54/2011. (XII. 29.) NGM rendelet

az egyes adózási tárgyú pénzügyminiszteri rendeletek módosításáról

- A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 30. § (8) bekezdésében,

- a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 81. § (1) bekezdés b) pontjában,

- az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 260. § (1) bekezdés b) pontjában,

- az adózás rendjéről szóló 2003. évi XCII. törvény 175. § (7) és (25) bekezdésében, 182. § (9) bekezdésében

- a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény 129. § (2) bekezdés a), c), f), h), u) és x) pontjában

- a helyi adókról szóló 1990. évi C. törvény 46. §-ában

kapott felhatalmazás alapján,

az egyes miniszterek, valamint a Miniszterelnökséget vezető államtitkár feladat- és hatásköréről szóló 212/2010. (VII. 1.) Korm. rendelet 75. § (3) bekezdés a) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. A szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 22/2009. (X. 16.) PM rendelet módosítása

1. § (1) A szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 22/2009. PM rendelet (a továbbiakban: PM1. Rendelet) 1. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Nem terheli az e rendelet szerinti nyilvántartási kötelezettség az adózót

a) magánszeméllyel nem egyéni vállalkozóként kötött szerződése alapján,

b) ha a Tao. 18. § (3) bekezdésében foglaltaknak megfelelő kis- és középvállalkozás,

c) a Tao. 18. § (8) bekezdésének alkalmazása esetén,

d) azon ellenőrzött ügylettel kapcsolatban, amelynek vonatkozásában az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 132/B. § szerint a szokásos piaci árat az állami adóhatóság határozatban megállapította, a határozat érvényességének időtartamára,

e) nem főtevékenység keretében nyújtott szolgáltatás, termékértékesítés ellenértékének kapcsolt vállalkozás részére változatlan összegben történő átterhelése esetén, feltéve, hogy a szolgáltatást nyújtó, termékértékesítő társaság az adózóval (külföldi személlyel) vagy a költséget viselő féllel kapcsolt vállalkozási viszonyban nem áll,

f) ingyenes pénzeszköz-átadás esetén,

g) ha a szerződés alapján történő teljesítések értéke (általános forgalmi adó nélkül számított) szokásos piaci áron az 50 millió forintot nem haladja meg a szerződés megkötésétől az adóév utolsó napjáig terjedő időszakban, azzal, hogy az értékhatár megállapításánál - az összevonás tényétől függetlenül - az e rendelet szerint összevonható szerződésekben szereplő ügyletek értékét együttesen kell figyelembe venni."

(2) A PM1. Rendelet 3. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adózó a nyilvántartást - választása szerint a 4-6. §-ban foglaltak alapján - ellenőrzött ügyletenként készíti el."

(3) A PM1. Rendelet 3. § (6) bekezdésében az "adózás rendjéről szóló 2003. évi XCII. törvény" szövegrész helyébe "Art." szöveg lép.

(4) A PM1. Rendelet "Egyszerűsített nyilvántartás" alcíme helyébe a következő alcím lép:

"Alacsony hozzáadott értékű, csoporton belüli szolgáltatások nyilvántartása

6. § (1) Az adózó e rendelet szerinti nyilvántartási kötelezettségét az alacsony hozzáadott értékű, csoporton belüli szolgáltatások tekintetében - az (5)-(6) bekezdésekben foglaltakra is figyelemmel - a (2) bekezdésben meghatározott tartalmú nyilvántartás elkészítésével teljesítheti, ha a szerződés alapján történő teljesítések értéke (általános forgalmi adó nélkül számított) szokásos piaci áron a 150 millió forintot nem haladja meg a vizsgálat tárgyát képező adóévben, és nem haladja meg a szolgáltatást nyújtó fél adóévi nettó árbevételének 5%-át, valamint a szolgáltatást igénybe vevő fél adóévi üzemi költségeinek és ráfordításainak 10%-át, azzal, hogy ezen feltételeket a nyilvántartást készítő adózó vonatkozásában kell vizsgálni. Az értékhatár megállapításánál - az összevonás tényétől függetlenül - az e rendelet szerint összevonható szerződésekben szereplő ügyletek értékét együttesen kell figyelembe venni, tekintetbe véve ugyanakkor azt, hogy a 6. § alkalmazásában a különböző jellegű, alacsony hozzáadott értékű szolgáltatások nem tekintendők összevonhatónak.

(2) Az (1) bekezdés szerinti nyilvántartás tartalmazza:

a) az ellenőrzött ügyletben részt vevő kapcsolt vállalkozás nevét (elnevezését) és székhelyét, valamint adószámát vagy annak megfelelő azonosítót, ezek hiányában cégjegyzékszámát (nyilvántartási számát) és a cégjegyzékét (nyilvántartását) vezető bíróság (hatóság) megnevezését és székhelyét;

b) a szerződés tárgyát (tárgyait), megkötésének és módosításának időpontját és a szerződés időbeli hatályát;

c) a (4)-(6) bekezdésekben foglaltakra is figyelemmel a szokásos piaci árat (összehasonlító elemzés nélkül rendelkezésre álló információk alapján);

d) az elkészítés és a módosítás időpontját.

(3) Az adózó az (1) bekezdés alkalmazása esetén vállalja, hogy a (2) bekezdés c) pontja szerinti szokásos piaci árat a költség és jövedelem módszert alkalmazva határozza meg. Amennyiben a költség és jövedelem módszer alkalmazása a szokásos piaci ártól eltérő ár megállapítására vezetne, a 6. § rendelkezései nem alkalmazhatóak.

(4) E rendelkezés alkalmazásában szokásos piaci haszonkulcsnak minősül a 3% és 7% közötti tartományba eső haszonkulcs.

(5) Amennyiben a szolgáltatás nyújtója alacsony hozzáadott értékű szolgáltatás esetén 3-7%-os tartományon kívül eső haszonkulcsot alkalmaz, az érintett szolgáltatás(ok) tekintetében összehasonlító adatokkal köteles alátámasztani az alkalmazott haszonkulcs szokásos piaci jellegét.

(6) Az adózó nyilvántartási kötelezettségét a 4-5. § szerint köteles teljesíteni, ha az adóévben, vagy a megelőző két adóévben összehasonlítható körülmények között alacsony hozzáadott értékű szolgáltatást nem kapcsolt vállalkozása részére nyújtott vagy nem kapcsolt vállalkozásától vett igénybe, és a szolgáltatás ellenértéke alapján megállapítható, hogy a (4) bekezdése szerint meghatározott haszonkulcs alkalmazása a szokásos piaci ártól eltérő ár megállapítására vezetne.

(7) E § alkalmazásában alacsony hozzáadott értékű, csoporton belüli szolgáltatásnak minősül különösen - a 8. § d) pontjára is figyelemmel - az 1. számú mellékletben meghatározott szolgáltatás."

(5) A PM1. Rendelet 8. §-a a következő d) ponttal egészül ki:

(E rendelet alkalmazásában)

"d) alacsony hozzáadott értékű, csoporton belüli szolgáltatás: a Tao. szerinti kapcsolt vállalkozások közötti olyan alacsony kockázattal járó, rutinjellegű szolgáltatások, amelyekre teljesül hogy

da) azokat a csoport egyik tagja a csoport másik, vagy több tagjának, vagy a vállalatcsoport valamennyi tagjának nem főtevékenysége (főszolgáltatása) keretében nyújtja, illetve az igénybevevő fél fő üzleti tevékenységéhez közvetlenül nem kapcsolódik;

db) a nyújtott, illetve igénybe vett szolgáltatás értéke a 6. § (1) bekezdésében meghatározott értékhatárt nem haladja meg; és

dc) az igénybevevő számára gazdasági vagy üzleti értékkel bír."

(6) A PM1. Rendelet 9. §-a a következő (3) bekezdéssel egészül ki:

"(3) E rendeletnek az egyes adózási tárgyú PM rendeletek módosításáról szóló 54/2011. (XII. 29.) NGM rendelettel megállapított 1. § (3) bekezdés c)-g) pontjait, 3. § (1) bekezdését, 6. §-át és 8. § d) pontját a 2011. adóévi adókötelezettséghez kapcsolódó nyilvántartási kötelezettség teljesítésére is alkalmazni lehet, feltéve, hogy a nyilvántartás elkészítésének határideje nem korábbi, mint 2012. január 1-je."

2. § A PM1. rendelet az e rendelet 1. melléklete szerinti melléklettel egészül ki.

2. A szokásos piaci ár megállapítása iránti kérelem benyújtásának, nyilvántartásának, az éves jelentéstételi kötelezettségnek, a díj kezelésének, nyilvántartásának módjáról és feltételeiről, továbbá az eljárás részletes szabályairól szóló 38/2006. (XII. 25.) PM rendelet módosítása

3. § (1) A szokásos piaci ár megállapítása iránti kérelem benyújtásának, nyilvántartásának, az éves jelentéstételi kötelezettségnek, a díj kezelésének, nyilvántartásának módjáról és feltételeiről, továbbá az eljárás részletes szabályairól szóló 38/2006. (XII. 25.) PM rendelet (a továbbiakban: PM2. rendelet) 9. §-a helyébe a következő rendelkezés lép:

"9. § Az adózó (képviselője) az előzetes egyezető eljárás, illetőleg az ármegállapítási eljárás folyamán meghallgatható. A meghallgatást az adózó is kezdeményezheti. A szóbeli meghallgatásról az előzetes egyeztetés során hivatalos feljegyzés, az ármegállapítási eljárás során jegyzőkönyv készül. Az adózó (képviselője) kérésére a szóbeli meghallgatásról az előzetes egyeztető eljárás során is jegyzőkönyvet kell készíteni."

(2) A PM2. rendelet

1. 1. § (1) bekezdésében az "az APEH Kiemelt Adózók Igazgatóságához" szövegrész helyébe az "a NAV Kiemelt Adózók Adóigazgatóságához" szöveg,

2. 1. § (2) bekezdésében az "az APEH Központi Hivatalának" szövegrész helyébe az "a NAV Kiemelt Ügyek és Adózók Adó Főigazgatóságának" szöveg, az "az APEH Kiemelt Adózók Igazgatóságánál" szövegrész helyébe az "a NAV Kiemelt Adózók Adóigazgatásánál" szöveg,

3. 2. § (1)-(2) bekezdéseiben a "Kiemelt Adózók Igazgatósága" szövegrészek helyébe a "Kiemelt Adózók Adóigazgatósága" szöveg, a "regionális igazgatóságot" szövegrészek helyébe a "megyei (fővárosi) adóigazgatóságot" szöveg,

4. 2. § (4) bekezdésében a "pénzügyminiszternek" szövegrész helyébe a "nemzetgazdasági miniszternek" szöveg

lép.

(3) A PM2. rendelet a következő 12. §-sal egészül ki:

"12. § E rendeletnek az egyes adózási tárgyú PM rendeletek módosításáról szóló 54/2011. (XII. 29.) NGM rendelettel megállapított mellékletét a folyamatban lévő eljárásokra is alkalmazni kell."

(4) A PM2. rendelet melléklete a 2. melléklet szerint módosul.

3. Az elismert munkavállalói értékpapír-juttatási program nyilvántartásba vételére irányuló eljárás rendjéről, valamint az eljárás kezdeményezéséért fizetendő igazgatási szolgáltatási díj mértékéről szóló 5/2003. (II. 4.) PM rendelet módosítása

4. § (1) Az elismert munkavállalói értékpapír-juttatási program nyilvántartásba vételére irányuló eljárás rendjéről, valamint az eljárás kezdeményezéséért fizetendő igazgatási szolgáltatási díj mértékéről szóló 5/2003. (II. 4.) PM rendelet (a továbbiakban: PM3. rendelet) 10. §-a helyébe a következő rendelkezés lép:

"10. § Az elnök a program nyilvántartásba vételét elrendelő jogerős határozat egy példányát, valamint a kérelem egy eredeti példányát megküldi a Szervező adóügyében eljáró adóhatóságnak."

(2) A PM3. rendelet 12. § (1) bekezdés helyébe a következő rendelkezés lép, és a § a következő (1a) bekezdéssel egészül ki:

"(1) A Szervező a munkavállalói értékpapír-juttatási program elismert programként történő nyilvántartásba vételi eljárás kezdeményezéséért díjat fizet, amelynek összege 500 ezer forint. Amennyiben a Szervező kapcsolt vállalkozása(i) munkavállalói, vezető tisztségviselői javára is benyújtja a kérelmet, a Szervező által fizetendő díj összege 1 millió forint.

(1a) Az (1) bekezdés szerinti díj az állami adóhatóság bevételét képezi, azt pénzben, kizárólag belföldi fizetési számláról történő átutalással, a "Nemzeti Adó- és Vámhivatal Igazgatása előirányzat-felhasználási keretszámla" elnevezésű, 10023002-00299389-00000000 számú számlára kell befizetni. Az átutalási megbízás közlemény rovatában fel kell tüntetni az "elismert program díja" megjegyzést, valamint a kérelmező adószámát."

(3) A PM3. rendelet a következő 12/B. §-sal egészül ki:

"12/B. §A 2. §-nak, az 5-6. §-oknak, valamint a 9-12. §-oknak az egyes adózási tárgyú pénzügyminiszteri rendeletek módosításáról szóló 54/2011. (XII. 29.) számú NGM rendelettel módosított szabályait a 2011. december 31-ét követően beadott kérelmekre kell alkalmazni."

(4) A PM3. rendelet

a) 2. §-ában az "a Pénzügyminisztérium Ügyfélszolgálati Irodájánál kapható nyomtatványon 6 példányban" szöveg helyébe az "az állami adóhatóság internetes honlapjáról letölthető nyomtatványon 4 példányban" szöveg, az "az adópolitikáért felelős miniszterhez (a továbbiakban: miniszter)" szövegrész helyébe az "a Nemzeti Adó- és Vámhivatal elnökéhez (a továbbiakban: elnök)",

b) 5. §-ában és 12. § (2) bekezdésében az "a miniszter" szövegrész helyébe az "az elnök" szöveg,

c) 6. § (1) bekezdésében és 11. § (2) bekezdésében az "A miniszter" szövegrész helyébe az "Az elnök",

d) 9. §-ában "a miniszterhez" szövegrész helyébe "az elnökhöz" szöveg

lép.

4. A belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megillető általánosforgalmiadó-visszatéríttetési jognak, valamint a belföldön letelepedett adóalanyokat az Európai Közösség más tagállamában megillető hozzáadottértékadó-visszatéríttetési jognak érvényesítésével kapcsolatos egyes rendelkezésekről szóló 32/2009. (XII. 21.) PM rendelet módosítása

5. § (1) A belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megillető általánosforgalmiadó-visszatéríttetési jognak, valamint a belföldön letelepedett adóalanyokat az Európai Közösség más tagállamában megillető hozzáadottértékadó-visszatéríttetési jognak érvényesítésével kapcsolatos egyes rendelkezésekről szóló 32/2009. (XII. 21.) PM rendelet (a továbbiakban: PM4. rendelet) 4. § (1) bekezdésének g) pontja helyébe a következő rendelkezés lép:

[(1) A Közösség más tagállamában letelepedett adóalany [Áfa tv. 244. § (2) bekezdés a) pontja] adó-visszatéríttetési kérelmének adattartalma a következő:]

"g) a Közösség más tagállamában letelepedett adóalany részére visszatérítendő adó átutalás útján történő teljesítéséhez szükséges adatok és egyéb információk, beleértve a Közösség valamely tagállamában vezetett fizetési számla IBAN számát és a számlavezető BIC (SWIFT) kódját is."

(2) A PM4. rendelet 4. §-a következő (5) bekezdéssel egészül ki:

"(5) A Közösség más tagállamában letelepedett adóalanytól eltérő személy fizetési számlájára teljesítendő átutalás esetén papír alapon vagy más bizonyítható módon mellékelni kell a Közösség más tagállamában letelepedett adóalany és e személy közös felhatalmazó nyilatkozatát az átutalás teljesítésére."

6. § A PM4. rendelet 8. § (1) bekezdés g) pontja helyébe a következő rendelkezés lép:

[(1) Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 9. számú melléklete I. címének 2. A) pontjában meghatározott belföldön letelepedett adóalany adó-visszatéríttetési kérelmének adattartalma a következő:]

"g) a belföldön letelepedett adóalany részére visszatérítendő adó átutalás útján történő teljesítéséhez szükséges adatok és egyéb információk, beleértve a fizetési számla IBAN számát és a számlavezető BIC (SWIFT) kódját is."

7. § A PM4. rendelet

a) I. fejezetének címében az "a Magyar Köztársaságban" szövegrész helyébe "Magyarországon" ,

b) 2. § (1) bekezdésében az "a Magyar Köztársaságot" szövegrész helyébe "Magyarországot" ,

c) 4. § (2) bekezdés c) pontjában az "a Magyar Köztársaságot" szövegrész helyébe "Magyarországot" ,

d) 4. § (2) bekezdés h) pontjában a "kódszám." szövegrész helyébe "kódszám, illetve a 10-es kód alkalmazása esetén az értékesített termékek és nyújtott szolgáltatások jellege szövegesen is" ,

e) 5. § (2) bekezdés g) pontjában a "kódszám." szövegrész helyébe "kódszám, illetve a 10-es kód alkalmazása esetén az értékesített termékek és nyújtott szolgáltatások jellege szövegesen is" ,

f) 8. § (2) bekezdés h) pontjában a "kódszám" szövegrész helyébe "kódszám, illetve a 10-es kód alkalmazása esetén az értékesített termékek és nyújtott szolgáltatások jellege szövegesen is megadva" ,

szöveg lép.

8. § Hatályát veszti a PM4. rendelet 8. § (4) bekezdés b) pontja és 8. § (5) bekezdés e) pontja.

5. Az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról szóló 14/1998. (IV. 30.) PM rendelet módosítása

9. § Az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról szóló 14/1998. (IV. 30.) PM rendelet (a továbbiakban: PM5. rendelet) 9. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A gyártás közben megsérült, gyűjtőívre felragasztott, a sérült adójegyeket az adójegy-felhasználó és a vámszerv 2-2 képviselőjéből álló bizottság jelenlétében, jegyzőkönyv felvétele mellett az adóraktárban kell megsemmisíteni. Az adójegy-felhasználó részéről a bizottságnak az adójegy-felhasználó személyesen, írásban meghatalmazott képviselője vagy - jogi személyiségű és jogi személyiség nélküli szervezet esetén - törvényes képviselője lehet a tagja. A felvett jegyzőkönyvben rögzíteni kell - adómértékenként, ezen belül adójegy-fajtánként, ezen belül kiskereskedelmi eladási áranként, ezen belül csomagolási egységenként - a megsemmisített adójegyek mennyiségét, az általuk képviselt jövedéki adó és általános forgalmi adó értékét, valamint a megsemmisítés módját."

10. § A PM5. rendelet 12. §-a helyébe a következő rendelkezés lép:

"12. § (1) Az adójegy-felhasználó által a szabadforgalomból adóval növelt áron visszavásárolt, illetve visszaszállított dohánygyártmány megfizetett jövedéki adójának és általános forgalmi adójának visszaigényléséhez a Jöt. 47. § (3) bekezdésében, illetve Jöt. 99. § (7) bekezdése a) pontjában előírt feltétel a teljes doboz (csomag) megsemmisítésével is teljesítettnek tekintendő, amennyiben a dohánygyártmánnyal együtt megsemmisítésre kerülő adójegyek számbavétele és adóértékének megállapítása biztosított.

(2) Amennyiben a szabadforgalomból visszavásárolt, illetve visszaszállított dohánygyártmány (1) bekezdés szerinti megsemmisítésére kerül sor, az adójegy-felhasználó azt írásban előzetesen köteles bejelenteni a vámszervnek, amely a megsemmisítést felügyeli.

(3) A szabadforgalomból visszavásárolt, illetve visszaszállított adójegyes dohánygyártmányt az egyéb dohánygyártmánytól elkülönítetten kell tárolni, és nyilvántartani. Az ezen dohánygyártmányokon lévő adójegyet nem kell az adójegy-elszámolásban szerepeltetni.

(4) A szabadforgalomba bocsátott dohánygyártmány adójegyének

a) a Jöt. 99. § (7) bekezdés b) pontja szerinti eltávolítása és a bejegyzett kereskedő vagy az importáló által a dohánygyártmány új adójeggyel történő ellátása, vagy

b) a Jöt. 108. § (1) bekezdése szerinti felülragasztása

kizárólag a vámszerv jelenlétében, annak előzetes értesítését követően végezhető. Az értesítést legalább 3 munkanappal a felülragasztás tervezett időpontját megelőzően, írásban kell a vámszervhez benyújtani.

(5) A vámszerv az adójegy (4) bekezdés a) pontja szerinti eltávolításáról és az új adójegyek felhelyezéséről, vagy a b) pontja szerinti felülragasztásáról jegyzőkönyvet készít.

(6) Az (5) bekezdés szerinti jegyzőkönyvnek tartalmaznia kell - adómértékenként, ezen belül adójegyfajtánként, ezen belül kiskereskedelmi eladási áranként, ezen belül csomagolási egységenként - az eltávolított vagy felülragasztott adójegy mennyiségét, az általa képviselt jövedéki adó és általános forgalmi adó összegét."

11. § (1) A PM5. rendelet a 12. §-t követően a következő alcímmel egészül ki:

"Napi adatszolgáltatás az adójegyek készletváltozásáról

12/A. § (1) Az adójegyfelhelyezésre vonatkozó adatokat az adójegy-felhasználó a napi adatszolgáltatásban dohánygyártmányonként,

a) a dohánygyártmányaira általa alkalmazott globális áruazonosító szám (a továbbiakban: GTIN szám), vagy

b) - amennyiben az adójegy-felhasználó a dohánygyártmányaira nem alkalmaz GTIN számot - a vámhatóság által képzett egyedi azonosító szám (a továbbiakban: VP termékazonosító-szám)

szerint részletezve köteles megadni.

(2) Az adójegy-felhasználó köteles

a) az (1) bekezdés a) pontja szerinti esetben dohánygyártmányai GTIN számát az 1/A. számú melléklet 1-2. pontja szerinti adattartalommal bejelenteni,

b) az (1) bekezdés b) pontja szerinti esetben dohánygyártmányaira VP termékazonosító-számot - a 1/A. számú melléklet 1. és 3. pontja szerinti adatok megadásával - igényelni

az e célra rendszeresített, a vámhatóság internetes honlapján közzétett, nyomtatványkitöltő program segítségével kitöltött nyomtatványon.

(3) A GTIN számok bejelentését, illetve a VP termékazonosító-számok igénylését az első alkalommal teljesítendő napi adatszolgáltatás időpontját legalább 15 munkanappal megelőzően kell megtenni. Ezt követően csak az első bejelentésben, illetve igénylésben nem szereplő további dohánygyártmány előállítása, forgalmazása, valamint a bejelentett GTIN számú vagy VP termékazonosító-számmal rendelkező dohánygyártmány jellemzőinek módosulása, illetve adójegy-felhasználó általi gyártásának végleges megszüntetése esetén kell a változásokat bejelenteni, az adójegyfelhasználás előtt legalább 5 munkanappal megelőzően, illetve a gyártás megszüntetésének napját követő 30 munkanapon belül.

(4) A GTIN számok bejelentését, illetve a VP termékazonosító-számok igénylését a (2) bekezdés szerinti nyomtatványnak elektronikus úton, az ER. rendelkezései szerinti megküldésével kell megtenni.

(5) A vámhatóság a VP termékazonosító-számokat elektronikus úton, az ER. rendelkezéseinek alkalmazásával küldi meg az igénylés beérkezésének időpontját követő 5 munkanapon belül.

(6) A vámhatóság ellenőrzését megelőzően észlelt, hibásan teljesített GTIN szám bejelentést az adójegy-felhasználó a (2) bekezdés szerinti nyomtatvány felhasználásával helyesbítheti."

(2) A PM5 rendelet a következő 12/B. §-sal egészül ki:

"12/B. § (1) Az adójegy-felhasználó a Jöt. 99. § (10) és (11) bekezdésében előírt napi adatszolgáltatási kötelezettségének (a továbbiakban: napi adatszolgáltatás) a 1. számú melléklet szerinti adattartalommal, elektronikusan, az ER. rendelkezéseinek alkalmazásával, telephelyenként köteles eleget tenni.

(2) A napi adatszolgáltatás nem terjed ki az adójegy-felhasználó által az adójegy előállítója telephelyén átvett adójegyekre.

(3) Amennyiben az adójegy-felhasználó megállapítja, hogy a napi adatszolgáltatási kötelezettségét hibásan teljesítette, akkor azt a vámhatóság ellenőrzését megelőzően helyesbítheti, az adott napra vonatkozó napi adatszolgáltatási kötelezettségének az (1) bekezdésben foglaltak szerinti, megismételt teljesítésével."

12. § (1) A PM5. rendelet 2. számú melléklete helyébe a 3. melléklet lép.

(2) A PM5. rendelet 3. számú melléklete helyébe a 4. melléklet lép.

(3) A PM5. rendelet 3. számú melléklete helyébe az 5. melléklet lép.

(4) A PM5. rendelet 5. számú melléklete helyébe a 6. melléklet lép.

(5) A PM5. rendelet a 7. melléklet szerinti 1. számú melléklettel egészül ki.

(6) A PM5. rendelet a 8. melléklet szerinti 1/A. számú melléklettel egészül ki.

13. § A PM5. rendelet

1. 1. § (1) bekezdésében a "pénzügyminiszteri rendelet" szövegrész helyébe a "pénzügyminiszteri rendelet (a továbbiakban: ER.)" szöveg,

2. 1. § (2) bekezdés a) pontjában az "az adómérték" szövegrész helyébe az "a jövedéki adó vagy az általános forgalmi adó mértékének" szöveg,

3. 4. § (4) bekezdés első mondatában az "az adómérték változást" szövegrész helyébe az "a jövedéki adó vagy az általános forgalmi adó mértékének változását" szöveg,

4. 4. § (4) bekezdésének második mondatában az "az adómérték" szövegrész helyébe az "a jövedékiadó- vagy az általánosforgalmiadó-mérték" szöveg,

5. 5. § (1) bekezdésében az "a cigaretta adójegy esetén" szövegrész helyébe az "a cigaretta, a nem darabonként csomagolt szivar és a szivarka adójegy esetén" szöveg,

6. 11. § (2) bekezdésében az "adójegyfajtánként, ezen belül kiskereskedelmi ár/darab bontásban" szövegrész helyébe az "adómértékenként, ezen belül adójegyfajtánként, ezen belül kiskereskedelmi eladási áranként, ezen belül csomagolási egységenként" szöveg,

7. 11. § (5) bekezdésében a "legkésőbb tárgyhó 15. napjáig" szövegrész helyébe a "beérkezést követő 3 munkanapon belül" szöveg,

8. 11. § (5) bekezdésének b) pontjában a "követő 3 hónapban" szövegrész helyébe a "követő 2 hónapban" szöveg

lép.

14. § Hatályát veszti a PM5. rendelet

2. 11. § (8) bekezdésében az "az importőr adójegy-felhasználó, illetve a kereskedői adójegy-felhasználó részéről a bizottság tagja a 3. § (2) bekezdése szerint adójegy-átvételre jogosult személy lehet, és" szövegrész.

6. A jövedékiadó- és energiaadó-bevallási, valamint a jövedéki adatszolgáltatási kötelezettségek elektronikus úton történő teljesítésének szabályairól szóló 12/2009. (VI. 12.) PM rendelet módosítása

15. § A jövedékiadó- és energiaadó-bevallási, valamint a jövedéki adatszolgáltatási kötelezettségek elektronikus úton történő teljesítésének szabályairól szóló 12/2009. (VI. 12.) PM rendelet 1. § (2) bekezdésében a "Jöt. 98. § (14) bekezdése szerinti adójegy-felhasználóra" szövegrész helyébe a "Jöt. szerinti adóraktár engedélyesre, importálóra, bejegyzett kereskedőre" szöveg lép.

7. A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény egyes rendelkezéseinek végrehajtásáról szóló 8/2004. (III. 10.) PM rendelet módosítása

16. § (1) A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény egyes rendelkezéseinek végrehajtásáról szóló 8/2004. (III. 10.) PM rendelet (a továbbiakban: PM6. rendelet) 2. § (1) bekezdés j) pontja helyébe a következő rendelkezés lép:

(Az adóraktári engedély iránti kérelemhez - a 3. §-ban és a 3/A. §-ban foglalt eltéréssel - csatolni kell)

"j) a 76. § (2)-(3) bekezdés szerinti termékkísérő okmány, az egyszerűsített kísérő okmány, a borkísérő okmány aláírására jogosult személyek közjegyző által hitelesített, eredeti aláírásmintáját, kivéve, ha az adóraktári engedély iránti kérelemmel egyidejűleg a 78. § (3) bekezdésében említett különleges bélyegző alkalmazásának engedélyezését is kérik;"

(2) A PM6. rendelet 2. § (1) bekezdése a következő o) ponttal egészül ki:

(Az adóraktári engedély iránti kérelemhez - a 3. §-ban és a 3/A. §-ban foglalt eltéréssel - csatolni kell)

"o) a sörfőzde engedélyt kérelmező esetében a Jöt. 78. § (1) bekezdés a) pontjában foglaltak teljesítéséről szóló nyilatkozatot;"

17. § A PM6. rendelet 3/A. § (1) bekezdés e) pontja helyébe a következő rendelkezés lép:

[A Jöt. 58. § (1) bekezdés j) pontja szerinti, kísérleti előállítást végző üzem adóraktári engedélye iránti kérelemhez csatolni kell]

"e) az egyszerűsített kísérő okmány aláírásra jogosult személyek közjegyző által hitelesített aláírásmintáját eredetiben;"

18. § A PM6. rendelet 15. § (1) bekezdés f) és m) pontja helyébe a következő rendelkezések lépnek:

(A felhasználói engedély iránti kérelemhez csatolni kell)

"f) a felajánlott jövedéki biztosíték számításának levezetését, illetve a teljesen denaturált alkoholtermék kiszerelése esetén a jövedéki biztosíték rendelkezésre bocsátását igazoló eredeti okmányokat, bizonylatokat;"

"m) - adóraktárból történő beszerzés esetén - az egyszerűsített kísérő okmány aláírására jogosult személyek közjegyző által hitelesített eredeti aláírás mintáját."

19. § A PM6. rendelet 22. § (1) bekezdés c) pontja helyébe a következő rendelkezés lép:

(A bejegyzett feladó engedélye iránti kérelemhez csatolni kell)

"c) a jövedéki biztosíték rendelkezésre állásáról szóló eredeti okmányt, bizonylatot."

20. § A PM6. rendelet 26. § (1) bekezdés c) és i) pontja helyébe a következő rendelkezések lépnek:

(A jövedéki engedély iránti kérelemhez csatolni kell)

"c) a jövedéki biztosíték rendelkezésre bocsátását igazoló eredeti okmányokat, bizonylatokat;"

"i) - közösségi kereskedelmi tevékenység folytatása esetén - az egyszerűsített kísérő okmány aláírására jogosult személyek közjegyző által hitelesített aláírás mintáját eredetiben,"

21. § A PM6. rendelet a 31. §-t követően a következő alcímmel egészül ki:

Egyéb bejelentési kötelezettség

"31/A. § (1) A Jöt. 62/A. §-a szerinti, ömlesztetten szállított ásványolajat beszerző, szállító személy bejelentését a 29. számú melléklet szerinti adattartalmú, a vámhatóság által rendszeresített formanyomtatványon vagy a vámhatóság internetes honlapjáról letöltött és kinyomtatott formátumban köteles

a) magyarországi felhasználási céllal történő beszerzés esetén a felhasználás,

b) más tagállamból más tagállamba vagy harmadik országba történő, belföldön áthaladó szállítás esetén a belföldre történő belépés

helye szerint illetékes vámszervhez írásban benyújtani.

(2) A bejelentésben megadott adatok változását legkésőbb a változás napján, a szállítóeszközre vonatkozó adatok változását annak elindulását megelőzően be kell jelenteni az illetékes vámszervhez a (1) bekezdés értelemszerű alkalmazásával."

22. § (1) A PM6. rendelet 59/A. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A magánfőző a Jöt. 67/A. § (1) és (5) bekezdése szerinti bejelentést a 31/A. számú melléklet szerinti adattartalmú, a vámhatóság által rendszeresített formanyomtatványon vagy a vámhatóság internetes honlapjáról letöltött és kinyomtatott formátumban köteles a hatósági felügyeletet ellátó vámszervhez írásban benyújtani."

(2) A PM6. rendelet 59/A. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A Jöt. 67/A. § (3) és (5) bekezdésében említett származási igazolványt a hatósági felügyeletet ellátó vámszerv a 31/B. számú melléklet szerinti adattartalommal állítja ki, és adja át a magánfőzőnek."

23. § A PM6. rendelet 64. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Nem kell engedélyt beszerezni a tudományos és oktatási intézmények által, tudományos és oktatási célra használt sörfőző egységekre, valamint a Jöt. 76. § (4) bekezdés szerinti tevékenységhez használt berendezésekre."

24. § A PM6. rendelet 71. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adóraktár engedélyesének - a sörfőzde adóraktár engedélyes kivételével - adóraktáranként és összesítve a vámszerv által jóváhagyott és hitelesített, amennyiben az engedélyt kiadó és a hatósági felügyeletet ellátó vámszerv nem azonos, az engedélyt kiadó vámszerv által jóváhagyott és a hatósági felügyeletet ellátó vámszerv által hitelesített, termékmérleg-nyilvántartást kell vezetnie. Az adóraktár engedélyesnek a 28. számú melléklet szerinti adattartalmú - a kísérleti előállítást végző üzem esetében a 28/A. számú melléklet szerinti adattartalmú - termékmérleg-nyilvántartásokat - figyelemmel a 61/A. § (1) bekezdésének rendelkezésére is - a Jöt. 40. § (4) bekezdésében foglaltak alapján, az adó alapjául meghatározott mértékegységben, az ásványolajoknál három tizedes jegy, az alkoholterméknél négy tizedes jegy, a sör, az egyéb bor, a pezsgő és a köztes alkoholtermék esetében két tizedes jegy pontossággal kell folyamatosan vezetnie. A nyilvántartások vezetésére az engedélyt kiadó vámszerv által előzetesen jóváhagyott számítógépes termékmérleg-nyilvántartás is alkalmazható."

25. § A PM6. rendelet 72. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adóraktár engedélyesének - kivéve az egyszerűsített adóraktár és a dohánygyártmány adóraktár engedélyesét, valamint a pincekönyv vezetésére kötelezett más adóraktár engedélyesét a pincekönyvben vezetett jövedéki termékkel kapcsolatban - a jövedéki termékek előállításához felhasznált jövedéki és nem jövedéki termékekről és azok felhasználásával előállított jövedéki termékekről a 33. számú melléklet szerinti adattartalommal a vámszerv által jóváhagyott és hitelesített, amennyiben az engedélyt kiadó és a hatósági felügyeletet ellátó vámszerv nem azonos, az engedélyt kiadó vámszerv által jóváhagyott és a hatósági felügyeletet ellátó vámszerv által hitelesített termelési naplót, illetve a jövedéki termék regenerálással, tisztítással történő előállítása esetén a 34. számú melléklet szerinti adattartalmú regenerálási naplót kell - az adott jövedéki termék adóalapjának megfelelő mértékegységben [a 71. § (1) bekezdése szerinti tizedesjegy pontossággal] - vezetnie. A termelési (regenerálási) napló vezetése alól az engedélyt kiadó vámszervtől felmentést kaphat az, aki az abban előírt elszámolást más nyilvántartásai alapján teljesíteni tudja. A termelési (regenerálási) napló vezetésére az engedélyt kiadó vámszerv által előzetesen jóváhagyott számítógépes nyilvántartás is alkalmazható. Kísérleti előállítást végző üzem esetében a mérési eredményeket tartalmazó bizonylat minősül termelési naplónak."

26. § A PM6. rendelet 73. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A szőlőbor, a sűrített must, a töményített must és a tartósított must előállításáról, kiszereléséről, a szőlőbor előállítása során keletkezett melléktermékekről, a szőlőbor előállításához felhasznált anyagokról, a szőlőbor, a must és a melléktermékek értékesítéséről, valamint a borászati termékek egységes bizonylatolási, nyilvántartási és elszámolási rendjéről szóló miniszteri rendeletben meghatározott további jövedéki termékek előállításáról, kiszereléséről és az előállításukhoz felhasznált anyagokról pincekönyvet kell vezetni."

27. § A PM6. rendelet 108. § (5) bekezdés b) pontja helyébe a következő rendelkezés lép:

[Ha a (4) bekezdés szerinti készletfelvétellel megállapított tényleges zárókészlet kisebb, mint az elszámolásban kimutatott nyilvántartás szerinti zárókészlet, a különbözetre az adót]

"b) az egyéb ellenőrzött ásványolaj és megfigyelt termék esetében a Jöt. 52. § (1) bekezdésének a) pontja szerinti, illetve a Jöt. 50. § (4) bekezdésének e) pontjában meghatározott megfigyelt termék esetében a Jöt. 64. § (2) bekezdése szerinti adómérték alkalmazásával"

(kell megállapítani.)

28. § (1) A PM6. rendelet 1. számú melléklete a 9. melléklet szerint módosul.

(2) A PM6. rendelet 1/A. számú melléklete a 10. melléklet szerint módosul.

(3) A PM6. rendelet 2. számú melléklete a 11. melléklet szerint módosul.

(4) A PM6. rendelet 3. számú melléklete a 12. melléklet szerint módosul.

(5) A PM6. rendelet 8. számú melléklete az 13. melléklet szerint módosul.

(6) A PM6. rendelet 28. számú melléklete a 14. melléklet szerint módosul.

(7) A PM6. rendelet 31/A. számú melléklete a 15. melléklet szerint módosul.

(8) A PM6. rendelet 31/B. számú melléklete a 16. melléklet szerint módosul.

(9) A PM6. rendelet kiegészül az 17. melléklet szerinti 29. számú melléklettel.

29. § A PM6. rendelet

1. 3. § (1) bekezdés g) pontjában a "pincekönyvet" szövegrész helyébe "pincekönyvet (a továbbiakban: pincekönyv)" szöveg,

2. 114/A. § (2) bekezdés a) pontjában az "52. § (2) bekezdés" szövegrész helyébe az "52. § (1) bekezdés" szöveg

lép.

30. § (1) Hatályát veszti a PM6. rendelet

4. 5/A. § (1) bekezdés a) pontja,

8. 22. § (2) bekezdés első mondata,

9. 24. § (2) bekezdés a) pontjában az "eredetiben vagy hiteles másolatban" szövegrész,

10. 25. § (3) bekezdése,

11. 26. § (2) bekezdése,

12. 63. §-a,

13. 67. § (2) bekezdése,

14. 73. § (6) bekezdés a) pontja,

15. 133/B. §-a,

16. a 4. számú melléklet IV/2. pont felvezető szövegéből a "feladójának" szövegrész.

(2) Hatályát veszti a PM6. rendelet

1. 12. számú melléklete II. 2.5. pontja,

2. 22. számú melléklete III. 2.4. pontja,

3. 39. § (5) bekezdésében a "(kivéve a biodízelt és az üzemanyag-adalékot)" szövegrész.

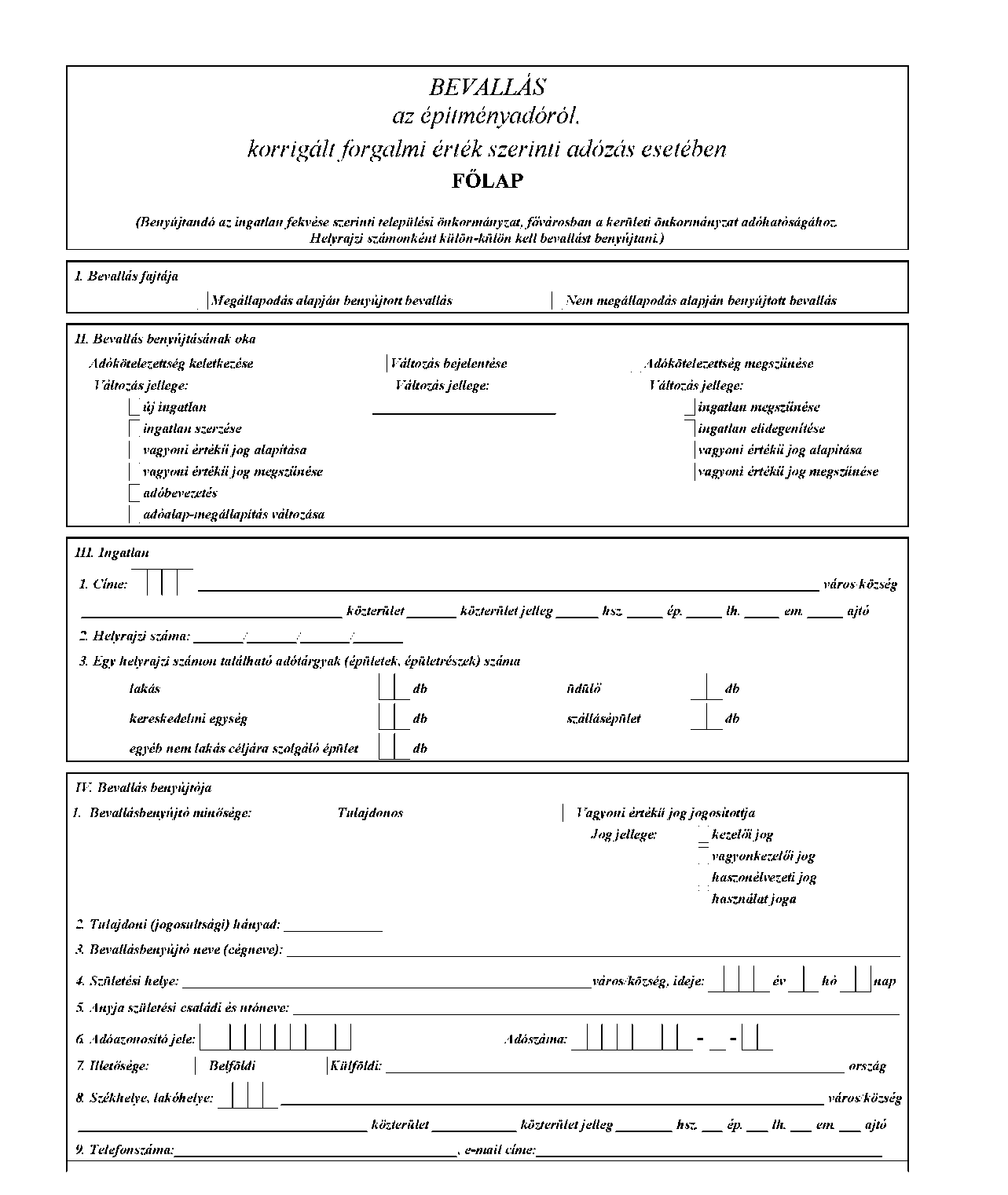

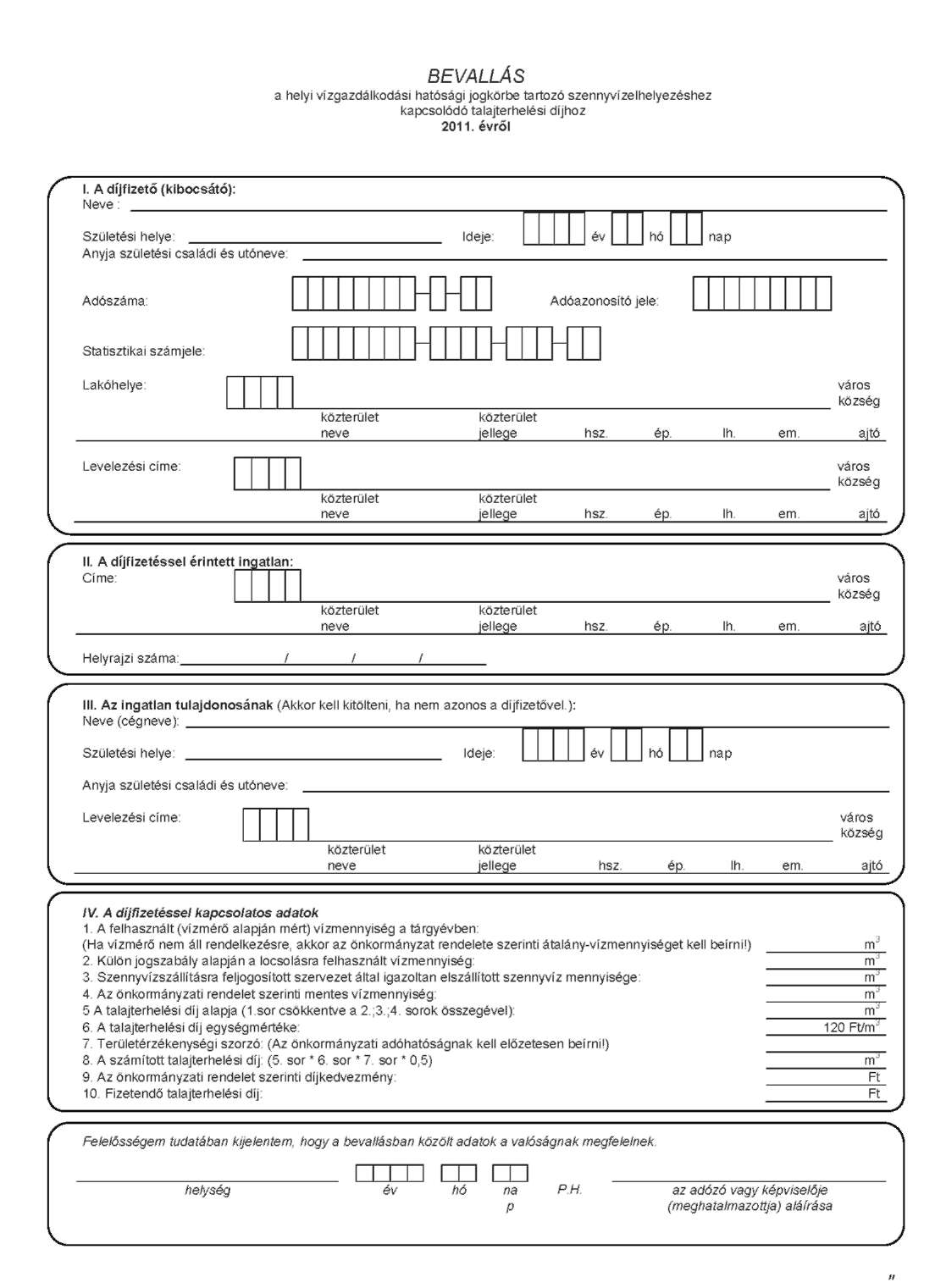

8. A települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló 13/1991. (V. 21.) PM rendelet módosítása

31. § (1) A települési önkormányzat hatáskörébe tartozó adók és adók módjára behajtandó köztartozások nyilvántartásáról, kezeléséről és elszámolásáról szóló 13/1991. (V. 21.) PM rendelet (a továbbiakban: PM7. rendelet) 5. számú melléklete helyébe a 18. melléklet lép.

(2) A PM7. rendelet 6. számú melléklete helyébe a 19. melléklet lép.

(3) A PM7. rendelet 7. számú melléklete helyébe a 20. melléklet lép.

(4) A PM7. rendelet 13. számú melléklete helyébe a 21. melléklet lép.

(5) A PM7. rendelet 13/b. számú melléklete helyébe a 22. melléklet lép.

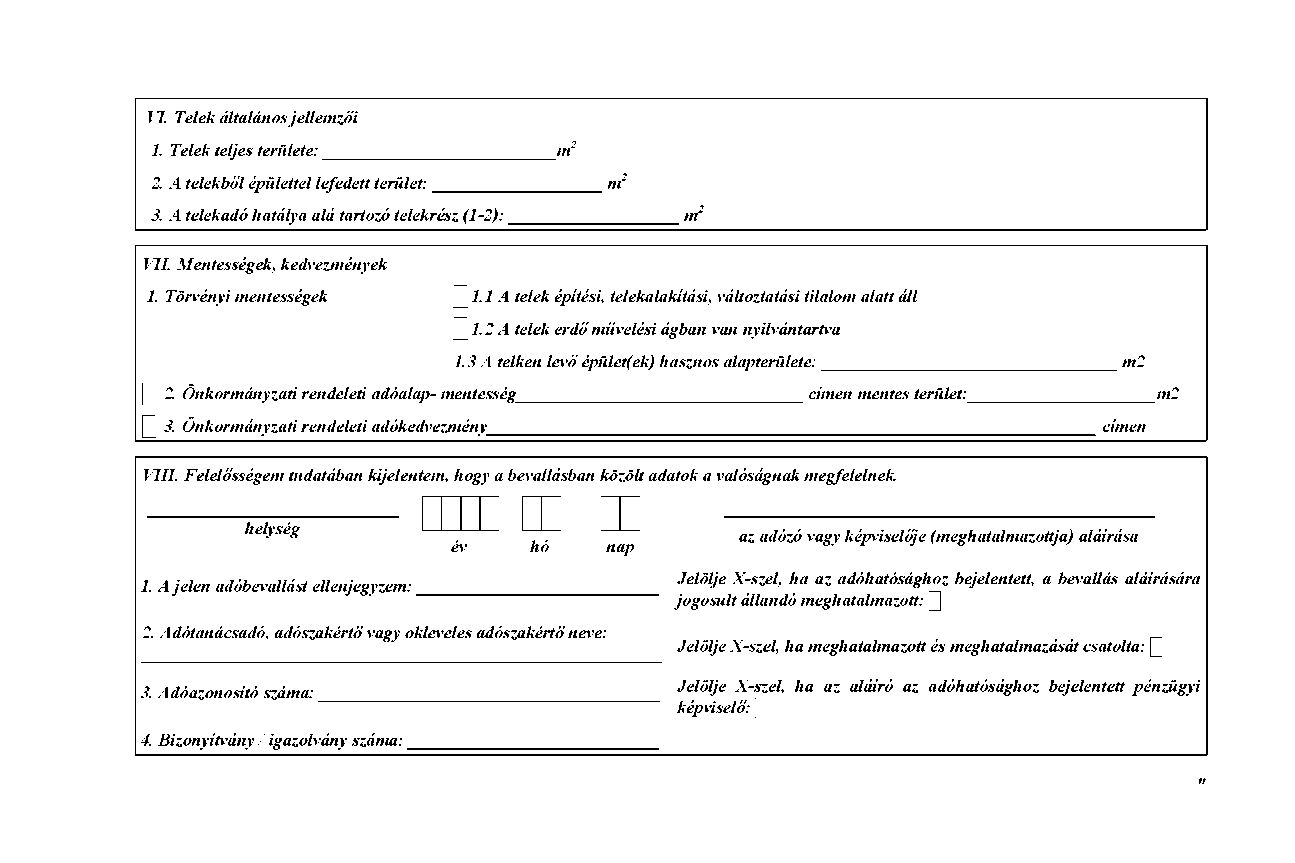

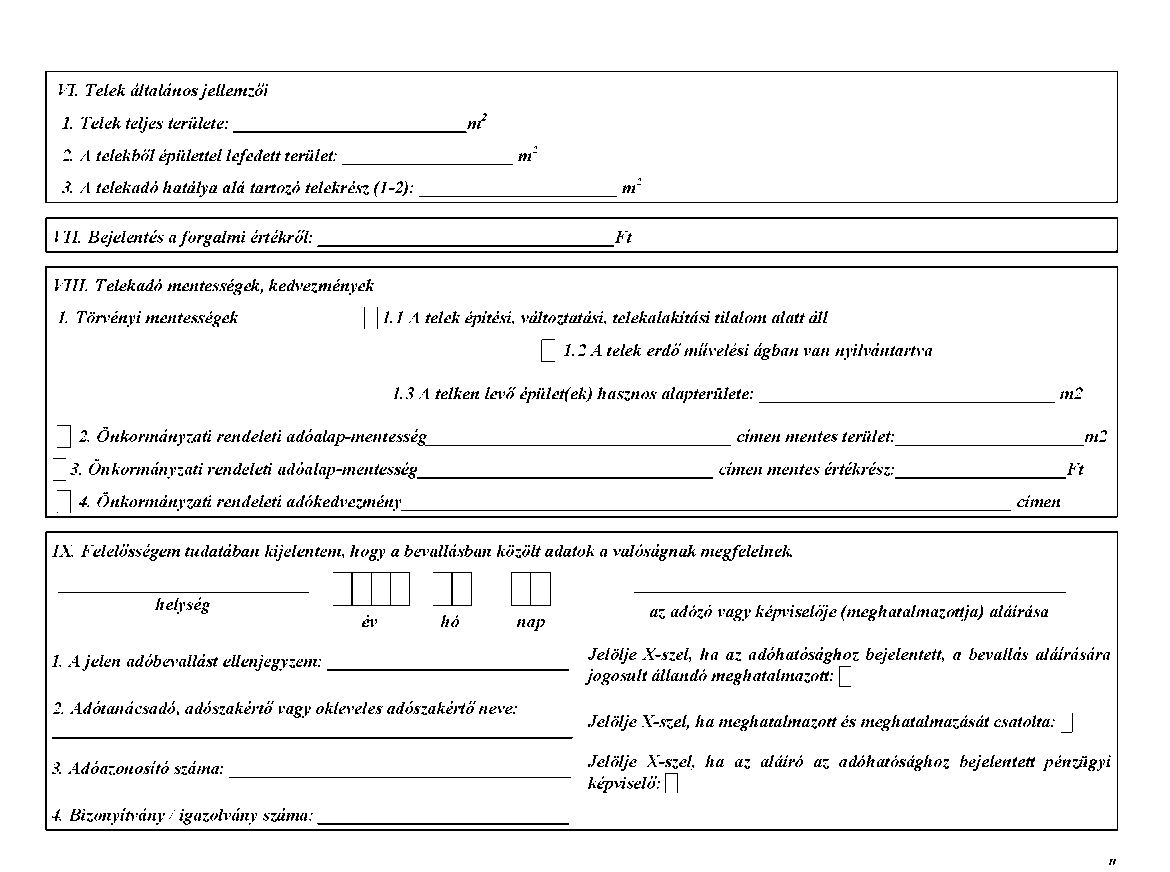

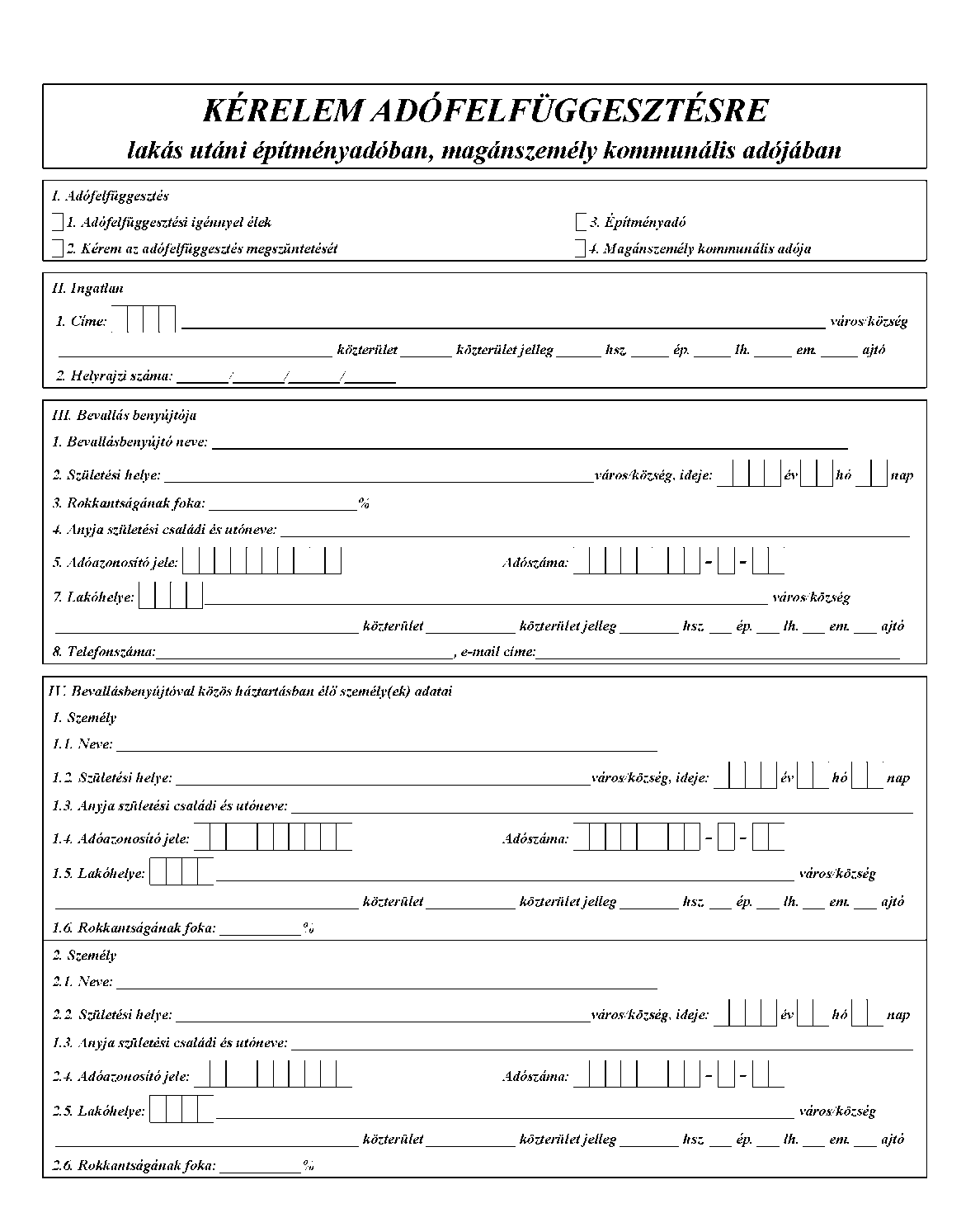

(6) A PM7. rendelet 19. számú melléklete címének helyébe a "Lakás utáni építményadó és magánszemély kommunális adója alól igényelt adófelfüggesztés" cím, a " 200... év" szöveg helyébe a "20... év" lép.

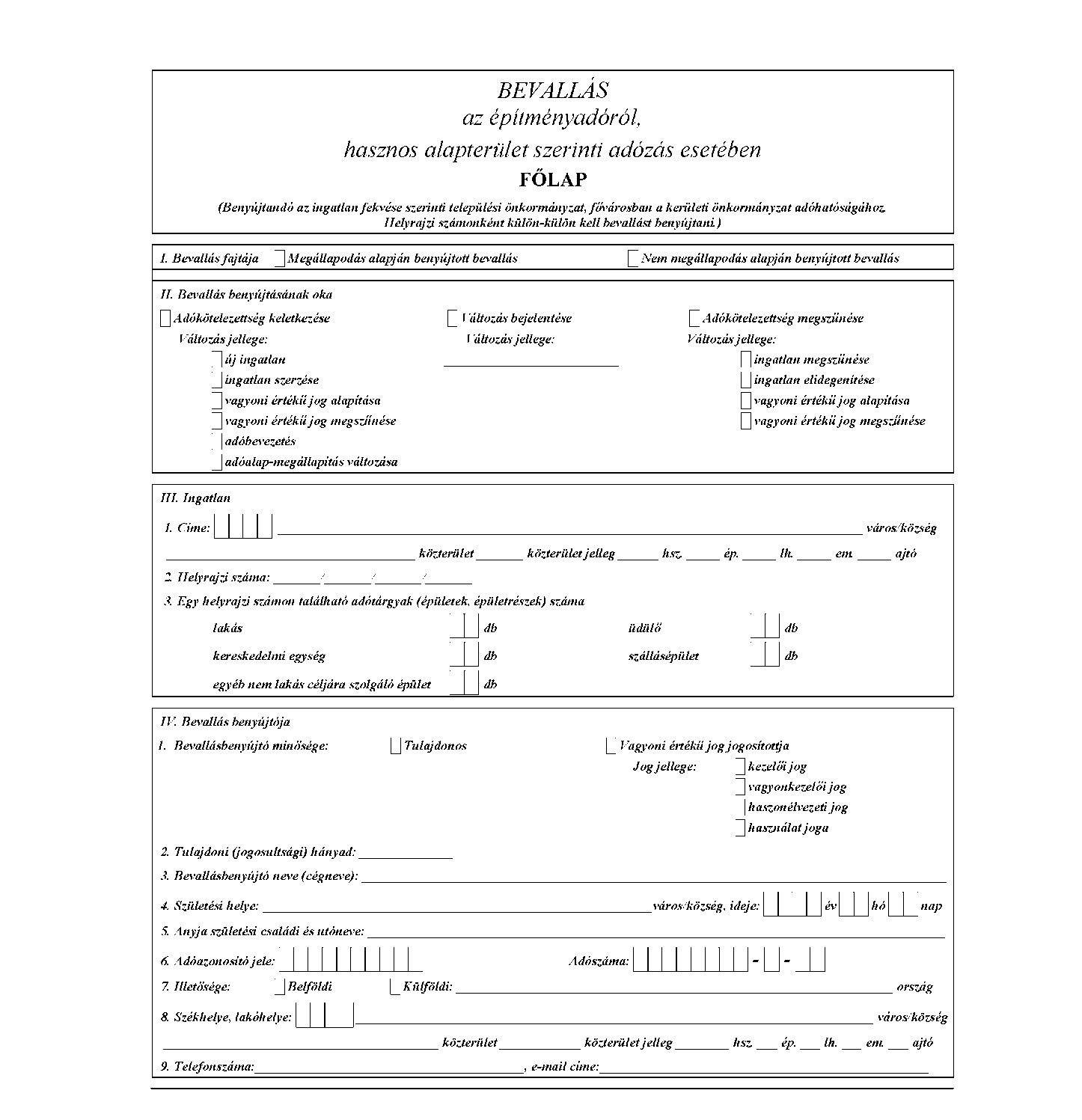

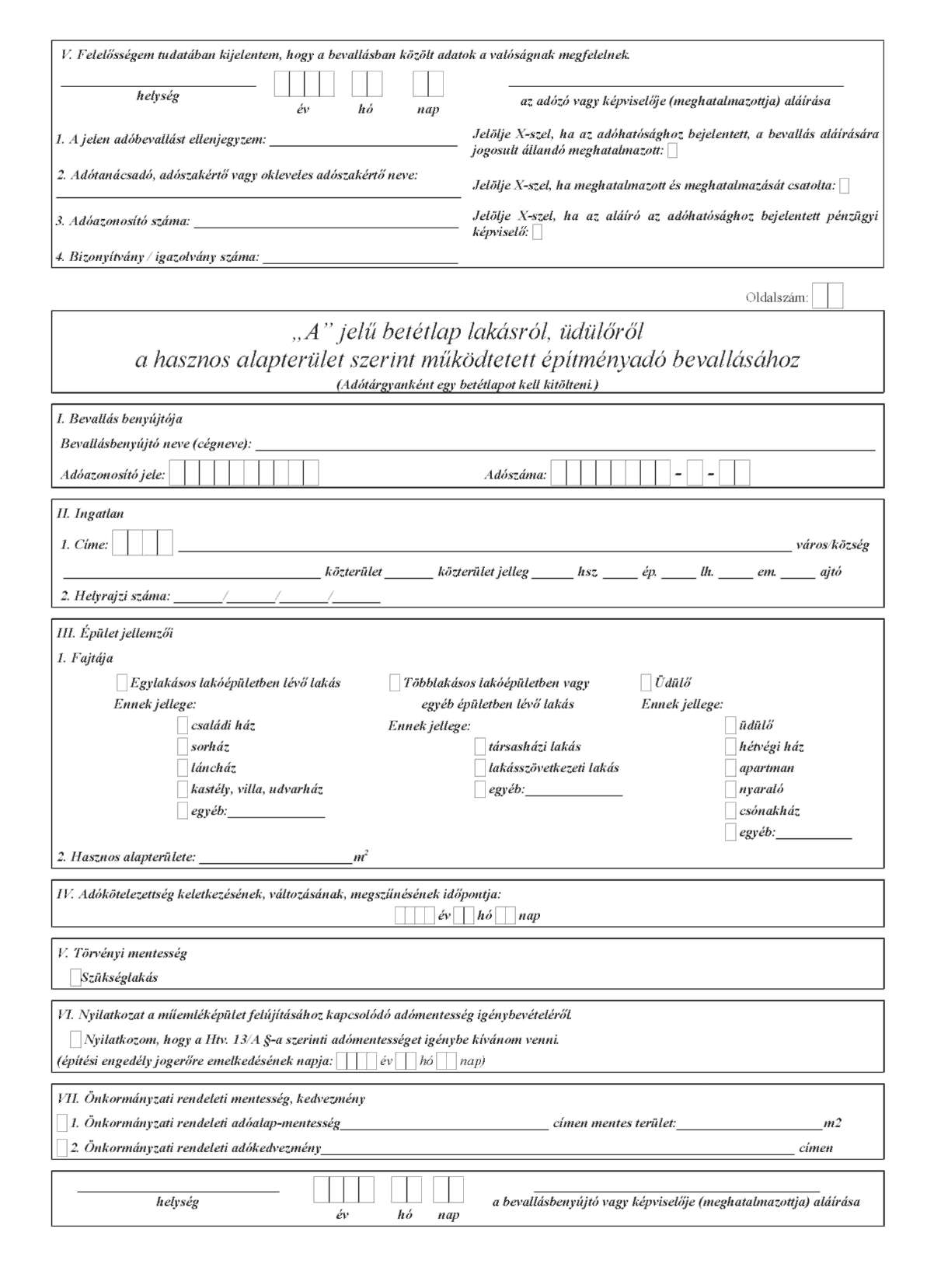

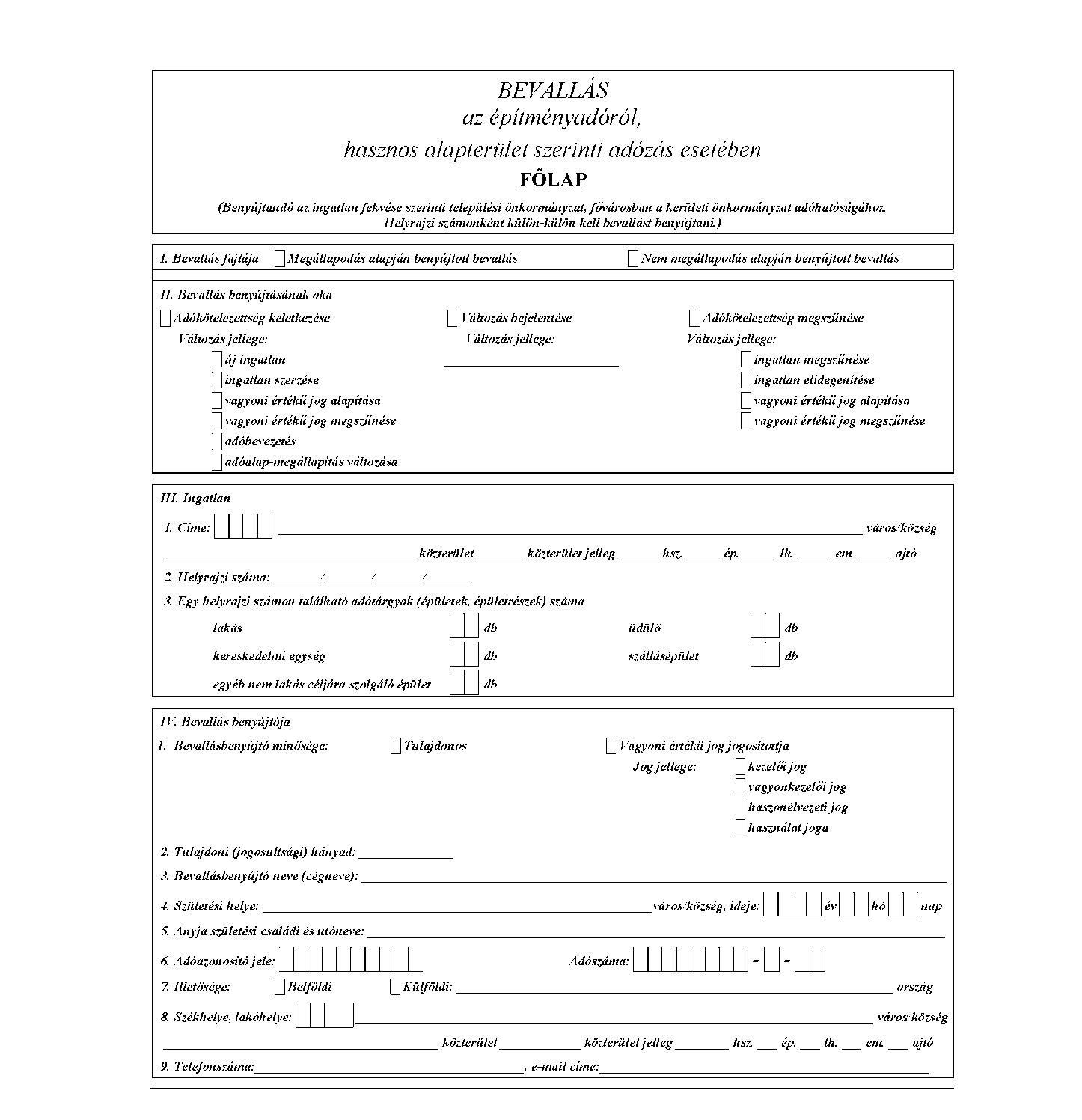

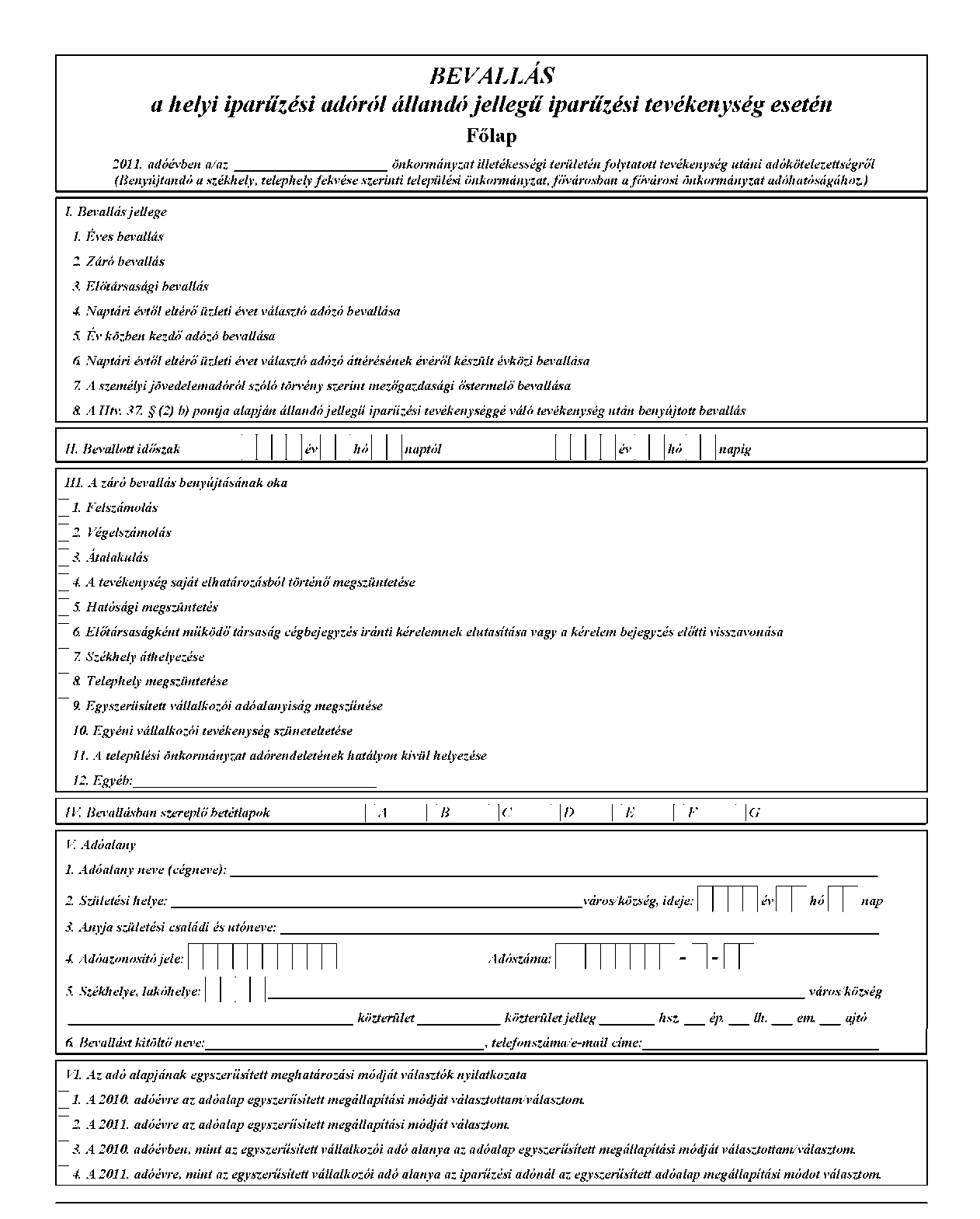

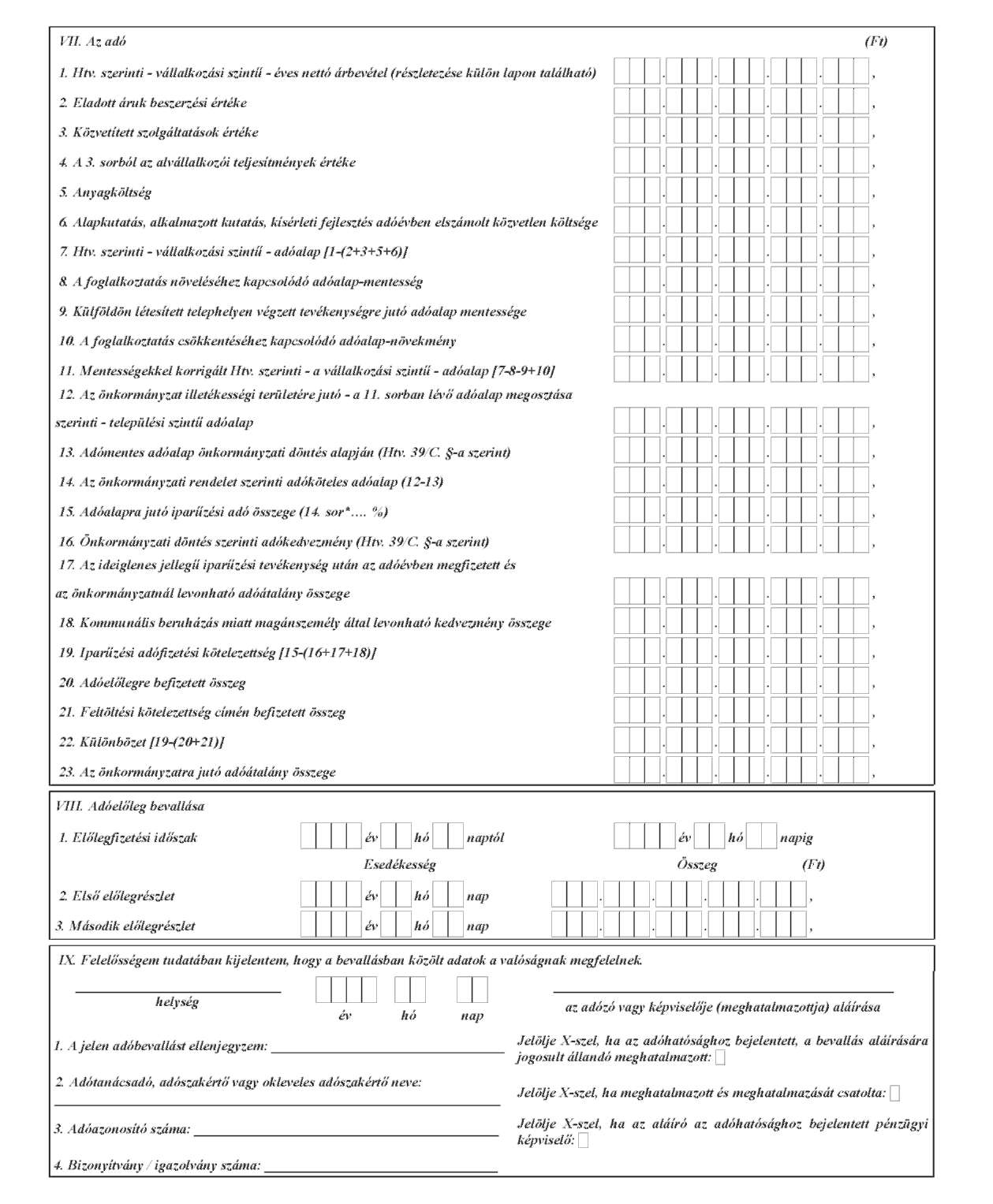

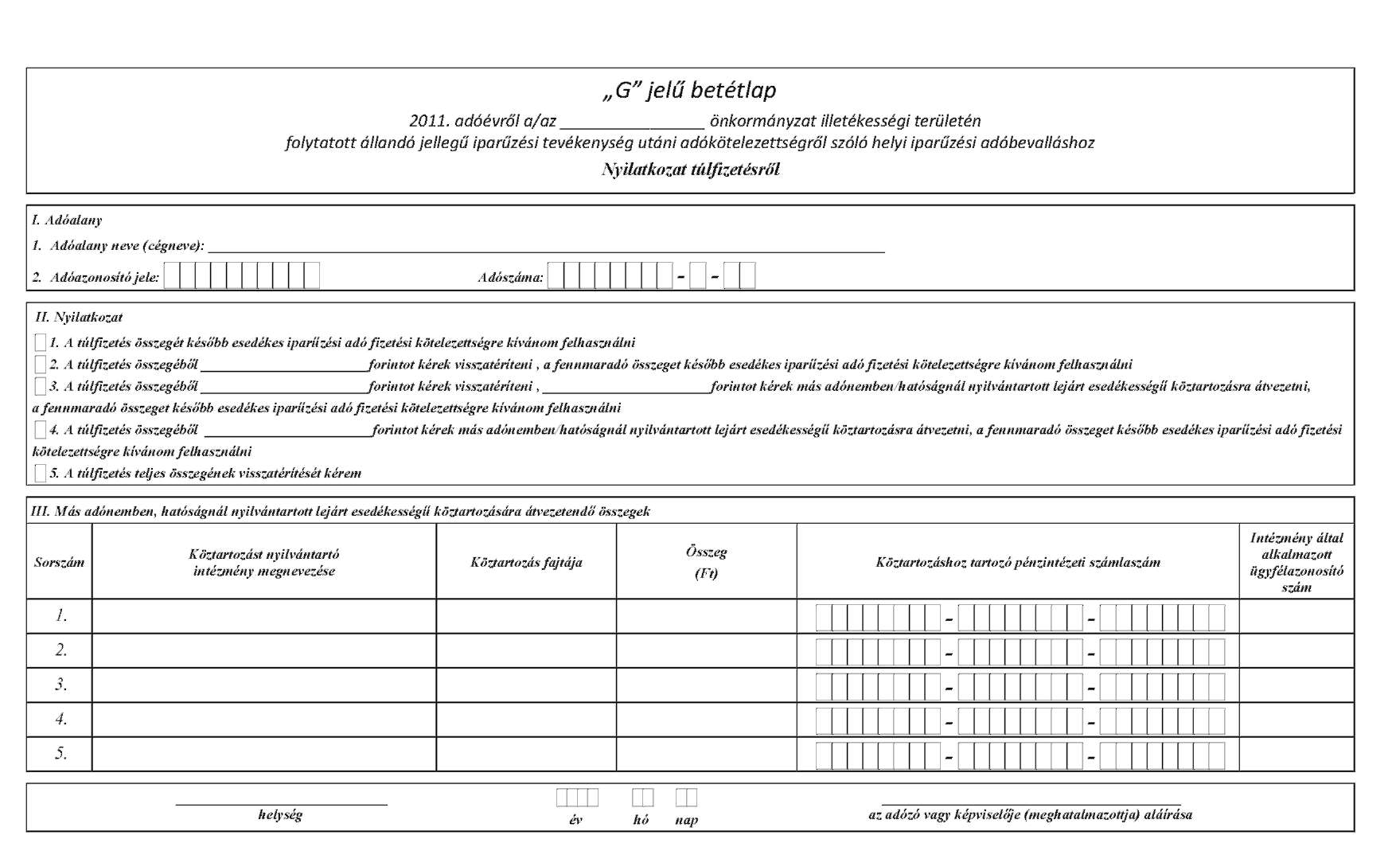

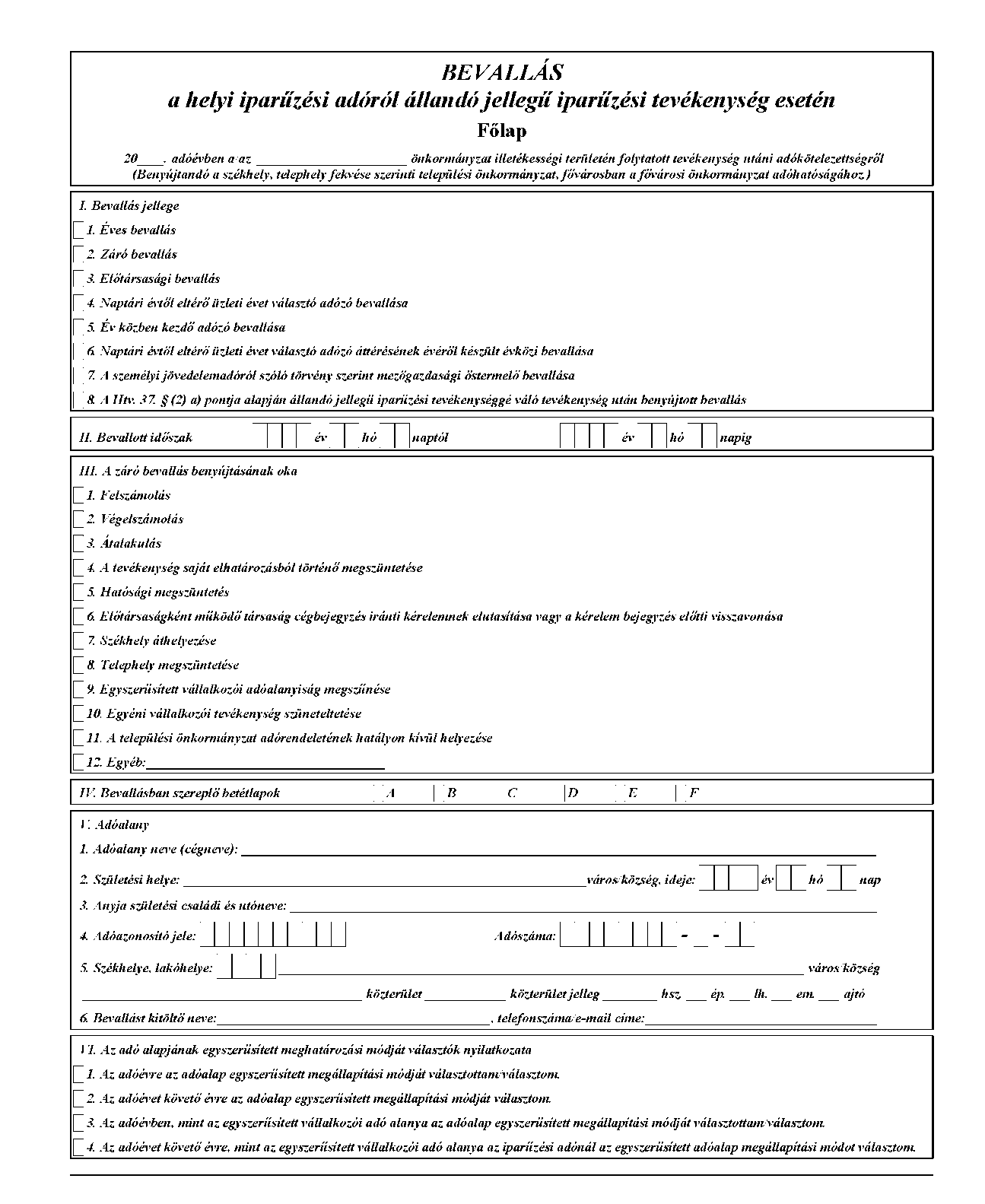

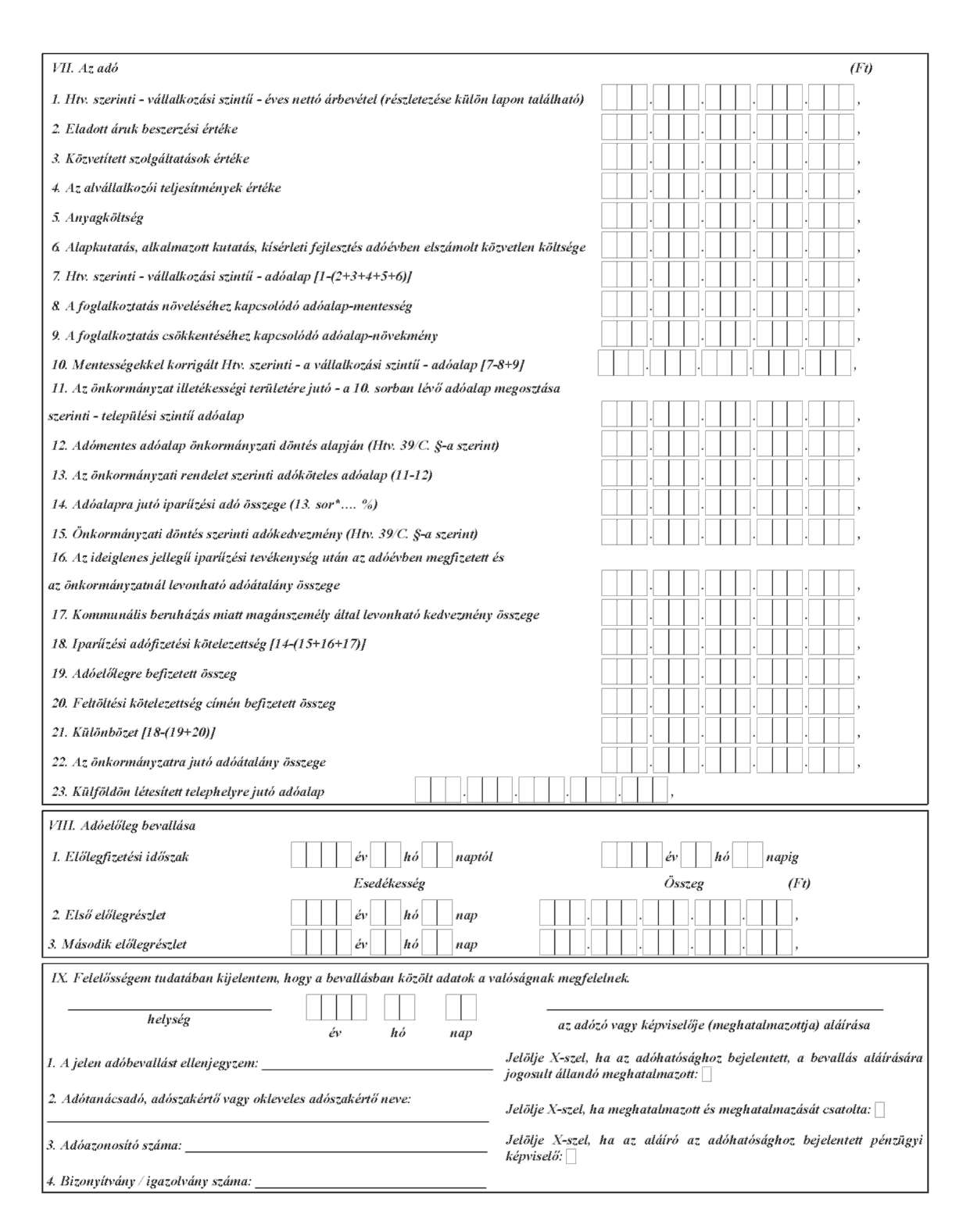

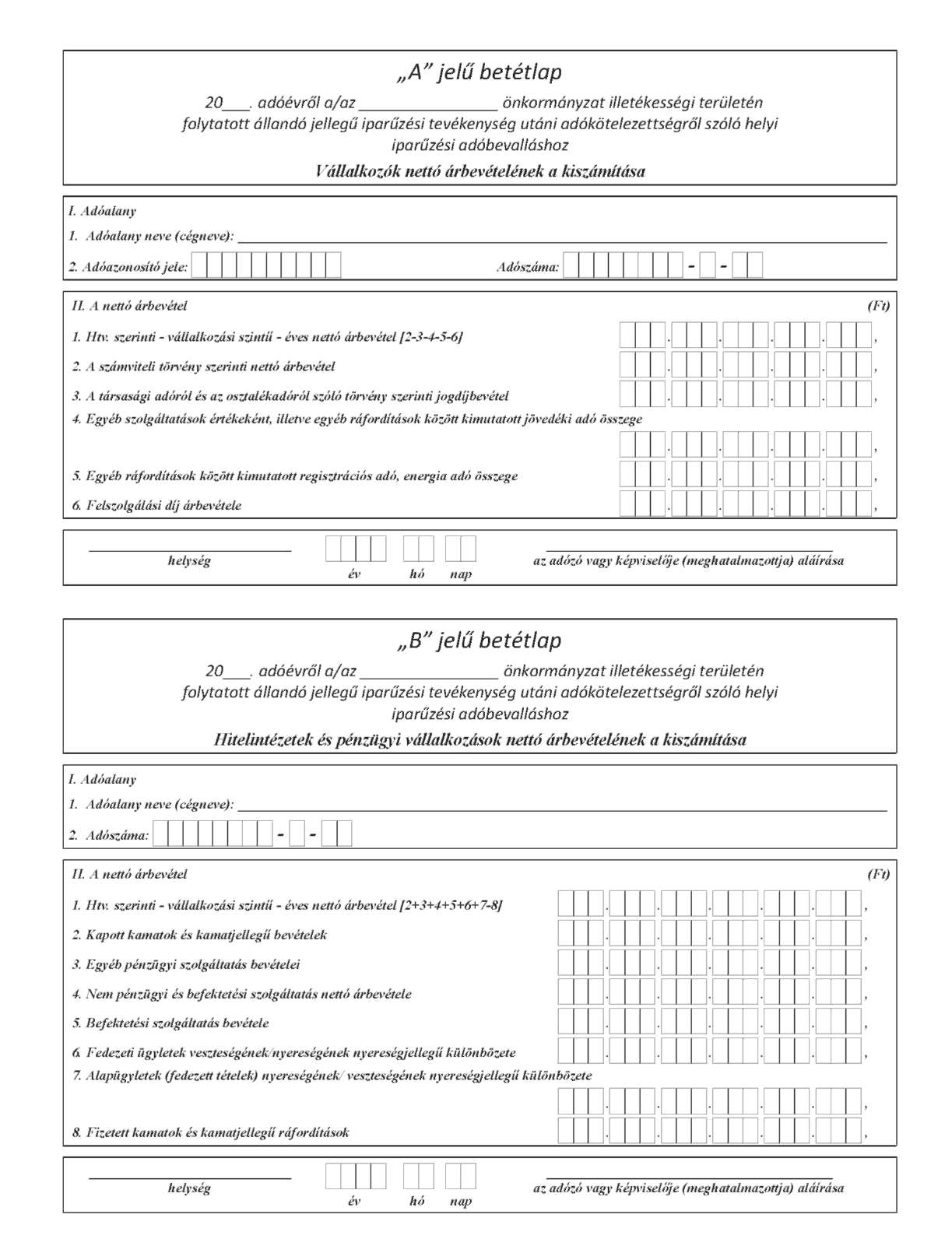

9. Az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet módosítása

32. § Az önkormányzati adóhatóságok által rendszeresíthető bevallási, bejelentési nyomtatványok tartalmáról szóló 35/2008. (XII. 31.) PM rendelet (a továbbiakban: PM8. rendelet) 1. § (2) bekezdés b) pontja helyébe a következő rendelkezés lép:

[Az adóhatóság - az (1) bekezdésben foglaltaktól eltérően - ]

"b) az állandó jellegű iparűzési tevékenység utáni helyi iparűzési adóra

ba) a 2011-ben kezdődő adóévekre a 18. melléklet,

bb) a 2012-ben és az azt követő adóévekben kezdődő adóévekre a 19. melléklet,"

(szerinti adattartalmú nyomtatványt rendszeresítheti.)

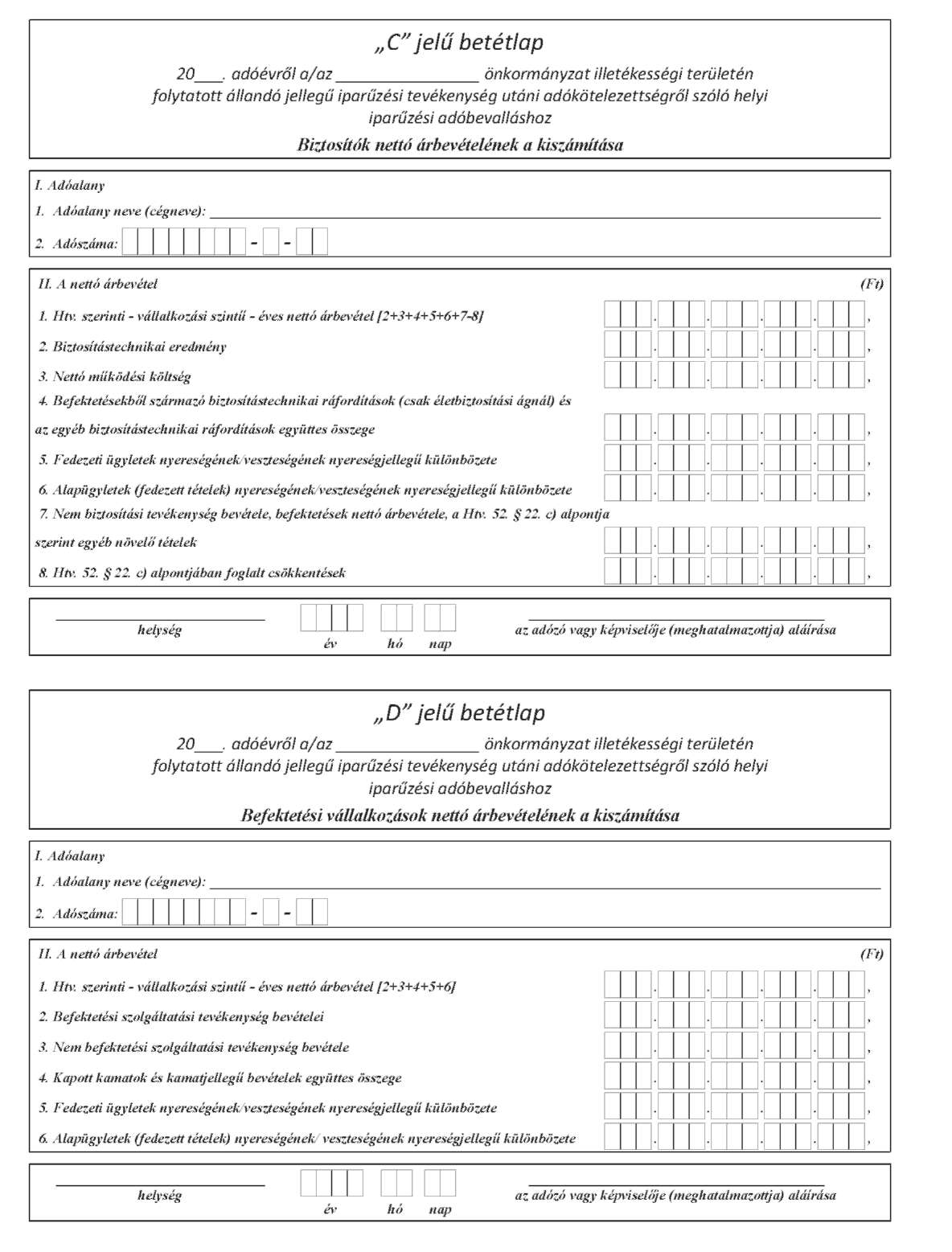

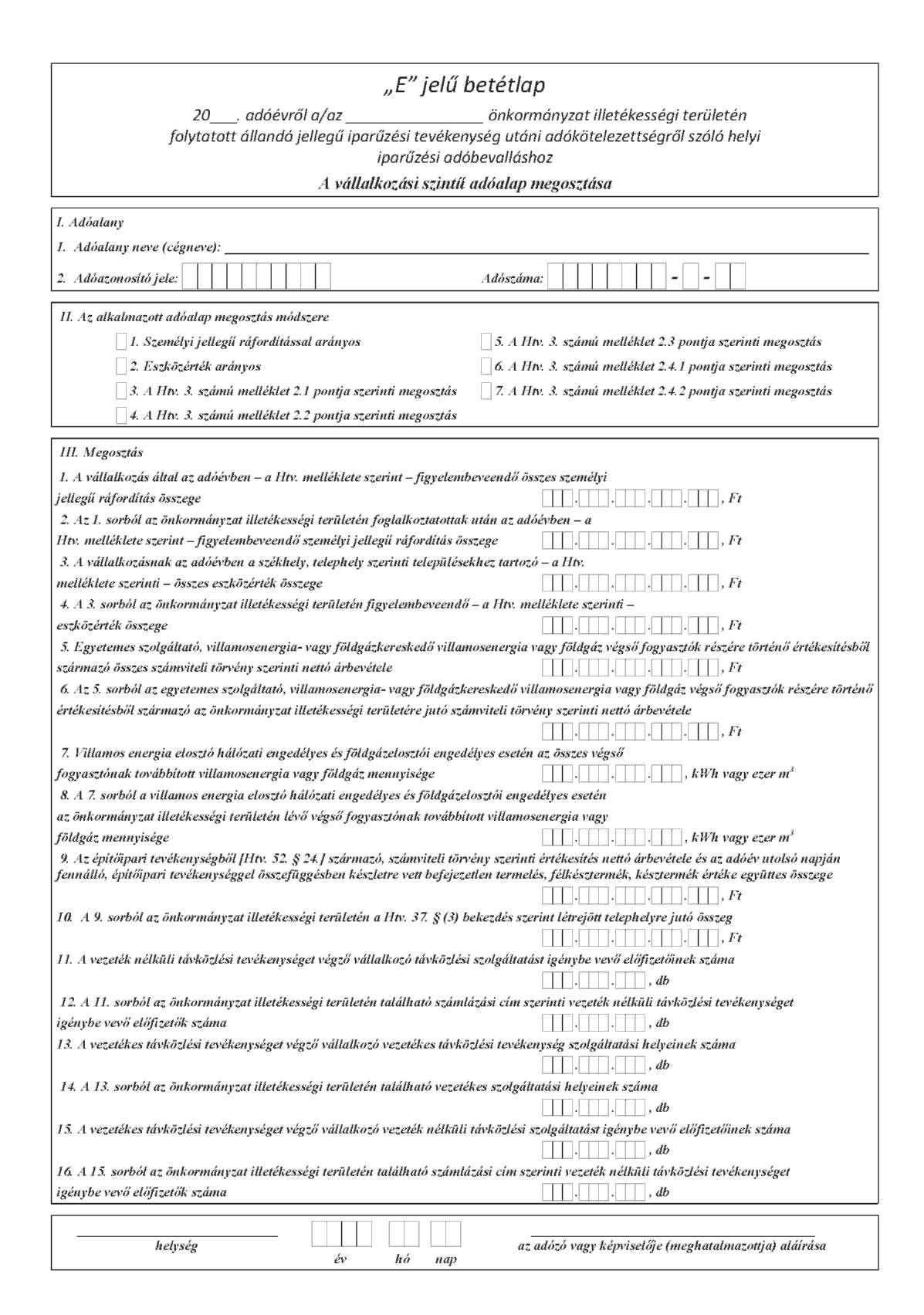

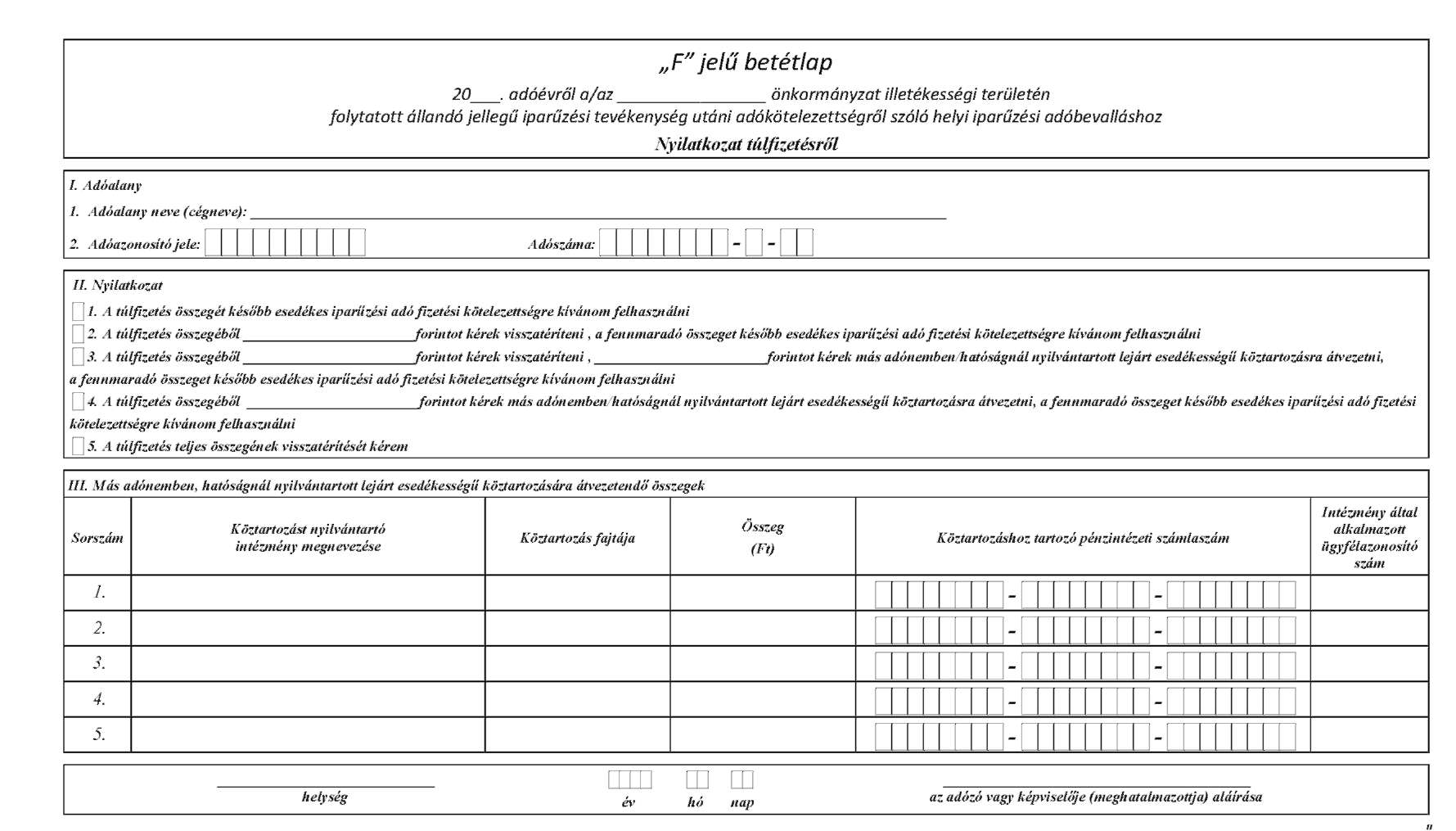

33. § (1) A PM8. rendelet 1. melléklete helyébe a 23. melléklet lép.

(2) A PM8. rendelet 2. melléklete helyébe a 24. melléklet lép.

(3) A PM8. rendelet 3. melléklete helyébe a 25. melléklet lép.

(4) A PM8. rendelet 4. melléklete helyébe a 26. melléklet lép.

(5) A PM8. rendelet 9. melléklete helyébe a 27. melléklet lép.

(6) A PM8. rendelet 16. melléklete helyébe a 28. melléklet lép.

(7) A PM8. rendelet 18. melléklete helyébe a 29. melléklet lép.

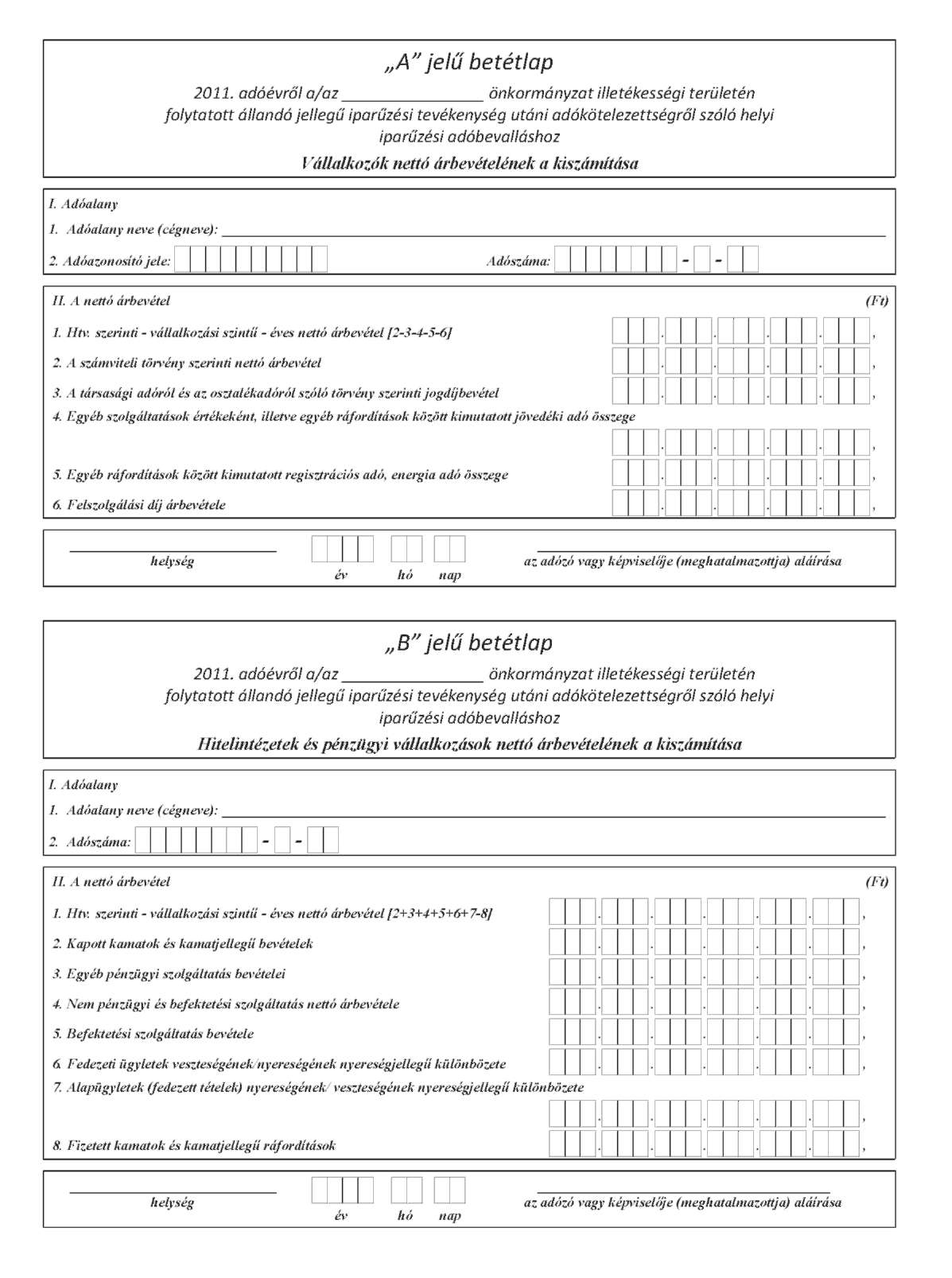

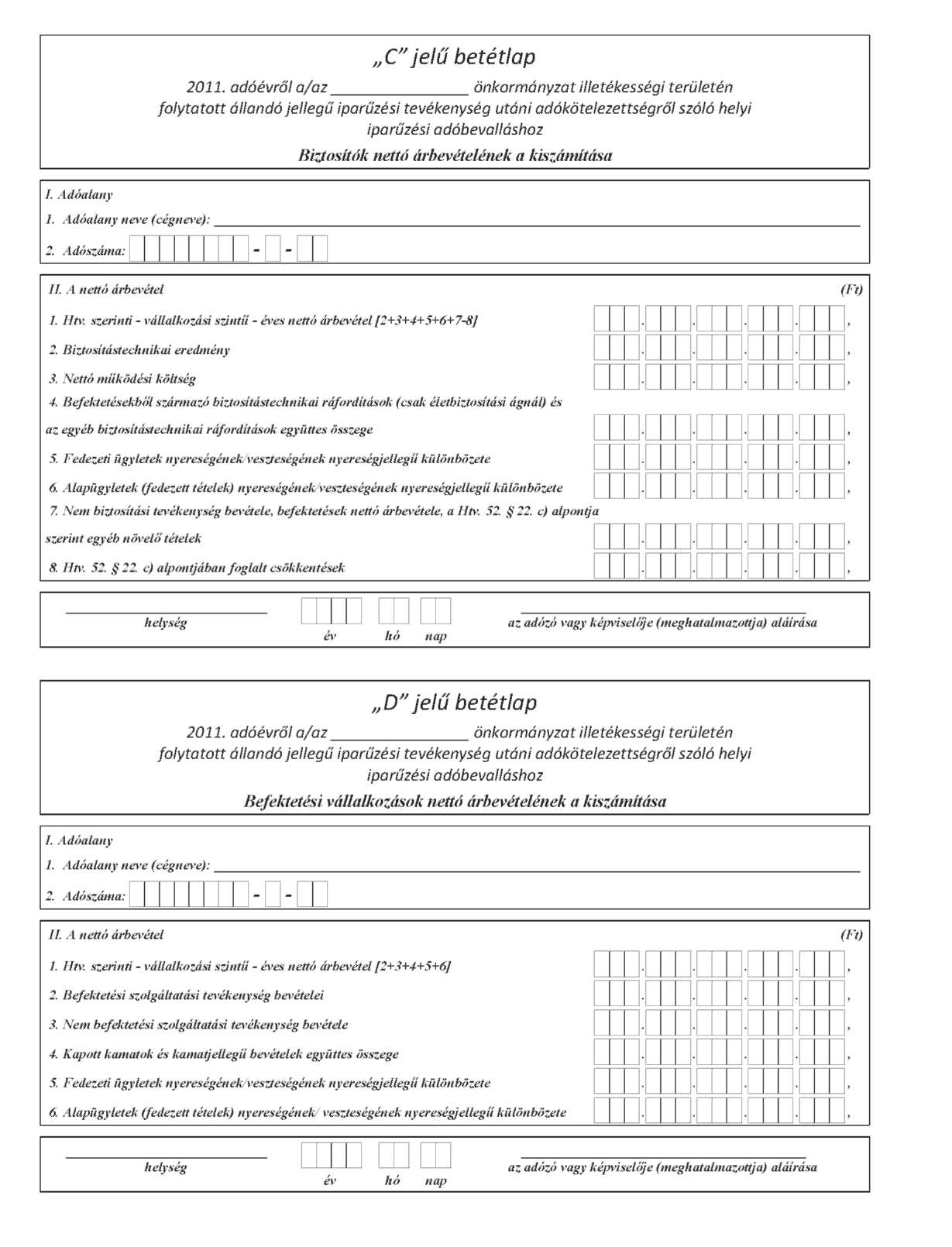

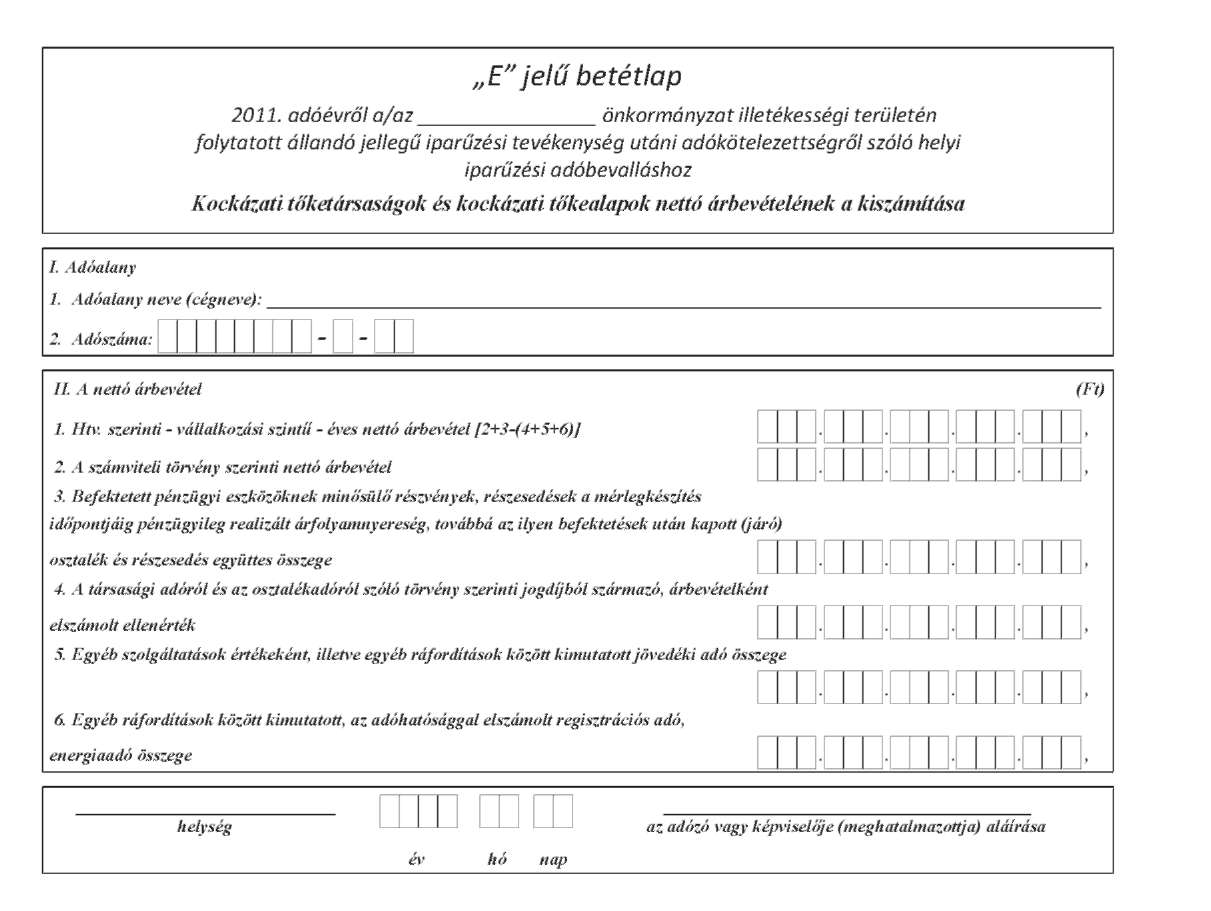

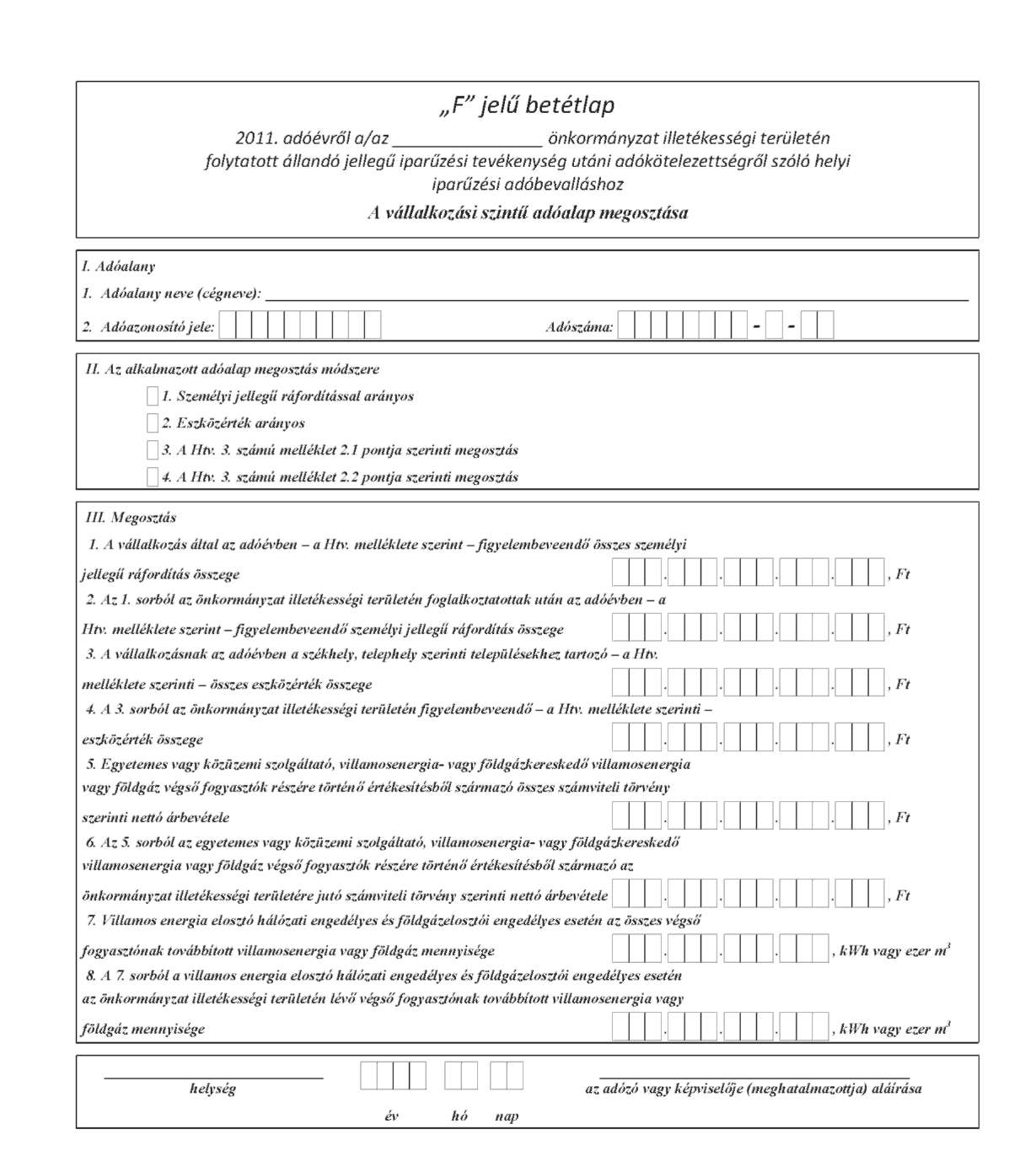

(8) A PM8. rendelet 19. melléklete helyébe a 30. melléklet lép.

34. § Hatályát veszti a PM8. rendelet

1. 11. melléklete,

2. 12. melléklete.

Záró rendelkezések

35. § (1) Ez a rendelet - a (2) és (3) bekezdésben meghatározott kivétellel - 2012. január 1-jén lép hatályba.

(2) A 11. § (1) bekezdése, a 12. § (3), (6) bekezdése 2012. május 1-jén lép hatályba.

(3) A 11. § (2) bekezdése, a 12. § (5) bekezdése, a 27. § és a 30. § (2) bekezdése 2012. július 1-jén lép hatályba.

36. § Az 5. alcím és a 3-8. melléklet tervezetének a műszaki szabványok és szabályok terén történő információs szolgáltatási eljárás megállapításairól szóló, a 98/49/EK irányelvvel módosított 98/34/EK európai parlamenti és tanácsi irányelv 8-10. cikkében történő egyeztetése megtörtént.

Dr. Matolcsy György s. k.,

nemzetgazdasági miniszter

1. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"1. számú melléklet a 22/2009. PM rendelethez

Alacsony hozzáadott értékű csoporton belüli szolgáltatások

I. Információs-technológiai szolgáltatások:

1. IT-alkalmazás tervezés, fejlesztés (TESZOR 62.01.11)

2. IT-hálózatrendszer tervezése, fejlesztése (TESZOR 62.01.12)

3. Hardver-szaktanácsadás (TESZOR 62.02.10)

4. Rendszer-, szoftver-szaktanácsadás (TESZOR 62.02.20)

5. IT műszaki támogatás (TESZOR 62.02.30)

6. Számítógép üzemeltetés (TESZOR 62.03.1)

7. Hálózatüzemeltetés (TESZOR 62.03.11)

8. Egyéb információ-technológiai szolgáltatás (TESZOR 62.09)

9. Adatfeldolgozás, hosztingfelhasználási és egyéb IT-insfrastrukturális szolgáltatás (TESZOR 63.11.1)

II. Ingatlanügyletek

1. Ingatlankezelés (TESZOR 68.32)

III.. Szakmai, tudományos, kutatási, műszaki tevékenység

1. Jogi tevékenység (TESZOR 69.10.1)

2. Számviteli, könyvvizsgálói, adószakértői tevékenység (TESZOR 69.2)

3. Fordítás, tolmácsolás (TESZOR 74.3)

4. Piackutatás: mennyiségi felmérés (TESZOR 73.20.12)

5. Piackutatás: minőségi felmérés (TESZOR 73.20.11)

IV. Oktatási tevékenység

1. Nyelvoktatás (TESZOR 85.59.11)

2. Informatikai oktatás (TESZOR 85.59.12)

3. Egyéb szakmai oktatás (TESZOR 85.59.13)

4. Oktatást kiegészítő tevékenység (TESZOR 85.6)

V. Adminisztratív szolgáltatások

1. Adminisztratív, kiegészítő szolgáltatás (TESZOR 82.1)

2. Egyéb postai, futárpostai tevékenység (TESZOR 53.20.1)

VI. Szállítás, szállítmányozás, rakományozás, raktározás, tárolás

1. Raktározás, tárolás (TESZOR 52.1)

2. Rakománykezelés (TESZOR 52.24)

3. Közúti áruszállítás (TESZOR 49.41.1)

4. Egyéb közúti áruszállítás (TESZOR 49.41.19)

5. Szállítmányozás (TESZOR 52.29.1)

6. Szállítást kiegészítő tevékenység (TESZOR 52.2)

7. Egyéb szállítmányozás (TESZOR 52.29.1)

8. Egyéb rakománykezelés (TESZOR 52.24.19)

VII. Egyéb

1. Egyéb szálláshelyszolgáltatás (TESZOR 55.9)

2. Üzemi étkeztetés (TESZOR 56.29.2)

3. Őrző-védő szolgáltatás (TESZOR 80.10.12)

2. melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM2. rendelet mellékletének 1. g) pontja helyébe a következő rendelkezés lép:

[A kérelem tartalmazza: 1. Az adózó]

"g) belföldi illetőségű kapcsolt vállalkozásait, az eljárással érintett kapcsolt vállalkozások a)-f) pontokban meghatározott adatait"

3. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"2. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

Adójegy-megrendelés

1. Megrendelő adatai

1.1. VPID száma:

1.2. Adószáma:

1.3. Neve:

1.4. Székhelye (pontos cím):

1.5. Az adóraktári/bejegyzett kereskedői/jövedéki engedély száma:

1.6. Tevékenységének minősége:

1.7. Adójegyet felhasználó telephely címe:

1.8. Telefon- és telefaxszáma:

1.9. Pénzforgalmi jelzőszáma:

1.10. Pénzintézet neve:

1.11. Adójegy átvétel kért időpontja

1.12. Fizetési mód (átvételt megelőző / halasztott):

2. Adójegy-megrendelés részletezése

2.1. A dohánygyártmány forgalomba hozatalkori adómérték-kódja;

2.2. A dohánygyártmány adó fajtakódja;

2.3. A dohánygyártmány kiskereskedelmi eladási ára;

2.4. A dohánygyártmány csomagolási egység;

2.5. Adójegy fajtája;

2.6. Adójegy mennyisége;"

4. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"3. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

Az adójegyek leírása

1. Cigaretta-adójegy

1.1. Leírása: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a cigaretta darabszámát, kiskereskedelmi eladási árát, az adómérték kódját, valamint a "Cigaretta-adójegy" szöveget tartalmazza. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve.

1.2. Mérete: 44 x 20 mm.

1.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

1.4. Sorszám: Egyszer háromkarakteres és egyszer kétkarakteres betűjelből és nyolc számból álló sorszám (XXX0000000XX0).

1.5. Kiszerelési egység: A méretre vágott adójegyek 500-anként szalagozott kötegekben.

1.6. Csomagolási egység: Az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelmében kitöltsék.

2. Egyéb fogyasztásidohány-adójegy

2.1. Leírása: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a fogyasztási dohány grammban feltüntetett mennyiségét, kiskereskedelmi eladási árát, az adómérték kódját, valamint az "Egyéb fogyasztásidohány-adójegy" szöveget tartalmazza. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve.

2.2. Mérete: 44 x 20 mm.

2.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

2.4. Sorszám: Háromszor egykarakteres betűjelből és kilenc számból álló sorszám (X0X0000000X0).

2.5. Kiszerelési egység: A méretre vágott adójegyek 100-anként vagy 500-anként szalagozott kötegekben.

2.6. Csomagolási egység: A 100-as kötegek 5000 darabonként, az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelmében kitöltsék.

3. Szivaradójegy (a nem darabonként csomagolt szivarra)

3.1. Leírása: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a szivar darabszámát, a szivar kiskereskedelmi eladási árát, az adómérték kódját, valamint a "Szivaradójegy" szöveget tartalmazza. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve.

3.2. Mérete: 44 x 20 mm.

3.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

3.4. Sorszám: Egyszer kétkarakteres betűjelből és egyszer egykarakteres betűjelből, valamint kilenc számból álló sorszám (0XX0000000X0).

3.5. Kiszerelési egység: A méretre vágott adójegyek 100-anként vagy 500-anként szalagozott kötegekben.

3.6. Csomagolási egység: A 100-as kötegek 5000 darabonként, az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelemben kitöltsék.

4. Szivaradójegy (a darabonként csomagolt szivarra)

4.1. Leírása: Az adójegy két téglalap alakú füllel ellátott, fekvő ellipszis alakú öntapadós, kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia. Az adójegyen a "Szivaradójegy" szöveg az ellipszis felső vonalán, az adómérték kódja az ellipszis alsó vonalán, míg az ellipszis közepén a sorszám és a kiskereskedelmi eladási ár található.

4.2. Mérete: Az adójegy teljes hossza 72 mm, az ellipszis hossza 42 mm, legnagyobb szélessége 18 mm, a fül szélessége 11 mm.

4.3. Anyaga: Speciális, kizárólag erre a célra gyártott öntapadós hologramfólia.

4.4. Sorszám: Egyszer kétkarakteres betűjelből és egyszer egykarakteres betűjelből, valamint kilenc számból álló sorszám (XX00000000X0).

4.5. Csomagolási egység: 50 darab ív, ívenként 30 darab adójegy, dobozba rakva.

5. Szivarka adójegy

5.1. Leírása: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a szivarka darabszámát, a szivarka kiskereskedelmi eladási árát, az adómérték kódját, valamint a "Szivarka adójegy" szöveget tartalmazza. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve.

5.2. Mérete: 44 x 20 mm.

5.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

5.4. Sorszám: Kétszer egykarakteres betűjelből, valamint tíz számból álló sorszám (00X0000000X0).

5.5. Kiszerelési egység: A méretre vágott adójegyek 100-anként vagy 500-anként szalagozott kötegekben.

5.6. Csomagolási egység: A 100-as kötegek 5000 darabonként, az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelemben kitöltsék.

6. Finomra vágott fogyasztásidohány-adójegy

6.1. Leírása: Az adójegy fekvő téglalap alakú. Az adójegy jobb oldalán Merkur embléma látható. Az adójegy egy sorszámot, a grammban feltüntetett mennyiséget, a kiskereskedelmi eladási árat, az adómérték kódját, valamint a "Finomra vágott fogyasztásidohány-adójegy" szöveget tartalmazza. Az adójegy bal oldali szélén kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia van elhelyezve.

6.2. Mérete: 44 x 20 mm.

6.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

6.4. Sorszám: Kétszer egykarakteres betűjelből és tíz számból álló sorszám (X000000000X0).

6.5. Kiszerelési egység: A méretre vágott adójegyek 100-anként vagy 500-anként szalagozott kötegekben.

6.6. Csomagolási egység: A 100-as kötegek 5000 darabonként, az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelmében kitöltsék."

5. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"3. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

Az adójegyek leírása

1. Adójegy, a darabonként csomagolt szivar adójegye kivételével

1.1. Leírása: Az adójegy téglalap alakú. Az adójegy egy sorszámot (vonalkód formájában is), a fogyasztói csomagban levő dohánygyártmány mennyiségét (darab vagy gramm), kiskereskedelmi eladási árát, az adómérték kódját, valamint a dohánygyártmánynak a Jöt. 96. § (1) bekezdésben meghatározott megnevezését tartalmazza.

1.2. Mérete: 44 x 20 mm.

1.3. Anyaga: Speciális, kizárólag erre a célra gyártott papír.

1.4. Sorszám: Egyszer háromkarakteres és egyszer kétkarakteres betűjelből és nyolc számból álló sorszám (XXX0000000XX0).

1.5. Kiszerelési egység: A cigaretta esetében a méretre vágott adójegyek 500-anként szalagozott kötegekben, egyébként a méretre vágott adójegyek 100-anként vagy 500-anként szalagozott kötegekben.

1.6. Csomagolási egység: A 100-as kötegek 5000 darabonként, az 500-as kötegek 25 000 darabonként dobozba rakva oly módon, hogy az adójegyek a dobozt teljes terjedelemben kitöltsék.

2. A darabonként csomagolt szivar adójegye

2.1. Leírása: Az adójegy két téglalap alakú füllel ellátott, fekvő ellipszis alakú, kizárólag erre a célra gyártott, egyedi arculattal és védelmi elemekkel ellátott hologramfólia. Az adójegyen a "Szivar" szöveg az ellipszis felső vonalán, az adómérték kódja az ellipszis alsó vonalán, míg az ellipszis közepén a sorszám és a kiskereskedelmi eladási ár található.

2.2. Mérete: Az adójegy teljes hossza 72 mm, az ellipszis hossza 42 mm, legnagyobb szélessége 18 mm, a fül szélessége 11 mm.

2.3. Anyaga: Speciális, kizárólag erre a célra gyártott öntapadós hologramfólia.

2.4. Sorszám: Egyszer háromkarakteres és egyszer kétkarakteres betűjelből és nyolc számból álló sorszám (XXX0000000XX0).

2.5. Csomagolási egység: 50 darab ív, ívenként 30 darab adójegy, dobozba rakva."

6. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"5. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

| A bejegyzett kereskedő havi adójegy-elszámolása (adójegyfajtánként) ............év. hó | ||||||

| A | B Mennyiség (db) | C jövedéki adó [Ft] | D Áfa [Ft] | D összes adótartalom [Ft] | ||

| 1. Nyitó készlet tárgyhó első napján összesen | ||||||

| 1.1. bejegyzett kereskedőnél fogadóhelyen | ||||||

| lévő | ||||||

| 1.1.1. még fel nem ragasztott | ||||||

| adójegyek | ||||||

| 1.1.2. minőséghibás adójegyek | ||||||

| 1.2. tagállamba kiszállított (tagállami | ||||||

| adóraktár-engedélyesnél vagy úton | ||||||

| lévő) adójegyek | ||||||

| 2. Növekedés, tárgyhónapban átvett | ||||||

| adójegyek | ||||||

| 3. Leírható (a KAVIG-hoz visszaküldött, | ||||||

| megsemmisített vagy elszámolt) adójegyek | ||||||

| összesen | ||||||

| 3.1. az R. 9. § (2) bekezdés szerint | ||||||

| összegyűjtött és az R 11. § (8) | ||||||

| bekezdése szerint megsemmisített | ||||||

| adójegyre, | ||||||

| 3.2. az adóhatósági ellenőrzés céljaira a | ||||||

| külön jogszabály előírásai szerint | ||||||

| felhasznált dohánygyártmányon lévő | ||||||

| adójegyre | ||||||

| 3.3. minőséghibás, KAVIG-hoz | ||||||

| visszaküldött adójegyek | ||||||

| 3.4. sértetlen, KAVIG-hoz visszaküldött | ||||||

| adójegyek | ||||||

| 3.5. közösségi adófelfüggesztési eljárással | ||||||

| végzett szállítás során megsemmisült | ||||||

| adójegyes dohánygyártmányok | ||||||

| adójegye | ||||||

| 3.6. minőség-ellenőrzés céljaira az | ||||||

| illetékes hatóságnak átadott adójegyes | ||||||

| dohánygyártmányok adójegye | ||||||

| 4. Záró készlet tárgyhó utolsó napján 4.1. bejegyzett kereskedőnél fogadóhelyen lévő 4.1.1. még fel nem ragasztott adójegyek 4.1.2. minőséghibás adójegyek 4.2. tagállamba kiszállított (tagállami adóraktár-engedélyesnél vagy úton lévő) adójegyek 5. Le nem írható adójegyek: 6. Tárgyhóban szabadforgalomba került dohánygyártmányokon lévő adójegyek (adójeggyel megfizetett tárgyhavi adófizetési kötelezettség) (1.+2.-3.-4.-5.) |

"

7. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"1. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

Az adójegyek készletváltozásáról teljesítendő adatszolgáltatás adattartalma (telephelyenként)

1. Tárgynap (év, hó, nap):

2. Adójegy-felhasználó adatai

2.1. név:

2.2. adószám:

2.3. VPID szám:

2.4. telephely jövedéki engedélyszáma:

2.5. telephely címe (külföldi / tagállami adójegy-felhelyezés esetén az a cím, ahonnan az adójegyet kiszállították):

3. Adójegy felhelyezés

3.1. helye

3.1.1. belföld

3.1.2. tagállam

3.1.3. külföld

3.2. dohánygyártmány

3.2.1. GTIN száma / VP termékazonosító-száma:

3.2.2. felhasznált adójegyek sorszámtartománya(i)

3.2.3. adójeggyel ellátott dohánygyártmány mennyisége

3.2.3.1. a fogyasztói csomagolás szerinti mennyiségi egységben (doboz, csomag stb.):

3.2.3.2. mennyiségi egységben (ezer darab, kilogramm, stb.):"

8. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"1/A. számú melléklet a 14/1998. (IV. 30.) PM rendelethez

GTIN szám bejelentés/VP termékazonosító-szám igénylés

1. Adójegy-felhasználó adatai:

1.1. név:

1.2. adószám:

1.3. VPID szám:

2. GTIN szám bejelentés/módosítás

2.1. Az egy GTIN szám alá sorolt dohánygyártmány

2.1.1. GTIN száma

2.1.2. kereskedelmi megnevezése

2.1.3. fogyasztói csomagban levő dohánygyártmány mennyisége

2.1.4. cigaretta esetében annak hossza - füstszűrő és szopóka nélkül

2.1.5. besorolása a Jöt. 96. § (1) vagy 96. § (3) bekezdése alá (a pont megadásával)

2.1.6. vámtarifaszáma

2.1.7. fajtakódja

2.2. bejelentés/módosítás oka (karbantartási jel)

2.2.1. U - új GTIN szám

2.2.2. M - módosított GTIN szám

2.2.3. T - törölt GTIN szám

2.3. GTIN szám érvényessége (U és M karbantartási jel esetében az érvényesség kezdete, T esetében az érvényesség vége)

3. VP termékazonosító-szám igénylés/módosítás

3.1. Az egy VP termékazonosító-szám alá sorolni kért/sorolt dohánygyártmány

3.1.1. VP termékazonosító-száma (csak módosítás esetében töltendő ki)

3.1.2. kereskedelmi megnevezése

3.1.3. fogyasztói csomagban levő dohánygyártmány mennyisége

3.1.4. cigaretta esetében annak hossza - füstszűrő és szopóka nélkül

3.1.5. besorolása a Jöt. 96. § (1) vagy 96. § (3) bekezdése alá (a pont megadásával)

3.1.6. vámtarifaszáma

3.1.7. fajtakódja

3.2. bejelentés/módosítás oka (karbantartási jel)

3.2.1. U - új VP termékazonosító-szám

3.2.2. M - módosított VP termékazonosító-szám

3.2.3. T - törölt VP termékazonosító-szám

3.3. VP termékazonosító-szám érvényessége (csak módosítás esetében töltendő ki)(U és M karbantartási jel esetében az érvényesség kezdete, T esetében az érvényesség vége)"

9. melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 1. számú melléklet I. pontja 2.10. pontja helyébe a következő rendelkezés lép, egyidejűleg a korábbi 2.10.-2.14. pontok számozása 2.11.-2.15. pontokra változik.

"2.10. AEO tanúsítvány száma:"

10.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 1/A. számú melléklet I. pontja 2.9. pontja helyébe a következő rendelkezés lép, egyidejűleg a korábbi 2.9.-2.14. pontok számozása 2.10.-2.15. pontokra változik.

"2.9. AEO tanúsítvány száma:"

11.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 2. számú melléklet I. pontja 2.9. pontja helyébe a következő rendelkezés lép, egyidejűleg a korábbi 2.9.-2.13. pontok számozása 2.10.-2.14. pontokra változik.

"2.9. AEO tanúsítvány száma:"

12.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 3. számú melléklet I. pontja 2.9. pontja helyébe a következő rendelkezés lép, egyidejűleg a korábbi 2.9.-2.13. pontok számozása 2.10.-2.14. pontokra változik.

"2.9. AEO tanúsítvány száma:"

13.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 8. számú melléklet I. pontja 2.9. pontja helyébe a következő rendelkezés lép, egyidejűleg a korábbi 2.9.-2.13. pontok számozása 2.10.-2.14. pontokra változik.

"2.9. AEO tanúsítvány száma:""

14.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 28. számú melléklet 2. pontja c) pontja helyébe a következő rendelkezés lép.

"c) egyéb növekedés

felhasználói engedélyestől átvett mennyiség:

csokoládégyártótól átvett mennyiség:

szabadforgalomból visszavásárolt dohánygyártmány, melyről az adójegy vámszerv jelenlétében el lett távolítva:"

15.melléklet az 54/2011. (XII. 29.) NGM rendelethez

A PM6. rendelet 31/A. számú melléklete 3. pontja a következő 3.6. alponttal egészül ki:

(3. Nyilatkozatok)

"3.6. A magánfőző az általa előállított adómentes párlattal részt kíván venni párlatok számára meghirdetett versenyen: igen - nem "

16. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"31/B. számú melléklet a 8/2004. (III. 10.) PM rendelethez

| Magánfőzés keretében előállított párlat származási igazolvány | |

| 1. Magánfőző adatai: 1.1. A magánfőző neve: 1.2. A magánfőző címe: 1.3. A magánfőző VPID száma: | |

| 2. Származási igazolvány száma: | |

| 3. Adómentes párlatra vonatkozó adatok (csak a 31/A. számú melléklet 3.6. alpontja szerinti igen nyilatkozat esetén kell szereptelteni) 3.1. Alapanyag fajtája, fajtánkénti mennyisége (kilogrammban, szőlőbornál literben): 3.2. Adómentes párlat számított mennyisége párlatfajtánként (a Jöt. 3. számú melléklete alapján) 3.2.1. liter tiszta szeszben: 3.2.2. hektoliter tiszta szeszben (3.2.1. alatt jelzett mennyiség/100): | |

| 4. Adóköteles párlatra vonatkozó adatok 4.1. Alapanyag fajtája, fajtánkénti mennyisége (kilogrammban, szőlőbornál literben): 4.2. Adóköteles párlat számított mennyisége párlatfajtánként (a Jöt. 3. számú melléklete alapján) 4.2.1. liter tiszta szeszben: 4.2.1.1. ebből saját fogyasztásra szánt: 4.2.1.2. ebből értékesítésre szánt: 4.2.2. hektoliter tiszta szeszben (4.2.1. alatt jelzett mennyiség/100): 4.2.2.1. ebből saját fogyasztásra szánt: 4.2.2.2. ebből értékesítésre szánt: | |

| 5. Megfizetett adó összege [4.2.2. x a Jöt. 64. § (6) bekezdése szerinti adómérték] | |

| 6. Zárjegyre vonatkozó adatok (a 4.2.1.2. szerinti mennyiségből 50 térfogatszázalék alkoholtartalommal visszaszámolva) 6.1. Értékesíteni kívánt párlat palackjának űrtartalma literben (párlat- és palackfajtánként): 6.2. Palackok száma párlat- és palackfajtánként: 6.3. Az igényelt zárjegy mennyisége (darabban): | |

| Kelt: | |

| ………………………………………. vámhatóság aláírása bélyegzője" | |

"

17. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"29. számú melléklet a 8/2004. (III. 10.) PM rendelethez

Bejelentés ömlesztett ásványolaj beszerzéséről, szállításáról

I. Személyi adatok

1. Egyéni vállalkozó esetében

1.1. Neve:

1.2. Születési helye, ideje:

1.3. Anyja neve:

1.4. Állampolgársága:

1.5. Állandó lakóhelye (tartózkodási helye):

1.6. Székhelye (ennek hiányában levelezési címe):

1.7. Személyazonosító igazolvány száma:

1.8. Vállalkozói igazolvány száma, kelte, kiadó hatóság megnevezése:

1.9. Adószáma:

1.10. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:

2. Jogi személy, jogi személyiséggel nem rendelkező szervezet esetében

2.1. Neve (elnevezése):

2.2. Rövidített neve:

2.3. Cégbírósági bejegyzés száma, kelte:

2.4. Székhelye (ennek hiányában telephelye):

2.5. Adószáma/közösségi adószáma:

2.6. Egységes statisztikai jelzőszáma:

2.7. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:

2.8. Levelezési címe:

2.9. A képviseletre jogosult

2.9.1. Neve:

2.9.2. Születési helye, ideje:

2.9.3. Anyja neve:

2.9.4. Állampolgársága:

2.9.5. Állandó lakóhelye (tartózkodási helye):

2.9.6. Személyazonosító igazolvány (útlevél) száma:

II. A Jöt. 62/A. § szerinti ásványolaj beszerzésére vonatkozó adatok

1. Beszerző üzem (raktár) címe:

2. Beszerzésre kerülő termék

2.1. Vámtarifaszáma:

2.2. Mennyisége (literben/kilogrammban két tizedesjegy pontossággal):

2.3. A beszerzés célja:

3. Beszerző üzembe (raktárba) érkezés várható időpontja:

4. Fuvarozó neve:

5. Beszerzett termék feladója:

6. Beszerzett termék feladójának címe:

7. A beszerzett termék felhasználásának célja:

8. A beszerzett termék felhasználásának időpontja:

III. A Jöt. 62/A. § szerinti ásványolaj szállítására vonatkozó adatok

1. Szállított termék

1.1. Vámtarifaszáma:

1.2. Mennyisége (literben/kilogrammban két tizedesjegy pontossággal):

2. Fuvarozó neve:

3. A jármű típusa:

4. A jármű rendszáma:

5. A szállítmány feladójának neve:

6. A szállítmány feladójának címe:

7. A szállítmány címzettjének neve:

8. A szállítmány címzettjének címe:

9. Magyarország területére történő belépés várható időpontja:

10. Magyarország területére történő belépés helye:

11. Magyarországi útvonal:

12. Magyarország területéről történő kilépés várható időpontja:

13. Magyarország területéről történő kilépés helye:

Dátum:

...................................

a beszerző/szállító aláírása"

18. melléklet az 54/2011. (XII. 29.) NGM rendelethez

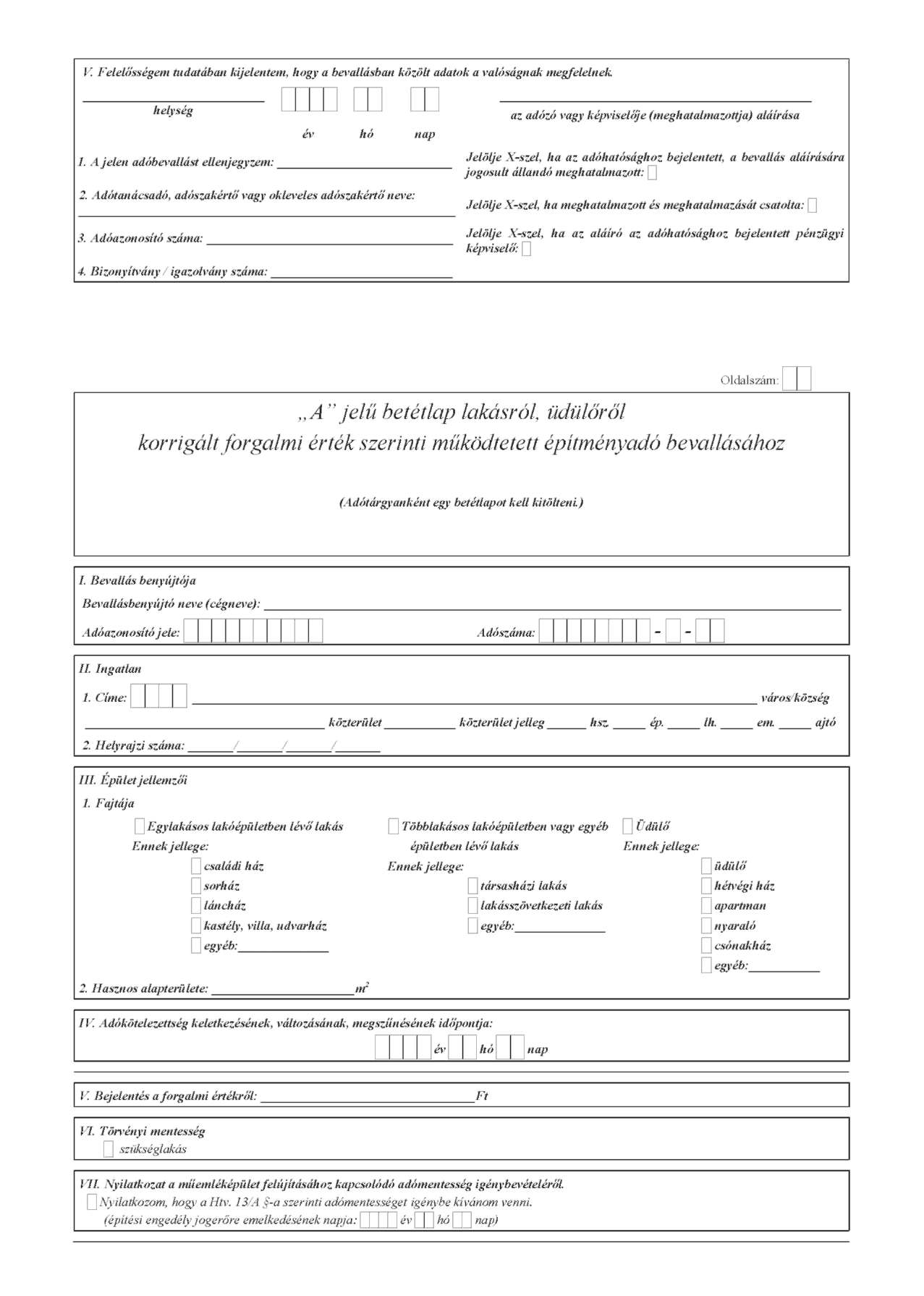

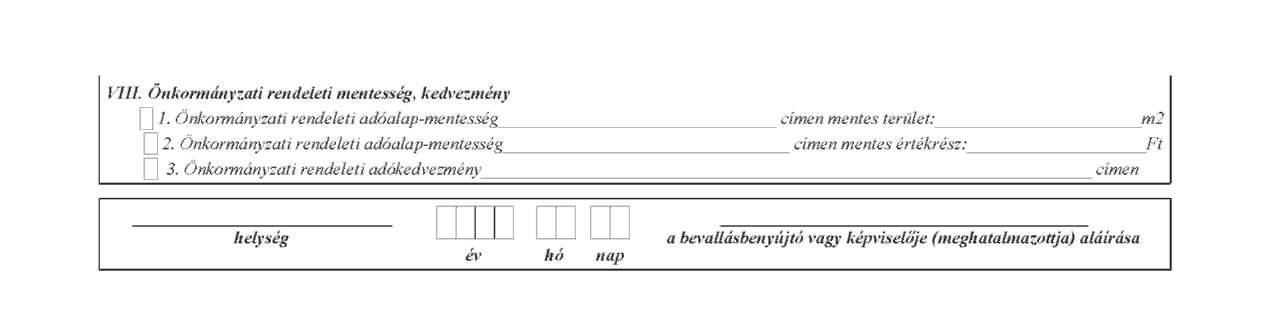

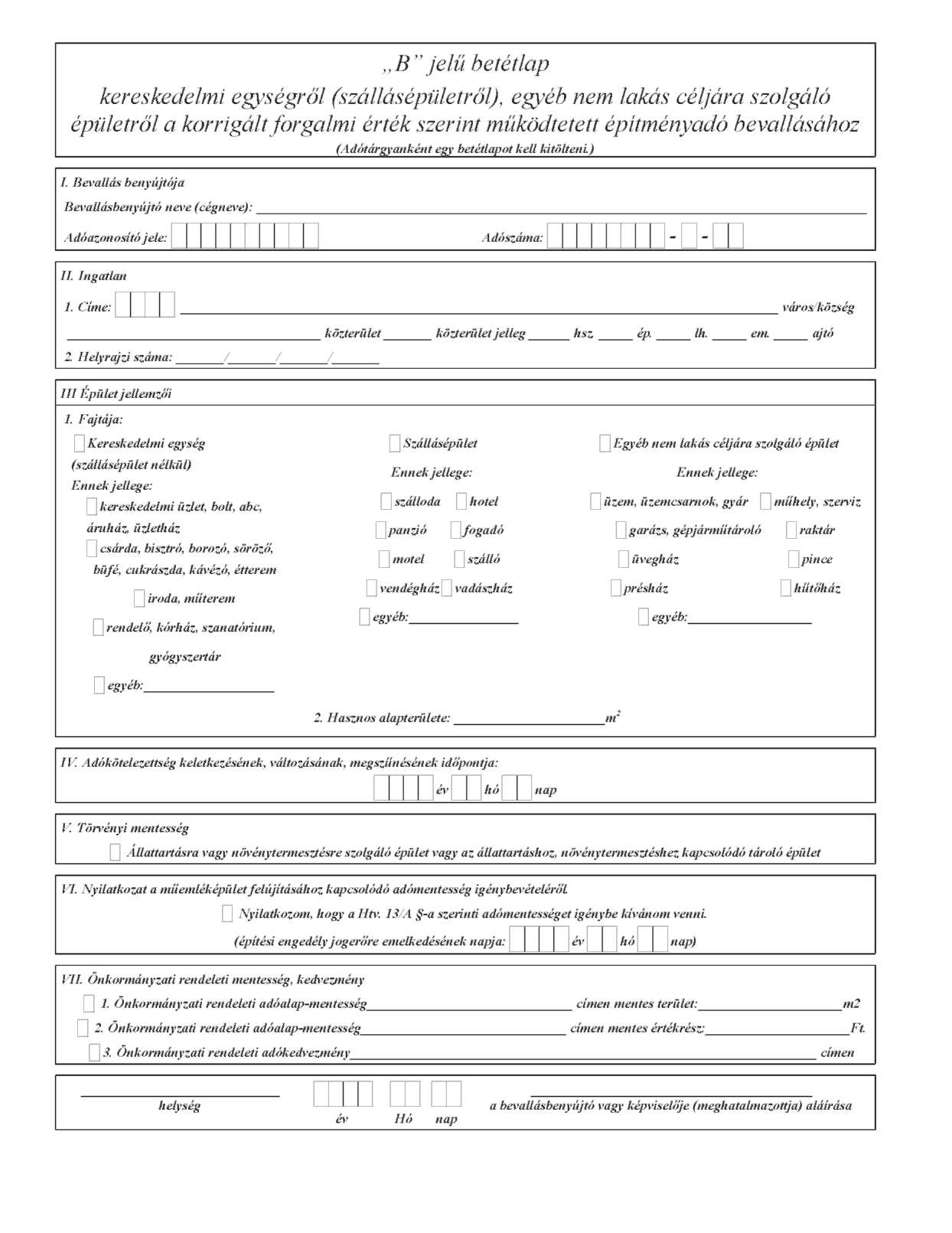

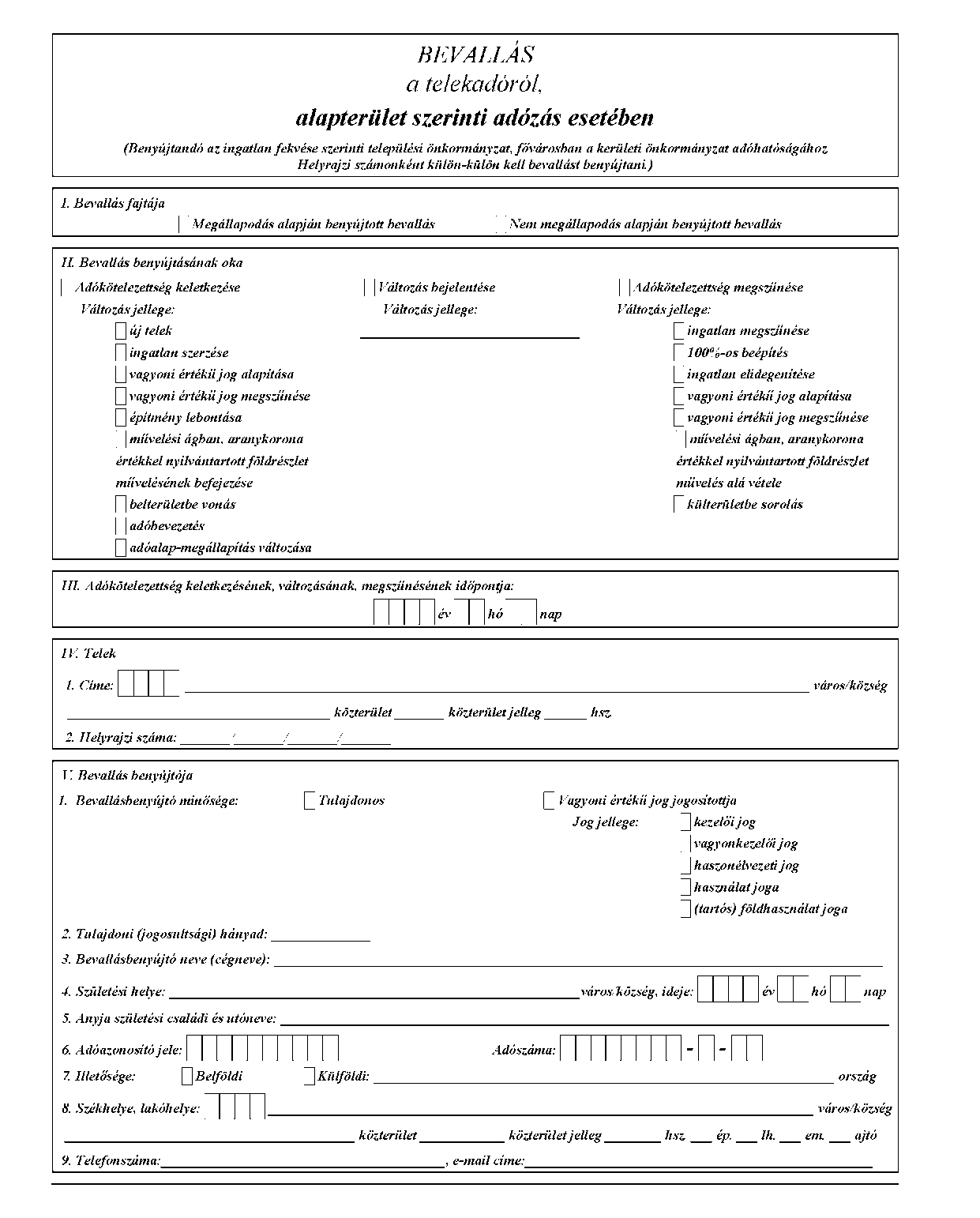

"5. számú melléklet a 13/1991. (V. 21.) PM rendelethez

ÉPÍTMÉNYADÓ

(hasznos alapterület után) 20.... évi kivetési összesítő

| Megnevezés | Adóalanyok száma | Adó- tárgyak száma | Jellemző érték | Adómegál- lapítás | |||||

| magánszemély | vállalkozó | összesen | |||||||

| tulajdonos | vagyoni értékű jog jogosítottja | tulajdonos | vagyoni értékű jog jogosítottja | ||||||

| (fő) | (fő, db) | (fő, db) | (db) | (m2) | (Ft) | ||||

| L A K Á S | 1. Lakás | ||||||||

| 2. Htv. 13. § a) pontja alapján mentes | |||||||||

| 3. Htv. 13/A. § (7) bekezdése alapján mentes | |||||||||

| 4. Önkormányzati döntés alapján mentes | |||||||||

| 5. LAKÁS ADÓKÖTELES TERÜLETE [l-(2+3+4)] | |||||||||

| 6. LAKÁS ADÓJA | |||||||||

| 7. Önkormányzati döntés alapján kedvezmény | |||||||||

| 8. Az 1995. évi XCVIII. tv. 10. § (2) bekezdése alapján csökkentés | |||||||||

| 9. FIZETENDŐ ADÓ [6-(7+8)l | |||||||||

| Ü D Ü L Ő | 10. Üdülő | ||||||||

| 11. Htv. 13/A. § (1) bekezdése alapján mentes | |||||||||

| 12. önkormányzati döntés alapján mentes | |||||||||

| 13. ÜDÜLŐ ADÓKÖTELES TERÜLETE [10-(11+12)] | |||||||||

| 14. ÜDÜLŐ ADÓJA | |||||||||

| 15. Önkormányzati döntés alapján kedvezmény | |||||||||

| 16. Az 1995. évi XCVIII tv. 10. § (2) bekezdése alapján csökkentés | |||||||||

| 17. FIZETENDŐ ADÓ 14(15+16)] | |||||||||

| E G Y | 18. Gépjárműtároló | ||||||||

| 19. Kereskedelmi egység | |||||||||

| 20. 19-ből szállásépület | |||||||||

| 21. 19-ből kereskedelmi üzlethelyiség, vendéglátóipari egységek | |||||||||

| 22. Egyéb nem lakás céljára szolgáló épület | |||||||||

| É B É P Ü L E T | 23. Htv. 13. § h) pontja alapján mentes | ||||||||

| 24. Htv. 13/A § (1) bekezdése alapján mentes | |||||||||

| 25. Önkormányzati döntés alapján mentes | |||||||||

| 26. EGYÉB EPÜLET ADÓKÖTELES TERÜLETE [(18+19+22)-(23+24+25)] | |||||||||

| 27. EGYÉB EPÜLET ADÓJA | |||||||||

| 28. Önkormányzati döntés alapján kedvezmény | |||||||||

| 29. Az 1995. évi XCVIII. tv. 10. § (2) bekezdése alapján csökkentés | |||||||||

| 30. FIZETENDŐ ADÓ [27-(28+29)] | |||||||||

| 31. ÖSSZES TERÜLET (5+13+26) | |||||||||

| 32. ÖSSZES ADÓ (6+14+27) | |||||||||

| 33. ÖSSZES MENTESSÉG, KEDVEZMÉNY (2+3+4+7+8+11+12+15+16+23+24+25+28) | |||||||||

| 34. ÖSSZES FIZETENDŐ ADÓ (9+17+30) |

"

19. melléklet az 54/2011. (XII. 29.) NGM rendelethez

6. számú melléklet a 13/1991. (V. 21.) PM rendelethez

ÉPÍTMÉNYADÓ (korrigált forgalmi érték után) 20.... évi kivetési összesítő

| Megnevezés | Adóalanyok száma | Adó- tárgyak száma | Korrigált forgalmi érték (adóalap) | Adómegál- lapítás | ||||

| magánszemély | vállalkozó | összesen | ||||||

| tulajdonos | vagyoni értékű jog jogosítottja | tulajdonos | vagyoni értékű jog jogosítottja | |||||

| (fő) | (fő, db) | (fő, db) | (db) | (Ft) | (Ft) | |||

| 1. Lakás | ||||||||

| 2. Üdülő | ||||||||

| 3. Nem lakás céljára szolgáló épület | ||||||||

| 4. Az építmény összesen (1+2+3) | ||||||||

| 5. Htv. 13. § h) pontja alapján mentes | ||||||||

| 6. Htv. 13/A. § (1) bekezdése alapján mentes | ||||||||

| 7. Önkormányzati döntés alapján mentes | ||||||||

| 8. Adóköteles építmény [4-(5+6+7)] | ||||||||

| 9. Önkormányzati döntés alapján kedvezmény | ||||||||

| 10. Az 1995. évi XCVIII. tv. 10. § (2) bekezdése alapján csökkentés | ||||||||

| 11. KORRIGÁLT FORG.ÉRTÉK UTÁN FIZETENDŐ ADÓ [8- (9+10)] | ||||||||

20. melléklet az 54/2011. (XII. 29.) NGM rendelethez

7. számú melléklet a 13/1991. (V. 21.) PM rendelethez

TELEKADÓ 20.... évi kivetési összesítő

| Megnevezés | Adóalanyok száma | Adó- tárgyak száma | Jellemző érték | Adómegál- lapítás | |||||

| magánszemély | vállalkozó | összesen | |||||||

| tulajdonos | vagyoni értékű jog jogosítottja | tulajdonos | vagyoni értékű jog jogosítottja | ||||||

| (fő) | (fő, db) | (fő, db) | (db) | (m2, Ft) | (Ft) | ||||

| T E R U L E T | 1. Telek teljes területe | ||||||||

| 2. Épülettel lefedett telek | |||||||||

| 3. Htv. 19. § a) pontja alapján mentes | |||||||||

| 4. Htv. 19. § b) pontja alapján mentes | |||||||||

| 5. Htv. 19. § c) pontja alapján mentes | |||||||||

| 6. Önkormányzati döntés alapján mentes | |||||||||

| 7. ADÓKÖTELES TERÜLET [l-(2+3+4+5+6)l | |||||||||

| 8. TELEK ADÓJA | |||||||||

| 9. Önkormányzati döntés alapján kedvezmény | |||||||||

| 10. Az 1995. évi XCVIII. tv. 10. § (2) bekezdése alapján csökkentés | |||||||||

| 11. FIZETENDŐ ADÓ [8-(9+10)] | |||||||||

| F O R G A L M I | 12. Telek | ||||||||

| 13. Korrigált forgalmi érték | |||||||||

| 14. Htv. 19 § a) pontja alapján mentes | |||||||||

| 15. Htv. 19. § b) pontja alapján mentes | |||||||||

| 16. Htv. 19. § c) pontja alapján mentes | |||||||||

| 17. Önkormányzati döntés alapján mentesség | |||||||||

| 18. ADÓKÖTELES FORGALMI ÉRTÉK [13-(14+15+16+17)] | |||||||||

| 19. TELEK ADÓJA | |||||||||

| 20. Önkormányzati döntés alapján kedvezmény | |||||||||

| É R T É K | 21. Az 1995. évi XCVIII. tv. 10. § (2) bekezdése alapján csökkentés | ||||||||

| 22. FIZETENDŐ ADÓ [19-(20+21)] | |||||||||

| 23. Önkormányzati döntés alapján kedvezmény | |||||||||

21. melléklet az 54/2011. (XII. 29.) NGM rendelethez

13. számú melléklet a 13/1991. (V. 21.) PM rendelethez

Iparűzési adó feldolgozási összesítő

| Megnevezés | Összesen (Ft) | Adózók száma (fő, db) |

| 1. Számviteli tv. szerinti éves nettó árbevétel (ÁFA nélkül) (+) | ||

| 2. Egyéb pénzügyi szolgáltatás bevételei (+) | ||

| 3. Kapott kamatok és kamatjellegű bevételek (+) | ||

| 4. Nem pénzügyi és befektetési szolgáltatás nettó árbevétele (+) | ||

| 5. Befektetési szolgáltatás bevétele (+) | ||

| 6. Nem befektetési szolgáltatási tevékenység bevétele (+) | ||

| 7. Biztosítástechnikai eredmény (+) | ||

| 8. Biztosítóknál nettó működési költségek (+) | ||

| 9. Befektetésekből származó biztosítástechnikai ráfordítások, egyéb biztosítástechnikai ráfordítások (+) | ||

| 10. Nem biztosítási tevékenység bevétele, befektetések nettó bevétele, egyéb növelő tételek (+) | ||

| 11. Fedezeti ügyletek veszteségének/nyereségének nyereségjellegű különbözete (+) | ||

| 12. Alapügyletek (fedezett ügyletek) nyereségének/veszteségének nyereségjellegű különbözete (+) | ||

| 13. Biztosítóknál a Htv. 52. § 22. c)pontjában foglalt csökkentések (-) | ||

| 14. Az egyéb szolgáltatások értékeként, illetve egyéb ráfordítások között kimutatott jövedéki adó (-) | ||

| 15. Egyéb ráfordítások között kimutatott, az adóhatósággal elszámolt regisztrációs adó, energia adó (-) | ||

| 16. Felszolgálási díj árbevétele (-) | ||

| 17. A társasági adóról és az osztalékadóról szóló törvény szerinti jogdíjból származó, árbevételként elszámolt ellenérték (-) | ||

| 18. Fizetett kamatok és kamatjellegű ráfordítások (-) | ||

| 19. HTV. SZERINTI NETTÓ ÁRBEVÉTEL [(1+2+3+4+5+6+7+8+9+10+11+12)- (13+14+15+16+17+18+19)] | ||

| 20. Eladott áruk beszerzési értéke (-) | ||

| 21. Közvetített szolgáltatások értéke (-) | ||

| 22. Alvállalkozói teljesítések értéke | ||

| 23. Anyagköltség (a Htv. 39. § (1) bek.) (-) | ||

| 24. Alapkutatás, alkalmazott kutatás, kísérleti fejlesztés közvetlen költsége | ||

| 25. HTV. SZERINTI ADÓALAP [19-(20+2122+23+24)] | ||

| 26. A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség (-) | ||

| 27. A foglalkoztatás csökkenéséhez kapcsolódó adóalap növekedés (+) | ||

| 28. HTV. SZERINTI ADÓALAP MENTESSÉGGEL KORRIGÁLVA [(25- 26)+27] | ||

| 29. Adómentes adóalap önkormányzati döntés alapján (-) | ||

| 30. Adózás alá eső adóalap (28-29) | ||

| 31. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||

| 32. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||

| 33. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||

| 34. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||

| 35. FIZETENDŐ IPARŰZÉSI ADÓ [31-(32+33+34)] | ||

| 36. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||

| 37. Első adóelőleg részletre bevallott összeg | ||

| 38. Második adóelőleg részletre bevallott összeg | ||

| 39. Külföldön létesített telephelyre jutó adóalap |

22. melléklet az 54/2011. (XII. 29.) NGM rendelethez

13/b. számú melléklet a 13/1991. (V. 21.) PM rendelethez

Egyszerűsített adóalap megállapítási módot választó adóalanyok iparűzési adóbevallásának

20.......évi feldolgozási összesítője

Ft

| Megnevezés | Egyszerűsített adóalap megállapítási módot választó adóalany vállalkozási szintű adóalap | Összesen | ||

| 0-2 500 000 | 2 500 001-5 000 000 | 5 000 001 - | ||

| NEM AZ EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ HATÁLYA ALÁ TARTOZÓK | ||||

| 1. Személyi jövedelemadó szerinti bevétel, árbevétel | ||||

| 2. Helyi adó törvény szerinti egyszerűsített adóalap | ||||

| 3. A foglalkoztatás csökkenéséhez kapcsolódó adóalap növekedés (+) | ||||

| 4. A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség (-) | ||||

| 5. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 6. Adózás alá eső adóalap [(2+3)-(4+5)] | ||||

| 7. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 8. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 9. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 10. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 11. FIZETENDŐ IPARŰZÉSI ADÓ [8-(9+10+11)] | ||||

| EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ HATÁLYA ALÁ TARTOZÓK | ||||

| Magánszemély vállalkozó | ||||

| 1. Egyszerűsített vállalkozói adó törvény szerinti adóalap | ||||

| 2. Helyi adó törvény szerinti egyszerűsített adóalap (50%) | ||||

| 3. A foglalkoztatás csökkenéséhez kapcsolódó adóalap növekedés (+) | ||||

| 4. A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség (-) | ||||

| 5. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 6. Adózás alá eső adóalap [(2+3)+(4+5)] | ||||

| 7. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 8. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 9. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 10. Az 1995. évi XCVIII. tv. 10. § (2) bek. alapján csökkentés (-) | ||||

| 11. FIZETENDŐ IPARŰZÉSI ADÓ [8-(9+10+11)] | ||||

| 12. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

| Nem magánszemély vállalkozó | ||||

| 1. Egyszerűsített vállalkozói adó törvény szerinti adóalap | ||||

| 2. Helyi adó törvény szerinti egyszerűsített adóalap (50%) | ||||

| 3. A foglalkoztatás csökkenéséhez kapcsolódó adóalap növekedés (+) | ||||

| 4. A foglalkoztatás növeléséhez kapcsolódó adóalap-mentesség (-) | ||||

| 5. Adómentes adóalap önkormányzati döntés alapján (-) | ||||

| 6. Adózás alá eső adóalap [(2+3)-(4+5+6+)] | ||||

| 7. ADÓKÖTELES ADÓALAP SZERINTI IPARŰZÉSI ADÓ | ||||

| 8. Kedvezmény az adóból az önkormányzat döntése alapján (-) | ||||

| 9. Az ideiglenes jelleggel megfizetett adóátalány levonható összege (-) | ||||

| 10. FIZETENDŐ IPARŰZÉSI ADÓ [8- (9+10)] | ||||

| 11. A Htv. 40. § (3)-(4) bek. alapján megfizetett adóátalány önkormányzatra jutó összege | ||||

| Tájékoztató adatok | ||||

| 1. Egyszerűsített vállalkozói adó alanya fő) | ||||

| 2. Egyszerűsített vállalkozói adó alanya és az egyszerűsített adóalap megállapítási módot választtja (fő) | ||||

| 3. Külföldön létesített telephelyre jutó adóalap (Ft) | ||||

23. melléklet az 54/2011. (XII. 29.) NGM rendelethez

1. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

24. melléklet az 54/2011. (XII. 29.) NGM rendelethez

2. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

25. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"3. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"

26. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"4. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"

27. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"9. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"

28. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"16. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"

29. melléklet az 54/2011. (XII. 29.) NGM rendelethez

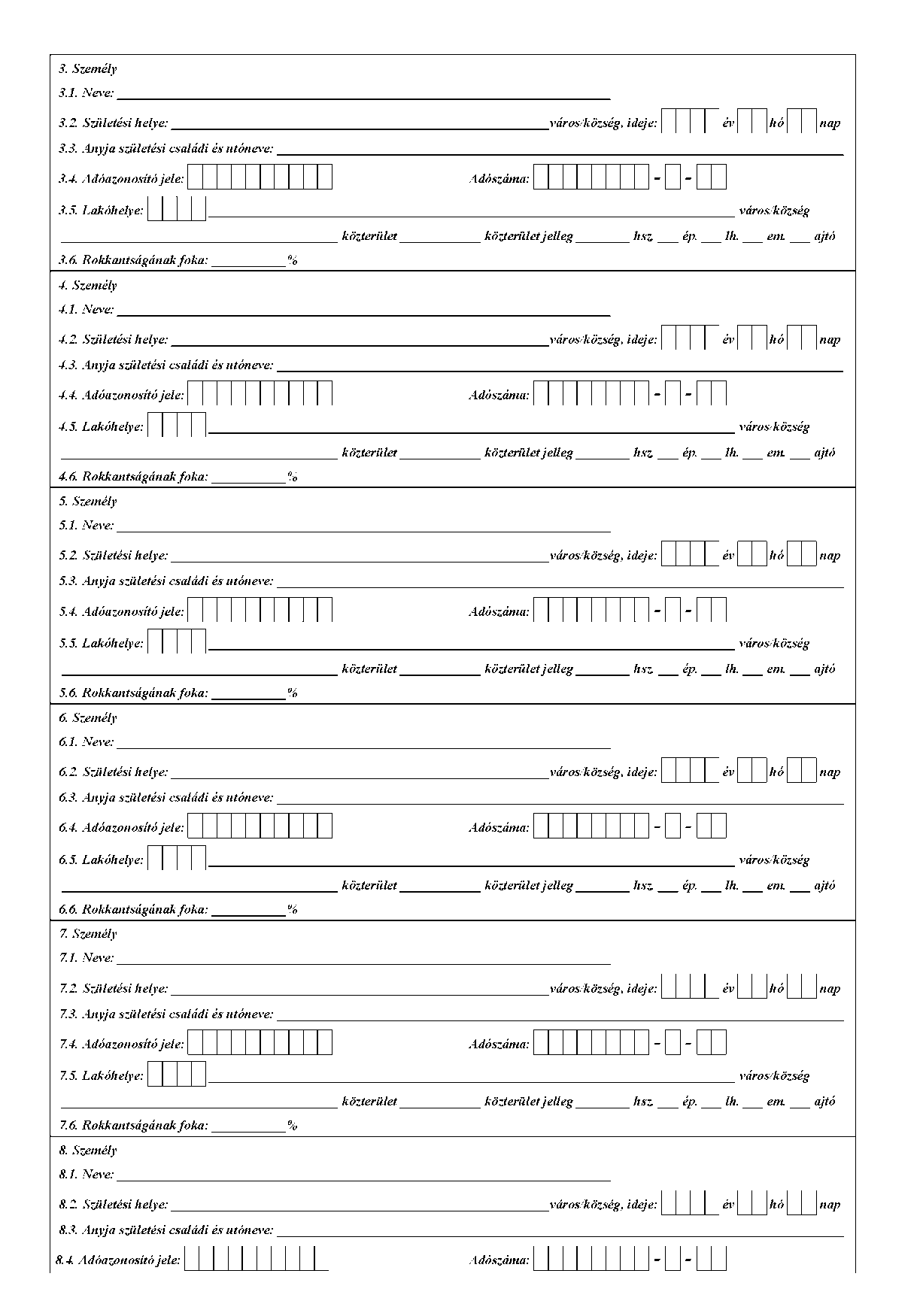

"18. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"

30. melléklet az 54/2011. (XII. 29.) NGM rendelethez

"19. számú melléklet a 35/2008. (XII. 31.) PM rendelethez

"