32020D1814[1]

A Bizottság (EU) 2020/1814 határozata (2019. június 28.) a Finnország által a Helsingin Bussiliikenne Oy javára végrehajtott, SA.33846. - (2015/C) (korábbi 2014/NN) (korábbi 2011/CP) számú állami támogatásról (az értesítés a C(2019) 3152. számú dokumentummal történik) (Csak a finn és a svéd nyelvű szöveg hiteles)

A BIZOTTSÁG (EU) 2020/1814 HATÁROZATA

(2019. június 28.)

a Finnország által a Helsingin Bussiliikenne Oy javára végrehajtott, SA.33846. - (2015/C) (korábbi 2014/NN) (korábbi 2011/CP) számú állami támogatásról

(az értesítés a C(2019) 3152. számú dokumentummal történik)

(Csak a finn és a svéd nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

tekintettel az Európai Unió működéséről szóló szerződés 108. cikkének (2) bekezdése szerinti eljárást megindító bizottsági határozatra (1),

miután az említett rendelkezéseknek (2) megfelelően felhívta az érdekelt feleket észrevételeik megtételére, és tekintettel a benyújtott észrevételekre,

mivel:

1. AZ ELJÁRÁS

(1) 2011. október 31-én a Nobina Sverige AB és a Nobina Finland Oy panaszt nyújtottak be a Bizottsághoz, amelyben azt állították, hogy Finnország jogellenes támogatást adott a Helsingin Bussiliikenne Oynak (a továbbiakban: HelB). 2011. november 15-én a Nobina AB - a Nobina Sverige AB és a Nobina Finland Oy anyavállalata - is csatlakozott a panaszhoz. A Nobina Sverige AB, a Nobina Finland Oy és a Nobina AB a továbbiakban együttesen a panaszosok. A panaszosok 2011. december 12-én, 2012. február 27-én, 2012. április 4-én, 2012. június 21-én és 2012. szeptember 4-én szolgáltattak kiegészítő információt.

(2) 2011. november 22-én a panaszt a Bizottság információnyújtási kérelmével együtt angol nyelven továbbították észrevételezésre Finnországnak. A panasz finn fordítását 2012. február 1-jén küldték meg Finnországnak. Finnország észrevételeit és a kiegészítő információkat a 2012. február 28-i levélben továbbították.

(3) Finnország panasszal kapcsolatos észrevételeit 2012. május 31-én levélben közölték a panaszosokkal. A panaszosok 2012. július 27-én továbbították észrevételeiket. Finnország 2012. szeptember 28-án kiegészítő információkat szolgáltatott.

(4) 2012. október 31-i levelében a Bizottság továbbította Finnországnak a panaszosok 2012. július 27-én beérkezett észrevételeit, és kiegészítő információkat kért. Finnország 2013. január 3-án, valamint 2013. február 7-én és 12-én adta meg a kért információkat. Ezenfelül Finnország a 2013. május 16-i e-mailben szolgáltatott kiegészítő információkat.

(5) 2013. május 17-én találkozóra került sor a finn hatóságokkal, amelyet követően a Bizottság 2013. május 24-én e-mailben kiegészítő információkat kért. Finnország 2013. május 31-én, valamint 2013. június 3-án, 7-én és 10-én adta meg a kért információkat.

(6) A Bizottság 2013. október 24-én e-mailben, valamint 2013. november 6-án levélben kért kiegészítő információkat; ezekre a megkeresésekre Finnország 2013. november 8-án, illetve 2014. január 31-én válaszolt.

(7) A Bizottság 2014. február 27-én, illetve 2014. április 3-án e-mailben kért kiegészítő információkat; ezekre a megkeresésekre Finnország 2014. március 5-én, illetve 2014. április 11-én válaszolt.

(8) A bizottsági szolgálatok 2014. január 29-én és 2014. október 14-én találkoztak a panaszosokkal és jogi képviselőikkel.

(9) A Bizottság a 2015. január 16-án kelt levelében tájékoztatta Finnországot, hogy az állítólagos támogatás vonatkozásában az Európai Unió működéséről szóló szerződés (a továbbiakban: EUMSZ) 108. cikkének (2) bekezdése szerinti eljárás megindításáról határozott (a továbbiakban: az eljárás megindításáról szóló határozat).

(10) A Bizottság az eljárás megindításáról szóló határozatot közzétette az Európai Unió Hivatalos Lapjában (3). A Bizottság felhívta az érdekelt feleket, hogy terjesszék elő az eljárás megindításáról szóló határozatban azonosított intézkedésekkel kapcsolatos észrevételeiket.

(11) Finnország 2015. március 18-án, 2015. június 18-án és 2015. november 6-án tett észrevételt az eljárás megindításáról szóló határozatra.

(12) A Bizottság 2015. május 8-án kapott észrevételeket a panaszosoktól; ezeket 2015. május 20-án továbbította Finnország részére a válaszadás lehetőségének biztosítása mellett. Finnország a 2015. augusztus 12-én és 2015. szeptember 10-én kelt levélben válaszolt a panaszosok észrevételeire.

(13) A Bizottság 2016. május 27-én, 2016. szeptember 15-én, 2016. október 13-án és 2016. december 21-én kért kiegészítő információkat Finnországtól. Finnország erre 2016. június 23-án, 2016. szeptember 2-án és 2016. október 24-én, 2016. október 26-án, 2016. december 8-án és 2017. január 13-án válaszolt.

(14) 2017. február 16-án a Bizottság találkozott a panaszosokkal és jogi képviselőikkel.

(15) A Bizottság 2017. október 31-én és 2017. december 21-én kért kiegészítő információkat Finnországtól. Finnország erre 2017. november 9-én és 2018. február 16-án válaszolt.

(16) 2018. március 19-én a Bizottság találkozott a finn hatóságokkal. Finnország 2018. április 10-én nyújtott be további észrevételeket.

2. HÁTTÉR

2.1. A panaszosok

(17) A Nobina AB a skandináv régió legnagyobb autóbuszos tömegközlekedési szolgáltatásokat kínáló vállalata, és a tíz legnagyobb tömegközlekedési vállalat közé tartozik Európában; a regionális és régióközi közlekedési szegmensben aktív. A skandináv régióban a regionális közlekedési szegmensben 16 %-os volt a piaci részesedése 2015/2016-ban (az autóbuszok száma alapján számítva). Ugyanebben az időszakban a vállalat megközelítőleg 377 millió utast szállított. 2015/2016-ban a Nobina AB körülbelül 4 millió SEK (azaz 0,4 millió EUR) adózás utáni nyereséget könyvelhetett el.

(18) A Nobina AB elsődlegesen a svéd piacon van jelen, ahol Nobina Sverige AB néven működik. 2015/2016-ban a Nobina AB svédországi árbevétele az összes árbevételének 71 %-át tette ki, svédországi piaci részesedése pedig 30 % volt (az autóbuszok száma alapján). Ugyanebben az időszakban a Nobina AB árbevétele Finnországban, ahol Nobina Finland Oyként működik, az összes árbevételének 11 %-át tette ki, finnországi piaci részesedése pedig 19,1 % volt (az autóbuszok száma alapján).

2.2. A kedvezményezett

(19) A HelB 2005. január 1-jén jött létre úgy, hogy a Helsinki város tulajdonában álló Suomen Turistiauto Oy (a továbbiakban: STA) felvásárolta a HKL Bussiliikenne, Helsinki város (a továbbiakban: a város) egy önálló üzleti egysége eszközeit és forrásait, és HelB-re változtatta a nevét. A HelB Helsinki térségében működtetett autóbusz-útvonalakat és charter szállítási, valamint autóbuszbérlési szolgáltatásokat kínált. Az eljárás megindításáról szóló határozat elfogadása idején flottája 380 autóbuszból áll.

(20) A HKL Bussiliikenne 1995-ben jött léte a városi közlekedési hatóság spin-off cégeként. A HKL Bussiliikenne pénzügyi helyzetére jellemző számadatokat az STA általi felvásárlása előtti időszak vonatkozásában az alábbi 1. táblázat mutatja be.

1. táblázat

A HKL Bussiliikennére vonatkozó főbb számadatok (ezer EUR-ban)

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Nettó forgalom | 49 490 | 49 612 | 51 936 | 53 759 | 58 129 | 62 863 |

| Üzemi nyereség | 1 724 | 512 | –917 | –1 095 | –35 | 447 |

| Előirányzatok és adózás előtti eredmény | –374 | –1 533 | –3 036 | –3 144 | –1 738 | –1 086 |

| Forrás: A HKL Bussiliikenne pénzügyi kimutatásai | ||||||

(21) Az STA a város tulajdonában lévő, korlátolt felelősségű magánvállalat volt, amely szállítási szolgáltatásokat nyújtott. Az STA pénzügyi helyzetére jellemző számadatokat a HKL Bussiliikenne felvásárlása és nevének HelB-re változtatása előtti időszak vonatkozásában az alábbi 2. táblázat mutatja be.

2. táblázat

Az STA-ra vonatkozó főbb számadatok (ezer EUR-ban)

| 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| Nettó forgalom | 29 460 | 32 187 | 34 069 | 29 921 | 29 511 | 25 674 |

| Üzemi nyereség | –777 | –624 | –1 139 | –2 334 | –2 892 | –2 546 |

| Előirányzatok és adózás előtti eredmény | –1 109 | –1 085 | –1 638 | –2 366 | –3 220 | –2 833 |

| Forrás: Az STA pénzügyi kimutatásai | ||||||

(22) A HelB 2015 decemberéig a város 100 %-os tulajdonában állt. A HelB pénzügyi helyzetére jellemző számadatokat a 2005 és 2014 közötti időszak vonatkozásában az alábbi 3. táblázat mutatja be.

3. táblázat

A HelB-re vonatkozó főbb számadatok (000 EUR-ban)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Nettó forgalom | 85 134 | 88 169 | 90 194 | 91 913 | 98 164 | 93 641 | 91 506 | 99 407 | 89 943 | 80 696 |

| Üzemi nyereség | –2 214 | –1 590 | –2 399 | –8 470 | –4 319 | –3 621 | –6 136 | –1 941 | –1 511 | –4 498 |

| Előirányzatok és adózás előtti eredmény | –2 842 | –2 321 | –2 231 | –7 505 | –3 768 | –3 308 | –6 123 | –1 845 | 111 | –7 031 |

| Forrás: A HelB pénzügyi kimutatásai | ||||||||||

(23) 2015. december 14-én a HelB-t eladták (4) egy autóbusz-üzemeltető magánvállalatnak, a Viikin Linja Oynak (a továbbiakban: a vevő), amely a panaszosok versenytársa és a legnagyobb autóbusz-üzemeltető Finnországban, egyúttal a Koiviston Auto Group (a továbbiakban: KAG) tagja. 2016-ban a KAG finnországi piaci részesedését 21,9 %-ra becsülték (a szolgáltatások értéke alapján), adózás utáni nyeresége pedig 3,8 millió EUR volt.

2.3. A Helsinki térségében működő helyi közlekedési piac

(24) Helsinkiben a helyi autóbuszos szállítási szolgáltatásokra először 1998-ban írtak ki közbeszerzési eljárást (5). A tömegközlekedés megtervezése és a tömegközlekedési szolgáltatások beszerzése a várost is magában foglaló helsinki nagyvárosi térségben a Helsinki Regionális Közlekedési Hatóság feladata.

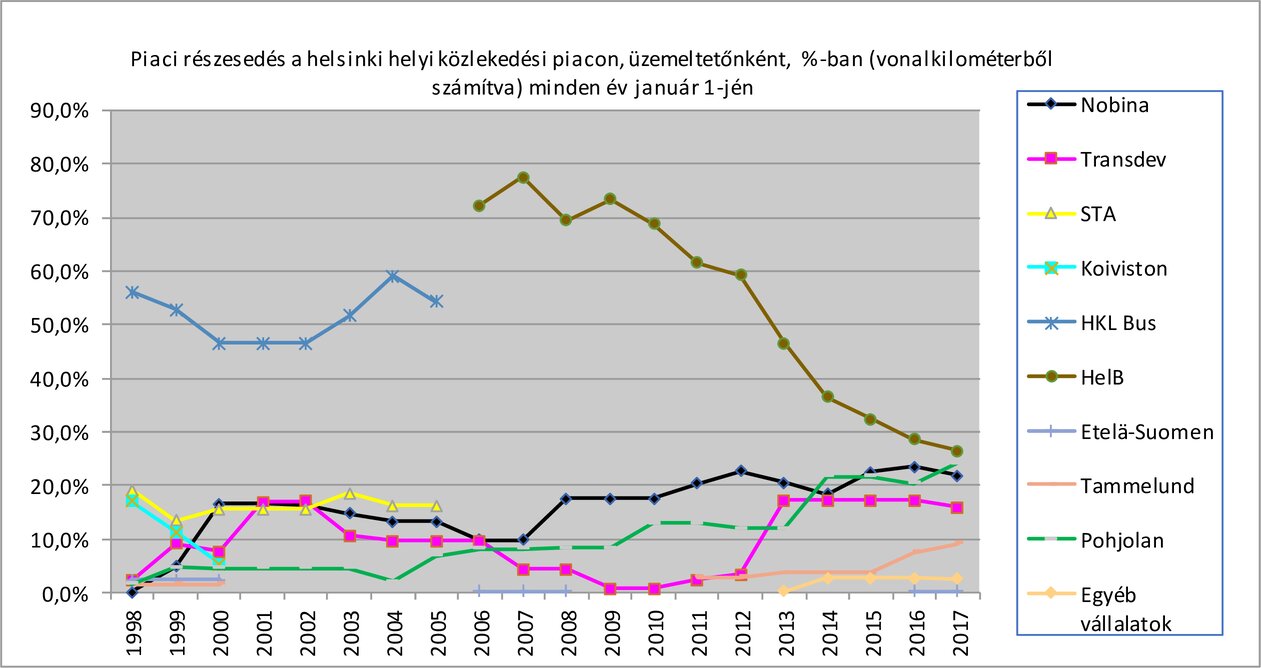

(25) A HelB mellett több vállalat is működik a helsinki térségben, nevezetesen a Nobina Finland Oy és a Veolia Transport Finland Oy. A helsinki helyi közlekedési piacon aktív autóbusz-üzemeltetők becsült piaci részesedését az alábbi ábra szemlélteti éves bontásban.

4. táblázat

Piaci részesedés a helsinki helyi közlekedési piacon, üzemeltetőnként (%, vonalkilométer alapján) minden év január 1-jén

Forrás: Nobina

3. AZ INTÉZKEDÉSEK ISMERTETÉSE

3.1. A 2002-es eszközvásárlási kölcsön

(26) A város 2002. május 6-án 14,5 millió EUR eszközvásárlási kölcsönt adott a HKL Bussiliikenne részére, hogy abból finanszírozza autóbusz-közlekedési eszközök beszerzését. A kölcsönt a következőképpen folyósították: 13 millió EUR-t 2002. május 24-én, 1 millió EUR-t 2002. augusztus 31-én és 0,5 millió EUR-t 2002. szeptember 30-án. A kölcsön futamideje 12 év volt, kétéves tőketörlesztési moratórium mellett. A kamatlábat 12 hónapos EURIBOR kamatláb plusz 0,05 %-os felárban határozták meg. A város a kölcsön folyósításának első időpontjától számítva ötévente, azaz 2007. május 24-én és 2012. május 24-én újra meghatározhatta a kamatlábat. A kamatot minden évben december 31-ig kellett megfizetni 2002-től, a tőkeösszeget pedig évente, 12 egyenlő részletben, 2004. december 31-től. A kölcsönt nem fedezte biztosíték.

(27) 2005. január 1-jén a HelB átvállalta az eszközvásárlási kölcsönt, ugyanazokkal feltételekkel, mint amelyekkel a HKL Bussiliikenne részére nyújtották, azzal a kivétellel, hogy 2005-ben és 2006-ban nem kellett részletet törleszteni.

(28) 2007. október 1-jén a város úgy döntött, hogy az eszközvásárlási kölcsön visszafizetésére rendelkezésre álló időszakot 2023. december 31-ig (azaz az eredeti menetrendhez képest nyolc évvel) meghosszabbítja.

(29) A HelB visszafizette a kamatot és az eszközvásárlási kölcsön tőkeösszegéből 3,8 millió EUR-t. 2016. január 13-án a város mentesítette a HelB-t (6) a kölcsön fennálló tőkeösszege, azaz 10,7 millió EUR visszafizetésének kötelezettsége alól. Ez azt követően történt, hogy a HelB üzleti tevékenységét a "Helsingin Bussiliikenne" üzleti névvel együtt eladták a Viikin Linja Oynak (lásd a (45)-(49) preambulumbekezdést).

3.2. A 2005-ös tőkekölcsön

(30) 2005. január 1-jén, a létesítésekor a HelB a következő kötelezettségeket vállalta át a HKL Bussiliikennétől és az STA-tól:

a) "alapítási kölcsön", amelyet a város ítélt oda 1994-ben, 16,3 millió EUR összegben, és amelyből a HKL Bussiliikenne 2004. december 31-i mérleglében 12,3 millió EUR volt feltüntetve esedékesként (az "alapítási kölcsön" legfontosabb feltételei: 9 %-os kamatláb, 25 éves futamidő, biztosíték nélkül);

b) az STA azon kötelezettsége, amely a város által a HKL Bussiliikennébe eszközölt induló tőkeberuházásból eredt, és amelyből 2004. december 31-én még 3,6 millió EUR volt a fennmaradó összeg.

A város úgy döntött, hogy ezeket a kötelezettségeket refinanszírozza úgy, hogy tőkekölcsönné alakítja őket, összesen 15 893 700,37 EUR értékben (2004. december 31-én átalakította a fennálló "alapítási kölcsönt" 12 255 223,50 EUR összegben, 2006. április 18-án pedig az STA kötelezettségét 3 638 476,87 EUR összegben).

(31) A tőkekölcsön kamatlába 6 % volt. A kölcsönt csak akkor és annyiban kellett visszafizetni, amennyiben a mérlegben szereplő alaptőkére és a nem felosztható tételekre teljes mértékben megvolt a fedezet. Más szóval ameddig egy adott pénzügyi évben a vállalat veszteséget termelt, vagy nem realizált akkora összegű nyereséget, amely a tőkekölcsön összegével együtt meghaladta a mérleg szerinti veszteségeit, a tőkekölcsönt nem kellett visszafizetni. A meg nem fizetett kamatot tőkésítették. A kölcsönt minden más tartozás mögé sorolták, nem fedezték semmilyen biztosítékkal, futamideje pedig határozatlan volt.

(32) A tőkekölcsönt nem fizették vissza (sem a tőkeösszeget, sem a kamatot). A hivatalos vizsgálati eljárás megindítását követően, 2015. december 11-én a város a HelB saját tőkéjévé alakította azt át.

3.3. A 2011-es tőkekölcsön

(33) 2011. január 31-én a város egy második tőkekölcsönt is nyújtott a HelB-nek 5,8 millió EUR összegben, a 2005-ös tőkekölcsön feltételeivel azonos feltételek mellett. Közelebbről, a 2011-es tőkekölcsönt is csak akkor kellett visszafizetni, ha a HelB elegendő nyereséget realizál, ezt a kölcsönt is hátrasorolták, nem fedezték semmilyen biztosítékkal, és a futamideje ugyanúgy határozatlan volt. A kölcsönt a HelB likviditásának garantálására használták.

(34) A 2011-es tőkekölcsönt nem fizették vissza, és a hivatalos vizsgálati eljárás megindítását követően, 2015. december 11-én a város a HelB saját tőkéjévé alakította azt át.

3.4. A 2012-es tőkekölcsön

(35) 2012. május 23-án a város egy harmadik tőkekölcsönt is nyújtott a HelB-nek 8 millió EUR összegben, a 2005-ös és a 2011-es tőkekölcsön feltételeivel azonos feltételek mellett.

(36) A 2012-es tőkekölcsönt sem fizették vissza, és a hivatalos vizsgálati eljárás megindítását követően, 2015. december 11-én a város a HelB saját tőkéjévé alakította azt át.

3.5. Egyéb intézkedések

(37) Ez a határozat nem vizsgálja a 2005-ös, a 2011-es és a 2012-es tőkekölcsön saját tőkévé alakítását, mert arra a hivatalos vizsgálati eljárás megindítását követően került sor. E határozat nem érinti e későbbi intézkedések értékelését.

(38) Ez a határozat nem foglalkozik a helsinki nagyvárosi térségében található ruskeasuói autóbuszgarázsra (a továbbiakban: garázs) vonatkozó intézkedésekkel. Ezeket az intézkedéseket az eljárás megindításáról szóló határozat (38)-(46) preambulumbekezdése írja le. A Bizottság úgy döntött, hogy ezen intézkedések tekintetében folytatja az eljárást.

4. A BIZOTTSÁG HATÁROZATA A HIVATALOS VIZSGÁLATI ELJÁRÁS MEGINDÍTÁSÁRÓL

(39) Az eljárás megindításáról szóló határozatban a Bizottság kétségeit fejezte ki a 2002-es eszközvásárlási kölcsönt terhelő kamatláb piackonform voltával kapcsolatban, tekintve, hogy az azt a kamatlábat tükrözte, amely mellett maga a város szerezte be a kölcsönt a piacon, és figyelmen kívül hagyta a kedvezményezett nehéz pénzügyi helyzetét.

(40) A Bizottság úgy vélte, hogy egy racionális magánbefektető lefolytatta volna a HKL Bussiliikenne hitelképességének vizsgálatát, mielőtt kölcsönt nyújt neki, hogy biztos legyen abban, a vállalat képes visszafizetni a tartozást. Ezenfelül, a Bizottság úgy vélte, hogy még ha a HKL Bussiliikenne a város üzleti egysége volt is az említett időszakban, mindazonáltal a piacon nyújtott szállítási szolgáltatásokat, tehát gazdasági szereplőnek kell tekinteni, nem pusztán egy közigazgatási szerv kiterjesztésének. A 2002-es eszközvásárlási kölcsön nyújtását tehát nem lehet pusztán belső rendelkezésnek tekinteni. Ráadásul, a Bizottság álláspontja szerint a biztosíték hiánya sem tükröződött megfelelően a kölcsönre felszámított kamatban.

(41) Ami a 2005-ös tőkekölcsönt illeti, a Bizottság úgy vélte, hogy mielőtt egy profitorientált magánbefektető új jogutód vállalatot (HelB) létesített volna és azt ellátta volna 15,9 millió EUR tőkekölcsönnel, mérlegelte volna, hogy a HKL Bussiliikenne és az STA likviditása gazdasági szempontból vonzóbb volt-e, tekintettel a HKL Bussiliikenne és az STA HelB-re történő átruházás előtti pénzügyi mutatóira. A Bizottságnak azzal kapcsolatban is kételyei voltak, hogy egy racionális magánbefektető biztosította-e volna a HelB számára a 2005-ös tőkekölcsönt 6 %-os kamatláb mellett, biztosíték nélkül, figyelembe véve a HelB két jogelődjének pénzügyi helyzetét, és az akkori helyi autóbuszpiac ismeretében. Emellett a Bizottság megjegyezte, hogy a Finnország által a más vállalatoknak nyújtott tőkekölcsönnel kapcsolatban felhozott példák nem voltak teljesen hasonlóak a 2005-ös tőkekölcsönhöz.

(42) Ami a 2011-es tőkekölcsönt illeti, a Bizottság kételyeket fogalmazott meg e kölcsön piackonform voltát illetően, tekintettel a HelB nehéz pénzügyi helyzetére (jelentős veszteségek, negatív saját tőke). A Bizottság arra az előzetes következtetésre jutott, hogy egy racionális magánbefektető nem nyújtott volna tőkekölcsönt a HelB-nek 6 %-os kamatláb mellett. Ezenfelül, minthogy a 2005-ös tőkekölcsönt nem fizették vissza, a Bizottság úgy vélte, hogy kétséges, hogy egy piaci befektető ismételten beruházott volna a vállalatba egy második tőkekölcsön formájában.

(43) A Bizottság azt is kétségbe vonta, hogy a 2012-es tőkekölcsönt a piaci feltételekkel összhangban lévőnek lehet tekinteni, mivel a HelB pénzügyi helyzete még rosszabb volt, mint amikor a 2011-es tőkekölcsönt nyújtották a számára. A Bizottság tehát kételkedett abban, hogy egy piaci befektető háromszor egymás után is beruházott volna egy veszteséges vállalatba.

(44) A Bizottság tehát az EUMSZ 108. cikkének (2) bekezdésében meghatározott eljárás megindítása mellett döntött.

5. A HELB ELADÁSA A HIVATALOS VIZSGÁLATI ELJÁRÁS MEGINDÍTÁSA UTÁN

(45) A (23) preambulumbekezdésben említettek szerint a HelB-t 2015. december 14-én eladták a Viikin Linja Oy (KAG) vevő részére, az adásvétel 2015. december 31-én vált hatályossá. Közbeszerzési eljárást nem írtak ki. Finnország szerint a város több potenciális vevővel, így finnországi és külföldi piacon aktív autóbusz-üzemeltetőkkel is felvette a kapcsolatot, és egyedül a Viikin Linja Oy tett ajánlatot.

(46) A megállapodás szerinti eladási ár 24 210 193 EUR volt. Az ügylet iratai tartalmaztak egy olyan rendelkezést, amely teljeskörűen mentesítette a vevőt bármely, állami támogatás visszafizettetése iránti követelés alól, és az eladási ár egy részét, 1 879 766 EUR-t letétbe helyezték egy escrow-számlán. Az escrow-megállapodás addig van hatályban, amíg a mostani állami támogatási ügyben jogerős határozat nem születik, vagy legkésőbb 2022. december 31-ig. Emellett az adásvételi szerződésbe a megállapodás szerint belefoglaltak egy teljesítményalapú kiigazítási (earn-out) mechanizmust, amelynek értelmében a vevő vállalata, hogy felárat fizet az említett escrow-számlára, ha az eladó meghaladja a korábban kölcsönösen elfogadott nyereségszinteket (7). A teljesítményalapú kiigazítási mechanizmus a 2016 és 2020 közötti időszakra hatályos, a 2016-ra és 2017-re szóló felár pedig a számítások szerint 2 524 302,19 EUR volt 2016 és 2 558 068,21 EUR 2017 vonatkozásában.

(47) Az adásvételi szerződés feltételei értelmében a HelB "Helsingin Bussiliikenne Oy" üzleti nevét átvette a vevő, a Viikin Linja Oy, amely ezt követően megváltoztatta a nevet "Helsingin Bussiliikenne Oyra" (a továbbiakban: az új HelB). A város tulajdonában álló régi HelB neve "Helsingin kaupungin Linja-autotoiminta Oy"-ra változott (a továbbiakban: régi HelB). Jóllehet a régi HelB cégjegyzékben feltüntetett fő üzletága változatlan maradt, a régi HelB jelenleg nem folytat üzleti tevékenységet, és nem rendelkezik eszközökkel, azon összegeket kivéve, amelyeket esetlegesen az escrow-számláról, illetve a teljesítményalapú kiigazítási mechanizmuson keresztül kaphat, a fent említettek szerint.

(48) A szerződés hatálya nem terjedt ki a régi HelB részvényeire, hanem az összes üzleti műveletet és a régi HelB megállapodásait (ideértve a Helsinki Regionális Közlekedési Hatósággal kötött szállítási szolgáltatási megállapodást), megrendeléseit és ajánlatait, személyzetét, állóeszközeit és készleteit, valamint a vállalkozás üzleti tevékenységeihez szükséges immateriális javakat, továbbá a megállapodásokhoz, megrendelésekhez, ajánlatokhoz, személyzethez, vagyonhoz, immateriális javakhoz, bérleti és licenciaszerződésekhez kapcsolódó felelősségeket és kötelezettségeket foglalta magában. A régi HelB mind a 918 alkalmazottját áthelyezték az új HelB-hez.

(49) Ugyanakkor, a régi HelB számára a tulajdonosa, a város által nyújtott eszközvásárlási kölcsönt és tőkekölcsönt nem ruházták át az új HelB-re. Ehelyett a város 2016. január 13-án mentesítette a régi HelB-t az eszközvásárlási kölcsön fennálló tőkeösszege megfizetésének kötelezettsége alól, amint az a (29) preambulumbekezdésben említésre kerül, a tőkekölcsön fennálló összegét (8) pedig a régi HelB saját tőkéjévé alakította 2015. december 11-én.

6. FINNORSZÁG ÉSZREVÉTELEI AZ ELJÁRÁS MEGINDÍTÁSÁRÓL SZÓLÓ HATÁROZATTAL KAPCSOLATBAN

(50) A finn hatóságok véleménye szerint a vizsgált intézkedések nem járnak állami támogatással. Finnország azzal érvel, hogy a város, mint a HelB (továbbá a HKL Bussiliikenne és az STA) tulajdonosa piaci feltételekkel adott finanszírozást a HelB-nek, olyan hozam mellett, amely az aktuális piaci viszonyok között működő magánrészvényes számára kielégítő lenne.

(51) Finnország azt állítja, hogy amikor a HelB-t 2005-ben létrehozták, az volt a célja, hogy javítsa a HelB jövedelmezőségét és versenyképességét, valamint jövőbeni fejlődését, oly módon, hogy nyereséges és kiváló minőséget biztosító tömegközlekedési szolgáltatóként tudjon működni. Finnország arra is rámutat, hogy az intézkedéseket azzal az időszakkal összefüggésben kell értékelni, amikor azokat ténylegesen odaítélték. Ebből a célból Finnország a 2012. február 28-i beadványára hivatkozik, amelyben szerepelteti a 2004 és 2006 közötti időszakban Finnországban más vállalatoknak nyújtott tőkekölcsönökre alkalmazott kamatlábak listáját.

(52) Finnország fenntartja, hogy az, hogy a HelB teljesítménye nem a várakozások szerint alakult, nem a HelB gyenge versenyerejének volt betudható, amit tőkeinjekcióval fel lehetett volna lendíteni, hanem annak kizárólag a helyi autóbuszpiac torzulásokkal jellemzett helyzete volt az oka. A nyilvánosan elérhető pénzügyi beszámolók szerint a helsinki nagyvárosi térségben működő többi nagyobb autóbusz-üzemeltető szintén veszteséges volt 2005 és 2012 között. Ennek fényében a város által hozott intézkedések nagyon hasonlóak voltak a piacon ténylegesen működő magán-üzlettulajdonosok vagy -befektetők által hozottakhoz.

(53) Ami a HelB pénzügyi helyzetét illeti, Finnország elismeri, hogy az romlott idővel, és hogy 2008 és 2010 között szükségesnek tűnt intézkedéseket hozni a jövedelmezőségének javítása érdekében, ideértve az árstruktúra megváltoztatását, létszámleépítést stb. Korábbi, azaz az eljárás megindításáról szóló határozatot megelőző észrevételeiben Finnország nem tekintette úgy, hogy a HelB nehéz helyzetben lévő vállalkozás lenne a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló, 2004. évi közösségi iránymutatás (9) (a továbbiakban: a 2004. évi megmentési és szerkezetátalakítási iránymutatás) értelmében.

6.1. A támogatás fennállása

(54) Ami a HKL Bussiliikenne részére nyújtott 2002-es eszközvásárlási kölcsönt illeti, Finnország megismétli, hogy a kamatlábakat főként azért lehet a piackonformnak tekinteni, mert a piaci kamatlábhoz (12 hónapos EURIBOR) rögzítették.

(55) Ezenfelül, Finnország valószínűsíti, hogy a HKL Bussiliikenne hasonló feltételek mellett jutott volna kölcsönhöz egy finanszírozási magánintézménytől is. Finnország szerint a HKL Bussiliikenne hitelképessége - mivel a város szervezetének részét képezte, és nem rendelkezett különálló jogi személyiséggel - a város hitelképességével egyezett meg (azaz jó volt). Finnország szerint az eszközvásárlási kölcsön tekintetében megállapított kamatláb a város által az akkori pénzügyi piacon felvett külső kölcsönök tekintetében meghatározott kamatlábon alapult.

(56) Finnország azt is kifejtette, hogy az eszközvásárlási kölcsönt pusztán a városon belüli belső rendelkezésnek kell tekinteni, mivel a város és a HKL Bussiliikenne egy és ugyanaz a jogi személy. A kölcsönre nem kötöttek biztosítékot, mivel ilyen belső rendelkezés volt.

(57) Emellett Finnország azzal érvel, hogy ha az eszközvásárlási kölcsönt állami támogatásnak minősítenék (Finnország álláspontjával ellentétesen), azt működési támogatásnak kellene tekinteni 2005. január 1-ig, amikor a HKL Bussiliikenne, a városon belüli, önálló jogi személyiséggel nem rendelkező jogalany jogutódja a HelB, egy saját jogi személyiséggel rendelkező, városi tulajdonú vállalat lett. Érvének alátámasztására Finnország a bizottsági szolgálatok egy korábbi ügyben küldött levelére hivatkozik, amely ügyben a Bizottság megállapította, hogy Finnországban az önkormányzati tulajdonú hivatalok javára végrehajtott intézkedések (az állami tulajdon minőségből eredően bizonyos adók alóli mentesítés, héa-visszatérítés és korlátlan állami kezességvállalás, valamint a csőd kockázatának ezzel összefüggő hiánya) az EUMSZ 108. cikkének (1) bekezdése értelmében vett létező támogatásnak minősültek, mivel Finnország uniós csatlakozása előtti időre nyúlnak vissza. (10)

(58) Ami az eszközvásárlási kölcsön 2007-es meghosszabbítását illeti, Finnország azzal érvel, hogy az azért volt indokolt, mert változó kamatozású kölcsönről volt szó, az [alap]kamatlábak pedig emelkedtek 2007-ben és további növekedésükre lehetett számítani. Azt, hogy a kamatlábak a jelenlegi alacsony szintre esnek vissza, akkoriban nem lehetett előre látni.

(59) Ami a 2005-ös tőkekölcsönt illeti, Finnország azzal érvel, hogy az nem új kölcsön volt, hanem a HKL Bussiliikenne mérlegében tíz éven át feltüntetett "alapítási kölcsön" tőkekölcsönné alakításának egy pusztán technikai eljárása. Ezen eljárás célja az volt, hogy biztosítsa a finn társasági jognak való megfelelést, amely jog értelmében egy önkormányzati tulajdonú vállalatnak nyújtott "alapítási kölcsön" nem maradhatott egy korlátolt felelősségű vállalat mérlegében. A tőkekölcsön a korlátolt felelősségű vállalatok részvényesi finanszírozásának szokásos formája.

(60) A 2005-ös tőkekölcsönt terhelő 6 %-os kamatlábbal összefüggésben Finnország megjegyzi, hogy az ugyanaz volt, mint a HKL Bussiliikenne részére nyújtott "alapítási kölcsönt" terhelő kamatláb. Figyelembe véve, hogy Finnország véleménye szerint ez pusztán technikai átalakítás volt és nem új finanszírozási megállapodás, az ugyanolyan mértékű kamatlábat indokoltnak kell tekinteni. Finnország arra is rámutat, hogy korábban kiterjedt áttekintést adott a más üzemeltetőknek akkoriban nyújtott tőkekölcsönökről. Az e kölcsönöket terhelő kamatláb 4,7 % és 7,539 % között volt. Az áttekintésben megjelölt egyik tőkekölcsönhöz sem tartozott biztosíték, és a jogszabályoknak megfelelően mindegyik hátra volt sorolva, ezért Finnország összehasonlítható referenciacsoportnak tekinti őket.

(61) A 2011-es tőkekölcsönnel összefüggésben Finnország továbbra is azt állítja, hogy azt egy régóta fennálló csoporttulajdonos által nyújtott kölcsönnek, és nem egy külső befektető által hozott, egyszeri, rövid távú finanszírozási döntésnek kellene tekinteni. Finnország elismeri, hogy akkoriban a HelB pénzügyi helyzete rossz volt és gyors kiegészítő tőkeinjekcióra volt szüksége. A HelB emellett 2008 és 2010 között intézkedéseket hajtott végre, hogy javítsa a jövedelmezőségét; ezen intézkedések közé értve a vállalati költségek csökkentését, az árstruktúra megváltoztatását, a hatályos kollektív szerződés módosítását, létszámleépítést és az egyik garázs (a koskelai garázs) bezárását. Finnország hangsúlyozza, hogy a 2011-es tőkekölcsön volt a város első olyan intézkedése, amelyet a HelB nehéz pénzügyi helyzete miatt hozott meg.

(62) Finnország példaként állított egy másik vállalatnak 2011-2012-ben nyújtott tőkekölcsönt, ahol a kölcsönt terhelő kamatláb 6 hónapos EURIBOR +4,75 % volt. Mivel a 2011-es tőkekölcsön kamatlába magasabb volt (6 %), Finnország úgy véli, hogy az megfelelt a piacnak.

(63) Emellett Finnország azt állítja, hogy figyelembe véve, hogy a nemzeti jog különös rendelkezéseket fogalmaz meg a tőkekölcsönök vonatkozásában, az, hogy a 2005-ös tőkekölcsönt nem fizették vissza a 2011-es tőkekölcsön nyújtásáig, önmagában nem tekinthető a piackonformitás meghatározása tekintetében fontos tényezőnek.

(64) Finnország úgy véli, a 2012-es tőkekölcsön "nagyjából ugyanaz, mint a 2011-es kölcsön". Finnország azzal érvel, hogy nem állami támogatásról volt szó, hanem egy indokolt részvényesi finanszírozási intézkedésről, amely a 100 %-os tulajdonban álló leányvállalat likviditását volt hivatva biztosítani. A 2012-es tőkekölcsönt terhelő kamatláb vonatkozásában Finnország a 2011-es tőkekölcsönnel kapcsolatos észrevételeire hivatkozik. Végezetül, Finnország szerint, mivel a 2012-es tőkekölcsönt a panasz 2011. októberi benyújtását követően ítélték oda, a városi képviselő-testület előírta, hogy a 2012-es tőkekölcsönt piaci feltételekkel folyósítsák. Ennek alapján Finnország azt állítja, hogy a 2012-es tőkekölcsön nem tartalmaz támogatást, és ezért nem kell bejelenteni jóváhagyásra a Bizottságnak.

6.2. A támogatás összeegyeztethetősége

(65) Finnország nem terjesztett elő az összeegyeztethetőséggel kapcsolatos indoklást, mivel megismételte az előzetes értékelés során közölt álláspontját, amely szerint a szóban forgó intézkedések nem minősülnek állami támogatásnak az EUMSZ 107. cikkének (1) bekezdése értelmében, mivel piaci feltételek mellett hajtották végre őket.

6.3. Gazdasági folytonosság

(66) Finnország azzal érvel, hogy a régi HelB és az új HelB között nincs gazdasági folytonosság, mivel a régi HelB üzleti tevékenységének értékesítését eszközértékesítésként lehet értelmezni.

(67) Finnország azt is állítja, hogy annak ellenére, hogy a régi HelB üzleti tevékenységét nem nyílt, átlátható, megkülönböztetésmentes és feltételhez nem kötött közbeszerzési eljárásban értékesítették, az értékesítési projektet olyan nagy nyilvánosság előtt tették közzé, hogy az ajánlat, illetve az ajánlatra adott válasz alapján, továbbá a tárgyalások során megállapított ügyleti ár a HelB üzleti tevékenységeinek piaci értékét jeleníti meg. Ennek alátámasztására Finnország átadott továbbá egy független külső szakértő, az Inspira Oy által készített értékelést, amely úgy tekinti, hogy az elfogadott ügyleti ár a legtöbb értékmegállapítási módszer szerint összhangban van az értékelésben számított értékekkel.

7. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI

(68) A panaszosok 2015. május 8-án közös levélben tettek észrevételt az eljárás megindításáról szóló határozatra. Egyetértettek a Bizottság által az említett határozatban kifejtett tényekkel és indokolással.

(69) A panaszosok hangsúlyozták, hogy a [régi] HelB egyértelműen nehéz helyzetben lévő vállalkozásnak minősül a 2004. évi megmentési és szerkezetátalakítási iránymutatás, valamint a nehéz helyzetben lévő, nem pénzügyi vállalkozásoknak nyújtott megmentési és szerkezetátalakítási állami támogatásról szóló, 2014. évi iránymutatás (11) (a továbbiakban: 2014. évi megmentési és szerkezetátalakítási iránymutatás) értelmében. A panaszosok szerint ugyanez vonatkozik a HKL Bussiliikennére a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló, 1999. évi közösségi iránymutatás (12) (a továbbiakban: 1999. évi megmentési és szerkezetátalakítási iránymutatás) alapján.

(70) A panaszosok azzal érvelnek, hogy egy nehéz helyzetben lévő vállalatnak nyújtott állami támogatást főszabályként az érintett vállalatnak juttatott gazdasági előnnyel egyenértékűnek kell tekinteni. Az állam valószínűleg nem felel meg a szokásos piaci fegyelemnek, ha olyan vállalatot támogat, amelynek nincsenek hosszú távú életképességi kilátásai, mint amilyen a HelB is, mivel egyetlen racionális piaci magánszereplő sem ítélte volna oda a szóban forgó intézkedéseket a HelB-nek.

(71) Különösen, ami a 2002-es eszközvásárlási kölcsönt illeti, egy racionális magánbefektető magasabb kamatlábat kért volna annál, mint amelyet magára a hatóságra írtak elő a pénzügyi piacokon. Ezenfelül, egyetlen magánhitelező sem adott volna kölcsönt egy újonnan létrehozott vállalatnak, mint amilyen a HelB is volt 2005-ben, ugyanolyan feltételekkel, mint amelyeket a piacon bevezetett jogelődjére, ebben az esetben a HKL Bussiliikennére eredetileg alkalmaztak. A panaszosok arra is rámutattak, hogy egyetlen racionális magánbefektető sem fogadta volna el a tőkeösszeg megfizetésének ismételt halasztását a kamatláb felfelé irányuló korrigálása nélkül.

(72) Ami a 2005-ös tőkekölcsönt illeti, a panaszosok azt állítják, hogy tekintettel arra, hogy mind a HKL Bussiliikenne, mind az STA veszteséges volt a HelB létesítése előtt, egy magánbefektető inkább kilépett volna a beruházásból, és nem biztosított volna további finanszírozást. Ebből következően a teljes 2005-ös tőkekölcsönt gazdasági előnynek kell tekinteni, amelyet a HelB nem szerzett volna meg szokásos piaci feltételek mellett. Még akkor is, ha egy magánbefektető beleegyezett volna a finanszírozásba, soha nem tette volna ezt a HelB-nek biztosított feltételek mellett, azaz 6 %-os kamatlábbal és biztosíték nélkül.

(73) Ami a 2011-es és 2012-es tőkekölcsönt illeti, a panaszosok rámutatnak arra, hogy e kölcsönök nyújtásának idején a HelB pénzügyi helyzete rendkívül rossz volt, aminek a város teljes mértékben tudatában volt. Ezenfelül, a panaszosok szerint a HelB nem fizetett kamatot a 2005-ös tőkekölcsön után, és nem törlesztette annak részleteit sem. Ilyen körülmények között semmilyen hitelező nem vállalta volna a kölcsön kockázatát, és ebből következően a 2011-es és 2012-es tőkekölcsön teljes összege állami támogatásnak minősül.

(74) Végül a panaszosok azzal érvelnek, hogy egyértelmű gazdasági folytonosság áll fenn a régi HelB és az új HelB között, tekintettel az ügylet hatályára, a közbeszerzési eljárás hiányára és más releváns kritériumokra.

8. FINNORSZÁG MEGJEGYZÉSEI A PANASZOSOK ÉSZREVÉTELEI KAPCSÁN

(75) Finnország úgy véli, hogy a panaszosok észrevételei javarészt megismétlik az eljárás megindításáról szóló határozatban már bemutatott állításokat, ezért az említett határozatra adott, 2015. március 17-i válaszára hivatkozik. Finnország a következő további megjegyzéseket fűzte a panaszosok fenti észrevételeihez.

(76) A panaszosok azon észrevételére válaszul, hogy a város nem piaci befektetőként járt el, Finnország megjegyezte, hogy a piacgazdasági befektető elvet oly módon kell értelmezni, hogy figyelembe vegyék a tulajdonosnak a tulajdonában álló vállalatba befektetett tőke megvédésében és a hosszú távú jövedelmezőségre való törekvésben álló érdekét. Tulajdonosként a város olyan piaci szereplőhöz hasonlítható, amely védeni kívánja beruházását, és nem olyan elméleti befektetőhöz, amelynek nincs ilyen korábbi kitettsége. Finnország szerint a város, tulajdonosi minőségben, ugyanúgy és ugyanolyan piaci viszonyok között járt el, mint a helsinki térség helyi autóbusz-közlekedési piacán működő többi vállalat, köztük maga a Nobina tulajdonosai is.

(77) Ami a panaszosok 2011-es és 2012-es tőkekölcsönre tett észrevételeit illeti, Finnország egy külső szakértő által 2015-ben előkészített tanulmányra hivatkozik (lásd a (174) preambulumbekezdést), amely szerint a kölcsönök megfeleltek a piacnak. Ugyanakkor, ha a kölcsönökről azt állapítanák meg, hogy állami támogatásnak minősülnek (Finnország álláspontjával ellentétben), Finnország azon a véleményen van, hogy ezt a támogatást a ténylegesen alkalmazott kamatláb és a piaci kamatláb közötti különbségből eredő összegre kellene korlátozni [és nem egyenértékűnek tekinteni a kölcsönök teljes összegével, amint azzal a panaszosok érvelnek].

9. A TÁMOGATÁS MEGLÉTE

(78) E határozat tárgya az EUMSZ 107. cikkének (1) bekezdése értelmében vett állami támogatás megléte, az a kérdés, hogy e támogatás összeegyeztethető lehet-e a belső piaccal, és végül, hogy fennáll-e gazdasági folytonosság a régi HelB, jelenleg Helsingin kaupungin Linja-autotoiminta Oy, és a jelenleg a KAG-csoportba tartozó új HelB között.

(79) A Szerződés 107. cikkének (1) bekezdése úgy rendelkezik, hogy "a belső piaccal összeegyeztethetetlen a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet".

(80) Egy intézkedés tehát akkor minősül állami támogatásnak, ha megfelel a következő kumulatív feltételeknek: i. az államnak tudható be és állami forrásból ered; ii. szelektív; iii. gazdasági előnyhöz juttatja a vállalkozást; és iv. torzítja a versenyt, vagy azzal fenyeget, és érinti a tagállamok közötti kereskedelmet.

9.1. Az 1. intézkedés - a HKL Bussiliikenne javára nyújtott 2002-es eszközvásárlási kölcsön

(81) Mindenekelőtt, az állami támogatási szabályokat csak akkor kell alkalmazni, ha egy intézkedés kedvezményezettje "vállalkozás". A Bíróság több ízben is következetesen olyan jogalanyokként határozta meg a vállalkozásokat, amelyek - jogállásuktól és finanszírozásuk módjától függetlenül - gazdasági tevékenységet folytatnak (13). Egy adott jogalany vállalkozásként történő besorolása ennélfogva kizárólag a tevékenységének jellege alapján történik, nem a nemzeti jog szerinti jogállása alapján. Előfordulhat, hogy a hivatalosan a közigazgatás részét képező jogalanyokat mindazonáltal az EUMSZ 107. cikkének (1) bekezdése értelmében vett vállalkozásnak kell tekinteni. Az egyetlen figyelembe veendő szempont az, hogy végeznek-e gazdasági tevékenységet.

(82) Finnország azzal érvel, hogy amikor az eszközvásárlási kölcsönt nyújtották, a HKL Bussiliikenne sem vállalat, sem különálló jogalany nem volt a finn jog szerint, hanem a város belső üzleti egységén (HKL) belüli profitközpontként (14) működött. Ezért az eszközvásárlási kölcsönt a városon belüli belső rendelkezésnek kell tekinteni. Ez tehát azzal jár, hogy az intézkedésre nem lehet az állami támogatási szabályokat alkalmazni.

(83) A Bizottság nem osztja ezt az álláspontot. Még ha a HKL Bussiliikenne hivatalosan a város része is volt, a versenypiacon autóbuszos szállítási szolgáltatásokat nyújtó gazdasági szereplőnek minősült (amit maga Finnország is elismer), nem pedig az állam alapvető funkcióit gyakorló hatóságnak. Ekként a HKL Bussiliikenne egyértelműen gazdasági tevékenységet folytatott, ezért hivatalos jogállásától függetlenül vállalkozásnak kell tekinteni az EUMSZ 107. cikkének (1) bekezdése értelmében. Ebből következőn az állami támogatási szabályokat alkalmazni kell a HKL Bussiliikennére. Mondani sem kell, hogy ugyanez áll a HelB-re is, amely a várostól különálló jogalany volt, és ugyanazt a fajta gazdasági tevékenységet folytatta, mint jogelődje.

(84) Finnország láthatólag azzal is érvel, hogy az eszközvásárlási kölcsönt létező támogatásnak kell tekinteni, hasonlóan az önkormányzati tulajdonú hivatalok javára odaítélt intézkedésekhez (lásd az (57) preambulumbekezdést). A Bizottság megjegyzi, hogy ezek az intézkedések Finnország 1995. január 1-jei uniós csatlakozása előtt hatályban voltak (például a vagyonátruházási adó alóli mentesítés 1943 óta, a vagyonadó-mentesség 1992 óta, a jövedelemadó-mentesség pedig 1974 óta). Ezzel szemben az eszközvásárlási kölcsönt 2002. május 6-án ítélték oda, azaz a csatlakozást követő hét évvel. Ezért tehát egyértelműen nem minősül létező támogatásnak.

9.1.1. Állami források és betudhatóság

(85) A város közvetlenül a HKL Bussiliikenne számára nyújtott eszközvásárlási kölcsönt, amelyet aztán a HelB 2005-ben átvállalt; a kölcsönt a város saját költségvetéséből finanszírozta. Az EUMSZ 107. cikkének (1) bekezdése értelmében vett állami források a tagállamok, hatóságaik valamint azon közvállalkozások forrásai, amelyek felett a hatóságok közvetlen vagy közvetett ellenőrző befolyást gyakorolhatnak. E fogalommeghatározás fényében az intézkedés egyértelműen állami forrásokat von be, és az államnak tudható be. Finnország ezt nem vitatja.

9.1.2. Szelektivitás

(86) A város kizárólag a HKL Bussiliikenne részére nyújtott eszközvásárlási kölcsönt; 2005-ben azt a HelB vállalta át. Az eszközvásárlási kölcsönt tehát teljesen eseti alapon nyújtották egyetlen vállalatnak, és a helsinki térség autóbusz-közlekedési ágazatában aktív, hasonló jogi és ténybeli helyzetben lévő többi vállalatnak, vagy más ágazatok vállalatainak nem állt a rendelkezésére. A hasonló vállalatok nem voltak jogosultak a HKL Bussiliikenne részére odaítélt intézkedéssel azonos intézkedésre, tehát ezek a vállalatok nem részesültek hasonló előnyben. Az intézkedés ennélfogva szelektív.

9.1.3. Gazdasági előny fennállása

(87) A közjogi szervek által végrehajtott gazdasági ügyletek nem biztosítanak előnyt a másik fél számára, és ezért nem minősülnek támogatásnak, amennyiben azokra rendes piaci körülmények között kerül sor (15). Annak meghatározásához, az ügyletre rendes piaci körülmények között került sor, a közjogi szerv magatartását össze kell vetni egy ugyanolyan helyzetben lévő feltételezett piacgazdasági magánszereplőével (az úgynevezett piacgazdasági szereplő teszt). Az uniós bíróságok a különböző gazdasági ügyletekhez konkrét piacgazdasági szereplő teszteket dolgoztak ki, különösen a piacgazdasági befektető elvét, amellyel azonosítható a gazdasági előny az állami részesedésszerzések esetén (16), valamint a magánhitelezői tesztet a tartozásokat magukban foglaló ügyletek vonatkozásában (17).

(88) Ami a jelen intézkedést illeti, a Bizottságnak tehát meg kell vizsgálnia, hogy a később a HelB által átvállalt eszközvásárlási kölcsön HKL Bussiliikenne számára kölcsönösen elfogadott feltételek mellett történő nyújtásával a város úgy viselkedett-e, ahogy egy feltételezett magánhitelező eljárt volna hasonló helyzetben.

(89) Először is, bármely körültekintő magánhitelező a kölcsön nyújtása előtt elsőként hitelminősítést végzett volna a leendő adós tekintetében, hogy eldöntse, adjon-e kölcsönt, és ha igen, milyen feltételekkel (18). A piackonformitás bizonyítására a tagállamnak olyan bizonyítékot kell szolgáltatnia, hogy az ügylettel kapcsolatos döntését ilyen előzetes értékelés alapján hozta meg (19).

(90) Finnország nem szolgáltatott arra utaló bizonyítékot, hogy a város hitelminősítést (vagy bármely más előzetes értékelést) folytatott volna le a HKL Bussiliikenne tekintetében az eszközvásárlási kölcsön nyújtása előtt. Ezenfelül, Finnország kifejezetten elismerte, hogy soha nem végeztek ilyen, sem külső, sem belső értékelést. Ez annak a jele, hogy Finnország nem úgy járt el, mint egy feltételezett magánhitelező.

(91) Finnország azt állítja, hogy a kölcsön mindazonáltal megfelelt a piacnak, mivel i. a kamatlábat a piaci kamatlábhoz, azaz a 12 hónapos EURIBOR-hoz rögzítették, és ii. a HKL Bussiliikenne valószínűleg ugyanilyen kamatfelár mellett szerzett volna kölcsönt egy finanszírozási magánintézménytől, minthogy - belső üzleti egységként - ugyanolyan (jó) volt a hitelképessége, mint magának a városnak.

(92) Ami az első érvet illeti, a Bizottság megjegyzi, hogy a változó kamatláb, mint amelyet az eszközvásárlási kölcsönre is alkalmaztak, két elemből áll: alapkamatlábból és kamatfelárból. Jelen esetben az alapkamatláb, azaz a 12 hónapos EURIBOR az a kamatláb, amely mellett a bankok egymás között pénzt kölcsönöznek a bankközi piacon. A kamatfelár az egy adott adósnak történő pénzkölcsönzéssel összefüggő kockázatokra felszámított felár. Ezért tehát nem az alapkamatláb, hanem a kamatfelár releváns annak értékelése szempontjából, hogy a kölcsön megfelel-e a piacnak vagy sem. Következésképpen az, hogy az eszközvásárlási kölcsönt terhelő kamatlábat a 12 hónapos EURIBOR-hoz rögzítették, önmagában nem bizonyítja, hogy a kölcsön megfelelt a piacnak. Azt kell vizsgálni, hogy vajon a felár megfelelően tükrözte-e a HKL Bussiliikenne abban az időben jellemző kockázati profilját, amikor az eszközvásárlási kölcsönben részesült. Erre tekintettel az első érvet el kell utasítani.

(93) Ami a Finnország által előterjesztett második érvet illeti, a Bizottság először is megjegyzi, hogy Finnország nem szolgáltatott ténybeli bizonyítékot, például kereskedelmi bankok ajánlatait vagy hasonló piaci ügyletekre mutató példákat, azon állításának alátámasztására, hogy a HKL Bussiliikenne hasonló kamatfelár mellett képes lett volna kölcsönt szerezni egy finanszírozási magánintézménytől. Finnország pusztán állítja, hogy a HKL Bussiliikenne képes lett volna ilyen kölcsönt szerezni, mivel ugyanolyan volt a hitelképessége, mint magának a városnak, és a város vélhetően ugyanolyan felár mellett jutott volna kölcsönhöz, mint amelyet az eszközvásárlási kölcsönre alkalmaztak.

(94) A Bizottság nem osztja ezt az álláspontot. Először is, a Bizottság úgy véli, hogy a szervezeti kapcsolat ellenére a HKL Bussiliikenne és a város nem ugyanolyan hitelképességgel rendelkezett. A piacgazdasági hitelező szempontjából a város mint hatóság részére nyújtott kölcsön mindig alacsonyabb kockázattal járt volna, mint a HKL Bussiliikenne, egy versenypiacon működő autóbusz-üzemeltető részére nyújtott kölcsön, még akkor is, ha ez utóbbi vállalat szervezetileg a város része volt.

(95) Másodszor, ami még fontosabb, hogy a város magas hitelképessége elválaszthatatlanul összefügg azzal a ténnyel, hogy a tartozásaiért végső soron az állam vállal kezességet. A városnak nyújtott kölcsön nem tekinthető megfelelő piaci referenciaértéknek, mivel annak feltételei figyelembe veszik ezt a végső állami hátteret, amelyben egy piaci adós nem részesül. Ebből következően, az eszközvásárlási kölcsön piackonformitásának értékelése érdekében a HKL Bussiliikenne hitelképességét egyedileg kell megállapítani, és a kölcsön feltételeit egy megfelelő piaci kamatlábhoz vagy helyettesítő értékhez kell hasonlítani. Amint korábban említésre került, Finnország nem folytatott le ilyen értékelést. A múltban a Bizottság nem fogadta el támogatástól mentesnek azokat a kölcsönöket, amelyeket egy állami részvényes ugyanolyan kedvező feltételek mellett nyújtott a leányvállalatának, mint amilyenek az érintett állami szerv számára elérhetők (20). Erre tekintettel a Finnország által előterjesztett második érvet szintén el kell utasítani.

(96) A piaci feltételeknek való megfelelés közvetlenül állapítható meg, amikor az ügyletet közjogi jogalanyok és magánszereplők egyenrangú részvételével hajtják végre, vagy más értékelési módszereket kell alapul venni, ha nem állnak rendelkezésre ügyletspecifikus piaci adatok. A szóban fogó kölcsönt magánszereplők részvétele nélkül nyújtották, tehát annak a piaci feltételeknek való megfelelését nem lehet közvetlenül értékelni.

(97) Konkrét piaci információk hiányában egy kölcsönügylet piaci feltételeknek való megfelelését benchmarkolással lehet megállapítani, azaz, ha feltételeit összevetik a hasonló piaci ügyletekre jellemző feltételekkel. Az ilyen ügyletek többek között a hasonló piaci adósok által felvett kölcsönök vagy kibocsátott kötvények, vagy a tartozásukra kötött hitel-nemteljesítési csereügyletek.

(98) Finnország nem szolgáltatott példát olyan hasonló piaci ügyletekre, amelyeket referenciaértékként figyelembe lehetne venni a 2002-es eszközvásárlási kölcsön tekintetében.

(99) A panaszosok szerint a Nobina (a HelB versenytársának minősülő magánvállalat) kamatlábai a 2002 idejére tehető hosszú lejáratú kölcsönei tekintetében megközelítőleg 8 és 11 % között alakultak. A Nobina hitelminősítése akkoriban B+ volt.

(100) A Bizottság nem talált semmilyen más alkalmas piaci referenciaértéket. Mindazonáltal a Bizottság megjegyzi, hogy az eszközvásárlási kölcsönre felszámított 0,05 %-os kamatfelár tulajdonképpen nem tartalmaz hitelkockázatot. Még egy kiváló hitelminősítésű és megfelelő biztosítékkal rendelkező adós sem szerezett volna valószínűleg ilyen alacsony kamatfelárat a piacon, főleg nem a HKL Bussiliikenne, amely rossz pénzügyi viszonyokkal küzdött és nem adott semmilyen biztosítékot.

(101) Tekintettel arra, hogy nem állnak rendelkezésre ügyletspecifikus piaci adatok, és hogy nem lehet megállapítani megfelelő piaci referenciaértékeket, a Bizottság indokoltnak tartja, hogy az eszközvásárlási kölcsön piaci feltételeknek való megfelelését a referenciakamatlábakról szóló 1997. évi bizottsági közleményben (21) foglalt referencia-kamatlábak alapján állapítsa meg. A referencia-kamatláb a szokásos biztosítékkal fedezett, közép- és hosszú lejáratú kölcsönökre a tagállamokban megállapított kamatlábak átlagos szintjét tükrözi. Ekként használható a piaci kamatláb helyettesítésére.

(102) A Bizottság megjegyzi, hogy az eszközvásárlási kölcsönt nem fedezték semmilyen biztosítékkal. Ráadásul, az átlagos kamatláb átlagos kölcsönvevőt feltételez, azaz olyan kölcsönvevőt, amely átlagos pénzügyi helyzetben van. A HKL Bussiliikenne és az STA, a HelB jogelődjei, egyértelműen nem voltak átlagos pénzügyi helyzetben. Mindkét vállalat egyre nagyobb veszteséget termelt, mielőtt az eszközvásárlási kölcsönt megkapta volna, és azután is veszteséges maradt (lásd a (20)-(21) preambulumbekezdést). 2004 szeptemberében a városi képviselő-testület maga is azt jósolta, hogy a HKL Bussiliikenne és az STA nyereségei nem javulnak a közeljövőben, és hogy a veszteségek továbbra is fenn fognak állni (22). Ami a HelB-t illeti, neki nem volt saját pénzügyi előélete, mielőtt az eszközvásárlási kölcsönt átvállalta volna. Ugyanakkor, egy körültekintő piaci hitelező bizonyára figyelembe vette volna a jogelődök pénzügyi helyzetét, mielőtt a kölcsön átruházásáról dönt. Tekintettel erre, a jelen esetben a referencia-kamatláb egyértelműen alulbecsli az eszközvásárlási kölcsön nyújtásával összefüggő kockázatot.

(103) A referencia-kamatlábakról szóló 1997. évi közlemény szerint a referencia-kamatláb minimumkamatláb, amely a különleges kockázattal (nehéz helyzetben lévő vállalkozás, vagy ha nem adnak a bankok által általában követelt biztosítékot) járó helyzetekben növelhető. Ilyen esetekben a kamatfelár elérheti a 400 bázispontot, vagy meg is haladhatja, ha egyetlen bank sem egyezett volna bele abba, hogy az adott kölcsönt nyújtsa.

(104) A (26) preambulumbekezdésben említettek szerint az eszközvásárlási kölcsönt nem fedezte semmilyen biztosíték. Ez elegendő annak megállapításához, hogy az eszközvásárlási kölcsönt a referencia-kamatlábakról szóló 1997. évi közlemény értelmében különleges kockázattal járó helyzetben nyújtották.

(105) Emellett a Bizottság megjegyzi, hogy mielőtt az eszközvásárlási kölcsönt 2002 májusában megkapta volna, a HKL Bussiliikenne egy nehéz helyzetben lévő vállalat jeleit mutatta, például veszteségei növekedtek. Az eljárás megindításáról szóló határozatban a Bizottság előzetesen azt állapította meg, hogy a HKL Bussiliikenne az 1999. évi megmentési és szerkezetátalakítási iránymutatás értelmében nehéz helyzetben lévő vállalkozásnak minősült volna. Ugyanakkor, a hivatalos vizsgálati eljárás során gyűjtött bizonyítékok alapján a Bizottság azt állapította meg, hogy a HKL Bussiliikenne nem tapasztalt csökkenő forgalmat, növekvő adósságokat, sem emelkedő kamatköltségeket. A Bizottság tehát úgy látja, hogy a növekvő veszteségek, mint egyedüli tényező, önmagában nem elég annak megállapításához, hogy a HKL Bussiliikenne nehéz helyzetben lévő vállalkozás volt az 1999. évi megmentési és szerkezetátalakítási iránymutatás értelmében. Ugyanakkor, a növekvő veszteségek egyértelműen a HKL Bussiliikenne akkori rossz pénzügyi helyzetét jelzik, ami miatt a hitelező az átlagosánál nagyobb kockázatnak volt kitéve. A biztosíték hiánya mellett ez egy további olyan tényező, amely arra utal, hogy az eszközvásárlási kölcsönt különleges kockázatot mutató helyzetben nyújtották. A HKL Bussiliikenne pénzügyi helyzete lényegesen nem javult az eszközvásárlási kölcsön megszerzését követően sem, és akkor is rossz volt, amikor a kölcsönt a HelB-re ruházták át.

(106) Mielőtt 2005 januárjában az eszközvásárlási kölcsönt átruházták volna a HelB-re, az STA szintén növekvő veszteségeket tapasztalt. Hasonlóan, mint a HKL Bussiliikenne esetében, a Bizottság úgy véli, hogy noha a veszteségek növekedése arra utal, hogy a cég nehéz helyzetben van, ez az egyetlen kritérium nem elég annak megállapításához, hogy az STA nehéz helyzetben lévő vállalkozás volt. Ugyanakkor, egyértelműen látszik, hogy az STA rossz pénzügyi helyzetben volt.

(107) A HelB-t 2005-ben hozták létre, tehát nem volt saját pénzügyi előélete, mielőtt az eszközvásárlási kölcsönt átvállalta volna. Mindazonáltal a jogelődjei, a HKL Bussiliikenne és az STA pénzügyi helyzetét ugyanakkor figyelembe kellett volna venni annak a kockázatnak az értékelésekor, amely a HelB-nek nyújtott eszközvásárlási kölcsönnel együtt járt. Ráadásul az, hogy a HelB újonnan létrehozott vállalat volt, a hitelező szempontjából további kockázatot jelentett, mivel jövőbeni pénzügyi teljesítménye kevésbé volt megjósolható egy olyan vállalattal összevetve, amelynek a pénzügyi előélete ismert.

(108) A HelB eszközvásárlási kölcsön átruházását követő tényleges pénzügyi teljesítménye megerősíti azt, ami megjósolható volt a jogelődjeinek pénzügyi teljesítménye alapján. A HelB jelentős veszteségekről számolt be tevékenységének minden évében, a 2005-ös megalapításától 2014-ig. Az egyetlen kivétel 2013 volt, amikor kisebb, 0,1 millió EUR nyereséget könyvelhetett el közvetlenül azt követően, hogy két tőkekölcsönben részesült. A helyzetet tovább súlyosbítja, hogy a HelB 2009 óta egyre növekvő negatív saját tőkével rendelkezett, amelynek értéke -3,3 millió EUR volt 2009-ben, -6,6 millió EUR 2010-ben, -12,7 millió EUR 2011-ben, -14,6 millió EUR 2012-ben, -15,9 millió EUR 2013-ban és -22,9 millió EUR 2014-ben.

(109) Végezetül 2004 és 2007 között a város összesen nyolc évvel halasztotta el az eszközvásárlási kölcsön visszafizetését, az eredetileg tervezett 2015. december 31-ről 2023. december 31-re. A visszafizetésre nyitva álló időszak meghosszabbítása növeli a vissza nem fizetés kockázatát, amelynek tekintetében egy racionális piaci hitelező további kamatfelárra törekedett volna. A város nem növelte az eszközvásárlási kölcsönre megállapított kamatfelárat, így e további kockázatot nem vették figyelembe a kamatlábban.

(110) A (104)-(109) preambulumbekezdésben elvégzett elemzés alapján a Bizottság úgy véli, hogy az eszközvásárlási kölcsönt egy, a referencia-kamatlábakról szóló 1997. évi közlemény értelmében vett különleges kockázattal jellemzett helyzetben nyújtották és ruházták át később. Következésképpen, a jelen ügy körülményeinek fényében a Bizottság úgy véli, hogy a minimumkamatlábat legalább 400 bázispontos felárral kellene növelni.

(111) A referencia-kamatlábakról szóló 1997. évi közlemény szerint a 400 bázispontos felár tovább növelhető olyan estekben, ahol egyetlen magánbank sem egyezett volna bele az adott kölcsön nyújtásába. A Bizottság nem talált bizonyítékot arra, és valószínűtlennek is ítéli, hogy bármely magánbank beleegyezett volna abba, hogy ugyanolyan feltételekkel nyújtson eszközvásárlási kölcsönt, mint a város, tekintettel a kölcsönvevő(k) nehéz pénzügyi helyzetére. Mindazonáltal, az arra vonatkozó egyértelmű szabályok hiányában, hogy miként számszerűsítsék e további felárat, a körültekintés érdekében a Bizottság úgy döntött, hogy nem növeli tovább a 400 bázispontos kamatfelárat.

(112) A Finnországra vonatkozó, ötéves bankközi swapkamatláb alapján megállapított referencia-minimumkamatláb 5,06 % volt 2002 májusában és 4,08 % 2005 januárjában. A referencia-kamatlábakról szóló 1997. évi közlemény szerint a Bizottság fenntartja magának a jogot, hogy az ötéves bankközi swapkamatlábnál rövidebb lejárati idejű alapkamatlábat vegyen figyelembe. Jelen eseteben a Bizottság helyénvalónak tartja a 12 hónapos EURIBOR-t használni alapkamatlábként. Ennek először is az az oka, hogy ez volt az eszközvásárlási kölcsön tekintetében ténylegesen használt alapkamatláb, és így pontosabb közelítést lehet adni a piaci kamatlábról, mint a referencia-kamatláb alkalmazásával. Másodszor, ami még fontosabb, az EURIBOR alapulvételével a piaci kamatláb változó helyettesítő értékét kapjuk meg, amely pontosan az a fajta kamatláb, amelyet az eszközvásárlási kölcsönnél használtak (ezzel szemben a referencia-kamatláb valójában egy állandó helyettesítő értéket adna).

(113) A referencia-kamatlábak megállapításának módszerét a referencia-kamatlábakról szóló 2008. évi közlemény (23) vizsgálta felül. Az új módszertan 2008. július 1-jén lépet hatályba, azaz az eszközvásárlási kölcsön nyújtása után. Ugyanakkor, az eszközvásárlási kölcsönt terhelő kamatlábat a kölcsön első folyósításától számítva ötévente újra meghatározhatták (lásd a (26) preambulumbekezdést), azaz 2007. május 24-én, illetve 2012. május 24-én. Egy racionális hitelező, amely az adósa romló pénzügyi helyzetével áll szemben, élt volna ezzel a szerződés adta lehetőséggel, és növelte volna a kamatlábat, hogy megfeleljen az új kockázati szintnek. A (153) preambulumbekezdésben említettek szerint legalább 2009-től a HelB nehéz helyzetben lévő vállalkozásnak minősült. A referencia-kamatlábakról szóló 2008. évi közlemény alapján egy nehéz helyzetben lévő, biztosítékot nem adó vállalkozásra irányadó piackonform kamatfelár 1 000 bázispont.

(114) A fentiek alapján az eszközvásárlási kölcsön piaci kamatlába i. 2002. május 24. és 2012. május 23. között 12 hónapos EURIBOR + 400 bázispont; ii. 2012. május 24. és 2016. január 13. között (amely utóbbi időpontban a város elengedte a kölcsönt, lásd alább) 12 hónapos EURIBOR + 1 000 bázispont. Az eredeti kamatláb 12 hónapos EURIBOR +5 bázispont volt, tehát 395, illetve 995 bázisponttal maradt el a piaci szinttől.

(115) 2016. január 13-án a város mentesítette a HelB-t (24) az eszközvásárlási kölcsön fennálló tőkeösszege, azaz 10,7 millió EUR visszafizetésének kötelezettsége alól. Így a piaci szint alatti kamatláb mellett a HelB még annak kedvezményében is részesült, hogy nem kellett visszafizetnie a tőkeösszeget.

(116) A fenti értékelés alapján a Bizottság megállapítja, hogy a város nem piaci hitelezőként járt el, mivel az eszközvásárlási kölcsönt olyan feltételek mellett nyújtotta, amelyek nem feleltek meg a piaci viszonyoknak. Ebből következően, a 2002-es eszközvásárlási kölcsön jogellenes gazdasági előnyben részesítette a HKL Bussiliikennét és a HelB-t.

9.1.4. A versenyre és a tagállamok közötti kereskedelemre gyakorolt hatás

(117) Feltételezhető az EUMSZ 107. cikkének (1) bekezdése szerinti versenytorzulás, amikor az állam pénzügyi előnyt biztosít egy olyan liberalizált ágazat valamely vállalkozásának, ahol verseny zajlik vagy verseny alakulhatna ki (25). Amint a Bíróság az Altmark-ügyben hozott ítéletben (26) megállapította, 1995-től több tagállam kezdte megnyitni a közlekedési piacát más tagállamok vállalkozásai előtt, olyan módon, hogy több közlekedési vállalat már városi, elővárosi vagy regionális közlekedési szolgáltatást is nyújt származási országától eltérő tagállamokban. A finn autóbuszpiac nyitva áll a verseny előtt. Konkrétabban, a helyi autóbuszos szállítási szolgáltatásokat a helsinki térségben 1998 óta versenytárgyalási eljárásban szerzik be (lásd a (24) és a (25) preambulumbekezdést). Több autóbusz-üzemeltető aktív a piacon, ideértve más tagállamokból származó üzemeltetőket. Ezenfelül, az állam által nyújtott intézkedés érinti a versenyt és a kereskedelmet, ha feltehetően javítja a kedvezményezett más versenytárs vállalkozásokkal szembeni versenypozícióját (27). A Bizottság tehát megállapítja, hogy az eszközvásárlási kölcsön torzította a versenyt vagy a verseny torzításával fenyegetett és érintette a tagállamok közötti kereskedelmet.

9.1.5. Következtetés az EUMSZ 107. cikkének (1) bekezdése értelmében vett támogatás meglétéről

(118) A fentiek fényében a Bizottság megállapítja, hogy az 1. intézkedés a Szerződés 107. cikkének (1) bekezdése értelmében vett állami támogatásnak minősül. A támogatás összege az alábbiak szerint alakul:

1. a különbség az a) (2002. május 24. és 2012. május 23. között) 12 hónapos EURIBOR + 400 bázispont, illetve (2012. május 24. és 2016. január 13. között) 12 hónapos EURIBOR + 1 000 bázispont piacnak megfelelő kamatláb alapján számított, fizetendő kamat; és b) a 12 hónapos EURIBOR +5 bázispontnak megfelelő tényleges kamatláb alapján fizetendő kamat között; valamint

2. a kölcsön tőkeösszegének fennálló, meg nem fizetett összege, 10,7 millió EUR értékben.

Az így számított támogatás 20 190 595 EUR-nak felel meg (lásd a mellékletet). A támogatás folyósításának napja az (1) összetevő esetében az a nap, amikor a kamatot meg kellett volna fizetni, azaz 2002 és 2015 között minden év december 31-e, illetve 2016. január 13. (azaz a kölcsön utolsó napja); a (2) összetevő esetében az a nap, amikor a kölcsönt elengedték, azaz 2016. január 13.

9.2. A 2. intézkedés - a HelB javára nyújtott 2005-ös tőkekölcsön

9.2.1. Állami források és betudhatóság, szelektivitás, a versenyre és a tagállamok közötti kereskedelemre gyakorolt hatás

(119) Az állami forrásokra és a betudhatóságra (lásd a (85) preambulumbekezdést), a szelektivitásra (lásd a (86) preambulumbekezdést), a versenyre és a tagállamok közötti kereskedelemre gyakorolt hatásra (lásd a (117) preambulumbekezdést) vonatkozóan az 1. intézkedés kapcsán megfogalmazott következtetések megfelelően alkalmazandók erre az intézkedésre is.

9.2.2. Gazdasági előny fennállása

(120) Finnország azt állítja, hogy az Gazdasági előny fennállása intézkedés nem új finanszírozás volt, hanem a HKL Bussiliikenne mérlegében tíz éve szereplő "alapítási kölcsön" tőkekölcsönné történő, pusztán technikai átalakítása. Finnország álláspontja szerint az átalakításra azért volt szükség, hogy biztosítsák a finn jognak való megfelelést (a HKL Bussiliikennének a finn helyi önkormányzati törvény szerinti tevékenysége véget ért, míg a HelB-nek a korlátolt felelősségű vállalatokról szóló finn törvény szerinti tevékenysége elkezdődött).

(121) A Bizottság megjegyzi, hogy a tőkekölcsön feltételei jóval kedvezőbbek voltak a HelB esetében, mint az azon kötelezettségekre (az "alapítási kölcsönre" és az STA kötelezettségeire) alkalmazandó feltételek, amelyeket a tőkekölcsönné átalakítottak (lásd a (30) preambulumbekezdést). Míg a kötelezettségek a HelB pénzügyi helyzetére tekintet nélkül esedékesek voltak, a tőkekölcsönt csak akkor kellett visszafizetni, ha a HelB elegendő nyereséget termelt. Ez kétséges volt, tekintve, hogy a HelB jogelődjei (a HKL Bussiliikenne és az STA) jelentős veszteségeket generáltak az intézkedés odaítélését megelőző hat egymást követő évben (1999 és 2004 között). Ráadásul a tőkekölcsön minden más tartozás mögé volt sorolva, míg az átalakítás előtti kötelezettségek nem. Ezenfelül az "alapítási kölcsönt" 25 évre adták, ezzel szemben a tőkekölcsön határozatlan időre szólt. Végezetül a tőkekölcsön kamatlába (6 %) alacsonyabb volt, mint az "alapítási kölcsönt" eredetileg terhelő kamatláb (9 %).

(122) Emellett a tőkekölcsön bizonyos jellemzői, mint például az elegendő profithoz kötött visszafizetés, a hátrasorolás vagy a határozatlan futamidő olyan mértékben különböznek egy hagyományos kölcsöntől és annyira hasonlítanak a tőkére, hogy indokolt ezeket a továbbiakban nem kölcsönként, hanem kvázisajáttőke-instrumentumként kezelni. A tőkekölcsönt eredetileg saját tőkeként is tüntették fel a HelB mérlegében.

(123) Korábban a Bizottság megállapította, hogy az eredeti finanszírozás jelentős megváltozását új intézkedésnek kell tekinteni (28). Ezért, a fentiek figyelembevételével, a tőkekölcsönt nem lehet pusztán "technikai átalakításként" kezelni, amint azt Finnország állította, hanem új finanszírozási módnak kell tekinteni (az "alapítási kölcsönhöz" képest), amely abban áll, hogy a meglévő kötelezettségeket egy kvázisajáttőke-instrumentummá alakítják át.

(124) Ami azt az állítást illeti, hogy a meglévő kötelezettségek tőkekölcsönné alakítására azért volt szükség, hogy garantálják a finn jognak való megfelelést, a Bizottság azt az észrevételt teszi, hogy míg a tőkekölcsön bizonyos jellemzőit valóban szabályozza a korlátolt felelősségű vállalatokról szóló finn törvény (például korlátozott visszafizetési feltételek, biztosíték mellőzése), a törvény maga már arra sem kötelezi a várost, hogy a kötelezettségeket tőkekölcsönné alakítsa, nemhogy arra, hogy ezt a kölcsönösen elfogadott feltételek mellett tegye meg. A városon múlt, hogy a megfelelő instrumentumot megválassza. A város például refinanszírozhatta volna a kötelezettségeket más feltételekkel, vagy éppen a piacon. Csak azután kellett e kölcsön bizonyos jellemzőit megfeleltetni a finn jognak, hogy a város úgy döntött, hogy a kötelezettségeket tőkekölcsönné alakítja. A város továbbra is szabadon határozhatta meg a többi, a törvényben nem szabályozott jellemzőt, köztük a kamatlábat. Ezért ez az állítás megalapozatlan. Továbbá még ha az átalakításra szükség is lenne a belföldi jognak való megfelelés garantálása miatt, az átalakítás feltételeinek ez esetben is meg kellene felelniük az állami támogatási szabályoknak. Más szóval az állami támogatás értékelése szempontjából nem az számít, hogy a városnak a belföldi jog szerint át kellett-e alakítania a kötelezettségeket vagy sem, hanem az, hogy az átalakítást piaci feltételekkel végezte-e el.

(125) Következésképpen a Bizottságnak értékelnie kell, hogy a 2005-ös tőkekölcsön jogosulatlan gazdasági előnyhöz juttatta-e a HelB-t. Ebből a célból a Bizottságnak meg kell állapítania, hogy azzal, hogy a város úgy döntött, a kötelezettségeket a kölcsönösen elfogadott feltételek mellett tőkekölcsönné alakítja, úgy viselkedett-e, mint ahogyan egy hasonló helyzetben lévő magánhitelező tette volna.

(126) Egy racionális magánhitelező, aki olyan választás előtt áll, hogy a meglévő kötelezettségeket a feltételek megváltoztatása nélkül átruházza-e, vagy pedig átalakítsa tőkekölcsönné, először összevetette volna a két forgatókönyv pénzügyi kimenetelét (például a várható jövőbeni cash flow nettó jelenértékét), és azt a megoldást választotta volna, amely várhatóan a nagyobb hozamot garantálja.

(127) A város nem végezett ilyen összehasonlító elemzést annak meghatározására, hogy melyik eljárás lenne gazdaságilag előnyösebb. Finnország kifejezetten elismerte, hogy a város nem folytatott le előzetes üzleti értékelést, mielőtt a tőkekölcsönt nyújtotta. Így tehát a városnak nem lehettek megalapozott várakozásai azt illetően, hogy a HelB elegendő forrást termel-e a tőkekölcsön visszafizetéséhez, arról pedig még kevésbé, hogy a kölcsön magasabb hozamot garantál-e, mint az átalakítás előtti kötelezettségek. Egy racionális magánhitelező nem így viselkedett volna hasonló helyzetben.

(128) Finnország tájékoztatta a Bizottságot, hogy vizsgálatot folytattak le, amelynek alapján értékelték, hogy elérhetők lennének-e operatív és gazdasági előnyök a HKL Bussiliikenne és az STA fúziójával. Ezzel összefüggésben Finnország a városi képviselő-testület 2004. szeptember 1-jei azon javaslatára hivatkozik, hogy valósítsák meg a fúziót (29).

(129) A Bizottság áttekintette az említett javaslatot, és megállapította, hogy az a fúzióra, és nem a tőkekölcsönre vonatkozik. Azt elemzi különösen, hogy mi a jobb a városnak: a HKL Bussiliikenne és az STA fúziója, vagy az, ha külön működnek tovább, illetve hogy melyik fúziós modell lenne a legjobb megoldás. A javaslat meg sem említi a tőkekölcsönt, és főleg nem elemzi annak gazdasági indokoltságát vagy feltételeit. Ezért a javaslat nem tekinthető indoknak a tőkekölcsön piackonform voltát illetően.

(130) Akárhogy is, nyilvánvaló, hogy a tőkekölcsön (kötelezettségek átalakítása útján történő) nyújtásával a város gyengítette hitelezői pozícióját. Ennek az az oka, hogy a tőkekölcsön visszafizetésének feltételei sokkal kevésbé voltak előnyösek a város számára, mint az alapul szolgáló kötelezettségek visszafizetési feltételei (lásd a (121) preambulumbekezdést). Másfelől a város nem nyert semmit cserébe. Közelebbről: a HelB egyetlen tulajdonosaként a városnak ugyanolyan joga lett volna a jövőbeni tőkenyereségre a tőkekölcsön (kötelezettségek átalakítása útján történő) nyújtása, mint az alapjául szolgáló kötelezettségek változatlan feltételek mellett történő átruházása esetén.

(131) Az eszközvásárlási kölcsönhöz (1. intézkedés) hasonlóan a 2. intézkedést is magánszereplők részvétele nélkül hajtották végre, ezért piackonform voltát nem lehet közvetlenül értékelni.

(132) Az 1. intézkedéstől eltérően, Finnország szolgáltatott példákat 2004 és 2006 között nyújtott tőkekölcsönökre, amelyek kamatlába 4,7 % és 7,539 % között alakult, és azt állította, hogy ezek összehasonítható referenciacsoportot képeznek a vizsgált kölcsön szempontjából.

(133) E tekintetben a Bizottság megjegyzi, hogy egy megfelelő referenciaértéknek kellően összehasonlíthatónak kell lennie az állami támogatással, különösen az érintett gazdasági szereplő típusát, az érintett piacot, valamint a szóban forgó ügylet típusát és a kedvezményezett vállalkozás helyzetét tekintve (30).

(134) Ami a Finnország által megadott példákat illeti, a Bizottság megjegyzi először is, hogy Finnország nem pontosította, hogy a referenciahitelezők hasonlóak voltak-e a városhoz, azaz, hogy egy csoport anyavállalatai voltak-e, amelyek mind hitelezői, mind részvényesi minőségben előzetesen ki voltak téve adósaiknak. Másodszor a tőkekölcsönök referenciakedvezményezettjei a HelB-től eltérő piacokon működtek (például fémgyártás, ingatlan, építőipar, pénzügyi szolgáltatások), és egyikük sem nyújtott autóbuszos szállítási szolgáltatásokat. Ez azért fontos, mert nemcsak az egyes adósoknak, hanem az üzleti szektoroknak is megvannak a piacspecifikus kockázataik, amelyeknek megfelelően tükröződniük kell a finanszírozás költségében. Harmadszor, a referenciaügyletek régi vállalatoknak történő tőkekölcsönzésben álltak. Ezzel szemben a vizsgált ügylet újonnan létrehozott vállalatnak kötelezettségek átalakítása útján) nyújtott tőkekölcsön, amely a hitelezőnél nagyobb kockázattal jár (lásd a (107) preambulumbekezdést). Negyedszer, a referenciahitelezők nem feltétlenül voltak a HelB pénzügyi helyzetéhez hasonló helyzetben. Ez döntő fontosságú, mivel az adós pénzügyi helyzete határozza meg az adósspecifikus hitelkockázatot, következésképpen a kamatlábat. Tekintettel mindezen különbségekre, a Bizottság úgy véli, hogy a Finnország által közölt példák nem tekinthetők hasonló piaci ügyleteknek, így nem minősülnek megfelelő referenciaértéknek.

(135) Ügyletspecifikus piaci adatok és megfelelő piaci referenciaértékek hiányában a Bizottság úgy véli, hogy a 2005-ös tőkekölcsön piackonform voltát indokolt a referencia-kamatlábakról szóló 1997. évi közlemény alapján vizsgálni, csakúgy, mint az eszközvásárlási kölcsön esetében.

(136) Az eszközvásárlási kölcsönhöz hasonlóan a 2005-ös tőkekölcsönt sem fedezte semmilyen biztosíték. Ezenfelül, minden más tartozás mögé sorolták. Ezért az eszközvásárlási kölcsön tekintetében a (104) preambulumbekezdésben levont következtetések, azaz, hogy a kölcsönt különös kockázattal járó helyzetben nyújtották a referencia-kamatlábakról szóló 1997. évi közlemény értelmében, a fortiori alkalmazandók a 2005-ös tőkekölcsönre.

(137) Emellett, tekintettel arra, hogy 2005-ben a HelB-nek nem volt saját pénzügyi előélete, a 2005-ös tőkekölcsön HelB-nek (kötelezettségek átalakítása útján) történő nyújtásával kapcsolatos kockázatot értékelő piaci hitelező figyelembe vette volna a jogelődök, azaz a HKL Bussiliikenne és az STA pénzügyi helyzetét. E tekintetben, a (105)-(106) preambulumbekezdésben az eszközvásárlási kölcsönt érintően elvégzett értékelés megfelelően alkalmazandó a 2005-ös tőkekölcsönre. Ráadásul az, hogy a HelB újonnan létrehozott vállalat volt, a hitelező szempontjából további kockázatot jelentett, mivel jövőbeni pénzügyi teljesítménye kevésbé volt megjósolható egy olyan vállalattal összevetve, amelynek a pénzügyi előélete ismert.

(138) A fentiek alapján a Bizottság úgy véli, hogy a 2005-ös tőkekölcsönt a referencia-kamatlábakról szóló 1997. évi közlemény értelmében különleges kockázattal járó helyzetben nyújtották. Következésképpen, a jelen ügy körülményeinek fényében a Bizottság úgy véli, hogy a referencia-minimumkamatlábat legalább 400 bázispontos felárral kellene növelni.

(139) A Bizottság nem talált bizonyítékot arra, és valószínűtlennek is ítéli, hogy bármely magánbank beleegyezett volna abba, hogy ugyanolyan feltételekkel nyújtson tőkekölcsönt, mint a város. Finnország szerint már nem lehetséges megbízhatóan megállapítani, hogy a bankok vagy finanszírozási intézmények hajlandóak lettek volna a HelB finanszírozására 2005-ben. A referencia-kamatlábakról szóló 1997. évi közlemény szerint, ha egyetlen magánbank sem egyezett volna bele abba, hogy az adott kölcsönt nyújtsa, a 400 bázispontos felár tovább növelhető. Mindazonáltal, amint a 2002-es eszközvásárlási kölcsön esetében is, az arra vonatkozó egyértelmű szabályok hiányában, hogy miként számszerűsítsék e további felárat, a körültekintés érdekében a Bizottság úgy döntött, hogy nem növeli tovább a 400 bázispontos kamatfelárat.

(140) Ráadásul, nemcsak a felár, hanem a referencia-minimumkamatláb maga is alulbecsli a tőkekölcsön (kötelezettségek átalakítása útján történő) nyújtásában rejlő kockázatot. Ennek az az oka, hogy a referencia-kamatlábaknak a hagyományos kölcsönök átlagos kamatlábát kell tükrözniük, míg a szóban forgó intézkedés nem hagyományos kölcsön, hanem kvázisajáttőke-instrumentum (lásd a (122) preambulumbekezdést), amelynek tekintetében, egyéb tényezők változatlanul hagyása mellett, egy piaci hitelező magasabb kamatlábat kérne.

(141) Figyelembe véve a tőkekölcsön (kötelezettségek átalakítása útján történő) nyújtásában rejlő különleges kockázatot, a piaci kamatláb helyettesítő értékének legalább 8,08 %-ot el kellett volna érnie 2005 januárjában (amikor az "alapítási kölcsönt" átalakították), és legalább 7,70 %-ot 2006 áprilisában (amikor az STA kötelezettségét átalakították), ez felel meg a legalább 400 bázispontos felárral növelt 4,08 %-os, illetve 3,70 %-os referencia-minimumkamatlábnak. Tekintettel erre, a tőkekölcsön kamatlába (6 %) alacsonyabb volt, mint a piaci kamatláb referencia-kamatlábakról szóló 1997. évi közlemény alapján megállapított helyettesítő értéke.

(142) Az előző értékelés alapján a Bizottság megállapítja, hogy a város nem piaci hitelezőként járt el, mivel a tőkekölcsönt (kötelezettségek átalakítása útján) olyan feltételek mellett nyújtotta, amelyek nem feleltek meg a piaci viszonyoknak. Ebből következően, a 2005-ös tőkekölcsön jogellenes gazdasági előnyben részesítette a HelB-t.

9.2.3. Következtetés az állami támogatás meglétéről

(143) A fentiek fényében a Bizottság megállapítja, hogy a 2. intézkedés a Szerződés 107. cikkének (1) bekezdése értelmében vett állami támogatásnak minősül. A támogatás összege a következők közötti különbséggel egyenlő:

(1) a piackonform kamatláb, azaz a) az "alapítási kölcsönre"2005. január 1. és 2015. december 11. között alkalmazandó 8,08 %, valamint b) az STA kötelezettségére 2006. április 18. és 2015. december 11. között alkalmazandó 7,70 % (31); valamint

(2) a ténylegesen megfizetett kamat, azaz 0.

Az így számított támogatás 20 241 255 EUR-nak felel meg (lásd a mellékletet). A támogatás folyósításának napja az a nap, amikor a kamatot meg kellett volna fizetni, ha a kölcsönt piaci feltételek mellett nyújtották volna, azaz 2005 és 2014 között minden évben december 31., továbbá 2015. december 11. (amikor a 2005-ös tőkeköltséget átalakították a HelB saját tőkéjévé)5 (32).

9.3. A 3. intézkedés - a HelB javára nyújtott 2011-es tőkekölcsön

9.3.1. Állami források és betudhatóság, szelektivitás, a versenyre és a tagállamok közötti kereskedelemre gyakorolt hatás

(144) Az állami forrásokra és a betudhatóságra (lásd a (85) preambulumbekezdést), a szelektivitásra (lásd a (86) preambulumbekezdést), a versenyre és a tagállamok közötti kereskedelemre gyakorolt hatásra (lásd a (117) preambulumbekezdést) vonatkozóan az 1. intézkedésnél levont következtetések megfelelően alkalmazandók erre az intézkedésre is.

9.3.2. Gazdasági előny fennállása

(145) Előzetesen megjegyzendő, hogy a 2011-es tőkekölcsönt ugyanolyan feltételek mellett nyújtották, mint a 2005-ös tőkekölcsönt; kiemelendő itt a 6 %-os kamatláb, a biztosíték hiánya, az elegendő nyereség rendelkezésre állásától függővé tett visszafizetés, a minden más tartozás mögé sorolás és a határozatlan futamidő. Ezért, csakúgy, mint a 2005-ös tőkekölcsön esetében, a 2011-es tőkekölcsönt is kvázisajáttőke-instrumentumként kell kezelni. Finnország saját maga is tőkeinjekcióként hivatkozik a 3. intézkedésre, és elismeri, hogy az sajáttőke-instrumentum volt. A 2005-ös tőkekölcsöntől eltérően ugyanakkor a 2011-es tőkekölcsön nem a meglévő kötelezettségek átváltásának eredménye, hanem egy új sajáttőke-befektetés volt.

(146) A sajáttőke-befektetést mérlegelő racionális piacgazdasági befektető először beruházásbecslési elemzést folytatott volna le, annak értékelése érdekében, hogy az e beruházástól várható megtérülési ráta magasabb-e, mint a befektető által elvárt, az összes kapcsolódó kockázatot figyelembe vevő megtérülési ráta. A jelen esetben az elvárt megtérülési ráta azon minimális megtérülési rátaként írható le, amelynek előteremtésére egy piacgazdasági befektető törekedett volna a beruházás elvállalása érdekében. A beruházásbecslés szokásos módszerei többek között a nettó jelenérték (NPV) vagy a belső megtérülési ráta (IRR). Egy racionális piaci szereplő akkor vállalta volna el a beruházást, ha az IRR magasabb, mint az elvárt megtérülési ráta, vagy ha az NPV nagyobb, mint 0.