T/5161. számú törvényjavaslat indokolással - A nemzeti vagyonról

2011. évi CXCVI. törvény

Magyarország Alaptörvénye rögzíti, hogy az állam és a helyi önkormányzat tulajdona nemzeti vagyon. Az Országgyűlés a nemzeti vagyonnak a közérdek és a közösségi szükségletek céljára történő hasznosítása, a természeti erőforrások megóvása, a nemzeti értékek megőrzése és védelme, és a jövő nemzedékek szükségleteinek biztosítása szándékával, a nemzeti vagyonnal való átlátható és felelős gazdálkodás követelményeinek hosszú távú meghatározása érdekében az Alaptörvény végrehajtására, az Alaptörvény 38. cikk (1) és (2) bekezdése alapján a következő törvényt alkotja:

I. Fejezet

Általános rendelkezések

1. §

(1) E törvény szabályozza az állam és a helyi önkormányzatok tulajdonában álló vagyon (a továbbiakban: nemzeti vagyon) megőrzésének, védelmének és a nemzeti vagyonnal való felelős gazdálkodásnak a követelményeit, az állam és a helyi önkormányzatok kizárólagos tulajdonának körét, a nemzeti vagyon feletti rendelkezési jog alapvető korlátait és feltételeit, valamint az állam és a helyi önkormányzat kizárólagos gazdasági tevékenységeit.

(2) Nemzeti vagyonba tartozik:

a) az állam vagy a helyi önkormányzat kizárólagos tulajdonában álló dolgok,

b) az a) pont hatálya alá nem tartozó, az állam vagy a helyi önkormányzat tulajdonában lévő dolog,

c) az állam vagy a helyi önkormányzat tulajdonában lévő pénzügyi eszközök, továbbá az államot vagy a helyi önkormányzatot megillető társasági részesedések,

d) az államot vagy a helyi önkormányzatot megillető bármely vagyoni értékkel rendelkező jogosultság, amelyet jogszabály vagyoni értékű jogként nevesít,

e) Magyarország határa által körbezárt terület feletti légtér,

f) az üvegházhatású gázok kibocsátási egységeinek kereskedelméről szóló törvény szerinti kibocsátási egység és légiközlekedési kibocsátási egység, valamint az ENSZ Éghajlatváltozási Keretegyezménye és annak Kiotói Jegyzőkönyve végrehajtási keretrendszeréről szóló törvény szerinti kiotói egység,

g) az állami fenntartású közgyűjtemények (muzeális intézmények, levéltárak, közgyűjteményként működő kép- és hangarchívumok, valamint könyvtárak) saját gyűjteményeiben nyilvántartott kulturális javak,

h) a föld felszínén, a földben, a vizek medrében vagy máshol rejlő vagy onnan előkerülő régészeti lelet,

i) a nemzeti adatvagyon körébe tartozó állami nyilvántartások fokozottabb védelméről szóló törvény szerinti nemzeti adatvagyon.

2. §

E törvény hatálya nem terjed ki az alábbi, nemzeti vagyonba tartozó vagyonelemekre:

a) az államháztartás körébe tartozó szervek és személyek pénzvagyonára,

b) a követelésekre és a fizetési kötelezettségekre,

c) a társadalombiztosítás és az elkülönített állami pénzalapok pénzvagyonára, valamint

d) az 1. § (2) bekezdés i) pontja szerinti nemzeti adatvagyonra a 16. § (4) bekezdésében foglaltakra figyelemmel.

3. §

(1) E törvény alkalmazásában

1. átlátható szervezet:

a) a

aa) nemzetközi szervezet, az állam, külföldi állam, külföldi helyhatóság,

ab) köztestület,

ac) költségvetési szerv, önkormányzati intézmény,

ad) külföldi állami vagy helyhatósági szerv,

ae) lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló törvény szerinti egyház,

af) helyi önkormányzat, a nemzetiségi önkormányzat és azok társulása, valamint

ag) gazdálkodó szervezet, amelyben az állam vagy az önkormányzat külön-külön vagy együtt 100%-os részesedéssel rendelkezik; továbbá

b) az olyan belföldi vagy külföldi jogi személy vagy jogi személyiséggel nem rendelkező gazdálkodó szervezet, amely megfelel a következő feltételeknek:

ba) - a nyilvánosan működő részvénytársaság kivételével - tulajdonosi szerkezete, a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény szerint meghatározott tényleges tulajdonosa megismerhető,

bb) az Európai Unió tagállamában, az Európai Gazdasági Térségről szóló megállapodásban részes államban, a Gazdasági Együttműködési és Fejlesztési Szervezet tagállamában vagy olyan államban rendelkezik adóilletőséggel, amellyel Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye van,

bc) nem minősül a társasági adóról és az osztalékadóról szóló törvény szerint meghatározott ellenőrzött külföldi társaságnak,

bd) a gazdálkodó szervezetben közvetlenül vagy közvetetten több mint 25%-os tulajdonnal, befolyással vagy szavazati joggal bíró jogi személy, jogi személyiséggel nem rendelkező gazdálkodó szervezet tekintetében a ba), bb) és bc) alpont szerinti feltételek fennállnak;

c) az a civil szervezet, amely megfelel a következő feltételeknek:

ca) vezető tisztségviselői megismerhetők,

cb) a civil szervezet és annak vezető tisztségviselője nem átlátható szervezetben nem rendelkezik 25%-ot meghaladó részesedéssel,

cc) székhelye az Európai Unió tagállamában, az Európai Gazdasági Térségről szóló megállapodásban részes államban, a Gazdasági Együttműködési és Fejlesztési Szervezet tagállamában vagy olyan államban van, amellyel Magyarországnak a kettős adóztatás elkerüléséről szóló egyezménye van;

2. dolog: minden birtokba vehető dolog és a dolog módjára hasznosítható természeti erők;

3. forgalomképtelen nemzeti vagyon: az a nemzeti vagyon, amely nem idegeníthető el, jogszabályon alapuló használati jog vagy szolgalom kivételével nem terhelhető meg, azon dologi jog vagy osztott tulajdon nem létesíthető;

4. hasznosítás: a nemzeti vagyon bármely - a tulajdonjog átruházását nem eredményező - módon, jogcímen történő átadása, átengedése, a vagyonkezelésbe adást ide nem értve;

5. kincstári vagyon: a kizárólagos állami tulajdonba tartozó vagyon, valamint a nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonba tartozó, továbbá a korlátozottan forgalomképes állami vagyon;

6. korlátozottan forgalomképes vagyon: az 1. § (2) bekezdés a) pontja hatálya alá és nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonba nem tartozó azon nemzeti vagyon, amelyről törvényben, illetve - a helyi önkormányzat tulajdonában álló vagyon esetében - törvényben vagy a helyi önkormányzat rendeletében meghatározott feltételek szerint lehet rendelkezni;

7. közfeladat: jogszabályban meghatározott állami vagy önkormányzati feladat, amit az arra kötelezett közérdekből, haszonszerzési cél nélkül, jogszabályban meghatározott követelményeknek és feltételeknek megfelelve végez, ide értve a lakosság közszolgáltatásokkal való ellátását, továbbá az állam nemzetközi szerződésekben vállalt kötelezettségeiből adódó feladatokat, valamint e feladatok ellátásához szükséges infrastruktúra biztosítását is;

8. közvetett tulajdon, illetve közvetett befolyás: a tőkepiacról szóló törvényben meghatározott fogalom;

9. meghatározó befolyás: az a kapcsolat, amelynek révén természetes személy, jogi személy vagy jogi személyiség nélküli gazdasági társaság egy jogi személynek tagja vagy részvényese, és

a) jogosult e jogi személy vezető tisztségviselői vagy felügyelőbizottsága tagjai többségének megválasztására és visszahívására, vagy

b) a jogi személy más tagjaival vagy részvényeseivel kötött megállapodás alapján egyedül rendelkezik a szavazatok több mint ötven százalékával;

10. működtetés: a nemzeti vagyon birtoklása, használata, hasznai szedése, valamint a birtoklás, használat, hasznok szedése jogának továbbengedése, a nemzeti vagyon fenntartása, üzemeltetése, amely tevékenység a nemzeti vagyon létrehozására, felújítására, fejlesztésére is kiterjedhet;

11. nemzeti vagyon használója: azon természetes személy, jogi személy vagy jogi személyiséggel nem rendelkező szervezet, aki vagy amely állami vagyon tekintetében törvény vagy szerződés alapján, a helyi önkormányzat vagyona tekintetében törvény, a helyi önkormányzat rendelete vagy szerződés alapján bármely jogcímen nemzeti vagyont birtokol, használ, szedi annak hasznait, kivéve a tulajdonosi joggyakorló;

12. nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon: az 1. § (2) bekezdés a) pontja hatálya alá nem tartozó azon nemzeti vagyon, amelynek állami tulajdonban, illetve a helyi önkormányzat tulajdonában történő megőrzése hosszú távon indokolt;

13. országos közút: az elsődlegesen gépjármű-közlekedésre szolgáló, szilárd burkolattal ellátott, hierarchikusan (gyorsforgalmi út, főút, mellékút) felépülő rendszert alkotó, egységes közútkezelési elvek alapján kezelt, a települések helyi közúti hálózatai között, továbbá a helyi közúti hálózaton át el nem érhető vasúti, vízi- és légiközlekedési logisztikai csatlakozási pontokhoz közlekedési kapcsolatot teremtő közút;

14. osztott tulajdon: olyan tulajdon, amely esetében az épület tulajdonjoga az építkezőt és nem a föld tulajdonosát illeti meg;

15. rádióspektrum: a rádióhullámok frekvenciatartománya;

16. többségi befolyás: az a kapcsolat, amelynek révén természetes személy, jogi személy vagy jogi személyiség nélküli gazdasági társaság egy jogi személyben a szavazatok több mint ötven százalékával vagy meghatározó befolyással rendelkezik.

17. tulajdonosi joggyakorló: aki a nemzeti vagyon felett az államot vagy a helyi önkormányzatot megillető tulajdonosi jogok és kötelezettségek összességének gyakorlására jogosult;

18. üzleti vagyon: a nemzeti vagyon azon része, amely nem tartozik az állami vagyon esetén a kincstári vagyonba, az önkormányzati vagyon esetén a törzsvagyonba;

19. vagyonkezelő:

a) az állam tulajdonában álló nemzeti vagyon tekintetében:

aa) költségvetési szerv,

ab) helyi önkormányzat, önkormányzati társulás,

ac) önkormányzati intézmény,

ad) köztestület,

ae) az állam, az aa)-ac) alpontban meghatározott személyek együtt vagy külön-külön 100 %-os tulajdonában álló gazdálkodó szervezet,

af) az ae) alpont szerinti gazdálkodó szervezet 100%-os tulajdonában álló gazdálkodó szervezet.

b) a helyi önkormányzat tulajdonában álló nemzeti vagyon tekintetében:

ba) önkormányzati társulás,

bb) költségvetési szerv vagy önkormányzati intézmény,

bc) köztestület,

bd) az állam, a helyi önkormányzat, a ba)-bb) alpontban meghatározott személyek együtt vagy külön-külön 100 %-os tulajdonában álló gazdálkodó szervezet,

be) a bd) alpont szerinti gazdálkodó szervezet 100%-os tulajdonában álló gazdálkodó szervezet.

(2) Az (1) bekezdés 1. pont b) alpont ba) és bc)-bd) alpontjában, valamint c) alpont ca) és cb) alpontjában foglaltakról cégszerűen aláírt okiratban kell nyilatkozni. A valótlan tartalmú nyilatkozat alapján kötött szerződés semmis.

(3) Az (1) bekezdés 9. pontja szerinti meghatározó befolyás akkor is fennáll, ha a befolyással rendelkező számára az (1) bekezdés 9. pont a) vagy b) alpontja szerinti jogosultságok közvetett módon biztosítottak. A befolyással rendelkezőnek egy jogi személyben közvetetten fennálló meghatározó befolyása megállapítása során a jogi személyben szavazati joggal rendelkező más jogi személyt (a továbbiakban: köztes vállalkozás) megillető szavazatokat meg kell szorozni a befolyással rendelkezőnek a köztes vállalkozásban fennálló szavazatával. Ha a köztes vállalkozásban fennálló szavazatok mértéke az ötven százalékot meghaladja, akkor azt egy egészként kell figyelembe venni.

II. Fejezet

A nemzeti vagyon fogalomkörébe tartozó egyes vagyontípusok

1. Az állami vagyon

4. §

(1) Az állam kizárólagos tulajdonába tartozik

a) a Szent Korona és a hozzá tartozó jelvények,

b) az Országház,

c) a föld méhének kincsei természetes előfordulási helyükön,

d) a felszín alatti vizek, a felszín alatti vizek természetes víztartó képződményei, a folyóvíz és természetes tavak elhagyott medre és a folyóvízben, természetes tavakban újonnan keletkezett sziget, valamint az 1. mellékletben meghatározott folyóvizek, holtágak, mellékágak, természetes tavak és ezek medre,

e) az 1. mellékletben meghatározott csatornák, tározók, árvízvédelmi fővédvonalak és egyéb vízilétesítmények, valamint az állami tulajdonban álló víziközművek,

f) az országos közutak,

g) állami tulajdonban álló terek, parkok,

h) az 1. mellékletben meghatározott országos törzshálózati vasúti pályák,

i) az állami tulajdonban lévő nemzetközi kereskedelmi repülőtér, a hozzá tartozó légiforgalmi távközlő, rádiónavigációs és fénytechnikai berendezésekkel és eszközökkel, továbbá a légiforgalmi irányító szolgálat elhelyezését szolgáló létesítményekkel együtt,

j) a barlang,

k) a rádióspektrum, valamint az elektronikus hírközlő hálózat működéséhez, az elektronikus hírközlési szolgáltatások nyújtásához vagy az elektronikus hírközlőhálózatok és szolgáltatások együttműködéséhez szükséges, az információ vagy a jelzés célba juttatására szolgáló, annak címzettjét meghatározó betűkből, számokból vagy jelekből álló karaktersorozat.

(2) Nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősül a 2. mellékletben meghatározott, valamint törvényben vagy kormányrendeletben ekként meghatározott állami tulajdonban álló vagyonelem.

(3) A 2. mellékletben felsorolt állami tulajdonban álló nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősülő gazdasági társasági részesedések felett a tulajdonosi jogok gyakorlására kizárólag

a) törvényben kijelölt miniszter,

b) központi költségvetési szerv, vagy

c) az állam 100%-os tulajdonában álló gazdálkodó szervezet jogosult.

2. Az önkormányzati vagyon

5. §

(1) A helyi önkormányzat vagyona törzsvagyon vagy üzleti vagyon lehet.

(2) A helyi önkormányzat tulajdonában álló nemzeti vagyon külön része a törzsvagyon, amely közvetlenül a kötelező önkormányzati feladatkör ellátását vagy hatáskör gyakorlását szolgálja, és amelyet

a) e törvény kizárólagos önkormányzati tulajdonban álló vagyonnak minősít,

b) törvény vagy a helyi önkormányzat rendelete nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősít (az a) és b) pont a továbbiakban együtt: forgalomképtelen törzsvagyon),

c) törvény vagy a helyi önkormányzat rendelete korlátozottan forgalomképes vagyonelemként állapít meg.

(3) A helyi önkormányzat kizárólagos tulajdonát képező nemzeti vagyonba tartoznak

a) a helyi közutak és műtárgyaik,

b) a helyi önkormányzat tulajdonában álló terek, parkok,

c) a helyi önkormányzat tulajdonában álló nemzetközi kereskedelmi repülőtér, a hozzá tartozó légiforgalmi távközlő, rádiónavigációs és fénytechnikai berendezésekkel és eszközökkel, továbbá a légiforgalmi irányító szolgálat elhelyezését szolgáló létesítményekkel együtt, valamint

d) a helyi önkormányzat tulajdonában álló - külön törvény rendelkezése alapján részére átadott -vizek.

(4) Nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősül a 2. mellékletben meghatározott, valamint törvényben vagy a helyi önkormányzat rendeletében ekként meghatározott a helyi önkormányzat tulajdonában álló vagyonelem.

3. A nemzeti vagyon megőrzése és védelme

6. §

(1) Az állam vagy a helyi önkormányzat kizárólagos tulajdonában álló nemzeti vagyon - a (2) és (3) bekezdésben és a 14. § (1) bekezdésében foglalt kivétellel - nem idegeníthető el, jogszabályon alapuló használati jog vagy szolgalom kivételével nem terhelhető meg, azon dologi jog vagy osztott tulajdon nem létesíthető. Ezen tilalom az állam vagy a helyi önkormányzat kizárólagos tulajdonában álló nemzeti vagyonba tartozó javak teljes terjedelme tekintetében fennáll.

(2) A természetes előfordulási helyükről kitermelt, kinyert, a 4. § (1) bekezdés c) pontjában meghatározott vagyon feletti tulajdonjog ágazati törvényben meghatározott módon szerezhető meg. A föld alatti gáztárolóban, mint természetes előfordulási helyén lévő szénhidrogén tulajdonjoga -ágazati törvényben meghatározottak szerint - a kitermelést megelőzően is megszerezhető.

(3) A 4. § (1) bekezdés d) és e) pontjában valamint az 5. § (3) bekezdés d) pontjában meghatározott vizekben élő halakra, más hasznos víziállatra és növényekre az (1) bekezdésben foglaltakat nem kell alkalmazni.

(4) A 2. mellékletben megjelölt nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon e törvény erejénél fogva elidegenítési és - jogszabályon alapuló használati jog vagy szolgalom kivételével - terhelési tilalom alatt áll, azon osztott tulajdon nem létesíthető.

(5) Törvényben, kormányrendeletben vagy - a helyi önkormányzati vagyon tekintetében - a helyi önkormányzat rendeletében nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonként meghatározott vagyonelem az erről rendelkező jogszabály erejénél fogva elidegenítési és -jogszabályon alapuló használati jog vagy szolgalom kivételével - terhelési tilalom, valamint osztott tulajdon létesítésének tilalma alatt áll.

(6) Az 1. § (2) bekezdés a) pontja hatálya alá és nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonba nem tartozó vagyonelem, amely felett a rendelkezési jog gyakorlását jogszabály feltételhez köti - állami vagyon tekintetében kincstári vagyonként, a helyi önkormányzat vagyona tekintetében törzsvagyonként - korlátozottan forgalomképes nemzeti vagyonnak minősül.

III. Fejezet

A nemzeti vagyonnal való felelős gazdálkodás

4. A vagyongazdálkodás alapelvei

7. §

(1) A nemzeti vagyon alapvető rendeltetése a közfeladat ellátásának biztosítása. A nemzeti vagyonnal felelős módon, rendeltetésszerűen kell gazdálkodni.

(2) A nemzeti vagyongazdálkodás feladata a nemzeti vagyon rendeltetésének megfelelő, az állam, az önkormányzat mindenkori teherbíró képességéhez igazodó, a közfeladatok ellátásához és a mindenkori társadalmi szükségletek kielégítéséhez szükséges, egységes elveken alapuló, átlátható, hatékony és költségtakarékos működtetése, értékének megőrzése, állagának védelme, értéknövelő használata, hasznosítása és gyarapítása, továbbá a közfeladat ellátása szempontjából feleslegessé váló vagyontárgyak elidegenítése.

8. §

(1) Az állam és a helyi önkormányzat nem alapíthat olyan gazdasági társaságot, és öröklés vagy törvény rendelkezése alapján, valamint a követelés fejében szerzett részesedés kivételével nem szerezhet részesedést olyan gazdasági társaságban amely, vagy amelynek valamely - nem természetes személy - tagja nem átlátható. Nem átlátható szervezetben öröklés címén, törvényi rendelkezés alapján vagy követelés fejében szerzett részesedés esetén az állam vagy a helyi önkormányzat köteles haladéktalanul intézkedni részesedése megszüntetése érdekében.

(2) Amennyiben az állam vagy a helyi önkormányzat által alapított vagy részesedésével működő gazdasági társaság, vagy annak valamely tagja az állam vagy a helyi önkormányzat általi alapítást vagy részesedésszerzést követően válik nem átláthatóvá, az állami vagy a helyi önkormányzati tulajdonos kezdeményezi a társasági szerződés felülvizsgálatát és a gazdasági társaság tulajdonosi szerkezetének e törvény átlátható szervezetre vonatkozó előírásainak megfelelő átalakítását.

(3) Az a gazdasági társaság, amelyben az állam vagy a helyi önkormányzat legalább e törvény szerinti többségi befolyással rendelkezik, csak átlátható gazdasági társaságot alapíthat és öröklés, vagy törvény rendelkezése alapján, valamint a követelés fejében szerzett részesedés kivételével csak olyan gazdasági társaságban szerezhet részesedést, amely, valamint amelynek nem természetes személy tagja átlátható. Nem átlátható szervezetben öröklés címén, törvényi rendelkezés alapján vagy követelés fejében szerzett részesedés esetén az állam vagy a helyi önkormányzat legalább e törvény szerinti többségi befolyása alatt álló gazdasági társaság köteles haladéktalanul intézkedni részesedése megszüntetése érdekében.

(4) Amennyiben nem átlátható szervezet abban a gazdasági társaságban, amelyet olyan gazdasági társaság alapított, vagy amelyben olyan gazdasági társaság szerzett részesedést, amelyben az állam vagy a helyi önkormányzat e törvény szerinti többségi befolyással rendelkezik, részesedést szerez, az állam vagy a helyi önkormányzat tulajdonában lévő gazdasági társaság kezdeményezi a társasági szerződés felülvizsgálatát és a gazdasági társaság e törvény átlátható szervezetre vonatkozó előírásainak megfelelő átalakítását.

(5) Amennyiben az a gazdasági társaság, amelyet olyan gazdasági társaság alapított, vagy amelyben olyan gazdasági társaság szerzett részesedést, amelyben az állam vagy a helyi önkormányzat e törvény szerinti többségi befolyással rendelkezik, az alapítását vagy részesedésszerzést követően válik nem átláthatóvá, azon társaság, amelyben az állam vagy a helyi önkormányzat többségi befolyással rendelkezik, kezdeményezi a társasági szerződés felülvizsgálatát és a gazdasági társaság tulajdonosi szerkezetének e törvény átlátható szervezetre vonatkozó előírásainak megfelelő átalakítását.

(6) A 100 %-os állami vagy önkormányzati tulajdonban álló gazdasági társaság azon közfeladat végzésére, amelynek ellátására létrehozták - az állami vagyonról szóló törvény szerinti tulajdonosi joggyakorló társaságok kivételével - gazdasági társaságot nem alapíthat.

(7) Azon gazdasági társaság, amelyben az állam vagy a helyi önkormányzat külön-külön vagy együttesen e törvény szerinti többségi befolyással rendelkezik, köteles a tulajdonosi joggyakorló előzetes hozzájárulását kérni a legfőbb szerv döntése előtt a következő kérdésekben:

a) további gazdálkodó szervezet alapítása vagy megszüntetése,

b) gazdálkodó szervezetben részesedés megszerzése vagy átruházása.

(8) Az a nonprofit gazdasági társaság, amelyben az állam vagy a helyi önkormányzat külön-külön vagy együttesen legalább az e törvény szerinti többségi befolyással rendelkezik - a hulladékgazdálkodási tevékenységet végző nonprofit gazdasági társaságot ide nem értve -, csak nonprofit többségi állami vagy önkormányzati tulajdonú gazdasági társaságot alapíthat és csak ilyen nonprofit gazdasági társaságban szerezhet részesedést.

(9) A (8) bekezdés szerint alapított gazdasági társaság további társaságot nem alapíthat, és gazdasági társaságban nem szerezhet részesedést.

9. §

(1) A helyi önkormányzat a vagyongazdálkodásának az Alaptörvényben, valamint a 7. § (2) bekezdésében meghatározott rendeltetése biztosításának céljából közép- és hosszú távú vagyongazdálkodási tervet köteles készíteni.

(2) A helyi önkormányzat vállalkozási tevékenysége a kötelező feladatainak ellátását nem veszélyeztetheti. A helyi önkormányzat csak olyan gazdálkodó szervezetben vehet részt, amelyben felelőssége nem haladja meg vagyoni hozzájárulásának mértékét.

10. §

(1) A nemzeti vagyont, annak értékét és változásait a tulajdonosi joggyakorló nyilvántartja. Az érték nyilvántartásától el lehet tekinteni, ha az adott vagyontárgy értéke természeténél, jellegénél fogva nem állapítható meg. A nyilvántartásnak tartalmaznia kell a vagyon elsődleges rendeltetése szerinti közfeladat megjelölését is. A nyilvántartási adatok - a minősített adat védelméről szóló törvény szerinti minősített adat kivételével - nyilvánosak.

(2) A tulajdonosi joggyakorló rendszeresen ellenőrzi a nemzeti vagyon használójának a nemzeti vagyonnal való gazdálkodását, megállapításairól értesíti a nemzeti vagyon használóját, továbbá, amennyiben megállapításai az Állami Számvevőszék hatáskörét érintik, az Állami Számvevőszéket is.

5. A nemzeti vagyon hasznosítása

11. §

(1) A vagyonkezelői jog a (2) bekezdésben meghatározott kivétellel vagyonkezelési szerződéssel jön létre. A nemzeti vagyon tekintetében vagyonkezelési szerződés a (2)-(3) bekezdésben meghatározott kivétellel, továbbá a 12. §-ban foglaltak szerinti korlátozásokkal, kizárólag a 3. § (1) bekezdés 19. pontjában felsorolt személyekkel köthető, és a vagyonkezelői jog kizárólag általuk gyakorolható.

(2) A vagyonkezelői jog kivételesen törvényben történő kijelöléssel, a törvényben egyedileg meghatározott jogi személlyel jön létre. Az állam és a helyi önkormányzat kizárólagos tulajdonában álló nemzeti vagyon, valamint az állam és a helyi önkormányzat kizárólagos gazdasági tevékenysége tekintetében kijelölés nem alkalmazható.

(3) Központi költségvetési szerv a működéséhez szükséges, a számviteli törvény szerinti immateriális jószág, tárgyi eszköz (műszaki berendezés, gép, felszerelés stb.), készlet megvásárlására - ingatlan kivételével - adásvételi szerződést köthet. A szerződés megkötésével a dolog az állam tulajdonába, és az adott központi költségvetési szerv vagyonkezelésébe kerül. A vagyonkezelői jog ilyen esetben vagyonkezelési szerződés nélkül, e törvény alapján jön létre.

(4) Törvény alapján kijelöléssel létrejött vagyonkezelői jog - ha a törvény másként nem rendelkezik - az adott törvényben meghatározott feltételek teljesülésének, ennek hiányában a törvény hatálybalépésének napján keletkezik.

(5) A vagyonkezelőt - ha jogszabály másként nem rendelkezik - megilletik a tulajdonos jogai, és terhelik a tulajdonos kötelezettségei - ideértve a számvitelről szóló törvény szerinti könyvvezetési és beszámoló készítési kötelezettséget is - azzal, hogy a vagyont nem idegenítheti el, továbbá nem terhelheti meg, és a vagyonkezelői jogot harmadik személyre a (6) bekezdésben foglalt kivétellel nem ruházhatja át és nem terhelheti meg.

(6) A központi költségvetési szervek a vagyonkezelési szerződésben foglalt jogokat és kötelezettségeket - az ingatlanokra vonatkozó jogok és kötelezettségek kivételével - egymás között szerződéssel átruházhatják.

(7) A nemzeti vagyon hasznosítására vonatkozó szerződés csak természetes személlyel vagy átlátható szervezettel köthető.

(8) Nemzeti vagyon hasznosítására vonatkozó szerződés kizárólag olyan természetes személlyel vagy átlátható szervezettel köthető, amely az átengedett nemzeti vagyon hasznosítására vonatkozó szerződésben vállalja, hogy

a) a hasznosításra vonatkozó szerződésben előírt beszámolási, nyilvántartási, adatszolgáltatási kötelezettségeket teljesíti,

b) az átengedett nemzeti vagyont a szerződési előírásoknak és a tulajdonosi rendelkezéseknek, valamint a meghatározott hasznosítási célnak megfelelően használja,

c) a hasznosításban - a hasznosítóval közvetlen vagy közvetett módon jogviszonyban álló harmadik félként - kizárólag természetes személyek vagy átlátható szervezetek vesznek részt.

(9) A nemzeti vagyon hasznosítására vonatkozó szerződést a hasznosításba adó kártalanítás nélkül és azonnali hatállyal felmondhatja, ha a nemzeti vagyon hasznosításában részt vevő bármely - a hasznosítóval közvetlen vagy közvetett módon jogviszonyban álló harmadik fél - szervezet a nemzeti vagyon hasznosítására vonatkozó szerződés megkötését követően beállott körülmény folytán már nem minősül átlátható szervezetnek.

(10) Nemzeti vagyon ingyenesen kizárólag közfeladat ellátása céljából adható használatba, a közfeladat ellátásához szükséges mértékben.

(11) Nemzeti vagyonba tartozó állami tulajdonú ingatlant használó központi költségvetési szerv - a

(12) bekezdésben meghatározott eseteket kivéve - a rábízott állami tulajdonú ingatlant vagy ingatlanrészt nem hasznosíthatja, az ingatlanra vagy annak bármely részére vonatkozóan a használatot bármely címen átengedő szerződést nem köthet, továbbá a rábízott állami tulajdonú ingatlanon beruházást, felújítási tevékenységet nem végezhet, és nem végeztethet.

(12) A (11) bekezdésben foglalt tilalom nem vonatkozik arra az esetre, ha:

a) törvény vagy kormányrendelet az érintett központi költségvetési szerv kötelező alapfeladataként nevesíti a (11) bekezdésben megjelölt tevékenységeket;

b) az állami tulajdonú ingatlant használó központi költségvetési szerv számára a (11) bekezdésben megjelölt tevékenység végzését az arra jogosult központi költségvetési szervvel, vagy az állami vagyonról szóló törvény szerinti tulajdonosi joggyakorló társasággal kötött szerződése lehetővé teszi; vagy

c) központi költségvetési szerv Magyarország függetlenségének, területi épségének, nemzetközi szerződésekben rögzített határainak, lakosságának és anyagi javainak védelme, mint kötelező alapfeladat ellátásához törvény által rendelkezésre bocsátott ingatlant érintően végzi a (11) bekezdésben megjelölt tevékenységeket.

6. Az állam és a helyi önkormányzat kizárólagos gazdasági tevékenységei

12. §

(1) Az állam kizárólagos gazdasági tevékenységei a következők:

a) a csővezetékes termékszállítás és -tárolás,

b) a bányászati kutatás és kitermelés, valamint az ezekkel összefüggő bányászati melléktevékenység,

c) a hasadó és sugárzó anyagok előállítása és forgalmazása,

d) a csatornák, valamint a regionális közműrendszerek létrehozása, működtetése,

e) a szerencsejátékok szervezésére és működtetésére irányuló tevékenység,

f) az országos törzshálózati vasúti pályán történő személyszállítás és árufuvarozás,

g) a menetrend szerinti helyközi közúti személyszállítás,

h) az állami tulajdonba tartozó nemzetközi kereskedelmi repülőtér létrehozása és működtetése - a földi kiszolgálási tevékenység kivételével - a hozzá tartozó légiforgalmi távközlő, rádiónavigációs és fénytechnikai berendezésekkel és eszközökkel, továbbá a légiforgalmi irányító szolgálat elhelyezését szolgáló létesítményekkel együtt,

i) az országos közutak és műtárgyaik, országos törzshálózati vasúti pálya valamint azt magába foglaló pályahálózat létrehozása és működtetése,

j) állami tulajdont képező terek, parkok felszíne alatt építmény létrehozása és működtetése, k) az a)-j) pontban nem szereplő, az állam kizárólagos tulajdonába tartozó dolog létrehozása, működtetése.

(2) A helyi önkormányzat kizárólagos gazdasági tevékenységei a következők:

a) a helyi közutak és műtárgyaik létrehozása és működtetése,

b) a helyi önkormányzat tulajdonába tartozó nemzetközi kereskedelmi repülőtér létrehozása és működtetése - a földi kiszolgálási tevékenység kivételével - a hozzá tartozó légiforgalmi távközlő, rádiónavigációs és fénytechnikai berendezésekkel és eszközökkel, továbbá a légiforgalmi irányító szolgálat elhelyezését szolgáló létesítményekkel együtt,

c) a menetrend szerinti helyi közúti személyszállítás,

d) a törzsvagyon részét képező helyi közművek létrehozása és működtetése,

e) a törzsvagyon részét képező terek, parkok felszíne alatt építmény létrehozása és működtetése,

f) a helyi önkormányzat kizárólagos tulajdonában álló - külön törvény rendelkezése alapján részére átadott - vizek működtetése.

(3) Az állam és a helyi önkormányzat a kizárólagos gazdasági tevékenységei gyakorlásának időleges jogát a (4)-(12) bekezdésben meghatározottak kivételével kizárólag koncesszió útján, külön törvényben szabályozott módon engedheti át.

(4) Az állam kizárólagos tulajdonában álló Szent Korona és a hozzá tartozó jelvények birtoklása, használata másnak nem engedhető át, őrzésére, szállítására, tárolására kizárólag az állam és költségvetési szerv jogosult külön jogszabályban rögzített feltételek szerint.

(5) A 4. § (1) bekezdés c) pontja szerinti dolgok birtoklása, használata, hasznai szedésének joga kitermelésük nélkül, természetes előfordulási helyükön - a 6. § (2) bekezdésében meghatározott kivétellel - másnak nem engedhető át.

(6) Az országos törzshálózati vasúti pályát és tartozékát magába foglaló pályahálózat, vagy olyan vasúti pályahálózat működtetését, amelynek országos törzshálózati vasúti pálya vagy annak tartozéka a része, kizárólag az állam vagy az a gazdasági társaság végezheti, amelynek egyedüli tagja (részvényese) az állam.

(7) A kizárólagos állami tulajdonban vagy a helyi önkormányzat forgalomképtelen törzsvagyonában álló vizek tulajdonosaként az államot vagy a helyi önkormányzatot megillető halászati jog nem minősül az (1) és (2) bekezdés szerinti kizárólagos tevékenységnek.

(8) Az (1) bekezdés a)-g) pontjában, és a (2) bekezdés c), d) pontjában meghatározott tevékenységi körök mint gyűjtőfogalmak keretein belül egyes tevékenységtípusok folytatását - az egyes tevékenységek folytatásának módját, részletes feltételeit szabályozó - ágazati törvény koncessziós pályázat kiírása vagy koncessziós szerződés megkötése nélkül is lehetővé teheti. Nem szükséges továbbá koncessziós pályázat kiírása vagy koncessziós szerződés kötése közvetlenül alkalmazandó európai uniós jogi aktus által eltérően szabályozott tevékenységek körében.

(9) Az állam a kizárólagos tulajdonában, valamint a helyi önkormányzat a törzsvagyonában lévő víziközmű létesítmények létrehozásáról és működtetéséről koncessziós szerződés megkötése nélkül a következő módokon is gondoskodhat:

a) olyan gazdálkodó szervezetet hoz létre, amelyben kizárólagos részesedéssel rendelkezik - ide nem értve a munkavállalói résztulajdont,

b) az állam és az önkormányzat együttesen olyan gazdálkodó szervezetet hoz létre, amelyben kizárólagos közös részesedéssel rendelkezik - ide nem értve a munkavállalói résztulajdont.

(10) Az (1) bekezdés e) pontjában meghatározott tevékenység gyakorlásának joga koncessziós szerződés megkötése nélkül kizárólag a (12) bekezdésben felsorolt személyeknek, szerveknek, valamint a (12) bekezdés a) és b) pontjában felsorolt személyek közvetlen vagy közvetett többségi tulajdonában lévő gazdálkodó szervezet részére engedhető át és kizárólag általuk gyakorolható.

(11) Az (1) bekezdés k) pontjában és a (2) bekezdés f) pontjában meghatározott kizárólagos gazdasági tevékenység gyakorlásának joga - a (4) és (5) bekezdésben meghatározott korlátozásokra figyelemmel - törvényben szabályozott módon másnak átengedhető.

(12) A (4)-(6) bekezdésben foglalt korlátozások figyelembevételével, valamint a (7)-(11) bekezdésben meghatározottakon kívül az állam és a helyi önkormányzat kizárólagos gazdasági tevékenysége gyakorlásának időleges joga koncessziós szerződés megkötése nélkül kizárólag

a) az állam,

b) a helyi önkormányzat vagy az önkormányzati társulás,

c) költségvetési szerv,

d) önkormányzat intézmény,

e) az a)-d) pont szerinti személyek együtt vagy külön-külön 100%-os tulajdonában álló gazdálkodó szervezet, vagy

f) az e) pontban megjelölt gazdálkodó szervezet 100%-os tulajdonában álló gazdálkodó szervezet részére átengedhető és kizárólag általuk gyakorolható.

(13) Koncessziós szerződés természetes személlyel vagy átlátható szervezettel köthető.

7. A nemzeti vagyon tulajdonjogának átruházása

13. §

(1) A nemzeti vagyon tulajdonjogát átruházni - ha törvény kivételt nem tesz - csak versenyeztetés útján, az összességében legelőnyösebb ajánlatot tevő részére, a szolgáltatás és ellenszolgáltatás értékarányosságával lehet.

(2) Nemzeti vagyon tulajdonjogát átruházni természetes személy vagy átlátható szervezet részére lehet.

(3) A nemzeti vagyon tulajdonjogát ingyenesen átruházni csak törvényben meghatározott esetekben és módon lehet.

(4) Nemzeti vagyon tulajdonjogának ingyenes átruházása esetén a tulajdonjogot megszerző félnek -az állam kivételével - eleget kell tennie a következő feltételeknek:

a) a nemzeti vagyoni körből ingyenesen tulajdonba adott ingatlant a tulajdonjog megszerzésétől számított 15 évig nem idegenítheti el, és a juttatás céljának megfelelően köteles hasznosítani, valamint állagát megóvni;

b) az átruházott vagyon hasznosításáról évente beszámol a vagyont átadó szervezet felé.

(5) Az ingyenesen tulajdonba adott ingatlanon - az állam által történő tulajdonszerzést kivéve - e törvény erejénél fogva 15 évig elidegenítési tilalom áll fenn. Az elidegenítési tilalom ingatlannyilvántartásba történő feljegyzését a tulajdonjog bejegyzése iránti kérelem benyújtásával egyidejűleg a vagyont átruházó szerv kérelmezi.

(6) Az (5) bekezdés szerinti elidegenítési tilalmat a (4) bekezdés a) pontja szerinti határidő leteltét követően a tulajdonos kérelmére törölni kell az ingatlan-nyilvántartásból.

(7) Amennyiben megállapítást nyer, hogy a (4) bekezdés szerinti tulajdonjogot megszerző fél a célhoz kötött hasznosításra vonatkozó törvényi előírásnak részben vagy egészben nem tesz eleget, köteles az átadási megállapodásban rögzített forgalmi értéknek a kötelezettség megsértésének napjától számított mindenkori jegybanki alapkamattal növelt összegét a vagyont átadó szervezet felszólítására, az abban meghatározott határidőig az állam vagy a helyi önkormányzat részére megfizetni, és a jogsértő állapotot megszüntetni. Ennek elmulasztása esetén a vagyont átadó szervezet a szerződéstől azonnali hatállyal eláll.

14. §

(1) Amennyiben törvény a helyi önkormányzat feladatát más helyi önkormányzat feladataként vagy állami feladatként, illetve állami feladatot helyi önkormányzat feladataként állapít meg, a feladat ellátását közvetlenül szolgáló és ahhoz szükséges helyi önkormányzati, illetve állami vagyonnak a feladatot átvevő részére történő tulajdonba adása nyilvántartási értéken való átvezetéssel, ingyenesen történik.

(2) Helyi önkormányzat tulajdonában lévő ingatlan értékesítése esetén - a (3) bekezdésben foglalt kivétellel - az államot minden más jogosultat megelőző elővásárlási jog illeti meg. Az elővásárlási jog gyakorolására külön törvényben meghatározott szerv - amennyiben törvény a nyilatkozattételi határidőre vonatkozóan eltérően nem rendelkezik - az átruházás valamennyi lényeges elemét tartalmazó ajánlat részére történő kézbesítésétől számított 45 napon belül nyilatkozik, hogy kíván-e élni az elővásárlási joggal az állam nevében. A határidő elmulasztása jogvesztő.

(3) A lakások és helyiségek bérletére, valamint az elidegenítésükre vonatkozó egyes szabályokról szóló törvény szerinti volt állami (tanácsi) és önkormányzati bérlakások esetében az állam elővásárlási joga a lakásban élő bérlő elővásárlási jogát követi.

15. §

A jelen törvény rendelkezéseibe ütköző szerződés, más jogügylet vagy rendelkezés semmis.

IV. Fejezet

A külön törvényekben szabályozott vagyoni elemek

16. §

(1) Az e törvényben meghatározott elvek mentén

a) az állam tulajdonában álló vagyon feletti tulajdonosi joggyakorlás módját, valamint e vagyonnal való gazdálkodás szabályait az állami vagyonról szóló törvény,

b) a közszolgáltatási médiavagyon feletti tulajdonosi joggyakorlás módját, valamint e vagyonnal való gazdálkodás szabályait a médiaszolgáltatásokról és a tömegkommunikációról szóló törvény,

c) az önkormányzati vagyonnal való gazdálkodás részletes szabályait a helyi önkormányzatokról szóló törvény,

d) az állam és a helyi önkormányzat kizárólagos gazdasági tevékenységei és a tevékenység végzéséhez szükséges vagyon hasznosításának átengedését a koncesszióról szóló törvény,

e) az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság (a továbbiakban: MFB Zrt.), valamint azon gazdálkodó szervezetek feletti tulajdonosi joggyakorlás módját, amelyek felett az állam nevében az MFB Zrt. gyakorol tulajdonosi jogokat a Magyar Fejlesztési Bank Részvénytársaságról szóló törvény,

f) a Magyar Nemzeti Bank feletti tulajdonosi joggyakorlás módját a Magyar Nemzeti Bankról szóló törvény,

g) az Államadósság Kezelő Központ Részvénytársaság feletti tulajdonosi joggyakorlás módját a Magyarország pénzügyi stabilitásáról szóló törvény,

h) a légiforgalmi irányító szolgálatot ellátó és a légiforgalmi szakszemélyzet képzését végző szervezet feletti tulajdonosi joggyakorlás módját a légiközlekedésről szóló törvény,

i) a Vasúti Pályakapacitás-elosztó Szervezet feletti tulajdonosi joggyakorlás módját a vasúti közlekedésről szóló törvény,

j) a felsőoktatási intézmények sajátos vagyongazdálkodási szabályait a felsőoktatásról szóló törvény,

k) a társadalombiztosítási alapokhoz tartozó vagyonnal való gazdálkodásra az állami vagyonról szóló törvény,

l) az önkormányzati lakások, valamint nem lakáscélú helyiségek bérbeadására és elidegenítésére, továbbá az állami lakások és nem lakáscélú helyiségek bérbeadására vonatkozó részletes szabályokat a lakások és helyiségek bérletére, valamint az elidegenítésükre vonatkozó egyes szabályokról szóló törvény,

m) az állami tulajdonban lévő erdő hasznosítására, vagyonkezelésére és nyilvántartására vonatkozó szabályokat az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló törvény,

n) az állami és önkormányzati tulajdonban álló kulturális örökség elemei felett a tulajdonosi joggyakorlás módját, valamint az e vagyoni körrel való gazdálkodás szabályait

na) a kulturális örökség védelméről,

nb) a muzeális intézményekről,

nc) a nyilvános könyvtári ellátásról és a közművelődésről, nd) a köziratokról, közlevéltárakról és a magánlevéltári anyag védelméről, ne) az egyes állami tulajdonban lévő vagyontárgyak önkormányzatok tulajdonba adásáról szóló törvény állapítja meg.

(2) A nemzetiségi önkormányzatok vagyonáról és vagyongazdálkodásának részletes szabályairól a nemzetiségek jogairól szóló törvény rendelkezik.

(3) Az állami tulajdonban lévő termőföldvagyon hasznosítására, vagyonkezelésére és nyilvántartására, a Nemzeti Földalap feletti tulajdonosi jogok gyakorlására vonatkozó szabályokat a Nemzeti Földalapról szóló törvény állapítja meg.

(4) A nemzeti adatvagyonra vonatkozó előírásokat a nemzeti adatvagyon körébe tartozó állami nyilvántartások fokozottabb védelméről szóló törvény

állapítja meg.

V. Fejezet

Záró rendelkezések

17. §

(1) E törvény hatályba lépését megelőzően jogszerűen és jóhiszeműen szerzett jogokat és kötelezettségeket e törvény rendelkezései nem érintik. Az e törvény hatályba lépése előtt létrejött szerződések időtartamának e törvény hatályba lépését követően történő meghosszabbítása új jogviszony létesítésének minősül.

(2) Az e törvényben meghatározott nemzeti vagyon körébe tartozó vagyonnak minősül az e törvény hatálybalépését követően az állam vagy az önkormányzat tulajdonába kerülő vagyon. Az 1. mellékletben nem szereplő, e törvény hatálybalépését követően létrejövő vagy bármilyen más jogcímen az állam tulajdonába kerülő folyóvizek és természetes tavak, a medrükkel együtt, valamint országos törzshálózati vasúti pálya e törvény erejénél fogva az állam kizárólagos tulajdonában álló nemzeti vagyonnak minősül.

18. §

(1) A helyi önkormányzat a rendelete alapján forgalomképtelennek minősülő vagyonából - az e törvény hatályba lépésétől számított 60 napon belül - rendeletben köteles megjelölni azokat a tulajdonában álló vagyonelemeket, amelyeket az 5. § (4) bekezdés szerinti nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonként forgalomképtelen törzsvagyonnak minősít.

(2) Aki nemzeti vagyonnak az e törvény hatálybalépését megelőzően kötött, e törvény hatálybalépésekor fennálló szerződés alapján a használója, 2012. december 31-éig köteles feltárni tulajdonosi szerkezetét.

(3) A (2) bekezdésben meghatározott határidő eredménytelen eltelte esetén a hasznosításba adó a szerződést kártalanítás nélkül és azonnali hatállyal felmondhatja.

(4) Amennyiben az állam vagy a helyi önkormányzat olyan gazdálkodó szervezetben rendelkezik társasági részesedéssel, amely társaság vagy valamely tagja nem felel meg e törvény átlátható szervezetre vonatkozó előírásainak, a társasági szerződést 2012. december 31 -éig felülvizsgálja és kezdeményezi a gazdálkodó szervezet tulajdonosi szerkezetének e törvény átlátható szervezetre vonatkozó előírásainak megfelelő átalakítását.

(5) Nem ütköznek az osztott tulajdon létesítésének tilalmába az e törvény hatályba lépését megelőzően - a szerződéskötéskor hatályos jogszabályok rendelkezéseinek megfelelően -megkötött, tartós jellegű felépítményekre vonatkozó, osztott tulajdon létesítésére irányuló rendelkezést tartalmazó szerződések. Az ilyen szerződések vonatkozásában az osztott tulajdon az egyébként irányadó jogszabályi feltételek figyelembevételével jegyezhető be az ingatlannyilvántartásba.

19. §

E törvény

a) I. Fejezete, 4. §-a, 6-8. §-a, 10-11. §-a, 12. § (1) és (3)-(13) bekezdése, 13. §-a, 17. § (2) bekezdése, 18. §-a, valamint 1. és 2. melléklete az Alaptörvény 38. cikk (1) és (2) bekezdése alapján,

b) 5. §-a, 9. §-a és 12. § (2) bekezdése az Alaptörvény 31. cikk (3) bekezdése alapján,

c) 14. §-a, 15. §-a és 17. § (1) az Alaptörvény 38. cikk (1) és (2) bekezdése, valamint az Alaptörvény 31. cikk (3) bekezdése alapján

sarkalatosnak minősül.

20. §

(1) Ez a törvény - a (2) és (3) bekezdésben meghatározott kivétellel - 2011. december 31-én lép hatályba.

(2) Az 1-10. §, a 11. § (1)-(10) bekezdése, a 12-19. §, a 21-24. §, a 25. § (1) és (3)-(7) bekezdése, a 26. §, a 27. §, a 29. §, valamint az 1. és 2. melléklet 2012. január 1-jén lép hatályba.

(3) A 11. § (11) és (12) bekezdése, a 25. § (2) és (8) bekezdése 2013. január 1-jén lép hatályba.

21. §

(1) A Polgári Törvénykönyvről szóló 1959. évi IV. törvény (a továbbiakban: Ptk.) 172-173. §-ához tartozó alcím helyébe a következő rendelkezés lép:

"A forgalomképtelen dolgok átruházása"

(2) A Ptk. 173. §-a helyébe a következő rendelkezés lép:

"173. § Törvényben forgalomképtelenként meghatározott dolgok elidegenítése semmis."

22. §

(1) A koncesszióról szóló 1991. évi XVI. törvény 1. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) E törvény a nemzeti vagyonról szóló törvény keretei között állapítja meg az abban meghatározott, kizárólagosan az állam vagy a helyi önkormányzat által végezhető gazdasági tevékenységek gyakorlása időleges jogának koncessziós szerződés keretében történő átengedésének részletes szabályait. Az egyes tevékenységek folytatásának módját, részletes feltételeit meghatározó ágazati törvények (a továbbiakban: ágazati törvény) csak a nemzeti vagyonról szóló törvény és e törvény keretei között rendelkezhetnek."

(2) A koncesszióról szóló 1991. évi XVI. törvény 7/A. §-a helyébe a következő rendelkezés lép:

"7/A. § A csővezetékes termékszállításra és - tárolásra, az országos közutak és műtárgyaik, a csatornák, valamint a regionális közműrendszerek, továbbá az önkormányzati törzsvagyon részét képező helyi közutak, műtárgyaik és a helyi közművek működtetésére irányuló koncesszióköteles tevékenységek gyakorlására vonatkozó jogosultság - koncessziós szerződéssel történő - átengedésére irányuló pályázat kiírása előtt ki kell kérni az illetékes gazdasági kamara véleményét is."

(3) A koncesszióról szóló 1991. évi XVI. törvény 10/A. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a koncesszióköteles tevékenységet végző, a nemzeti vagyonról szóló törvényben meghatározott gazdálkodó szervezetben fennálló társasági részesedést úgy értékesítik magántulajdonos részére, hogy annak következtében a gazdálkodó szervezet már nem felel meg a nemzeti vagyonról szóló törvény előírásainak, és a nemzeti vagyonról szóló törvény alapján a tevékenységre koncessziós szerződést kell kötni, legkésőbb az értékesítési eljárás megindításával egyidejűleg koncessziós pályázatot kell lefolytatni a koncesszióköteles tevékenység átengedésére. A koncessziós eljárásra az e §-ban foglalt eltérésekkel, e törvényben foglalt rendelkezéseket kell alkalmazni."

(4) A koncesszióról szóló 1991. évi XVI. törvény 10/A. § (5) bekezdésében a "privatizációs eljárás eredménye" szövegrész helyébe az "eljárás eredménye" szöveg, az "a privatizációs pályázat" szövegrészek helyébe az "az értékesítési eljárás" szöveg, az "a privatizációs eljárás nyertese" szövegrész helyébe az "az értékesítési eljárás nyertese" szöveg lép.

(5) A koncesszióról szóló 1991. évi XVI. törvény 10/A. § (6) bekezdésében az "a privatizáció" szövegrész helyébe az "az értékesítési eljárás" szöveg lép.

23. §

A vízgazdálkodásról szóló 1995. évi LVII. törvény 6. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A nemzeti vagyonról szóló törvényben, valamint a (4) és (5) bekezdésben meg nem jelölt vizek és vízilétesítmények állami tulajdonban vannak, de forgalomképesek. Elidegenítés esetén az érintett helyi önkormányzat vagy önkormányzati társulás - több önkormányzat esetében az érintettség arányában - elővásárlási joggal rendelkezik. Az elővásárlási jog szempontjából érintett az a helyi önkormányzat, amelynek a közigazgatási területén vagy határán van a víz, illetve vízilétesítmény."

24. §

(1) A légiközlekedésről szóló 1995. évi XCVII. törvény 4. §-a helyébe a következő rendelkezés lép:

"4. § A magyar légtérben az állam léginavigációs, távközlési és légtér-ellenőrzési szolgálatot lát el."

(2) A légiközlekedésről szóló 1995. évi XCVII. törvény 71. §-a a következő 32. ponttal egészül ki:

(E törvény alkalmazásában)

"32. magyar légtér: Magyarország feletti légtérnek a légiközlekedés számára - a mindenkori legfejlettebb technikai színvonal alapján - fizikailag igénybe vehető magasságig terjedő része."

25. §

(1) Az állami vagyonról szóló 2007. évi CVI. törvény 3. §-a a következő (1b) bekezdéssel egészül ki:

"(1b) Az Egészségbiztosítási Alap ellátási vagyona tekintetében a tulajdonosi jogokat az egészségbiztosításért felelős miniszter, a Nyugdíjbiztosítási Alap ellátási vagyona tekintetében a tulajdonosi jogokat a nyugdíjbiztosításért felelős miniszter gyakorolja."

(2) Az állami vagyonról szóló 2007. évi CVI. törvény 17. §-a a következő (3) bekezdéssel egészül ki:

"(3) Az állami vagyon feletti tulajdonosi joggyakorló köteles a Kormány rendeletében meghatározott adattartalommal és módon adatszolgáltatást nyújtani az MNV Zrt. részére."

(3) Az állami vagyonról szóló 2007. évi CVI. törvény 27. § (1) bekezdése helyébe következő rendelkezés lép:

"(1) Az állami vagyon hasznosítására az MNV Zrt. kizárólag a nemzeti vagyonról szóló törvényben meghatározott személyekkel köthet vagyonkezelési szerződést. A vagyonkezelési szerződés versenyeztetés nélkül köthető."

(4) Az állami vagyonról szóló 2007. évi CVI. törvény 28. § (1) bekezdése helyébe következő rendelkezés lép:

"(1) A központi költségvetési szerv a működéséhez szükséges - a nemzeti vagyonról szóló 2011. évi ... törvény 11. § (3) bekezdésében foglalt vagyontárgyakon kívüli - állami vagyon összetételét és mértékét az állami vagyon használatát biztosító szerződés megkötése előtt, illetve folyamatosan közli az MNV Zrt.-vel, amely az igényeket az állam teherbíró képességéhez igazodva, a társadalmi szükségletek, a célszerűség és a gazdaságosság szempontjai figyelembevételével elégíti ki."

(5) Az állami vagyonról szóló 2007. évi CVI. törvény 28. § (4) bekezdése helyébe következő rendelkezés lép:

"(4) A nemzeti vagyonról szóló 2011. évi . törvény 11. § (3) bekezdésében meghatározott vagyontárgyakat - amennyiben azok egyedi, könyv szerinti bruttó értéke az éves költségvetési törvényben meghatározott értékhatárt nem haladja meg - a vagyonkezelő központi költségvetési szerv értékesítheti a 34-35. §-ban foglaltak alkalmazásával. Az értékesítésből származó bevétel ilyen esetben az adott költségvetési szervet illeti."

(6) Az állami vagyonról szóló 2007. évi CVI. törvény 28. § (5) bekezdése helyébe következő rendelkezés lép:

"(5) Amennyiben ajándékozás, végrendeleti örökösnevezés, illetve tulajdonjog átruházására irányuló más hasonló jogügylet kedvezményezettjeként valamely központi költségvetési szervet jelölnek meg, az elfogadott vagyon állami tulajdonba kerül azzal, hogy az MNV Zrt. az adott költségvetési szervvel köt rá - a nemzeti vagyonról szóló 2011. évi . törvény 11. § (3) bekezdésében meghatározott vagyontárgyak kivételével - nem visszterhes vagyonkezelési szerződést. Ha a későbbiekben az ilyen vagyontárgy értékesítésére kerül sor, annak bevétele a kedvezményezett központi költségvetési szervet illeti meg."

(7) Az állami vagyonról szóló 2007. évi CVI. törvény 30. § (5) bekezdése helyébe következő rendelkezés lép:

"(5) A többségi állami tulajdonú gazdálkodó szervezet és tagja (részvényese) között létrejövő szerződést a szerződés aláírásától számított harminc napon belül a cégbíróságon a cégiratok közé letétbe kell helyezni. Ezt a rendelkezést nem kell alkalmazni, ha a társaság és a tag (részvényes) a társaság tevékenységi körébe tartozó, a létesítő okirat által meghatározott szokásos nagyságrendű szerződést köt, továbbá ha az banktitok sérelmével járna."

(8) Az állami vagyonról szóló 2007. évi CVI. törvény 71. §-a a következő f) ponttal egészül ki:

(Felhatalmazást kap a Kormány, hogy rendeletben állapítsa meg)

"f) az állami vagyon feletti tulajdonosi joggyakorló által az MNV Zrt. részére küldendő adatszolgáltatás tartalmát, módját és határidejét."

26. §

(1) Az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló 2009. évi XXXVII. törvény 8. § (1) bekezdés helyébe a következő rendelkezés lép:

"(1) A nemzeti vagyonról szóló törvényben nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonként meghatározott

a) védelmi és közjóléti elsődleges rendeltetésű, az állam tulajdonában álló erdő, valamint

b) a gazdasági elsődleges rendeltetésű, természetes erdő, természetszerű erdő és származék erdő természetességi állapotú, az állam tulajdonában álló, 5 hektárnál nagyobb, természetben összefüggő erdő

a kincstári vagyon részét képezi."

(2) Az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló 2009. évi XXXVII. törvény 8. § (3)-(5) bekezdésében és (7) bekezdésében, valamint a 43. § (1) bekezdés c) pontjában a "kizárólagos" szövegrész helyébe "100 %-os" szövegrész lép.

27. §

(1) ) A közúti közlekedésről szóló 1988. évi I. törvény 9/B. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A pályázat nyertesének a koncessziós társaságot részvénytársaságként kell megalapítania, amely jogosult a koncesszió tárgyát képező közutakhoz közvetlenül csatlakozó üzemanyagtöltő és szervizállomások, pihenőhelyek, egészségügyi és sportlétesítmények, vendéglátó létesítmények és szálláshelyek, kereskedelmi létesítmények, valamint parkolási célú épületek és építmények építésére és/vagy üzemeltetésére."

(2) A közúti közlekedésről szóló 1988. évi I. törvény 9/C. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A koncessziós társaság a koncesszió időtartama alatt, a koncessziós szerződés alapján, az általa létesített vagy fejlesztett, felújított, karbantartott és üzemeltetett közutak és műtárgyaik használóitól a 33/A. § szerinti használati díjat vagy a 33/A. § szerinti útdíjat szedhet."

(3)A közúti közlekedésről szóló 1988. évi I. törvény 33. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az út kezelői:

a) a koncessziós szerződés alapján működtetett országos vagy helyi közút tekintetében a koncessziós társaság;

b) az a) pontban nem említett

ba) országos közút vonatkozásában a miniszter döntése alapján a fenntartásra, a fejlesztésre és a fejlesztéssel összefüggő üzemeltetésre alapított költségvetési szerv, vagy olyan gazdálkodó szervezet, amelyben az állam 100 %-os részesedéssel rendelkezik vagy

bb) helyi közutak tekintetében a helyi önkormányzat, vagy a fenntartásra, a fejlesztésre és a fejlesztéssel összefüggő üzemeltetésre alapított költségvetési szerv, vagy olyan gazdálkodó szervezet, amelyben a helyi önkormányzat 100 %-os részesedéssel rendelkezik;

c) a magánutak tekintetében annak a területnek a tulajdonosa, amelyen a magánút van; állami tulajdonban levő ingatlanon fekvő magánút esetében tulajdonosnak az ingatlan-nyilvántartásba bejegyzett kezelő (használó) tekintendő."

28. §

A kulturális örökség védelméről szóló 2001. évi LXIV. törvény mellékletének jelölése "1. melléklet a 2001. évi LXIV. törvényhez" szövegre változik.

29. §

Hatályát veszti

a) a Ptk. 172. §-a;

b) a koncesszióról szóló 1991. évi XVI. törvény 1. § (2) bekezdése, 2. §-a és 3. § (1) bekezdése, a 10/A. §-hoz tartozó alcímében a "(privatizációja)" szövegrész, a 10/A. § (2) és (3) bekezdésében a "privatizációs" szövegrész;

c) a vízgazdálkodásról szóló 1995. évi LVII. törvény 6. § (1)-(3) bekezdése, 9. § (1) bekezdése, 45. § (8) bekezdés l) pontja, 2. és 3. számú melléklete;

d) a légiközlekedésről szóló 1995. évi XCVII. törvény 36/A. §-ához tartozó alcím és 36/A. §-a;

e) a kulturális örökség védelméről szóló 2001. évi LXIV. törvény 33. §-a és 1. melléklete;

f) vasúti közlekedésről szóló 2005. évi CLXXXIII. törvény 14. § (1) bekezdés első mondata és (1a) bekezdése, 38. § (1) bekezdése,

g) az állami vagyonról szóló 2007. évi CVI. törvény 3. § (4) bekezdése, 4. §-a, 23. § (1) bekezdésben a "vagyonkezelés" szövegrész, a 24. § (1) bekezdésben a "vagyonkezelési" szövegrész, 27. § (2) bekezdés 1. mondata, 27. § (4) bekezdése, 28. § (3) bekezdése, és melléklete;

h) az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló 2009. évi XXXVII. törvény 8. § (2) bekezdése, 8. § (3) bekezdésében az "és (2)" szövegrész,

i) a közúti közlekedésről szóló 1988. évi I. törvény 9/B. § (1) és (2) bekezdése,

j) az állam kizárólagos tulajdonában levő vizek és vízilétesítmények jegyzékéről szóló 11/2009. (VIII. 5.) KvVM rendelet.

30. §

Nem lép hatályba a kulturális örökség védelméről szóló 2001. évi LXIV. törvény módosításáról szóló 2011. évi CXLIX. törvény 9. § (3) és (4) bekezdése.

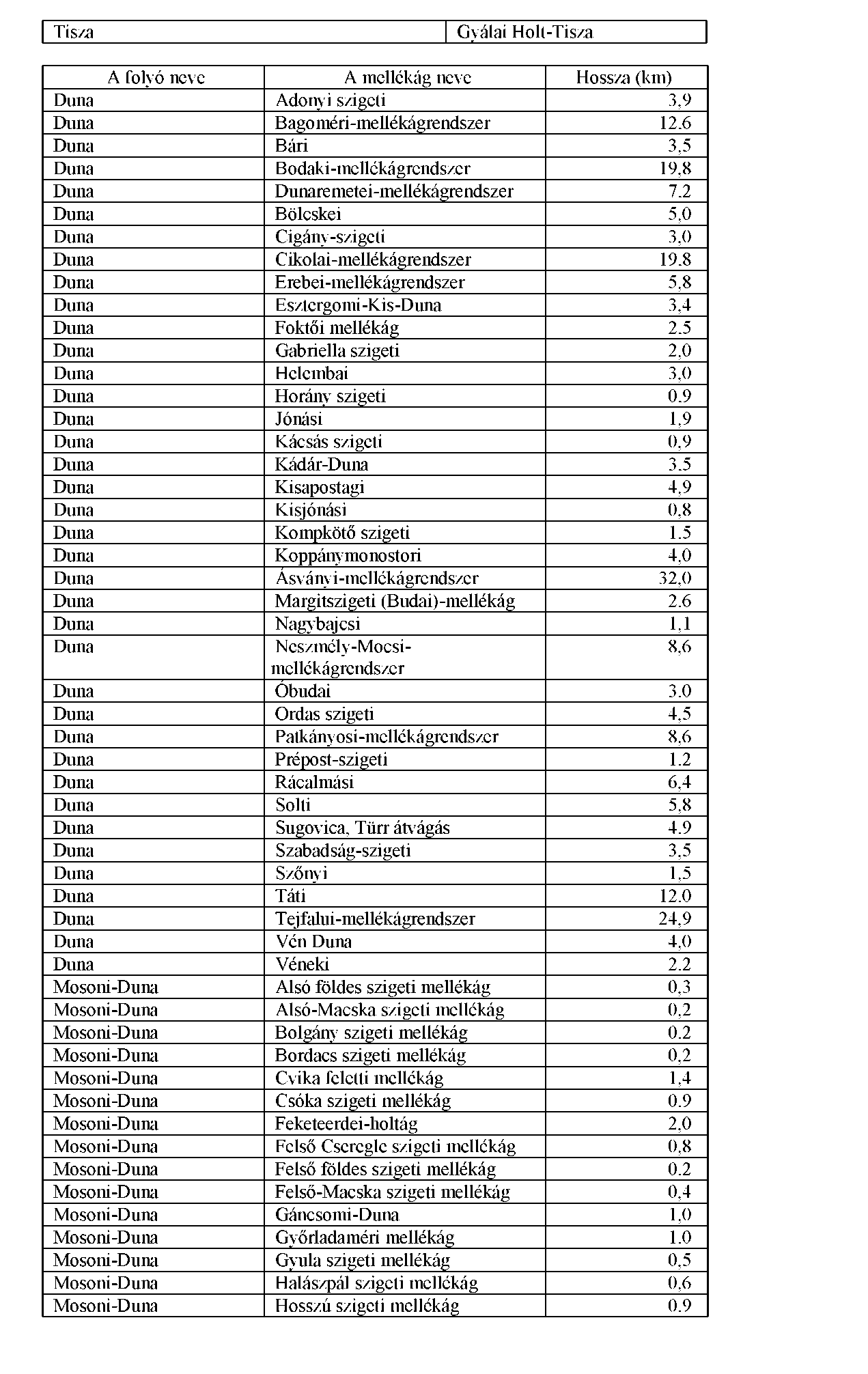

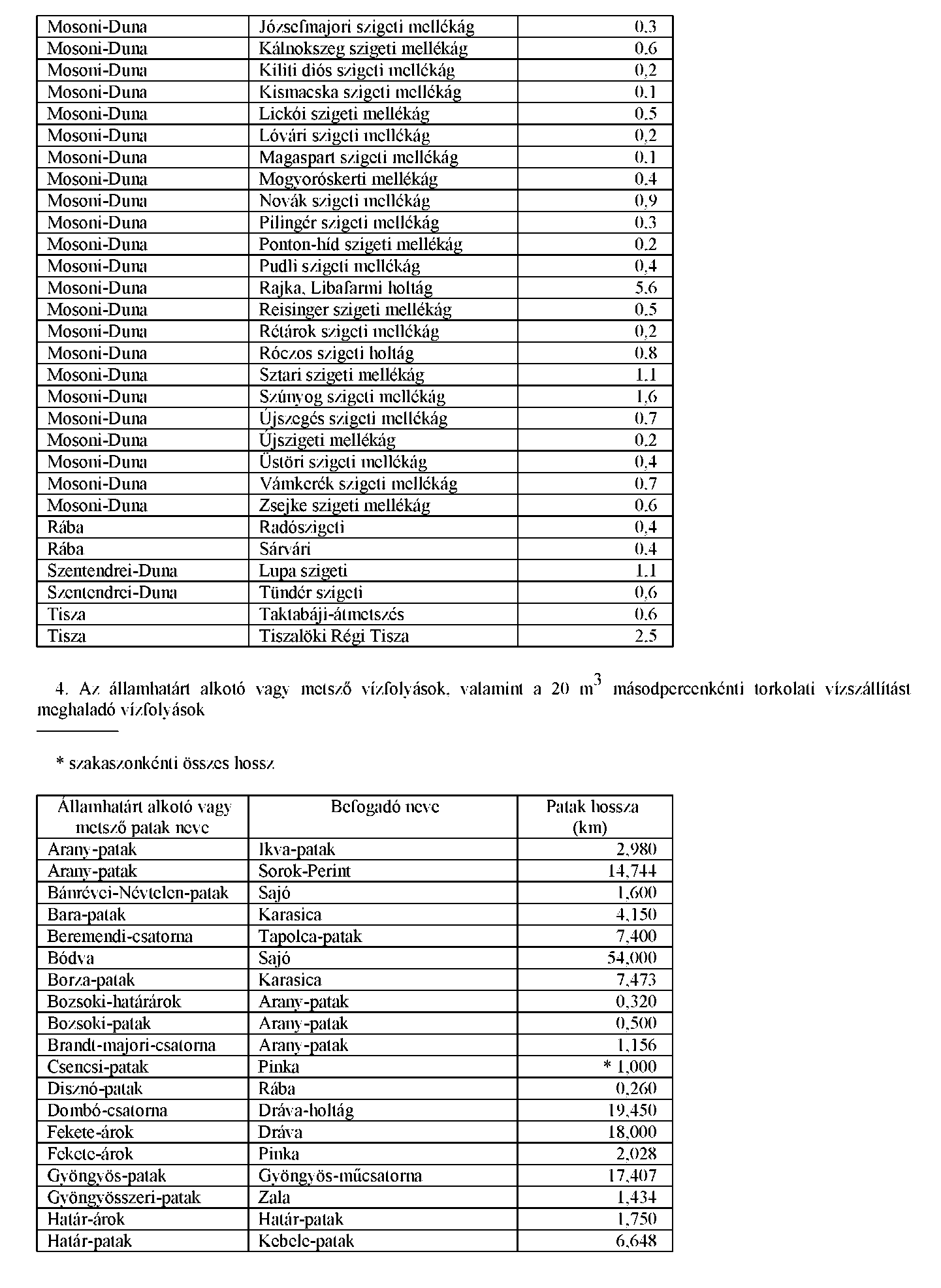

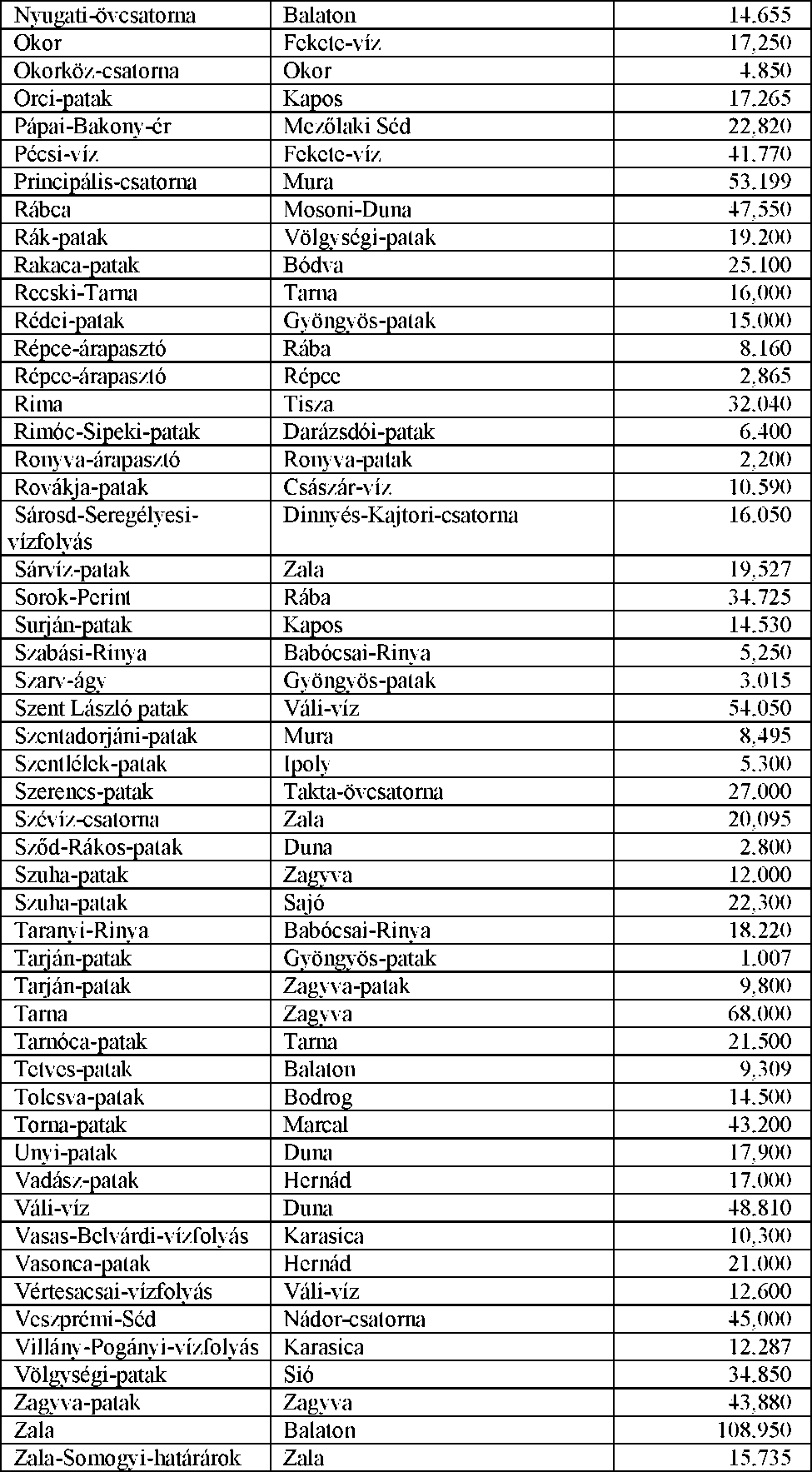

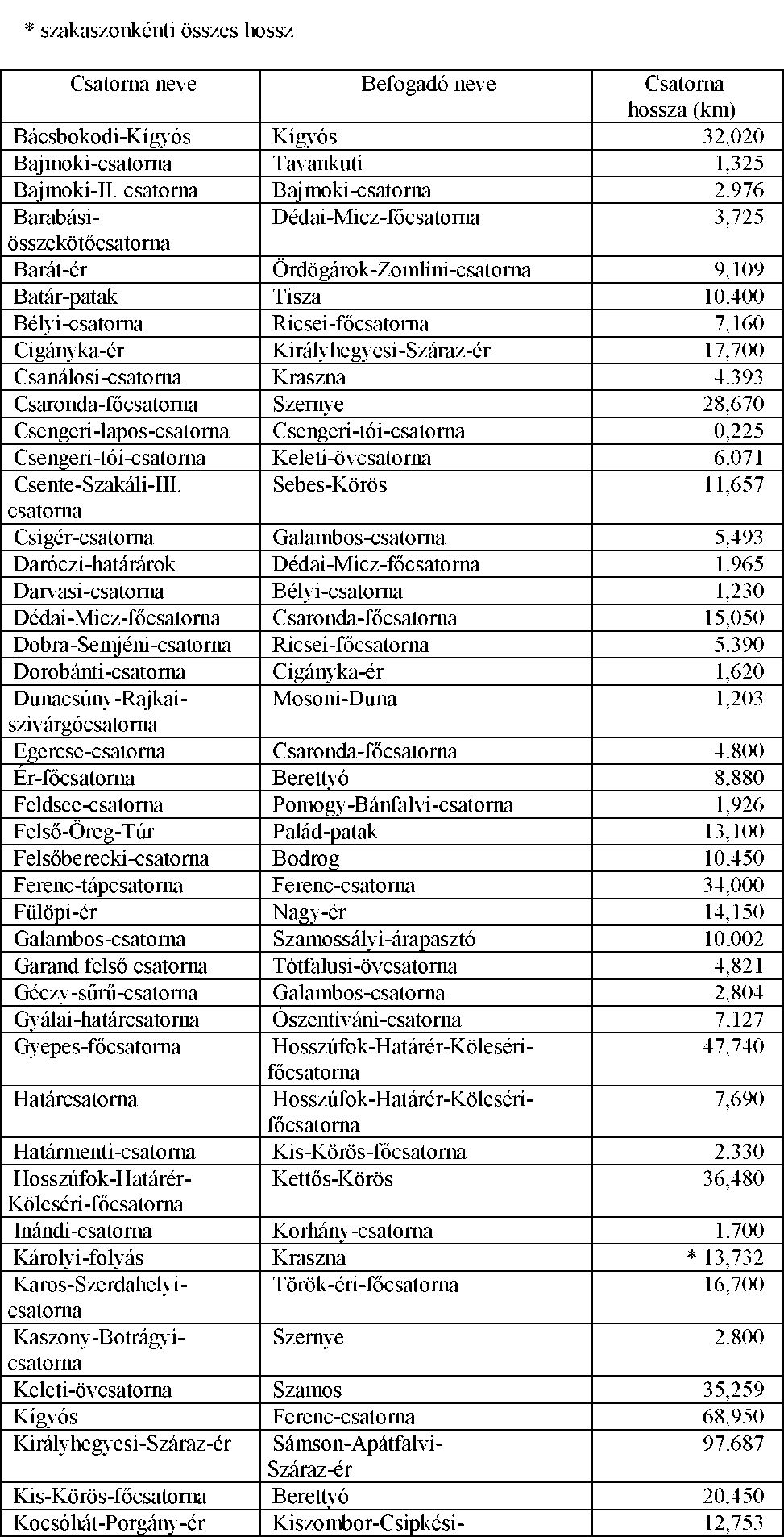

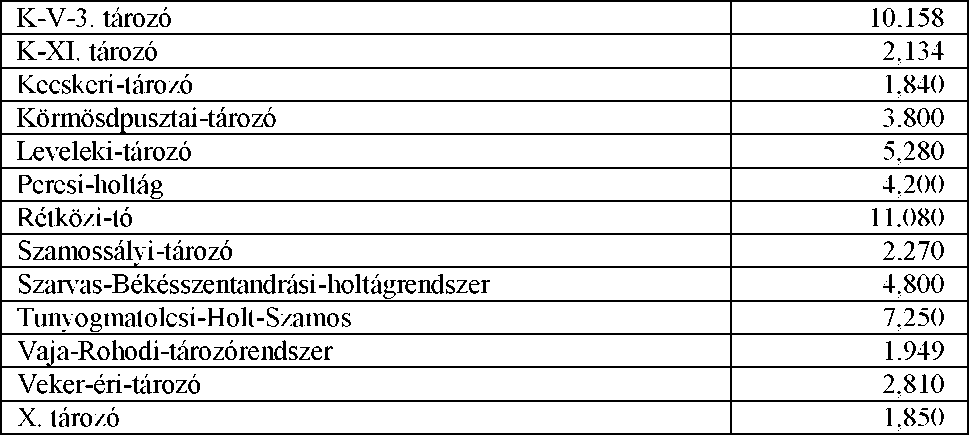

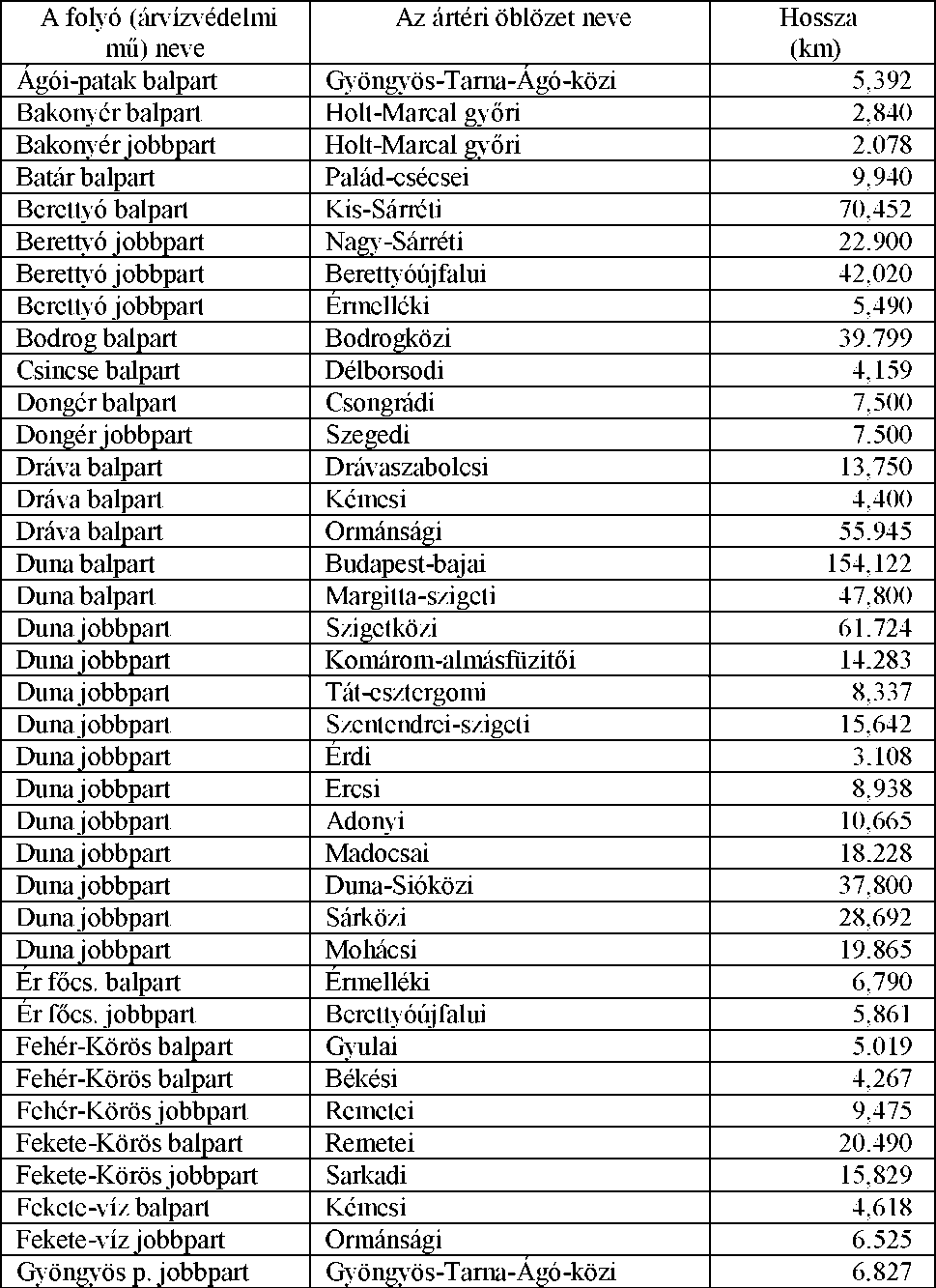

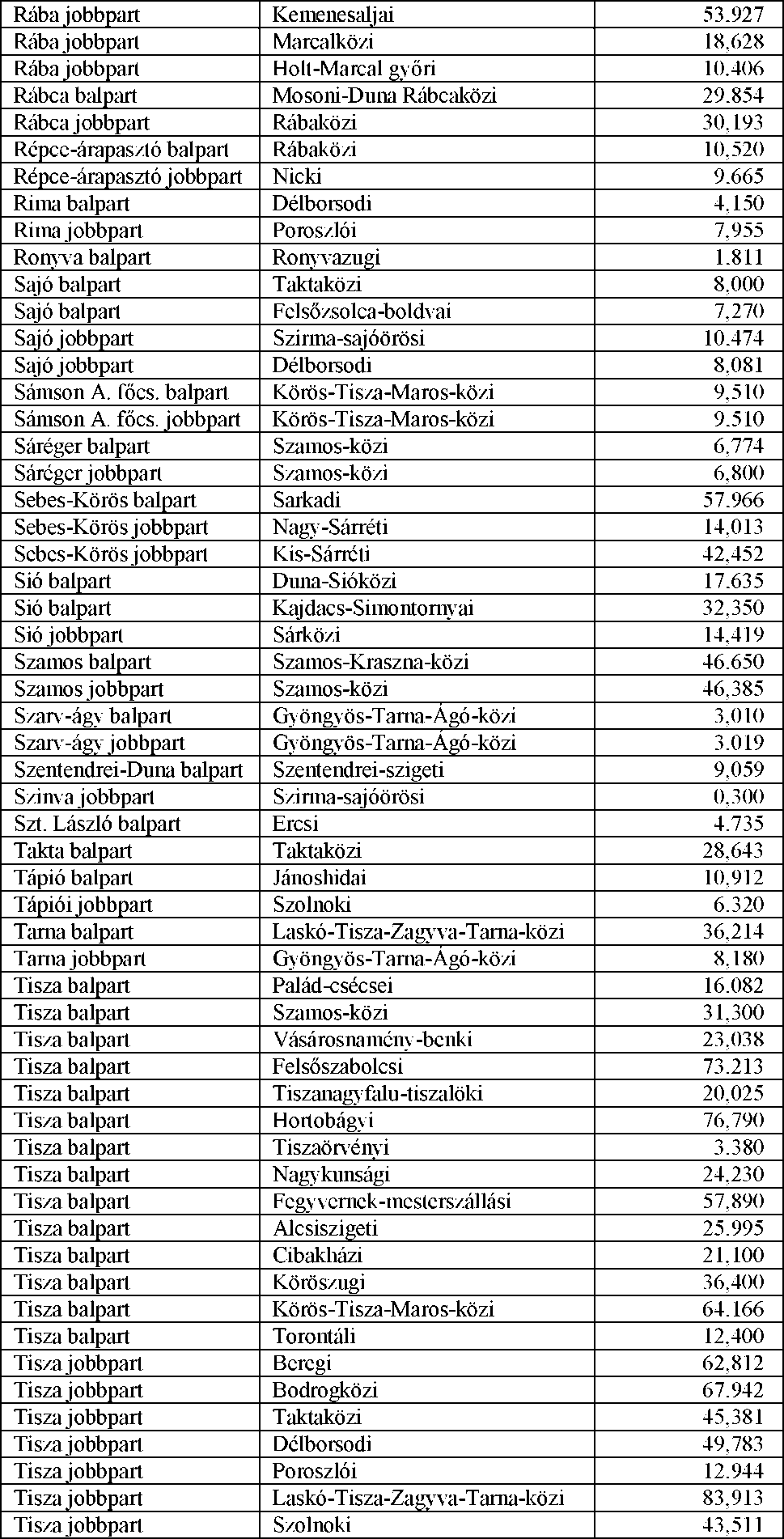

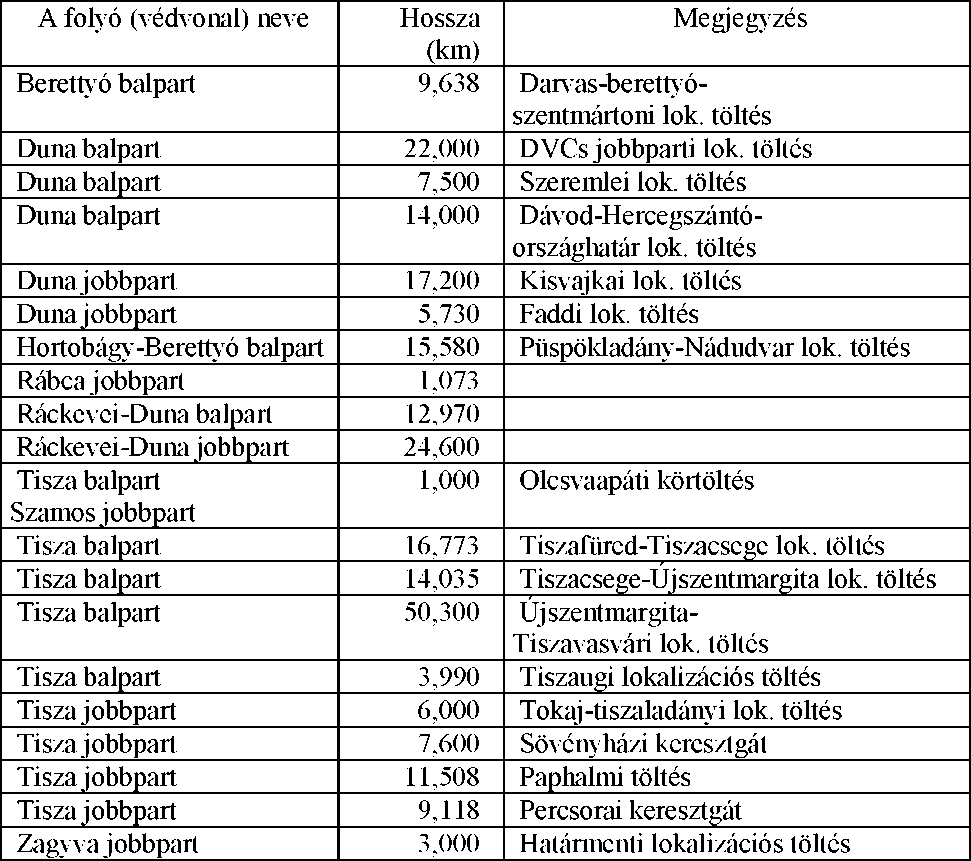

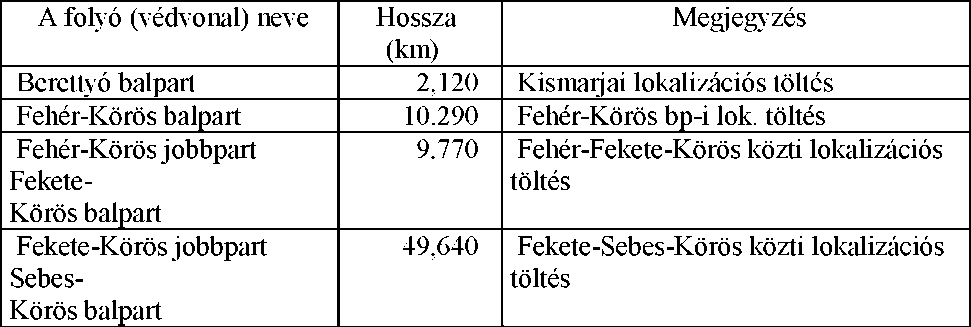

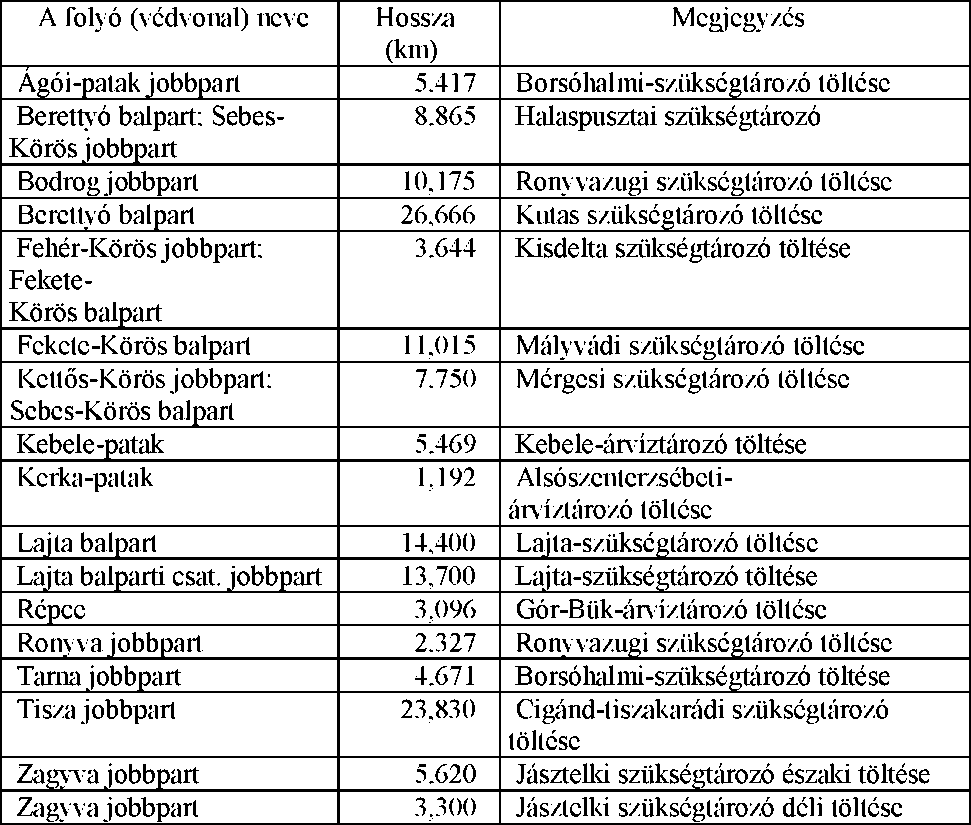

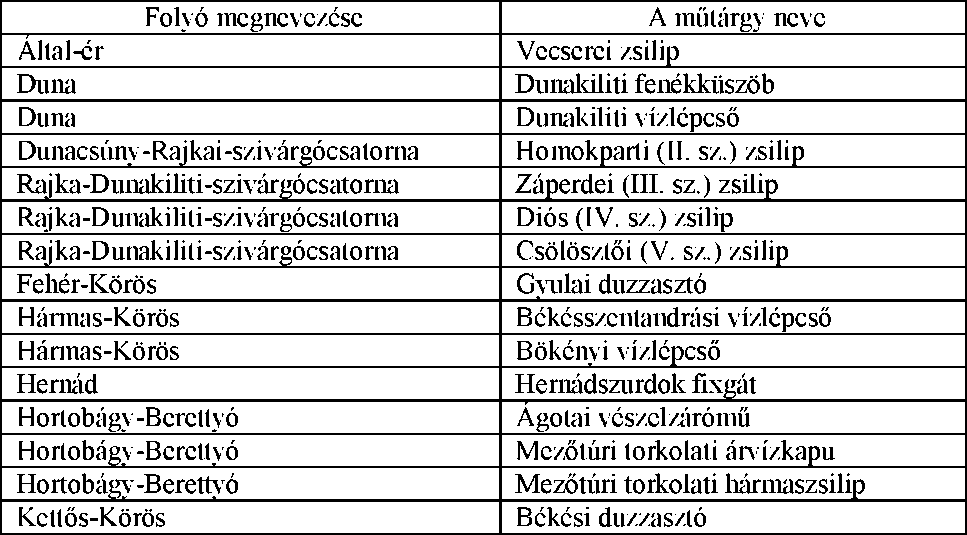

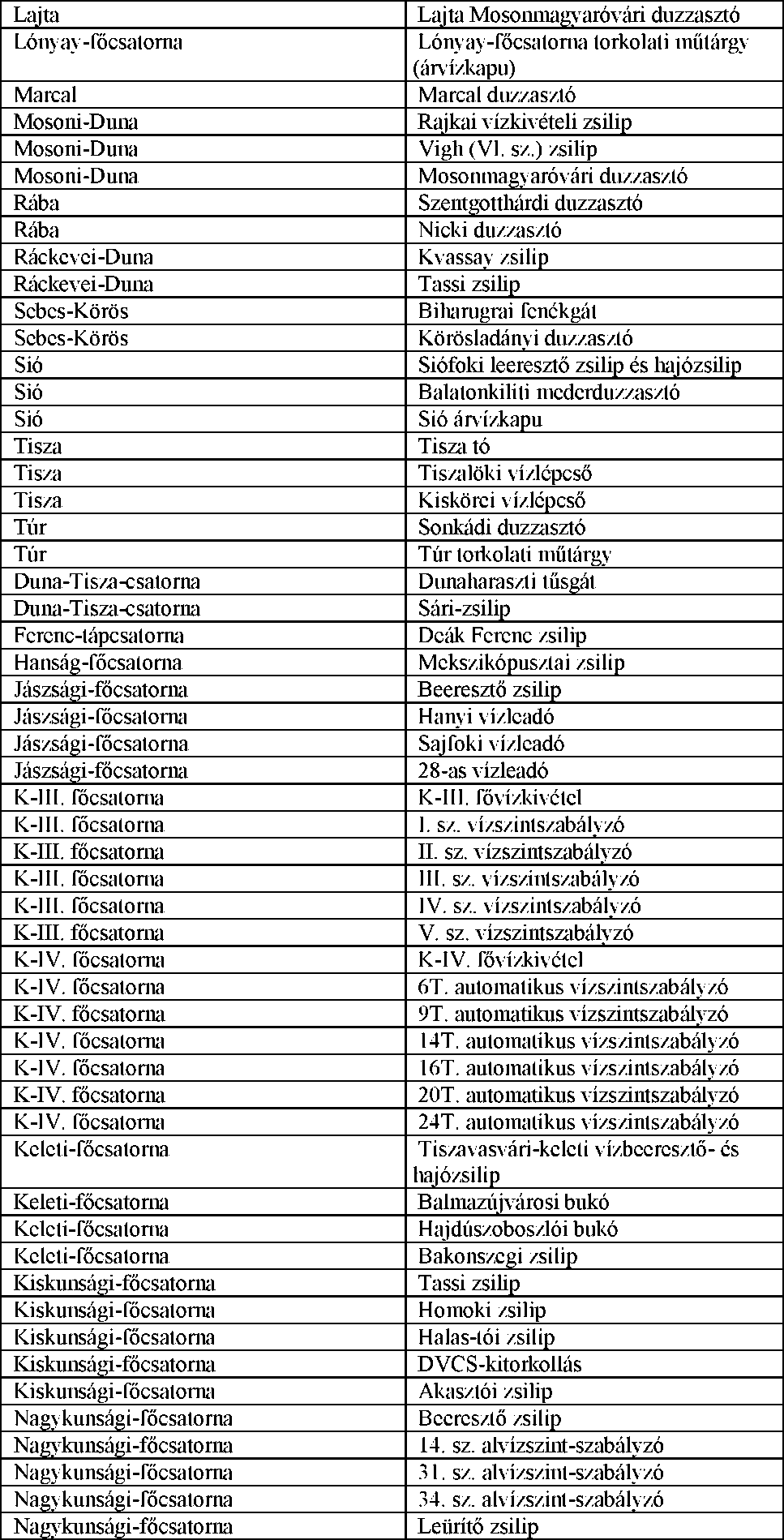

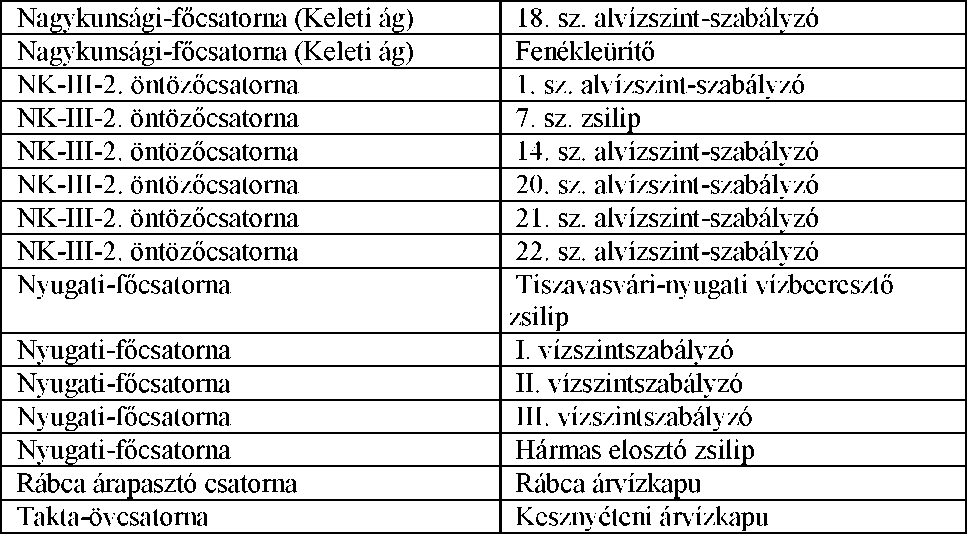

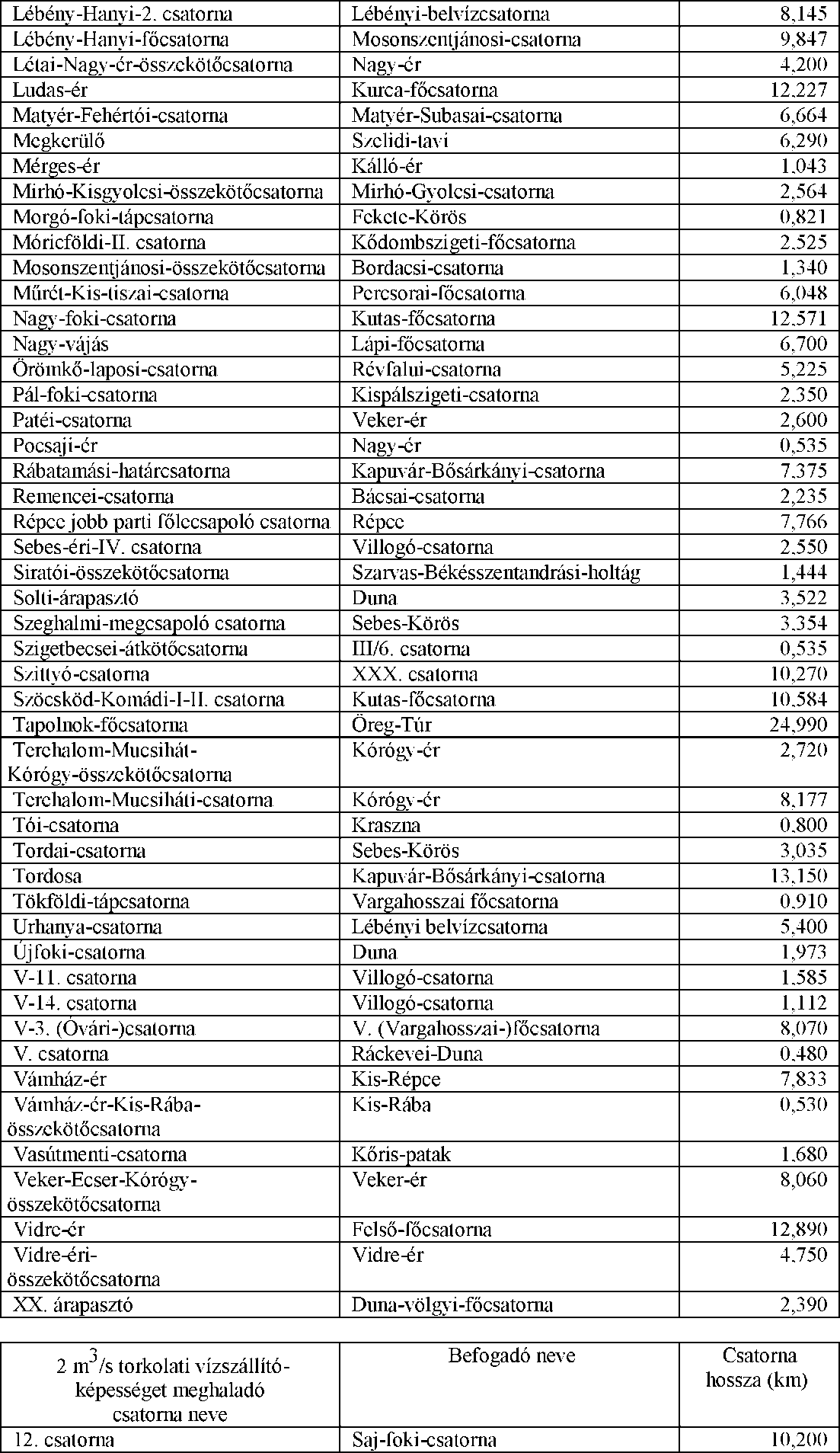

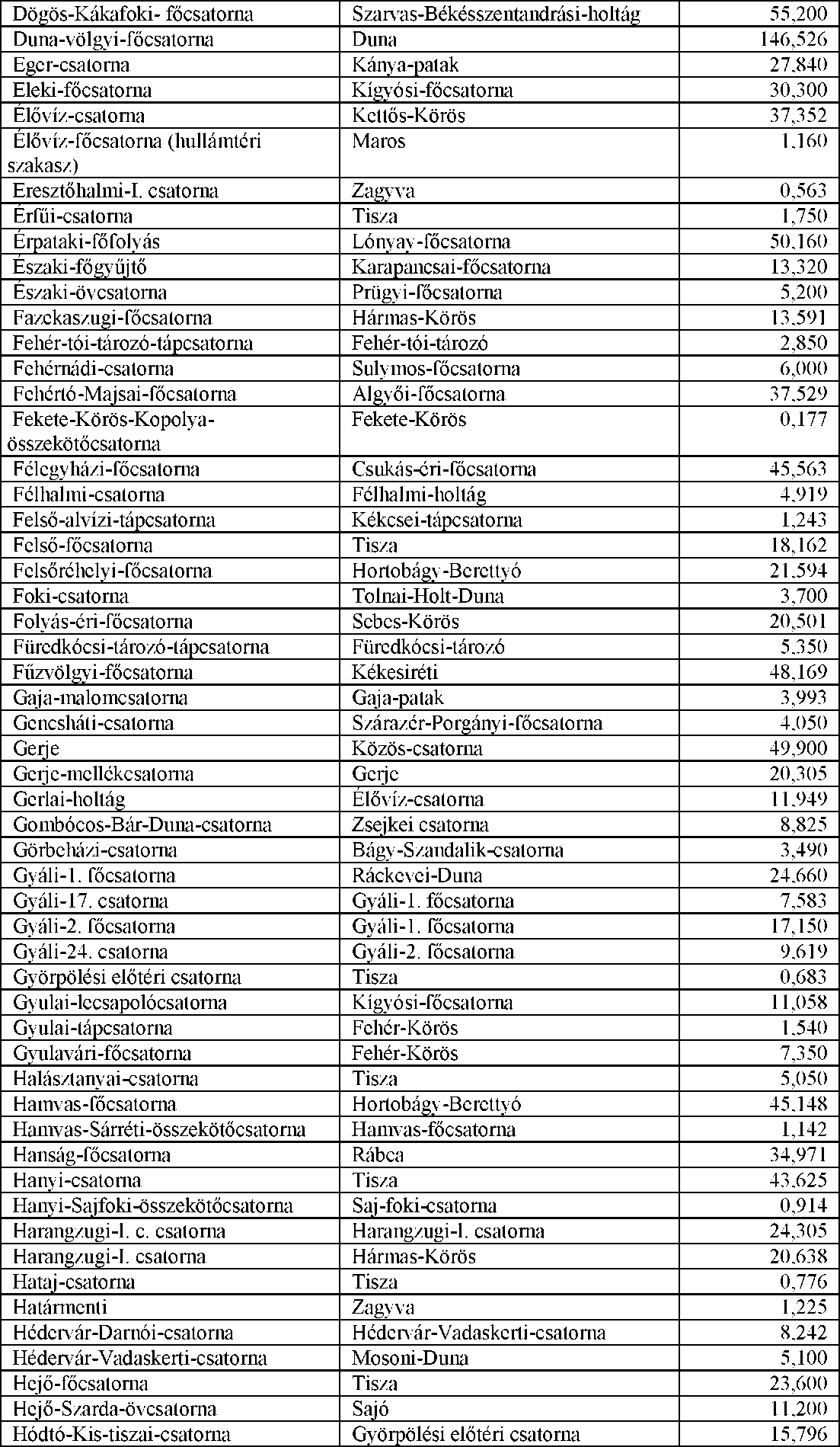

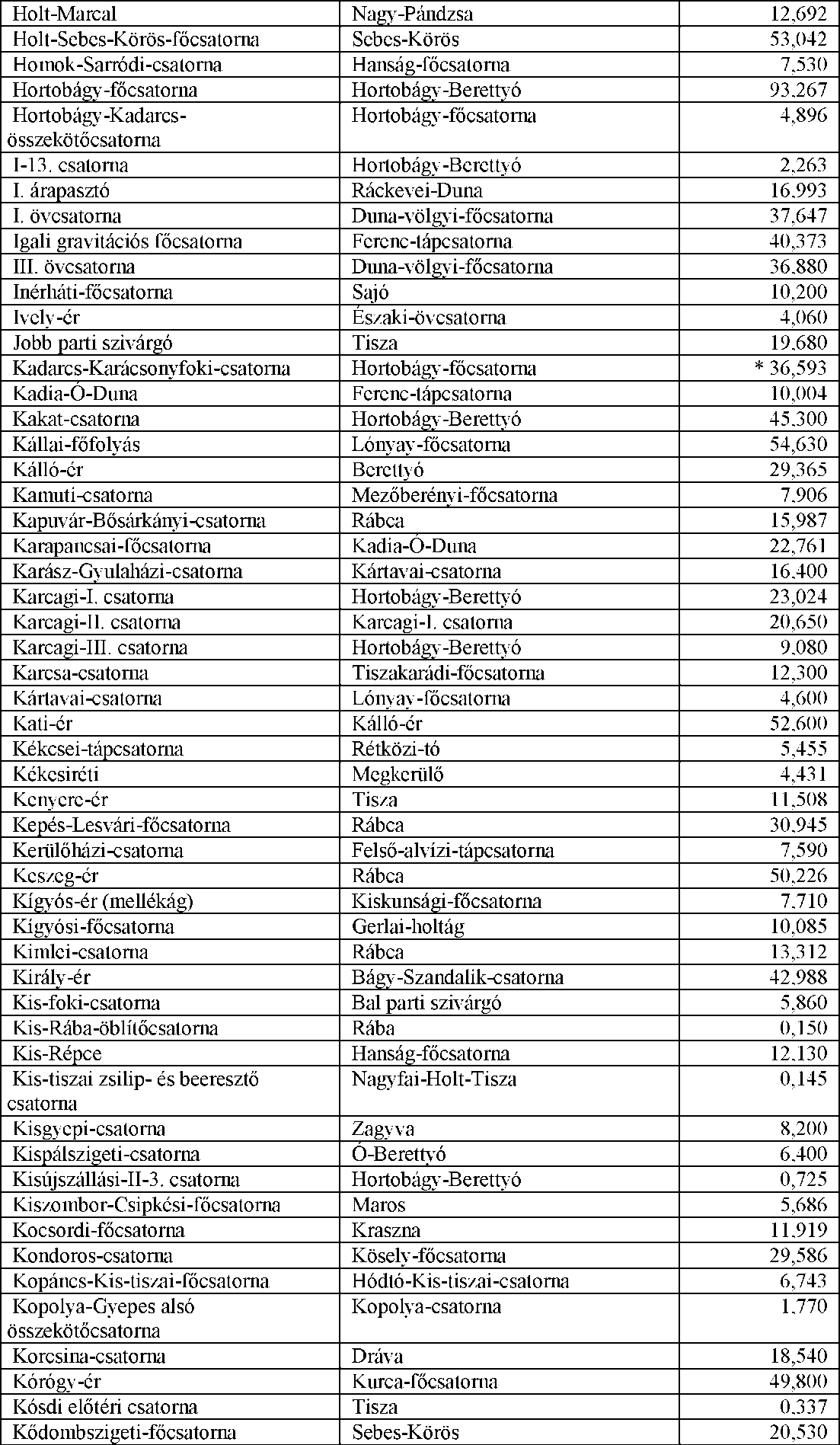

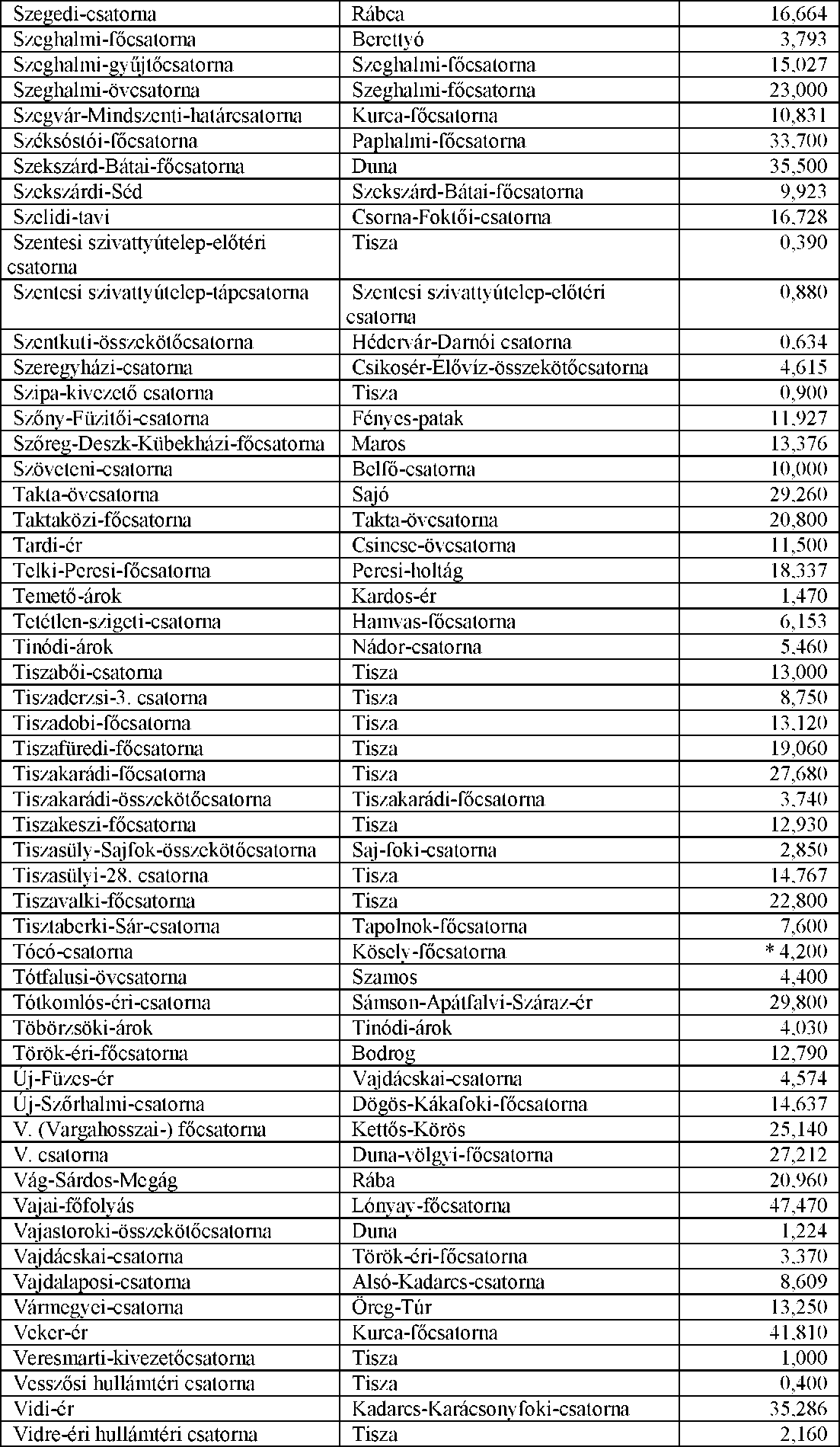

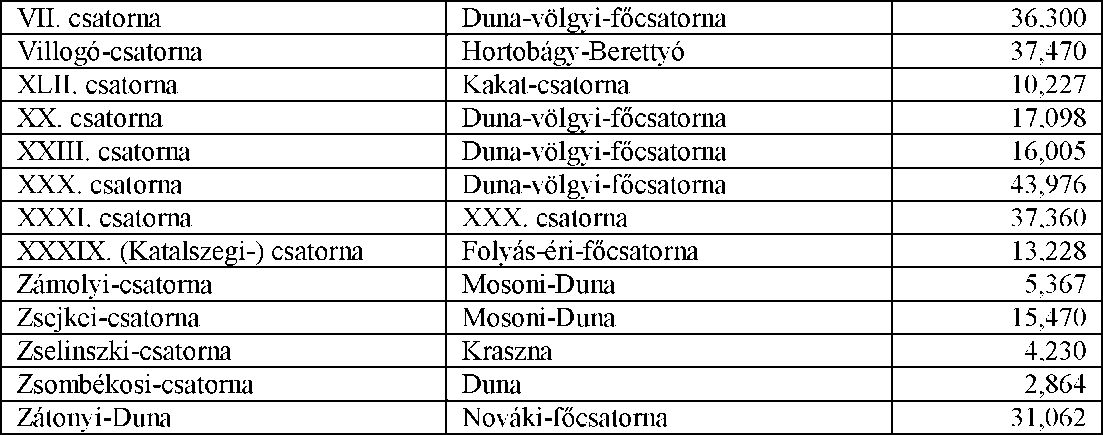

1. melléklet a 2011. évi ... törvényhez

Az állam kizárólagos tulajdonában levő dolgok

A)

Folyók, patakok, holtágak, mellékágak és azok medre, valamint vízilétesítmények jegyzéke

I. Az állam kizárólagos tulajdonában lévő folyók, patakok, holtágak, mellékágak és azok medre

II. Az állam kizárólagos tulajdonában lévő vízilétesítmények

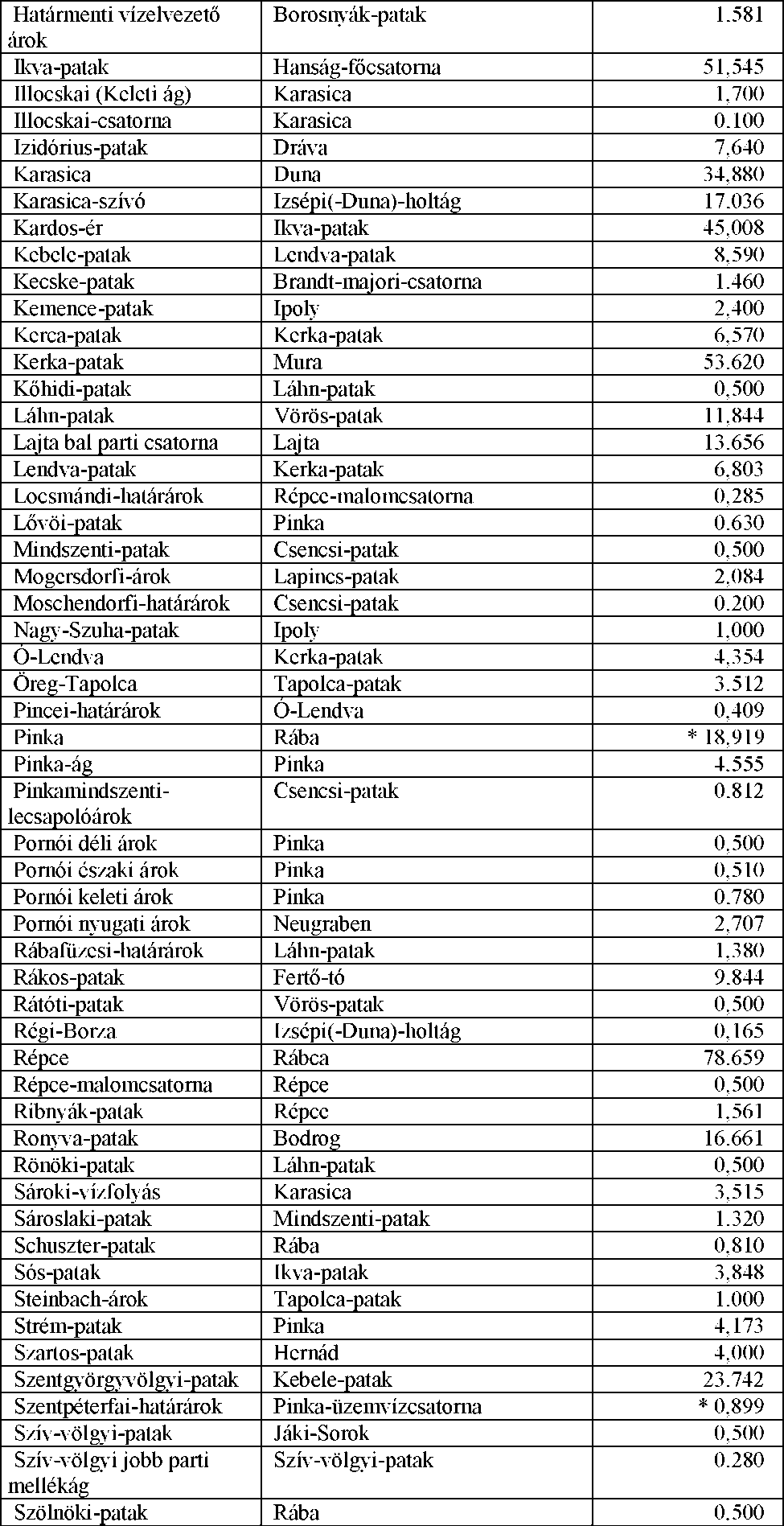

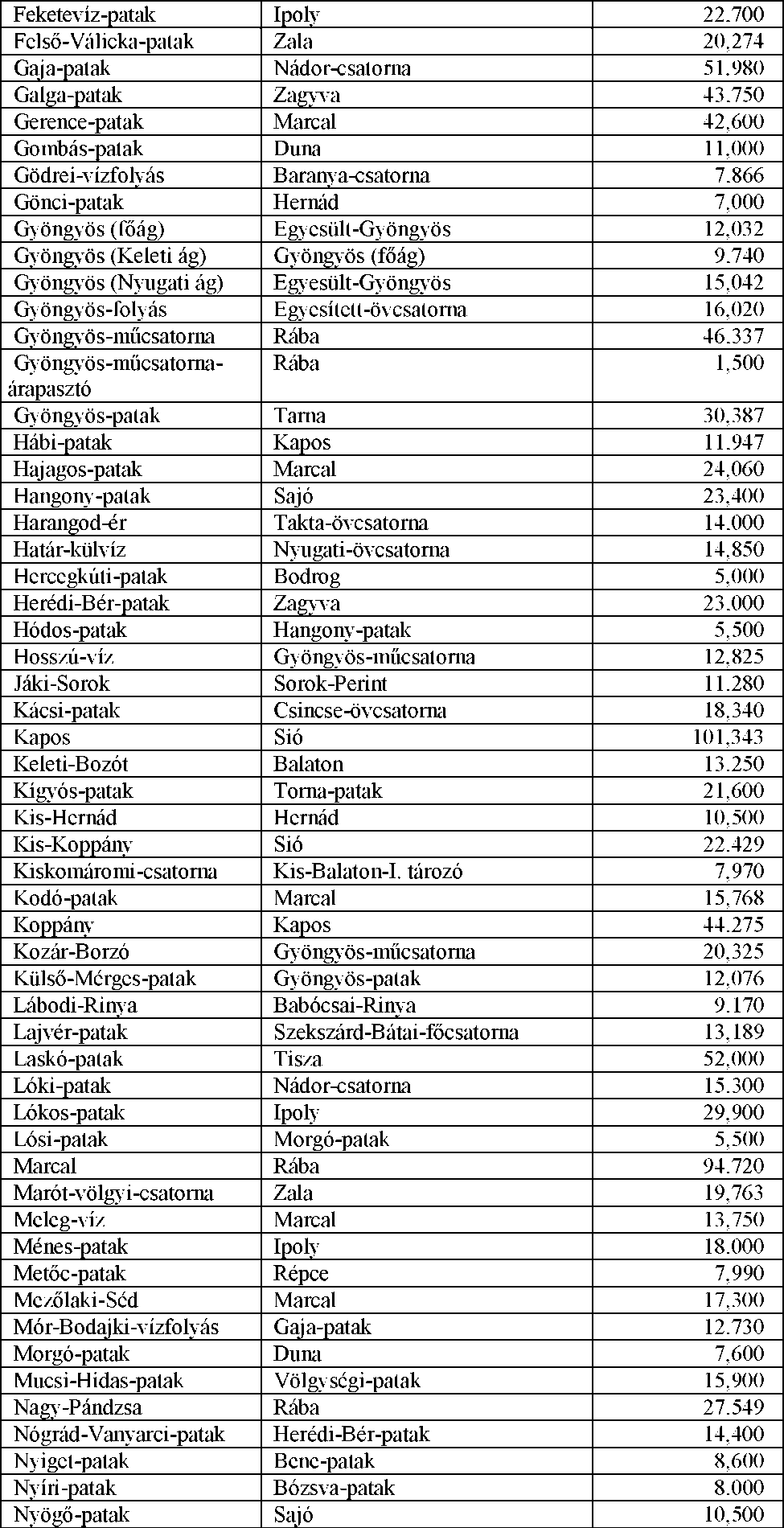

1. Az államhatárt alkotó vagy metsző csatornák

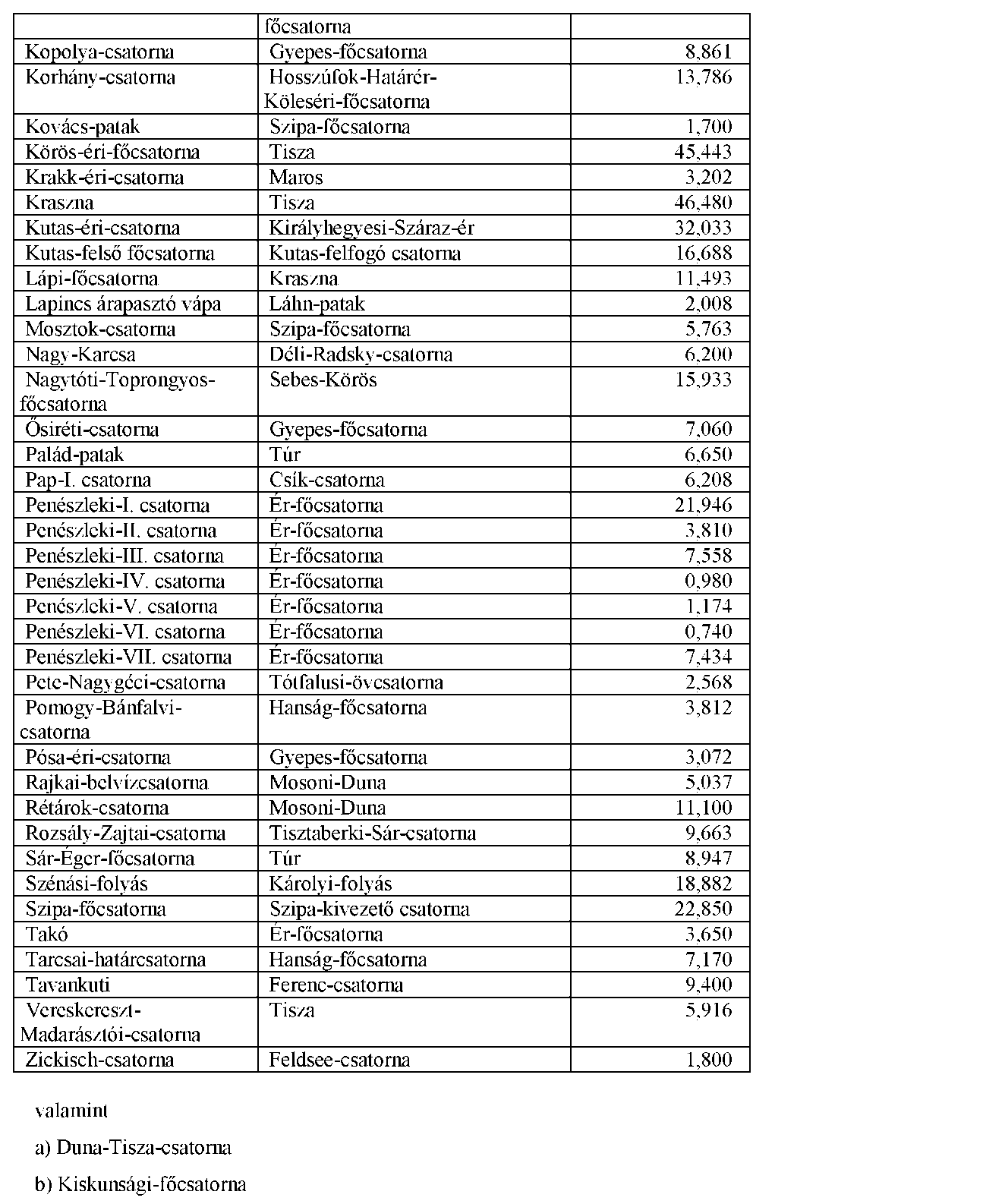

2. Az 1 millió m3 tározó térfogatot meghaladó állandó jellegű belvíztározók, azok töltő-ürítő csatornáival együtt

3. a) Az elsőrendű árvízvédelmi művek, amelyek kettőnél több település belterületét vagy legalább 1 km3/km fajlagos kiterjedésű ártéri öblözetet védenek

3. b) A másodrendű árvízvédelmi művek

ba) Az elsőrendű árvízvédelmi mű használhatatlanná válása esetén, annak mentesített területén kettőnél több település belterületének ideiglenes védelmére alkalmasak

bb) Az államhatár mentén húzódó, a külföldről betörő vizek ellen védő lokalizációs töltések

bc) Az árvízi tározó töltő-ürítő és határoló vízi létesítményei

4. A folyók, valamint az előző pontokban meghatározott csatornák szabályozó művei, hajó- vagy egyéb zsilipei, árvízkapui, folyók duzzasztott terei

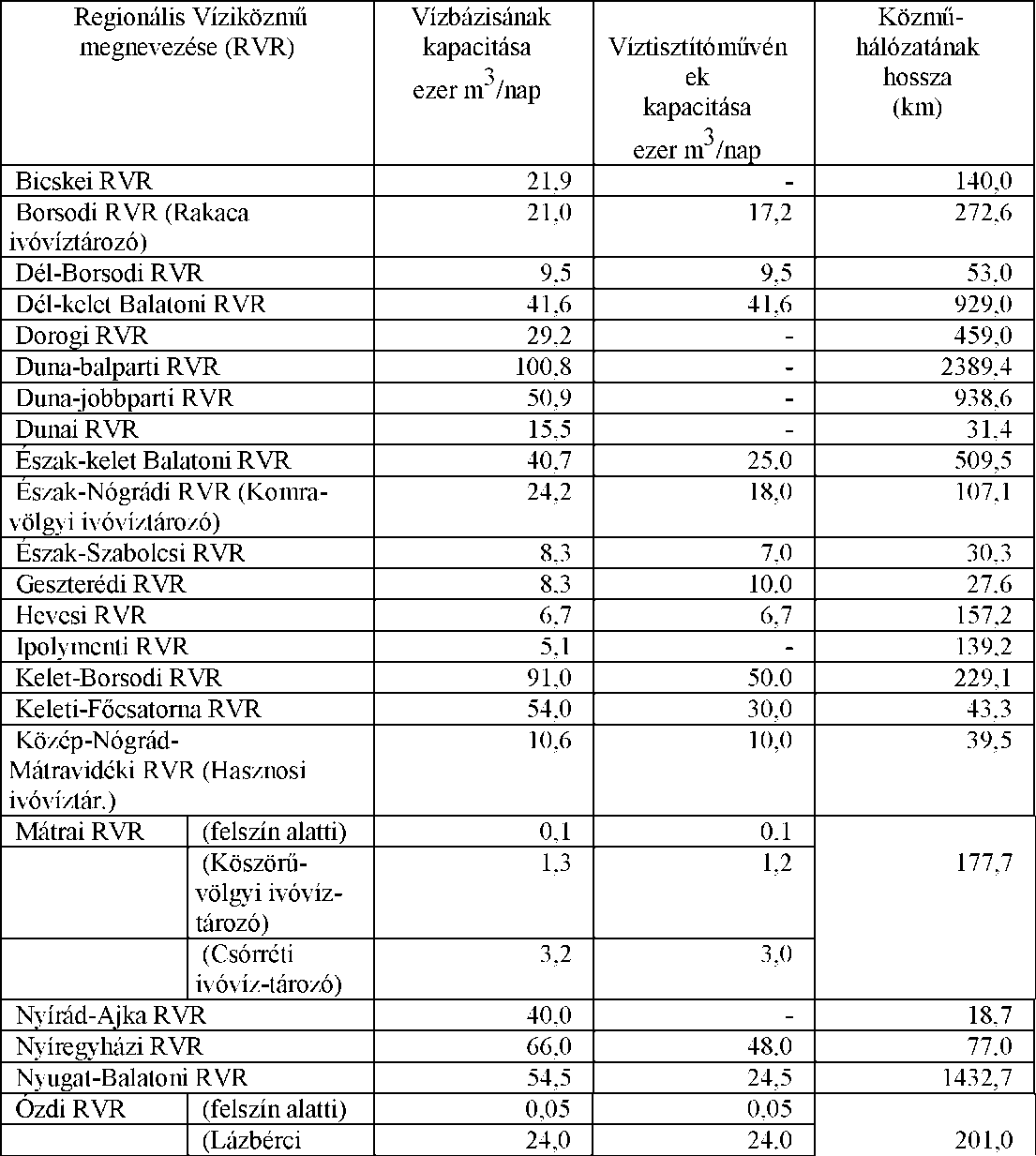

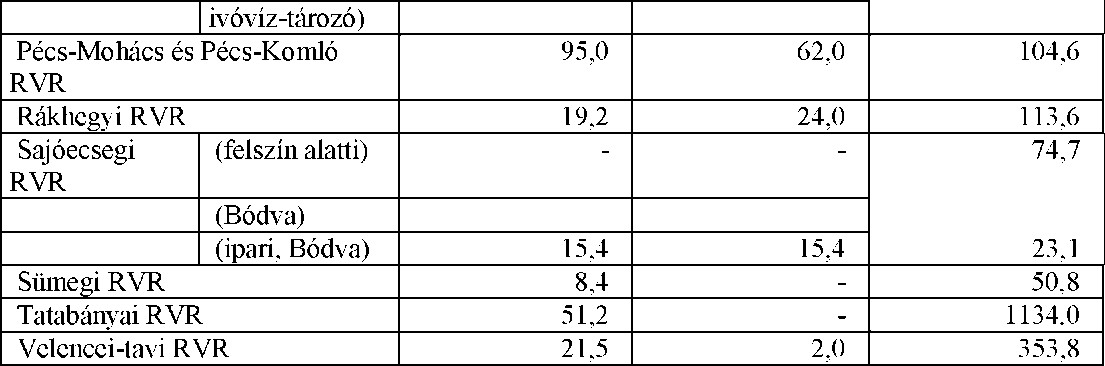

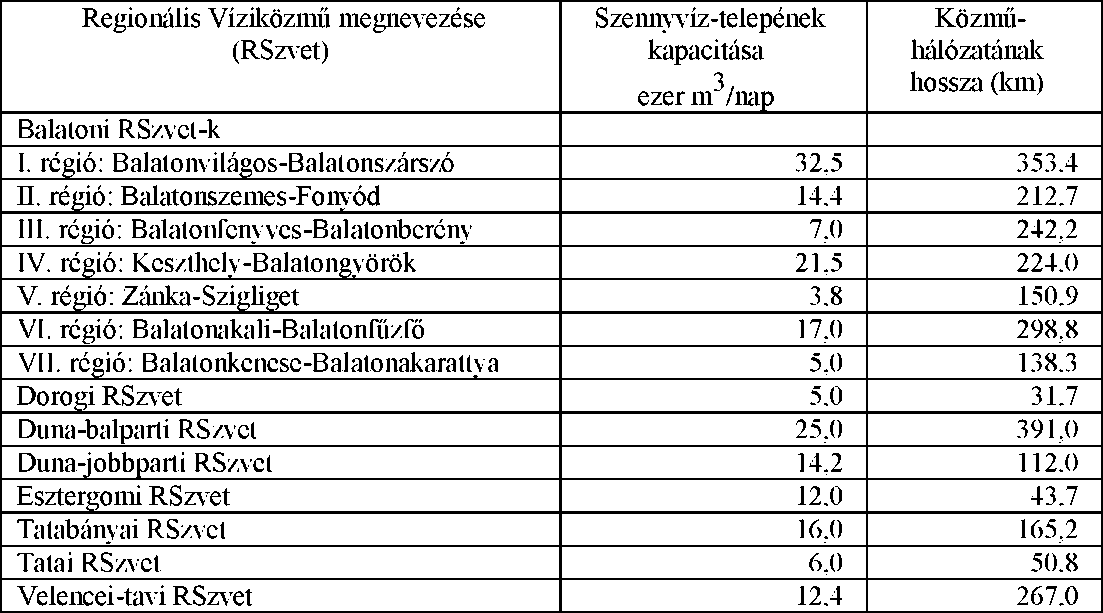

5. Regionális víziközműből a közművagyon

5. a) Vízellátás

5. b) Szennyvízelvezetés, -tisztítás

6. A belvízöblözetek és a belvízrendszerek főcsatornáinak közös működtetését segítő összekötő vagy megcsapoló belvízcsatornák, és a 2 m3/s torkolati vízszállító-képességet meghaladó belvízcsatornák, valamint az azok működéséhez szükséges műtárgyak

* szakaszonkénti összes hossz

7. Az államhatárt alkotó vagy metsző, valamint a 20 m3 másodpercenkénti torkolati vízszállítást meghaladó vízfolyások, 1 millió m3 árvízi tározó térfogatot meghaladó tározói, valamint azok árapasztó medrei

8. Összetett létesítmények (vizek), amelyek más létesítményeket (vizeket) tartozékként magukban foglalnak

III.

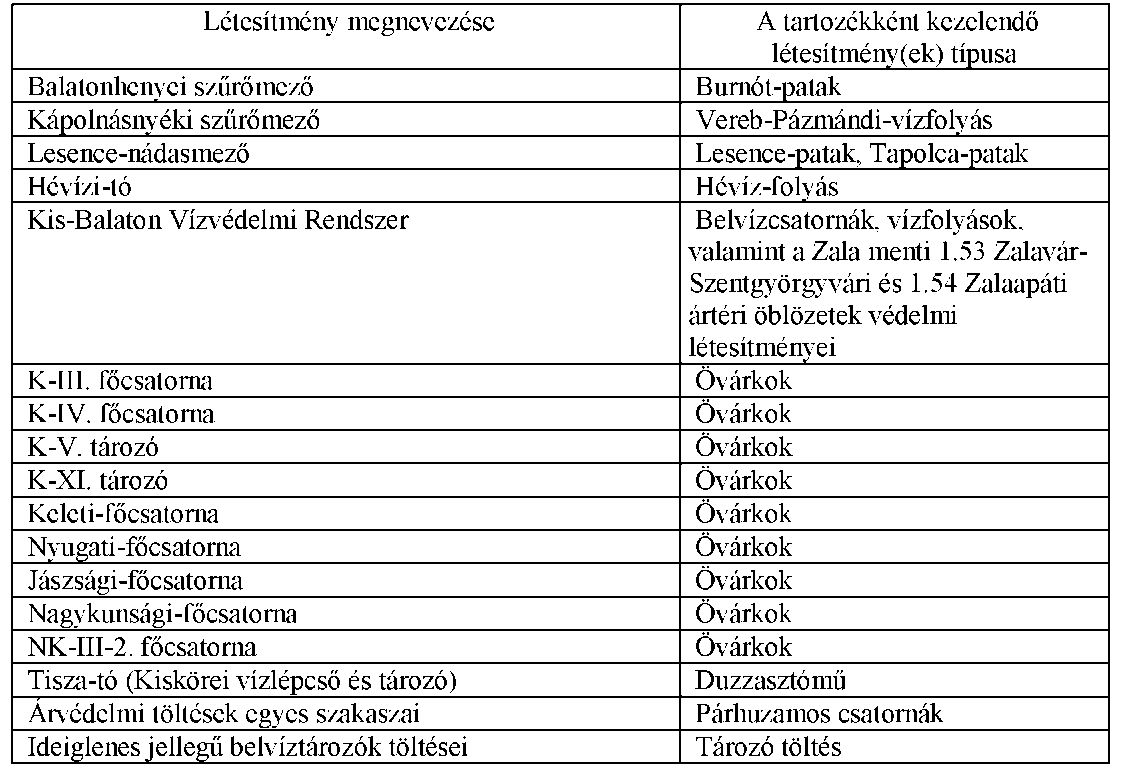

Természetes tavak

1. a Balaton (a Kis-Balaton Vízvédelmi Rendszerrel együtt),

2. a Velencei-tó,

3. a Fertő-tó és

4. a Hévízi-tó.

B)

Az állam kizárólagos tulajdonában álló országos törzshálózati vasúti pályák

1. A transz-európai vasúti áruszállítási hálózat részeként működő vasúti pályák

1 Budapest (Keleti pu.) - Hegyeshalom - országhatár

1d Hegyeshalom - Rajka - országhatár

3 Komárom - Komárom országhatár

10 Győr (Rendező) - Celldömölk

15 Szombathely - Sopron - (Ágfalva) országhatár

17 (2) Zalaszentiván - Nagykanizsa

20 Székesfehérvár - Szombathely

21 Szombathely - Szentgotthárd - országhatár

25 Boba - Zalaegerszeg - Oriszentpéter - országhatár

30 Budapest (Déli pu.) - Székesfehérvár - Nagykanizsa - Murakeresztúr - országhatár

31 Érdi elágazás - Tárnok

40 Budapest (Kelenföld) - Pécs

41 Dombóvár - Gyékényes - országhatár 44 Székesfehérvár - Pusztaszabolcs

60 (1) Murakeresztúr - Gyékényes

65 (1) Pécs - Villány

66 Villány - Magyarbóly - országhatár

70 Budapest (Nyugati pu.) - Szob - országhatár

80 (1) Budapest (Keleti pu.) - Hatvan - Miskolc - Mezőzombor

90 Felsőzsolca - Hidasnémeti - országhatár

100 Budapest (Nyugati pu.) - Cegléd - Szolnok - Záhony - országhatár

100c Mezőzombor - Nyíregyháza

101 Püspökladány - Biharkeresztes - országhatár

120a Budapest (Rákos) - Újszász - Szolnok

120 Szajol - Lőkösháza - országhatár

136 Szeged (Rendező) - Röszke - országhatár

140 Cegléd - Szeged

150 Budapest (Ferencváros) - Kelebia - országhatár

235 Soroksár - Soroksár-Terminál

284 Záhony normál nyomtávú hálózat

400 Záhony széles nyomtávú hálózat Budapesti körvasút vonalai közül:

200 Kőbánya felső - Rákosrendező

202 Budapest-Angyalföldi elágazás - Rákospalota-Újpest

203 Rákos - Rákosi elágazás

205 Budapest-Ferencváros - Kőbánya felső

206 Budapest-Ferencváros - Kőbánya-Kispest

212 Kőbánya teher - Kőbánya felső

217 Kőbánya felsői kiágazás - Rákos

219 Rákosrendező - Városligeti elágazás.

2. Nem a transz-európai vasúti árufuvarozási hálózat részét képező országos törzshálózati vasúti pályák:

2 Budapest (Rákosrendező) - Esztergom

4 Esztergom-Kertváros - Almásfüzitő

5 Székesfehérvár - Komárom (Rendező)

12 (2) Tatabánya - Oroszlány

16 Hegyeshalom - Porpác

17 (1) Szombathely - Zalaszentiván

26 Balatonszentgyörgy - Tapolca - Ukk

29 (2) Szabadbattyán - Tapolca

42 Pusztaszabolcs - Dunaújváros - Paks

43 Mezőfalva - Rétszilas

45 Sárbogárd - Börgönd

46 Rétszilas - Bátaszék

71 Budapest (Rákospalota-Újpest) - Vácrátót - Vác

74 Nógrádszakál - országhatár

77 Aszód - Vácrátót

78 (2) Nógrádszakál - Ipolytarnóc - országhatár

80 (2) Mezőzombor - Sátoraljaújhely - országhatár

81 Hatvan - Somoskőújfalu - országhatár

82 Hatvan - Újszász

86 Vámosgyörk - Újszász

87 (1) Füzesabony - Eger

89 Nyékládháza - Tiszapalkonya-Erőmű

92 (1) Miskolc (Tiszai) - Bánréve - országhatár

92 (2) Bánréve - Ózd

94 Sajóecseg - Tornanádaska - Hídvégardó - országhatár

103 Karcag - Tiszafüred

105 Debrecen - Nyírábrány - országhatár

108 Debrecen - Füzesabony

110 Apafa - Mátészalka

115 Mátészalka - Tiborszállás - Ágerdőmajor - országhatár

135 Szeged - Békéscsaba - Kötegyán - országhatár

142 Budapest (Kőbánya-Kispest) - Lajosmizse - Kecskemét

154 Bátaszék - Baja - Kiskunhalas

155 Kiskunhalas - Kiskunfélegyháza Budapesti körvasút vonalai közül:

201 Budapest-Angyalföldi elágazás - Budapest-Angyalföld

207 Budapest-Józsefváros - Budapest-Ferencváros

208 Budapest-Józsefváros - Kőbánya felső

210 Rákosrendező - Vasúttörténeti park

211 Kispesti elágazás - Pestszentimre felső elágazás

216 Kőbánya felső elágazás - Kőbánya-Hízlaló

220 Rákosrendező - Istvántelki főműhely

221 Soroksár - Szemeretelep mh.

2. melléklet a 2011. évi ... törvényhez

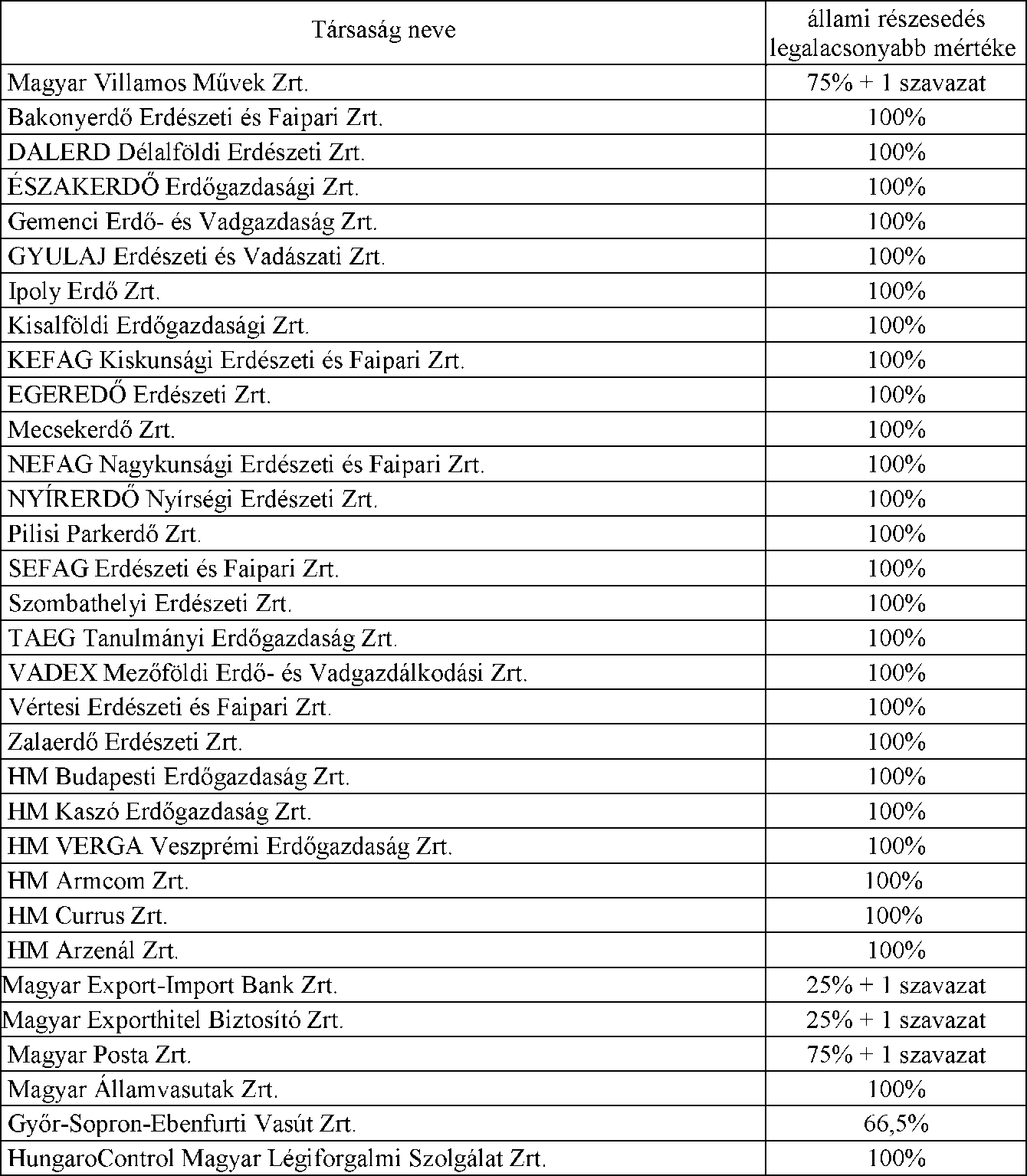

A nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon köre

I. Nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonban tartandó állami tulajdonban álló társasági részesedés

II. Nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonban tartandó vagyonelemek

a) Az I. pontban felsorolt társasági részesedésen kívül a többségi állami tulajdonban álló, a közbeszerzésekről szóló törvényben meghatározott közszolgáltatási tevékenységet ellátó gazdasági társaságban fennálló társasági részesedés.

b) Többségi önkormányzati tulajdonban álló, közszolgáltatási tevékenységet, valamint parkolási szolgáltatást ellátó gazdasági társaságban fennálló társasági részesedés.

c) A 100%-ban az állam tulajdonában álló

ca) védelmi és közjóléti elsődleges rendeltetésű erdő,

cb) a gazdasági elsődleges rendeltetésű természetes erdő, természetszerű erdő és származék erdő természetességi állapotú 5 hektárnál nagyobb, természetben összefüggő erdő.

III. Nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősülő műemlékek és műemlékegyüttesek

Indokolás

Általános indokolás

A nemzeti vagyonról szóló törvény elvi alapját az Alaptörvényben meghatározott, a nemzeti vagyonra vonatkozó 38. cikk (1) és (2) bekezdésének előírásai képezik. Az Alaptörvény kinyilvánítja, hogy az állam és a helyi önkormányzatok vagyona nemzeti vagyon. A nemzeti vagyon megőrzésének, védelmének és a nemzeti vagyonnal való felelős gazdálkodásnak a követelményeit sarkalatos törvény határozza meg. Az Alaptörvény rögzíti továbbá, hogy az állam kizárólagos tulajdonának és kizárólagos gazdasági tevékenységének körét, valamint a nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon elidegenítésének korlátait és feltételeit sarkalatos törvény határozza meg.

A törvénytervezet célja, hogy az alaptörvényi kötelezésnek megfelelően legmagasabb jogszabályi szinten kerüljenek meghatározásra az állami és önkormányzati közfeladatok ellátásának elsődleges infrastruktúráját jelentő nemzeti vagyon védelmének és a vagyonnal történő gazdálkodásnak általános alapelvei.

A nemzeti vagyon fogalma

A nemzeti vagyon Alaptörvény szerinti behatárolása azt a célkitűzést fejezi ki, hogy az állam és az önkormányzatok által ellátott közfeladatok törvényben meghatározott megosztásának elve érvényesüljön az adott feladat ellátásához rendelt vagyonnak az állam tulajdonából önkormányzati tulajdonba, vagy - az adott feladatnak az államhoz történő telepítése esetén - önkormányzati tulajdonból állami tulajdonba kerülése során. A törvény a nemzeti vagyon elsődleges rendeltetéseként a közfeladatok ellátásának biztosítását határozza meg, és megteszi a közfeladatok fogalmának általános jellegű definiálását oly módon, hogy figyelemmel van a közfeladatok, közszolgáltatások fogalmának egyéb más jogszabályokban alkalmazott jelentéseire.

A nemzeti vagyon megőrzése és védelme érdekében a törvény alapelvi szinten kívánja lezárni az intézményesített vagyonfelélés eddigi gyakorlatát és a köz érdekében hosszú távú, általános védelmet kíván biztosítani a nemzeti vagyonra vonatkozóan.

A nemzeti vagyon védelme

A nemzeti vagyon védelmét a lehető legnagyobb mértékben, a legszigorúbb szabályozással biztosítja a tervezet, lehetővé téve ugyanakkor az okszerű, és célszerű gazdálkodást. Így jött létre az alábbi négy kategória a nemzeti vagyon körén belül.

A legszigorúbban védett nemzeti vagyoni kör a kizárólagos állami és önkormányzati tulajdon meghatározása, ami forgalomképtelenséget jelent, azaz teljes elidegenítési és terhelési tilalmat, valamint dologi jog, vagy osztott tulajdon létesítésének tilalmát. Ezen vagyonelemek körét taxatíve határozza meg a törvény és mellékletei. Az állam és önkormányzatok kizárólagos tulajdona fő szabályként kizárólag koncesszió útján hasznosítható.

Az Alaptörvény bevezetett egy új fogalmat, a nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon fogalmát, erre tekintettel kellett a korábban használatos fogalmak jogi tartalmát egymáshoz képest meghatározni. A nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon státusza a törvény rendszerében a második védelmi vonalat képezi, amely megegyezik a forgalomképtelen vagyontárgyakkal abban a tekintetben, hogy ezek a vagyonelemek sem idegeníthetők el, nem terhelhetőek meg, a hasznosításuk szabályozása azonban kevésbé szigorú, fő szabályként nem koncesszió köteles a hasznosításuk (vagyonkezelés, bérlet, haszonbérlet stb.).

A nemzeti vagyon harmadik kategóriája a korlátozottan forgalomképes vagyoni kör. Az ide tartozó vagyonelemek eladhatók, megterhelhetők, de csak törvényben vagy önkormányzati rendeletben meghatározott feltételek szerint, ami általában valamilyen hatóság, vagy egyéb szerv előzetes jóváhagyását jelenti. Ezen kategóriába tartozó vagyonelemek nagy számosságára tekintettel ezt a kategóriát csak definíció szintjén említi meg a törvény.

A negyedik vagyoni csoportba az üzleti vagyon tartozik, amely engedély nélkül elidegeníthető, hasznosítható, így a piaci forgalom része.

A szabályozás alapelvei

A nemzeti vagyonnal való rendelkezésnek, a vagyon kezelésének és hasznosításának jogi-alapelvi rendszere az alábbi fő elvek mentén került megfogalmazásra.

• A nemzeti vagyon közérdeket szolgál, közös szükségletet elégít ki, legfőbb rendeltetése szerint a közfeladatok ellátását biztosítja.

• A nemzeti vagyonnal való gazdálkodás célja a természeti erőforrások megóvása, a nemzeti értékek megőrzése és méltó hasznosítása, a jövő nemzedéke szükségleteinek figyelembe vételével. A nemzeti vagyonnal folytatott gazdálkodás követelménye a nemzeti vagyon költségtakarékos, értékmegőrző, értéknövelő működtetése és hasznosítása.

• A nemzeti vagyon átruházására, hasznosítására vonatkozó szerződés kizárólag olyan szervezettel köthető, amelynek tulajdonosi szerkezete, szervezete, tevékenysége átlátható (off-shore cégek kizárása a nemzeti vagyonnal való gazdálkodás köréből).

• Az állam és a helyi önkormányzatok tulajdonában álló gazdálkodó szervezetek törvényben meghatározott módon, önállóan és felelősen gazdálkodnak a törvényesség, a célszerűség és az eredményesség követelményei szerint.

• A nemzeti vagyon nyilvántartása, a transzparencia biztosítása a társadalmi elvárásokra és a vagyonkezelési, gazdálkodási érdekekre figyelemmel kerül szabályozásra.

A nemzeti vagyonnal való felelős gazdálkodás, a hasznosítás fő kritériumainak meghatározása

Az állami vagyonnal való felelős gazdálkodással kapcsolatos kritériumokat, az eredményesség, hatékonyság követelményét a törvény általános elvárásként fogalmazza meg.

A kritériumok meghatározásánál célszerű figyelembe venni azt, hogy az adott vagyonelem közfeladathoz kapcsolódik-e. Csak ebben az esetben teszi lehetővé a törvény a nemzeti vagyon térítésmentes használatát.

A tervezet meghatározza azt a személyi kört, akinek a nemzeti vagyon vagyonkezelésbe adható. A korábbi szabályozáshoz képest jelentős mértékben szűkül a nemzeti vagyon kezelésére jogosultak köre, az állam és a helyi önkormányzat szerveire, intézményeire, valamint ezek 100 %-os tulajdonában álló gazdálkodó szervezetekre korlátozódik. Ennek indokoltságát az adja, hogy a vagyonkezelői jog rendkívül széles körű, kvázi tulajdonosi jogkört jelent, amely gyakorlását célszerű kizárólag állami és önkormányzati szereplők részére biztosítani a nemzeti vagyonnal való felelős gazdálkodás érdekében, és a vagyon megőrzésének céljából.

A részben magántulajdonban álló gazdálkodó szervezetek részére azért nem célszerű megadni általánosságban ezt a rendkívül széles jogkört, mert a törvényi rendelkezések lehetővé teszik, hogy egy kisebbségi magántulajdonos is uralni tudjon egy többségi állami vagy önkormányzati tulajdonban álló gazdálkodó szervezetet. A tervezet ugyanakkor kivételként lehetővé teszi, hogy törvény kijelöljön vagyonkezelőként más személyt is, de ezt a személyt a kijelölést tartalmazó törvényben egyedileg meg kell határozni.

A törvény a nemzeti vagyonnal való gazdálkodás körében minden esetre kiterjedően (használat, hasznosítás, értékesítés) megfogalmazza az off-shore tilalmát az átlátható szervezetekre történő hivatkozással.

Az Alaptörvény előírásának megfelelően a törvényben taxatíve kerül felsorolásra az állam és a helyi önkormányzat kizárólagos gazdasági tevékenységeinek köre, amely tevékenységek gyakorlásának joga fő szabályként a külön törvény szerinti koncessziós szerződés alapján engedhető át.

A nemzeti vagyon tulajdonjogának átruházása

A nemzeti vagyon tulajdonjogának értékarányos átruházása általános lehetősége mellett a törvény rögzíti, hogy a vagyon tulajdonjoga térítésmentesen átruházható a közfeladatok ellátójára az állam és a helyi önkormányzat között.

A törvény új elemként bevezeti az állam elővásárlási jogát az önkormányzati ingatlanok értékesítése során.

Egyéb rendelkezések

A törvény felsorolja azokat az ún. ágazati törvényeket, amelyek a nemzeti vagyon körén belüli egyes vagyontípusokra vonatkozó speciális szabályokat tartalmazzák.

Részletes indokolás

A preambulumhoz:

A törvény előszava a 2012. január 1. napján hatályba lépő Alaptörvény 38. cikk (1) bekezdése szerinti alapelvek és célok (a közérdek szolgálata, a közös szükségletek kielégítése és a természeti erőforrások megóvása, valamint a jövő nemzedékek szükségleteinek figyelembevétele) megjelölése mellett rögzíti, hogy a jogalkotó szándéka a nemzeti vagyon védelmének és az azzal való felelős gazdálkodás követelményrendszerének hosszú távú meghatározása.

Az 1. §-hoz

Az Alaptörvény 38. cikk (1)-(2) bekezdésének rendelkezései alapján, az ott meghatározott tartalmi körben (a nemzeti vagyon megőrzésének, védelmének, a vagyonnal való felelős gazdálkodásnak az alapkövetelményei, valamint az állam kizárólagos tulajdonának köre, továbbá a nemzetgazdasági szempontból kiemelt jelentőségű vagyon elidegenítésének korlátai és feltételei) a nemzeti vagyon egészét képező állami és helyi önkormányzati vagyonra vonatkozóan egységes szabályozás szükséges, egységes vagyongazdálkodási alapelvek rögzítésével. E szakasz állapítja meg a törvény szabályozási tárgykörét.

Az egységes szabályozás érdekében a törvény tárgyi hatálya a nemzeti vagyon körét széles körűen határozza meg.

A nemzeti vagyonba tartoznak az állam és a helyi önkormányzat kizárólagos tulajdonában álló dolgok és dolog módjára hasznosítható természeti erők, az e körbe nem tartozó állami és helyi önkormányzati tulajdonban lévő dolgok, az állam vagy a helyi önkormányzat tulajdonában lévő pénzügyi eszközök, továbbá az államot vagy a helyi önkormányzatot megillető társasági részesedések, vagyoni értékkel rendelkező jogosultságok, valamint a Magyarország határa által körbezárt terület feletti légtér, a kibocsátási egységek és légiközlekedési kibocsátási egységek, a kiotói egység, a kulturális javak, a régészeti leletek, valamint a nemzeti adatvagyon.

A 2. §-hoz

A törvény hatályát szűkítő szabályozás oly módon, hogy a törvény hatálya nem terjed ki az államháztartás körébe tartozó szervek és személyek pénzvagyonára, követeléseikre és fizetési kötelezettségeikre, a társadalombiztosítás és az elkülönített állami pénzalapok pénzvagyonára, valamint a nemzeti vagyon körébe sorolt adatvagyonra.

A 3. §-hoz

A nemzeti vagyongazdálkodás fogalmainak egységes értelmezése érdekében az egyes fogalmak részletesen kerülnek meghatározásra ebben a szakaszban. Elsőként az állami vagyonnal való felelős és átlátható gazdálkodás egyik elemeként, az off-shore szervezetek kiszűrését célozó átlátható szervezet definiálása található. A törvény elvi szinten rögzíti, hogy a nemzeti vagyon alapvető rendeltetése a közfeladatok ellátásának biztosítása. Ennek megfelelően meghatározásra kerül a közfeladat fogalma. A jelenlegi szabályozás széttöredezettsége (Ptk., Vtv., Ötv.) miatt az egyes vagyoncsoportok, az egyes vagyontípusok meghatározása kerül egységesítésre jellemzően a vagyon rendeltetéséhez kötött meghatározásával: köztük kincstári vagyon, a korlátozottan forgalomképes vagyon, a nemzetgazdasági szempontból kiemelt jelentőségű és az üzleti vagyon értelmezése.

Az egyes kizárólagos állami gazdasági tevékenységek és helyi önkormányzati kizárólagos gazdasági tevékenységek, továbbá a kizárólagos állami tulajdonban lévő vagyonelemekhez kapcsolódó tevékenységek gyakorlására a törvény bevezeti a működtetés fogalmát. A működtetés fogalma magában foglalja a nemzeti vagyon birtoklását, használatát, hasznai szedését, ezek továbbengedését, valamint a nemzeti vagyon fenntartását, üzemeltetését, és kiterjedhet a fejlesztésre, felújításra is.

Ez azt jelenti, hogy ezen tevékenység egy rész elemének a kiemelése nem jelent a működtető felé koncessziós szerződés kötési kötelezettséget az adott rész tevékenység ellátójával.

A 4. §-hoz

Az állami vagyon körében a törvény meghatározza, felsorolja a kizárólagos állami tulajdonba tartozó vagyonelemeket, amelyek teljes terjedelmükben forgalomképtelennek minősülnek.

Az e §-ban felsorolt kizárólagos állami tulajdon körét a törvény 1. mellékletének taxatíve felsorolása teszi teljessé.

A nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon körét egyrészt a törvény 2. mellékletében megjelölt társasági részesedések, műemlékek és műemlékegyüttesek, másrészt a külön törvényben, kormányrendeletben ekként meghatározott vagyonelemek alkotják, melyekre elidegenítési és terhelési tilalom került rögzítésre.

A törvény e szakasza rögzíti, hogy az állami tulajdonban álló nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősülő gazdasági társaságok felett a tulajdonosi jogok gyakorlására kizárólag törvényben kijelölt miniszter, központi költségvetési szerv, vagy az állam 100%-os tulajdonában álló gazdálkodó szervezet jogosult.

Az 5. §-hoz

Az önkormányzatok működésének egyik meghatározó feltétele, hogy megfelelő vagyonnal rendelkezzenek kötelező feladataik ellátásához. Az Alaptörvény 38. cikk (1) bekezdése koncepcionális meghatározása alapján a nemzeti vagyonról szóló sarkalatos törvény az önkormányzati vagyon megőrzésének, védelmének, a vagyonnal való felelős gazdálkodásnak az alapkövetelményeire vonatkozó rendelkezéseket is tartalmazza, amelyeknek hosszútávra szóló alapelvi szabályozó jellegét - az Ötv.-hez hasonlatosan - a sarkalatos törvényi státusz biztosítja.

Itt kerül meghatározásra az önkormányzati törzsvagyon fogalma és annak elemei. Az önkormányzat törzsvagyonába tartozik a kizárólagos önkormányzati tulajdonban álló vagyon, a nemzetgazdasági szempontból kiemelt jelentőségű, önkormányzati tulajdonban álló vagyon, valamint a korlátozottan forgalomképes vagyon.

A helyi önkormányzat kizárólagos tulajdonát képező nemzeti vagyonba tartozó vagyonelemek rögzítése mellett a törvény lehetőséget ad arra, hogy a helyi önkormányzat rendeletben kizárólagos tulajdonának, vagy nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyonnak minősítsen egyes önkormányzati tulajdonban álló vagyonelemeket.

A 6. §-hoz

A törvény rögzíti a nemzeti vagyon megőrzésének és védelmének alapvető szabályait.

A kizárólagosan állami vagy önkormányzati tulajdonban álló nemzeti vagyon főszabályként nem idegeníthető el, korlátozott körben terhelhető meg, azon dologi jog vagy osztott tulajdon nem létesíthető. Az elidegenítési tilalom alól csak az önkormányzat és állam között feladatátadással együtt megvalósuló tulajdonátadás, a föld méhének kincsein a kitermelésüket követően, továbbá a halakra, vízi állatokra és növényekre vonatkozó tulajdonszerzés a kivétel.

A törvény az állam és a helyi önkormányzat kizárólagos tulajdonában álló nemzeti vagyonba tartozó javakat teljes terjedelmükben forgalomképtelennek nyilvánítja annak érdekében, hogy a javak megosztásával se kerülhessen sor azok elidegenítésére.

A nemzetgazdasági szempontból kiemelt jelentőségű nemzeti vagyon elidegenítési és -jogszabályon alapuló használati jog vagy szolgalom kivételével - terhelési tilalom alatt áll, azon osztott tulajdon nem létesíthető.