3800/1950. (IV. 2.) PM rendelet

a kereseti adóról szóló 77/1950. (III. 19.) MT rendelet végrehajtásáról

(Közigazgatási rendszám: 6.345.)

A kereseti adóról szóló 77/1950. (III. 19.) MT rendelet végrehajtása tárgyában a következőket rendelem:

I. Adókötelezettség

1. § Kereseti adót köteles fizetni az,

1. aki az ország területén kereskedelmi tevékenységet fejt ki, áruelőállítással nem kapcsolatos munka- és szolgálatteljesítésben álló ipart űz avagy szellemi foglalkozást folytat;

Ut. (1) Kereskedelmi tevékenységet, vagy is áruk forgalombahozatalára irányuló gazdasági tevékenységet fejt ki többek között az alkusz, az autóalkatrészkereskedő, az ágytollkereskedő, az ásványolajkereskedő, a baromfikereskedő, a bélyegkereskedő, a bizományos, a bőrkereskedő, a bőrönd- és bőrdíszműkereskedő, a bútorkereskedő, a cipőkereskedő, a cipészkellékkereskedő, a cukorkakereskedő, a csemegekereskedő, a díszműárukereskedő, a divatárukereskedő, a dohányárus, a dohányzási mellékcikk kereskedő, a droguista, az egészségügyi és betegápolási cikk kereskedő, az ékszerutánzatkereskedő, az építőanyagkereskedő, a fehérneműkereskedő, a fényképészeti és optikai cikk kereskedő, a festék- és háztartáscikk kereskedő, a fogászati cikk kereskedő, a fűszerkereskedő, a gumiáru- és esőköpenykereskedő, a gyógyszerész, a gyümölcskereskedő, a halkereskedő, a hangszerkereskedő, a házaló, az illatszerkereskedő, az írógép- és irodagépkereskedő, a játékárukereskedő, a kalapkereskedő, a kárpitoskellékkereskedő, a kép- és műkereskedő, a kereskedelmi képviselő, a kerékpárkereskedő, a készruhakereskedő, a kézimunkakereskedő, a könyvkereskedő, a köt-szövöttárukereskedő, a magkereskedő, a motorkerékpárkereskedő, a nemesfémkereskedő, a nyersbőrkereskedő, a műszaki kereskedő, az ócskavaskereskedő, az ószeres, a papír- és írószerkereskedő a piaci árus, a rádió- és villamossági cikk kereskedő, a régiségkereskedő, a rövidárukereskedő, a sportárukereskedő, a szőnyegkereskedő, a szőrmekereskedő, a takarmánykereskedő, a terménykereskedő, a textilkereskedő a tojáskereskedő, a tüzelőanyagkereskedő, az utcai árus, az ügynök, az üveg- és porcelánkereskedő, a varrógépkereskedő, a vaskereskedő, a vásári árus, a vegyeskereskedő, a virágkereskedő, a zöldségkereskedő, a zsák-, zsineg- és jutakereskedő, a zsibárus.

(2) Áruszállítással nem kapcsolatos munka- és szolgálatteljesítésben álló ipari tevékenységet fejt ki: az ablak (kirakat) tisztító, az artézikút fúró, az aszfaltozó, az álllatpreparátor, az árukihordó az árukölcsönző, az árumegőrző (megóvó), az áruraktározó (kezelő), a baromfimetsző és miskároló, a bélyegkészítő, a cég- és címfestő, a cinkografus, a cipőtisztító, a cukrász, a cserepező, a diótörő, az espressos, az emésztőgödörtisztító, az építész, az építőmester, az épületács, az épületburkoló, a falatozós, a fényező, a fényképész, a fénymásoló, a féregtelenítő, a fodrász, a fogműves, a fuvarozó, a garage iparos, a kávémérő, a kávépörkölő, a kávés, a kifőző, a kirakatrendező, a kocsmáros, a kozmetikus, a kőműves, a könyvkötő, a köszörűs, a kövező, a kútcsináló, a kutyakozmetikus, a küldöncvállalkozó, a lakberendező, a látszerész, a litografus, a magánnyomozó, a manikűrös, a masszőr, a mázoló, a mélyépítő, a műkútfúró, a műstoppoló, a műszövő, az órás, a paprikakikészítő, a parkettafektető, a pedikűrös, a penziós, a sokszorosító (leíró), a szállítmányozó, a szállodás, a szemfelszedő, a szendvicskészítő, a takarítóvállalkozó, a tapétázó, a tejívós, a temetkezési vállalkozó, a tetőfedő, a tüzifafűrészelő és aprító, az útépítő, a vagyonőrző, a vendéglős, a vésnök, a zongorahangoló.

(3) Az építési vállalkozónak (építésznek, építőmesternek) az a tevékenysége, amely az általa vállalt építési munkálattal kapcsolatos építőipari szakmunkásnak saját üzemében végzésében (az építkezésnél felhasznált ajtóknak, ablakoknak, folyosórácsoknak stb. saját műhelyében előállításában) áll, áruelőállítással nem kapcsolatos munka- és szolgálatteljesítésnek minősül. Az a tevékenysége azonban, amely valamilyen építési anyagnak (téglának, cserépnek, mésznek, betonnak, stb.) saját üzemében előállításában áll, áruelőállításnak minősül.

(4) Az adókötelezettség szempontjából közömbös az a körülmény, hogy az adóalany a kereskedelmi vagy ipari tevékenységet az annak folytatásához törvény szerint szükséges iparjogosítvány vagy más hatósági engedmény nélkül folytatja, úgyszintén közömbös az is, hogy a foglalkozás folytatása nem állandó, hanem ideiglenes, esetleg csak rövid ideig tartó.

(5) Szellemi foglalkozás a szolgálati jogviszony nélkül folytatott irodalmi, művészi, orvosi, ügyvédi, mérnöki tevékenység, a magánoktatási tevékenység és általában bármilyen önállóan gyakorolt értelmi foglalkozás. Szellemi foglalkozásból ered a hiteles könyvvizsgáló, a bírósági végrehajtó, a tolmács, a bírósági szakértő, a vegyész, a szülésznő, a házhoz járó nyelv-, zongora-, stb. tanító, a hagyatéki és zárgondnok bevétele, továbbá a gyámnak és gondnoknak a gyámhatóság megállapítása alapján járó díjazása stb. A magániskola igazgatójának ebben a minőségében élvezett bevétele nem szellemi foglalkozásból, hanem a jelen § 7. pontjában említett - iskolafenntartásban álló - keresetforrásból származó bevételnek minősül.

(Kereseti adót köteles fizetni az),

2. aki az ország területén egyszáz aranykoronát meghaladó kataszteri tisztajövedelmű mező- és erdőgazdasági ingatlant (ideértve a kertet és a szőlőt is), bérel;

Ut. (1) A földbérlőkhöz kell számítani a részes gazdálkodókat (feles, harmados stb. bérlőket), valamint azokat is, akik mezőgazdasági ingatlanok kezelésére és művelésére - akár külön fizetés mellett, akár anélkül - azzal a kötelezettséggel vállalkoznak, hogy a bérbeadónak meghatározott évi jövedelmet szolgáltatnak be, a bevételnek ezt meghaladó része pedig őket illeti meg, de őket éri az előállítható veszteség is. Ilyen bérlő pl. a feles dinnyés is.

(2) A földbérlő adókötelezettsége szempontjából közömbös az, hogy a föld megművelése idegen munkaerőket is alkalmaz-e vagy pedig a földet csupán maga műveli, továbbá, hogy a haszonbért készpénzzel vagy más javakkal köteles-e fizetni.

(3) Azok az időszaki mezőgazdasági munkavállalók, akik mezőgazdasági munkák (pl. kapálás, aratás, cséplés, stb.) végzéséért a termés bizonyos hányadát kapják, földbérlőknek általában nem tekinthetők. Idevonatkozólag a jelen § 7. pontjához fűzött utasítás (2) bekezdésének b) pontjában foglaltak az irányadók

(Kereseti adót köteles fizetni az),

3. aki az ország területén - belföldről vagy külföldről - törvénnyel, bírói ítélettel vagy szerződéssel megállapított, de nem szolgálati viszonynak minősülő kötelezettségen alapuló életjáradékot, rokonsági évjáradékot, továbbá özvegyi jog címén nem a férj vagyonának haszonélvezetében álló életjáradékot vagy más járadékszerű szolgáltatást élvez, találmány és találmányi szabadalom használatáért vagy átengedéséért, valamint öröklött szerzői jogért ellenszolgáltatást kap;

Ut. (1) Kereseti adót köteles fizetni az is, aki vagyonátruházás fejében bizonytalan időn át meghatározott mérvű visszatérő szolgáltatást kap.

(2) Aki nő- vagy gyermektartási szolgáltatást kap kereseti adót még abban az esetben sem köteles fizetni, ha a szolgáltatásnak jogalapja van.

(3) A jogalap nélküli járadék (pl. rokoni támogatás, önkéntes adomány vagy apanázs) élvezője nem köteles kereseti adót fizetni.

(4) Nem köteles kereseti adót fizetni az sem, aki olyan járadékot élvez, amely járadék valamely vagyontárgy haszonélvezetében áll és amely járadék után annak élvezője - mint haszonélvező - valamilyen hozadéki adót fizet. Ez a szabály vonatkozik arra az esetre, ha az özvegyet özvegyi jog címén haszonélvezeti jog illeti meg, mert ebben az esetben az özvegy a haszonélvezeti föld- vagy házvagyon hozadéka után föld-, illetőleg házadót köteles fizetni. Ha azonban a járadék a haszonélvezett vagyon hozadékán felül egyéb - szoros értelemben vett - járadékból (pénzbeni vagy természetbeni szolgáltatásokból) is áll, a járadéknak ez utóbbi - a haszonélvezeten felül jelentkező - része után kereseti adót kell fizetni.

(5) A találmány és találmányi szabadalom átengedéséért ellenszolgáltatást élvező adókötelezettsége szempontjából nincs különbség az átengedés időleges vagy végleges volta között. Ebből következik, hogy az örökáron értékesített találmány vagy találmányi szabadalom ellenértéke után is kereseti adót köteles fizetni az, aki az ellenértéket kapta.

(Kereseti adót köteles fizetni az).

4. aki az ország területén valamely föld- vagy házadó alá nem eső vagyontárgy, avagy jog használatáért haszonbért vagy más szolgáltatást, valamint általában valamely szolgalmi jog átengedéséért ellenszolgáltatást kap;

Ut. (1) E pont rendelkezése alapján köteles kereseti adót fizetni az, aki gazdaságilag nem használható földterületért, az épület fogalma alá nem tartozó építményért, ideiglenes üzlethelyiségül szolgáló bódéért, folyók (tavak) partján álló és ideiglenes használatra szolgáló fürdőkabinokért, vízen úszó és parthoz kötött vagy parthoz nem kötött építményekért haszonbért kap.

(2) A bútorozottan bérbeadott lakásért járó bérnek a bútorhasználatra eső, továbbá a berendezéssel (felszereléssel) bérbeadott üzlethelyiségért kikötött bérnek az üzletberendezésre (üzletfelszerelésre) eső - házadó alá nem tartozó - része után a bérbeadó kereseti adót köteles fizetni.

(3) Az a körülmény, hogy a jelen pontban említett haszonbér vagy más szolgáltatás készpénzből, más javakból, avagy esetleg más módon teljesítendő szolgáltatásból áll, az adókötelezettség szempontjából közömbös.

(Kereseti adót köteles fizetni az),

5. a külföldi, akit az ország területéről szerzői jogdíj illet meg;

Ut. Ez a rendelkezés - minthogy az ország területéről szerzői jogdíjat élvező külföldi úgy minősül, mint aki az ország területén szellemi foglalkozást folytat - lényegében az 1. pont alapján kereseti adó fizetésére kötelesek egy csoportját emeli ki az adókötelezettség gyakorlati érvényesítésének érdekében arra figyelemmel, hogy számos külföldi állam a határain kívül eső területre folyósított szerzői jogdíjat megadóztatja.

(Kereseti adót köteles fizetni az),

6. aki külföldi munkáltatótól nem valamely belföldi pénztár, illetőleg a külföldinek itteni állandó megbízottja útján az ország területén szolgálati illetményt élvez;

Ut. (1) Ha a külföldi munkáltatónak az ország területén olyan állandó szerve van, amely illetményadó fizetésére kötelezhető, illetőleg a területi elv alapján adóalannyá tehető, a külföldi munkáltatótól járó szolgálati illetmény illetményadó alá tartozik. Ha a külföldi munkáltatónak ilyen belföldi állandó szerve nincs, s így az illetmény illetményadó alá nem vonható, az illetmény után annak élvezője kereseti adót köteles fizetni.

(2) A belföldön működő külföldi diplomáciai képviseletek hivatalos épületei a képviselt külállam területeinek tekintendők. Az itt alkalmazott magyar állampolgárok szolgálati illetményei tehát a közvetlenül külföldről származó illetményekkel esnek egy tekintet alá, következésként a belföldön működő diplomáciai képviseleteknél alkalmazott magyar állampolgárok a szolgálati illetményeik után kereseti adót kötelesek fizetni.

(Kereseti adót köteles fizetni az),

7. akinek a jelen § 1-6. pontjaiban fel nem sorolt keresetforrásból van bevétele.

Ut. (1) E pont alapján azok kötelesek kereseti adót fizetni, akik - akár csak alkalomszerűen - a kereskedelmi, az ipari, illetőleg a szellemi foglalkozásokhoz szorosan nem tartozó olyan tevékenységet fejtenek ki, amely tevékenységnél a keresetszerűség megállapítható.

(2) Az e pont alá tartozó adóalanyokról a keresetforrások sokfélesége miatt kimerítő felsorolást adni nem lehet. Mindenesetre e pont alapján köteles kereseti adót fizetni.

a) az a gazdasági munkavállaló, aki nem csupán munkateljesítésre vállalkozik, hanem a gazdasági termeléshez szükséges anyagot, állati vagy gépi eszközt is szolgáltatja (pl. a feles juhász, aki a juhtenyésztés céljára a tenyészállatokat adja);

b) az az időszaki gazdasági munkavállaló, aki valamely munka elvégzését, pl. a kapálást, kaszálást, aratást, behordást, betakarítást, cséplést, a várható termés bizonyos hányadáért olyan terjedelemben vállalja, hogy ezt a munkát nem kizárólag maga vagy pedig a családja segítségével látja el, hanem annak elvégzéséhez idegen munkaerőt is alkalmaz;

c) aki a vállalt munka elvégzésére irodát vagy műhelyt tart fenn, a munka elvégzésével kapcsolatos kiadásokat maga fedezi, illetőleg a vállalt munkát a kézi szerszámoktól különböző saját vagy bérelt eszközökkel (gépekkel, géperejű avagy állati vontatású járóművekkel) végzi;

d) aki vállalatszerűen bérmunkában végez kertépítést, kerttervezést, kertalakítást, kertberendezést, kertgondozást vagy karbantartást, feltéve, hogy a kert birtokosával nem áll szolgálati viszonyban;

e) aki egész épületet vagy több lakást, üzlethelyiséget, raktárt, műhelyt stb. magában foglaló épületrészt vesz bérbe és abból egy vagy több lakást, üzlethelyiséget, raktárt, műhelyt stb. albérletbe ad;

f) aki a neki bármely címen használatra bérfizetés nélkül átengedett ingatlant vagy annak egy részét bérbeadja;

g) aki haszonbérletének vagy bérletének átruházásáért vagy erről a jogról lemondásáért ellenszolgáltatást (lelépési díjat) kap;

h) aki nem mező- vagy erdőgazdasággal kapcsolatban, hanem külön foglalkozásként állattenyésztést, állathízlalást, méhészetet avagy üzemi berendezéssel selymészetet, továbbá mesterséges gombatenyésztést folytat;

i) aki albérlőt, kosztost, fizetővendéget tart;

j) a versenyfuttató, a versenylóidomár és hajtó, az apaállattartó;

k) a boockmaker, a bridgeszalón-tulajdonos, a gépíró- és fordítóiroda-tulajdonos, a grafológus, a jósnő, az előadóművészeti-, ének-, gépíró-, gyorsíró-, lovagló-, mozdulatművészeti-, színész-, tánc-, torna-, zene- és egyéb magániskolák tulajdonosa, az ingatlanközvetítő-, a pénzbeszedő vállalkozó, a ruhatáros, a sírgondozó, a szénszedő, a találkahelytulajdonos, stb.

(3) A lovaskocsival dolgozó kubikosok (kordélyosok) és a favontatók tevékenysége csak abban az esetben minősül keresetszerűnek, ha egy igásállatnál többet tartanak vagy ha alkalmazottjuk van.

(4) Az olyan méhészetet, amelynek állománya húsz családot nem halad meg, keresetszerűnek tekinteni nem lehet.

(5) Az épület (épületrész) albérletbeadása abban az esetben minősül keresetszerűnek, ha az albérlő által fizetett bérösszeg a főbérlő által fizetett összegből az albérlő bérleményére arányosan eső részt meghaladja.

(6) Ha valaki a bérelt lakásában legfeljebb három albérlőt tart, az albérletbeadás keresetszerűnek nem minősül. Három helybenfogyasztó kosztos tartása és általában ágyrajárók tartása keresetszerű tevékenységnek nem tekinthető.

(7) Nem lehet keresetszerűnek tekinteni a fizetővendég ellátását annál az Országos Magyar Idegenforgalmi Hivatal nyilvántartásában szereplő házbirtokosnál, aki kis- és nagyközségben - a gyógy- és üdülőhelyek kivételével - legfeljebb három hónapig, legfeljebb két lakószobában - a bútorhasználattal és az esetleges kiszolgálással együtt I. osztályú szobánál egy személy után napi hat forintot, két személy után szobánként együttesen napi kilenc forintot, illetőleg II. osztályú szobánál egy személy esetében napi négy forintot, két személy esetében szobánként együttesen napi hét forintot, illetőleg szobánként három vagy több személy esetében a harmadik és a többi személy után személyenként napi két forinttal növelt összeget meg nem haladó szobabér mellett - nem több mint két családot vagy egyszerre együttesen legfeljebb négy személyt lát el fizetővendégként.

(8) E pont alapján sem kötelesek kereseti adót fizetni a rendkívüli vagy a véletlen esélytől függő egyszeri bevételek élvezői. Ilyen bevételek pl. az örökségből, ajándékozásból, életbiztosításból, nem foglalkozásszerűen folytatott szerencsejátékból származó bevételek, továbbá a saját tulajdonban lévő ingó vagy ingatlan dolgok eladásából származó bevételek, kivéve azt az esetet, ha az eladott dolgok helyébe újonnan beszerzett dolgok ismételten válnak adásvétel tárgyává.

(9) Ez a § az adóalanyok tekintetében nem tesz különbséget egyének és társasalakulatok között. A kereseti adónak megfelelő hozadéki adót, vagyis a vállalati adó vagy az egységes földművesszövetkezeti adó fizetésére nem kötelezett társaságok tehát, így a közkereseti, a betéti, a csendes és az alkalmi társaságok, a kereseti adó szabályozási körébe esnek. Meg kell azonban jegyezni, hogy míg a csendes társaság és az alkalmi társaság, mint ilyen, adóalanyként nem szerepelhet, hanem az előbbinél a kifelé szereplő társtagot a társaság egész bevétele, az az utóbbinál a társaság tagjait a bevétel megfelelő részei után kell megadóztatni, addig a közkereseti és betéti társaságokat, mint ilyeneket terheli a kereseti adó.

(10) A szellemi foglalkozásúak olyan társulásainál, amelyek nem esnek a kereskedelmi törvény hatálya alá, pl. az orvosok, ügyvédek, mérnökök hivatásbeli társulásainál, az adót a társulás tagjaira külön-külön kell kivetni.

2. § Nem tartoznak kereseti adó alá:

1. a kereskedőknek az iparosoknak termelői forgalmi adó alá eső bevételei;

Ut. (1) A kereskedők termelői forgalmi adó alá eső bevételeit a belföldi forgalomban fizetendő forgalmi adóról szóló 4300/1949. (VII. 1.) II. b. PM rendelet 1. §-ának (1)-(3) bekezdéseiben foglalt rendelkezések határozzák meg. E rendelkezéseket tekintve nem tartoznak kereseti adó alá a kereskedőknek az általuk előállított (kitermelt, kiszerelt) vagy bérmunkában előállíttatott (kitermeltetett, kiszereltetett) áruk forgalombahozatalából (saját üzletükben felhasználásából), továbbá áruk előállításával (kitermelésével, kiszerelésével) kapcsolatos bérmunkából, valamint javítási, üzembehelyezési és szerelési munkateljesítésekből, végül áruknak - legalább 50%-os értékemelkedést előidéző - továbbmegmunkálásából származó bevételei.

(2) A kereskedőknek az őstermelés keretében termelt és őstermelőtől vásárolt termelvények forgalombahozatalából származó bevételei kereseti adó alá tartoznak. E bevételek kereseti adókötelezettségét nem érinti az a körülmény, hogy az őstermelés keretében termelt termelvényeknek az őstermelőtől megvásárlásával kapcsolatban a megvásárlás alkalmával a kereskedőnél termelői forgalmi adókötelezettség következik be.

(3) A gyógyszertárak összes bevételei általában kereseti adó alá tartoznak. Csak azoknak a gyógyszertáraknak bevételei nem tartoznak egészben kereseti adó alá, amelyek saját előállítású gyógyszereknek és egyéb - ugyancsak saját előállítású - áruknak viszonteladók részére forgalombahozatalával foglalkoznak. Az ilyen gyógyszertáraknak a saját előállítású gyógyszerek és egyéb - ugyancsak saját előállítású - áruk viszonteladók részére eladásából származó bevételei, - mint termelői forgalmiadó köteles bevételek - nem tartoznak kereseti adó alá.

(4) Az iparosok termelői forgalmi adó alá eső bevételeiről az (1) bekezdésben hivatkozott rendelet 1. §-ának (1)-(3) bekezdése, valamint 11. §-ának 15. pontja rendelkezik. E rendelkezések értelmében termelői forgalmiadó alá esik:

a) a bevételeik legalább 51%-át áruk előállításával (kitermelésével), bér-, javítási és szerelési munkák végzésével elérő iparosoknak összes - áruelőállítással, bér-, javítási és szerelési munkával nem kapcsolatos, de az üzletkörükbe tartozó tevékenységgel elért - bevétele;

b) a bevételeik legalább 51%-át áruelőállítással nem kapcsolatos munka- és szolgálatteljesítéssel elérő iparosoknak az a bevétele, amely áruk előállításából (kitermeléséből), bérmunkából, javítási és szerelési munkákból származik.

(5) A (4) bekezdés a) pontja alá tartozó, vagyis kereseti adóköteles bevétellel nem rendelkező iparosok többek között: az agyagárugyártók, az agyagbányakitermelők, a betonárukészítők, az asztalosok, az autószerelők, az autójavítók, a bádogosok, a bognárok, a bőrdíszművesek, a bőröndösök, a bronzművesek, a bútornádazók, a cipészek, a cukorkagyártók, a cserépkészítők, a csizmadiák, a dobozgyártók, az esernyőkészítők, az ezüstművesek, a faesztergályosok, a fakitermelők, a faszénégetők, a fazekasok, a fegyverkovácsok, a fémesztergályosok, a fémnyomók, a fémtömegcikk készítők, a fésűsök, a folyami kavicstermelők, a fonóiparosok, a fűzőkészítők, a galvanizálók, a gázszerelők, a géplakatosok, a gombkészítők, a gubások, a gumijavítók, a gyapjúfonók, a gyermekkocsigyártók, a gyertyamártók, a gyertyaöntők, a gyújtószerszámokat (öngyújtókat) előállítók, a hajóácsok, a halászok, a haltenyésztők, a hangszerkészítők, a harangöntők, a hegesztők, a hentesek, a homokbányakitermelők, a hurkolóiparosok, a játékkészítők, a jéggyártók, a jégkitermelők, a kalaposok, a kalaptompkészítők, a kaptafakészítők, a kavicsbánya-kitermelők, a kazánkovácsok, a kádárok, a kályhások, a kárpitosok, a kelmefestők, a kendőkészítők, a kerékgyártók, a kesztyűsök, a kékfestők, a képkeretezők, a kerámiakészítők, a késesek, a kocsifényezők, a kocsigyártók, a kocsilakatosok, a kocsilámpakészítők, a kocsinyergesek, a kosárfonók, a kovácsok, a kőbánya-kitermelők, a kőfaragók, a kötélkészítők, a krómozók, a központi fűtésszerelők, a lakatosok, a ládagyártók, a malomiparosok, a márványbánya-kitermelők, a mérlegkészítők, a mészárosok, a mészégetők, a mézeskalácsosok, a mintakészítők, a murvabánya-kitermelők, a műanyagból avagy műszaruból használati tárgyakat előállítók, a műanyagpréselők, a mű- és aranyhímzők, a műkőkészítők, a műszerészek, a művégtagkészítők, a művirágkészítők, a nadrágtartókészítők, a nikkelezők, a nyakkendőkészítők, az ónozók, a parkettakészítők, a papírfeldolgozók, a paplankészítők, a papucskészítők, a paszományosok, a pipakészítők, a puskaművesek, a rádiószerelők, a reszelővágók, a rézművesek, a rézöntők, a rostakészítők, az olajgyártók, az órakészítők, az orvosműszerkészítők, a sapkakészítők, a sérvkötőkészítők, a sírkőkészítők, a sodronyfonók, a sütőiparosok, a szabók, a szerszámlakatosok, a szíjgyártók, a szikvízgyártók, a szitakészítők, a szövőiparosok, a szűcsök, a szűrszabók, a takácsok, a tavi kavicskitermelők, a téglagyártók, a tímárok, az üvegcsiszolók, az üvegezők, a vasesztergályosok, a vállpárnakészítők, a vályogkészítők, a vegyiiparosok, a vegytisztítók, a vésőművészek, a villanyszerelők, a vízvezetékszerelők, a zománcozók.

(6) Ha vita merül fel abban a kérdésben, hogy valamely bevétel kereseti adó vagy forgalmi adó alá tartozik-e, a pénzügyminiszter döntését kell kérni.

(Nem tartoznak kereseti adó alá):

2. a belépődíj mellett nyilvános előadásokat rendezők forgalmi adója alá tartozó bevételek:

Ut. A belépődíj mellett nyilvános előadásokat rendezők forgalmi adóját a belföldi forgalomban fizetendő forgalmi adókról szóló 4300/1949. (VII. 1.) II. b. PM rendelet 12. §-a szabályozza. E rendelkezést tekintve nem tartoznak kereseti adó alá a mozgófényképüzemek, színházak, hangversenyrendezők, kabarék, varieték, orfeumok, cirkuszok, ügető- és lóversenyek, a magánszemélyek vagy vállalatok által rendezett kiállítások, továbbá a bálok, táncvigalmak, táncelőadások, alkalmi előadások, sportmérkőzések, sportversenyek, sportbemutatók bevételei, valamint a munkás, ifjúsági, testedző, vallásos, közművelődési, jótékonysági és hasonló közcélú egyesületek vagy intézmények, politikai pártok, szakszervezetek által rendezett műsoros előadásoknak, teadélutánoknak, vagy táncmulatságoknak a rendező egyesület, intézmény, párt vagy szakszervezet által szedett belépő és ruhatári díjai.

(Nem tartoznak kereseti adó alá):

3. a szállító vállalatok közlekedési forgalmi adója alá eső bevételek:

Ut. A szállító vállalatok által fizetendő közlekedési forgalmi adóról rendelkező 900/1950. (II. 1.) II. b. PM rendelet rendelkezéseit tekintve, csak a lófogatú járművel vagy nem elemi erővel hajtott bármilyen más szárazföldi fuvarozó (szállító) eszközzel (pl. kerékpárral, triciklivel) folytatott fuvarozásból származó bevétel tartozik kereseti adó alá.

(Nem tartoznak kereseti adó alá):

4. a földadó alanyainak őstermelői bevételei, valamint azok a bevételek, amelyek termelői, illetőleg borforgalmi adó alá esnek;

Ut. A földadó alanyai csak akkor kereseti adókötelesek, ha

a) nemcsak saját birtokuk nyersterményeit adják el, hanem másoktól vásárolt nyersterményeket is árusítanak, amely esetben nemcsak a vásárolt, hanem az általuk termelt nyerstermények elárusításából származó bevétel is kereseti adó alá tartozik;

b) állattenyésztést vagy állathízalást olyan terjedelemben folytatnak, hogy az eladott állalatok a saját vagy haszonbérlet birtokuk termékeiből nem tarthatók el, illetőleg nem hízlalhatók ki;

c) bérhízlalást folytatnak;

d) üvegházi berendezéssel virágkertészetet űznek és virágtermelésüket vagy annak egyrészét bármilyen módon eladják;

e) üvegházi berendezés nélkül termelt virágtermésüket üzlethelyiségben vagy nyílt piacon rendszeresen árusítják avagy virágkereskedőnek nagyban rendszeresen eladják.

(Nem tartoznak kereseti adó alá):

5. a házadó alá eső bevételek;

Ut. A házadóról szóló 8790/1949. (VII. 31.) ME rendelet 1. §-a szerint házadó alá eső épület, valamint az ahhoz esetleg tartozó házikert és az épület rendeltetésszerű használatához szükséges udvar bérbeadásáról származó bevételt, illetőleg az azt - bérbe nem adás esetén - helyettesítő haszonértéket nem lehet kereseti adóval adóztatni.

(Nem tartoznak kereseti adó alá):

6. a vállalati adó alá eső bevételek;

Ut. A vállalati adóról, a vállalati különadóról és a nyereségadóról szóló 66/1950. (III. 5.) MT rendelet 1. §-a szerint vállalati adót tartoznak fizetni:

1. a) az állami vállalatok, ideértve a nemzeti vállalatokat, valamint az akár társas, akár egyéni cél alakjában működő és az állam tulajdonában lévő vagy rendelkezése alatt álló, továbbá az állam kezelésében lévő vállalatokat, üzemeket, végül az állami telepeket is;

b) a községi vállalatok;

2. a Magyar Népköztársaság területén székelő

a) a részvénytársaságok,

b) szövetkezetek, kivéve az egységes földművesszövetkezeti adó alá eső földművesszövetkezeteket.

c) a korlátolt felelősségű társaságok;

3. a 2. pontban nem említett társasági formában működő azok a külföldön székelő társaságok és vállalatok, amelyek üzletkörüket a Magyar Népköztársaság területén is folytatják.

A felsorolt vállalatok bevételei tehát nem esnek kereseti adó alá.

(Nem tartoznak kereseti adó alá):

7. a vállalati különadó alá eső javadalmazások;

Ut. A 66/1950. (III. 5.) MT rendelet 14. §-a szerint vállalati különadó alá tartoznak a vállalati adó fizetésére köteles vállalatok által az igazgatósági és felügyelőbizottsági tagok, a napibiztosok, továbbá a korlátolt felelősségű társaságok ügyvezetői, végül felszámolás esetében a felszámolók részére ebben a minőségükben bármely elnevezés alatt juttatott javadalmazások, kivéve a csőddel egyenlő hatályú felszámolás alatt álló vállalat által a Pénzintézeti Központnak - mint felszámolónak - ebben a minőségében bármely elnevezés alatt juttatott javadalmazást továbbá a termelőszövetkezeti csoport intézőbizottsági tagjainak és az elnöknek a csoportértekezlet által megállapított tiszteletdíjat s végül a hitelszövetkezetek igazgatósági és felügyelőbizottsági tagjainak általányban megállapított költségtérítést és az említett szervek által kifizetett napibiztosi díjakat.

(Nem tartoznak kereseti adó alá):

8. az egységes földművesszövetkezeti adó alá eső bevételek;

Ut. A földművesszövetkezetek által fizetendő egységes földművesszövetkezeti adó alá eső bevételeket a 2/1950. (I. 7.) MT rendelet 3. §-a sorolja fel.

(Nem tartoznak kereseti adó alá):

9. az illetményadó alá eső járandóságok;

Ut. (1) Az illetményadóról szóló 5660/1948. (V. 20.) Korm. rendelet 1. §-a szerint illetményadó alá tartoznak:

a) a szolgálati jogviszonyon alapuló tevékenységért belföldi munkáltatótól vagy külföldi munkáltató belföldi állandó megbízottjától járó illetmények, továbbá a szolgálati jogviszony alapján másoktól járó jövedelmek;

b) az egyes munkaviszonyokból eredő azok a jövedelmek, amelyeket a pénzügyminiszter szolgálati jogviszonyából eredő járandóságnak minősített.

(2) A pénzügyminiszter ezideig az ipari és kereskedelmi foglalkozások körében felfogadott napszámosok járandóságait, a háziiparosoknak a háziipari vállalkozóktól élvezett járandóságait, továbbá a csarnoki hordárok és rakodómunkások járandóságait minősítette szolgálati jogviszonyból eredő, következésként illetményadó alá tartozó járandóságoknak.

(3) A hatósági orvos (állatorvos) hivatalos díjtételekből származó bevétele - mint szolgálati jogviszonyon alapuló változó természetű járandóság - nem tartozik kereseti adó alá.

(Nem tartoznak kereseti adó alá):

10. az osztalékilleték alá eső jövedelmek.

Ut. (1) A 9100/1947. (VII. 29.) Korm. rendelet 274. §-a szerint osztalékilleték alá esnek a részvényeseknek továbbá a korlátolt felelősségű társaságok és a szövetkezetek tagjainak ebben a minőségükben járó osztalékok, illetőleg haszonrészesedések.

(2) A szövetkezetektől élvezett vásárlási, értékesítési vagy díjfizetési visszatérítések nem esnek ugyan osztalékilleték alá, de kereseti adó alá nem tartoznak, mert ezeknél a bevételeknél hiányzik a keresetszerűség.

3. § Mentesek a kereseti adó alól:

1. az idegen államok diplomáciai képviselői és exequaturt nyert hivatásszerű konzulai, ezek családtagjai, valamint a diplomáciai képviseletnél és konzulátusnál alkalmazottak, ha külföldi állampolgárok, végül mindezeknek szolgálatában álló külföldi állampolgárok nem az ország területéről származó bevételeik után;

Ut. (1) Az ebben a pontban felsorolt külföldi állampolgárok a nemzetközi jogelvek szerint részben a területenkívüliség kiváltságát élvezik, vagyis úgy tekintendők, mintha nem a magyar államnak, hanem saját államuknak a területén élnének, részben pedig - amennyiben a területenkívüliség kiváltsága nem illeti meg őket - adózás szempontjából az ilyen kiváltságot élvezőkkel azonos elbírálás alá esnek. A külföldieknek itt biztosított adómentessége nincs a viszonosságtól függővé téve. Ha a felsorolt tisztségek valamelyikét magyar állampolgár tölti be, az ezen a címen adómentességet nem igényelhet.

(2) Az e pont alá tartozó külföldi állampolgároknak csak a külföldről származó bevételei adómentesek, a Magyar Népköztársaság területéről származó bevételei azonban kereseti adó alá tartoznak. A külföldről származó bevételeknél közömbös az a körülmény, hogy ezeket valamely az ország területén kifejtett - egyébként kereseti adóköteles - tevékenységért folyósították.

(Mentesek a kereseti adó alól):

2. azok a külföldiek, akiknek adómentességét nemzetközi egyezmények biztosítják;

Ut. (1) A külföldiek kereseti adó alá tartozó bevételeinek adómentességét a kettős adóztatást kizáró adóügyi egyezmények szabályozzák. Népköztársaságunknak Ausztriával (a két állam pénzügyminiszterei között az 1949. év augusztus havának 22-28. napjain tartott tárgyalásokon az a megállapodás létesült, hogy a kettős adóztatás elhárítására vonatkozó új megállapodásig az 1945. évi május havának 8. napján érvényben volt ily irányú megállapodás tekintendő érvényben lévőnek), Jugoszláviával (1930. XIII. tv.), Lengyelországgal (1931. XXVII. tv.), Hollandiával (1940. V. tv.), Olaszországgal (1928. XXIV. tv.), Romániával (a Népköztársaság Elnöki Tanácsának 1949. 16. számú törvényerejű rendelete), Svájccal (1949. VI. tv.) és Svédországgal (1937. XXV. tv.) van kettős adóztatást elhárító hatályos adóügyi egyezménye.

(2) Minden e tekintetben felmerülő vitás kérdésben a pénzügyminiszter döntését kell kérni.

(Mentesek a kereseti adó alól):

3. az államnak felajánlott és szerzői tanúsítvánnyal igazolt találmányok és találmányi szabadalmak díjai;

Ut. (1) Ez a rendelkezés az államnak felajánlott találmányok szerzői jogvédelméről és díjazásáról szóló 11950/1948. (XI. 30.) Korm. rendelet értelmében találmánynak minősített újítás után a hivatkozott rendelet 7-10. §-ai alapján megállapított mindennemű díjazásra, valamint az államnak a hivatkozott rendeletben megállapított az államnak a hivatkozott rendeletben megállapított feltételek mellett a felajánlott találmányi szabadalom után járó díjazásra vonatkozik.

(2) A feltalálónak az a bevétele, amely találmányi szabadalmának az állam által megvásárlásból származik, kereseti adóköteles.

(Mentesek a kereseti adó alól):

4. a közbirtokosságok, külön kezelt vagyontömegek és egyéb vagyonközösségek jövedelméből a tagoknak járó részesedés;

Ut. Az ilyen részesedés adómentessége csak abban az esetben érvényesülhet, ha a közbirtokosság külön kezelt vagyontömeg és egyéb vagyonközösség maga alanya a kereseti adónak azon oknál fogva, hogy a tulajdoni részarányok megállapítva nincsenek.

(Mentesek a kereseti adó alól):

5. a kisipari termelő- és feldolgozószövetkezetektől a közös műhelyben dolgozó tagok által munkateljesítmény, illetőleg nyereségrészesedés címén élvezett bevételek, valamint a földműves- vagy földbérlőszövetkezetek termelőszövetkezeti csoportjaitól tagság címén élvezett bevételek;

Ut. Ez a rendelkezés nem vonatkozik a kisipari feldolgozószövetkezeteknek nem a közös műhelyben tevékenykedő tagjai által élvezett juttatásokra. Azt, hogy ez a juttatás kereseti adóköteles-e, az 1. § 1. pontjában foglalt rendelkezések szerint kell elbírálni.

(Mentesek a kereseti adó alól):

6. a biztosító vállalattól, valamint nyugdíjintézményektől a jogosítottak (a tagok vagy kedvezményezettek) által élvezett szolgáltatások;

7. a kamatjövedelmek;

8. a nyugdíjintézmények, nem haszonra alakult közművelődési intézmények, valamint az emberbaráti és jótékonycélú intézmények bármely forrásból származó bevételei;

9. a hadigondozottak ellátási díjai;

10. az ösztöndíjak, a tanulmányi és utazási segélyek;

11. a nyilvános iskolák tanulóinak magántanításból származó bevételei;

12. a társadalombiztosítási szolgáltatások - ideértve a munkáltató által nyújtott társadalombiztosítási jellegű szolgáltatásokat is - a Szakszervezetek Országos Tanácsa és tagszervezetei, továbbá az emberbaráti intézmények és temetkezési egyletek által tagjaiknak vagy másoknak nyújtott segélyek;

13. a társadalmi adakozásból származó bevételek;

14. a jótékonycélú előadásoknak a 2. § 2. pontja alatt nem említett bevételei, ha azokat a megjelölt jótékonycélra fordítják;

Ut. A jótékonycélú előadásoknak belépődíjból származó bevétele a 2. § 2. pontja alapján nem tartozik kereseti adó alá, egyéb bevétele pedig - amennyiben azt a megjelölt jótékonycélra fordítják - mentesek a kereseti adó alól.

(Mentesek a kereseti adó alól):

15. a 65. életévet betöltött, valamint az I. járadékosztályba sorolt hadirokkant és háborús polgári rokkant kézműiparosoknak - ha legfeljebb egy tanulót foglalkoztatnak - ipari tevékenységből származó bevételei;

Ut. (1) A rendelkezés alapján - a meghatározott feltétel fennforgása esetén - egyrészt a 65. életévüket betöltött kézműiparosok, másrészt korhatárra tekintet nélkül az I. járadékosztályba sorolt hadirokkant és háborús polgári rokkant kézműiparosok mentesülnek a kereseti adó alól. E rendelkezés szempontjából kézműiparosnak azt a kisiparost kell tekinteni, aki túlnyomórészt kézimunkával az ipar körébe tartozó személyes szolgálatot végez.

(2) A kézműiparos adómentessége azzal a nappal kezdődik, amelyen 65. életévét betöltötte.

(Mentesek a kereseti adó alól):

16. a vak kiskereskedőknek és kisiparosoknak - ha egy látó családtagon kívül legfeljebb egy tanulót foglalkoztatnak - a kereskedelemből, illetőleg iparból származó bevételei ezek 75%-a erejéig;

Ut. A vak kiskereskedőkre és kisiparosokra - a megállapított feltétel fennforgása esetén - az egyébként járó kereseti adó 25%-át kell kivetni.

(Mentesek a kereseti adó alól):

17. azok a bevételek, amelyeknek állandó adómentességét külön jogszabály biztosítja.

Ut. (1) Minthogy a rendelet a külön jogszabályokkal engedélyezett ideiglenes adómentességek érvényességét nem mondja ki, a kereseti adóra külön jogszabályokkal engedélyezett ideiglenes adómentességek 1949. évi december hó 31. napjával megszűntnek tekintendők.

(2) A "Kossuth-díj" alapításáról szóló 1948. XVIII. törvény végrehajtása tárgyában kiadott 3110/1948. (III. 13.) Korm. rendelet a "Kossuth-díj"-ra, a műszaki újítások díjazásáról és az újítási javaslatokkal kapcsolatos ügyek intézéséről szóló 11940/1948. (XI. 30.) Korm. rendelet pedig az újításokért kifizetett díjakra állapít meg adómentességet.

4. § (1) Ha az adóalany kereseti tevékenysége külföldre is kiterjed, kereseti tevékenységének egész bevétele után belföldön adózik. A külföldön kifejtett kereseti tevékenység belföldön csak akkor nem esik adó alá, ha az adóalany igazolja, hogy abban az államban, amelyben kereseti tevékenységet folytatja, ezzel kapcsolatban a kereseti adónak megfelelő egyenesadót fizet és az illető állammal e tekintetben viszonosság áll fenn. A pénzügyminiszternek joga van az ilyen külföldön folytatott kereseti tevékenység tekintetében - a viszonosság hiányában is - az általános szabályoktól eltérő és az adóalanyra kedvezőbb rendelkezést tenni. E rendelkezéseket megfelelően alkalmazni kell a járadékokra és a járadékszerű visszatérő szolgáltatásokra is.

Ut. (1) Ha a viszonosság tekintetében kétség merül fel, a pénzügyminiszter döntését kell kérni.

(2) Az adóalanynak a viszonosság hiányában is alkalmazható kedvezőbb rendelkezésre irányuló kérelme esetenkint kerül elbírálás alá. Az adóalany az ilyen kedvezőbb elbánásra irányuló kérelmét a külföldi adóztatást igazoló hiteles iratok csatolása mellett akár az adóbevallással egyidejűleg, akár külön beadványban is előterjesztheti. Az adóhivatal a külföldi adóztatást igazoló iratokat hitelesség szempontjából felülvizsgálja, azok esetleges hiányát az adóalannyal pótoltatja és a kérelmet méltányos elbánást indokoló körülmények ismertetése mellett döntés végett a pénzügyminiszterhez terjeszti fel.

(3) A pénzügyminiszternek biztosított az a jog, hogy a külföldről származó bevételeket viszonosság hiányában is egészben vagy részben mentesítheti az adó alól, magában foglalja azt a jogot is, hogy a viszonosságot bizonyítás nélkül is fennállónak tekinthesse.

(2) A pénzügyminiszternek joga van viszonosság esetében a vendégszereplés vagy ismeretterjesztő előadás céljából az országban ideiglenesen tartózkodó külföldi művészek és tudósok részére adómentességet engedélyezni.

Ut. Ha valamely - vendégszereplés vagy ismeretterjesztő előadás céljából - az országban ideiglenesen tartózkodó külföldi művész vagy tudós a viszonosságra hivatkozással adómentességet kér, az adóhivatal köteles a kérelmet az összes körülmények ismertetése mellett döntés végett a pénzügyminiszterhez felterjeszteni.

5. § Az adókötelezettség kezdődik:

1. az 1. § 1. és 2. valamint 7. pontjában említett foglalkozásoknál azok megkezdésének napjával;

Ut. (1) A foglalkozás megkezdésének minősül az is, ha a foglalkozás folytatásának helyét másik községbe (városba) helyezik át. Ha a foglalkozás folytatásának helyét ugyanannak a községnek (városnak) másik utcájába vagy ugyanannak a városnak másik közigazgatási kerületébe helyezik át, a foglalkozás újonnan kezdettnek nem tekinthető.

(2) Ha a kereskedelmi üzlet vagy ipari üzem tulajdonosának személye változik, az üzletet (üzemet) újonnan kezdettnek kell tekinteni, kivéve azt az esetet, ha az adóalany halála után kereskedelmi üzletét vagy ipari üzemét hagyatékának örökösei tovább folytatják.

(3) A cégváltozás csak abban az esetben tekinthető a foglalkozás újonnan kezdésének, ha a cégtulajdonos személyének változásával kapcsolatos. A foglalkozás újonnan kezdésének minősül az is, ha egyéni cégből társas cég alakul, vagy ha társas cég alakul át egyénivé.

(4) Földbérleteknél az adókötelezettség annak a naptári évnek első napjával kezdődik, amelyben a földbérlet első gazdasági éve befejeződik.

(Az adókötelezettség kezdődik):

2. az 1. § 3-6. pontjában felsorolt bevételeknél azok keletkezésének napjával.

6. § (1) Az adókötelezettség azzal a nappal szűnik meg, amelyen az adóköteles foglalkozás, illetőleg bevételi forrás igazoltan megszűnt.

Ut. (1) Ha a foglalkozás folytatásának helyét másik községbe (városba) helyezik át, a foglalkozás folytatásának eddigi helyén az adókötelezettség megszűntnek tekintendő.

(2) Földbérleteknél az adókötelezettség annak a naptári évben utolsó napjával szűnik meg, amelyben a földbérlet utolsó gazdasági éve befejeződik.

(2) Nem tekinthető a foglalkozás megszűnésének:

1. ha az adóköteles halála után hagyatékának örökösei a foglalkozást tovább folytatják;

2. ha a foglalkozás folytatásában bármilyen okból hatvan napot meg nem haladó ideiglenes szünetelés áll be.

Ut. (1) Nem tekinthető a foglalkozás megszűnésének az sem, ha a foglalkozás folytatásának helyét ugyanannak a községnek (városnak) másik utcájába vagy ugyanannak a városnak másik közigazgatási kerületébe helyezik át. Nem tekinthető továbbá a foglalkozás megszűnésének az sem, ha a cégtulajdonos személyének változása nélkül cégváltozás történik.

(2) Kereskedőnél a raktárkészletből időnkinti eladás vagy a raktárkészlet egészben értékesítése a kereskedés folytatását jelenti, függetlenül attól, hogy újabb árut már nem vásárol és nyílt üzletét is bezárta.

(3) Az a körülmény, hogy bizonyos - időszakinak nem minősíthető - foglalkozásból időnként nincs bevétel, az adókötelezettség megszűnését nem jelenti. A bevétel befolyásának szünetelése ugyanis - ha az hatvan napot meg nem halad - nem jelenti szükségképpen magának a foglalkozás folytatásának a szünetelését is, márpedig az adókötelezettségre csak az utóbbi körülménynek van befolyása.

(3) Csőd vagy csőddel egyenlő hatályú felszámolás esetében az adókötelezettség a csődnyitás, illetőleg a felszámolás elrendelésének napjával szűnik meg.

Ut. (1) A csőd megnyitásának, valamint a csőddel egyenlő hatályú felszámolás elrendelésének ugyanaz a jogkövetkezménye, mint a foglalkozás megszüntetésének, vagyis a csődnyitás, illetőleg a felszámolás elrendelésének napjával az adókötelezettség megszűnik.

(2) A csődönkívüli kényszeregyességnek és a nem csődhatályú felszámolásnak az adókötelezettségre nincs kihatása.

II. Az adó megállapítása

7. § (1) A kereseti adót - az alábbi kivételekkel - a nyersbevétel alapján kell megállapítani.

(2) Az állandó üzlethely nélkül működő házalókat és a külföldi utazóügynököket állandó adótételek alkalmazásával kell adóztatni.

(3) A földbérlők terhére a kataszteri tisztajövedelem alapulvételével kell az adót kivetni.

Ut. Ezeknek a rendelkezéseknek a lényege az, hogy a kereseti adó - tárgyi jellegére tekintettel - az adóköteles foglalkozás, illetőleg bevételi forrás tiszta jövedelmétől függetlenül kerül megállapításra.

(4) A nyersbevétel alapján a kereseti adó megállapítható:

a) egyéni kivetés útján,

b) adóközösségi rendszerben,

c) testületi átalányozással.

Ut. Az adónak adóközösségi rendszerben megállapításánál az adóalany az adóközösség, az adót tehát az adóközösség terhére kell kivetni és előírni s az adóközösség az adót még abban az esetben is hiánytalanul köteles befizetni, ha valamelyik tagja a fizetési kötelezettségének egyáltalán nem, vagy csak késedelmesen tesz eleget. Ezek a jellegzetességek az adónak testületi átalányozással megállapításánál hiányoznak.

8. § (1) A 7. §-ban megjelölt bármelyik módon történik az adó megállapítása, általános szabály az, hogy az adóalany

a) helyhezkötött foglalkozása, illetőleg bevétele után abban a községben (városban) adózik, ahol a foglalkozását folytatja, illetőleg ahonnan a bevétele származik;

b) helyhez nem kötött foglalkozása, illetőleg személyéhez kötött bevétele után a lakóhelyén adózik.

Ut. (1) Helyhezkötött a foglalkozás, ha annak folyamatos folytatásához üzlethelyiségre vagy irodára van szükség. Helyhezkötöttnek kell tekinteni azt a bevételt, amely vagyontárgy, avagy azzal kapcsolatban gyakorolható jog hasznosításából származik.

(2) Helyhez nem kötött foglalkozást folytat: az ablak- és kirakattisztító, az artézikút-fúró, az aszfaltozó, a baromfimetsző és miskároló, a bércséplő, a bérszántó, a cég- és címfestő, a cipőtisztító, a cserepező, az emésztőgödörtisztító, az építőmester, az épületács, az épületburkoló, a féregtelenítő, a fuvarozó, a kirakatrendező, a kőműves, a kövező, a kútcsináló, a mázoló, a mélyépítő, a műkútfúró, az ószeres, a parkettafektető, a szénszedő, a szobafestő, a takarító, a tapétázó, a tetőfedő, a tüzifafűrészelő és aprító, az útépítő, a vásári árus stb.

(3) Személyhez kötött bevétel: a járadék és járadékszerű szolgáltatás, a találmány és találmányi szabadalom használatáért vagy átengedéséért, valamint öröklött szerzői jogért élvezett ellenszolgáltatás, a szerzői jogdíj, a szolgálati illetmény stb.

(4) Ha az adóalanynak a helyhezkötött foglalkozásán, illetőleg bevételén felül helyhez nem kötött foglalkozása, illetőleg személyhez kötött bevétele is van, a helyhezkötött foglalkozása, illetőleg bevétele után ott adózik, ahol foglalkozását folytatja, illetőleg ahonnan a bevétele származik a helyhez nem kötött foglalkozása, illetőleg a személyéhez kötött bevétele után pedig a lakóhelyén.

(2) Ha az adóalany foglalkozását fióktelep útján több községben (városban) is folytatja, fióktelepei után is a székhelyén adózik.

Ut. Az adóalany székhelyének azt a helyet kell tekinteni, ahol az egész üzletére (üzemére) vonatkozó könyveket vezeti, könyvvezetés hiányában pedig azt a helyet, ahol az üzlet (üzem) központi vezetése, illetőleg irányítása folyik.

(3) Az állandó üzlethely nélkül működő házalók, illetőleg a külföldi utazóügynökök a házalási engedélyt kiadó, illetőleg az engedélyt láttamozó hatóság helyén fizetik a kereseti adót.

(4) A pénzügyminiszternek joga van az adóztatás helyét az általános szabálytól eltérően megállapítani.

Ut. Ha a pénzügyminiszter a 14. § alapján a kereseti adónak levonás útján fizetését rendeli el, az adót az annak levonására és befizetésére kötelezett személy a székhelye (telepe) szerint illetékes adóhivatalnál (Budapesten az V. a kerületi adóhivatalnál) köteles befizetni.

III. Adózás a nyersbevétel alapján

9. § (1) A nyersbevétel alapján járó kereseti adó alapja az adóévben elért nyersbevétel.

Ut. A 11. § (2)-(3) bekezdésében foglalt rendelkezések szerint a kereseti adó naptári félévenként a naptári félévben elért nyersbevétel alapján kerül kivetésre, addig azonban, amíg a kivetés ilyen alapon megtörténhetik, ideiglenes kivetés biztosítja a befizetés és a könyvelés rendjét. Ideiglenes kivetésnél az adó alapja:

a) ha az adókötelezettség az adóévet megelőző év előtt kezdődött, az adóévet megelőző év nyersbevétele;

b) ha az adókötelezettség az adóévet megelőző év folyamán kezdődött, az adóévet megelőző évben elért nyersbevételnek teljes évre átszámított összege;

c) ha az adókötelezettség az adóév folyamán kezdődött, az adókötelezettség kezdetétől az adóév végéig terjedő időben várható nyersbevétel.

(2) Nyersbevétel mindannak a szolgáltatásnak az ellenértéke, amely az adóalanyt a kereseti tevékenysége körében végzett áruszállítás és munkateljesítés fejében vagy egyéb címen az ügylet alapján sajátjaként megilleti, illetőleg mindaz a bevétel, amelyet az adóalany az említett címeken sajátjaként kézhezvesz. Nyersbevételnek kell tekinteni azt a formailag nem jelentkező bevételt is, amely olymódon áll elő, hogy az adóalany a kereseti tevékenysége körében értékesítésre vagy továbbfeldolgozásra szolgáló javakat eredeti rendeltetésüktől elvonja s ezzel meghiúsítja, hogy valóságos bevétel keletkezzék.

Ut. (1) E rendelkezés alkalmazásában áruszállítás az eladás céljából vásárolt áruknak ellenérték mellett forgalombahozatala, a munkateljesítés pedig ellenszolgáltatás fejében - szolgálati viszony nélkül - végzett bármilyen testi vagy szellemi szolgálatteljesítés.

(2) Nyersbevétel keletkezik, ha az adóalanynak - a kereseti tevékenysége körében végzett áruszállítás vagy munkateljesítés fejében vagy egyéb címen - járó szolgáltatás ellenértékének kiegyenlítése megtörténik, illetőleg ha az adóalany a kereseti tevékenysége körében értékesítésre vagy továbbfeldolgozásra szolgáló javakat saját háztartásában, üzletében, üzemében felhasználja vagy másnak ajándékba adja.

(3) Az adóalanynak járó szolgáltatás értékének kiegyenlítése történhetik pénzzel, csekkel, utalvánnyal, leszámítolásra alkalmas váltóval, raktár-, áru-, letét-, és zálogjegy vagy zálogjogról kiállított egyéb okirat átruházásával, jóváírással, követelés engedményezésével, áruval, munkateljesítéssel vagy bármi más módon.

(4) A pénzzel, csekkel vagy pénzre szóló utalvánnyal történő kiegyenlítés a pénz felvétele napján számít a nyersbevételhez.

(5) A jóváírás, vagyis az áruszállítás vagy a munkateljesítés értékének oly módon kiegyenlítése, hogy a vevő vagy a megrendelő az ellenértéket nem fizeti ki, hanem az adóalany tartozásának kiegyenlítésére számolja el, a jóváírásról szóló értesítés kézhezvételekor számít nyersbevételnek.

(6) A váltó értékét azon a napon kell a nyersbevételhez számítani, amely napon az adóalany azt leszámítolás útján a pénzintézettől kézhezvette.

(7) A követelés engedményezésével történő kiegyenlítést akkor és annyiban kell nyersbevételként számításba venni, amikor és amennyiben a követelés az adóalany kezeihez befolyik.

(8) Az adóalanyt áruszállításért megillető szolgáltatásnak áruval, árura szóló utalvánnyal, raktár-, áru-, letét- és zálogjegy vagy zálogjogról kiállított egyéb okirat átruházásával, illetőleg munkateljesítéssel kiegyenlítése esetén nyersbevételként az adóalany által szállított áruknak a szállítás időpontjában megvolt fogyasztói árát kell számításba venni.

(9) Ha az adóalany munkateljesítését áruval, árura szóló utalvánnyal, raktár-, áru-, letét- és zálogjegy vagy zálogjogról kiállított egyéb okirat átruházásával, illetőleg munkateljesítéssel egyenlítik ki, az adóalany munkateljesítéséért a teljesítés időpontjában és helyén rendszerint felszámított összeget kell nyersbevételként számításba venni.

(10) Az adóalany által a kereseti tevékenysége körében értékesítésre vagy továbbfeldolgozásra szolgáló javakból a saját háztartásban, üzletében, üzemében felhasznált vagy másnak ajándékba adott javakat azoknak a felhasználás, illetőleg az ajándékozás időpontjában megvolt fogyasztó árával kell nyersbevételként számításba venni.

(11) Bármi más módon kiegyenlítésnek számít az ingatlan vagy az adóalany üzletköréhez nem tartozó más vagyontárgy átruházásával történő kiegyenlítés. Az ilyen vagyontárgyakat az átruházás időpontjában megvolt közönséges forgalmi értékükkel kell számításba venni a nyersbevétel megállapításánál.

(12) Az áruszállítás vagy munkateljesítés ellenértékének váltóval kiegyenlítése csak abban az esetben számít nyersbevételnek, ha a kiegyenlítés leszámítolásra alkalmas váltóval történik és az adóalany a váltó értékét leszámítolás útján a pénzintézettől kézhezvette. Ennek következtében a könyvköveteléseken és adósleveleken alapuló követelések biztosítása és jobb behajtása céljából az adóalanynak forgatási és továbbadási tilalommal átadott ú. n. fedezeti váltókat a nyersbevétel számbavételénél figyelembe venni nem kell. A fedezeti váltónak nevezett, de forgatmánnyal ellátható és továbbadható váltók a leszámítolásra alkalmas váltókkal egy tekintet alá esnek.

(13) Az áruszállítás vagy munkateljesítés ellenértékének hitelezése folytán keletkezett követelés nem számítható a nyersbevételhez, illetőleg csak akkor és annyiban vehető nyersbevételként számításba, amikor és amennyiben az adóalany kezeihez befolyik. Ha azonban az adóalany a követelését valamely tartozásának törlesztése vagy kiegyenlítése céljából engedményezi, az engedményezett követelést úgy kell tekinteni, mint az adóalany kezeihez befolyt követelést.

(14) A raktár-, áru-, letét- és zálogjegy vagy zálogjogról kiállított egyéb okirat átruházása csak abban az esetben számít kiegyenlítésnek s így nyersbevételnek, ha az átruházás az említett árupapírokban megjelölt áruk tulajdonjogának az átruházását is jelenti. Ennek folytán követelések biztosítása céljából az adóalanynak átadott ilyen árupapírokat a nyersbevétel megállapításánál nem kell számításba venni.

(15) Az áruszállításra vagy munkateljesítésre az áru leszállítása vagy a munka elvégzése előtt befolyt előlegeket a nyersbevételhez kell számítani.

(16) A nyersbevételhez számít az az összeg is, amelyet az adóalany az áru csomagolásáért - kölcsöndíj, vételár, betét vagy csomagolási munkadíj címén - külön felszámított éspedig még abban az esetben is, ha az adóalany kötelezte magát, hogy a csomagolás anyagát (zsákokat, tartályokat, ládákat, stb.) meghatározott értékben visszaveszi.

(17) Az adóalany által az eladott árunak akár saját, akár bérelt fuvarozóeszközön történt szállításáért az eladási áron felül felszámított összeget a nyersbevételhez kell számítani. Mellőzni kell azonban a nyersbevételhez hozzászámítást abban az esetben, ha az adóalany kötlevéllel vagy adásvételi ügylet megkötésekor kiállított más okirattal (áruszállítási szerződéssel, kereskedelmi levéllel) igazolja, hogy az áru átvétele még az elszállítás, illetőleg az árunak a fuvaros részére átadása előtt megtörtént s így a vevő csak a veszélyére végeztetett szállítás előlegezett költségeit térítette meg.

(18) Az áruszállításkor külön felszámított, de az adóalany által visszavett csomagolási anyag értékét a nyersbevétel megállapításánál figyelmen kívül kell hagyni.

(19) Figyelmen kívül kell hagyni a nyersbevétel megállapításánál azokat az összegeket is, amelyeket az adóalany a vevőt vagy a megrendelő terhelő kiadások fejében ez utóbbiak helyett igazoltan kifizetett, de csak abban az esetben, ha az ilyen kiadásait a vevő vagy megrendelő részére kiállított számlában külön tételben felszámította.

(20) Ha az ügyletkötő felek az áruszállítás vagy munkateljesítés kikötött ellenértékét utólag közös megegyezéssel csökkentették avagy a vevő a szállított árut akár részben, akár egészben visszaadta, továbbá ha a felszámított ellenérték téves egységár alkalmazása vagy számolási hiba következtében megváltozott, az ilyen címeken visszafizetett, illetőleg jóváírt összegeket a nyersbevétel megállapításánál figyelmen kívül kell hagyni.

(21) A kereskedő által a vevőktől külön felszámítás útján beszedett fényűzési forgalmi adót - az államnak befizetett összegben - a nyersbevétel megállapításánál számításba venni nem lehet.

(22) A szállítmányozó nyersbevételének megállapításánál figyelmen kívül kell hagyni azokat az összegeket is, amelyeket a szállítmányozó a szállítást végző fuvarozó vagy hajózási vállalatnak vagy az áru biztosítása esetén a biztosító vállalatnak igazoltan kifizetett, továbbá a vámot és az ezzel együtt vagy ezen felül fizetett egyéb közszolgáltatásokat, a szükséges hatósági eljárások díját vagy a szükséges okmányok beszerzési költségei fejében igazoltan felszámított összegeket.

(23) A szállított áru vagy a végzett munkateljesítés ellenértékének későbbi időpontban kiegyenlítéséért előre kikötött vagy utólag felszámított kamatot nyersbevételként nem lehet számításba venni.

(24) Nem számít nyersbevételnek az adóalany által felvett kölcsön vagy az általa nyújtott kölcsönre történt visszafizetésből származó bevétel avagy tőkeként az üzletbe bevitt pénzösszeg.

10. § A kereseti adó kulcsát a pénzügyminiszter állapítja meg.

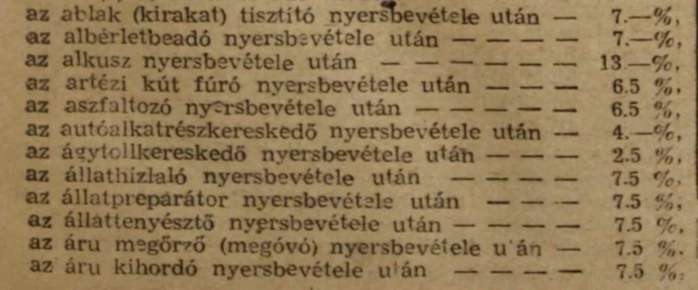

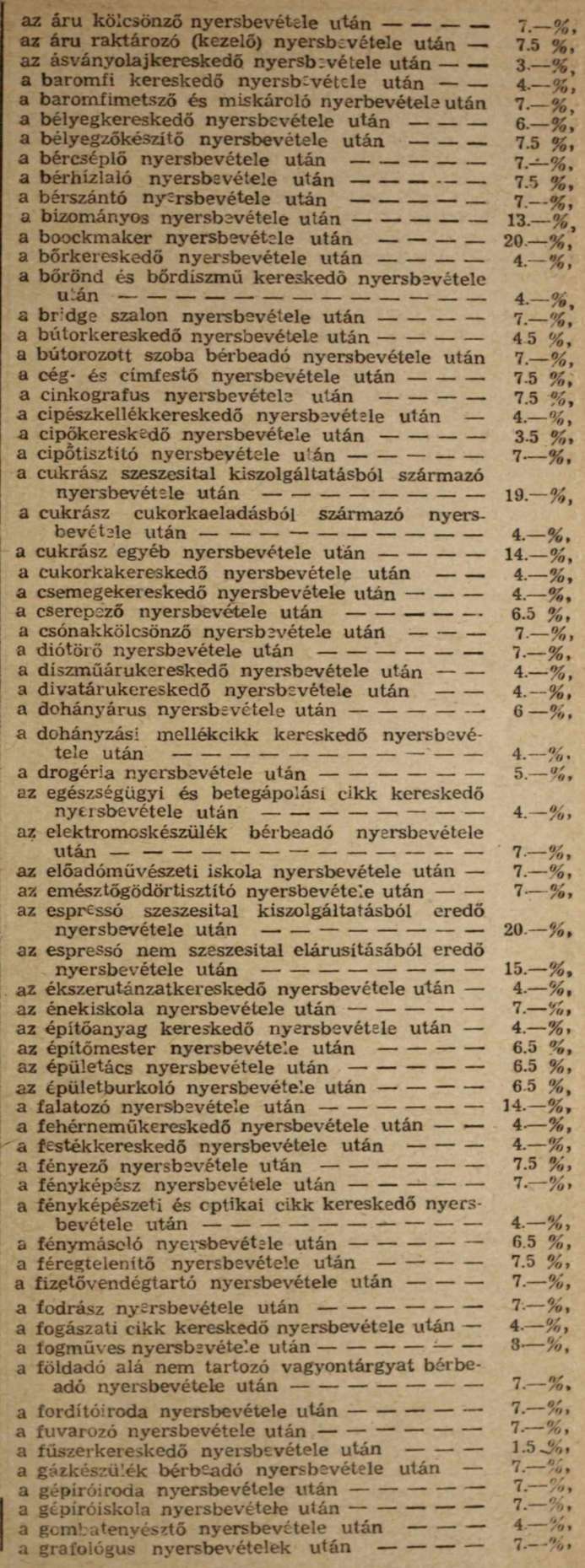

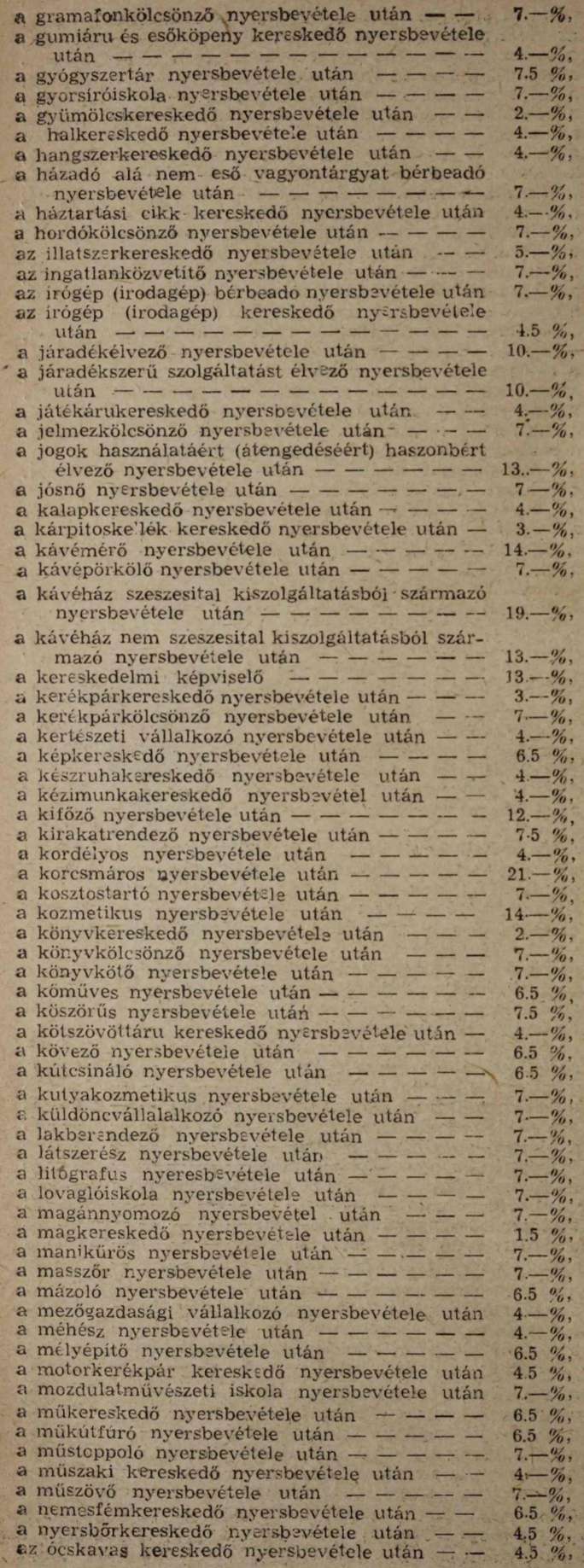

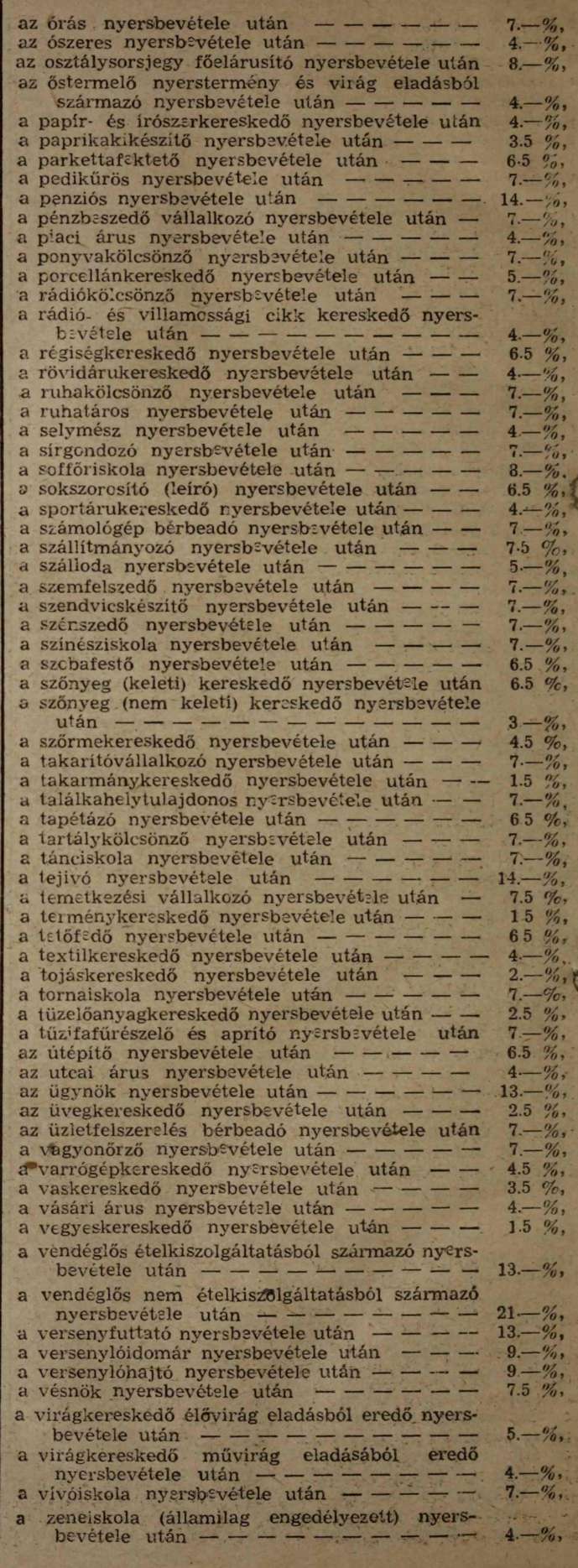

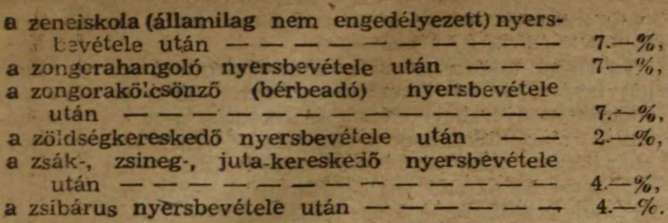

Ut. (1) A kereseti adó kulcsa:

(2) A garage (gépjárműszín, csónakszín) iparosoknál a kereseti adó alapul szolgáló garagedíj után 8.5%-os adókulcs alkalmazásával kell az adót kivetni.

(3) A találmány és találmányi szabadalom, továbbá valamely jog használatáért vagy átengedéséért, valamint haszonbérlet vagy bérlet átruházásáért vagy erről a jogról lemondásért élvezett szolgáltatás ellenértéke 13%-os kereseti adó alá esik.

(4) Az öröklött szerzői jogért élvezett ellenszolgáltatás után, valamint a kereseti adó alá eső szolgálati illetmény után 10%-os kulccsal kell kivetni az adót.

(5) A szellemi foglalkozást folytató adóalanyoknál - kivéve az írókat (szerzőket), művészeket és azokat, akik nem főfoglalkozásként tudományos, szakértői, irodalmi vagy művészeti tevékenységeket fejtenek ki - a kereseti adó kulcsa 9%.

(6) Az írók (szerzők) és művészek nyersbevétele után 6%-os, a nem főfoglalkozásként tudományos, szakértői, irodalmi vagy művészeti tevékenységet kifejtők nyersbevétele után pedig 4%-os adókulcs alkalmazásával kell kivetni a kereseti adót.

(7) A szakszervezeti tulajdonban lévő üdülőknél, valamint azoknál az üdülőknél, amelyekbe a Szakszervezetek Országos Tanácsa (SZOT) utal be üdülésre dolgozókat, a SZOT Üdülési Központja által az étkezési és szállodai ellátásért térített díj után 3%, az italkiszolgáltatásból származó bevétel után pedig a szakszervezeti üdülőknél 10%, az egyéb üdülőknél 21% a kereseti adó kulcsa. Ha a szakszervezeti üdülő másik szakszervezeti üdülőnek étkezési ellátást ad, az ellátást igénybevevő üdülőnél a SZOT Üdülési Központja által térített ellátási díjnak az étkezési ellátásra eső résszel csökkentett összege, az étkezési ellátást nyújtó üdülőnél pedig az étkezési ellátásért hozzá befolyt díjrész alapulvételével kell kivetni a 3%-os kereseti adót.

(8) A sportegyesületek vendéglőinél és korcsmáinál az ételkiszolgáltatásból származó bevétel 3%-os, az egyéb bevétel pedig 12%-os kereseti adó alá esik.

(9) Külföldit az ország területéről megillető szerzői jogdíj 20%-os kereseti adó alá esik.

(10) Az adóalany nyersbevételét az adókulcsok alkalmazásánál egységes egésznek kell tekinteni, kivéve azt az esetet, ha az adóalanynak több önálló kereset (bevételi) forrása van és ha az egyébként egységes egésznek tekintendő nyersbevétel valamely része az (1)-(8) bekezdésben foglaltak szerint más adókulcs alá tartozik.

(11) Ha a vita merül fel abban a kérdésben, hogy az adóalany nyersbevétele után mely adókulcs alkalmazásával kell a kereseti adót kivetni, a pénzügyminiszter döntését kell kérni.

11. § (1) A nyersbevétel alapján járó kereseti adót egyéni kivetés útján az adóhivatal állapítja meg.

Ut. Az adót a 8. §-ban megállapított adóztatási hely szerint illetékes adóhivatal veti ki.

(2) Addig, amíg az adót az adóév nyersbevétele alapján meg lehet állapítani, ideiglenesen az adóévet megelőző év nyersbevétele alapján kell az adót az adóévre az adóalany terhére kivetni. Ha az adókötelezettség az adóévet megelőző év folyamán kezdődött, ideiglenesen az adóévet megelőző évben elért nyersbevételnek teljes évre átszámított összege után kell az adót kivetni. Ha pedig az adókötelezettség az adóév folyamán kezdődött, ideiglenesen az adót az adókötelezettség kezdetétől az adóév végéig terjedő időben várható nyersbevétel alapulvételével kell kivetni.

(3) A végleges kivetést naptári félévenkint, a naptári félévben elért nyersbevétel alapján kell foganatosítani. A félévi végleges kivetés után leszámolást kell tartani s annak során a végleges és az ugyanarra az időszakra vonatkozó ideiglenes kivetés között mutatkozó különbözetet szaporodásbahozatal vagy törlés útján elő kell írni.

(4) Ha az adóalany terhére az adóévre ideiglenesen kivetett adó összege ezerötszáz forintot nem halad meg, a kivetést a féléves időszakra véglegesnek kell tekinteni. Ha azonban az adókötelezettség az adóévet megelőző évben vagy az adóév folyamán kezdődött, úgyszintén abban az esetben, ha az ideiglenes kivetés nem jogerős, az ideiglenesen ezerötszáz forintot meg nem haladó összegben kivetett adót véglegesnek tekinteni nem lehet.

(5) Alkalmi foglalkozások, illetőleg bevételek után az adót ideiglenes kivetés mellőzésével naptári félévenkint véglegesen kell megállapítani.

Ut. (1) Az adózásnak ebben az elrendezésében az adó kivetése három részre tagozódik, és pedig az egész adóévre vonatkozó ideiglenes adókivetésre, és a két - féléves - végleges adókivetésre. Mind az adóév első felére, mind az adóév második felére vonatkozó végleges adókivetéshez leszámolás kapcsolódik. A leszámolásra azért van szükség, mert az adóalany terhére csak az ideiglenesen megállapított adót kell egészben előírni, a véglegesen megállapított adót pedig csak abban a részében, amely különbözetként mutatkozik az előírt ideiglenes adóval szemben. A leszámolás során tehát a félévre véglegesen kivetett adót össze kell hasonlítani az adóévre kivetett és előírt ideiglenes adónak ugyanarra a félévre eső részével és ha a véglegesen kivetett adó több, a többletet az adóalany terhére szaporodásba kell hozni, ha pedig a végleges adó kevesebb, a különbözetet az adóalany javára törölni kell.

(2) Az adóév első és második felére véglegesen kivetett adó alapja - függetlenül attól, hogy a kivetés jogerőre emelkedett-e, vagy sem - a következő adóévre vonatkozó ideiglenes adókivetés alapjául is szolgál, kivéve azt az esetet, ha a végleges adókivetések alapja nem egy teljes évi nyersbevétel volt, annál az oknál fogva, mert az adóalany adókötelezettsége csak az adóév folyamán kezdődött.

(3) A nem főfoglalkozásként kifejtett tudományos, szakértői, irodalmi vagy művészeti tevékenység alkalmi foglalkozás, e tevékenységből származó nyersbevétel alapján az adót csak véglegesen lehet kivetni és pedig naptári félévenkint.

(6) Ha az adókötelezettség az adóév folyamán megszűnik, az adónak végleges kivetését s ezzel kapcsolatban a leszámolást soronkívül kell foganatosítani.

Ut. A kivetett ideiglenes adónak az adókötelezettség megszűnése címén törlése esetében - ezzel egyidejűleg - az adóalany végleges félévi adóját a félév első napjától az adókötelezettség megszűnése napjáig terjedő időben elért nyersbevétele alapján ki kell vetni s ezzel kapcsolatban foganatosítani kell a leszámolást is.

(7) Az adóalany a féléves adókivetési időszakot követő hónap 15. napjáig adójának új megállapítását kérheti, ha a jelen § (4) bekezdése értelmében egyébként véglegesnek tekintendő kivetését az adókivetési időszakban elért nyersbevételéhez képest soknak tartja.

Ut. (1) Ez a rendelkezés annak az adóalanynak a részére, akinek az adóévre ideiglenesen kivetett adója ezerötszáz forintot nem halad meg, felmondási jogot biztosít. Az adóalany ezt a jogát az első félévre vonatkozó végleges kivetésnél az adóév július havának 1-15. napjai között, a második félévre vonatkozó végleges kivetésnél pedig az adóévet követő év január havának 1-15. napjai között benyújtandó szabályszerű adóbevallás útján érvényesítheti. A végleges adónak új kivetéssel megállapítására irányuló kérelem magában az adóbevallásban vagy az adóbevalláshoz csatolt beadványban terjeszthető elő.

(2) Ha az adóalany adókötelezettsége az adóévet megelőző évben, vagy az adóév folyamán kezdődött, úgyszintén abban az esetben is, ha az ideiglenes kivetés nem jogerős a végleges adónak új kivetéssel megállapítását kérni nem kell, mert ilyen esetekben az ideiglenesen kivetett adót véglegesnek tekinteni nem lehet.

(3) Ha az adóalanynak több kereset (bevételi) forrása van, csak valamennyi kereset (bevételi) forrása adójának új kivetéssel megállapítását kérheti.

(4) Ha az adóalany a végleges adójának új kivetéssel megállapítására irányuló kérelmét sem az adóbevallásában, sem külön beadványban elő nem terjesztette, de az adóbevallását az előírt határidőben benyújtotta s ezzel kifejezésre juttatta felmondási szándékát, az adóalany végleges adóját új kivetéssel kell megállapítani.

(5) A végleges adó új kivetéssel megállapítása iránt szabályszerű adóbevallás csatolása nélkül előterjesztett kérelmet az adóhivatal visszautasítani köteles.

(6) A végleges adó új kivetéssel megállapítására irányuló kérelem nem utasítható vissza azon a címen, hogy az egyébként véglegesnek tekinthető ideiglenes adó az adóalany által az adókivetési időszakban elért nyersbevételnek megfelelő, hanem az előírt határidőben előterjesztett adóbevallás alapján feltétlenül új kivetéssel kell megállapítani a végleges adót.

(7) Az adóalany a végleges adó új kivetéssel megállapítására irányuló kérelmét az adóév július, illetőleg az adóévet követő év január havának végéig indokolás nélkül visszavonhatja.

(8) Az a körülmény, hogy az adóalany végleges adójának új kivetéssel megállapítását kérte, nem akadálya annak, hogy a végleges adó az egyébként véglegesnek tekinthető ideiglenes adónál nagyobb összegben állapíttassék meg, ha a kivetési eljárás során kiderül, hogy az adóalanynak az adókivetési időszakban elért nyersbevétele nagyobb volt, mint az egyébként véglegesnek tekinthető ideiglenes adó megállapításának alapjául szolgált nyersbevétele.

(8) Az az adóalany, akinek kivetése a jelen § (4) bekezdése értelmében egyébként véglegesnek lenne tekintendő, a féléves adókivetési időszakot követő hónap 15. napjáig szabályszerű adóbevallást köteles adni abban az esetben, ha az adókivetési időszakban elért nyersbevétele a megelőző adóévnek egy naptári félévre aránylagosan átszámított nyersbevételével szemben legalább 20%-kal emelkedett.

Ut. (1) Ez a rendelkezés az adóalanyra felmondási kötelezettséget ró. Ez a kötelezettség abban áll, hogy ha az adókivetési időszakban (naptári félévben) elért nyersbevétele 20%-al több, mint az adóévet megelőző évben elért nyersbevételéből hat hónapra aránylagosan eső rész, köteles az adóhivatal felhívásának bevárása nélkül, önként, szabályszerű adóbevallást adni az adókivetési időszakban elért nyersbevételéről. Ezt az adóbevallást az első félévre vonatkozó végleges kivetéssel kapcsolatban az adóév július havának 1-15. napjai között, a második félévre vonatkozó végleges kivetéssel kapcsolatban pedig az adóévet követő év január havának 1-15. napjai között kell benyújtani.

(2) Az az adóalany, aki ezt a kötelezettségét elmulasztja, szabálytalanságot követ el és a 33. § (1) bekezdése szerint büntetendő.

(9) Az adóhivatalnak jogában áll azt az adóalanyt, akinek adókivetése a jelen § (4) bekezdése értelmében véglegesnek lenne tekintendő, legkésőbb a féléves adókivetési időszakot követő hónap végéig szabályszerű adóbevallás beadására felhívni s adóját az adókivetési időszak nyersbevételének alapulvételével megállapítani, ha a rendelkezésre álló adatok szerint az adóalanynak az adókivetési időszakban elért nyersbevétele a megelőző adóévnek egy naptári félévre aránylagosan átszámított nyersbevételével szemben legalább 20%-kal emelkedett.

Ut. (1) Az adóhivatal az első félévre vonatkozó végleges adókivetéssel kapcsolatban az adóév július havának 15-31. napjai között, a második félévre vonatkozó végleges kivetéssel kapcsolatban pedig az adóévet követő év január havának 15-31. napjai között az adóalanyt értesíteni köteles arról, hogy a végleges adóját új kivetéssel szándékozik megállapítani. Az adóhivatal értesítésének felhívást is kell tartalmaznia arra, hogy az adóalany az adókivetési időszakban elért nyersbevételéről az értesítés kézbesítésének napját követő 15 napon belül szabályszerű adóbevallást köteles benyújtani.

(2) Ha az adóhivatal a rendelkezésére álló adatok alapján indokoltan következtethetett arra, hogy az adóalany adóköteles nyersbevételének emelkedése a 20%-ot meghaladta, az adóhivatalnak a végleges adó új kivetéssel megállapítására vonatkozó elhatározása abban az esetben is érvényes, ha az adó végleges kivetése során megállapított nyersbevétel az egyébként véglegesnek tekinthető ideiglenes adó alapjául szolgált nyersbevételhez képest nem mutat 20%-os emelkedést.

12. § (1) Az adóalany az adó kivetése végett a pénzügyminiszter által meghatározandó időben bevallást köteles adni. A bevallást a 8. § szerint illetékes adóhivatalnál kell benyújtani.

Ut. (1) Az adó ideiglenes kivetéséhez általában nem kell beadni bevallást, mert az adóévre vonatkozó ideiglenes kivetés alapja az adóévet megelőző évre vonatkozó végleges kivetések alapjául szolgáló nyersbevételek együttes összege, függetlenül attól, hogy a végleges kivetések jogerőre emelkedtek-e, vagy sem.

(2) Az ideiglenes kivetéshez is adóbevallást köteles adni - és pedig az adóév január havának végéig - az az adóalany,

a) akinek adókötelezettsége az adóévet megelőző év folyamán kezdődött,

b) akinek adóját az adóévet megelőző évben adóközösségi rendszerben vagy testületi átalányozással állapították meg, az adóévre pedig nem tagja az adóközösségnek vagy átalányozás útján adóztatott testületnek.

(3) Akinek adókötelezettsége az adóév folyamán kezdődik, a foglalkozás megkezdését, illetőleg a bevétel keletkezését a foglalkozás megkezdésének, illetőleg a bevétel keletkezésének napjától számított 45 napon belül köteles az adóhivatalnál írásban bejelenteni. A bejelentéshez a foglalkozás megkezdésétől, illetőleg a bevétel keletkezésétől számított 30 nap alatt elért nyersbevételéről - az adó ideiglenes kivetése végett - szabályszerű adóbevallást köteles csatolni.

(4) Az adó végleges kivetéséhez az adóalany évenkint kétszer köteles bevallást adni, és pedig az első félévre vonatkozó végleges kivetéshez az adóév július havában, a második félévre vonatkozó végleges kivetéshez pedig az adóévet követő év január havában.

(5) A végleges adókivetéshez nem köteles bevallást adni az az adóalany,

a) akinek ideiglenes adója a 11. § (4) bekezdése értelmében véglegesnek tekinthető,

b) akit a 14. § alapján a pénzügyminiszter az adónak levonás útján fizetésére kötelezett,

c) aki valamely adóközösség vagy átalányozás útján adóztatott testület tagjaként fizeti az adót.

(6) A bevallást a 8. §-ban megállapított adóztatási hely szerint illetékes adóhivatalnál kell benyújtani.

(7) Aki valamely adóközösség vagy átalányozással adóztatott testület tagjaként fizeti az adót, ezt a körülményt - adóközössége vagy testülete címének megjelölésével - az adóév január havának végéig bejelenteni köteles. A bejelentést annál az adóhivatalnál kell benyújtani, amely adójának egyéni kivetés útján megállapítására volna illetékes.

(2) A bevallás alakját és tartalmát a pénzügyminiszter szabályozza.

Ut. (1) A pénzügyigazgatóság köteles gondoskodni arról, hogy az adóhivatal január és július hó 1-5. napjai között - megfelelő módon - figyelmeztesse az adóalanyokat a bevallások (felmondások) benyújtásának idejére és a benyújtás elmulasztásának joghátrányaira.

(2) A bevallást erre a célra szolgáló hivatalos nyomtatványon kell megtenni. A bevallás céljára szolgáló hivatalos nyomtatvány az adóhivatalnál szerezhető be az előállítási költség megtérítése ellenében.

(3) Ha az adóalanynak több kereset (bevételi) forrása van, mindegyik kereset (bevételi) forrás nyersbevételéről külön bevallást köteles adni, mert az adót mindegyik kereset (bevételi) forrás nyersbevétele alapján külön-külön kell kivetni.

(4) Az adóalany a bevallási ívet köteles pontosan kitölteni s amennyiben egyes bejegyzései magyarázatra szorulnak, a magyarázatot a bevallási ívhez csatolandó felvilágosító iratban köteles megadni. Kitöltetlen bevallási ív benyújtása bevallásadásnak nem tekinthető, és nem mentesíti az adóalanyt a bevallásadási kötelezettség elmulasztásának következményei alól. Az adóalany aláírása elengedhetetlen alaki kelléke a bevallásnak.

(5) Az adóalany bevallásadási kötelezettségének eleget tehet meghatalmazott útján is, a meghatalmazott eljárásáért azonban mind az adó, mind pedig a bírság tekintetében anyagilag felelős. A meghatalmazást a bevalláshoz kell csatolni.

(6) Az írni nem tudó adóalany helyett és annak nevében a bevallást az írja alá, aki a bevallási ívet kitöltötte és ezt a körülményt saját nevének aláírásával igazolta.

(7) Az adóhivatal a bevallásokat beérkezésük sorrendjében jegyzékbe foglalni, a jegyzés sorszámát és a benyújtás napját a bevallási íven feljegyezni köteles. Tartozik továbbá a bevallásokat alaki és tartalmi szempontból haladéktalanul felülvizsgálni, az esetleges hiányokat nyomban pótoltatni, illetőleg a bevallást a hiányok pótlása végett az adóalanynak - rövid határidőre kitűzése mellett - visszaadni. A bevallások felülvizsgálása során különös gondot kell fordítani annak megállapítására, hogy az adóalany valamennyi kereset (bevételi) forrásról adott-e bevallást.

(8) A bevallás benyújtására általában nem engedélyezhető halasztás. Ha azonban az adóalany elháríthatatlan akadályoztatása folytán nem tudja beadni bevallását az előírt határidőben, annak beadására a gátló körülmény igazolása mellett legfeljebb tizenöt napi halasztást kérhet az adóhivataltól.

(9) Olyan egész kivételes esetben, ha az adóalany a bevallását önhibáján kívül, tőle független és általa el nem hárítható akadály miatt az adóhivatal által meghosszabbított határidőben sem tudta beadni, újabb indokolt és igazolt kérelemre az illetékes pénzügyigazgatóság engedélyezhet a feltétlenül szükséges mérvben további halasztást a bevallás benyújtására.

(3) Ha az adóalany a megszabott határidőben nem ad bevallást, az adóhivatal köteles az adóalanyt a bevallás beadására - rövid határidő kitűzése mellett - felhívni.

Ut. Az adóhivatal a benyújtott bevallásokról a jelen § (2) bekezdéséhez fűzött utasítás (7) bekezdése értelmében készített jegyzéket január, illetőleg július hó utolsó napjával lezárja s e jegyzék felhasználásával haladéktalanul megállapítja, hogy valamennyi adóalany eleget tett-e bevallásadási kötelezettségének. Azokat az adóalanyokat, akik a bevallásadási kötelezettségüknek nem tettek eleget, az adóhivatal február, illetőleg augusztus hó 1-5. napjai között köteles felhívni a bevallás nyolc nap alatti benyújtására. A felhívásban közölni kell a bevallás késedelmes benyújtásának, illetőleg a bevallásadási kötelezettség elmulasztásának következményeit. A felhívás kézbesítését tanúsító tértívevényt a kivetési irathoz kell csatolni.

13. § (1) Az adóhivatal, amennyiben a bevallás elfogadható, a bevallás alapján, egyébként pedig a rendelkezésre álló adatok alapján becsléssel megállapítja az adóalapot, kiszámíthatja az adó összegét és az esetleges bírságot.

Ut. (1) Az adót ideiglenesen az adóévet megelőző évre vonatkozó két végleges kivetés összesített alapjának változatlan fenntartásával kell megállapítani, kivéve azokat az eseteket, amelyekben a 12. § (1) bekezdéséhez fűzött utasítás (2)-(3) bekezdései szerint az adóalany az ideiglenes kivetés céljára bevallást köteles adni.

(2) Az adót véglegesen a ideiglenes adó félévre eső részének változatlan fenntartásával kell megállapítani, feltéve, hogy

a) az ideiglenes adó évi összege egyezerötszáz forintot nem halad meg,

b) az adónak évi egyezerötszáz forintot meg nem haladó összegben ideiglenes kivetése jogerős és a kivetést sem az adóalany, sem az adóhivatal nem mondta fel,

c) az adóalany adókötelezettsége nem az adóévet megelőző évben vagy az adóév folyamán kezdődött.

(3) Ha az adó ideiglenes megállapítása nem az adóévet megelőző évre vonatkozó végleges kivetések alapjainak változatlan fenntartásával, illetőleg az adó végleges megállapítása nem az ideiglenes kivetés változatlan fenntartásával történik, a kivetés alapjául mindenkor a tényleg elért nyersbevételt kell venni. Amennyiben tehát az adóhivatal megítélése szerint a bevallott nyersbevétel az adóalany tényleges viszonyainak nem felel meg, arra kell törekednie, hogy felderítse az adóalany által tényleg elért nyersbevétel összegét. Ennek során minden esetben meg kell hallgatni az érdekképviselet, illetőleg az adóalany szakmájában az adóztatás helyén alakult adóközösség vezetőségének véleményét is. Ha az adóalany - a bevallásban foglalt nyilatkozata szerint - a nyersbevételt üzleti könyvei (könyvelési feljegyzései) alapján jegyezte be a bevallásba, meg kell vizsgálni az adóalany üzleti könyveit (könyvelési feljegyzéseit). A bevallásban foglalt nyilatkozat szerint az üzleti könyvek (könyvelési feljegyzések) alapján bevallott, nyersbevétel helyett a rendelkezésre álló adatok felhasználásával becsléssel megállapított nyersbevételt csak abban az esetben lehet az adó kivetésének alapjául venni, ha a könyvvizsgálat is a bevallott nyersbevétel helytelen voltát bizonyította be.

(4) A rendelkezésre álló adatok alapján becsléssel megállapított nyersbevétel után kell kivetni az adót abban az esetben is, ha az adóalany - bevallásában foglalt nyilatkozata szerint - nyersbevételét nem az üzleti könyvei (könyvelési feljegyzései) alapján jegyezte be a bevallásába, továbbá, ha az adóalany bevallást felhívásra sem adott vagy ha a benyújtott bevallás hiányait a kitűzött határidőn belül sem pótolta.

(5) Az érdekképviseleteknek (szakmai adóközösség vezetőségének) az adóalany által bevallott nyersbevételre vonatkozó véleményét a kivetési iratul is szolgáló bevallási íven fel kell jegyezni.

(6) Ha az adóalany adókötelezettsége az adóév folyamán kezdődött, az adóalany által a 12. § (1) bekezdéséhez fűzött utasítás (3) bekezdése értelmében benyújtott bejelentés, illetőleg bevallás nyomán az adót ideiglenesen haladéktalanul ki kell vetni.

(7) Ha az adóalanynak több önálló kereset (bevételi) forrása van, minden egyes kereset (bevételi) forrás után külön-külön kell az adót megállapítani.

(8) Az egyes kereset (bevételi) források adóköteles nyersbevételének az ezután járó adónak és az esetleges bírságnak a megállapítását s a megállapítás indokolását a kivetési iratul is szolgáló bevallási ív arra szánt részén fel kell jegyezni.

(9) A kivetési iratokat kereset (bevételi) források s ezen belül az adóalanyok nevének betűrendjében csoportosítva kell kezelni.

(10) A kivetési irat mellett meg kell őrizni

a) az előző kivetési iratot,

b) az adóalany által adott adóbevallás mellékleteit,

c) az adóalany által az adóalanyok és adótárgyak összeírása során kiállított összeírási jegyzéket,

d) mindazokat a kivetési adatokat, amelyek a kivetés befejezéséig beérkeztek.

(11) Az egész adóévre vonatkozó ideiglenes kivetést az adóév április havának 15. napjáig, az adóév első felére vonatkozó végleges kivetést az adóév szeptember havának 15. napjáig, az adóév második felére vonatkozó végleges kivetést pedig az adóévet követő év március havának 31. napjáig köteles az adóhivatal befejezni.

(2) Az adóalap, az adó és az esetleges bírság összegéről az adóalanyt indokolt fizetési meghagyással értesíteni kell.

Ut. (1) Az adó ideiglenes kivetéséről minden esetben, az adó végleges megállapításáról azonban csak abban az esetben kell az adóalanyt fizetési meghagyással értesíteni, ha a megállapítás új kivetéssel történt.

(2) A fizetési meghagyásban közölni kell az adóalannyal az adóalapul vett nyersbevétel megállapításának a módját is és a nyersbevétel becsléssel megállapítása esetében azt is, hogy mily adatok alapján, miként becsülték meg az adóalapul vett nyersbevételt.

(3) Az adóhivatal a megállapított adóalapokat, továbbá az adók és az esetleges bírságok összegét lajstromba foglalja, az adó és bírságok összegét az együttesen kezelt közadók főkönyvében előírja s gondoskodik a fizetési meghagyások kézbesítéséről.

Ut. (1) A megállapított adóalapokat, valamint a kivetett adókat és az esetleges bírságokat az egész adóévre vonatkozó ideiglenes és a két félévi végleges kivetés feltüntetésének, továbbá a végleges kivetésekkel kapcsolatos leszámolásokra alkalmas kivetési lajstromba kell foglalni.

(2) A kivetési lajstromba az adóalanyokat kereset (bevételi) források s ezenkívül betűrendben csoportosítva kell felvenni.