85100/1950. (I. 15.) PM rendelet

az állami vállalatoknak az 1949. évi december hó 31. napjával készítendő zárómérlegéről és az 1950. évi január hó 1. napjával készítendő megnyitómérlegéről szóló 4335/1949. (XII. 1.) MT rendelet végrehajtása tárgyában

(Közigazgatási rendszám: 7.080.)

1. § (1) Ennek a rendeletnek szempontjából az állam tulajdonában van az a vállalat, amelyben az állam tulajdoni érdekeltsége az 1949. évi december hó 31. napján teljes és kizárólagos. Ehhez képest ennek a rendeletnek hatálya kiterjed a Népköztársaság Elnöki Tanácsának 1949. évi 20. törvényerejű rendeletével állami tulajdonba vett vállalatokra, továbbá az ipari, kereskedelmi és a 980/1949. (I. 29.) Korm. rendelet alapján szervezett egyéb központokra, a gazdasági irodákra, valamint az Állami Mezőgazdasági Gépüzemre is. Az állam rendelkezése alatt áll az a vállalat, amelyben az állam tulajdoni érdekeltsége nem kizárólagos ugyan, de eléri vagy meghaladja az 50 százalékot. Tulajdoni érdekeltségnek kell tekinteni a részvények, üzletrészek, valamint a törzstőke tulajdonát is.

(2) Azt a vállalatot, amelyben az 50 százalékot elérő nem állami érdekeltség az 1945. évi január hó 20. napja után létrejött és érvényben lévő államközi egyezményen alapszik, a jelen rendelet szempontjából nem lehet állami rendelkezés alatt álló vállalatnak tekinteni.

(3) A Népköztársaság Elnöki Tanácsának 1949. évi 21. törvényerejű rendelete alapján alakult állami telepek nem esnek a jelen rendelet hatálya alá.

(4) Azok a felszámolás alatt lévő állami vállalatok, amelyekhez az illetékes miniszter a 4247/1949. (IX. 22.) MT rendelet alapján felszámolóul a Pénzintézeti Központot jelölte ki, nem esnek a jelen rendelet hatálya alá, a többi felszámoló állami vállalat a rendelet hatálya alá esik.

(5) Az állami vállalatok tevékenysége a jelen rendelet végrehajtásával kapcsolatban három részre oszlik, éspedig:

1. az 1949. évi december hó 31. napjával minden vagyonukról és terhükről leltárt és ennek alapján zárómérleget kell készíteniök;

2. a zárómérleg elkészítése után mérlegrendezést kell végrehajtaniok;

3. az 1950. évi január hó 1. napjával a mérlegrendezés után nyitómérleget (alapmérleget) kell készíteniök.

Arra tekintettel, hogy a zárómérleg elkészítéséig a beruházott vagyonnak a 4324/1949. (XI. 19.) MT rendelettel előírt újraértékelése még nem történt meg, az állami vállalatoknak ideiglenes alapmérleget kell készíteniök és az újraértékelés befejezésétől számított harminc napon belül évközi mérlegrendezést kell végrehajtani és végleges alapmérleget készíteni. Az ideiglenes alapmérleg csak a beruházott vagyon és az azzal kapcsolatos értékcsökkenés szempontjából tekinthető ideiglenes jellegűnek, az egyéb tételeket az ideiglenes alapmérlegben is már a végleges értékkel kell felvenni.

2. § (1) Az állami vállalatok az összevont záró- és alapmérlegeknek, valamint az összevont eredménykimutatásoknak négy-négy példányát, a vagyon és teher részletes kimutatásának pedig egy példányát közvetlenül tartoznak az ipari, kereskedelmi vagy 980/1949. (I. 29.) Korm. rendelet alapján szervezett egyéb központokhoz, ilyen hiányában pedig a vállalat tárgya szerint illetékes miniszterhez az 1950. évi március hó 31. napjáig felterjeszteni. A mérlegeknek esetleges módosításáról a vállalatok az illetékes miniszter, illetőleg a központ által visszaküldött mérlegekből és eredménykimutatásokból értesülnek. A mérlegeknek és eredménykimutatásoknak egy-egy példányát hozzám és az Állami Ellenőrző Központhoz az illetékes miniszter, illetőleg központ fogja megküldeni.

(2) Az állami vállalat az illetékes ipari, kereskedelmi vagy egyéb központ, illetőleg miniszter által megvizsgált mérlegeket még azoknak megállapítása előtt, az esetleges módosítások figyelembevételével az arra vonatkozó értesítés átvétele után tartozik üzleti könyvében azonnal elkönyvelni.

(3) Ha az előző bekezdésben foglalt rendelkezés alapján elkönyvelt mérleg annak megállapítása során módosul, a módosítást az arra vonatkozó értesítéstől számított harminc napon belül az üzleti könyvekben el kell könyvelni. Ha a módosítás a lezárt 1949. üzleti év eredményét befolyásolja, az eredménymódosítást az "Eredményhelyesbítő számla" javára vagy terhére kell elkönyvelni annak feltüntetésével, hogy a módosítása az 1949. üzleti év eredményére vonatkozik (1949. évi Eredményhelyesbítő számla). Az "Eredményhelyesbítő számla" egyenlegét veszteség- vagy annak nyereségelőhozatként kell a mérleg megállapítása évében az Eredmény számlán elszámolni.

(4) Az állami vállalat indokolt esetben a mérlegek felterjesztése határidejének meghosszabbítását kérheti. A határidő meghosszabbítására vonatkozó kérvényt előzetesen a vállalat tárgya szerint illetékes miniszterrel (erre a célra kijelölt ügyosztályával) láttamoztatni kell. Láttamozási záradék nélkül benyujtott kérvényeket nem fogok érdemileg tárgyalni. Az 1949. üzleti év zárómérlege, valamint az 1950. évi alapmérleg felterjesztésének határidejét a 4335/1949. (XII. 1.) MT rendelet 1950. évi március hó 31. napjáig meghosszabbította.

3. § (1) Az állami vállalatok az 1949. évi december hó 31. napjával minden vagyonukról és terhükről tartoznak leltárt készíteni. Ehhez képest a leltározás tényleges végrehajtásának időpontja és az 1949. évi december hó 31. napja közötti időben bekövetkezett vagyonváltozásokat figyelembe kell venni. A leltárnak tehát az állami vállalat 1949. évi december hó 31-i vagyoni állapotát kell feltüntetnie.

(2) Az állami vállalatok a birtokukban (használatukban) lévő, de tulajdonukat nem képező ingó és ingatlan vagyontárgyakról érték nélkül külön, leltárt tartoznak készíteni. Ebbe a leltárba kell felvenni az 5410/1945. (XII. 28.) ME rendelet alapján ideiglenesen igénybevett vagyontárgyakat vagy az ipari vállalatoknál tároló, de valamely külkereskedelmi vállalat tulajdonát képező készleteket is. Külön leltárba tartoznak felvenni, az ingatlanokat kezelő községi vállalatok a kezelésükben lévő ingatlanokat is.

(3) Az előző bekezdésben foglalt rendelkezés alapján készített leltárban külön kell feltüntetni az államkincstár, külön a más állami vállalat tulajdonát képező vagyontárgyakat és külön azokat a vagyontárgyakat, amelyeknek tulajdonosa ismeretlen. A más állami vállalat tulajdonát képező vagyontárgyaknál a tulajdonos nevét is fel kell tüntetni. Az állami vállalat a külön leltárt 1950. évi február hó 15. napjáig tartozik a tárgya szerint illetékes miniszterhez felterjeszteni.

(4) Az az állami vállalat, amelynek a tulajdonát képező vagyontárgy más vállalat birtokában (használatában) van, tartozik a birtokló (használó) vállalattól a pontos leltárt beszerezni és ennek alapján a saját leltárába ezeket a vagyontárgyakat felvenni és értékelni.

(5) Vagyontárgyaknak más állami vállalat részére történt átadása esetén, ha a könyvjóváírás a leltár készítésének időpontjáig még nem történt meg, azt legkésőbb 1950. évi február hó 15. napjáig a Pénzintézeti Központ útján végre kell hajtani és még az 1949. évi számadásokban elszámolni.

(6) A leltárnak mennyiségi és minőségi helyességét a vállalat felelős vezetőin kívül (vezérigazgató, vállalatvezető, főkönyvelő, stb.) a kijelölt leltározási felelősnek és a szakszervezeti bizottság titkárának vagy a szakszervezeti bizalminak aláírásával is igazolni kell. Ha a leltározást bizottság végzi, a leltárt a leltározó, bizottság, vagy ha a leltározást több bizottság végzi, az általuk elkészített leltárt a részletleltározó bizottság valamennyi tagjainak alá kell írni.

(7) A leltár értékelését a jelen rendelet 4-17. §-aiban foglalt rendelkezések szerint kell végrehajtani.

(8) A zárómérleget úgy kell elkészíteni, hogy a zárszámadás az 1949. évi december hó 31. napján záródó teljes vagy csonka üzleti év (továbbiakban: üzleti év) eredményének megállapítására alkalmas legyen. Azoknál a vállalatoknál, amelyek az 1949. évben alakultak át nemzeti vállalattá, a csonka üzleti év azzal a nappal kezdődik, amely forduló nappal a 290/1949. (I. 12.) Korm. rendelet alapján megnyitómérlegüket elkészítik.

(9) A zárómérleg és az alapmérleg között a könyvviteli összefüggés biztosítása céljából tartoznak az állami vállalatok az 1949. évi december hó 31. napjával zárómérleggel lezárt üzleti könyveiket ugyancsak az 1949. évi december hó 31. napjával újból megnyitni és mérlegrendezést végrehajtani. A mérlegrendezés elkönyvelése után az üzleti könyveket ugyancsak az 1949. évi december hó 31. napjával ismételten le kell zárni, majd ennek a másodszori zárásnak megfelelően üzleti könyveiket 1950. évi január hó 1. napjával alapmérleggel újra meg kell nyitni.

(10) A zárómérleg és az alapmérleg tételei között mutatkozó különbözetet a "Mérlegrendezési számlák"-ra kell elkönyvelni. A mérlegrendezést a következőképpen kell elkönyvelni:

a) ha valamely vagyonrésznek az alapmérlegében felvett értéke a zárómérlegben feltüntetett értéknél magasabb vagy az alapmérlegben olyan vagyonrészek is vannak, amelyek a zárómérlegben nem szerepelnek, a különbözetet, illetőleg az új vagyonrész értékét a vonatkozó vagyonrész számla terhére és a Mérlegrendezési számla javára kell könyvelni;

b) ha valamely vagyonrésznek az alapmérlegben felvett értéke a zárómérlegben feltüntetett értéknél kisebb vagy ha a zárómérlegben feltüntetett valamely vagyonrészt az alapmérlegbe felvenni nem lehet, a különbözetet, illetőleg az alapmérlegbe már fel nem vett vagyonrész értékét a vagyonrész-számla javára és a Mérlegrendezési számla terhére kell könyvelni;

c) ha valamely tehernek az alapmérlegébe felvett értéke a zárómérlegben feltüntetett értéknél magasabb vagy az alapmérlegbe olyan terhet is fel kell venni, amely a zárómérlegben nem szerepelt, a különbözetet, illetőleg az új teher összegét a vonatkozó teherszámla javára és a Mérlegrendezési számla terhére kell könyvelni;

d) ha pedig a tehernek az alapmérlegben felvett értéke a zárómérlegben feltüntetett értéknél kisebb vagy a zárómérlegben feltüntetett terhet az alapmérlegbe felvenni nem lehet, a különbözetet, illetőleg az alapmérlegbe már fel nem vett teher összegét a vonatkozó teherszámla terhére és a Mérlegrendezési számla javára kell könyvelni.

4. § (1) A zárómérlegbe az ingatlanokat - ideértve a telkeket, a mezőgazdasági és erdőgazdasági ingatlanokat és az épületeket, a berendezéseket és felszereléseket, továbbá a szabadalmakat és egyéb jogosítványokat, ha azok az üzleti év megnyitómérlegében már szerepeltek, a könyvszerinti értékkel kell felvenni. Ennek megfelelően, ha az említett vagyonrészek már az üzleti év elején is a vállalat tulajdonában voltak, azokat a zárómérlegben is az üzleti év megnyitómérlegében feltüntetett értékkel kell felvenni. Azokat a vagyontárgyakat, amelyeket a vállalat az üzleti év folyamán szerzett be, vagy állított elő, a zárómérlegben beszerzési áron, illetőleg előállítási áron kell feltüntetni. Az üzleti év megnyitómérlegében szereplő értéket, illetőleg a beszerzési (előállítási) értéket azonban növelni kell az ingatlanon, a berendezés és felszerelési tárgyakon az üzleti év folyamán végzett felújítások vagy beruházások összegével. Ha értékesítés vagy kiselejtezés folytán a vagyontárgyak könyvszerinti értéke évközben csökkent, a vagyontárgyakat a zárómérlegben is ezzel a csökkentett értékkel kell felvenni. Az 5410/1945. (VII. 28.) ME rendelet alapján véglegesen igénybe vett vagyontárgyakat, ha azok értékét az illetékes miniszter még nem állapította meg, 1 Ft nyilvántartási értékben kell felvenni.

(2) Beruházás alatt az üzemi termelőképességet (kapacitást) növelő vagy gazdaságosabb kihasználást eredményező bővítést és átalakítást, továbbá a minőségjavító berendezéseket (háborús károk, vagy több éven át elmaradt felújítások következtében szükséges, ú. n. rendkívüli felújításokat is) és általában a beruházott vagyon bővítését és a meglévő berendezések és felszerelések nagyobbarányú fejlesztését kell érteni. Felújításnak a termelőberendezésben végrehajtott nagy javítások (generáljavítás), az üzem termelőképességét nem emelő kisebb beszerzéseket, továbbá a kötelezően bevezetendő újítás vagy találmány költségeit kell érteni, ha azok az újítás vagy találmány alkalmazása folytán előálló gazdasági eredményekből egy éven belül megtérülnek. Felújításnak kell tekinteni továbbá a kiselejtezett vagyontárgy helyett beruházott, de a termelőképességet (kapacitást) nem növelő új vagyontárgyakat is (beruházott vagyon pótlása).

(3) Az 1949. évben a Beruházási Bankhoz felújítási hányad fizetésére kötelezett vállalat a zárómérlegben az (1) bekezdésben említett vagyontárgyakkal kapcsolatos értékcsökkenésként az 1949. évi január hó 1. napjától december hó 31. napjáig terjedő időre a vállalatra érvényes számítási alap (termelési érték, bevétel, stb.) szerint járó felújítási hányad összegét tartozik elszámolni tekintet nélkül arra hogy a befizetés megtörtént-e. Az a vállalat, amely felújítási hányadot fizetni nem tartozott, az értékcsökkenést az általa vagy szakmájában korábban alkalmazott avagy az illetékes miniszter által korábban megállapított leírási kulcs alapján tartozik elszámolni. Ha a vállalat a üzleti év folyamán újabb vagyontárgyakat szerzett be vagy ha a beruházott vagyon értéke az üzleti év folyamán végzett felújításokkal vagy beruházásokkal növekedett, az évközben beszerzett vagyontárgyak értékéből, illetőleg az értéknövekedésből csak a tényleges használatbavétel időpontjától az 1949. évi december hó 31. napjáig terjedő időre lehet az értékcsökkenést arányosan elszámolni. Ha pedig az üzleti év megnyitómérlegében szereplő beruházott vagyonból évközben értékesítés vagy kiselejtezés történt, a megnyitómérlegben felvett értékcsökkenési ellentételből az értékesített vagy kiselejtezett vagyontárgyakra eső hányadot vissza kell könyvelni.

(4) Az ideiglenes alapmérlegbe az ingatlanokat, a berendezéseket és felszereléseket, továbbá a szabadalmakat és egyéb jogosítványokat és az azokkal kapcsolatos értékcsökkenést a zárómérlegben szereplő összegekkel kell felvenni.

(5) Az alapmérlegben az (1) bekezdésben említett vagyontárgyakat a 4324/1949. (XI. 19.) MT rendelet alapján megállapított új értékekkel kell felvenni. Ezekkel a vagyontárgyakkal kapcsolatos értékcsökkenést az alapmérlegben a terhek között az "Értékhelyesbítés számla csoport"-ban külön tételként kell feltüntetni.

(6) Az állami vállalatok tartoznak a 4324/1949. (XI. 19.) MT rendelettel elrendelt újraértékelést, annak befejezésétől számított 30 nap alatt üzleti könyveikben évközi mérlegrendezéssel bevezetni. Ha a vagyontárgynak az újraértékelés során megállapított értéke a zárómérlegben szereplő értéknél nagyobb, a különbözetet a vonatkozó vagyonrész számla terhére és a Mérlegrendezési számla javára kell írni, ha pedig az újraértékelési érték a zárómérlegben szereplő értéknél kisebb, a különbözetet a vagyonrész számla javára és a Mérlegrendezési számla terhére kell elszámolni.

(7) A 4324/1949. (XI. 19.) MT rendelettel előírt újraértékelés során a vagyontárggyal kapcsolatos értékcsökkenést is újból ki kell számítani. Az értékcsökkenés változását a Mérlegrendezési számla ellenében kell elkönyvelni. Ha az értékcsökkenés az újraértékelés folytán emelkedett, a különbözetet az "Értékhelyesbítés számla csoport" javára, a Mérlegrendezési számla terhére kell elszámolni. Ha pedig az értékcsökkenés az újraértékelés folytán csökkent, a különbözetet az "Értékhelyesbítés számla csoport" terhére és a Mérlegrendezési számla javára kell könyvelni.

(8) A (6)-(7) bekezdések szerint végrehajtott évközi mérlegrendezéséből keletkezett egyenleget a Beruházási alap számlára kell átvezetni.

5. § (1) Az előző §-ban foglalt rendelkezések szerint kell értékelni a zárómérlegben a háramló vagyont is. A már eltelt háramlási időre eső arányos hányadot háramlási ellentétel címén kell a terhek között feltüntetni.

(2) Az állam tulajdonában lévő vállalatok tartoznak a zárómérlegben háramló vagyonként külön tételben kimutatott vagyonrészeket az alapmérlegben már a többi hasonló beruházott vagyonrészekkel együtt a 4324/1949. (XI. 19.) MT rendelet rendelkezéseinek megfelelő új értékkel felvenni és az értékcsökkenést az "Értékhelyesbítési számla csoport"-ban a terhek között feltüntetni. Az alapmérlegben - minthogy háramlási kötelezettségük megszünt - háramlási ellentételt nem vehetnek fel.

(3) Az állam tulajdonában lévő vállalatoknál a mérlegrendezés során a korábban háramlás alá esett vagyonnak a zárómérlegben és az alapmérlegben felvett értéke közötti különbözetét a Mérlegrendezési számlára kell átvezetni. Ha az alapmérlegben felvett érték a zárómérlegben szereplő összegnél magasabb, a különbözettel a háramló vagyonrész számlát meg kell terhelni és a Mérlegrendezési számlát el kell ismerni, ha pedig az alapmérlegben felvett érték a zárómérlegben szereplő összegnél kisebb, a háramló vagyonrész számlát el kell ismerni és a Mérlegrendezési számlát meg kell terhelni.

(4) A mérlegrendezés során az állam tulajdonában lévő vállalatoknál a zárómérlegbe felvett háramlási ellentétel összegét a Mérlegrendezési számla javára kell átvezetni. A korábban háramlás alá esett vagyontárgyakkal kapcsolatban az értékcsökkenést a jelen rendelet 4. §-ában foglalt rendelkezések szerint ki kell számítani és az így kiszámított értékcsökkenést az "Értékhelyesbítési számla csoport" javára és a Mérlegrendezési számla terhére kell elszámolni.

6. § (1) A zárómérlegben az állami vállalatok tulajdonában lévő részvényeket, üzletrészeket, az egyéni cégnél, közkereseti-, betéti vagy korlátolt felelősségű társaságoknál fennálló betéti vagy tulajdoni részesedést egyéb értékpapírt a könyvszerinti értékkel kell felvenni. A külföldi pénzértékre szóló követelést és tartozást külföldi befizetési eszközt vagy érmét, színaranyat és törtaranyat a Magyar Nemzeti Banknak a mérlegzárás napját megelőző utolsó árjegyzése alapján, az árjegyzésben elő nem forduló fizetési eszközt pedig a Magyar Nemzeti Bank által a mérlegzárás napjára vonatkozólag közölt árfolyamon kell értékelni.

(2) Azok az állami vállalatok, amelyek az üzleti év megnyitómérlegében az (1) bekezdésben említett vagyonrészekkel kapcsolatban értékkülönbözeti ellentételt vettek fel, tartoznak a zárómérlegben is értékkülönbözeti ellentételt felvenni. Az értékkülönbözeti ellentétel összegének kiszámítását a jelen rendelet 7. §-ában foglalt rendelkezéseknek megfelelően kell végrehajtani.

(3) A mérlegrendezés során az (1) bekezdésben említett vagyonrésznek a zárómérlegben és az alapmérlegben felvett értéke között mutatkozó különbözetet, valamint az értékkülönbözeti ellentételnek a zárómérlegben felvett összegét a Mérlegrendezési számla ellenében kell elkönyvelni. Ha az alapmérlegben felvett érték a zárómérlegben szereplő értéknél magasabb, a különbözettel a vagyonrész számlát meg kell terhelni és a Mérlegrendezési számlát el kell ismerni, ha pedig kisebb, a különbözettel a vagyonrész számlát el kell ismerni és a Mérlegrendezési számlát meg kell terhelni. Az értékülönbözeti ellentételnek a zárómérlegben felvett összegével az Értékkülönbözeti ellentétel számlát meg kell terhelni és a Mérlegrendezési számlát el kell ismerni.

(4) A részvényeknek, üzletrészeknek, az egyéni cégeknél fennálló tulajdonnak, a közkereseti-, betéti- vagy korlátolt felelősségű társaságoknál fennálló részesedésnek, a külföldi pénzértékre szóló követeléseknek és tartozásoknak, a külföldi fizetési eszköznek vagy érmének, a színaranynak és törtaranynak, egyéb értékpapírnak alapmérleg szerinti értékét külön rendelettel fogom megállapítani.

7. § (1) Az anyag- és árukészletet a zárómérlegbe az 1949. évi december hó 31-i újrabeszerzési, illetőleg újraelőállítási áron kell értékelni.

(2) Ennek a rendeletnek alkalmazásában újrabeszerzési ár alatt a vállalat által vásárolt és a felhasználás célját szolgáló anyagkészletnél, valamint a továbbadás céljából vásárolt árukészletnél azt az árat kell érteni, amelyért a vállalat azokat az 1949. évi december hó 31. napján beszerezheti, a külkereskedelmi vállalatoknál tároló külföldről behozott árukészletnél pedig azt az árat, amelyen a külkereskedelmi vállalat azt ténylegesen beszerezte.

(3) Újraelőállítási ár alatt azt az árat kell érteni, amelyen a magyar népgazdaság 1949. évi december hó 31-i termelési viszonyainak alapulvétele mellett az áru újra előállítható. Az újraelőállítási ár megállapításánál az 1949. évi december hó 31. napján érvényes eladási árból kell kiindulni és abból az árban foglalt közterheket (termelési forgalmi adót, fényűzési forgalmi adót), valamint az értékesítési költség- és haszonhányadot le kell vonni. A mezőgazdasági vállalatoknál tároló mezőgazdasági terményeknél, termékeknél és a felszereléshez nem tartozó állatoknál az eladási árból ilyen levonásnak helye nincs. Azoknál az áruknál, amelyeknek eladási árát az Országos Tervhivatal nem a vállalat egyedi árvetése vagy egyedi szorzószáma alapján, hanem országos vagy helyi viszonylatban egységesen állapította meg, az újraelőállítási ár megállapításánál ezekből az egységesen megállapított árakból kell kiindulni.

(4) Ha az Országos Tervhivatal az 1949. évi december hó 31. napján érvényes eladási árban foglalt közterheknek, valamint az értékesítési költség- és haszonhányad mértékének százalékos kulcsát vagy valamely áru mérlegértékét, avagy az illetékes miniszter a gyártás alatt álló és a félkészáru, illetőleg vetésleltár értékelésre vonatkozó irányelveket megállapította, az értékelésnél azokat alkalmazni kell.

(5) Azok a vállalatok, amelyek az üzleti év megnyitómérlegében az anyag- és árukészlettel kapcsolatban értékkülönbözeti ellentételt vettek fel, tartoznak a zárómérlegben is értékkülönbözeti ellentételt felvenni. Az értékkülönbözeti ellentétel összegét a következőképpen kell megállapítani:

a) az üzleti év megnyitómérlegébe felvett anyag- és árukészletet a zárókészletnél alkalmazott egységáron át kell értékelni;

b) a nyitókészletnek az üzleti év megnyitómérlegében szereplő értékét össze kell hasonlítani annak a zárómérlegben alkalmazott egységáron kiszámított értékével;

c) ha az összehasonlítás során a nyitókészletnek a zárókészletnél alkalmazott egységáron kiszámított értéke nagyobb a nyitómérleg szerinti - értékkülönbözeti ellentétellel csökkentett - értéknél, a különbözet, de legfeljebb az anyag- és árukészlettel kapcsolatban az üzleti év megnyitómérlegében szereplő értékkülönbözeti ellentétel összege adja az új értékkülönbözeti ellentétel legmagasabb összegét;

d) a nyitókészletnek az a) pontban foglalt rendelkezés szerint kiszámított értékét össze kell hasonlítani a zárókészlet értékével. Ha a zárókészlet értéke nagyobb, a c) pontban foglalt rendelkezés szerint kiszámított új értékkülönbözeti ellentételt kell teljes összegében teherként felvenni, ha pedig a zárókészlet értéke kisebb, az új értékkülönbözeti ellentétel összegét csak olyan mértékben lehet a zárómérlegbe értékkülönbözeti ellentételként felvenni, ahogy a nyitókészlet átszámított értéke a zárókészlet értékéhez aránylik.

(6) A mérlegrendezés tekintetében a jelen rendelet 6. §-ának (5) bekezdésében foglalt rendelkezéseket kell megfelelően alkalmazni.

(7) Az alapmérlegbe az anyag- és árukészletet a zárómérlegben szereplő értékkel kell felvenni, értékkülönbözeti ellentételt azonban felvenni nem lehet.

8. § (1) A követeléseket és tartozásokat, ideértve az 1948. XXV. törvény vagy a Népköztársaság Elnöki Tanácsának 1949. évi 20. törvényerejű rendelete alapján avagy más okból megszűnt követeléseket és tartozásokat, valamint a forintmérlegről szóló 1790/1947. (II. 13.) ME rendelet 11. §-ának (2) bekezdése alapján az esetleges későbbi veszteség fedezetére a tartozások között felvett összegeket is a zárómérlegben a könyvszerinti értékkel kell felvenni. Azoknál a vállalatoknál, amelyek a 290/1949. (I. 12.) Korm. rendelet alapján megnyitómérleget tartoznak készíteni az 1948. XXV. törvény alapján vagy más okból megszűnt követeléseket és tartozásokat, valamint a 1790/1947. (II. 13.) ME rendelet 11. §-ának (2) bekezdésben foglalt rendelkezés alapján felvett összeget, minthogy azokat a megnyitómérleg elkészítése előtt végrehajtott tőkerendezés során már elszámolták, a zárómérlegben már nem lehet felvenni.

(2) A zárómérlegbe teljes összegében vagyonként kell felvenni azokat a követeléseket, amelyeket a vállalat a Pénzintézeti Központhoz vagy az illetékes miniszterhez felterjesztett kimutatás szerint kétes követelésként kezelt. A zárómérleg elkészítése során ezekkel a követelésekkel a "Pénzintézeti Központnak átadott kétes követelések számlá"-t meg kell terhelni és az adósok folyószámláját el kell ismerni. A kétes követelésekkel szemben korábban létesített "Kétes követelések ellentétel számlát" a zárómérlegben könyvszerinti értékben kell felvenni. A vállalat által kétesnek vagy behajthatatlannak minősített, de a Pénzintézeti Központnak át nem adott követeléseket a zárómérlegben vagyonként kell felvenni, de ezekkel kapcsolatban kétes követelések ellentételét csak a Vállalati Pénzügyi Bizottság engedélyével lehet az évi eredmény terhére létesíteni. Ha a Pénzintézeti Központnak átadott követelésekre az átadás után az adós a vállalatnál fizetést teljesített, a fizetett összeggel a "Pénzintézeti Központnak átadott kétes követelésekre történt fizetések számlá"-t el kell ismerni, és azt a zárómérlegben hitelezőként kell feltüntetni. Mind a kétes követeléseknek a "Pénzintézeti Központnak átadott kétes követések számlá"-ra történt átvezetéséről, mind a vállalatnál ezekre történt fizetésekről a Pénzintézeti Központot a zárómérleg elkészítése során, de legkésőbb 1950. évi január hó 31. napjáig értesíteni kell.

(3) A zárómérlegben vagyonként kell felvenni azokat a követeléseket is, amelyek az adósságrendezésből kifolyólag olymódon keletkeztek, hogy az adósságrendezésbe bevont közterhet vagy állami vállalattal szemben fennálló tartozását a vállalat egyszámlájáról utólag az Adóhivatal inkasszó bejelentése vagy a Közületi Egyeztető Bizottság határozata alapján másodszor is levették.

(4) Azokat a követeléseket és tartozásokat, amelyek az 1948. XXV. törvény, a Népköztársaság Elnöki Tanácsának 1949. évi 20. törvényerejű rendelete alapján vagy más okból megszűntek, valamint a 1790/1947. (II. 13.) ME rendelet 11. §-ának (2) bekezdése alapján a tartozások között felvett összegeket a mérlegrendezés során a Mérlegrendezési számlára kell átvezetni. Ehhez képest a megszűnt követelésekkel a Mérlegrendezési számlát meg kell terhelni és a megszűnt követelések folyószámláját el kell ismerni, a megszűnt tartozásokkal pedig a Mérlegrendezési számlát el kell ismerni és a megszűnt tartozások folyószámláját meg kell terhelni. Ha a vállalat követelései között a kifizetett járadékokért a vállalati nyugdíjpénztár adósként szerepel, ezt a követelést a mérlegrendezés során a "Mérlegrendezési számla" terhére kell elszámolni.

(5) A mérlegrendezés során mind a "Pénzintézeti Központnak átadott kétes követelések számlá"-t mind a "Kétes követelések ellentétele számlá"-t meg kell szüntetni a Mérlegrendezési számla ellenében. A "Pénzintézeti Központnak átadott kétes követelések számlá"-t el kell ismerni és a Mérlegrendezési számlát meg kell terhelni, a "Kétes követelések ellentétele számlá"-t pedig meg kell terhelni és a Mérlegrendezési számlát el kell ismerni.

(6) Az alapmérlegben az előző bekezdés szerint a mérlegrendezés során megszüntetett kétes követeléseket és az azzal kapcsolatos ellentételt felvenni nem lehet. A jelen rendelet (2) bekezdésében foglalt rendelkezés folytán létesített "Pénzintézeti Központnak átadott kétes követelésekre történt fizetések számla" egyenlegét az alapmérlegben azonban a kötelezettségek között fel kell tüntetni.

9. § (1) A zárómérlegben a Beruházási Banktól felvett hiteleket (beruházási hitel, felújítási hitel, kiegészítőberuházási hitel) tartozásként, a Beruházási Bankhoz felújítási (korábban felújítási és beruházási) hányad címén befizetett összegeket vagyonként kell felvenni. Ha a vállalat a Beruházási Bankhoz befizetett összegeket, valamint a Beruházási Banktól felújítás céljára felvett összegeket közös számlán tartotta nyilván, a zárómérleg elkészítése során a közös számlát szét kell választani, a Beruházási Bank értékcsökkenési befizetések és a Beruházási Bank felújítási felvétel számlára és a befizetett, valamint a felvett összegeket a zárómérlegben külön vagyonként, illetőleg külön teherként kell felvenni. A zárómérlegben követelésként kell kimutatni a Beruházási Bankhoz befizetett, de a vállalat értesülése szerint már elvont összegeket is tekintet nélkül arra, hogy a vállalat azokat még a Beruházási Bank számlán tartja nyilván vagy időközben már átkönyvelte az Elvont felújítási betét számlára. Ha azonban a vállalat az elvont felújítási betétet az 1949. évi december hó 31. napjával zárt üzleti évet megelőző időben már az Eredményszámla terhére elszámolta, azt a zárómérlegbe vagyonként újra felvenni nem szabad. A zárómérleg készítése során, meg kell állapítani azt is, hogy befizette-e a vállalat a Beruházási Bankhoz a terhére előírt felújítási hányadot. A felújítási hányadnak be nem fizetett részösszegével a Beruházási Bank felújítási hányad befizetési számlát meg kell terhelni és ezt az összeget a Beruházási Bank folyószámla követeléseként a tartozások között kell felvenni.

(2) A mérlegrendezés során meg kell állapítani, hogy a vállalat a Beruházási Banktól beruházásra, felújításra, vagy kiegészítő beruházásra felvett összegből milyen összegű befejezett beruházást, illetőleg felújítást hajtott végre. A befejezett beruházásra, illetőleg felújításra felhasznált összeget a mérlegrendezés során a Beruházási Bankkal el kell számolni és azt a Beruházási Bank számla terhére és a Mérlegrendezési számla javára át kell könyvelni. A Beruházási Bank értékcsökkenési befizetések számla teljes összegét viszont át kell vezetni a Mérlegrendezési számla terhére.

(3) Az alapmérlegbe a mérlegrendezés után fennmaradó összeget a Beruházási Bank követeléseként kell felvenni. Ez akkor keletkezhet, ha a vállalat még be nem fizetett vagy el nem számolt beruházásokra és felújításokra vett fel hitelt a Beruházási Banktól, továbbá, ha az 1949. évi december hó 31. napja előtti időre járó felújítási hányadot nem fizette be teljes összegében a Beruházási Bankhoz. A Beruházási Bankot más címen az alapmérlegbe hitelezőként felvenni nem lehet.

10. § (1) A zárómérlegbe kötelezettségként, illetőleg vagyonként kell felvenni azt a tőkejuttatást, vagy tőkeelvonást, amelyet az állami vállalat az 1949. évi december hó 31. napja előtt közvetlenül az államtól, közülettől vagy valamely állami vállalattól kapott, illetőleg annak adott. Kötelezettségként kell felvenni tehát azt az összeget, amelyet a vállalat üzleti könyveiben a "Kincstár tőkehozzájárulási függőszámlá"-n, a "Függőtőke számlá"-n, továbbá a forgóalap rendezés során juttatott forgóalapként a "Kincstári forgóalap rendezési számlá"-n tart nyilván.

(2) Kötelezettségként, illetőleg vagyonként kell felvenni az államnak vagy a Pénzintézeti Központnak azokat a követeléseit, illetőleg tartozásait is, amelyek beruházott vagyonnak vagy forgóvagyonnak az állam, a közület vagy valamely állami vállalat részéről könyvjóváírás ellenében történt átadása, illetőleg átvétele folytán keletkeztek. A még el nem számolt olyan vagyonátadást, amelyet könyvjóváírással kell rendezni, valamint azokat az összegeket, amelyeket az állami vállalat nem az államkincstár vagy a Pénzintézeti Központ, hanem helytelenül az átvevő, illetőleg az átadó vállalat számláján tart nyilván, legkésőbb 1950. évi február hó 15. napjáig el kell számolni és a Pénzintézeti Központnak be kell jelenteni. Kötelezettségként kell feltüntetni a zárómérlegbe az 1949. évi december hó 31. napja előtt az államtól kapott minden tőkejuttatást, kivéve azokat a támogatásokat és veszteségtérítéseket, amelyeket a vállalat az "Eredményszámla" javára számolt el. (Ezekre vonatkozólag a jelen rendelet 16. §-a rendelkezik.)

(3) A mérlegrendezés során az előbbi bekezdésekben említett kötelezettséget a "Mérlegrendezési számla" javára, a követeléseket pedig a "Mérlegrendezési számla" terhére kell elszámolni.

(4) A könyvjóváírásokból származó tartozásoknak és követeléseknek a "Mérlegrendezési számla"-ra történt átvezetéséről tartozik a vállalat a Pénzintézeti Központot írásban értesíteni. A Pénzintézeti Központ ezt a mérlegrendezést a saját könyveiben is tartozik elkönyvelni, illetőleg az államkincstárnak és a vállalatnak a könyvjóváírásból keletkezett tartozását, illetőleg követelését egymással szemben kiegyenlíteni.

(5) Az alapmérlegben a jelen § (1)-(2) bekezdésében említett tartozást vagy követelést felvenni nem szabad.

11. § (1) Azok az állami vállalatok, amelyek az üzleti év megnyitómérlegében csak az addig esedékessé vált egyszeri vagyondézsmából és vagyonszaporulati dézsmából fennálló hátralékot tüntettek fel, a zárómérlegben is csak az 1949. évi december hó 31. napjáig esedékessé vált részletek hátralékos összegét tartoznak felvenni. Az az állami vállalat, amely az üzleti év megnyitómérlegében a vállalat terhére előírt vagyondézsmának teljes összegét, tehát a még nem esedékes részt is teherként feltüntette, a zárómérlegben is a vagyondézsmának teljes hátralékos összegét tartozik felvenni.

(2) A mérlegrendezés során a hátralékos vagyondézsmának teljes összegét, tehát mind a már esedékessé vált dézsmáknak hátralékos összegét, mind az 1950. évben esedékessé váló részt is számításba kell venni. A vagyondézsmáknak az így kiszámított és a zárómérlegben felvett összegei között jelentkező különbözetet a "Mérlegrendezési számla" terhére kell elszámolni.

(3) Az alapmérlegbe a vagyondézsmának és a vagyonszaporulati dézsmának teljes fennálló összegét - ideértve a még nem esedékes részt is - tartozásként kell felvenni.

12. § (1) A zárómérlegben az üzleti év megnyitómérlegében nyugdíjalap, nyugdíjtartalék vagy a vállalat önálló jogalanyként működő nyugdíjpénztárának tartalékhiánya címén céltartalékként szereplő összegeket a kötelezettségek között, az Állami Vállalatok Központi Nyugdíjpénztára követeléseként kell felvenni.

(2) A nyugdíjalapnak, illetőleg nyugdíjtartaléknak fedezetére szolgáló és az üzleti év megnyitómérlegében külön tételben feltüntetett vagyont a zárómérlegbe felvenni nem szabad, hanem annak értékével az Állami Vállalatok Központi Nyugdíjpénztárának számláját meg kell terhelni. Ha az önálló jogalanyként működő nyugdíjpénztárral rendelkező vállalat az üzleti év megnyitómérlegében nem a nyugdíjpénztár járuléktartalékhiányát mutatta ki céltartalékként, hanem a teljes tőkeszükségletet és ezzel szemben az önálló jogalanyként működő nyugdíjpénztár vagyonát vagyonként tüntette fel, mind a céltartaléknak, mind a fedezetéül szolgáló vagyonnak összegét át kell vezetni az Állami Vállalatok Központi Nyugdíjpénztár számlára és a zárómérlegben a különbözetet kötelezettségként kell felvenni.

(3) A mérlegrendezés során azok a vállalatok, amelyeknek nyugdíjalapjuk, nyugdíjtartalékuk vagy önálló jogalanyként működő nyugdíjpénztáruk, illetőleg nyugdíj- vagy kegydíjkötelezettségük van és az 1947. évi január hó 1. napjára vonatkozóan biztosítástechnikai mérleget nem készítettek, tartoznak az 1950. évi január hó 1-i állomány és ellátási igények mérvének figyelembevételével az Alkalmazott Matematikai Intézettel (Budapest, XI., Budafoki-út 6-8.) biztosítástechnikai mérleget készíttetni. Ebből a szempontból nyugdíj-, illetőleg kegydíjkötelezettségnek kell tekinteni mindazokat a szolgáltatásokat, amelyeket az Állami Vállalatok Központi Nyugdíjpénztára a 9040/1948. (IX. 11.) Korm. rendelet, illetőleg a 2860/1949. (III. 29.) Korm. rendelet 8. §-a alapján teljesíteni tartozik.

(4) Azoknál a vállalatoknál, amelyeknek az 1947. évi január hó 1. napjára vonatkozóan biztosítástechnikai mérlegük volt; az 1950. évi január hó 1. napjára vonatkozó járuléktartalékot a következőképpen kell megállapítani:

a) A várományosok tőkeszükségletét úgy kell megállapítani, hogy az 1947. évi január hó 1. napjára elkészített biztosítástechnikai mérlegben a várományosokra vonatkozólag kimutatott tőkeszükségletből le kell vonni azoknak a tőkeszükségletét, akiknek nyugdíjra (ellátásra) való igénye az 1947. évi január hó 1. napjától a nyugdíjbiztosításnak (ellátásnak) az Állami Vállalatok Központi Nyugdíjpénztára által történt átvétele napjáig terjedő időben nyílt meg. Az átvétel napjának azt a napot kell tekinteni, amely naptól kezdődően a nyugdíjat (ellátást) az Állami Vállalatok Központi Nyugdíjpénztára fizette. Az így megállapított összeget - az 1947. évi január hó 1. napja óta bekövetkezett fizetésemelkedések okozta tartalékhiány, az évi 4 százalékos kamat, továbbá a várományosok után várható betegségi biztosítási járulékteher és az ügyviteli költség fedezete céljából - 75 százalékkal növelni kell. Ehhez az összeghez hozzá kell adni azokat a biztosítási járulékokat, amelyek a volt nyugdíjpénztárt 1947. évi január hó 1. napjától a nyugdíjbiztosításnak (ellátásnak) az Állami Vállalatok Központi Nyugdíjpénztára által történt átvétele napjáig terjedő időre megillették, tekintet nélkül arra, hogy a befizetés ténylegesen megtörtént-e; hozzá kell továbbá adni az említett időszak alatt a tagsági idők utólagos beszámítása miatt keletkezett tőkeszükséglet emelkedés összegét. Az így kiszámított összeg adja a várományosok 1950. évi január hó 1-i tőkeszükségletét;

b) a nyugdíjasok (kegydíjasok, özvegyek, árvák, stb.) tőkeszükségletét úgy kell megállapítani, hogy a nyugdíjasok (kegydíjasok, özvegyek, árvák, stb.) részére a nyugdíjbiztosításnak (ellátásnak) az Állami Vállalatok Központi Nyugdíjpénztára által történt átvétele időpontjában fizetett havi nyugdíj (ellátási) összegekhez hozzá kell adni az ideiglenesen szünetelő nyugdíjak (ellátások), továbbá a népjóléti miniszter által a 2860/1949. (III. 29.) Korm. rendelet 8. §-a alapján engedélyezett kegydíjak havi együttes összegét. Az így nyert havi ellátások egy évre átszámított összegének tizenkétszeresét kell a nyugdíjak (ellátások) tőkeszükségletének tekinteni, amelyből azonban le lehet vonni az 1949. évi január hó 31. napja után a vállalat által kifizetett nyugdíjak (ellátások) összegét;

c) az a)-b) pontokban foglaltak szerint kiszámított tőkeszükségletek együttes összegét kell az 1950. évi január hó 1. napjára vonatkozó tőkeszükségletnek tekinteni.

(5) Az előző (3) vagy (4) bekezdésben foglalt rendelkezések szerint kiszámított és a zárómérlegbe felvett tőkeszükséglet összegei között jelentkező különbözetet a "Mérlegrendezési számlá"-ra kell átvezetni.

(6) Az alapmérlegben a (3) vagy (4) bekezdésben foglalt rendelkezések alapján kiszámított tőkeszükségletet az Állami Vállalatok Központi Nyugdíjpénztára követeléseként kell felvenni:

(7) Ha a vállalatok, amelynek az üzleti év megnyitómérlegében nyugdíjalap, nyugdíjtartalék vagy az önálló jogalanyként működő nyugdíjpénztár tartalékhiánya volt, az 1949. év folyamán több vállalatra szétbontották, a tőkeszükségletet az előbbi bekezdésekben foglalt rendelkezéseknek megfelelően úgy kell kiszámítani, mintha a szétbontás nem történt volna meg. Az így kiszámított tőkeszükségletnek megfelelő kötelezettségének az egyes vállalatok között való megosztás tekintetében a vállalatok által előterjesztett kérelmére külön fogok rendelkezni.

(8) Az állami vállalat tartozik az Állami Vállalatok Központi Nyugdíjpénztára javára átvezetendő összeg részletes kiszámítását két példányban legkésőbb 1950. évi február hó 28. napjáig az Állami Vállalatok Központi Nyugdíjpénztárának megküldeni. Az Állami Vállalatok Központi Nyugdíjpénztára a kiszámítást felülvizsgálja és észrevételét öt példányban a kiszámítás egy példányának visszaküldése mellett húsz napon belül a vállalattal közli. A vállalat tartozik az Állami Vállalatok Központi Nyugdíjpénztárának véleményét az alapmérleghez csatolni.

13. § (1) A jóléti és hasonló alapokat a 2830/1949. (III. 26.) Korm. rendelet rendelkezései alapján történt megosztásnak megfelelően kell a zárómérlegben a munkavállalók, illetőleg a munkáltatók által fenntartott jóléti és hasonló alapokként feltüntetni. Mind a munkavállalók, mind a munkáltatók által fenntartott jóléti és hasonló alapokat azoknak a 2830/1949. (III. 26.) Korm. rendelet alapján történt megosztása után jelentkező, de az évközi bevételekkel és a kiadásokkal módosított összegével kell a zárómérlegbe felvenni. Ha ezeknek az alapoknak fedezetéül szolgáló vagyon az üzleti év megnyitómérlegében külön tételként szerepelt, azt a zárómérlegben a jelen rendeletnek a zárómérlegre vonatkozó rendelkezései szerint kiszámított értékben kell felvenni.

(2) Az alapmérlegbe jóléti, segélyezési vagy hasonló alapot általában felvenni nem lehet, az ilyen alap teljes összegét a "Mérlegrendezési számla" javára kell átvezetni. Ezeknek az alapoknak azt a részét azonban, amely a munkavállalóknak az 1946. évi augusztus hó 1. napja óta teljesített befizetéseiből, valamint a fel nem használt tervteljesítési prémiumból keletkezett, a kötelezettségek között, a munkavállalók által fenntartott alapként kell feltüntetni. Azt a vagyont, amely a megszűnt jóléti vagy hasonló alap célját szolgálta, az alapmérlegben a vállalat egyéb vagyona között kell felvenni.

(3) Az előbbi bekezdésekben foglalt rendelkezés szerint meg nem szűnt alapok fedezetéül szolgáló és a zárómérlegben külön tételként feltüntetett vagyontárgyakat a jelen rendeletben megállapított értékeléssel kell az alapmérlegbe felvenni. Ha a fedezeti vagyonnak értéke az újraértékelés folytán változik, az alapokat is megfelelően és arányosan emelni vagy csökkenteni kell. Ha a vagyontárgy a meg nem szűnt jóléti vagy hasonló alapnak csak részben szolgál fedezetéül, az alapot oly mértékben kell növelni vagy csökkenteni, amely mértékben a vagyonoldalán külön tételben feltüntetett fedezeti vagyon értéke változott.

14. § Az 1949. évi július hó 1. napja után az államkincstártól egyszeri alapítási átszervezési költség címén kapott előlegek még fennálló részét mind a záró-, mind az alapmérlegbe külön tételben kell teherként felvenni. Ugyanezt az összeget mind a záró-, mind az alapmérleg vagyonoldalán egyszeri alapítási, átszervezési költség címén külön tételben átmeneti vagyonként is fel kell venni abban az esetben, ha a vállalat az erre a célra kapott előleget teljes összegében fel is használta. Ha a vállalat az előleget csak részben használta fel, átmeneti vagyonként csak a felhasznált összeget lehet a mérlegekbe felvenni.

15. § (1) Az 1790/1947. (II. 13.) ME rendelet 9. §-ának (1) bekezdésében foglalt rendelkezés szerint a forintmérlegbe mindennemű háborús kárral kapcsolatos igényt vagyonként lehetett felvenni, de az ilyen módon vagyonként felvett összeget "Háborús veszteségek ellentétele" címén a teheroldalon is fel kellett tüntetni. A 9. § (2) bekezdése szerint pedig vagyonként kellett felvenni minden vitás és olyan vagyontárgyat (követelést), amelynek holléte ismeretes volt, a visszaadásra irányuló igényt véglegesen nem utasították el és a visszaadás vagy az igény elismerése valószínű volt. Az ilyen vagyontárgyak értékét is "Háborús veszteségek ellentétele" címén kellett a teheroldalon is feltüntetni.

(2) A zárómérlegben az (1) bekezdésben említett vagyontárgyakat és az ezzel kapcsolatos háborús veszteségek ellentételét változatlan összegben kell felvenni.

(3) Az alapmérlegbe az 1790/1947. (II. 13.) ME rendelet 9. §-ának (1) bekezdése alapján felvett kárigényt és az ezzel kapcsolatban létesített ellentételt felvenni nem szabad, hanem azokat a mérlegrendezési során a "Mérlegrendezési számla" ellenében kell elszámolni, az 1790/1947. (II. 13.) ME rendelet 9. §-ának (2) bekezdése alapján felvett vagyontárgyakat és az azzal kapcsolatos háborús veszteségek ellentételét azonban változatlan összegben kell felvenni.

16. § (1) A zárómérlegben az üzleti év eredményét külön tételben kell feltüntetni. Az 1947. vagy az 1948. üzleti évről áthozott eredményt az 1949. üzleti év eredményével összevonni nem szabad, hanem azokat a zárómérlegben külön-külön kell feltüntetni.

(2) Ha az 1947. vagy 1948. üzleti év eredménye az 1949. üzleti év folyamán a vállalat tárgya szerint illetékes miniszternek rendelkezése [4323/1949. (XI. 19.) MT rendelet 3. §-ának (5) bekezdése] alapján módosult, a zárómérlegben az előző évekről áthozott eredményen kívül az eredményhelyesbítést is külön tételben kell feltüntetni.

(3) Az állami vállalat által az államkincstár részére befizetett nyereségrészesedési előlegeket a "Nyereségrészesedési előleg számlá"-n kell vagyonként évenkénti részletezéssel a zárómérlegben feltüntetni.

(4) A mérlegrendezés során az 1949. évi nyereséget az "1949. évi nyereségrészesedési előleg számla" javára kell átvezetni.

(5) Az 1949. évi veszteséget, valamint az 1947. és az 1948. üzleti évek eredményeit a "Mérlegrendezési számla" javára vagy terhére kell elszámolni.

(6) Az 1948. üzleti évben befizetett nyereségrészesedési előleg összegét a mérlegrendezés során a "Nyereségbefizetési előleg számla" javára és a "Mérlegrendezési számla" terhére kell elkönyvelni. Az 1948. és az 1949. üzleti években az államkincstártól veszteségtérítés vagy egyéb támogatás címén kapott összegeket pedig a "Mérlegrendezési számla" javára és a vonatkozó számlák terhére kell elszámolni.

(7) Ha az 1948. üzleti évről áthozott eredmény magában foglalja az 1948. üzleti év veszteségét és az erre kapott térítést, a mérlegrendezés során azokat térítés és veszteség összegére szét kell választani. A térítés összegét a "Mérlegrendezési számla" javára kell átvezetni. Az 1948. üzleti év veszteségét a "Mérlegrendezési számla" terhére kell elkönyvelni. Az 1947. üzleti évről esetleg áthozott és a zárómérlegben szereplő eredményt a mérlegrendezés során a "Mérlegrendezési számlá"-ra kell átvezetni.

(8) Az alapmérlegben az adósok, illetőleg a hitelezők között külön tételben kell kimutatni az "1949. évi nyereségrészesedési előleg számlá"-n mutatkozó egyenleget, amely a számla terhére elszámolt 1949. évi előlegbefizetés és a számla javára elszámolt 1949. évi nyereség különbözetéből származik. (1947. és az 1948. üzleti évek nyereségrészesedési befizetéseit, valamint eredményeit a vállalat a mérlegrendezés során már elszámolta.)

17. § (1) A zárómérlegben azokat a veszteségeket, amelyek később teljesítendő szállítási vagy átvételi kötelezettségek, avagy hasonló függő ügyletek folyamányaként előreláthatólag fel fognak merülni, a kötelezettségek között fel kell tüntetni. Ugyancsak fel kell tüntetni a kezesség, jótállás, szavatosság stb, címén vállalt kötelezettségeket is. Azokat a kötelezettségeket, amelyeket a zárómérleg készítése során számszerűleg pontosan megállapítani nem lehet valószínű értékükben kell felvenni.

(2) Az alapmérlegbe az előző bekezdésben említett, valamint azokat a vagyonrészeket és terheket, amelyekkel kapcsolatban a jelen rendelet másként nem rendelkezik, a zárómérleg szerinti értékkel kell felvenni.

18. § A jelen rendelet 4-17. §-ai alapján végrehajtott mérlegrendezésen kívül a "Mérlegrendezési számlá"-ra kell átvezetni a zárómérlegben szereplő tőkét (vállalati tőke, alaptőke, üzletrésztőke, törzstőke), a tartalékot és a tisztavagyon-helyesbítést is.

19. § (1) A "Mérlegrendezési számla" egyenlege adja a vállalati vagyonbetétet.

(2) Az alapmérlegben a "Mérlegrendezési számla" már nem szerepelhet. A vagyonbetét összegét két részre kell osztani, éspedig: "Beruházási alapra" és "Forgó alapra".

20. § (1) Az alapmérlegben külön kell kimutatni a vállalat beruházási alapját és forgóalapját.

(2) A beruházási alap összegét úgy kell kiszámítani, hogy az összes beruházott vagyonrésznek (ingatlan, berendezés, felszerelés, szabadalom, egyéb jogosítvány, valamint az esetleges érdekeltségek, stb.) az alapmérlegben felvett értékéből le kell vonni az ezekkel kapcsolatosan az alapmérlegben felvett értékcsökkenés összegét. A különbözet adja a beruházott vagyon könyvszerinti tiszta értékét és egyúttal a beruházási alap összegét. A be nem fejezett beruházásokat ebből a szempontból még nem lehet beruházásnak tekinteni, mivel ezeknek ellentétele az alapmérlegben nem beruházási alapként, hanem a Beruházási Bank követeléseként jelentkezik. Beruházási alapként kell az alapmérlegbe feltüntetni a beruházott vagyon könyv szerinti tiszta értékét akkor is, ha az egész vállalati vagyonbetét a beruházási alapnál kisebb. Ilyen esetben a különbözetet az alapmérleg vagyonoldalán "Térítendő beruházási alaphiány"-ként kell feltüntetni.

(3) A vagyonbetétnek a beruházási alapot meghaladó részét a vállalat ideiglenes forgóalapjának kell tekinteni. Ha az 1949. évi december hó 31. napjáig az állandó forgóalap rendezése még nem történt meg, az alapmérlegben a vagyonbetétnek a beruházási alapot meghaladó részét az "Ideiglenes forgóalap számlá"-n kell felvenni. Azoknál a vállalatoknál, amelyeknél az állandó forgóalap megállapítása az 1949. évi december hó 31. napjáig megtörtént, az alapmérlegben a megállapított forgóalapot az "Állandó forgóalap számlá"-n kell feltüntetni. A megállapított állandó forgóalap összege azonban általában nem egyezik az ideiglenes forgóalappal. Az ideiglenes forgóalap az állandó forgóalapnál nagyobb lehet pl. akkor, ha a vállalat vagyonában ideiglenesen még inkurrens áruk és követelések is szerepelnek, amelyeket az állandó forgóalap megállapításánál figyelembe venni nem lehet. Az ideiglenes forgóalap viszont az állandó forgóalapnál kisebb, ha pl. a vállalatnak még nem esedékes tartozásai vannak, amelyek mindaddig, amíg esedékessé nem válnak, a vállalat forgóalapját kiegészítik. Az alapmérlegben az ideiglenes forgóalap és az állandó forgóalap közötti különbözetet külön tételben kell feltüntetni, éspedig, ha az ideiglenes forgóalap összege az állandó forgóalapnál nagyobb, a különbözetet a "Függő forgóalap elszámolási számlá"-n az alapmérleg teheroldalán, ha pedig az ideiglenes forgóalap összege az állandó forgóalapnál kisebb, a különbözetet a "Függő forgóalap elszámolási számlá"-n az alapmérleg vagyonoldalán kell felvenni.

21. § (1) A nemzeti vállalattá még át nem alakult állami vállalatoknál a vagyonbetét a beruházási- és forgóalapra történt szétbontáson kívül még a vállalat jogi formájának (részvénytársaság, szövetkezet, korlátolt felelősségű társaság, stb.) megfelelő tőkerészekre (alaptőke, üzletrésztőke, törzstőke, vállalati tőke) is fel kell bontani. A tőkerészekkel való felbontással kapcsolatban a vállalati tőkét újra meg kell állapítani.

(2) A részvénytársasági formában működő állami vállalatoknál, ha a vagyonbetét összege a zárómérlegben szereplő alaptőkét meghaladja, a különbözetet az alapmérlegben tartalékként kell feltüntetni.

(3) Ha a részvénytársasági formában működő állami vállalat vagyonbetétének összege a zárómérlegben szereplő alaptőkénél kisebb, az alaptőkét le kell szállítani. Az új alaptőkét úgy kell kiszámítani, hogy a vagyonbetét összegét a részvények számával el kell osztani és megállapítani az egy részvényre eső részt. Ebből a részvények új névértékét lehetőleg fillér nélkül forint összegben kell megállapítani. A részvények új névértéke szorozva a részvények számával, adja az új alaptőkét. A vagyonbetétnek ezen felüli része az új tartalék.

(4) A szövetkezeti formában működő állami vállalatoknál az előbbi bekezdésben foglalt rendelkezéseket kell értelemszerűleg alkalmazni.

(5) A korlátolt felelősségű társasági formában működő állami vállalatoknál a vagyonbetét az új törzstőke, amely ezerrel maradék nélkül nem osztható összeg is lehet.

(6) A közkereseti és betéti társasági formában működő állami vállalatoknál a vagyonbetét azonos a tőkebetét összegével.

(7) A (3) bekezdésben említett alaptőkeleszállítással, illetőleg a részvények vagy üzletrészek névértékének újabb megállapításával kapcsolatban az alapszabályoknak, illetőleg a társasági szerződéseknek szükségessé váló módosítása iránt a mérlegek megállapításával egyidejűleg fogok intézkedni. Ebből a célból a vállalatok a mérlegek felterjesztésével egyidejűleg alapszabálymódosító tervezetet is tartoznak csatolni a mérlegekhez.

22. § A részvénytársasági és szövetkezeti formában működő állami vállalatoknál a beruházási és forgóalapok mellett az alapmérlegben belső rovatban a vagyonbetét jogi megoszlását (alaptőke, üzletrésztőke, tartalék) is fel kell tüntetni.

23. § Azok a nemzeti vállalatok, amelyek az 1949. évi december hó 31. napja után alakulnak más vállalatból, megnyitómérlegüket átalakulásuk napjával vagy külön engedélyem alapján átalakulásuk napját követő hó első napjával tartoznak elkészíteni. Az 1949. évi december 31. napja után történő átalakulás esetén nem a 290/1949. (I. 12.) Korm. rendeletnek, hanem a jelen rendeletnek rendelkezéseit kell értelemszerűen alkalmazni.

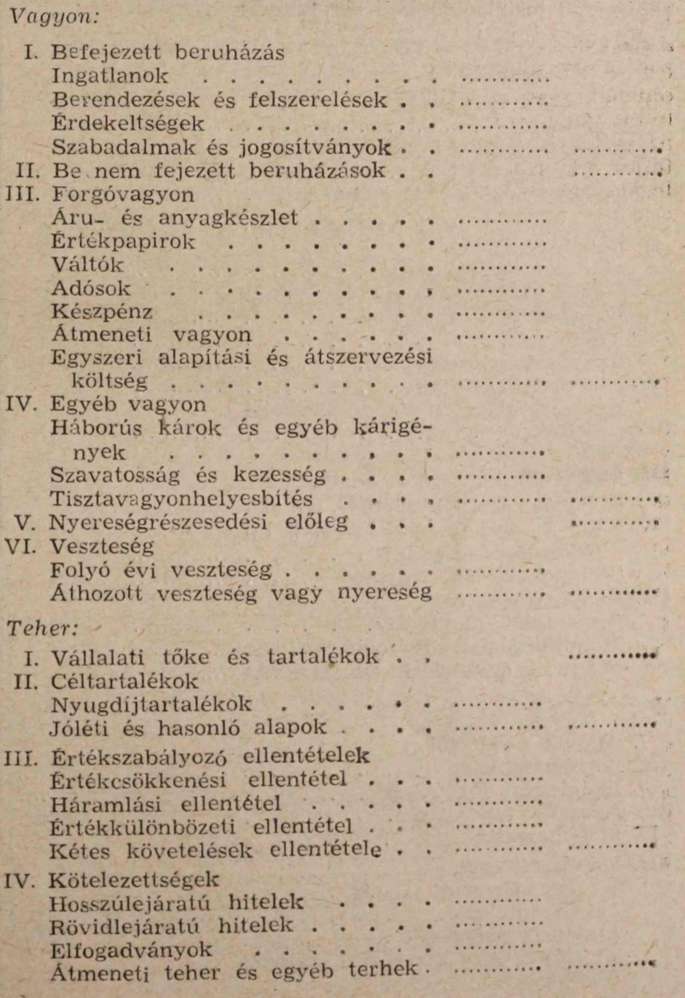

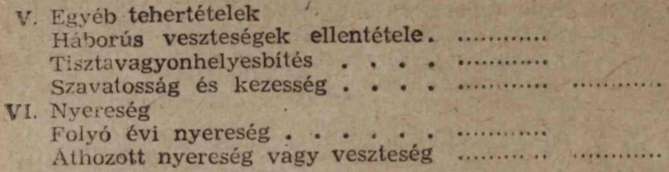

24. § (1) Az összevont zárómérleget a következő csoportosítással kell elkészíteni:

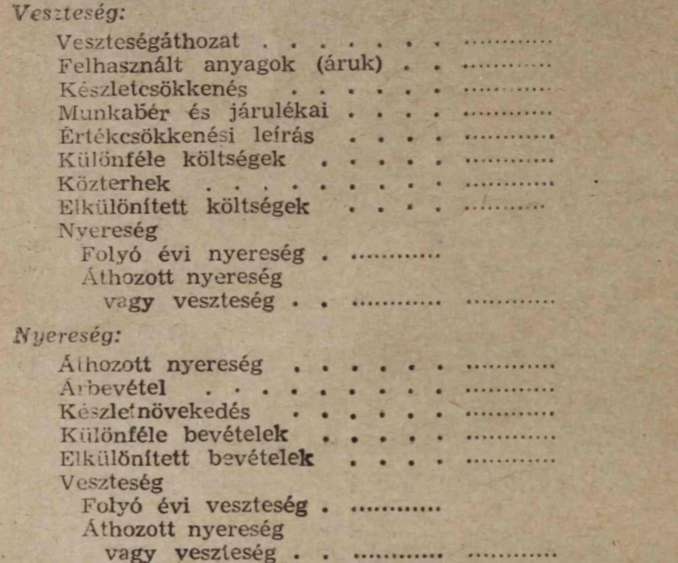

(2) Az összevont eredménykimutatást a következő csoportosítással kell elkészíteni:

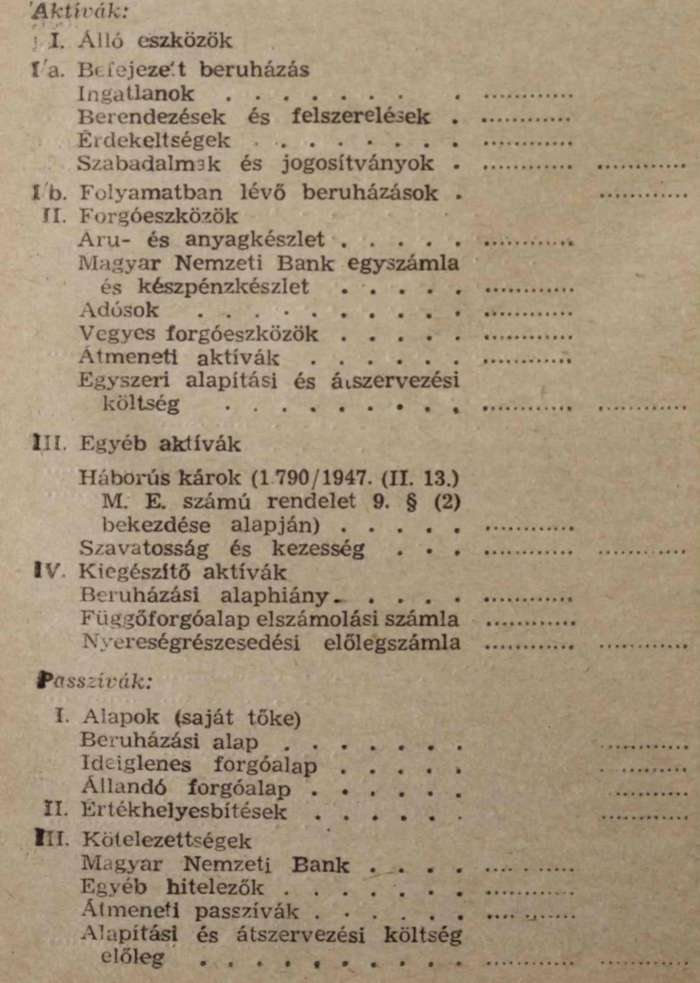

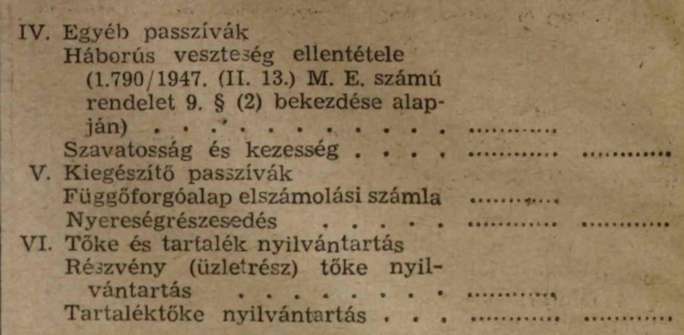

(3) Az összevont alapmérleget a mérlegtételek következő csoportosításával kell elkészíteni:

A miniszter helyett:

Sulyok Béla s. k.

államtitkár