47/1983. (XI. 20.) MT rendelet

a társadalombiztosításról szóló 1975. évi II. törvény végrehajtása tárgyában kiadott 17/1975. (VI. 14.) MT számú rendelet módosításáról

A Minisztertanács a társadalombiztosításról szóló 1975. évi II. törvényben kapott felhatalmazás alapján a következőket rendeli.

1. §

A 17/1975. (VI. 14.) MT számú rendeletnek (a továbbiakban: R.) az 51/1981. (X. 27.) MT számú rendelet 5. §-ával megállapított 15/A. §-a helyébe a következő rendelkezés lép:

"R. 15/A. § A szerződéses üzemeltetésű üzlet (egység) vezetője, továbbá a szerződéses rendszerben üzemeltetett, ipari termelést, fogyasztási és egyéb szolgáltatást végző részleg vezetője (a továbbiakban: szerződéses üzemeltetésű üzlet vezetője) táppénzre hét napot meghaladó megszakítás nélküli keresőképtelenség esetén jogosult. Ebben az esetben táppénz a keresőképtelenség első napjától jár."

2. §

Az R. 18. §-ának a 66/1982. (XII. 4.) MT számú rendelet 3. §-ával megállapított (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A táppénzre jogosultság időtartamának a megállapításánál biztosításban töltött időként kell figyelembe venni

a) a katonai szolgálat idejét,

b) azt az időt, amelyre a kisiparos, a magánkereskedő, az ügyvédi-, jogtanácsosi-, gazdasági munkaközösség tágja, az ipari és szolgáltató szövetkezeti szakcsoport(a továbbiakban: ipari szakcsoport) tagja, a munkaviszonyban nem álló előadóművész társadalombiztosítási járulékot fizetett, ideértve azt az időt is, amelyre keresőképtelenséggel járó betegsége vagy szülése miatt a járulék fizetése alól mentesült."

3. §

Az R. 22. §-a (1) bekezdésének d) és az 51/1981. (X. 27.) MT számú rendelet 7. §-ával megállapított h) pontja, továbbá a 42/1976. (XII. 18.) MT számú rendelet 1. §-ával megállapított (2) bekezdése helyébe a következő rendelkezés lép:

(Nem jár táppénz)

"d) a gyermekgondozási segély folyósításának az idejére, ide nem értve a 10/1982. (IV. 16.) MT számú rendelet 6. §-a szerint végzett munka alapján járó táppénzt,"

"h) a szerződéses üzemeltetésű üzlet vezetőjének a hét napot meg nem haladó keresőképtelensége idejére."

"(2) Nem jár táppénz a biztosítottnak arra a napra, amelyen a munkarendje szerint egyébként sem köteles munkát végezni. E napot a biztosítottra a keresőképtelenség bekövetkezésekor irányadó munkarendhez igazodóan kell megállapítani."

4. §

Az R. 25. §-ának (1) bekezdése helyébe a következő rendelkezés lép és (4) bekezdéssel egészül ki:

"(1) A táppénz összegének a megállapításánál keresetként azokat a pénzbeli és természetbeni juttatásokat kell figyelembe venni, amelyek után a biztosítottnak nyugdíjjárulékot vagy általános jövedelemadót kell fizetni."

"(4) Az (1) bekezdéstől eltérően nem lehet keresetként figyelembe venni a hűségjutalmat és a munkabérkiegészítésnek a bérrendszerbe való beépítéséről szóló 42/1983. (XI. 12.) MT számú rendelettel megállapított bérpótlékot (a továbbiakban: általános bérpótlék)."

5. §

Az R.-nek az 51/1981. (X. 27.) MT számú rendelet 8. §-ával megállapított 28/A. §-a helyébe a következő rendelkezés lép:

"R. 28/A. § Ha a biztosított az irányadó időszakban vagy annak egy részében kisiparos, magánkereskedő, illetőleg ügyvédi-, jogtanácsosi-, gazdasági munkaközösség, ipari szakcsoport tagja, vagy munkaviszonyban nem álló előadóművész volt, a kereset napi átlagának megállapításánál a biztosítottként elért keresetet kell figyelembe venni."

6. §

Az R. a következő 35/B. §-sal egészül ki:

"R. 35/B. § A gyermekgondozási segélyben részesülő biztosítottnak a 10/1982. (IV. 16.) MT számú rendelet 6. §-a szerinti munkavégzése alapján járó táppénzére az R. 35. §-át kell megfelelően alkalmazni."

7. §

Az R. 80. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A havi átlagkereset megállapításánál keresetként - az általános bérpótlék kivételével - minden olyan pénzbeli és természetbeni juttatást számításba kell venni, amely után nyugdíjjárulékot kellett fizetni. Ha a nyugdíjjárulékot jogszabályban meghatározott összeg után kellett fizetni, ezt az összeget kell keresetként számításba venni."

8. §

Az R. 104. §-ának a 66/1982. (XII. 4.) MT számú rendelet 19. §-ával megállapított (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Szolgálati időként kell figyelembe venni a mezőgazdasági szövetkezet tagjának, a mezőgazdasági szakcsoport tagjának, az egyéni gazdálkodónak, a kisiparosnak, a magánkereskedőnek, az ügyvédi-, jogtanácsosi-, gazdasági munkaközösség, az ipari szakcsoport tagjának a munkaviszonyban nem álló előadóművésznek, illetőleg a kisiparos, a magánkereskedő, a gazdasági munkaközösségi tag és a szerződéses üzemeltetésű üzlet vezetője házastársának

a) szülése esetén a szülése napját magában foglaló hónap első napjától a szülést követő negyedik hónap utolsó napjáig,

b) halála esetén a hónap első napjától az elhalálozás napjáig

eltelt időt, ha az ezt megelőző naptári hónapban szolgálati időt szerzett, illetőleg ezt megelőzően társadalombiztosítási járulékot fizetett, vagy a házastárs után társadalombiztosítási járulékot fizettek."

9. §

Az R. 112. §-a helyébe a következő rendelkezés lép:

"R. 112. § Háztartási alkalmazottként a T. hatálybalépése előtt munkaviszonyban töltött időt szolgálati időként akkor lehet figyelembe venni, ha a háztartási alkalmazott munkaideje legalább heti harminc óra volt; bejáró háztartási alkalmazottnál pedig akkor, ha ugyanannál a munkáltatónál hetenként legalább harminc órát dolgozott, és munkaviszonya megszakítás nélkül legalább harminc napon át fennállott."

10. §

Az R. 114. §-a helyébe a következő rendelkezés lép:

"R. 114. § A mezőgazdaságban (erdőgazdaságban) és a rokon termelési ágakban foglalkoztatott dolgozóknak (gazdasági cseléd, gazdasági munkás, napszámos stb.) az 1948 előtt munkaviszonyban töltött idejét hitelt érdemlően bizonyítottnak kell tekinteni akkor is, ha azt az igénylő lakóhelye szerint illetékes városi, fővárosi kerületi tanács végrehajtó bizottsága igazgatási feladatot ellátó szakigazgatási szerve, a községi, nagyközségi tanács végrehajtó bizottsága szakigazgatási szerve, illetőleg a megyei városi hivatal elnöke (a továbbiakban együtt: igazgatási osztály) - közvetlen tudomás alapján kiállított - a munkáltató megnevezését, a munkaviszony időtartamát, valamint az alkalmazás megjelölését feltüntető hatósági bizonyítványai igazolja."

11. §

Az R. 122. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Egykorú okirati bizonyíték alapján vehető figyelembe szolgálati időként az 1945. április 1-e előtt magánszolgálatban, nem nyugdíjpénztári tagként eltöltött időnek az a tartama, amely alatt az alkalmazott keresete a biztosítási bérhatárt meghaladta."

12. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 22. §-ával megállapított 130/A. §-a (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az egyéni gazdálkodó kérheti azoknak a) naptári éveknek - legfeljebb öt naptári évnek - szolgálati időkénti beszámítását,

a) amelyekben a lakóhely szerint illetékes tanács végrehajtó bizottsága igazgatási osztályának igazolása szerint egyéni gazdálkodó volt, és

b) amelyekben a mezőgazdasági kistermelésből származó évi jövedelme a 36 000 forintot elérte, továbbá

c) amelyekre az előírt társadalombiztosítási járulékot megfizeti."

13. §

Az R. 136. §-a előtti cím a következők szerint módosul és az R. 136. §-a helyébe a következő rendelkezés lép:

"Ügyvédként, ügyvédi-, jogtanácsosi munkaközösség tagjaként eltöltött idő figyelembevétele

R. 136. § (1) Szolgálati időként kell figyelembe) venni:

a) a magángyakorlatot folytató és az 1954. május 1-e előtt ügyvédi munkaközösségben működő ügyvédnek kamarai tagként eltöltött azt az idejét, amelyre nyugdíjjárulékot fizetett,

b) az ügyvédi munkaközösség tagjaként 1954.április 30-a és 1983. december 31-e között eltöltött időt,

c) az 1983. december 31-e után ügyvédi munkai közösség tagjaként eltöltött azt az időt, amelyre a tag társadalombiztosítási járulékot fizetett.

(2) Szolgálati időként nem lehet figyelembe venni az ügyvédi munkaközösségi tagság 1984. január 1-e előtti harminc napot meghaladó azt a tartamát, amely alatt az ügyvéd neki felróható okból működést nem fejtett ki.

(3) Szolgálati időként kell figyelembe venni a jogtanácsosi munkaközösség tagjaként eltöltött időnek azt a tartamát, amelyre a tag társadalombiztosítási járulékot fizetett."

14. §

Az R. 201. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az (1) bekezdés hatálya alá tartozó és külföldön meghalt személy jogán hozzátartozói nyugellátást, baleseti nyugellátást megállapítani nem lehet. A Társadalombiztosítási Főigazgatóság vezetője különös méltánylást érdemlő, kivételes esetben engedélyezheti az ellátás megállapítását."

15. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 32. §-ával megállapított 206. §-a (2) bekedése a) pontja helyébe a következő rendelkezés lép:

[A nyugdíjfolyósítás szempontjából keresőfoglalkozást folytatónak minősül a nyugdíjas (járadékos), ha]

"a) iparjogosítvány, magánkereskedői igazolvány - ide nem értve a gyűjtőkereskedésre jogosító igazolványt - alapján, gazdasági munkaközösség, ipari szakcsoport tagjaként folytatott tevékenységéből a megelőző évben nyugdíjasként elért, az adóalapot csökkentő kedvezmény levonása nélküli adóköteles jövedelme - a munkaviszonyban, szövetkezeti tagként, bedolgozóként elért keresettel, valamint megbízásért, illetőleg bármilyen egyéb munkavégzésért, kapott díjazással tiszteletdíjjal stb. együtt - a 60 000 forintot meghaladta."

16. §

Az R. 214. §-ának az 52/1979. (XII. 30.) MT számú rendelet 12. §-ával megállapított és a 66/1982. (XII. 4.) MT számú rendelet 33. §-ának a) pontjával módosított (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az állami vállalatok - az R. 216. §-a (1) bekezdésében felsorolt vállalatok kivételével - a trösztök, a vállalati gazdálkodás szabályai szerint működő egyéb állami gazdálkodó szervezetek, a társadalmi szervezetek vállalatai, az ipari szövetkezetek, a fogyasztási, értékesítő és beszerző szövetkezetek, a szövetkezeti vállalatok, az állami vállalatokra vonatkozó jövedelemszabályozási rendszer szabályai szerint működő jogi személyiségű gazdasági társulások, a külföldi részvétellel működő gazdasági társulások, továbbá a költségvetési üzemek

a) a bérköltséget (béralapot) terhelő bármilyen címen adott (elszámolt) pénzbeli és természetbeni juttatás, továbbá

b) a bérköltség terhére el nem számolt bérjellegű egyenruhajuttatás értéke forint összegének, illetőleg a pótlására adott átalányösszegnek

a negyven százalékát kötelesek társadalombiztosítási járulék címén fizetni."

17. §

Az R. 215. §-ának az 52/1979. (XII. 30.) MT számú rendelet 13. §-ával megállapított és a 66/1982. (XII. 4.) MT számú rendelet 33. §-ának b) pontjával módosított (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdés rendelkezéseit a mezőgazdasági szövetkezetek területi és szakmai szövetségeire, valamint az ügyvédi kamarákra azzal az eltéréssel kell alkalmazni, hogy a juttatások negyven százalékát kötelesek társadalombiztosítási járulék címén fizetni."

18. §

Az R.-nek az 52/1979. (XII. 30.) MT számú rendelet 14. §-ával megállapított, az 55/1980. (XII. 20.) MT számú rendelet 7. §-ával, a 25/1982. (V. 28.) MT számú rendelet 9. §-ával és a 66/1982. (XII. 4.) MT számú rendelet 33. §-ának c)-d) pontjával módosított 216. §-a (1)-(2) bekezdése helyébe a következő rendelkezés lép:

"(1) A mezőgazdasági ágazatba sorolt állami vállalatok, a mezőgazdasági ágazatba sorolt olyan korlátolt felelősségű társaságok, közös vállalatok és betéti társulások, amelyekben a mezőgazdasági szövetkezetek vagyoni betétje nem haladja meg az ötven százalékot, valamint az élelmiszeripari ágazatba sorolt közös vállalatok és betéti társulások, amelyekben a mezőgazdasági ágazatba sorolt állami vállalatok és a mezőgazdasági szövetkezetek vagyoni betétje együttesen meghaladja az ötven százalékot, továbbá a borgazdasági vállalatok, a tartósítóipari szakágazatba sorolt konzervipari, hűtőipari, a baromfi- és tojásfeldolgozóipari szakágazatba sorolt vállalatok (továbbiakban: állami gazdaságok), valamint a vízgazdálkodási társulatok

a) a bérköltség terhére bármilyen címen adott (elszámolt) pénzbeli és természetbeni juttatásnak, továbbá

b) a bérköltség terhére el nem számolt bérjellegű egyenruha-juttatás értéke forint összegének, illetőleg a pótlására adott átalányösszegnek a harminchárom százalékát kötelesek társadalombiztosítási járulék címén fizetni.

(2) A mezőgazdasági szövetkezetek, a mezőgazdasági vagy élelmiszeripari ágazatba sorolt olyan közös vállalatok és betéti társulások, amelyekben a mezőgazdasági szövetkezetek vagyoni betétje az ötven százalékot meghaladja, továbbá az agráripari egyesülések

a) a bérköltséget terhelő bármilyen címen adott (elszámolt) pénzbeli és természetbeni juttatásnak,

b) a mezőgazdasági szövetkezeti tagok javára a háztáji gazdaságban végzett állattartás, zöldség- és gyümölcstermelés címén jóváírt munkanapokra eső jövedelemnek,

c) a bérköltség terhére el nem számolt bérjellegű egyenruha-juttatás értéke forint összegének, illetőleg a pótlására adott átalányösszegnek

a mezőgazdasági szövetkezeti tagokra és ezek közös munkában résztvevő családtagjaira eső része huszonkilenc százalékát, a fennmaradó résznek pedig a harminchárom százalékát kötelesek társadalombiztosítási járulék címén fizetni."

19. §

Az R. 217. §-ának a 66/1982. (XII. 4.) MT számú rendelet 34. §-ával megállapított (1) és (3) bekezdése helyébe a következő rendelkezés lép, és (5) bekezdéssel egészül ki:

"(1) Az R. 214-216. §-ának a hatálya alá nem tartozó munkáltatók a biztosítottak részére a biztosítási kötelezettséggel járó jogviszony alapján adott munkabér, munkadíj, ezek pótlékai, prémium, jutalék, év végi részesedés, illetőleg az eredmény terhére adott juttatás, természetbeni juttatás, jutalom - ide nem értve a magánszemélyek által adott jutalmat, illetőleg prémiumot - negyven százalékát kötelesek társadalombiztosítási járulék címén fizetni."

"(3) A kisiparos, a magánkereskedő és a gazdasági munkaközösségi tag a segítő családtagja, valamint a szerződéses üzemeltetésű üzlet vezetője a közeli hozzátartozója [R. 1. § (1) bekezdés e)-g) pont] után havi 3000 forint figyelembe vehető jövedelem alapulvételével - a nyugdíjjárulék összegét is magában foglaló - havi 1120 forint, illetőleg naptári napokra 37 forint összegű társadalombiztosítási járulékot köteles fizetni."

"(5) A lakásszövetkezet, továbbá a társasház tulajdonközösség az (1) bekezdésben megjelölt járulékalapnak a harminc százalékát köteles társadalombiztosítási járulék címén fizetni. A tagok (tulajdonosok) készpénzbefizetése vagy lakásépítési hitele csökkentésére elszámolt- a tag (tulajdonos) által végzett - munkának az ellenértéke után társadalombiztosítási járulékot fizetni nem kell."

20. §

Az R. 225. §-ának a 66/1982. (XII. 4.) MT számú rendelet 35. §-ával megállapított (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A tartós külföldi szolgálatot teljesítő után fizetendő társadalombiztosítási járulék mértéke negyven százalék. Ha a biztosítottat az R. 215. §-ának (1) bekezdésében megjelölt munkáltató foglalkoztatja, a társadalombiztosítási járulék mértéke tíz százalék."

21. §

A R.-nek az 51/1981. (X. 27.) MT számú rendelet 23. §-ával módosított 226. §-a helyébe a következő rendelkezés lép:

"R. 226. § (1) A biztosított - ide nem értve az ösztöndíjban részesülő szakmunkástanulót, a háztartási alkalmazottat, a gazdasági dolgozót, a kisiparos, a magánkereskedő tevékenysége gyakorlásában rendszeresen közreműködő segítő családtagját, a gazdasági munkaközösség tagjának a munkaközösségben rendszeresen munkát végző segítő családtagját, továbbá a szerződéses üzemeltetésű üzlet vezetőjének tevékenysége gyakorlásában rendszeresen közreműködő közeli hozzátartozóját - a nyugdíjjárulékot a biztosítási kötelezettséggel járó főfoglalkozású jogviszonya, alkalmi fizikai munka végzése alapján a munkáltatótól kapott munkabér, munkadíj és ilyen jellegű egyéb pénzbeli és természetbeni juttatás után köteles fizetni. A szerződéses üzemeltetésű üzlet vezetője, valamint a szövetkezeti átalányelszámolásos rendszerben üzemeltetett részleg dolgozója a nyugdíjjárulékot a szerződésben, illetőleg a megállapodásban rögzített összeg után köteles fizetni.

(2) Az a biztosított, aki egyidejűleg több biztosítással járó jogviszonyban áll, mindegyik jogviszonyából származó munkabére, munkadíja és ilyen jellegű egyéb pénzbeli és természetbeni juttatása után köteles nyugdíjjárulékot fizetni, ha munkaideje egyik jogviszonyában sem éri el a munkakörére megállapított törvényes munkaidőt.

(3) Az (1)-(2) bekezdés rendelkezéseitől eltérően nem köteles nyugdíjjárulékot fizetni

a) a biztosított a másodállásából származó kereset után, továbbá

b) az ösztöndíjban részesülő szakmunkástanuló."

22. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 33. §-ával megállapított 232. §-a helyébe a következő rendelkezés lép:

"R. 232. § A nyugdíjjárulék mértéke, ha a nyugdíj járulékköteles pénzbeli és természetbeni juttatások havi együttes összege

a 2 100 forintot nem haladja meg 3%;

2 101- 2 600 forint 4%,

2 601- 3 300 forint 5%,

3 301-4300 forint 6%,

4 301- 5 300 forint 7%

5 301- 6 300 forint 8%,

6 301- 7 300 forint 9%,

7 301- 8 300 forint 11%,

8 301-10 300 forint 12%,

10 301-12 300 forint 13%

12 301-14 300 forint 14%

a 14 300 forintot meghaladja 15%"

23. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 39. §-ával megállapított 233. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A szakszövetkezetnek az a tagja, aki az előző naptári évben 150, illetőleg nő 100 tízórás munkanapot nem teljesített, de közös munkavégzésből és mezőgazdasági kistermelői tevékenységből származó együttes jövedelme az évi 36 000 forintot, illetőleg a havi 3000 forintot eléri, havi 850 forint társadalombiztosítási járulékot köteles fizetni."

24. §

Az R.-nek az 51/1981. (X. 27.) MT számú rendelet 27. §-ával megállapított 261. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Betegségi és anyasági ellátásra, családi pótlékra, nyugellátásra és baleseti ellátásra jogosultak - ha jogszabály másként nem rendelkezik - a gazdasági munkaközösség, az ipari szakcsoport és - a jogtanácsosi munkaközösség tagjai."

25. §

Az R.-nek az 51/1981. (X. 27.) MT számú rendelet 30. §-ával megállapított 267. §-a helyébe a következő rendelkezés lép:

"R. 267. § (1) A kisiparos és a magánkereskedő táppénzre hét napot meghaladó megszakítás nélküli keresőképtelenség esetén jogosult. Ebben az esetben táppénz a keresőképtelenség első napjától jár.

(2) A kisiparos és a magánkereskedő táppénze a figyelembe vehető havi jövedelem hatvanöt, a biztosítottakra vonatkozó feltételek (R. 31. §) fennállása esetén pedig hetvenöt százaléka.

(3) A kisiparos és a magánkereskedő terhességi-gyermekágyi segélyre a T. 25. §-a (1) bekezdésének megfelelő alkalmazásával jogosult.

(4) A táppénz és a terhességi-gyermekágyi segély összegét arra az osztályra meghatározott havi jövedelem figyelembevételével kell megállapítani, amelybe a kisiparos, illetőleg a magánkereskedő a keresőképtelenséget vagy a szülést közvetlenül megelőző napon tartozott.

(5) A kisiparos és a magánkereskedő táppénzét, terhességi-gyermekágyi segélyét a figyelembe vehető havi jövedelem alapján havi összegben kell megállapítani. Ha a táppénzt, terhességi-gyermekágyi segélyt nem teljes hónapra kell fizetni, egy naptári napra a havi táppénz, terhességi-gyermekágyi segély harmincad része jár."

26. §

Az R. 271. §-ának a 66/1982. (XII. 4.) MT számú rendelet 46. §-ával megállapított (1) bekezdése, valamint az 51/1981. (X. 27.) MT számú rendelet 35. §-ával megállapított (3) bekezdése helyébe a következő rendelkezés lép:

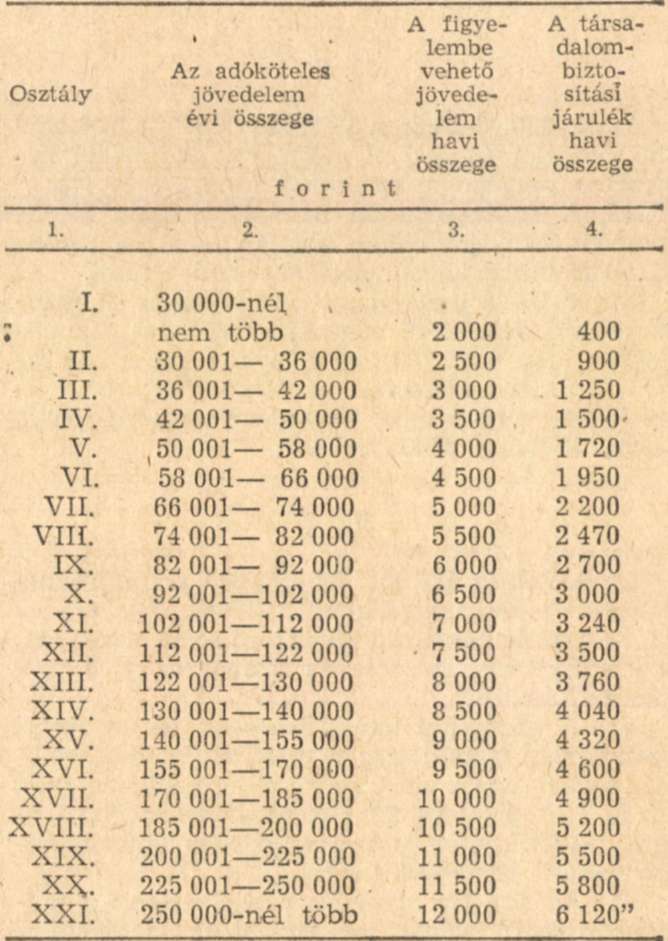

"(1) A kisiparosok, a magánkereskedők - a kiegészítő tevékenységet folytatók kivételével - a kisipari, a magánkereskedői tevékenység folytatása miatt a tárgyévet közvetlenül megelőző naptári évben kivetett általános jövedelemadó alapját képező adóköteles jövedelem (a továbbiakban: adóköteles jövedelem) figyelembevételével I-XXI. osztályba tartoznak, és társadalombiztosítási járulékot kötelesek fizetni. A társadalombiztosítási ellátásnál figyelembe vehető havi jövedelmet és a társadalombiztosítási járulék havi összegét az osztályba tartozás alapján kell megállapítani. Az egyes osztályokban figyelembe vehető havi jövedelem és a fizetendő járulék összege a következő:

"(3) Helyi iparfejlesztési, kereskedelemfejlesztési, kommunális, műemlékvédelmi célok megvalósításában való közreműködés alapján adóalapot csökkentő kedvezményben részesült kisiparos, magánkereskedő a kedvezmény levonása nélküli évi adóköteles jövedelem összegének megfelelő osztályba tartozik."

27. §

Az R.-nek az 51/1981. (X. 27.) MT számú rendelet 36. §-ával megállapított 272. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A társadalombiztosítási járulékot az iparigazolvány, kisipari működési engedély (a továbbiakban: iparjogosítvány), valamint a magánkereskedői igazolvány kézbesítése napjától annak visszaadása, jogerős visszavonása napjáig, a kisipari, a magánkereskedői tevékenység gyakorlásától eltiltó bírói határozat jogerőre emelkedéséig kell fizetni."

28. §

Az R.-nek az 51/1931. (X. 27.) MT számú rendelet 39. §-ával megállapított 276. §-a (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ha a járulékfizetési kötelezettség az (1) bekezdés, illetőleg az R. 272. §-a (1) bekezdése alapján nem teljes naptári hónapon át áll fenn, egy naptári napra a havi járulék harmincad részét kell fizetni."

29. §

Az R. 278. §-ának a 66/1982. (XII. 4.) MT számú rendelet 48. §-ával megállapított (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A házastárs után havi 3000 forint figyelembe vehető jövedelem alapján havi 750 forint társadalombiztosítási járulékot kell fizetni.

(3) Az I-II. osztályba sorolt kisiparos, magánkereskedő kérelmére engedélyezhető, hogy a házastárs után havi 300 forint, illetőleg havi 600 forint társadalombiztosítási járulékot fizessen, a figyelembe vehető havi jövedelem összege pedig 2000, illetőleg 2500 forint."

30. §

Az R.-nek az 51/1981. (X. 27.) MT számú rendelet 43. §-ával megállapított 278/C. §-a (1) és (3) bekezdése helyébe a következő rendelkezés lép, a jelenlegi (3) bekezdésének számozása (4) bekezdésre változik:

"(1) A gazdasági munkaközösség és az ipari szakcsoport tagja a tárgyévet közvetlenül megelőző naptári évben elért adóköteles jövedelme után az R. 271. § (1) és (2) bekezdésében meghatározott I-XXI. osztály szerint köteles társadalombiztosítási járulékot fizetni."

"(3) Az (1)-(2) bekezdés rendelkezéseit a magánkereskedői polgári jogi társaságra, illetőleg annak tagjaira is megfelelően alkalmazni kell."

31. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 49. §-ával megállapított 278/E. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A szerződéses üzemeltetésű üzlet vezetője a tevékenységének gyakorlásában rendszeresen közreműködő házastársa után havi 3000 forint figyelembe vehető jövedelem alapján havi 750 forint társadalombiztosítási járulékot köteles fizetni."

32. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 56. §-ával megállapított 283. §-a helyébe a következő rendelkezés lép:

"R. 283. § (1) A munkaviszonyban nem álló előadóművész a tárgyévet közvetlenül megelőző naptári évben elért - az általános jövedelemadó alapját képező - adóköteles jövedelem figyelembevételével az R. 271. §-a (1) bekezdésének megfelelő I-XXI. osztályba tartozik A társadalombiztosítási ellátásnál figyelembe vehető havi jövedelmet és a társadalombiztosítási járulék havi összegét az osztályba tartozás alapján kell megállapítani.

(2) A munkaviszonyban nem álló előadóművész a tevékenysége folytatására jogosító működési engedély, alkalmassági bizonyítvány, igazolvány kézhezvétele évében és az azt követő év december 31-ig a havi társadalombiztosítási járulékot a tevékenysége első naptári évére vonatkozó, teljes évre átszámított adóköteles jövedelmének megfelelő osztály szerint köteles fizetni.

(3) Az (1) bekezdéstől eltérően 1985. június 30-ig a munkaviszonyban nem álló előadóművész az R. 271. §-ának (1) bekezdésében meghatározott II. osztályba tartozik, és havi 2500 forint figyelembe vehető jövedelem alapján havi 900 forint társadalombiztosítási járulékot köteles fizetni, kérelmére azonban - a Művészeti Szakszervezetek Szövetsége javaslatára - az illetékes társadalombiztosítási igazgatóság vezetője különös méltánylást érdemlő kivételes esetben ideiglenesen az I. osztályba sorolhatja."

33. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 57. §-ával megállapított 284. §-a helyébe a következő rendelkezés lép:

"R. 284. § (1) Az a munkaviszonyban nem álló előadóművész, akinek kérelmére 1984. január 1. előtt magasabb (III-VI.) osztály szerinti társadalombiztosítási járulék fizetését engedélyezték, 1984. január 1-től havi 2500 forint, illetőleg havi 2800 forint figyelembe vehető havi jövedelem után havi 900 forint, 4000 forint figyelembe vehető havi jövedelem után havi 1720 forint, 6000 forint figyelembe vehető havi jövedelem után havi 2700 forint, 8000 forint figyelembe vehető havi jövedelem után havi 3760 forint társadalombiztosítási járulékot köteles fizetni.

(2) Az (1) bekezdésben említett munkaviszonyban nem álló előadóművész 1985. június 30-ig kérheti az R. 271. § (1) bekezdésében meghatározott IV-XXI. osztályba sorolását, ha a korábban választott magasabb osztályba tartozásától a járulékkülönbözetet visszamenőleg megfizeti.

(3) Ha az (1)-(2) bekezdésben említett munkaviszonyban nem álló előadóművész az adóköteles jövedelme alapján a választott osztálynál magasabb osztályba tartozik, 1985. július 1-től a társadalombiztosítási járulékot ennek megfelelően köteles fizetni."

34. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 58. §-ával megállapított 286. §-ának (3) bekezdése a) pontja helyébe a következő rendelkezés lép:

(A munkaviszonyban nem álló előadóművészt kérelmére mentesíteni kell a társadalombiztosítási járulék fizetése alól arra a naptári hónapra, amelynek tartama alatt)

"a) legalább huszonegy napon át munkaviszonyban áll, ipari szövetkezetnek közös munkahelyen dolgozó tagja, ha munkaideje a munkakörére megállapított törvényes munkaidőt eléri, vagy"

35. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 60-63. §-ával megállapított 288-290/B. §-a helyébe a következő rendelkezés lép:

"R. 288. § (1) Az ügyvéd táppénzre hét napot meghaladó megszakítás nélküli keresőképtelensége esetén jogosult. Ebben az esetben a táppénz a keresőképtelenség első napjától jár.

(2) Az ügyvéd táppénze a figyelembe vehető napi jövedelem hatvanöt, a biztosítottakra vonatkozó feltételek (R. 31. §) fennállása esetén pedig hetvenöt százaléka.

(3) Az ügyvéd terhességi-gyermekágyi segélyre a T. 25. §-a (1) bekezdésének megfelelő alkalmazásával jogosult.

(4) Az ügyvéd táppénzének és terhességi-gyermekágyi segélyének összegét arra az osztályra meghatározott havi jövedelem figyelembevételével kell megállapítani, amelybe a keresőképtelenségét, illetőleg a szülését közvetlenül megelőző napon tartozott.

(5) Az ügyvéd táppénzét, terhességi-gyermekágyi segélyét a figyelembe vehető jövedelem alapján havi összegben kell megállapítani. Ha a táppénzt, terhességi-gyermekágyi segélyt nem teljes hónapra kell fizetni, egy naptári napra a havi táppénz, terhességi-gyermekágyi segély harmincad része jár.

R. 289. § Az ügyvéd, valamint eltartott hozzátartozója szülése esetén anyasági segély, halála esetén temetési segély akkor jár, ha a szülés, illetőleg az elhalálozás az ügyvédi munkaközösségi tagsági viszony fennállásának a tartama alatt, vagy ennek megszűnését követő 180 napon belül vagy 180 napon túl táppénz, baleseti táppénz, terhességi-gyermekágyi segély folyósításának, a tartama alatt következik be.

R. 290. § Az ügyvédnek családi pótlék arra a naptári hónapra jár, amelyben legalább huszonegy napra társadalombiztosítási járulékot köteles fizetni. Ebbe az időbe be kell számítani azt az időt is, amelyre az R. 291/A. §-a (2) bekezdésének a)-b) pontja szerint társadalombiztosítási járulékot, nem köteles fizetni.

R. 290/A. § Az ügyvéd baleseti táppénzére az R. 288. §-ában foglaltakat kell alkalmazni.

R. 290/B. § Nem jár táppénz, terhességi-gyermekágyi segély, családi pótlék, valamint baleseti táppénz az ügyvédnek arra az időtartamra, amelyre a társadalombiztosítási járulék fizetése alól mentesítették, kivéve, ha a mentesítésre szülése miatt került sor."

36. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 64. §-ával módosított 291. §-a helyébe a következő rendelkezés lép:

"R. 291. § (1) Az ügyvéd a tárgyévet közvetlenül megelőző naptári évben elért adóköteles jövedelme után - ideértve a szakszervezeti (szövetkezeti) jogsegélyszolgálat ellátásáért kapott munkadíjat is - az R. 271. §-a (1) bekezdésében meghatározott I-XXI. osztály szerint köteles társadalombiztosítási járulékot fizetni. Az osztályba tartozás szempontjából figyelembe kell venni az Országos Ügyvédi Tanács és az ügyvédi kamara elnökénél, elnökhelyettesénél, főtitkáránál, titkáránál és fegyelmi megbízottjánál, a Budapesti Ügyvédi Kamara elnökénél, elnökhelyettesénél, főtitkáránál, titkárainál és fegyelmi megbízottjánál, továbbá az ügyvédi munkaközösség vezetőjénél és helyettesénél az e tisztség alapján járó tiszteletdíjat is. A társadalombiztosítási ellátásnál figyelembe vehető havi jövedelmet és a társadalombiztosítási járulék havi összegét az osztályba tartozás alapján kell megállapítani.

(2) Az ügyvédi munkaközösség köteles az ügyvéd osztályba tartozását az (1) bekezdés alapján megállapítani, a társadalombiztosítási járulékot az ügyvéd jövedelméből levonni és az illetékes társadalombiztosítási igazgatósághoz (kirendeltséghez) befizetni (átutalni). Ha az ügyvédnek a járulékfizetés esedékességekor jövedelme nincs, az ügyvédi munkaközösség köteles a járulékot megelőlegezni.

(3) A társadalombiztosítási járulékot havonta utólag kell fizetni. A járulék egy-egy naptári hónapra a következő hónap első napján esedékes és e hónap 15. napjáig fizethető meg késedelmi pótlék mentesen."

37. §

Az R. a következő 291/A-B. §-sal egészül ki:

"R. 291/A. § (1) Az ügyvéd a társadalombiztosítási járulékot a tagsági viszonya kezdetének napjától annak megszűnése napjáig köteles fizetni.

(2) Nem köteles az ügyvéd társadalombiztosítási járulékot fizetni arra az időtartamra, amely alatt

a) táppénzben, baleseti táppénzben, terhességi-gyermekágyi segélyben részesül,

b) katonai szolgálatot teljesít,

c) előzetes letartóztatásban van, szabadságvesztést tölt.

(3) Ha a járulékfizetési kötelezettség az (1)-(2) bekezdés alapján nem teljes naptári hónapon át áll fenn, egy naptári napra a havi járulék harmincad részét kell fizetni.

(4) Az ügyvédet - ha terhességi-gyermekágyi segélyben nem részesül - kérelmére mentesíteni kell a társadalombiztosítási járulék fizetése alól a szülése napját magában foglaló hónap első napjától a szülést követő negyedik hónap utolsó napjáig.

(5) Az ügyvédet kérelmére a társadalombiztosítási igazgatóság vezetője különös méltánylást érdemlő kivételes esetben - az Ügyvédi Kamara javaslatára - mentesítheti a társadalombiztosítási járulék fizetése alól.

(6) Ha az ügyvéd meghal, a társadalombiztosítási járulékfizetési kötelezettség az elhalálozás napját megelőző hónap utolsó napjával szűnik meg.

R 291/B. § A jogtanácsosi munkaközösségre és tagjaira - ha jogszabály másként nem rendelkezik - az ügyvédi munkaközösségre, illetőleg az ügyvédi munkaközösség tagjára vonatkozó rendelkezéseket kell alkalmazni."

38. §

Az R. 292/E. §-ának a 66/1982. (XII. 4.) MT számú rendelet 66. §-ával megállapított (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az R. 261. §-ának (2) bekezdésében említett mezőgazdasági szakcsoport tag havi 850 forint társadalombiztosítási járulékot köteles fizetni. A társadalombiztosítási ellátások alapjaként figyelembe vehető havi jövedelem 3000 forint."

39. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 67. §-ával megállapított 292/I. §-a helyébe a következő rendelkezés lép:

"R. 292/I. § Anyasági segélyre, temetési segélyre, családi pótlékra, nyugellátásra és baleseti ellátásra jogosult - az öregségi, a rokkantsági, a baleseti rokkantsági nyugdíjas kivételével - a mezőgazdasági kistermelői tevékenységet folytató az a személy, aki a lakóhelye szerint illetékes tanács végrehajtó bizottsága igazgatási osztályának igazolása szerint egyéni gazdálkodó, ha e tevékenységéből származó jövedelme az évi 36 000 forintot, illetőleg a havi 3000 forintot eléri, és egyidejűleg fennálló egyéb jogviszonya, tevékenysége alapján szolgálati időt nem szerez."

40. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 67. §-ával megállapított 292/N. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az R. 292/I. §-ában említett egyéni gazdálkodó havi 850 forint társadalombiztosítási járulékot köteles fizetni. A társadalombiztosítási ellátások alapjaként figyelembe vehető havi jövedelem 3000 forint"

41. §

Az R. 294. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ha a saját jogú nyugellátás, baleseti rokkantsági nyugdíj folyósítása a foglalkoztatási keret vagy a keretösszeg túllépése, illetőleg keresőfoglalkozás folytatása vagy özvegyi nyugdíj, baleseti özvegyi nyugdíj megállapítása miatt szünetel, a szüneteltetés tartamára a családi pótlékot tovább kell folyósítani."

42. §

Az R. 317. §-ának az (1) bekezdése, valamint a 66/1982. (XII. 4.) MT számú rendelet 74. §-ával megállapított (2) bekezdése helyébe a következő rendelkezés lép:

"(1) Betegségi és anyasági ellátásra, továbbá nyugellátásra jogosult az a magyar állampolgár, aki külföldön az arra feljogosított szervtől kapott

a) munkavállalási engedéllyel külföldi munkáltatónál bármilyen jogcímen díjazás ellenében munkát végez, tevékenységet folytat,

b) engedéllyel ösztöndíjas tanulmányúton vesz részt.

(2) Betegségi és anyasági ellátásra, továbbá nyugellátásra jogosult az a munkaviszonyban nem álló előadóművész, aki a Nemzetközi Koncertigazgatóság, a Magyar Cirkusz és Varieté Vállalat, valamint a Magyar Hanglemezgyártó Vállalat közvetítésével harminc napot meghaladó időre szóló szerződés alapján külföldön folytat tevékenységet, ha az R. 324. §-ában meghatározott társadalombiztosítási járulékfizetési kötelezettségének eleget tett."

43. §

Az R. 323. §-ának a 66/1982. (XII. 4.) MT számú rendelet 77. §-ával megállapított (1) és (2) bekezdésé helyébe a következő rendelkezés lép:

"(1) A külföldön munkát vállaló, ha belföldön nem biztosított, külföldi munkavállalásának a tartamára havi 1200 forint - napi 40 forint - társadalombiztosítási járulékot köteles fizetni.

(2) A külföldi ösztöndíjban részesülő, ha belföldön nem biztosított, a külföldi ösztöndíj folyósításának a tartamára havi 600 forint - napi 20 forint - társadalombiztosítási járulékot köteles fizetni."

44. §

Az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 78. §-ával megállapított 324. §-a (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A külföldön munkát vállaló, munkaviszonyban nem álló előadóművész a külföldi munkavállalásának a tartamára havi 1200 forint - napi 40 forint - vagy választása alapján az R. 271. § (1) bekezdése szerinti VI-XXI. osztályra meghatározott társadalombiztosítási járulékot köteles fizetni."

45. §

Az R.-nek a 68/1982. (XII. 4.) MT számú rendelet 79. §-ával megállapított 325. §-a helyébe á következő rendelkezés lép:

"R. 325. § (1) A táppénz, a terhességi-gyermekágyi segély, a nyugellátás és a baleseti ellátás összegének a megállapításánál a külföldi munkavállalásnak,- illetőleg a külföldi ösztöndíj folyósításának a tartamára a nyugdíjjárulék alapját képező keresetet, havi 600 forint társadalombiztosítási járulék fizetésére kötelezett esetében havi 2800 forintot, havi 1200 forint társadalombiztosítási járulék fizetésére kötelezett esetében pedig havi 4000 forintot kell keresetként figyelembe venni.

(2) A külföldi munkát vállaló, munkaviszonyban nem álló előadóművész ellátását a külföldi munkavállalás tartamára havi 1200 forint járulék fizetése esetén 4000 forint, az R. 324. § (1) bekezdésében említett választás esetén arra az osztályra irányadó havi jövedelem figyelembevételével kell megállapítani, amelynek alapján járulékot fizetett."

46. §

Az R. a következő 344/A. §-sal egészül ki:

"R. 344 A. § A táppénzt, a terhességi-gyermekágyi segélyt, a nyugellátást és a baleseti ellátást a 32/1974. (VII. 15.) MT számú, a 23/1976. (VII. 4.) MT számú és a 28/1979. (VII. 21.) MT számú rendelet alapján járó összesen havi 290 forinttal a legkorábban arra a hónapra lehet kiegészíteni, amelyre általános bérpótlék nem jár."

47. §

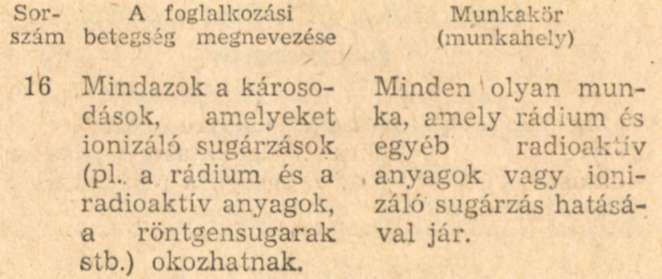

A baleseti ellátásra, jogot adó foglalkozási betegségeknek az R. 175. §-a alapján meghatározott jegyzéke módosul az e rendelet melléklete szerint.

48. §

(1) Ez a rendelet 1984. január 1. napján lép hatályba; a 9. és 47. §-ának rendelkezéseit a kihirdetése napján jogerősen még el nem bírált, 10. §-ának rendelkezését pedig a kihirdetése napján társadalombiztosítási határozattal még el nem bírált ügyekben, a magasabb mértékű (összegű) társadalombiztosítási járulékot és a 22. § rendelkezéseit első ízben az 1934. február 1-én esedékes járulékra kell alkalmazni. Az 1983. évi béralap (bérköltség) terhére kifizetett juttatások után az 1983. december 31-én érvényes mértékű társadalombiztosítási járulékot kell fizetni. Egyidejűleg az R.-nek az 51/1981. (X. 27.) MT számú rendelet 10. §-ával megállapított 38/A. §-a, az R. 110. §-ának (3) bekezdése, az R. 153. §-a, az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 47. §-ával megállapított 277. §-a (1) bekezdése d) pontja, az R.-nek a 66/1982. (XII. 4.) MT számú rendelet 63. §-ával megállapított 290/C. §-a, az R. 323. §-ának (3) bekezdése, valamint a csökkent munkaképességű dolgozók helyzetének rendezésével kapcsolatos társadalombiztosítási kérdések szabályozásáról szóló 50/1967. (XI. 22.) Korm. számú rendelet hatályát veszti, az R. 215. §-ának az 52/1979. (XII. 30.) MT számú rendelet 13. §-ával megállapított (3) bekezdésében az R. 288. §-a (2) bekezdésére hivatkozás R. 291. § (1) bekezdésre változik.

(2) A jogtanácsosi munkaközösségre, illetőleg tagjainak társadalombiztosítására 1983. december 31-ig a gazdasági munkaközösségre, illetőleg annak tagjaira vonatkozó rendelkezéseket kell alkalmazni.

(3) A társadalombiztosítási ellátás összegének megállapításánál az 1984. január 1-e előtti időre a kisiparosnál, magánkereskedőnél, ügyvédi-, jogtanácsosi-, gazdasági munkaközösség, ipari szakcsoport tagjánál, valamint a munkaviszonyban nem álló előadóművésznél a járulék esedékessége időpontjában hatályos rendelkezések szerinti jövedelmet kell figyelembe venni.

Lázár György s. k.,

a Minisztertanács elnöke

Melléklet a 47/1983. (XI. 20.) MT számú rendelethez

A baleseti ellátásra jogot adó foglalkozási betegségek jegyzékének 16. pontja helyébe a következő rendelkezés lép: