158/1995. (XII. 26.) Korm. rendelet

az államháztartás pénzügyi információs rendszeréről, az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről

A Kormány az államháztartásról szóló - többször módosított - 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) a 124. §-a (2) bekezdésének a) és c) pontjában kapott felhatalmazás alapján, valamint a 37-39. és 80. §-ában foglaltak végrehajtása érdekében az államháztartás pénzügyi információs rendszeréről, az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről az alábbi rendeletet alkotja:

I.

A RENDELET HATÁLYA

1. § A rendelet hatálya kiterjed:

a)[1] a minisztériumokra, a tárca nélküli miniszterekre, a központi költségvetésben önálló fejezettel rendelkező államhatalmi és országos hatáskörű szervekre és más fejezeti jogosítványokkal felhatalmazott szervekre, valamint a felügyeletük alá tartozó költségvetési szervekre, ideértve a Magyar Tudományos Akadémia köztestületi költségvetési szerveit is;

b) a helyi önkormányzatokra és a helyi kisebbségi önkormányzatokra, valamint a felügyeletük alá tartozó költségvetési szervekre;

c) az elkülönített állami pénzalapokra és azok kezelőire;

d)[2] a társadalombiztosítási pénzügyi alapokra, azok kezelőire és a társadalombiztosítási költségvetési szervekre;

e) a vagyonkezelő szervezetekre;

f) az országos kisebbségi önkormányzatra és az országos kisebbségi önkormányzati költségvetési szervre;

g) a Pénzügyminisztériumra az Áht.-nak a pénzügyminiszterre ruházott feladatai tekintetében,

h) a Belügyminisztériumra,

i) a Magyar Államkincstárra az Áht. 18/A.-18/C. §-aiban meghatározott feladatai és tevékenységei tekintetében (a továbbiakban: Kincstár);

j) a kincstári egységes számla pénzforgalmának lebonyolításában közreműködő szervezetekre.

2. § E rendelet vonatkozásában

1. központi költségvetési szerv: a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 2. §-ának (1) bekezdésében meghatározott költségvetési szerv;

2. helyi önkormányzati, helyi kisebbségi önkormányzati költségvetési szerv: a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 2. §-ának (5) bekezdésében meghatározott költségvetési szerv;

3. önkormányzati hivatal: a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 2. §-a (5) bekezdésének a) pontjában meghatározott költségvetési szerv;

4. önállóan gazdálkodó költségvetési szerv: a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 8. §-ának (3)-(4) bekezdéseiben meghatározott költségvetési szerv;

5. részben önállóan gazdálkodó költségvetési szerv: a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 8. §-a (5)-(7) bekezdésének megfelelően besorolt költségvetési szerv;

6.[3] költségvetési szerv telephelye: részjogkörű költségvetési egység; a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 7. § (5) bekezdésében meghatározott költségvetési egység,".

7.[4] központi előirányzat: a költségvetési fejezeti kezelésű előirányzat és a központi költségvetésben nem a központi költségvetési szervekhez tartozó előirányzat;

8. központi előirányzat kezelője: a központi előirányzattal rendelkező jogi személyiséggel nem rendelkező költségvetési egység;

9. alap kezelője: az elkülönített állami pénzalap működtetésével, pénzforgalmának lebonyolításával jogszabályban megbízott, felhatalmazott, illetve e feladatokra létrehozott szerv;

10. társadalombiztosítási pénzügyi alapok: az 1992. évi LXXXIV. törvénnyel létesített nyugdíjbiztosítási alap és egészségbiztosítási alap;

11. társadalombiztosítási pénzügyi alapok kezelői: az 1991. évi LXXXIV. törvényben meghatározott nyugdíjbiztosítási és az egészségbiztosítási önkormányzati testületek, és ezek igazgatási szervei;

12. fejezet felügyeletét ellátó szerv: a költségvetési törvény által meghatározott fejezetrendhez igazodóan a költségvetési fejezet irányításáért felelős szerv (minisztérium, Miniszterelnöki Hivatal, önálló költségvetési fejezettel rendelkező államhatalmi és országos hatáskörű szerv);

13.[5] fejezet felügyeletét ellátó szerv vezetője: a költségvetési törvény által meghatározott fejezetrendhez igazodóan: az I. fejezetnél az Országgyűlés Hivatala gazdasági főigazgatója, a II. fejezetnél Köztársasági Elnöki Hivatal vezetője, a III. fejezetnél az Alkotmánybíróság elnöke, a IV. fejezetnél az állampolgári jogok országgyűlési biztosa, az V. fejezetnél az Állami Számvevőszék elnöke, a VI. fejezetnél az Országos Igazságszolgáltatási Tanács elnöke, a VII. fejezetnél az igazságügy-miniszter, a VIII. fejezetnél a legfőbb ügyész, a X. fejezetnél a Miniszterelnöki Hivatalt vezető miniszter, a XI-XXII. fejezeteknél a miniszter, a XXX. fejezetnél a Gazdasági Versenyhivatal elnöke, a XXXI. fejezetnél a Központi Statisztikai Hivatal elnöke, a XXXII. fejezetnél a Magyar Távirati Iroda elnöke, a XXXIII. fejezetnél a Magyar Tudományos Akadémia főtitkára, a XXXIV. fejezetnél a Történeti Hivatal elnöke, a XXXV. fejezetnél a Miniszterelnöki Hivatalt vezető miniszter, a XL., XLI., XLII. és XLIII. fejezeteknél a pénzügyminiszter;

14.[6] felügyeleti szerv: a költségvetési fejezet meghatározott előirányzatainak tervezéséért, a felhasználásáról való elszámolásáért, a fejezethez tartozó költségvetési szervek, elkülönített állami pénzalapok, illetőleg feladatok felügyeletéért és pénzellátásáért felelős szerv: a 12. pontban felsoroltak, valamint az I. fejezetnél a Közbeszerzések Tanácsa tekintetében a Közbeszerzések Tanácsa, a X. fejezetnél a Kormányzati Ellenőrzési Iroda tekintetében a Kormányzati Ellenőrzési Iroda, a polgári nemzetbiztonsági szolgálatok tekintetében az irányító tárca nélküli miniszter kabinetje; a XI. fejezetnél az Országos Testnevelési és Sporthivatal tekintetében az Országos Testnevelési és Sporthivatal; valamint a helyi önkormányzati költségvetési szervek tekintetében az önkormányzat képviselő-testülete; a helyi kisebbségi önkormányzati költségvetési szervek tekintetében a helyi kisebbségi önkormányzat képviselő-testülete; az országos kisebbségi önkormányzati költségvetési szervek tekintetében az országos kisebbségi önkormányzat; az Egészségbiztosítási Alap és az Országos Egészségbiztosítási Pénztár tekintetében az egészségbiztosítási önkormányzat, a Nyugdíjbiztosítási Alap és az Országos Nyugdíjbiztosítási Főigazgatóság tekintetében a nyugdíjbiztosítási önkormányzat; a biztosítási önkormányzat igazgatási szervei tekintetében az Országos Nyugdíjbiztosítási Főigazgatóság, illetve az Országos Egészségbiztosítási Pénztár; az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv;

15.[7] felügyeleti szerv vezetője: a 13. pontban felsoroltak, valamint az I. fejezetnél a Közbeszerzések Tanácsa tekintetében a Közbeszerzések Tanácsa elnöke, a X. fejezetnél a Kormányzati Ellenőrzési Iroda tekintetében a Kormányzati Ellenőrzési Iroda elnöke, a polgári nemzetbiztonsági szolgálatok tekintetében a polgári nemzetbiztonsági szolgálatokat irányító tárca nélküli miniszter, a XI. fejezetnél az Országos Testnevelési és Sporthivatal tekintetében az Országos Testnevelési és Sporthivatal elnöke; valamint a helyi önkormányzat tekintetében a (fő)polgármester, illetve a megyei közgyűlés elnöke; a helyi kisebbségi önkormányzatok tekintetében a helyi kisebbségi önkormányzat elnöke; az országos kisebbségi önkormányzati költségvetési szervek tekintetében az országos kisebbségi önkormányzat vezetője; az Egészségbiztosítási Alap és az Országos Egészségbiztosítási Pénztár tekintetében az egészségbiztosítási önkormányzat elnöke, a Nyugdíjbiztosítási Alap és az Országos Nyugdíjbiztosítási Főigazgatóság tekintetében a nyugdíjbiztosítási önkormányzat elnöke; a biztosítási önkormányzat igazgatási szervei tekintetében az Országos Nyugdíjbiztosítási Főigazgatóság vezetője, illetve az Országos Egészségbiztosítási Pénztár vezetője, az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv vezetője;

16. meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv: a költségvetési törvényben - az Áht. 20. §-ának (7) és (8) bekezdése alapján - meghatározott jogosítvánnyal és feladatkörben eljáró szerv;

17.[8] ellenőrző szervek: az Állami Számvevőszék, a Kormányzati Ellenőrzési Iroda, a minisztérium, országos hatáskörű szerv felügyeleti ellenőrzést végző szerve, szervezeti egysége; az adóhatóságok [1990. évi XCI. törvény 6. §-ának (1) bekezdése], az egészségbiztosítási és a nyugdíjbiztosítási önkormányzat igazgatási szervei (1991. évi LXXXIV. törvény 15-17. §-ai), a központi beruházások tekintetében a Kincstár;

18. vagyonkezelő szervezet: a Kincstári Vagyonkezelő Igazgatóság (a továbbiakban: KVI), az Állami Privatizációs és Vagyonkezelő Részvénytársaság (a továbbiakban: ÁPV Rt.) az 1995. évi XXXIX. törvény 1. §-ának (2) bekezdésében és a törvény V. fejezetében megfogalmazott feladatok vonatkozásában, a Kincstár a pénzügyminiszternek az Állami Fejlesztési Intézet Rt. jogutódjaként átruházott feladatkörében; az állam tulajdonában lévő vállalkozói vagyon értékesítéséről szóló 1995. évi XXXIX. törvény mellékletében állami tulajdonosi jogokat gyakorlójaként megjelölt miniszter, valamint a Magyar Tudományos Akadémia, mint köztestület törzsvagyonába adott eszközök kezelésére létrehozott vagyonkezelő szervezete;

19. társadalmi önszerveződés: a társadalmi szervezet, az alapítvány, az egyház, a párt;

20. a kincstári egységes számla pénzforgalmának lebonyolításában közreműködő szervezet: az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: APEH), a Vám- és Pénzügyőrség (a továbbiakban: VP), a Területi Államháztartási és Közigazgatási Információs Szolgálat (a továbbiakban: TÁKISZ) és a Fővárosi Államháztartási és Közigazgatási Információs Szolgálat (a továbbiakban: FÁKISZ, illetve a továbbiakban együtt: TÁKISZ);

21.[9] kincstári kör: az Áht. 18/B. §-ának (8) bekezdése alapján a központi költségvetés, a központi költségvetési szervek és a rendelkezésükbe utalt előirányzatok, az elkülönített állami pénzalapok;".

22.[10] kincstári pénzforgalmi számlatulajdonos: az Áht. 18/C. §-ának (6) bekezdésében meghatározottak, valamint a kincstári körbe tartozó szervek a letéti kezelés tekintetében,

23.[11] kincstári ügyfél: az államháztartás alrendszereinek bankszámla-vezetési, pénzellátási, előirányzat-felhasználási, költségvetési befizetési és letéti kezelési, valamint kötelezettségvállalás bejelentési rendjéről szóló 211/1996. (XII. 23.) Korm. rendelet 2. §-ának b) pontjában meghatározott költségvetési szerv, előirányzat, előirányzat-csoport, alap vagy más szervezet, amely számára a Kincstár számlát vezet;".

24. költségvetési törvény: a Magyar Köztársaság éves költségvetéséről szóló törvény;

25. zárszámadási törvény: a Magyar Köztársaság éves költségvetésének végrehajtásáról szóló törvény;

26.[12] kincstári költségvetés: a kincstári körbe tartozó kincstári ügyfélnek, továbbá a társadalombiztosítási költségvetési szerveknek az előirányzat-gazdálkodás szempontjából a Kincstár által nyilvántartott, összevont (kiemelt) előirányzatokat tartalmazó költségvetése;

27. elemi költségvetés: a költségvetési szervnek, a központi előirányzatnak, az elkülönített állami pénzalapnak, a társadalombiztosítási pénzügyi alapnak (a továbbiakban együtt: alap) - a feladatait és tevékenységét összefoglalóan ismertető, a bevételeket és a kiadásokat részletes jogcímenként és tevékenységenként (funkciónként) tartalmazó, a foglalkoztatottak létszámára és összetételére, a költségvetési feladatmutatókra is kiterjedő - költségvetése, amely a kincstári körbe tartozók esetében a kincstári költségvetés összevont (kiemelt) előirányzatait teljes körű részletezettségben tartalmazza;

28. kincstári költségvetési jelentés: a Kincstár által készített kimutatás a kincstári ügyfelek kincstári költségvetésének végrehajtásáról;

29. kincstári pénzügyi jelentés: a Kincstár által készített kimutatás a kincstári egységes számla állományának és forgalmának alakulásáról

30. kincstári költségvetési beszámoló: az éves kincstári költségvetési jelentés;

31. kincstári pénzügyi beszámoló: az éves kincstári pénzügyi jelentés;

32. elemi beszámoló: a költségvetési szervnek, a központi előirányzatnak, a társadalombiztosítás pénzügyi alapjainak, az elkülönített állami pénzalapnak - a beszámolási és könyvvezetési kötelezettségéről szóló kormányrendelet alapján készített - éves költségvetési beszámolója.

33.[13] TÁKISZ (FÁKISZ) forgótőke: központosított illetményszámfejtés esetében a megbízó és a megbízott között létrejött megállapodás alapján olyan engedményezés, amely fedezetét képezi a jogszabályon és munkavállalói egyéni megbízáson alapuló munkáltatói fizetési kötelezettség teljesítésének, ideértve a társadalombiztosítási szolgáltatások kifizetőhelyi kötelezettségét is.

34.[14] Kincstár Központja: a Magyar Államkincstár Központja, melynek nevesítése a Magyar Államkincstár ügyfelekkel kapcsolatot tartó kincstári fiókjaitól való megkülönböztetése miatt indokolt.

II.

AZ ÁLLAMHÁZTARTÁS PÉNZÜGYI INFORMÁCIÓS RENDSZERE

3. § (1) Az államháztartás pénzügyi információs rendszere az államháztartás egészének és az államháztartás költségvetésével kapcsolatba kerülő természetes és jogi személyek, valamint jogi személyiséggel nem rendelkező szervezetek e kapcsolatára kiterjedő

a) adminisztratív azonosítási jellegű adatokat információkat,

b) költségvetési, pénzügyi, számviteli adatokat és információkat,

c) a költségvetési adatokhoz és információkhoz kapcsolódó naturális mutatószámokat

gyűjtő, nyilvántartó, feldolgozó és szolgáltató információs rendszere.

(2) Az államháztartási pénzügyi információs rendszere az alábbi egymáshoz illeszkedő részekből áll:

a) az államháztartás alrendszereit képező szervek, szervezetek, alapok, előirányzatok államháztartási egyedi azonosítását szolgáló államháztartási törzskönyvi nyilvántartások rendszere;

b) az államháztartáson kívüli természetes és jogi személyek, valamint jogi személyiséggel nem rendelkező szervezetek államháztartási kapcsolatára kiterjedő egyedi azonosítást szolgáló regiszterek (adószám, társadalombiztosítási szám) és az államháztartási kapcsolatok lebonyolítását szolgáló nyilvántartások rendszere;

c) az államháztartás alrendszerei költségvetésének tervezését, az éves és többéves költségvetés előirányzatainak kialakulását és változását nyomon követő és az ehhez kapcsolódó rendszeres és eseti adatokat és információkat felölelő tervezési rendszer;

d) az államháztartás éves költségvetésének végrehajtását és az ehhez kapcsolódó rendszeres és eseti adatokat és információkat felölelő költségvetési végrehajtási rendszer, ideértve a kincstári egységes számla pénzforgalmának lebonyolításában közreműködő szervezetek e feladatkörében ellátott tevékenységek végrehajtásáról szóló beszámolást is;

e) az államháztartáson kívüli természetes és jogi személyek, valamint jogi személyiséggel nem rendelkező szervezetek államháztartási kapcsolatára kiterjedő, azokat folyószámla-, adós-, hitelező-, vevő-, szállító-könyvelésben rögzítő és a pénzügyi kapcsolatok előkészítését és lebonyolítását szolgáló nyilvántartások rendszere.

4. § (1) A rendelet hatálya alá tartozók rendszeresen ismétlődő adat- és információszolgáltatása

a) a törzskönyvi és adminisztratív jellegű nyilvántartásokba történő bejegyzéshez,

b) a költségvetési tervezéshez,

c) a költségvetési előirányzatok évközi módosításához,

d) a költségvetési előirányzatok éven belüli teljesítésének, illetve felhasználásának ütemezéséhez,

e) a pénzellátáshoz,

f) a helyi önkormányzatok nettó finanszírozásához,

g) a költségvetési folyamatok alakulásának évközi megfigyeléséhez,

h) a költségvetési beszámoláshoz,

i) a statisztikai adatgyűjtéshez

kapcsolódik.

(2) A rendszeresen ismétlődő adatszolgáltatás során az (1) bekezdés a)-h) pontjaiban foglalt és országos összesítésre kerülő számszerű információk elkészítéséhez és továbbításához a Pénzügyminisztérium vagy a Kincstár által előírt nyomtatványokat, azok kitöltési útmutatóit, a Pénzügyminisztérium és kijelölt szerve által közreadott számítástechnikai programokat és adathordozókat, információtovábbítási módokat kell alkalmazni.

(3) Az eseti adatszolgáltatásra - ha jogszabály másként nem rendelkezik - a rendszeresen ismétlődő adatszolgáltatásra vonatkozó szabályokat kell alkalmazni.

(4) A felügyeleti szerv vezetője, az ágazati irányító miniszter - a pénzügyminiszterrel és a KSH elnökével egyetértésben - sajátos költségvetési, ágazati, illetve funkcionális jellegű információkat is kérhet.

(5) Az adatszolgáltatás kötelezettsége nem vonatkozik a törvényi rendelkezések alapján állam-, szolgálati-, adó-, vám- és banktitoknak minősülő adatokra.

(6)[15] A Pénzügyminisztérium és a Kincstár által előírt nyomtatványok helyettesíthetők az elektronikus adatfeldolgozó és adathordozó rendszerek segítségével készített és kinyomtatott formában megjelenő, azonos tartalmú dokumentumokkal. Az adatszolgáltatónak gondoskodnia kell ezen dokumentumok, illetve adatokat előállító és továbbító eljárások megfelelő archiválásáról, ezért a gazdasági, pénzügyi vezető felelősséggel tartozik.

5. § (1) Az önállóan gazdálkodó központi költségvetési szerv és a központi költségvetésben megjelenő köztestületi költségvetési szerv adatszolgáltatása nem foglalja magában a hozzá tartozó részben önállóan gazdálkodó költségvetési szerv e rendeletben meghatározott adatszolgáltatásait. A részben önállóan gazdálkodó központi költségvetési szerv a saját költségvetésére vonatkozó teljes körű adatszolgáltatást az önállóan gazdálkodó központi költségvetési szerv által továbbítva teljesíti.

(2) Az önállóan gazdálkodó nem központi költségvetési szerv adatszolgáltatása magában foglalja a hozzá tartozó részben önállóan gazdálkodó költségvetési szerv e rendeletben meghatározott adatszolgáltatását.

6. § (1) Az e rendeletben meghatározott adatszolgáltatás során közölt adatok teljeskörűségéért és a költségvetési kapcsolatok bemutatásának valódiságáért

a) a fejezet tekintetében a fejezet felügyeletét ellátó szerv vezetője és pénzügyi vezetője,

b) a felügyeleti szerv hatáskörébe tartozók tekintetében a felügyeleti szerv, illetve a meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv vezetője és pénzügyi vezetője,

c) a hozzárendelt részben önálló költségvetési szerv és a költségvetési szerv telephelye tekintetében az önállóan gazdálkodó költségvetési szerv vezetője és a gazdasági szervezet vezetője,

d) a központi előirányzat tekintetében az előirányzat kezelője

felelős.

(2) A szolgáltatott adatok valódiságáért, a számviteli szabályokkal és a statisztikai rendszerrel való tartalmi egyezőségéért

a) a költségvetési szerv tekintetében a költségvetési szerv vezetője és a gazdasági szervezet vezetője,

b) az elkülönített állami pénzalap tekintetében az elkülönített állami pénzalapot kezelő szerv vezetője és pénzügyi vezetője,

c) a helyi önkormányzat tekintetében a helyi önkormányzat (fő)polgármestere (a megyei közgyűlés elnöke) és (fő)jegyzője;

d) a helyi kisebbségi önkormányzat tekintetében a helyi kisebbségi önkormányzat képviselő-testületének elnöke, a helyi önkormányzat polgármestere és jegyzője együttesen,

e) a társadalombiztosítási pénzügyi alapjai tekintetében az önkormányzatok központi hivatalainak vezetői és ezek pénzügyi helyettesei,

f) a központi előirányzat tekintetében az előirányzat kezelője és a felügyeleti szerv, illetve a meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv vezetője és pénzügyi vezetője

együttesen felelős.

A) A TÖRZSKÖNYVI ÉS ADMINISZTRATÍV JELLEGŰ NYILVÁNTARTÁSOK

7. § (1) Az államháztartás alrendszereibe tartozó költségvetési szervek, alapok, központi előirányzatot kezelők (a továbbiakban: az államháztartás alrendszereibe tartozók) teljes köréről a pénzügyminiszter törzskönyvi nyilvántartást vezet.

(2) A törzskönyvi nyilvántartás adatait és az adatszolgáltatás rendjét a pénzügyminiszter rendeletben* állapítja meg.[16]

8. § (1) Az államháztartás alrendszereibe tartozók és az államháztartás alrendszereinek költségvetéséből támogatásban részesített államháztartáson kívüli szervezetek adminisztratív (azonosító) jellegű adatairól a pénzügyminiszter nyilvántartásokat vezet.

(2) Az államháztartás alrendszereibe tartozókat - a helyi és helyi kisebbségi önkormányzatokat és költségvetési szerveiket kivéve - a pénzügyminiszter ún. államháztartási egyedi azonosító számmal látja el.

(3) Az (1) bekezdésben foglalt nyilvántartások az államháztartás költségvetési kapcsolatainak lebonyolítását, a követelések és tartozások folyamatos regisztrálását szolgálják.

B) A KÖLTSÉGVETÉSI TERVEZÉS

9. § (1) Az államháztartás alrendszereibe tartozók költségvetésének kidolgozása, az éves és többéves költségvetési előirányzatok megállapítása a költségvetési tervezés keretében valósul meg.

(2) A költségvetési tervezés szervezője és irányítója a pénzügyminiszter. A költségvetési tervezés egyes szakaszaira nézve a feladatokról rendeletet ad ki, és a feltételekről, a tervezési adatokról, a dokumentumokról és az adatszolgáltatás módjáról tájékoztatóban értesíti az érintetteket.

10. § (1) A költségvetési tervezés szakmai és pénzügyi feladatai magukban foglalják:

a) a tervezési követelmények, előírások és módszertan érvényesítését;

b) a költségvetési keretszámok és szakmai követelmények alapján a szakmai feladatellátás és változása megállapítását,

c) a szakmai feladatellátás személyi, szervezeti, létesítményi, tárgyi feltételeinek meghatározását.

(2) A költségvetési tervezés számszaki feladatai magukban foglalják:

a) a költségvetési kiadások és költségvetési bevételek előirányzatainak kidolgozását és megállapítását a költségvetési évre és a gördülő tervezés keretében a költségvetési évet követő két évre vonatkozóan;

b) a költségvetés finanszírozási tervének kidolgozását és megállapítását a finanszírozási bevételek és a finanszírozási kiadások - finanszírozási eszközök szerinti - meghatározásával a költségvetési évre és a gördülő tervezés keretében a költségvetési évet követő két évre vonatkozóan;

c) a költségvetéssel rendelkező maradványai és pénzeszközei várható alakulásának meghatározását;

d) a költségvetési szerv költségvetési létszámkeretének kidolgozását és megállapítását;

e) a költségvetéssel rendelkező feladatait jellemző mutatószámok (költségvetési feladatmutatók) és a normatív hozzájárulásokhoz kapcsolódó mutatószámok (költségvetési mutatószámok) kidolgozását és megállapítását a költségvetési évre és a gördülő tervezés keretében a költségvetési évet követő két évre vonatkozóan.

A kincstári költségvetés készítése

11. § (1)[17] A költségvetési törvényben elfogadott, illetve a társadalombiztosítás pénzügyi alapjainak éves költségvetési törvényében a működési költségvetésre vonatkozóan megállapított előirányzatok és szabályok szerint, illetve azok keretei között a fejezet felügyeletét ellátó szerv, illetve a felügyeleti vagy meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv megállapítja a felügyelete alá tartozó költségvetési szerv, elkülönített állami pénzalap, központi előirányzat kincstári költségvetését.

(2) A kincstári költségvetés a kincstári körbe tartozó kincstári ügyfélnek az előirányzat-gazdálkodás szempontjából készített, összevont (kiemelt) előirányzatokat tartalmazó költségvetése.

12. §[18] (1) A kincstári költségvetést a fejezet felügyeletét ellátó szerv, illetve a felügyeleti vagy meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv - a tartalmi és számszaki ellenőrzést követően - külön rendelkezés szerint, legkésőbb a költségvetési törvény elfogadását követő 10. napon, feldolgozás végett a Pénzügyminisztériumhoz, illetve annak kijelölt szervéhez juttatja el.

(2) A kincstári költségvetéseknek a Kincstár Központja részére történő továbbításáról a Pénzügyminisztérium, illetve kijelölt szerve gondoskodik.

13. § Kincstári költségvetést a kincstári pénzforgalmi számlatulajdonos kincstári ügyfél is készíthet, és felügyeleti szerve útján eljuttathatja a Pénzügyminisztériumhoz, melyet a Pénzügyminisztérium továbbít a Kincstár részére.

Az elemi költségvetés készítése

14. §[19] A költségvetési törvényben elfogadott, illetve a társadalombiztosítás pénzügyi alapjainak éves költségvetési törvényében a működési költségvetésre vonatkozóan megállapított előirányzatok és szabályok szerint, illetve azok keretei között - a fejezet felügyeletét ellátó szerv, illetve a felügyeleti vagy meghatározott költségvetési jogosítványokat gyakorló felügyeleti szerv megállapítja a felügyelete alá tartozó költségvetési szerv, alap, központi előirányzat elemi költségvetését.

15. § (1) A költségvetési szerv elemi költségvetése magában foglalja

a) a költségvetési szerv azonosító adatait és feladatait, tevékenységét a költségvetési évre vonatkozóan megállapító ún. költségvetési alapokmányt;

b) a kiadásokat és a bevételeket részletes előirányzatonként;

c) a kiadások és bevételek tevékenységenkénti részletezését;

d) a költségvetési szerv személyi juttatásainak és létszámának összetételét - a pénzügyminiszter, a munkaügyi miniszter és a Központi Statisztikai Hivatal elnöke által közösen - meghatározott módon;

e) a költségvetési feladatmutatók és költségvetési mutatószámok állományát.

(2) Az alap elemi költségvetése magában foglalja

a) az alap azonosító adatait és feladatait a költségvetési évre vonatkozóan megállapító ún. költségvetési alapokmányt;

b) a kiadásokat és bevételeket az alap működését szabályozó törvényben meghatározott jogcímenként, a költségvetési törvényben megállapított előirányzatok keretei között, azokat részletezve, a következő év(ek)ben esedékes követelések, illetve a következő év(ek)re vállalható kötelezettségek feltüntetésével;

c) a kiadásokat és a bevételeket részletes előirányzatonként;

d) az alap év eleji kötelezettség-, adósság- és hitelállományát és azok tervezett évközi változását;

e) az alap év eleji követelés- és adósállományát és annak tervezett évközi változását;

f) az alap költségvetési évre vonatkozó finanszírozási tervét.

(3)[20] A fejezeti kezelésű előirányzat(ok) elemi költségvetése magában foglalja

a) a fejezeti kezelésű előirányzat(ok) azonosító adatait és feladatait a költségvetési évre vonatkozóan megállapító ún. költségvetési alapokmányt;

b) a kiadásokat és a bevételeket részletes előirányzatonként;

c) a fejezeti kezelésű előirányzat(ok) költségvetési évre vonatkozó projekt-ismertetőjét, illetve finanszírozási tervét.

(4) A (3) bekezdésbe nem tartozó központi előirányzat elemi költségvetésére az (1)-(3) bekezdésben foglaltakat értelemszerűen, szükség szerint kell alkalmazni.

16. § (1) A központi költségvetési szerv felügyeletét ellátó szerv a költségvetési törvény kihirdetését követő 20 napon belül - a költségvetési törvényben elfogadott előirányzatok és szabályok szerint, illetve azok keretei között - megállapítja a felügyelete alá tartozó költségvetési szerv elemi költségvetésének elkészítéséhez szükséges további keretszámokat, szempontokat.

(2)[21] A társadalombiztosítási pénzügyi alapok kezelői február 28-ig, de legkésőbb a társadalombiztosítás pénzügyi alapjainak költségvetéséről szóló törvény kihirdetését követő 45 napon belül az alap elemi költségvetését az alap működését szabályozó törvényekben és a Pénzügyminisztérium által meghatározott formában a Pénzügyminisztériumhoz nyújtja be.

(3) Az elkülönített állami pénzalap kezelőjének, illetve felügyeleti szervének vezetője a költségvetési törvény kihirdetését követő 20 napon belül véglegezi és megállapítja az alap elemi költségvetését, és azt a pénzügyminiszter által meghatározott formában - az alap azonosító adatait és működését, rendeltetését röviden ismertető költségvetési alapokmányra, a kiadások és bevételek pénzforgalmi összefoglalására és részletezésére, azok tételes jogcímeire is kiterjedően - a Pénzügyminisztériumhoz, illetve annak kijelölt szervéhez nyújtja be.

(4) A helyi önkormányzat, a helyi kisebbségi önkormányzat megállapítja az általa alapított és fenntartott költségvetési szerveknek a 15. § (1) bekezdésének a)-e) pontjaiban foglaltakat külön kormányrendeletben foglaltak szerint tartalmazó éves költségvetését, valamint dönt mindazoknak a lakossági és közösségi szolgáltatásoknak a támogatásáról, amelyeket nem helyi, illetve helyi kisebbségi önkormányzati költségvetési szervek útján végeztet.

17. § (1) A központi költségvetési szerv felügyeleti szerve, az elkülönített állami pénzalap kezelője, a társadalombiztosítási pénzügyi alap kezelője és a felügyeletük alá tartozó költségvetési szervek éves intézményi, illetve fejezeti kezelésű előirányzatokat tartalmazó költségvetését az "A) Intézményi költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(2) Az önkormányzati hivatal a helyi önkormányzat költségvetését - beleértve az önkormányzati hivatal költségvetését és a helyi kisebbségi önkormányzat költségvetését is - a "B) Önkormányzati költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(3) A helyi és a helyi kisebbségi önkormányzat képviselő-testületének felügyelete alá tartozó önállóan gazdálkodó költségvetési szerv költségvetését a "C) Önkormányzati intézményi költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(4)[22] A társadalombiztosítás pénzügyi alapjainak kezelői az általuk kezelt alap költségvetését a "D) Társadalombiztosítási pénzügyi alapok költségvetése", a társadalombiztosítási pénzügyi alapok kezelője és a felügyelete alá tartozó költségvetési szervek éves intézményi költségvetését együttesen tartalmazó összevont (konszolidált) költségvetését - a halmozódások kiszűrésével - a "G) Társadalombiztosítási pénzügyi alapok konszolidált költségvetése" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(5) Az elkülönített állami pénzalap kezelője az alap költségvetését a "E) Elkülönített állami pénzalap költségvetése" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(6) A központi előirányzat kezelője az előirányzat elemi költségvetését a Pénzügyminisztérium által meghatározott űrlapok kitöltésével, illetve adathordozón készíti el.

(7)[23] A nyomtatványgarnitúrák, illetve a számítástechnikai programok és az adatközlés módjának közreadásáról a Pénzügyminisztérium, illetve kijelölt szerve az (1) és (5) bekezdésben foglaltak esetében legkésőbb a költségvetési törvény kihirdetése napjáig, a (2) és (3) bekezdésben foglaltak esetében a költségvetési törvény alapján a normatív állami hozzájárulások összegét önkormányzatonként meghatározó PM-BM együttes rendelet kihirdetését követő 15 napon belül, a (6) bekezdésben foglaltak esetében a kihirdetést követő 30 napon belül, (4) bekezdésben foglaltak esetében a társadalombiztosítási pénzügyi alapok költségvetéséről szóló törvény kihirdetését követő 15 napon belül gondoskodik.

18. § (1) A 17. § (1), (4)-(5) bekezdéseiben foglalt elemi költségvetési dokumentáció elkészítésének és a felügyeleti szervhez való benyújtásának határideje a költségvetési törvény, illetve a társadalombiztosítási pénzügyi alapok kezelői és költségvetési szerveik tekintetében a társadalombiztosítási pénzügyi alapok éves költségvetéséről szóló törvény kihirdetését követő 25-45. nap, a felügyeleti szerv rendelkezése szerint.

(2)[24] A központi költségvetési szervek, az elkülönített állami pénzalapok összeállított, tartalmi és formai szempontból ellenőrzött, illetve feldolgozott költségvetését a fejezet felügyeletét ellátó szerv - ha a költségvetési törvény másként nem rendelkezik - február 28-ig, de legkésőbb a költségvetési törvény kihirdetését követő 60 napon belül a Pénzügyminisztériumhoz, illetve kijelölt szervéhez nyújtja be.

(3)[25] Az önkormányzati hivatal az önkormányzat, valamint költségvetési szervei - 17. § (2) és (3) bekezdése szerint összeállított, tartalmi és formai szempontból ellenőrzött - költségvetését - ha a költségvetési törvény másként nem rendelkezik - az önkormányzati rendelettervezet képviselő-testület elé terjesztésének határidejét követő 30 napon belül a TÁKISZ-hoz nyújtja be.

(4) A TÁKISZ a megyei (fővárosi) összesített költségvetéseket további feldolgozás céljából 20 napon belül megküldi a Pénzügyminisztérium kijelölt szervéhez.

C) A KÖLTSÉGVETÉSI ELŐIRÁNYZATOK ÉVKÖZI MÓDOSÍTÁSÁNAK NYILVÁNTARTÁSA

19. §[26] (1)[27] Az államháztartás körébe tartozók tervezett előirányzatairól, törvényben megállapított költségvetési előirányzatairól és azok Országgyűlés, Kormány hatáskörében végzett módosításairól a Pénzügyminisztérium; a 36. §-ban foglalt helyi, helyi kisebbségi önkormányzati előirányzat-módosításokról a Belügyminisztérium; a kincstári körbe tartozó kincstári ügyfelek, továbbá a társadalombiztosítás működési költségvetésére vonatkozóan a társadalombiztosítási költségvetési szervek kincstári előirányzatairól és azok módosításáról a Kincstár nyilvántartást vezet.

(2) A nyilvántartott előirányzatok köre a következő:

a) a kincstári költségvetéssel rendelkezők esetében a kincstári költségvetésben szereplő előirányzatok közül a kiemelt előirányzatok;

b) a helyi, a helyi kisebbségi önkormányzatok esetében a helyi, a helyi kisebbségi önkormányzatokkal kapcsolatos központi előirányzatok;

c) a társadalombiztosítás pénzügyi alapjai költségvetéséről szóló törvényben szereplő előirányzatok.

(3) Az előirányzatok nyilvántartása - az előirányzattal rendelkező azonosító adatain túlmenően - kiterjed:

a) a költségvetési év azonosítására;

b) az előirányzatnak, illetve módosításának a gördülő költségvetési tervezésben való tartalmi kezelésére, ideértve az előirányzatok időbeni érvényességét és egyszeri vagy költségvetésbe beépülő jellegét is;

c) az előirányzatok tervezésének és módosításának jogszabályban megállapított hatáskörei és esetei szerinti részletezésére;

d) az előirányzatok tervezésének és módosításának szakmai tartalmára.

20. §[28] (1) Az Országgyűlés és a Kormány által jóváhagyott előirányzat-módosításokkal kapcsolatos nyilvántartási adatokról a Pénzügyminisztérium az előirányzat-módosítást tartalmazó törvény hatálybalépését, illetve határozat kézhezvételét követő 5 munkanapon belül ügyiratban értesíti a felügyeleti szervet, a Kincstár Központját és az Állami Számvevőszéket. Az ügyirat a költségvetési törvényi előirányzatok módosításának dokumentuma.

(2) Az (1) bekezdésben foglaltak végrehajtását szolgáló, törvényi előirányzat-módosításokkal kapcsolatos nyilvántartásba vételről és a nyilvántartási adatokról a Pénzügyminisztérium, illetve kijelölt szerve az előirányzat-módosítást tartalmazó ügyirat kézhezvételét követő 5 munkanapon belül tájékoztatja a Kincstár Központját.

(3) A felügyeleti szerv az (1)-(2) bekezdésben foglaltak végrehajtását szolgáló kincstári költségvetéssel rendelkező kincstári ügyfél szintű előirányzat-módosításokról az intézkedést követő 5 munkanapon belül - a pénzügyminiszter rendeletében és tájékoztatójában közzétett formában, adatlapon vagy adathordozón, az előirányzat-módosítást elrendelő törvényre vagy kormányhatározatra történő hivatkozással - tájékoztatja a Kincstár Központját.

(4) A felügyeleti szerv a felügyeleti szervi hatáskörben végrehajtott előirányzat-módosításokról a 5 munkanapon belül - a pénzügyminiszter rendeletében és tájékoztatójában közzétett formában, adatlapon vagy adathordozón - tájékoztatja a Pénzügyminisztériumot, a Kincstár Központját és az Állami Számvevőszéket.

(5) A kincstári költségvetéssel rendelkező kincstári ügyfél a saját hatáskörében végrehajtott előirányzat-módosításokról a módosítást követő 5 munkanapon belül - a pénzügyminiszter rendeletében és tájékoztatójában közzétett formában, adatlapon vagy adathordozón - tájékoztatja a Kincstár fiókját és a felügyeleti szervet.

21. §[29] A költségvetési előirányzatok tervezésével, évközi módosításával kapcsolatos adatszolgáltatásra és a költségvetési előirányzatok nyilvántartásának rendjére vonatkozóan a pénzügyminiszter tájékoztatót tesz közzé.

D) A KÖLTSÉGVETÉSI ELŐIRÁNYZATOK ÉVEN BELÜLI TELJESÍTÉSÉNEK, ILLETVE FELHASZNÁLÁSÁNAK ÜTEMEZÉSE

22. §[30] (1) A kincstári körbe tartozó költségvetési szerv a saját költségvetésének, a felügyeleti szerv a fejezeti kezelésű előirányzatok - kivéve a piaci intervenciós célelőirányzatot - költségvetésének végrehajtásához negyedéves előirányzat-teljesítési, illetve felhasználási tervet köteles készíteni, amelynek havi bontásban tartalmaznia kell a tárgyidőszakban várható kiadásokat és bevételeket kiemelt előirányzatonként. Az előirányzat-teljesítési és felhasználási tervben a fejezeti kezelésű előirányzatokat - ideértve a beruházási és a programfinanszírozási körbe vont előirányzatok teljesítésének becsült összegét is - összevontan, kiadási és bevételi kiemelt előirányzati részletezés nélkül kell szerepeltetni.

(2) Az előirányzat-teljesítési, illetve felhasználási tervnek a számlavezető kincstári fiók és a felügyeleti szerv részére történő eljuttatásáról a költségvetési szerv, illetve a fejezeti kezelésű előirányzatok tekintetében a felügyeleti szerv gondoskodik a 2. számú melléklet szerinti Adatlap az előirányzatokkal és azok teljesítésével kapcsolatos adatszolgáltatásra című kimutatás adattartalmának megfelelően, a pénzügyminiszternek a pénzügyi szolgáltatások teljesítésének rendjéről szóló rendelete mellékletében meghatározott formában a tárgynegyedévet megelőző 5. naptári napig, az első negyedévre vonatkozóan január 15-éig.

[31]

23. §[32]

F) ADATSZOLGÁLTATÁS A HELYI ÖNKORMÁNYZATOK NETTÓ FINANSZÍROZÁSÁHOZ

24. § (1) A helyi önkormányzatoknak a központi költségvetésből történő nettó finanszírozásához szükséges információkat a központosított illetményszámfejtésből rendelkezésre álló adatok, illetve a központosított számfejtést nem igénylő önkormányzatok adatszolgáltatása alapján a TÁKISZ szolgáltatja a Belügyminisztérium útján a Kincstár részére, illetve a Megyei Egészségbiztosítási Pénztár (a továbbiakban: MEP) útján az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP) részére.

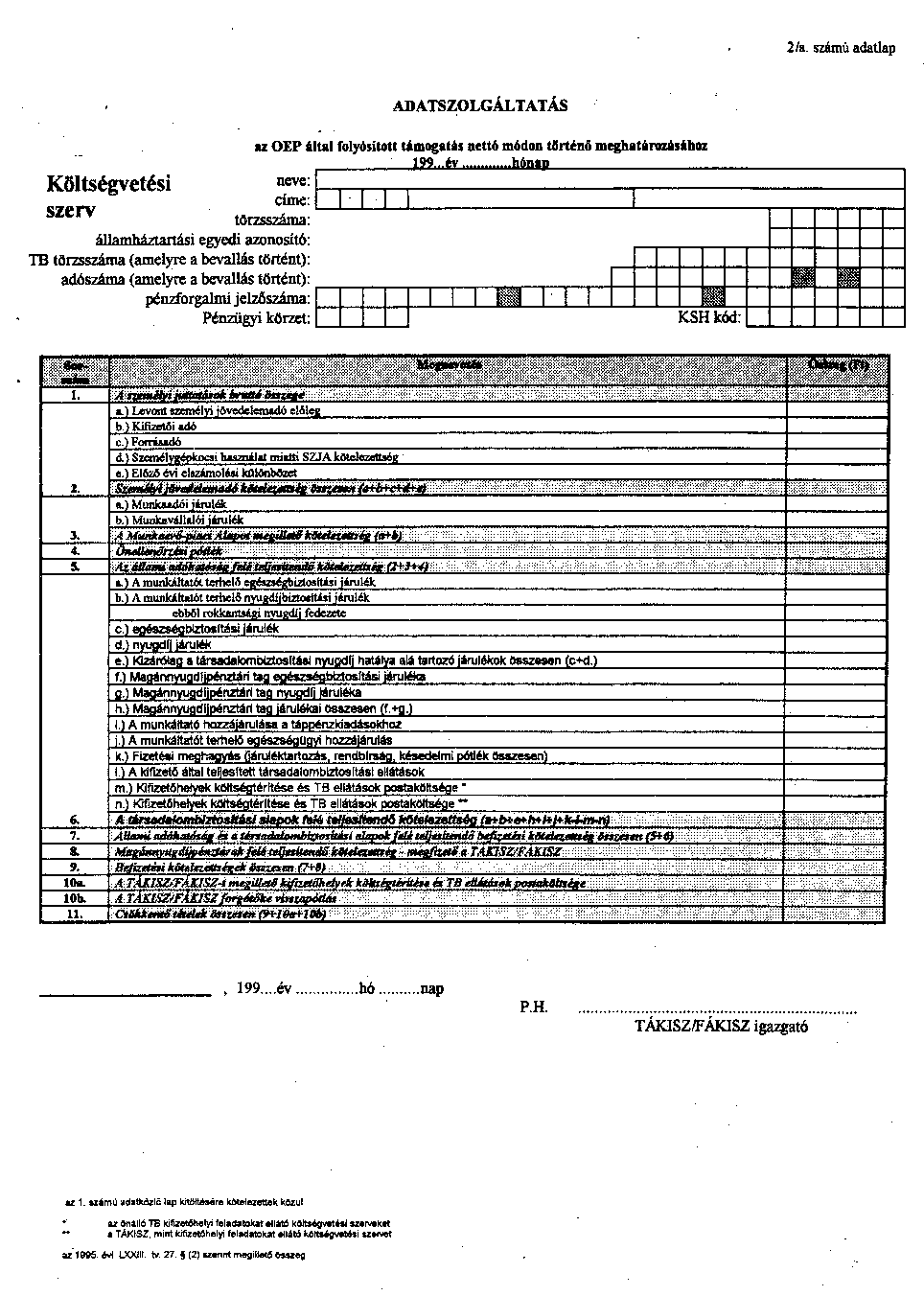

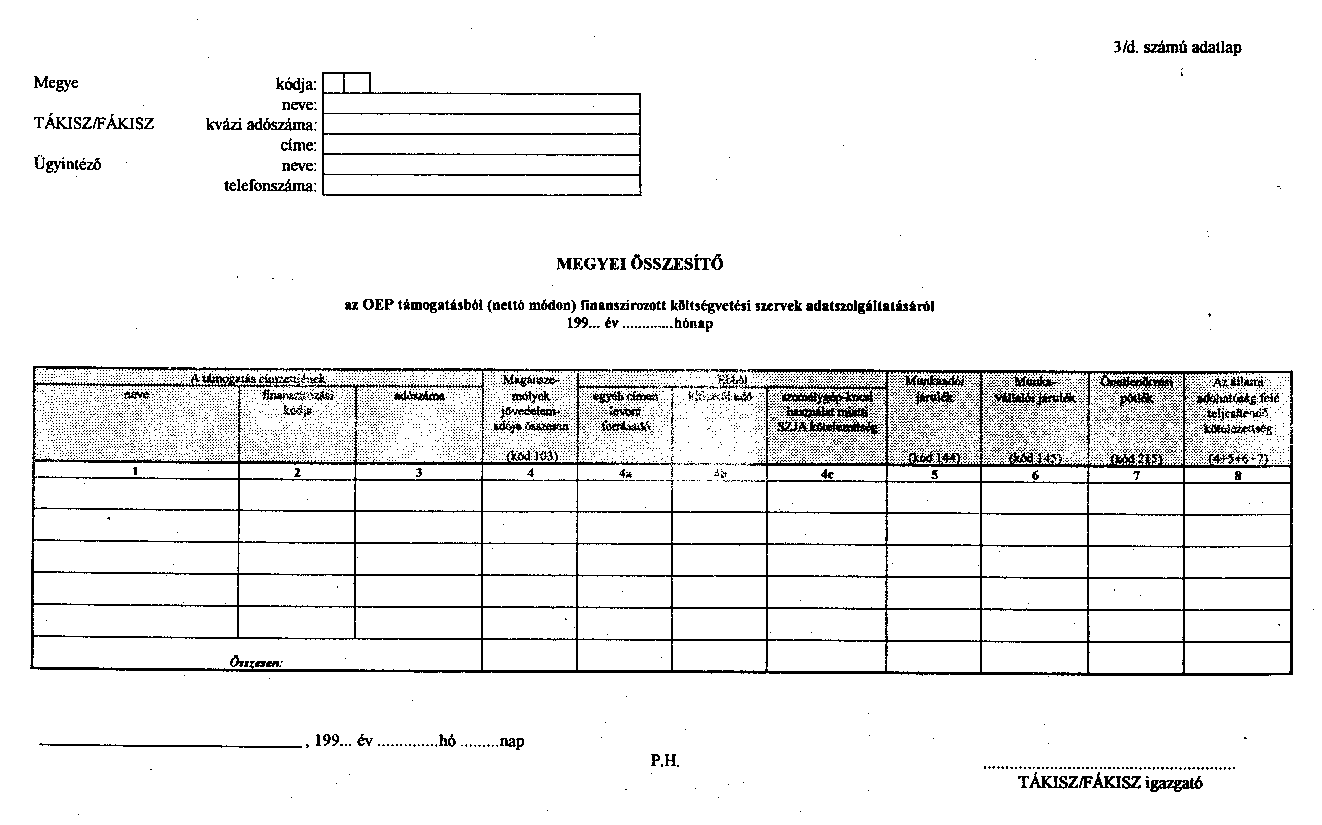

(2)[33] Az OEP által folyósított támogatás nettó finanszírozásához szükséges információkat a központosított illetményszámfejtésből rendelkezésre álló adatok alapján a TÁKISZ önmaga által előállított, illetve a központosított számfejtést nem igénylő költségvetési intézményre vonatkozóan a (7) bekezdés szerint szolgáltatott adatokból biztosítja a MEP részére.

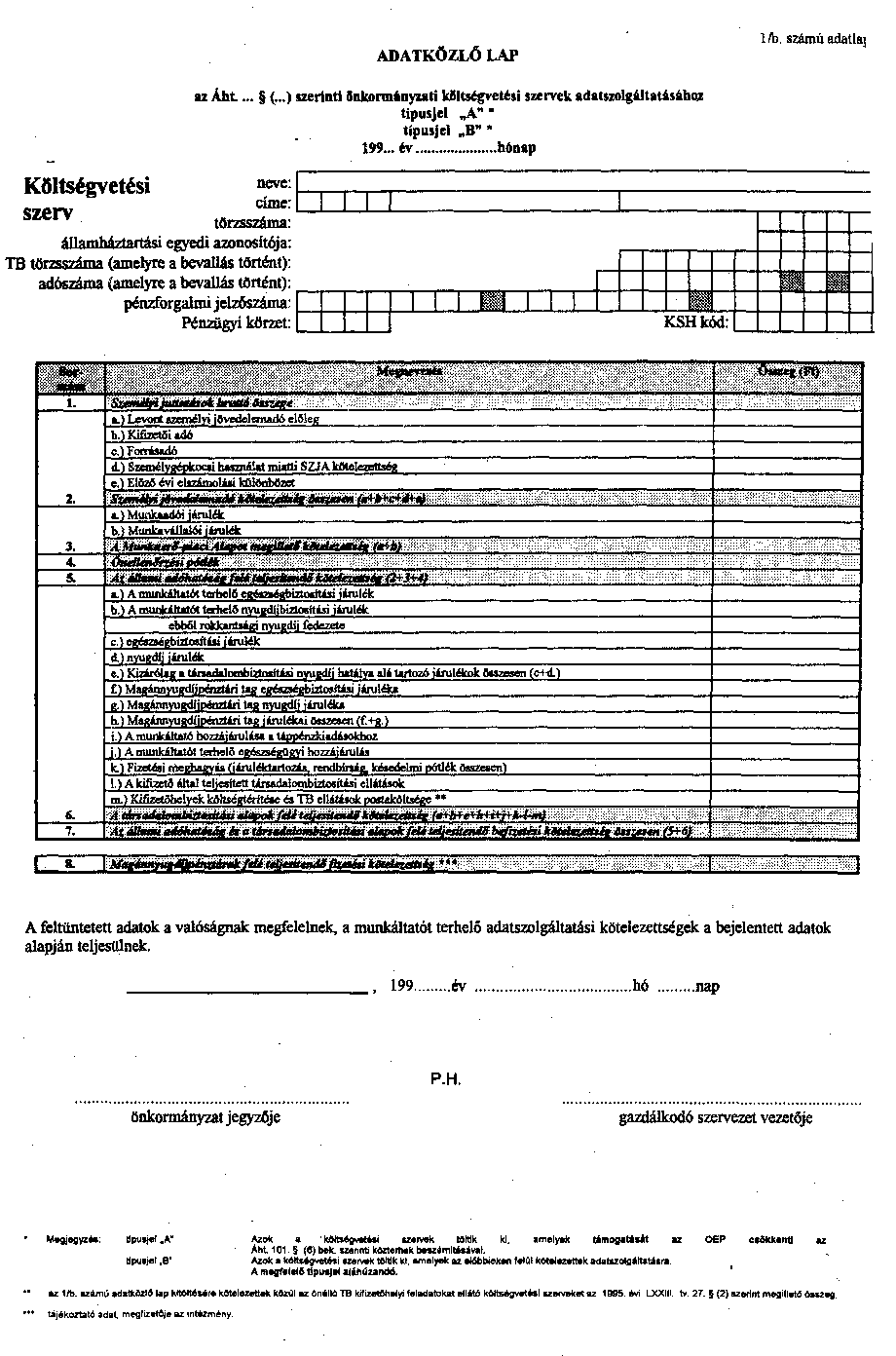

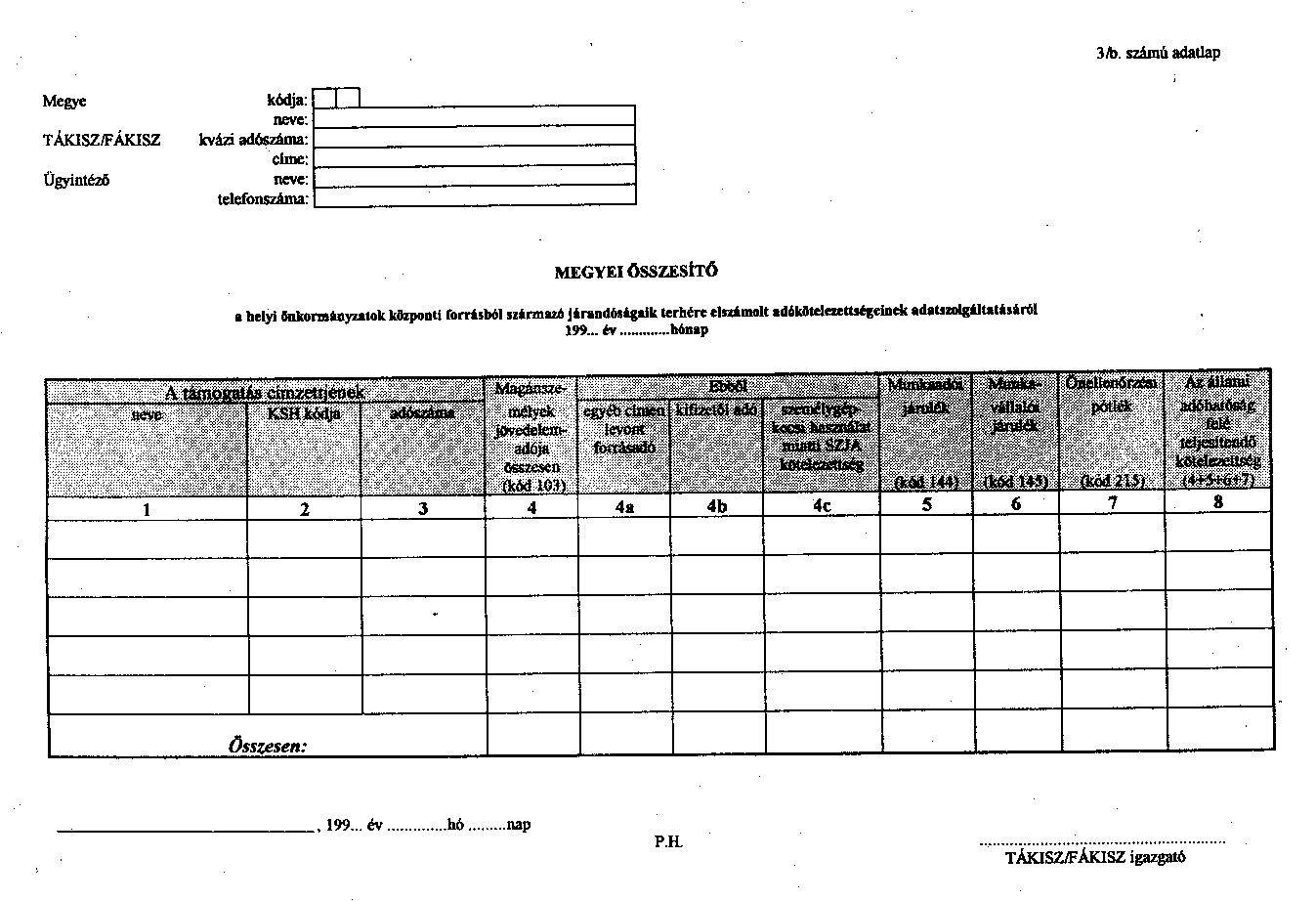

(3) A központosított számfejtést nem igénylő helyi önkormányzat, illetőleg a felügyelete alá tartozó költségvetési szervek tárgyhavi személyi jövedelemadó és társadalombiztosítási bevallását alátámasztó analitikus bérnyilvántartásának adatait a fenntartó helyi önkormányzat a TÁKISZ-nak az 1. számú mellékletben szereplő "1/b Adatközlő lapon" tárgyhó 5-éig küldi meg.

(4)[34] Az adatszolgáltatás alapján a TÁKISZ - külön a központi költségvetésből és külön az OEP által finanszírozott körről - tárgyhónap 20-áig az APEH részére, valamint az ezzel kapcsolatos elszámolás adatainak egyeztetéséhez költségvetési szervenként helyi önkormányzati szinten aggregált adatokról tárgyhó 25-éig a helyi önkormányzat részére az 1. számú mellékletben szereplő 3/b), 3/d) és 4. számú táblázatok szerint információt biztosít.

(5) A (3) bekezdésben szereplő adatközlés elmulasztása esetén a helyi önkormányzat, illetőleg költségvetési szerve részére az APEH, illetve az OEP késedelmi pótlékot számol fel.

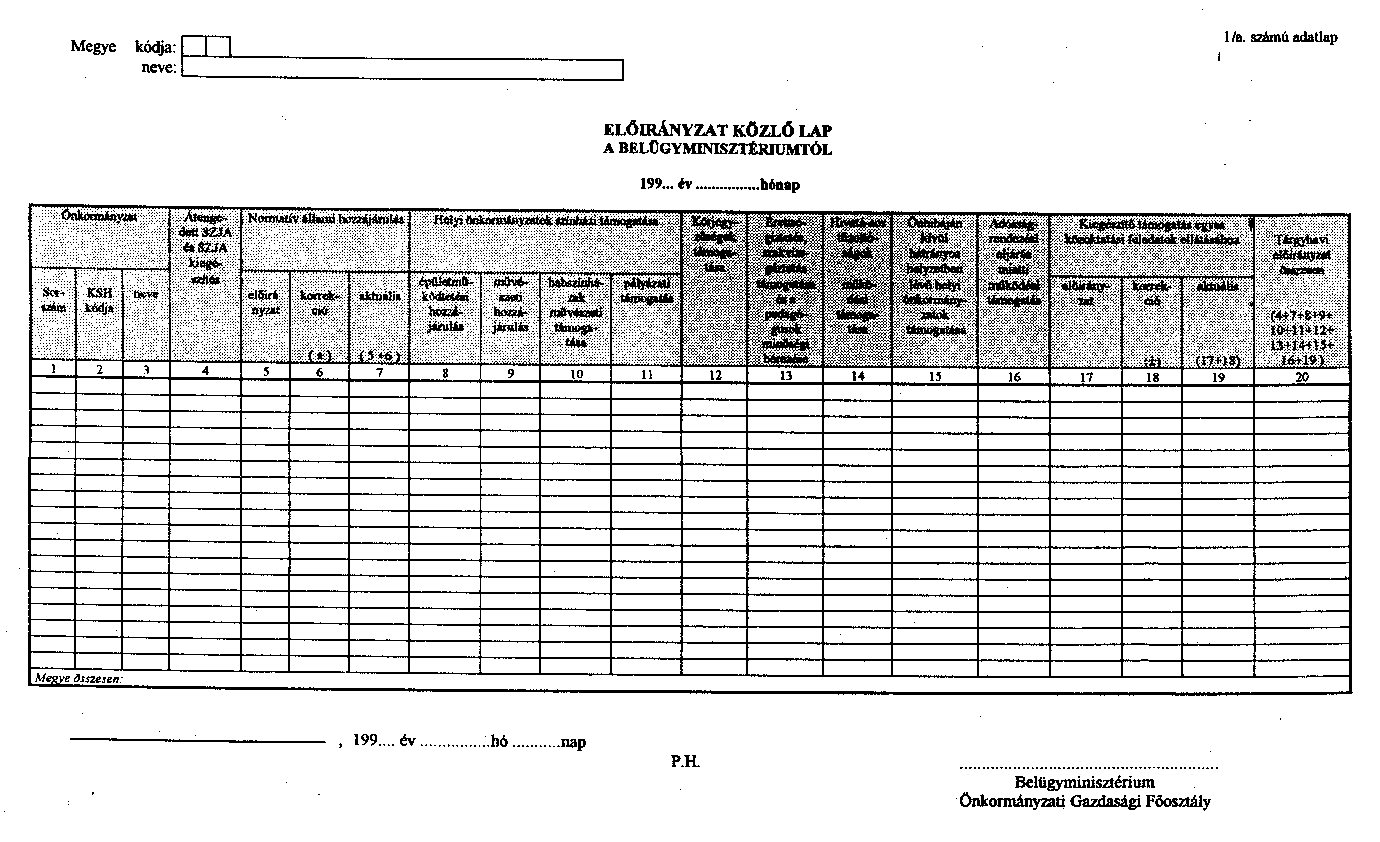

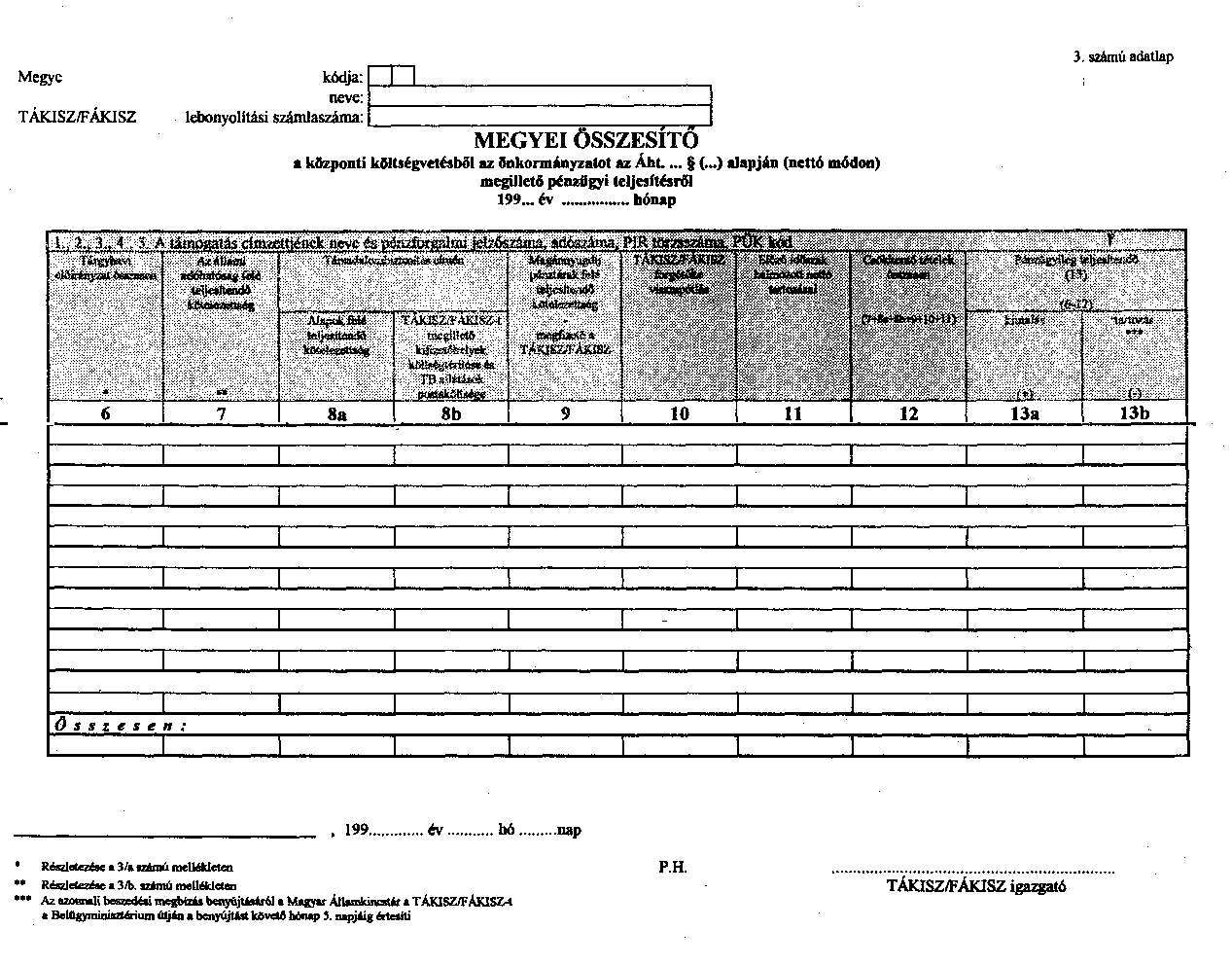

(6)[35] A TÁKISZ a helyi önkormányzat adatszolgáltatása alapján a központi költségvetésből a helyi önkormányzatot - az Áht. 63. §-ának (2) bekezdése és 101. §-ának (6) bekezdésében foglaltak alapján - nettó módon megillető pénzügyi teljesítésről az 1. számú mellékletben szereplő "2. Elszámolás" táblázatot tárgyhó 25-éig a helyi önkormányzat részére megküldi. A TÁKISZ a "3. Megyei összesítő" információs táblázatot tárgyhó 15-éig a Belügyminisztérium részére, továbbá a "2/b) Tájékoztató" című információs táblázatot tárgyhó 25-éig a helyi önkormányzat részére megküldi.

(7)[36] A TÁKISZ azokra a költségvetési szervekre vonatkozóan, amelyek finanszírozását az Áht. 63. §-ának (2) bekezdése alapján az OEP végzi, a központosított illetményszámfejtésből, valamint azt nem igénylő költségvetési szervekről - a nettó finanszírozáshoz szükséges - információk alapján az 1. számú mellékletben szereplő "2/a) Adatszolgáltatás az OEP által folyósított támogatás nettó módon történő meghatározásához" című táblázatot a Megyei Egészségbiztosítási Pénztárnak (MEP-nek), 3/d) Megye összesítő az OEP támogatásból finanszírozott költségvetési szervek adatszolgáltatásáról" című táblázatot a MEP, valamint a megyei APEH részére tárgyhó 15-éig megküldi.

(8)[37] A megyei Egészségbiztosítási Pénztár az OEP által folyósított támogatás költségvetési szervet nettó módon megillető pénzügyi teljesítéséről az érintett költségvetési szervet, az OEP-t, valamint a megyei TÁKISZ-okon keresztül a Belügyminisztériumot legkésőbb a támogatás folyósításának időpontjáig, tárgyhó 27-éig az 1. számú melléklet 2/c) és 3/c) táblázatok szerint tájékoztatja.

(9) A Belügyminisztérium tárgyhó 11-ig a megyei TÁKISZ részére a nettósításhoz a tárgyhavi aktuális előirányzat adatait az 1/a) "Előirányzat adatközlő lap" elnevezésű adatlapon megküldi.

(10)[38] A Belügyminisztérium az 1. számú mellékletben szereplő 3. számú adatlap alapján a helyi önkormányzatok részére szükséges átutalásokat a tárgyhó 18-áig utalványozza.

G) A KÖLTSÉGVETÉSI FOLYAMATOK ALAKULÁSÁNAK ÉVKÖZI MEGFIGYELÉSE

Kincstári költségvetési és pénzügyi jelentés

25. § (1) A Kincstár a kincstári költségvetések végrehajtásáról havonta kincstári költségvetési jelentést készít.

(2) A kincstári költségvetési jelentés magában foglalja a kincstári költségvetéssel rendelkező éves előirányzatait, a tárgyhónap végéig igénybe vehető előirányzat-felhasználási kereteit, a tárgyhónap végéig teljesített kiadásait, bevételeit teljeskörűen.

(3) A kincstári költségvetési jelentést a Kincstár a tárgyhónapot követő hónap 10. napjáig megküldi:

a) a kincstári költségvetéssel rendelkezőnek,

b) a kincstári költségvetéssel rendelkező felügyeleti szervének,

c) a Pénzügyminisztériumnak,

d) az Állami Számvevőszéknek.

(4) A Pénzügyminisztérium részére a (3) bekezdés szerinti kincstári havi költségvetési jelentést olyan formában kell elkészíteni, amely a kincstári egységes számla pénzforgalmát és a kincstári kör egymás közötti fizetéseinek (kiadásainak és bevételeinek) átvezetéssel elszámolt teljesítését is bemutatja.

(5) A Kincstár a kincstári egységes számla állományának, külső-belső forgalmának alakulásáról, a kincstári körbe tartozó és a kincstári pénzforgalmi számlatulajdonos kincstári ügyfelek szerinti csoportosításával, illetve részletezésével kincstári pénzügyi jelentést készít a Pénzügyminisztérium részére a tárgynapot követő napon.

Havi pénzforgalmi jelentés

26. §[39] Az alap a kiadásainak és bevételeinek teljes pénzfogalmáról, valamint pénzeszközeinek, hiteleinek állományáról, egyéb követeléseinek és kötelezettségeinek alakulásáról havi pénzforgalmi jelentést készít a pénzügyminiszter tájékoztatójában előírt adattartalommal, formában és módon.

27. §[40]

28. §[41] A társadalombiztosítási pénzügyi alap kezelője az általa kezelt alap költségvetésének végrehajtásáról, a működési költségvetés végrehajtásáról, valamint a társadalombiztosítás által folyósított, nem társadalombiztosítási forrásból finanszírozott ellátásokról - a társadalombiztosítási pénzügyi alapok éves költségvetéséről szóló törvény mellékleteinek megfelelő tartalommal, a pénzügyminiszterrel közösen megállapított formában - havi jelentést nyújt be a tárgyhónapot követő hónap 25. napjáig a Pénzügyminisztériumhoz, a Népjóléti Minisztériumhoz, az Állami Számvevőszékhez, a Központi Statisztikai Hivatalhoz és a Kincstárhoz.

29. § (1) A vagyonkezelő szervezet az állami vagyon kezelésével kapcsolatos valamennyi számlájának pénzforgalmáról havi jelentést nyújt be a tárgyhót követő hónap 10. napjáig a Pénzügyminisztériumhoz. Az adatszolgáltatás részletes tartalmát a pénzügyminiszter állapítja meg.

(2) A kincstári egységes számla pénzforgalmának lebonyolításában közreműködő szervezet az általa kezelt előirányzatok teljesítéséről, illetve felhasználásáról havi jelentést nyújt be a tárgyhót követő hónap 10. napjáig a Pénzügyminisztériumhoz. Az adatszolgáltatás részletes tartalmát a pénzügyminiszter állapítja meg.

Negyedéves költségvetési jelentés

30. §[42] (1) A helyi és a helyi kisebbségi önkormányzat a 3. számú mellékletnek megfelelő negyedéves költségvetési jelentést - a költségvetési szerveket is magában foglaló - önkormányzati szintre összesítve állítja össze és küldi meg a TÁKISZ-hoz a tárgynegyedévet követő hónap 15. napjáig.

(2) Az (1) bekezdésben foglalt adatszolgáltatásokból a TÁKISZ - a megyei és a fővárosi adatok feldolgozását követően - az összesítéseket a tárgynegyedévet követő hónap 20. napjáig mágneses adathordozón juttatja el a Pénzügyminisztérium kijelölt szervéhez.

(3) A (2) bekezdésben foglalt adatszolgáltatásokból készített összesítéseket a kijelölt szerv a tárgynegyedévet követő hónap 25. napjáig küldi meg a Pénzügyminisztériumnak.

A kincstári beszámoló készítése

31. §[43] (1) A költségvetési beszámolókészítési kötelezettséget teljesítők zárszámadási munkálataihoz a Kincstár kincstári költségvetési beszámolót készít, melyet a tárgyidőszakot követő hónap 20. napjáig egyeztetés céljából megküld:

a) a kincstári költségvetéssel rendelkezőnek,

b) a kincstári költségvetéssel rendelkező felügyeleti szervének.

(2) A Kincstár az egyeztetett kincstári költségvetési beszámolót a tárgyévet követő év február 10. napjáig megküldi:

a) a kincstári költségvetéssel rendelkezőnek,

b) a kincstári költségvetéssel rendelkező felügyeleti szervének,

c) a Pénzügyminisztériumnak,

d) az Állami Számvevőszéknek.

(3) Az (1)-(2) bekezdésben foglalt tájékoztatási és egyeztetési kötelezettség a kincstári költségvetéssel rendelkező kincstári ügyfél kincstári számláinak egyenlegére és forgalmára, valamint a kincstári költségvetés kiemelt előirányzatainak aktuális összegére és az előirányzatok teljesítésének összegére vonatkozik. Eltérés esetén a kincstári költségvetéssel rendelkező az elemi beszámolójában a saját könyvvezetésének megfelelő adatokat szerepelteti és magyarázatban tételesen rögzíti az eltérést. Az eltérés dokumentumát az elemi beszámoló benyújtásával egyidejűleg megküldi felügyeleti szerve és a Kincstár részére.

Az elemi beszámoló készítése

32. § A költségvetési szerv, az alap és a központi előirányzat kezelője költségvetési beszámolási kötelezettségének a számvitelről szóló törvényben és a végrehajtását szolgáló rendeletekben foglalt módon és határidőre tesz eleget. Az éves beszámoló kiegészítő melléklete szerinti szöveges indokoláshoz a pénzügyminiszter szempontokat állapíthat meg.

33. § (1) A költségvetési szerv, az alap és a központi előirányzat kezelője a számvitelről szóló törvényben és a végrehajtására kiadott kormányrendeletben foglaltak szerint éves, féléves beszámolót készít a 17. §-ban megnevezett nyomtatványgarnitúrák Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével előállított adathordozón.

(2) A nyomtatványgarnitúrák, illetve számítástechnikai programok közreadásáról a Pénzügyminisztérium a féléves beszámoló esetében legkésőbb június 30-ig, az éves beszámoló esetében a tárgyévet követő év január 31-éig gondoskodik.

III.

A KÖZPONTI KÖLTSÉGVETÉS VÉGREHAJTÁSÁVAL KAPCSOLATOS EGYES RENDELKEZÉSEK

A központi költségvetés általános, cél- és fejezeti tartalékának felhasználása és az előirányzatok módosítása

34. § (1) A központi költségvetés általános tartalékának felhasználásáról - benyújtott előterjesztés alapján - a Kormány határozatban dönt.

(2)[44] Az előterjesztés és a határozat mellékletében az általános tartalék azonos összegű zárolása mellett fel kell tüntetni a felhasználás jogcímét; a felhasználó fejezetet, költségvetési címet, alcímet, előirányzat-csoportot, kiemelt előirányzatot és a megfelelő összeget; a pótelőirányzat vagy új előirányzat egyszeri vagy költségvetésbe beépülő jellegét; a következő év(ek)re áthúzódó kötelezettségvállalást; az előirányzat-teljesítés, az előirányzat-felhasználás, illetve a pénzellátás módját, egyidejűleg tájékoztatni kell a Kormányt az általános tartalék igénybevételének naprakész helyzetéről.

(3) Az előterjesztés és a határozat mellékleteként a 4. számú mellékletben meghatározott adatlapot kell alkalmazni.

35. § (1) Költségvetési előirányzat-átcsoportosításnak minősül a költségvetés bevételi, illetve kiadási főösszegének változatlansága mellett, egyidejű előirányzat-csökkentéssel és -növeléssel végrehajtható módosítás. Az előirányzat-módosítás lehet egyszeri (csak az adott költségvetési évben érvényesülő) vagy tartós (a költségvetési előirányzatokba véglegesen beépülő).

(2) Fejezetek, címek, alcímek, költségvetési szervek, központi előirányzatok közötti költségvetési előirányzat-átcsoportosításnak minősül

a) a költségvetési szerkezeti változás, amely a központi költségvetési szervek felügyeletének megváltoztatásával, átszervezésével, költségvetési alapfeladatok és kötelezettségek átadásával-átvételével kapcsolatos;

b) a fejezeti (címzetlen) tartalék növelése a központi költségvetési szerv évközi átszervezése, megszűnése, feladatainak csökkentése és a saját bevételei növekedése útján elérhető megtakarítás összegével;

c) a fejezeti (címzetlen) tartalék felhasználása;

d) a fejezeti kezelésű előirányzatként jóváhagyott ágazati és fejezeti célú pénzeszköz azonos jogcímen, fejezeten belül, más fejezetnél vagy az államháztartás más alrendszerében történő felhasználása.

(3)[45] A (2) bekezdés a)-d) pontjaiban foglalt átcsoportosítások közül a fejezeten belüli átcsoportosítások, illetve fejezeti kezelésű előirányzatnak az előirányzat céljának, rendeltetésének megfelelő, megállapodáson alapuló fejezetek közötti átcsoportosítása tekintetében az előirányzat-módosítási hatáskört, a kiemelt előirányzatokra is kiterjedően - ha a költségvetési törvény másként nem rendelkezik - a fejezet felügyeletét ellátó szerv vezetője gyakorolja. Az átcsoportosítás dokumentumaként és a Kormány tájékoztatására a 4. számú mellékletben meghatározott adatlapot kell alkalmazni.

(4)[46] A (2) bekezdés a) és d) pontjában foglalt átcsoportosítások közül a fejezetek közötti átcsoportosítások tekintetében - kivéve a (3) bekezdésben meghatározott megállapodáson alapuló átcsoportosítást - az előirányzat-átcsoportosítási, -módosítási hatáskört, a kiemelt előirányzatokra is kiterjedően - ha a költségvetési törvény alapján ahhoz az Országgyűlés engedélye nem szükséges - a Kormány gyakorolja. A Kormány hatáskörébe utalt előirányzat-módosítás tekintetében az előterjesztés és a határozat mellékleteként a 4. számú mellékletben meghatározott adatlapot kell alkalmazni.

(5) A (2) bekezdés szerinti előirányzat-átcsoportosítások közül

a) fejezetek közötti átcsoportosítás esetén a pénzügyminiszternek az átcsoportosítással érintett előirányzatok, illetve a támogatás módosított összegének meghatározását célzó intézkedése szükséges;

b) a fejezeten belüli előirányzat-átcsoportosításhoz, ha az költségvetési szerv alapításával, megszüntetésével kapcsolatos - kivéve a honvédelmi miniszter által alapított, illetve megszüntetett költségvetési szervekkel összefüggőt -, a pénzügyminiszter egyetértése szükséges;

c) a fejezeti kezelésű előirányzatok és a fejezeti tartalék felhasználásával kapcsolatos előirányzat-átcsoportosításról, illetve a fejezeti tartalék növeléséről a pénzügyminisztert tájékoztatni szükséges.

(6)[47] A fejezeti kezelésű előirányzatok - kivéve a programfinanszírozásba tartozó előirányzatokat és a fejezeti címezetlen tartalékot - felhasználása során, ...

36. § (1)[48] A helyi önkormányzat, a helyi kisebbségi önkormányzat feladatmutatókhoz kapcsolódó állami hozzájárulásának előirányzatát módosítani kell, ha az önkormányzat év közben feladatot, illetve intézményt a helyi önkormányzaton kívüli szervezetnek ad át vagy kötelező feladat ellátása körében átvesz. Az önkormányzatnak e módosításra irányuló kérelmét a feladat-, illetve intézményátadást, -átvételt megelőző hónap 5. napjáig kell eljuttatnia a Belügyminisztériumhoz. Kérelme alapján a módosított előirányzat megállapítását a Belügyminisztérium 30 napon belül - a Pénzügyminisztérium tájékoztatása mellett - az önkormányzat részére ügyiratban igazolja vissza. A helyi önkormányzatnak a kérelmet - beleértve a helyi kisebbségi önkormányzat által közölt kérelmet is - a TÁKISZ útján kell benyújtani, s ahhoz csatolnia kell az átadást, átvételt tanúsító okmányokat.

(2) A helyi önkormányzat az Áht. 72. §-ában foglalt határidőt követő 30 napon belül, a feladatmutató változását közölve lemond a normatív állami hozzájárulásról. A lemondás tartalmazza a helyi kisebbségi önkormányzat által a helyi önkormányzat felé közölt lemondást is. A lemondást a Belügyminisztérium által meghatározott és a TÁKISZ-nál rendelkezésre álló nyomtatványon kell a jelzett időpontig a TÁKISZ-hoz továbbítani.

(3)[49] A helyi önkormányzat a feladatmutató növekedése miatt többlet normatív állami hozzájárulásra pótigényt év közben nem nyújthat be, kivéve, ha olyan feladat átvételére kerül sor, melynek ellátására az önkormányzat kötelezett. A feladatátvétellel a helyi önkormányzatot megillető állami támogatás összegét növelni kell, illetve annak folyósításáról gondoskodó Belügyminisztérium fejezet ilyen jogcímű előirányzatát a belügyminiszter hatáskörében - a pénzügyminiszter egyetértésével - meg kell emelni.

(4)[50] A helyi önkormányzatot megillető normatív állami hozzájárulásnak az (1)-(2) bekezdésekben foglaltak szerint módosított előirányzata a normatív állami hozzájárulás költségvetési törvényben szereplő előirányzatának módosított előirányzata.

(5)[51] A helyi önkormányzat címzett és céltámogatásának külön törvényben szabályozott lemondásával kapcsolatos előirányzat-csökkentést a Belügyminisztérium 30 napon belül - a Pénzügyminisztérium tájékoztatása mellett - ügyiratban igazolja vissza.

IV.

VEGYES ÉS ÁTMENETI RENDELKEZÉSEK

37. § A pénzügyminiszter és a felügyeleti szerv vezetője az e rendeletben meghatározott jogait és kötelezettségeit belső szabályzatban meghatározott módon átruházhatja. A különböző adatszolgáltatásokkal kapcsolatosan a bejelentésre, aláírásra jogosultak jegyzékét - külön tájékoztatóban foglaltak szerint - a Kincstár, illetve a Pénzügyminisztérium rendelkezésére kell bocsátani.

38. § A pénzügyminiszter tájékoztatóban teszi közzé

a)[52] a 4. § (1) bekezdés a)-h) pontjaiban foglaltak alapján az e rendeletben elrendelt adat- és információ-szolgáltatások előírt tartalmát, nyomtatványait, azok kitöltési útmutatóit, a Pénzügyminisztérium és kijelölt szerve, valamint a Kincstár által közreadott számítástechnikai programokat és adathordozók közreadásának és az információ továbbításának módját;

b) a 8. § (2) bekezdésében meghatározott államháztartási egyedi azonosító szám alkalmazását;

c) az adatszolgáltatásra jogosultak bejelentésének, aláírásának rendjét;

d) a költségvetési tervezés és beszámolás szöveges indokolásának tematikáját, a költségvetési előirányzatok tervezésének és módosításának szempontjait.

39. § A Kincstár és a Pénzügyminisztérium között a rendszeres, illetve eseti, kölcsönös, illetve egyirányú adat- és információszolgáltatás az e rendeletben nem foglaltakra is kiterjedhet.

V.

ZÁRÓ RENDELKEZÉSEK

40. § (1) E rendelet 1996. január 1-jén lép hatályba.

(2) E rendelet hatálybalépésével egyidejűleg hatályát veszti az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről szóló 139/1993. (X. 12.) Korm. rendelet és az ezt módosító 22/1995. (III. 8.) Korm. rendelet 17-21. §-a.

1. számú melléklet a 158/1995. (XII. 26.) Korm rendelethez[53]

2. számú melléklet a 158/1995. (XII. 26.) Korm. rendelethez[54]

| _____________________________________ szerv, előirányzat megnevezése | [9][7] [1] űrlap oldal | ||||||||||||||||||||||||||||||||||

| Adatlap | |||||||||||||||||||||||||||||||||||

| az előirányzatokkal és azok teljesítésével kapcsolatos adatszolgáltatásra | |||||||||||||||||||||||||||||||||||

| ���� szektor | �� fejezet | ���� cím/alcím | ������ PIR-törzsszám | �������� pénzintézeti azonosító | �������� számlatulajdonos azonosító | ||||||||||||||||||||||||||||||

| ������ Államháztartási egyedi azonosító | ����� jelenlegi szakágazat | ������ új szakágazat/funkció | �� adatközlő | ������ adatközlés időpontja | ���� adatközlés sorszáma | ���� év | �� időszak | ||||||||||||||||||||||||||||

| ezer forintban | |||||||||||||||||||||||||||||||||||

| Megnevezés a főkönyvi számlákra való hivatkozással | Sorszám | ||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||||||||||||

| Személyi juttatások (51-52) | 01 | ||||||||||||||||||||||||||||||||||

| Társadalombiztosítási járulék (532-533) | 02 | ||||||||||||||||||||||||||||||||||

| Munkaadói járulék (534) | 03 | ||||||||||||||||||||||||||||||||||

| Dologi kiadások (54-57) | 04 | ||||||||||||||||||||||||||||||||||

| Ellátottak pénzbeli juttatásai (58) | 05 | ||||||||||||||||||||||||||||||||||

| Működési célú pénzeszközátadás az államháztartáson belül (372) | 06 | ||||||||||||||||||||||||||||||||||

| Működési célú pénzeszközátadás az államháztartáson kívülre (374) | 07 | ||||||||||||||||||||||||||||||||||

| Társadalom- és szociálpolitikai juttatások (381) | 08 | ||||||||||||||||||||||||||||||||||

| Tervezett maradvány, eredmény, tartalék | 09 | ||||||||||||||||||||||||||||||||||

| Egyéb működési célú támogatások, kiadások (06+07+08+09) | 10 | ||||||||||||||||||||||||||||||||||

| Kamatfizetések (575) | 11 | ||||||||||||||||||||||||||||||||||

| Felújítás (1-ből) | 12 | ||||||||||||||||||||||||||||||||||

| Intézményi beruházási kiadások (1-ből) | 13 | ||||||||||||||||||||||||||||||||||

| Felhalmozási célú pénzeszközátadás az államháztartáson belül (373) | 14 | ||||||||||||||||||||||||||||||||||

| Felhalmozási célú pénzeszközátadás az államháztartáson kívülre (375) | 15 | ||||||||||||||||||||||||||||||||||

| Intézményi egyéb felhalmozási kiadások (1-ből) | 16 | ||||||||||||||||||||||||||||||||||

| Egyéb intézményi felhalmozási kiadások (14+15+16) | 17 | ||||||||||||||||||||||||||||||||||

| Egyéb beruházás (151, 158-ból) | 18 | ||||||||||||||||||||||||||||||||||

| Lakástámogatás (376) | 19 | ||||||||||||||||||||||||||||||||||

| Lakásépítés (123-ból) | 20 | ||||||||||||||||||||||||||||||||||

| Beruházási célprogramok (151-158-ból, 377) | 21 | ||||||||||||||||||||||||||||||||||

| Kiemelt jelentőségű beruházások (151-158-ból, 378) | 22 | ||||||||||||||||||||||||||||||||||

| Központi beruházások (18+19+20+21+22) | 23 | ||||||||||||||||||||||||||||||||||

| Kölcsönnyújtás (éven túli időtartamra) (19) | 24 | ||||||||||||||||||||||||||||||||||

| Fejezeti kezelésű (speciális) előirányzatok | 25 | ||||||||||||||||||||||||||||||||||

| Törvény szerinti kiadások (01+02+03+04+05+10+11+12+13+17+23+24+25) | 26 | ||||||||||||||||||||||||||||||||||

| [9] [7] [2] űrlap oldal | |||||||||||||||||||||||||

| ezer forintban |

| Megnevezés (A sorok tartalma megeszezik az 1997. évi költségvetési törvényjavaslatot előkészítő 70-76 tervezési űrlapok sorainak tartalmával) | Sorszám | ||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||

| Intézményi működési bevételek (91) | 27 | ||||||||||||||||||||||||

| Támogatási célprogramok bevételei | 28 | ||||||||||||||||||||||||

| Működési célú pénzeszközátvétel a társadalom biztosítási alapoktól (463) | 29 | ||||||||||||||||||||||||

| Működési célú pénzeszközátvétel az elkülönített állami alapoktól (464) | 30 | ||||||||||||||||||||||||

| Költségvetési kiegészítések, visszatérülések (461) | 31 | ||||||||||||||||||||||||

| Egyéb működési célú pénzeszközátvétel az államháztartáson belül (462) | 32 | ||||||||||||||||||||||||

| Működési célra átvett pénzeszközök az államháztartáson kívülről (471) | 33 | ||||||||||||||||||||||||

| Egyéb működési célú pénzeszköz-átvétel, bevételek (31+32+33) | 34 | ||||||||||||||||||||||||

| Felhalmozási célú pénzeszközátvétel a társadalombiztosítási alapoktól és kezelőitől (466) | 35 | ||||||||||||||||||||||||

| Felhalmozási célú pénzeszközátvétel az elkülönített állami alapoktól (467) | 36 | ||||||||||||||||||||||||

| Felhalmozási és tőke jellegű bevételek (931) | 37 | ||||||||||||||||||||||||

| Egyéb felhalmozási célú pénzeszközátvétel az államháztartáson belül (465) | 38 | ||||||||||||||||||||||||

| Felhalmozási célra átvett pénzeszközök az államháztartáson kívülről (472) | 39 | ||||||||||||||||||||||||

| Egyéb felhalmozási célú pénzeszköz-átvétel, bevételek | 40 | ||||||||||||||||||||||||

| Korábban nyújtott (éven túli) kölcsön visszatérülése (468, 473) | 41 | ||||||||||||||||||||||||

| Fejezeti kezelésű (speciális) előirányzatok bevételei | 42 | ||||||||||||||||||||||||

| Törvény szerinti bevételek (27+28+29+30+34+35+36+40+41+42) | 43 | ||||||||||||||||||||||||

| Törvény szerinti kiadások és bevételek egyenlege (26-43) | 44 | ||||||||||||||||||||||||

| Működési költségvetés támogatása | 45 | ||||||||||||||||||||||||

| Intézményi felhalmozási kiadások támogatása | 46 | ||||||||||||||||||||||||

| Központi felhalmozási kiadások támogatása | 47 | ||||||||||||||||||||||||

| Fejezeti kezelésű (speciális) előirányzatok támogatása | 48 | ||||||||||||||||||||||||

| Költségvetési támogatás: (45+46+47+48) | 49 | ||||||||||||||||||||||||

| Működési költségvetési előirányzat-maradvány, pénzmaradvány igénybevétele | 50 | ||||||||||||||||||||||||

| Intézményi felhalmozási kiadások előirányzat-maradvány igénybevétele � | 51 | ||||||||||||||||||||||||

| Központi felhalmozási kiadások előirányzat-maradvány | 52 | ||||||||||||||||||||||||

| Fejezeti kezelésű (speciális) előirányzatok előirányzat-maradvány igénybevétele | 53 | ||||||||||||||||||||||||

| Előző évi előirányzat-maradvány, pénzmaradvány igénybevétele (50+51+52+53) | 54 | ||||||||||||||||||||||||

| Költségvetésen kívüli kiadások (39, 45-ből) | 55 | ||||||||||||||||||||||||

| Költségvetésen kívüli bevételek (48, 45-ből) | 56 | ||||||||||||||||||||||||

| Finanszírozás összesen (49+54-55+56)=(44) | 57 | ||||||||||||||||||||||||

| Foglalkoztatottak létszáma (fő) - időszakra | 58 | ||||||||||||||||||||||||

3. számú melléklet a 158/1995. (XII. 26.) Korm. rendelethez[55]

| ______________________________________________ szerv, előirányzat megnevezés | ||||||||||||||||||||

| Negyedéves költségvetési jelentés | ||||||||||||||||||||

| ���� szektor | �� megye | ���� településtípus | ������� PIR-törzsszám | ���� év | �� időszak | [8][0] űrlap | [1] oldal | |||||||||||||

| ������ Államháztartási egyedi azonosító | ����� jelenlegi szakágazat | ������ új szakágazat/funkció | �� adatközlő | ������ adatközlés időpontja | ���� adatközlés sorszáma | |||||||||||||||

| ezer forintban | ||||||||||||||||||||

| Megnevezés a főkönyvi számlákra való hivatkozással | Sorszám | |||||||||||||||||||

| 1 | 2 | 3 | ||||||||||||||||||

| Rendszeres személyi juttatás (511) | 01 | |||||||||||||||||||

| Nem rendszeres személyi juttatás (512-517) | 02 | |||||||||||||||||||

| Külső személyi juttatások (52) | 03 | |||||||||||||||||||

| Személyi juttatások (51-52) (04=01+02+03) | 04 | |||||||||||||||||||

| Társadalombiztosítási járulék (531-533) | 05 | |||||||||||||||||||

| Munkaadói járulék (534) | 06 | |||||||||||||||||||

| Intézmény üzemeltetési, fenntartási kiadások (54, 57) | 07 | |||||||||||||||||||

| Szakmai tevékenységgel összefüggő speciális kiadások (55) | 08 | |||||||||||||||||||

| Jóléti, sport, kulturális kiadások (56) | 09 | |||||||||||||||||||

| Dologi kiadások (54-57) | 10 | |||||||||||||||||||

| Ellátottak pénzbeli juttatása (58) | 11 | |||||||||||||||||||

| Működési célú pénzeszközátadás az államháztartáson belül (372) | 12 | |||||||||||||||||||

| Működési célú pénzeszközátadás az államháztartáson kívülre (374) | 13 | |||||||||||||||||||

| Társadalom-és szociálpolitikai juttatások (381) | 14 | |||||||||||||||||||

| Tervezett maradvány, eredmény tartalék (.......) | 15 | |||||||||||||||||||

| Egyéb működési célú támogatások, kiadások (16=12+13+14+15) | 16 | |||||||||||||||||||

| Kamatfizetések (575) | 17 | |||||||||||||||||||

| Felújítás (124, 134, 144) | 18 | |||||||||||||||||||

| Intézményi beruházási kiadások (113, 123, 133, 143) | 19 | |||||||||||||||||||

| Felhalmozási célú pénzeszközátadás az államháztartáson belül (373) | 20 | |||||||||||||||||||

| Felhalmozási célú pénzeszközátadás az államháztartáson kívülre (375) | 21 | |||||||||||||||||||

| Pénzügyi befektetései kiadásai (171-174) | 22 | |||||||||||||||||||

| Egyéb felhalmozási kiadások (189 | 23 | |||||||||||||||||||

| Felhalmozási kiadások (24=18+19+20+21+22+23) | 24 | |||||||||||||||||||

| Kölcsönnyújtás (19) | 25 | |||||||||||||||||||

| Kiadások (26=04+05+06+10+11+16+17+24+25) | 26 | |||||||||||||||||||

| Intézményi működési bevételek (9) | 27 | |||||||||||||||||||

| Gépjárműkiadó (923-ból) | 28 | |||||||||||||||||||

| Helyi adók (922) | 29 | |||||||||||||||||||

| Illetékek (921) | 30 | |||||||||||||||||||

| Személyi jövedelemadó (923-ból) | 31 | |||||||||||||||||||

| Egyéb átengedett adók, adójellegű bevételek (923-ból9 | 32 | |||||||||||||||||||

| Önkormányzatok egyéb sajátos bevételei (924, 929) | 33 | |||||||||||||||||||

| Működési célú pénzeszközátvétel a társadalombiztosítási alapokból (463) | 34 | |||||||||||||||||||

| Működési célú pénzeszközátvétel az elkülönített állami alapokból (464) | 35 | |||||||||||||||||||

| Költségvetési kiegészítések, visszatérülések (461) | 36 | |||||||||||||||||||

| Egyéb működési célú pénzeszközátvétel az államháztartáson belül (462) | 37 | |||||||||||||||||||

| [8][0] [2] űrlap oldal | ||

| ezer forintban |

| Megnevezés a főkönyvi számlákra való hivatkozás | Sorszám | Előirányzat-tervezési, módosítási jogcím |

| 1 | 2 | 3 |

| Működési célra átvett pénzeszközök az államháztartáson kívülre (471) | 38 | |

| Egyéb működési célú pénzeszköz-átvétel, bevételek (39=36+36+38) | 39 | |

| Felhalmozási célú pénzeszközátvétel a társadalombiztosítási alapoktól és kezelőitől (466) | 40 | |

| Felhalmozási célú pénzeszközátvétel az elkülönített állami alapoktól (4) | 41 | |

| Tárgyi eszközök, immateriális javak értékesítése (931) | 42 | |

| Egyéb felhalmozási célú pénzeszközátvétel az államháztartáson belül (465) | 43 | |

| Felhalmozási célra átvett pénzeszközök az államháztartáson kívülről (472) | 44 | |

| Önkormányzati lakások, egyéb helyiségek értékesítése, cseréje (932-ből) | 45 | |

| Privatizációból származó bevételek (932-ből) | 46 | |

| Vállalatértékesítésből származó bevételek (932-ből) | 47 | |

| Vagyoni értékű jog értékesítésből származó bevétel (932-ből) | 48 | |

| Pénzügyi befektetések bevételei (933) | 49 | |

| Felhalmozási bevételek (50=42+43+44+45+46+47+48+49) | 50 | |

| Korábban nyújtott kölcsön visszatérülése (284, 285, 468, 473) | 51 | |

| Saját bevételek (52=27+28+29+30+31+32+33+34+35+39+40+41+50+51) | 52 | |

| Önkormányzatot megillető támogatások és hozzájárulások (94) | 53 | |

| Tárgyévi kiadások és bevételek egyenle (54=26-52-53) | 54 | |

| Éven belüli értékpapírok kiadásai (292-298) | 55 | |

| Éven belüli kárpótlási jegyek bevételei (291) | 56 | |

| Működési célú hitel (kötény) visszafizetése (466, 444) | 57 | |

| Fejlesztési célú hitel (kötény) visszafizetése (431, 432) | 58 | |

| Finanszírozási műveletek kiadása (59=55+56+57+58) | 59 | |

| Éven belüli értékpapírok bevételei (292-298) | 60 | |

| Éven belüli kárpótlási jegyek kiadásai (291) | 61 | |

| Működési célú hitel (kötény) bevétele (433, 444) | 62 | |

| Fejlesztési vélő hitel (kötény) bevétele (431, 432) | 63 | |

| Finanszírozási műveletek bevételei (64=60+61+62+63) | 64 | |

| Kiegyenlítő, függő, átfutó, letéti kiadások (39,45) | 65 | |

| Kiegyenlítő, függő, átfutó, letéti bevételek (45, 48) | 66 | |

| Pénzkészlet /pénztárak, betétkönyvek, költségvetési bankszámlák/ változása (33-36) (67=54+59+64+65+66) | 67 | |

| Pénzkészlet január 1-jén | 68 | |

| Pénzkészlet a tárgyidőszak végén | 69 | |

| Hitelállomány január 1-jén | 70 | |

| Rövidlejáratú hitelek (kötvény) állománya a tárgyidőszak végén (444) | 71 | |

| Hosszúlejáratú hitelek (kötvény) állománya a tárgyidőszak végén (431-434) | 72 | |

| Foglalkoztatottak létszáma (fő) - időszakra | 73 |

4. számú melléklet a 158/1995. (XII. 26.) Korm. rendelethez[56]

| _____________________________________________ Fejezet száma és megnevezése | |||||||||||||||||||||

| _____________________________________________ Készítette, illetve felvilágosítást nyújt (név, telefon) | |||||||||||||||||||||

| ADATLAP A KÖLTSÉGVETÉSI ELŐIRÁNYZATOK MÓDOSÍTÁSÁRA (1. oldal) x/ a.........................................hatáskörében | |||||||||||||||||||||

| Költségvetési év: 199.. | |||||||||||||||||||||

| millió forintban, egy tizedessel |

| Államház háztartási egyedi azonosító | Fejezet szám | Cím szám | Alcím szám | Előír. csoport szám | Kiemelt előír. szám | Fejezet név | Cím név | Alcím név | Előír. csop. név | Kiadások | A módosítás jogcíme | Módosítás (+/-) | A módosítás következő évre áthúzódó hatása | A módosítást elrendelő jogszabály/határozat száma | |||||||

| Kiemelt előirányzat neve | |||||||||||||||||||||

| Az előirányzatmódosítás érvényessége: a) a költségvetési évben egyszeri jellegű b) a következő évi költségvetésbe beépülő c) rendes d) rendkívüli (nem kívánt törlendő!) | |||||||||||||||||||||

| x/ Az összetartozó előirányzat változásokat (+/-) egymást követően kell szerepeltetni |

| ADATLAP A KÖLTSÉGVETÉSI ELŐIRÁNYZATOK MÓDOSÍTÁSA (2. oldal) x/ | ||||||||||||||||||||||||||

| a ...................................... hatáskörében | ||||||||||||||||||||||||||

| Költségvetési év 199.. | ||||||||||||||||||||||||||

| Millió forintban, egy tizedessel/ |

| Államháztartási egyedi azonosító | Fejezet szám | Cím szám | Alcím szám | Előír. csoport szám | Kiemelt előír. szám | Fejezet név | Cím név | Alcím név | Előír. csop. név | BEVÉTELEK | A módosítás jogcíme | Módosítás (+/-) | A módosítás következő évre áthúzódó hatása | A módosítást elrendelő jogszabály/határozat száma | ||||||||||||

| Kiemelt előirányzat neve � | ||||||||||||||||||||||||||

| Az előirányzatmódosítás érvényessége: a)a költségvetési évben egyszeri jellegű b) a következő évi költségvetésbe beépülő c) rendes d) rendkívüli (nem kívánt törlendő!) | ||||||||||||||||||||||||||

| Államháztartási egyedi azonosító | Fejezet szám | Cím szám | Alcím szám | Előír. csoport szám | Kiemelt előír. szám | Fejezet név | Cím név | Alcím név | Előír. csop. név | TÁMOGATÁS | A módosítás jogcíme | Módosítás (+/-) | A módosítás következő évre áthúzódó hatása | A módosítást elrendelő jogszabály/határozat száma | ||||||||||||

| Kiemelt előirányzat neve A módosítás jogcíme | ||||||||||||||||||||||||||

| Az előirányzatmódosítás érvényessége: a)a költségvetési évben egyszeri jellegű b) a következő évi költségvetésbe beépülő c) rendes d) rendkívüli (nem kívánt törlendő!) | ||||||||||||||||||||||||||

| Foglalkoztatottak létszáma (fő) - időszakra | ||||||||||||||||||||||||||

| Foglalkoztatottak létszáma (fő) - időszakra | ||||||||||||||||||||||||||

| Az előirányzatmódosítás érvényessége: a)a költségvetési évben egyszeri jellegű b) a következő évi költségvetésbe beépülő c) rendes d) rendkívüli (nem kívánt törlendő!) | ||||||||||||||||||||||||||

| Az adatlap 5 példányban töltendő ki | Az előirányzatok felhasználása/zárolása (módosítás +/-) | Összesen: | I. negyedév | II. negyedév | III. negyedév | IV. negyedév | ||||||||||||||||||||

| Fejezet 1 példány Állami Számvevőszék 1 példány Magyar Államkincstár 1 példány Pénzügyminisztérium 2 példány | időarányos teljesítményarányos egyéb .................................. | |||||||||||||||||||||||||

| x/ Az összetartozó előnyirányzat változásokat (+/-) egymást követően kell szerepeltetni. |

Lábjegyzetek:

[1] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 1. § (1) bekezdése. Hatályos 1997.01.01.

[2] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1997.01.01.

[3] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1997.01.01.

[4] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 2. § (2) bekezdése. Hatályos 1997.01.01.

[5] Módosította a 168/1998. (X. 6.) Korm. rendelet 1. § (1) bekezdése. Hatályos 1998.10.06.

[6] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 1. § (2) bekezdése. Hatályos 1998.01.01.

[7] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 1. § (3) bekezdése. Hatályos 1998.01.01.

[8] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 2. § (6) bekezdése. Hatályos 1997.01.01.

[9] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 1. § (4) bekezdése. Hatályos 1998.01.01.

[10] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 2. § (8) bekezdése. Hatályos 1997.01.01.

[11] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 1. § (5) bekezdése. Hatályos 1998.01.01.

[12] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 1. § (6) bekezdése. Hatályos 1998.01.01.

[13] Beiktatta a 210/1996. (XII. 23.) Korm. rendelet 2. § (10) bekezdése. Hatályos 1997.01.01.

[14] Beiktatta a 210/1996. (XII. 23.) Korm. rendelet 2. § (11) bekezdése. Hatályos 1997.01.01.

[15] Beiktatta a 210/1996. (XII. 23.) Korm. rendelet 3. §-a. Hatályos 1997.01.01.

[16] * Szabályozására lásd 3/1997. (II. 7.) PM rendelet

[17] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (1) bekezdése. Hatályos 1998.01.01.

[18] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 5. §-a. Hatályos 1997.01.01.

[19] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (2) bekezdése. Hatályos 1998.01.01.

[20] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 6. §-a. Hatályos 1997.01.01.

[21] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 7. §-a. Hatályos 1997.01.01.

[22] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 8. §-a. Hatályos 1997.01.01.

[23] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (3) bekezdése. Hatályos 1998.01.01.

[24] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 9. §-a. Hatályos 1997.01.01.

[25] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (4) bekezdése. Hatályos 1998.01.01.

[26] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 10. §-a. Hatályos 1997.01.01.

[27] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (5) bekezdése. Hatályos 1998.01.01.

[28] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 11. §-a. Hatályos 1997.01.01.

[29] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 12. §-a. Hatályos 1997.01.01.

[30] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (6) bekezdése. Hatályos 1998.01.01.

[31] A címet hatályon kívül helyezte a 210/1996. (XII. 23.) Korm. rendelet 20. § (3) bekezdése. Hatálytalan 1997.01.01.

[32] Hatályon kívül helyezte a 210/1996. (XII. 23.) Korm. rendelet 20. § (3) bekezdése. Hatálytalan 1997.01.01.

[33] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (7) bekezdése. Hatályos 1998.01.01.

[34] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 14. § (1) bekezdése. Hatályos 1997.01.01.

[35] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (8) bekezdése. Hatályos 1998.01.01.

[36] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 14. § (3) bekezdése. Hatályos 1997.01.01.

[37] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 14. § (4) bekezdése. Hatályos 1997.01.01.

[38] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 14. § (5) bekezdése. Hatályos 1997.01.01.

[39] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 15. §-a. Hatályos 1997.01.01.

[40] Hatályon kívül helyezte a 210/1996. (XII. 23.) Korm. rendelet 20. § (3) bekezdése. Hatálytalan 1997.01.01.

[41] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (9) bekezdése. Hatályos 1998.01.01.

[42] Megállapította a 210/1996. (XII. 23.) Korm. rendelet 16. §-a. Hatályos 1997.01.01.

[43] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (10) bekezdése. Hatályos 1998.01.01.

[44] Módosította a 151/1996. (X. 1.) Korm. rendelet 11. § (4) bekezdése. Hatályos 1996.10.16.

[45] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (11) bekezdése. Hatályos 1998.01.01.

[46] Megállapította a 255/1997. (XII. 21.) Korm. rendelet 2. § (12) bekezdése. Hatályos 1998.01.01.