211/1996. (XII. 23.) Korm. rendelet

az államháztartás alrendszereinek bankszámla-vezetési, pénzellátási, előirányzat-felhasználási, költségvetési befizetési és letéti kezelési, valamint kötelezettségvállalás bejelentési rendjéről[1]

A Kormány az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének a) és d) pontjában kapott felhatalmazás alapján az államháztartás alrendszereinek bankszámla-vezetési, pénzellátási, előirányzat-felhasználási, költségvetési és letéti kezelési, valamint kötelezettségvállalás bejelentési rendjéről a következő rendeletet alkotja:

I.

A RENDELET HATÁLYA

1. § A rendelet hatálya kiterjed:

a) a Magyar Államkincstárra (a továbbiakban: Kincstár);

b)[2] a kincstári egységes számla (a továbbiakban: KESZ) pénzforgalmának lebonyolításában közreműködő szervezetekre;

c) a minisztériumokra, a tárca nélküli miniszterekre, a központi költségvetésben önálló fejezettel rendelkező államhatalmi és országos hatáskörű szervekre és más fejezeti jogosítványokkal felhatalmazott szervekre, valamint a felügyeletük alá tartozó költségvetési szervekre, ideértve a Magyar Tudományos Akadémia mint köztestület nem gazdasági társaságként működtetett szerveit.

d) az országos kisebbségi önkormányzatok felügyelete alá tartozó költségvetési szervekre;

e) a helyi, helyi kisebbségi önkormányzatra, valamint a felügyeletük alá tartozó költségvetési szervekre;

f)[3] az elkülönített állami pénzalapokra (a továbbiakban: alapok);

g) a társadalombiztosítás pénzügyi alapjaira és a társadalombiztosítási költségvetési szervekre;

h) a vagyonkezelő szervezetekre;

i) egyéb kincstári pénzforgalmi számlatulajdonosokra.

2. § E rendelet vonatkozásában:

a) a kincstári egységes számla (KESZ) pénzforgalmának lebonyolításában közreműködő szervezet: az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: APEH), a Vám- és Pénzügyőrség, a Területi Államháztartási és Közigazgatási Információs Szolgálat, valamint a Fővárosi Államháztartási és Közigazgatási Információs Szolgálat (a továbbiakban: TÁKISZ);

b)[4] kincstári ügyfél: az a kincstári körbe tartozó vagy pénzforgalmi számlatulajdonosnak minősülő költségvetési szerv, előirányzat, előirányzat-csoport, alap vagy más szervezet, amely számára jogszabály alapján a Kincstár számlát vezet.

c) egyebekben az 1. § a)-i) pontra az államháztartás pénzügyi információs rendszeréről, az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről szóló 158/1995. (XII. 26.) Korm. rendelet 2. §-ában foglalt értelmező rendelkezéseket kell alkalmazni.

II.

A KINCSTÁRI EGYSÉGES SZÁMLA

3. § (1)[5] A Kincstár pénzforgalmilag teljesítendő feladatainak ellátására a Magyar Nemzeti Bank által vezetett egységes pénzforgalmi számla (KESZ), valamint az Áht. és a devizáról szóló törvény szerinti devizaszámla szolgál.

(2)[6] A kincstári ügyfelek egymás közötti fizetéseit (kiadásait és bevételeit) a KESZ-en tényleges pénzmozgást nem jelentő átvezetéssel kell elszámolni.

(3)[7] A Magyar Nemzeti Banknál vezetett Kincstári Egységes Számla és a Kincstár Magyar Nemzeti Banknál vezetett devizaszámlája felett a Kincstár rendelkezik.

4. § (1) Nem tekintendő a KESZ elszámolási körbe tartozónak az államháztartás alrendszerei költségvetésének végrehajtása során

a) a költségvetési szervek kijelölt pénzintézetnél - az Országos Takarékpénztár és Kereskedelmi Bank Rt.-nél (a továbbiakban: OTP Rt.-nél) - vezetett lakásépítés és -vásárlás munkáltatói támogatása elnevezésű számláján - külön jogszabályban foglaltak alapján - lebonyolított pénzforgalom;

b) a helyi, helyi kisebbségi önkormányzat és a felügyeletük alá tartozó költségvetési szervek bankszámláin lebonyolított pénzforgalom;

c)[8] a költségvetési szervek részére a hitelintézeteknél vezetett devizaszámlákon lebonyolított pénzforgalom.

(2) Az (1) bekezdés a)-c) pontban foglalt pénzügyi műveletekről folyamatos nyilvántartást kell vezetni, és arról a beszámolási és könyvvezetési kötelezettségre vonatkozó jogszabályok alapján, illetve adatszolgáltatás keretében számot kell adni.

5. § A KESZ-hez kapcsolódó nemzetgazdasági számlák megnyitására, megszüntetésére, a számlákon bonyolítható pénzforgalom meghatározására, a számlák feletti rendelkezésre, év végi lezárásukra a pénzügyminiszter jogosult rendelkezni, aki e jogosultságát a Magyar Államkincstár elnöke részére átadhatja.

III.

A LETÉTI KEZELÉS

6. § (1) A letéti pénzkezelés az államháztartás alrendszerei költségvetése végrehajtására szolgáló pénzeszközöktől elkülönített, megbízásból történő átmeneti pénzkezelés.

(2) Letéti pénzeszköz elkülönített számlán való kezelését - a (3) bekezdésben foglaltak figyelembevételével -

a) a KESZ felett rendelkezési jogokat gyakorló részére a Kormány,

b) a központi költségvetési szerv részére a pénzügyminiszter,

c) a helyi önkormányzati költségvetési szerv részére jogszabályban előírt letéti kezelés esetén a helyi önkormányzat képviselő-testülete, más esetben a pénzügyminiszter,

engedélyezi.

(3) Pénzeszköz letéti kezelése és letéti pénzforgalom lebonyolítására letéti számla megnyitása és vezetése akkor engedélyezhető, ha

a) jogszabály írja elő valamely pénzeszköz letéti számlán való kezelését;

b) a költségvetési szerv intézményi ellátottainak tulajdonát képező pénzeszközök átmeneti vagy tartós elhelyezése szükségessé válik.

(4) A felügyeleti szerv és az önkormányzati hivatal egy-egy letéti számla vezetésére - külön engedély nélkül - jogosult.

(5) A letéti számlán lévő pénzeszközökkel pénzügyi műveletek a letevő rendelkezése szerint végezhetők.

(6) A letéti számlával rendelkező költségvetési szerv köteles gondoskodni a számlán lebonyolított letéti pénzforgalom analitikus nyilvántartásáról. Az analitikus nyilvántartásnak legalább az alábbi adatokat kell tartalmaznia:

a) a letét keletkezésének időpontja,

b) a letét megnevezése, jogcíme, célja és összege,

c) a kedvezményezett neve, címe,

d) a letét elrendelt kiutalásának időpontja, illetve határideje, a tényleges kiutalás időpontja.

(7) A letéti számlával rendelkező költségvetési szerv az éves költségvetési beszámolás részeként - a pénzügyminiszter által meghatározott módon - számot ad a letéti számla

a) év elejei nyitó állományáról;

b) a bevételi pénzforgalomról jogcímenként, illetve összevont jogcímenként;

c) a letétek visszautalásáról jogcímenként, illetve összevont jogcímenként;

d) a letéti pénzeszköz hozambevételének a költségvetési szerv költségvetése javára történt átutalásokról és felhasználásáról;

e) az év végi záró állományról és annak jogcímenkénti, illetve összevont jogcímenkénti megoszlásáról.

IV.

A KINCSTÁRI SZÁMLÁK

7. § (1)[9] A Kincstár az ügyfelei részére előirányzathoz kapcsolódó előirányzat-felhasználási keretszámlát vezet, illetve pénzforgalmi számlát vezethet.

(2)[10] A bírósági végrehajtásról szóló 1994. évi LIII. törvénynek a 80-81. §-a szerint a Kincstár jogosult zárolt számlát nyitni a bíróság átutalási végzése alapján, és arra az adós ügyfél számlájáról elkülöníteni a végzésben feltüntetett követelés összegét. A számla felett a Kincstár ügyfelei nem rendelkezhetnek.

A központi költségvetési szervek felügyeleti szerve és a központi költségvetési szervek számlái

8. § (1)[11] A Kincstár a központi költségvetési szervek felügyeleti szervei részére a következő számlákat vezetheti:

a) fejezeti előirányzat-felhasználási keret elosztási számla (a továbbiakban: elosztási számla);

b) fejezeti maradványelszámolási számla;

c) fejezeti befizetési számla;

d) fejezeti kezelésű előirányzat-felhasználási keretszámla;

e) fejezeti célelszámolási forintszámla;

f) fejezeti fedezetbiztosítási számla;

g) fejezeti központi beruházások előirányzat-felhasználási keret számla

h) fejezeti programfinanszírozási előirányzat-felhasználási keret számla

i) fejezeti letéti számla.

(2)[12] Az (1) bekezdés a)-i) pontjában megjelölt fejezeti számlák megnyitására és megszüntetésére a Pénzügyminisztérium jogosult.

(3)[13] Az (1) bekezdés a)-c) pontában megjelölt számlák a fejezeti költségvetési irányítás számlái, operatív gazdálkodás e számlákról nem folytatható. A Kincstár az általa a költségvetési szervek részére megállapított előirányzat-felhasználási kereteket az elosztási számlán keresztül vezeti át a költségvetési szerv előirányzat-felhasználási keretszámlájára. A fejezeti maradványelszámolási számlán kell kezelni a fejezetet és költségvetési szerveit meg nem illető maradványokat. A számlán jóváírt bevételek központi költségvetés javára történő átvezetéséről a fejezet az előirányzat-maradvány Pénzügyminisztérium által történt jóváhagyását követően köteles intézkedni. A fejezeti befizetési számlára kell a költségvetési szerveknek teljesíteni a költségvetési jogszabályokban meghatározott bevételeiket terhelő kötelezettségeket. A számla egyenlege év végén átvezetésre kerül a központi költségvetés javára.

(4) Az (1) bekezdés d) pontjában megjelölt fejezeti kezelésű előirányzat-felhasználási keretszámla a fejezeti kezelésű előirányzatok - külön kormányrendeletben szabályozott - fejezeten belüli és kívüli felhasználására szolgál.

(5) Az (1) bekezdés e) pontjában megjelölt célelszámolási forintszámla a belföldre pénzben beérkezett külföldi segélyek és adományok elkülönített kezelésére szolgál. A számla csak abban az esetben nyitható, ha az adományozó a külön számlán történő kezelést kikötötte. A fejezet részére több célelszámolási forintszámla is vezethető.

(6)[14] Az (1) bekezdés f) pontjában megjelölt fedezetbiztosítási számla a kötelezettet terhelő, a fedezetigazolásnak megfelelő összegű pénzügyi biztosítékok elkülönített kezelésére szolgál.

A fejezet részére több fedezetbiztosítási számla is vezethető.

A fedezetbiztosítási számlára fedezet az előirányzat-felhasználási keret számla és a célelszámolási számla terhére különíthető el.

A számláról közvetlen kifizetés a pénzforgalomról szóló, és a pénzügyi szolgáltatások Magyar Államkincstárban történő teljesítésének rendjéről kiadott hatályos jogszabályi előírásoknak megfelelően teljesíthető.

(7)[15] Az (1) bekezdés g) pontjában megjelölt fejezeti központi beruházások számla a központi beruházások költségvetési előirányzatainak megtervezéséről és az ezek felhasználásával megvalósuló beruházási kiadások finanszírozásának rendjéről szóló 157/1995. (XII. 26.) Korm. rendelet hatálya alá tartozó központi beruházásokkal összefüggő pénzforgalom lebonyolítására szolgál.

A számláról kiadás - a számlatulajdonos kezdeményezése alapján - a Kincstár Központ intézkedésére teljesíthető.

(8) Az (1) bekezdés h) pontjában megjelölt fejezeti programfinanszírozási előirányzat-felhasználási keret számla a programfinanszírozás körébe vont fejezeti kezelésű előirányzatok megtervezéséről, az ezek felhasználásával megvalósuló kiadások finanszírozásának rendjéről szóló 208/1996. (XII. 23.) Korm. rendelet hatálya alá tartozó fejezeti kezelésű előirányzatokkal összefüggő pénzforgalom lebonyolítására szolgál.

A számláról kiadás - a számlatulajdonos kezdeményezése alapján - a Kincstár Beruházási Igazgatósága intézkedésére teljesíthető.

(9) Az (1) bekezdés i) pontjában megjelölt letéti számla e rendelet 6. §-ában foglaltak szerint letéti pénzeszközök kezelésére szolgál.

9. § (1) A felügyeleti szerv meghatározott célú, költségvetésen kívüli pénzforgalom lebonyolítására szolgáló letéti számláját kizárólag a Kincstárnál vezetheti.

(2) A fejezeti letéti számla megnyitása, illetve megszüntetése a felügyeleti szerv feladata.

10. § (1)[16] A Kincstár a központi költségvetési szervek részére a költségvetésük végrehajtása érdekében

a) előirányzat-felhasználási keretszámlát,

b) fedezetbiztosítási számlát,

c) célelszámolási forintszámlát,

d) központi beruházások előirányzat-felhasználási keretszámlát,

e) programfinanszírozási előirányzat-felhasználási keretszámlát,

f) kincstári kártyafedezeti számlát,

g) a költségvetésen kívüli pénzeszközök kezelésére letéti számlát

vezethet.

(2) Előirányzat-felhasználási keretszámla megnyitására, illetve megszüntetésére - a központi költségvetési szerv létrehozásának, illetve megszüntetésének időpontját követő 15 napon belül - a felügyeleti szerv intézkedni köteles. Az (1) bekezdés szerinti szerv költségvetési előirányzattal nem rendelkező elkülönült szervezeti egysége részére a Kincstárban előirányzat-felhasználási keretszámla nyitását a felügyeleti szervnél kezdeményezheti.

(3)[17] Az (1) bekezdés a)-f) pontjában megjelölt számlák megnyitása, illetve megszüntetése a felügyeleti szerv feladata.

(4)[18] A költségvetési szerv költségvetésén kívüli pénzeszközök kezelésére szolgáló - az (1) bekezdés g) pontjában foglalt - számlák megnyitását és vezetését a pénzügyminiszter engedélyezi. A számlák megnyitása, illetve megszüntetése a felügyeleti szerv feladata.

(5)[19] Az előirányzat-felhasználási keretszámla az (1) bekezdésben foglalt költségvetési szerv gazdálkodásának pénzügyi lebonyolítására szolgál. A költségvetéssel rendelkező önállóan vagy részben önállóan gazdálkodó költségvetési szerv költségvetéssel nem rendelkező költségvetési szerve, egysége részére

a) előirányzat-felhasználási keretet juttathat a Kincstáron keresztül, illetve

b) pénzforgalmi betétkönyvet nyithat. A pénzforgalmi betétkönyvről csak kiadást teljesíthet.

(6) A fedezetbiztosítási számla a rendelet 8. § (6) bekezdésében foglalt pénzeszközök kezelésére szolgál. A központi költségvetési szerv részére több fedezetbiztosítási számla is vezethető.

(7) A célelszámolási forintszámla a rendelet 8. § (5) bekezdésben foglalt pénzeszközök elkülönített számlán történő kezelésére szolgál. A központi költségvetési szerv számára több célelszámolási forint számla is vezethető.

(8)[20] A központi beruházások előirányzat-felhasználási keretszámla a 8. § (7) bekezdésében foglalt pénzeszközök kezelésére szolgál a kincstári költségvetéssel rendelkező költségvetési szerveknél.

(9) A programfinanszírozási előirányzat-felhasználási keretszámla a 8. § (8) bekezdésben foglalt pénzeszközök kezelésére szolgál a kincstári költségvetéssel rendelkező költségvetési szerveknél.

(10) A kincstári kártyafedezeti számla a kincstári kártyával történő kifizetések pénzügyi fedezetének elkülönített kezelésére szolgál. A pénzügyi fedezet biztosításáról a számlatulajdonos a Kincstárban vezetett számlája terhére benyújtott átutalási megbízással köteles gondoskodni. A kártyafedezeti számlára elkülönített fedezet a számlatulajdonos más - Kincstárban vezetett - számlája javára a Kincstárral megállapodást kötött hitelintézet útján vezethető vissza. A központi költségvetési szerv számára több kártyafedezeti számla is vezethető.

(11)[21] A letéti számla a rendelet 6. §-ában foglalt pénzeszközök kezelésére szolgál. A központi költségvetési szerv számára több letéti számla is nyitható.

11. § (1) A központi költségvetési szerv a dolgozói lakásépítésének munkáltatói támogatásával kapcsolatos pénzforgalom lebonyolítására az OTP Rt.-nél Lakásépítés és -vásárlás munkáltatói támogatása elnevezésű számlát vezethet. A számla vezetéséhez külön engedély nem szükséges.

(2) A számla javára, illetőleg terhére kell elszámolni a költségvetési szerv által az OTP számla javára kezdeményezett átutalásokkal, a dolgozók számára folyósított támogatásokból, kölcsönökből a költségvetési szervet terhelő kezelési költségek elszámolásával, a dolgozók kölcsöntörlesztésével, kamat- és biztosítási díjfizetésével, a dolgozót terhelő kezelési költségek elszámolásával, esetleges késedelmi kamattal, továbbá a számla egyenlege után járó kamatbevétellel kapcsolatos műveleteket.

(3) A központi költségvetési szerv az OTP számlára a kölcsönfolyósítás időpontjához és nagyságához igazodó átutalást kezdeményezhet.

(4) Az OTP számla állományáról, illetve a kölcsönállományról és a munkáltatói lakásépítési támogatásokról a központi költségvetési szerv az éves költségvetési beszámoló szöveges értékelése keretében ad számot.

12. § (1)[22] Az önkormányzatok megbízásából és forrásából származó - a TÁKISZ-ok által végzett - központi illetményszámfejtéssel összefüggő kifizetésekre szolgáló pénzforgalmi letéti számlát 1997. január 1-jétől a Magyar Államkincstár vezeti. A számlaforgalomról a TÁKISZ-ok analitikus nyilvántartást vezetnek.

(2)[23] A TÁKISZ-ok által a számfejtési körükbe tartozó önkormányzatok és intézményeik vonatkozásában megfizetendő magánnyugdíjpénztári tagdíj pénzforgalmának lebonyolítására szolgáló pénzforgalmi letéti számlát 1998. január 1-jétől a Magyar Államkincstár vezeti. A számlaforgalomról a TÁKISZ-ok analitikus nyilvántartást vezetnek.

13. § (1)[24] A központi költségvetési szerv devizabetét számlát - a devizáról szóló 1995. évi XCV. törvényben meghatározott esetekben - belföldön működő hitelintézetnél, külföldön működő szervezeti egysége részére pedig annak székhelyén nyithat. A központi költségvetési szerv a bankszámlaszerződésben köteles érvényesíteni, hogy az általa megbízott belföldi hitelintézet a Kincstár részére havonta a tárgyhót követő 20-áig számlánként és devizanemenként számlakivonatot adjon.

(2) A kincstári körbe tartozók belföldi kereskedelmi banknál vezetett devizaszámlájukról történt felhasználásukról forintban a Kincstár által e célra rendszeresített bizonylaton kötelesek adatot szolgáltatni a Kincstár területileg illetékes fiókja részére, a számla terhére történő kifizetést követő 3 munkanapon belül. Az adatszolgáltatásban a devizaszámláról teljesített kiadás összegével a megjelölt bevételi és kiadási jogcímek teljesítési adatait a Kincstár azonos összegben megemeli.

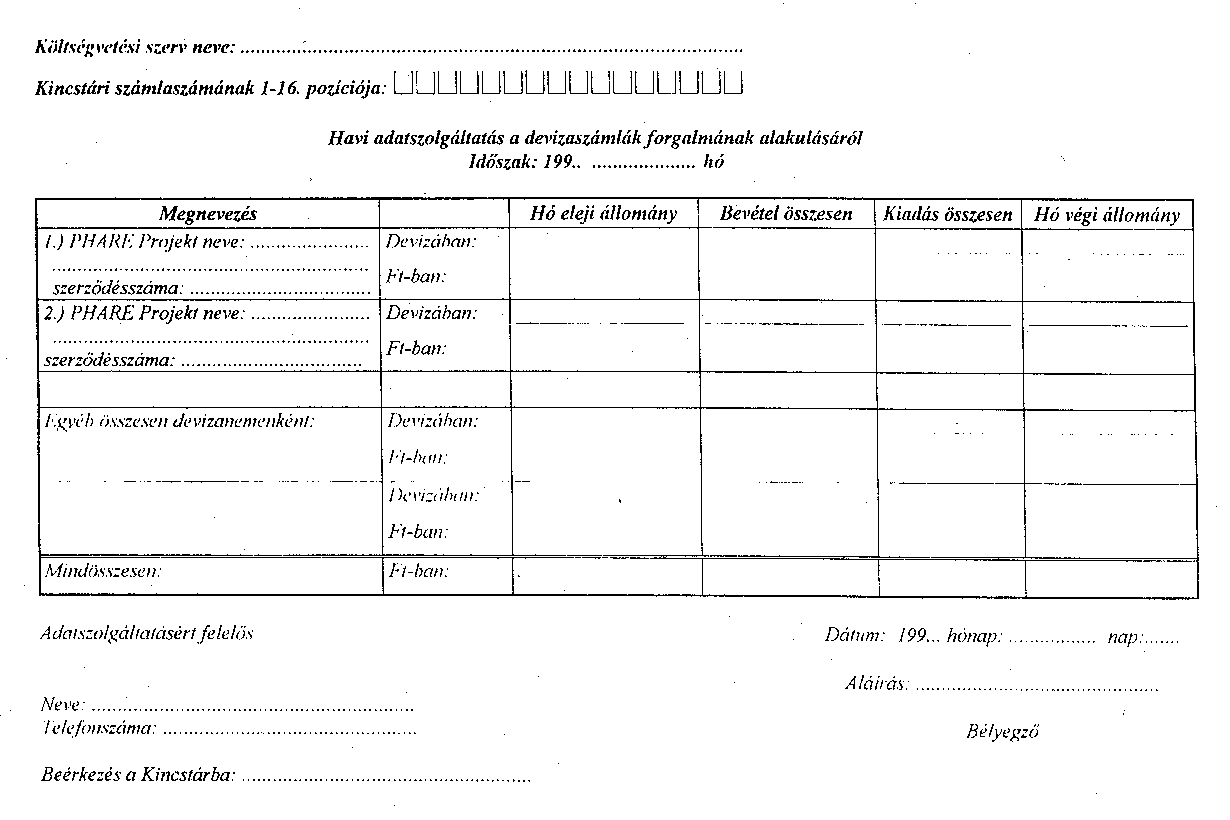

(3)[25] A kincstári körbe tartozók devizaszámlájuk forgalmáról havonta a tárgyhónapot követő hónap 20. napjáig az 1. számú mellékletben meghatározott formában kötelesek adatot szolgáltatni a Kincstár központ részére.

Az elkülönített állami pénzalapok számlái

14. § (1) Az elkülönített állami pénzalap (a továbbiakban: alap) kezelője az alap pénzügyi gazdálkodását a Kincstárban vezetett előirányzat-felhasználási keretszámlán bonyolítja.

(2) Az alap számlájának megnyitásáról, illetve megszüntetéséről az alapot felügyelő miniszter - az alap létesítésének, működési és lebonyolítási rendje változását, illetve megszüntetésének időpontját követő 15 napon belül az alap kezelője a pénzügyminiszter egyetértésével - gondoskodik.

Az Egészségbiztosítási Alap, Nyugdíjbiztosítási Alap és a társadalombiztosítási költségvetési szervek számlái

15. § (1) A Kincstár az Egészségbiztosítási Alap és a Nyugdíjbiztosítási Alap (a továbbiakban együtt: TB-alapok) részére a következő pénzforgalmi számla típusokat vezeti:

a) A TB-alapok között megosztásra kerülő bevételek számlái;

b) Lebonyolítási számla;

c) Célelszámolási számla;

d) Technikai számla;

e) Ellátási célú kiadási számla;

f) Megelőlegezési számla.

(2)[26] Az (1) bekezdés a) pontja szerinti bevételi számlák a folyamatosan befizetésre kerülő a járulékok és kapcsolódó bevételek beszedésére és az ezzel kapcsolatos postaköltségek kifizetésére szolgálnak. Elkülönített számlákra kell a behajtás révén beérkező járulékbevételeket fogadni. A számlákat megyénként kell megnyitni. A napi bevétel az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP) és az Országos Nyugdíjbiztosítási Főigazgatóság (a továbbiakban: ONYF) által kötött megállapodás alapján megosztásra kerül.

(3)[27] Az (1) bekezdés b) pontja szerinti Lebonyolítási számla szolgál minden olyan tranzakció lebonyolítására, amely az (1) bekezdésben felsorolt más számlákon nem bonyolítható.

(4) Az (1) bekezdés c) pontja szerinti Célelszámolási számla a sajátos bevételek és kiadások teljesítésére nyitható.

(5)[28] Az (1) bekezdés d) pontja szerinti Technikai számla a nyugdíjellátással kapcsolatos pénzmozgások kezelésére nyitható, valamint technikai számlán kerül összesítésre és kiszámításra a napi hitelszükséglet is.

(6)[29] Az (1) bekezdés e) pontja szerinti Ellátási célú kiadások számlái a TB-alapok éves költségvetési törvényben részletezett előirányzat-csoport és kiemelt előirányzatonkénti kiadások teljesítésére szolgálnak.

(7) Az (1) bekezdés f) pontja szerinti Megelőlegezési számla a TB-alapok napi likviditását biztosító hitelek felvételére, törlesztésére, kamatok megállapítására szolgálnak. A hitelezés feltételeit az éves költségvetési törvény tartalmazza.

(8) A számlavezetéssel és adatszolgáltatással kell biztosítani az TB-alapok kiadásainak és bevételeinek teljes körű információs rendszerét.

(9) A TB-alapok pénzforgalmi számláinak megnyitásáról, illetve megszüntetéséről az OEP és az ONYF gondoskodik.

16. § (1) A Kincstár a társadalombiztosítási költségvetési szervek, valamint az OEP és ONYF - mint fejezet - a következő számlákat vezetheti:

a) Előirányzat-felhasználási keret elosztási számla (a továbbiakban: Elosztási számla),

b) Előirányzat-felhasználási keretszámla.

c)[30] Kincstári Kártyafedezeti számla.

(2)[31] Az (1) bekezdés a) pontjában megjelölt Elosztási számláról operatív gazdálkodás nem folytatható. A Kincstár a felügyeleti szervük által a társadalombiztosítási költségvetési szervek részére megállapított előirányzat-felhasználási kereteket az elosztási számlán keresztül vezeti át a költségvetési szerv előirányzat-felhasználási keret számlájára.

(3) Az (1) bekezdés b) pontjában megjelölt Előirányzat-felhasználási számlák az operatív gazdálkodást biztosító számlák.

(4)[32] Az (1) bekezdés c) pontjában megjelölt Kincstári Kártyafedezeti számla a kincstári kártyával történő kifizetések pénzügyi fedezetének elkülönített kezelésére szolgál. A számlára a 10. § (10) bekezdésében foglalt szabályok irányadók.

(5)[33] A társadalombiztosítási költségvetési szerv számlájának megnyitásáról, illetve megszüntetéséről - a költségvetési szerv létesítésének, működési rendje változásának, illetve megszüntetésének időpontját követő 15 napon belül - az érintett társadalombiztosítási költségvetési szerv közvetlen felettes szerve gondoskodik.

(6) A társadalombiztosítási költségvetési szerv részére - a felügyeleti szerv engedélyével - pénzforgalmi betétkönyv nyitható.

(7)[34] A társadalombiztosítási költségvetési szerv dolgozói lakásépítésének, -vásárlásának támogatásával kapcsolatos pénzforgalom lebonyolítására az OTP Rt.-nél Lakásépítés- és -vásárlás munkáltatói támogatása elnevezésű számlát vezethet. A számla vezetéséhez külön engedély nem szükséges. E számlákra a 11. §-ban foglalt szabályok irányadók.

V.

A HELYI ÖNKORMÁNYZAT ÉS A HELYI KISEBBSÉGI ÖNKORMÁNYZATOK ÉS KÖLTSÉGVETÉSI SZERVEIK SZÁMLÁI

17. § (1) A helyi, helyi kisebbségi önkormányzat képviselő-testülete szabadon választja meg számlavezető pénzintézetét.

(2) A helyi, helyi kisebbségi önkormányzat költségvetési elszámolási számlát egy pénzintézetnél nyithat, és csak egy elszámolási számlával rendelkezhet. Költségvetési gazdálkodásával és a pénzellátással kapcsolatos minden pénzforgalmát e számlán köteles lebonyolítani.

(3) A helyi, helyi kisebbségi önkormányzat a választott számlavezető pénzintézetet a naptári év első napjával változtathatja meg. A folyamatos pénzellátás érdekében e döntéséről a törzskönyvi nyilvántartást vezető TÁKISZ-t az előző év október 31-ig köteles tájékoztatni. A TÁKISZ a Pénzügyminisztérium kijelölt szervét 8 napon belül értesíti a változásról.

(4) A helyi, helyi kisebbségi önkormányzat megszüntetése esetén a jogutód helyi önkormányzat a megszűnés időpontját követő 15 napon belül kezdeményezni köteles a költségvetési elszámolási számla megszüntetését.

(5) A helyi önkormányzat gazdálkodását végrehajtó szerv a költségvetési elszámolási számláján lévő szabad pénzeszközeit - a központi költségvetésből származó hozzájárulások és támogatások kivételével - bármely pénzintézetnél betétként elhelyezheti.

(6) A helyi önkormányzat a költségvetési elszámolási számlán kívül, ideértve az alszámlát is

a) a társadalombiztosítási pénzeszközök elosztására finanszírozási számlát,

b) az általa kivetett, illetve őt megillető adók, adójellegű befizetések, illetékek beszedésére adóbeszedési számlát,

c) az önkormányzat által ellátott, nem a kötelező feladatok közé tartozó és túlnyomórészt nem önkormányzati forrásból megvalósuló beruházások, fejlesztések megvalósítására lebonyolítási számlát,

d) a dolgozói lakásépítésének támogatására munkáltatói lakásépítés és -vásárlás támogatási számlát,

e) az állam tulajdonából az önkormányzatok tulajdonába került lakóépületek, illetve lakások elidegenítéséből származó bevételek elkülönítésére szolgáló számlákat,

f) a helyi kisebbségi önkormányzatok adományai kezelésére szolgáló számlát,

g) letéti pénzeszközök kezelésére letéti számlát,

h) bármely felhatalmazott pénzintézetnél devizabetét számlát

vezethet.

(7) A helyi kisebbségi önkormányzat

a) költségvetési elszámolási számlát,

b) költségvetési elszámolási számlához kapcsolódó alszámlát,

c) letéti számlát,

d) a helyi kisebbségi önkormányzatok adományai kezelésére szolgáló számlát,

e) a dolgozói lakásépítésének támogatására munkáltatói lakásépítés és -vásárlás támogatási számlát,

f) bármely felhatalmazott pénzintézetnél devizabetét számlát

vezethet.

(8) A hitellel rendelkező, azt felvenni szándékozó, illetve készfizető kezességet vállaló helyi önkormányzat a támogatásokkal kapcsolatos pénzforgalmát - a normatív hozzájárulás, állami támogatás és személyi jövedelemadó, valamint az államháztartáson belül működési célra átvett pénzeszközt - a költségvetési elszámolási számlához kapcsolódó alszámlán köteles elkülöníteni. Az alszámla - a helyi önkormányzatokról szóló 1990. évi LXV. törvény 88. § b) pontja alapján - a helyi önkormányzat részéről hitel fedezetéül nem szolgálhat, illetve alszámláról hiteltörlesztés, kezességbeváltás nem teljesíthető.

18. § (1) A helyi, helyi kisebbségi önkormányzat felügyelete alá tartozó költségvetési szerv pénzeszközeit az Áht. 99. § (2) bekezdésben foglaltaknak megfelelően az önkormányzat által meghatározott belföldi banknál nyitott bankszámlán kezeli, más banknál bankszámlát nem nyithat.

(2) A helyi, helyi kisebbségi önkormányzat felügyelete alá tartozó költségvetési szerv számára bankszámla a törzskönyvi nyilvántartásba vétel után nyitható. A bankszámla megnyitása, illetve megszüntetése - a költségvetési szerv létesítésének, illetve megszüntetésének időpontját követő 15 napon belül - a helyi önkormányzati hivatal feladata. A bankszámla megnyitásáról, illetve megszüntetéséről az önkormányzati hivatal 5 napon belül köteles tájékoztatni a TÁKISZ-t. A TÁKISZ a Pénzügyminisztérium kijelölt szervét a változásról 8 napon belül értesíti.

(3) A helyi, helyi kisebbségi önkormányzat felügyelete alá tartozó költségvetési szerv a költségvetési elszámolási számláján lévő szabad pénzeszközeit betétként kizárólag a számlavezető pénzintézetnél a költségvetési elszámolási számlához kapcsolódó alszámlán kötheti le.

(4) A költségvetési elszámolási számlával nem rendelkező, részben önállóan gazdálkodó költségvetési szerv, valamint az önállóan gazdálkodó önkormányzati költségvetési szerv, amelynek költségvetési elszámolási számláját nem a székhelyén, telephelyén lévő pénzintézet vezeti, a helyi postahivatalnál - külön engedély nélkül - pénzforgalmi betétkönyvet nyithat. A betétkönyv nyitása, illetve megszüntetése az önkormányzati költségvetési szerv feladata.

(5) A helyi, helyi kisebbségi önkormányzat felügyelete alá tartozó költségvetési szerv a költségvetési elszámolási számlán kívül

a) a dolgozói lakásépítésének támogatására munkáltatói lakásépítés és -vásárlás támogatási számlát,

b) a letéti pénzeszközök kezelésére letéti számlát

c)[35] külföldi támogatás, segély fogadására nyitott devizaszámlát,

d) a részjogkörű költségvetési egysége pénzeszközeinek kezelésére alszámlát vezethet.

vezethet.

VI.

ELŐIRÁNYZAT-FELHASZNÁLÁS

A központi költségvetési szervek felügyeleti szerve és központi költségvetési szervek finanszírozási és befizetési rendje

19. § (1) A Kincstár a központi költségvetési szerv kiadási és bevételi előirányzatának különbözeteként a (2)-(8) bekezdésben foglalt eltérésekkel havi időarányos költségvetési előirányzat-felhasználási keretet (a továbbiakban: keret) nyit. A Kincstár a keretet automatikusan állapítja meg és utalja át a fejezeti elosztási számlákon keresztül a kincstári ügyfelek előirányzat-felhasználási keret számlájára.

(2)[36] Amennyiben a központi költségvetési szervnek - a külön jogszabályban meghatározott tartozásállományról benyújtott adatszolgáltatás alapján - állammal vagy TB-alapokkal szembeni tartozása van, a Kincstár az időarányos előirányzat-felhasználási keret megnyitásakor a tartozás összegét, legfeljebb azonban a megnyitandó havi előirányzat-felhasználási keret 50%-át zárolja.

A Kincstár a havi keretnyitást követően írásban tájékoztatja APEH-ot, valamint az OEP-et a hozzá bejelentett tartozásállományok, és a zárolt előirányzat-felhasználási keretek összegéről.

Az APEH és az OEP a Kincstár felé bejelentett köztartozás hitelességét saját nyilvántartása alapján megvizsgálja és a felülvizsgálat eredményéről írásban tájékoztatja a Kincstárt. Amennyiben a felülvizsgálat megállapította, hogy a központi költségvetési szerv tartozásállománya magasabb az általa bejelentett összegnél, a Kincstár jogosult további előirányzat-felhasználási keret zárolására az Áht. 102. § (5) bekezdésében meghatározott mérték figyelembevételével.

A zárolt keret megnyitására az alábbi esetekben kerülhet sor:

a) ha a központi költségvetési szerv a tartozásállományt csökkentő átutalási megbízást nyújt be a Kincstár Központba az abban szereplő összeg figyelembevételével,

b) ha a központi költségvetési szerv a Kincstár Központ részére igazolja, hogy a tartozásállomány már nem áll fenn vagy annak átütemezésére a bevételbeszedő jogosult szervezettel megállapodás történt, valamint

c) ha az APEH vagy az OEP azonnali beszedési megbízással él a központi költségvetési szervvel szemben. Ebben az esetben is a központi költségvetési szervnek kell kezdeményeznie a keret megnyitását.

(3) A Kincstár a felügyeleti szervek adatszolgáltatása alapján automatikusan keretet nyit a 13. havi illetményre és a munkaadókat terhelő járulékra.

(4)[37] Amennyiben a felügyeleti szerv az automatikusan megállapított kereten korrekciót kíván végrehajtani költségvetési szervei között, azt a Kincstár elnöke által tárgyévre kiadott naptári rendben meghatározott időpontban közli a Kincstárral. Korrekciót csak az (1) bekezdés szerinti keret 8%-át meg nem haladó mértékben és legfeljebb 3 havi visszapótlás mellett lehet kezdeményezni. A felügyeleti szerv korrekciót minden hónapban fejezeti szinten csak 0 egyenleggel hajthat végre.

(5) Az időarányos havi ütemezéstől a (3) bekezdésben foglaltakat meghaladó eltérést (előrehozást) fejezet összesenben csak a Pénzügyminisztérium engedélyezhet. Az ezzel kapcsolatos jóváhagyó bizonylatot a havi és kincstári ügyfelenkénti bontású előirányzat-felhasználási korrekcióval együtt kell benyújtani. Az előrehozás időarányos visszapótlás mellett történik, kivéve, ha a Pénzügyminisztérium eltérő módon rendelkezik.

(6) A fejezet összes előirányzat-felhasználási keretének megállapítása során a fejezet előirányzatai közül figyelmen kívül kell hagyni a központi beruházások a nemzetgazdasági előirányzatok, valamint a fejezeti kezelésű előirányzatok programfinanszírozásba bevont előirányzatait.

(7) A fejezeti kezelésű előirányzatok közül a nem programfinanszírozás körébe tartozó fejezeten belüli költségvetési szervek részére előirányzat-módosítással átadott előirányzatok finanszírozása a módosítást követően időarányosan történik az intézmény részére az (1) bekezdésben foglaltak szerint. A fejezeti kezelésű előirányzatok cím terhére történő fejezeten kívüli, valamint a fejezet által közvetlenül teljesített kifizetések előirányzat-felhasználási terv alapján teljesítésarányosan vehetők igénybe. Az igénybevétel fejezeti szinten összességében a halmozott havi időarányos mértéket csak a pénzügyminiszter engedélyével haladhatja meg. Az előirányzat-felhasználási tervet - a pénzügyminiszter rendeletében meghatározott formában - a felügyeleti szervnek negyedévente a negyedévet megelőző hónap 10. napjáig kell benyújtani a Kincstárhoz.

(8) A fejezeti kezelésű előirányzatok programfinanszírozási körbe vont előirányzatai, valamint a központi beruházások előirányzatai finanszírozása teljesítésarányosan, a tényleges felmerüléskor történik a Kincstárban a központi beruházások költségvetési előirányzatainak megtervezéséről és az ezek felhasználásával megvalósuló beruházási kiadások finanszírozásának rendjéről szóló 157/1995. (XII. 26.) Korm. rendeletben és a programfinanszírozás körébe vont fejezeti kezelésű előirányzatok megtervezéséről, az ezek felhasználásával megvalósuló kiadások finanszírozásának rendjéről szóló 208/1996. (XII. 23.) Korm. rendeletben foglaltak szerint.

(9)[38] A Kincstár a zárlati műveletek keretében a teljesítésarányos finanszírozás miatt meg nem nyitott előirányzat-felhasználási keretet jóváírja az előirányzat címzettjének megfelelő számláján.

(10) A Kincstár a fizetési megbízások teljesítése során havonta - a tárgyhónap 1-je és 20-a között teljesített fizetési megbízások feldolgozása alapján, a tárgyhónap 21-ei állapotnak megfelelően - figyelemmel kíséri, hogy a központi költségvetési szervek köztartozásai befizetésének mértéke - a kincstári költségvetés éves aktuális személyi juttatások előirányzata 1/14 részéhez viszonyítva - eléri-e a

a) SZJA előleg esetében a 20%-ot,

b) a munkaadói járulék esetében a 3%-ot,

c) a munkavállalói járulék esetében az 1%-ot,

d) a társadalombiztosítási alapokat megillető járulékok esetében a 20%-ot.

(11) A Kincstár indokolt esetben (szezonalitásból, foglalkoztatottak összetételéből adódóan) jogosult a (10) bekezdésben meghatározott mértékektől eltérő mértéket megállapítani a központi költségvetési szerv kezdeményezése alapján.

(12) Amennyiben befizetés nem történt, illetve annak összege nem éri el a (10) vagy (11) bekezdésben meghatározott mértéket, a Kincstár haladéktalanul értesíti a kincstári költségvetéssel rendelkező központi költségvetési szervet és annak felügyeleti szervét. Az értesítés alapján a felügyeleti szerv és az érintett költségvetési szerv képviselője köteles 5 munkanapon belül egyeztetni a Kincstár központjának képviselőjével. Az egyeztetésről - a köztartozás megállapításához szükséges dokumentumok bemutatása és a nyilatkozatok alapján - jegyzőkönyvet kell felvenni, amelynek tartalmaznia kell a be nem fizetett köztartozásokat - fajtánként részletezve a fennálló tartozásokat -, a köztartozások rendezésének közösen megállapított módját és az abból eredő kötelezettségeket és határidőket. A jegyzőkönyv aláírásával egyidejűleg a jegyzőkönyvhöz kell csatolni és a Kincstárnak benyújtani a fennálló köztartozások kiegyenlítésére vonatkozó elkészített, aláírt átutalási megbízásokat.

(13) Amennyiben a központi költségvetési szerv előirányzat-felhasználási keret számláján a (12) bekezdés szerint megállapított köztartozások átutalásához szükséges pénzügyi fedezet nem áll rendelkezésre a Kincstár a fizetési kötelezettséget nyilvántartásba veszi és a szükséges pénzügyi fedezet megléte esetén teljesíti és erről a központi költségvetési szervet írásban értesíti.

(14) Amennyiben a kincstári költségvetéssel rendelkező központi költségvetési szerv kiemelt kiadási előirányzatán nem áll rendelkezésre a teljesítéshez szükséges előirányzati fedezet, a Kincstár a pénzügyi fedezet rendelkezésre állása esetén függő kiadásként teljesíti az átutalást.

(15) Azon központi költségvetési szervek esetében, amelyek egyeztetési kötelezettségüknek nem tesznek eleget, a jegyzőkönyvhöz nem csatolják a (12) bekezdés szerinti átutalási megbízásokat a központi költségvetési szerv előirányzat-felhasználási keretszámlája terhére a Kincstár közvetlenül intézkedik az átutalásról a köztartozás jogosultja javára. Egyidejűleg megterheli a kincstári költségvetéssel rendelkező központi költségvetési szerv megfelelő kiemelt kiadási előirányzatát is. Az átutalás teljesítéséről a Kincstár a központi költségvetési szervet írásban értesíti.

(16) Amennyiben a központi költségvetési szerv havi előirányzat-felhasználási keretének 50%-át a Kincstár a (2) bekezdésben foglaltak szerint a tárgyhónapban zárolja, ugyanabban a hónapban nem kerülhet sor a (12)-(15) bekezdésben foglalt intézkedésre.

20. §[39]

21. § A központi költségvetési szervek a tervezett bevételek beszedéséről maguk gondoskodnak, azok beérkezése, illetve elmaradása közvetlenül befolyásolja az előirányzat-felhasználási lehetőséget.

22. § (1) A Kincstár a fizetési megbízások teljesítését megelőzően likviditási és kiemelt előirányzatonkénti (a továbbiakban: előirányzat) fedezetvizsgálatot végez.

(2)[40] A likviditási vizsgálat során vizsgálni kell, hogy a központi költségvetési szerv terhelendő számláján van-e elegendő fedezet a megbízás teljesítéséhez. A vizsgálat során figyelmen kívül kell hagyni a számlára érkezett nem azonosított bevételeket, amelyeket csak a megfelelő kiemelt előirányzatra történő átvezetést követően lehet bevonni a fedezetvizsgálatba.

(3)[41]

(4)[42] A kiemelt előirányzati fedezetvizsgálat során vizsgálni kell, hogy a központi költségvetési szerv megfelelő kiadási előirányzatából, a felhasználások alapján rendelkezésre áll-e a kiadás teljesítéséhez szükséges szabad keret. A kiemelt előirányzat terhére vállalt - a közbeszerzések központi költségvetési törvényben meghatározott értékhatárát elérő - bejelentett kötelezettségvállalások összege csökkenti az előirányzati szabad keretet.

23. §[43]

24. §[44] A központi költségvetési szervnek a vállalkozási tevékenységéből származó eredménye után, továbbá a költségvetési törvényben meghatározott bevételei után a központi költségvetést megillető bevételi részt az előírt határidők szerint kell a fejezeti befizetési számlára teljesíteni az előirányzat-felhasználási keret terhére.

Az alapok finanszírozási és befizetési rendje

25. § (1)[45] A Kincstár az alapok kiadásait - a költségvetési törvényben meghatározott kivételekkel - az alapok bevételei és előző évi maradványa együttes összegéig teljesítheti. Az alapok fedezeti vizsgálatára a 22. § (1)-(2) és (4) bekezdésben foglaltakat kell alkalmazni.

(2)[46] Az alappal való rendelkezésre jogosult miniszter által elkészített előirányzat-felhasználási tervet a pénzügyminiszter hagyja jóvá negyedéves bontásban, melyet az alapok a tárgynegyedév első hónapjának 5. munkanapjáig, az első negyedévre vonatkozóan január 15-ig küldenek meg a Pénzügyminisztériumhoz. Az előirányzat-felhasználási tervnek havi bontásban, kiemelt előirányzatonként kell tartalmaznia a tárgyidőszakban várható kiadásokat és bevételeket.

26. § Az alapnak a számára előírt költségvetési befizetési kötelezettséget - ha törvény másként nem rendelkezik - az előirányzat felhasználási tervében figyelembe kell vennie.

A társadalombiztosítási költségvetési szervek finanszírozási rendje

27. § (1)[47] A társadalombiztosítási költségvetési szervek működésükre - a jóváhagyott éves költségvetésük, illetve év közben végrehajtott bevételi és kiadási előirányzatok módosítása alapján - az OEP és ONYF intézményenként negyedéves és azon belül havi finanszírozási tervet készít. A finanszírozási terv alapján nyílnak meg a havi előirányzat-felhasználási keretek.

(2)[48] A finanszírozási tervet a tárgynegyedévet megelőző hó 20-ig kell a Kincstár Központba benyújtani, és amennyiben szükséges a tárgyhónapot megelőző hó 20-ig havonta aktualizálni.

(3) A finanszírozási terv alapján a Kincstár minden hónapban költségvetési előirányzat-felhasználási keretet nyit az intézmények részére.

(4) A társadalombiztosítási önkormányzatok költségvetési szervei által folyósított, de a központi költségvetést terhelő pénzbeli juttatások költségvetési fedezetét - ha törvény másként nem rendelkezik - a Kincstár havonta bocsátja az alapkezelő költségvetési szervek rendelkezésére. Megállapodás alapján az előirányzat - egy- vagy kéthavi átalányfizetés után - igazodhat a tényleges kifizetésekhez. Az utolsó havi részletet a várható teljesítés figyelembevételével kell meghatározni.

(5) A társadalombiztosítási költségvetési szervek fedezeti vizsgálatára a 22. § (1)-(2) és (4) bekezdésben foglaltakat kell alkalmazni.

Egyéb kiadások, támogatások finanszírozási rendje

28. § A költségvetési törvényben meghatározott, előirányzat-módosítási kötelezettség nélkül teljesíthető nem nemzetgazdasági kiadási előirányzatokon az előirányzatot meghaladó kifizetések teljesítése esetén a Kincstár az előirányzat-felhasználási keretet automatikusan emeli meg.

28/A. §[49] A központi költségvetésből támogatásban részesülő kincstári ügyfélkörön kívüli gazdálkodó szervezetek beruházásának pénzügyi lebonyolítása a Kincstárban nyitott beruházási számlán történik a központi beruházások költségvetési előirányzatainak megtervezéséről és az ezek felhasználásával megvalósuló beruházási kiadások finanszírozásának rendjéről szóló 157/1995. (XII. 26.) Korm. rendeletben foglaltak szerint.

VII.

A HELYI ÉS A HELYI KISEBBSÉGI ÖNKORMÁNYZATOK FINANSZÍROZÁSI ÉS KÖLTSÉGVETÉSI BEFIZETÉSI RENDJE

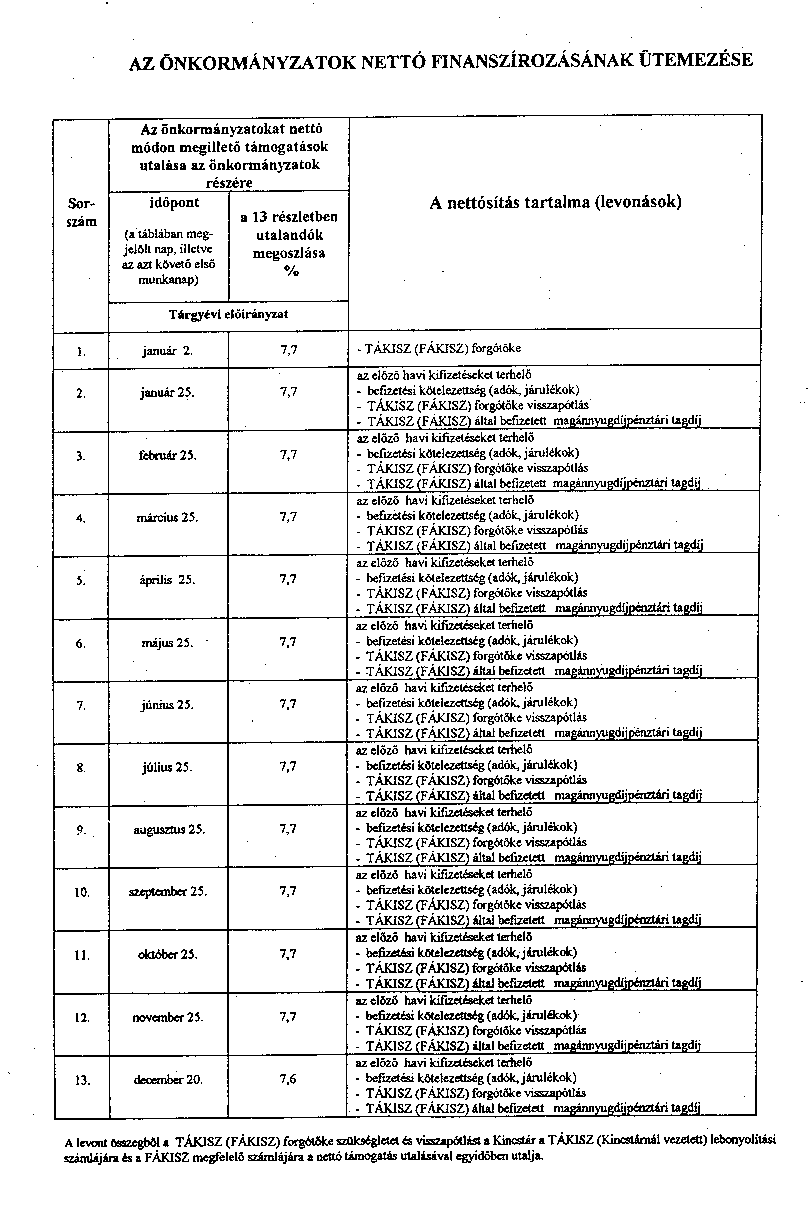

29. § (1)[50] A helyi önkormányzatokat megillető átengedett személyi jövedelemadó, normatív állami hozzájárulás, az önkormányzatok működésével kapcsolatos egyéb - az államháztartás pénzügyi információs rendszeréről, az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről szóló 158/1995. (XII. 26.) Korm. rendelet 1/a. és 3/a. számú adatlapja szerint részletezett - központi támogatások, valamint a költségvetési törvényben meghatározott egyéb nettó módon utalandó támogatások, a személyi juttatásokat, valamint egyéb kifizetéseket terhelő levonások, járulékok és hozzájárulások (a továbbiakban: közterhek), továbbá az önkormányzatok által a TÁKISZ részére a központosított illetményszámfejtés miatt engedélyezett forgótőke összegével - csökkentett módon kell a helyi önkormányzat részére folyósítani a 2. számú mellékletben meghatározott arányok és időpontok szerint 13 részletben, illetve esedékesség szerint. A következő évi költségvetési törvény kihirdetése időpontjától függően, a következő év első folyósításának összege megegyezhet az előző év utolsó folyósításának összegével. A különbözet a következő utaláskor kerül rendezésre. A folyósítást a Kincstár a TÁKISZ-ok által szolgáltatott információk alapján a Belügyminisztérium utalványozásával és a Kincstár ellenjegyzésével az APEH útján végzi. Az adatszolgáltatás elmulasztása miatt felfüggesztett folyósítás a pótlást követő 25-én teljesíthető. Amennyiben a nettósítandó összeg nem fedezi az összes levonást, azt a Kincstár megelőlegezi és az Áht. 63. § (5) bekezdésében szabályozott módon szedi be.

(2) Ha a helyi önkormányzat feladatot, illetve intézményt a helyi önkormányzaton kívüli szervezetnek adott át, illetve vett át, és az állami hozzájárulás előirányzata külön jogszabály előírásai alapján módosult, részére az állami hozzájárulás a módosított előirányzat alapján folyósítandó.

(3) A normatív állami hozzájárulás, az állami támogatások és az átengedett személyi jövedelemadó évközi folyósítása nem követi a helyi önkormányzatok szétválását, egyesülését, az egymás közötti év közbeni feladatátadást. Az ezekkel kapcsolatos finanszírozást a helyi önkormányzatok egymás közötti megállapodás útján kötelesek rendezni.

(4)[51] A Kincstár az önkormányzatokat terhelő személyi jövedelemadó, társadalombiztosítási járulék, egészségügyi hozzájárulás, nyugdíjjárulék, egészségbiztosítási járulék, munkaadói járulék és a munkavállalói járulék átutalásáról minden hónap 20-ig intézkedik. A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvényben a foglalkoztatóra előírt tárgyhavi bevallás szerinti összeg befizetéséről szóló igazolás csatolása alól a helyi önkormányzatok nettó finanszírozási körébe tartozó bevallást készítők mentesülnek.

(5)[52] A magánnyugdíjpénztári tagdíj megfizetéséről - számfejtési körébe tartozó munkáltatók esetén - a TÁKISZ-ok gondoskodnak minden hónap 20-ig.

A megfizetési kötelezettség teljesítéséhez a Kincstár első ízben 1998. február 19-én, a következő években január 19-ig - a BM adatszolgáltatása alapján - előleget biztosít, mellyel a TÁKISZ legkésőbb a tárgyév december 28-áig köteles elszámolni a Kincstár felé.

(6) A nettó finanszírozási körbe tartozó, adatszolgáltatásra kötelezett foglalkoztatók (munkáltatók) a magánnyugdíjpénztári tagdíjat minden hónap 20-áig fizetik meg.

(7)[53] Év végén a tényleges helyzetnek megfelelően az az önkormányzat számol el a normatív állami hozzájárulással, amelyik számára a folyósítás történt.

30. § (1) A címzett és céltámogatásokat a Kincstár - önkormányzat számlavezető pénzintézete útján - teljesítményarányosan és kapcsolódó saját forrásokkal arányosan, közvetlenül a törvényben, illetve kormányközleményben megjelölt önkormányzatnak folyósítja. A támogatás központi folyósítása nem követi az önkormányzatok szétválását, vagy egyesülését.

(2)[54] Maradvány és a tárgyévet megelőzően igénybe vett címzett és céltámogatás visszafizetett összegének felhasználása esetén az igénybevételre kerülő összeggel - a pénzügyi teljesítés előtt - a címzett és céltámogatások, a területi kiegyenlítést szolgáló fejlesztési célú, valamint a céljellegű decentralizált támogatások tárgyévi előirányzatát a Belügyminisztérium megnöveli, és erről a Kincstárt értesíti.

(3)[55] A helyi önkormányzat címzett és céltámogatásának törvényben, illetve kormányközleményben megállapított előirányzata év közben akkor módosítható, ha az önkormányzat a címzett vagy céltámogatás előirányzatáról lemond, a címzett, vagy céltámogatást visszafizeti, illetve törvényi felhatalmazás alapján a fel nem használt előirányzat elvonásra kerül. Az önkormányzatnak lemondás, visszafizetés esetén a változásról a TÁKISZ-t értesíteni kell. A helyi önkormányzat címzett vagy céltámogatás előirányzatának ez irányú módosításáról a Belügyminisztérium intézkedik, és egyidejűleg a Kincstárt - elvonás esetén az önkormányzatot - is értesíti.

31. § (1) A helyi önkormányzatok központosított előirányzatai terhére megállapított támogatások utalványozója a Belügyminisztérium. Folyósítása teljesítményarányosan minden hónap 10-éig vagy 25-éig történik.

(2) A támogatások fedezetét a Kincstár a megállapított időpontokhoz, illetve a támogatások felhasználására vonatkozó döntésekhez igazodóan elszámolási kötelezettséggel bocsátja rendelkezésre.

32. § (1)[56] Azon önkormányzati egészségügyi intézmények köztartozásai, amelyeket az OEP és önkormányzat egybehangzó megállapítása szerint 75%-nál nagyobb arányban finanszíroz az OEP, az OEP havi finanszírozási szerződése alapján az intézményt megillető havi Megyei Egészségbiztosítási Pénztár (a továbbiakban: MEP) átutalásából kerülnek nettósításra. A nettósításhoz a TÁKISZ-ok a szükséges adatokat a saját számfejtési körükből közvetlenül, a többi érintett intézményre az önkormányzattól - minden hónap 5-éig a TÁKISZ-hoz benyújtott adatszolgáltatásból készített intézménysoros megyei összesítőt minden hónap 15-ig átadják a MEP-ek részére. A MEP-ek az érintett költségvetési szervek köztartozásainak átutalását minden hónap 20-áig teljesítik. A MEP a nettó összeget az intézménynek minden hónap 27-éig átutalja.

A magánnyugdíjpénztári tagdíj átutalásáról - a számfejtési körébe tartozó egészségügyi intézmények esetében - a TÁKISZ (FÁKISZ) intézkedik minden hónap 20-áig.

A levont magánnyugdíjpénztári tagdíj fedezetének átutalásáról a TÁKISZ (FÁKISZ) megfelelő számlája javára a MEP-ek minden hónap 27-éig gondoskodnak.

(2) Az OEP finanszírozási körben az OEP tárgyhavi befizetései az adóhatóság felé előlegnek tekintendők.

(3)[57] Az OEP által folyósított, az Egészségbiztosítási Alapból finanszírozott helyi önkormányzati költségvetési szerveket megillető támogatásból levonandó tételeknek a jogosult szervezetek számára történő teljesítésénél az utalás sorrendje a következő:

1. magánnyugdíjpénztári tagdíj,

2. TÁKISZ (FÁKISZ) forgótőke feltöltése,

3. munkaadói és munkavállalói járulék,

4. személyi jövedelemadó,

5. önellenőrzési pótlék,

6. a társadalombiztosítási szolgáltatásokkal kapcsolatosan TÁKISZ-t megillető kifizetőhelyi költségtérítés és postaköltség,

7. a tb-alapokat megillető járulékok, csökkentve a 6. pont szerinti összeggel.

33. § (1) Az állami adóhatóság a TÁKISZ-oknak azonosítót ad a számfejtési körén belüli adatszolgáltatási kötelezettsége teljesítéséhez.

(2) A MEP-ek kifizetőhelyi azonosítót adnak a TÁKISZ-oknak az elkülönített finanszírozási körökben az adatszolgáltatás teljesítéséhez.

(3) A TÁKISZ-t (FÁKISZ-t), mint a társadalombiztosítási ellátások folyósítását végző kifizetőhelyet megillető térítési díjat és postaköltségeket - az államháztartás pénzügyi információs rendszeréről, az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről szóló 158/1995. (XII. 26.) Korm. rendelet 3. és 3/c. számú adatlapja szerint meghatározott összegben - a Kincstár és a MEP-ek a TÁKISZ-ok, illetve a FÁKISZ megfelelő bevételi számlájára utalják a helyi önkormányzatoknak, illetve az egészségügyi intézményeknek történő nettó utalással egy időpontban.

34. § (1)[58] Az illetékbevételekből a helyi önkormányzatok költségvetési törvényben meghatározott köre közvetlenül és/vagy közvetett módon részesedik.

(2)[59] Az illetékbevételekből részesedő megyei jogú város önkormányzata a megyei önkormányzattal megállapodik a beszedett és őket a költségvetési törvény alapján megillető bevétellel kapcsolatos költségek viseléséről. A megállapodásnak tartalmaznia kell a költségek körét és mértékét, az elszámolási kötelezettségeket, az elszámolás ellenőrzésének a módját.

(3)[60] A (2) bekezdés szerinti megállapodásnak megfelelő költségek 1/12 részét - megállapodás hiányában a költségvetési törvényben meghatározott hányadot - az illetékhivatal havonta visszatartja, és az illetékhivatalt fenntartó megyei önkormányzat költségvetési elszámolási számlájára utalja át, amely azt a költségvetésében illetékbevételként számolja el. Az illetékbevételek beszedésének (az illetékhivatal működésének) ezt meghaladó költségeit a megyei önkormányzatokat közvetlenül és közvetetten megillető bevételekkel arányosan, a költségek 1/12 részének megfelelően az illetékhivatal visszatarthatja, amelyet az illetékhivatalt fenntartó megyei önkormányzat költségvetési elszámolási számlájára utalja.

(4) A megyei illetékhivatal minden hónap 10. napjáig az előző hó végéig beszedett illetékbevételnek - a (3) bekezdésben foglalt költségekkel csökkentett - összegéből a költségvetési törvény alapján jogosult önkormányzat költségvetési elszámolási számlájára utalja át az önkormányzatot közvetlenül megillető összeget. Egyidejűleg azt a bevételrészt, amely a költségvetési törvény rendelkezése alapján országos összesítés után elosztva illeti meg a megyei önkormányzatokat az illetékhivatal a KESZ kijelölt alszámlájára utalja. A Kincstár e bevételrészt a tárgyhónap 20. napjáig utalja át a megyei önkormányzatok költségvetési elszámolási számlájára.

35. § Az önkormányzatok által beszedett, de nem, illetőleg részben nem az önkormányzatot megillető adók, illetékek és más bevételek át- és továbbutalásának rendjét - ha törvény másként nem rendelkezik - a pénzügyminiszter állapítja meg.

36. § (1) A normatív állami hozzájárulások és a támogatások év végi elszámolása alapján

a) az önkormányzat a központi költségvetést megillető összeget az éves költségvetési beszámolójának a TÁKISZ-hoz történt benyújtását követő 15 napon belül fizeti vissza;

b) az önkormányzatot megillető pótlólagos állami hozzájárulás és támogatás kiutalásáról a TÁKISZ által összesített éves költségvetési beszámoló kézhezvételét követő 15 napon belül a Kincstár - az APEH útján - gondoskodik.

(2) Az állami hozzájárulásnak és a támogatásnak az Áht. 64. § (2)-(3) bekezdésében meghatározott különbözet - visszafizetési kötelezettség, illetve pótlólagos igény - és a különbözet után fizetendő - a költségvetési törvényben meghatározott mértékű - kamat összegének számítási módszerét a pénzügyminiszter teszi közzé.

(3) Az állami hozzájárulásnak és a támogatásnak az Áht. 64. § (2)-(3) bekezdésében meghatározott különbözet után fizetendő - a költségvetési törvényben meghatározott mértékű - kamat fizetésének módjára és időpontjára az (1) bekezdésben foglalt rendelkezéseket kell alkalmazni.

37. § A helyi és a helyi kisebbségi önkormányzati költségvetési szerv a vállalkozási tevékenység eredménye utáni befizetést a tárgyévet követő év március 31-éig teljesíti a KESZ számlájára.

VIII.

A KÖTELEZETTSÉGVÁLLALÁS BEJELENTÉSI RENDJE

38. § (1)[61] A kincstári körbe tartozó kincstári költségvetéssel rendelkező és kincstári költségvetéssel nem rendelkező, valamint a társadalombiztosítási költségvetési szerv köteles a közbeszerzési törvény hatálya alá tartozó közbeszerzések költségvetési törvényben meghatározott értékhatárát elérő dologi és felhalmozási kiadásokat terhelő kötelezettségvállalásait egyedileg bejelenteni a Kincstár területileg illetékes fiókja részére a 3. számú mellékletben meghatározott formában, a kötelezettségvállalást követő 5 munkanapon belül.

(2) A bejelentést a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet 35. § (1) bekezdése alapján kötelezettségvállalásra jogosult és ellenjegyzője írja alá.

(3)[62] Ha a bejelentett kötelezettségvállalásban változás történik, a költségvetési szerv a 4. számú mellékletben meghatározott formában köteles azt bejelenteni a Kincstár területileg illetékes fiókja részére.

(4)[63] A Kincstár a kiemelt előirányzati szabad keret rendelkezésre állása esetén a kötelezettségvállalást befogadja (visszaigazolja), majd a kötelezettségvállalást nyilvántartásba veszi és a kötelezettségvállalásnak megfelelő kiemelt kiadási előirányzaton az előirányzati szabad keretből a kötelezettségvállalás összegét leköti.

(5) A kötelezettségvállalás bejelentés alá eső kiadások teljesítésekor a Kincstár megvizsgálja az előzetes bejelentés meglétét, amennyiben a költségvetési szerv a bejelentést elmulasztotta az adott kötelezettségére vonatkozóan a Kincstár a fizetési megbízás teljesítését - a bejelentés pótlásáig - megtagadja.

(6)[64] A Kincstár az általa nyilvántartott kötelezettségvállalásokról és az erre történt teljesítésekről adatszolgáltatást készít a tárgyhónapot követő hónap 10. napjáig a kötelezettségvállaló költségvetési szervek, felügyeleti szervek, valamint a Pénzügyminisztérium részére.

IX.

VEGYES ÉS ÁTMENETI RENDELKEZÉSEK

39. § A pénzügyminiszter és a felügyeleti szerv vezetője az e rendeletben meghatározott jogait és kötelezettségeit az általa kijelölt személy(ek)re átruházhatja.

40. § A pénzügyminiszter tájékoztatóban teszi közzé

a) a nemzetgazdasági számlák - ideértve az önkormányzati visszafizetések teljesítésére szolgáló számlákat is -,

b) az előirányzat-felhasználási keretszámlák,

c) a maradvány- és letéti számlák,

d) a pénzforgalmi számlák,

e) a 34. §-ban megjelölt befizetésre szolgáló számlák

rendjét.

41. §[65] (1) 1997. január 1-je után csak a 3-18. §-okban megállapított és a pénzügyminiszter rendeletében részletesen szabályozott számlarendnek megfelelő számlák vezethetők. A 10. § (1) és (10), valamint a 16. § (1) és (4) bekezdésében említett kártyafedezeti számlák vezetésére csak a Kincstár által a kincstári kártyarendszer kialakítására és üzemeltetésére meghirdetett pályázati felhívás alapján nyertes hitelintézettel kötött szerződést követően kerülhet sor.

(2) A Kincstár a 19. § (10)-(16) bekezdésében foglalt feladatot - az 1998. január havi bérkifizetéseket követően - 1998. február hónaptól látja el.

X.

ZÁRÓ RENDELKEZÉSEK

42. § (1) E rendelet 1997. január 1-jén lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg az államháztartás alrendszereinek bankszámlavezetési, pénzellátási, előirányzat-felhasználási, költségvetési befizetési és letéti kezelési rendjéről szóló 159/1995. (XII. 26.) Korm. rendelet hatályát veszti.

(3) A Magyar Tudományos Akadémia mint köztestület nem gazdasági társaságként működtetett szervezetei kincstári számlavezetésének és finanszírozásának sajátos e rendelet előírásaival összehangolt szabályait külön kormányrendelet tartalmazza, amelyet a pénzügyminiszter és a Magyar Tudományos Akadémia elnöke együttesen 1997. január 31-ig köteles előterjeszteni. A külön kormányrendelet hatálybalépéséig az 1996. évben alkalmazott rend szerint kell eljárni.

Horn Gyula s. k.,

miniszterelnök

1. számú melléklet a 211/1996. (XII. 23.) Korm. rendelethez[66]

2. számú melléklet a 211/1996. (XII. 23.) Korm. rendelethez[67]

3. számú melléklet a 211/1996. (XII. 23.) Korm. rendelethez[68]

| Bizonylat kódja | [K][T]-[0][1] | ||||||||

| A címer helye | Bizonylat sorszáma | �������� | |||||||

| Kiadási kötelezettségvállalás bejelentése | Összes oldal | �� | |||||||

| Oldalszám | �� | ||||||||

| Költségvetési szerv neve | |||||||||

| ��������������������������� | |||||||||

| Költségvetési szerv számlaszáma (1-24 pozicíó) | |||||||||

| ��������-��������-�������� | |||||||||

| Szerződés száma | Kötelezettségvállalás tárgya: | ||||||||

| Szerződés kelte: | |||||||||

| Előadó: | |||||||||

| Telefon | |||||||||

| Összege: | Ft | ||||||||

| Várható teljesítmény | |||||||||

| Alszám | ÁHT azonosító | KTK | Határidő | Összege Ft-ban | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| �� | ������ | ��� | ������ | ������������ | |||||

| Összesen: | ������������ | ||||||||

| P.H. | |||||||||

| .................199�.��.�� | --------------------------------------- aláírás (a Magyar Államkincstárnál bejelentett módon) | ||||||||

4. számú melléklet a 211/1996. (XII. 23.) Korm. rendelethez

| Bizonylat kódja | [K][T]-[0][2] | |||||||||||||

| A címer helye | Kiadási kötelezettségvállalás bejelentés módosítása | Bizonylat sorszáma | �������� | |||||||||||

| Költségvetési szerv neve ��������������������������� | Összes oldal | �� | ||||||||||||

| Költségvetési szerv számlaszáma (1-24 pozicíó) ��������-��������-�������� | Oldalszám | �� | ||||||||||||

| Kötelezettségvállalás eredeti összege: | Kötelezettségvállalás kincstári hivatkozási száma: ���� / 19 �� év | |||||||||||||

| Költségvállalás módosított összege: | ||||||||||||||

| Várható teljesítés | ||||||||||||||

| Eredeti kötelezettségvállalás | Módosított kötelezettségvállalás | |||||||||||||

| Alszám | ÁHT azonosítószám | KTK | Határidő | összege Ft-ban | Határidő | összege Ft-ban | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| �� | ������ | ��� | ������ | ������������ | ������ | ������������ | ||||||||

| Összesen: | ������������ | ������������ | ||||||||||||

| P.H. | ||||||||||||||

| ......................199�.��.��. | ----------------------------------------------- aláírás (a Magyar Államkincstárnál bejelentett módon) | |||||||||||||

Lábjegyzetek:

[1] A 211/1996. (XII. 23.) Korm. rendelet 1. §-ának b) és c) pontjai a 256/1997. (XII. 21.) Korm. rendelet 1. §-ának megfelelően módosított szöveg

[2] A 211/1996. (XII. 23.) Korm. rendelet 1. §-ának b) és c) pontjai a 256/1997. (XII. 21.) Korm. rendelet 1. §-ának megfelelően módosított szöveg

[3] A 211/1996. (XII. 23.) Korm. rendelet 1. §-ának f) pontja a 256/1997. (XII. 21.) Korm. rendelet 1. §-ának megfelelően módosított szöveg

[4] A 211/1996. (XII. 23.) Korm. rendelet 2. §-ának b) pontja a 256/1997. (XII. 21.) Korm. rendelet 2. §-ának megfelelően módosított szöveg

[5] A 211/1996. (XII. 23.) Korm. rendelet 3. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 3. §-ának megfelelően módosított szöveg

[6] A 211/1996. (XII. 23.) Korm. rendelet 3. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 3. § 2. bekezdésének megfelelően módosított szöveg

[7] A 211/1996. (XII. 23.) Korm. rendelet 3. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 3. § 3. bekezdésének megfelelően módosított szöveg

[8] A 211/1996. (XII. 23.) Korm. rendelet 4. §-a 1. bekezdésének c) pontja a 256/1997. (XII. 21.) Korm. rendelet 4. §-ának megfelelően módosított szöveg

[9] A 211/1996. (XII. 23.) Korm. rendelet 7. §-a 1. bekezdésének számozása a 256/1997. (XII. 21.) Korm. rendelet 5. §-ának megfelelően módosított szöveg

[10] A 211/1996. (XII. 23.) Korm. rendelet 7. §-ának 2. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 5. §-a iktatta be

[11] A 211/1996. (XII. 23.) Korm. rendelet 8. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 6. § 1. bekezdésének megfelelően módosított szöveg

[12] A 211/1996. (XII. 23.) Korm. rendelet 8. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 6. § 2. bekezdésének megfelelően módosított szöveg

[13] A 211/1996. (XII. 23.) Korm. rendelet 8. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 6. § 3. bekezdésének megfelelően módosított szöveg

[14] A 211/1996. (XII. 23.) Korm. rendelet 8. §-ának 6. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 6. § 4. bekezdésének megfelelően módosított szöveg

[15] A 211/1996. (XII. 23.) Korm. rendelet 8. §-ának 7-9. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 6. § 5. bekezdésének megfelelően módosított szöveg

[16] A 211/1996. (XII. 23.) Korm. rendelet 10. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 7. § 1. bekezdésének megfelelően módosított szöveg

[17] A 211/1996. (XII. 23.) Korm. rendelet 10. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 7. § 2. bekezdésének megfelelően módosított szöveg

[18] A 211/1996. (XII. 23.) Korm. rendelet 10. §-ának 4. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 7. § 3. bekezdésének megfelelően módosított szöveg

[19] A 211/1996. (XII. 23.) Korm. rendelet 10. §-ának 5. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 7. § 4. bekezdésének megfelelően módosított szöveg

[20] A 211/1996. (XII. 23.) Korm. rendelet 10. §-ának 8-10. bekezdéseit a 256/1997. (XII. 21.) Korm. rendelet 7. § 5. bekezdése iktatta be

[21] A 211/1996. (XII. 23.) Korm. rendelet 10. §-a 11. bekezdésének számozása a 256/1997. (XII. 21.) Korm. rendelet 7. § 5. bekezdésének megfelelően módosított szöveg

[22] A 211/1996. (XII. 23.) Korm. rendelet 12. §-a 1. bekezdésének számozása a 256/1997. (XII. 21.) Korm. rendelet 8. §-ának megfelelően módosított szöveg

[23] A 211/1996. (XII. 23.) Korm. rendelet 12. §-ának 2. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 8. §-a iktatta be

[24] A 211/1996. (XII. 23.) Korm. rendelet 13. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 9. § 1. bekezdésének megfelelően módosított szöveg

[25] A 211/1996. (XII. 23.) Korm. rendelet 13. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 9. § 2. bekezdésének megfelelően módosított szöveg

[26] A 211/1996. (XII. 23.) Korm. rendelet 15. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 10. § 1. bekezdésének megfelelően módosított szöveg

[27] A 211/1996. (XII. 23.) Korm. rendelet 15. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 10. § 2. bekezdésének megfelelően módosított szöveg

[28] A 211/1996. (XII. 23.) Korm. rendelet 15. §-ának 5. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 10. § 3. bekezdésének megfelelően módosított szöveg

[29] A 211/1996. (XII. 23.) Korm. rendelet 15. §-ának 6. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 10. § 4. bekezdésének megfelelően módosított szöveg

[30] A 211/1996. (XII. 23.) Korm. rendelet 16. §-a 1. bekezdésének c) pontját a 256/1997. (XII. 21.) Korm. rendelet 11. § 1. bekezdése iktatta be

[31] A 211/1996. (XII. 23.) Korm. rendelet 16. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 11. § 2. bekezdésének megfelelően módosított szöveg

[32] A 211/1996. (XII. 23.) Korm. rendelet 16. §-ának 4. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 11. § 3. bekezdése iktatta be

[33] A 211/1996. (XII. 23.) Korm. rendelet 16. §-a 5-6. bekezdéseinek számozása a 256/1997. (XII. 21.) Korm. rendelet 11. § 3. bekezdésének megfelelően módosított szöveg

[34] A 211/1996. (XII. 23.) Korm. rendelet 16. §-ának 7. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 11. § 4. bekezdése iktatta be

[35] A 211/1996. (XII. 23.) Korm. rendelet 18. §-a 5. bekezdésének c)-d) pontjait a 256/1997. (XII. 21.) Korm. rendelet 12. §-a iktatta be

[36] A 211/1996. (XII. 23.) Korm. rendelet 19. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 13. § 1. bekezdésének megfelelően módosított szöveg

[37] A 211/1996. (XII. 23.) Korm. rendelet 19. §-ának 4. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 13. § 2. bekezdésének megfelelően módosított szöveg

[38] A 211/1996. (XII. 23.) Korm. rendelet 19. §-ának 9-16. bekezdéseit a 256/1997. (XII. 21.) Korm. rendelet 13. § 3. bekezdése iktatta be

[39] A 211/1996. (XII. 23.) Korm. rendelet 20. §-át a 256/1997. (XII. 21.) Korm. rendelet 25. § 1. bekezdése hatályon kívül helyezte

[40] A 211/1996. (XII. 23.) Korm. rendelet 22. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 14. § 1. bekezdésének megfelelően módosított szöveg

[41] A 211/1996. (XII. 23.) Korm. rendelet 22. §-ának 3. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 25. § 1. bekezdése hatályon kívül helyezte

[42] A 211/1996. (XII. 23.) Korm. rendelet 22. §-ának 4. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 14. § 2. bekezdésének megfelelően módosított szöveg

[43] A 211/1996. (XII. 23.) Korm. rendelet 23. §-át a 256/1997. (XII. 21.) Korm. rendelet 25. § 1. bekezdése hatályon kívül helyezte

[44] A 211/1996. (XII. 23.) Korm. rendelet 24. §-a a 256/1997. (XII. 21.) Korm. rendelet 15. §-ának megfelelően módosított szöveg

[45] A 211/1996. (XII. 23.) Korm. rendelet 25. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 16. § 1. bekezdésének megfelelően módosított szöveg

[46] A 211/1996. (XII. 23.) Korm. rendelet 25. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 16. § 2. bekezdésének megfelelően módosított szöveg

[47] A 211/1996. (XII. 23.) Korm. rendelet 27. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 17. § 1. bekezdésének megfelelően módosított szöveg

[48] A 211/1996. (XII. 23.) Korm. rendelet 27. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 17. § 2. bekezdésének megfelelően módosított szöveg

[49] A 211/1996. (XII. 23.) Korm. rendelet 28/A. §-át a 256/1997. (XII. 21.) Korm. rendelet 18. §-a iktatta be

[50] A 211/1996. (XII. 23.) Korm. rendelet 29. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 19. § 1. bekezdésének megfelelően módosított szöveg

[51] A 211/1996. (XII. 23.) Korm. rendelet 29. §-ának 4. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 19. § 2. bekezdésének megfelelően módosított szöveg

[52] A 211/1996. (XII. 23.) Korm. rendelet 29. §-ának 5-6. bekezdéseit a 256/1997. (XII. 21.) Korm. rendelet 19. § 3. bekezdése iktatta be

[53] A 211/1996. (XII. 23.) Korm. rendelet 29. §-a 7. bekezdésének számozása a 256/1997. (XII. 21.) Korm. rendelet 19. § 3. bekezdésének megfelelően módosított szöveg

[54] A 211/1996. (XII. 23.) Korm. rendelet 30. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 20. § 1. bekezdésének megfelelően módosított szöveg

[55] A 211/1996. (XII. 23.) Korm. rendelet 30. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 20. § 2. bekezdésének megfelelően módosított szöveg

[56] A 211/1996. (XII. 23.) Korm. rendelet 32. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 21. § 1. bekezdésének megfelelően módosított szöveg

[57] A 211/1996. (XII. 23.) Korm. rendelet 32. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 21. § 2. bekezdésének megfelelően módosított szöveg

[58] A 211/1996. (XII. 23.) Korm. rendelet 34. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 22. § 1. bekezdésének megfelelően módosított szöveg

[59] A 211/1996. (XII. 23.) Korm. rendelet 34. §-ának 2. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 22. § 2. bekezdésének megfelelően módosított szöveg

[60] A 211/1996. (XII. 23.) Korm. rendelet 34. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 22. § 3. bekezdésének megfelelően módosított szöveg

[61] A 211/1996. (XII. 23.) Korm. rendelet 38. §-ának 1. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 23. § 1. bekezdésének megfelelően módosított szöveg

[62] A 211/1996. (XII. 23.) Korm. rendelet 38. §-ának 3. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 23. § 2. bekezdésének megfelelően módosított szöveg

[63] A 211/1996. (XII. 23.) Korm. rendelet 38. §-ának 4. bekezdése a 256/1997. (XII. 21.) Korm. rendelet 23. § 3. bekezdésének megfelelően módosított szöveg

[64] A 211/1996. (XII. 23.) Korm. rendelet 38. §-ának 6. bekezdését a 256/1997. (XII. 21.) Korm. rendelet 23. § 4. bekezdése iktatta be

[65] A 211/1996. (XII. 23.) Korm. rendelet 41. §-a a 256/1997. (XII. 21.) Korm. rendelet 24. §-ának megfelelően módosított szöveg

[66] A 211/1996. (XII. 23.) Korm. rendelet 1. számú mellékletét a 256/1997. (XII. 21.) Korm. rendelet 25. § 2. bekezdése iktatta be

[67] A 211/1996. (XII. 23.) Korm. rendelet 2. számú melléklete a 256/1997. (XII. 21.) Korm. rendelet 25. § 2. bekezdésének megfeleloen módosított szöveg

[68] A 211/1996. (XII. 23.) Korm. rendelet 3-4. számú mellékleteinek számozását a 256/1997. (XII. 21.) Korm. rendelet 25. § 2. bekezdése módosította