139/1993. (X. 12.) Korm. rendelet

az államháztartás alrendszereinek tervezési, beszámolási és adatszolgáltatási kötelezettségéről, valamint a központi költségvetés végrehajtásával kapcsolatos egyes kérdésekről

A Kormány az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: ÁHT) a 124. § (2) bekezdésének a) és c) pontjában kapott felhatalmazás alapján, valamint a 37-39. §-ában és 80. §-ában foglaltak végrehajtására a következő rendeletet alkotja:

I.

A RENDELET HATÁLYA

1. §

A rendelet hatálya kiterjed:

a) a minisztériumokra, a tárca nélküli miniszterekre, a központi költségvetésben önálló fejezettel rendelkező államhatalmi és országos hatáskörű szervekre és más fejezeti jogosítványokkal felhatalmazott szervekre, valamint a felügyeletük alá tartozó költségvetési szervekre;

b) a helyi önkormányzatokra, valamint a felügyeletük alá tartozó költségvetési szervekre;

c) az elkülönített állami pénzalapokra és azok kezelőire;

d) a társadalombiztosítási pénzalapokra és azok kezelőire;

e) a vagyonkezelő szervezetekre.

2. §

E rendelet vonatkozásában:

a) központi költségvetési szerv: a költségvetési szervek tervezésének, pénzellátásának, gazdálkodásának, beszámolásának rendszeréről szóló 137/1993. (X. 12.) Korm. rendelet 2. § (1) bekezdésében meghatározott költségvetési szerv;

b) helyi önkormányzati költségvetési szerv: a költségvetési szervek tervezésének, pénzellátásának, gazdálkodásának, beszámolásának rendszeréről szóló 137/1993. (X. 12.) Korm. rendelet 2. § (5) bekezdésében meghatározott költségvetési szerv;

c) önkormányzati hivatal: a költségvetési szervek tervezésének, pénzellátásának, gazdálkodásának, beszámolásának rendszeréről szóló 137/1993. (X. 12.) Korm. rendelet 2. § (5) bekezdésének a) pontjában meghatározott költségvetési szerv;

d) önállóan gazdálkodó költségvetési szerv: a költségvetési szervek tervezésének, pénzellátásának, gazdálkodásának, beszámolásának rendszeréről szóló 137/1993. (X. 12.) Korm. rendelet 6. § (2)-(3) bekezdéseiben meghatározott költségvetési szerv;

e) részben önállóan gazdálkodó költségvetési szerv: a költségvetési szervek tervezésének, pénzellátásának, gazdálkodásának, beszámolásának rendszeréről szóló 137/1993. (X. 12.) Korm. rendelet 6. § (4) bekezdésének megfelelően besorolt költségvetési szerv;

f) alap kezelője: az elkülönített állami pénzalap működtetésével, pénzforgalmának lebonyolításával jogszabályban megbízott, felhatalmazott, illetve e feladatokra létrehozott szerv;

g) társadalombiztosítási alapok: az 1992. évi X. törvénnyel létesített Nyugdíjbiztosítási Alap és Egészségbiztosítási Alap;

h) társadalombiztosítási alapok kezelője: a társadalombiztosítás önkormányzati igazgatásáról szóló 1991. évi LXXXIV. törvényben meghatározott, a biztosítási alapokat kezelő szervezetek és igazgatási szervei;

i) fejezet felügyeletét ellátó szerv: az éves költségvetési törvény által meghatározott fejezetrendhez igazodóan a költségvetési fejezet irányításáért felelős szerv (minisztérium, Miniszterelnöki Hivatal, önálló költségvetési fejezettel rendelkező államhatalmi és országos hatáskörű szerv);

j) fejezet felügyeletét ellátó szerv vezetője: az éves költségvetési törvény által meghatározott fejezetrendhez igazodóan: az I. fejezetnél a Köztársasági Elnöki Hivatal vezetője, a II. fejezetnél az Országgyűlés Hivatalának vezetője, a III. fejezetnél az Alkotmánybíróság elnöke, a IV. fejezetnél a Legfelsőbb Bíróság elnöke, az V. fejezetnél a legfőbb ügyész, a VI. fejezetnél az Állami Számvevőszék elnöke, a VII. fejezetnél a Miniszterelnöki Hivatal közigazgatási államtitkára, a VIII-XX. fejezeteknél a miniszter, a XXI. fejezetnél a Magyar Tudományos Akadémia főtitkára, a XXII. fejezetnél a Magyar Távirati Iroda elnöke, a XXV. fejezetnél a Gazdasági Versenyhivatal elnöke, a XXVI. fejezetnél a Központi Statisztikai Hivatal elnöke, a XXX. és XXXI. fejezeteknél a pénzügyminiszter;

k)[1] felügyeleti szerv: a költségvetési fejezet meghatározott előirányzatainak tervezéséért, a felhasználásáról való elszámolásáért, a fejezethez tartozó költségvetési szervek, elkülönített állami pénzalapok, illetőleg feladatok felügyeletéért és pénzellátásáért felelős szerv: az i) pontban felsoroltak, valamint a VII. fejezetnél a Kormányzati Ellenőrzési Iroda tekintetében a Kormány, a biztonsági szolgálatok tekintetében a kijelölt tárca nélküli miniszter hivatala, az Állami Vagyonügynökség, az Országos Műszaki Fejlesztési Bizottság, az Országos Testnevelési és Sporthivatal, a Magyar Televízió és a Magyar Rádió tekintetében a Kormány; a XIX. fejezetnél a Központi Földtani Hivatal; továbbá a helyi önkormányzatok tekintetében az önkormányzat képviselő-testülete, a társadalombiztosítási alapok, az Országos Nyugdíjbiztosítási Főigazgatóság és az Országos Egészségbiztosítási Pénztár tekintetében a biztosítási önkormányzat, a biztosítási önkormányzat igazgatási szervei tekintetében az Országos Nyugdíjbiztosítási Főigazgatóság, illetve az Országos Egészségbiztosítási Pénztár, az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv, a megyei (fővárosi) munkaügyi központok tekintetében az Országos Munkaügyi Központ;

l)[2] felügyeleti szerv vezetője: a k) pontban felsoroltak, valamint a VII. fejezetnél a Kormányzati Ellenőrzési Iroda tekintetében a Kormányzati Ellenőrzési Iroda elnöke, a biztonsági szolgálatok tekintetében a biztonsági szolgálatokat felügyelő tárca nélküli miniszter, az Állami Vagyonügynökség tekintetében az Állami Vagyonügynökség ügyvezető igazgatója, az Országos Műszaki Fejlesztési Bizottság tekintetében az Országos Műszaki Fejlesztési Bizottság elnöke, az Országos Testnevelési és Sporthivatal tekintetében az Országos Testnevelési és Sporthivatal elnöke, továbbá a Magyar Rádió és a Magyar Televízió tekintetében a Kormány, illetve kijelölt tagja; a helyi önkormányzat tekintetében a (fő)polgármester, illetve a megyei közgyűlés elnöke, a társadalombiztosítási alapok, az Országos Nyugdíjbiztosítási Főigazgatóság és az Országos Egészségbiztosítási Pénztár tekintetében a biztosítási önkormányzat elnökei, a biztosítási önkormányzat igazgatási szervei tekintetében az Országos Nyugdíjbiztosítási Főigazgatóság vezetője, illetve az Országos Egészségbiztosítási Pénztár vezetője, az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv vezetője, a megyei (fővárosi) munkaügyi központok tekintetében az Országos Munkaügyi Központ vezetője;

m)[3] ellenőrző szervek: az Állami Számvevőszék, a Kormányzati Ellenőrzési Iroda, a minisztérium, országos hatáskörű szerv felügyeleti ellenőrzést végző szerve, szervezeti egysége; az adóhatóságok [1990. évi XCI. törvény 6. § (1) bekezdése], a biztosítási önkormányzat igazgatási szervei (1991. évi LXXXIV. törvény 15-17. §-ai); a kormányzati beruházások tekintetében az Állami Fejlesztési Intézet Részvénytársaság (a továbbiakban: ÁFI Rt.);

n) vagyonkezelő szervezet: a Kincstári Vagyonkezelő Szervezet (a továbbiakban: KVSZ), az Állami Vagyonügynökség (a továbbiakban: ÁVÜ), az Állami Vagyonkezelő Részvénytársaság (a továbbiakban: ÁV Rt.), az Állami Fejlesztési Intézet Részvénytársaság (a továbbiakban: ÁFI Rt.), a tartósan állami tulajdonban maradó vállalkozói vagyon kezeléséről és hasznosításáról szóló 1992. évi LIII. törvény 31. § (3) bekezdésében állami tulajdonosi jogok gyakorlására felhatalmazott miniszterek;

o) költségvetési törvény: az éves költségvetésről szóló törvény;

p) elemi költségvetés: a költségvetési szerv, a társadalombiztosítási alap, az elkülöníteti állami pénzalap - feladatait, tevékenységét összefoglalóan ismertető, a bevételeket és a kiadásokat részletes jogcímenként és tevékenységenként tartalmazó, a foglalkoztatottak létszámára és összetételére, a költségvetési feladatmutatókra is kiterjedő - költségvetése;

q) elemi beszámoló: a költségvetési szerv, a társadalombiztosítási alap, az elkülönített állami pénzalap - a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló kormányrendelet alapján készített - éves költségvetési beszámolója;

r) APEH: Adó- és Pénzügyi Ellenőrzési Hivatal;

s) TÁK1SZ: a Területi Államháztartási és Közigazgatási Információs Szolgálat és a Fővárosi Államháztartási és Közigazgatási Információs Szolgálat.

II.

A KÖLTSÉGVETÉSI TERVEZÉSI, BESZÁMOLÁSI ÉS ÉVKÖZI ADATSZOLGÁLTATÁS

3. §

(1) A rendszeresen ismétlődő adatszolgáltatás

a) a költségvetési tervezéshez,

b) a pénzellátáshoz,

c) a költségvetési folyamatok alakulásának évközi megfigyeléséhez,

d) a költségvetési beszámoláshoz,

e) a statisztikai adatgyűjtéshez kapcsolódik.

(2) A rendszeresen ismétlődő adatszolgáltatás során az (1) bekezdés a)-d) pontjaiban foglalt és országos összesítésre kerülő számszerű információk elkészítéséhez a Pénzügyminisztérium által előírt nyomtatványokat, illetve a Pénzügyminisztérium kijelölt szerve által közreadott számítástechnikai programokat kell felhasználni.

(3) A felügyeleti szerv vezetője, az ágazati irányító miniszter - a pénzügyminiszterrel és a KSH elnökével egyetértésben - sajátos költségvetési, ágazati, illetve funkcionális jellegű információkat is kérhet.

(4) Az adatszolgáltatás kötelezettsége nem vonatkozik a törvényi rendelkezések alapján államtitoknak minősülő adatokra.

Az elemi költségvetés

4. §

A költségvetési szerv elemi költségvetése magában foglalja

a) a költségvetési szerv azonosító adatait és feladatait, tevékenységét összefoglalóan, a költségvetési évre vonatkozóan megállapító ún. költségvetési alapokmányt;

b) a kiadásokat és bevételeket jogcímenként;

c) a kiadások és bevételek tevékenységenkénti részletezését;

d) a költségvetési szerv bérének és létszámának összetételét - a pénzügyminiszter, a munkaügyi miniszter és a Központi Statisztikai Hivatal elnöke által közösen - meghatározott módon;

e) a költségvetési feladatmutatók állományát.

5. §

A központi költségvetési szerv felügyeletét ellátó szerv a költségvetési törvény kihirdetését követő 20 napon belül - a költségvetési törvényben elfogadott előirányzatok és szabályok szerint, illetve azok keretei között - megállapítja a felügyelete alá tartozó költségvetési szerv költségvetésének keretszámait.

6. §

A társadalombiztosítási alapok felügyeleti szerve február 28-ig, de legkésőbb a társadalombiztosítás éves költségvetéséről szóló törvény kihirdetését követő 45 napon belül - a központi költségvetési szervekével megegyező, a 4. §-ban foglaltak szerinti - elemi költségvetési állapít meg az alapot kezelő költségvetési szervek számára (az intézményi működésre vonatkozóan), az alap elemi költségvetéséről pedig az alap működését szabályozó törvényben és a Pénzügyminisztérium által meghatározott formában ad tájékoztatást.

7. §

Az elkülönített állami pénzalap kezelőjének, illetve felügyeleti szervének vezetője a költségvetési törvény kihirdetését követő 20 napon belül véglegezi és megállapítja az alap elemi költségvetését és azt a pénzügyminiszter által meghatározott formában - az alap azonosító adatait és működését, rendeltetését röviden ismertető költségvetési alapokmányra, a kiadások és bevételek pénzforgalmi összefoglalására és részletezésére, azok tételes jogcímeire is kiterjedően - a Pénzügyminisztériumhoz, illetve az APEH-hez nyújtja be.

8. §

A helyi önkormányzat megállapítja az általa alapított és fenntartott költségvetési szerveknek a 4. § a)-e) pontjaiban foglaltakat külön kormányrendeletben foglaltak szerint tartalmazó éves költségvetését, valamint dönt mindazoknak a lakossági és közösségi szolgáltatásoknak a támogatásáról, amelyeket nem helyi önkormányzati költségvetési szervek útján végeztet.

9. §

(1) A központi költségvetési szerv felügyeleti szerve, az elkülönített állami pénzalap kezelője, a társadalombiztosítási alap kezelője és a felügyeletük alá tartozó költségvetési szervek éves intézményi, illetve fejezeti kezelésű előirányzatokat tartalmazó költségvetését az "A) Intézményi költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH állal közreadott számítástcehnikai program segítségével előállított adathordozón készíti el.

(2)[4] Az önkormányzati hivatal az önkormányzat költségvetését - ideértve az önkormányzati hivatal költségvetését is - a "B) Önkormányzati költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(3)[5] Az önkormányzat képviselő-testületének felügyelete alá tartozó önállóan gazdálkodó költségvetési szerv költségvetését a "C) Önkormányzati intézményi költségvetés" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(4) A társadalombiztosítási alapok kezelője a társadalombiztosítási alap költségvetését a "D) Társadalombiztosítási alapok költségvetése" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(5) Az elkülönített állami pénzalap kezelője az alap költségvetését a "E) Elkülönített állami pénzalap költségvetése" megnevezésű nyomtatványgarnitúra Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH által közreadott számítástechnikai program segítségével előállított adathordozón készíti el.

(6) A nyomtatványgarnitúrák, illetve számítástechnikai programok közreadásáról a Pénzügyminisztérium, illetve az APEH legkésőbb a költségvetési törvény kihirdetése napjáig gondoskodik.

10. §

(1) A 9. § (1), (4)-(5) bekezdéseiben foglalt elemi költségvetési dokumentáció elkészítésének és a felügyeleti szervhez való benyújtásának határideje a költségvetési törvény, illetve a társadalombiztosítási alapok éves költségvetéséről szóló törvény kihirdetését követő 25-45. nap, a felügyeleti szerv rendelkezése szerint.

(2) A központi költségvetési szervek, az elkülönített állami pénzalapok, valamint az elkülönített állami pénzalapok kezelőinek összeállított, tartalmi és formai szempontból ellenőrzött, illetve feldolgozott költségvetését a fejezet felügyeletét ellátó szerv február 28-ig, de legkésőbb a költségvetési törvény kihirdetését követő 60 napon belül a Pénzügyminisztériumhoz, illetve az APEH-hoz nyújtja be.

(3)[6] Az önkormányzati hivatal az önkormányzat - 9. § (2) és (3) bekezdés szerint összeállított, tartalmi és formai szempontból ellenőrzött - költségvetését a költségvetési törvény kihirdetését követő 60 - 1995. évben 90 - napon belül a TÁKISZ-hoz nyújtja be.

(4) A TÁKISZ a megyei (fővárosi) összesített költségvetéseket további feldolgozás céljából 20 napon belül megküldi az APEH-hoz.

Az elemi beszámoló

11. §

A központi költségvetési szerv, a helyi önkormányzati költségvetési szerv, a társadalombiztosítási alapok és kezelője, az elkülönített állami pénzalap és kezelője költségvetési beszámolási kötelezettségének a számvitelről szóló törvényben és a végrehajtását szolgáló rendeletekben foglalt módon és határidőre tesz eleget. Az éves beszámoló kiegészítő melléklete szerinti szöveges indokoláshoz a pénzügyminiszter szempontokat állapíthat meg.

12. §

(1) A központi költségvetési szerv, a helyi önkormányzati költségvetési szerv, a társadalombiztosítási alap kezelője, az elkülönített állami pénzalap kezelője, valamint a társadalombiztosítási alap és az elkülönített állami pénzalap a számvitelről szóló törvényben és a végrehajtására kiadott kormányrendeletben foglaltak szerint éves, féléves beszámolót készít a 9. §-ban megnevezett nyomtatványgarnitúrák Pénzügyminisztérium által meghatározott űrlapjainak kitöltésével, illetve az APEH által közreadott számítástechnikai program segítségével előállított adathordozón.

(2) A nyomtatványgarnitúrák, illetve számítástechnikai programok közreadásáról a Pénzügyminisztérium a féléves beszámoló esetében legkésőbb június 30-ig, az éves beszámoló esetében a tárgyévet követő év január 31-ig gondoskodik.

Az évközi adatszolgáltatás

13. §

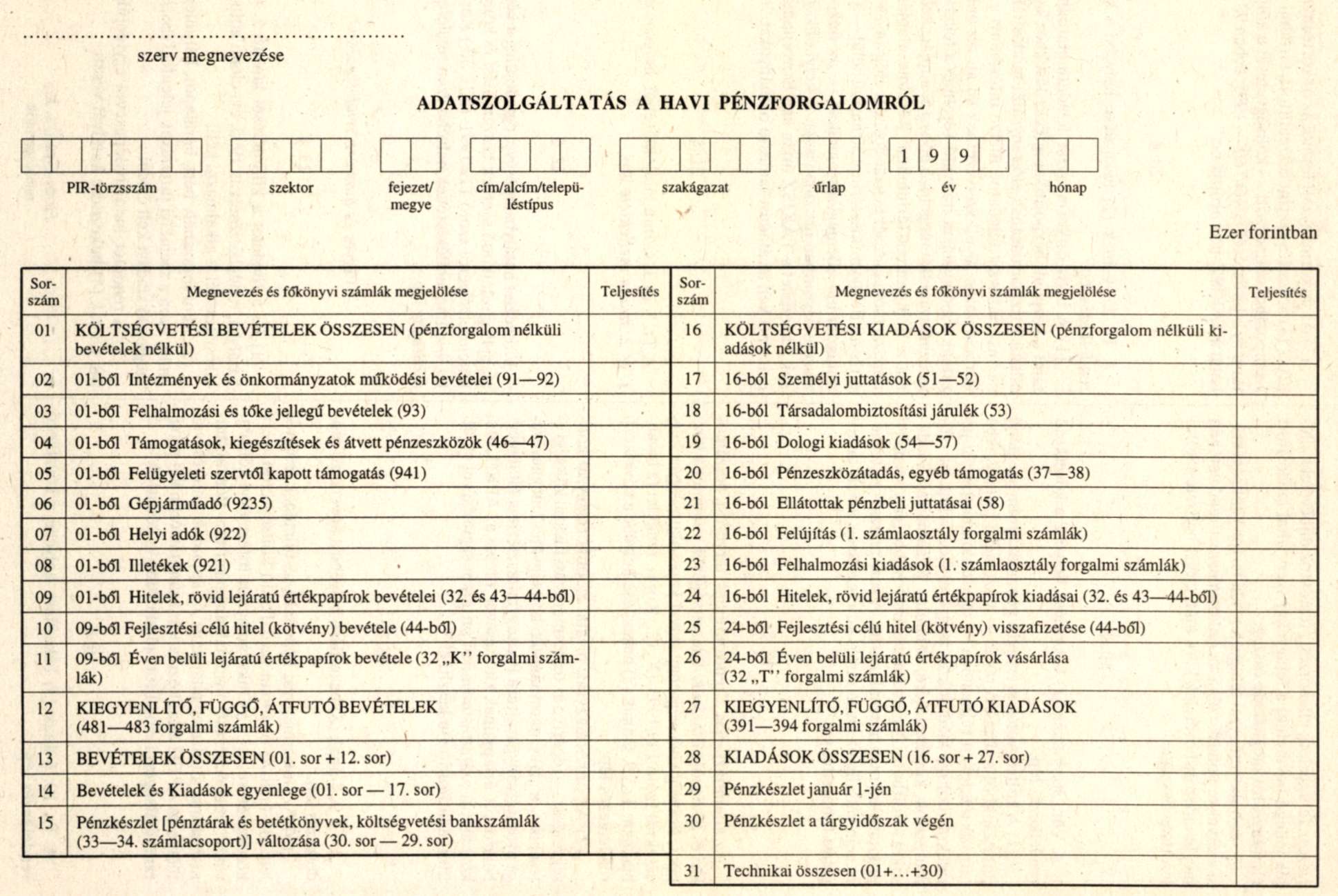

(1) A költségvetési kiadások és bevételek alakulásáról a központi költségvetési szerv, a helyi önkormányzati költségvetési szerv, valamint az elkülönített állami pénzalap kezelője - a saját költségvetésének és az alap költségvetésének végrehajtásáról - a pénzforgalmi kettős könyvviteli adatokból - a költségvetési elszámolási számla pénzforgalma alapján - az 1. számú mellékletnek megfelelő havi pénzforgalmi jelentést köteles készíteni és felügyeleti szervének megküldeni az első három hónapról összevontan, majd azt követően havonta a tárgyhónapot követő hónap 10. napjáig. A külföldön működő költségvetési szervek, az adatszolgáltatást a tárgyhónapot követő második hónap 10. napjáig teljesítik.

(2) A fejezet felügyeletét ellátó szerv a havi pénzforgalmi adatszolgáltatást az (1) bekezdés szerinti tárgyhónapot követő hónap 15. napjáig - mágneses adathordozón -továbbítja az APEH-hez.

(3) A helyi önkormányzat az 1. számú mellékletnek megfelelő pénzforgalmi jelentést - a költségvetési szerveket is magában foglaló - önkormányzati szintre összesítve állítja össze és küldi meg a TÁKISZ-hoz a tárgyhónapot követő hónap 15. napjáig.

(4) A (3) bekezdésben foglalt adatszolgáltatásokból a TÁKISZ - a megyei és fővárosi adatok feldolgozását követően - az összesítéseket a tárgyhónapot követő hónap 20. napjáig mágneses adathordozón juttatja el az APEH-hez.

(5) A (2) és (4) bekezdésekben foglalt adatszolgáltatásokból készített összesítéseket az APEH a tárgyhónapot követő hónap 25. napjáig küldi meg a Pénzügyminisztériumnak.

14. §

(1) A társadalombiztosítási alap kezelője a társadalombiztosítási alap költségvetésének végrehajtásáról, a működési költségvetés végrehajtásáról, az átmenetileg a társadalombiztosítás által finanszírozott ellátásokról, valamint a társadalombiztosítás által folyósított, nem társadalombiztosítási forrásból finanszírozott ellátásokról - a társadalombiztosítási alapok éves költségvetéséről szóló törvény mellékleteinek megfelelő tartalommal, a pénzügyminiszterrel közösen megállapított formában - havi jelentést nyújt be a tárgyhónapot követő hónap 25. napjáig a Pénzügyminisztériumhoz.

(2) A vagyonkezelő szervezet az állami vagyon kezelésével kapcsolatos valamennyi számlájának pénzforgalmáról havi jelentést nyújt be a tárgyhót követő hónap 10. napjáig a Pénzügyminisztériumhoz. Az ÁVÜ az adatszolgáltatást a Vagyonpolitikai Irányelvek szerinti bontásban adja meg, az egyéb vagyonkezelő szervezetek esetében az adatszolgáltatás részletes tartalmát a pénzügyminiszter állapítja meg.

15. §

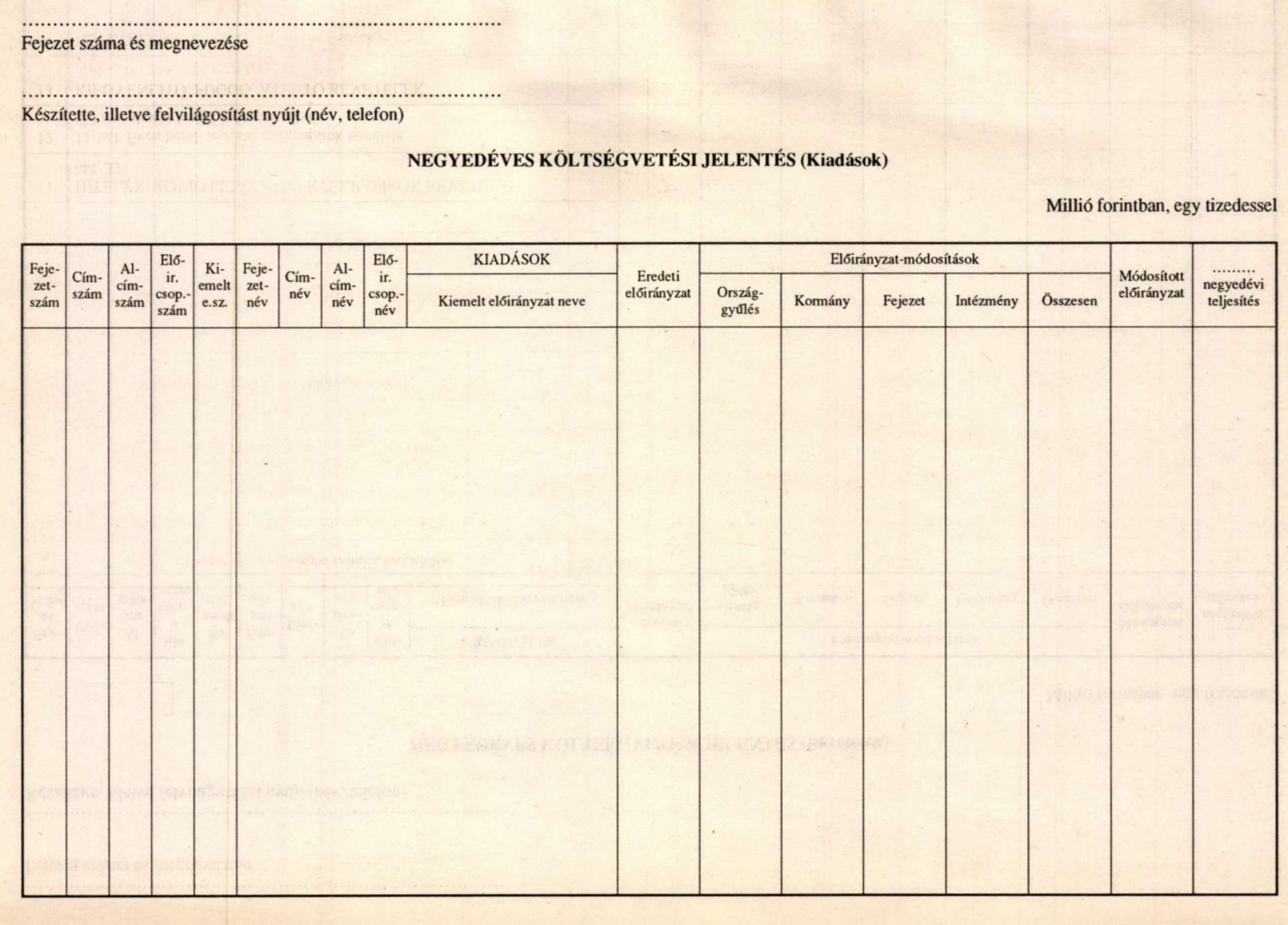

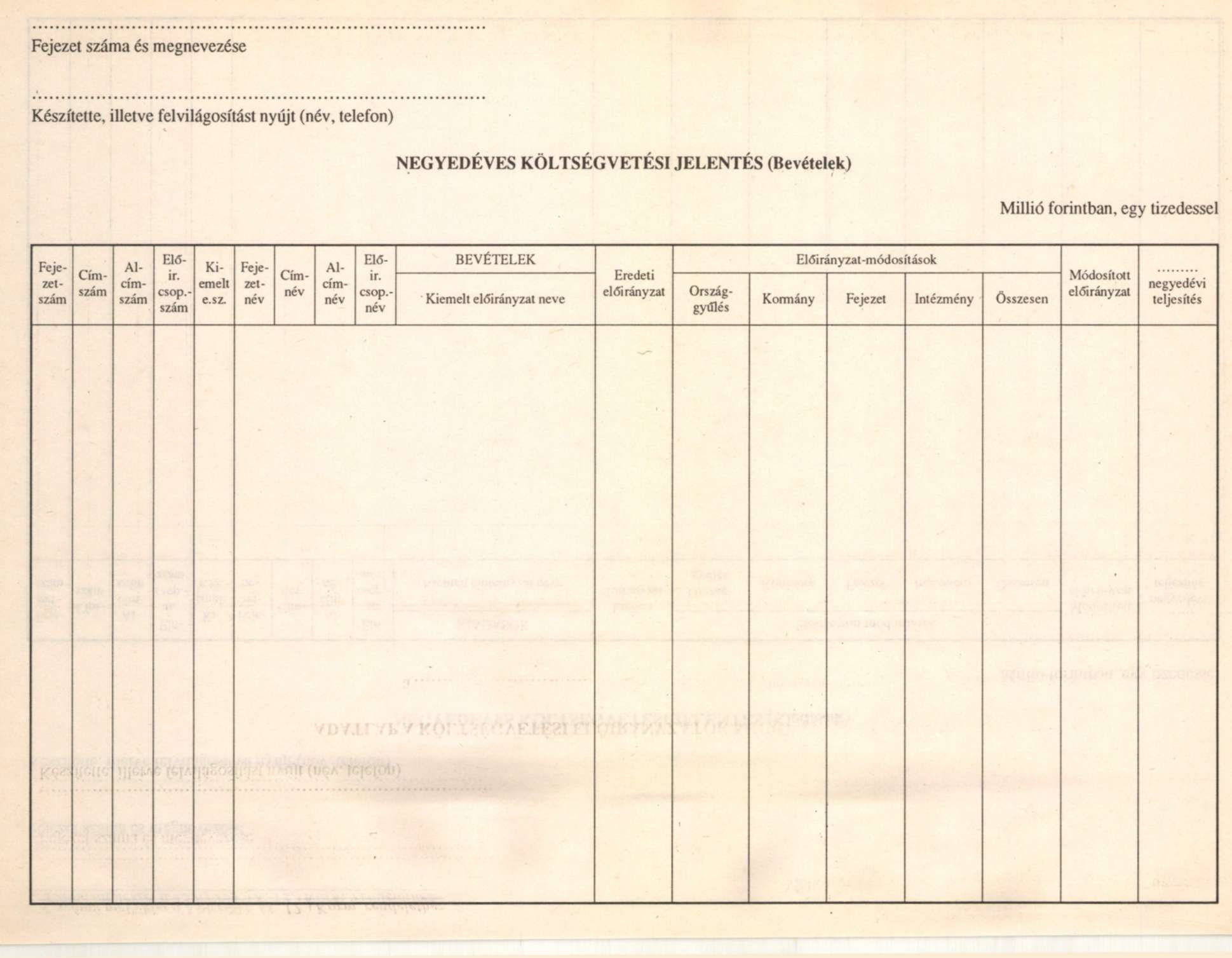

(1) A fejezet felügyeletét ellátó szerv - a 13. §-ban szereplő adatszolgáltatáson túlmenően - a fejezet költ-ségvetési előirányzatainak alakulásáról és azok végrehajtásáról a költségvetési törvény fejezeti kiadásokat és bevé-teleket - címek, alcímek, előirányzat-csoportok és kiemelt előirányzatok szerinti - részletező mellékleteinek megfelelő formában, a 2. számú melléklet szerint negyed-éves költségvetési jelentést köteles készíteni és a tárgynegyedévet követő hónap 25. napjáig megküldeni a Pénzügyminisztériumnak. A jelentés átadása mágneses adathordozón is történhet.

(2) A jelentésben a költségvetési előirányzatok módosításáról, a módosított előirányzatról és azok teljesítéséről kell számot adni. Az előirányzat-módosítás összegét

a) az Országgyűlés;

b) a Kormány;

c) a fejezet;

d) a költségvetési szerv

hatáskörében engedélyezett módosítások összege szerint kell megbontani.

16. §

Az önállóan gazdálkodó költségvetési szerv adatszolgáltatása magában foglalja a hozzátartozó részben önállóan gazdálkodó költségvetési szerv a 3-15. §-okban foglalt adatszolgáltatását is.

17. §

(1) A 3-16. §-okban foglalt adatszolgáltatás során közölt adatokért

a) a fejezet teljessége és a fejezettel való pénzügyi kapcsolatok tekintetében a fejezet felügyeletét ellátó szerv vezetője és pénzügyi vezetője;

b) a felügyeleti szerv hatáskörébe tartozó adatok teljessége és a felügyeleti szervvel való pénzügyi kapcsolatok tekintetében a felügyeleti szerv vezetője és pénzügyi vezetője

felelős.

(2) A 3-16. §-okban foglaltak szerint szolgáltatott adatok valódiságáért és a statisztikai rendszerrel való tartalmi egyezőségéért

a) a költségvetési szerv tekintetében a költségvetési szerv vezetője és a gazdasági vezető;

b) az elkülönített állami pénzalap tekintetében az elkülönített állami pénzalapot kezelő szerv vezetője és pénzügyi vezetője;

c) a helyi önkormányzat tekintetében a helyi önkormányzat (fő)polgármestere (a megyei közgyűlés elnöke) és (fő)jegyzője együttesen felelős.

III.

A KÖZPONTI KÖLTSÉGVETÉS VÉGREHAJTÁSÁVAL KAPCSOLATOS EGYES RENDELKEZÉSEK

A központi költségvetés általános, cél- és fejezeti tartalékának felhasználása és az előirányzatok módosítása

18. §

(1) A központi költségvetés általános tartalékának felhasználásáról - benyújtott előterjesztés alapján - a Kor-mány határozatban dönt.

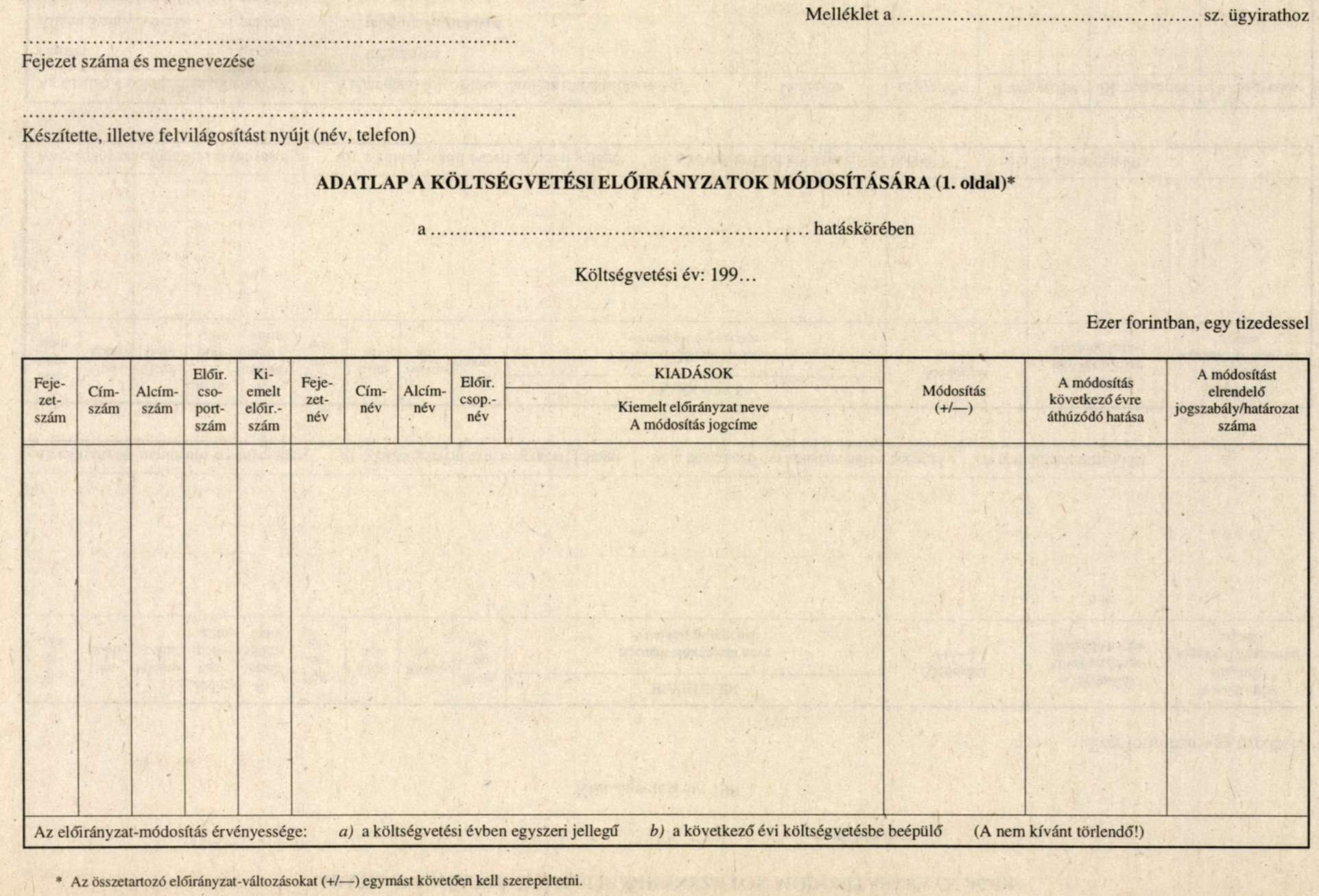

(2) Az előterjesztés és a határozat mellékletében az általános tartalék azonos összegű zárolása mellett fel kell tüntetni a felhasználás jogcímét; a felhasználó fejezetet, költségvetési címet, alcímet, előirányzat-csoportot, kiemelt előirányzatot és a megfelelő összeget; a pótelőirányzat vagy új előirányzat egyszeri vagy költségvetésbe beépülő jellegét; a következő év(ek)re áthúzódó kötelezettségvállalást; a pénzellátás módját.

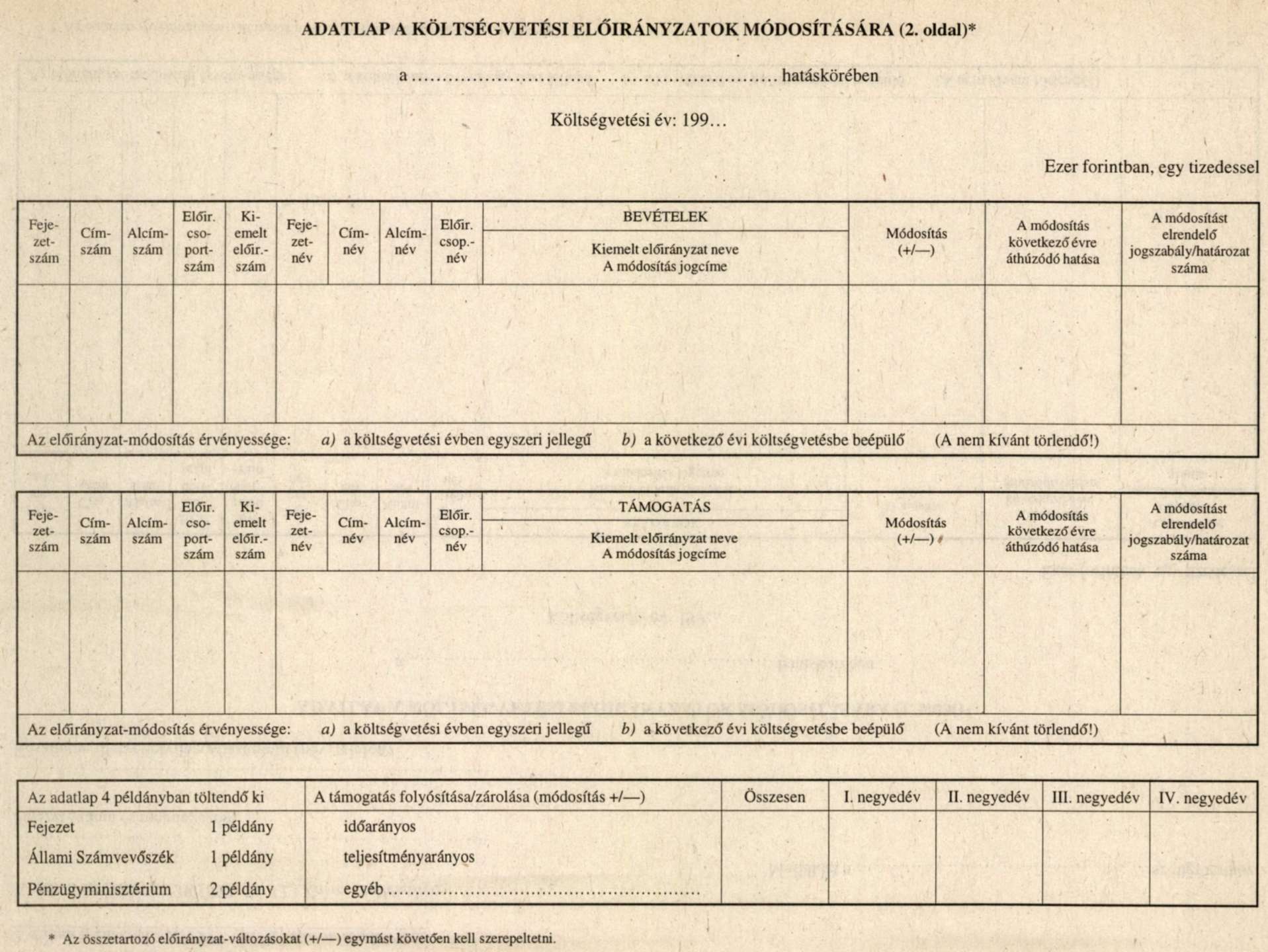

(3) Az előterjesztés és a határozat mellékleteként a 4. számú mellékletben meghatározott adatlapot kell alkalmazni.

19. §

(1) Költségvetési előirányzat-átcsoportosításnak minősül a központi költségvetés bevételi, illetve kiadási főösszegének változatlansága mellett, egyidejű előirányzat-csökkentéssel és -növeléssel végrehajtható módosítás. Az előirányzatmódosítás lehet egyszeri (csak az adott költségvetési évben érvényesülő) vagy tartós (a költségvetési előirányzatokba véglegesen beépülő).

(2) Fejezetek, címek, alcímek, költségvetési szervek közötti költségvetési előirányzat-átcsoportosításnak minősül

a) a költségvetési szerkezeti változás, amely a központi költségvetési szervek felügyeletének megváltoztatásával, átszervezésével, költségvetési alapfeladatok és kötelezettségek átadásával-átvételével kapcsolatos;

b) a fejezeti (címzetlen) tartalék növelése a központi költségvetési szerv évközi átszervezése, megszűnése, feladatainak csökkentése és a saját bevételei növekedése útján elérhető támogatás-megtakarítás összegével;

c) a fejezeti (címzetlen) tartalék felhasználása;

d) a fejezeti kezelésű előirányzatként jóváhagyott ágazati és fejezeti célú pénzeszköz azonos jogcímen, fejezeten belül, más fejezetnél vagy az államháztartás más alrendszerében történő felhasználása.

(3) A (2) bekezdés a)-d) pontjaiban foglalt átcsoportosítások közül a fejezeten belüli átcsoportosítások tekintetében az előirányzatmódosítási hatáskört, a kiemelt előirányzatokra is kiterjedően - ha a költségvetési törvény másként nem rendelkezik - a fejezet felügyeletét ellátó szerv vezetője gyakorolja.

(4) A (2) bekezdés a) és d) pontjában foglalt átcsoportosítások közül a fejezetek közötti átcsoportosítások tekintetében az előirányzat-átcsoportosítási, -módosítási hatáskört, a kiemelt előirányzatokra is kiterjedően - ha a költségvetési törvény alapján ahhoz az Országgyűlés engedélye nem szükséges - a Kormány gyakorolja.

(5) A (2) bekezdés szerinti előirányzat-átcsoportosítások közül

a) fejezetek közötti átcsoportosítás esetén a pénzügyminiszternek az átcsoportosítással érintett előirányzatok, illetve a támogatás módosított összegének meghatározását célzó intézkedése szükséges;

b) a fejezeten belüli előirányzat-átcsoportosításhoz, ha az költségvetési szerv alapításával, megszüntetésével kapcsolatos - kivéve a honvédelmi miniszter által alapított, illetve megszüntetett költségvetési szervekkel összefüggőt -, a pénzügyminiszter egyetértése szükséges;

c) a fejezeti kezelésű előirányzatok és a fejezeti tartalék felhasználásával kapcsolatos előirányzat-átcsoportosításról, illetve a fejezeti tartalék növeléséről a pénzügyminisztert tájékoztatni szükséges.

(6) A fejezeti kezelésű előirányzatok - kivéve a fejezeti (címzetlen) tartalékot - felhasználása során,

a) amennyiben az a költségvetési törvényben jóváhagyott előirányzatok terhére fejezeten belüli költségvetési címeken történik, előirányzat-módosítási kötelezettséggel jár. A tartós jellegű (a költségvetési előirányzatokba véglegesen beépülő) előirányzat-módosításról a pénzügyminisztert tájékoztatni szükséges;

b) amennyiben a fejezet felügyeletét ellátó szerv évközben a fejezeti kezelésű előirányzatok között nem tervezett, eseti bevételhez jut (pl. adomány, segély, közérdekű kötelezettségvállalás), a költségvetési törvényben jóváhagyott fejezeti kezelésű előirányzatait saját hatáskörben növelheti, de az eseti bevétel rendeltetésének megfelelően új előirányzatot is megállapíthat. A felhasználást - ideértve a fejezeten belüli költségvetési szerv javára történő továbbítást is - átadott pénzeszköz címén számolja el.

(7) A fejezeti kezelésű előirányzatok - kivéve a fejezeti (címzetlen) tartalékot - felhasználásának rendjét - beleértve az igénylés-elosztás módját, a döntésre jogosult személyt, szervet vagy testületet, az előirányzat-módosítás rendjét, a pénzügyi lebonyolítást és a szakmai és pénzügy ellenőrzést - a fejezet felügyeletét ellátó szerv vezetőjé-nek írásban kell szabályoznia.

20. §

A 19. §-ban foglalt átcsoportosítások közül

a) a Kormány hatáskörében végrehajtott átcsoportosí-tásokról - a Kormány nevében - a pénzügyminiszter;

b) a fejezet hatáskörében végrehajtott átcsoportosítá-sokról a fejezet felügyeletét ellátó szerv vezetője

a döntést követő 8 napon belül a 3. számú mellékletben meghatározott adatlap megküldésével tájékoztatja az Ál-lami Számvevőszéket.

21. §

(1) A zárolás a központi költségvetés kiadási, illetőleg támogatási előirányzatainak felhasználását időlegesen és feltételhez kötötten korlátozó intézkedés.

(2) A Kormány - amennyiben a költségvetési törvény másként nem rendelkezik, az ÁHT 25. § (2) bekezdésében és 40. §-ában foglalt feladatkörében - magának tartja fenn a jogot a zárolásra.

(3) Ha az előirányzat zárolásának feloldásához kötött feltételek nem teljesülnek, a Kormány az előirányzatok csökkentésére vonatkozó általános előirányzat-módosítási szabályok szerint járhat el.

22. §

A központi költségvetésben előirányzott céltartalék felhasználására - ha a költségvetési törvény másként nem rendelkezik - a Kormány jogosult. A céltartalék felhasználására a 18. §-ban foglaltakat kell alkalmazni.

23. §

(1)[7] A helyi önkormányzat feladatmutatókhoz, valamint a központi bérpolitikai intézkedésekhez kapcsolódó állami hozzájárulásának előirányzatát módosítani kell, ha az önkormányzat feladatot, illetve intézményt a helyi önkormányzaton kívüli szervezetnek ad át. Az önkormányzatnak e módosításra irányuló kérelmét a feladat-, illetve intézményátadást megelőző hónap 5. napjáig kell eljuttatnia a Belügyminisztériumhoz. Kérelme alapján az előirányzat csökkentését és a módosított előirányzat megállapítását a Belügyminisztérium 30 napon belül - a Pénzügyminisztérium ellenjegyzése mellett - az önkormányzat részére ügyiratban igazolja vissza. A helyi önkormányzatnak a kérelmet a TÁK1SZ útján kell benyújtania, s ahhoz csatolnia kell az átadást tanúsító okmányokat.

(2) A helyi önkormányzat az ÁHT 72. §-ában foglalt határidőt követő 30 napon belül - a feladatmutató változását közölve - lemondhat normatív állami hozzájárulásról. A lemondást a Pénzügyminisztérium által meghatározott és a TÁKISZ-nál rendelkezésre álló nyomtatványon kell a jelzett időpontig a TÁKISZ-hoz továbbítani.

(3) A helyi önkormányzatot megillető normatív állami hozzájárulás az (1)-(2) bekezdésekben foglaltak szerint módosított előirányzat.

(4) A helyi önkormányzat címzett és céltámogatásának külön törvényben szabályozott lemondásával kapcsolatos előirányzat-csökkentést a Belügyminisztérium 30 napon belül - a Pénzügyminisztérium ellenjegyzése mellett -ügyiratban igazolja vissza.

Az előirányzat-módosítások nyilvántartása

24. §

(1) Az Országgyűlés és a Kormány által elrendelt, illetőleg a 18-22. §-okban foglalt előirányzat-módosításokkal kapcsolatos nyilvántartási adatokról - kivéve a fejezeti és felügyeleti szervi hatáskörben végrehajtott módosításokat - és a pénzellátásról a Pénzügyminisztérium az előirányzat-módosítást elrendelő törvény hatálybalépését, illetve határozat kézhezvételét követő 15 napon belül ügyiratban értesíti a felügyeleti szervet. Az ügyirat a költségvetési előirányzatok módosításának dokumentuma.

(2) A Pénzügyminisztérium a költségvetési előirányzatok (1) bekezdésben foglalt módosításairól nyilvántartást vezet.

(3) A Belügyminisztérium a 23. §-ban foglalt előirányzat-módosításokról nyilvántartási vezet.

IV.

VEGYES ÉS ÁTMENETI RENDELKEZÉSEK

25. §

A pénzügyminiszter és a fejezet felügyeletét ellátó szerv vezetője az e rendeletben meghatározott jogait és kötelezettségeit belső szabályzatban meghatározott módon átruházhatja.

26. §

A Kormány felhatalmazza a pénzügyminisztert, hogy tájékoztatóban tegye közzé

a) a központi költségvetési szervek, a helyi önkormányzati költségvetési szervek, a társadalombiztosítási és az elkülönített állami pénzalapok kezelőinek, valamint a társadalombiztosítási és az elkülönített állami pénzalapok elemi költségvetésének és beszámolójának űrlapjait és azok kitöltési útmutatóját, valamint a költségvetési alapokmány kötelező tartalmát;

b) az éves költségvetési tervezés és beszámolás szöveges indokolásának tematikáját, a költségvetési előirányzatok tervezésének, továbbá módosításának szempontjait.

V.

ZÁRÓ RENDELKEZÉSEK

27. §

(1) A rendelet 1993. október 15-én lép hatályba, rendelkezései közül

a) a 4-10., illetve 12. §-ban foglaltakat első ízben az 1994. évi elemi költségvetések, illetve az 1994. évi féléves beszámolók elkészítésénél,

b) a 13-15. §-okban foglalt adatszolgáltatásokat első ízben 1994-ben,

c) a 18-24. §-okban foglaltakat első ízben az 1993. évi költségvetés végrehajtása során kell alkalmazni;

d) a 13. § (1) és (2) bekezdésében foglalt havi pénzforgalmi jelentés készítési kötelezettséget 1994-ben negyedévente, a tárgynegyedév hónapjairól összevontan kell teljesíteni.

(2) A rendelet hatálybalépésével egyidejűleg hatályát veszti

a) a Magyar Köztársaság 1991. évi állami költségvetéséről és az államháztartás vitelének 1991. évi átmeneti szabályairól szóló 1990. évi CIV. törvény egyes rendelkezéseinek végrehajtásáról szóló 52/1991. (III. 31.) Korm. rendelet,

b) az állami pénzügyekről szóló 1979. évi II. törvény végrehajtásáról szóló 23/1979. (VI. 28.) MT rendelet 1. § (1) bekezdése, 4. § (1)-(3) bekezdései, 8. § (3) bekezdése, 10. §-a, 12. § (2) bekezdése, 13-14. §-ai, 16. § (1)-(2) bekezdései.

A miniszterelnök helyett:

Dr. Boross Péter s. k.,

belügyminiszter

1. számú melléklet a 139/1993. (X. 12.) Korm. rendelethez[8]

2. számú melléklet a 139/1993. (X. 12.) Korm. rendelethez

3. számú melléklet a 139/1993. (X. 12.) Korm. rendelethez[9]

Lábjegyzetek:

[1] Módosította a 138/1994. (X. 28.) Korm. rendelet 6. § (4) bekezdése. Hatályos 1995.01.01.

[2] Módosította a 138/1994. (X. 28.) Korm. rendelet 6. § (5) bekezdése. Hatályos 1995.01.01.

[3] Módosította a 138/1994. (X. 28.) Korm. rendelet 6. § (3) bekezdése. Hatályos 1994.10.31.

[4] Megállapította a 22/1995. (III. 8.) Korm. rendelet 17. §-a. Hatályos 1995.03.13.

[5] Megállapította a 22/1995. (III. 8.) Korm. rendelet 18. §-a. Hatályos 1995.03.13.

[6] Megállapította a 22/1995. (III. 8.) Korm. rendelet 19. §-a. Hatályos 1995.03.13.

[7] Megállapította a 22/1995. (III. 8.) Korm. rendelet 20. §-a. Hatályos 1995.03.13.

[8] Megállapította a 22/1995. (III. 8.) Korm. rendelet 21. §-a. Hatályos 1995.03.13.

[9] Megállapította a 22/1995. (III. 8.) Korm. rendelet 21. §-a. Hatályos 1995.03.13.