1992. évi LXXXIV. törvény

a társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről[1]

Az Országgyűlés - az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 85. és 86. §-ában foglaltakra, a társadalombiztosítási rendszer megújításának koncepciójáról és a rövid távú feladatokról szóló 60/1991. (X. 29.) OGY határozatban meghatározott célokra, valamint a társadalombiztosítás önkormányzati igazgatásáról szóló 1991. évi LXXXIV. törvényben foglaltakra figyelemmel - az államháztartás alrendszerét képező társadalombiztosítás két ága: a nyugdíjbiztosítás és az egészségbiztosítás pénzügyi alapjainak elkülönítése és ezáltal a biztosítási ágak önálló gazdálkodásának erősítése érdekében, továbbá az említett alapok 1993. évi költségvetésének meghatározása céljából a következő törvényt alkotja:

I.

A TÁRSADALOMBIZTOSÍTÁS PÉNZÜGYI ALAPJAI

Általános rendelkezések

1. § (1) A társadalombiztosítás két biztosítási ágának pénzügyi folyamatai az ágak önálló pénzügyi alapjain:

a) a Nyugdíjbiztosítási Alapon és

b) az Egészségbiztosítási Alapon

(a továbbiakban együtt: Alapok) keresztül bonyolódnak le.

(2)[2] Az Alapok az államháztartás központi alrendszerének részei.

(3)[3]

2. § (1) Az Alapok e törvény rendelkezéseinek keretei között önállóan gazdálkodnak. Ennek során

a) a 4-5. §-ban meghatározott bevételeik keletkeznek, az ott megjelölt kiadásokat teljesítik, továbbá a bevételek és kiadások egyenlegeként bevételi vagy kiadási többletet mutatnak ki;

b)[4]

c)[5] a társadalombiztosítás pénzügyi alapjainak költségvetéséről, illetve a költségvetés végrehajtásáról a központi költségvetésről, illetve annak végrehajtásáról szóló törvény rendelkezik.

(2)[6]

(3)[7] Az Alapok pénzeszközei az Alapok között csak törvényi rendelkezés alapján csoportosíthatók át.

(4)[8]

3. § (1)[9]

(2)[10]

(3)[11]

(4)[12]

(5)[13]

(6)[14] Nem minősül az Alapok kiadásának, illetve bevételének a társadalombiztosítási szervek által folyósított, de a központi költségvetés, más intézmény vagy gazdálkodó szervezet által finanszírozott ellátások, ellátásrészek kiadása, illetve annak megtérítése. Az előzőek szerint kell megítélni a Kincstári Egységes Számla forrásainak a kiadások megelőlegezésére történő igénybevételét, és annak visszapótlását.

(7)[15]

A Nyugdíjbiztosítási Alap

4. § (1)[16] A Nyugdíjbiztosítási Alap az öregségi nyugdíj - ideértve a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény 18. § (2a) bekezdése alapján megállapított öregségi nyugdíjat is -, a hozzátartozói nyugellátás, a törvényben meghatározott méltányossági kifizetések, a nyugdíjprémium, a tizenharmadik havi nyugdíj, a tizennegyedik havi nyugdíj, valamint a társadalombiztosítási nyugellátás összege alapján kiszámított, törvényben vagy kormányrendeletben meghatározott egyéb egyszeri juttatás fedezetére szolgál.

(2)[17] A Nyugdíjbiztosítási Alap az (1) bekezdésben megjelölt ellátásokon túl, azok finanszírozásával, megállapításával és az adatszolgáltatással, továbbá a központi nyugdíjbiztosítási szerv és a nyugdíjfolyósító szerv hatáskörébe tartozó feladatokkal összefüggésben közvetlenül felmerült kamatkiadásokra, bankköltségre, postaköltségre - ideértve a bérmentesítő gép alkalmazásával kapcsolatos költségeket is - az ügyfelekkel való kapcsolattartás nyomtatott dokumentumainak előállítási költségére, a kapcsolattartás elektronikus és digitális eszközeinek - ideértve a kapcsolódó szolgáltatásokat - fenntartási költségére, az ellátások fedezetére szolgáló vagyongazdálkodási tevékenység költségeire, valamint a törvényben meghatározott egyéb kiadásra használható fel, ideértve az Európai Unió tisztviselőinek és más alkalmazottainak nyugdíjbiztosítási átutalásáról és visszautalásáról szóló törvény szerint a társadalombiztosítási nyugdíjrendszerből történő nyugdíjbiztosítási átutalás során a Nyugdíjbiztosítási Alapot terhelő összeg fedezetét.

(3)[18] A kiadások fedezetét a következő bevételek képezik:

a)[19] a szociális hozzájárulási adónak a Nyugdíjbiztosítási Alapot a központi költségvetésről szóló törvényben meghatározottak szerinti arányban megillető része;

b)[20] a biztosított által fizetett társadalombiztosítási járulékból a Nyugdíjbiztosítási Alapot megillető rész, valamint a megfizetett nyugdíjjárulék;

c) egyéb járulékok és hozzájárulások, ideértve

1.[21] az egyszerűsített közteherviselési hozzájárulás Nyugdíjbiztosítási Alapot megillető része,

2.[22] az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény (a továbbiakban: Efo.tv.) 7. §-a alapján a kincstár által a Nyugdíjbiztosítási Alapnak átutalt összeget,

3.[23]

4.[24]

5.[25]

6.[26]

7.[27] a magánnyugdíjpénztár által a pénztártag egyéni számlájáról a Nyugdíjbiztosítási Alap részére átutalt összeget;

d)[28] a Nemzeti Adó- és Vámhivatalnál (a továbbiakban: az állami adóhatóság) kezelt késedelmi pótlék és bírság bevételi számlákra a tárgyhónapban befolyt bevételből a 13. számú mellékletben foglaltak alapján havonta meghatározott, a tárgyhót követő hónap 15-éig átutalt összeg;

e) a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (a továbbiakban: Tny.) 91. §-a szerinti mulasztási bírság;

f)[29] a központi támogatások;

g)[30] a nyugdíjbiztosítási tevékenységgel kapcsolatos, a Nyugdíjbiztosítási Alapból fizetett - jogalap nélkül felvett, vagy más ok miatt - visszatérült, bevételként elszámolt összeg és az Európai Unió tisztviselőinek és más alkalmazottainak nyugdíjbiztosítási átutalásáról és visszautalásáról szóló törvény szerint a nyugdíjbiztosítási visszautalás során a Nyugdíjbiztosítási Alapot megillető összeg,

h) a Nyugdíjbiztosítási Alap részére tartozás fejében átadott vagyon értékesítéséből, hozamából származó bevétel;

i)[31] a Nyugdíjbiztosítási Alaphoz tartozó állami vagyon értékesítéséből és egyéb bevételeiből származó összeg;

j)[32]

k)[33]

l)[34] törvény alapján a Nyugdíjbiztosítási Alap részére átadandó egyéb pénzeszköz.

(4)[35]

(5)[36] A központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló törvény és a köztársasági elnök jogállásáról és javadalmazásáról szóló törvény szerint megállapított hozzátartozói nyugellátások fedezetét a központi költségvetés megtéríti a Nyugdíjbiztosítási Alapnak.

Az Egészségbiztosítási Alap

5. §[37] (1) Az Egészségbiztosítási Alap

a)[38]

b)[39] az egészségbiztosítás pénzbeli ellátásai, ideértve a csecsemőgondozási díjat, az örökbefogadói díjat, terhességi-gyermekágyi segélyt, a táppénzt, a betegséggel kapcsolatos segélyeket, a kártérítési járadékot, a baleseti járadékot, a gyermekgondozási díjat, a rokkantsági és rehabilitációs ellátásokat, valamint az egészségbiztosítás egyes pénzbeli ellátásainak összege alapján kiszámított, törvényben vagy kormányrendeletben meghatározott egyszeri juttatást, tizenharmadik havi ellátást és tizennegyedik havi ellátást,

c)[40] a természetben nyújtott ellátások, ideértve a gyógyító-megelőző ellátásokat, a gyógyfürdő és egyéb gyógyászati ellátást, az anyatej-ellátást, a gyógyszer és a gyógyászati segédeszköz támogatást, az utazási költségtérítést, továbbá a nemzetközi egyezményekből eredő és külföldön történő ellátásokat,

kiadásainak fedezetére szolgál.

(2)[41] Az Egészségbiztosítási Alap az (1) bekezdésben megjelölt ellátásokon túl, azok finanszírozásával összefüggésben közvetlenül felmerült kamatkiadásra, bankköltségre, postaköltségre, a társadalombiztosítási kifizetőhely fenntartóját megillető, a társadalombiztosítási ellátások kifizetőhely által folyósított összegének 1%-ával azonos költségtérítésre, a jóváhagyott működési kiadások külső forrásból nem biztosított összegének fedezetére, továbbá az ellátások fedezetére szolgáló vagyongazdálkodási tevékenység költségeinek és törvényben meghatározott egyéb kiadásnak a fedezetére szolgál.

(3)[42] A kiadások fedezetét a következő bevételek képezik:

a)[43] a szociális hozzájárulási adónak az Egészségbiztosítási Alapot a központi költségvetésről szóló törvényben meghatározottak szerinti arányban megillető része;

b)[44] a biztosított által fizetett társadalombiztosítási járulék Egészségbiztosítási Alapot megillető része;

c)[45] egyéb járulékok és hozzájárulások, ideértve

1.[46] az egészségügyi szolgáltatási járulékot,

2.[47] az egészségbiztosítási ellátásokra kötött megállapodás alapján fizetett járulékot,

3. a munkáltatói táppénz-hozzájárulást,

4.[48] az Efo.tv. 7. §-a alapján a kincstár által az Egészségbiztosítási Alapnak átutalt összeget,

5.[49] az egyszerűsített közteherviselési hozzájárulás Egészségbiztosítási Alapot megillető része;

6.[50]

d) az egészségügyi hozzájárulás;

e)[51] az állami adóhatóságnál kezelt késedelmi pótlék és bírság bevételi számlákra a tárgyhónapban befolyt bevételből a 13. számú mellékletben foglaltak alapján havonta meghatározott, a tárgyhót követő hónap 15-éig átutalt összeg;

f)[52] a központi támogatások, ideértve az egészségügyi feladatok ellátásával kapcsolatos költségvetési hozzájárulást és törvényben előírt egyéb támogatás összegét;

g) az egészségbiztosítási tevékenységgel kapcsolatos egyéb bevételek, ideértve

1. a terhesség-megszakítással kapcsolatos egyéni térítési díjat,

2. a baleseti és egyéb kártérítések megtérített összegét,

3. az Egészségbiztosítási Alapból kifizetett - jogalap nélkül felvett vagy más ok miatt - visszaérkezett bevételként elszámolt összeget,

4.[53] a nemzetközi egyezményekből eredő ellátások megtérítésének összegét,

5.[54] egyéb törvényben meghatározott további bevételeket;

h) az Egészségbiztosítási Alap részére tartozás fejében átadott vagyon értékesítéséből, hozamából származó bevétel;

i)[55] az Egészségbiztosítási Alaphoz tartozó állami vagyon értékesítéséből és egyéb bevételeiből származó összeg;

j)[56] a 10. §-ban meghatározott működési bevételek;

k)[57]

(4)

5/A. §[58]

5/B-5/C. §[59]

Az Alapok tartalékai

6. § (1)[60]

(2)[61]

(3)[62] Az Alapok követelései fejében az adós által felajánlott vagyonnak az Alapok kezelése tekintetében döntési jogkörrel rendelkező szerv (szervek) által történő elfogadása adásvétel jogcímén történő tulajdonszerzésnek minősül. Ez a vagyonátruházás mentesül az adó- és illetékfizetési kötelezettség alól. A vagyon értékesítéséből, hozamából származó bevételt a folyó évi kiadások finanszírozására kell felhasználni.

(4)[63]

7. § (1)[64]

(2)[65]

(3)[66]

(4) Az Alapok tartósan lekötött eszközeinek végleges felhasználásáról (a folyó kiadások fedezetébe történő bevonásáról) az Országgyűlés dönt.

8. §[67]

9. §[68]

Működési költségvetés

10. §[69] (1)[70] A Nyugdíjbiztosítási Alap működtetésével kapcsolatos költségeket a központi nyugdíjbiztosítási szerv költségvetésében kell biztosítani, amelynek forrása a központi költségvetés pénzeszközei.

(2) Az Egészségbiztosítási Alap működtetésével kapcsolatos költségeket az Egészségbiztosítási Alap költségvetésében kell meghatározni, amelyek forrása az Egészségbiztosítási Alap pénzeszközei és az Egészségbiztosítási Alap kezelőjének egyéb - az Egészségbiztosítási Alaphoz kapcsolódó - bevételei.

(3)[71] A fővárosi és vármegyei kormányhivatalok kiadásai nem az Alapokat terhelik.

Egyéb rendelkezések

11. § (1)[72]

(2)[73] Az Alapok kezelésével kapcsolatos kérdésekben

a) a Nyugdíjbiztosítási Alap tekintetében a központi nyugdíjbiztosítási szerv,

b) az Egészségbiztosítási Alap tekintetében az egészségbiztosításért felelős miniszter,

mint a vonatkozó pénzügyi alap kezelője dönt.

(3)[74] A Kormány az Alapokkal való gazdálkodást érintő, az Alapok kezelőinek jogkörébe utalt hatáskörök gyakorlására elveket és szabályokat állapíthat meg. Így különösen a Kormány határozza meg:[75]

a)[76]

b)[77]

c)[78]

d) a szakmai-pénzügyi ellenőrzés átfogó szempontjait.

Az a)-c) pontokban foglaltakat nyilvánosságra kell hozni.

(3a)[79] Az államháztartásról szóló 2011. évi CXCV. törvény 6/B. § (3) bekezdése alapján jogszabályban kijelölt kezelő szerv ellátja az Egészségbiztosítási Alap kezelésével kapcsolatban a kijelölő jogszabályban meghatározott feladatokat.

(3b)[80] E törvény alkalmazása során az Egészségbiztosítási Alap kezelője alatt a (3a) bekezdés szerinti esetben a jogszabályban kijelölt kezelő szervet, egyéb esetekben a (2) bekezdés b) pontja szerinti irányító szervet kell érteni.

(4)[81] Az Alapok és kezelőik - az e törvényben meghatározott eltérésekkel - a költségvetési szervezetekre vonatkozó gazdálkodási, pénzügyi, elszámolási és számviteli rendet alkalmazzák. A társadalombiztosítás pénzügyi rendszerének sajátosságaiból adódó további eltérő szabályokról külön törvény rendelkezhet.

(5)[82]

(6)[83]

(7)[84]

(8)[85]

(9)[86] A társadalombiztosítási alapok kezelői kötelesek gazdaságos, hatékony és költségtakarékos, a járulékfizetők érdekeit szolgáló gazdálkodást folytatni a társadalombiztosítási alapok kezelése során.

(10)[87]

(11)[88]

(12)[89]

(13)[90]

11/A. § (1)[91] A kincstár által az állami adóhatóság nevében vezetett számlákon elszámolt szociális hozzájárulási adóbevételeket és járulékbevételeket az állami adóhatóság megbízásából a kincstár a folyamatos pénzellátás érdekében naponta utalja át az Alapok kezelőinek számlájára figyelemmel a külön törvényekben meghatározott arányokra.

(2)[92] Az állami adóhatóság a járulékbevallásokhoz igazodóan, a bevallások feldolgozása alapján, a bevallásokról és bevételekről havonta adatokat szolgáltat az államháztartásért felelős miniszter, az egészségbiztosításért felelős miniszter, a nyugdíjpolitikáért felelős miniszter, valamint az Egészségbiztosítási Alap kezelője és a központi nyugdíjbiztosítási szerv részére.

(3)[93] A szociális hozzájárulási adó és járulék bevallás-befizetés, továbbá a tartozás/túlfizetés állományának éves elszámolását az állami adóhatóság az éves bevallást követően a tárgyévet követő év május 5-éig küldi meg az Alapok kezelői részére.

II.

A TÁRSADALOMBIZTOSÍTÁS PÉNZÜGYI ALAPJAINAK 1993. ÉVI KÖLTSÉGVETÉSE

A Nyugdíjbiztosítási Alap költségvetése

12. §[94]

13. §[95]

14. §[96]

Az Egészségbiztosítási Alap költségvetése

15. §[97]

16. §[98]

17. §[99]

18. §[100]

19. §[101]

20. §[102]

Az 1993. július 1-jétől érvényesülő szabályok

Háziorvosi szolgálat

21. § (1)[103]

(2)[104]

(3)[105]

(4)[106]

(5)[107]

(6)[108]

22. § (1)[109]

(2)[110]

(3)[111]

(4)[112]

(5)[113]

Egészségügyi szakellátás

23. §[114]

24. § (1)[115]

(2)[116]

(3)[117]

(4)[118]

(5)[119]

(6)[120]

25. § (1)[121]

(2)[122]

(3)[123]

(4)[124]

(5)[125]

(6)[126]

26. §[127]

27. § (1)[128]

(2)[129]

(3)[130]

(4)[131]

28. § (1)[132]

(2)[133]

(3)[134]

(4)[135]

29. § (1)[136]

(2)[137]

(3)[138]

(4)[139]

30. §[140]

A teljesítményfinanszírozásba be nem vont feladatok

31. §[141]

A gyógyító-megelőző ellátások finanszírozása[142]

31/A. §[143]

A gyógyító-megelőző ellátásra folyósított összegek felhasználása[144]

32. §[145]

A finanszírozás szabályai[146]

33. §[147]

Működési költségvetés

34. §[148]

A társadalombiztosítási alrendszer összevont költségvetési mérlege

35. §[149]

Vegyes rendelkezések

36. §[150]

37. §[151]

38. §[152]

39. §[153]

Záró rendelkezések

40. §[154]

41. §[155]

1. számú melléklet az 1992. évi LXXXIV. törvényhez[156]

2. számú melléklet az 1992. évi LXXXIV. törvényhez[157]

3. számú melléklet az 1992. évi LXXXIV. törvényhez[158]

4. számú melléklet az 1992. évi LXXXIV. törvényhez[159]

5. számú melléklet az 1992. évi LXXXIV. törvényhez[160]

6. számú melléklet az 1992. évi LXXXIV. törvényhez[161]

7. számú melléklet az 1992. évi LXXXIV. törvényhez[162]

8. számú melléklet az 1992. évi LXXXIV. törvényhez[163]

9. számú melléklet az 1992. évi LXXXIV. törvényhez[164]

10. számú melléklet az 1992. évi LXXXIV. törvényhez[165]

11. számú melléklet az 1992. évi LXXXIV. törvényhez[166]

12. számú melléklet az 1992. évi LXXXIV. törvényhez[167]

13. számú melléklet az 1992. évi LXXXIV. törvényhez[168]

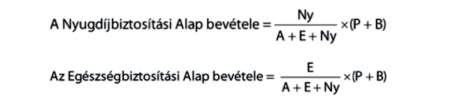

1. Az állami adóhatóságnál kezelt késedelmi pótlék és bírság bevételi számlákra a tárgyhónapban befolyt bevételekből a Nyugdíjbiztosítási Alap és az Egészségbiztosítási Alap számára a havonta átutalásra kerülő összeg meghatározása az alábbiak szerint történik (előirányzaton eredeti előirányzatot kell érteni):

ahol

1.1. A: az adóhatóságnál kezelt azon tárgyévi adó, járulék, hozzájárulás, illeték költségvetési bevételi előirányzata, kivéve a társadalombiztosítás pénzügyi alapjai - a képlet E: és Ny: fogalmak szerinti - bevételek előirányzata, amely befizetési kötelezettségek nem teljesítése esetére jogszabály késedelmi pótlék, illetve bírság fizetési kötelezettséget ír elő.

1.2. E: a tárgyévi szociális hozzájárulási adó Egészségbiztosítási Alapot megillető része, a biztosított által fizetett társadalombiztosítási járulékból az Egészségbiztosítási Alapot megillető rész, a biztosítotti egészségbiztosítási járulék, az egészségügyi hozzájárulás, egészségügyi szolgáltatási járulék bevételi előirányzata, a táppénz-hozzájárulás bevételi előirányzatának harmada, a folyamatos gyógyszerellátást biztosító gyógyszergyártói és forgalmazói befizetések és egyéb gyógyszerforgalmazással kapcsolatos bevételek előirányzata.

1.3. Ny: a tárgyévi szociális hozzájárulási adó Nyugdíjbiztosítási Alapot megillető része, a biztosított által fizetett társadalombiztosítási járulékból a Nyugdíjbiztosítási Alapot megillető rész, a nyugdíjjárulék.

1.4. P: az adóhatóságnál az adóztatási tevékenységgel összefüggően kezelt késedelmi pótlék bevételi számlára a tárgyhónapban befolyt bevételnek az adózók (kifizetők) által ezen a jogcímen visszaigényelt és az adóhatóság által a tárgyhónapban visszautalt tételekkel csökkentett összege.

1.5. B: az adóhatóságnál az adóztatási tevékenységgel összefüggően kezelt bírság, mulasztási bírság, önellenőrzési pótlék bevételi számlára a tárgyhónapban befolyt bevételnek az adózók (kifizetők) által ezeken a jogcímeken visszaigényelt és az adóhatóság által a tárgyhónapban visszautalt tételekkel csökkentett összege.

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1992. december 22-i ülésnapján fogadta el.

[2] Módosította a 2009. évi CIX. törvény 52. § (5) bekezdése. Hatályos 2010.01.01.

[3] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdés b) pontja. Hatálytalan 2001.01.01.

[4] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[5] Módosította a 2011. évi CXCV. törvény 113. § (3) bekezdése. Hatályos 2012.01.01.

[6] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[7] Módosította az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatályos 1999.01.01.

[8] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdés b) pontja. Hatálytalan 2001.01.01.

[9] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[10] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[11] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[12] Hatályon kívül helyezte az 1993. évi CXV. törvény 16. §-a. Hatálytalan 1994.01.01.

[13] Hatályon kívül helyezte az 1996. évi CXXV. törvény 30. § (2) bekezdése. Hatálytalan 1997.01.01.

[14] Módosította a 2011. évi CXCV. törvény 113. § (3) bekezdése. Hatályos 2012.01.01.

[15] Hatályon kívül helyezte a 2005. évi CLIII. törvény 101. § (1) bekezdése a) pontja. Hatálytalan 2006.01.01.

[16] Módosította a 2025. évi CXII. törvény 1. § a) pontja. Hatályos 2026.01.01.

[17] Módosította a 2018. évi XL. törvény 9. § (2) bekezdése. Hatályos 2018.07.26.

[18] Megállapította a 1999. évi CIX. törvény 17. § (6) bekezdése. Hatályos 2000.01.01.

[19] Módosította a 2020. évi LXXVI. törvény 25. § (2) bekezdése 1. pontja. Hatályos 2020.07.15.

[20] Megállapította a 2020. évi LXXVI. törvény 22. §-a. Hatályos 2020.07.15.

[21] Megállapította a 2020. évi LXXVI. törvény 23. § (1) bekezdése. Hatályos 2020.07.15.

[22] Megállapította a 2010. évi CLIII. törvény 12. § (1) bekezdése. Hatályos 2011.01.01.

[23] Hatályon kívül helyezte a 2015. évi LXXII. törvény 40. § a) pontja. Hatálytalan 2016.01.01.

[24] Hatályon kívül helyezte a 2013. évi CCIII. törvény 11. § (1) bekezdése. Hatálytalan 2014.01.01.

[25] Hatályon kívül helyezte a 2012. évi CXCVI. törvény 2. § (2) bekezdése a) pontja. Hatálytalan 2013.01.01.

[26] Hatályon kívül helyezte a 2010. évi CLIII. törvény 12. § (7) bekezdése. Hatálytalan 2011.01.01.

[27] Megállapította a 2020. évi LXXVI. törvény 23. § (2) bekezdése. Hatályos 2020.07.15.

[28] Megállapította a 2011. évi CLXVI. törvény 33. § (4) bekezdése. Hatályos 2012.01.01.

[29] Megállapította a 2014. évi XCIX. törvény 191. §-a. Hatályos 2015.01.01.

[30] Módosította a 2012. évi CXII. törvény 15. § b) pontja. Hatályos 2012.09.01.

[31] Módosította a 2009. évi CIX. törvény 51. § (1) bekezdése k) pontja. Hatályos 2010.01.01.

[32] Hatályon kívül helyezte a 2017. évi CXXI. törvény 5. §-a. Hatálytalan 2017.11.01.

[33] Hatályon kívül helyezte a 2007. évi CXLVI. törvény 28. § d) pontja. Hatálytalan 2008.01.01.

[34] Megállapította a 2011. évi CLXVI. törvény 33. § (6) bekezdése. Hatályos 2012.01.01.

[35] Hatályon kívül helyezte a 2012. évi CXCVI. törvény 2. § (2) bekezdése c) pontja. Hatálytalan 2013.01.01.

[36] Beiktatta a 2012. évi CXL. törvény 3. §-a. Hatályos 2012.10.01.

[37] Módosította az 1998. évi XCI. törvény 27. §-a. Hatályos 1999.01.01.

[38] Hatályon kívül helyezte a 2006. évi CXXI. törvény 29. § (2) bekezdése. Hatálytalan 2007.01.01.

[39] Módosította a 2025. évi CXII. törvény 1. § b) pontja. Hatályos 2026.01.01.

[40] Módosította a 2009. évi CIX. törvény 52. § (5) bekezdése. Hatályos 2010.01.01.

[41] Módosította a 2013. évi CCIII. törvény 11. § (2) bekezdése b) pontja. Hatályos 2014.01.01.

[42] Módosította az 1999. évi CIX. törvény 17. § (6) bekezdése. Hatályos 2000.01.01.

[43] Módosította a 2020. évi LXXVI. törvény 25. § (2) bekezdése 2. pontja. Hatályos 2020.07.15.

[44] Módosította a 2019. évi CXXII. törvény 111. § 2. pontja. Hatályos 2020.07.01.

[45] Megállapította a 2006. évi LXI. törvény 207. § - a. Hatályos 2006.09.01.

[46] Megállapította a 2007. évi CXLVI. törvény 4. § (3) bekezdése. Hatályos 2008.01.01.

[47] Megállapította a 2011. évi CLXVI. törvény 33. § (10) bekezdése. Hatályos 2012.01.01.

[48] Megállapította a 2010. évi CLIII. törvény 12. § (4) bekezdése. Hatályos 2011.01.01.

[49] Beiktatta a 2020. évi LXXVI. törvény 24. §-a. Hatályos 2020.07.15.

[50] Hatályon kívül helyezte a 2007. évi CXLVI. törvény 28. § d) pontja. Hatálytalan 2008.01.01.

[51] Megállapította a 2011. évi CLXVI. törvény 33. § (11) bekezdése. Hatályos 2012.01.01.

[52] Megállapította a 2015. évi LXXII. törvény 38. §-a. Hatályos 2016.01.01.

[53] Beiktatta a 2000. évi CXXXIII. törvény 84. § (4) bekezdése. Hatályos 2001.01.01.

[54] Hatályon kívül helyezte a 2003. évi CXVI. törvény 107. § (1) bekezdése i) pontja. Hatálytalan 2004.01.01.

[55] Módosította a 2009. évi CIX. törvény 51. § (1) bekezdése k) pontja. Hatályos 2010.01.01.

[56] Megállapította a 2013. évi CCIII. törvény 10. § (3) bekezdése. Hatályos 2014.01.01.

[57] Hatályon kívül helyezte a 2012. évi CXCVI. törvény 2. § (2) bekezdése d) pontja. Hatálytalan 2013.01.01.

[58] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[59] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[60] Hatályon kívül helyezte az 1996. évi CXXI. törvény 58. § (4) bekezdése. Hatálytalan 1997.01.01.

[61] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[62] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[63] Hatályon kívül helyezte az 1998. évi XCI. törvény 39. § (3) bekezdés o) pontja. Hatálytalan 1999.01.01.

[64] Hatályon kívül helyezte az 1996. évi CXXI. törvény 58. § (4) bekezdése. Hatálytalan 1997.01.01.

[65] Hatályon kívül helyezte z 1996. évi CXXI. törvény 58. § (4) bekezdése. Hatálytalan 1997.01.01.

[66] Hatályon kívül helyezte z 1996. évi CXXI. törvény 58. § (4) bekezdése. Hatálytalan 1997.01.01.

[67] Hatályon kívül helyezte az 1996. évi CXXI. törvény 58. § (4) bekezdése. Hatálytalan 1997.01.01.

[68] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[69] Megállapította a 2017. évi CXXI. törvény 3. §-a. Hatályos 2017.11.01.

[70] Megállapította a 2018. évi XL. törvény 8. §-a. Hatályos 2018.07.26.

[71] Módosította a 2022. évi XXII. törvény 38. §-a. Hatályos 2023.01.01.

[72] Hatályon kívül helyezte a 2011. évi CXCV. törvény 114. § (2) bekezdése. Hatálytalan 2012.01.01.

[73] Megállapította a 2016. évi CIV. törvény 15. § (2) bekezdése. Hatályos 2017.01.01.

[74] Megállapította az 1998. évi XXXIX. törvény 16.§ (5) bekezdése. Hatályos 1998.07.23.

[75] A nyitó szövegrészt módosította a 2016. évi CIV. törvény 15. § (4) bekezdés a) pontja. Hatályos 2017.01.01.

[76] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdése b) pontja. Hatálytalan 2001.01.01.

[77] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdése b) pontja. Hatálytalan 2001.01.01.

[78] Hatályon kívül helyezte a 2002. évi LVIII. törvény 49. § (4) bekezdése e) pontja. Hatálytalan 2003.01.01.

[79] Beiktatta a 2016. évi CIV. törvény 15. § (3) bekezdése. Hatályos 2017.01.01.

[80] Beiktatta a 2016. évi CIV. törvény 15. § (3) bekezdése. Hatályos 2017.01.01.

[81] Módosította a 2016. évi CIV. törvény 15. § (4) bekezdés b) pontja. Hatályos 2017.01.01.

[82] Hatályon kívül helyezte a 2018. évi XL. törvény 9. § (1) bekezdése. Hatálytalan 2018.07.26.

[83] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 1. pontja. Hatálytalan 2015.01.01.

[84] Hatályon kívül helyezte az 1997. évi XLVIII. törvény 18. § (4) bekezdése. Hatálytalan 1997.08.18.

[85] Hatályon kívül helyezte az 1998. évi LXX. törvény 18. § (1) bekezdése. Hatálytalan 1998.12.24.

[86] Beiktatta az 1996. évi XIV. törvény 14. § (6) bekezdése. Hatályos 1996.04.06.

[87] Hatályon kívül helyzte az 1998. évi XXXIX. törvény 12. § f) pontja. Hatálytalan 1998. 07. 23.

[88] Hatályon kívül helyzte az 1998. évi XXXIX. törvény 12. § f) pontja. Hatálytalan 1998. 07. 23.

[89] Hatályon kívül helyezte a 2016. évi CIV. törvény 15. § (5) bekezdése. Hatálytalan 2017.01.01.

[90] Hatályon kívül helyezte az 1997. évi XLVIII. törvény 18. § (4) bekezdése. Hatálytalan 1997.08.18.

[91] Módosította a 2016. évi CIV. törvény 15. § (4) bekezdés c) pontja. Hatályos 2017.01.01.

[92] Módosította a 2016. évi CIV. törvény 15. § (4) bekezdés d) pontja. Hatályos 2017.01.01.

[93] Módosította a 2016. évi CIV. törvény 15. § (4) bekezdés e) pontja. Hatályos 2017.01.01.

[94] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[95] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[96] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[97] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[98] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[99] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 2. pontja. Hatálytalan 2015.01.01.

[100] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[101] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[102] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[103] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[104] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[105] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[106] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[107] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[108] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[109] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[110] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[111] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[112] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[113] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[114] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[115] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[116] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[117] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[118] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[119] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[120] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[121] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[122] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[123] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[124] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[125] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[126] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[127] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[128] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[129] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[130] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[131] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[132] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[133] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[134] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[135] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[136] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[137] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[138] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[139] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[140] Hatályon kívül helyezte az 1994. évi L. törvény 10. § (1) bekezdése. Hatálytalan 1994.05.15.

[141] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[142] Beiktatta az 1993. évi CXV. törvény 22. §-a. Hatályos 1994.01.01.

[143] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[144] Beiktatta az 1993. évi CXV. törvény 23. §-a. Hatályos 1994.01.01.

[145] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (4) bekezdése. Hatálytalan 1995.10.01.

[146] Megállapította az 1993. évi CXV. törvény 24. §-a. Hatályos 1994.01.01.

[147] Hatályon kívül helyezte az 1995. évi LXXIII. törvény 29. § (2) bekezdése. Hatálytalan 1995.07.22.

[148] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 3. pontja. Hatálytalan 2015.01.01.

[149] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 4. pontja. Hatálytalan 2015.01.01.

[150] Hatályon kívül helyezte az 1993. évi CXV. törvény 30. § (2) bekezdése. Hatálytalan 1994.01.01.

[151] Hatályon kívül helyezte az 1993. évi CXV. törvény 30. § (2) bekezdése. Hatálytalan 1994.01.01.

[152] Hatályon kívül helyezte az 1993. évi CXV. törvény 30. § (2) bekezdése. Hatálytalan 1994.01.01.

[153] Hatályon kívül helyezte az 1993. évi CXV. törvény 30. § (2) bekezdése. Hatálytalan 1994.01.01.

[154] Hatályon kívül helyezte az 1993. évi CXV. törvény 30. § (2) bekezdése. Hatálytalan 1994.01.01.

[155] Hatályon kívül helyezte a 2020. évi LXXVI. törvény 25. § (1) bekezdése. Hatálytalan 2020.07.15.

[156] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[157] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[158] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[159] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[160] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[161] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[162] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[163] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[164] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[165] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[166] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[167] Hatályon kívül helyezte a 2014. évi XCIX. törvény 194. § 5. pontja. Hatálytalan 2015.01.01.

[168] Megállapította a 2020. évi LXXVI. törvény 26. §-a (ld. 1. melléklet). Hatályos 2020.07.15.