2/1996. (I. 9.) PM-IKM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám- és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendelet 18. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük el:

1. § A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - többször módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 4. §-a (2) bekezdésének b) pontja helyébe a következő rendelkezés lép:

"b) a vámfizetésre kötelezett a 98. § (2) bekezdésében foglaltak szerint halasztott vámfizetésre jogosult és megfelel a hivatkozott bekezdésben foglalt feltételeknek."

2. § (1) Az R. 6. §-a (1) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[(1) Vámbiztosítékot vagy annak minősülő biztosítékot kell nyújtani:]

"c) az áru szállítójának vagy birtokosának a jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény (a továbbiakban: jövedéki törvény) hatálya alá tartozó, kiviteli célból továbbított adózatlan termékekre a belföldi forgalomba kerülés esetén az árut terhelő adók együttes összegéig. A vámbiztosíték összege a jövedéki eljárásban kiszabott bírságra is elszámolható a (10) bekezdésben foglaltak szerint."

(2) Az R. 6. §-a (4) bekezdésének a) pontja helyébe a következő rendelkezés lép, egyidejűleg a bekezdés a következő d) és e) pontokkal egészül ki:

[(4) Kezességi nyilatkozat:]

"a) külkereskedelmi és nem külkereskedelmi áruforgalomban - a b) pont kivételével - csak pénzintézettől, illetőleg a Vám- és Pénzügyőrség Országos Parancsnoksága (a továbbiakban: országos parancsnokság) engedélyével rendelkező személytől, szakmai szövetségtől, gazdasági érdekképviselettől fogadható el. Az országos parancsnokság engedélyt annak adhat, aki üzletszerűen foglalkozik nemzetközi szállítmányozással, fuvarozással vagy vámközvetítéssel, vám- és adótartozása nincs, valamint pénzintézet garanciát vállal a készfizető kezességvállalásból keletkező vámfizetési kötelezettség teljesítéséért;"

"d) halasztott vámfizetés átvállalására akkor jogosítja fel az a) pont szerinti engedélyest, ha az a 98. § (2) bekezdésében meghatározott mértékű bankgaranciával rendelkezik;

e) a jövedéki törvény hatálya alá tartozó vámáruk/áruk vámterhének megfizetésére kizárólag a bankgarancia fedezeti összegén belül vállalható."

(3) Az R. 6. §-a (5) bekezdésének f) pontja helyébe az alábbi rendelkezés lép:

[(5) A kezességi nyilatkozatnak tartalmaznia kell:]

"f) a vám, a vámmal együtt fizetendő adók, vámpótlék, vámkezelési díj, statisztikai illeték, útalap, környezetvédelmi termékdíj, valamint a jövedéki törvény hatálya alá tartozó adózatlan termék kivitele esetén - a kivitel meghiúsulásakor esedékessé váló - a terméket terhelő adók megfizetésére vonatkozó készfizető kezességvállalást;"

(4) Az R. 6. §-a (9) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[(9) A készpénzben nyújtott, vagy ilyen címen befizetett vámbiztosítékot:]

"b) ha az, az (1) bekezdés c) pontjában meghatározottak biztosítékául szolgál, a területileg illetékes megyei parancsnokság vámbevételi számlájára kell elhelyezni, és a kiviteli ellenőrzés elvégzésétől számított 30 napon belül azzal el kell számolni. A biztosíték elszámolásához - visszaigényléséhez - vagy a kezességvállalással nyújtott biztosíték feloldásához be kell nyújtani:

1. a termék külföldre (vámszabadterületre) kilépését igazoló, vámhivatal kiléptető záradékával ellátott vámokmányt, vagy

2. a termék jövedéki üzembe történő visszaszállításáról és készletre vételéről szóló bizonylatot."

(5) Az R. 6. §-a a következő (10) bekezdéssel egészül ki:

"(10) A (9) bekezdés b) pontban meghatározott határidőt követő ötödik napon - elszámolás hiányában - a vámhivatal intézkedik a jövedéki eljárás megindításáról és lefolytatásáról. A jövedéki eljárás eredményétől függően, amennyiben jövedéki bírság kerül megállapításra, a vámbiztosítékot a jövedéki bírság számlára kell átutalni. Jövedéki bírság kiszabásának hiányában a vámbiztosítékot az általános szabályok szerint kell elszámolni."

3. § Az R. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az országos parancsnokság az Ipari és Kereskedelmi Minisztériummal, a Belügyminisztériummal, a területileg illetékes környezetvédelmi felügyelőséggel, valamint a Közlekedési, Hírközlési és Vízügyi Minisztériummal egyetértésben belföldi székhelyű jogi személy, jogi személyiség nélküli gazdasági társaság (a továbbiakban: üzemeltető) részére legalább 2000 m2 vagy ennél nagyobb, tulajdonában vagy használatában lévő területet - az üzemeltető kérelmére - vámszabadterületté nyilváníthat."

4. § (1) Az R. 27. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámkezelést vámvizsgálat alapján kell elvégezni. A vámvizsgálat lehet tételes vagy egyszerűsített. A tételes vámvizsgálat külső és a vámáru teljes körére kiterjedő belső áruvizsgálatból áll. Az egyszerűsített vámvizsgálat lehet:

a) szúrópróbaszerű, mely teljes okmányvizsgálatból, külső áruvizsgálatból és a küldemény egy részének belső áruvizsgálatából áll, vagy

b) adminisztratív vámvizsgálat, amelyet a vámhivatal csak az okmányok alapján végez el."

(2) Az R. 27. §-ának (4) és (5) bekezdése helyébe a következő rendelkezés lép:

"(4) A belső áruvizsgálat kiterjed az áru/vámáru jellegének, mennyiségének, megnevezésének, értékének/vámértékének, vámtarifaszámának, származásának ellenőrzésére, továbbá azoknak az adatoknak és okmányoknak, illetőleg azon iratoknak a vizsgálatára, amelyek a vámkezeléshez, a vám kiszabásához, illetőleg a statisztikai adatszolgáltatáshoz szükségesek.

(5) Azt a körülményt, hogy a vámáru a vámtarifa mely árucsoportjának, mely vámtarifaszáma és alszáma alá tartozik, a vámhivatal a tételes vagy szúrópróbaszerű vámvizsgálat alkalmával végzett áruosztályozással állapítja meg. Adminisztratív vámvizsgálat esetén a vámkezelést kérő nyilatkozatát kell elfogadni."

(3) Az R. 27. §-a a következő (9)-(11) bekezdésekkel egészül ki:

"(9) Egyszerűsített vámvizsgálat tartható különösen a vámudvart üzemeltetők, a halasztott vámfizetési engedéllyel rendelkezők által, saját nevükben kért vámkezeléseknél,

a) ha az okmányok alapján a vámteher kiszabásához szükséges minden adat, információ rendelkezésre áll (így különösen: a tarifális besoroláshoz az áru pontos megnevezése, a vámfizetésre kötelezett személye), továbbá

b) ha a körülmények alapján visszaélésre utaló gyanú nem áll fenn.

(10) Ha az egyszerűsített vámvizsgálat alapján eltérés tapasztalható az okmányok és az árunyilatkozat, illetőleg a küldemény adatai között, tételes vámvizsgálatot kell tartani.

(11) A jövedéki törvény hatálya alá tartozó termékek esetén egyszerűsített vámvizsgálat nem tartható, kivéve az utas- és ajándékforgalomban."

5. § (1) Az R. 31. §-a (3) bekezdésének n) pontja helyébe a következő rendelkezés lép, egyidejűleg a bekezdés a következő r) és s) pontokkal egészül ki:

(Az 1. §-ban foglaltaktól eltérően:)

"n) a külkereskedelmi áruforgalomban a nemesfémtárgyak belföldi forgalom számára való vámkezelésére, valamint - a behozatali előjegyzésében vámkezelt vámáruk kiviteli ellenőrzésének kivételével - kiviteli ellenőrzésére és kiviteli előjegyzésére a budapesti 1. számú vámhivatal;"

"r) a jövedéki törvény hatálya alá tartozó termékek beléptetésére, kiléptetésére, továbbítására, valamint a határvámhivatalnál kért belföldi forgalom számára való vámkezelésére

| A. | |||

| 1. a szlovák határszakaszon | közúti forgalomban | a sátoraljaújhelyi, a salgótarjáni, a vámosszabadi, | |

| vasúti forgalomban | a rajkai, a sátoraljaújhelyi, a salgótarjáni, | ||

| vízi úton | a komáromi | ||

| 2. az osztrák határszakaszon | közúti forgalomban | a hegyeshalmi, a kópházi, a rábafüzesi, | |

| vasúti forgalomban | a hegyeshalmi, a soproni | ||

| 3. a szlovén határszakaszon | közúti forgalomban | a rédicsi, | |

| 4. a horvát határszakaszon | közúti forgalomban vasúti forgalomban | a letenyei, a murakeresztúri | |

| 5. a szerb határszakaszon | közúti forgalomban vasúti forgalomban vízi úton | a tompai a kelebiai, a mohácsi | |

| 6. a román határszakaszon | közúti forgalomban vasúti forgalomban | az ártándi, az ártándi | |

| 7. légi forgalomban | az 1. számú Repülőtéri | ||

| B. a kiléptetés kivételével valamennyi vámkezelésre: | |||

| 1. Baranya, Somogy és Tolna megyei parancsnokság illetékességi területén | a kaposvári, a mohácsi, a pécsi, a siófoki, a szekszárdi | ||

| 2. Bács-Kiskun és Jász-Nagykun-Szolnok megyei parancsnokság illetékességi területén | a kecskeméti, a kiskőrösi, a szolnoki | ||

| 3. Borsod-Abaúj-Zemplén és Heves megyei parancsnokság illetékességi területén | az egri, a miskolci, a sátoraljaújhelyi | ||

| 4. Csongrád és Békés megyei parancsnokság illetékességi területén | a békéscsabai, az orosházi, a szegedi | ||

| 5. Győr-Moson-Sopron, Komárom-Esztergom és Veszprém megyei parancsnokság illetékességi területén | az esztergomi, a győri, a mosonmagyaróvári, a tatabányai, a veszprémi | ||

| 6. Hajdú-Bihar, Szabolcs-Szatmár-Bereg megyei parancsnokság illetékességi területén | a berettyóújfalui, a debreceni, a kisvárdai, a nyíregyházi | ||

| 7. Pest, Fejér és Nógrád megyei parancsnokság illetékességi területén | a balassagyarmati, a Buda környéki, a dunaújvárosi, az ócsai, a salgótarjáni, a székesfehérvári, a váci | ||

| 8. Vas és Zala megyei parancsnokság illetékességi területén | a szombathelyi, a zalaegerszegi | ||

| 9. a fővárosi parancsnokság illetékességi területén | az 1., 3., 5., 6. és a 10. számú | ||

| 10. a központi repülőtéri parancsnokság illetékességi területén | az 1. számú Repülőtéri | ||

vámhivatal;

s) márkavédett és védjeggyel ellátott vámáruk belföldi forgalom számára való vámkezelésére, továbbá kiviteli ellenőrzésére és kiviteli előjegyzésére a vámkezelést kérő székhelye vagy telephelye szerint illetékes megyeszékhelyi, Budapesten az 1., 3., 5., 6. számú vámhivatal, Pest megyében a Buda környéki vámhivatal"

(illetékes).

6. § Az R. kiegészül a következő 33/A. §-sal:

"33/A. § (1) Az R. 1. számú melléklet 1. pontjában megjelölt vámáruk akkor is vámkezelhetők szóbeli árunyilatkozat alapján a határvámhivataloknál, ha azok vámértéke a vámmentes értékhatárt meghaladja - de nem több személyenként 50 000 Ft-nál -, és vámkezelésük Vámjegy alkalmazásával történik. A Vámjegy mintáját a 13/a. számú melléklet tartalmazza.

(2) Vámkiszabás nem történhet Vámjegy alapján, ha

a) az utas azt nem fogadja el;

b) az utasnak feladott poggyásza van;

c) a vámáru vámkezeléséhez államigazgatási vagy más szerv engedélye szükséges;

d) az áru egyedi értéke meghaladja a 8000 Ft-ot;

e) a vámáruk között - az útiholmin felül - jövedéki törvény hatálya alá tartozó áru is van;

f) a vámáruk után környezetvédelmi termékdíjat kell fizetni.

(3) A szóbeli árunyilatkozat alapján a vámhivatal vámvizsgálatot tart, megállapítja a vámáruk vámértékét és a fizetendő vámot, egyéb köztartozásokat, majd azt szóban közli az utassal. A vám összegét 500 Ft-tal oszthatóan kell megállapítani, figyelemmel a kerekítés szabályaira.

(4) Ha az utas a megállapított és kerekített vám összegét elfogadja, a vámhivatal a "Vámjegy"-en írásban is közli azt. Amennyiben a szóbeli árunyilatkozat alapján megállapított vám összegével vagy a vámértékkel az utas nem ért egyet, az általános szabályok szerint árunyilatkozat benyújtásával kell kérnie a vámkezelést (belföldi forgalom számára való vámkezelést, továbbítást stb.)."

7. § (1) Az R. 40. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámárut raktározni - a (3)-(7) bekezdésben foglaltak kivételével - legfeljebb 24 hónapig szabad. A raktározási határidőt indokolt esetben a megyei (fővárosi) parancsnokság további 24 hónappal meghosszabbíthatja. A raktározási határidő meghosszabbítása iránti kérelmet annál a vámhivatalnál kell benyújtani, amely a vámárut raktározza."

(2) Az R. 40. §-a kiegészül a következő (7) bekezdéssel:

"(7) A fuvarozó, szállítmányozó, valamint a posta - átmeneti megőrzésre szolgáló - szállítmányozói raktárában a raktározási határidőt 30 napban kell megállapítani. Ez a raktározási határidő nem hosszabbítható meg. A határidő lejártát követően a vámhivatal dönt a vámáru vámfelügyelet alá vételéről."

8. § Az R. 41. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Vámraktárba nem szabad felvenni - kivéve az ilyen célra fenntartott vagy bérelt speciális raktárat -

a) a robbanó, a tűzveszélyes és a sugárzó anyagokat;

b) a gyorsan romló, továbbá az átható illatú, vagy az olyan árut, amely más áruban kárt okozhat;

c) azt az árut, amelynek kezelése körülményes vagy költséges (pl. élő állat), vagy amely olyan terjedelmű, hogy emiatt raktározása nehézségbe ütközik."

9. § Az R. 46. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Talált, elhagyott vámáru értékesítése esetében a fennmaradó összeg a vámáru tulajdonosának vagy megbízottjának a raktározás napjától számított egy éven belül fizethető ki. Elkobzott, valamint az államnak ellenszolgáltatás nélkül felajánlott áru értékesítése esetében, az értékesítésből befolyt összeget - a vámhivatal által megelőlegezett költségek kivételével - a vámbevételek között központi költségvetési bevételként kell elszámolni. A vámhivatal által megelőlegezett költségek összegét minden értékesítés esetén arra a számlára kell visszafizetni, amelyről a kifizetés történt."

10. § Az R. 48. §-a (1) bekezdésének j) pontja helyébe a következő rendelkezés lép:

[(1) Behozatali előjegyzésben kell vámkezelni:]

"j) a Magyar Köztársaság területén ideiglenesen tartózkodó - a devizáról szóló 1995. évi XCV. törvény értelmében devizakülföldinek minősülő - személy és gazdasági társaság, valamint a külföldön önálló lakhellyel rendelkező, de ideiglenesen belföldön tartózkodó magyar állampolgár, továbbá a külföldön munkát végző magyar állampolgár által, magyarországi tartózkodása idejére ideiglenes használatára behozott, nem kereskedelmi mennyiségű vámárut. E pont alkalmazása tekintetében nem kereskedelmi mennyiségnek minősül a gépjárművezetői engedéllyel rendelkező, e pontban felsorolt természetes személyek részére egy-egy db személygépkocsi vámkezelése. Külföldi gazdálkodó részére e pont alapján személygépkocsi nem vámkezelhető behozatali előjegyzésben."

11. § (1) Az R. 55. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A külkereskedelmi áruforgalomban beérkező vámárunak belföldi forgalom számára való vámkezelését:

a) naponként összevont árunyilatkozat benyújtásával,

b) a vámhivatal külön engedélyével hetenként összevont árunyilatkozat benyújtásával

is lehet kérni."

(2) Az R. 55. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A konszignációs raktárból kitárolt és egy naptári hónap alatt belföldi forgalomba hozott vagy az exportáruba beépítés céljából felhasznált vámáru belföldi forgalom számára való vámkezelését - a gépjármű és a nemesfémtárgyak kivételével - a raktárengedélyes vagy a raktárkezelő vállalat legkésőbb a tárgyhónapot követő hónap 15. napjáig köteles kérni. Gépjármű vámkezelését a kitárolás előtt kell kérni. A nemesfémtárgyakat kitárolást követően haladéktalanul az illetékes vámhivatalhoz kell belföldi forgalom számára való vámkezelés céljából továbbítani."

12. § Az R. 55/B. §-a helyébe a következő rendelkezés lép:

"55/B. § A kereskedelmi vámtarifa 8704.21 10 01, 8704.21 30 01, 8704.21 91 01, 8704.21 10 02, 8704.21 31 02, 8704.21 91 02, 8704.21 10 03, 8704.21 39 00, 8704.21 99 00, 8704.31 10 01, 8704.31 91 01, 8704.31 10 99, 8704.31 31 00, 8704.31 39 00, 8704.31 91 99, 8704.31 99 00 vámtarifaszámai alá osztályozott teherjárművek közúti forgalomban, utólagos átalakítás következtében, személyszállító járműkénti üzemeltetése esetén - a belföldi forgalom számára való vámkezelés napjától számított öt éven belül - a vámfizetésre kötelezettnek meg kell fizetnie a személyszállító és a tehergépjármű közötti vám és adókülönbözetet a vámkezeléskor hatályos jogszabályok figyelembevételével."

13. § Az R. a következő 55/C. §-sal egészül ki:

"55/C. § (1) Az 55. § (3) bekezdés b) pontjában említett összevont árunyilatkozat adását a vámhivatal a halasztott fizetésre jogosultnak engedélyezheti tömegáruk vagy azonos áruk nagy tömegű importjára. Nem engedélyezhető összevont árunyilatkozat adása olyan árura, amelynek behozatalát jogszabály korlátozza.

(2) Az összevont árunyilatkozat adására vonatkozó kérelmet az illetékes vámhivatalhoz kell írásban benyújtani. A kérelemben indokolni kell az összevont árunyilatkozat adásának szükségességét és okmányszerűen igazolni kell a meghatározott feltételeket. A vámhivatal az összevont árunyilatkozat adását határozattal engedélyezi.

(3) Az összevont árunyilatkozat adására vonatkozó engedélyt a vámhivatal visszavonja, ha

a) annak feltételei már nem állnak fenn, vagy

b) az árunyilatkozatot adó a kedvezményes árunyilatkozat adásának feltételeit nem tartja be."

14. § Az R. 67. §-ának (2) bekezdése helyébe az alábbi rendelkezés lép:

"(2) A nem külkereskedelmi tevékenység keretében végleges céllal kiszállításra kerülő áruk és árunak nem minősülő egyéb vagyoni tárgyak (1) bekezdésben meghatározott vámkezeléséhez - a (3) bekezdésben felsorolt esetek kivételével - a devizajogszabályokban előírt esetekben MNB engedély szükséges, ha azok belföldi forgalmi értéke a 100 ezer forint értéket meghaladja. A devizabelföldi természetes személyek által ideiglenes céllal kivitt, 100 ezer forint értéket meghaladó értékű árukat kiviteli előjegyzésben, visszahozatali kötelezettség előírásával kell vámkezelni."

15. § (1) Az R. 68. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) Külkereskedelmi áruforgalomban a négy évnél régebbi gyártású személygépkocsi és a nyolc évnél régebbi évjáratú haszongépjármű, valamint a sérülés miatt üzemképtelen gépjármű csak a Közlekedési Főfelügyelet - erre vonatkozó külön jogszabály szerint - és a Környezetvédelmi Felügyelőség engedélye alapján vámkezelhető a 48. § (1) bekezdés d) és e) pontja alapján behozatali előjegyzésben, valamint a belföldi forgalom számára közúti forgalomba helyezés céljából. Amennyiben az említett szervek ilyen engedélyt nem adnak ki, úgy a szóban forgó járművek csak alkatrészként történt hasznosításra vámkezelhetők."

(2) Az R. 68. §-ának (11) bekezdése helyébe a következő rendelkezés lép:

"(11) Nem külkereskedelmi áruforgalomban - a gépjárműadóról szóló 1991. évi LXXXII. törvény által adómentesnek meghatározott muzeális jellegű gépjármű kivételével - négy évnél régebbi gyártású személygépkocsi, nyolc évnél régebbi gyártású haszongépjármű a belföldi forgalom számára a (10) bekezdésben említett hatóságok engedélye alapján akkor vámkezelhető, ha

a) közcélú (így különösen egészségügyi, oktatási, kárelhárítási és karitatív) feladatok ellátását szolgálja;

b) külföldi biztosítóintézet kárrendezéseként kerül magyar állampolgár tulajdonába;

c) a 83. § (1) bekezdésében felsorolt személyek, továbbá a két évet meghaladó, tartós külszolgálatot teljesítő személyek hozzák be, és hiteltérdemlően igazolják, hogy 1993. október 1-jét megelőzően a kérdéses járművek a tulajdonukat képezték, továbbá a járművek vámkezelése a 83., 84. §-ok rendelkezései alapján történik;

d) öröklés útján került magyar állampolgár tulajdonába;

e) nemzetközi egyezmény a behozatalt vám- és engedélymentesen lehetővé teszi."

16. § (1) Az R. 69. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) Az (5) bekezdés c) pontjában meghatározott átvállalást a vámhivatal csak olyan természetes vagy jogi személytől fogadhat el, aki/amely kezességvállalási és vámfizetés átvállalásra is jogosító halasztott fizetési engedéllyel rendelkezik. A jövedéki törvény hatálya alá tartozó termék esetében átvállalás nem engedélyezhető."

(2) Az R. 69. §-a a következő (8) bekezdéssel egészül ki:

"(8) Az (5) bekezdés c) pontjában meghatározott vámfizetést átvállaló és a d) pontja szerinti készfizető kezességet vállaló köteles a vámárunyilatkozat benyújtásával egyidejűleg nyilatkozni arról, hogy - az általános forgalmi adóról szóló törvény rendelkezései szerint - ki az általános forgalmi adó megfizetésére kötelezett, termékimport esetén."

17. § Az R. 75. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Vámmentes az Országos Műemlékvédelmi Hivatal igazolása alapján műemléknek minősülő építmény vagy műtárgy a Hivatal által jogerősen engedélyezett helyreállítása, felújítása céljából ellenszolgáltatás nélkül beérkező anyag, építőanyag, épületberendezési, épületgépészeti, burkoló-, díszítő anyag. Az így vámkezelt áru csak a forgalomba hozatalkor hatályos rendelkezések szerint kiszabott vám megfizetése után hozható belföldön forgalomba."

18. § Az R. 88. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Vámmentes a belépő motorkerékpár, személygépkocsi üzemeltetéséhez szükséges és ilyen gépjárművek e célra gyárilag rendszeresített tartályában behozott üzemanyag, illetve más közúti gépjárművek esetében - ha nemzetközi egyezmény ettől eltérő rendelkezést nem tartalmaz - 200 liter mennyiségű üzemanyag. A vámmentesen vámkezelt üzemanyagot elidegeníteni csak a vám megfizetése után lehet."

19. § Az R. 90. §-a a következő (3) bekezdéssel egészül ki:

"(3) Az (1) bekezdésben, valamint a 75. § (1)-(4), a 79. § (6), a 80. § (4) bekezdésében meghatározott vámmentesség - ha e jogszabály eltérően nem rendelkezik - a jövedéki törvény hatálya alá tartozó termékekkel kapcsolatban nem alkalmazható."

20. § (1) Az R. 98. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámfizetésre kötelezett vagy megbízottja által - a (11) bekezdésben foglaltak kivételével - az esedékes vám

a) készpénzben, átutalási postautalvány felhasználásával, banki átutalással vagy bankkártya alkalmazásával fizethető meg - a (2) bekezdésben foglaltak kivételével - a közlést követő ötödik munkanapon belül (azonnali vámfizetés). A befizetés igazolására a vámhatóság csak a befizetési jogcímenként kiállított és az ezeknek megfelelő számlaszámot is tartalmazó igazolást fogad el. A készpénzbefizetés lehetősége a vámhivatalnál az 1995. évi XCV. törvény alkalmazásában devizabelföldi személy részére utas- és ajándékforgalomban belföldi forgalom számára történő vámkezelésnél kiszabott vám és egyéb importterhek befizetésénél alkalmazható. Egyéb vámbefizetéseknél csak olyan esetekben lehetséges a készpénzben történő fizetés, ha a vámhivatal mellett bankfiók is működik;

b) megfizetéséről szóló igazolás eredeti példányát, legkésőbb a fizetési határidőt követő első munkanapon köteles a vámhivatalnál bemutatni."

(2) Az R. 98. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdésben megállapítottaktól eltérően

a) az országos parancsnokság a b) pontban meghatározott feltételekkel a bankgarancia érvényességi idejére, de legfeljebb egy évre engedélyt adhat arra, hogy a vámfizetésre kötelezett - ideértve a vámfizetést átvállalót is - a vámot az esedékességtől számított tizenöt munkanapon belül fizesse meg (halasztott vámfizetés). Jövedéki termékek esetében csak meghatározott termékekre vagy termékkörre adható ki halasztott vámfizetési engedély. Az engedély a feltételek igazolása mellett kérelemre meghosszabbítható;

b) az engedély akkor adható ki, ha a vámfizetésre kötelezett

1. a kérelem benyújtását megelőző tizenkét hónapban rendszeresen - átlagosan legalább heti egy alkalommal - kért vámfizetéssel járó vámkezelést,

2. vámfizetésre kötelezettségének határidő mulasztása nélkül eleget tett, vámtartozása nincs,

3. számláját vezető pénzintézet a kiszabásra kerülő vámteher megfizetésére legalább az előző évi vámfizetési kötelezettség egy hónapra eső átlagának erejéig, legfeljebb 200 millió Ft összegű, jövedéki termék esetében az előző évi vámfizetési kötelezettség három hónapra eső átlagának erejéig, legfeljebb 400 millió Ft összegű kezességet vállal;

c) amennyiben a vámfizetésre kötelezett a halasztott vámfizetésre adott engedélyben meghatározott feltételeket megszegi, az országos parancsnokság az engedélyt visszavonja. Az ilyen esetekben a halasztott vámfizetésre újabb engedély - az egyéb feltételek megléte esetén is - csak az engedély visszavonását, illetve az engedély megszűnését követő két év elteltével adható;

d) a halasztott vámfizetési engedélyt vagy az arról szóló igazolást a vámkezelésnél be kell mutatni;

e) jövedéki termék esetében a halasztott vámfizetésben részesíthető vámfizetési kötelezettség nem haladhatja meg a kezességvállalás összegét."

21. § Az R. 102. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Az ipari vámszabadterületről belföldre szállított és a belföldi forgalom számára vámkezelt vámáru után kiszabott vámot és vámpótlékot a vámkezelés időpontjában - az adók kiszabása után - törölni kell olyan arányban, amilyen arányban a vámáru - számviteli törvény alapján kalkulált - közvetlen önköltségében a hozzáadott érték szerepel. A vámkezelést kérő az árunyilatkozathoz köteles csatolni a közvetlen önköltség kalkulációt, azon belül elkülönítetten a hozzáadott értéket, illetve az importból származó önköltségelemeket és azok arányát. E § alkalmazása során hozzáadott értéknek kell tekinteni a termék magyar eredetű költségelemeit, így különösen a személyi jellegű ráfordításokat, a belföldi eredetű beépített anyagok költségeit, a belföldi anyagjellegű szolgáltatások értékét."

22. § Az R. 4., 6., 11. és 13. számú melléklete e rendelet 1., 2., 3., 4. számú melléklete szerint módosul, egyidejűleg kiegészül az e rendelet 5. számú melléklete szerinti 13/a. számú melléklettel.

23. § (1) E rendelet - a 20. § (1) bekezdése kivételével - 1996. január 15-én lép hatályba, egyidejűleg hatályát veszti az R. 6. §-a (9) bekezdésének b) pontja.

(2) Az R. e rendelet 20. §-a (1) bekezdésével megállapított 98. §-ának (1) bekezdése a kihirdetést követő 30. napon lép hatályba.

(3) Azok, az R. 6. §-a alapján érvényes kezességvállalási és a 98. § (2) bekezdés szerint kiadott halasztott vámfizetésre szóló általános engedélyek, amelyek e rendelet előírásaitól eltérő feltételekkel kerültek kiadásra a jövedéki törvény hatálya alá tartozó termékek tekintetében e rendelet kihirdetését követő 15. napon hatályukat vesztik.

(4) E jogszabály hatálybalépése és a vámjogról, vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény hatálybalépése közötti időszakban lejáró - e jogszabályi módosítással nem érintett - vámjogi kedvezményeket tartalmazó engedélyek a törvény hatálybalépéséig - az (5) bekezdés kivételével - automatikusan és változatlan feltételekkel meghosszabbodnak.

(5) Amennyiben az e jogszabály hatálybalépésekor kezességvállalásra jogosult az R. e rendelet 2. §-ának (2) bekezdésével megállapított 6. §-a (4) bekezdésének b) pontjában foglalt kezességvállalási tevékenységet kíván folytatni, az engedélyt a hivatkozott jogszabályi helyben foglalt feltételek biztosítása mellett meg kell újítani.

(6) Az 1994. december 24-e előtt bérleti, haszonbérleti, illetve haszonkölcsön szerződés alapján behozatali előjegyzésben vámkezelt személygépkocsik visszaviteli határidejét a vámhivatal a vámkezeléshez benyújtott szerződés lejártáig, legfeljebb 1997. december 31-ig meghosszabbíthatja, ha egyébként az előjegyzés feltételei fennállnak.

Dr. Bokros Lajos s. k.,

pénzügyminiszter

Dr. Fazekas Szabolcs s. k.,

ipari és kereskedelmi minisztériumi közigazgatási államtitkár

1. számú melléklet a 2/1996. (I. 9.) PM-IKM együttes rendelethez

| (1) Az R. 4. számú melléklete c) pontjának egyes rendelkezései a következők szerint módosulnak: | ||

| "Bozsok-Rechnitz (közút) | 6-22 óráig | magyar-osztrák, valamint EU állampolgárok személyforgalma |

| Szentpéterfa-Eberau (közút) | 6-22 óráig | magyar-osztrák, valamint EU állampolgárok személyforgalma |

| Fertőd-Pamhagen (közút) | 6-24 óráig | nemzetközi személygépkocsi, kerékpár- és gyalogosforgalom, mező- és erdőgazdasági járművek és gépi eszközök forgalma." |

| (2) Az R. 4. számú mellékletének h) pontjában a Tornyiszentmiklós-Pince határátkelőhelyre vonatkozó előírások a következők szerint módosulnak: | ||

| "Tornyiszentmiklós-Pince (közút) | 6-22 óráig | magyar-szlovén személyforgalom (kivéve: autóbusz)" |

2. számú melléklet a 2/1996. (I. 9.) PM-IKM együttes rendelethez

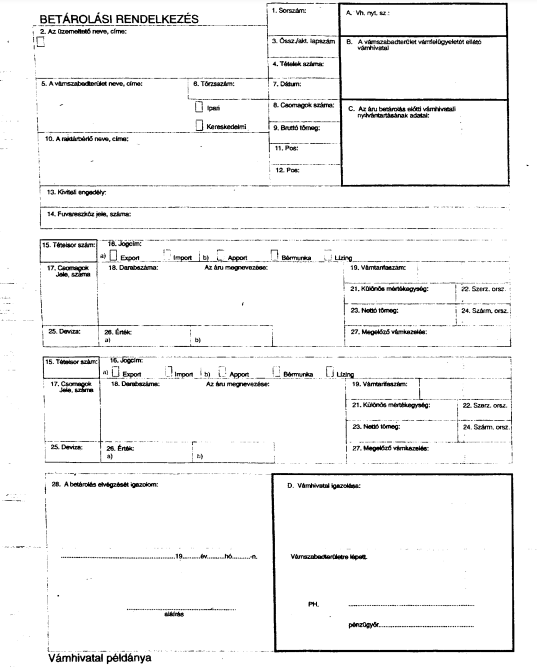

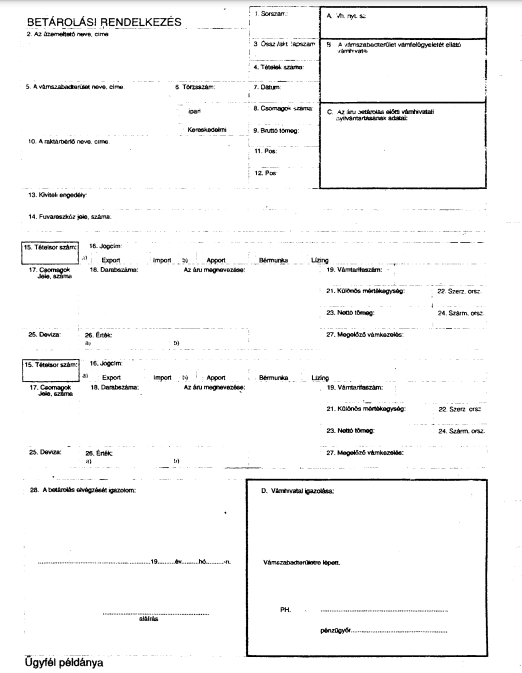

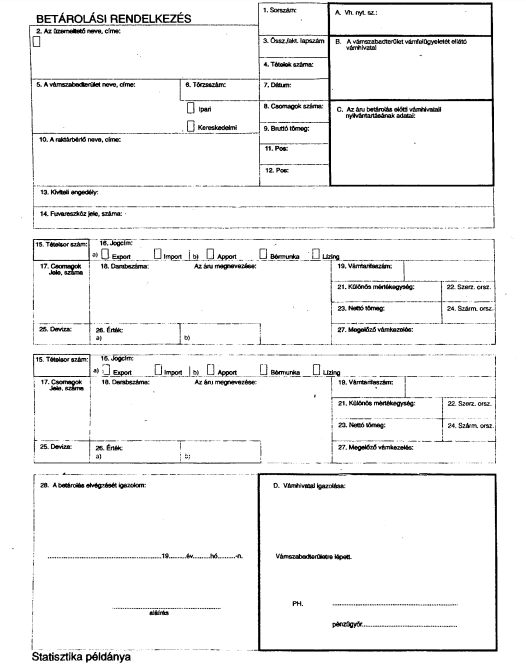

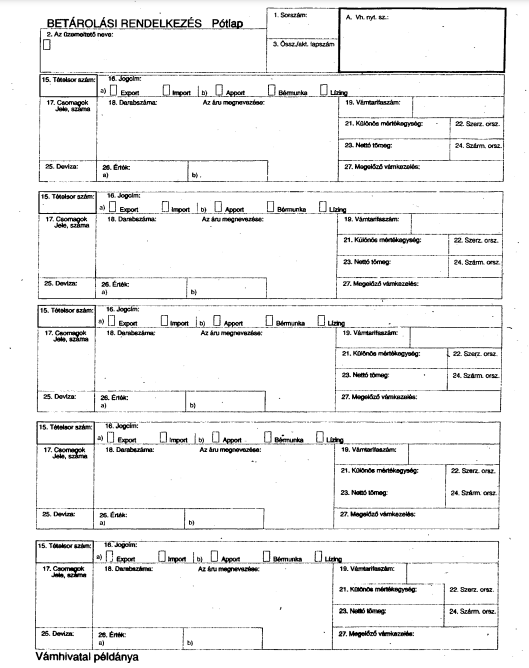

I. Az R. 6. sz. melléklete egyes rendelkezései az alábbiak szerint módosulnak:

(1) Az R. 6. sz. melléklete 12. pontjának (3) bekezdése helyébe a következő rendelkezés lép:

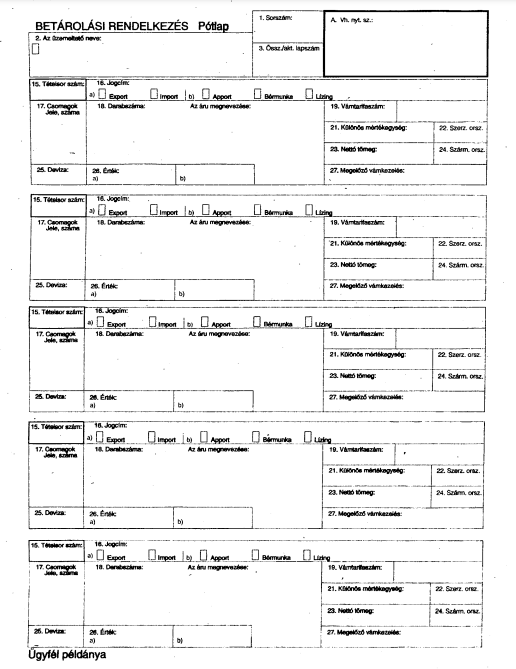

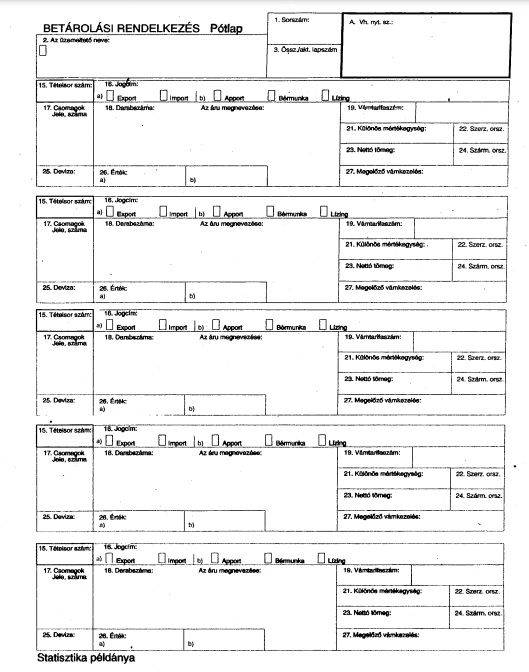

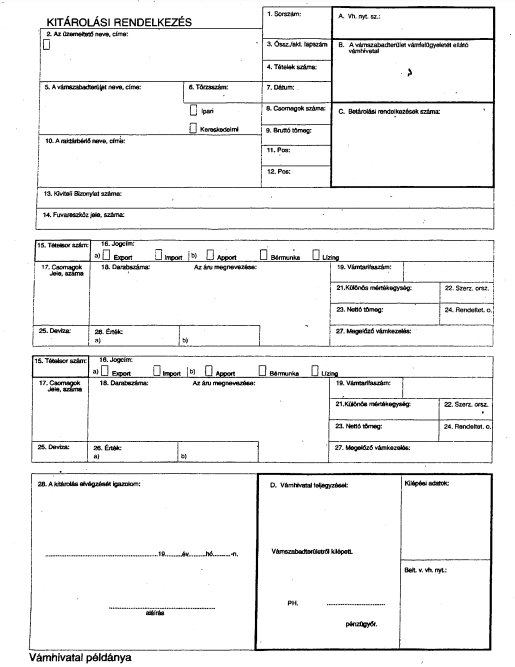

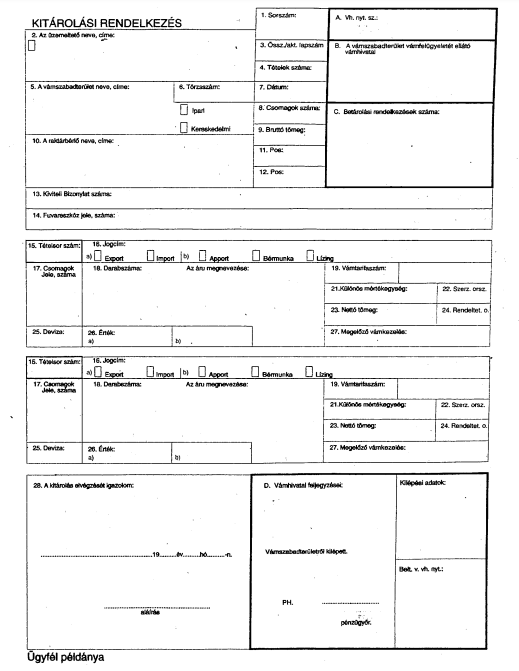

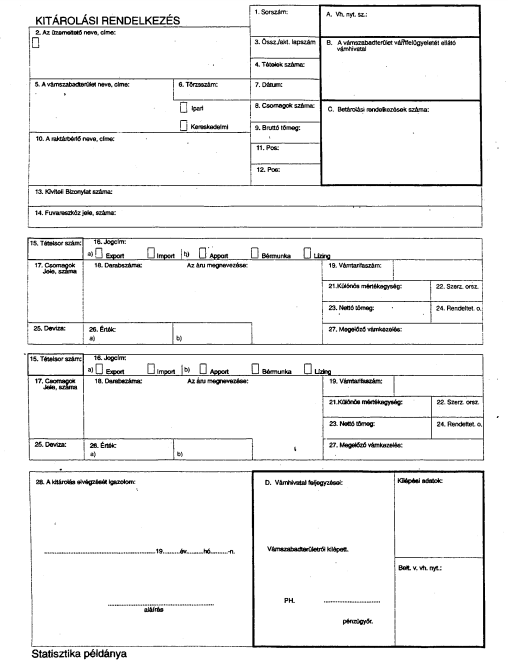

"(3) Az ipari vámszabadterületre betárolt áruk eredeti állapotában a termelőtevékenység eredményeként bekövetkezett minden változást a kitároláskor 3 példányban kiállított "Kitárolási rendelkezés" és 2 példányban kiállított "Kezelési rendelkezés" és "Anyagfelhasználási Kimutatás", a leltározáskor pedig "Kezelési rendelkezés" és "Anyagfelhasználási Kimutatás" benyújtásával a vámhivatalnál kell bejelenteni."

(2) Az R. 6. sz. melléklete 14. pontjának (1) bekezdés 16. rovat a) pontjának második bekezdése helyébe a következő rendelkezés lép:

"Ipari vámszabadterületnél az "Export" kockában kell "X" jelölést alkalmazni, ha vámszabadterületre belföldről árut, valamint termelő- és egyéb eszközöket tárolnak be. Az import kockában kell az "X" jelölést alkalmazni minden olyan esetben, ha a vámszabadterületre külföldről vagy más vámszabadterületről árut, valamint termelő és egyéb eszközöket tárolnak be. Az említett kockák a forgalom irányát jelölik és minden esetben kitöltendők."

(3) Az R. 6. sz. melléklete 14. pontjának 16. rovat b) pontjának első bekezdése helyébe a következő rendelkezés lép:

"b) Ipari vámszabadterületnél az Apport, a Lízing és a Bérmunka kockában akkor kell "X" jelet alkalmazni, ha a vámszabadterületre külföldről vagy belföldről ilyen jogcímen termelő- és egyéb eszköz vagy bérmunkavégzésre szállított áru kerül betárolásra. A bérmunkából visszaszállított áru esetén a Bérmunka kockában "X" helyett "P" jelet kell alkalmazni."

(4) Az R. 6. sz. melléklete 14. pontjának 19. rovata helyébe az alábbi rendelkezés lép:

"Ebben a rovatban a vámáru tíz számjegyből álló vámtarifaszámát kell feltüntetni."

(5) Az R. 6. sz. melléklete 14. pontjának 20. rovata hatályát veszti.

(6) Az R. 6. sz. melléklete 14. pontjának 21. rovata helyébe az alábbi rendelkezés lép:

"A rovatot nem kell kitölteni, ha a kereskedelmi vámtarifa kihirdetéséről szóló 64/1995. (XI. 24.) IKM-PM együttes rendelet 6. sz. melléklete az árura/vámárura vonatkozóan nem tartalmaz mennyiségi egységet. Ha az áruhoz/vámáruhoz a 6. sz. mellékletben különleges mennyiségi egységet jelöltek ki, akkor annak megfelelő mennyiséget kell ebbe a rovatba beírni, egész számra kerekítve. (Például, ha az áru/vámáru vámtarifában meghatározott mennyiségi egysége darab és 8 darab áru/vámáru kerül kiszállításra, akkor 8-at, ha m3 és 0,5 m3, akkor 1-et kell feltüntetni.) A kerekítési szabályoktól eltérően a 0,1-0,4-ig terjedő tizedesszámokkal kifejezett mennyiségek esetén is 1-et kell feltüntetni."

(7) Az R. 6. sz. melléklete 14. pontjának (1) bekezdés 26. rovat jelenlegi szövege helyébe az alábbi rendelkezés lép:

(érték)

"a) A 26/a) rovatba a betároláshoz csatolt számla - annak hiányában értéknyilatkozat - szerinti összeg írandó. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha az ügyleti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a rovatba "1186" írandó.

Lízingszerződés keretében betárolt áru esetén az áru beszerzési árát kell beírni. Passzív bérmunkából visszahozott áru esetén annak teljes értékét kell beírni, amely tartalmazza az áru kitárolása során feltüntetett értéket, valamint a bérmunkavégzés során hozzáadott anyag, alkatrész és bérmunkadíj értékét.

b) A 26/b) rovatban a bérmunkából visszaszállított áru értékéből a bérmunkadíjat kell feltüntetni."

(8) Az R. 6. sz. melléklete 14. pontja (1) bekezdése 27. rovatának második mondata hatályát veszti.

(9) Az R. 6. sz. melléklete 14. pontjának (2) bekezdés 16. rovat a) pont második bekezdése helyébe a következő rendelkezés lép:

"Ipari vámszabadterületnél az export kockában kell "X" jelölést alkalmazni, ha vámszabadterületről árut, valamint termelő- és egyéb eszközöket közvetlenül külföldre vagy más vámszabadterületre továbbítanak. Az import kockában kell az "X" jelölést alkalmazni minden olyen esetben, ha vámszabadterületről árut, valamint termelő- és egyéb eszközöket belföldi rendeltetéssel továbbítanak. Az említett kockák a forgalom irányát jelölik és minden esetben kitöltendők."

(10) Az R. 6. sz. melléklete 14. pontjának (2) bekezdés 16. rovat b) pont első bekezdése helyébe a következő rendelkezés lép:

"Ipari vámszabadterületnél az Apport, a Lízing és Bérmunka kockában akkor kell "X" jelet alkalmazni, ha ilyen jogcímen vámszabadterületről külföldre vagy belföldre termelő- és egyéb eszköz vagy vámszabadterületen végzett bérmunka után visszaszálítandó áru kerül kitárolásra. A külföldi, illetve belföldi bérmunkavégzésre szállított áru esetén a Bérmunka kockában "X" helyett "P" jelet kell alkalmazni."

(11) Az R. 6. sz. melléklete 14. pontjának (2) bekezdés 19. rovata helyébe az alábbi rendelkezés lép:

"Ebben a rovatban a vámáru tíz számjegyből álló vámtarifaszámát kell feltüntetni."

(12) Az R. 6. sz. melléklete 14. pontjának (2) bekezdése 20. rovata hatályát veszti.

(13) Az R. 6. sz. melléklete 14. pontjának (2) bekezdése 21. rovata helyébe az alábbi rendelkezés lép:

"21. rovat: Mennyiség. Mennyiségi egység.

A rovatot nem kell kitönteni, ha a kereskedelmi vámtarifa kihirdetéséről szóló 64/1995. (XI. 24.) IKM-PM együttes rendelet 6. sz. melléklete az árura/vámárura vonatkozóan nem tartalmaz mennyiségi egységet. Ha az áruhoz/vámáruhoz a 6. sz. melléklet különleges mennyiségi egységet jelölt ki, akkor az annak megfelelő mennyiséget kell ebbe a rovatba beírni, egész számra kerekítve. (Például, ha az áru/vámáru vámtarifában meghatározott mennyiségi egysége darab és 8 darab áru/vámáru kerül kiszállításra, akkor 8-at, ha m3 és 0,5 m3, akkor 1-et kell feltüntetni.) A kerekítési szabályoktól eltérően a 0,1-0,4-ig terjedő tizedesszámokkal kifejezett mennyiség esetén is 1-et kell feltüntetni."

(14) Az R. 6. sz. melléklete 14. pontjának (2) bekezdése 26. rovata helyébe az alábbi rendelkezés lép:

"a) A 26/a) rovatba a kitárolás során benyújtott vámcélokra szolgáló számla - annak hiányában értéknyilatkozat - szerinti összeg írandó. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például, ha az ügyleti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a rovatba "1186" írandó.

Lízingszerződés keretében kitárolt áru esetén az áru beszerzési árát kell beírni. Vámszabadterületen végzett bérmunka után visszaszállítandó áru esetén annak teljes értékét kell beírni, amely tartalmazza az áru betárolása során feltüntetett értéket, valamint a bérmunkavégzés során hozzáadott anyag, alkatrész és bérmunkadíj értékét.

b) A 26/b) rovatban a bérmunka elvégzése után történő visszaszállítás céljából külföldre, illetve belföldre kitárolt áru értékéből a bérmunkadíjat kell feltüntetni."

(15) Az R. 6. sz. melléklete 14. pontjának (2) bekezdése 27. rovatának második mondata hatályát veszti.

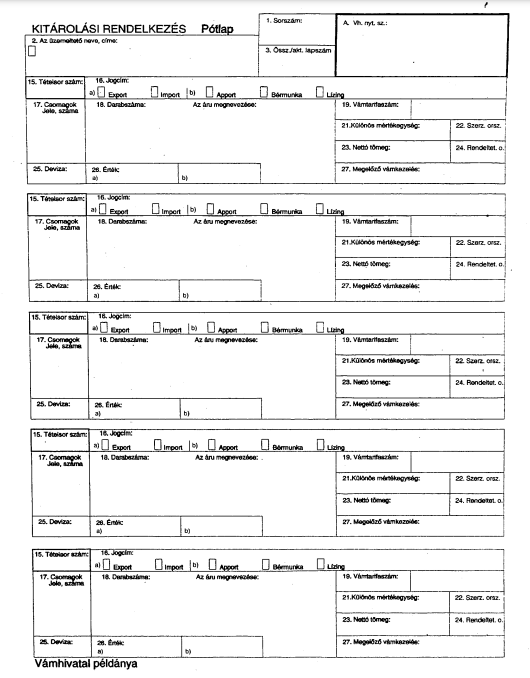

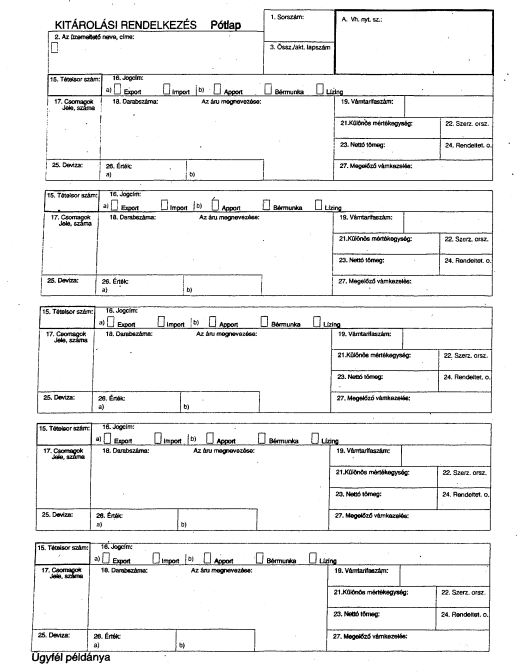

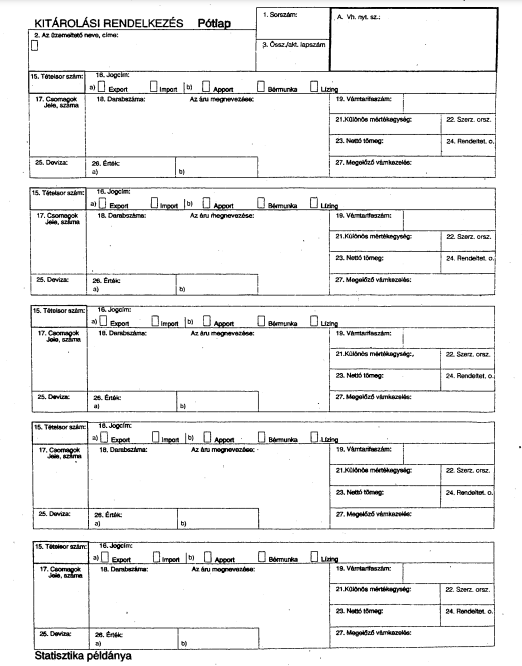

II. Az R. 6. sz. melléklete 3-as és 6-os számú mintái helyébe az alábbi minták lépnek:

3/a. minta

3/b. minta

6/a. minta

6/b. minta

3. számú melléklet a 2/1996. (I. 9.) PM-IKM együttes rendelethez

Az R. 11. számú mellékletének 1. pontja helyébe az alábbi rendelkezés lép:

"Egyes zöldségek és gyümölcsök és vágott virágok vámértékének egyszerűsített megállapítása

1. Egyszerűsített eljárással a külkereskedelmi áruforgalomban behozott alábbi vámáruk vámértékét állapítja meg a vámhivatal:

| Vámtarifaszám | Árumegnevezés |

| A) Zöldség, gyümölcs (frissen) | |

| ex 0701 90 | burgonya |

| ex 0701 90 | újburgonya |

| ex 0702 00 | paradicsom |

| 0703 10 09 00 | vöröshagyma |

| 0703 20 00 00 | fokhagyma |

| ex 0704 10 | karfiol |

| 0707 90 10 00 | káposzta |

| ex 0706 90 10 00 | sárgarépa |

| ex 0606 90 | zellergumó |

| ex 0707 00 | uborka |

| 0709 60 10 00 | paprika |

| 0804 00 19 00 | banán |

| 0804 30 00 00 | ananász |

| ex 0805 10 | narancs |

| ex 0805 20 | mandarin |

| ex 0805 30 | citrom |

| 0805 40 | grapefruit |

| ex 0806 10 | szőlő |

| 0807 11 | görögdinnye |

| 0807 19 | sárgadinnye |

| ex 0808 10 | alma |

| ex 0808 20 | körte |

| ex 0809 10 | kajszibarack |

| ex 0809 30 | őszibarack |

| ex 0809 30 | nektarin |

| ex 0809 40 | szilva |

| 0810 10 | földieper |

| 0810 20 10 00 | málna |

| 0810 50 00 00 | kivi |

| B) Vágott virágok (frissen) | |

| ex 0603 10 | rózsa |

| ex 0603 10 | szegfű |

| ex 0603 10 | orchidea |

| ex 0603 10 | kardvirág (Gladioli) |

| ex 0603 10 | krizantém (Chysantemun) |

| ex 0603 10 | tulipán |

| ex 0603 10 | gerbera |

| ex 0603 10 | írisz |

| ex 0603 10 | frézia |

| ex 0603 10 | liliom |

| ex 0603 10 | egyéb |

| ex 0604 91 | más, díszítés céljára szolgáló növényi rész" |

4. számú melléklet a 2/1996. (I. 9.) PM-IKM együttes rendelethez

Az R. 13. sz. melléklete az alábbiak szerint módosul:

(1) Az R. 13. sz. mellékletének I. rész 3.3. pontja helyébe a következő rendelkezés lép:

"Az EV csak egy vámtarifaszám alá tartozó vámáru vámkezelésére alkalmas."

(2) Az R. 13. sz. mellékletének I. rész 3.4. pont a) alpontja helyébe a következő rendelkezés lép:

(3.4. Pótlapot kell kiállítani az alábbi esetekben:)

"a) ha az áru/vámáru több vámtarifaszám alá tartozó árut tartalmaz (lásd EV 33. rovatára vonatkozó kitöltési szabályokat)."

(3) Az R. 13. sz. mellékletének I. rész 3.5. pontja helyébe a következő rendelkezés lép:

"Egy Pótlap három különböző vámtarifaszám alá tartozó áru feljegyzésére szolgál."

(4) Az R. 13. sz. mellékletének II. rész 4.1. pontjának c) alpontja helyébe a következő rendelkezés lép:

"c) újrakivitel (raktározott vámáru újrakivitele, továbbá behozatali előjegyzésben vámkezelt vámáru, belföldi forgalom számára vámkezelt áru minőségi kifogás miatt történő visszaszállítása (külföldi tértiáru), a lecserélés címén behozott vámáru "ellentételeként" kivitt áru, az új külkereskedelmi szerződés keretében kiszállított áru, valamint a külföldi tulajdonát képező burkolat, csomagolóanyag újrakivitele - VK első számjegye = 3),"

(5) Az R. 13. sz. mellékletének II. rész 4.3. pontjának c) alpontja helyébe a következő rendelkezés lép:

"c) devizamentes árumintákra, ellenszolgáltatás nélküli reklám- és propagandaanyagokra, szavatossági vagy jótállási kötelezettség teljesítéséhez szükséges árukra, valamint a megtöltésre szánt saját tulajdonú, illetve a külföldi tulajdonát képező burkolat, csomagolóanyag és hasonló árukra. Ezekben az esetekben Pótlapot nem kell kiállítani, hanem az árunyilatkozatot adó a ténylegesen feladott küldeményekről az árunyilatkozat példányainak megfelelő számban konszignációt csatol. Ezen tételesen felsorolja a vámkezelésre kerülő áruk megnevezését, természetes mértékegységben megállapított mennyiségét és értékét. Ilyenkor az EV 31. rovatában a mennyiség és megnevezés helyett a "Konszignáció szerint" bejegyzést kell alkalmazni, a vámtarifaszám (33.), különös mértékegység (41.) rovatot nem kell kitölteni. A 22. rovatban pedig a küldemény összértékét kell bejegyezni. Ezen termékek újrabehozatalakor és újrakivitelekor az eljárás a fentiekkel azonos."

(6) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontjának 11. rovata helyébe a következő rendelkezés lép:

[a) Számmal jelzett rovatok]

"Annak az országnak a kódját kell feltüntetni az első alrovatban, amelynek területén a külföldi szerződő fél székhelye van. "HU" csak abban az esetben írható e rovatba, ha a szerződő fél székhelye magyarországi ipari vámszabadterület vagy tranzitterület és az EV 49. rovata ennek megfelelően ki van töltve. A második alrovatot nem kell kitölteni. (Az EV 4. és 5. sorszámú példánya a rovatot nem tartalmazza.)"

(7) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontjának 17/a. és 17/b. rovata helyébe a következő rendelkezés lép:

"Ha a 17. rovat kitöltésre kerül, az ott feltüntetett ország kódját kell beírni a 17/a. rovatba. A 17/b. rovatba - Németország (DE) és Oroszország (RU) vonatkozásában - a regionális/tartományi kódot kell feltüntetni. (Az EV 4. és 5. sorszámú példánya a rovatot nem tartalmazza.)"

(8) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontja 22. rovatának első két mondata helyébe a következő rendelkezés lép:

(A SZÁMLÁN FELTÜNTETETT PÉNZNEM ÉS TELJES ÖSSZEG)

"Ebbe a rovatba az EV-on és pótlapjain feltüntetett valamennyi áru számlán szereplő összértékét, aktív feldolgozásos ügylet megváltozott állapotú terméke esetén a vevő által ténylegesen fizetendő (Magyarországon hozzáadott) összértéket kell beírni egyfajta devizanemben, egységnyi pénznemre kerekítve. Aktív feldolgozásos ügyletből változatlan állapotban visszaszállított "maradék" esetében hozzáadott érték hiányában csak a devizanemet kell az első almezőbe írni.

Az első alrovatba a szerződés szerinti devizanem ISO-kódja, a második alrovatba az összeg írandó. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni."

(9) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontja 31. rovatának d) pontja helyébe a következő rendelkezés lép:

(Ebbe a rovatba az alábbi adatokat kell feltüntetni:)

"d) az áru/vámáru tarifális és kereskedelmi megnevezését oly módon, hogy ennek alapján ellenőrizhető legyen a tarifális besorolás."

(10) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontja 33. rovata helyébe a következő rendelkezés lép:

"VÁMTARIFASZÁM

Ebben a rovatban az áru/vámáru vámtarifaszámát kell feltüntetni. Az első almezőbe a vámtarifaszám első hat számjegyét (HS-számot), a második almezőbe a következő két számjegyet (KN-alszámot), a harmadik almezőbe az utolsó két számjegyet (magyar alszámot) kell beírni. A negyedik és az ötödik almező üresen marad."

(11) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontjának 41. rovata helyébe a következő rendelkezés lép:

"KÜLÖNLEGES MÉRTÉKEGYSÉG

A rovatot nem kell kitölteni, ha a Kereskedelmi Vámtarifa kihirdetéséről szóló 64/1995. (XI. 24.) IKM-PM együttes rendelet 6. számú mellékletében az áru/vámáru vámtarifaszáma mellett mennyiségi egység nem szerepel.

Ettől eltérően

a) ha az említett mellékletben az áru/vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor az ott meghatározott mennyiségi egység szerinti mennyiséget kell beírni egész számra kerekítve (pl. ha a második oszlopban "db" szerepel és 8 db áru/vámáru kerül kiszállításra, akkor "8-at", ha "m3" és 0,3 köbméter, akkor "1"-et kell feltüntetni);

b) azon fogyasztási adóköteles termékeknél, amelyek esetében a mennyiség vagy mennyiség alapján is kell fogyasztási adót megállapítani az adóbiztosíték nyújtásához, az annak megfelelő mennyiségi egységben kifejezett mennyiséget kell beírni két tizedes pontossággal."

(12) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontjának 42. rovata helyébe a következő rendelkezés lép:

"TÉTELSOR ÉRTÉK

Ezt a rovatot csak akkor kell kitölteni, ha pótlapot csatolnak az EV-hoz.

Ebben a rovatban kell szerepeltetni a 22. rovat második alrovatában szereplő összértékből az adott tételsorban feltüntetett árura vonatkozó részdevizaértéket, egész számra kerekítve. Olasz líra (ITL) esetén az összeget ezer egységre kell közölni!

Ettől eltérően Pótlap alkalmazása esetén sem kell kitölteni, ha a külföldi fél által térítésmentesen beküldött áru visszaszállításáról van szó (áruminta, maradék, hulladék vagy garanciális javítás utáni újrakivitel esetén)."

(13) Az R. 13. sz. mellékletének II. rész 4.5. pontja a) alpontja 46. rovatának felvezető szövege helyébe a következő rendelkezés lép:

"A statisztikai érték az az érték, amelyet a külföldre eladott áruért magyar határparitáson a vevő forintban ténylegesen fizet vagy fizetne. A statisztikai értéket egész számra kerekítve forintban kell megadni. A forintértéket a számla szerinti devizaértéknek az áru/vámáru vámkezelését megelőző hét hétfőjén - ha ez munkaszüneti nap, akkor a következő munkanapon - érvényes hivatalos MNB devizaárfolyamon történő átszámításával kell megállapítani az alábbiak figyelembevételével:"

(14) Az R. 13. sz. melléklete II. rész 4.5. pontja a) alpontja 49. rovata helyébe a következő rendelkezés lép:

"RAKTÁR/VÁMSZABADTERÜLET MEGJELÖLÉSE

Ha az árut/vámárut közvetlenül vámszabadterületre, tranzitterületre szállítják, a helység nevét be kell írni, ahol a vámszabadterület, illetve a tranzitterület található - a helységnevek előtt az alábbi betűjelzéssel:

a) kereskedelmi vámszabadterület esetén »PF«,

b) ipari vámszabadterület esetén »XF«,

c) tranzitterület esetén »XR«."

(15) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontjának 11. rovata helyébe a következő rendelkezés lép:

"SZERZŐDŐ/GYÁRTÓ ORSZÁG

Az első alrovatban annak az országnak a kódját kell feltüntetni, amelynek területén a külföldi szerződő fél székhelye van. "HU" csak abban az esetben írható e rovatba, ha a szerződő fél székhelye magyarországi ipari vámszabadterület vagy tranzitterület és az EV 49. rovat ennek megfelelően ki van töltve. A második alrovatot nem kell kitölteni. (Az EV 4. és 5. sorszámú példánya a rovatot nem tartalmazza.)"

(16) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 31. rovatának d) pontja helyébe a következő rendelkezés lép:

(Ebbe a rovatba az alábbi adatokat kell feltüntetni:)

"d) a vámáru tarifális és kereskedelmi megnevezését úgy, hogy ennek alapján ellenőrizhető legyen a tarifális besorolás."

(17) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontjának 33. rovata helyébe a következő rendelkezés lép:

"VÁMTARIFASZÁM

Ebben a rovatban az áru/vámáru vámtarifaszámát kell feltüntetni. Az első almezőbe a vámtarifaszám első hat számjegyét (HS-számot), a második almezőbe a következő két számjegyet (KN-alszámot), a harmadik almezőbe az utolsó két számjegyet (magyar alszámot) kell beírni. A negyedik és az ötödik almező üresen marad."

(18) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontjának 34. rovata helyébe a következő rendelkezés lép:

"A 16. rovatban feltüntetett származási ország kódját kell beírni az EV 34. a) rovatába. Amennyiben a 16. rovatban "TS" (tételsor szerint) bejegyzés szerepel, a 34. a) rovatba tételsoronként kell a vámcím származási országának kódját feltüntetni.

A 3.4. b) rovatba - Németország (DE) és Oroszország (RU) vonatkozásában - a regionális/tartományi kódot mindig fel kell tüntetni."

(19) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 40. rovatának b) pontja helyébe a következő rendelkezés lép:

"b) Ha az azonos vámtarifaszám alá tartozó vámkezelni kért vámáruknak több árutovábbítási vagy raktározási előzménye van (kivéve a konszignációs raktárból való kitárolást), a megelőző vámkezeléseket dokumentáló EV azonosítószámokat, törve a hivatkozott aktuális tételsorszámmal, az EV-hoz csatolt Betétlapon, Rakományjegyzéken, Konszignáción kell felsorolni és a rovatban "BSZ" (Betétlap szerint), "RSZ" (Rakományjegyzék szerint), "KSZ" (Konszignáció szerint) jelzést kell alkalmazni."

(20) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 41. rovatának helyébe a következő rendelkezés lép:

"KÜLÖNLEGES MÉRTÉKEGYSÉG

A rovatot nem kell kitölteni, ha a Kereskedelmi Vámtarifa kihirdetéséről szóló 64/1995. (XI. 24.) IKM-PM együttes rendelet 6. számú mellékletében az áru/vámáru vámtarifaszáma mellett mennyiségi egység nem szerepel.

Ettől eltérően

a) ha az említett mellékletben az áru/vámáru vámtarifaszáma mellett mennyiségi egység szerepel, akkor az ott meghatározott mennyiségi egység szerinti mennyiséget kell beírni egész számra kerekítve (pl. ha a második oszlopban "db" szerepel és 8 db áru/vámáru kerül kiszállításra, akkor "8-at", ha "m3" és 0,3 m3, akkor "1"-et kell feltüntetni);

b) azon fogyasztási adóköteles termékeknél, amelyek esetében a mennyiség vagy mennyiség alapján is kell fogyasztási adót megállapítani az adóbiztosíték nyújtásához, az annak megfelelő mennyiségi egységben kifejezett mennyiséget kell beírni két tizedes pontossággal."

(21) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 46. rovatának felvezető szövege és 1. pontja helyébe a következő rendelkezés lép:

"A statisztikai érték az az érték, amelyet a külföldről megvásárolt áruért/vámáruért magyar határparitáson a vevő forintban ténylegesen fizet vagy fizetne. A statisztikai értéket egész számra kerekítve forintban kell megadni. A forintértéket a számla szerinti devizaértéknek a vámáru vámkezelését megelőző hét hétfőjén - ha ez munkaszüneti nap, akkor a következő munkanapon - érvényes hivatalos MNB devizaárfolyamon történő átszámításával kell megállapítani, az alábbiak figyelembevételével:

1. Importáru esetén a statisztikai érték alapja az ügyleti érték. Ehhez hozzá kell adni az azonos szállítási módnál szokásos tarifa szerint kiszámított külföldi fuvarköltsége(ke)t és egyéb, a magyar határig a vevőt terhelő költséget/költségeket. A statisztikai érték tehát az általános importforgalom esetében megegyezik a vámértékkel."

(22) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 47. rovatának 3. pontja helyébe a következő rendelkezés lép, továbbá kiegészül egy új 4. ponttal, egyúttal a rovat eddigi 4-5. pont számozása 5-6. pontra módosul:

"3. Ha a vámkezelni kért vámáru értéke a vámkontingens értékét meghaladja, akkor a "A kiszabás alapja" alrovatba a vámértéket meg kell osztani az alábbiak szerint:

a) először kell feltüntetni a "Fajta" alrovatba a kontingens fajtakódját és a "A kiszabás alapja" alrovatba a kontingens alá eső értéket, utána

b) következő sorként a "Fajta" alrovatba a vonatkozó fajtakódot, "A kiszabás alapja" alrovatba a kontingensen felüli értéket nem kell beírni.

4. Ha a vámkezelni kért áru behozatala ipari vámszabadterületről történt és az magyar hozzáadott értéket tartalmaz, akkor - a vámfajtakóddal azonos sorban - "A kiszabás alapja" alrovatba a magyar hozzáadott értéket - a törlésre kerülő vám alapját - Ft-ban, devizanem feltüntetése nélkül kell beírni. A 3. pontban említett esetben a 3/b) pont alattit kell alkalmazni azzal az eltéréssel, hogy "A kiszabás alapja" alrovatba a magyar hozzáadott értéket - a törlésre kerülő vám alapját - Ft-ban, devizanem feltüntetése nélkül kell beírni."

(23) Az R. 13. sz. melléklete II. rész 5.2. pontja a) alpontja 49. rovata helyébe a következő rendelkezés lép:

"RAKTÁR/VÁMSZABADTERÜLET

Ha a vámáru közvetlenül vámszabadterületről, tranzitterületről, vámraktárból, vállalati vámraktárból vagy konszignációs raktárból érkezik vagy vámraktáron kívüli raktározásból kérik a vámkezelését, a helység nevét kell beírni, ahol a vámszabadterület, tranzitterület vagy raktár található, illetve, ahol azt vámraktáron kívül raktározták. A helységnevek előtt az alábbi betűjelzéseket kell feltüntetni:

a) kereskedelmi vámszabadterület esetén »PF«,

b) ipari vámszabadterület esetén

- ha a vámkezelni kért áru magyar hozzáadott értéket nem tartalmaz »PF«,

- ha a vámkezelni kért áru magyar hozzáadott értéket tartalmaz »XF«,

c) tranzitterület esetén »XT«,

d) vámraktárnál »VR«,

e) vállalati vámraktárnál »VV«,

f) konszignációs raktárnál »KR«,

g) vámraktáron kívüli raktározás esetén »VK«."

5. számú melléklet a 2/1996. (I. 9.) PM-IKM együttes rendelethez

Az R. kiegészül az alábbi 13/a. számú melléklettel:

"13/a. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez

A Vámjegy

A Vámjegy szigorú számadású nyomtatvány, amely kétlapos, önindigós példányokból álló, 30 számozott garnitúrát tartalmazó tömbökben kerül gyártásra.

A vámjegy a vám közlésére és a vámkezelés megtörténtének igazolására szolgáló okmány.

A vámjegyen közölt és az utastól átvett vámteher összegeket készpénzfizetés esetén a pénzkezelés szabályai szerint kell könyvelni és a Pénzkezelő jegyzék kezelőjével alá kell íratni a pénz átvételét a "C" rész megfelelő rovatában és a borítólap belső oldalán is.

Ha a vámbiztosíték elszámolásával történik a vámteher kiegyenlítése a "Bevételezett összeg" rovatban "B" jelzést kell alkalmazni.

A vámbiztosíték elszámoláson a vámkezelés tételszáma helyett a "V7" jelzést és a vámjegy sorszámát kell bejegyezni.

A vámhivatal bélyegző rovatban a vámhivatal az átvevő pénzügyőr nevére kiadott bélyegző lenyomatát alkalmazza.

A vámáruk megnevezéseként általános megnevezés (pl. ruhanemű, élelmiszer) vagy egy áru esetében kereskedelmi vagy tarifális megnevezés is szerepelhet.

A vámjegyen történő vámkezelést az utas nem köteles elfogadni. Ha a vámvizsgálatot követően a "B" részt nem írja alá, a vámjegyet érvényteleníteni kell, és a vámkezelést az általános szabályok szerint kell elvégezni.

A felhasznált vámjegytömböket a bevonást követően a vámhivatal a selejtezési határidőig (5 évig) őrzi.

| Tőszelvény: Sorszám: AA Név: ................................................................................................................. Befizetett összeg: ...............................Ft | |

| - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - | |

| Vámhivatal Sorszám: AA A | |

| V Á M J E G Y Név: ................................................ Útlevél jele, száma: .................................. ................ ir. szám, ...........................helység, .............................................utca ...................szám .......................emelet ........................ajtó alatti lakos a részemre szóbeli árunyilatkozat alapján vámkezelt nem fogyasztási adó alá eső vámárukról A kiszabott vám összege: ..............................................................................Ft A kiszabott általános forgalmi adó összege ..................................................Ft Összesen: .......................................................................................................Ft azaz ..........................................................................................................forint | |

| Befizetett összeg: | |

| B A vámkezelést elfogadom. A vámösszeg befizetésével egyidejűleg a fellebbezési jogomról lemondok. Kelt, ........................................................... .................................................................... aláírás | C A befizetett összeg átvételét igazolom. P.H. ........................................... vámkezelést végző ........................................... könyvelő |

| Ügyfél példánya | |