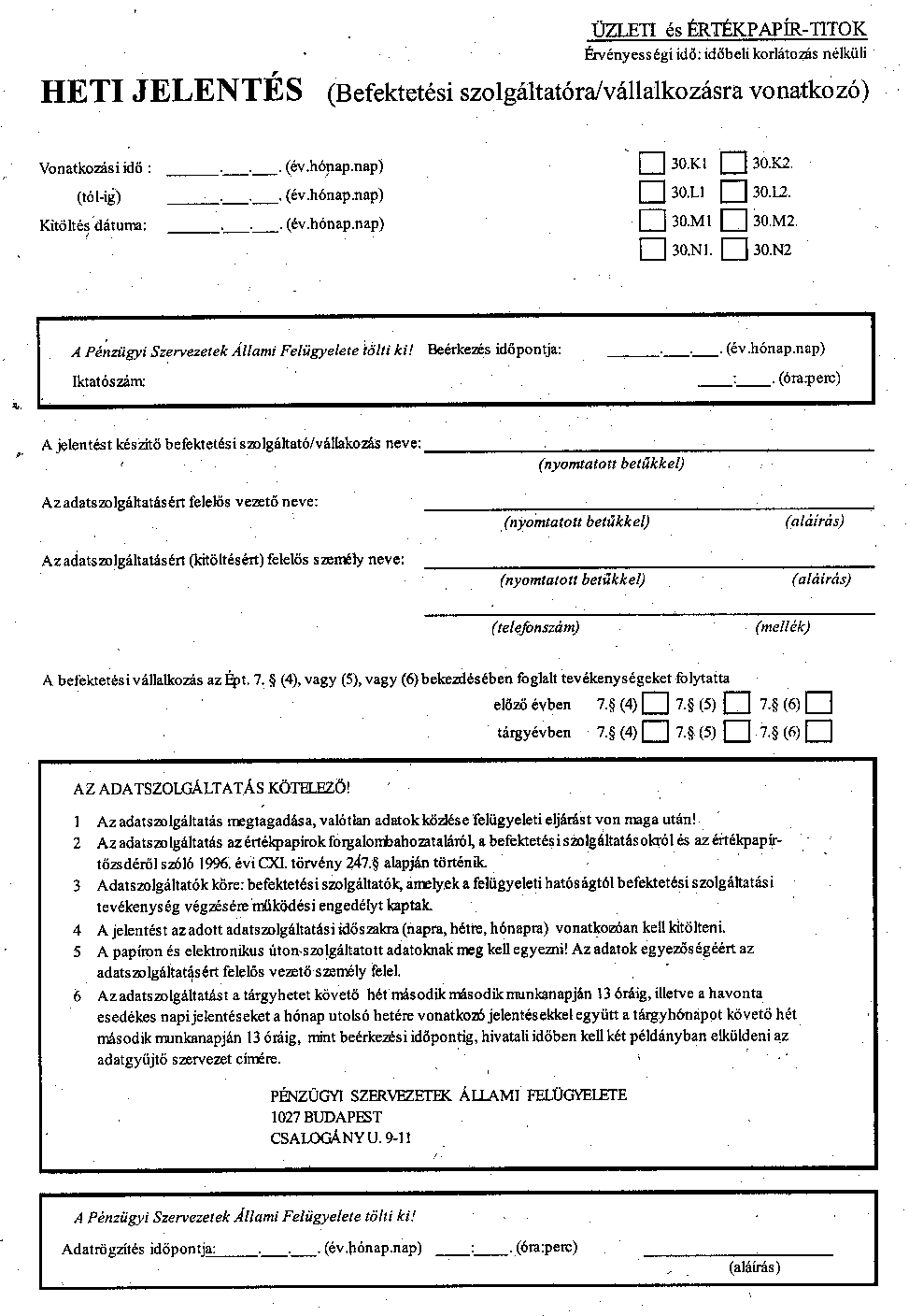

137/2000. (VIII. 9.) Korm. rendelet

a befektetési szolgáltatási tevékenységet folytató gazdálkodó szervezet üzleti-befektetési szolgáltatási tevékenységéhez kapcsolódó, a Pénzügyi Szervezetek Állami Felügyelete részére történő adatszolgáltatási kötelezettségéről

A Kormány az értékpapírok forgalomba hozataláról, a befektetési szolgáltatásokról és az értékpapír-tőzsdéről szóló 1996. évi CXI. törvény (a továbbiakban: Épt.) 247. §-a (1) bekezdésének h) pontjában kapott felhatalmazás alapján a következőket rendeli el:

1. § (1) A rendelet hatálya az Épt. 4. §-ának (1) és (2) bekezdésében meghatározott befektetési szolgáltatási és kiegészítő befektetési szolgáltatási tevékenységet folytató befektetési szolgáltatóra terjed ki.

(2) A befektetési szolgáltató a rendszeres helyszínen kívüli felügyeleti ellenőrzés érdekében napi, heti, havi, negyedéves, évenkénti és időszakos jelentést (a továbbiakban: felügyeleti jelentés) készít, amelyet e rendeletben meghatározottak szerint megküld a Pénzügyi Szervezetek Állami Felügyelete (a továbbiakban: Felügyelet) részére.

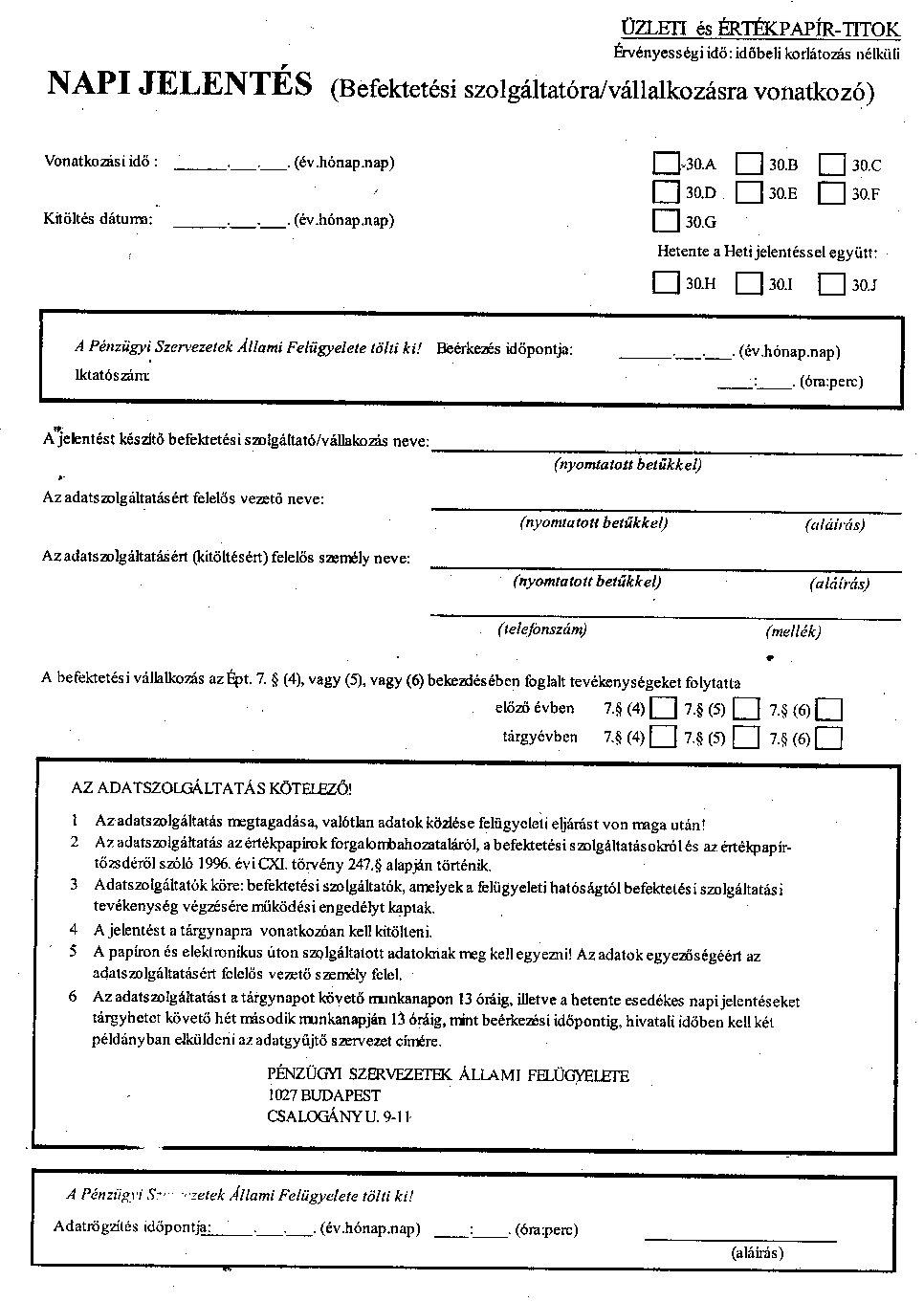

(3) Az adatszolgáltatási kötelezettséget írásban, illetve számítógépes adathordozón vagy elektronikus úton kell teljesíteni. Az adatszolgáltatás teljesítésének módját e rendelet 18. számú melléklete határozza meg.

2. § (1) A befektetési szolgáltató köteles a Felügyelet részére az Épt. 5. §-ában meghatározott befektetési eszközökre vonatkozóan a következő üzleti-forgalmi adatokat megadni:

a) a nyitott pozícióira, illetve a kockázatokra vonatkozó adatait,

b) az általa nyújtott halasztott pénzügyi teljesítéseknek és befektetési hiteleknek az adatait,

c) a jegyzési garanciavállalásra vonatkozó adatokat,

d) a tulajdonában álló befektetési eszközök adatait,

e) a bizományosi és kereskedelmi tevékenység forgalmi adatait.

(2) A befektetési vállalkozás a nyitott pozícióiból, a halasztott pénzügyi teljesítésekből, az általa nyújtott hitelekből, valamint a tulajdonában álló befektetési eszközök lehetséges összevont értékvesztéséből számított kockázati összértékre vonatkozó jelentést naponta, az 1. számú melléklet szerinti formában és tartalommal, a tárgynapot követő munkanapon 13.00 óráig eljuttatja a Felügyeletnek.

3. § (1) A befektetési szolgáltató - az árutőzsdetag és az egyéni vállalkozó kivételével - a kockázatoknak kitett pozícióiról és a fedezettségről a 2. számú melléklet szerinti formában és tartalommal naponta készít jelentést.

(2) Az (1) bekezdésben meghatározott napi jelentéseket a befektetési szolgáltató a tárgynapot követő munkanapon 13.00 óráig eljuttatja a Felügyeletnek.

4. § (1) A befektetési szolgáltató

a) az általa nyújtott befektetési hitelek adatairól a 3. számú melléklet szerinti formában,

b) az általa nyújtott halasztott pénzügyi teljesítések adatairól a 4. számú melléklet szerinti formában,

c) a jegyzési garanciavállalás miatt fennálló kötelezettségeinek adatairól a 5. számú melléklet szerinti formában és tartalommal naponta készít jelentést.

(2) Az (1) bekezdésben meghatározott napi jelentéseket a befektetési szolgáltató hetente, a heti jelentésekkel együtt, a tárgyhetet követő hét második munkanapján 13.00 óráig megküldi a Felügyeletnek.

5. § (1) A befektetési szolgáltató valamennyi, a tőzsdén kívüli forgalom keretében kötött ügyletről köteles adatokat szolgáltatni.

(2) A befektetési szolgáltató a tőzsdén kívül kötött ügyletei közül

a) az azonnali ügyletekről az 6. számú melléklet szerinti formában, valamint

b) a határidős ügyletekről, az opciós ügyletekről, valamint az opció igénybevételével kötött ügylet adatairól a 7. számú melléklet szerinti formában és tartalommal hetente készít jelentést.

(3) A befektetési szolgáltató az (2) bekezdésben meghatározott tőzsdén kívüli ügyletekre vonatkozó heti jelentéseket hetente, a tárgyhetet követő hét második munkanapján 13.00 óráig megküldi a Felügyeletnek.

(4) A Felügyelet a tőzsdén kívüli forgalom azonnali ügyleteinek adatait hetente, a (2) bekezdés b) pontjában meghatározott ügyletek forgalmi adatait legalább havonta a tőzsde lapjában nyilvánosságra hozza.

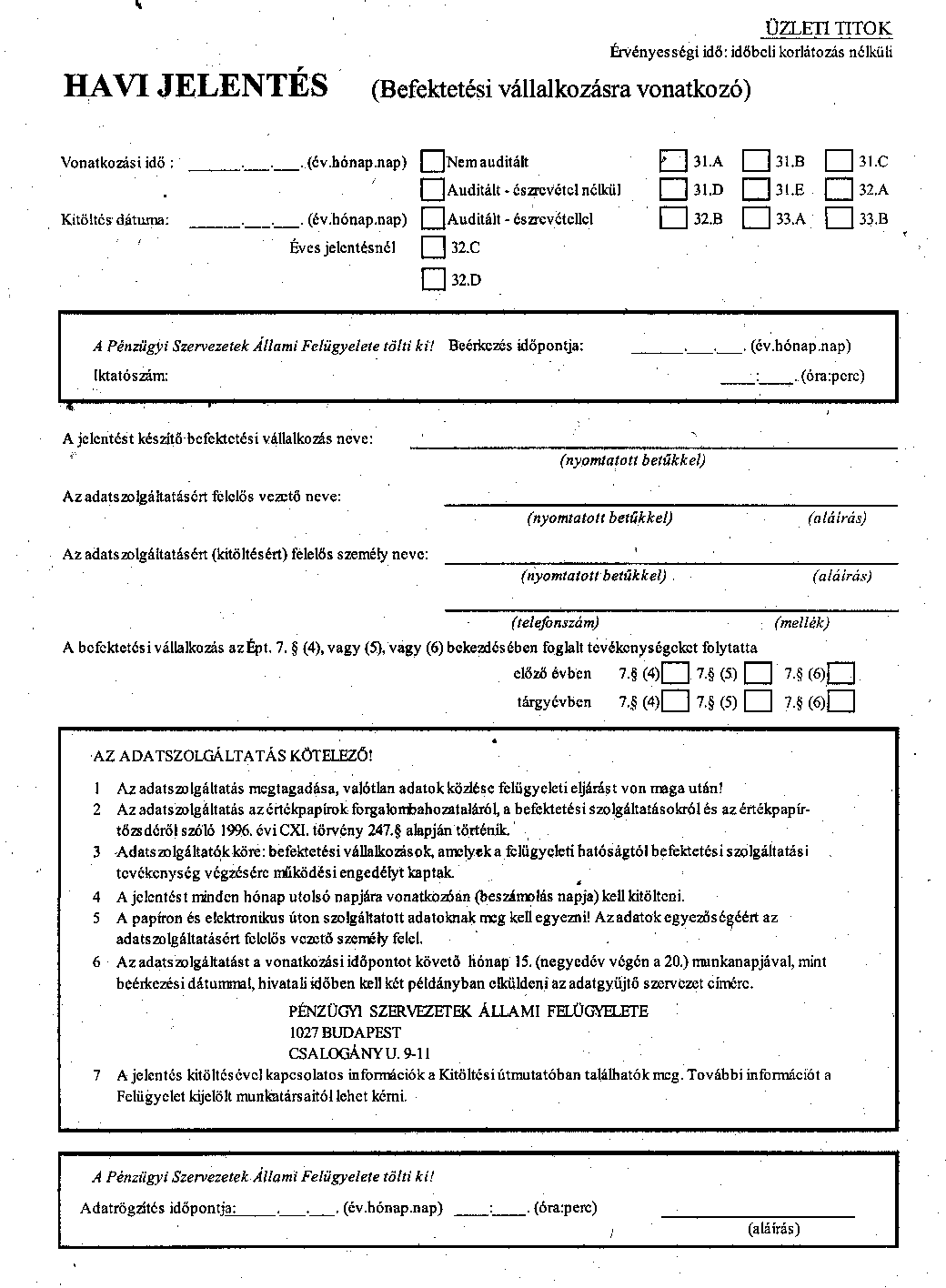

6. § (1) A befektetési vállalkozás a felügyeleti ellenőrzéshez szükséges, az adatszolgáltatás alapját képező magyar számviteli jogszabályok szerinti, havonta lezárt főkönyvi és egyéb analitikus nyilvántartásai alapján készített Havi jelentést,

a) mérleg adatok,

b) eredménykimutatás és eredményadatok részletezése,

c) egyéb tájékozató adatok, derivatív ügyeletek,

d) szavatoló tőke, és

e) tőkemegfelelési mutató

szerinti bontásban a 8. számú mellékletben foglaltaknak megfelelő tartalommal és formában köteles elkészíteni és továbbítani.

(2) A befektetési vállalkozás a Havi jelentést

a) a beszámolás napját követő hónap 15. munkanapjáig, kivéve azt a hónapot, amikor Negyedéves jelentést is készít,

b) a tárgynegyedév végén - a negyedév utolsó hónapjára vonatkozó Negyedéves jelentéssel együtt - a beszámolás napját követő hónap 20. munkanapjáig

köteles a Felügyelet részére megküldeni.

7. § A befektetési vállalkozás az ügyfelekkel szemben vállalt kockázatnak minősülő követeléseiről a nagykockázatnak az Épt. 112. §-ában meghatározott bontásában, havonta a 9. számú melléklet szerinti formában készít jelentést, és a tárgyhónapot követő hónap 15. munkanapjáig eljuttatja a Felügyeletnek.

8. § (1) A befektetési szolgáltató az általa teljesített jegyzési garanciákról a 10. számú melléklet szerinti formában havonta készít jelentést, amelyet a tárgyhónapot követő hónap 15. munkanapjáig köteles a Felügyelet részére megküldeni.

(2) A befektetési szolgáltató az Épt. 101. §-ának (2) bekezdése szerinti ügyletekről a 11. számú melléklet szerinti formában havonta készít jelentést, amelyet a tárgyhónapot követő hónap 15. munkanapjáig köteles a Felügyelet részére megküldeni.

9. § (1) A befektetési szolgáltató köteles az Épt. 5. §-ában meghatározott befektetési eszközökre kötött bizományosi és kereskedelmi tevékenység forgalmi adatait a Felügyelet részére megadni.

(2) A befektetési szolgáltató az (1) bekezdésben meghatározott forgalmi adatokat

a) saját számlás és bizományi ügyletek,

b) tőzsdei és tőzsdén kívüli ügyletek,

c) intézményi vagy egyéb befektetői csoportok, valamint

d) befektetési eszközök

szerinti bontásban, az 12-14. számú melléklet szerinti formában havonta, a tárgyhónapot követő hónap 15. munkanapjáig köteles a Felügyelet részére eljuttatni.

(3) A befektetési szolgáltató tevékenységének havi forgalmi adatait az a befektetési szolgáltató jelenti, amelynek jogán a klíringelés történik. A befektetési szolgáltató a jelentést a saját forgalmi adataira vonatkozóan, a saját forgalmi adataitól elkülönítve az általa klíringelt befektetési szolgáltatónként, valamint összesítve köteles megtenni.

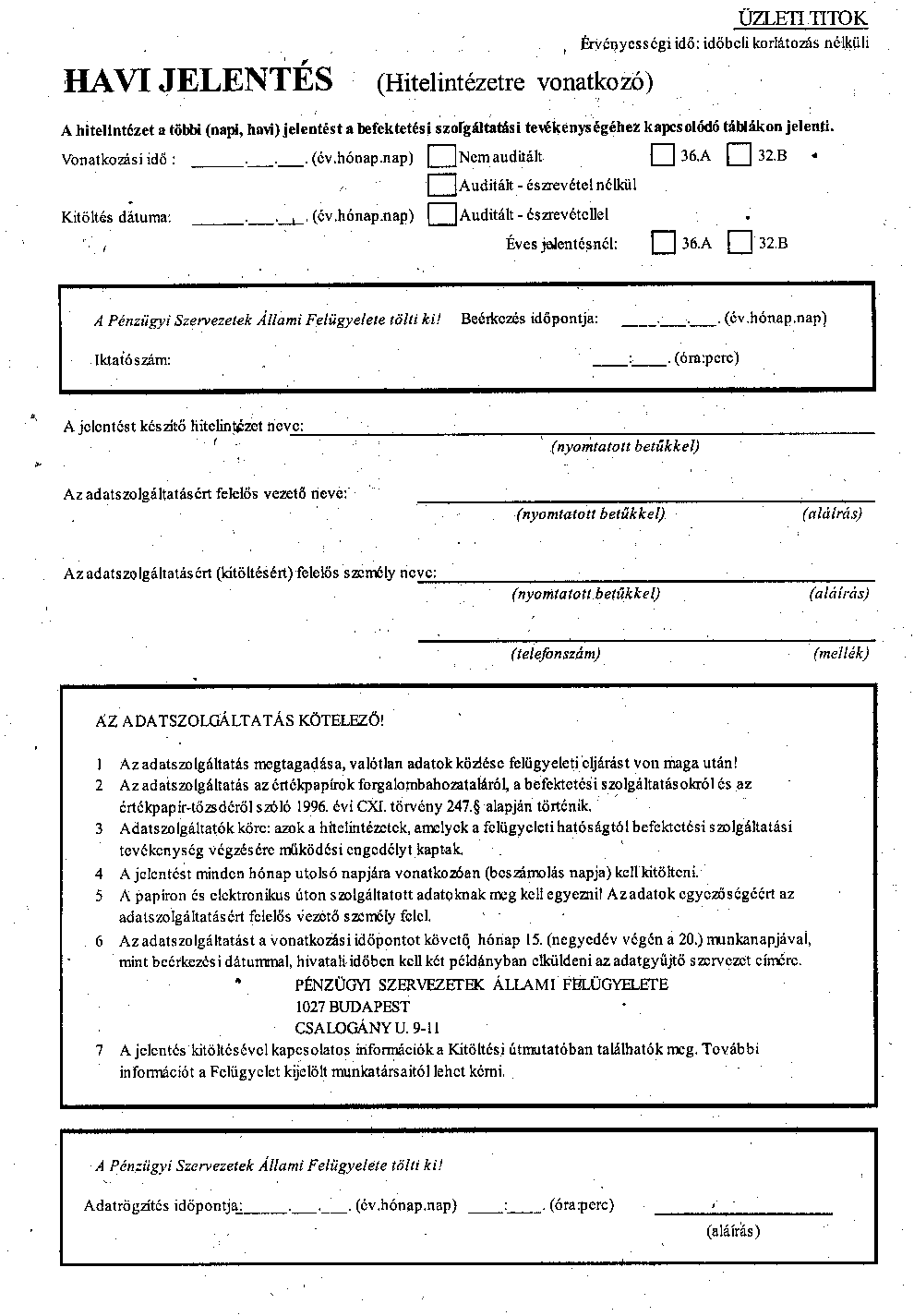

10. § (1) Az Épt. hatálya alá tartozó befektetési szolgáltatási tevékenységet folytató hitelintézet a 15. számú melléklet szerinti formában készít Havi jelentést

a) eredményadatok részletezése,

b) egyéb tájékozató adatok

szerinti bontásban, amelyet a beszámolás napját követő hónap 15. munkanapjáig, a tárgynegyedév végén a Negyedéves jelentéssel együtt - a beszámolás napját követő hónap 20. munkanapjáig köteles a Felügyelet részére megküldeni.

(2) A hitelintézet a befektetési szolgáltatási tevékenységéhez kapcsolódó jelentéseit a befektetési szolgáltatókra vonatkozó adatlapok kitöltésével küldi meg.

(3) A hitelintézetnek a Épt. hatálya alá tartozó befektetési szolgáltatási tevékenységéhez kapcsolódó jelentései nem érintik a külön jogszabályban meghatározott adatszolgáltatási kötelezettségeket.

11. § A befektetési szolgáltató

a) az általa nyújtott befektetési hiteleiből és halasztott pénzügyi teljesítéseiből fennálló követeléseinek minősítéséről és a minősítés alapján képzett céltartalék mértékéről a 16. számú melléklet szerinti formában, valamint

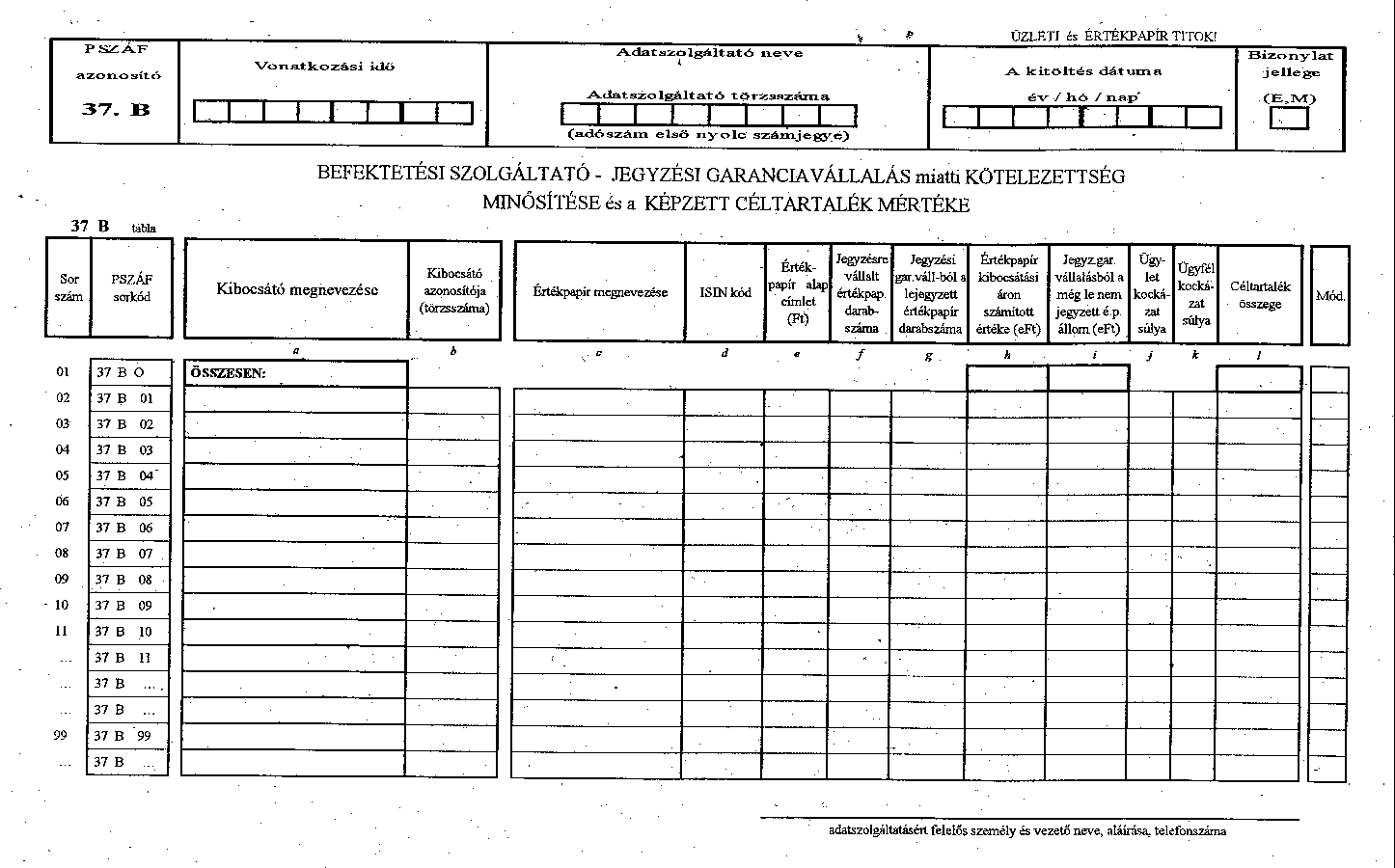

b) a jegyzés garanciavállalás miatt fennálló kötelezettségeinek minősítéséről és a minősítés alapján képzett céltartalék mértékéről a 17. számú melléklet szerinti formában készít jelentést, és negyedévente, a tárgynegyedévet követő hónap 20. munkanapjáig megküldi a Felügyeletnek.

12. § (1) A befektetési vállalkozás könyvvizsgáló által ellenőrzött éves beszámoló alapján évenkénti jelentést készít, amelyek a Havi jelentésben meghatározottak szerint

a) a mérleg adatokat,

b) az eredménykimutatást és az eredményadatok részletezését,

c) az egyéb tájékozató adatokat, a derivatív ügyletek adatait,

d) a szavatoló tőkére, illetve

e) a tőkemegfelelési mutatóra vonatkozó számításokat tartalmazzák.

(2) A befektetési vállalkozás az (1) bekezdésben meghatározott évenkénti felügyeleti jelentést, valamint az éves beszámolót - a külön jogszabályban meghatározottak szerinti könyvvizsgálói jelentéssel - a közgyűlést követő 15. munkanapon belül kell benyújtani a Felügyelet részére.

(3) A hitelintézet a befektetési szolgáltatási tevékenységéhez kapcsolódó - az éves beszámoló alapján készített - auditált mérleg és eredményadatokat tartalmazó felügyeleti jelentését - a külön jogszabályban előírt adatszolgáltatásával együtt - a közgyűlést követő 15. munkanapon belül kell benyújtani a Felügyelet részére.

(4) A befektetési szolgáltatási tevékenységet folytató hitelintézetnek az éves beszámolót a külön jogszabályban előírt adatszolgáltatásával együtt kell a Felügyelet részére megküldeni, amelynek tartalmaznia kell a Hpt., illetve az Épt. hatálya alá tartozó tevékenységre vonatkozó előírásokat.

13. § (1) E rendelet mellékleteiben foglaltaknak megfelelő formában és tartalommal meghatározott jelentések kitöltésére vonatkozó rendelkezéseket a 18. számú mellékletben foglalt Kitöltési Útmutató tartalmazza. Az adatszolgáltatás alapját a magyar számviteli jogszabályok szerint készített főkönyvi és egyéb analitikus nyilvántartások képezik.

(2) A befektetési szolgáltató a felügyeleti jelentését a titokvédelmi rendelkezések megtartásával köteles elkészíteni és továbbítani.

14. § (1) Ez a rendelet a (2) bekezdésben foglalt kivétellel 2000. szeptember 30-án lép hatályba.

(2) Az 5. § 2000. augusztus 14. napján lép hatályba, azzal hogy az 5. § (3) bekezdésben előírt kötelezettséget első alkalommal 2000. augusztus 22. napján kell teljesíteni.

(3) A befektetési szolgáltatási tevékenységet folytató gazdálkodó szervezet üzleti-befektetési szolgáltatási tevékenységéhez kapcsolódó, a Felügyelet részére történő adatszolgáltatási kötelezettségéről szóló 207/1996. (XII. 23.) Korm. rendelet 2000, szeptember 30-án hatályát veszti.

15. §[1]

A mellékletek tartalomjegyzéke (a hozzá tartozó felügyeleti jelentések táblaszámaival)

1. számú: 30.A

2. számú: 30.B, 30.C, 30.D, 30.E, 30.F, 30.G

3. számú: 30.H

4. számú: 30.I

5. számú: 30.J

6. számú: 30.K1, 30.K2

7. számú: 30.L1, 30.L2., 30.M1, 30.M2., 30.N1, 30.N2.

8. számú: 31.A, 31.B., 31.C, 31.D, 31.E, 32.A, 32.B, 33.A, 33.B

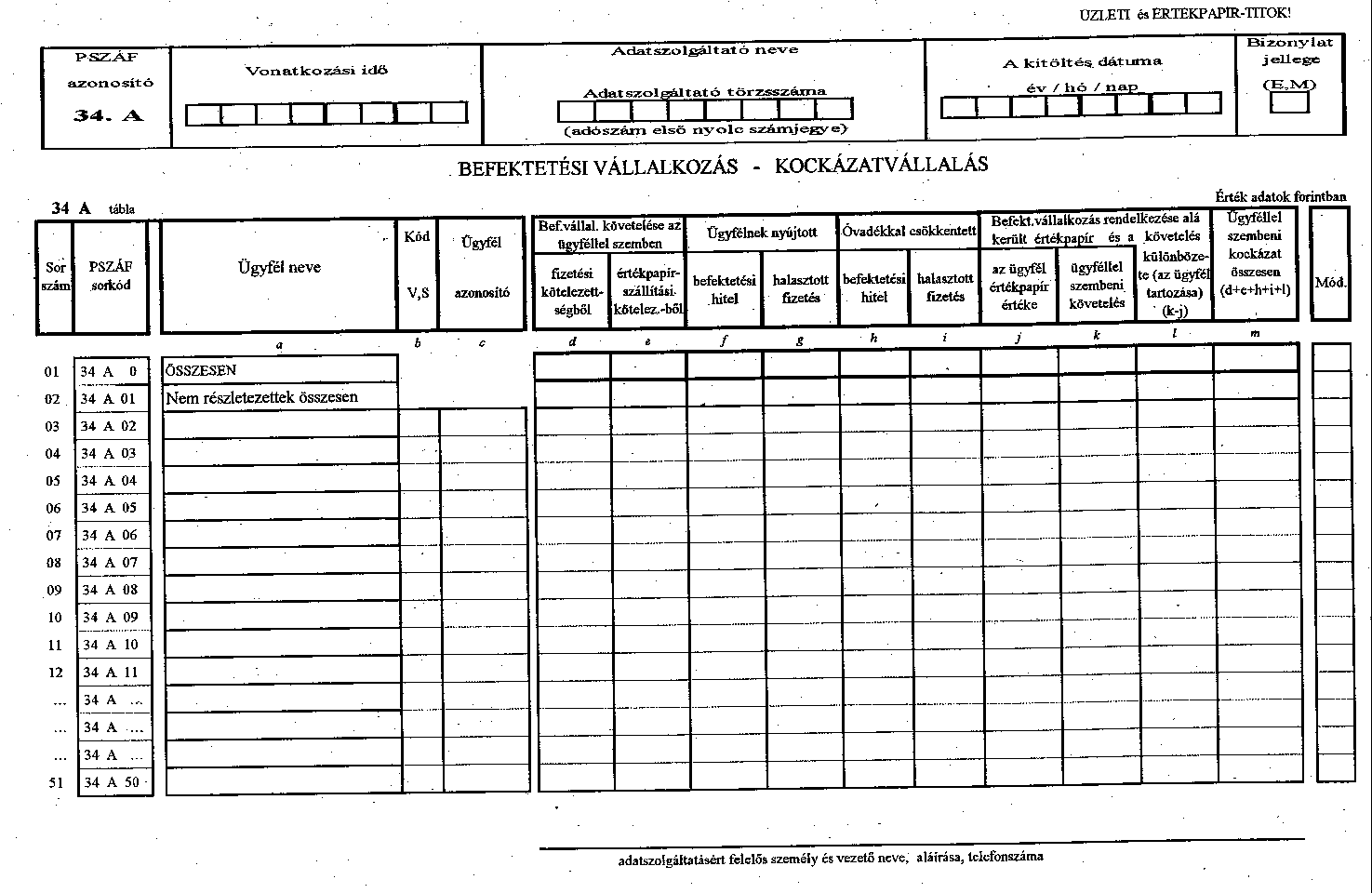

9. számú: 34.A

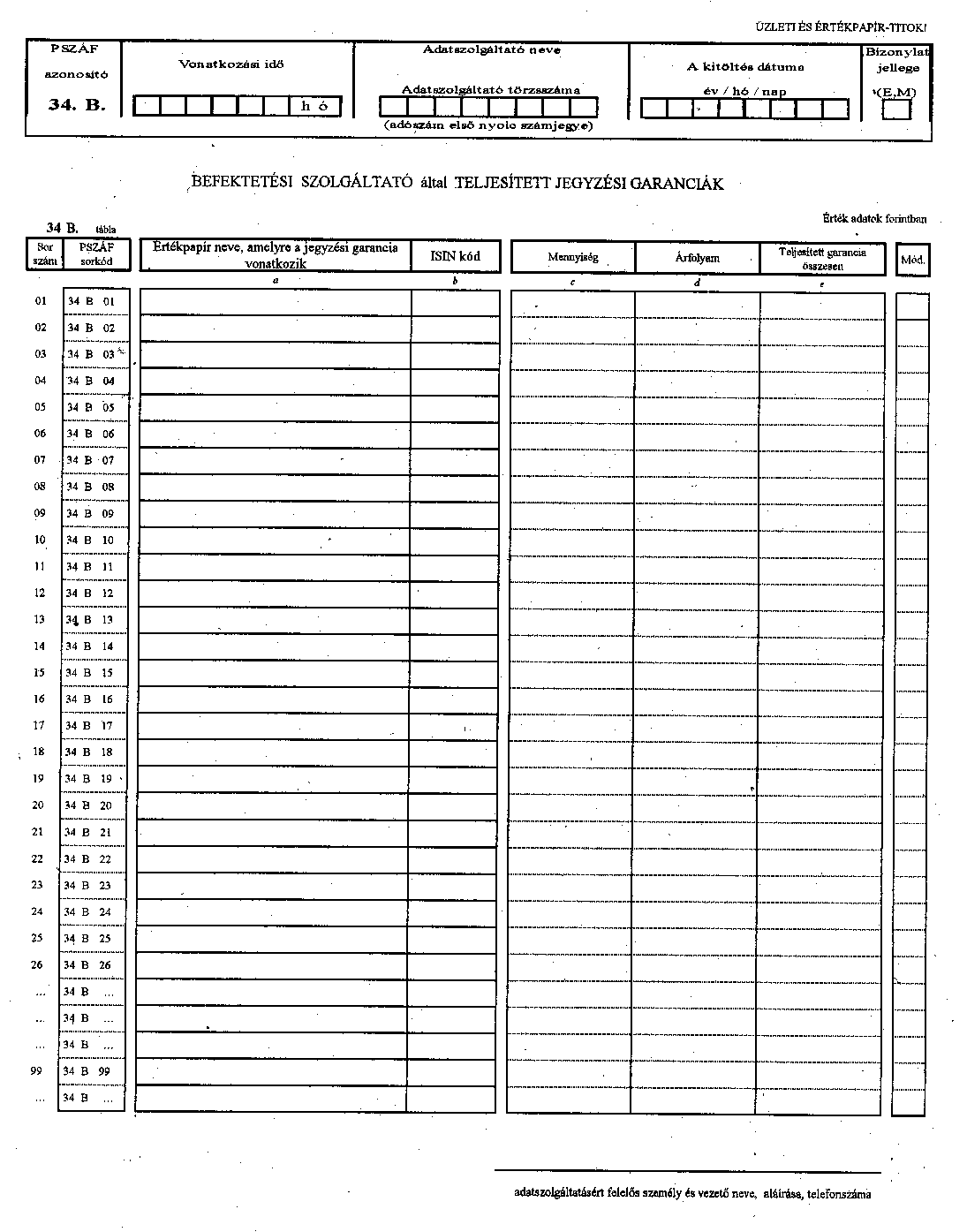

10. számú: 34.B

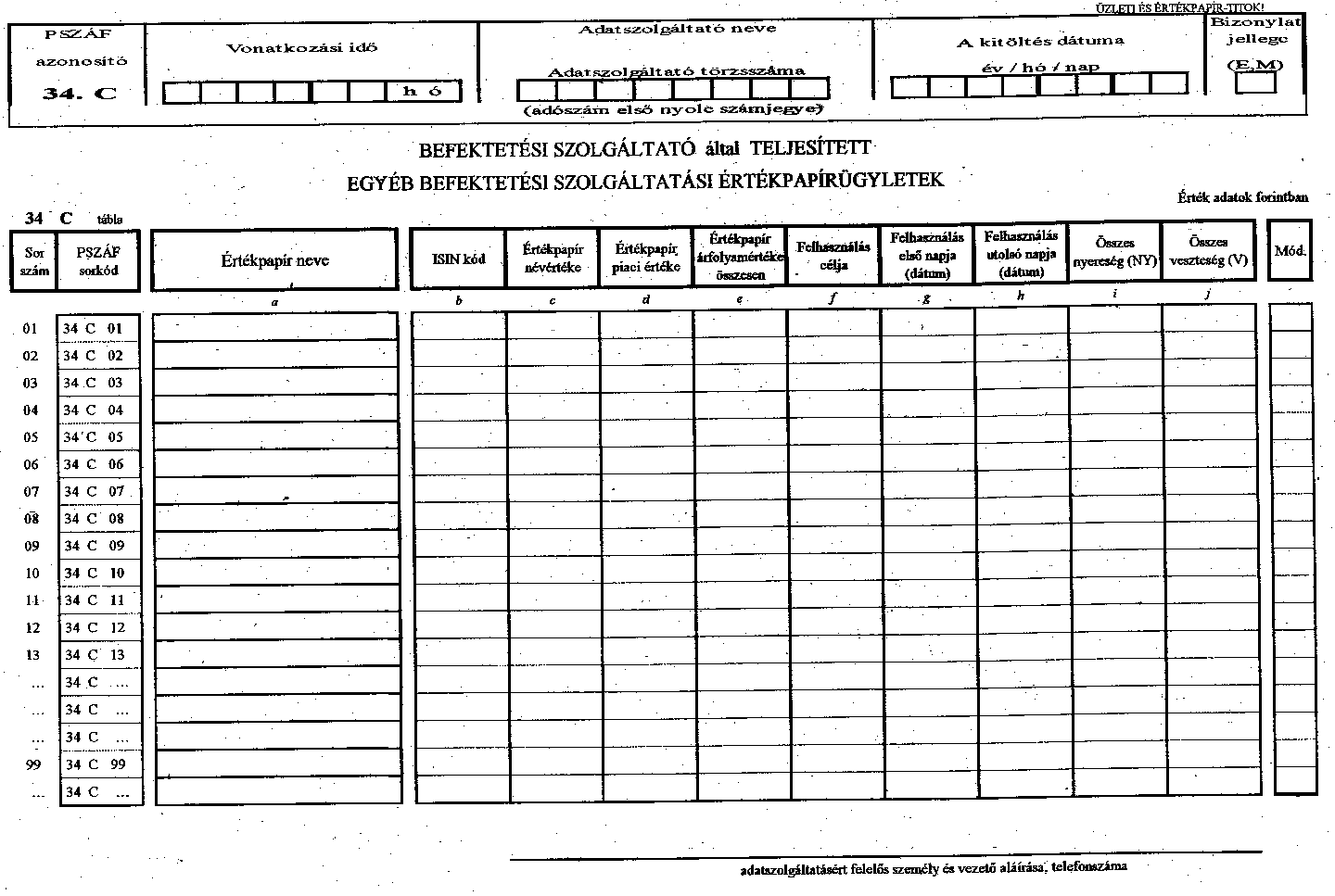

11. számú: 34.C

12. számú: 35.A

13. számú: 35.B

14. számú: 35.C

15. számú: 36.A, 32B

16. számú: 37.A

17. számú: 37.B

18. számú: Kitöltési Útmutató

Felügyeleti jelentések (időbeli sorrendben)

NAPI JELENTÉSEK:

30. A, B, C, D, E, F, G

30. H, I, J, (hetente, a heti jelentéssel együtt beküldendő)

HETI JELENTÉSEK:

30. K1, K2., L1, L2., M1, M2., N1, N2.

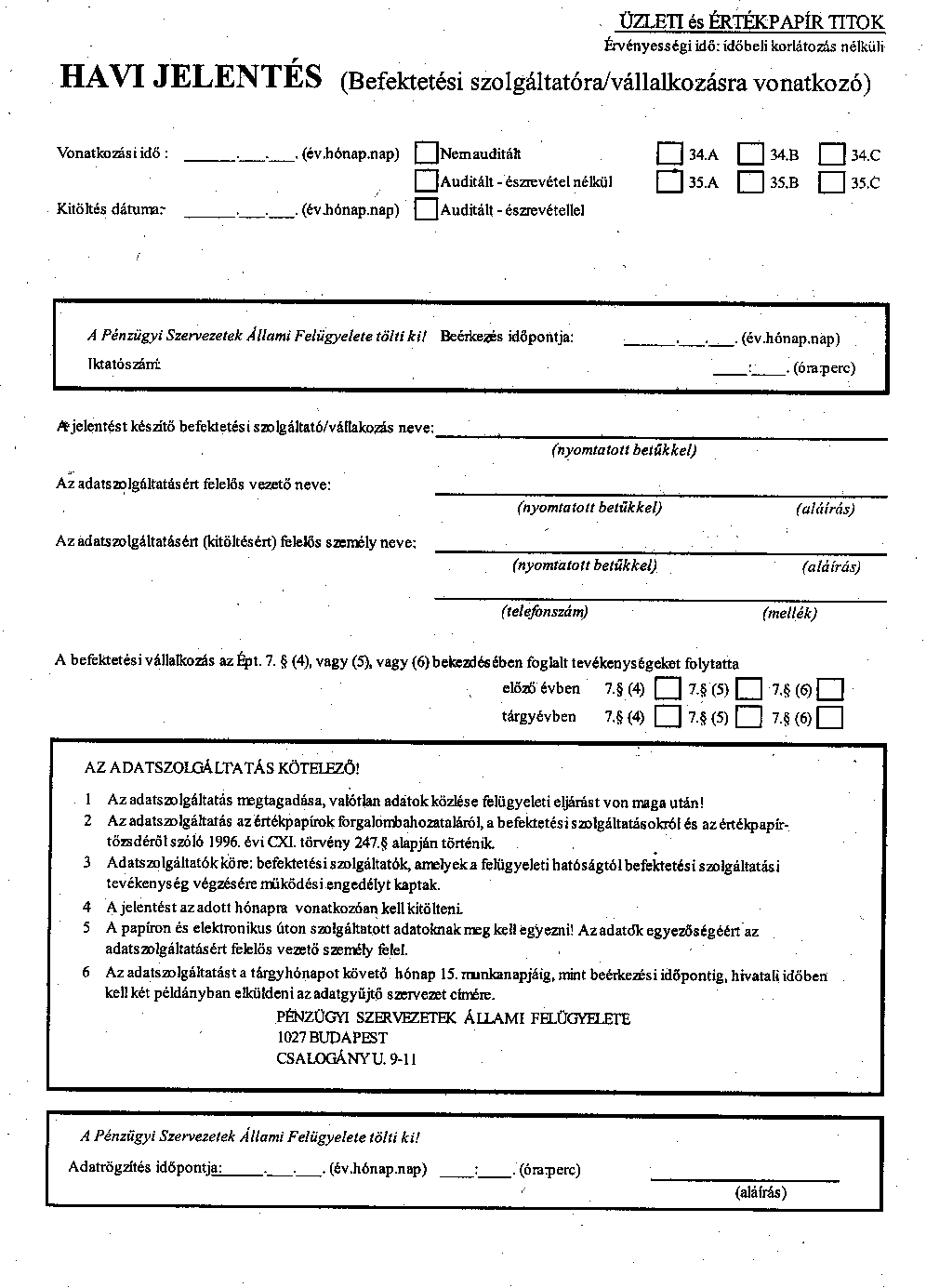

HAVI JELENTÉS (Befektetési vállalkozásra vonatkozó):

31.A, B, C, D, E

32. A, B

33.A, B

HAVI JELENTÉS (Befektetési szolgáltatóra/vállalkozásra vonatkozó):

34. A, B, C

35. A, B, C

HAVI JELENTÉS (Hitelintézetre vonatkozó):

36. A és 32. B

NEGYEDÉVES JELENTÉS:

37. A, B

ÉVENKÉNTI JELENTÉS (az auditált éves beszámoló alapján):

31. A, B, C, D, E

32. A, B

33. A, B

36. A

Előlap a 137/2000. (VIII. 9.) Korm. rendelet 1-5. számú mellékleteihez

1. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/c. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/d. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/e. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

2/f. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

3. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

4. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

5. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Előlap a 137/2000 (VIII. 9.) Korm rendelet 6-7 számú mellékleteihez

6/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

6/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/c. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/d. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/e. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

7/f. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Előlap a 137/2000. (VIII. 9.) Korm. rendelet 8. számú mellékletéhez

8/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/c. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/d. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/e. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/f. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/g. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/h. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

8/i. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Előlap a 137/2000. (VIII. 9.) Korm. rendelet 9-14. számú mellékleteihez

9. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

10. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

11. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

12/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

12/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

13/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

13/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

14. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Előlap a 137/2000. (VIII. 9.) Korm. rendelet 15. számú mellékletéhez

15/a. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

15/b. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Előlap a 137/2000. (VIII. 9.) Korm. rendelet 16-17. számú mellékleteihez

16. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

17. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

18. számú melléklet a 137/2000. (VIII. 9.) Korm. rendelethez

Kitöltési Útmutató a Felügyeleti Jelentések elkészítéséhez

I. RÉSZ

ÁLTALÁNOS RENDELKEZÉSEK

1. A Felügyeleti jelentés tartalma

A felügyeleti jelentések a Felügyelet részére történő befektetési szolgáltatási tevékenység keretében történt ügyletkötésekre vonatkozó adatszolgáltatásának alapdokumentumát képezik, ezért úgy kell kitölteni azokat, hogy lehetővé tegyék a az értékpapírpiac folyamatainak, működésének figyelését, vizsgálatát, felügyeleti ellenőrzését.

A befektetési szolgáltatási tevékenységet folytató hitelintézeteknek a hitelintézetekkel, az MNB-vel és a befektetési szolgáltatókkal befektetési eszközökkel végzett adás-vételi és csereügylete, amely mint likviditás, illetve kockázatkezelési tevékenység, nem tartozik a befektetési szolgáltatásra vonatkozó jelentések adatszolgáltatása alá.

A befektetési szolgáltatási tevékenységet végző hitelintézetek az Épt.-ben meghatározottak szerint nemcsak a megbízásos, hanem a saját pénzeszközre és saját számlára ügyféllel kötött, illetve saját kibocsátású kötvénnyel végzett kereskedelmi tevékenysége miatt is adatszolgáltatatásra kötelezettek:

A befektetési vállalkozás a befektetési vállalkozások éves beszámoló készítési kötelezettségének sajátosságairól szóló 197/1996 (XII. 22.) Korm. rendelet és módosításai (a továbbiakban: BeSzkr.) előírásaiban foglaltak szerint köteles minden hónap utolsó napjára vonatkozóan - a Felügyelet részére készített évközi jelentések alátámasztása céljából - eszköz- és forrásszámláit, valamint költség és eredményszámláit lezárni, azok egyenlegét megállapítani, továbbá főkönyvi kivonatot, illetve a mérlegen kívüli (a 0. Nyilvántartási számlák számlaosztályban szerepeltetendő) tételek állományáról kimutatást készíteni.

Év közben mind a saját, mind az idegen értékpapír-állományról folyamatos mennyiségi és értékbeni nyilvántartást kell vezetni.

A Felügyeleti jelentésben jelentett állományoknak meg kell egyezniük a hó végére lezárt főkönyv és mérlegen kívüli tételek állományaival.

A számviteli nyilvántartások részletezésének biztosítania kell, hogy abból a felügyeleti jelentés által igényelt részletező adatok is megállapíthatók legyenek.

A Felügyeleti jelentés tagolása - a megküldés gyakoriságának figyelembevételével - a következő táblázatokat tartalmazza.

NAPI JELENTÉS táblázatai

| 30.A | BEFEKTETÉSI VÁLLALKOZÁS - Napi kockázati összérték |

| 30.B | BEFEKTETÉSI SZOLGÁLTATÓ - Pénz fedezettségi jelentés |

| 30.C | BEFEKTETÉSI SZOLGÁLTATÓ - Értékpapír fedezettség részletezése (Tulajdonos és hely szerint) |

| 30.D | BEFEKTETÉSI SZOLGÁLTATÓ - Értékpapír fedezettség összesítése |

| 30.E | BEFEKTETÉSI SZOLGÁLTATÓ - Bizományosi tevékenység kockázata |

| 30.F | BEFEKTETÉSI SZOLGÁLTATÓ - Kereskedelmi sajátszámlás tevékenység kockázata |

| 30.G | BEFEKTETÉSI SZOLGÁLTATÓ - Egyéb tevékenység kockázata |

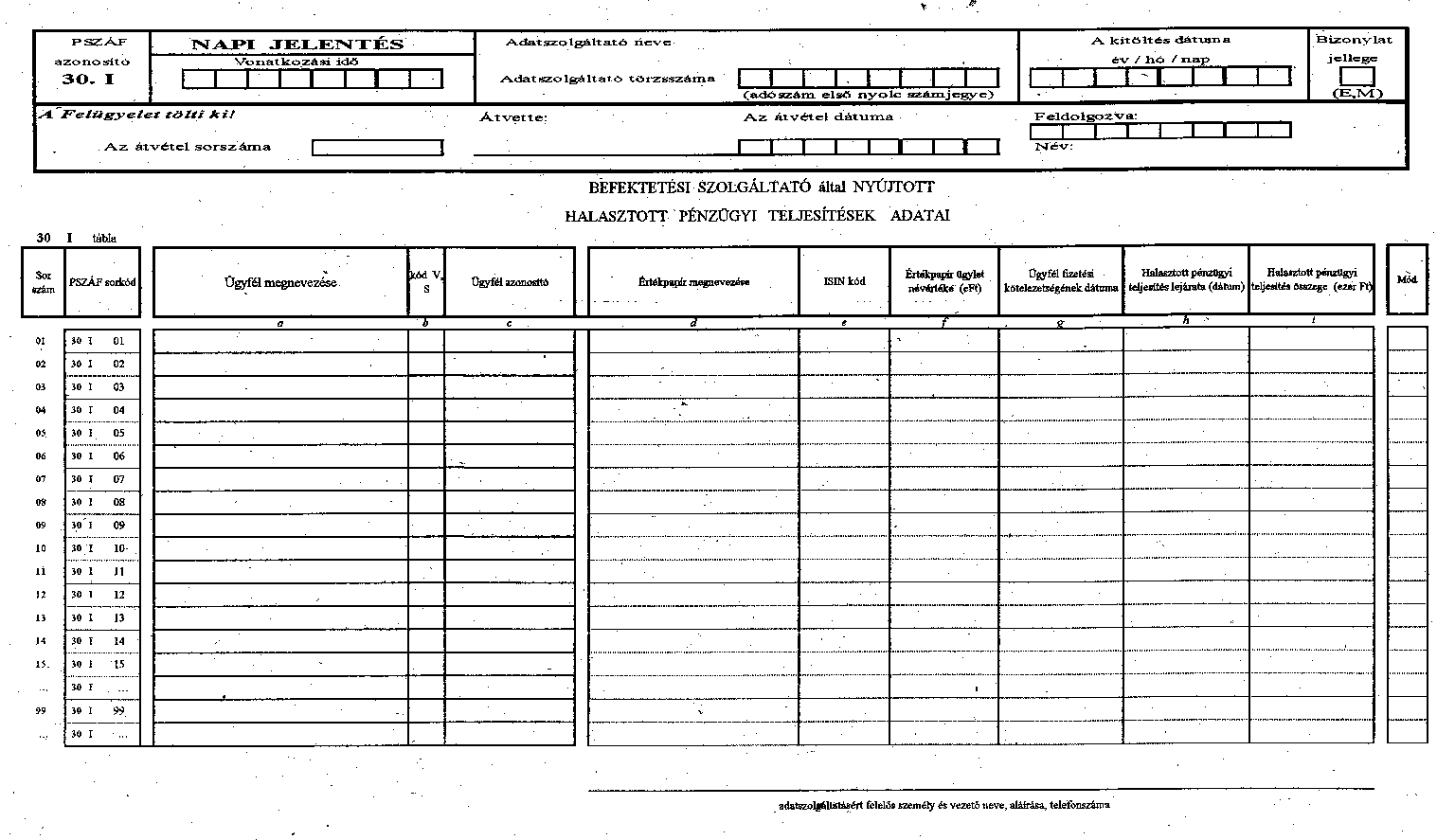

| 30.H | BEFEKTETÉSI SZOLGÁLTATÓ által nyújtott befektetési hitelek adatai |

| 30.I | BEFEKTETÉSI SZOLGÁLTATÓ által nyújtott halasztott pénzügyi teljesítések adatai |

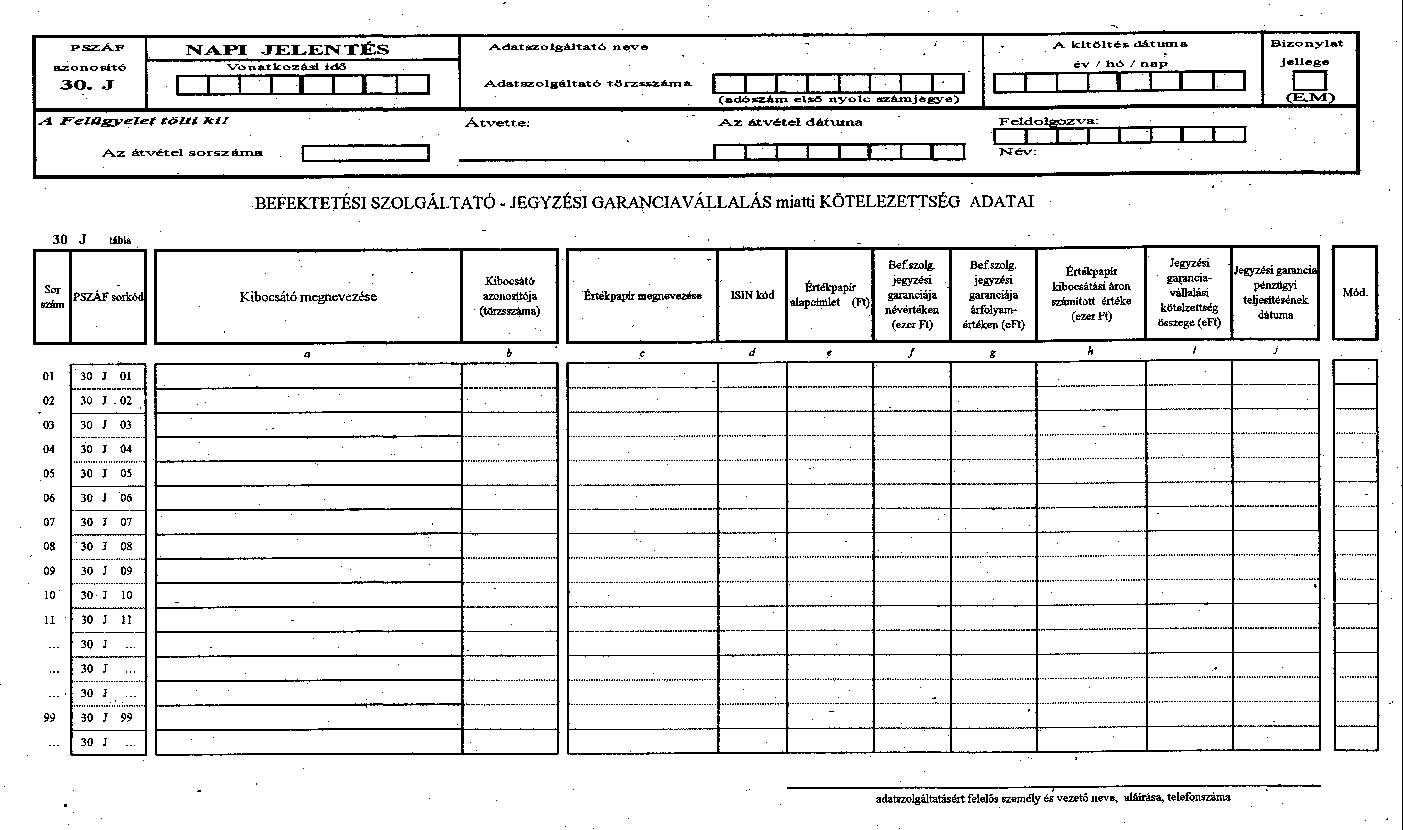

| 30.J | BEFEKTETÉSI SZOLGÁLTATÓ jegyzési garanciája miatti kötelezettség adata |

HETI JELENTÉS táblázatai:

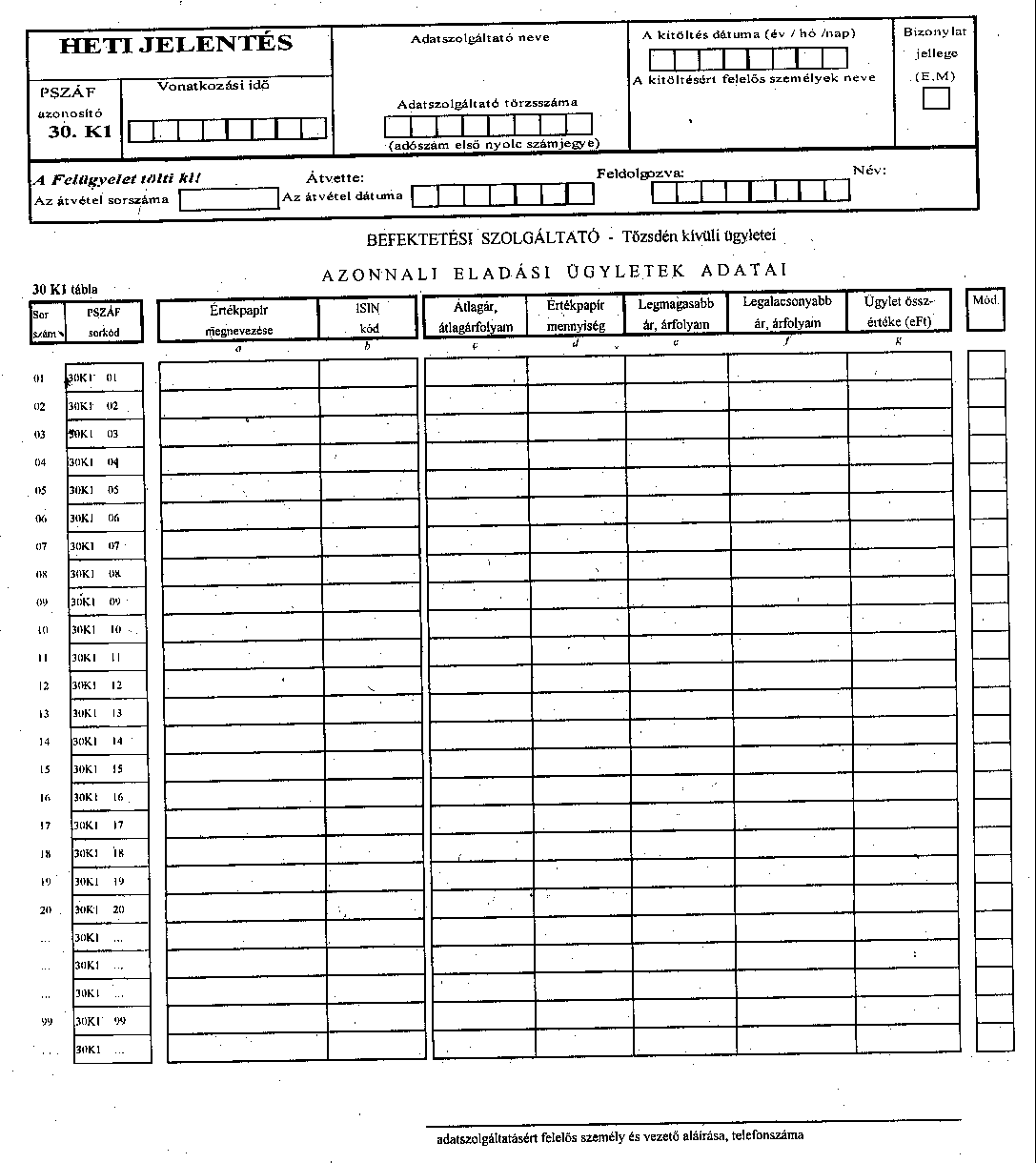

| 30.K1 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Azonnali eladási ügyletek adatai |

| 30.K2 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Azonnali vételi ügyletek adatai |

| 30.L1 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Határidős eladási ügyletek adatai |

| 30.L2 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Határidős vételi ügyletek adatai |

| 30.M1 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Kiírt opciós ügyletek adatai |

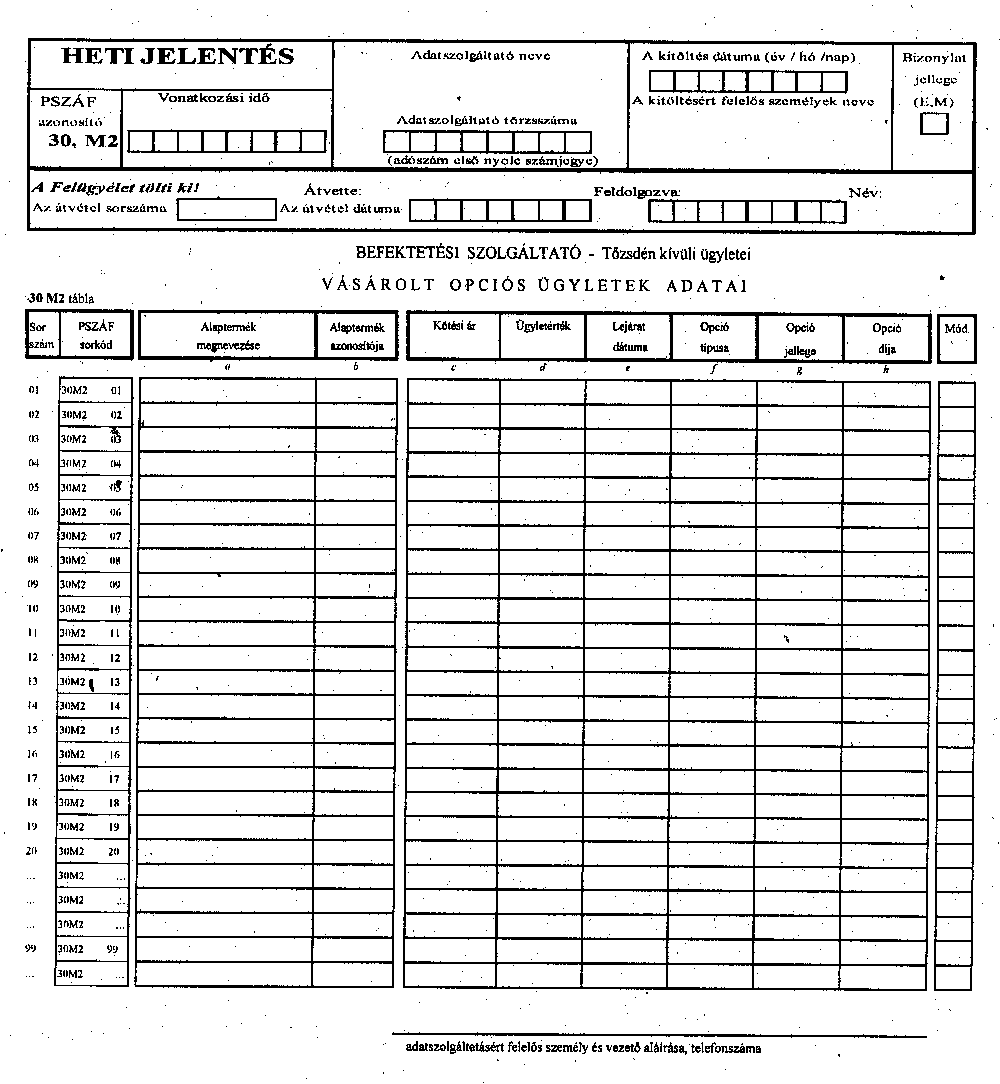

| 30.M2 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Vásárolt opciós ügyletek adatai |

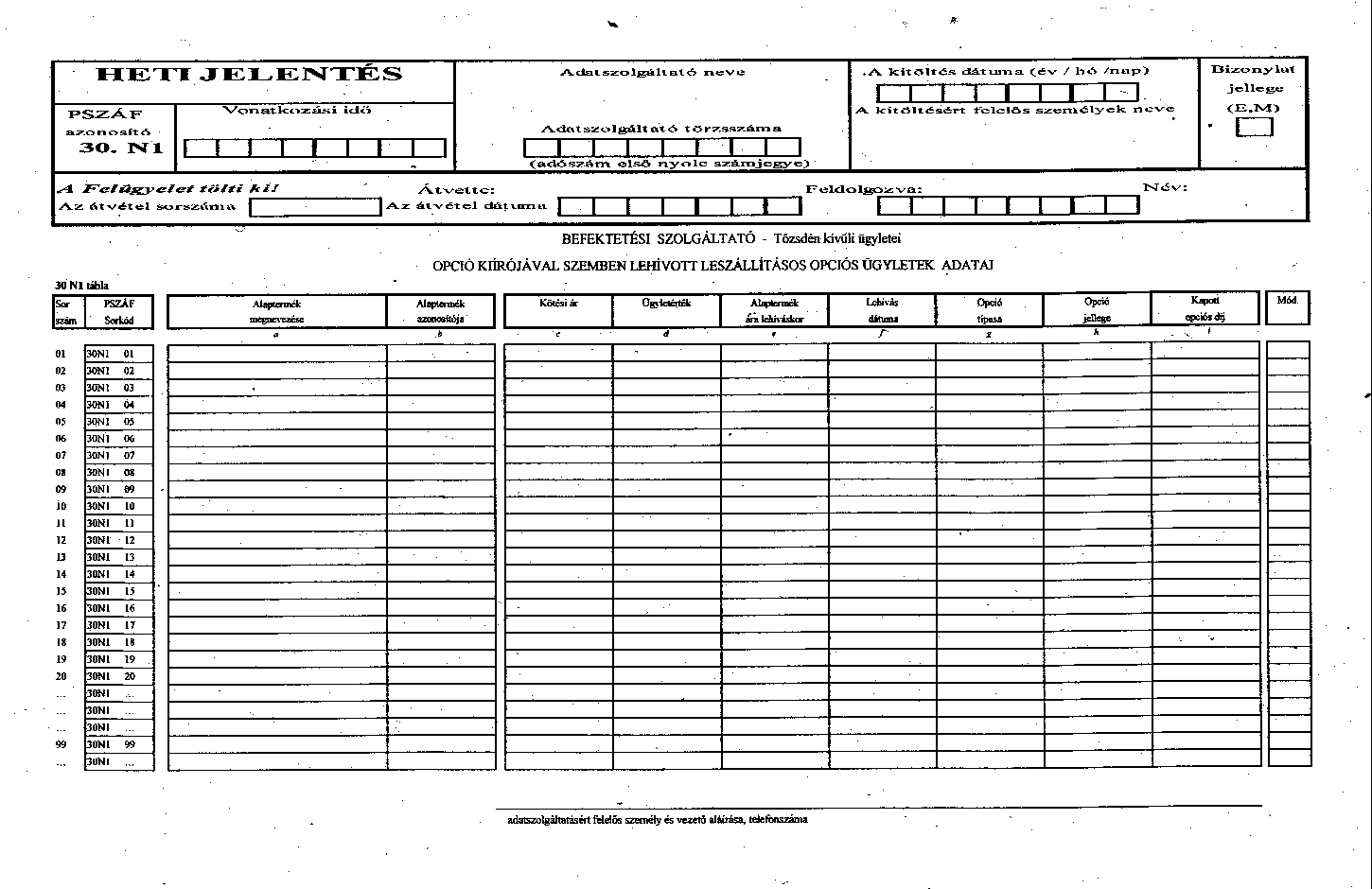

| 30.N1 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Opció kiírójával szemben lehívott leszállításos opciós ügyletek adatai |

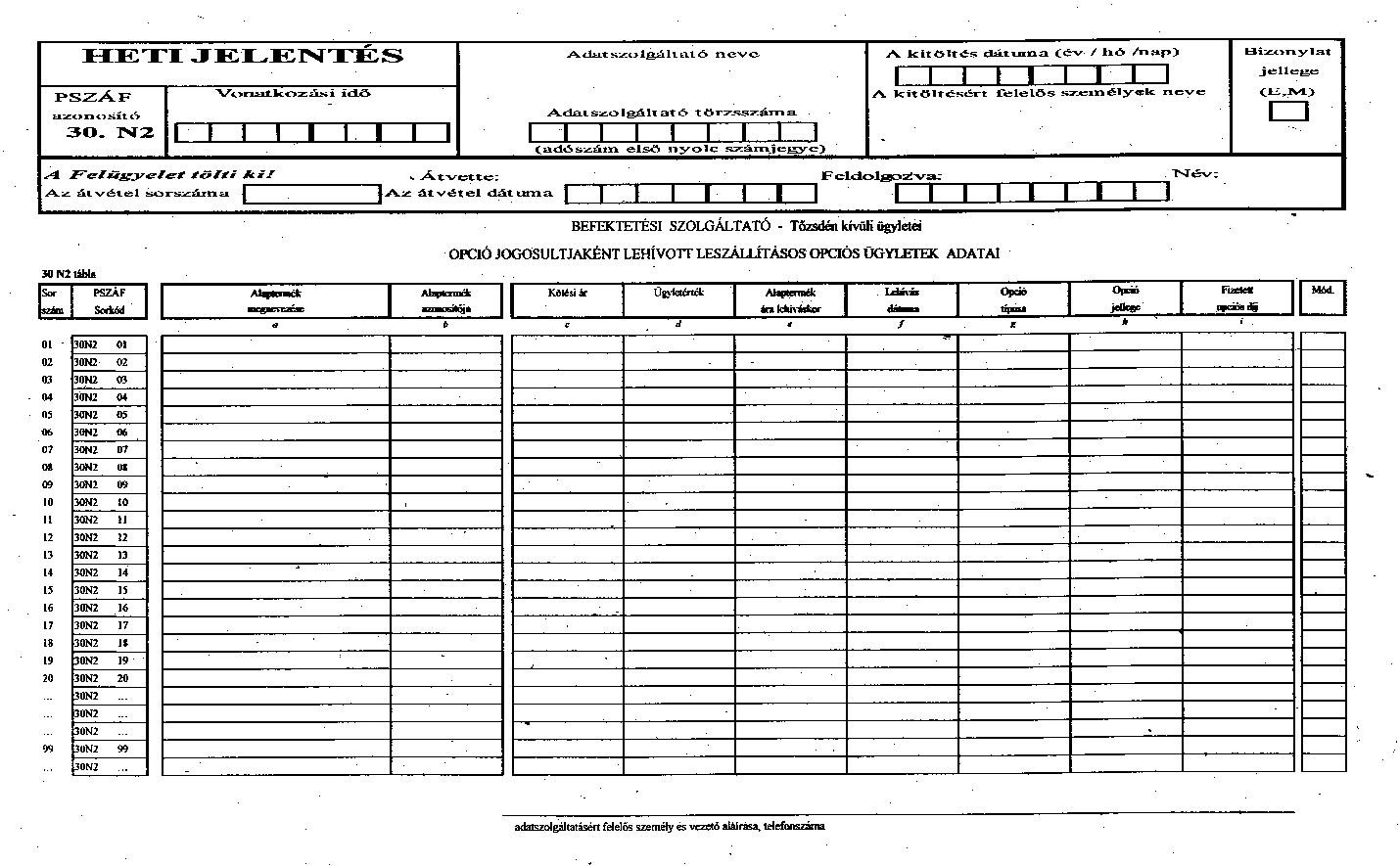

| 30.N2 | BEFEKTETÉSI SZOLGÁLTATÓ - Tőzsdén kívüli ügyletei - Opció jogosultjaként lehívott leszállításos opciós ügyletek adatai |

HAVI JELENTÉS táblázatai:

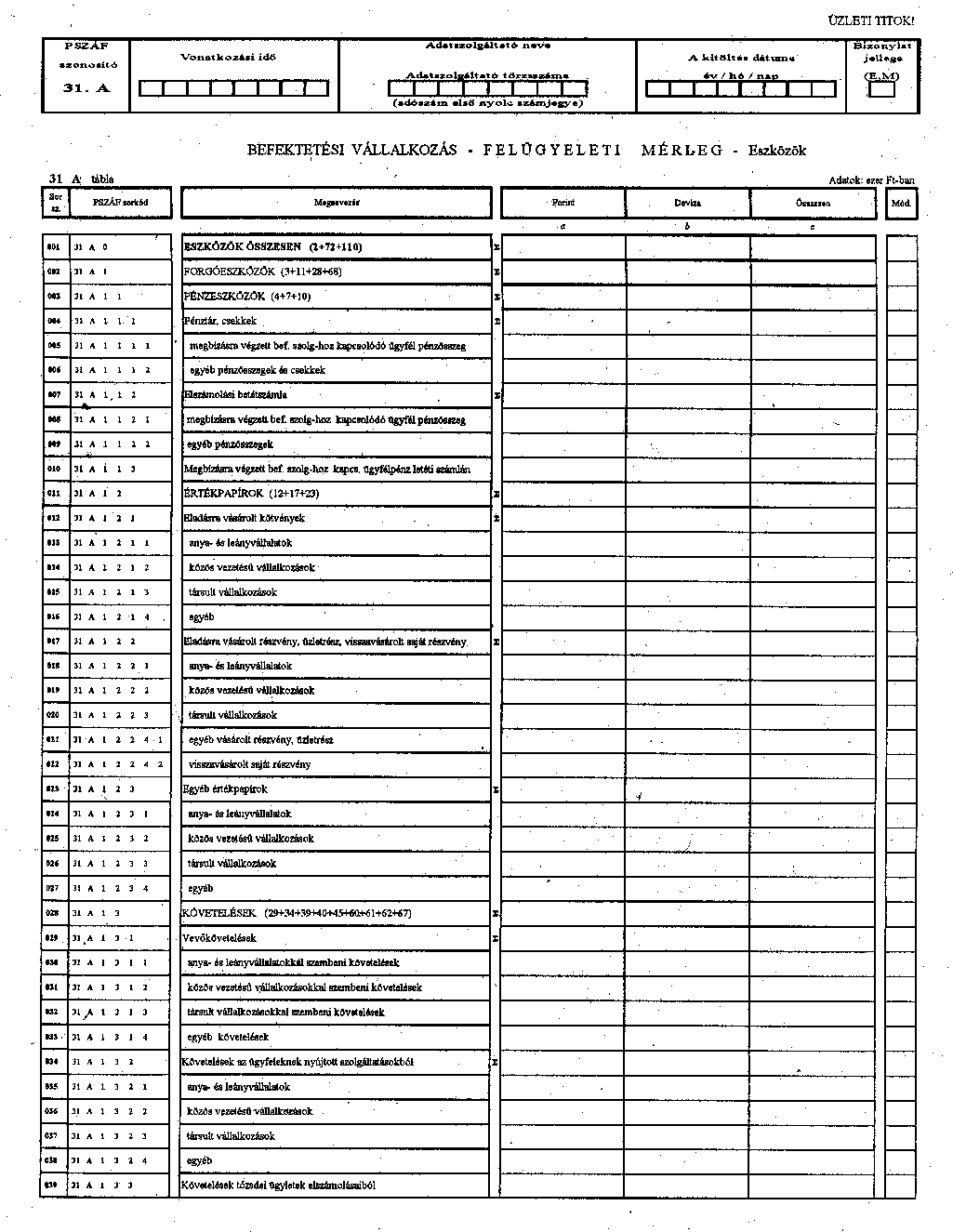

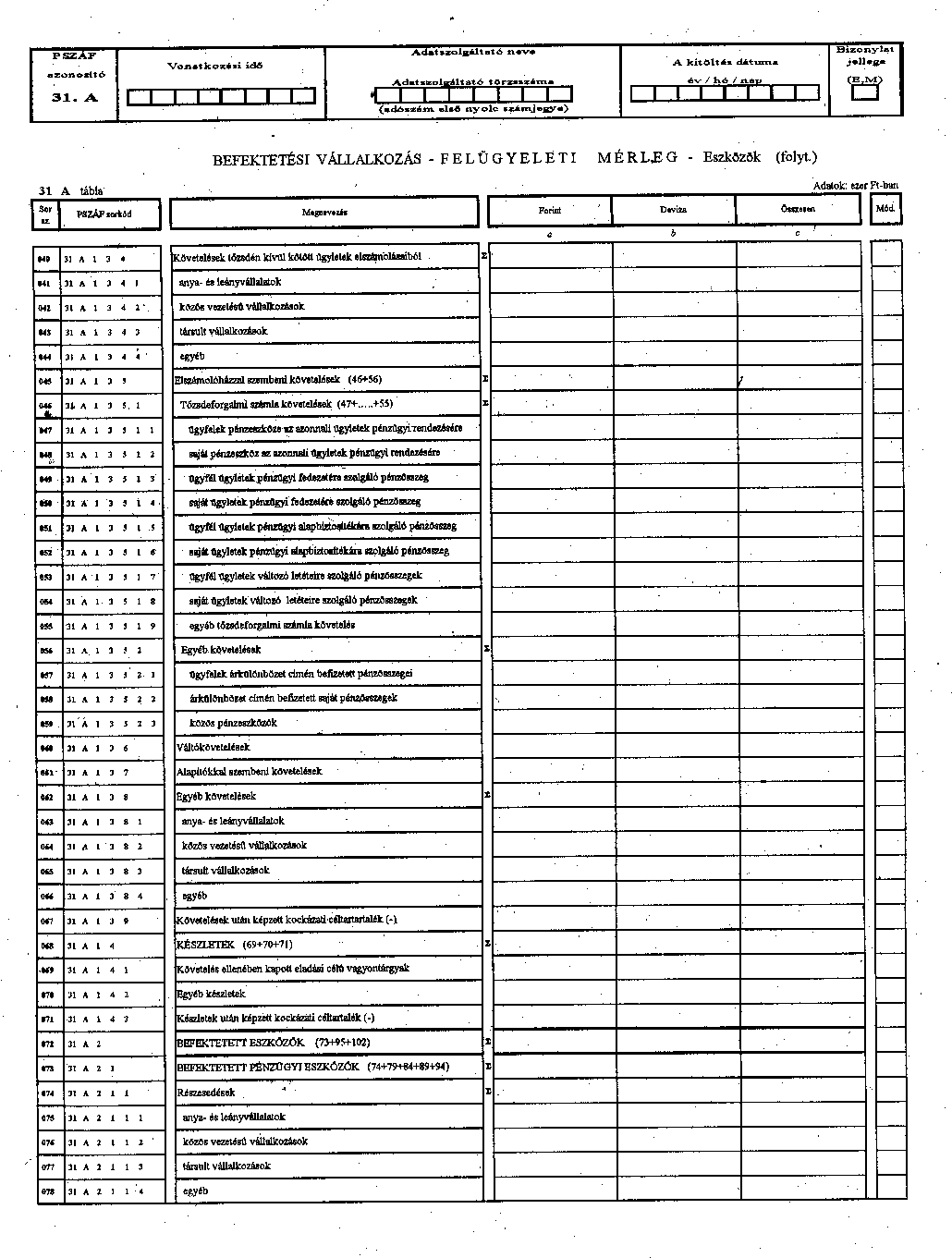

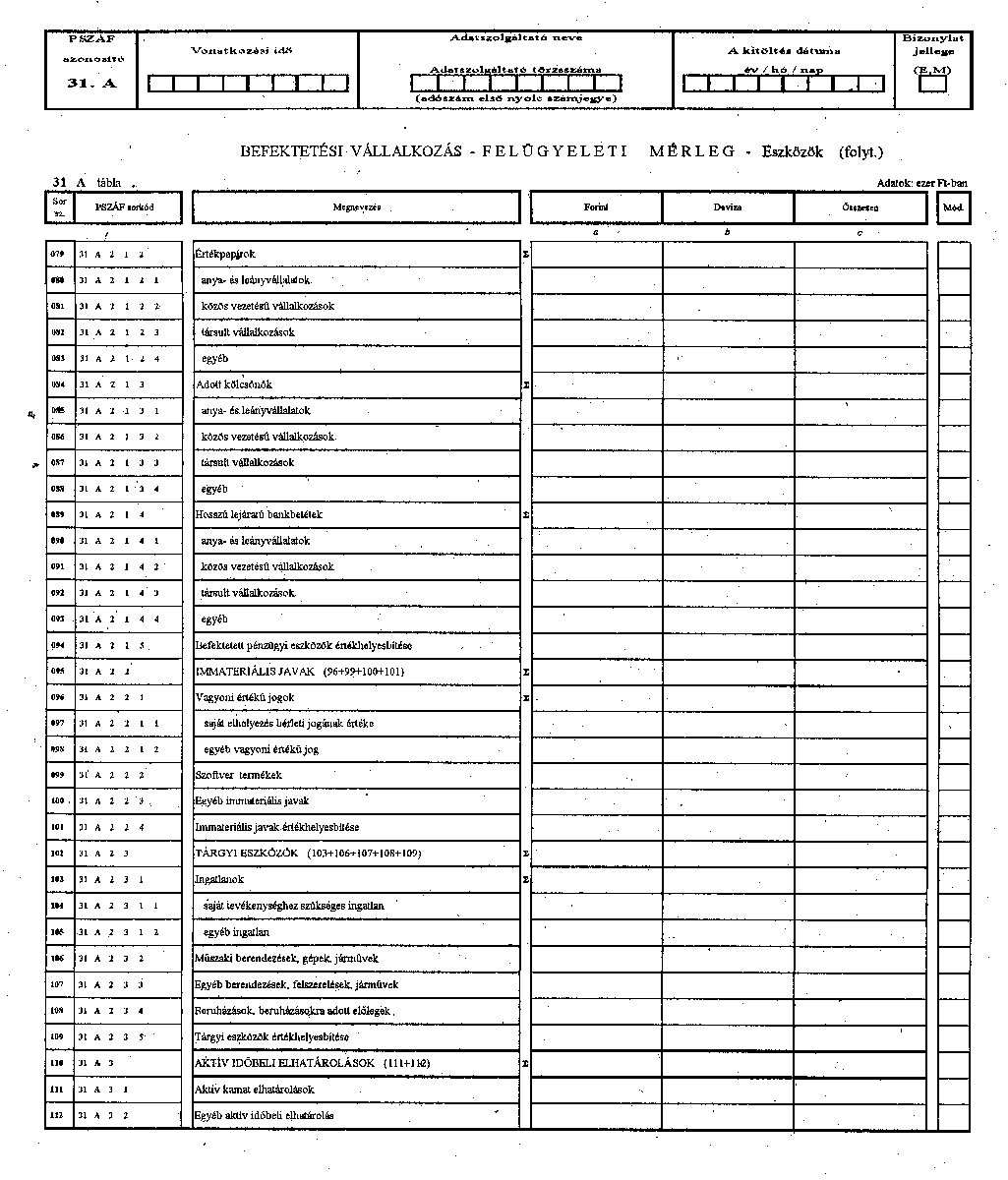

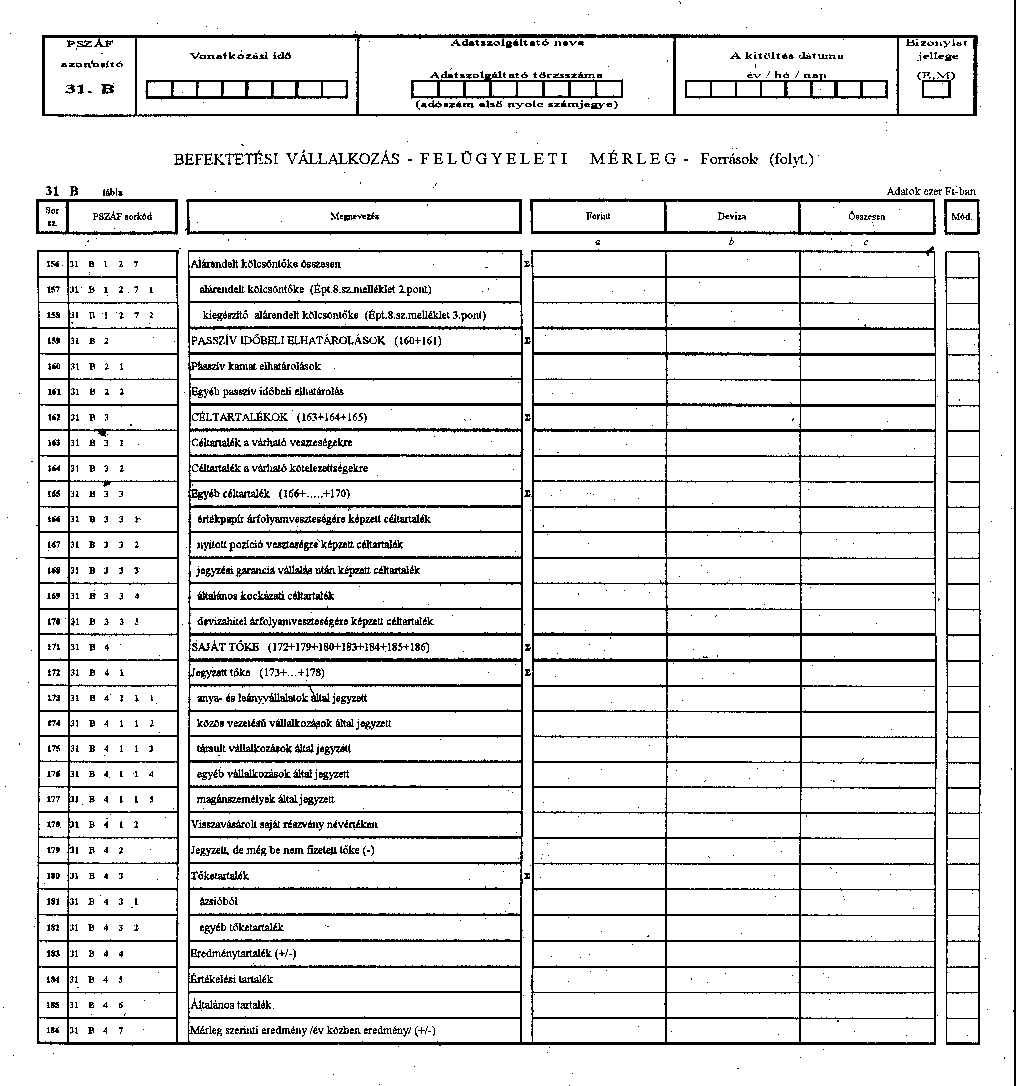

| 31.A | BEFEKTETÉSI VÁLLALKOZÁS - Felügyeleti Mérleg - Eszközök |

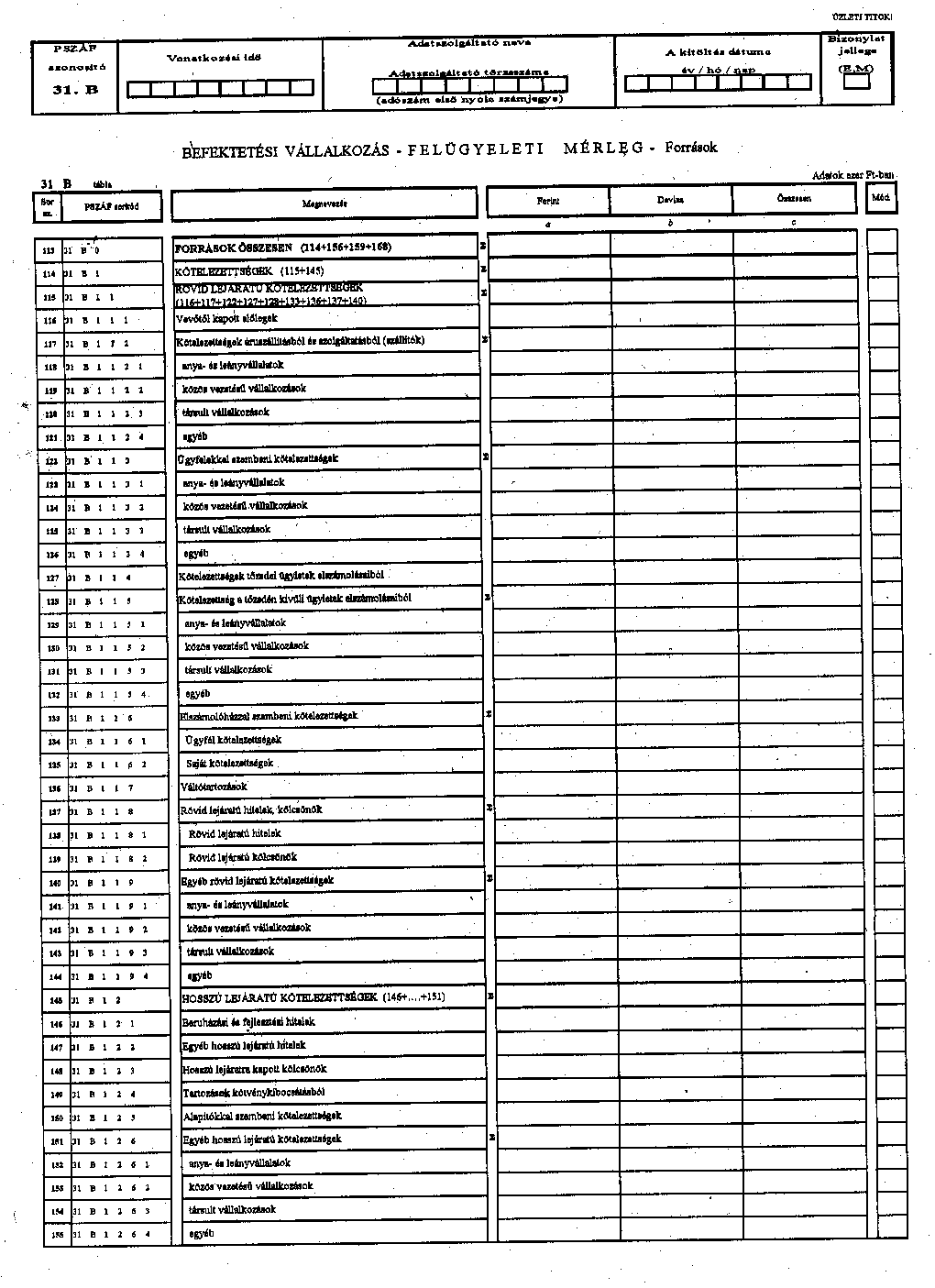

| 31.B | BEFEKTETÉSI VÁLLALKOZÁS - Felügyeleti Mérleg - Források |

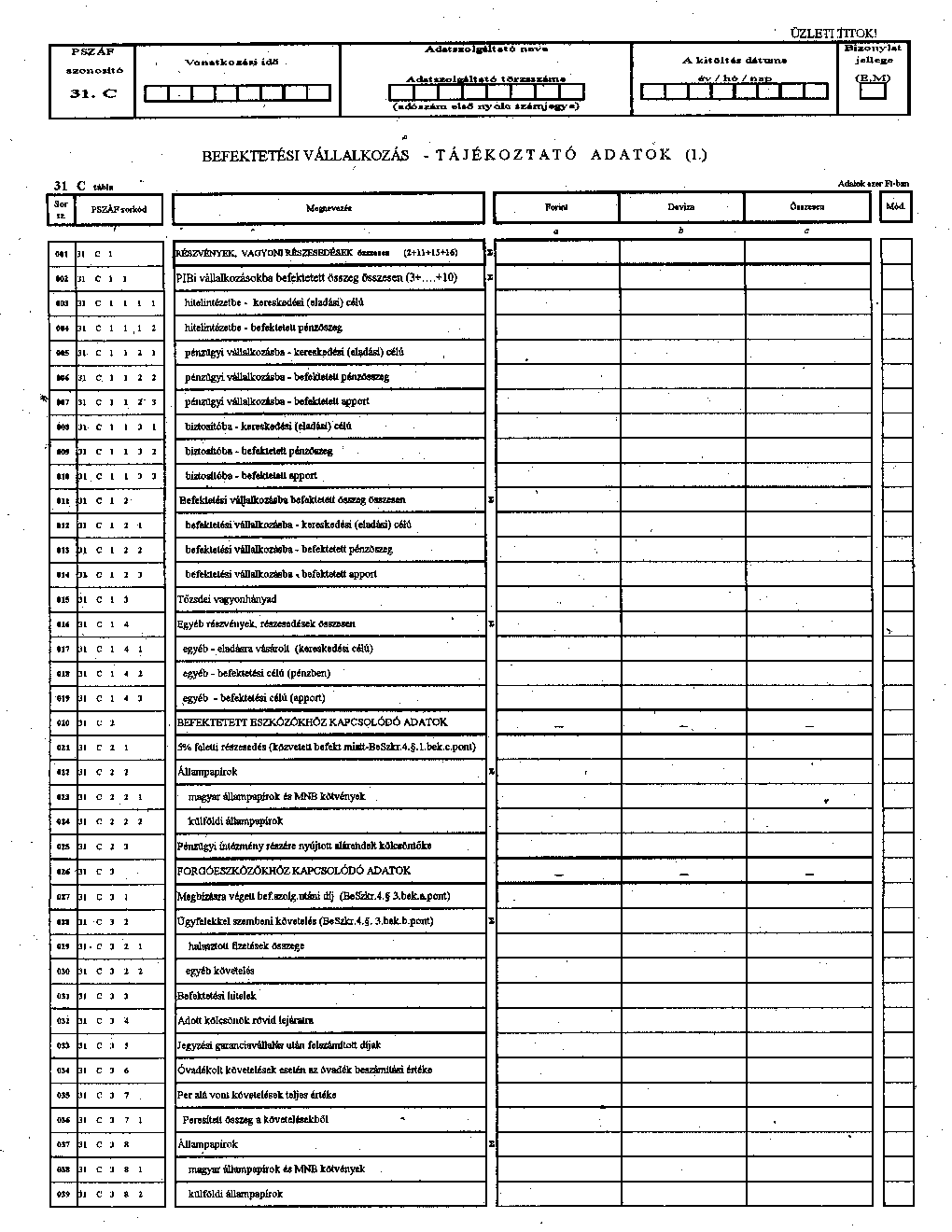

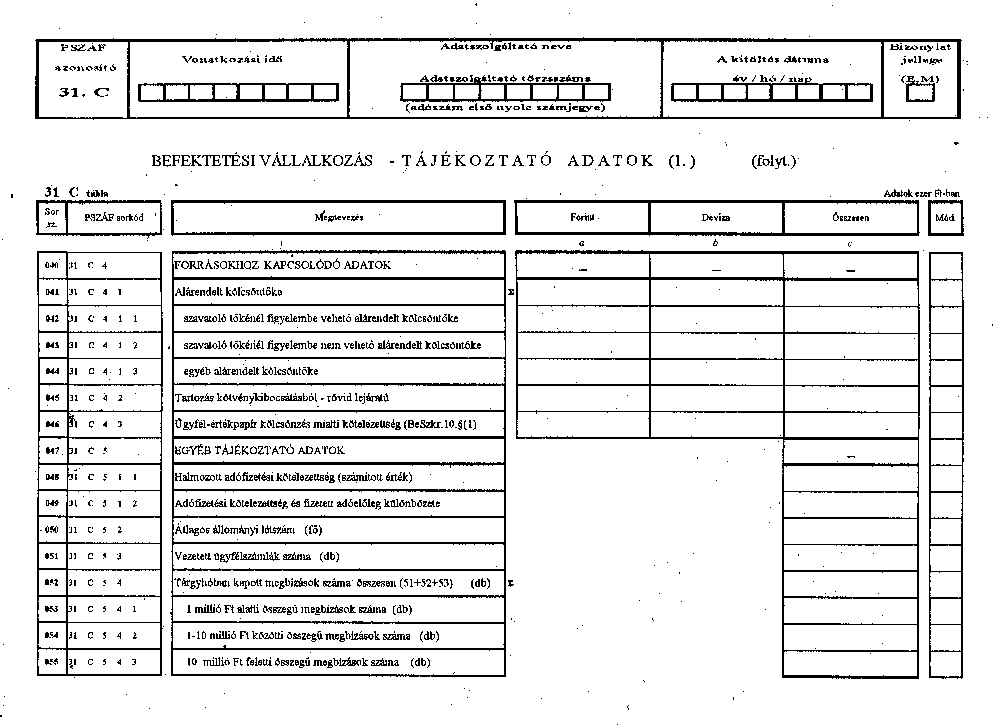

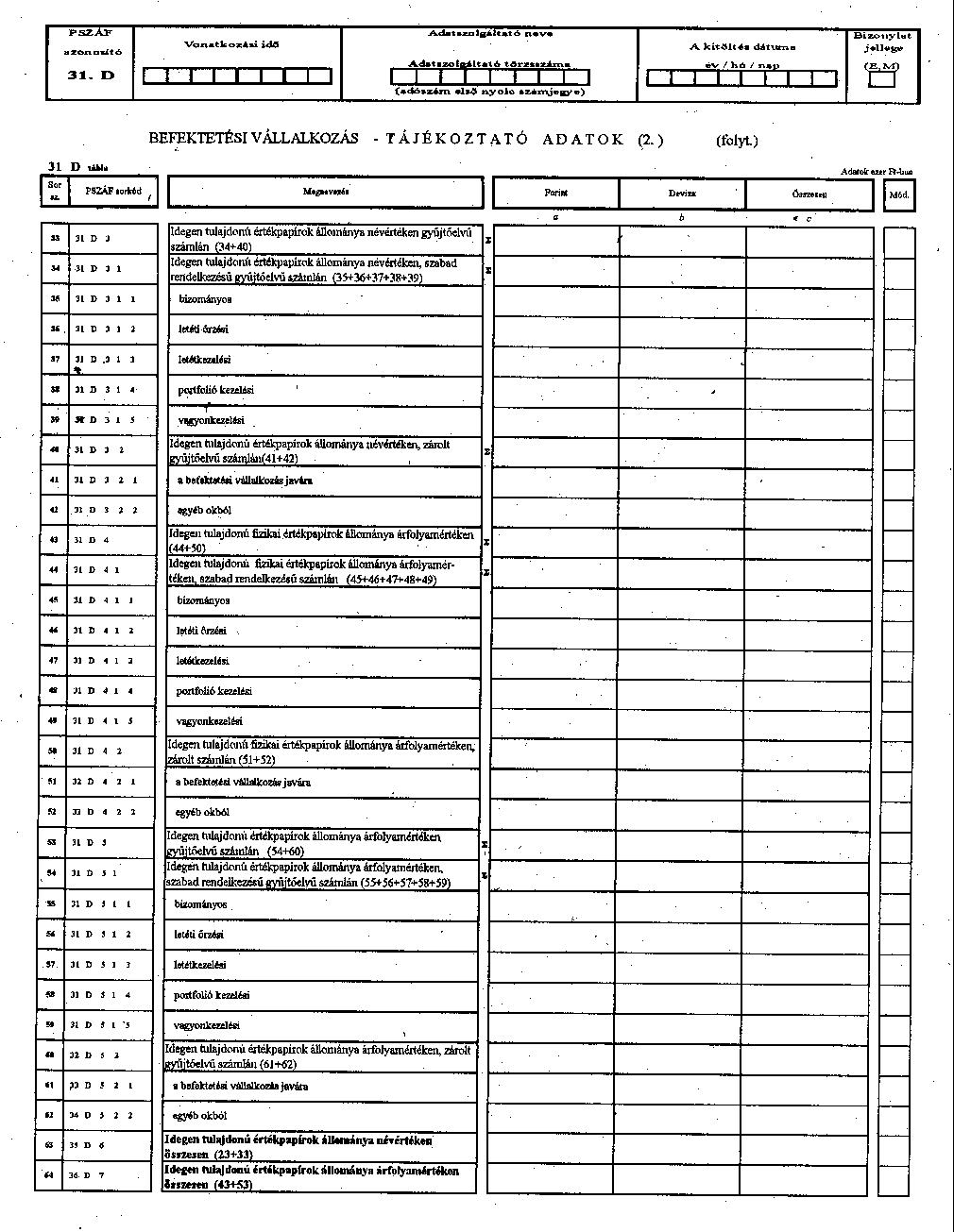

| 31.C | BEFEKTETÉSI VÁLLALKOZÁS - Tájékoztató adatok (1) |

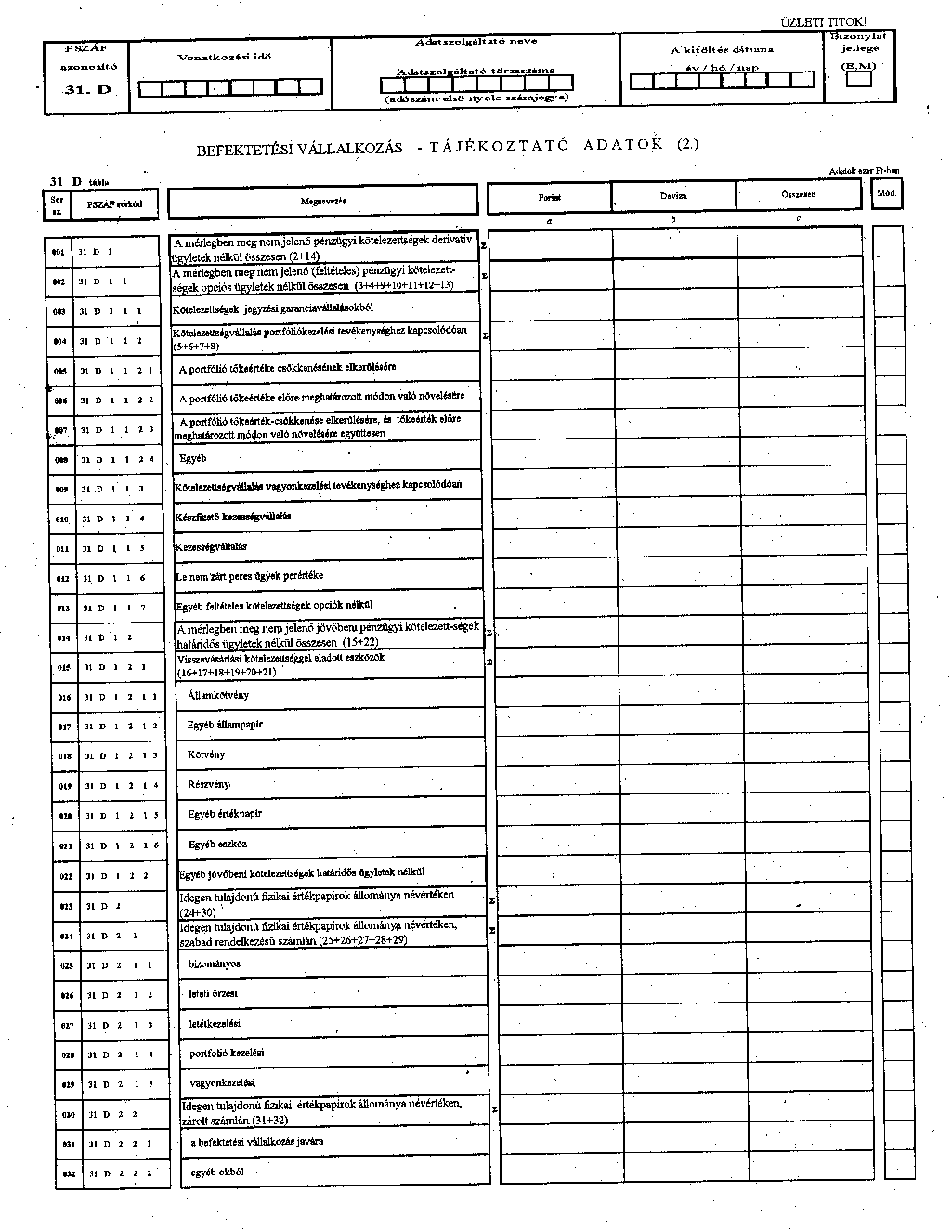

| 31.D | BEFEKTETÉSI VÁLLALKOZÁS - Tájékoztató adatok (2) |

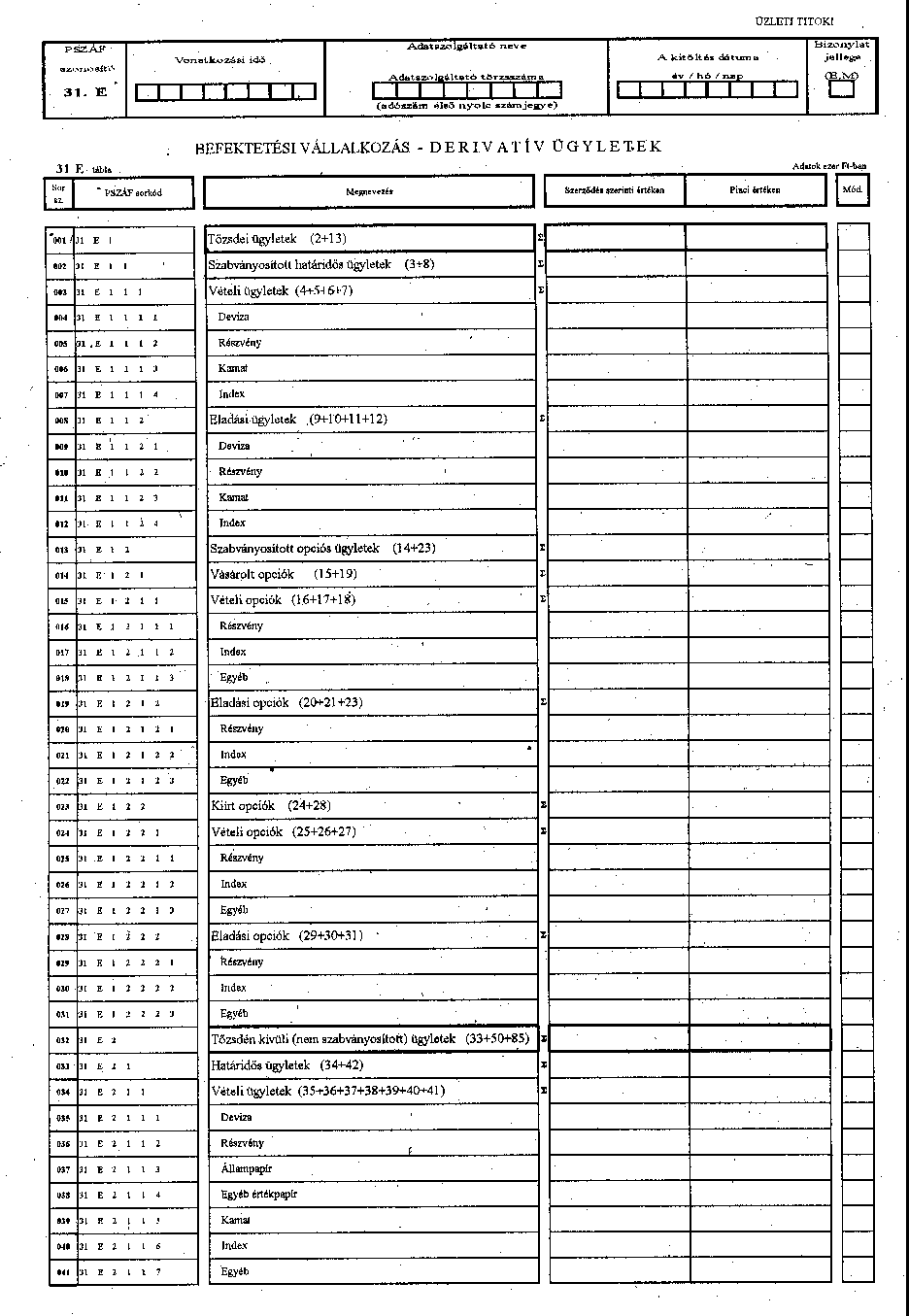

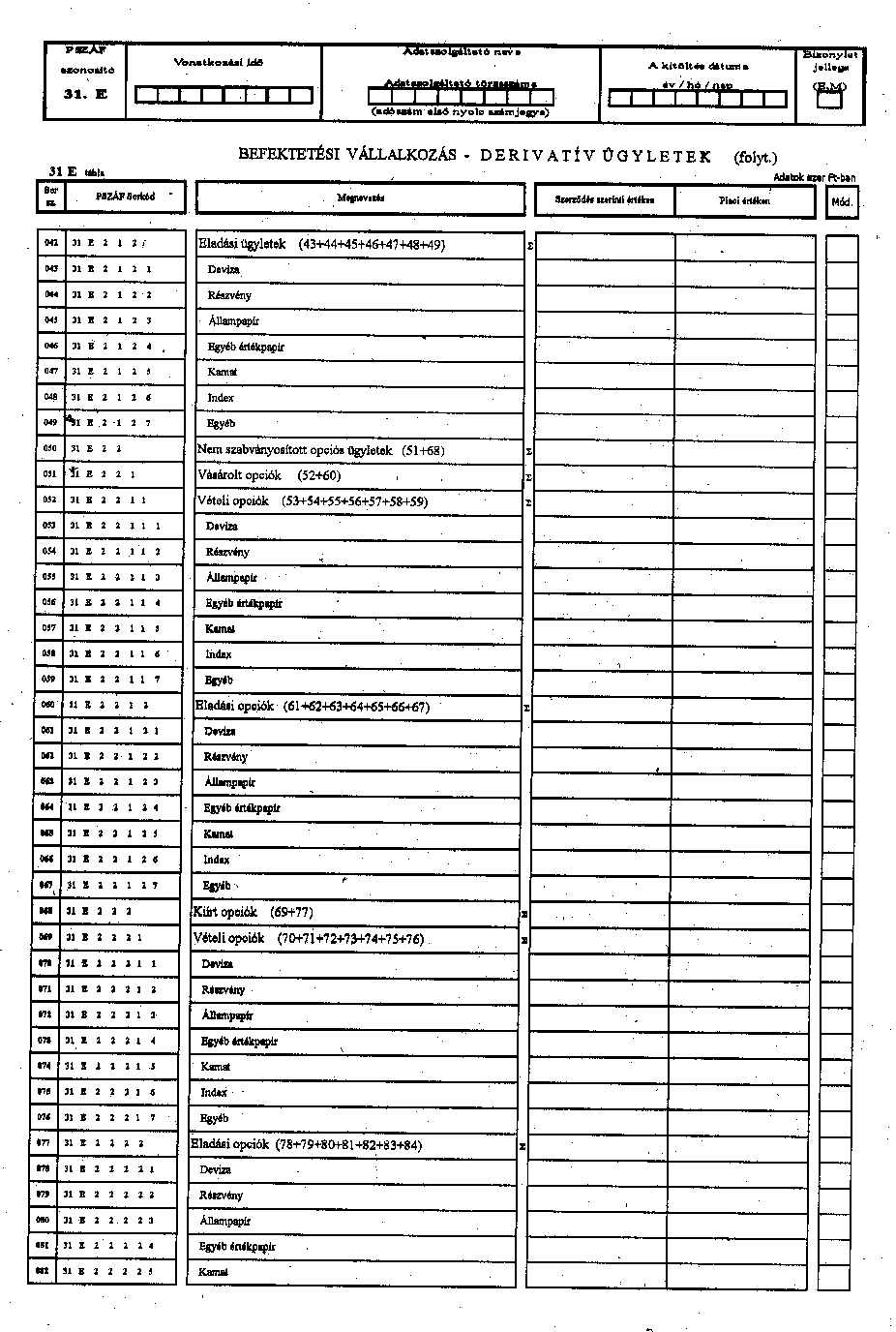

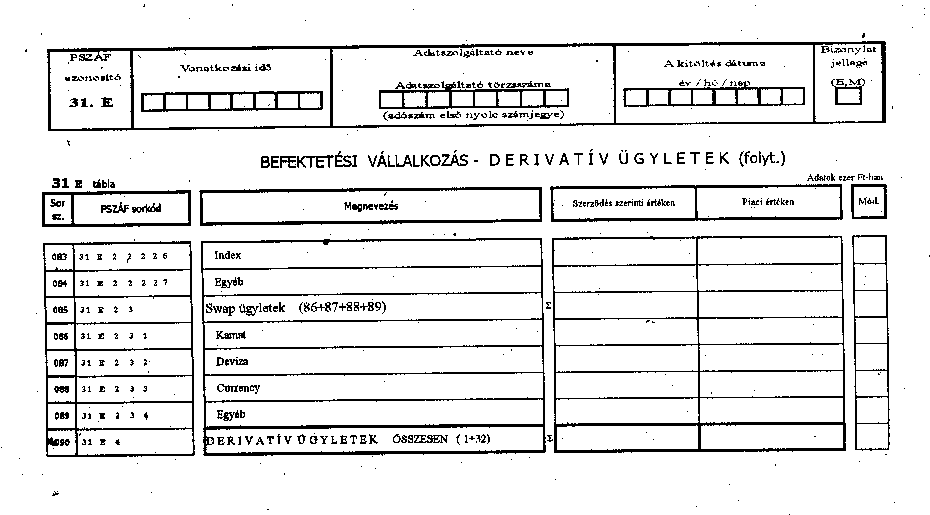

| 31.E | BEFEKTETÉSI VÁLLALKOZÁS - Derivatív ügyletek |

| 32.A | BEFEKTETÉSI VÁLLALKOZÁS - Eredménykimutatás |

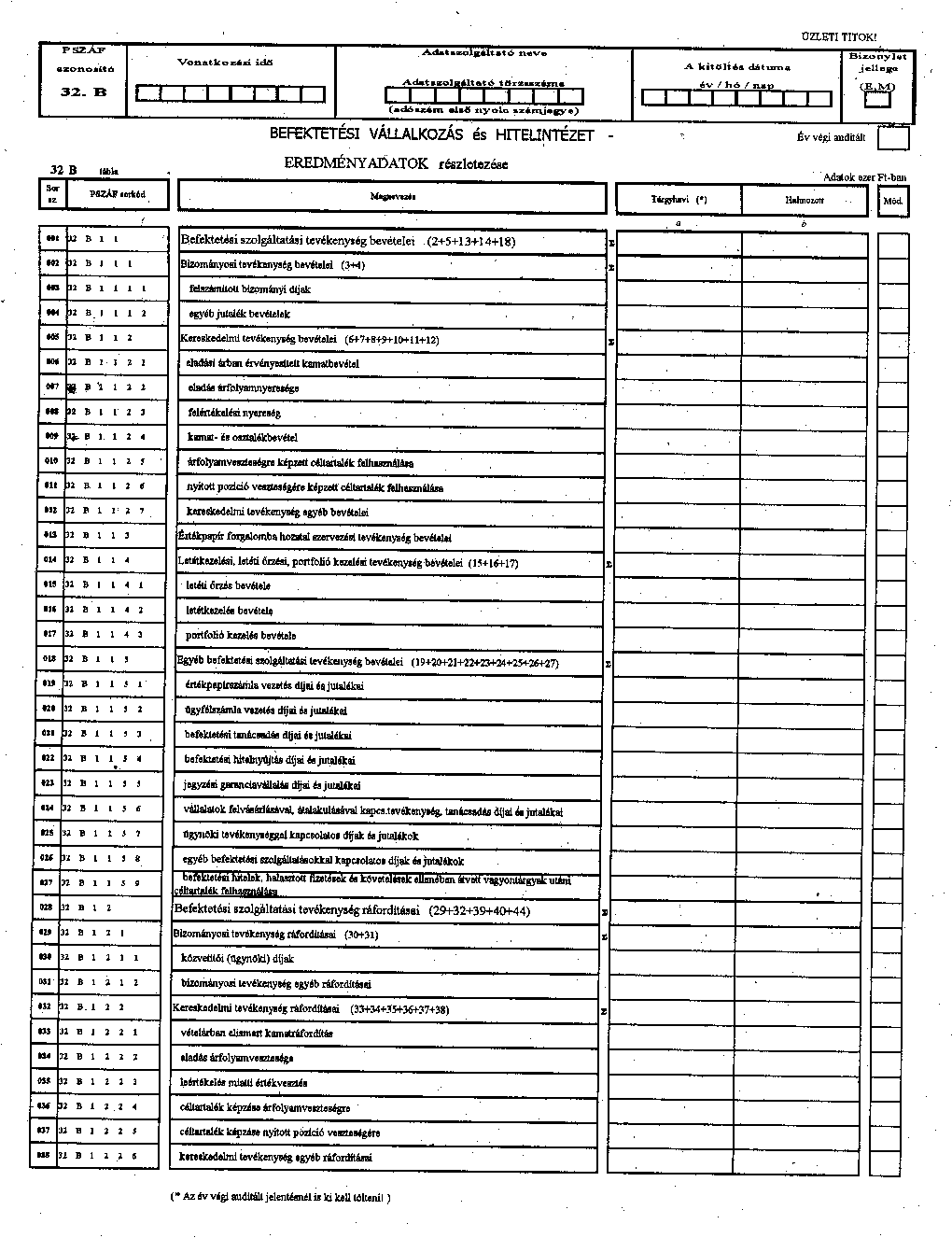

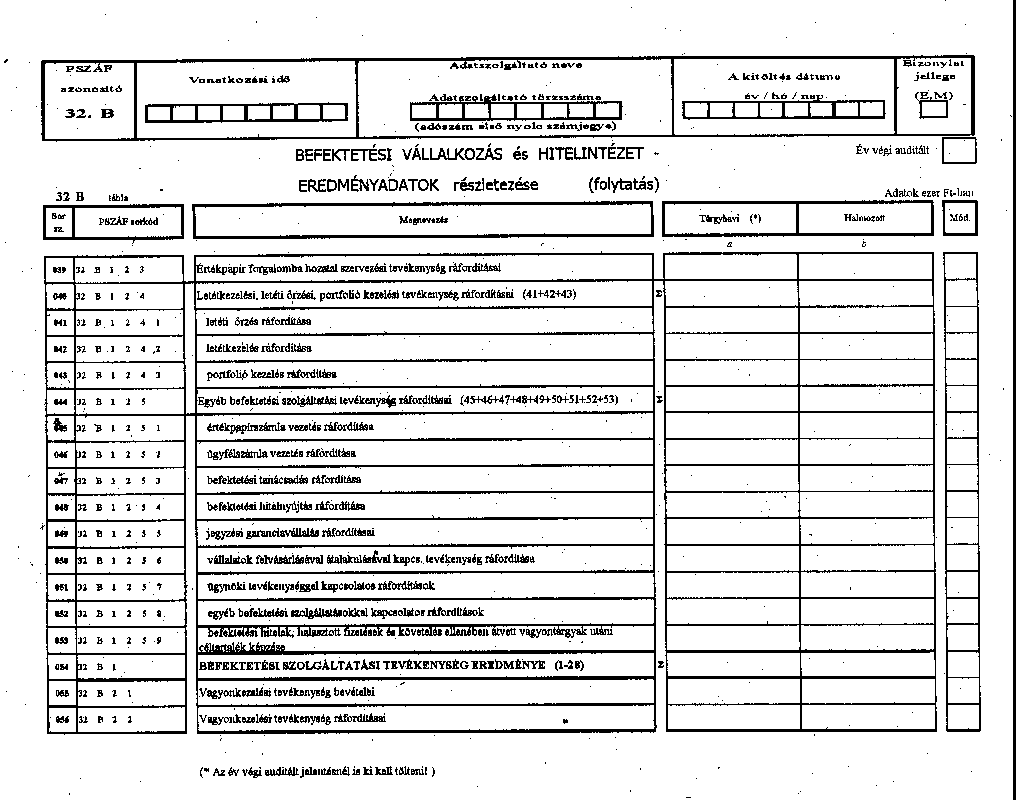

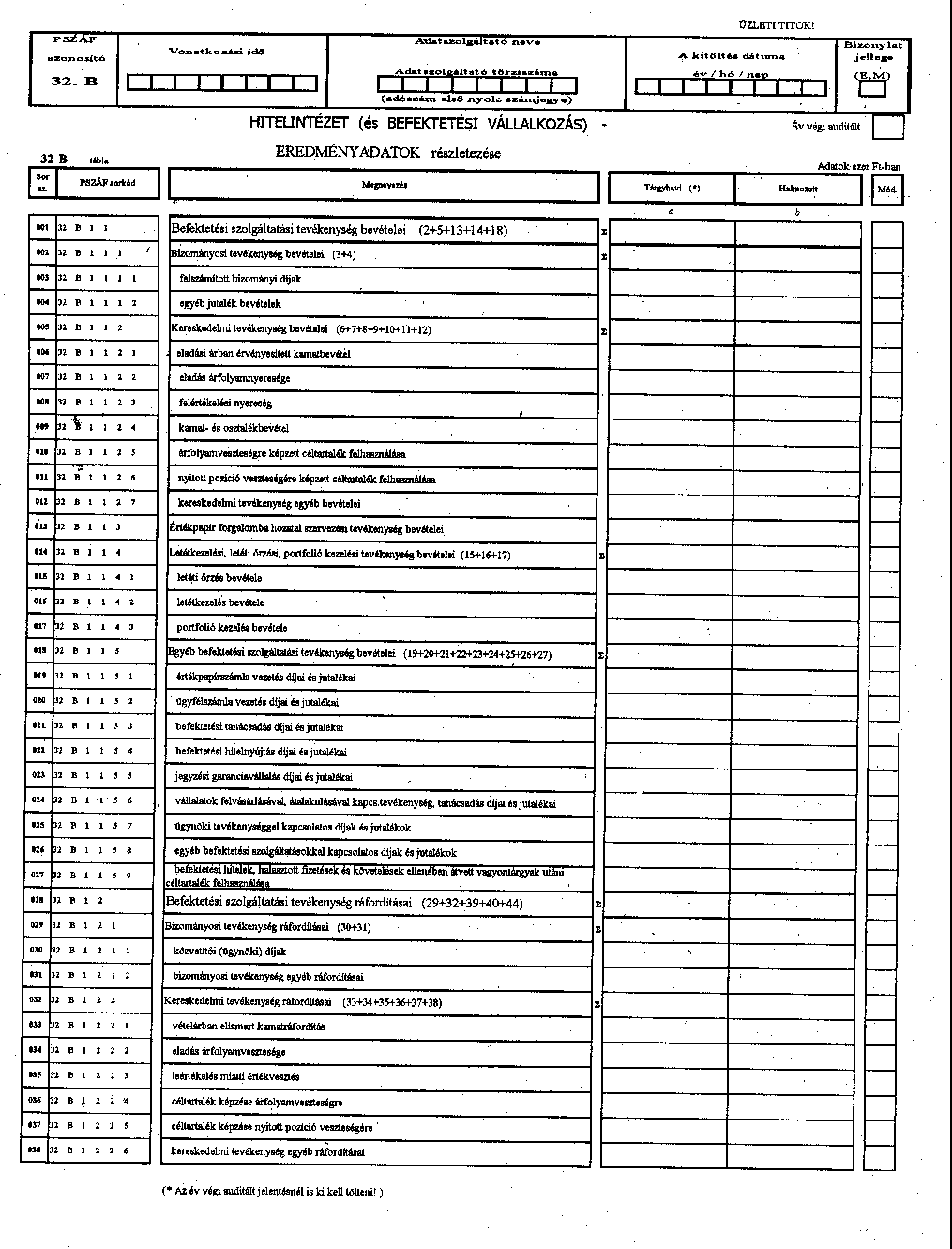

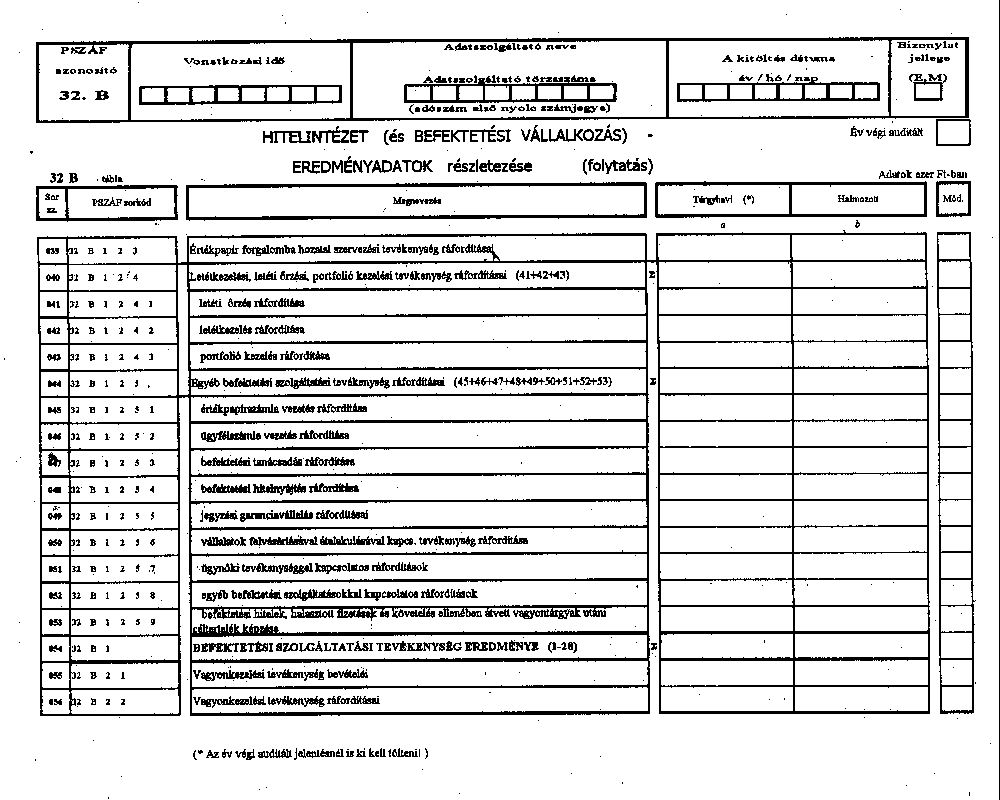

| 32.B | BEFEKTETÉSI VÁLLALKOZÁS és HITELINTÉZET - Eredményadatok részletezése |

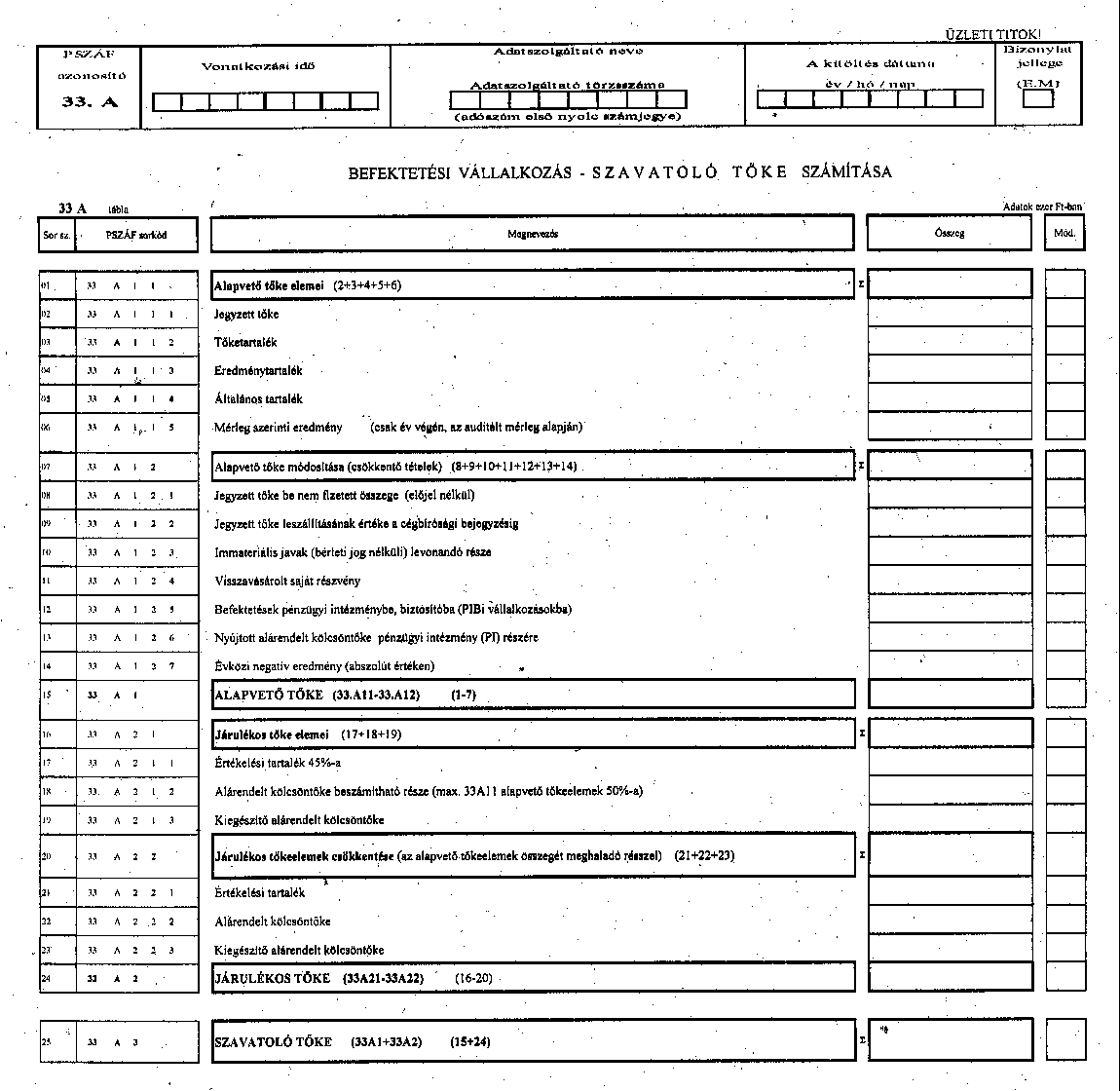

| 33.A | BEFEKTETÉSI VÁLLALKOZÁS - Szavatoló tőke számítás |

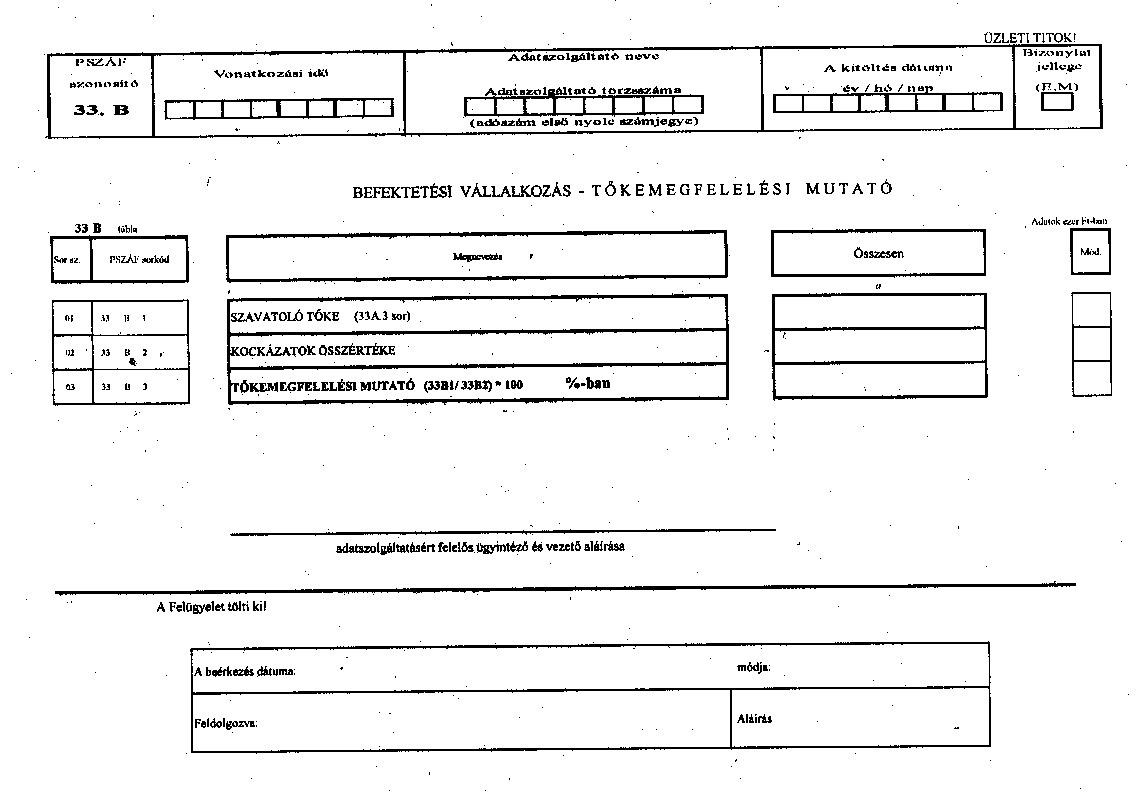

| 33.B | BEFEKTETÉSI VÁLLALKOZÁS - Tőkemegfelelési mutató |

| 34.A | BEFEKTETÉSI VÁLLALKOZÁS - Kockázatvállalás |

| 34.B | BEFEKTETÉSI SZOLGÁLTATÓ által teljesített jegyzési garanciák |

| 34.C | BEFEKTETÉSI SZOLGÁLTATÓ által teljesített egyéb befektetési szolgáltatási érték-papírügyletek |

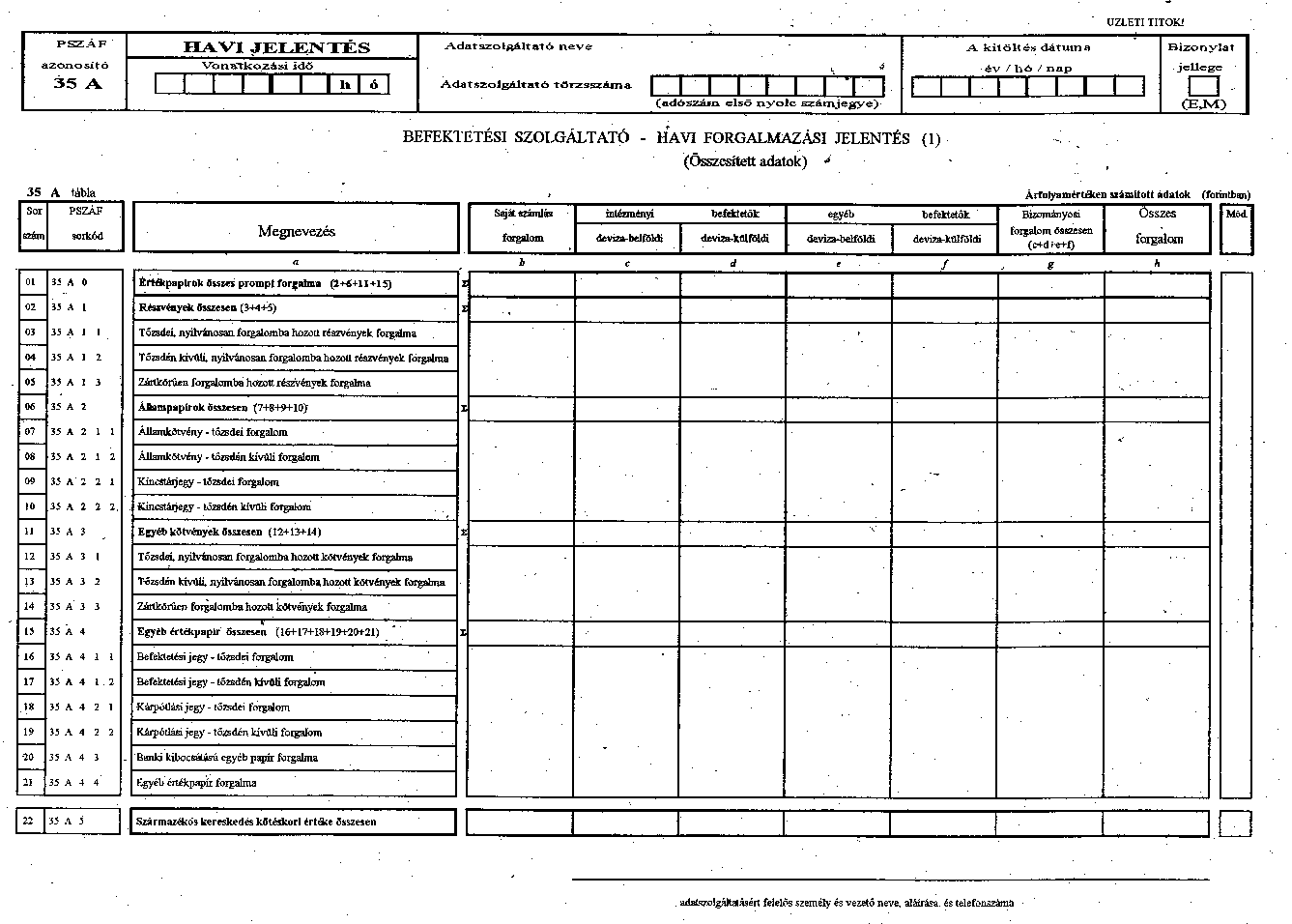

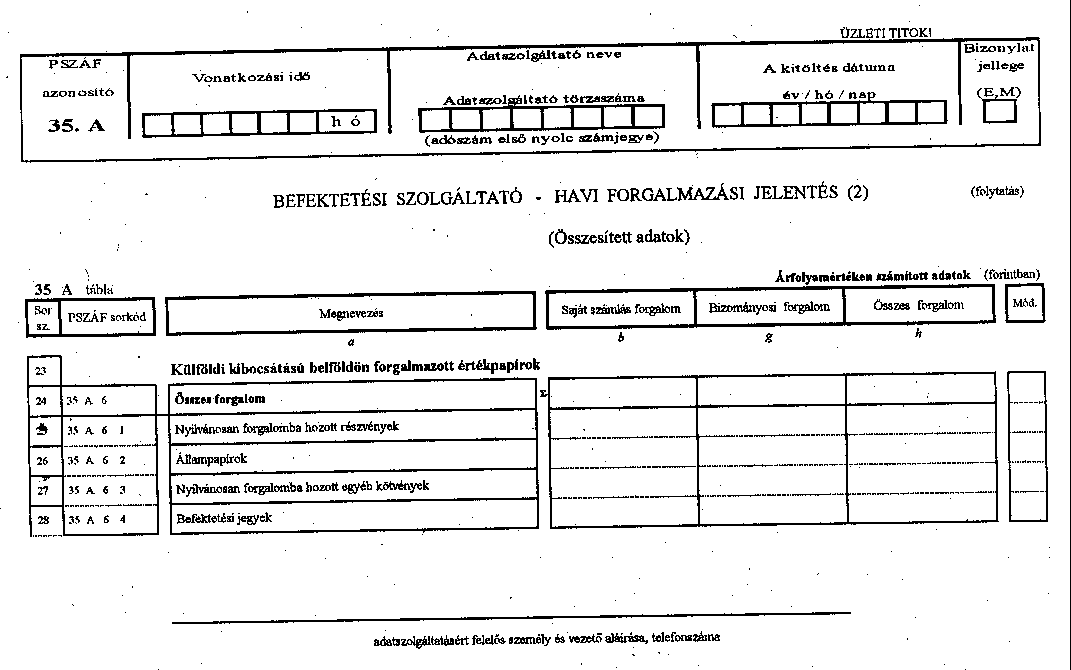

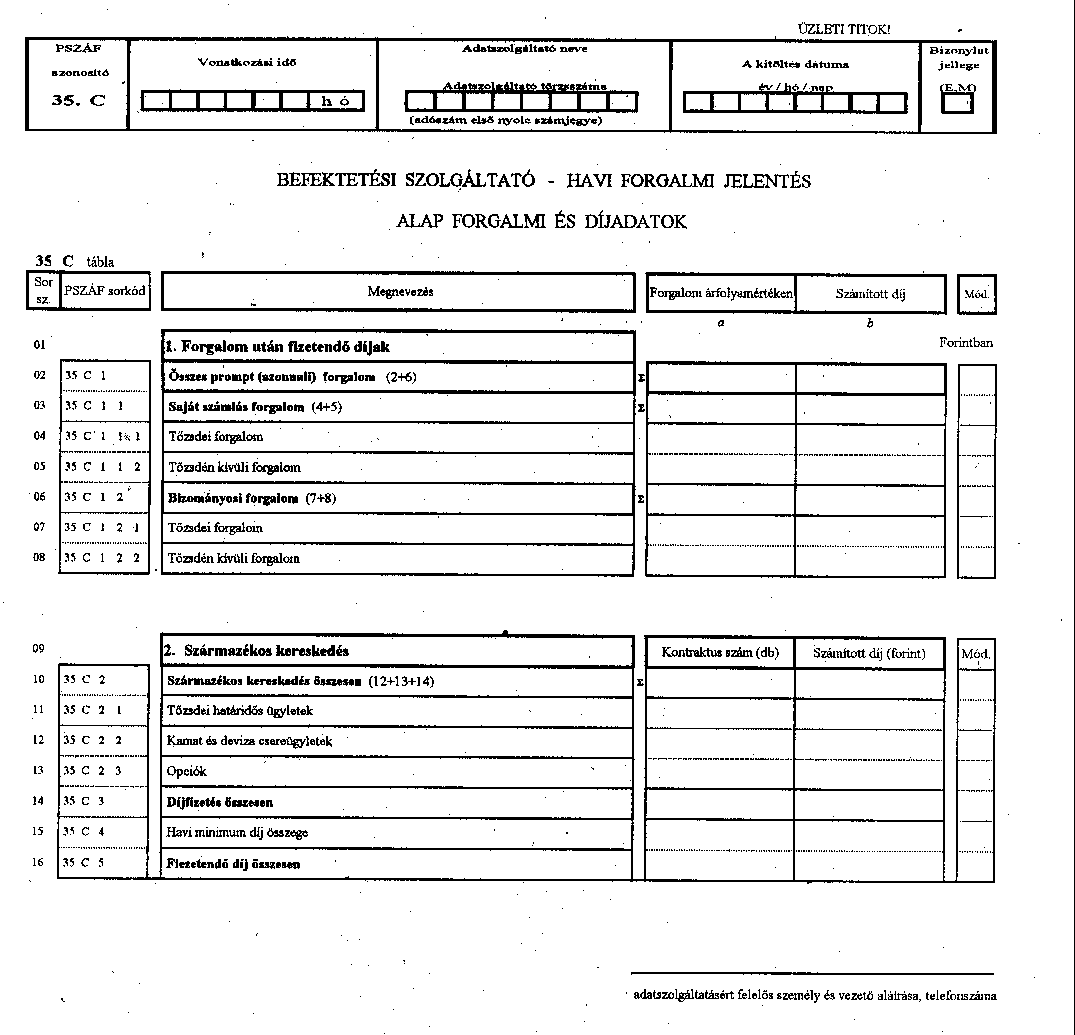

| 35.A | BEFEKTETÉSI SZOLGÁLTATÓ - Havi forgalmazási jelentés (1)-(2) - Összesített adatok |

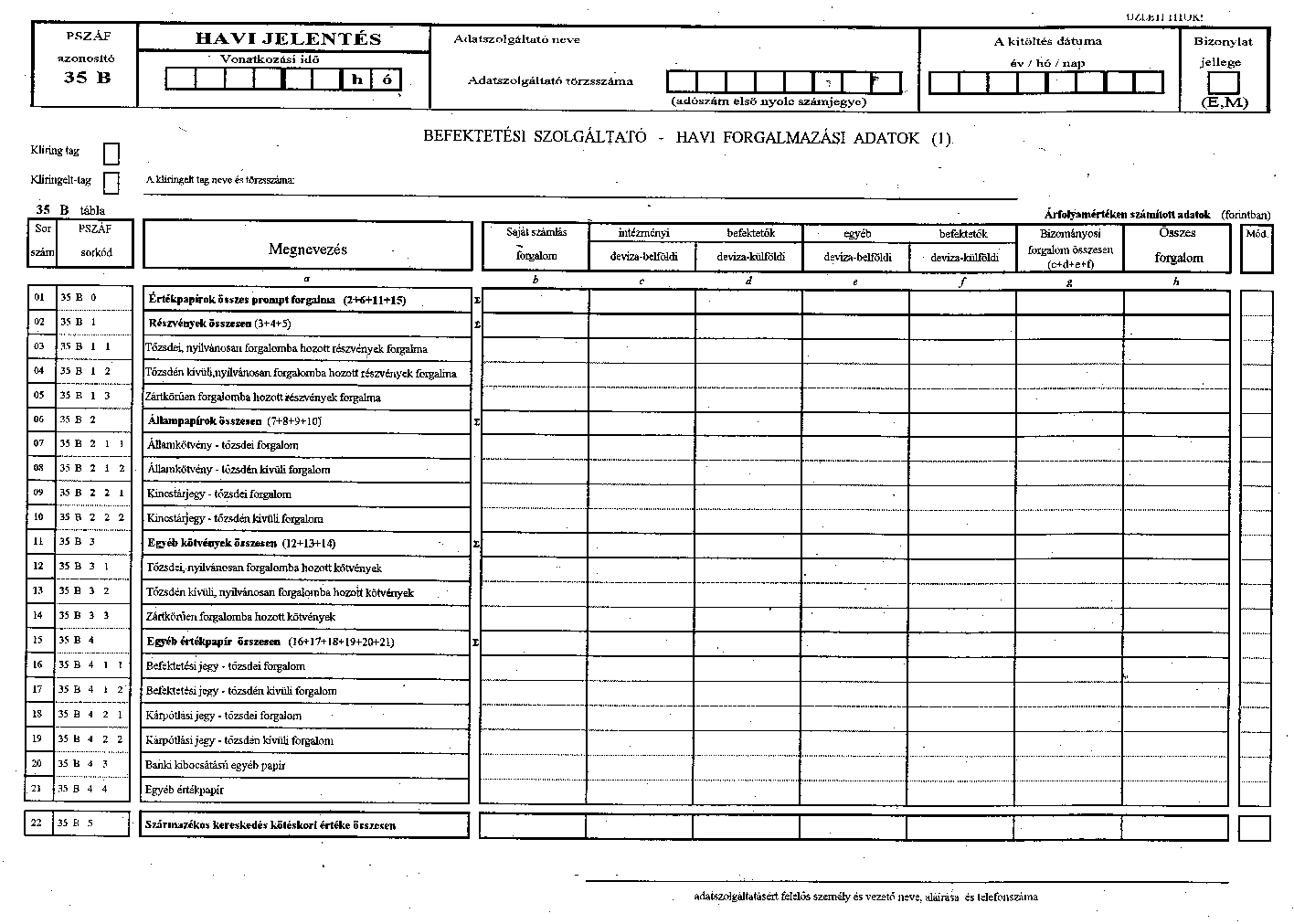

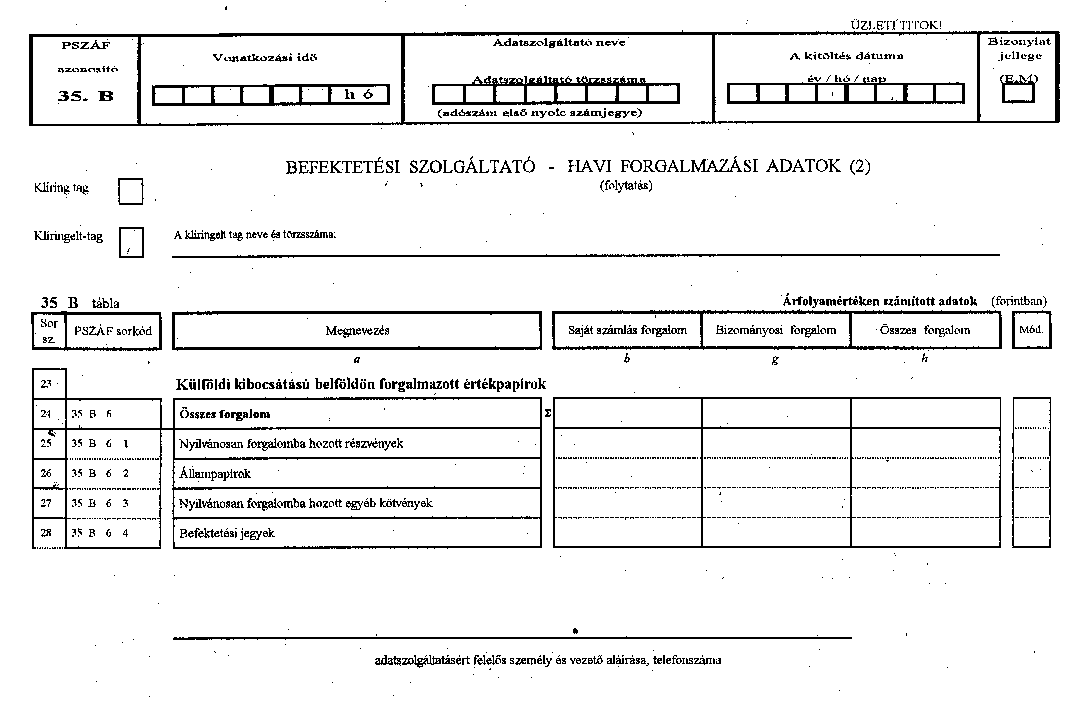

| 35.B | BEFEKTETÉSI SZOLGÁLTATÓ - Havi forgalmazási adatok (1)-(2) |

| 35.C | BEFEKTETÉSI SZOLGÁLTATÓ - Havi forgalmi jelentés - Alap forgalmi és díjadatok |

Hitelintézetre vonatkozó speciális:

| 32.B | HITELINTÉZET (és BEFEKTETÉSI VÁLLALKOZÁS) - EREDMÉNYADATOK részletezése |

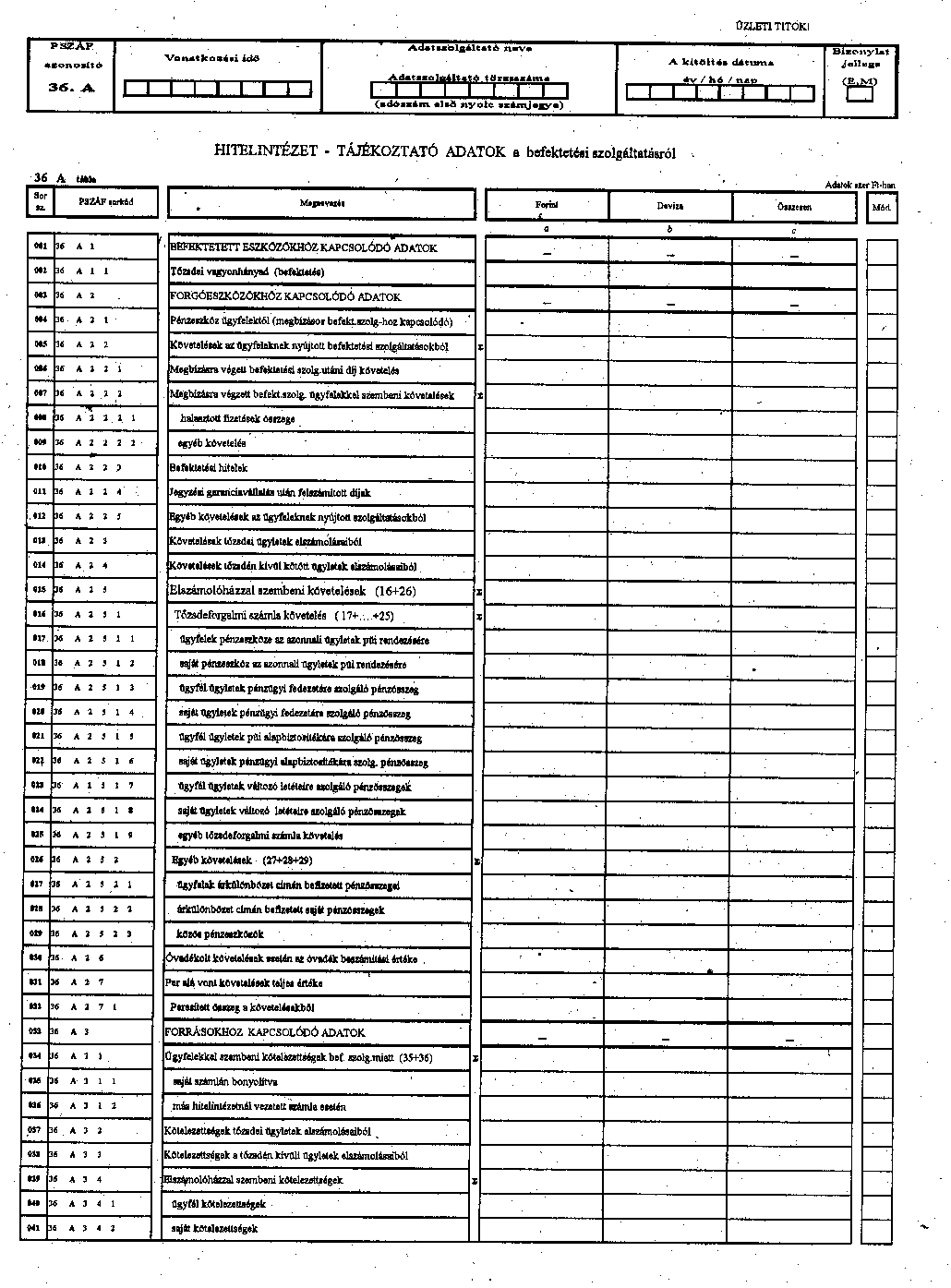

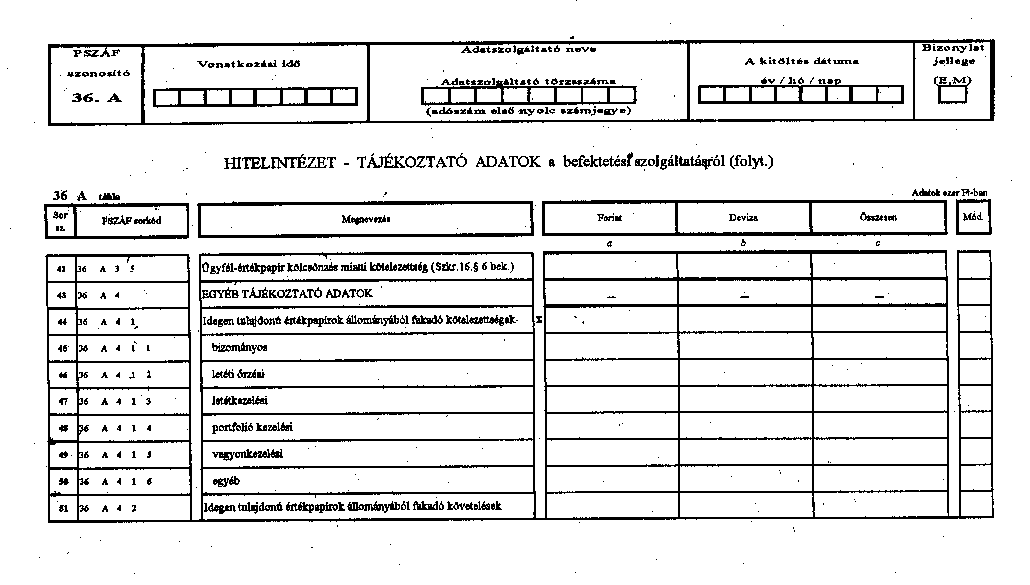

| 36.A | HITELINTÉZET - TÁJÉKOZTATÓ ADATOK befektetési szolgáltatásról |

A hitelintézetek az általuk végzett befektetési szolgáltatási tevékenységhez kapcsolódó egyéb adatszolgáltatásukat a napi, havi vagy negyedéves rendszerességű jelentéseken teljesítik.

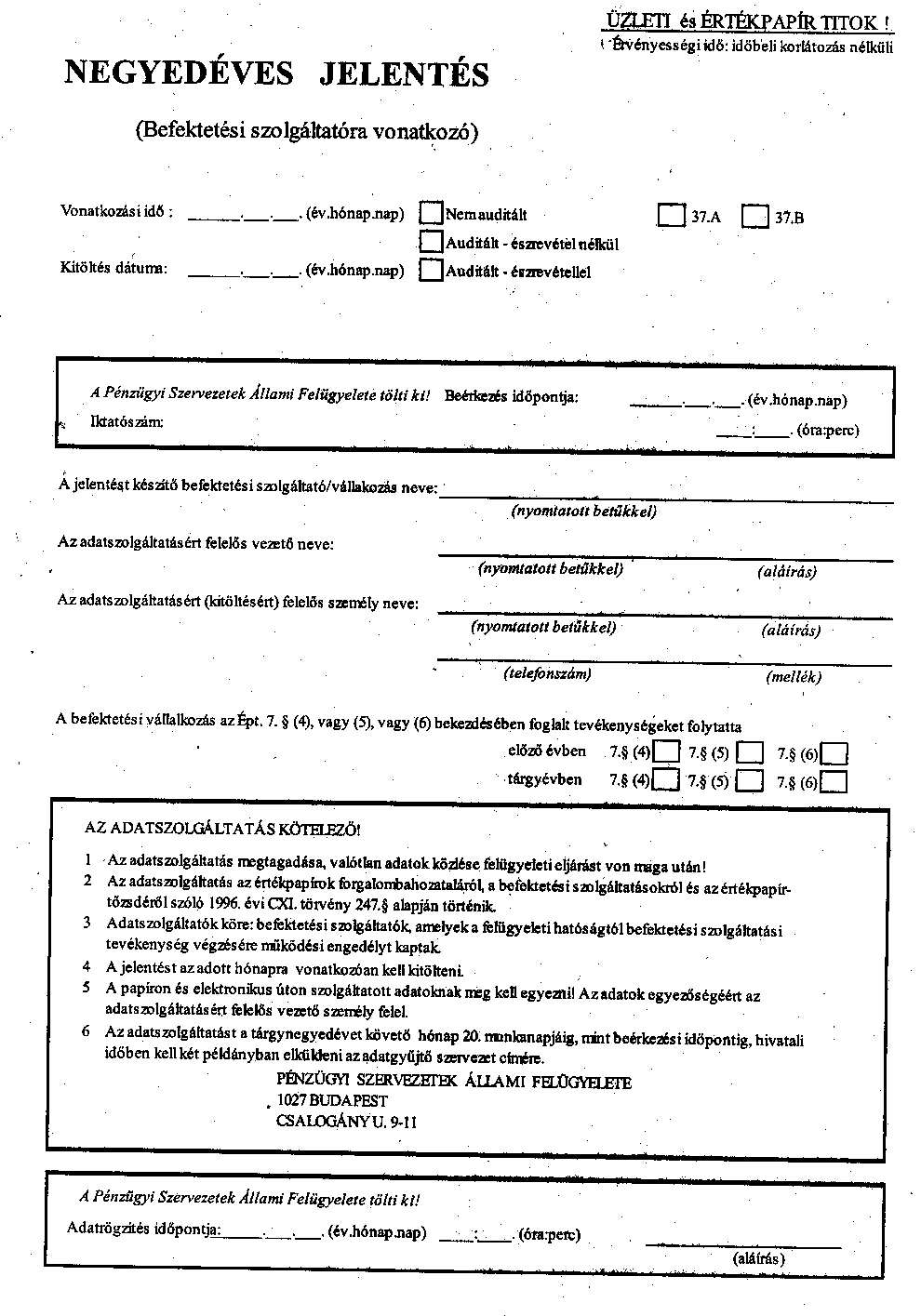

NEGYEDÉVES JELENTÉS táblázatai

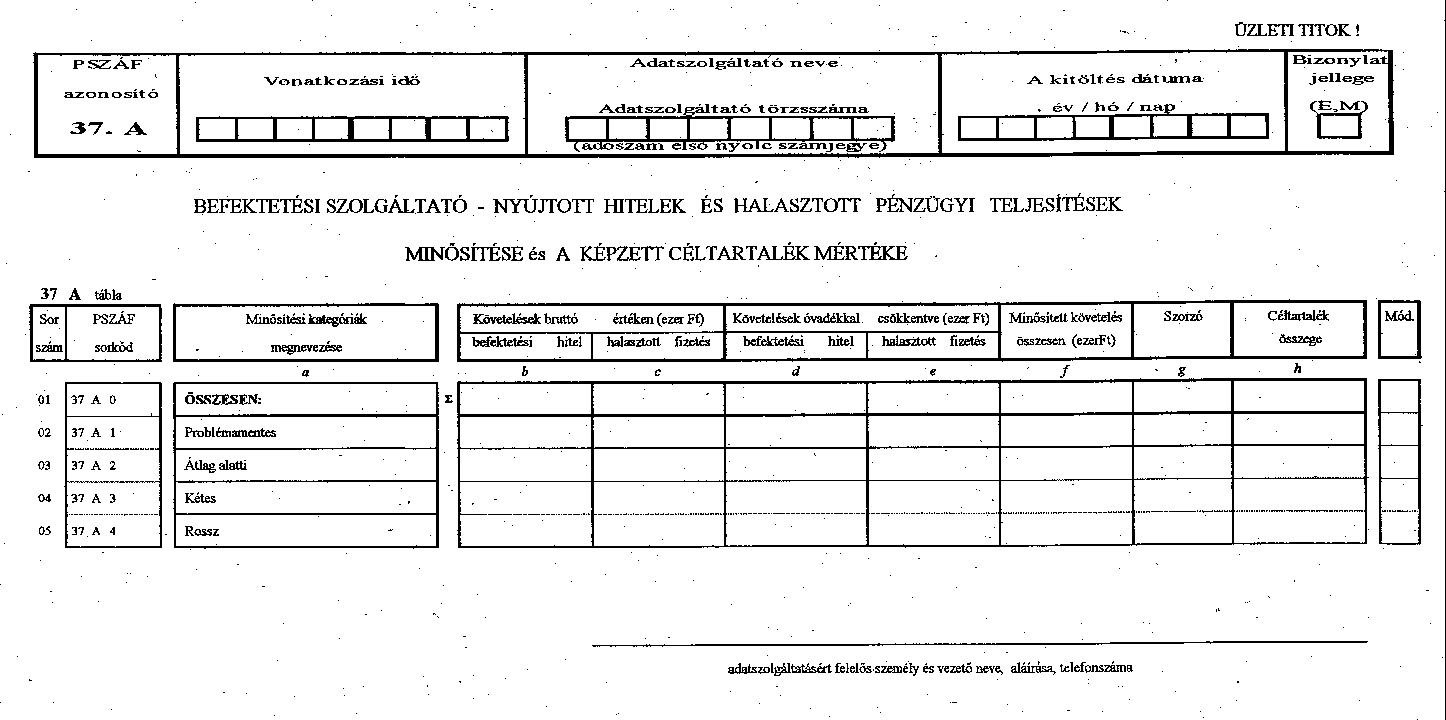

| 37.A | BEFEKTETÉSI SZOLGÁLTATÓ - Nyújtott hitelek és halasztott pénzügyi teljesítések minősítése és a képzett céltartalék mértéke |

| 37.B | BEFEKTETÉSI SZOLGÁLTATÓ - jegyzési garanciavállalás minősítése és a képzett céltartalék mértéke |

ÉVENKÉNTI JELENTÉS táblázatai

A könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és a mérlegen kívüli nyilvántartások alapján

Befektetési vállalkozásra vonatkozó:

| 31.A | FELÜGYELETI MÉRLEG - Eszközök |

| 31.B | FELÜGYELETI MÉRLEG - Források |

| 31.C. | TÁJÉKOZTATÓ ADATOK (1) |

| 31.D | TÁJÉKOZTATÓ ADATOK (2) |

| 31.E | DERIVATÍV ÜGYLETEK |

| 32.A | EREDMÉNYKIMUTATÁS (auditált jelzéssel) |

| 32.B | EREDMÉNYADATOK részletezése (auditált jelzéssel) |

| 33.A | SZAVATOLÓ TŐKE SZÁMÍTÁSA |

| 33.B | TŐKEMEGFELELÉSI MUTATÓ |

Hitelintézetre vonatkozó:

| 36.A | TÁJÉKOZTATÓ ADATOK befektetési szolgáltatásról |

| 32.B | EREDMÉNYADATOK részletezése (auditált jelzéssel) |

A rendszeres havi adatszolgáltatási kötelezettség nem mentesíti a befektetési szolgáltatót e rendeletben, illetve más jogszabályban meghatározott - a Felügyelet részére történő - egyéb jelentési kötelezettsége alól.

2. Az adatszolgáltatás formai követelményei

A Felügyeleti jelentések formáját, szerkezetét megváltoztatni nem lehet.

Az adatszolgáltatást minden esetben a megfelelő fedőlapokkal együtt, összetűzve (vagy kötve, spirálozva stb.), a feltüntetett beosztású személyek aláírásával kettő példányban kell a Felügyelet részére benyújtani, de a jelentési kötelezettséget a közvetlen számítógépes feldolgozásra alkalmas módon - a Felügyelet előírása szerint mágneslemezen, illetve elektronikus úton (a továbbiakban: file-ban) is teljesíteni kell.

Egyes jelentéseket a befektetési szolgáltatóknak naponta kell elkészíteniük és ellenőrzésre alkalmas módon (papíron) saját nyilvántartásba helyezniük, de a Felügyelet részére az általa meghatározottak szerint - file-ban, illetve papíron, valamint a megjelölt időbeli rendszerességgel kell megküldeniük.

Az adatszolgáltatáshoz szükséges nyomtatványokat a befektetési szolgáltatók maguk állítják elő.

Minden jelentésnél a fejlécen szereplő - PSZÁF azonosító, az adatszolgáltató befektetési szolgáltató megnevezése, törzsszáma, a jelentési (vonatkozási) időpont, a kitöltés dátuma, a kitöltésért felelősök neve, a bizonylat eredetiségét, vagy módosítását jelző betű - adatokat, valamint a kitöltést végző ügyintéző vezető nevét és aláírását fel kell tüntetni. Az aláírás értelemszerűen az elektronikus formájú jelentéseken nem szerepelhet.

Az elektronikus úton történő teljesítés módjára vonatkozó speciális előírásokról, információkról a befektetési szolgáltató felé a Felügyelet külön intézkedik.

A papíron és a mágneslemezen (floppy), illetve elektronikus úton (file-ban) szolgáltatott adatoknak meg kell egyezni. A kétféle módon benyújtott adatok egyezőségéért az adatszolgáltatásért felelős vezető, illetve a kitöltésért felelős személy felel.

Az adatok titkosságáért csak az adatátvétel után vállal a Felügyelet felelősséget. A biztonságos adattovábbításról az adatszolgáltatónak kell gondoskodni. Az adatszolgáltató köteles az általa felhatalmazott adatátadó-kézbesítők adatait a Felügyelet részére megadni, változás esetén a változást bejelenteni.

Az adatszolgáltatást a Felügyelet akkor tekinti teljesítettnek, ha a befektetési szolgáltató az időszaknak megfelelő teljes jelentést hiánytalanul beküldte.

Azoknál a tábláknál, amelyek csak egyes, meghatározott befektetési szolgáltatókra vonatkoznak (pl. a hitelintézetre vonatkozó adatokat rögzítő 36-os jelzésű táblák), az adatszolgáltatásra nem kötelezett intézményeknek nem kell adatot szolgáltatni.

Az adatszolgáltatás során a Felügyelet részére megküldött jelentéseket a fedőlappal el kell látni, amelyen "x"-szel meg kell jelölni a mellékelten megküldött táblaszámot.

A hiányzó (meg nem küldött) táblákat a táblaszám kockában jelölni nem szabad.

Az egyes jelentési táblákban az adatokat kizárólag az erre kijelölt helyekre (a sorok és oszlopok metszéspontjában elhelyezkedő mezőkbe) kell beírni, azonban minden ilyen üres helyet (mezőt) (mind a részletező - továbbontást nem tartalmazó -, mind az összesítő [számtani műveletet is jelölő (pl. 1+5-9)] soroknál) adattal kell feltölteni. Az egyes sorokban a nemleges adat jelölésére a nulla, ("0") számot kell alkalmazni.

A táblázatok kitöltésére vonatkozóan egységes követelmény, hogy az adatokat olvasható formában, gépi úton (írógéppel, számítógéppel) kell feltüntetni, számok esetén a megfelelő tagolást az ezres helyértékeknél biztosítani kell. (pl. 1 234 567 890).

Amennyiben valamelyik mellékleten (táblán) nincs jelentendő adat, azt "nemleges" felülírással ellátva kell megküldeni a Felügyelet részére.

Azoknál a jelentéseknél (tábláknál), ahol a sorok száma nem korlátozott, mivel ismétlő soros (egyedi felsorolású) adatokat tartalmaz, mind a nyomtatott, mind az elektronikus formátumú táblák oldalszámozását a lábléc közepén - "aktuális lap sorszáma/összes lap száma" formában kell feltüntetni. Amennyiben egy jelentés egynél több lapszámot tartalmaz, az ügyintézőnek és a kitöltésért felelős vezetőnek valamennyi oldalt szignálnia kell. A jelentések javításokat nem tartalmazhatnak.

Abban az esetben, ha a Felügyelet megállapítja, hogy a befektetési szolgáltató adatszolgáltatása javításra szorul (pl. téves adatközlés és/vagy belső adatlapok közötti egyezőségek hiánya miatt) akkor a javított táblázatot a formai követelményeknek megfelelően (fedőlappal, aláírással, összetűzve) 2 munkanapon belül a Felügyelet részére 2 példányban meg kell küldeni abban az esetben is, ha azt a befektetési szolgáltató a Felügyelet munkatársával szóban egyeztette.

Egy táblázatnak tekintendők az azonos sorszámmal és betűvel ellátott adatlapok.

A bizonylat jellegénél lévő kocka kitöltésénél "E" betűt kell beírni az eredeti bizonylat esetén, és "M" betűt, ha a kitöltött és megküldött tábla módosított. A már bejelentett adatokban bekövetkezett változásokat jelezni kell.

Javítás esetén (csak ekkor) x-szel meg kell jelölni a fedőlap felső jobb oldalán a javított tábla számát jelző kockát, valamint "M"-el a módosított tábla jobb szélén a javított adatokat. A javítást papíron és file-ban is meg kell küldeni.

A módosított (és a tábla fejrészében "M"-mel jelölt) táblákban a javított adatokhoz tartozó minden sort beleértve az összegző sorokat is - a módosított adat oszlopban "M"-mel kell megjelölni. A file-ban küldött módosításnál a teljes jelentést (a javított táblát) kell megküldeni.

Abban az esetben, ha a befektetési szolgáltató önellenőrzési vagy belső ellenőrzési stb. tevékenysége folytán kiderül, hogy a befektetési szolgáltató nyilvántartása alapján szolgáltatott adatok korrekcióra szorulnak, akkor a módosítást visszamenőleg attól a hónaptól (negyedévtől) kezdve kell végrehajtani, amelyben az adat módosításra szorul. A hibafeltárásra vonatkozó jegyzőkönyvet, dokumentumot a jelentéshez mellékelni kell.

A könyvvizsgáló által ellenőrzött (auditált) jelentések megküldésével egy időben, amennyiben az addig kitöltött tárgyévi havi jelentések a befektetési szolgáltató megítélése szerint jelentős módosításra szorulnak, úgy a módosított táblázatokat a Felügyelet részére meg kell küldeni.

Év közben a Havi jelentések fedőlapján a "Nem auditált" kockát "x"-el kell kitölteni, kivéve, ha az adatok év közbeni könyvvizsgálói jelentésen alapulnak.

A táblák szélén lévő sorszám az összefüggő és kötött tartalmú jelentésekben folyamatos, a jelentő táblák oldalszámától független és nem változtatható.

Az egyedi felsorolást tartalmazó, ismétlő soros tábláknál az adatszolgáltatás mennyiségétől függően folyamatosan kell a sorszámokat feltüntetni.

A PSZÁF sorkód a táblák tartalmához igazodóan az egyes tételek közötti összefüggéseket, az összesítő adatok, tételek részletezését, alábontását jelöli.

A jelentő táblák szélén - az azonosítást és a számítógépes feldolgozást elősegítő - PSZÁF sorkódnál az első kettő (szám és betű) jel a táblahivatkozást, a harmadik szám a főbb csoporto/ka/t, a negyedik szám az alcsoporto/ka/t, a további szám jelek az alcsoporthoz vagy azon belül az egyes csoport/ok/hoz tartozó bontást, részletezést jelenti.

A táblákon a feltüntetett adatok közötti összefüggések, összeadandó tételek, számítandó értékek jelölése - nem a PSZÁF sorkód - hanem a tábla első oszlopában szereplő sorszámok, illetve az oszlopok jelölésére szolgáló betűk szerint történik.

Az ismétlősoros (egyedi adatokat feltüntető) tábláknál a sorszám a kitöltött sorok számát jelzi, a PSZÁF sorkódnál a betű utáni számnak az ügyfelek, ügyletek, illetve értékpapírok sorszámát folyamatosan kell jelezni. Ennek alapján a sorszám és az PSZÁF sorkód sorszáma eltér/het egymástól.

3. Az adatszolgáltatás tartalmi követelményei

A jelentő táblák fejlécén találhatók a különböző azonosító adatok, amelyek kitöltése értelemszerű. Az adatszolgáltató neve sorban a befektetési szolgáltató rövid (azonosításra alkalmas) nevét fel kell tüntetni. A törzsszámnál az adatszolgáltató adószámának első nyolc számjegyét kell beírni.

A mellékletekben feltüntetett vonatkozási idő az adatszolgáltatásra, illetve a beszámolásra vonatkozó időpontot vagy időszakot jelenti.

Azoknál a tábláknál, illetve a speciális adatokat rögzítő jelentéseknél, amelyek csak meghatározott befektetési szolgáltatókra vonatkoznak, az adatszolgáltatásra nem kötelezett befektetési szolgáltatóknak a táblák számánál "-" (negatív) jelet kell feltüntetni, annak jelölésére, hogy ott nem kell az intézménynek adatot szolgáltatni (pl. a jegyzési garanciára vonatkozó adatszolgáltatás esetében).

A Havi jelentés előlapját kell az év végére vonatkozó. adatszolgáltatásnál is használni, ezért a jelzett két "auditált" kocka közül az egyiket a könyvvizsgálói vélemény szerint kell "x"-szel jelölni.

Az "Auditált - Észrevétel nélkül" rovatot kell "x"-szel jelölni, ha a könyvvizsgáló elfogadja az éves beszámolót.

Az "Auditált - Észrevétellel" rovatba akkor kell az "x" jelet tenni, ha a könyvvizsgáló az éves mérlegbeszámolót korlátozó záradékkal látja el, vagy csak megjegyzéssel, észrevétellel fogadja el.

Év végén az éves beszámolók alapján kimutatandó mérleg, eredmény, egyéb tájékoztató adatokat a Havi jelentés megfelelő tábláin kell jelenteni.

A hitelintézeteknek a (befektetési vállalkozásokra is vonatkozó) 32.B táblán kell az - auditált eredménykimutatás alapján készített - eredményadatok részletezését megküldeni.

Az érvényes számviteli jogszabályok szerint a befektetési szolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy az egyes táblákba csak bizonylattal alátámasztott és a befektetési szolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

Az egyes táblákban szereplő adatokat a befektetési szolgáltató naprakész állapotú nyilvántartási rendszeréből kell kimutatni. A nyilvántartási rendszernek meg kell felelni a jogszabályi előírásoknak, úgy, hogy a felügyeleti ellenőrzésre is alkalmasnak kell lenni.

Biztosítani kell, hogy a befektetési szolgáltató működését szolgáló belső szabályzatok, előírások, az ügyletekre vonatkozó dokumentációk, szerződések, a jogszabály által előírt szabályok, valamint a számviteli és egyéb nyilvántartás, adatszolgáltatás magyar nyelven rendelkezésre álljon, hogy a belső, illetve a felügyeleti ellenőrzés egyértelműen végrehajtható legyen.

Az Épt. hatálya alá tartozó befektetési szolgáltatási tevékenységet folytató hitelintézet esetében a kétféle adatszolgáltatás elkerülése és az egységes adatbázis folyamatosságának biztosítása érdekében figyelembe kell venni a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (a továbbiakban: Hpt.) alapján külön jogszabály által előírt adatszolgáltatást is.

A befektetési szolgáltatók adatszolgáltatásánál - a hitelintézetek esetében is - az adatokat általában ezer forintra kerekítve kell megadni. Azoknál az adatoknál, illetve tábláknál, ahol forintban vagy más mértékegységben kell az értékeket megadni, ott a tábla felső részében, vagy az adott sorban, oszlopban külön kerül feltüntetésre.

Az adatszolgáltatás (pl. a mérleg minden sora) forint, illetve deviza, valamint összesen oszlopokat tartalmaz. Az egyes sorokban a külföldi pénznemben fennálló (valuta vagy deviza) követelések, illetve kötelezettségek - a számviteli előírások szerint előírt árfolyamon - forintra átszámított összegét kell a devizaoszlopban szerepeltetni. A konvertibilis és nem konvertibilis forintban fennálló követeléseket és kötelezettségeket a forint oszlopban kell kimutatni, hasonlóan a devizával kapcsolatos, de forintban fennálló állományokhoz.

A devizában végzett műveleteknél, illetve a devizaállományoknál a deviza forintértékét mindig a beszámolás időpontjában - így a hó utolsó napjára vonatkozóan is - az adatszolgáltatóra érvényes számviteli szabályok szerinti devizaárfolyamon kell kimutatni.

A devizatételek átértékelését a vonatkozó számviteli szabályok szerint kell elvégezni.

Az egyes (eszköz és forrás, illetve eredménykimutatási) tételek részletezése a BeSzkr. szerinti előírásoknak megfelelően a számvitelről szóló 1991. évi XVIII. törvény és módosításai (a továbbiakban: Szmt.) által meghatározott csoportosítás alapján történik. Ennek megfelelően

- az anya- és leányvállalat,

- a közös vezetésű vállalkozás,

- a társult vállalkozás,

- egyéb

részletezés szerint kell csoportosítani az egyes ügyleteket és kimutatni az ahhoz kapcsolódó mérlegtételeket, bevételeket, ráfordításokat stb.

Ha a befektetési vállalkozásnak nincs az Szmt. szerinti csoportosításnak megfelelő kapcsolata, akkor minden adatot az egyéb sorban kell kimutatni.

A melléklet Függelékében szerepelnek, illetve kerülnek részletezésre azok a kötelező egyezőségek, amelyeknek teljesülni kell. A kötelező egyezőségek egyrészt a számszaki, másrészt a tartalmi, illetve az Épt. előírásaihoz szükséges összefüggéseket tartalmazzák, amelyeknek meg kell felelni.

4. Az adatszolgáltatás határideje

Az adatszolgáltatásra vonatkozó határidők minden esetben a beérkezésre és nem a postázásra vonatkoznak!

A befektetési szolgáltatást végző hitelintézet a Felügyelet részére történő adatszolgáltatásról szóló 35/1999. (XII. 26.) PM rendeletben előírt felügyeleti jelentések mellett e rendeletben meghatározottak szerint a befektetési tevékenységére vonatkozó jelentéseket köteles megküldeni.

Nem auditált jelentések

Napi jelentés:

a 30.A, B, C, D, F, G jelű táblákat naponta a tárgynapot követő munkanapon 13.00 óráig, a 30.H, I, J, jelű napi jelentéseket a heti jelentéssel együtt a tárgyhetet követő hét második munkanapján 13.00 óráig,

Heti jelentés:

a 30.K1, K2, L1, L2, M1, M2, N1, N2 jelű heti jelentéseket a tárgyhetet követő hét második munkanapján 13.00.óráig

kell a Felügyelet részére megküldeni.

Havi jelentés:

a 31.A, B., C, D, E, 32.A, B., 33.A, B, valamint a 36.A jelű táblákat - beleértve a december 31-éről szóló előzetes jelentéseket is - a beszámolás napját követő hónap tizenötödik munkanapjáig, a tárgynegyedév végén a hónap huszadik munkanapjáig,

a 34.A, B, C, 35.A, B, C jelű táblákat havonta, a tárgyhónapot követő hónap tizenötödik munkanapjáig kell megküldeni a Felügyeletnek.

Negyedéves jelentés:

a 37. A, B jelű táblákat a tárgynegyedév végén a beszámolás napját követő hónap huszadik munkanapjáig kell a Felügyelet részére eljuttatni.

Az időszakos jelentéseket a Felügyelet elnökének előírása szerinti határidőre és gyakorisággal kell teljesíteni.

Auditált jelentések

A befektetési szolgáltató az auditált éves beszámoló alapján elkészített felügyeleti Havi jelentést, valamint az éves beszámolót - a külön jogszabályban meghatározottak szerinti könyvvizsgálói záradékkal - az elfogadást (a közgyűlést) követő tizenötödik munkanapon belül megküldi a Felügyeletnek.

5. Konszolidált adatszolgáltatás

A befektetési szolgáltatónak a számvitelileg konszolidált adatszolgáltatását az érvényben lévő jogszabályok alapján (BeSzkr. 5. és 6. számú melléklete szerinti tagolódásban) kell elkészíteni.

A számviteli szabályok alapján elkészített és auditált konszolidált éves beszámolót évente a Felügyelet részére is meg kell küldeni a jogszabályban meghatározott (szeptember 30.) határidőre.

6 Adatvédelem

A szolgáltatott adatok üzleti titkot tartalmaznak! A üzleti titok megsértését a Btk. bünteti! Az adatszolgáltatás teljes folyamatában a titokvédelemre vonatkozó jogszabályokat be kell tartani, ezért az adatszolgáltatást csak kézbesítővel lehet elküldeni a Felügyelet részére.

7. Rövidítések

A kitöltési útmutatóban használt kifejezéseket - külön magyarázat hiányában - az értékpapírokról, a befektetési vállalkozásokról, és a hitelintézetekről, valamint a számvitelről szóló jogszabályoknak megfelelően kell érteni.

Az alábbiakban közölt rövidítések az adatszolgáltatásra vonatkozó táblázatokra, valamint a kitöltési útmutatóra érvényesek.

BeSzkr: a befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 197/1996. (XII. 22.) Korm. rendelet és módosításai.

CT ( = ct): céltartalék(ok).

Dtv.: a devizáról szóló 1995. évi XCV. törvény (devizatörvény) és módosításai.

E, M: az adatszolgáltatás teljesítésének állapotjelzése.

E = eredeti, M = módosított adatszolgáltatás jelölése.

Épt.: az értékpapírok forgalomba hozataláról, a befektetési szolgáltatásokról és az értékpapír-tőzsdéről szóló 1996. évi CXI. törvény és módosításai.

ÉT: az Értéktőzsde.

FM: a Felügyeleti Mérleg.

Hpt.: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény és módosításai.

ISIN kód: az elszámolóház által, a bejelentésre kötelezett értékpapírokra meghatározott egyedi azonosító kód.

JT: Jegyzett tőke

Mód: a módosítás rövidítése. A jelentő táblázatokon a Mód. jelölésű oszlopokban kell jelezni az adatban bekövetkezett változást.

PIBi: a Pénzügyi Intézmények (hitelintézetek és a pénzügyi vállalkozások) és a Biztosító részvénytársaságok gyűjtőneve.

Szmt.: a számvitelről szóló 1991. évi XVIII. törvény és módosításai.

Szkr.: a hitelintézetek és pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 198/1996. (XII. 22.) Korm. rendelet és módosításai.

SZT: a szavatoló tőke.

T nap: az ügylet megkötésének napja.

8. Fogalmak

Az alábbiakban közölt fogalmak az adatszolgáltatásra vonatkozó táblázatokra, valamint a kitöltési útmutatóra érvényesek.

Beszámolási idő: (= Vonatkozási idő) az az időpont, illetve időszak, amelyre az adatszolgáltatás vonatkozik.

Hitelintézet: amit a Hpt. annak minősít (A jegybank nem!).

Hosszú (lejáratú): hosszú lejáratú az az ügylet, amelyet az Szmt. annak minősít (egy éven túli lejáratú).

Idegen tulajdonú értékpapír: az ügyfél (a megbízó) tulajdonát képező értékpapír.

Klíringtag: az Épt. szerint, akinek részére az elszámolóház szerződés alapján, közvetlenül elszámolási szolgáltatást nyújt.

Klíringelt-tag = (alklíringtag): az, akinek részére - szerződés alapján - az elszámolási szolgáltatást az elszámolóházzal közvetlenül kapcsolatban álló klíringtagon keresztül nyújtanak.

Kontraktus: a tőzsdei származtatott ügyletkötés egysége.

Likvid értékpapír: e rendelet alkalmazásában minden olyan értékpapír, amelyre a jelentési időpontot megelőző egy naptári hónapban legalább öt kötés történt.

Rövid (lejáratú): rövid lejáratú az az ügylet, amelyet az Szmt. annak minősít (éves vagy éven belüli lejáratú).

Ügyfél-elszámolási nap: az ügyféllel kötött szerződésben meghatározott, az ügyletkötés napját követő, de a tőzsdei vagy a tőzsdén kívüli elszámoló napot, illetve az aukciós megbízások teljesítési napját megelőző teljesítési nap.

Ügyfél: a cégformától függetlenül minden vállalkozás, intézményi befektető stb. (ideértve a befektetési vállalkozást, hitelintézetet is), valamint a természetes személy, amely a befektetési szolgáltatóval üzleti, szerződéses kapcsolatban áll.

II. RÉSZ

RÉSZLETES SZABÁLYOK

I. Fejezet

NAPI JELENTÉS

A befektetési szolgáltatók (vállalkozások, hitelintézetek stb.) az Épt. által meghatározottak szerinti befektetési szolgáltatási tevékenységükkel kapcsolatban, a vonatkozó adatszolgáltatási kötelezettségüknek kötelesek eleget tenni.

A hitelintézeteknek a hitelintézetekkel, az MNB-vel és a befektetési szolgáltatókkal befektetési eszközökkel végzett adásvételi és csereügylete, amely mint likviditás-, illetve kockázatkezelési tevékenység, nem tartozik a befektetési szolgáltatásra vonatkozó jelentések adatszolgáltatása alá. A befektetési szolgáltatási tevékenységet végző hitelintézeteknek a saját pénzeszközre, és saját számlára ügyféllel kötött, illetve saját kibocsátású kötvénnyel végzett kereskedelmi tevékenységéről azonban adatot kell szolgáltatni:

30. A NAPI KOCKÁZATI ÖSSZÉRTÉK

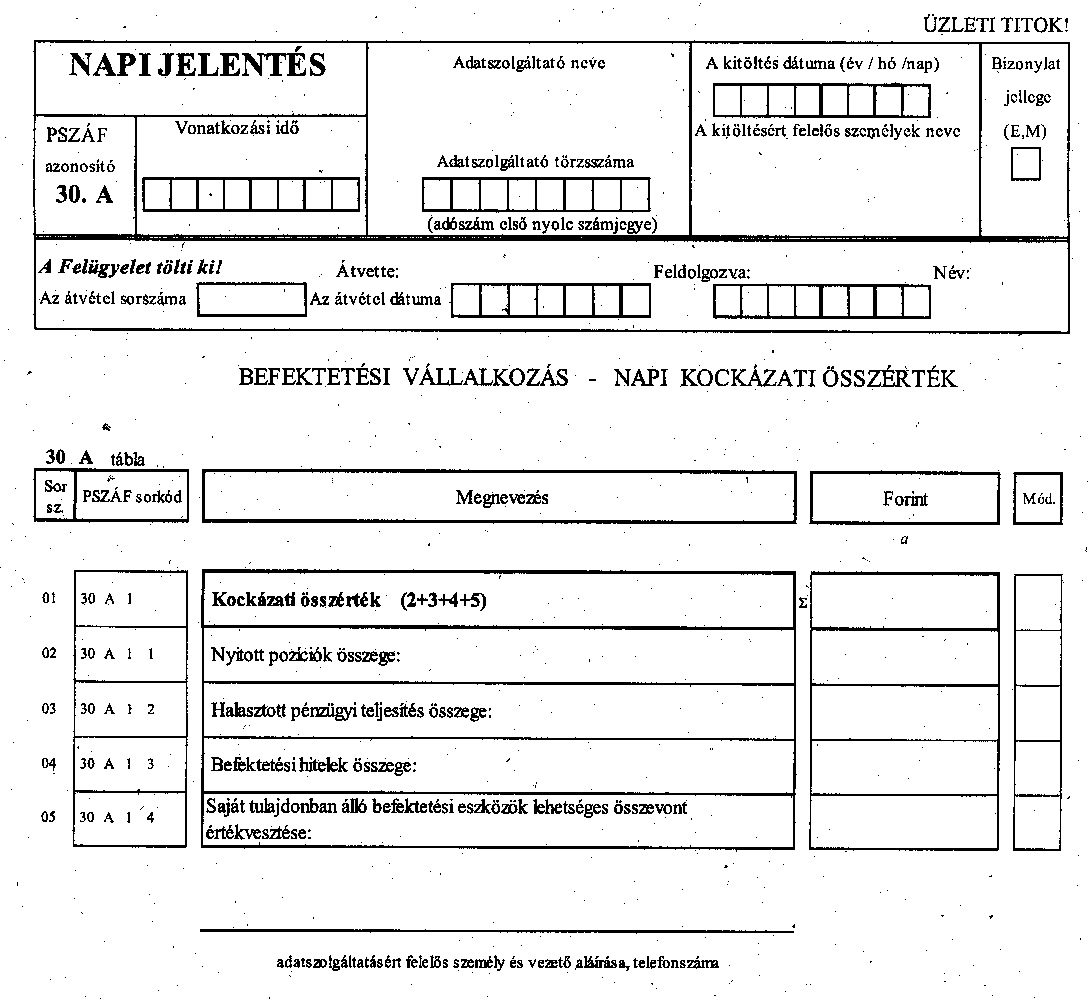

A jelentés kitöltése

A jelentést az Épt. által meghatározottak szerinti kockázatok figyelembevételével naponta kell elkészíteni.

A kockázatokat csökkentő óvadéknál a jogszabályban meghatározottak szerinti korlátozást - amikor az óvadékkal már nem rendelkezhet a jogosult - figyelembe kell venni.[2]

1. Kockázati összérték

Ebben a sorban az Épt. 104. § (1) bekezdésében foglalt kockázatokat kell összesíteni.

11. Nyitott pozíciók összege

Itt az Épt.-ben foglaltak szerint a külön jogszabályban a 40/1996. (XII. 28.) PM rendeletben - meghatározottak alapján számított nyitott pozíciók összegét kell kimutatni.

A befektetési vállalkozásnak a nyitott pozíció értékének számítására vonatkozó adatait ellenőrzésre alkalmas módon (papíron) saját nyilvántartásba kell helyezniük.

12. Halasztott pénzügyi teljesítés összege

Ide az Épt.-ben meghatározottak szerint engedett halasztott pénzügyi teljesítések - óvadékkal csökkentett összegét kell kimutatni.

Az óvadékul szolgáló, megvásárolt értékpapírokat az aktuális, naponként megállapított értéken kell számításba venni.

Az egyéb biztosítékul szolgáló eszközöket nem lehet csökkentő tényezőként figyelembe venni.

13. Befektetési hitelek összege

Itt az Épt.-ben meghatározottak szerint nyújtott befektetési hitelek - óvadékkal csökkentett - összegét kell kimutatni.

Az óvadékul szolgáló, megvásárolt értékpapírokat az aktuális, naponként megállapított értéken kell számításba venni.

Az egyéb biztosítékul szolgáló eszközöket nem lehet csökkentő tényezőként figyelembe venni.

14. Saját tulajdonban álló befektetési eszközök lehetséges összevont értékvesztése

Ide a befektetési vállalkozás a saját tulajdonában álló befektetési eszközök értékvesztésének, illetve értéknövekedésének a 105. §-ban foglaltak szerint naponta megállapított összevont értékét kell beírni.

A halasztott pénzügyi teljesítések, valamint a befektetési hitelek óvadékául szolgáló, megvásárolt értékpapíroknak az aktuális, naponként megállapított értékét itt nem lehet számításba venni.

30.B-D. táblák

FEDEZETTSÉGI JELENTÉSEK

A jelentések kitöltésének általános előírásai

A pénz- és értékpapír-fedezettségi jelentéseket a befektetési szolgáltatóknak naponta kell elkészíteniük és ellenőrzésre alkalmas módon (papíron) saját nyilvántartásba helyezniük. A Felügyelet részére az általa meghatározott módon - elektronikus úton, illetve papíron - napi rendszerességgel kell megküldeniük.

A jelentéseknél mind a nyomtatott, mind az elektronikus formátumú táblák oldalszámozását a lábléc közepén "aktuális lap sorszáma/összes lap száma" formában fel kell tüntetni.

A jelentésekben a jelentett időpontra vonatkozó napi záró adatokat kell kimutatni.

A befektetési szolgáltatónak a tevékenysége során az ügyfelekkel szembeni (pénz és értékpapír formában megnyilvánuló) kötelezettségekre, illetve saját tulajdonú pénz és befektetési eszközökre (tulajdonos szerinti megfeleltetés) fedezetet kell nyújtani a befektetési szolgáltató által belső (pénztár, saját értéktár) és külső letéti helyeken (KELER, hitelintézet) elhelyezett, ügyfél és saját tulajdonú pénzeszköz- és értékpapír-állománynak (hely szerinti megfeleltetés). Az adatokat a befektetési szolgáltató - jogszabályi előírásoknak megfelelő, naprakész állapotú - nyilvántartási rendszeréből kell kimutatni.

Mind a pénz-, mind az értékpapír-fedezettségi jelentések a tulajdonos és a hely szerinti összevetés elvére épülnek.

A befektetési szolgáltatási tevékenységet végző hitelintézeteknek a mellékletekben szereplő táblákat (adatokat) értelemszerűen, az analitikus nyilvántartásuk alapján, illetve a befektetési szolgáltatási tevékenységüknek megfelelően kell kitölteni.

Az egyes sorokban szereplő, saját pénzeszközökre vonatkozó adatokat azoknak a befektetési szolgáltatási tevékenységet folytató hitelintézeteknek szolgáltatni kell, amelyek saját számlára folytatnak kereskedelmi tevékenységet.

A hitelintézetek esetében nem minősül kereskedelmi tevékenységnek a hitelintézetekkel, az MNB-vel és a befektetési szolgáltatókkal befektetési eszközökkel végzett adásvételi és csereügylete, amely likviditás-, illetve kockázatkezelési tevékenység, ezért az ezzel kapcsolatos információk nem tartoznak e rendeletben előírt adatszolgáltatási kötelezettség alá.

A befektetési vállalkozás szempontjából ügyfél mindenki, akivel üzleti, szerződéses kapcsolatban áll, beleértve a partner befektetési vállalkozást, hitelintézetet.

Azok a befektetési szolgáltatók, amelyek alklíringtagok (saját jogon nem kapcsolódnak az elszámolóházhoz, csak szerződés alapján a KELER Rt.-vel közvetlen elszámolásban álló klíringtagon keresztül bonyolíthatják ügyleteiket) a mellékletekben kimutatandó pénzeszközöket, illetve értékpapír-állományokat a klíringtagtól kapott elszámolások (számlakimutatások) alapján a saját analitikus nyilvántartásuk szerint kötelesek megbontani és kimutatni.

30.B PÉNZFEDEZETTSÉGI JELENTÉS

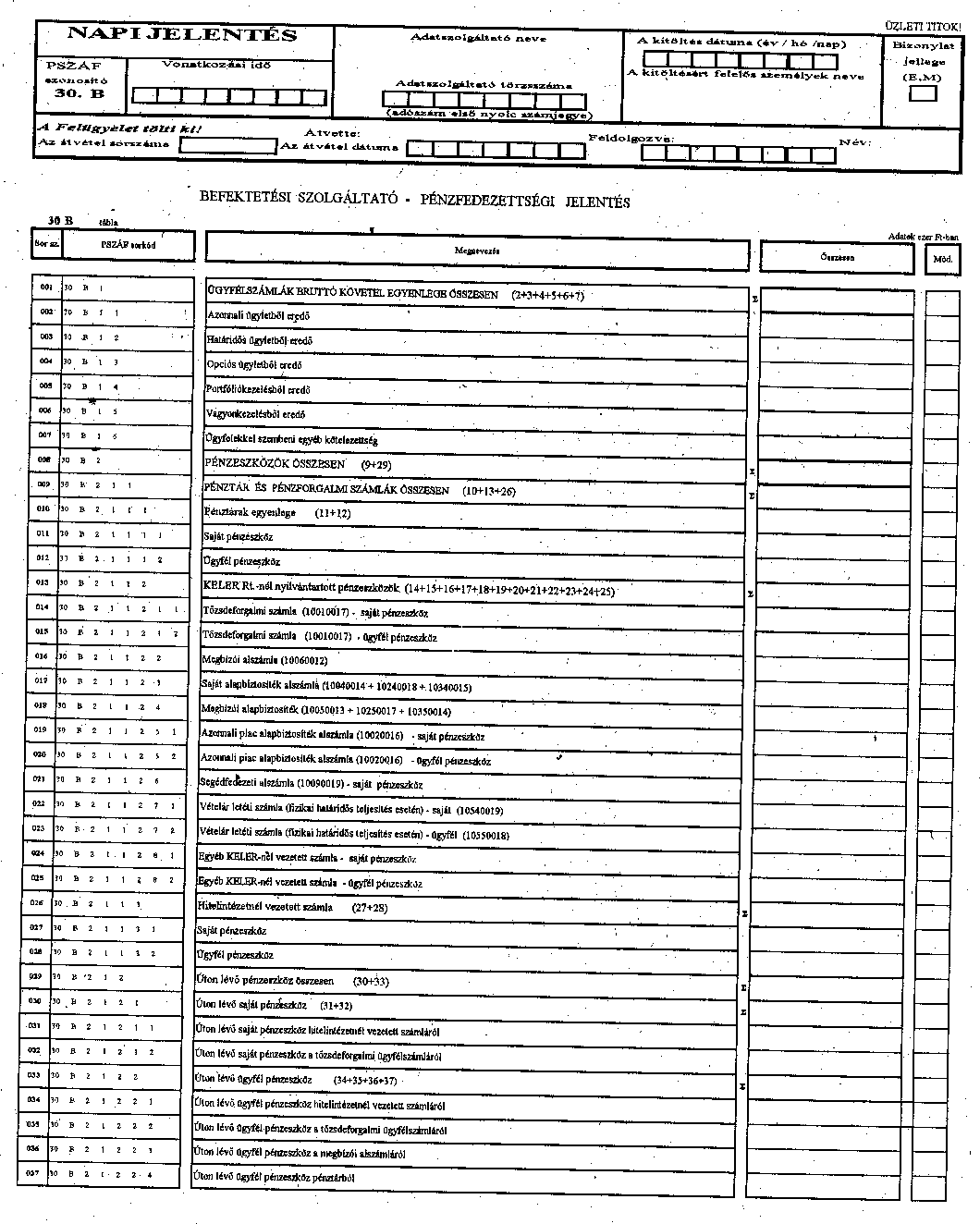

A jelentés kitöltése

Ebben a jelentésben a befektetési szolgáltató nyilvántartási rendszerében szereplő saját pénzeszközöknek és ügyfelekkel szembeni követeléseknek, illetve kötelezettségeknek az érték (pénz) alakulását a tulajdonos és a hely szerinti bontásban kell bemutatni.

Itt a tárgynapi teljesített adatokat kell jelenteni.

Amennyiben a befektetési szolgáltató árutőzsdei ügyleteket is teljesít, akkor az ezekből származó kötelezettségeket és követeléseket a megfelelő sorokban fel kell tüntetni.

1. Ügyfélszámlák bruttó követel egyenlege összesen

Ez az összesítő sor a tárgynapra vonatkozóan az ügyfélszámlák követel egyenlegeinek (a mérleg forrás oldalán lévő, az ügyfeleket megillető pénzeszközök) összegét tartalmazza.

Az összesítésnél bruttó elvet kell követni. Ennek megfelelően a tartozások és követelések ügyfelek között nem nettósíthatóak, minden ügyfelet és ügyletet külön-külön kell számba venni.

Ebben a sorban összesített adatokat részletezni kell az azonnali ügyletekből, a határidős és az opciós ügyletekből, valamint portfoliókezelési és vagyonkezelési tevékenységből eredő ügyfelekkel szembeni kötelezettségek szerint.

Amennyiben a befektetési szolgáltató az ügyfélszámláról az ügyfél részére pénzkifizetést teljesít, akkor az ügyfelekkel szembeni tartozás összegének módosítását - az azonnali, határidős stb. ügyletekből eredő sorokban történő részletezést - a számviteli politikában meghatározott elvek alapján kell végrehajtani.

A 11-13. sorokban külön-külön kell részletezni az azonnali ügyletekből, a határidős, és az opciós ügyletekből eredő kötelezettségek értékét.

Az Épt. 100. § (3) bekezdésének előírása alapján, az ügyfélszámlán és az értékpapír-számlán elkülönítetten nyilvántartott azonnali, illetve az opciós és a határidős ügyletekből eredő követeléseket és kötelezettségeket kell számba venni. Ezeken a sorokon kimutatott összegek nem tartalmazhatják a portfoliókezelés keretében kezelt pénzeszközök értékét.

A 14-15. sorokban külön-külön kell részletezni a portfoliókezelési, illetve a biztosítópénztárak részére végzett vagyonkezelési tevékenység során megvalósított azonnali, határidős és opciós ügyletekből származó pénzeszközök értékét.

A számviteli előírások alapján az ügyfelenként naprakészen vezetett nyilvántartásból az ügyfél vagyonát képező pénzeszközökről az ügyfélszámla alapján, az értékpapírokról (befektetésekről) a 0. Nyilvántartási számlák számlaosztályban vezetett nyilvántartás alapján, illetve azok kamatáról, valamint az ügyfél javára megkötött ügyletekről és az ügyleten realizált eredményről (árfolyamnyereségről, vagy árfolyamveszteségről) kell az adatokat kimutatni.

16. Ügyfelekkel szembeni egyéb kötelezettségek

Ez a sor tartalmazza mindazon ügyfeleket megillető pénzösszegeket, amelyek nem jelennek meg az ügyfélszámlán. (Pl. olyan osztalékfizetés összege, amelynek jóváírása - mivel az ügyfél nem rendelkezik a befektetési szolgáltatónál ügyfélszámlával - nem ügyfélszámlára történik és nem került még kifizetésre.)

2. Pénzeszközök összesen

Ide a részletező sorokban feltüntetett és csoportosított saját, illetve a megbízásra végzett befektetési szolgáltatási tevékenységből adódóan az ügyfeleket megillető pénzeszközök összegét kell beírni, amelyeket a BeSzkr. alapján a főkönyvi könyvelésben, illetve az analitikus nyilvántartásban külön kell szerepeltetni.

A befektetési szolgáltatási tevékenységi engedéllyel rendelkező hitelintézetek közül a saját pénzeszközre és számlára vonatkozó sorokban csak a saját számlára ügyféllel kötött, illetve saját kibocsátású kötvénnyel végzett kereskedelmi tevékenységet végző hitelintézeteknek kell adatot szolgáltatni:

211. Pénztár és pénzforgalmi számlák összesen

Itt a pénztárban és a különböző - részletezés szerinti - számlákon lévő pénzeszközök összegét kell kimutatni.

21.11 Pénztárak egyenlege

Ide a részletező sorokban kimutatott - a Beszkr. előírása alapján külön nyilvántartott - saját és - a megbízásra végzett befektetési szolgáltatási tevékenységből adódóan az ügyfeleket megillető - ügyfelekre összesített pénzösszeg napi záró egyenlegét kell szerepeltetni.

A hitelintézeteknek a 21.112 Ügyfél pénzeszköz sorban kell (az Szkr. szerint elkülönítetten nyilvántartott) a megbízásra végzett befektetési szolgáltatási tevékenységből adódóan az ügyfeleket megillető és a tőzsdeforgalmi számlára még át nem utalt - a pénztárban, illetve az elszámolási betétszámlán lévő - pénzeszközöket kimutatni.

21.12 KELER Rt.-nél nyilvántartott pénzeszközök

A részletező sorokban a KELER Rt. által vezetett, és a jelentésben feltüntetett számú pénzforgalmi számlák napi záró egyenlegeinek értékét kell jelenteni.[3]

A KELER számlákat a saját, illetve a befektetési szolgáltató ügyfelét megillető pénzeszközök szerint meg kell bontani az analitikus nyilvántartás alapján.

A 21.1281-2 Egyéb KELER-nél vezetett számla sorokban kell az egyéb, fel nem sorolt számlákon lévő - külön az ügyfeleket megillető, és külön a saját - pénzeszközöket kimutatni, ideértve az árutőzsdei ügyeletek teljesítésével kapcsolatos számlaegyenlegeket is.

21.13 Hitelintézetnél vezetett számla

Itt a befektetési szolgáltató által hitelintézet(ek)nél vezetett számlák napi záró egyenlegeinek értékét kell összesíteni, amelynél csak pozitív vagy nulla értéket lehet figyelembe venni. (Amennnyiben a számlaegyenlege negatív, akkor azt az összeget a 31. Igénybe vett hitelek sorban kell feltüntetni.)

21.131 Saját pénzeszköz

Ezen a soron kell kimutatni a befektetési szolgáltató által bármely hitelintézetnél vezetett bankszámlán elhelyezett saját tulajdonú pénzeszközöket független attól, hogy betéti, letéti vagy egyéb pénzforgalmi számláról van szó.

21.132 Ügyfél pénzeszköz

Ide csak a banknál vezetett letéti - illetve kivételes esetben az elszámolási betét - számlán lévő ügyfél pénzeszköz összege kerülhet.

212. Úton lévő pénzeszköz összesen

Úton lévő pénzeszköznek minősülnek a befektetési szolgáltató saját vagy ügyfele tulajdonában lévő azon pénzeszközök, amelyek a befektetési szolgáltató különböző külső vagy belső letéti helyei között (így különösen: hitelintézetnél vezetett számlák között, tőzsdeforgalmi számla és hitelintézetnél vezetett számla között, pénztár és hitelintézetnél vezetett számla vagy tőzsdeforgalmi számla között, illetve pénztárak között) mozgásban vannak, az utalást indító letéti hely nyilvántartásából kivezetésre kerültek, a célszámlán azonban még nem kerültek jóváírásra.

Az úton lévő pénzeszközök között külön - a részletező sorokban - kell kimutatni a saját, illetve ügyfél tulajdonú pénzeszközöket, valamint azokat, amelyeket a hitelintézetnél vezetett letéti számlán, valamint a KELER Rt.-nél vezetett tőzsdeforgalmi számlán, illetve - kizárólag ügyfélpénz esetén - megbízói alszámlán már megterhelték, de a célszámlán még nem írtak jóvá. (Ennek bizonylata a terhelési bankszámlakivonat.)

221. Saját pénzeszköz összege

Ezen a soron kell a befektetési szolgáltató saját tulajdonú pénzeszközeinek összegét szerepeltetni független attól, hogy melyik sorban került kimutatásra. (Itt ügyfél-pénzeszközök nem lehetnek.)

222. Ügyfélkövetelések pénzügyi fedezete

Itt az összes pénzeszköznek- a saját pénzeszközök kiszűrésével - az ügyfeleket megillető részét kell kimutatni.

Ez a sor az ügyfélkövetelések pénzügyi fedezetét csak akkor mutatja tisztán, ha az elszámolóház - az Épt. 213. § (6) bekezdésében foglaltak szerint - a befektetési szolgáltatót és a befektetési szolgáltató ügyfeleit megillető befektetési eszközöket és pénzeszközöket - külön jogszabályban előírt módon - elkülönítve kezeli. Amennyiben a KELER-nél vezetett (pl. a 10010017 tőzsdeforgalmi) számlán a befektetési szolgáltató saját tulajdonú és megbízói (ügyfelek) tulajdonát képező pénzeszközei nincsenek elkülönítve, abban az esetben ezen a soron a befektetési szolgáltatónak a nyilvántartása alapján kell külön kimutatni az ügyfeleket megillető pénzeszközöket. (Itt saját pénzeszköz nem szerepelhet.)

31. Igénybe vett hitelek (abszolút értéken)

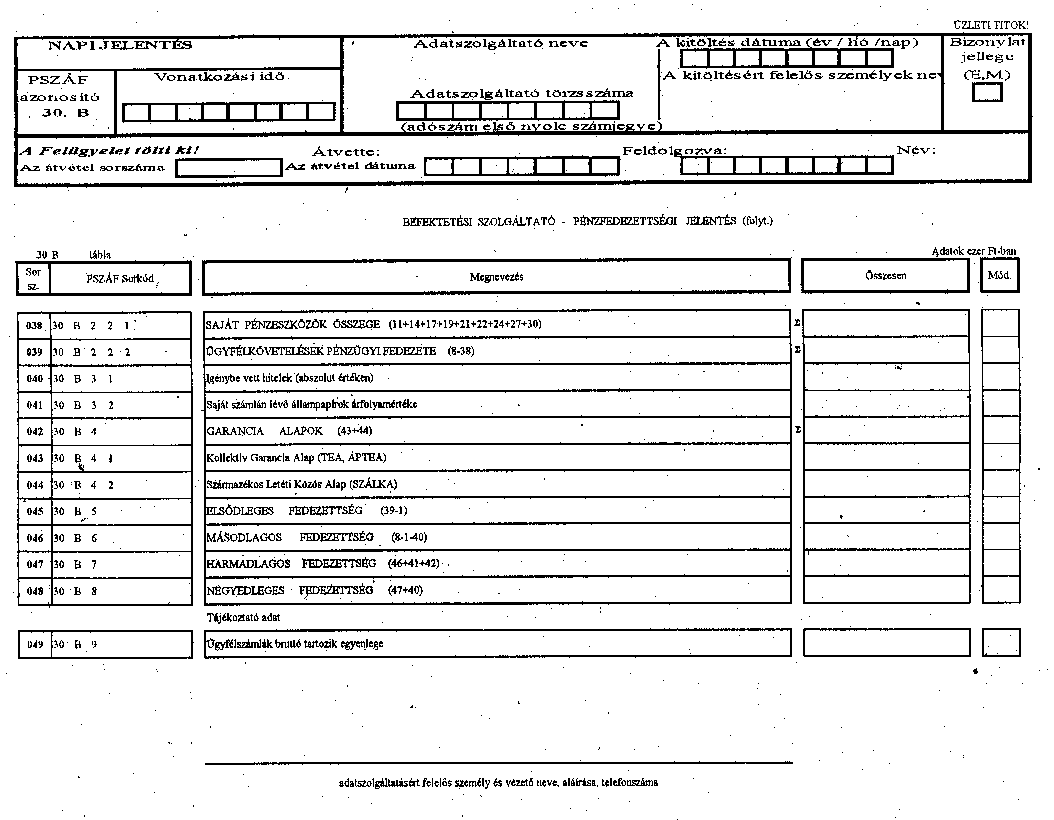

Ebben a sorban kell szerepeltetni a befektetési szolgáltató által hitel- vagy kölcsönszerződés alapján igénybe vett bármilyen nemű hitel értékét, amelyből többletlikviditása származhatott. Az igénybe vett hitelt abszolút értéken (előjel nélkül) kell szerepeltetni.[4]

32. Saját számlán lévő állampapírok árfolyamértéke

Itt a saját számlán lévő állampapírok árfolyamértékét kell feltüntetni, amely azt a piaci értéket jelenti, amely mellett értékesíthetők a papírok.[5]

4. Garancia alapok

Ide a KELER Rt. által visszaigazolt összegeket kell beírni a részletező sorok szerinti bontásban.

5. Elsődleges fedezettség

Itt az elsődleges fedezettség mértékét kell kimutatni, azt az összeget, amennyivel a befektetési szolgáltató belső és külső letéti helyein (számláin) található ügyféltulajdonú pénzeszközök túl-, vagy alulfedezik az ügyfelekkel szembeni bruttó kötelezettség összegét.

6. Másodlagos fedezettség

Ez a sor a másodlagos fedezettség mértékét mutatja. Az elsődleges fedezettségtől annyiban tér el, hogy a befektetési szolgáltató pénztárában lévő, a KELER Rt.-ben vezetett saját számlákon lévő, valamint a hitelintézet(ek)nél vezetett számlákon elhelyezett saját pénzeszközöket, továbbá az úton lévő saját tulajdonú (a befektetési szolgáltató tulajdonában lévő) pénzeszközöket is figyelembe veszi az ügyfelet - az Épt. 101. § (1) bekezdése szerint - megillető biztosítéki sorrendben.

Ugyanakkor levonásra kerül a külön (31. Igénybe vett hitelek) sorban feltüntetett a befektetési szolgáltató által (hitel- vagy kölcsönszerződés alapján) igénybe vett hitelek értéke a hitelből fedezett ügyfélkövetelések kiszűrésére.

Az Épt. 100. § (4) bekezdése alapján az ügyfelet megillető követelés a befektetési szolgáltató hitelezőjével szembeni tartozás kiegyenlítésére nem vehető igénybe. Ha azonban a befektetési szolgáltató annál a hitelintézetnél vesz igénybe hitelt, amelynél számláit is vezeti és a szerződés szerint a hitelintézet nem teljesítés esetén él óvadékjogával a befektetési szolgáltató nála vezetett, ügyfélpénzt tartalmazó számlája terhére, így a hitelből származó pénzeszközök csökkentik az elsődleges, másodlagos és harmadlagos pénzfedezettséget. Ettől eltér az az eset, amikor az adóssal szemben felszámolási eljárás miatt - a kötelezettség biztosítására nyújtott - óvadékkal már nem rendelkezhet a jogosult.

7. Harmadlagos fedezettség

Ebben a sorban kimutatott ügyfelekkel szembeni kötelezettségek harmadlagos fedezettsége a fentiekben felsorolt pénzeszközök mellett figyelembe veszi a befektetési szolgáltató saját számláján lévő állampapírok árfolyamértékét, továbbá a Kollektív Garancia, illetve Származékos Letéti Közös Alapban fennálló részesedéseket is Ez utóbbi eszközök nem képezik a befektetési szolgáltató saját rendelkezésű pénzeszközeit, azonban a kereskedési jog végleges visszavonása után saját rendelkezésűvé válnak.

8. Negyedleges fedezettség

Az ügyfélkövetelések negyedleges fedezettsége figyelembe veszi az előző három fedezettségi kategóriában levont, a 31. sorban feltüntetett hitelek összegét is.

Tájékoztató adat

9. Ügyfélszámlák bruttó tartozik egyenlege

Itt kell kimutatni a tárgynapra vonatkozóan az ügyfélszámlák tartozik egyenlegeinek összegét, amely a befektetési szolgáltató ügyfelekkel szembeni pénzköveteléseit tartalmazza. Ez a sor nem érinti az előző sorokban feltüntetett pénzfedezettségre vonatkozói adatszolgáltatást és számítást.

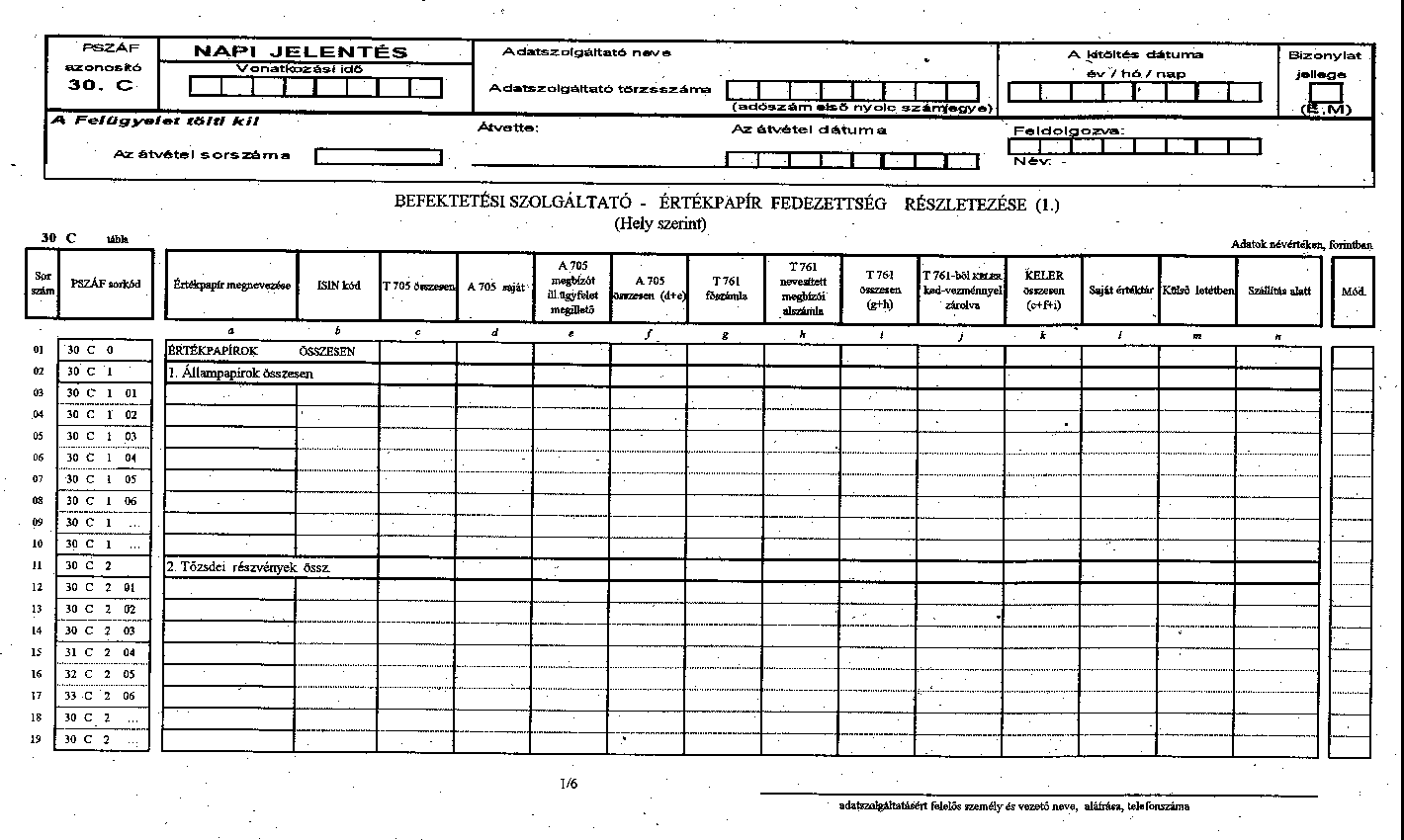

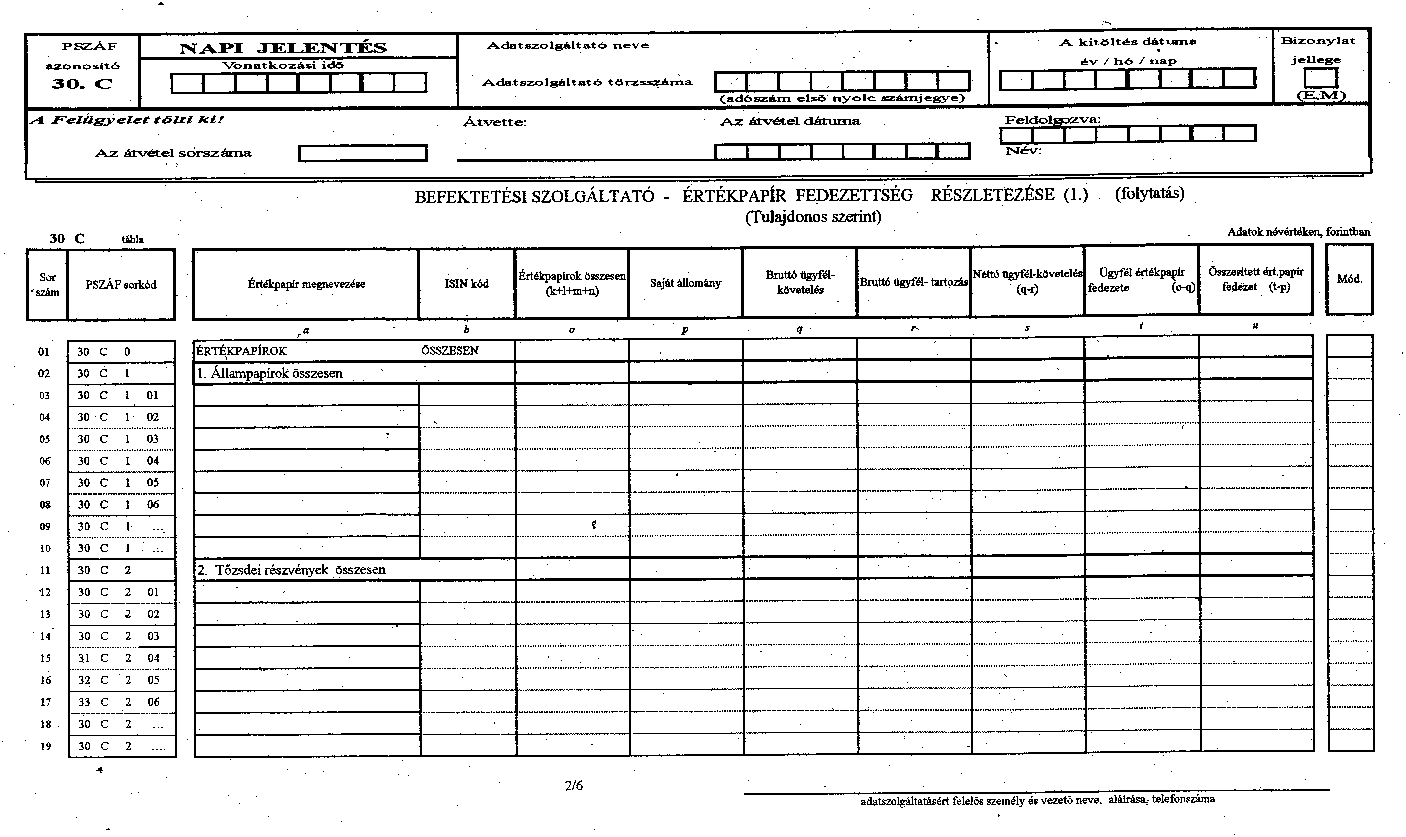

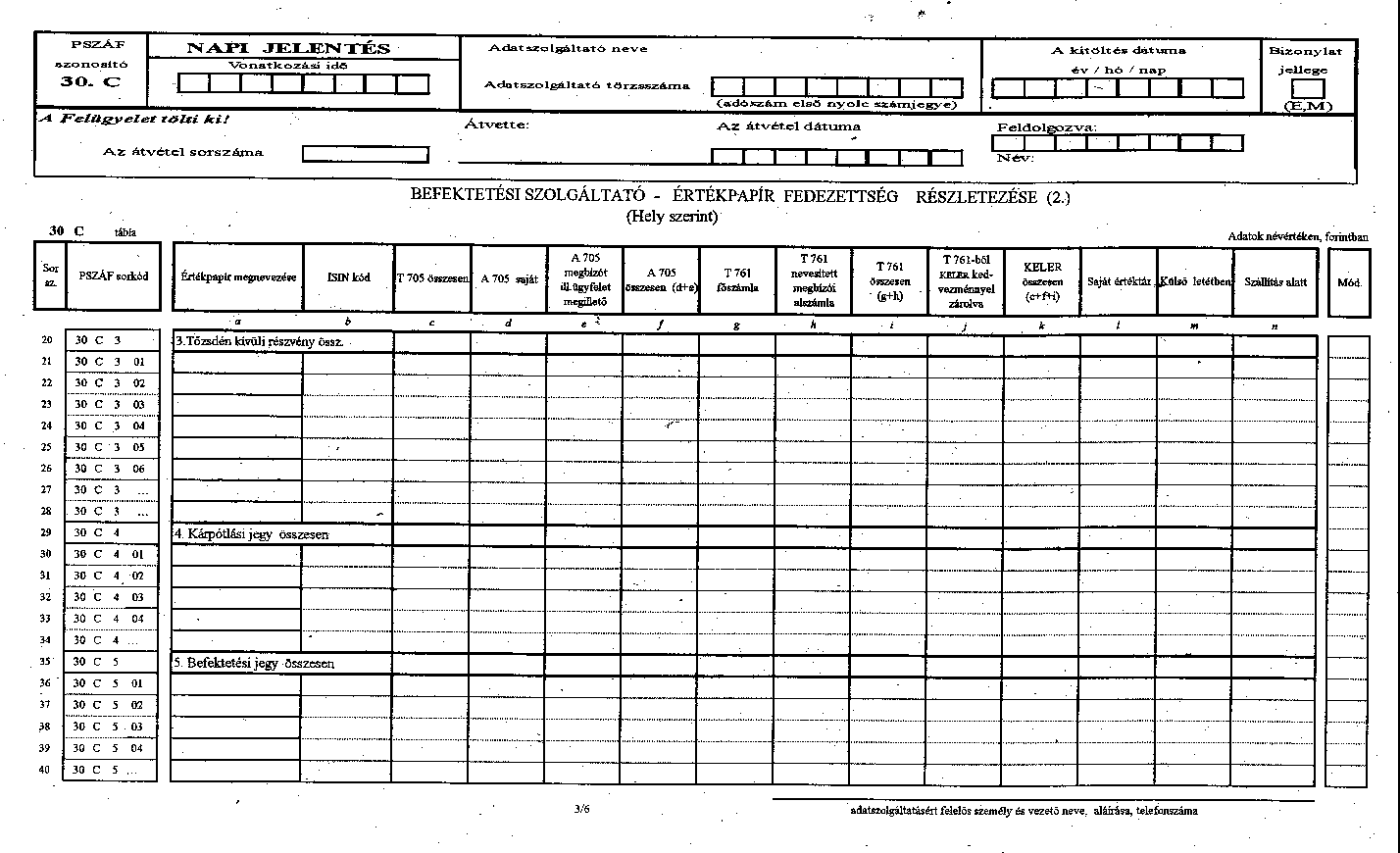

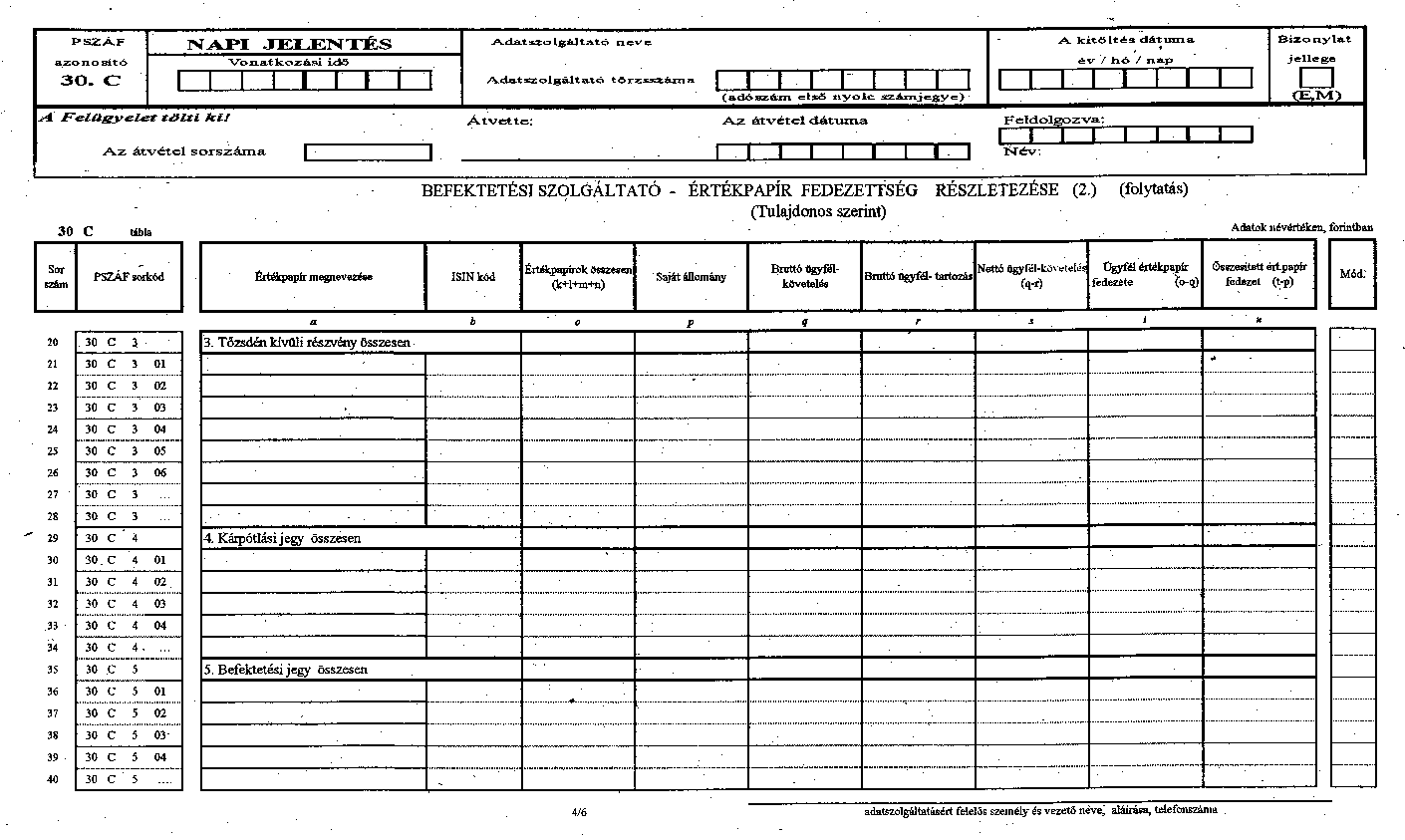

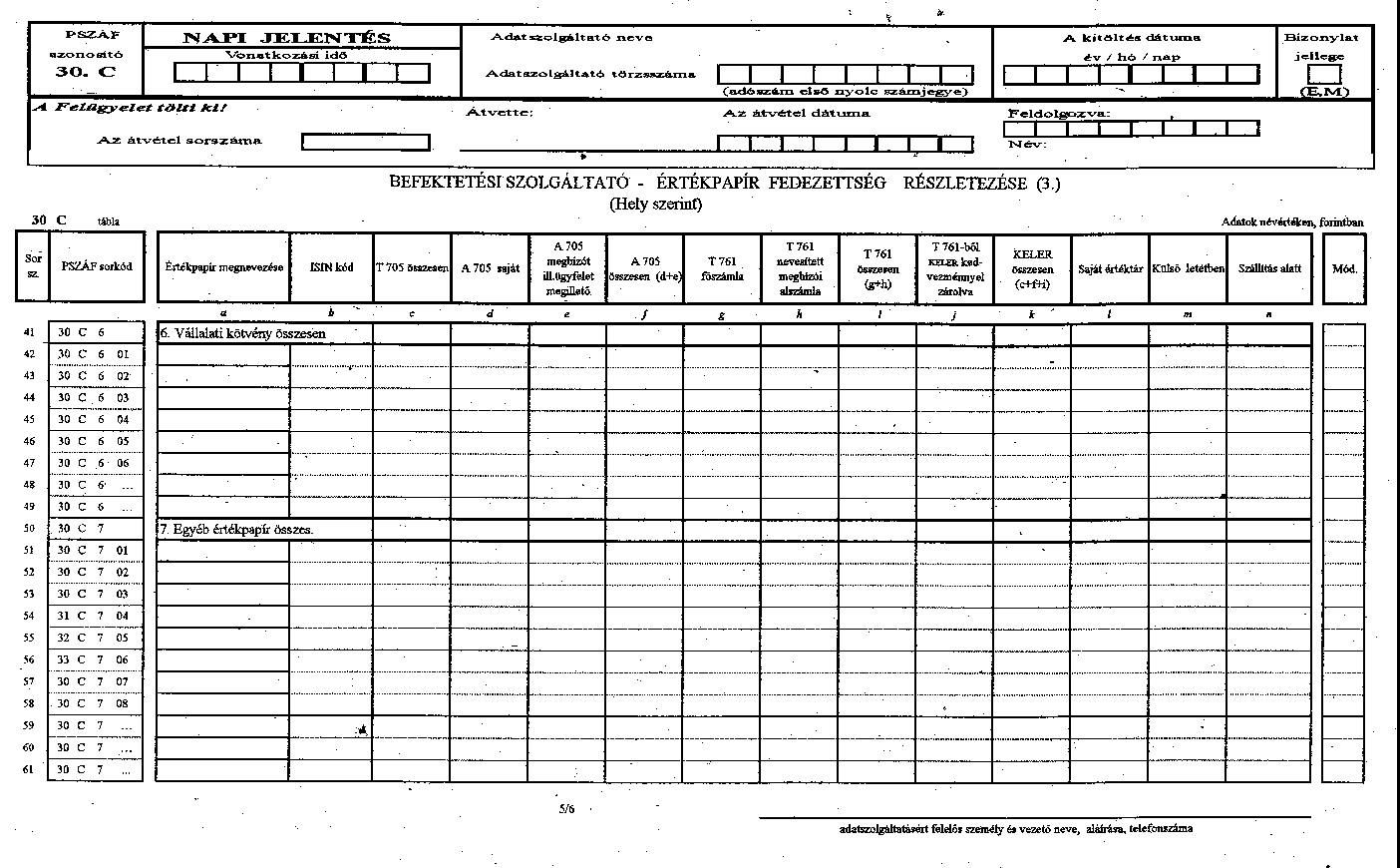

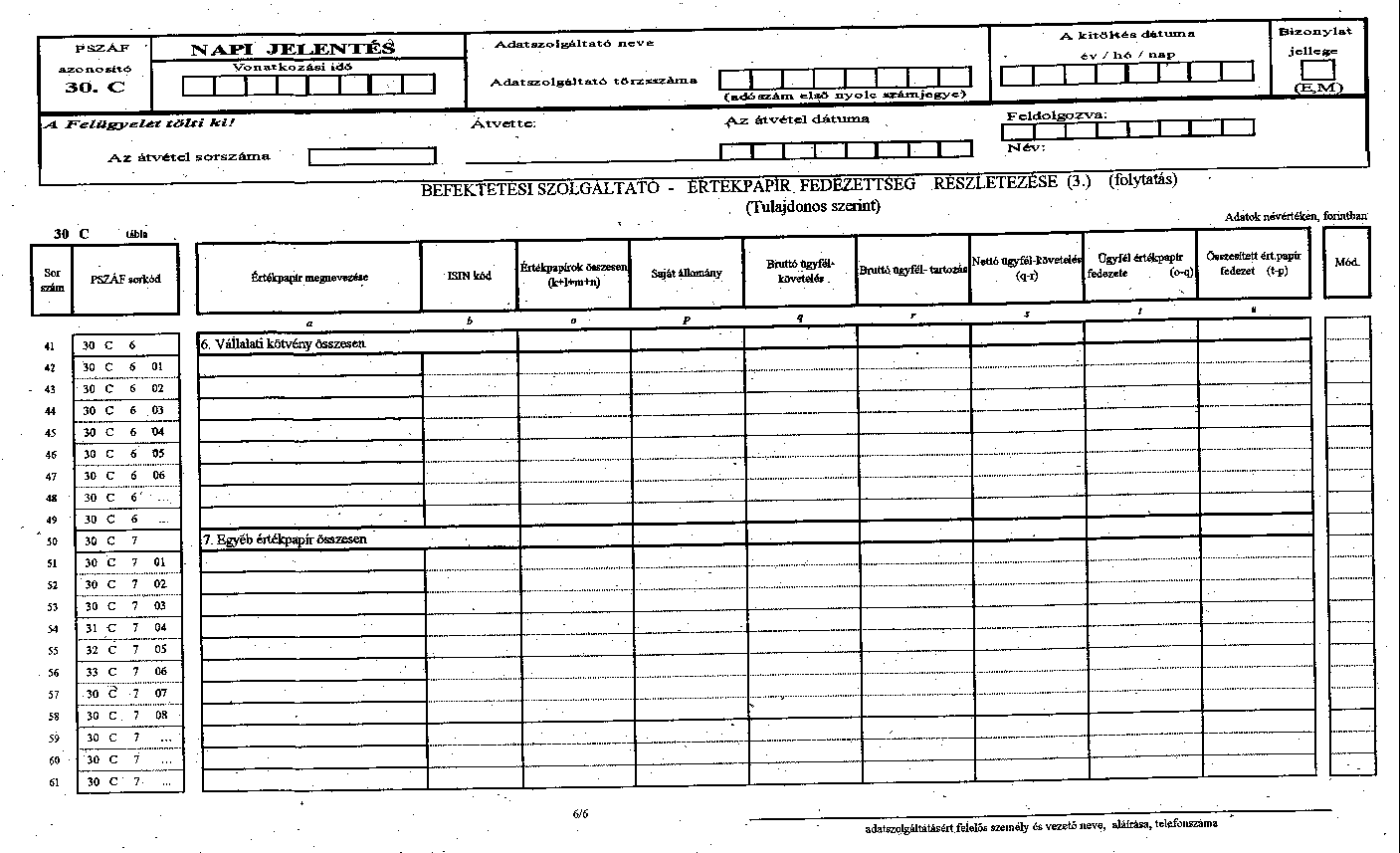

30.C ÉRTÉKPAPÍR FEDEZETTSÉG RÉSZLETEZÉSE

Hely és tulajdonos szerint

A jelentés kitöltése

Ebben a jelentésben a befektetési szolgáltató nyilvántartási rendszerében szereplő saját és ügyfél-követeléseknek, illetve- kötelezettségeknek az értékpapír alakulását a tulajdonos és a hely szerinti bontásban kell bemutatni.

A hely szerinti csoportosítás az értékpapíroknak a fizikai helyét (milyen számlán van) jelöli, a tulajdonos szerinti állapotnak ugyanazon értékpapíroknak a tulajdonlását kell bemutatni.

Ebben a táblában szereplő hely és tulajdonos szerinti kimutatás összefüggésben van egymással, és folyamatosan kitöltendők, ezért az összesítések, illetve a részletező sorokban az értékpapírok felsorolási sorrendjének a két táblában azonosaknak kell lenni annak érdekében, hogy egy értékpapírra nézve nyomon követhető legyen a tulajdonosi, illetve az ügyleti kapcsolat.

Itt a tárgynapi teljesített adatokat, a fizikai (elszámolt) készleteket kell jelenteni.

Az adatokat azoknak a befektetési szolgáltatási tevékenységet folytató hitelintézeteknek is kell szolgáltatni, amelyek saját számlára kereskedelmi tevékenységet is - nem likviditás, illetve kockázatkezelési célból - végeznek.

A táblázatban a felsorolás értékpapír fajtánként, névértéken történik.

Az értékpapírokat a részletezésnél az eredeti kibocsátó szerint kell csoportosítani és besorolni a következő sorrend szerint:

1. állampapírok,

2. tőzsdei részvények,

3. tőzsdén kívüli részvények (OTC),

4. kárpótlási jegy,

5. befektetési jegy,

6. vállalati kötvények,

7. egyéb értékpapírok.

A PSZÁF sorkódok is ehhez a (fenti sorrendi) felsoroláshoz igazodnak.

A részletező sorok sorszámozása folyamatos, a külön - egy számmal - jelzett sorok a részletezett értékpapírok összesítésére szolgálnak.

Az adatlapokon a sorok száma nem korlátozott, a felsorolt értékpapírokra vonatkozó minden adatot a megfelelő sorokban, illetve oszlopokban fel kell tüntetni.

A táblák oldalszámozását a lábléc közepén - "aktuális lap sorszáma/összes lap száma" formában - kell feltüntetni. Amennyiben egy jelentés egynél több lapszámot tartalmaz, az ügyintézőnek és a kitöltésért felelős vezetőnek valamennyi oldalt szignálnia kell.

Az értékpapír-fedezettségi jelentéseket a befektetési szolgáltatóknak naponta el kell készíteniük és ellenőrzésre alkalmas módon (papíron) saját nyilvántartásba helyezniük és a Felügyelet által meghatározottak szerint - file-ban, illetve papíron - kell megküldeniük.

Hely szerinti részletezés: c)-o) oszlopig:

Az a) oszlop az egyes értékpapírok megnevezését tartalmazza ABC sorrendben. Az értékpapírokról összegző sorokat a fenti csoportosításban kell feltüntetni:

A b) oszlop értelemszerűen az értékpapírok ISIN kódját tartalmazza.

A c) oszlopban a tőzsdei elszámolási számláról készült, az állampapírnak nem minősülő értékpapírokra vonatkozó T705-ös kivonat tényleges készletének összegét kell szerepeltetni.

A d) oszlopban tőzsdei elszámolási számláról készült, az állampapírokra vonatkozó A705-ös kivonat saját (S00000) tényleges készletének összegét kell feltüntetni. Itt csak a befektetési szolgáltató saját készletét lehet kimutatni.

Az e) oszlopban a tőzsdei elszámolási számláról készült, az állampapírokra vonatkozó A705-ös kivonat megbízói (M00000) tényleges készletének összegét kell szerepeltetni. Itt kell kimutatni - az analitikus nyilvántartás alapján - az ügyfeleket megillető állampapírok készletét is.

Az f) összesítő oszlopban a tőzsdei elszámolási számláról készült, az állampapírokra vonatkozó A705-ös kivonat állományát kell kimutatni.

A g) oszlopban az összesített értékpapírszámla főszámlájáról (nevesítést nem tartalmazó, saját és megbízói papírokról) készült T761-es kivonat tényleges készletének összegét kell feltüntetni.

A h) oszlopban kell kimutatni az összesített értékpapírszámla nevesített megbízói alszámláiról készült T761-es kivonat tényleges készleteinek összegét.

Az i) oszlopban a T761-es kivonat összesítése szerepel.

A j) oszlopban a biztosítékadási kötelezettséggel járó tranzakciók biztosítékául a KELER Rt. hatályos Állampapír Befogadási Kondíciós Listájában szereplő, a KELER Rt., mint kedvezményezett javára zárolt állampapírok tényleges készlete szerepel.

A k) összesítő oszlopban kell a KELER számláin lévő összeget feltüntetni. Az állampapírok esetén az f) és i) oszlopok, az egyéb értékpapírok esetén c) és i) oszlopok értékét kell szerepeltetni.

Az l) oszlopban a befektetési szolgáltató saját értéktárában elhelyezett (saját és ügyfél tulajdonú) értékpapírok tényleges készletét kell feltüntetni.

Az m) oszlopban a külső letétben elhelyezett értékpapírok értékét a letéti igazolás szerint kell kimutatni.

Az n) oszlopban kell feltüntetni az értéktárból vagy külső letétből kiszállított és a nyilvántartásból kivezetet értékpapírokat, melyek a rendeltetési helyen még nem kerültek jóváírásra.[6]

Az o) Értékpapírok összesen oszlopban kell a különböző helyen lévő értékpapírok összegét beírni. Itt a k)-n) oszlopokban szereplő értékeket kell összesíteni.

Tulajdonos szerinti részletezés: p)-u) oszlopig:

A p) oszlopban a befektetési szolgáltató saját tulajdonában álló - a nem kölcsönből, valamint a saját számlára kölcsönvett, illetve arról kölcsönadott értékpapírok átvezetése után kialakult saját rendelkezésű értékpapír-állományból származó - értékpapírok névértékét kell kimutatni.

A kölcsönügyleteknél az értékpapír kölcsönzési szerződés alapján az ügyfél számlájáról a befektetési szolgáltató számlájára, vagy a befektetési szolgáltató számlájáról az ügyfél számlájára átvezetett értékpapírok névértékét kell figyelembe venni. Amennyiben a befektetési szolgáltató ügyviteli nyilvántartó rendszere a kölcsönvett/kölcsönadott értékpapírokat nem vezeti át egyik számláról a másikra, a jelentésben akkor is átvezetett papírként kell kimutatni, függetlenül attól, hogy a könyvekben hol tartják nyilván.

A q) oszlopban az értékpapírban fennálló ügyfelekkel szembeni bruttó kötelezettségek összegét, vagyis a pozitív egyenleggel rendelkező ügyfelek értékpapírszámlái egyenlegeinek összegét (módosítva az értékpapír-kölcsönzésből adódó állomány-mozgásokkal) kell feltüntetni.

Az r) oszlopban az értékpapírban fennálló ügyfelekkel szembeni bruttó követelések összegét, vagyis a negatív egyenlegű ügyfél-értékpapírszámlák egyenlegeinek összegét (módosítva az értékpapír-kölcsönzésből adódó állomány-mozgásokkal) kell szerepeltetni.

Az s) oszlopban a nettó ügyfélkövetelés összegét - az adott értékpapírra vonatkozó ügyfelekkel szembeni kötelezettségek és követelések különbözetét - kell feltüntetni.

A t) oszlopban az ügyfél értékpapír fedezet értékét kell szerepeltetni. Ebben a sorban a hely szerint kimutatott értékpapíroknak és a bruttó ügyfélköveteléseknek a különbözetét kell kimutatni.

Az u) oszlopban az összesített értékpapír fedezet értékét kell szerepeltetni, amelyet az ügyfél értékpapír fedezet, illetve a saját értékpapír állomány különbözeteként kell kimutatni.

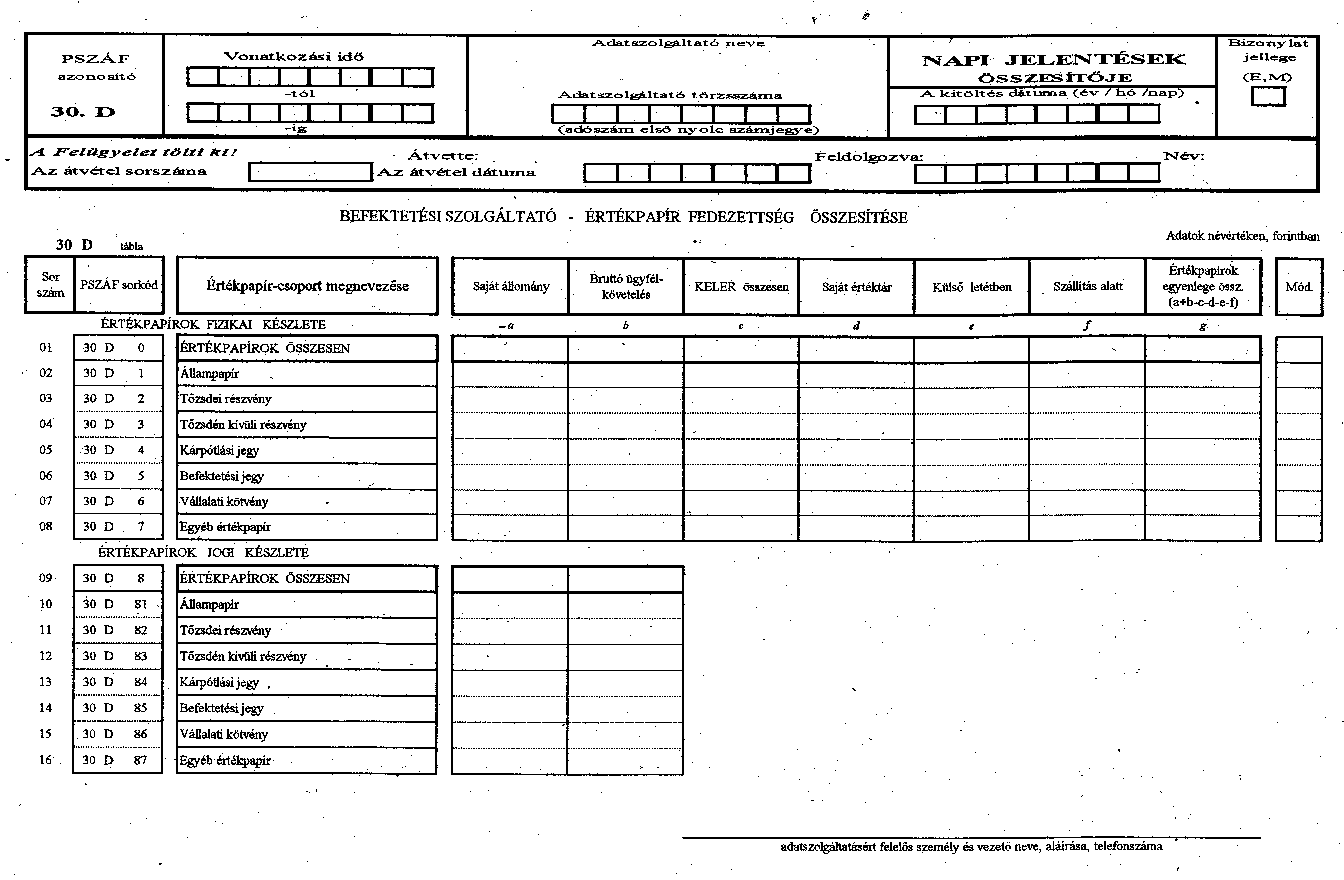

30.D ÉRTÉKPAPÍR FEDEZETTSÉG ÖSSZESÍTÉSE

A jelentés kitöltése

Ez a jelentés az értékpapír nyilvántartás összesítő adatait tartalmazza fizikai, illetve jogi készlet csoportosításban.

Itt az értékpapíroknak a - 30.C. táblában az eredeti kibocsátó alapján részletezett és csoportosított - hely, illetve a tulajdonos szerinti bontását összesítve kell bemutatni.

Értékpapírok fizikai készlete

A tábla első részében az összesített fizikai (elszámolt) készletet kell feltüntetni.

A 0-7. sorokban részletezett értékpapírcsoportokat névértéken, a tárgynapon már teljesített, számlán lévő összegben kell feltüntetni.

A tulajdonos szerinti csoportosításnak megfelelően

az a) Saját állomány oszlopban szereplő összegeknek meg kell egyezni a 30.C tábla p) oszlopában,

a b) Bruttó ügyfélkövetelés oszlop sorainak a 30.C tábla q) oszlopában kimutatott értékekkel.

A hely szerinti csoportosításnak megfelelően az egyes oszlopok tartalma megegyezik a részletező tábla azonos tartalmú oszlopainak összegző soraival a következők szerint:

c) KELER összesen oszlop összesítő sorai a 30.C tábla k) oszlopában,

d) Saját értéktár oszlop összesítő sorai a 30.C tábla l) oszlopában,

e) Külső letétben oszlop összesítő sorai a 30.C tábla m) oszlopában,

f) Szállítás alatt oszlop összesítő sorai a 30.C tábla n) oszlopában kimutatott értékekkel egyeznek meg.

A g) oszlopban a saját állománynak és a bruttó ügyfélkövetelésnek az összegéből ki kell vonni a hely szerint feltüntetett értékpapír-állománynak a megfelelő oszlopokban szereplő értékeit.

Értékpapírok jogi készlete

A tábla 8. sorában összesített és 81-87. soraiban részletezett értékpapír-csoportoknál az értékpapírok összesített jogi készletét kell feltüntetni.

Itt a jogi készlet alatt az értékpapír-nyilvántartásban (és e tábla 0-7. soraiban) szereplő összesített fizikai (elszámolt) készletnek elszámolás alatt lévő üzletkötésekkel módosított értékét kell érteni.

A fizikai készletet korrigálni kell az elszámolás alatt lévő tételekkel, a következők szerint:

a) növelni kell

- a részvények esetében a T-4, T-3, T-2 és T-1 napon vásárolt,

- az állampapírok esetében a T-2 és T-1 napon vásárolt, továbbá az aukción jegyzett értékpapírok állományával, és

b) csökkenteni kell

- a részvények esetében a T-4, T-3, T-2 és T-1 napon eladott,

- az állampapírok esetében a T-2 és T-1 napon eladott értékpapírok állományával.[7]

A b) oszlopban Saját állományt, a c) oszlopban a Bruttó ügyfélkövetelést kell a fentiek alapján kimutatni.

30.E-G. táblák

KOCKÁZATI JELENTÉSEK

A jelentés kitöltése

A kockázati jelentésekben a befektetési szolgáltatási és kiegészítő befektetési szolgáltatási tevékenységek kockázatát kell számszerűsíteni bizományosi, kereskedelmi, portfolió- és vagyonkezelési, váltó-tevékenységi, jegyzési garanciavállalási és saját számlás állampapír aukciós kockázat bontásban.

A származtatott termékek értékelésekor a piaci érték meghatározása a mögöttes termék piaci árfolyamán történik.

A kötési érték a befektetési szolgáltató és az ügyfél közötti szerződésben ilyenként meghatározott érték.

Az árfolyamérték meghatározása tőzsdén kívüli értékpapíroknál

a) a likvid értékpapírok esetén az újra beszerzési, - a beszámolási időszak utolsó forgalmi - érték, ennek híján a beszámolási időszak alatti nyilvános ajánlatok közül a legjobb vételi/eladási árfolyam,

b) a nem likvid állampapírok esetében a befektetési vállalkozás által számított hozamgörbe, vagy az ÁKK által közzétett referenciahozamok segítségével a fordulónapra diszkontált érték alapján történik.

c) Nem likvid egyéb értékpapírok és a letétek esetében a nyilvántartási értéket kell feltüntetni.

A befektetési szolgáltató hitelintézetnek a jelentések hitelkockázatot vizsgáló részeit a befektetési szolgáltatási tevékenységhez nyújtott hitelezés adataival akkor kell kitölteni, ha a hitelnyújtás körülményei és feltételei kimerítik az Épt. 97. és 98. §-aiban meghatározott halasztott fizetés, továbbá a 3. § (3) bekezdésében definiált, és a 95. és 96. §-aiban szabályozott befektetési hitelnyújtás eseteit.

A kockázatokat csökkentő óvadéknál a jogszabályban meghatározottak szerinti korlátozást - amikor az óvadékkal már nem rendelkezhet a jogosult - figyelembe kell venni.[8]

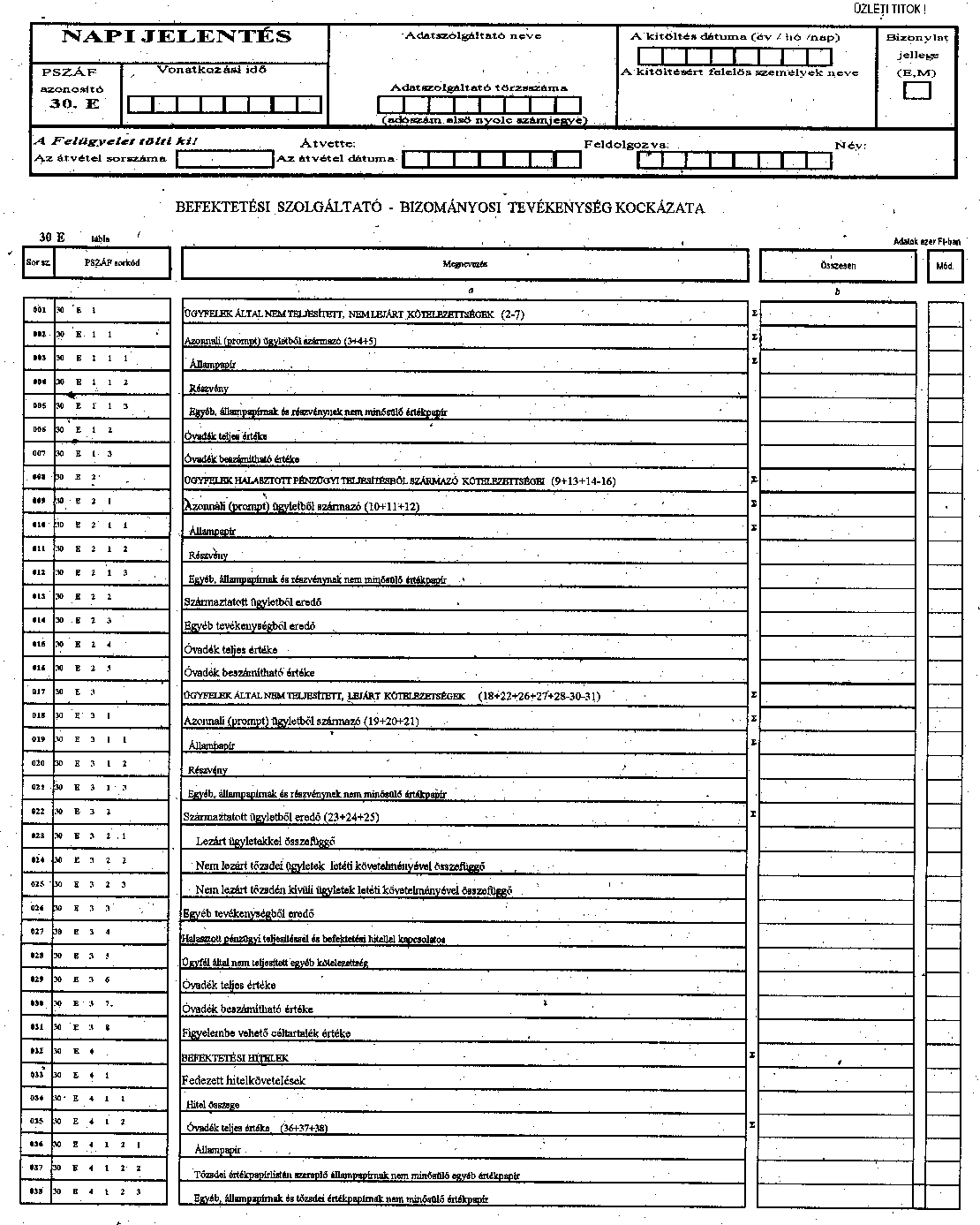

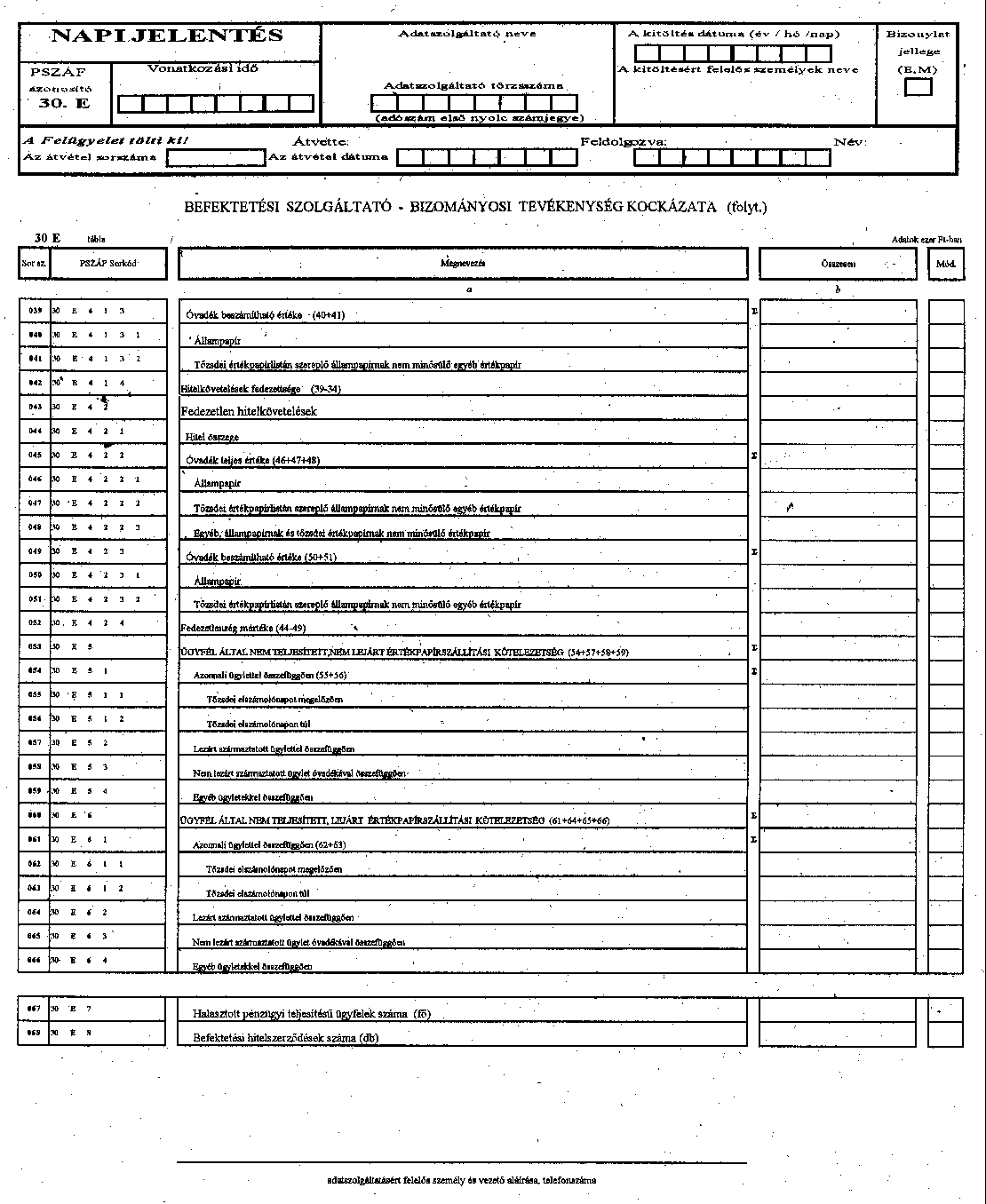

30.E BIZOMÁNYOSI TEVÉKENYSÉG KOCKÁZATA

A jelentés kitöltése

Itt a bizományosi tevékenységhez kapcsolódó kockázatokat teljesítettség szerint (ügyfélkockázatot) kell kimutatni.

A jelentés értelmezésében ügyfél által nem teljesített kötelezettségnek minősül minden olyan ügyletből származó kötelezettség, amelynek az ügyfél T napon (az ügylet megkötésének napján) nem tett eleget.

A. tábla 1-4. összegző soraiban az ügyfelek pénztartozásait, az 5-6. összesítő sorokban árfolyamértéken az értékpapírban fennálló tartozásait kell feltüntetni.

1. Ügyfél által nem teljesített, nem lejárt kötelezettségek

Ezen a soron kell összesíteni - ide nem értve az Épt. szerint meghatározott halasztott pénzügyi teljesítést - az ügyfelekkel szembeni követeléseknek a mérlegben nem szereplő azon állományát, amely abból fakadóan áll fenn, hogy a befektetési szolgáltató az ügyfelével kötött szerződésben (pl. megbízási keretszerződésben) az ügyfél részére az elszámolási időszakban lévő ügyletek vonatkozásában nem T napi, hanem későbbi (pl. T+4 napi, vagyis az ügyletkötést követő, de a tőzsdei elszámoló napot, illetve az aukciós megbízások teljesítési napját megelőző nap) pénzügyi teljesítést határoz meg (a továbbiakban: ügyfél-elszámolási nap).

Itt azoknak az ügyleteknek az értékét kell feltüntetni, amikor a befektetési szolgáltatónak még nincs az ügyfél pozíciójához kapcsolódó finanszírozási kötelezettsége.

Az "ügyfél által nem teljesített, nem lejárt kötelezettségek" részletezett sorainak kitöltése a sor megnevezésének megfelelően értelemszerűen történik.

11. Azonnali (prompt) ügyletből származó sor a prompt állampapír-, részvény, illetve egyéb értékpapír-ügyletekből származó kötelezettségek összesített értékét tartalmazza.

A 12. és 13. sorokon a fenti követelésekkel kapcsolatos azon óvadékolt értékpapírokat lehet kimutatni, amelyeket a befektetési szolgáltató az ügyfél értékpapírszámláján az adott ügylet nemteljesítésének fedezetéül zárolt.

A 12. Óvadék teljes értéke soron a fenti követelésekkel kapcsolatos óvadékok teljes - nyilvántartás szerinti értékét kell feltüntetni.

A 13. Óvadék beszámítható értéke soron kizárólag állampapírok vagy egyéb, tőzsdei értékpapírlistán szereplő, állampapírnak nem minősülő egyéb értékpapírok vehetők figyelembe. Az állampapírok esetében azok árfolyamának hetvenöt százalékát, egyéb tőzsdei papíroknál az árfolyam ötven százalékát lehet számításba venni, de az egyes ügyletek figyelembe vett beszámítható óvadéki értéke nem haladhatja meg a követelés értékét.[9]

2. Ügyfelek halasztott pénzügyi teljesítéséből származó kötelezettségei

Ezen a soron kell összegezni az Épt. szerint meghatározott halasztott pénzügyi teljesítést.

Itt a jelentés értelmezésében halasztott pénzügyi teljesítésből származó kötelezettségnek minősül minden olyan ügyletből származó kötelezettség, amely során a befektetési szolgáltató az ügyfelével kötött szerződésben az ügyfél részére az Épt. 97. § és 98. § alapján az ügyfél-elszámolási nap és az azt követő legfeljebb 15 nap közötti teljesítést határoz meg. Ezen a soron kell feltüntetni mindazokat az állományokat, amelyek esetében a szerződésben rögzített határidő még nem járt le.

A 15 napon túli állományokat a 3. soron (lejárt követelések között) kell kimutatni.

A 21. sor az azonnali ügyletekhez kapcsolódó,

a 22. sor a derivatív ügyletekhez kapcsolódó halasztott pénzügyi teljesítésű állományokat tartalmazza.

A 23. sorban azokat az állományokat kell kimutatni, amelyek nem tartoznak a 21. és 22. sorokba (nem az adott prompt vagy származtatott ügylet ellenértékét képező kötelezettség teljesítéséhez, hanem más, az ügyfél által ügyfél-elszámolási napon teljesítendő bizományosi ügylethez (pl. értékpapír-kibocsátáshoz kapcsolódó jegyzéshez) kötődnek.

A 24. és 25. sorok kitöltésénél a 12. és 13. sorok tartalma szerint kell eljárni. Az Épt. 98. § (2) alapján a befektetési vállalkozás számára az ügylet során megvásárolt értékpapír teljes mennyisége óvadékul szolgál, de ha a befektetési vállalkozás szükség szerint további óvadékot is megkövetel, akkor az összes óvadék alapján kell az óvadék teljes értékét, illetve beszámítható értékét a megfelelő sorokban feltüntetni.

3. sor: Ügyfél által nem teljesített, lejárt követelések

Ezen a soron kell összesíteni és a részletező sorokban feltüntetni az ügyfelekkel szembeni követeléseknek az elszámolt ügyletekkel összefüggő azon állományát (az ügyfélszámláknak a jelentés napjára vonatkozóan fennálló Tartozik egyenlegeinek összegét), amely abból fakadóan áll fenn, hogy az ügyfél a számára előírt pénzügyi teljesítési kötelezettségének a szerződésben megjelölt határidőre nem tett eleget, ezért a befektetési vállalkozás a megbízó ügyfél javára kötött ügylet, szerződés pénzügyi teljesítését átmenetileg saját pénzeszközeiből finanszírozza. Itt kell feltüntetni az ügyfelekkel szembeni összes egyéb követelést is.

Az ügyfelekkel szembeni követelésállományt bruttó módon az óvadékkal, illetve a céltartalékkal nem csökkentett értéken kell kimutatni.

A 31. és 33. részletező sorokban az azonnali ügyletekből, illetve az egyéb tevékenységből származó ügyfél által nem teljesített, lejárt kötelezettségek állományát kell szerepeltetni.

A 32. sorban kell összegezni a részletező sorokban feltüntetett, a származtatott ügyletekkel összefüggő lejárt követelések állományát.

A 321. soron a lezárt származtatott ügylettel összefüggő követeléseket,

a 322. soron a nem lezárt tőzsdei ügyletekkel összefüggő esedékes, de nem teljesített letéteket,

a 323. soron a nem lezárt tőzsdén kívüli ügyletekkel összefüggő esedékes, de nem teljesített letéteket kell feltüntetni.

A 34. sor tartalmazza az ügyfelek mindazon halasztott pénzügyi teljesítésből és befektetési hitelből származó lejárt kötelezettségeit, amelyeknek az ügyfél a szerződés szerinti határidőre nem tett eleget.

A 35. Ügyfél által nem teljesített egyéb kötelezettség soron kell kimutatni azokat az ügyfelekkel szembeni egyéb pénzbeli követeléseket is, amelyek az Épt. 4. § (1) és (2) bekezdés szerinti befektetési szolgáltatási és kiegészítő befektetési szolgáltatási, valamint az Épt. 7. § (2) egyéb kizárólagos tevékenységeknek az ügyfél általi járulékos fizetési kötelezettségei, a szolgáltatások ellenértékei (pl. ügynöki szolgáltatásokért felszámított díj, portfoliókezelési díj, jegyzési garanciavállalási díj, befektetési hitel nyújtása után felszámított díj, stb.), ha az ügyfél a szerződésben meghatározott időre kötelezettségének nem tett eleget.

A 36. és 37. sorok esetén az óvadék teljes értékének és beszámítási értékének meghatározásakor a 12. és 13. sorokban leírtakat kell alkalmazni.

A 38. sorban a veszteséget csökkentő figyelembe vehető megképzett céltartalék értékét kell beírni.

4. sor: Befektetési hitelek

A 4. sor és részletező sorainak kitöltése értelemszerűen történik. Itt a beszámolás időpontjára vonatkozóan a befektetési szolgáltató számára ténylegesen rendelkezésre álló állományokat kell feltüntetni.

A befektetési hitelezésnek óvadékkal való fedezetét az Épt. 95. § (2) bekezdése, illetve a 96. § szabályozza.

Az óvadék teljes értékének és beszámítási értékének meghatározásakor a 12. és 13. sorok esetén leírtakat kell alkalmazni.

Amennyiben az óvadék kiegészítésére vonatkozó felszólításnak az ügyfél nem tett eleget, akkor az értékpapírban fennálló követelést az 54. soron - az egyéb ügyletekkel összefüggő értékpapír szállítási kötelezettségek között kell kimutatni.

A 41. Fedezett hitelkövetelések részletező soraiban azokat a befektetési hiteleket, illetve óvadékaikat kell kimutatni, amely hitelek óvadékai - az óvadékolás fentiekben meghatározott követelményei szerint - a hitelnyújtásból adódó ügyfelekkel szembeni követelések értékét fedezik.

A 42. Fedezetlen hitelkövetelések részletező soraiban az óvadékkal nem, vagy nem teljes mértékben fedezett hitelkövetelések értékét kell szerepeltetni.

5. sor: Ügyfél által nem teljesített, nem lejárt értékpapír-szállítási kötelezettségek

Az 5. sorban az ügyfelek értékpapírban fennálló, de még nem lejárt tartozásait kell összesíteni.

A részletező sorok kitöltése értelemszerűen történik.

Az 54. sorban kell az ügyfélnek az összes egyéb ügylettel kapcsolatban felmerült, értékpapírban fennálló összes nem lejárt tartozását kimutatni. (Pl. befektetési hitel óvadék kiegészítése, értékpapír-kölcsönügylet.)

6. sor: Ügyfél által nem teljesített, lejárt értékpapír-szállítási kötelezettségek

A 6. sorban az ügyfelek értékpapírban fennálló lejárt tartozásait kell összesíteni.

A részletező sorok kitöltése értelemszerűen történik.

A 64. sorban kell az ügyfélnek az összes egyéb ügylettel kapcsolatban felmerült, értékpapírban fennálló összes lejárt tartozását kimutatni. (Pl. befektetési hitel óvadék kiegészítése, értékpapír-kölcsönügylet.)

7. sor Halasztott pénzügyi teljesítésű ügyfelek száma (fő)

8. sor: Befektetési hitelszerződések száma (db)

A 7. és 8. sorban a hatályos - nem lejárt - szerződések megfelelő adatait kell feltüntetni.

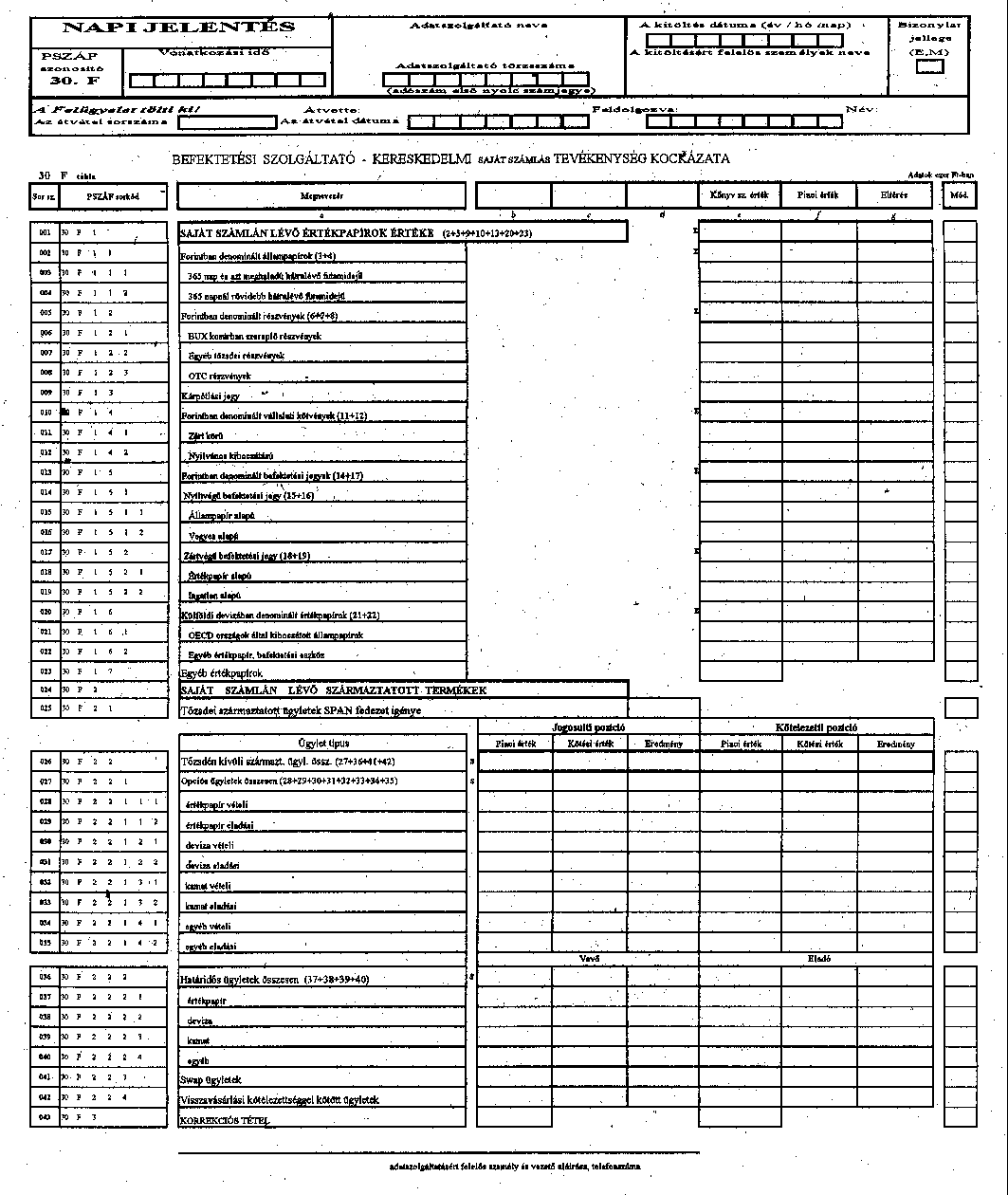

30.F KERESKEDELMI - SAJÁT SZÁMLÁS TEVÉKENYSÉG KOCKÁZATA

A jelentés kitöltése

Itt a saját számlás kereskedelmi tevékenységhez kapcsolódó kockázatokat kell kimutatni.