31/2004. (IX. 24.) IM rendelet

a cégbejegyzési eljárással és a cégnyilvántartással kapcsolatos egyes igazságügy-miniszteri rendeletek módosításáról

A cégnyilvántartásról, a cégnyilvánosságról és a bírósági cégeljárásról szóló 1997. évi CXLV. törvény (Ctv.) 6. §-ának (2) bekezdésében és 61. §-ának (3) bekezdésében, a polgári perrendtartásról szóló 1952. évi III. törvény 395. §-ának (3) bekezdésében, valamint a büntetőeljárásról szóló 1998. évi XIX. törvény 604. §-a (2) bekezdésének o) pontjában foglalt felhatalmazás alapján - a 9. § tekintetében az Országos Igazságszolgáltatási Tanáccsal egyetértésben - a következőket rendelem el:

1. §

A cégbejegyzési eljárás és a cégnyilvántartás egyes kérdéseiről szóló 8/1998. (V. 23.) IM rendelet (Cvhr.) 1. §-ának (1) bekezdése a következő mondattal egészül ki:

"A cég bejegyzésére irányuló kérelem elektronikus úton történő benyújtásának szabályait külön rendelet állapítja meg."

2. §[1]

3. §[2]

A Cvhr. a 11. §-t követően a következő 11/A. §-sal egészül ki:

"11/A. § (1) Ha a cégbíróság - a Ctv. 25. §-ának (3) bekezdése alapján - köteles a cégiratokat elektronikus okirattá alakítani, az átalakítás lapolvasó berendezés (szkenner) útján történik. Az átalakítás érdekében a bejegyzési (változásbejegyzési) kérelemnek és mellékleteinek egy példányát összefűzés (összekapcsolás) nélkül kell benyújtani.

(2) A cégbíróság az elektronikus úton feldolgozott cégiratokat fokozott biztonságú elektronikus aláírással és időbélyegzővel látja el. Az elektronikus okiratot (cégiratot)- külön jogszabály szerinti - elektronikus irattárban kell elhelyezni."

4. §

(1) A Cégnyilvántartási és Céginformációs Szolgálat működéséről, valamint a céginformáció költségtérítéséről szóló 10/1998. (V. 23.) IM rendelet (Cszr.) 2. §-a (1) bekezdésének bevezető szövegrésze helyébe a következő szöveg lép:

"(1) A Szolgálat közokirat, illetve elektronikus közokirat formájában ad céginformációt a cég"

(2) A Cszr. 2. §-ának (2) bekezdése a következő f) ponttal egészül ki:

[A Szolgálattól az (1) bekezdésben foglaltakon túlmenően közhiteles céginformáció kérhető a cég]

"f) valamennyi, a cégbíróságon elektronikus okirat formájában nyilvántartott cégiratáról."

5. §

(1) A Cszr. 6. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A céginformáció iránti kérelmet - a (4) bekezdésben, továbbá az 5. §-ban és a 9. §-ban meghatározott kivételekkel - nyomtatványon kell benyújtani a Szolgálathoz. A nyomtatvány a cégbíróságokon, illetve Budapesten a Szolgálat ügyfélszolgálati irodáiban (Budapest V., Nádor u. 32.) áll rendelkezésre."

(2) A Cszr. 6. §-a a következő (4) bekezdéssel egészül ki:

"(4) A céginformáció iránti kérelem - a Ctv. 48/E. §-ában meghatározott módon vagy a Szolgálattal erre vonatkozóan megkötött szerződés alapján (9. §)-elektronikus úton is benyújtható. A céginformáció iránti kérelemhez szükséges elektronikus nyomtatvány a Szolgálat honlapjáról letölthető. Ha a kérelmet a Ctv. 48/E. § alapján elektronikus úton nyújtják be, a kérelem teljesítésére a 7. § rendelkezéseit kell alkalmazni. Ebben az esetben a költségtérítést elektronikus úton kell megfizetni."

6. §

A Cszr. 7. §-a helyébe a következő rendelkezés lép: "7. § (1) A Szolgálat a céginformációt - a kérelemben foglaltak szerint - postai úton, telefaxon vagy elektronikus úton küldi meg, illetve az személyesen is átvehető.

(2) Ha a Szolgálat a 2. § szerinti céginformációt elektronikus úton küldi meg, a céginformációt tartalmazó elektronikus okiratot legalább fokozott biztonságú elektronikus aláírással és időbélyegzővel látja el."

7. §

(1) A Cszr. 8. §-ának (1) bekezdése a következő i) ponttal egészül ki, egyidejűleg a jelenlegi i)-j) pont számozása j)-k) pontra változik:

[Ha az információt kérő nem minősül a Ctv. 6. §-ának (1) bekezdésében meghatározott szervezetnek, mely a céginformációt közfeladatai ellátása érdekében veszi igénybe]

"i) a 2. § (2) bekezdésének f) pontjában megjelölt céginformációért cégiratonként 1500 Ft-ot,"

[kell költségtérítésként megfizetnie az Igazságügyi Minisztérium 10032000-01483305-00000000 számlájára.]

(2)[3]

8. §[4]

(1) A Cszr. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A céginformáció - ideértve a Ctv. 5. §-ának (2) bekezdése kivételével a csoportosított céginformációt is -a Szolgálat számítógépes hálózata útján, on line módon is kérhető, a Szolgálattal erre vonatkozóan megkötött szerződés esetében."

(2)[5]

9. §[6]

A bírósági ügyvitel szabályairól szóló 14/2002. (VIII. 1.) IM rendelet (Büsz.) 51. §-ának (2) bekezdése a következő szöveggel egészül ki:

"A korlátolt felelősségű társaság és részvénytársaság bejegyzésére (változás bejegyzésére) irányuló kérelmet és valamennyi mellékletét a cégbíróság a kérelem érkezésétől számított 8 napon belül, lapolvasó berendezés felhasználása útján elektronikus cégirattá alakítja, majd az elektronikus cégiratot fokozott biztonságú elektronikus aláírással és időbélyegzővel ellátva a bíróság elektronikus irattárába helyezi."

10. §[7]

(1) A Cvhr. 1. számú melléklete e rendelet melléklete szerint módosul.

(2) A Cvhr. 3. számú mellékletének b) pontja a következőkkel egészül ki:

[Az egyes cégformák kódszámai (a cégjegyzék harmadik és negyedik száma):]

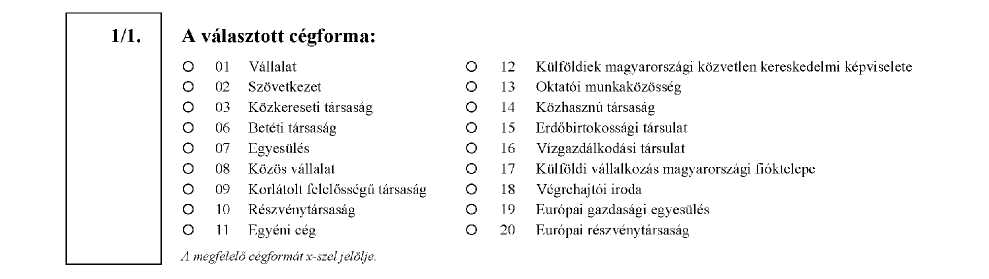

"20. európai részvénytársaság."

11. §

(1) E rendelet - a (2)-(3) bekezdésben foglalt kivételekkel - 2005. szeptember 1-jén lép hatályba, és ezzel egyidejűleg hatályát veszti az 5/2004. (III. 23.) IM rendelet 8. §-ának (3) bekezdése.

(2) E rendelet 2. §-a, 7. §-ának (2) bekezdése, 8. §-a és 10. §-a 2004. október 8-án lép hatályba, és ezzel egyidejűleg hatályát veszti a 22/2001. (XII. 13.) IM rendelet 3. §-a, valamint az 5/2004. (III. 23.) IM rendelet 1. §-ának (2) bekezdése és melléklete.

(3) E rendelet 3. §-a és 9. §-a 2005. január 1-jén lép hatályba, és ezzel egyidejűleg hatályát veszti a Cvhr. 8. §-ának (1) bekezdése, valamint a 38/2003. (XII. 18.) IM rendelet 3. §-ának (1) bekezdése.

Dr. Bárándy Péter s. k.,

igazságügy-miniszter

Melléklet a 31/2004. (IX. 24.) IM rendelethez

1. A Cvhr. mellékletében a "Cégbejegyzési kérelem, Nyilatkozat az APEH számára" szövegrész helyébe a következő szövegrész lép:

1. számú melléklet

Nyilatkozat az APEH számára

| 1. számú melléklet | ||||||||

| Nyilatkozat az APEH számára | ||||||||

| a) Az általános forgalmi adónak az áfa tv. 4. §-a szerint nem alanya (jelölje 1-gyel), | ||||||||

| az áfa tv. 4/A. §-a szerint nem alanya (jelölje 2-vel) | ||||||||

| b) Az általános forgalmi adó fizetési kötelezettséget1 | ||||||||

| - | az általános szabályok alapján állapítjuk meg. | (1) | ||||||

| - | a bolti kiskereskedelmi tevékenységre vonatkozó különleges adózási mód | (2) | ||||||

| alapján állapítjuk meg. | ||||||||

| - | a különbözet szerinti adózási mód alkalmazásával állapítjuk meg. | (5) | ||||||

| - | a különbözet szerinti adózás alkalmazása során az áfa tv. 7. számú mellékletében | |||||||

| rögzített számítási módszerrel állapítjuk meg. | (6) | |||||||

| - | mezőgazdasági kompenzációs rendszer helyett az általános áfa fizetési szabályok | (7) | ||||||

| szerint állapítjuk meg. | ||||||||

| - | az idegenforgalmi tevékenységre vonatkozó önálló pozíciószámonként számított | |||||||

| különleges adózási szabályok alapján állapítjuk meg. | (8) | |||||||

| - | az idegenforgalmi tevékenységre adó-megállapítási időszak szerinti árrés adózás | |||||||

| alapján állapítjuk meg. | (4) | |||||||

| - | az áfa tv. 2. számú melléklet 10. pontja szerinti tevékenység folytatása esetén a tárgyi | |||||||

| adómentesség helyett az általános szabályok szerinti adófizetési kötelezettséget | ||||||||

| választjuk. | (9) | |||||||

| - | az áfa tv. 66/E. §-a alapján állapítjuk meg. | (0) | ||||||

| c) Az általános forgalmi adó alóli mentesség2: | ||||||||

| - | kizárólag tárgyi adómentes tevékenységet folytatunk. | (1) | ||||||

| - | alanyi adómentességet választunk. | (2) | ||||||

| - | mezőgazdasági tevékenységet folytatunk és termékértékesítés | (3) | ||||||

| során a kompenzációs felár érvényesítési jogunkkal élünk. | ||||||||

| - | mezőgazdasági kompenzációs rendszer helyett alanyi adómentességet választunk. | (5) | ||||||

| d) Az általános forgalmi adó fizetési kötelezettséget választásunk alapján (jelölje 1-gyel a | ||||||||

| kódkockában) az alábbi tagállam(ok)ban teljesítjük:3 | ||||||||

| 1Áfa megállapításának módja. Ha áfa fizetési kötelezettsége van (áfakód = 2), e rovatban jelöli a választását. Ez esetben legalább egy választásnak lennie kell! A rovat (7) vagy (9) pontjának jelölése esetén a rovat (1) pontját is meg kell jelölje. A szöveg utáni számot kérjük a kódkockába beírni. | ||||||||

| 2 Áfa mentesség. Ha áfa fizetési kötelezettsége és adólevonási jogosultsága nincs (áfakód = 1), e rovatban kell jelölni adómentességi jogcímét. | ||||||||

| 3 Tájékoztatjuk, hogy abban az esetben, ha az adózás rendjéről szóló 2003. évi XCII. törvény 22. § (13) bekezdése alapján az áfa fizetési kötelezettségét majd értékhatár túllépés miatt (okkód = 2) kell teljesítenie az EK más tagállamában, azt az állami adóhatósághoz közvetlenül kell bejelentenie. | ||||||||

| e) Közösségi adószám megállapítását kérjük. A kérelem oka:1 | |||||||

| - | az Art. (az adózás rendjéről szóló 2003. évi XCII. törvény) 22. § (4) bekezdés alapján | ||||||

| (kereskedelmi kapcsolatot kíván létesíteni az EK más tagállamában illetőséggel bíró | (1) | ||||||

| illetőséggel bíró adóalannyal). | |||||||

| - | az Art. 22. § (8) bekezdés alapján (speciális adózói kör jövedéki termék beszerzése | ||||||

| miatt), | (2) | ||||||

| - | az Art. 22. § (10) bekezdés alapján, (alanyi mentességet választó adóalany új | ||||||

| közlekedési eszköz értékesítése miatt), | (4) | ||||||

| - | az Art. 22. § (11) bekezdés alapján, (kizárólag tárgyi adómentes értékesítést végző | ||||||

| adóalany közösségi termékértékesítése), | (5) | ||||||

| - | az Art. 22. § (6) bekezdés alapján, (ha az EK más tagállamából beszerzett termék | ||||||

| ellenértéke a törvényben jelzett értékhatárt vélhetőleg nem fogja meghaladni, de | (9) | ||||||

| belföldi áfa fizetési kötelezettséget választ). | |||||||

| Dátum:................................................. | |||||||

| .................................................... | |||||||

| képviselő aláírása | |||||||

| 1 Ezt a pontot akkor lehet kitölteni,ha az a) pontot nem jelölte meg. Kérjük, hogy az adatlap kódkockájába szíveskedék beírni azt a kódértéket, amely a közösségi adószám kérésének okául szolgáló törvényszakasz mellett szerepel. A közösségi adószám törlését az állami adóhatóságnál kell kezdeményezni. | |||||||

2. A Cvhr. 1. számú mellékletében A "Cégbejegyzési kérelem, Általános adatok" nyomtatvány 1/1. számú rovata helyébe a következő szövegrész lép:

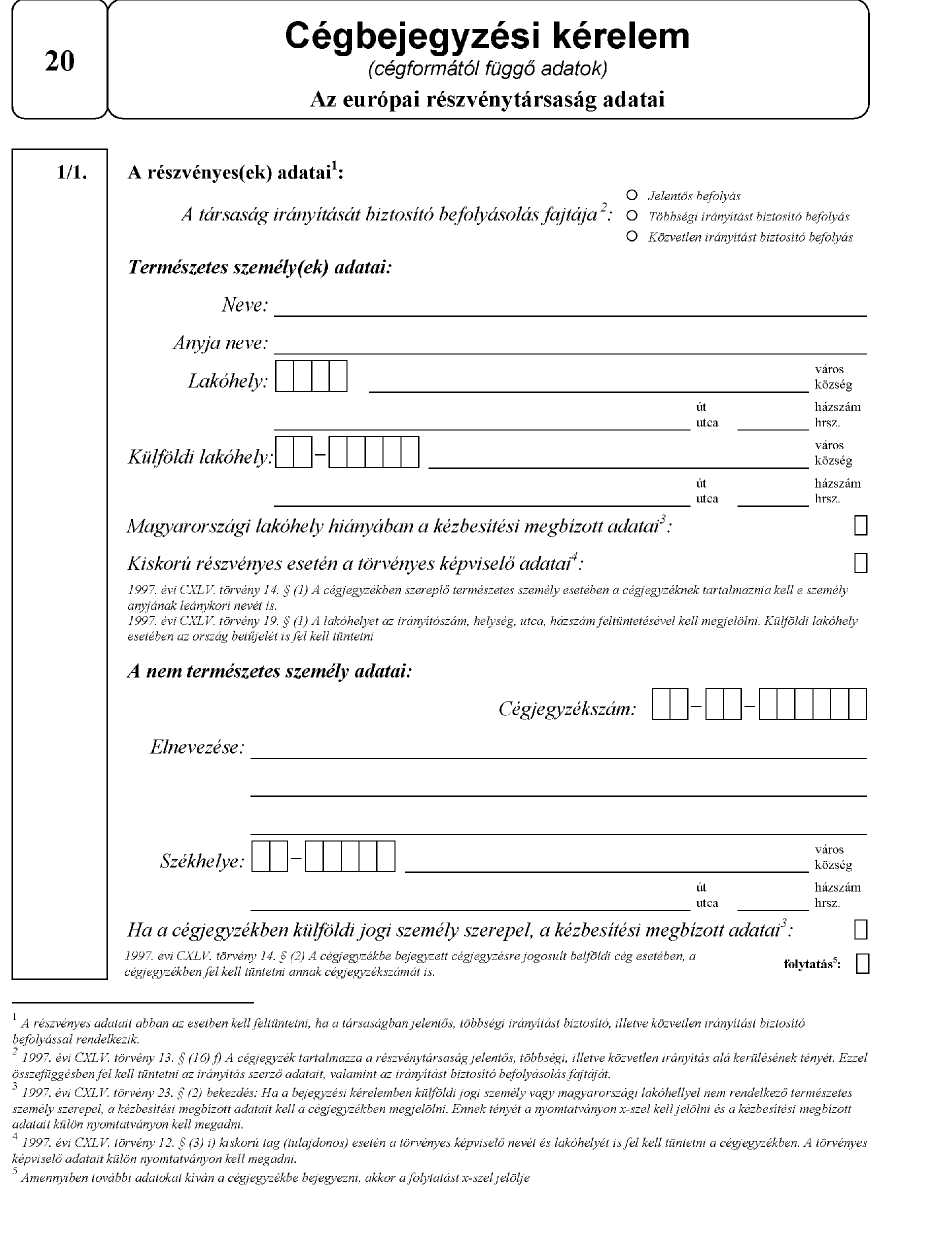

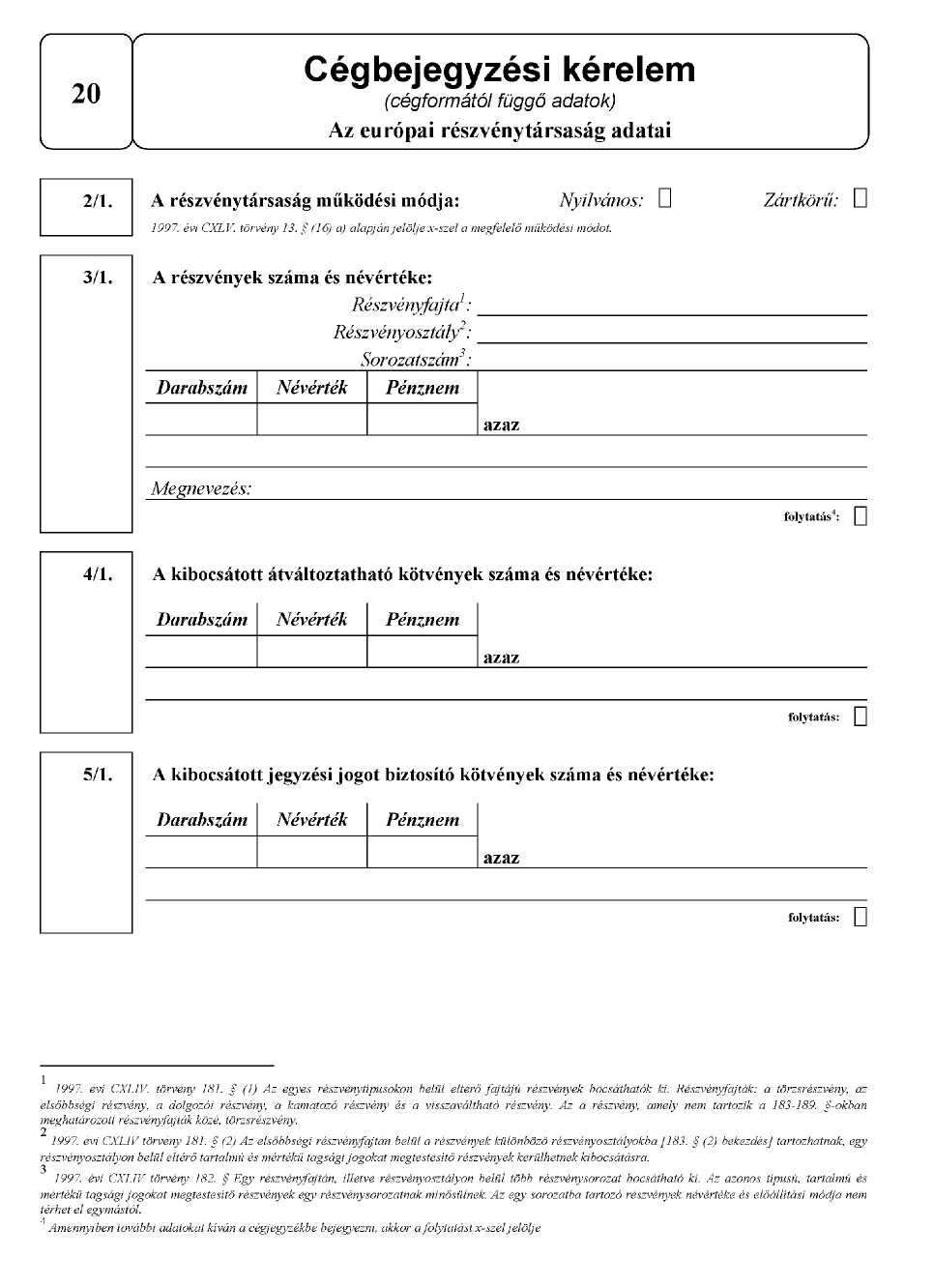

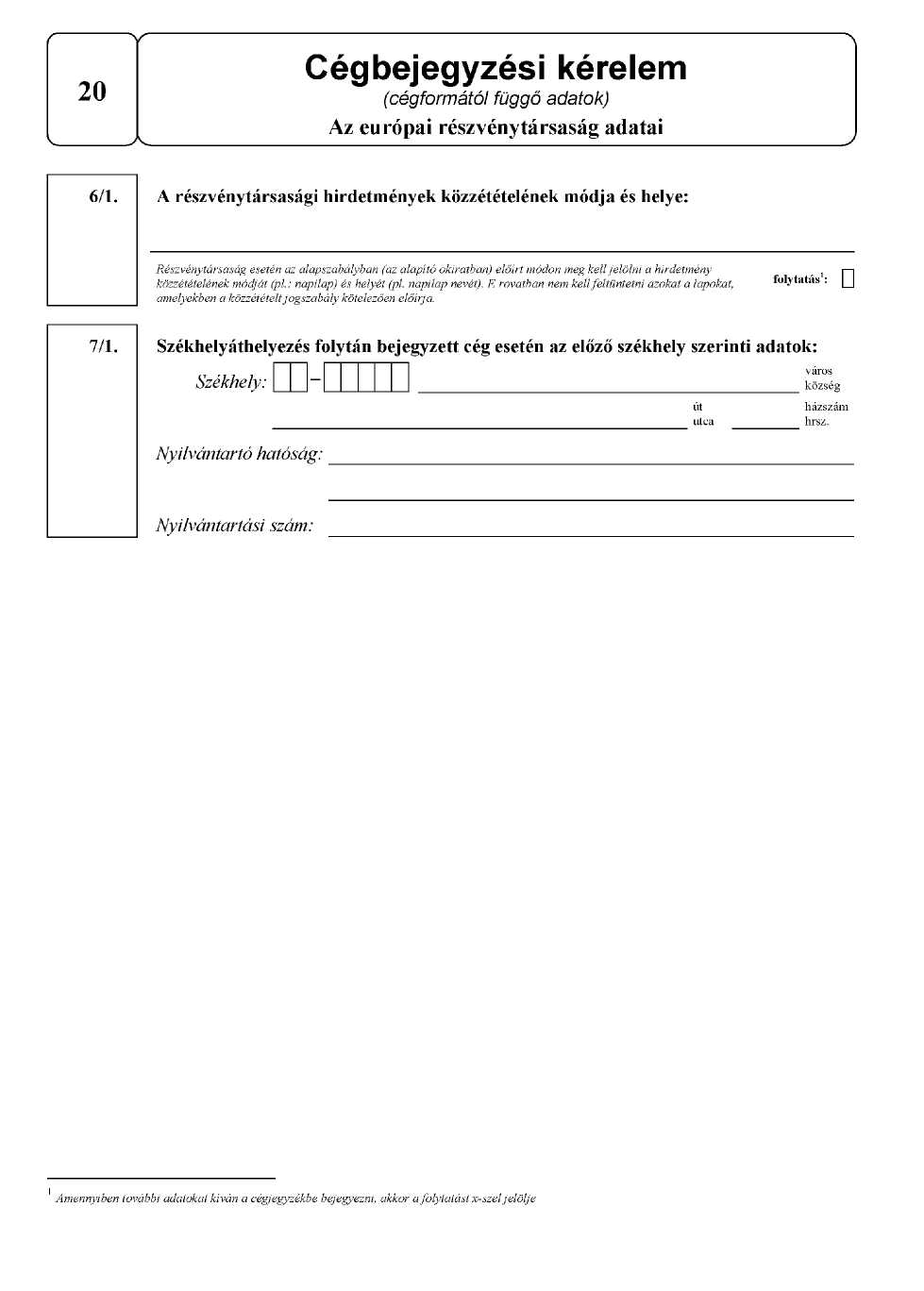

3. A Cvhr. 1. számú mellékletében a "Cégbejegyzési kérelem (cégformától függő adatok) " nyomtatvány kiegészül a következő 20-as sorszámú nyomtatvánnyal:

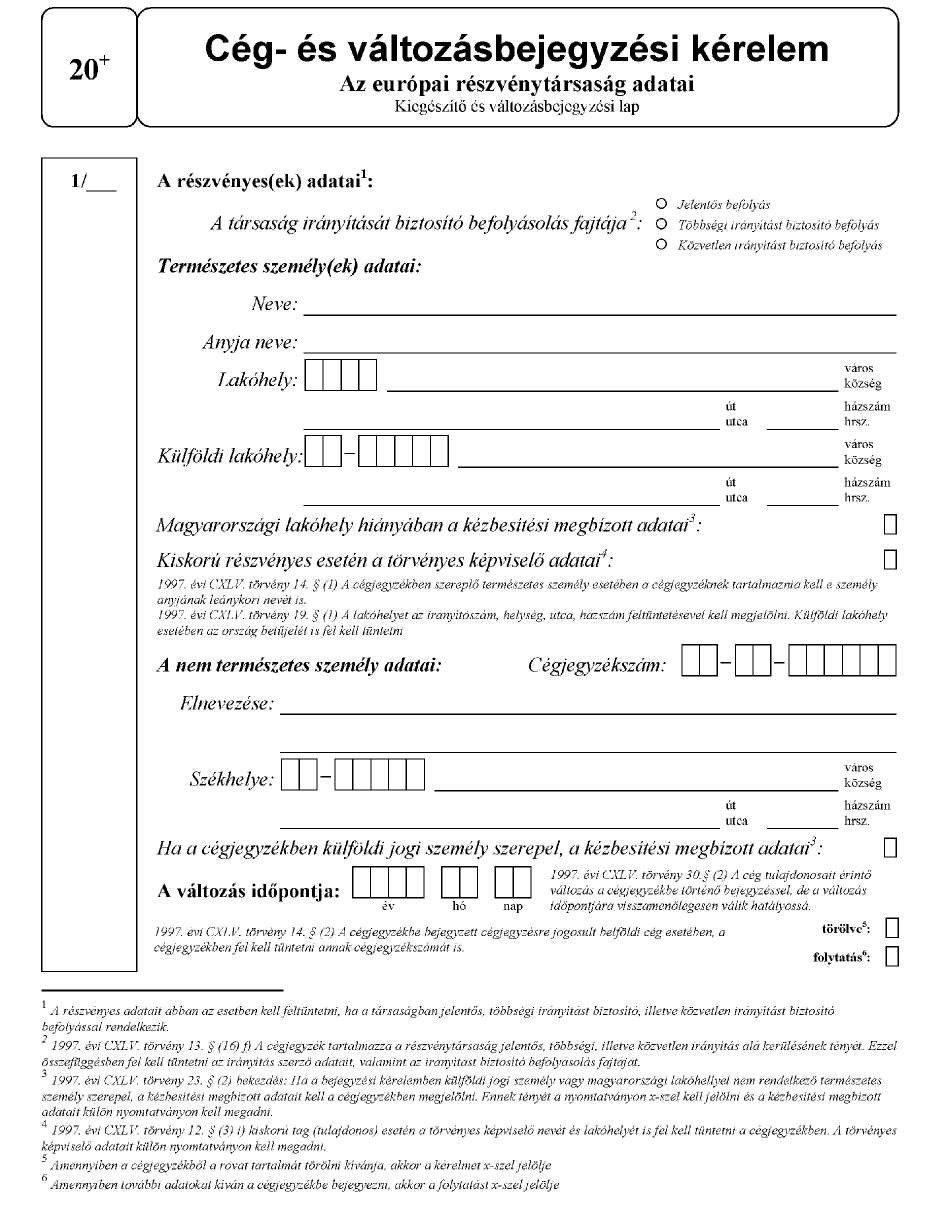

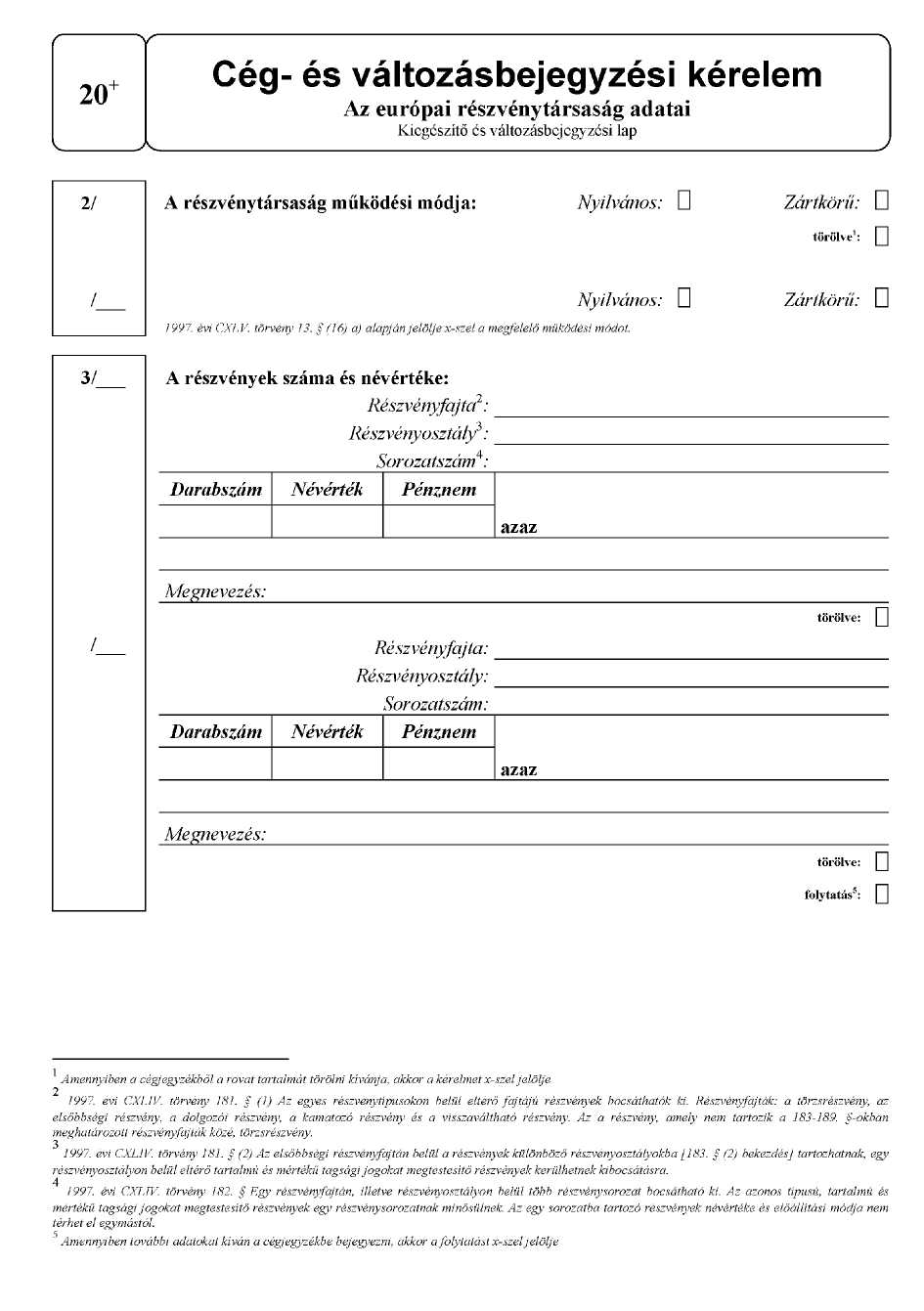

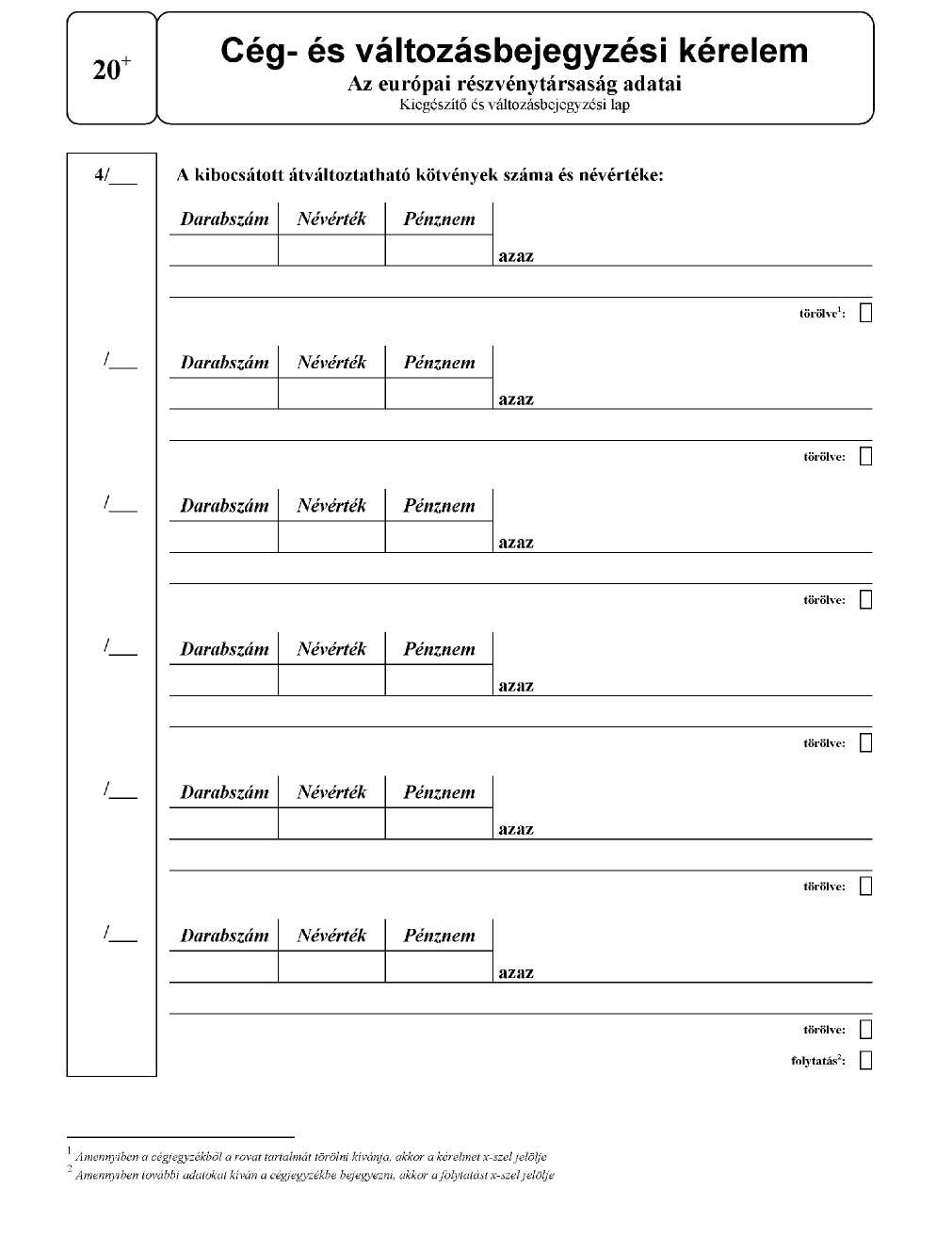

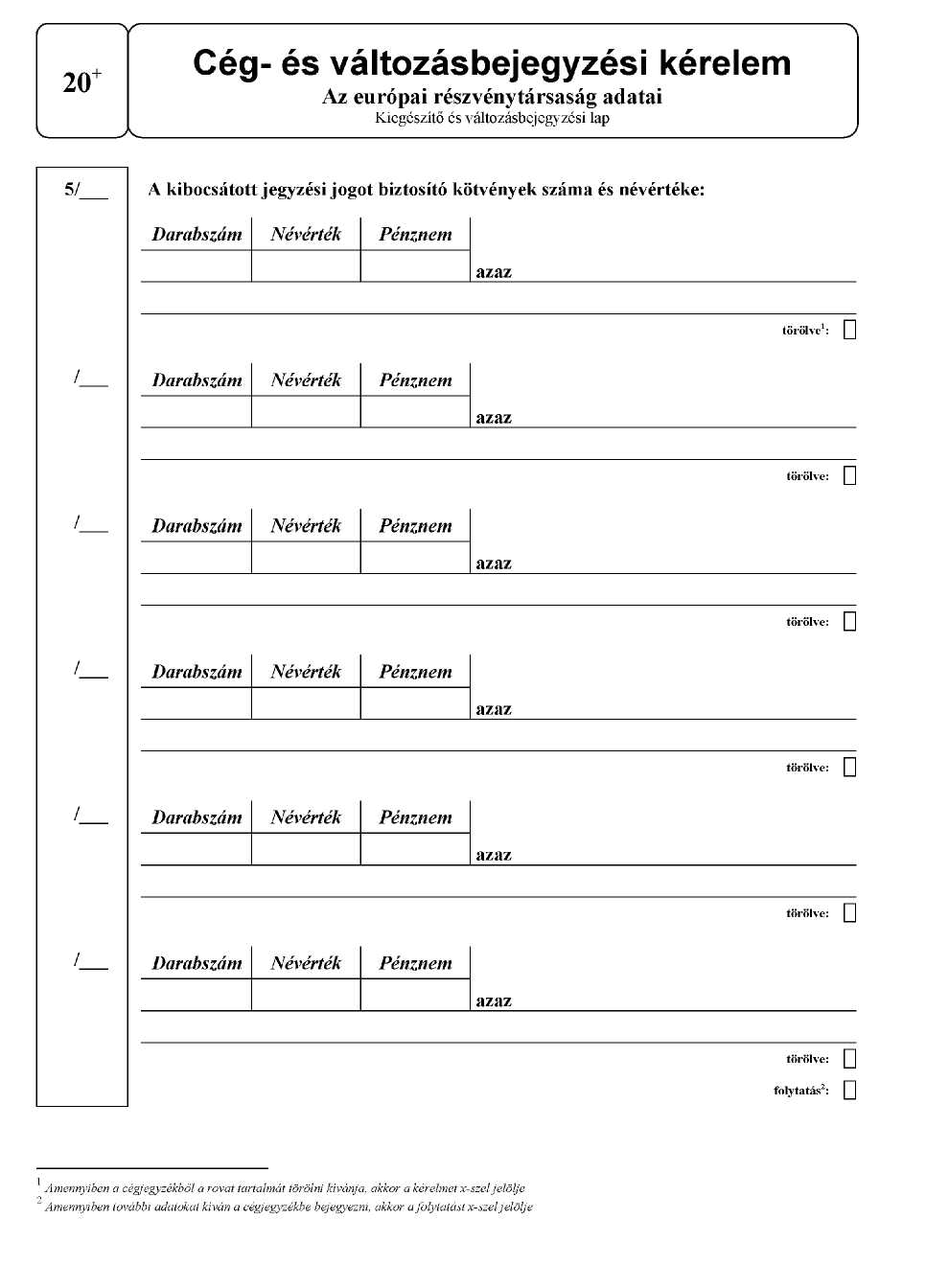

4. A Cvhr. 1. számú mellékletében a "Cég- és változásbejegyzési kérelem, Kiegészítő és változásbejegyzési lap" kiegészül a következő 20+ sorszámú nyomtatvánnyal:

Lábjegyzetek:

[1] Hatályon kívül helyezte a 39/2004. (XII. 21.) IM rendelet 10. § (3) bekezdése. Hatálytalan 2005.01.01.

[2] Korábban lép hatályba. Hatályos 2005.01.01.

[3] Hatályon kívül helyezte a 39/2004. (XII. 21.) IM rendelet 10. § (3) bekezdése. Hatálytalan 2005.01.01.

[4] Korábban lép hatályba. Hatályos 2004.10.08.

[5] Hatályon kívül helyezte a 15/2005. (VIII. 5.) IM rendelet 8. § (2) bekezdése. Hatálytalan 2005.09.01.

[6] Korábban lép hatályba. Hatályos 2005.01.01.

[7] Korábban lép hatályba. Hatályos 2004.10.08.