8/1998. (V. 23.) IM rendelet

a cégbejegyzési eljárás és a cégnyilvántartás egyes kérdéseiről

A cégnyilvántartásról, a cégnyilvánosságról és a bírósági cégeljárásról szóló 1997. évi CXLV. törvény (Ctv.) 61. §-ának (3) bekezdésében foglalt felhatalmazás alapján a következőket rendelem el:

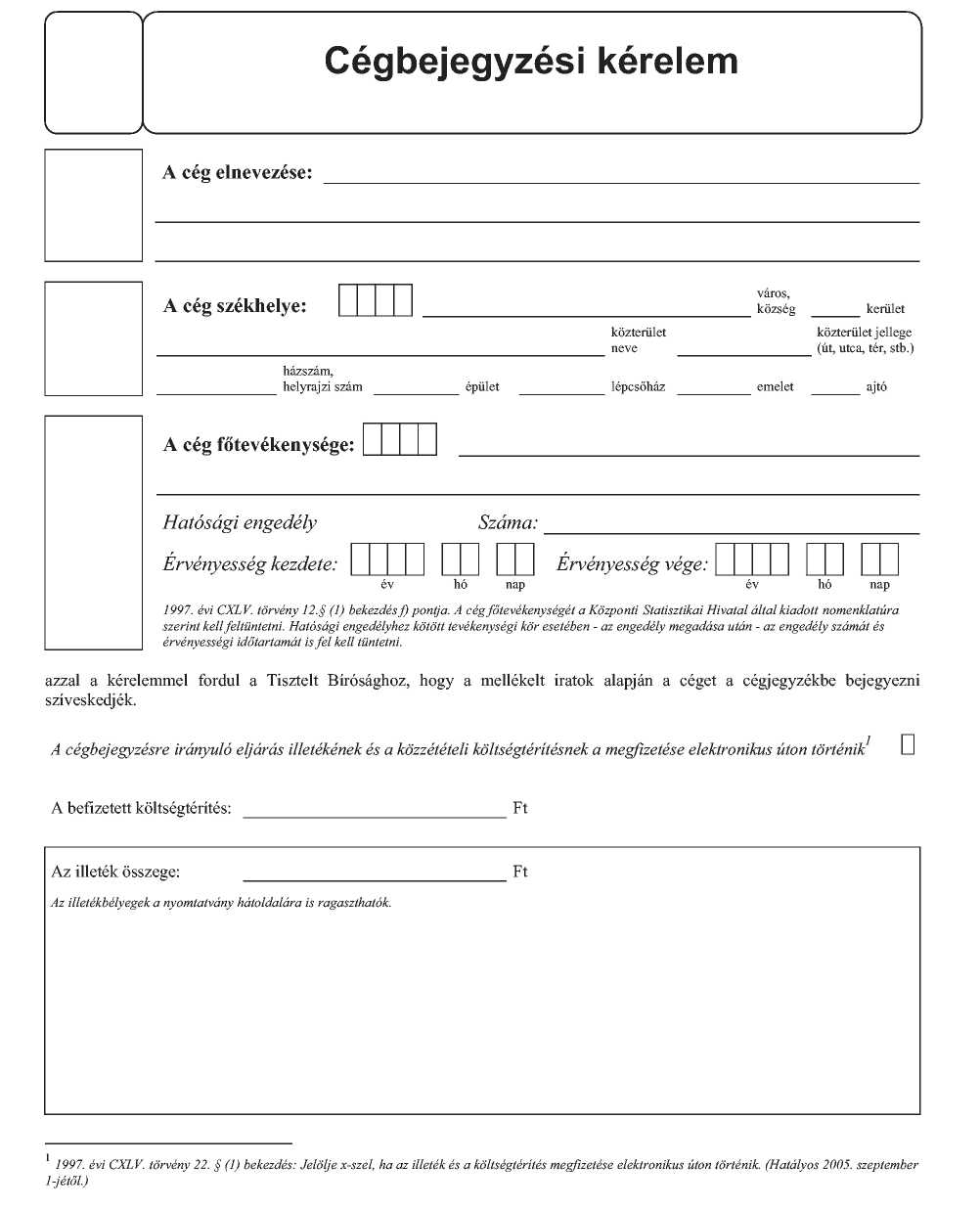

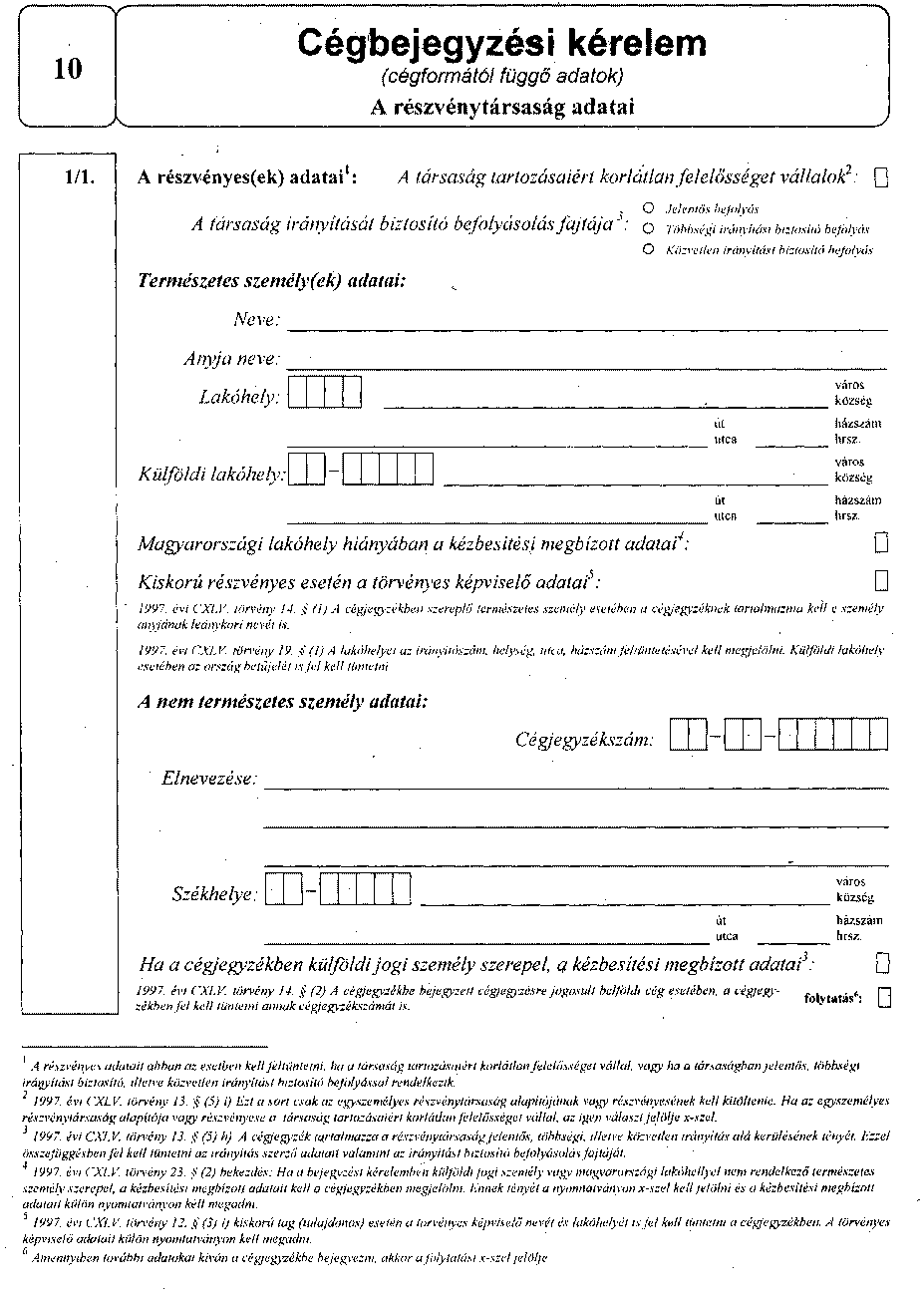

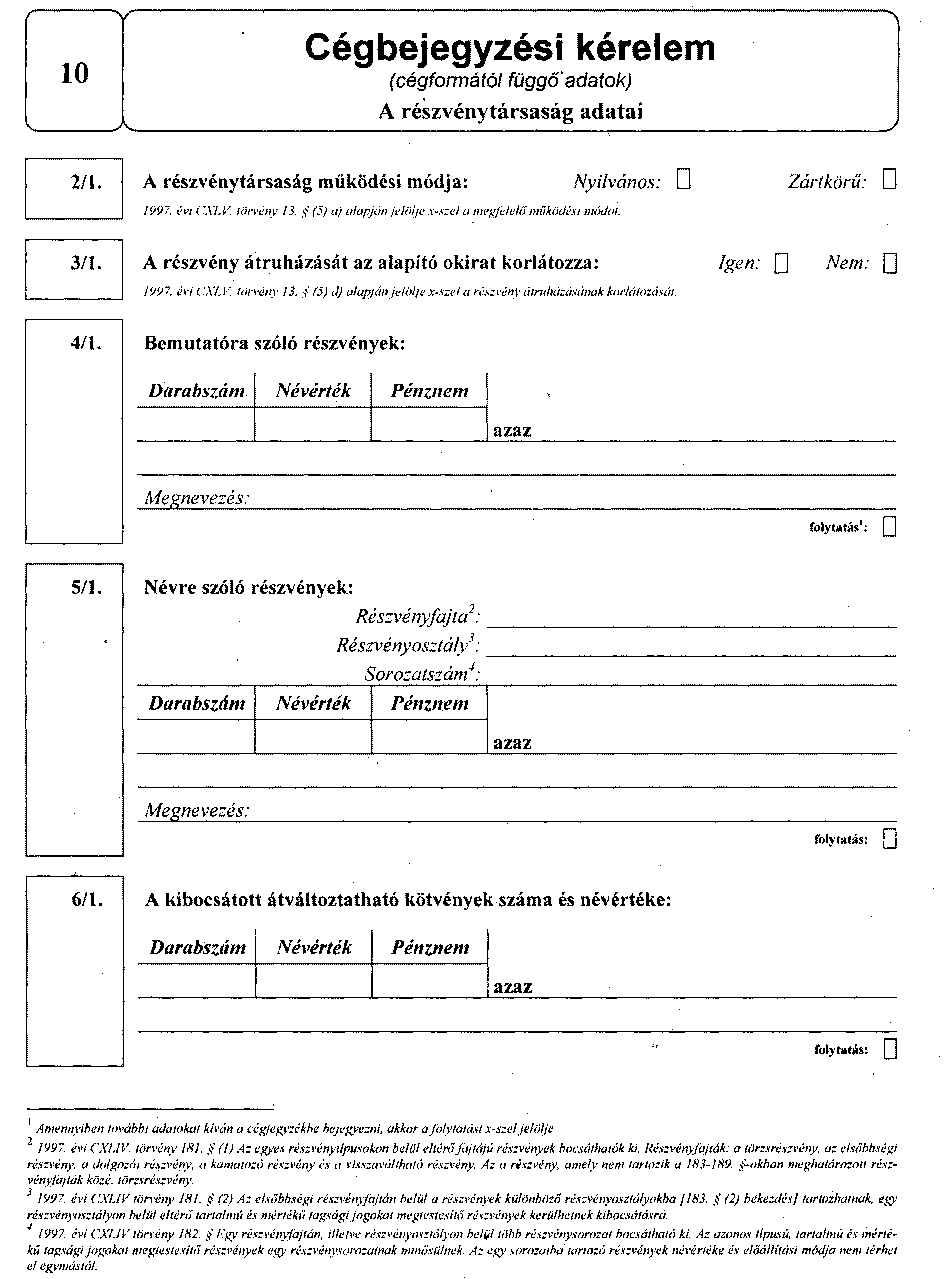

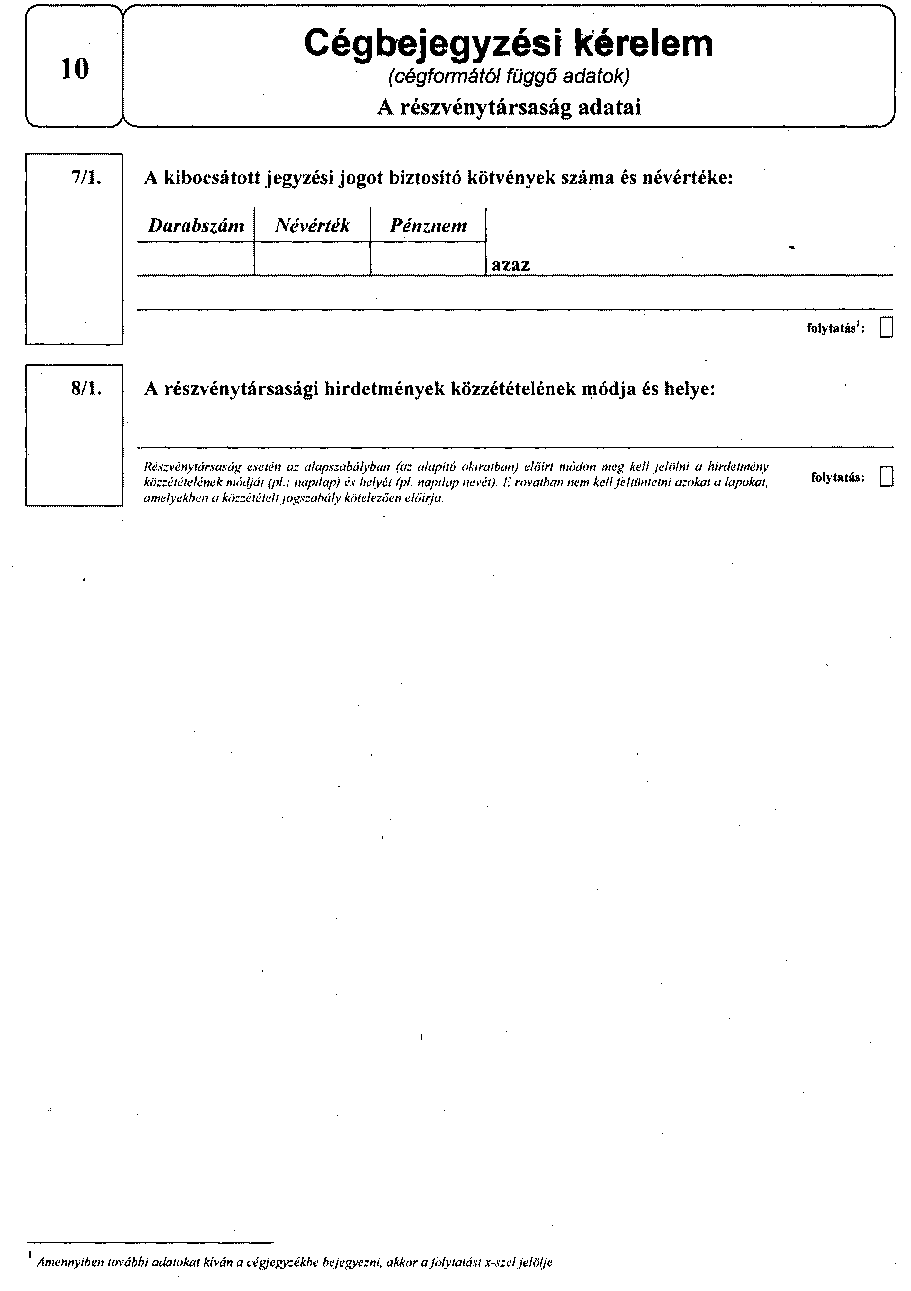

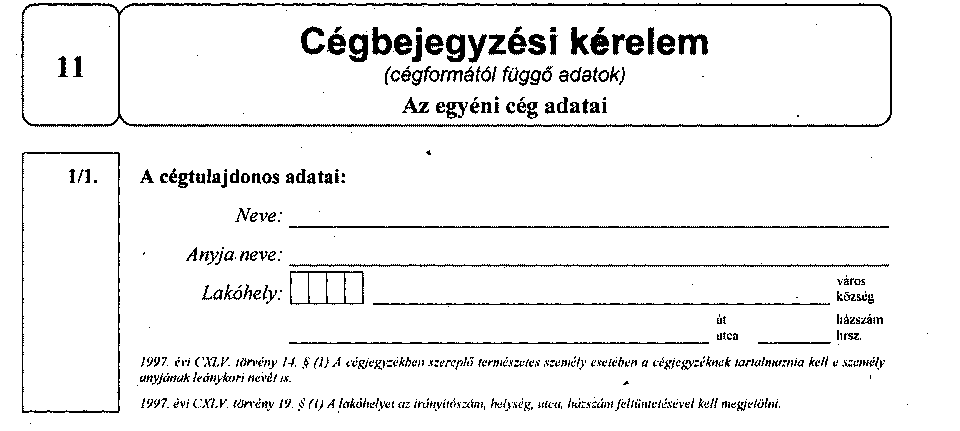

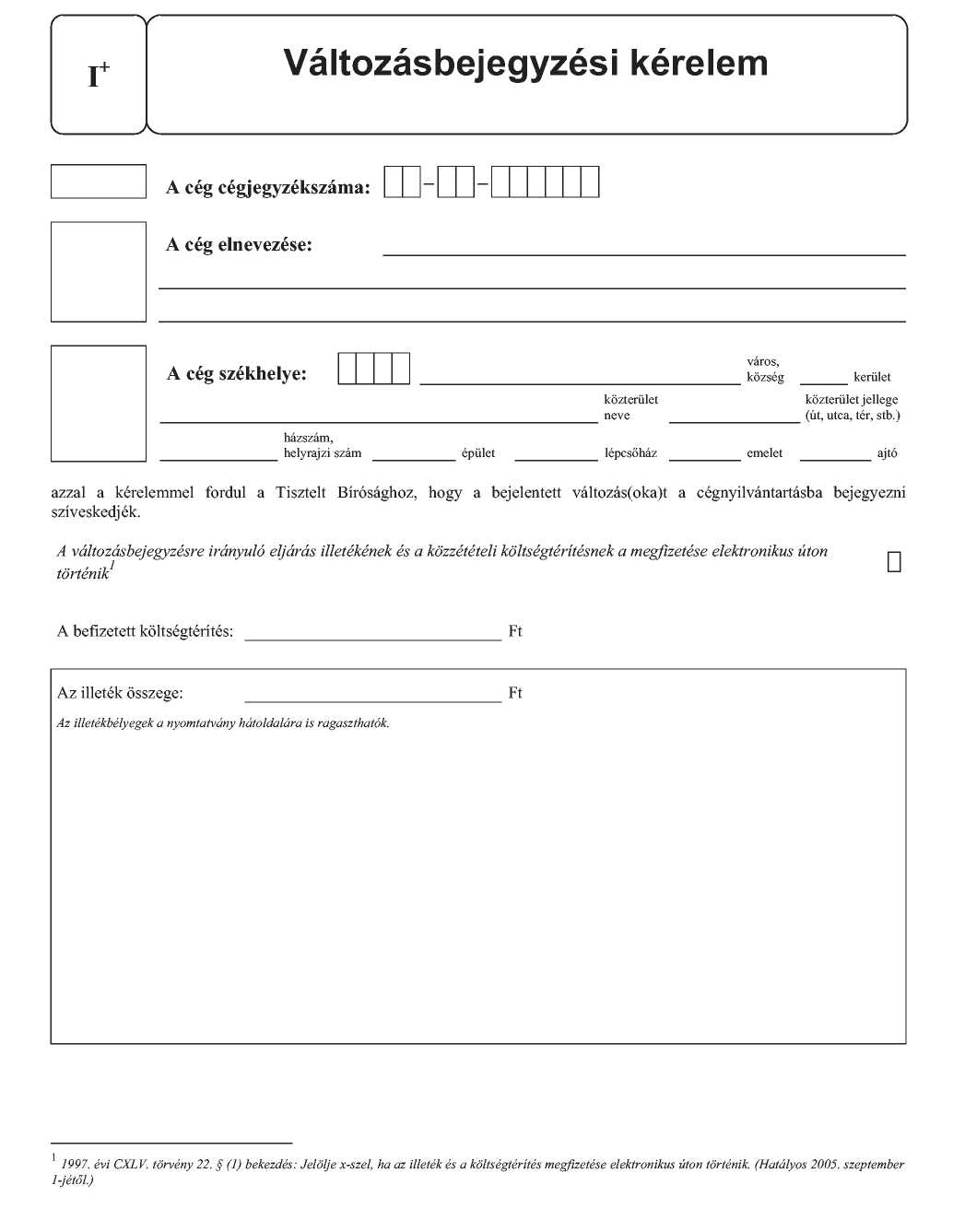

1. § (1)[1] A cég bejegyzésére irányuló kérelmet a Ctv. 22. §-a (3) bekezdésének értelmében - írógéppel vagy számítógéppel kitöltött - nyomtatványon kell előterjeszteni. A cég bejegyzésére irányuló kérelem elektronikus úton történő benyújtásának szabályait külön rendelet állapítja meg.

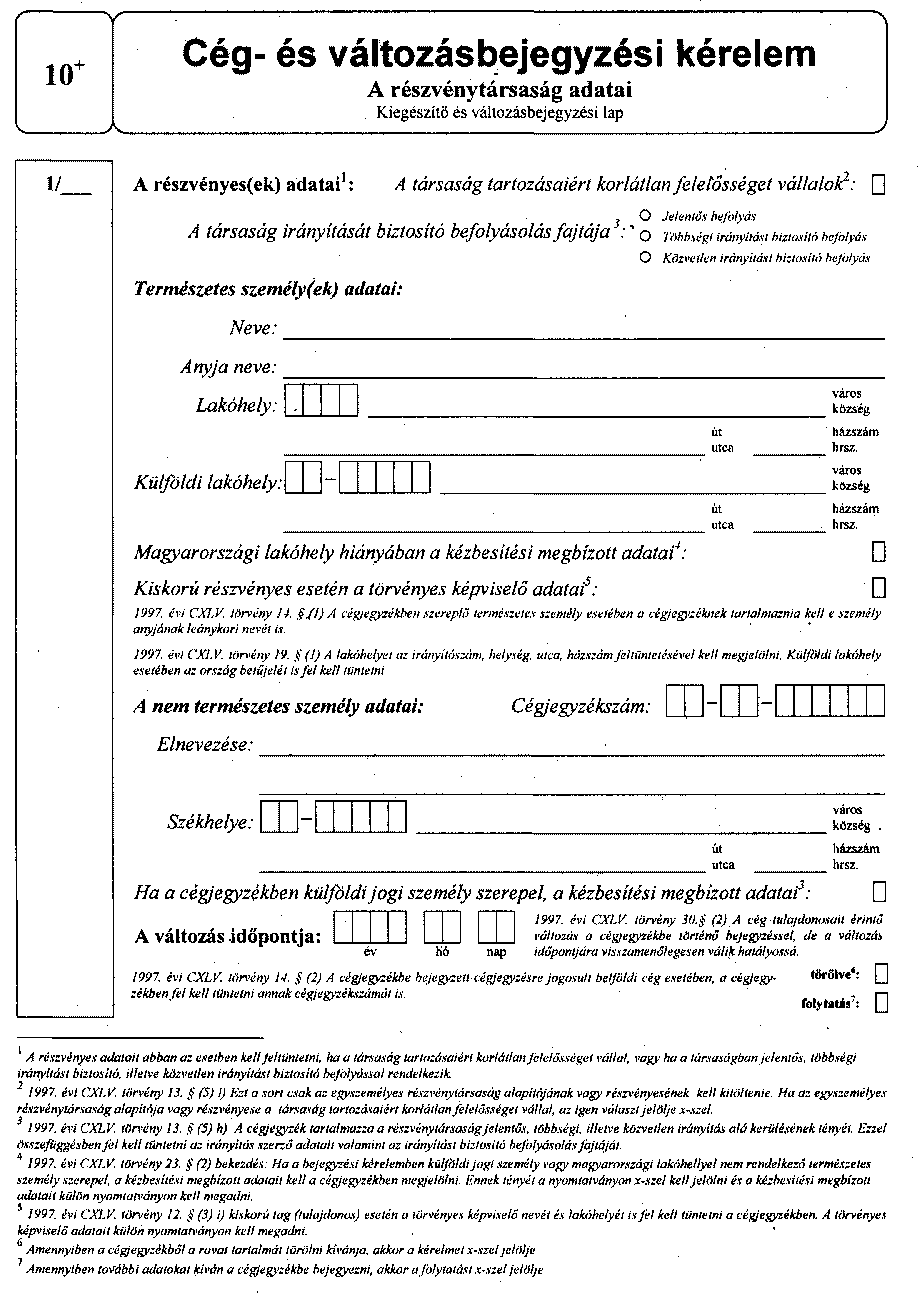

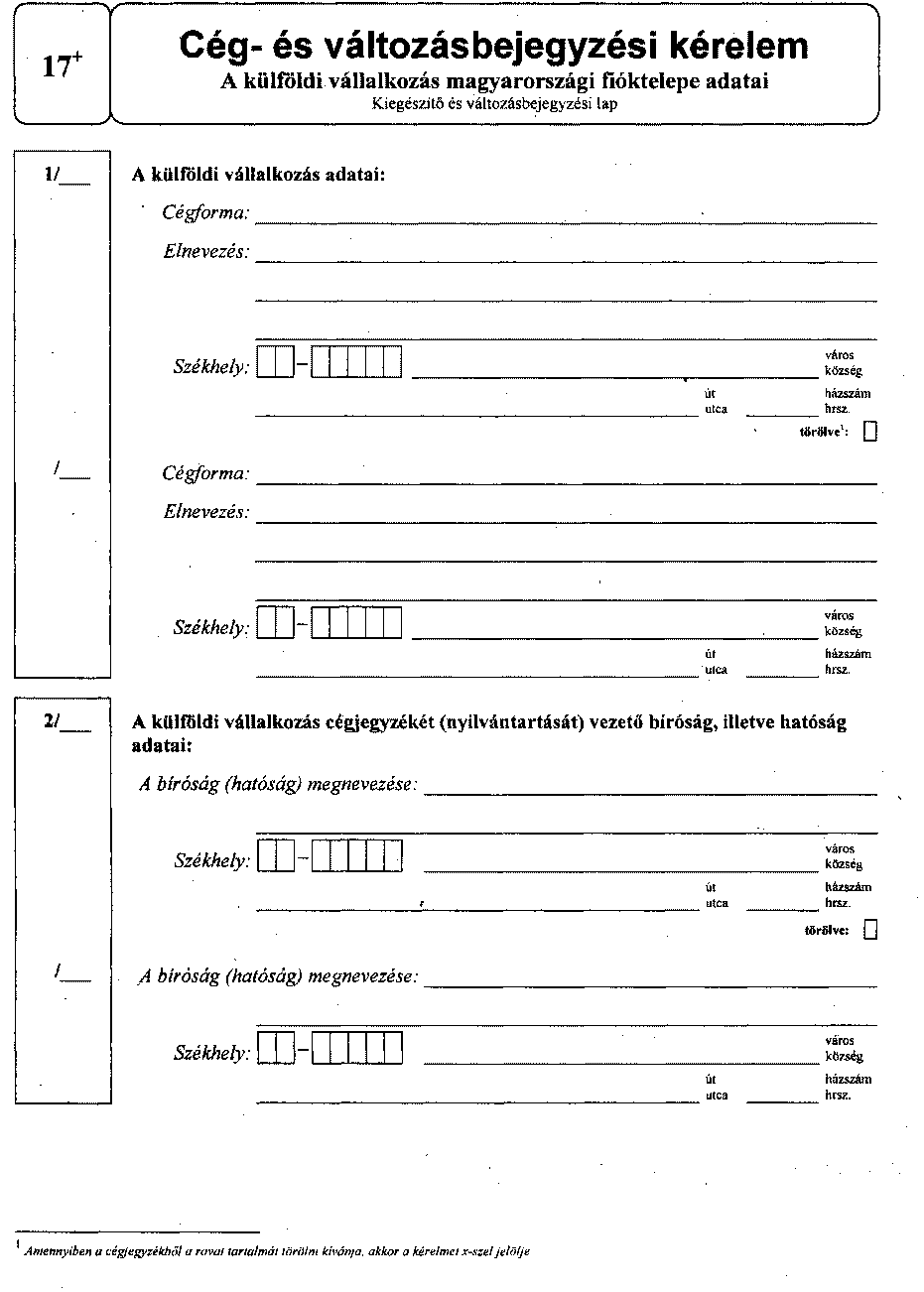

(2) A nyomtatványok a megyei bíróságon mint cégbíróságon állnak rendelkezésre. A nyomtatványok mintáját az 1. számú melléklet tartalmazza.

(3)[2] Az adóhatóság, valamint a Központi Statisztikai Hivatal gondoskodik arról, hogy azok a nyomtatványok, amelyeken a cégbejegyzési kérelmet tartalmazó nyomtatványon nem szereplő - törvényben előírt - további adatokat kell számukra bejelenteni, a cégbíróságon térítés nélkül ugyancsak rendelkezésre álljanak.

2. § (1) A bejegyzési kérelemhez eredetiben kell mellékelni a cég létesítő okiratának egy példányát, valamint a hiteles cégaláírási nyilatkozatokat. Az egyéb okiratokat - annak eredeti példánya felmutatásával - egyszerű másolatban is csatolni lehet. Ebben az esetben a cégbíróság igazolja, hogy a másolat az eredetivel megegyezik.

(2) A cégbírósághoz intézett olyan bejelentés, illetve kérelem esetén, amely nem a cég alapítására vagy a cégjegyzékbe bejegyzett adat, jog vagy tény (a továbbiakban együtt: adat) változására vonatkozik (pl. törvényességi felügyeleti eljárás kezdeményezése), a beadványt a Polgári perrendtartás szabályainak megfelelő módon kell elkészíteni.

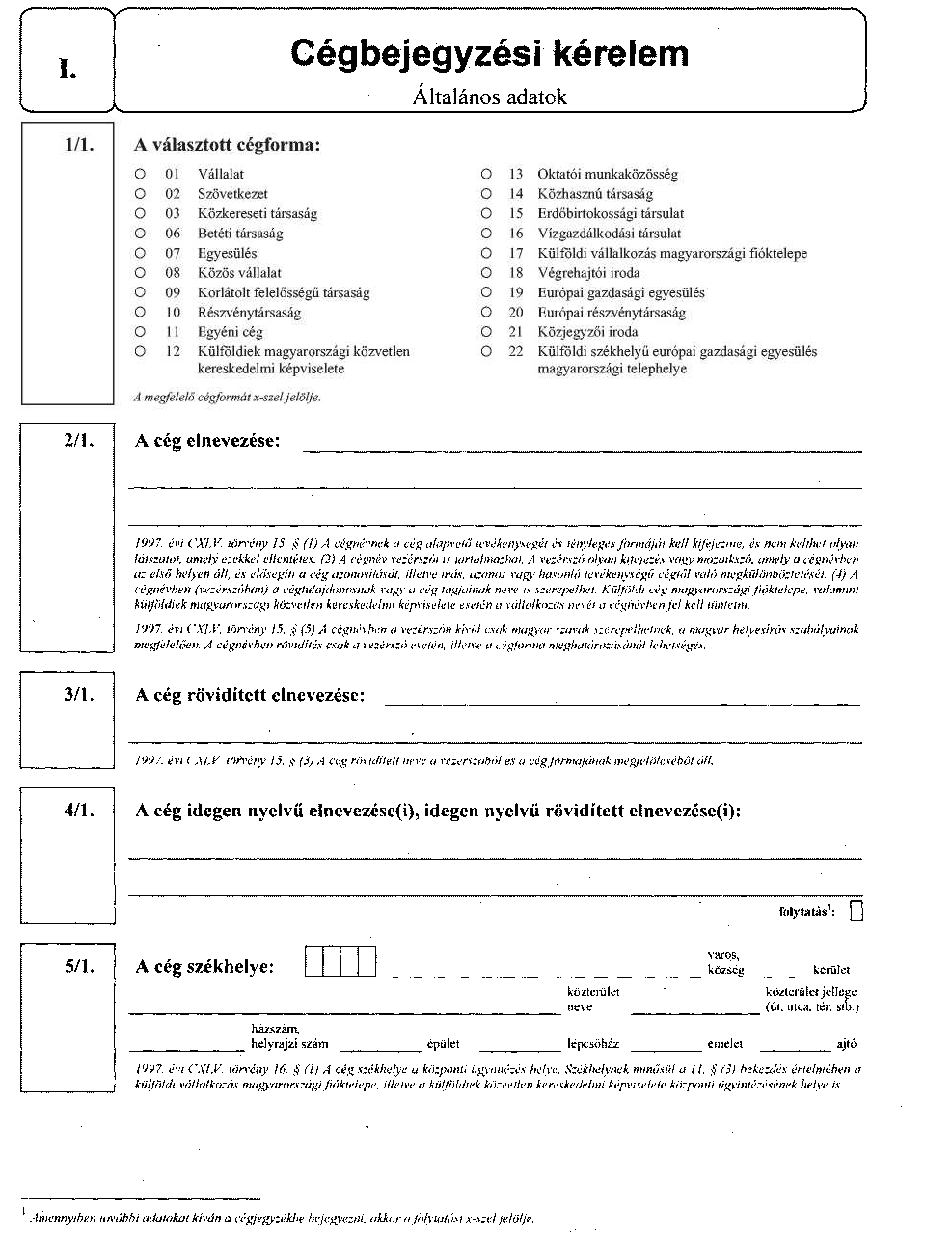

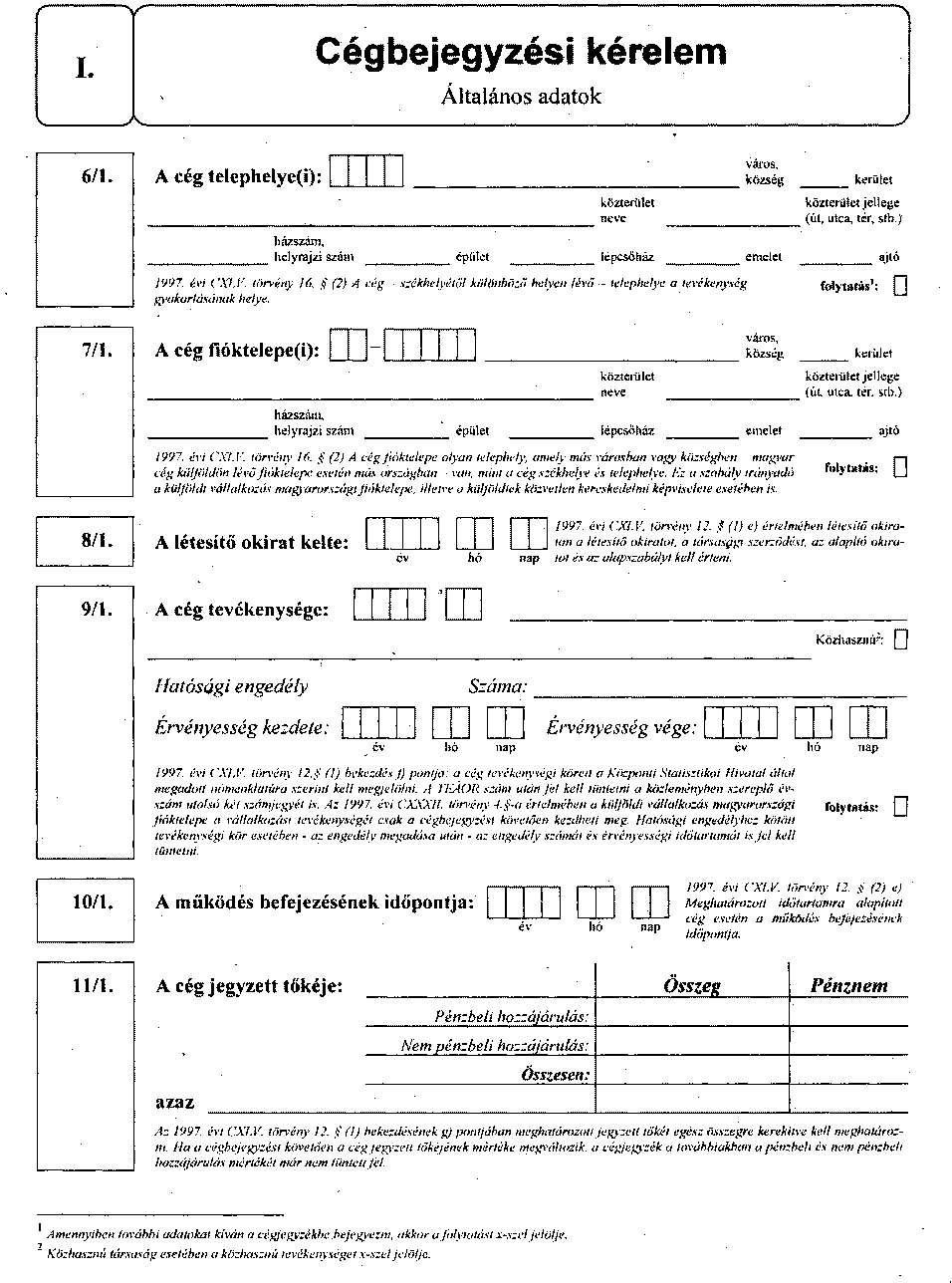

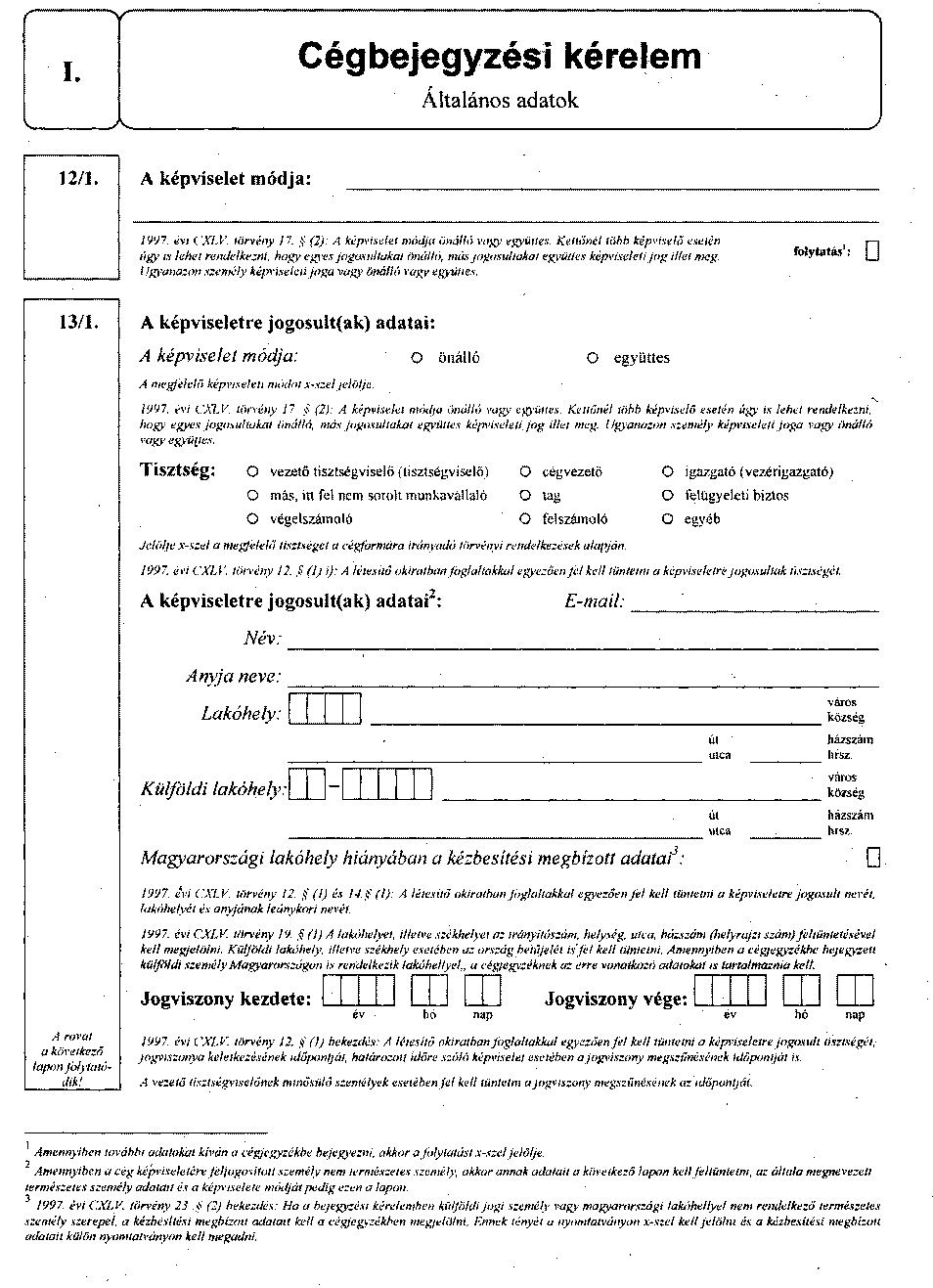

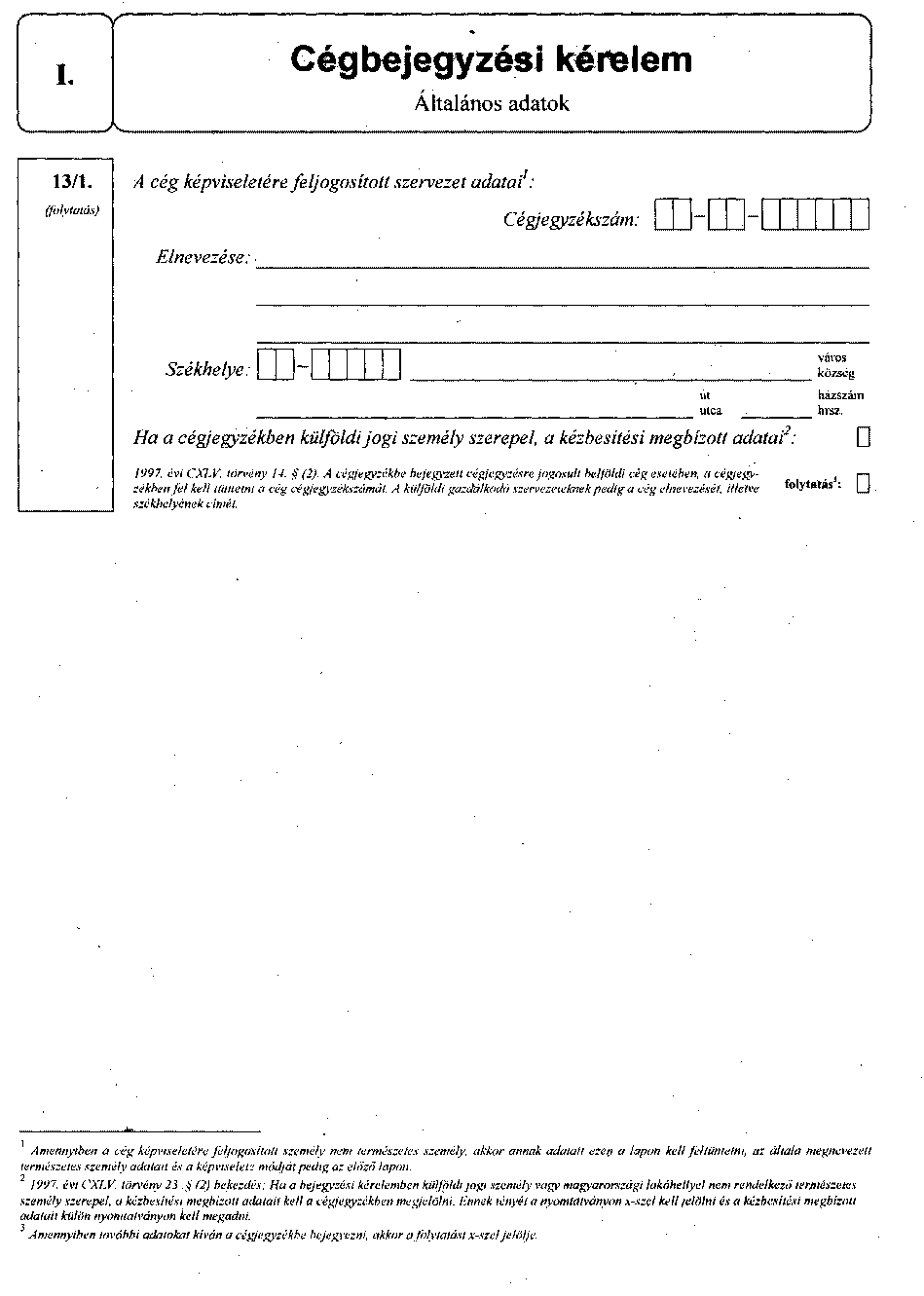

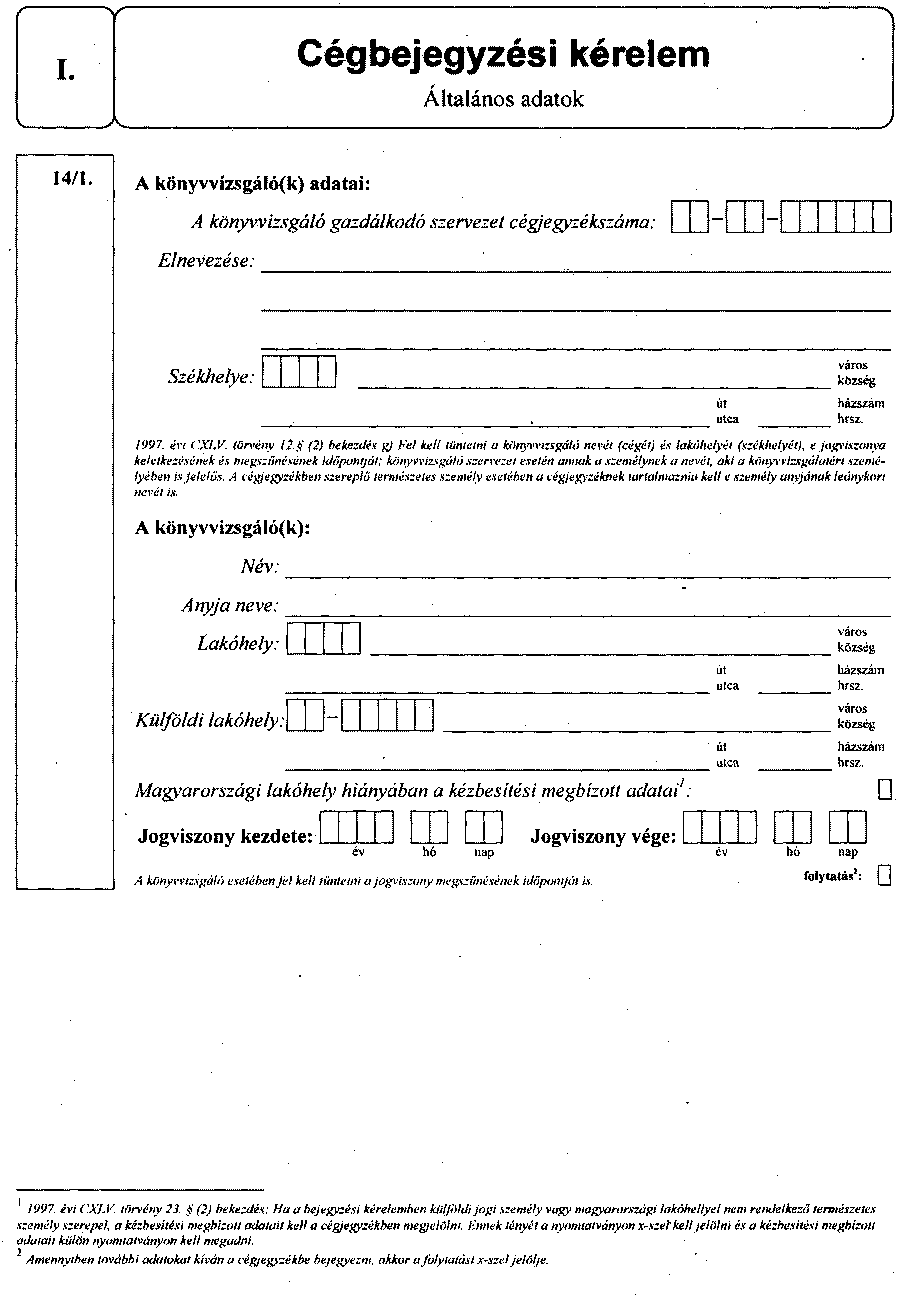

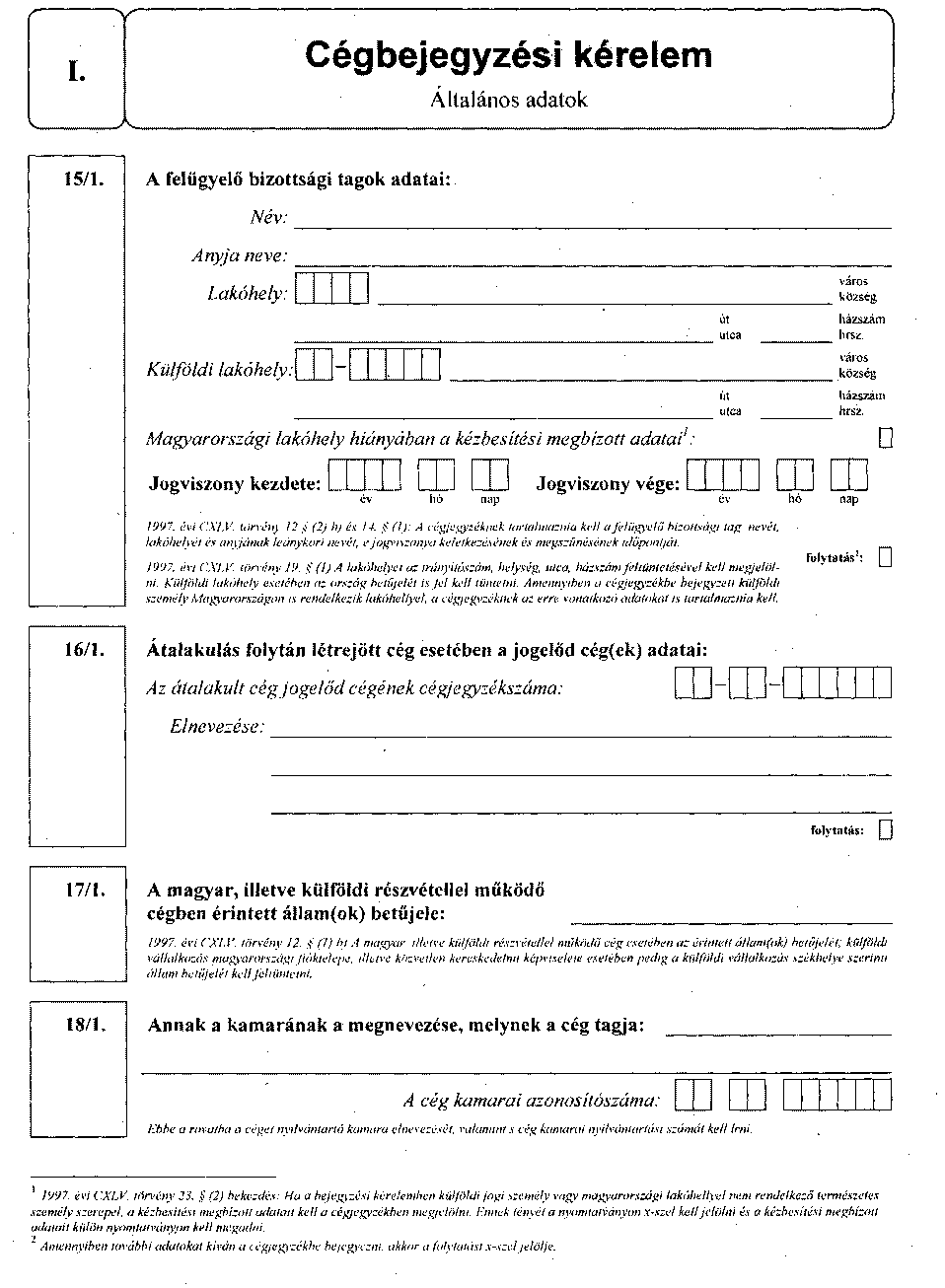

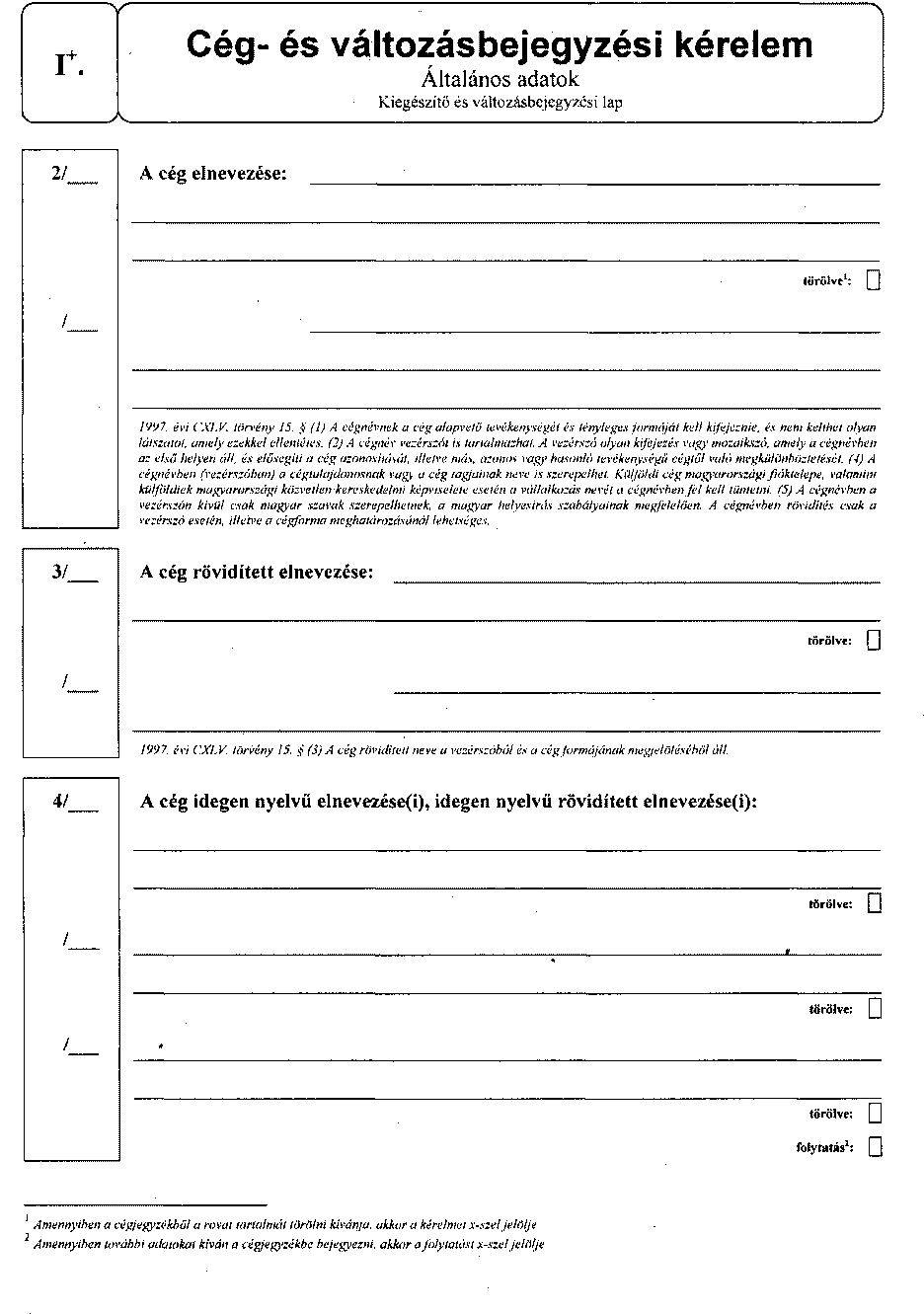

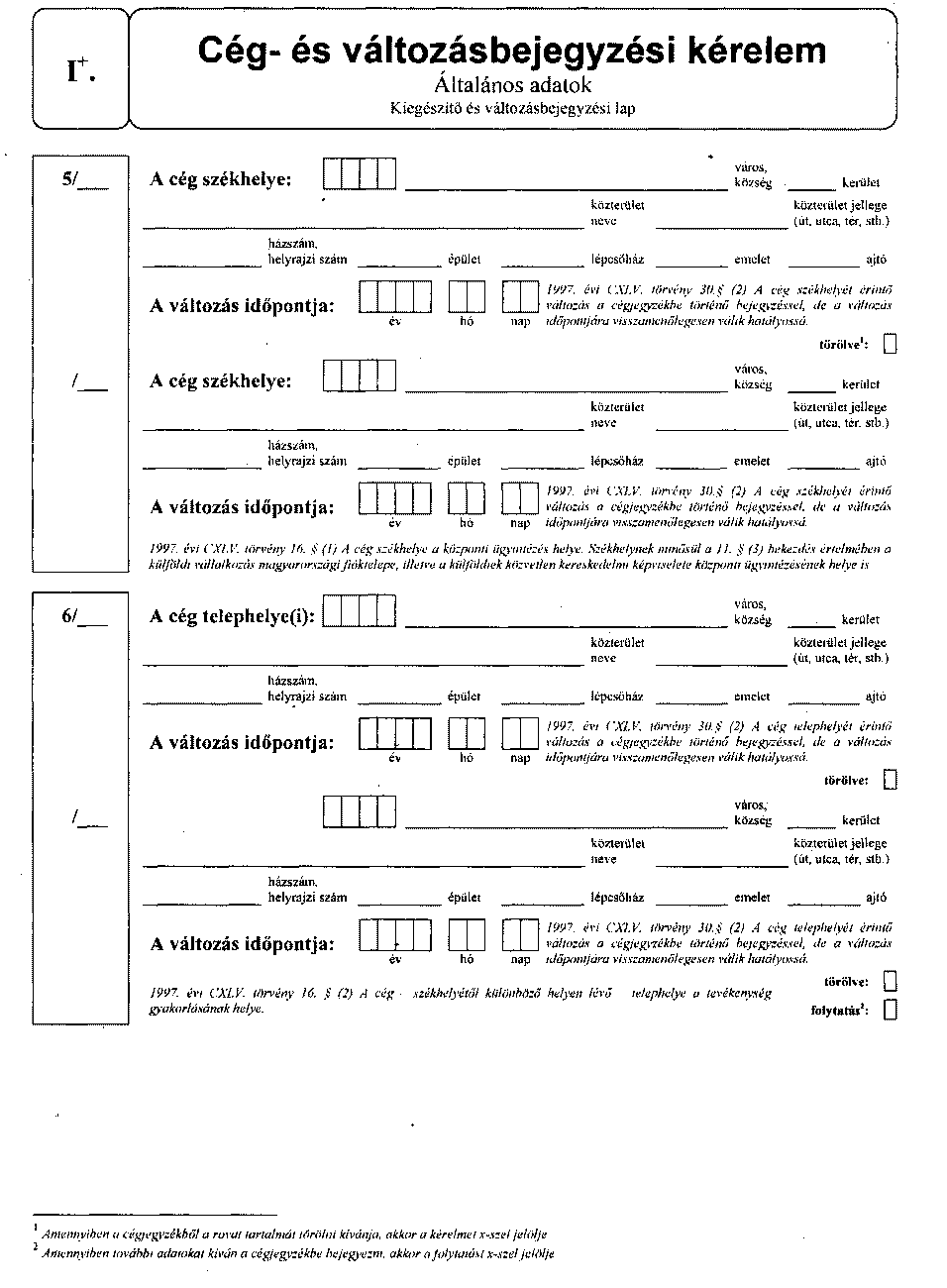

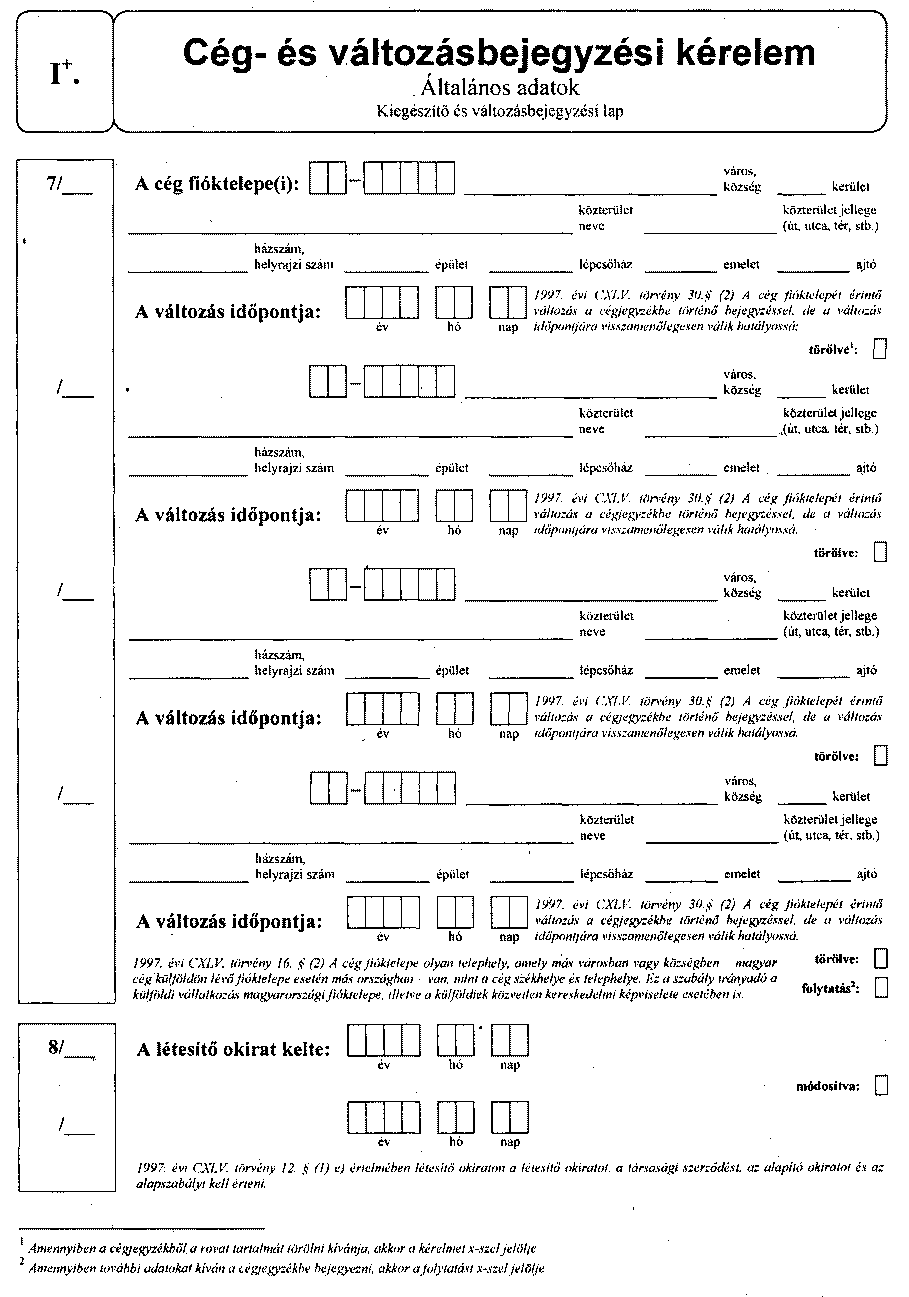

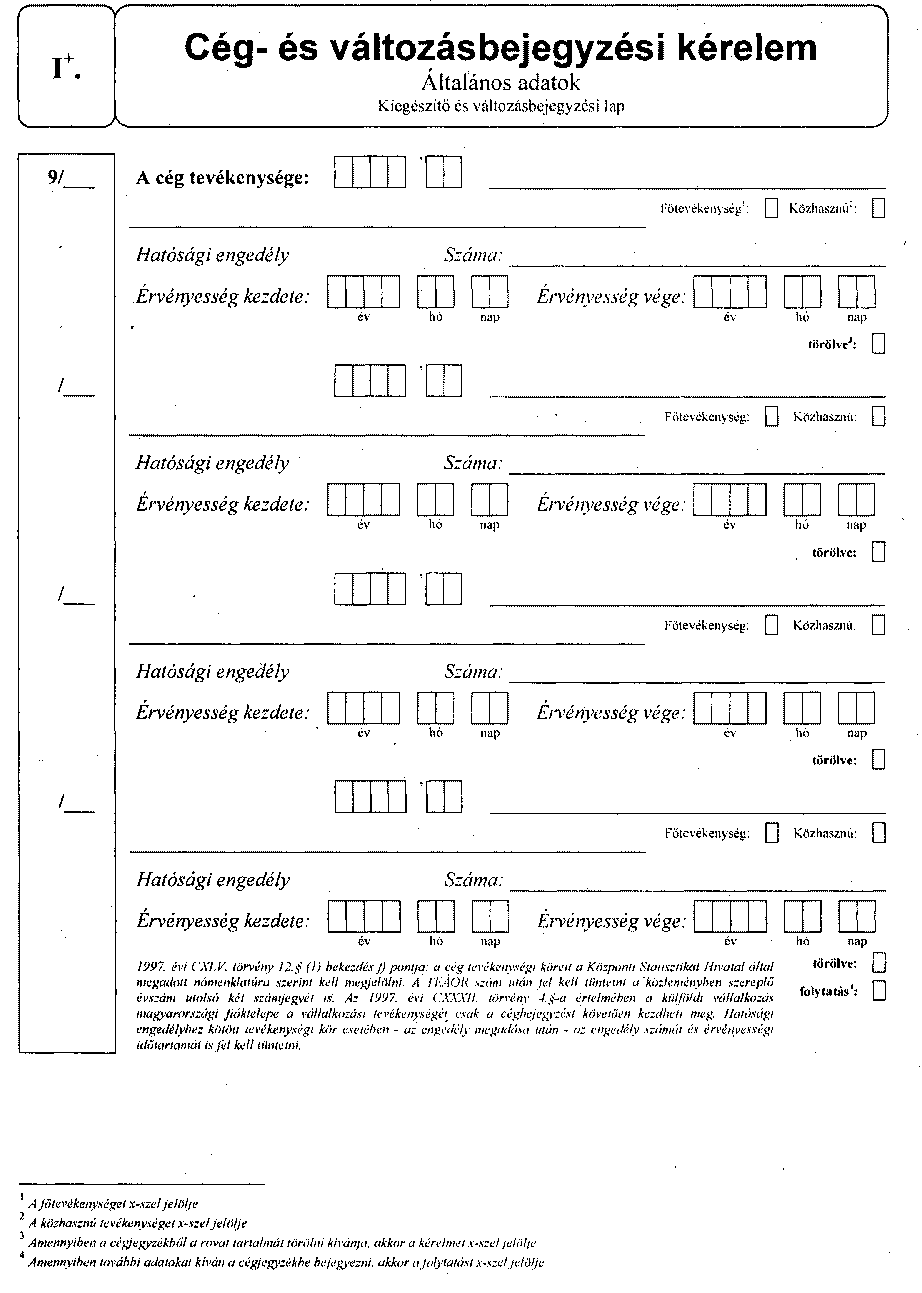

3. § (1) A cégbejegyzési kérelmet tartalmazó nyomtatvány első - általános - részében a bejegyzést kérőnek a Ctv. 12. §-ában, 14. §-ában, valamint 19. §-ában meghatározottak közül azokat az adatokat kell feltüntetnie, melyekkel nem a bíróság egészíti ki hivatalból a cégjegyzéket. Az egyes rovatokat arab szám jelöli.

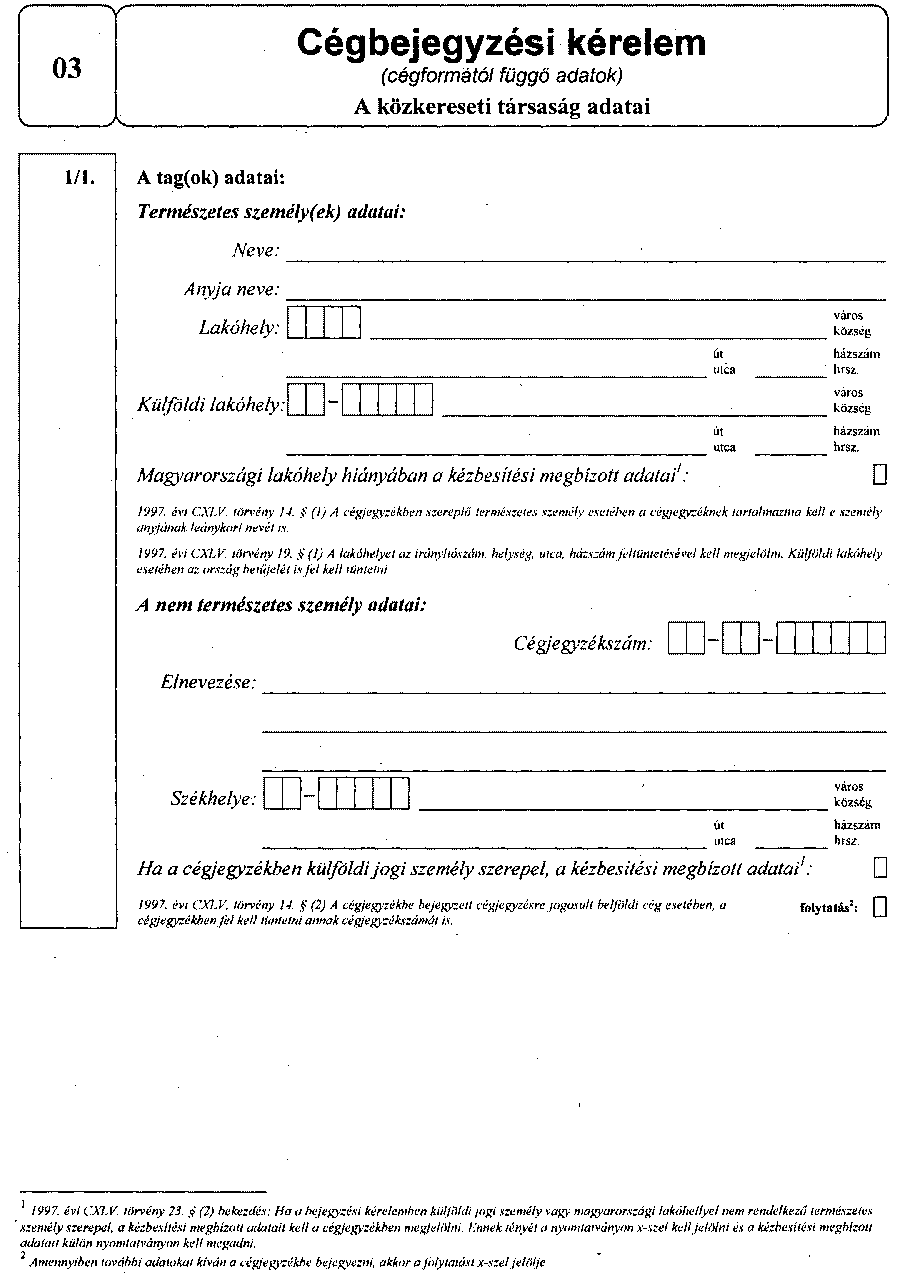

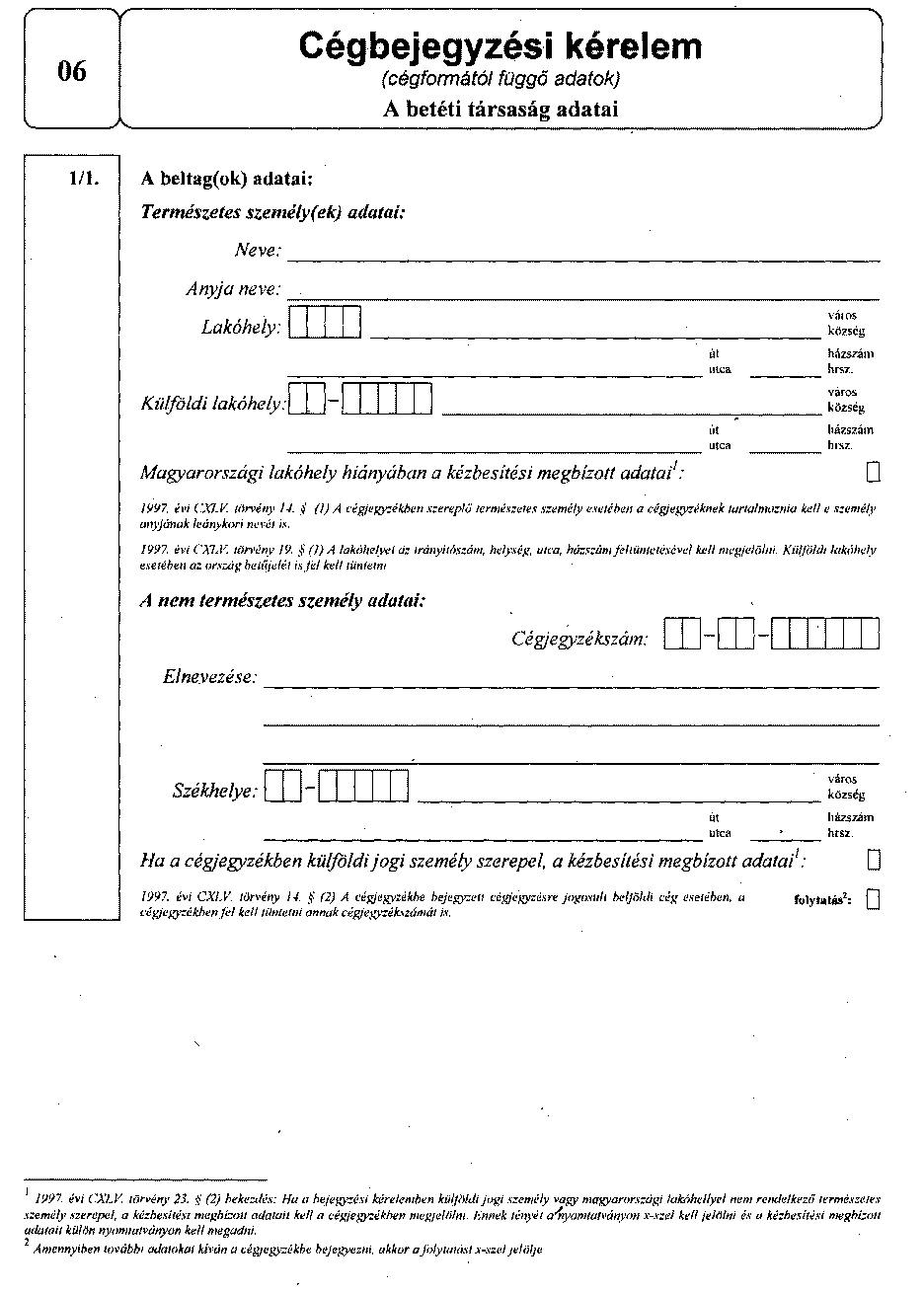

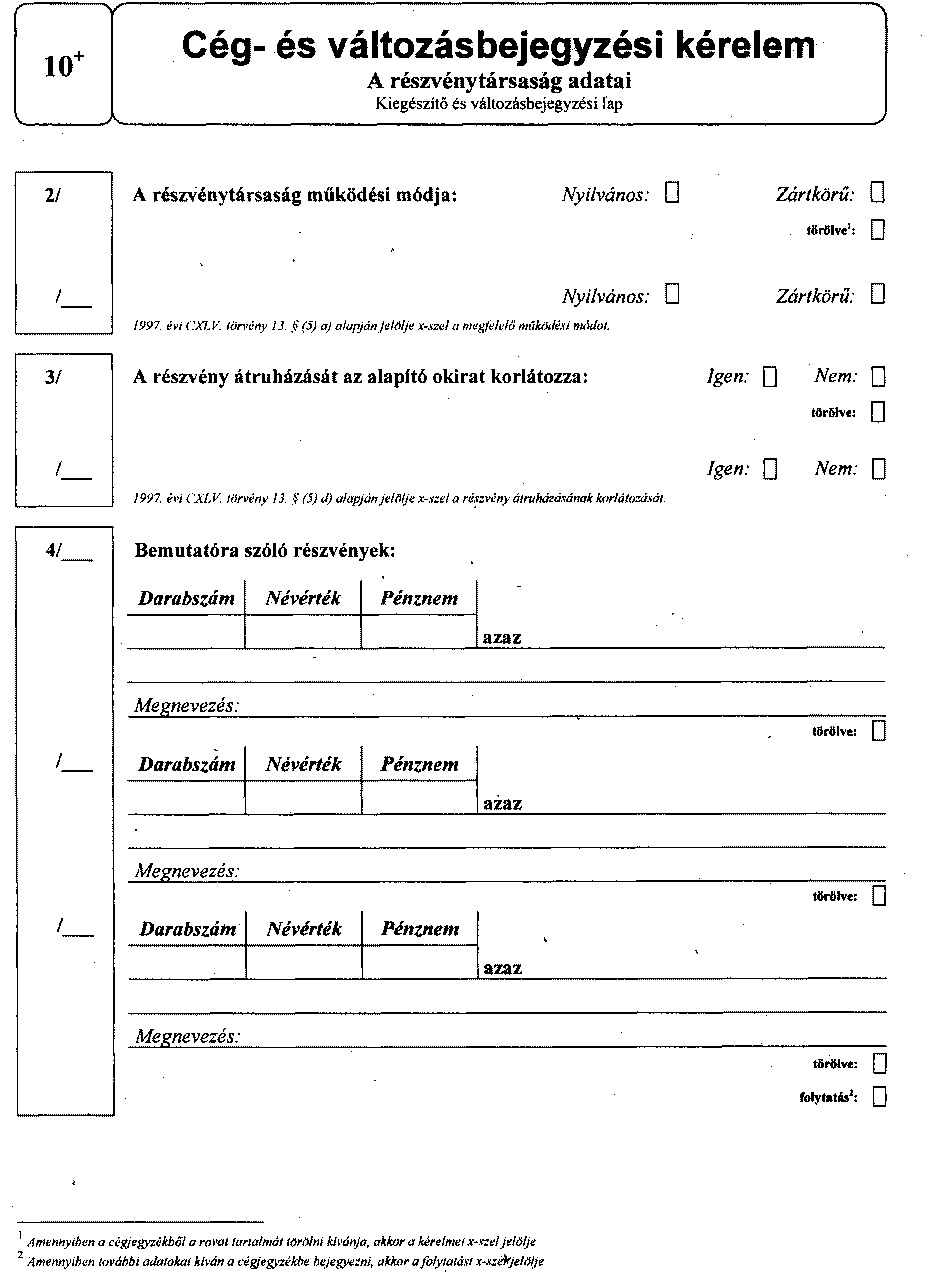

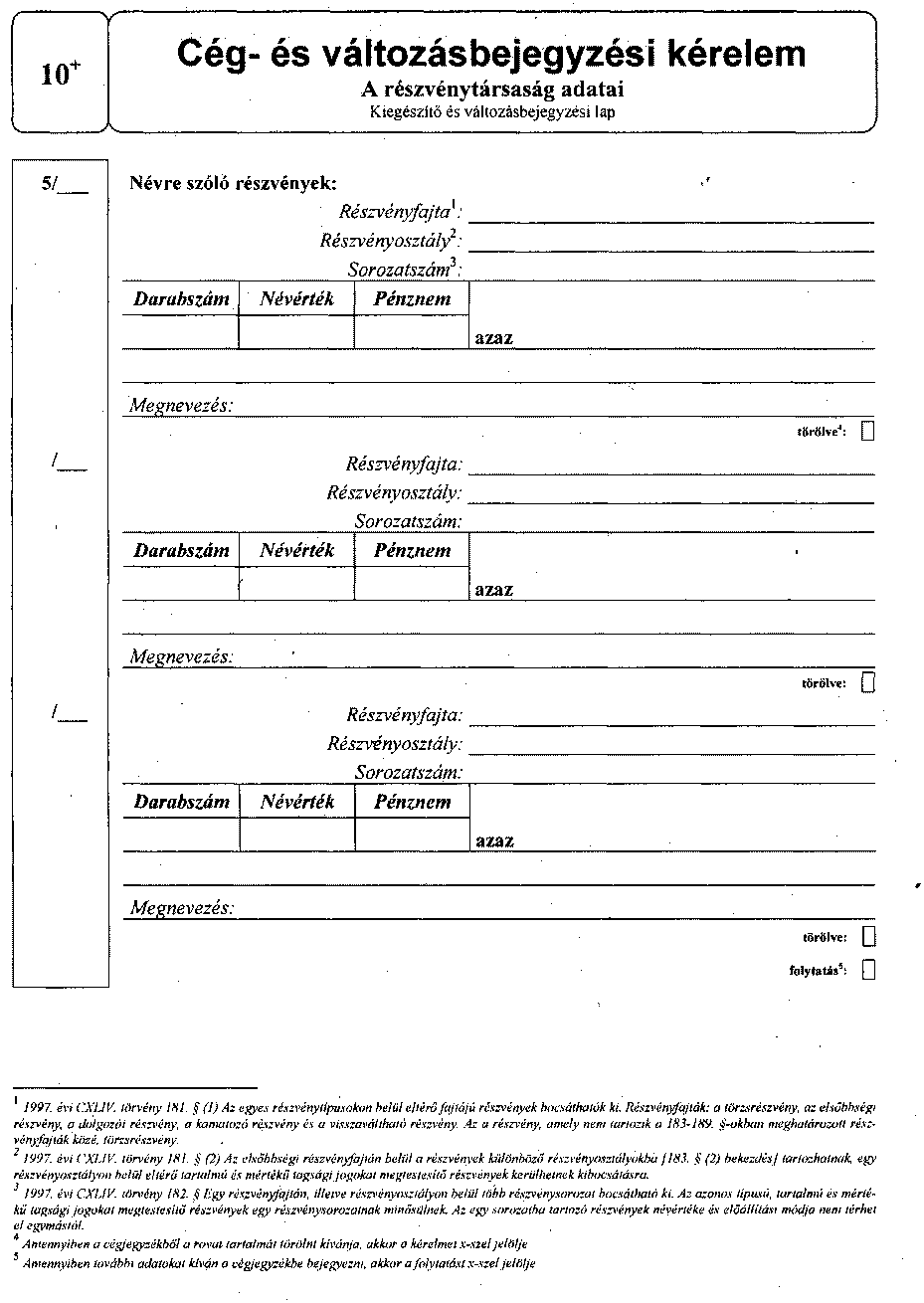

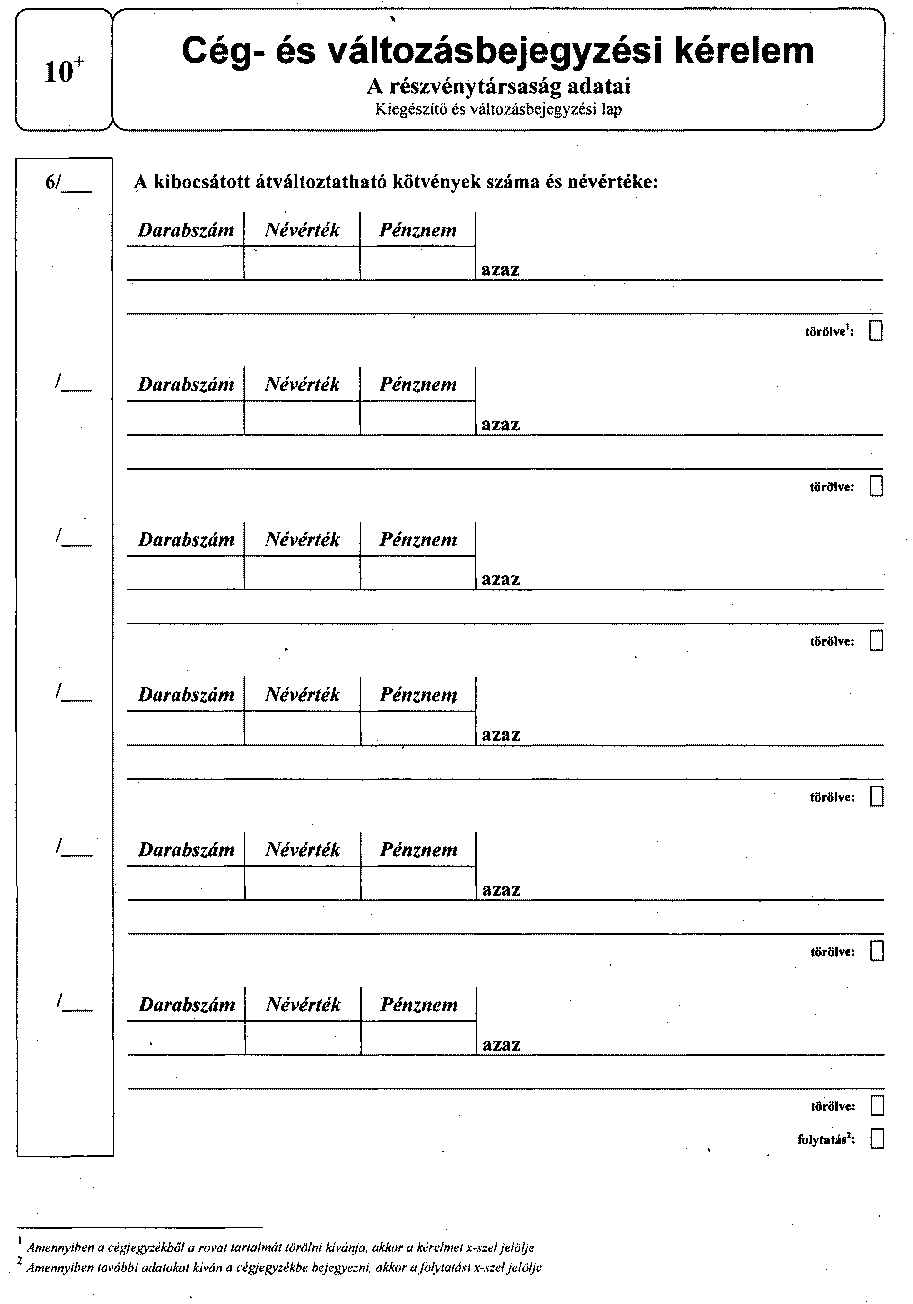

(2) A nyomtatvány második részében a bejegyzést kérőnek az adott cégformától függő adatokat kell a megfelelő - arab számmal jelölt - rovatokban feltüntetnie (Ctv. 13. §, 14. §, 19. §).

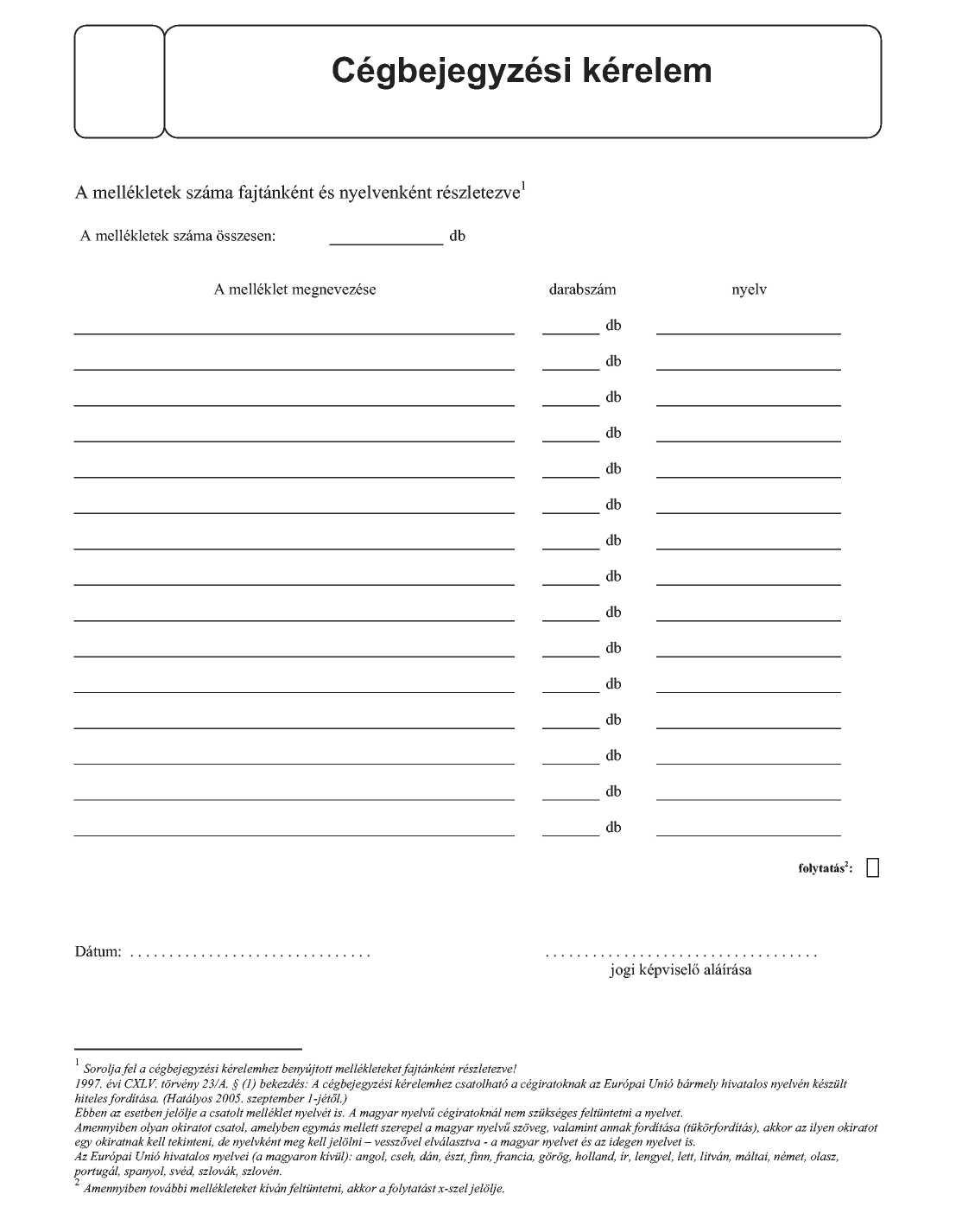

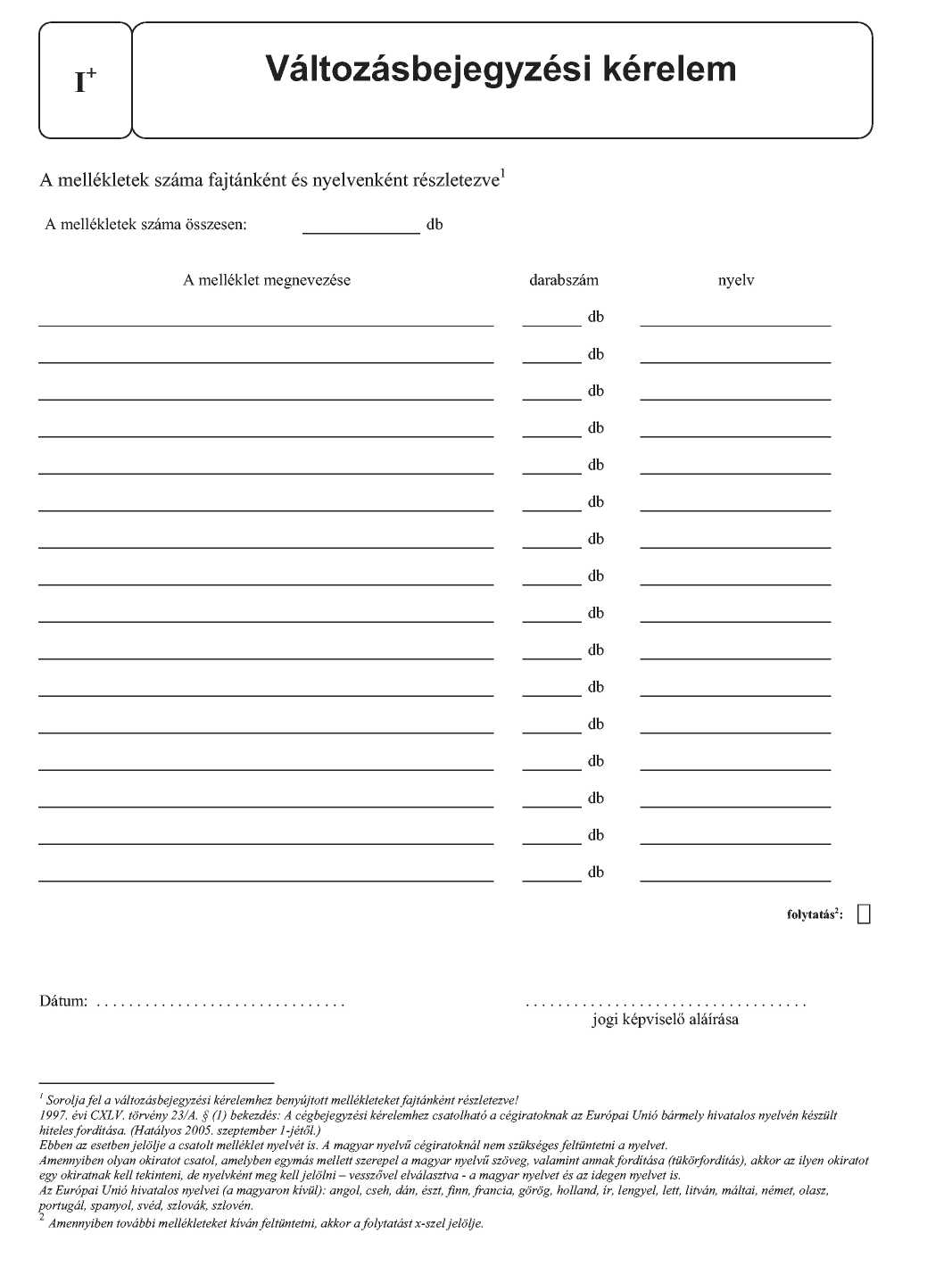

(3)[3] A cég képviselője (jogi képviselője) aláírásának, a mellékletek fajtánként részletezett számának, az illeték megfizetésének stb. helyét a nyomtatványon elkülönített rész tartalmazza.

(4)[4] Az elkülönített részben kell megadni a Ctv. Melléklete I. részének 6. pontja alapján az adózás rendjéről szóló 2003. évi XCII. törvény 22. § (1) bekezdésében meghatározott, az általános forgalmi adó alanyának az adóköteles tevékenysége megkezdésének bejelentésével összefüggő nyilatkozatát. A nyilatkozat a cégbejegyzési kérelem 1. számú mellékletének minősül.

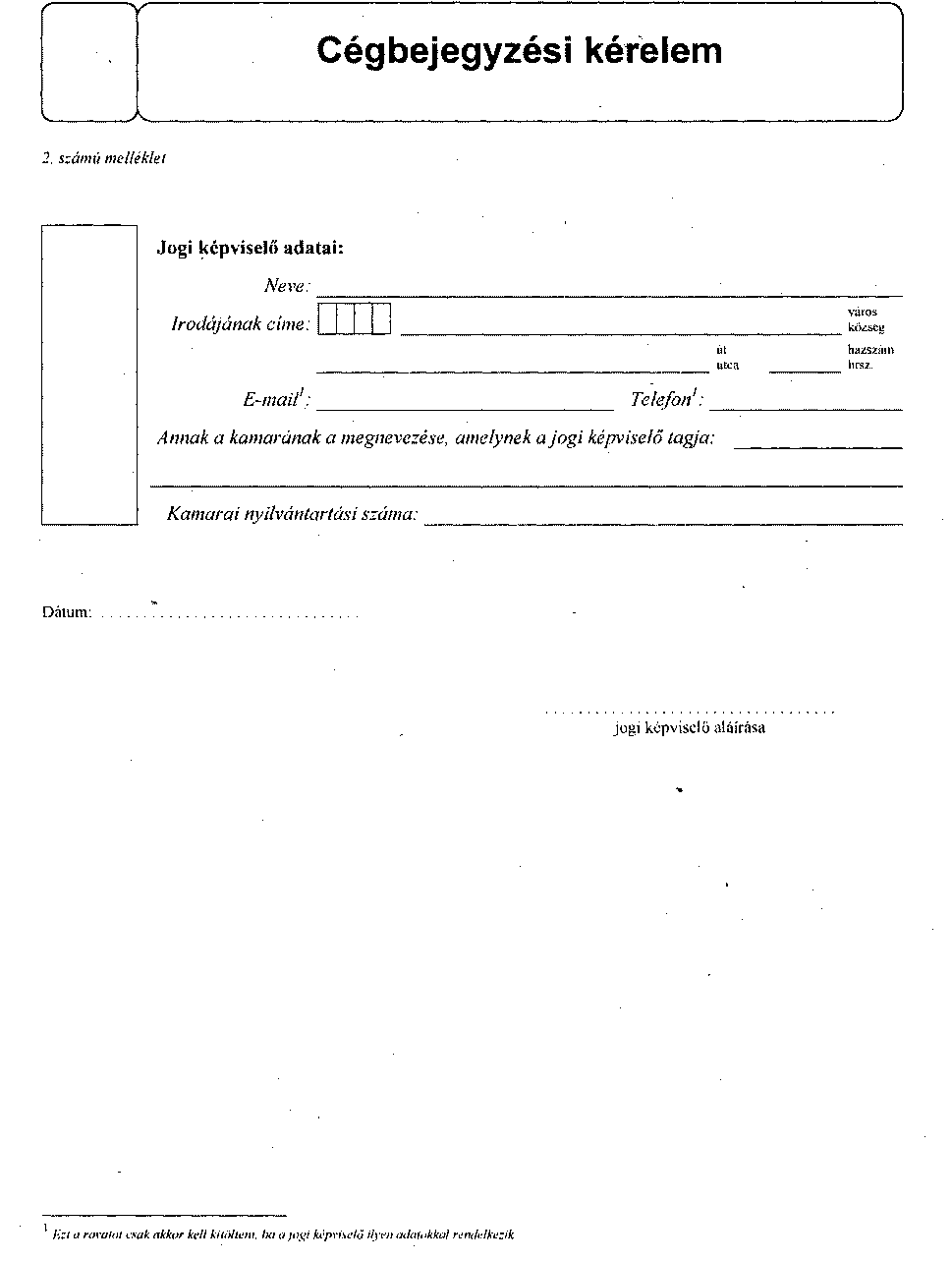

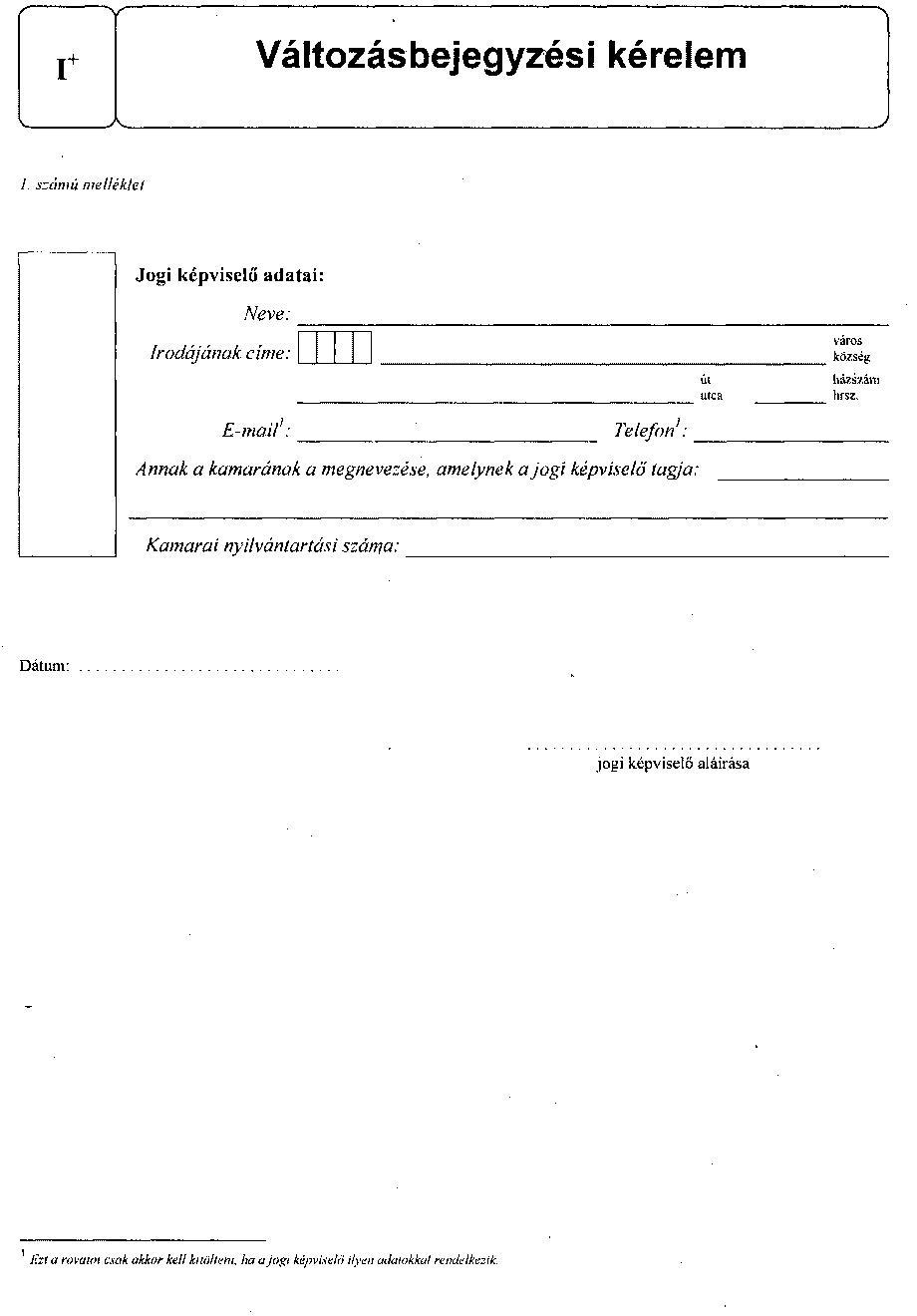

(5)[5] A cégbejegyzési kérelmet tartalmazó nyomtatvány mellékletében fel kell tüntetni a bejegyzést kérő jogi képviselőjére vonatkozó adatokat.

4. § (1) A nyomtatványon az értéket, mennyiséget vagy egyéb számszerű adatot számmal és betűvel is ki kell írni.

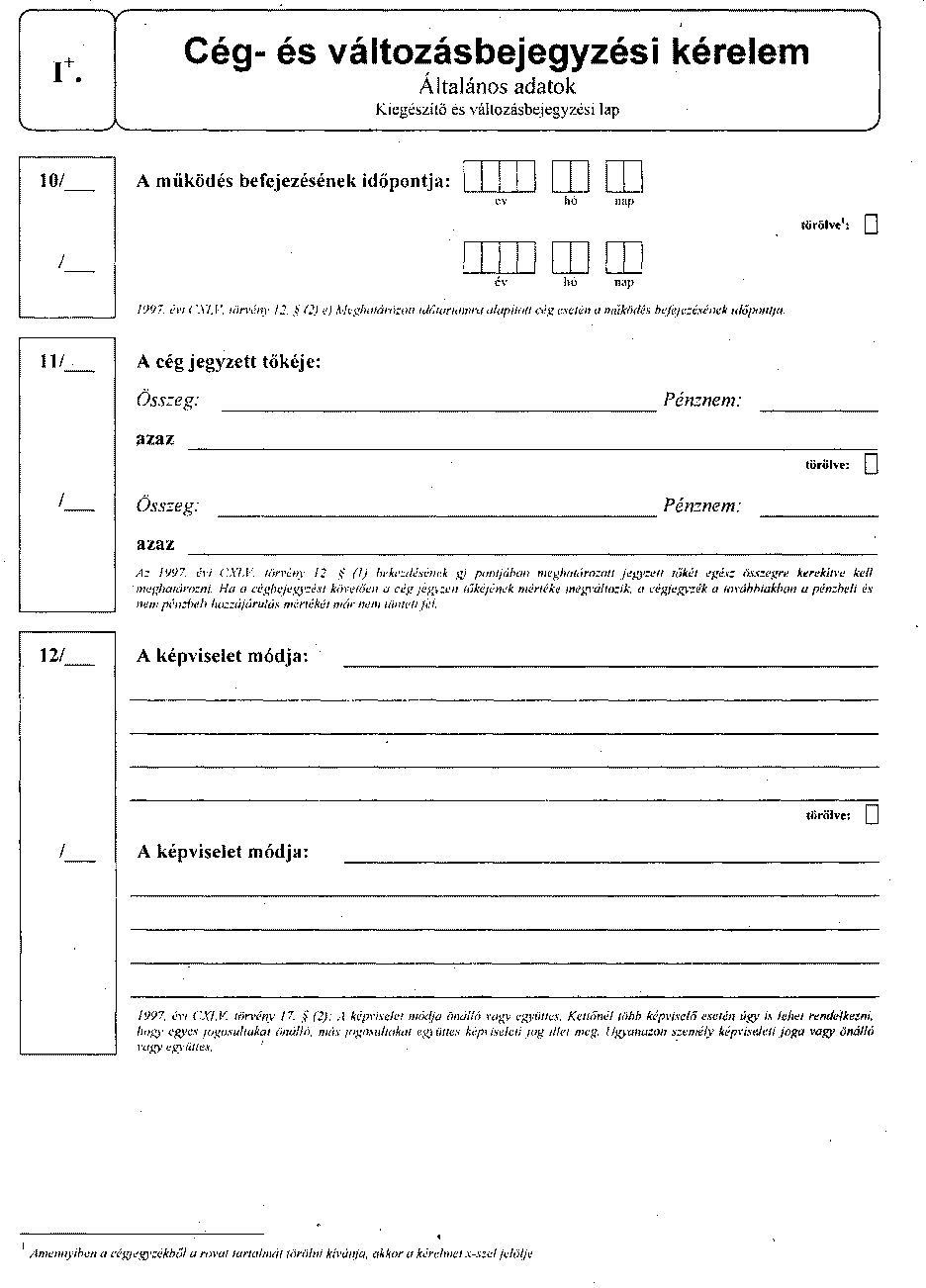

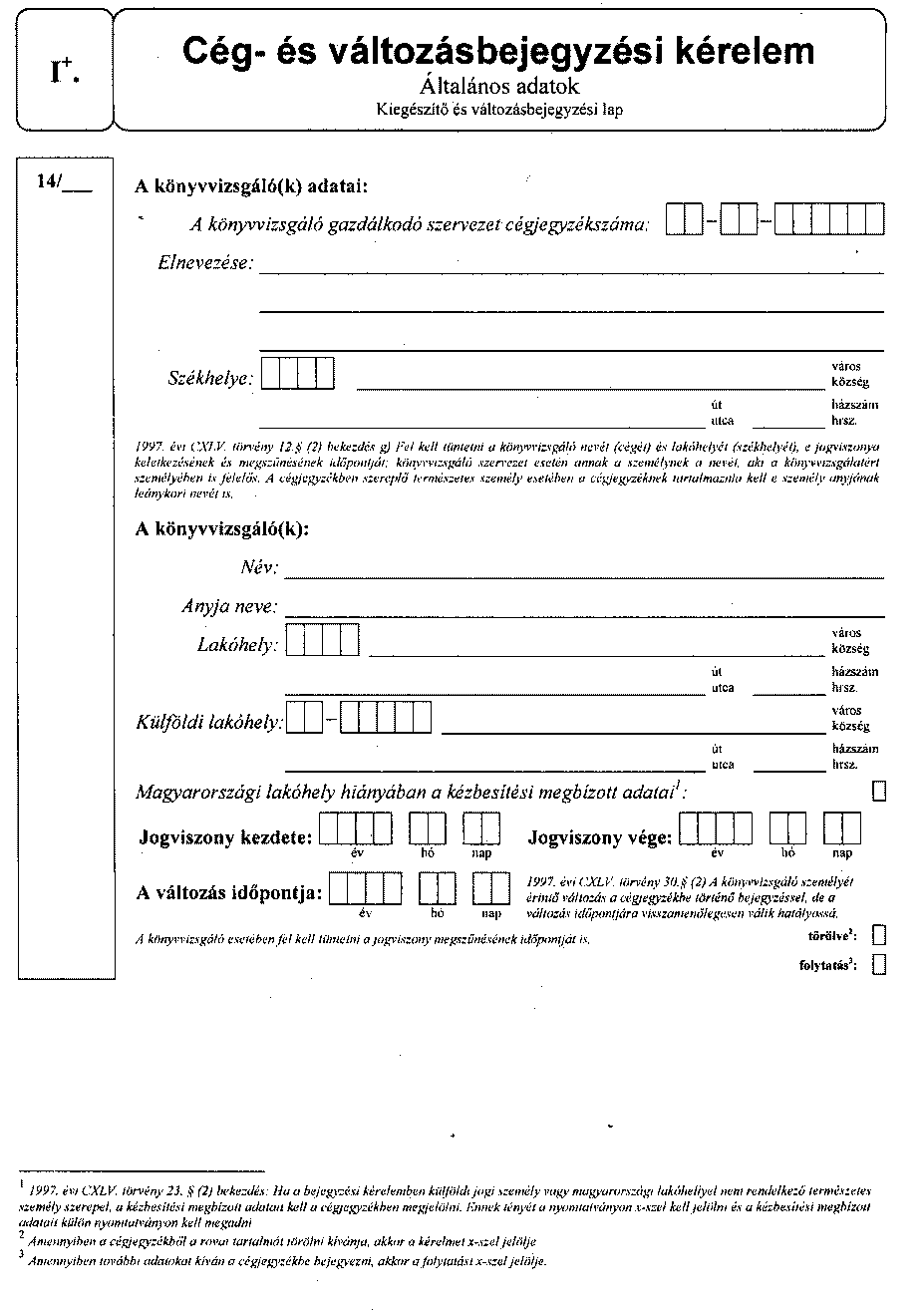

(2)[6] A cég jegyzett tőkéjét - a Ctv. 19. § (2) bekezdésével összhangban - minden esetben egész számra kerekítve kell meghatározni.

(3)[7] Ha az összes adat feltüntetésére a megfelelő rovat nem tartalmaz elegendő helyet, a további adatokat ugyanazon rovatszám alatt, a következő alszámmal megjelölve a kiegészítő lapon kell folytatólagosan feltüntetni.

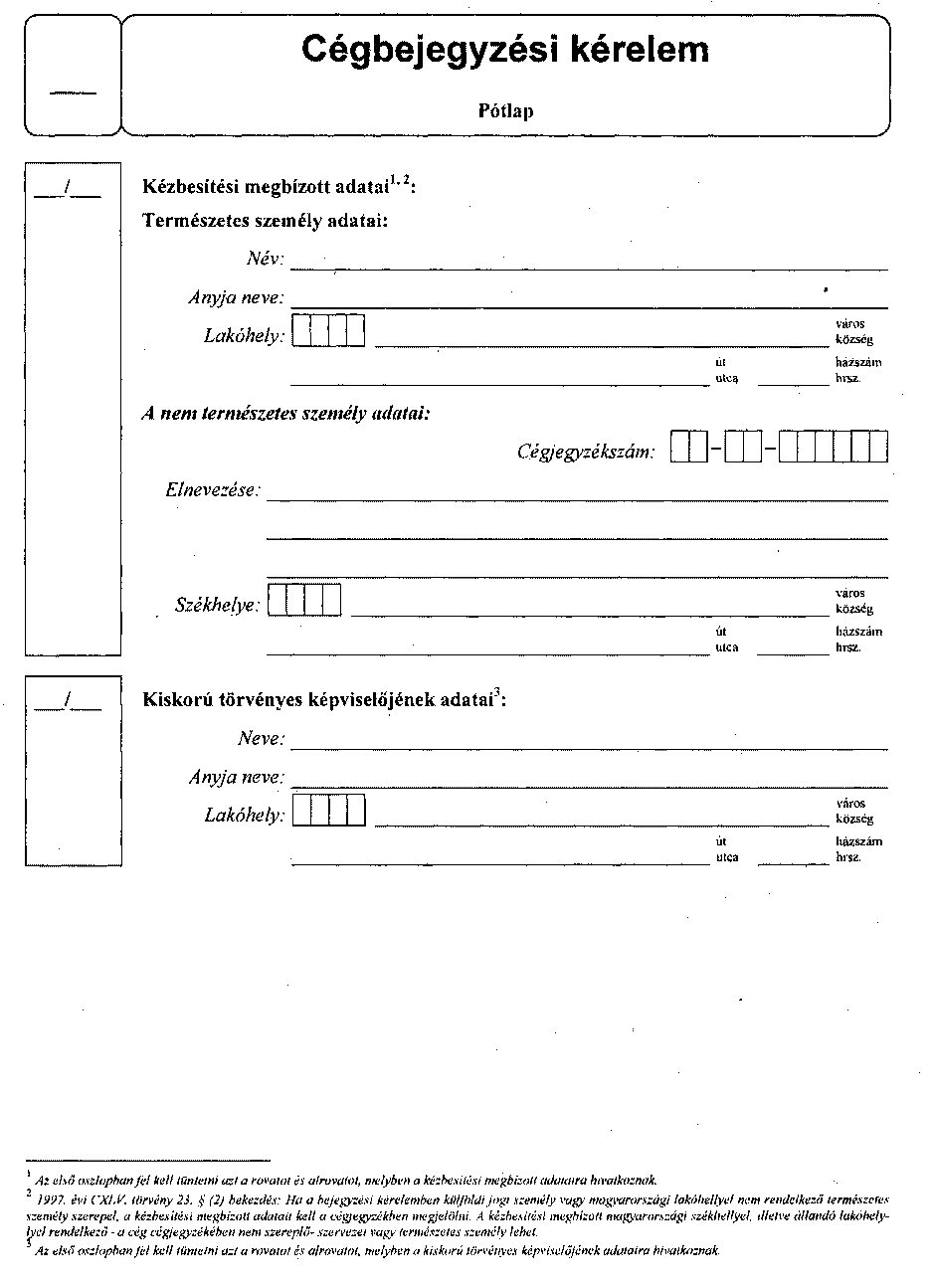

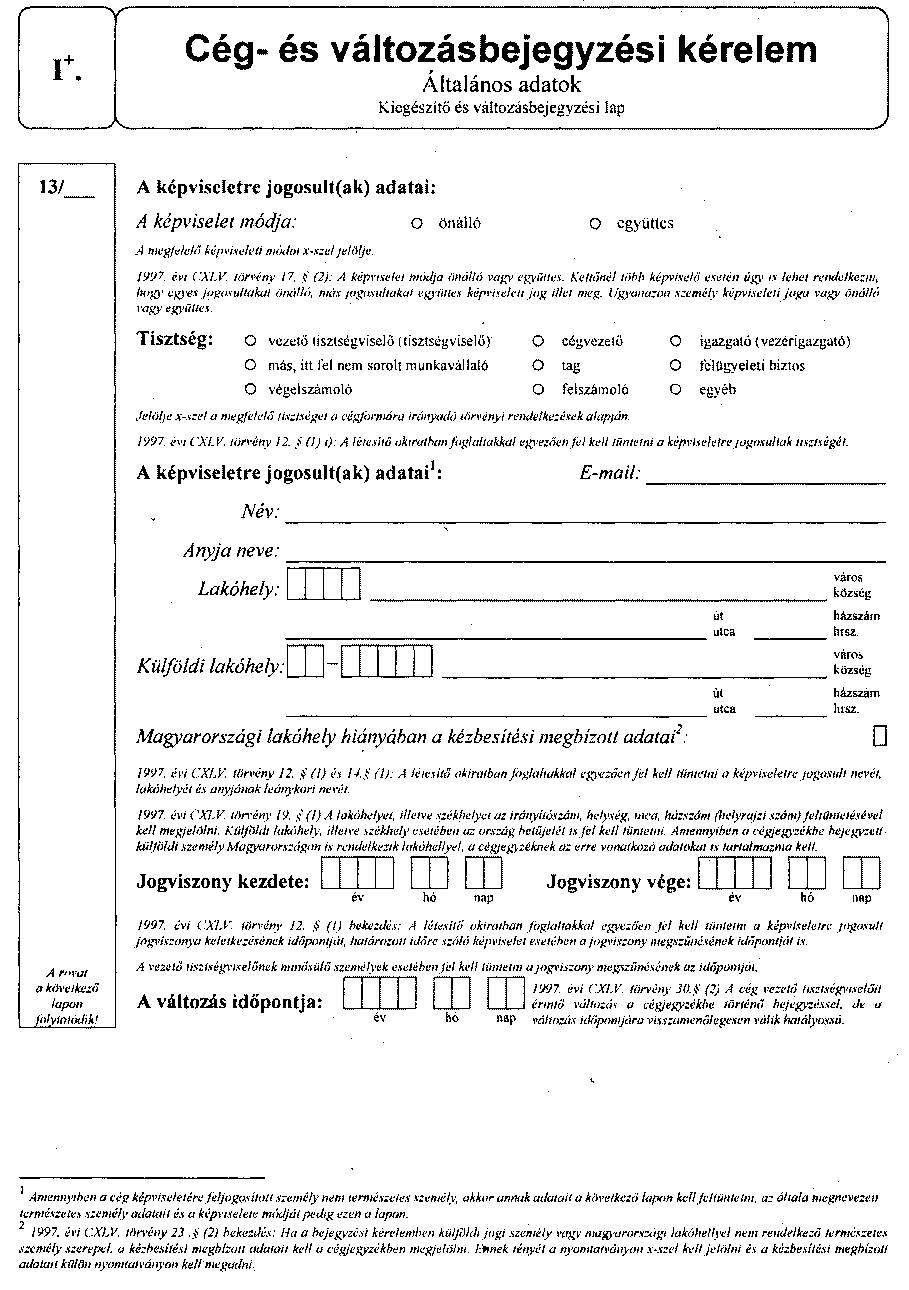

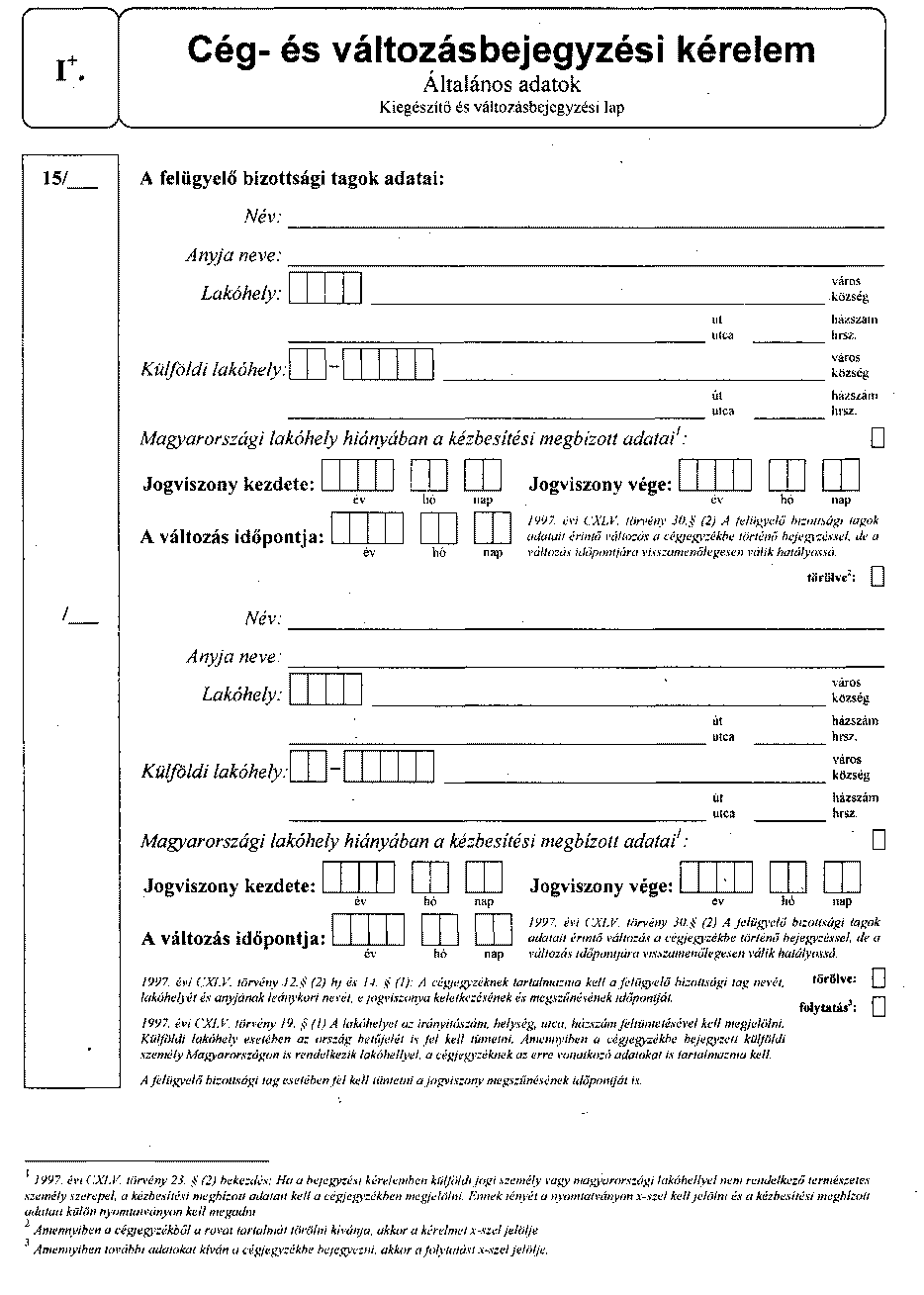

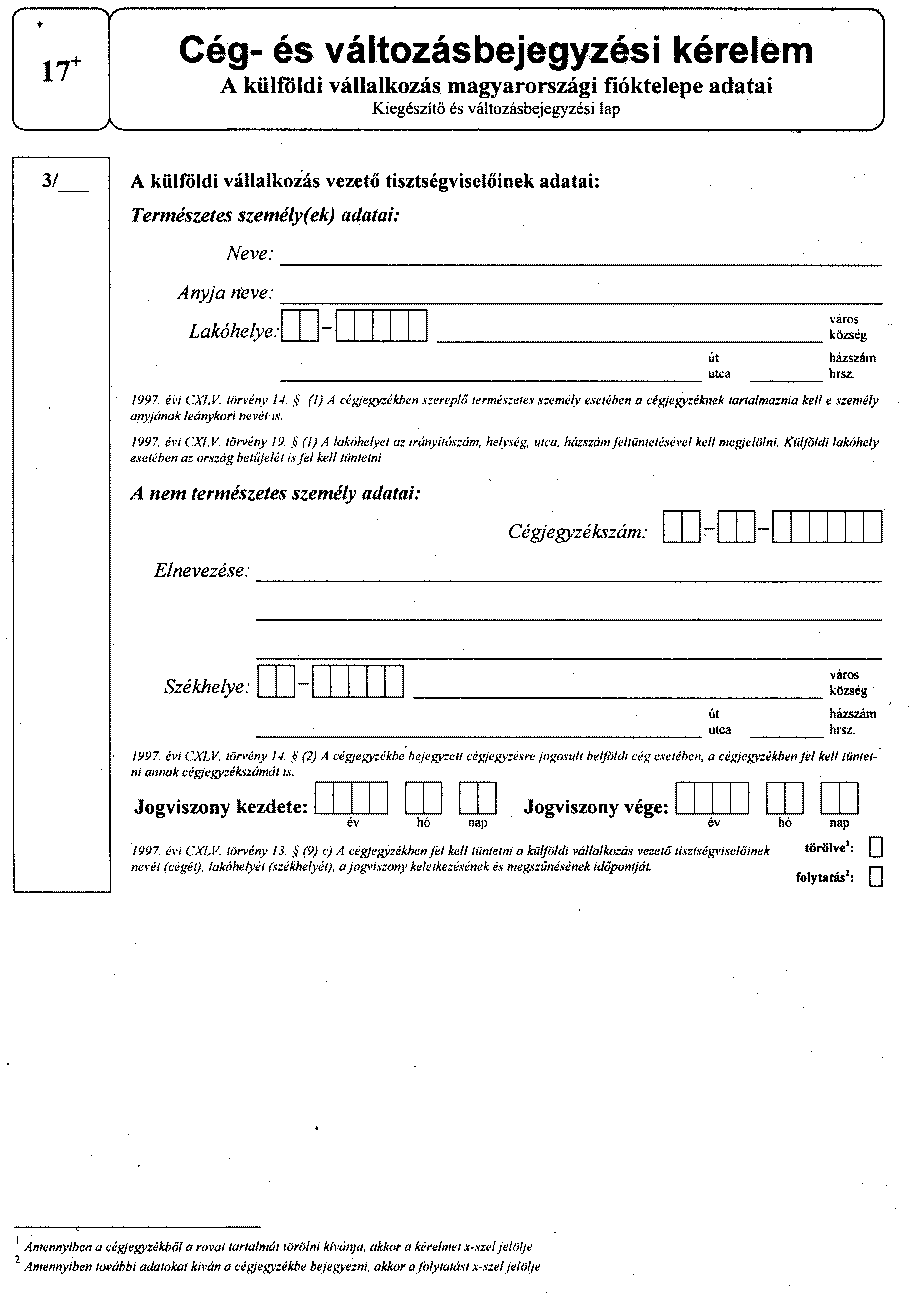

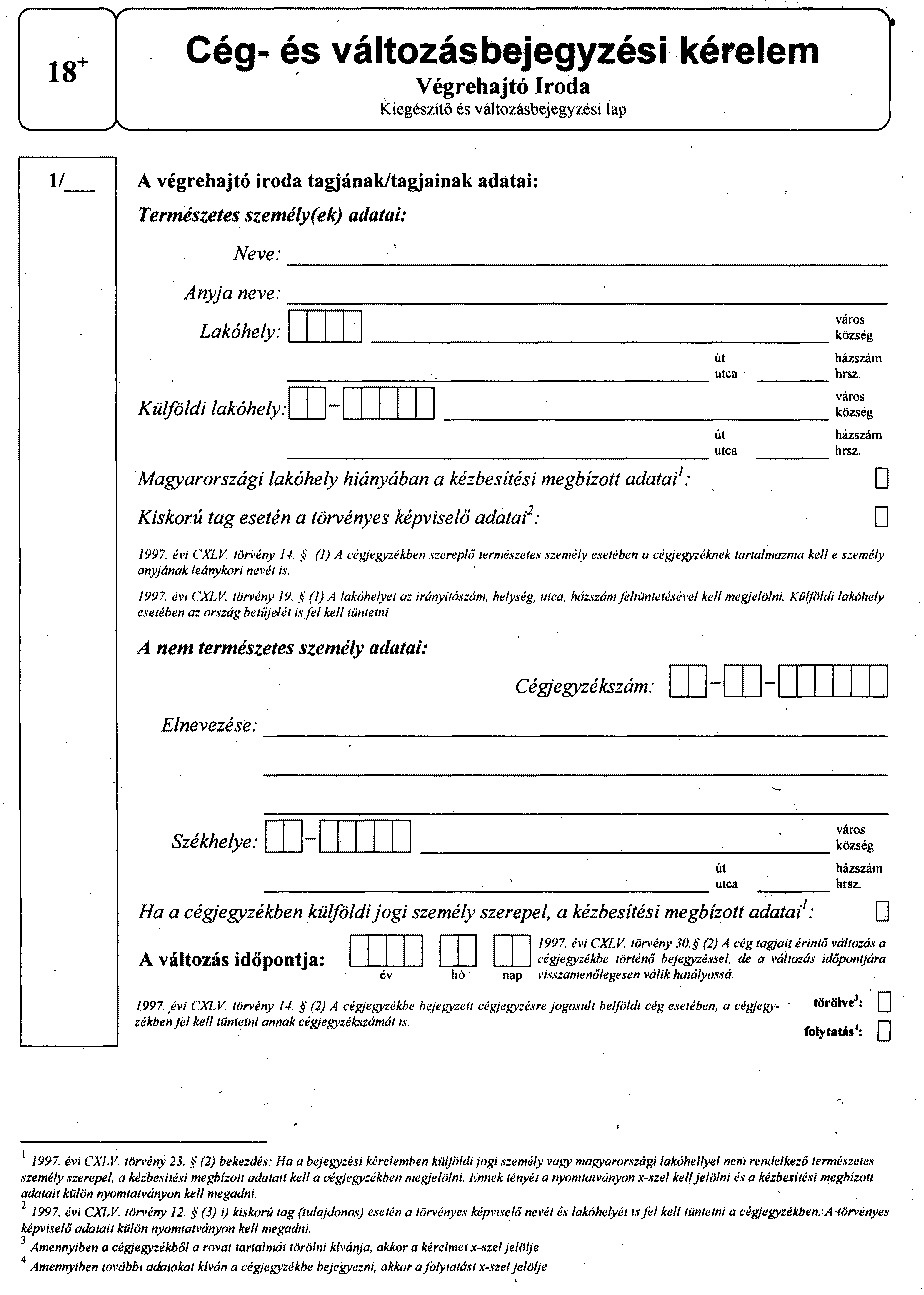

(4)[8] A kiskorú tag (tulajdonos) törvényes képviselőjére [Ctv. 12. § (3) bek. i) pont], valamint a külföldi személy kézbesítési megbízottjára [Ctv. 23. § (2) bek.] vonatkozó adatokat a nyomtatványhoz kapcsolódó pótlapon kell feltüntetni.

5. § (1)[9] A cég tevékenységi köreit a KSH által kiadott hatályos nómenklatúra szerint kell felsorolni, a TEÁOR szám után feltüntetve a KSH közleményben szereplő évszámot (annak utolsó két számjegyét) is. A tevékenységre vonatkozó cégjegyzék-rovatban első helyen a cég főtevékenységének [Ctv. 12. § (1) bek. f) pont] kell szerepelnie.

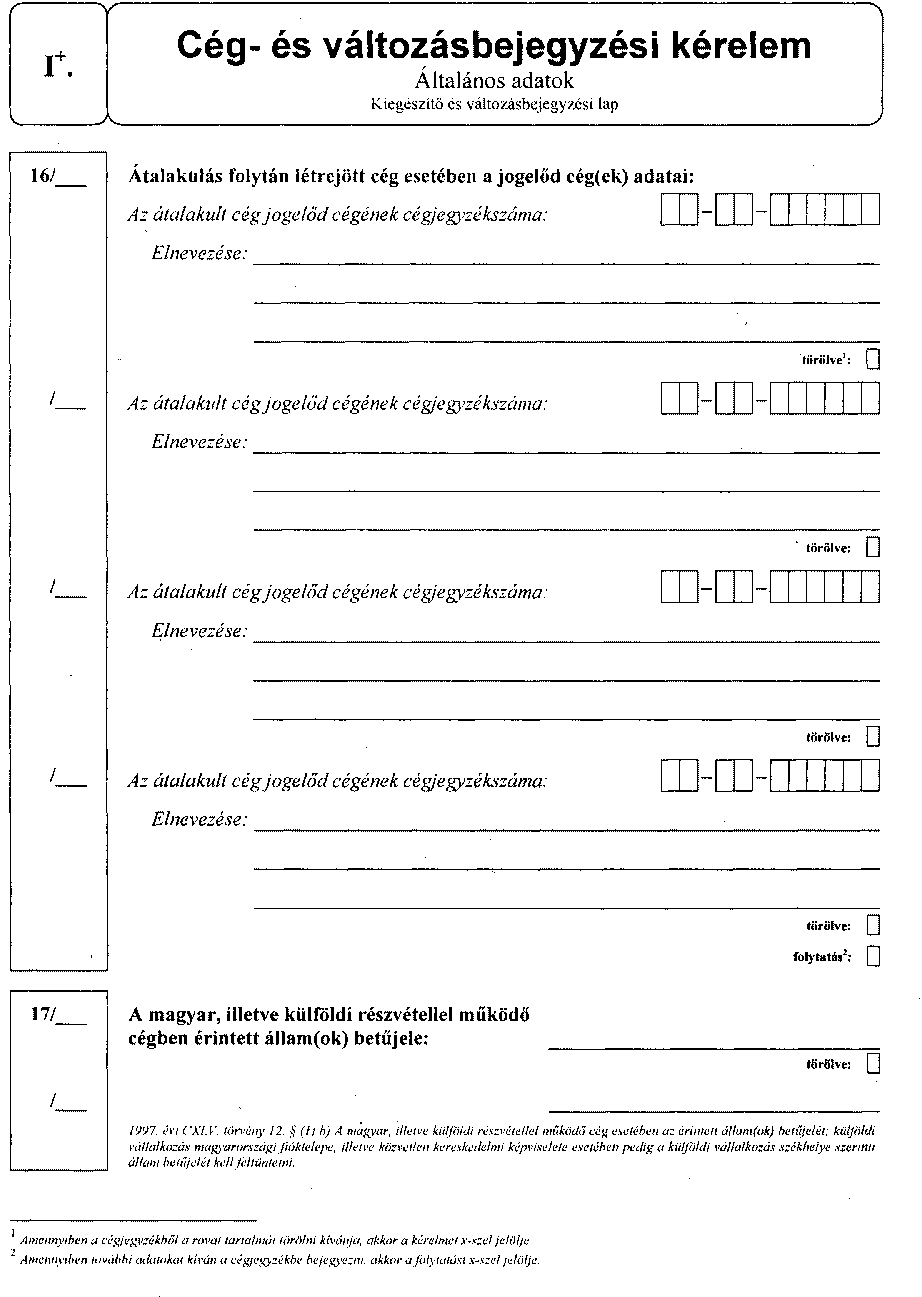

(2) A magyar, illetve külföldi részvétellel működő cég esetében az érintett állam betűjelét tartalmazó rovatot [Ctv. 12. § (1) bek. b) pont] a nyomtatványon a 2. számú mellékletnek megfelelően kell kitölteni.

(3)[10] A pénzforgalmi számla cégbírósági bejelentésére vonatkozó kötelezettségének [Ctv. 12. § (4) bek.] a pénzügyi intézmény azt követően köteles eleget tenni, hogy a számlatulajdonos a cégnyilvántartásba már bejegyzett cég esetén a cégbejegyzését, ennek hiányában pedig a bejegyzési kérelmének cégbírósághoz történő benyújtását a pénzügyi intézménynél a pénzforgalomról szóló kormányrendeletnek megfelelően igazolta.

(4)[11] A pénzügyi intézménynek a cégek pénzforgalmi számláinak cégenként külön-külön, a cég cégjegyzékszámára hivatkozással történő, cégszerű aláírással ellátott bejelentése során közölnie kell a számla megnyitásának, illetve megszűnésének időpontját is.

(5)[12] A cég pénzforgalmi számlaszámát rögzítő cégjegyzék-rovatba a Ctv. 12. §-a (1) bekezdésének k) pontjával összefüggésben bejegyzésre kerül a számla megnyitásának, illetve megszűnésének a pénzügyi intézmény által közölt időpontja is. A cég pénzforgalmi számlaszámára vonatkozó bejegyző (változás bejegyző) végzést nem kell a cégnek, illetve a bejelentő pénzügyi intézménynek kézbesíteni.

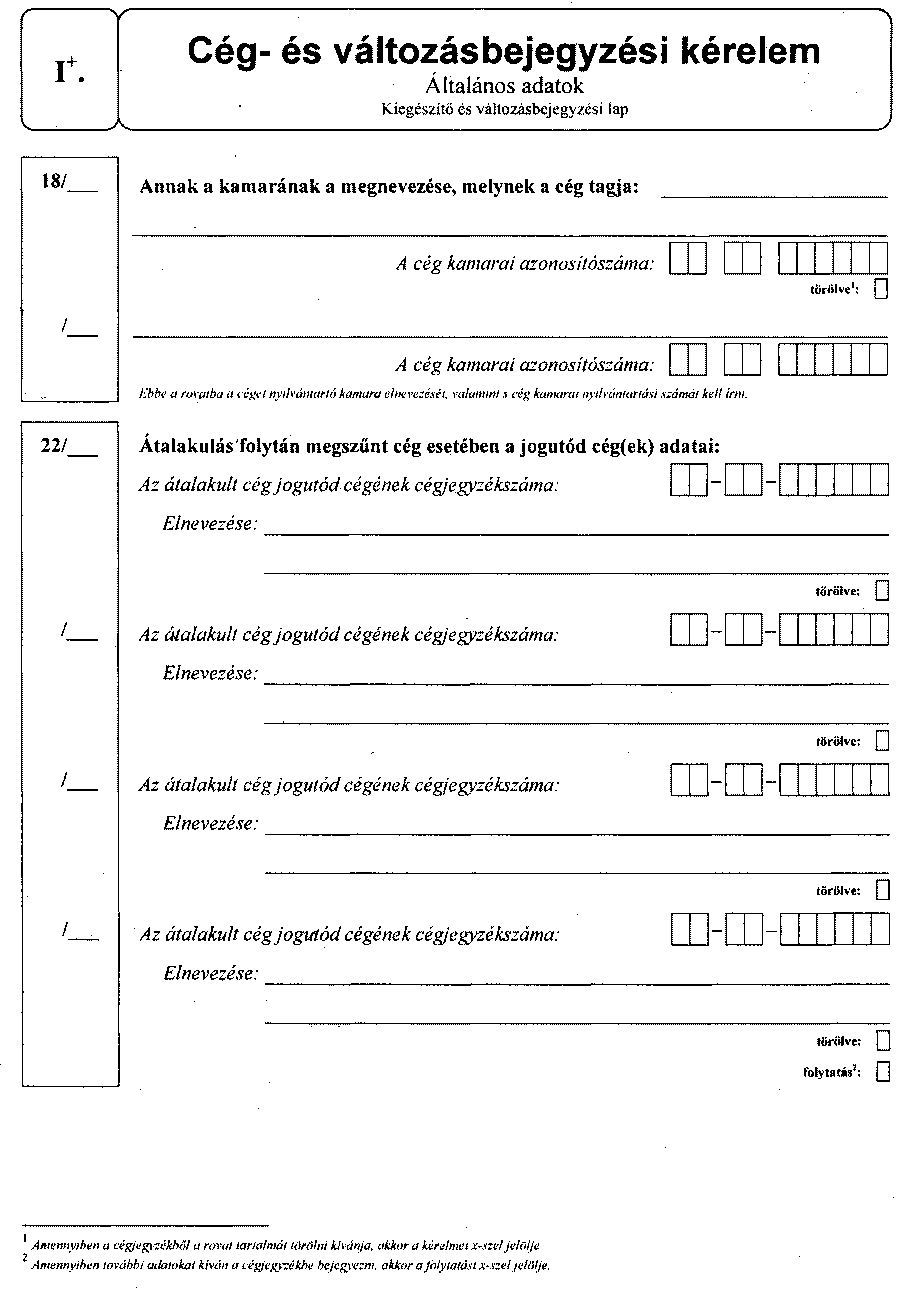

(6)[13] A Ctv. 12. §-a (2) bekezdésének i) pontjával összefüggésben a nyomtatványon az illetékes kamara megnevezését, valamint a bejegyzést kérő kamarai azonosító számát kell feltüntetni.

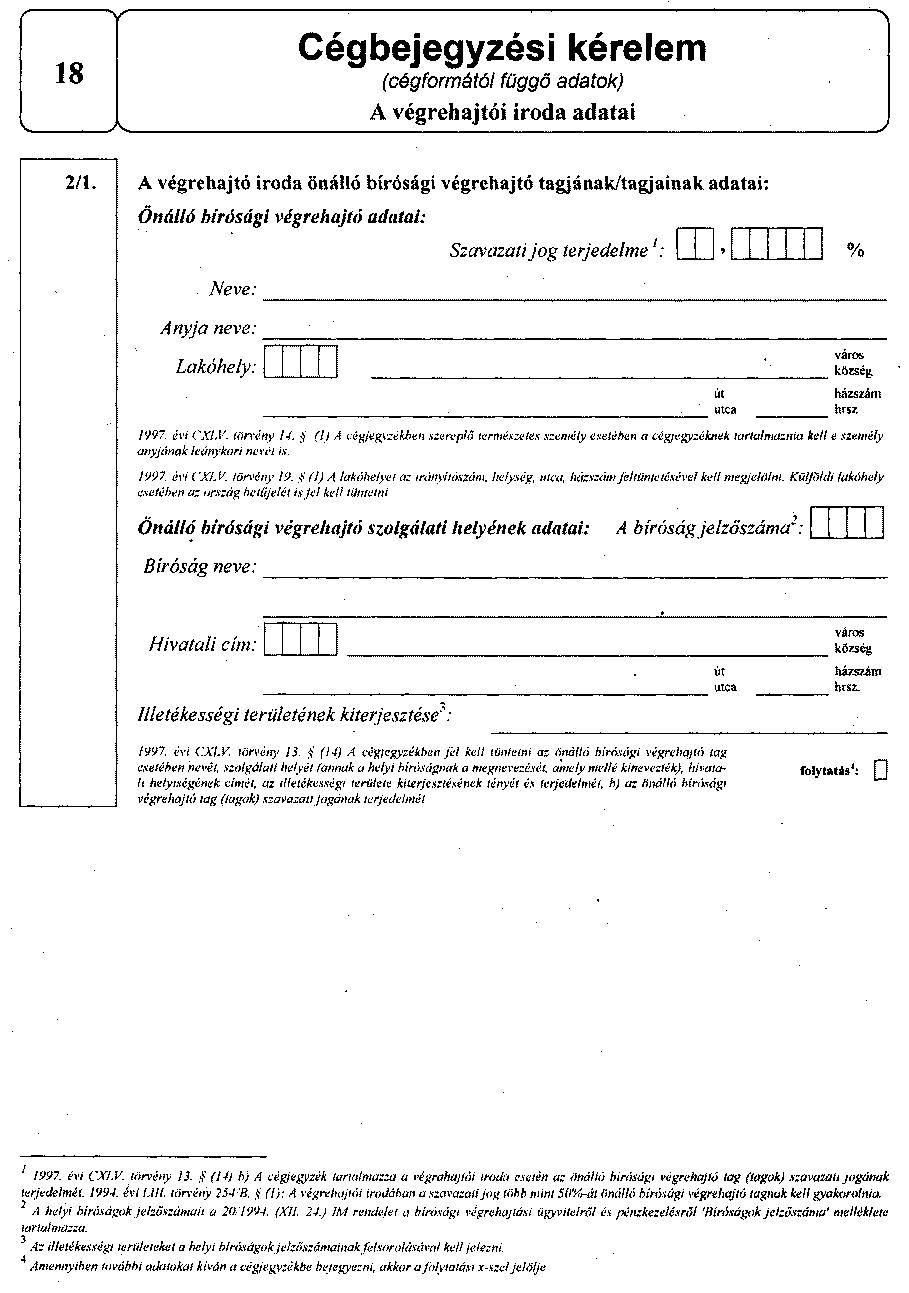

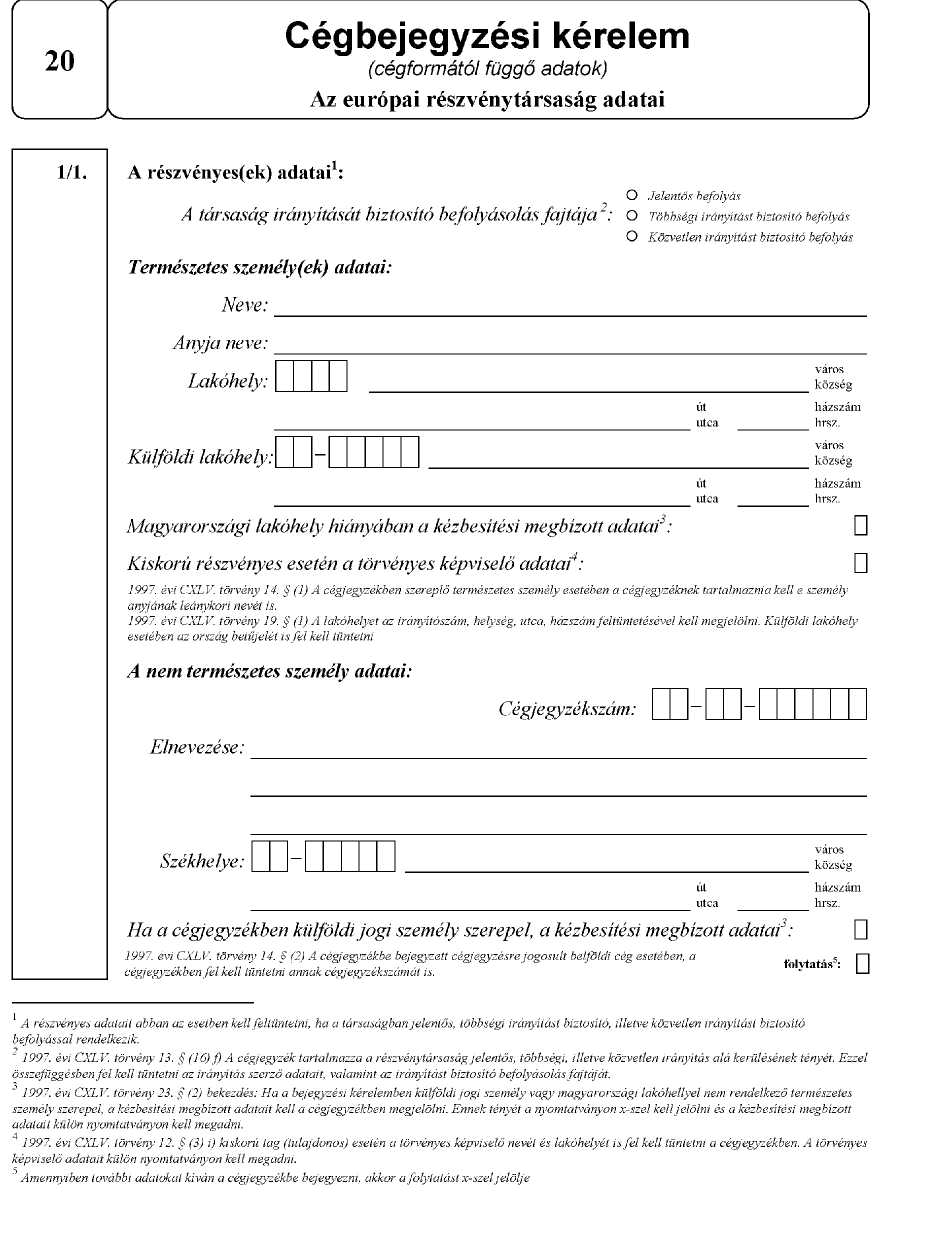

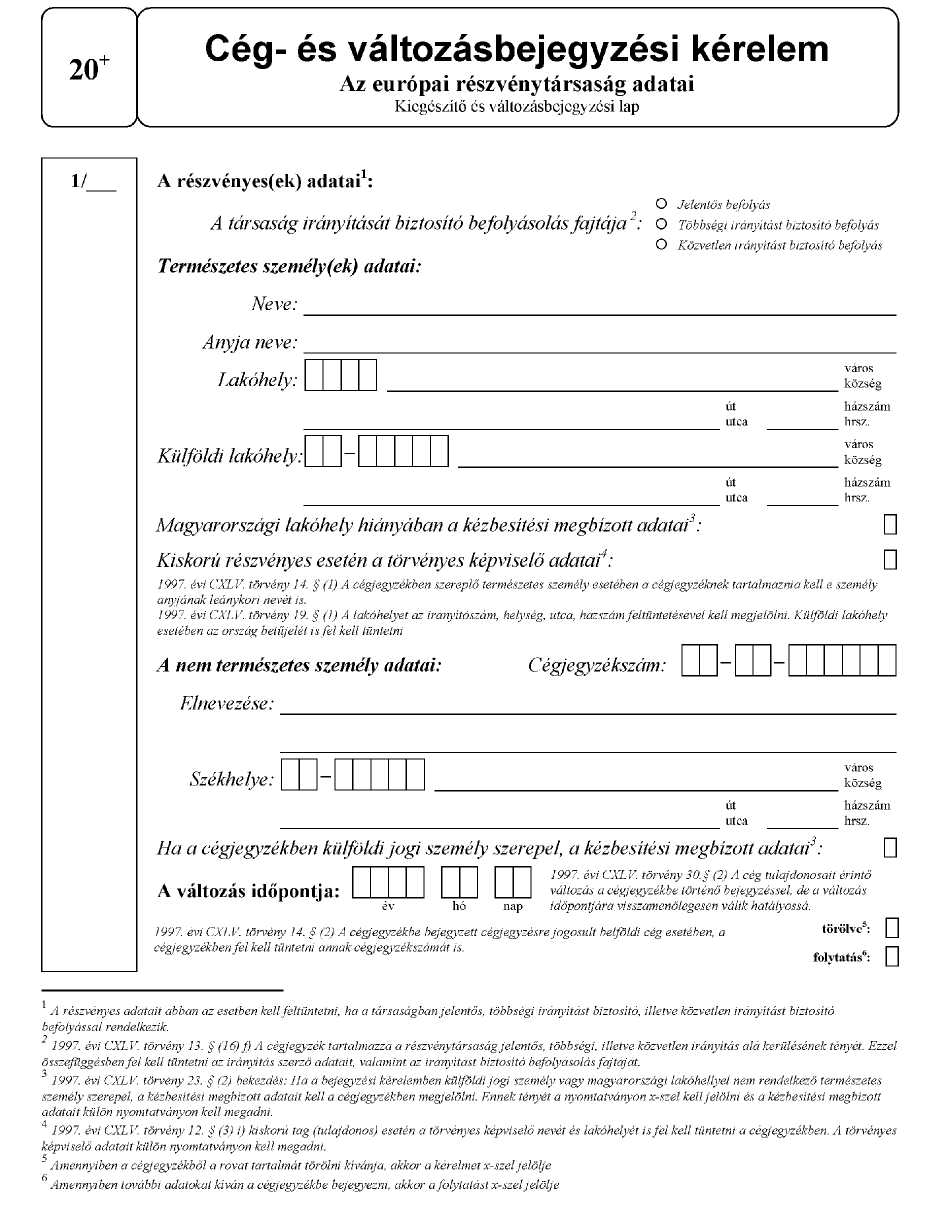

6. § (1)[14] A korlátolt felelősségű társaság, valamint a részvénytársaság jelentős, többségi, illetve közvetlen irányítás alá kerülése esetén [Ctv. 13. § (4) bek. b) pont és (5) bek. h) pont] a nyomtatványon fel kell tüntetni a jelentős részesedést szerző [a gazdasági társaságokról szóló 1997. évi CXLIV. törvény (Gt.) 289. §], illetve az uralkodó tag (Gt. 290-291. §) nevét (cégnevét), lakóhelyét (székhelyét) és a befolyás fajtáját (jelentős, többségi vagy közvetlen irányítást biztosító). E rendelkezést alkalmazni kell a Gt. 297. §-ára figyelemmel az alapítással történő irányításszerzés esetén is.

(2)[15]

(3) Közhasznú társaság esetében a közhasznú jogállás megszerzésének, módosításának és törlésének időpontjával [Ctv. 13. § (7) bek. e) pont] a cégbíróság egészíti ki hivatalból a cégjegyzéket. A cégbíróság a közhasznú társaság közhasznú szervezeti jogállását akkor jegyzi be a cégjegyzékbe, ha a közhasznú társaság a közhasznú szervezetekről szóló 1997. évi CLVI. törvény 26. §-ában meghatározott közhasznú tevékenységet folytat.

7. § A cégbejegyzési kérelem benyújtásakor a cégbíróság által megállapított cégjegyzékszám [Ctv. 25. § (1) bek.] 10 számjegyű. Az első két szám a cégbíróság helyét (a megyét) jelöli, a második két szám a cég formájára utal, a további hat szám pedig sorszámként szolgál. A cégjegyzékszám meghatározásához szükséges adatokat a 3. számú melléklet tartalmazza.

8. § (1)[16]

(2)[17] Ha a cég közösségi adószám megállapítását kérte, az adóhatóság a közösségi adószámot az adószám közlésére létrehozott számítógépes rendszer útján küldi meg a cégbíróságnak. Ugyanez az eljárási rend irányadó a közösségi adószám változása vagy megszűnése esetén is.

(3)[18] Ha a Ctv. 25. §-a (1) bekezdésében meghatározott azonosító számok kiadására azért nem kerülhet sor, mivel a bejegyzést kérő a szükséges adatokat nem a törvényi előírásoknak megfelelően adta meg, az azonosító számokat hiánypótlási eljárás kertében a bejegyzést kérőnek kell beszereznie az illetékes szervezeteknél.

9. § (1) Az egyes cégadatok változásának bejelentésére a 4. § (2) bekezdésében meghatározott kiegészítő lap szolgál.

(2) A változás bejegyzési kérelmet tartalmazó nyomtatvány kitöltésekor minden esetben fel kell tüntetni a cég nevét, székhelyét, cégjegyzékszámát.

(3) A nyomtatványon a rovat következő alszáma alatt fel kell tüntetni a bejegyezni kért új adatot. Közölni kell a korábbi (megváltozott) adatot is, rovatszámával (alszámával) együtt, és utalni kell arra, hogy ezen adat törlését kérik ("TÖ"). A Ctv. 30. §-a (2)-(3) bekezdésében szereplő adatok változása esetén a változás időpontját (hatályosságát) külön is meg kell jelölni.

(4) Az 1. § (1) bekezdésében, a 2. §-ban, a 3. § (3) bekezdésében, a 4. §-ban, az 5. § (2) bekezdésében, valamint a 6. § (1) bekezdésében meghatározottak megfelelően irányadók a változás bejegyzése iránti kérelem benyújtása esetén is.

10. § (1) Ha a változás a létesítő okirat (társasági szerződés, alapító okirat, vagy alapszabály) módosítását is jelenti, a változás bejegyzésére szolgáló nyomtatványon a létesítő okirat módosításának időpontját is közölni kell.

(2) Az (1) bekezdésben meghatározott esetben a változás bejegyzési kérelemhez a Ctv. 29. §-a (2) bekezdésének megfelelően csatolni kell a létesítő okiratnak a kérelem benyújtásáig megtörtént változásaival egységes szerkezetbe foglalt, hatályosított szövegét is, melyet a jogi képviselő, illetve közjegyző készít el és ír alá.

(3) A Ctv. 29. §-a (3) bekezdésében meghatározott esetben a jogi képviselő, illetve a közjegyző az egységes szerkezetbe foglalt létesítő okiraton aláírásával azt igazolja, hogy az okiratban a cég székhelyét (telephelyét, fióktelepét) vagy tevékenységi körét érintő változás megegyezik a cég legfőbb szervének ülésén felvett jegyzőkönyvben foglalt határozat tartalmával.

(4)[19] Ha a változás cégjegyzékben történő rögzítésére számítógépes rendszer útján, automatikusan kerül sor, a cégbíróság - az 5. § (5) bekezdésben foglalt kivétellel - cégkivonat megküldésével értesíti a céget a változásról.

10/A. §[20] (1) A cég elleni bírósági végrehajtás elrendelése esetén [Ctv. 12. § (3) bek. j) pont] a cégjegyzékben fel kell tüntetni a végrehajtást elrendelő bíróság jelzőszámát, a bírósági végrehajtási ügy bírósági ügyszámát (lajstromszám), valamint a bírósági végrehajtás elrendelésének időpontját.

(2) Ha az (1) bekezdés szerinti bírósági végrehajtás biztosítási intézkedés, a cégjegyzékben annak is szerepelnie kell, ha az a bírósági végrehajtásról szóló 1994. évi LIII. törvény (a továbbiakban: Vht.) 193/A. §-án alapul, illetve annak is, ha az a Vht. 202. §-a szerinti bűnügyi zárlat. Bűnügyi zárlat elrendelése esetén a bírósági végrehajtás ügyszámaként annak a büntetőeljárásnak a bírósági ügyszámát kell feltüntetni, amelyben a bíróság a zárlatot jogerősen elrendelte.

(3) Ha a cég ellen az ügyész vagy a nyomozó hatóság a büntetőeljárásról szóló 1998. évi XIX. törvény (a továbbiakban: Be.) 160. §-a szerinti biztosítási intézkedést alkalmazott, a cégjegyzékben a biztosítási intézkedést alkalmazó ügyészség vagy nyomozó hatóság megnevezését, a büntetőeljárás ügyszámát és a biztosítási intézkedésről szóló határozat keltét kell feltüntetni [Ctv. 12. § (3) bek. j) pont].

(4) Ha a cég ellen közigazgatási végrehajtást rendeltek el, az (1) és (2) bekezdés megfelelő alkalmazásával kell eljárni. Ilyen esetben a végrehajtást elrendelő közigazgatási szerv nevét, a végrehajtást elrendelő határozat számát és a végrehajtás elrendelésének időpontját kell feltüntetni a cégjegyzékben. Ha a közigazgatási végrehajtás foganatosítása végrehajtható okirat kiállítása nélkül indult meg, a végrehajtást foganatosító hatóság nevét, a végrehajtási ügy számát és a végrehajtás megkezdéséről szóló értesítés kiállításának időpontját kell a cégjegyzékben feltüntetni.

(5) Ha a cég tagja (részvényese) vagyoni részesedésének bírósági vagy közigazgatási végrehajtás során történő lefoglalására kerül sor [Ctv. 12. § (3) bek. k) pont], a cégjegyzékben fel kell tüntetni a cégjegyzéknek a tagra (részvényesre) vonatkozó rovatszámát, a vagyoni részesedés lefoglalásának időpontját, a végrehajtási (közigazgatási végrehajtási) ügy számát, valamint a végrehajtást foganatosító hatóság nevét.

(6) Ha a cég tagja (részvényese) vagyoni részesedése vonatkozásában a büntetőeljárás során biztosítási intézkedést alkalmaznak, vagy zár alá vételt rendelnek el [Ctv. 12. § (3) bek. k) pont], a (2)-(3) bekezdés megfelelő alkalmazásával kell eljárni.

10/B. §[21] (1) Ha a követelés a bírósági végrehajtás vagy közigazgatási végrehajtás során kielégítésre került, a cég elleni bírósági vagy közigazgatási végrehajtás, illetve ilyen eljárásokban alkalmazott biztosítási intézkedés megszüntetését a végrehajtó, illetve a végrehajtást foganatosító egyéb hatóság, más esetben pedig a bíróság vagy a közigazgatási szerv közli a cégbírósággal (pl. a végrehajtható okirat visszavonásáról, megsemmisítéséről intézkedik, a végrehajtást korlátozza vagy megszünteti) .

(2) A céggel szemben, vagy a cég tagja (részvényese) vagyoni részesedése vonatkozásában elrendelt zár alá vétel megszüntetését a bíróság közli a cégbírósággal. A büntetőeljárásban a céggel szemben, vagy a cég tagja (részvényese) vagyoni részesedése vonatkozásában alkalmazott biztosítási intézkedés megszüntetéséről az eljáró ügyész, illetve nyomozó hatóság értesíti a cégbíróságot.

(3) A cég tagja (részvényese) vagyoni részesedése lefoglalásának megszüntetését (pl. ha a foglalás alól a vagyoni részesedést feloldották, a követelést a végrehajtás során kielégítették, vagy az üzletrészt értékesítették) a bírósági végrehajtó vagy a végrehajtást foganatosító egyéb hatóság, illetve (pl. ha a végrehajtást megszüntették) a bíróság vagy a közigazgatási szerv közli a cégbírósággal.

(4) A Ctv. 12. §-ának (6) bekezdésében meghatározott hivatalból történő bejegyzés, valamint közzététel az (1)-(3) bekezdésben meghatározott esetekben is irányadó.

10/C. §[22] (1) A Ctv. 12. §-a (5) bekezdésének második mondatában foglaltaknak ideértve a cég neve mellett a "felszámolás alatt" ("f. a.") toldat bejegyzését, a képviselet módja változásának bejegyzését, ha a felszámoló az együttesen eljáró képviseletre jogosultak helyébe lép - a felszámolási eljárást lefolytató bíróság oly módon tesz eleget, hogy az adatokat a számítógépes rendszer útján, a felszámolást elrendelő jogerős végzés Cégközlönyben történő közzétételével egyidejűleg rögzíti a cégjegyzékben. A felszámolási eljárást lefolytató bíróság cégjegyzékkel kapcsolatos eljárása közzétételi kötelezettséget nem keletkeztet.

(2) Ha a cégbíróság a Ctv. 58. § (1) bekezdésében foglaltak szerint felszámolási eljárást kezdeményez, a felszámolási eljárás során meghozott végzéseket az adós részére nem kell megküldeni.

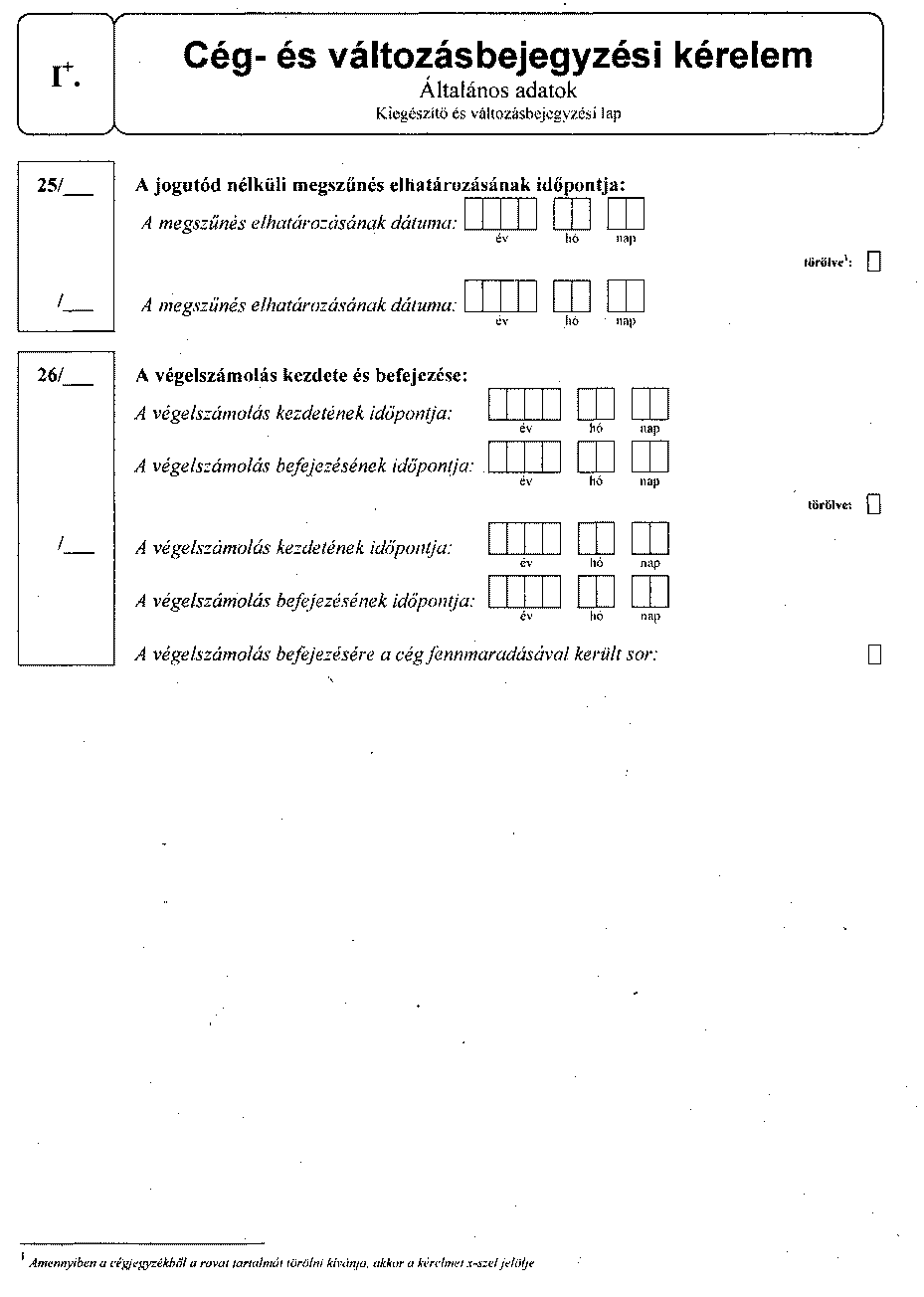

(3) A cég jogutód nélküli megszűnésére irányuló eljárás esetében az eljárás befejezésére vonatkozó cégjegyzék rovatban a bíróság feltünteti azt is, ha az eljárás befejezését követően a cég továbbműködik.

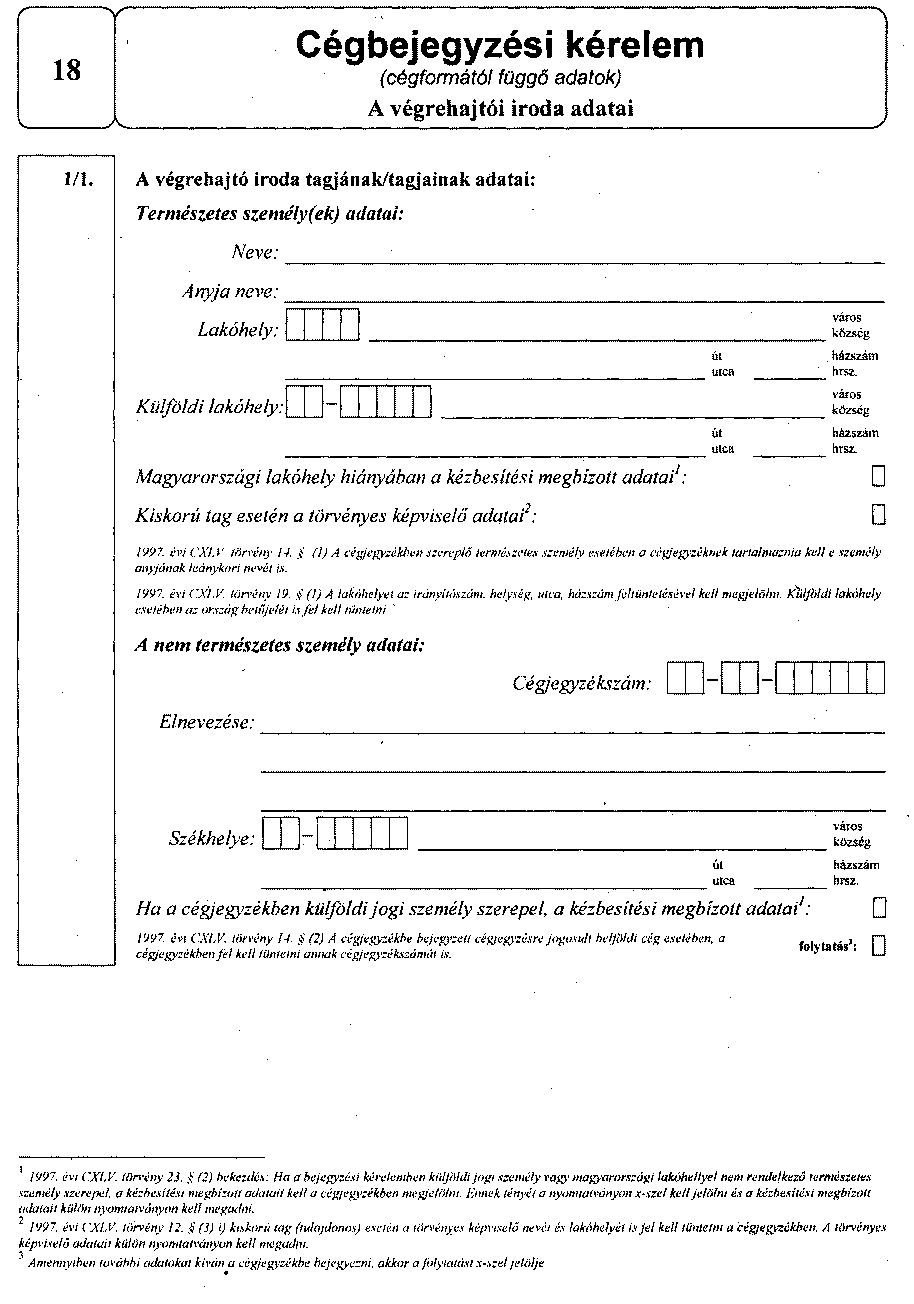

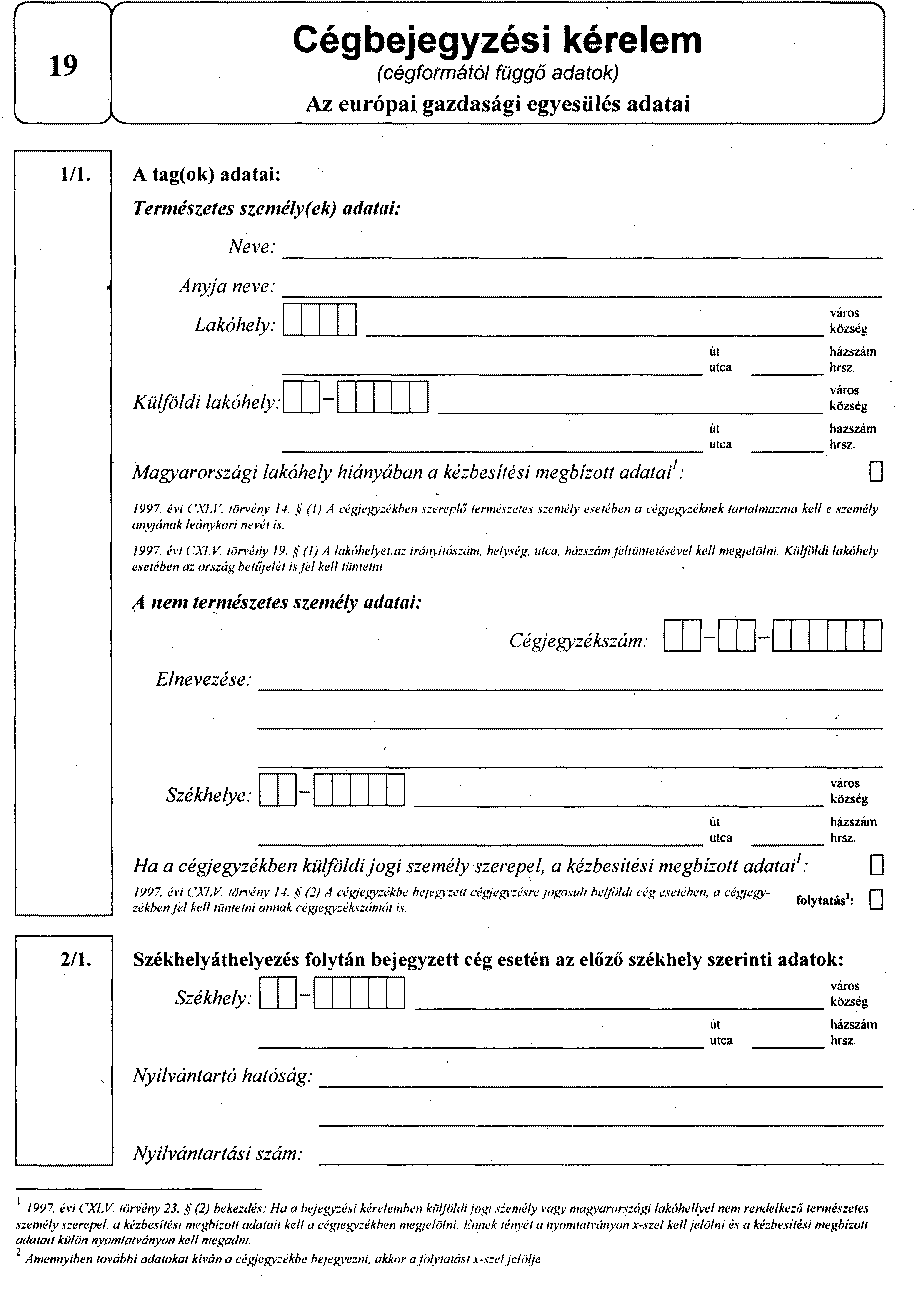

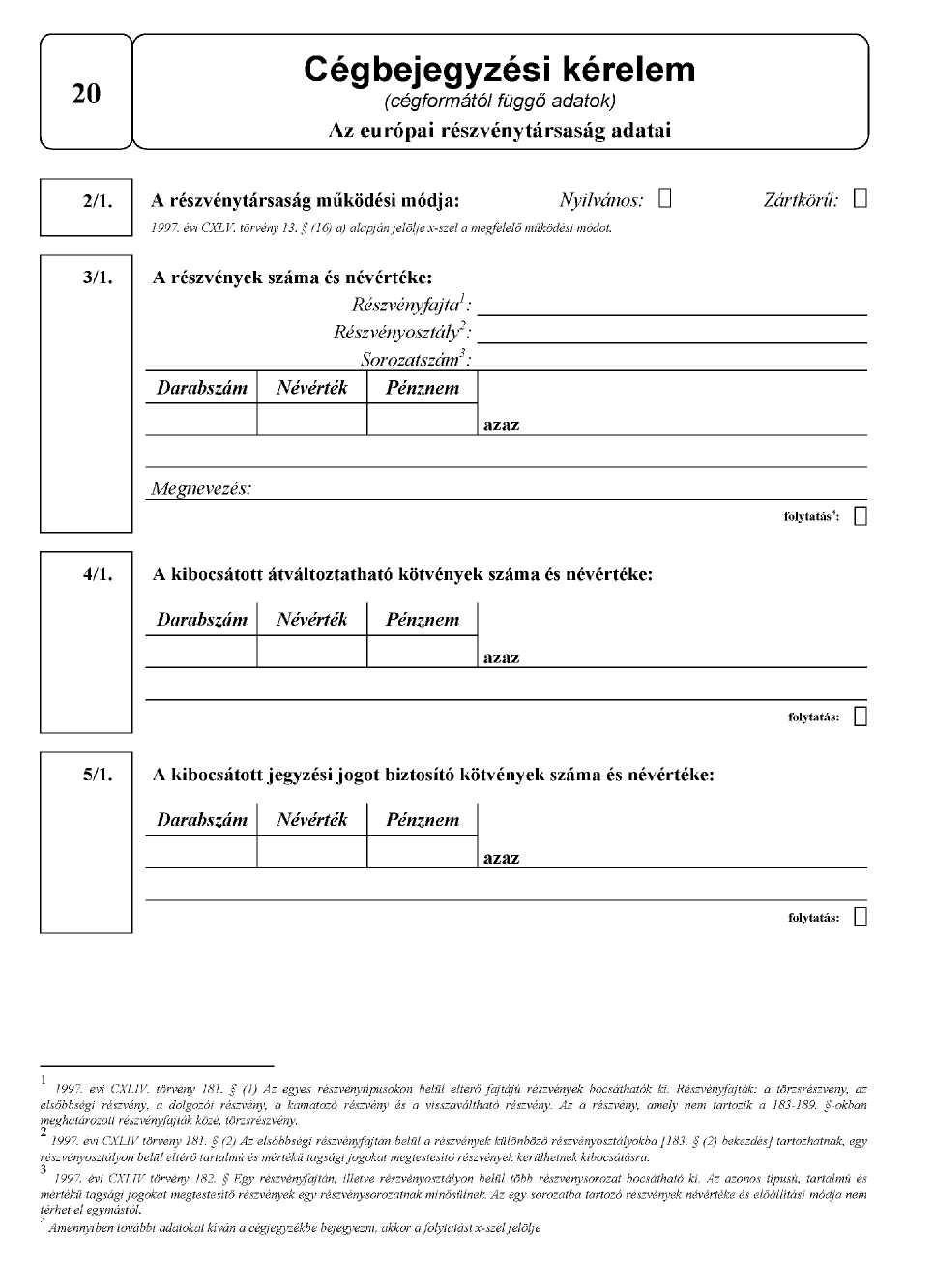

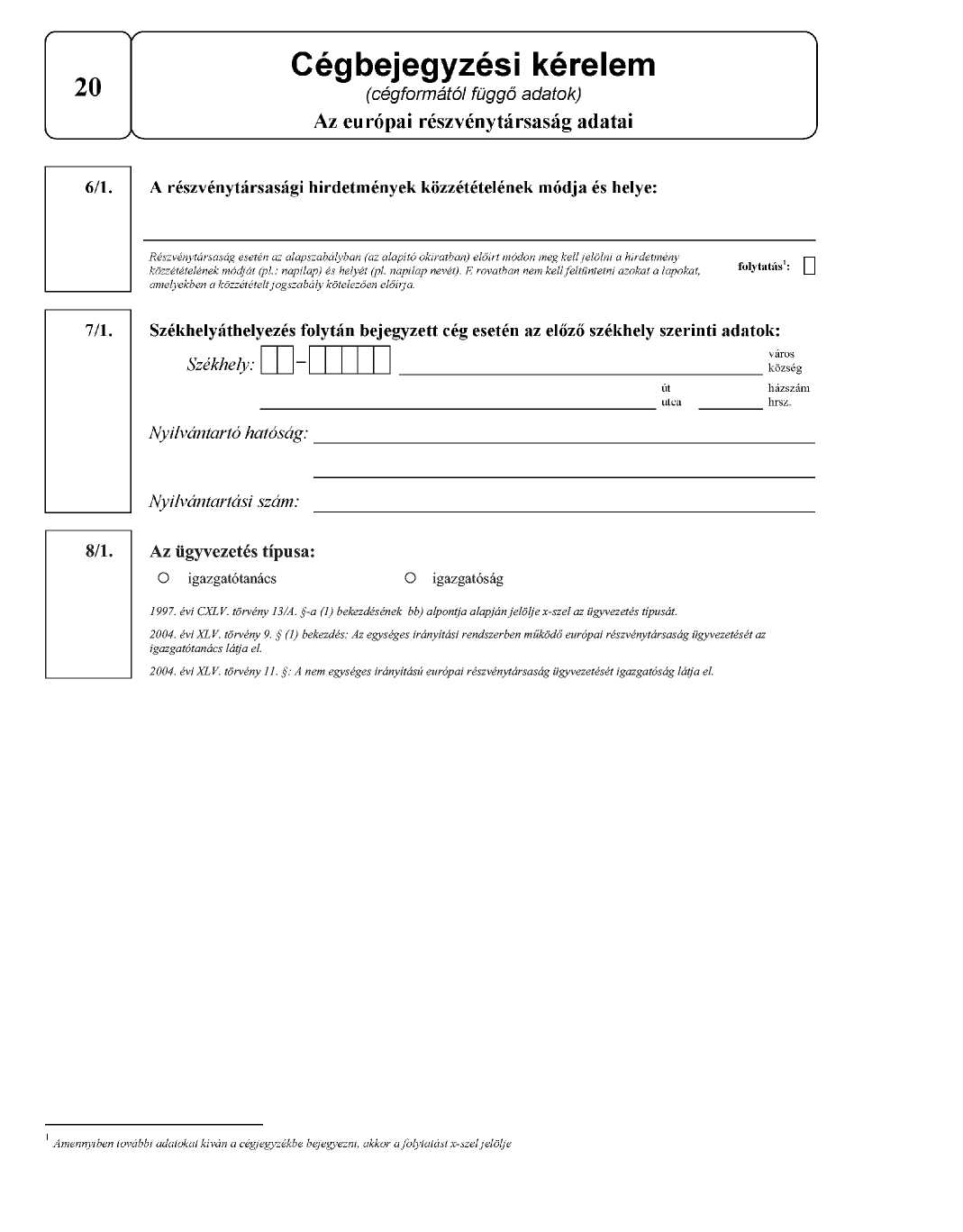

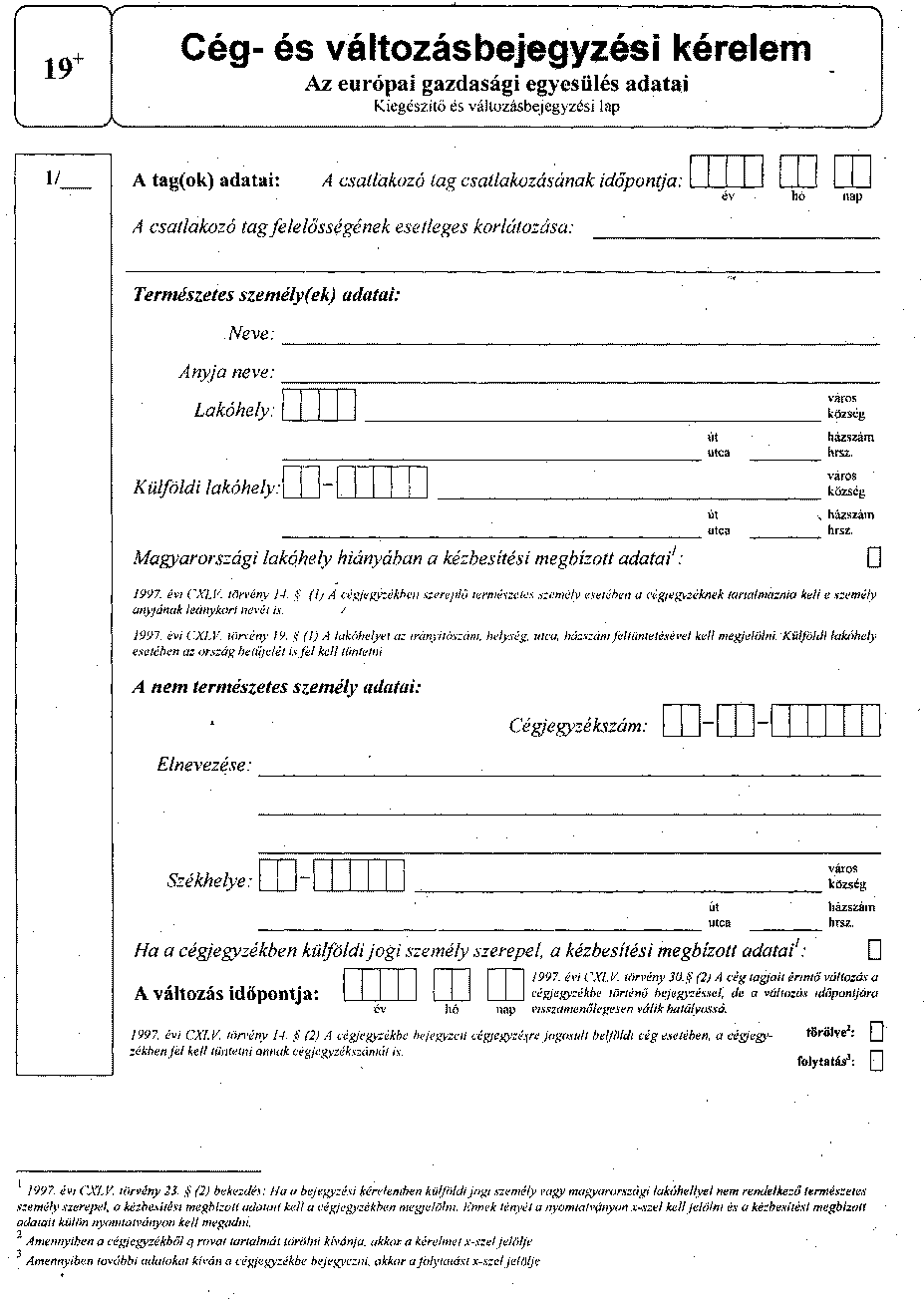

11. §[23] (1) Közös vállalat, egyesülés és európai gazdasági egyesülés esetében a csatlakozó tag csatlakozásának időpontját, felelősségének esetleges korlátozását [Ctv. 13. § (3) bek. b) pont és (6) bek. b) pont, 13. § (15) bek. b) pont] a változás bejegyzési kérelmet tartalmazó nyomtatványon kell a cégbíróságon bejelenteni.

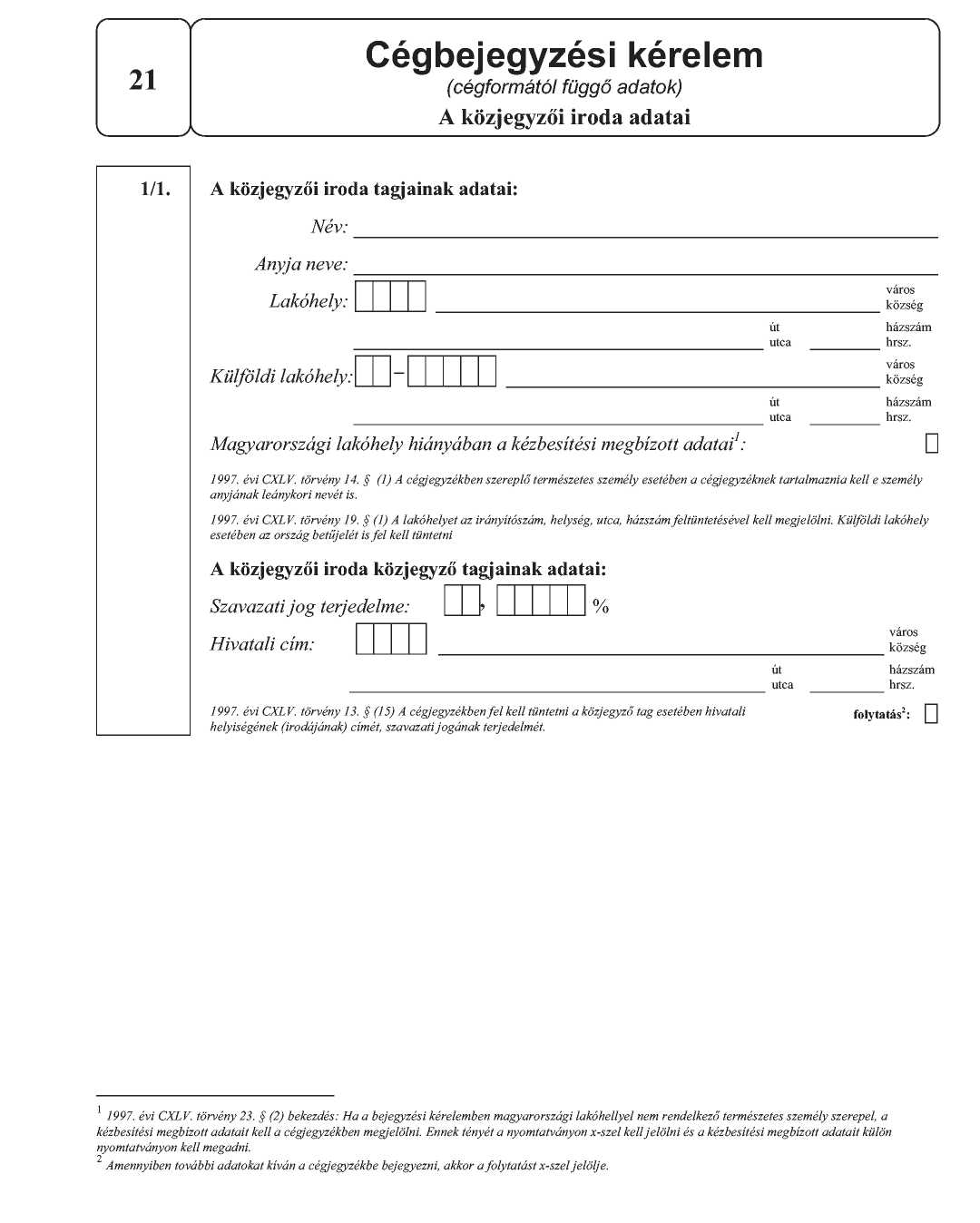

(2)[24] Ha a cégbíróság a közjegyzői irodát a cégjegyzékből törölte, erről a Cégnyilvántartási és Céginformációs Szolgálata útján értesíti a közjegyzői kamara területi elnökségét a kamarai nyilvántartásból való törlés érdekében.

(3)[25]

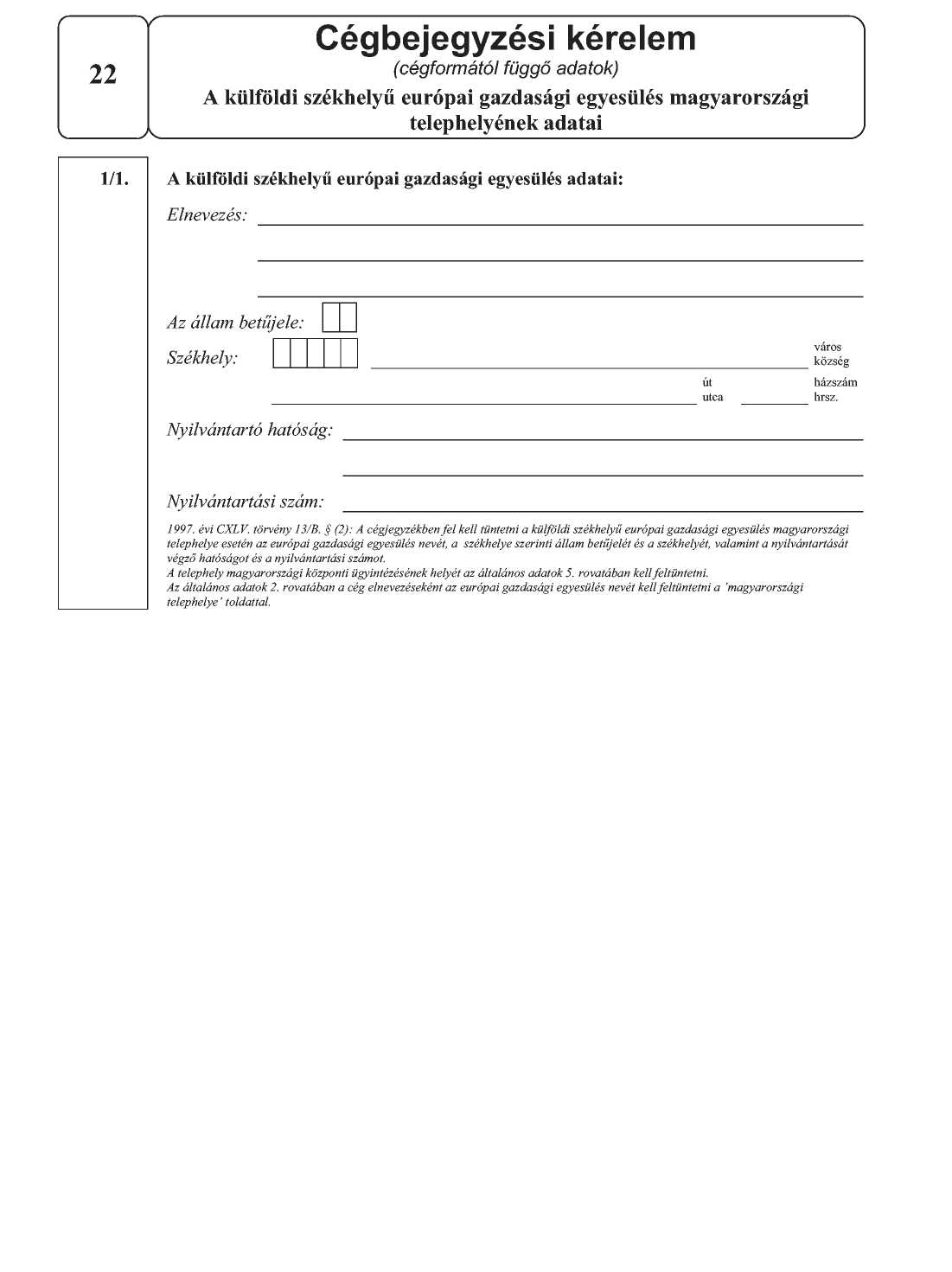

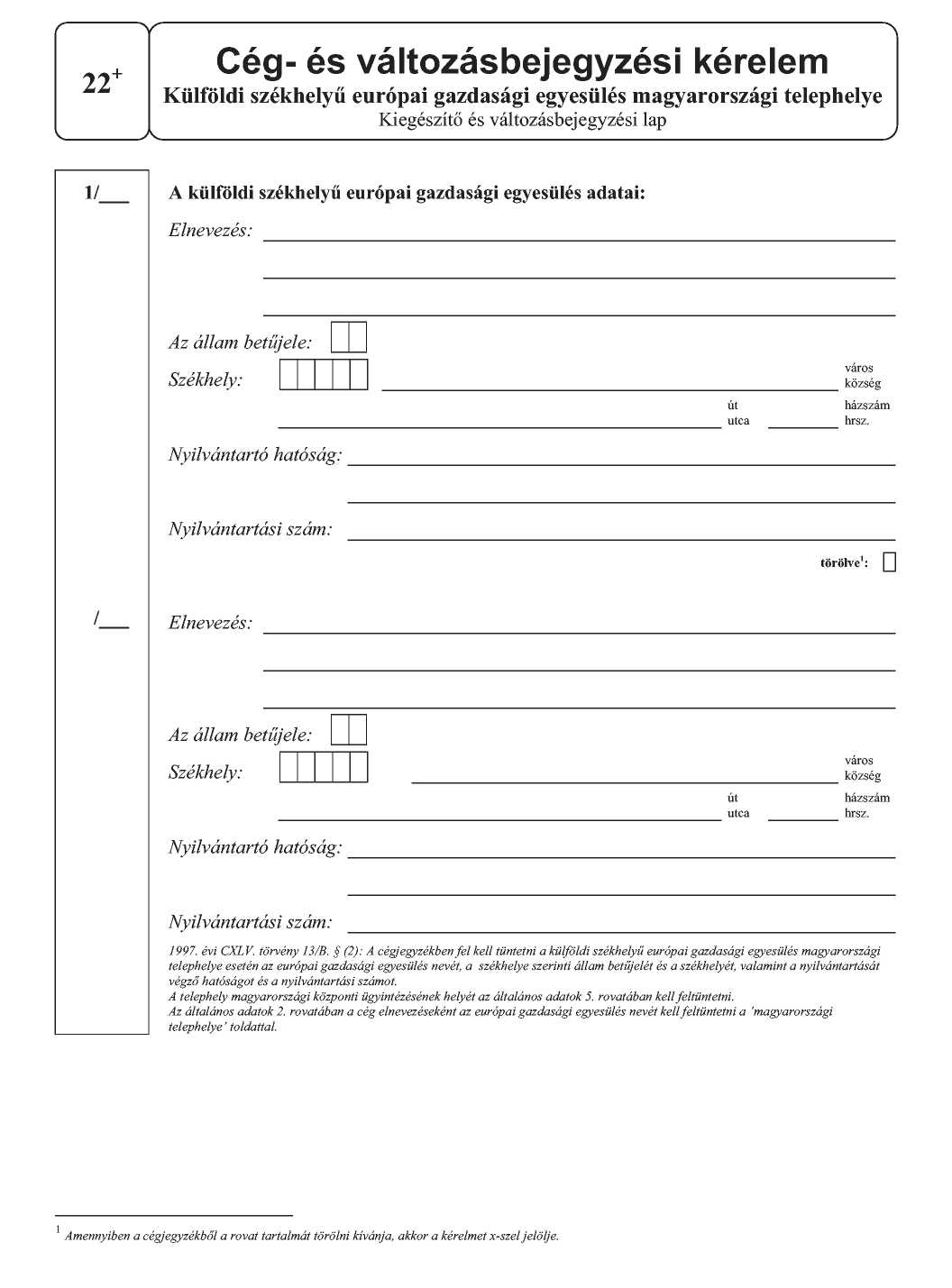

(4)[26] Ha a külföldi székhelyű európai gazdasági egyesülés magyarországi telephelyének cégbejegyzését kérik a Ctv. 13/B. §-ában foglaltak alapján, a cégbejegyzési kérelem általános adatokat tartalmazó részében a cégformát az 1. rovatban, az európai gazdasági egyesülés nevét "magyarországi telephelye" toldattal a 2. rovatban, a telephely magyarországi központi ügyintézésének helyét az 5. rovatban, a telephelyet létesítő okirat keltét a 8. rovatban, a telephely főtevékenységét a 9. rovatban, a telephely képviseletére vonatkozó adatokat pedig a 13. rovatban kell feltüntetni. Az európai gazdasági egyesülés szükség szerint feltüntetendő rövidített elnevezését és idegen nyelvű elnevezését az általános adatok 3., illetve 4. rovatában kell szerepeltetni. Az általános adatok többi rovatát a telephely esetén nem kell kitölteni. Az európai gazdasági egyesülés elnevezését, székhelyét, a székhely szerinti állam betűjelét, az európai gazdasági egyesülés nyilvántartását végző hatóságot és a nyilvántartási számot a telephely külön adatlapján kell bejelenteni.

11/A. §[27] (1) Ha a Ctv. 23/A. §-ának (1) bekezdése alapján a cég a cégbejegyzési kérelemhez a cégjegyzékbe bejegyzendő adatoknak és a cégiratoknak az Európai Unió valamely hivatalos nyelvén készült hiteles fordítását is csatolja, ezzel egyidejűleg a bejegyzési kérelemben is meg kell jelölnie, hogy milyen európai uniós nyelvet (nyelveket) választott.

(2) Az (1) bekezdésben meghatározott esetben a cég a Ctv. 23/A. §-ának (2) bekezdésében foglaltaknak a cégjegyzékbe bejegyzendő adatok tekintetében olyan módon tesz eleget, hogy a cégbejegyzési kérelem általános adatai közül kizárólag a 12-es rovat megfelelő adatát (a képviselet módját) csatolja hiteles fordításban. A többi cégjegyzék adatnak a választott nyelven történő nyilvántartásba vételéről a számítógépes rendszer automatikusan gondoskodik.

11/B. §[28] (1) Ha a cégbíróság - a Ctv. 25. §-ának (3) bekezdése alapján - köteles a cégiratokat elektronikus okirattá alakítani, az átalakítás lapolvasó berendezés (szkenner) útján történik. Az átalakítás érdekében a bejegyzési (változásbejegyzési) kérelemnek és mellékleteinek egy példányát összefűzés (összekapcsolás) nélkül kell benyújtani.

(2) A cégbíróság az elektronikus úton feldolgozott cégiratokat fokozott biztonságú elektronikus aláírással és időbélyegzővel látja el. Az elektronikus okiratot (cégiratot)- külön jogszabály szerinti - elektronikus irattárban kell elhelyezni.

12. § Az egyes cégek cégiratairól a cégbíróság számítógépes nyilvántartást vezet. A nyilvántartás rovatai:

a) a cég elnevezése,

b) a cégjegyzékszám,

c) a kezdő irat érkezésének időpontja,

d) az utóirat megnevezése, érkezésének időpontja,

e) az iratok holléte,

f) a cégbejegyzés elrendelésének, illetve a cég törlésének időpontja.

13. §[29]

14. § A cégbíróság a Ctv. 35. §-ában foglalt értesítési kötelezettségének a Cégnyilvántartási és Céginformációs Szolgálat útján tesz eleget. A cég bejegyzéséről történő értesítés a cégjegyzék adatsorának, valamint a bejegyzés időpontjának közlésével történik.

15. § (1) Ez a rendelet 1998. június 16. napján lép hatályba. Rendelkezéseit a hatálybalépését követően benyújtott cégbejegyzési (változás bejegyzési) kérelmek, illetve egyéb cégügyek esetén kell alkalmazni.

(2) A rendelet hatálybalépését követően a Ctv.-ben foglaltaknak megfelelően kiállított cégkiadmányok [Ctv. 3. § (3) bek.] - a cégjegyzék rovatainak átszámozásától függetlenül - változatlan tartalommal foglalják magukban a korábban bejegyzett adatokat.

(3) A rendelet hatálybalépését követően hozott első változást bejegyző végzéssel együtt a cégbíróság megküldi a cégnek a cég - Ctv.-nek megfelelően újraszerkesztett - cégkivonatát is.

(4) A cégnyilvántartásba bejegyzett gazdasági munkaközösség, illetve a jogi személy felelősségvállalásával működő gazdasági munkaközösség a Gt. 300. §-ának (3) bekezdése szerinti átalakulásáig, vagy megszűntnek nyilvánításáig a cégjegyzékben szereplő adatának változását a közkereseti társaság számára rendszeresített nyomtatványon jelentheti be.

(5) E rendelet hatálybalépésével egyidejűleg a cégbejegyzésről és a cégjegyzékről szóló 13/1989. (XII. 16.) IM rendelet, valamint az ezt módosító 16/1991. (XI. 30.) IM rendelet, a 18/1993. (XII. 26.) IM rendelet, a 14/1995. (VII. 12.) IM rendelet, a 8/1996. (X. 2.) IM rendelet, a cégekre vonatkozó egyes jogszabályok módosításáról szóló 9/1994. (VII. 8.) IM rendelet és az egyes szervezetek bírósági nyilvántartási szabályainak módosításáról szóló 7/1998. (IV. 3.) IM rendelet 3. §-a hatályát veszti, rendelkezéseiket azonban e rendelet hatálybalépésekor folyamatban lévő ügyekben változatlanul alkalmazni kell.

Dr. Vastagh Pál s. k.,

igazságügy miniszter

1. számú melléklet a 8/1998. (V. 23.) IM rendelethez][30]

A cégbejegyzési (változásbejegyzési) nyomtatványokról

| Cégbejegyzési kérelem | ||||||||

| 1. számú melléklet | ||||||||

| Nyilatkozat az APEH számára | ||||||||

| a) Az általános forgalmi adónak az áfa tv. 4. §-a szerint nem alanya (jelölje 1-gyel), | ||||||||

| az áfa tv. 4/A. §-a szerint nem alanya (jelölje 2-vel) | ||||||||

| b) Az általános forgalmi adó fizetési kötelezettséget1 | ||||||||

| - | az általános szabályok alapján állapítjuk meg. | (1) | ||||||

| - | a bolti kiskereskedelmi tevékenységre vonatkozó különleges adózási mód | (2) | ||||||

| alapján állapítjuk meg. | ||||||||

| - | a különbözet szerinti adózási mód alkalmazásával állapítjuk meg. | (5) | ||||||

| - | a különbözet szerinti adózás alkalmazása során az áfa tv. 7. számú mellékletében | |||||||

| rögzített számítási módszerrel állapítjuk meg. | (6) | |||||||

| - | mezőgazdasági kompenzációs rendszer helyett az általános áfa fizetési szabályok | (7) | ||||||

| szerint állapítjuk meg. | ||||||||

| - | az idegenforgalmi tevékenységre vonatkozó önálló pozíciószámonként számított | |||||||

| különleges adózási szabályok alapján állapítjuk meg. | (8) | |||||||

| - | az idegenforgalmi tevékenységre adó-megállapítási időszak szerinti árrés adózás | |||||||

| alapján állapítjuk meg. | (4) | |||||||

| - | az áfa tv. 2. számú melléklet 10. pontja szerinti tevékenység folytatása esetén a tárgyi | |||||||

| adómentesség helyett az általános szabályok szerinti adófizetési kötelezettséget | ||||||||

| választjuk. | (9) | |||||||

| - | az áfa tv. 66/E. §-a alapján állapítjuk meg. | (0) | ||||||

| c) Az általános forgalmi adó alóli mentesség2: | ||||||||

| - | kizárólag tárgyi adómentes tevékenységet folytatunk. | (1) | ||||||

| - | alanyi adómentességet választunk. | (2) | ||||||

| - | mezőgazdasági tevékenységet folytatunk és termékértékesítés | (3) | ||||||

| során a kompenzációs felár érvényesítési jogunkkal élünk. | ||||||||

| - | mezőgazdasági kompenzációs rendszer helyett alanyi adómentességet választunk. | (5) | ||||||

| d) Az általános forgalmi adó fizetési kötelezettséget választásunk alapján (jelölje 1-gyel a | ||||||||

| kódkockában) az alábbi tagállam(ok)ban teljesítjük:3 | ||||||||

| 1Áfa megállapításának módja. Ha áfa fizetési kötelezettsége van (áfakód = 2), e rovatban jelöli a választását. Ez esetben legalább egy választásnak lennie kell! A rovat (7) vagy (9) pontjának jelölése esetén a rovat (1) pontját is meg kell jelölje. A szöveg utáni számot kérjük a kódkockába beírni. | ||||||||

| 2 Áfa mentesség. Ha áfa fizetési kötelezettsége és adólevonási jogosultsága nincs (áfakód = 1), e rovatban kell jelölni adómentességi jogcímét. | ||||||||

| 3 Tájékoztatjuk, hogy abban az esetben, ha az adózás rendjéről szóló 2003. évi XCII. törvény 22. § (13) bekezdése alapján az áfa fizetési kötelezettségét majd értékhatár túllépés miatt (okkód = 2) kell teljesítenie az EK más tagállamában, azt az állami adóhatósághoz közvetlenül kell bejelentenie. | ||||||||

| e) Közösségi adószám megállapítását kérjük. A kérelem oka:1 | |||||||

| - | az Art. (az adózás rendjéről szóló 2003. évi XCII. törvény) 22. § (4) bekezdés alapján | ||||||

| (kereskedelmi kapcsolatot kíván létesíteni az EK más tagállamában illetőséggel bíró | (1) | ||||||

| illetőséggel bíró adóalannyal). | |||||||

| - | az Art. 22. § (8) bekezdés alapján (speciális adózói kör jövedéki termék beszerzése | ||||||

| miatt), | (2) | ||||||

| - | az Art. 22. § (10) bekezdés alapján, (alanyi mentességet választó adóalany új | ||||||

| közlekedési eszköz értékesítése miatt), | (4) | ||||||

| - | az Art. 22. § (11) bekezdés alapján, (kizárólag tárgyi adómentes értékesítést végző | ||||||

| adóalany közösségi termékértékesítése), | (5) | ||||||

| - | az Art. 22. § (6) bekezdés alapján, (ha az EK más tagállamából beszerzett termék | ||||||

| ellenértéke a törvényben jelzett értékhatárt vélhetőleg nem fogja meghaladni, de | (9) | ||||||

| belföldi áfa fizetési kötelezettséget választ). | |||||||

| Dátum:................................................. | |||||||

| .................................................... | |||||||

| képviselő aláírása | |||||||

| 1 Ezt a pontot akkor lehet kitölteni,ha az a) pontot nem jelölte meg. Kérjük, hogy az adatlap kódkockájába szíveskedék beírni azt a kódértéket, amely a közösségi adószám kérésének okául szolgáló törvényszakasz mellett szerepel. A közösségi adószám törlését az állami adóhatóságnál kell kezdeményezni. | |||||||

2. számú melléklet a 8/1998. (V. 23) IM rendelethez[50]

A cégbejegyzési eljárás és cégnyilvántartás egyes kérdéseiről szóló IM rendelethez az államok betűjeleiről

| Afganisztáni Iszlám Állam | AF | |

| Albán Köztársaság | AL | |

| Algériai Népi Demokratikus Köztársaság | DZ | |

| Amerikai Egyesült Államok | US | |

| Amerikai Samoa | AS | |

| Amerikai Virgin-szigetek | US | |

| Északi-Mariana-szigetek | US | |

| Guam | US | |

| Midway-szigetek | US | |

| Puerto Rico | US | |

| Wake-sziget | US | |

| Andorrai Fejedelemség | AD | |

| Angolai Köztársaság | AO | |

| Antigua és Barbuda | AG | |

| Argentin Köztársaság | AR | |

| Ausztrál Államszövetség | AU | |

| Antarktiszi Terület | AU | |

| Ashmore- és Cartier-szigetek | AU | |

| Heard- és McDonald-szigetek | AU | |

| Karácsony-sziget | AU | |

| Kókusz-szigetek | AU | |

| Korall-tengeri-szigetek | AU | |

| Norfolk | AU | |

| Ausztria ld. Osztrák Köztársaság | ||

| Azerbajdzsán Köztársaság | AZ | |

| Bahamai Közösség | BS | |

| Bahrein Állam | BH | |

| Bangladesi Népi Köztársaság | BD | |

| Barbados | BB | |

| Belarusz Köztársaság | BY | |

| Belga Királyság | BE | |

| Belize | BZ | |

| Benini Köztársaság | BJ | |

| Bhutani Királyság | BT | |

| Bissau-Guineai Köztársaság | GW | |

| Bolgár Köztársaság | BG | |

| Bolíviai Köztársaság | BO | |

| Bosznia és Hercegovina | BA | |

| Botswanai Köztársaság | BW | |

| Brazil Szövetségi Köztársaság | BR | |

| Brunei Darussalam Állam | BN | |

| Burkina Faso | BF | |

| Burundi Köztársaság | BI | |

| Chilei Köztársaság | CL | |

| Ciprusi Köztársaság | CY | |

| Comore Államszövetség | KM | |

| Costa Ricai Köztársaság | CR | |

| Csád Köztársaság | TD | |

| Cseh Köztársaság | CZ | |

| Dán Királyság | DK | |

| Feröer-szigetek | DK | |

| Gröndland | DK | |

| Dél-afrikai Köztársaság | ZA | |

| Dominikai Közösség | DM | |

| Dominikai Köztársaság | DO | |

| Dzsibuti Köztársaság | DJ | |

| Ecuadori Köztársaság | EC | |

| Egyenlítői Guineai Köztársaság | GQ | |

| Egyesült Arab Emírségek | AE | |

| Egyiptomi Arab Köztársaság | EG | |

| Elefántcsontparti Köztársaság | CI | |

| Eritreai Állam | ER | |

| Etióp Szövetségi Demokratikus Köztársaság | ET | |

| Észt Köztársaság | EE | |

| Fehérorosz Köztársaság 1. Belarusz | ||

| Fidzsi Köztársaság | FJ | |

| Finn Köztársaság | FI | |

| Francia Köztársaság | FR | |

| Francia Déli és Antarktiszi Területek | FR | |

| Francia Guyana | GF | |

| Francia Polinézia | FR | |

| Guadeloupe | FR | |

| Martinique | MQ | |

| Mayotte | FR | |

| Réunion | RE | |

| Saint Pierre és Miguelon | FR | |

| Új-Kaledónia | NC | |

| Wallis és Futuna | FR | |

| Fülöp-szigeteki Köztársaság | PH | |

| Gaboni Köztársaság | GA | |

| Gambiai Köztársaság | GM | |

| Ghanai Köztársaság | GH | |

| Görög Köztársaság | GR | |

| Grenada | GD | |

| Grúzia | GE | |

| Guatemalai Köztársaság | GT | |

| Guineai Köztársaság | GN | |

| Guyanai Szövetkezeti Köztársaság | GY | |

| Haiti Köztársaság | HT | |

| Holland Királyság | NL | |

| Aruba | ||

| Holland Antillák | AN | |

| Hondurasi Köztársaság | HN | |

| Horvát Köztársaság | HR | |

| Indiai Köztársaság | IN | |

| Indonéziai Köztársaság | ID | |

| Írország | IE | |

| Iraki Köztársaság | IQ | |

| Iráni Iszlám Köztársaság | IR | |

| Izlandi Köztársaság | IS | |

| Izrael Állam | IL | |

| Jamaica | JM | |

| Japán | JP | |

| Jemeni Köztársaság | YE | |

| Jordánia Hasemita Királyság | JO | |

| Kambodzsai Királyság | KH | |

| Kameruni Köztársaság | CM | |

| Kanada | CA | |

| Katar Állam | QA | |

| Kazah Köztársaság | KZ | |

| Kelet-Timori Demokratikus Köztársaság | TE | |

| Kenyai Köztársaság | KE | |

| Kínai Népköztársaság | CN | |

| Hong Kong | HK | |

| Macao | MO | |

| Kirgiz Köztársaság | KG | |

| Kiribati Köztársaság | KI | |

| Kolumbiai Köztársaság | CO | |

| Kongói Demokratikus Köztársaság | CD | |

| Kongói Köztársaság | CG | |

| Koreai Köztársaság | KR | |

| Koreai Népi Demokratikus Köztársaság | KP | |

| Közép-afrikai Köztársaság | CF | |

| Kubai Köztársaság | CU | |

| Kuvait Állam | KW | |

| Laoszi Népi Demokratikus Köztársaság | LA | |

| Lengyel Köztársaság | PL | |

| Lesothói Királyság | LS | |

| Lett Köztársaság | LV | |

| Libanoni Köztársaság | LB | |

| Libériai Köztársaság | LR | |

| Líbiai Arab Szocialista Nagy Népi Közösség | LY | |

| Liechtensteini Fejedelemség | LI | |

| Litván Köztársaság | LT | |

| Luxemburgi Nagyhercegség | LU | |

| Macedónia volt Jugoszláv Köztársaság | MK | |

| Madagaszkári Köztársaság | MG | |

| Magyar Köztársaság | HU | |

| Malajzia | MY | |

| Malawi Köztársaság | MW | |

| Maldív Köztársaság | MV | |

| Mali Köztársaság | ML | |

| Marokkói Királyság | MA | |

| Marshall-szigeteki Köztársaság | MH | |

| Mauritániai Iszlám Köztársaság | MR | |

| Mauritiusi Köztársaság | MU | |

| Máltai Köztársaság | MT | |

| Mexikói Egyesült Allamok | MX | |

| Mikronéziai Szövetségi Államok | FM | |

| Moldovai Köztársaság | MD | |

| Monacói Hercegség | MC | |

| Mongólia | MN | |

| Mozambiki Köztársaság | MZ | |

| Myanmari Államszövetség | MM | |

| Nagy-Britannia és Észak-Írország Egyesült Királyság | GB | |

| Anguilla | GB | |

| Bermuda | BM | |

| Brit Antarktiszi Terület | GB | |

| Brit Indiai-óceáni Terület | GB | |

| Brit Virgin-szigetek | GB | |

| Csatorna-szigetek | GB | |

| Falkland-szigetek | FK | |

| Gibraltár | GI | |

| Kajmán-szigetek | GB | |

| Man | GB | |

| Monserrat | MS | |

| Pitcairn-szigetek | GB | |

| Szent Ilona | GB | |

| Turks- és Caicos-szigetek | GB | |

| Namíbiai Köztársaság | NA | |

| Naurui Köztársaság | NR | |

| Nepáli Királyság | NP | |

| Németországi Szövetségi Köztársaság | DE | |

| Nicaraguai Köztársaság | NI | |

| Nigeri Köztársaság | NE | |

| Nigériai Szövetségi Köztársaság | NG | |

| Norvég Királyság | NO | |

| Svalbard (Spitzbergák) | NO | |

| Olasz Köztársaság | IT | |

| Ománi Szultánság | OM | |

| Oroszországi Föderáció | RU | |

| Osztrák Köztársaság | AT | |

| Örmény Köztársaság | AM | |

| Pakisztáni Iszlám Köztársaság | PK | |

| Palau Köztársaság | PW | |

| Panamai Köztársaság | PA | |

| Paraguayi Köztársaság | PY | |

| Pápua Új-Guinea Független Állam | PG | |

| Perui Köztársaság | PE | |

| Portugál Köztársaság | PT | |

| Azori-szigetek | PT | |

| Madeira | PT | |

| Románia | RO | |

| Ruandai Köztársaság | RW | |

| Saint Kitts és Nevis Államszövetség | KN | |

| Saint Lucia | LC | |

| Saint Vincent és Grenadines | VC | |

| Salamon-szigetek | SB | |

| Salvadori Köztársaság | SV | |

| San Marinói Köztársaság | SM | |

| Sáo Tomé és Principe Demokratikus Köztársaság | ST | |

| Seychelles Köztársaság | SC | |

| Sierra Leonei Köztársaság | SL | |

| Spanyol Királyság | ES | |

| Ceuta | ES | |

| Melilla | ES | |

| Srí Lankai Demokratikus Szocialista Köztársaság | LK | |

| Suriname Köztársaság | SR | |

| Svájci Államszövetség | CH | |

| Svéd Királyság | SE | |

| Szamoai Független Állam | WS | |

| Szaúd-arábiai Királyság | SA | |

| Szenegáli Köztársaság | SN | |

| Szerbia és Montenegro | SM | |

| Szingapúri Köztársaság | SG | |

| Szíriai Arab Köztársaság | SY | |

| Szlovák Köztársaság | SK | |

| Szlovén Köztársaság | SI | |

| Szomália | SO | |

| Szudáni Köztársaság | SD | |

| Szváziföldi Királyság | SZ | |

| Tadzsik Köztársaság | TJ | |

| Tanzániai Egyesült Köztársaság | TZ | |

| Thaiföldi Királyság | TH | |

| Togói Köztársaság | TG | |

| Tongai Királyság | TO | |

| Török Köztársaság | TR | |

| Trinidad és Tobago Köztársaság | TT | |

| Tunéziai Köztársaság | TN | |

| Tuvalu | TV | |

| Türkmenisztán | TM | |

| Ugandai Köztársaság | UG | |

| Új-Zéland | NZ | |

| Cook-szigetek | NZ. | |

| Niue | NZ | |

| Ross Függő Terület | NZ | |

| Tokeleau-szigetek | NZ | |

| Ukrajna | UA | |

| Uruguayi Keleti Köztársaság | UY | |

| Üzbég Köztársaság | UZ | |

| Vatikánvárosi Állam | VA | |

| Vanuatu Köztársaság | VU | |

| Venezuelai Köztársaság | VE | |

| Vietnami Szocialista Köztársaság | VN | |

| Zambiai Köztársaság | ZM | |

| Zimbabwei Köztársaság | ZW | |

| Zöld-foki Köztársaság | CV | |

| Kínai Köztársaság (Tajvan) | TW | |

3. számú melléklet a 8/1998. (V. 23.) IM rendelethez

A cégbejegyzési eljárás és a cégnyilvántartás egyes kérdéseiről szóló IM rendelethez a cégjegyzékszám meghatározásához szükséges adatokról

a) Annak a megyének a kódszáma, ahol a céget nyilvántartják (a cégjegyzékszám első két száma):

1. Főváros 01

2. Pest megye 13

3. Baranya megye 02

4. Bács-Kiskun megye 03

5. Békés megye 04

6. Borsod-Abaúj-Zemplén megye 05

7. Csongrád megye 06

8. Fejér megye 07

9. Győr-Moson-Sopron megye 08

10. Hajdú-Bihar megye 09

11. Heves megye 10

12. Komárom-Esztergom megye 11

13. Nógrád megye 12

14. Somogy megye 14

15. Szabolcs-Szatmár-Bereg megye 15

16. Jász-Nagykun-Szolnok megye 16

17. Tolna megye 17

18. Vas megye 18

19. Veszprém megye 19

20. Zala megye 20

b) Az egyes cégformák kódszámai (a cégjegyzékszám harmadik és negyedik száma):

01 Vállalat

02 Szövetkezet

03 Közkereseti társaság

04 Gazdasági munkaközösség

05 Jogi személy felelősségvállalásával működő gazdasági munkaközösség

06 Betéti társaság

07 Egyesülés

08 Közös vállalat

09 Korlátolt felelősségű társaság

10 Részvénytársaság

11 Egyéni cég

12 Külföldiek magyarországi közvetlen kereskedelmi képviselete

13 Oktatói munkaközösség

14 Közhasznú társaság

15 Erdőbirtokossági társulat

16 Vízgazdálkodási társulat

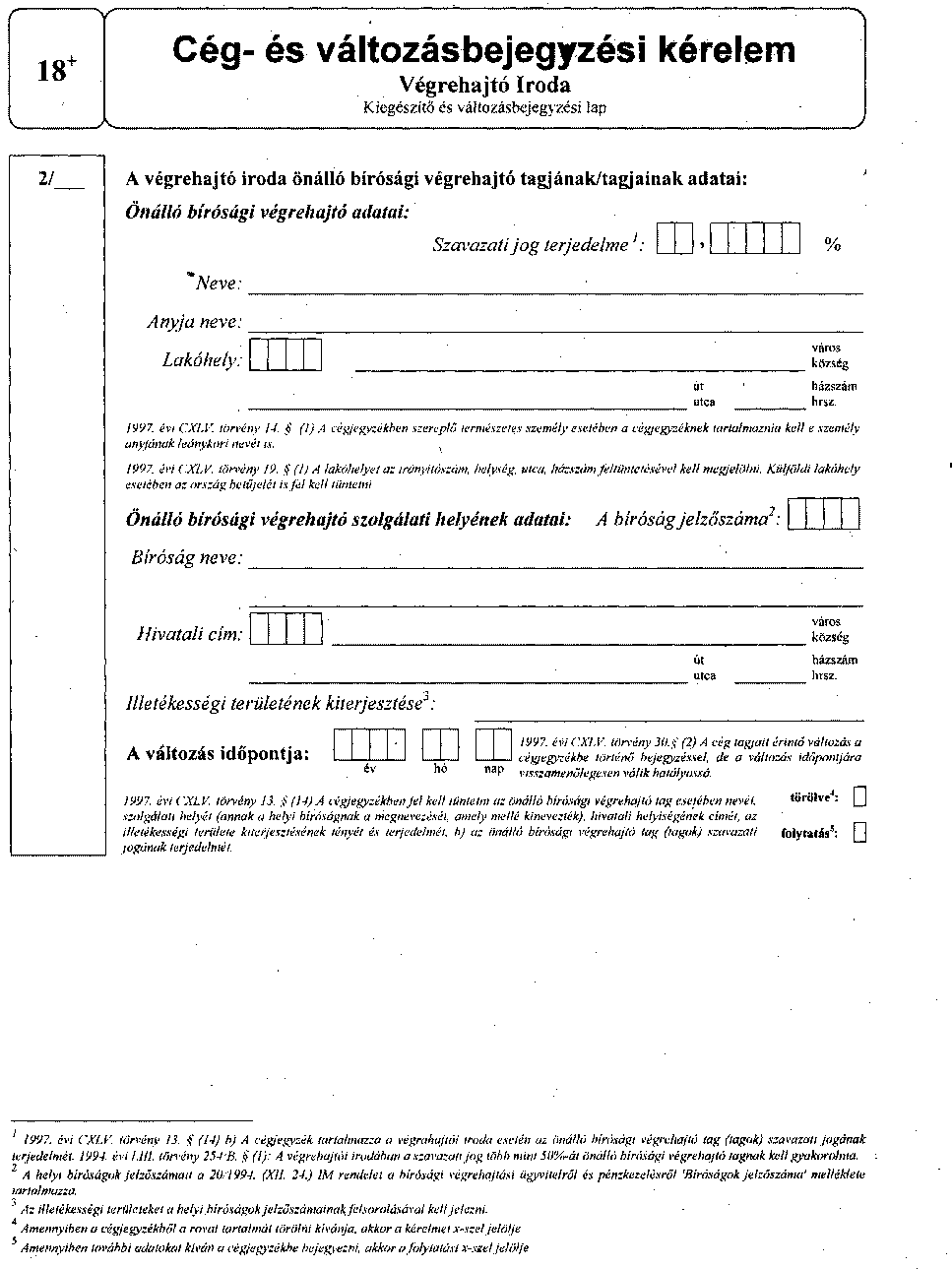

17 Külföldi vállalkozás magyarországi fióktelepe

18. végrehajtói iroda[51]

19. európai gazdasági egyesülés[52]

20. európai részvénytársaság.[53]

21. közjegyzői iroda[54]

22. külföldi székhelyű európai gazdasági egyesülés magyarországi telephelye.[55]

Lábjegyzetek:

[1] Módosította a 31/2004. (IX. 24.) IM rendelet 1. § - a. Hatályos 2005.09.01.

[2] Módosította az 1/2000. (II. 8.) IM rendelet 2. § -a. Hatályos 2000.02.08.

[3] Megállapította a 38/2003. (XII. 18.) IM rendelet 1. § - a. Hatályos 2004.01.01.

[4] Megállapította a 38/2003. (XII. 18.) IM rendelet 1. § - a. Hatályos 2004.01.01.

[5] Beiktatta a10/2001. (VII. 27.) IM rendelet 1. § -a. Hatályos 2001.09.01.

[6] Beiktatta a 38/2003. (XII. 18.) IM rendelet 2. § - a. Hatályos 2004.01.01.

[7] Számozását módosította a 38/2003. (XII. 18.) IM rendelet 2. § - a. Hatályos 2004.01.01.

[8] Számozását módosította a 38/2003. (XII. 18.) IM rendelet 2. § - a. A korábbi (3) bekezdés szövegét módosította a 38/2003. (XII. 18.) IM rendelet 7. § (1) bekezdése. Hatályos 2004.01.01.

[9] Módosította a 38/2003. (XII. 18.) IM rendelet 7. § (1) bekezdése. Hatályos 2004.01.01.

[10] Beiktatta a 22/2001. (XII. 13.) IM rendelet 1. § -a. Hatályos 2002.01.01.

[11] Beiktatta a 22/2001. (XII. 13.) IM rendelet 1. § -a. Hatályos 2002.01.01.

[12] Beiktatta a 22/2001. (XII. 13.) IM rendelet 1. § -a. Hatályos 2002.01.01.

[13] Számozását módosította a 22/2001. (XII. 13.) IM rendelet 1. § -a. Hatályos 2002.01.01.

[14] Megállapítta a10/2001. (VII. 27.) IM rendelet 2. § -a. Hatályos 2001.09.01.

[15] Hatályon kívül helyezte a 39/2004. (XII. 21.) IM rendelet 10. § (3) bekezdése. Hatálytalan 2005.01.01.

[16] Hatályon kívül helyezte a 31/2004. (IX. 24.) IM rendelet 11. § (3) bekezdése. Hatálytalan 2005.01.01.

[17] Beiktatta a 38/2003. (XII. 18.) IM rendelet 8. § (2) bekezdése. Hatályos 2004.01.01.

[18] Számozását módosította a 38/2003. (XII. 18.) IM rendelet 8. § (2) bekezdése. Hatályos 2004.01.01.

[19] Beiktatta a 38/2003. (XII. 18.) IM rendelet 4. § - a. Hatályos 2004.01.01.

[20] Megállapította a 39/2004. (XII. 21.) IM rendelet 1. § - a. Hatályos 2005.01.01.

[21] Megállapította a 39/2004. (XII. 21.) IM rendelet 1. § - a. Hatályos 2005.01.01.

[22] Megállapította a 38/2003. (XII. 18.) IM rendelet 5. § - a. Hatályos 2004.01.01.

[23] Megállapította a 38/2003. (XII. 18.) IM rendelet 6. § - a. Hatályos a Magyar Köztársaságnak az Európai Unióhoz történő csatlakozásáról szóló nemzetközi szerződést kihirdető törvény hatálybalépésének napjától.

[24] Megállapította a 39/2004. (XII. 21.) IM rendelet 2. § (1) bekezdése. Hatályos 2005.01.01.

[25] Hatályon kívül helyezte a 39/2004. (XII. 21.) IM rendelet 10. § (3) bekezdése. Hatálytalan 2005.01.01.

[26] Megállapította a 39/2004. (XII. 21.) IM rendelet 2. § (2) bekezdése. Hatályos 2005.01.01.

[27] Beiktatta a 39/2004. (XII. 21.) IM rendelet 3. § - a. Hatályos 2005.09.01.

[28] Számozását módosította a 39/2004. (XII. 21.) IM rendelet 3. § - a. Hatályos 2005.09.01.

[29] Hatályon kívül helyezte a 23/2002. (XII. 13.) IM rendelet 3. § (6) bekezdése. Hatálytalan 2003.01.01.

[30] Megállapította a 38/2003. (XII. 18.) IM rendelet 7. § (2) bekezdése. Hatályos 2004.01.01. Az európai gazdasági egyesülés cégformára vonatkozó szövegrész a Magyar Köztársaságnak az Európai Unióhoz történő csatlakozásáról szóló nemzetközi szerződést kihirdető törvény hatálybalépésének napján lép hatályba.

[31] Megállapította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[32] Megállapította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[33] Megállapította a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[34] Módosította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[35] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[36] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[37] Módosította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[38] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[39] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[40] Megállapította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[41] Megállapította a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[42] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[43] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[44] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[45] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[46] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (1) bekezdése. Hatályos 2004.10.08.

[47] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[48] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[49] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (1) bekezdése. Hatályos 2005.01.01.

[50] Megállapította a 38/2003. (XII. 18.) IM rendelet 7. § (2) bekezdése. Hatályos 2004.01.01.

[51] Beiktatta a 38/2003. (XII. 18.) IM rendelet 7. § (3) bekezdése. Hatályos 2004.01.01.

[52] Beiktatta a 38/2003. (XII. 18.) IM rendelet 7. § (3) bekezdése. Hatályos a Magyar Köztársaságnak az Európai Unióhoz történő csatlakozásáról szóló nemzetközi szerződést kihirdető törvény hatálybalépésének napjától.

[53] Beiktatta a 31/2004. (IX. 24.) IM rendelet 10. § (2) bekezdése. Hatályos 2004.10.08.

[54] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (2) bekezdése. Hatályos 2005.01.01.

[55] Beiktatta a 39/2004. (XII. 21.) IM rendelet 4. § (2) bekezdése. Hatályos 2005.01.01.