1/1967. (XI. 17.) OT-PM együttes rendelet

a beruházások rendjéről szóló 38/1967. (X. 12.) Korm. rendelet végrehajtásáról

A 38/1967. (X. 12.) Korm. rendelet (a továbbiakban: R.) 22. §-ának (2) bekezdésében foglalt felhatalmazás alapján - a beruházási fogalmak tekintetében a Központi Statisztikai Hivatal elnökével, az egyedi nagyberuházások javaslatainak tartalmi követelményei tekintetében a külkereskedelmi miniszterrel egyetértésben - a következőket rendeljük:

ÁLTALÁNOS RENDELKEZÉSEK

(A R. 2. §-ához)

1. § Állóeszköz

(1) Állóeszköz minden olyan, a társadalom termelési, vagy egyéb szükségleteinek kielégítését Szolgáló, rendeltetésszerűen használatba vett (aktivált) vagyontárgy - alkatrészeivel és tartozékaival együtt -, amelynek elhasználódási ideje három évnél hosszabb és beszerzési értéke meghaladja az 5000 Ft-ot.

(2) Az állóeszköz fogalma szempontjából

- alkatrész a kivitelezés, illetőleg megvalósítás során beépített (ráépített, összeszerelt) olyan termék, amely nélkül az állóeszköz rendeltetésszerűen nem használható;

- tartozék az olyan önmagában nem üzemeltethető termék, amelyet az állóeszközbe előállítása során nem építettek be, de meghatározott esetben szükséges annak üzemeltetéséhez, illetőleg amely az állóeszközt az alapvető felhasználhatóságán túlmenő további feladatok, műveletek ellátására teszi alkalmassá.

2. § A beruházás és a beruházási költségek

(1) Beruházásnak minősül:

a) a népgazdaság állóeszközállományának bővítése, pótlása, továbbá az ezekhez közvetlenül szükséges egyéb hasznos tevékenység. Ilyen beruházás az új állóeszközök létesítése és beszerzése (beleértve a pótlást is), valamint a meglevők növelése, illetőleg bővítése, továbbá a gépek, berendezések, felszerelések és járművek tartozékainak állóeszközállományt növelő első beszerzése (népgazdasági beruházás);

b) kizárólag a beruházó (üzemeltető) állóeszközállományának növelése, pótlása, továbbá az ezekhez közvetlenül szükséges egyéb hasznos tevékenység. Ilyen beruházás a már meglevő (aktivált) új, vagy használt állóeszköz beszerzése és átvétele, valamint a szövetkezeteknél és társulatoknál a tagok által bevitt állóeszköz, ún. apport (üzemgazdasági, illetve kiegészítő beruházás).

(2) Az (1) bekezdés a) és b) pontjában említett hasznos tevékenységek ráfordításai (aktiválható költségek) általában a következők:

a) a beruházás előkészítésével kapcsolatos költségek (pl. tanulmány, beruházási javaslat, beruházási program, tervpályázat költségei, szakértői díjak); az előkészítés vagy a megvalósítás során szükséges kutatások, kísérletek és talajmechanikai vizsgálatok költségei - ideértve az olyan bányászati és egyéb feltáró fúrások költségeit is -, amelyek azt a célt szolgálják, hogy a beruházás területe és helye pontosan meghatározható legyen; az előkészítéssel és megvalósítással kapcsolatban jogszabály alapján fizetendő hatósági díjak és illetékek;

b) a beruházás megvalósításához szükséges kivitelezési tervdokumentáció készítésének, helyszínre alkalmazásának költségei (ideértve a házilagosan végzett tervezés költségeit is); a tervezői művezetés költségei; a beruházás megvalósításával kapcsolatban felmerülő szanálási (bontási, áttelepítési, zöldkár-térítési) költségek; az ingatlan megszerzésével kapcsolatos költségek (vételár, a kisajátítással kapcsolatos kártalanítási költségek és a beruházó által a 4. § szerint vállalt költségek); a közterületfoglalási díj; az ingatlanátírási illetékek; a felvonulási, kivitelezési, a helyszíni szerelési és a gépalapozási költségek, a szállítási (fuvar-) és vámköltség; a használtan beszerzett állóeszköz üzembehelyezéséhez szükséges átalakítási és szerelési költségek; a vállalatok által költségvetési juttatásból, állami kölcsönből, hosszúlejáratú bankhitelből megvalósított beruházásoknál eszközlekötés címén az üzembehelyezésig terjedő időre fizetendő beruházási járulékok; a beruházás üzembehelyezése előtti próbák (próbaüzemeltetés) költségeinek az ezek során előállított termékek és szolgáltatások árbevételeiből nem fedezett része; a rendelet hatálybalépésekor folyamatban levő beruházásoknál a korábbi jogszabály alapján még fizethető jutalom;

c) a (3) bekezdés alapján elszámolható beruházási igazgatási költségek.

(3) Beruházási igazgatási költségként elszámolható

- megbízás alapján végzett beruházói feladatok ellátásáért a megállapodás szerinti díj;

- a beruházó saját szervezetével lebonyolított beruházásoknál a tényleges költség, legfeljebb azonban a beruházási költség 1%-a.

(4) A beruházás előkészítése és megvalósítása szempontjából fejlesztési költségnek minősül, az (1)-(3) bekezdés szerinti beruházási költségek és a beruházás következtében szükségessé váló tartós, állandó jelleggel lekötött forgóeszközök együttes összege.

(A R. 3. §-ához)

3. § A beruházások egyéb csoportosítása

(1) Alapberuházás minden - általában telekhatáron belüli - olyan beruházás, amelyet a megvalósítás után a beruházó üzemeltet és állóeszközei között tart nyilván.

(2) Az alapberuházás szempontjából kapcsolódó beruházás az, amely - általában telekhatáron kívül - más szerv fejlesztési feladatát képezi, az alapberuházás működését elősegíti, rendszerint nem az alapberuházó üzemelteti és más szerv veszi állóeszközállományába.

(3) Közös beruházás, amelynek megvalósítása két vagy több szerv fejlesztési célkitűzését szolgálja; a közös megvalósítás együttes érdekük és a beruházás költségeit - az erre vonatkozó megállapodás alapján - közösen fedezik.

A BERUHÁZÁSOK ELŐKÉSZÍTÉSE ÉS MEGVALÓSÍTÁSA

(A R. 5. §-ához)

4. § Megállapodás a terület használatára

(1) A beruházás céljára alkalmas terület használatánál feltételeire vonatkozó megállapodást a beruházó kezdeményezi. A megállapodásban különösen az alábbiakat kell rendezni:

a) a terület használatával kapcsolatos ellenérték;

b) a terület rendeltetésszerű használatához szükséges és a tanács feladatát képező kapcsolódó beruházások üteme, előkészítésük és megvalósításuk módja, költségük viselésére vonatkozó esetleges megegyezés.

(2) Nem állami tulajdonban levő terület esetében az (1) bekezdés b) pontjában foglaltakra kell a megállapodást létrehozni.

(3) Nyomvonalas beruházásoknál a megállapodás megkötése nem kötelező.

AZ EGYEDI NAGYBERUHÁZÁSOK ELŐKÉSZÍTÉSE

(A R. 6. §-ához)

5. § A beruházási javaslat kidolgozása

(1) A beruházási javaslatot az 1. számú melléklet szerinti kötelező tartalmi előírások rendszerében kell kidolgozni. A javaslat tartalmi kellékeit az ágazati miniszter szakmai előírásokkal egészítheti ki.

(2) A beruházás telepítésének változatait, az üzemeltetéshez szükséges szállítások és szolgáltatások biztosítását és annak érdekében létrehozandó kapcsolódó beruházások megvalósítását a beruházási javaslat kidolgozása során kell tisztázni. Az érdekelt szervek (különösen az 1. számú melléklet "Általános előírások" című része AB) pontjában felsoroltak) állásfoglalását - ideértve a beruházóét is - s a velük létesített megállapodásokat tartalmazó okiratok a beruházási javaslat részei.

6. § A beruházási javaslat egyeztetése és előterjesztése

(1) A beruházási javaslatra véleményt kell kérni:

- az Országos Tervhivatal elnökétől a beruházás szükségességére és időszerűségére, népgazdasági összefüggéseire, valamint a telepítésre;

- a pénzügyminisztertől és a Magyar Nemzeti Bank elnökétől a beruházás jövedelmezőségére és devizahozamára, eszközigényének és ezen belül devizaigényének realitására, a beruházás pénzügyi követelményeire;

- az ágazati minisztertől az ágazatfejlesztési célkitűzések érvényesítésére;

- a külkereskedelmi minisztertől a termelő jellegű beruházás fizetési mérlegre való hatására, az exporttermékek keresletének alakulására, az elérhető importmegtakarításra, az importszükséglet kielégítésének lehetőségére, az export jövedelmezőségre és a világpiaci árak perspektivikus helyességére.

(2) A beruházási javaslat jóváhagyására irányuló előterjesztésnek tartalmaznia kell:

- az egyeztetett beruházási javaslatnak a 2. számú mellékletben külön megjelölt fejezeteit;

- a döntést igénylő változatokat és a javaslat kidolgozása során fennmaradt vitás kérdéseket az eltérő álláspontok indokolásával;

- az (1) bekezdésben említett szervek írásbeli véleményének teljes szövegét és az utólagos egyeztetésről készített okiratokat;

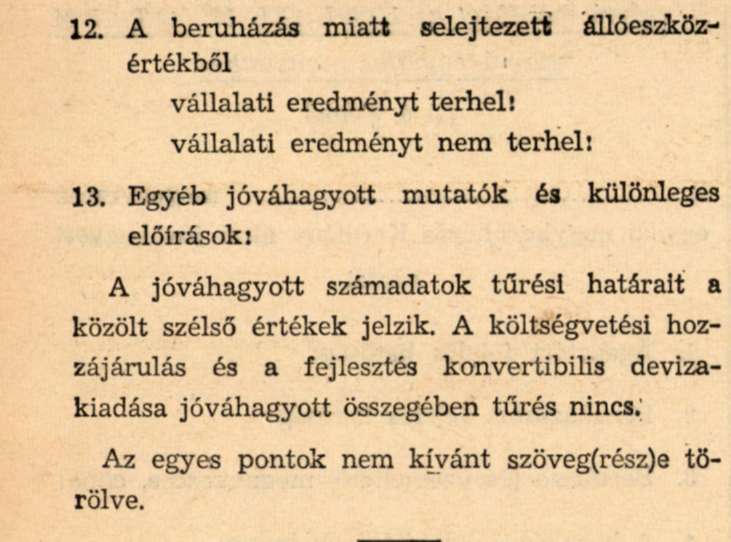

- a 3. számú melléklet szerint jóváhagyásra kerülő mutatókra és tűrési határaikra, valamint esetenként a különleges előírásokra vonatkozó határozati javaslatot.

7. § A jóváhagyott beruházási javaslat alapján megtehető intézkedések

A beruházási javaslat jóváhagyása a felügyeleti szervet, illetve a beruházót az alábbi intézkedésekre jogosítja fel:

- a kezdés és a befejezés (kapacitásbalépés) naptári időpontjának meghatározása esetén - a jóváhagyott mutatók betartásáért való felelősség korlátai között - minden intézkedést megtehet az előkészítés befejezése és a megvalósítás érdekében;

- ha a jóváhagyás a kezdés és befejezés időpontját nem írja elő, folytathatja az előkészítést a beruházási program jóváhagyásáig és általában minden intézkedést megtehet az előkészítés gyorsütemű befejezésére.

(A R. 7. §-ához)

8. § A jóváhagyással kapcsolatos intézkedések

(1) A felügyeleti szerv a beruházási program jóváhagyása előtt az általa szükségesnek ítélt egyeztetéseket elvégzi, ellenőrzi mindazon előfeltételek biztosítottságát, amelyek a beruházás tervszerű megvalósításához és rendeltetésszerű üzemeltetéséhez szükségesek.

(2) A felügyeleti szerv az engedélyokiratot megküldi az Országos Tervhivatalnak, az ágazati minisztériumnak, a megyei (fővárosi, megyei jogú városi) tanács vb.-nak, a banknak, a kapcsolódó beruházások megvalósításáért felelős szerveknek és a beruházónak.

(3) Ha a beruházás részben, vagy egészben állami kölcsönből kerül megvalósításra, a beruházónak az engedélyokirat kézhezvétele után a bankkal meg kell kötnie az állami kölcsön részletes feltételeit tartalmazó szerződést.

(4) A beruházó az engedélyokirat alapján jogosult a beruházás megvalósítása érdekében szükséges intézkedések megtételére és a szerződések megkötésére.

A CÉLCSOPORTOS ÁLLAMI BERUHÁZÁSOK ELŐKÉSZÍTÉSE

(A R. 8. §-ához)

9. § A beruházási javaslat kidolgozása és jóváhagyása

(1) A beruházási javaslat tartalmi követelményeinek szabályozásánál az egyedi nagyberuházásokra vonatkozó tartalmi előírásokat értelemszerűen alkalmazni kell. A beruházási javaslatban a területrendezési és a településfejlesztési tervekkel, valamint az egyedi nagyberuházásokkal való kapcsolatot ki kell mutatni és a célcsoporton belül tervezett nagyobb létesítményeket egyedileg is meg kell jelölni.

(2) A beruházási javaslat készítésébe és egyeztetésébe be kell vonni a célcsoport megvalósításában érdekelt beruházók felügyeleti szervét.

(3) A R. 8. § (1) bekezdése esetében a jóváhagyásra vonatkozó előterjesztést az egyedi nagyberuházásokra előírt rendszerben kell a Kormányhoz benyújtani. Ennek tartalmaznia kell a 3. mellékletben közölt adatok és mutatók jóváhagyására irányuló határozati javaslatot. A beruházási javaslat készítésére, egyeztetésére és jóváhagyására egyébként az egyedi nagyberuházásokra vonatkozó rendelkezéseket kell alkalmazni.

(4) A beruházási javaslat jóváhagyása alapján az ágazati miniszter, illetve a felügyeleti szerv megteheti az egyes beruházások előkészítése és megvalósítása érdekében szükséges intézkedéseket.

(A R. 9. §-ához)

10. § A jóváhagyással kapcsolatos intézkedések

(1) A beruházási program jóváhagyása, illetve az engedélyokirat kiadása a beruházót feljogosítja a szükséges szerződések megkötésére és a megvalósításra.

(2) A tanácsi fejlesztési alapból megvalósuló célcsoportos beruházások programjának jóváhagyási rendjét, valamint - egyszerűsített előkészítés esetén - az engedélyokirat kiadására vonatkozó eljárást a megyei (fővárosi, megyei jogú városi) tanács vb. szabályozza.

AZ EGYÉB ÁLLAMI BERUHÁZÁSOK ELŐKÉSZÍTÉSE

(A R. 10. §-ához)

11. § (1) Az engedélyokirat kiadása a beruházót a 10. §-ban említett intézkedések megtételére jogosítja fel.

(2) A tanácsi fejlesztési alapból megvalósuló egyéb állami beruházások tekintetében a 10. § (2) bekezdésében foglaltak értelemszerűen alkalmazhatók.

A PÉNZÜGYI FORRÁSOK ÉS A BERUHÁZÁSOK KÖLTSÉGEINEK FOLYÓSÍTÁSA

(A R. 16. §-ához)

12. § Az egyéb állami beruházások pénzügyi forrásainak különleges szabályai

(1) A vállalati gazdálkodási rendszerben működő kutató- és tudományos intézetek [R. 3. § (2) bek. c) pont] beruházási költségeiket saját pénzügyi forrásaikból is fedezhetik.

(2) A költségvetési szervek kisebb építkezéseket 20.000 Ft értékhatárig, egyéb állóeszközök beszerzőét 8000 Ft értékhatárig a jóváhagyott költségvetési kereteiken belül a "Beszerzés" rovat terhére hajthatnak végre.

(A R. 17. §-ához)

13. § A folyósítás részletes szabályai

(1) A beruházások előkészítési költségei folyósí-tá-ának előfeltétele az ehhez szükséges pénzügyi fedezet biztosítása. A felügyeleti szerv az Országos Tervhivatal hozzájárulásával engedélyezheti az egyedi nagyberuházások előkészítési költségeire a népgazdasági beruházási tervben e célra biztosított fedezet felhasználását. Az ilyen címen teljesített kifizetések összegével a megvalósítás engedélyezése esetén a bank a beruházási számlát megterheli, ha pedig a beruházást nem engedélyezik, ezt az összeget a felügyeleti szerv értesítése alapján leírja. A célcsoportos és az egyéb állami beruházások előkészítésének költségeit általában abból a pénzügyi forrásból kell fedezni, amelyből a megvalósítás költségeit fedezik. A beruházó az előkészítés költségeit saját pénzügyi forrásaiból is fedezheti.

(2) A bank a beruházások megvalósításának költségét akkor folyósítja, ha

a) a jóváhagyott beruházási programot és az engedélyokiratot, programkészítés hiányában az engedélyokiratot, a R. 7. § (5) bekezdés esetében pedig a megvalósítást célzó egyes intézkedésekhez történt hozzájárulás másolatát a felügyeleti szerv a bankhoz megküldötte;

b) állami kölcsön esetében a beruházó az állami kölcsön részletes kikötéseit tartalmazó szerződést a bankkal megkötötte;

c) a részben saját pénzügyi forrásból megvalósuló beruházásoknál a beruházó a saját források rendelkezésre bocsátásának ütemeiben a bankkal megállapodott és a megállapodásban foglaltakat teljesíti;

d) a jóváhagyott költségelőirányzat túllépése esetén működő vállalatok a szükséges saját pénzügyi forrást átutalták, a részben (kivételesen egészben) állami kölcsönből megvalósuló beruházásoknál az újonnan alapított önállóan gazdálkodó vállalatok a kölcsönszerződést módosították.

(3) A tanácsi fejlesztési alapból megvalósuló egyéb állami beruházások jóváhagyott engedélyokiratát információ céljából a banknak meg kell küldeni, ez azonban a folyósításnak nem előfeltétele.

(4) Ha a beruházás eredményeként létrejött állóeszköz üzemeltetője vállalat, a bank a költségvetési juttatásból és állami kölcsönből teljesített folyósítások után a beruházás üzembehelyezéséig, továbbá az állami kölcsön összege után a törlesztés időtartama alatt az előírt mértékű beruházási járulékot, illetve kamatot számítja fel. E rendelkezés nem vonatkozik a tanácsi fejlesztési alapból megvalósuló beruházásokra.

(A R. 18. §-ához)

14. § A pénzügyi forrásokra vonatkozó külön rendelkezések

(1) A pénzügyi források képzésére és felhasználására az erre vonatkozó külön jogszabályok rendelkezéseit kell alkalmazni.

(2) A bankok a Kormány által előírt hitelpolitikai irányelvek alapján időszakonként közzéteszik a hitelezés általános feltételeit.

(3) Az egyes beruházásokhoz a R. 18. § (4) bekezdése alapján felhasználható állami hozzájárulás igénybevételének módját az illetékes bank állapítja meg.

(A R. 19. §-ához)

15. § A pénzügyi fedezet biztosítása

A vállalati és szövetkezeti beruházások pénzügyi fedezetéről a beruházónak olyan időpontban kell gondoskodnia, hogy az ezzel összefüggő fizetési kötelezettségek esedékességekor a szükséges pénzeszközök rendelkezésre álljanak.

(A R. 20. §-ához)

16. § Ellenőrzési feladatok ellátása

(1) A bank ellenőrzése során a beruházás megvalósításában közreműködő szervektől jogosult felvilágosítást kérni és ezeknek a beruházással kapcsolatos irataiba betekinteni, valamint a szükséges okmányokból tőlük - általuk hitelesített -másolatot, kivonatot, vagy kimutatást kérni.

(2) A bankok a beruházók megbízása alapján a vállalati és szövetkezeti beruházások egyes ellenőrzési műveleteit (költségvetés, organizáció, számlaellenőrzés stb.) díj ellenében elvállalhatják.

A BERUHÁZÁSOK ÜZEMBEHELYEZÉSE ÉS ÉRTÉKELÉSE

(A R. 21. §-ához)

17. § Próbaüzemeltetés

(1) Próbaüzemeltetés kötelező tartásáról és annak esetleges különleges körülményeiről a beruházás megvalósításának engedélyezése során kell intézkedni.

(2) A próbaüzemeltetést megszervezheti a vállalkozó, szállító, illetve beruházó az átadás-átvétellel egyidejűleg, vagy a beruházó ettől különállóan is.

(3) Az ágazati miniszter a próbaüzemeltetés lebonyolítására irányelveket állapíthat meg.

18. § Aktiválás és adatszolgáltatás

(1) Azokat a hasznos ráfordításokat [2. § (1) és (2) bekezdés], amelyek a rendszeres használatba vett állóeszközök megvalósítása során közvetlenül felmerültek, vagy amelyek azokat arányosan terhelik (pl. tervezési költségek), a használatbavétel napjával aktiválni kell. Próbaüzemeltetés esetén, ha annak befejezése és az üzemszerű termelés, szolgáltatás megkezdése között időbeli megszakítás nincs, rendszeres használatbavétel napjának a sikeres próbaüzemeltetés utolsó napját kell tekinteni.

(2) Az aktiváláshoz szükséges bizonylat (üzembehelyezési okmány) tartalmi követelményeit, összhangban a beruházások, beruházásrészek üzembehelyezéséről szóló statisztikai és egyéb adatszolgáltatás tartalmi követelményeivel, valamint szervezeti rendjével, a Központi Statisztikai Hivatal elnöke a pénzügyminiszterrel egyetértésben szabályozza.

19. § Beszámoló az állami beruházásokról

(1) A beruházónak a R. 21. § (4) és (7) bekezdése értelmében tett beszámolójában számot kell adnia a beruházási tevékenység főbb mozzanatairól, a már ellenőrizhető mutatók teljesítéséről és azokról a körülményekről, amelyek a beruházás megítélését a jóváhagyáskor figyelembe vett adottságoktól eltérően befolyásolják.

(2) Az (1) bekezdés szerinti beszámolót a felügyeleti szervhez az általa meghatározott módon, valamint a Központi Statisztikai Hivatal, az Országos Tervhivatal, az ágazati miniszter és a bank részére a beruházás teljes befejezésétől számított 90 napon belül kell eljuttatni. Ha a felügyeleti szerv a beszámolót nem fogadja el, a szükséghez képest intézkedik a felelősség érvényesítése tekintetében.

(3) A felügyeleti szerv döntéséről a (2) bekezdésben felsorolt szerveket értesíti.

20. § Gazdasági értékelés

(1) Az egyedi nagyberuházásról utólagos gazdasági értékelést a befejezést követő naptári évre vonatkozóan az azt követő év június 30-ig kell elkészíteni. A felügyeleti szerv a pénzügyminiszter véleményének figyelembevételével indokolt esetben újabb értékelés készítését rendelheti el.

(2) Az egyedi nagyberuházás értékelésének tartalmi követelményeit a felügyeleti szerv határozza meg, figyelemmel a jóváhagyott beruházási program főbb előirányzataira és mutatószámaira.

(3) Az egyedi nagyberuházás utólagos gazdasági értékelésének egy-egy példányát az Országos Tervhivatalnak, a Központi Statisztikai Hivatalnak, az ágazati miniszternek és két példányát a banknak kell megküldeni.

21. § Jelentés az egyedi nagy- és a célcsoportos beruházásokról

(1) A felügyeleti szervnek a R. 21. § (5) bekezdésében említett jelentését a gazdasági értékelés elkészítésére megállapított időpontot [20. § (1) bekezdés] követő három hónapon belül kell megtennie.

(2) A R. 21. § (6) bekezdés szerinti jelentés határideje a középtávú tervidőszak befejeztet követő év december 31-e.

(3) A R. 21. § (5) és (6) bekezdése alapján készített jelentésben a pénzügyminiszter állásfoglalását külön ismertetni kell.

ZÁRÓ RENDELKEZÉSEK

(A R. 22. §-ához)

22. § Hatálybaléptető rendelkezések

(1) Az együttes rendelet 1968. évi január hó 1. napján lép hatályba. Az 1. § rendelkezéseit a költségvetési szervek a pénzügyminiszter által megállapított időponttól kezdve kötelesek alkalmazni.

(2) Az alábbi jogszabályok hatályukat vesztik: 3153-1/1954. (P. K. 13.) PM utasítás, a fedezetlen inkasszó megbízások és egyéb fedezetlen tételek rendezéséről az állami költségvetésbe tartozó központi szerveknél.

152/1958. (P. K. 15.) PM utasítás, az állami szervek által bérleményként használt ingatlanokon végzett felújításokról.

155/1958. (P. K. 17.) PM együttes utasítás, a külfejtési széntermelés finanszírozásáról.

184/1958. (P. K. 32.) PM utasítás, a konfekcionált takaróponyvák fogyóeszközzé minősítéséről.

115/1959. (P. K. 6.) PM utasítás, egyes állóeszközök fogyóeszközzé minősítéséről.

132/1959. (P. K. 10.) PM utasítás, a konfekcionált takaróponyvák fogyóeszközzé való átminősítésével kapcsolatos

184/1958. (P. K. 32.) PM utasítás kiegészítéséről.

64/1959. (P. K. 21.) PM utasítás, a hálózatszerelési munkák elszámolásáról.

1/1861. (XII. 9.) OT-PM-ÉM együttes rendelet, a beruházások és felújítások rendjéről szóló 45/1961. (XII. 9.) Korm. rendelet végrehajtásáról; rendelkezéseit azonban az 1967. évi megvalósításra vonatkozó számla benyújtásnál (pótkezelési időszak), valamint a tervezési munkák 1967. évi teljesítményeinek elszámolásánál [182. § (1)-(2) bekezdés] még alkalmazni kell.

18/1961. (Tg. É. 16.) OT-NIM együttes utasítás, az energia racionalizálási beruházások előkészítéséről és lebonyolításáról.

1/1962. (XII. 27.) OT-PM-ÉM együttes rendelet, a földművesszövetkezetek és a kisipari szövetkezetek beruházásairól és felújításairól.

7/1962. (Tg. É. 6.) OT utasítás, a III. kategóriába tartozó iparvállalatok beruházási és felújítási tevékenységének korlátozásáról.

18/1962. (Tg. É. 13.) OT-BkM együttes utasítás, a belkereskedelmi létesítmények tervezéséről és kivitelezéséről.

10/1963. (Tg. É. 9.) OT utasítás, a vízgazdálkodás egységes fejlesztésének tervezéséről.

11/1963. (Tg. É. 10.) OT-ÉM-PM együttes utasítás, az építési kivitelezési tervdokumentáció központi nyilvántartásáról.

139/1963. (P. K. 26.) PM utasítás, szövetkezet fejlesztési alap létesítéséről és felhasználásáról.

1/1964. (IV. 9.) OT-PM-ÉM együttes rendelet, a beruházások megvalósítási időtartam előírásairól.

3/1964. (VI. 28.) OT-PM-ÉM együttes rendelet, a lakóépületek átadás-átvételének megszigorításáról, a hibák bejelentéséről, felméréséről és kijavításáról.

1/1964. (XI. 26.) BkM-OT együttes rendelet, üzemi éttermek létesítéséről és üzemeltetéséről.

2/1965. (IV. 11.) OT-PM-ÉM együttes rendelet, az egy településen belül megvalósuló beruházások egyes kérdéseiről.

3/1965. (IX. 5.) OT-PM-ÉM együttes rendelet, az importból megvalósuló beruházások egyszerűsített előkészítéséről és gyorsított lebonyolításáról.

10/1965. (Tg. É. 7.) OT-PM-OMFB együttes utasítás, a vállalatok anyagmozgatásának korszerűsítésére és gépesítésére igénybe vehető bankhitelekről.

11/1965. (Tg. É. 9.) OT utasítás, az egy településen belüli beruházások koordinációjáról szóló 2/1964. (IV. 22.) GB határozat végrehajtásáról.

133/1965. (P. K. 28.) PM-OT együttes utasítás, az értékcsökkenési leírás befizetésének módosításáról.

25/1965. (Tg. É. 23.) OT-PM együttes utasítás, egyes állami vállalatok állóeszközfenntartásának és saját pénzügyi forrásból megvalósuló beruházásainak átmeneti rendjéről.

1/1966. (I. 8.) OT-PM-ÉM együttes rendelet, a befejezett építmények elszámolásáról; rendelkezéseit azonban az 1967. évi teljesítmények év végi elszámolásánál még alkalmazni kell.

2/1966. (II. 20.) OT-PM-ÉM együttes rendelet, az ügyviteli gépberuházásokról.

4/1966. (XII. 30.) OT-PM-ÉM együttes rendelet, a beruházások és felújítások rendje egyes rendelkezéseinek módosításáról.

7/1966. (Tg. É. 3.) OT-KkM-ÉM együttes utasítás, a behozatalra kerülő egyedi gépek, komplett nagyberendezések és nagylétesítmények szerelésével, üzembehelyezésével stb. kapcsolatos járulékos költségek devizafedezetének biztosításáról.

10/1966. (Tg. É. 5.) OT-PM együttes utasítás, a földművesszövetkezeti szervezetek állóeszközfenntartásának és helyi forrásokból megvalósuló beruházásainak átmeneti rendjéről.

11/1966. (Tg. É. 6.) OT-PM együttes utasítás, az egyes állami vállalatok állóeszközfenntartásának és saját pénzügyi forrásból megvalósuló beruházásainak átmeneti rendjéről szóló 25/1965. (Tg. É. 23.) OT-PM együttes utasítás hatályának kiterjesztése a megyei tanácsok felügyelete alá tartozó vállalatokra.

12/1966. (Tg. É. 7.) OT-PM-OMFB együttes utasítás, a vállalatok anyagmozgatásának korszerűsítésére és gépesítésére igénybe vehető bankhitelekről szóló 10/1965. (Tg. É. 7.) OT-PM-OMFB együttes utasítás kiegészítéséről.

12/1966. (Közl. Ért. 5.) OT-PM-KPM együttes utasítás, a gazdaságtalan áruszállítások beruházások útján való csökkentéséről.

29/1966. (Tg. É. 19.) OT-PM együttes utasítás, a beruházások lebonyolítását és az állóeszközgazdálkodást érintő átmeneti intézkedésekről.

1/1967. (Tg. É. 1.) OT-PM együttes utasítás, a kisipari szövetkezetek állóeszközfenntartásának és helyi forrásokból megvalósuló beruházásainak átmeneti rendjéről.

1/1967. (II. 28.) OT-PM-ÉM együttes rendelet, a beruházások és felújítások rendjéről szóló 45/1961. (XII. 9.) Korm. rendelet végrehajtása tárgyában kiadott 1/1961. (XII. 9.) OT-PM-ÉM együttes rendelet módosításáról.

Lázár György s. k.,

az Országos Tervhivatal elnökhelyettese

Dr. Kardos Géza s. k.,

pénzügyminiszterhelyettes

2. számú melléklet az 1/1967. (XI. 17.) OT-PM számú együttes rendelethez

(Az 5. §-hoz)

AZ EGYEDI NAGYBERUHÁZÁSOK JAVASLATÁNAK TARTALMI ELŐÍRÁSAI

AZ ELŐÍRÁSOK TAGOLÁSA

Általános előírások

A) Termelő jellegű egyedi nagyberuházás

1. A beruházási javaslat ismertetése.

1. 1 A beruházás alapadatai.

1. 2 A beruházás célja és helye a gazdaságfejlesztési célkitűzések megvalósításában.

1. 3 A termékekkel szemben támasztott igények és a kapacitások alakulása.

1. 4 A beruházás telepítése.

1. 5 A beruházás műszaki leírása.

1. 6 A fejlesztés költségei.

1. 7 Az üzemeltetés fontosabb szükségletei és feltételei.

1. 8 A termelés és értékesítés alakulása.

1. 9 Az üzemeltetés költsége és eredménye.

2. A beruházási javaslat gazdasági értékelése.

2. 1 A beruházás színvonalának mutatói.

2. 2 A termelés színvonalának mutatói.

2. 3 A fejlesztés külkereskedelmi mutatói.

2. 4 A jövedelmezőség és felhalmozás mutatói.

2. 5 Az állami finanszírozás mértéke.

3. A beruházási javaslat összefoglalása.

B) Nem termelő jellegű egyedi nagyberuházás

1. A beruházási javaslat ismertetése.

1. 1 A beruházás alapadatai.

1. 2 A beruházás célja.

1. 3 Az igények és kielégítésük alakulása.

1. 4 A beruházás telepítése.

1. 5 A beruházás műszaki leírása.

1. 6 A beruházás költsége.

1. 7 Az üzemeltetés fontosabb szükségletei és feltételei.

1. 8 Az üzemeltetés felfutása.

1. 9 Az üzemeltetés költségei.

2. A beruházási javaslat gazdasági értéke^ lése.

2. 1 A beruházás színvonalának mutatói.

2. 2 Az ellátás színvonalának mutatói.

3. A beruházási javaslat összefoglalása.

1. minta a tartalmi előírásokhoz.

2. minta a tartalmi előírásokhoz.

3. minta a tartalmi előírásokhoz.

AZ ELŐÍRÁSOK RÉSZLETEZÉSE

Általános előírások

Beruházási javaslat készítésénél a következőkben meghatározott tartalmi előírások alkalmazása kötelező. Ezen kötelező tartalmi előírásokon túlmenően a javaslatban - szükség szerint - ismertetni kell minden olyan egyéb tényezőt, amely a beruházás előkészítése, megvalósítása, vagy üzemeltetése szempontjából az elbírálásnál jelentőséggel bír.

A beruházási javaslat tartalma három fő részből áll. Az első rész az ismertetésre, a második rész a gazdasági értékelésre szolgáló adatokat tartalmazza, e két részt a számításba vett változatokra külön-külön el kell készíteni. A kidolgozott változatok összefoglaló egybevetésére és gazdaságossági rangsorolására a harmadik rész szolgál.

A korábbiaktól eltérő további új típusú követelmény, hogy a beruházási javaslat adatait dinamikusan, a várható fejlődés gondos elemzése alapján kell megállapítani, és összes számításait egy meghatározott, jellemző időszakra kell kidolgozni. Az adatokat általában évenként és a vizsgált időszakra összesen is ki kell mutatni.

A javaslat készítése és jóváhagyása során a beruházás legdöntőbb kérdéseire összpontosul a figyelem, ezért - bármennyire is törekedni kell a költségbecslések és elérhető eredmények tervezésénél a pontosságra - az alapvető összefüggések helyes nagyságrendjének megállapítása a fő követelmény. A beruházás feltételeitől és jellegétől függően eltérő pontossággal számszerűsíthetők a beruházással összefüggő különböző tényezők, ezért a változatok reális értékelése érdekében ismertetni kell, hogy a javaslatban közölt kiinduló adatok, valamint - következésképpen - az értékelésre kerülő gazdasági értékek, egyéb mutatószámok és jellemzők pontossága milyen tűrési határokon belül garantálható. (A költségvetési hozzájárulás és a fejlesztés konvertibilis devizakiadása tekintetében a jóváhagyás tűrést nem enged meg.)

Jelentősen befolyásolja az adatok pontosságát, azaz megbízhatóságukat a beruházáshoz kapcsolódó szükségletek felmérésének és kielégítésük biztosításának módja. A beruházási javaslat az alapberuházás elhatározását készíti elő (beruházás alatt a továbbiakban is alapberuházás, beruházón alapberuházó értendő), de ha működéséhez kapcsolódó beruházások is szükségesek, célszerű műszaki megoldásukat és megvalósításuk gazdasági feltételeit gondosan tisztázni kell.

A javaslatban a kapcsolódó beruházásokat elkülönítve kell ismertetni és megvalósító szervenként csoportosítani. A beruházás gazdasági értékelésére végzett számításokba a kapcsolódó beruházások adatait nem kell bevonni, de tájékoztatásul (pl.: devizamérleg) közölni kell. Ha a kapcsolódó jellegű beruházás megvalósítását az a szerv nem tudja vállalni, amelynek feladatát képezi, s ezt a beruházó helyette átvállalni kényszerül, akkor a beruházás részének kell tekinteni. Amennyiben az érdekelt szerv vállalja a beruházó költségeinek későbbi megtérítését (pl.: kedvezményes szolgáltatási tarifával), s az állóeszközt üzemeltetésre saját állományába veszi, akkor ezt a beruházás egyéb beruházási költségei között, és megtérítését az üzemeltetés költségeiben kell figyelembe venni.

A beruházási javaslat harmadik főrészében a kidolgozott változatok összefoglaló egybevetése során részletes, számszerű gazdaságossági összehasonlítást és rangsorolást kell végezni. Az összehasonlítást - szükség esetén - ki kell terjeszteni a fejlesztési célkitűzés megvalósításának olyan eseteire is, melyekben a feladat megoldása nem -vagy nem csak - egyedi nagyberuházással történik. A tárgyilagos összehasonlítás érdekében vállalati beruházást tartalmazó változat esetén értelemszerűen kell alkalmazni a javaslat tartalmának első két főrészét. Ipari beruházás budapesti telephelyű javaslata esetén teljes értékű vidéki telepítésű változatot is kell kidolgozni.

Bővítés vagy rekonstrukció változata mellett az egész vállalatnak (intézménynek) a beruházás nélküli és azzal együttes fejlődésével is össze kell hasonlítani a változat beruházásra korlátozott gazdasági adatait, figyelembe véve az időközben a beruházástól függetlenül is bekövetkező változásokat. Az ilyen esetben a már működő vállalatra is ki kell dolgozni a javaslat tartalmának második részét. Minden esetben teljeskörű összehasonlítást kell tenni a második résznek megfelelő feldolgozások alapján, külön-külön az iparág (termelési, ellátási szakterület) egésze, Ül. átlaga, legjobb működő egysége, valamint jellemző külföldi példák - tekintetében.

A megvalósításra javasolt változatot elsősorban e vizsgálatok alapján kell kiválasztani és a választást indokolni. Gazdaságosabb változat esetleges elvetésének másféle okait külön indokolni kell.

A termelő, ill. nem termelő jellegű beruházások ismertetésének, gazdasági értékelésének (és ennélfogva változataik gazdaságossági összehasonlításának) gyakorlatilag igen eltérő szempontjai miatt - azonos elvek és szerkesztési megoldás fenntartása mellett, a könnyebb áttekinthetőség érdekében - a beruházási javaslat részletes tartalmi előírása kétféle:

A) Termelő jellegű egyedi nagyberuházás

B) Nem termelő jellegű egyedi nagyberuházás esetének megfelelően. A beruházási javaslaton fel kell tüntetni az alkalmazott tartalmi előírás jellegét, és annak vizsgálati pontjaira - nemleges esetben is - maradéktalanul ki kell térni. Határesetekben szükségessé váló egyéb eltéréseket is külön indokolni kell.

Egyedi nagyberuházási javaslat készítése során be kell vonni a megvalósításban és üzemeltetésben (a termékek értékesítésében) érdekelt szerveket a beruházás tevőleges előkészítésébe, de ha a beruházási javaslatnak a feladatkörükbe vágó szaktevékenységre vonatkozó részeit nem maguk készítik elő, legalább érdemi szakvéleményüket kell beszerezni és ismertetni. Ezenfelül meg kell velük egyezni a beruházás megvalósítása esetén rájuk háruló feladatok vállalásának feltételeiben és ennek dokumentumát csatolni kell. Elsősorban az alább felsorolt szervek álláspontját kell tisztázni.

A) Termelő jellegű beruházás esetén:

- az előállítandó termékek hazai főfogyasztói és az értékesítésükkel foglalkozó belkereskedelmi és külkereskedelmi szervek álláspontját a beruházási javaslatban kimutatott értékesítési lehetőségek és áralakulások realitásáról, a tervezett relációs megoszlás és devizális értékalakulás elfogadhatóságáról;

AB) Minden beruházásánál:

- a területileg illetékes megyei tanács álláspontját a beruházás telepítése, a munkaerőigény kielégíthetősége és a szükséges kommunális kapcsolódó beruházások költsége és megvalósítási lehetősége tekintetében (a koordinációs bizottság közreműködése alapján);

- a termelő, szolgáltató kapcsolódások (pl. anyagellátás, energia, víz, szállítás stb.) biztosításában illetékes egyéb szervek álláspontját az igények kielégíthetősége, kapcsolódó beruházási szükségletek, idegen állóeszköz üzemeltetésére vagy közös beruházásra irányuló megegyezés stb. tekintetében;

- a beruházás létrehozásában részt vevő szervek közül a beruházó(k), a generáltervező, a generálkivitelező és szállító-szerelő fővállalkozó(k) álláspontját a fejlesztés tervezett műszaki megoldása, költségei és a munkakapcsolatok időszükséglete tekintetében;

- a külkereskedelmi szervek álláspontját a beruházáshoz és az üzemeltetéshez szükséges import tekintetében;

- a Honvédelmi Minisztérium állásfoglalását a honvédelmi érdekek figyelembevétele és a különleges honvédelmi feltételek teljesítése, valamint a telepítéssel összefüggő kérdések tekintetében.

A beruházási javaslat legfontosabb adatait az ismertetést összefoglalóan bevezető 1. mintán (továbbiakban: adatlap), az adatok részletezését, elemzését, indokolását és igazolását - a tartalmi előírások további tagolásának megfelelően - szövegesen, illetve a hivatkozások sorrendjében mellékletként csatolt 2. és 3. mintán, további táblázatokban, számításokat tartalmazó munkalapokon, önálló tanulmányokban, szakvéleményekben, megállapodást rögzítő jegyzőkönyvekben és egyéb okmányokban kell dokumentálni.

A) Termelő jellegű egyedi nagyberuházás

Termelő jellegű egyedi nagyberuházás javaslatának elkészítésében az általános előírásokon túlmenően a beruházásnak a népgazdaság, ágazat, iparág, stb. szerkezetére gyakorolt hatását, valamint a megvalósító vállalat eredményének alakulását kell szemelőtt tartani. E fő kérdésekre a változatok gazdasági értékelése ad választ, de ennek reális alapjait az ismertetés adatai határozzák meg. Ezért már az ismertetés kidolgozása során a gazdasági értékelés követelményeire kell figyelni.

1. A beruházási javaslat ismertetése

A gazdasági értékelés alátámasztására szolgáló ismertetéshez gondosan kell kiválasztani a beruházás és üzemeltetés feldolgozandó időszakát. Az új típusú követelménynek megfelelően, nem egyetlen képzett évre kell a beruházás révén belépő termelés előirányzott értékét és ráfordításait feltüntetni, hanem - a termelés, a beszerzési és értékesítési relációk és árak változásai függvényében - évente keletkező árbevételeket, a rájuk jutó költségeket és eredményt, valamint egyéb jellemzőket kell számbavenni. A beruházási és üzemeltetési tényezőket (értelemszerűen) a javaslattételt megelőző évtől az állami kölcsön törlesztésének befejező évéig kell feldolgozni, vagy - amennyiben ez utóbbi nem túl hosszú idő, és az árak, a műszaki fejlődés dinamikája reálisan előirányozható - az állóeszközök működésének egész várható időtartamára.

Nagy gondot kell fordítani a beruházás külkereskedelmi hatásainak szakszerű kidolgozására. A devizakiadásokat és - árbevételeket körültekintő piackutatással megalapozott árprognózisok alapján, a beruházási és az üzemeltetés során szükséges import, valamint a tervezett export tekintetében előirányzott relációkban kell - Rb, illetőleg $ értékben - határparitáson számításba venni. Figyelembe kell venni ezenfelül a vámokat, devizában fizetendő szállítási költséget és az egyéb deviza-mellékköltségeket. Az ajánlatoknak megfelelően kell feltüntetni az importnál igénybe venni és az exportnál nyújtani szándékozott devizára szóló bank-, illetőleg áruhitelek hatását a kamatok összege, valamint az esedékesség ütemezése tekintetében. Amíg az import vagy az exportlehetőség országonként még nem tisztázott, legalább a szocialista-tőkés bontást kell közölni, az utóbbit fejlett és fejlődő országokra megosztva.

A beruházás devizamérlegét a tervezett devizabevételek és devizakiadások évenkénti szembeállításával, a fentiek gondos betartása mellett kell elkészíteni. A beruházás devizamérlegén kívül összevont tájékoztatást kell adni a számításba vett kapcsolódó beruházások devizaegyenlegéről is.

A fejlesztési költség és az értékesítési árbevétel forintösszegeit import és export esetén a fentiek szerint kiszámított és ütemezett devizakiadások és árbevételek alapján az alkalmazott érvényes árszorzók feltüntetésével, az egyéb devizagazdálkodási tényezők (pl.: diszázsió, stb.) figyelembevételével kell megállapítani.

Ha a beruházás következtében műszaki kényszerűségből, vagy gazdasági indokból kifolyólag likvidálásra kerülnek még le nem írt állóeszközök (akár a beruházónál, akár más olyan vállalatnál, amelynek a selejtezés folytán kieső termelését a beruházás révén belépő korszerűbb termelés közvetlenül pótolni hivatott), akkor azok bruttó és nettó értékét itt kell kimutatni, de a mutatószámokat ezektől függetlenül kell képezni. Egyidejűleg állást kell foglalni, hogy ezen állóeszközök nettó értékének az egyébként érvényes szabályok szerinti vállalati eredményt terhelő elszámolási kötelezettsége alól való felmentés indokolt-e, milyen körben és mértékben.

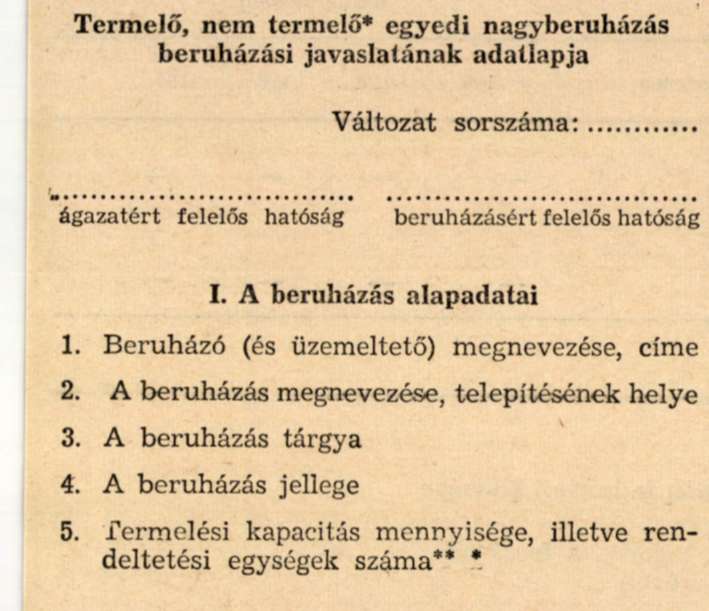

1. 1 A beruházás alapadatai

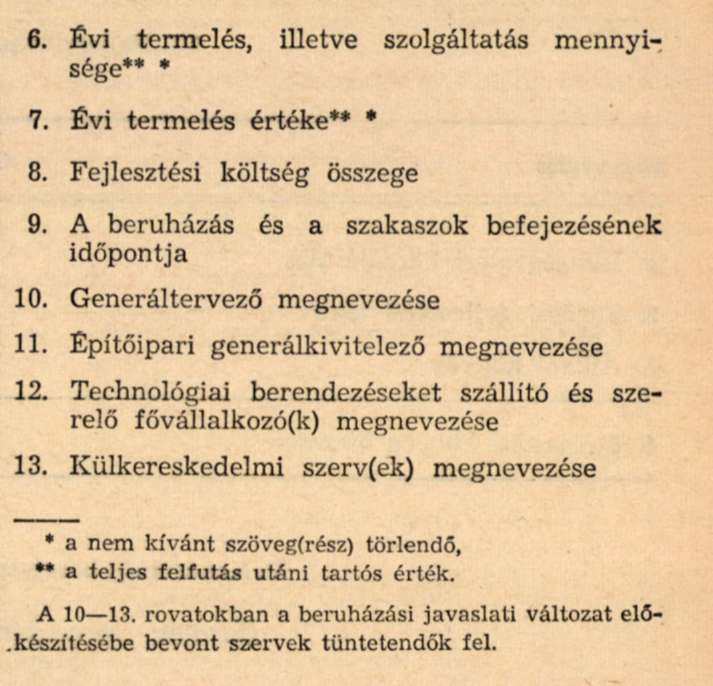

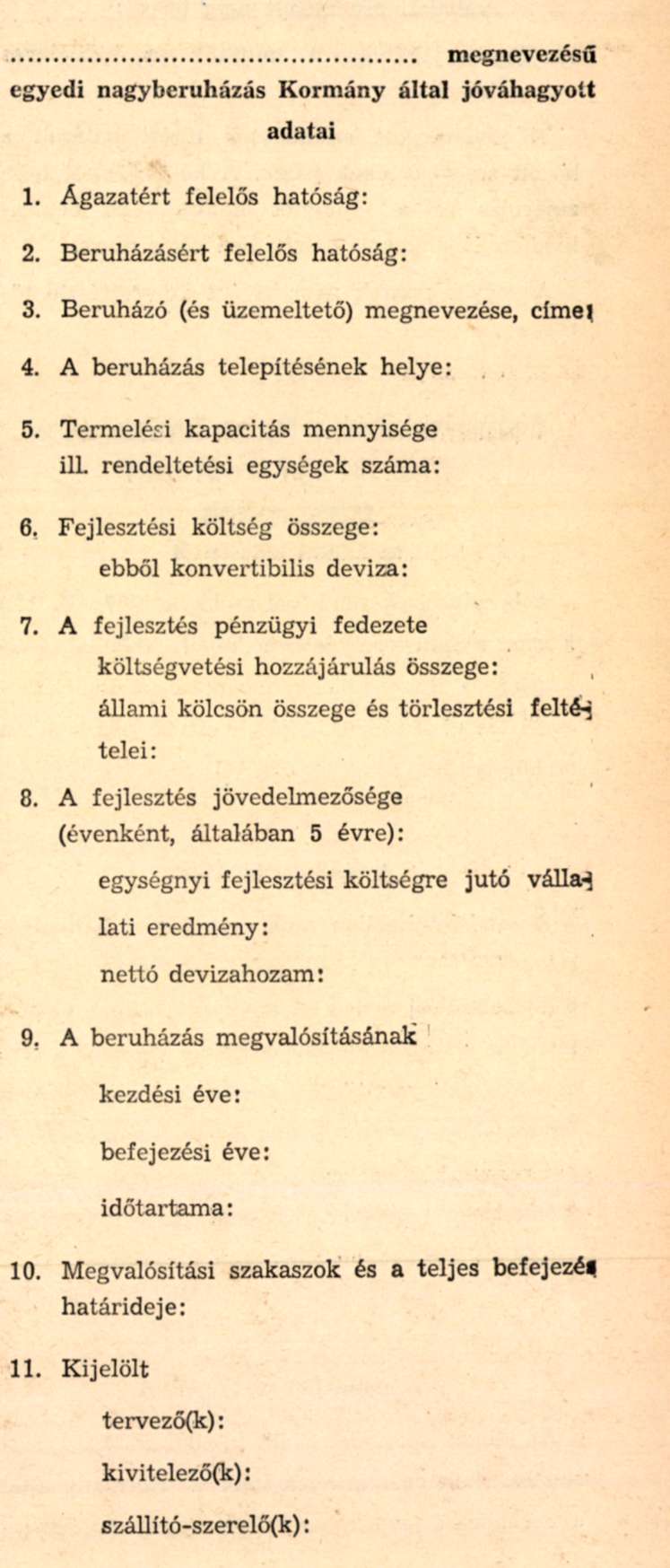

A beruházás alapadatait az ismertetetést bevezető adatlap I. táblázatán kell összefoglalni.

1. 2 A beruházás célja és helye a gazdaságfejlesztési célkitűzések megvalósításában

A beruházás átfogó gazdasági háttere, összefüggése valamely

- jóváhagyott, vagy készülő központi fejlesztési programmal,*

- már kidolgozott, vagy készülő komplex műszaki fejlesztési koncepcióval,

- felsőszintű gazdaságpolitikai döntéssel, vagy

- a népgazdaságfejlesztés középtávú (távlati) tervével,

attól függően, hogy a javaslat tárgyát képező beruházásra vonatkozóan ezek közül mi áll rendelkezésre.

Ki kell tehát térni arra, hogy az előterjesztett javaslatba foglalt beruházási célkitűzés megfelel-e a jóváhagyott központi fejlesztési program stb. célkitűzéseinek

- a kiépítendő kapacitás nagyságrendje,

- a tervezett termékek iránti igény kielégítése, a termékek használhatósága,

- a nemzetközi munkamegosztásba való bekapcsolódás, export- és importigények,

- a kapacitásbelépés időpontja,

- a fejlesztés költsége,

- várható továbbgyűrűző beruházási, termelési jellegű, stb. hatásai,

- és végül mindezek alapján, de nem utolsó sorban: a fejlesztés gazdaságossága

tekintetében.

Amennyiben a központi fejlesztési programmal szemben eltérés mutatkozik, ismertetni és indokolni kell, hogy mi okozta az eltéréseket (termelőerők, piaci viszonyok időközbeni változása, optimális üzemnagyság, stb.) továbbá, hogy a felismert eltérések milyen pénzügyi, beruházási és egyéb intézkedéseket igényelnek a beruházás szerinti ágazatban és az azon kívüli területeken. Utalni kell tehát a kapcsolódó fejlesztési igényekre, illetőleg ezek változására is, beleértve a vállalati szféra beruházásai terén kívánatos különböző irányú ösztönzéseket. Ha a központi fejlesztési program lebonyolításának konkrét szervezeti feltételei kialakultak, ki kell térni azokra a feladatokra is, amelyek a komplex koordinálást érintik.

1. 3 A termékekkel szemben támasztott igények és a kapacitások alakulása

Ismertetni kell a konjunktúra-, illetve távlati piackutatás eredményeit (a kereslet-kínálat és az árak alakulása). Szükség esetén a részletes ismertetés mellékletként csatolandó. A beruházási célkitűzésben megfogalmazott alapvető termékek piacképességét (és áralakulását) fő műszaki paraméterek alapján, a következők szerint kell kifejteni:

- a használhatóságot leginkább jellemző tulajdonságok, vagy ezek fajlagos értékei,

- néhány hasonló rendeltetésű, elismerten korszerű** belföldi vagy külföldi gyártmány kiválasztása,

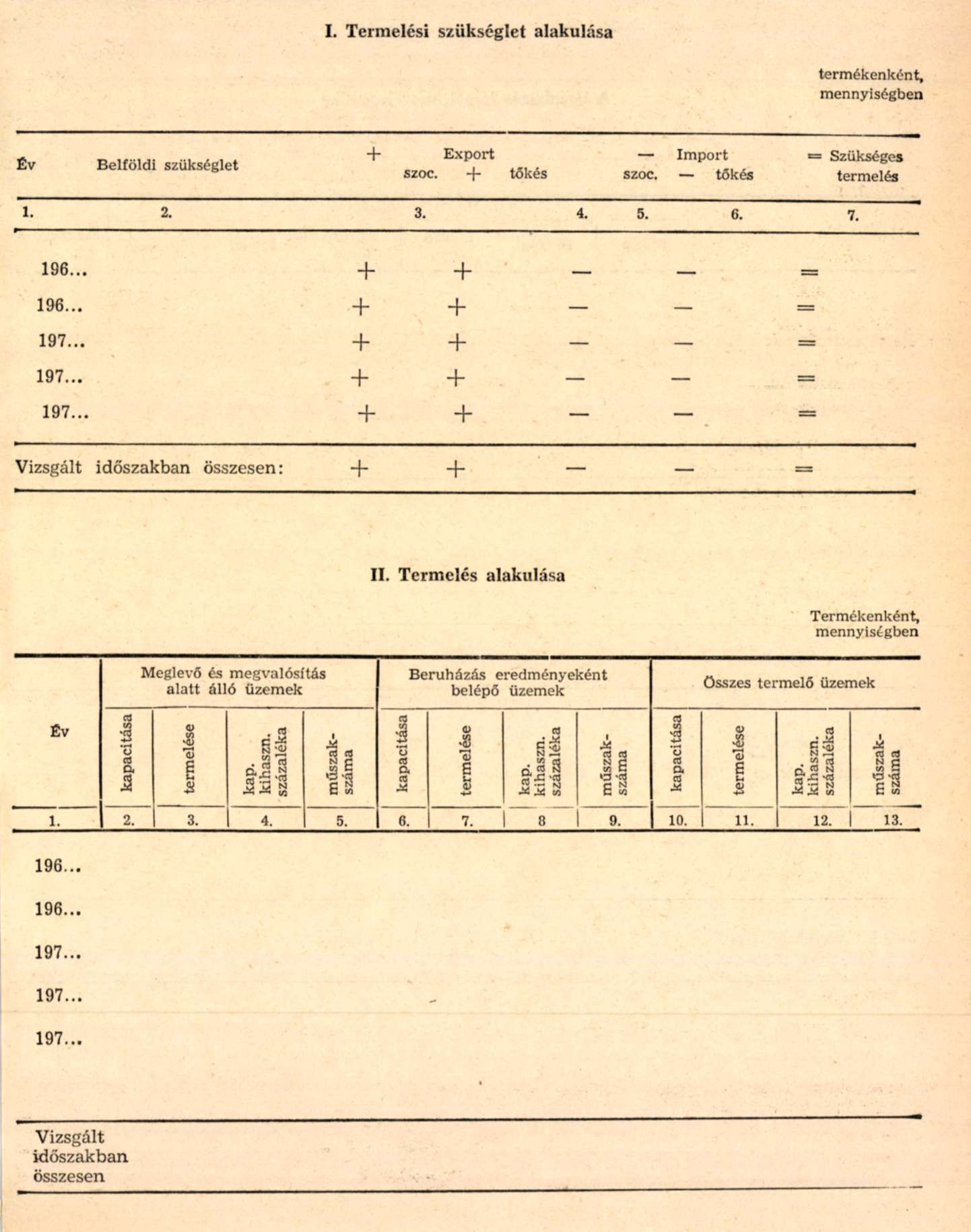

- összehasonlítás az utóbbiakkal, - a paraméterek egybevetése alapján összefoglaló minősítés. A termékek várható belföldi szükségletét, exportját és importját, természetes mértékegységben, alapvető termékenként (illetve erre alkalmas választék esetén vezértípusra átszámítva) a 2. minta I. táblázata szerint kell összefoglalni. Sokrétű választék esetén ehelyett csak értékbeni szöveges ismertetést kell adni.

A termelési ág kapacitáskihasználását*** is ki kell mutatni: a kapacitáskihasználási százalék, illetve a tervezett műszakszám évenkénti alakulását alapvető termékenként ismertetni és szövegesen értékelni kell. A meglevő és üzembelépő kapacitások alakulását a 2. minta II. táblázata szerint kell alapvető termékenként összefoglalni. Sokrétű választék esetén a táblázatot nem kell kitölteni. A meglevő kapacitások számbavételénél vizsgálni kell a konvertálhatóságot a javaslatban tárgyalt termékek közt, de ezen körön kívül is. Ki kell mutatni a számításba vett konvertálás hatását a fejlesztési célkitűzésben nem szereplő érintett termékek forgalmára.

1. 4 A beruházás telepítése

A választott telepítés indokolása, illetve a telepítési variáns kapcsolata a regionális területfejlesztési tervvel.

Bányaüzem létesítése vagy bővítése esetén hatósági megkutatottsági nyilatkozat csatolása.

Amennyiben a telepítésre vonatkozólag már elhatározás történt, arra hivatkozás.

1. 5 A beruházás műszaki leírása

1. 51 Technológia ismertetése

A termelő (szolgáltató) folyamatoknál alkalmazandó technológia ismertetése, annak műszaki-gazdasági színvonala hazai és nemzetközi értékelés tükrében. Ki kell fejteni, milyen műszaki-gazdasági jellemzőkkel meghatározható gyártási eljárást akarunk alkalmazni (energiaigényesség, anyagkihozatal, termelékenységi, gépesítési, automatizálási stb. színvonal), és az ebből adódó számszerűsíthető következtetéseket a létesítés és a termelés hazai és devizaköltségeire vonatkozóan.

Annak leírása, hogy a technológia ismert, vagy újszerű, különleges tervezést igényel, esetleg külföldi tapasztalatok alkalmazását, versenytárgyalások kiírását (akár tervezésre, akár kivitelezésre, vagy szállításra) teszi szükségessé. A számításba vett számszerű jellemzők tűrési határait fentiek alapján kell indokolni.

Utalás az egészséges és biztonságos munkafeltételekre vonatkozó hazai előírások kielégítésére, elsősorban új és külföldi eredetű technológia esetén.

1. 52 Elrendezési terv

Általános elrendezési terv és az esetleges szakaszok felvázolása. A város- (község) rendezési tervvel való kapcsolat (szöveges és helyszínrajzi) ismertetése. A telephely előkészítése során selejtezendő, még le nem írt állóeszközök bruttó és nettó értékének kimutatása.

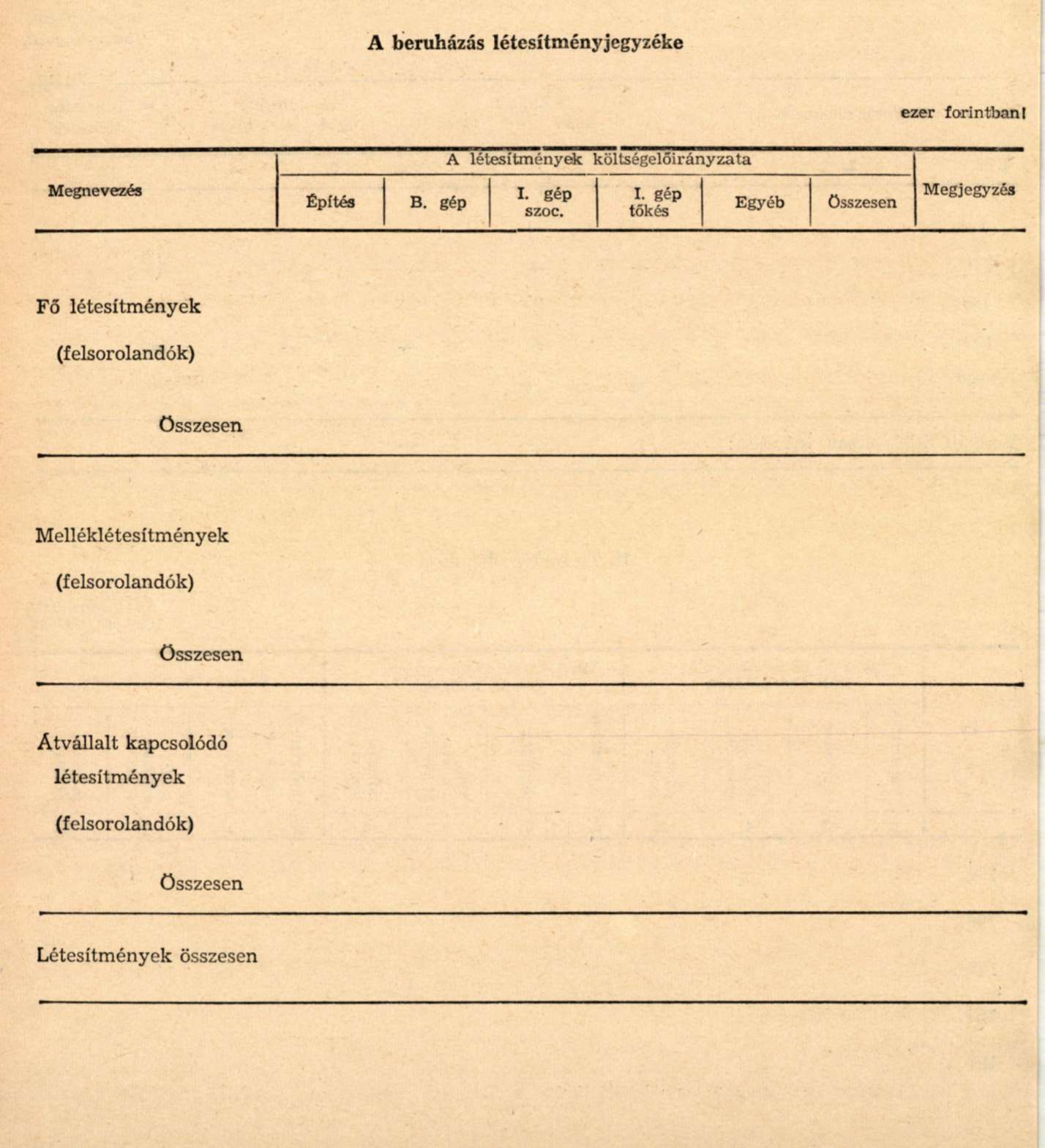

1. 53 Létesítményjegyzék Létesítményjegyzék a 3. minta sémája szerint. Csatolandók a műleírások, amelyek létesítményenként ismertetik azok rendeltetését, legfontosabb jellemzőit és adatait, lehetővé téve a költségbecslést. Típustervvel rendelkező létesítményeknél vagy építményeknél csak a típusszám megjelölése szükséges.

1. 54 Ütemezés

Nagyvonalú hálódiagram vagy vonalas ütemterv, amely tartalmazza a műszaki-gazdasági előkészítés hátralevő részének, a kivitelezési tervdokumentáció készítésének, a beruházás építésének, technológiai szerelésének, próbaüzemeltetésének naptári idő szerinti időtartamát (szakaszonként), valamint a beruházás befejezésének időpontját.

1. 55 Kapcsolódó beruházások

A kapcsolódó szükségletek megoldására vonatkozó - esetleges alternatív - javaslatok, elsősorban az országos és helyi közlekedési és közműlétesítményekhez történő csatlakozás lehetőségének és módjának egyenkénti ismertetése. Jelentősebb kapcsolódó beruházások rövid leírása.

1. 6 A fejlesztés költségei

1. 61 Beruházási költségelőirányzat

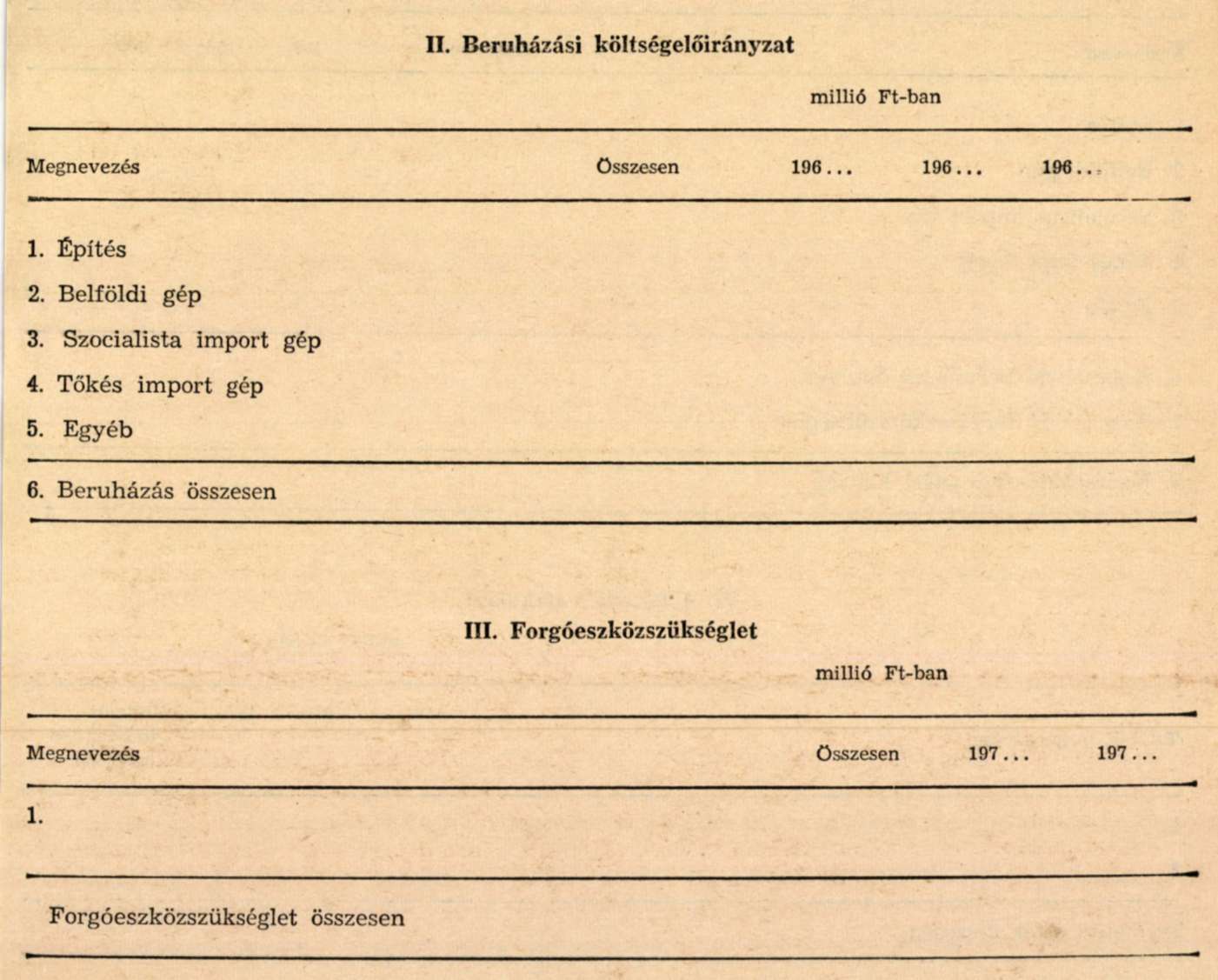

Az 1.51-1.54 pontokban ismertetett beruházás műszaki leírásai alapján elkészített összefoglaló előirányzat, amely a létesítményjegyzékben foglaltakon felül a beruházónál közvetlenül felmerülő összes költségfajtákat (tanulmányok készítése, pályázatok, versenytárgyalások, tervezés, kutatás, kisajátítás, területelőkészítés, föld-, vagy telek ára, fő- és melléklétesítmények, próbaüzemelés, igazgatási és egyéb költségek, a befejezetlen állomány lekötési járuléka) tartalmazza. Import esetén az 1. rész külkereskedelmi előírásai szerint kell eljárni. A számításokat munkalapon kell csatolni. A beruházási költségelőirányzat anyagi-műszaki összetételét az adatlap II. táblázatán kell összefoglalni a pénzügyi esedékesség szerint évenként ütemezve. A költségelőirányzatot szükség esetén szöveges magyarázattal kell kiegészíteni.

Közös beruházás esetében - külön táblázaton - közölni kell a beruházó szervek részvételi arányát, és eszközeik rendelkezésre bocsátásának időbeli ütemezését is, az erre vonatkozó megállapodások alapján.

1. 62 Forgóeszközszükséglet

A beruházás üzembehelyezésével elérendő többlettermelés közvetlen (többlet) forgóeszközszükségletét az 1.8 fejezettel összhangban kell megtervezni az érvényes pénzügyi tervszámítási előírások szerint, a felfutás figyelembevételével. A számítást csatolni kell, eredményét az adatlap III. táblázatán kell összefoglalni.

1. 63 Fejlesztés pénzügyi forrásai

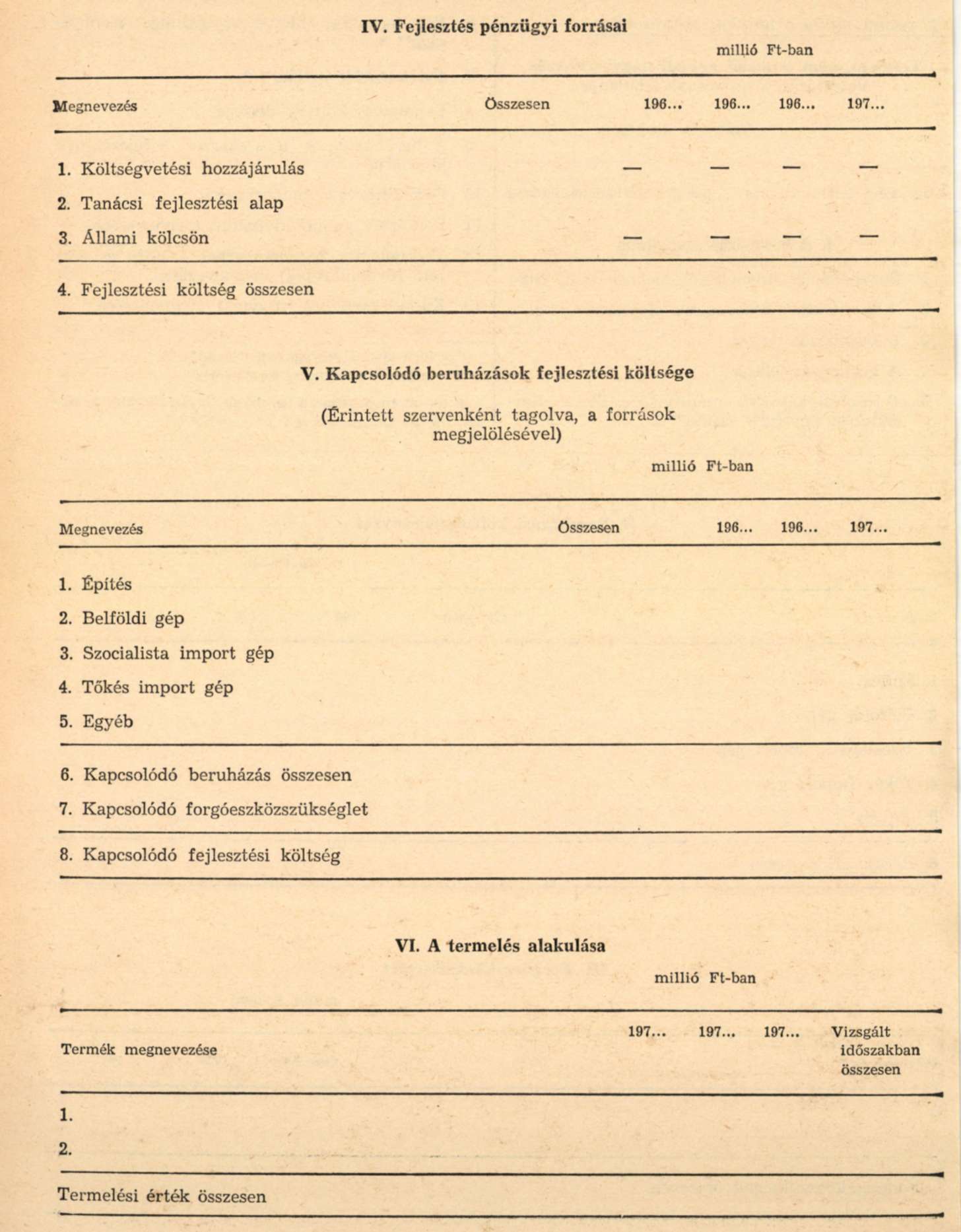

A beruházás fejlesztési költségét az adatlap II. és III. táblázata alapján a IV. táblázatban kell összegezni és megbontani költségvetési juttatásra (tanácsi vállalat beruházásánál tanácsi fejlesztési alapra) és állami kölcsönre.

1. 64 Kapcsolódó beruházások fejlesztési költsége Külön összesítendők - tájékoztatás céljából - az 1.55 pontban ismertetett kapcsolódó beruházások költségei. Ezek beruházási költségelőirányzatának anyagi-műszaki összetételét és ütemezését, valamint forgóeszközszükségletét az adatlap V. táblázata szerint, az érintett szervenként tagolva, a források megjelölésével kell összeállítani.

Beruházási vagy az üzemeltetéshez szükséges import esetén az 1. rész külkereskedelmi előírásai szerint kell eljárni.

1. 7 Az üzemeltetés fontosabb szükségletei és feltételei

1. 71 Anyagszükséglet

Az üzemeltetéshez szükséges legfontosabb bel- és külföldi eredetű anyagok, alkatrészek és tartozékok felsorolása évenként, természetes mértékegységben és beszerzési áron.**** Import felmérése az 1. rész külkereskedelmi előírásai szerint.

1. 72 Energiaszükséglet és vízgazdálkodás

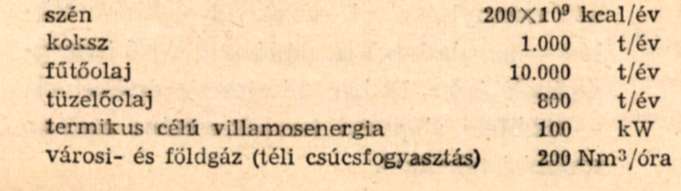

Az üzemeltetéshez szükséges szén-, olaj-, villamosenergia-, gáz-, távhőenergia-, valamint vízbeszerzési, -elvezetési és -tisztítási szükséglet évenkénti mennyisége és költsége, a villamosenergia-, gáz- és vízigény csúcsértéke.*****

Import felmérése az 1. rész külkereskedelmi előírásai szerint.

1. 73 Munkaerőszükséglet

Állományi létszám, szakképzettségi és béradatok - munkás, műszaki és egyéb megoszlásban - valamint a legnagyobb műszaklétszám évenkénti átlagának alakulása. Tervbevett munkarend jellemzői (pl. egy vagy két műszak, napi és évi üzemórák száma stb.)

1. 74 Szállítás

Az üzem szállítási igényének részletezése, be-és kiszállítás, természetes mértékegységben és költségben, a szállítás neme szerint csoportosítva. A belső anyagmozgatás különleges igényeit és költségeit célszerű külön is feltüntetni.

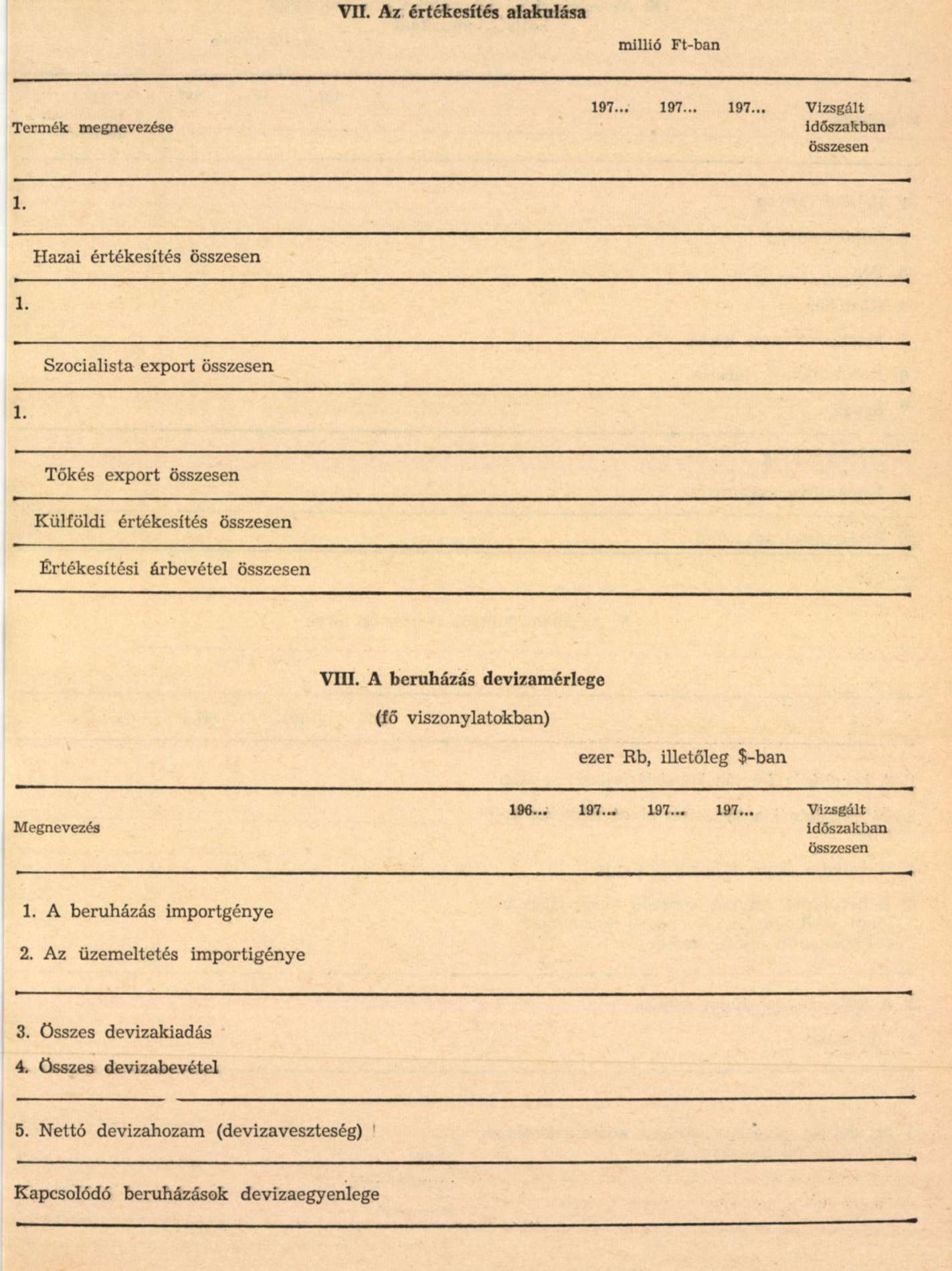

1. 8 A termelés és értékesítés alakulása

Az adatlap VI. és VII. táblázatán kell összefoglalni a termelés és a termékek mind belföldi, mind külföldi értékesítésének felfutására vonatkozó adatokat, a tervezett kapacitáskihasználás alapján és az 1.3 fejezetben ismertetett piackutatásnak megfelelően. Az értékesítés árbevételét a termékek minősége, mennyisége, valamint az elérhető egységár alapján, munkalapon kell meghatározni. A termelés színvonalának korszerűsítése érdekében megszüntetendő kapacitásokat ezzel kapcsolatban meg kell határozni, és a még le nem írt selejtezendő állóeszközök bruttó és nettó értékét kimutatni.

Az 1.52 pontban és itt kimutatott le nem írt állóeszközök selejtezése esetén javaslat készítendő a nettó érték elszámolási módozataira. A termelés alakulásával összefüggésben meg kell vizsgálni és kimutatni a - tárgyalt időszakban - szükségessé váló állóeszközpótlások természetét és mértékét, az okok (pl. fizikai vagy erkölcsi kopás, választék-módosítás stb.) és a pótlás várható költségének feltüntetésével.

Export esetén az 1. rész külkereskedelmi előírásai szerint kell eljárni, ennek kapcsán meg kell jelölni az értékesítési és árprognózisok forrását, ill. csatolni a piackutató (külkereskedelmi) szerv ez irányú tanulmányait is. Fel kell tüntetni azokat az államközi szerződéseket, illetve ezeken alapuló magánjogi szerződéseket (garanciaajánlatok, licencvásárlás stb.), amelyek a beruházással létrehozandó üzem (kapacitás) termékeivel kapcsolatban rendelkezésre állnak.

Mindezen tényezők figyelembevételével kell az adatlap VIII. táblázatán a Rb és $ devizamérlegeket összefoglalni. Összevont tájékoztatást kell adni a kapcsolódó beruházások devizaegyenlegéről is.

A fejlesztés konvertibilis devizakiadását külön ki kell gyűjteni.

Külön munkalapon kell mellékelni az értékesítés teljes forintösszegének kiszámítását, figyelembe véve a várható termelési adót, illetőleg állami visszatérítést is. 1.9 Az üzemeltetés költsége és eredménye

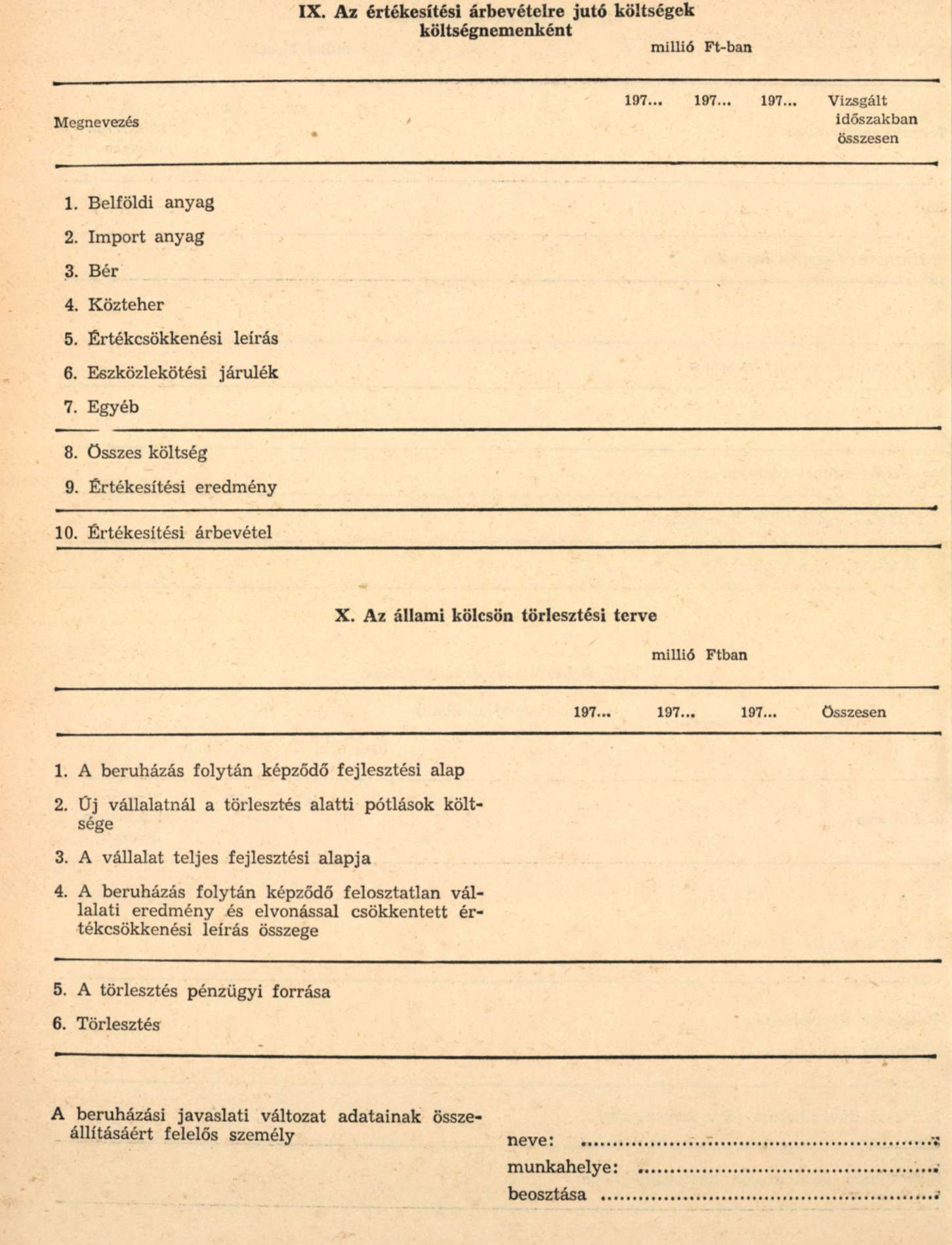

Ki kell dolgozni a termelésre, valamint az értékesítésre jutó költségek évenkénti alakulását. Az értékesítési árbevételre jutó költségek és az eredmény alakulását az adatlap IX. táblázatán kell ismertetni és szükség esetén magyarázatokkal kiegészíteni. A számításba vett értékesítési eredményt a mérlegbeszámoló rendszerében értelemszerűen elkészített eredménykimutatással kell alátámasztani.

2. A beruházási javaslat gazdasági értékelése A gazdasági értékelést szolgáló számítások célja az, hogy egyrészt a beruházás megítélésének fő kérdéseire adjon választ, másrészt, hogy a fejlesztés finanszírozása céljából a vállalatnak folyósítandó, visszafizetendő állami kölcsön és a költségvetési hozzájárulás nagyságának, és a törlesztés feltételeinek meghatározását lehetővé tegye.

Az értékelés kizárólag az ismertetés adataira épülhet: ott tehát szerepeltetni kell mindazon tényezőt, amely az értékelő számításokhoz szükséges.

A gazdasági számításokban az érvényes jövedelemszabályozási-, számviteli- és statisztikai rendszer fogalmait és módszereit, valamint az állami kölcsön rendelet előírásait kell alkalmazni.

A főbb számításokat közölni kell, és a kiinduló számszerű adatokat (minőségükben és a vonatkozó év, időszak tekintetében) egyértelműen megnevezni úgy, hogy az ismertető résszel való összefüggés világosan követhető legyen. Az ismertetésből vett kiinduló adatok tűrési határait a számításokban tovább kell alkalmazni. Az értékelés számításait a legvalószínűbb adatokon kívül a várható legkedvezőbb és legkedvezőtlenebb esetre is el kell végezni. Utóbbiak számbavételénél kerülni kell a maximumok és minimumok mechanikus felsorakoztatását: közgazdasági mérlegeléssel kell eldönteni, hogy adott esetben mely adatok egyidejű kedvező, vagy kedvezőtlen alakulása reális. A számítások nyomán így az értékelő mutatószámoknak kettőnél több esetleges (tűrt) értéke is kiadódhat.

A gazdasági értékelést a következő öt területen kell elvégezni. Az alábbiakban rendszeresített - közös - mutatószámok mellett le kell vezetni és közölni az olyan további jellemzőket is, melyek a termelési ágban fejlesztés szempontjából lényegesek. A számításokat és eredményüket a szükséges magyarázatokkal el kell látni.

2. 1 A beruházás színvonalának mutatói

2. 11 Egy munkahely létesítésére jutó fejlesztési költség.

Az adatlap IV. táblázatának főösszegét kell osztani az 1.73 pontban kimutatott legnagyobb műszak munkáslétszámával.

2. 12 Termékegységre és (vagy) egységnyi értékesítési árbevételre jutó fejlesztési költség

Az adatlap IV. táblázatának főösszegét rendre osztani kell:

- egyetlen termékfajta (vagy vezértípus) esetén: a 2. minta II. táblázata 7. oszlopának mennyiségeivel, ezenkívül - külön táblán - az adatlap VII. táblázata végső összegsorának (ezer Ft-ban kifejezett) értékeivel;

- többféle alapvető termék esetén: csak az utóbbi értékekkel.

2. 2 A termelés színvonalának mutatói

2. 21 Költségszint

Az éves termelési értéket terhelő költségek 1.9 fejezetben kidolgozott összegeit osztani kell az adatlap VI. táblázata összegsorának értékeivel.

2. 22 Egy fő átlagos állományi létszámra jutó termékmennyiség és (vagy) értékesítési árbevétel

A 2.12 pontban kiválasztott nevezőket kell osztani a megfelelő éveknek az 1.73 pontban kimutatott teljes létszámával.

2. 23 Egy fő átlagos állományi létszámra jutó -anyagköltségekkel csökkentett - értékesítési árbevétel

Az adatlap IX. táblázata 10. sorának éves értékeiből ki kell vonni az 1. és 2. sor hozzátartozó értékeit és osztani az 1.73 pontban kimutatott teljes létszámokkal.

2. 24 Egy fő átlagos állományi létszámra jutó részesedési alap

Az adatlap IX. táblázata 9. sorának éves értékeihez hozzá kell adni a különféle egyéb eredményeket, majd az így meghatározott (teljes) vállalati eredményből a jövedelemszabályozás szerinti felosztás és adózás után fennmaradó részesedési alap értékeit kell osztani az 1.73 pontban évenként kimutatott teljes létszámmal. A számítási anyagot mellékletként csatolni kell.

2. 3 A fejlesztés külkereskedelmi mutatói

2. 31 Devizakihozatal

Az adatlap VIII. táblázata 5. sorának, a vizsgált időszak egészére vonatkozó összegét osztani kell a 3. sor összegével.

2. 32 Export árszínvonala

Az adatlap VII. táblázatán összefoglalt szocialista, illetve tőkés export évenkénti és összes Ft-értékével (külön-külön) kell osztani ugyanezen exportra tervezett termékmennyiségek belföldi értékesítési árát.

2. 33 Exporttal járó pénzügyi intézkedések

A tervezett exportnak az értékesítési árbevételre gyakorolt - a fentiekben bemutatott - hatásától függően, az 1.8 fejezetben számításba vett termelési adó vagy állami visszatérítés szükségességét és mértékét a vállalat gazdálkodásának egészére kiterjedő számításokkal kell igazolni.

2. 4 A jövedelmezőség és felhalmozás mutatói

2. 41 Egységnyi fejlesztési költségre jutó, a vállalatnál realizált tiszta jövedelem

A 2.24 pontban meghatározott (teljes) vállalati eredmény évenkénti értékeihez hozzá kell adni az adatlap IX. táblázata 4. és 6. sorának hozzátartozó értékeit, valamint a termelési és forgalmi adót, majd rendre elosztani a IV. táblázat (ezer Ft-ban kifejezett) főösszegével.'

2. 42 Egységnyi fejlesztési költségre jutó vállalati eredmény

A 2.24 pontban meghatározott (teljes) vállalati eredmény értékeit rendre osztani kell az adatlap IV. táblázatának főösszegével.

2. 43 Egységnyi fejlesztési költségre jutó, vállalati eredményből képzett fejlesztési alap

A 2.24 pontban összegezett felosztható vállalati eredményből a szabályozás szerinti felosztás és adózás után fennmaradó fejlesztési alap éves (valamint a vizsgált időszakban összes) értékeit rendre osztani kell az adatlap IV. táblázatának főösszegével.

2. 44 Egységnyi fejlesztési költségre jutó összes fejlesztési alap

A 2.43 pontban évenként kiszámított fejlesztési alaphoz hozzá kell adni az adatlap IX. táblázata 5. sorának elvonással csökkentett értékeit, és rendre elosztani a IV. táblázat főösszegével.

2. 5 Az állami finanszírozás mértéke

Az állami kölcsön és költségvetési hozzájárulás összegét, a törlesztés évi összege és időtartama alapján, az állami kölcsönről szóló rendelet előírásai szerint kell meghatározni;

2. 51 Állami kölcsön törlesztésének évi összege Az évi törlesztés fedezete általában a 2.44 pontban kimutatott fejlesztési alapnak a beruházás befejezését követő legalább öt évre számított átlaga.

Újonrian alapított, szervezetileg önálló vállalat beruházása esetén az alapul vett fejlesztési alap csökkenthető az állóeszközállományban a törlesztési időtartam alatt várhatóan szükségessé váló pótlások költségével.

Működő vállalat olyan beruházása esetében, amely a vállalat pótlási vagy egyéb fejlesztési szükségleteinek jelentős csökkentését (elhalasztását) eredményezi, a beruházástól függetlenül képződő fejlesztési alap is bevonható a törlesztésbe.

Ha a beruházás miatt az egy főre jutó részesedési alap 30%-nál nagyobb mértékben növekedne, a beruházás miatti felosztatlan eredmény arányos részének és az értékcsökkenési leírás fejlesztési alapba helyezhető hányadának együttes összege is kijelölhető a törlesztés forrásául.

Szükség esetén a vállalat egészére vonatkozó számításokkal kell alátámasztani a fenti lehetőségek körében javasolt évi törlesztést.

2. 52 Állami kölcsön törlesztési időtartama

A törlesztés időtartamának megállapítására az adatlap IV. táblázatának főösszegét el kell osztani a 2.24 pontban meghatározott (teljes) vállalati eredmény és a IX. táblázat 5. sorában kimutatott értékcsökkenési leírás együttes összegének a 2.51 pontban meghatározott ötéves időszakba eső átlagával. Ha a számítás 10 évnél hosszabb törlesztési időt eredményezne, a továbbiakban 10 éves időtartammal kell számolni.

2. 53 Állami kölcsön összege

Az állami kölcsön összegét a 2.51 pontban kidolgozott évi törlesztőrészlet és a 2.52 pontban meghatározott törlesztési időtartam szorzata szabja meg.

Szakaszos beruházás esetén a teljes befejezés előtt termelésbeállított szakaszok miatti fejlesztési alap évenkénti értékével - de legalább az értékcsökkenésből képződő, illetve a szükséges pótlások után fennmaradó részével - a kölcsöntartozást csökkenteni kell. Az így meghatározott összegeket a teljes befejezés utáni időszakra kiszámított törlesztések utolsó részleténél (részleteinél) kell betudni. A kialakított törlesztési tervet az adatlap X. táblázatán kell összefoglalni.

2. 54 Költségvetési hozzájárulás

A költségvetési hozzájárulás összege a fejlesztési költség és az állami kölcsön különbözete. Kiszámítására az adatlap IV. táblázatának főösszegéből kell kivonni a X. táblázat főösszegét. Ki kell mutatni a költségvetési hozzájárulás és az állami kölcsön értékének a fejlesztési költség egészéhez viszonyított (százalékos) arányát.

3. A beruházási javaslat összefoglalása

Ki kell választani a megvalósításra javasolt változatot. Ehhez az általános előírások szerint megválasztott megvalósítható változatok és ismertetésbe vont összehasonlítható példák - azonos elvekre épített - gazdasági értékeléseit kell gazdaságossági összehasonlításba vonni. A gazdaságossági összehasonlítást és rangsorolást a gazdasági értékelés ösz-szes előírt mutatójára ki kell terjeszteni, egyéb kidolgozott mutatók összehasonlítása is célszerű.

A példaképp feldolgozott tényadatoknak és a változatok tűrési határértékekkel kiegészített mutatóinak rangsorolását bevezetésül táblázatos formában kell közölni, majd a táblázatokat szövegcsen elemezni. Végül a mutatószámok és egyéb jellemzők súlyozása alapján kiválasztott megvalósítandó változatot kell indokolni.

A mutatók és egyéb jellemzők súlyozására önállóan kialakított, indokolt további számításokat (pl. diszkontálás, valószínűségszámítás, stb. alkalmazásával) is lehet csatolni.

B) Nem termelő jellegű egyedi nagyberuházás

Nem termelő jellegű egyedi nagyberuházás javaslatának elkészítésében az általános előírásokon túlmenően a beruházásnak az ország területi, körzeti fejlettségével való összhangját, illetve a fejlődésre gyakorolt hatását, valamint az érintett szakterületen nyújtandó ellátás színvonalas, de takarékos megoldását kell szem előtt tartani. E fő kérdésekre a változatok gazdasági értékelése ad választ, de ennek reális alapjait az ismertetés adatai határozzák meg. Ezért már az ismertetés kidolgozása során az értékelés követelményeire kell figyelni.

1. A beruházási javaslat ismertetése

Az ismertetés adatait (értelemszerűen) a javaslattételt megelőző évtől a beruházás befejezése utáni évig és (szükség esetén) az üzemeltetés ötödik évére kell kidolgozni.

Már a kiindulásnál világosan el kell dönteni, hogy egyedülálló reprezentatív intézményt, vagy tömeges ellátás céljait szolgáló fejlesztést kell létrehozni. A megoldásokat e fő szempontnak kell alárendelni.

Tisztázni kell, hogy a beruházás során összefüggő gépesített rendszerek beépítése szükséges-e, s hogy a tervezett állóeszközállomány üzemeltetésének vannak-e jelentős dologi feltételei (anyag, szállítás, energia, víz, stb.). Az ismertetés szerkezetét ennek megfelelően kell kialakítani.

Beruházási vagy üzemeltetési importszükséglet esetén gondosan kell felderíteni a külkereskedelmi lehetőségeket. Ilyen esetben az A) Termelő jellegű egyedi nagyberuházás javaslata 1. részének általános külkereskedelmi előírásait kell alkalmazni.

1. 1 A beruházás alapadatai

A beruházás alapadatait az ismertetést bevezető adatlap I. táblázatán kell összefoglalni, a *-gal jelzett sorok értelemszerű alkalmazásával.

1. 2 A beruházás célja

Az intézmény megkívánt színvonala, az alapvető rendeltetési egységek felsorolása, össz-mennyisége, jellemzői, illetve az egyéb célok és a várható eredmények részletezése.

1. 3 Az igények és kielégítésük alakulása

Az alapvető rendeltetési egységek iránti igény területileg differenciált időbeli alakulása.

Megjelölendők az általános fejlesztési tervtanulmányok, területfejlesztési tervek, stb., amelyekkel összhangban készült a javaslat. A jóváhagyott fejlesztési tervtől, tanulmányoktól való eltéréseket indokolni kell.

1. 4 A beruházás telepítése

A választott telepítés indokolása, illetve a telepítési variáns kapcsolata a regionális területfejlesztési tervvel.

Amennyiben a telepítésre vonatkozólag már elhatározás történt, erre hivatkozás.

1. 5 A beruházás műszaki leírása

1. 51 Gépesítés ismertetése

Összefüggően gépesített rendszert tartalmazó beruházás esetén ezen berendezés leírása. Annak közlése, hogy a megoldás ismert vagy újszerű; ha különleges tervezést igényel, esetleg külföldi tapasztalatok alkalmazását, pályázatok kiírását teszi szükségessé (például nagyszabású felsőfokú oktatási intézmények, kutató intézetek létesítése esetén), annak indokolása.

1. 52 Elrendezési terv

Általános elrendezési terv és az esetleges szakaszok felvázolása. A város- (község) rendezési tervvel való kapcsolat ismertetése.

1. 53 Létesítményjegyzék

Létesítményjegyzék a 3. minta sémája szerint.

Csatolandók a műleírások, amelyek létesítményenként ismertetik azok rendeltetését, legfontosabb jellemzőit és adatait, lehetővé téve a költségbecslést. Típustervvel rendelkező létesítményeknél csak a típusszám megjelölése szükséges.

1. 54 Ütemezés

Nagyvonalú hálódiagram vagy vonalas ütemterv, mely tartalmazza a tervdokumentáció készítés és kivitelezés időtartamát (szakaszonként), valamint a beruházás befejezésének időpontját.

1. 55 Kapcsolódó beruházások

A kapcsolódó szükségletek megoldására vonatkozó - esetleg alternatív - javaslatok, elsősorban a közlekedési és közműhálózathoz való csatlakozás lehetőségének és módjának egyenkénti ismertetése. Jelentősebb kapcsolódó beruházások rövid leírása.

1. 6 A beruházás költsége

1. 61 Költségelőirányzat

Az 1.51-1.54 pontokban ismertetett beruházás műszaki leírásai alapján elkészített ösz-szefoglaló előirányzat, amely a létesítményjegyzékben foglaltakon felül a beruházónál közvetlenül felmerülő összes beruházási költségfajtákat (tanulmányok készítése, pályázatok, tervezés, kutatás, kisajátítás, területelőkészítés, föld- vagy telek ára, fő- és melléklétesítmények, próbaüzemelés, igazgatási és egyéb költségek, meghatározott esetekben a befejezetlen állomány lekötési járuléka) tartalmazza. Költségvetési szerv be- ruházása esetén a költségeket a költségvetési előírások szerint kell előirányozni.

Import felmérése az 1. rész általános előírásai szerint.

Az előirányzat anyagi-műszaki összetételét az adatlap II. táblázatán kell összefoglalni, a pénzügyi esedékesség szerint évenként ütemezve.

Közös beruházás esetében - külön táblázaton - közölni kell a beruházó szervek részvételi arányát, és eszközeik rendelkezésre bocsátásának időbeli ütemezését is, a vonatkozó megállapodások alapján.

1. 62 Kapcsolódó beruházások költségelőirányzata Külön összesítendők - tájékoztatás céljából - az 1.55 pontban ismertetett kapcsolódó beruházások költségei.

Ezek költségelőirányzatának anyagi-műszaki összetételét és ütemezését az adatlap V. táblázata szerint, az érintett szervenként tagolva, a források megjelölésével kell összeállítani.

Import felmérése az 1. rész általános előírásai szerint.

1. 7 Az üzemeltetés fontosabb szükségletei és feltételei

1. 71 Anyagszükséglet

Amennyiben az üzemeltetéshez szükséges, a különösen jelentős bel- és külföldi eredetű anyagok felsorolása természetes mértékegységben és beszerzési áron (szükség esetén a felfutás évenkénti feltüntetésével). Ugyanitt közlendők az esetleges szállítási igények. Import felmérése az 1. rész általános előírásai szerint.

1. 72 Energiaszükséglet és vízgazdálkodás

Az üzemeltetéshez szükséges különféle energiahordozók és vízgazdálkodás szükségleteinek évenkénti mennyisége és költsége, a villamosenergia-, gáz- és vízigény csúcsértéke.

1. 73 Munkaerőszükséglet

Létszám-, szakképzettségi- és béradatok (szükség esetén évenkénti felfutásban).

1. 8 Az üzemeltetés felfutása

Szakaszos beruházás esetén az adatlap VI. táblázata sémájának megfelelően értelemszerűen kell összefoglalni az időbeli felfutás adatait.

1. 9 Az üzemeltetés költsége

A költségek megállapítását a költségvetési szervekre érvényes normák és irányszámok alapján a rovatrendnek megfelelően kell számításba venni.

2. A beruházási javaslat gazdasági értékelése

A gazdasági értékelés célja az, hogy a beruházás megítélésének fő kérdéseire adjon választ. A fontosabb számításokat az ismertetés adataiból kiindulva, az érvényes számviteli és statisztikai rendszer fogalmainak és előírásainak alkalmazása mellett kell közölni.

Az ismertetésből vett kiinduló adatok tűrési határait a számításokban tovább kell vezetni: a legvalószínűbb adatok mellett a várható legkedvezőbb és legkedvezőtlenebb esetet is figyelembe kell venni. Közgazdasági mérlegeléssel kell eldönteni, hogy egyidejűleg mely tényezők kedvező, illetve kedvezőtlen alakulása reális.

A gazdasági értékelést az alábbi két területen kell elvégezni. Ha a létrehozandó állóeszköz üzemeltetője vállalat, állami kölcsönnel is kell számolni - harmadikként - az A) Termelő jellegű egyedi nagyberuházás javaslata 2.5 fejezetének értelemszerű alkalmazásával. A rendszeresített - közös -, mutatószámok mellett ki kell számítani az ellátási ágban a fejlesztés szempontjából lényeges egyéb jellemzőket is. A számításokat és eredményüket a szükséges magyarázattal el kell látni.

2. 1 A beruházás színvonalának mutatói

2. 11 Egységnyi beépített bruttó területre jutó hasznos alapterület

A létesítmények műszaki leírásainak adataiból kell az összes bruttó és hasznos alapterületet megállapítani, majd az utóbbit az előbbivel elosztani.

2. 12 Főlétesítmény(ek) egységnyi beruházási költségére jutó melléklétesítményi költség

A melléklétesítmények beruházási költségelőirányzatát kell elosztani a főlétesítmé-ny(ek) előirányzatával, a létesítményjegyzék csoportösszegei alapján.

2. 13 Rendeltetési egységre jutó beruházási költség

Az adatlap II. táblázatának főösszegét el kell osztani az alapvető rendeltetési egység tervezett darabszámával.

Több jellemző rendeltetés esetén mindegyikre vonatkozóan kell mutatókat képezni.

2. 2 Az ellátás színvonalának mutatói

2. 21 Ellátás fajlagos színvonala

Az intézményben nyújtandó ellátás színvonalát hazai és nemzetközi ellátási normákhoz viszonyítva kell meghatározni. Hazai viszonylatban az egyes körzetek ellátási színvonalát is meg kell különböztetni.

2. 22 Rendeltetési egységre jutó üzemeltetési költség

A rovatrendnek megfelelően évenként összeállított üzemeltetési költséget kell osztani a 2.13 pontban megválasztott rendeltetési egység(ek) darabszámával.

3. A beruházási javaslat összefoglalása

A megvalósításra javasolt változatot az általános előírások szerint megválasztott megvalósítható változatok és ismertetésbe vont összehasonlítható példák gazdasági értékelése alapján kell kiválasztani.

Az értékelési adatok és adatsorok gazdaságossági összehasonlítását célszerű táblázatos formában közölni. A számadatokat szövegesen kell elemezni, és a gazdaságosság, valamint egyéb szempontok figyelembevételével kiválasztott megvalósítási változatot indokolni.

* A központi fejlesztési programok fejlett programozási, optimalizálási módszerek alkalmazásával komplex szemléletű tervváltozatokat vetnek egybe, az itt tárgyalt létesítmény-szemléletű változatok helyett. A központi fejlesztési program azonban egyrészt időben korábban készül, mint a beruházási javaslat, másrészt aggregált, így az egyedi nagyberuházás javaslatának kidolgozása során a központi fejlesztési programban foglalttól eltérő körülmények, igények és lehetőségek merülhetnek fel.

** Korszerűnek akkor tekinthető egy termék - az időbeni előretartást is figyelembevéve - ha használati jellemzői, gyártási tulajdonságai, anyagminősége megfelelnek a nemzetközi gazdasági-műszaki színvonalnak, és így az ott elérhető árbevétel is megfelel a világpiaci árnak. A korszerűség fogalma és az elérhető gazdasági eredmény elválaszthatatlanul összetartozó kategóriák.

*** A kapacitással kapcsolatos fogalmakat a 30/1961. (Tg. É. 23.) OT. utasítás tartalmazza.

**** Egyszeri kijelölést az OEGH-túl kell kérni, ha egy telephelyen (a beruházással együtt, összesen) az alábbi értékeket meghaladó igény jelentkezik:

1. számú minta a tartalmi előírásokhoz

2. számú minta a tartalmi előírásokhoz

3. számú minta a tartalmi előírásokhoz.

2. számú melléklet az 1/1967. (XI. 17.) OT-PM számú együttes rendelethez

(A 6. §-hoz)

Egyeztetett beruházási javaslatnak a Kormány elé terjesztendő fejezetei

A) Termelő jellegű egyedi nagyberuházás esetén:

1. 1 A beruházás alapadatai (mellékelve az 1. minta)

1. 2 A beruházás célja és helye a gazdaságfejlesztési célkitűzések megvalósításában

1. 3 A termékekkel szemben támasztott igények és kapacitások alakulása (mellékelve a 2. minta)

1. 4 A beruházás telepítése

1. 52 Elrendezési terv

1. 55 Kapcsolódó beruházások

1. 61 Beruházási költségelőirányzat

1. 62 Forgóeszközszükséglet

1. 64 Kapcsolódó beruházások fejlesztési költsége

3. A beruházási javaslat összefoglalása

A javaslat 1.1-1.64 fejezeteit változatonként kell előterjeszteni.

B) Nem termelő jellegű egyedi nagyberuházás esetén:

1. 1 A beruházás alapadatai (mellékelve az 1. minta)

1. 2 A beruházás célja

1. 3 Az igények és kielégítésük alakulása

1. 4 A beruházás telepítése

1. 52 Elrendezési terv

1. 55 Kapcsolódó beruházások

1. 61 Költségelőirányzat

1. 62 Kapcsolódó beruházások költségelőirányzata

1. 9 Az üzemeltetés költsége

3. A beruházási javaslat összefoglalása

3. számú melléklet az 1/1967. (XI. 17.) OT-PM számú együttes rendelethez

(A 6. §-hoz)

A javaslat 1.1-1.9 fejezeteit változatonként kell előterjeszteni.