15/1988. (V. 1.) PM rendelet

a pénzintézeti bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszeréről

A vállalati bérszabályozásról, az adózott nyereség anyagi ösztönzési célú felhasználásáról és a magasabb vezető állású dolgozók anyagi érdekeltségi rendszerének szabályozásáról szóló, a 29/1988. (IV. 11.) MT rendelettel módosított 44/1987. (X. 14.) MT rendelet 1. §-ának (3) bekezdésében kapott felhatalmazás alapján, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Tervhivatal elnökével, a Kereskedelmi, Pénzügyi és Vendéglátóipari Dolgozók Szakszervezetével és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben a következőket rendelem.

A rendelet hatálya

1. §

(1) A rendelet hatálya - a (2) bekezdésben meghatározott kivételekkel - az állami pénzügyekről szóló 1979. évi II. törvény 28. §-ának (1) bekezdésében meghatározott pénzintézetekre (továbbiakban: pénzintézet) terjed ki.

(2) Nem terjed ki a rendelet hatálya a Magyar Nemzeti Bankra, az Országos Takarékpénztárra, a Pénzintézeti Központra, az Állami Fejlesztési Intézetre, a biztosító egyesületekre, valamint a külföldi részvétellel működő pénzintézetekre.

(3) A rendelet egyes külön megjelölt rendelkezései csak az ott meghatározott pénzintézetekre terjednek ki.

Általános rendelkezések

2. §

(1) A bér, az adózott nyereségből teljesített anyagi ösztönzési célú kifizetések, a létszám, valamint a teljes munkaidőben foglalkoztatott dolgozók átlagbérének meghatározásánál az e rendelet 1. számú mellékletében foglaltakat kell alkalmazni.

(2) Az e rendelet előírásai alapján fizetendő kereseti adót a pénzintézet az adózott nyereségéből fizeti be.

(3) A bértömeg és az átlagbér bázisának módosítását - új pénzintézet létesítése esetén megállapítását - a 2. számú melléklet 1. pontjában megjelöltek figyelembevételével a pénzintézet köteles kezdeményezni. A bázis megállapítását, illetve módosítását a Pénzügyminisztériummal egyetértésben - a takarékszövetkezetek esetében az Országos érdekképviseleti szerv javaslatára -az Állami Bér- és Munkaügyi Hivatal által megadott engedély alapján kell végrehajtani.

(4) A pénzintézet a bérszabályozás rendszerével összefüggő elszámoláshoz szükséges tárgyévi és bázis mutatókat a számviteli és statisztikai bizonylatokon nyugvó számitásokkal együtt köteles nyilvántartani és megőrizni.

I. Bérszabályozás

A bankok és a szakosított pénzintézetek bérszabályozása

3. §

(1) A bankok és a szakosított pénzintézetek teljes munkaidős dolgozóinak (a továbbiakban: dolgozók) átlagbére évente - a pénzügyminiszter által, az Állami Bér- és Munkaügyi Hivatal elnökével egyetértésben - meghatározott mértékben növelhető. Az átlagbérnövekedés mértéke 1988. évben 3,5 százalék.

(2) Ha a tárgyévi átlagbér magasabb, mint az (1) bekezdés alapján meghatározott összeg, úgy a pénzintézet a különbözet tízszerese és a tárgyévi képzett összlétszám szorzatának megfelelő összegű kereseti adót köteles fizetni.

(3) A (2) bekezdésben említett különbözet a tárgyévet követő évi átlagbér növekedésének - a tárgyévi képzett összlétszámmal szorzott összege pedig a tárgyévet követő év bértömeg növekedésének - bázisába nem számítható be.

A takarékszövetkezetek bérszabályozása

4. §

(1) A takarékszövetkezeteknél bérhatékonyságtól függő átlagbérszabályozást kell alkalmazni.

(2) A teljes munkaidős dolgozók átlagbérének bázisát növelni kell a tárgyévi bérhatékonysági mutató - a mérleg szerinti nyereség és a bérköltség hányadosa - minden egy forintja után, évenként - a pénzügyminiszter által, az Állami Bér- és Munkaügyi Hivatal elnökével egyetértésben - meghatározott mértékben. Ez a mérték 1988. évben 0,06.

(3) A tárgyévi átlagbérnövekedés viszonyítási alapjának (bázisának) meghatározásakor az előző évi átlagbért növelni kell a (2) bekezdésben foglaltak alapján számított százalékos mértékben. Ha az előző évi átlagbér alacsonyabb az annak bázisául szolgáló átlagbérnél, akkor a (2) bekezdés szerinti százalékos mértékkel az előző év átlagbérének bázisát kell növelni.

(4) Ha a tárgyévi átlagbér magasabb, mint a (3) bekezdés alapján meghatározott összeg, úgy a takarékszövetkezet a különbözet tízszeresének megfelelő kereseti adót köteles fizetni.

(5) A befizetendő kereseti adó a (4) bekezdés alapján számított egy főre jutó adó és az 1. számú melléklet 5. pontja szerinti - a részmunkaidőben foglalkoztatott dolgozók bérköltségéből számított létszám ötven százalékával csökkentett - képzett összlétszám szorzata.

(6) A (4) bekezdésben említett különbözet a tárgyévet követő év átlagbér növekedésének bázisába nem számítható be.

Biztosítóintézetek bérszabályozása

5. §

(1) A biztosítóintézet által felhasználható igazgatási bértömeg az évente - a pénzügyminiszter által, az Állami Bér- és Munkaügyi Hivatal elnökével egyetértésében - meghatározott mértékben növelt bázisbértömeg. A mérték 1988. évben 2,5%.

(2) A biztosítóintézet üzleti bértömegét évente a 6. számú melléklet 1. pontjában meghatározott képzési kulcsok szerint kell meghatározni.

(3) Az ösztönző érdekeltség bérfedezetét a 6. számú melléklet 2. pontja szerint kell képezni. Ennek a bértömegnek csak a létszámnövelésre fordított része képez bázisbért. A létszámnövelés bértömege a következő évre áthúzódó bérkihatással együtt a 3%-ot nem haladhatja meg.

(4) Az igazgatási és az üzleti bértömeget külön kell kezelni.

(5) Az (1) és a (3) bekezdés szerint képződő éves bértömeg akkor is bázisa a következő évnek, ha a tényleges bérfelhasználás elmarad attól. Az (1)-(3) bekezdés szerinti bértömeg fel nem használt részének terhére (bérmegtakarítás) az adózott nyereségnek a dolgozók ösztönzésére fordítható része növelhető. A bérmegtakarítás terhére anyagi ösztönzés címén legfeljebb a tárgyévet követő év végéig teljesíthető kifizetés. Ezeket a kifizetéseket a kereseti adó számításánál figyelmen kívül kell hagyni.

(6) Ha az (1)-(3) bekezdés alapján meghatározott összeget, a biztosítóintézet túllépi, abban az esetben a különbözet tízszeresének megfelelő összegű kereseti adót köteles fizetni. A különbözet a tárgyévet követő év bázisába nem számítható be.

II. Az adózott nyereségből történő kifizetések

6. §

(1) A pénzintézet az adózott nyereségből - a 3. számú mellékletben meghatározott címeken és feltételek mellett - anyagi ösztönzési céllal kifizetéseket teljesíthet. E § előírásai nem vonatkoznak a rendelet 7-8. §-a alapján az adózott nyereségből fizethető prémiumra.

(2) Az (1) bekezdés szerinti kifizetéseket a következő táblázat alapján meghatározandó kereseti adó terheli:

(3) 1988. évben a (2) bekezdés alapján meghatározandó kereseti adónak a fele terheli az (1) bekezdés szerinti kifizetéseket, ha azoknak a tárgyévi bértömeghez viszonyított százalékos nagysága nem haladja meg az 1987. évben az érdekeltségi alapból anyagi ösztönzési címen teljesített kifizetéseknek az 1987. évi szabályozás alá tartozó bérösszeghez viszonyított százalékos nagyságát.

A magasabb vezető állású dolgozó prémiumát mind a két évben számításon kívül kell hagyni. A százalékos nagyságot két tizedesjegy pontossággal kell meghatározni.

(4) Különösen. indokolt esetben (a pénzintézet jövedelmezőségét érintő állami (hatósági) intézkedés következtében) - egyedileg történő elbírálással - a Pénzügyminisztérium az Állami Béres Munkaügyi Hivatallal egyetértésben, az ösztönzési célú kifizetéseket (ideértve a magasabb vezető állású dolgozó prémiumát is), más forrásból is - a visszapótlás feltételeinek meghatározásával - engedélyezheti.

III. A magasabb vezető állású dolgozók anyagi érdekeltségi rendszere

7. §

A pénzintézet - kivéve a takarékszövetkezet - magasabb vezető állású dolgozója részére éves prémium a 4. számú mellékletben meghatározott mértékig a nyereség alakulásától függően, illetve az előre meghatározott prémiumfeladat teljesítése esetén fizethető.

8. §

(1) A takarékszövetkezet magasabb vezető állású dolgozójának prémiumát az alábbiak szerint kell megállapítani:

A prémiumfeladata alapjául

a) a betétállomány és a részjegyállomány együttes összegének a bázishoz mért alakulására;

b) a kölcsöngazdálkodásra;

c) az egyéb szolgáltató tevékenység végzésére;

d) a gazdálkodás hatékonyságának javítására

vonatkozó mutatókat kell előírni. Ezen túlmenően egyedi prémiumfeladat is kitűzhető.

(2) A konkrét prémiumfeladatokat és a teljesítés esetén járó prémium nagyságát személyre szólóan a munkáltatói jogkört gyakorló testületi szerv állapítja meg.

(3) Az (1) bekezdésben előírt prémiumfeladatok mellett a munkáltatói jogkört gyakorló testületi szerv a magasabb vezető állású dolgozó részére egyedi célfeladatokat állapíthat meg, amelyek rövid és középtávra egyaránt irányulhatnak. Az így kitűzött és a kifizethető prémium összességében az éves alapbér 100%-át nem haladhatja meg.

9. §

(1) A magasabb vezető állású dolgozó alapbérét meghaladóan a 7-8. §-ban meghatározott prémiumon kívül csak a következő díjazásban részesülhet:

a) újítási vagy szolgálati találmányi, szolgálati találmánnyal kapcsolatos közreműködői díj, találmányi díj, illetve szerzői díj;

b) nyilvánosan meghirdetett pályázat díja;

c) jutalom a pénzintézetnek a szocialista munkaversenyben elért eredménye alapján országos elismerésben való részesítése, továbbá a dolgozó részére történő kitüntetés adományozása esetén;

d) egyéb, jogszabályban meghatározott díjazás.

(2) A magasabb vezető állású dolgozó prémiumának, illetve az (1) bekezdés c) pont jutalmának forrása - eltérő rendelkezés hiányában - az adózott nyereség.

(3) Ha a (2) bekezdésben meghatározott pénzügyi forrás a kifizethető prémium összegét nem, vagy csak részben fedezi, a kifizetés csak a rendelkezésre álló összeg erejéig teljesíthető.

(4) A prémium vetítési alapja a kifizetett éves alapbér.

(5) A munkáltató által a 8. § alapján kitűzhető prémiumfelrhatokat, és a hozzá kapcsolódó prémium mértékét a magasabb vezető állású dolgozóval a tárgyév március 31-ig, évközi kinevezés (megválasztás) esetén a kinevezést (megválasztást) követő 30 napon belül írásban előre kell közölni. Kitűzés hiányában e címen prémium nem fizethető.

(6) A prémiumfeladat teljesítésének értékelése és a prémium elszámolása éves szinten történik. A munkáltató a prémium terhére - év közben egy alkalommal - az időarányos teljesítésnek megfelelően előleg fizetését engedélyezheti.

10. §

(1) A munkáltatónak - az alábbiak szerint -csökkentenie kell, vagy meg kell vonnia a prémiumot, ha a pénzintézet az adómentes bérnövelési lehetőségnél nagyobb emelést valósít meg.

(2) A munkáltató - az Állami Bankfelügyelet, az Állami Biztosításfelügyeler, illetőleg a Magyar Nemzeti Bank javaslata alapján - a vezetői prémiumot részben vagy egészben köteles megvonni, ha a pénzintézet a jegybanki szabályokat, illetőleg a felügyeleti előírásokat súlyosan vagy ismétlődően nem tartja be.

(3) A prémiumfeladatok teljesítésének éves értékeléséről az évzáró mérleg letétbehelyezését követően 60 napon belül kell gondoskodni.

Átmeneti intézkedés

11. §

(1) A magánszemélyek jövedelemadójának 1988. évi bevezetésére tekintettel a bérszabályozás 1988. évi mutatóinak (átlagbér, bértömeg) bázisát, az 1987. évi tényleges keresetkifizetésekből kiindulva - a teljes munkaidőben foglalkoztatottak esetében személyenkénti számbavétellel - át kell számítani az 5. számú melléklet alapján.

(2) A bértömeggazdálkodásról az állagbérgazdálkodásra áttérő pénzintézetek, illetve takarékszövetkezetek átlagbérének-bázisát - a Pénzügyminisztériummal egyetértésben - az Állami Béres Munkaügyi Hivatal állapítja meg.

12. §

Ez a rendelkezés 1988. május 1. napján lép hatályba. Rendelkezéseit első ízben az 1988. évre, illetve az 1983. évi gazdálkodás alapján járó díjazásokra kell alkalmazni.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

1. számú melléklet a 15/1988. (V. 1.) PM rendelethez

A bér, az adózott nyereségből teljesített anyagi ösztönzési célú kifizetések és a létszám számbavétele, az átlagbér számítása

A bér, az adózott nyereségből teljesített anyagi ösztönzési célú kifizetések és a létszám számbavételénél - eltérő rendelkezés hiányában -a Központi Statisztikai Hivatal által kiadott "Egységes munkaügyi statisztikai utasítások" hatályos rendelkezéseit kell alkalmazni. Ennek során "az érdekeltségi alapból anyagi ösztönzés címen teljesített kifizetések" megnevezésen az adózott nyereségből teljesített anyagi ösztönzési célú kifizetéseket kell érteni.

1. A bevezetőben hivatkozott utasítástól eltérően bérként, illetve az adózott nyereségből teljesített anyagi ösztönzési célú kifizetésként nem kell számításba venni a következő címeken kifizetett összegeket:

- a bérköltség terhére a szerzői jogi védelem alatt álló alkotásért fizetett szerzői díjat,

- a különböző társadalmi szervek, illetve a pénzintézeti kollektívák által felajánlott, a munkarend szerintit meghaladó teljesítményért járó, az érintett munkavállaló által kézhez nem kapott bért,

- a szakmunkástanuló ösztöndíját, jutalékát és a részére adott természetbeni juttatást, kivéve a szakmunkásbérrel foglalkoztatott. szakvizsga előtt álló szakmunkástanuló bérét és természetbeni juttatását,

- a műszaki, kutatási-kísérleti fejlesztési ráfordítások között elszámolt, a fejlesztést szolgáló pályázat díját,

- a bérköltség terhére a know-how ellenértékeként magánszemélyek részére fizetett szakértői díjat,

- a szocialista munkaverseny, ifjúsági, illetve brigádmozgalom keretében a pénzintézeti dolgozók részére a kitüntetéssel járó jutalmat.

2. A bértömeg az 1. pontban említett összegeket nem tartalmazó bérek pénzintézeti szintű összege.

3. Az átlagbér megállapításánál a bértömeget két részre kell bontani:

a) a teljes munkaidőben foglalkoztatottak részére teljesített összes kifizetésre [ideértve a 17/1979. (XII. 1.) MüM rendelet 32. és 33. §-a alapján fizetett díjazást] és

b) minden egyéb, az a) pontnál figyelembe nem vett kifizetésre.

A b) pont szerinti kifizetéseknél kell figyelembe venni azon dolgozók részére teljesített - a bértömegbe tartozó - kifizetéseket, akik átképzési támogatásban részesülnek.

Azon dolgozók bérét, akik a statisztikai állományi létszámban a bevezetőben hivatkozott utasítás alapján nem szerepeltethetők, ugyancsak a b) pont szerinti kifizetések között kell számításba venni. Ebből a szempontból nem a kifizetés időpontja a mérvadó, hanem az, hogy a szóban forgó bért a dolgozó mely időszakra vonatkozóan kapta. Ha a bér arra az időszakra jár, amelyben a dolgozó statisztikai állományi létszámban szerepel, akkor a bért a dolgozó adott időszaki állománycsoportja alapulvételével kell számításba venni. Tehát a teljes munkaidős dolgozók statisztikai állományi létszámában szereplő dolgozó bérét az a) pont szerinti kifizetések között kell számításba venni - a kifizetés időpontjától függetlenül -, ha a bér a statisztikai állományi létszámba való tartozás időszakára jár.

A fentiek nem vonatkoznak azon kifizetésekre, melyek időpontja olyan naptári évre esik, amelyben az érintett dolgozó a pénzintézetnél egyetlen napig sem szerepelt a statisztikai állományi létszámban. Az ilyen kifizetéseket a b) pont szerinti, egyéb kifizetések között kell számításba venni.

4. Az átlagbér a 3. a) pontban számításba vett összes kifizetés és a teljes munkaidőben foglalkoztatottak átlagos statisztikai állományi létszámának hányadosa. E számításnál az átképzési támogatásban részesülő dolgozók létszámát figyelmen kívül kell hagyni.

5. A képzett összlétszámot az alábbiak szerint kell meghatározni:

a) A 3. b) pontban számításba vett kifizetések és a 4. pont szerinti átlagbér hányadosa a számított létszám.

b) A képzett összlétszám a teljes munkaidőben foglalkoztatottak átlagos statisztikai állományi létszámának és az a) pont szerinti számított létszámnak az összege.

6. A tartósan külföldön foglalkoztatott dolgozók közül csak azoknak a bérét és létszámát kell figyelembe venni, akiket - a Vonatkozó jogszabály alapján* - külkereskedelmi szerződés teljesítése érdekében foglalkoztatnak.

7. A bérszabályozással kapcsolatos számításoknál a bértömeget és az adózott nyereségből teljesített anyagi ösztönzési célú kifizetések összegét ezer forint pontossággal, az átlagbért forint pontossággal, a létszámot egy tizedes pontossággal, a bértömeg és az átlagbér százalékában kifejezett változását két tizedes pontossággal kell meghatározni. A számitások során a kerekítés általános szabályai szerint kell eljárni.

2. számú melléklet a 15/1988. (V. 1.) PM rendelethez

A felhasználható bértömeg és átlagbér megállapításának általánostól eltérő szabályai

1. A bértömeg és az átlagbér bázisának módosítását a pénzintézetnek kezdeményeznie kell az alábbi esetekben:

- Pénzintézeti egység vagy feladat átadása, illetve átvétele, szervezeti egység megszüntetése, új szervezeti egység létesítése stb. esetén.

- A tevékenység szerkezetének változása miatt a foglalkoztatott létszám összetételében bekövetkező változás esetén, ha a változás következtében az átlagbér legalább 1 százalékkal nő vagy csökken.

- Valamely részleg leányvállalattá, illetve leánypénzintézetté történő átalakítása esetén.

A rendelet 5. § (3) bekezdésében foglaltakra tekintettel a biztosítóintézet létszámnövelés miatt bértömeg módosítást csak különösen indokolt esetben kezdeményezhet.

2. A különböző okokból szükségessé váló bázismódosítások sorrendjére vonatkozóan a bázismódosításra okot adó események időbeli sorrendje a mérvadó. Ezt - ha jogszabály másként nem rendelkezik - úgy kell végrehajtani, hogy a bér-, illetve a létszám számbavételére vonatkozó jogi szabályozás megváltozásának megfelelően átszámított bázisadatokon előbb az előző évben már elkezdett bázismódosítás hatását, ezt követően pedig az egyéb, központilag elrendelt bázismódositást kell érvényesíteni.

3. számú melléklet a 15/1988. (V. 1.) PM rendelethez

Az adózott nyereség anyagi ösztönzési célú felhasználása

I. A nyereségérdekeltség, valamint az anyagi ösztönzés céljából a pénzintézetek jövedelemszabályozásáról szóló 104/1987. (XII. 31.) PM rendeletben meghatározott adózott nyereségből a dolgozók anyagi ösztönzésére szolgáló kifizetések a következő rendelkezéseknek megfelelően az alábbi címeken teljesíthetők:

a) prémium,

b) jutalom,

c) jogszabályban meghatározott egyéb célú kifizetés.

2. Az adózott nyereségből a dolgozók anyagi ösztönzésére előirányzott összeg felosztásának és felhasználásának elveit az 1. pont szerinti egyes részek és tételek egymás közti arányát, illetőleg mértékét a munkaügyi szabályzatban kell meghatározni.

3. A munkaügyi szabályzat az 1. pont a)-b) alpontja szerinti juttatást állapíthat meg annak a dolgozónak is, aki a pénzintézettel munkaviszonyban nem áll, de rendszeresen a pénzintézetnél dolgozik (pl. szakmunkástanuló, szakoktató, óvónő, az üzemi egészségügyi szolgálat főfoglalkozású munkaviszonyban álló dolgozója).

4. Az éves prémium terhére, az időarányos teljesítésnek megfelelően - év közben egy alkalommal - előleg adható.

5. Az 1. pont a)-b) alpontja alapján prémiumban vagy jutalomban - a magasabb vezető állásúak esetében a rendelet 7-8. §-a szerint - a pénzintézet bármely dolgozója, dolgozó csoportja, esetleg kisebb szervezeti egysége részesíthető. Ha a juttatást csoport vagy kisebb szervezeti egység kapja, annak a dolgozók közötti felosztása az egység vezetőjének feladata. Ennek módszerét a munkaügyi szabályzatban kell meghatározni.

4. számú melléklet a 15/1988. (V. 1.) PM rendelethez

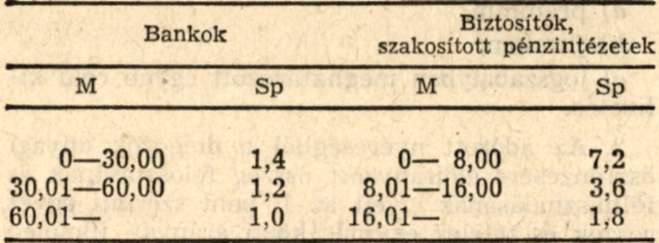

Magasabb vezető állású dolgozók anyagi érdekeltsége

A 7. § (1) bekezdése szerinti prémiumot a pénzintézetnél a következők szerint kell meghatározni:

1. A prémiumnak a kifizetett éves alapbérhez viszonyított százalékos mértékét az alábbi 2. alapján számított mutató és a 3. pontban szereplő prémiumszorzók sávosan számított szorzatainak összegeként kell kiszámítani.

2. Tőkearányos nyereségmutató (M):

A tőkearányos nyereségmutatót a tárgyévi és az azt megelőző kétévi átlag alapján kell kiszámítani. Átlagon a tőkearányos nyereségmutatók évenkénti értékéből számított számtani átlagot kell érteni.

3. A prémiumszorzó-kulcs (Sp) a tőkearányos nyereségmutató függvényében:

5. számú melléklet a 15/1988. (V. 1.) PM rendelethez

Az átlagbér és a bértömeg bázisának átszámítása a magánszemélyek jövedelemadójának 1988. évi bevezetésével összefüggésben

1. Az 1987. évben a pénzintézetnél teljes munkaidőben foglalkoztatott dolgozók részére kifizetett, az 1. számú melléklet 3. a) pontjánál figyelembe vett kereseteket személyenként számításba véve csökkenteni kell a keresetből személyenként ténylegesen levont nyugdíjjárulékkal és jövedelemadóval. Ha a nyugdíjjárulék (jövedelemadó) vetítési alapja olyan összeget is tartalmaz, amely az 1. számú melléklet 3. a) pontjánál nem vehető számításba, a csökkentést a hivatkozott pontnál számításba vehető keresethez tartozó nyugdíjjárulékkal (jövedelemadóval) kell végrehajtani.

2. Az 1. pontban meghatározott számítást az 1987. évben kifizetett, éves feladatteljesítésért járó prémiumok (jutalmak) esetében az alábbi eltérésekkel kell alkalmazni:

a) Az 1986. évi (éves prémiumfeladat teljesítéséért 1987. évben kifizetett összeget az ezen összeghez tartozó nyugdíjjárulékkal kell csökkenteni;

b) Az 1987. évi (éves) prémiumfeladat teljesítéséért járó prémiumra 1987. évben kifizetett előlegből le kell vonni az előleg összegéhez tartozó nyugdíjjárulékot.

3. A banki jövedelem- és keresetszabályozásról, a bank magasabb vezető állású dolgozója anyagi érdekeltségi rendszeréről szóló 63/1986. (XII. 30.) PM rendelet, az azt módosító 41/1987. (VIII. 24.) PM rendelet;

a biztosítóintézetek jövedelem- és keresetszabályozásáról, a biztosítóintézetek magasabb vezetőállású dolgozóinak anyagi érdekeltségi rendszeréről szóló 15/1987. (IV. 13.) PM rendelet;

a fejlesztési célú szakosított pénzintézetek létesítéséről és működéséről szóló, a 66/1985. (XII. 30.) PM rendelettel, valamint a 38/1987. (VII. 28.) PM rendelettel módosított 58/1984. (XII. 19.) PM rendelet;

a takarékszövetkezetek jövedelem- és keresetszabályozásáról szóló, a 34/1985. (X. 31.) PM rendelettel és az 5/1987. (II. 9.) PM rendelettel módosított 7/1985. (II. 16.) PM rendelet alapján fizetett prémium (jutalom) 1987. év során - előző év utáni végelszámolásként és tárgyévi előlegként - kifizetett összege az 1. pont szerinti számítás során keresetként nem vehető figyelembe.

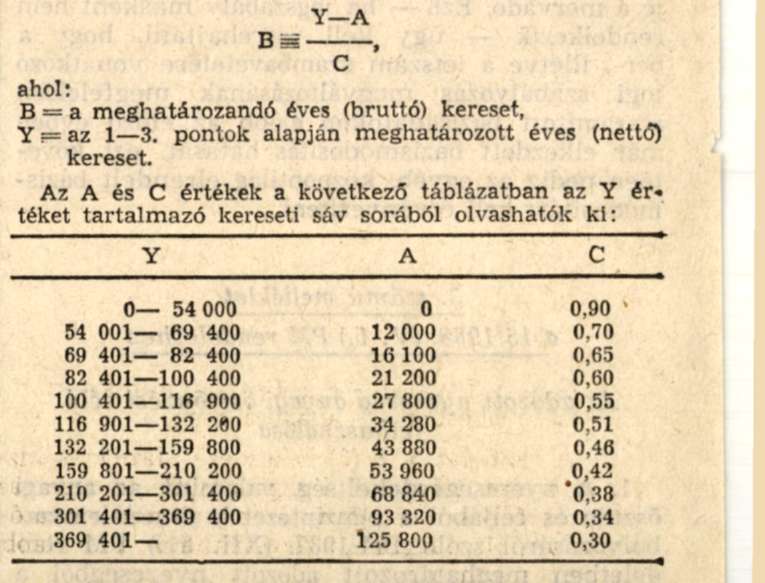

4. A magánszemélyek jövedelemadójáról szóló 1987. évi VI. törvény 18. §-ában meghatározott adómértékek, valamint a jogszabályban előírt nyugdíjjárulék-kulcs figyelembevételével személyenként meg kell határozni*, hogy a magánszemélyek jövedelemadójának és a nyugdíjjáruléknak a levonása esetén milyen összegű éves (bruttó) kereset biztosítja az 1-3. pontok alapján megállapított éves (nettó) kereset kifizethetőségét.

5. Ha a teljes munkaidőben foglalkoztatott dolgozó 1987. évben teljes munkaidősként csak az év töredék részében részesült keresetben, a pénzintézet a 4. pontban előírt számítás végrehajtásánál az 1-3. pont szerint kiszámított éves (nettó) kereset helyett a 6. pont szerinti arányosítással megállapított keresetet is alapul veheti. Ha a pénzintézet az adott dolgozó esetében a 6. pontban foglaltakat alkalmazza, a 7. pontban előírt szabályt is alkalmaznia kell.

6. Az 5. pontban említett arányosítás során a dolgozó 1-3. pont szerint megállapított keresetét azoknak a fizetett napoknak a számával kell osztani, amelyekre a dolgozó keresetet kapott. A hányadost az éves fizetett napok számával szorozni kell. Fizetett napon a munkarend szerinti munkanapok és a fizetett törvényes munkaszüneti napok együttes összege értendő.

7. Azon dolgozó esetében, akinek keresetét a pénzintézet a 6. pontban szabályozott arányosítással vette figyelembe, a 4. pont szerint meghatározott éves (bruttó) keresetét az éves fizetett napok számával osztani kell. A hányadost azon fizetett napok számával kell szorozni, amelyekre a dolgozó keresetet kapott.

8. Az 1. számú melléklet 3. b) pontja szerint számításba vett 1987. évi keresettömeget annyi százalékkal kell növelni, ahány százalékkal a 4. és 7. pontok szerint meghatározott keresetek összege az 2. számú melléklet 3. a) pontjánál figyelembe vett - a 3. pontban említett prémium és jutalom összegét nem tartalmazó - keresettömeghez képest nőtt. A növekedés százalékos mértékét két tizedesjegy pontossággal kell megállapítani.

9. Az 1988. évi bértömeg bázisa: a 4. és 7. pont szerint meghatározott keresetek összege, kiegészítve a 8. pont szerint megnövelt keresettömeggel és csökkentve az 1987. évben az érdekeltségi alapból teljesített kifizetésekkel.

10. Az 1988. évi átlagbér bázisa: a 4. és 7. pont szerint meghatározott kereseteknek az 1987. évben az érdekeltségi alapból teljesített, az 1. számú melléklet 3. a) pontjánál számításba vett kifizetésekkel csökkentett összege, osztva a teljes munkaidőben foglalkoztatott dolgozók 1987. évi átlagos statisztikai állományi létszámával.

11. A 9. és 10. pont alkalmazásánál csökkentő tényezőként a 3. pontban említett prémium és jutalom összege nem vehető figyelembe.

*A számítást a következő képlet szerint kell elvégezni:

A részletes számításokhoz tájékoztatásul javasoljuk a Munkaügyi Közlöny 1987. évi 16. számában megjelent ÁBMH útmutatót.

6. számú melléklet a 15/1988. (V. 1.) PM rendelethez

A biztosítóintézet bértömegének képzési kulcsa

1. a) A rendelet 5. § (2) bekezdése szerint a biztosítóintézet üzleti bértömegét a bruttó díjbevétel után üzletáganként a következő egységes szorzókulcsok alapján kell képezni:

szocialista szektor 0,75%

lakossági szektor 8,13%

kötelező szektor 1,25%

A fenti kulcsok alapján kiszámított üzleti bértömeget abban az esetben, ha a biztosítóintézet gazdálkodása veszteségessé válik, minden 100 millió forint veszteség után 5%-kal csökkenteni kell.

b) Az újonnan alapított biztosítóintézet üzleti bértömegének képzési kulcsát az Állami Bér- és Munkaügyi Hivatal - a Pénzügyminisztériummal egyetértésben - állapítja meg.

2. A rendelet 5. § (3) bekezdése alapján a biztosítóintézet tárgyévi igazgatási bértömege, az éves bérfejlesztésen felül a teljesítménymutatók alakulásától függően, kiegészíthető az alábbi mértékek szerint:

a) 100 millió Ft lakossági díjbevétel-növekedés után 0,8%-kal,

b) 100 millió Ft egyéb díjbevétel-növekedés után 0,1%-kal,

de legfeljebb az igazgatási bértömeg 3%-ával.

Az így képzett bértömeg létszámnövelésre, illetve a többletmunka elismerésére, anyagi ösztönzésre használható fel.