1999. évi CIX. törvény

a társadalombiztosítás pénzügyi alapjainak 2000. évi költségvetéséről[1]

Az Országgyűlés az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény 86. §-ának (1) bekezdése alapján - a társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló, többször módosított 1992. évi LXXXIV. törvény rendelkezéseire figyelemmel - a társadalombiztosítás pénzügyi alapjainak 2000. évi költségvetéséről, valamint annak végrehajtásához kapcsolódóan egyes törvények módosításáról a következő törvényt alkotja:

I. Fejezet

A TÁRSADALOMBIZTOSÍTÁSI ALRENDSZER BEVÉTELEINEK ÉS KIADÁSAINAK FŐÖSSZEGE

1. § (1) Az Országgyűlés a társadalombiztosítási alrendszernek a Nyugdíjbiztosítási Alap (a továbbiakban: Ny. Alap) és az Egészségbiztosítási Alap (a továbbiakban: E. Alap) költségvetése összegzéséből - a halmozódások kiküszöbölésével - adódó

a)[2] bevételi főösszegét 1 749 091,0 millió forintban,

b)[3] kiadási főösszegét 1 791 402,0 millió forintban,

c) hiányát 42 311,0 millió forintban

állapítja meg.

(2) A társadalombiztosítási alrendszer alaponkénti hiányának rendezésére a 2000. évi központi költségvetés végrehajtásáról szóló törvényben kerül sor.

(3) A társadalombiztosítási alrendszer összevont költségvetési bevételeit és kiadásait e törvény 1. számú melléklete tartalmazza.

II. Fejezet

A TÁRSADALOMBIZTOSÍTÁS PÉNZÜGYI ALAPJAINAK KÖLTSÉGVETÉSE

A Nyugdíjbiztosítási Alap költségvetése

2. § (1) Az Országgyűlés az Ny. Alap

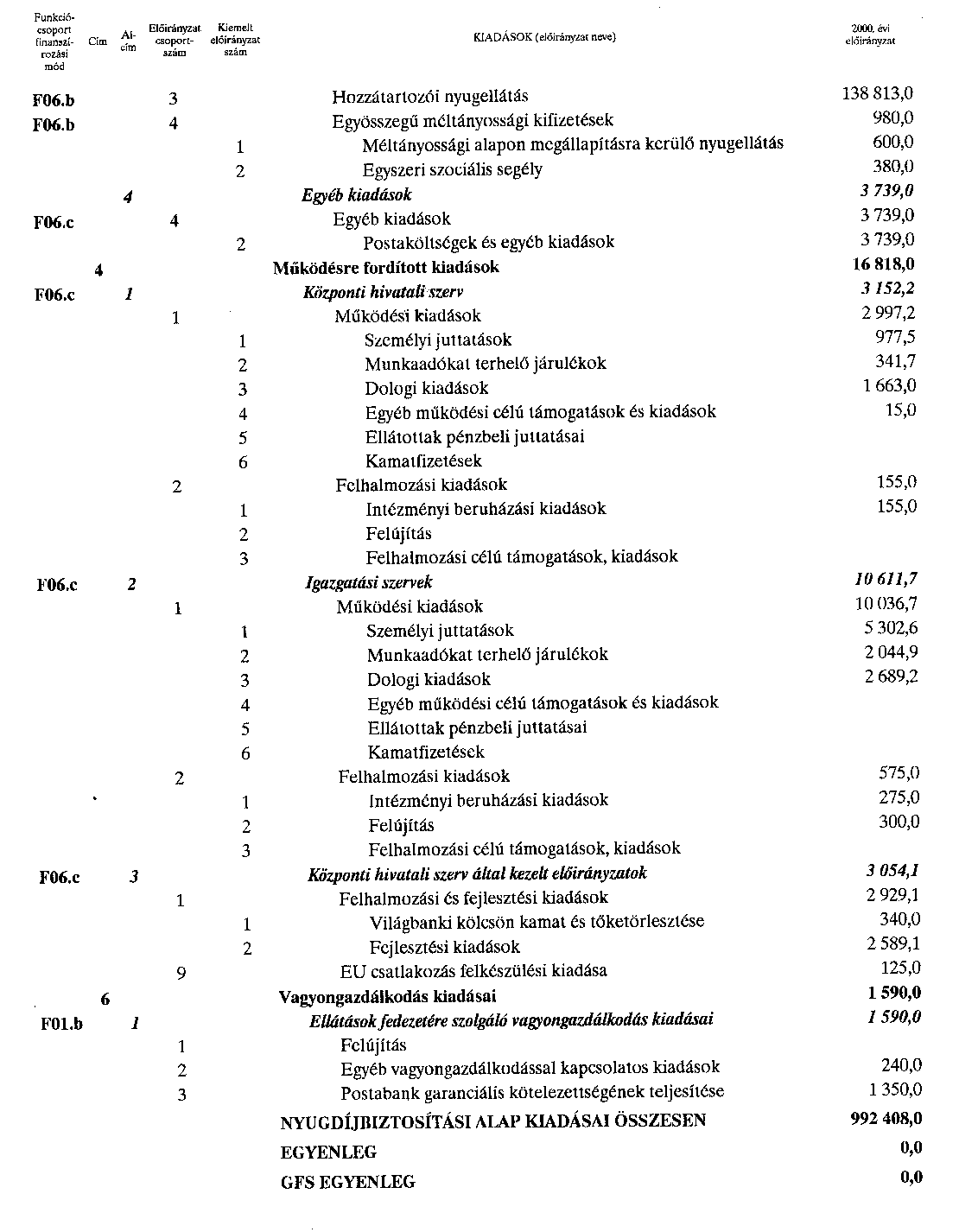

a) bevételi főösszegét 992 408,0 millió forintban,

b) kiadási főösszegét 992 408,0 millió forintban,

c) egyenlegét nulla millió forintban

állapítja meg.

(2) Az Ny. Alap költségvetési bevételeit és kiadásait e törvény 2. számú melléklete tartalmazza.

III. Fejezet

AZ EGÉSZSÉGBIZTOSÍTÁSI ALAP KÖLTSÉGVETÉSE

3. § (1) Az Országgyűlés az E. Alap

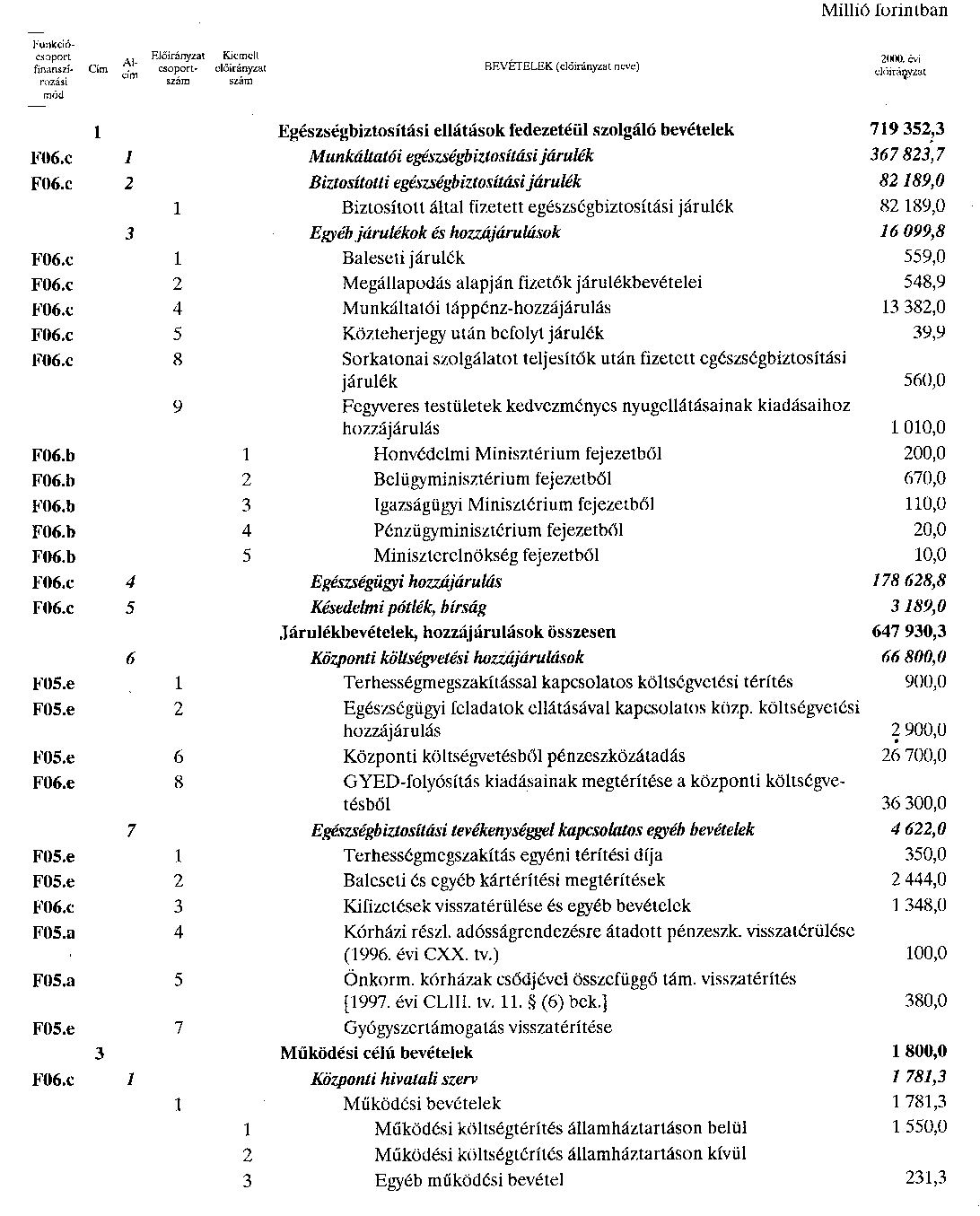

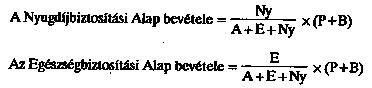

a)[4] bevételi főösszegét 756 683,0 millió forintban,

b)[5] kiadási főösszegét 798 994,0 millió forintban

c) hiányát 42 311,0 millió forintban

állapítja meg.

(2) Az E. Alap költségvetési bevételeit és kiadásait e törvény 3. számú melléklete tartalmazza.

IV. Fejezet

A TÁRSADALOMBIZTOSÍTÁS PÉNZÜGYI ALAPJAI KÖLTSÉGVETÉSÉNEK VÉGREHAJTÁSÁVAL KAPCSOLATOS RENDELKEZÉSEK

4. §[6] (1) Előirányzat-módosítási kötelezettség nélkül teljesülő bevételek és kiadások az:

a) 1. cím a társadalombiztosítási ellátások fedezetéül szolgáló bevételek,

b) 3. cím működési célú bevételek,

c) 5. cím vagyongazdálkodással kapcsolatos bevételek,

d) 2. cím társadalombiztosítási ellátások kiadásai, ide nem értve a 2. cím, 3. alcím 1., 4. és 5. előirányzat-csoport előirányzatait,

e) 4. cím, 3. alcím, 1. előirányzat-csoport, 1. kiemelt előirányzat világbanki kölcsön kamat- és tőketörlesztése,

f) 6. cím vagyongazdálkodás kiadásai.

(2) A 2. cím, 3. alcím, l. előirányzat-csoport Gyógyító-megelőző ellátás kiadása a 6. § (1) bekezdésében meghatározott kiadásokkal kapcsolatban kifizetett összegek előirányzatot meghaladó többletével teljesülhet túl.

(3) Az 1. § (1) bekezdésében és a 3. § (1) bekezdésében megállapított kiadási főösszeg és hiány a (2) bekezdésben szabályozottak szerint túlteljesülhet.

5. § (1) A 2. cím, 3. alcím, és ezen belül az 1., 4. és 5. előirányzat-csoport - az államháztartásról szóló 1992. évi XXXVIII. törvény 101. §-ában előírt - előirányzat-felhasználási tervét a Magyar Államkincstárnak kell benyújtani a Kormány rendeletében meghatározott határidőre. Indokolt esetben az előirányzat-felhasználási terv hó közben módosítható.

(2) A 2. cím, 3. alcím 1., 4. és 5. előirányzat-csoport előirányzatának időarányoshoz viszonyított túllépését év közben az éves előirányzat 5%-áig a pénzügyminiszter, e mérték felett a Kormány engedélyezheti.

6. § (1)[7] A 2. cím, 3. alcím, 1. előirányzat-csoport, 12. kiemelt előirányzat Felmentéssel, végkielégítéssel járó kiadások céltartaléka az E. Alapból finanszírozott, költségvetési rend szerint gazdálkodó egészségügyi intézményeknél az 1999-ben megvalósult létszámcsökkenéssel összefüggő áthúzódó kifizetések, valamint a 2000. évben megvalósuló létszámcsökkenésekkel összefüggő, a Kormány rendeletében meghatározott feltételek szerinti egyszeri személyi kifizetések fedezetére szolgál.

(2) A 2. cím, 3. alcím, 1. előirányzat-csoport gyógyító-megelőző kiadások előirányzata tartalmazza az E. Alapból finanszírozott egészségügyi ellátások szerződésben foglalt feladataira tárgyévben folyósítandó összeget, ideértve a személyi juttatást és járulékait, a költségvetési rend szerint gazdálkodó egészségügyi intézményeknél a 13. havi illetményt, az ügyeleti díj és díjkiegészítés tárgyévi kiadásait, a dologi kiadásokat. Az előirányzat felhalmozási célú kiadásokra is fordítható.

(3)[8] A 2. cím, 3. alcím, 1. előirányzat-csoport Gyógyító-megelőző ellátások előirányzaton belül - ide nem értve a 12. kiemelt előirányzat Felmentéssel, végkielégítéssel járó kiadások céltartaléka és a 14. kiemelt előirányzat Egyszeri keresetkiegészítés kifizetése előirányzatát - az egészségügyi miniszter a pénzügyminiszter egyetértésével átcsoportosíthat.

(4) A 2. cím, 3. alcím, 4. előirányzat-csoport gyógyszertámogatás előirányzata tartalmazza a háziorvosok racionális gyógyszerfelhasználásra ösztönző keretét is.

(5) A 2. cím, 3. alcím, 1. előirányzat-csoport gyógyító-megelőző ellátás, a 4. előirányzat-csoport gyógyszertámogatás és az 5. előirányzat-csoport gyógyászati segédeszköz támogatás előirányzat az 1. cím, 7. alcím, 7. előirányzat-csoport gyógyszertámogatás visszatérítése előirányzat túlteljesülése terhére a Kormány által meghatározott összeggel túlléphető.

(6)[9] Az Országgyűlés felhatalmazza a Kormányt, hogy az E. Alap 2. cím, 3. alcím, 1. előirányzat-csoport, 10. kiemelt előirányzat Fekvőbeteg-szakellátás kiadási előirányzatra ugyanezen alcím 4. előirányzat-csoport Gyógyszertámogatás és 5. előirányzat-csoport Gyógyászati segédeszköz támogatás kiadási előirányzatok terhére - indokolt esetben - átcsoportosítást hajtson végre.

(7)[10] A 2. cím, 3. alcím, 1. előirányzat-csoport Gyógyító-megelőző kiadások előirányzata az 1999. évben utalványozott, azonban fedezethiány miatt a 2000. évben teljesült 61,1 millió forintos kifizetés összegével túlléphető.

7. § Az Országos Egészségbiztosítási Pénztár az E. Alapból finanszírozott egészségügyi szolgáltatók részére - amennyiben a tárgyévet megelőző évre vonatkozó 13. havi illetményt január hónapban fizetik ki - kérelemre 2000. január hónapban előleget folyósít. Az előleget az Országos Egészségbiztosítási Pénztár 2000. február 1-jétől öt havi egyenlő részletben vonja le az esedékes finanszírozási összegből.

8. §[11]

9. § Az Országos Nyugdíjbiztosítási Főigazgatóság (igazgatási szervei) a 2. cím, 1. alcím nyugellátások előirányzat összegéből különös méltánylást érdemlő körülmények esetén nyugellátás (ideértve az E. Alapból finanszírozott nyugellátásokat is) szociális rászorultságot is figyelembe vevő megállapítására, illetve emelésére 600 millió forintot, egyszeri szociális segélyekre pedig 380 millió forintot használhatnak fel.

10. § (1) Az Ny. Alap 4. cím, 1. alcímen belül 559,2 millió forintot, a 2. alcímen belül 40,8 millió forintot kizárólag az adatszolgáltatási és nyilvántartási feladatokra használhat fel.

(2) Az E. Alap 4. cím, 2. alcímen belül 92,3 millió forint az orvos szakértői minősítési rendszer átalakítására fordítható.

11. § (1) A 4. cím, 3. alcím, 1. előirányzat-csoport, 2. kiemelt előirányzat fejlesztési kiadások előirányzata magában foglalja a nyilvántartási rendszer korszerűsítésére és egyéb informatikai fejlesztésekre - dologi és felhalmozási kiadásokra - felhasználható összegeket.

(2) A 4. cím, 3. alcím, 9. előirányzat-csoport EU csatlakozás felkészülési kiadása előirányzat személyi juttatásokra, munkaadókat terhelő járulékokra, dologi és felhalmozási kiadásokra fordítható.

12. § A Fővárosi és Pest Megyei Egészségbiztosítási Pénztár kiköltözését követően legkésőbb két hónapon belül, az E. Alap működési költségvetésében szereplő Fiumei úti ingatlan üzemeltetésével és fenntartásával kapcsolatos előirányzatok - az épület használatának megfelelő, az OEP és az ONYF közötti - megosztása után az Ny. Alapot megillető összeggel annak működési költségvetési előirányzata növelendő, egyidejűleg az E. Alap működési költségvetési előirányzata azonos összeggel csökkentendő.

13. § (1) A társadalombiztosítás pénzügyi alapjainak 1999. évi költségvetéséről szóló 1998. évi XCI. törvény 9. §-ában előírt, de 1999. évben nem teljesült vagyonértékesítést

a) a működést közvetlenül szolgáló vagyonelemek,

b) az ingyenes vagyonjuttatás keretében átadott vagyonelemek elidegenítéséből származtatott Budapest VII. kerület, Wesselényi út 20-22. szám alatti székház és parkolóingatlan, valamint

c) a 8171, Balatonaliga, Aligai út 1. szám alatti Club Aliga elnevezésű ingatlanegyüttes, továbbá a 8171 Balatonaliga, Aligai út 1. szám alatti székhelyű, 19-10-500168 cégjegyzékszámú Club Aliga Vagyonkezelő Részvénytársaság kivételével

2000-ben be kell fejezni.

(2) Az (1) bekezdés b) és c) pontja szerinti vagyonelemek a kincstári vagyoni körbe kerülnek.

(3) A 6. cím vagyongazdálkodás kiadásait az 5. cím vagyongazdálkodással kapcsolatos bevételek fedezik.

(4) A (3) bekezdésben meghatározott kötelezettség teljesítésén túl, a vagyongazdálkodással kapcsolatos bevételeket az ellátások fedezetére kell fordítani.

(5) Az 5. cím, 1. alcím az ellátások fedezetére szolgáló vagyongazdálkodási bevételek előirányzatának teljesítését a bevételek tényleges teljesítésének megfelelő előirányzat-csoporton kell elszámolni.

14. § Amennyiben a nyugdíjbiztosítási igazgatási szervek által megállapított és folyósított korengedményes nyugdíjakra befizetett összeg a folyó évi kiadásokat nem fedezi, az Ny. Alapnak a különbözetet a tényleges kiadások mértékéig a Munkaerőpiaci Alap először a 2000. évi költségvetés zárszámadásakor megtéríti.

15. § (1) Az Adó- és Pénzügyi Ellenőrzési Hivatalnál (a továbbiakban: APEH) a késedelmi pótlék és bírság számlákra 2000-ben befolyt összeg 30%-a a társadalombiztosítás pénzügyi alapjait, 70%-a a központi költségvetést illeti meg.

(2) Az (1) bekezdésben meghatározott késedelmi pótlék és bírság bevételeknek a társadalombiztosítás pénzügyi alapjait megillető összegéből az Ny. Alap 57%-ban, az E. Alap 43%-ban részesül.

(3) Az APEH az Ny. Alap és az E. Alap Magyar Államkincstárnál vezetett bevételi számlájára havonta a tárgyhónapot követő hónap 15-éig átutalja a (2) bekezdésben meghatározott arányok szerinti összeget.

16. § (1) A 4. § a) pontjában meghatározott előirányzatmódosítási kötelezettség nélkül teljesülő bevételekből az 1. cím, 1. alcím társadalombiztosítási járulékbevételek, 1. cím, 2. alcím, 1. előirányzat-csoport biztosított által fizetett nyugdíj- és egészségbiztosítási járulékbevétel, és 2. előirányzat-csoport magánnyugdíjpénztári tag által fizetett nyugdíjjárulék, 1. cím, 3. alcím, 1. előirányzat-csoport baleseti járulék, és 4. előirányzat-csoport munkáltatói táppénz-hozzájárulás, 1. cím, 4. alcím egészségügyi hozzájárulás előirányzatoknak 101%-os együttes teljesülése esetén az E. Alap 939,8 millió forintot, az Ny. Alap 1294,2 millió forintot a 2. cím, 4. alcím, 4. előirányzat-csoport, 2. kiemelt előirányzat postaköltségek és egyéb kiadások előirányzat terhére pénzeszközátadással az APEH rendelkezésére bocsát a járulékbevételek beszedésével kapcsolatos személyi állomány 2000. évi személyi juttatásainak 1680 millió forint és járulékainak 554 millió forint összegű fedezetére. Az APEH XXII. Pénzügyminisztérium fejezet, 5. cím, 1. személyi juttatás kiemelt előirányzata legfeljebb 1680 millió forinttal, a 2. munkaadókat terhelő járulék kiemelt előirányzata legfeljebb 554 millió forinttal túlléphető.

(2) Amennyiben az (1) bekezdésben felsorolt bevételek előírt teljesítése 2000. november 25-ig eléri a 89%-os mértéket, a pénzeszközátadást 100%-os mértékben teljesíteni kell. Az APEH a rendelkezésére bocsátott összeg felhasználásáról az éves beszámoló keretében külön elszámol.

V. Fejezet

A TÁRSADALOMBIZTOSÍTÁS PÉNZÜGYI ALAPJAI KÖLTSÉGVETÉSI ELŐIRÁNYZATAINAK MEGALAPOZÁSÁT SZOLGÁLÓ RENDELKEZÉSEK ÉS TÖRVÉNYMÓDOSÍTÁSOK

A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény módosítása

17. § (1)[12]

(2) Az AT 4. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Nyugdíjbiztosítási Alap az (1) bekezdésben megjelölt ellátásokon túl, azok finanszírozásával összefüggésben közvetlenül felmerült kamatkiadásokra, bankköltségre, postaköltségre, a jóváhagyott működési kiadások külső forrásból nem biztosított fedezetének biztosítására, az ellátások fedezetére szolgáló vagyongazdálkodási tevékenység költségeire, az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: APEH) járulékbeszedési feladatainak ösztönzésére, valamint a törvényben meghatározott egyéb kiadásra használható fel. A Nyugdíjbiztosítási Alap működési költségvetését a 10. § (3) bekezdése szerinti kiadások terhelik."

(3) Az AT 4. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A kiadások fedezetét a következő bevételek képezik:

a) a munkáltatói nyugdíjbiztosítási járulék;

b) 1. a biztosítotti nyugdíjjárulék, a kizárólag a társadalombiztosítási nyugdíj hatálya alá tartozó személyek esetében,

2. a magánnyugdíjpénztár tagja által fizetett nyugdíjjárulék,

3. a magánnyugdíjról és a magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény 23. § (1) bekezdés d) pontja, továbbá a 123. § (2) bekezdésében meghatározott esetekben a pénztár által a pénztártag egyéni számlájáról a Nyugdíjbiztosítási Alap részére átutalt összeg,

4. a gyermekgondozási díj, a gyermekgondozási segély, a gyermeknevelési támogatás, az ápolási díj után fizetett nyugdíjjárulék,

5. az egyházi személyek és szerzetesrendi tagok után fizetett nyugdíjbiztosítási és nyugdíjjárulék,

6. a munkanélküli járadékból (segélyből) fizetett nyugdíjjárulék;

c) egyéb járulékok és hozzájárulások, ideértve

1. a szolgálati idő megszerzésére kötött megállapodás alapján befizetett nyugdíjbiztosítási járulékot és nyugdíjjárulékot,

2. az alkalmi munkavállalói könyvvel történő foglalkoztatásról és az ahhoz kapcsolódó közterhek egyszerűsített befizetéséről szóló 1997. évi LXXIV. törvény (a továbbiakban: Alk. tv.) 7. §-a alapján a Magyar Államkincstár által a Nyugdíjbiztosítási Alapnak átutalt összeget,

3. a munkanélküli ellátás után fizetett nyugdíjbiztosítási járulék összegét,

4. az ápolási díj után fizetett nyugdíjbiztosítási járulék összegét,

5. a sorkatonai szolgálatot teljesítők után fizetett nyugdíjbiztosítási és egyéni nyugdíjjárulék összegét,

6. a fegyveres testületek hivatásos állományú tagjai kedvezményes nyugellátásához - a járulékkal nem fedezett többletre vonatkozóan - fizetett hozzájárulás összegét;

d) az állami adóhatóságnál kezelt késedelmi pótlék és bírság bevételi számlákra havonta befolyt összegből a 13. számú mellékletben foglaltak alapján havonta meghatározott, a tárgyhót követő hónap 15-éig átutalt összeg;

e) a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (a továbbiakban: Tny.) 91. §-a szerinti mulasztási bírság;

f) a központi költségvetési hozzájárulások

1. a gyermekgondozási segélyben, gyermekgondozási díjban, gyermeknevelési támogatásban részesülők után fizetett nyugdíjbiztosítási járulék,

2. a magánnyugdíjpénztárba átlépők miatti járulékkiesés pótlására biztosított költségvetési támogatás,

3. a központi költségvetésben tervezett, az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény 86. §-ának (10) bekezdése szerinti támogatás;

g) a nyugdíjbiztosítási tevékenységgel kapcsolatos, a Nyugdíjbiztosítási Alapból fizetett - jogalap nélkül felvett, vagy más ok miatt - visszatérült, bevételként elszámolt összeg;

h) a Nyugdíjbiztosítási Alap részére tartozás fejében átadott vagyon értékesítéséből, hozamából származó bevétel;

i) az államháztartás társadalombiztosítási alrendszerében a Nyugdíjbiztosítási Alaphoz tartozó állami vagyon értékesítéséből és egyéb bevételeiből származó összeg;

j) a 10. § (1) bekezdésében meghatározott működési bevételek."

(4) Az AT 5. §-a (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(Az Egészségbiztosítási Alap)

"b) az egészségbiztosítás pénzbeli ellátásai, ideértve a terhességi-gyermekágyi segélyt, a táppénzt, a betegséggel kapcsolatos egyéb segélyeket, a kártérítési járadékot és a gyermekgondozási díjat,"

(5) Az AT 5. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az Egészségbiztosítási Alap az (1) bekezdésben megjelölt ellátásokon túl, azok finanszírozásával összefüggésben közvetlenül felmerült kamatkiadásra, bankköltségre, postaköltségre, a társadalombiztosítási kifizetőhely fenntartóját megillető, a társadalombiztosítási ellátások kifizetőhely által folyósított összegének 1%-ával azonos költségtérítésre, a jóváhagyott működési kiadások külső forrásból nem biztosított összegének fedezetére, az APEH járulékbeszedési feladatainak ösztönzésére, továbbá az ellátások fedezetére szolgáló vagyongazdálkodási tevékenység költségeinek fedezetére szolgál. Az Egészségbiztosítási Alap működési költségvetését a 10. § (3) bekezdése szerinti kiadások terhelik."

(6) Az AT 5. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A kiadások fedezetét a következő bevételek képezik:

a) a munkáltatói egészségbiztosítási járulék;

b) a biztosított által fizetett egészségbiztosítási járulék;

c) egyéb járulékok és hozzájárulások, ideértve

1. a baleseti járulékot,

2. az egészségbiztosítási ellátásokra kötött megállapodás alapján fizetett egészségbiztosítási járulékot,

3. a munkáltatói táppénz-hozzájárulást,

4. az egészségbiztosítási járulék fizetésére kötelezett személyek által fizetett 11%-os mértékű egészségbiztosítási járulékot,

5. az Alk. tv. 7. §-a alapján a Magyar Államkincstár által az Egészségbiztosítási Alapnak átutalt összeget,

6. a munkanélküli ellátás után fizetett egészségbiztosítási járulék összegét,

7. a sorkatonai szolgálatot teljesítők után fizetett egészségbiztosítási járulék összegét,

8. a fegyveres testületek hivatásos állományú tagjaira irányadó korhatár alatti III. csoportos rokkantsági és baleseti rokkantsági nyugellátáshoz történő hozzájárulást;

d) az egészségügyi hozzájárulás;

e) az állami adóhatóságnál kezelt késedelmi pótlék és bírság bevételi számlákra havonta befolyt összegből a 13. számú mellékletben foglaltak alapján havonta meghatározott, a tárgyhót követő hónap 15-éig átutalt összeg;

f) a központi költségvetésből származó hozzájárulások, térítések, ideértve a terhesség-megszakítással kapcsolatos költségvetési térítések, a gyermekgondozási díj és egyéb, a törvényben előírt költségvetési támogatások összegét;

g) az egészségbiztosítási tevékenységgel kapcsolatos egyéb bevételek, ideértve

1. a terhesség-megszakítással kapcsolatos egyéni térítési díjat,

2. a baleseti és egyéb kártérítések megtérített összegét,

3. az Egészségbiztosítási Alapból kifizetett - jogalap nélkül felvett vagy más ok miatt - visszaérkezett bevételként elszámolt összeget,

4. egyéb, a társadalombiztosítás pénzügyi alapjainak éves költségvetési törvényében meghatározott további bevételeket;

h) az Egészségbiztosítási Alap részére tartozás fejében átadott vagyon értékesítéséből, hozamából származó bevétel;

i) az államháztartás társadalombiztosítási alrendszerében az Egészségbiztosítási Alaphoz tartozó állami vagyon értékesítéséből és egyéb bevételeiből származó összeg;

j) a 10. § (1) bekezdésében meghatározott működési bevételek."

(7) Az AT 11/A. §-a helyébe a következő rendelkezés lép:

"11/A. § (1) A Magyar Államkincstár által az APEH nevében vezetett számlákon elszámolt járulékbevételeket az APEH megbízásából a Kincstár a folyamatos pénzellátás érdekében naponta utalja át az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság számlájára.

(2) Az APEH a járulékbevallásokhoz igazodóan, a bevallások feldolgozása alapján a bevallásokról és bevételekről havonta, negyedévente adatokat szolgáltat a pénzügyminiszter, az egészségügyi miniszter, valamint az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság részére.

(3) A járulék bevallás-befizetés, továbbá a tartozás/túlfizetés állományának éves elszámolását az APEH az éves bevallást követően a tárgyévet követő év április 20-áig küldi meg az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság részére."

A közbeszerzésekről szóló 1995. évi XL. törvény módosítása

18. §[13]

A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény módosítása

19. § (1) A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (a továbbiakban: Tny.) 3. §-a a következő (3) bekezdéssel egészül ki:

"(3) A nyugdíjbiztosítási feladatokat ellátó igazgatási szerv a jogszabályban meghatározott hatáskörébe tartozó ellátások iránti igények érvényesítéséhez segítséget nyújt, az igénylőt tájékoztatja jogairól és kötelezettségeiről."

(2) A Tny. 38. §-a (1) bekezdésének b) és e) pontja helyébe a következő rendelkezések lépnek:

(Szolgálati időként kell továbbá figyelembe venni)

"b) az egyházi szervek által kiállított igazolás alapján az egyházi személyként és szerzetesrendi tagként ilyen minőségben eltöltött, az 1997. december 31-ét követően pedig azt az időtartamot, amelyre az előírt nyugdíjbiztosítási és nyugdíjjárulékot az egyházi szervek megfizették,"

"e) a táppénz (betegszabadság) - ide nem értve a külön jogszabály rendelkezése szerint kötött megállapodás alapján folyósított táppénzt -, a baleseti táppénz, a terhességi-gyermekágyi segély folyósításának időtartamát, valamint a gyermekgondozási díj 2000. január 1-jét megelőző folyósításának időtartamát, illetőleg az 1999. december 31-ét követő gyermekgondozási díj folyósításának azt az időtartamát, amelyre az előírt nyugdíjjárulékot megfizették,"

(3) A Tny. a következő 44/C. §-sal egészül ki:

"44/C. § (1) Ha az igénylőnek az elhunyt házastársa, élettársa, szülője, gyermeke (a továbbiakban: a jogszerző) kizárólag a társadalombiztosítási nyugdíjrendszer keretében fizetett nyugdíjjárulékot, vagy a jogszerzőnek a magánnyugdíjpénztárban az egyéni számláján lévő összeget a magánnyugdíjról és a magánnyugdíjpénztárakról szóló 1997. év LXXXII. törvény (a továbbiakban: Mpt.) 123. § (2) bekezdés szerinti saját döntése, illetőleg a jogszerzőnek a felhalmozási időszakban bekövetkezett halála esetén a hozzátartozónak az Mpt. 29. § (2) bekezdés b) pontja szerinti döntése alapján a Nyugdíjbiztosítási Alapnak átutalták, a hozzátartozói nyugellátások összegét a 12. § (6) bekezdésének alapulvételével kell meghatározni.

(2) Ha a jogszerzőnek a magánnyugdíjpénztárban az egyéni számláján lévő összegét saját döntése, illetőleg ennek hiányában a jogszerző felhalmozási időszakban bekövetkezett halála esetén a hozzátartozó döntése [Mpt. 29. § (2) bekezdés b) pontja] alapján nem utalták át a Nyugdíjbiztosítási Alap részére, a hozzátartozói nyugellátások összegét a 12. § (7) bekezdés alapján kell meghatározni.

(3) Ha a jogszerző vagy annak halála esetén a hozzátartozója az egyéni számlán levő összegnek a Nyugdíjbiztosítási Alaphoz történő átutalását kérte, és az igény érvényesítésekor ez a tény bizonyított, a hozzátartozói nyugellátást a 12. § (6) bekezdés megfelelő alkalmazásával kell megállapítani."

(4) A Tny. 78. §-a helyébe a következő rendelkezés lép:

"78. § Ha az igény elbírálása, illetőleg a követelés érvényesítése után megállapításra kerül, hogy a bíróság által el nem bírált határozat (fizetési meghagyás) jogszabályt sért, vagy az igényt tévesen utasították el, illetve a nyugellátás vagy a követelés összegét tévesen állapították meg, avagy a nyugellátást nem, vagy téves összegben folyósították, akkor az illetékes nyugdíjbiztosítási igazgatási szerv a határozatot (fizetési meghagyást) módosítja, illetőleg visszavonja."

(5) A Tny. 79. §-a a következő új (3)-(4) bekezdéssel egészül ki, egyidejűleg a jelenlegi (3) bekezdés számozása (5) bekezdésre változik:

"(3) A nyugdíjfolyósító szervek által folyósított ellátásokból történő levonásra a bírósági végrehajtásról szóló 1994. évi LIII. törvény (a továbbiakban: Vht.) rendelkezéseit kell alkalmazni.

(4) A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény (a továbbiakban: Szt.) 17. § (5) bekezdése szerinti szociális ellátások megtérítése címén az illetékes nyugdíjfolyósító szerv az általa folyósításra kerülő visszamenőleges időre járó ellátásból - a Vht. 62. § (1) bekezdése rendelkezésétől eltérően a visszamenőleges időre járó ellátás havonkénti összegétől függetlenül - a szociális hatáskört gyakorló szerv határozata [Szt. 17. § (6) bek.] alapján, legfeljebb azonban az azonnali végrehajtást elrendelő határozat [Szt. 17. § (7) bek.] kézhezvételét követő harminc napig visszatartja az e megtérítésre levonható összeget azzal, hogy a levonás során egyebekben a Vht. 64. §-ának rendelkezéseit megfelelően alkalmazni kell. A visszamenőleges időre járó ellátásból történő visszatartás, illetőleg az ellátásból való levonás foganatosítása és a megtérült összeg átutalása céljából a települési önkormányzat jegyzője az Szt. 17. § (6)-(7) bekezdés szerinti határozatok egy-egy példányát megküldi az illetékes nyugdíjfolyósító szerv részére. A nyugdíjfolyósító szerv a végrehajtható határozat alapján - annak beérkezését követő tizenöt napon belül - intézkedik a levonásról és a megtérült összeg átutalásáról."

(6) A Tny. 80. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha az igény jogerős elbírálása után megállapítják, hogy az illetékes nyugdíjbiztosítási igazgatási szerv az eljárása során tévedett, mulasztott vagy jogszabályt sértett, és emiatt az igényt elutasították vagy alacsonyabb összegű nyugellátást állapítottak meg, illetőleg folyósítottak, akkor a hiba megállapításától számított öt éven belül járó összeget, valamint az (5) bekezdés szerinti késedelmi kamatot ki kell fizetni."

(7)[14]

(8) A Tny. 80. §-a a következő új (5) bekezdéssel egészül ki, egyidejűleg a jelenlegi (5) bekezdés számozása (6) bekezdésre változik:

"(5) A késedelmi kamat mértéke az 1998. január 1-jét megelőző visszamenőleges időtartamra naptári naponként 0,13 százalék, az 1997. december 31-ét követő időtartamra annak naptári napokra számított mértéke megegyezik az adózás rendjéről szóló 1990. évi XCI. törvény 67. §-ának (2) bekezdése szerinti - a felszámítás időpontjában érvényes jegybanki alapkamat kétszeresének 365-öd részében meghatározott - késedelmi pótlékkal."

(9) A Tny. 89. §-a a következő új (2)-(4) bekezdéssel egészül ki, egyidejűleg a jelenlegi szövege (1) bekezdésre változik:

"(2) A megtérítési kötelezettségnek havonta, a tárgyhónapot követő hónap 12. napjáig kell eleget tenni. A kötelezett azonban kérheti, hogy a nyugellátásnak az évenkénti emeléseket tartalmazó összegét évenként előre - minden év március 12-éig, illetőleg évközbeni kötelezés esetén a határozat jogerőre emelkedését követő harminc napon belül - téríthesse meg. Ha a megtérítendő ellátás folyósítása az adott naptári hónap vagy év folyamán megszűnik, akkor a befizetett összeg még hátralévő részét vissza kell fizetni.

(3) Az ellátás (1) bekezdés szerinti megtérítésére egyösszegben kerülhet sor, ha azt

a)[15]

b) a megtérítésre kötelezett gazdálkodó szervezet (foglalkoztató vagy egyéb szerv) a csődeljárásról, felszámolási eljárásról és a végelszámolásról szóló 1991. évi IL. törvény (a továbbiakban: Cstv.) szerinti felszámolással, illetőleg végelszámolással jogutód nélkül megszűnik.

A megtérítendő összeget a rokkantsági nyugdíjnak, baleseti rokkantsági nyugdíjnak, továbbá a szülői nyugdíjnak a kérelem benyújtását, vagy a Cstv. szerinti felszámolást, illetőleg végelszámolást elrendelő végzés közzétételét megelőző hónapban érvényes összege, valamint az ellátásban részesülő személyre irányadó öregségi nyugdíjkorhatár betöltéséig számított időtartam tizenöt naptári évvel növelt tartama, az árvaellátás esetében az árva 25. életéve betöltéséig, az özvegyi nyugdíjnál az özvegyre irányadó öregségi nyugdíjkorhatár eléréséig számított időtartam alapulvételével kell meghatározni. A hozzátartozói nyugellátások megtérítésére vonatkozó rendelkezéseket a baleseti hozzátartozói nyugellátások megtérítésénél is alkalmazni kell.

(4) A (2)-(3) bekezdésnek a baleseti rokkantsági nyugdíjra vonatkozó rendelkezéseit a baleseti járadék megtérítésére vonatkozóan azzal az eltéréssel kell alkalmazni, hogy az egyösszegű megtérítés meghatározásánál az Eb. 58. §-a (1) bekezdésének a) pontjában említett baleseti járadék esetében legfeljebb az Eb. 57. § (2) bekezdése szerinti időtartamot kell alapul venni."

(10) A Tny. 91. §-a helyébe a következő rendelkezés lép:

"91. § (1) Az a kötelezett, aki az e törvényben meghatározott bejelentési, nyilvántartási, adatszolgáltatási, illetőleg a nyugdíjbiztosítási feladatok ellátásával kapcsolatos egyéb kötelezettségét nem teljesíti, vagy késedelmesen teljesíti, illetve annak nem az előírt módon tesz eleget, 10 000 forinttól 100 000 forintig terjedő, a jogsértés egy éven belüli ismételt megállapítása esetén 200 000 forintig terjedő mulasztási bírságot köteles fizetni.

(2) A vállalkozási tevékenységet folytató magánszemélyek 100 000, a foglalkoztatók, egyéb szervek 200 000 forintig terjedő mulasztási bírság megfizetésére kötelezhetők, ha

a) a jogszabályokban előírt bizonylatok, könyvelések, nyilvántartások, egyéb okmányok hiányában, vagy azoknak az előírásoktól eltérő vezetésével,

b) hibás vagy valótlan adatszolgáltatással,

c) nyilatkozattétel elmulasztásával (tanúvallomás jogosulatlan megtagadásával)

vagy más módon az ellenőrzést akadályozzák.

(3) A mulasztási bírság kiszabásánál a nyugdíjbiztosítási igazgatási szervnek mérlegelnie kell a mulasztás körülményeit, így különösen a mulasztás súlyát, gyakoriságát, továbbá azt, hogy a mulasztó - a magánszemély, illetve a foglalkoztató; egyéb szerv esetén annak intézkedésre jogosult képviselője, alkalmazottja, tagja vagy megbízottja - az adott helyzetben a tőle elvárható körültekintéssel járt-e el.

(4) A nyugdíjbiztosítási igazgatási szerv a mulasztási bírságot fizetésre kötelező határozattal érvényesíti azzal, hogy a határozat elleni jogorvoslatra a 95. § (1) és (3) bekezdésének rendelkezései az irányadók. A mulasztási bírságot az illetékes nyugdíjbiztosítási szervhez kell befizetni."

(11) A Tny. 94. §-a (2) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[(2) A nyugdíjbiztosítási igazgatóság (kirendeltség) vezetője méltányos esetben mérsékelheti, illetőleg elengedheti]

"c) a foglalkoztatót, egyéb szervet vagy magánszemélyt terhelő - 91. § szerinti - mulasztási bírságot."

(12) A Tny. 97. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A foglalkoztató és egyéb szerv, valamint - a saját biztosításával összefüggő 1999. december 31-e utáni adatokról - a Tbj. 5. §-a (1) bekezdésének e) pontja szerinti egyéni vállalkozó köteles a nyugdíjbiztosítási igazgatási szerv részére legalább évenkénti rendszerességgel közölni (átadni) a nyugdíjjogosultsághoz, illetőleg a nyugdíjmegállapításhoz szükséges szolgálati idő, kereseti (jövedelmi) és egyéb adatokat. A Tbj. 5. §-a (1) bekezdésének e) pontja szerinti egyéni vállalkozó első alkalommal a 2000. évi szolgálati idő, jövedelmi és egyéb adatairól 2001. évben, február hónap 20. napjáig köteles az adatszolgáltatásra, azt követően pedig évenként, a tárgyévet követő év február hónap 20. napjáig. A nyugdíjbiztosítási igazgatási szerv ezek alapján köteles olyan nyilvántartási rendszert kiépíteni, illetőleg működtetni, amely a feladatkörébe tartozó ellátások megállapításához és folyósításához, továbbá jogszabályban előírt, egyéb feladatok teljesítéséhez szükségesek."

A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény módosítása

20. § (1) A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény (a továbbiakban: Flt.) 39. §-ának (2) bekezdése új f) ponttal egészül ki, egyidejűleg a jelenlegi f)-g) pontok g)-h) pontokra módosulnak:

[(2) Munkaerőpiaci Alap célja]

"f) hozzájárulás a korengedményes nyugdíjak kifizetésének részbeni finanszírozásához,"

(2) Az Flt. 39. §-a (3) bekezdésének a) pontja helyébe a következő rendelkezés lép:

[(3) A Munkaerőpiaci Alapon belül]

"a) szolidaritási alaprészt, a munkanélkülieket e törvény alapján megillető ellátások [munkanélküli járadék, pályakezdők munkanélküli segélye, előnyugdíj, nyugdíj előtti munkanélküli segély, költségtérítés (31. §), valamint ezek juttatásával kapcsolatos postaköltség, továbbá a kifizetett ellátásokat terhelő, társadalombiztosítási szabályokban meghatározott járulék és a külön törvényben meghatározott egészségügyi hozzájárulás] finanszírozása. Ezt az alaprészt terheli továbbá a munkanélküli járadékban részesülők kiegészítő segélye [58. § (9) bek.], valamint a nyugdíjbiztosítási igazgatási szervek által megállapított és folyósított korengedményes nyugdíjak fedezetére befizetett összegek és a folyó évi kiadások különbözetének finanszírozása,"

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény módosítása

21. § (1) A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (a továbbiakban: Ebtv.) 83. §-ának (2) bekezdése a következő p) és q) ponttal egészül ki:

(Felhatalmazást kap a Kormány)

"p) a háziorvosokat racionális gyógyszerfelhasználásra ösztönző rendszer kialakítására és működésére vonatkozó részletes szabályok,

q) a támogatott gyógyszerek, gyógyászati segédeszközök és egyes gyógyászati ellátások körének, az árukhoz nyújtott támogatás mértékének"

(meghatározására.)

(2) Az Ebtv. 83. §-a (3) bekezdésének felvezető szövege helyébe a következő rendelkezés lép:

"(3) Felhatalmazást kap az egészségügyi miniszter, hogy a pénzügyminiszterrel egyetértésben határozza meg:"

A társadalombiztosítás pénzügyi alapjainak és a társadalombiztosítás szerveinek állami felügyeletéről szóló 1998. évi XXXIX. törvény módosítása

22. § A társadalombiztosítás pénzügyi alapjainak és a társadalombiztosítás szerveinek állami felügyeletéről szóló 1998. évi XXXIX. törvény 8. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az Országos Nyugdíjbiztosítási Főigazgatóság igazgatási szervei - ide nem értve a kirendeltségeket -, a Vasutas Társadalombiztosítási Igazgatóság és az Országos Egészségbiztosítási Pénztár Országos Orvosszakértői Intézete jogi személyek."

Az egészségügyi ellátási kötelezettségről és a területi finanszírozási normatívákról szóló 1996. évi LXIII. törvény módosítása

23. §[16]

Záró rendelkezések

24. § (1) E törvény 2000. január 1-jén lép hatályba. Egyidejűleg a Tny. 92. §-a az előtte lévő címmel együtt, a Tny. módosításáról szóló 1998. évi LXXVII. törvény 15. és 18. §-a, az 1999. évi XCVII. törvény 9., 10., 11. §-a az előttük lévő címmel együtt, az Eftv. 5. §-ának (2) bekezdéséből az "és a MEP" szövegrész, illetve az Ebtv. 83. § (3) bekezdésének l) pontja hatályát veszti.

(2) A törvény hatálybalépésével egyidejűleg a Tny. 8. §-ában, 101. §-a (1) bekezdés d) pontjában és a (2)-(3) bekezdéseiben a "2000. január 1." hivatkozás "2001. január 1." hivatkozásra változik.

(3) A 17. § (7) bekezdésének a rendelkezéseit először a 2000 februárjában teljesített befizetések tekintetében kell alkalmazni.

(4) E törvény 17. §-ával megállapított, a társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 4. §-a (3) bekezdésének d) pontjában, valamint az 5. §-a (3) bekezdésének e) pontjában hivatkozott 13. számú mellékletben foglaltakat 2001. január 1-jétől kell alkalmazni.

(5) A 19. § (3) bekezdésének rendelkezéseit az e törvény hatálybalépésének időpontjában jogerősen még el nem bírált ügyekben is alkalmazni kell. Az e törvény hatálybalépése előtt jogerős határozattal már elbírált ügyekben a hozzátartozó 2000. június 30-ig benyújtott kérelmére a 19. § (3) bekezdése rendelkezéseinek alkalmazásával a hozzátartozói nyugellátást az ellátás kezdő időpontjától módosítani kell, ha a jogszerző egyéni számlájáról az ellátásra jogosult hozzátartozót megillető, vagy már felvett összeg az említett időpontig a Nyugdíjbiztosítási Alaphoz átutalásra (befizetésre) is kerül. A 19. § (5) és (9) bekezdése rendelkezéseit az 1999. december 31-e után érvényesítendő követelésekre, valamint a már korábban érvényesített követelés alapján az 1999. december 31-e után teljesítendő befizetésekre kell alkalmazni.

(6)[17]

(7) A járulékokkal kapcsolatosan 2000. február 1-jét megelőzően keletkezett tartozásokra 2000. február 1-je után teljesített befizetésekből és a tartozás fejében átvett vagyonból, valamint a túlfizetésből az E. Alapot 43%, az Ny. Alapot 57% illeti meg, illetve terheli. Az állami adóhatóság a 2000. február 1-jén nyilvántartott járuléktartozást, vagy járulék túlfizetést a meghatározott arányok szerint átvezeti a munkáltatói nyugdíjbiztosítási és a munkáltatói egészségbiztosítási járulék-nemekre. A járulékfizetésre kötelezett is ezen arányok szerint teljesíti a befizetést a munkáltatói nyugdíjbiztosítási és a munkáltatói egészségbiztosítási járulék-számlákra, az adóhatóság pedig ezen számlákat terheli a túlfizetéssel a meghatározott arányban.

(8) A fővárosi és megyei egészségbiztosítási pénztárak által 2000. január 1-je előtt kötött szerződések tekintetében jogutód az Országos Egészségbiztosítási Pénztár.

(9) A 8. § (1) bekezdésben foglalt pályáztatási kötelezettség nem érinti az irányított betegellátási modellkísérletben 1999-ben finanszírozási szerződéssel rendelkező szervezőket, esetükben az ellátás szervezése, a modellkísérletben való részvétel a 2000. évben folyamatos.

(10)[18]

(11) A törvény hatálybalépésével egyidejűleg az Ebtv. 9. §-ában az "illetőleg igazgatási szervével (a továbbiakban együtt: OEP)" szövegrész helyébe "(a továbbiakban: OEP)" szövegrész, a 27. §-ának (1) bekezdésében "az OEP" szövegrész helyébe "a megyei (fővárosi) egészségbiztosítási pénztár (a továbbiakban: MEP)" szövegrész, a 27. §-ának (2) bekezdésében az "OEP" szövegrész helyébe a "MEP" szövegrész, továbbá 29. §-ának (3) bekezdésében a "megyei (fővárosi) egészségbiztosítási pénztárnál (a továbbiakban: MEP)" szövegrész helyébe a "MEP-nél" szövegrész, valamint 36. §-ában "Az OEP" szövegrész helyébe "A MEP" szövegrész lép.

(12) Az e törvény 20. § (2) bekezdésével módosított Flt. 39. § (3) bekezdésének a) pontjában meghatározott korengedményes nyugdíjak fedezetére befizetett összegek és a folyó évi kiadások különbözetének finanszírozása először a 2000. évi költségvetés zárszámadásakor jelentkezik.

Göncz Árpád s. k.,

a Köztársaság elnöke

Dr. Áder János s. k.,

az Országgyűlés elnöke

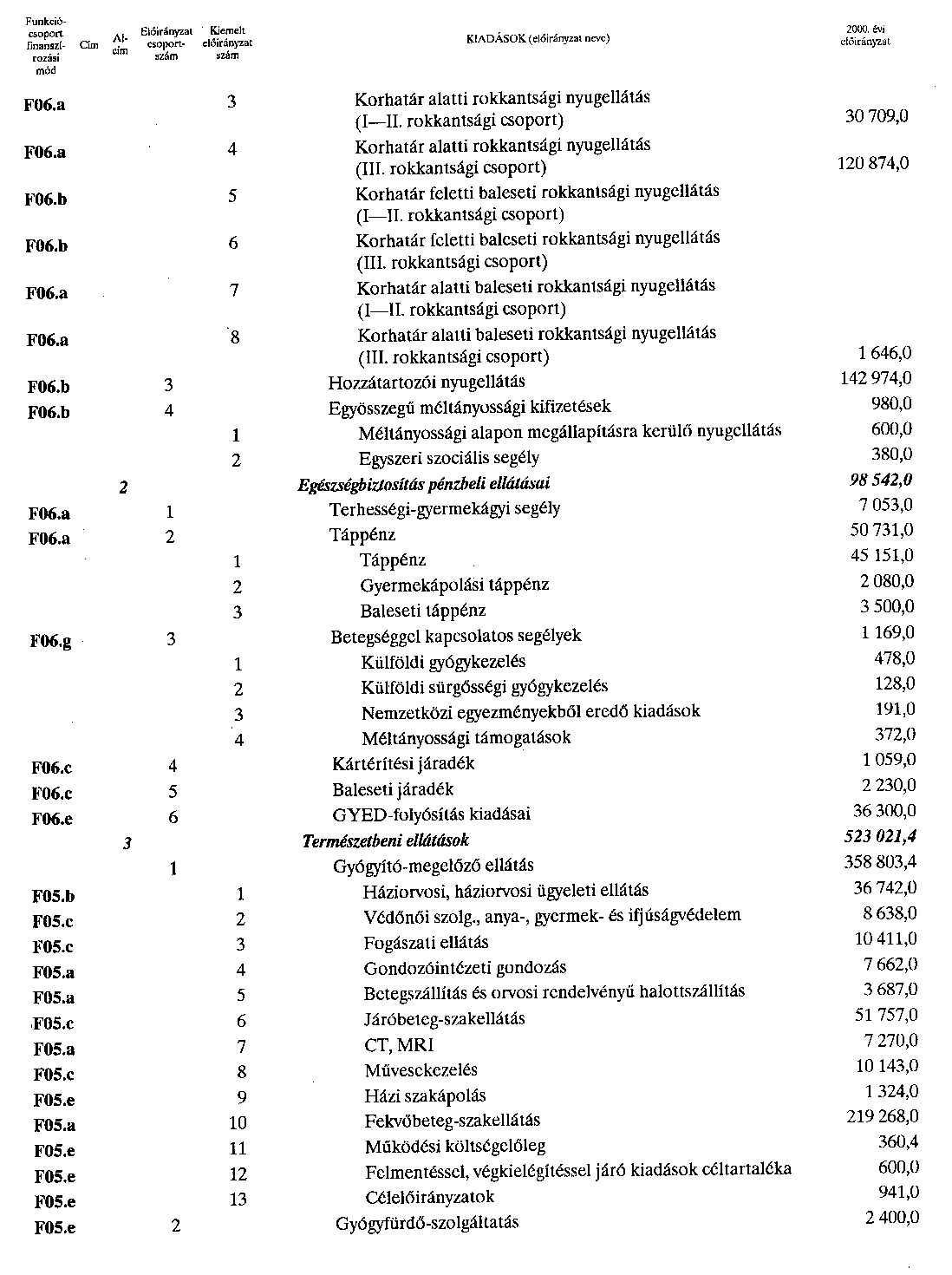

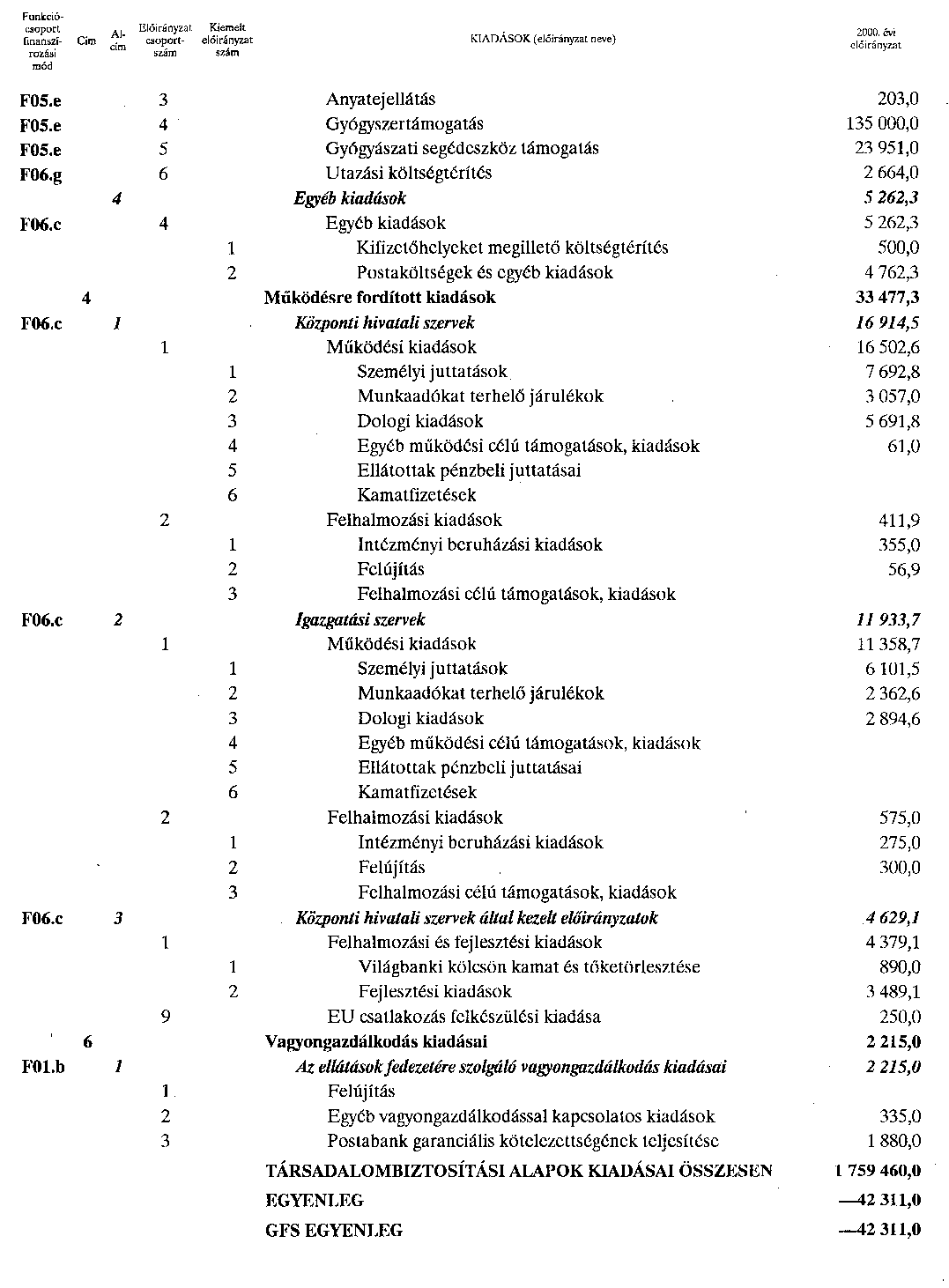

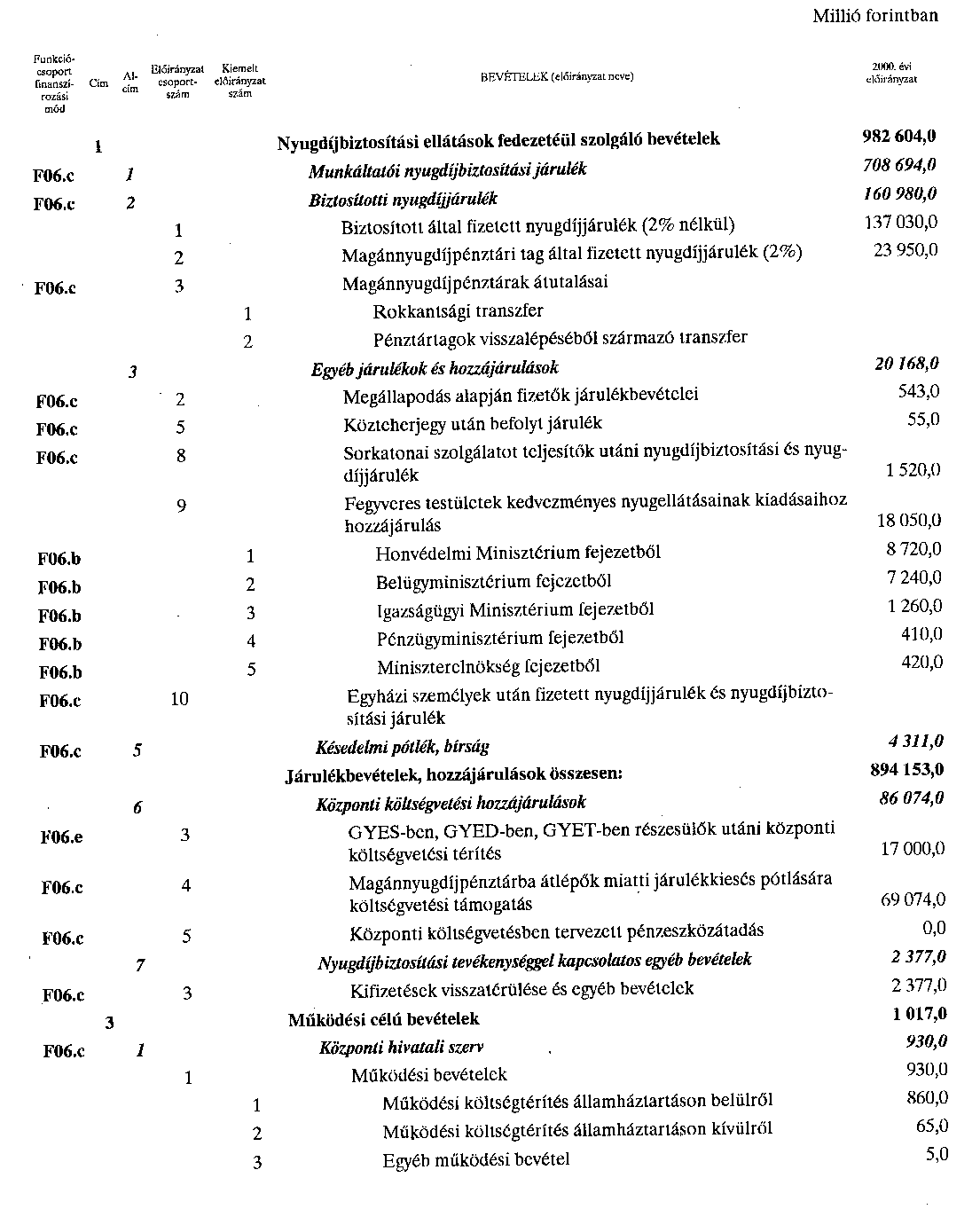

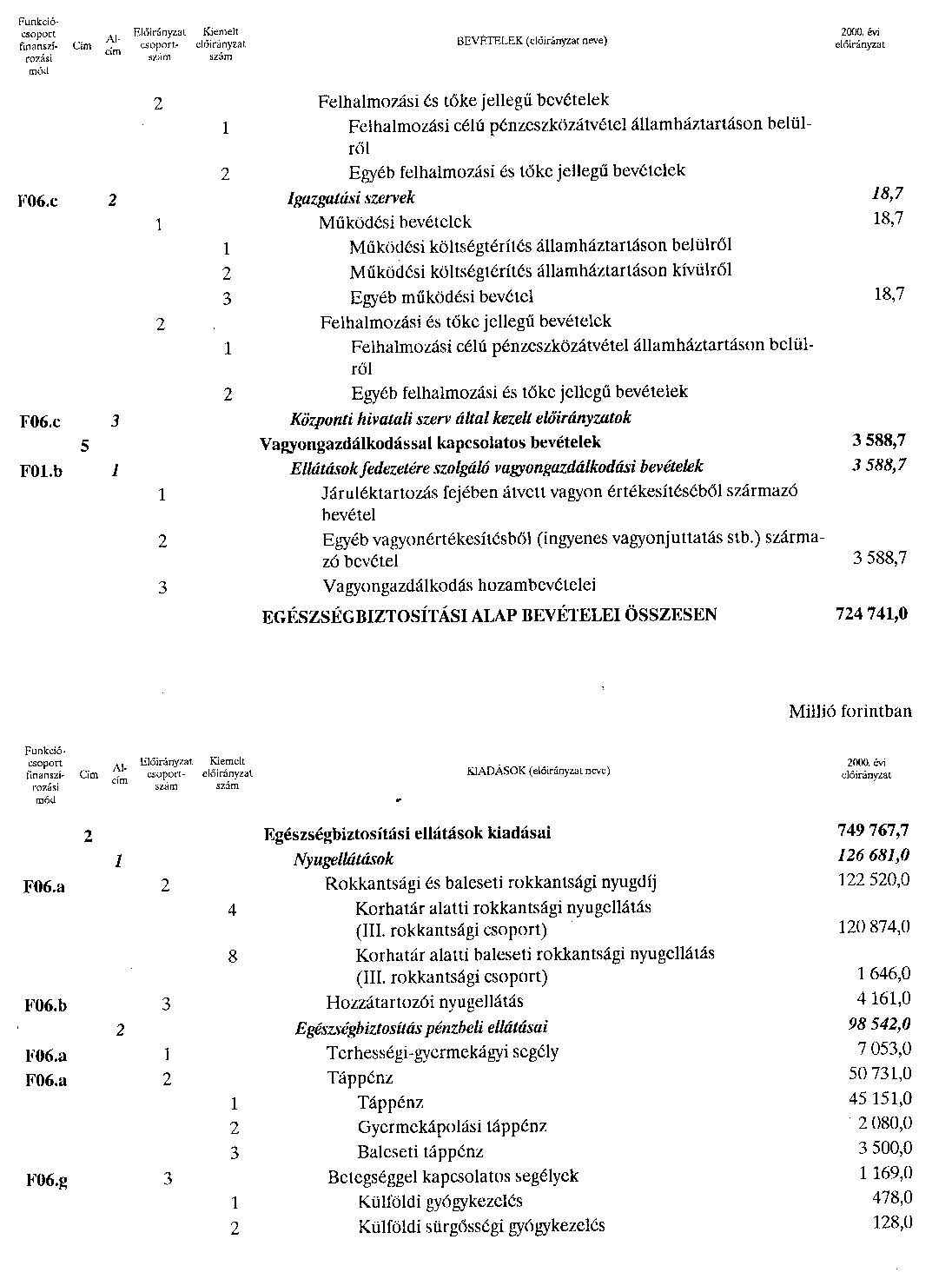

1. számú melléklet az 1999. évi CIX törvényhez

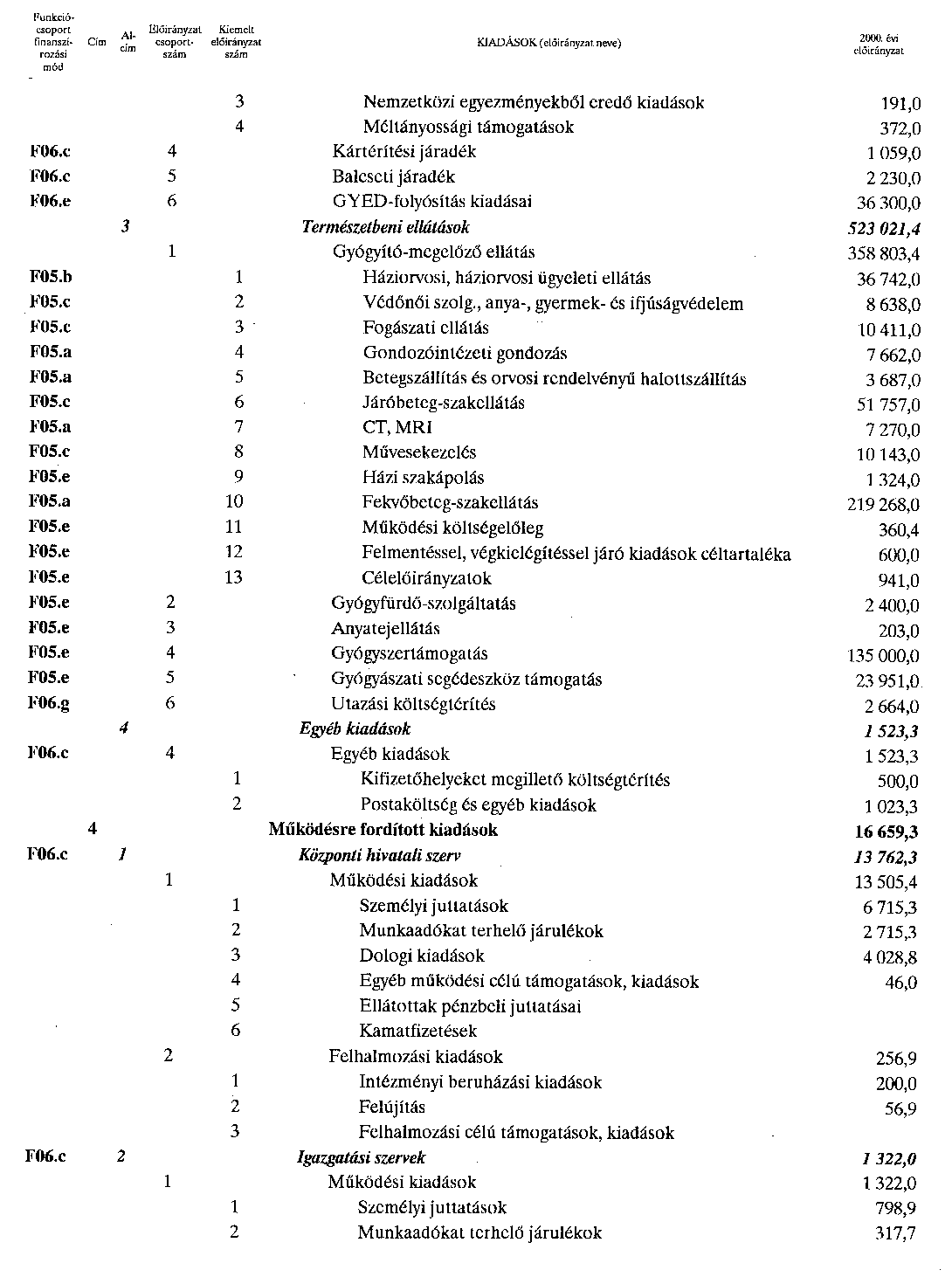

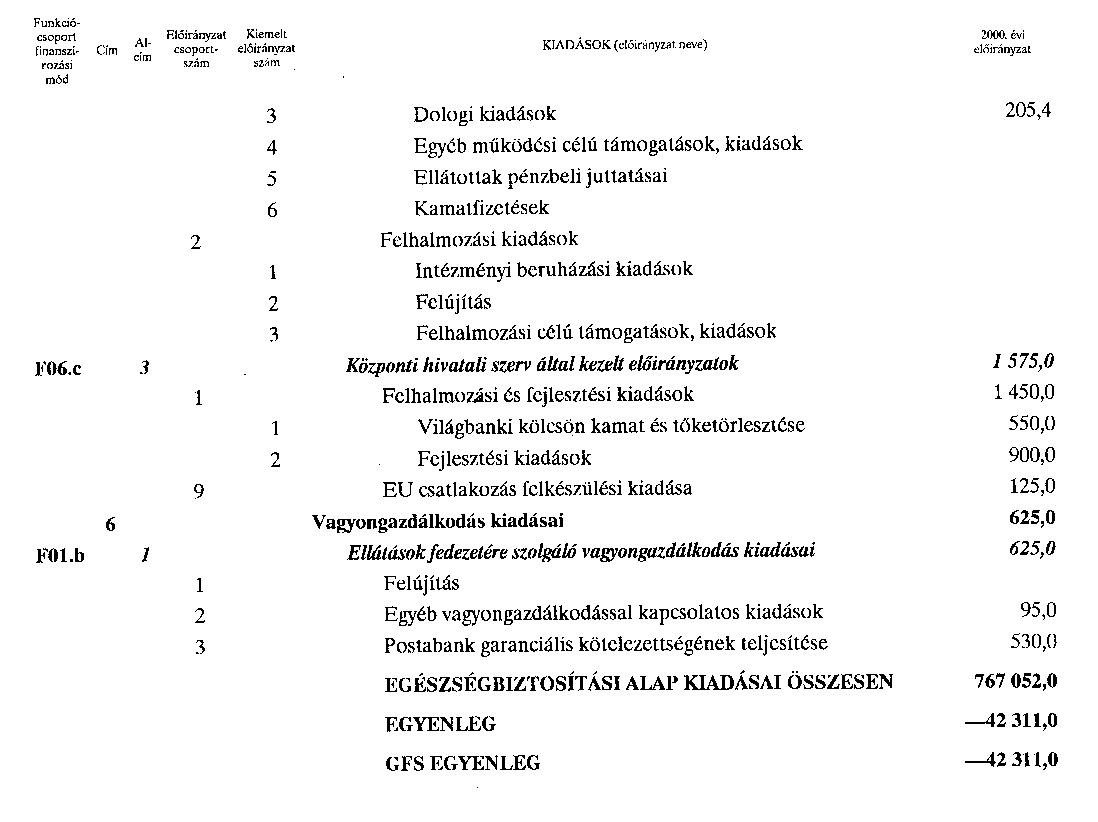

A társadalombiztosítás pénzügyi alapjainak 2000. évi költségvetési bevételei és kiadásai

2. számú melléklet az 1999. évi CIX. törvényhez

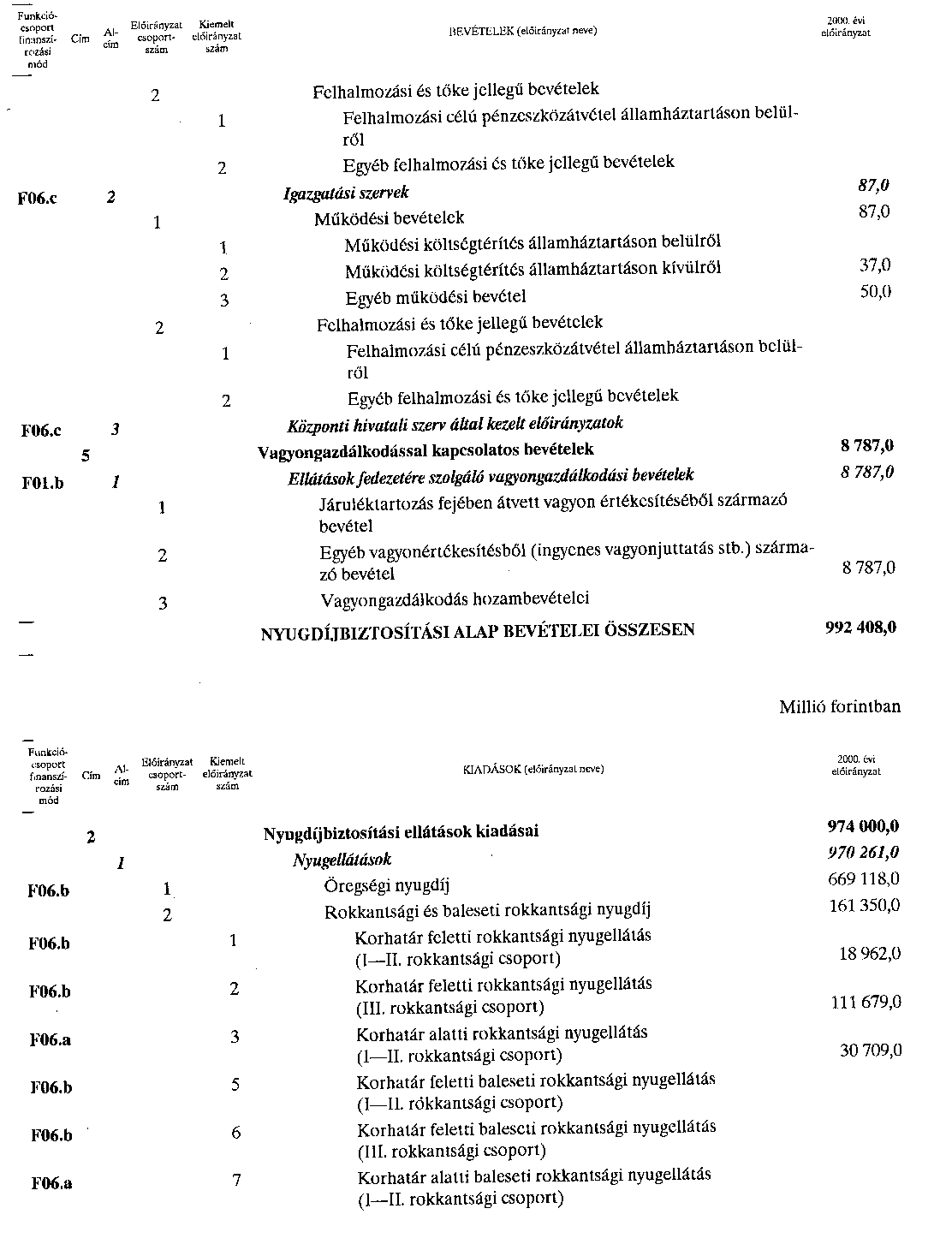

A Nyugdíjbiztosítási Alap 2000. évi költségvetési bevételei és kiadásai

3. számú melléklet az 1999. évi CIX. törvényhez

Az Egészségbiztosítási Alap 2000. évi költségvetési bevételei és kiadásai

4. számú melléklet az 1999. évi CIX. törvényhez

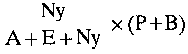

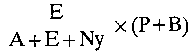

"13. számú melléklet az 1992. évi LXXXIV. törvényhez

Az állami adóhatóságnál kezelt késedelmi pótlék és bírság bevételi számlákra befolyt összegből a Nyugdíjbiztosítási Alap és az Egészségbiztosítási Alap számára a havonta átutalásra kerülő összeg meghatározása az alábbiak szerint történik:

ahol

A: a tárgyévi adó bevételi előirányzat

E: a tárgyévi munkáltatói és biztosítotti egészségbiztosítási járulék, egészségügyi hozzájárulás, baleseti járulék és táppénz-hozzájárulás bevételi előirányzat

Ny: a tárgyévi munkáltatói nyugdíjbiztosítási és biztosítotti nyugdíjjárulék bevételi előirányzat

P: az állami adóhatóságnál kezelt késedelmi pótlék bevételi számlára havonta befolyt összeg

B: az állami adóhatóságnál kezelt bírság bevételi számlán befolyt összeg (ideértve az adóbírság, mulasztási bírság és önellenőrzési pótlék bevételeket)"

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1999. december 7-i ülésnapján fogadta el.

[2] Megállapította a 2000. évi CXVIII. törvény 24. § (1) bekezdése. Hatályos 2000.12.08.

[3] Megállapította a 2000. évi CXVIII. törvény 24. § (1) bekezdése. Hatályos 2000.12.08.

[4] Megállapította a 2000. évi CXVIII. törvény 24. § (2) bekezdése. Hatályos 2000.12.08.

[5] Megállapította a 2000. évi CXVIII. törvény 24. § (2) bekezdése. Hatályos 2000.12.08.

[6] Megállapította a 2000. évi CXVIII. törvény 24. § (3) bekezdése. Hatályos 2000.12.08.

[7] Megállapította a 2000. évi CXVIII. törvény 24. § (4) bekezdése. Hatályos 2000.12.08.

[8] Megállapította a 2000. évi CXVIII. törvény 24. § (5) bekezdése. Hatályos 2000.12.08.

[9] Beiktatta a 2000. évi CXVIII. törvény 24. § (6) bekezdése. Hatályos 2000.12.08.

[10] Beiktatta a 2000. évi CXVIII. törvény 24. § (7) bekezdése. Hatályos 2000.12.08.

[11] Hatályon kívül helyezte a 2002. évi LVIII. törvény 49. § (4) bekezdése m) pontja. Hatálytalan 2003.01.01.

[12] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdés b) pontja. Hatálytalan 2001.01.01.

[13] Hatályon kívül helyezte a 2003. évi CXXIX. törvény 405. § (1) bekezdése a) pontja. Hatálytalan 2004.05.01.

[14] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdés k) pontja. Hatálytalan 2001.01.01.

[15] Hatályon kívül helyezte a 2000. évi CXXXIII. törvény 110. § (1) bekezdés k) pontja. Hatálytalan 2001.01.01.

[16] Hatályon kívül helyezte a 2001. évi CVII. törvény 25. § (3) bekezdése b) pontja. Hatálytalan 2002.03.31.

[17] Hatályon kívül helyezte a 2001. évi CVII. törvény 25. § (3) bekezdése b) pontja. Hatálytalan 2002.03.31.

[18] Hatályon kívül helyezte a 2001. évi XXXIV. törvény 13. § (6) bekezdés e) pontja. Hatálytalan 2002.01.01.