9/2011. (VI. 17.) PSZÁF rendelet

a befektetési szolgáltatási tevékenységet, befektetési szolgáltatási tevékenységet kiegészítő szolgáltatást, árutőzsdei szolgáltatást végzők adatszolgáltatási kötelezettségéről

A Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 117. § (1) bekezdés a) pontjában kapott felhatalmazás alapján, a Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 21. § n) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § (1) E rendelet hatálya a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) hatálya alá tartozó szervezetre (a továbbiakban: adatszolgáltató) terjed ki.

(2) Az adatszolgáltató az e rendeletben foglaltak szerint felügyeleti jelentést készít, amelyet megküld a Pénzügyi Szervezetek Állami Felügyelete (a továbbiakban: Felügyelet) részére.

(3) A felügyeleti jelentések elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi és analitikus nyilvántartások képezik.

2. § (1)[1] Az adatszolgáltató a rendszeres adatszolgáltatási kötelezettséget az 1. mellékletben foglaltaknak megfelelő tartalommal és formában, valamint a 2. mellékletben meghatározott kitöltési útmutató szerint köteles elkészíteni és a Felügyelet részére megküldeni.

(2) Ha az adatszolgáltató a Bszt. 5. § (1) bekezdés a)-b) és d)-e) pontjában meghatározott befektetési szolgáltatási tevékenység végzésére jogosító engedélyt szerez, de az ügyfél pénzügyi eszközének és pénzeszközének kezelésére nem jogosult, az adatszolgáltatási kötelezettsége nem terjed ki a 2. melléklet I. rész 6.9. pontjában felsorolt táblákra.

(3)[2] A központi értéktári tevékenységet folytató szervezet köteles a Felügyelet részére a központi értékpapír-nyilvántartás adatait - az értékpapír azonosítójának (ISIN kódjának), típusának, fajtájának, formájának, egyéb jellemzőinek, valamint a kibocsátó adatainak megnevezésével - a Felügyelet által előírt módon, elektronikus formában naponta megküldeni.

3. § (1)[3] Az adatszolgáltató az e rendeletben előírt adatszolgáltatási kötelezettséget a Felügyelet által meghatározott elektronikus formában, a közigazgatási felhasználásra vonatkozó követelményeknek megfelelő elektronikus aláírással ellátva teljesíti.

(2) A Felügyelet az (1) bekezdés szerinti kötelezettséget akkor tekinti teljesítettnek, ha az megfelel a 2. melléklet I. rész 4. pontjában foglalt feltételeknek.

(3)[4] Az adatszolgáltató a Felügyelet kérésére az adatszolgáltatási kötelezettség teljesítéséhez szükséges iratokat és a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a rendszeres adatszolgáltatás esedékessége naptári évének utolsó napjától számított öt évig bármikor köteles a Felügyelet számára rendelkezésre bocsátani.

4. § (1) Az adatszolgáltató

a) a napi jelentést a tárgyidőszakot követő 2. munkanap 18 óráig,

b) a heti jelentést a tárgyidőszakot követő hét 2. munkanap 18 óráig,

c) a havi jelentést a tárgyidőszakot követő hónap 15. munkanapjáig,

d) a negyedéves jelentést a tárgyidőszakot követő hónap 20. munkanapjáig,

e)[5] az éves auditált jelentést a közgyűlést követő 15. munkanapig, de legkésőbb június 15-ig,

f) az előkészített jelentést az adatszolgáltatás elrendelésekor a Felügyelet által megállapított határidőig,

g) az esetenként küldendő jelentést a 2. mellékletben az egyes tábláknál külön meghatározott időpontig,

h)[6]

(2) Az adatszolgáltató a 2. § (3) bekezdésben meghatározott adatszolgáltatást a vonatkozási hetet követő hét 2. munkanap 18.00 óráig köteles a Felügyelet részére megküldeni.

(3) Az adatszolgáltató a felügyeleti alapdíj számításáról szóló éves bevallást a tárgyév január 31. napjáig, a felügyeleti változó díjszámításáról szóló negyedéves jelentést a negyedéves adatszolgáltatási jelentéssel egy időben, a tárgyévre számított felügyeleti változó díj auditálás utáni esetleges különbözetét a tárgyévet követő év második negyedévére vonatkozó bevallásban - külön korrekciós tételként - köteles eljuttatni a Felügyelet részére.

5. § (1) Ez a rendelet 2011. augusztus 31-én lép hatályba.

(2) Az e rendelet szerinti adatszolgáltatást első alkalommal

a) a napi és eseti jelentésekre 2011. augusztus 31-i tárgynapról,

b) a heti jelentésekre a 2011. szeptember 5-ével kezdődő hétre,

c) a havi jelentésekre 2011. augusztus hóra,

d) a negyedéves jelentésekre 2011. III. negyedévre kell teljesíteni.

Dr. Szász Károly s. k.,

a Pénzügyi Szervezetek Állami Felügyeletének elnöke

1. melléklet a 9/2011. (VI. 17.) PSZÁF rendelethez[7]

| ÖSSZEFOGLALÓ TÁBLÁZAT | |||

| Táblakód | Megnevezés | Adatszolgáltató | Gyakoriság |

| A/ Egyedi táblák | |||

| 30B | Pénzfedezettségi jelentés (a deviza egységében) | BV, BVF | N |

| 30C | Értékpapír fedezettség részletezése (darab) | BV, BVF, HB, HBF | N |

| 30DA | Saját számlás értékpapír-állományok a hónap végén | BV, BVF HB, HBF | H, NE H |

| 30DB | Saját számlás pozíciók piaci értéke a hónap végén | BV, BVF HBF | H, NE H |

| 30K | Tőzsdén kívüli azonnali értékpapírügyletek adatai | BV, BVF, HB, HBF | HE |

| 31A | Felügyeleti mérleg - Eszközök | BV BVF | H, NE, E H, NE |

| 31B | Felügyeleti mérleg - Források | BV BVF | H, NE, E H, NE |

| 31C | Tájékoztató adatok (1) | BV | H, NE |

| 31D1 | Tájékoztató adatok (2) | BV, BVF HB, HBF | H, NE H |

| 31D2 | Idegen tulajdonú értékpapírok állománya piaci értéken | BV, BVF HB, HBF | H, NE H |

| 31D3 | Tájékoztató adatok (4) | BV, BVF, HB, HBF | Z |

| 32A | Eredménykimutatás | BV BVF | H, NE, E H, NE |

| 32B | Eredményadatok részletezése | BV BVF | H, NE, E H, NE |

| 33HSZLA | Számlavezetők | HB | NE |

| 33SZLA | Számlavezetők | BV | NE |

| 33LEZ | A negyedév során lezárt pozíciók adatai | BV, HB | NE |

| 33NYIPO | Nyitott pozíciók adatai a negyedév végén | BV, HB | NE |

| 33KP | Az ügyfelek kockázati profiljának kategóriái | BV, HB | NE |

| 34A | Értékpapír kölcsönzés | BV | H, NE |

| 34B | Értékpapír repó | BV | H, NE |

| 35A | Havi forgalmazási jelentés - szabályozott piaci kereskedési adatai | BV, BVF HB, HBF | H, NE H |

| 35B | Havi forgalmazási adatok - szabályozott piacon kívüli kereskedési adatai | BV, BVF HB, HBF | H, NE H |

| 35C | Havi kereskedési adatok partnerek, illetve megbízók szerint | BV, BVF HB, HBF | H, NE H |

| 37A | Portfólió elemzés - minősítés | BV, BVC | NE |

| 37B1 | Értékvesztés és értékvesztés visszaírása | BV | NE |

| 37B2 | Céltartalék változása | BV | NE |

| 37C | Pénzmosás megelőzésével és terrorizmus finanszírozásával kapcsolatos adatok | BV, BVF, AT | NE |

| 37FA | Fogyasztói panaszügyekre vonatkozó adatok I. | BV, BVF, AT | NE |

| 37FB | Fogyasztói panaszügyekre vonatkozó adatok II. | BV, BVF, AT | NE |

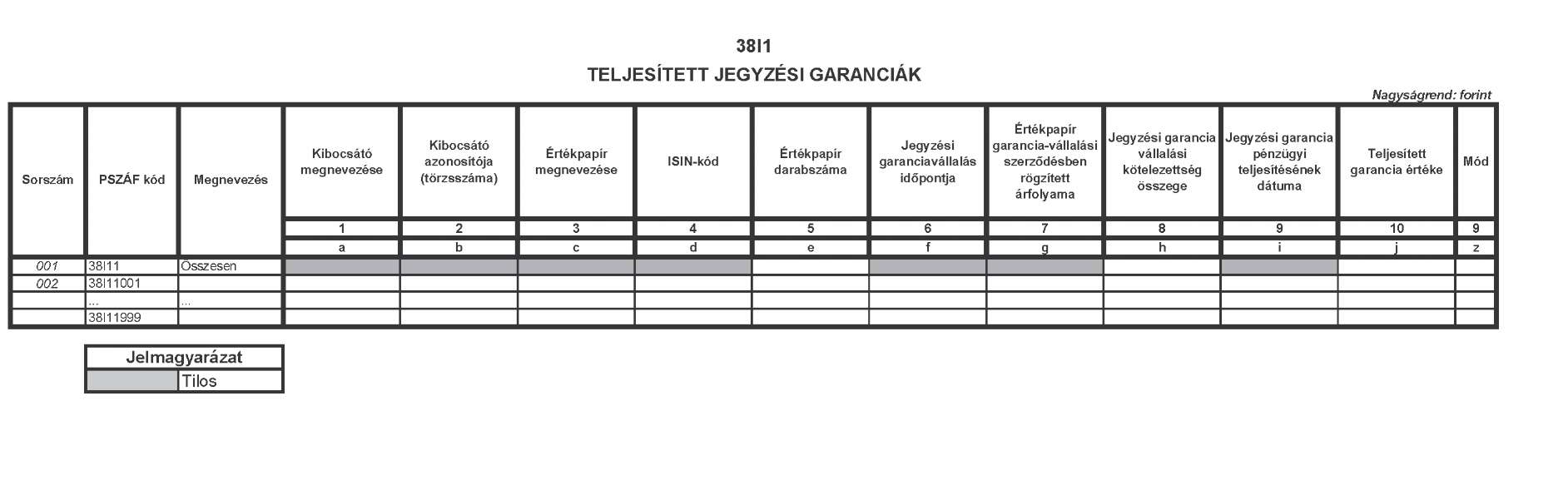

| 38I1 | Teljesített jegyzési garanciák | BV, HB | Z |

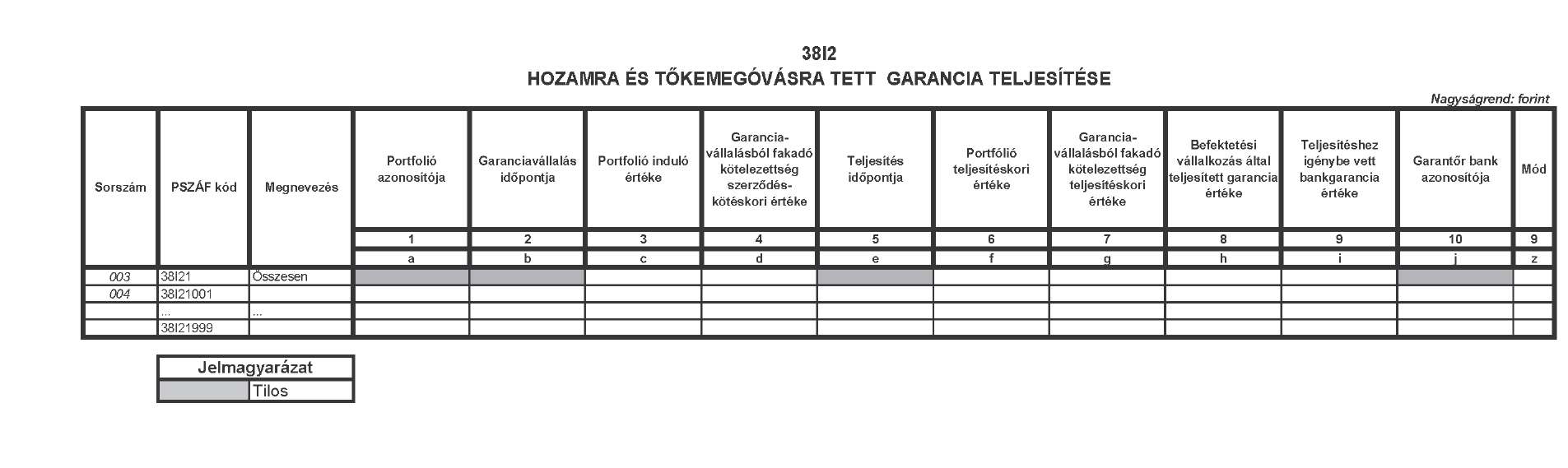

| 38I2 | Hozamra és tőkemegóvásra tett garancia teljesítése | BV, HB | Z |

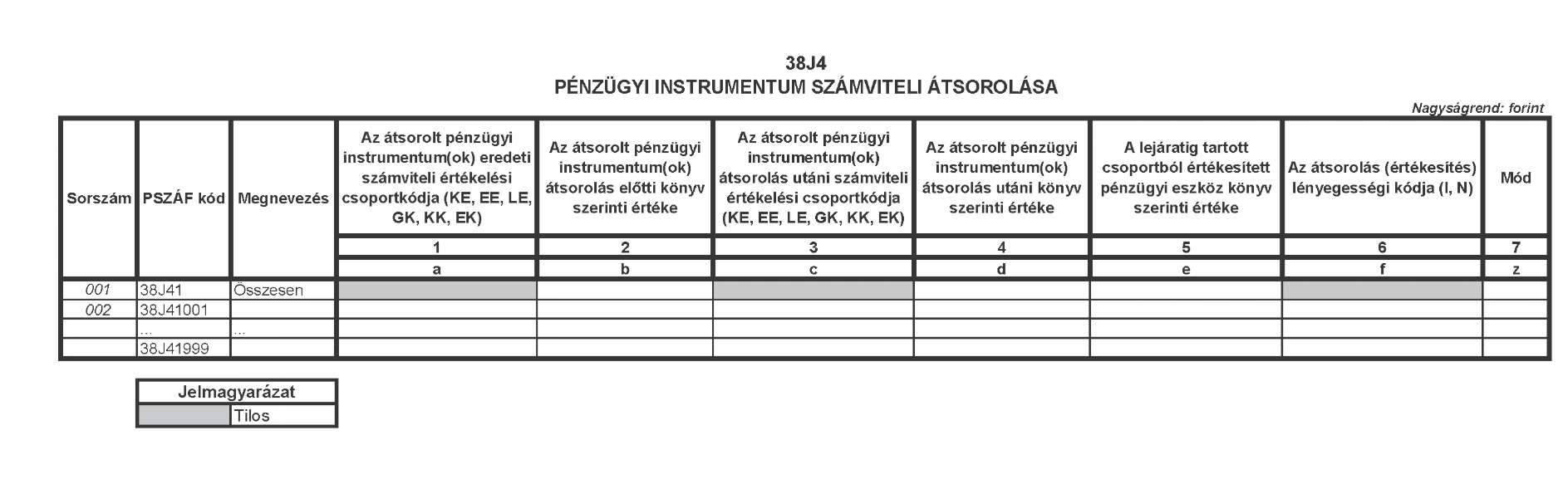

| 38J4 | Pénzügyi instrumentum számviteli átsorolása | BV | Z |

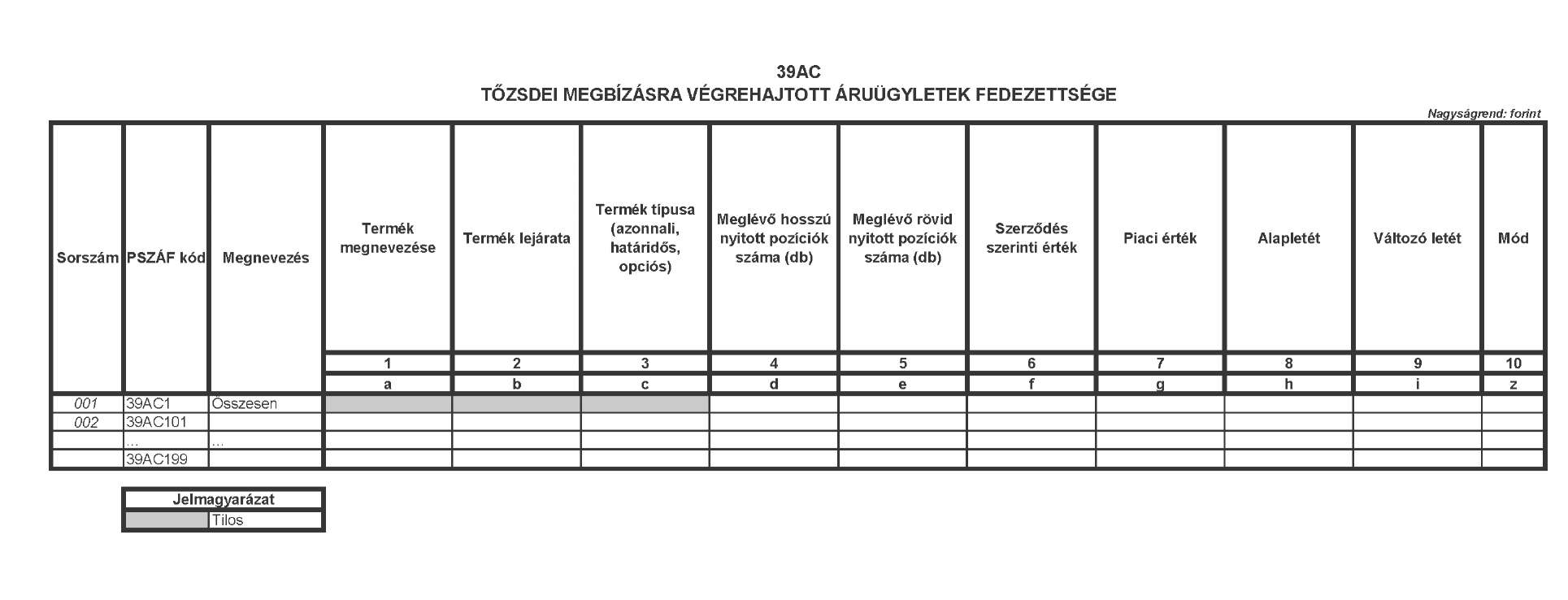

| 39AC | Tőzsdei megbízásra végrehajtott áruügyletek fedezettsége | BV, BVF, AT HB, HBF | H, NE H |

| 39AD | Tőzsdei saját számlás áruügyletek | BV, BVF, AT HB, HBF | H, NE H |

| 39AE | Ügyfél- és saját eszközök hely szerinti kimutatása | AT | H, NE, PEE |

| 39AF | Árutőzsdei szolgáltatók havi forgalma | AT | H, NE |

| 39KC | Elszámolóház - Ügyfél- és saját tulajdonú értékpapír-állomány | EL | H |

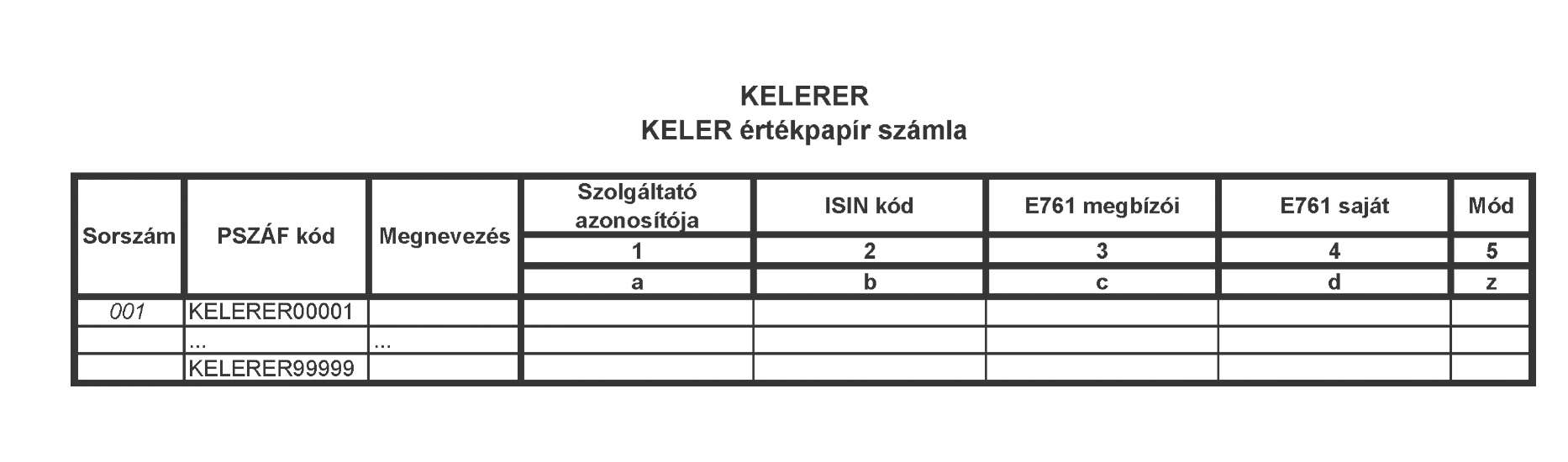

| KELERER | KELER értékpapír számla | EL | N |

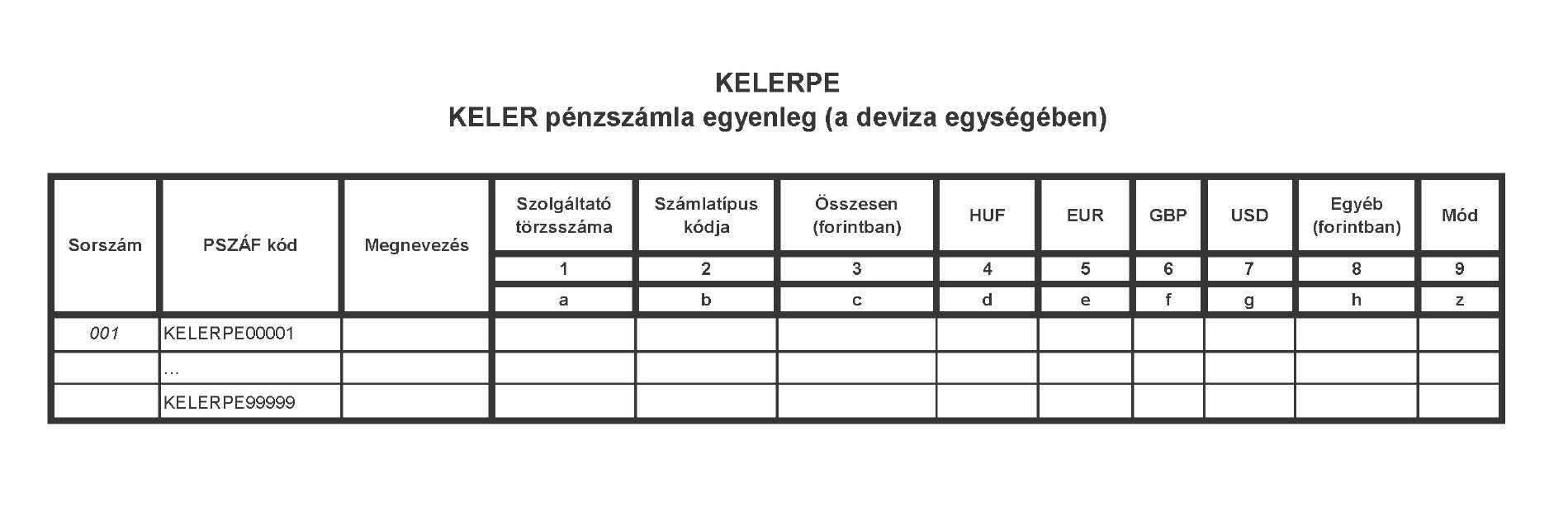

| KELERPE | KELER pénzszámla egyenleg (a deviza egységében) | EL | N |

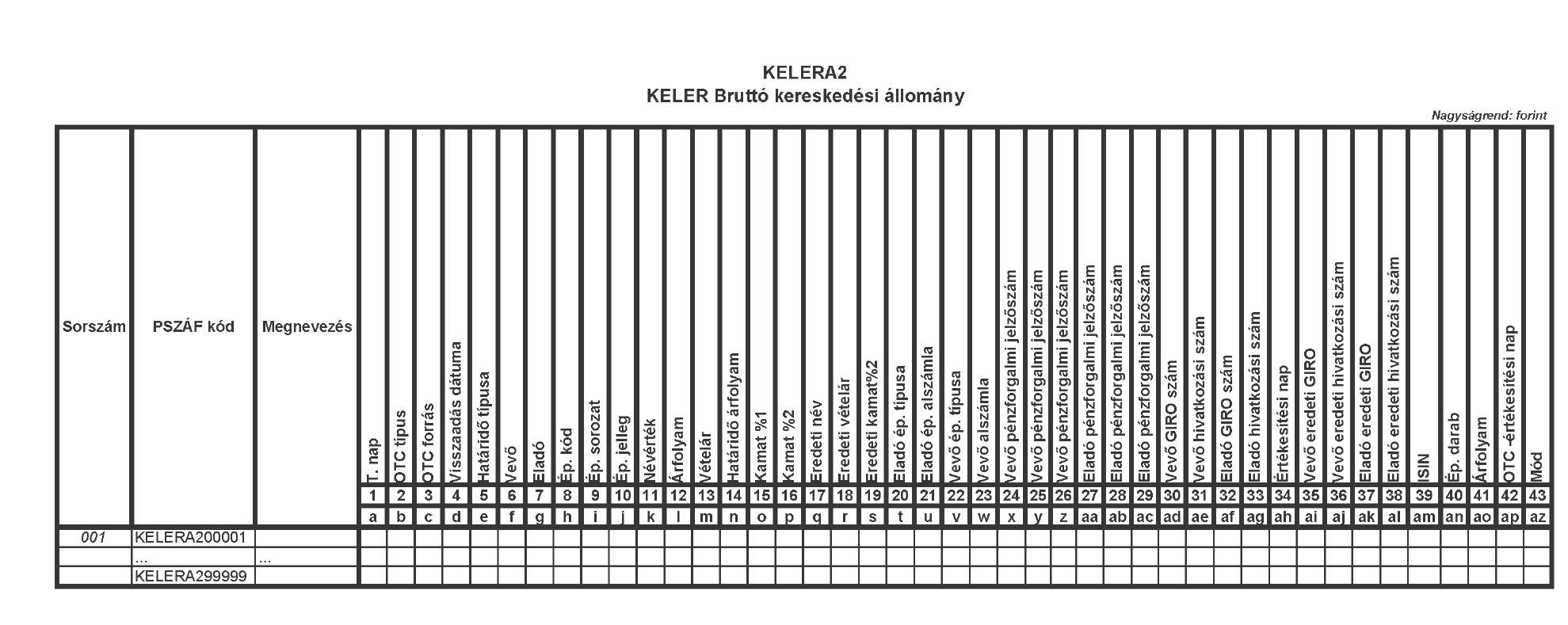

| KELERA2 | KELER Bruttó kereskedési állomány | EL | N |

| B/ Konszolidált táblák | |||

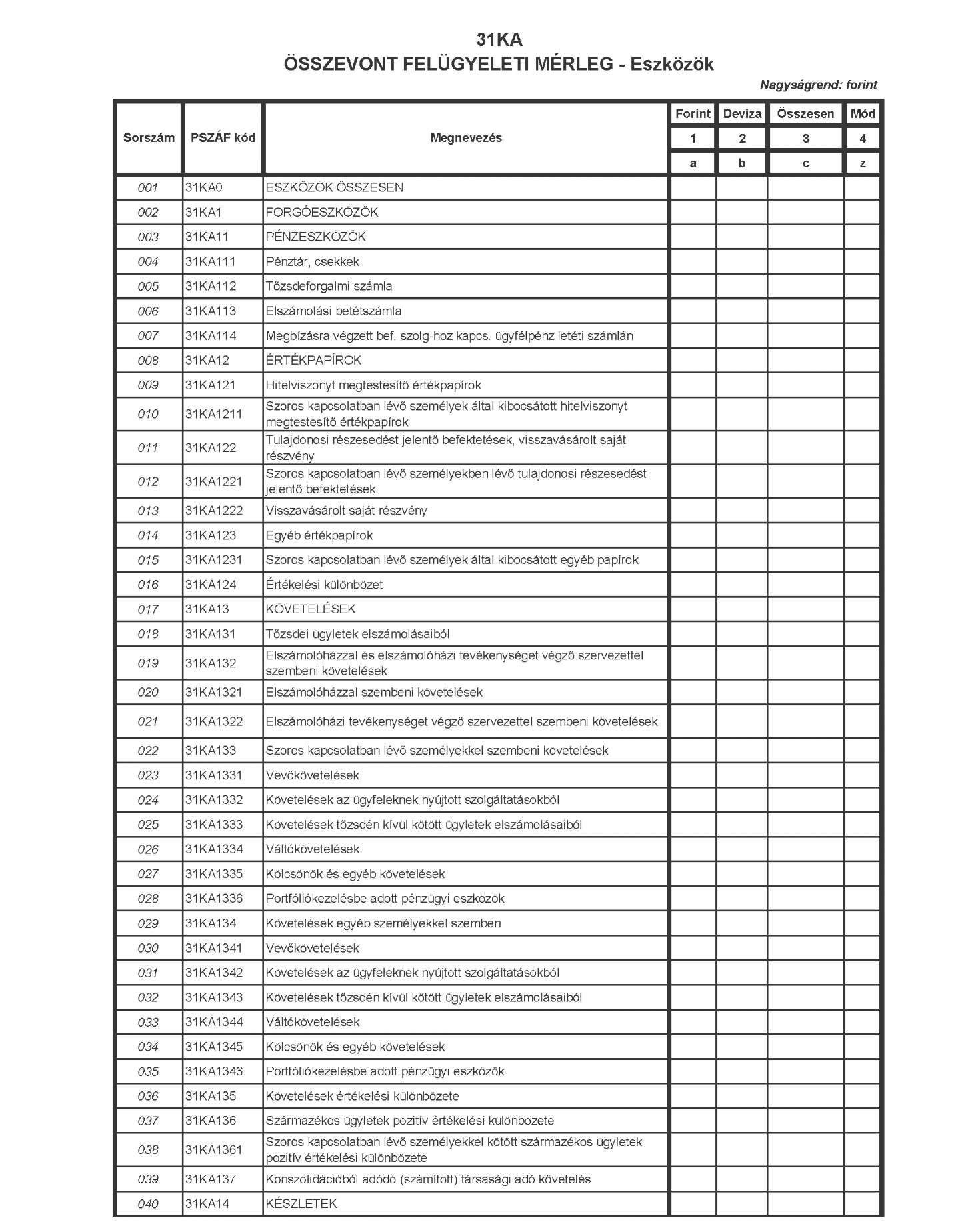

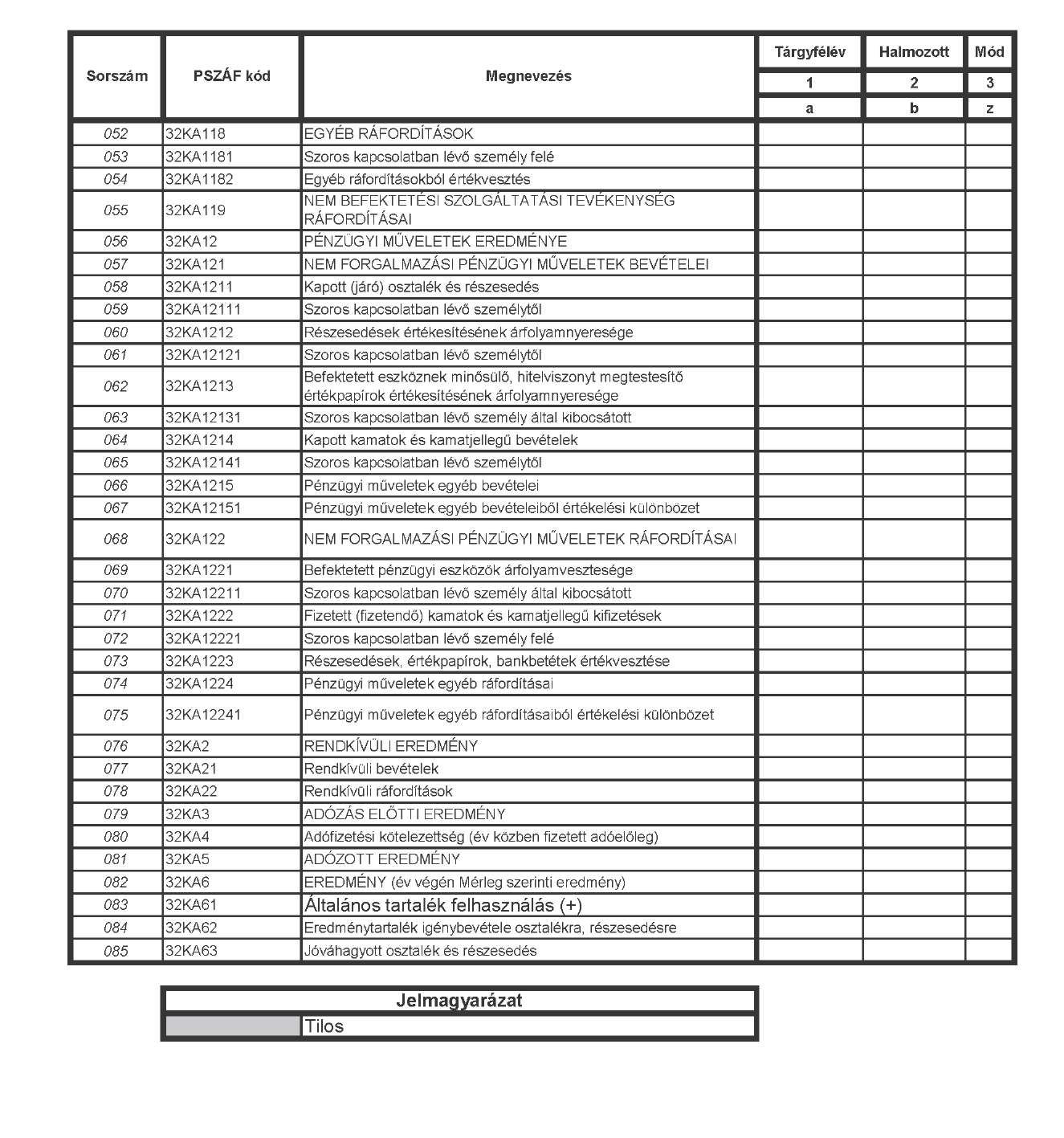

| 31KA | Összevont felügyeleti mérleg - Eszközök | BVC | NE |

| 31KB | Összevont felügyeleti mérleg - Források | BVC | NE |

| 31KC | Összevonás jellemzői | BVC | NE |

| 31KD | Összevonásba nem került szoros kapcsolatok jellemzői | BVC | NE |

| 32KA | Összevont eredménykimutatás | BVC | NE |

| C/ MiFID TREM tábla | |||

| MiFID | MiFID tranzakciós jelentés | BV, BVF, HB, HBF, AK, AT | Z |

| D/ Felügyeleti díjra vonatkozó táblák | |||

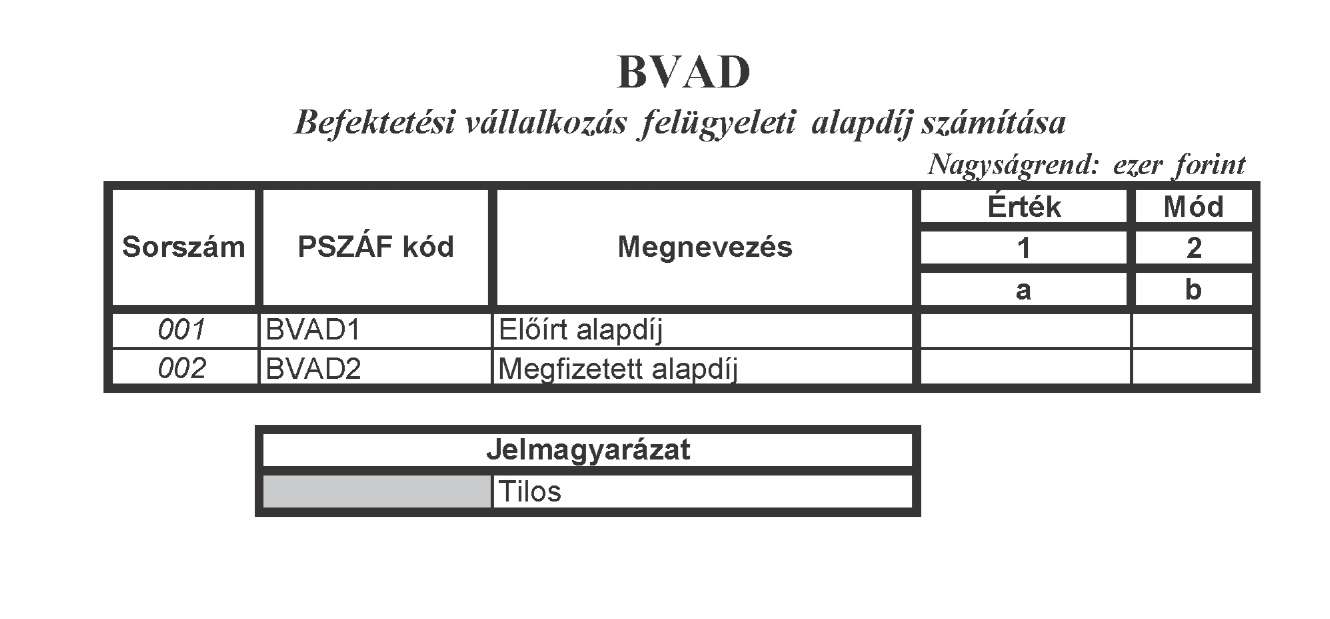

| BVAD | Befektetési vállalkozás felügyeleti alapdíj számítása | BV | E |

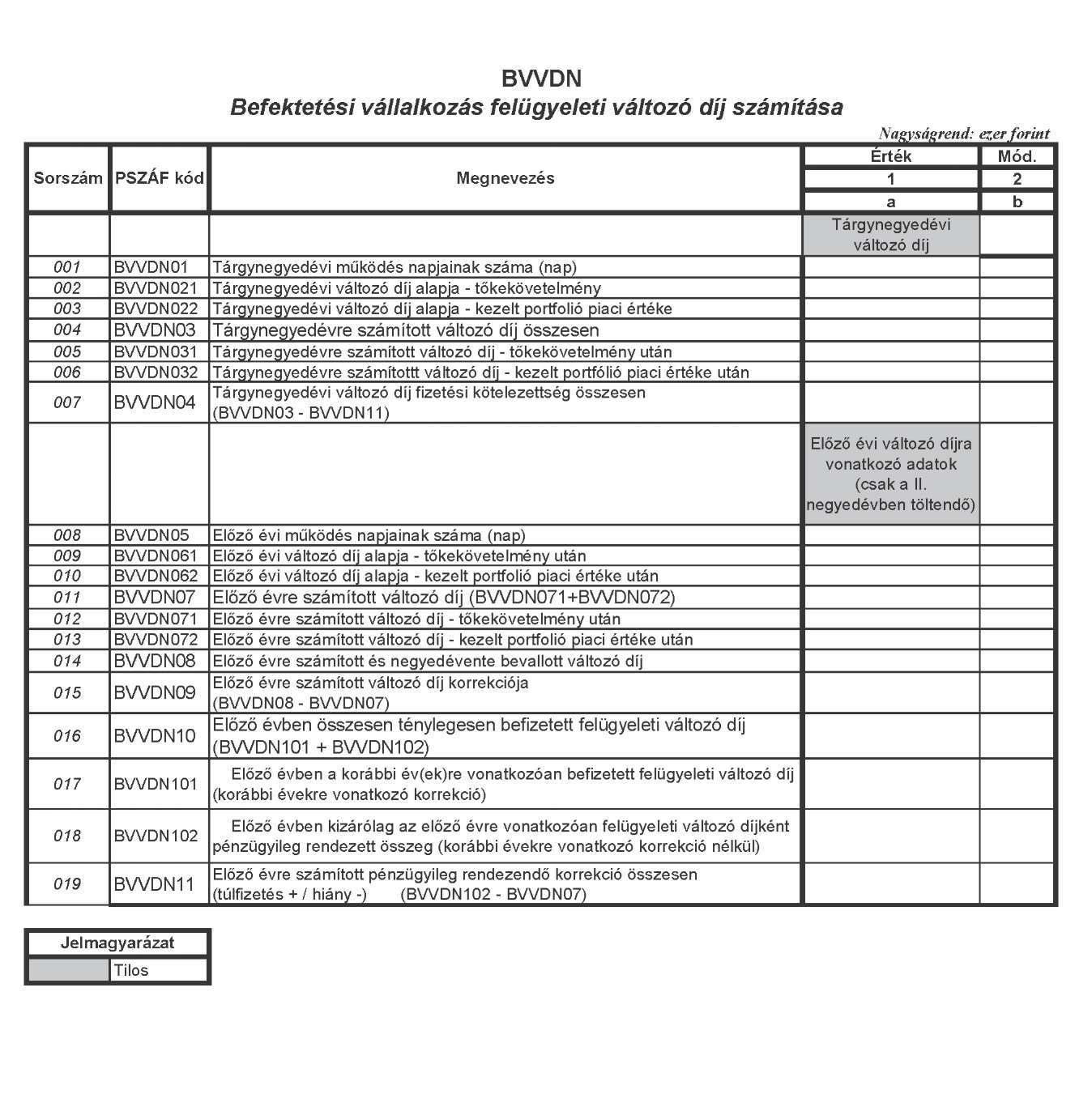

| BVVDN | Befektetési vállalkozás felügyeleti változó díj számítása | BV | NE |

| BVFAD | Más EGT-állambeli befektetési vállalkozás fióktelepe felügyeleti alapdíj számítása | BVF | E |

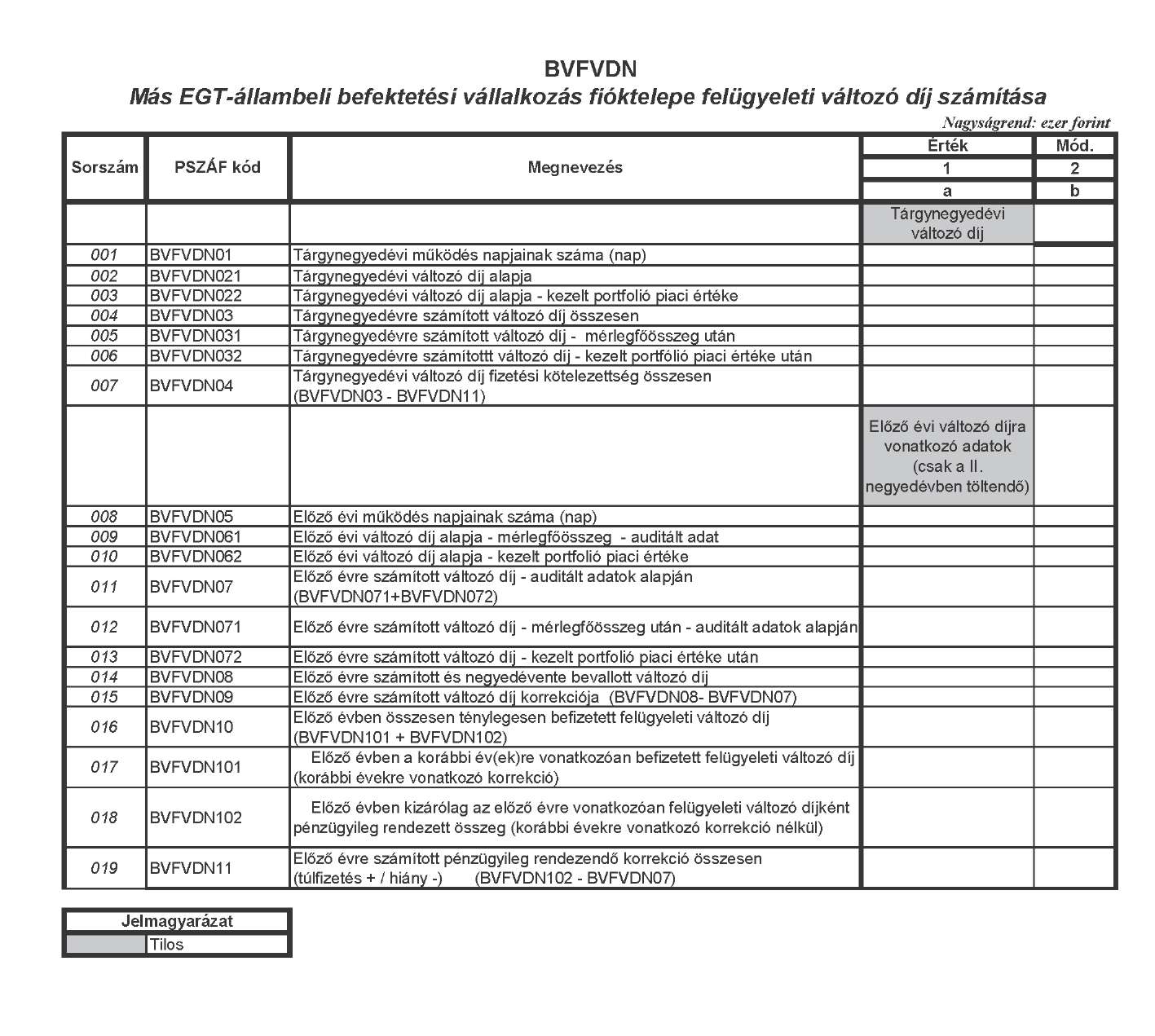

| BVFVDN | Más EGT-állambeli befektetési vállalkozás fióktelepe felügyeleti változó díj számítása | BVF | NE |

| ASZAD | Árutőzsdei szolgáltató felügyeleti alapdíj számítása | AT | E |

| E/ Az éves jelentéssel egyidejűleg elektronikusan megküldendő szöveges állományok | |||

| Rövid név | Megnevezés | Adatszolgáltató | Gyakoriság |

| merleg | Éves beszámoló - mérleg | BV, BVF | E |

| erkim | Éves beszámoló - eredménykimutatás | BV, BVF | E |

| cashflow | Éves beszámoló - cash-flow | BV, BVF | E |

| kiegmell | Éves beszámoló - kiegészítő melléklet | BV, BVF | E |

| konyvzar | Könyvvizsgálói záradék vagy jelentés | BV, BVF | E |

| kozgyhat | Közgyűlési határozat vagy jegyzőkönyv | BV, BVF | E |

| erfeloszt | Adózott eredmény felhasználására vonatkozó határozat | BV, BVF | E |

| uzljel | Üzleti jelentés | BV, BVF | E |

| Az összefoglaló táblában előforduló rövidítések | |||

| Adat- | Befektetési vállalkozás | BV | |

| szolgáltató | Befektetési vállalkozás által konszolidált csoport | BVC | |

| Külföldi befektetési vállalkozás fióktelepe | BVF | ||

| Befektetési szolgáltatási tevékenység végzésére engedéllyel rendelkező hitelintézet | HB | ||

| Külföldi hitelintézet befektetési szolgáltatási tevékenység végzésére engedéllyel rendelkező fióktelepe | HBF | ||

| Befektetési alapkezelő | AK | ||

| Árutőzsdei szolgáltató | AT | ||

| Elszámolóház | EL | ||

| Gyakoriság | Napi | N | |

| Heti | HE | ||

| Havi | H | ||

| Negyedéves | NE | ||

| Éves | E | ||

| PSZÁF egyedi elrendelése szerint (pl. előkészített jelentés) | PEE | ||

| Esetenként küldendő jelentés | Z | ||

_[9]

2. melléklet a 9/2011. (VI. 17.) PSZÁF rendelethez[10]

Kitöltési útmutató

I. Rész

AZ ADATSZOLGÁLTATÁSRA VONATKOZÓ ÁLTALÁNOS SZABÁLYOK

1. Kapcsolódó jogszabályok

a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény;

a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (a továbbiakban: Hpt.);

a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szmt.); a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.); a gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban: Gt.);

a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény (a továbbiakban: Pmt.);

a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.);

a befektetési alapkezelőkről és a kollektív befektetési formákról szóló 2011. évi CXCIII. törvény (a továbbiakban: Batv.);

a kereskedési könyvben nyilvántartott pozíciók, kockázatvállalások, a devizaárfolyam kockázat és nagykockázatok fedezetéhez szükséges tőkekövetelmény megállapításának szabályairól és a kereskedési könyv vezetésének részletes szabályairól szóló 244/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Kkr.);

a befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 251/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Bkr.);

a befektetési vállalkozás kockázatvállalására és kockázatkezelésére vonatkozó információk nyilvánosságra hozataláról szóló 164/2008. (VI. 27.) Korm. rendelet;

a befektetési vállalkozás működési kockázatának tőkekövetelményéről szóló 169/2008. (VI. 28.) Korm. rendelet;

a befektetési vállalkozás hitelkockázatáról szóló 301/2008. (XII. 17.) Korm. rendelet (a továbbiakban: Bhkr.);

az összevont alapú szavatoló tőke és összevont alapon számított tőkekövetelmény számításáról szóló 27/2007. (XII. 20.) PM rendelet;

az Európai Parlament és a Tanács 2009. július 13-i 2009/65/EK irányelve az átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozásokra (ÁÉKBV) vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról (a továbbiakban: ÁÉKBV irányelv);

a Bizottság 2006. augusztus 10-i 1287/2006/EK rendelete a 2004/39/EK európai parlamenti és tanácsi irányelvnek a befektetési vállalkozások nyilvántartás-vezetési kötelezettségei, az ügyletek bejelentése, a piac átláthatósága, a pénzügyi eszközök piaci bevezetése, valamint az irányelv alkalmazásában meghatározott kifejezések tekintetében történő végrehajtásáról (a továbbiakban: Bizottság 1287/2006/EK rendelete).

2. Rövidítések

A kitöltési útmutatóban használt rövidítéseket - külön magyarázat hiányában - a fenti jogszabályok által meghatározott módon kell érteni.

BAMOSZ: Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetsége;

BÉT: Budapesti Értéktőzsde;

EGT állam: az Európai Gazdasági Térségről szóló megállapodásban részes állam (EU tagállamok, Norvégia, Liechtenstein, Izland); EU: Európai Unió;

Felügyelet: a Pénzügyi Szervezetek Állami Felügyelete;

PIBB: a pénzügyi intézmények (hitelintézetek és pénzügyi vállalkozások), a befektetési vállalkozások, és a biztosító részvénytársaságok (beleértve a viszontbiztosítókat is) összefoglalóan.

3. Fogalmak

Az alábbiakban közölt fogalmak az adatszolgáltatásra, valamint a kitöltési útmutatóra érvényesek. Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó vállalkozás: olyan jogi személy vagy jogi személyiséggel nem rendelkező gazdasági társaság, amelyben a befektetési vállalkozás vagy a befektetési vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója a Gt. 52. § (2) bekezdésében szereplő minősített befolyást jelentő részesedéssel rendelkezik.

Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó természetes személy: az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója.

Alklíring tag: az a közvetett elszámolási jogosítvánnyal rendelkező személy, aki a Központi Elszámolóház és Értéktár (Budapest) Zrt. (a továbbiakban: KELER Zrt.) tőzsdei elszámolási szolgáltatásainak igénybevételére egy klíringtaggal szerződést kötött.

Árutőzsdei szolgáltatás: a Bszt. 9. § (1) bekezdésében meghatározott tevékenység.

Befektetési szolgáltatási tevékenység: a Bszt. 5. § (1) bekezdésében meghatározott tevékenység.

Értékpapírok fizikai készlete: az értékpapíroknak - mind a nyomtatott, mind a dematerializált értékpapíroknak - a jelentés tárgynapjára vonatkozóan elszámolt, és az őrzési helyeken, továbbá az elszámolóházi számlákon meglévő tényleges készlete.

Értékpapírok jogi készlete: az értékpapírok fizikai készletének azon értékpapírok állományával korrigált készlete, amelyekre vonatkozó tulajdonjog a jelentés tárgynapján fennáll, de még nem került a tulajdonos birtokába, illetve nem került ki birtokából. Az értékpapírok jogi készletének meghatározásakor az értékpapírok fizikai készletét a tárgynapon elszámolás alatt lévő állományváltozásokkal - eladásokkal és vételekkel - kell módosítani.

Értékpapír forgalomba hozatal szervezési tevékenység: pénzügyi eszköz elhelyezése a pénzügyi eszköz vételére vonatkozó kötelezettségvállalás nélkül.

Devizabelföldi: a Tpt. 5. § (1) bekezdés 30. pontjában meghatározott fogalom.

Devizakülföldi: a Tpt. 5. § (1) bekezdés 31. pontjában meghatározott fogalom.

Halmozó részvény: a jegyzett és befizetett részvények közül azok az osztalékelsőbbségi részvények, amelyek a nyereséges év(ek)ben a korábbi (esetleg) veszteséges év(ek)ben elmaradt hozamokra is feljogosítanak.

Elfogadható partnernek minősülő ügyfél: a Bszt. 51. § (1) bekezdésben meghatározott fogalom.

Fióktelep: a Bszt. 4. § (2) bekezdés 29. pontjában meghatározott fogalom. Hitelintézet: amit a Hpt. annak minősít. (A jegybank nem minősül hitelintézetnek.) Idegen tulajdonú értékpapír: az ügyfél tulajdonát képező értékpapír.

ISIN kód: elszámolóház által, a bejelentésre kötelezett értékpapírokra meghatározott egyedi azonosító kód.

Kapcsolt vállalkozás: az Szmt 3. § (2) bekezdés 7. pontjában ilyenként meghatározott vállalkozás.

Kereskedési könyvi bizományi ügyletek fedezetére (biztosítékára) vonatkozó fedezeti szorzók: állampapírok esetében - ide nem értve az állampapír-alapok befektetési jegyeit - a szorzó értéke 0,9, egyéb tőzsdei papíroknál - ideértve az állampapír-alapok befektetési jegyeit is - a szorzó értéke 0,8.

Kiegészítő szolgáltatás: a Bszt. 5. § (2) bekezdésében meghatározott tevékenység.

Klíringtag: közvetlen tőzsdei elszámolási jogosítvánnyal rendelkező jogi személy. Közvetítő: a Bszt. 111. §-ában meghatározott fogalom.

Lakossági ügyfél: a Bszt. 4. § (2) bekezdés 41. pontjában meghatározott fogalom.

MiFID: (Markets in Financial Instruments Directive) a pénzügyi eszközök piacairól, a 85/611/EGK, és a 93/6/EGK tanácsi irányelv, és a 2000/12/EK európai parlamenti és tanácsi irányelv módosításáról, valamint a 93/22/EGK tanácsi irányelv hatályon kívül helyezéséről szóló 2004/39/EK európai parlamenti és tanácsi irányelv.

MiFID tábla: a MiFID 25. cikk (3) és (4) bekezdése által előírt tranzakciós jelentések.

Nyitva szállítás megbízás alapján teljesített ügyleteknél: amennyiben az ügyfél rendelkezési jogot szerez a megbízás alapján teljesített ügyletből származó pénz-, illetve pénzügyi eszköz fölött, mielőtt a befektetési vállalkozás felé rendezte volna az ügyletből ráháruló minden pénzügyi teljesítési, illetve pénzügyi eszköz szállítására vonatkozó szerződés szerinti kötelezettségét.

Pénzügyi eszköz: a Bszt. 6. §-ában meghatározott fogalom.

Piaci árral rendelkező pénzügyi eszköz: minden olyan pénzügyi eszköz, amelyre a jelentési időpontot megelőző egy naptári hónapban legalább öt, az adatszolgáltató által dokumentálható (de nem feltétlenül az adatszolgáltató által lebonyolított) kötés történt, illetve legalább öt alkalommal volt rá nyilvános vételi vagy eladási árajánlat.

Szoros kapcsolat: a Bszt. 4. § (2) bekezdés 63. pontjában meghatározott fogalom.

Szabályozott piac: a Tpt. 5. § (1) bekezdés 114. pontjában meghatározott fogalom.

Szakmai ügyfél: a Bszt. 4. § (2) bekezdés 60. pontjában meghatározott fogalom.

Tőkeáttétel: a nyitott pozíció piaci értéke / rendelkezésre bocsátott fedezet, illetve alapletét piaci értéke.

Tőzsde: a Budapesti Értéktőzsde. T nap: az ügyletkötés napja.

Ügyfél: a Bszt. 4. § (2) bekezdés 66. pontjában meghatározott fogalom.

Ügyfél azonosító: belföldi vállalkozások esetén a törzsszám (az adószám első nyolc számjegye), belföldi természetes személyeknél a születési dátum, külföldi ügyfél esetében az adatszolgáltató által alkalmazott azonosító (pl. SWIFT kód).

Ügyfélcsoport: a Bszt. 4. § (2) bekezdés 68. pontjában meghatározott fogalom.

Ügyfelet, ügyfélcsoportot jelölő kódok

A - az adatszolgáltató Szmt. 3. § (2) bekezdés 1. pontja szerinti anyavállalata;

T - az adatszolgáltató anyavállalatnak nem minősülő, hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosa (természetes személy, jogi személy, továbbá a jogi személyiséggel nem rendelkező gazdasági társaság);

K - az adatszolgáltató Szmt. 3. § (2) bekezdés 2-4. pontja szerinti kapcsolt vállalkozása;

V - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás (a jogi személy, továbbá a jogi személyiséggel nem rendelkező gazdasági társaság);

S - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó természetes személy;

E - a fenti kategóriába nem tartozó személyek, szervezetek és vállalkozások.

Ügyleti fedezet: a megbízás alapján végrehajtott ügylet fedezetének az alábbi követelményeknek kell eleget tennie:

- A fedezeti célú pénz- és pénzügyi eszközt az adatszolgáltató nyilvántartásaiban az ügyfél többi eszközétől elkülönítetten mutatja ki, és egyértelmű módon kapcsolja össze a fedezett ügylettel.

- Az ügyféllel kötött szerződés, valamint az ügyfél vagyoni helyzete biztosítja, hogy a fedezetbe vont eszközök az ügyfél nemteljesítése esetén önállóan (tekintet nélkül a köztük lévő egyéb szerződésekre) és korlátozás nélkül bevonhatóak az ügylet rendezésébe.

- Fedezeti célú pénzügyi eszközként csak piaci árral rendelkező pénzügyi eszközök vehetők figyelembe.

- Az ügylet zárásáig (teljes körű rendezéséig, illetve az ügyletből származó esetleges veszteség leírásáig) a fedezeti eszközöknél az ügyfél rendelkezési joga nem terjed ki a fedezet elvonására. E feltétel nem jelenti azt, hogy az egyszer fedezetbe vont eszközök nem cserélhetők az ügyfél és a befektetési szolgáltatást nyújtó közös döntéseként, de a fedezetbe vont eszközök mennyisége és értéke minden üzleti napon elkülönítetten és egyértelműen legyen kimutatva.

- Más ügyletek biztosítékaként figyelembe vehetők az elszámolás napjáig, vagy az elszámolás napján a megbízás elfogadásáig megkötött tőzsdei ügyletekből származó, a KELER Zrt. elszámolása alatt lévő, ügyfél pénz- és pénzügyieszköz-követelések.

Vonatkozási idő: azon időpont, illetve időszak, amelyre az adatszolgáltatás vonatkozik.

4. Az adatszolgáltatás formai követelményei

Az adatszolgáltatást elektronikus úton a Felügyelet jelentésfogadó rendszerén keresztül kell teljesíteni.

A felügyeleti jelentések formáját, szerkezetét megváltoztatni nem lehet.

Az adatszolgáltató a feltöltött küldeményről a beérkezési időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "érkeztetett" üzenetet kap.

A Felügyelet adatbefogadó rendszere a beküldött jelentés státuszáról - a feltöltött küldemény jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében - a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Hibás adatszolgáltatás esetén "visszautasított", az adatszolgáltatás sikeres teljesítése esetén "feldolgozott" státuszról szóló üzenetet kap az adatszolgáltató.

Az adatszolgáltatást a Felügyelet akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött felügyeleti jelentése az adatbefogadó rendszerben "feldolgozott" státuszt kapott.

Ha egy jelentés valamely táblájának adattartalma nemleges, az adott táblát akkor is be kell küldeni. Ilyen esetben a tábla első sorát nulla ("0") értékkel kell kitölteni.

Ha a Felügyelet megállapítja, hogy az adatszolgáltatás javítást igényel (pl. téves adatközlés miatt), a javított jelentést a felszólítás kézhezvételétől számítva 2 munkanapon belül a Felügyelet részére meg kell küldeni.

Ha az adatszolgáltató önellenőrzése, belső ellenőrzése vagy egyéb lefolytatott ellenőrzés során kiderül, hogy a jelentett adatok korrekcióra szorulnak (mert a Számviteli politikában meghatározott jelentős mértékű eltérés mutatkozik), akkor a módosítást visszamenőleg is végre kell hajtani. A feltárástól számított 15 munkanapon belül kell a módosított jelentést beküldeni, minden olyan időszakra vonatkozóan, amelyet az adatmódosítás érint.

Az adatszolgáltató a módosító jelentés beküldésével egyidejűleg tájékoztatja a felügyeletet ellátó szakfőosztályt a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

Nem kell értéket beírni

- az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne,

- a valós értékelést bemutató mezőkbe, ha az adatszolgáltató még nem alkalmaz valós értékelést.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

A táblák "Megnevezés" mezőibe az adatszolgáltatók nem írhatnak adatot, szöveget.

A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

A pénznemben kifejezett adatok nagyságrendje: egy forint, illetve az adott deviza egysége. Ez alól kivételt jelentenek a felügyeleti díjra vonatkozó táblák, amelyeknél ezer forintban kell jelenteni az adatokat.

A felügyeleti jelentéssel egyidejűleg az elektronikus úton, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa pdf A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja, vagyis az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja, pl. a 2013. évre vonatkozóan: "20131231".

Az éves beszámoló mellékletét képező kiegészítő melléklet file neve: xxxxxxxx_20131231_kiegmell

A melléklet típusa a Felügyelet felé elektronikusan megküldendő alábbi dokumentumok rövid megnevezését tartalmazza a következők szerint:

| Megnevezés | Rövid név |

| Eves beszámoló - mérleg | merleg |

| Eves beszámoló - eredménykimutatás | erkim |

| Eves beszámoló - cash-flow | cashflow |

| Eves beszámoló - kiegészítő melléklet | kiegmell |

| Könyvvizsgálói záradék vagy jelentés | konyvzar |

| Közgyűlési határozat vagy jegyzőkönyv | kozgyhat |

| Adózott eredmény felhasználására vonatkozó határozat | erfeloszt |

| Üzleti jelentés | uzljel |

5. Az adatszolgáltatás tartalmi követelményei

Az érvényes számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden egyes táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

A felügyeleti jelentésben szereplő állományoknak (a napi vonatkozási idejű jelentések kivételével) meg kell egyezniük a hó végére lezárt mérleg- és mérlegen kívüli tételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és mérlegen kívüli nyilvántartások alapján kell a Felügyelet részére megküldeni.

Az egyes (eszköz- és forrás-, illetve eredménykimutatási) tételek részletezése az Szmt., valamint a Bkr. szerinti előírásoknak megfelelően történik.

A forgalmi típusú jelentéseknél a forintra átszámítás az ügylet napján érvényes árfolyammal történik az intézmény számviteli politikájában lefektetetteknek megfelelően.

Az értékpapírok állományára vonatkozó jelentésekben az érvénytelen, valamint a lejárt értékpapírokat nem kell szerepeltetni.

6. A táblák adatszolgáltatónként és gyakoriság szerint[11]

6.1. Befektetési vállalkozás:

| Napi jelentés | 30B, 30C, |

| Heti jelentés | 30K |

| Havi jelentés | 30DA, 30DB, 31A, 31B, 31C, 31D1, 31D2, 32A, 32B, 34A, 34B, 35A, 35B, 35C, 39AC, 39AD |

| Negyedéves jelentés | 30DA, 30DB, 31A, 31B, 31C, 31D1, 31D2, 32A, 32B, 33SZLA, 33LEZ, 33NYIPO, 33KP, 34A, 34B, 35A, 35B, 35C, 37A, 37B1, 37B2, 37C, 37FA, 37FB, 39AC, 39AD, BVVDN |

| Eves auditált jelentés | 31A, 31B, 32A, 32B |

| Eseti jelentés | MIFID, 31D3, 38I1, 38I2, 38J4 |

| Felügyeleti alapdíj | BVAD |

6.2. Befektetési vállalkozás által konszolidált csoport:

| Negyedéves jelentés | 31KA, 31KB, 31KC, 31KD, 32KA, 37A |

6.3. Külföldi befektetési vállalkozás fióktelepe:

| Napi jelentés | 30B, 30C |

| Heti jelentés | 30K |

| Havi jelentés | 30DA, 30DB, 31A, 31B, 31D1, 31D2, 32A, 32B, 35A, 35B, 35C, 39AC, 39AD |

| Negyedéves jelentés | 30DA, 30DB, 31A, 31B, 31D1, 31D2, 32A, 32B, 35A, 35B, 35C, 37C, 37FA, 37FB, 39AC, 39AD, BVFVDN |

| Eseti jelentés | MIFID, 31D3 |

| Felügyeleti alapdíj | BVFAD |

6.4. A Bszt. 5. § (1) és (2) bekezdésében meghatározott befektetési szolgáltatási és kiesészítő szolgáltatási tevékenység végzésére engedéllyel rendelkező hitelintézet, kivéve ha (a Bszt.-ben mezhatározott fogalom szerint) csak sajátszámlás kereskedést folytat, és azt is kizárólag a hitelezési kockázat kezeléséről és tőkekövetelményéről szóló 196/2007. (VII. 30.) Korm. rendeletben (a továbbiakban: Hkr.) definiált meghatározó piaci szereplőkkel

| Napi jelentés | 30C |

| Heti jelentés | 30K |

| Havi jelentés | 30DA, 31D1, 31D2, 35A, 35B, 35C, 39AC, 39AD |

| Negyedéves jelentés | 33HSZLA, 33LEZ, 33NYIPO, 33KP |

| Eseti jelentés | MIFID, 31D3, 38I1, 38I2 |

6.5. Külföldi hitelintézet fióktelepe, ha a Bszt. 5. § (1) és (2) bekezdésében meghatározott befektetési szolgáltatási és kiegészítő szolgáltatási tevékenység végzésére engedéllyel rendelkezik a székhely szerinti ország felügyeletétől

| Napi jelentés | 30C |

| Heti jelentés | 30K |

| Havi jelentés | 30DA, 30DB, 31D1, 31D2, 35A, 35B, 35C, 39AC, 39AD |

| Eseti jelentés | MIFID, 31D3 |

6.6. Befektetési alapkezelő:

| Eseti jelentés | MIFID |

6.7. Árutőzsdei szolgáltató:

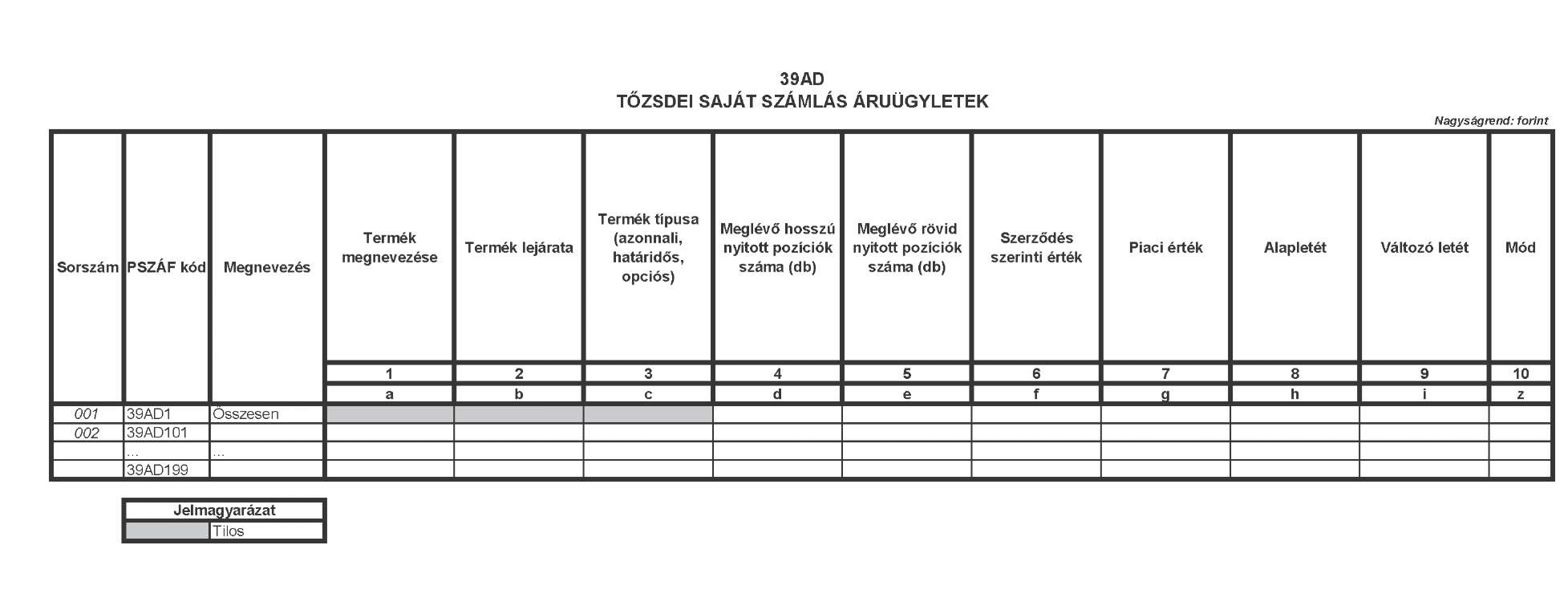

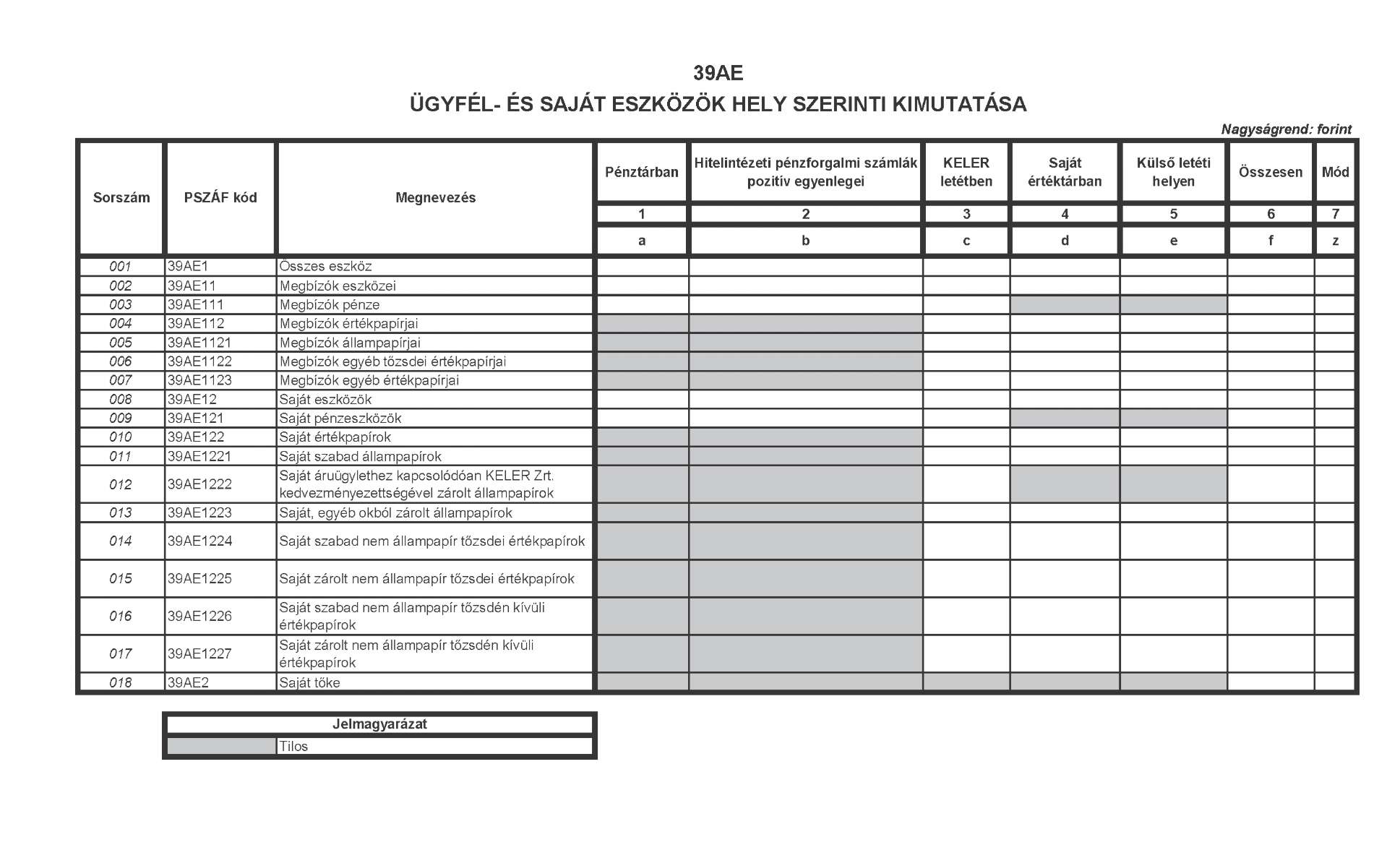

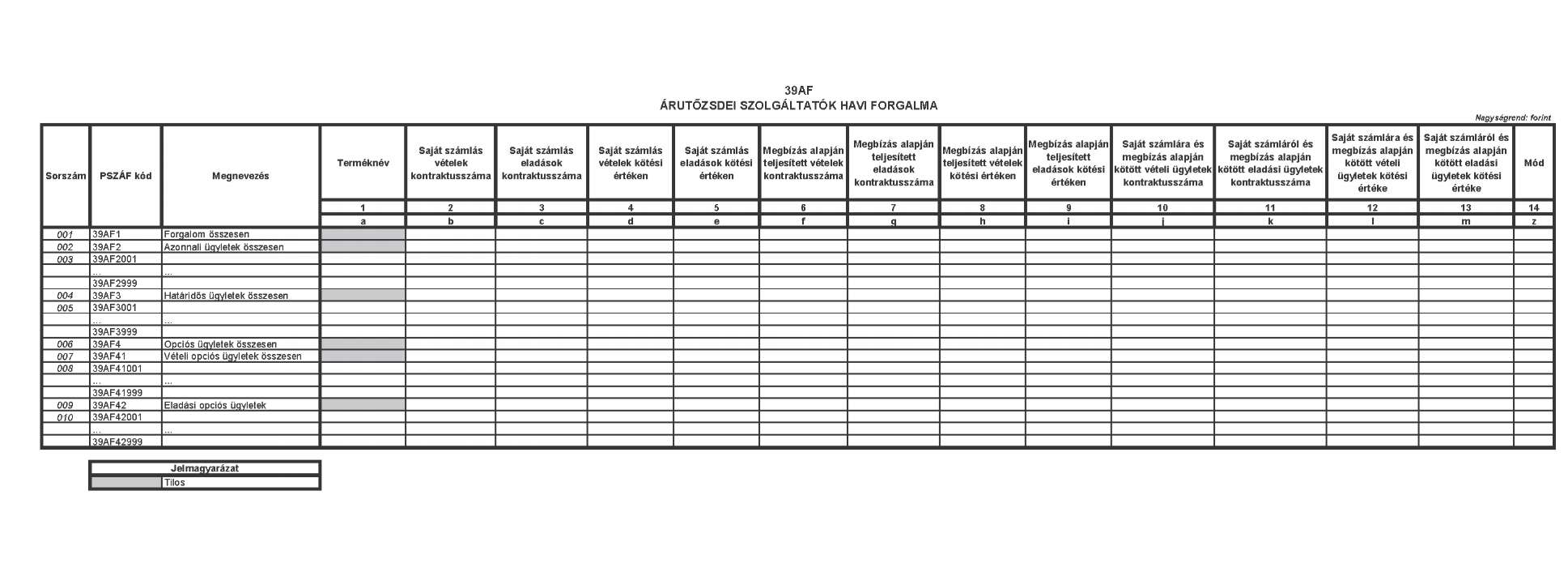

| Havi jelentés | 39AC, 39AD, 39AE, 39AF |

| Negyedéves | 39AC, 39AD, 39AE, 39AF, 37C, 37FA, 37FB |

| Eseti jelentés | MIFID, |

| Előkészített jelentés | 39AE |

| Felügyeleti alapdíj | ASZAD |

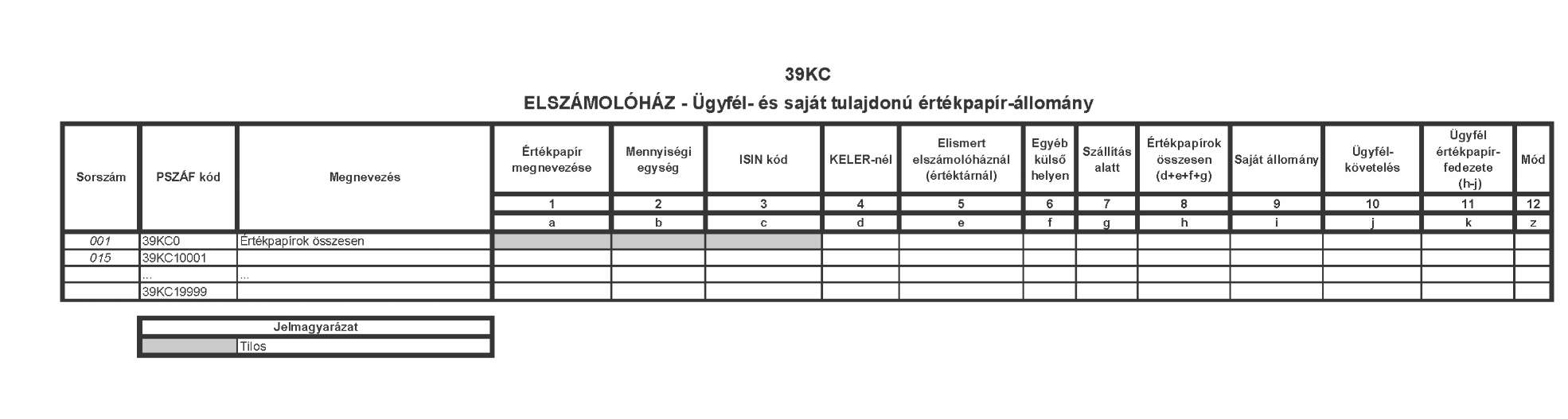

6.8. Elszámolóház

Befektetési szolgáltatási tevékenység végzésére engedéllyel rendelkező, hitelintézet formájában működő elszámolóház:

| Napi jelentés | KELERER, KELERPE, KELERA2 |

| Havi jelentés | 39KC |

6.9. A Rendelet 2. § (2) bekezdése alapján nem jelentendő táblák

| Napi jelentés | 30B,30C |

| Heti jelentés | 30K |

| Havi jelentés | 30DA, 30DB, 31D2, 31D3, 34A, 34B, 35A, 35B, 35C, 39AC, 39AD |

| Negyedéves jelentés | 30DA, 30DB, 31D2, 31D3, 33HSZLA, 33LEZ, 33NYIPO, 33KP, 34A, 34B, 35A, 35B, 35C, 39AC, 39AD |

II. Rész

AZ ADATSZOLGÁLTATÁSRA VONATKOZÓ RÉSZLETES SZABÁLYOK

A/ Egyedi táblák

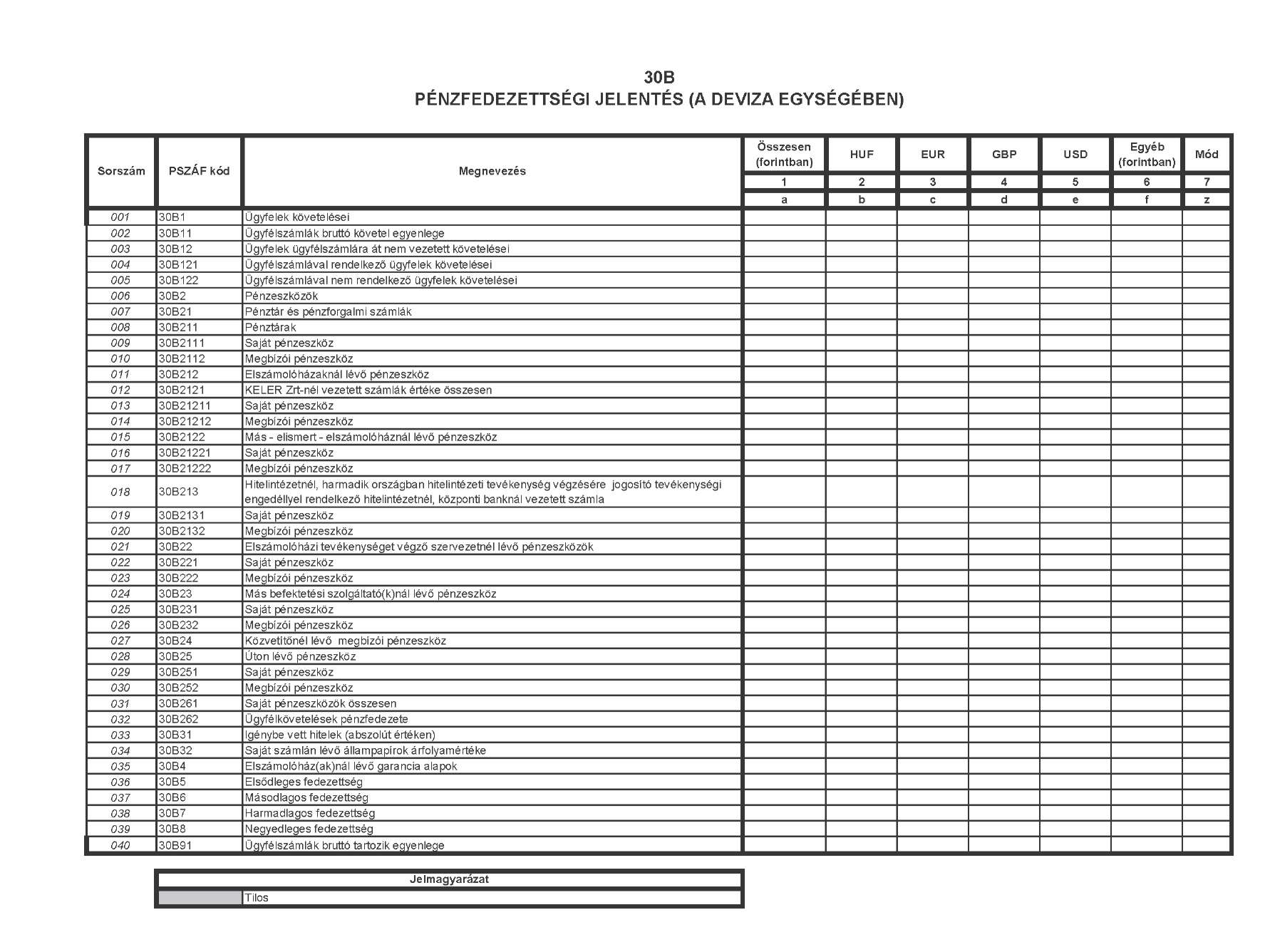

30B PÉNZFEDEZETTSÉGI JELENTÉS

A tábla célja

A tábla célja az adatszolgáltató nyilvántartási rendszerében szereplő pénzeszközök tulajdonos és hely szerinti megfeleltetésének teljes körű bemutatása.

A tábla kitöltése

A táblát tárgynapra kell kitölteni, a saját pénzeszközöket és az ügyfelet megillető pénzeszközöket elkülönítetten, devizanemenként megbontva.

Az egyes devizákra vonatkozó adatok (2-5. oszlopok) az adott deviza egységében szerepelnek. Ahol több deviza összesítéséről van szó (vagyis az 1. és a 6. oszlopban), az adatokat forintban kell megadni.

A negatív számlaegyenlegeket - abszolút értéken - hitelként kell jelenteni (a 30B31 sorban).

A tábla sorai:

30B1 Ügyfelek követelései

Az ügyfeleket tárgynapon megillető - mind az ügyfélszámlán lévő, mind az arra át nem vezetett - pénzeszközök.

30B11 Ügyfélszámlák bruttó követel egyenlege

A tárgynapra vonatkozóan az ügyfélszámlák követel egyenlegeit tartalmazza. Az összesítésnél bruttó elvet kell követni, a tartozások és követelések ügyfelek között nem nettósíthatóak, minden ügyfelet külön-külön kell számba venni.

Ha az adatszolgáltató az ügyfélszámláról az ügyfél részére pénzkifizetést teljesít, akkor az ügyfelekkel szembeni tartozás összegének módosítását a számviteli politikában meghatározott elvek alapján kell végrehajtani.

30B2 Pénzeszközök

E táblában pénzeszköznek minősülnek a más szempontból (pl. számvitel, likviditás) követelésnek tekintendő (pl. hitelintézetnek nem minősülő elszámolóháznál, elszámolóházi tevékenységet végző szervezetnél, más befektetési vállalkozásnál lévő) tételek.

30B212 Elszámolóházaknál lévő pénzeszköz

A KELER Zrt.-nél és más, elismert elszámolóháznál lévő összes pénzeszköz. A befektetési vállalkozás ügyfeleinek pénzeszközeit a "megbízói pénzeszköz" sorokon kell jelenteni.

30B213 Hitelintézetnél, harmadik országban hitelintézeti tevékenység végzésére jogosító tevékenységi engedéllyel rendelkező hitelintézetnél, központi banknál vezetett számla Az adatszolgáltató által hitelintézet(ek)nél, központi banknál vezetett számlák napi záró egyenlegei közül a pozitív (és nulla) értékek összege. (A negatív egyenlegek - abszolút értéken - számolt összegét a 30B31 sor tartalmazza.)

30B22 Elszámolóházi tevékenységet végző szervezetnél lévő pénzeszközök

Elszámolóháznak nem minősülő, elszámolóházi tevékenységet végző szervezetnél elhelyezett pénzeszközök.

30B23 Más befektetési szolgáltató(k)nál lévő pénzeszköz

Bármely más befektetési szolgáltatónál (így a klíringtagoknál) elhelyezett pénzeszközök.

30B24 Közvetítőnél lévő megbízói pénzeszköz

Az adatszolgáltató által igénybe vett közvetítőnél lévő megbízói pénzeszközök összege.

30B25 Úton lévő pénzeszköz

Az adatszolgáltató saját vagy ügyfele tulajdonában lévő azon pénzeszközök, amelyek az adatszolgáltató különböző külső vagy belső letéti helyei között (így különösen: hitelintézetnél vezetett számlák között, tőzsdeforgalmi számla és hitelintézetnél vezetett számla között, pénztár és hitelintézetnél vezetett számla vagy tőzsdeforgalmi számla között, illetve pénztárak között) mozgásban vannak, az utalást indító letéti hely nyilvántartásából kivezették, de a célszámlán még nem írták jóvá.

30B261 Saját pénzeszközök összesen

Az adatszolgáltató saját tulajdonú pénzeszközeinek összegét kell összesítve szerepeltetni. Az ügyféltől árfolyamnyereség címén levont adót - amíg az intézmény ténylegesen nem fizeti meg - szintén a saját pénzeszközök között kell kimutatni.

30B262 Ügyfélkövetelések pénzfedezete

A "megbízói" pénzeszközök összesített értéke.

30B31 Igénybe vett hitelek (abszolút értéken)

Hitel- vagy kölcsönszerződés alapján igénybe vett, bármilyen nemű hitelnek, valamint a negatív számlaegyenlegeknek abszolút értéken vett összege.

30B32 Saját számlán lévő állampapírok árfolyamértéke

A saját számlán lévő állampapírok azon a - valószínűsíthető - piaci értéken, amelyen értékesíthetők.

30B4 Elszámolóház(ak)nál lévő garancia alapok

A garancia alapokra vonatkozó, KELER Zrt. által visszaigazolt összeget kell szerepeltetni.

30B5 Elsődleges fedezettség

Azon összeg, amivel az adatszolgáltató belső és külső letéti helyein (számláin) található ügyféltulajdonú pénzeszközök túl- vagy alulfedezik az ügyfelekkel szembeni bruttó kötelezettséget.

30B6 Másodlagos fedezettség

A 30B5 sortól annyiban tér el, hogy az adatszolgáltató pénztárában lévő, hitelintézetnél, központi banknál, elszámolóházaknál vezetett saját számlákon elhelyezett, valamint más befektetési vállalkozásnál, elszámolóháznak nem minősülő elszámolóházi tevékenységet végző szervezetnél lévő saját pénzeszközöket, továbbá az úton lévő saját tulajdonú (az adatszolgáltató tulajdonában lévő) pénzeszközöket is figyelembe veszi.

Ugyanakkor le kell vonni a 30B31 sorban feltüntetett összeget (a hitelből fedezett ügyfélkövetelések kiszűrése érdekében).

30B7 Harmadlagos fedezettség

Ebben a sorban az ügyfelekkel szembeni kötelezettségek fedezettsége - a fentiekben felsorolt pénzeszközök mellett - figyelembe veszi az adatszolgáltató saját számláján lévő állampapírok árfolyamértékét, továbbá a Kollektív Garancia Alapban fennálló részesedéseket is. (Az utóbbi eszközök a kereskedési jog végleges visszavonása után saját rendelkezésűvé válnak.)

30B8 Negyedleges fedezettség

Az ügyfélkövetelések negyedleges fedezettsége figyelembe veszi az előző három fedezettségi kategóriában levont, a 30B31 kódnál feltüntetett hitelek összegét is.

30B91 Ügyfélszámlák bruttó tartozik egyenlege

Az adatszolgáltató - ügyfelekkel szembeni pénzköveteléseit tartalmazó - ügyfélszámlák tartozik egyenlegeinek összege. Ez a sor nem érinti az előző sorokban feltüntetett, pénzfedezettségre vonatkozó számítást, csak tájékoztató jelleggel szerepel.

30C ÉRTÉKPAPÍR-FEDEZETTSÉG RÉSZLETEZÉSE (DARAB)

A tábla célja

A tábla célja az adatszolgáltató nyilvántartási rendszerében szereplő saját és ügyfél értékpapírok tulajdonos és hely szerinti megfeleltetésének teljes körű bemutatása.

A tábla kitöltése

A saját tulajdonú papírokra és az ügyfelek papírjaira vonatkozó adatokat teljes körűen kell szolgáltatni.

Az értékpapírokat akkortól kell jelenteni, amikor azok megjeleníthetők a "3"-"10" oszlopok valamelyikében.

A táblában minden ISIN-kód csak egyszer szerepelhet. A táblát darabszámmal kell kitölteni.

A befektetési jegyek esetében akkor kell az adatokat megadni, ha a vételek (illetve eladások) darabszáma már ismert. (Adott esetben pl. a T+2-dik napon.)

A tábla oszlopai:

3. és 4. oszlop Az E 761-es KELER kivonat alapján kell kitölteni.

7. és 8. oszlop Az egyéb külső helyen, illetve a KELER Zrt.-n kívüli elszámolóháznál lévő értékpapírok, ideértve az óvadékként, biztosítékként más adatszolgáltatónál elhelyezett értékpapírokat is.

9. és 10. oszlop Azok az értéktárból vagy külső letétből kiszállított és a nyilvántartásból kivezetett értékpapírok, amelyeket a rendeltetési helyen még nem írtak jóvá. Értékpapír vásárlása esetén pozitív, eladása esetén negatív számot kell megadni.

12. oszlop A saját tulajdonban álló (a saját számlára kölcsön vett, illetve arról kölcsönadott értékpapírok átvezetése után kialakult saját rendelkezésű értékpapír-állományból származó) értékpapírok állománya. A saját számlás és bizományi értékpapírkölcsönzési ügyleteknél az értékpapír-kölcsönzési szerződés alapján az ügyfél számlájáról az adatszolgáltató számlájára, vagy az adatszolgáltató számlájáról az ügyfél számlájára, illetve az ügyfelek számlái között az értékpapírokat a Bkr. 10. § (1) és (2) bekezdéseinek előírásai alapján át kell vezetni, és az átvezetett értékpapírok mennyiségét kell a megfelelő rovatokon feltüntetni.

13. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó kötelezettség (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal). Itt szerepeltetni kell azokat az értékpapírokat, amelyeket az ügyfél kapott óvadékba, de nem kell szerepeltetni azt az állományt, amelyet az ügyfél kölcsönadott egy harmadik félnek.

14. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó követelés (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal).

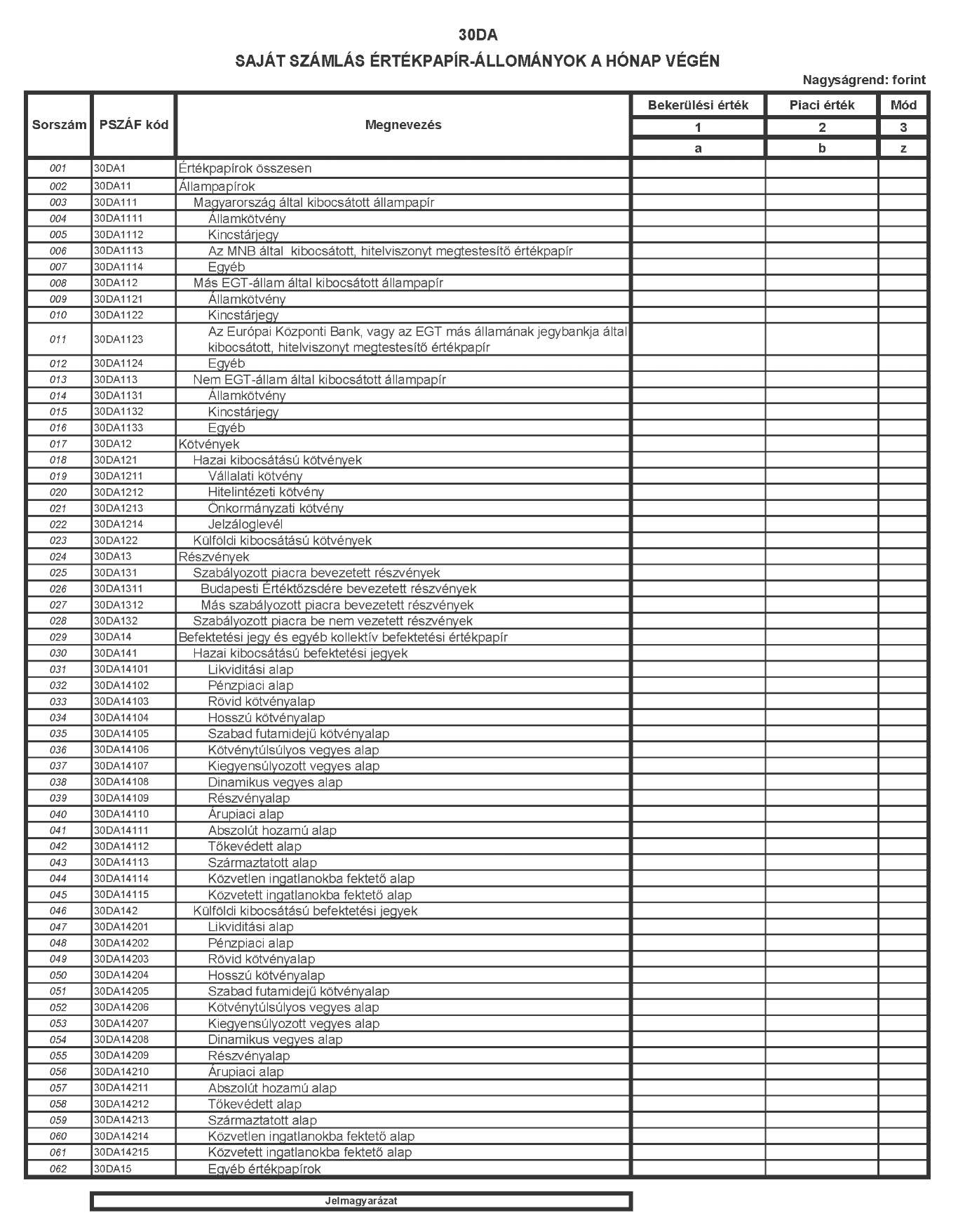

30DA SAJÁT SZÁMLÁS ÉRTÉKPAPÍR-ÁLLOMÁNYOK A HÓNAP VÉGÉN

A tábla célja

A tábla célja az adatszolgáltató saját számlás kereskedési könyvi állományának vizsgálata, a saját kockázatra kötött azonnali ügyletek eredményességének megállapítása.

A tábla kitöltése

A táblában a saját számlán nyilvántartott értékpapírok fizikai készletét kell szerepeltetni függetlenül attól, hogy az adatszolgáltató saját számlás tevékenység végzésére jogosult-e. A külföldi devizában denominált értékpapírokat forintban kell szerepeltetni. Az átváltási árfolyam az adatszolgáltató számviteli politikájában meghatározott árfolyam, illetve ha ilyen nincs, akkor az MNB által közzétett hivatalos árfolyam.

A befektetési alapok besorolása a BAMOSZ által használt kategóriákba történik, a 31D3 táblánál leírtak szerint.

A tábla oszlopai:

1. oszlop: A bekerüléskori könyv szerinti érték. Kamatozó értékpapírok esetében a nettó, felhalmozott kamatot nem tartalmazó bekerülési érték.

2. oszlop: A piaci érték meghatározásához a Kkr. 5. §-ában előírt értékelési szabályokat kell alkalmazni. Kamatozó értékpapírok esetében a nettó, felhalmozott kamatot nem tartalmazó piaci érték.

30DB SAJÁT SZÁMLÁS POZÍCIÓK PIACI ÉRTÉKE A HÓNAP VÉGÉN

A tábla kitöltése

A saját kockázatra kötött származtatott ügyletek nyitott pozícióit tartalmazza a tábla.

1. oszlop: Piaci érték (pótlási költség): az egyes határidős és opciós ügyleteknek - a Kkr. 6. és 7. §-ában előírt értékelési szabályok alapján megállapított - összesített piaci értéke. Csereügyletek piaci értékét a Kkr. 17. § (8) és (9) bekezdése szerint kell meghatározni.

30DB133 Currency swap: A Bkr. 2. § 29. pontja szerinti ügylet.

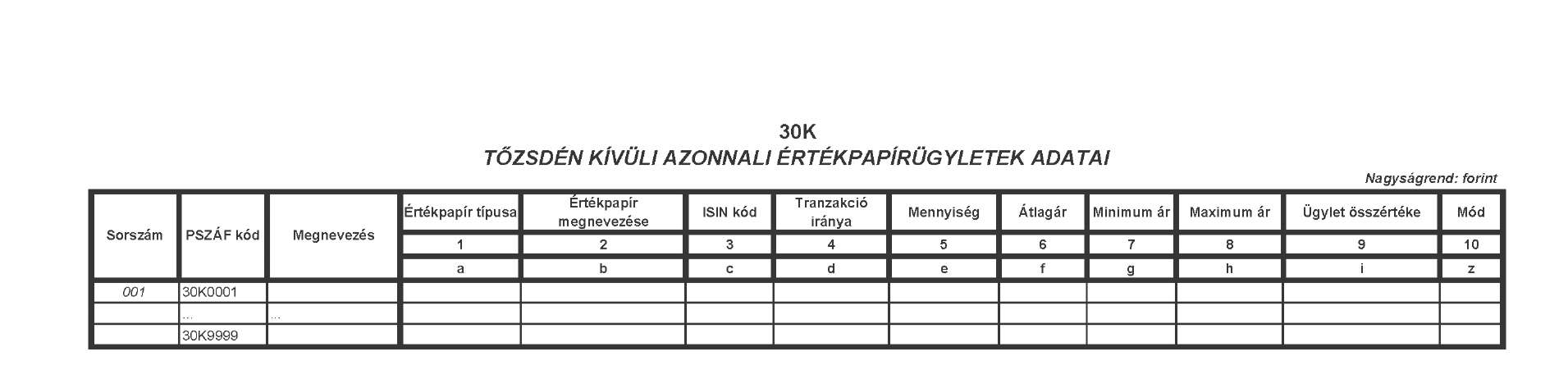

30K TŐZSDÉN KÍVÜLI AZONNALI ÉRTÉKPAPÍRÜGYLETEK ADATAI

A tábla célja

A tábla célja: portfoliók beárazásához értékpapírokra vonatkozó árinformációk biztosítása, az OTC-ügyletekre vonatkozó adatok alapján.

A tábla kitöltése

A táblát a vonatkozási héten megkötött, szabályozott piacon kívüli azonnali értékpapírügyletekre, értékpapíronkénti részletezésben kell kitölteni. A devizában denominált, nem hitelviszonyt megtestesítő értékpapírok árát és ügyletértékét a 30DA táblánál leírtak szerint kell forintra átváltani, és forintban szerepeltetni. A hitelviszonyt megtestesítő (akár forintban, akár devizában denominált) értékpapírok nettó (felhalmozott kamatok nélküli) árfolyamát a névérték százalékában kell jelenteni az árakra vonatkozó mezőkben (6., 7. és 8. oszlopban). Példa: 92,68%-os nettó árfolyam esetén 92,68 kerül a jelentésbe.

A MiFID TREM táblában már jelentett tranzakciókat is szerepeltetni kell.

Az elsődleges forgalmazást (pl. a befektetési jegyek forgalmazását, vagy az MNB-kötvény MNB-től való vásárlását) nem szokták OTC ügyletnek tekinteni, így a rájuk vonatkozó adatokat nem kell jelenteni a 30K táblában.

A tábla oszlopai

1. oszlop: Értékpapír típusa

B = Kötvény, kamatozó kincstárjegy, kincstári takarékjegy,

T = Diszkont kincstárjegy,

E = Részvény,

U = Befektetési jegy,

M = Jelzáloglevél,

X = Egyéb.

4. oszlop: Tranzakció iránya

Az adatszolgáltató szempontjából: B = vétel, S = eladás.

5. oszlop Mennyiség

A kötésben szereplő értékpapír mennyisége darabszámban.

6. oszlop Átlagár

Darabszámmal súlyozott átlagár (kötvényeknél: nettó árfolyam a névérték %-ában).

7. oszlop Minimum ár

A legalacsonyabb egyedi üzletkötés ára (kötvényeknél: nettó árfolyam a névérték %-ában).

8. oszlop Maximum ár

A legmagasabb egyedi üzletkötés ára (kötvényeknél: nettó árfolyam a névérték %-ában).

9. oszlop Ügylet összértéke

Az értékpapírügyletek összértéke. A kötvények esetében a nettó árfolyam alapján kell megadni (összhangban a kért árfolyamadatokkal).

31A, 31B, 31C, 31D1, 31D2, 31D4, 32A ÉS 32B TÁBLÁK A MÉRLEG, EREDMÉNYKIMUTATÁS ÉS MÉRLEGEN KÍVÜLI NYILVÁNTARTÁSOK ADATAIRÓL

Általánosságban

A felügyeleti jelentésben lévő mérleg, eredménykimutatás és mérlegen kívüli nyilvántartások tartalmának, értékelésének stb. meg kell egyeznie az adatszolgáltatóra vonatkozó számviteli kormányrendeletben, illetve a számviteli törvényben előírtakkal, de figyelembe kell venni a jelen "Kitöltési Útmutató"-ban meghatározott felügyeleti elvárásokat is.

A mérleg minden sora forint (a), deviza (b) és összesen (c) mezőket tartalmaz. Az egyes sorokon a külföldi pénznemben fennálló (valuta vagy deviza) követelések, illetve kötelezettségek - a mérlegnél előírt árfolyamon - forintra átszámított összegét kell a devizamezőben szerepeltetni.

A felügyeleti mérlegben jelentett állományoknak meg kell egyezniük a hó végére lezárt főkönyv állományi adataival. A főkönyv zárásának a hónap utolsó napjára vonatkozó helyesbítés elvégzésével kell megtörténnie. A főkönyv helyesbítése az alábbiakat jelenti:

- az állományokból ki kell venni a hónap utolsó napja után esedékes tételeket, és

- az állományokba be kell számítani a hó vége utáni ötödik munkanapig ismertté vált, a hónap utolsó napjáig még le nem könyvelt, de a teljesített, tárgyhónapot érintő tételeket.

A számviteli és egyéb nyilvántartások részletezésének biztosítania kell, hogy abból a felügyeleti jelentés által igényelt részletező adatok is megállapíthatók legyenek.

A havi főkönyv zárásakor a deviza- és valutakészletek, valamint külföldi pénzértékre szóló követelések és kötelezettségek hó végi állományát - év közben is - az adatszolgáltatóra érvényes számviteli előírások szerinti devizaárfolyamon forintra átszámított értéken kell közölni.

Az éves jelentésekben a devizában fennálló állományok forintértékét az év végére vonatkozó számviteli szabályok szerinti árfolyamon, átértékelés szerint kell szerepeltetni.

A főkönyvi adatokkal nem alátámasztható állományi adatok vonatkozási ideje a hónap utolsó kereskedési napja.

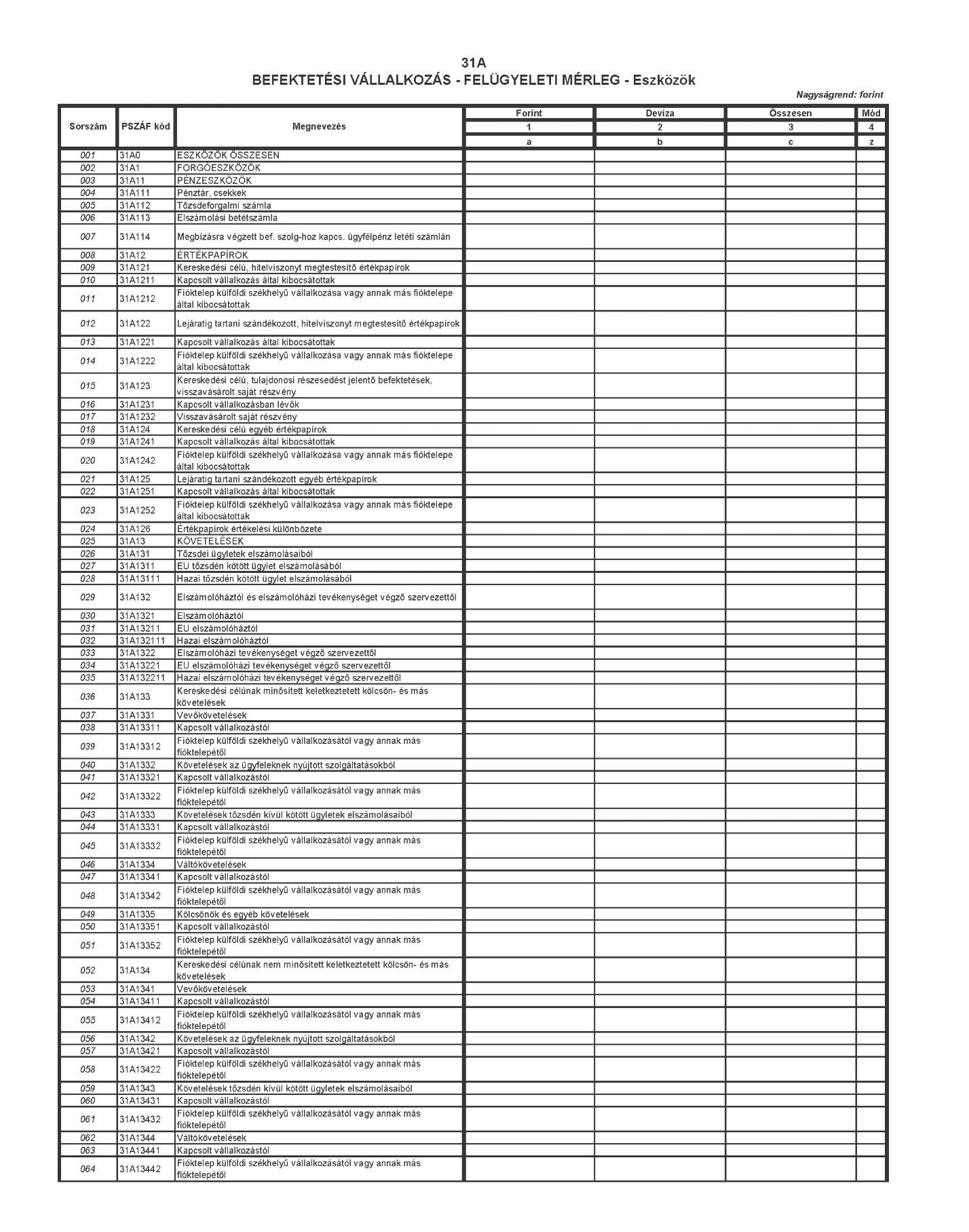

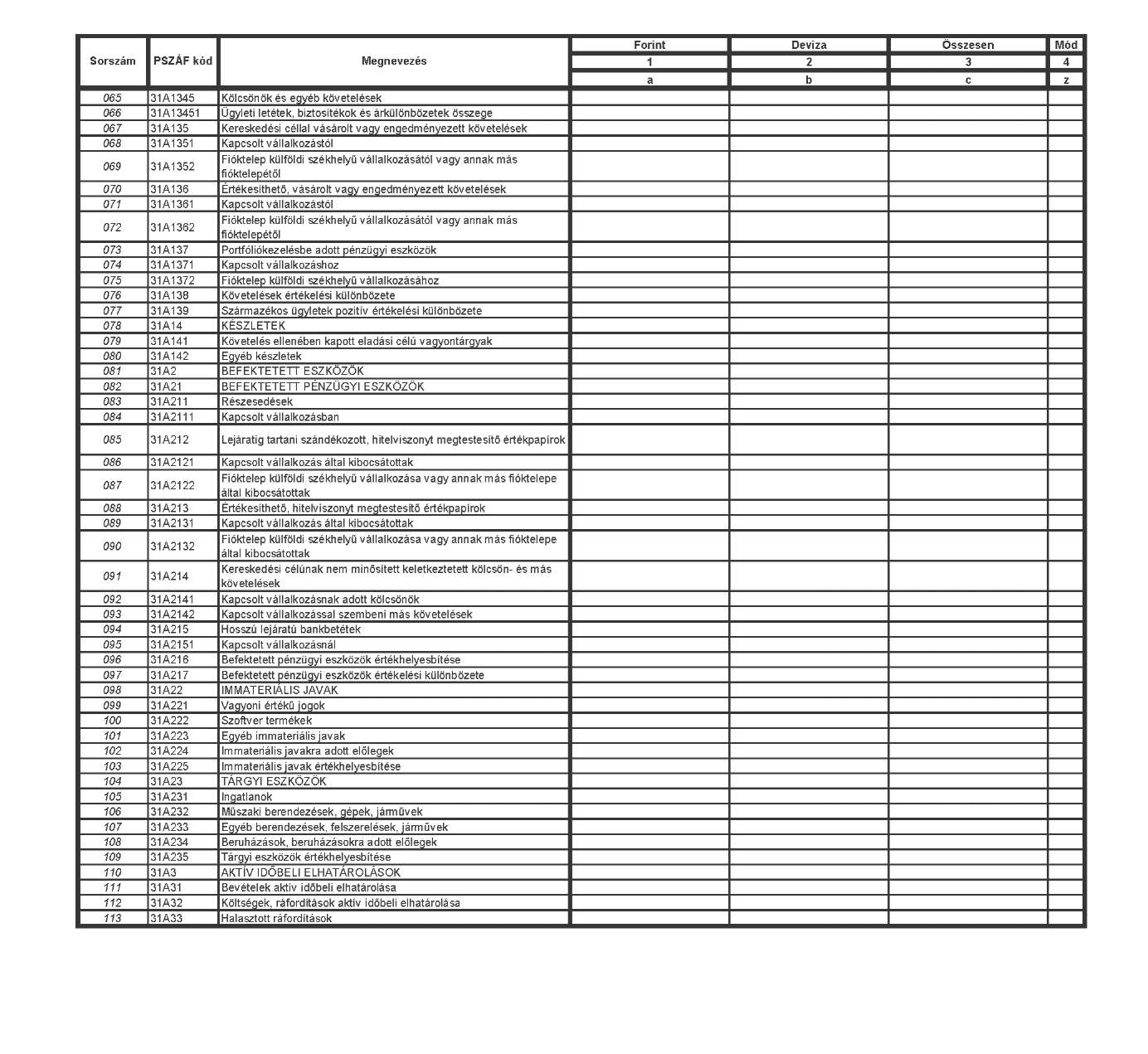

31A FELÜGYELETI MÉRLEG - Eszközök

A táblában használt egyes kifejezések

"Kereskedési célú", "kereskedési céllal vásárolt", "portfoliókezelésbe adott": az Szmt. 59/A. § (4) bekezdés a) pontjába sorolt eszközökre alkalmazott jelzők.

"Értékesíthető": az Szmt. 59/A. § (4) bekezdés b) pontjába sorolt eszközökre alkalmazott jelző.

"Lejáratig tartani szándékozott": az Szmt. 59/A. § (4) bekezdés c) pontjába sorolt eszközökre alkalmazott jelző.

"Kereskedési célúnak nem minősített": az Szmt. 59/A. § (4) bekezdés d) pontjába sorolt eszközökre alkalmazott jelző.

A tábla kitöltése

A tábla sorai:

31A126 Értékpapírok értékelési különbözete

Az értékelési különbözeten feltüntetett pénzügyi eszközök (például: hitelviszonyt megtestesítő értékpapírok, részesedések) értékeléskori valós értéke és törlesztésekkel korrigált bekerülési értéke különbségét kell (kereskedési célú pénzügyi eszközök), illetve lehet (értékesíthető pénzügyi eszközök) kimutatni.

31A131 Tőzsdei ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg. Azok az adatszolgáltatók, amelyek a tőzsdén kötött azonnali bizományi ügyleteikből adódóan fennálló, még nem teljesített követeléseiket év közben a számviteli szabályok szerint a főkönyvi - mérleg - számlákon is elszámolták, a hó végi záráskor, a bizományi ügyletek kapcsán tőzsdei ügyletek elszámolásaiból fennálló követeléseiket stornó tételként kötelesek kezelni, és a havi felügyeleti jelentésnek ebbe a sorába azt nem állíthatják be.

31A1321 Elszámolóháztól és elszámolóházi tevékenységet végző szervezettől

A Bkr. 4. § (7) bekezdés szerinti követelések.

31A1322 Elszámolóházi tevékenységet végző szervezettől

A Bkr. 4. § (6) bekezdés szerinti követelések.

31A1333 Követelések tőzsdén kívül kötött ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg.

31A13451 Ügyleti letétek, biztosítékok és árkülönbözetek összege

A határidős és opciós ügyletek esetén a fizetett letétek, pénzügyi biztosítékok, árkülönbözetek összege (amíg az ügylet le nem zárul).

31A139 Származékos ügyletek pozitív értékelési különbözete

A valós értéken történő értékelésbe bevont, le nem zárt kereskedési- és fedezeti célú származékos ügyletek várható eredménye.

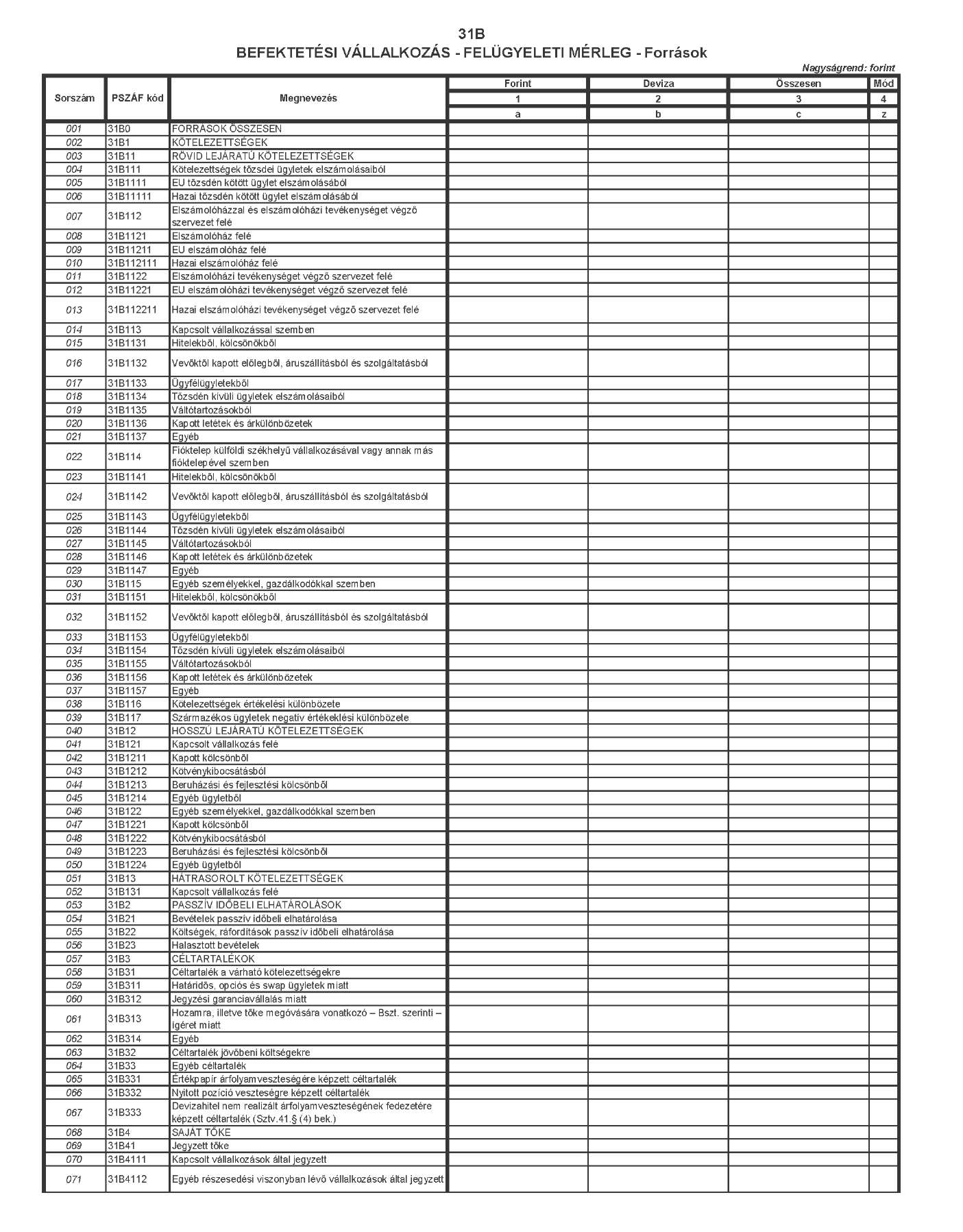

31B FELÜGYELETI MÉRLEG - Források

A tábla kitöltése

A 31B tábla kitöltése alapvetően megegyezik a számviteli előírásokban foglaltakkal, azonban egyes esetekben eltér attól. A számviteli mérleg tagolásától eltérő tételeknél az alábbiakban meghatározott előírásokat kell alkalmazni és annak megfelelően a mérlegben kimutatni.

A tábla sorai:

31B1134 Tőzsdén kívüli ügyletek elszámolásaiból

A tőzsdén kívül saját számlára teljesített (nem bizományi) ügyletekből adódóan keletkezett kötelezettség, valamint az a kötelezettség, amely akkor keletkezik, ha az adatszolgáltató a tőzsdén kívül a teljesített vételi megbízás esetén, az ügyféltől kapott vételár összegét a mérleg fordulónapjáig nem fizette ki az eladónak. Annak összegét az ügyfelekkel szembeni kötelezettségek csökkenéseként és a tőzsdén kívül kötött ügyletek elszámolásaiból eredő kötelezettség növekedéseként kell a mérleg fordulónapjával elszámolni.

31B1137, Egyéb

31B1147, Egyéb

31B1157 Egyéb

Ezeken a sorokon "a befizetett, de a Cégbíróságon még be nem jegyzett tőke" - az alapítókkal szembeni kötelezettség - értékét kell szerepeltetni. A tőkeemelésnek azt a részét, amelyet a vállalkozás saját tőkén belüli tartalékából (tőke- vagy eredménytartalékból) hajt végre, csak a cégbírósági bejegyzést követően - a vonatkozó tartalékállomány csökkentésével egyidejűleg - lehet a jegyzett tőkében szerepeltetni.

31B116 Kötelezettségek értékelési különbözete

A pénzügyi kötelezettségek értékeléskori valós értékének és törlesztésekkel korrigált bekerülési értékének különbsége.

31B31 Céltartalék a várható kötelezettségekre

A határidős, opciós és swap ügyletek, a jegyzési garanciavállalás, a Bszt. szerint a tőke megóvására és a hozamra adott ígéret miatti, valamint az Szmt. miatt képzett egyéb céltartalékok.

31B41 Jegyzett tőke

Az Szmt. által meghatározottak szerint, a jegyzett tőkének számító - a Cégbíróságon bejegyzett - tőke összege.

31B412 Visszavásárolt saját részvény névértéken

A jegyzett tőke visszavásárolt része (a részesedés, részvény névértéke).

31B413 Dotációs tőke

Fióktelep külföldi, nem EU székhelyű vállalkozásától a fióktelep létesítéséhez és működéséhez az alapító által tartósan, korlátlanul, tehermentesen a fióktelep szabad rendelkezésére bocsátott tőke.

31B45 Lekötött tartalék

Az Szmt. 38. § szerint a tőketartalékból és az eredménytartalékból a lekötött tartalékba átvezetett - immobil eszközök fedezetét képező - tőkeelemek.

31B461 Értékhelyesbítés értékelési tartaléka

Az Szmt. 58. § szerinti piaci értékelés alapján meghatározott értékhelyesbítések összege.

31B462 Valós értékelés értékelési tartaléka

Az Szmt. 59/A.-59/F. §-ok szerinti valós értéken történő értékelés elszámolt értékelési különbözete.

31B48 Mérleg szerinti eredmény /év közben eredmény/ (+,-)

Az eredmény év közben az eredményszámlák lezárása utáni - a bevételeknek, ráfordításoknak és költségeknek - egyenlege, amelyet a társasági adóelőleg befizetett összegével csökkenteni kell.

Év végén az előzetes eredménynél az (előzetes adatok alapján meghatározott) adófizetési kötelezettséggel csökkentett összeget kell figyelembe venni.

Az év végi végleges adat a közgyűlés által elfogadott éves beszámoló szerinti (auditált) mérleg eredménye.

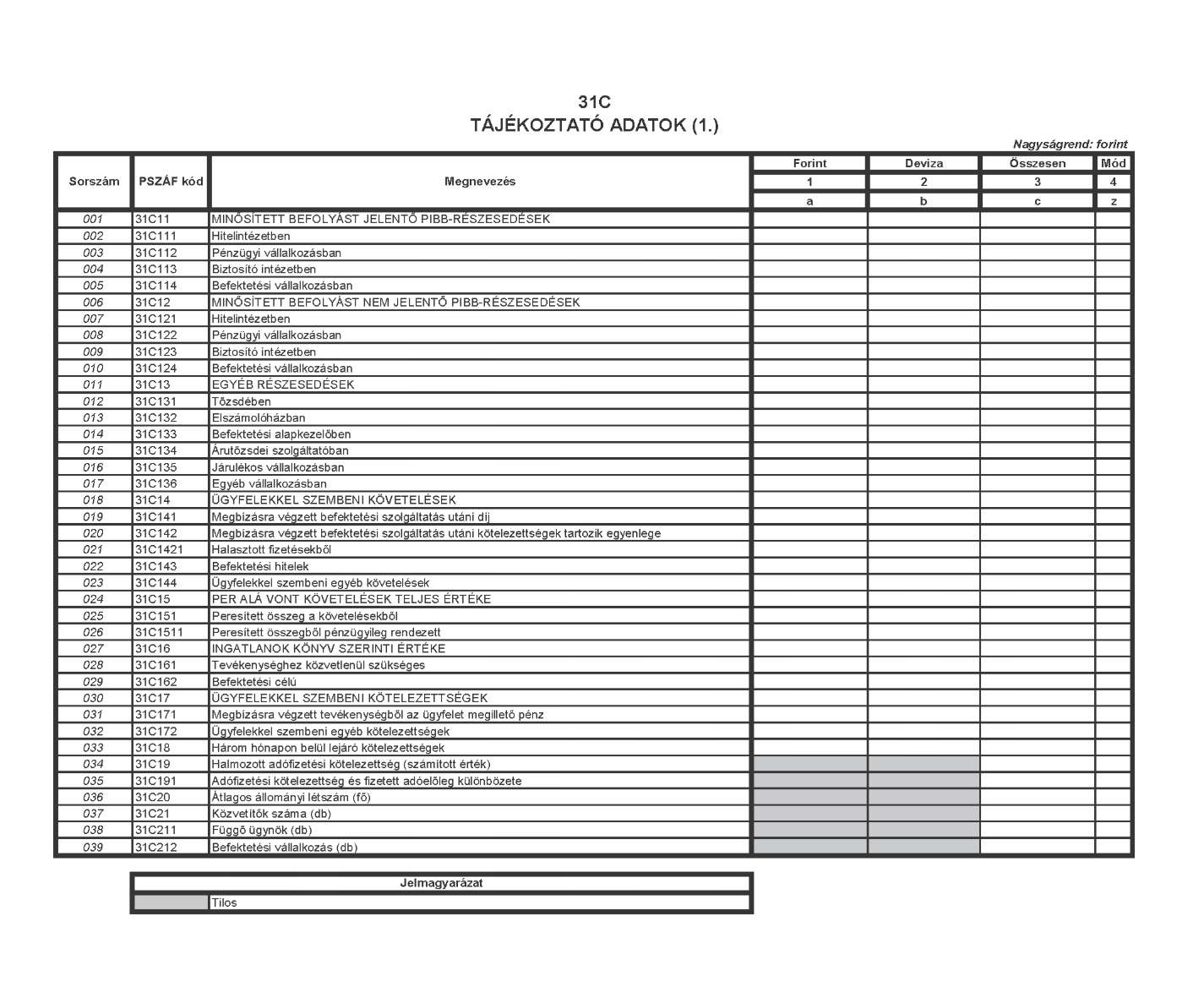

31C TÁJÉKOZTATÓ ADATOK (1.)

A tábla sorai:

31C11 Minősített befolyást jelentő PIBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C12 Minősített befolyást nem jelentő PIBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást nem jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C14 Ügyfelekkel szembeni követelések

A Bkr. 4. § (3) bekezdésben meghatározott ügyfelekkel szembeni követelések.

31C15 Per alá vont követelések teljes értéke

A mérlegben szereplő követelésállományból az ügyfelekkel szembeni követelések azon része, amelyek bírósági per tárgyát képezik.

31C151 Peresített összeg a követelésekből

A mérlegben szereplő, per alá vont követelésekből a peresített összeg.

31C1511 Peresített összegből pénzügyileg rendezett

A peresített összegből az Szmt. 29. § (8) bekezdés szerint az egyéb követelések között szereplő összeg.

31C17 Ügyfelekkel szembeni kötelezettségek

A Bkr. 5. § (8) bekezdés szerinti tételek.

31C19 Halmozott adófizetési kötelezettség (számított érték)

Az év kezdetétől a tárgyhó végéig esedékes (halmozott) adófizetési kötelezettség értékének (a társasági adótörvény előírásainak figyelembevételével számított) időarányos része.

31C191 Adófizetési kötelezettség és fizetett adóelőleg különbözete

Az év kezdetétől a tárgyhó végéig terjedő időszakra számított adófizetési kötelezettség és a ténylegesen befizetett adóelőleg különbözete. A fizetendő adókülönbözetet előjel nélkül kell feltüntetni. Ha a befizetett adóelőleg meghaladja az - időarányos -adófizetési kötelezettség összegét, a visszatérítendő adót (az adóhatósággal szembeni követelést) negatív előjellel kell szerepeltetni.

31C20 Átlagos állományi létszám (fő)

Átlagos statisztikai állományi létszám. A KSH előírásai szerint teljesített havi munkaügyi adatszolgáltatásban jelentett adatoknak megfelelően kell kitölteni.

31C21, Közvetítők száma (db)

31C211, Függő ügynök (db)

31C212: Befektetési vállalkozás (db)

Ezt a három adatot a Bszt. 111. §-ának figyelembe vételével kell meghatározni.

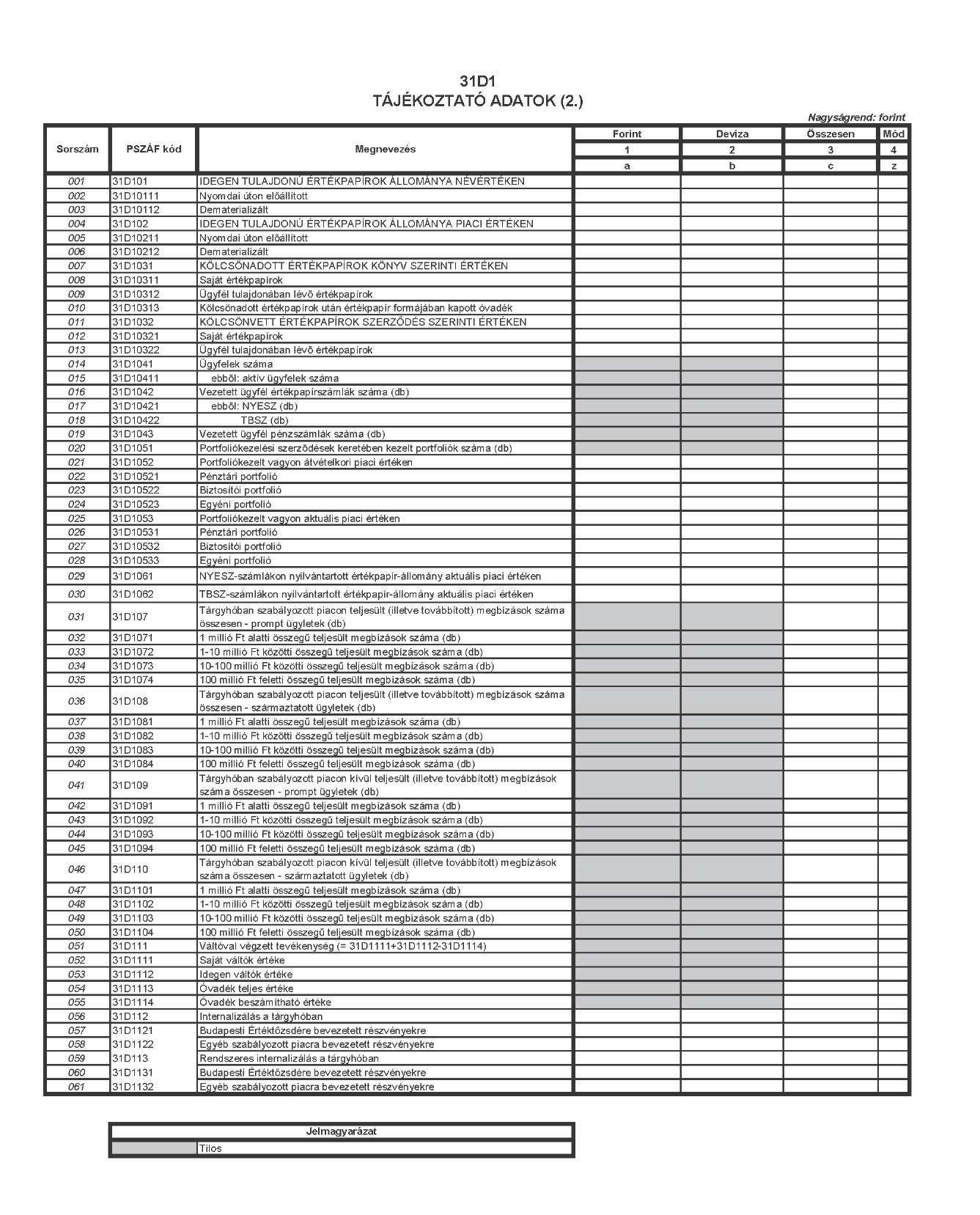

31D1 TÁJÉKOZTATÓ ADATOK (2.)

A tábla célja

A tábla célja az idegen tulajdonú értékpapírok állományának, a kölcsönvett és kölcsönadott értékpapírok állományának, illetve a vezetett ügyfélszámlák, portfóliókezelt szerződések, megbízások felmérése, kockázatértékelési és statisztikai célból.

A tábla kitöltése

A devizában denominált értékpapírok árát és ügyletértékét a 30DA táblánál írtak szerint kell forintra átváltani és a táblában forintban szerepeltetni.

A tábla sorai:

31D102 Idegen tulajdonú értékpapírok állománya piaci értéken

A piaci érték meghatározásához a Kkr. 5. §-ában előírt értékelési szabályokat kell alkalmazni. A 31D2 tábla tartalmazza a részletező adatokat.

31D10312 Ügyfél tulajdonában lévő értékpapírok

A kölcsönadáskori nyilvántartási értéken kell szerepeltetni.

31D1041 Ügyfelek száma

Azon - jogi és nem jogi - személyek száma, akik valamely befektetési szolgáltatásra irányuló szerződéssel rendelkeznek az adatszolgáltatóval. Ha ugyanazon személy több szerződéssel vagy portfolióval is rendelkezik az adatszolgáltatóval, akkor is csak egyszer kell figyelembe venni.

Alapok és alapkezelők részére nyújtott szolgáltatás esetén, ha a szolgáltatás alapkezeléshez kapcsolódik, akkor az egyes alapokat, ha pedig portfoliókezeléshez kapcsolódik, akkor az egyes alapkezelőket kell egy személynek tekinteni.

31D10411 Aktív ügyfelek száma

Aktív ügyfélnek minősül az az ügyfél, akinek ügyfélszámláján vagy értékpapírszámláján egyenleg szerepel, vagy aki az elmúlt egy évben valamilyen befektetési szolgáltatást (pl. befektetési tanácsadást) igénybe vett.

31D1042 Vezetett ügyfél értékpapírszámlák száma (db)

A Tpt. 5. § (1) bekezdés 46. pont szerinti értékpapírszámlák száma.

31D1043 Vezetett ügyfél pénzszámlák száma (db)

A Tpt. 5. § (1) bekezdés 130. pontja szerinti ügyfélszámlák száma. Tekintettel a Tpt. 148. §-ára, a hitelintézetnek a bankszámlának nem minősülő ügyfélszámlák számát kell megadnia.

31D1052 Portfóliókezelt vagyon átvételkori piaci értéken

A portfóliókezelési tevékenységet végző társaság által átvett vagy rendelkezése alá került vagyon átvételkori piaci értéken. A bekövetkezett tőkeváltozásokat (az átadott eszköz mennyiségi változásait) figyelembe kell venni az érték kiszámításánál.

31D1053 Portfóliókezelt vagyon aktuális piaci értéken

A portfóliókezelt vagyon, a hónap utolsó napjára meghatározott piaci értéken. Mind a tőkeváltozásokat, mind pedig a hozamok hatásait tartalmazza az adat.

31D107, illetve 31D109 Tárgyhóban szabályozott piacon teljesült (illetve továbbított) megbízások száma összesen - prompt ügyletek (db)

Tárgyhóban szabályozott piacon kívül teljesült (illetve továbbított) megbízások száma összesen - prompt ügyletek (db)

Az ügyféltől felvett és továbbított megbízások, valamint az ügyfél javára végrehajtott megbízások. Nem kell figyelembe venni azokat a megbízásokat, amelyek csupán az ügyletek elszámolására vonatkoznak, vagyis amikor az ügyfél az adatszolgáltató bevonása nélkül, közvetlenül kötötte az ügyletet a partnerével.

31D112, illetve 31D113 Internalizálás a tárgyhóban

Rendszeres internalizálás a tárgyhóban

A 35B táblában jelentett forgalomból az internalizált, illetve rendszeres internalizálás keretében teljesített megbízások értéke.

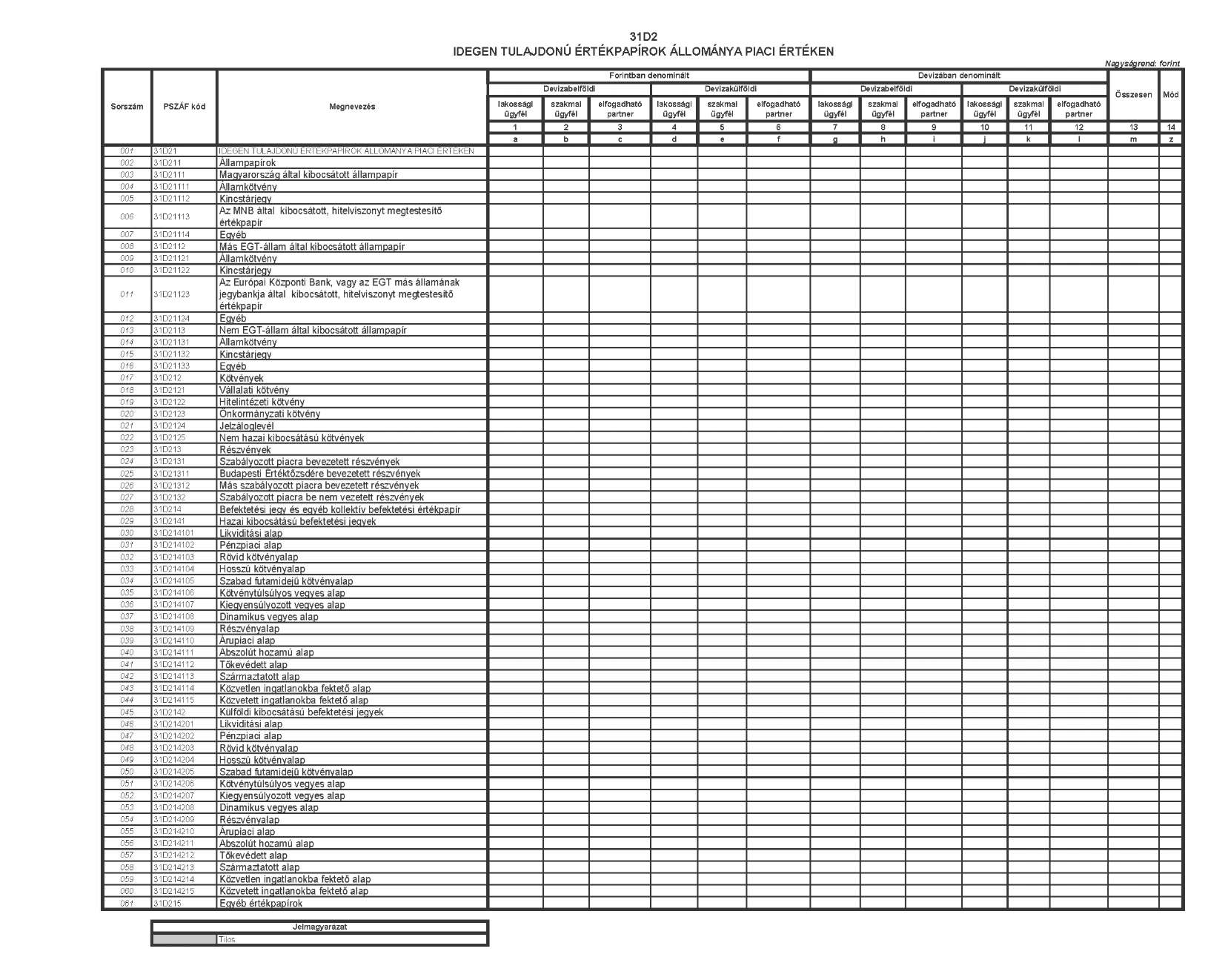

31D2 IDEGEN TULAJDONÚ ÉRTÉKPAPÍROK ÁLLOMÁNYA PIACI ÉRTÉKEN

A tábla célja

A tábla célja az adatszolgáltató ügyfeleinél lévő értékpapírok értékpapír-típusonként és ügyfélcsoportonként történő bemutatása a tőkepiaci tendenciák nyomon követése, elemzés és piaci statisztika készítése céljából.

A tábla kitöltése

A piaci érték meghatározásához a Kkr. 5. §-ában előírt értékelési szabályokat kell alkalmazni. A devizában denominált értékpapírok árát és ügyletértékét a 30DA táblánál írtak szerint kell forintra átváltani.

Összefüggések: a 31D21 sor 1-6. oszlopig terjedő részösszege, a 7-12. oszlopig terjedő részösszege, továbbá a 13. oszlopban szereplő adata egyenlő a 31D102 sor 1., 2., illetve 3. oszlopban szereplő adatával.

A befektetési alapok besorolása a BAMOSZ által használt kategóriákba történik, a 31D3 táblánál leírtak szerint.

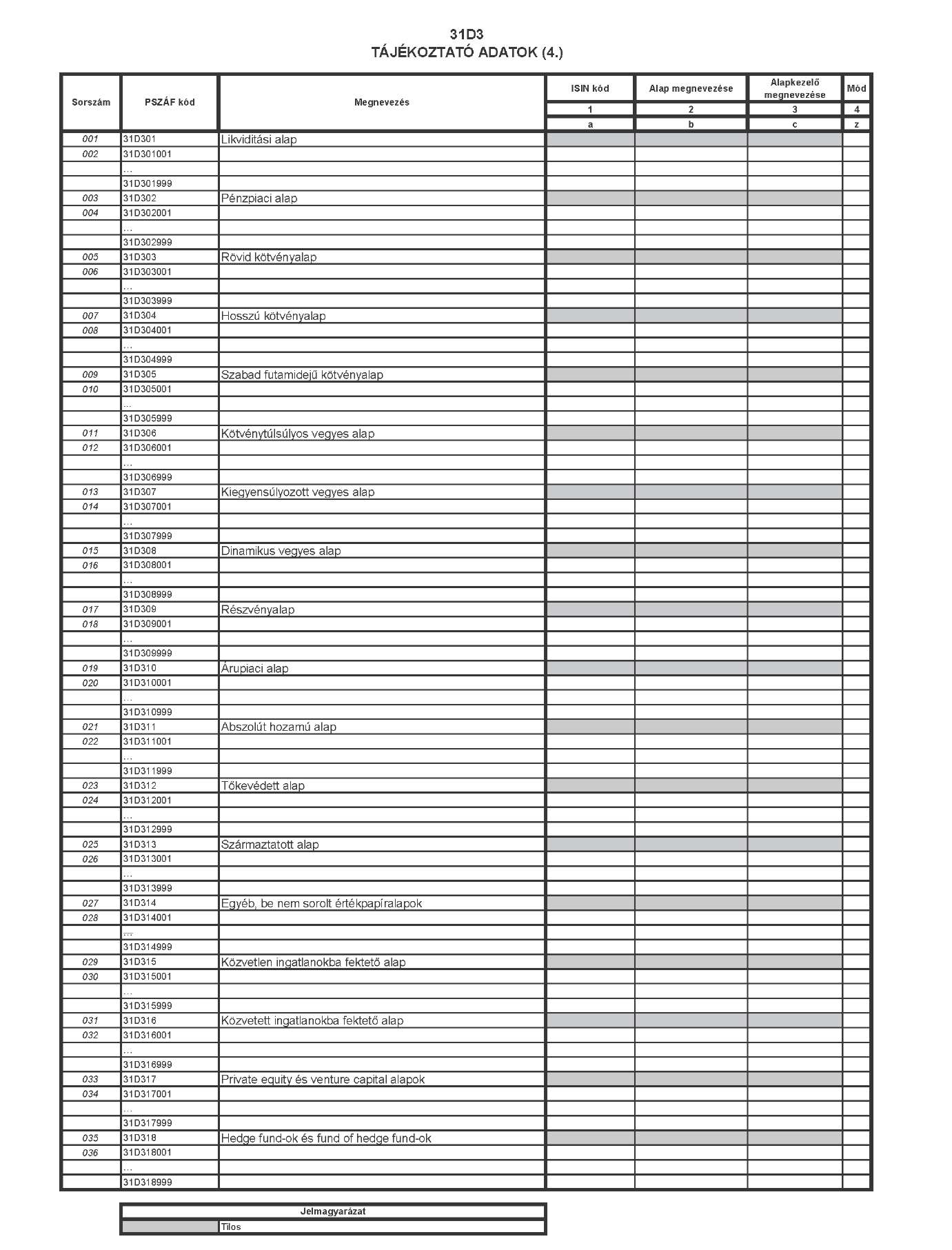

31D3 TÁJÉKOZTATÓ ADATOK (4.)

A tábla célja

A tábla célja az adatszolgáltató által Magyarországon forgalmazott külföldi kibocsátású befektetési jegyekről, azok befektetési politikájáról történő statisztika készítése.

A tábla kitöltése

A táblát az intézmény által forgalmazási szerződés alapján forgalmazott - felügyeleti határozattal magyarországi forgalomba hozatalra engedélyezett, vagy az ÁÉKBV irányelv alapján forgalmazott -külföldi kibocsátású befektetési jegyekről kell elkészíteni. Az egyes alapokat az általuk követett befektetési politika alapján (a BAMOSZ által is alkalmazott) kategóriáknak megfelelően kell az alábbi kategóriákba sorolni.

A tábla eseti jelentés, csak akkor kell kitölteni, ha az abban szereplő adatok megváltoztak.

A befektetési alapok kategorizálása

| A befektetési alapok kategóriái | A besorolás kritériumai |

| Likviditási alapok | A portfolióban lévő eszközök átlagos hátralévő futamideje a 60 napot, az eszközök átlagos hátralévő élettartama a 6 hónapot nem haladhatja meg. |

| Pénzpiaci alapok | A portfolióban lévő eszközök átlagos hátralévő futamideje a 6 hónapot, az eszközök átlagos hátralévő élettartama a 12 hónapot nem haladhatja meg. Ebben a kategorizálásban a pénzpiaci alapok fogalma tágabb értelemben használatos, tehát nem csak azokat a pénzpiaci alapokat tartalmazza, amelyek a PSZÁF elnökének 10/2012. (X. 5.) számú, pénzpiaci alapokra vonatkozó ajánlásában szerepelnek. |

| Rövid kötvényalapok | A portfolióban lévő eszközök átlagos hátralévő futamideje 6 hónap és 3 év közötti. |

| Hosszú kötvényalapok | A portfolióban lévő eszközök átlagos hátralévő futamideje meghaladja a 3 évet. |

| Szabad futamidejű kötvényalapok | Olyan alapok, amelyek nem ragaszkodnak egy előre meghatározott durációs limithez. |

| Kötvénytúlsúlyos (vagy óvatos) vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya nem haladja meg a 35%-ot. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 20 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Kiegyensúlyozott vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya 35-65%. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 40 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Dinamikus vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya meghaladja a 65%- ot. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 40 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Részvényalapok | A portfolióban lévő részvény-típusú eszközök aránya meghaladja a 80%-ot. |

| Árupiaci alapok | Azon alapok, amelyek legalább 50%-ban árupiaci kitettséget jelenítenek meg (ami lehet alapokon vagy származékos ügyleteken keresztül). |

| Abszolút hozamú alapok | Azon alapok, amelyek tőkepiaci környezettől független pozitív hozam elérésére törekednek, és kiinduló pontként a kockázatmentes hozam meghaladását tekintik. |

| Tőkevédett alapok | A Batv. 23. §-a szerinti hozamot, illetve tőkemegóvást ígérő, illetve garantáló alapok. |

| Származtatott alapok | Azon származtatott ügyletekbe fektető alapok, amelyek nem tartoznak a fenti alapok közé. |

| Közvetlen ingatlanokba fektető alapok | Azon alapok, amelyek az ingatlankitettséget közvetlen ingatlanok tartásával valósítják meg. |

| Közvetett ingatlanokba fektető alapok | Azon alapok, amelyek a 40 %-ot meghaladó ingatlankitettséget közvetett módon (alapokon, ingatlanrészvényeken stb.) keresztül valósítják meg. |

Az egyes alapok kategóriába sorolásának kiegészítő szabályai:

a) Kötvény- és pénzpiaci alapok nem tartalmazhatnak részvény-típusú eszközöket. A határidős eladással fedezett részvények ebből a szempontból kötvényjellegű eszköznek minősíthetők, az eszköz futamideje ilyenkor megegyezik a határidős ügylet hátralévő lejárati idejével.

b) A befektetési jegyeket az őket kibocsátó alap kategóriájának megfelelően kell figyelembe venni.

c) A befektetési alapokba fektető alapok besorolását a mögöttes termék kategóriájának megfelelően kell figyelembe venni.

Ebben a táblában a BAMOSZ kategorizálásában nem szereplő alábbi kategóriákat is lehet alkalmazni a befektetési alapok besorolásakor:

a) Egyéb, be nem sorolt értékpapíralapok.

b) Private equity és venture capital alapok: A különböző befektetési politikát - pl. venture capital, growth capital, mezzanine capital - követő kockázati tőkealapok és zártkörű ingatlanalapok.

c) Hedge fund-ok és fund of hedge fund-ok: A kibocsátás joga szerint csak intézményi befektetők, vagy egy adott limitet meghaladó befektetési összeggel rendelkező befektetők számára elérhető alapok.

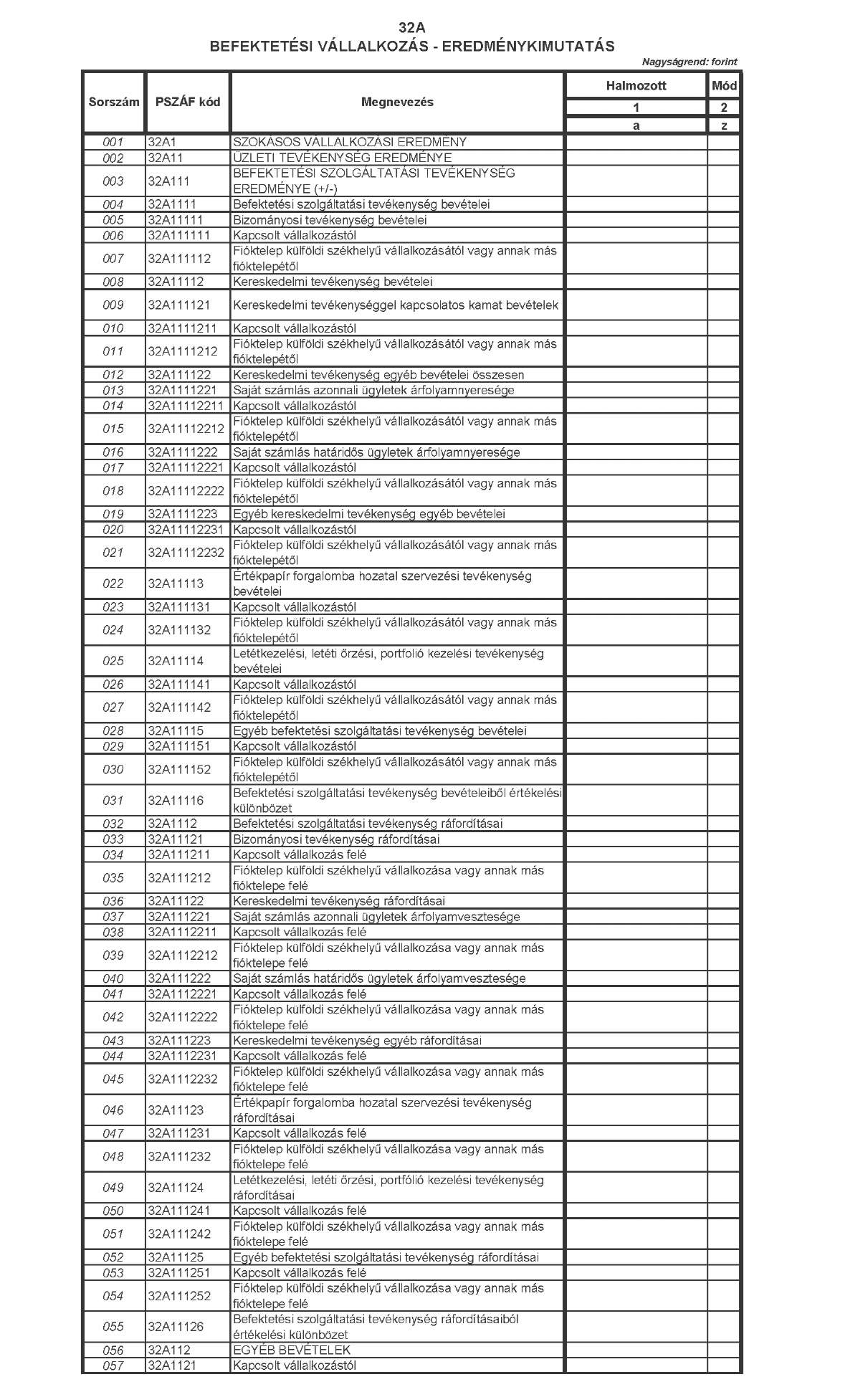

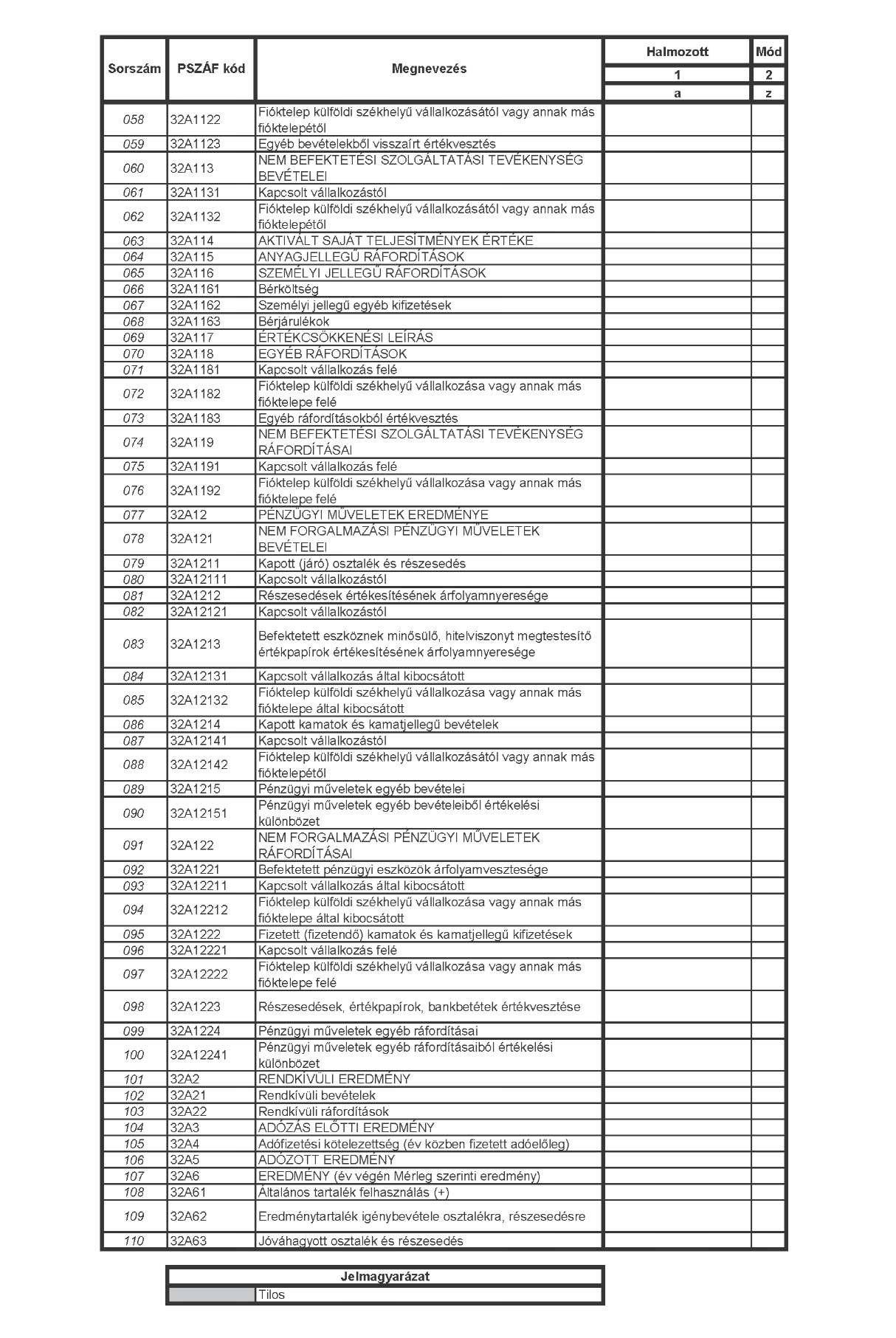

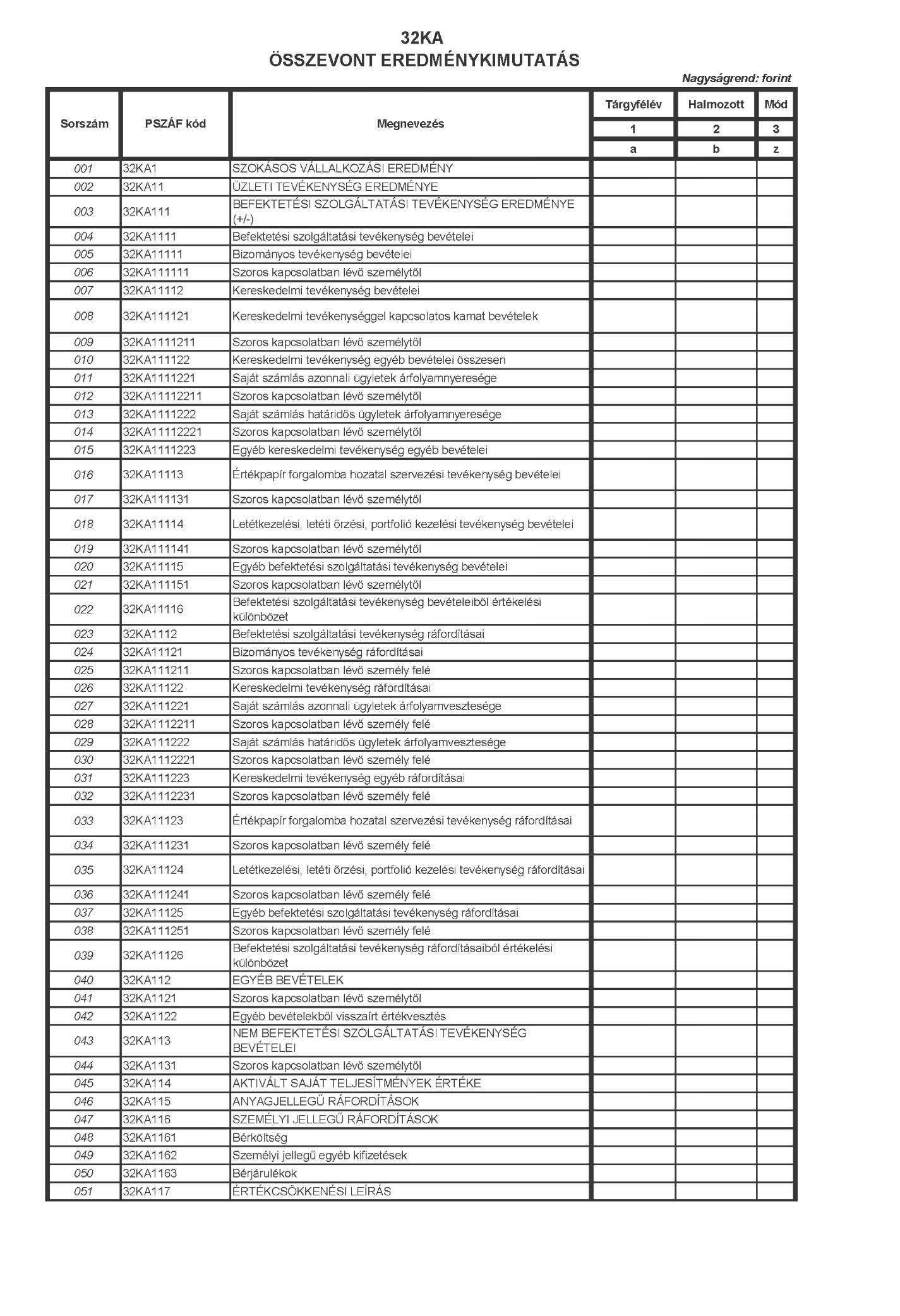

32A EREDMÉNYKIMUTATÁS

A tábla kitöltése

A bevételek, illetve a ráfordítások és költségek év elejétől halmozott adatait tartalmazza. Az eredménykimutatás szerkezete és tartalma megegyezik a Bkr.-ben foglaltakkal.

A tábla az adatszolgáltatónak - az érvényes számviteli előírások alapján összeállított - főkönyvi, illetve az azt alátámasztó analitikus nyilvántartásain alapszik, de az adófizetési kötelezettség tekintetében év közben eltér az éves beszámoló eredménykimutatásától.

A ráfordításokat, költségeket az alapértelmezésnek megfelelően nem kell negatív előjellel ellátni. Ha azonban az adatszolgáltató jelentésében - a számlák aggregálása után - valamelyik ráfordítás vagy költség sor "követel", illetve bevétel sor "tartozik" egyenleget mutat, akkor ezt a tételt negatív előjellel kell feltüntetni.

Az egyes eredménysorokban veszteség esetén a negatív előjelet ki kell tenni.

Az adatszolgáltatóra vonatkozó jogszabályban előírt céltartalékokat az esedékesség időpontjában (negyedév, mérleg fordulónapja stb.) meg kell képezni és el kell számolni. Az éves mérlegbeszámoló elkészítésekor (az egyes adatokban bekövetkezett módosításoknak megfelelően) a már megképzett tartalékok összege is változhat.

A 32A4-32A63 sorokat csak az éves, auditált jelentésben kell kitölteni.

32A113 Nem befektetési szolgáltatási tevékenység bevételei

A Bszt. 8. § (5) bekezdésben meghatározott tevékenységgel kapcsolatos bevételeket tartalmazza.

32A119 Nem befektetési szolgáltatási tevékenység ráfordításai

A Bszt. 8. § (5) bekezdésben meghatározott tevékenységgel kapcsolatos ráfordításokat tartalmazza.

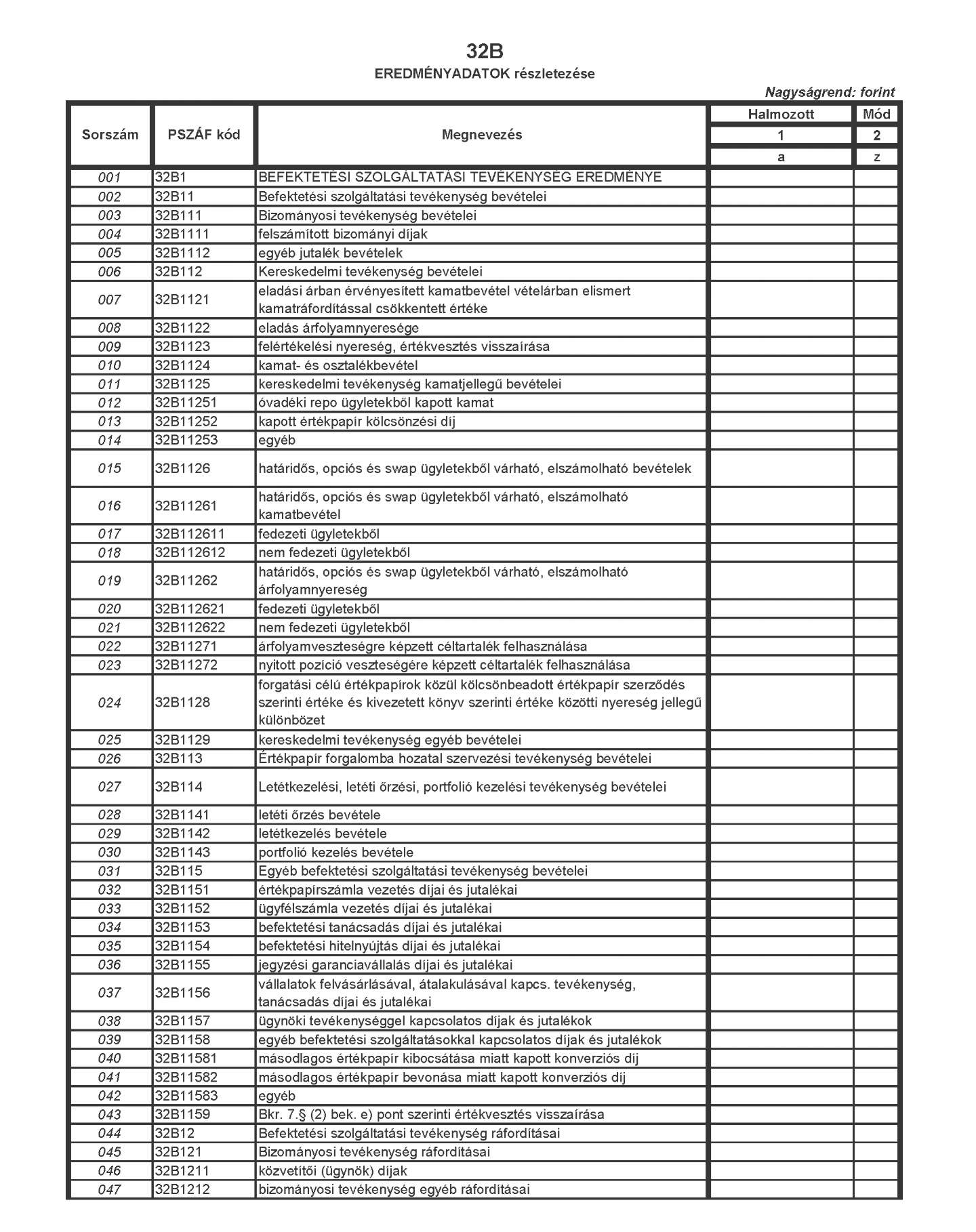

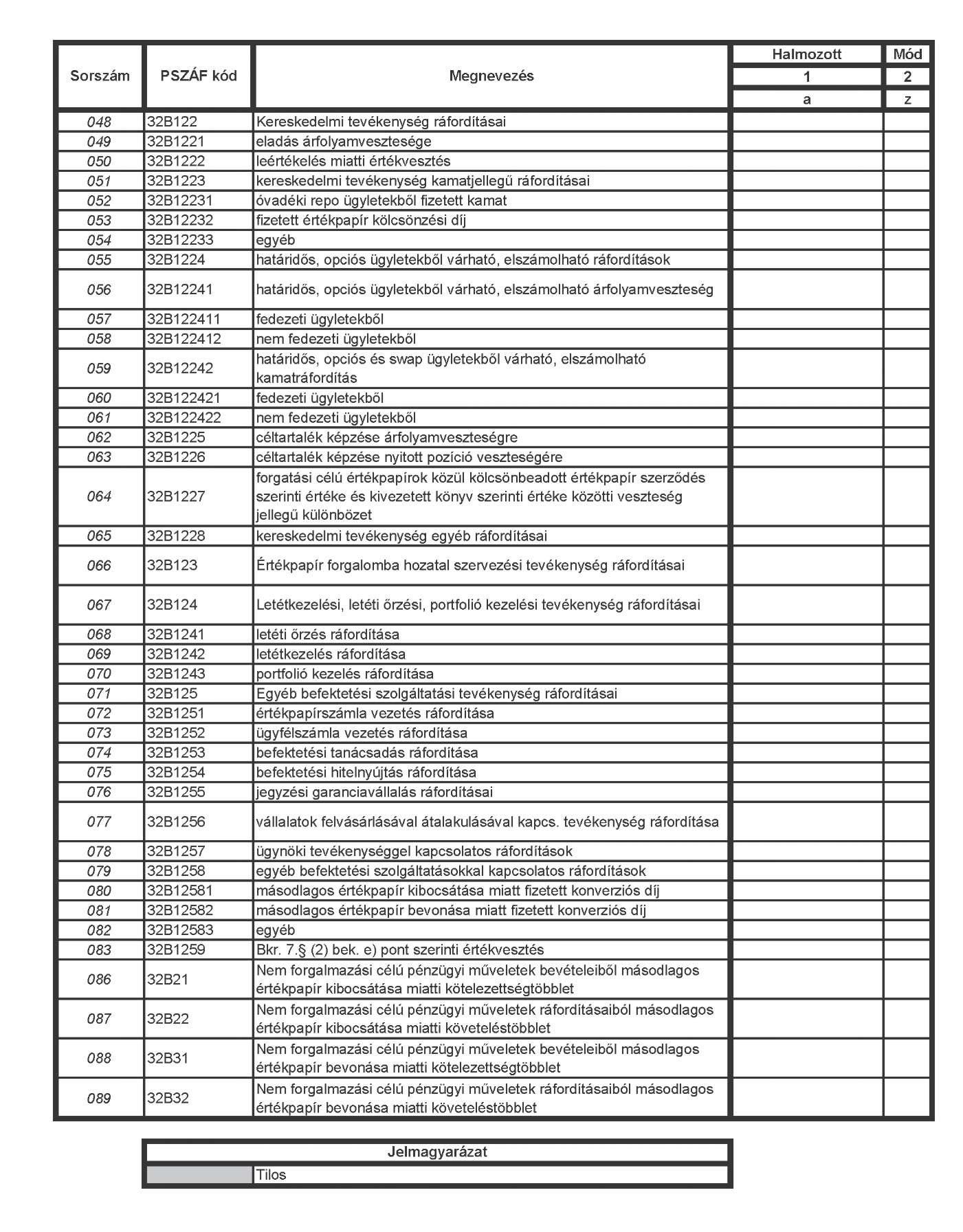

32B EREDMÉNYADATOK részletezése

A tábla célja

A tábla az adatszolgáltató befektetési szolgáltatási, valamint portfóliókezelési tevékenységből származó bevételeinek, illetve ráfordításainak az év elejétől halmozott forgalmi adatainak bemutatására szolgál.

A tábla kitöltése

A táblában az adatszolgáltató befektetési szolgáltatási, valamint portfóliókezelési tevékenységből származó bevételeit, illetve ráfordításait és költségeit kell szerepeltetni, a részletező soroknak megfelelő bontásban. Az ügynöki tevékenységet és a bizományosi tevékenységet a Polgári Törvénykönyvről szóló 1959. évi IV. törvény megbízásra vonatkozó szabályainak történő megfelelés alapján kell megkülönböztetni.

A táblában használt fogalmak:

Bizományosi tevékenység A Bszt. 5. § (1) bekezdés a) és b) pontja szerinti tevékenység,

Kereskedelmi tevékenység A Bszt. 5. § (1) bekezdés c) pontja szerinti tevékenység,

Értékpapír forgalomba hozatal A Bszt. 5. § (1) bekezdés g) pontja szerinti tevékenység, szervezési tevékenység

Letétkezelési, letéti őrzési, portfóliókezelési tevékenység A Bszt 5. § (1) bekezdés d) pontja, illetve (2) bekezdés a) és b) pontja szerinti tevékenység.

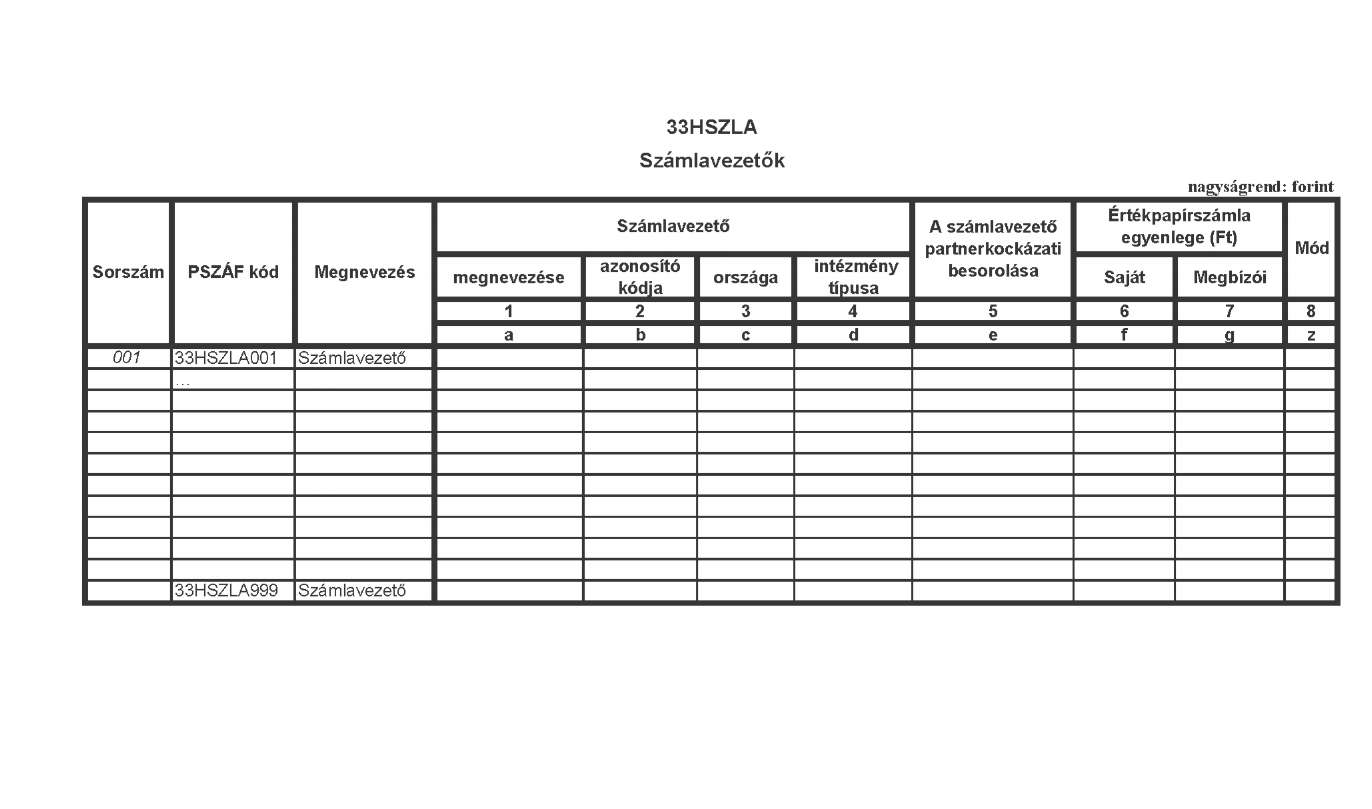

33HSZLA SZÁMLAVEZETŐK

A tábla célja:

A befektetők érdekeinek védelme, továbbá a harmadik fél letétkezelők kockázatainak időben történő felismerése és megfelelő felügyeleti kezelése érdekében szükséges a táblában bekért információk megismerése.

A tábla kitöltése:

A hitelintézet harmadik személyeknél (e tábla tekintetében a továbbiakban: intézményeknél) vezetett valamennyi befektetési szolgáltatási tevékenységhez kapcsolódó értékpapírszámláját tartalmazza a jelentés.

A tábla oszlopai

1. oszlop: Számlavezető megnevezése: annak az intézménynek a neve, amelynél a szolgáltató saját, illetve az ügyfelek tulajdonában lévő pénzügyi eszközeit elhelyezték.

2. oszlop: Számlavezető azonosító kódja: az intézmény ISO 9362 nemzetközi szabvány szerint meghatározott kódja [SWIFT/Bank Identifier Code (11 karakter)].

3. oszlop: Számlavezető országa: annak az országnak az ISO 3166 nemzetközi szabvány szerint meghatározott kétbetűs kódja, amelyikben a szolgáltató található.

4. oszlop: Számlavezető intézmény típusa: A lehetséges értékek: "K" = központi bank, "H" = hitelintézet, "E" = elszámolóház, központi szerződő fél, "B" = befektetési vállalkozás, "X" = egyéb.

5. oszlop: A számlavezető partnerkockázati besorolása: A számlavezető partnerkockázati besorolása alatt a hitelintézet által alkalmazott értékelő/minősítő rendszer alapján kapott értéket kell szerepeltetni.

6. és 7. oszlop: Értékpapírszámla egyenlege (Ft): Az értékpapír fizikai készletének piaci értékét kell megadni. A piaci érték meghatározásához a Kkr. 5. §-ában előírt értékelési szabályokat kell alkalmazni.

A külföldi devizában denominált értékpapírokat forintban kell szerepeltetni, a 30DA táblánál leírtak szerint.

33SZLA SZÁMLAVEZETŐK

A tábla célja:

azonos a 33HSZLA táblánál leírt célokkal.

A tábla kitöltése:

A befektetési vállalkozás harmadik személyeknél (e tábla tekintetében a továbbiakban: intézményeknél) vezetett valamennyi értékpapír- és pénzszámláját tartalmazza a jelentés.

A tábla oszlopai

1. oszlop: Számlavezető megnevezése: annak az intézménynek a neve, amelynél a szolgáltató saját, illetve az ügyfelek tulajdonában lévő pénzügyi eszközeit és pénzeszközeit elhelyezték. 2-5. oszlop: Kitöltésük azonos a 33HSZLA táblánál leírtakkal.

6. és 7. oszlop: Pénzszámla egyenlege (Ft): A külföldi pénznemben fennálló számlaegyenlegek értékét a 30DA táblánál leírtak szerint kell forintra átszámolni.

8. és 9. oszlop: Értékpapír számla egyenlege (Ft): Az értékpapír fizikai készletének piaci értékét kell megadni. A piaci érték meghatározásához a Kkr. 5. §-ában előírt értékelési szabályokat kell alkalmazni.

A külföldi devizában denominált értékpapírokat forintban kell szerepeltetni, a 30DA táblánál leírtak szerint.

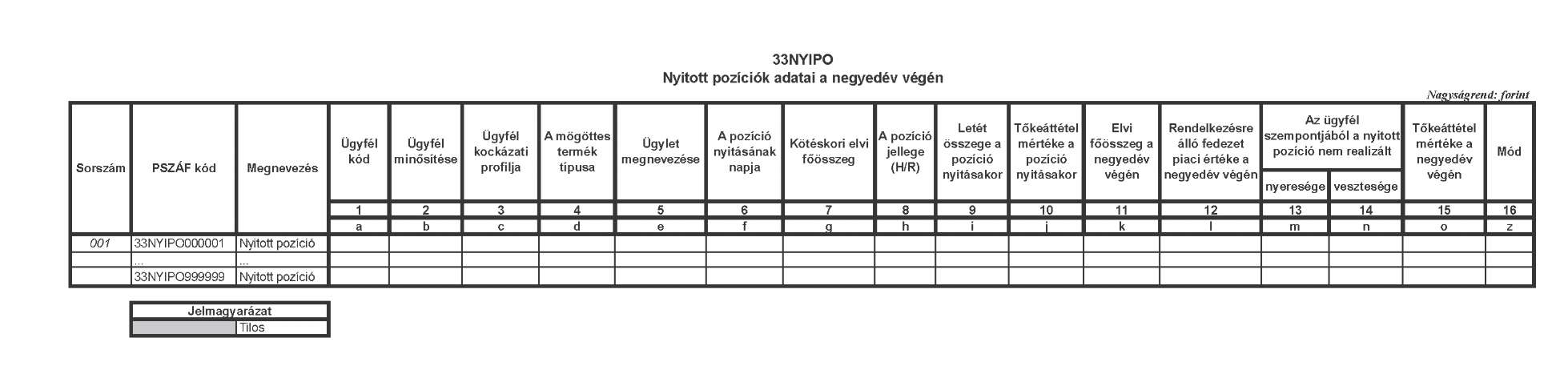

33LEZ, 33NYIPO, 33KP táblákhoz általánosságban

A táblákban csak a szabályozott piacon kívüli (OTC) kereskedés adatai szerepelnek. A pozíció nyitásakor legalább tízszeres tőkeáttételű ügyfél ügyletekre kell az adatokat megadni, amelyek felölelik mind az ügyfél javára végrehajtott, mind pedig a szolgáltató által más szolgáltatóhoz továbbított ügyleti adatokat.

Nem kell jelenteni a portfoliókezelés keretében kötött ügyleteket, sem pedig a hitelintézetek ún. Treasury "limittel rendelkező" ügyfeleinek ügyleti adatait. (A jelentés szempontjából limittel rendelkező ügyfélnek minősülnek a hitelintézetek azon - jellemzően vállalati - ügyfelei, amelyek egyedi elbírálás alapján előre megállapított és engedélyezett keretösszegen belül köthetnek FX forward ügyleteket.)

A veszteségre vonatkozó adatokat is pozitív számmal kell jelenteni (tekintettel arra, hogy külön oszlopban szerepelnek a nyereség-, illetve a veszteségadatok).

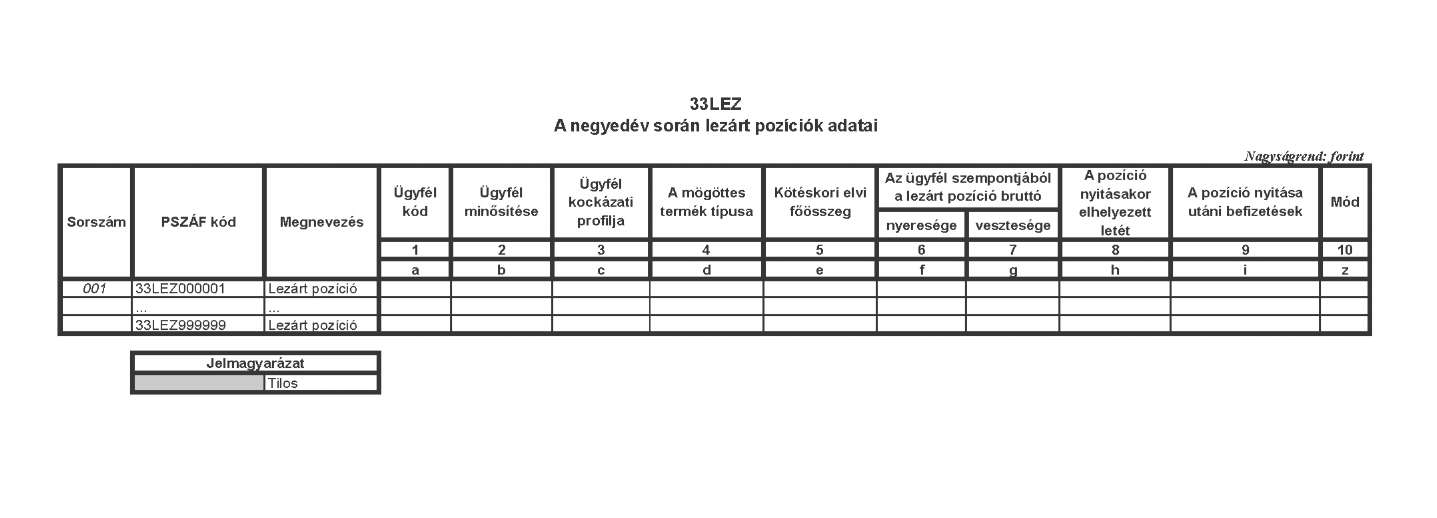

33LEZ - A NEGYEDÉV SORÁN LEZÁRT POZÍCIÓK ADATAI

Az adatokat ügyfelenként, a mögöttes termék típusára összesítve (nem pozíciónként) kell a táblázatban jelenteni.

A tábla oszlopai

1. oszlop: Ügyfél kódja: az adatszolgáltató által az ügyfél azonosítására használt kód.

2. oszlop: Ügyfél minősítése: a Bszt. 47-51. §-aiban előírtak szerint.

A lehetséges értékek: "L" = lakossági ügyfél, "SZ" = szakmai ügyfél, "E" = elfogadható partner.

3. oszlop: Ügyfél kockázati profilja: A Bszt. 44. és 45. §-ai alapján - az előzetes tájékozódási kötelezettség keretén belül - kitöltött megfelelési, illetve alkalmassági teszt eredményeként az ügyfél kockázati profilját jelző fokozat. Az intézmény egyedi értékelési rendszerében használt kategóriának megfelelő fokozatot kell megadni (a 33KP táblában szereplő fokozatok közül). A lehetséges értékek: "1", "2", "3" stb.

4. oszlop: A mögöttes termék típusa

A lehetséges értékek: "F" = deviza, "E" = részvény, "B" = állampapír, "J" = kamat, "I" = index, "X" = Egyéb.

6. és 7. oszlop: Az ügyfél szempontjából a lezárt pozíció bruttó nyeresége, illetve vesztesége: A pozíció lezárásának napján érvényes aktuális árfolyamon kell a nyereség/veszteség adatokat megadni.

8. oszlop: A pozíció nyitásakor elhelyezett letét: Az ügyfél által a pozíció nyitásához elhelyezett letét összege.

9. oszlop: A pozíció nyitása utáni befizetések: a pozíció nyitva tartásához történt befizetések összege.

33NYIPO - NYITOTT POZÍCIÓK

A tábla adatait ügyfelenként, és azon belül pozíciónként kell megadni. A pozíciók egymással szemben nem nettósíthatók.

A tábla oszlopai

1-4. oszlop: Kitöltésük a 33LEZ tábla 1-4. oszlopánál leírtak szerint történik.

6. oszlop: A pozíció nyitásának napja: a dátumot "éééé.hh.nn" formátumban kell megadni.

8. oszlop: A pozíció jellege (H/R): A lehetséges értékek: "H" = hosszú, "R" = rövid.

10. és 15. oszlop: a tőkeáttétel mértékét egész számra kerekítve kell megadni.

12. oszlop: Rendelkezésre álló fedezet piaci értéke a negyedév végén: Kizárólag az adott pozíció fedezetigényének megfelelő fedezetet kell szerepeltetni.

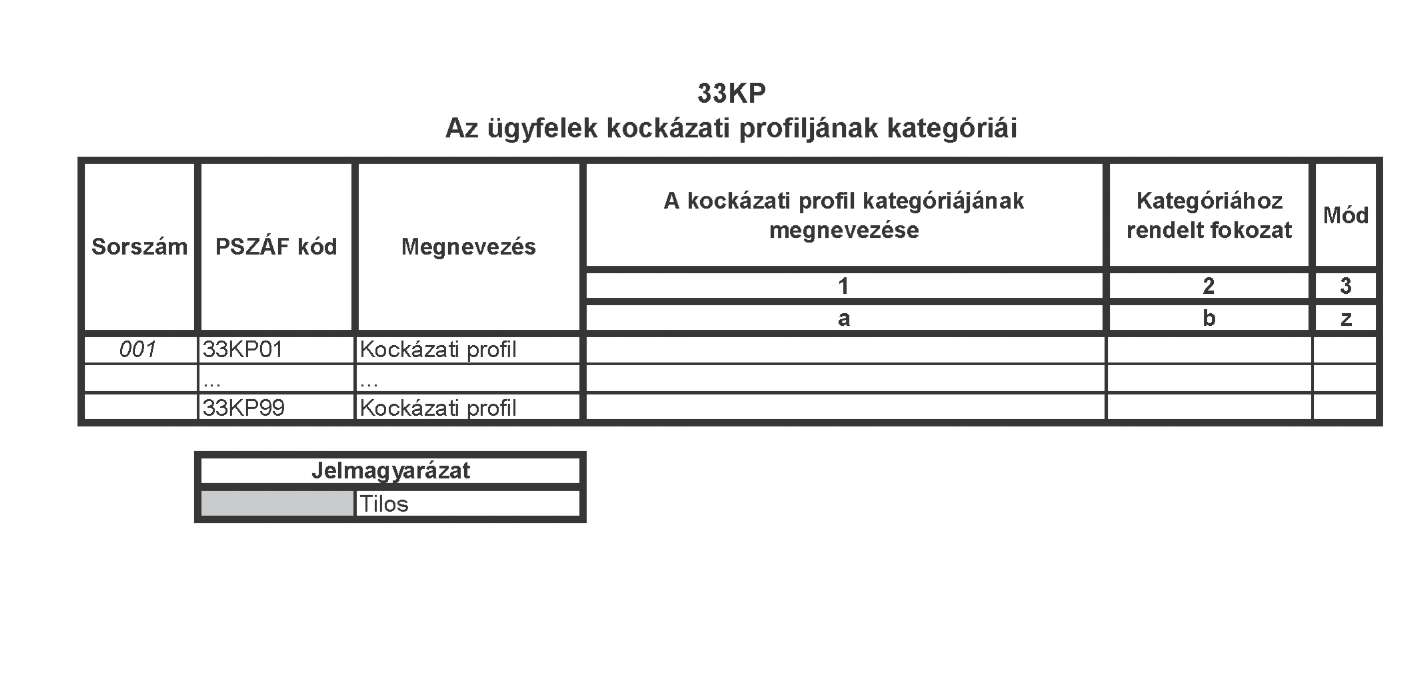

33KP - AZ ÜGYFELEK KOCKÁZATI PROFILJÁNAK KATEGÓRIÁI

A Bszt. 44. és 45. §-ai alapján - az előzetes tájékozódási kötelezettség keretén belül - kitöltött megfelelési, illetve alkalmassági teszt kiértékelésekor az intézmény által alkalmazott értékelési rendszer kategóriáit tartalmazza a tábla.

1. oszlop: A kockázati profil kategóriájának megnevezése: a megfelelési, illetve alkalmassági teszt eredményének kiértékelésénél, az intézmény által alkalmazott elnevezés.

2. oszlop: Kategóriához rendelt fokozat: az 1. oszlopban szereplő kategóriához rendelt fokozat. A lehetséges értékek: "1", "2", "3" stb., ahol 1 a legalacsonyabb kockázattűrési fokozatot jelöli, és a nagyobb szám nagyobb kockázattűrő képességet tükröz.

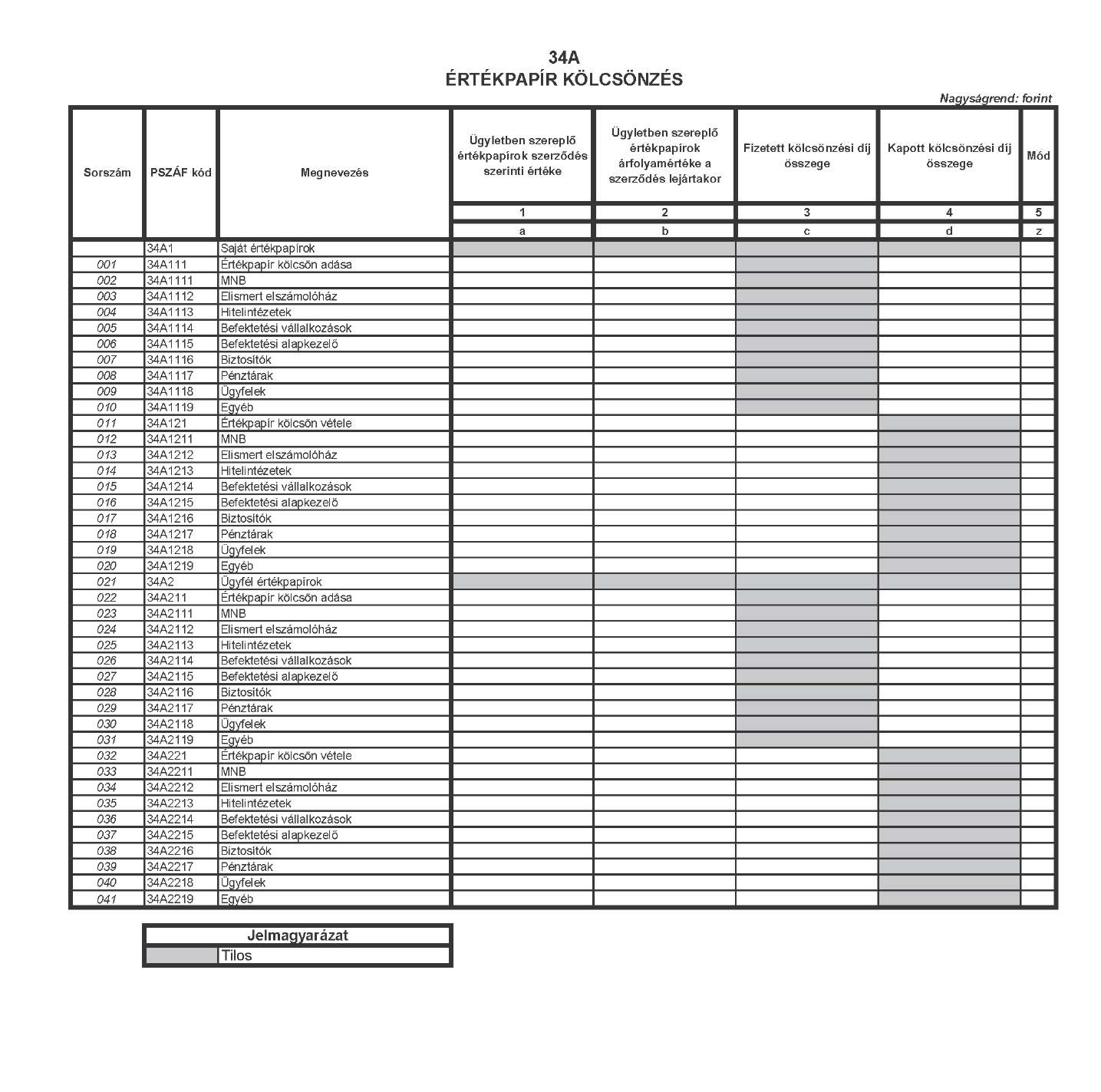

34A ÉRTÉKPAPÍR-KÖLCSÖNZÉS

A tábla célja

A tábla célja az adatszolgáltató által lebonyolított értékpapír-kölcsönzési ügyletek statisztikai célú elemzése.

A tábla kitöltése

A táblában a tárgyidőszak alatt lezárt értékpapír-kölcsönzési ügyleteket kell intézménytípusonként összesítve feltüntetni. A tárgyidőszak végén fennálló ügyletek adatait nem kell jelenteni. A 2. oszlop kitöltésénél a Kkr. 5-8. §-ában előírt értékelési szabályok az irányadók.

34B ÉRTÉKPAPÍR REPÓ

A tábla célja

A tábla célja az adatszolgáltató által lebonyolított értékpapír repó ügyletek statisztikai célú elemzése.

A tábla kitöltése

A tárgyidőszak folyamán lezárt értékpapír repó ügyleteket kell intézménytípusonként összesítve szerepeltetni, függetlenül attól, hogy az ügyleteket mikor kötötték. A tárgyidőszak végén fennálló ügyletek adatait itt nem kell jelenteni.

A 3. oszlop kitöltésénél a Kkr. 5-8. §-ában előírt értékelési szabályok az irányadók.

35A HAVI FORGALMAZÁSI JELENTÉS - SZABÁLYOZOTT PIACI KERESKEDÉS ADATAI

A tábla célja

A tábla célja az adatszolgáltató szabályozott piaci aktivitásának bemutatása, a forgalom vizsgálata megbízásra végrehajtott vagy továbbított, illetve saját számlás ügyletek szerint megbontva.

A tábla kitöltése

A Bszt. 6. §-ában meghatározott pénzügyi eszközökre tőzsdén kötött, ügyfélmegbízásra végrehajtott [Bszt. 5. § (1) bekezdés b) pont] vagy továbbított [Bszt. 5. § (1) bekezdés a) pont], illetve a saját számlás kereskedelmi tevékenység havi forgalmi adatait kell jelenteni, a táblázatban meghatározott eszközbontásban.

A forgalom számbavételekor a kötés napja számít.

Mind a vételi, mind az eladási ügyleteket figyelembe kell venni, és összegzett - nem nettósított -árfolyamértéken, forintra átszámítva kimutatni. A forintra való átváltás a 30DA táblánál leírtak szerint történik.

A forgalmi adatokat - a saját számlás és a megbízás alapján végrehajtott ügyletekre egyaránt -minden adatszolgáltatónak magának kell jelentenie, függetlenül attól, hogy a tőzsdei kereskedéshez kapcsolódó elszámolási szolgáltatásokat általános, illetve egyéni klíringtagként vagy alklíringtagként veszi-e igénybe.

Az általános klíringtag csak a saját számlás, és a saját ügyfelei megbízása alapján teljesített (illetve továbbított) forgalmat jelenti.

Amelyik ügyletben HUF szerepel (pl. EUR/HUF, USD/HUF vételi vagy eladási ügylet), azt a forintügyletek közé kell besorolni.

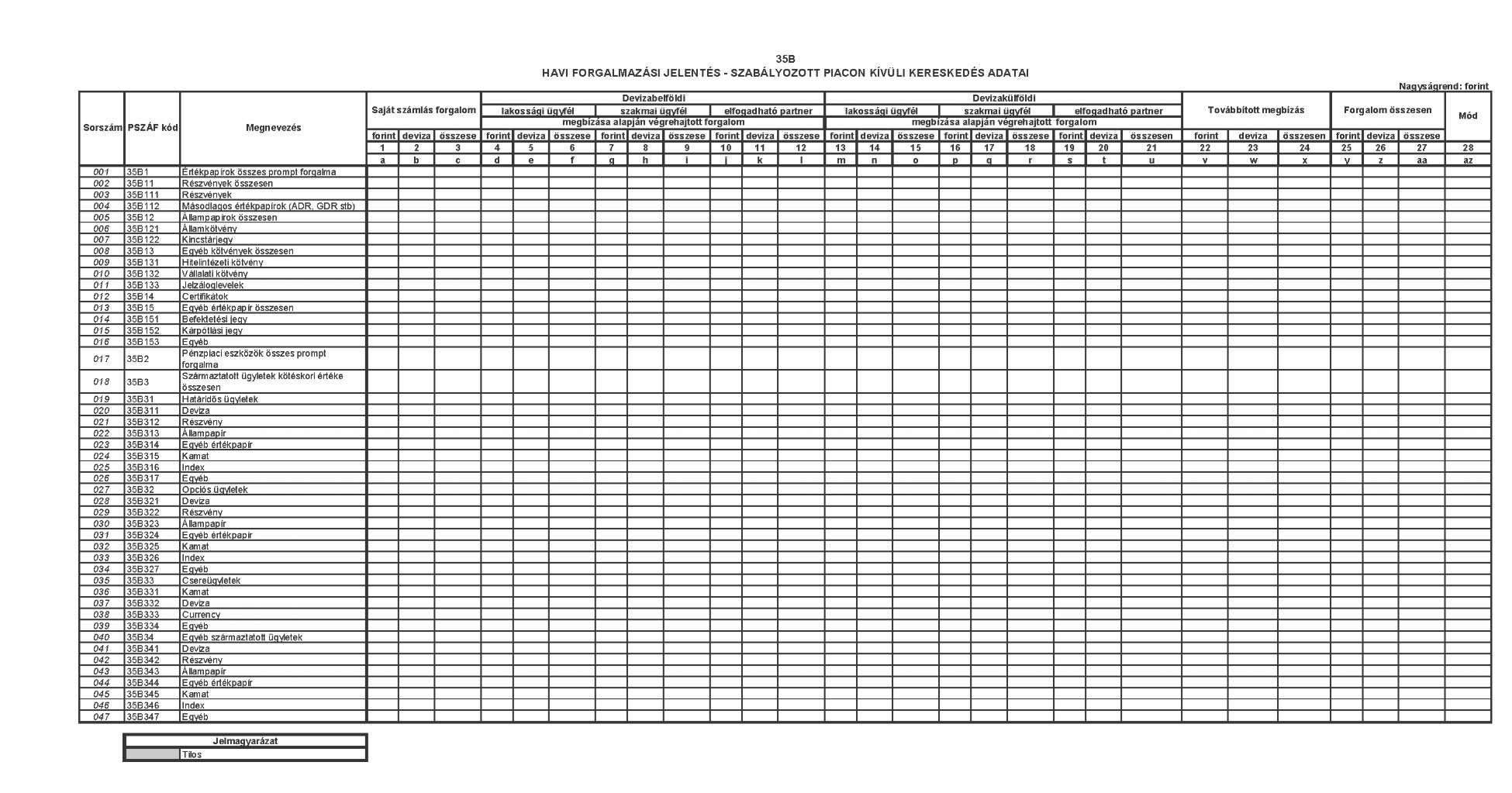

35B HAVI FORGALMAZÁSI JELENTÉS - SZABÁLYOZOTT PIACON KÍVÜLI KERESKEDÉS ADATAI

A tábla célja

A tábla célja az adatszolgáltató szabályozott piacon kívüli aktivitásának bemutatása, a forgalom vizsgálata megbízásra végrehajtott, illetve továbbított és saját számlás ügyletek szerint megbontva.

A tábla kitöltése

A táblát a 35A táblánál leírtak szerint kell kitölteni.

A saját számláról végrehajtott ügyfélmegbízásokat a szerződés függvényében vagy a saját számlás forgalom, vagy a megbízás alapján végrehajtott forgalom oszlopban kell szerepeltetni.

A saját számláról végrehajtott ügyfélmegbízás a "szerződés függvényében" lehet saját számlás forgalom (ha az ügyletről adás-vételi szerződés születik az intézmény és az ügyfele között), és lehet megbízás alapján végrehajtott forgalom (ha az ügyletről megbízási szerződés születik az intézmény és az ügyfele között, és az intézmény - mint internalizáló - saját számláról teljesíti a megbízást).

A táblában nem kell jelenteni a repót és a kölcsönügyleteket sem. (Azok valóságos tartalma ugyanis más, mint a "normál" forgalmi ügyleteké.)

35B2 sor: Pénzpiaci eszközök összes prompt forgalma

Az értékpapírokon kívüli egyéb pénzpiaci eszközök prompt forgalmát kell jelenteni.

35B34 sor: Egyéb származtatott ügyletek

Itt kell jelenteni pl. a CFD-ügyleteket.

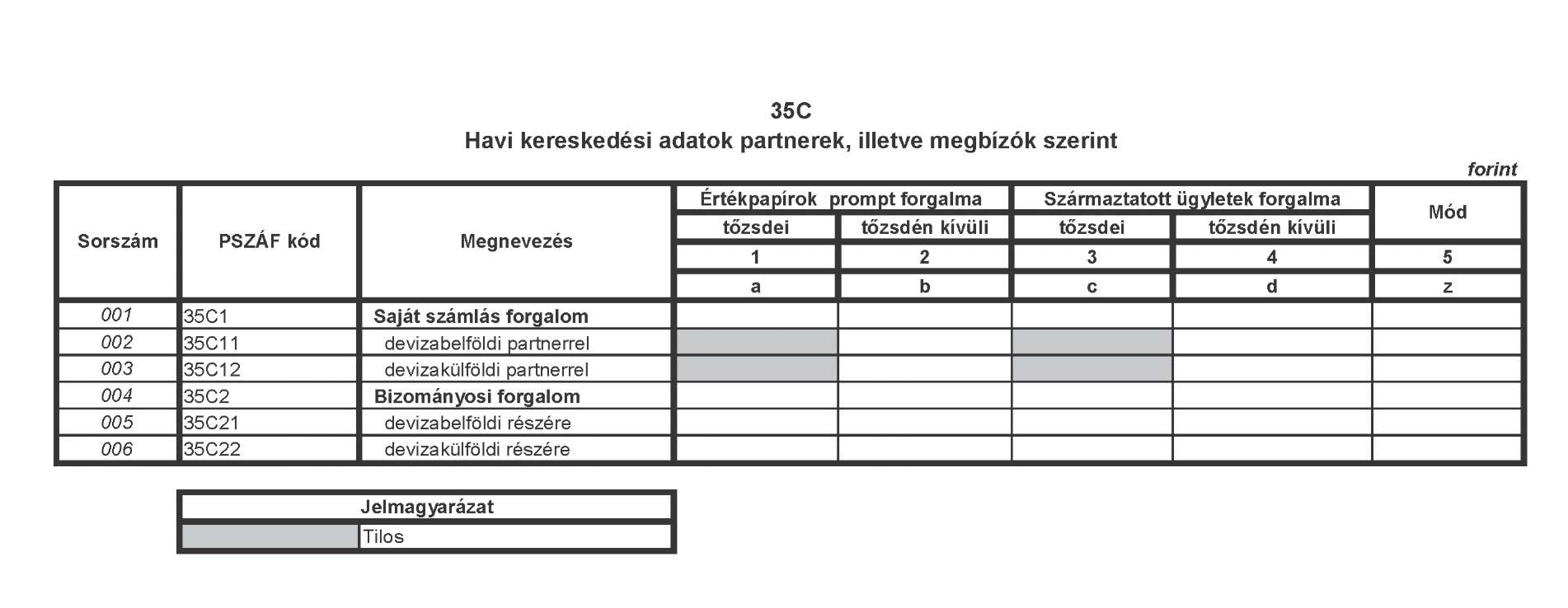

35C HAVI KERESKEDÉSI ADATOK PARTNEREK, ILLETVE MEGBÍZÓK SZERINT

A tábla kitöltése a 35A, illetve 35B tábláknál leírtak szerint történik.

A saját számlára lebonyolított forgalmat a partner szerint, míg a bizományosi ügyleteket a megbízó szerint kell megbontani (devizabelföldi, illetve devizakülföldi kategóriára).

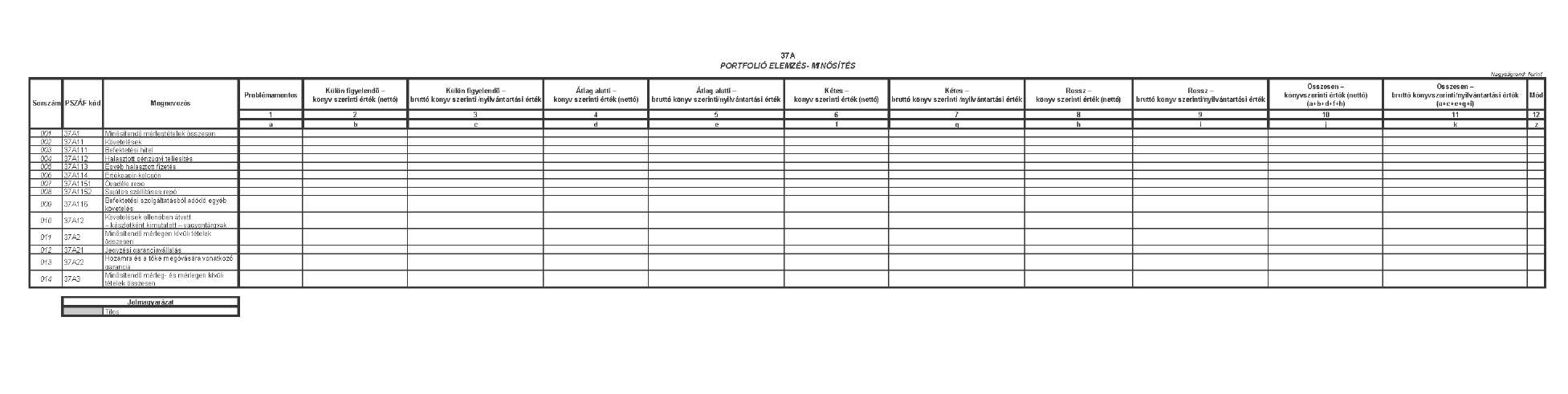

37A PORTFÓLIÓ ELEMZÉS - MINŐSÍTÉS

A tábla célja

A tábla célja - a követelések, a mérlegen kívüli kötelezettségek és a biztosítékok kapcsán - a jövőben felmerülő várható veszteségek miatti céltartalékképzés és értékvesztés elszámolás megfelelőségének bemutatása, a tételek minősítésének megfelelően.

A táblázatban használt fogalmak

Könyv szerinti érték (nettó): a bruttó könyv szerinti érték értékvesztéssel csökkentett értéke. Bruttó könyv szerinti érték: követelés esetében a bekerülési érték még nem törlesztett összege, készlet esetében a beszerzési érték.

Mérlegen kívüli tétel céltartalékkal csökkentett értéke: a mérlegen kívüli tétel nyilvántartás szerinti értékének a megképzett céltartalékkal történő csökkenetésével megkapott "fiktív" érték.

A tábla kitöltése

A táblázat kitöltése a Bkr. 5. számú melléklete kategóriáinak megfelelően történik. Nem kell szerepeltetni azokat az állományokat, amelyek a hivatkozott rendelet szerint nem tartoznak minősítési kötelezettség alá.

Az egyes minősítési kategóriákban egyaránt fel kell tüntetni az állományok könyv szerinti értékét és az állományok könyv szerinti bruttó értékét. A kettő hányadosának teljesítenie kell a Bkr. 5. számú mellékletében előírt követelményeket.

A mérlegen kívüli tételeknél a nyilvántartási érték céltartalékkal csökkentett értékét, valamint a nyilvántartási értéket kell szerepeltetni.

Az elszámolt értékvesztést és az értékvesztés visszaírását a 37B1 táblában, a céltartalékképzést és a megképzett céltartalék feloldását a 37B2 táblában kell szerepeltetni.

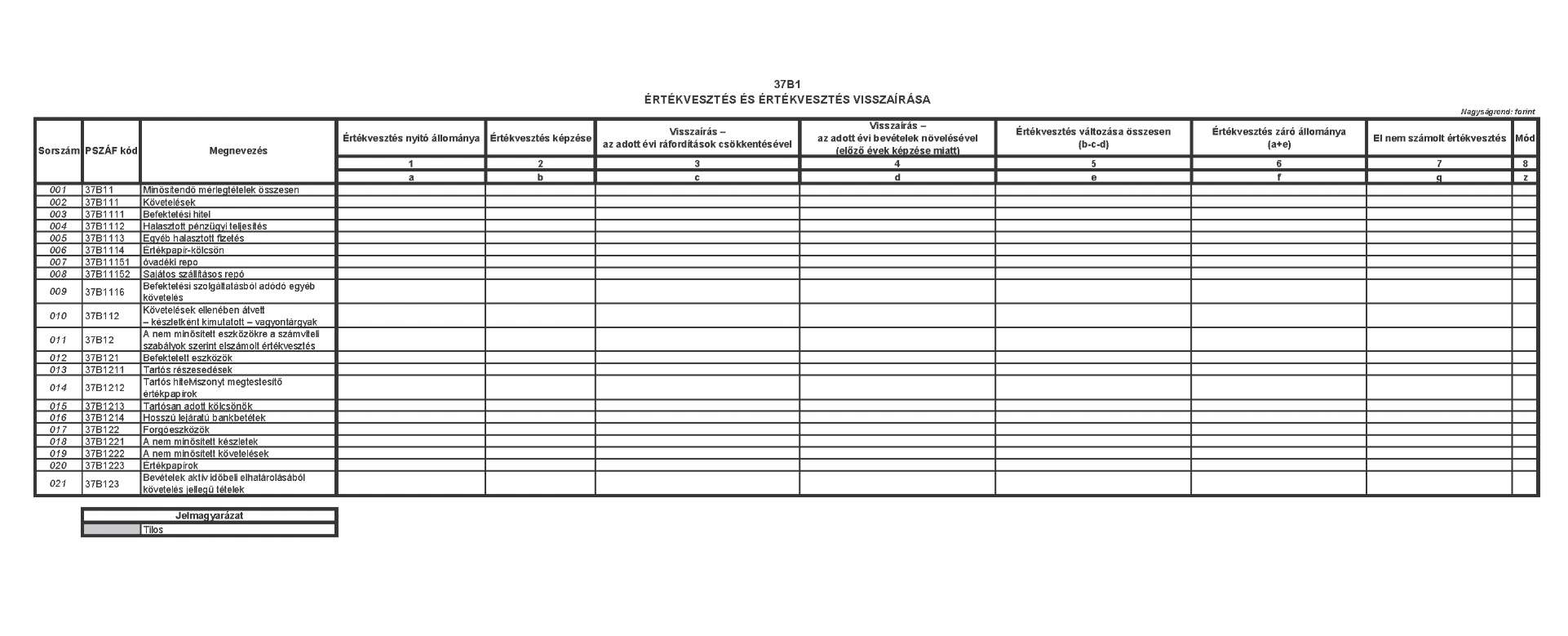

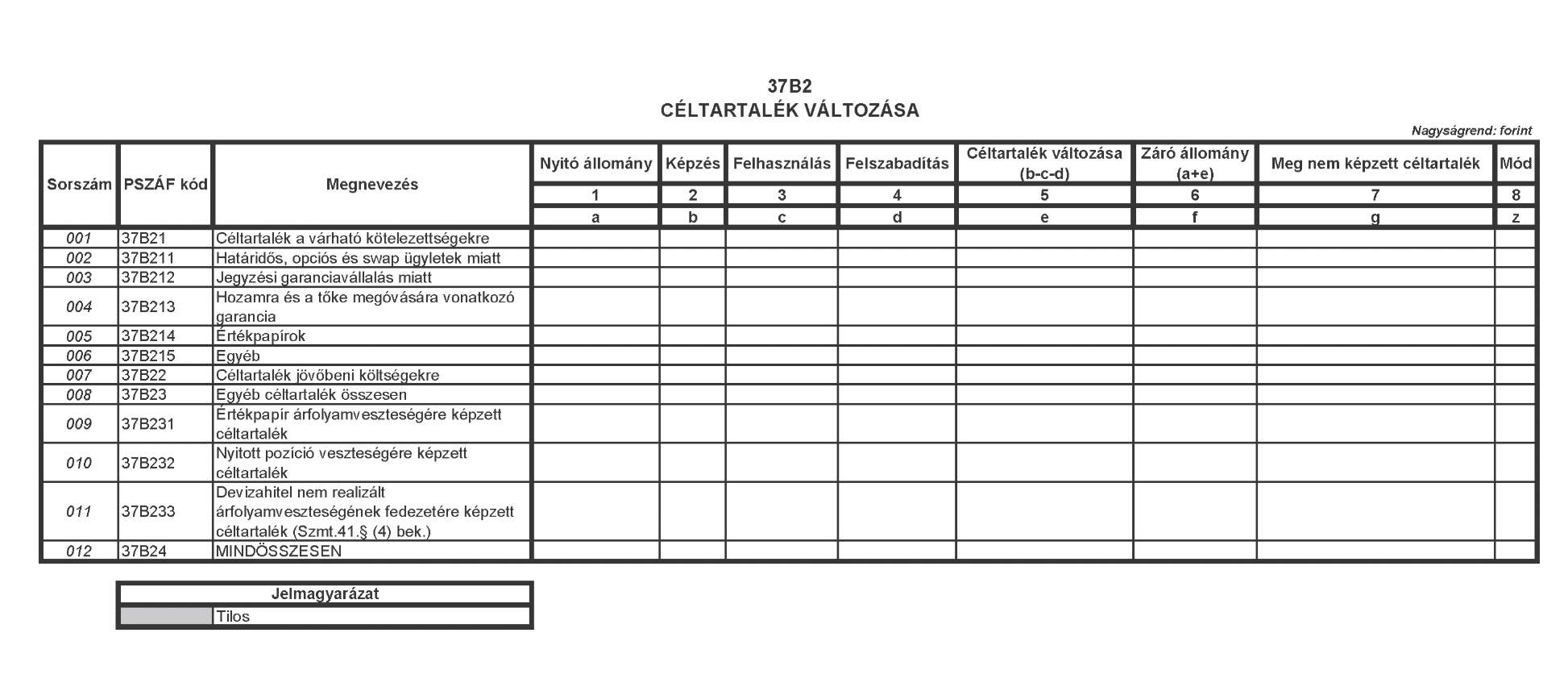

37B1 ÉRTÉKVESZTÉS ÉS ÉRTÉKVESZTÉS VISSZAÍRÁSA

A tábla célja

A tábla célja - a követelések és készletek, illetve a minősítési kötelezettség alá nem tartozó eszközök vonatkozásában - a felmerülő várható veszteségek miatti értékvesztés elszámolása megfelelőségének tételes bemutatása.

A tábla kitöltése

A táblát a Bkr. 5. számú melléklete, az Szmt. és a Bkr. vonatkozó előírásainak megfelelően kell kitölteni.

A képzésre és visszaírásra vonatkozó oszlopok a tárgyév január 1-jétől a tárgyidőszak végéig kumulált összegeket tartalmazzák.

Az értékvesztés visszaírásával kapcsolatban el kell különíteni a tárgyévi értékvesztéssel kapcsolatos visszaírást (amelyet a számviteli szabályok szerint a ráfordítások csökkentésével kell elszámolni), és az előző években elszámolt értékvesztéseket érintő visszaírást (amely az egyéb bevételeket növeli).

37B11 és részletező sorai Minősítendő mérlegtételek összesen

Itt csak azokat az értékvesztéseket lehet kimutatni, amelyekre a minősítés alkalmával történik az értékvesztés elszámolása.