28/2013. (VI. 29.) NGM rendelet

a könyvvizsgálói közfelügyeleti feladatokkal összefüggő tevékenységek szabályozásáról

A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 228. § (2) bekezdésében kapott felhatalmazás alapján, az egyes miniszterek, valamint a Miniszterelnökséget vezető államtitkár feladat- és hatásköréről szóló 212/2010. (VII. 1.) Korm. rendelet 73. § e) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el.

1. Értelmező rendelkezések

1. § E rendelet alkalmazásában

a) közfelügyeleti hatóság: a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) szerinti könyvvizsgálói közfelügyeleti feladatok ellátásáért felelős hatóság,

b) minőségellenőrzés: a Kkt. 173/B. §-a szerinti eljárás,

c) ellenőr: a közfelügyeleti hatóság nevében minőségellenőrzést végző személy.

2. A minőségellenőrzés általános szabályai

2. §[1] A közfelügyeleti hatóság három évnél gyakoribb minőségellenőrzést is elrendelhet, ha a kamarai tag könyvvizsgáló, könyvvizsgáló cég utolsó minőségellenőrzése "nem felelt meg" vagy "megfelelt, megjegyzéssel" eredménnyel zárult, vagy ha azt a könyvvizsgálói szolgáltatást igénybe vevők vagy a tőkepiacról szóló törvény szerinti befektetők érdekét veszélyeztető helyzet indokolja.

3. §[2]

4. §[3]

5. §[4]

6. § (1) A minőségellenőrzés során vizsgálni és értékelni kell, hogy a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó könyvvizsgáló cégek minőségellenőrzési rendszerei biztosítják-e, hogy a könyvvizsgálatok tekintetében a könyvvizsgáló cég és a munkatársak tevékenysége megfelel a szakmai standardoknak és a vonatkozó jogi és szabályozási követelményeknek.

(2) A minőségellenőrzés a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó könyvvizsgáló cégek belső minőségellenőrzési rendszerének, valamint a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók egyes kiválasztott megbízásainak ellenőrzésére terjed ki.

(3) A közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó könyvvizsgáló cégek belső minőségellenőrzési rendszerének ellenőrzése, valamint a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók által végzett egyes egyedi megbízásoknak a (2) bekezdés szerinti ellenőrzése külön hatósági eljárásnak minősül.

3. A minőségellenőrzés lefolytatása

7. § (1) A közfelügyeleti hatóság jelöli ki az ellenőrzés alá kerülő megbízásokat. A közfelügyeleti hatóság a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgáló közérdeklődésre számot tartó gazdálkodótól kapott megbízása mellett a nem közérdeklődésre számot tartó gazdálkodótól kapott megbízását is kijelölheti minőségellenőrzésre.

(2) Az ellenőr a helyszíni vizsgálat során további megbízásokat is bevonhat az ellenőrzésbe, ha az ellenőrzés során kiderül, hogy az (1) bekezdés szerinti kijelölés hibás, vagy nem teljes körű adatszolgáltatáson alapult, vagy az ellenőrzés során tudomására jutott adatok, információk alapján indokolt további megbízások bevonása.

(3)[5] A 2016. évi üzleti év jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységének minőségellenőrzését az ellenőr az 1-2. és az 5. melléklet alapján folytatja le.

(4)[6] A 2017. üzleti év és az azt követő üzleti évek jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységének minőségellenőrzését az ellenőr az 1., a 2. és a 6. melléklet alapján folytatja le.

(5)[7] Amennyiben a könyvvizsgáló vagy könyvvizsgáló cég ugyanazon gazdálkodó tekintetében az éves beszámoló és az összevont (konszolidált) éves beszámoló jogszabályi kötelezettségen alapuló könyvvizsgálatát is ellátja, és a minőségellenőrzés során mindkét könyvvizsgálati megbízás kijelölésre kerül, akkor az éves beszámoló és az összevont (konszolidált) éves beszámoló könyvvizsgálatának minőségellenőrzése során egy kérdőív kerül kitöltésre.

(6)[8]

(7)[9]

(8)[10]

8. § (1) A határozat meghozatala során a közfelügyeleti hatóság a körülményeket mérlegelve a tudomására jutott, korábban nem értékelt tények, adatok alapján, vagy a záró jelentés megállapításaira tett észrevételek alapján a záró jelentésben foglaltaktól eltérően is értékelhet.

(2) A határozatban meg kell jelölni a minőségellenőrzés eredményét.

(3) A közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó asszisztens nélkül, önállóan dolgozó könyvvizsgálók, illetve könyvvizsgáló cégek belső minőségellenőrzési rendszere minőségellenőrzésének eredménye háromféle eredményt adhat:[11]

a) megfelelt,

b) megfelelt, megjegyzéssel,

c) nem felelt meg.

(4) A kamarai tag könyvvizsgálók egyedi megbízásai minőségellenőrzésének eredménye háromféle eredményt adhat:[12]

a) megfelelt,

b) megfelelt, megjegyzéssel,

c) nem felelt meg.

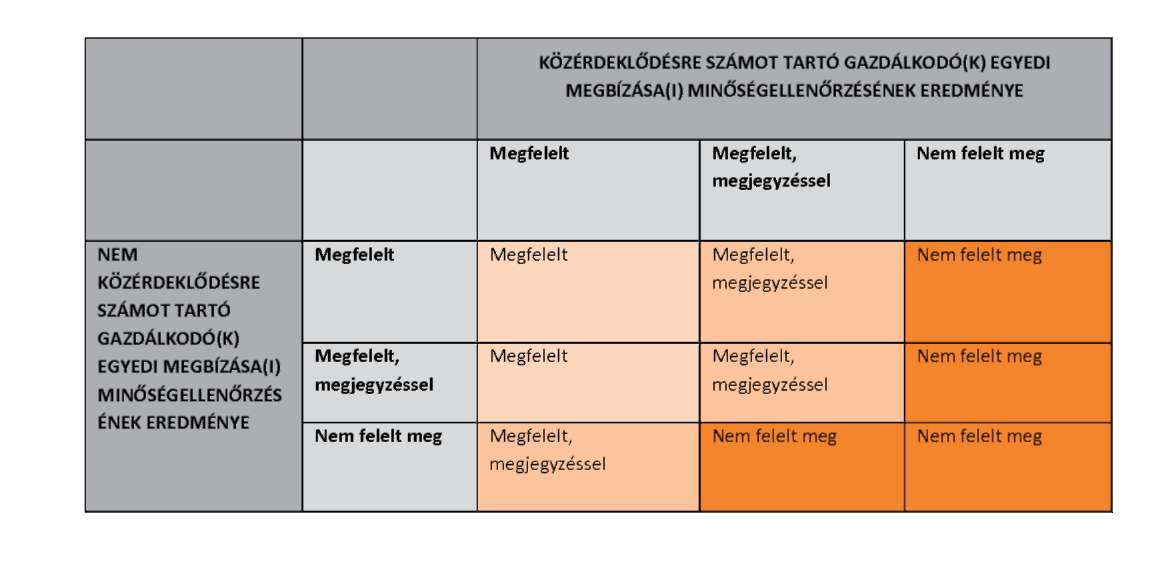

(5) Ha a minőségellenőrzés során a kamarai tag könyvvizsgálónak több mint egy közérdeklődésre számot tartó gazdálkodótól kapott egyedi megbízását jelölik ki minőségellenőrzésre, akkor a minőségellenőrzés eredményét a legalacsonyabb százalékos eredményt elérő egyedi megbízás minőségellenőrzési eredménye adja meg.

(6) Ha a minőségellenőrzés során a kamarai tag könyvvizsgáló közérdeklődésre számot tartó gazdálkodótól kapott egyedi megbízása (megbízásai) mellett nem közérdeklődésre számot tartó gazdálkodótól kapott egyedi megbízását (megbízásait) is kijelölik minőségellenőrzésre, akkor

a) a közérdeklődésre számot tartó gazdálkodók egyedi megbízásai minőségellenőrzésének eredményét az egyes egyedi megbízások közül a legalacsonyabb százalékos eredményt elérő egyedi megbízás minőségellenőrzési eredménye adja meg;

b) a nem közérdeklődésre számot tartó gazdálkodók egyedi megbízásai minőségellenőrzésének eredményét az egyes egyedi megbízások közül a legalacsonyabb százalékos eredményt elérő egyedi megbízás minőségellenőrzési eredménye adja meg.

(7) A (6) bekezdés szerinti minőségellenőrzés során a kamarai tag könyvvizsgáló egyedi megbízásai minőségellenőrzéséről szóló határozat eredménye a (6) bekezdés a) és b) alpontja alapján meghatározott két eredmény 4. melléklet szerinti összesítésével kerül meghatározásra.

(8)[13]

(9)[14]

(10)[15]

(11) A könyvvizsgáló cég belső minőségellenőrzési rendszerére vonatkozó minőségellenőrzés eredményének minősítésénél figyelembe kell venni a megelőző belső minőségellenőrzési rendszerre vonatkozó minőségellenőrzés óta lefolytatott, az ellenőrzött könyvvizsgáló cégnél alkalmazott, tag vagy vezető tisztségviselő kamarai tag könyvvizsgálók egyedi megbízásai minőségellenőrzésének eredményét.

(12) A közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó könyvvizsgáló cégek belső minőségellenőrzési rendszerének értékelésekor a közfelügyeleti hatóság jogosult bekérni a Magyar Könyvvizsgálói Kamarától a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó könyvvizsgálóval munkaviszonyban, munkaviszony jellegű jogviszonyban álló, nem közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók által végzett egyes egyedi megbízások minőségellenőrzésének dokumentumait, melyeket a belső minőségellenőrzési rendszer értékelésének véglegesítése során figyelembe vehet.

(13)[16]

(14)[17]

4.[18]

9. §[19]

5. Záró rendelkezések

10. § Ez a rendelet 2013. július 1-én lép hatályba.

11. § A 4. § (1) bekezdése szerinti minőségellenőrzési tervet a közfelügyeleti hatóság a 2013. évre vonatkozóan 2013. szeptember 15-ig hozza nyilvánosságra a kormányzati portálon.

11/A. §[20] A 2017. december 31-én hatályos 3-5. §-t, 7. § (5)-(7) bekezdését, 8. § (13) bekezdését és 9. §-t a 2018. január 1-jét megelőzően indult és 2018. január 1-jén folyamatban lévő eljárásokra 2018. január 1-jét követően is alkalmazni kell.

6. Az Európai Unió jogának való megfelelés

12. § Ez rendelet - a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálati tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvénnyel együtt - az éves és összevont (konszolidált) éves beszámolók jog szerinti könyvvizsgálatáról, a 78/660/EGK és a 83/349/EGK tanácsi irányelv módosításáról, valamint a 84/253/EGK tanácsi irányelv hatályon kívül helyezéséről szóló 2006. május 17-i 2006/43/EK európai parlamenti és tanácsi irányelvnek való megfelelést szolgálja.

13. §[21] Ez a rendelet a közérdeklődésre számot tartó gazdálkodó egységek jogszabályban előírt könyvvizsgálatára vonatkozó egyedi követelményekről és a 2005/909/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2014. április 16-i 537/2014/EU európai parlamenti és tanácsi rendeletnek való megfelelést szolgálja.

Varga Mihály s. k.,

nemzetgazdasági miniszter

1. melléklet a 28/2013. (VI. 29.) NGM rendelethez[22]

KÉRDŐÍV A KÖZÉRDEKLŐDÉSRE SZÁMOT TARTÓ GAZDÁLKODÓK KÖNYVVIZSGÁLATÁT ELLÁTÓ, ASSZISZTENS NÉLKÜL, ÖNÁLLÓAN DOLGOZÓ KÖNYVVIZSGÁLÓK BELSŐ MINŐSÉGELLENŐRZÉSI RENDSZERÉNEK ELLENŐRZÉSÉHEZ

ISQC1.14. "A társaságnak meg kell felelnie a jelen nemzetközi minőségellenőrzési standard minden egyes követelményének, kivéve, ha a társaság adott körülményei között a követelmény nem releváns..."

Magyarázat:

MNKS: Magyar Nemzeti Könyvvizsgálati Standard a nemzetközi könyvvizsgálati és minőségellenőrzési standardok alkalmazásáról;

ISQC1: 1. témaszámú, "Minőségellenőrzés a pénzügyi kimutatások könyvvizsgálatával és átvilágításával, valamint az egyéb bizonyosságot nyújtó és kapcsolódó szolgáltatási megbízások végrehajtásával foglalkozó társaságok esetében" című nemzetközi minőségellenőrzési standard (MNKS 1. számú Függelék);

ISA: nemzetközi könyvvizsgálati és minőségellenőrzési standardok (MNKS 1. számú Függelék);

Rendelet: az Európai Parlament és a Tanács 537/2014/EU rendelete (2014. április 16.) a közérdeklődésre számot tartó gazdálkodó egységek jogszabályban előírt könyvvizsgálatára vonatkozó egyedi követelményekről és a 2005/909/EK bizottsági határozat hatályon kívül helyezéséről.

A Fejezetek római számmal vannak sorszámozva, mint például: I. A vezetés minőségért való felelőssége.

Eldöntendő kérdések a Fejezetek elején és végén aláhúzással jelölt dőlt sorszámmal szerepelnek. Az ezekre adható válasz: IGEN vagy NEM, mint például: I-1.

Az Alkérdések az eldöntendő kérdések után következnek. Az egyes Alkérdésekre adható válaszok: "Megfelelt", "Megfelelt, megjegyzéssel", "Nem felelt meg" vagy "Nem értelmezhető", mint például: I-2.

Kiegészítő kérdés: A Fejezetek végén található olyan kérdés (dőlt betűvel szedve), mely akkor értékelendő, ha az adott Fejezetben szereplő Alkérdések közül több nem értelmezhető.

| Sorszám | Leírás | Hivatkozás | Kérdés értékelése | Megjegyzés | |

| I. A vezetés minőségért való felelőssége | |||||

| I | 1 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég olyan belső szabályzattal, illetve belső eljárásokkal, amelyek alátámasztják, hogy a minőség elengedhetetlen a megbízások végrehajtása során? Vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég belső szabályzatában figyelembe vették-e az egyéni munkavégzésből adódó sajátosságokat a minőségi követelményeknek való megfelelés érdekében kidolgozott politikák és eljárások kialakításakor. | ISQC1.18 ISQC1. A4-A5. MNKS (15) | I / N | |

| I | 2 | Tekintse át a vizsgált időszakban kibocsátott könyvvizsgálati ajánlatokat, hogy megállapítsa a könyvvizsgáló, könyvvizsgáló cég milyen szempontokat helyez előtérbe. Megfelelően ki lett-e hangsúlyozva a könyvvizsgálati munka minősége, nem kapnak-e túl nagy szerepet a logisztikai szempontok (pl. megígérik a "második vélemény" vagy "belső minőségellenőrzés" kihagyását a folyamatból a gyorsaság érdekében). | ISQC1.18, ISQC1.A5.b | ||

| I | 3 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég rendelkezik-e küldetésnyilatkozattal (mission statement). Amennyiben nem, úgy az átláthatósági jelentésben szereplő állításokat ellenőrizze. Tekintse át a könyvvizsgáló, könyvvizsgáló cég stratégiai és operatív terveit, és vizsgálja meg, hogy megvan-e a megfelelő egyensúly a kereskedelmi célok és az audit minősége iránti elkötelezettség között. Tekintse át a könyvvizsgáló, könyvvizsgáló cég éves beszámolóit a vizsgált időszakra vonatkozóan és vizsgálja meg, hogy annak alapján tapasztalhatók-e olyan jelek, amelyek a könyvvizsgálói munka minőségének elsődlegességével kapcsolatos problémákra utalnak. | ISQC1.18, ISQC1.A4 ISQC1.A5.b | ||

| (Amennyiben a könyvvizsgálónak, könyvvizsgáló cégnek nincsenek rögzített stratégiai és operatív tervei, a vezetővel folytatott megbeszélés alapján ítélje meg, hogy a szóban felvázolt tervek között nincsenek-e túlsúlyban a kereskedelmi célok, illetve azok nem mehetnek-e a minőségi könyvvizsgálói munka rovására.) | |||||

| I | 4 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég határidőben közzétette-e az átláthatósági jelentését, a közzétételről tájékoztatta-e a közfelügyeleti hatóságot, valamint, hogy a közzétett átláthatósági jelentés tartalmazza-e a kötelező elemeket. | Rendelet 13. cikk | ||

| I | 5 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég: - határidőben tájékoztatta-e a közfelügyeleti hatóságot a közérdeklődésre számot tartó gazdálkodóval kötött jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységre vonatkozó megbízásairól; - határidőben tájékoztatta-e a közfelügyeleti hatóságot a közérdeklődésre számot tartó gazdálkodó egységekkel kapcsolatos díjbevételeinek megoszlásáról. | Rendelet 14. cikk Kkt. 67/A. § (4) bekezdés | ||

| I | 6 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég megküldte-e a közfelügyeleti hatóság részére a megbízás időtartama alatt történő felmentésére vagy visszalépésére vonatkozó információkat azok megfelelő indokolásával együtt. | Rendelet 19. cikk Kkt. 46. § (1) bekezdés | ||

| I | 7 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég megfelel-e a Rendelet könyvvizsgálati, illetve nem könyvvizsgálói szolgáltatásokból származó díj bevételének egymáshoz viszonyított arányára vonatkozó úgynevezett "70%-os szabályának". | Rendelet 4. cikk (2) bekezdés Rendelet 6. cikk (1) bekezdés | ||

| I | 8 | Ellenőrizze, hogy a közérdeklődésre számot tartó gazdálkodótól származó díjbevételek összege az elmúlt három egymást követő üzleti év mindegyikében meghaladta-e a könyvvizsgáló vagy a könyvvizsgáló cég vagy adott esetben a jogszabályban előírt könyvvizsgálatot ezen üzleti évek mindegyikében elvégző csoportkönyvvizsgáló teljes díjbevételének 15%-át. Amennyiben igen, ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég megtette-e az ebből eredő veszélyek csökkentése érdekében a szükséges intézkedéseket. | Rendelet 4. cikk (3) bekezdés Rendelet 6. cikk (1) bekezdés | ||

| I | 9 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég rendelkezik-e az előírt, jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységére is kiterjedő hatályú könyvvizsgálói felelősségbiztosítással. | Kkt. 22/A. § Kkt. 40/A. § | ||

| I | 10 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég a minőség iránti elkötelezettség érvényesülésére. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 18-19 | ||

| I | 11 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások alapján a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| I | 12 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N |

| I | 13 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| II. Releváns etikai követelmények, függetlenség | |||||

| II | 1 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég olyan szabályzattal, amely előírja a következő etikai alapkövetelményeknek való megfelelést: (1) tisztesség, (2) tárgyilagosság, (3) szakmai szakértelem és megfelelő gondosság, (4) titoktartás és (5) hivatáshoz méltó magatartás? Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég a függetlenségi követelményekre vonatkozó írásos szabályzattal? A szabályzat tartalmazza-e a függetlenséggel kapcsolatos követelményeket a könyvvizsgáló, könyvvizsgáló cég számára? A szabályzat részletezi-e azon körülményeket és kapcsolatokat, amelyek veszélyeztetik a függetlenséget? | ISQC1.20 ISQC1.A7 ISQC1.21 MNKS (9) MNKS (13) | I / N | |

| II | 2 | A szabályzat előírja-e, hogy a könyvvizsgáló, könyvvizsgáló cég köteles legalább évente mérlegelni és dokumentálni, hogy megfelelt-e a függetlenségi követelményeknek? | ISQC1.24 ISQC1.A11 | I / N | |

| II | 3 | Dokumentálásra került-e, hogy a könyvvizsgáló, könyvvizsgáló cég megfelel minden függetlenségi követelménynek a vizsgált időszakban? | ISQC1.24 | I / N | |

| II | 4 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég olyan szabályzattal, mely a megszokás veszélyének elfogadható szintre történő csökkentéséről szól? Tartalmazza-e a könyvvizsgáló, könyvvizsgáló cég szabályzata a közérdeklődésre számot tartó gazdálkodó könyvvizsgálatára vonatkozó rotációs előírásokat? | ISQC1.25 Rendelet 17. cikk | I / N | |

| II | 5 | A könyvvizsgáló, könyvvizsgáló cég megküldte-e a közérdeklődésre számot tartó gazdálkodó audit bizottságához címzett kiegészítő jelentését a vizsgált gazdálkodó igazgató tanácsa és felügyelő testülete részére? (Amennyiben egyéb jogszabályok más kötelezettséget előírnak a jelentés megküldésére vonatkozóan, akkor azt is teljesítette-e?) A kiegészítő jelentés tartalma megfelel-e a Rendelet előírásainak? | Kkt. 67/A. § (3) bekezdés Rendelet 6. cikk (2) bekezdés Rendelet 11. cikk MNKS (28) | I / N | |

| II | 6 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég a külön jogszabályokban meghatározott gazdálkodókkal kötött megbízásainak ellátásához szükséges minősítéssel, illetve igazolással? | Kkt. 49-52. § | I / N | |

| II | 7 | A könyvvizsgálóval, könyvvizsgáló céggel folytatott megbeszélés során kérdezze meg, hogy indítottak-e ellene bármilyen fegyelmi vagy etikai eljárást. Tekintse át a vizsgálat eredményét, és ítélje meg, hogy az egyszeri vagy rendszerszintű problémára utal-e. | ISQC1.20 MNKS (17) | ||

| II | 8 | Vitassa meg a könyvvizsgálóval, könyvvizsgáló céggel, hogy tudomására jutottak-e érdekütközéssel kapcsolatos (Conflict of Interest) problémák. Ha igen, akkor ezeket hogyan oldották fel, illetve ítélje meg az eset konkrétumainak megvizsgálása után, hogy a problémát megfelelően kezelték-e. | ISQC1.21 | ||

| II | 9 | Szerezzen be információkat azon esetekről, amikor a könyvvizsgáló, könyvvizsgáló cég és valamely ügyfele között üzleti kapcsolat volt (irodabérlet, biztosítás, bankszámlaszerződés, kötvénykibocsátás stb.). Vizsgálja meg, hogy az adott esetben megfelelően kezelték-e a függetlenséggel kapcsolatos kockázatokat. | ISQC1.21 | ||

| II | 10 | Vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég azonosította-e a függetlenséget veszélyeztető körülményeket és ezekkel kapcsolatosan dokumentáltan elvégezte-e a függetlenség megőrzését biztosító eljárásokat. Pl. egy ügyféltől származó bevétel jelentős aránya, közérdeklődésre | ISQC1. 21-25 Kkt. 61-64. § | ||

| számot tartó és speciális gazdálkodó ügyfelek esetében az adott területet szabályozó törvényben meghatározott arány betartása. | MNKS (28) | ||||

| II | 11 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég az etikai és függetlenségi szabályok betartására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 20-25 | ||

| II | 12 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| II | 13 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| II | 14 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| III. Ügyfélkapcsolatok és konkrét megbízások elfogadása és megtartása | |||||

| III | 1 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég olyan szabályzattal, amely az ügyfélkapcsolatok és konkrét megbízások elfogadását és megtartását érinti? | ISQC1.26 ISQC1.A18- 21 | I / N | |

| III | 2 | Tartalmazza-e a fenti szabályzat, hogy a könyvvizsgáló, könyvvizsgáló cég csak olyan ügyfeleket és megbízásokat fogad el vagy tart meg, amely esetekben - az új ügyfél elfogadása előtt elvégezte az ügyfél tisztességének vizsgálatát; - képes a megbízás végrehajtására (határidők, speciális szakértelem stb.); - meg tud felelni a releváns etikai és függetlenségi követelményeknek? | ISQC1.26 ISQC1.A18- 21. | I / N | |

| III | 3 | Előírja-e a fenti szabályzat, hogy - a könyvvizsgáló, könyvvizsgáló cég köteles beszerezni a szükséges információkat az alábbi megbízások elfogadása előtt: 1) új ügyfél - új megbízás, 2) meglévő ügyfél - meglévő megbízás, 3) meglévő ügyfél - új megbízás, - ha egy új vagy meglévő ügyféltől jövő megbízás elfogadásakor potenciális összeférhetetlenséget azonosít be a könyvvizsgáló, könyvvizsgáló cég, akkor meg kell fontolnia, hogy helyénvaló-e a megbízás elfogadása; - ha problémákat azonosított, de mégis úgy dönt, hogy elfogadja vagy megtartja az ügyfélkapcsolatot vagy a konkrét megbízást, akkor dokumentálta-e, hogy a kérdéseket hogyan oldotta meg? | ISQC1.27 | I / N | |

| III | 4 | Tartalmazza-e a fenti szabályzat, hogy mi a teendő akkor, ha a könyvvizsgálónak, könyvvizsgáló cégnek olyan információ kerül a birtokába, amelynek korábbi ismerete alapján egy adott megbízást elutasított volna? | ISQC1.28 | I / N | |

| III | 5 | Mintavétel alapján győződjön meg róla, hogy a szabályzatokban leírt ügyfélkapcsolat és megbízás elfogadási, illetve megtartási szabályokat a könyvvizsgáló, könyvvizsgáló cég a gyakorlatban is alkalmazza-e. Vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég úgy vállalta-e el a könyvvizsgálati megbízást, hogy: | ISQC1.27 | ||

| - rendelkezett a megbízás elfogadásához szükséges szakértelemmel vagy tapasztalattal, illetve - a megbízás elfogadása függetlenségi és/vagy etikai szabályokat nem sért. [Ezen vizsgálat során vegye figyelembe az egyes lépések Időbeli sorrendjét (ajánlat, ügyfél vagy megbízás elfogadási formanyomtatványok, elfogadó nyilatkozat, szerződés), valamint tekintse át a formanyomtatványokon rögzített adatokat.] | |||||

| III | 6 | Tekintse át a könyvvizsgáló, könyvvizsgáló cég azon szabályzatait, melyek az új és a korábbi könyvvizsgálati ügyfelekkel/megbízásokkal kapcsolatos átadás-átvételi teendőkre vonatkoznak a jogszabály szerint engedélyezett könyvvizsgáló, könyvvizsgáló cég megváltozása esetén. Mintavétel alapján győződjön meg róla, hogy a könyvvizsgáló, könyvvizsgáló cég: - az új könyvvizsgálati ügyfelek esetén megszerezte-e a szükséges információt az előző könyvvizsgálótól, illetve végrehajtotta-e az ehhez kapcsolódó eljárásokat; - a korábbi könyvvizsgálati ügyfelek esetén átadta-e a szükséges információt az új könyvvizsgálónak, és ezt tudja-e igazolni. (a közérdeklődésre számot tartó gazdálkodók korábbi könyvvizsgálatának tekintetében tudja-e ezt igazolni) (Amennyiben a korábbi könyvvizsgálótól, könyvvizsgáló cégtől nem kapott megfelelő hozzáférést a könyvvizsgálói munkadokumentációhoz, vagy úgy döntött, hogy ilyen hozzáférést nem kér, vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég megfelelő egyéb lépéseket tett-e a nyitó adatok megbízhatóságának megállapítása érdekében.) | ISQC1.27 Rendelet 18. cikk | ||

| III | 7 | Tekintse át a könyvvizsgáló, könyvvizsgáló cég ügyfeleinek nyújtott nem könyvvizsgálói szolgáltatások elfogadása során követett eljárásokat, különös tekintettel az ügyfélkapcsolat megtartásra és a megbízás elfogadásra (függetlenségi és etikai) vonatkozó előírások betartását. Tekintse át azokat a belső eljárásokat, amelyek biztosítékul szolgálnak a tiltott, nem könyvvizsgálói szolgáltatások nyújtásának tilalmára vonatkozóan. A könyvvizsgáló, könyvvizsgáló cég megfelel-e a jogszabályok tiltott, nem könyvvizsgálói szolgáltatásokra vonatkozó előírásainak a közérdeklődésre számot tartó gazdálkodók könyvvizsgálata során? | ISQC1.27 b Rendelet 5. cikk Rendelet 6. cikk (1) bekezdés Kkt. 67/A. § (2) bekezdés | ||

| III | 8 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég az ügyfélkapcsolatok és konkrét megbízások elfogadásával és megtartásával kapcsolatos szabályok betartására? (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 26-28 | ||

| III | 9 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| III | 10 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N |

| III | 11 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| IV. Emberi erőforrások | |||||

| IV | 1 | Tartalmazza-e a könyvvizsgáló, könyvvizsgáló cég szabályzata saját maga számára követelményként az alábbiakat: - a kamarai kötelező oktatásokon, szakmai továbbképzéseken, valamint minősítésének megfelelő szakirányú továbbképzéseken való részvételt; - a szakmai fejlődést biztosító szakirodalom figyelemmel kísérését és megismerését? | ISQC1.29, ISQC1.A26 MNKS (14) | I / N | |

| IV | 2 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég könyvvizsgálója részt vett-e a kötelező kamarai oktatásokon, megszerezte-e a kötelező kreditpontokat, különös tekintettel a minősítésekre vonatkozó kreditpontokra. | Kkt. 22. § c) pont | ||

| IV | 3 | Ítélje meg, hogy a könyvvizsgáló, könyvvizsgáló cég könyvvizsgálója megfelelő szakértelemmel és tapasztalattal rendelkezik-e a minőségi könyvvizsgálat elvégzéséhez. (Pl. megvan-e az előírt minősítése, ahol ez előírás?) | ISQC1. 29-30 ISQC1.A24- A31 MNKS (11) | ||

| IV | 4 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég annak biztosítására, hogy a konkrét megbízásokhoz megfelelő képzettséggel és tapasztalattal rendelkezzen? (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1.29 | ||

| IV | 5 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| IV | 6 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| IV | 7 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| V. A megbízás végrehajtása (konzultáció, megbízáshoz kapcsolódó minőségellenőrzés, eltérő vélemények, dokumentáció) | |||||

| V | 1 | Tartalmazza-e a könyvvizsgáló, könyvvizsgáló cég szabályzata az alábbiakat: - következetesség a megbízás végrehajtásának minőségét illetően (írásos kézikönyv, audit szoftver vagy akár standard dokumentumok alkalmazásával); - a felügyelettel kapcsolatos felelősségek (megbízás előrehaladásának nyomon követése, annak megítélése, hogy elegendő idő áll-e rendelkezésre a munka elvégzéséhez, jelentős kérdések kezelése, konzultációk tartása stb.); - az áttekintéssel kapcsolatos felelősségek (standardok és jogszabályok betartása, szükség van-e a tervek módosítására, a végrehajtott munka alátámasztja-e a következtetéseket, elegendőek-e a bizonyítékok a jelentés alátámasztására stb.); | ISQC1.32 ISQC1.34 MNKS (10) MNKS (16) | I / N | |

| - külső vagy belső szakértőkkel konzultációkra kerüljön sor komplex, összetett vagy vitatott ügyekben; - a külső szakértő felkérése előtt mérlegelni kell, hogy a szakértő rendelkezik-e a megbízás ellátásához szükséges szakmai és speciális ismeretekkel, gyakorlati tapasztalatokkal; - a konzultációk jellegét, hatókörét és a levont következtetéseket - melyekkel minden fél egyetért - dokumentálják; - a következtetéseket a gyakorlatban is megvalósítják-e (az egyedi megbízások minőségellenőrzés során kerül ellenőrzésre)? | |||||

| V | 2 | Tartalmazza-e a szabályzat azokat a kritériumokat, amelyek meghatározzák, hogy mely könyvvizsgálati megbízások esetén kell megbízáshoz kapcsolódó minőségellenőrzést végrehajtani? Tartalmazza-e a szabályzat, hogy kötelező a megbízáshoz kapcsolódó minőségellenőrzés a közérdeklődésre számot tartó gazdálkodók könyvvizsgálata esetében? | ISQC1.35 ISQC1.A41 Rendelet 8. cikk | I / N | |

| V | 3 | Kitér-e a megbízáshoz kapcsolódó minőségellenőrzéssel kapcsolatos szabályzat a minőségellenőrzések jellegére, ütemezésére és terjedelmére, továbbá arra, hogy a jelentés dátuma nem lehet korábbi, mint a megbízáshoz kapcsolódó minőségellenőrzés befejezésének dátuma? Szerepel-e a szabályzatban, hogy a megbízáshoz kapcsolódó minőségellenőrzés dokumentálása történhet a jelentés dátuma után is? | ISQC1.36 Rendelet 8. cikk | I / N | |

| V | 4 | Kitér-e a könyvvizsgáló, könyvvizsgáló cég szabályzata a megbízásokhoz kapcsolódó minőségellenőr kijelölésére, illetve arra, hogy kizárólag olyan könyvvizsgáló lehet minőségellenőr, aki független a megbízástól? Meghatározza-e a könyvvizsgáló, könyvvizsgáló cég a minőségellenőri feladatok ellátásához szükséges alkalmasság kritériumait? (A szakmai képzettséget, beleértve a szakmai tapasztalatot és feladatkört is, valamint azt, hogy a megbízáshoz kapcsolódó minőségellenőrrel milyen mértékben kell konzultálni.) Előírja-e a kötelezően vizsgálandó területeket, témaköröket, valamint a végrehajtandó eljárások és a levont következtetések dokumentálását, továbbá azt, hogy a könyvvizsgálónak, könyvvizsgáló cégnek nyilvántartást kell vezetni a minőségellenőrzés eredményéről és az eredményeket megalapozó szempontokról? | ISQC1. 38-39 ISQC1. 42-44 Rendelet 8. cikk | I / N | |

| V | 5 | Tartalmaz-e a szabályzat konkrét előírásokat a könyvvizsgálati dokumentációra vonatkozóan, beleértve a végleges könyvvizsgálati dokumentáció összeállításának befejezését (legfeljebb 60 nappal a kibocsátott jelentés dátuma után), a dokumentáció bizalmas kezelését és megőrzését, integritását, elérhetőségét és visszakereshetőségét? | ISQC1. 45-47 MNKS (14); (28); (30) | I / N | |

| V | 6 | Tekintse át a könyvvizsgáló, könyvvizsgáló cég szabályzatait az adatbiztonsággal és az adatok bizalmas kezelésével kapcsolatban. A szabályzat tartalmaz-e utalást a következőkre: - kötelező az adatok és a bizalmas dokumentumok megfelelő kezelése; - lehetővé teszi annak nyomon követését, hogy a munkalapoknak és dokumentumoknak ki a készítője, ki módosította, illetve ellenőrizte őket, mindezek mikor történtek; - lehetővé teszi és megköveteli a munkalapok és bizalmas dokumentumok fizikai védelmét, és megakadályozza azt, hogy azokhoz engedély nélkül hozzáférjenek; - ugyanakkor lehetővé teszi, hogy a fentiekhez hozzáférjenek azok, akiknek munkájához ez szükséges? A könyvvizsgáló, könyvvizsgáló cég esetében az adatbiztonsággal kapcsolatos szabályok lehetnek kevésbé formálisak. | ISQC1.46 ISQC1.A7d ISQC1.A57- A58 MNKS (28) | I / N |

| Tartalmaz-e a könyvvizsgáló, könyvvizsgáló cég méretéhez viszonyítva megfelelő mélységben adatbiztonsággal kapcsolatos előírásokat a szabályzat? | |||||

| V | 7 | Vizsgálja meg, hogy a könyvvizsgáló, a könyvvizsgáló cég átvezette-e a közelmúltban bekövetkezett jogszabályi változásokat a könyvvizsgálati módszerek leírásában/metodológiájában és az egyéb kapcsolódó iránymutatásokban? (A könyvvizsgáló, könyvvizsgáló cég aktualizálta-e az általa alkalmazott könyvvizsgálati módszereket?) | ISQC1.32 MNKS (10) MNKS (16) MNKS (19) | ||

| V | 8 | Vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég korábbi közfelügyeleti minőségellenőrzése és a cégen belüli figyelemmel kísérés során tett megállapítások hatását átvezette-e a könyvvizsgáló, könyvvizsgáló cég által alkalmazott könyvvizsgálati módszerek leírásában/metodológiájában? (Tekintse át a könyvvizsgáló, könyvvizsgáló cég által alkalmazott könyvvizsgálati módszerek leírásához/metodológiájához és az egyéb iránymutatásokhoz kapcsolódó dokumentumokat.) | ISQC1.32 MNKS (10) MNKS (16) MNKS (19) | ||

| V | 9 | Vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég megfelelő szabályokat és eljárásokat alakított-e ki annak biztosítása érdekében, hogy a könyvvizsgálati feladatok kiszervezésének módja ne rontsa a könyvvizsgáló, könyvvizsgáló cég belső minőségellenőrzési eljárásainak minőségét. | MNKS (12) | ||

| V | 10 | Mintavétel alapján győződjön meg arról, hogy a könyvvizsgáló, könyvvizsgáló cég belső szabályzata szerint nem kellett megbízáshoz kapcsolódó minőségellenőrzést végezni azon könyvvizsgálati megbízások esetében, ahol megbízáshoz kapcsolódó minőségellenőrzés nem történt. [Amennyiben a könyvvizsgáló, könyvvizsgáló cég nem alkalmazott megbízáshoz kapcsolódó minőségellenőrt azon könyvvizsgálati megbízás(ok) végrehajtása során, amely(ek) esetében saját minőségellenőrzési szabályzata, illetve jogszabályi kötelezettség alapján kellett volna, akkor a kérdésre adott válasz: nem felelt meg.] | ISQC1.35 | ||

| V | 11 | Válasszon mintát azon könyvvizsgálati megbízások közül, amelyek során megbízáshoz kapcsolódó minőségellenőrzés történt, és vizsgálja meg a megbízáshoz kapcsolódó minőségellenőrzés időzítését, a minőségellenőr szakmai hozzáértését, objektivitását, illetve az általa áttekintett területeket és azok dokumentálásának megfelelőségét. A közérdeklődésre számot tartó gazdálkodók könyvvizsgálati megbízása esetében a Rendelet 8. cikkében foglalt előírásokat is figyelembe kell venni. [Figyelembe vehető tényezők: a minőségellenőrzés dokumentáltsága, az első minőségellenőrzési lépések időpontja (időben elkezdték-e), a minőségellenőrzés lezárásának időpontja (volt-e/lett volna-e elég idő lépéseket tenni, ha a minőségellenőrzés megállapításokat tett volna). A minőségellenőrzés során tényleges vizsgálatot végeztek-e, és nem csak formális ellenőrzés történt egy ellenőrző lista kitöltésével? Vannak-e arra utaló jelek, hogy a minőségellenőr a könyvvizsgálati tesztek tervezését és végrehajtását érintő döntést hozott a megbízásért felelős munkacsoport számára illetve, hogy a könyvvizsgálatban érintett személyek "körbevizsgálják"-e egymást.] | ISQC1. 35-44. Rendelet 8. cikk | ||

| V | 12 | Mintavétel alapján vizsgálja meg, hogy van-e olyan tényező, amely a konzultációra felkért külső szakértő szakmai hozzáértését, illetve objektivitását megkérdőjelezné. | ISQC1.34 ISQC1.A36- A40. Rendelet 8. cikk (2) bekezdés |

| V | 13 | Mintavétel alapján vizsgálja meg, hogy a könyvvizsgáló, könyvvizsgáló cég a belső szabályzatának megfelelően jár-e el a gyakorlatban az adatbiztonság és az archiválás tekintetében. (Pl. titkosítás, archiválás, biztonsági mentések, vírusszűrés, papíralapú dokumentumok őrzése stb.) | ISQC1. 46-47. ISQC1.A7d ISQC1.A56- A62 | ||

| V | 14 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzés a standardban foglaltak szerinti végrehajtására? (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 32-47 | ||

| V | 15 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| V | 16 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| V | 17 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| VI. Figyelemmel kísérés | |||||

| VI | 1 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég a figyelemmel kísérésre (monitoringra) vonatkozó szabályzattal, és az szabályozza-e a következő témákat: - a minőségellenőrzési rendszer rendszeres időközönként történő értékelése; - a minőségellenőrzési rendszer megfelelő működésének mintavétel alapján történő ellenőrzése (konkrét könyvvizsgálati megbízások áttekintése minőségellenőrzési szempontból); - olyan személy kijelölése a fenti értékelési és fejlesztési feladatok vezetésére és végrehajtására, aki ezen feladat ellátására vonatkozóan megfelelő hatáskörrel és tapasztalattal rendelkezik; - az értékelési folyamat eredményeképp azonosított gyengeségek vagy problémák formális kiértékelése és megoldási javaslatok kidolgozása; - a fenti értékelési és fejlesztési folyamat megfelelő mélységű dokumentálása; - azon események felsorolása, amelyek változást eredményezhetnek a minőségellenőrzési folyamatban (új könyvvizsgálati standardok, a cég elleni peres vagy nem peres eljárások kiértékelése, közfelügyeleti hatóság vagy egyéb, hasonló, külföldi szervezetek minőségellenőrzése)? Asszisztens nélkül dolgozó könyvvizsgáló, könyvvizsgáló cég nem tudja megoldani a figyelemmel kísérési eljárásokat saját erőforrással, így megfelelően képzett külső személyt vagy másik céget alkalmazhat a megbízások ellenőrzéséhez és a figyelemmel kísérés egyéb eljárásaihoz. Szerepel-e ez a kitétel a szabályzatban? | ISQC1. 48-54 MNKS (19) | I / N | |

| VI | 2 | Rendelkezik-e a könyvvizsgáló, könyvvizsgáló cég olyan szabályzattal, amely a könyvvizsgálati (és egyéb) megbízások minőségével kapcsolatos panaszok kezelésére vonatkozik, különös tekintettel a panaszok összegyűjtésére, | ISQC1.55 ISQC1.59 MNKS (29) | I / N | |

| dokumentálására, a panaszok független kivizsgálására és a levont következtetések hasznosítására? | |||||

| VI | 3 | Vizsgálja meg, hogy a fenti szabályzatban szereplő figyelemmel kísérési eljárásokat végrehajtották-e a vizsgált időszakban. Szerezze be és értékelje ki a vizsgálat alá vont időszakban végrehajtott figyelemmel kísérési eljárások dokumentumait abból a szempontból, hogy azok jeleznek-e rendszerszintű, visszatérő problémát a könyvvizsgálói munka minőségével kapcsolatban. Ha voltak rendszerszintű, visszatérő hiányosságok, akkor megtették-e a szükséges intézkedéseket azok kijavítására? | ISQC1. 48-49. | ||

| VI | 4 | Vizsgálja meg, hogy a figyelemmel kísérési eljárást végző személy esetében nem merülhet-e fel olyan tényező, amely csökkenti annak minőségét, pl. az ellenőrzést végző személynek kevés az általános tapasztalata, vagy nincs elegendő tapasztalata a vizsgálatra kiválasztott ügyfél iparágában (hitelintézet stb.), "körkörös" ellenőrzések fennállása. (A vizsgálja B-t, majd B vizsgálja A-t.) | ISQC1.48 b | ||

| VI | 5 | A könyvvizsgálóval, a könyvvizsgáló cég vezetőjével folytatott megbeszélés során gyűjtsön információt - a könyvvizsgálóhoz, könyvvizsgáló céghez érkezett panaszokról; - a könyvvizsgáló, könyvvizsgáló cég ellen indított perekről; - az ügyfelek elégedettségéről. Ítélje meg, hogy ezek a visszajelzések lehetnek-e a könyvvizsgálati munka minőségével kapcsolatos problémákra utaló jelek. Vizsgálja meg, hogy a panaszok nyomán történtek-e megfelelő változások a könyvvizsgálati folyamatban. | ISQC1. 55-56 MNKS (29) | ||

| VI | 6 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló, könyvvizsgáló cég a figyelemmel kísérési eljárásoknak a standardban megfogalmazottak szerinti megvalósítására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1.48 ISQC1.56 | ||

| VI | 7 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és a belső minőségellenőrzés által tett megállapításokat (amennyiben voltak ilyenek). Megtette-e a könyvvizsgáló, könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| VI | 8 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| VI | 9 | Megfelelően alkalmazta-e a könyvvizsgáló, könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| CÉGSZINTŰ VIZSGÁLAT EREDMÉNYE |

ÉRTÉKELÉSI MÓDSZERTAN - Alkérdések összesítése

Megfelelt: A könyvvizsgáló, könyvvizsgáló cég belső minőségellenőrzési szabályzata és/vagy eljárása az adott témában tökéletesen megfelelt a standard szövegének és szellemének.

Megfelelt, megjegyzéssel: A könyvvizsgáló, könyvvizsgáló cég belső minőségellenőrzési szabályzata és/vagy eljárása nem felelt meg teljesen a standard szövegének és szellemének, de attól lényegesen nem tér el, és a könyvvizsgáló, könyvvizsgáló cég a standardnak való tökéletes megfelelés irányába halad.

Nem felelt meg: A könyvvizsgáló, könyvvizsgáló cég belső minőségellenőrzési szabályzata és/vagy eljárása nem felelt meg a standard szövegének és szellemének, és a könyvvizsgáló, könyvvizsgáló cég nem halad a standardnak való megfelelés irányába.

Megfelelt: 3 PONT

Megfelelt, megjegyzéssel: 2 PONT

Nem felelt meg: 1 PONT

A nem értelmezhető kérdések nem kapnak pontszámot, és az eredmény megállapításába sem számítanak bele.

EREDMÉNY = Összes pontszám /"értelmezhető" kérdések száma

Ha az EREDMÉNY

0-1,49 akkor az értékelés: NEM FELELT MEG

1,50-2,49 akkor az értékelés: MEGFELELT, MEGJEGYZÉSSEL

2,50-3,00 akkor az értékelés: MEGFELELT

FŐ SZABÁLYOK AZ ÉRTÉKELÉS VÉGLEGESÍTÉSE SORÁN

(1) Amennyiben az Eldöntendő kérdések bármelyikére "NEM" a válasz, a cégszintű vizsgálat eredménye nem lehet "Megfelelt". Amennyiben az Eldöntendő kérdések közül hatnál több kapott "NEM" választ, a cégszintű vizsgálat eredménye "Nem felelt meg".

(2) Az egyedi megbízások ellenőrzése során tett megállapítások esetén az ellenőrnek mérlegelnie kell, hogy az adott megállapítás vagy megállapítások lehetnek-e jelei az ISQC1-nek való meg nem felelésnek. Amennyiben a megállapítás önmagában bizonyítja a cégszintű meg nem felelést, akkor az a cégszintű vizsgálat eredményének módosításához is vezethet. Amennyiben az ellenőr úgy ítéli meg, hogy a megállapítás önmagában nem bizonyítja a cégszintű meg nem felelést, akkor mérlegelheti, hogy szükséges-e visszamenni a cégszintű vizsgálati program megfelelő Fejezetéhez és további tesztlépéseket tenni.

(3) Az I.12., I.13., II.13., II.14., III.10., III.11., IV.6., IV.7., V16., V.17., VI.8., VI.9. Eldöntendő kérdések bármelyikére adott "NEM" választ a kérdőív értékelése során kettő "NEM" válasznak kell tekinteni.

(4) A fenti értékelési rendszer iránymutatás. A közfelügyeleti hatóságnak joga van a fenti értékelési rendszer alapján kapott értékelést fölfelé vagy lefelé módosítani. Ez esetben az eltérést a közfelügyeleti hatóságnak indokolnia kell.

2. melléklet a 28/2013. (VI. 29.) NGM rendelethez[23]

KÉRDŐÍV A KÖZÉRDEKLŐDÉSRE SZÁMOT TARTÓ GAZDÁLKODÓK KÖNYVVIZSGÁLATÁT ELLÁTÓ KÖNYVVIZSGÁLÓ CÉGEK BELSŐ MINŐSÉGELLENŐRZÉSI RENDSZERÉNEK ELLENŐRZÉSÉHEZ

ISQC1. 13. "A társaságnál a minőségellenőrzési rendszer kialakításáért és fenntartásáért felelős munkatársaknak a jelen nemzetközi minőségellenőrzési standard teljes szövegét ismerniük kell, ..."

ISQC1.14. "A társaságnak meg kell felelnie a jelen nemzetközi minőségellenőrzési standard minden egyes követelményének, kivéve, ha a társaság adott körülményei között a követelmény nem releváns..."

Magyarázat:

MNKS: Magyar Nemzeti Könyvvizsgálati Standard a nemzetközi könyvvizsgálati és minőségellenőrzési standardok alkalmazásáról;

ISQC1: 1. témaszámú, "Minőségellenőrzés a pénzügyi kimutatások könyvvizsgálatával és átvilágításával, valamint az egyéb bizonyosságot nyújtó és kapcsolódó szolgáltatási megbízások végrehajtásával foglalkozó társaságok esetében" című nemzetközi minőségellenőrzési standard (MNKS 1. számú Függelék);

ISA: nemzetközi könyvvizsgálati és minőségellenőrzési standardok (MNKS 1. számú Függelék);

Rendelet: az Európai Parlament és a Tanács 537/2014/EU rendelete (2014. április 16.) a közérdeklődésre számot tartó gazdálkodó egységek jogszabályban előírt könyvvizsgálatára vonatkozó egyedi követelményekről és a 2005/909/EK bizottsági határozat hatályon kívül helyezéséről;

A Fejezetek római számmal vannak sorszámozva, mint például: I. A vezetés minőségért való felelőssége a könyvvizsgáló cégen belül.

Eldöntendő kérdések, a Fejezetek elején és végén, aláhúzással jelölt dőlt sorszámmal szerepelnek. Az ezekre adható válasz: IGEN vagy NEM, mint például: I-1.

A Fejezetekben Témakörök szerepelnek. Egy Fejezetben maximum 4 Témakör szerepel, mint például: Vezetés által mutatott példa.

Az Alkérdések a Témakörök alatt szerepelnek. Az egyes Alkérdésekre adható válaszok: "Megfelelt", "Megfelelt, megjegyzéssel", "Nem felelt meg" vagy "Nem értelmezhető". Maximum 4 Alkérdés szerepel egy Témakörben, mint például:

I-3.1. (A kiegészítő kérdések nélkül számítva.)

Kiegészítő kérdés: A Témakörök végén található olyan kérdés (dőlt betűvel szedve), mely akkor értékelendő, ha az adott Témakörben szereplő Alkérdések közül több nem értelmezhető.

Kis létszámú könyvvizsgáló cég: az MNKS (11) bekezdése szerint a maximum 5 fő könyvvizsgálót és/vagy könyvvizsgáló asszisztenst foglalkoztató könyvvizsgáló cég.

| Sorszám | Leírás | Hivatkozás | Kérdés értékelése | Megjegyzés | |

| I. A vezetés minőségért való felelőssége a könyvvizsgáló cégen belül | |||||

| I | 1 | Rendelkezik-e a könyvvizsgáló cég olyan belső szabályzattal, illetve belső eljárásokkal, amelyek alátámasztják, hogy a minőség elengedhetetlen a megbízások végrehajtása során? Megnevezi-e a szabályzat a könyvvizsgáló cég minőségellenőrzési rendszeréért felelős vezetőjét (vagy a partnerekből álló igazgatóságát, bizottságát), mint a könyvvizsgálati munka minőségellenőrzési rendszeréért való végső felelősséget vállaló személy? | ISQC1.18 MNKS (15) | I / N | |

| I | 2 | Rendelkezik-e a minőségellenőrzési rendszerrel kapcsolatban operatív feladattal megbízott személy a megfelelő tapasztalattal, képességgel és eszközökkel, hogy a minőség iránti elkötelezettséget a gyakorlatban is végrehajtathassa, kikényszeríthesse? | ISQC1.19 MNKS (15) | I / N | |

| I | 3 | Rendelkezik-e a könyvvizsgáló cég az előírt, jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységére is kiterjedő hatályú könyvvizsgálói felelősségbiztosítással? | Kkt. 40/A. § | I / N | |

| Vezetés által mutatott példa | |||||

| I | 4 | Folytasson megbeszélést a könyvvizsgáló cég vezetőjével arról, hogy - milyen módon kommunikálja az audit minőségének elsődlegességét a partnerek és az alkalmazottak felé Pl. belső e-mailek, konferenciák, sajtónyilatkozatok, oktatási anyagok; - hogyan kommunikálja a cég stratégiai céljait a partnereknek és alkalmazottaknak. | ISQC1. 16-17 | ||

| I | 5 | Vizsgálja meg, hogy a könyvvizsgáló cég rendelkezik-e megfelelő erőforrásokkal a minőségbiztosítási rendszer működtetéséhez? (szabályzatok kidolgozása, naprakészen tartása, belső figyelemmel kísérési, illetve konzultációs feladatok ellátása) Vizsgálja meg a könyvvizsgálói munka minőségének védelméért felelős személy/testület munkájának megfelelőségét. Tekintse át az ehhez kapcsolódó dokumentumokat (belső levelezések, megbeszélések jegyzőkönyveit), illetve vizsgálja meg, hogy van-e bármilyen olyan jel, ami arra utal, hogy ez a személy/testület csak formális munkát végez. Folytasson megbeszélést a könyvvizsgáló cégen belül a minőségbiztosítással megbízott személlyel arról, hogy a könyvvizsgáló cég hogyan működteti, fejleszti és dokumentálja a minőségbiztosítással kapcsolatos belső eljárásait. (A belső szabályzat, az ennek részeként kialakított minta munkapírok, ellenőrző listák, metodológiák, állásfoglalások stb.) | ISQC1.18 ISQC1.A5c ISQC1.57 ISQC1.A73 ISQC1.A75 | ||

| I | 6 | Vizsgálja meg, hogy a partneri megbeszélések napirendjén szerepel-e rendszeresen a könyvvizsgálói munka minőségével kapcsolatos témakör, illetve a könyvvizsgáló cég által végzett munka minőségének értékelése, annak fejlesztése? (Tekintse át a partneri megbeszélésekről készült dokumentumokat. Amennyiben nem készült, folytasson megbeszélést a vezető partnerekkel arról, hogy ezen megbeszéléseken milyen gyakori téma a könyvvizsgálati munka minőségének értékelése, fejlesztése illetve, hogy a könyvvizsgáló cég vezetősége nem helyez-e túlzottan nagy hangsúlyt pénzügyi természetű célok kitűzésére és azok elérésére.) | ISQC1.18 ISQC1.A4 | ||

| I | 7 | Tekintse át a vizsgált időszakban kibocsátott könyvvizsgálati ajánlatokat (minimum 5-öt), hogy megállapítsa az ajánlatadásnál a könyvvizsgáló cég milyen szempontokat helyez előtérbe. Vizsgálja meg, hogy megfelelően kihangsúlyozták-e az ajánlatokban a könyvvizsgálati munka minőségét, nem kaptak-e túl nagy szerepet abban a logisztikai szempontok (pl. megígérik a "második vélemény" vagy "belső minőségellenőrzés" kihagyását a folyamatból a gyorsaság érdekében). Kis létszámú könyvvizsgáló cégek esetében a minta nagysága lehet kevesebb, mint öt. | ISQC1.18 ISQC1.A5 | ||

| I | 8 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég a vezetés által mutatott példa kommunikálására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 18-19 | ||

| Minőségorientált belső kultúra | |||||

| I | 9 | Ismerje meg és értékelje a könyvvizsgáló cég aktuális szervezeti felépítését. Ennek alapján ítélje meg, hogy lehetnek-e arra utaló jelek, hogy a könyvvizsgáló cég vezetésének a belső minőségellenőrzési rendszeréért való felelőssége nem segíti elő, vagy nem támogatja kellően a könyvvizsgálati munka minőségét. | ISQC1. 16-19 | ||

| I | 10 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég határidőben közzétette-e az átláthatósági jelentését, a közzétételről tájékoztatta-e a közfelügyeleti hatóságot, valamint, hogy a közzétett átláthatósági jelentés tartalmazza-e a kötelező elemeket. | Rendelet 13. cikk | ||

| I | 11 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég határidőben tájékoztatta-e a közfelügyeleti hatóságot: | Rendelet 14. cikk |

| - a közérdeklődésre számot tartó gazdálkodóval kötött jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységre vonatkozó megbízásairól, illetve; - a közérdeklődésre számot tartó gazdálkodó egységekkel kapcsolatos díjbevételeinek megoszlásáról. | Kkt. 67/A. § (4) bekezdés | ||||

| I | 12 | Ellenőrizze, hogy a könyvvizsgáló, könyvvizsgáló cég megküldte-e a közfelügyeleti hatóság részére a megbízás időtartama alatt történő felmentésére vagy visszalépésére vonatkozó információkat azok megfelelő indokolásával együtt. | Rendelet 19. cikk Kkt. 46. § (1) bekezdés | ||

| I | 13 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég arra, hogy a minőségre való törekvés beépüljön a cég belső kultúrájába. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 18-19 | ||

| A minőségre való törekvés beépült-e a partnerek értékelési eljárásaiba | |||||

| I | 14 | Tekintse át a könyvvizsgálati partnerek kompetencialistáját. Ítélje meg, hogy megfelelő súllyal szerepelnek-e a minőségi elvárások, és nem szerepelnek-e túl nagy súllyal a kereskedelmi szempontok. | ISQC1.29 ISQC1.A28 | ||

| I | 15 | Mintavétel alapján (2-3 fő) tekintse át néhány könyvvizsgálati partner célkitűzéseit. Vizsgálja meg, hogy megfelelő súllyal szerepelnek-e a minőségi munkával kapcsolatos célok, valamint nincsenek-e túlsúlyban a kereskedelmi célok. | ISQC1.18, ISQC1.A4 ISQC1.A5a | ||

| I | 16 | Vizsgálja meg, hogy a vizsgálat alá vont időszakban távozott- e partner. Tekintse át a távozás körülményeit, és ennek alapján ítélje meg, hogy azonosíthatók-e olyan jelek, amelyek arra mutatnak, hogy a minőség iránti elkötelezettséget nem megfelelően vették figyelembe a távozáshoz vezető események során (pl. jó minőségű munka, de csökkenő bevétel). | ISQC1.18 | ||

| I | 17 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég arra, hogy a minőségre való törekvés beépüljön a partnerek értékelési eljárásaiba. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 18-19 | ||

| Kereskedelmi célok és a minőségi munkára való törekvés egyensúlya | |||||

| I | 18 | Ellenőrizze, hogy a könyvvizsgáló cég rendelkezik-e küldetésnyilatkozattal (mission statement), és azt milyen módon kommunikálták a cég alkalmazottai felé. (Vizsgálja meg, hogy lehetnek-e arra utaló jelek, hogy a könyvvizsgáló cég vezetésének a belső minőségellenőrzési rendszeréért való felelőssége nem segíti elő, vagy nem támogatja kellően a könyvvizsgálati munka minőségét.) | ISQC1.18 ISQC1.A5 | ||

| I | 19 | Tekintse át a könyvvizsgáló cég éves beszámolóit a vizsgált időszakra vonatkozóan, és vizsgálja meg, hogy vannak-e olyan jelek, amelyek a könyvvizsgálói munka minőségének elsődlegességével kapcsolatos problémákra utalnak (túl nagy árbevétel-növekedés, amelyet nem követ a könyvvizsgálói létszám megfelelően strukturált növekedése, leépítések). Tekintse át a könyvvizsgáló cég stratégiai és operatív terveit, és vizsgálja meg, hogy megvan-e a megfelelő egyensúly a kereskedelmi célok és a könyvvizsgálat minősége iránti elkötelezettség között. (A kereskedelmi célok lehetnek, pl. új ügyfelek megszerzése vagy a jelenlegi ügyfelek megtartása, bérköltségek alakulása. Amennyiben a könyvvizsgáló cégnek nincsenek rögzített stratégiai és operatív tervei, a vezetővel folytatott | ISQC1.18 ISQC1 A5. |

| megbeszélés alapján ítélje meg, hogy a szóban felvázolt tervek között nincsenek-e túlsúlyban a kereskedelmi célok, és azok nem mennek-e a minőségi könyvvizsgálói munka rovására.) | |||||

| I | 20 | Vizsgálja meg, hogy megváltoztatták-e a könyvvizsgáló cég belső szabályzatait az előző közfelügyeleti minőségellenőrzés óta. Amennyiben igen, tekintse át, hogy milyen módon történt a változások jóváhagyása, kommunikálása, végrehajtása és az új szabályok betartásának ellenőrzése. | ISQC1. 16-19 | ||

| I | 21 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég annak biztosítására, hogy a kereskedelmi célok súlya ne haladja meg a minőségi munkára való törekvés súlyát. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 18-19 | ||

| I | 22 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és belső minőségellenőrzés által tett megállapításokat (amennyiben vannak). Megtette-e a könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| I | 23 | Megfelelően alkalmazta-e a könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| I | 24 | Megfelelően alkalmazta-e a könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| II. Releváns etikai követelmények, függetlenség | Hivatkozás | Kérdés értékelése | Megjegyzés | ||

| II | 1 | Van-e a könyvvizsgáló cégnek szabályzata, amely előírja a következő etikai alapkövetelményeknek való megfelelést: (1) tisztesség, (2) tárgyilagosság (3) szakmai szakértelem és megfelelő gondosság, (4) titoktartás és (5) hivatáshoz méltó magatartás? | ISQC1.20 ISQC1.A7 | I / N | |

| II | 2 | Rendelkezik-e a könyvvizsgáló cég a függetlenségi követelményekre vonatkozó írásos szabályzattal? - A szabályzat tartalmazza-e a függetlenséggel kapcsolatos követelményeket a munkatársak számára? - A szabályzat részletezi-e azon körülményeket és kapcsolatokat, amelyek veszélyeztetik a függetlenséget? - A szabályzat tartalmazza-e azon mechanizmusokat, amelyeket a könyvvizsgáló cég alkalmaz annak érdekében, hogy azonosítsa, és ha lehetséges elfogadható szintre csökkentse a függetlenséggel kapcsolatos kockázatokat? (Pl. a potenciális problémák vezetőségen belüli megvitatása, a döntések kommunikálása a megfelelő személyek felé, a döntések és a szükséges lépések dokumentálása, annak ellenőrzése, hogy a döntést megfelelően hajtották végre, szabályszegések esetén a következmények.) | ISQC1.21 MNKS (9) MNKS (13) | I / N | |

| II | 3 | Előreírja-e a szabályzat - a partner számára, hogy információt bocsásson a könyvvizsgáló cég rendelkezésére az ügyfélmegbízásokat illetően, hogy ezáltal a könyvvizsgáló cég értékelni tudja a függetlenségre gyakorolt hatást; | ISQC1.22 | I / N | |

| - a munkatársak számára, hogy haladéktalanul értesítsék a könyvvizsgáló céget a függetlenséget veszélyeztető körülményekről; - a releváns információk összegyűjtését és kommunikálását a munkatársak felé? | |||||

| II | 4 | Előírja-e a szabályzat, hogy - a munkatársaknak azonnal értesíteniük kell a könyvvizsgáló céget a függetlenség megszegésével kapcsolatos tudomásukra jutott esetekről; - a könyvvizsgáló cégnek azonnal kommunikálnia kell az esetet a partner és a könyvvizsgáló cég (vagy hálózat) egyéb érintett munkatársai felé? | ISQC1.23 | I / N | |

| II | 5 | Előírja-e a szabályzat, hogy a könyvvizsgáló cég partnereinek és egyéb alkalmazottainak legalább évente írásban meg kell erősíteniük, hogy az előző nyilatkozatuk óta eltelt időszakban mindenben megfeleltek a cég függetlenségi követelményeinek? | ISQC1.24 ISQC1.A11 | I / N | |

| II | 6 | Az alkalmazottak és partnerek listájából (HR, belső telefonkönyv stb.) választott mintán (minimum 5 fő) ellenőrizze, hogy a vizsgálat alá vont időszakban a függetlenségi nyilatkozatokat ténylegesen megtették-e? Tekintse át azon kontrollokat és ítélje meg azok megfelelőségét, amelyek arra irányulnak, hogy azonosíthatók legyenek azon alkalmazottak és partnerek, akik nem adtak le függetlenségi nyilatkozatot határidőre (pl. webalapú nyilatkozat, felhasználói hozzáférés automatikus letiltása a határidő után). Kis létszámú könyvvizsgáló cég esetén a minta nagysága lehet kisebb, mint öt. | ISQC1.24 | I / N | |

| II | 7 | Beszerzik-e a fenti nyilatkozatot az új alkalmazottaktól a munkaviszonyuk kezdetén (minimum 2 fő)? | ISQC1.24 | I / N | |

| II | 8 | Rendelkezik-e a könyvvizsgáló cég olyan szabályzattal, amely a megszokás veszélyének elfogadható szintre történő csökkentéséről rendelkezik? Megköveteli-e a szabályzat a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatánál a könyvvizsgáló cég, a megbízásért felelős partner/minőségellenőr/aláíró könyvvizsgáló/egyéb személyek rotációját a jogszabályoknak megfelelően? | ISQC1.25 Rendelet 17. cikk | I / N | |

| II | 9 | Megküldte-e a könyvvizsgáló cég a közérdeklődésre számot tartó gazdálkodó audit bizottságához címzett kiegészítő jelentését a vizsgált gazdálkodó igazgató tanácsa és felügyelő testülete részére? A kiegészítő jelentés tartalma megfelel-e a Rendelet előírásainak? (Amennyiben egyéb jogszabályok más kötelezettséget előírnak a jelentés megküldésére vonatkozóan, akkor azt is teljesítette-e?) | Kkt. 67/A. § (3) bekezdés Rendelet 6. cikk (2) bekezdés Rendelet 11. cikk MNKS (28) | I / N | |

| II | 10 | Megfelel-e a könyvvizsgáló cég a Rendelet könyvvizsgálati, illetve nem könyvvizsgálói szolgáltatásokból származó díj bevételének egymáshoz viszonyított arányára vonatkozó úgynevezett "70%-os szabályának"? | Rendelet 4. cikk (2) bekezdés Rendelet 6. cikk (1) bekezdés | I / N | |

| II | 11 | Ellenőrizze, hogy a közérdeklődésre számot tartó gazdálkodótól származó díjbevételek összege az elmúlt három egymást követő üzleti év mindegyikében meghaladta-e a könyvvizsgáló vagy a könyvvizsgáló cég vagy adott esetben a jogszabályban előírt könyvvizsgálatot ezen üzleti évek mindegyikében elvégző csoportkönyvvizsgáló teljes díjbevételének 15%-át. Amennyiben igen, ellenőrizze, hogy az ebből származó veszélyek mérséklése érdekében a könyvvizsgáló cég megtette-e a szükséges intézkedéseket? | Rendelet 4. cikk (3) bekezdés Rendelet 6. cikk (1) bekezdés | I / N |

| Az etikai és függetlenségi szabályok oktatása és kommunikálása | |||||

| II | 12 | Tekintse át a függetlenségi követelmények könyvvizsgáló cégen belüli kommunikációjának módjait, különös tekintettel az ilyen követelmények változásakor követett eljárásokra. | ISQC1.21 (a) | ||

| II | 13 | Tekintse át a könyvvizsgáló cég függetlenséggel kapcsolatos továbbképzési programját és vizsgálja meg, hogy az megfelelő-e (szempontok: elérhető és kötelező-e mindenki számára, aki érintett lehet függetlenségi kérdésekben, új alkalmazottaknak nyújtott tréning időpontja és tematikája, teljeskörűség, vagyis lefedi legalább azon szempontokat, amelyek a magyar szabályok szerint kötelezőek). | ISQC1.21 (a) | ||

| II | 14 | Vizsgálja meg, hogy a könyvvizsgáló cég milyen módszerekkel ellenőrzi, hogy mindenki részt vesz a függetlenséggel kapcsolatos oktatásokon, továbbképzéseken, akik számára azok kötelezőek. | ISQC1.21 | ||

| II | 15 | Vizsgálja meg, hogy a könyvvizsgáló cég milyen módszerekkel ellenőrzi, hogy a résztvevők megfelelően elsajátították a függetlenséggel kapcsolatos tudnivalókat (pl. kötelező teszt). | ISQC1.21 | ||

| II | 16 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég az etikai és függetlenségi szabályok munkatársak számára történő megismertetésére. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1.21 | ||

| Az etikai szabályoktól való eltérés kezelése | |||||

| II | 17 | Vizsgálja meg, hogy milyen szabályok vonatkoznak az etikai szabályzat előírásaitól való eltérésre (kivizsgálás, kommunikálás, következmények). | ISQC1.20 MNKS (17) | ||

| II | 18 | Vizsgálja meg, hogy voltak-e a vizsgált időszakban eltérések az etikai szabályzattól (információk kiszivárgása stb.), és ezek milyen következményekkel jártak az érintettekre nézve. Ítélje meg, hogy a következmények összhangban állnak-e a vezetőség alapvető etikai elvárások melletti elkötelezettségével. | ISQC1.20 | ||

| II | 19 | Szerezzen be információt (a könyvvizsgáló cégtől vagy a Kamarától) arra nézve, hogy a könyvvizsgáló cég bármely partnere vagy könyvvizsgálója ellen indítottak-e bármilyen fegyelmi vagy etikai eljárást. Tekintse át a vizsgálat eredményét, és ítélje meg, hogy az egyszeri vagy rendszerszintű problémára utal-e. | ISQC1.20 MNKS (17) | ||

| II | 20 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég az etikai szabályoktól való eltérés szankcionálására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1.20 | ||

| Ügyfelek, illetve a függetlenséggel kapcsolatos adatok nyilvántartása, karbantartása | |||||

| II | 21 | Ellenőrizze, hogy a könyvvizsgáló cég rendelkezik-e olyan nyilvántartással, amely tartalmazza az ügyfél azonosító adatait (nevét, címét, tevékenységének helyét), az aláíró könyvvizsgáló megjelölését, valamint a megbízás díját. | MNKS (27) | ||

| II | 22 | Vizsgálja meg a könyvvizsgáló cég belső eljárásait a függetlenséget sértő veszélyekre vonatkozó információk összegyűjtésére, naprakészen tartására, kiértékelésére, a függetlenséget sértő veszélyek csökkentésére és azok munkatársak felé történő kommunikációjára vonatkozóan. (Mint például olyan rendszeresen végrehajtott eljárás, amellyel összegyűjtik és naprakészen tartják a könyvvizsgáló cég alkalmazásában álló partnerek és/vagy igazgatók, illetve közeli hozzátartozóik által, más gazdálkodó egységekben birtokolt befektetéseit, illetve a könyvvizsgáló cég ügyfeleinek tulajdonosi körében bekövetkezett változásokat.) | ISQC1. 21-22 |

| II | 23 | Vitassa meg a könyvvizsgáló cég vezetőjével, hogy tud-e érdekütközéssel kapcsolatos (Conflict of Interest - Col) problémákról, ha igen, ezeket hogyan oldották fel (Kínai fal stb.), illetve ítélje meg az eset konkrétumainak megvizsgálása után, hogy a problémát megfelelően kezelték-e. | ISQC1.21 | ||

| II | 24 | Szerezzen be információkat azon esetekről, amikor a könyvvizsgáló cég és valamely ügyfele között üzleti kapcsolat volt (irodabérlet, biztosítás, bankszámlaszerződés, kötvénykibocsátás stb.). Vizsgálja meg, hogy az adott esetben megfelelően kezelték-e a függetlenséggel kapcsolatos kockázatokat. | ISQC1.21 | ||

| II | 25 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég a függetlenséggel kapcsolatos adatot összegyűjtésére és karbantartására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1.21 | ||

| Etikai szabályokkal és függetlenséggel kapcsolatos egyéb kérdések | |||||

| II | 26 | Vizsgálja meg a könyvvizsgáló cég azon szabályzatait, amelyek a könyvvizsgált anyavállalatok konszolidálásba bevont leányvállalatainak könyvvizsgálóival kapcsolatos teendőket tartalmazza, különös tekintettel a következőkre: - megbizonyosodtak-e arról, hogy a leányvállalat könyvvizsgálója megfelel a függetlenségi követelményeknek; - a leányvállalat könyvvizsgálója által elvégzett könyvvizsgálói munka megfelel-e a vonatkozó könyvvizsgálói standardoknak. | ISQC1.21 | ||

| II | 27 | Tekintse át és ítélje meg, hogy a függetlenségi követelmények betartásáért és betartatásáért felelős személy rendelkezik-e a megfelelő és elégséges tudással, tapasztalattal és eszközökkel annak érdekében, hogy feladatát megfelelően láthassa el. Kis létszámú könyvvizsgáló cég esetén, amennyiben nincs ilyen felelős személy kinevezve, úgy a cég első számú vezetőjét kell felelős személynek tekinteni. | ISQC1.21 | ||

| II | 28 | Azonosította-e a függetlenséget veszélyeztető körülményeket és ezekkel kapcsolatosan dokumentáltan elvégezte-e a függetlenség megőrzését biztosító eljárásokat a könyvvizsgáló cég. Pl. egy ügyféltől származó bevétel jelentős aránya, közérdeklődésre számot tartó és speciális gazdálkodó ügyfelek esetében az adott területet szabályozó törvényben meghatározott arány betartása. | ISQC1. 21-25 Kkt. 61-64. § MNKS (28) | ||

| II | 29 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég az etikai és függetlenségi szabályok betartatására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 20 -25 | ||

| II | 30 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és belső minőségellenőrzés által tett megállapításokat (amennyiben vannak). A könyvvizsgáló cég vezetése megtette-e a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| II | 31 | Megfelelően alkalmazta-e a könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N |

| II | 32 | Megfelelően alkalmazta-e a könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N | |

| III. Ügyfélkapcsolatok és konkrét megbízások elfogadása és megtartása | Hivatkozás | Kérdés értékelése | Megjegyzés | ||

| III | 1 | Rendelkezik-e a könyvvizsgáló cég olyan szabályzattal, amely az ügyfélkapcsolatok és konkrét megbízások elfogadását és megtartását érinti? | ISQC1.26 ISQC1.A18- A21 | I / N | |

| III | 2 | Tartalmazza-e a fenti szabályzat, hogy a könyvvizsgáló cég csak olyan ügyfeleket és megbízásokat fogad el vagy tart meg, amely esetekben a könyvvizsgáló cég - az új ügyfél elfogadása előtt elvégezte az ügyfél tisztességének vizsgálatát: 1) az ügyfél, annak tulajdonosai, vezetői vagy az ügyfél döntéseire nagy hatással lévő személyek reputációja, becsületesség melletti elkötelezettsége; 2) a fenti személyek elkötelezettsége olyan, a könyvvizsgálat számára fontos területeken, mint pl. a belső ellenőrzés, agresszív számviteli eljárások alkalmazása stb.; 3) az ügyfél által végzett tevékenységek, ide értve az általa folytatott üzleti gyakorlatot is (agresszív üzleti gyakorlat lehet jele annak, hogy más területeken is agresszív hozzáállást követnek); 4) más, már meglévő ügyfelek üzleti érdekeivel ellentétes érdekek; 5) az ügyfél esetleg érintett lehet pénzmosásban vagy egyéb bűncselekményben; - képes a megbízás végrehajtására [határidők, munkaerő, speciális szakértelem (aktuárius), stb.]; - meg tud felelni a releváns etikai és függetlenségi követelményeknek? | ISQC1.26 ISQC1.A18- A21 Kkt. 49-52. § | I / N | |

| III | 3 | Előírja-e a fenti szabályzat, hogy - a megbízásra kijelölendő partner (vagy más személy) beszerezze a szükséges információkat az alábbi megbízások elfogadása előtt: 1) új ügyfél - új megbízás, 2) meglévő ügyfél - meglévő megbízás, 3) meglévő ügyfél - új megbízás; - ha egy új vagy meglévő ügyféltől jövő megbízás elfogadásakor potenciális összeférhetetlenséget azonosítanak be, a könyvvizsgáló cégnek meg kell fontolnia, hogy helyénvaló-e a megbízás elfogadása; - ha problémákat azonosítottak be és a könyvvizsgáló cég úgy dönt, hogy elfogadja vagy megtartja az ügyfélkapcsolatot vagy a konkrét megbízást, akkor dokumentálnia kell, hogy a kérdéseket hogyan oldották meg? | ISQC1.27 | I / N | |

| III | 4 | Tartalmazza-e a fenti szabályzat, hogy mi a teendő akkor, ha a könyvvizsgáló cégnek olyan információ kerül a birtokába, amelynek korábbi ismerete alapján egy adott megbízást elutasított volna? | ISQC1.28 | I / N | |

| III | 5 | Rendelkezik-e a könyvvizsgáló cég az egyéb jogszabályokban meghatározott gazdálkodókkal kötött megbízásainak ellátásához szükséges minősítéssel, illetve igazolással? | Kkt. 49-52. § | I / N | |

| Ügyfél- és megbízás elfogadási szabályok betartása | |||||

| III | 6 | Mintavétel alapján győződjön meg róla, hogy a szabályzatokban leírt ügyfélkapcsolat és megbízás elfogadási, illetve megtartási szabályokat a könyvvizsgáló cég a gyakorlatban is alkalmazza. Ezen vizsgálat során vegye figyelembe az egyes lépések időbeli sorrendjét (ajánlat, ügyfél vagy megbízás elfogadási formanyomtatványok, elfogadó nyilatkozat, szerződés). A mintába kerüljön minimum 5 új és 5 meglévő ügyfél és megbízás minden egyes vizsgált évre vonatkozóan. A fenti mintavétel során tekintse át a | ISQC1.27 | ||

| formanyomtatványokon rögzített adatokat, és ítélje meg, hogy azokat ténylegesen, valós információkkal töltik ki. Kis létszámú könyvvizsgáló cégek esetében a minta az ügyfélszámtól függően lehet kevesebb, mint öt. | |||||

| III | 7 | Tekintse át annak módszertanát, hogy a könyvvizsgáló cég az egyes potenciális ügyfelek vagy megbízások elfogadhatóságának kockázatosságát hogyan értékeli. (magas-közepes-alacsony kockázatú ügyfél) | ISQC1.27 | ||

| III | 8 | Tekintse át a könyvvizsgáló cég azon szabályzatait, melyek az új és a korábbi könyvvizsgálati ügyfelekkel/megbízásokkal kapcsolatos átadás-átvételi teendőkre vonatkoznak a jogszabály szerint engedélyezett könyvvizsgáló, könyvvizsgáló cég megváltozása esetén. Mintavétel alapján győződjön meg róla, hogy a könyvvizsgáló cég: - az új könyvvizsgálati ügyfelek esetén megszerezte-e a szükséges információt az előző könyvvizsgálótól, illetve végrehajtotta-e a szükséges eljárásokat; - a korábbi könyvvizsgálati ügyfelek esetén átadta-e a szükséges információt az új könyvvizsgálónak (a közérdeklődésre számot tartó gazdálkodók korábbi könyvvizsgálatának tekintetében tudja-e ezt igazolni). (Amennyiben a korábbi könyvvizsgálótól nem kapott megfelelő hozzáférést a könyvvizsgálói munkalapokhoz vagy úgy döntött, hogy ilyen hozzáférést nem kér, vizsgálja meg, hogy megfelelő egyéb lépéseket tett-e a nyitó adatok megbízhatóságának megállapítása érdekében.) | ISQC1.27 Rendelet 18. cikk | ||

| III | 9 | Vizsgálja meg, hogy a könyvvizsgáló cég és hálózata milyen nem könyvvizsgálói szolgáltatásokat nyújtott a közérdeklődésre számot tartó gazdálkodóknak. Tekintse át ezen ügyfeleknek nyújtott nem könyvvizsgálói szolgáltatások elfogadása során követett eljárásokat, különös tekintettel az ügyfélkapcsolat megtartásra és a megbízás- elfogadásra (függetlenség!) vonatkozó szabályzatok betartását. Tekintse át azokat a belső eljárásokat, amelyek biztosítékul szolgálnak a tiltott, nem könyvvizsgálói szolgáltatások nyújtásának tilalmára vonatkozóan. | ISQC1.27 b Rendelet 5. cikk Rendelet 6. cikk (1) bekezdés Kkt. 67/A. § (2) bekezdés | ||

| III | 10 | Vizsgálja meg, hogy a fenti Alkérdésekben szereplő eljárások (módszerek, eszközök stb.) mellett/helyett alkalmaz-e valamilyen más eljárást (módszert, eszközt stb.) a könyvvizsgáló cég az ügyfél- és megbízás elfogadására, illetve megtartására vonatkozó előírások betartatására. (A kérdés abban az esetben értékelendő, ha a fenti Alkérdések közül több nem értelmezhető a könyvvizsgáló cégnél.) | ISQC1. 26-28 | ||

| III | 11 | Tekintse át a korábbi közfelügyeleti minőségellenőrzés és belső minőségellenőrzés által tett megállapításokat (amennyiben vannak). Megtette-e a könyvvizsgáló cég vezetése a megállapítások tekintetében a megfelelő intézkedéseket? | ISQC1. 49-54. MNKS (19-20) Rendelet 26. cikk (8) bekezdés Kkt. 173/C. § (13) bekezdés | I / N | |

| III | 12 | Megfelelően alkalmazta-e a könyvvizsgáló cég a belső minőségellenőrzési szabályzatában foglaltakat a megbízások végrehajtása során? | ISQC1.32 | I / N | |

| III | 13 | Megfelelően alkalmazta-e a könyvvizsgáló cég a jogszabályokban, valamint a standardokban foglaltakat a megbízások végrehajtása során? | Kkt. 23. § a) pont Kkt. 40. § a) pont | I / N |

| IV. Emberi erőforrások | Hivatkozás | Kérdés értékelése | Megjegyzés | ||

| V | 1 | Kitér-e a könyvvizsgáló cég HR szabályzata a következőkre: (1) új alkalmazottak felvétele; (2) teljesítményértékelés; (3) elvárt szakképzettség, tapasztalat; (4) a szakmai és egyéb előlépés lehetőségei, elősegítése; (5) az előléptetések rendje; (6) a javadalmazások rendje; (7) a könyvvizsgálati üzletág munkaerő-szükségleteinek megfelelő kielégítése? Amennyiben a könyvvizsgáló cég kis létszámú, szerepel-e a szabályzatában az a kitétel, hogy elegendő olyan munkatársa legyen, aki rendelkezik a szakmai standardok által előírt minőségi könyvvizsgálati munka végrehajtásához szükséges képességgel és kompetenciával? | ISQC1.29 ISQC1.A4 ISQC1.A5a ISQC1.A5c ISQC1.A24- A26 MNKS (14) | I / N | |

| Teljesítményértékelés | |||||

| IV | 2 | Tekintse át a könyvvizsgáló cég azon szabályzatait, amelyek a szakmai és egyéb előlépés lehetőségeivel és elősegítésével foglalkoznak (coaching stb.). Vizsgálja meg, hogy ez milyen hatással van/lehet a könyvvizsgálati munka minőségére, azaz megfelelő hangsúly van-e a kompetencia fejlesztésén és megőrzésén, illetve az etikai alapelvek iránti elkötelezettségen. Vizsgálja meg a könyvvizsgáló cégnél hatályban lévő teljesítményértékelési rendet abból a szempontból, hogy az hatékonyan elősegíti-e a könyvvizsgálói munka minősége melletti elkötelezettséget. Vizsgálja meg, hogy a teljesítményértékelés során (és így az előléptetések és a javadalmazások megállapítása során is) megfelelően kommunikálják a szakmai képességek melletti elkötelezettséget, illetve az etikai elvárások betartását. Amennyiben a könyvvizsgáló cég kis létszámú, úgy a vezetővel és alkalmazottakkal folytatott megbeszélések alapján ítélje meg, hogy az alkalmazott teljesítményértékelési rendszer elősegíti-e a könyvvizsgálói munka minősége melletti elkötelezettséget. | ISQC1.29 ISQC1.A5a ISQC1.A25 ISQC1.A28 MNKS (18) | ||