32018D0859[1]

A Bizottság (EU) 2018/859 határozata (2017. október 4.) a Luxemburg által az Amazon javára végrehajtott SA.38944. (2014/C., korábbi 2014/NN.) számú állami támogatásról (az értesítés a C(2017) 6740. számú dokumentummal történt)

A BIZOTTSÁG (EU) 2018/859 HATÁROZATA

(2017. október 4.)

a Luxemburg által az Amazon javára végrehajtott SA.38944. (2014/C., korábbi 2014/NN.) számú állami támogatásról

(az értesítés a C(2017) 6740. számú dokumentummal történt)

(Csak a francia nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen e megállapodás 62. cikke (1) bekezdésének a) pontjára,

miután az érdekelt feleket az említett rendelkezéseknek megfelelően felkérte észrevételeik megtételére (1) és tekintettel az észrevételekre,

mivel:

1. ELJÁRÁS

(1) 2014. június 24-én kelt levelével a Bizottság Luxemburgtól tájékoztatást kért az Amazonnal kapcsolatos feltételes adómegállapításra vonatkozó gyakorlatról. Ebben a levélben a Bizottság felkérte Luxemburgot, hogy erősítse meg, hogy az Amazon az országban adóalany, és pontosítsa a szellemi tulajdon adórendszere keretében adókedvezményt élvező Amazon csoport tevékenységeinek a mértékét. A Bizottság kérte továbbá az Amazon csoportra vonatkozó, hatályban lévő összes feltételes adómegállapítást is. 2014. július 18-i levelében Luxemburg kérte a Bizottság 2014. június 24-i levelére történő válaszadás határidejének meghosszabbítását, amelyet megkapott (2).

(2) 2014. augusztus 4-én Luxemburg válaszolt a Bizottság 2014. június 24-i kérésére, és válaszához csatolta a Közvetlen Hozzájárulások Hivatala (a továbbiakban: a luxemburgi adóhatóság) által az Amazon.com, Inc. részére címzett 2003. november 6-i levelet (a továbbiakban: a szóban forgó feltételes adómegállapítás vagy a szóban forgó FA), az Amazon.com, Inc. 2003. október 23-i levelét és az [1. tanácsadó] (*1) által az Amazon.com, Inc. nevében írt, a luxemburgi adóhatóságnak címzett 2003. október 31-i levelet, amelyben feltételes adómegállapítást kért (a továbbiakban együttesen: FA-kérelem), valamint az Amazon EU Société à responsabilité limitée (a továbbiakban: LuxOpCo) (3), az Amazon Europe Holding Technologies SCS (a továbbiakban: LuxSCS) (4), az Amazon Services Europe Société à responsabilité limitée (a továbbiakban: ASE), az Amazon MEDIA EU Société à responsabilité limitée (a továbbiakban: AMEU) és az Amazon Luxemburg csoport más tagjainak éves pénzügyi jelentéseit.

(3) 2014. október 7-én a Bizottság az EUMSZ 108. cikkének (2) bekezdésében meghatározott hivatalos vizsgálati eljárás megindításáról szóló határozatot fogadott el a szóban forgó FA tekintetében azzal az indokkal, hogy továbbra is komoly kétségei vannak azzal kapcsolatban, hogy ez az intézkedés összeegyeztethető-e a belső piaccal (a továbbiakban: az eljárás megindításáról szóló határozat) (5). Ebben a határozatban kérte Luxemburgot, hogy nyújtson kiegészítő tájékoztatást a szóban forgó FA-ról (6). 2014. november 3-i és 5-i levelében Luxemburg kérte az eljárás megindításáról szóló határozatra vonatkozó válaszadási határidő meghosszabbítását.

(4) 2014. november 21-én kelt levelével Luxemburg benyújtotta az eljárás megindításáról szóló határozattal kapcsolatos észrevételeit. Ehhez a levélhez csatolt egy, az Amazon nevében eljáró [2. tanácsadó] által írt jelentést a transzferárakról (a továbbiakban: a TÁ-jelentés), amelyet korábban nem küldtek el a Bizottságnak.

(5) 2015. február 6-án közzétették az eljárás megindításáról szóló határozatot az Európai Unió Hivatalos Lapjában (7). Az érintetteket kérték, hogy tegyék meg a határozattal kapcsolatos észrevételeiket.

(6) 2015. február 13-i levelében a Bizottság kiegészítő tájékoztatási kérelmet intézett Luxemburghoz. Ebben a levélben a Bizottság azt is kérte Luxemburgtól, hogy engedélyezze a közvetlen kapcsolatfelvételt az Amazonnal, hogy szükség esetén megszerezzék azokat az információkat, amelyekkel Luxemburg nem rendelkezik. 2015. február 24-én Luxemburg kérte a Bizottság tájékoztatási kérelemre történő válaszadás határidejének a meghosszabbítását.

(7) Az Amazon a 2015. március 5-én kelt levelében benyújtotta észrevételeit az eljárás megindításáról szóló határozattal kapcsolatban. A következő harmadik felek szintén észrevételeket tettek az eljárás megindításáról szóló határozattal kapcsolatban: az Oxfam 2015. január 14-én, a Bundesarbeitskammer 2015. február 4-én, a Fedil 2015. február 27-én, a Booksellers Association (a továbbiakban: BA) 2015. március 3-án, a Syndicat de la librairie française (a továbbiakban: SLF) 2015. március 4-én, a Könyvtárak Európai és Nemzetközi Szövetsége (Fédération européenne et internationale des librairies, a továbbiakban: EIBF) 2015. március 4-én, a ATOZ S.A. 2015. március 5-én, a Computer and Communications Industry Association (a továbbiakban: CCIA) 2015. március 5-én és a European Policy Information Center (a továbbiakban: EPICENTER) 2015. március 5-én. Továbbá az Európai Kiadók Szövetsége (Fédération des éditeurs européens, "FEE") és a Kulturális szabadidőtöltés terjesztőinek a szakszervezete (Syndicat des distributeurs de loisirs culturels, a továbbiakban: SDLC) egyaránt 2015. március 5-én jelentette be, hogy támogatja az EIBF álláspontját.

(8) 2015. március 12-én a Bizottság és Luxemburg távkonferencián tárgyalt egymással, melynek során Luxemburg biztosította a Bizottságot arról, hogy legkésőbb 2015. március 17-én kielégítő választ tud adni a Bizottság 2015. február 13-i tájékoztatási kérelmére.

(9) 2015. március 17-én kelt levelével Luxemburg részben válaszolt a Bizottság 2015. február 13-i tájékoztatási kérelmére. Kifejtette továbbá, hogy nincsenek a birtokában a hiányzó információk és mindenekelőtt az Amazon luxemburgi egységei, valamint harmadik felek közötti egyes szerződéses kapcsolatokra vonatkozó információk.

(10) 2015. március 19-én a Bizottság elküldte Luxemburgnak a harmadik felek eljárás megindításáról szóló határozatra vonatkozó észrevételeit.

(11) 2015. március 19-én az Amazon elektronikus üzenetben nyújtotta be a LuxSCS és az Amazon csoport két egyesült államokbeli tagja között 2005. január 1-jén kötött, módosított és átfogalmazott költségfelosztási megállapodást (a továbbiakban: KFM), amelyet 2009. július 2-án újra módosítottak és átfogalmaztak (2009. január 5-i hatállyal), majd 2014. január 1-jei hatállyal még egyszer módosítottak (8).

(12) A 2015. március 18-i, 19-i és 20-i elektronikus üzenetváltásokban a Bizottság jelezte Luxemburgnak, hogy a Bizottság 2015. február 13-i tájékoztatási kérelmére adott 2015. március 17-i válasza hiányos, és további kérdéseket intézett Luxemburghoz e pontok tisztázása érdekében.

(13) 2015. március 20-án Luxemburg elfogadta, hogy a Bizottság közvetlenül az Amazonhoz intézze kérdéseit. 2015. március 26-án a Bizottság tájékoztatta Luxemburgot arról, hogy a szóban forgó FA-ra vonatkozó hivatalos vizsgálati eljárást a 659/1999/EK tanácsi rendelet (9) 6a. cikke szerint az információkérés időpontjáig eredménytelennek ítélte. Ennek alapján, Luxemburg engedélyével (10) a Bizottság a 659/1999/EK rendelet 6a. cikkének (6) bekezdése szerint 2015. március 26-án kérte az Amazont, hogy küldje el az Amazon által 2000 óta kötött összes olyan megállapodást (a továbbiakban: a piacra vonatkozó tájékoztatási kérelem), amely értelmében az Amazon szellemi tulajdonhoz (a továbbiakban: SZT) kapcsolódó jogait licencbe adták vagy más módon rendelkezésre bocsátották (a továbbiakban: SZT-megállapodások), valamint minden KFM-et és/vagy belépési megállapodást, amelyet a LuxSCS az Amazon csoport más tagjaival kötött. Az Amazont is kérte a Bizottság, hogy nyújtson tájékoztatást a LuxSCS tevékenységeiről és az Amazon Luxemburgon kívüli leányvállalatainak pénzügyi elszámolásairól, valamint, hogy magyarázzon meg, vagy közelítsen bizonyos pénzügyi adatokat. Végül pedig információt kért a luxemburgi Amazon csoport jogi felépítésének legfrissebb módosításaival kapcsolatban.

(14) 2015. április 20-án Luxemburg kérte a Bizottságot, hogy magyarázza meg annak az ülésnek a célját, amelyet az Oxfam és az Eurodad szervezetekkel folytatott és amelyről Luxemburgot nem tájékoztatták. Azt is kérte, hogy a a piacra vonatkozó tájékoztatási kérelem megküldéséről szóló határozatot ne tegyék közzé.

(15) 2015. május 4-én kelt levelével az Amazon részben válaszolt a Bizottság 2015. március 26-i tájékoztatási kérelmére. Az Amazon megerősítette azt is, hogy a luxemburgi szerkezetét 2014-ben átalakította, és új feltételes adómegállapítást adott ki ennek alapján Luxemburg, ugyanakkor kifejtette, hogy a módosítást nem alkalmazzák a Bizottság által végzett vizsgálat miatt.

(16) 2015. május 8-án a Bizottság, Luxemburg és az Amazon közös ülésen vett részt. Az említett ülést követően 2015. június 12-én az Amazon további észrevételeket tett. Az Amazon rendelkezésre bocsátott egy listát az SZT-megállapodásokról is, amelyeket M.com-megállapodásoknak nevezett, és amelyek értelmében az Amazon független harmadik személyek rendelkezésére bocsátotta a platformtechnológiájához kapcsolódó SZT-t.

(17) 2015. május 13-án kelt levelével Luxemburg benyújtotta a harmadik feleknek az eljárás megindításáról szóló határozatra vonatkozó észrevételeivel kapcsolatos észrevételeit.

(18) 2015. július 3-i levelében a Bizottság emlékeztette az Amazont arra, hogy vannak még bizonyos információk amelyeket be kell nyújtania, mindenekelőtt az SZT-megállapodások terén és kiegészítő tájékoztatást kért.

(19) 2015. július 10-i levelében (amelyet 2015. július 23-án újra elküldött), Luxemburg nyilatkozatot nyújtott be a Bizottság negatív végleges határozatának a nem visszamenőleges jellegére vonatkozóan.

(20) 2015. július 24-i és 31-i levelében az Amazon részleges választ adott a Bizottság 2015. július 3-i információkérésére az M.com-megállapodásokra vonatkozóan. E válaszokat figyelembe véve az Amazon úgy ítélte meg, hogy teljeskörűen válaszolt az SZT-megállapodásokra vonatkozó információkérésre, mivel az Amazon szerint egyetlen más SZT-megállapodás sem volt hasonlítható ahhoz a szellemi tulajdonról szóló licencmegállapodáshoz, amelyet a LuxSCS és a LuxOpCo kötött egymással 2006. április 30-án (a továbbiakban: licencmegállapodás) (11). Az Amazon kérte Bizottság által kért további információk elküldésére kitűzött határidő meghosszabbítását is.

(21) 2015. július 31-i levelében a Bizottság emlékeztette az Amazont az összes fennmaradó kért információ benyújtására, különös tekintettel a teljeskörű tájékoztatásra az Amazon által 2000 óta kötött SZT-megállapodásról. Azt is kérte a Bizottság, hogy az Amazon nyújtsa be azt az új feltételes adómegállapítást, amelyet rá vonatkozóan Luxemburg 2014-ben hozott meg és amelyet Luxemburg a 2014. augusztus 4-i levelében, az Amazon pedig a 2015. május 4-i levelében említett.

(22) 2015. augusztus 21-i levelében az Amazon válaszolt a Bizottság kérésére de nem nyújtott tájékoztatást a többi SZT-megállapodásról.

(23) 2015. szeptember 8-án a Bizottság és az Amazon közös ülésen vett részt, amelyről Luxemburgot tájékoztatták. Ennek az ülésnek a nyomán a Bizottság emlékeztette az Amazont a 2015. szeptember 8-i elektronikus üzenetében arra, hogy nem tett eleget a SZT-megállapodásokra vonatkozó tájékoztatás iránti kérésnek.

(24) 2015. szeptember 14-i elektronikus üzenetében az Amazon kifejtette, hogy nincsen semmilyen más megállapodás, amely értelmében ugyanazt a szellemi tulajdont, mint amiről a licencmegállapodás szól, kapcsolódó vagy nem kapcsolódó felek rendelkezésére bocsátanák, vagy bocsátották volna. Ugyanakkor az Amazon arról tájékoztatta a Bizottságot, hogy készül egy lista a csoporton belüli SZT-megállapodásokról, akár érintik, akár nem az Uniót vagy a LuxSCS és a LuxOpCo között kötött licencmegállapodás tárgyát képező szellemi tulajdont. Ezt a listát a Bizottság 2015. szeptember 17-én kapta meg.

(25) 2015. szeptember 23-án elektronikus üzenetben benyújtott az Amazon egy listát azokról a megállapodásokról, amelyekkel harmadik felek által vagy harmadik feleknek szellemi tulajdont licencbe adtak.

(26) 2015. szeptember 29-én a Bizottság elektronikus üzenetben emlékeztette az Amazont arra, hogy még nem nyújtotta be az SZT-megállapodásokat, amelyeket a Bizottság 2015. március 26-án és július 3-án kért az Amazon által 2015. szeptember 17-én és 23-án eljuttatott listák alapján. A Bizottság kérte továbbá az Amazont, hogy adjon további tájékoztatást a LuxOpCo költségmegosztási viszonyairól és ügyfeleiről weboldalankénti bontásban.

(27) A 2015. szeptember 30-i, október 1-jei, 2-i, 12-i, 13-i, 20-i és 27-i elektronikus üzenetekben az Amazon tájékoztatást adott.

(28) 2015. október 28-án a Bizottság, Luxemburg és az Amazon közös ülésen vett részt.

(29) 2015. november 20-i levelében a Bizottság emlékeztette az Amazont arra, hogy 2015. március 26-án tájékoztatást kért az Amazon belső és külső SZT-megállapodásairól és kiegészítő tájékoztatást kért tőle.

(30) A 2015. november 27-én tartott ülés során egy névtelenséget kérő társaság (a továbbiakban: X társaság) a Bizottságnak tájékoztatást nyújtott a Bizottság vizsgálatával összefüggésben álló piacról. A 2016. január 15-én folytatott telefonkonferencia során az X társaság kiegészítő információkat nyújtott az európai elektronikus kereskedelmi ágazatról. A 2016. január 25-i elektronikus üzenetben, melynek tárgya a telefonkonferencia összefoglalása volt, az X társaság további információkat nyújtott.

(31) 2016. november 30-án az Amazon további tájékoztatást nyújtott.

(32) 2015. december 1-jén az Amazon kérte a Bizottság 2015. november 20-i tájékoztatáskérésére történő válaszadás határidejének a meghosszabbítását.

(33) 2015. december 4-én az Amazon átadta a Bizottság által a 2015. november 20-i elektronikus üzenetben kért információkat és a hiányzó válaszok eljuttatása tekintetében kérte a határidő módosítását.

(34) 2015. december 10-i és 28-i levelében Luxemburg benyújtotta a 2015. október 28-i ülést követő észrevételeit.

(35) 2015. december 11-i levelében a Bizottság emlékeztette az Amazont arra, hogy a 2015. november 20-i tájékoztatáskérésre nem kapott mindenre választ, valamint újabb információkat kért az Amazontól, további kérdéseket intézett hozzá.

(36) 2015. december 18-án kelt levelével az Amazon kiegészítő választ adott a Bizottság 2015. november 20-i tájékoztatási kérelmére.

(37) 2015. december 18-án kelt elektronikus üzenetében a Bizottság kérte Luxemburgot, hogy nyújtsa be észrevételeit és megjegyzéseit a vizsgálati eljárás e szakaszában az Amazon által a Bizottságnak nyújtott információkkal kapcsolatban.

(38) 2016. január 12-én és 15-én az Amazon részben válaszolt a Bizottság 2015. december 11-i információkérésére és a hiányzó információkra vonatkozóan kérte a kitűzött határidő meghosszabbítását.

(39) 2016. január 18-án az Amazon további tájékoztatást nyújtott.

(40) 2016. január 19-én kelt elektronikus üzenetében a Bizottság tájékoztatta az Amazont arról, hogy a korábbi információkéréseiben feltett kérdések egy részére még nem érkezett válasz. A Bizottság kérte továbbá több kérdést tisztázását és kiegészítő tájékoztatás nyújtását.

(41) 2016. január 22-én kelt levelével az Amazon részben válaszolt a Bizottság 2015. december 19-i tájékoztatási kérelmére. 2016. január 28-án kelt levelével az Amazon részben válaszolt a Bizottság 2015. december 11-i tájékoztatási kérelmére. 2016. február 5-én, 15-én19-én és 24-én kelt levelével az Amazon részben válaszolt a Bizottság 2016. január 19-i tájékoztatási kérelmére.

(42) 2016. február 26-án a Bizottság emlékeztetőt küldött az Amazonnak, amelyben arra kérte, hogy a 2015. november 20-i, december 11-i és 18-i valamint 2016. január 19-i tájékoztatási kérelmekben megfogalmazott, még megválaszolatlan kérdésekre adjon választ.

(43) 2016. március 4-én és 21-én kelt levelével az Amazon részben válaszolt a Bizottság 2015. december 11-i tájékoztatási kérelmére.

(44) 2016. március 11-én kelt elektronikus levelével az Amazon részben válaszolt a Bizottság 2016. február 26-i tájékoztatási kérelmére.

(45) 2016. március 22-én kelt elektronikus levelével az Amazon részben válaszolt a Bizottság 2016. február 19-i és 26-i tájékoztatási kérelmére.

(46) 2016. március 8-i elektronikus üzenetében az Amazon elfogadta, hogy lemond a korábban, 2016. január 22-i levelében Luxemburggal szemben megfogalmazott bizalmas kezelés iránti kérelmeiről bizonyos megadott információk esetében és vállalta, hogy ezeket az információkat közli Luxemburggal.

(47) 2016. március 14-i levelében az Amazon megerősített, hogy eljuttatta Luxemburgnak a Bizottsággal közölt legutolsó információkat.

(48) 2016. április 1-jén a Bizottság kérte X társaságot, hogy egyezzen bele az általa korábban nyújtott bizonyos információk Luxemburggal történő közlésébe. 2016. április 5-én X társaság egyetértését jelezte.

(49) 2016. április 8-án a Bizottság tájékozódott az Amazonnál azokról az információkról, amelyeket az Amazon korábban Luxemburgnak átadott a vizsgálatnak ebben a szakaszában. A Bizottság arról is tájékoztatta az Amazont, hogy a 2015. február 11-i információkérésében szereplő információk egy része még mindig hiányzik. A Bizottság kérte továbbá az Amazont, hogy több kérdést tisztázzon és nyújtson kiegészítő tájékoztatást.

(50) 2016. április 11-i levelében az Amazon pontosította, hogy melyek voltak a Luxemburgnak átadott információk.

(51) 2016. április 18-i levelében a Bizottság megkérdezte Luxemburgtól, hogy az Amazon milyen információkat közölt vele és kérte Luxemburgot, hogy terjessze be észrevételeit ezekkel az információkkal kapcsolatban. A Bizottság emlékeztetett a 2015. december 18-i elektronikus üzenetére, amelyben kérte Luxemburgot, hogy tegye meg észrevételeit az Amazon által közölt dokumentumokkal kapcsolatban. A Bizottság végül pedig közölte Luxemburggal a piacra vonatkozó információkat az X társasággal megbeszéltek szerint és kérte Luxemburgot, hogy tegye meg észrevételeit a Bizottság felé.

(52) 2016. április 22-én az Amazon részben válaszolt a Bizottság 2016. április 8-i információkérésére és a hiányzó válaszokra vonatkozóan kérte a kitűzött határidő meghosszabbítását.

(53) 2016. május 2-i levelében (2016. május 10-én újra elküldött) Luxemburg elismerte a Amazon által a vizsgálat e szakaszában nyújtott információk átvételét és az Amazon közleményeivel kapcsolatban észrevételeket fogalmazott meg. Az X társaság piacra vonatkozó információival kapcsolatban Luxemburg tájékoztatta a Bizottságot, hogy az Amazont tájékoztatta ezekről az információkról, mivel az Amazon illetékesebb az észrevételek megfogalmazásában.

(54) 2016. május 2-i elektronikus üzenetében az Amazon részleges választ adott és elismerte, hogy a 2016. április 22-i levélben említetteknek megfelelően a Bizottság 2016. április 8-i információkérésében szereplő kérdések közül vannak olyanok, amelyekre nem válaszolt.

(55) 2016. május 17-i elektronikus üzenetében a Bizottság pontosította, hogy pontosan milyen információkra vonatkozik a korábban az Amazonhoz intézett tájékoztatáskérés és emlékeztetett arra, hogy továbbra sem kapta meg a 2015. december 11-i és 2016. április 8-i tájékoztatáskérésekben kért összes információt.

(56) 2016. május 24-én kelt elektronikus levelével az Amazon válaszolt a Bizottság 2016. május 17-i elektronikus levelére.

(57) 2016. május 26-án a Bizottság, Luxemburg és az Amazon közös ülésen vett részt. Ezen az ülésen és az erről szóló beszámolótervezetben a Bizottság további kérdéseket tett fel az Amazonnak. 2016. június 20-i levelében az Amazon válaszolt ezekre az észrevételekre.

(58) 2016. június 21-én kelt levelében az Amazon benyújtotta észrevételeit a piacra vonatkozóan az X társaság által közölt információkkal kapcsolatban. Kérte továbbá az X társaság által közölt összes információhoz való hozzáférést és e társaság kilétének a felfedését.

(59) 2016. július 7-én a Bizottság közölte az Amazonnal a 2016. május 26-i ülésről készült módosított beszámolóra vonatkozó észrevételeit. A Bizottság kérte továbbá az Amazont, hogy nyújtson kiegészítő tájékoztatást.

(60) 2016. július 22-én kelt elektronikus levelével az Amazon részben válaszolt a Bizottság 2016. július 7-i tájékoztatási kérelmére. Válaszában az Amazon tájékoztatta a Bizottságot arról a rendeletről, amely az Egyesült Államokban a Szövetségi Adóügyi Bíróság eljárásaiban felhasznált dokumentumok védelmét biztosítja. Ezért az Amazon javasolta a titkos információk törlését a dokumentumokból, mivel a birtokában voltak ezek a dokumentumok.

(61) 2016. július 27-i elektronikus üzenetében a Bizottság emlékeztette az Amazont arra, hogy még nem kapta meg a 2016. július 7-én kért összes információt és elfogadta, hogy átmenetileg a dokumentumok titkos információk eltávolítása után az Egyesült Államok Szövetségi Adóügyi Bíróságán folyamatban lévő eljárásban bemutatott verzióját kapja meg. A Bizottság kérte továbbá az Amazont, hogy tisztázzon több kérdést és nyújtson kiegészítő tájékoztatást.

(62) 2016. július 29-i elektronikus üzenetében az Amazon részben válaszolt a Bizottság 2016. július 7-i információkérésére és a hiányzó válaszokra vonatkozóan kérte a kitűzött határidő meghosszabbítását. 2016. augusztus 12-én kelt levelével az Amazon részben válaszolt a Bizottság 2016. július 7-i és 27-i tájékoztatási kérelmére.

(63) 2016. augusztus 19-i elektronikus üzenetében a Bizottság kérte az Amazont, hogy tisztázza a 2016. július 7-i információkérésre adott válaszait és nyújtson kiegészítő tájékoztatást ezekre vonatkozóan.

(64) 2016. augusztus 19-i elektronikus üzenetében, majd 2016. augusztus 22-i levelében a Bizottság tájékoztatást kért az Amazontól, hogy megkapja az összes dokumentumot, amelyeket a titkos információk eltávolítása után az Egyesült Államok Szövetségi Adóügyi Bíróságán folyamatban lévő eljárásban mutattak be.

(65) 2016. augusztus 26-án az Amazon részben válaszolt a Bizottság 2016. július 7-i információkérésére és a válasza kiegészítésére kérte a kitűzött határidő meghosszabbítását.

(66) 2016. augusztus 30-i elektronikus üzenetében az Amazon tájékoztatta a Bizottságot arról, hogy sikeres volt a hozzáférési kérelme az Egyesült Államok Szövetségi Adóügyi Bíróságán folytatott eljárásban felhasznált dokumentumokhoz és jelezte, hogy hamarosan olyan dokumentumok átadására kerül sor, amelyekből nem távolították el a titkos információkat.

(67) 2016. szeptember 9-én kelt levelével az Amazon részben válaszolt a Bizottság 2016. augusztus 19-i tájékoztatási kérelmére.

(68) A Bizottság 2016. augusztus 22-i kérésének megfelelően 2016. szeptember 30-án az Amazon átadta azokat az Egyesült Államok Szövetségi Adóügyi Bíróságán folytatott eljárásban felhasznált dokumentumokat, amelyekből nem távolították el a titkos információkat.

(69) 2016. december 7-i és 19-i elektronikus üzeneteiben a Bizottság kérte az Amazont, hogy nyújtson kiegészítő tájékoztatást az Egyesült Államok Szövetségi Adóügyi Bíróságán folytatott eljárásról. 2016. december 20-án az Amazon közölte válaszát.

(70) 2016. december 21-én A Bizottság információkérést intézett az Amazonhoz, amelyre ez utóbbi 2017. január 20-án részben válaszolt. 2017. február 2-i elektronikus üzenetében a Bizottság elküldte az Amazonnak a 2016. december 21-i információkérésére vonatkozó kiegészítő magyarázatokat. 2017. február 6-án, 8-án, 27-én és március 6-án az Amazon kiegészítő információkat és részleges válaszokat küldött a Bizottságnak. 2017. március 13-i elektronikus üzenetében a Bizottság emlékeztette az Amazont, hogy még nem adott át minden információt.

(71) 2017. március 14-én a Bizottság tájékoztatáskéréssel fordult az Amazonhoz.

(72) 2017. március 24-i elektronikus üzenetében az Amazon átadta a Bizottságnak az Egyesült Államok Szövetségi Adóügyi Bíróságának a 2017. március 23-i véleményét.

(73) 2017. március 27-i elektronikus üzenetében a Bizottság kérte az Amazont, hogy nyújtson kiegészítő tájékoztatást az Egyesült Államok Szövetségi Adóügyi Bírósága által kiadott véleményről.

(74) 2017. március 28-án az Amazon kérte a Bizottságot, hogy adjon több időt a válaszra, mivel a per utáni eljárás még folyamatban volt az Egyesült Államokban.

(75) 2017. április 4-én kelt elektronikus levelével az Amazon részben válaszolt a Bizottság 2017. március 14-i tájékoztatási kérelmére.

(76) 2017. április 7-i elektronikus levelében a Bizottság tájékoztatta Luxemburgot és az Amazont arról, hogy kénytelen elutasítani az Amazon arra irányuló kérelmét, hogy teljes hozzáférést kapjon az X társaság által közölt dokumentumokhoz.

(77) 2017. április 11-én az Amazon részben ismét válaszolt a Bizottság 2017. március 14-i információkérésére és a válasza bizonyos hiányzó részeire vonatkozóan kérte a kitűzött határidő meghosszabbítását.

(78) 2017. április 12-i elektronikus üzenetében az Amazon részleges választ adott a Bizottságnak.

(79) 2017. április 17-én az Amazon kiegészítő tájékoztatást adott az Egyesült Államokban folyamatban lévő per utáni eljárásról.

(80) 2017. május 18-án az Amazon újabb részleges választ küldött és ily módon kiegészített válaszát a Bizottság 2017. március 14-i információkérésére.

(81) 2017. május 19-i levelében a Bizottság további tájékoztatást kért az Amazontól.

(82) 2017. május 29-én az Amazon további tájékoztatást nyújtott a Bizottságnak.

(83) 2017. június 7-én kelt elektronikus levelével az Amazon válaszolt a Bizottság 2017. május 19-i tájékoztatási kérelmére.

(84) 2017. június 14-én a Bizottság elektronikus üzenetben kérte az Amazont, hogy erősítse meg, a 2016-ban és 2017-ben a Bizottságnak elküldött összes információt elküldte Luxemburgnak is és kérte Luxemburgot, hogy nyújtsa be észrevételeit azon információkkal kapcsolatban, amelyeket az Amazon a Bizottságnak átadott a vizsgálat adott szakaszában. 2017. június 19-i levelében az Amazon megerősítette, hogy eljuttatta Luxemburgnak a Bizottsággal 2016-ban és 2017-ben közölt összes információt. 2017. június 21-i elektronikus üzenetében Luxemburg megerősítette, hogy megkapta az összes dokumentumot, amelyeket az Amazon a Bizottságnak átadott 2016-ban és 2017-ben és kijelentette, hogy nincsenek további észrevételei az Amazon által 2016-ban és 2017-ben a Bizottságnak átadott dokumentumokkal kapcsolatban az Amazon 2016. szeptember 30-i és 2017. január 20-i közleményei kivételével.

(85) 2017. június 22-én a Bizottság, Luxemburg és az Amazon közös ülésen vett részt.

(86) 2017. július 6-án Luxemburg benyújtotta észrevételeit az Amazon által 2016. szeptember 30-án és 2017. január 20-án közölt információkkal kapcsolatban.

(87) 2017. július 6-án a Bizottság tájékoztatást kért az Amazontól, amelyre az Amazon 2017. július 10-én és 27én, valamint augusztus 4-én és 7én válaszolt.

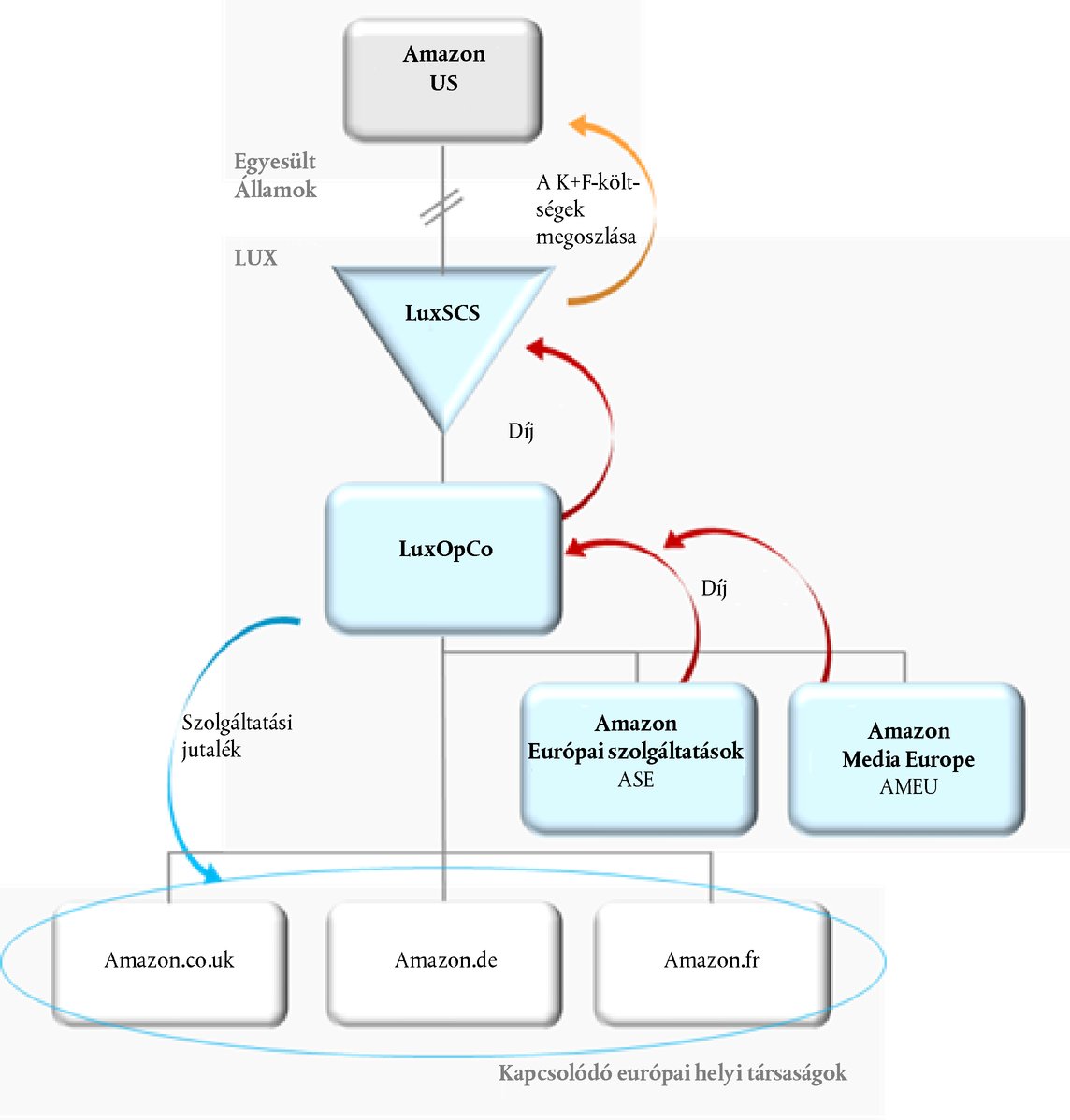

(88) 2017. augusztus 9-én a Bizottság tájékoztatást kért az Amazontól, amelyre ez utóbbi 2017. szeptember 7-én válaszolt.

(89) 2017. szeptember 12-én Luxemburg elektronikus levélben megerősítette, hogy az Amazon által 2017. július 10-én és 27-én, augusztus 4-én és 7-én, valamint szeptember 7-én közölt iratokkal kapcsolatban nincsen további észrevétele.

2. JOGI ÉS TÉNYBELI HÁTTÉR

2.1. A SZÓBAN FORGÓ FA KEDVEZMÉNYEZETTJÉNEK LEÍRÁSA

2.1.1. AZ AMAZON CSOPORT

(90) Az Amazon csoport tagja az Amazon.com, Inc. és az összes általa közvetlenül vagy közvetve ellenőrzött társaság (a továbbiakban együtt: Amazon vagy Amazon csoport). Az Amazon székhelye az Egyesült Államokban, Washington államban, Seattle-ben van.

(91) Az Amazon kiskereskedelmi és szolgáltatási tevékenységeket kezel.

(92) Az Amazon kiskereskedelmi tevékenységei a vevők számára többféle termék úgymint könyvek, DVD-k, videók, elektronikus fogyasztási eszközök, számítógépek, háztartási cikkek, szerszámok, hardver eszközök, mobiltelefonok stb. és tartalmak, úgymint digitális zene, digitális könyv, játékok stb. weboldalakon történő értékesítésből áll, amelyeket az Amazon a beszállítóktól továbbértékesítési céllal szerez be (12). Az Amazon a vevők megrendeléseit több módon teljesíti, a saját nemzetközi és az észak-amerikai rendelésfeldolgozó központjain és hálózatain keresztül, alvállalkozói megállapodások és partnerségek révén a megrendelések bizonyos országokban történő feldolgozása esetén, valamint digitális szállítással (13).

(93) Az Amazon szolgáltatási tevékenységei közé tartoznak a harmadik felek programjai az úgynevezett "Third-Party Seller Programs" (a továbbiakban: harmadik értékesítői programok), úgymint a Marketplace és a Merchants@Amazon, amelyek révén az Amazon más (kisebb) vállalkozások és magánszemélyek (Marketplace) valamint közepes vagy nagy méretű kiskereskedők (Merchants@Amazon) számára lehetővé teszi, hogy eladásra kínálják termékeiket az Amazon weboldalain. A harmadik kereskedők termékei be vannak illesztve az Amazon weboldalaiba. Ennek fejében a vállalkozások és magánszemélyek jutalékot fizetnek az Amazonnak (14). E vállalkozások és harmadik értékesítők azt is választhatják, hogy a raktárkészletüket elküldik az Amazonnak. Az Amazon a raktárkészletet a rendelésfeldolgozó központjaiban (15) tárolja, valamennyi weboldalán feltünteti, előveszi, csomagolja és kiszállítja a vevő címére ("Amazon által szállítva" tevékenység) (16).

(94) Az Amazon más kereskedelmi és reklámszolgáltatásokból is bevételhez jut, például online reklámokból és hitelkártyához kapcsolódó szerződésekből egy másik márkával partnerségben. Az Amazon korábban felajánlotta elektronikus kereskedelmi szolgáltatásait, funkcióit és technológiáit más vállalkozások weboldalainak az üzemeltetéséhez is, akik a termékeit Amazon márkanéven és URL alatt értékesítették az Amazon "Merchant.com" programja keretében. A licenc alatt álló áruházprogramja ("Syndicated Stores") keretében az Amazon korábban elektronikus kereskedelmi szolgáltatásokat, funkciókat és technológiákat kínált más vállalkozások weboldalainak az üzemeltetéséhez, akik a termékeit más kereskedelmi néven és más URL alatt értékesítették (17). Mindkét programot fokozatosan megszüntették (18).

(95) Végül pedig az Amazon gyárt és értékesít számítástechnikai eszközöket is, úgymint az Amazon Kindle, Amazon Fire és Amazon Echo.

(96) Az Amazon világszinten tizenhárom weboldalt kezel, köztük a www.amazon.com oldalt és hat európai weboldalt: www.amazon.de, www.amazon.co.uk, www.amazon.fr, www.amazon.it és www.amazon.es (a továbbiaban: európai weboldalak) és www.amazon.nl (19). Az Amazon tevékenységei a következő három nagy szegmensbe tartoznak: Észak-Amerika, Nemzetközi és Amazon Web Services ("AWS") (20).

(97) Az Észak-Amerika szegmens értékesítései alapvetően fogyasztási cikkek kiskereskedelmi értékesítéséből (ideértve a harmadik értékesítők eladásait is) valamint a weboldalak csatornáján keresztüli előfizetésekből állnak, mely utóbbiak elsősorban Észak-Amerikát célozzák, például a www.amazon.com, www.amazon.ca és a www.amazon.com.mx. Ebbe a szegmensbe tartoznak az e weboldalakról megvalósuló exportra történő értékesítések is.

(98) A Nemzetközi szegmens értékesítései alapvetően fogyasztási cikkek kiskereskedelmi értékesítéséből (ideértve a harmadik értékesítők eladásait is) valamint a nemzetközi weboldalak csatornáján keresztüli előfizetésekből állnak, például a www.amazon.com.au, a www.amazon.com.br, a www.amazon.cn, a www.amazon.in, a www.amazon.co.jp, az európai weboldalak és a www.amazon.nl. Ebbe a szegmensbe tartoznak még az ezekről a nemzetközi oldalról történő export értékesítések is (ideértve az ezekről az oldalakról az Egyesült Államokban, Mexikóban és Kanadában található vevők számára történő export értékesítéseket is) az Amazon észak-amerikai weboldalairól történő exportértékesítések kivételével.

(99) Az AWS szegmensbe tartoznak a számítógépek, informatikai tárhelyek, adatbázisok és egyéb start-upoknak, vállalkozásoknak, állami szervezeteknek és egyetemi létesítményeknek történő világszintű értékesítések. Az AWS segítségével az Amazon különböző tevékenységtípusokra szolgáló technológiai infrastruktúrákhoz biztosít hozzáférést.

(100) 2016-ban az Amazon nettó értékesítései világszinten körülbelül 136 milliárd USD összeget rétek el, a nettó nyeresége pedig 2,37 milliárd USD volt. Világszinten az Amazon forgalmának 91 %-a származik a kiskereskedelmi tevékenységeiből. Az szak-Amerikai szegmens teszi ki a nettó értékesítések 59 %-át a nemzetközi szegmens 32 %, az AWS pedig 9 %. 2016-ban az Amazon 314 400 munkavállalót foglalkoztatott teljes vagy részmunkaidőben (21).

2.1.2. AZ AMAZON TEVÉKENYSÉGE EURÓPÁBAN

(101) 2006 előtt az Amazon az európai weboldalait egy teljes egészében az Amazon.com, Inc. tulajdonában lévő amerikai leányvállalaton keresztül üzemeltette: Amazon.com International Sales, Inc. ("AIS"). Az AIS a saját nevében kezelte a kiskereskedelmi tevékenységeket az Amazon európai weboldalain (abban az időben: www.amazon.de, www.amazon.co.uk és www.amazon.fr), miközben a vállalatcsoport egy másik amerikai társasága, az Amazon International Marketplace, Inc. ("AIM") a saját nevében kezelte a szolgáltatási tevékenységeket ezeken a weboldalakon. Az AIM a 2003-ban alapított ASE egyetlen részvényese volt, aki az európai weboldalakon a szolgáltatási tevékenységek esetében közvetítőként járt el. Végül pedig az Egyesült Királyságban, Németországban és Franciaországban alapított, teljes Amazon tulajdonú leányvállalatok (a továbbiakban: kapcsolódó európai társaságok) (22) biztosítottal bizonyos szolgáltatásokat az európai weboldalakon, például a vevőajánlások szolgáltatásait (23).

(102) 2006. májustól ténylegessé vált az Amazon európai tevékenységének az átszervezése, az FA-kérelemben leírtak szerint (a továbbiakban: a 2006. évi átszervezés). A 2006. május 1. és 2014. június 30. közötti időszak (a továbbiakban: vizsgált időszak) pénzügyi éveiben az 1. ábrán látható átalakított szervezeti felépítés már megvolt. 2014. júliusban az Amazon átszervezte a tevékenységeit Európában (a továbbiakban: a 2014. évi átszervezés). A 2014. évi átszervezésre és az Amazon ezt követően végzett európai tevékenységeire jelen határozat nem vonatkozik.

1. ábra

Amazon európai entitások szerkezete 2006-2014

Kapcsolódó európai helyi társaságok

Amazon Európai szolgáltatások ASE

Szolgáltatási jutalék

A K+F-költ-ségek megoszlása

Díj

Díj

Amazon.de

Amazon.fr

Amazon.co.uk

Amazon Media Europe AMEU

LuxOpCo

LuxSCS

LUX

Egyesült Államok

Amazon US

2.1.2.1. LuxSCS

(103) A LuxSCS egy luxemburgi székhelyű, egyszerű részvénytársaság. Noha a társaság tőkéjének tulajdonosai a vizsgált időszak során változtak, a LuxSCS társaságban részes üzlettársak mindig az Egyesült Államokban székhellyel rendelkező társaságok voltak (24). Alapításakor, 2004-ben az üzlettársai az Amazon Europe Holding, Inc. (részvényes), az Amazon.com International Sales, Inc. és az Amazon.com International Marketplace, Inc. voltak. 2006. májusban az ACI Holdings, Inc. és az Amazon.com, Inc. váltották fel az Amazon.com International Marketplace, Inc. üzlettársat a LuxSCS üzlettársaiként. 2009. szeptembertől az Amazon Europe Holding, Inc. (részvényes), az Amazon.com International Sales, Inc. és az Amazon.com, Inc. voltak a LuxSCS üzlettársai (25).

(104) A vizsgált időszakban a LuxSCS csak az Amazon európai tevékenységei esetében immateriális javakat birtokló társaságként járt el, melyek közül a LuxOpCo volt fő szolgáltatóként a felelős (26). Amint a luxemburgi adóhatóságnak címzett, 2016. április 20-i levelében az Amazon kifejti, a LuxSCS tevékenységei a LuxOpCo immateriális javainak és részvényeinek az "egyszerű birtoklására" korlátozódtak. A LuxSCS által kötött "kis számú jogi megállapodás" a "luxemburgi szervezet működéséhez szükséges" területekre korlátozódott. A LuxSCS olyan leányvállalatoktól csak passzív bevételeket (díjak és kamatok) kapott (27). A LuxSCS engedélyezte a csoporton belüli kölcsönöket a LuxOpCo és a csoport más vállalatai számára (28). A LuxSCS a vizsgált időszakban fizikailag nem volt jelen és nem volt egyetlen alkalmazottja sem.

(105) 2005-ben a LuxSCS licencmegállapodásokat és átruházási megállapodásokat írt alá az előzőleg már létező szellemi tulajdonjogokra vonatkozóan (License and Assignment Agreement For Pre-existing Intellectual Property, a továbbiakban: belépési megállapodás) az Amazon Technologies, Inc. (a továbbiakban: ATI) (29) társasággal és KFM-et kötött az Amazon csoporthoz tartozó két egyesült államokbeli entitással: A9.com, Inc. (a továbbiakban: A9) és ATI (30). A LuxSCS licencmegállapodást és átruházási megállapodást kötött szellemi tulajdonjogokról (Intellectual Property Assignment and License Agreement) az Amazon.co.uk Ltd., Amazon.fr SARL és Amazon.de GmbH társaságokkal is, amely értelmében a LuxSCS megkapta a védett márkaneveket és szellemi tulajdonjogokat azokon az európai weboldalakon, amelyek e kapcsolódó európai társaságok birtokában voltak 2006. április 30-ig (31).

(106) A belépési megállapodásnak és a KFM-nek köszönhetően a LuxSCS jogot kapott az Amazon bizonyos szellemi tulajdonjogainak az üzemeltetésére és az ebből eredő munkákra (a továbbiakban: immateriális javak) (32), amelyeket az A9, az ATI és maga a LuxSCS (33) birtokolt és fejlesztett, valamint ezek allicenc keretében történő átruházására. LuxSCS ezeket az immateriális javak használatára irányuló jogokat az európai weboldalak üzemeltetése céljából kapta, valamint az európai területen megvalósítandó bármely egyéb célból (34). Ennek fejében a LuxSCS-nek belépési díjakat kellett fizetnie (ezek a 11. táblázatban szerepelnek) valamint éves szinten részt kellett vállalnia a KFM fejlesztési programjához kapcsolódó költségekből (ez a 12. táblázatban szerepel) (35). A KFM értelmében a társaságnak mindent el kellett követnie azért, hogy megelőzze az A9 és az ATI által licenc keretében rá ruházott immateriális javak elleni cselekményeket (36). A 2009. évi módosított és átfogalmazott KFM-ben az is szerepel, hogy a LuxSCS-nek fel kellett vállalnia a KFM B. mellékletében (a továbbiakban: B. melléklet) említett funkciókat és kockázatokat (37).

(107) A KFM szerint az immateriális javak közé tartozott i. "az összes szellemi tulajdonjog, a világ minden részén", amelyek az ATI és a LuxSCS tulajdonában vannak vagy amelyeket más módon birtokolnak, továbbá az A9 (38), tulajdonában lévő bizonyos szellemi tulajdonjogok, ii. e SZT-jogok mindegyike, amelyeket licencbe adtak, átadtak vagy átruháztak az említett felekre és iii. az ebből a SZT-ból származó munkák, amelyeket a KFM értelmében az egyik félre ruháztak át. Az immateriális javak közé alapvetően három SZT-kategória tartozik: i. a "technológia" (39), ii. a "vevőadatok" (40) és iii. a "védett márkanevek" (41). Ezek nem fedik le az internetes domainnevek (42).

2.1.2.2. LuxOpCo és leányvállalatai

(108) A vizsgált időszakban a LuxOpCo teljes mértékben a LuxSCS leányvállalata volt (43). A 2006. évi átszervezés keretében azt tervezték, hogy a korábban az AIS és az AIM által betöltött szerepeket is e vállalat látja majd el (44). Az is szerepelt a tervek között, hogy folyamatosan továbbfejleszti és javítja a szoftvereken alapuló vállalatmodellt, ami az Amazon európai kiskereskedelmi tevékenységeinek és szolgáltatásainak a vezérfonala (45). A terveknek megfelelően ebben az időszakban a LuxOpCo töltötte be az Amazon csoport székhelyének a szerepét Európában, és az európai weboldalakon keresztül lebonyolított online kiskereskedelmi és szolgáltatási tevékenységek fő szolgáltatója volt (46). A LuxOpCo feladata volt továbbá az európai weboldalakon keresztül folytatott kiskereskedelmi és szolgáltatási tevékenységekre vonatkozó stratégiai döntések meghozatalának a kezelése, valamint a kiskereskedelmi tevékenységek fő fizikai alkotóelemeinek a kezelése is (47). A tervek között szerepelt, hogy e vállalat határozza meg azokat a stratégiákat és az iránymutatásokat, amelyek alapján a termékek megjelenítése és értékesítése történik az európai weboldalakon, az ármegállapítási stratégiákat, az értékesített termékek vagy szolgáltatás kínálatok esetében az eladások ösztönzését, valamint az európai weboldalakon kínált bizonyos engedményeket és reklámprogramokat. Felelős volt továbbá a harmadik kereskedők és termékkategóriák kiválasztására vonatkozó stratégiai döntésekért, valamint a harmadik felek felé történő értékesítésért. Végül pedig a LuxOpCo feladata volt a rendelések valamennyi vetületének a kezelése is (48).

(109) A vizsgált időszakban a LuxOpCo az elszámolásaiban feltüntette mind a termékértékesítésből, mind pedig a megrendeléskezelési szolgáltatásokból származó forgalmat. Különböző országokban működő beszállítóktól vásárolt továbbértékesítési céllal árukat, amelyeket utána továbbküldtek az európai weboldalakon vásárló végső vevőknek. A LuxOpCo volt az Amazon raktárkészleteinek a hivatalos eladója (49) az európai weboldalakon; a LuxOpCo volt a tulajdonos és ő viselte a veszteséggel járó kockázatokat (50). A LuxOpCo viselte a felelősséget azokért az árukért is, amelyeket harmadik vállalatok és magánszemélyek közvetlenül küldtek el a megrendeléskezelő központokba (51).

(110) A LuxOpCo pénztárkezelési funkciókat (52) is ellátott és (közvetlenül vagy közvetve) részesedése volt az ASE és AMEU társaságokban, valamint a kapcsolódó európai társaságokban, amelyek különböző csoporton belüli szolgáltatásokat nyújtottak a LuxOpCo tevékenységeinek a támogatására.

(111) A vizsgált időszakban az ASE és az AMEU, mindkettő luxemburgi illetőségű, a LuxOpCo-val együtt a luxemburgi adórendszer szempontjából adóintegrációs csoportot alkotott, amelyen belül a LuxOpCo játszotta az integráló társaság szerepét (53). A luxemburgi adótörvények értelmében ezeket a luxemburgi székhelyű társaságokat nem kezelték külön entitásokként, hanem összevont alapon fizették az adóikat, vagyis úgy, mintha egyetlen adóalanyt képeznének (54).

(112) A 2006. évi átszervezést követően a tervek szerint az ASE-nek kellet továbbra is biztosítania a szolgáltatásokat a LuxOpCo számára (55). A vizsgált időszakban ez a társaság kezelte az Amazon szolgáltatásokat az Unión belül a harmadik értékesítők esetében, "Marketpace". A Marketplace lehetővé teszi kisvállalkozások és magánszemélyek számára, hogy termékeiket az Amazon európai weboldalain keresztül kínálják. E szolgáltatás révén az Amazonnak el tudták küldeni az árukészletüket is és az Amazon ezeket a saját rendeléskezelő központjaiban tárolta, majd pedig kezelte a termékek kiválasztását, csomagolását és kiszállítását Európa minden részére. A vizsgált időszakban az AMEU kezelte az Amazon digitális tevékenységeit az Unióban (ide tartozik például az MP3 és a digitális könyvek értékesítése is).

(113) 2013-ban és 2014-ben a LuxOpCo összevont nettó forgalma 13 612 449 784 EUR és 15 463 362 589 EUR volt. A 2013. pénzügyi évben a LuxOpCo átlagosan 523 alkalmazottat foglalkoztatott teljes munkaidőben (a továbbiakban: ETP), ASE 63 ETP és AMEU 5 ETP. A LuxOpCo vállalat ASE és AMEU munkavállalói stratégiai menedzsment pozíciókat töltöttek be, melynek célja az Amazon összes európai tevékenységének az irányítása és összehangolása volt (56).

(114) A 2006. évi átszervezés után a tervek szerint a kapcsolódó európai társaságok feladata volt ugyanazon szolgáltatások biztosítása a LuxOpCo számára az európai weboldalak esetében, mint amelyeket korábban az AIS és az AIM számára biztosítottak (57). Következésképpen a vizsgált időszakban a kapcsolódó európai társaságok vevőajánlási szolgáltatásokat nyújtottak az európai weboldalaknak, szolgáltatásokat nyújtva a vevőkörnek és a kereskedőknek, támogatási szolgáltatásokat [értékesítési támogatás, lokalizációs és adaptációs támogatás, kutatás-fejlesztési támogatás (a továbbiakban: K+F támogatás)], továbbá rendeléskezelési szolgáltatásokat biztosítva (58). A kapcsolódó európai társaságok helyi tartalmat fejlesztettek ki az európai weboldalak számára, és részt vettek az áruk kezelésében az online kiskereskedők esetében, ahogyan azt a LuxOpCo kérte. A vevőszolgálati támogatás a vevőkörnek nyújtott támogatási szolgáltatásokból állt, a vásárlást megelőzően és azt követően is, telefonon. online beszélgetés vagy más kommunikációs eszköz révén a LuxOpCo kérésének megfelelően, a vevők igényeinek a kielégítése érdekében. A támogató szolgáltatások általános támogatást és adminisztratív támogatást tartalmaztak. Végül pedig a kapcsolódó európai társaságok segítettek a más helyi weboldalakat üzemeltetők felkérésében arra, hogy vevőik körében reklámozzák az európai weboldalakat (a továbbiakban: partnerprogram).

(115) A kapcsolódó európai társaságok szolgáltatásaikat a LuxOpCo számára az egyes kapcsolódó európai társaságok és a LuxOpCo között kötött 2006. május 1-jei"szolgáltatások nyújtásáról szóló megállapodások" szerint nyújtották (59). A kapcsolódó európai társaságok saját nevükben eljárva nyújtották ezeket a szolgáltatásokat a LuxOpCo megbízásából, de semmilyen kockázatot nem viseltek sem az értékesítésért, sem pedig az árukészletekért (60). A szolgáltatások nyújtásáról szóló megállapodások szerint a kapcsolódó európai társaságoknak a LuxOpCo a nettó árrés tranzakciós módszere szerint fizetett, a viselt költségekre tett árréssel, mint nyereségmutatóval (61), ami a kapcsolódó európai társaságok szerepét mutatja a LuxOpCo-val szemben (62). A gyakorlatban a kapcsolódó európai társaságok által a LuxOpCo számára nyújtott szolgáltatások esetében viselt költségeket a LuxOpCo számára 3 % és 5 % között változó további árréssel számlázták le. 2013-ban a kapcsolódó európai társaságok a következő forgalmakat érték el: Amazon.co.uk Ltd: [400-500] millió GBP; Amazon Logistik GmbH: [100-200] millió EUR; Amazon.de GmbH: [90-100] millió EUR; Amazon.fr Logistique SAS: [100-200] millió EUR; és Amazon.fr SARL: [50-60] millió EUR.

2.1.2.3. Licencmegállapodás

(116) A LuxOpCo a LuxSCS társasággal licencmegállapodást kötött, amely 2006 április 30-án lépett hatályba. E megállapodás értelmében a LuxOpCo visszavonhatatlanul megkapta a kizárólagos jogot az immateriális javak fejlesztésére, javítására és használatára az európai weboldalak üzemeltetése céljából, és minden egyéb, az "európai ország (63)" földrajzi területén (64) megvalósítandó cél érdekében, díjfizetés ellenében (a továbbiakban: a licencdíj) (65). Minden szellemi tulajdon, amit a LuxOpCo hoz létre vagy továbbfejleszt a saját immateriális javai (66) révén, vagy az e javakhoz való hozzáféréssel, a LuxSCS tulajdona (67). A LuxOpCo köteles volt a saját kezdeményezésére és a saját kockázatára megtenni a szükséges lépéseket az immateriális javak védelmére és karbantartására (68). A licencmegállapodás előírta azt is, hogy a LuxOpCo-nak belső szolgáltatásokat kell nyújtania a LuxSCS számára, bármilyen külön díjazás nélkül (69). A LuxOpCo elfogadta továbbá, hogy vállalja a licencmegállapodás keretében rá háruló összes tevékenységhez kapcsolódó valamennyi kockázatot (70). Bár a LuxOpCo szerzett SZT-jogokat ugyanazon a harmadik felektől kapott immateriális javak céljaival azonos célokra történő használatra, ezeket külön díjazás nélkül át kellett ruháznia a LuxSCS részére (71).

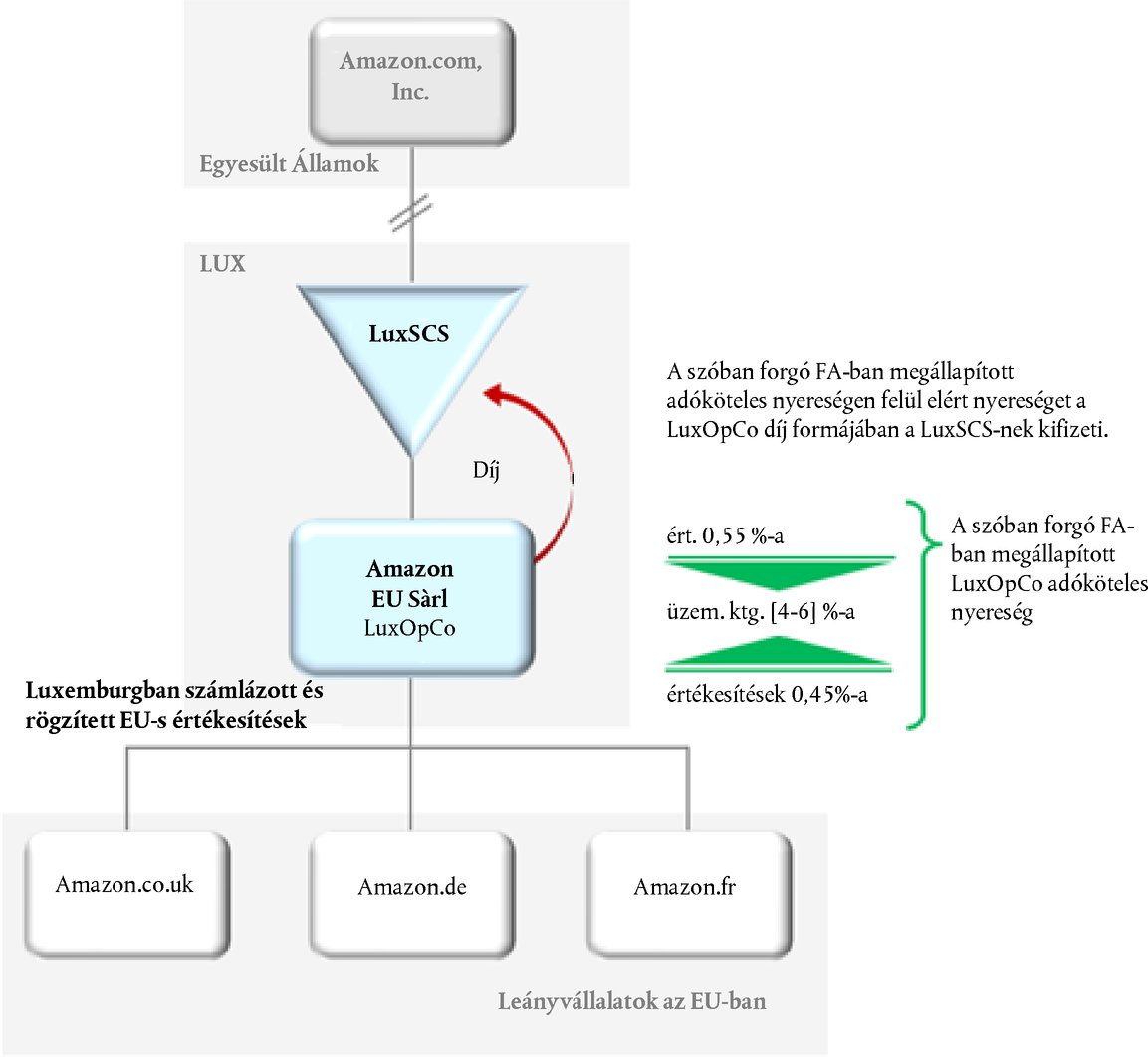

(117) A LuxOpCo, az ASE, az AMEU és a kapcsolódó európai társaságok az immateriális javakat a kereskedelmi tevékenységeik végzéséhez használták (72).

(118) A licencmegállapodás értelmében a LuxOpCo jogosult volt arra, hogy a kapcsolódó társaságok számára allicenceket engedélyezzen az immateriális javakra (73). 2006. április 30-i dátummal a LuxOpCo "szellemi tulajdonról szóló licencmegállapodást" ("Intellectual Property License Agreement") kötött mind az ASE, mind pedig az AMEU társasággal, melynek értelmében az immateriális javakra vonatkozó nem kizárólagos licenceket visszavonhatatlanul megkapta az ASR és az AMEU. E két megállapodás nagyjából a LuxOpCo és a LuxSCS közötti licencmegállapodásnak felelt meg. E megállapodások szerint az ASE és az AMEU által a LuxOpCo részére fizetendő díjat pontosan ugyanúgy állapították meg, mint azt a díjat, amelyet a LuxOpCo-nak kellett fizetni a LuxSCS részére a licencmegállapodás szerint.

(119) A szolgáltatások nyújtásáról szóló megállapodások szerint a kapcsolódó európai társaságok használhatták az immateriális javakat és az egyéb immateriális eszközöket és védett márkaneveket, amelyek a LuxOpCo birtokában vannak, vagy amelyekkel más módon rendelkezik, amennyiben az a LuxOpCo számára nyújtott szolgáltatásokhoz szükséges. Az e használattal létrehozott összes többletérték ugyanakkor a LuxOpCo-t illette meg (74). Minden szellemi tulajdonhoz fűződő jog és ebből származó munka, amelyet a kapcsolódó európai társaságok fejlesztettek vagy szereztek meg e szolgáltatások nyújtása során, a LuxOpCo tulajdonában maradtak (75).

(120) A licencmegállapodás hatálya a licenc (76) keretében átruházott immateriális javak teljes élettartamára terjedt ki és csak az ellenőrzés változása vagy nagyon nyomós ok (77) esetén volt felbontható, vagy amennyiben a felek egyike e megállapodás keretében nem orvosolt egy teljesítési hibát (78). Következésképpen a LuxSCS nem mondhatta fel egyoldalúan a licencmegállapodást. A licencmegállapodást 2010. januárban módosították, 2009. január 1-jei hatállyal (79). A módosítás az "EU-ban elért, kamatfizetés és adózás előtti eredmény" ("EU Operating Profit") meghatározására vonatkozott, mely kifejezést a licencdíj kiszámításánál használják (80).

2.2. A SZÓBAN FORGÓ INTÉZKEDÉS

2.2.1. A SZÓBAN FORGÓ FA

(121) A szóban forgó FA egy egyetlen mondatból álló, 2003. november 6-i keltezésű levél, amelyet a luxemburgi adóhatóság írt az Amazon.com, Inc. részére, és amelyben a következőket jelentette ki:

"Miután tudomást szereztem a 2003. [sic] október 31-i levélről, amelyet az [1. tanácsadó] küldött nekem, továbbá az ön 2003. [sic] október 23-i leveléről, amelyben kifejti a luxemburgi adóügyi kezeléssel kapcsolatos álláspontját az önök jövőbelei tevékenységei szempontjából, örömmel tájékoztatom arról, hogy jóváhagyhatom mindkét levél tartalmát."

(122) Az Amazon európai tevékenységeinek átszervezésében bekövetkezett késedelem miatt az FA érvényességének meghosszabbítását kérte az Amazon a luxemburgi adóhatóságnak címzett 2004. december 5-i levelében, aki a 2004. december 23-i levelében írt válaszában megerősítette a meghosszabbítást az Amazon számára (81). A szóban forgó FA-t eredetileg öt évre engedélyezték és 2010-ben meghosszabbították, így 2014. júniusig ténylegesen alkalmazták (82).

2.2.2. A 2003. OKTÓBER 31-I LEVÉL

(123) A luxemburgi adóhatóságnak címzett 2003. október 31-i levelében (a továbbiakban: az Amazon 2003. október 31-i levele) az Amazon kérte a LuxSCS, az Egyesült Államokban működő üzlettársai, valamint az e szerkezetben a LuxOpCo által kapott osztalékok adóügyi kezelésének a megerősítését. A levélből kitűnik, hogy a LuxSCS, egyszerű tőketársaság nem hivatott arra, hogy adózás szempontjából az üzlettársaitól különálló legyen, és következésképpen nem tartozik sem a társasági adó, sem pedig a vagyonadó hatálya alá Luxemburgban.

(124) A LuxSCS adózási átláthatósága ellenére e társaság vagy az Egyesült Államokban működő üzlettársai mégis adóköteles lehetett, amennyiben úgy ítélték meg, hogy a tevékenységeiket egy Luxemburgban lévő stabil intézményen keresztül valósítják meg. A levél ezért pontosítja, hogy sem a LuxSCS sem az üzlettársai nem tekinthetők úgy, mintha ténylegesen jelen lennének Luxemburgban (irodák, személyzet stb.) oly módon, hogy fix üzleti létesítmények híján a LuxSCS-t nincs értelme sem az üzlettársaitól elkülönített adóalanyként kezelni, sem kereskedelmi tevékenységet folytatnia e társasaságnak Luxemburgban (83). Hasonlóképpen, az üzlettársait sem lehetett úgy tekinteni, hogy stabilan letelepedtek Luxemburgban.

2.2.3. A 2003. OKTÓBER 23-I LEVÉL

(125) A luxemburgi adóhatóságnak írt 2003. október 23-i levelében (a továbbiakban: az Amazon 2003. október 23-i levele) az Amazon feltételes adómegállapítást kért a LuxOpCo luxemburgi társasági adózás szempontjából történő kezelésének a megerősítésére (84). Ebben a levélben az Amazon elmagyarázza a tervezett európai vállalatszerkezetet és kéri annak megerősítését, hogy az e levélben leírt licencmegállapodásra vonatkozó transzferár megállapítási módszer a LuxOpCo számára "megfelelő és elfogadható nyereséget" biztosít "a transzferárra vonatkozó politika és a jövedelemadóra vonatkozó luxemburgi törvény 56. cikke és 164. cikkének (3) bekezdése tekintetében".

(126) Ebben a levélben egy mellékletben csatolt "gazdasági elemzésre" történik utalás, amely bemutatja "a LuxOpCo funkcióit és kockázatait, valamint az immateriális javakról szóló licenc tárgyát képező immateriális javak jellegét és nagyságrendjét" a LuxSCS és a LuxOpCo közötti megállapodás szerint. Ennek az elemzésnek az alapján ajánlották azt a transzferár megállapítási módszert, amellyel a LuxOpCo által a LuxSCS részére az immateriális javak használatáért fizetendő az éves díj mértékét (a levélben "licencdíj") megállapították.

(127) E módszer szerint az éves díj a LuxOpCo által az európai weboldalak üzemeltetésével elért teljes forgalom egy bizonyos százaléka (a "díj mértéke"). Amint a kérdéses levélben olvasható, a licencdíj és a díj mértékének kiszámítása a következő módszer szerint történt (85):

"1. kiszámolni és a LuxOpCo-hoz rendelni a »LuxOpCo hozamot«, ami a legkisebb összeggel egyenlő a) a vizsgálat évben az EU-ra vonatkozóan a LuxOpCo által viselt összes üzemeltetési költség [4-6] %-a és b) az ugyanezen évben az európai weboldalaknak köszönhetően az EU-ban elért üzemeltetési eredmény között;

2. a licencdíj az EU-ban elért üzemeltetési eredmény a LuxOpCo hozamával csökkentve, de nem lehet nullánál kisebb érték;

3. az éves díj mértéke egyenlő a licencdíjat az adott évben az EU-ban elért összes forgalommal elosztva kapott összeggel;

4. az előzőek ellenére a LuxOpCo hozamának összege évtől függetlenül az EU-ban elért forgalom 0,45 %-ánál nem alacsonyabb és a 0,55 %-ánál nem magasabb.

5.

a) ha a LuxOpCo 1. lépésben meghatározott hozama alacsonyabb, mint az EU-ban elért forgalom 0,45 %-a, akkor a LuxOpCo hozamát kiigazítják annak érdekében, hogy elérje az alacsonyabb összeget i. az EU-ban elért forgalom vagy kamatfizetés és adózás előtti eredmény 0,45 %-a és ii. az EU-ban elért kamatfizetés és adózás előtti eredmény közül.

6.

b) ha a LuxOpCo 1. lépésben meghatározott hozama meghaladja az EU-ban elért forgalom 0,55 %-át, a LuxOpCo forgalmát kiigazítják, hogy elérje az alacsonyabb összeget az i. EU-ban elért forgalom 0,55 %-a és ii. az EU-ban elért, kamatfizetés és adózás előtti eredmény közül."

(128) A díj mértékének a kiszámítása esetében (86):

"»áruk, alapanyagok és fogyóeszközök költsége az EU esetében«: a LuxOpCo által üzemeltetett európai weboldalakból eredő az eladott áruk költsége, amelyet az általánosan elfogadott amerikai könyvelési elvek szerint számolnak ki ("US GAAP");

»üzemeltetési költségek az EU-ban«: a LuxOpCo által viselt összes költség, ideértve a csoporton belüli kiadásokat, a következő kivételekkel: az US GAAP szerint kiszámolt áruk, alapanyagok és fogyóeszközök költsége az EU-ban, licencdíj, árfolyamnyereség és veszteség, valamint kamatköltségek;

»megvalósult forgalom az EU-ban«: a LuxOpCo által az európai weboldalak révén végrehajtott értékesítésekből származó összes nettó forgalom; egyenlő a) a LuxOpCo által értékesített terméke eladási árainak összegével, amelyeket a vevőknek kiállított számlákon tüntettek fel, ideértve az ajándékként csomagolásból, a szállításból és a fenntartásból származó bevételek héa-val, visszatérítésekkel és engedményekkel csökkentett összegét is, és b) az európai weboldalakon a nem kapcsolódó felek által értékesített termékek és szolgáltatások révén a LuxOpCo által teljesített szolgáltatásokból származó, a héa összegével csökkentett összes forgalmával;

»az EU-ban elért, kamatfizetés és adózás előtti eredmény«: az EU-ban elért forgalom csökkentve az EU-ra vonatkozó áruk, alapanyagok és fogyóeszközök költségével, valamint az EU-n belüli üzemeltetési költségekkel."

2.2.4. A TRANSZFERÁRAKRÓL SZÓLÓ JELENTÉS

(129) Az eljárás megindításáról szóló határozatra válaszolva Luxemburg elküldte a TÁ-jelentést (87). Luxemburg azt állítja, hogy ez a jelentés az a "gazdasági elemzés", amelyre az Amazon 2003. október 23-i levelében történik hivatkozás. A TÁ-jelentést a Gazdasági Együttműködési és Fejlesztési Szervezet multinacionális vállaltok és adóhatóságok számára kidolgozott transzferárakra alkalmazandó elvei alapján készítették el ("OECD-irányelvek") (88).

2.2.4.1. Működési elemzés

(130) A TÁ-jelentés 3. szakasza tartalmazza a LuxSCS és a LuxOpCo működési elemzését.

(131) Ennek a működési elemzésnek az alapján a LuxSCS fő tevékenységei egy immateriális javakat birtokló társaság és a KFM keretében az immateriális javak folyamatos fejlesztésében résztvevő fél tevékenységeire korlátozódnak (89). A LuxSCS licencbe fogja adni az immateriális javakat is a LuxOpCo-nak licencmegállapodással, és e megállapodás címén díjakat fog szedni.

(132) A LuxOpCo-ra vonatkozóan a TÁ-jelentés kifejti, hogy "az ügyintézéssel foglalkozó teljes munkaidős munkavállalói révén fogja kezelni a LuxOpCo a kiskereskedelmi értékesítési tevékenységekre és az európai weboldalak szolgáltatásaira vonatkozó stratégiai döntések meghozatalát, valamint a kiskereskedelmi értékesítési tevékenységek fő fizikai összetevőit" (90). Az Amazon 2003. október 23-i levele szerint a LuxOpCo-nak "összesen legalább 25-30 teljes munkaidős alkalmazottat kellett felvennie, egy részüket az első szintű páneurópai igazgatósági pozíciókba, akiknek a feladata az európai weboldalakra vonatkozó stratégiai döntéshozatal" (91), a többi teljes munkaidős munkavállalót (mintegy húsz fő) pedig a marketing, a technológiák és a beszállítói számlák kezelése területeken betöltendő pozíciókba.

(133) A TÁ-jelentésben az is szerepel, hogy "az átszervezést követően az várható, hogy LuxOpCo fő tevékenységei az szoftveres platformjának az üzemeltetésére fognak összpontosulni, melynek célja a szoftveralapú vállalati modell folyamatos fejlesztése és javítása, ami az európai weboldalakon keresztül megvalósuló kiskereskedelmi értékesítési tevékenységek és kínált szolgáltatások vezérfonala. [...] (*2) Ennek az erőfeszítésnek a keretében a LuxOpCo vezetése törekedni fog a kiskereskedelmi értékesítési tevékenységek és szolgáltatások javítási és erősítési lehetőségeinek az azonosítására, a platform többé-kevésbé fejlesztésből eredő új és javított tulajdonságainak és funkcióinak a kiaknázása révén. A LuxOpCo mind, mind pedig szolgáltatóként arra törekszik majd, hogy minden területen optimális vevőtapasztalatot nyújtson, nevezetesen a rendelések kezelése, a fizetések kezelése, a szolgáltatás kínálati döntések, valamint a harmadik értékesítők eredményeinek a nyomon követése terén [...]" (92).

(134) A tervek szerint a LuxOpCo, mint kiskereskedő, szolgáltatás kínálatokra és ármeghatározásra vonatkozó döntéseket kellett hozzon és kezelnie kellett a rendeléskezelések valamennyi vetületét (93). A LuxOpCo a szolgáltatási tevékenységek nyújtójaként "felelős lesz a harmadik kereskedők és a termékkategóriák kiválasztására vonatkozó stratégiai döntésekért, valamint a harmadik kereskedők felé történő értékesítésekért és az e kereskedőkkel való tárgyalásokért" is (94). Az európai weboldalak üzemeltetése érdekében a LuxOpCo-nak a LuxSCS által licencbe adott immateriális javakat kellett használnia. A tervek szerint a LuxOpCo-nak kellett birtokolnia az összes árukészlet tulajdonjogát (95). A LuxOpCo viselte az árukészletek tartásával és az áruk európai weboldalakon történő értékesítésével járó összes kockázatot is (96). Az Amazon 2003. október 23-i levele alapján a LuxOpCo-nak kellett birtokolnia és használnia a Luxemburgban található, a tranzakciók kezelésére szolgáló szervereket, a vevők és a harmadik értékesítők tranzakcióinak a kezelése, valamint a nekik történő kifizetések, nevezetesen a harmadik kereskedőknek történő kifizetések engedélyezése céljából (97).

(135) A LuxOpCo-nak szerződést kellett aláírnia az ASE-vel, mely utóbbinak közvetítőként kellett eljárnia a szolgáltatások nyújtásában, a saját nevében, de a LuxOpCo javára, az Amazon európai harmadik értékesítői programjai keretében. Az ASE által nyújtott szolgáltatások lényegében a szolgáltatási tevékenységekhez kapcsolódó megrendelések kezelését célzó szolgáltatásoknak feleltek meg.

(136) A Németországban, Franciaországban és az Egyesült Királyságban működő kapcsolódó európai társaságoknak különböző szolgáltatásokat kellett nyújtaniuk az európai weboldalak számára, nevezetesen bizonyos vevőszolgálati szolgáltatásokat, vevőajánlási, marketing és rendeléskezelési szolgáltatásokat (98).

(137) Az Amazon vezetősége által a TÁ-jelentésre vonatkozóan benyújtott előrejelzések szerint a LuxOpCo feladatai közé tartozott, hogy tevékenységei során növelje a forgalmát, amelyet a 2005. évi közel 3,2 milliárd EUR összegről 2010-ben közel8,3 milliárd EUR összegre növelt, valamint, hogy viselje a következő költségeket: az előrejelzések szerint a forgalom százalékában számított áruköltségnek átlagosan közel 77,5 %-ra kellett emelkednie, a bruttó árrésnek pedig 22,5 % körül kellett lennie. A 2006. évi átszervezést követően a LuxOpCo társaságnak kellett viselnie az Amazon platform európai kezelésével és üzemeltetésével összefüggő folyó költségeket, nevezetesen a kifizetések és a behajtások kezelési költségeit, a kétséges kintlevőségeket, a rendszer felvállalásának bizonyos költségeit, továbbá az igazgatóság, a technológiai szolgáltatások személyi állományának valamint az Amazon platform régión belüli üzemeltetésének a támogatásáért felelős személyi állomány egyéb tagjainak a bérköltségeit (99). A TÁ-jelentés nem tartalmazza és nem vizsgálja azokat az elméleteket, amelyekre az igazgatóság előrejelzései épülnek (100).

2.2.4.2. A legmegfelelőbb transzferár megállapítási módszer kiválasztása

(138) A TÁ-jelentés 5. szakasza annak a transzferár megállapítási módszernek kiválasztásával foglalkozik, amely a legalkalmasabb a díj mértéke és a szokásos piaci ár elve közötti összhang megítélésére.

(139) A LuxOpCo számára fizetendő díj és a LuxOpCo által a LuxSCS részére a licencmegállapodás címén fizetendő szokásos piaci ár szerinti díj mértékének a megállapítása érdekében a TÁ-jelentés más transzferár megállapítási módszerekre tesz javaslatot: az egyik az összehasonlítható független ár módszerén, a másik pedig a maradvány nyereség elosztási módszerén alapul (101).

2.2.4.3. A szabad piacon összehasonlítható ár módszerén alapuló transzferár vizsgálata

(140) A TÁ-jelentés 6.1. szakaszában van egy szokásos piaci ár intervallum számítás, amely az összehasonlítható független ár módszerén alapuló díjra vonatkozik.

(141) A TÁ-jelentés szerzői először összehasonlítható tranzakciókat kerestek az Amazon licencmegállapodások belső adatbázisában és egy külső ügynökség feladata volt, hogy immateriális javakra vonatkozó olyan licencmegállapodásokat keressen, amelyek hasonlóak az Amazon megállapodásaihoz. A kutatások során talált tranzakciókat nem találták eléggé összehasonlíthatónak, ezért elvetették őket a szabad piaci összehasonlítható ár vizsgálata keretében.

(142) A TÁ-jelentés ezt követően ismerteti a vonatkozó megállapodások listáját, amelyek felsorolása alább található és amelyeket az Amazon 2000 óta kötött harmadik kiskereskedőkkel, valamint amelyek révén e kiskereskedők rendelkezésére bocsátotta a technológiai platformját: a Rocket.zeta, Inc., Amazon.com, Inc., target.direct LLC és Target Corporation közötti stratégiai szövetség megállapodás (a továbbiakban: Target-megállapodás) (102), a Rock-Bound, Inc. és ToysRUs.com LLC közötti stratégiai szövetség megállapodás (a továbbiakban: ToysRUs-megállapodás); termékhivatkozási megállapodás az Amazon.com Payments, Inc. és a Circuit City Stores, Inc. között (a továbbiakban: Circuit City-megállapodás); tükör tárhely megállapodás a Frontier.zeta, Inc. és a Borders Online LLC között (a továbbiakban: Borders-megállapodás); valamint az Amazon.com International Sales, Inc. és a Waterstone's Bookseller Ltd. közötti tükör tárhely megállapodás (a továbbiakban: Waterstones-megállapodás). Az Amazon ezeket a megállapodásokat az "M.com-megállapodások" kifejezéssel jelöli. E megállapodások vizsgálata után a TÁ-jelentés szerzői megállapították, hogy az [A] megállapodás összehasonlítható, annyiból, hogy a többi megállapodás "nem tartalmazta az online kereskedelmi technológiai platform rendelkezésre bocsátását" (103).

(143) Az [A] megállapodásban az Amazon vállalta, hogy létrehoz, fejleszt, tárhellyel lát el egy új [A] weboldalt és biztosítja e weboldal működését, továbbá egy [A] bolt működését is biztosítja az Amazon weboldalakon, amelyek a meglévő [A] online kereskedelmi weboldalakat voltak hivatottak felváltani. Az [A] weboldal funkciói valószínűleg erősen megegyeztek az Amazon weboldalakon általában megtalálható funkciókkal. Ennek fejében az [A] társaság az Amazon részére tervezési költségeket (104), alapköltségeket (105) és értékesítési jutalékot (106) tartalmazó díjat fizetett.

(144) Ahhoz, hogy e díjazás összehasonlítható legyen a licencdíjjal (úgynevezett "Royalty Rate", vagyis a "díj mértéke" a TÁ-jelentésben), a tervezési költségeket leírták és hozzárendelték a megállapodásban említett egyes időszakokhoz, és az éves alapköltségekkel azonos módon átszámolták őket az értékesítés százalékos arányára (3,4 % és 7,2 % között mozog). Mivel az [A] megállapodásban meghatározott jutalékköltségek 4 % és 5 % között mozgott, a TÁ-jelentés szerzői először is megállapították azt, hogy az [A] megállapodásban meghatározott hallgatólagos díj mértéke az értékesítések 8,4-11,7 %-a között mozgott. Ugyanakkor az [A] társaságnak bizonyos költségeket is ki kellett fizetnie az Amazon részére, melynek célja a rendelési.túlkapacitás és a többlet árukészlet ellensúlyozása volt. A megállapodásban említett ezen költségeket szintén átszámolták az értékesítések százalékos arányára, így ezek mértéke 1,2-07 % között mozgott. Következésképpen az eredetileg számított díj mértékére vonatkozó szokásos piaci ár tartománya az értékesítések 9,6-12,6 %-a között mozgott.

(145) Végül pedig, mivel az [A] megállapodás nem tette lehetővé [A] számára az Amazon vevőadatokhoz való hozzáférést, a TÁ-jelentés szerzői a szabad piacon összehasonlítható árat kiigazították, annak a ténynek a figyelembevétele céljából, hogy a LuxSCS hozzáférést adott a LuxOpCo társaságnak az Amazon vevőadatokhoz. Következésképpen a [B] megállapodásban szereplő információkra tekintettel 1 %-os súlyozást javasoltak, amely szokásos piaci ártartományt adott a LuxOpCo értékesítéseinek 10,6 %-13,6 %-os arányát kitevő díjmérték esetén.

2.2.4.4. A maradvány nyereség elosztási módszerén alapuló transzferár vizsgálata

(146) A TÁ-jelentés 6.2. szakaszában szerepel egy licencdíjra vonatkozó szokásos piaci ártartomány számítás (a TÁ-jelentésben a "díj mértéke"), amely a maradvány nyereség elosztási módszerén alapul. E módszer alkalmazásával a többi TÁ-jelentés szerzői, a "[LuxOpCo] mint európai üzemeltetésű társaság általános funkcióihoz" (107) kapcsolódó hozamot a LuxOpCo által viselt költségek árrése alapján becsülték meg (108).

(147) Az árrésre vonatkozó szokásos piaci ár tartományának meghatározása érdekében a TÁ-jelentés szerzői olyan társaságokat kerestek, amelyek általánosan összehasonlíthatóak, mint a szoftveralapú tevékenységek kezeléséért és működéséért felelős társaságok. Az Amadeus (109) adatbázisban a földrajzi területtel (110) összefüggő kritériumok alapján folytatott összehasonlítható társaságokra irányuló keresés, a tevékenységek (111) leírásában kulcsszó alapján folytatott keresések és a gazdasági tevékenységek nómenklatúrája segítségével manuális válogatással kombinálva hét olyan társaságot találtak, amelyek összehasonlíthatóak az Amazon vállalattal (112).

(148) Ennek alapján a "költségek nettó árrése" ("net cost plus mark-up") kifejezést a TÁ-jelentés olyan nyereségmutatóként határozza meg, amely segítségével megállapítható a szokásos piaci ár szerinti díjazás a LuxOpCo előírt funkciói esetében, amelyet a kamatfizetés és adózás előtti eredmény, valamint az áruköltség és az üzemeltetési költségek hányadosaként definiáltak (113). A hét összehasonlítható tranzakcióra vonatkozó adatok alapján számolták ki három évre (1999-2001) az átlagos interkvartilis tartományt: az alsó kvartilis 2,3 % volt; a középső kvartilis 4,2 % és a felső kvartilis 6,7 %. Az eredményeket bemutató táblázatban az szerepel, hogy a számadatok a nettó értékesítések százalékos arányát jelölik (114).

(149) Következésképpen [4-6] %-os árrést választottak és alkalmaztak a LuxOpCo üzemeltetési költségeire "a LuxOpCo funkcióihoz köthető rendes megtérülés" meghatározása érdekében (115). Ezt a megtérülést ezután kivonták a LuxOpCo kamatfizetés és adózás előtti eredményéből. A TÁ-jelentésben az e megtérülés és a LuxOpCo könyv szerinti eredménye között ily módon kapott különbséget, vagyis a maradvány nyereséget úgy tekintették, hogy a LuxSCS által licencbe adott immateriális javak használatának tudható be.

(150) Végül pedig a TÁ-jelentésben az egyes évek tervezett maradványnyereségét elosztották a LuxOpCo tervezett nettó értékesítéseivel, hogy megkapják a díj hozzávetőleges mértékét. Ennek alapján a TÁ-jelentés szerzői megállapították, hogy "a LuxOpCo esetében a LuxSCS által alkalmazott, a nettó forgalom 10,1 és 12,3 százaléka közötti díjmérték felelne meg a szokásos piaci ár követelményének az OECD-irányelvek alapján" (116).

(151) A TÁ-jelentésben szereplő számításokat az 1 (117). táblázat foglalja össze és magyarázza. Az 1-3. oszlopot a Bizottság adta hozzá a táblázathoz a számítások magyarázata céljából.

1. táblázat

A TÁ-jelentésben szereplő számítások, lásd a TÁ-jelentés 32. oldalát (a Bizottság által hozzáadott 1. és 3. oszlop)

| (Millió EUR) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |||

| a | Forgalom | 3 154,2 | 4 299,9 | 5 073,9 | 5 987,1 | 7 064,7 | 8 336,3 | |

| b | Áruk, alapanyagok és fogyóeszközök költsége | 2 446,9 | 3 332,7 | 3 932,6 | 4 640,5 | 5 475,8 | 6 461,4 | |

| c | Bruttó nyereség | a – b | 707,3 | 967,2 | 1 141,3 | 1 346,6 | 1 588,9 | 1 874,9 |

| d | Működési költségek | 89,9 | 106,0 | 121,7 | 143,7 | 171,2 | 204,2 | |

| e | Belső vállalkozások (co.uk, .de, .fr) | 279,4 | 338,4 | 395,6 | 456,2 | 524,1 | 602,7 | |

| f | LUX közvetítő kereskedői kiadások | 2,8 | 3,4 | 4,1 | 4,9 | 5,9 | 7,0 | |

| g | Üzemeltetési költségek (vállalkozások közötti is) | d + e + f | 372,1 | 447,8 | 521,4 | 604,8 | 701,2 | 813,9 |

| h | Becsült üzemeltetési nettó nyereség (nettó veszteség) rendes hozam előtt | c – g | 335,2 | 519,4 | 619,9 | 741,8 | 887,7 | 1 061,0 |

| i | LuxASE-hez rendelt rendes hozam | 0,14 | 0,17 | 0,20 | 0,24 | 0,29 | 0,35 | |

| j | LuxOpCo-hoz rendelt rendes hozam | [4 – 6] % × g | 16,8 | 20,2 | 23,5 | 27,2 | 31,6 | 36,6 |

| k | A LuxSCS-nek fizetendő maradvány nyereség becsült összege | h – i – j | 318,3 | 499,1 | 596,2 | 714,3 | 855,8 | 1 024,0 |

| l | Tényleges díj mértéke (a forgalom %-ában) | k/a | 10,1 % | 11,6 % | 11,8 % | 11,9 % | 12,1 % | 12,3 % |

2.2.4.5. A két vizsgálat közelítése a transzferár szempontjából

(152) A licencmegállapodás transzferárának elemzéseiből az összehasonlítható független ár módszerének és a a maradvány nyereség elosztási módszerének segítségével végzett szintézis alapján a TÁ-jelentés szerzői az eredményeket konvergensnek találták és jelezték, hogy az e megállapodás keretében a LuxOpCo által a LuxSCS részére fizetendő díj mértéke esetében a szokásos piaci ár tartománya a LuxOpCo értékesítéseinek 10,1-12,3 %-a közé esett.

(153) A TÁ-jelentésben azt is megállapították a szerzők, hogy "noha észszerű levonni azt a következtetést, hogy az e két módszerrel kapott díjmérték tartományába eső mértékű díjmérték kiválasztása megfelel a szokásos piaci ár elvének, némi eltérés lehetséges az [A] megállapodás címén a jövőben ténylegesen átadandó immateriális javak vonatkozásában és valószínűleg ez a két módszerrel kapott eredmények közötti kis eltérések oka. [...] észszerű azt a következtetést levonni [...], hogy kicsi a valószínűsége annak, hogy a maradvány nyereség elosztási módszer torz becsléseket tartalmaz és hogy ezért megbízhatóbban méri a szokásos piaci árnak megfelelő díj mértékét" (118).

2.2.5. A SZÓBAN FORGÓ FA KÖVETKEZMÉNYEI

(154) A szóban forgó FA révén a luxemburgi adóhatóság jóváhagyta az Amazon 2003. október 23-i és 31-i levelében foglaltakat. Megerősítette, hogy a licencmegállapodás alapján a LuxOpCo által a LuxSCS részére fizetendő éves díj mértékének - amely meghatározta a LuxOpCo éves adóköteles jövedelmét - a meghatározására szolgáló transzferár megállapítási módszer megfelelt a szokásos piaci ár elvének. Ezt a megállapodást a 2. ábra foglalja össze:

2. ábra

Az Amazon európai entitások szerkezete 2006-2014, mely tartalmazza a díjfizetésről szóló megállapodást

A szóban forgó FA-ban megállapított LuxOpCo adóköteles nyereség

Leányvállalatok az EU-ban

Egyesült Államok

A szóban forgó FA-ban megállapított adóköteles nyereségen felül elért nyereséget a LuxOpCo díj formájában a LuxSCS-nek kifizeti.

értékesítések 0,45%-a

üzem. ktg. [4-6] %-a

ért. 0,55 %-a

Amazon.com, Inc.

LUX

LuxSCS

Díj

Amazon EU Sàrl LuxOpCo

Luxemburgban számlázott és rögzített EU-s értékesítések

Amazon.co.uk

Amazon.fr

Amazon.de

(155) Az éves adóbevallásai kitöltésekor a LuxOpCo a szóban forgó FA-t vette alapul a vizsgált időszakban a társasági adó címén fizetendő éves összeg megállapításához. A LuxSCS és az Egyesült Államok beli székhelyű üzlettársai szintén kihasználták a szóban forgó FA-t mivel az megerősíti, hogy sem a LuxSCS sem az üzlettársai nem alanyai Luxemburgban sem a társasági adónak, sem pedig a települési iparűzési adónak és az említett üzlettársak nem fizetnek adót a LuxSCS társaság birtokukban lévő tulajdonrésze után sem (119).

(156) A 2. táblázat mutatja be a szóban forgó FA érintettségét a LuxOpCo luxemburgi adóalapjának, valamint a LuxSCS részére 2006 óta fizetendő díj összegének (licencdíj) a kiszámítása tekintetében. A Bizottság emlékeztet arra, hogy a LuxOpCo integráló társaság szerepet tölt be az ASE-vel és az AMEU-val alkotott adóintegrációs vállalatcsoporton belül és ezért e társaságokat egyetlen adóalanyként kezelik a luxemburgi adózás szempontjából. Ezért a 2. táblázatban található az összevont helyzet és nincsen semmilyen megkülönböztetés a LuxOpCo, az ASE és az AMEU között a következő szakaszokban:

2. táblázat

A LuxOpCo adóalapjának és a 2006-2013 közötti időszakban fizetendő díjak kiszámítása

| (millió EUR) | ||||||||

| Adóintegrációs csoport Luxemburgban (millió EUR) | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

| Összes forgalom | 1 979,4 | 3 545,7 | 4 298,6 | 5 605,4 | 7 628,8 | 10 086,3 | 13 312,1 | [15 000 – 15 500 ] |

| Áruk, alapanyagok és fogyóeszközök nettó költsége | 1 610,8 | 2 828,3 | 3 406,1 | 4 421,6 | 6 084,4 | 8 078,0 | 10 486,6 | [11 500 – 12 000 ] |

| Összes üzemeltetési költség | 262,5 | 476,8 | 530,0 | 637,6 | 918,3 | 1 461,7 | 2 252,9 | [3 000 – 3 500 ] |

| ebből | ||||||||

| Az árrésre alkalmazható költségek | 262,5 | 439,9 | 493,6 | 597,0 | 801,9 | 1 313,1 | 2 041,7 | [2 500 – 3 000 ] |

| ebből | ||||||||

| LuxOpCo – üzemeltetési költségek | 78,6 | 162,6 | 203,6 | 258,4 | 317,7 | 483,1 | 662,7 | [800 – 900] |

| LuxOpCo – csoporton belül | 183,8 | 277,3 | 290,0 | 338,6 | 484,1 | 830,1 | 1 379,0 | [1 500 – 2 000 ] |

| Az árrésből kizárt költségek (ügyvitel és UAI) | 0,0 | 36,9 | 36,4 | 40,6 | 116,4 | 148,5 | 211,2 | [200 – 300] |

| Az ebből származó üzemeltetési eredmény | 106,1 | 240,5 | 362,6 | 546,2 | 626,1 | 546,6 | 572,7 | [600 – 700] |

| Becsült összes hozam a luxemburgi adóintegrációs csoport esetében a korrigált üzemeltetési költségek [4–6]%-ával | 11,8 | 19,8 | 22,2 | 26,9 | 36,1 | 59,1 | 91,9 | [100 – 200] |

| Felső/alsó határ elemzés | ||||||||

| Nyereség felső határa (a forgalom 0,55 %-a) | 10,9 | 19,5 | 23,6 | 30,8 | 42,0 | 55,5 | 73,2 | [80 – 90] |

| Nyereség alsó határa (a forgalom 0,45 %-a) | 8,9 | 16,0 | 19,3 | 25,2 | 34,3 | 45,4 | 59,9 | [60 – 70] |

| Összevont nyereség Luxemburg – plafon/küszöb és hozam szerint | 10,9 | 19,5 | 22,2 | 26,9 | 36,1 | 55,5 | 73,2 | [80 – 90] |

| Díjfizetés (LuxSCS adóintegrációs csoport) | 95,2 | 221,0 | 340,4 | 519,3 | 590,0 | 491,1 | 499,4 | [500 – 600] |

(157) A LuxSCS (120) részére fizetendő licencdíj kiszámítása szerint a LuxOpCo adóalapjának a luxemburgi adózás szempontjából történő meghatározásához használt költségalap a LuxOpCo által később kifizetett, üzemeltetési költségek és a kapcsolódó európai társaságokat terhelő költségek (a 2. táblázatban "LuxOpCo - csoporton belül" kifejezéssel jelölve) összegének felel meg. Az értékesített áruk költségét és bizonyos egyéb költségeket, amelyeket az "árrésből kizárt költségek (ügyvitel és UAI)" kifejezés jelöl a 2. táblázatban, a LuxOpCo adóköteles nyereségének a kiszámításánál nem vették figyelembe. Az utolsó költségkategória a következő költségeket tartalmazza: i. 2008-tól az Amazon.com, Inc. kapcsolódó társaságai által viselt költségek a támogató szolgáltatások esetében (121), amelyeket nem terveztek a szóban forgó FA idejében; ii. 2010-től az Amazon.com által a LuxOpCo részére kiszámlázott költségek, amelyek a LuxOpCo munkavállalói valamint egyes közvetlen és közvetett európai leányvállalatok munkavállalói számára engedélyezett részvényeket tartalmazták (122). Az Amazon azt állítja, hogy e költségek egyáltalán nem módosítják a LuxOpCo funkcióit és kockázatait.

(158) A LuxOpCo üzemeltetési költségeinek és a csoporton belüli költségek összegére alkalmazott [4-6] %-os árrés adja a luxemburgi adóintegrációs vállalatcsoport becsült hozamát. Ezt az eredmény utána összehasonlítják a felső és az alsó határértékkel (sorrendben a forgalom 1,55 %-a és 0,45 %-a). Abban az esetben, ha az összes becsült hozam magasabb volt a forgalom 0,55 %-ánál (mint a 2006., 2007., 2011., 2012. és 2013. évben), a felső határérték alkalmazása meghatározó volt a LuxOpCo Luxemburgban adóköteles jövedelmének a becslésében, amelyet a 2. táblázat "Összevont nyereség Luxemburg - plafon/küszöb és hozam szerint" kifejezés alatt tartalmaz.

(159) Végül pedig a luxemburgi összevont nyereséget (amelyet a "LuxOpCo hozam" kifejezés jelöl az FA-kérelemben) ki kell vonni a kamatfizetés és adózás előtti eredményből (amelyet "az EU-ban elért, kamatfizetés és adózás előtti eredmény" kifejezés jelöl az említett kérelemben) a LuxSCS részére fizetendő licencdíj meghatározása érdekében.

2.3. A HIVATALOS VIZSGÁLATI ELJÁRÁS ALATT BENYÚJTOTT KIEGÉSZÍTŐ INFORMÁCIÓK