212/2013. (VI. 19.) Korm. rendelet

a közforgalmú gyógyszertárakban a gyógyszerészi tulajdonarány növelésének elősegítéséről

A Kormány

az Alaptörvény 15. cikk (3) bekezdésében meghatározott eredeti jogalkotói hatáskörében,

a 13. § tekintetében a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. § (1) bekezdés a) és g) pontjában, valamint a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 30. § b) pontjában kapott felhatalmazás alapján,

az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § E rendelet alkalmazásában

a)[1] gyógyszerész: a biztonságos és gazdaságos gyógyszer- és gyógyászatisegédeszköz-ellátás, valamint a gyógyszerforgalmazás általános szabályairól szóló 2006. évi XCVIII. törvény (a továbbiakban: Gyftv.) 74. § (1) bekezdés a) és b) pontjában meghatározott, Magyarországon megszerzett gyógyszerész oklevéllel vagy a külföldi bizonyítványok és oklevelek elismeréséről szóló 2001. évi C. törvény (a továbbiakban: Etv.) Harmadik része szerinti eljárásban elismert, külföldön megszerzett gyógyszerész oklevéllel rendelkező személyi jogos gyógyszerész, a gyógyszertárban munkavégzésre irányuló jogviszonyban foglalkoztatott gyógyszerész és a gyógyszertárat működtető gazdasági társaságban tulajdonhányaddal rendelkező gyógyszerész, továbbá bármely gyógyszerész, aki a szakmája, önálló foglalkozása vagy üzleti tevékenysége körében eljárva közforgalmú gyógyszertárat működtető vállalkozásban tulajdoni hányadot kíván szerezni;

b) közforgalmú gyógyszertár: a Gyftv. 3. § 16. pontjában meghatározott gyógyszertár;

c) hitelcéllal érintett gyógyszertár: az a közforgalmú gyógyszertár, amelyet működtető gazdasági társaságban a gyógyszerész tulajdoni hányadot kíván szerezni;

d)[2] Patika Hitelprogram: az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság (a továbbiakban: MFB Zrt.) által az MFB Vállalkozásfinanszírozási Program vagy az MFB Vállalkozásfinanszírozási Program 2020 (a továbbiakban együtt: Vállalkozásfinanszírozási Program) keretében működtetett program;

e) kedvezményes hitel vagy kölcsön: a Patika Hitelprogram keretében felvehető, kedvezményes kamatozású hitel vagy kölcsön;

f)[3] pénzügyi intézmény: a Vállalkozásfinanszírozási Programban részt vevő, az MFB Zrt. honlapján közzétett, a hitelprogramhoz csatlakozott, a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény szerinti pénzügyi intézmény;

g)[4] köztartozás: az adózás rendjéről szóló 2017. évi CL. törvény 7. § 34. pontja szerinti tartozás;

h)[5] általános csekély összegű (de minimis) rendelet: az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló 2013. december 18-i 1407/2013/EU bizottsági rendelet;

i) általános csekély összegű (de minimis) támogatás: az általános csekély összegű (de minimis) rendelet hatálya alá tartozó támogatás;

j) támogatást nyújtó szerv: az egészségügyért felelős miniszter;

k) kamattámogatás: a támogatást nyújtó szerv által a gyógyszerészek részére, a Patika Hitelprogramban felvett hitelek után fizetendő kamatok megfizetéséhez nyújtott állami támogatás;

l) támogatástartalom: a kedvezményezett számára nyújtott állami támogatás forint fizetőeszközben számolt támogatási egyenértéke;

m) támogatástartalomról szóló igazolás: a kamattámogatás támogatástartalmáról szóló, a támogatás nyújtó szerv által kiállított igazolás, amely a támogatás "de minimis" jellegét is megjelöli.

1/A. §[6] A Kormány a Gyft. 83/A. § (6) bekezdésében meghatározott, a közforgalmú gyógyszertárakban a gyógyszerészi tulajdonarány növelésének finanszírozását támogató Tőkealap vonatkozásában tőkealap-kezelő szervezetként kizárólagos joggal a Hiventures Kockázati Tőkealap-kezelő Zártkörűen Működő Részvénytársaságot jelöli ki.

2. § (1) E rendelet alapján kamattámogatásra jogosult az a gyógyszerész, aki a Patika Hitelprogram keretében közforgalmú gyógyszertárat működtető gazdasági társaságban való tulajdonhányad megszerzése céljából a pénzügyi intézménnyel hitel- vagy kölcsönszerződést köt.

(2) A kamattámogatás mellett folyósított kedvezményes hitelt vagy kölcsönt a gyógyszerész kizárólag közforgalmú gyógyszertárat működtető gazdasági társaságban való tulajdonhányad megszerzésére használhatja fel.

(2a)[7] Egy hitelcéllal érintett gyógyszertár esetében legfeljebb három gyógyszerésznek nyújtható kamattámogatás mellett folyósított kedvezményes hitel vagy kölcsön.

(3) A kamattámogatás olyan kedvezményes hitel- vagy kölcsönszerződéshez vehető igénybe, amelynek

a) összege ügyfelenként

aa) legalább 5 millió Ft,

ab)[8] az adott hitelfelvétel során az üzleti terv és a bankári biztosítékok alapján a pénzügyi intézmény belső szabályzatai szerint kalkulált, és az 5. § (3) bekezdése figyelembe vételével nyújtható hitelösszeg, azzal, hogy az nem haladhatja meg a 150 millió forintot,

b) futamideje legfeljebb 10 év lehet, legfeljebb 1 éves tőketörlesztési türelmi idő biztosításával,

c) rendelkezésre tartási ideje legfeljebb 6 hónap lehet,

d) esetében a tőketörlesztés megkezdésének esedékessége a türelmi időt követő banki munkanap,

e) a tőketörlesztési módja: negyedévente egyenlő tőketörlesztő részletekben.

(4)[9] A kedvezményes hitelhez vagy kölcsönhöz nyújtott kamattámogatás mértéke a Patika Hitelprogram keretében felvett hitel vagy kölcsön ügyleti kamatának 3%-ra történő csökkentéséhez szükséges összeg, de legfeljebb 3,7%.

(5)[10] A kamattámogatás forrása a központi költségvetésről szóló törvényben az egészségügyért felelős miniszter által vezetett minisztérium költségvetési fejezetében e célra megállapított előirányzat.

3. § A kedvezményes hitel vagy kölcsön és a kamattámogatás igénybevételére az a gyógyszerész jogosult, aki

a)[11] a Gyftv. 83/A. § (7) bekezdésében foglaltak szerinti elővásárlási jog gyakorlásával tulajdonhányadot kíván szerezni a hitelcéllal érintett gyógyszertárat működtető gazdasági társaságban,

aa) oly módon, hogy 2017. január 1-jét követően sem közvetlenül, sem közvetetten nem rendelkezett tulajdoni hányaddal gyógyszertárat működtető gazdasági társaságban,

ab) amely egy település gyógyszerellátását egyedül biztosítja,

ac) oly módon, hogy a tulajdonhányad szerzésével növekedik a meglévő gyógyszerészi tulajdoni hányad a gyógyszertárat működtető gazdasági társaságban, vagy

ad) amely 100%-os gyógyszerészi tulajdoni hányaddal rendelkezik.

b) nyilatkozik arról, hogy

ba) a hitelkérelem benyújtásának időpontjában mekkora összegű általános csekély összegű (de minimis) támogatást vett igénybe a kamattámogatási kérelem benyújtását megelőző két pénzügyi évben és a folyamatban lévő pénzügyi évben,

bb) a hitelkérelem benyújtásának időpontjában az adott pénzügyi év, valamint az azt megelőző két pénzügyi év folyamán számára megítélt általános csekély összegű (de minimis) támogatások támogatástartalma nem haladja meg a 200 000 eurónak megfelelő forintösszeget,

bc) a hitelkérelem benyújtásának időpontjáig a hitelcéllal érintett gyógyszertárat működtető gazdasági társaságban való tulajdonhányad megszerzésére vett-e igénybe más állami támogatást, és ha igen, csatolja az igénybe vett más állami támogatás kapcsán kiállított igazolást,

bd) tudomásul veszi, hogy amennyiben a ba) és bb) alpont alapján tett nyilatkozat támogatási adataiban változás következik be a kamattámogatási kérelem benyújtását követően más de minimis támogatás igénybevétele miatt, úgy arról köteles haladéktalanul tájékoztatni a pénzügyi intézményt és a támogatást nyújtó szervet;

c)[12] csatolja a Nemzeti Népegészségügyi és Gyógyszerészeti Központ nyolc napnál nem régebbi igazolását arról, hogy a hitelcéllal érintett gyógyszertárat működtető gazdasági társaságban mely gyógyszertár tekintetében mely tulajdonos minősül személyi jogos gyógyszerésznek;

d)[13] a Magyarországon megszerzett gyógyszerész oklevél bemutatásával, illetve az Etv. Harmadik része szerinti eljárásban elismert, külföldön megszerzett gyógyszerész oklevél esetén az Országos Kórházi Főigazgatóság által kiállított elismerő határozat bemutatásával igazolja gyógyszerészi végzettségét;

e) csatolja a hitelcéllal érintett gyógyszertárat működtető gazdasági társaságnak a legfőbb szerve ülésének jegyzőkönyvében rögzített döntéséről készült másolatot a tulajdonosi szerkezet megváltoztatásáról, amely döntés legalább a következőket tartalmazza:

ea) a társaság hozzájárulása ahhoz, hogy a hitelt felvenni kívánó gyógyszerész a Gyftv. 74. § (1) bekezdésében és 83/A. § (1) bekezdésében foglalt feltétel teljesítése érdekében tulajdonhányadot szerezzen,

eb) a társaság döntése arról, hogy az adásvétel után kialakult tulajdoni arányoknak megfelelően történik a tulajdonosi jogok gyakorlása, és ennek a társasági szerződésben történő rögzítésére sor kerül,

ec) abban az esetben, ha az adott gyógyszertárra vonatkozóan a működtetést másik gazdasági társaság veszi át, a társaság döntése a jogutódlásról,

ed) a társaság ülésén megjelent valamennyi tag, köztük a személyi jogos gyógyszerész aláírása;

ee)[14] a hitelt felvenni kívánó gyógyszerész által szerezni kívánt, százalékban kifejezett tulajdoni hányadot;

f) csatolja

fa) a gazdasági társaság legfőbb szerve által az e) pontban említett döntést követően megkötött, az e) pont eb) alpontjában foglalt döntéssel összhangban lévő tulajdonhányad átruházási szerződést, melynek legkésőbb a 6. § (3) bekezdés a) pontja szerinti időpontban hatályba kell lépnie, és

fb) mindazon személyek lemondó nyilatkozatát, akik a tulajdonhányad megszerzésére az fa) alpont szerinti szerződéshez kapcsolódóan tulajdonhányadot szerző gyógyszerésszel szemben elsőbbséget élveznének;

g) kötelezettséget vállal arra, hogy a Patika Hitelprogram keretében felvett hitel vagy kölcsön nem rendeltetésszerű felhasználásából vagy más okból adódó jogosulatlan igénybevétel megállapítása esetén a már igénybe vett kamattámogatás összegét a támogatást nyújtó szerv részére megfizeti;

h) csatolja nyilatkozatát arról, hogy a gyógyszerészi foglalkozás gyakorlását kizáró ok vele szemben nem áll fenn.

4. § Nem jogosult kedvezményes hitel vagy kölcsön és kamattámogatás igénybevételére az a gyógyszerész, aki

a) a hitelkérelem benyújtásának időpontjában lejárt esedékességű, adó- vagy adók módjára behajtható köztartozással rendelkezik, kivéve, ha az adóhatóság számára fizetési halasztást vagy részletfizetést engedélyezett;

b) a hitelkérelem benyújtásának időpontjában hitel-, kölcsön- vagy lízingszerződésből eredő lejárt tartozással rendelkezik;

c) a gyógyszerészi foglalkozástól eltiltás hatálya alatt áll;

d) nem tett eleget az előírt határidőben az Európai Bizottság állami támogatás felfüggesztését vagy állami támogatás visszafizettetését elrendelő határozatának;

e) olyan gyógyszertárat működtető, a hitelcéllal érintett gazdasági társaságban kíván tulajdonhányadot szerezni, amely a hitelkérelem benyújtásának időpontjában

ea) lejárt esedékességű, adó- vagy adók módjára behajtható köztartozással rendelkezik, kivéve, ha az adóhatóság számára fizetési halasztást vagy részletfizetést engedélyezett,

eb) hitel-, kölcsön- vagy lízingszerződésből eredő lejárt tartozással rendelkezik;

f) a pénzügyi intézmény által támasztott, e §-ban nem említett hitelezési feltételeket nem teljesíti;

g) e rendelet alapján már kedvezményes hitelben vagy kölcsönben, illetve kamattámogatásban részesült, kivéve azt az esetet, amikor a gyógyszerész ugyanazon gyógyszertár vonatkozásában a Gyftv. 74. § (1) bekezdésében és 83/A. §-ában foglalt feltétel teljesítése érdekében egy alkalommal az 50%-ot meghaladó tulajdonhányad elérése céljából kíván újabb hitelt felvenni.

5. § (1) Kamattámogatás akkor nyújtható, ha a pénzügyi intézmény

a) a hitelkérelem vizsgálatakor dokumentáltan ellenőrzi a 3. §-ban és a 4. §-ban foglalt feltételek teljesülését és megállapítja a feltételeknek történő megfelelést;

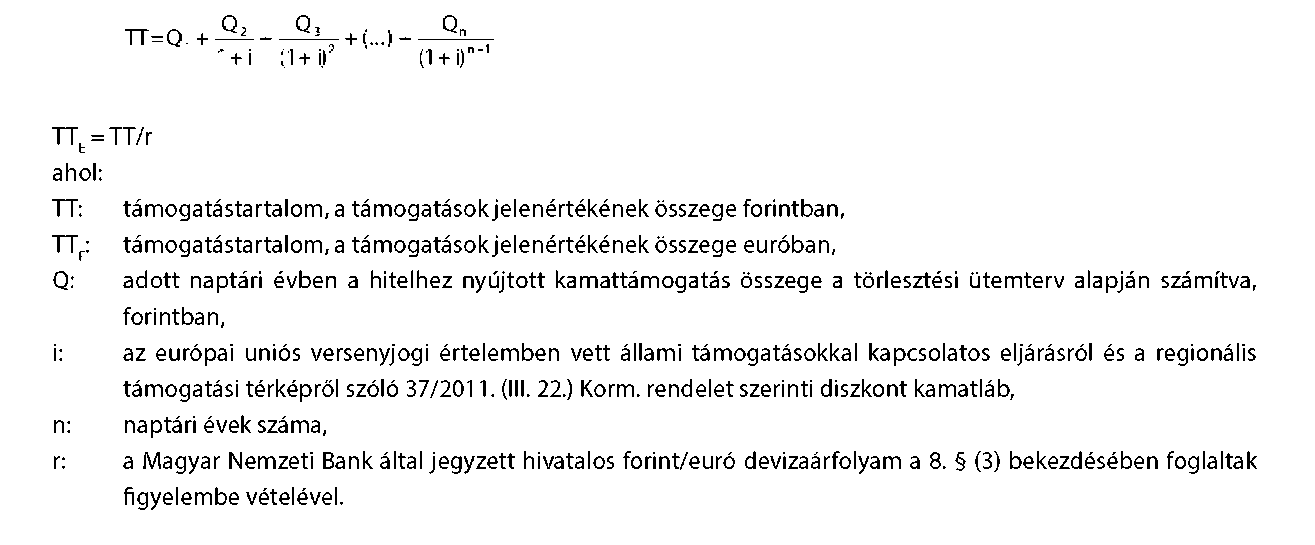

b) a Patika Hitelprogram keretében felvett hitelhez vagy kölcsönhöz kapcsolódó kamattámogatás támogatástartalmáról előzetes számítást végez az 1. mellékletben meghatározott módszertan szerint, a számításhoz szükséges összes adat feltüntetésével.

(2) A hitelösszeg meghatározásakor a pénzügyi intézmény dokumentáltan ellenőrzi a gyógyszerész 3. § b) pont ba) és bb) alpontja szerinti nyilatkozata alapján a részére rendelkezésre álló szabad csekély összegű (de minimis) keretet.

(3) A rendelkezésre álló szabad csekély összegű (de minimis) keret meghatározásánál figyelembe kell venni a kedvezményes hitel vagy kölcsön kedvezményes kamatozásából származó támogatástartalmat, valamint a kamattámogatás támogatástartalmát is.

(4) A hitelfelvevő gyógyszerész legfeljebb a rendelkezésre álló szabad csekély összegű (de minimis) keret figyelembevételével megállapított mértékű hitelben és kamattámogatásban részesülhet, ha az (1) bekezdés szerint a gyógyszerész számára rendelkezésre álló szabad csekély összegű (de minimis) keret nem nyújt fedezetet a hitelkérelemben igényelt hitelhez kapcsolódó kamattámogatás és a kedvezményes hitel vagy kölcsön támogatástartalmára.

(5)[15] A gyógyszerész részére nyújtható hitelösszeg meghatározását megelőzően a pénzügyi intézmény megvizsgálja a benyújtott üzleti terv alapján a hitelösszeg megalapozottságát.

(6)[16]

6. § (1) A hitelkérelmet a gyógyszerész a Patika Hitelprogramban részt vevő pénzügyi intézményhez nyújtja be.

(2) A pénzügyi intézmény a Patika Hitelprogramban való részvételi jogosultság megvizsgálását és a hitelkérelem elbírálását követően hitel- vagy kölcsönszerződést köthet a gyógyszerésszel, amennyiben arra e rendelet szerint lehetőség van.

(3) A hitel- vagy kölcsönszerződés hatálybalépési feltétele, hogy

a) a támogatást nyújtó szerv 8. § (1) bekezdése szerinti támogatói okirata, valamint 8. § (3) bekezdése szerinti támogatástartalomról szóló igazolása a pénzügyi intézményhez megérkezik,

b) a pénzügyi intézmény és az MFB Zrt. között létrejön az ügyletre vonatkozó refinanszírozási kölcsönszerződés.

(4) A hitel- vagy kölcsönszerződést úgy kell megkötni, hogy az első kamatfizetés időpontja nem lehet korábbi, mint 2014. január 1-je. A további kamatfizetés minden naptári negyedév utolsó hónapját követő hónap első banki munkanapján esedékes.

7. § (1) A gyógyszerész a 2. mellékletben megjelölt adattartalommal rendelkező kamattámogatási kérelmét (a továbbiakban: kamattámogatási kérelem) a támogatást nyújtó szervhez nyújthatja be a hitel- vagy kölcsönszerződés megkötését követő 15 naptári napon belül.

(2) A kamattámogatási kérelem kötelező melléklete

a) a pénzügyi intézménnyel megkötött hitel- vagy kölcsönszerződés,

b) a pénzügyi intézmény számítása a rendelkezésre álló adatok alapján a futamidő alatt fizetendő kamat és a kamattámogatás várható összegéről évenkénti bontásban.

8. § (1)[17] A támogatást nyújtó szerv a hiánytalan kamattámogatási kérelemről annak beérkezését követő 15 naptári napon belül a kamattámogatási kérelem és a pénzügyi intézménnyel kötött hitel- vagy kölcsönszerződés adatai alapján döntést hoz, és ennek megfelelően az államháztartásról szóló 2011. évi CXCV. törvény 48/A. § (1) bekezdése szerint támogatói okiratot ad ki.

(2) A támogatást nyújtó szerv által kiadott támogatói okirat tartalmazza:

a) a kamattámogatásra való jogosultság megállapítását,

b) a hitelösszeget, ami után a gyógyszerész kamattámogatásra jogosult,

c) a kamattámogatásnak a futamidővel megegyező idejét (a továbbiakban: támogatási időszak),

d) a gyógyszerész tájékoztatását a költségvetési támogatás jogosulatlan igénybevételének az államháztartásról szóló törvény szerinti jogkövetkezményeiről,

e) a támogatást nyújtó szerv tájékoztatását a támogatás kifizetésének módjáról.

(3) A kamattámogatás támogatástartalmát a támogatást nyújtó szerv a hitelszerződéshez csatolt, a kamattámogatás támogatástartalmára vonatkozó, pénzügyi intézmény által végzett előzetes számítás adatai alapján, a gyógyszerész számára rendelkezésre álló szabad csekély összegű (de minimis) keret és a támogatáshalmozódási szabályok figyelembevételével, az 1. mellékletben meghatározott módszertan szerint, a támogatói okirat kiadása napját megelőző hónap utolsó napján érvényes, a Magyar Nemzeti Bank által jegyzett hivatalos forint/euró devizaárfolyam alapulvételével számolja ki, és a támogatói okirat kiadásával egyidejűleg kiállítja a 3. melléklet szerinti adattartalommal a támogatástartalomról szóló igazolást. A pénzügyi intézmény az e bekezdés szerinti előzetes támogatástartalom számítást a hitelszerződés megkötését megelőző hónap utolsó napján érvényes, a Magyar Nemzeti Bank által jegyzett hivatalos forint/euró devizaárfolyam alapulvételével végzi.

(4) A támogatástartalom összegét a kamattámogatásról való döntés napját megelőző hónap utolsó napján érvényes, a Magyar Nemzeti Bank által jegyzett hivatalos forint/euró devizaárfolyam alapján kell euróban meghatározni.

(5) A támogatást nyújtó szerv megküldi a támogatói okirat és a támogatástartalomról szóló igazolás 1-1 eredeti példányát a gyógyszerésznek, további 2-2 eredeti példányát a gyógyszerésszel hitel- vagy kölcsönszerződést kötő pénzügyi intézménynek. A támogatástartalomról szóló igazolás 1 példányát a gyógyszerész és a támogatást nyújtó szerv is 15 évig köteles megőrizni.

9. § (1) A pénzügyi intézmény az esedékes kamatfizetést megelőző 15 naptári nappal a 2. § (4) bekezdése figyelembevételével megállapított kamattámogatás mértékével csökkentett kamatot állapítja meg. A gyógyszerész a kamatfizetés esedékességekor a kamattámogatás mértékével csökkentett kamatot fizeti meg a pénzügyi intézménynek.

(2) Amennyiben a pénzügyi intézmény a hitel vagy kölcsön nem rendeltetésszerű felhasználását állapítja meg, arról 15 napon belül tájékoztatja a támogatás nyújtóját.

(3) A hitel nem rendeltetésszerű felhasználása költségvetési támogatás jogosulatlan igénybevételének minősül.

10. § (1) A kamattámogatást a támogatást nyújtó szerv köteles közvetlenül megfizetni az MFB Zrt. részére a (2) és a (3) bekezdésben foglaltak szerint.

(2) A pénzügyi intézmény és az MFB Zrt. között fennálló, a Patika Hitelprogramra vonatkozó refinanszírozási jogviszony alapján az MFB Zrt. által megkötött, hatályos refinanszírozási kölcsönszerződések adatait az MFB Zrt. összesíti és a kamattámogatás részére történő kifizetése céljából azon hónap 15. napjáig, amelyben a kamatfizetés esedékessé válik, igénylést nyújt be a támogatást nyújtó szervhez. Az igénylés az egyes támogatói okiratok szerinti bontásban tartalmazza az MFB Zrt. részére kifizetendő kamattámogatási összeget.

(3) A támogatást nyújtó szerv a (2) bekezdés szerinti igénylés alapján az igénylés támogatást nyújtó szerv általi átvételétől számított 15 naptári napon belül köteles a támogatói okiratban foglaltak alapján kifizetni a kamattámogatás teljes összegét az MFB Zrt. részére. Ha a támogatást nyújtó szerv az igénylés beérkezésétől számított 15 naptári napon belül nem teljesíti a fizetési kötelezettséget az MFB Zrt. felé, úgy a támogatást nyújtó szerv mint kötelezett késedelembe esik és a késedelembe esés időpontjától kezdve köteles a késedelemmel érintett naptári félévet megelőző utolsó napon érvényes jegybanki alapkamattal megegyező mértékű kamatot fizetni az MFB Zrt. részére.

(4) Az MFB Zrt. és a pénzügyi intézmény közötti refinanszírozási szerződés megkötésének feltétele, hogy a kamattámogatás MFB Zrt. részére történő kifizetésének igénylésére és tényleges kifizetésére vonatkozó részletes eljárási szabályokat az MFB Zrt., a támogatást nyújtó szerv és az államháztartásért felelős miniszter által kijelölt szerv között létrejövő megállapodás szabályozza.

(5) A kamattámogatásra való jogosultságnak a gyógyszerész érdekkörében bekövetkező okból történő elvesztése esetén a gyógyszerész és a pénzügyi intézmény kamattartozása azonnal esedékessé válik.

11. § Ha e rendelet másként nem rendelkezik, a kamattámogatás támogatással kapcsolatos szabályaira az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló kormányrendelet alkalmazandó.

12. § (1)[18] Az általános csekély összegű (de minimis) rendelet 6. cikk (1) bekezdése szerinti kötelezettséget a kamattámogatás tekintetében a támogatást nyújtó szerv köteles teljesíteni.

(2) Nem ítélhető meg csekély összegű támogatás az általános csekély összegű (de minimis) rendelet 1. cikkében meghatározottakhoz.

(3) Csekély összegű támogatás azonos elszámolható költségek vonatkozásában nem halmozható állami támogatással, ha az így halmozott összeg támogatási intenzitása meghaladná az irányadó uniós állami támogatási szabályban meghatározott támogatási intenzitást. A támogatást nyújtó szerv gondoskodik az uniós állami támogatási szabályokban meghatározott támogatáshalmozódási szabályok betartásáról.

13. §[19] A Patika Hitelprogramban részt vevő gyógyszerész kérelmére az e rendelet alapján 2013. július 1-je és 2016. július 1-je között a Patika Hitelprogram keretében létrejött hitelszerződés alapján fennálló tőketartozásának az egyes egészségügyi és egészségbiztosítási tárgyú kormányrendeletek módosításáról szóló 172/2016. (VII. 1.) Korm. rendelettel megállapított feltételekkel történő kiváltására a hitelt folyósító pénzügyi intézmény - az MFB Zrt. és a támogatást nyújtó szerv egyetértésével - a kérelmezővel új szerződést köthet, feltéve, hogy a hitelszerződésben foglalt feltételeket a hitel felvevője a hitelszerződés megkötése óta maradéktalanul teljesítette.

14. § Ez a rendelet 2013. július 1-jén lép hatályba.

15. §[20] Ez a rendelet az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló 2013. december 18-i 1407/2013/EU bizottsági rendelet hatálya alá tartozó támogatást tartalmaz.

Orbán Viktor s. k.,

miniszterelnök

1. melléklet a 212/2013. (VI. 19.) Korm. rendelethez

2. melléklet a 212/2013. (VI. 19.) Korm. rendelethez

Kamattámogatási kérelem adattartalma

1. A gyógyszerész neve

2. A gyógyszerész kamarai nyilvántartási száma

3. A hitel- vagy kölcsönszerződés azonosítószáma

4. A gyógyszerész nyilatkozata arról, hogy kamattámogatást kíván igénybe venni

5.[21]

6. Keltezés, aláírás

3. melléklet a 212/2013. (VI. 19.) Korm. rendelethez

A kedvezményes kamatozású hitelhez vagy kölcsönhöz kapcsolódó kamattámogatáshoz szükséges, támogatástartalomról szóló nyilatkozat adattartalma

1. A támogatást nyújtó neve

2. A finanszírozó hitelintézet neve

3. Az állami támogatás

3.1. formája (kamattámogatás)

3.2. kategóriája [D Csekély összegű támogatás - az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló 2013. december 18-i 1407/2013/EU bizottsági rendelet (Európai Unió Hivatalos Lapja 2013.12.24. L 352. 1-8. oldal)][22]

4. A támogatott (adós) azonosító adatai

4.1. neve

4.2. lakóhelye (ország, irányítószám, helység, közterület neve, házszám, emelet, ajtó megjelölésével)

4.3. adóazonosító jele

5. A hitelprogram megnevezése (MFB Vállalkozásfinanszírozási Program 2020 Patika Hitelprogram hitelcél)[23]

6. A kölcsönszerződés száma

7. A kölcsön támogatástartalma (TT) forintban és euróban kifejezve[24]

8. A támogatást nyújtó szerv által kiállított, keltezéssel és aláírással ellátott nyilatkozat, amelyből kiderül, hogy a kedvezményes kölcsön felhasználására az MFB Zrt. által meghirdetett MFB Vállalkozásfinanszírozási Program 10.3 Patika Hitelprogram hitelcélja, vagy az MFB Vállalkozásfinanszírozási Program 2020 Patika Hitelprogram hitelcél keretében kerül sor, melyhez a támogatást nyújtó szerv kamattámogatást biztosított.[25]

4. melléklet a 212/2013. (VI. 19.) Korm. rendelethez[26]

Lábjegyzetek:

[1] Megállapította a 334/2014. (XII. 18.) Korm. rendelet 1. §-a. Hatályos 2015.01.01.

[2] Megállapította a 250/2017. (IX. 5.) Korm. rendelet 47. §-a. Hatályos 2017.09.06.

[3] Módosította az 537/2013. (XII. 30.) Korm. rendelet 80. §-a. Hatályos 2014.01.02.

[4] Módosította a 475/2017. (XII. 28.) Korm. rendelet 55. §-a. Hatályos 2018.01.01.

[5] Megállapította a 169/2014. (VII. 18.) Korm. rendelet 13. § -a. Hatályos 2014.07.19.

[6] Beiktatta a 445/2020. (X. 1.) Korm. rendelet 20. §-a. Hatályos 2020.10.02.

[7] Beiktatta a 172/2016. (VII. 1.) Korm. rendelet 58. § (1) bekezdése. Hatályos 2016.07.01.

[8] Megállapította a 172/2016. (VII. 1.) Korm. rendelet 58. § (2) bekezdése. Hatályos 2016.07.01.

[9] Megállapította a 172/2016. (VII. 1.) Korm. rendelet 59. §-a. Hatályos 2017.01.01.

[10] Megállapította a 221/2014. (IX. 4.) Korm. rendelet 739. §-a. Hatályos 2014.09.05.

[11] Megállapította a 250/2017. (IX. 5.) Korm. rendelet 48. §-a. Hatályos 2017.09.06.

[12] Módosította a 334/2023. (VII. 20.) Korm. rendelet 21. §-a. Hatályos 2023.08.01.

[13] Módosította a 70/2021. (II. 19.) Korm. rendelet 8. §-a. Hatályos 2021.02.20.

[14] Beiktatta a 172/2016. (VII. 1.) Korm. rendelet 60. § (2) bekezdése. Hatályos 2016.07.01.

[15] Megállapította a 172/2016. (VII. 1.) Korm. rendelet 62. §-a. Hatályos 2016.07.01.

[16] Hatályon kívül helyezte a 172/2016. (VII. 1.) Korm. rendelet 64. §-a. Hatálytalan 2016.07.01.

[17] Módosította a 175/2015. (VII. 7.) Korm. rendelet 74. §-a. Hatályos 2015.07.08.

[18] Megállapította a 334/2014. (XII. 18.) Korm. rendelet 3. §-a. Hatályos 2015.01.01.

[19] Beiktatta a 172/2016. (VII. 1.) Korm. rendelet 63. §-a. Hatályos 2016.07.01.

[20] Megállapította a 169/2014. (VII. 18.) Korm. rendelet 14. § -a. Hatályos 2014.07.19.

[21] Hatályon kívül helyezte a 334/2014. (XII. 18.) Korm. rendelet 5. §-a. Hatálytalan 2015.01.01.

[22] Megállapította a 334/2014. (XII. 18.) Korm. rendelet 4. §-a. Hatályos 2015.01.01.

[23] Megállapította a 334/2014. (XII. 18.) Korm. rendelet 4. §-a. Hatályos 2015.01.01.

[24] Az európai uniós versenyjogi értelemben vett állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 37/2011. (III. 22.) Korm. rendelet 35. §-ának az alapul vételével.

[25] Megállapította a 334/2014. (XII. 18.) Korm. rendelet 4. §-a. Hatályos 2015.01.01.

[26] Hatályon kívül helyezte a 172/2016. (VII. 1.) Korm. rendelet 64. §-a. Hatálytalan 2016.07.01.