32017R0653[1]

A Bizottság (EU) 2017/653 felhatalmazáson alapuló rendelete (2017. március 8.) a lakossági befektetési csomagtermékekkel, illetve biztosítási alapú befektetési termékekkel kapcsolatos kiemelt információkat tartalmazó dokumentumokról szóló 1286/2014/EU európai parlamenti és tanácsi rendeletnek a kiemelt információkat tartalmazó dokumentumok megjelenítése, tartalma, felülvizsgálata és módosítása, valamint az ilyen dokumentumok rendelkezésre bocsátására vonatkozó kötelezettség teljesítése tekintetében meghatározott szabályozástechnikai standardok megállapítása révén történő kiegészítéséről

A BIZOTTSÁG (EU) 2017/653 FELHATALMAZÁSON ALAPULÓ RENDELETE

(2017. március 8.)

a lakossági befektetési csomagtermékekkel, illetve biztosítási alapú befektetési termékekkel kapcsolatos kiemelt információkat tartalmazó dokumentumokról szóló 1286/2014/EU európai parlamenti és tanácsi rendeletnek a kiemelt információkat tartalmazó dokumentumok megjelenítése, tartalma, felülvizsgálata és módosítása, valamint az ilyen dokumentumok rendelkezésre bocsátására vonatkozó kötelezettség teljesítése tekintetében meghatározott szabályozástechnikai standardok megállapítása révén történő kiegészítéséről

(EGT-vonatkozású szöveg)

I. FEJEZET

A KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUM TARTALMA ÉS MEGJELENÍTÉSE

1. cikk

Az általános információkra vonatkozó szakasz

A kiemelt információkat tartalmazó dokumentumnak a PRIIP előállítójának és illetékes hatóságának azonosítására vonatkozó szakasza a következő információkat tartalmazza:

a) a PRIIP-nek a PRIIP előállítója által adott elnevezése, valamint a PRIIP nemzetközi értékpapír-azonosító száma vagy egyedi termékazonosítója, amennyiben van ilyen;

b) a PRIIP előállítójának bejegyzett elnevezése;

c) a PRIIP előállítójának saját weboldala, amely a lakossági befektető számára tájékoztatást nyújt arról, hogyan tud kapcsolatba lépni a PRIIP előállítójával, valamint tartalmazza annak telefonszámát;

d) a PRIIP előállítójának felügyeletét a kiemelt információkat tartalmazó dokumentum tekintetében ellátó illetékes hatóság neve;

e) az előállítás időpontja, vagy ha a kiemelt információkat tartalmazó dokumentumot a későbbiekben módosították, a kiemelt információkat tartalmazó dokumentum utolsó módosításának időpontja;

f) adott esetben, amennyiben a PRIIP előállítója jogi, igazgatási vagy forgalmazási megfontolás miatt valamely társaságcsoport részét képezi, a csoport neve;

g) amennyiben a PRIIP átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozás (ÁÉKBV) vagy alternatív befektetési alap (ABA) formáját ölti, szembetűnően feltüntetve az ÁÉKBV vagy ABA megjelölése, beleértve befektetésijegy-osztályát vagy befektetési részalapját;

h) adott esetben az engedélyezés részletei;

i) amennyiben a PRIIP átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozás (ÁÉKBV) vagy alternatív befektetési alap (ABA) formáját ölti, és abban az esetben, ha az ÁÉKBV-t a 2009/65/EK irányelv 2. cikke (1) bekezdésének b) pontjában meghatározott alapkezelő társaság kezeli, vagy az említett irányelv 27. cikke szerinti befektetési társaságról van szó (a továbbiakban együttesen: ÁÉKBV-alapkezelő), amely az adott ÁÉKBV tekintetében az említett irányelv 16. cikke szerinti jogokat gyakorolja, vagy abban az esetben, ha az ABA-t olyan alternatívbefektetésialap-kezelő (ABAK) kezeli, amely az ABA tekintetében a 2011/61/EU európai parlamenti és tanácsi irányelv ( 1 ) 31., 32. és 33. cikke szerinti jogokat gyakorolja, az e tényre vonatkozó kiegészítő nyilatkozat.

Az első albekezdésben említett információnak tartalmaznia kell továbbá az 1286/2014/EU rendelet 8. cikke (3) bekezdésének b) pontjában említett, a termék megértésének nehézségére utaló figyelmeztetést, ha a PRIIP megfelel a következő feltételek egyikének:

a) olyan biztosítási alapú befektetési termék, amely nem teljesíti az (EU) 2016/97 európai parlamenti és tanácsi irányelv ( 2 ) 30. cikke (3) bekezdésének a) pontjában meghatározott követelményeket;

b) olyan PRIIP, amely nem teljesíti a 2014/65/EU európai parlamenti és tanácsi irányelv ( 3 ) 25. cikke (4) bekezdése a) pontjának i-vi. alpontjában meghatározott követelményeket.

Az első bekezdés g) pontjának alkalmazásában befektetési részalap vagy befektetésijegy-osztály esetében az ÁÉKBV vagy ABA neve a részalap vagy befektetésijegy-osztály nevét követi. Ha létezik kódszám az ÁÉKBV vagy ABA, a befektetési részalap vagy a befektetésijegy-osztály azonosítására, az az ÁÉKBV vagy ABA megjelölésének részét képezi.

2. cikk

A "Milyen termékről van szó?" című szakasz

(1) A kiemelt információkat tartalmazó dokumentumnak a PRIIP típusára vonatkozó "Milyen termékről van szó?" című szakasza tartalmazza a termék jogi formájának leírását.

(2) A kiemelt információkat tartalmazó dokumentumnak a "Milyen termékről van szó?" című szakaszában szereplő, a PRIIP célkitűzéseire és ezek elérési módjára vonatkozó információkat tömören, világosan és könnyen értelmezhető módon kell összefoglalni. Ezek az információk térnek ki a hozamot befolyásoló főbb tényezőkre, az alapul szolgáló befektetési eszközökre vagy a referenciaértékekre, a hozam meghatározásának módjára, valamint a PRIIP hozama és az alapul szolgáló befektetési eszköz vagy referenciaérték közötti kapcsolatra. Ezek az információk tükrözik az ajánlott tartási idő és a PRIIP kockázat/nyereség profilja közötti kapcsolatot.

Amennyiben az első albekezdésben említett eszközök vagy referenciaértékek száma nem teszi lehetővé, hogy mindegyikükre egyedi hivatkozás történjen a kiemelt információkat tartalmazó dokumentumban, csak az alapul szolgáló befektetési eszközökre vagy referenciaértékekre vonatkozó piaci szegmenst vagy eszköztípust kell megadni.

(2a) Amennyiben a PRIIP ÁÉKBV vagy ABA formáját ölti, a kiemelt információkat tartalmazó dokumentum "Milyen termékről van szó?" című szakaszában foglalt információk tartalmazzák az ÁÉKBV vagy ABA azon alapvető jellemzőit, amelyekről a lakossági befektetőnek tudnia kell, még ha ezek a jellemzők nem is képezik részét az ÁÉKBV-re vonatkozó, a 2009/65/EK irányelv 68. cikke szerinti tájékoztatóban szereplő célkitűzések és befektetési politika leírásának, vagy az ABA befektetési stratégiájára és célkitűzéseire vonatkozó, a 2011/61/EU irányelv 23. cikke (1) bekezdésének a) pontjában említett leírásnak; ezek közé tartoznak a következők:

a) a befektetés tárgyát képező, figyelembe vehető pénzügyi eszközök fő kategóriái;

b) a lakossági befektető lehetősége, hogy ha kéri, visszaválthassa az ÁÉKBV vagy ABA befektetési jegyeit, megjelölve ebben a nyilatkozatban a befektetési jegyekkel való kereskedés gyakoriságát, illetve adott esetben arra vonatkozó nyilatkozat, hogy nincs lehetőség a befektetési jegyek kérésre történő visszaváltására;

c) az, hogy az ÁÉKBV-nek vagy ABA-nak van-e különleges célja bármely ipari, földrajzi vagy egyéb piaci szektorral vagy meghatározott eszközosztályokkal kapcsolatosan;

d) az, hogy az ÁÉKBV vagy ABA engedélyezi-e az adott leendő befektetések kapcsán a diszkrecionális választást, és hogy ez a megközelítés magában foglal-e vagy maga után von-e egy referenciaértékre való hivatkozást, és ha igen, melyikre;

e) az, hogy az osztalékbevételeket kifizetik vagy újra befektetik.

Az első albekezdés d) pontjának alkalmazásában, amennyiben van referenciaértékre való hivatkozás, meg kell adni, hogy milyen mértékben lehet eltérni az említett referenciaértéktől, és ha az ÁÉKBV-nek vagy ABA-nak indexkövető célkitűzése van, ezt fel kell tüntetni.

(2b) A (2a) bekezdésben említett információnak a következőket kell tartalmaznia, amennyiben releváns:

a) ha az ÁÉKBV vagy ABA hitelviszonyt megtestesítő értékpapírokba fektet be, annak megjelölése, hogy azokat a hitelviszonyt megtestesítő értékpapírokat társaságok, kormányok vagy egyéb jogalanyok bocsátották-e ki, és adott esetben a minimális hitelminősítési követelmények;

b) ha az ÁÉKBV vagy ABA strukturált befektetési alap, a kifizetés, valamint a teljesítményt várhatóan meghatározó tényezők helyes megértéséhez szükséges összes elem egyszerű kifejezésekkel történő magyarázata, beleértve szükség esetén az algoritmussal és működésével kapcsolatos, az ÁÉKBV tájékoztatójában, vagy az ABA befektetési stratégiájának és célkitűzéseinek leírásában található információkra való hivatkozást;-

c) ha az eszközök megválasztása egyedi kritériumok alapján történik, e kritériumok, mint például "növekedés", "érték", vagy "magas osztalék" magyarázata;

d) az esetleg fedezeti ügyletet, arbitrázst vagy tőkeáttételt magában foglaló egyedi eszközkezelési technikák alkalmazása esetén azoknak a tényezőknek az egyszerű kifejezésekkel történő magyarázata, amelyek várhatóan meghatározzák az ÁÉKBV vagy ABA teljesítményét;

(2c) A (2a) és (2b) bekezdésben foglalt információnak különbséget kell tennie a (2a) bekezdés a) és c) pontjában és a (2b) bekezdés a) pontjában meghatározott átfogó befektetési kategóriák, továbbá a (2a) bekezdés d) pontjában és a (2b) bekezdés b), c) és d) pontjában meghatározott, az ÁÉKBV-alapkezelő vagy az ABAK által elfogadandó, az említett befektetésekre vonatkozó megközelítés között.

A kiemelt információkat tartalmazó dokumentum "Milyen termékről van szó?" című szakasza tartalmazhat a (2a) és (2b) bekezdésben felsoroltakon kívül egyéb elemeket is, beleértve az ÁÉKBV vagy ABA befektetési stratégiájának leírását, ha ezek az elemek szükségesek az ÁÉKBV vagy ABA célkitűzéseinek és befektetési politikájának megfelelő leírásához.

(3) A kiemelt információkat tartalmazó dokumentumnak a "Milyen termékről van szó?" című szakaszában szereplő, azon lakossági befektető-típusra vonatkozó ismertetőjében, amely részére a PRIIP-et forgalomba kívánják hozni, fel kell tüntetni a lakossági befektetőknek a PRIIP előállítója által meghatározott célcsoportját, különös tekintettel az ügyfelek azon típusának igényeire, jellemzőire és célkitűzéseire, amely számára a PRIIP megfelelő befektetést jelent. Az említett meghatározás alapját a lakossági befektetők veszteségviselési képessége és preferált befektetési horizontja, a PRIIP-ekre vonatkozó elméleti tudása és eddigi tapasztalata, a pénzügyi piacok, valamint a lehetséges végső ügyfelek igényei, jellemzői és célkitűzései képezik.

(4) A kiemelt információkat tartalmazó dokumentumnak a "Milyen termékről van szó?" című szakaszában szereplő, a biztosítási szolgáltatások részleteire vonatkozó részének egy általános összefoglalóban fel kell tüntetnie konkrétan a biztosítási szerződés legfontosabb jellemzőit, az egyes érintett szolgáltatások meghatározását arra utaló magyarázattal, hogy az említett szolgáltatások értékét a "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakasz mutatja be, valamint a célzott lakossági befektetők tipikus biometrikus jellemzőire vonatkozó információkat, és be kell mutatnia a teljes díjat, a teljes díj részét képező biometrikus kockázati díjat, valamint a biometrikus kockázati díjnak az ajánlott tartási idő végén a befektetési hozamra gyakorolt hatását, vagy a biometrikus kockázati díj "A költségek időbeli alakulása" című táblázat ismétlődő költségeiben figyelembe vett költségrészének a hatását, a VII. mellékletnek megfelelően kiszámítva. Ha a díjat egyösszegű átalányként fizetik, a részletek között fel kell tüntetni a befektetett összeget. Amennyiben a díjat szabályos időközönként fizetik ki, az információk között szerepelnie kell a rendszeres fizetések számának, az átlagos becsült biometrikus kockázati díjnak az éves díj százalékában, valamint az átlagos befektetett összeg becsült értékének.

Az első albekezdésben említett információk közt fel kell tüntetni továbbá egy magyarázatot arról, hogy a biztosítási szolgáltatások becsült értékével egyenlő biztosításidíj-fizetések mennyiben befolyásolják a lakossági befektető befektetési hozamát.

(5) A kiemelt információkat tartalmazó dokumentumnak a "Milyen termékről van szó?" című szakaszában a PRIIP futamidejére vonatkozó információnak magában kell foglalnia a következőket:

a) a PRIIP lejárati dátuma, vagy annak feltüntetése, hogy nincs lejárati dátum;

b) annak feltüntetése, hogy a PRIIP előállítója jogosult-e egyoldalúan megszüntetni a PRIIP-et;

c) azon körülmények ismertetése, amelyek esetén a PRIIP automatikusan megszűnhet, valamint amennyiben ismert, a megszüntetés dátuma.

(6) Amennyiben a PRIIP ÁÉKBV vagy ABA formáját ölti, a kockázatok e rendelet II. és III. mellékletében említett meghatározásának és magyarázatának összhangban kell lennie a kockázat meghatározására, mérésére, kezelésére és nyomon követésére vonatkozó belső eljárással, amelyet az ÁÉKBV-alapkezelő vagy az ABAK fogadott el a 2009/65/EK irányelv, illetőleg a 2011/61/EU irányelv szerint. Ha egy alapkezelő társaság egynél több ÁÉKBV-t, vagy egy ABAK egynél több ABA-t kezel, a kockázatokat összehangolt módon kell meghatározni és elmagyarázni.

(7) Amennyiben a PRIIP ÁÉKBV vagy ABA formáját ölti, a kiemelt információkat tartalmazó dokumentum "Milyen termékről van szó?" című szakasza minden olyan tagállam esetében, amelyben az ÁÉKBV-t vagy ABA-t forgalmazzák, tartalmazza a következő információkat:

a) a letétkezelő neve;

b) az ÁÉKBV-re vagy az ABA-ra vonatkozó további információk elérésének helye és módja, az ÁÉKBV tájékoztatójának, illetőleg az ABA befektetési stratégiáját és célkitűzéseit tartalmazó leírásnak, az ÁÉKBV 2009/65/EK irányelv 68. cikke (1) bekezdésének b) és c) pontjában említett legutóbbi éves beszámolójának, valamint esetleges azt követő féléves beszámolójának vagy az ABA 2011/61/EU irányelv 22. cikke szerinti legutóbbi éves jelentésének a másolata, megjelölve, hogy ezek a dokumentumok mely nyelv(ek)en érhetők el és hogy díjmentesen hozzáférhetők;

c) egyéb gyakorlati információk elérésének helye és módja, többek között az, hogy hol található meg a befektetési jegyek aktuális ára.

3. cikk

A "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakasz

(1) A kiemelt információkat tartalmazó dokumentumnak a "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában a PRIIP előállítóinak a kockázatok bemutatására vonatkozó, a II. mellékletben meghatározott módszert kell alkalmazniuk, szerepeltetniük kell az összesített kockázati mutató megjelenítésére szolgáló, a III. mellékletben meghatározott technikai szempontokat, valamint meg kell felelniük a teljesítmény-forgatókönyvek megjelenítésére vonatkozó, a IV. és V. mellékletben meghatározott technikai iránymutatásnak, formátumnak és módszertannak.

(2) A kiemelt információkat tartalmazó dokumentumnak a "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában a PRIIP előállítóinak fel kell tüntetniük a következőket:

a) a PRIIP-hez kapcsolódó kockázat szintje kockázati osztály formájában, egy 1-7. közötti numerikus skálával rendelkező összesített kockázati mutató használatával;

b) egyértelmű hivatkozás bármely illikvid PRIIP-re vagy lényegesen releváns likviditási kockázattal rendelkező PRIIP-re a II. melléklet 4. részében meghatározottak szerint, egy erre a tényre vonatkozó figyelmeztetés formájában az összesített kockázati mutató bemutatásában;

c) szöveges magyarázat az összesített kockázati mutató alatt, amely kifejti, hogy abban az esetben, ha a PRIIP-et a PRIIP forgalomba hozatala szerinti tagállam hivatalos pénznemétől eltérő pénznemben jegyzik, a PRIIP forgalomba hozatala szerinti tagállam hivatalos pénznemében kifejezett hozam eltérhet az árfolyamingadozástól függően;

d) a PRIIP kockázat/nyereség profiljának rövid ismertetése és - amennyiben indokolt - egy arra vonatkozó figyelmeztetés, hogy a PRIIP kockázata az összesített kockázati mutatóban foglaltnál jelentősen magasabb lehet, amennyiben a PRIIP-et nem tartják a lejáratig vagy az ajánlott tartási idő végéig;

e) az olyan PRIIP-ek esetében, amelyekhez a szerződésben megállapított korai kilépés miatti szankció vagy a befektetés megszüntetésekor hosszú felmondási idő kapcsolódik, a vonatkozó mögöttes feltételekre vonatkozó hivatkozást kell feltüntetni a "Meddig tartsam meg a terméket, és hogyan juthatok korábban a pénzemhez?" című részben;

f) a legnagyobb lehetséges veszteség feltüntetése, valamint információ arról, hogy a befektetések elveszhetnek, ha nem védettek, vagy ha a PRIIP előállítója nem tud fizetni, vagy hogy előírhatják az induló befektetés további befektetési fizetésekkel való kiegészítését, és az összesített veszteség jelentősen meghaladhatja a teljes induló befektetést.

(3) A PRIIP előállítóinak a kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában négy megfelelő teljesítmény-forgatókönyvet kell szerepeltetniük az V. mellékletben meghatározottak értelmében. E négy teljesítmény-forgatókönyv a stresszhelyzetre, a kedvezőtlen, a mérsékelt, illetve a kedvező helyzetre vonatkozik.

(4) A biztosítási alapú befektetési termékek vonatkozásában egy további teljesítmény-forgatókönyvet kell szerepeltetni a kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában, amely forgatókönyv tükrözi azt a biztosítási szolgáltatást, amelyet a kedvezményezett számára nyújtanak egy biztosítással fedezett esemény bekövetkeztekor.

(5) Az olyan PRIIP-ek esetében, amelyek szabályozott piacon vagy a 600/2014/EU európai parlamenti és tanácsi rendelet ( 4 ) 28. cikkével összhangban szabályozott piaccal egyenértékűnek tekintett harmadik országbeli piacon kereskedett határidős tőzsdei ügyletek, vételi opciók és eladási opciók, a teljesítmény-forgatókönyveket kifizetési struktúrára vonatkozó ábra formájában kell szerepeltetni a kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában, az V. mellékletben meghatározottak szerint.

4. cikk

A "Mi történik, ha [a PRIIP előállítójának neve] nem tud fizetni?" című szakasz

A PRIIP előállítóinak a következőket kell feltüntetniük a kiemelt információkat tartalmazó dokumentum "Mi történik, ha [a PRIIP előállítójának neve] nem tud fizetni?" című szakaszában:

a) annak feltüntetése, hogy keletkezhet-e a lakossági befektetőnek pénzügyi vesztesége a PRIIP előállítójának vagy egy, a PRIIP előállítójától eltérő szervezetnek a nemteljesítése miatt, valamint e szervezet megnevezése;

b) annak egyértelművé tétele, hogy befektetővédelmi rendszer vagy garanciarendszer fedezi-e az a) pontban említett veszteséget, és hogy vannak-e az erre a fedezetre vonatkozó korlátozások vagy feltételek.

5. cikk

A "Milyen költségek merülnek fel?" című szakasz

(1) A PRIIP előállítóinak a következőket kell alkalmazniuk a kiemelt információkat tartalmazó dokumentum "Milyen költségek merülnek fel?" című szakaszában:

a) a költségek kiszámításának módszerét a VI. mellékletben meghatározottak szerint;

b) "A költségek időbeli alakulása" és "A költségek összetétele" című táblázatok a költségekre vonatkozó információk tekintetében, a VII. mellékletben meghatározottak szerint, összhangban a benne foglalt vonatkozó technikai iránymutatással.

(2) A kiemelt információkat tartalmazó dokumentum "Milyen költségek merülnek fel?" című szakaszának "A költségek időbeli alakulása" című táblázatában a PRIIP előállítóinak a PRIIP teljes aggregált költségének összesített költségmutatóját egyetlen számként, összegszerűen és százalékos formában kell megadnia, a VI. mellékletben meghatározottaknak megfelelően.

A dokumentumot adott esetben jól látható figyelmeztetéssel kell kiegészíteni, utalva azokra a további költségekre, amelyeket a PRIIP-ekkel kapcsolatos tanácsadást végző vagy azt értékesítő személyek felszámíthatnak.

(3) A kiemelt információkat tartalmazó dokumentum "Milyen költségek merülnek fel?" című szakaszának "A költségek összetétele" című táblázatában a PRIIP előállítóinak összesített mutatókat kell feltüntetniük a következő költségtípusokra vonatkozóan:

a) egyszeri költségek, például a belépési és kilépési költségek;

b) ismétlődő költségek, elkülönítve a portfólióügyleti költségeket és az egyéb ismétlődő költségeket;

c) járulékos költségek, például a teljesítménydíjak vagy nyereségrészesedések.

(4) A PRIIP előállítóinak a kiemelt információkat tartalmazó dokumentum "Milyen költségek merülnek fel?" szakaszában szereplő "A költségek összetétele" című táblázatban meghatározott különböző költségek mindegyikéhez leírást kell beilleszteniük a VII. mellékletnek megfelelően, továbbá részletezniük kell, hol és mennyiben térhetnek el az ilyen költségek azoktól a tényleges költségektől, amelyek a lakossági befektetőknél felmerülhetnek, és hogy ezek a költségek mely esetben és hogyan függhetnek attól, hogy a lakossági befektető bizonyos opciók gyakorlása mellett vagy ellen dönt-e.

6. cikk

A "Meddig tartsam meg a terméket, és hogyan juthatok korábban a pénzemhez?" című szakasz

A PRIIP előállítóinak a következőket kell feltüntetniük a kiemelt információkat tartalmazó dokumentum "Meddig tartsam meg a terméket, és hogyan juthatok korábban a pénzemhez?" című szakaszában:

a) az ajánlott vagy a minimálisan előírt tartási idő kiválasztása mellett szóló okok rövid ismertetése;

b) a befektetés megszüntetési folyamata jellemzőinek ismertetése, és annak megjelölése, hogy mikor lehetséges a befektetés megszüntetése, ideértve a korai visszaváltás hatását a PRIIP kockázati vagy teljesítményprofiljára, illetve a tőkegaranciák alkalmazhatóságára;

c) azokra a díjakra és szankciókra vonatkozó információ, amelyek a befektetés lejárat vagy bármely egyéb, az ajánlott tartási időtől eltérően meghatározott idő előtti megszüntetése miatt merültek fel, ideértve az 5. cikk szerint a kiemelt információkat tartalmazó dokumentumban szerepeltetendő költséginformációkra való kereszthivatkozást, valamint az ilyen díjaknak és szankcióknak a különböző tartási időkre gyakorolt hatását.

7. cikk

A "Hogyan tehetek panaszt?" című szakasz

A kiemelt információkat tartalmazó dokumentum "Hogyan tehetek panaszt?" című szakaszában a PRIIP előállítóinak a következő információkat kell rendelkezésre bocsátaniuk összefoglaló formában:

a) követendő lépések a termékkel vagy a termék előállítójának, a termékkel kapcsolatos tanácsadást nyújtó személynek vagy a terméket értékesítő személynek a magatartásával kapcsolatos panasz benyújtása esetén;

b) a panaszokkal kapcsolatos megfelelő weboldara mutató hivatkozás;

c) naprakész postai cím és e-mail cím, ahová a panaszokat be lehet nyújtani.

8. cikk

A "További fontos információk" című szakasz

(1) A PRIIP előállítóinak a kiemelt információkat tartalmazó dokumentum "További fontos információk" című szakaszában fel kell tüntetniük minden további rendelkezésre bocsátható tájékoztató dokumentumot, valamint az arra vonatkozó információt, hogy az ilyen további tájékoztató dokumentumokat valamely jogi kötelezettség alapján vagy kizárólag a lakossági befektető kérésére bocsátják rendelkezésre.

(2) A kiemelt információkat tartalmazó dokumentum "További fontos információk" című szakaszában foglalt információk összefoglaló formában is nyújthatók, ideértve az arra a weboldalra mutató linket, ahol az (1) bekezdésben említett dokumentumoktól eltérő részleteket tettek elérhetővé.

(3) A VIII. melléklet 1. a) pontjában meghatározott ÁÉKBV-k, az e melléklet 1. b) pontjában meghatározott ABA-k vagy az említett melléklet 1. c) pontjában meghatározott, befektetési egységekhez kötött biztosítási alapú befektetési termékek esetében a kiemelt információkat tartalmazó dokumentum "További fontos információk" című szakasza a következőket tartalmazza:

a) olyan weboldalra mutató link vagy azon dokumentumra való hivatkozás, ahol, illetve amelyben a PRIIP előállítója által a VIII. melléklettel összhangban közzétett, múltbeli teljesítményre vonatkozó információk rendelkezésre állnak;

b) az évek száma, amelyekre vonatkozóan a dokumentum múltbeli teljesítményadatokat ismertet.

A II. melléklet 1. részének 5. pontjában említett olyan PRIIP-ek esetében, amelyek nyílt végű alapok vagy más, jegyzésre nyitva álló PRIIP-ek, havonta közzé kell tenni a korábbi teljesítmény-forgatókönyvekhez kapcsolódó számításokat, és a "További fontos információk" című szakaszban meg kell határozni, hogy ezek a számítások hol találhatók.

9. cikk

Mintadokumentum

A PRIIP előállítóinak a kiemelt információkat tartalmazó dokumentumot az I. mellékletben meghatározott mintadokumentum alapján kell elkészíteniük. A mintadokumentumot az ebben a felhatalmazáson alapuló rendeletben és az 1286/2014/EU rendeletben meghatározott követelményeknek megfelelően kell kitölteni.

II. FEJEZET

A TÖBB BEFEKTETÉSI LEHETŐSÉGET KÍNÁLÓ PRIIP-EK KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUMAIRA VONATKOZÓ EGYEDI RENDELKEZÉSEK

10. cikk

Több befektetési lehetőséget kínáló PRIIP-ek

Abban az esetben, ha a PRIIP több mögöttes befektetési lehetőséget kínál, és az ezekre a mögöttes befektetési lehetőségekre vonatkozó információkat nem lehet egyetlen tömör, önálló kiemelt információkat tartalmazó dokumentumban megjeleníteni, a PRIIP előállítóinak a következő dokumentumok egyikét kell elkészíteniük:

a) az I. fejezet szerinti, kiemelt információkat tartalmazó dokumentum a PRIIP-en belüli minden egyes mögöttes befektetési lehetőségre, amely tartalmazza a PRIIP egészére vonatkozó információkat; a kiemelt információkat tartalmazó egyes dokumentumok azt az esetet tükrözik, amikor a lakossági befektető egyetlen befektetési lehetőségbe fektet be;

b) egy általános kiemelt információkat tartalmazó dokumentum, amely ismerteti a PRIIP-et az I. fejezetnek megfelelően, kivéve, ha a 11-14. cikk másképp rendelkezik; ideértve annak leírását is, hogy hol találhatók meg az egyes mögöttes befektetési lehetőségekre vonatkozó konkrét információk.

11. cikk

A "Mi ez a termék?" szakasz az általános kiemelt információkat tartalmazó dokumentumban

A "Mi ez a termék?" című szakaszban a 2. cikk (2) és (3) bekezdésétől eltérve, a PRIIP előállítóinak részletezniük kell a következőket:

a) a mögöttes befektetési lehetőségek típusainak leírása, ideértve a piaci szegmenseket és eszköztípusokat, csakúgy, mint azokat a főbb tényezőket, amelyektől a hozam függ;

b) nyilatkozat arról, hogy az a befektetői típus, akikre a PRIIP forgalmazása irányul, eltérő a mögöttes befektetési lehetőségtől függően;

12. cikk

A "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakasz az általános kiemelt információkat tartalmazó dokumentumban

(1) A "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszban, a PRIIP előállítóinak a 3. cikk (2) bekezdésének a) pontjától és (3) bekezdésétől eltérve, a következőt kell meghatározniuk:

a) a PRIIP-en belül kínált valamennyi mögöttes befektetési lehetőség kockázati osztályának skálája, egy 1-7. közötti numerikus skálával rendelkező összesített kockázati mutató használatával, a III. mellékletben meghatározottak szerint;

b) nyilatkozat arról, hogy a befektetéshez kapcsolódó kockázat és hozam eltérő lehet a mögöttes befektetési lehetőség alapján;

c) rövid leírás arra vonatkozóan, hogy miként függ a PRIIP egészének teljesítménye a mögöttes befektetési lehetőségektől;

13. cikk

A "Milyen költségek merülnek fel?" című szakasz az általános kiemelt információkat tartalmazó dokumentumban

A "Milyen költségek merülnek fel?" című szakaszban a PRIIP előállítóinak az 5. cikk (1) bekezdésének b) pontjától eltérve, meg kell adniuk a következőket:

a) amennyiben a PRIIP-nek a mögöttes befektetési lehetőségek költségeitől eltérő költségei nem adhatók meg egyetlen adattal, ideértve azt az esetet is, ha az említett költségek eltérőek a választott mögöttes befektetési lehetőségtől függően:

i. a PRIIP-re vonatkozó különböző költségek a VII. mellékletben meghatározott, "A költségek időbeli alakulása" és "A költségek összetétele" című táblázatokban;

ii. arra vonatkozó nyilatkozat, hogy a lakossági befektetőknél felmerülő költségek eltérőek a mögöttes befektetési lehetőségektől függően;

b) amennyiben a PRIIP-nek a mögöttes befektetési lehetőségek költségeitől eltérő költségei egyetlen adattal is megadhatók:

i. az említett költségek, elkülönítve a PRIIP által kínált mögöttes befektetési lehetőségek különböző költségeitől, amelyeket a VII. mellékletben meghatározott, "A költségek időbeli alakulása" és "A költségek összetétele" című táblázatok tartalmaznak;

ii. arra vonatkozó nyilatkozat, hogy a lakossági befektetőknél felmerülő teljes költség a választott mögöttes befektetési lehetőségek költségének és a PRIIP egyéb költségeinek a kombinációja, és a mögöttes befektetési lehetőségektől függően eltérő.

14. cikk

Az egyes mögöttes befektetési lehetőségekre vonatkozó konkrét információk

Az egyes mögöttes befektetési lehetőségekre vonatkozó, a 10. cikk b) pontjában említett konkrét információkat az általános kiemelt információkat tartalmazó dokumentumot kiegészítő, egyedi információkat tartalmazó dokumentumban kell megadni. A PRIIP előállítóinak minden egyes mögöttes befektetési lehetőség tekintetében szerepeltetniük kell a következők mindegyikét:

a) adott esetben a termék megértésének nehézségére utaló figyelmeztetés;

b) a befektetési célok, a célok eléréséhez szükséges eszközök, és a 2. cikk (2) és (3) bekezdésében említett tervezett célpiac;

c) összesített kockázati mutató magyarázattal, valamint a 3. cikkben említett teljesítmény-forgatókönyvek;

d) a költségek bemutatása az 5. cikknek megfelelően, beleértve az arra vonatkozó nyilatkozatot, hogy ezek a költségek magukban foglalják-e a PRIIP összes költségét abban az esetben, ha a lakossági befektető csak az adott befektetési lehetőségbe fektet be;

e) a VIII. melléklet 1. a) pontja szerinti, ÁÉKBV-nek minősülő mögöttes befektetési lehetőségek, az említett melléklet 1. b) pontja szerinti ABA-k vagy az említett melléklet 1. c) pontja szerinti, befektetési egységekhez kötött biztosítási alapú befektetési termékek esetében a múltbeli teljesítményre vonatkozó, a 8. cikk (3) bekezdésében előírt információk.

Az e bekezdés a)-e) pontjában említett információknak az I. mellékletben meghatározott mintadokumentum megfelelő részeinek szerkezetét kell követniük.

IIa. FEJEZET

AZ EGYES ÁÉKBV-K ÉS ABA-K KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUMAIRA VONATKOZÓ EGYEDI RENDELKEZÉSEK

14a. cikk

Az ÁÉKBV-k vagy ABA-k befektetési részalapjai

(1) Ha az ÁÉKBV vagy ABA kettő vagy több befektetési részalapból áll, különálló kiemelt információkat tartalmazó dokumentumot kell készíteni minden egyes részalap tekintetében.

(2) Az (1) bekezdésben említett, kiemelt információkat tartalmazó egyes dokumentumoknak a "Milyen termékről van szó?" című szakaszban a következő információkat kell tartalmazniuk:

a) arra vonatkozó nyilatkozat, hogy a kiemelt információkat tartalmazó dokumentum az ÁÉKBV vagy ABA egy részalapját ismerteti, és - adott esetben - hogy az ÁÉKBV tájékoztatója vagy az ABA befektetési stratégiájának és célkitűzéseinek leírása, valamint a rendszeres beszámolók a kiemelt információkat tartalmazó dokumentum elején megnevezett ÁÉKBV vagy ABA egészére vonatkoznak;

b) azt, hogy az egyes részalapok eszközei és kötelezettségei jogilag különállóak-e és ez milyen hatással lehet a befektetőre;

c) azt, hogy a lakossági befektetőnek van-e joga az egyik részalap befektetési jegyeibe történt befektetését átváltani egy másik részalap befektetési jegyeire, és ha igen, hol szerezhető információ e jog gyakorlásának módjáról.

(3) Ha az ÁÉKBV-alapkezelő vagy az ABAK díjat határoz meg a lakossági befektető számára befektetésének a (2) bekezdés c) pontja szerinti átváltására, és ez a díj eltér a befektetési jegyek standard vételi vagy eladási díjától, akkor ezt a díjat külön fel kell tüntetni a kiemelt információkat tartalmazó dokumentum "Milyen költségek merülnek fel?" című szakaszában.

14b. cikk

Az ÁÉKBV-k vagy ABA-k befektetésijegy-osztályai

(1) Ha az ÁÉKBV vagy ABA egynél több befektetésijegy- vagy részvényosztályból áll, a kiemelt információkat tartalmazó dokumentumot minden egyes befektetésijegy- vagy részvényosztályra vonatkozóan el kell készíteni.

(2) Az egyazon ÁÉKBV vagy ABA kettő vagy több osztályára vonatkozó, kiemelt információkat tartalmazó dokumentumot össze lehet vonni egyetlen kiemelt információkat tartalmazó dokumentumba, feltéve, hogy az ebből eredő dokumentum teljes mértékben megfelel a kiemelt információkat tartalmazó dokumentum hosszára, nyelvére és megjelenítésére vonatkozó valamennyi követelménynek.

(3) Az ÁÉKBV-alapkezelő vagy az ABAK kiválaszthat egy osztályt az ÁÉKBV vagy ABA egy vagy több más osztályának reprezentálására, feltéve, hogy a választás tisztességes, egyértelmű és nem félrevezető a többi osztály potenciális lakossági befektetői számára. Ilyen esetben a kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszának magában kell foglalnia a reprezentált többi osztály bármelyikére vonatkozó lényeges kockázat magyarázatát. A reprezentatív osztályon alapuló, kiemelt információkat tartalmazó dokumentum a többi osztály lakossági befektetőinek rendelkezésére bocsátható.

(4) Különböző osztályok nem kombinálhatók a (3) bekezdésben említett összetett reprezentatív osztályba.

(5) Az ÁÉKBV-alapkezelő vagy az ABAK nyilvántartást vezet arról, hogy mely egyéb osztályokat képvisel a (3) bekezdésben említett reprezentatív osztály, valamint az ezt a választást alátámasztó indokokról.

(6) A kiemelt információkat tartalmazó dokumentum "Milyen termékről van szó?" című szakaszát adott esetben ki kell egészíteni a reprezentatívnak választott osztály megjelölésével, és ehhez azt a kifejezést kell használni, amellyel az ÁÉKBV tájékoztatója, vagy az ABA befektetési stratégiájának és célkitűzéseinek leírása az osztályt megnevezi.

(7) Ebben a szakaszban azt is fel kell tüntetni, hogy a lakossági befektetők honnan szerezhetnek be információkat az ÁÉKBV vagy ABA többi osztályáról, amelyeket saját tagállamukban forgalmaznak.

14c. cikk

ÁÉKBV vagy ABA mint az alapok alapja

(1) Ha az ÁÉKBV eszközeinek jelentős részét más ÁÉKBV-kbe vagy egyéb kollektív befektetési vállalkozásokba fekteti a 2009/65/EK irányelv 50. cikke (1) bekezdésének e) pontja szerint, a kiemelt információkat tartalmazó dokumentumban az említett ÁÉKBV célkitűzéseire és befektetési politikájára vonatkozó leírásnak tartalmaznia kell egy rövid magyarázatot arról, hogy hogyan választják ki folyamatosan a többi kollektív vállalkozást. Amennyiben az ÁÉKBV fedezeti alapok alapja, a kiemelt információkat tartalmazó dokumentumnak információkat kell tartalmaznia az Unión kívüli, felügyelet alá nem tartozó ABA-k megvásárlásáról.

(2) Amennyiben az ABA eszközeinek jelentős részét más ÁÉKBV-kbe vagy ABA-kba fekteti, az (1) és (2) bekezdés értelemszerűen alkalmazandó.

14d. cikk

Feeder-ÁÉKBV

(1) A 2009/65/EK irányelv 58. cikkében meghatározott feeder-ÁÉKBV kiemelt információkat tartalmazó dokumentumának "Milyen termékről van szó?" című szakaszában a feeder-ÁÉKBV-re vonatkozóan fel kell tüntetni:

a) arra vonatkozó nyilatkozatot, hogy a master-ÁÉKBV tájékoztatója, kiemelt információkat tartalmazó dokumentuma, továbbá rendszeres jelentései és beszámolói a feeder-ÁÉKBV lakossági befektetői számára kérésre hozzáférhetők, valamint hogy hogyan és milyen nyelveken szerezhetők be;

b) azt, hogy az e bekezdés a) pontjában felsorolt elemek csak nyomtatott formában vagy egyéb tartós adathordozón elérhetők-e, és hogy kell-e díjat fizetni azon elemekért, amelyekre nem vonatkozik a 2009/65/EK irányelv 63. cikke (5) bekezdése szerinti díjmentes eljuttatás;

c) ha a master-ÁÉKBV a feeder-ÁÉKBV tagállamától eltérő tagállamban letelepedett, és ez hatással lehet a feeder-ÁÉKBV adóügyi kezelésére, erre vonatkozó megjegyzést;

d) arra vonatkozó információt, hogy a feeder-ÁÉKBV eszközeit milyen arányban fektették a master-ÁÉKBV-be;

e) a master-ÁÉKBV célkitűzéseinek és befektetési politikájának leírását, adott esetben megfelelően kiegészítve a következők egyikével:

i. megjegyzés arról, hogy a feeder-ÁÉKBV befektetési hozama nagyon hasonló lesz a master-ÁÉKBV befektetési hozamához; vagy

ii. magyarázat arról, hogy a feeder- és a master-ÁÉKBV befektetési hozama hogyan és miért térhet el.

(2) Ha a feeder-ÁÉKBV kockázat/nyereség profilja valamely lényeges szempontból különbözik a master ÁÉKBV kockázat/nyereség profiljától, ezt a tényt és az okokat el kell magyarázni a kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában.

(3) A kiemelt információkat tartalmazó dokumentum "Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe?" című szakaszában el kell magyarázni a likviditási kockázatokat és a master- és a feeder-ÁÉKBV vásárlási és visszaváltási szabályai közötti kapcsolatot.

14e. cikk

Strukturált ÁÉKBV vagy ABA

A strukturált befektetési alap olyan ÁÉKBV vagy ABA, amely a lakossági befektetők számára bizonyos előre meghatározott időpontokban algoritmusalapú kifizetéseket biztosít, amelyek pénzügyi eszközök, indexek vagy referenciaportfóliók vagy hasonló jellemzőkkel bíró ÁÉKBV vagy ABA teljesítményéhez, vagy árváltozásaihoz vagy egyéb feltételeihez kapcsolódnak.

III. FEJEZET

A KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUM FELÜLVIZSGÁLATA ÉS MÓDOSÍTÁSA

15. cikk

Felülvizsgálat

(1) A PRIIP előállítóinak minden alkalommal, amikor olyan változás következik be, amely jelentősen befolyásolja vagy valószínűsíthetően jelentősen befolyásolni fogja a kiemelt információkat tartalmazó dokumentumban közölt információkat, de legalább tizenkét havonta a kiemelt információkat tartalmazó dokumentum első alkalommal történt közzétételét követően, felül kell vizsgálniuk a kiemelt információkat tartalmazó dokumentumban közölt információt.

(2) Az (1) bekezdésben említett felülvizsgálat annak ellenőrzésre szolgál, hogy a kiemelt információkat tartalmazó dokumentumban közölt információ továbbra is pontos, helytálló, egyértelmű és nem félrevezető. Ellenőrizni kell különösen a következőket:

a) a kiemelt információkat tartalmazó dokumentumban közölt információk megfelelnek-e az 1286/2014/EU rendelet szerinti általános formai és tartalmi követelményeknek, vagy az ebben a felhatalmazáson alapuló rendeletben meghatározott konkrét formai és tartalmi követelményeknek;

b) változtak-e a PRIIP piaci kockázati vagy hitelkockázati intézkedései, amennyiben egy ilyen változtatás olyan együttes hatással jár, amely szükségessé teszi a PRIIP áthelyezését az összesített kockázati mutató egy másik osztályába abból az osztályból, amelyhez a felülvizsgálat tárgyát képező kiemelt információkat tartalmazó dokumentumban hozzárendelték;

c) a PRIIP-re vonatkozó mérsékelt teljesítmény-forgatókönyv szerinti átlagos hozam, évesített százalékos hozamban kifejezve, több mint öt százalékponttal megváltozott-e;

(d) where the performance scenarios are based on appropriate benchmarks or proxies, the consistency of the benchmark or proxy with the objectives of the PRIIP.

(3) Az (1) bekezdés alkalmazásában a PRIIP előállítói létrehozzák és fenntartják a megfelelő eljárásokat a PRIIP futamidejének egészére, azaz ameddig elérhető marad a lakossági befektetők számára, hogy indokolatlan késedelem nélkül azonosítani tudjanak minden olyan körülményt, amely olyan változást idézhet elő, ami érinti vagy valószínűleg érinteni fogja a kiemelt információkat tartalmazó dokumentumban közölt információk pontosságát, helytállóságát vagy egyértelműségét.

16. cikk

Módosítás

(1) A PRIIP előállítói haladéktalanul módosítják a kiemelt információkat tartalmazó dokumentumot, ha a 15. cikk szerinti felülvizsgálat arra a következtetésre jut, hogy a kiemelt információkat tartalmazó dokumentum módosításra szorul.

(2) A PRIIP előállítói biztosítják, hogy a kiemelt információkat tartalmazó dokumentum valamennyi, e változás által érintett szakaszát naprakésszé tegyék.

(3) A PRIIP előállítója weboldalán közzéteszi a módosított kiemelt információkat tartalmazó dokumentumot.

IV. FEJEZET

A KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUM RENDELKEZÉSRE BOCSÁTÁSA

17. cikk

A megfelelő időre vonatkozó feltételek

(1) A PRIIP-pel kapcsolatos tanácsadást nyújtó személynek vagy a terméket értékesítő személynek a kiemelt információkat tartalmazó dokumentumot kellő időben kell rendelkezésre bocsátania ahhoz, hogy a lakossági befektetők számára elegendő idő álljon rendelkezésre a dokumentum megfontolására azt megelőzően, hogy a PRIIP-hez kapcsolódó bármilyen szerződés vagy ajánlat kötné, függetlenül attól, hogy a lakossági befektető számára biztosítanak-e elállási időt.

(2) Az (1) bekezdés alkalmazásában a PRIIP-pel kapcsolatos tanácsadást nyújtó személynek vagy a terméket értékesítő személynek fel kell mérnie azt az időtartamot, amelyre az egyes lakossági befektetőknek szüksége van a kiemelt információkat tartalmazó dokumentum megértéséhez, figyelembe véve a következőket:

a) a lakossági befektetőnek a PRIIP-pel, vagy hasonló jellegű, a PRIIP-ből eredő kockázathoz hasonló kockázatú PRIIP-ekkel összefüggésben szerzett ismeretei és tapasztalata;

b) a PRIIP összetettsége;

c) ha a tanácsadás vagy az értékesítés a lakossági befektető kezdeményezésére történik, a javasolt szerződés vagy ajánlat megkötésének a lakossági befektető által egyértelműen kifejezésre juttatott sürgőssége.

IVa. FEJEZET

KERESZTHIVATKOZÁSOK

17a. cikk

Más információforrásokra való kereszthivatkozások használata

Az 1286/2014/EU rendelet 6. cikkének sérelme nélkül az egyéb információforrásokra, többek között a tájékoztatóra, valamint az éves és a féléves beszámolókra való kereszthivatkozásokat be lehet tenni a kiemelt információkat tartalmazó dokumentumba, feltéve, hogy a kiemelt információkat tartalmazó dokumentum tartalmaz minden olyan információt, amely alapvetően fontos ahhoz, hogy a lakossági befektető megértse a befektetés lényeges elemeit.

Engedélyezni kell a PRIIP vagy a PRIIP előállítójának weboldalára való kereszthivatkozást, beleértve az ilyen weboldalak azon részét, amely a tájékoztatót és a rendszeres beszámolókat tartalmazza.

Az első albekezdésben említett kereszthivatkozásoknak a lakossági befektetőt az érintett információforrás konkrét szakaszához kell irányítaniuk. Használható több különböző kereszthivatkozás is a kiemelt információkat tartalmazó dokumentumban, de számukat a szükséges minimumra kell korlátozni.

18. cikk

Záró rendelkezések

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ezt a rendeletet 2018. január 1-jétől kell alkalmazni.

A 14. cikk (2) bekezdését 2022. december 31-ig kell alkalmazni.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

MINTADOKUMENTUM A KIEMELT INFORMÁCIÓKAT TARTALMAZÓ DOKUMENTUMHOZ

A lakossági befektetési csomagtermékek, illetve biztosítási alapú befektetési termékek (PRIIP-ek) előállítóinak meg kell tartaniuk a mintadokumentumban meghatározott szakaszsorrendet és címeket, mindazonáltal a mintadokumentum nem rögzít paramétereket az egyes szakaszok hosszára és az oldaltörések elhelyezkedésére vonatkozóan, de a dokumentum kinyomtatva összességében legfeljebb három A4-es méretű oldalt tehet ki.

| Kiemelt információkat tartalmazó dokumentum | |

| Cél Ez a dokumentum tájékoztatja Önt az erre a befektetési termékre vonatkozó kiemelt információkról. Ez a dokumentum nem marketinganyag. Az információközlést jogszabály írja elő azzal a céllal, hogy az Ön segítségére legyen e termék jellegének, kockázatainak, költségeinek és az azzal elérhető lehetséges nyereségnek és veszteségnek a megértésében, valamint a termék más termékekkel való összehasonlításában. | |

| Termék [A termék neve] [a PRIIP előállítójának neve] (adott esetben) [ISIN vagy UPI] [a PRIIP előállítójának weboldala] [Hívja a [telefonszám] számot további információkért!] [E kiemelt információkat tartalmazó dokumentum tekintetében a(z) [PRIIP előállítójának neve] felügyeletét a(z) [illetékes hatóság neve] látja el.] (adott esetben) [Ez a PRIIP [tagállam neve]-ban/-ben engedélyezett.] (adott esetben) [A(z) [ÁÉKBV-alapkezelő] [tagállam neve]-ban/-ben engedélyezett és a(z) [illetékes hatóság megjelölése] által felügyelt.] (adott esetben) [A(z) [ABAK neve] [tagállam neve]-ban/-ben engedélyezett és a(z) [illetékes hatóság megjelölése] által felügyelt.] [a kiemelt információkat tartalmazó dokumentum kelte] | |

| [Figyelmeztetés (esettől függően) Ön olyan terméket készül megvenni, amely összetett, és megértése nehéz lehet.] | |

| Milyen termékről van szó? Típus Lejárat Célok Megcélzott lakossági befektető [Biztosítási szolgáltatások és költségek] | |

| Milyen kockázatai vannak a terméknek, és mit kaphatok cserébe? | |

| Kockázat | A kockázat/nyereség profil leírása |

| Mutató | Összesített kockázati mutató Az összesített kockázati mutató III. mellékletben meghatározott mintadokumentuma és – többek között – a lehetséges maximális veszteségre vonatkozó magyarázatai: elveszíthetem-e a teljes befektetett tőkét? Én viselem-e a további pénzügyi kötelezettségvállalások vagy kötelezettségek felmerülésének kockázatát? Tartalmaz-e a termék a piaci kockázattal szembeni tőkevédelmet? |

| Teljesítmény | A teljesítmény-forgatókönyvekre vonatkozóan az V. mellékletben |

| forgatókönyvek | meghatározott mintadokumentumok és magyarázatok, adott esetben a lakossági befektetők által elérhető hozamok feltételeire, illetve a kifizetés szerződésbe foglalt korlátaira vonatkozó információkat tartalmazó forgatókönyvek, és arra vonatkozó nyilatkozat, hogy a lakossági befektető lakóhelye szerinti tagállam adójogszabályai befolyásolhatják a tényleges kifizetést. |

| Mi történik, ha [a PRIIP előállítójának neve] nem tud fizetni? Arra vonatkozó információ, hogy van-e valamilyen garanciarendszer, a garanciavállaló vagy a befektetővédelmi rendszer működtetőjének neve, valamint, hogy melyek a fedezett és nem fedezett kockázatok. | |

| Milyen költségek merülnek fel? Az egyéb forgalmazási költségekre vonatkozóan adandó tájékoztatás magyarázata | |

| A költségek időbeli alakulása | A VII. melléklet szerinti mintadokumentum és magyarázatok |

| A költségek összetétele | A VI. melléklet szerinti mintadokumentum és magyarázatok |

| Meddig tartsam meg a terméket, és hogyan juthatok korábban a pénzemhez? | |

| Ajánlott [kötelező minimális] tartási idő: [x] | |

| Tájékoztatás arról, hogy van-e lehetőség a befektetés lejárat előtti megszüntetésére, mik ennek a feltételei, valamint az esetlegesen alkalmazandó díjak és szankciók. Tájékoztatás a termék lejárat előtti vagy az ajánlott tartási idő vége előtti visszaváltásának következményeiről. | |

| Hogyan tehetek panaszt? | |

| További fontos információk Adott esetben a múltbeli teljesítményre vonatkozóan közzétett információk rövid leírása | |

II. MELLÉKLET

A KOCKÁZAT BEMUTATÁSÁNAK MÓDSZERE

1. RÉSZ

A piaci kockázatok értékelése

A piaci kockázati mérték meghatározása

1. A piaci kockázat mérése eltérő rendelkezés hiányában a kockáztatott értéknek (value-at-risk, VaR) megfelelő évesített volatilitással történik 97,5 %-os megbízhatósági szinten az ajánlott tartási idő alatt. A VaR a befektetett összeg azon százalékos aránya, amelyet visszatérítenek a lakossági befektetőnek.

2. A PRIIP-et a következő táblázat alapján a piaci kockázati mérték egy megfelelő osztályába kell sorolni:

| A piaci kockázati mérték osztálya | VaR-ekvivalens volatilitás (VEV) |

| 1. | < 0,5 % |

| 2. | ≥ 0,5 % és < 5,0 % |

| 3. | ≥ 5,0 % és < 12 % |

| 4. | ≥ 12 % és < 20 % |

| 5. | ≥ 20 % és < 30 % |

| 6. | ≥ 30 % és < 80 % |

| 7. | ≥ 80 % |

A PRIIP kategóriáinak meghatározása a piaci kockázat értékelése céljára

3. A piaci kockázat meghatározása céljából a PRIIP-ek négy kategóriába oszthatók.

4. Az 1. kategóriába tartoznak a következők:

a) olyan PRIIP-ek, amelyek esetében a befektetők az általuk befektetett összegnél többet veszíthetnek;

b) olyan PRIIP-ek, amelyek a 2014/65/EU európai parlamenti és tanácsi irányelv ( 5 ) I. melléklete C. szakaszának 4-10. pontjában említett kategóriák valamelyikébe tartoznak;

c) olyan PRIIP-ek vagy azok alapul szolgáló befektetései, amelyeknek az árazása a havinál kisebb rendszerességgel történik, vagy amelyeknek nincs megfelelő referenciaértéke vagy közelítőértéke, vagy amelyeknek a megfelelő referenciaértékét vagy közelítőértékét a havinál kisebb rendszerességgel árazzák.

5. A 2. kategóriába olyan PRIIP-ek tartoznak, amelyek közvetlenül vagy szintetikus alapon az alapul szolgáló befektetések áraival szembeni nem áttételes kitettséget kínálnak, vagy az alapul szolgáló befektetésekkel szembeni olyan áttételes kitettséget, amely az adott alapul szolgáló befektetések árainak konstans többszörösét fizeti, amennyiben a PRIIP-re vonatkozóan rendelkezésre állnak legalább 2 évi historikus napi árak, vagy 4 évi historikus heti árak, vagy 5 évre vonatkozóan a havi árak, vagy amennyiben rendelkezésre állnak megfelelő létező referenciaértékek vagy közelítőértékek, feltéve, hogy az ilyen referenciaértékek vagy közelítőértékek az árelőzmények hosszára és gyakoriságára vonatkozóan ugyanazon kritériumokat teljesítik.

6. A 3. kategóriába olyan PRIIP-ek tartoznak, amelyeknek értéke az alapul szolgáló befektetések árait tükrözi, de nem az adott alapul szolgáló befektetések árainak konstans többszöröseként, amennyiben rendelkezésre állnak az alapul szolgáló eszközök napi árai legalább 2 évre vonatkozóan, vagy 4 évre vonatkozóan a heti árak, vagy 5 évre vonatkozóan a havi árak, vagy amennyiben rendelkezésre állnak megfelelő létező referenciaértékek vagy közelítőértékek, feltéve, hogy az ilyen referenciaértékek vagy közelítőértékek az árelőzmények hosszára és gyakoriságára vonatkozóan ugyanazon kritériumokat teljesítik.

7. A 4. kategóriába olyan PRIIP-ek tartoznak, amelyeknek értéke részben a piacon nem megfigyelt tényezőktől függ, beleértve azokat a biztosítási alapú befektetési termékeket, amelyek a PRIIP előállítója nyereségének egy részét kifizetik a lakossági befektetőknek.

Megfelelő referenciaértékek vagy közelítőértékek használata a PRIIP-ek kategóriáinak meghatározásához

Amennyiben a PRIIP előállítója megfelelő referenciaértékeket vagy közelítőértékeket használ, ezeknek a referenciaértékeknek vagy közelítőértékeknek reprezentatívnak kell lenniük a PRIIP teljesítményét meghatározó eszközök vagy kitettségek tekintetében. A PRIIP előállítójának dokumentálnia kell az ilyen referenciaértékek vagy közelítőértékek használatát.

A piaci kockázati mérték osztályának meghatározása az 1. kategóriájú PRIIP-ek esetében

8. Az 1. kategóriájú PRIIP-ek esetében a piaci kockázati mérték osztálya 7., az e melléklet 4. c) pontjában említett PRIIP-ek kivételével, amelyeknél a piaci kockázati mérték osztálya 6.

A piaci kockázati mérték osztályának meghatározása a 2. kategóriájú PRIIP-ek esetében

9. A VaR kiszámítása a PRIIP, vagy annak referenciaértéke vagy közelítőértéke árának az elmúlt öt év során megfigyelt hozameloszlásának a momentumaiból kiindulva történik. A megfigyelések minimális gyakorisága havi. Amennyiben az árak napi alapon állnak rendelkezésre, a gyakoriság napi. Amennyiben heti alapon rendelkezésre állnak az árak, a gyakoriság heti. Amennyiben havonta kétszeri alapon rendelkezésre állnak az árak, a gyakoriság havonta kétszeri.

10. Amennyiben a napi árakra vonatkozó adatok nem állnak rendelkezésre egy 5 éves időszakot lefedően, rövidebb időszakot lehet alkalmazni. A PRIIP, vagy referenciaértéke vagy közelítőértéke árának napi megfigyelése esetén legalább 2 évnyi megfigyelt hozamra van szükség. A PRIIP árának heti megfigyelése esetén legalább 4 évnyi megfigyelt adatra van szükség. A PRIIP árának havi megfigyelése esetén legalább egy 5 éves időszakot lefedő megfigyelt adatokra van szükség.

11. A egyes időszakok hozamának meghatározása az aktuális időszak végi piaczárási árnak az előző időszak végi piaczárási árhoz viszonyított arányának a természetes logaritmusaként történik.

12. A VaR-mértéket a hozamtérben a Cornish-Fisher sorfejtés adja meg a következők szerint:

ahol N a kereskedési időszakok száma az ajánlott tartási időben; és σ, μ1, μ2 a volatilitás, a ferdeség és a csúcsosság, a hozameloszlásból mérve. A volatilitás, ferdeség és csúcsosság kiszámítása a hozameloszlás mért momentumaiból történik a következőknek megfelelően:

- a zéró momentum, M0 , az e melléklet 10. pontja szerinti időszakban tett megfigyelések számát kifejező szám;

- az első momentum, M1 , a mintában lévő összes megfigyelt hozam számtani közepe;

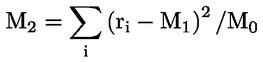

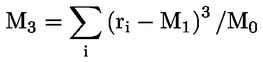

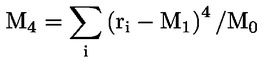

- a második M2 , harmadik M3 és negyedik M4 m omentum meghatározása a standard módon történik:

,

,

,

ahol ri a hozamtörténet i-edik időszakában mért hozam.

- a volatilitást, σ, a

adja meg.

- a ferdeség, μ1, egyenlő M3/σ ( 6 ).

- a csúcsosság, μ2, egyenlő M4/σ ( 7 ) - 3.

13. A VEV kiszámítása:

ahol T az ajánlott tartási idő hossza években.

14. Az olyan PRIIP-ek esetében, amelyeket olyan befektetési politika vagy stratégia alapján kezelnek, amelyek bizonyos nyereség-célkitűzéseket követnek különböző pénzügyieszköz-osztályokba (például részvénypiacokon és fix hozamú termékek piacán) való rugalmas befektetéseken keresztüli részvétellel, az alkalmazandó VEV meghatározása a következő:

a) amennyiben az e melléklet 10. pontjában említett időszak során nem került sor a befektetési politika módosítására, az alkalmazandó VEV a következő VEV-ek közül a legmagasabb

i. Az e melléklet 9-13. pontja szerint kiszámított VEV;

ii. azon pro forma eszközösszetétel hozamának VEV-je, amely a számítás időpontjában megfelel az alap referencia-eszközallokációjának;

iii. az alap kockázati korlátjával konzisztens VEV, amennyiben van ilyen, és megfelelő.

b) amennyiben a befektetési politikát az e melléklet 10. pontjában említett időszak során módosították, az alkalmazandó VEV az a) pont ii. és iii. alpontjában említett VEV-ek közül a legmagasabb.

15. A PRIIP-et a VEV függvényében kell hozzárendelni a piaci kockázati mérték valamely osztályához, az e melléklet 2. pontjában meghatározottak szerint. Olyan PRIIP esetében, amelyről csak havi árakra vonatkozó adatok állnak rendelkezésre, a piaci kockázati mérték e melléklet 2. pontja szerint hozzárendelt osztályát egy további osztállyal meg kell emelni.

A piaci kockázati mérték osztályának meghatározása a 3. kategóriájú PRIIP-ek esetében

16. Az ártérbeli VaR kiszámítása az ajánlott tartási idő végi PRIIP-értékek eloszlásából történik. Az eloszlást azon ár vagy árak szimulációjával kapjuk meg, amelyek meghatározzák a PRIIP értékét az ajánlott tartási idő végén. A VaR a PRIIP értéke 97,5 %-os megbízhatósági szinten az ajánlott tartási idő végén, a várható kockázatmentes diszkonttényező használatával az aktuális dátumra diszkontálva az aktuális dátumtól az ajánlott tartási idő végéig.

17. A VEV kiszámítása:

ahol T az ajánlott tartási idő hossza években. Csak azokban az esetekben, amelyekben a terméket a szimuláció szerint az ajánlott tartási idő vége előtt visszaváltják vagy törlik, a visszaváltásig vagy törlésig tartó, években kifejezett időszakot kell használni a számításban.

18. A PRIIP-et a VEV függvényében kell hozzárendelni a piaci kockázati mérték valamely osztályához, az e melléklet 2. pontjában meghatározottak szerint. Olyan PRIIP esetében, amelyről csak havi árakra vonatkozó adatok állnak rendelkezésre, a piaci kockázati mérték e melléklet 2. pontja szerint hozzárendelt osztályát egy további osztállyal meg kell emelni.

19. A szimulációk minimális száma 10 000 .

20. A szimuláció alapja a PRIIP alapjául szolgáló szerződések árainak vagy árszintjeinek várható eloszlására alkalmazott bootstrap módszer, ezen szerződések megfigyelt hozameloszlásából, helyettesítéssel.

21. Az e melléklet 16-20. pontjában említett szimuláció céljára két típusú piaci megfigyelhető adat járulhat hozzá a PRIIP értékéhez: az azonnali árak (spot prices) (vagy árszintek) és a görbék.

22. Az azonnali (spot) ár (vagy szint) minden szimulációja esetében a PRIIP előállítójának:

a) ki kell számítania a hozamot az elmúlt 5 év, vagy az e melléklet 6. pontjában említett évek minden megfigyelt időszakára vonatkozóan, az egyes időszakok végén fennálló ár logaritmusát elosztva az előző időszak végi árral;

b) véletlenszerűen ki kell választania egy megfigyelt időszakot, amely megfelel az ajánlott tartási időn belül az egyes szimulált időszakokra vonatkozóan minden alapul szolgáló szerződés hozamának (ugyanazt a megfigyelt időszakot többször is fel lehet használni ugyanabban a szimulációban);

c) ki kell számítania minden szerződés hozamát a kiválasztott időszakok hozamainak összegzésével, és e hozam korrigálásával annak biztosítására, hogy a szimulált hozameloszlásból mért várható hozam az ajánlott tartási idő alatti kockázatsemleges hozamvárakozásnak feleljen meg. A hozam végső értékének kiszámítása:

ahol:

- a második tényező korrigálja a megfigyelt hozamok számtani közepének hatását;

- a harmadik tényező korrigálja a megfigyelt hozamok varianciájának a hatását;

- az utolsó tényező korrigálja a quanto-hatást, ha a kötés pénzneme eltér az eszköz pénznemétől. A korrekcióhoz hozzájáruló tényezők a következők:

- ρ az ajánlott tartási idő alatt mért eszközár és releváns devizaárfolyam közötti korreláció;

- σ az eszköz mért volatilitása;

- σccy devizaárfolyam mért volatilitása.

d) ki kell számítania az egyes alapul szolgáló szerződések árát a hozam exponenciálisával.

23. A görbék esetében főkomponens-analízist kell végezni annak biztosítására, hogy a görbe egyes pontjai mozgásának hosszú időszakra kiterjedő szimulációja konzisztens görbét eredményezzen.

a) A főkomponens-analízis elvégzése a következőkkel történik:

i. a görbét meghatározó tenorpontok historikus adatainak összegyűjtése az elmúlt 5 év, vagy az e melléklet 6. pontjában említett évek minden egyes kereskedési időszakára vonatkozóan;

ii. annak biztosítása, hogy minden tenorpont pozitív legyen - amennyiben egy tenorpont negatív, minden tenorpontot el kell mozdítani a legkisebb egész számmal vagy százalékkal, hogy minden tenorpont esetében biztosított legyen a pozitív érték;

iii. a hozam kiszámítása minden egyes időszak során minden tenorpontra vonatkozóan, az egyes megfigyelt időszakok végi ár/szint és az előző időszak végi ár/szint közötti arány természetes logaritmusát véve;

iv. az egyes tenorpontoknál megfigyelt hozamok kiigazítása, hogy az eredményezett hozamok számtani közepe minden tenorpont esetében nulla legyen;

v. a különböző tenorok közötti kovariancia mátrix kiszámítása, a hozamok összegzésével;

vi. a kovariancia mátrix sajátvektorainak (eigenvector) és sajátértékeinek (eigenvalue) kiszámítása;

vii. a három legnagyobb sajátértéknek megfelelő sajátvektorok kiválasztása;

viii. három oszlopból álló mátrix képzése, ahol az első oszlop a legnagyobb sajátértékkel rendelkező sajátvektor; a középső oszlop a második legnagyobb sajátértékkel rendelkező sajátvektor, az utolsó oszlop pedig a harmadik legnagyobb sajátértékkel rendelkező sajátvektor;

ix. a hozamoknak az előző lépésben kiszámított három fő sajátvektorra való vetítése, az v. pontban kapott NxM hozammátrixnak a viii. pontban kapott Mx3 sajátvektormátrixszal való megszorzásával;

x. a szimulációban alkalmazandó hozammátrix kiszámítása a ix. pontban kapott eredmények és a viii. pontban kapott sajátvektor-mátrix transzponáltjának megszorzásával. Ezek a szimulációban használandó értékek.

b) A görbe szimulációját a következőképpen kell elvégezni:

i. a szimulációbeli időköz egy időszak. Az ajánlott tartási időben minden megfigyelési időszakra véletlenszerűen ki kell választani egy sort a kiszámított hozammátrixból. Az egyes T tenorpontok hozama a T tenorpontnak megfelelő oszlop kiválasztott sorainak összege.

ii. az egyes T tenorpontok szimulált rátája a T tenorpont aktuális rátája:

- a szimulált hozam exponenciálisával szorozva,

- az összes tenorpont pozitív értékének biztosításához alkalmazott elmozdítással kiigazítva, és

- úgy kiigazítva, hogy a várható számtani közép illeszkedjen a T tenorpontnál a rátára vonatkozó aktuális várakozásokhoz, az ajánlott tartási idő végén.

24. Azon 3. kategóriába tartozó PRIIP-ek esetében, amelyekre feltétel nélküli tőkevédelem jellemző, a PRIIP előállítója feltételezheti, hogy a VaR 97,5 % megbízhatósági szinten egyenlő a feltétel nélküli tőkevédelem szintjével az ajánlott tartási idő végén, a várható kockázatmentes diszkonttényező használatával az aktuális dátumra diszkontálva.

A piaci kockázati mérték osztályának meghatározása a 4. kategóriájú PRIIP-ek esetében

25. Amennyiben a PRIIP teljesítménye a piacon meg nem figyelt, vagy bizonyos mértékben a PRIIP előállítójának irányítása alatt álló tényezőtől vagy tényezőktől függ, vagy ez az eset áll fenn a PRIIP valamely komponense esetében, a PRIIP előállítójának az ebben a szakaszban leírt módszert kell követnie az adott tényező vagy tényezők figyelembevétele érdekében.

26. A PRIIP teljesítményéhez hozzájáruló különböző PRIIP-komponenseket azonosítani kell abból a célból, hogy azok a komponensek, amelyek nem függenek teljes mértékben vagy részben a piacon meg nem figyelt tényezőtől vagy tényezőktől, az ebben a mellékletben az 1., 2. és 3. kategóriájú PRIIP-ekre vonatkozóan meghatározott releváns módszereknek megfelelő kezelést kapjanak. Minden ilyen komponensre vonatkozóan VEV-et kell kiszámítani.

27. Az olyan PRIIP-komponensnek, amely teljesen vagy részben a piacon meg nem figyelt tényezőtől vagy tényezőktől függ, az említett tényezők jövőbeli hozzájárulására és az adott hozzájárulással kapcsolatosan esetleg fennálló bizonytalanságra vonatkozó releváns várakozások meghatározása tekintetében szilárd és elismert ágazati és szabályozói standardokat kell követnie. Amennyiben a komponens nem teljes mértékben függ egy a piacon nem megfigyelt tényezőtől, bootstrap módszert kell alkalmazni a piaci tényezők figyelembevételére, a 3. kategóriájú PRIIP-ekre vonatkozóan meghatározottak szerint. A PRIIP-komponensre vonatkozó VEV a bootstrap módszer és az említett, a piacon nem megfigyelt tényezők jövőbeli hozzájárulására és az adott hozzájárulással kapcsolatosan esetleg fennálló bizonytalanságra vonatkozó releváns várakozások meghatározására szolgáló szilárd és elismert ágazati és szabályozói standardok kombinációjának az eredménye.

28. A PRIIP általános VEV-értékének kiszámításához az egyes PRIIP-komponensekhez tartozó VEV-eket arányosan súlyozni kell. A komponensek súlyozásakor figyelembe kell venni a termékjellemzőket. Ahol releváns, figyelembe kell venni a piaci kockázatot enyhítő termékalgoritmusokat, valamint a nyereségrészesedésre jogosító komponens sajátosságait.

29. Azon 4. kategóriába tartozó PRIIP-ek esetében, amelyekre feltétel nélküli tőkevédelem jellemző, a PRIIP előállítója feltételezheti, hogy a VaR 97,5 % megbízhatósági szinten egyenlő a feltétel nélküli tőkevédelem szintjével az ajánlott tartási idő végén, a várható kockázatmentes diszkonttényező használatával az aktuális dátumra diszkontálva.

2. RÉSZ

A hitelkockázat értékelésének módszere

I. ÁLTALÁNOS KÖVETELMÉNYEK

30. A PRIIP-et, vagy annak alapul szolgáló befektetéseit vagy kitettségeit hitelkockázatot tartalmazónak kell tekinteni, amennyiben a PRIIP-nek, vagy alapul szolgáló befektetésének vagy kitettségének a hozama az előállító vagy egy a befektetőnek közvetlen vagy közvetett, releváns kifizetések teljesítésére kötelezett fél hitelképességétől függ. A piaci kockázati mérték 7. osztályához tartozó PRIIP esetében nincs szükség a hitelkockázat értékelésére.

31. Amennyiben egy szervezet egy PRIIP vonatkozásában kötelezettséget vállal arra, hogy a lakossági befektetőnek közvetlenül teljesít kifizetést, a hitelkockázatot a közvetlen kötelezett szervezet tekintetében kell értékelni.

32. Ha egy másik szervezet (a garanciavállaló) feltétel nélkül és visszavonhatatlanul garantálja egy kötelezett vagy egy vagy több közvetett kötelezett minden fizetési kötelezettségét, felhasználható a garanciavállaló hitelkockázati értékelése, ha az kedvezőbb, mint az érintett kötelezett vagy kötelezettek hitelkockázati értékelése.

33. Az olyan PRIIP-ek esetében, amelyek alapul szolgáló befektetéseknek vagy technikáknak vannak kitéve, beleértve azokat a PRIIP-eket, amelyek hitelkockázatot foglalnak magukban, vagy amelyek hitelkockázatot tartalmazó alapul szolgáló befektetéseket eszközölnek, a hitelkockázatot mind a maga a PRIIP által, mind az alapul szolgáló befektetések vagy kitettségek (köztük más PRIIP-ekkel szembeni kitettségek) által tartalmazott hitelkockázat tekintetében értékelni kell az áttekintés elve alapján és szükség esetén lépcsőzetes értékelést kell alkalmazni.

34. Amennyiben csak az alapul szolgáló befektetések vagy kitettségek (köztük más PRIIP-ekkel szembeni kitettségek) szintjén jelenik meg hitelkockázat, a hitelkockázatot nem a PRIIP szintjén kell értékelni, hanem ezen alapul szolgáló befektetések és kitettségek szintjén, az áttekintés elve alapján. Amennyiben a PRIIP egy átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozás (ÁÉKBV) vagy alternatív befektetési alap (ABA), magát az ÁÉKBV-t vagy az ABA-t hitelkockázatot nem tartalmazónak kell tekinteni, viszont az ÁÉKBV vagy ABA alapul szolgáló befektetéseit vagy kitettségeit szükség esetén értékelni kell.

35. Amennyiben a PRIIP több, hitelkockázati kitettséget tartalmazó alapul szolgáló befektetésnek van kitéve, a PRIIP összes eszköze vagy értéke legalább 10 %-ának megfelelő kitettséget jelentő egyes alapul szolgáló befektetések által tartalmazott hitelkockázatot külön kell értékelni.

36. Az alapul szolgáló befektetések vagy a tőzsdén kereskedett származtatott ügyleteknek való kitettség vagy elszámolt tőzsdén kívüli származtatott ügyletek tekintetében a hitelkockázat értékelése céljából feltételezni kell, hogy nem hordoznak hitelkockázatot. Úgy kell tekinteni, hogy nincs hitelkockázat, amennyiben egy kitettség fedezettel teljes mértékben és megfelelően ellátott, vagy amennyiben a hitelkockázatot tartalmazó fedezet nélküli kitettségek a PRIIP összes eszköze vagy értéke 10 %-ánál kevesebbet tesznek ki.

II. HITELKOCKÁZAT-ÉRTÉKELÉS - A kötelezettek hitelminősítése

37. Amennyiben lehetőség van rá, a PRIIP előállítója előzetesen meghatároz egy vagy több, az Európai Értékpapírpiaci Hatóságnál (ESMA) az 1060/2009/EK európai parlamenti és tanácsi rendelettel ( 8 ) összhangban tanúsított vagy nyilvántartásba vett külső hitelminősítő intézetet, amelynek hitelminősítéseire következesen hivatkozik a hitelkockázat értékelése céljából. Amennyiben több hitelminősítés elérhető ezen szabályozás szerint, a medián minősítést kell használni, páros számú minősítés esetén pedig a két középső érték közül az alacsonyabbat.

38. A PRIIP hitelkockázatának szintjét és minden érintett kötelezettet értékelni kell a következők alapján, értelemszerűen:

a) egy külső hitelminősítő intézet által a PRIIP-hez rendelt hitelminősítés;

b) egy külső hitelminősítő intézet által az érintett kötelezetthez rendelt hitelminősítés;

c) az a) vagy b) vagy mindkét pont szerinti hitelminősítés hiányában az e melléklet 43. pontjában meghatározott alapértelmezett hitelminősítés.

Hitelminősítések hitelminőségi besorolásokhoz való hozzárendelése

39. A külső hitelminősítő intézetek hitelminősítéseinek a hitelminőségi besorolás objektív skálájához való hozzárendelése az (EU) 2016/1800 bizottsági végrehajtási rendeleten ( 9 ) alapul.

40. Az áttekintés elve alapján értékelt hitelkockázat esetében a hozzárendelt hitelminőségi besorolás megfelel az egyes olyan érintett kötelezettek hitelminőségi besorolása súlyozott átlagának, amelyek esetében hitelminősítés végzésére van szükség, az általuk egyenként képviselt összes eszköz arányában.

41. A lépcsőzetesen értékelt hitelkockázatok esetében minden hitelkockázati kitettséget külön kell értékelni, lépcsőnként, és a hozzárendelt hitelminőségi besorolásnak a legmagasabb hitelminőségi besorolásnak kell lennie, ami úgy értendő, hogy például az 1. hitelminőségi besorolás és a 3. hitelminőségi besorolás közül a 3. a magasabb.

42. Az e melléklet 38. pontja szerinti hitelminőségi besorolást a következő táblázatnak megfelelően hozzá kell igazítani a PRIIP lejáratához vagy ajánlott tartási idejéhez, kivéve, ha az adott lejáratot vagy ajánlott tartási időt tükröző hitelminősítést kapott:

| Az e melléklet 38. pontja szerinti hitelminőségi besorolás | Kiigazított hitelminőségi besorolás, amennyiben a PRIIP lejárata, vagy – ha a PRIIP nem rendelkezik lejárattal – ajánlott tartási ideje legfeljebb egy év | Kiigazított hitelminőségi besorolás, amennyiben a PRIIP lejárata, vagy – ha a PRIIP nem rendelkezik lejárattal – ajánlott tartási ideje egy évtől legfeljebb tizenkét évig terjed | Kiigazított hitelminőségi besorolás, amennyiben a PRIIP lejárata, vagy – ha a PRIIP nem rendelkezik lejárattal – ajánlott tartási ideje több mint tizenkét év |

| 0. | 0. | 0. | 0. |

| 1. | 1. | 1. | 1. |

| 2. | 1. | 2. | 2. |

| 3. | 2. | 3. | 3. |

| 4. | 3. | 4. | 5. |

| 5. | 4. | 5. | 6. |

| 6. | 6. | 6. | 6. |

43. Ha a kötelezett nem rendelkezik külső hitelminősítéssel, az e melléklet 38. pontjában említett alapértelmezett hitelminősítés a következő:

a)

3. hitelminőségi besorolás, ha a kötelezett hitelintézetként vagy biztosítóként az alkalmazandó uniós jog vagy az uniós jog szerint egyenértékűnek tekintett jogi keret alapján szabályozott, és ha a kötelezett székhelye szerinti tagállam minősítése 3. hitelminőségi besorolás;

b)

5. hitelminőségi besorolás minden más kötelezett esetében.

III. HITELKOCKÁZATI MÉRTÉK

44. A PRIIP-et hozzá kell rendelni egy hitelkockázati mértékhez egy 1-6. közötti skálán, az e melléklet 45. pontjában meghatározott hozzárendelési táblázat alapján és az e melléklet 46., 47., 48. és 49. pontja szerinti hitelkockázat-enyhítő tényezők, vagy az e rendelet 50. és 51. pontja szerinti hitelkockázat-növelő tényezők alkalmazásával, esettől függően.

45. A hitelminőségi besorolások hitelkockázati mértékhez való hozzárendelésére vonatkozó táblázat:

| Kiigazított hitelminőségi besorolás | Hitelkockázati mérték |

| 0. | 1. |

| 1. | 1. |

| 2. | 2. |

| 3. | 3. |

| 4. | 4. |

| 5. | 5. |

| 6. | 6. |

46. Akkor rendelhető hozzá 1. hitelkockázati mérték, ha a PRIIP eszközei, vagy a megfelelő fedezet, vagy a PRIIP fizetési kötelezettségeinek fedezetéül szolgáló eszközök megfelelnek a következőknek:

a) a lejáratig mindenkor egyenlőek a PRIIP befektetői felé fennálló fizetési kötelezettségeivel;

b) azokat harmadik fél elkülönített számlán tartja a 2011/61/EU európai parlamenti és tanácsi irányelvben ( 10 ), vagy a 2014/91/EU irányelvben ( 11 ) meghatározott feltételekkel egyenértékű feltételek mellett; valamint

c) azokhoz az alkalmazandó jog szerint semmilyen körülmények között nem férhetnek hozzá az előállító egyéb hitelezői.

47. Akkor rendelhető hozzá 2. hitelkockázati mérték, ha a PRIIP eszközei, vagy a megfelelő fedezet, vagy a PRIIP fizetési kötelezettségeinek fedezetéül szolgáló eszközök megfelelnek a következőknek:

a) a lejáratig mindenkor egyenlőek a PRIIP befektetői felé fennálló fizetési kötelezettségeivel;

b) számlákon vagy nyilvántartásokban való tartásuk és azonosításuk az alkalmazandó jog alapján történik, beleértve a 2009/138/EK európai parlamenti és tanácsi irányelv ( 12 ) 275. és 276. cikkét; valamint

c) olyanok, hogy a lakossági befektetők követelései elsőbbséget élveznek a PRIIP előállítójának vagy a befektetőnek közvetlen vagy közvetett, releváns kifizetések teljesítésére kötelezett félnek más hitelezőivel szemben.

48. Amennyiben a hitelkockázatot az áttekintés elve alapján vagy lépcsőzetesen kell értékelni, az e melléklet 46. és 47. pontja szerinti enyhítő tényezők alkalmazhatók a hitelkockázat minden egyes mögöttes kötelezett tekintetében történő értékelésekor is.

49. Amennyiben egy PRIIP nem képes teljesíteni az e melléklet 47. pontja szerinti kritériumokat, az e melléklet 45. pontja szerinti hitelkockázati mérték egy osztállyal csökkenthető, amennyiben a lakossági befektetők követelései elsőbbséget élveznek a PRIIP előállítójának vagy egy a befektetőnek közvetlen vagy közvetett, releváns kifizetések teljesítésére kötelezett félnek a közönséges hitelezőivel szemben, a 2014/59/EU irányelv 108. cikkében meghatározottak szerint, amennyiben a kötelezett az eszközök és kötelezettségek megfelelő párosításának biztosítása tekintetében releváns prudenciális szabályok hatálya alá tartozik.

50. Az e melléklet 45. pontja szerinti hitelkockázati mértéket két osztállyal kell növelni, ha a lakossági befektetők követelései alárendeltek az elsőbbségi hitelezők követeléseinek.

51. Az e melléklet 45. pontja szerinti hitelkockázati mértéket három osztállyal kell növelni, ha a PRIIP részét képezi a PRIIP kötelezettje szavatoló tőkéjének az 575/2013/EU európai parlamenti és tanácsi rendelet ( 13 ) 4. cikke (1) bekezdésének 118. pontjában, vagy a 2009/138/EU irányelv 93. cikkében meghatározottak szerint.

3. RÉSZ

A piaci kockázat és a hitelkockázat összesítése az összesített kockázati mutatóban

52. Az általános összesített kockázati mutatót a hitelkockázati és a piaci kockázati mutató osztályainak kombinációja szerint kell hozzárendelni, a következő táblázatnak megfelelően:

| A piaci kockázati mérték osztálya (MR) A hitelkockázati mérték osztálya (CR) | MR1 | MR2 | MR3 | MR4 | MR5 | MR6 | MR7 |

| CR1 | 1. | 2. | 3. | 4. | 5. | 6. | 7. |

| CR2 | 1. | 2. | 3. | 4. | 5. | 6. | 7. |

| CR3 | 3. | 3. | 3. | 4. | 5. | 6. | 7. |

| CR4 | 5. | 5. | 5. | 5. | 5. | 6. | 7. |

| CR5 | 5. | 5. | 5. | 5. | 5. | 6. | 7. |

| CR6 | 6. | 6. | 6. | 6. | 6. | 6. | 7. |

52a. Amennyiben a PRIIP előállítója úgy ítéli meg, hogy a piaci kockázatnak és a hitelkockázatnak az 52. pont szerinti összesítését követően megállapított összesített kockázati mutató nem tükrözi megfelelően a PRIIP kockázatait, a PRIIP előállítója dönthet úgy, hogy megnöveli a mutató mértékét. Az erre vonatkozó döntéshozatali folyamatot dokumentálni kell.

Az összesített kockázati mutató szempontjából releváns adatok nyomon követése

53. A PRIIP előállítójának nyomon kell követnie a piaci kockázati mérték osztályának kiszámításához releváns piaci adatokat, és ha a piaci kockázati mérték osztálya a piaci kockázati mérték egy másik osztályára változik, a PRIIP előállítójának a piaci kockázati mérték megfelelő osztályát kell a piaci kockázati mérték azon osztályához rendelnie, amelyet a PRIIP az előző négy hónap során a referenciapontok többségéhez illesztett.

54. A PRIIP előállítójának emellett nyomon kell követnie a hitelkockázati mérték kiszámítása szempontjából releváns hitelkockázati kritériumokat, és ha ezen kritériumok alapján a hitelkockázati mérték a hitelkockázati mérték egy másik osztályára változik, a PRIIP-nek a hitelkockázati mérték releváns osztályához kell újra hozzárendelnie a hitelkockázati mértéket.

55. A piaci kockázati mérték osztályának felülvizsgálatát mindig el kell végezni a PRIIP előállítója által a PRIIP befektetési politikája és/vagy stratégiája tekintetében hozott döntést követően. Ilyen körülmények között a piaci kockázati mérték bármely változását a piaci kockázati mérték osztályának új meghatározásaként kell értelmezni, és azt következésképp az adott PRIIP-kategóriára vonatkozó piaci kockázati mérték osztályának meghatározására irányadó általános szabályoknak megfelelően el kell végezni.

4. RÉSZ

Likviditási kockázat

56. Egy PRIIP akkor tekintendő lényegesen releváns likviditási kockázatot tartalmazónak, ha a következő kritériumok valamelyike teljesül:

a) a PRIIP-et bevezették másodlagos piacon vagy alternatív likviditási lehetőségben, és nincs az árjegyzők vagy a PRIIP előállítója által kínált lekötött likviditás, így a likviditás kizárólag attól függ, hogy vannak-e vevők és eladók a másodlagos piacon vagy az alternatív likviditási lehetőség keretében, figyelembe véve, hogy egy termék egy adott időpontbeli rendszeres kereskedése nem garantálja ugyanazon termék rendszeres kereskedését bármely egyéb időpontban;

b) az alapul szolgáló befektetés átlagos likviditási profilja jelentős mértékben alacsonyabb, mint a PRIIP rendszeres visszafizetési gyakorisága; ha és amennyiben a PRIIP által kínált likviditás a saját alapul szolgáló eszközeinek felszámolásától függ;

c) a PRIIP előállítójának becslése szerint a lakossági befektető az egyedi piaci feltételektől függően idő vagy költségek tekintetében jelentős nehézségekkel szembesülhet, ha a termék élettartama során kivonja a befektetését.

57. Egy PRIIP akkor tekintendő - szerződés szerint vagy azon kívül - illikvidnek, ha a következő kritériumok valamelyike teljesül:

a) a PRIIP-et nem vezették be másodlagos piacon, és a PRIIP előállítója vagy harmadik fél nem promotál alternatív likviditási lehetőséget, vagy az alternatív likviditási lehetőségre jelentős korlátozó feltételek vonatkoznak, ideértve a korábbi kilépés jelentős szankcióit vagy diszkrecionális visszaváltási árakat, vagy ha nincsenek likviditási megállapodások;

b) a PRIIP potenciális korai kilépési vagy visszaváltási lehetőségeket kínál az alkalmazandó lejárat előtt, de ezekre jelentős korlátozó feltételek vonatkoznak, ideértve a korábbi kilépés jelentős szankcionálását vagy a diszkrecionális visszaváltási árakat, vagy ha azok a PRIIP előállítójának előzetes jóváhagyásától és mérlegelési jogkörétől függnek;

c) a PRIIP nem kínál potenciális korai kilépési vagy visszaváltási lehetőségeket az alkalmazandó lejárat előtt.

58. A PRIIP minden egyéb esetben likvidnek tekintendő.

III. MELLÉKLET

AZ ÖSSZESÍTETT KOCKÁZATI MUTATÓ BEMUTATÁSA

A bemutatás formátuma

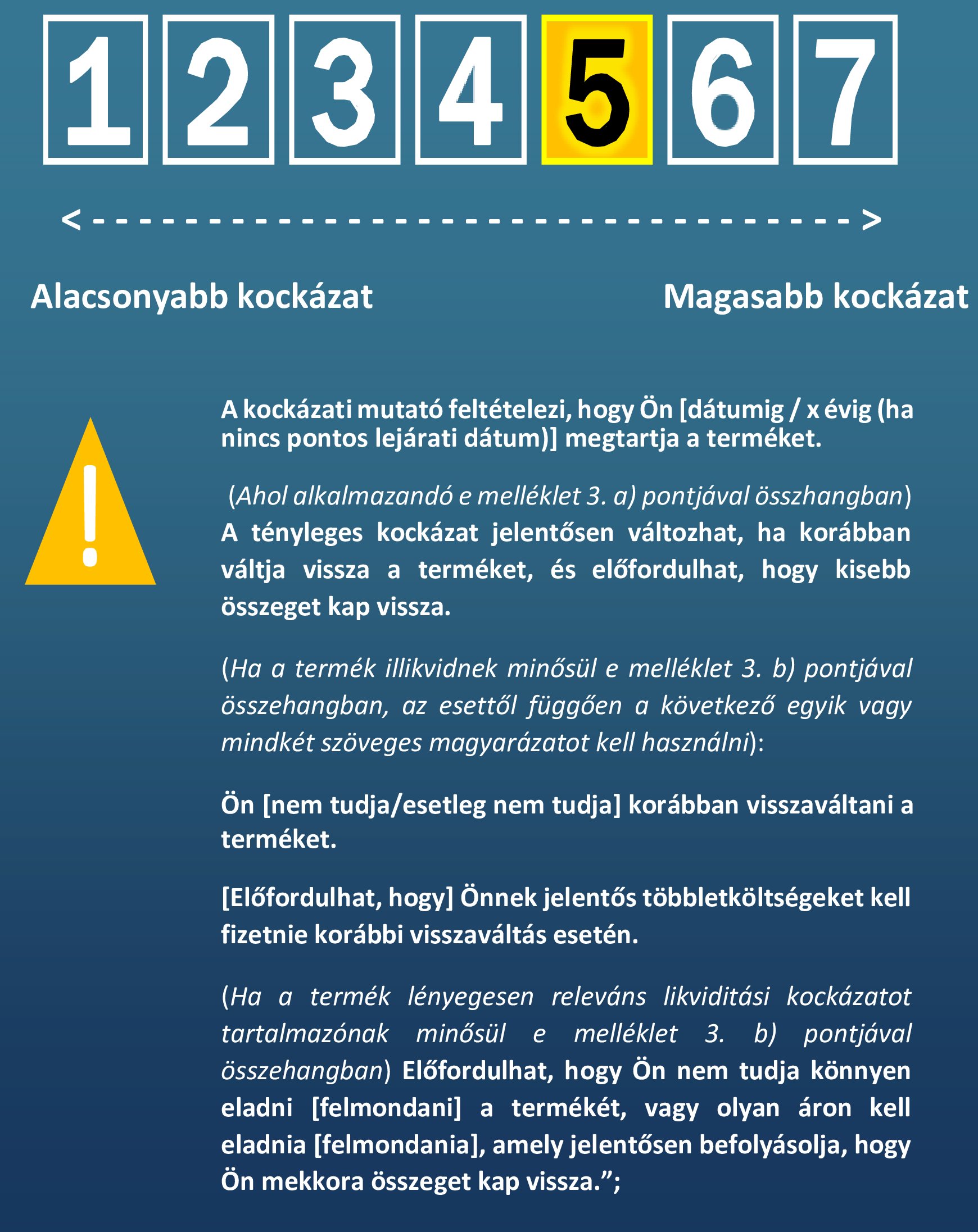

1. A PRIIP előállítóinak a lenti formátumot kell alkalmazniuk, amikor az összesített kockázati mutatót bemutatják a kiemelt információkat tartalmazó dokumentumban. A releváns számot a példán látható módon ki kell emelni a PRIIP-re vonatkozó összesített kockázati mutatótól függően.

Az összesített kockázati mutatóra vonatkozó kitöltési útmutató

2. Az összesített kockázati mutatót követő szöveges magyarázatnak röviden be kell mutatnia az összesített kockázati mutató célját és a mögöttes kockázatokat.