1994. évi LXV. törvény

a Magyar Köztársaság 1994. évi pótköltségvetéséről[1]

Az Országgyűlés - áttekintve az 1994. évi központi költségvetés végrehajtásának helyzetét - az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 41. §-ában foglaltak szerint a Magyar Köztársaság 1994. évi költségvetéséről szóló 1993. évi CXI. törvény (a továbbiakban: KTv.) egyes rendelkezéseinek, valamint a végrehajtásához kapcsolódó egyes törvények módosítására az alábbi törvényt alkotja:

ELSŐ RÉSZ

A MAGYAR KÖZTÁRSASÁG 1994. ÉVI KÖZPONTI KÖLTSÉGVETÉSE

1. § A KTv. 1. §-a helyébe a következő rendelkezés lép:

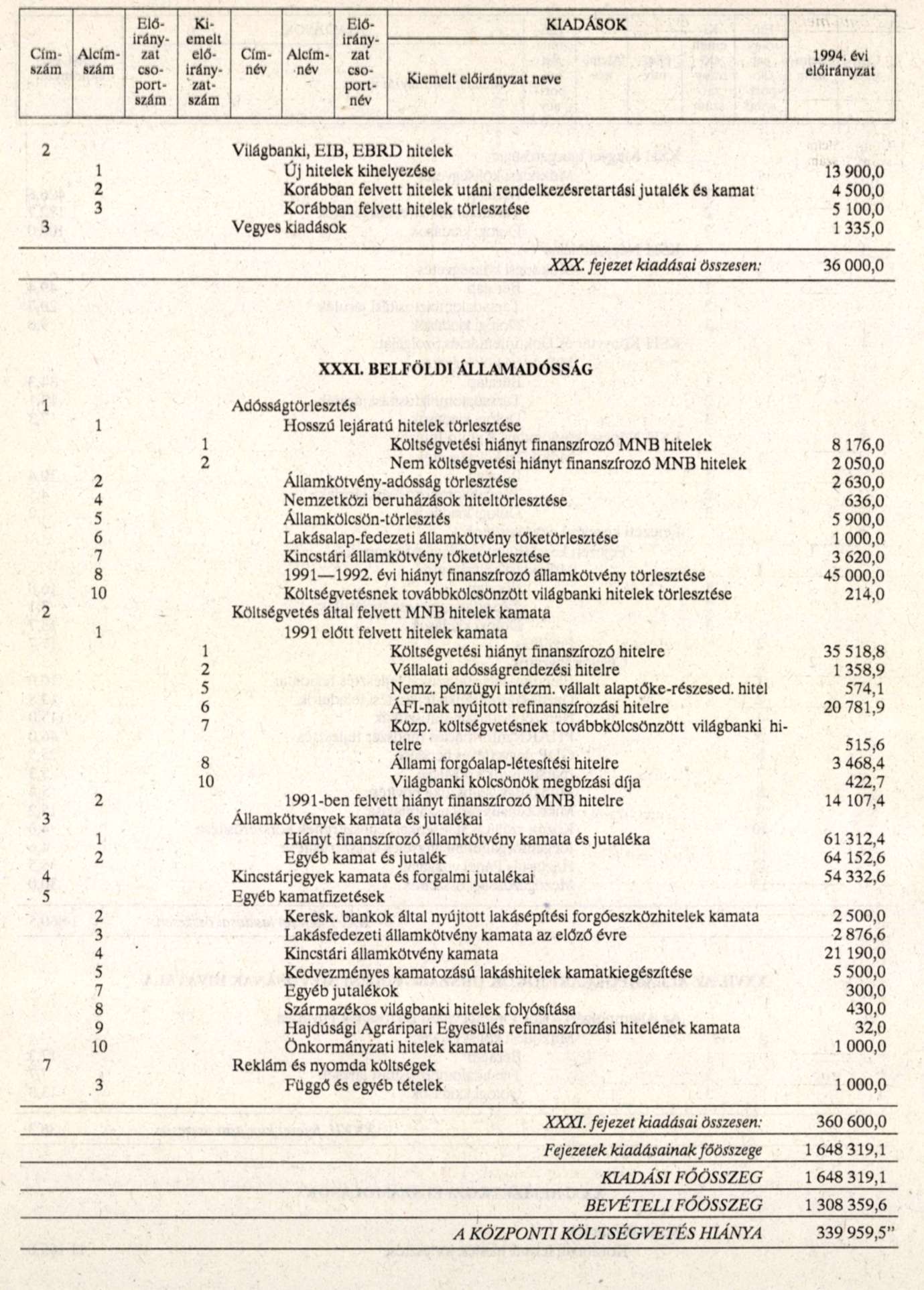

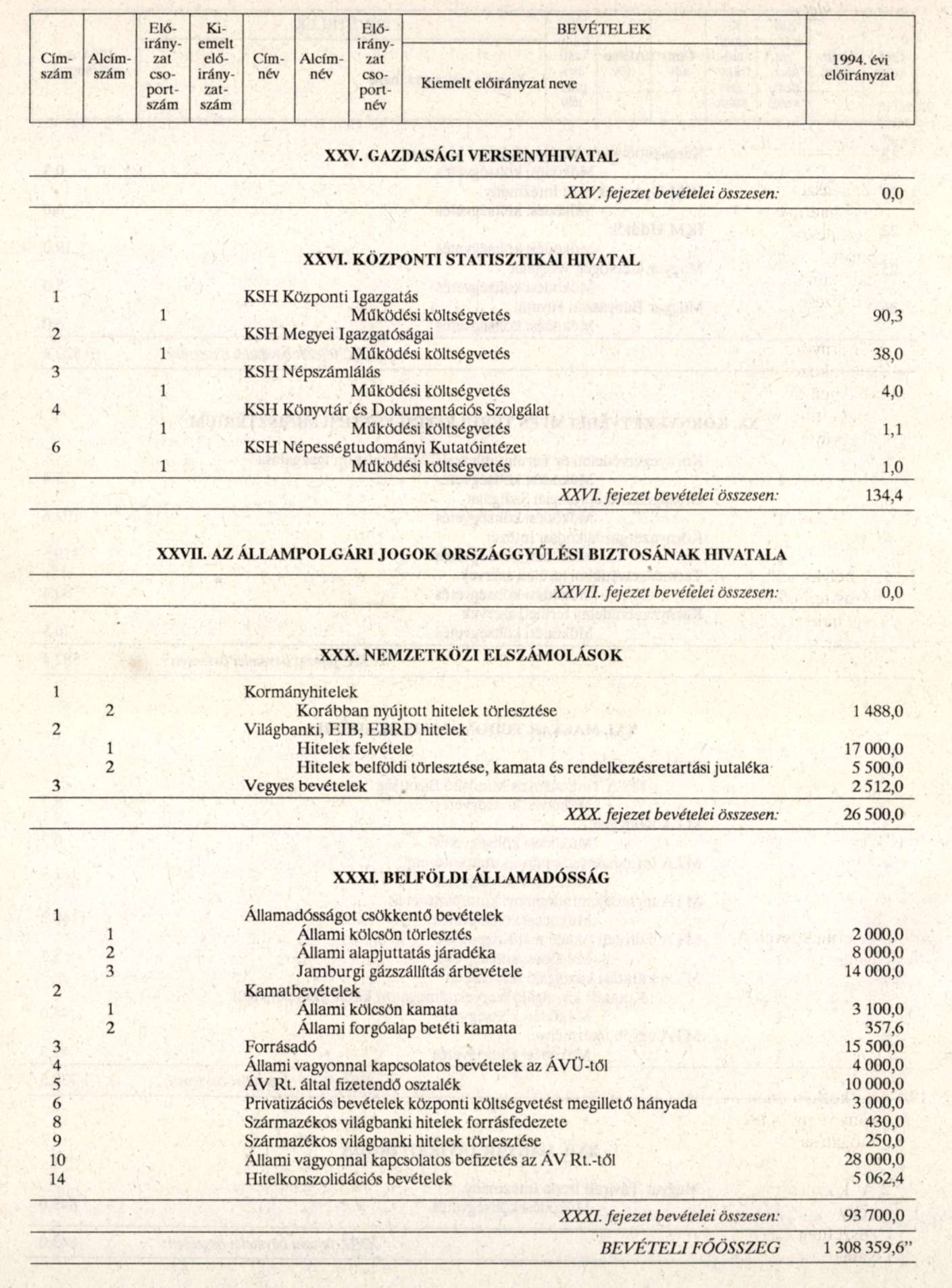

"1. § Az Országgyűlés az 1994. évi központi költségvetés kiadási főösszegét 1 648 319,1 millió forintban,

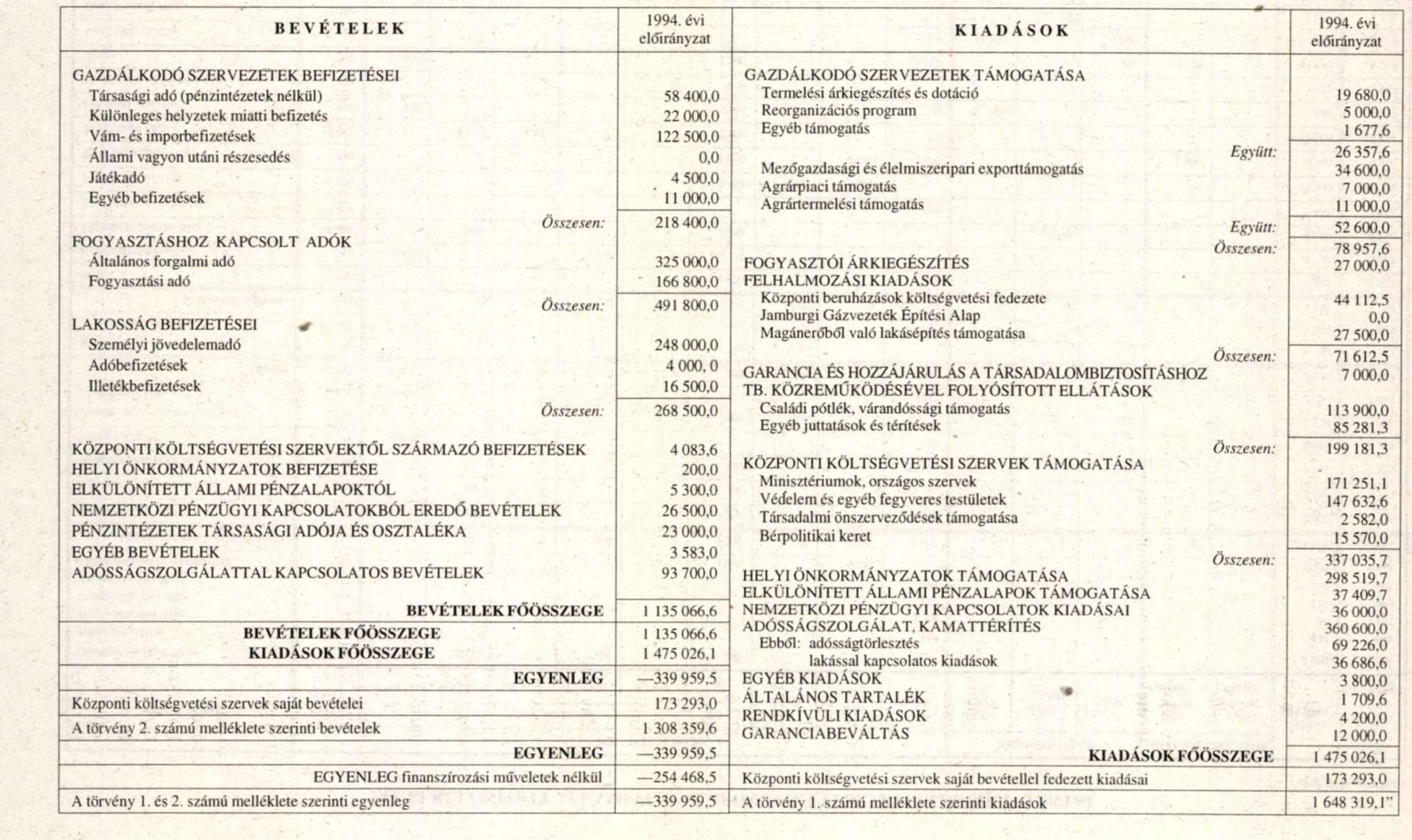

bevételi főösszegét 1 308 359,6 millió forintban,

hiányának összegét 339 959,5 millió forintban

állapítja meg."

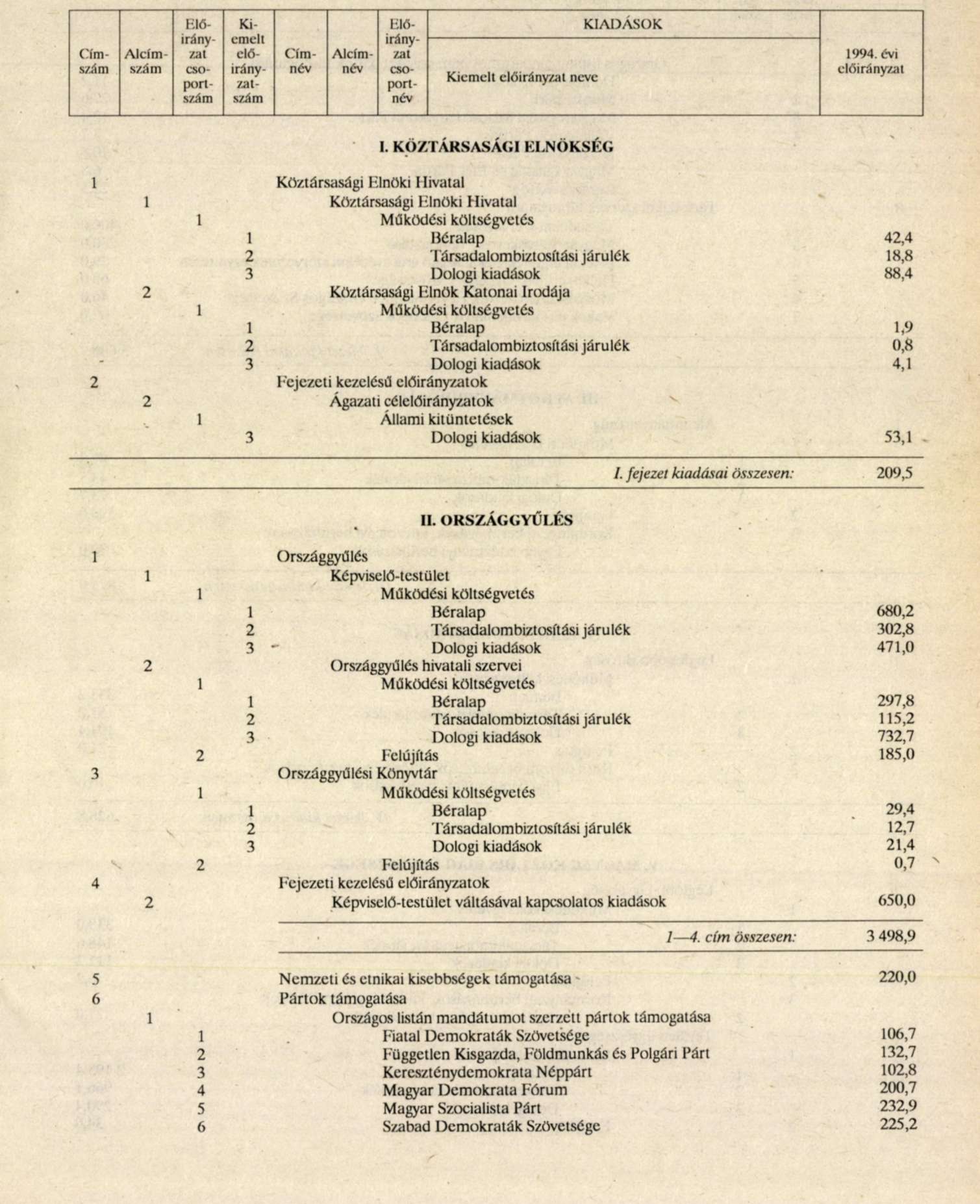

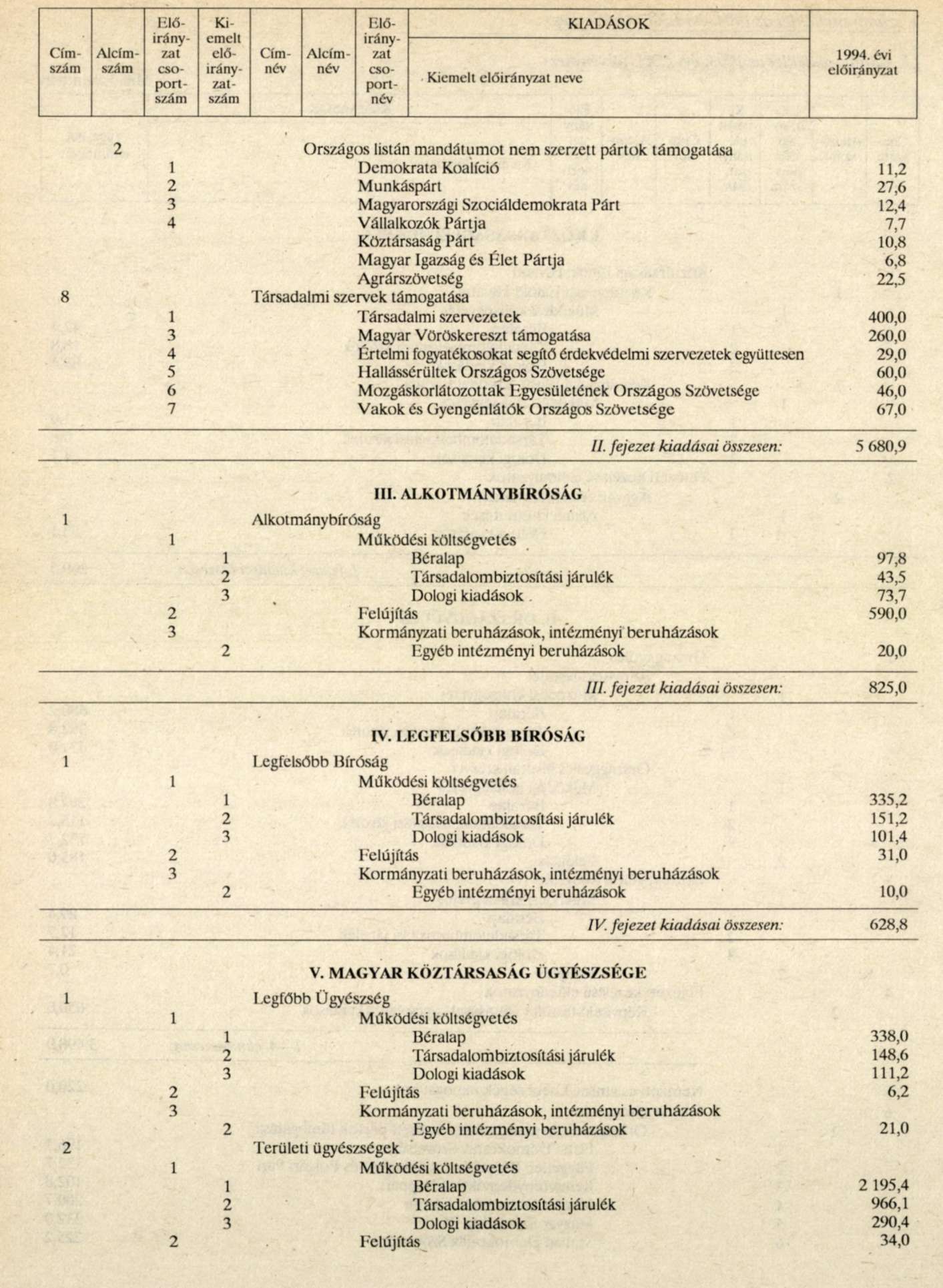

2. § (1) Az 1. §-ban megállapított kiadási főösszeg költségvetési fejezetek, címek, alcímek, előirányzat-csoportok és kiemelt előirányzatok szerinti megoszlását e törvény - a KTv. 1. számú melléklete helyébe lépő - 1. számú melléklete tartalmazza.

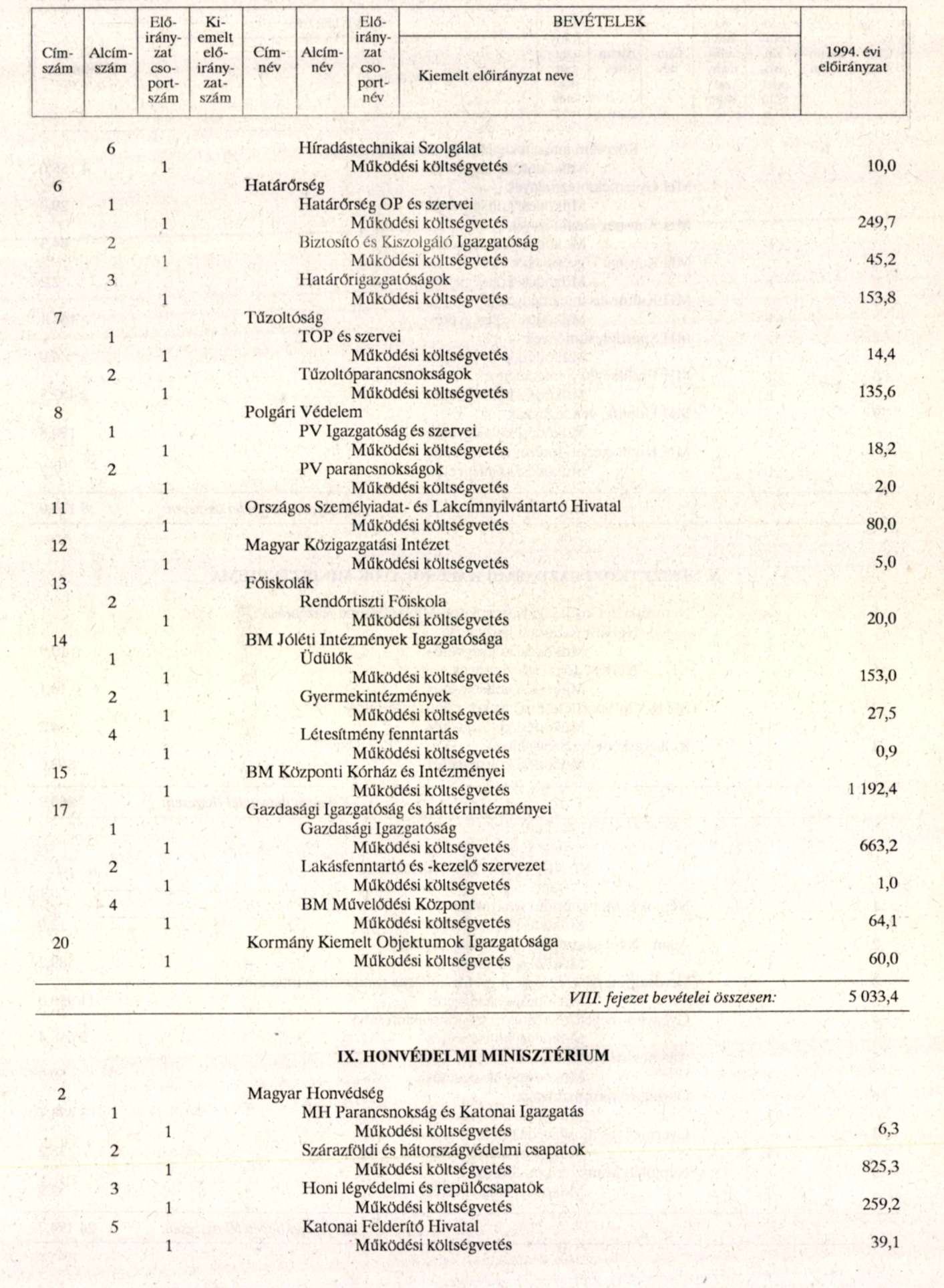

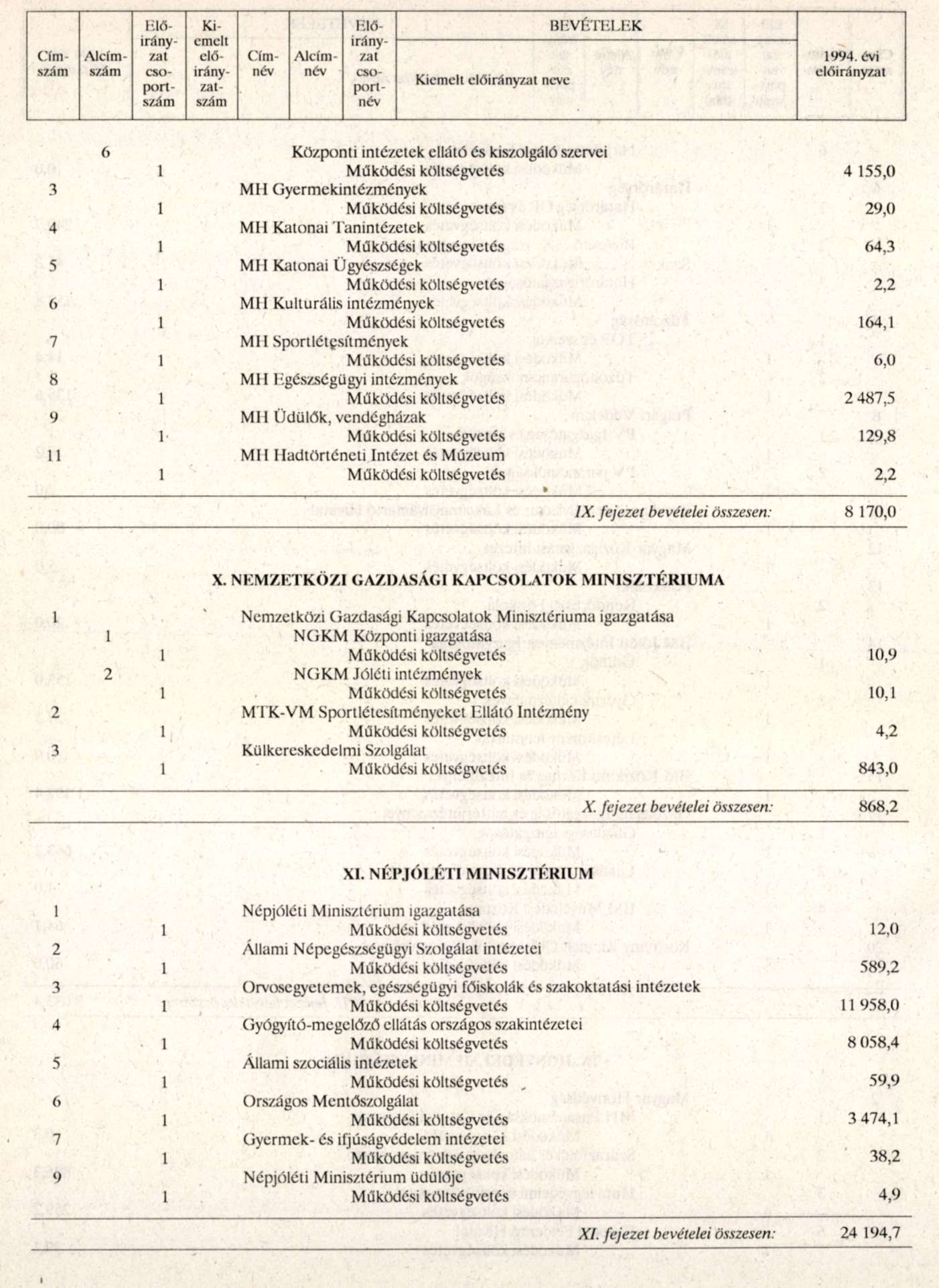

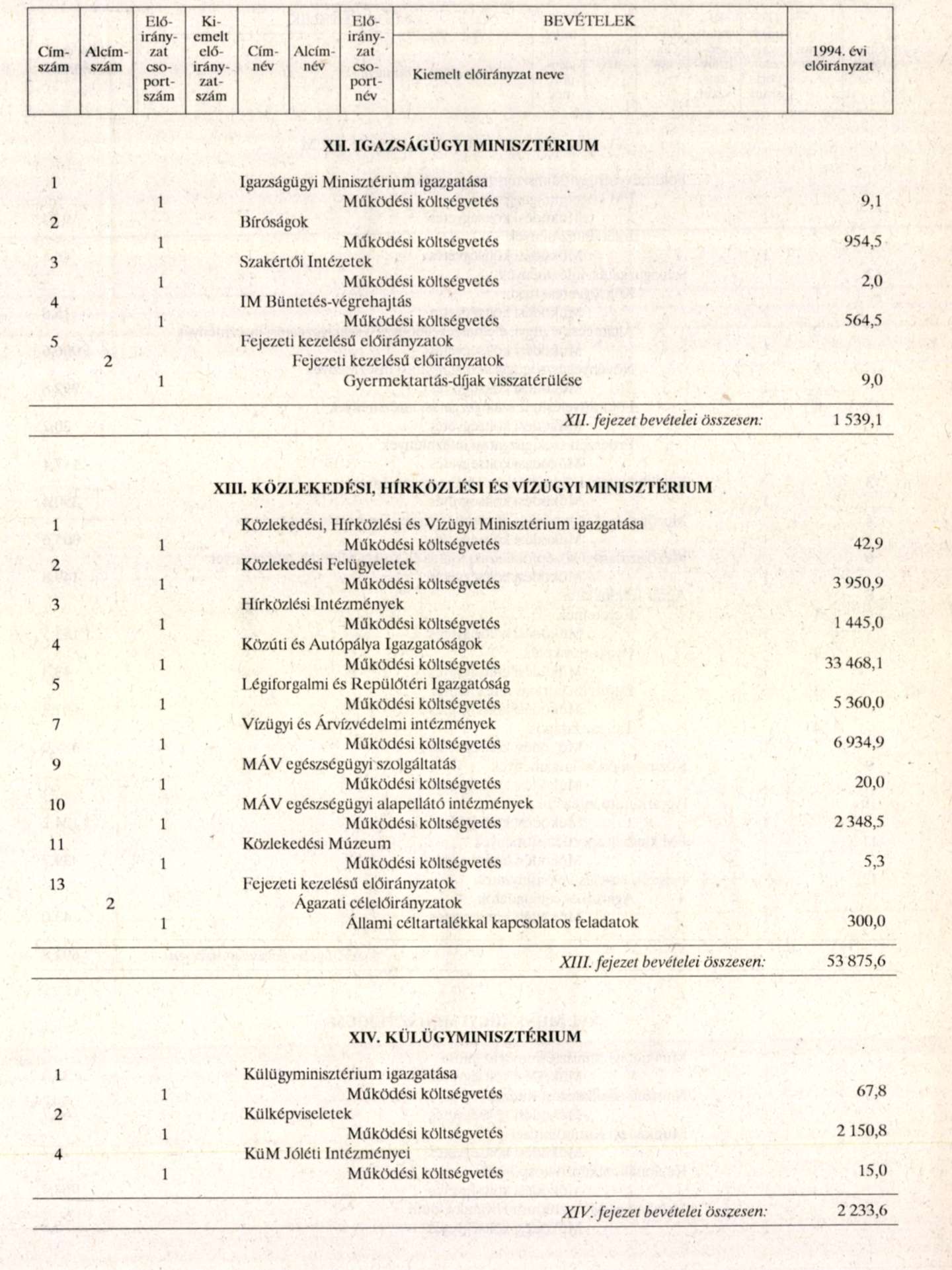

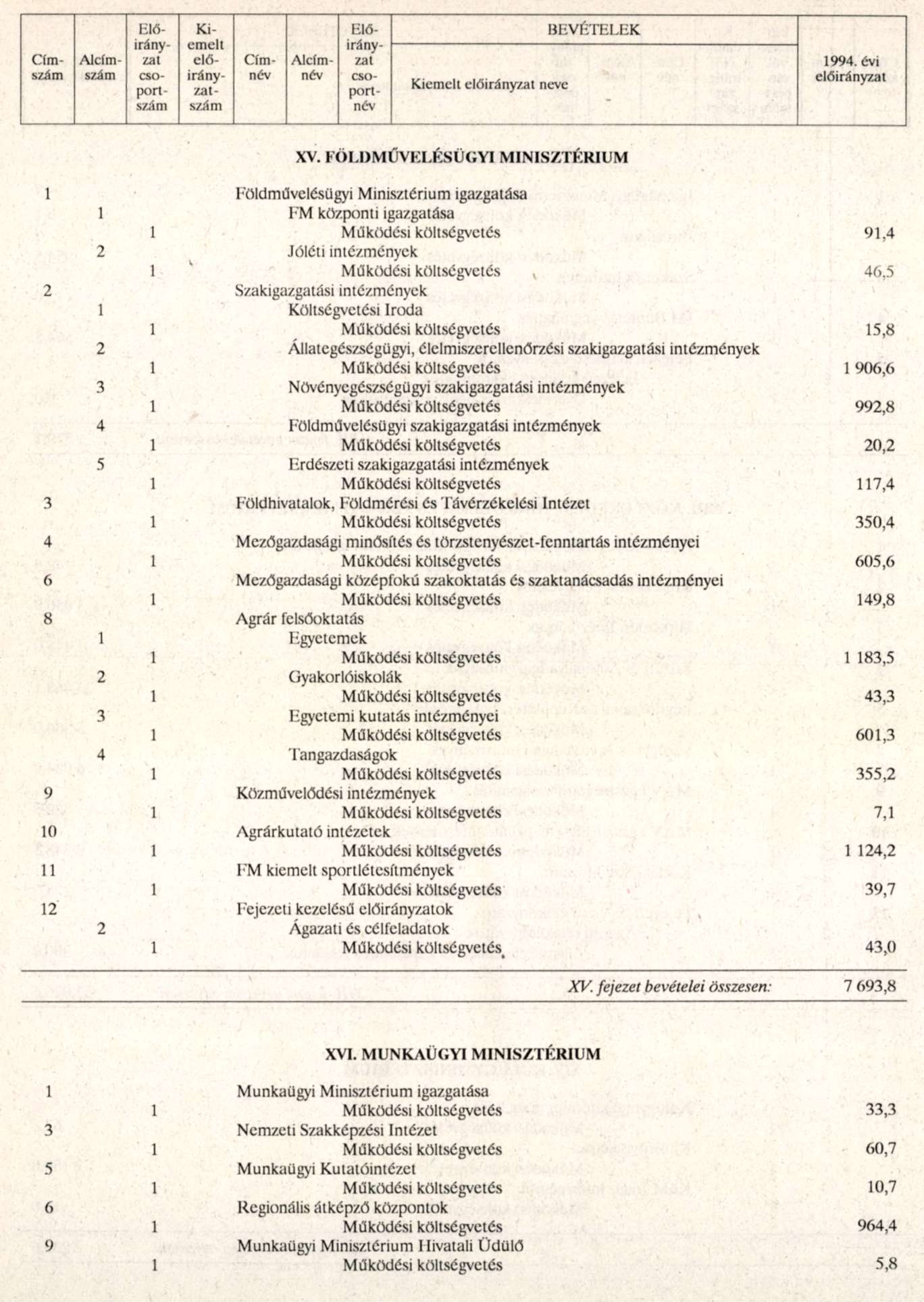

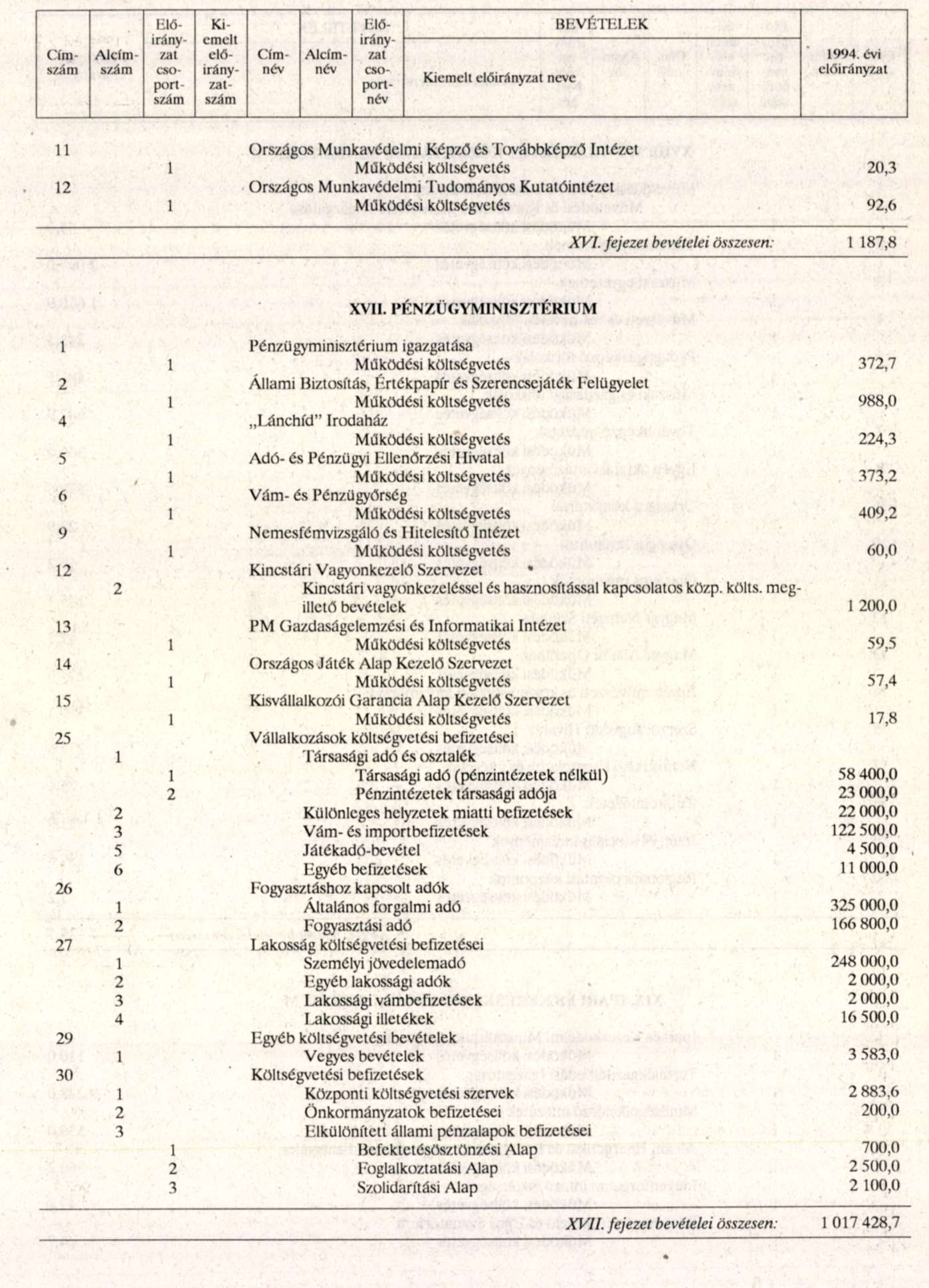

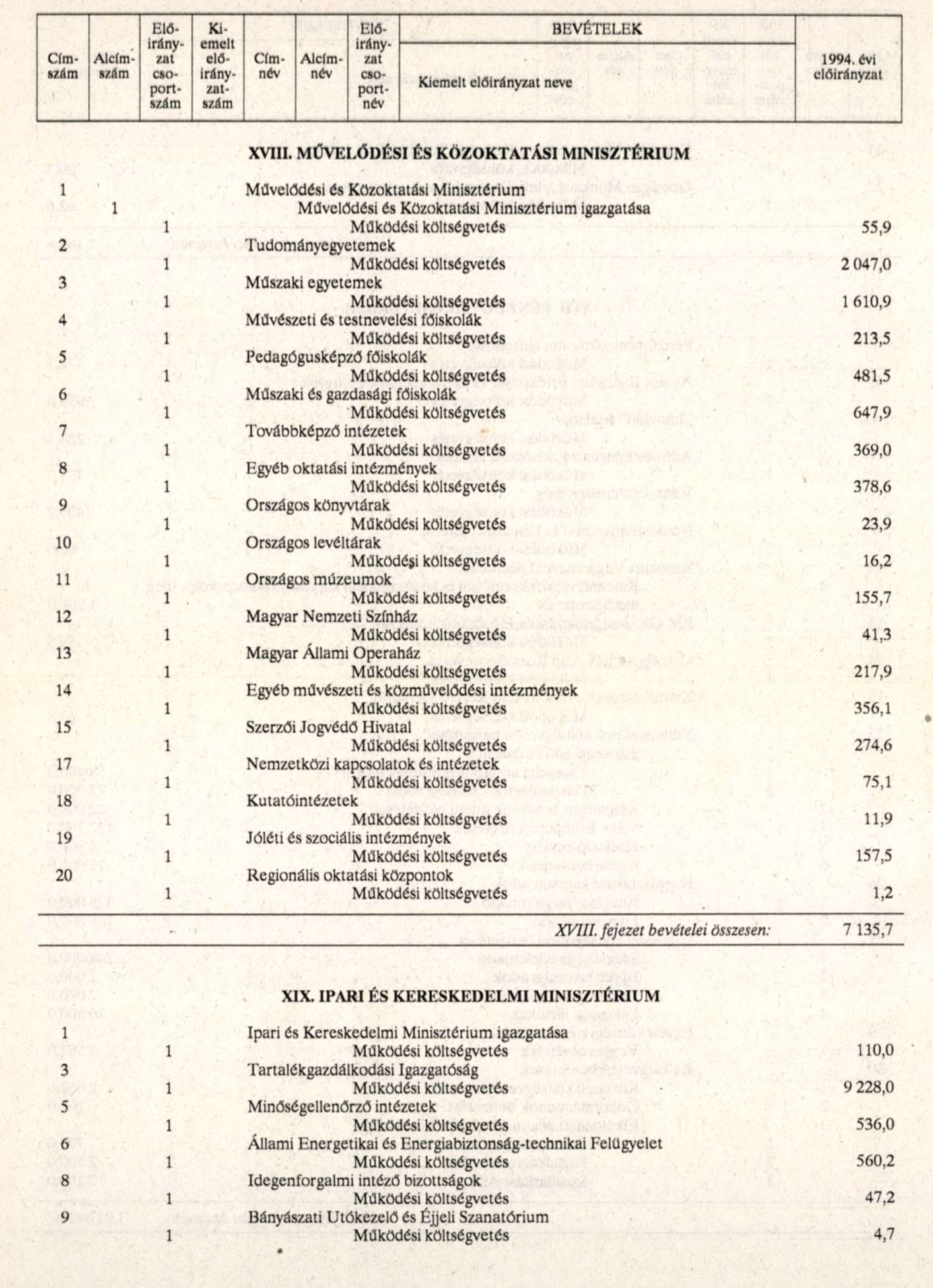

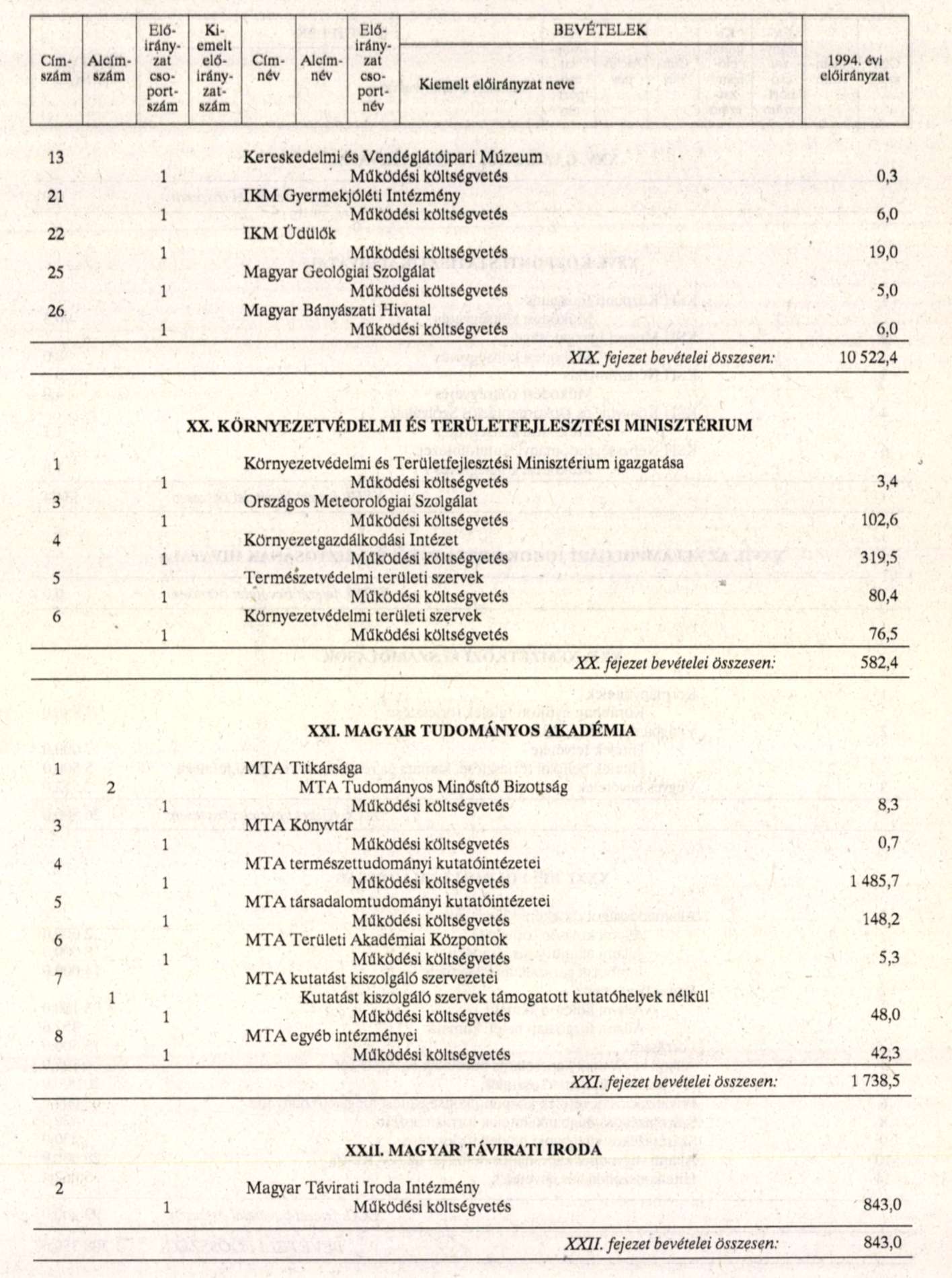

(2) Az 1. §-ban megállapított bevételi főösszeg költségvetési fejezetek, címek, alcímek, előirányzat-csoportok és kiemelt előirányzatok szerinti megoszlását e törvény - a KTv. 2. számú melléklete helyébe lépő - 2. számú melléklete tartalmazza.

(3) Az e törvény 1. számú melléklete VIII. Belügyminisztérium fejezet, 25. cím, 4-8. alcímében foglalt előirányzatokkal összhangban a KTv. 5. számú mellékletében szereplő egyes központosított előirányzatok e törvény 3. számú melléklete szerint változnak.

3. § A KTv. 3. § (1) bekezdés b) pontja helyébe a következő rendelkezés lép:

(Az Országgyűlés felhatalmazza a pénzügyminisztert, hogy az 1. §-ban foglalt hiány finanszírozására...)

"b) 39 959,5 millió forint összegben növelje a kincstárjegyek és más állami értékpapírok állományát."

4. § (1) A KTv. 4. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A központi költségvetés 2. § (1) bekezdésében jóváhagyott kiadásaiból az általános tartalék 1 709,6 millió forint."

(2) A KTv. 4. §-ának (2) bekezdése a következő e) és f) pontokkal egészül ki:

[A központi költségvetés 2. § (1) bekezdésében jóváhagyott kiadásai közül céltartalékot képez]

"e) a központi költségvetési szerveknél a minimálbérek felemelése miatti bérkiegészítés (VII. Miniszterelnökség fejezet, 27. cím, 6. alcím);

f) a központi költségvetési szerveknél a takarékossági intézkedésekkel összefüggő létszámcsökkentések többletkiadásainak fedezete (VII. Miniszterelnökség fejezet, 27. cím, 7. alcím)."

5. § (1) A KTv. 5. §-ának (1) bekezdése d), f) és j) pontjai helyébe a következő rendelkezések lépnek:

[A központi költségvetés 2. § (1) bekezdésében jóváhagyott kiadásai közül rendkívüli kiadás]

"d) az 1994. évi országgyűlési képviselői és az önkormányzati (kisebbségi) választásokkal kapcsolatos kiadások (VIII. Belügyminisztérium fejezet, 22. cím, 6. alcím, 1-2. előirányzat-csoportok);"

"f) az önkormányzati képviselői választással kapcsolatos kiadások (VIII. Belügyminisztérium fejezet, 22. cím, 6. alcím, 3. előirányzat-csoport);"

"j) a fejezeti kezelésű előirányzatok ágazati, szakmai célfeladatai, címzett és céltámogatásai (II. Országgyűlés fejezet, 4. cím, 2. alcím és 5. cím; VII. Miniszterelnökség fejezet, 17. cím, 5. alcím, 4-7. előirányzat-csoport; VII. Miniszterelnökség fejezet, 25. cím, 2. alcím, 4-30., 33-43. előirányzat-csoport; XI. Népjóléti Minisztérium fejezet, 10. cím, 2-4. és 9. alcím; XIII. Közlekedési, Hírközlési és Vízügyi Minisztérium fejezet, 13. cím, 2. alcím, 1-3., 6-12. előirányzat-csoport; XIV. Külügyminisztérium fejezet, 5. cím, 2. alcím; XV. Földművelésügyi Minisztérium fejezet, 12. cím, 2. alcím; XVII. Pénzügyminisztérium fejezet, 17. cím, 2. alcím; XVIII. Művelődési és Közoktatási Minisztérium fejezet, 21. cím, 3., 5-8. alcím; XIX. Ipari és Kereskedelmi Minisztérium fejezet, 23. cím, 2. alcím; XX. Környezetvédelmi és Területfejlesztési Minisztérium fejezet, 8. cím, 2. alcím, 5-16. előirányzat-csoport és 4. alcím; XXI. Magyar Tudományos Akadémia fejezet, 9. cím, 2. alcím; XXVI. Központi Statisztikai Hivatal fejezet, 7. cím, 2. alcím)."

(2) A KTv. 5. §-ának (2) bekezdése új d) ponttal egészül ki, és ennek megfelelően az eredeti d) pont megjelölése e) pontra módosul:

[A központi költségvetés 2. § (2) bekezdésében jóváhagyott bevételei közül rendkívüli bevétel]

"d) az elkülönített állami pénzalapok által a központi költségvetésbe befizetett összegek (XVII. Pénzügyminisztérium fejezet, 30. cím, 3. alcím)"

6. § A KTv. 6. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Az Állami Vagyonügynökség működésével és az állami vagyon privatizációjával összefüggő közvetlen és közvetett kiadások, továbbá a jótállással, szavatossággal, kezességvállalással kapcsolatos kiadások fedezete az állami vagyon privatizációjából származó, a központi költségvetésbe az (1) és (2) bekezdésben foglaltakon felül bevont 22 800 millió forint bevétel. Ebből a működési költségvetés előirányzata 1800 millió forint, a privatizációval összefüggő közvetlen és közvetett kiadások előirányzata 8500 millió forint, a jótállással, szavatossággal, kezességvállalással kapcsolatos kiadások előirányzata 12 500 millió forint."

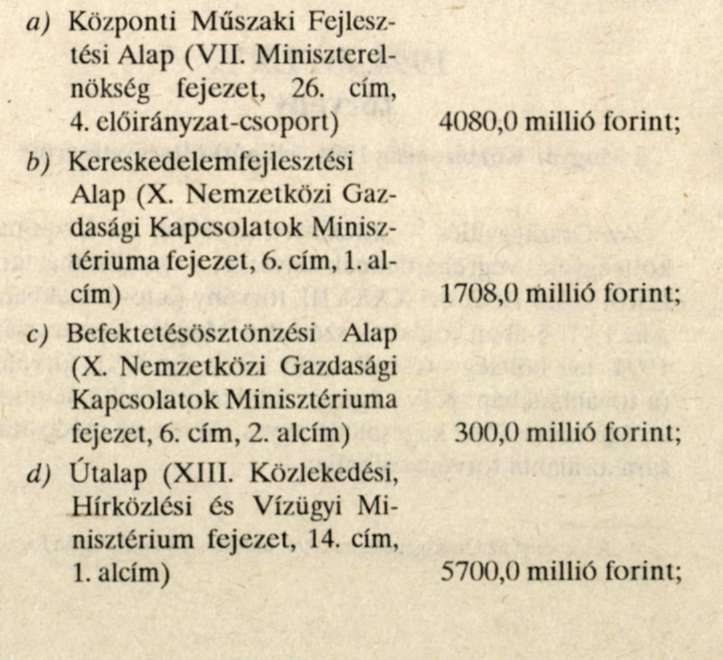

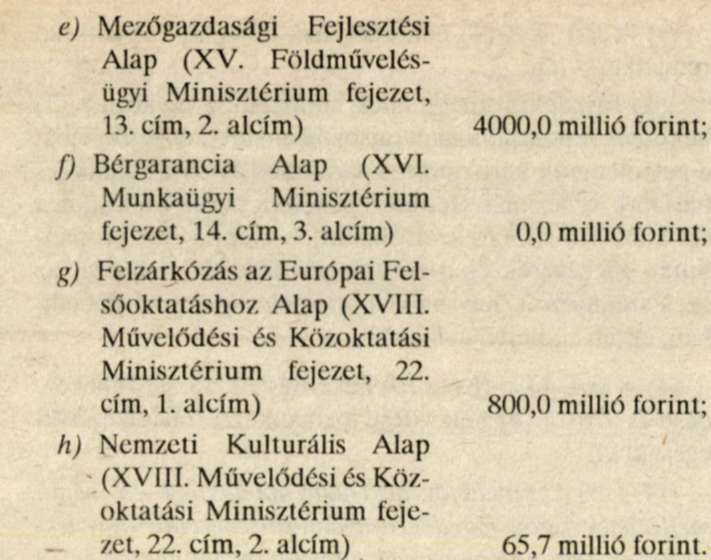

7. § Az elkülönített állami pénzalapok és a központi költségvetés kapcsolatát illetően:

(1) A KTv. 7. számú melléklete helyébe e törvény 4. számú melléklete lép.

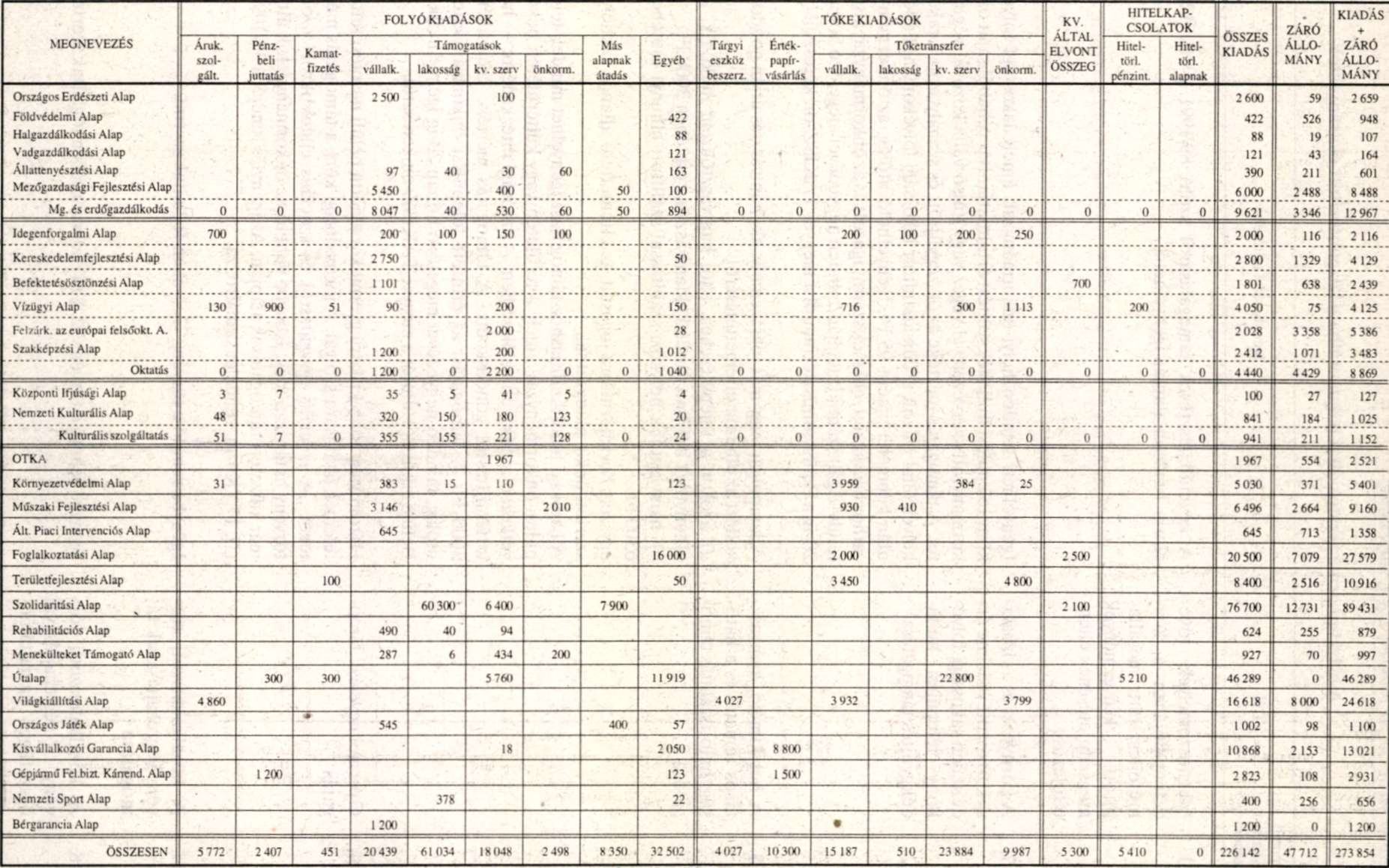

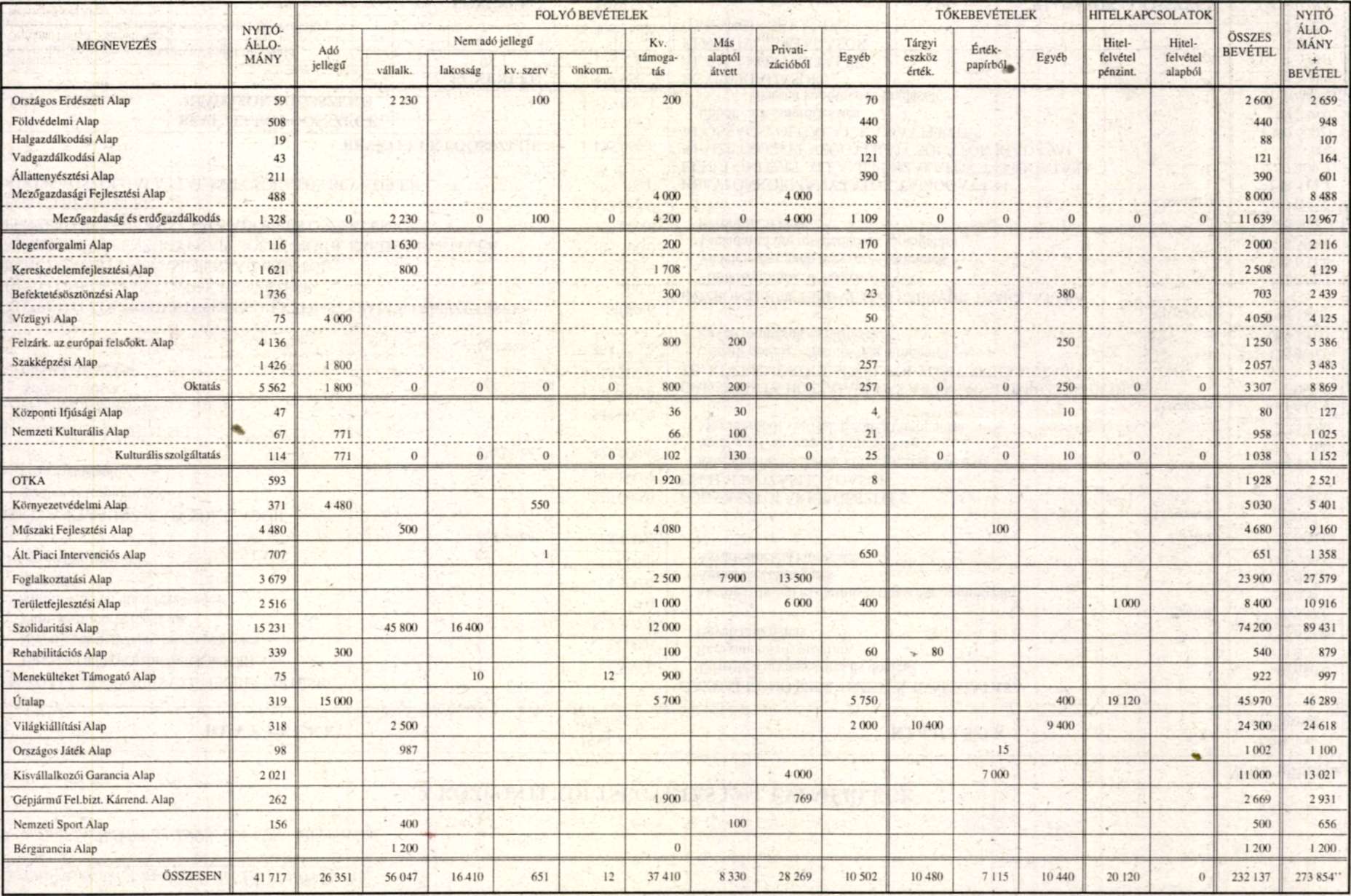

(2) Egyes alapok költségvetési támogatásának előirányzatai a következők szerinti összegekre módosulnak:

(3) A Ktv. 31. §-a helyébe a következő rendelkezés lép:

"31. § A költségvetési szerveknél - kivéve a társadalombiztosításból finanszírozott egészségügyi és ügyviteli feladatokat ellátó szerveket -, valamint a normatív állami támogatásban részesülő szociális és oktatási-nevelési intézményeknél foglalkoztatottak bérét terhelő munkaadói járulékot a központi költségvetés közvetlenül, 1994. évben 12 000 millió forint átalányösszegben folyósítja."

8. § A KTv. 40. §-ának (1) bekezdése a következő l) és m) pontokkal egészül ki:

[A 2. § (1) bekezdésében meghatározott kiadási előirányzatok közül]

"l) a központi költségvetési szervek közalkalmazottainak bérpolitikai kereténél (VII. Miniszterelnökség fejezet, 27. cím, 3. alcím);

m) a felsőoktatási intézmények hallgatóinak pénzbeli juttatásánál (XVIII. Művelődési és Közoktatási Minisztérium fejezet, 21. cím, 4. alcím, 1. előirányzat-csoport)"

(a teljesülés külön szabályozott módosítás nélkül is eltérhet az előirányzattól.)

9. § A KTv. 42. §-ának jelenlegi szövege (1) bekezdésre változik, és a § a következő (2) bekezdéssel egészül ki:

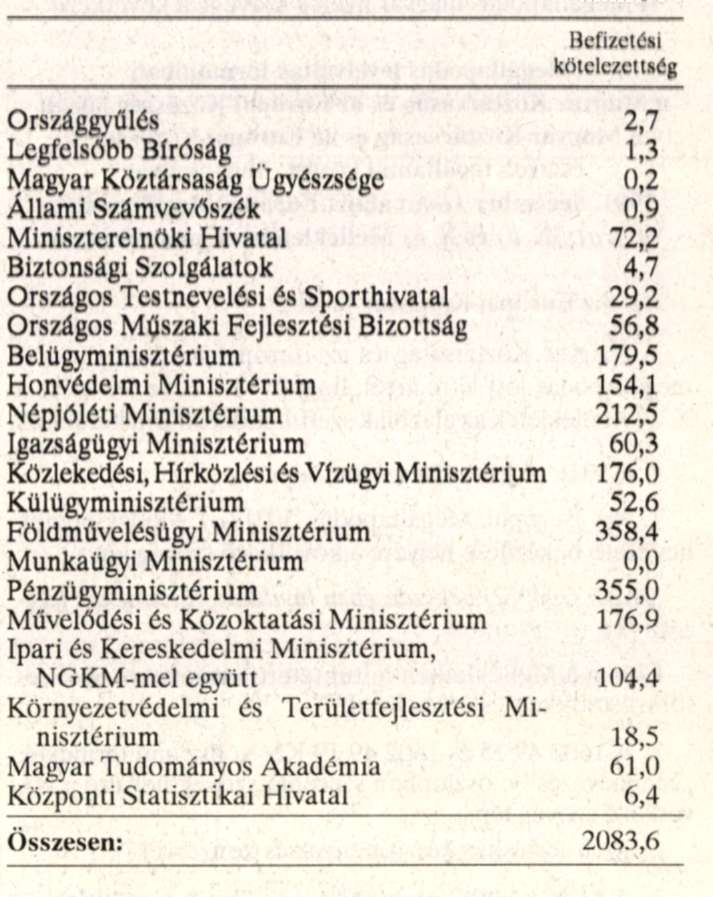

"(2) A központi költségvetési szervek bevételeit az e törvény 9. számú mellékletében meghatározott befizetési kötelezettség terheli a központi költségvetés részére, amelynek teljesítésére a felügyeleti szerv a költségvetési szerveit kötelezni jogosult. Amennyiben e befizetési kötelezettség nem teljesül, ezzel azonos összeggel a fejezet támogatása csökken."

10. § A KTv. 9. számú melléklete helyébe e törvény 5. számú melléklete lép.

11. § Az Országgyűlés utasítja a Kormányt, hogy a Magyar Köztársaság 1993. évi költségvetéséről szóló 1992. évi LXXX. törvény 39. § a) pontjában szereplő - 23 milliárd forint összegű - kötvények kibocsátását függessze fel.

MÁSODIK RÉSZ

A KÖZPONTI KÖLTSÉGVETÉS ELŐIRÁNYZATAINAK MEGALAPOZÁSÁT SZOLGÁLÓ RENDELKEZÉSEK ÉS TÖRVÉNYMÓDOSÍTÁSOK

Az általános forgalmi adóról szóló 1992. évi LXX1V. törvény módosítása

12. § Az általános forgalmi adóról szóló, többször módosított 1992. évi LXXIV. törvény (a továbbiakban: Áfa tv.) 28. §-ának (1) és (2) bekezdése helyébe a következő rendelkezések lépnek, és a § a következő (3) bekezdéssel egészül ki:

"28. § (1) A felszámítandó adó mértéke - a (2) és (3) bekezdésben, valamint a 29. §-ban meghatározott eltérésekkel - az adó alapjának 25 százaléka.

(2) Az 1. számú mellékletben felsorolt termékeknél és szolgáltatásoknál a felszámítandó adó mértéke az adó alapjának 12 százaléka.

(3) Az alábbiakban felsorolt termékeknél a felszámítandó adó mértéke az adó alapjának nulla százaléka:

a) gyógyszer-alapanyag (humán) (ITJ 53-1-ből);

b) galenusi gyógyszerkészítmény (ITJ 53-2);

c) kiszerelt gyógyszerek (humán) (ITJ 53-3-ből);

d) szerobakteriológiai készítmények (humán) (ITJ 53-41);

e) orvosi gyakorlatban használatos radioaktív izotóp készítmények (ITJ 53-52);

f) fogászati gyógyszer (ITJ 53-61);

g) kiszerelt emberi tápszer (ITJ 53-81)."

13. § Az Áfa tv. 33. § (2) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(Nem vonható le az előzetesen felszámított adó továbbá:)

"a) az ólmozott és ólmozatlan motorbenzinek (ITJ 55-13-11, 12, 13, 14, 15) és a háztartási tüzelőolaj (HTO) (ITJ 55-16-1) beszerzése esetén, ha a beszerzés nem továbbértékesítési céllal történik;"

14. § Az Áfa tv. 44. § (2) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(Ez a százalékérték:)

"b) a 12 százalékos felszámítolt adómértéknél 10,71 százalék."

15. § Az Áfa tv. 53. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az elszámolandó adó mértéke 6,80 százalék, melyet a kereskedelmi szálláshelyadási tevékenységből származó, az adóbevallási időszakban ténylegesen elért bevételre kell vetíteni."

16. § Az Áfa tv. 67. §-ának helyébe a következő rendelkezés lép:

"67. § A statisztikai besorolási számra való hivatkozással meghatározott termékek (építmények) és szolgáltatások vonatkozásában a Központi Statisztikai Hivatal Ipari Termékek Jegyzékének (ITJ), Mezőgazdasági és Erdészeti Termékek Jegyzékének (METJ), Számítástechnika-alkalmazási Termékek Jegyzékének (SZATJ), Építményjegyzékének (ÉJ), valamint Szolgáltatások Jegyzékének (SZJ) az 1994. év június hónap 15. napján érvényes besorolási rendjét kell irányadónak tekinteni. A besorolási rend ezt követő (időközi) változása az adókötelezettséget nem változtatja meg."

17. § Az Áfa tv. 1. és 2. számú melléklete az e törvény 6. és 7. számú melléklete szerint módosul.

A fogyasztási adóról és a fogyasztói árkiegészítésről szóló 1991. évi LXXVIII. törvény módosítása

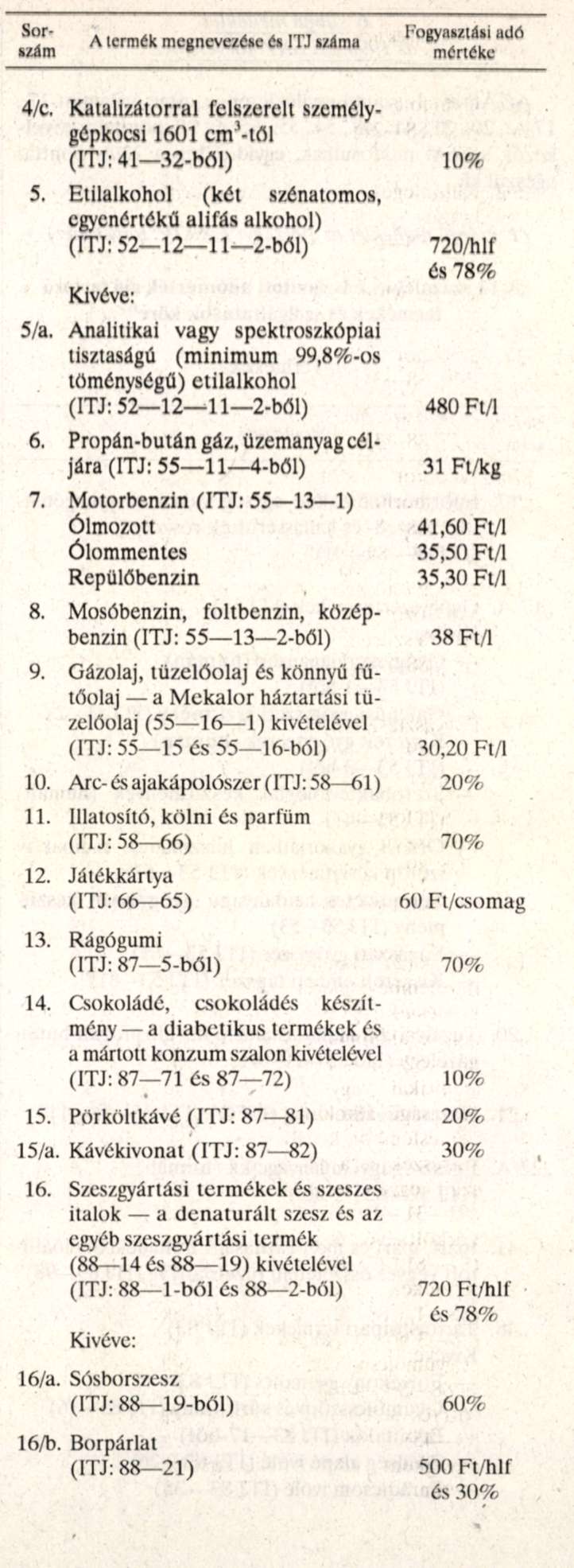

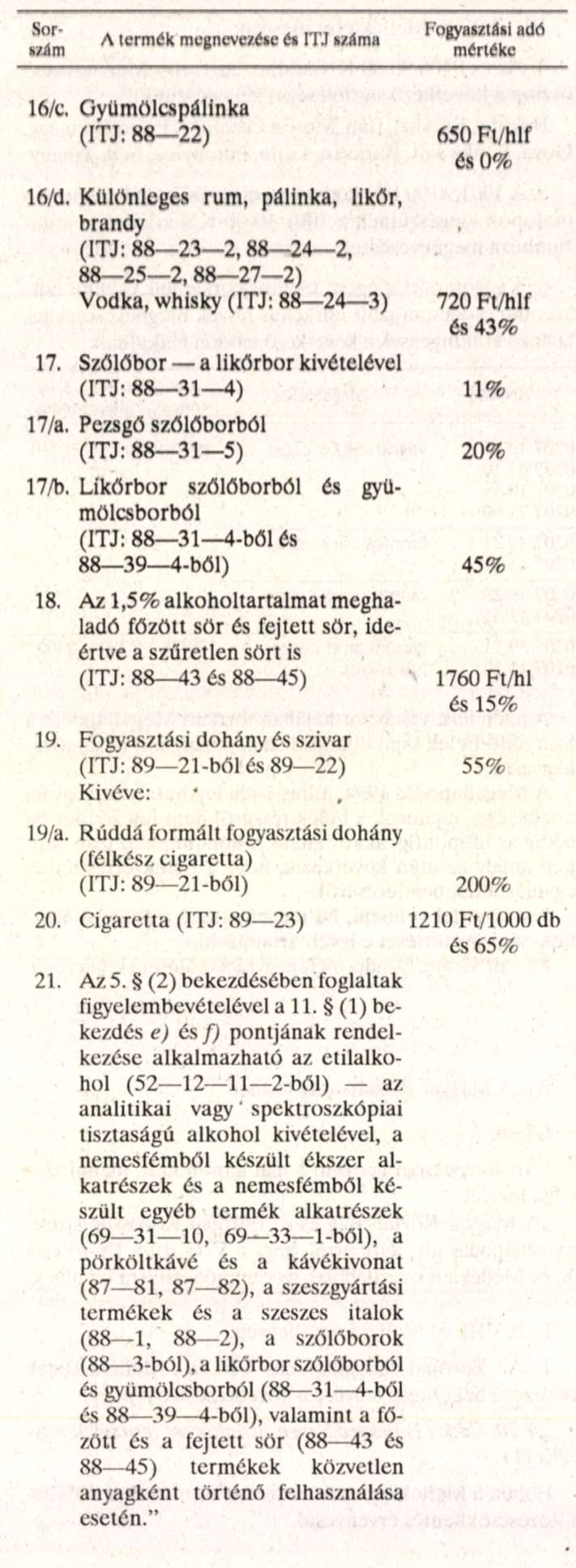

18. § A fogyasztási adóról és a fogyasztói árkiegészítésről szóló, többször módosított 1991. évi LXXVIII. törvény 1. számú melléklete helyébe az e törvény 8. számú melléklete lép.

A jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény módosítása

19. § (1) A jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló, az 1994. évi XXXIII. törvénnyel módosított 1993. évi LVIII. törvény (a továbbiakban: Jszt.) 3. § (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[(1) E törvény hatálya]

"b) a (4) bekezdésben meghatározott termékek tekintetében

1. a termelési,

2. az önálló raktározási, tárolási,

3. a nagykereskedelmi,

4. az import és az export"

[tevékenység (a továbbiakban: jövedéki tevékenység) folytatásának szabályozására, jövedéki engedélyezésére terjed ki.]

(2) A Jszt. 3. §-ának (3) bekezdése a következő j) ponttal egészül ki:

[(3) E törvény alkalmazásában jövedéki terméknek minősül]

"i) a nyerskávé, a pörkölt kávé és a kávékivonat (a továbbiakban: kávé)"

(3) A Jszt. 3. § (4) bekezdésének helyébe a következő rendelkezés lép:

"(4) Jövedéki termékeknek minősülnek továbbá a (3) bekezdés i) pontjába nem tartozó benzinek és fűtőolajok, a petróleumok-kerozinok, a paraffinos és paraffinmentes párlatok, az aromás szénhidrogének (a benzol, a toluol, a xilol, az ortoxilol és az aromatol), a cseppfolyós propán-bután gázkeverék és a cseppfolyós földgáz, valamint az ezek szennyezett (használt) termékféleségei (a továbbiakban: egyéb kőolajtermékek)."

(4) A Jszt. 14. § (8) és (9) bekezdése, a 15. § (4) bekezdése és a 16. § (4) bekezdése a következő rendelkezéssel egészül ki:

[14. § (8) A termelő jövedéki alany köteles az 1-5. számú mellékletek szerinti jövedéki nyilvántartást vezetni, a jövedéki termékek gyártott mennyiségét naponta megállapítani és azt a nyilvántartásba bevezetni.]

[14. § (9) A jövedéki termékek önálló raktározását, tárolását végző jövedéki alany az 1-5. számú mellékletek szerinti, a forgalmi számadásnak megfelelő tartalmú nyilvántartást köteles vezetni.]

[15. § (4) Az importáló és exportáló jövedéki alany a 6- 7. számú melléklet szerinti tartalommal külön jövedéki nyilván -tartást köteles vezetni.]

[16. § (4) A nagykereskedő jövedéki alany a 8. számú melléklet szerinti tartalommal külön jövedéki nyilvántartást köteles vezetni.]

"Ezen belül a belföldön értékesített jövedéki termékek mennyiségéről vevőnként - a vevő nevét, székhelye (telephelye) címét, adószámát, az értékesítés időpontját is tartalmazó-vevőnyilvántartást kell készíteni, folyamatosan vezetni és elszámolási időszakonként összesíteni, s - felkérésükre - a vámhivatalnak, illetve az adóhatóságnak rendelkezésére bocsátani, továbbá a vevőnyilvántartás vezetésekor az üzleti titok és a személyes adatok védelmére vonatkozó jogszabályoknak megfelelően eljárni."

(5) A Jszt. 43. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kőolajtermékek mennyiségét - a cseppfolyós gázok és a fűtőolajok kivételével - kompenzált, 15 °C hőfokra átszámított térfogatban kell meghatározni és nyilvántartásba venni."

(6) A Jszt. 69. § (4) bekezdése a következő e) ponttal egészül ki:

[(4) A jövedéki bírság mértéke]

"e) az egyéb kőolajtermékek elvont mennyisége után a termék fogyasztási adót és általános forgalmi adót nem tartalmazó termelői értékesítési egységárának 500%-ával felszorzott összeg, de legalább 100 ezer forint. Termelői értékesítési egységárként az elvont terméknek vagy a használati értéke alapján a vele azonosítható terméknek a bírság kivetésének időpontjában leggyakrabban érvényesülő (szokásos) árát kell számításba venni."

A magánszemélyek jövedelemadójáról szóló 1991. évi XC. törvény módosítása

20. §[2]

Az illetékekről szóló 1990. évi XCIII. törvény módosítása

21. § Az illetékekről szóló 1990. évi XCIII. törvény (a továbbiakban: Itv.) 68. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"68. § (1) A vagyonszerzési illeték alapjául szolgáló forgalmi érték megállapításánál az abban az időpontban fennálló forgalmi érték az irányadó, amikor a vagyonszerzést a közjegyző bejelenti, illetve a földhivatal a hozzá érkezett vagyonszerzési ügy iratait továbbítja [92. § (1) bekezdés) az illetékhivatalnak, vagy a vagyonszerzésről az illetékhivatal más módon tudomást szerez."

22. § Az Itv. 68. §-ának (2) bekezdése a következő mondattal egészül ki:

"A mérsékelt forgalmi érték nem lehet alacsonyabb a szerződésben megjelölt, illetőleg ennek hiányában a fizetésre kötelezett fél által bejelentett értéknél (a továbbiakban: bejelentett érték)."

23. § Az Itv. 77. §-ának a) pontja helyébe a következő rendelkezés lép:

(Kiszabás alapján pénzzel kell fizetni)

"a) a vagyonszerzési illetéket, ideértve az illetékelőleget is,"

24. § Az Itv. a 77. § után a következő címmel és a következő 77/A. §-sal egészül ki:

"Az illetékelőleg

77/A. § (1) Ingatlan tulajdonjogának, ingatlanhoz, kapcsolódó vagyoni értékű jognak ajándékozási, illetve visszterhes vagyonátruházási illeték alá eső szerzése után a fizetésre kötelezett a bejelentett érték alapulvételével illetékelőleget köteles fizetni. Ha a törvény külön szabályt nem állapít meg, az illetékelőlegre a vagyonszerzési illetékekre vonatkozó rendelkezések az irányadók.

(2) Az illetékelőleg összegét (ideértve a mulasztási bírságot is) az illetékhivatal a fizetési meghagyásban közli. A fizetési meghagyás az illetékelőleg összege erejéig fellebbezésre való tekintet nélkül, végrehajtható okiratnak minősül.[3]

(3) Az illetékhivatal a megfizetett illetéket 30 napon belül hivatalból visszatéríti, ha az illeték-visszatérítés feltételei fennállnak."

25. § Az Itv. 78. § (3) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(3) A fizetési meghagyás (határozat) alapján fizetendő illeték a (4)-(5) bekezdésben foglalt kivételekkel, a határozat jogerőre emelkedését követő napon válik esedékessé."

26. § Az Itv. 78. §-a a következő (4)-(5) bekezdésekkel egészül ki:

"(4) A fizetési meghagyásban megállapított illetékből az illetékelőleg - ha a törvény alapján a fizetési meghagyás hosszabb határidőt nem állapít meg - a határozat kézbesítésétől számított 15. napon válik esedékessé. Az esedékesség napját követő 15 napon belül az illetékelőleg késedelmi pótlék mentesen fizethető meg.

(5) A jogerős fizetési meghagyásban megállapított illeték és az illetékelőleg különbözetének (a továbbiakban: illetékkülönbözet) megfizetésére az illetékhivatal a megszerzett vagyon ingatlan-nyilvántartási bejegyzését követően [92. § (2) bekezdés] fizetési felhívást bocsát ki. A felhívásban megjelölt illeték - kivéve, ha a törvény alapján a fizetési meghagyás hosszabb határidőt állapít meg - a kézbesítéstől számított 15. napon válik esedékessé. Az illeték az esedékesség napját követő 15 napon belül késedelmi pótlék mentesen fizethető meg."

27. § Az Itv. 87. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A fizetési meghagyásban (határozatban), az illetékkülönbözetről kibocsátott, valamint a bíróság határozata alapján az illetékhivatal által kiadott fizetési felhívásban megállapított határidőig meg nem fizetett illeték után az adózás rendjéről szóló törvény rendelkezései szerint kell késedelmi pótlékot fizetni."

28. § Az Itv. 92. §-a helyébe a következő rendelkezések lépnek:

"92. § (1) A földhivatal az ingatlan-nyilvántartási bejegyzés végett benyújtott szerződés (okirat) iktatószámmal ellátott és hitelesített másolatát az illetékkiszabáshoz szükséges és rendelkezésére álló egyéb iratokkal együtt az érkezését követő nyolc napon belül továbbítja az illetékhivatalhoz.

(2) A földhivatal az ingatlan-nyilvántartási eljárás befejezését követően a tulajdonjog, illetve vagyoni értékű jog bejegyzéséről, törléséről szóló, illetve a bejegyzési kérelmet elutasító határozatát megküldi az illetékhivatalnak. A határozathoz csatolja az illetékkiszabáshoz, szükséges olyan iratokat, melyek az (1) bekezdésben meghatározott időpontban még nem álltak rendelkezésére.

(3) A földhivatal (1)-(2) bekezdésben említett kötelezettsége független attól, hogy a vagyonszerzés illetékköteles vagy illetékmentes."

Üzemanyagok környezetvédelmi termékdíja

29. §[4]

A bányajáradék környezetvédelmi részének mértéke

30. § A bányászatról szóló 1993. évi XLVIII. törvény 20. §-ának (8) bekezdése a következő mondattal egészül ki:

"A bányajáradék összegéből az alap javára elkülönített rész 1994. október 1-jétől 1994. december 31-ig 5%."

A Központi Műszaki Fejlesztési Alapról szóló 1988. évi XI. törvény módosítása

31. § A Központi Műszaki Fejlesztési Alapról szóló, többször módosított 1988. évi XI. törvény (a továbbiakban: tv.) a következők szerint módosul:

(1) A tv. 3. §-a a következő g) ponttal egészül ki: "g) az 1994. január 1-je előtt hozzájárulást fizetők elmaradt befizetéseiket és azok járulékait a központi költségvetésbe kötelesek teljesíteni."

(2) A tv. 10. §-ának (1) és (3) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az Alappal az Országos Műszaki Fejlesztési Bizottság felügyeletét ellátó miniszter rendelkezik."

"(3) Az Alap felhasználása pályázati rendszerben történik. A pályázati rendszer kialakításáért és működéséért az Országos Műszaki Fejlesztési Bizottság felügyeletét ellátó miniszter felelős."

Egyes elkülönített állami pénzalapokról szóló 1992. évi LXXXIII. törvény módosítása

32. § Az egyes elkülönített állami pénzalapokról szóló 1992. évi LXXXIII. törvény (a továbbiakban: Atv.) egyes rendelkezései a következők szerint módosulnak:

(1) Az Atv. 2. §-ának (2) bekezdése helyébe az alábbi rendelkezés lép:

"(2) Az Alap bevételi többlete, illetve év végi maradványa nem vonható el. 1994. évben egyszeri jelleggel az éves pótköltségvetési törvényben meghatározott összeget kell a központi költségvetésbe az Alapból befizetni."

(2) Az Atv. 31. § (2) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(Az Alap bevételeinek)

"c) 2-5%-át az (1) bekezdés b) pontja szerinti feladatokra tartalékot képezve;"

(3) A 33. § (1) bekezdésének f) pontja helyébe a következő rendelkezés lép:

[A 31. § (1) bekezdés c) pontja szerinti feladatok]

"f) az Alap kezeléséhez, működtetéséhez, bevételeinek biztosításához és felhasználásának ellenőrzéséhez szükséges költségek fedezése, legfeljebb azonban a bevételek 5%-ának a mértékéig."

(4) Az Atv. a következő 69/B. §-sal egészül ki:

"69/B. § Az e törvényben szabályozott Alapokhoz benyújtott, de a forráshiányra tekintettel elutasított kérelmek és pályázatok esetén a kérelmező, pályázó által befizetett eljárási díjat, pályázati díjat az Alap kezelője a kérelmező, pályázó részére a kérelem elutasításáról szóló értesítést követő 30 napon belül visszafizeti."

A Világkiállítási és a hozzá kapcsolódó Fejlesztési Alapról szóló 1992. évi LXXXII. törvény módosítása

33. § A Világkiállítási és a hozzá kapcsolódó Fejlesztési Alapról szóló 1992. évi LXXXII. törvény 3. §-a a következő i) ponttal egészül ki:

(Az Alapból teljesíthető kiadások)

"i) A központi költségvetés javára történő befizetés."

Az Országos Játék Alapról szóló 1993. évi XXVlll. törvény módosítása

34. § Az Országos Játék Alapról szóló 1993. évi XXVIII. törvény 5. §-ának (4) bekezdése a következő c) ponttal egészül ki:

(Az Alapból teljesíthető kiadások:)

"c) az 1994. évi pótköltségvetési törvényben jóváhagyott átutalás a Felzárkózás az Európai Felsőoktatáshoz. Alapba (200 millió forint), a Nemzeti Sport Alapba (100 millió forint) és a Nemzeti Kulturális Alapba (100 millió forint)."

Bérrendszerek módosítása

35. § A költségvetési szerveknél foglalkoztatott azon dolgozók részére, akik nem tartoznak a közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény, a köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény, valamint a bírák, az ügyészek, a bírósági és az ügyészségi dolgozók előmeneteléről és javadalmazásáról szóló 1990. évi LXXXVIII. törvény hatálya alá, a 13. havi illetményt, teljesítmény-elismerést vagy ezekkel azonos tartalmú kifizetést a tárgyévet követő év január 15-ig kell kifizetni.

A közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény bérpolitikai intézkedései végrehajtásával kapcsolatos rendelkezések

36. § (1) A Ktv. 72. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Kjt. 1994. január 1-jei végrehajtása miatt az 1993. december 31 -i és az (1) bekezdés szerinti új munkabér és járulékai különbségeként felmerülő többletkiadásokra a központi költségvetési szervek részére 8200 millió forint a központi költségvetés céltartalékán belül elkülönített előirányzat."

(2) A KTv. 72. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az Egészségbiztosítási Alap által érintett körben az (1) bekezdés alapján felmerülő többletkiadásokat - amelyeknek kiegészítésére a központi költségvetés 1994-ben 5400 millió forintot biztosít - mind a központi, mind a helyi önkormányzati költségvetési szerveknél az Egészségbiztosítási Alap finanszírozza az Alap 1994. évi költségvetéséről szóló törvény szerint."

37. § A KTv. 72. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) A Kjt. végrehajtásával kapcsolatos támogatás igénybevételéről az éves költségvetési beszámolóban el kell számolni. Nem illeti meg a helyi önkormányzatokat az év közben önkormányzati körön kívülre történő feladatátadásból adódó, a központi költségvetési szerveket az évközi központi feladat-megszüntetéssel vagy feladatátadással járó létszámcsökkentéshez kapcsolódó támogatás, ezért annak összegét a központi költségvetésbe az elszámolás alapján - legkésőbb az 1994. évi zárszámadást követően - vissza kell fizetni."

[5]

38. §[6]

ZÁRÓ RENDELKEZÉSEK

39. § (1) E törvény - a (2)-(5) bekezdésekben foglalt rendelkezések kivételével - a kihirdetéstől számított 15. napon lép hatályba, egyidejűleg a KTv. 6. §-ának (8) bekezdése, 52. §-ának (1) bekezdése hatályát veszti.

(2)[7]

(3)[8]

(4) E törvény 21-28. §-aiban foglalt rendelkezések 1994. december 1-jén lépnek hatályba. A rendelkezéseket a hatálybalépést követően a földhivatalokhoz bejelentett vagyonszerzési ügyekben kell alkalmazni, egyidejűleg az Itv. 91. § (1) bekezdésének első mondatából a "az ingatlannyilvántartást követő" szövegrész, hatályát veszti.

(5)[9]

40. §[10]

41. § (1) Az a jogi személy, jogi személyiséggel nem rendelkező szervezet és természetes személy, amely (aki) e törvény 19. § (1)-(3) bekezdésében meghatározott (a kávétermékekkel a termelési, az önálló raktározási, tárolási, a nagykereskedelmi, illetve az egyéb kőolajtermékekkel a termelési, az önálló raktározási, tárolási, a nagykereskedelmi, az import és az export) jövedéki tevékenységet e törvény kihirdetése napja előtt kezdte meg, jövedéki engedély nélkül a kihirdetés napját követő 60 napig folytathat jövedéki tevékenységet, a Jszt. egyéb szabályainak betartása mellett.

(2) Az (1) bekezdésben meghatározott szervezet és természetes személy köteles az e törvény kihirdetése napját követő 30 napon belül a jövedéki engedély iránti kérelmét a területileg illetékes Pénzügyminisztérium Vám- és Pénzügyőrség Országos Parancsnokságának területi parancsnokságához benyújtani. Az engedélyező hatóság a kérelmet a benyújtás napját követő 30 napon belül köteles elbírálni és - a Jszt.-ben meghatározott feltételek teljesülése esetén - a jövedéki engedélyt kiadni.

42. § (1) Az alapok a részükre az 1994. évben a központi költségvetés által privatizációs bevételi előlegként átutalt összeget 1994. november 15-ig kötelesek az állami forgóalap megelőlegező számlájára visszautalni.

(2) Az Atv.-nek a jelen törvény 32. §-ának (4) bekezdésével megállapított 69/B. §-a rendelkezéseinek alkalmazásakor a folyamatban lévő ügyekben az e törvény folytán elutasított, illetve el nem bírálható kérelmek, pályázatok eljárási díját, pályázati díját e törvény hatálybalépését követő 30 napon belül kell visszatéríteni.

43. §[11]

44. § Az Országgyűlés felhatalmazza a Kormányt, hogy az 1995. évre vonatkozó költségvetési törvényjavaslatot - az Áht. 52. § (1) bekezdésében foglalt rendelkezés egyszeri jellegű feloldásával - 1994. október 31-ig terjessze az Országgyűlés elé.

Göncz Árpád s. k.,

a Köztársaság elnöke

Dr. Gál Zoltán s. k.,

az Országgyűlés elnöke

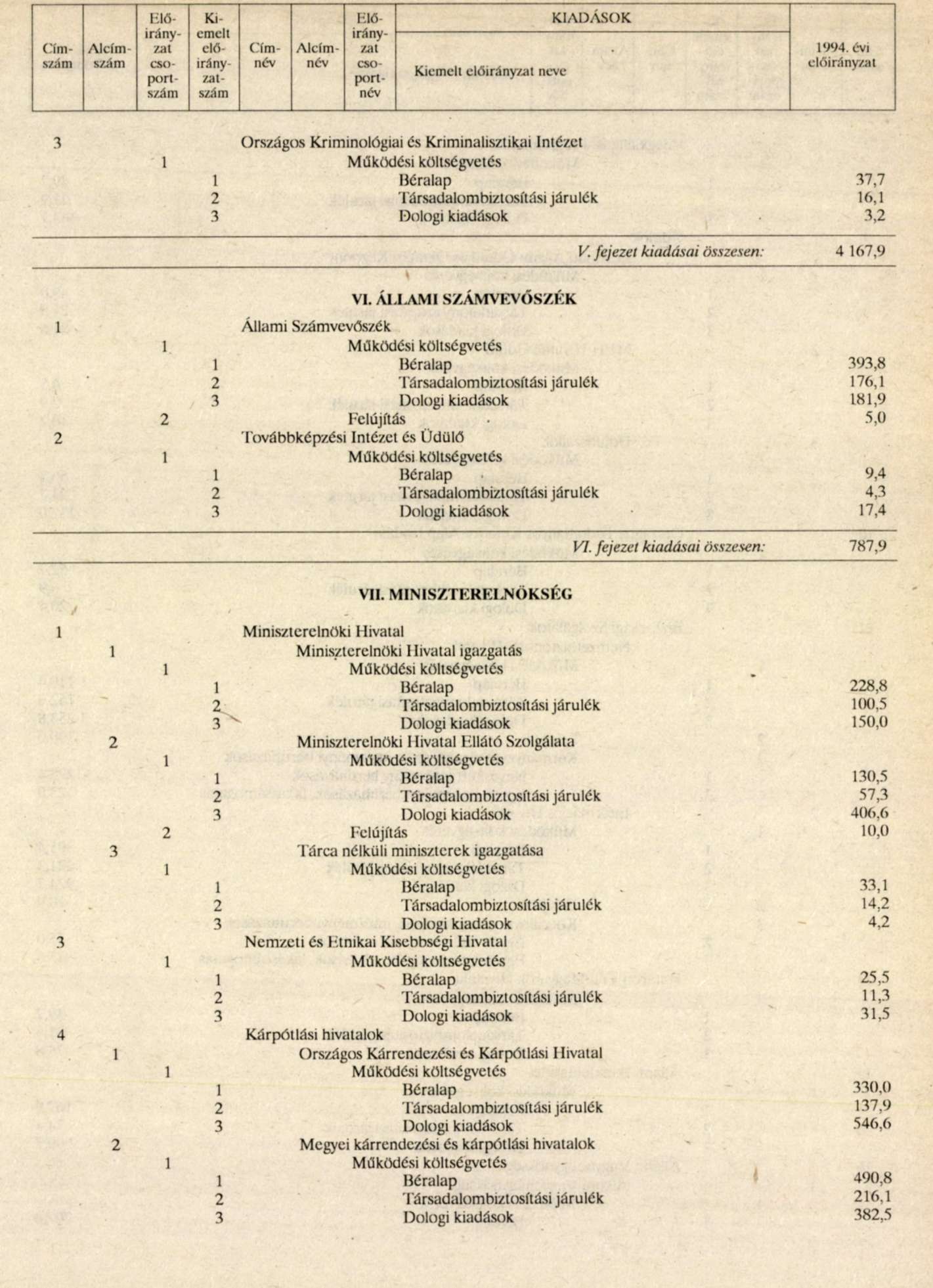

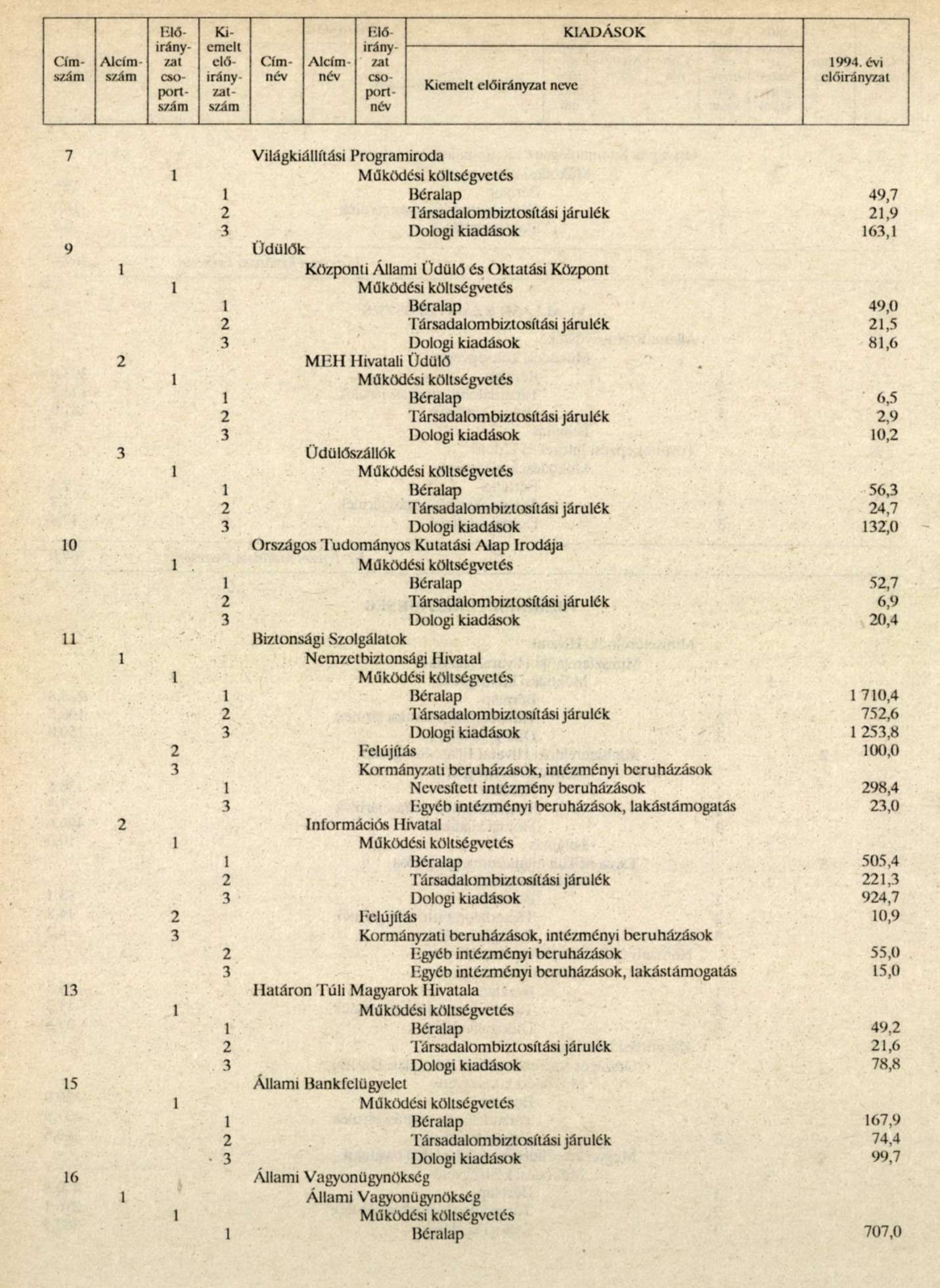

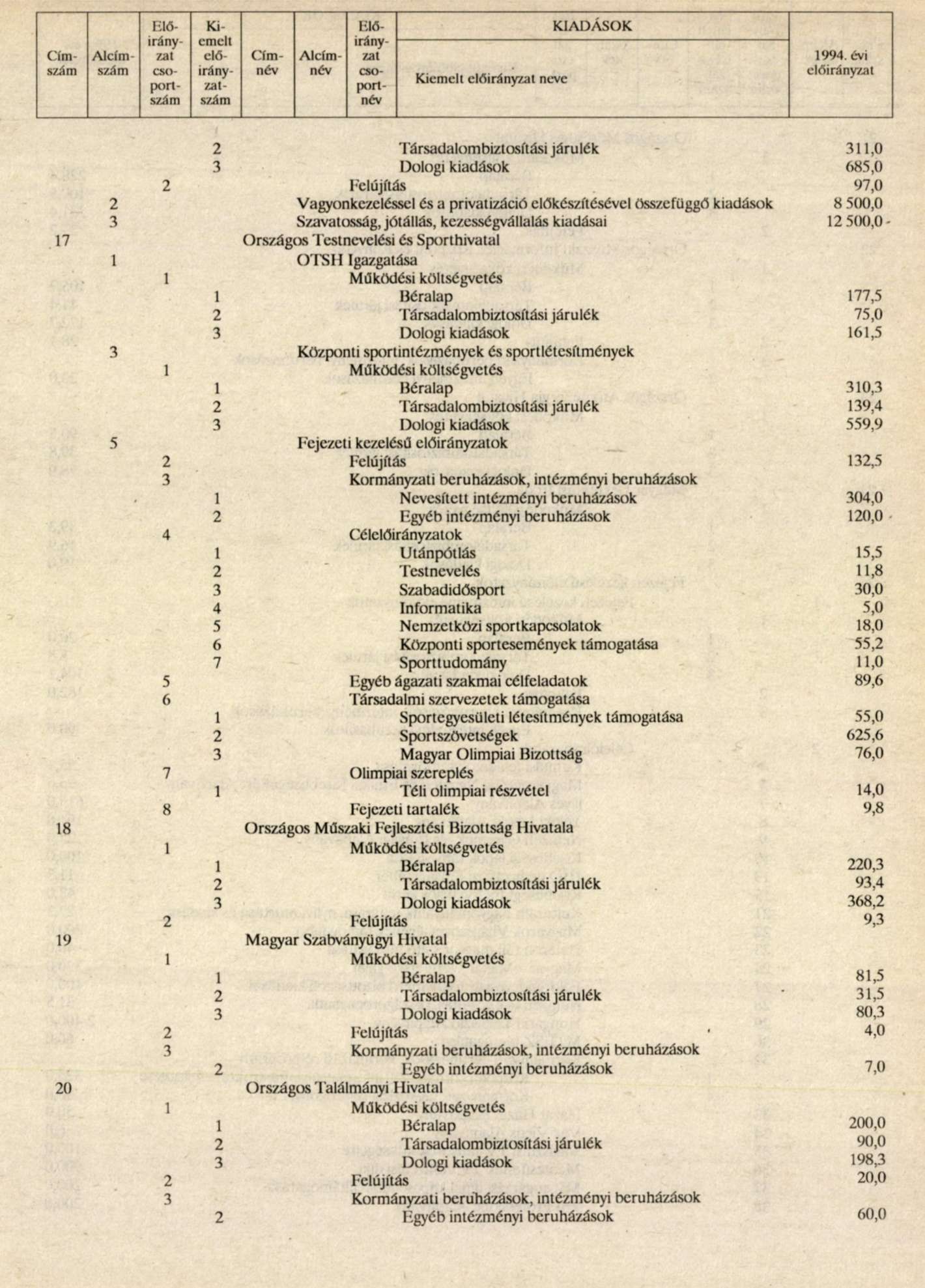

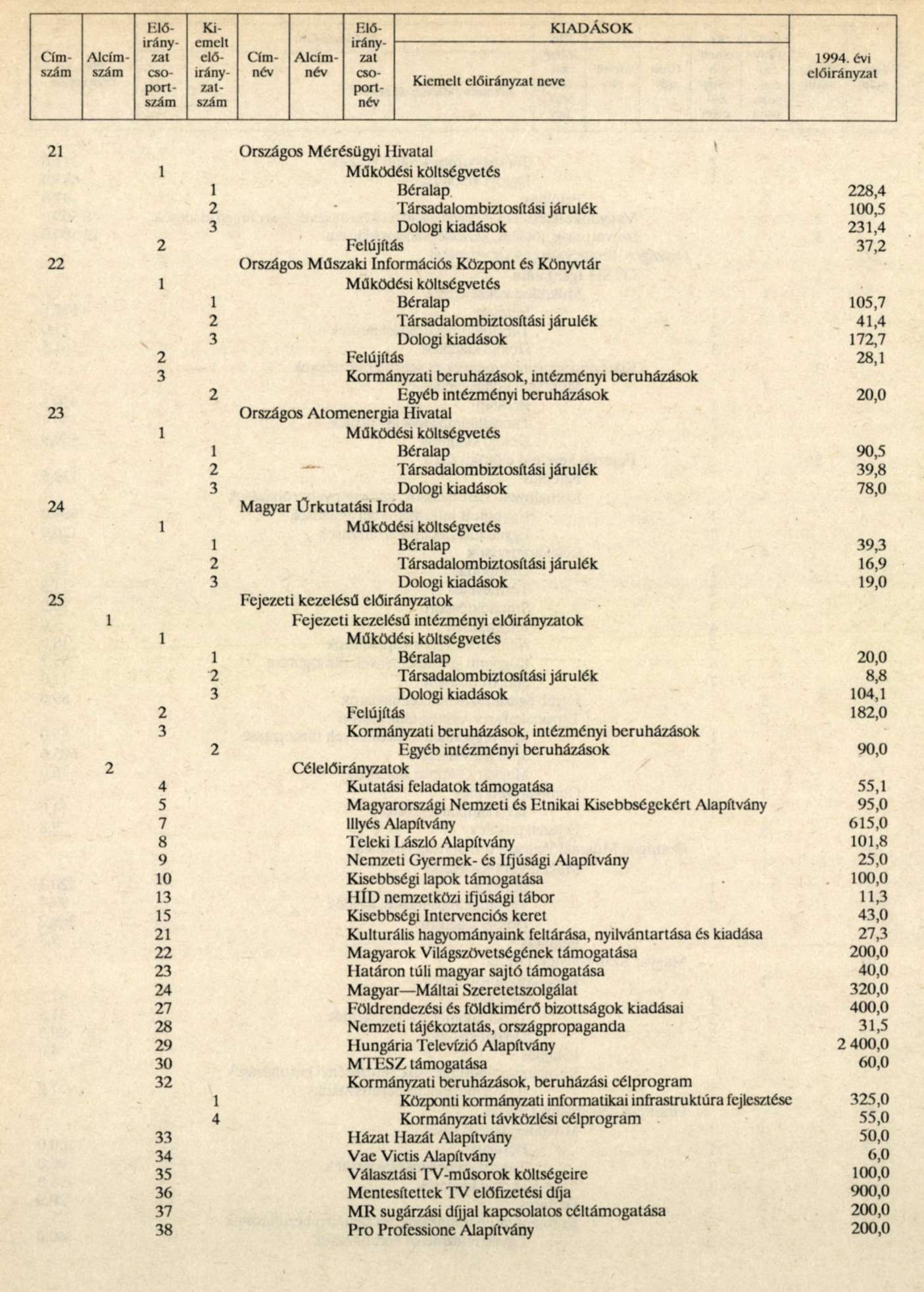

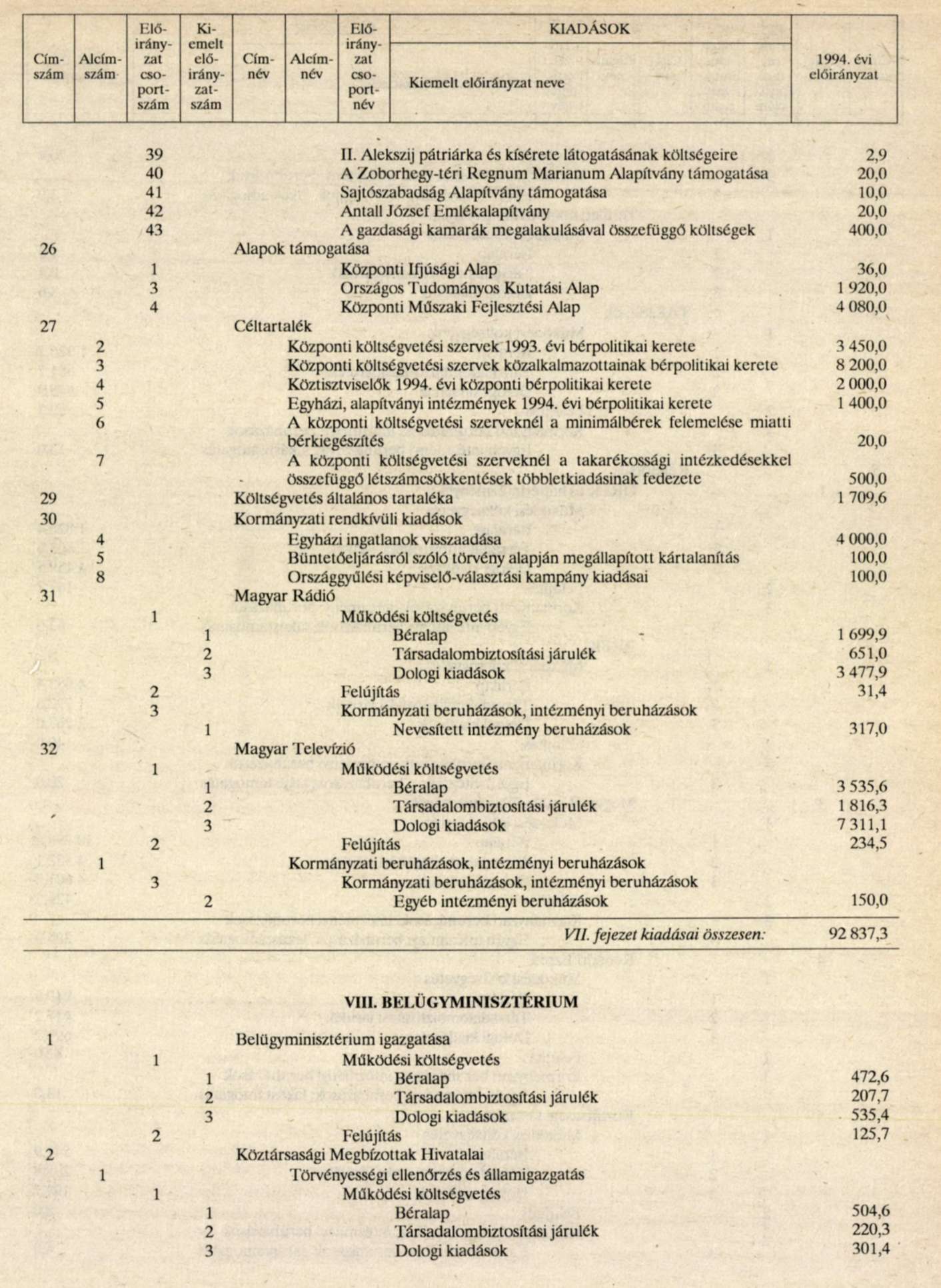

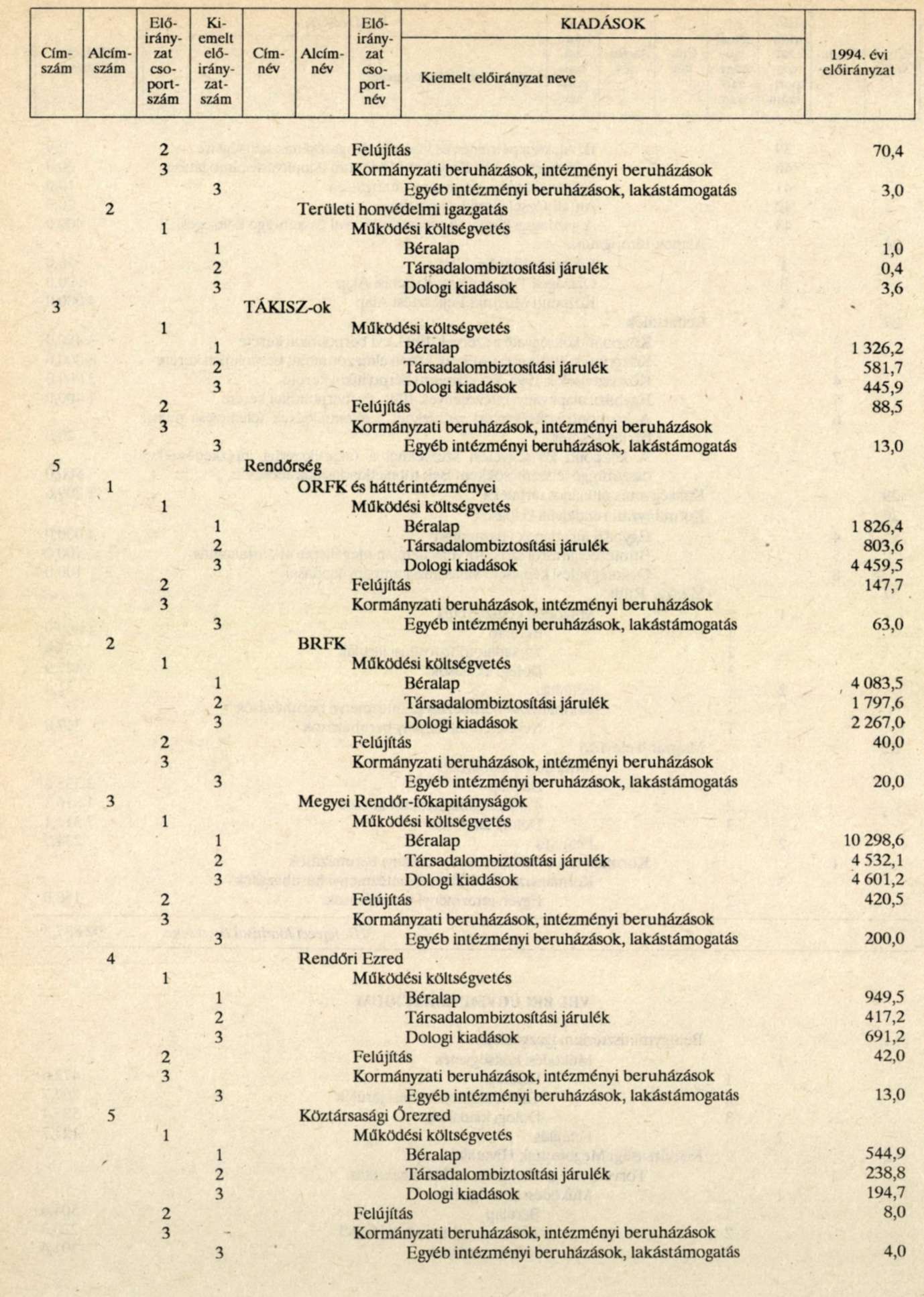

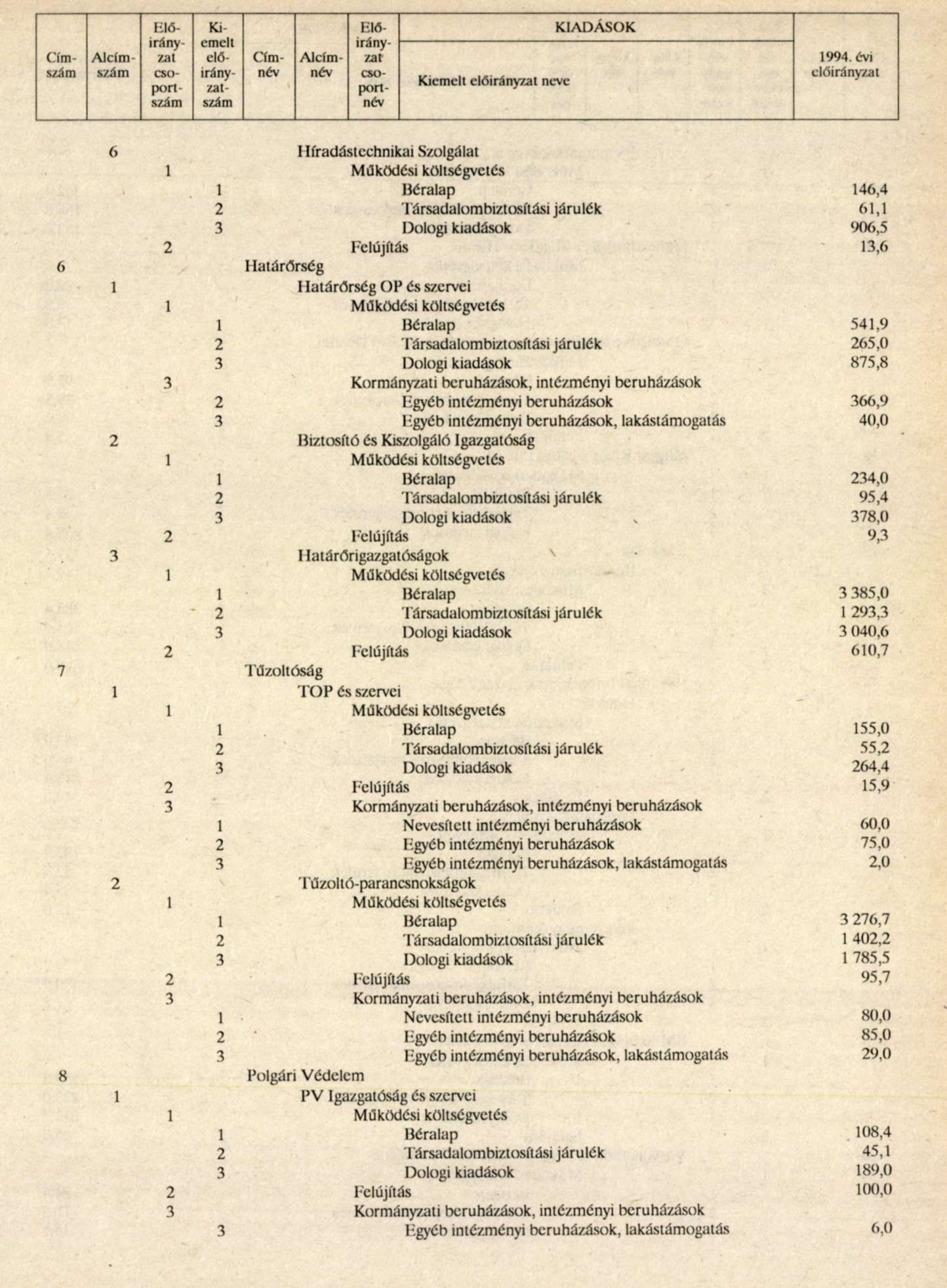

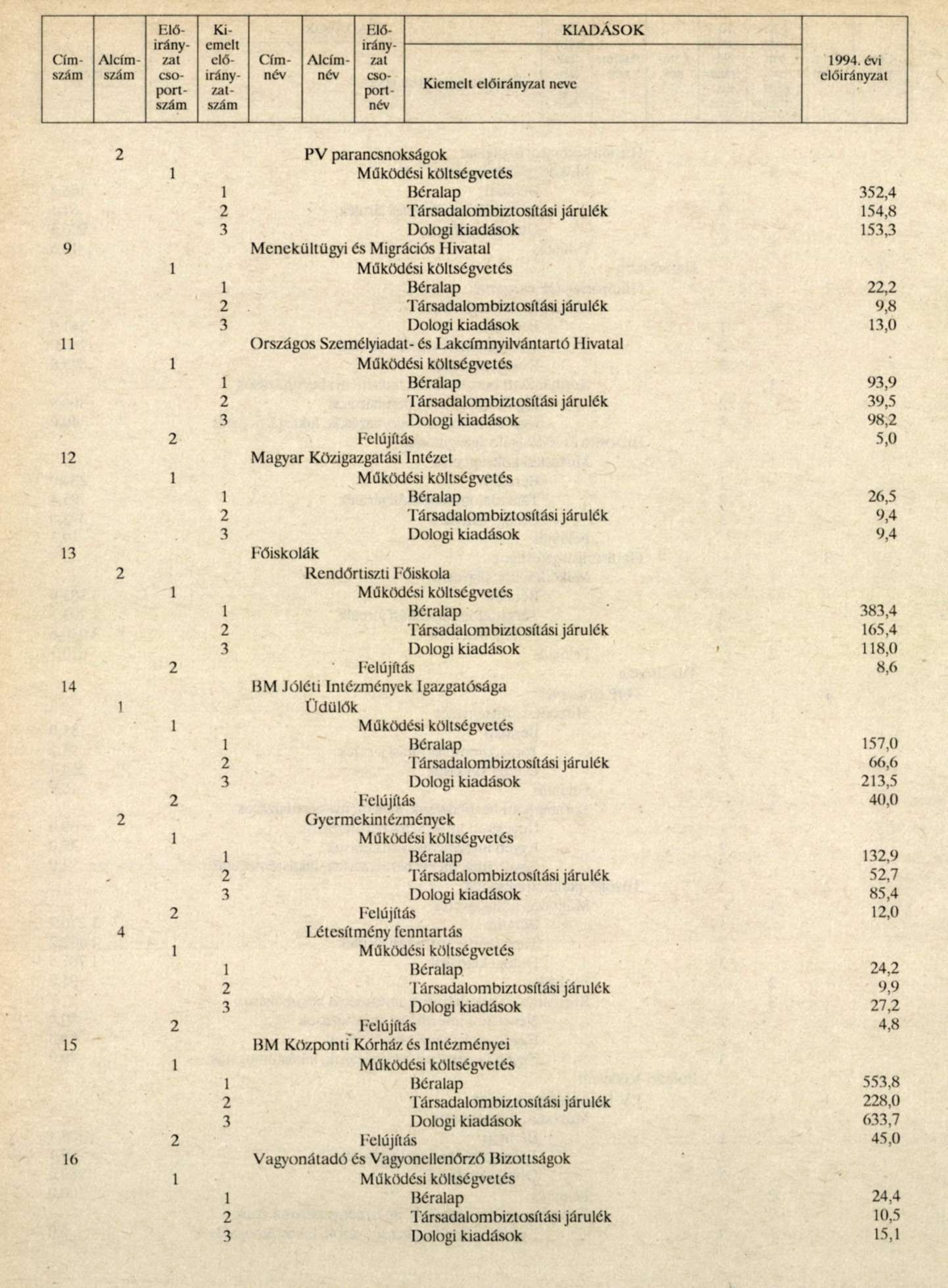

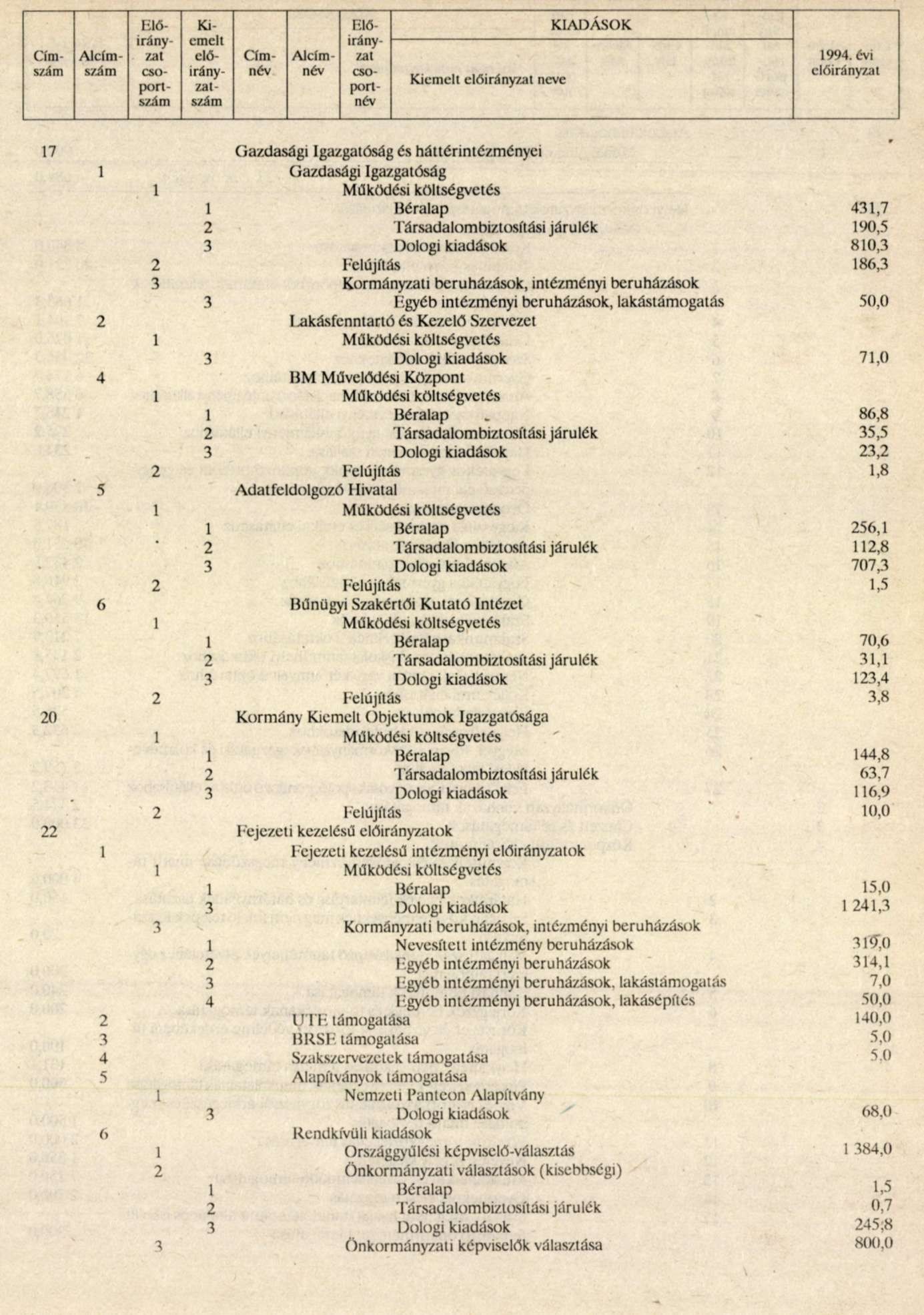

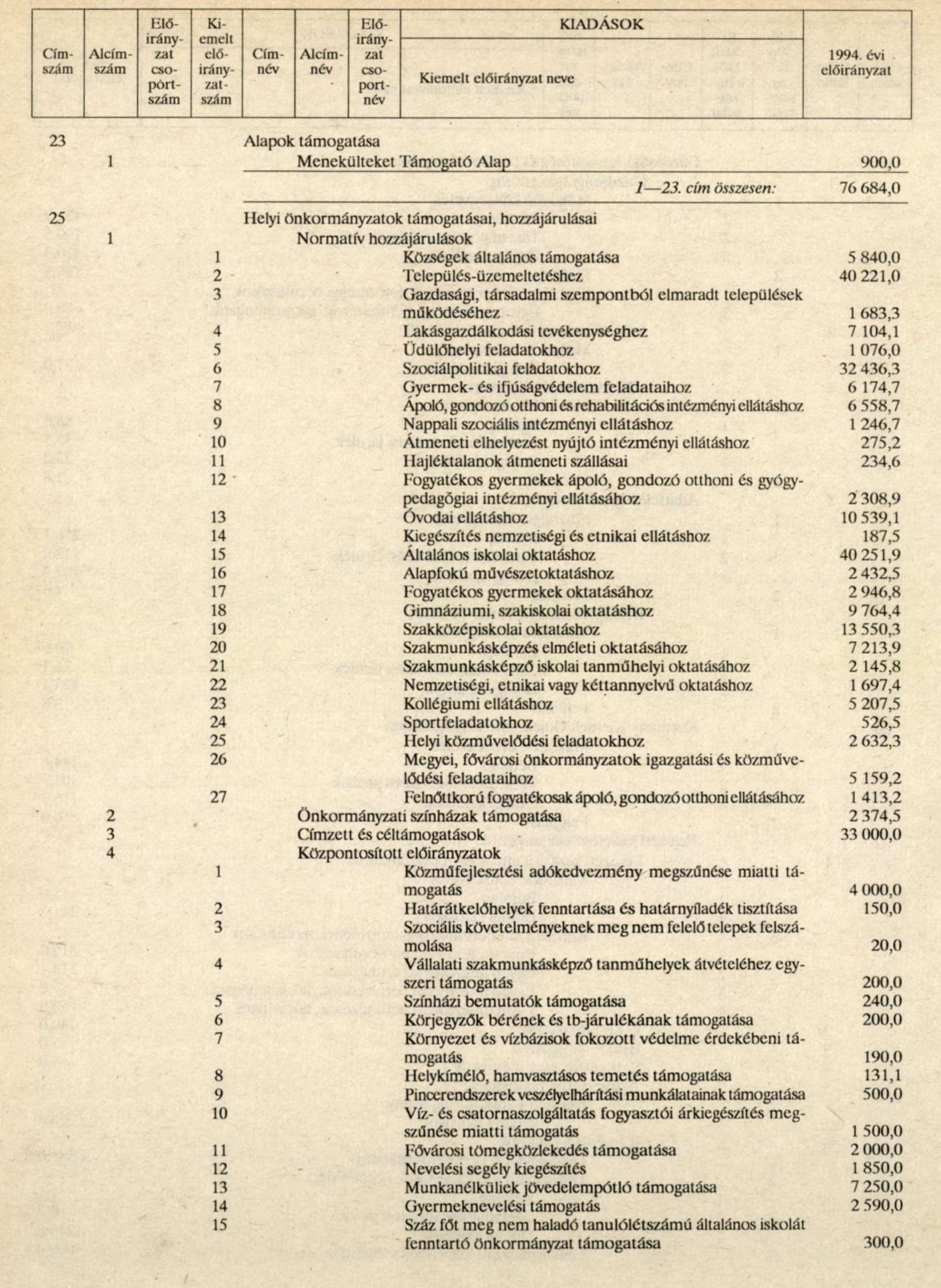

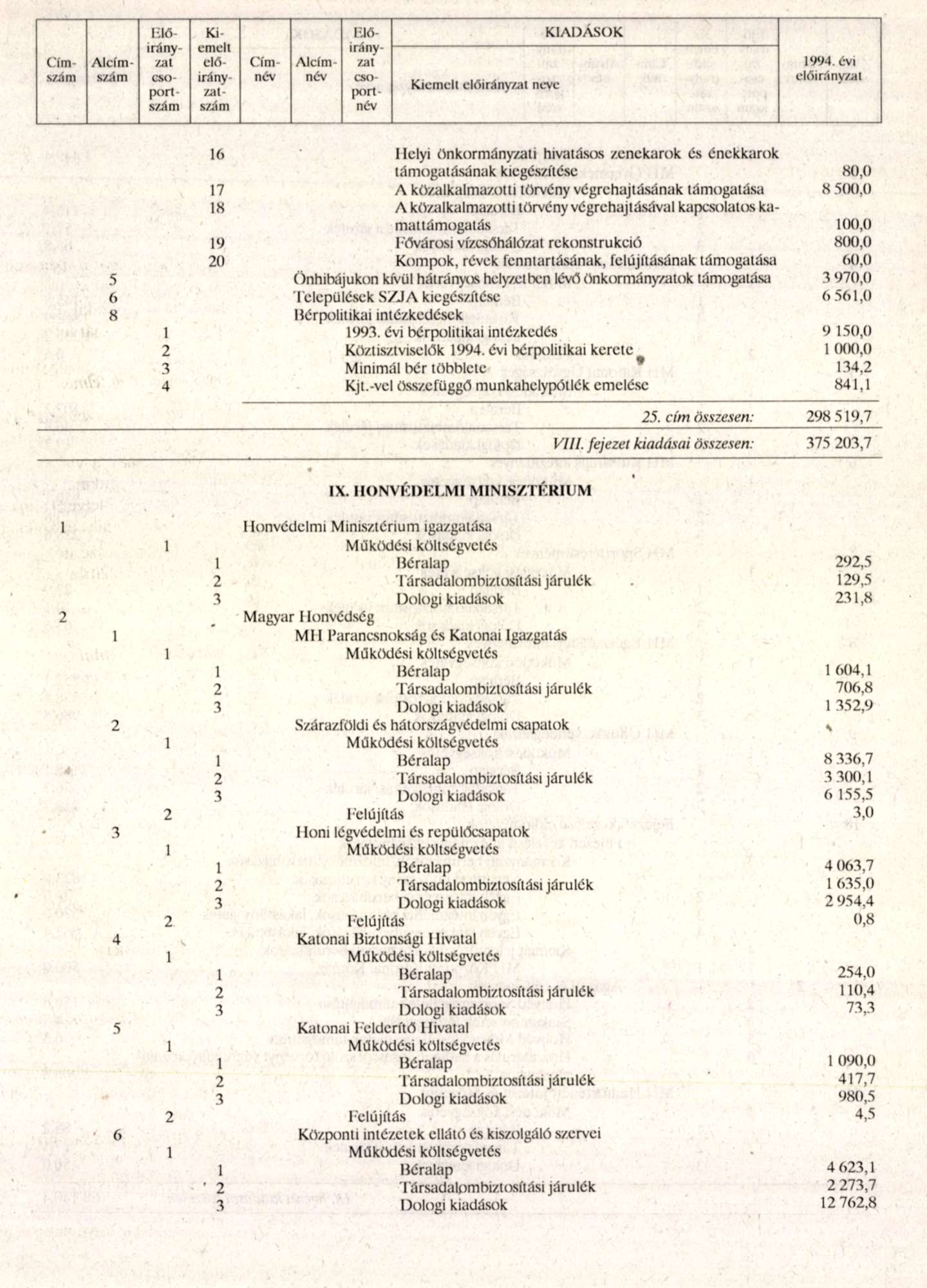

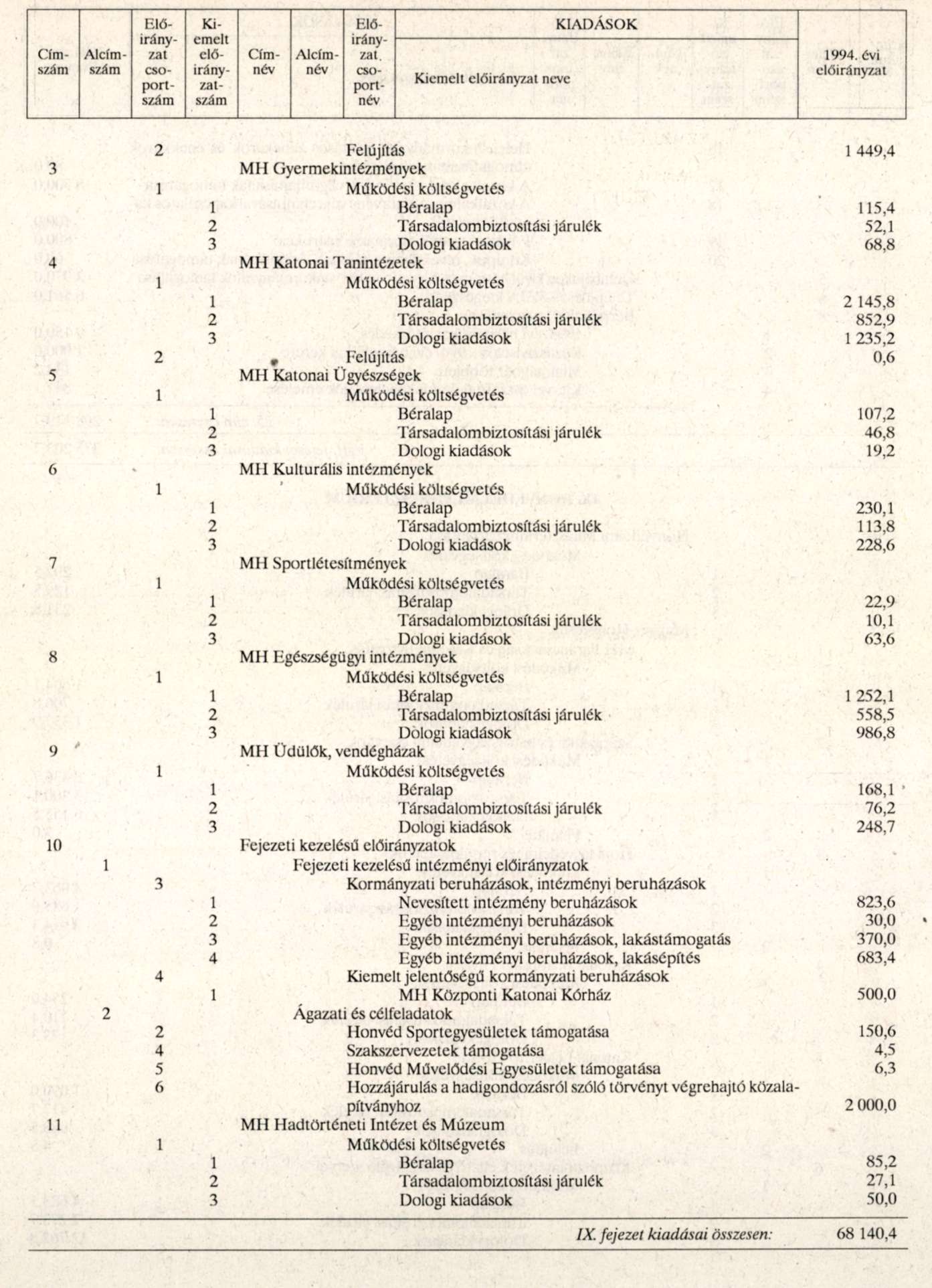

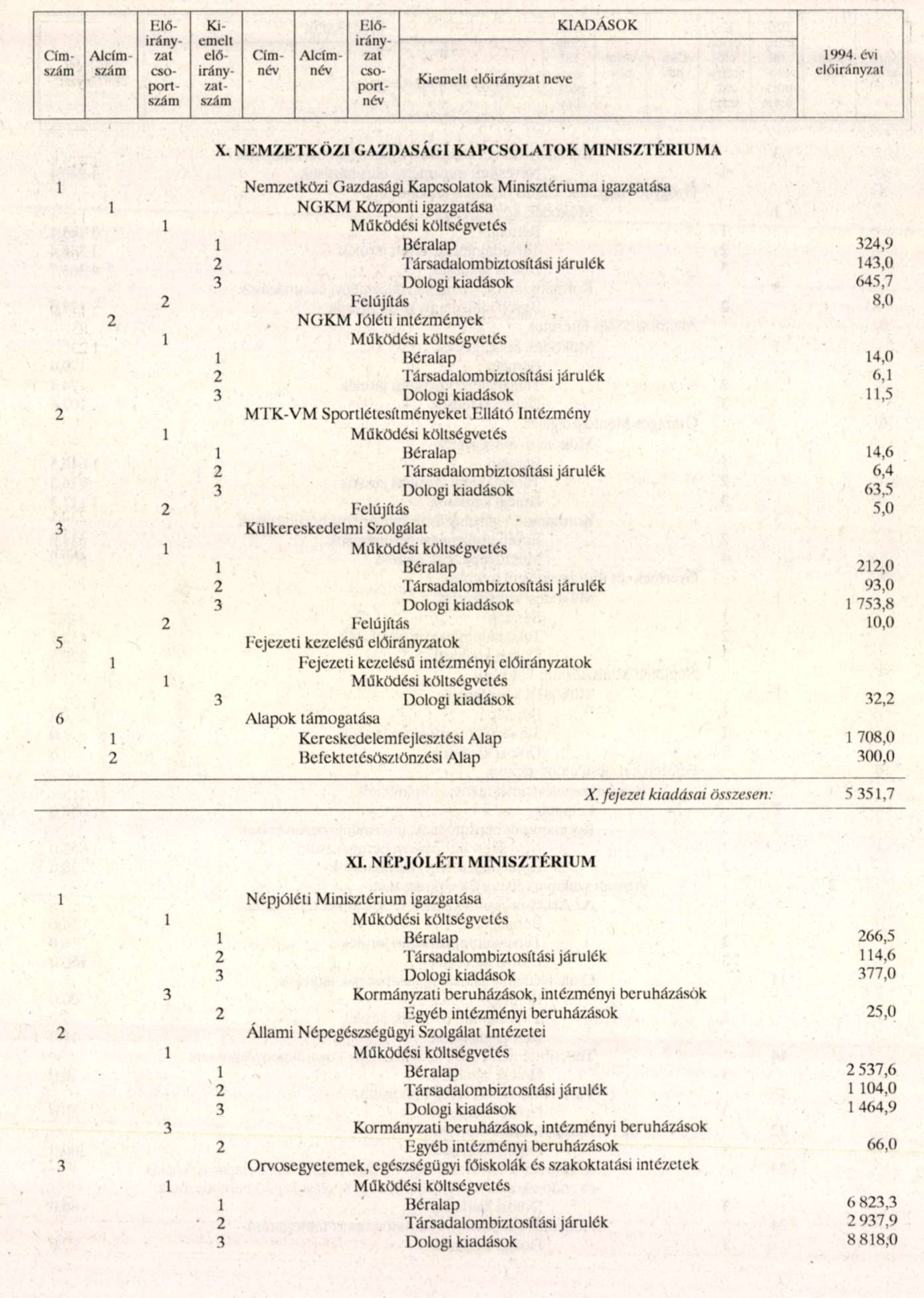

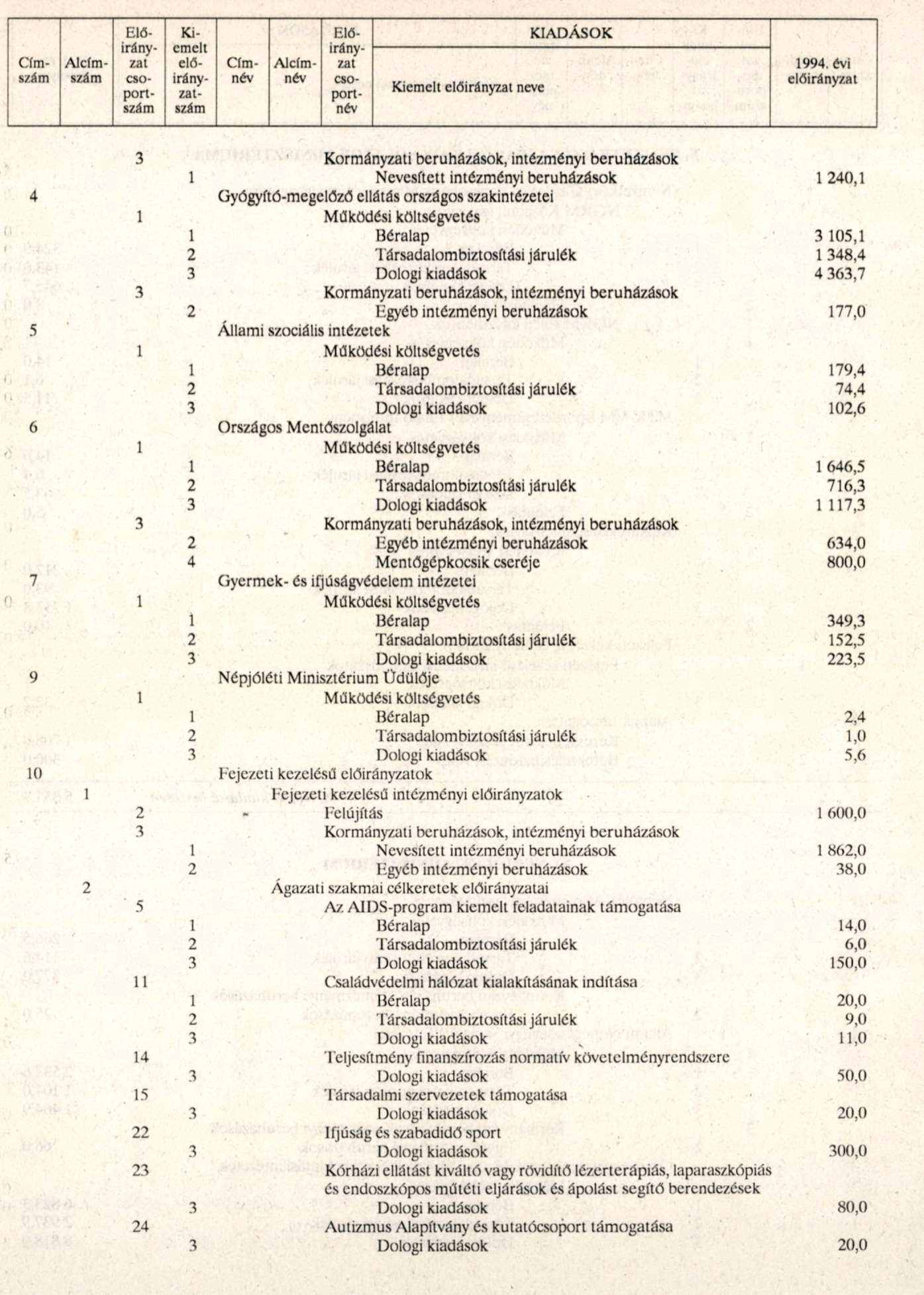

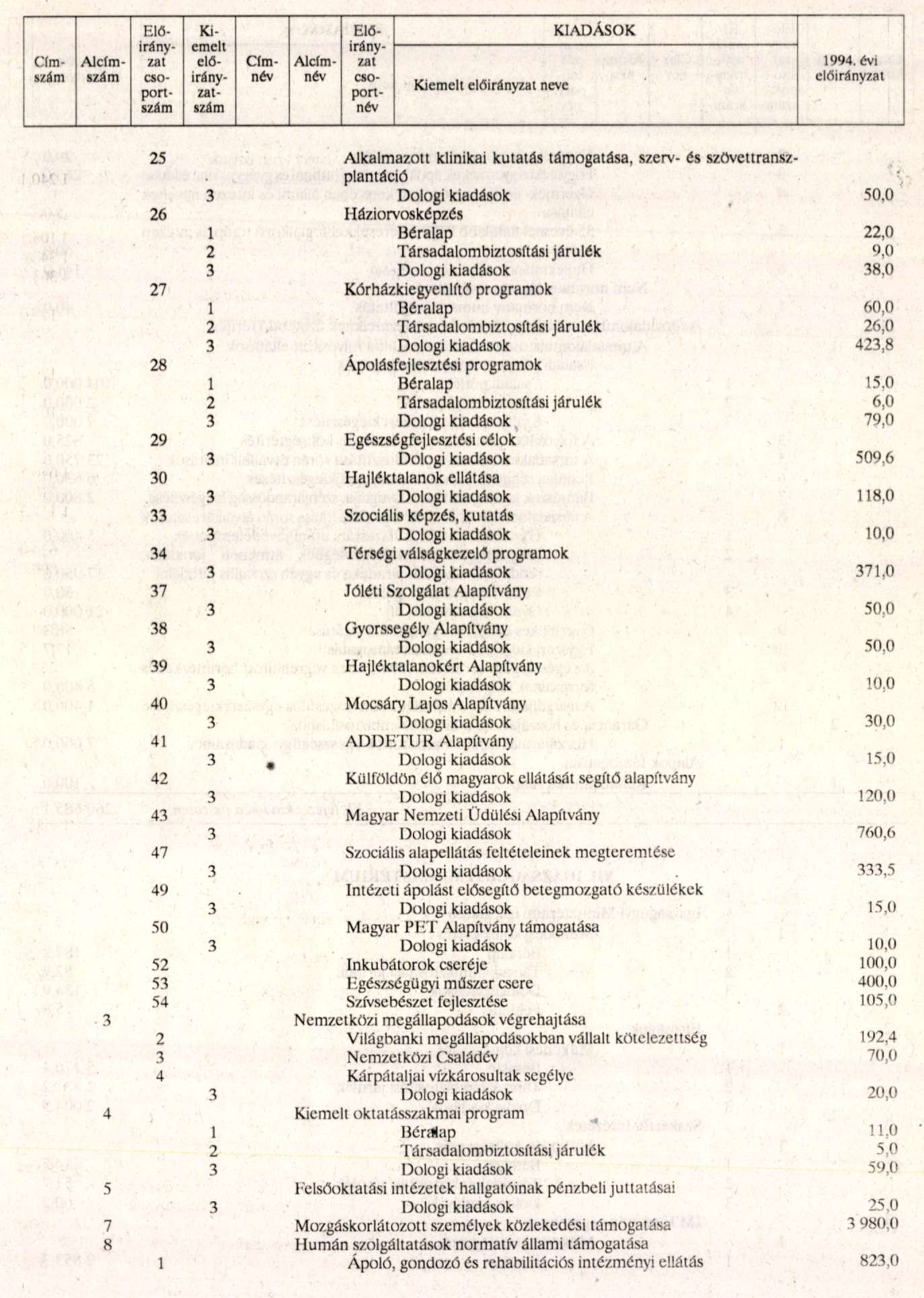

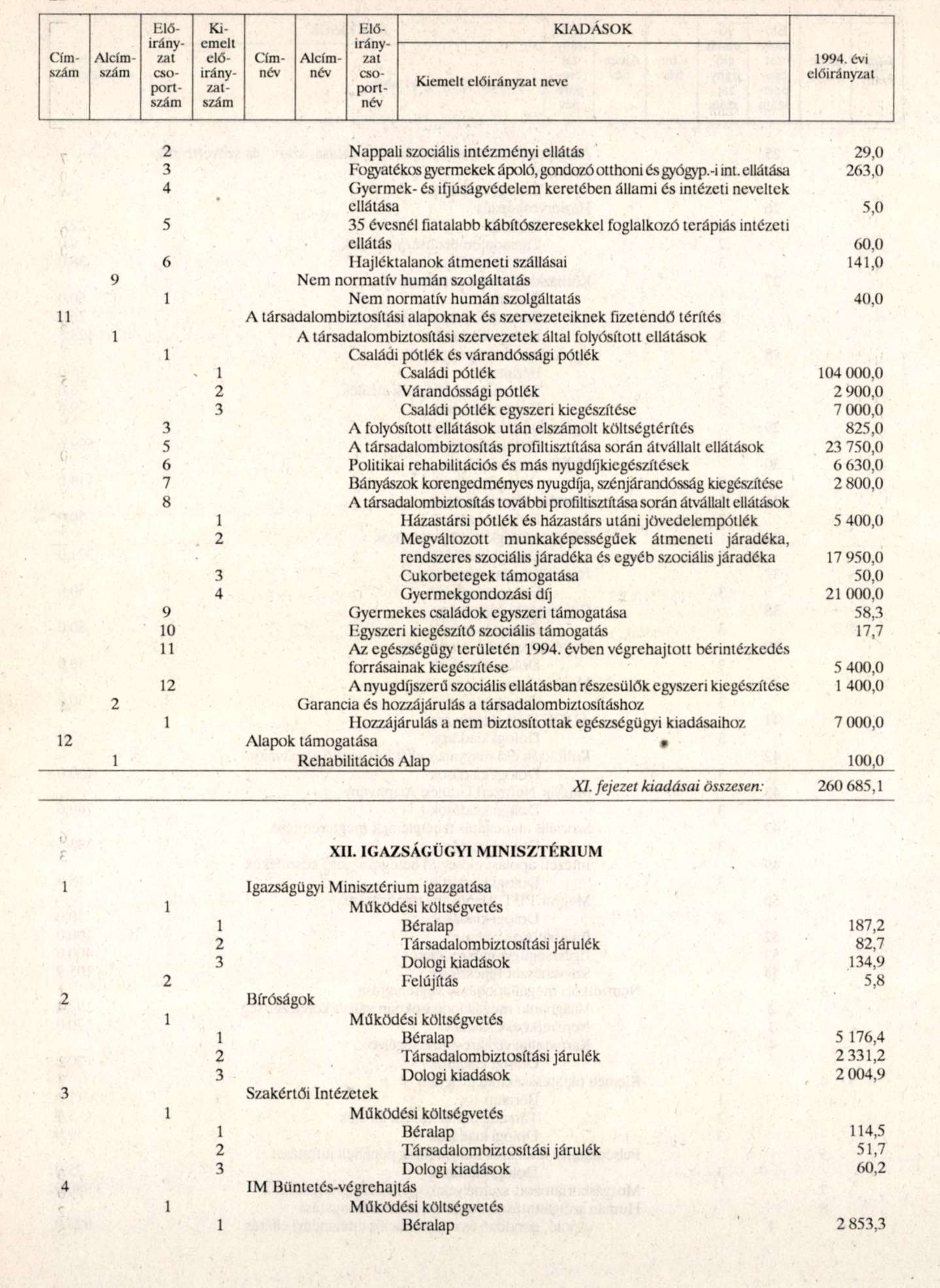

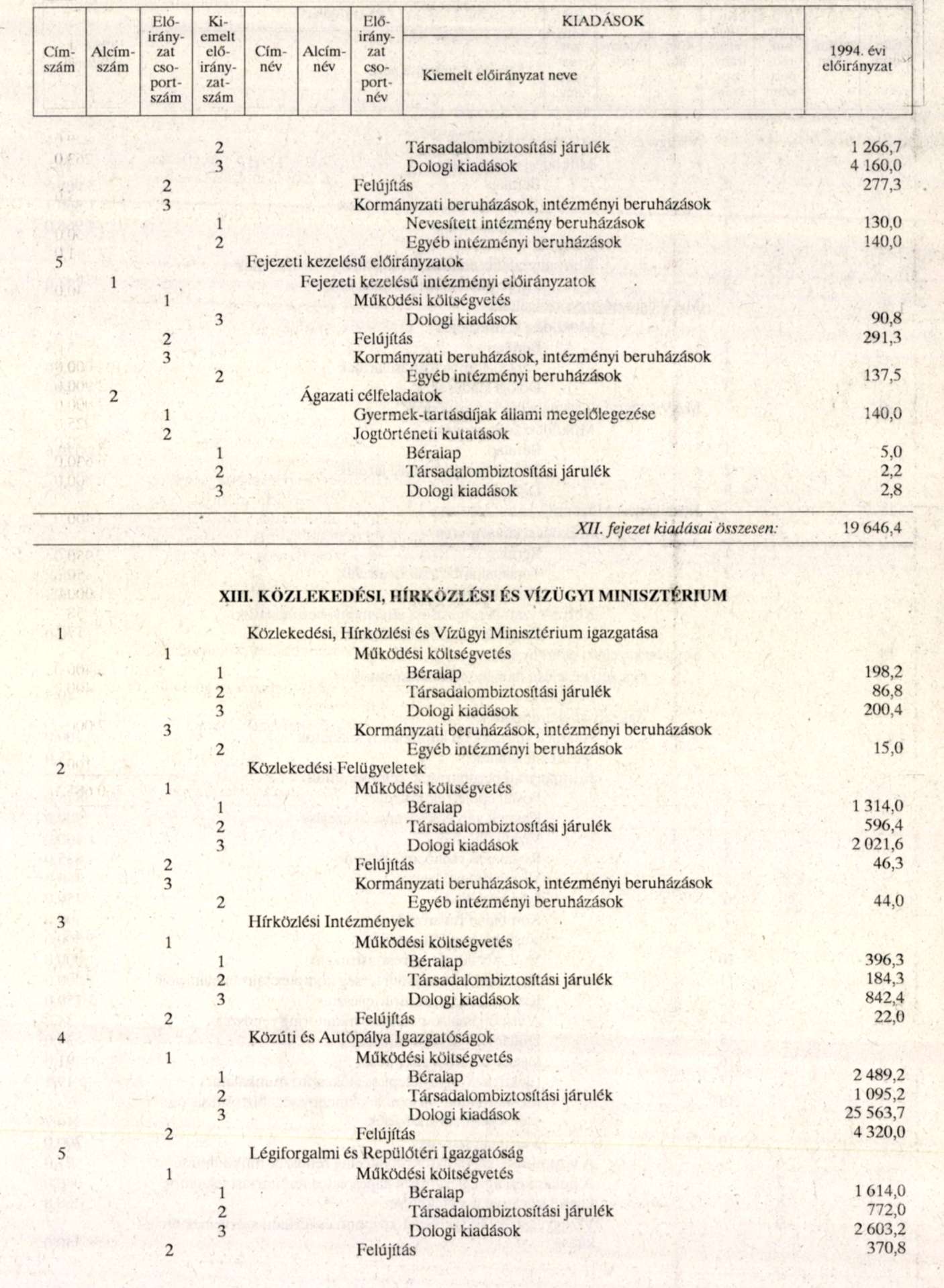

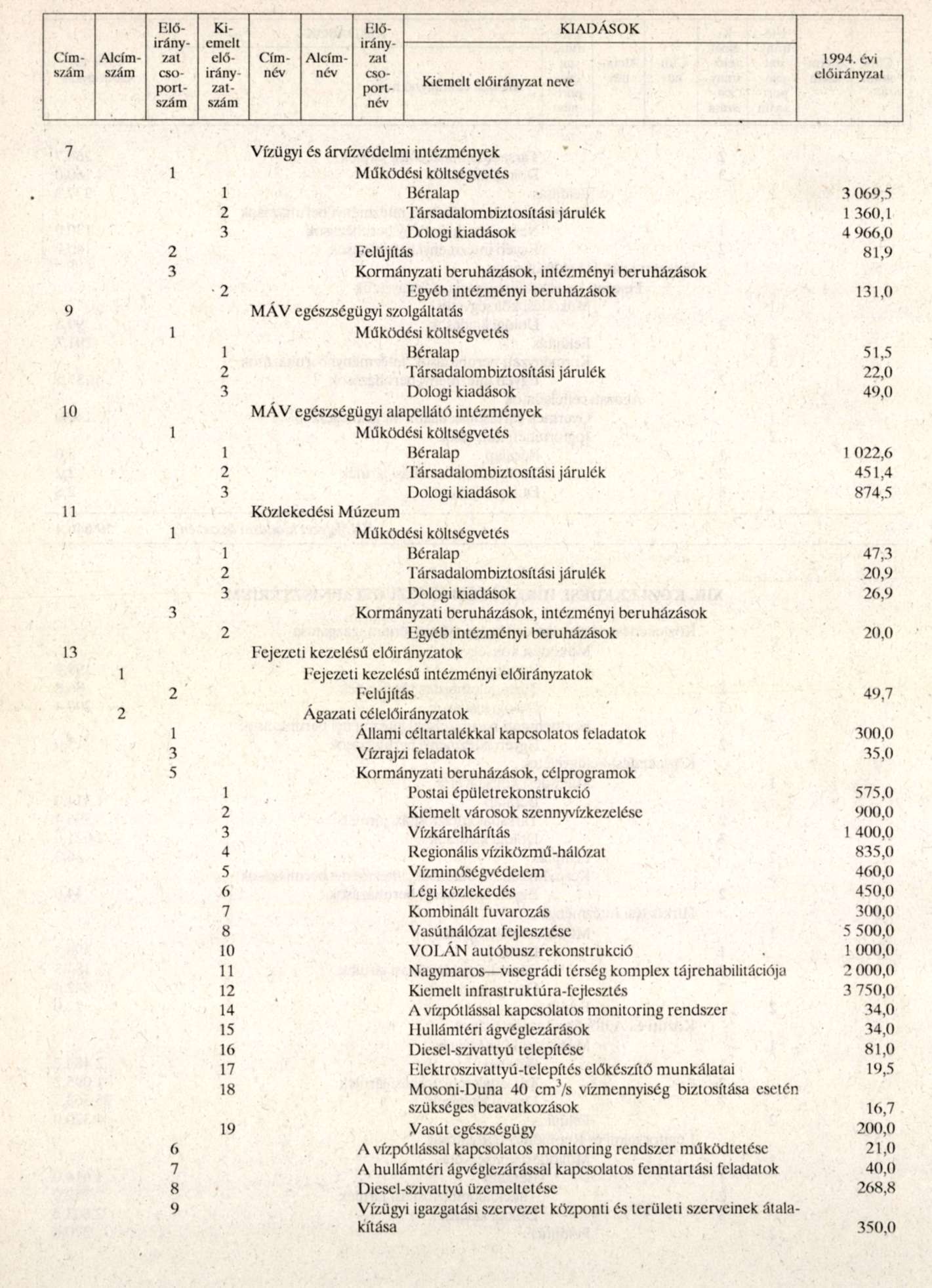

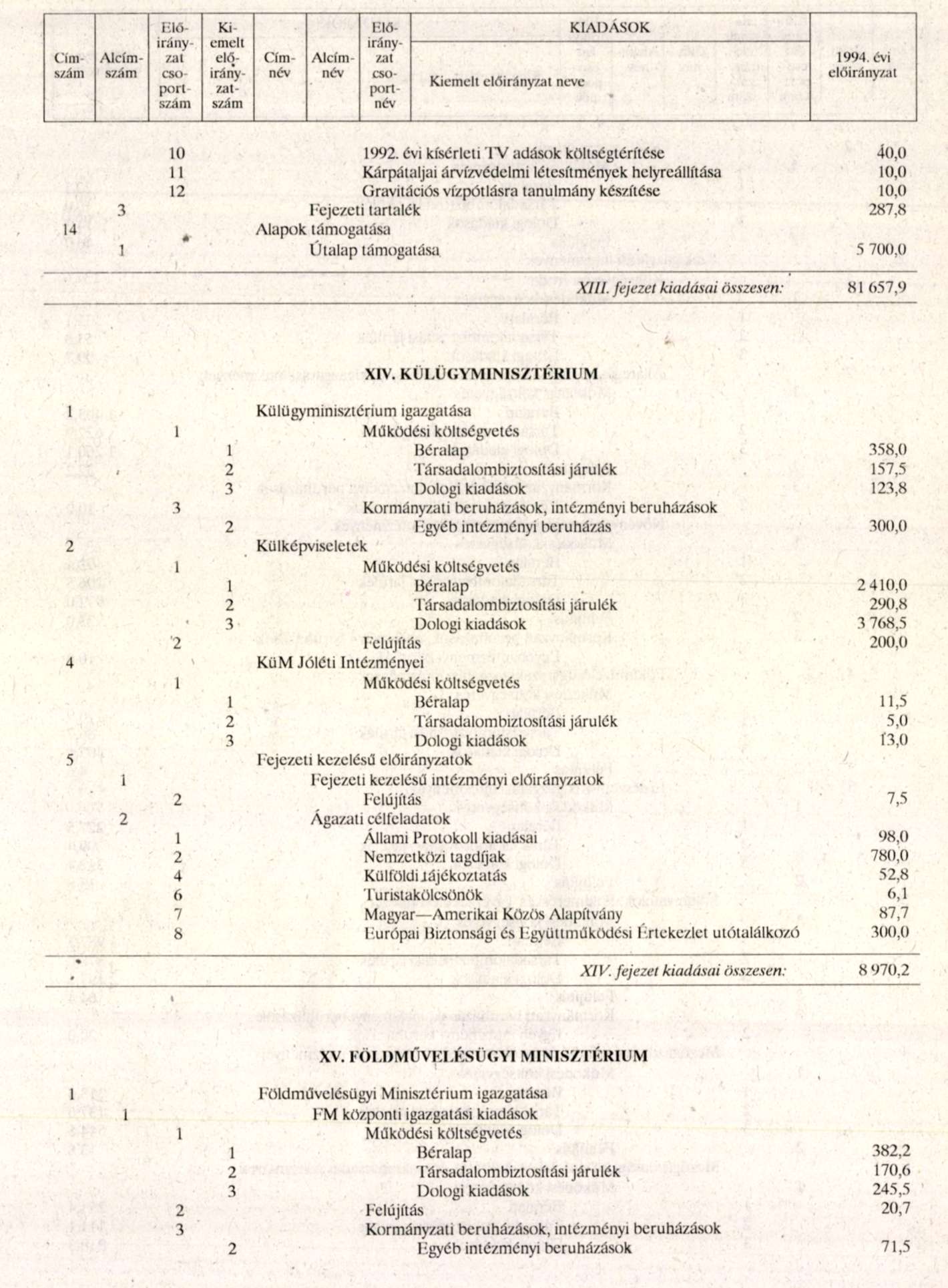

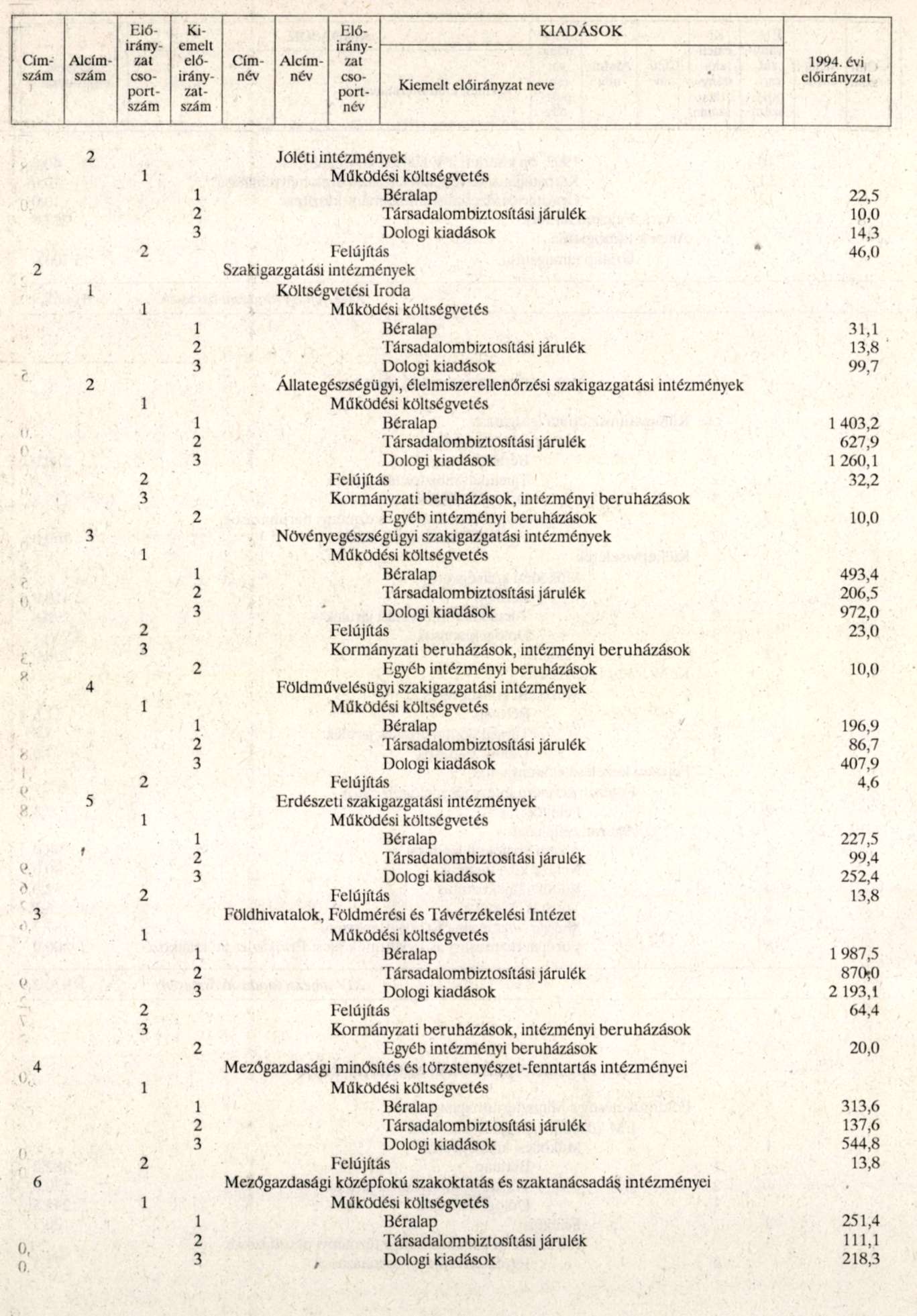

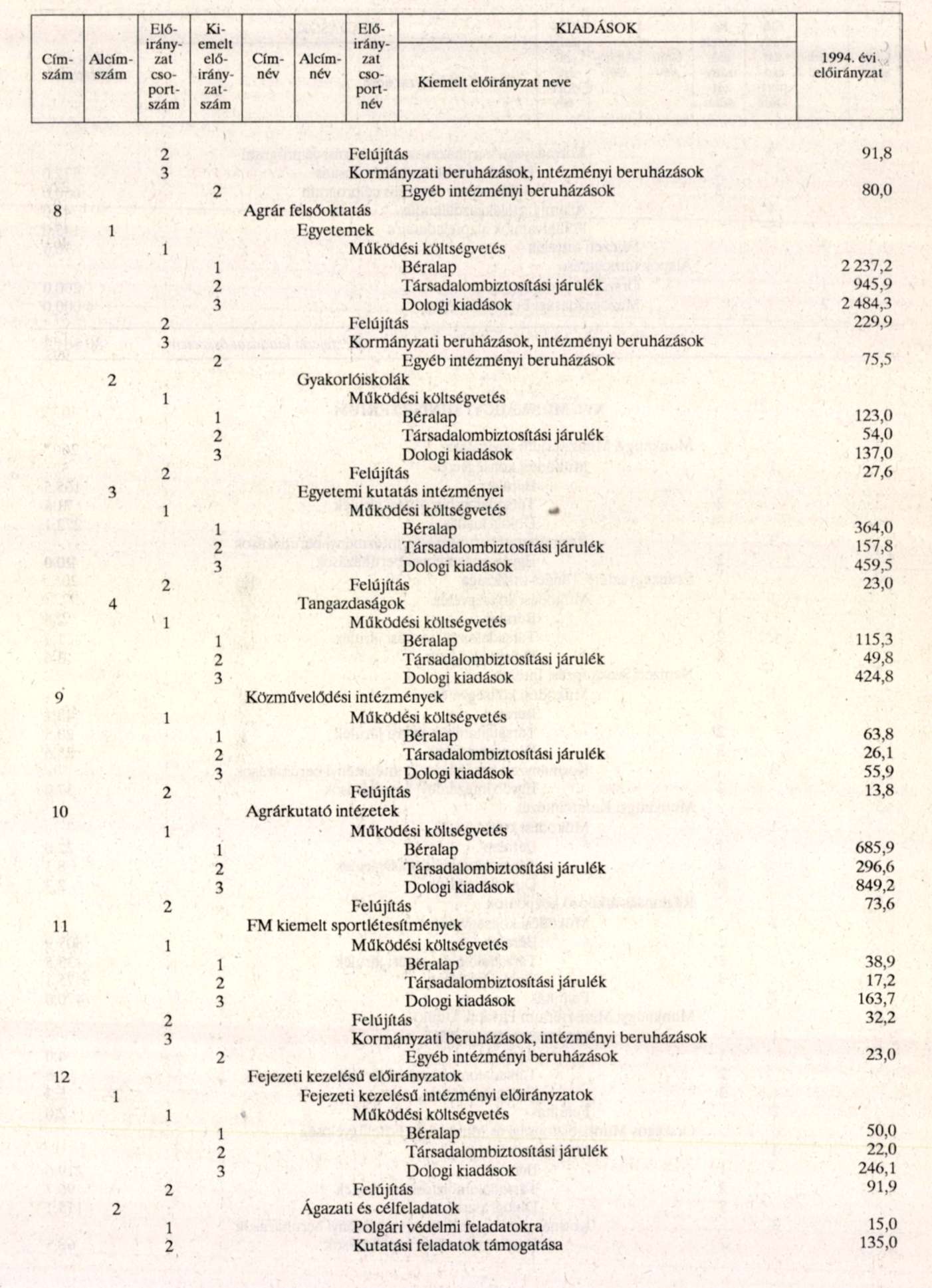

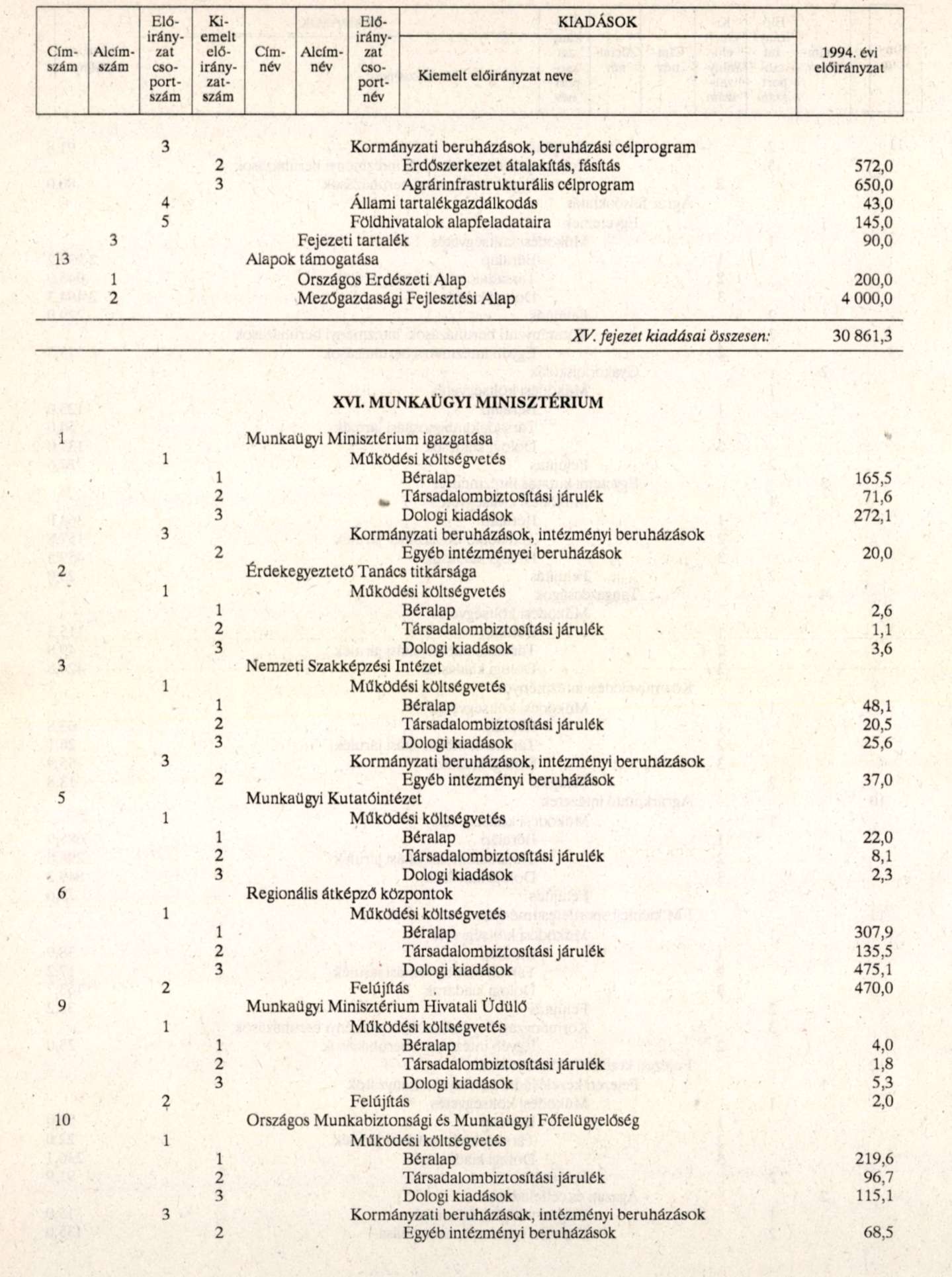

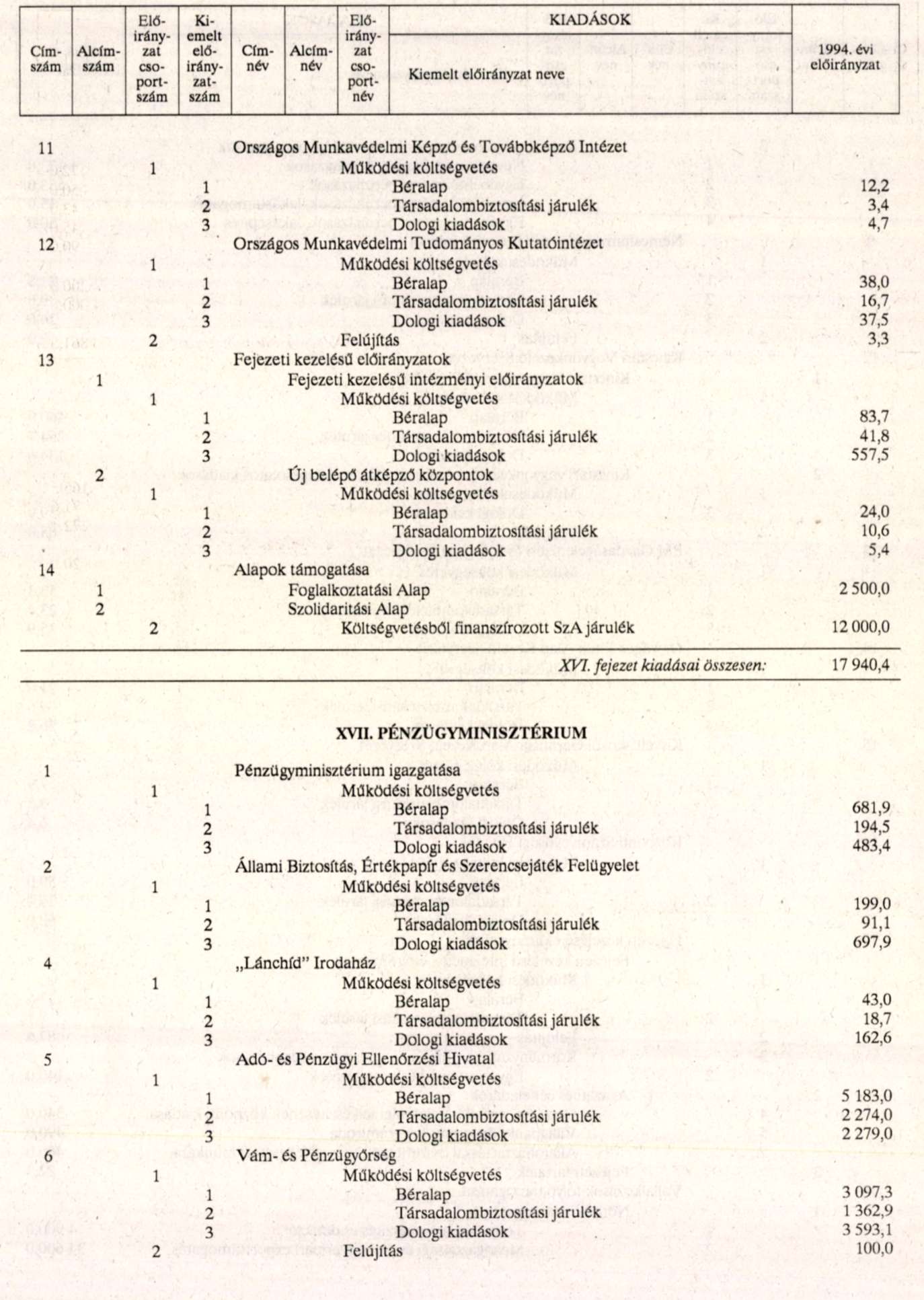

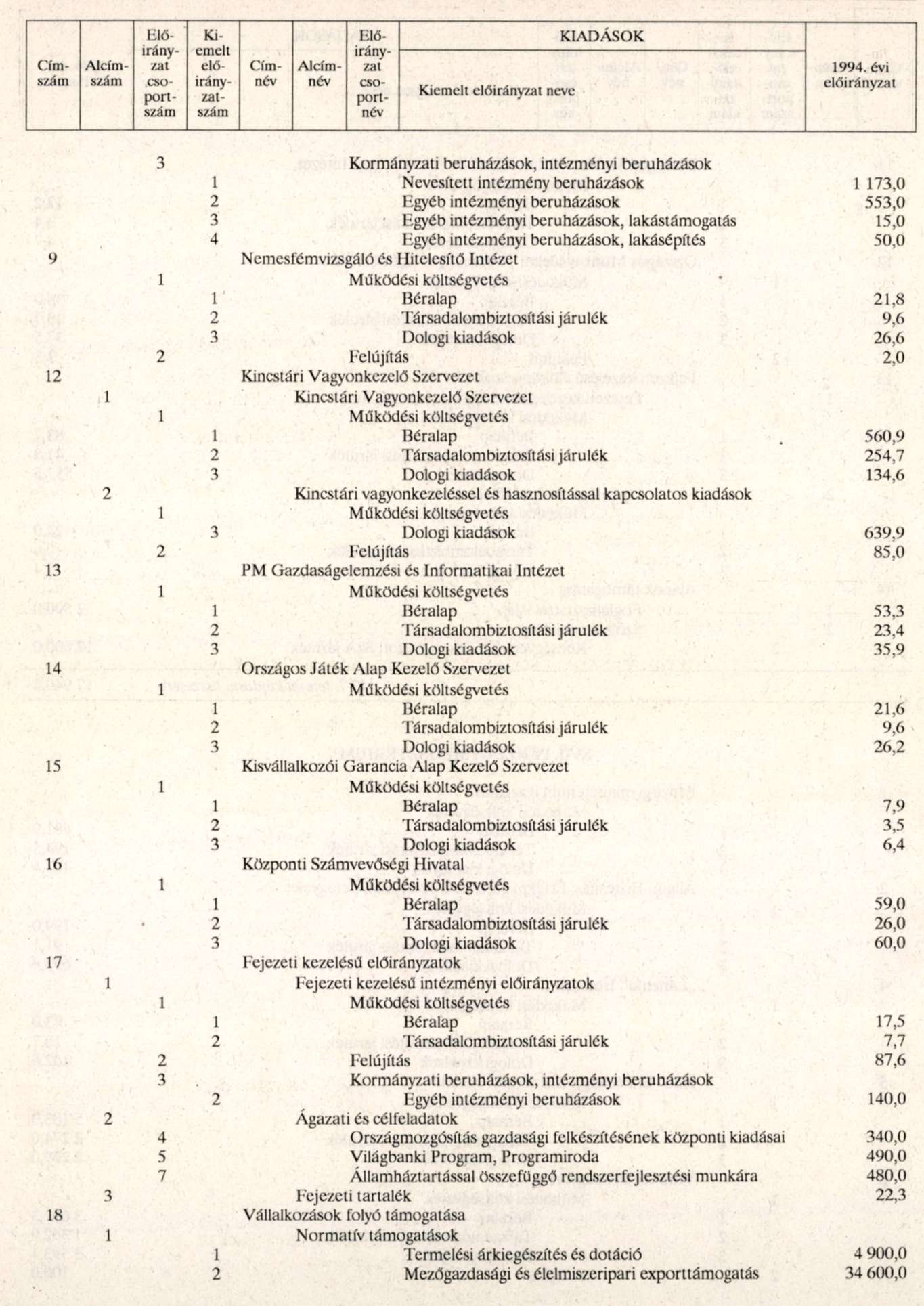

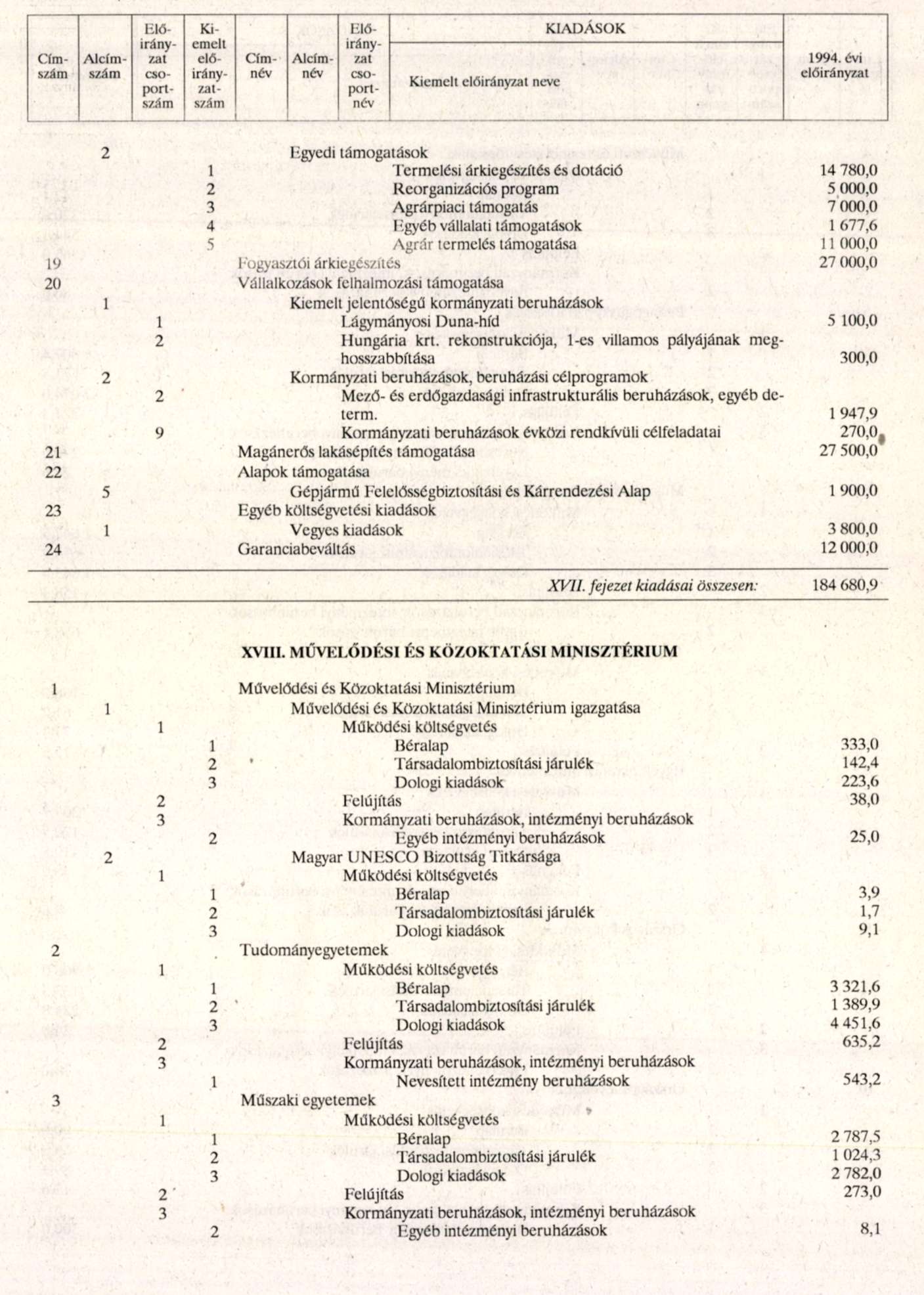

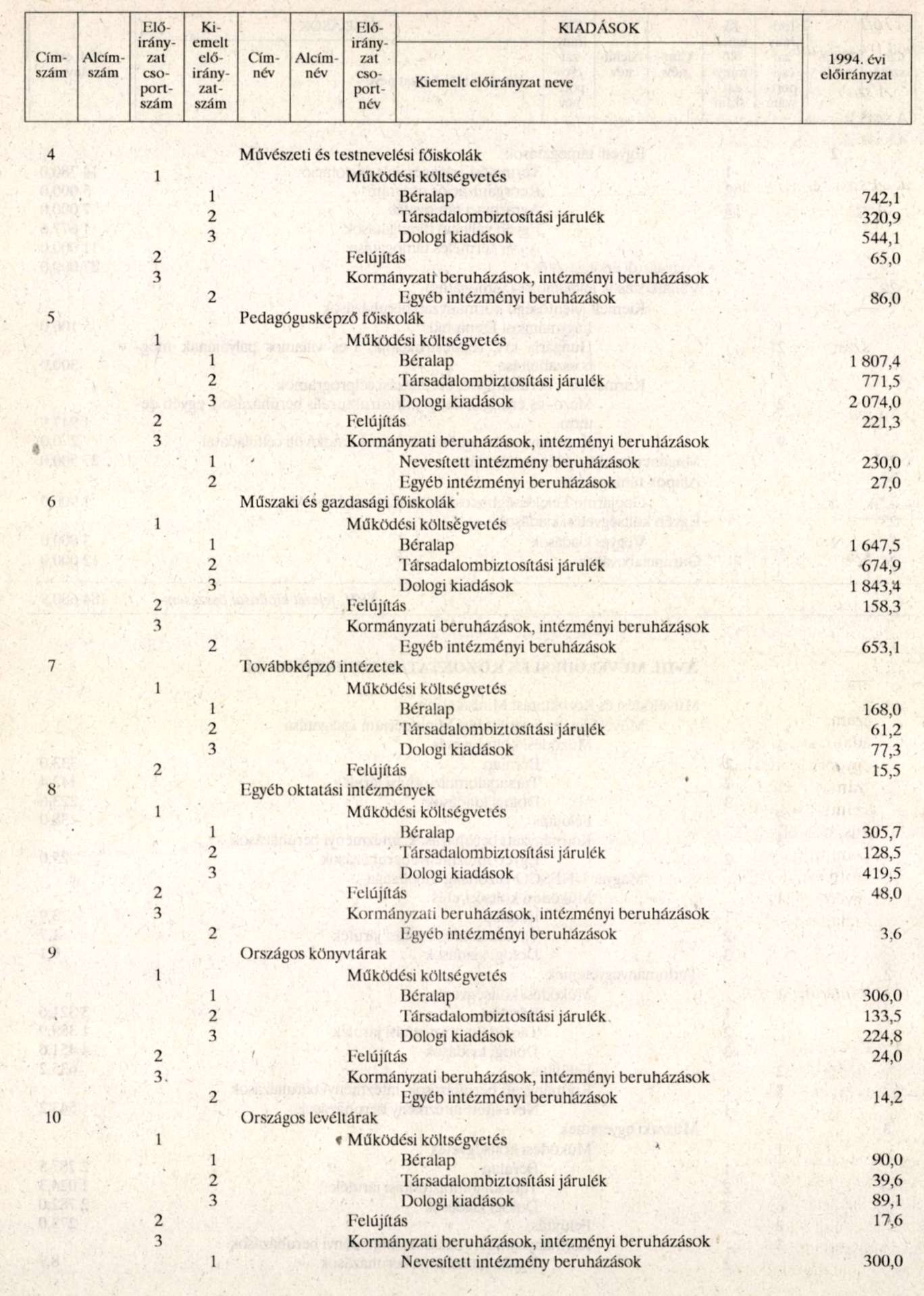

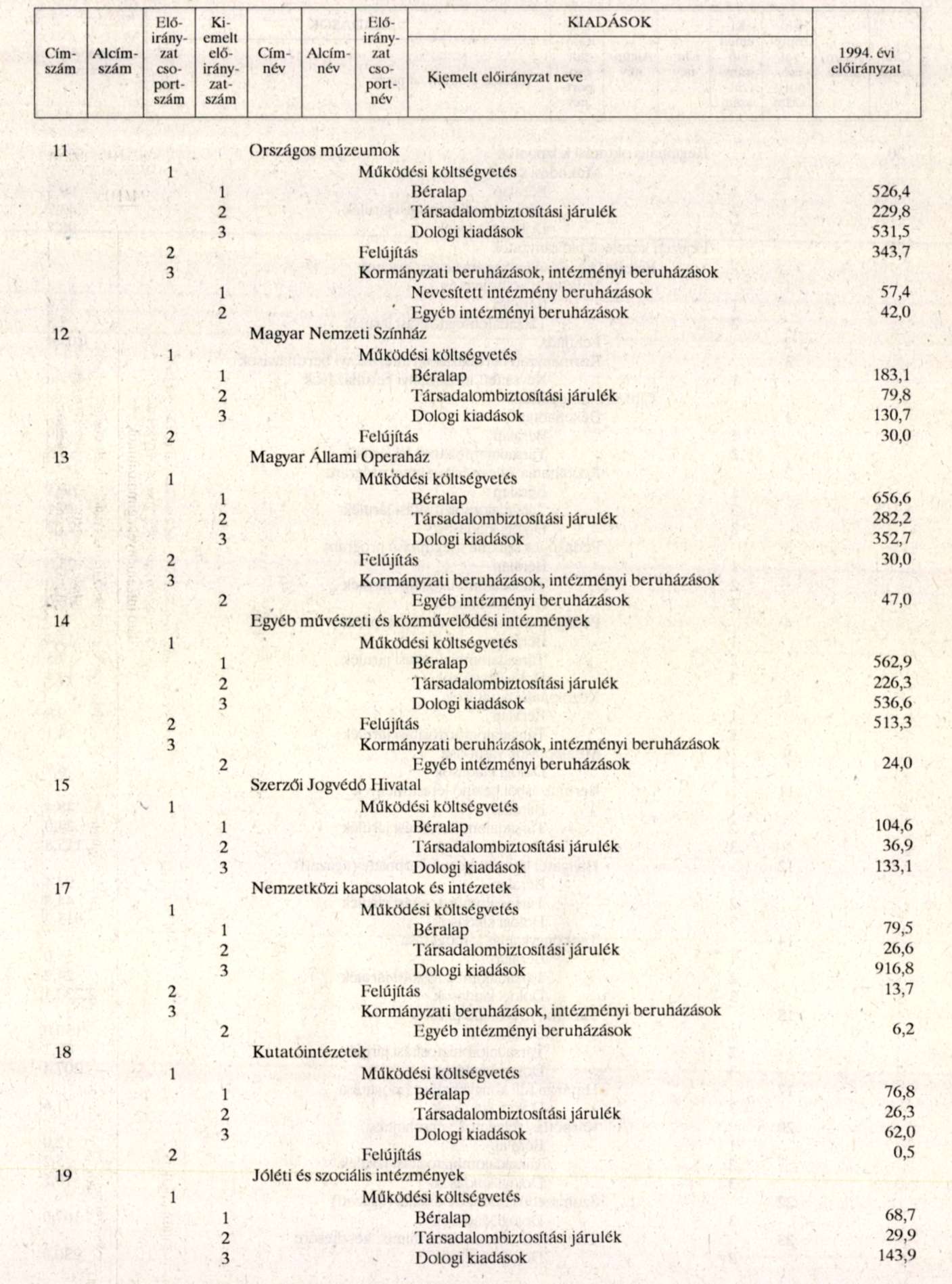

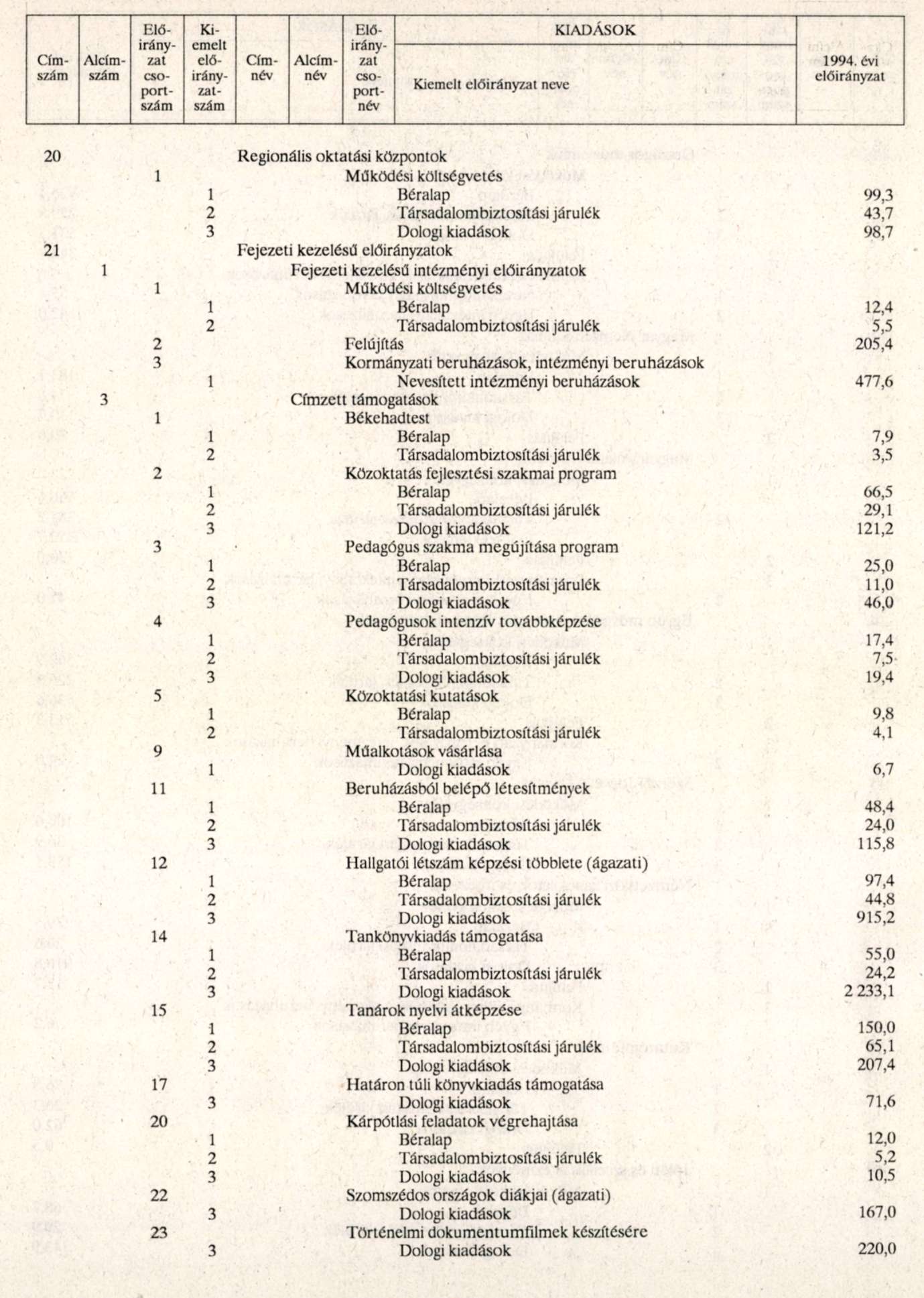

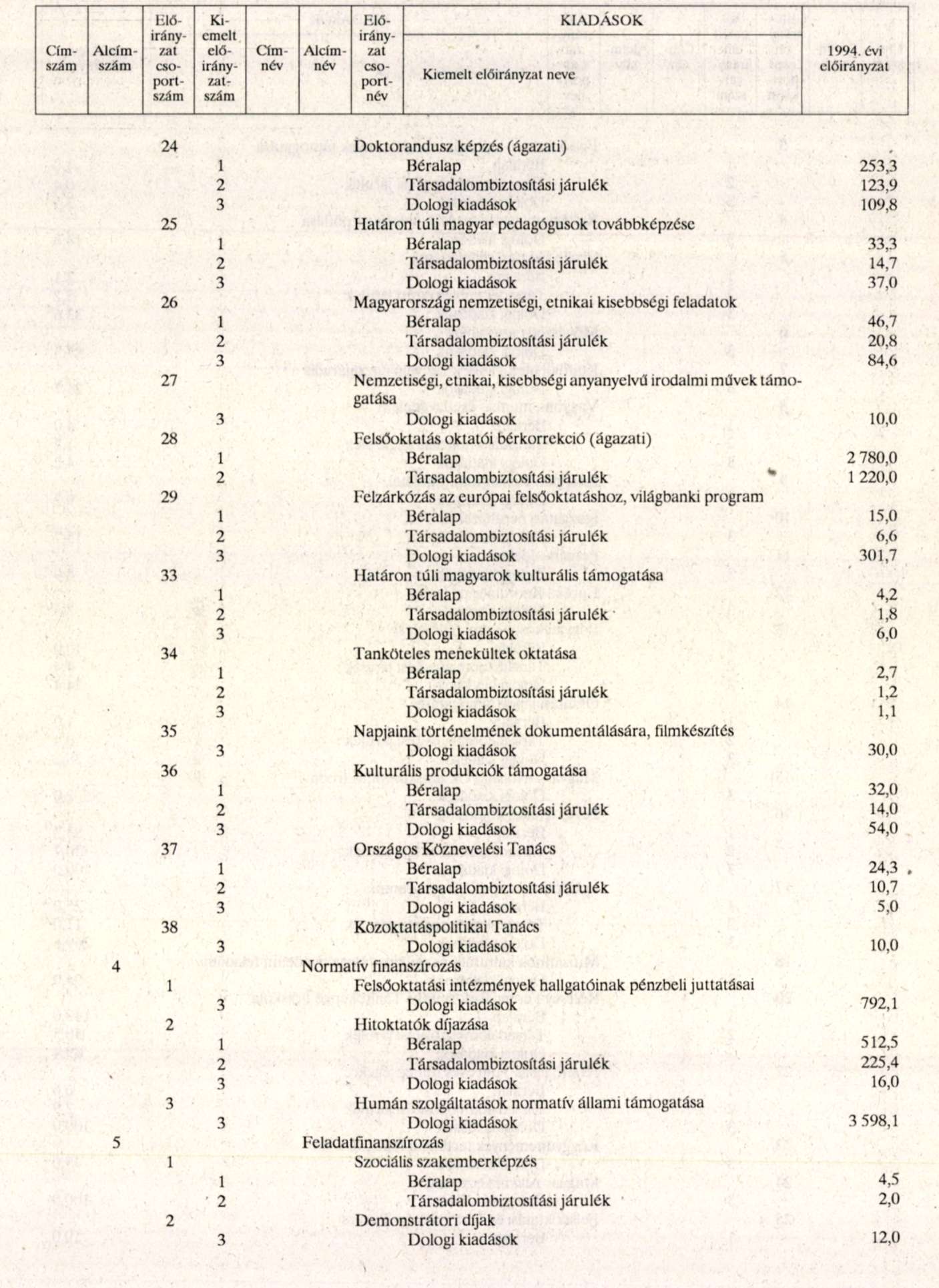

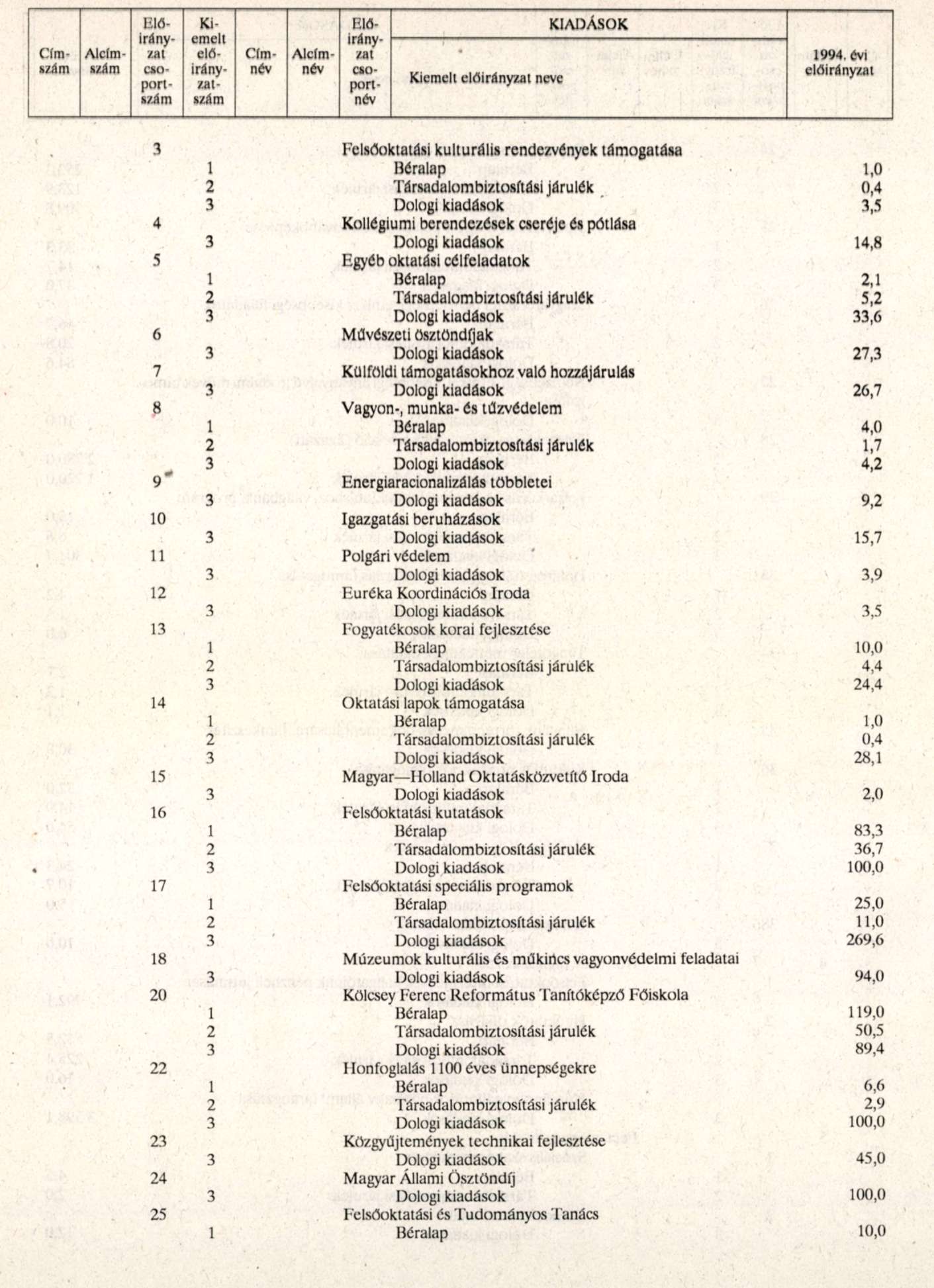

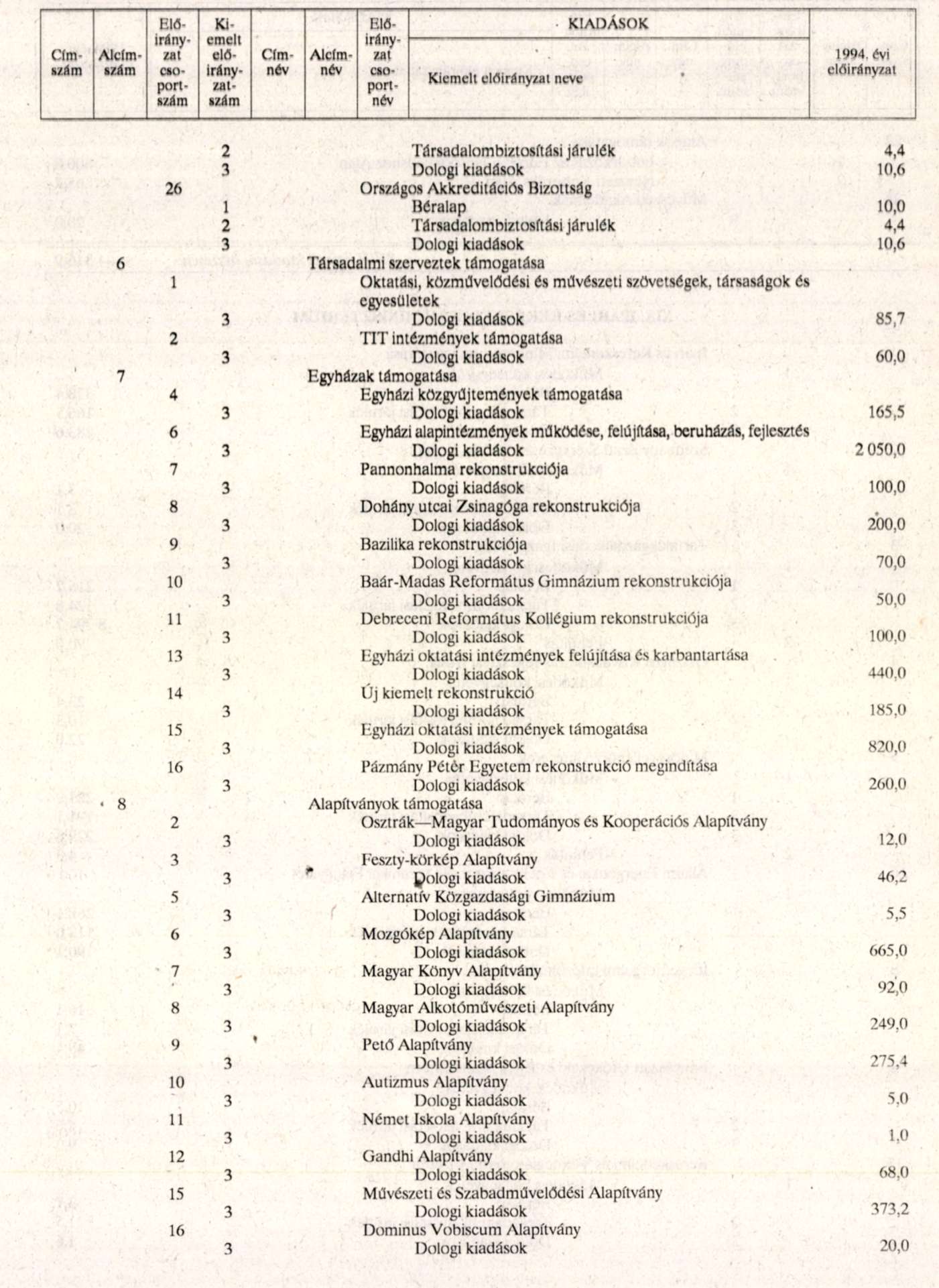

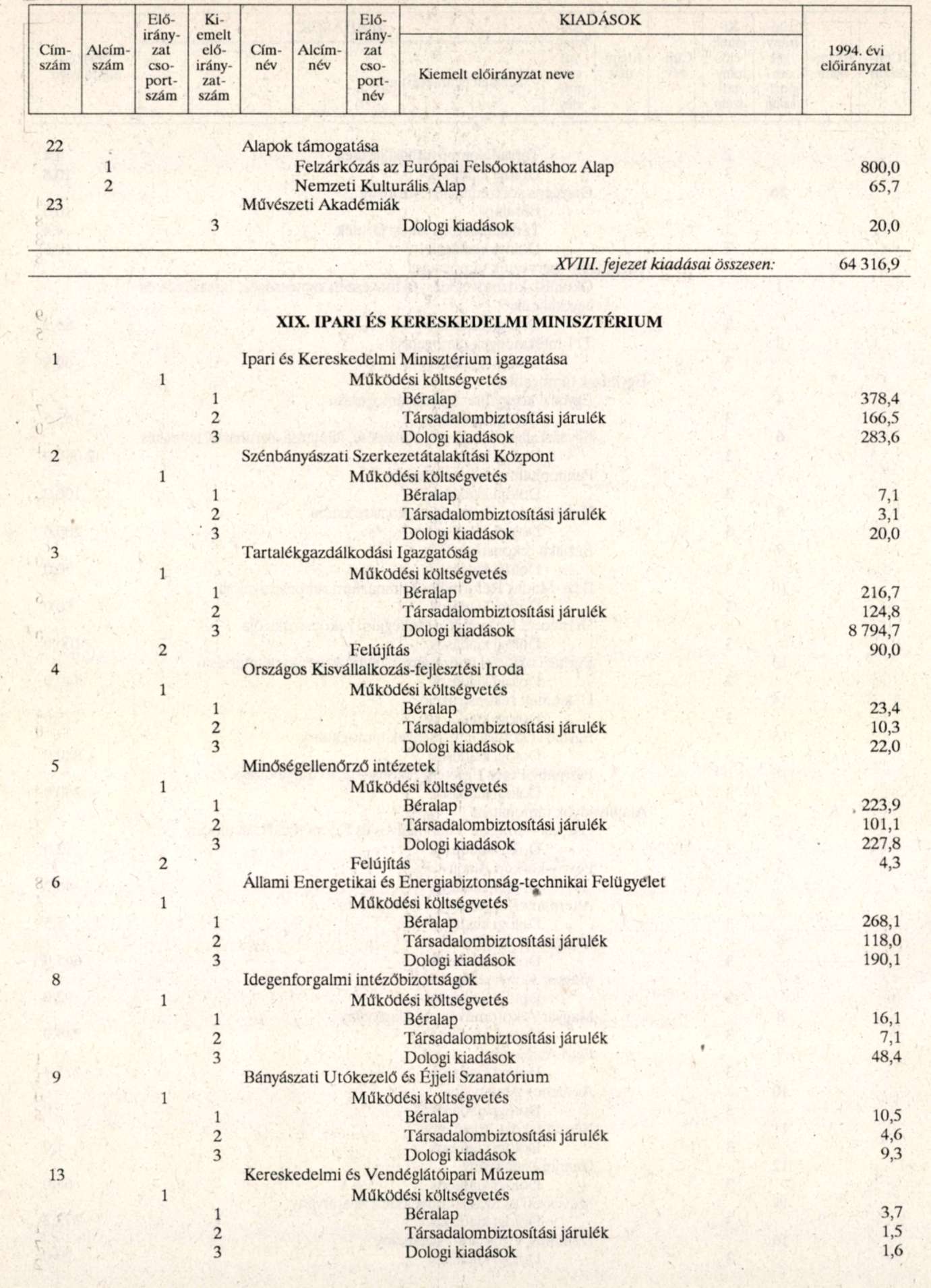

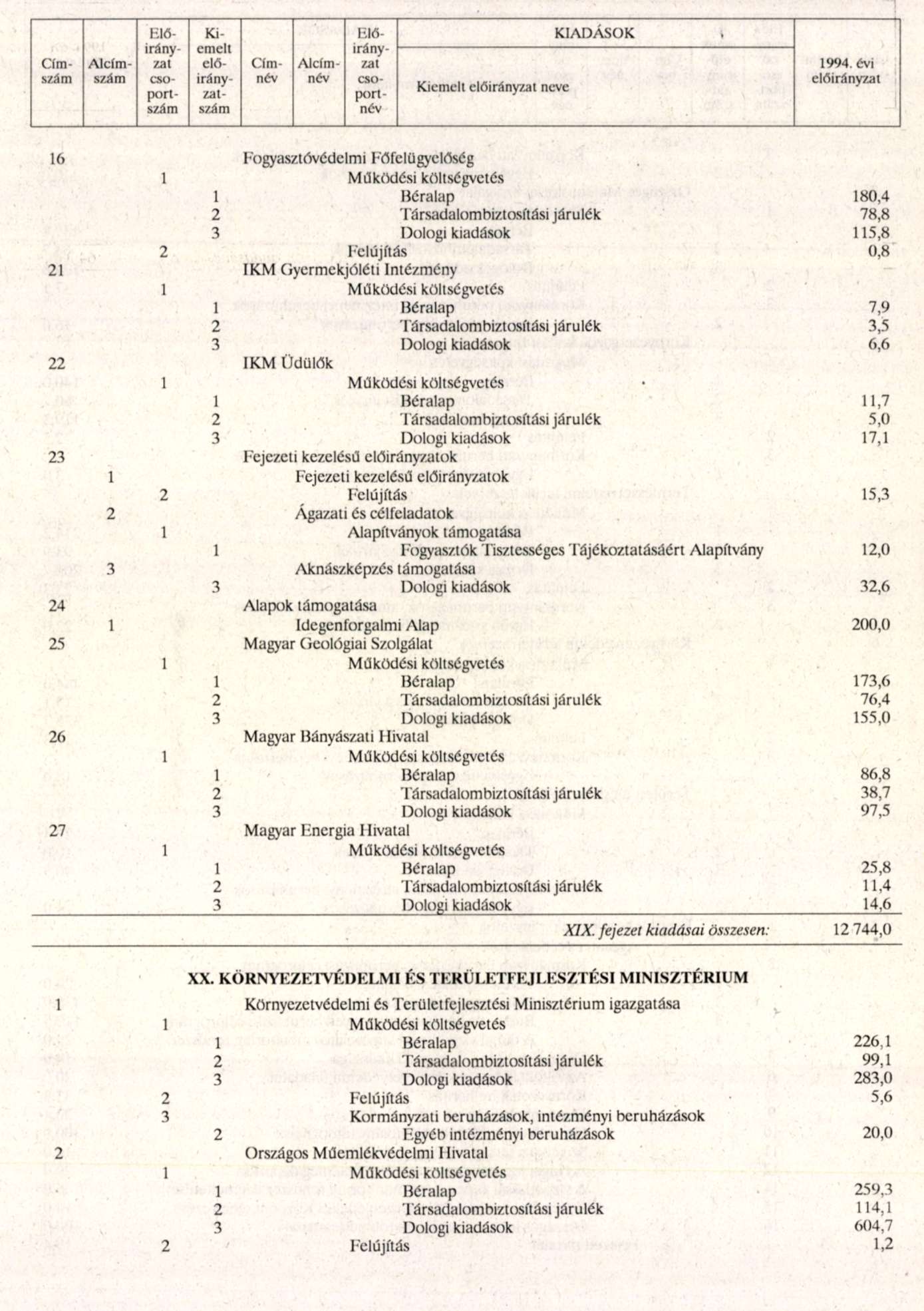

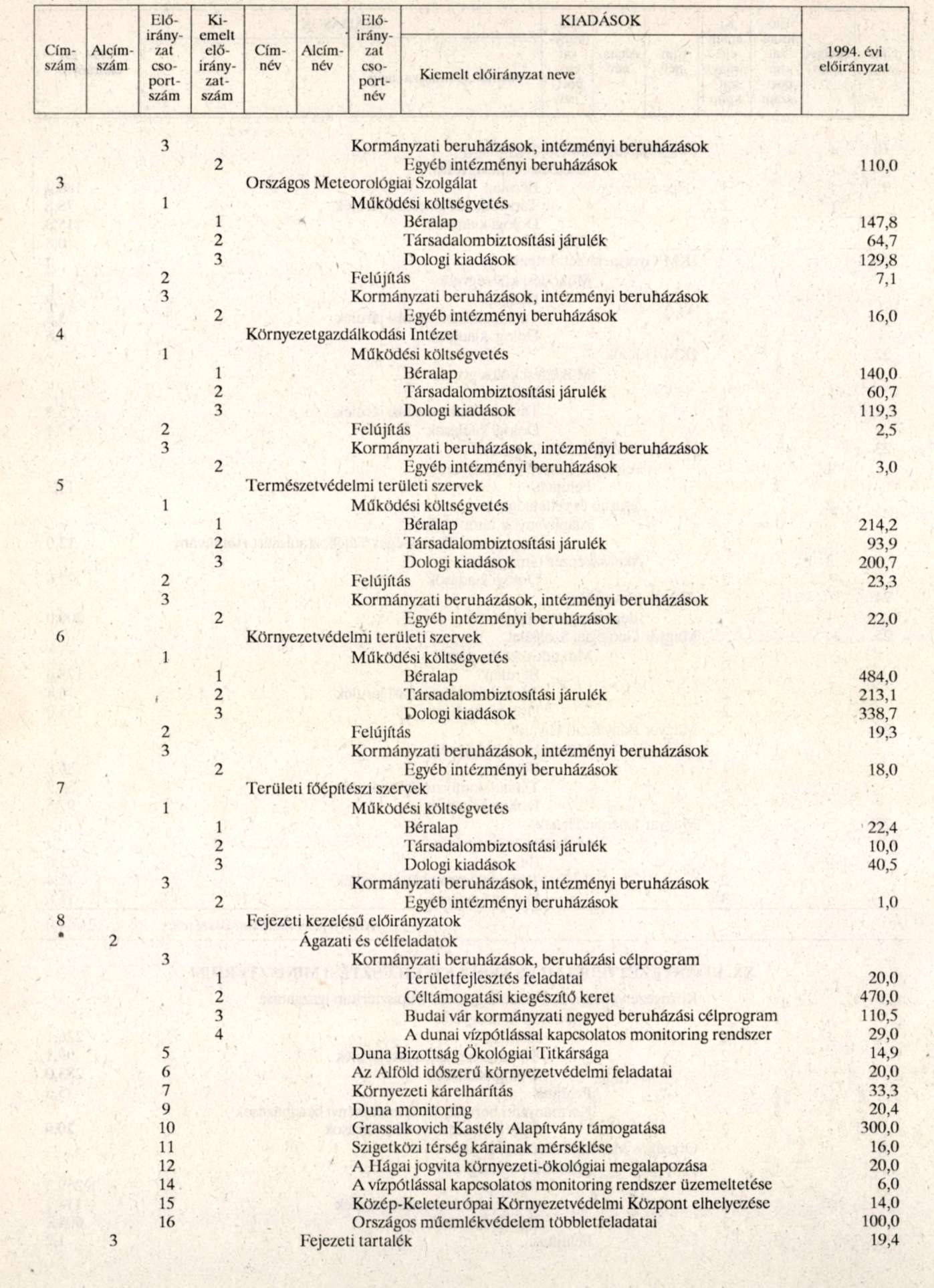

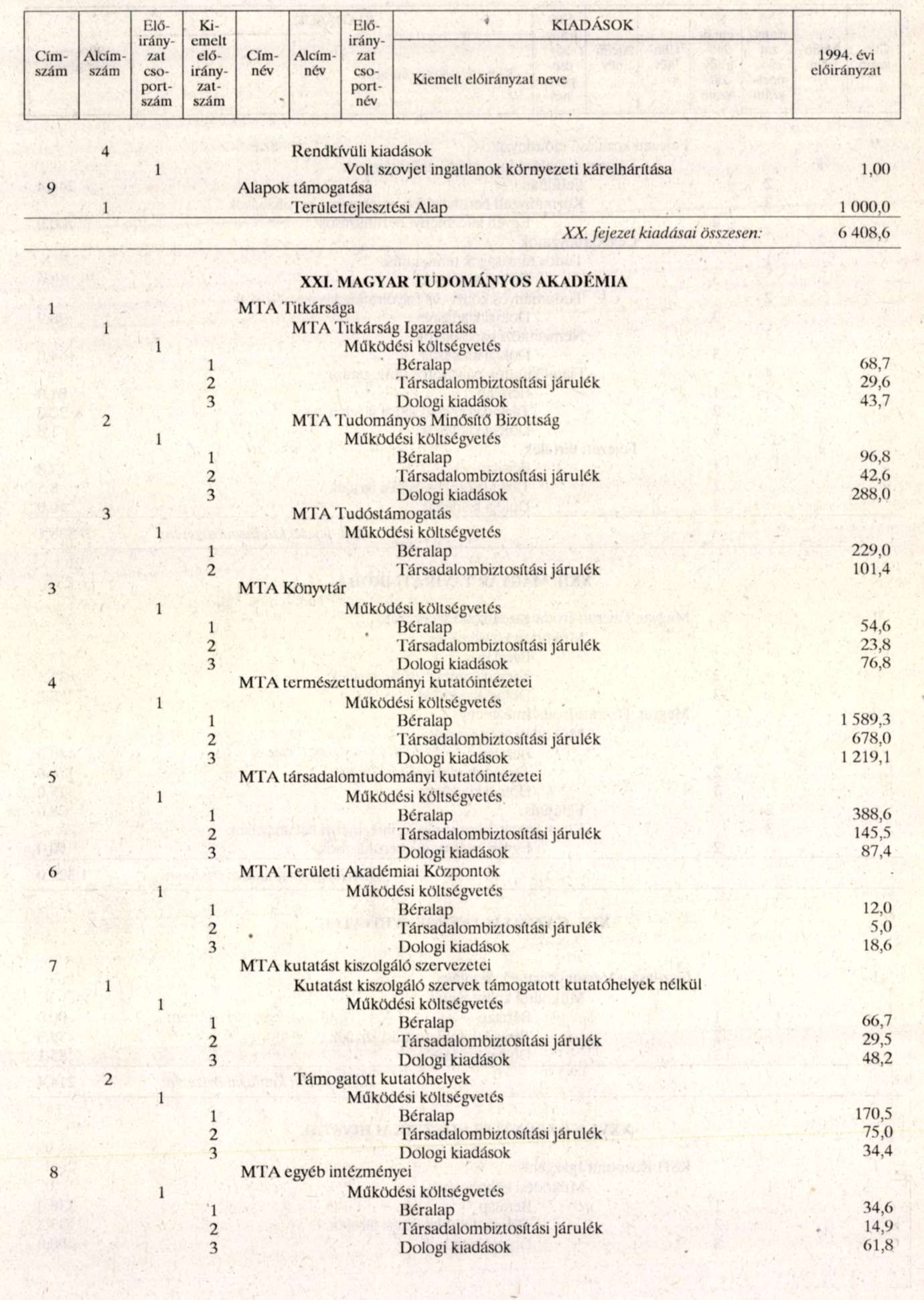

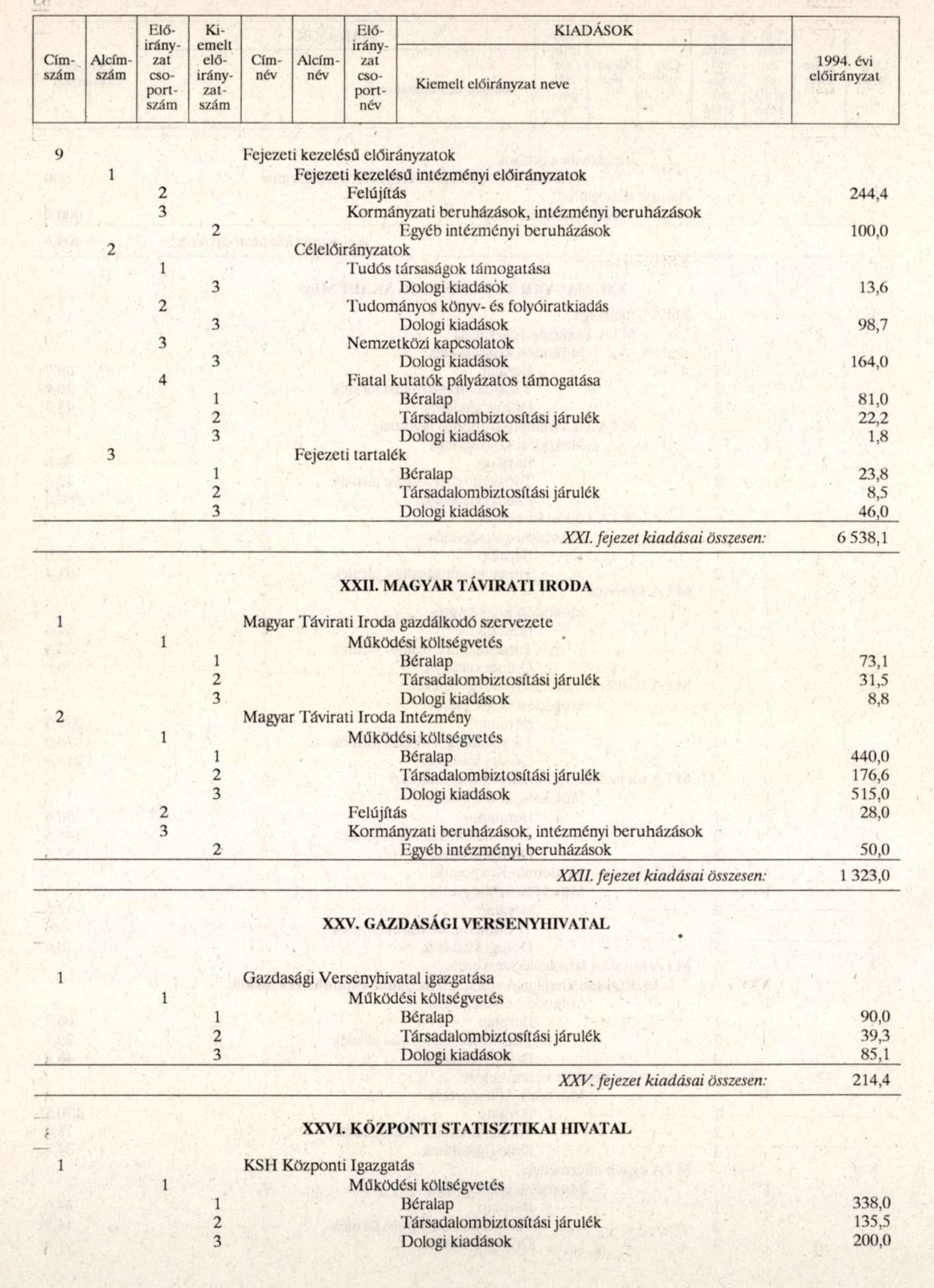

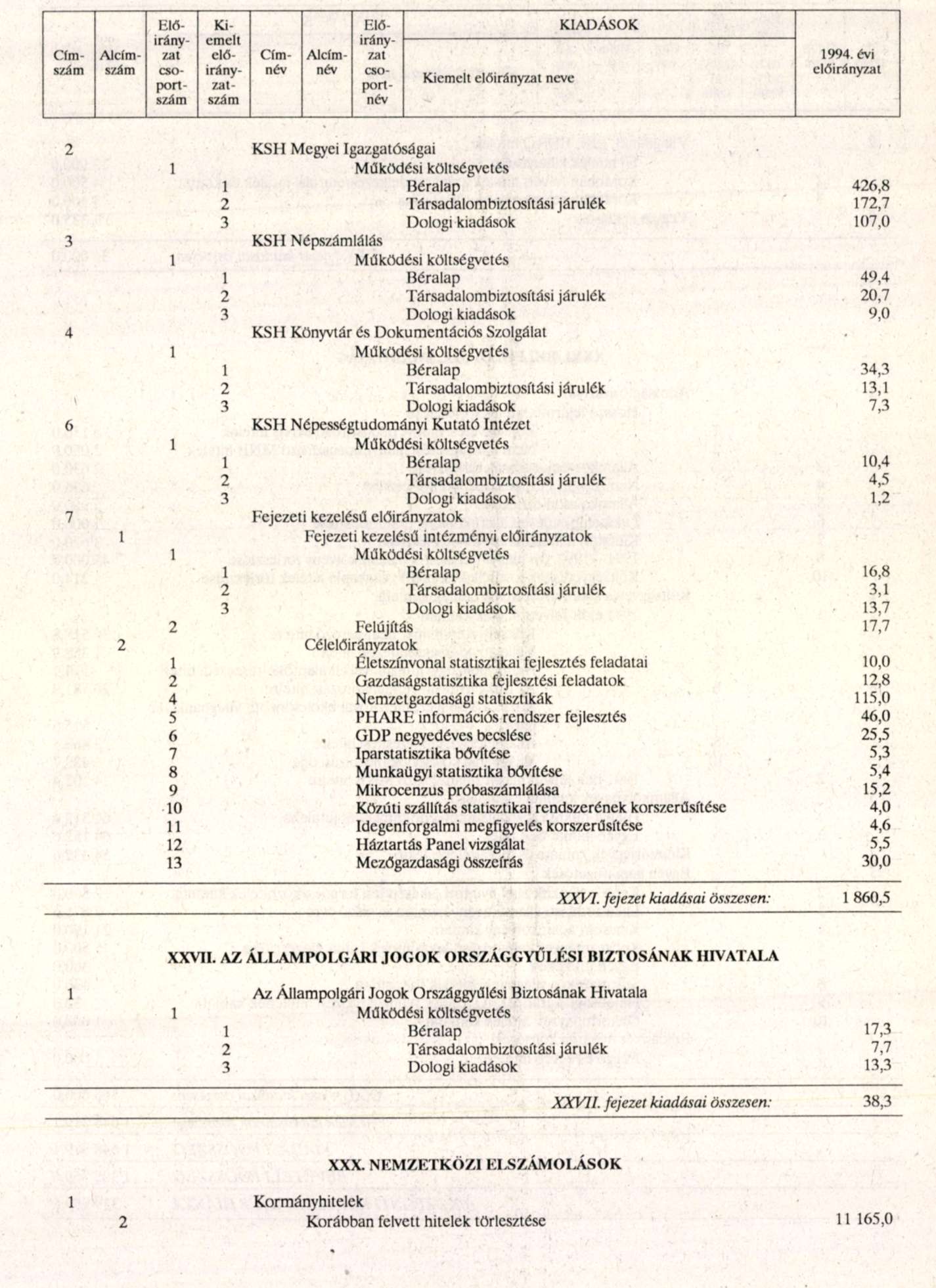

1. számú melléklet az 1994. évi LXV. törvényhez

"1. számú melléklet az 1993. évi CXI. törvényhez

Millió forintban

"

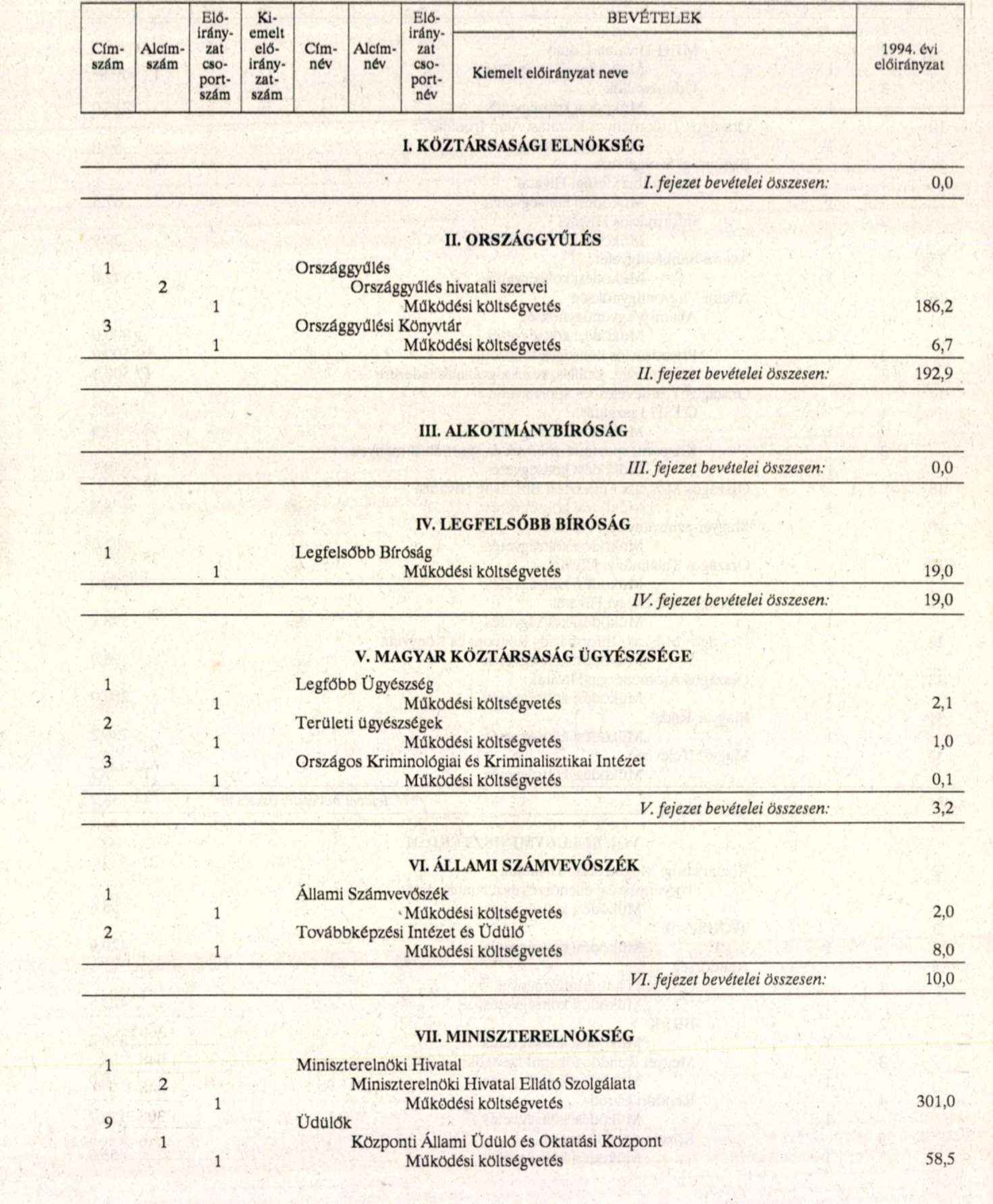

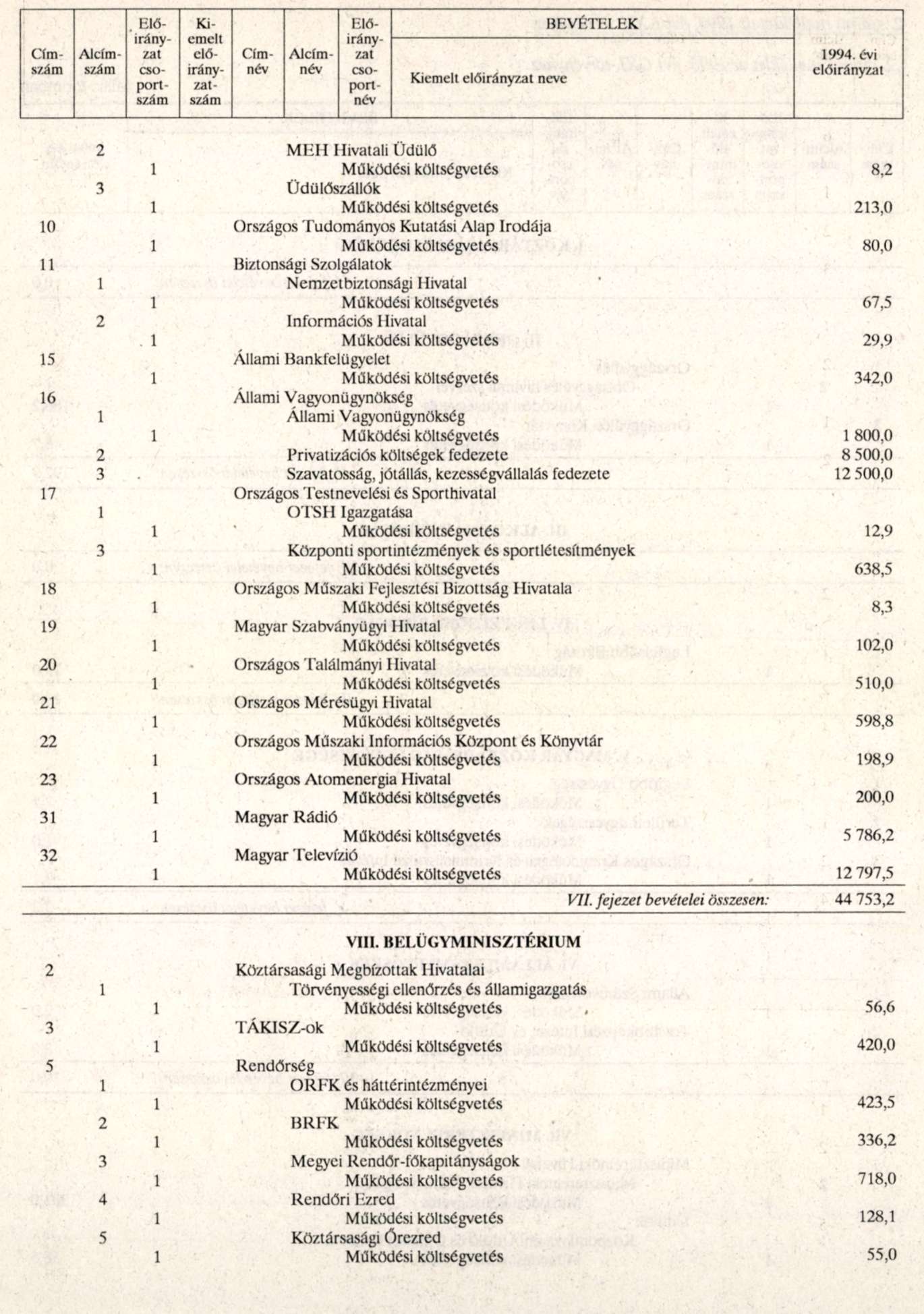

2. számú melléklet az 1994. évi LXV. törvényhez

"2. számú melléklet az 1993. évi CXI. törvényhez

Millió forintban

2

3. számú melléklet az 1994. évi LXV. törvényhez

A helyi önkormányzatok által felhasználható központosított előirányzatok

4. számú melléklet az 1994. évi LXV. törvényhez

"7. számú melléklet az 1993. évi CXI. törvényhez

AZ ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK 1994. ÉVI KIADÁSI ELŐIRÁNYZATAI

Millió forintban

AZ ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK 1994. ÉVI BEVÉTELI ELŐIRÁNYZATAI

Millió forintban

"

5. számú melléklet az 1994. évi LXV. törvényhez

9. számú melléklet az 1993. évi CXI. törvényhez

a központi költségvetés 1994. évi mérlege

Millió forintban

"

6. számú melléklet az 1994. évi LXV. törvényhez

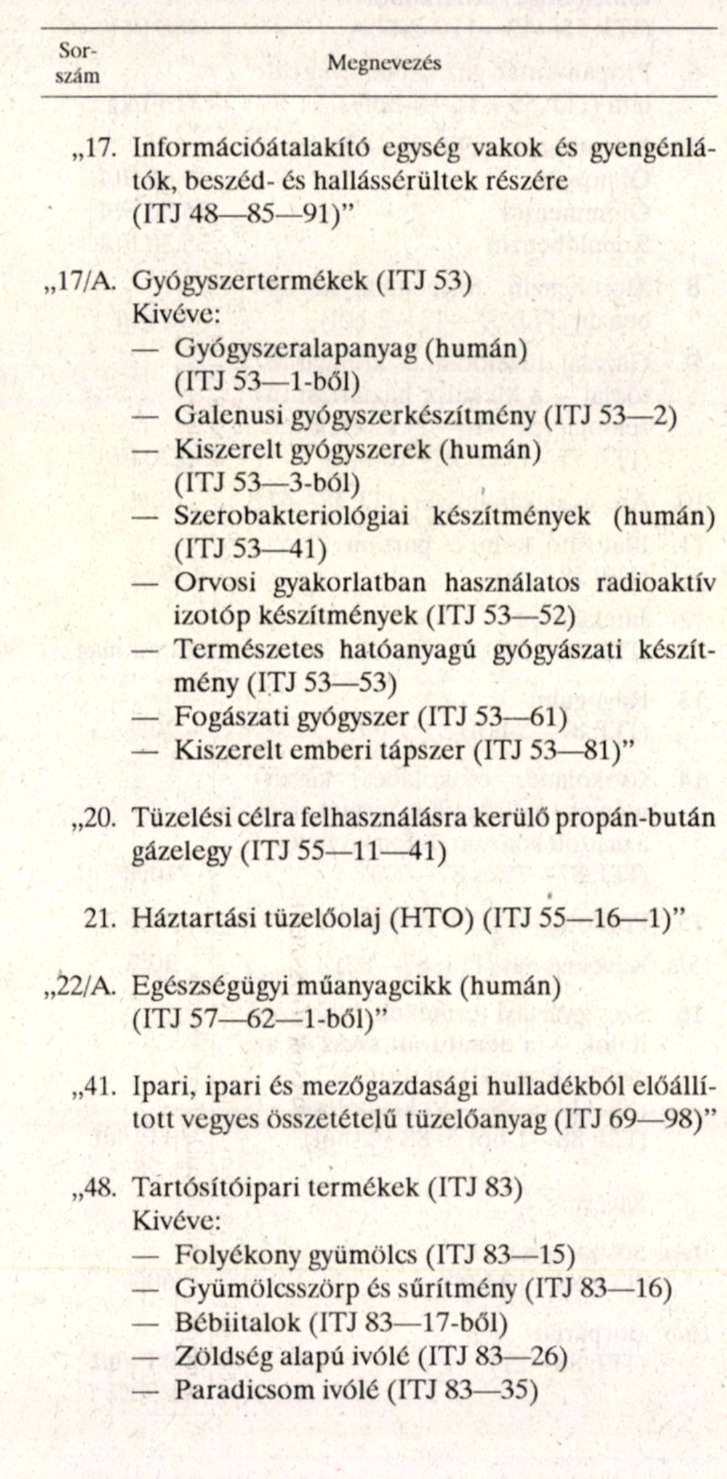

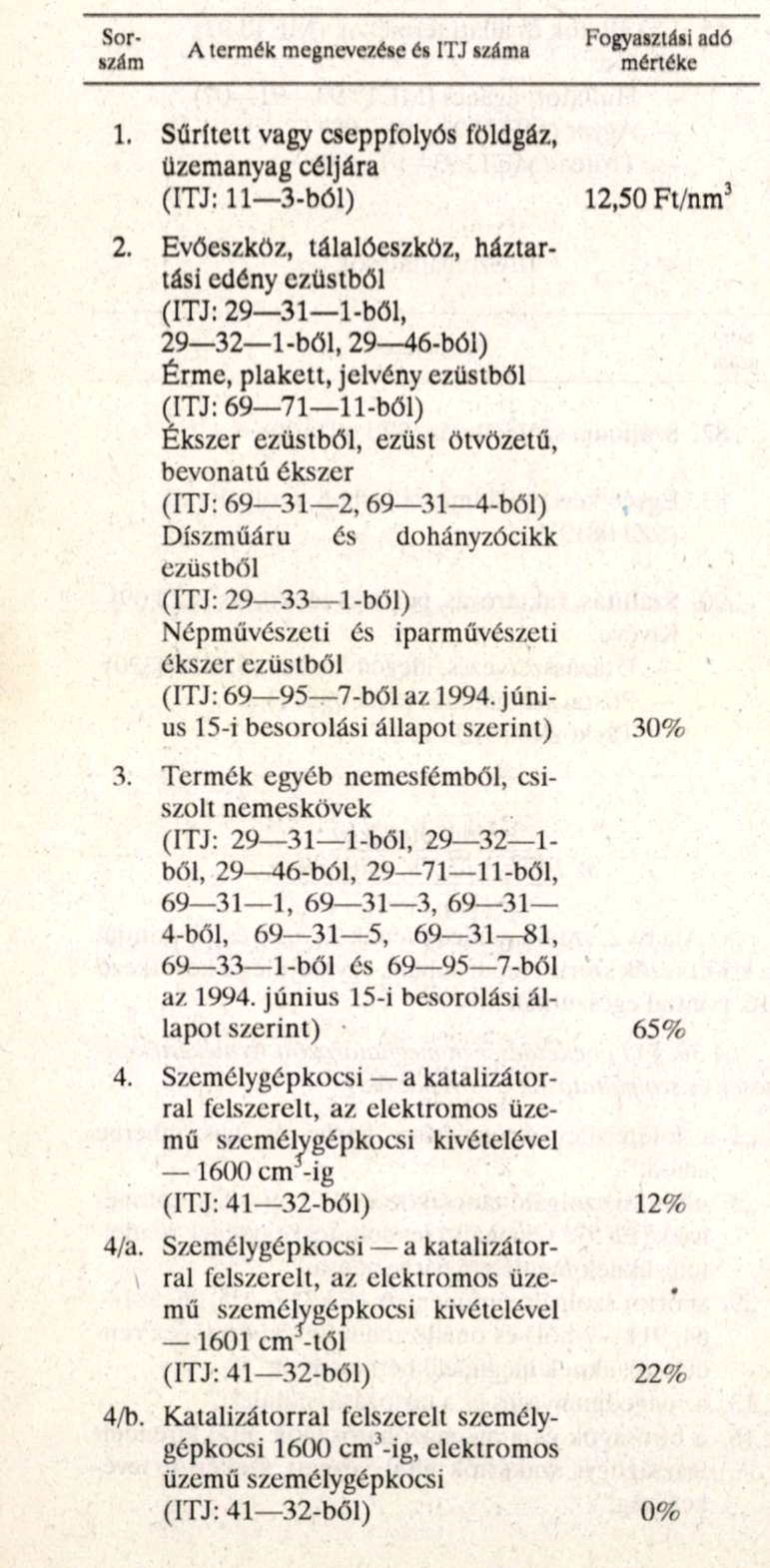

Az Áfa tv. 1. számú mellékletének címe, valamint 17., 17/A, 20., 21., 41., 48., 54., 55., 65. és 90. pontjai a következők szerint módosulnak, egyidejűleg a 22/A. ponttal egészül ki:

(7. számú melléklet az 1992. évi LXXIV. törvényhez)

"A 12 százalékos felszámított adómérték alá tartozó termékek és szolgáltatások köre"

I. Termékek

II. Szolgáltatások

"

7. számú melléklet az 1994. évi LXV. törvényhez

Az Áfa tv. 2. számú mellekletének 1., 3., 9. és 13. pontjai a következők szerint módosulnak, egyidejűleg a következő 16. ponttal egészülnek ki:

[A 30. § (1) bekezdésében meghatározott termékértékesítések és szolgáltatások a következők:]

"1 a földterület értékesítése, bérbe és haszonbérbe adása;"

"3. oktatást szolgáló taneszközök (ITJ 69-22), építmények (ÉJ 572) és önálló rendeltetési egységek rendeltetésüknek megfelelő bérbe adása;" "9. sportot szolgáló építmények (ÉJ 317-25, 26, 581- 64, 911-7-ből) és önálló rendeltetési egységek rendeltetésüknek megfelelő bérbe adása;"

"13. az engedményezés és a tartozásátvállalás;"

"16. a bíróságok és a nyomozóhatóságok által kirendelt igazságügyi szakértők által végzett szakértői tevékenység;"

8. számú melléklet az 1994. évi LXV. törvényhez

A FAT, 1. számú melléklete helyébe a következő melléklet lép:

"1. számú melléklet az 1991. évi LXXVIII. törvényhez

Azon termékek köre, amelyek után fogyasztási adót kell fizetni

"

9. számú melléklet az 1994. évi LXV. törvényhez

A központi költségvetési szervekre vonatkozó befizetési kötelezettségek

millió Ft

"

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1994. október 18-i ülésnapján fogadta el.

[2] Hatályon kívül helyezte az 1995. évi CXVII. törvény 83. § (2) bekezdése. Hatálytalan 1996.01.01.

[3] Módosította a 2005. évi CXXII. törvény 53. § (6) bekezdés h) pontja. Hatályos 2006.01.01.

[4] Hatályon kívül helyezte az 1995. évi LVI. törvény 24. § (1) bekezdése. Hatálytalan 1995.09.21.

[5] A 38. §-t megelőző alcímet hatályon kívül helyezte a 2003. évi XCII. törvény 180. § (2) bekezdés. Hatálytalan 2004.01.01.

[6] Hatályon kívül helyezte a 2003. évi XCII. törvény 180. § (2) bekezdés. Hatálytalan 2004.01.01.

[7] Hatályon kívül helyezte az 1995. évi CXVII. törvény 83. § (2) bekezdése. Hatálytalan 1996.01.01.

[8] Hatályon kívül helyezte az 1995. évi CXVII. törvény 83. § (2) bekezdése. Hatálytalan 1996.01.01.

[9] Hatályon kívül helyezte a 2007. évi CXXVII. törvény 262. § (1) bekezdés c) pontja. Hatálytalan 2008.01.01.

[10] Hatályon kívül helyezte a 2007. évi CXXVII. törvény 262. § (1) bekezdés c) pontja. Hatálytalan 2008.01.01.

[11] Hatályon kívül helyezte az 1995. évi CXVII. törvény 83. § (2) bekezdése. Hatálytalan 1996.01.01.