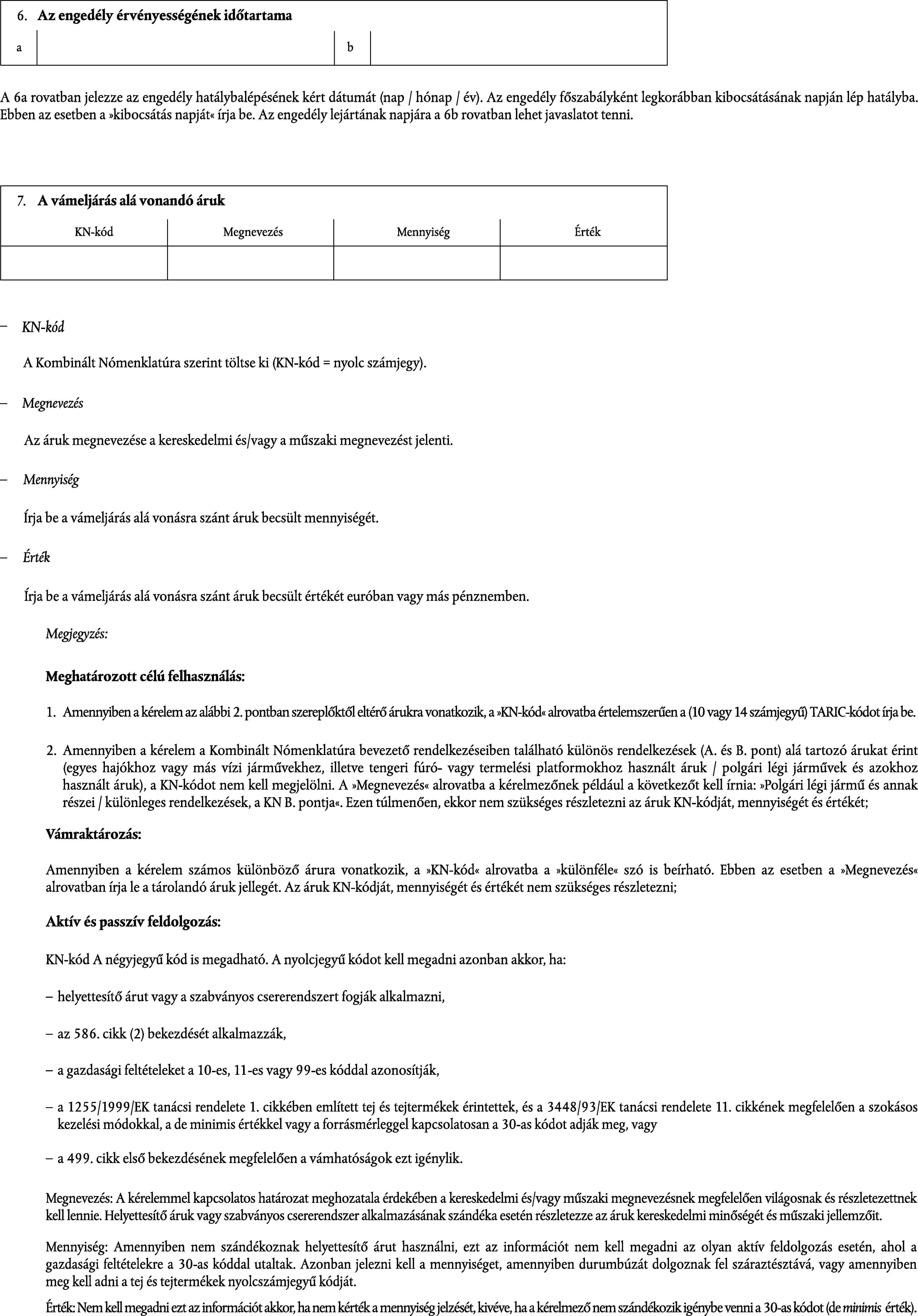

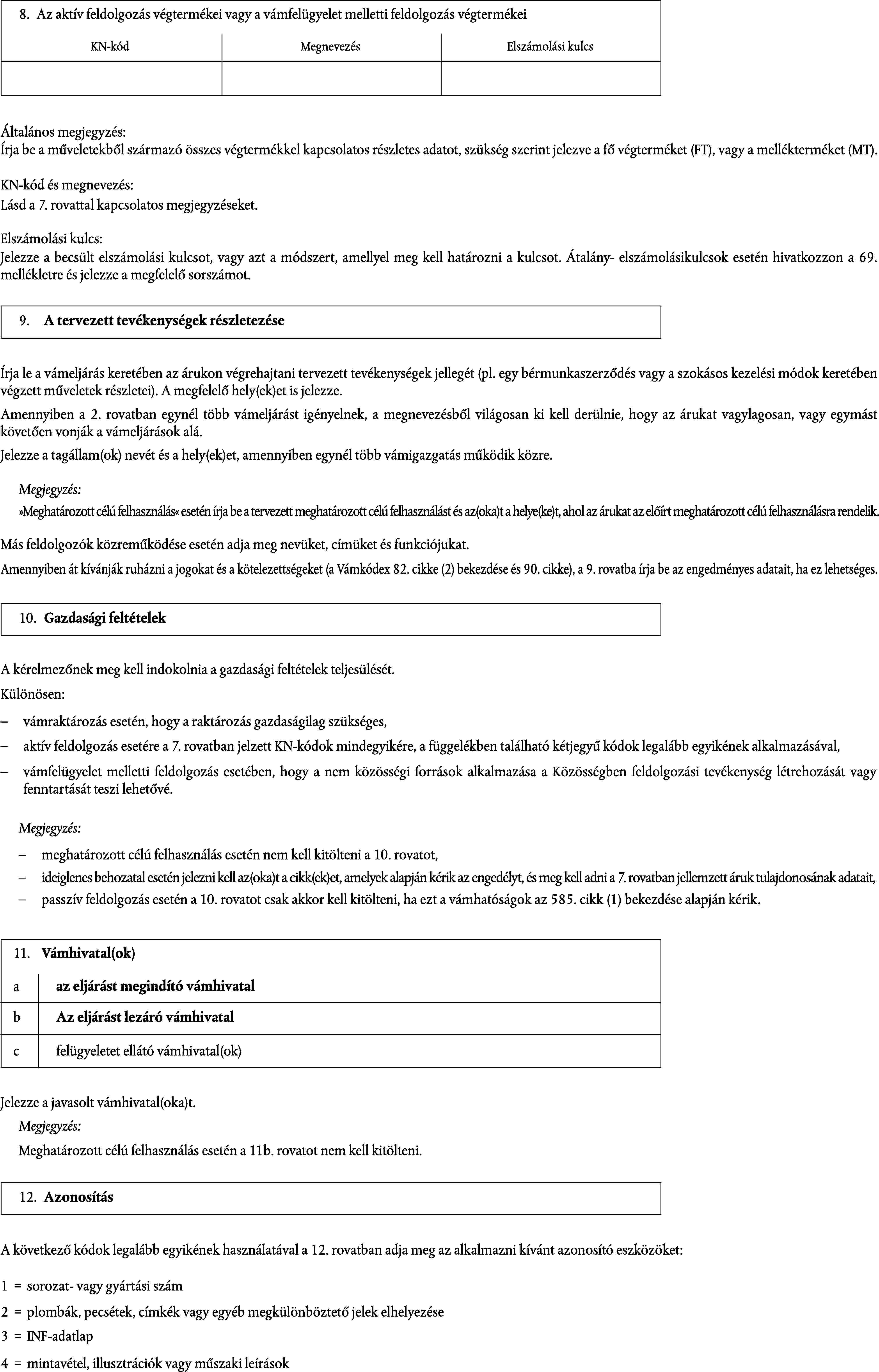

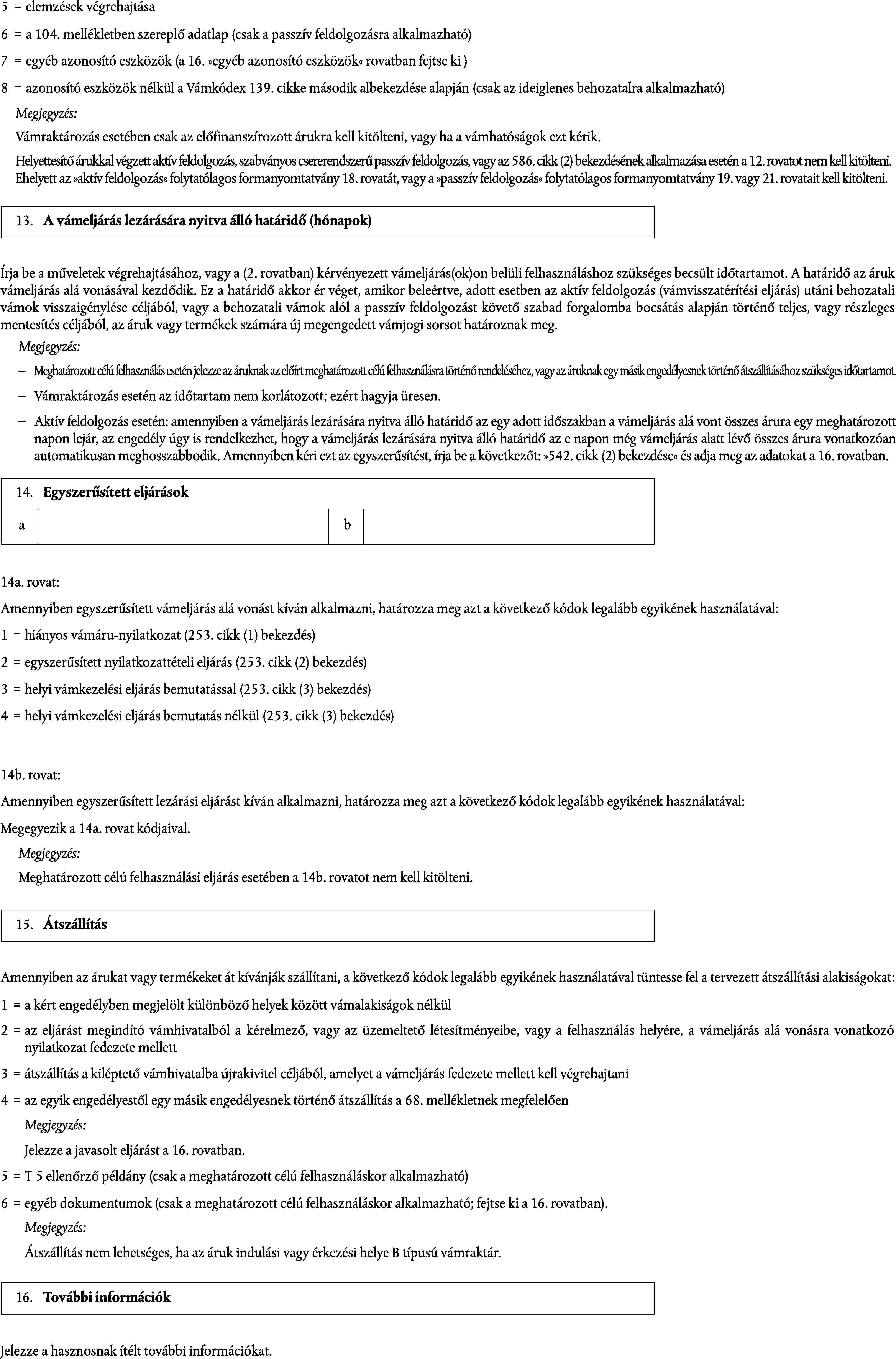

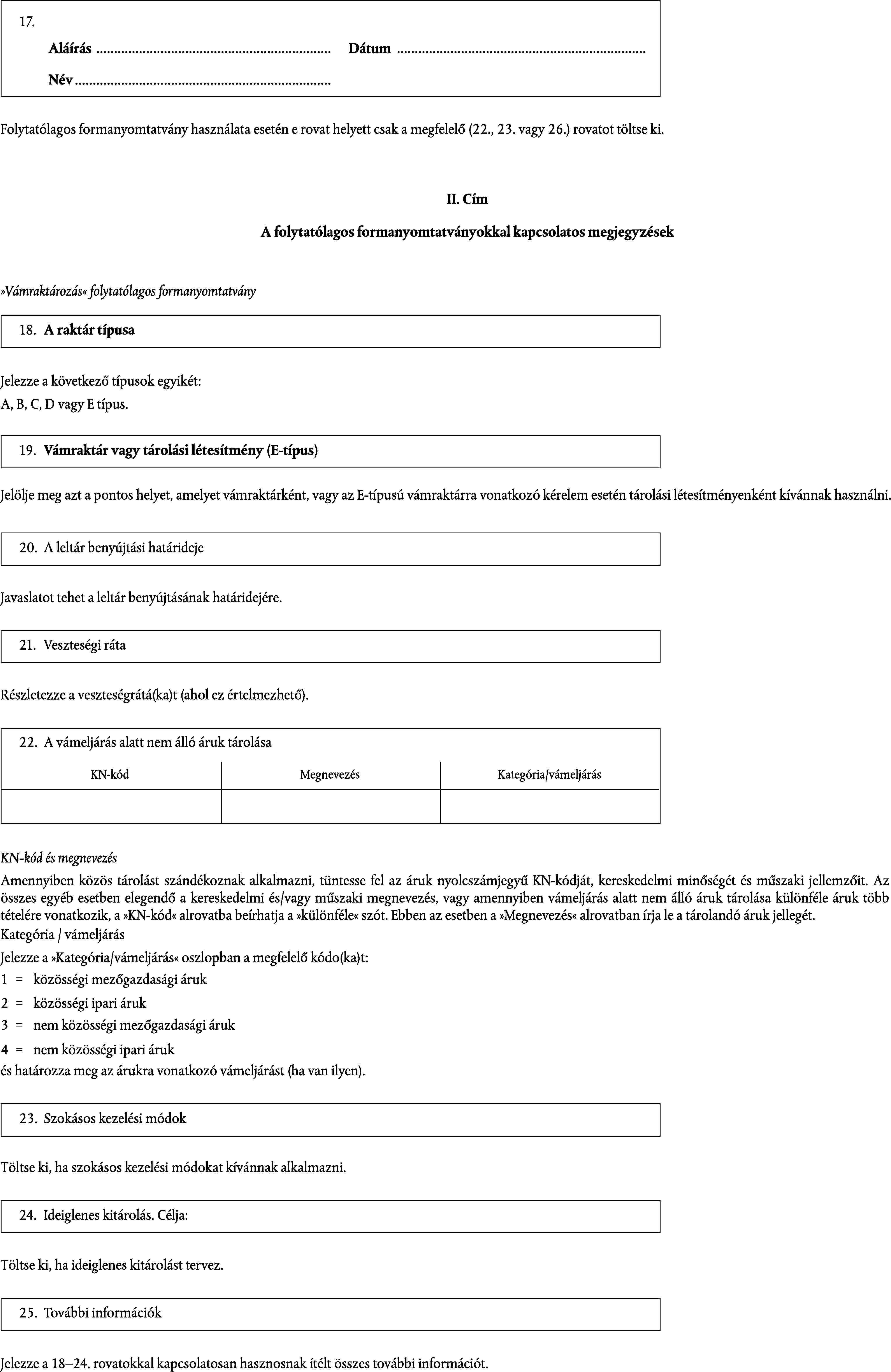

32001R0993[1]

A Bizottság 993/2001/EK rendelete (2001. május 4.) a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK rendelet módosításáról

A BIZOTTSÁG 993/2001/EK RENDELETE

(2001. május 4.)

a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK rendelet módosításáról

(EGT vonatkozású szöveg)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a legutóbb a 2700/2000/EK európai parlamenti és tanácsi rendelettel ( 1 ) módosított, a Közösségi Vámkódex létrehozásáról szóló 1992. október 12-i, 2913/92/EGK tanácsi rendeletre ( 2 ) és különösen annak 247. cikkére,

mivel:

(1) A teljesen számítógépesített árutovábbítási eljárás egységes és megbízható működésének biztosítása érdekében rendelkezéseket kell beiktatni a legutóbb a 2787/2000/EK rendelettel ( 3 ) módosított 2454/93/EGK bizottsági rendeletbe ( 4 ) a számítógépes árutovábbítási rendszer meglévő jogi kereteinek fejlesztésére, teljessé tételére, illetve adott esetben frissítésére.

(2) Az indító illetve átléptető vámhivatalokban működő vámhatóságok közötti informatikát és számítógépes hálózatokat felhasználó információcserével hatékonyabb ellenőrzés gyakorolható az árutovábbítási műveletek felett, miközben ugyanakkor a szállítók mentesülnek a határátlépési igazolás bemutatásának formalitásától minden egyes átléptető vámhivatalnál.

(3) Az összkezesség, illetve a biztosítéknyújtás alóli mentesség felhasználásának figyelemmel kísérése érdekében szükséges meghatározni minden egyes árutovábbítási műveletnél a vámok és más díjak vélelmezett összegét azokban az esetekben, amikor az e számításhoz szükséges adatok nem állnak rendelkezésre. Azonban a vámhatóságokat fel kell hatalmazni arra, hogy az általuk esetlegesen ismert más információ alapján ettől eltérő számot állapítsanak meg.

(4) A számítógépes árutovábbítási rendszer által figyelemmel kísért kezességeknél lehetővé kell tenni a papíralapú kezességi okmányoknak az indító vámhivatalnál történő bemutatásának mellőzését.

(5) A garanciajegy útján nyújtott egyedi kezesség számítógépesített ellenőrzése érdekében helyénvaló a kezest arra kötelezni, hogy a kezességnyújtás helye szerinti vámhivatalnak adja meg a kibocsátott garanciajegyekre vonatkozó összes kért információt.

(6) A számítógépes árutovábbítási rendszer előnyeinek a vámhatóságok és a gazdasági szereplők szempontjából történő maximalizálása végett helyénvaló kiterjeszteni az engedélyezett címzettre is a rendeltetési vámhivatallal adatfeldolgozási technológia alkalmazása útján történő információcsere kötelezettségét.

(7) A számítógépes környezet lehetővé teszi a keresési eljárások indítására vonatkozó jelenlegi határidők lényeges lerövidítését.

(8) Az elektronikus árutovábbítási adatokhoz való hozzáférést megkönnyíti a művelethivatkozási szám (MRN) szabványos vonalkódkénti rányomtatása az árutovábbítási kísérő okmányra, ami az eljárást gyorsabbá és hatékonyabbá teszi.

(9) A 2454/93/EGK rendelet II. részének III. címében a vámraktározásra, aktív feldolgozásra, vámfelügyelet melletti feldolgozásra, ideiglenes behozatalra és passzív feldolgozásra vonatkozó rendelkezéseket egyszerűsíteni és racionalizálni kell. A vámszabad területekről és vámszabad raktárakról szóló V. cím I. fejezete helyére új rendelkezéseket kell léptetni.

(10) A 2700/2000/EK rendelettel módosított 2913/92/EGK rendelet (a továbbiakban: a Vámkódex) adja meg az alapot a bizonyos eljárásokhoz való hozzáférés feltételeinek rugalmasabbá tételére azzal, hogy a pozitív lista helyére vámfelügyelet melletti feldolgozás esetén a gazdasági feltételek vizsgálatát lépteti, hogy az aktív feldolgozásra vonatkozó engedélyek kibocsátása előtt a gazdasági feltételek vizsgálatát az érzékeny javakra koncentrálja, és passzív feldolgozásnál növeli a feldolgozás költségein alapuló adóztatási módszer alkalmazását.

(11) Az aktív feldolgozási eljárások és az export-visszatérítési rendszer közötti kölcsönhatás a mezőgazdasági termékek és áruk szektorában részletesebb szabályokat igényel a Kereskedelmi Világszervezetben egyeztetett exporttámogatás csökkentés után.

(12) Racionalizálni kell a gazdasági vámeljárásokra vonatkozó teljes szabályozást, figyelembe véve azt a tényt, hogy mind az öt gazdasági vámeljárásnál számos azonos rendelkezés alkalmazandó. A szabályok ismétlődésének elkerülése érdekében a két vagy több eljárásnál közösen alkalmazandó rendelkezéseket egyetlen fejezetbe kell foglalni. Ez a rész különösen az engedélyezésekre vonatkozik, beleértve azokat is, ahol több vámigazgatás érintett, valamint az egyszerűsített engedélyezési eljárásokra, készletnyilvántartásokra, elszámolási kulcsokra, kiegyenlítő kamatra, a vámeljárás lezárásának módszereire, az átszállításokra, átutalásokra, valamint a vámigazgatási együttműködésre, valamint a kérelem- és engedély-nyomtatványok harmonizált struktúrájára. Az eljárási szabályok rugalmasabbá tétele érdekében rendelkezni kell bizonyos feltételek mellett a visszamenőleges hatályú engedélyek megadásának lehetőségéről egyéves időtartamra.

(13) A 2700/2000/EK rendelettel módosított Vámkódex adja meg azt a jogalapot is, ami lehetővé teszi a tagállamok számára vámszabad területek kijelölését, ahol a vámellenőrzéseket és alakiságokat végrehajtják, és ez tartalmazza a vámtartozásra vonatkozó rendelkezéseket is, melyeket a vámraktározási eljárás követelményeinek megfelelően alkalmaznak. Ezért a vámszabad területeket meg kell különböztetni a rájuk vonatkozó ellenőrzés típusa szerint.

(14) A struktúra szigorúbbá tételével és a rendelkezések tömörebbé tételével, valamint a vám-, illetve mezőgazdasági szabályok átfedésének lehető legnagyobb mértékű elkerülésével javítani kell az összes szabály átláthatóságát.

(15) Lényegesen csökkenteni kell a mellékletek számát. Néhányat ezek közül magába a főszövegbe kell belefoglalni (a 69a., 74. és 95. mellékletet); más mellékleteket össze kell vonni (a 67. és 68.; 70., 75a., 81., 82., 84., 98. valamint a 106.; 71., 72. és 83.; 85.; 86.; 88.; 89. és 107. mellékleteket); végül egy másik csoportot törölni kell, mivel e mellékletek tartalma inkább magyarázó, illusztratív vagy példázó jellegű. Két új mellékletet kell létrehozni (a 70. és a 73. mellékletet).

(16) A használt és csomagolt ruházat nemzetközi kereskedelme gyorsan növekszik. Az ilyen kereskedelem elősegítése érdekében helyénvaló a használt ruházati cikkekre és más összegyűjtött és csomagolt használt cikkekre alkalmazandó származási szabály meghatározása. A Kereskedelmi Világszervezet Származási Szabályokkal Foglalkozó Bizottsága által elfogadott szabály a származás nem preferenciális szabályai nemzetközi harmonizálásának összefüggésében (WTO, A származási szabályokról szóló megállapodás) a használt ruházat és más használt cikkek származása meghatározását a legutóbbi lényegi átalakítás fogalmára építi.

(17) Ezért a 2454/93/EGK rendeletet a fentieknek megfelelően módosítani kell.

(18) Az e rendeletben előírt intézkedések összhangban állnak a Vámkódex Bizottság véleményével,

ELFOGADTA EZT A RENDELETET:

1. cikk

A 2454/93/EGK rendelet a következőképpen módosul:

1. A 220. cikk (1) bekezdése a következőképpen módosul:

a) a b) pontban az "556. cikk (1) bekezdése második albekezdésének" szövegrész helyébe az "508. cikk (1) bekezdésének" lép;

b) a c) és d) pont az "a vámeljárásra vonatkozó írásos engedély" szövegrész után kiegészül a ",vagy amennyiben az 508. cikk (1) bekezdése alkalmazandó, az engedély iránti kérelem példánya" szöveggel;

c) az e) pontban a "751. cikk (1) bekezdésének második albekezdése" kifejezés helyére az "508. cikk (1) bekezdése" lép.

2. A 229. cikk (1) bekezdése a következőképpen módosul:

a) a bevezető mondatban a "696. cikkben" szavak helyébe a "497. cikk (3) bekezdésének második albekezdésében" lép;

b) az a) pontban az első és a második francia bekezdés helyébe a következő szöveg lép:

"- transzhumált, legeltetett, munkavégzés vagy szállítás céljára tartott állatok és más, az 567. cikk második albekezdésének a) pontjában meghatározott feltételeket teljesítő egyéb áruk,

- az 571. cikk a) pontjában említett göngyöleg, amely a Közösség vámterületén kívül letelepedett személy állandó kitörölhetetlen jelzésével van ellátva,";

c) az a) pont negyedik francia bekezdésében az "a 671. cikk (2) bekezdése c) pontjának" szövegrész helyébe az "az 569. cikk" lép.

3. A 232 cikk (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az alábbiakat - amennyiben azokat írásban vagy szóban nem jelentették be a vámhatóság felé - a 233. cikkben említett módon ideiglenes behozatalra bejelentettnek kell tekinteni az 579. cikktől függően:

a) az utasok által az 563. cikknek megfelelően személyes használatra, illetve sportcélokra behozott áruk;

b) az 556-561. cikkben említett szállítóeszközök;

c) az 564. cikk a) bekezdésének megfelelően a nemzetközi tengeri forgalomban résztvevő hajókon tengerészek számára felhasznált jóléti anyagok."

4. A 251. cikk a következő 1c. ponttal egészül ki:

"1c. Ha visszamenőleges hatályú engedélyt adnak ki:

- a 294. cikk szerint az áru meghatározott célú felhasználására tekintettel kedvezményes tarifális elbánás alkalmazásával, illetve csökkentett, vagy nulla vámtétellel való szabad forgalomba bocsátásával

- vagy

- az 508. cikk szerint valamely gazdasági vámeljárásra vonatkozóan."

5. A 268. cikk (3) bekezdésében és a 269. cikk (3) bekezdésében az "529-534 cikkben" hivatkozás helyébe az "524. cikkben" hivatkozás lép.

6. A 270. cikk (1) bekezdésének harmadik albekezdésében a "497-502. cikkben" kifejezés helyébe a "497., 498., illetve 499. cikkben" lép.

7. A 272. cikk (2) bekezdésében az "529-534. cikkben" szövegrész helyébe az "524. cikkben" lép.

8. A 275. cikk (1) bekezdésében az "556. cikk (1) bekezdésének második albekezdése" szövegrész helyébe az "508. cikk (1) bekezdése" szöveg lép.

9. Az I. rész IX. címe 3. fejezete a 277. cikk után a következő alszakasszal egészül ki:

"4. alszakasz

Közös rendelkezések

277a. cikk

Ha ugyanannak a személynek két vagy több gazdasági vámeljárásra vonatkozóan adnak ki engedélyt és egy vámeljárást a helyi vámkezelési eljárás alkalmazásával egy másik eljárás alá vonással zárnak le, a kiegészítő vámáru-nyilatkozatot nem kell megkövetelni."

10. A 278. cikk (3) bekezdésének d) pontja helyébe a következő rendelkezés lép:

"d) az egyszerűsített eljárás nem alkalmazható az 524. cikkben említett és vámraktározási eljárás alá vont közösségi mezőgazdasági termékekre."

11. A 313. cikk (2) bekezdésének b) és c) pontja helyébe a következő rendelkezés lép:

"b) az átmeneti megőrzésben lévő vagy a 799. cikk szerinti I. típusú ellenőrzés alá tartozó vámszabad területen vagy vámszabad raktárban tárolt áru;

c) a felfüggesztő eljárás alá vont, vagy a 799. cikk szerinti II. típusú ellenőrzés alá tartozó vámszabad területre betárolt áru."

12. A 313a cikk (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A menetrend szerinti hajójárat olyan menetrend szerinti járat, amely kizárólag a Közösség vámterületén található kikötők között közlekedő hajókon szállít árukat, és amelynek kiindulási és célállomása, illetve megállási helye nem lehet az említett területen kívül vagy az említett területen belül elhelyezkedő kikötőben a 799. cikk szerinti I. típusú ellenőrzés alá tartozó vámszabad területen."

13. a 313b. cikk a következőképpen módosul:

a) A (3) bekezdés d) pontjának első francia bekezdése helyébe a következő rendelkezés lép:

"- azokon az útvonalakon, amelyekre az engedélyt kéri, nem köt ki harmadik országban lévő kikötőben, vagy a Közösség vámterületén lévő kikötőben a 799. cikk szerinti I. típusú ellenőrzés alá tartozó vámszabad területen, és az árukat nem rakodják át a nyílt tengeren, továbbá";

b) A (7) bekezdés helyébe a következő rendelkezés lép:

"(7) Ha a 313a. cikk (1) bekezdésében meghatározott hajó rajta kívül álló okok miatt arra kényszerül, hogy a tengeren átrakodjon, vagy hogy ideiglenesen kikössön harmadik ország kikötőjében, vagy a Közösség vámterületén lévő kikötőben a 799. cikk szerinti I. típusú ellenőrzés alá tartozó vámszabad területen, a hajózási társaság köteles haladéktalanul tájékoztatni a hajó tervezett útvonalán lévő következő érintendő kikötők vámhatóságait."

14. A 322. cikk (2) bekezdésében a "670. cikk szerinti" kifejezést törölni kell.

15. A 346. cikk (1) bekezdése a következő harmadik albekezdéssel egészül ki:

"Ha azonban a kezességre vonatkozó adatokat a kezességnyújtás helye szerinti vámhivatal és az indító vámhivatal informatikai technológia és számítógépes hálózatok felhasználásával cserélik ki, a kezességvállalási okmány eredeti példányát az indító vámhivatal őrzi meg."

16. A 347. cikk a következő (3a) bekezdéssel egészül ki:

"(3a) Amennyiben a kezességnyújtás helye szerinti vámhivatal a kezességre vonatkozó adatokat informatikai technológia és számítógépes hálózatok segítségével cseréli ki az indító vámhivatalokkal, a kezes köteles az általa kibocsátott egyedi garanciajegyekre vonatkozóan minden kért adatot megadni ennek a vámhivatalnak a vámhatóság által meghatározott módon."

17. A 359. cikk (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A 46. mellékletben található mintának megfelelő nyomtatványon a szállító köteles egy határátlépési igazolást bemutatni minden átléptető vámhivatalnál, ahol az igazolást megőrzik. Ha azonban az indító vámhivatal és az átléptető vámhivatal az árutovábbításra vonatkozó adatokat informatikai technológia és számítógépes hálózatok segítségével cseréli ki, a határátlépési igazolást nem kell bemutatni."

18. A 365. cikk a következő (1a) bekezdéssel egészül ki:

"(1a) Amikor a 2. szakasz 7. alszakaszának rendelkezései alkalmazandók és az indító tagállamok vámhatóságai nem kapták meg az »Érkezési értesítés« üzenetet azon a határidőn belül, amikor az árut a rendeltetési vámhivatalnál be kell mutatni, e hatóságok tájékoztatják a főkötelezettet és felkérik az eljárás befejezésének igazolására."

19. A 366. cikk (1) bekezdése a következő harmadik albekezdéssel egészül ki:

"Amennyiben a 2. szakasz 7. alszakaszának rendelkezései alkalmazandók, a vámhatóságok minden alkalommal azonnal megindítják a keresési eljárást, amikor nem kapták meg az »Érkezési értesítés« üzenetet azon a határidőn belül, amikor az árut a rendeltetési vámhivatalnál be kell mutatni, illetve nem kapták meg az »Ellenőrzés eredményei« üzenetet az »Érkezési értesítés« üzenet kézhezvételétől számított hat napon belül."

20. A rendelet szövege a következő 368a. cikkel egészül ki:

"368a. cikk

Amennyiben a kezességnyújtás helye szerinti vámhivatal és az indító vámhivatal más-más tagállamban helyezkednek el, a kezességre vonatkozó adatok cseréjéhez alkalmazott üzeneteknek meg kell felelniük a vámhatóságok által egymással egyetértésben meghatározott struktúrának és részletes szabályoknak."

21. A 369. cikk helyébe a következő rendelkezés lép:

"A vámáru kiadásakor az indító vámhivatal a »Előzetes érkezési jelentés« üzenet segítségével továbbítja a közösségi árutovábbítási művelet részleteit a bejelentett rendeltetési vámhivatalnak, valamint a »Előzetes áthaladási jelentés« üzenet segítségével minden egyes bejelentett átléptető vámhivatalnak. Ezeket az üzeneteket az árutovábbítási nyilatkozat adatai alapján kell elkészíteni, adott esetben megfelelően módosítva és kitöltve. Ezeknek az üzeneteknek meg kell felelniük a vámhatóságok által egymással egyetértésben meghatározott struktúrának és részletes szabályoknak."

22. A rendelet szövege a következő 369a. cikkel egészül ki:

"369a. cikk

Az átléptető vámhivatal az indító vámhivataltól kapott »Előzetes áthaladási jelentés« üzenet ellenében nyilvántartásba veszi a határátlépést. Az áru vizsgálatát az ilyen vizsgálat alapjául szolgáló »Előzetes áthaladási jelentés« üzenet felhasználásával kell elvégezni. A határátlépésről az indító vámhivatalt a »Határátlépési értesítés« üzenet segítségével kell értesíteni. Ennek az üzenetnek meg kell felelnie a vámhatóságok által egymással egyetértésben meghatározott struktúráknak és részletes szabályoknak."

23. A 379. cikk (1) bekezdése a következő második albekezdéssel egészül ki:

"Az első albekezdés alkalmazásához ki kell számítani a vámtartozásnak azt az összegét, amely az egyes árutovábbítási műveleteknél felmerülhet. Ha a szükséges adatok nem állnak rendelkezésre, az összeget 7 000 eurónak kell feltételezni, kivéve, ha a vámhatóságok által ismert más információ ettől eltérő számot eredményez."

24. A 383. cikk (2) bekezdése a következő második albekezdéssel egészül ki:

"Ha azonban a kezességnyújtás helye szerinti vámhivatal és az indító vámhivatal között a kezességre vonatkozó adatokat informatikai technológia és számítógépes hálózatok segítségével cserélik ki, az indító vámhivatalnak tanúsítványt nem kell benyújtani."

25. A 408. cikk (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

"b) késedelem nélkül megküldeni a rendeltetési vámhivatalnak az árut kísérő árutovábbítási nyilatkozat 4. és 5. példányát, jelezve az érkezés napját és az esetlegesen elhelyezett zárak állapotát, kivéve ott, ahol adatfeldolgozási technika alkalmazásával továbbítják az adatokat."

26. A rendelet szövege a következő 408a. cikkel egészül ki:

"408a. cikk

(1) Amennyiben a rendeltetési vámhivatal a 2. szakasz 7. alszakaszának rendelkezéseit alkalmazza, a személyeknek az engedélyezett címzett státuszt akkor lehet megadni, amennyiben a 373. cikkben foglalt feltételek teljesítése mellett adatfeldolgozási technikát alkalmaznak a vámhatósággal folytatott kommunikáció céljára.

(2) Az engedélyezett címzett tájékoztatja a rendeltetési vámhivatalt az áru megérkezéséről a kirakodás megkezdése előtt.

(3) Az engedélyben jelezni kell különösen, hogy az engedélyezett címzett hogyan és mikorra kapja meg a »Előzetes érkezési jelentés« adatokat a rendeltetési vámhivataltól a 371. cikk értelemszerű alkalmazása végett."

27. A 427. cikk (2) bekezdésében a "670. cikk g) pontja szerinti" kifejezést el kell hagyni.

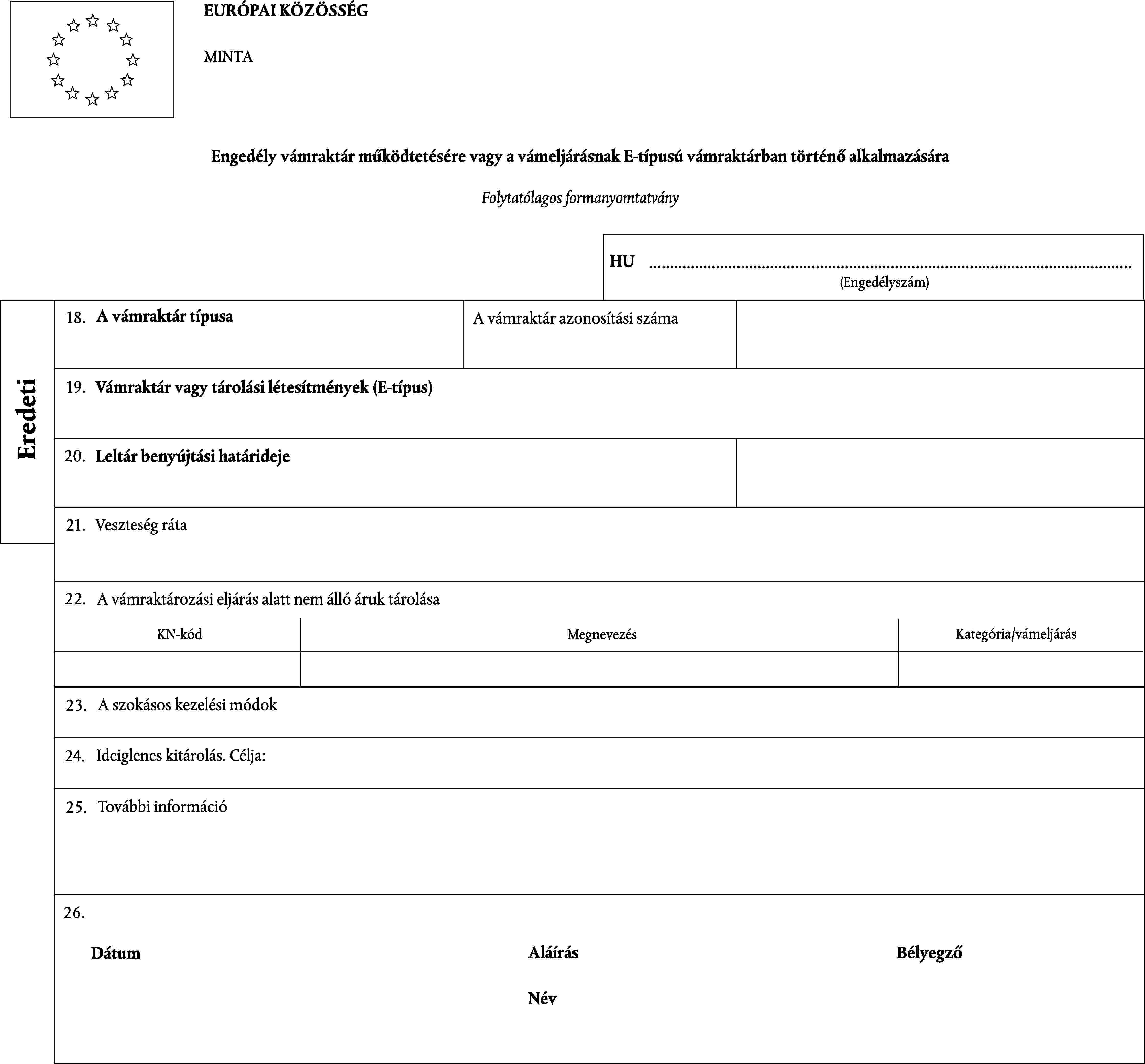

28. A II. rész III. címe (496-787. cikk) helyébe a következő rendelkezés lép:

"III. CÍM

GAZDASÁGI VÁMELJÁRÁSOK

1. FEJEZET

Egynél több vámeljárásnál alkalmazandó alaprendelkezések

1. szakasz

Meghatározások

496. cikk

E cím alkalmazásában:

a) »vámeljárás«gazdasági vámeljárás;

b) »engedély«a vámhatóság engedélye a vámeljárás alkalmazására;

c) »egységes engedély«különféle vámigazgatásokat érintő vámeljárás alá vonásra és/vagy annak lezárására, a tárolásra, a későbbi feldolgozási műveletekre vagy felhasználásokra vonatkozó engedély;

d) »engedélyes«az engedély birtokosa;

e) »felügyeletet ellátó vámhivatal«az engedélyben megjelölt, az eljárás felügyeletére felhatalmazott vámhivatal;

f) »eljárást megindító vámhivatal«az engedélyben megjelölt vámhivatal vagy vámhivatalok, amelyek felhatalmazást kaptak az áruk vámeljárás alá vonására vonatkozó vámáru-nyilatkozat elfogadására;

g) »eljárást lezáró vámhivatal«az engedélyben megjelölt vámhivatal vagy vámhivatalok, amelyek felhatalmazást kaptak olyan vámáru-nyilatkozatok elfogadására, amelyek az árut a vámeljárás alá vonást követően, egy új engedélyezett vámjogi sors alá rendelik, illetve amelyek passzív feldolgozás esetén a szabad forgalomba hozatalra vonatkoznak;

h) »háromszögforgalom«azt a forgalmat jelenti, ahol az eljárást lezáró vámhivatal nem egyezik meg az eljárást megindító vámhivatallal;

i) »számviteli nyilvántartás«az engedélyes kereskedelmi, adózási vagy egyéb számviteli anyagait jelenti, vagy az ő nevében nyilvántartott ilyen adatokat;

j) »nyilvántartás«az összes szükséges információt és technikai részletet tartalmazó adat bármilyen adathordozón, lehetővé téve a vámhatóságoknak a vámeljárások felügyeletét és ellenőrzését, különös tekintettel az áruk áramlására és vámjogi helyzetének változására; a vámraktározási eljárás nyilvántartását raktárnyilvántartásnak nevezzük;

k) »fő végtermék«azok a végtermékek, amelyeknek az előállítására a vámeljárást engedélyezték;

l) »melléktermék«azok a végtermékek, amelyek a feldolgozási folyamatnak az engedélyben meghatározott fő végtermékeken kívüli szükségszerű melléktermékei;

m) »vámeljárás lezárására nyitva álló határidő«az az időtartam amelyen belül az árukat vagy termékeket az új engedélyezett vámjogi sors alá kell rendelni, ideértve - az esettől függően - az aktív feldolgozás után behozatali vámok visszafizetésének igénylése (vámvisszatérítési eljárás) érdekében, vagy passzív feldolgozás után a szabad forgalomba bocsátáskor a behozatali vámok alóli teljes vagy részleges mentesség megszerzése érdekében.

2. szakasz

Az engedély iránti kérelem

497. cikk

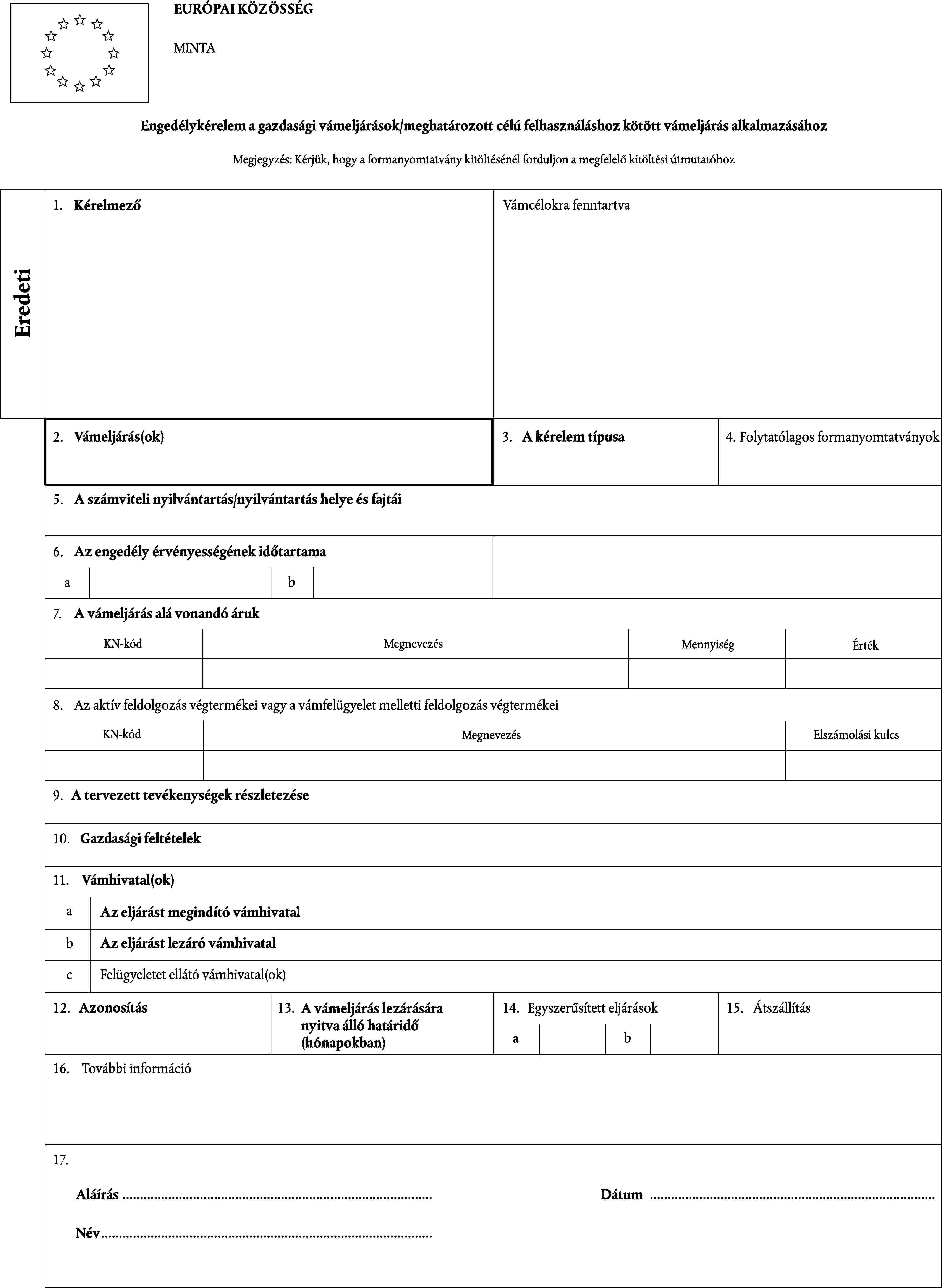

(1) Az engedély iránti kérelmet írásban a 67. mellékletben foglalt minta szerint kell benyújtani.

(2) A vámhatóság engedélyezheti az engedély megújításának vagy módosításának egyszerű, írásbeli kérelemmel történő igénylését.

(3) Az alábbi esetekben az engedély iránti kérelmet be lehet nyújtani írásbeli vámáru-nyilatkozattal, vagy adatfeldolgozási technika segítségével a rendes eljárás alkalmazásával:

a) aktív feldolgozásnál, amikor az 539. cikk szerint a gazdasági feltételeket teljesítettnek kell tekinteni, a helyettesítő árut érintő kérelmek kivételével;

b) vámfelügyelet melletti feldolgozásnál, ha az 552. cikk (1) bekezdésének első albekezdése szerint a gazdasági feltételeket teljesítettnek kell tekinteni;

c) ideiglenes behozatalnál, ideértve az ATA- vagy a CPD-igazolvány alkalmazását;

d) passzív feldolgozásnál: ha a feldolgozási művelet javításra vonatkozik, beleértve az előzetes behozatal nélküli szabványos csererendszert a következő esetekben:

i. előzetes behozatallal a szabványos csererendszert alkalmazó passzív feldolgozás utáni szabad forgalomba bocsátásnál;

ii. előzetes behozatal nélküli szabványos csererendszert alkalmazó passzív feldolgozás után a szabad forgalomba bocsátásnál, ha a meglévő engedély ilyen rendszerre nem vonatkozik, és a vámhatóság engedélyezi annak módosítását;

iii. passzív feldolgozás után szabad forgalomba bocsátásnál, amennyiben a feldolgozási művelet nem kereskedelmi jellegű árukat érint.

Az engedély iránti kérelmet a 229. cikk szerint ideiglenes behozatalra vonatkozó szóbeli vámáru-nyilatkozattal is be lehet nyújtani a 499. cikk harmadik albekezdése szerint kitöltött okmány bemutatása mellett.

Az engedély iránti kérelmet ideiglenes behozatalra vonatkozó vámáru-nyilatkozattal a 232. cikk (1) bekezdése szerinti bármilyen más módon is be lehet nyújtani.

(4) Az ideiglenes behozatal esetét kivéve, az egységes engedély iránti kérelmet az (1) bekezdés szerint kell benyújtani.

(5) A vámhatóságok előírhatják, hogy az ideiglenes behozatalnak az 578. cikk szerint a behozatali vámok alóli teljes mentességgel történő engedélyezése iránti kérelmeket az (1) bekezdés szerint nyújtsák be.

498. cikk

A 497. cikk szerinti engedélyek iránti kérelmet a következőképpen kell benyújtani:

a) vámraktározás esetén: a vámraktárként jóváhagyandó hely vagy azon hely szerint illetékes kijelölt vámhatósághoz, ahol a kérelmező főkönyveit tartják;

b) aktív feldolgozásnál és vámfelügyelet melletti feldolgozásnál: az azon hely szerint illetékes kijelölt vámhatósághoz, ahol a feldolgozási műveletet elvégzik;

c) ideiglenes behozatalnál: az azon hely szerint illetékes kijelölt vámhatósághoz, ahol az árut felhasználják az 580. cikk (2) bekezdése második albekezdésének sérelme nélkül;

d) passzív feldolgozásnál az azon hely szerint illetékes kijelölt vámhatósághoz, ahol az ideiglenes kivitelre bejelentett áruk találhatók.

499. cikk

Amennyiben a vámhatóságok szerint a kérelemben foglalt információk bármelyike nem kielégítő, a kérelmezőtől további részletes adatok szolgáltatását lehet kérni.

A vámhatóságoknak, különösen, amikor a kérelmet vámáru-nyilatkozat kiállításával lehet benyújtani, a 220. cikk sérelme nélkül elő kell írniuk hogy a kérelemhez csatolják a nyilatkozattevő által készített, legalább a következő információt tartalmazó dokumentumot, kivéve, ha az ilyen információt szükségtelennek tartják, vagy az az írásbeli vámáru-nyilatkozathoz felhasznált nyomtatványon megadható:

a) a kérelmező, a nyilatkozattevő és a feldolgozó neve és címe;

b) a feldolgozás vagy az áru felhasználásának jellege;

c) az áru és a végtermékek műszaki leírása és azonosításuk módja;

d) a 70. mellékletnek megfelelően a gazdasági feltételek kódja;

e) a becsült elszámolási kulcs vagy a kulcs meghatározásának módszere;

f) a vámeljárás lezárására nyitva álló becsült határidő;

g) a javasolt eljárást lezáró vámhivatal;

h) a feldolgozás vagy felhasználás helye;

i) javasolt átszállítási alakiságok;

j) szóbeli vámáru-nyilatkozat esetén az áru értéke és mennyisége.

Amennyiben a második albekezdésben említett dokumentumot egy ideiglenes behozatalra vonatkozó szóbeli vámáru-nyilatkozat mellett mutatják be, azt két példányban kell elkészíteni, és egy példányt a vámhatóságnak kell záradékolnia és a nyilatkozattevőnek átadnia.

3. szakasz

Egységes engedély

500. cikk

(1) Ha egységes engedély iránti kérelmet nyújtanak be, az érintett vámhatóságok előzetes hozzájárulása szükséges a (2) és (3) bekezdésben foglalt eljárásnak megfelelően.

(2) Ideiglenes behozatal esetén az első felhasználás helye szerint kijelölt vámhatóságnak kell benyújtani a kérelmet az 580. cikk (2) bekezdése második albekezdésének sérelme nélkül.

Más esetekben a kérelmet a kérelmezőnek a számviteli alapú ellenőrzést lehetővé tevő főkönyvei vezetésének és egyben az engedély szerinti raktározási, feldolgozási vagy ideiglenes kiviteli műveletek legalább egy része elvégzésének helye szerint illetékes vámhatóságnál kell benyújtani.

(3) A (2) bekezdés szerint kijelölt vámhatóságok továbbítják a kérelmet és az engedély tervezetét a többi érintett vámhatóságnak, amelyek 15 napon belül nyugtázzák a kézhezvétel időpontját.

A többi érintett vámhivatal az engedély-tervezet kézhezvételének napjától számított 30 napon belül közli esetleges kifogásait. Amennyiben az ilyen kifogásokat ezen határidőn belül közölték és megállapodás nem született, a kérelmet el kell utasítani abban a részében, amelyre vonatkozóan a kifogások felmerültek.

(4) A vámhatóságok az engedélyt kiadhatják, amennyiben az engedélytervezetre 30 napon belül nem érkezett kifogás.

Az egyeztetett engedély másolatát meg kell küldeni az összes érintett vámhatóságnak.

501. cikk

(1) Amennyiben két vagy több vámigazgatás általánosságban megállapodik az egységes engedély megadásának szempontjairól és feltételeiről, az említett vámigazgatások megállapodhatnak abban is, hogy az 500. cikk (1) bekezdése szerinti előzetes hozzájárulást, illetve az 500. cikk (4) bekezdése második albekezdése szerinti tájékoztatást egyszerű értesítéssel váltják fel.

(2) Az értesítés mindig elegendő, amikor:

a) az egységes engedélyt megújítják, azon kisebb jelentőségű módosítást hajtanak végre, megsemmisítik vagy visszavonják;

b) az egységes engedély iránti kérelem ideiglenes behozatalra vonatkozik, és azt nem kell a 67. melléklet szerinti minta alkalmazásával benyújtani.

(3) Értesítésre nincs szükség, amikor:

a) a különféle vámigazgatásokat érintő egyetlen elem az aktív vagy passzív feldolgozás alatti háromszögforgalom az összegző adatlapok alkalmazása nélkül;

b) ATA- vagy CPD-igazolványokat használnak;

c) az ideiglenes behozatalra vonatkozó engedélyt szóbeli vámáru-nyilatkozat vagy bármilyen más módon tett vámáru-nyilatkozat elfogadásával adják meg.

4. szakasz

Gazdasági feltételek

502. cikk

(1) Kivéve azt az esetet, ha a 3., 4., vagy 6. fejezet szerint a gazdasági feltételeket teljesítettnek tekintik, az engedély nem adható meg anélkül, hogy a vámhatóságok megvizsgálnák a gazdasági feltételeket.

(2) Az aktív feldolgozási eljárásoknál (3. fejezet) a vizsgálatnak meg kell állapítania a közösségi források alkalmazásának gazdaságilag lehetetlen voltát, figyelembe véve különösen a következő ismérveket, amelyek részleteit a 70. melléklet B. része tartalmazza:

a) a tervezett feldolgozási műveletekhez behozni szándékozott árukkal azonos minőségű és műszaki jellemzőkkel rendelkező, a Közösségben előállított áruk rendelkezésre állásának hiánya;

b) árkülönbség a Közösségben előállított áruk, illetve a behozni szándékozott áruk között;

c) szerződéses kötelezettségek.

(3) A vámfelügyelet melletti feldolgozási eljárásokhoz (4. fejezet) a vizsgálatnak meg kell állapítania, hogy a nem közösségi források felhasználása lehetővé teszi-e a feldolgozási tevékenységek létrehozását vagy fenntartását a Közösségben.

(4) A passzív feldolgozási eljárásoknál (6. fejezet) a vizsgálatnak meg kell állapítania, hogy:

a) a feldolgozás Közösségen kívüli elvégzése várhatóan okoz-e súlyos hátrányt a Közösség feldolgozói számára; vagy

b) a feldolgozásnak a Közösségben történő elvégzése gazdaságilag lehetetlen-e, vagy műszaki okok miatt vagy szerződéses kötelezettségek miatt nem megvalósíthatatlan-e.

503. cikk

A gazdasági feltételek vizsgálata a Bizottság bevonásával, akkor lehetséges, ha:

a) az érintett vámhatóságok az engedély kiadása előtt vagy után konzultálni kívánnak;

b) egy másik vámigazgatás kifogással él a kiadott engedéllyel kapcsolatban;

c) azt a Bizottság kezdeményezi.

504. cikk

(1) Ha az 503. cikk szerinti vizsgálatot kezdeményeznek, az ügyiratot meg kell küldeni a Bizottságnak. Tartalmaznia kell a már elvégzett vizsgálat eredményeit.

(2) A Bizottság visszaigazolja ennek kézhezvételét, vagy tájékoztatja az érintett vámhatóságokat, amennyiben saját kezdeményezésére jár el. A Bizottság a vámhatóságokkal folytatott konzultáció során eldönti, hogy a bizottságban szükséges-e a gazdasági feltételek vizsgálata.

(3) Amennyiben az esetet a bizottság elé terjesztik, a vámhatóságok tájékoztatják a kérelmezőt vagy az engedélyest az ilyen eljárás kezdeményezéséről, és amennyiben a kérelem elbírálása még nem fejeződött be, arról, hogy az 506. cikkben meghatározott határidőt felfüggesztették.

(4) Az érintett vámhatóságok és minden más hasonló engedélyekkel vagy kérelmekkel foglalkozó vámhatóság figyelembe veszi a bizottság következtetéseit.

Az ilyen következtetésben elrendelhető annak az Európai Közösségek Hivatalos Lapja C sorozatában való közzététele.

5. szakasz

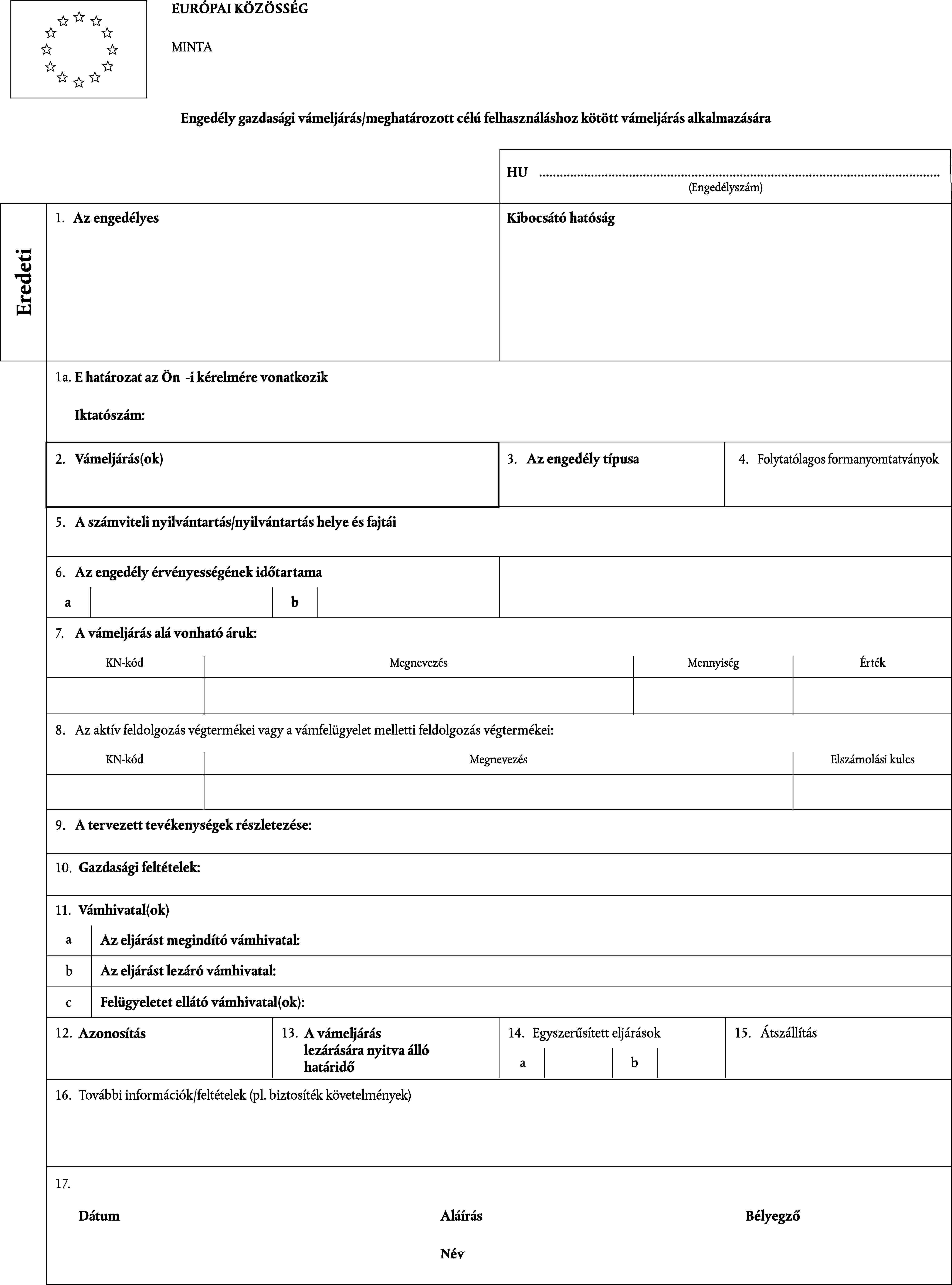

Határozat az engedélyről

505. cikk

A határozathozatalra illetékes vámhatóságok az engedélyt a következőképpen adják meg:

a) a 497. cikk (1) bekezdése szerinti kérelem esetén a 67. mellékletben foglalt nyomtatvány alkalmazásával;

b) a 497. cikk (3) bekezdése szerinti kérelem esetén a vámáru-nyilatkozat elfogadásával;

c) a megújítás vagy módosítás iránti kérelem esetén bármilyen megfelelő módon.

506. cikk

A kérelmezőt tájékoztatni kell az engedély kiadására vonatkozó határozatról, illetve a kérelem elutasításának indokairól a kérelem benyújtásától vagy attól a naptól számított 30 napon, illetve vámraktározási eljárás esetén 60 napon belül, hogy a vámhatóság megkapta a kért hiányzó vagy további információt.

Ezek a határidők nem vonatkoznak az egységes engedély esetére, kivéve, ha azt az 501. cikk alapján adták ki.

507. cikk

(1) Az 508. cikk sérelme nélkül, az engedély a kibocsátásának napján, vagy az abban foglalt bármely későbbi időpontban lép hatályba. Magánvámraktár esetén a vámhatóságok kivételesen közölhetik a vámeljárás alkalmazásával való egyetértésüket még az engedély tényleges kibocsátása előtt.

(2) Vámraktározási eljárásoknál az engedély érvényességi időtartamára határidőt nem lehet megállapítani.

(3) Aktív feldolgozásnál, vámfelügyelet melletti feldolgozásnál és passzív feldolgozásnál az érvényesség időtartama nem haladhatja meg a három évet az engedély hatálybalépésének napjától számítva, kivéve megfelelő indok esetén.

(4) A (3) bekezdéstől eltérően, a 73. melléklet A. része szerinti aktív feldolgozás alá tartozó áruknál az érvényesség időtartama nem haladhatja meg a hat hónapot.

Az 1255/1999/EK tanácsi rendeletben ( 5 ) említett tej és tejtermékek esetén az érvényesség időtartama nem haladhatja meg a három hónapot.

508. cikk

(1) A vámraktározási eljárások kivételével a vámhatóságok kiadhatnak visszamenőleges hatályú engedélyt is.

A (2) és (3) bekezdésben foglaltak sérelme nélkül, a visszamenőleges hatályú engedély legkorábban azon a napon léphet hatályba, amikor a kérelmet benyújtották.

(2) Amennyiben a kérelem ugyanolyan fajtájú műveletre és árukra vonatkozó engedély megújítását érinti, az engedély az eredeti engedély lejáratának napjára visszamenőleges hatállyal is kiadható.

(3) Rendkívüli körülmények között, az engedély visszamenőleges hatálya tovább bővíthető, de a kérelem benyújtásának napját megelőző 1 évnél nem hosszabb időre, feltéve, hogy igazolt gazdasági szükségszerűség áll fenn, valamint:

a) a kérelem nem kapcsolódik csalás kísérletéhez vagy nyilvánvaló hanyagsághoz;

b) az 507. cikk alapján megadható érvényességi időtartamot nem lépik túl;

c) a kérelmező számviteli nyilvántartásai igazolják, hogy a vámeljárás összes követelményei teljesítettnek tekinthetők, illetve ahol helyénvaló, az áru beazonosítható az érintett időszakban, és az ilyen számviteli nyilvántartások lehetővé teszik a vámeljárás ellenőrzését; valamint

d) az áru helyzetének szabályossá tételéhez szükséges összes alakiság elvégezhető, ideértve, szükség esetén, a vámáru-nyilatkozat érvénytelenítését.

6. szakasz

A vámeljárások lefolytatásával kapcsolatos egyéb rendelkezések

1. alszakasz - Általános rendelkezések

509. cikk

(1) A közösségi jogi aktusokban előírt kereskedelempolitikai intézkedések a nem közösségi áruk vámeljárás alá vonásakor csak annyiban alkalmazandók, amennyiben azok az áruknak a Közösség vámterületére történő beléptetésére vonatkoznak.

(2) Amikor aktív feldolgozási eljárásokból nyert, a 75. mellékletben említetteken kívüli végtermékeket bocsátanak szabad forgalomba, az alkalmazandó kereskedelempolitikai intézkedések azok, amelyeket a behozott áruk szabad forgalomba bocsátására kell alkalmazni.

(3) Amikor a vámfelügyelet melletti feldolgozásra vonatkozó eljárás során nyert végtermékeket szabad forgalomba bocsátják, az ilyen termékekre alkalmazandó kereskedelempolitikai intézkedéseket csak akkor kell alkalmazni, ha a behozott árukra is vonatkoznak az ilyen intézkedések.

(4) Amikor a közösségi jogi aktusok a szabad forgalomba bocsátáskor írnak elő kereskedelempolitikai intézkedéseket, az ilyen intézkedéseket nem kell alkalmazni a passzív feldolgozás utáni szabad forgalomba bocsátott végtermékekre, amennyiben:

- azok megtartották közösségi származásukat a Vámkódex 23. és 24. cikke szerint,

- javításról volt szó, beleértve a szabványos csererendszert,

- a Vámkódex 123. cikke szerinti egymást követő feldolgozási műveletek után történik.

510. cikk

A Vámkódex 161. cikke (5) bekezdésének sérelme nélkül, a felügyeletet ellátó vámhivatal engedélyezheti, hogy a vámáru-nyilatkozatot az engedélyben meghatározott vámhivataltól eltérő, más vámhivatalnál mutassák be. A felügyeletet ellátó vámhivatal meghatározza tájékoztatásának módját.

2. alszakasz - Átszállítások

511. cikk

Az engedélyben meg kell határozni, hogy lehetséges-e, illetve milyen feltételekkel a felfüggesztő eljárások alá vont áru vagy termékek mozgása különféle helyek között, vagy egy másik engedélyes helyiségébe vagy területére a vámeljárás lezárása nélkül (átszállítás), ugyanakkor - az ideiglenes behozatal esetét kivéve - a nyilvántartások vezetésére vonatkozó kötelezettség fenntartásával.

Az átszállítás nem lehetséges, amikor az áruk indulásának vagy érkezésének helye egy B-típusú vámraktár.

512. cikk

(1) Az ugyanazon engedélyben megjelölt különféle helyek közötti átszállítás vámalakiságok nélkül elvégezhető.

(2) Az eljárást megindító vámhivataltól az engedélyes vagy az üzemeltető létesítményébe vagy a felhasználás helyére történő átszállítás a vámeljárás alá vonásra vonatkozó vámáru-nyilatkozat mellett lehetséges.

(3) A vámeljárások mellett a kiléptető vámhivatalhoz történő átszállítás újrakivitel céljából lehetséges. Ebben az esetben a vámeljárás nem zárható le mindaddig, míg az újrakivitelre bejelentett áruk vagy termékek ténylegesen el nem hagyják a Közösség vámterületét.

513. cikk

Az egyik engedélyestől a másiknak történő átszállítás csak akkor lehetséges, ha az utóbbi az átadott árukat vagy termékeket a helyi vámkezelési eljárás alkalmazására vonatkozó engedély alapján vonja vámeljárás alá. A vámhatóságok értesítését és a 266. cikkben említett áruk vagy termékek nyilvántartásba vételét akkor kell megtenni, amikor azok a második engedélyes helyiségébe vagy területére megérkeznek. Nem szükséges előírni a kiegészítő vámáru-nyilatkozatot.

Ideiglenes behozatal esetén az egyik engedélyestől a másikhoz történő átszállítás akkor is lehetséges, amikor az utóbbi az árut a rendes eljárás alkalmazásával írásbeli vámáru-nyilatkozattal vonja vámeljárás alá.

A 68. cikk határozza meg az elvégzendő alakiságokat. Az áruk vagy termékek kézhezvételekor a második engedélyes köteles azokat vámeljárás alá vonni.

514. cikk

A 44c. mellékletben foglalt magas kockázatot képviselő áruk átszállítására kezességgel kell fedezetet nyújtani az árutovábbítási eljárásban előírtakkal egyenértékű feltételek mellett.

3. alszakasz - Nyilvántartások

515. cikk

A vámhatóságok előírják az engedélyes, a feldolgozó vagy a kijelölt raktárüzemeltető számára a nyilvántartások vezetését, kivéve az ideiglenes behozatal esetét, illetve amikor ezt nem tartják szükségesnek.

A vámhatóságok a vonatkozó részletes adatokat tartalmazó meglévő számviteli nyilvántartásokat is jóváhagyhatják nyilvántartásként.

A felügyeletet ellátó vámhivatal előírhatja, hogy a vámeljárások alá vont áruk mindegyikéről vagy némelyikéről leltárt készítsenek.

516. cikk

Az 515. cikkben említett nyilvántartások, valamint ahol megkövetelik, az 581. cikk (2) bekezdése alapján az ideiglenes behozatalra vonatkozó nyilvántartásoknak a következő információkat kell tartalmaznia:

a) a vámeljárás alá vonáshoz használt vámáru-nyilatkozat(ok)hoz a 37. mellékletben meghatározott minimumlista rovataiban lévő információkat;

b) a vámáru-nyilatkozatok adatait, amelyek révén az áruk vámjogi sorsát meghatározzák a vámeljárás lezárásához;

c) a vámeljárás alá vonáshoz, illetve annak lezárásához kapcsolódó vámokmányok és minden más okmány keltét és hivatkozási adatait;

d) a feldolgozási műveletek jellegét, a kezelés vagy ideiglenes használat típusát;

e) az elszámolási kulcsot, illetve adott esetben kiszámításának módszerét;

f) az áruk nyomon követését lehetővé tévő információt, ideértve azok fellelhetőségét és az esetleges átszállítás adatait;

g) az áruk azonosításához szükséges kereskedelmi vagy műszaki leírásokat;

h) a helyettesítő árukkal működő aktív feldolgozási eljárásokban történő árumozgások figyelemmel kísérését lehetővé tévő adatokat.

A vámhatóságok azonban mellőzhetik ezt az előírást az ilyen információ egy részére, ahol ez nem érinti hátrányosan a raktározandó, feldolgozandó vagy felhasználandó árukra vonatkozó vámeljárások ellenőrzését vagy felügyeletét.

4. alszakasz - Elszámolási kulcs és számítási módszere

517. cikk

(1) Ahol a 3., 4., és 6. fejezetek alá tartozó vámeljárásoknál releváns, az engedélyben vagy az áruk vámeljárás alá vonásának idején kell meghatározni az elszámolási kulcsot vagy a kulcs meghatározásának módszerét, ideértve az átlagos kulcsokat is. Amennyire csak lehetséges, az ilyen kulcsokat termelési vagy műszaki adatok alapján kell meghatározni, vagy ha ezek nem állnak rendelkezésre, akkor az ugyanilyen típusú műveletekre vonatkozó adatok alapján.

(2) Különleges körülmények esetén a vámhatóságok azt követően is meghatározhatják az elszámolási kulcsot, hogy az árukat vámeljárás alá vonták, de nem később, mint amikor az új vámjogi sorsát meghatározzák.

(3) Az aktív feldolgozásra a 69. mellékletben meghatározott átalány elszámolási kulcsokat kell alkalmazni az ott említett műveletekre.

518. cikk

(1) Ki kell számítani a végtermékekbe beépített behozott/ideiglenesen kivitt áruk részarányát annak érdekében, hogy:

- meg lehessen határozni a felszámítandó behozatali vámokat,

- meg lehessen határozni a vámtartozás felmerülésekor levonandó összeget, vagy

- kereskedelempolitikai intézkedéseket alkalmazni lehessen.

Ezeket a számításokat a mennyiségi kulcs szerinti számítási módszer vagy az értékkulcs szerinti elszámolás szerint kell elvégezni, ahogyan helyénvaló, vagy bármilyen más módszerrel, amely hasonló eredményeket ad.

A számítás céljára a aktív feldolgozás végtermékei magukban foglalják a vámfelügyelet melletti feldolgozás végtermékekeit vagy a közbenső feldolgozási szakaszban lévő termékeket is.

(2) A mennyiségi kulcs szerinti számítási módszert kell alkalmazni, amikor:

a) a feldolgozási műveletből csak egyfajta végtermék származik; ebben az esetben az olyan végtermékek mennyiségében jelenlévőnek tekintett behozott/ideiglenesen kivitt áruk mennyiségét, amelyre a vámtartozás felmerül, ez utóbbi termékkategóriára arányosan a végtermékek teljes mennyisége százalékaként kell kimutatni;

b) a feldolgozási műveletekből többfajta végtermék származik, és az importált/ideiglenesen exportált áruk minden eleme megtalálható az ilyen végtermékek mindegyikében; ebben az esetben az adott végtermék mennyiségében jelenlévőnek tekintett behozott/ideiglenesen kivitt áruk mennyisége, amelyre a vámtartozás felmerül, arányos:

i. az adott meghatározott fajtájú végtermék, és a valamennyi végtermék összes mennyisége közötti aránnyal; függetlenül attól, hogy az adott fatájú végterméknél felmerült-e vámtartozás; valamint

ii. az olyan végtermékek mennyisége, amelyre a vámtartozás felmerül, és az ugyanolyan fajtájú végtermékek teljes mennyisége közötti aránnyal.

A veszteségeket nem lehet figyelembe venni annak eldöntésekor, hogy az a) vagy b) pontban leírt módszerek alkalmazásának feltételei teljesültek-e. A 862. cikk sérelme nélkül, a veszteség a feldolgozási művelet során megsemmisült és különösen elpárolgás, kiszáradás, gáznemű állapotban történő kibocsátás vagy kilúgozás révén elvesztett behozott/ideiglenesen kivitt áruk részarányát jelenti. A passzív feldolgozásban azokat a melléktermékeket, amelyek hulladékot, selejtet, maradványokat, levágott részeket illetve maradékokat képeznek, veszteségként kell kezelni.

(3) Az értékkulcs szerinti elszámolás módszerét akkor kell alkalmazni, amikor a mennyiségi kulcs szerinti számítási módszer nem alkalmazható.

A vámtartozást keletkeztető adott végtermék mennyiségében jelenlévőnek tekintett behozott/ideiglenesen kivitt áruk mennyisége arányos:

a) az ilyen meghatározott fajtájú végterméknek az összes végtermék összértékének százalékában kifejezett értékével, függetlenül attól, hogy az adott fatájú végterméknél felmerült-e vámtartozás; valamint

b) a vámtartozást keletkeztető végtermékeknek az ilyen fajtájú végtermékek összértékének százalékában kifejezett értékével.

Az értékkulcs szerinti elszámolás alkalmazásánál felhasználandó érték a különféle végtermékekre a legutóbbi gyártelepi ár a Közösségben, vagy a hasonló vagy azonos termékek legutóbbi eladási ára a Közösségben, feltéve, hogy ezeket az árakat a vevő és az eladó közötti kapcsolat nem befolyásolta.

(4) Ha az értékről a (3) bekezdés szerint nem lehet meggyőződni, azt bármilyen ésszerű módszerrel meg lehet határozni.

5. alszakasz - Kiegyenlítő kamat

519. cikk

(1) Amennyiben aktív feldolgozás vagy ideiglenes behozatal alá tartozó végtermékek vagy importáruk tekintetében vámtartozás merül fel, az érintett időszakra vonatkozó behozatali vámok összegére kiegyenlítő kamat jár.

(2) Az Európai Központi Bank havi értesítőjének statisztikai mellékletében közölt 3 hónapos pénzpiaci kamatlábakat kell alkalmazni.

Az alkalmazandó kamatláb az a kamatláb, amelyet a vámtartozás felmerülésének hónapja előtt két hónappal arra a tagállamra alkalmaztak, ahol az engedélyben előírt első művelet vagy felhasználás megtörtént vagy meg kellett volna történnie.

(3) A kamatot havi kamatszámítással kell alkalmazni, amelynek időszaka azt a hónapot követő hónap első napján kezdődik, amikor az importárut, amely után a vámtartozás keletkezett, először vonták vámeljárás alá. Az időszak annak a hónapnak az utolsó napján zárul, amelyben a vámtartozás felmerült.

Ha aktív feldolgozásról (vámvisszatérítési eljárás) van szó, és a Vámkódex 128. cikke (4) bekezdése alapján a szabad forgalomba bocsátást kérik, az időszak azt a hónapot követő hónap első napján kezdődik, amelyben a behozatali vámot visszafizették vagy elengedték.

(4) Az (1), (2) és (3) bekezdés nem alkalmazandó a következő esetekben:

a) amikor a figyelembe veendő időszak kevesebb, mint egy hónap;

b) ha a felmerült vámtartozásonként az alkalmazandó kiegyenlítő kamat összege nem haladja meg a 20 eurót;

c) ha annak érdekében merült fel a vámtartozás, hogy lehetővé tegye a preferenciális tarifális elbánás kérelmezését a Közösség és egy harmadik ország közötti, az adott országba történő behozatalról szóló megállapodás alapján;

d) ha a megsemmisítésből adódó hulladékot és maradékot bocsátják szabad forgalomba;

e) ha a 75. mellékletben említett melléktermékeket bocsátják szabad forgalomba, feltéve, hogy ezek arányban állnak a fő végtermékek kivitt mennyiségeivel;

f) ha a vámtartozás a Vámkódex 128. cikke (4) bekezdése alapján a szabad forgalomba bocsátás kérelmezése eredményeként merül fel, mindaddig, amíg a kérdéses termékek után fizetendő behozatali vámot még ténylegesen nem fizették vissza vagy engedték el;

g) amikor az engedélyes kéri a szabad forgalomba bocsátást, és bizonyítékot nyújt be arról, hogy nem az ő hanyagságából vagy csalásából adódó különös körülmények lehetetlenítik el vagy teszik gazdaságtalanná az újrakiviteli művelet elvégzését az általa eredetileg elvárt feltételek mellett, amit megfelelően alá is támasztott, amikor az engedélyt kérelmezte;

h) ahol felmerült a vámtartozás, és addig a mértékig, ameddig az ilyen adóssággal kapcsolatban készpénzletéttel biztosítékot nyújtottak;

i) amikor a Vámkódex 201. cikke (1) bekezdése b) pontja szerint vámtartozás merült fel, vagy az olyan áruk szabad forgalomba bocsátása miatt merült fel, amelyeket az e rendelet 556-561., 563., 565., 568. cikke, az 573. cikke b) pontja illetve az 576. cikke alapján vontak ideiglenes behozatali vámeljárás alá.

(5) Azoknál az aktív feldolgozási műveleteknél, ahol a behozott áruk és/vagy végtermékek száma gazdaságtalanná teszi a (2) és (3) bekezdés rendelkezéseinek alkalmazását, az érintett személy kérésére a vámhatóságok engedélyezhetik hasonló eredményeket adó egyszerűsített módszerek alkalmazását a kiegyenlítő kamat számításához.

6. alszakasz - A vámeljárás lezárása

520. cikk

(1) Amennyiben egyetlen engedély alapján a behozott vagy ideiglenesen kivitt árut két vagy több vámáru-nyilatkozat alapján vonják vámeljárás alá:

- felfüggesztő vámeljárás esetén az áruk vagy termékek új vámjogi sorsának meghatározását kell a vámeljárás lezárásának tekinteni a legkorábbi vámáru-nyilatkozat alapján vámeljárás alá vont kérdéses importtermékek vonatkozásában,

- aktív feldolgozás esetén (vámvisszatérítési rendszer) vagy passzív feldolgozás esetén úgy kell tekinteni, hogy a végterméket a legkorábbi vámáru-nyilatkozat alapján vámeljárás alá vont behozott vagy ideiglenesen kivitt árukból nyerték.

Az első albekezdés alkalmazása nem vezethet indokolatlan behozatali vámelőnyökhöz.

Az engedélyes kérheti a vámeljárás lezárását meghatározott behozott vagy ideiglenesen kivitt árukkal kapcsolatban.

(2) Ahol a vámeljárás alá vont árukat más árukkal együtt helyezték el, és azok teljes mértékben megsemmisültek vagy helyrehozhatatlanul elvesztek, a vámhatóság elfogadhatja az engedélyes által bemutatott bizonyítékot, amely jelzi a vámeljárás alá vont megsemmisült vagy elveszett áruk tényleges mennyiségét. Ahol az engedélyes ilyen bizonyítékot nem tud bemutatni, a megsemmisült vagy elveszett áruk mennyiségét az ilyen típusú, a megsemmisülés vagy elveszés felmerülésekor vámeljárás alatt lévő áruk arányára való hivatkozással kell megállapítani.

521. cikk

(1) Legkésőbb a vámeljárás lezárására nyitva álló határidő lejártakor, függetlenül attól, hogy alkalmazták-e a Vámkódex 118. cikke (2) bekezdése második albekezdése szerinti összevonást:

- aktív feldolgozás (felfüggesztő eljárás) vagy vámfelügyelet melletti feldolgozás esetén a vámeljárás lezárásáról szóló igazolást a felügyeletet ellátó vámhivatalnak 30 napon belül kell benyújtani,

- aktív feldolgozás (vámvisszatérítési rendszer) esetén a behozatali vámok visszafizetésére vagy elengedésére vonatkozó igényt 6 hónapon belül kell a felügyeletet ellátó vámhivatalnak benyújtani.

Ha különleges körülmények indokolják, a vámhatóság a határidőt meghosszabbíthatja még akkor is, ha már lejárt.

(2) Az igazolásnak vagy az igénylésnek, ha a felügyeletet ellátó vámhivatal eltérően nem rendelkezik, tartalmaznia kell:

a) az engedély hivatkozási adatait;

b) minden egyes típusú importáru mennyiségét, amelyek tekintetében a vámeljárás lezárását, a visszatérítést vagy elengedést igénylik, vagy a háromszögforgalmi rendszer alapján vámeljárás alá vont importárukat;

c) az importáruk KN-kódját;

d) az importárukra vonatkozó behozatali vámtételeket, illetve ahol alkalmazható, vámértéküket;

e) az importárut a vámeljárás alá vonó vámáru-nyilatkozatok adatait;

f) az aktív feldolgozás végtermékei vagy a vámfelügyelet melletti feldolgozás végtermékei vagy a változatlan állapotú áruk típusát és mennyiségét, azt a vámjogi sorsot, amelyet ezekhez meghatároztak, beleértve a vonatkozó vámáru-nyilatkozatok, más vámokmányok illetve bármilyen más, a vámeljárás lezárásához illetve a vámeljárás lezárására nyitva álló határidőkhöz kapcsolódó egyéb dokumentum adatait;

g) az aktív feldolgozás végtermékei vagy a vámfelügyelet melletti feldolgozás végtermékei értékét, ha a vámeljárás lezárásához az értékkulcs szerinti elszámolásos módszert alkalmazzák;

h) az elszámolási kulcsot;

i) a fizetendő, illetve a visszafizetendő vagy elengedendő behozatali vámok összegét, valamint, ahol alkalmazandó, az esetlegesen fizetendő kiegyenlítő kamatot. Ahol ez az összeg az 546. cikk alkalmazására hivatkozik, erre utalni kell;

j) a vámfelügyelet melletti feldolgozás esetén a végtermékek KN-kódját és a vámérték meghatározásához szükséges elemeket.

(3) A felügyeletet ellátó vámhivatal állíthatja ki az elszámolási okmányt.

7. szakasz

Igazgatási együttműködés

522. cikk

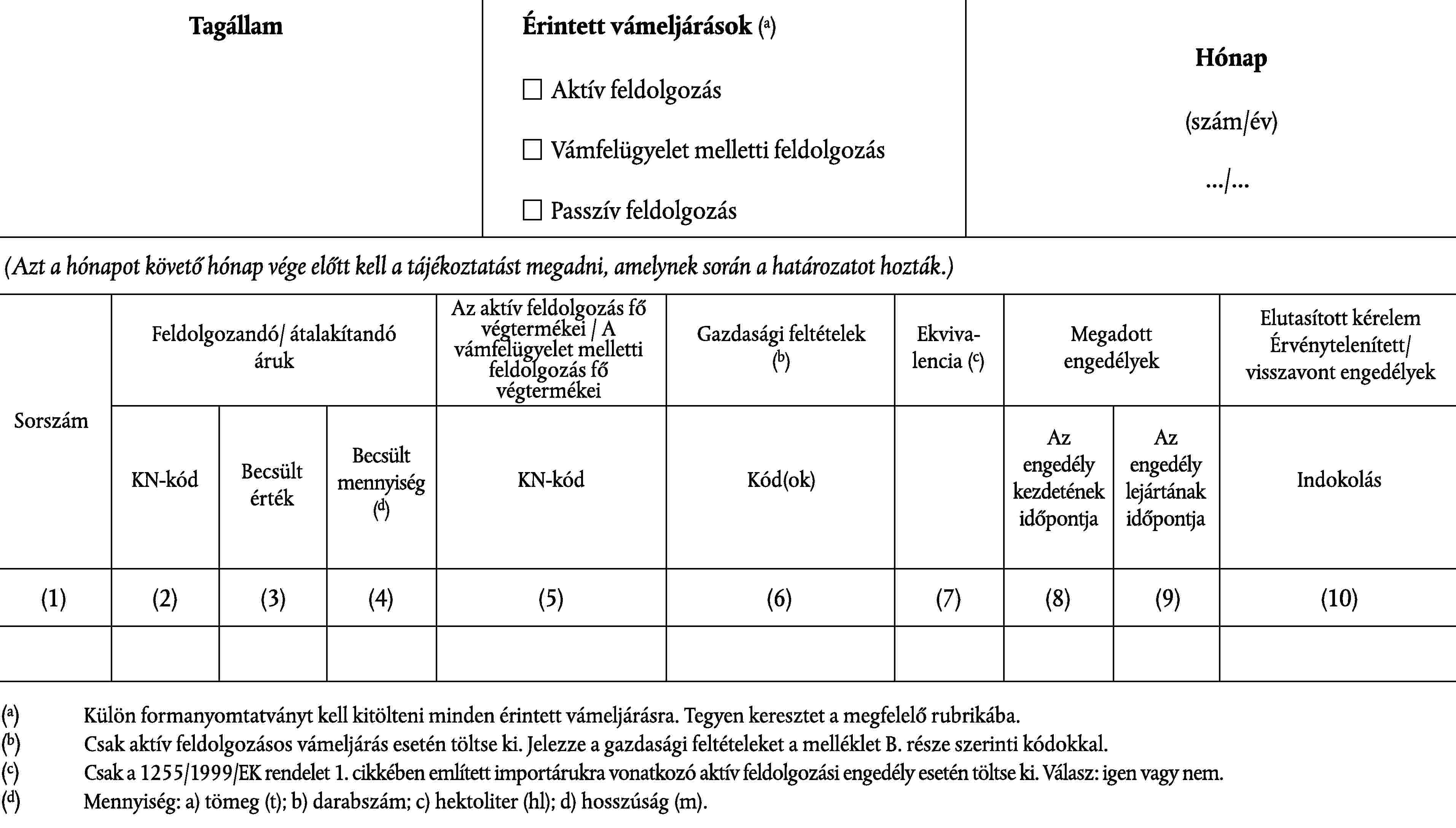

A vámhatóságok a 70. mellékletben foglalt esetekben, az ott meghatározott határidőn belül és formátumban a következő információt közlik a Bizottsággal:

a) aktív feldolgozás és vámfelügyelet melletti feldolgozás tekintetében:

i. a kiadott engedélyeket;

ii. a visszautasított kérelmeket vagy a gazdasági feltételek nem teljesítése miatt érvénytelenített vagy visszavont engedélyeket;

b) passzív feldolgozás tekintetében:

i. a Vámkódex 147. cikke (2) bekezdése szerint kiadott engedélyeket;

ii. a visszautasított kérelmeket vagy a gazdasági feltételek nem teljesítése miatt érvénytelenített vagy visszavont engedélyeket.

A Bizottság ezeket az adatokat a vámigazgatások számára hozzáférhetővé teszi.

523. cikk

A vámeljárások alkalmazásában érintett vámhivatalok számára a szükséges információ rendelkezésre bocsátása érdekében a 71. mellékletben előírt alábbi adatlapokat lehet az érdekelt személy kérelmére vagy a vámhatóságok kezdeményezésére kiadni, kivéve, ha a vámhatóságok az információcsere más eszközében állapodnak meg:

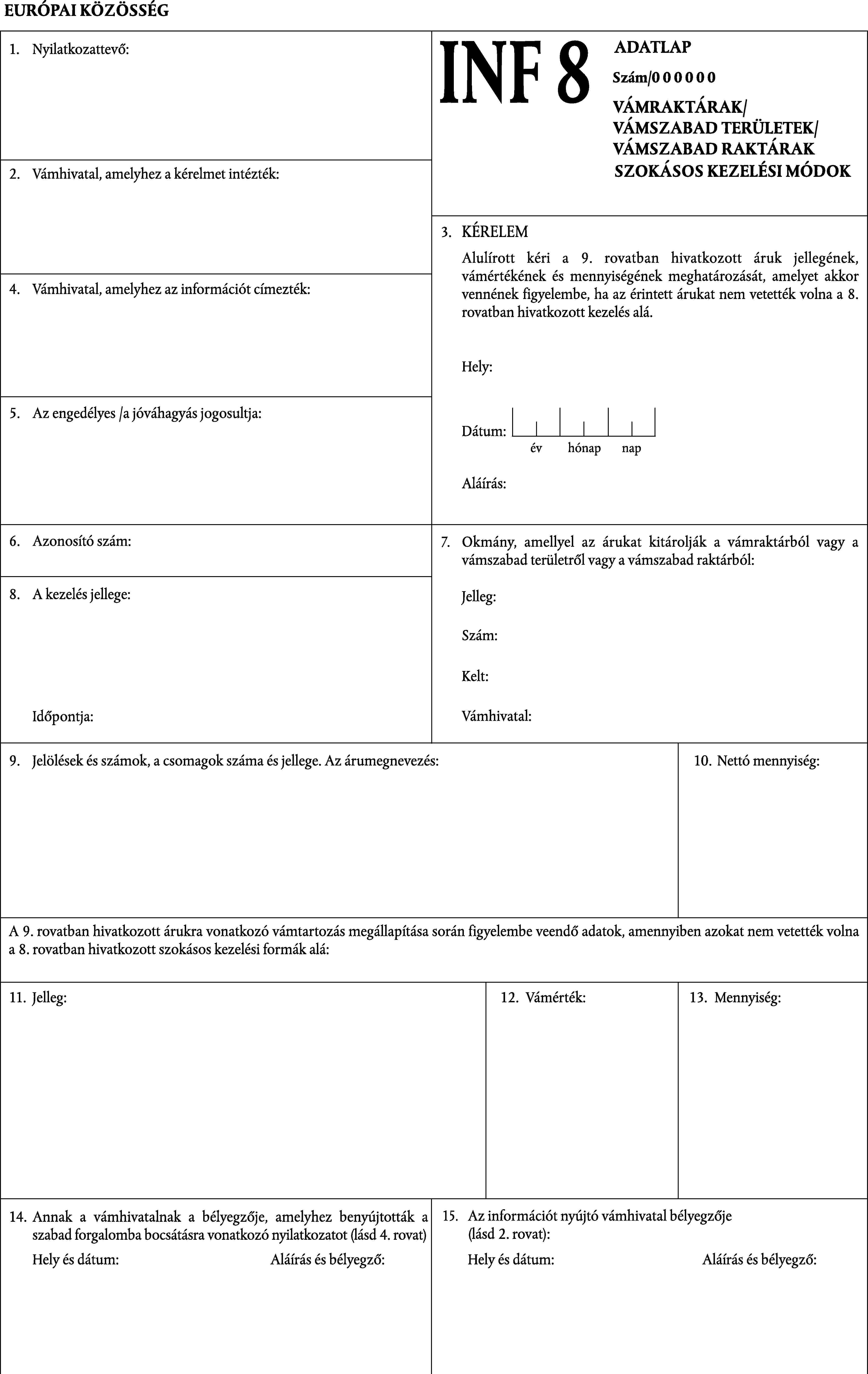

a) a vámraktározásnál az INF8 adatlapot, hogy közöljék az árukra alkalmazandó vámtartozás megállapításához szükséges elemeket, még mielőtt a szokásos kezelési módok megtörténnek;

b) aktív feldolgozásnál:

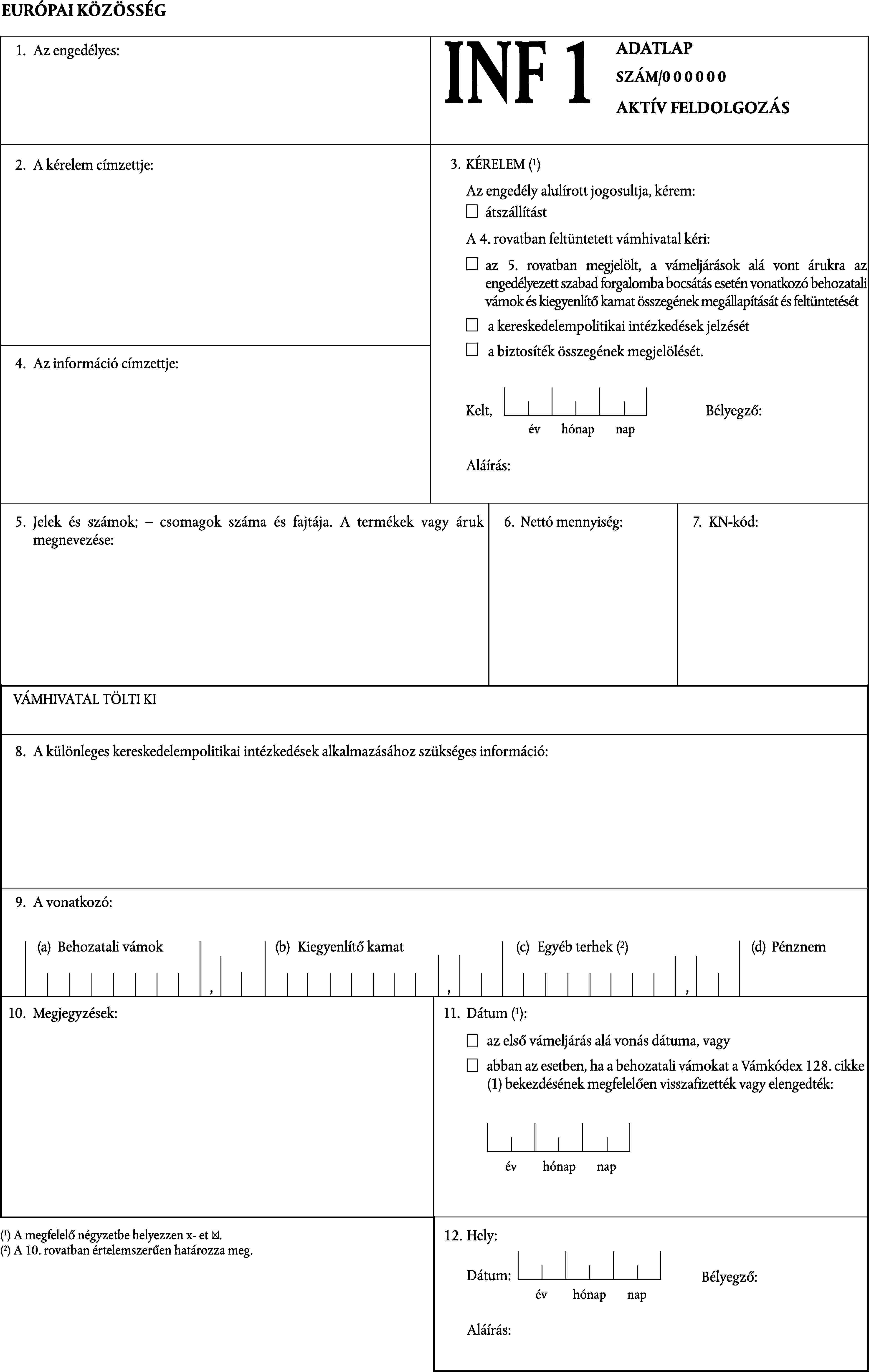

i. az INF1 adatlapot, a vámok összegére, a kiegyenlítő kamatra, a biztosítékra és kereskedelempolitikai intézkedésekre vonatkozó információ közlésére;

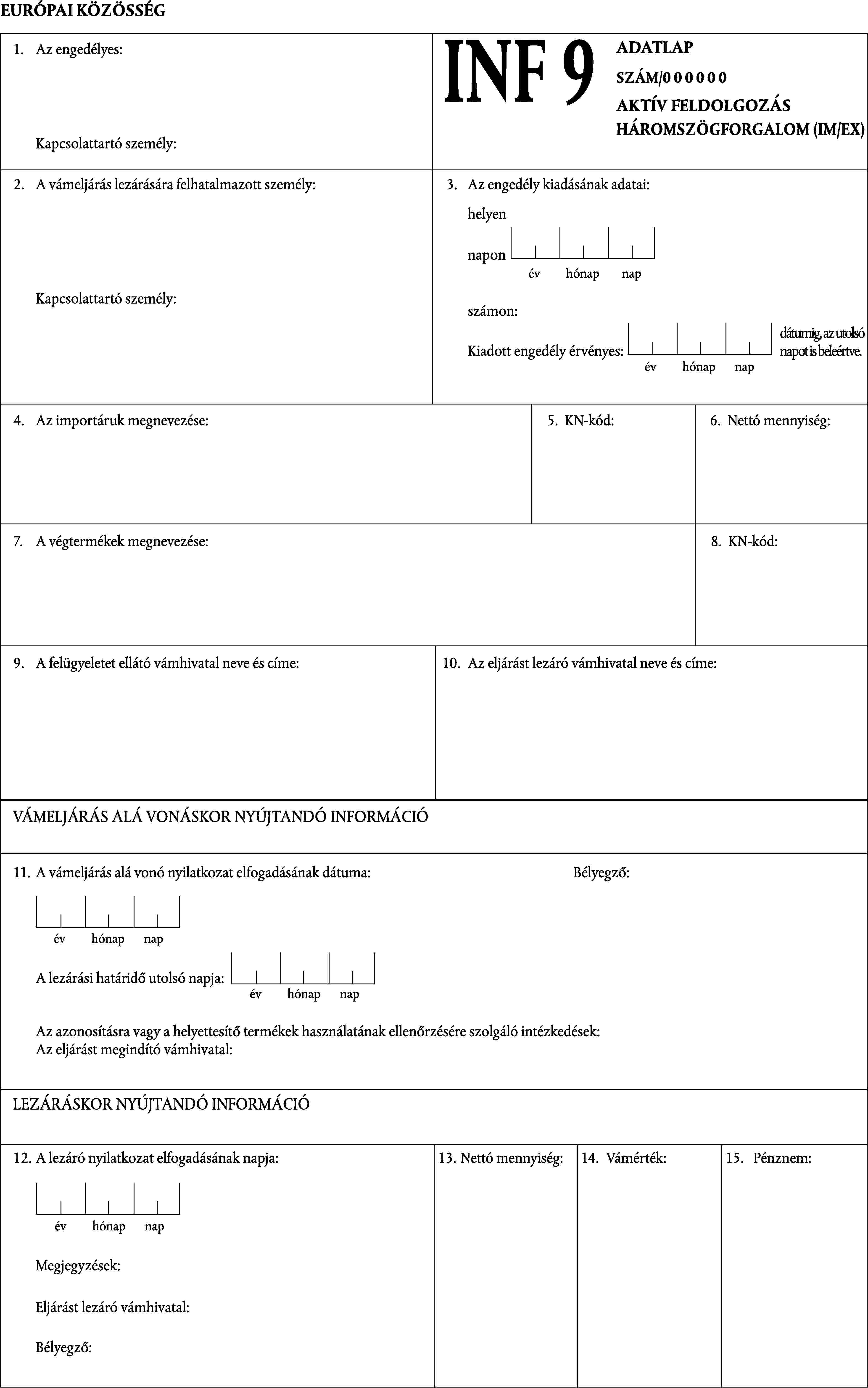

ii. az INF9 adatlapot a háromszögforgalomban más vámjogi sors alá rendelendő végtermékekre vonatkozó információ közlésére;

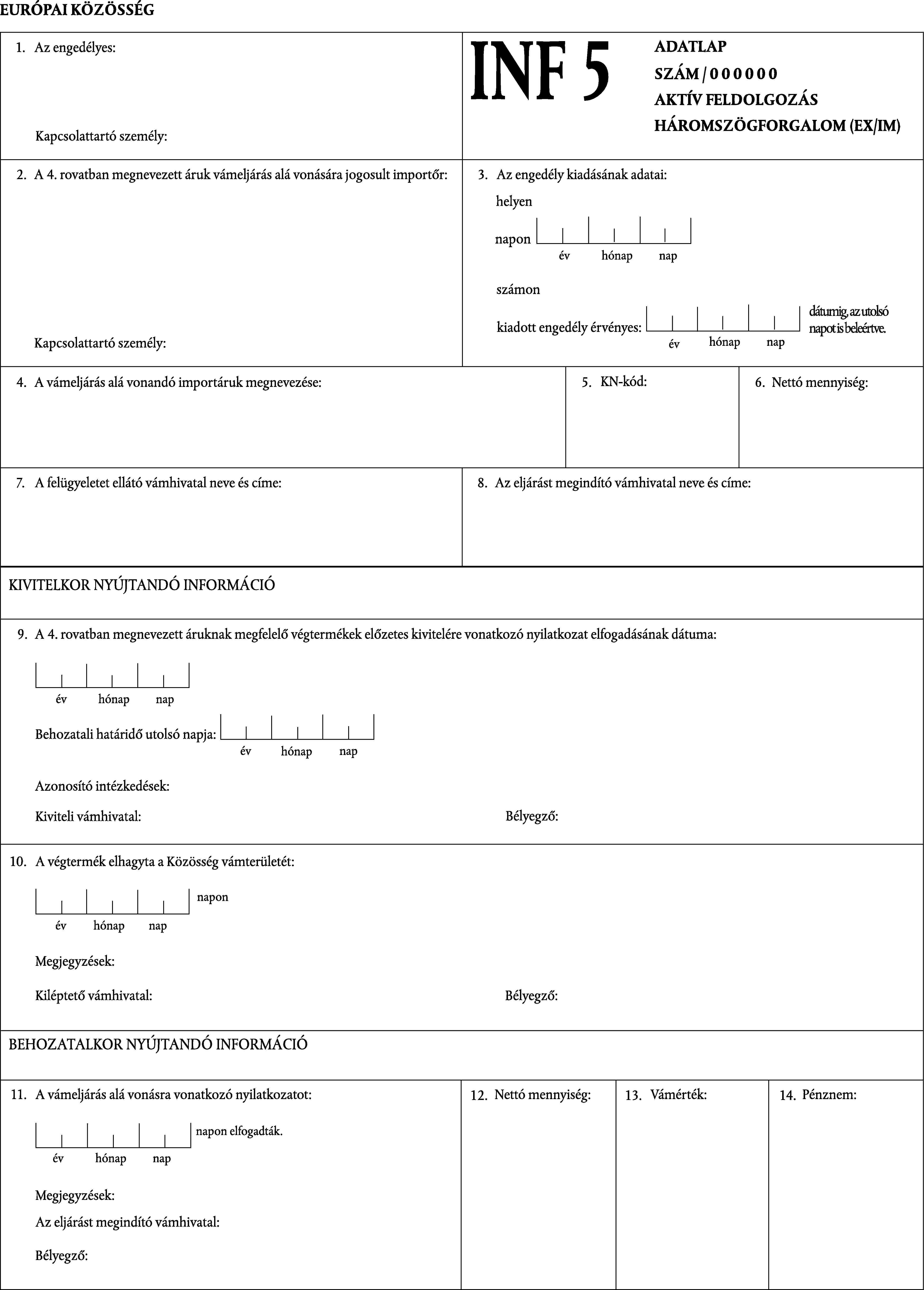

iii. az INF5 adatlapot az importáruk vámmentességének megszerzéséhez szükséges, a háromszögforgalomban az előzetes kivitelre vonatkozó információ közlésére;

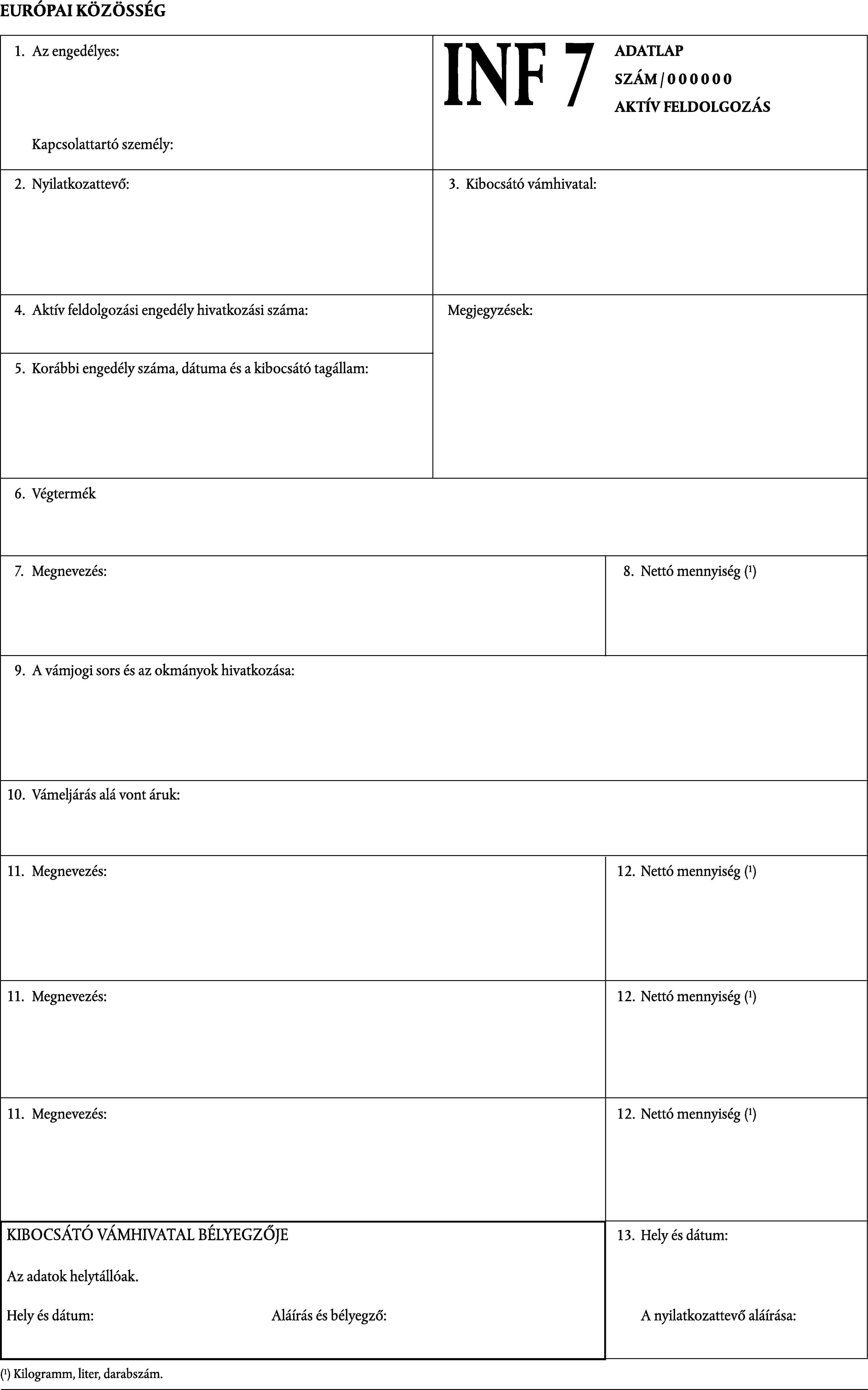

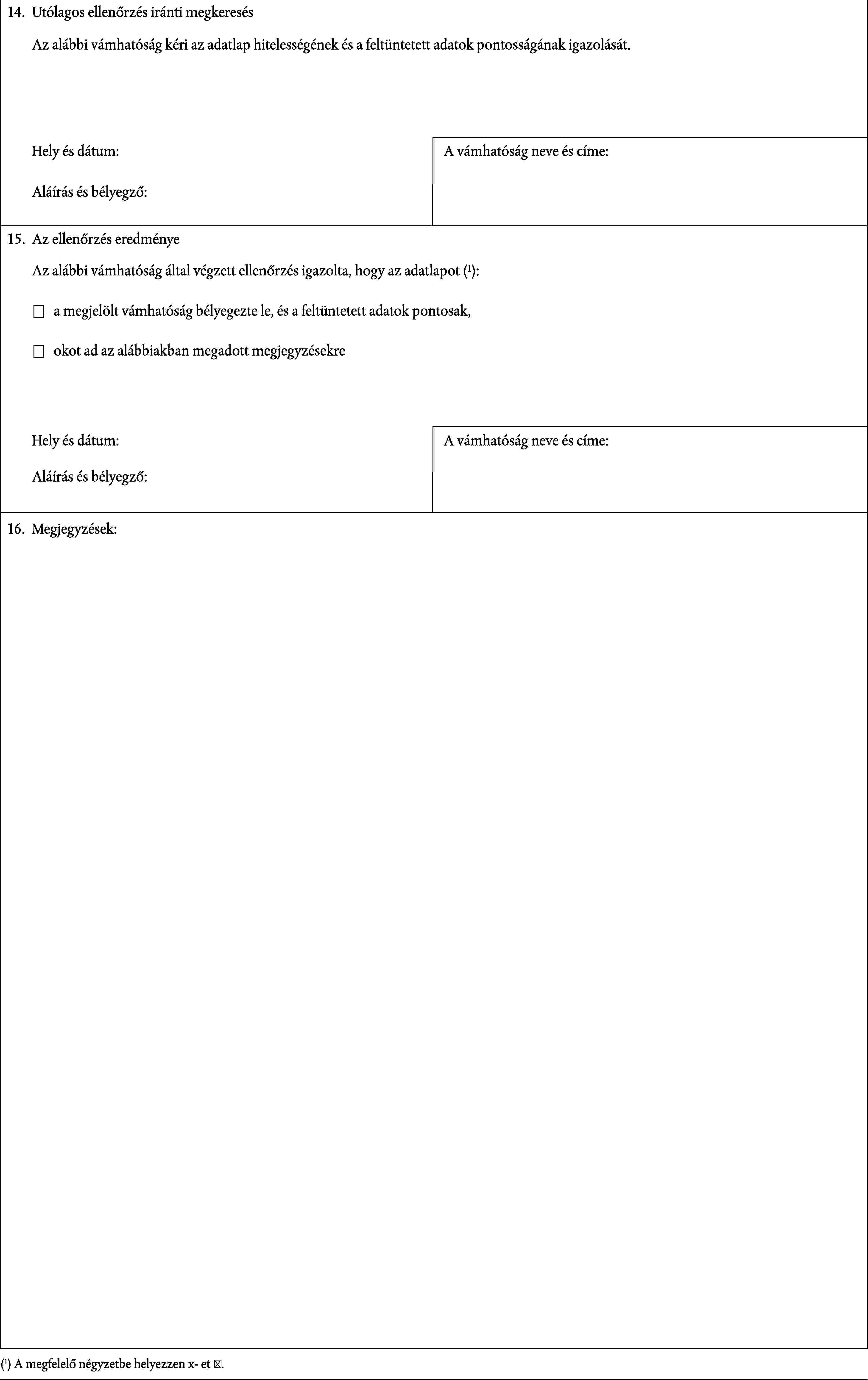

iv. az INF7 adatlapot a vámvisszatérítési rendszerben a vámok visszafizetését vagy elengedését lehetővé tevő információ közlésére;

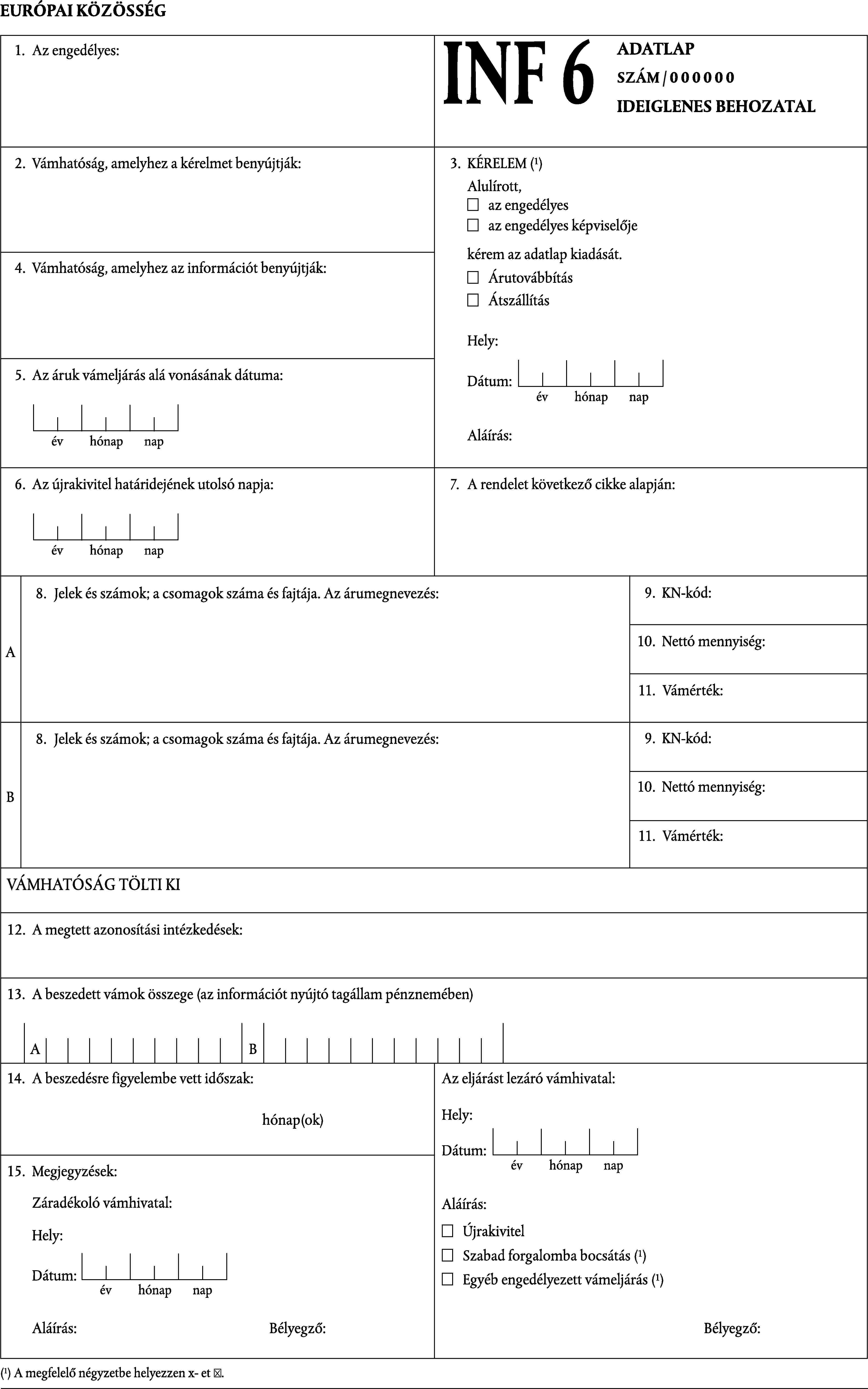

c) ideiglenes behozatalnál az INF6 adatlapot a vámtartozás, illetve a más helyre elszállított árukra már kivetett vámok összegének megállapításához szükséges elemek közlésére;

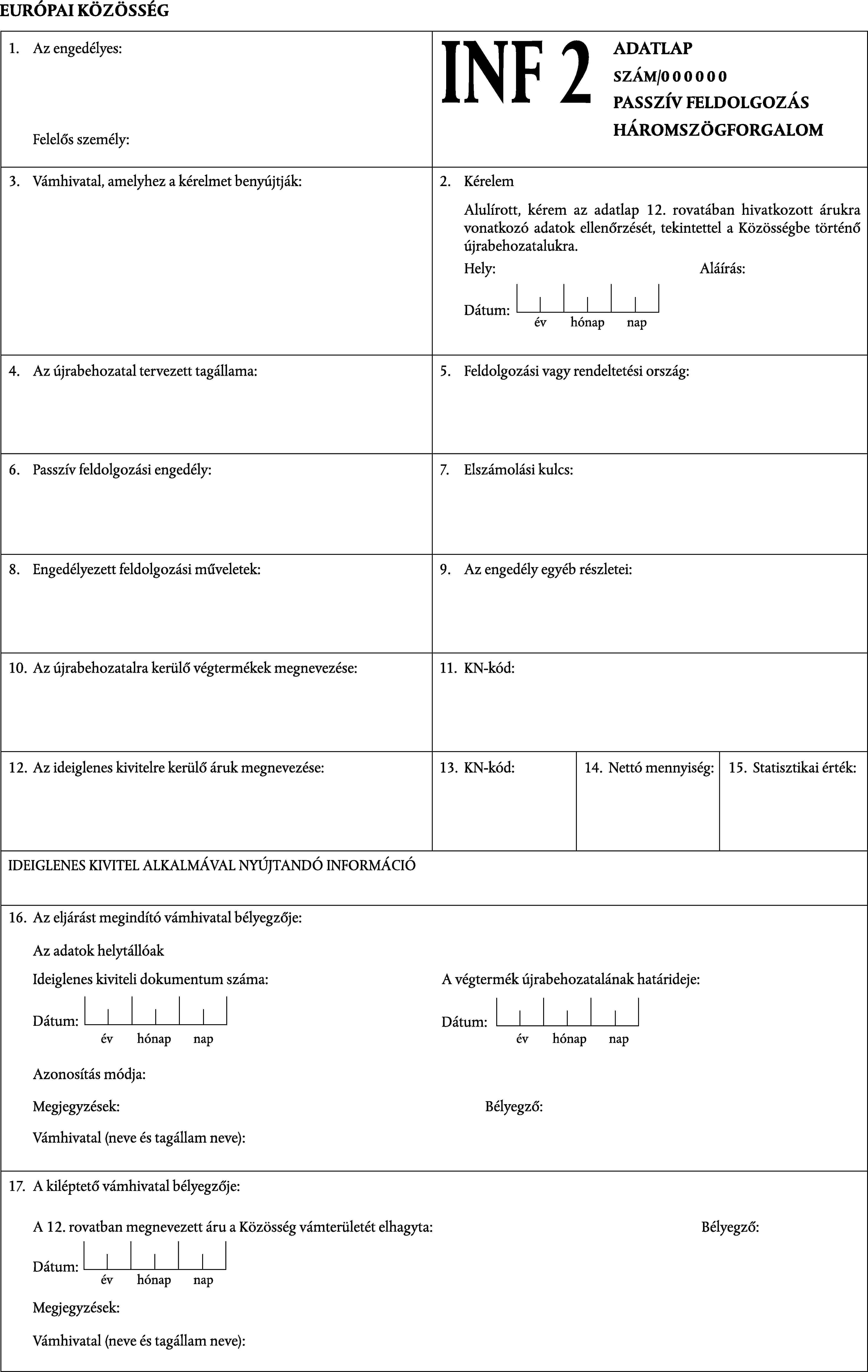

d) passzív feldolgozásnál az INF2 adatlapot a háromszögforgalomban az ideiglenesen kivitt árura vonatkozó információ közlésére, hogy részleges vagy teljes mentességet kapjanak a végtermékekre.

2. FEJEZET

Vámraktározás

1. szakasz

Általános rendelkezések

524. cikk

E fejezet alkalmazásában mezőgazdasági termékekre vonatkozóan az »előfinanszírozott áruk« kifejezés olyan változatlan állapotban kivitelre szánt közösségi árukat jelent, amelyek a kivitelük előtt export-visszatérítéssel egyenlő összegű kifizetés alá esnek, ha az 565/80/EGK tanácsi rendelet ( 6 ) az ilyen kifizetést előírja.

525. cikk

(1) Amennyiben a vámraktár közvámraktár, a következő osztályozást kell alkalmazni:

a) A-típusú, ha a felelősséget a vámraktár üzemeltetője viseli;

b) B-típusú, ha a felelősséget a beraktározó viseli;

c) F-típusú, ha a vámraktárt a vámhatóság üzemelteti.

(2) Amennyiben a vámraktár magánvámraktár, és a felelősséget a vámraktár üzemeltetője viseli, aki ugyanaz a személy, mint a beraktározó, de nem szükségszerűen az áru tulajdonosa, a következő osztályozást kell alkalmazni:

a) D-típusú, ha a szabad forgalomba bocsátást helyi vámkezelési eljárásban végzik, és ez engedélyezhető az áruknak a vámeljárás alá vonásuk időpontjában figyelembe vett jellege, vámértéke és mennyisége alapján;

b) E-típusú, ha a vámeljárás alkalmazandó, ugyanakkor az árut nem szükséges vámraktárként jóváhagyott helyen tárolni;

c) C-típusú, amennyiben az a), illetve b) pont alatt meghatározott különleges helyzetek egyike sem érvényesül.

(3) Az E-típusú vámraktárra vonatkozó engedély előírhatja a D-típusnál meghatározott eljárások alkalmazását.

2. szakasz

Az engedély kiadásával kapcsolatos további feltételek

526. cikk

(1) Az engedély kiadásakor a vámhatóság meghatározza az A, B, C vagy D-típusú vámraktárként jóváhagyott helyiséget vagy bármilyen más helyet. Ilyen típusú vámraktárként jóváhagyhatnak átmeneti megőrzési raktárat is, vagy üzemeltethetik azokat F-típusú vámraktárként.

(2) Egyidejűleg egy adott hely nem hagyható jóvá egynél több vámraktárként.

(3) Amennyiben az áruk veszélyesek vagy várhatóan tönkretesznek más árukat, vagy más okoknál fogva igényelnek különleges létesítményeket, az engedély meghatározhatja, hogy az ilyen árukat csak a fogadásukra különlegesen felszerelt helyiségben vagy területen lehet tárolni.

(4) Az A, C, D és E-típusú vámraktárakat a 800/99/EK bizottsági rendelet ( 7 ) 40. cikke szerinti élelmiszerraktárként is jóvá lehet hagyni.

(5) Egységes engedély csak a magánvámraktárra adható ki.

527. cikk

(1) Engedély csak akkor adható ki, ha az áruk tervezett szokásos kezelési módjai, az aktív feldolgozás vagy a vámfelügyelet melletti feldolgozás nincsenek túlsúlyban az áruk raktározásához képest.

(2) Engedély nem adható ki, ha a vámraktár helyiségeit, illetve területeit vagy a megőrzési raktárakat kiskereskedelmi célra használják.

Az engedély azonban kiadható, amikor behozatali vámok alóli mentességgel kiskereskedelmi forgalomban értékesítik az árut:

a) utasoknak harmadik országokba irányuló forgalomban;

b) diplomáciai vagy konzuli megállapodások alapján;

c) nemzetközi szervezetek vagy a NATO-erők tagjainak.

(3) A Vámkódex 86. cikke második francia bekezdésének alkalmazásában, amikor azt vizsgálják, hogy a vámraktározási eljárás igazgatási költségei arányban állnak-e az érintett gazdasági igényekkel, a vámhatóságok egyebek között figyelembe veszik a vámraktár típusát és az ott alkalmazható eljárást.

3. szakasz

Raktárnyilvántartás

528. cikk

(1) Az A, C, D és E-típusú vámraktárban a vámraktár üzemeltetője a raktárnyilvántartások vezetésére kijelölt személy.

(2) Az F-típusú vámraktárban az üzemeltető vámhivatal raktárnyilvántartás helyett vámnyilvántartást vezet.

(3) A B-típusú vámraktárban raktárnyilvántartás helyett a felügyeletet ellátó vámhivatal a vámeljárás alá vonásra vonatkozó vámáru-nyilatkozatokat tartja meg.

529. cikk

(1) A raktárnyilvántartásnak minden időpontban mutatnia kell az éppen akkor vámraktározási eljárás alatt lévő árukészletet. A vámraktár üzemeltetőjének a vámhatóság által meghatározott időközönként az említett készletről jegyzéket kell benyújtania a felügyeletet ellátó vámhivatalhoz.

(2) A Vámkódex 112. cikke (2) bekezdésének alkalmazásakor, az áruknak a szokásos kezelési módok elvégzése előtt érvényes vámértékét kell feltüntetni a raktárnyilvántartásban.

(3) A raktárnyilvántartásban fel kell tüntetni az áruk ideiglenes kitárolására, illetve az 534. cikk (2) bekezdése szerinti közös raktározásban tárolt árukra vonatkozó információt.

530. cikk

(1) Amikor az árukat E-típusú vámraktár szerinti vámeljárás alá vonják, a raktárnyilvántartásba az árukat akkor kell felvenni, amikor azok az engedélyes raktározási létesítményébe beérkeznek.

(2) Ha a vámraktár átmeneti megőrzési raktárként is szolgál, az árukat akkor kell felvenni a raktárnyilvántartásba, amikor a vámeljárásra vonatkozó vámáru-nyilatkozatot elfogadják.

(3) A vámeljárás lezárására vonatkozó bejegyzést legkésőbb akkor kell a raktárnyilvántartásba bevezetni, amikor az áruk elhagyják a vámraktárt, vagy az engedélyes raktározási létesítményét.

4. szakasz

A vámeljárás lefolytatására vonatkozó egyéb rendelkezések

531. cikk

A nem közösségi áruk a 72. mellékletben felsorolt a szokásos kezelési módok alá vonhatók.

532. cikk

Az áruk ideiglenesen három hónapot meg nem haladó időtartamra tárolhatók ki. Amennyiben a körülmények indokolják, ez a határidő meghosszabbítható.

533. cikk

A szokásos kezelési módok elvégzésére, vagy az áruknak a vámraktárból történő ideiglenes kitárolására vonatkozó engedély iránti kérelmet írásban, esetenként külön-külön kell a felügyeletet ellátó vámhivatalnak benyújtani. A kérelemnek tartalmaznia kell a vámeljárás alkalmazásához szükséges összes adatot.

Ilyen engedély adható a vámraktározási eljárás működtetésére vonatkozó engedély részeként is. Ilyen esetben a felügyeletet ellátó vámhivatalt az általa meghatározott módon kell értesíteni, hogy ilyen kezelést fognak végrehajtani, vagy hogy az árukat ideiglenesen kitárolják.

534. cikk

(1) Amikor közösségi árukat vámraktárban vagy vámraktározási eljárás alatt álló áruk tárolására használt raktározási létesítményben tárolnak, az ilyen áruk azonosítására különleges módszerek határozhatók meg, különösen az ilyen áruknak a vámraktározási eljárás alá vont áruktól való megkülönböztetése végett.

(2) A vámhatóság engedélyezheti a közös raktározást, amikor lehetetlen minden időpontban azonosítani az egyes árutípusok vámjogi helyzetét. Az előfinanszírozott árukat az ilyen engedélyből ki kell zárni.

A közösen raktározott áruknak ugyanazzal a nyolcszámjegyű KN-kóddal, ugyanazzal a kereskedelmi minőséggel és ugyanazokkal a műszaki jellemzőkkel kell rendelkezniük.

(3) Az áruk vámjogi sorsának meghatározása érdekében, valamint különleges körülmények között a (2) bekezdés második albekezdésének feltételeit teljesítő, azonosítható árukat akár közösségi áruknak, akár nem közösségi áruknak lehet tekinteni.

Az első albekezdés alkalmazása azonban nem vezethet olyan eredményre, hogy az adott vámjogi helyzetet rendelik az áruk egy olyan mennyiségéhez, amely nagyobb, mint az adott helyzetet ténylegesen rendelkező, vámraktárban vagy raktározási létesítményben tárolt mennyiség, amikor a vámjogi sorsra bejelentett árukat kitárolják.

535. cikk

(1) Amikor aktív feldolgozást vagy vámfelügyelet melletti feldolgozási műveleteket végeznek a vámraktárban vagy a raktározási létesítményben, az 534. cikk rendelkezéseit értelemszerűen az ilyen vámeljárások alá vont árukra is alkalmazni kell.

Ahol azonban egyenértékű árukkal való helyettesítés nélküli aktív feldolgozásról vagy vámfelügyelet melletti feldolgozásról van szó, az 534. cikk közös raktározásra vonatkozó rendelkezései a közösségi árukra nem alkalmazhatók.

(2) A nyilvántartások bejegyzéseinek lehetővé kell tenniük a vámhatóságok számára, hogy a vámeljárások alatt álló összes áru, illetve termék pontos helyzetét mindenkor figyelemmel kísérhessék.

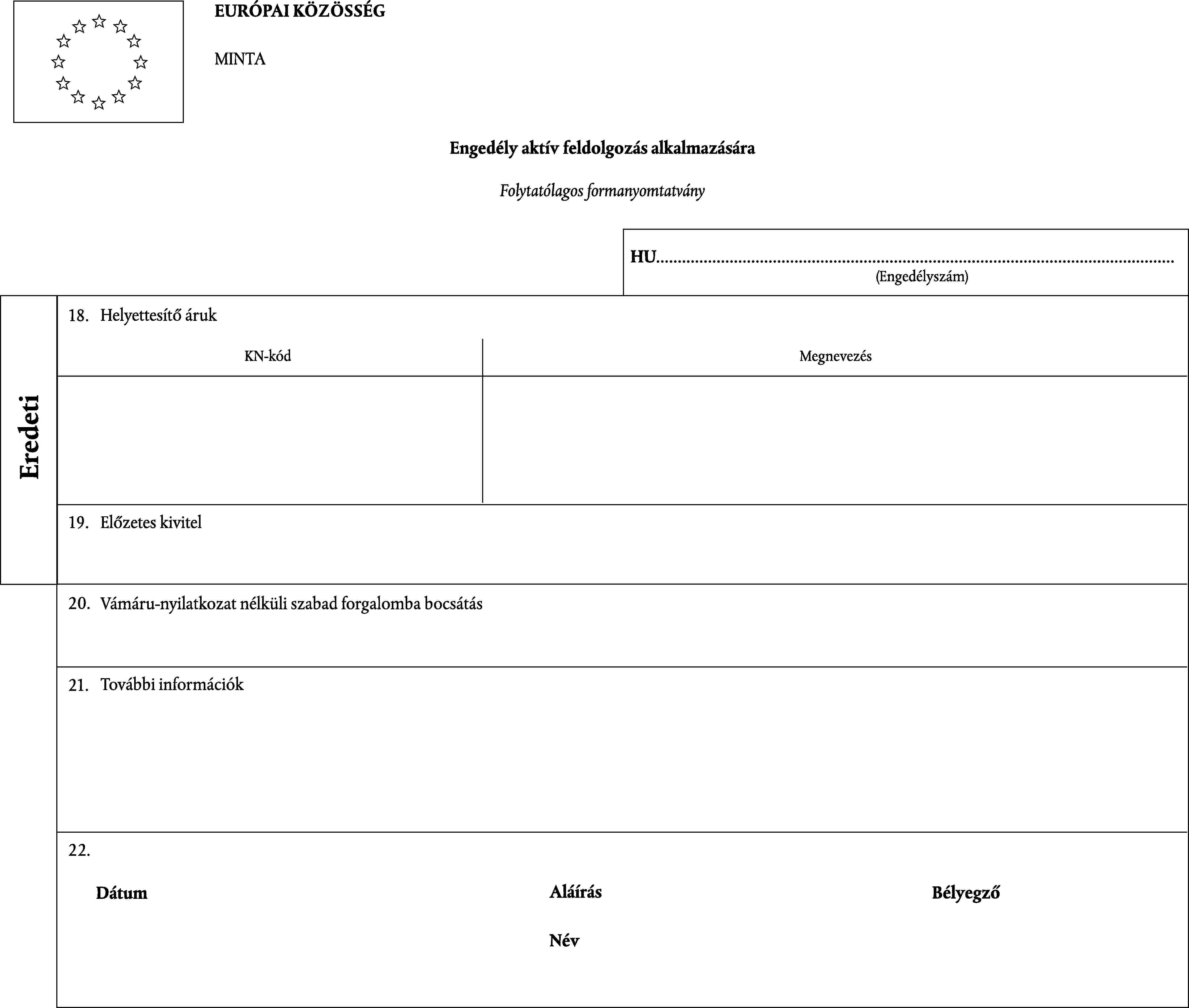

3. FEJEZET

Aktív feldolgozás

1. szakasz

Általános rendelkezések

536. cikk

E fejezet alkalmazásában:

a) »előzetes kivitel«azt a rendszert jelenti, amelyben a helyettesítő áruból nyert végtermékeket azelőtt viszik ki, hogy az importárukat a felfüggesztő eljárás alkalmazásával a vámeljárás alá vonnák;

b) »bérmunka«a közvetlenül vagy közvetetten az engedélyes rendelkezésére bocsátott importáruk olyan feldolgozását jelenti, amelyet egy harmadik országban letelepedett megbízó nevében tett utasítások szerint végeznek el, általában kizárólag a feldolgozási költségek megfizetése ellenében.

2. szakasz

Az engedély kiadásával kapcsolatos további feltételek

537. cikk

Engedély csak akkor adható ki, ha a kérelmezőnek szándékában áll a fő végterméket újra kivinni vagy kivinni.

538. cikk

A Vámkódex 114. cikke (2) bekezdése c) pontjának negyedik francia bekezdésében említett árukra is kiadható engedély a következők kivételével:

a) a végtermékek teszteléséhez vagy a javításra szorult importáruk hibájának felfedéséhez szükségesen kívüli üzemanyag és energiaforrás;

b) a végtermékek teszteléséhez, beállításához vagy visszavonásához szükségesen kívüli kenőanyagok;

c) berendezések és szerszámok.

539. cikk

(1) A gazdasági feltételeket teljesítettnek kell tekinteni, kivéve ott, ahol a kérelem a 73. mellékletben említett importárukra vonatkozik.

(2) Mindazonáltal a feltételeket teljesítettnek kell tekinteni akkor is, ha a kérelem a 73. mellékletben említett importárukra vonatkozik, feltéve, hogy:

a) a kérelem:

i. nem kereskedelmi jellegű árukat érintő műveletekre;

ii. bérmunkaszerződésre;

iii. korábbi engedély alapján végzett feldolgozásból nyert végtermékek feldolgozására, amely engedélyt a gazdasági feltételek vizsgálatától függően adták ki;

iv. az 531. cikkben említett a szokásos kezelési módokra;

v. javításra;

vi. az 1001 10 00 KN-kód alá tartozó durumbúzának a 1902 11 00, illetve 1902 19 KN-kód alá tartozó tészta előállításához szükséges feldolgozására vonatkozik; vagy

b) kérelmezőnként és naptári évenként az egyes nyolcszámjegyű KN-kódok tekintetében az importáruk összesített értéke nem haladja meg a 150 000 eurót; vagy

c) a 3448/93/EK tanácsi rendelet ( 8 ) 11. cikke szerint, a 73. melléklet A. részében említett importárukról van szó, és a kérelmező az illetékes hatóság által kibocsátott, az ilyen áruknak a vámeljárás alá vonását engedélyező okmányt mutat be az ellátási mérleg alapján meghatározott mennyiség korlátai között.

540. cikk

Az engedélyben meg kell határozni a végtermékekben lévő importáruk azonosításának eszközeit és módszereit, valamint a helyettesítő árukat felhasználó műveletek megfelelő végrehajtásának feltételeit.

Az azonosítás ilyen módszerei vagy a feltételek magukban foglalhatják a nyilvántartások vizsgálatát.

3. szakasz

A vámeljárások lefolytatására vonatkozó rendelkezések

541. cikk

(1) Az engedélyben meg kell határozni, hogy a Vámkódex 114. cikke (2) bekezdésének e) pontjában említett és az importárukkal azonos nyolcszámjegyű KN-kóddal, ugyanazon kereskedelmi minőséggel és ugyanazon műszaki jellemzőkkel rendelkező helyettesítő áruk felhasználhatók-e feldolgozási műveletekre és milyen feltételek mellett.

(2) A helyettesítő áruknál engedélyezhető, hogy azok az előállítás előrehaladottabb fázisában legyenek, mint az importáruk, amikor az ilyen helyettesítő árukra tekintettel a feldolgozás lényeges részét az engedélyes vállalkozásában, vagy olyan vállalkozásban végzik, ahol a műveletet az ő nevében hajtják végre, kivéve a kivételes esetekben.

(3) A 74. melléklet szerinti különleges rendelkezéseket kell alkalmazni az e mellékletben említett árukra.

542. cikk

(1) Az engedélyben meg kell határozni a vámeljárás lezárására nyitva álló határidőt. Amennyiben a körülmények indokolják, ez a határidő meghosszabbítható akkor is, ha az eredetileg meghatározott határidő már lejárt.

(2) Amennyiben a vámeljárás lezárására nyitva álló határidő egy adott napon lejár a vámeljárás alá vont összes árura vonatkozóan egy adott határidőn belül, az engedély előírhatja, hogy a vámeljárás lezárására nyitva álló határidőt automatikusan meg kell hosszabbítani az ilyen napon még vámeljárás alatt álló összes árura. Azonban a vámhatóságok előírhatják, hogy az ilyen árukra nézve egy új vámjogi sorsot határozzanak meg az általuk megadott határidőn belül.

(3) Függetlenül attól, hogy használnak-e összesítést vagy a (2) bekezdést alkalmazzák-e, a vámeljárás lezárására nyitva álló határidő az alábbi végtermékekre vagy változatlan állapotú árura nem haladhatja meg:

a) a négy hónapot az 1255/1999/EK rendelet 1. cikkében említett tej és tejtermékek esetén;

b) a két hónapot a Kombinált Nómenklatúra 1. árucsoportjába tartozó állatok hízlalás nélküli vágása esetén;

c) a három hónapot a 0104és 0105KN-kód alá tartozó állatok hízlalása (beleértve a vágást is, ahol releváns) esetén;

d) a hat hónapot a Kombinált Nómenklatúra 1. árucsoportjába tartozó egyéb állatok hízlalása (beleértve a vágást is, ahol releváns) esetén;

e) a hat hónapot húsfeldolgozás esetén;

f) a hat hónapot az 565/80/EGK rendelet 1. cikkében említett, az export-visszatérítésnél előlegfizetésre jogosult egyéb olyan mezőgazdasági termékek feldolgozása esetén, amelyeket ugyanezen rendelet 2. cikke b) vagy c) pontjában említett termékké vagy áruvá dolgoznak fel.

Ahol egymást követő feldolgozási műveleteket végeznek, vagy a kivételes körülmények indokolják, a fenti határidők kérelemre meghosszabbíthatók, de a teljes határidő nem haladhatja meg a tizenkét hónapot.

543. cikk

(1) Előzetes kivitel esetén az engedélyben meg kell határozni azt a határidőt, amelyen belül a nem közösségi árukat vámeljárásra be kell jelenteni, figyelembe véve a beszerzéshez és a Közösségbe történő szállításhoz szükséges időt.

(2) Az (1) bekezdésben említett határidő nem haladhatja meg:

a) a három hónapot a piacok közös szervezésének hatálya alá tartozó áruknál,

b) a hat hónapot minden egyéb árura.

A hathónapos határidő azonban meghosszabbítható, amennyiben az engedélyes megindokolt kérelmet nyújt be, feltéve, hogy a teljes határidő nem haladja meg a 12 hónapot. Amennyiben a körülmények indokolják, a meghosszabbítás engedélyezhető azt követően is, hogy az eredeti határidő lejárt.

544. cikk

A vámeljárások lezárása vagy a behozatali vámok visszafizetése iránti igénylés alkalmazásában, az alábbiakat kell újrakivitelnek vagy kivitelnek tekinteni:

a) a végtermékeknek olyan személyeknek történő leszállítását, akik behozatali vámok alóli mentességre jogosultak A diplomáciai kapcsolatokról szóló, 1961. április 18-i Bécsi Szerződés, vagy A konzuli kapcsolatokról szóló, 1963. április 24-i Bécsi Szerződés, vagy más konzuli egyezmények, vagy a különleges missziókról szóló, 1969. december 16-i New York-i egyezmény alapján;

b) a végtermékeknek a valamely tagállam területén állomásozó más országok fegyveres erőinek történő leszállítását, amikor az ilyen tagállam a 918/83/EGK rendelet 136. cikke szerint különleges behozatali vámok alóli mentességet biztosít;

c) polgári légi jármű leszállítását; a felügyeletet ellátó vámhivatal azonban azzal a feltétellel engedélyezi a vámeljárás lezárását azt követően, hogy az importárut első alkalommal használták fel polgári légi járművek vagy azok részeinek gyártására, javítására, módosítására vagy átalakítására, hogy az engedélyes nyilvántartásai lehetővé teszik annak igazolását, hogy a vámeljárást helyesen alkalmazzák és működtetik;

d) űrjármű és hozzá kapcsolódó berendezés leszállítását; azonban a felügyeletet ellátó vámhivatal azzal a feltétellel engedélyezi a vámeljárás lezárását azt követően, hogy az importárut első alkalommal használták fel műholdak, az őket feljuttató berendezések és a földi állomások berendezései, illetve az ilyen rendszerek integráns elemeit képező részeinek gyártására, javítására, módosítására vagy átalakítására, hogy az engedélyes nyilvántartásai lehetővé teszik annak igazolását, hogy a vámeljárást helyesen alkalmazzák és működtetik;

e) olyan melléktermékek elhelyezését a vonatkozó rendelkezésekkel összhangban, amelyek vámfelügyelet melletti megsemmisítése környezetvédelmi okok miatt tilos; emiatt az engedélyesnek kell bizonyítania, hogy a vámeljárás lezárása a szokásos szabályok szerint lehetetlen vagy nem gazdaságos.

4. szakasz

A felfüggesztő eljárás lefolytatásával kapcsolatos rendelkezések

545. cikk

(1) A Vámkódex 115. cikke szerint a helyettesítő áruk feldolgozási műveletekre történő felhasználása nem függ az áruk vámeljárás alá vonására vonatkozó alakiságoktól.

(2) A helyettesítő áruk és az azokból előállított végtermékek nem közösségi árukká válnak, és az importáruk közösségi árukká válnak a vámeljárások lezárásáról szóló nyilatkozat elfogadásának időpontjában.

Ha azonban az importárukat a vámeljárások lezárása előtt piaci forgalomba hozzák, vámjogi helyzetüket a piaci forgalomba hozatal időpontjában változtatják meg. Kivételes esetekben, amikor a helyettesítő áruktól nem várják el, hogy abban az időpontban jelen legyenek, a vámhatóság az engedélyes kérésére engedélyezheti, hogy a helyettesítő áruk egy későbbi, ésszerű határidőn belül általuk meghatározott időpontban legyenek jelen.

(3) Előzetes kivitel esetén:

- a végtermékek a kiviteli nyilatkozat elfogadásakor válnak nem közösségi árukká, azzal a feltétellel, hogy az importárukat vámeljárás alá vonják,

- az importáruk a vámeljárás alá vonásuk időpontjában válnak közösségi árukká.

546. cikk

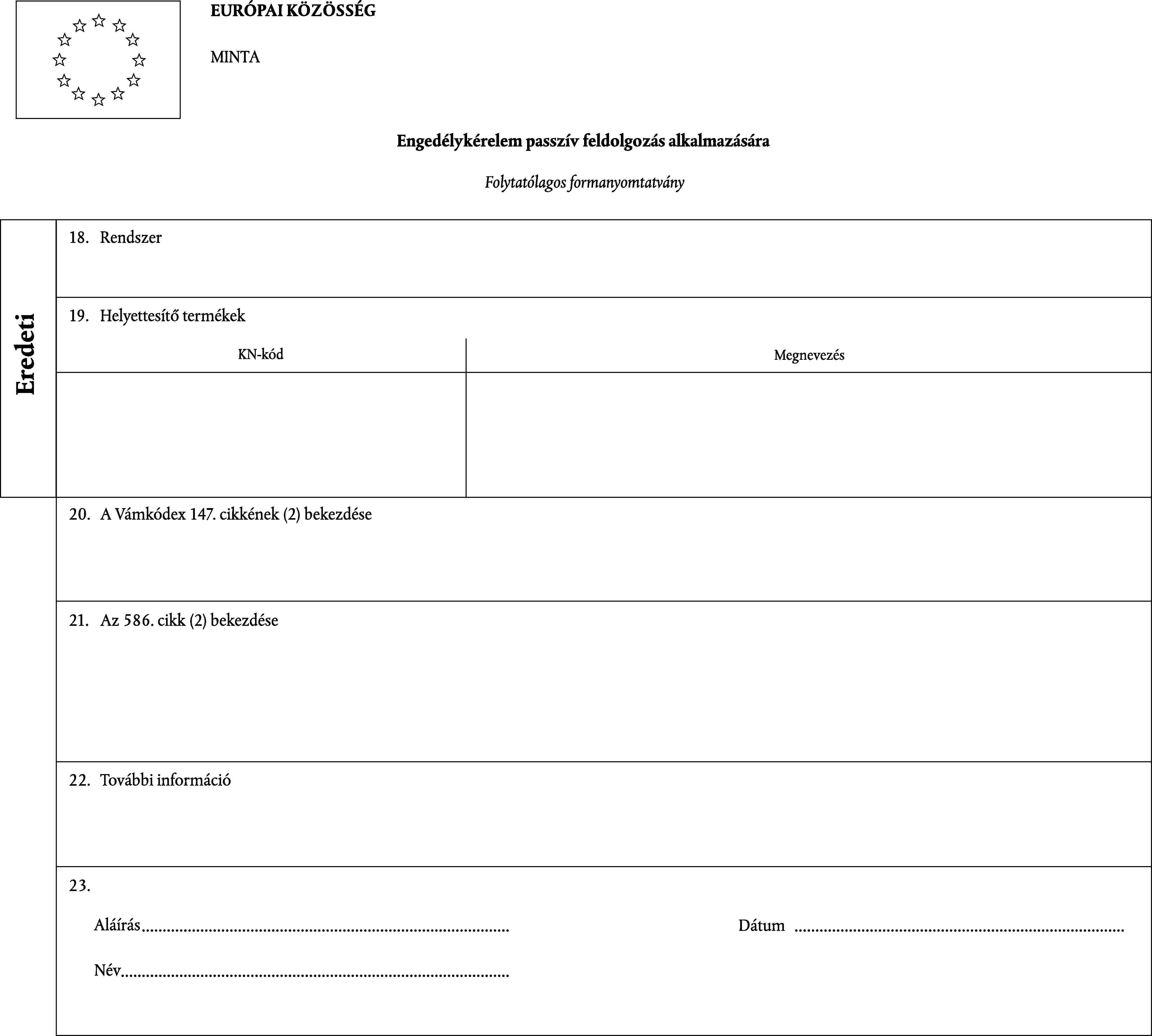

Az engedélyben meg kell határozni, hogy a végtermékek vagy a változatlan állapotú áruk vámáru-nyilatkozat nélkül is szabad forgalomba bocsáthatók-e a tiltó vagy korlátozó intézkedések sérelme nélkül. Ebben az esetben akkor kell az ilyen árukat szabad forgalomba bocsátottnak tekinteni, ha azok vámjogi sorsát a vámeljárás lezárására nyitva álló határidő lejáratakor nem határozták meg.

A Vámkódex 218. cikke (1) bekezdésének első albekezdése alkalmazásában a szabad forgalomba bocsátásra vonatkozó nyilatkozatot a vámeljárás lezárásáról szóló igazolás bemutatásakor kell benyújtottnak, elfogadottnak és a forgalomba bocsátást engedélyezettnek tekinteni.

A termékek vagy áruk piaci forgalomba hozatalukkor válnak közösségi árukká.

547. cikk

A végtermékek szabad forgalomba bocsátása esetén a vámáru-nyilatkozat 15., 16., 34., 41. és 42. rovataiban kell hivatkozni az importárukra. Alternatívaként, a vonatkozó információ szolgáltatható az INF1 adatlap vagy bármilyen más, a vámáru-nyilatkozatot kísérő egyéb okmányok segítségével is.

548. cikk

(1) A 75. melléklet határozza meg azoknak a végtermékeknek a listáját, amelyekre a Vámkódex 122. cikke a) pontja első francia bekezdése szerint a rájuk vonatkozó behozatali vámokat kell alkalmazni.

(2) Amennyiben az (1) bekezdésben említett listán nem szereplő végtermékek megsemmisülnek, azokat úgy kell kezelni, mintha újra kivitték volna őket.

549. cikk

(1) Amikor a végtermékeket vagy a változatlan állapotú árukat valamelyik felfüggesztő vámeljárás alá vonják, vagy a 799. cikk szerinti I. típusú ellenőrzés alatti vámszabad területen, vagy vámszabad raktárban, vagy a 799. cikk szerinti II. típusú ellenőrzés alatti vámszabad területen helyezik el, lehetővé téve a vámeljárások lezárását, a vámjogi sors meghatározásához alkalmazott okmányokon vagy nyilvántartásokon vagy az őket helyettesítő bármiféle okmányokon a következő jelölések egyikét kell alkalmazni:

- Mercancías PA/S,

- AF/S-varer,

- AV/S-Waren,

- Εμπορεύματα ET/A,

- IP/S goods,

- Marchandises PA/S,

- Merci PA/S,

- AV/S-goederen,

- Mercadorias AA/S,

- SJ/S-tavaroita,

- AF/S-varor.

(2) Amikor a vámeljárás alá vont importáruk meghatározott kereskedelempolitikai intézkedések alá tartoznak, és az ilyen intézkedéseket akkor is alkalmazni kell, amikor az árukat vagy változatlan állapotban, vagy végtermékek formájában valamelyik felfüggesztő vámeljárás alá vonják, vagy a 799. cikk szerinti I. típusú ellenőrzés alatti vámszabad területen vagy vámszabad raktárban, vagy a 799. cikk szerinti II. típusú ellenőrzés alatti vámszabad területen helyezik el, az (1) bekezdésben említett jelzést a következők valamelyikével kell kiegészíteni:

- Política comercial,

- Handelspolitik,

- Handelspolitik,

- Εμπορική πολιτική,

- Commercial policy,

- Politique commerciale,

- Politica commerciale,

- Handelspolitiek,

- Politica comercial,

- Kauppapolitiikka,

- Handelspolitik.

5. szakasz

A vámvisszatérítési eljárás lefolytatásával kapcsolatos rendelkezések

550. cikk

Amikor a vámvisszatérítéses rendszerben az árukra nézve az 549. cikk (1) bekezdésében említett vámjogi sorsot határozzák meg, az e rendelkezéshez előírt jelzések a következők:

- Mercancías PA/R,

- AF/T-varer,

- AV/R-Waren,

- Εμπορεύματα ET/E,

- IP/D goods,

- Marchandises PA/R,

- Merci PA/R,

- AV/T-goederen,

- Mercadorias AA/D,

- SJ/T-tavaroita,

- AF/R-varor.

4. FEJEZET

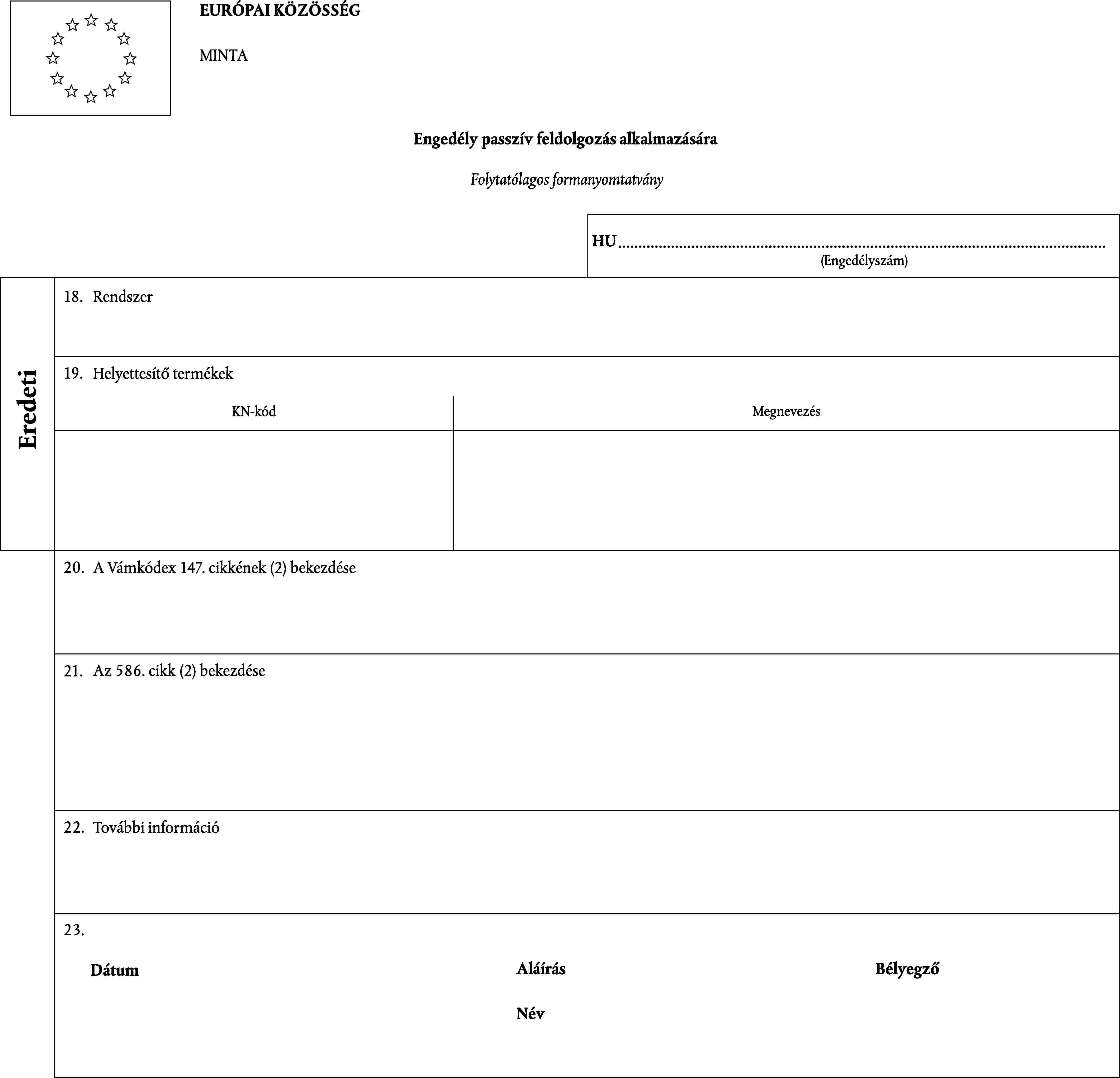

vámfelügyelet melletti feldolgozás

551. cikk

(1) A vámfelügyelet melletti feldolgozásra vonatkozó vámeljárás olyan áruknál alkalmazandó, amelyek feldolgozása alacsonyabb összegű behozatalai vámok alá tartozó termékeket eredményez, mint amekkora az importárukra alkalmazandó.

A vámeljárás azokra az árukra is alkalmazandó, amelyeket műveleteknek kell alávetni ahhoz, hogy szabad forgalomba bocsátásukhoz a műszaki előírásoknak megfeleljenek.

(2) (542) cikk (1) és (2) bekezdését értelemszerűen alkalmazni kell.

(3) A szabad forgalomba bocsátásra bejelentett végtermékek vámértékének meghatározásához a nyilatkozattevő választhatja a Vámkódex 30. cikke (2) bekezdésének a), b) vagy c) pontjában említett bármelyik módszert, vagy az importáruk vámértékét, a feldolgozási költségekkel növelve.

552. cikk

(1) A 76. melléklet A. részében említett áru- és műveletfajtáknál a gazdasági feltételeket teljesítettnek kell tekinteni.

A más típusú áruknál és műveleteknél a gazdasági feltételeket meg kell vizsgálni.

(2) A 76. melléklet B. részében említett, és az A. részében nem említett áru- és műveletfajtáknál a gazdasági feltételek vizsgálatára a bizottságban kerül sor. Az 504. cikk (3) és (4) bekezdését alkalmazni kell.

5. FEJEZET

Ideiglenes behozatal

1. szakasz

Általános rendelkezések

553. cikk

(1) A vámeljárás alatt álló állatoktól született állatokat, kivéve, ha kereskedelmi értékük elhanyagolható, nem közösségi áruknak és egyúttal a vámeljárás alatt állóknak kell tekinteni.

(2) A vámhatóságok biztosítják, hogy a teljes időtartam, melynek során az áruk az ugyanazon célból és ugyanazon engedélyes felelőssége mellett vámeljárás alatt állnak, ne haladja meg a 24 hónapot még akkor sem, ha a vámeljárást egy másik felfüggesztő vámeljárás alá vonással zárták le, és utóbb az árukat ismételten ideiglenes behozatal alá vonják.

Az engedélyes kérelmére azonban a vámhatóságok ezt az időtartamot meghosszabbíthatják, azzal idővel, amelynek során az árukat nem használják, az általuk meghatározott feltételek mellett.

(3) A Vámkódex 140. cikke (3) bekezdésének alkalmazásában kivételes körülmény bármilyen olyan esemény, melynek eredményeként az árukat egy további időszakon át fel kell használni ahhoz, hogy az ideiglenes behozatali művelet célját elérjék.

(4) A vámeljárás alá vont áruknak ugyanabban az állapotban kell maradniuk.

A vámeljárásban megengedett a javítás és karbantartás, beleértve a nagyjavítást és a beállításokat, vagy az áruk állagmegőrzésére vagy a használatukra vonatkozó műszaki előírásoknak való megfelelés biztosítására irányuló intézkedéseket.

554. cikk

Ideiglenes behozatal a behozatali vámok alóli teljes mentességgel (a továbbiakban: behozatali vámok alóli teljes mentesség) csak az 555-578. cikk szerint adható meg. Ideiglenes behozatal a behozatali vámok alóli részleges mentességgel fogyasztási cikkekre nem adható.

2. szakasz

A behozatali vámok alóli teljes mentesség feltételei

1. alszakasz - Szállítóeszközök

555. cikk

(1) Ezen alszakasz alkalmazásában:

a) »kereskedelmi célú felhasználás«a szállítóeszköznek személyek vagy áruk díjazás ellenében történő szállítására vagy valamely vállalkozás gazdasági tevékenységének keretében történő felhasználását jelenti;

b) »magáncélú felhasználás«valamely szállítóeszköz kereskedelmi célú felhasználáson kívüli felhasználását jelenti;

c) »belső forgalom«a Közösség vámterületén belül felszállt személyeknek, illetve berakodott áruknak a szállítását jelenti az említett területen belül történő kiszállás, illetve kirakodás céljával.

(2) A szállítóeszközök magukban foglalják a szokásos pótalkatrészeket, tartozékokat és az őket kísérő felszerelést.

556. cikk

A raklapok a behozatali vámok alól teljes mentességben részesülnek.

A vámeljárás akkor is lezárásra kerül, amikor ugyanazon típusú és lényegében ugyanolyan értékű raklapokat kivisznek vagy újra kivisznek.

557. cikk