32019R2033[1]

Az Európai Parlament és a Tanács (EU) 2019/2033 Rendelete (2019. november 27.) a befektetési vállalkozásokra vonatkozó prudenciális követelményekről, valamint az 1093/2010/EU, az 575/2013/EU, a 600/2014/EU és a 806/2014/EU rendelet módosításáról

AZ EURÓPAI PARLAMENT ÉS A TANÁCS (EU) 2019/2033 RENDELETE

(2019. november 27.)

a befektetési vállalkozásokra vonatkozó prudenciális követelményekről, valamint az 1093/2010/EU, az 575/2013/EU, a 600/2014/EU és a 806/2014/EU rendelet módosításáról

(EGT-vonatkozású szöveg)

ELSŐ RÉSZ

ÁLTALÁNOS RENDELKEZÉSEK

I. CÍM

TÁRGY, HATÁLY ÉS FOGALOMMEGHATÁROZÁSOK

1. cikk

Tárgy és hatály

(1) Ez a rendelet a 2014/65/EU irányelv alapján engedélyezett és felügyelt, valamint a prudenciális követelményeknek való megfelelés tekintetében az (EU) 2019/2034 irányelv alapján felügyelt befektetési vállalkozásokra alkalmazandó egységes prudenciális követelményeket állapít meg a következők vonatkozásában:

a) a befektetési vállalkozást érintő kockázat, az ügyfelet érintő kockázat és a piacot érintő kockázat számszerűsíthető, egységes és standardizált elemeihez kapcsolódó szavatolótőke-követelmények;

b) a koncentrációs kockázatot korlátozó követelmények;

c) a likviditási kockázat számszerűsíthető, egységes és standardizált elemeihez kapcsolódó likviditási követelmények;

d) az a), a b) és a c) pontra vonatkozó adatszolgáltatási követelmények;

e) nyilvánosságra hozatali követelmények.

(2) Az (1) bekezdéstől eltérve, a 2014/65/EU irányelv alapján engedélyezett és felügyelt befektetési vállalkozásnak, amennyiben a 2014/65/EU irányelv I. melléklete A. szakaszának 3. és 6. pontjában említett bármely tevékenységet végzi, az 575/2013/EU rendeletben foglalt előírásokat kell alkalmaznia, amennyiben a vállalkozás nem árutőzsdei kereskedő, kibocsátásiegység-kereskedő, kollektív befektetési vállalkozás vagy biztosító, és bármelyik alábbi feltétel tejesül:

a) a befektetési vállalkozás konszolidált eszközeinek a megelőző 12 hónap átlagában számított összértéke legalább 15 milliárd EUR, bele nem számítva az ezen albekezdésben említett bármely tevékenységet végző, az Unión kívül székhellyel rendelkező leányvállalatok egyedi eszközeinek értékét;

b) a befektetési vállalkozás konszolidált eszközeinek összértéke kisebb mint 15 milliárd EUR, és a befektetési vállalkozás olyan csoport tagja, amely esetében a csoporthoz tartozó valamennyi vállalkozás egyedi szinten 15 milliárd EUR-nál kisebb összértékű eszközökkel rendelkezik, és a 2014/65/EU irányelv I. melléklete A. szakaszának 3. és 6. pontjában említett valamely tevékenységet végzi, az említett vállalkozások konszolidált eszközeinek összértéke pedig 15 milliárd EUR és az említett összegek minden esetben a megelőző 12 hónap átlagában kerültek kiszámításra, bele nem számítva az ezen albekezdésben említett valamely tevékenységet végző, az Unión kívül székhellyel rendelkező leányvállalatok egyedi eszközeinek értékét; vagy

c) a befektetési vállalkozásról az illetékes hatóság az (EU) 2019/2034 irányelv 5. cikkével összhangban határozatot fogadott el.

Az e bekezdésben említett befektetési vállalkozásokat a prudenciális követelmények betartása tekintetében - ideértve annak célját is, hogy meghatározzák az összevont felügyeletet ellátó hatóságot, amennyiben az ilyen befektetési vállalkozás egy, az e rendelet 4. cikke (1) bekezdésének 25. pontjában meghatározott befektetésivállalkozás-csoporthoz tartozik - a 2013/36/EU irányelv VII. és VIII. címe szerint kell felügyelni.

(3) A (2) bekezdésben biztosított eltérés nem alkalmazandó, ha egy befektetési vállalkozás 12 egymást követő hónap átlagában számítva már nem éri el az említett bekezdésben meghatározott egyik értékhatárt sem, vagy ha valamely illetékes hatóság az (EU) 2019/2034irányelv 5. cikkével összhangban így határoz. A befektetési vállalkozás indokolatlan késedelem nélkül tájékoztatja az illetékes hatóságot, ha az említett időszak alatt átlépi valamelyik értékhatárt.

(4) A (2) bekezdésben előírt feltételeket teljesítő befektetési vállalkozásra továbbra is vonatkoznak az 55. és az 59. cikkben foglalt követelmények.

(5) Az (1) bekezdéstől eltérve, az illetékes hatóságok engedélyezhetik a 2014/65/EU irányelv alapján engedélyezett és felügyelt olyan befektetési vállalkozásnak, amely a 2014/65/EU irányelv I. melléklete A. szakaszának 3. és 6. pontjában említett bármely tevékenységet végzi, hogy az 575/2013/EU rendeletben foglalt követelményeket alkalmazza, amennyiben az összes alábbi feltétel teljesül:

a) a befektetési vállalkozás leányvállalat, és kiterjed rá egy hitelintézet, pénzügyi holding társaság vagy vegyes pénzügyi holding társaság összevont alapú felügyelete, az 575/2013/EU rendelet első része II. címe 2. fejezetének rendelkezéseivel összhangban;

b) a befektetési vállalkozás tájékoztatja az e rendelet szerinti illetékes hatóságot és adott esetben az összevont felügyeletet ellátó hatóságot;

c) az illetékes hatóság meggyőződött arról, hogy az 575/2013/EU rendelet szerinti szavatolótőke-követelménynek egyedi alapon a befektetési vállalkozásra, illetve adott esetben összevont alapon a csoportra történő alkalmazása prudenciálisan megfelelő, nem eredményezi a befektetési vállalkozás e rendelet szerinti szavatolótőke-követelményének a csökkenését, és célja nem a szabályozási arbitrázs.

Az illetékes hatóságok az e bekezdés első albekezdésének b) pontjában említett tájékoztatás kézhezvételétől számított két hónapon belül értesítik a befektetési vállalkozást arról, hogy az első albekezdés alapján engedélyezték az 575/2013/EU rendelet és a 2014/65/EU irányelv alkalmazását, és erről tájékoztatják az EBH-t is. Az illetékes hatóság teljes körű indokolással szolgál, ha nem engedélyezi az 575/2013/EU rendelet és a 2014/65/EU irányelv alkalmazását.

Az e bekezdésben említett befektetési vállalkozásokat a prudenciális követelmények betartása tekintetében - ideértve annak célját is, hogy meghatározzák az összevont felügyeletet ellátó hatóságot, amennyiben az ilyen befektetési vállalkozás egy, az e rendelet 4. cikke (1) bekezdésének 25. pontjában meghatározott befektetésivállalkozás-csoporthoz tartozik - a 2013/36/EU irányelv VII. és VIII. címe szerint kell felügyelni.

E bekezdés alkalmazása során az 575/2013/EU rendelet 7. cikke nem alkalmazandó.

2. cikk

Felügyeleti hatáskörök

Az e rendeletnek való megfelelés biztosítása céljából az illetékes hatóságok az (EU) 2019/2034irányelvben meghatározott hatáskörökkel rendelkeznek, és az abban meghatározott eljárásokat követik.

3. cikk

Szigorúbb követelmények befektetési vállalkozások általi alkalmazása

Ez a rendelet nem zárja ki, hogy a befektetési vállalkozások az e rendeletben előírtat meghaladó mértékű szavatolótőkét, szavatolótőke-elemeket és likvid eszközöket tartsanak, és az előírtnál szigorúbb intézkedéseket alkalmazzanak.

4. cikk

Fogalommeghatározások

(1) E rendelet alkalmazásában:

1. "kiegészítő szolgáltatásokat nyújtó vállalkozás": olyan vállalkozás, amelynek fő tevékenysége ingatlantulajdonlás vagy -kezelés, adatkezelési szolgáltatások nyújtása vagy más hasonló tevékenység, amely egy vagy több befektetési vállalkozás fő tevékenysége mellett járulékos tevékenységnek minősül;

2. "vagyonkezelő társaság": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 19. pontjában meghatározott vagyonkezelő társaság;

3. "klíringtag": valamely tagállamban székhellyel rendelkező vállalkozás, amely megfelel a 648/2012/EU európai parlamenti és tanácsi rendelet ( 1 ) 2. cikkének 14. pontjában szereplő fogalommeghatározásnak;

4. "ügyfél": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 9. pontjában meghatározott ügyfél azzal a kivétellel, hogy e rendelet negyedik részének alkalmazásában a befektetési vállalkozás bármely partnere "ügyfélnek" minősül;

5. "árutőzsdei kereskedő és kibocsátásiegység-kereskedő": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 150. pontjában meghatározott árutőzsdei kereskedő és kibocsátásiegység-kereskedő;

6. "származtatott áruügylet": a 600/2014/EU rendelet 2. cikke (1) bekezdésének 30. pontjában meghatározott árualapú származtatott termékek;

7. "illetékes hatóság": az (EU) 2019/2034 irányelv 3. cikke (1) bekezdésének 5. pontjában meghatározott illetékes hatóság;

8. "hitelintézet": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 1. pontjában meghatározott hitelintézet;

9. "saját számlára történő kereskedés": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 6. pontjában meghatározott saját számlára történő kereskedés;

10. "származtatott termékek": a 600/2014/EU rendelet 2. cikke (1) bekezdésének 29. pontjában meghatározott származtatott termékek;

11. "összevont helyzet": az a helyzet, amikor e rendelet követelményeit a 7. cikkel összhangban olyan módon alkalmazzák egy EU-szintű befektetési vállalkozás anyavállalatra, EU-szintű befektetési holding társaság anyavállalatra vagy EU-szintű vegyes pénzügyi holding társaság anyavállalatra, mintha az érintett vállalat a befektetésivállalkozás-csoporthoz tartozó összes befektetési vállalkozással, pénzügyi vállalkozással, kiegészítő szolgáltatásokat nyújtó vállalkozással és függő ügynökkel együtt egyetlen befektetési vállalkozást alkotna; e fogalommeghatározás alkalmazásában a "befektetési vállalkozás", a "pénzügyi vállalkozás", a "kiegészítő szolgáltatásokat nyújtó vállalkozás" és a "függő ügynök" megnevezések a harmadik országban székhellyel rendelkező olyan vállalkozásokra is alkalmazandók, amelyek, ha az Unióban rendelkeznének székhellyel, megfelelnének e megnevezések fogalommeghatározásának;

12. "összevont alapon": összevont helyzet alapján;

13. "megbízások végrehajtása az ügyfelek nevében": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 5. pontjában meghatározott megbízások végrehajtása az ügyfelek nevében;

14. "pénzügyi vállalkozás": olyan, hitelintézettől vagy befektetési vállalkozástól és tisztán ipari holding társaságtól eltérő vállalkozás, amelynek fő tevékenysége tulajdoni részesedések megszerzése vagy a 2013/36/EU irányelv I. mellékletének 2-12. és 15. pontjában felsorolt tevékenységek közül egy vagy több folytatása, ideértve a pénzügyi holding társaságokat, a vegyes pénzügyi holding társaságokat, a befektetési holding társaságokat, az (EU) 2015/2366 európai parlamenti és tanácsi irányelv ( 2 ) szerinti pénzforgalmi intézményeket és a vagyonkezelő társaságokat; nem tartoznak azonban ide a biztosítói holding társaságok és a 2009/138/EK európai parlamenti és tanácsi irányelv ( 3 ) 212. cikke (1) bekezdésének g) pontjában meghatározott vegyes tevékenységű biztosítói holding társaságok;

15. "pénzügyi eszközök": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 15. pontja szerinti pénzügyi eszköz;

16. "pénzügyi holding társaság": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 20. pontjában meghatározott pénzügyi holding társaság;

17. "pénzügyi ágazatbeli szervezet": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 27. pontjában meghatározott pénzügyi ágazatbeli szervezet;

18. "indulótőke": az (EU) 2019/2034 irányelv 3. cikke (1) bekezdésének 18. pontjában meghatározott indulótőke;

19. "kapcsolatban álló ügyfelek csoportja" az 575/2013/EU rendelet 4. cikke (1) bekezdésének 39. pontjában meghatározott kapcsolatban álló ügyfelek csoportja;

20. "befektetési tanácsadás": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 4. pontjában meghatározott befektetési tanácsadás;

21. "állandó befektetési tanácsadás": rendszeres befektetési tanácsadás, valamint egy pénzügyi eszközökből álló ügyfélportfólió folyamatos vagy rendszeres értékelése, nyomon követése vagy felülvizsgálata, beleértve a szerződéses megállapodás alapján az ügyfél által végrehajtott befektetéseket is;

22. "befektetési vállalkozás": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 1. pontjában meghatározott befektetési vállalkozás;

23. "befektetési holding társaság": olyan pénzügyi vállalkozás, amelynek leányvállalatai kizárólag vagy nagy részben befektetési vállalkozások vagy pénzügyi vállalkozások, és a leányvállalatok közül legalább egy befektetési vállalkozás, és amely nem minősül az 575/2013/EU rendelet 4. cikke (1) bekezdésének 20. pontjában meghatározott pénzügyi holding társaságnak;

24. "befektetési szolgáltatások és tevékenységek": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 2. pontjában meghatározott befektetési szolgáltatások és tevékenységek;

25. "befektetésivállalkozás-csoport": vállalkozások olyan csoportja, amely vagy egy anyavállalatból és leányvállalataiból vagy olyan vállalkozásokból áll, amelyek megfelelnek a 2013/34/EU európai parlamenti és tanácsi irányelv ( 4 ) 22. cikkében meghatározott feltételeknek, és közülük legalább egy befektetési vállalkozás, és a csoportban nincs hitelintézet;

26. "K-faktorok": a harmadik rész II. címében meghatározott szavatolótőke-követelmények azon kockázatok vonatkozásában, amelyeket a befektetési vállalkozás az ügyfelekre, a piacokra és magára nézve jelent;

27. "kezelt eszközök" vagy "AUM": azon eszközök értéke, amelyeket egy befektetési vállalkozás az ügyfelei számára kezel mind diszkrecionális portfóliókezelés keretében, mind állandó befektetési tanácsadásnak minősülő nem diszkrecionális megállapodások alapján;

28. "tartott ügyfélpénz" vagy "CMH": a befektetési vállalkozás által tartott ügyfélpénz összege, figyelembe véve az eszközök elkülönítésére vonatkozó jogi előírásokat és függetlenül a befektetési vállalkozás által tartott ügyfélpénzre alkalmazandó nemzeti számviteli szabályozástól;

29. "őrzött és kezelt eszközök" vagy "ASA": a befektetési vállalkozás által az ügyfelei számára őrzött és kezelt eszközök, függetlenül attól, hogy az eszközök megjelennek-e a befektetési vállalkozás saját mérlegében, vagy harmadik fél számláin találhatóak-e;

30. "kezelt ügyfélmegbízások" vagy "COH": a befektetési vállalkozás által az ügyfelei számára kezelt megbízások értéke, mégpedig az ügyfélmegbízások átvétele és továbbítása, valamint az ügyfelek nevében a megbízások végrehajtása révén;

31. "koncentrációs kockázat" vagy "CON": a befektetési vállalkozás kereskedési könyvében megjelenő, egy ügyféllel vagy kapcsolatban álló ügyfelek csoportjával szemben fennálló, a 37. cikk (1) bekezdésében meghatározott értékhatárokat meghaladó kitettség;

32. "befizetett klíringletét" vagy "CMG": a klíringtag vagy az elfogadott központi szerződő fél által megkövetelt letétek teljes összege, amennyiben egy befektetési vállalkozás sajátszámlás ügyleteinek végrehajtása és kiegyenlítése egy klíringtag vagy egy elfogadott központi szerződő fél felelőssége mellett történik;

33. "napi kereskedési forgalom" vagy "DTF": a befektetési vállalkozás által saját számlára végzett kereskedés vagy a megbízásoknak a saját nevében, de az ügyfelek javára történő végrehajtása során kötött ügyletek napi értéke, kivéve azon megbízások értékét, amelyeket a befektetési vállalkozás által az ügyfelei számára, az ügyfélmegbízások átvétele és továbbítása, valamint az ügyfelek nevében a megbízások végrehajtása révén kezel, és amelyet a kezelt ügyfélmegbízások értékének megállapításakor már figyelembe vettek;

34. "nettó pozíciókockázat" vagy "NPR": a befektetési vállalkozás kereskedési könyvében rögzített ügyletek értéke;

35. "a kereskedési partnerek nemteljesítésének kockázata" vagy "TCD": a befektetési vállalkozás kereskedési könyvében szereplő, a 25. cikkben említett, a partner nemteljesítésének kockázatát megalapozó instrumentumokban és ügyletekben megjelenő kitettségek;

36. "aktuális piaci érték" vagy "CMV": a 31. cikknek megfelelően nettósított ügylet- és értékpapíroldalakból álló portfólió nettó piaci értéke, amennyiben a CMV kiszámításához mind pozitív, mind negatív piaci értékeket használnak;

37. "hosszú kiegyenlítési idejű ügylet": az 575/2013/EU rendelet 272. cikkének 2. pontjában meghatározott hosszú kiegyenlítési idejű ügylet;

38. "értékpapírügylethez kapcsolódó hitel": az (EU) 2015/2365 európai parlamenti és tanácsi rendelet ( 5 ) 3. cikkének 10. pontjában meghatározott értékpapírügylethez kapcsolódó hitel;

39. "vezető testület": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 36. pontjában meghatározott vezető testület;

40. "vegyes pénzügyi holding társaság": a 2002/87/EK európai parlamenti és tanácsi irányelv ( 6 ) 2. cikkének 15. pontjában meghatározott vegyes pénzügyi holding társaság;

41. "mérlegen kívüli tétel": bármely, az 575/2013/EU rendelet I. mellékletében említett tétel;

42. "anyavállalat": a 2013/34/EU irányelv 2. cikkének 9. pontja és 22. cikke értelmében vett anyavállalat;

43. "részesedés": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 35. pontjában meghatározott részesedés;

44. "nyereség": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 121. pontjában meghatározott nyereség;

45. "elfogadott központi szerződő fél": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 88. pontjában meghatározott elfogadott központi szerződő fél;

46. "portfóliókezelés": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 8. pontjában meghatározott portfóliókezelés;

47. "befolyásoló részesedés": az 575/2013/EU rendelet 4. cikke (1) bekezdésének 36. pontjában meghatározott befolyásoló részesedés;

48. "értékpapír-finanszírozási ügylet": az (EU) 2015/2365 rendelet 3. cikkének 11. pontjában meghatározott értékpapír-finanszírozási ügylet;

49. "elkülönített számlák": a 15. cikk (2) bekezdésében található 1. táblázat alkalmazásában olyan szervezeteknél vezetett számlák, ahol a befektetési vállalkozás által tartott ügyfélpénzt az (EU) 2017/593 felhatalmazáson alapuló bizottsági irányelv ( 7 ) 4. cikkével összhangban letétbe helyezik, amennyiben az alkalmazandó tagállami jog előírja, hogy a befektetési vállalkozás fizetésképtelensége, szanálása vagy vagyonfelügyelő kirendelése esetén az ügyfélpénz nem használható fel a befektetési vállalkozással szembeni más követelés kielégítésére, mint magának az ügyfélnek a követelése;

50. "repoügylet": az (EU) 2015/2365 rendelet 3. cikkének 9. pontjában meghatározott repoügylet;

51. "leányvállalat": a 2013/34/EU irányelv 2. cikkének 10. pontjában meghatározott és 22. cikke értelmében vett leányvállalat, ideértve a végső anyavállalat leányvállalatának bármely leányvállalatát is;

52. "függő ügynök": a 2014/65/EU irányelv 4. cikke (1) bekezdésének 29. pontjában meghatározott függő ügynök;

53. "bruttó összbevétel": a befektetési vállalkozás éves működési bevétele, a befektetési vállalkozás engedélyezett befektetési szolgáltatásaival és tevékenységeivel összefüggésben, beleértve a kapott kamatokból, részvényekből és egyéb, fix vagy változó hozamú értékpapírokból, jutalékokból és díjakból származó bevételeket, a befektetési vállalkozás által az eszközök kereskedése, a valós értéken tartott eszközök vagy fedezeti tevékenység révén elért nyereséget vagy viselt veszteséget, de kizárva minden olyan bevételt, amely nem kapcsolódik a teljesített befektetési szolgáltatásokhoz és a végzett tevékenységekhez;

54. "kereskedési könyv": egy befektetési vállalkozás által kereskedési szándékkal - vagy kereskedési szándékkal tartott pozíciók fedezésére - tartott pénzügyi eszközökből és árukból álló összes pozíció;

55. "kereskedési szándékkal tartott pozíciók": a következők:

a) saját számlás pozíciók, valamint az ügyfélmegbízás teljesítéséből és az árjegyzésből származó pozíciók;

b) rövid távú újraértékesítésre szánt pozíciók;

c) a vételi és eladási árak közötti tényleges vagy várható rövid távú árkülönbözetből vagy az egyéb ár- vagy kamatlábváltozásokból származó haszon céljából tartott pozíciók;

56. "EU-szintű befektetési vállalkozás anyavállalat": valamely tagállamban lévő olyan befektetési vállalkozás, amely része egy befektetésivállalkozás-csoportnak, és amelynek befektetési vállalkozás vagy pénzügyi vállalkozás leányvállalata van, illetve részesedése van ilyen befektetési vállalkozásban vagy pénzügyi vállalkozásban, és önmaga nem leányvállalata más, valamely tagállamban engedélyezett befektetési vállalkozásnak vagy valamely tagállamban létrehozott befektetési holding társaságnak vagy vegyes pénzügyi holding társaságnak;

57. "EU-szintű befektetési holding társaság anyavállalat": valamely tagállamban levő olyan befektetési holding társaság, amely része egy befektetésivállalkozás-csoportnak, és amely nem leányvállalata egy valamely tagállamban engedélyezett befektetési vállalkozásnak, illetve más, valamely tagállamban létrehozott befektetési holding társaságnak;

58. "EU-szintű vegyes pénzügyi holding társaság anyavállalat": befektetésivállalkozás-csoport olyan anyavállalata, amely a 2002/87/EK irányelv 2. cikkének 15. pontjában meghatározott vegyes pénzügyi holding társaság.

(2) A Bizottság felhatalmazást kap arra, hogy az 56. cikknek megfelelően felhatalmazáson alapuló jogi aktusokat fogadjon el e rendeletnek az (1) bekezdés szerinti fogalommeghatározások pontosítása révén történő kiegészítése céljából:

a) e rendelet egységes alkalmazásának biztosítása érdekében;

b) e rendelet alkalmazása során a pénzügyi piacokon bekövetkezett fejlemények figyelembevétele érdekében.

II. CÍM

A KÖVETELMÉNYEK ALKALMAZÁSÁNAK SZINTJE

1. FEJEZET

A követelmények alkalmazása egyedi alapon

5. cikk

Általános elv

A befektetési vállalkozásoknak egyedi alapon teljesíteniük kell a második-hetedik részben meghatározott követelményeket.

6. cikk

Mentességek

(1) Az illetékes hatóságok mentesíthetik a befektetési vállalkozást az 5. cikk alkalmazása alól a második, a harmadik, a negyedik, a hatodik és a hetedik rész vonatkozásában, amennyiben az összes alábbi feltétel teljesül:

a) a befektetési vállalkozás megfelel a 12. cikk (1) bekezdésében meghatározott, a kis méretű és össze nem kapcsolt befektetési vállalkozás minősítés megszerzéséhez szükséges feltételeknek;

b) az alábbi feltételek egyike teljesül:

i. a befektetési vállalkozás leányvállalat, és kiterjed rá egy hitelintézet, pénzügyi holding társaság vagy vegyes pénzügyi holding társaság összevont alapú felügyelete, az 575/2013/EU rendelet első része II. címe 2. fejezetének rendelkezéseivel összhangban;

ii. a befektetési vállalkozás leányvállalat, és a 7. cikkel összhangban összevont alapon felügyelt befektetésivállalkozás-csoporthoz tartozik;

c) a befektetési vállalkozást és anyavállalatát egyaránt ugyanaz a tagállam engedélyezi és felügyeli;

d) az 575/2013/EU rendelettel vagy e rendelet 7. cikkével összhangban az összevont alapú felügyeletet ellátó illetékes hatóságok egyetértenek a mentesítéssel;

e) a szavatolótőkét megfelelően osztották meg az anyavállalat és a befektetési vállalkozás között, továbbá a következő feltételek mindegyike teljesül:

i. az anyavállalat általi azonnali tőketranszfernek vagy a kötelezettségek visszafizetésének nincs és nem is várható jelentős gyakorlati vagy jogi akadálya;

ii. az illetékes hatóság előzetes jóváhagyásával az anyavállalat kijelenti, hogy garanciát vállal a befektetési vállalkozás által vállalt kötelezettségekre vagy a befektetési vállalkozással kapcsolatos kockázatok elhanyagolhatók;

iii. az anyavállalat kockázatértékelési, -mérési és -ellenőrzési eljárásai kiterjednek a befektetési vállalkozásra; és

iv. az anyavállalat a befektetési vállalkozás részvényeihez kapcsolódó szavazati jogok több mint 50 %-ával rendelkezik vagy joga van a befektetési vállalkozás vezető testületi tagjai többségének kinevezésére vagy hivatalból való eltávolítására.

(2) Az illetékes hatóságok mentesíthetik a befektetési vállalkozást az 5. cikk alkalmazása alól a hatodik rész vonatkozásában, amennyiben az összes alábbi feltétel teljesül:

a) a befektetési vállalkozás megfelel a 12. cikk (1) bekezdésében meghatározott, a kis méretű és össze nem kapcsolt befektetési vállalkozás minősítés megszerzéséhez szükséges feltételeknek;

b) a befektetési vállalkozás leányvállalat, és kiterjed rá egy biztosító vagy viszontbiztosító összevont alapú felügyelete, a 2009/138/EK irányelv 228. cikkével összhangban;

c) a befektetési vállalkozást és anyavállalatát egyaránt ugyanaz a tagállam engedélyezi és felügyeli;

d) a 2009/138/EK irányelvvel összhangban az összevont alapú felügyeletet ellátó illetékes hatóságok egyetértenek a mentesítéssel;

e) a szavatolótőkét megfelelően osztották meg az anyavállalat és a befektetési vállalkozás között, továbbá a következő feltételek mindegyike teljesül:

i. az anyavállalat általi azonnali tőketranszfernek vagy a kötelezettségek visszafizetésének nincs és nem is várható jelentős gyakorlati vagy jogi akadálya;

ii. az illetékes hatóság előzetes jóváhagyásával az anyavállalat kijelenti, hogy garanciát vállal a befektetési vállalkozás által vállalt kötelezettségekre, vagy a befektetési vállalkozással kapcsolatos kockázatok elhanyagolhatók;

iii. az anyavállalat kockázatértékelési, -mérési és -ellenőrzési eljárásai kiterjednek a befektetési vállalkozásra; és

iv. az anyavállalat a befektetési vállalkozás részvényeihez kapcsolódó szavazati jogok több mint 50 %-ával rendelkezik, vagy joga van a befektetési vállalkozás vezető testületi tagjai többségének kinevezésére vagy hivatalból való eltávolítására.

(3) Az illetékes hatóságok mentesíthetik a befektetési vállalkozást az 5. cikk alkalmazása alól az ötödik rész vonatkozásában, amennyiben az összes alábbi feltétel teljesül:

a) a befektetési vállalkozás az 575/2013/EU rendelet első része II. címének 2. fejezetével összhangban összevont alapú felügyelet alatt áll, vagy olyan befektetésivállalkozás-csoporthoz tartozik, amelyre e rendelet 7. cikkének (3) bekezdése vonatkozik, de a 7. cikk (4) bekezdésében előírt mentesség nem alkalmazandó;

b) az anyavállalat összevont alapon mindenkor monitorozza és felügyeli a csoporton vagy alcsoporton belüli, a mentesítés hatálya alá tartozó összes intézmény és befektetési vállalkozás likviditási pozícióit, és mindegyik említett intézmény és befektetési vállalkozás esetében biztosítja a megfelelő szintű likviditást;

c) az anyavállalat és a befektetési vállalkozás olyan, az illetékes hatóságok követelményeinek megfelelő szerződéseket kötöttek, amelyek biztosítják az anyavállalat és a befektetési vállalkozás között a pénzeszközök szabad mozgását, hogy lehetővé váljon számukra egyedi kötelezettségeik és közös kötelezettségeik teljesítése, amikor azok esedékessé válnak;

d) a c) pontban említett szerződések teljesítésének nincs és nem is várható jelentős gyakorlati vagy jogi akadálya;

e) az 575/2013/EU rendelettel vagy e rendelet 7. cikkével összhangban az összevont alapú felügyeletet ellátó illetékes hatóságok egyetértenek a mentesítéssel.

2. FEJEZET

Befektetésivállalkozás-csoportok prudenciális konszolidációja és mentességei

7. cikk

Prudenciális konszolidáció

(1) Az EU-szintű befektetési vállalkozás anyavállalatoknak, az EU-szintű befektetési holding társaság anyavállalatoknak és az EU-szintű vegyes pénzügyi holding társaság anyavállalatoknak az összevont helyzetük alapján kell teljesíteniük a második, a harmadik, a negyedik, a hatodik és a hetedik részben előírt kötelezettségeket. Az anyavállalatnak és azon leányvállalatainak, amelyek e rendelet hatálya alá tartoznak, megfelelő szervezeti felépítést és belső ellenőrzési mechanizmusokat kell kialakítaniuk annak biztosítására, hogy a konszolidációhoz szükséges adatokat megfelelően kezeljék és továbbítsák. Az anyavállalatnak különösen biztosítania kell, hogy az e rendelet hatálya alá nem tartozó leányvállalatok megfelelő konszolidáció biztosítását célzó intézkedéseket, eljárásokat és mechanizmusokat alkalmazzanak.

(2) Az e cikk (1) bekezdése alkalmazásában, a második rész összevont alapon történő alkalmazása esetén az 575/2013/EU rendelet második részének II. címében foglalt szabályokat a befektetési vállalkozásokra is alkalmazni kell.

Ebből a célból az 575/2013/EU rendelet 84. cikkének (1) bekezdésében, 85. cikkének (1) bekezdésében és 87. cikkének (1) bekezdésében foglalt rendelkezések alkalmazásakor kizárólag az 575/2013/EU rendelet 92. cikke (1) bekezdésére utaló hivatkozásokat kell figyelembe venni, és következésképpen úgy kell tekinteni, hogy azok az e rendelet vonatkozó rendelkezéseiben előírt szavatolótőke-követelményekre utalnak.

(3) Az EU-szintű befektetési vállalkozás anyavállalatoknak, az EU-szintű befektetési holding társaság anyavállalatoknak és az EU-szintű vegyes pénzügyi holding társaság anyavállalatoknak az összevont helyzetük alapján kell teljesíteniük az ötödik részben előírt kötelezettségeiket.

(4) A (3) bekezdéstől eltérve, az illetékes hatóságok a befektetésivállalkozás-csoport jellegének, nagyságrendjének és összetettségének figyelembevételével mentesíthetik az anyavállalatot az említett bekezdésnek való megfelelés alól.

(5) Az EBH-nak szabályozástechnikai standardtervezeteket kell kidolgoznia egyrészt a befektetésivállalkozás-csoport prudenciális konszolidációja hatályának és módszereinek meghatározása céljából, különös tekintettel az állandó általános költségekre, az állandó minimum tőkekövetelményre és a K-faktorra vonatkozó követelményeknek a befektetésivállalkozás-csoport összevont helyzete alapján történő kiszámítására, másrészt a (2) bekezdés megfelelő végrehajtásához szükséges módszerek és részletek meghatározása céljából.

Az EBH-nak 2020. december 26-ig kell benyújtania e szabályozástechnikai standardtervezeteket a Bizottságnak.

A Bizottság felhatalmazást kap arra, hogy kiegészítse ezt a rendeletet az első albekezdésben említett szabályozástechnikai standardoknak az 1093/2010/EU rendelet 10-14. cikkével összhangban történő elfogadása révén.

8. cikk

Csoporttőketesz t

(1) A (7) cikktől eltérve, az illetékes hatóságok engedélyezhetik e cikk alkalmazását, ha a csoport összetétele kellően egyszerűnek tekinthető, feltéve, hogy a befektetésivállalkozás-csoport egésze nem képvisel olyan jelentős ügyfél- vagy piaci kockázatokat, amelyek egyébként összevont alapú felügyeletet tennének szükségessé. Az illetékes hatóságoknak tájékoztatniuk kell az EBH-t, ha e cikk alkalmazását engedélyezik.

(2) E cikk alkalmazásában:

a) "szavatolótőke-instrumentumok": az e rendelet 9. cikkében meghatározott "szavatolótőke", az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontjában, 56. cikkének d) pontjában és 66. cikkének d) pontjában említett levonások alkalmazása nélkül;

b) a "befektetési vállalkozás", a "pénzügyi vállalkozás", a "kiegészítő szolgáltatásokat nyújtó vállalkozás" és a "függő ügynök" megnevezések a harmadik országban székhellyel rendelkező olyan vállalkozásokra is alkalmazandók, amelyek, ha az Unióban rendelkeznének székhellyel, megfelelnének a 4. cikkben található fogalommeghatározásoknak.

(3) Az EU-szintű befektetési vállalkozás anyavállalatoknak, az EU-szintű befektetési holding társaság anyavállalatoknak, az EU-szintű vegyes pénzügyi holding társaságoknak és minden más anyavállalatnak, amelyek a befektetésivállalkozás-csoportban befektetési vállalkozások, pénzügyi vállalkozások, kiegészítő szolgáltatásokat nyújtó vállalkozások vagy függő ügynökök, legalább a következők összegének fedezésére elegendő szavatolótőke-instrumentummal kell rendelkezniük:

a) a befektetésivállalkozás-csoporthoz tartozó befektetési vállalkozásokban, pénzügyi vállalkozásokban, kiegészítő szolgáltatásokat nyújtó vállalkozásokban és függő ügynökökben fennálló minden részesedésük, alárendelt követelésük és az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontjában, 56. cikkének d) pontjában és 66. cikkének d) pontjában említett instrumentumuk könyv szerinti teljes értékének összege; és

b) a befektetésivállalkozás-csoporthoz tartozó befektetési vállalkozások, pénzügyi vállalkozások, kiegészítő szolgáltatásokat nyújtó vállalkozások és függő ügynökök felé fennálló függő kötelezettségeik teljes összege.

(4) Az illetékes hatóságok engedélyezhetik az EU-szintű befektetési holding társaság anyavállalatnak, az EU-szintű vegyes pénzügyi holding társaság anyavállalatnak és minden más olyan anyavállalatnak, amely a befektetésivállalkozás-csoportban befektetési vállalkozás, pénzügyi vállalkozás, kiegészítő szolgáltatásokat nyújtó vállalkozás vagy függő ügynök, hogy a (3) bekezdés alapján számítottnál kisebb összegű szavatolótőkével rendelkezzen, amely azonban nem lehet alacsonyabb a leányvállalatainak minősülő befektetési vállalkozások, pénzügyi vállalkozások, kiegészítő szolgáltatásokat nyújtó vállalkozások és függő ügynökök számára egyedi alapon előírt szavatolótőke-követelmények és az említett szervezetek felé fennálló összes függő kötelezettség összegénél.

E bekezdés alkalmazásában az első albekezdésben említett és harmadik országban található leányvállalatok szavatolótőke-követelménye az érintett illetékes hatóságok által jóváhagyott olyan névleges szavatolótőke-követelmény, amely elegendő fedezetet biztosít az említett leányvállalatok jelentette kockázatokkal szemben.

(5) Az EU-szintű befektetési vállalkozás anyavállalatoknak, az EU-szintű befektetési holding társaság anyavállalatoknak és az EU-szintű vegyes pénzügyi holding társaság anyavállalatoknak rendelkezniük kell a befektetésivállalkozás-csoporthoz tartozó valamennyi befektetési vállalkozás, befektetési holding társaság, vegyes pénzügyi holding társaság, pénzügyi vállalkozás, kiegészítő szolgáltatásokat nyújtó vállalkozás és függő ügynök tőke- és finanszírozási forrásainak monitorozását és ellenőrzését szolgáló rendszerrel.

MÁSODIK RÉSZ

SZAVATOLÓTŐKE

9. cikk

A szavatolótőke összetétele

(1) A befektetési vállalkozások szavatolótőkéjének az elsődleges alapvető tőkéjükből, a kiegészítő alapvető tőkéjükből és a járulékos tőkéjükből kell állnia, és mindenkor teljesülnie kell az összes alábbi feltételnek:

a) ,

b) ,

c) ,

ahol:

i. az elsődleges alapvető tőke az 575/2013/EU rendelet második része I. címének 2. fejezetével összhangban, a kiegészítő alapvető tőke az 575/2013/EU rendelet második része I. címének 3. fejezetével összhangban, a járulékos tőke pedig az 575/2013/EU rendelet második része I. címének 4. fejezetével összhangban meghatározott elsődleges és kiegészítő alapvető, illetve járulékos tőke; és

ii. a "D" meghatározása a 11. cikkben található.

(2) Az (1) bekezdéstől eltérve:

a) az 575/2013/EU rendelet 36. cikke (1) bekezdésének c) pontjában említett levonásokat teljeskörűen alkalmazni kell, az említett rendelet 39. és 48. cikkének alkalmazása nélkül;

b) az 575/2013/EU rendelet 36. cikke (1) bekezdésének e) pontjában említett levonásokat teljeskörűen alkalmazni kell, az említett rendelet 41. cikkének alkalmazása nélkül;

c) az 575/2013/EU rendelet 36. cikke (1) bekezdésének h) pontjában, 56. cikkének c) pontjában és 66. cikkének c) pontjában említett levonásokat teljeskörűen alkalmazni kell, amennyiben nem a kereskedési könyvben nyilvántartott tőkeinstrumentum-állományokra vonatkoznak, az említett rendelet 46., 60. és 70. cikkében (előírt mechanizmusok) alkalmazása nélkül;

d) az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontjában említett levonásokat teljeskörűen alkalmazni kell, az említett rendelet 48. cikkének alkalmazása nélkül;

e) az alábbi rendelkezéseket nem kell alkalmazni a befektetési vállalkozások szavatolótőkéjének meghatározására:

i. az 575/2013/EU rendelet 49. cikke;

ii. az 575/2013/EU rendelet 36. cikke (1) bekezdésének h) pontjában, 56. cikkének c) pontjában, 66. cikkének c) pontjában említett levonások, valamint az említett rendelet 46., 60. és 70. cikkében foglalt kapcsolódó rendelkezések, amennyiben az említett levonások a kereskedési könyvben nyilvántartott tőkeinstrumentum-állományokra vonatkoznak;

iii. az 575/2013/EU rendelet 54. cikke (1) bekezdésének a) pontjában említett veszteségviselést kiváltó esemény. A veszteségviselést kiváltó eseményt a befektetési vállalkozásnak ehelyett az (1) bekezdésben említett kiegészítő alapvető tőkeinstrumentumhoz kapcsolódva kell meghatároznia;

iv. az 575/2013/EU rendelet 54. cikke (4) bekezdésének a) pontjában hivatkozott aggregált összeg. A leírandó vagy átváltandó összeg az (1) bekezdésben hivatkozott kiegészítő alapvető tőkeinstrumentum teljes összege.

(3) Az e rendelet szerinti szavatolótőke-követelmények meghatározásakor a befektetési vállalkozásnak alkalmaznia kell az 575/2013/EU rendelet második része I. címének 6. fejezetében foglalt releváns rendelkezéseket. Az említett rendelkezések alkalmazásakor az 575/2013/EU rendelet 77. és 78. cikke szerinti felügyeleti engedély akkor tekintendő megadottnak, ha az említett rendelet 78. cikke (1) bekezdésének a) pontjában vagy 78. cikkének (4) bekezdésében foglalt egyik feltétel teljesül.

(4) Az (1) bekezdés a) pontjának alkalmazásában azon befektetési vállalkozásoknak, amelyek nem jogi személyek vagy részvénytársaságok, vagy teljesítik az e rendelet 12. cikkének (1) bekezdésében meghatározott, a kis méretű és össze nem kapcsolt befektetési vállalkozás minősítés megszerzéséhez szükséges feltételeket, az illetékes hatóságok az EBH-val folytatott konzultációt követően engedélyezhetik, hogy további instrumentumokat vagy tőkét minősítsenek szavatolótőkének, feltéve, hogy az említett instrumentumok vagy tőke a 86/635/EGK tanácsi irányelv ( 8 ) 22. cikkének megfelelően kezelhetők. Az EBH-nak az egyes illetékes hatóságoktól származó információk alapján, az EÉPH-val közösen, össze kell állítania, fenn kell tartania és közzé kell tennie az instrumentumok és a tőke minden olyan formájának jegyzékét, amelyek az egyes tagállamokban szavatolótőkének tekinthetők. A jegyzéket első alkalommal 2020. december 26-ig kell közzétenni.

(5) Egy befektetésivállalkozás-csoporthoz tartozó pénzügyi ágazatbeli szervezet szavatolótőke-instrumentumainak állományát nem kell levonni a csoporthoz tartozó befektetési vállalkozások szavatolótőkéjének egyedi alapon történő kiszámítása céljából, amennyiben valamennyi alábbi feltétel teljesül:

a) az anyavállalat általi azonnali tőketranszfernek vagy a kötelezettségek általa való visszafizetésének nincs és nem is várható jelentős gyakorlati vagy jogi akadálya;

b) az anyavállalat kockázatértékelési, -mérési és -ellenőrzési eljárásai kiterjednek a pénzügyi ágazatbeli szervezetre;

c) az illetékes hatóságok nem alkalmazzák a 8. cikkben előírt eltérést.

10. cikk

A pénzügyi ágazaton kívüli befolyásoló részesedések

(1) E rész alkalmazása során az 575/2013/EU rendelet 26. cikkében említett elsődleges alapvető tőkeelemek meghatározásakor a befektetési vállalkozásnak le kell vonnia az a) és a b) pontban megjelölt értékhatárokat meghaladó összegeket:

a) pénzügyi ágazatbeli szervezetnek nem minősülő vállalkozásban meglévő befolyásoló részesedés, ha annak összege meghaladja a befektetési vállalkozásnak az e rendelet 9. cikkével összhangban, de az 575/2013/EU rendelet 36. cikke (1) bekezdése k) pontjának i. alpontjában említett levonások nélkül számított szavatolótőkéjének 15 %-át;

b) egy befektetési vállalkozásnak pénzügyi ágazatbeli szervezetnek nem minősülő vállalkozásokban meglévő befolyásoló részesedéseinek teljes összege, ha ez az összeg meghaladja a befektetési vállalkozásnak az e rendelet 9. cikkével összhangban, de az 575/2013/EU rendelet 36. cikke (1) bekezdése k) pontjának i. alpontjában említett levonások nélkül számított szavatolótőkéjének 60 %-át.

(2) Az illetékes hatóságok megtilthatják egy befektetési vállalkozásnak, hogy az (1) bekezdésben említett olyan összegű befolyásoló részesedéssel rendelkezzen, amely meghaladja a szavatolótőkének az említett bekezdésben meghatározott százalékát. Az illetékes hatóságoknak haladéktalanul közzé kell tenniük az e hatáskörük gyakorlásáról hozott határozatukat.

(3) A nem pénzügyi ágazatbeli vállalkozásban fennálló részesedéseket nem kell figyelembe venni az (1) bekezdés szerinti számításban, ha a következő feltételek bármelyike teljesül:

a) a részesedéseket pénzügyi támogatás művelet során ideiglenesen birtokolják, az 575/2013/EU rendelet 79. cikkében foglaltak szerint;

b) az említett részesedések birtoklása legfeljebb öt munkanapig tartott jegyzési garanciavállalási pozíció;

c) a részesedéseket a befektetési vállalkozás saját nevében, mások javára birtokolja.

(4) Azokat a részesedéseket, amelyek nem minősülnek a 86/635/EGK irányelv 35. cikkének (2) bekezdésében említett befektetett pénzügyi eszköznek, nem kell figyelembe venni az e cikk (1) bekezdésében meghatározott számításnál.

HARMADIK RÉSZ

TŐKEKÖVETELMÉNYEK

I. CÍM

ÁLTALÁNOS KÖVETELMÉNYEK

11. cikk

Szavatolótőke-követelmények

(1) A befektetési vállalkozásoknak mindenkor rendelkezniük kell a 9. cikknek megfelelő szavatolótőkével, amelynek összege legalább "D", ahol "D" a következők közül a legmagasabbat jelenti:

a) a 13. cikknek megfelelően számított állandó általános költségekre vonatkozó követelményük;

b) a 14. cikknek megfelelően számított állandó minimum tőkekövetelményük; vagy

c) a 15. cikknek megfelelően számított K-faktorokkal kapcsolatos követelményük.

(2) Az (1) bekezdéstől eltérve, amennyiben egy befektetési vállalkozás teljesíti a 12. cikk (1) bekezdésében meghatározott, a kis méretű és össze nem kapcsolt befektetési vállalkozás minősítés megszerzéséhez szükséges feltételeket, akkor "D" az (1) bekezdés a) és b) pontjában megjelölt összegek közül a magasabbat jelentheti.

(3) Ha az illetékes hatóságok úgy ítélik meg, hogy egy befektetési vállalkozás üzleti tevékenységében lényeges változás következett be, előírhatják a befektetési vállalkozás számára, hogy az e cikkben említettől eltérő szavatolótőke-követelménynek feleljen meg, az (EU) 2019/2034 irányelv IV. címe 2. fejezete 4. szakaszának megfelelően.

(4) A befektetési vállalkozásnak tájékoztatnia kell az illetékes hatóságot, amint nyilvánvalóvá válik számára, hogy már nem teljesíti vagy nem fogja teljesíteni az e cikkben előírt követelményeket.

12. cikk

Kis méretű és össze nem kapcsolt befektetési vállalkozások

(1) E rendelet alkalmazásában a befektetési vállalkozások akkor tekintendők kis méretű és össze nem kapcsolt befektetési vállalkozásoknak, ha valamennyi alábbi feltételnek megfelelnek:

a) a 17. cikknek megfelelően mért AUM értéke kevesebb, mint 1,2 milliárd EUR;

b) a 20. cikknek megfelelően mért COH értéke kevesebb, mint:

i. 100 millió EUR/nap azonnali ügyletek esetében; vagy

ii. 1 milliárd EUR/nap származtatott termékek esetén;

c) a 19. cikknek megfelelően mért ASA értéke nulla;

d) a 18. cikknek megfelelően mért CMH értéke nulla;

e) a 32. cikknek megfelelően mért DTF értéke nulla;

f) a 22. és a 23. cikknek megfelelően mért NPR vagy CMG értéke nulla;

g) a 26. cikknek megfelelően mért TCD értéke nulla;

h) a befektetési vállalkozás mérlegfőösszege a mérlegen kívüli tételekkel együtt kevesebb, mint 100 millió EUR;

i) a befektetési vállalkozás befektetési szolgáltatásokból és tevékenységekből származó bruttó éves összbevétele kevesebb, mint 30 millió EUR, az adott pénzügyi évet közvetlenül megelőző kétéves időszak éves számadatainak átlagaként számítva.

A II. cím rendelkezéseitől eltérve, az NPR tekintetében az a), a b), a c), az e) és az f) pontok alkalmazásakor, valamint az első albekezdés g) pontjának alkalmazásakor a napvégi értékeket kell alkalmazni.

A CMG tekintetében az első albekezdés f) pontjának alkalmazásakor a napon belüli értékeket kell alkalmazni.

E bekezdés első albekezdése d) pontjának alkalmazása során, a 2014/65/EU irányelv 16. cikke (9) bekezdésének, valamint az (EU) 2017/593 felhatalmazáson alapuló irányelv 2. és 4. cikkének sérelme nélkül, a napon belüli értékeket kell alkalmazni, az olyan nyilvántartási vagy számlaegyeztetési hibák kivételével, amelyek következtében - helytelenül - úgy tűnt, hogy a befektetési vállalkozás nem felelt meg az e bekezdés első albekezdésének d) pontjában említett, nulla értékre vonatkozó feltételnek, és amelyek a munkanap vége előtt kijavításra kerültek. A befektetési vállalkozásnak haladéktalanul értesítenie kell az illetékes hatóságot a hibákról, azok okáról és kijavításukról.

Az első albekezdés h) és i) pontja alkalmazásakor az utolsó olyan pénzügyi év végi szinteket kell alkalmazni, amelyre vonatkozóan a beszámolót véglegesítették és a vezető testület jóváhagyta azt. Amennyiben az utolsó pénzügyi év végét követő hat hónapon belül a beszámolót nem véglegesítették és nem hagyták jóvá, a befektetési vállalkozásnak előzetes beszámolót kell alkalmaznia.

A befektetési vállalkozások a II. címben meghatározott módszerekkel is mérhetik az első albekezdés a) és b) pontja szerinti értékeket, azzal a megkötéssel, hogy a mérésnek 12 hónapra kell kiterjednie, és figyelembe kell venni a legutóbbi három hónap értékeit. Az említett mérési módszert alkalmazó befektetési vállalkozásoknak tájékoztatniuk kell erről az illetékes hatóságot, és a választott módszert egy legalább 12 egymást követő hónapból álló, megszakítás nélküli időszakon keresztül alkalmazniuk kell.

(2) Az (1) bekezdés a), b), h) és i) pontjában előírt feltételeket a csoporthoz tartozó minden befektetési vállalkozásra kombináltan kell alkalmazni. Az (1) bekezdés i) pontjában említett bruttó éves összbevétel mérése céljából az említett befektetési vállalkozások figyelmen kívül hagyhatják a csoporton belül keletkezett bruttó bevételekből eredő kétszeres beszámítást.

Az (1) bekezdés c)-g) pontjában rögzített feltételeket egyedileg kell alkalmazni az egyes befektetési vállalkozásokra.

(3) Ha a befektetési vállalkozás már nem felel meg az (1) bekezdésben foglalt összes feltételnek, akkor azonnali hatállyal nem tekintendő tovább kis méretű és össze nem kapcsolt befektetési vállalkozásnak.

Az első albekezdéstől eltérve, ha a befektetési vállalkozás már nem felel meg az (1) bekezdés a), b), h) vagy i) pontjában foglalt feltételeknek, de továbbra is megfelel az (1) bekezdés c)-g) pontjában előírt feltételeknek, az értékhatár átlépésének időpontjától számított három hónapos időszak letelte után nem tekintendő kis méretű és össze nem kapcsolt befektetési vállalkozásnak. A befektetési vállalkozásnak indokolatlan késedelem nélkül tájékoztatnia kell az illetékes hatóságot, ha átlépi valamelyik értékhatárt.

(4) Ha egy befektetési vállalkozás, amely nem felelt meg az (1) bekezdésben foglalt valamennyi feltételnek, később teljesíti ezeket a feltételeket, csak a feltételek teljesülésétől számított hat hónapos időszak letelte után tekintendő kis méretű és össze nem kapcsolt befektetési vállalkozásnak, amennyiben ezen időszak alatt nem lépi át az értékhatárokat, és haladéktalanul tájékoztatta az illetékes hatóságot.

13. cikk

Az állandó általános költségekre vonatkozó követelmény

(1) A 11. cikk (1) bekezdése a) pontjának alkalmazásában az állandó általános költségekre vonatkozó követelmény legalább a megelőző évi állandó általános költségek egynegyede. A befektetési vállalkozásoknak az alkalmazandó számviteli keretből származó számadatokat kell használniuk.

(2) Ha az illetékes hatóság úgy ítéli meg, hogy a befektetési vállalkozás tevékenységeiben lényeges változás következett be, módosíthatja az (1) bekezdésben említett tőkeösszeget.

(3) Amennyiben egy befektetési vállalkozás a befektetési szolgáltatások nyújtása vagy a befektetési tevékenységek végzése megkezdésének napja óta még nem folytatott üzleti tevékenységet egy teljes éven át, az (1) bekezdésben említett számítás céljából azokat az előre jelzett állandó általános költségeket kell használnia, amelyeket az engedélykérelméhez csatolt, az első 12 havi kereskedésre vonatkozó előrejelzései tartalmaztak.

(4) Az EBH-nak az EÉPH-val egyeztetve szabályozástechnikai standardtervezeteket kell kidolgoznia az (1) bekezdésben említett követelmény kiszámításának kiegészítése céljából, amelynek legalább az alábbi levonandó tételeket kell tartalmaznia:

a) az alkalmazottaknak járó bónuszok és egyéb javadalmazás, amennyiben azok a befektetési vállalkozás adott évi nettó nyereségétől függenek;

b) a munkavállalók, igazgatók és partnerek részesedése a nyereségből;

c) a nyereségből fizetett egyéb juttatások és egyéb változó javadalmazások, amennyiben ezek teljes mértékben diszkrecionálisak;

d) megosztott jutalék- és díjtartozások, amelyek közvetlenül kapcsolódnak az összes bevételbe beszámított jutalék- és díjkövetelésekhez, mely jutalék- és díjtartozások kifizetése a jutalék- és díjkövetelések tényleges beérkezésétől függ;

e) a függő ügynököknek fizetett díjak;

f) nem szokásos tevékenységekből eredő nem ismétlődő kiadások.

Az EBH-nak e cikk alkalmazásában a lényeges változás fogalmát is meg kell határoznia.

Az EBH-nak 2020. december 26-ig kell benyújtania e szabályozástechnikai standardtervezeteket a Bizottságnak.

A Bizottság felhatalmazást kap arra. hogy kiegészítse ezt a rendeletet az első albekezdésben említett szabályozástechnikai standardoknak az 1093/2010/EU rendelet 10-14. cikkével összhangban történő elfogadása révén.

14. cikk

Állandó minimum tőkekövetelmény

A 11. cikk (1) bekezdése b) pontjának alkalmazását illetően az állandó minimum tőkekövetelmény legalább az (EU) 2019/2034 irányelv 9. cikkében meghatározott indulótőke.

II. CÍM

K-FAKTOR KÖVETELMÉNY

1. FEJEZET

Általános elvek

15. cikk

K-faktor követelmény és alkalmazandó együtthatók

(1) A 11. cikk (1) bekezdése c) pontjának alkalmazásában a K-faktor követelmény legalább az alábbiak összege:

a) a 2. fejezetnek megfelelően számított, az ügyfelet érintő kockázattal kapcsolatos (RtC) K-faktorok;

b) a 3. fejezetnek megfelelően számított, a piacot érintő kockázattal kapcsolatos (RtM) K-faktorok;

c) a 4. fejezetnek megfelelően számított, a vállalkozást érintő kockázattal kapcsolatos (RtF) K-faktorok.

(2) A megfelelő K-faktorokra az alábbi együtthatókat kell alkalmazni:

1. táblázat

K-FAKTOROK

EGYÜTTHATÓ

Diszkrecionális portfóliókezelés és a nem diszkrecionális tanácsadói megállapodások keretében folyamatosan kezelt eszközök

K-AUM

0,02 %

Tartott ügyfélpénz

K-CMH (elkülönített számlákon)

0,4 %

K-CMH (nem elkülönített számlákon)

0,5 %

Őrzött és kezelt eszközök

K-ASA

0,04 %

Kezelt ügyfélmegbízások

K-COH azonnali ügyletek

0,1 %

K-COH származtatott ügyletek

0,01 %

Napi kereskedési forgalom

K-DTF azonnali ügyletek

0,1 %

K-DTF származtatott ügyletek

0,01 %

(3) A befektetési vállalkozásoknak figyelemmel kell kísérniük K-faktoraik értékét azon tendenciák feltárása érdekében, amelyek eredményeként a hetedik rész szerinti adatszolgáltatási időszakot követően a 11. cikk értelmében vett, lényegesen eltérő szavatolótőke-követelmény vonatkozhat rájuk, és be kell jelenteniük az illetékes hatóságuknak ezt a lényegesen eltérő szavatolótőke-követelményt.

(4) Ha az illetékes hatóságok úgy ítélik meg, hogy a befektetési vállalkozás üzleti tevékenységét érintő lényeges változás kihat valamelyik releváns K-faktor összegére, az (EU) 2019/2034 irányelv 39. cikke (2) bekezdésének a) pontjával összhangban módosíthatják a megfelelő összeget.

(5) E rendelet egységes alkalmazása céljából, illetve a pénzügyi piacok fejleményeinek figyelembevétele érdekében az EBH-nak az EÉPH-val konzultálva szabályozástechnikai standardtervezeteket kell kidolgoznia az alábbiak céljából:

a) a K-faktorok mérését szolgáló, a harmadik rész II. címében szereplő módszerek meghatározása;

b) e rendelet alkalmazásának céljából az elkülönített számla fogalmának meghatározása azon feltételek tekintetében, amelyek biztosítják az ügyfelek pénzének védelmét a befektetési vállalkozás csődje esetén;

c) az e cikk (2) bekezdésének 1. táblázatában említett K-DTF-együtthatók korrekcióinak meghatározása abban az esetben, ha az (EU) 2017/578 felhatalmazáson alapuló bizottsági rendeletben ( 9 ) említett piaci stresszhelyzet esetén a K-DTF-követelmények túlzottan korlátozónak és a pénzügyi stabilitásra nézve hátrányosnak tűnnek.

Az EBH-nak 2020. december 26-ig kell benyújtania e szabályozástechnikai standardtervezeteket a Bizottságnak.

A Bizottság felhatalmazást kap arra, hogy kiegészítse ezt a rendeletet az első albekezdésben említett szabályozástechnikai standardoknak az 1093/2010/EU rendelet 10-14. cikkével összhangban történő elfogadása révén.

2. FEJEZET

RtC K-faktorok

16. cikk

RtC K-faktor követelmény

Az RtC K-faktor követelményt az alábbi képlettel kell meghatározni:

K-AUM + K-CMH + K-ASA + K-COH,

ahol:

a K-AUM a 17. cikknek megfelelően megállapított AUM, szorozva a 15. cikk (2) bekezdésében szereplő megfelelő együtthatóval;

a K-CMH a 18. cikknek megfelelően megállapított CMH, szorozva a 15. cikk (2) bekezdésében szereplő megfelelő együtthatóval;

a K-ASA a 19. cikknek megfelelően megállapított ASA, szorozva a 15. cikk (2) bekezdésében szereplő megfelelő együtthatóval;

a K-COH a 20. cikknek megfelelően megállapított COH, szorozva a 15. cikk (2) bekezdésében szereplő megfelelő együtthatóval.

17. cikk

Az AUM megállapítása a K-AUM kiszámítása céljából

(1) A K-AUM kiszámítása céljából az AUM az összes kezelt eszköz havi értékeinek mozgóátlaga, a megelőző 15 hónap minden egyes hónapjának utolsó munkanapján megállapítva, ebben az időpontban átváltva a gazdálkodó szervezet egységes funkcionális pénznemére, a legutóbbi három hónap értékeinek kizárásával.

Az AUM a fennmaradó 12 havi értékek számtani közepe.

A K-AUM-ot minden hónap első munkanapján ki kell számítani.

(2) Amennyiben a befektetési vállalkozás az eszközök kezelésével hivatalosan más pénzügyi szervezetet bízott meg, ezeket az eszközöket bele kell számítani az (1) bekezdésnek megfelelően megállapított AUM teljes összegébe.

Amennyiben más pénzügyi szervezet az eszközök kezelésével hivatalosan megbízta a befektetési vállalkozást, ezeket az eszközöket nem szabad beleszámítani a kezelt eszközök (1) bekezdésnek megfelelően megállapított teljes összegébe.

Amennyiben a befektetési vállalkozás kevesebb mint 15 hónapja kezel eszközöket, vagy amennyiben ennél hosszabb ideje kezel eszközöket kis méretű és nem összekapcsolt befektetési vállalkozásként, és most meghaladja az AUM-ra vonatkozó küszöbértéket, az (1) bekezdésben meghatározott időszaknak az AUM-ra vonatkozó múltbeli adatait kell felhasználnia a K-AUM kiszámítására, amint ilyen adatok rendelkezésre állnak. Az illetékes hatóság a hiányzó múltbeli adatpontokat helyettesítheti a befektetési vállalkozás által a 2014/65/EU irányelv 7. cikkével összhangban benyújtott üzleti előrejelzéseken alapuló szabályozói megállapításokkal.

18. cikk

A CMH megállapítása a K-CMH kiszámítása céljából

(1) A K-CMH kiszámítása céljából a CMH a tartott összes ügyfélpénz napi értékeinek mozgóátlaga, a megelőző kilenc hónap minden munkanapjának végén megállapítva, a legutóbbi három hónap kizárásával.

A CMH a fennmaradó hat havi napi értékek számtani közepe.

A K-CMH-t minden hónap első munkanapján ki kell számítani.

(2) Ha egy befektetési vállalkozás kevesebb mint kilenc hónapja tart ügyfélpénzt, az (1) bekezdésben meghatározott időszaknak a CMH-ra vonatkozó múltbeli adatait kell felhasználnia a K-CMH kiszámítására, amint ilyen adatok rendelkezésre állnak.

Az illetékes hatóság a hiányzó múltbeli adatpontokat helyettesítheti a befektetési vállalkozás által a 2014/65/EU irányelv 7. cikkével összhangban benyújtott üzleti előrejelzéseken alapuló szabályozói megállapításokkal.

19. cikk

Az ASA megállapítása a K-ASA kiszámítása céljából

(1) A K-ASA kiszámítása céljából az ASA az őrzött és kezelt összes eszköz napi értékének mozgóátlaga, a megelőző kilenc hónap minden munkanapjának végén megállapítva, a legutóbbi három hónap kizárásával.

Az ASA a fennmaradó hat havi napi értékek számtani közepe.

A K-ASA-t minden hónap első munkanapján ki kell számítani.

(2) Amennyiben a befektetési vállalkozás az eszközök őrzésével és kezelésével hivatalosan más pénzügyi szervezetet bízott meg, vagy amennyiben más pénzügyi szervezet ilyen feladatokkal bízta meg hivatalosan a befektetési vállalkozást, az említett eszközöket bele kell számítani az (1) bekezdésnek megfelelően megállapított ASA teljes összegébe.

(3) Ha egy befektetési vállalkozás kevesebb mint hat hónapja őriz és kezel eszközöket, az (1) bekezdésben meghatározott időszaknak az ASA-ra vonatkozó múltbeli adatait kell felhasználnia a K-ASA kiszámítására, amint ilyen adatok rendelkezésre állnak. Az illetékes hatóság a hiányzó múltbeli adatpontokat helyettesítheti a befektetési vállalkozás által a 2014/65/EU irányelv 7. cikkével összhangban benyújtott üzleti előrejelzéseken alapuló szabályozói megállapításokkal.

20. cikk

A COH megállapítása a K-COH kiszámítása céljából

(1) A K-COH kiszámítása céljából a COH a kezelt összes ügyfélmegbízás napi értékeinek mozgóátlaga, a megelőző hat hónap minden munkanapjára megállapítva, a legutóbbi három hónap kizárásával.

A COH a fennmaradó három havi napi értékek számtani közepe.

A K-COH-t minden hónap első munkanapján ki kell számítani.

(2) A COH-ot az azonnali ügyletek és a származtatott ügyletek eladási abszolút értékeinek és vételi abszolút értékeinek összegeként kell megállapítani, az alábbiakkal összhangban:

a) azonnali ügyletek esetében az érték az egyes ügyletek után fizetett vagy kapott összeg;

b) a származtatott ügyletek esetében az ügylet értéke a szerződés összegének névleges összege.

A származtatott kamatláb-ügyletek névleges összegét korrigálni kell az említett szerződések (években kifejezett) lejárati idejével. A névleges összeget meg kell szorozni az alábbi képletben meghatározott időtartammal:

Időtartam = a lejáratig hátralévő idő (években kifejezve) / 10

Az ötödik albekezdés sérelme nélkül, a COH magában foglalja a befektetési alapok javára portfóliókezelési szolgáltatásokat nyújtó befektetési vállalkozások által végrehajtott ügyleteket.

A COH magában foglalja a befektetési tanácsadásból fakadó azon ügyleteket, amelyek tekintetében a befektetési vállalkozás nem számítja ki a K-AUM-ot.

A COH nem tartalmazza a befektetési vállalkozás által lebonyolított azon ügyleteket, amelyek egy ügyfél befektetési portfóliójának kezeléséből fakadnak, amennyiben a befektetési vállalkozás már kiszámítja a K-AUM-ot az érintett ügyfél befektetései tekintetében, vagy amennyiben az említett tevékenység az eszközkezelés olyan befektetési vállalkozásra való átruházásával kapcsolatos, amely a 17. cikk (2) bekezdése értelmében nem járul hozzá az említett befektetési vállalkozás AUM-jához.

A COH nem tartalmazza a befektetési vállalkozás által saját nevében saját maga vagy egy ügyfél javára teljesített ügyleteket.

A befektetési vállalkozások kizárhatják a COH-számítás köréből a teljesítetlen megbízásokat, amennyiben a teljesítés elmaradásának oka a megbízásnak az ügyfél általi, időben történő törlése.

(3) Amennyiben a befektetési vállalkozás kevesebb mint hat hónapja kezel ügyfélmegbízásokat, vagy amennyiben ennél hosszabb ideje kezel ügyfélmegbízásokat kis méretű és nem összekapcsolt befektetési vállalkozásként, az (1) bekezdésben meghatározott időszaknak a COH-ra vonatkozó múltbeli adatait kell felhasználnia a K-COH kiszámítására, amint ilyen adatok rendelkezésre állnak. Az illetékes hatóság a hiányzó múltbeli adatpontokat helyettesítheti a befektetési vállalkozás által a 2014/65/EU irányelv 7. cikkével összhangban benyújtott üzleti előrejelzéseken alapuló szabályozói megállapításokkal.

3. FEJEZET

RtM K-faktorok

21. cikk

RtM K-faktor követelmény

(1) A saját maga vagy egy ügyfél javára saját számlás kereskedést folytató befektetési vállalkozás kereskedelmi könyvben szereplő pozícióira vonatkozó RtM K-faktor követelmény vagy a 22. cikk alapján számított K-NPR, vagy a 23. cikk alapján számított K-CMG.

(2) A befektetési vállalkozásoknak az 575/2013/EU rendelet harmadik része I. címe 3. fejezetével összhangban kell vezetniük kereskedési könyvüket.

(3) Az RtM K-faktor követelménye minden kereskedési könyvi pozícióra alkalmazandó, ideértve különösen hitelviszonyt megtestesítő instrumentumokban (többek között értékpapírosítási instrumentumokban), tulajdoni részesedést megtestesítő instrumentumokban, kollektív befektetési vállalkozásokban, devizában és aranyban, valamint árukban (többek között kibocsátási egységekben) fennálló pozíciókat.

(4) Az RtM K-faktor követelményének kiszámításához a befektetési vállalkozásnak be kell számítania a kereskedési könyvi pozícióktól eltérő pozíciókat, amennyiben azok devizaárfolyam-kockázattal vagy árukockázattal járnak.

22. cikk

A K-NPR kiszámítása

A K-NPR kiszámítása céljából az - akár a saját részére, akár egy ügyfél javára - saját számlás kereskedést folytató befektetési vállalkozás kereskedelmi könyvben szereplő pozícióira vonatkozó szavatolótőke-követelményt az alábbi módszerek valamelyikének alkalmazásával kell kiszámítani:

a) az 575/2013/EU rendelet harmadik része IV. címének 2., 3. és 4. fejezetében meghatározott sztenderd módszer;

b) az 575/2013/EU rendelet harmadik része IV. címének 1a. fejezetében meghatározott alternatív sztenderd módszer;

c) az 575/2013/EU rendelet harmadik része IV. címének 1b. fejezetében meghatározott alternatív belső modellen alapuló módszer.

23. cikk

A K-CMG kiszámítása

(1) A 21. cikk alkalmazásában az illetékes hatóságnak az alábbi feltételekkel engedélyeznie kell a befektetési vállalkozás számára, hogy a K-CMG-t az összes elszámolt pozícióra kiszámítsa, vagy portfólióalapon számítsa ki, amennyiben a portfólióra elszámolási kötelezettség vonatkozik vagy letéttel fedezett:

a) a befektetési vállalkozás nem olyan csoport része, amelynek hitelintézet is a tagja;

b) ezen ügyletek elszámolása és kiegyenlítése egy elfogadott központi szerződő fél klíringtagjának felelőssége mellett történik, és az említett klíringtag hitelintézet vagy az e rendelet 1. cikkének 2. pontjában említett befektetési vállalkozás, és az ügyleteket vagy egy elfogadott központi szerződő félnél számolják el központilag, vagy azokat az említett klíringtag felelőssége mellett másképpen, "teljesítés fizetés ellenében" alapon egyenlítik ki;

c) a klíringtag által kért letét teljes összegének kiszámítása a klíringtag belső modelljén alapul;

d) a befektetési vállalkozás bizonyította az illetékes hatóság számára, hogy azt a döntést, hogy az RtM-et a K-CMG-vel számítják ki, bizonyos olyan kritériumok indokolják, amelyek magukban foglalhatják a befektetési vállalkozás fő tevékenységeinek jellegét, amelyeknek lényegében egy klíringtag felelőssége mellett elszámolt és letéttel fedezett kereskedelmi tevékenységeknek kell lenniük, és azt a tényt, hogy a befektetési vállalkozás által folytatott egyéb tevékenységek jelentéktelenek az említett fő tevékenységekhez képest; és

e) az illetékes hatóság megállapította, hogy a vállalkozás nem azzal a céllal választotta ki a K-CMG alkalmazási körébe tartozó portfólió(ka)t, hogy aránytalanul vagy prudenciális szempontból megalapozatlanul a szavatolótőke-követelményeket szabályozási arbitrázs céljából vegye igénybe.

Az első albekezdés c) pontjának alkalmazása értelmében az illetékes hatóság rendszeres értékelést végez annak megerősítésére, hogy a letéti modell olyan letéti követelményeket eredményez, amelyek tükrözik azon termékek kockázati jellemzőit, amelyekkel a befektetési vállalkozás kereskedik, és figyelembe veszi a letétek beszedése között eltelt időszakokat, a piac likviditását és a változások lehetőségét az ügylet időtartama során.

A letéti követelményeknek elegendőnek kell lenniük a kitettségek változásának legalább 99 %-ából eredő vesztségek fedezésére egy megfelelő, legalább két üzleti napot kitevő tartási időszakra vetített időhorizonton. Az adott klíringtag által a letét lehívására használt, az e bekezdés első albekezdésének c) pontjában említett letéti modelleket minden esetben úgy kell kialakítani, hogy olyan prudensek legyenek, ami megfelel a 648/2012/EU rendelet 41. cikkének a letéti követelményekről szóló rendelkezéseiben előírtaknak.

(2) A K-CMG a klíringtag által a megelőző három hónapban naponta megkövetelt teljes letét harmadik legmagasabb összege, 1,3-mal szorozva.

(3) Az EBH-nak az EÉPH-val egyeztetve szabályozástechnikai standardtervezeteket kell kidolgoznia, amelyekben meghatározza a megkövetelt teljes letét összege kiszámításának és a (2) bekezdésben említett K-CMG kiszámításának módszerét, különösen azon esetekben, amikor a K-CMG-t portfólióalapon alkalmazzák, továbbá az (1) bekezdés e) pontjában foglalt rendelkezések teljesítésének feltételeit.

Az EBH-nak 2020. december 26-ig kell benyújtania e szabályozástechnikai standardtervezeteket a Bizottságnak.

A Bizottság felhatalmazást kap arra, hogy kiegészítse ezt a rendeletet az első albekezdésben említett szabályozástechnikai standardoknak az 1093/2010/EU rendelet 10-14. cikkével összhangban történő elfogadása révén.

4. FEJEZET

RtF K-faktorok

24. cikk

RtF K-faktor követelmény

Az RtF K-faktor követelményt az alábbi képlettel kell meghatározni:

K - TCD + K - DTF + K - CON

ahol:

a K-TCD a 26. cikknek megfelelően kiszámított összeg;

a K-DTF a 33. cikknek megfelelően megállapított DTF, szorozva a 15. cikk (2) bekezdésében rögzített megfelelő együtthatóval; és

a K-CON a 39. cikknek megfelelően kiszámított összeg.

A K-TCD és a K-CON a saját maga vagy egy ügyfél javára saját számlás kereskedést folytató befektetési vállalkozás kereskedési könyvében rögzített ügyleteken alapul.

A K-DTF a saját maga vagy egy ügyfél javára saját számlás kereskedést folytató befektetési vállalkozás kereskedési könyvében rögzített ügyleteken vagy a megbízások saját nevében, az ügyfelek javára történő végrehajtása során kötött ügyleteken alapul.

1. szakasz

A kereskedési partnerek nemteljesítése

25. cikk

Hatály

(1) Ez a szakasz az alábbi szerződésekre és ügyletekre alkalmazandó:

a) az 575/2013/EU rendelet II. mellékletében felsorolt származtatott ügyletek, az alábbiak kivételével:

i. egy központi szerződő fél által közvetlenül vagy közvetve elszámolt származtatott ügyletek, amennyiben az alábbi feltételek mindegyike teljesül:

- a befektetési vállalkozásnak az ezen szerződésekhez kapcsolódó pozíciói és eszközei mind a klíringtag, mind a központi szerződő fél szintjén meg vannak különböztetve és el vannak különítve mind a klíringtag, mind az adott klíringtag többi ügyfelének pozícióitól és eszközeitől, és ezen megkülönböztetés és elkülönítés eredményeképp a klíringtag, illetve többi ügyfele vagy ügyfelei nemteljesítése vagy fizetésképtelensége esetén ezek a pozíciók és eszközök a nemzeti jog alapján nem vonhatók be fizetésképtelenségi eljárásba,

- a klíringtagra vonatkozó törvények, rendeletek, szabályok és szerződéses megállapodások megkönnyítik, hogy az eredeti klíringtag nemteljesítése vagy fizetésképtelensége esetén az ügyfélnek az érintett szerződésekhez kapcsolódó pozícióit, illetve a kapcsolódó biztosítékokat egy másik klíringtagra ruházzák át az alkalmazandó letéti kockázati periódus alatt,

- a befektetési vállalkozás olyan független, indokolással alátámasztott írásbeli jogi szakvéleményt szerzett be, amely megállapítja, hogy jogi úton történő igényérvényesítés esetén a befektetési vállalkozást klíringtagjának vagy klíringtagja bármely ügyfelének fizetésképtelensége folytán nem érné veszteség;

ii. tőzsdén kereskedett származtatott ügyletek;

iii. a befektetési vállalkozás nem kereskedési könyvi tevékenységekből származó pozíciójának fedezését szolgáló származtatott ügyletek;

b) hosszú kiegyenlítési idejű ügyletek;

c) repoügyletek;

d) értékpapírok vagy áruk kölcsönadása vagy kölcsönvétele;

e) értékpapírügyletekhez kapcsolódó hitelek;

f) bármely más típusú értékpapír-finanszírozási ügyletek;

g) a 2014/65/EU irányelv I. melléklete B. szakaszának 2. pontjában említett hitelek és kölcsönök, ha a befektetési vállalkozás a kereskedést az ügyfél nevében végzi, vagy fogadja és végrehajtás nélkül továbbítja a megbízást.

Az első albekezdés a) pontjának i. alpontja alkalmazásában az elfogadott központi szerződő felek által közvetlenül vagy közvetve elszámolt származtatott ügyletek úgy tekinthetők, hogy teljesítik az említett pontban meghatározott feltételeket.

(2) Az alábbi típusú partnerekkel végrehajtott ügyleteket ki kell zárni a K-TCD kiszámításából:

a) központi kormányzatok és központi bankok, amennyiben az alapul szolgáló kitettségek az 575/2013/EU rendelet 114. cikke szerint 0 %-os kockázati súlyt kapnának;

b) az 575/2013/EU rendelet 117. cikkének (2) bekezdésében felsorolt multilaterális fejlesztési bankok;

c) az 575/2013/EU rendelet 118. cikkében felsorolt nemzetközi szervezetek.

(3) A befektetési vállalkozás az illetékes hatóságok előzetes jóváhagyásával kizárhatja a K-TCD kiszámításának köréből azon ügyleteket, amelyekben a partner a saját anyavállalata, leányvállalata, anyavállalatának leányvállalata vagy vele a 2013/34/EU irányelv 22. cikkének (7) bekezdése szerinti kapcsolatban álló vállalkozás. Az illetékes hatóságok az engedélyt akkor adhatják meg, ha a következő feltételek teljesülnek:

a) a partner olyan hitelintézet, befektetési vállalkozás vagy pénzügyi vállalkozás, amelyre megfelelő prudenciális követelmények vonatkoznak;

b) a partner az 575/2013/EU rendelettel vagy e rendelet 7. cikkével összhangban teljeskörűen szerepel ugyanazon prudenciális konszolidációban, mint a befektetési vállalkozás, vagy a partnert és a befektetési vállalkozást az e rendelet 8. cikke szerinti csoporttőketesztnek való megfelelés tekintetében felügyelik;

c) a partnerre ugyanazon kockázatértékelési, -mérési és -ellenőrzési eljárások vonatkoznak, mint a befektetési vállalkozásra;

d) a partner ugyanabban a tagállamban rendelkezik székhellyel, mint a befektetési vállalkozás;

e) a szavatolótőke azonnali átadásának vagy a befektetési vállalkozás részére a kötelezettségek partner általi visszafizetésének lényeges gyakorlati vagy jogi akadálya nincs, és ilyen akadály megjelenése nem várható.

(4) E szakasztól eltérve, egy befektetési vállalkozás az 575/2013/EU rendelet II. mellékletében felsorolt származtatott ügyletek és az e cikk (1) bekezdésének b)-f) pontjában említett ügyletek kitettségértékét az illetékes hatóság jóváhagyásával kiszámíthatja úgy, hogy az 575/2013/EU rendelet harmadik része II. címe 6. fejezetének 3., 4. vagy 5. szakaszában meghatározott módszerek valamelyikét alkalmazza, a vonatkozó szavatolótőke-követelményeket pedig kiszámíthatja úgy, hogy a kitettségértéket megszorozza az e rendelet 26. cikkének 2. táblázatában partnertípusonként meghatározott kockázati tényezővel.

Az összevont felügyeletbe az 575/2013/EU rendelet első része II. címének 2. fejezetével összhangban bevont befektetési vállalkozások kiszámíthatják a vonatkozó szavatolótőke-követelményt úgy, hogy 8 %-kal megszorozzák az 575/2013/EU rendelet harmadik része II. címe 2. fejezetének 1. szakaszával összhangban kiszámított kockázattal súlyozott kitettségértékeket.

(5) Az e cikk (4) bekezdése szerinti eltérés alkalmazásakor a befektetési vállalkozásoknak a hitelértékelési korrekció (CVA) tényezőt is alkalmazniuk kell úgy, hogy az e cikk (2) bekezdésével összhangban kiszámított szavatolótőke-követelményt megszorozzák a 32. cikkel összhangban kiszámított CVA tényezővel.

Az összevont felügyeletbe az 575/2013/EU rendelet első része II. címének 2. fejezetével összhangban bevont befektetési vállalkozások a hitelértékelési korrekciós kockázathoz kapcsolódó szavatolótőke-követelményeket a CVA szorzótényező alkalmazása helyett kiszámíthatják az 575/2013/EU rendelet harmadik részének VI. címe szerint.

26. cikk

A K-TCD kiszámítása

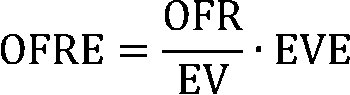

A K-TCD kiszámítása céljából a szavatolótőke-követelményt az alábbi képlettel kell meghatározni:

Szavatolótőke - követelmény = α • EV • RF • CVA

ahol:

α = 1,2;

EV = a 27. cikkel összhangban kiszámított kitettségérték;

RF = a partner típusának megfelelően a 2. táblázat szerint meghatározott kockázati tényező; és

CVA = a 32. cikkel összhangban kiszámított hitelértékelési korrekció.

2. táblázat

| Partner típusa | Kockázati tényező |

| Központi kormányzatok, központi bankok és közszektorbeli intézmények | 1,6 % |

| Hitelintézetek és befektetési vállalkozások | 1,6 % |

| Egyéb partnerek | 8 % |

27. cikk

A kitettségérték kiszámítása

A kitettségérték kiszámítását az alábbi képlettel kell meghatározni:

Kitettségérték = Max (0; RC + PFE - C)

ahol:

RC = a 28. cikk szerint meghatározott pótlási költség.

PFE = a 29. cikk szerint meghatározott potenciális jövőbeli kitettség; és

C = a 30. cikk szerint meghatározott biztosíték.

A pótlási költség (RC) és a biztosíték (C) a 25. cikkben említett valamennyi ügyletre vonatkozik.

A potenciális jövőbeli kitettség (PFE) kizárólag a származtatott ügyletekre vonatkozik.

A befektetési vállalkozások a 31. cikkben foglalt feltételekkel egyetlen kitettségértéket számíthatnak ki a nettósítási halmaz szintjén a szerződéses nettósítási megállapodás hatálya alá tartozó valamennyi ügylet tekintetében. Amennyiben az említett feltételek valamelyike nem teljesül, a befektetési vállalkozásnak az egyes ügyleteket önálló nettósítási halmazként kell kezelnie.

28. cikk

Pótlási költség (RC)

A 27. cikkben említett pótlási költséget az alábbiak szerint kell meghatározni:

a) a származtatott ügyletek esetében az RC a CMV;

b) a hosszú kiegyenlítési idejű ügyletek esetében az RC a befektetési vállalkozás által vagy a befektetési vállalkozás részére az kiegyenlítéskor fizetendő kiegyenlítési összeg; a követeléseket pozitív összegként, a tartozásokat negatív összegként kell elszámolni;

c) a repoügyletek és az értékpapírok vagy áruk kölcsönadása vagy kölcsönvétele esetében az RC a kölcsönadott vagy kapott készpénz összege; a befektetési vállalkozás által kölcsönadott készpénzt pozitív összegként, a befektetési vállalkozás által kölcsönvett készpénzt negatív összegként kell elszámolni;

d) az értékpapír-finanszírozási ügyletek esetében, amennyiben az ügylet mindkét oldala értékpapír, az RC a befektetési vállalkozás által kölcsönadott értékpapír CMV-je; a CMV-t meg kell növelni a 30. cikk 4. táblázatában foglalt megfelelő volatilitási korrekciós tényező alkalmazásával;

e) értékpapírügylethez kapcsolódó hitelügyletek és a 25. cikk (1) bekezdésének g) pontjában említett hitelek és kölcsönök esetében az RC az eszköznek az alkalmazandó számviteli szabályokkal összhangban meghatározott könyv szerinti értéke.

29. cikk

Potenciális jövőbeli kitettség

(1) A 27. cikkben említett potenciális jövőbeli kitettség minden származtatott ügylet vonatkozásában az alábbiak szorzata:

a) az ügylet e cikk (2)-(6) bekezdésével összhangban megállapított tényleges névleges összege (EN); és

b) az e cikk (7) bekezdésének megfelelően megállapított felügyeleti tényező (SF).

(2) A tényleges névleges összeg (EN) a (3) bekezdés alapján számított névleges összeg, a (4) bekezdés alapján számított futamidő és a (6) bekezdés alapján számított felügyeleti delta érték szorzata.

(3) A névleges összeget, ha lejáratig nincs egyértelműen megállapítva és rögzítve, az alábbiak szerint kell megállapítani:

a) a származtatott devizaügyletek esetében a névleges összeg a szerződés devizaoldalának névleges összege hazai pénznemre váltva; ha a származtatott devizaügylet mindkét oldala a hazai pénznemtől eltérő pénznemben denominált, mindkét láb névleges összegét át kell váltani hazai pénznemre és a hazai pénznemben nagyobb értékű oldal lesz a névleges összeg;

b) a származtatott részvényügyletek és a származtatott áruügyletek, valamint kibocsátási egységek és azok származtatott termékei esetében a névleges összeg az instrumentum és az áru egy egysége piaci árának és a kereskedés által érintett egységek számának a szorzata;

c) több kifizetéssel járó szakaszos függő ügyletek esetében, beleértve a bináris opciós ügyleteket vagy a profitcélhoz kötött határidős árfolyammegállapodás (target redemption forward) ügyleteket is, a befektetési vállalkozásnak a névleges összeget minden szakaszra ki kell számítania, és a legnagyobb eredményt kell használnia;

d) amennyiben a névleges értéket a piaci értékekből számolják, a befektetési vállalkozásnak a CMV-t kell behelyettesítenie a kereskedés névleges összegének meghatározása érdekében;

e) a változó névleges értékű csereügyletek, úgy mint az amortizálódó és halmozódó csereügyletek esetében a befektetési vállalkozásnak a csereügylet fennmaradó futamidejére szóló átlagos névleges értéket kell a kereskedés névleges összegeként használnia;

f) a tőkeáttételes csereügyleteket át kell váltani az egyenértékű nem tőkeáttételes csereügylet névleges összegére, oly módon, hogy a csereügyletben szereplő valamennyi összeg egy tényezővel történő beszorzása esetén a névleges összeg meghatározásához a közölt névleges összeget meg kell szorozni a kamatlábak kapcsán megállapított tényezővel;

g) azon származtatott szerződések esetében, amelyekben a szerződés alapügylete többször cserélődik, a névleges összeg meghatározásához a névleges összeget meg kell szorozni a származtatott szerződés tőkeösszege cseréinek számával.

(4) A kamatlábszerződések és a származtatott hitelderivatívák névleges összegét az (évben kifejezett) hátralévő futamidő tekintetében ki kell igazítani az alábbi képlet alapján megállapított futamidőnek megfelelően:

Futamidő = (1 - exp (-0,05 • lejáratig hátralévő futamidő))/0,05

A kamatlábszerződésektől és a származtatott hitelderivatíváktól eltérő származtatott ügyletek esetében a futamidő 1.

(5) A szerződés lejárata az a legkésőbbi időpont, ameddig a szerződés még teljesíthető.

Ha a derivatíva másik kamatláb vagy hitelinstrumentum értékét használja referenciaként, az időtartamot az alapul szolgáló instrumentum alapján kell meghatározni.

Az opciós ügyletek esetében a lejárat az a szerződésben megjelölt utolsó időpont, ameddig az opció gyakorolható.

Azon származtatott szerződések esetében, amelyek úgy kerültek kialakításra, hogy a fennálló kitettséget meghatározott időpontokban teljesítik, és amelyek esetében a feltételeket újra megállapítják oly módon, hogy a szerződés valós értéke nulla legyen, a hátralévő futamidő a következő újramegállapításig (reset) hátralévő idő.