32021R0637[1]

A Bizottság (EU) 2021/637 végrehajtási rendelete (2021. március 15.) az 575/2013/EU európai parlamenti és tanácsi rendelet nyolcadik részének II. és III. címében említett információk intézmények általi nyilvánosságra hozatala tekintetében végrehajtás-technikai standardok meghatározásáról, valamint az 1423/2013/EU bizottsági végrehajtási rendelet, az (EU) 2015/1555 felhatalmazáson alapuló bizottsági rendelet, az (EU) 2016/200 bizottsági végrehajtási rendelet és az (EU) 2017/2295 felhatalmazáson alapuló bizottsági rendelet hatályon kívül helyezéséről

A BIZOTTSÁG (EU) 2021/637 VÉGREHAJTÁSI RENDELETE

(2021. március 15.)

az 575/2013/EU európai parlamenti és tanácsi rendelet nyolcadik részének II. és III. címében említett információk intézmények általi nyilvánosságra hozatala tekintetében végrehajtás-technikai standardok meghatározásáról, valamint az 1423/2013/EU bizottsági végrehajtási rendelet, az (EU) 2015/1555 felhatalmazáson alapuló bizottsági rendelet, az (EU) 2016/200 bizottsági végrehajtási rendelet és az (EU) 2017/2295 felhatalmazáson alapuló bizottsági rendelet hatályon kívül helyezéséről

(EGT-vonatkozású szöveg)

1. cikk

A fő mérőszámok nyilvánosságra hozatala és a kockázattal súlyozott kitettségértékek áttekintése

(1) Az intézmények az e rendelet I. mellékletében meghatározott EU KM1 tábla felhasználásával és az e rendelet II. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 447. cikkének a)-g) pontjában és 438. cikkének b) pontjában említett információkat.

(2) Az intézmények az e rendelet I. mellékletében meghatározott EU OV1 tábla felhasználásával és az e rendelet II. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkének d) pontjában említett információkat.

(3) Az intézmények az e rendelet I. mellékletében meghatározott EU OVC táblázat felhasználásával és az e rendelet II. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkének a) és c) pontjában említett információkat.

(4) Az intézmények az e rendelet I. mellékletében meghatározott EU INS1 és EU INS2 tábla felhasználásával és az e rendelet II. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkének f) és g) pontjában említett információkat.

2. cikk

A kockázatkezelési célkitűzések és szabályok nyilvánosságra hozatala

Az intézmények az e rendelet III. mellékletében meghatározott EU OVA és EU OVB táblázat felhasználásával és az e rendelet IV. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 435. cikkében említett információkat.

3. cikk

A hatályra vonatkozó információk nyilvánosságra hozatala

(1) Az intézmények az e rendelet V. mellékletében meghatározott EU LI1 és EU LI3 tábla felhasználásával és az e rendelet VI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 436. cikkének b) és c) pontjában említett információkat.

(2) Az intézmények az e rendelet V. mellékletében meghatározott EU LI2 tábla és EU LIA táblázat felhasználásával és az e rendelet VI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 436. cikkének b) és d) pontjában említett információkat.

(3) Az intézmények az e rendelet V. mellékletében meghatározott EU PV1 tábla felhasználásával és az e rendelet VI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 436. cikkének e) pontjában említett információkat.

(4) Az intézmények az e rendelet V. mellékletében meghatározott EU LIB táblázat felhasználásával és az e rendelet VI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 436. cikkének f), g) és h) pontjában említett információkat.

4. cikk

A szavatolótőke nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 437. cikkében említett információkat:

a) az e rendelet VII. melléklete EU CC1 és EU CC2 táblájának felhasználásával az 575/2013/EU rendelet 437. cikkének a), d), e) és f) pontjában említett információkat, az e rendelet VIII. mellékletében foglalt útmutató szerint;

b) az e rendelet VII. melléklete EU CCA táblázatának felhasználásával az 575/2013/EU rendelet 437. cikkének b) és c) pontjában említett információkat, az e rendelet VIII. mellékletében foglalt útmutató szerint.

5. cikk

Anticiklikus tőkepufferek nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 440. cikkében említett információkat:

a) az e rendelet IX. melléklete EU CCYB1 táblájának felhasználásával az 575/2013/EU rendelet 440. cikkének a) pontjában említett információkat, az e rendelet X. mellékletében foglalt útmutató szerint;

b) az e rendelet IX. melléklete EU CCYB2 táblájának felhasználásával az 575/2013/EU rendelet 440. cikkének b) pontjában említett információkat, az e rendelet X. mellékletében foglalt útmutató szerint.

6. cikk

A tőkeáttételi mutató nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 451. cikkében említett információkat:

a) az e rendelet XI. melléklete EU LR1, EU LR2 és EU LR3 táblájának felhasználásával az 575/2013/EU rendelet 451. cikke (1) bekezdésének a), b) és c) pontjában, valamint 451. cikkének (2) és (3) bekezdésében említett információkat, az e rendelet XII. mellékletében foglalt útmutató szerint;

b) az e rendelet XI. melléklete EU LRA táblázatának felhasználásával az 575/2013/EU rendelet 451. cikke (1) bekezdésének d) és e) pontjában említett információkat, az e rendelet XII. mellékletében foglalt útmutató szerint.

6a. cikk

A globális rendszerszintű jelentőség mutatóinak nyilvánosságra hozatala

(1) A globálisan rendszerszinten jelentős intézmények az 575/2013/EU rendelet 441. cikkében említett pontszámuk megállapításához használt mutatók értékeire vonatkozó információkat az 575/2013/EU rendelet 434a. cikkében említett egységes nyilvánosságra hozatali formátum használatával hozzák nyilvánosságra, amelyet az 1222/2014/EU felhatalmazáson alapuló bizottsági rendelet 3. cikkének (2) bekezdésében meghatározottak szerint az érintett hatóságok a mutatóértékek összegyűjtéséhez használnak, az említett cikkel összhangban gyűjtött kiegészítő adatok és tájékoztató adatok kivételével.

(2) A globálisan rendszerszinten jelentős intézmények az (1) bekezdésben említett információkat az év végi 3. pillér-jelentésükben hozzák nyilvánosságra. A globálisan rendszerszinten jelentős intézmények az (1) bekezdésben említett információkat újra nyilvánosságra hozzák a mutatóértékek érintett hatóságok részére történő végleges benyújtását követő első 3. pillér-jelentésükben, ha a benyújtott adatok eltérnek az év végi 3. pillér-jelentésben közzétett adatoktól.

7. cikk

A likviditási követelmények nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 435. cikkének (1) bekezdésében és 451a. cikkében említett információkat:

a) az e rendelet XIII. melléklete EU LIQA táblázatának felhasználásával az 575/2013/EU rendelet 435. cikkének (1) bekezdésében és 451a. cikkének (4) bekezdésében említett információkat, az e rendelet XIV. mellékletében foglalt útmutató szerint;

b) az e rendelet XIII. melléklete EU LIQ1 táblájának és EU LIQB táblázatának felhasználásával az 575/2013/EU rendelet 451a. cikkének (2) bekezdésében említett információkat, az e rendelet XIV. mellékletében foglalt útmutató szerint;

c) az e rendelet XIII. melléklete EU LIQ2 táblájának felhasználásával az 575/2013/EU rendelet 451a. cikkének (3) bekezdésében említett információkat, az e rendelet XIV. mellékletében foglalt útmutató szerint.

8. cikk

A hitelkockázattal, felhígulási kockázattal szembeni kitettségek és a hitelminőség nyilvánosságra hozatala

(1) Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 435. és 442. cikkében említett információkat:

a) az e rendelet XV. melléklete EU CRA táblázatának felhasználásával az 575/2013/EU rendelet 435. cikke (1) bekezdésének a), b), d) és f) pontjában említett információkat, az e rendelet XVI. mellékletében foglalt útmutató szerint;

b) az e rendelet XV. melléklete EU CRB táblázatának felhasználásával az 575/2013/EU rendelet 442. cikkének a) és b) pontjában említett információkat, az e rendelet XVI. mellékletében foglalt útmutató szerint;

c) az e rendelet XV. melléklete EU CQ3 táblájának felhasználásával az 575/2013/EU rendelet 442. cikkének d) pontjában említett információkat, az e rendelet XVI. mellékletében foglalt útmutató szerint;

d) az e rendelet XV. melléklete EU CR1-A táblájának felhasználásával az 575/2013/EU rendelet 442. cikkének g) pontjában említett információkat, az e rendelet XVI. mellékletében foglalt útmutató szerint;

e) az e rendelet XV. melléklete EU CR2 táblájának felhasználásával az 575/2013/EU rendelet 442. cikkének f) pontjában említett információkat, az e rendelet XVI. mellékletében foglalt útmutató szerint.

(2) Az intézmények az e rendelet XV. mellékletében meghatározott EU CR1, EU CQ1, és EU CQ7 tábla, az EU CQ4 tábla "a", "c", "e", "f" és "g" oszlopa, valamint az EU CQ5 tábla "a", "c", "e" és "f" oszlopa felhasználásával és az e rendelet XVI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 442. cikkének c), e) és f) pontjában említett információkat.

(3) Azok a nagy méretű intézmények, amelyek esetében az 575/2013/EU rendelet 47a. cikke (3) bekezdésének hatálya alá tartozó hitelek és előlegek bruttó könyv szerinti értékének és az 575/2013/EU rendelet 47a. cikke (1) bekezdésének hatálya alá tartozó hitelek és előlegek teljes bruttó könyv szerinti értékének aránya legalább 5 %, a (2) bekezdésben említett táblákon és oszlopokon kívül az e rendelet XV. mellékletében meghatározott EU CR2a, EU CQ2, EU CQ6 és EU CQ8 táblák, valamint az EU CQ4 és EU CQ5 táblák b és d oszlopának felhasználásával és a XVI. mellékletben foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 442. cikkének c) és f) pontjában említett információkat. Az említett információkat évente kell nyilvánosságra hozni.

(4) A (3) bekezdés alkalmazásában az arány sem a nevezőben, sem a számlálóban nem tartalmazza az értékesítésre tartottnak minősülő hiteleket és előlegeket, a központi bankokkal szembeni számlaköveteléseket és az egyéb látra szóló betéteket.

(5) Az intézmények akkor kezdik meg a (3) bekezdés szerinti nyilvánosságra hozatalt, amikor a nyilvánosságra hozatal vonatkozási időpontját megelőző négy negyedév során két egymást követő negyedévben elérték vagy meghaladták az említett bekezdés szerinti 5 %-os küszöbértéket. Az első nyilvánosságra hozatal vonatkozási időpontjában az intézmények akkor hozzák nyilvánosságra az érintett információkat a szóban forgó bekezdésben említett táblák felhasználásával, ha az említett nyilvánosságra hozatali vonatkozási időpontban meghaladják az 5 %-os küszöbértéket.

(6) Az intézmények a továbbiakban nem kötelesek a (3) bekezdés szerinti nyilvánosságra hozatalra, ha a nyilvánosságra hozatali vonatkozási időpontot megelőző négy negyedévben három egymást követő negyedév során nem érték el az 5 %-os küszöbértéket.

9. cikk

A hitelkockázat-mérséklési technikák alkalmazásának nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 453. cikkének a)-f) pontjában említett információkat:

a) az e rendelet XVII. melléklete EU CRC táblázatának felhasználásával az 575/2013/EU rendelet 453. cikkének a)-e) pontjában említett információkat, az e rendelet XVIII. mellékletében foglalt útmutató szerint;

b) az e rendelet XVII. melléklete EU CR3 táblájának felhasználásával az 575/2013/EU rendelet 453. cikkének f) pontjában említett információkat, az e rendelet XVIII. mellékletében foglalt útmutató szerint.

10. cikk

A sztenderd módszer alkalmazásának nyilvánosságra hozatala

A kockázattal súlyozott kitettségértékeket a sztenderd módszer alapján kiszámító intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 444. cikkében és 453. cikkének g), h) és i) pontjában említett információkat:

a) az e rendelet XIX. melléklete EU CRD táblázatának felhasználásával az 575/2013/EU rendelet 444. cikkének a)-d) pontjában említett információkat, az e rendelet XX. mellékletében foglalt útmutató szerint;

b) az e rendelet XIX. melléklete EU CR4 táblájának felhasználásával az 575/2013/EU rendelet 453. cikkének g), h) és i) pontjában, valamint 444. cikkének e) pontjában említett információkat, az e rendelet XX. mellékletében foglalt útmutató szerint;

c) az e rendelet XIX. melléklete EU CR5 táblájának felhasználásával az 575/2013/EU rendelet 444. cikkének e) pontjában említett információkat, az e rendelet XX. mellékletében foglalt útmutató szerint, valamint az e rendelet VII. melléklete EU CC1 táblájának felhasználásával az ugyanabban a cikkben említett, szavatolótőkéből levont kitettségértékekre vonatkozó információkat, az e rendelet VIII. mellékletében foglalt útmutató szerint.

11. cikk

A belső minősítésen alapuló módszer hitelkockázatra való alkalmazásának nyilvánosságra hozatala

A kockázattal súlyozott kitettségértékeket a belső minősítésen alapuló módszer alapján kiszámító intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkében, 452. cikkében, és 453. cikkének g) és j) pontjában említett információkat:

a) az e rendelet XXI. melléklete EU CRE táblázatának és EU CR6-A táblájának felhasználásával az 575/2013/EU rendelet 452. cikkének a)-f) pontjában említett információkat, az e rendelet XXII. mellékletében foglalt útmutató szerint;

b) az e rendelet XXI. melléklete EU CR6 táblájának felhasználásával az 575/2013/EU rendelet 452. cikkének g) pontjában említett információkat, az e rendelet XXII. mellékletében foglalt útmutató szerint;

c) az e rendelet XXI. melléklete EU CR7-A és EU CR7 táblájának felhasználásával az 575/2013/EU rendelet 453. cikkének g) és j) pontjában említett információkat, az e rendelet XXII. mellékletében foglalt útmutató szerint;

d) az e rendelet XXI. melléklete EU CR8 táblájának felhasználásával az 575/2013/EU rendelet 438. cikkének h) pontjában említett információkat, az e rendelet XXII. mellékletében foglalt útmutató szerint;

e) az e rendelet XXI. melléklete EU CR9 és EU CR9.1 táblájának felhasználásával az 575/2013/EU rendelet 452. cikkének h) pontjában említett információkat, az e rendelet XXII. mellékletében foglalt útmutató szerint.

12. cikk

Az egyszerű kockázati súlyozási módszer szerinti speciális hitelezési és részvényjellegű kitettségek nyilvánosságra hozatala

Az intézmények az e rendelet XXIII. mellékletében meghatározott EU CR10 tábla felhasználásával és az e rendelet XXIV. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkének e) pontjában említett információkat.

13. cikk

Partnerkockázati kitettségek nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 438. cikkének h) pontjában és 439. cikkében említett információkat:

a) az e rendelet XXV. melléklete EU CCRA táblázatának felhasználásával az 575/2013/EU rendelet 439. cikkének a), b) c) és d) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

b) az e rendelet XXV. melléklete EU CCR1 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének f), g), k) és m) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

c) az e rendelet XXV. melléklete EU CCR2 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének h) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

d) az e rendelet XXV. melléklete EU CCR3 és EU CCR4 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének l) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

e) az e rendelet XXV. melléklete EU CCR5 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének e) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

f) az e rendelet XXV. melléklete EU CCR6 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének j) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

g) az e rendelet XXV. melléklete EU CCR7 táblájának felhasználásával az 575/2013/EU rendelet 438. cikkének h) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint;

h) az e rendelet XXV. melléklete EU CCR8 táblájának felhasználásával az 575/2013/EU rendelet 439. cikkének i) pontjában említett információkat, az e rendelet XXVI. mellékletében foglalt útmutató szerint.

14. cikk

Az értékpapírosítási pozíciókban fennálló kitettségek nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 449. cikkében említett információkat:

a) az e rendelet XXVII. melléklete EU SECA táblázatának felhasználásával az 575/2013/EU rendelet 449. cikkének a)-i) pontjában említett információkat, az e rendelet XXVIII. mellékletében foglalt útmutató szerint;

b) az e rendelet XXVII. melléklete EU SEC1 és EU SEC2 táblájának felhasználásával az 575/2013/EU rendelet 449. cikkének j) pontjában említett információkat, az e rendelet XXVIII. mellékletében foglalt útmutató szerint;

c) az e rendelet XXVII. melléklete EU SEC3 és EU SEC4 táblájának felhasználásával az 575/2013/EU rendelet 449. cikkének k) pontjában említett információkat, az e rendelet XXVIII. mellékletében foglalt útmutató szerint;

d) az e rendelet XXVII. melléklete EU SEC5 táblájának felhasználásával az 575/2013/EU rendelet 449. cikkének l) pontjában említett információkat, az e rendelet XXVIII. mellékletében foglalt útmutató szerint.

15. cikk

A sztenderd módszer és a piaci kockázatra vonatkozó belső modellek alkalmazásának nyilvánosságra hozatala

(1) Az intézmények az e rendelet XXIX. mellékletében meghatározott EU MR1 tábla felhasználásával és az e rendelet XXX. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 445. cikkében említett információkat.

(2) Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 435., 438. és 455. cikkében említett információkat:

a) az e rendelet XXIX. melléklete EU MRA táblázatának felhasználásával az 575/2013/EU rendelet 435. cikke (1) bekezdésének a)-d) pontjában említett információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint;

b) az e rendelet XXIX. melléklete EU MRB táblázatának felhasználásával az 575/2013/EU rendelet 455. cikkének a), b), c) és f) pontjában említett információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint;

c) az e rendelet XXIX. melléklete EU MR2-A táblájának felhasználásával az 575/2013/EU rendelet 455. cikkének e) pontjában említett információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint;

d) az e rendelet XXIX. melléklete EU MR2-B táblájának felhasználásával az 575/2013/EU rendelet 438. cikkének h) pontjában említett, piaci kockázati belső modellekre vonatkozó információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint;

e) az e rendelet XXIX. melléklete EU MR3 táblájának felhasználásával az 575/2013/EU rendelet 455. cikkének d) pontjában említett információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint;

f) az e rendelet XXIX. melléklete EU MR4 táblájának felhasználásával az 575/2013/EU rendelet 455. cikkének g) pontjában említett információkat, az e rendelet XXX. mellékletében foglalt útmutató szerint.

16. cikk

A működési kockázattal kapcsolatos nyilvánosságra hozatal

Az intézmények az e rendelet XXXI. mellékletében meghatározott EU ORA táblázat és EU OR1 tábla felhasználásával és az e rendelet XXXII. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 435. cikkében, 438. cikkének d) pontjában, valamint 446. és 454. cikkében említett információkat.

16a. cikk

A nem kereskedési könyvben nyilvántartott pozíciók kamatlábkockázatával szembeni kitettségek nyilvánosságra hozatala

(1) Az intézmények az e rendelet XXXVII. mellékletében meghatározott EU IRRBB1 tábla felhasználásával és az e rendelet XXXVIII. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 448. cikke (1) bekezdésének a) és b) pontjában említett információkat.

(2) Az intézmények az e rendelet XXXVII. mellékletében meghatározott EU IRRBBA táblázat felhasználásával és az e rendelet XXXVIII. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 448. cikke (1) bekezdésének c)-g) pontjában említett információkat.

(3) Amennyiben az intézmények első alkalommal hoznak nyilvánosságra információt az (1) vagy (2) bekezdéssel összhangban, az előző vonatkozási időponthoz kapcsolódó információkat nem kell nyilvánosságra hozniuk.

17. cikk

A javadalmazási politika nyilvánosságra hozatala

Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 450. cikkében említett információkat:

a) az e rendelet XXXIII. melléklete EU REMA táblázatának felhasználásával az említett rendelet 450. cikke (1) bekezdésének a)-f) pontjában, valamint j) és k) pontjában említett információkat, továbbá a 450. cikke (2) bekezdésében említett információkat, az e rendelet XXXIV. mellékletében foglalt útmutató szerint;

b) az e rendelet XXXIII. melléklete EU REM1 táblájának felhasználásával az 575/2013/EU rendelet 450. cikke (1) bekezdése h) pontjának i. és ii. alpontjában említett információkat, az e rendelet XXXIV. mellékletében foglalt útmutató szerint;

c) az e rendelet XXXIII. melléklete EU REM2 táblájának felhasználásával az 575/2013/EU rendelet 450. cikke (1) bekezdése h) pontjának v., vi. és vii. alpontjában említett információkat, az e rendelet XXXIV. mellékletében foglalt útmutató szerint;

d) az e rendelet XXXIII. melléklete EU REM3 táblájának felhasználásával az 575/2013/EU rendelet 450. cikke (1) bekezdése h) pontjának iii. és iv. alpontjában említett információkat, az e rendelet XXXIV. mellékletében foglalt útmutató szerint;

e) az e rendelet XXXIII. melléklete EU REM4 és EU REM5 táblájának felhasználásával az 575/2013/EU rendelet 450. cikke (1) bekezdésének g) és i) pontjában említett információkat, az e rendelet XXXIV. mellékletében foglalt útmutató szerint.

18. cikk

Megterhelt és meg nem terhelt eszközökre vonatkozó nyilvánosságra hozatal

Az intézmények az e rendelet XXXV. mellékletében meghatározott EU AE1, EU AE2 és EU AE3 tábla, valamint EU AE4 táblázat felhasználásával és az e rendelet XXXVI. mellékletében foglalt útmutató szerint hozzák nyilvánosságra az 575/2013/EU rendelet 443. cikkében említett információkat.

18a. cikk

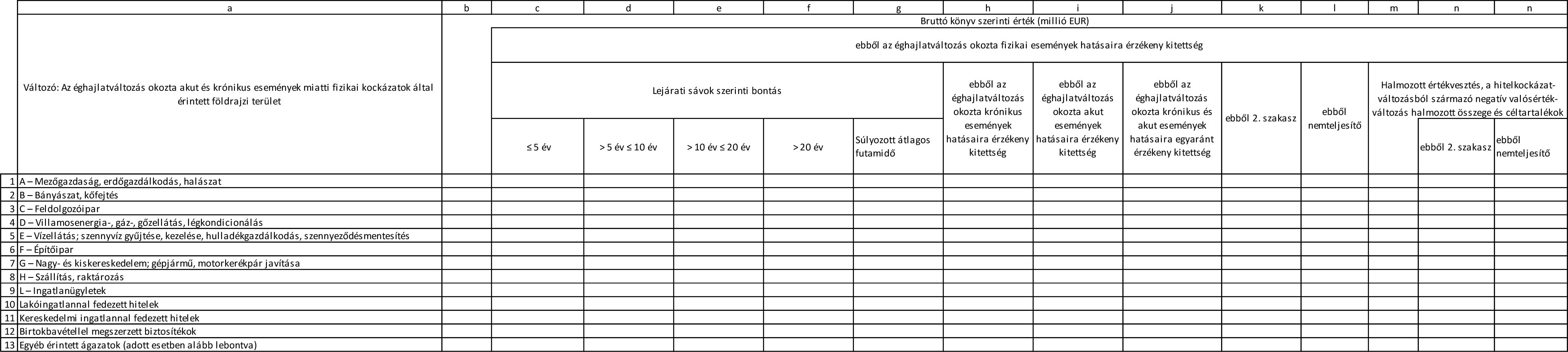

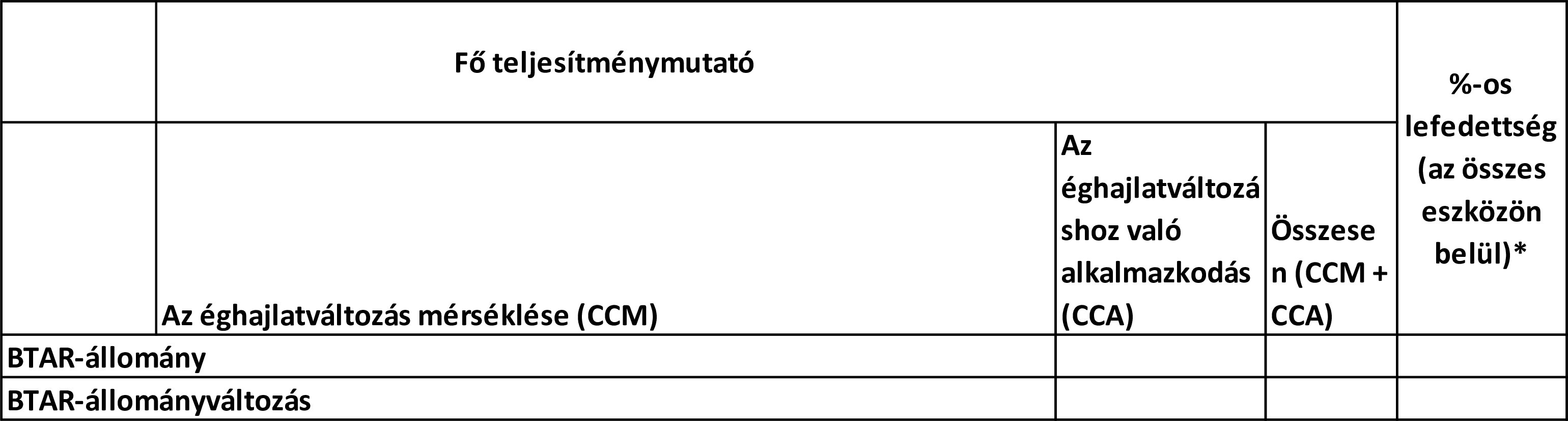

A környezeti, társadalmi és irányítási kockázatok (ESG-kockázatok) nyilvánosságra hozatala

(1) Az intézmények a következők szerint hozzák nyilvánosságra az 575/2013/EU rendelet 449a. cikkében említett információkat:

a) a környezeti, társadalmi és irányítási kockázatokra vonatkozó minőségi információkat e rendelet XXXIX. melléklete 1., 2. és 3. táblázatának felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint;

b) az éghajlatváltozással kapcsolatos átállási kockázatokra vonatkozó mennyiségi információkat e rendelet XXXIX. melléklete 1-4. tábláinak felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint;

c) az éghajlatváltozással kapcsolatos fizikai kockázatokra vonatkozó mennyiségi információkat e rendelet XXXIX. melléklete 5. táblájának felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint;

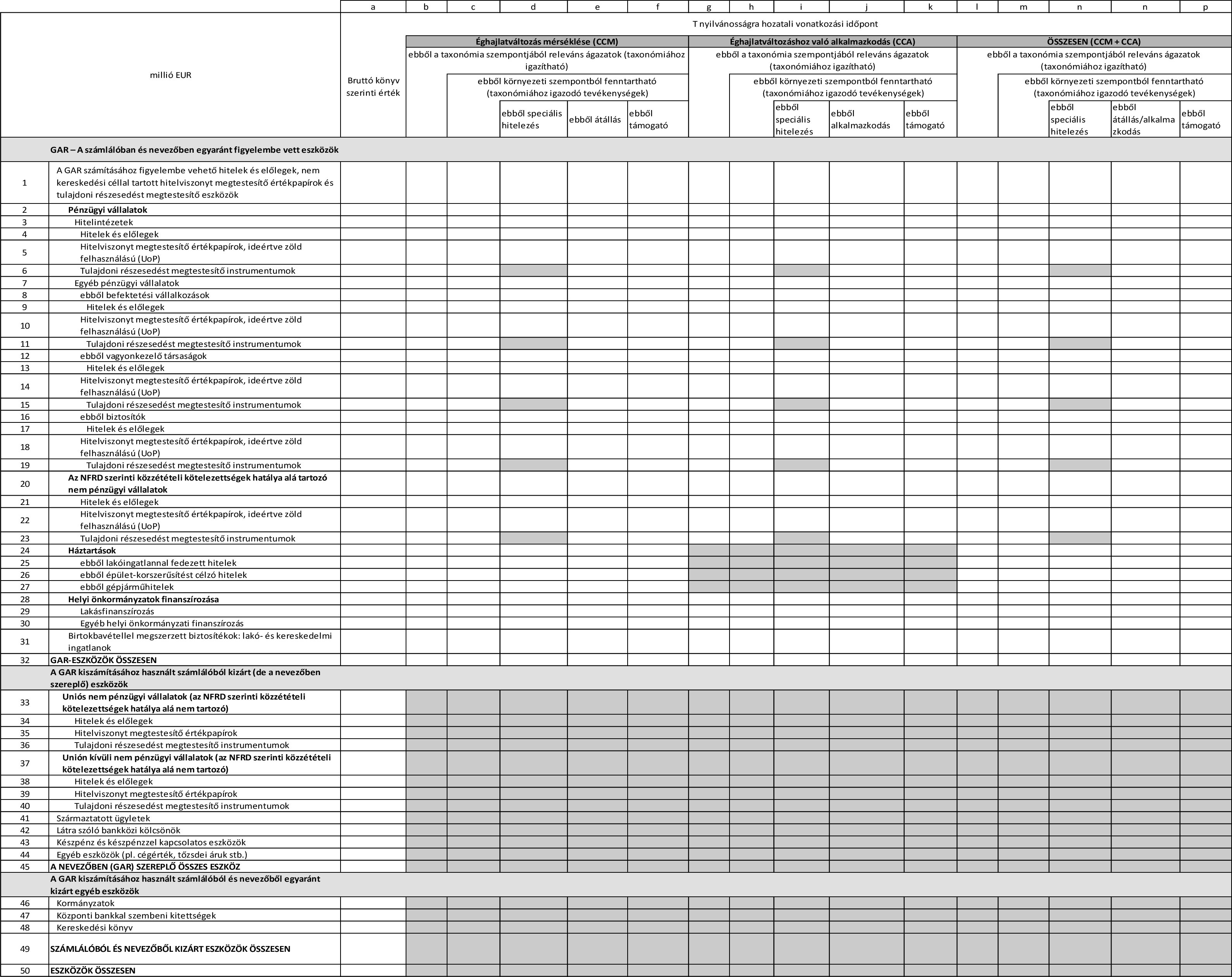

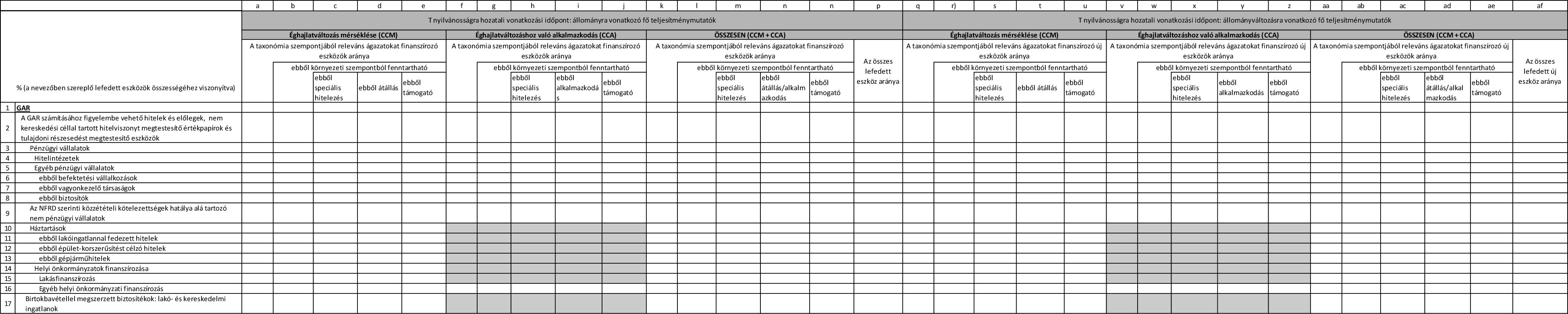

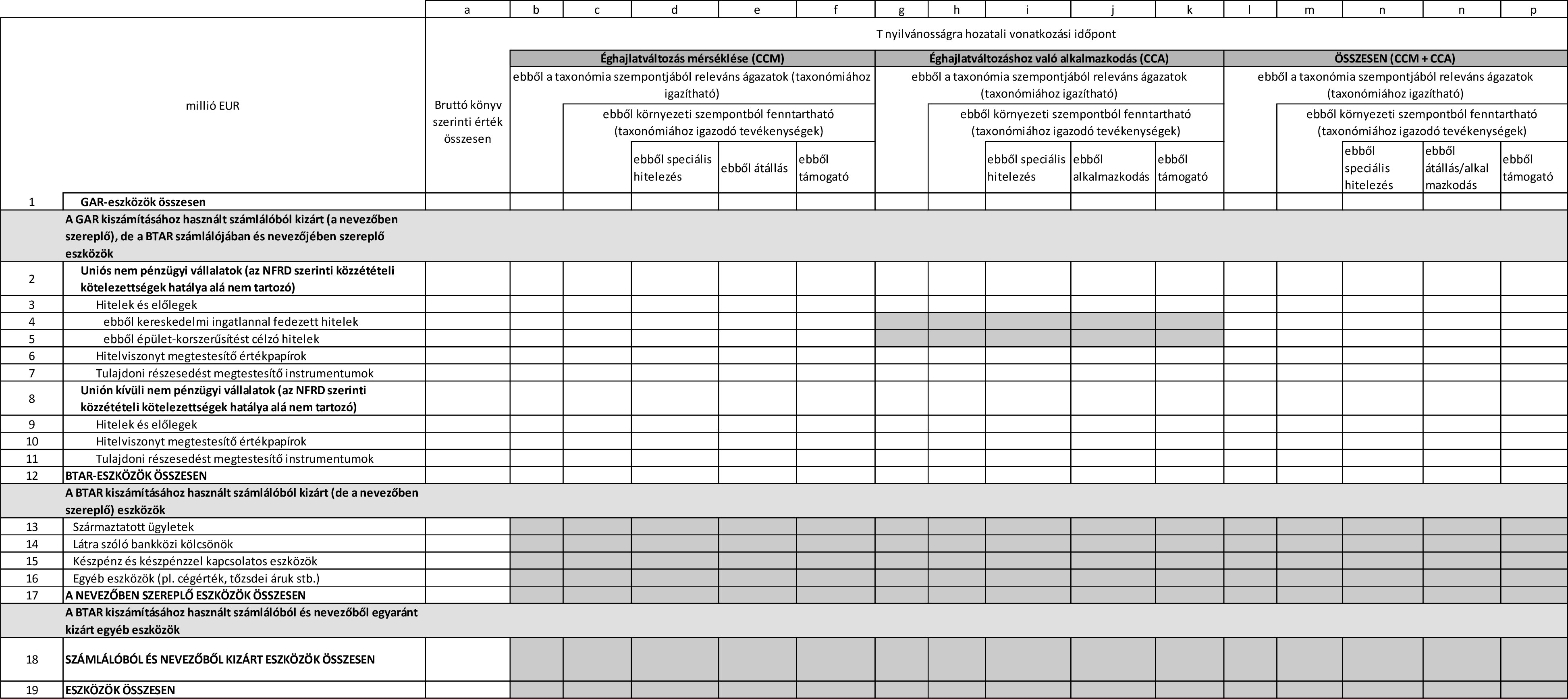

d) a 2013/34/EU európai parlamenti és tanácsi irányelv ( 1 ) 19a. vagy 29a. cikkének hatálya alá tartozó partnerek, a háztartások és az (EU) 2021/451 bizottsági végrehajtási rendelet ( 2 ) V. melléklete 1. részének 42. pontja b) alpontjában említett helyi önkormányzatok által végzett, az (EU) 2020/852 európai parlamenti és tanácsi rendelet ( 3 ) 3. cikke értelmében környezeti szempontból fenntarthatónak minősülő gazdasági tevékenységekhez kapcsolódó mérséklő intézkedésekre vonatkozó mennyiségi információkat e rendelet XXXIX. melléklete 6., 7. és 8. táblájának felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint;

e) az egyéb mérséklő intézkedésekre és az (EU) 2020/852 rendelet 3. cikke értelmében környezeti szempontból fenntarthatónak nem minősülő, de a partnereket az éghajlatváltozás mérséklésével és az éghajlatváltozáshoz való alkalmazkodással kapcsolatos célkitűzések tekintetében az átállási vagy alkalmazkodási folyamatban támogató gazdasági tevékenységekhez kapcsolódó kitettségekre vonatkozó mennyiségi információkat e rendelet XXXIX. melléklete 10. táblájának felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint.

(2) Az intézmények dönthetnek úgy, hogy a mérséklő intézkedésekre és az (EU) 2020/852 rendelet 3. cikke értelmében környezeti szempontból fenntarthatónak minősülő gazdasági tevékenységekhez kapcsolódó, az éghajlatváltozással kapcsolatos kockázatoknak való kitettségekre vonatkozó azon mennyiségi információkat, amelyek az (EU) 2021/451 végrehajtási rendelet V. melléklete 1. részének 42. pont e) alpontjában említett nem pénzügyi vállalatoknak minősülő, a 2013/34/EU irányelv 19a. vagy 29a. cikkében meghatározott közzétételi kötelezettségek hatálya alá nem tartozó és az (EU) 2021/2178 bizottsági végrehajtási rendeletben ( 4 ) meghatározott közzétételi kötelezettségek hatálya alá nem tartozó partnerekkel szemben állnak fenn, e rendelet XXXIX. melléklete 9. táblájának felhasználásával és az e rendelet XL. mellékletében foglalt útmutató szerint hozzák nyilvánosságra.

Az említett partnerekkel szembeni, az (EU) 2020/852 rendelet 3. cikkében meghatározott követelményeknek megfelelő tevékenységekhez kapcsolódó kitettségek (taxonómiához igazodó kitettségek) százalékos arányának kiszámításához az intézmények felhasználhatják a következőket:

a) amennyiben rendelkezésre állnak, a partnerek által önkéntes és kétoldalú alapon, a hitelnyújtás, valamint a rendszeres hitelfelülvizsgálati és nyomonkövetési folyamatok során átadott információk;

b) amennyiben a partner nem képes vagy nem hajlandó kétoldalú alapon átadni az érintett adatokat, belső becslések és helyettesítő adatok; ez esetben a táblát kísérő szöveges magyarázatban ki kell fejteni, hogy ezeket a belső becsléseket és helyettesítő értékeket milyen mértékben használták fel, és hogy milyen belső becsléseket és helyettesítő értékeket alkalmaztak;

c) amennyiben nincs mód sem kétoldalú alapon beszerezni az érintett információkat, sem belső becsléseket és helyettesítő adatokat használni, vagy ezeket az intézmények nem képesek úgy megtenni, hogy az ne jelentsen számukra vagy partnereik számára túlzott terhet, ezt a tényt a táblát kísérő szöveges magyarázatban indokolniuk kell.

Az a) pont alkalmazásában az intézményeknek tájékoztatniuk kell partnereiket arról, hogy az ilyen információk megadása önkéntes.

(3) Amennyiben az e rendelet XL. mellékletében foglalt útmutató másként nem rendelkezik, az intézményeknek 2022. december 31-től a következő időpontokban kell nyilvánosságra hozniuk az 575/2013/EU rendelet 449a. cikkében említett információkat:

a) az éves közzétételek esetében: december 31;

b) a féléves közzétételek esetében: minden évben június 30. és december 31.

19. cikk

Általános rendelkezések

(1) A sorok vagy oszlopok számozása nem változtatható meg, ha az intézmény az 575/2013/EU rendelet 432. cikkével összhangban eltekint egy vagy több tétel nyilvánosságra hozatalától.

(2) Az intézmény egyértelműen feltünteti az érintett táblát vagy táblázatot kísérő szöveges magyarázatban, hogy mely sorokat vagy oszlopokat nem töltötte ki, és ismerteti a nyilvánosságra hozataltól való eltekintés okát.

(3) Az 575/2013/EU rendelet 431. cikke által előírt információnak egyértelműnek és átfogónak kell lennie, lehetővé téve az adott információt felhasználók számára a mennyiségi közzétételek megértését, és az információt azon táblák mellett kell feltüntetni, amelyekre az vonatkozik.

(4) A numerikus értékeket a következőképpen kell megadni:

a) a mennyiségi monetáris adatokat minimum milliós nagyságrendű pontossággal kell nyilvánosságra hozni;

b) a "százalék" típusúként nyilvánosságra hozott mennyiségi adatokat egységnyi értékben kifejezve, minimum négy tizedesjegy pontossággal kell jelenteni.

(5) Az intézmények az e rendelettel összhangban nyilvánosságra hozott információkon kívül a következő információkat is rendelkezésre bocsátják:

a) nyilvánosságra hozatali vonatkozási időpont és vonatkozási időszak;

b) adatszolgáltatás pénzneme;

c) a nyilvánosságra hozó intézmény neve és adott esetben jogalany-azonosítója (LEI);

d) adott esetben az alkalmazott számviteli standard;

e) adott esetben a konszolidáció hatóköre.

20. cikk

Hatályon kívül helyezés

Az 1423/2013/EU végrehajtási rendelet, az (EU) 2015/1555 felhatalmazáson alapuló rendelet, az (EU) 2016/200 végrehajtási rendelet és az (EU) 2017/2295 felhatalmazáson alapuló rendelet hatályát veszti.

21. cikk

Hatálybalépés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ezt a rendeletet 2021. június 28-tól kell alkalmazni.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

I. MELLÉKLET

EU OV1 tábla - A teljes kockázati kitettségértékek áttekintése

| Teljes kockázati kitettségérték (TREA) | Teljes szavatolótőke-követelmény | |||

| a | b | c | ||

| T | T–1 | T | ||

| 1 | Hitelkockázat (a partnerkockázaton kívül) | |||

| 2 | ebből sztenderd módszer | |||

| 3 | ebből a belső minősítésen alapuló módszer alapváltozata (F-IRB) | |||

| 4 | ebből slotting módszer | |||

| EU 4a | ebből részvényjellegű pozíciók az egyszerű kockázati súlyozási módszer alapján | |||

| 5 | ebből a fejlett IRB módszer (A-IRB) | |||

| 6 | Partnerkockázat – CCR | |||

| 7 | ebből sztenderd módszer | |||

| 8 | ebből a belső modell módszer (IMM) | |||

| EU 8a | ebből központi szerződő féllel szembeni kitettség | |||

| EU 8b | ebből hitelértékelési korrekció – CVA | |||

| 9 | ebből egyéb partnerkockázat | |||

| 10 | N.a. | |||

| 11 | N.a. | |||

| 12 | N.a. | |||

| 13 | N.a. | |||

| 14 | N.a. | |||

| 15 | Kiegyenlítési kockázat | |||

| 16 | Nem kereskedési könyvi értékpapírosítási kitettségek (a felső korlát alkalmazása után) | |||

| 17 | ebből SEC-IRBA-módszer | |||

| 18 | ebből SEC-ERBA-módszer (beleértve a belső értékelési módszert) | |||

| 19 | ebből SEC-SA-módszer | |||

| EU 19a | ebből 1 250 %-os kockázati súly / levonás | |||

| 20 | Pozíciókockázat, devizaárfolyam-kockázat és árukockázat (piaci kockázat) | |||

| 21 | ebből sztenderd módszer | |||

| 22 | ebből IMA | |||

| EU 22a | Nagykockázat-vállalások | |||

| 23 | Működési kockázat | |||

| EU 23a | ebből alapmutató-módszer | |||

| EU 23b | ebből sztenderd módszer | |||

| EU 23c | ebből fejlett mérési módszer | |||

| 24 | A levonási küszöbök alatti összegek (amelyekre 250 %-os kockázati súly vonatkozik) | |||

| 25 | N.a. | |||

| 26 | N.a. | |||

| 27 | N.a. | |||

| 28 | N.a. | |||

| 29 | Összesen | |||

EU KM1 tábla - A fő mérőszámok

| a | b | c | d | e | ||

| T | T-1 | T-2 | T-3 | T-4 | ||

| Rendelkezésre álló szavatolótőke (összegek) | ||||||

| 1 | Elsődleges alapvető tőke (CET1) | |||||

| 2 | Alapvető tőke (T1) | |||||

| 3 | Tőke összesen | |||||

| Kockázattal súlyozott kitettségértékek | ||||||

| 4 | Teljes kockázati kitettségérték | |||||

| Tőkemegfelelési mutatók (a kockázattal súlyozott kitettségérték százalékában) | ||||||

| 5 | Elsődleges alapvető tőkemegfelelési mutató (%) | |||||

| 6 | Alapvetőtőke-megfelelési mutató (%) | |||||

| 7 | Teljestőke-megfelelési mutató (%) | |||||

| A túlzott tőkeáttétel kockázatától eltérő kockázatok kezelését célzó kiegészítő szavatolótőke-követelmény (a kockázattal súlyozott kitettségérték százalékában) | ||||||

| EU 7a | A túlzott tőkeáttétel kockázatától eltérő kockázatok kezelését célzó kiegészítő szavatolótőke-követelmény (%) | |||||

| EU 7b | ebből: CET1 tőkekövetelmény-mutató (százalékpont) | |||||

| EU 7c | ebből: T1 tőkekövetelmény-mutató (százalékpont) | |||||

| EU 7d | Teljes SREP-tőkekövetelmény (%) | |||||

| Kombinált pufferkövetelmény és teljes tőkekövetelmény (a kockázattal súlyozott kitettségérték százalékában) | ||||||

| 8 | Tőkefenntartási puffer (%) | |||||

| EU 8a | A tagállamok szintjén azonosított makroprudenciális vagy rendszerkockázatokra képzett tőkefenntartási puffer | |||||

| 9 | Intézményspecifikus anticiklikus tőkepuffer (%) | |||||

| EU 9a | Rendszerkockázati tőkepuffer (%) | |||||

| 10 | Globálisan rendszerszinten jelentős intézményekre vonatkozó tőkepuffer (%) | |||||

| EU 10a | Egyéb rendszerszinten jelentős intézményekre vonatkozó tőkepuffer (%) | |||||

| 11 | Kombinált pufferkövetelmény (%) | |||||

| EU 11a | Teljes tőkekövetelmény (%) | |||||

| 12 | CET1 a teljes SREP-tőkekövetelmény teljesítése után (%) | |||||

| Tőkeáttételi mutató | ||||||

| 13 | Teljes kitettségi mérték | |||||

| 14 | Tőkeáttételi mutató (%) | |||||

| A túlzott tőkeáttétel kockázatának kezelését célzó kiegészítő szavatolótőke-követelmény (a teljes kitettségi mérték százalékában) | ||||||

| EU 14a | A túlzott tőkeáttétel kockázatának kezelését célzó kiegészítő szavatolótőke-követelmény (%) | |||||

| EU 14b | Ebből: CET1 tőkekövetelmény-mutató (százalékpont) | |||||

| EU 14c | Teljes SREP tőkeáttételimutató-követelmény (%) | |||||

| Tőkeáttételi mutató és együttes tőkeáttételimutató-követelmény (a teljes kitettségi mérték százalékában) | ||||||

| EU 14d | A tőkeáttételi mutatóra vonatkozó pufferkövetelmény (%) | |||||

| EU 14e | Együttes tőkeáttételimutató-követelmény (%) | |||||

| Likviditásfedezeti ráta | ||||||

| 15 | Magas minőségű likvid eszközök (HQLA) összesen (súlyozott érték – átlag) | |||||

| EU 16a | Készpénzkiáramlások – Teljes súlyozott érték | |||||

| EU 16b | Készpénzbeáramlások – Teljes súlyozott érték | |||||

| 16 | Nettó készpénzkiáramlások összesen (korrigált érték) | |||||

| 17 | Likviditásfedezeti ráta (%) | |||||

| Nettó stabil forrásellátottsági ráta | ||||||

| 18 | Rendelkezésre álló stabil források összesen | |||||

| 19 | Előírt stabil források összesen | |||||

| 20 | Nettó stabil forrásellátottsági ráta (%) | |||||

EU INS1 tábla - Részesedések biztosítókban

| a | b | ||

| Kitettségérték | Kockázati kitettségérték | ||

| 1 | A szavatolótőkéből le nem vont, biztosítóban, viszontbiztosítóban vagy biztosítási holdingtársaságban lévő szavatolótőke-instrumentumok | ||

EU INS2 tábla - A szavatolótőkével és a tőkemegfelelési mutatóval kapcsolatos információk a pénzügyi konglomerátumok vonatkozásában

| a | ||

| T | ||

| 1 | A pénzügyi konglomerátum kiegészítő szavatolótőke-követelménye (összeg) | |

| 2 | A pénzügyi konglomerátum tőkemegfelelési mutatója (%) | |

EU OVC tábla - ICAAP információk

Belső tőkemegfelelés-értékelési eljárás + a bank kockázatainak folyamatos értékelése, továbbá annak értékelése, hogy a bank milyen módon tervezi mérsékelni a kockázatokat, és mekkora a jelenlegi és jövőbeli tőkeszükséglet az egyéb kockázatmérséklési tényezők figyelembevétele mellett

Szabadon kitölthető szövegmezők a minőségi tételekkel kapcsolatos nyilvánosságra hozatalhoz

| Jogalap | Sor jelölése | Szabad formátum |

| A CRR 438. cikkének a) pontja | a | Belső tőkemegfelelés-értékelési módszer |

| A CRR 438. cikkének c) pontja | b | Az érintett illetékes hatóság kérésére az intézmény belső tőkemegfelelés-értékelési eljárásának az eredménye |

II. MELLÉKLET

Útmutató az áttekintő nyilvánosságra hozatali táblákhoz

EU OV1 tábla - A teljes kockázati kitettségértékek áttekintése. Kötött formátum

1. Az intézmények az 575/2013/EU rendelet ( 5 ) (CRR) 438. cikke d) pontjának alkalmazásában az ezen végrehajtási rendelet I. mellékletében található EU OV1 tábla kitöltéséhez az alábbi útmutatót használják.

2. Az intézményeknek adott esetben a táblát kísérő szöveges magyarázatban ki kell fejteniük, hogy milyen hatást gyakorol a szavatolótőke és a kockázati kitettségérték számítására, hogy alsó korlátot alkalmaznak a tőkére, és nem vonnak le elemeket a szavatolótőkéből.

| Jogszabályi hivatkozások és útmutató | |

| Oszlop jelölése | Magyarázat |

| a | Teljes kockázati kitettségérték (TREA) A CRR 92. cikke (3) bekezdésének, valamint 95., 96. és 98. cikkének megfelelően számított teljes kockázati kitettségérték |

| b | TREA (T-1) Az előző nyilvánosságra hozatali időszakban nyilvánosságra hozott teljes kockázati kitettségérték |

| c | Teljes szavatolótőke-követelmény A különböző kockázati kategóriák kockázattal súlyozott kitettségértékeinek megfelelő szavatolótőke-követelmények |

| Jogszabályi hivatkozások és útmutató | |

| Sor száma | Magyarázat |

| 1 | Hitelkockázat (a partnerkockázaton kívül) A CRR harmadik része II. címe 1–4. fejezete és a CRR 379. cikke szerint kiszámított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. A nem kereskedési könyvi értékpapírosítási kitettségekre és a partnerkockázatra vonatkozó kockázattal súlyozott kitettségértékeket nem itt, hanem e tábla 6. és 16. sorában kell feltüntetni. Az intézményeknek az ebben a sorban megadott összegbe be kell számítaniuk a nyitva szállítások kockázatához kapcsolódó, a CRR 379. cikke szerint kiszámított, kockázattal súlyozott kitettségértékeket és szavatolótőke-követelményeket. |

| 2 | Hitelkockázat (a partnerkockázaton kívül) – ebből sztenderd módszer A hitelkockázatra alkalmazandó sztenderd módszer (a CRR harmadik része II. címének 2. fejezete és a CRR 379. cikke) szerint kiszámított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények |

| 3 | Hitelkockázat (a partnerkockázaton kívül) – ebből a belső minősítésen alapuló módszer alapváltozata (F-IRB) A kockázattal súlyozott kitettségértékek és a belső minősítésen alapuló fejlett módszer (a CRR harmadik része II. címének 3. fejezete) szerint számított szavatolótőke-követelmények, kivéve a slotting módszer alá tartozó speciális hitelezési kitettségek vonatkozásában a 4. sorban nyilvánosságra hozott kockázattal súlyozott kitettségértékeket, és az egyszerű kockázati súlyozási módszer alá tartozó részvénykitettségek tekintetében az EU 4a. sorban nyilvánosságra hozott kockázattal súlyozott kitettségértékeket, és beleértve a CRR 379. cikke szerint számított kockázattal súlyozott kitettségértékeket és szavatolótőke-követelményeket. |

| 4 | Hitelkockázat (a partnerkockázaton kívül) – ebből slotting módszer A slotting módszer alá tartozó speciális hitelezési kitettségekre vonatkozó, a CRR 153. cikkének (5) bekezdése szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények |

| EU 4a | Hitelkockázat (a partnerkockázaton kívül) – ebből részvényjellegű kitettségek az egyszerű kockázati súlyozási módszer alapján Az egyszerű kockázati súlyozási módszer alá tartozó részvényjellegű kitettségekre vonatkozó, a CRR 155. cikkének (2) bekezdése szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények |

| 5 | Hitelkockázat (a partnerkockázaton kívül) – ebből a fejlett IRB-módszer (A-IRB) A belső minősítésen alapuló fejlett módszer (a CRR harmadik része II. címének 3. fejezete) szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények, kivéve a slotting módszerhez tartozó speciális hitelezési kitettségekre vonatkozó, a 4. sorban feltüntetett kockázattal súlyozott kitettségértékeket, valamint az egyszerű kockázati súlyozási módszerhez tartozó részvényjellegű kitettségekre vonatkozó, az EU 4a. sorban közzétett kockázattal súlyozott kitettségértékeket, és beleértve a CRR 379. cikke szerint számított, kockázattal súlyozott kitettségértékeket és szavatolótőke-követelményeket. |

| 6 | Partnerkockázat – CCR A CRR harmadik része II. címének 6. fejezete szerint számított, a partnerkockázatra vonatkozó kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények |

| 7 | Partnerkockázat – ebből sztenderd módszer A CRR harmadik része II. címe 6. fejezetének 3. szakasza szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 8 | Partnerkockázat – ebből a belső modell módszer (IMM) A CRR 283. cikke szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 8a | Partnerkockázat – ebből központi szerződő féllel szembeni kitettség A CRR harmadik része II. címe 6. fejezetének 9. szakasza szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények |

| EU 8b | Partnerkockázat – ebből hitelértékelési korrekció – CVA A CRR harmadik részének VI. címe szerint számított, kockázattal súlyozott kitettségérték és szavatolótőke-követelmények. |

| 9 | Partnerkockázat – ebből egyéb partnerkockázat A partnerkockázatra vonatkozó azon kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények, amelyeket nem tüntettek fel a 7., 8., EU 8a. és EU 8b. sorban. |

| 10 | Nem alkalmazandó |

| 11 | Nem alkalmazandó |

| 12 | Nem alkalmazandó |

| 13 | Nem alkalmazandó |

| 14 | Nem alkalmazandó |

| 15 | Kiegyenlítési kockázat A CRR 378. cikke szerinti, a kiegyenlítési/teljesítési kockázatra vonatkozóan számított kockázati kitettségérték és szavatolótőke-követelmény. |

| 16 | Nem kereskedési könyvi értékpapírosítási kitettségek (a felső korlát alkalmazása után) A CRR harmadik része II. címének 5. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 17 | Értékpapírosítás – ebből SEC-IRBA-módszer A CRR 254. cikkében meghatározott módszerhierarchiának megfelelően alkalmazott SEC-IRBA szabályozási módszer szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 18 | Értékpapírosítás – ebből SEC-ERBA-módszer (beleértve a belső értékelési módszert) A CRR 254. cikkében meghatározott módszerhierarchiának megfelelően alkalmazott SEC-ERBA szabályozási módszer (beleértve a belső értékelési módszert) szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 19 | Értékpapírosítás – ebből SEC-SA-módszer A CRR 254. cikkében meghatározott módszerhierarchiának megfelelően alkalmazott SEC-SA szabályozási módszer szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 19a | Értékpapírosítás – ebből 1 250 %-os kockázati súly / levonás Azon nem kereskedési könyvi értékpapírosítási kitettségek kockázattal súlyozott kitettségértéke és szavatolótőke-követelménye, amelyekre 1 250 %-os kockázati súly vonatkozik, vagy amelyeket levonnak a szavatolótőkéből, a CRR harmadik része II. címének 5. fejezete szerint. |

| 20 | Pozíciókockázat, devizaárfolyam-kockázat és árukockázat (piaci kockázat) A CRR harmadik részének IV. címe szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 21 | Piaci kockázat – ebből sztenderd módszer A CRR harmadik része IV. címének 2–4. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 22 | Piaci kockázat – ebből IMA A CRR harmadik része IV. címének 5. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 22a | Nagykockázat-vállalások A CRR 92. cikke (3) bekezdése b) pontjának ii. alpontja szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 23 | Működési kockázat A CRR harmadik részének III. címe szerint számított kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 23a | Működési kockázat – ebből alapmutató-módszer A CRR harmadik része III. címének 2. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 23b | Működési kockázat – ebből sztenderd módszer A CRR harmadik része III. címének 3. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| EU 23c | Működési kockázat – ebből fejlett mérési módszer A CRR harmadik része III. címének 4. fejezete szerint számított, kockázattal súlyozott kitettségértékek és szavatolótőke-követelmények. |

| 24 | A levonási küszöbök alatti összegek (amelyekre 250 %-os kockázati súly vonatkozik) Az összeg a CRR 48. cikkének (4) bekezdésében említett 250 %-os kockázati súly alá tartozó elemek összegének a 250 %-os kockázati súly alkalmazása utáni összege. Az említett összegek magukban foglalják a következőket: — a jövőbeli nyereségtől függően érvényesíthető, átmeneti különbözetből eredő halasztott adókövetelések, amelyek aggregált összege nem haladja meg az intézménynek a CRR 48. cikke (1) bekezdésének a) pontja) szerint, a következők alkalmazása után kiszámított elsődleges alapvető tőkeelemei 10 %-át: — jelentős befektetések pénzügyi ágazatbeli szervezetben, az említett szervezet szóban forgó intézmény közvetlen, közvetett és szintetikus módon tulajdonát képező elsődleges alapvető tőkeinstrumentumainak azon állománya, amelynek aggregált összege nem haladja meg az intézmény CRR 48. cikke (1) bekezdésének b) pontja szerint kiszámított elsődleges alapvető tőkeelemeinek 10 %-át. Az ebben a sorban szereplő adatok csak tájékoztatási célt szolgálnak, mivel az itt feltüntetett összeg az 1. sorban is szerepel, ahol az intézményeknek a hitelkockázatra vonatkozó információkat kell nyilvánosságra hozniuk. |

| 25 | Nem alkalmazandó |

| 26 | Nem alkalmazandó |

| 27 | Nem alkalmazandó |

| 28 | Nem alkalmazandó |

| 29 | Összesen A CRR 92. cikke (3) bekezdésének, valamint 95., 96. és 98. cikkének megfelelően számított teljes kockázati kitettségérték. |

EU KM1 tábla - A fő mérőszámok. Kötött formátum

3. Az intézmények a CRR 447. cikke a)-g) pontjának, valamint 438. cikke b) pontjának alkalmazásában az ezen végrehajtási rendelet I. mellékletében található EU KM1 tábla kitöltéséhez az e mellékletben foglalt útmutatót használják.

| Jogszabályi hivatkozások és útmutató | |

| Oszlop jelölése | Magyarázat |

| a – e | A T, T-1, T-2, T-3 és T-4 nyilvánosságra hozatali időszak negyedéves időszakot jelent, és a mezőket a CRR 433a., 433b. és 433c. cikkében meghatározott gyakoriságnak megfelelően kell kitölteni. Az ebben a táblában szereplő információkat negyedévente nyilvánosságra hozó intézményeknek a T, T-1, T-2, T-3 és T-4 időszakokra vonatkozóan kell adatot szolgáltatniuk; az ebben a táblában szereplő információkat félévente nyilvánosságra hozó intézményeknek a T, T-2 és T-4 időszakokra vonatkozóan kell adatot szolgáltatniuk; az ebben a táblában szereplő információkat évente nyilvánosságra hozó intézményeknek pedig a T és a T-4 időszakokra vonatkozóan kell adatot szolgáltatniuk. Az intézményeknek nyilvánosságra kell hozniuk a nyilvánosságra hozatali időszakoknak megfelelő dátumokat. Az adatok első alkalommal történő nyilvánosságra hozatalakor nem kell nyilvánosságra hozni korábbi időszakokra vonatkozó adatokat. |

| Jogszabályi hivatkozások és útmutató | |

| Sor száma | Magyarázat |

| 1 | Elsődleges alapvető tőke (CET1) A CET1 tőke összege az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett összeg (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 29. sora) |

| 2 | Alapvető tőke (T1) A T1 tőke összege az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett összeg (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 45. sora) |

| 3 | Tőke összesen A teljes tőke összege az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett összeg (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 59. sora) |

| 4 | Teljes kockázati kitettségérték A teljes kockázati kitettségérték összege az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett összeg (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 60. sora) |

| 5 | Elsődleges alapvető tőkemegfelelési mutató (%) Az elsődleges alapvető tőkemegfelelési mutató az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett érték (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 61. sora) |

| 6 | T1 tőkemegfelelési mutató (%) A T1 tőkemegfelelési mutató az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett érték (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 62. sora) |

| 7 | Teljestőke-megfelelési mutató (%) A teljestőke-megfelelési mutató az intézmények által az e végrehajtási rendelet VII. mellékletében feltüntetett érték (az EU CC1 tábla (A szabályozói szavatolótőke összetétele) 63. sora) |

| EU 7a | A túlzott tőkeáttétel kockázatától eltérő kockázatok kezelését célzó kiegészítő szavatolótőke-követelmény (%) Az illetékes hatóság által a CRD 104. cikke (1) bekezdésének a) pontja alapján előírt, a túlzott tőkeáttétel kockázatától eltérő kockázatok kezelésére szolgáló kiegészítő szavatolótőke-követelmények, a teljes kockázati kitettségérték százalékában kifejezve. |

| EU 7b | ebből: CET1 tőkekövetelmény-mutató (százalékpont) A CRD 104. cikke (1) bekezdésének a) pontja alapján az illetékes hatóság által a túlzott tőkeáttétel kockázatától eltérő kockázatok kezelése érdekében előírt kiegészítő szavatolótőke-követelmény azon része, amelyet a 104a. cikk (4) bekezdésének első és harmadik albekezdésével összhangban elsődleges alapvető tőkével kell teljesíteni. |

| EU 7c | ebből: T1 tőkekövetelmény-mutató (százalékpont) A CRD 104. cikke (1) bekezdésének a) pontja alapján az illetékes hatóság által a túlzott tőkeáttétel kockázatától eltérő kockázatok kezelése érdekében előírt kiegészítő szavatolótőke-követelmény azon része, amelyet a 104a. cikk (4) bekezdésének első és harmadik albekezdésével összhangban T1 tőkével kell teljesíteni. |

| EU 7d | Teljes SREP-tőkekövetelmény (TSCR) (%) Az i. és a ii. pontban meghatározott értékek összege a következőknek megfelelően: (i) a CRR 92. cikke (1) bekezdésének c) pontjában meghatározott teljes tőkemegfelelési mutató (8 %); (ii) a CRD 104. cikke (1) bekezdésének a) pontja alapján az illetékes hatóság által a túlzott tőkeáttétel kockázatától eltérő kockázatok kezelése érdekében előírt és a felügyeleti felülvizsgálati és értékelési eljárásra vonatkozó egységes eljárásokról és módszerekről és a felügyeleti stressztesztekről szóló EBH-iránymutatásokban (1) (EBA SREP GL) meghatározott kritériumokkal összhangban megállapított kiegészítő szavatolótőke-követelmény (2. pillér szerinti követelmény – P2R), a teljes kockázattal súlyozott kitettségérték százalékában kifejezve. Ebben a tételben a teljes SREP-tőkekövetelmény-mutatót (TSCR) kell megjeleníteni, amelyet az illetékes hatóság közölt az intézménnyel. A TSCR fogalommeghatározása az EBH SREP iránymutatásának 1.2. szakaszában található. Amennyiben az illetékes hatóság nem ír elő a túlzott tőkeáttétel kockázatától eltérő kockázatok kezelésére szolgáló kiegészítő szavatolótőke-követelményt, csak az i. pont szerinti információt kell nyilvánosságra hozni. |

| 8 | Tőkefenntartási puffer (%) Az intézmények által a CRD 128. cikkének (1) bekezdésével és 129. cikkével összhangban tartandó szavatolótőke, a teljes kockázati kitettségérték százalékában kifejezve. |

| EU 8a | A tagállamok szintjén azonosított makroprudenciális vagy rendszerkockázatokra képzett tőkefenntartási puffer A tagállamok szintjén azonosított makroprudenciális vagy rendszerkockázatokra képzett fenntartási puffer összege, amely a CRR 458. cikkével összhangban a tőkefenntartási pufferen felül kérhető, a teljes kockázati kitettségérték százalékában kifejezve. |

| 9 | Intézményspecifikus anticiklikus tőkepuffer (%) Az intézmények által a CRD 128. cikkének (2) bekezdésével, 130. cikkével, valamint 135–140. cikkével összhangban tartandó szavatolótőke, a teljes kockázati kitettségérték százalékában kifejezve. A százalékos arány a vonatkozó tőkepuffer-követelményeknek a nyilvánosságra hozatal időpontjában való teljesítéséhez szükséges szavatolótőke összegének felel meg. |

| EU 9a | Rendszerkockázati tőkepuffer (%) Az intézmények által a CRD 128. cikkének (5) bekezdésével, 133. cikkével, valamint 134. cikkével összhangban tartandó szavatolótőke, a teljes kockázati kitettségérték százalékában kifejezve. A százalékos arány azt fejezi ki, hogy milyen összegű szavatolótőkére van szükség a vonatkozó tőkepuffer-követelményeknek a nyilvánosságra hozatal időpontjában való teljesítéséhez. |

| 10 | Globálisan rendszerszinten jelentős intézményekre vonatkozó tőkepuffer (%) Az intézmények által a CRD 128. cikkének (3) bekezdésével és 131. cikkével összhangban tartandó szavatolótőke összege, a teljes kockázati kitettségérték százalékában kifejezve. A százalékos arány azt fejezi ki, hogy milyen összegű szavatolótőkére van szükség a vonatkozó tőkepuffer-követelményeknek a nyilvánosságra hozatal időpontjában való teljesítéséhez. |

| EU 10a | Egyéb rendszerszinten jelentős intézményekre vonatkozó tőkepuffer (%) Az intézmények által a CRD 128. cikkének (4) bekezdésével és 131. cikkével összhangban tartandó szavatolótőke összege, a teljes kockázati kitettségérték százalékában kifejezve. A százalékos arány azt fejezi ki, hogy milyen összegű szavatolótőkére van szükség a vonatkozó tőkepuffer-követelményeknek a nyilvánosságra hozatal időpontjában való teljesítéséhez. |

| 11 | Kombinált pufferkövetelmény (%) A CRD 128. cikke 6. pontjának megfelelően, a teljes kockázati kitettségérték százalékában kifejezve. |

| EU 11a | Teljes tőkekövetelmény (OCR) (%) Az i. és ii. pont összege a következőknek megfelelően: (i) az EU 7d. sorban említett TSCR mutató; (ii) amennyiben jogilag alkalmazandó, a CRD 128. cikkének 6. pontjában említett kombinált pufferkövetelmény mutatója. Ebben a tételben az EBH SREP iránymutatásának 1.2. szakaszában meghatározott teljes tőkekövetelmény-mutatót (OCR-mutató) kell megjeleníteni. Ha nem alkalmazandó pufferkövetelmény, csak az i. pont szerinti információt kell nyilvánosságra hozni. |

| 12 | CET1 a teljes SREP-követelmény teljesítése után (%) |

| 13 | Teljes kitettségi mérték A teljes kitettségi mérték az intézmények által az e végrehajtási rendelet XI. mellékletében feltüntetett összegnek megfelelően (az EU LR2 – LRCom: Tőkeáttételi mutatóra vonatkozó egységes adattábla 24. sora) |

| 14 | Tőkeáttételi mutató (%) A tőkeáttételi mutató az intézmények által az e végrehajtási rendelet XI. mellékletében feltüntetett értéknek megfelelően (az EU LR2 – LRCom: Tőkeáttételi mutatóra vonatkozó egységes adattábla 25. sora) |

| EU 14a | A túlzott tőkeáttétel kockázatának kezelését célzó kiegészítő szavatolótőke-követelmény (%) Az illetékes hatóság által a CRD 104. cikke (1) bekezdésének a) pontja alapján előírt, a túlzott tőkeáttétel kockázatának kezelésére szolgáló kiegészítő szavatolótőke-követelmények, a teljes kitettségi mérték százalékában kifejezve. Kiegészítő szavatolótőke-követelmények az intézmények által az e végrehajtási rendelet XI. mellékletében feltüntetett értéknek megfelelően (az EU LR2 – LRCom: Tőkeáttételi mutatóra vonatkozó egységes adattábla EU-26a. sora). |

| EU 14b | ebből: CET1 tőkekövetelmény-mutató (százalékpont) A CRD 104. cikke (1) bekezdésének a) pontja alapján az illetékes hatóság által a túlzott tőkeáttétel kockázatának kezelése érdekében előírt kiegészítő szavatolótőke-követelmény azon része, amelyet a 104a. cikk (4) bekezdésének harmadik albekezdésével összhangban elsődleges alapvető tőkével kell teljesíteni. Kiegészítő szavatolótőke-követelmények az intézmények által az e végrehajtási rendelet XI. mellékletében feltüntetett értéknek megfelelően (az EU LR2 – LRCom: Tőkeáttételi mutatóra vonatkozó egységes adattábla EU-26b. sora). |

| EU 14c | Teljes SREP tőkeáttételimutató-követelmény (%) Az i. és ii. pont összege a következőknek megfelelően: (i) adott esetben a CRR 92. cikke (1) bekezdésének d) pontja szerinti minimális tőkeáttételi mutatóra vonatkozó követelmény vagy a CRR 429a. cikkének (7) bekezdésével összhangban számított korrigált tőkeáttételi mutatóra vonatkozó követelmény; (ii) az illetékes hatóság által a CRD 104. cikke (1) bekezdésének a) pontja alapján előírt, a túlzott tőkeáttétel kockázatának kezelésére szolgáló kiegészítő szavatolótőke-követelmények (2. pillér szerinti követelmények – P2R), a teljes kitettségi mérték százalékában kifejezve. Ebben a tételben a teljes SREP tőkeáttételimutató-követelményt (TSLRR) kell megjeleníteni, amelyet azt az illetékes hatóság közölt az intézménnyel. Amennyiben az illetékes hatóság nem ír elő a túlzott tőkeáttétel kockázatának kezelésére szolgáló kiegészítő szavatolótőke-követelményt, csak az i. pont szerinti információt kell nyilvánosságra hozni. |

| EU 14d | A tőkeáttételi mutatóra vonatkozó pufferkövetelmény (%) A CRR 92. cikkének (1a) bekezdése Az alkalmazandó tőkeáttételimutató-puffer az intézmények által az e végrehajtási rendelet XI. mellékletében feltüntetett értéknek megfelelően (az EU LR2 – LRCom: Tőkeáttételi mutatóra vonatkozó egységes adattábla 27. sora). |

| EU 14e | Együttes tőkeáttételimutató-követelmény (%) Az EU 14c. és az EU 14d. sor összege |

| 15 | Magas minőségű likvid eszközök (HQLA) összesen (súlyozott érték – átlag) Az intézményeknek súlyozott értékként a likvid eszközöknek – az (EU) 2015/61 felhatalmazáson alapuló rendelet 17. cikke (2) bekezdésében meghatározott kiigazítási mechanizmus alkalmazása előtti – értékét kell megadniuk az (EU) 2015/61 felhatalmazáson alapuló bizottsági rendelet (2) 9. cikkének megfelelően. |

| EU 16a | Készpénzkiáramlások – Teljes súlyozott érték Az intézményeknek nyilvánosságra kell hozniuk a XIII. mellékletben megadott készpénzkiáramlásaik súlyozott értékének összegét (az EU LIQ1 tábla (Az LCR-re vonatkozó mennyiségi információk) 16. sora). |

| EU 16b | Készpénzbeáramlások – Teljes súlyozott érték Az intézményeknek nyilvánosságra kell hozniuk a XIII. mellékletben megadott készpénzbeáramlásaik súlyozott értékének összegét (az EU LIQ1 tábla (Az LCR-re vonatkozó mennyiségi információk) 20. sora). |

| 16 | Nettó készpénzkiáramlások összesen (korrigált érték) Az intézményeknek kiigazított értékként a nettó likviditáskiáramlást kell megadniuk, amely a következővel egyenlő: a teljes kiáramlás mínusz a teljes mértékben mentesített beáramlások miatti csökkentés, mínusz a 90 %-os felső korlát alá tartozó beáramlások miatti csökkentés, mínusz a 75 %-os felső korlát alá tartozó beáramlások miatti csökkentés. |

| 17 | Likviditásfedezeti ráta (%) Az intézményeknek kiigazított értékként az (EU) 2015/61 felhatalmazáson alapuló rendelet 4. cikkének (1) bekezdése szerinti, százalékban kifejezett likviditásfedezeti rátát kell nyilvánosságra hozniuk. A likviditásfedezeti ráta a hitelintézet likviditási pufferének egy 30 naptári napos stresszidőszak alatti nettó likviditáskiáramlásához viszonyított, százalékban kifejezett aránya. |

| 18 | Rendelkezésre álló stabil források összesen Az intézményeknek nyilvánosságra kell hozniuk a CRR hatodik része IV. címe 3. fejezetének megfelelően kiszámított, rendelkezésre álló stabil forrás összegét a XIII. mellékletben feltüntetetteknek megfelelően (az EU LIQ2 tábla (Nettó stabil forrásellátottsági ráta) 14. sora). |

| 19 | Előírt stabil források összesen Az intézményeknek nyilvánosságra kell hozniuk a CRR hatodik része IV. címe 4. fejezetének megfelelően kiszámított, előírt stabil forrás összegét a XIII. mellékletben feltüntetetteknek megfelelően (az EU LIQ2 tábla (Nettó stabil forrásellátottsági ráta) 33. sora). |

| 20 | Nettó stabil forrásellátottsági ráta (%) A CRR 428b. cikkével összhangban kiszámított nettó stabil forrásellátottsági ráta. |

| (1) Az Európai Bankhatóság EBA/GL/2018/03 iránymutatása (2018. július 19.) a felügyeleti felülvizsgálati és értékelési eljárásra vonatkozó egységes eljárásokról és módszerekről és a felügyeleti stressztesztekről. (2) A Bizottság (EU) 2015/61 felhatalmazáson alapuló rendelete (2014. október 10.) az 575/2013/EU európai parlamenti és tanácsi rendeletnek a hitelintézetekre vonatkozó likviditásfedezeti követelmények tekintetében történő kiegészítéséről (HL L 11., 2015.1.17., 1. o.). | |

EU INS1 tábla - Részesedések biztosítókban: Kötött formátum

4. Az intézmények a CRR 438. cikke f) pontjának alkalmazásában az I. mellékletben található EU INS1 tábla kitöltéséhez az e mellékletben levő útmutatót használják.

| Jogszabályi hivatkozások és útmutató | |

| Oszlop jelölése | Magyarázat |

| a | Kitettségérték Biztosítóban, viszontbiztosítóban vagy biztosítási holdingtársaságban birtokolt szavatolótőke-instrumentumok kitettségértéke, amelyeket az intézmények nem vonnak le szavatolótőkéjükből a CRR 49. cikkének megfelelően, amikor tőkekövetelményüket egyedi, szubkonszolidált vagy összevont alapon kiszámítják. |

| b | Kockázati kitettségérték Biztosítóban, viszontbiztosítóban vagy biztosítási holdingtársaságban birtokolt szavatolótőke-instrumentumok kockázati kitettségértéke, amelyeket az intézmények nem vonnak le szavatolótőkéjükből a CRR 49. cikkének megfelelően, amikor tőkekövetelményüket egyedi, szubkonszolidált vagy összevont alapon kiszámítják. |

EU INS2 tábla - A szavatolótőkével és a tőkemegfelelési mutatóval kapcsolatos információk a pénzügyi konglomerátumok vonatkozásában. Kötött formátum

5. Az intézmények a CRR 438. cikke g) pontjának alkalmazásában az ezen végrehajtási rendelet I. mellékletében található EU INS2 tábla kitöltéséhez az e mellékletben foglalt útmutatót használják.

| Jogszabályi hivatkozások és útmutató | |

| Sor száma | Magyarázat |

| 1 | A pénzügyi konglomerátum kiegészítő szavatolótőke-követelménye (összeg) A pénzügyi konglomerátumnak a 2002/87/EK európai parlamenti és tanácsi irányelv (1) 6. cikkével és az említett irányelv I. mellékletével összhangban számított kiegészítő szavatolótőke-követelménye, ha az I. mellékletben meghatározott 1. vagy 2. módszert alkalmazzák. |

| 2 | A pénzügyi konglomerátum tőkemegfelelési mutatója (%) A pénzügyi konglomerátumnak a 2002/87/EK irányelv 6. cikkével és az említett irányelv I. mellékletével összhangban számított tőkemegfelelési mutatója, ha az I. mellékletben meghatározott 1. vagy 2. módszert alkalmazzák. |

| (1) Az Európai Parlament és a Tanács 2002/87/EK irányelve (2002. december 16.) a pénzügyi konglomerátumhoz tartozó hitelintézetek, biztosítóintézetek és befektetési vállalkozások kiegészítő felügyeletéről, valamint a 73/239/EGK, a 79/267/EGK, a 92/49/EGK, a 92/96/EGK, a 93/6/EGK és a 93/22/EGK tanácsi irányelvek, illetve a 98/78/EK és 2000/12/EK európai parlamenti és tanácsi irányelvek módosításáról (HL L 35., 2003.2.11., 1. o.). | |

EU OVC táblázat - ICAAP információk. Rugalmas formátum.

6. Az intézmények a CRR 438. cikke a) és c) pontjának alkalmazásában az I. mellékletben található EU OVC tábla kitöltéséhez az e mellékletben foglalt útmutatót használják.

| Jogszabályi hivatkozások és útmutató | |

| Sor jelölése | Magyarázat |

| a) | Belső tőkemegfelelés-értékelési módszer Az intézményeknek nyilvánosságra kell hozniuk azon módszereik összefoglalóját, amelyek annak értékelésére szolgálnak, hogy a belső tőkéjük megfelelő-e a jelenlegi és jövőbeli tevékenységek alátámasztásához |

| b) | Az érintett illetékes hatóság kérésére az intézmény belső tőkemegfelelés-értékelési eljárásának az eredménye Ezt az információt az intézményeknek csak akkor kell nyilvánosságra hozniuk, ha azt az érintett illetékes hatóság előírja. |

III. MELLÉKLET

EU OVA táblázat - Az intézmény kockázatkezelési megközelítése

Szabad formátumban kitölthető szövegmezők minőségi információk nyilvánosságra hozatalához

| Jogalap | Sor jelölése | Minőségi információk – szabad formátum |

| A CRR 435. cikke (1) bekezdésének f) pontja | a) | A vezető testület által jóváhagyott összefoglaló kockázati nyilatkozat nyilvánosságra hozatala |

| A CRR 435. cikke (1) bekezdésének b) pontja | b) | Az egyes kockázattípusokra vonatkozó kockázatirányítási struktúrával kapcsolatos információk |

| A CRR 435. cikke (1) bekezdésének e) pontja | c) | A vezető testület által jóváhagyott nyilatkozat a kockázatkezelési rendszer megfelelőségéről |

| A CRR 435. cikke (1) bekezdésének c) pontja | d) | A kockázatjelentési és/vagy -mérési rendszerek hatókörének és jellegének nyilvánosságra hozatala |

| A CRR 435. cikke (1) bekezdésének c) pontja | e) | A kockázatjelentési és -mérési rendszerek fő jellemzőire vonatkozó információk nyilvánosságra hozatala |

| A CRR 435. cikke (1) bekezdésének a) pontja | f) | Az egyes külön kockázati kategóriák kezelésére szolgáló stratégiák és folyamatok |

| A CRR 435. cikke (1) bekezdésének a) és d) pontja | g) | A kockázatok kezelésére, fedezésére és mérséklésére szolgáló stratégiákra és folyamatokra, valamint a kockázatmérséklés és -fedezés hatékonyságának monitorozására vonatkozó információk |

EU OVB táblázat - Irányítási intézkedésekre vonatkozó nyilvánosságra hozatal

Szabad formátumban kitölthető szövegmezők minőségi információk nyilvánosságra hozatalához

| Jogalap | Sor jelölése | Szabad formátum |

| A CRR 435. cikke (2) bekezdésének a) pontja | a) | A vezető testület tagjai által betöltött igazgatói tisztségek száma |

| A CRR 435. cikke (2) bekezdésének b) pontja | b) | A vezető testület tagjainak kiválasztására vonatkozó munkaerő-felvételi politikára és a tagok szakértelmére, képességeire és tapasztalatára vonatkozó információk |

| A CRR 435. cikke (2) bekezdésének c) pontja | c) | A vezető testület tagjai tekintetében érvényesítendő diverzitási politikára vonatkozó információk |

| A CRR 435. cikke (2) bekezdésének d) pontja | d) | Információk arra vonatkozóan, hogy az intézmény létrehozott-e különálló kockázatkezelési bizottságot, és az ülések gyakorisága |

| A CRR 435. cikke (2) bekezdésének e) pontja | e) | Annak leírása, hogy a kockázatokra vonatkozó információk hogyan jutnak el a vezető testülethez |

IV. MELLÉKLET

Útmutató a kockázatkezelési célkitűzések és szabályok nyilvánosságra hozatalához

EU OVA táblázat - Az intézmény kockázatkezelési megközelítése: Szabad formátumban kitölthető szövegmezők minőségi információk nyilvánosságra hozatalához

1. Az intézmények az ezen végrehajtási rendelet III. mellékletében található EU OVA táblázat e mellékletben foglalt útmutató szerinti kitöltésével hozzák nyilvánosságra az 575/2013/EU rendelet ( 6 ) (CRR) 435. cikkének (1) bekezdésében említett információkat.

| Jogszabályi hivatkozások és útmutató | |

| Sor jelölése | Magyarázat |

| a) | A vezető testület által a CRR 435. cikke (1) bekezdése f) pontjának alkalmazásában jóváhagyott összefoglaló kockázati nyilatkozatnak le kell írnia, hogy az üzleti modell hogyan határozza meg az általános kockázati profilt és milyen kölcsönhatásban van azzal: így le kell írnia például az üzleti modellhez kapcsolódó fő kockázatokat, és hogy a kockázatról nyilvánosságra hozott információk hogyan tükrözik és írják le e kockázatokat, vagy hogy az intézmény kockázati profilja milyen kölcsönhatásban van a vezető testület által jóváhagyott kockázati toleranciával. A CRR 435. cikke (1) bekezdésének f) pontja szerinti kockázati nyilatkozatban az intézményeknek nyilvánosságra kell hozniuk a csoporton belüli, illetve társult és kapcsolt felekkel lebonyolított lényeges ügyletek jellegét, méretét, célját és gazdasági tartalmát is. A nyilvánosságra hozott információknak az intézmény kockázati profiljára (ezen belül a hírnévkockázatra) vagy a kockázatok csoporton belüli eloszlására lényeges hatást gyakorló ügyletekre kell korlátozódniuk. Az intézményeknek fel kell tüntetniük továbbá azokat a főbb arányszámokat és mutatókat, amelyekből kiderül, hogy az intézmény kockázati profilja milyen kölcsönhatásban van a vezető testület által meghatározott kockázati toleranciával. |

| b) | A CRR 435. cikke (1) bekezdésének b) pontja alapján nyilvánosságra hozandó információk az egyes kockázattípusokra vonatkozó kockázatirányítási struktúrát foglalják magukban, mely információk a következők: az intézmény egészében felosztott felelősségek (ideértve adott esetben a felügyeletet és a hatáskör-átruházást, valamint a felelősségek vezető testület, üzletágak és a kockázatkezelési részleg közötti felosztását kockázattípusok, üzleti egységek szerinti bontásban, valamint az egyéb lényeges információkat); a kockázatkezelési folyamatokban részt vevő testületek és funkciók közötti kapcsolatok (ideértve adott esetben a vezető testületet, a kockázatkezelési bizottságot, a kockázatkezelési részleget, a megfelelési funkciót, a belső ellenőrzési részleget); valamint a szervezeti és belsőkontroll-eljárások. Az érintett kockázatkezelési részleg struktúrájára és szervezetére vonatkozó információk nyilvánosságra hozatalakor az intézményeknek a nyilvánosságra hozott információkat a következőkkel kell kiegészíteniük: — az általános belsőkontroll-keretre és a kontrollrészleg szervezésére (hatáskör, erőforrások, alapszabály, függetlenség), az általuk ellátott fő feladatokra és a funkciók tényleges vagy tervezett jelentős változásaira vonatkozó információk; — az azon kockázatokra vonatkozó jóváhagyott limitek, amelyeknek az intézmény ki van téve; — a belső kontrollal, a kockázatkezeléssel, a megfeleléssel és a belső ellenőrzéssel foglalkozó szervezeti egységek vezetőinek személyében történt változások; — a kockázati kultúra intézményen belüli kommunikálására, elutasítására és végrehajtására szolgáló csatornák (például hogy léteznek-e működési limiteket vagy a kockázati küszöbértékek megsértésének kezelésére szolgáló eljárásokat, valamint a kockázattal kapcsolatos problémák üzletágak és kockázati funkciók közötti felvetésére és megosztására szolgáló eljárásokat tartalmazó magatartási kódexek, kézikönyvek). |

| c) | Az intézmények által a CRR 435. cikke (1) bekezdése e) pontjának megfelelően nyilvánosságra hozandó, a kockázatkezelési rendszer megfelelőségéről szóló nyilatkozatot jóvá kell hagynia a vezető testületnek, és biztosítékot kell szolgáltatnia arra vonatkozóan, hogy az alkalmazott kockázatkezelési rendszerek az intézmény kockázati profilját és stratégiáját tekintve megfelelőek. |

| d) | A CRR 435. cikke (1) bekezdésének c) pontja alapján nyilvánosságra hozandó információk részeként az intézményeknek nyilvánosságra kell hozniuk a kockázatjelentési és/vagy -mérési rendszerek hatókörét és jellegét, valamint annak leírását, hogy a kockázatokra vonatkozó információk hogyan jutnak el a vezető testülethez és a felső vezetéshez. |

| e) | Amikor a CRR 435. cikke (1) bekezdésének c) pontja alapján a kockázatjelentési és -mérési rendszerek fő jellemzőiről nyújtanak tájékoztatást, az intézményeknek nyilvánosságra kell hozniuk a kockázatkezelési stratégiák módszeres és rendszeres felülvizsgálataival kapcsolatos szabályaikat, valamint azok hatékonyságának időszakos értékelését. |

| f) | A kockázatok kezelésére szolgáló stratégiákra és folyamatokra vonatkozó, a CRR 435. cikke (1) bekezdésének a) pontja szerint nyilvánosságra hozott információknak a stressztesztelésre – így a stressztesztelésnek alávetett portfóliókra, az elfogadott forgatókönyvekre és az alkalmazott módszerekre, valamint a stressztesztelés kockázatkezelésben való alkalmazására – vonatkozó minőségi információkat kell magukban foglalniuk. |

| g) | Az intézményeknek a CRR 435. cikke (1) bekezdésének a) és d) pontjával összhangban tájékoztatást kell nyújtaniuk az intézmény üzleti modelljéből eredő kockázatok tekintetében a kockázatok kezelésére, fedezésére és mérséklésére szolgáló stratégiákról és folyamatokról, valamint a kockázatmérséklés és -fedezés hatékonyságának monitorozásáról. |

EU OVB táblázat - Irányítási intézkedésekre vonatkozó nyilvánosságra hozatal: Szabad formátumban kitölthető szövegmezők minőségi információk nyilvánosságra hozatalához.

2. Az intézmények az ezen végrehajtási rendelet III. mellékletében található EU OVB táblázat e mellékletben foglalt útmutató szerinti kitöltésével hozzák nyilvánosságra a CRR 435. cikkének (2) bekezdésében említett információkat.

| Jogszabályi hivatkozások és útmutató | |

| Sor jelölése | Magyarázat |

| a) | Az intézményeknek a CRR 435. cikke (2) bekezdésének a) pontjával összhangban nyilvánosságra kell hozniuk a vezető testület tagjai által betöltött igazgatói tisztségek számát. Ezen információk nyilvánosságra hozatalakor az alább részletezettek szerint kell eljárni: — A 2013/36/EU irányelv (1) (CRD) 91. cikke (3) és (4) bekezdésének hatálya alá tartozó intézményeknek az igazgatói tisztségek említett cikk szerint számított számát kell megadniuk; — Az intézményeknek nyilvánosságra kell hozniuk a vezető testület valamennyi tagja tekintetében a ténylegesen betöltött igazgatói tisztségek számát (függetlenül attól, hogy a csoportba tartozó vállalatról, befolyásoló részesedésről vagy az ugyanazon intézményvédelmi rendszerbe tartozó intézményről, illetve hogy ügyvezető vagy nem ügyvezető igazgatói tisztségekről van-e szó), tekintet nélkül arra, hogy az igazgatói tisztséget kereskedelmi célú vagy egyéb szervezetben töltik-e be; — Amennyiben az illetékes hatóság további igazgatói tisztséget hagyott jóvá, ezt a tényt valamennyi intézménynek nyilvánosságra kell hoznia, amelyben e tag igazgatói tisztséget tölt be, a további igazgatói tisztséget jóváhagyó illetékes hatóság nevével együtt. |

| b) | A CRR 435. cikke (2) bekezdésének b) pontjával összhangban a vezető testület tagjainak kiválasztására irányuló munkaerő-felvételi politikára vonatkozó információk nyilvánosságra hozatalakor az intézményeknek a tagok szakértelmére, képességeire és tapasztalataira vonatkozó információkat is meg kell adniuk. Az intézményeknek az utánpótlás-tervezésből esetlegesen adódó politikára, valamint a vezető testület általános összetételén belüli előre látható változásokra vonatkozó információkat is fel kell tüntetniük. |

| c) | A CRR 435. cikke (2) bekezdésének c) pontjával összhangban a diverzitási politikájuk nyilvánosságra hozatalakor az intézményeknek az említett politikában meghatározott célkitűzésekre és vonatkozó célszámokkal kapcsolatos információkat kell nyilvánosságra hozniuk, valamint azt, hogy e célkitűzések és célszámok milyen mértékben valósultak meg. Az intézményeknek mindenekelőtt nyilvánosságra kell hozniuk a nemek szerinti megoszlásra vonatkozó politikát, amely a következőket foglalja magában: — amennyiben célszámot határoztak meg az alulreprezentált nem, valamint az életkorra, az iskolai végzettségre, a szakmai háttérre és a földrajzi származásra vonatkozó politikák tekintetében, akkor a meghatározott célszám, illetve az, hogy milyen mértékben teljesítik a célszámokat; — amennyiben valamely célszám nem teljesül, az intézményeknek ki kell fejteniük ennek okait, és adott esetben az annak érdekében hozott intézkedéseket, hogy a célszámot bizonyos időn belül elérjék. |

| d) | Az intézményeknek a CRR 435. cikke (2) bekezdésének d) pontjával összhangban nyilvánosságra kell hozniuk, hogy létrehoztak-e különálló kockázatkezelési bizottságot, és meg kell adniuk a kockázatkezelési bizottság eddigi üléseinek számát. |

| e) | A 435. cikk (2) bekezdése e) pontjának értelmében az arra vonatkozó adatok részeként, hogy a kockázatokra vonatkozó információk hogyan jutnak el a vezető testülethez, az intézményeknek le kell írniuk a kockázatokról a vezető testület felé történő jelentéstétel folyamatát, különösen a gyakoriságot, a hatókört és a kockázati kitettség fő tartalmát, valamint hogy a vezető testületet hogyan vonták be a jelentendő tartalom meghatározásába. |

| (1) AZ EURÓPAI PARLAMENT ÉS A TANÁCS 2013/36/EU IRÁNYELVE (2013. június 26.) a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről (HL L 176., 2013.6.27., 338. o.). | |

V. MELLÉKLET

EU LI1 tábla - A számviteli és a prudenciális konszolidáció hatóköre közötti eltérések és a pénzügyi kimutatásokban szereplő kategóriák szabályozói kockázati kategóriáknak való megfeleltetése

| a | b | c | d | e | f | g | ||

| A közzétett pénzügyi kimutatásokban megadott könyv szerinti értékek | A prudenciális konszolidáció hatóköre szerinti könyv szerinti értékek | A tételek könyv szerinti értéke | ||||||

| A hitelkockázati keret hatálya alá tartozik | A partnerkockázati keret hatálya alá tartozik | Az értékpapírosítási keret hatálya alá tartozik | A piaci kockázati keret hatálya alá tartozik | Nem tartozik szavatolótőke-követelmények hatálya alá, vagy a szavatolótőkéből való levonás hatálya alá tartozik | ||||

| Eszközosztályok szerinti bontás a közzétett pénzügyi kimutatásokban szereplő mérleg alapján | ||||||||

| 1 | ||||||||

| 2 | ||||||||

| 3 | ||||||||

| …. | ||||||||

| xxx | Eszközök összesen | |||||||

| Kötelezettségosztályok szerinti bontás a közzétett pénzügyi kimutatásokban szereplő mérleg alapján | ||||||||

| 1 | ||||||||

| 2 | ||||||||

| 3 | ||||||||

| …. | ||||||||

| xxx | Kötelezettségek összesen | |||||||

EU LI2 tábla - A szabályozói kitettségértékek és a pénzügyi kimutatásokban szereplő könyv szerinti értékek közötti eltérések fő forrásai

| a | b | c | d | e | ||

| Összesen | Az alábbiak hatálya alá tartozó tételek: | |||||

| hitelkockázati keret | értékpapírosítási keret | partnerkockázati keret | piaci kockázati keret | |||

| 1 | Eszközök könyv szerinti értéke a prudenciális konszolidáció hatóköre alapján (az LI1 tábla szerint) | |||||

| 2 | Kötelezettségek könyv szerinti értéke a prudenciális konszolidáció hatóköre alapján (az LI1 tábla szerint) | |||||

| 3 | Teljes nettó összeg a prudenciális konszolidáció hatóköre alapján | |||||

| 4 | Mérlegen kívüli összegek | |||||

| 5 | Értékelési különbözetek | |||||

| 6 | Eltérő nettósítási szabályokból adódó különbözetek, a 2. sorban már szereplőkön kívül | |||||