49/2015. (XII. 9.) MNB rendelet

a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) hatálya alá tartozó szervezetre, a kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvény (a továbbiakban: Kbftv.) szerinti befektetési alapra és befektetési alapkezelőre, valamint a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.) szerinti központi értéktári, elszámolóházi, központi szerződő fél és tőzsdei tevékenységet végző szervezetre (a továbbiakban együtt: adatszolgáltató) terjed ki.

2. § (1) Az adatszolgáltató az e rendeletben foglaltak szerint rendszeres, eseti és a Magyar Nemzeti Bank (a továbbiakban: MNB) kijelölésén alapuló adatszolgáltatást (a továbbiakban: felügyeleti jelentés) teljesít az MNB részére.

(2) A felügyeleti jelentés elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi, analitikus és egyéb nyilvántartások képezik.

(3) A felügyeleti jelentés alapjául szolgáló dokumentumokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a felügyeleti jelentés esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

3. § (1) Az adatszolgáltató e rendelet szerinti felügyeleti jelentés teljesítésére vonatkozó kötelezettsége - a (2) bekezdésben foglalt kivétellel - az MNB által kiadott tevékenységi engedélyről szóló határozat jogerőre emelkedésének napjától a tevékenységi engedély visszavonásáról szóló határozat jogerőre emelkedésének napjáig áll fenn.

(2) A fióktelep az e rendelet szerinti felügyeleti jelentést a működése megkezdésének napjától a tevékenysége befejezésének napjáig teljesíti.

4. § (1) A Bszt. hatálya alá tartozó szervezet, valamint a Tpt. szerinti központi értéktári tevékenységet végző szervezet - a (2) bekezdésben foglalt kivétellel - a 2. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, havi, negyedéves, éves, eseti és az MNB kijelölésén alapuló felügyeleti jelentést teljesít az MNB részére.

(2) A Bszt. 5. § (2) bekezdés a) és b) pontjában meghatározott befektetési szolgáltatási tevékenységet kiegészítő szolgáltatás végzésére nem jogosult adatszolgáltató adatszolgáltatási kötelezettsége a 2. melléklet 1., 2., 7., 8., 12-20., 33. és 34. sorában meghatározott felügyeleti jelentésre nem terjed ki.

(3) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 3. melléklet tartalmazza.

(4) A Tpt. szerinti központi értéktári tevékenységet végző szervezet a központi értékpapír-nyilvántartás adatait - az értékpapír ISIN azonosítójának, fajtájának, egyéb jellemzőinek, valamint a kibocsátó adatainak megnevezésével - elektronikus formában, a tárgyidőszakot követő munkanap 10.00 óráig küldi meg az MNB részére.

5. § (1) A befektetési alap és a befektetési alapkezelő - a (2) bekezdésben foglalt kivétellel - a 4. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, heti, negyedéves, éves és az MNB kijelölésén alapuló felügyeleti jelentést teljesít az MNB részére.

(2) A Bszt. 5. § (2) bekezdés a) és b) pontjában meghatározott befektetési szolgáltatási tevékenységet kiegészítő szolgáltatás végzésére nem jogosult adatszolgáltató adatszolgáltatási kötelezettsége a 4. melléklet 1. és 2. sorában meghatározott felügyeleti jelentésre nem terjed ki.

(3) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat az 5. melléklet tartalmazza.

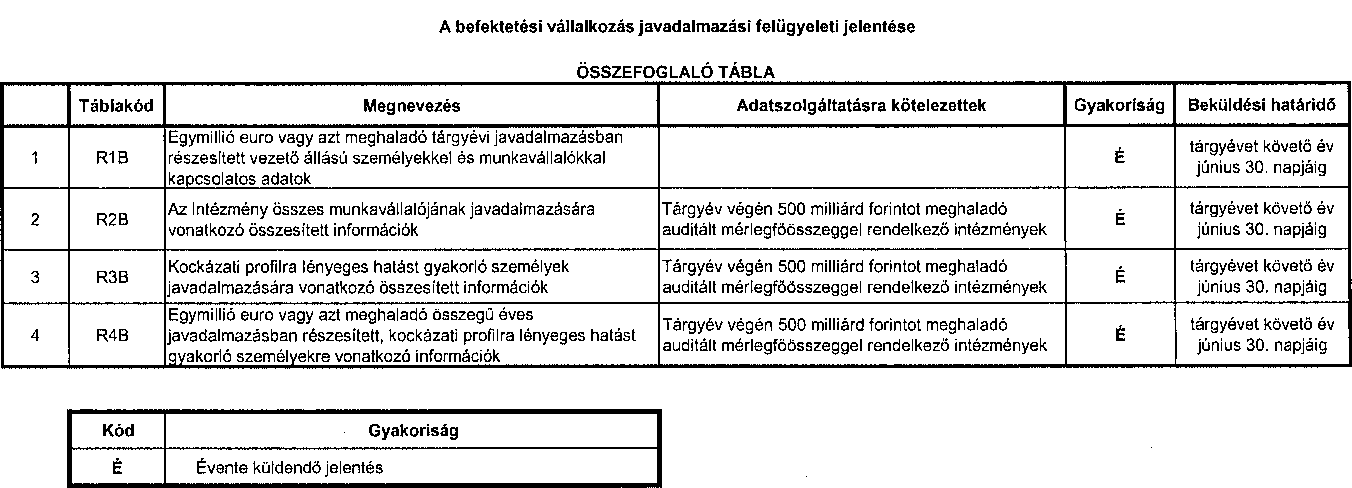

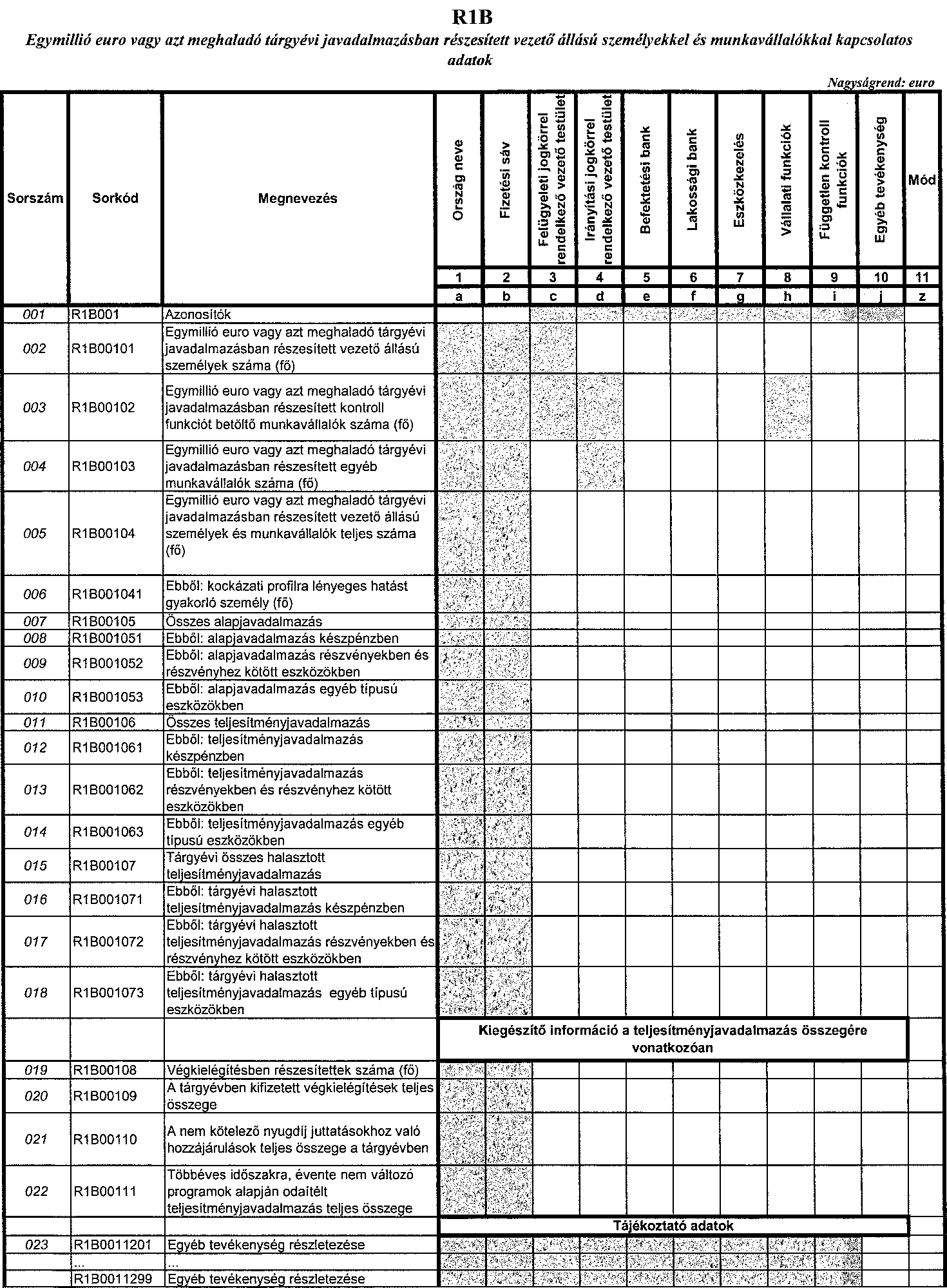

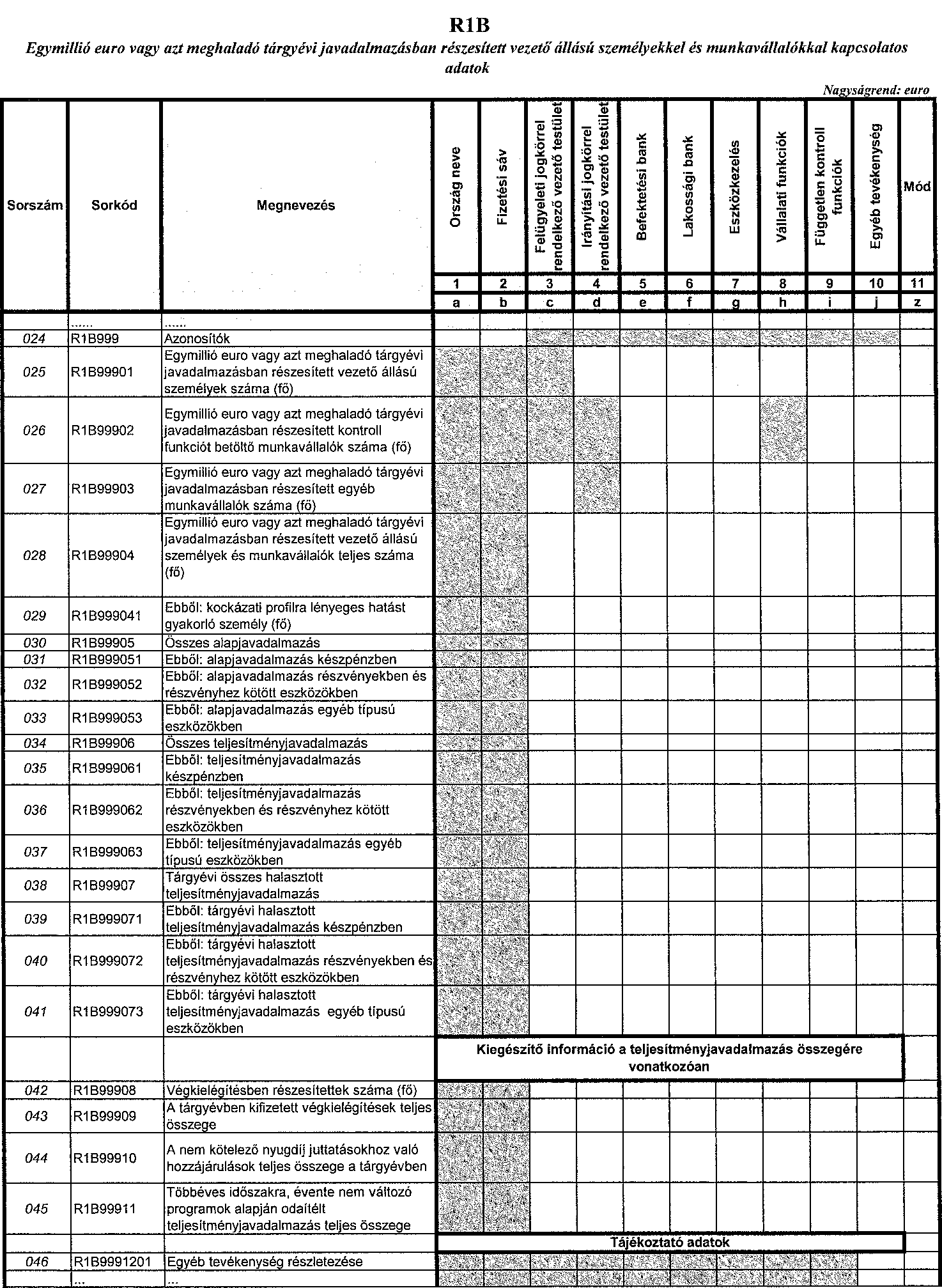

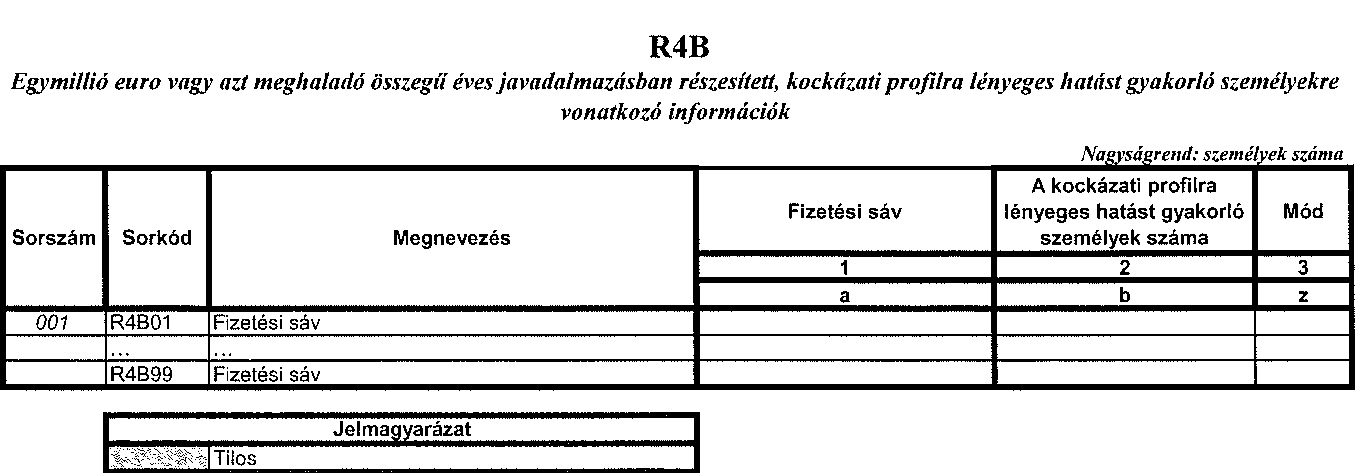

6. § (1) A Bszt. hatálya alá tartozó, magyarországi székhelyű befektetési vállalkozás a 6. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre éves felügyeleti jelentést teljesít a tárgyévi javadalmazási adatokról az MNB részére.

(2) A kitöltésre vonatkozó előírásokat a 7. melléklet tartalmazza.

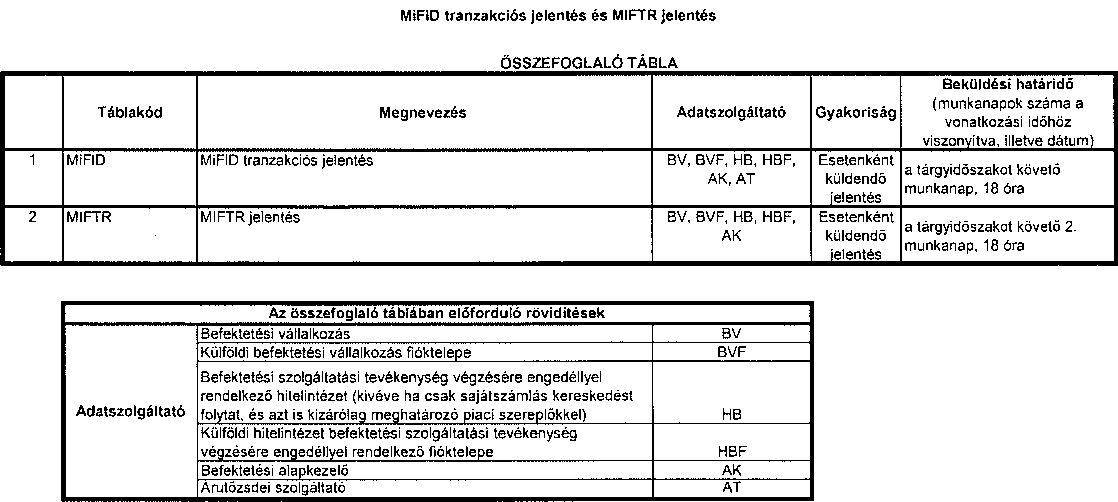

7. § (1) A Bszt. hatálya alá tartozó szervezet, valamint a befektetési alapkezelő az 1287/2006/EK rendelet 13. cikke alapján fennálló adatszolgáltatási kötelezettségét a 8. melléklet "ÖSSZEFOGLALÓ TÁBLA" 1. sora szerinti MiFID tranzakciós jelentés 8. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre való megküldésével teljesíti az MNB részére.

(2) A Bszt. hatálya alá tartozó szervezet, valamint a befektetési alapkezelő az értékpapírtranszferek, értékpapír-átvezetések adatairól a 8. melléklet "ÖSSZEFOGLALÓ TÁBLA" 2. sora szerinti MIFTR jelentés 8. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre való megküldésével eseti felügyeleti jelentést teljesít az MNB részére. A kitöltésre vonatkozó előírásokat a 9. melléklet tartalmazza.

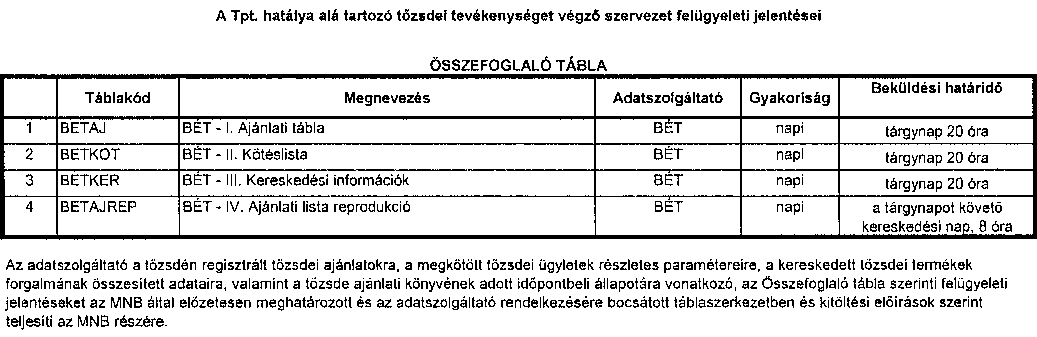

8. § A Tpt. szerinti tőzsdei tevékenységet végző szervezet a 10. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi felügyeleti jelentést teljesít az MNB részére.

9. §[1] (1) Az adatszolgáltató a felügyeleti jelentést, a 231/2013/EU felhatalmazáson alapuló bizottsági rendelet 110. cikke és az 1287/2006/EK bizottsági rendelet 13. cikke alapján fennálló adatszolgáltatási kötelezettségét, valamint a 680/2014/EU bizottsági végrehajtási rendelet szerinti adatszolgáltatásokat az MNB által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva az MNB "Kihelyezett Adatküldő Program" megnevezésű jelentésfogadó rendszerén (a továbbiakban: KAP rendszer) keresztül teljesíti. A KAP rendszer használatát segítő útmutatást a KAP rendszer MNB honlapján közzétett Felhasználói kézikönyve tartalmazza.

(2) A felügyeleti jelentés formáját, szerkezetét megváltoztatni nem lehet.

(3) Az adatszolgáltató a feltöltött felügyeleti jelentésről a beérkezés időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "érkeztetett" üzenetet kap.

(4) A KAP rendszer a beküldött felügyeleti jelentés státuszáról - a feltöltött felügyeleti jelentés jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében - a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Hibás adatszolgáltatás esetén "visszautasított", az adatszolgáltatás sikeres teljesítése esetén "feldolgozott" státuszról szóló üzenetet kap az adatszolgáltató.

(5) Az adatszolgáltatást az MNB akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött felügyeleti jelentése a KAP rendszerben "feldolgozott" státuszról szóló üzenetet kapott.

(6) Ha a felügyeleti jelentés valamely táblájának adattartalma nemleges, az adott tábla első sorát nulla ("0") értékkel feltöltve küldi meg az adatszolgáltató.

10. §[2] (1) Az adatszolgáltató a felügyeleti jelentés, adatszolgáltatás teljesítésében való technikai akadályoztatásával kapcsolatos bejelentését elektronikus formában, az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszerén (a továbbiakban: ERA rendszer) keresztül nyújtja be az MNB részére. Az ERA rendszer használatára vonatkozó szabályokat az engedélyezési, jóváhagyási, nyilvántartásba vételi és törlési eljárásokban, valamint a bejelentések során alkalmazott elektronikus űrlapok benyújtásának, a szervezetek és a Magyar Nemzeti Bank közötti kizárólagos elektronikus kapcsolattartás rendjéről és technikai feltételeiről, valamint a Magyar Nemzeti Bank által működtetett kézbesítési tárhely működtetéséről és használatáról szóló MNB rendelet, a használatot segítő útmutatást az ERA rendszer MNB honlapján közzétett Felhasználói kézikönyve tartalmazza.

(2) Az akadályoztatás technikai oka lehet különösen

a) az adatszolgáltatónak az adatszolgáltatásra használt informatikai rendszere működési rendellenessége vagy működésképtelensége,

b) a felhasználó akadályoztatása a számára kiosztott hozzáférési jogosultság megszűnése miatt,

c) a felhasználó akadályoztatása az általa használt elektronikus aláíró tanúsítvány érvénytelensége miatt.

(3) Az (1) bekezdés szerinti bejelentést az adatszolgáltató - a (6) bekezdésben foglaltak kivételével - az ERA rendszerben elérhető elektronikus űrlap kitöltésével teljesíti, amelyhez - az akadályoztatás jellegétől függően, amennyiben az rendelkezésre áll - mellékletként az akadályoztatás tényét igazoló dokumentumot is feltölti.

(4) Az ERA rendszerben korábban már regisztrált felhasználó az (1) bekezdés szerinti bejelentési kötelezettségének érvényes elektronikus aláíró tanúsítvány hiányában is eleget tehet.

(5) A bejelentés mellékleteként elfogadott dokumentum formátumokat az MNB az ERA rendszerben, az elektronikus tájékoztatás szabályai szerint teszi közzé.

(6) Ha az adatszolgáltató az ERA rendszer üzemzavara miatt vagy a (2) bekezdés b) pontja esetében bejelentési kötelezettségének elektronikus úton nem tud eleget tenni, az üzemzavar elhárításáig vagy az akadály megszűnéséig a bejelentést írásban, postai úton (levelezési cím: Magyar Nemzeti Bank 1850 Budapest) vagy telefonon (telefonszám: +36 1 428-2752) teheti meg az MNB részére.

(7) A jelen § alkalmazásában:

a) akadályoztatás: az adatszolgáltató érdekkörében felmerült technikai okra visszavezethető olyan ténybeli állapot, amelynek a következtében az adatszolgáltató az adatszolgáltatást az annak teljesítésére előírt határidőben vagy határnapon nem képes teljesíteni;

b) elektronikus űrlap: a szabályozott elektronikus ügyintézési szolgáltatásokról és az állam által kötelezően nyújtandó szolgáltatásokról szóló 83/2012. (IV. 21.) Korm. rendelet 2. § 3. pontjában meghatározott elektronikus formában adatszolgáltatásra szolgáló felület;

c) felhasználó: az adatszolgáltató nevében eljáró természetes személy;

d) üzemzavar: a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény 172. § n) pontjában meghatározott fogalom.

11. § (1) Ha az MNB megállapítja, hogy a felügyeleti jelentés javítást igényel, az adatszolgáltató a javított felügyeleti jelentést az MNB javításra vonatkozó felszólítása kézhezvételétől számított 2 munkanapon belül küldi meg az MNB részére.

(2) Ha az adatszolgáltató a felügyeleti jelentés teljesítését követően olyan, az adatszolgáltató által - számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérést tár fel, amely a 2. § (2) bekezdése szerinti, a felügyeleti jelentés alapjául szolgáló nyilvántartások javítását teszi szükségessé, akkor a felügyeleti jelentést visszamenőleg is, az eltéréssel érintett teljes időszakra vonatkozóan módosítja. A jelen bekezdés szerint módosított felügyeleti jelentést az eltérés feltárásától számított 15 munkanapon belül küldi meg az adatszolgáltató az MNB részére.

12. § (1) Ez a rendelet - a (2) bekezdésben foglalt kivétellel - 2016. január 1-jén lép hatályba.

(2) A 9. és a 10. § 2016. július 4-én lép hatályba.

13. § (1) A tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 52/2014. (XII. 9.) MNB rendelet szerinti, 2016. január 1-jét megelőző tárgyidőszakra vonatkozó felügyeleti jelentés, adatszolgáltatás teljesítésére a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 52/2014. (XII. 9.) MNB rendelet szabályait kell alkalmazni.

(2) Az e rendelettel elrendelt, 2016. július 4-ét megelőzően teljesítendő felügyeleti jelentések, adatszolgáltatások teljesítésére, valamint a teljesítésben való akadályoztatás bejelentésére a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 52/2014. (XII. 9.) MNB rendelet 8. és 10. §-ában foglaltak az irányadók.

14. § E rendelet

1. 7. § (1) bekezdése, valamint 9. és 10. §-a a 2004/39/EK európai parlamenti és tanácsi irányelvnek a befektetési vállalkozások nyilvántartás-vezetési kötelezettségei, az ügyletek bejelentése, a piac átláthatósága, a pénzügyi eszközök piaci bevezetése, valamint az irányelv alkalmazásában meghatározott kifejezések tekintetében történő végrehajtásáról szóló 2006. augusztus 10-i 1287/2006/EK bizottsági rendelet 12. és 13. cikke,

2. 9. és 10. §-a - a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 51/2015. (XII. 9.) MNB rendelet 10. és 11. §-ával együtt - az intézmények 575/2013/EU európai parlamenti és tanácsi rendelet szerinti felügyeleti adatszolgáltatása tekintetében végrehajtás-technikai standardok megállapításáról szóló 2014. április 16-i 680/2014/EU bizottsági végrehajtási rendelet 17. cikk (1) bekezdése,

3. 9. és 10. §-a a 2011/61/EU európai parlamenti és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és a felügyelet tekintetében történő kiegészítéséről szóló 2012. december 19-i 231/2013/EU felhatalmazáson alapuló bizottsági rendelet 110. cikke

végrehajtásához szükséges rendelkezéseket állapít meg.

15. §[3]

Nagy Márton s. k.,

a Magyar Nemzeti Bank alelnöke

1. melléklet a 49/2015. (XII. 9.) MNB rendelethez

Általános kitöltési előírások

I.

A felügyeleti jelentésre vonatkozó általános szabályok

1. Kapcsolódó jogszabályok

1.1. a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény;

1.2. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja. tv.);

1.3. a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv.tv.);

1.4. Tpt.;

1.5. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény (a továbbiakban: Pmt.);

1.6. Bszt.;

1.7. a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.);

1.8. a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.);

1.9. Kbftv.;

1.10. a befektetési alapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 215/2000. (XII. 11.) Korm. rendelet;

1.11. a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 216/2000. (XII. 11.) Korm. rendelet [a továbbiakban: 216/2000. (XII. 11.) Korm. rendelet];

1.12. a befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 251/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Bkr.);

1.13. az egyes pénz- és tőkepiaci szolgáltatásokat is végző egyéb vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 327/2009. (XII. 29.) Korm. rendelet;

1.14. a javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátossága figyelembevételével történő alkalmazásáról szóló 131/2011. (VII. 18.) Korm. rendelet [a továbbiakban: 131/2011. (VII. 18.) Korm. rendelet];

1.15. a kollektív befektetési formák befektetési és hitelfelvételi szabályairól szóló 78/2014. (III. 14.) Korm. rendelet;

1.16. az ÁÉKBV-alapkezelőre vonatkozó szervezeti, összeférhetetlenségi, üzletviteli és kockázatkezelési követelményekről szóló 79/2014. (III. 14.) Korm. rendelet;

1.17. a 2004/39/EK európai parlamenti és tanácsi irányelvnek a befektetési vállalkozások nyilvántartás-vezetési kötelezettségei, az ügyletek bejelentése, a piac átláthatósága, a pénzügyi eszközök piaci bevezetése, valamint az irányelv alkalmazásában meghatározott kifejezések tekintetében történő végrehajtásáról szóló 2006. augusztus 10-i 1287/2006/EK bizottsági rendelete (a továbbiakban: 1287/2006/EK rendelet);

1.18. a 2011/61/EU európai parlamenti és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és a felügyelet tekintetében történő kiegészítéséről szóló 2012. december 19-i 231/2013/EU felhatalmazáson alapuló bizottság rendelet (a továbbiakban: ABAK-rendelet);

1.19. a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendelet (a továbbiakban: CRR);

1.20. az 575/2013/EU európai parlamenti és tanácsi rendeletnek az intézményekre vonatkozó tőkekövetelményekre alkalmazandó szabályozási technikai standardok tekintetében való kiegészítéséről szóló 2014. január 7-i 241/2014/EU felhatalmazáson alapuló bizottsági rendelet;

1.21. a pénzügyi eszközök piacairól, a 85/611/EGK és a 93/6/EGK tanácsi irányelv, és a 2000/12/EK európai parlamenti és tanácsi irányelv módosításáról, valamint a 93/22/EGK tanácsi irányelv hatályon kívül helyezéséről szóló, 2004. április 21-i 2004/39/EK európai parlamenti és tanácsi irányelv (a továbbiakban: MIFID);

1.22. az átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozásokra (ÁÉKBV) vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló, 2009. július 13-i 2009/65/EK európai parlamenti és tanácsi irányelv (a továbbiakban: ÁÉKBV irányelv);

1.23. az alternatív befektetésialap-kezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU rendelet módosításáról szóló 2011. június 8-i 2011/61/EU európai parlamenti és tanácsi irányelv (a továbbiakban: ABAK irányelv);

1.24. a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről szóló 2013. június 26-i 2013/36/EK európai parlamenti és tanácsi irányelv (a továbbiakban: CRD).

2. Rövidítések

2.1. BAMOSZ: Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetsége;

2.2. BÉT: Budapesti Értéktőzsde;

2.3. EGT állam: az Európai Gazdasági Térségről szóló megállapodásban részes állam (EU tagállamok, Norvégia, Liechtenstein, Izland);

2.4. EU: Európai Unió;

2.5. PIBB: a pénzügyi intézmények (hitelintézetek és pénzügyi vállalkozások), a befektetési vállalkozások, és a biztosító részvénytársaságok (beleértve a viszontbiztosítókat is) összefoglalóan.

3. Fogalmak

3.1. Alapbér: az intézmény által nyújtott minden olyan javadalmazás, amelynek kifizetéséhez az intézmény nem szabja feltételül valamilyen előre meghatározott teljesítménymutató elérését.

3.2. Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó vállalkozás: olyan gazdasági társaság, amelyben a befektetési vállalkozás vagy a befektetési vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója a Ptk. 3:324. § (1) bekezdése szerinti minősített többséget jelentő részesedéssel rendelkezik.

3.3. Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó természetes személy: az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója.

3.4. Alklíring tag: az a szabályozott piaci kereskedési joggal rendelkező jogi személy, amelynek garantált szabályozott piaci ügyleteit egy általános klíringtaggal kötött szerződése alapján a KELER KSZF Központi Szerződő Fél Zrt. az általános klíringtag számára garantálja.

3.5. Devizabelföldi: a Tpt. 5. § (1) bekezdés 30. pontja szerinti személyek, szervezetek

3.6. Devizakülföldi: a Tpt. 5. § (1) bekezdés 31. pontja szerinti személyek, szervezetek.

3.7. Értékpapírok fizikai készlete: az értékpapíroknak - mind a nyomtatott, mind a dematerializált értékpapíroknak - a jelentés tárgynapjára vonatkozóan elszámolt, és az őrzési helyeken, továbbá a központi értéktári számlákon meglévő tényleges készlete.

3.8. Értékpapír forgalomba hozatal szervezési tevékenység: pénzügyi eszköz elhelyezése a pénzügyi eszköz vételére vonatkozó kötelezettségvállalás nélkül.

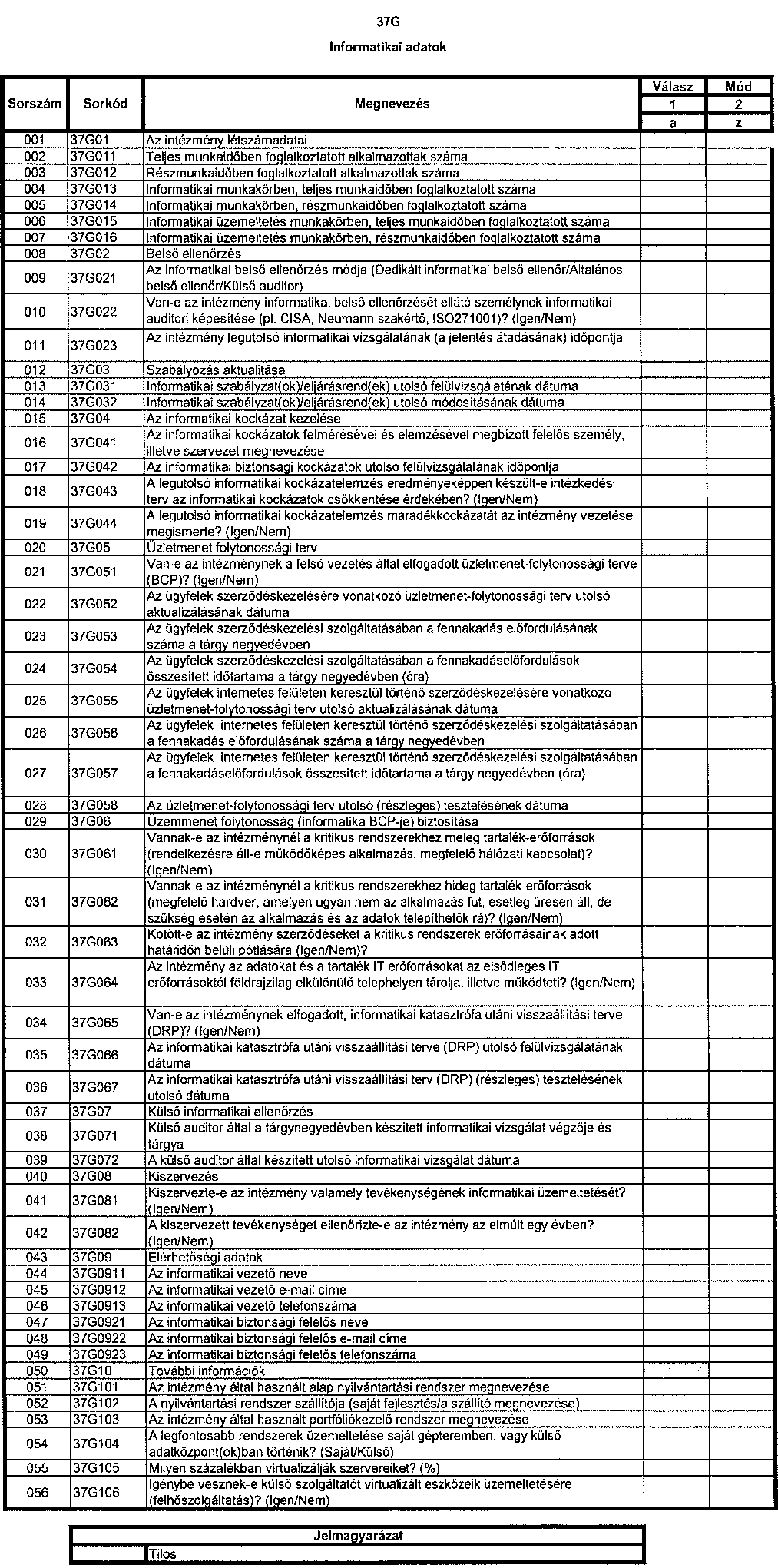

3.9. Felhőszolgáltatás: a 37G és 50U Informatikai adatok táblában szereplő fogalom, amely a számítási felhőre irányuló számítástechnikai tevékenység, amikor olyan állományokkal és programokkal dolgozik az intézmény, amelyek fizikailag nem az intézmény saját számítógépén, hanem az interneten, egy ismeretlen helyen találhatók, képletesen a "felhőben".

3.10. Felügyeleti jogkörrel rendelkező vezető testület: a Bszt. 4. § (2) bekezdés 98. pontja szerinti fogalom.

3.11. Garantált teljesítményjavadalmazás: az intézmény által az újonnan belépő vezető állású személy és munkavállaló részére a teljesítménytől függetlenül nyújtott, előre rögzített mértékű javadalmazás.

3.12. Halmozó részvény: a jegyzett és befizetett részvények közül azok az osztalékelsőbbségi részvények, amelyek a nyereséges év(ek)ben a korábbi (esetleg) veszteséges év(ek)ben elmaradt hozamokra is feljogosítanak.

3.13. Harmadik ország: olyan ország, amely nem részese az Európai Gazdasági Térségről szóló megállapodásnak.

3.14. Idegen tulajdonú értékpapír: az ügyfél tulajdonát képező értékpapír.

3.15. Irányítási jogkörrel rendelkező vezető testület: A Bszt. 4. § (2) bekezdés 97. pontja szerinti fogalom.

3.16. Javadalmazás: a Bszt. 4. § (2) bekezdés 82. pontjában meghatározott fogalom.

3.17. Kapcsolt vállalkozás: a Számv.tv. 3. § (2) bekezdés 7. pontjában meghatározott vállalkozás.

3.18. Kereskedelmi banki és lakossági banki tevékenység: a CRR 317. cikk (4) bekezdésének 2. táblázatában meghatározott fogalom.

3.19. Kereskedési könyvi bizományi ügyletek fedezetére (biztosítékára) vonatkozó fedezeti szorzók: állampapírok esetében - ide nem értve az állampapír-alapok befektetési jegyeit - a szorzó értéke 0,9, egyéb tőzsdei papíroknál - ideértve az állampapír-alapok befektetési jegyeit is - a szorzó értéke 0,8.

3.20. Kiegészítő szolgáltatás: a Bszt. 5. § (2) bekezdésében meghatározott tevékenység.

3.21. Klíringtag: az a személy, aki a KELER KSZF Központi Szerződő Fél Zrt.-vel klíringtagsági szerződést, és a KELER Központi Értéktár Zrt.-vel szolgáltatási szerződést kötött a garantált szabályozott piaci vagy a gázpiaci ügyletek elszámolására és teljesítésére.

3.22. Kockázati profilra jelentős hatást gyakorló személyek: azon vezető állású személyek és munkavállalók, akik szakmai tevékenysége a CRD 92. cikk (2) bekezdése szerint jelentős hatást gyakorol az intézmény kockázati profiljára.

3.23. Kockázati teljesítmény újraértékelése: a 131/2011. (VII. 18.) Korm. rendelet 1. § (1) bekezdés 4. pontja szerinti fogalom.

3.24. Meghatározó piaci szereplő: a CRR 227. cikk (3) bekezdésében meghatározott szervezetek.

3.25. MiFID tábla: az 1287/2006/EK rendelet 13. cikkében előírt tranzakciós jelentés.

3.26. Nyitva szállítás megbízás alapján teljesített ügyleteknél: amennyiben az ügyfél rendelkezési jogot szerez a megbízás alapján teljesített ügyletből származó pénz-, illetve pénzügyi eszköz fölött, mielőtt a befektetési vállalkozás felé rendezte volna az ügyletből ráháruló minden pénzügyi teljesítési, illetve pénzügyi eszköz szállítására vonatkozó szerződés szerinti kötelezettségét.

3.27. Piaci árral rendelkező pénzügyi eszköz: minden olyan pénzügyi eszköz, amelyre a jelentési időpontot megelőző egy naptári hónapban legalább öt, az adatszolgáltató által dokumentálható (de nem feltétlenül az adatszolgáltató által lebonyolított) kötés történt, illetve legalább öt alkalommal volt rá nyilvános vételi vagy eladási árajánlat.

3.28. Tárgyévi javadalmazás:

a) a tárgyév teljesítményéért az intézmény által a tárgyévben kifizetett, az Szja. tv. szerinti jövedelem, valamint a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő, nem halasztott jövedelem,

b) a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő halasztott jövedelem és

c) a tárgyévet megelőző üzleti év, illetve évek teljesítményéért a tárgyévre halasztott, és az intézmény által a tárgyévben kifizetett vagy elhatárolt jövedelem, kivéve, ha azt az intézmény a tárgyévet megelőző üzleti évben, illetve években a b) pont szerint számvitelileg elhatárolta.

3.29. Tárgyévi halasztott teljesítményjavadalmazás: a tárgyévi javadalmazásnak a 3.28. pont b) és c) alpontja szerinti eleme.

3.30. Teljesítményjavadalmazás: a Bszt. 4. § (2) bekezdés 83. pontjában meghatározott fogalom.

3.31. Tőkeáttétel: a nyitott pozíció piaci értéke, a rendelkezésre bocsátott fedezet, alapletét piaci értéke.

3.32. T nap: az ügyletkötés napja.

3.33. Ügyfél azonosító: belföldi vállalkozás esetén a KSH-törzsszám (az adószám első nyolc számjegye), belföldi természetes személynél a születési dátum, külföldi ügyfél esetében az adatszolgáltató által alkalmazott azonosító (pl. SWIFT kód).

3.34. Ügyfelet, ügyfélcsoportot jelölő kódok:

A - az adatszolgáltató Számv.tv. 3. § (2) bekezdés 1. pontja szerinti anyavállalata;

T - az adatszolgáltató anyavállalatnak nem minősülő, hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosa (természetes személy, jogi személy);

K - az adatszolgáltató Számv.tv. 3. § (2) bekezdés 2-4. pontja szerinti kapcsolt vállalkozása;

V - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás (jogi személy);

S - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó természetes személy;

E - a fenti kategóriába nem tartozó személyek, szervezetek és vállalkozások.

3.35. Vállalati pénzügyek, kereskedési és értékesítési tevékenység: a CRR 317. cikk (4) bekezdésének 2. táblázatában meghatározott fogalom.

3.36. Vezető állású személy: a Bszt. 4. § (2) bekezdés 71. pontja szerinti személy.

3.37. Vonatkozási idő: azon időpont, illetve időszak, amelyre a felügyeleti jelentés vonatkozik.

3.38. A táblákban és a kitöltési előírásokban használt további fogalmakat, rövidítéseket - külön magyarázat hiányában - az 1. pont szerinti jogszabályok által meghatározott módon kell érteni.

4. A felügyeleti jelentés formai követelményei

4.1. A felügyeleti jelentéssel egyidejűleg az elektronikus úton, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf

A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja, vagyis az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja, pl. a 2013. évre vonatkozóan: "20131231".

A fentiek alapján pl. az éves beszámoló mellékletét képező kiegészítő melléklet file neve: xxxxxxxx_20131231_kiegmell

A melléklet típusa az MNB felé elektronikusan megküldendő dokumentumok rövid megnevezését tartalmazza, amelyek megtalálhatók a 2. és 4. melléklet összefoglaló tábláiban.

4.2. Amennyiben a felügyeleti jelentés valamely táblájának adattartalma nemleges, akkor az adatszolgáltató a tábla első sorát nulla ("0") értékkel feltöltve küldi meg.

4.3. Amennyiben az adatszolgáltató módosító jelentést küld, azzal egyidejűleg tájékoztatja az MNB-nek az adott adatszolgáltató felügyeletét ellátó főosztályát a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

4.4. Nem kell értéket beírni

- az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne,

- a valós értékelést bemutató mezőkbe, ha az adatszolgáltató még nem alkalmaz valós értékelést.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

4.5. A táblák "Megnevezés" mezőibe az adatszolgáltatók nem írhatnak adatot, szöveget.

A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

4.6. A pénznemben kifejezett adatokat - az adott táblában, kitöltési előírásban foglalt, az adatok nagyságrendjére vonatkozó eltérő rendelkezés hiányában - egy forintra, illetve az adott deviza egységére kerekítve kell megadni.

5. A felügyeleti jelentés tartalmi követelményei

5.1. A hatályos számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden egyes táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

5.2. A nyilvántartási rendszernek meg kell felelnie a jogszabályi előírásoknak, és felügyeleti ellenőrzésre is alkalmasnak kell lennie. Biztosítani kell, hogy az adatszolgáltató működését szolgáló belső szabályzatok, előírások, az ügyletekre vonatkozó dokumentációk, szerződések, valamint a számviteli és egyéb nyilvántartások magyar nyelven álljanak rendelkezésre.

5.3. A felügyeleti jelentésben szereplő állományoknak (a napi vonatkozási idejű jelentések kivételével) meg kell egyezniük a hó végére lezárt mérleg- és mérlegen kívüli tételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és mérlegen kívüli nyilvántartások alapján kell az MNB részére megküldeni.

5.4. A kijelölésen alapuló felügyeleti jelentés vonatkozási időpontját, határidejét, az adatszolgáltatás időtartamát és az adatszolgáltatásra kötelezettek körét az MNB egyedi kijelölésben határozza meg. A kijelölésen alapuló felügyeleti jelentés teljesítésének kötelezettségéről az MNB az általa kijelölt adatszolgáltatót írásban értesíti. Az adatszolgáltatónak folyamatosan biztosítania kell, hogy nyilvántartásai, informatikai rendszerei alkalmasak legyenek e felügyeleti jelentések előállítására.

5.5. Az egyes (eszköz- és forrás-, illetve eredménykimutatási) tételek részletezése a Számv.tv., valamint a vonatkozó számviteli kormányrendeletek szerinti előírásoknak megfelelően történik.

5.6. A forgalmi típusú jelentéseknél a forintra átszámítás az ügylet napján érvényes árfolyammal történik, az intézmény számviteli politikájában lefektetetteknek megfelelően.

5.7. Az értékpapírok állományára vonatkozó jelentésekben az érvénytelen, valamint a lejárt értékpapírokat nem kell szerepeltetni.

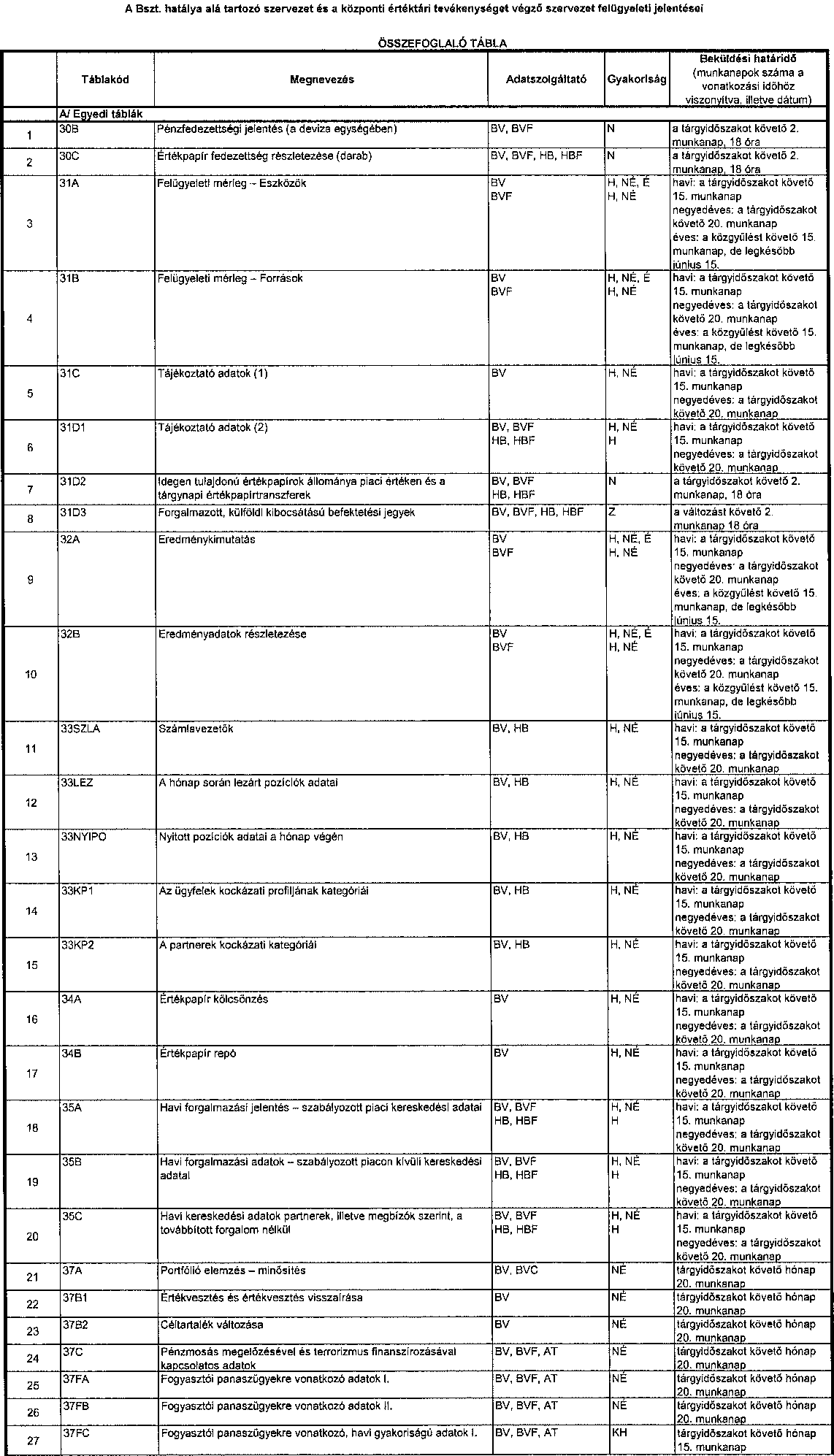

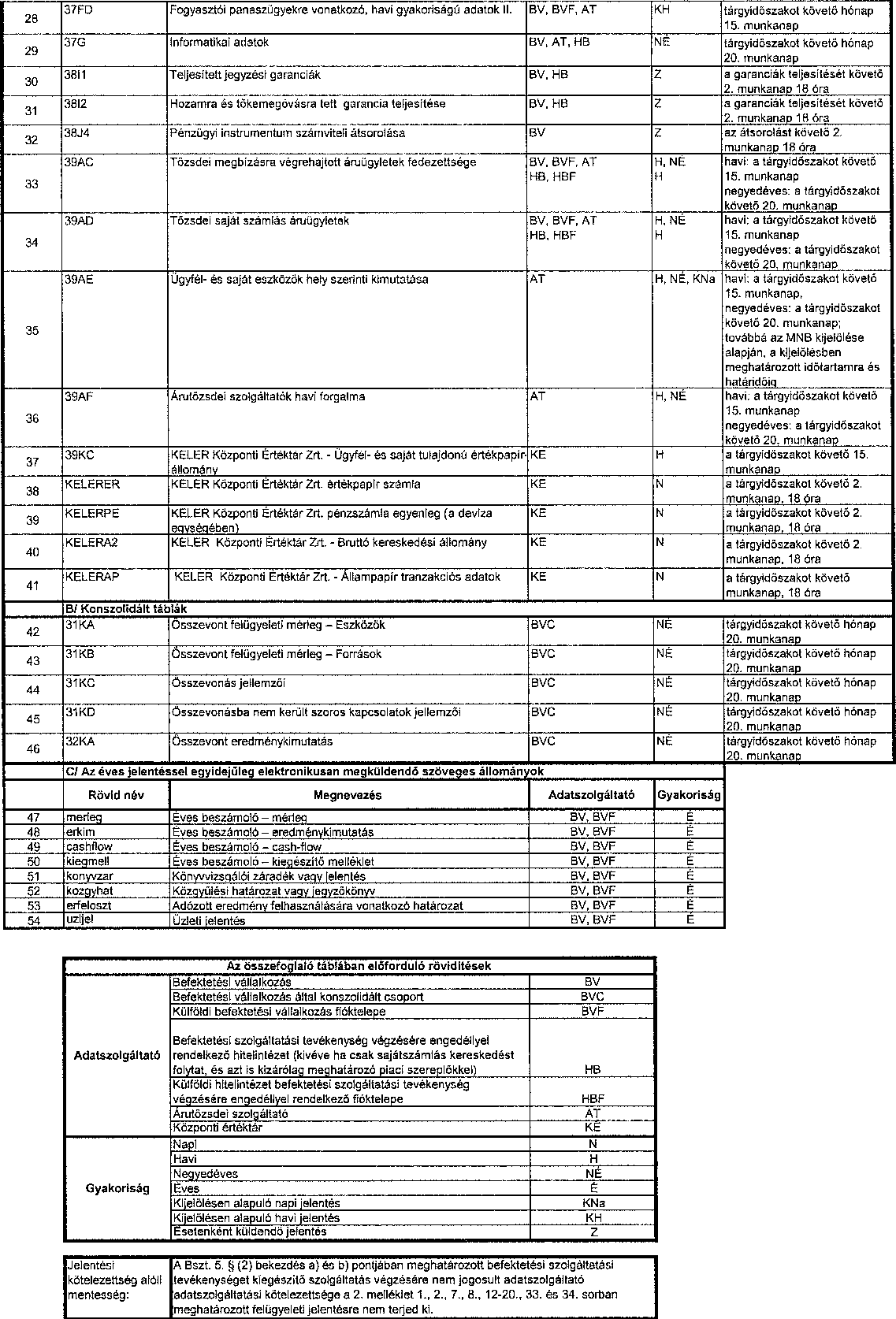

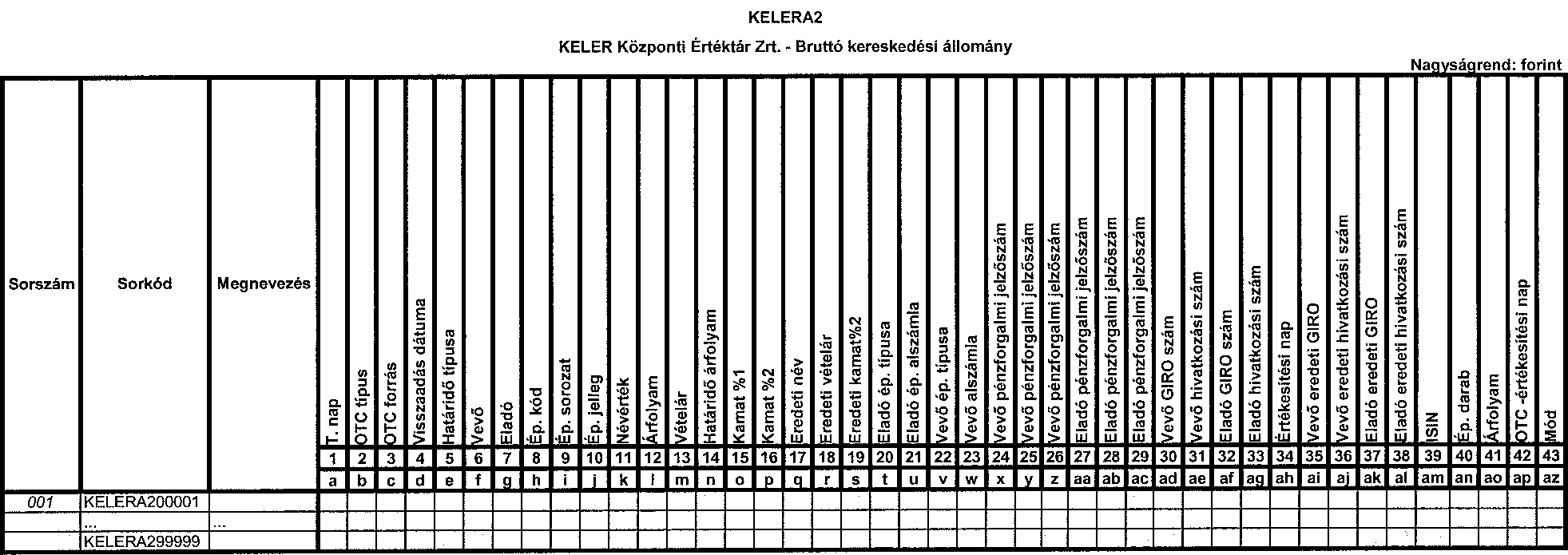

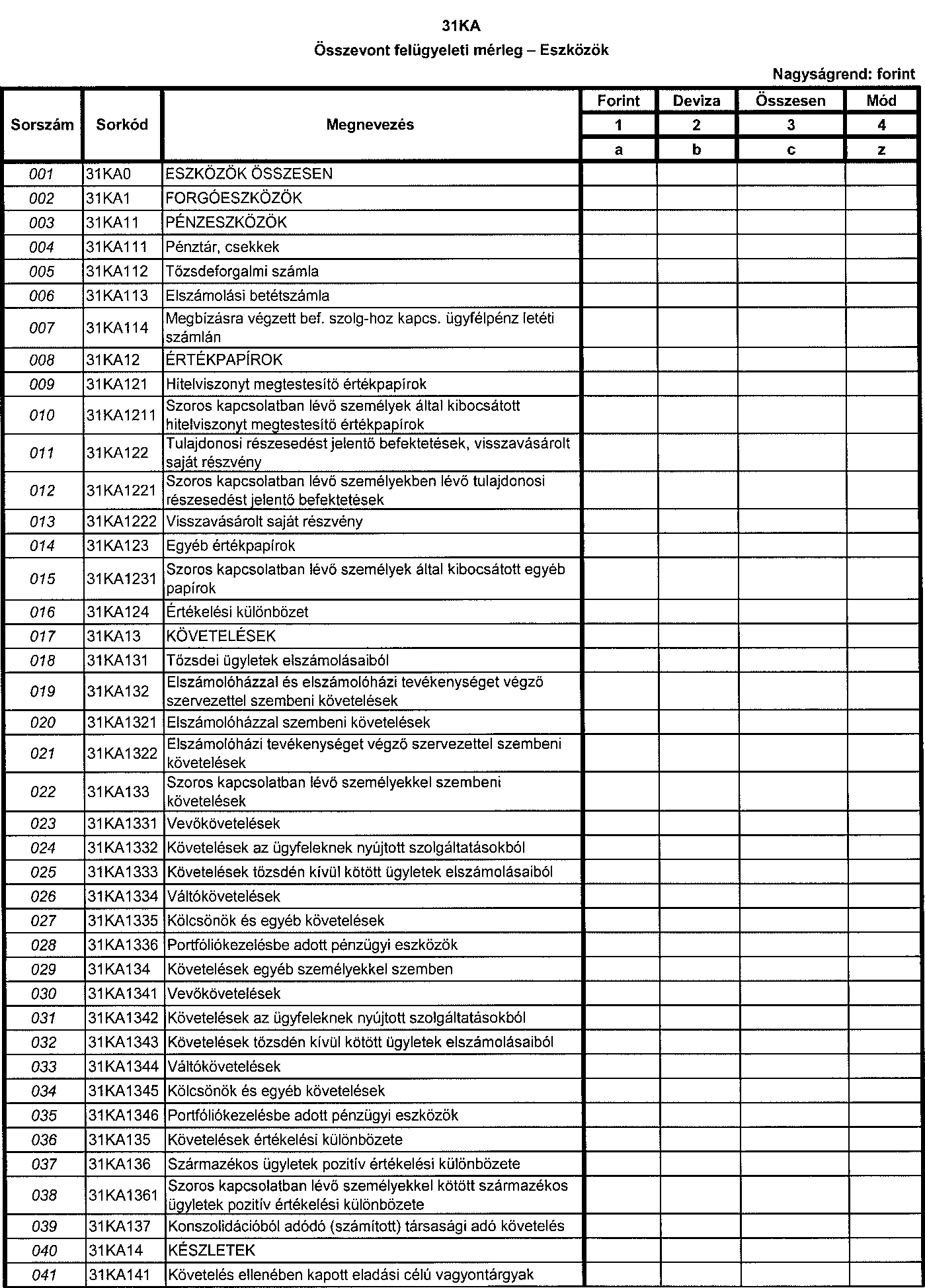

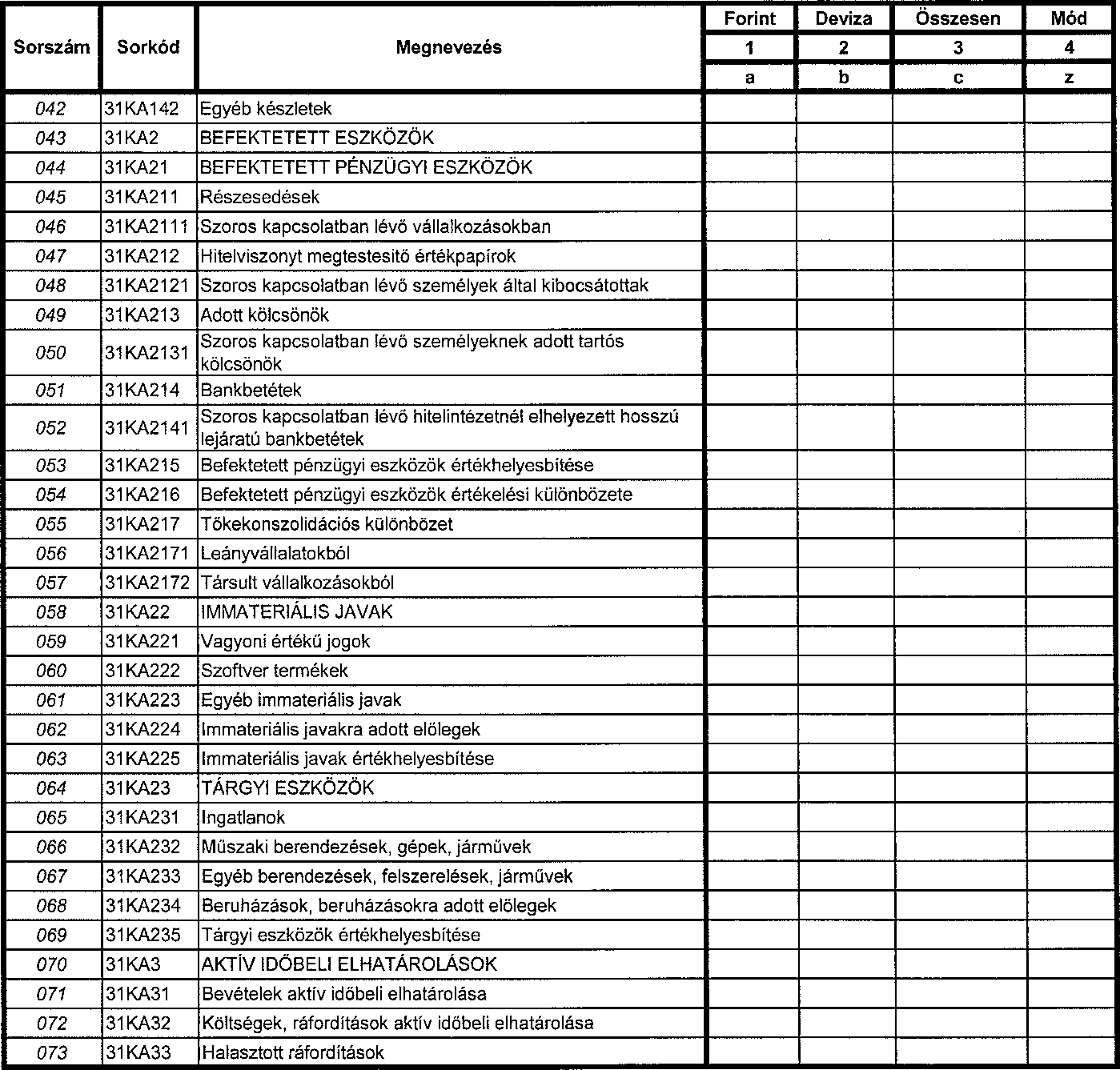

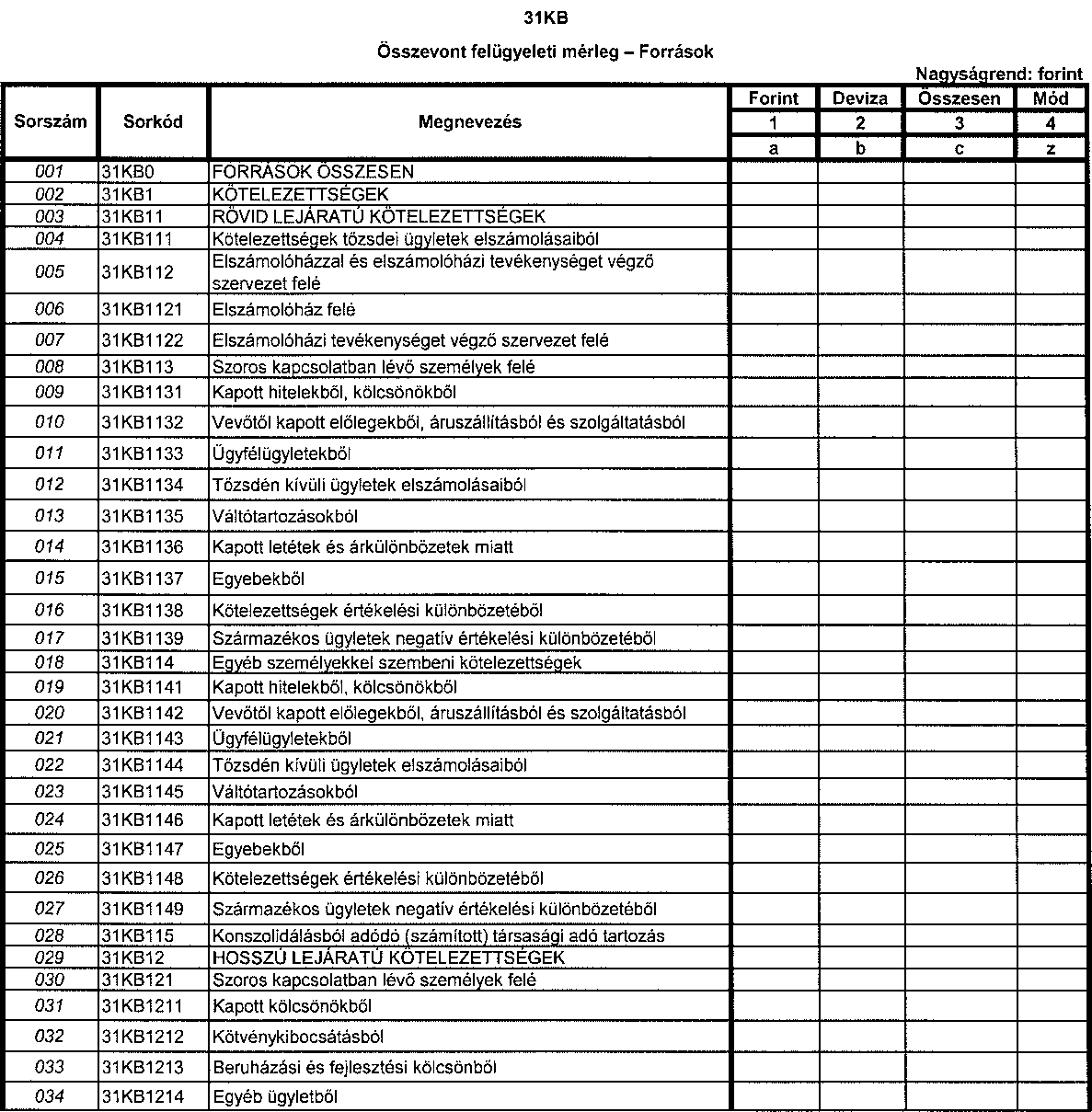

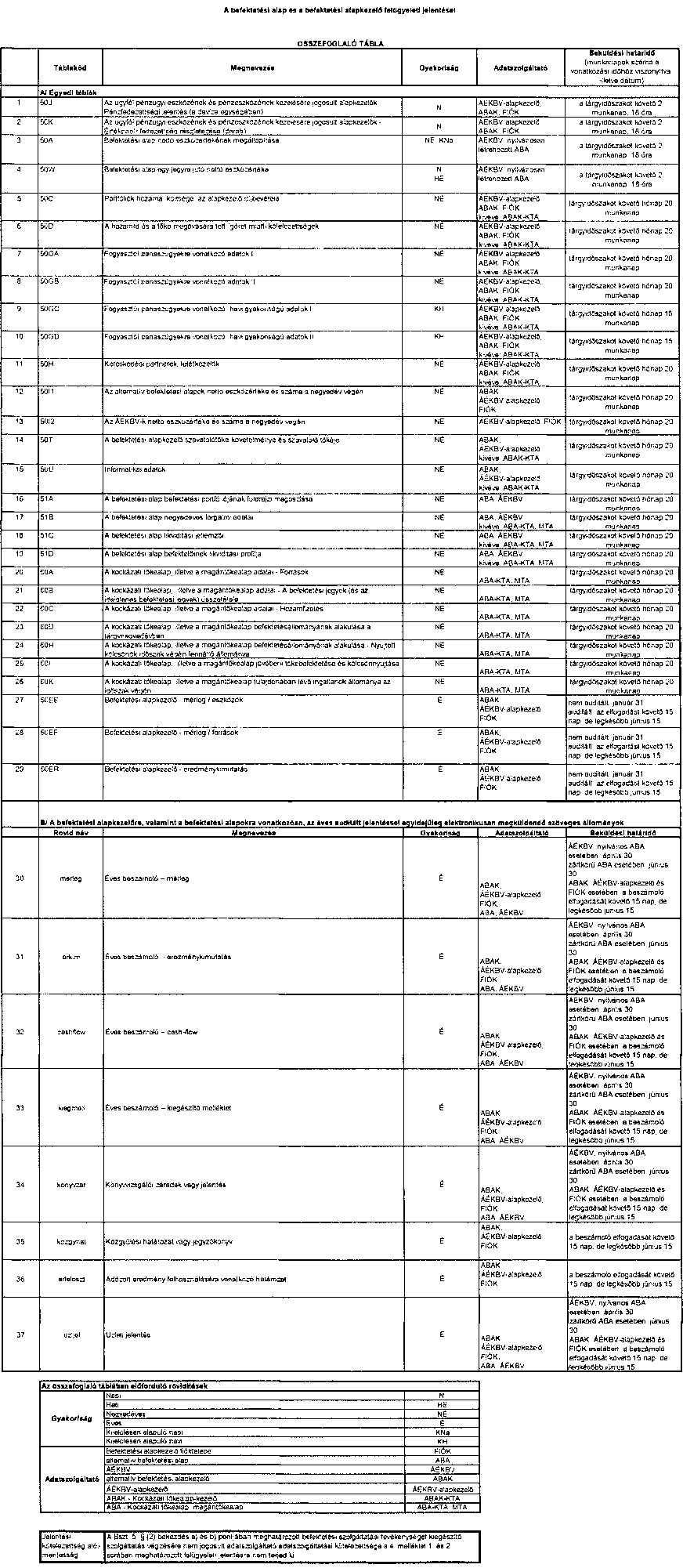

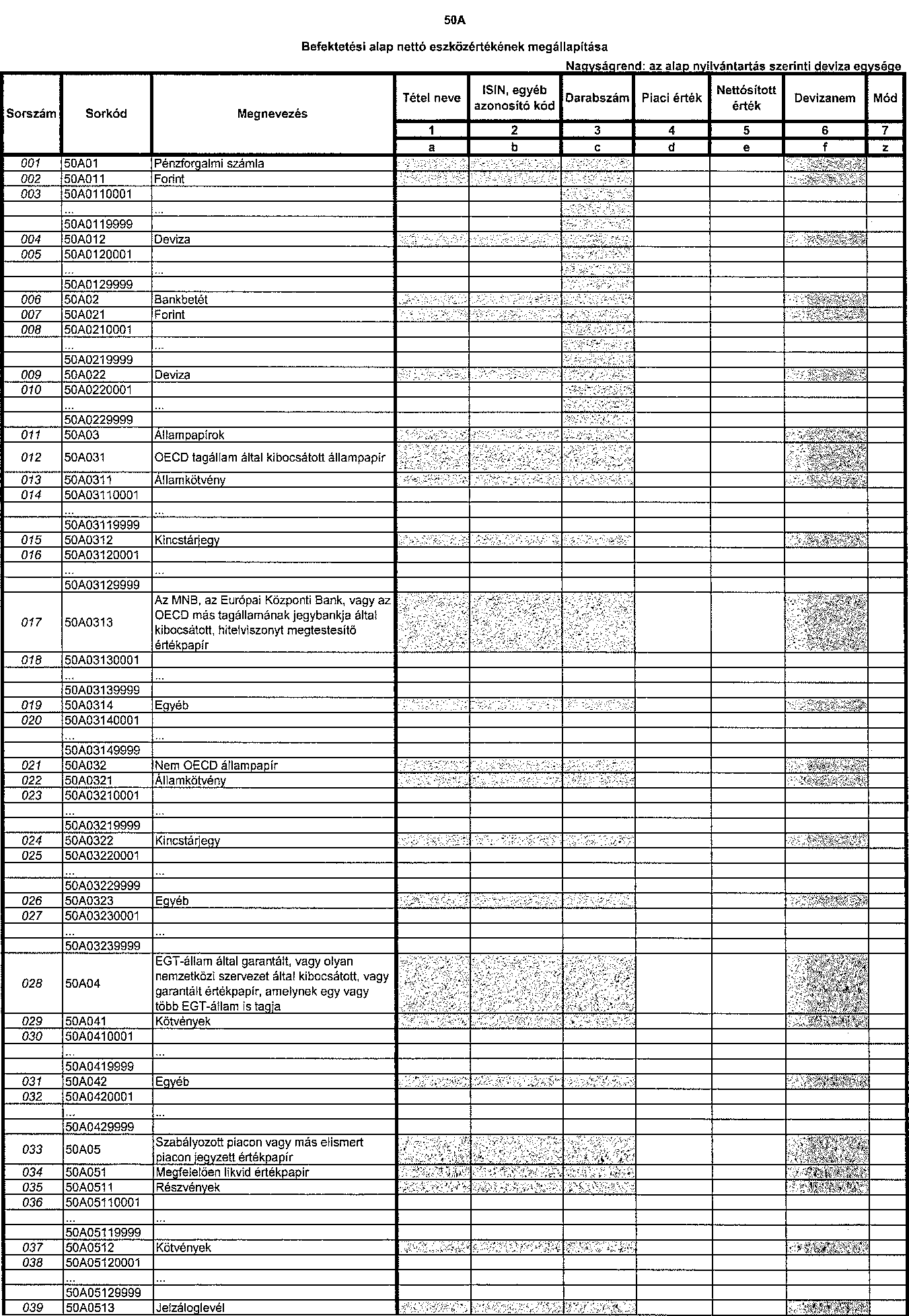

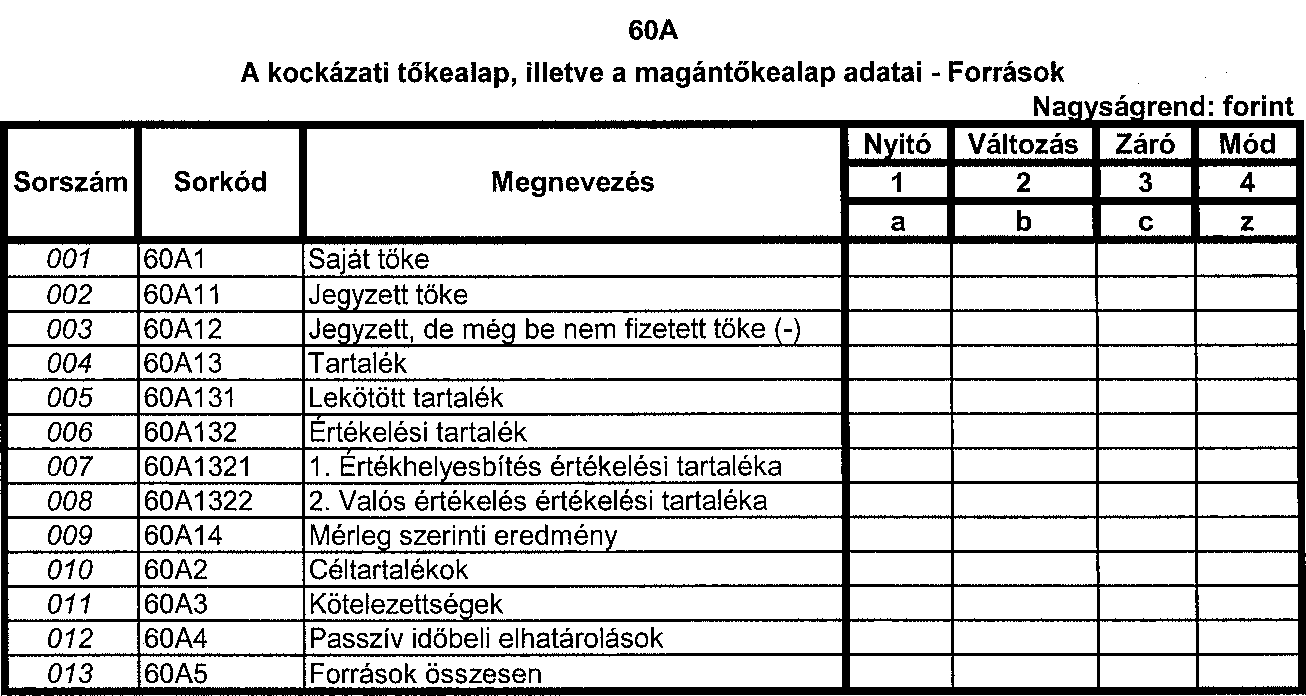

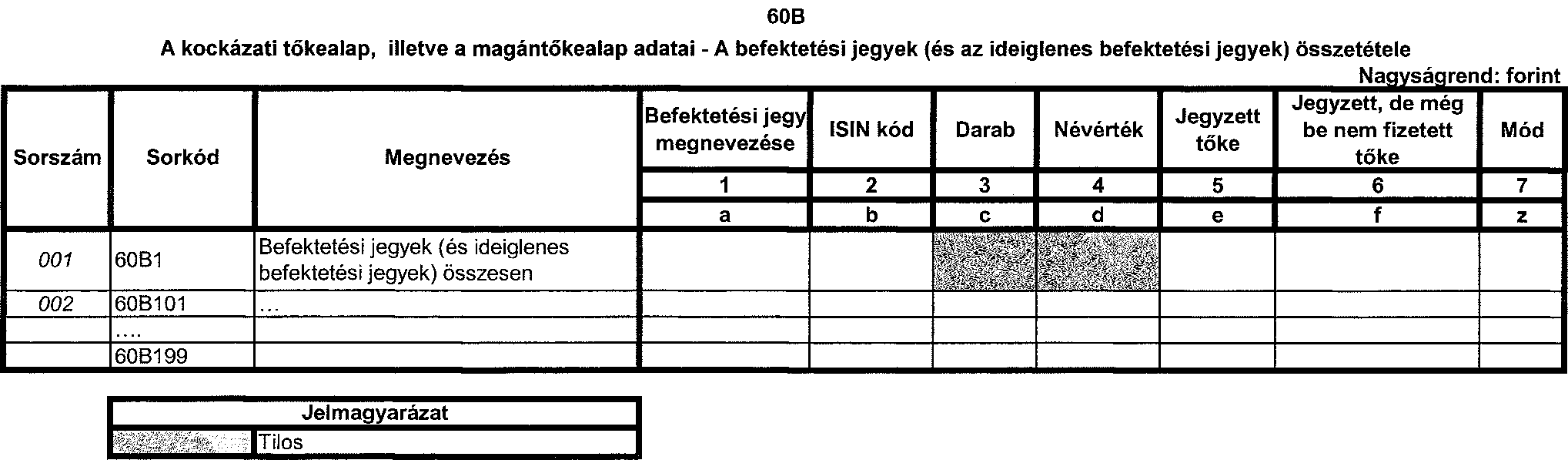

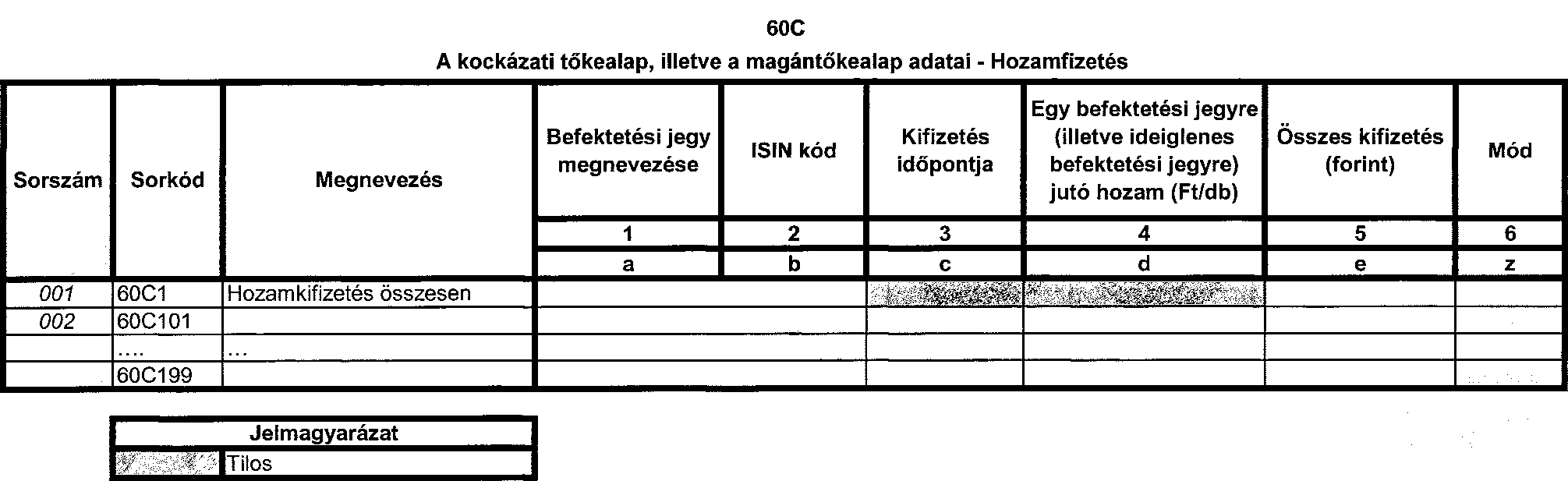

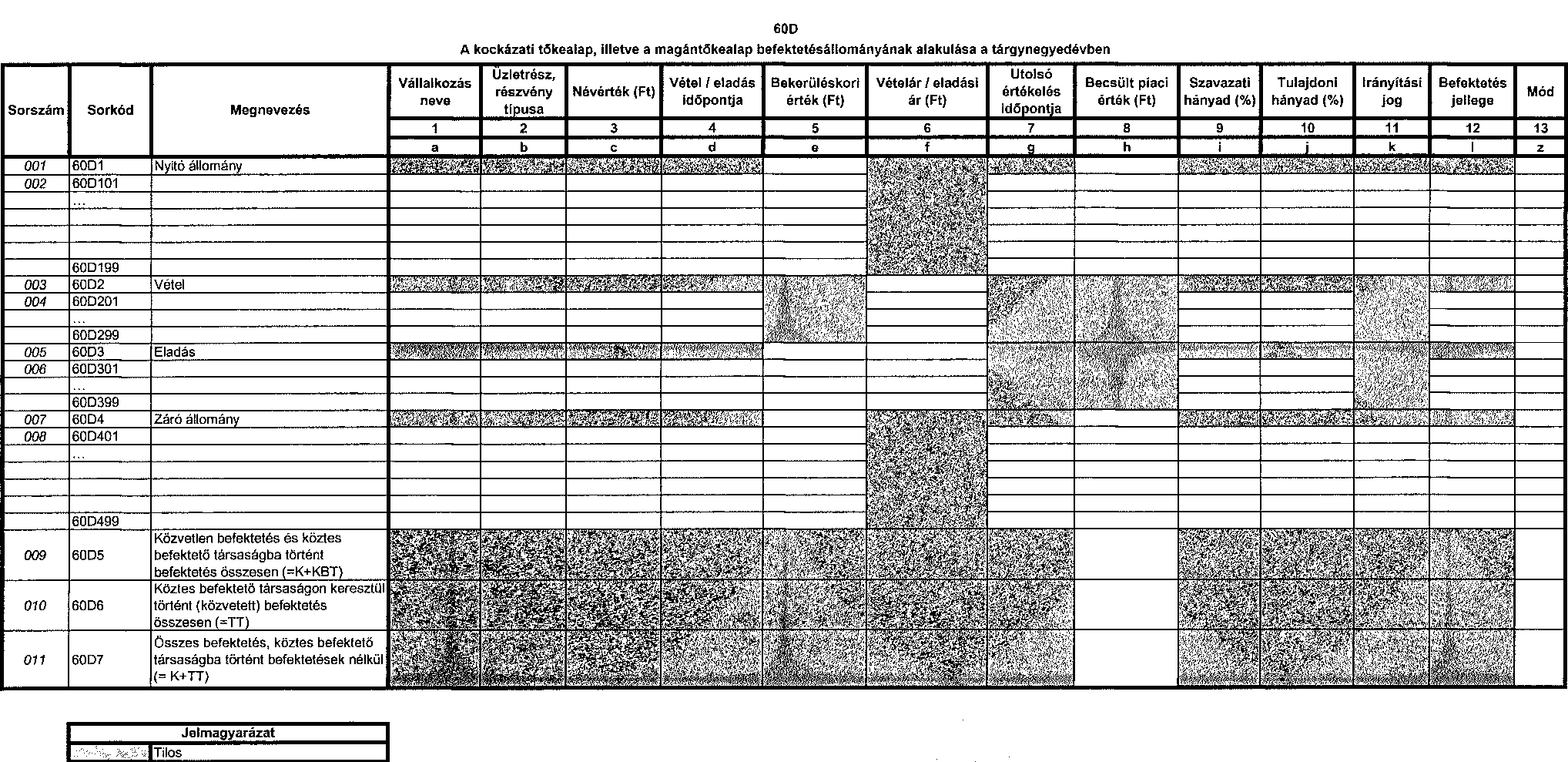

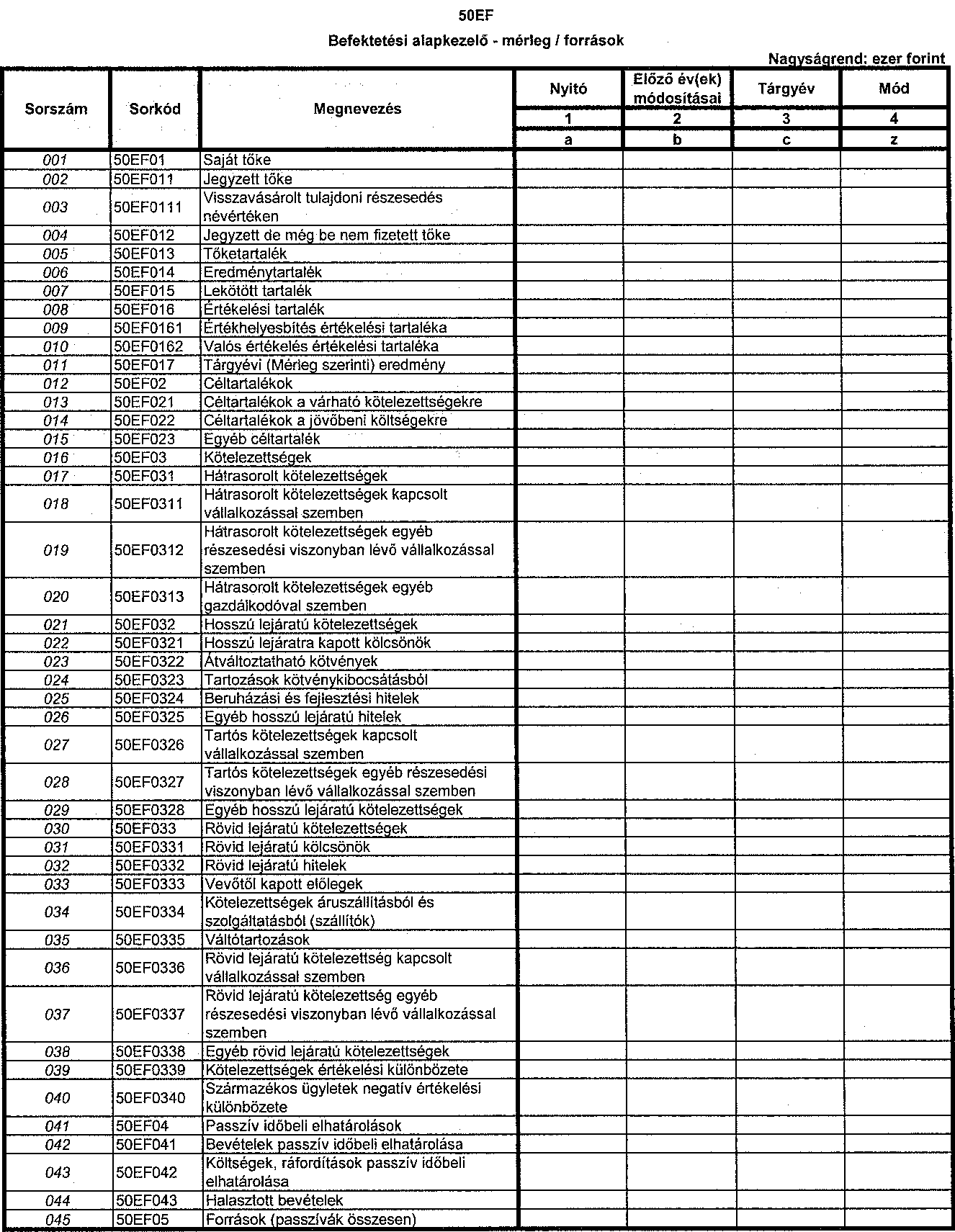

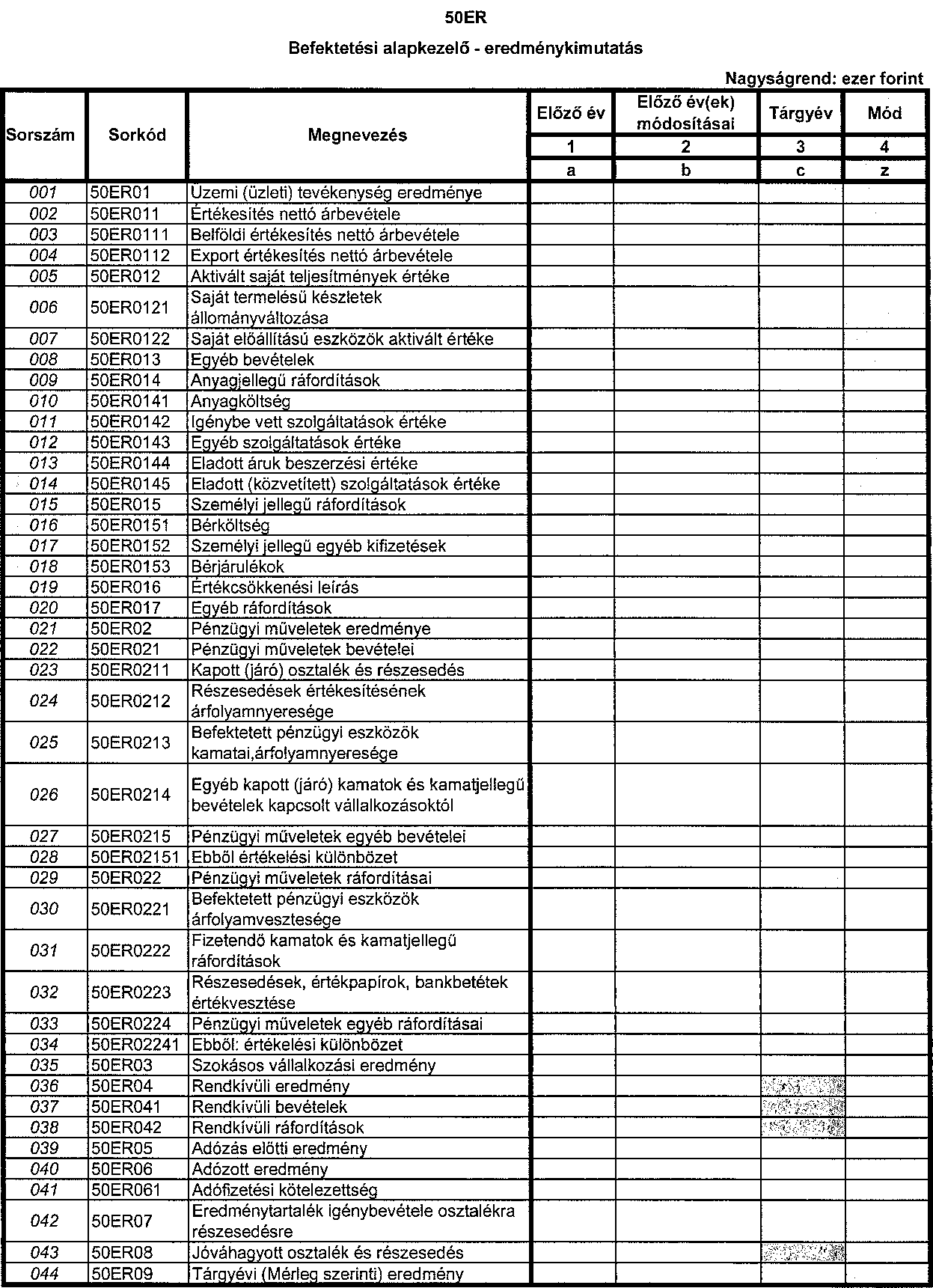

2. melléklet a 49/2015. (XII. 9.) MNB rendelethez

3. melléklet a 49/2015. (XII. 9.) MNB rendelethez

A Bszt. hatálya alá tartozó szervezet és a Tpt. szerinti központi értéktári tevékenységet végző szervezet felügyeleti jelentéseire vonatkozó kitöltési előírások

I.

A felügyeleti jelentésre vonatkozó általános szabályok

1. Kapcsolódó jogszabályok, fogalmak, rövidítések

A felügyeleti jelentés teljesítése során alkalmazandó jogszabályok körét az 1. melléklet 1. pontja, a táblákban és a kitöltési előírásokban használt rövidítéseket az 1. melléklet 2. pontja, a fogalmak értelmezésére vonatkozó rendelkezést az 1. melléklet 3. pontja határozza meg.

2. A felügyeleti jelentés formai követelményei

A felügyeleti jelentés követelményeit az 1. melléklet 4. pontja határozza meg.

3. A felügyeleti jelentés tartalmi követelményei

A felügyeleti jelentés tartalmi követelményeit az 1. melléklet 5. pontja határozza meg.

II.

A felügyeleti jelentésre vonatkozó részletes szabályok

1. Egyedi táblák

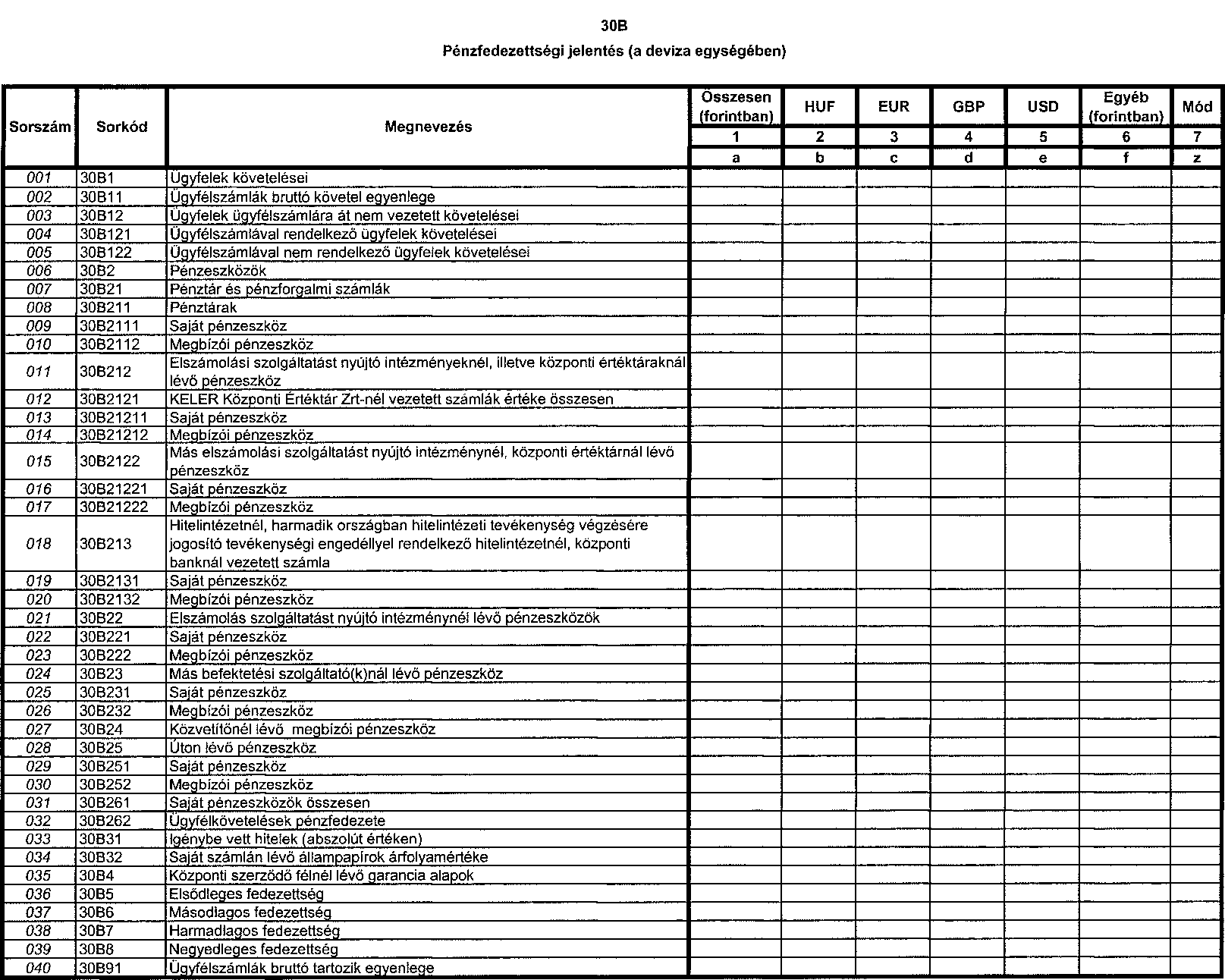

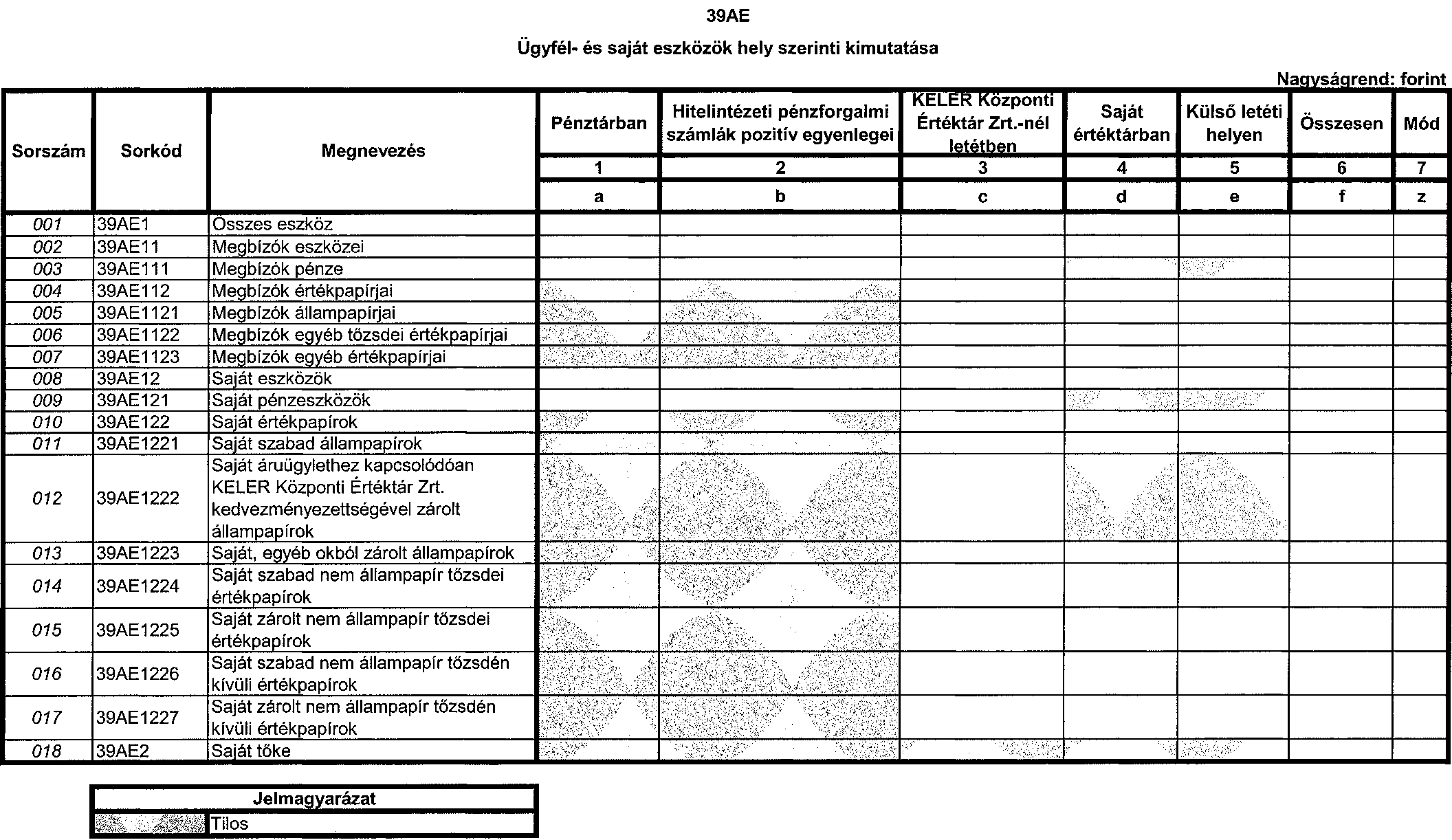

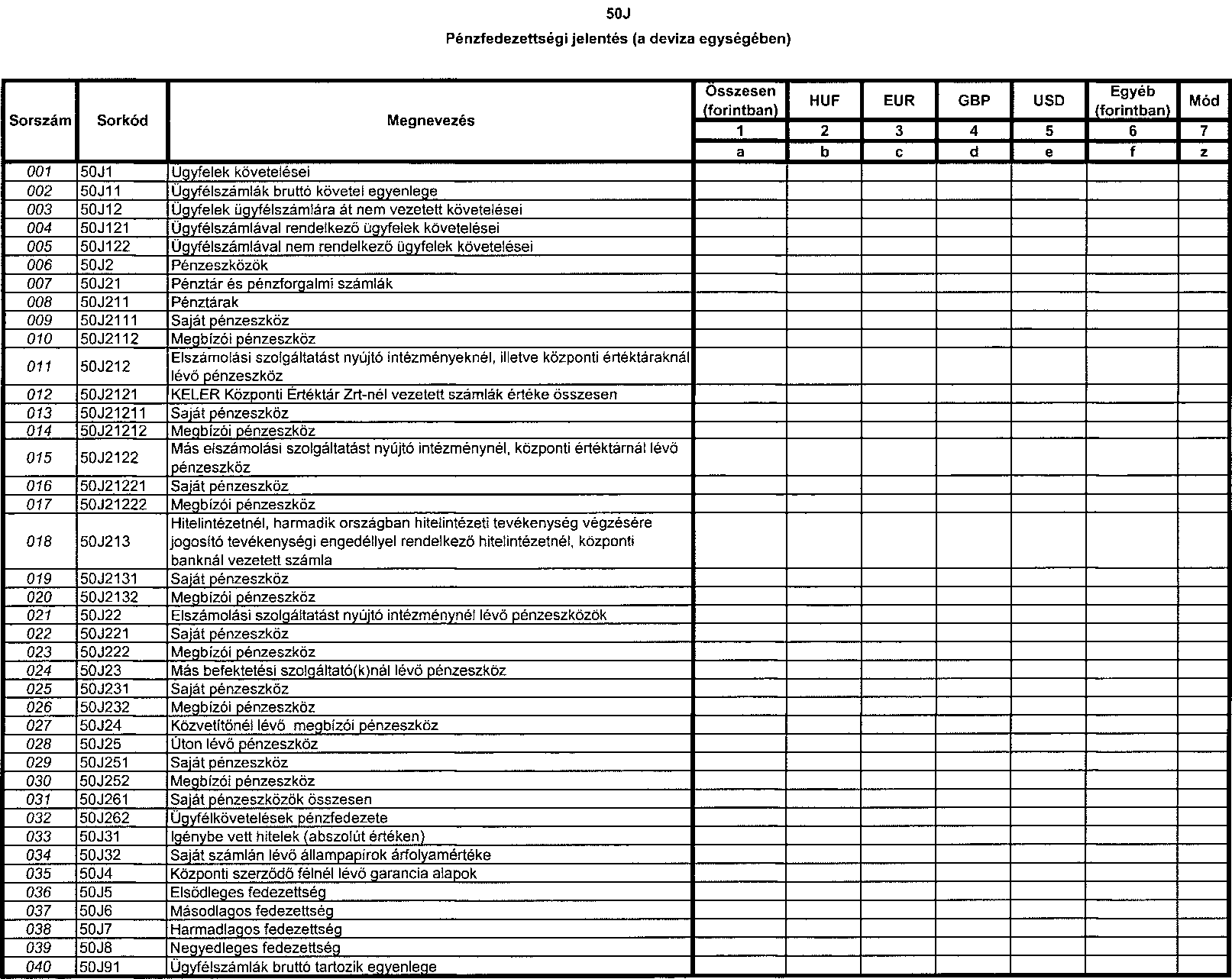

30B Pénzfedezettségi jelentés

A tábla kitöltése

A táblát tárgynapra kell kitölteni, a saját pénzeszközöket és az ügyfelet megillető pénzeszközöket elkülönítetten, devizanemenként megbontva.

Az egyes devizákra vonatkozó adatok (2-5. oszlop) az adott deviza egységében szerepelnek. Ahol több deviza összesítéséről van szó (vagyis az 1. és a 6. oszlopban), az adatokat az MNB által közzétett, a vonatkozási napra irányadó hivatalos devizaárfolyamon átszámítva, forintban kell megadni.

A negatív számlaegyenlegeket - abszolút értéken - hitelként kell jelenteni (a 30B31 sorban).

A tábla sorai:

30B1 Ügyfelek követelései

Az ügyfeleket tárgynapon megillető - mind az ügyfélszámlán lévő, mind az arra át nem vezetett - pénzeszközök.

30B11 Ügyfélszámlák bruttó követel egyenlege

A tárgynapra vonatkozóan az ügyfélszámlák követel egyenlegeit tartalmazza. Az összesítésnél bruttó elvet kell követni, a tartozások és követelések ügyfelek között nem nettósíthatóak, minden ügyfelet külön-külön kell számba venni.

Ha az adatszolgáltató az ügyfélszámláról az ügyfél részére pénzkifizetést teljesít, akkor az ügyfelekkel szembeni tartozás összegének módosítását a számviteli politikában meghatározott elvek alapján kell végrehajtani.

30B2 Pénzeszközök

E táblában pénzeszköznek minősülnek a más szempontból (pl. számvitel, likviditás) követelésnek tekintendő tételek.

30B212 Elszámolási szolgáltatást nyújtó intézményeknél, illetve központi értéktáraknál lévő pénzeszköz

A KELER Központi Értéktár Zrt.-nél, más központi értéktárban, elszámolási szolgáltatást nyújtó intézményeknél lévő összes pénzeszköz. A befektetési vállalkozás ügyfeleinek pénzeszközeit a "megbízói pénzeszköz" sorokon kell jelenteni.

30B213 Hitelintézetnél, harmadik országban hitelintézeti tevékenység végzésére jogosító tevékenységi engedéllyel rendelkező hitelintézetnél, központi banknál vezetett számla

Az adatszolgáltató által hitelintézet(ek)nél, központi banknál vezetett számlák napi záró egyenlegei közül a pozitív (és nulla) értékek összege. (A negatív egyenlegek - abszolút értéken - számolt összegét a 30B31 sor tartalmazza.)

30B23 Más befektetési szolgáltató(k)nál lévő pénzeszköz

Bármely más befektetési szolgáltatónál (így a klíringtagoknál) elhelyezett pénzeszközök.

30B24 Közvetítőnél lévő megbízói pénzeszköz

Az adatszolgáltató által igénybe vett közvetítőnél lévő megbízói pénzeszközök összege.

30B25 Úton lévő pénzeszköz

Az adatszolgáltató saját vagy ügyfele tulajdonában lévő azon pénzeszközök, amelyek az adatszolgáltató különböző külső vagy belső letéti helyei között (így különösen: hitelintézetnél vezetett számlák között, tőzsdeforgalmi számla és hitelintézetnél vezetett számla között, pénztár és hitelintézetnél vezetett számla vagy tőzsdeforgalmi számla között, illetve pénztárak között) mozgásban vannak, az utalást indító letéti hely nyilvántartásából kivezették, de a célszámlán még nem írták jóvá.

30B261 Saját pénzeszközök összesen

Az adatszolgáltató saját tulajdonú pénzeszközeinek összegét kell összesítve szerepeltetni. Az ügyféltől árfolyamnyereség címén levont adót - amíg az intézmény ténylegesen nem fizeti meg -szintén a saját pénzeszközök között kell kimutatni.

30B262 Ügyfélkövetelések pénzfedezete

A "megbízói" pénzeszközök összesített értéke.

30B31 Igénybe vett hitelek (abszolút értéken)

Hitel- vagy kölcsönszerződés alapján igénybe vett, bármilyen nemű hitelnek, valamint a negatív számlaegyenlegeknek abszolút értéken vett összege.

30B32 Saját számlán lévő állampapírok árfolyamértéke

A saját számlán lévő állampapírok azon a - valószínűsíthető - piaci értéken, amelyen értékesíthetők.

30B4 Központi szerződő félnél lévő garancia alapok

A garancia alapokra vonatkozó, KELER KSZF Központi Szerződő Fél Zrt. által visszaigazolt összeget kell szerepeltetni.

30B5 Elsődleges fedezettség

Azon összeg, amivel az adatszolgáltató belső és külső letéti helyein (számláin) található ügyféltulajdonú pénzeszközök túl- vagy alulfedezik az ügyfelekkel szembeni bruttó kötelezettséget.

30B6 Másodlagos fedezettség

A 30B5 sortól annyiban tér el, hogy az adatszolgáltató pénztárában lévő, hitelintézetnél, központi banknál, központi értéktárnál vezetett saját számlákon elhelyezett, valamint más befektetési vállalkozásnál lévő saját pénzeszközöket, továbbá az úton lévő saját tulajdonú (az adatszolgáltató tulajdonában lévő) pénzeszközöket is figyelembe veszi.

Ugyanakkor le kell vonni a 30B31 sorban feltüntetett összeget (a hitelből fedezett ügyfélkövetelések kiszűrése érdekében).

30B7 Harmadlagos fedezettség

Ebben a sorban az ügyfelekkel szembeni kötelezettségek fedezettsége - a fentiekben felsorolt pénzeszközök mellett - figyelembe veszi az adatszolgáltató saját számláján lévő állampapírok árfolyamértékét, továbbá a Garancia Alapokban fennálló részesedéseket is. (Az utóbbi eszközök a kereskedési jog végleges visszavonása után saját rendelkezésűvé válnak.)

30B8 Negyedleges fedezettség

Az ügyfélkövetelések negyedleges fedezettsége figyelembe veszi az előző három fedezettségi kategóriában levont, a 30B31 kódnál feltüntetett hitelek összegét is.

30B91 Ügyfélszámlák bruttó tartozik egyenlege

Az adatszolgáltató - ügyfelekkel szembeni pénzköveteléseit tartalmazó - ügyfélszámlák tartozik egyenlegeinek összege. Ez a sor nem érinti az előző sorokban feltüntetett, pénzfedezettségre vonatkozó számítást, csak tájékoztató jelleggel szerepel.

30C Értékpapír fedezettség részletezése (darab)

A tábla kitöltése

A saját tulajdonú papírokra és az ügyfelek papírjaira vonatkozó adatokat teljes körűen kell szolgáltatni.

Az értékpapírokat akkortól kell jelenteni, amikor azok megjeleníthetők a 3-10. oszlop valamelyikében.

A táblában minden ISIN kód csak egyszer szerepelhet.

A táblát darabszámmal kell kitölteni.

A befektetési jegyek esetében akkor kell az adatokat megadni, ha a vételek (illetve eladások) darabszáma már ismert. (Adott esetben pl. a T+2-dik napon.)

A tábla oszlopai:

3. és 4. oszlop A KELER Központi Értéktár Zrt. kivonata alapján kell kitölteni.

7. és 8. oszlop Az egyéb külső helyen lévő értékpapírok, ideértve az óvadékként, biztosítékként más adatszolgáltatónál elhelyezett értékpapírokat is.

9. és 10. oszlop Azok az értéktárból vagy külső letétből kiszállított és a nyilvántartásból kivezetett értékpapírok, amelyeket a rendeltetési helyen még nem írtak jóvá. Értékpapír vásárlása esetén pozitív, eladása esetén negatív számot kell megadni.

12. oszlop A saját tulajdonban álló (a saját számlára kölcsön vett, illetve arról kölcsönadott értékpapírok átvezetése után kialakult saját rendelkezésű értékpapír-állományból származó) értékpapírok állománya. A saját számlás és bizományi értékpapír-kölcsönzési ügyleteknél az értékpapír-kölcsönzési szerződés alapján az ügyfél számlájáról az adatszolgáltató számlájára, vagy az adatszolgáltató számlájáról az ügyfél számlájára, illetve az ügyfelek számlái között az értékpapírokat a Bkr. 10. § (1) és (2) bekezdéseinek előírásai alapján át kell vezetni, és az átvezetett értékpapírok mennyiségét kell a megfelelő rovatokon feltüntetni.

13. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó kötelezettség (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal). Itt szerepeltetni kell azokat az értékpapírokat, amelyeket az ügyfél kapott óvadékba, de nem kell szerepeltetni azt az állományt, amelyet az ügyfél kölcsönadott egy harmadik félnek.

14. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó követelés (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal).

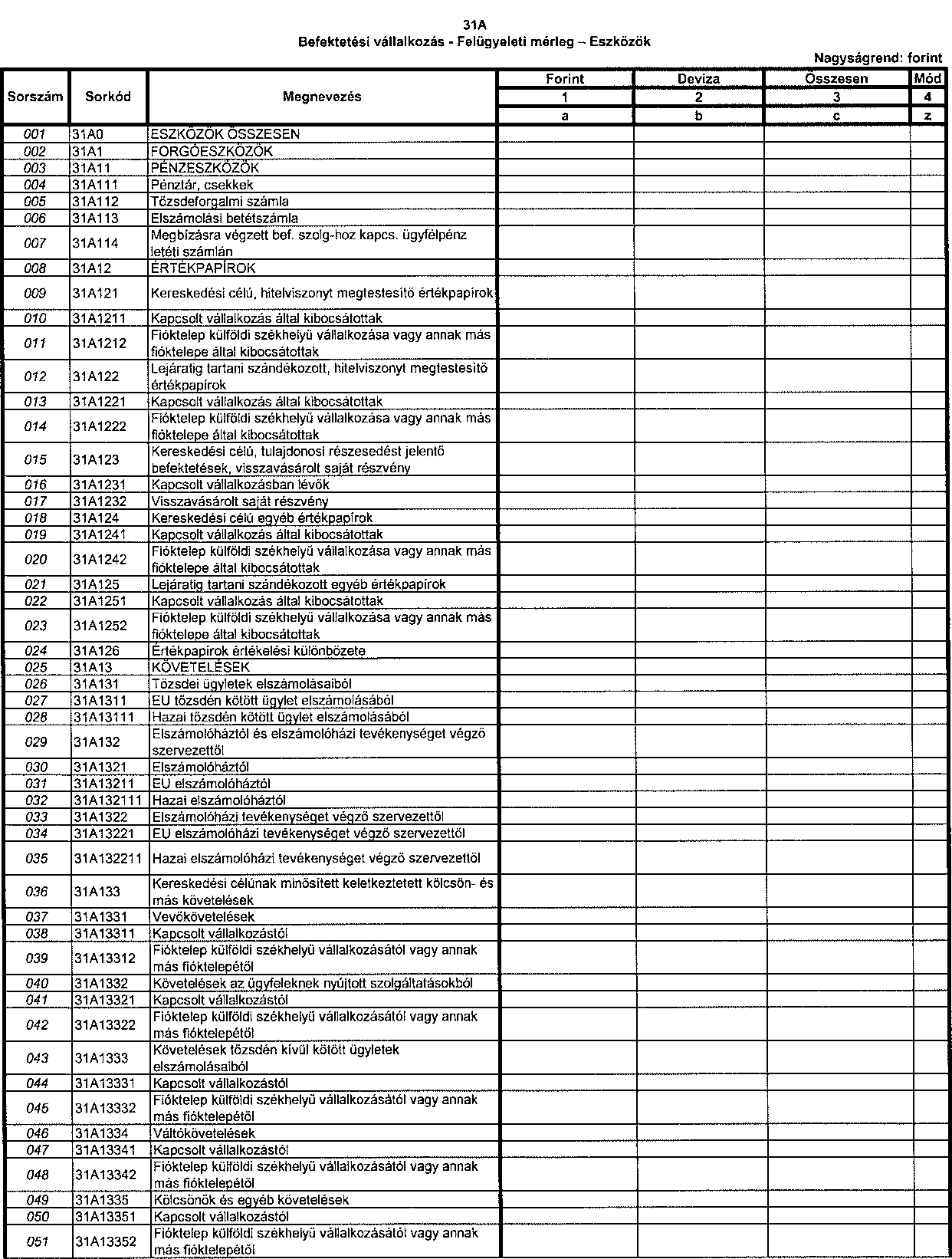

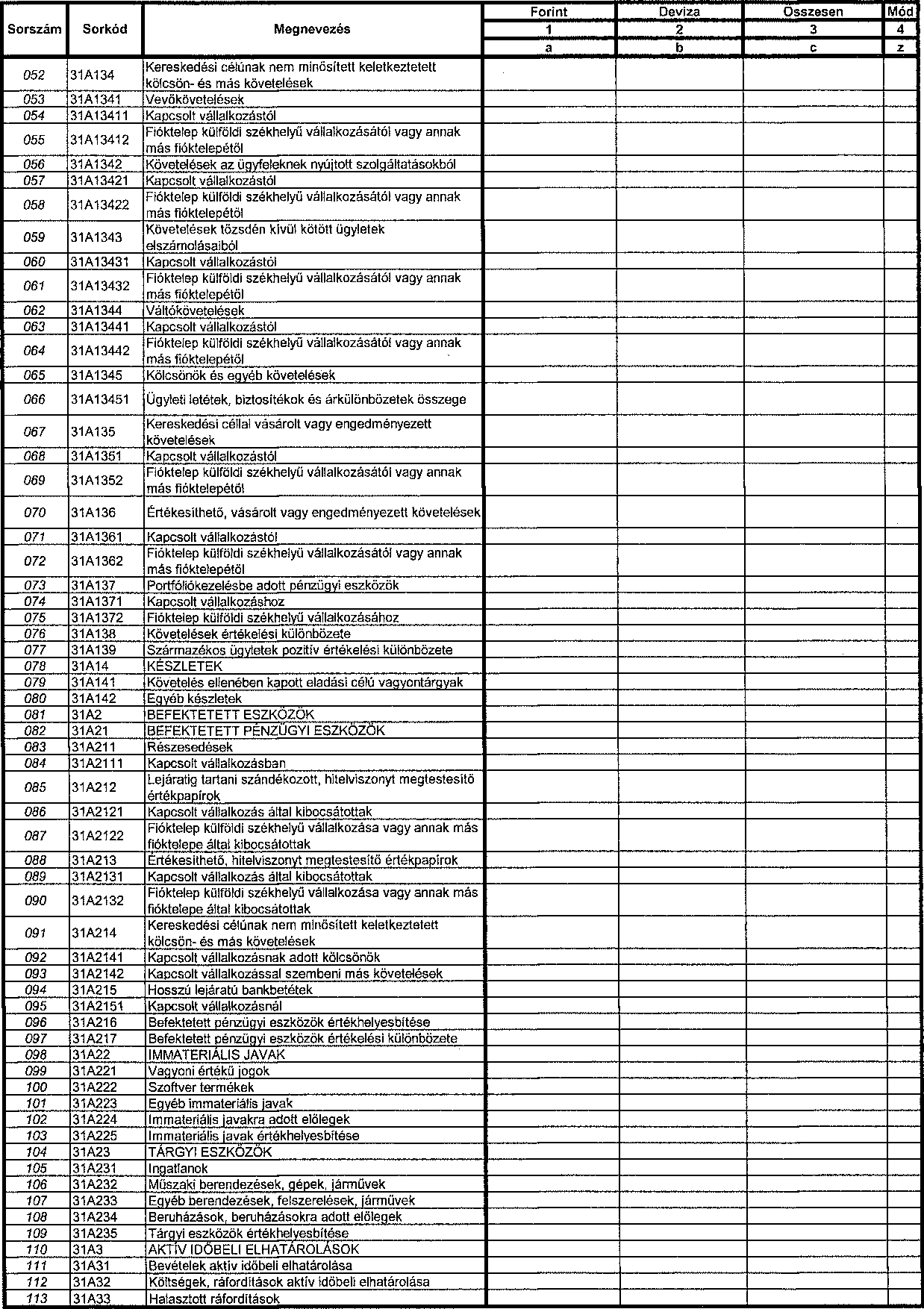

31A Felügyeleti mérleg - Eszközök

A tábla sorai:

31A131 Tőzsdei ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg. Azok az adatszolgáltatók, amelyek a tőzsdén kötött azonnali bizományi ügyleteikből adódóan fennálló, még nem teljesített követeléseiket év közben a számviteli szabályok szerint a főkönyvi - mérleg - számlákon is elszámolták, a hó végi záráskor, a bizományi ügyletek kapcsán tőzsdei ügyletek elszámolásaiból fennálló követeléseiket stornó tételként kötelesek kezelni, és a havi felügyeleti jelentésnek ebbe a sorába azt nem állíthatják be.

31A1333 Követelések tőzsdén kívül kötött ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg.

31A13451 Ügyleti letétek, biztosítékok és árkülönbözetek összege

A határidős és opciós ügyletek esetén a fizetett letétek, pénzügyi biztosítékok, árkülönbözetek összege (amíg az ügylet le nem zárul).

31A139 Származékos ügyletek pozitív értékelési különbözete

A valós értéken történő értékelésbe bevont, le nem zárt kereskedési- és fedezeti célú származékos ügyletek várható eredménye.

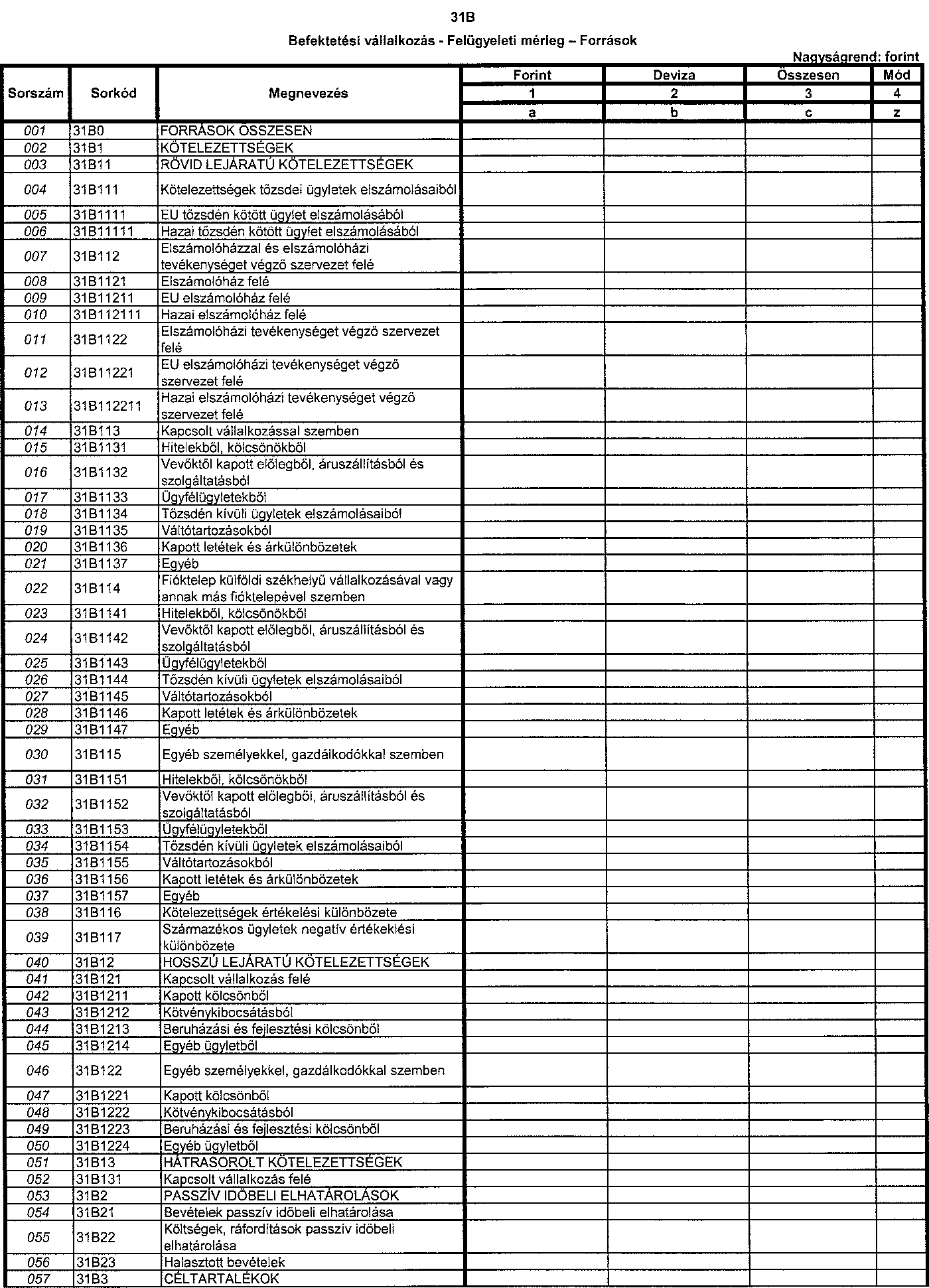

31B Felügyeleti mérleg - Források

A tábla kitöltése

A 31B tábla kitöltése alapvetően megegyezik a számviteli előírásokban foglaltakkal, azonban egyes esetekben eltér attól. A számviteli mérleg tagolásától eltérő tételeknél az alábbiakban meghatározott előírásokat kell alkalmazni és annak megfelelően a mérlegben kimutatni.

A tábla sorai:

31B1134 Tőzsdén kívüli ügyletek elszámolásaiból

A tőzsdén kívül saját számlára teljesített (nem bizományi) ügyletekből adódóan keletkezett kötelezettség, valamint az a kötelezettség, amely akkor keletkezik, ha az adatszolgáltató a tőzsdén kívül a teljesített vételi megbízás esetén, az ügyféltől kapott vételár összegét a mérleg fordulónapjáig nem fizette ki az eladónak. Annak összegét az ügyfelekkel szembeni kötelezettségek csökkenéseként és a tőzsdén kívül kötött ügyletek elszámolásaiból eredő kötelezettség növekedéseként kell a mérleg fordulónapjával elszámolni.

31B1137, Egyéb

31B1147, Egyéb

31B1157 Egyéb

Ezeken a sorokon "a befizetett, de a Cégbíróságon még be nem jegyzett tőke" - az alapítókkal szembeni kötelezettség - értékét kell szerepeltetni. A tőkeemelésnek azt a részét, amelyet a vállalkozás saját tőkén belüli tartalékából (tőke- vagy eredménytartalékból) hajt végre, csak a cégbírósági bejegyzést követően - a vonatkozó tartalékállomány csökkentésével egyidejűleg -lehet a jegyzett tőkében szerepeltetni.

31B116 Kötelezettségek értékelési különbözete

A pénzügyi kötelezettségek értékeléskori valós értékének és törlesztésekkel korrigált bekerülési értékének különbsége.

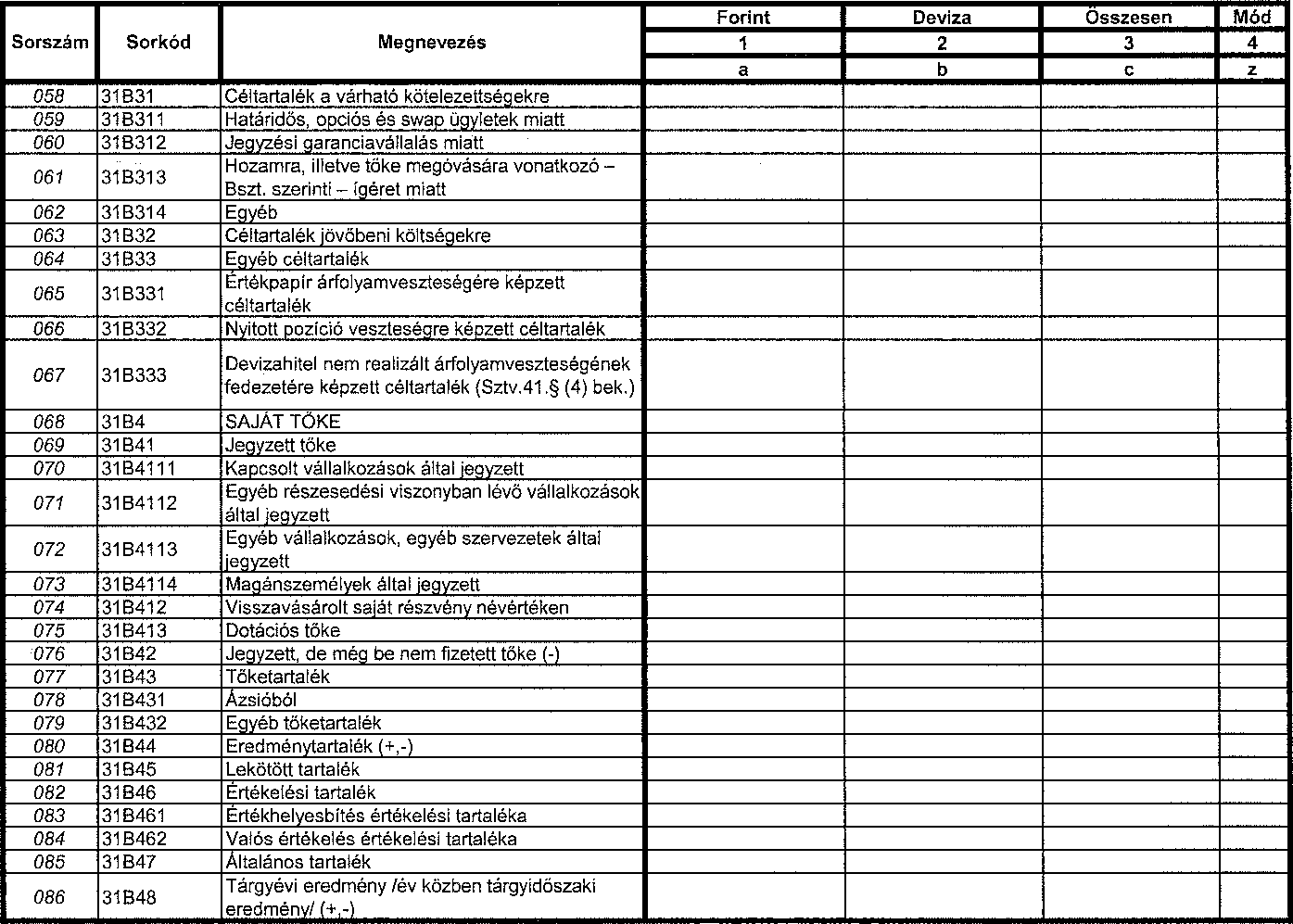

31B31 Céltartalék a várható kötelezettségekre

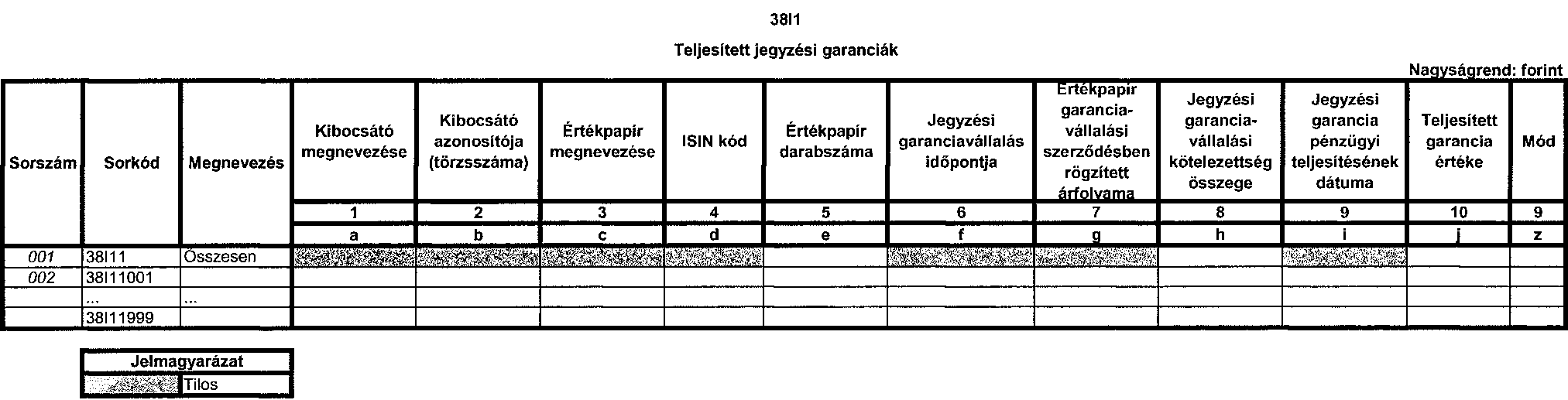

A határidős, opciós és swap ügyletek, a jegyzési garanciavállalás, a Bszt. szerint a tőke megóvására és a hozamra adott ígéret miatti, valamint a Számv.tv. miatt képzett egyéb céltartalékok.

31B413 Dotációs tőke

Fióktelep külföldi, nem EU székhelyű vállalkozásától a fióktelep létesítéséhez és működéséhez az alapító által tartósan, korlátlanul, tehermentesen a fióktelep szabad rendelkezésére bocsátott tőke.

31B461 Értékhelyesbítés értékelési tartaléka

A Számv.tv. 58. §-a szerinti piaci értékelés alapján meghatározott értékhelyesbítések összege.

31B462 Valós értékelés értékelési tartaléka

A Számv.tv. 59/A.-59/F. §-a szerinti valós értéken történő értékelés elszámolt értékelési különbözete.

31B48 Mérleg szerinti eredmény /év közben eredmény/ (+,-)

Az eredmény év közben az eredményszámlák lezárása utáni - a bevételeknek, ráfordításoknak és költségeknek - egyenlege, amelyet a társasági adóelőleg befizetett összegével csökkenteni kell.

Év végén az előzetes eredménynél az (előzetes adatok alapján meghatározott) adófizetési kötelezettséggel csökkentett összeget kell figyelembe venni.

Az év végi végleges adat a közgyűlés által elfogadott éves beszámoló szerinti (auditált) mérleg eredménye.

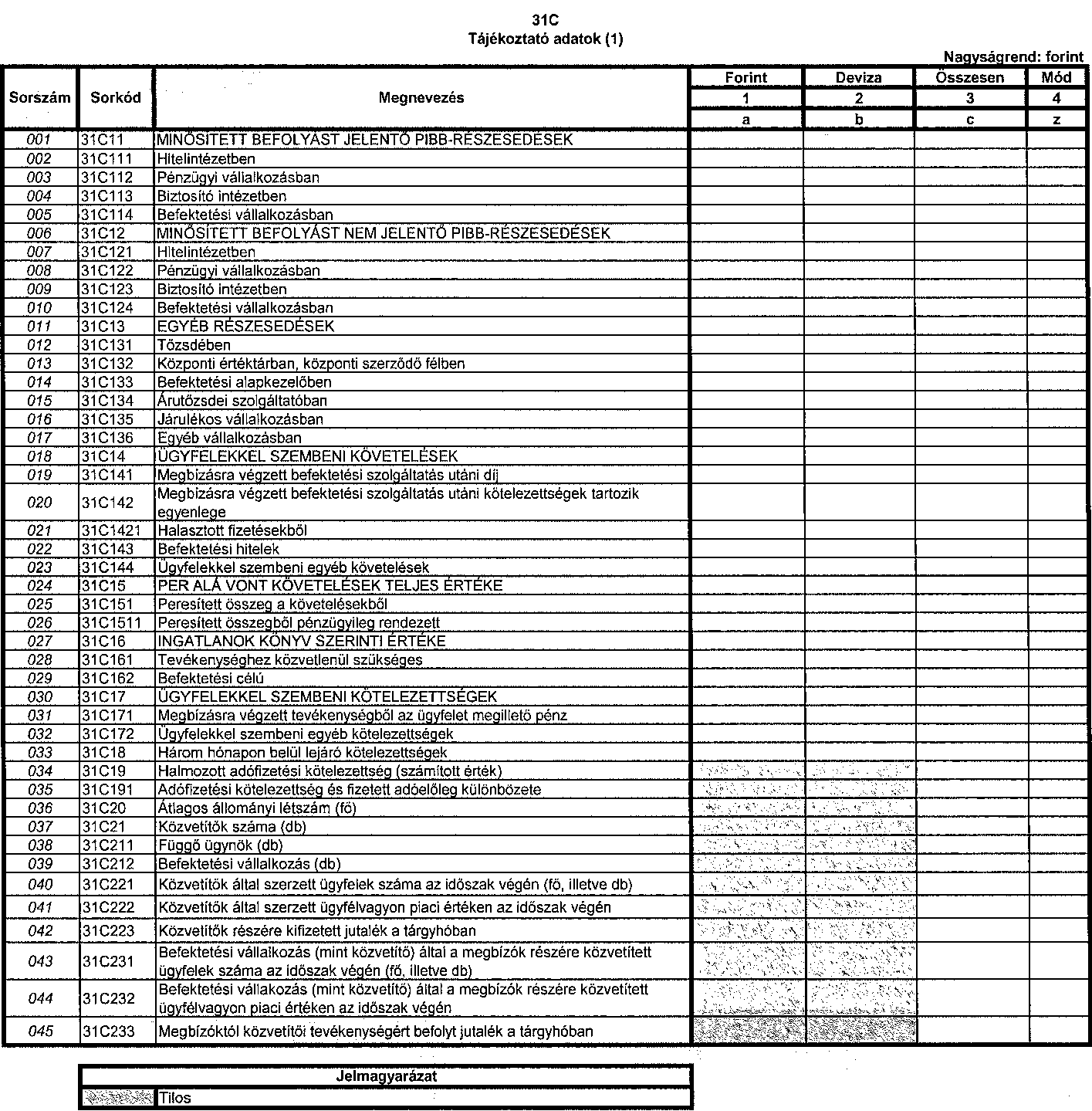

31C Tájékoztató adatok (1)

A tábla sorai:

31C11 Minősített befolyást jelentő PIBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C12 Minősített befolyást nem jelentő PlBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást nem jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C14 Ügyfelekkel szembeni követelések

A Bkr. 4. § (3) bekezdésében meghatározott ügyfelekkel szembeni követelések.

31C15 Per alá vont követelések teljes értéke

A mérlegben szereplő követelésállományból az ügyfelekkel szembeni követelések azon része, amelyek bírósági per tárgyát képezik.

31C151 Peresített összeg a követelésekből

A mérlegben szereplő, per alá vont követelésekből a peresített összeg.

31C1511 Peresített összegből pénzügyileg rendezett

A peresített összegből a Számv.tv. 29. § (8) bekezdés szerint az egyéb követelések között szereplő összeg.

31C17 Ügyfelekkel szembeni kötelezettségek

A Bkr. 5. § (8) bekezdés szerinti tételek.

31C19 Halmozott adófizetési kötelezettség (számított érték)

Az év kezdetétől a tárgyhó végéig esedékes (halmozott) adófizetési kötelezettség értékének (a társasági adótörvény előírásainak figyelembevételével számított) időarányos része.

31C191 Adófizetési kötelezettség és fizetett adóelőleg különbözete

Az év kezdetétől a tárgyhó végéig terjedő időszakra számított adófizetési kötelezettség és a ténylegesen befizetett adóelőleg különbözete. A fizetendő adókülönbözetet előjel nélkül kell feltüntetni. Ha a befizetett adóelőleg meghaladja az - időarányos - adófizetési kötelezettség összegét, a visszatérítendő adót (az adóhatósággal szembeni követelést) negatív előjellel kell szerepeltetni.

31C20 Átlagos állományi létszám (fő)

Átlagos statisztikai állományi létszám. A KSH előírásai szerint teljesített havi munkaügyi adatszolgáltatásban jelentett adatoknak megfelelően kell kitölteni.

31C21, Közvetítők száma (db)

31C211, Függő ügynök (db)

31C212 Befektetési vállalkozás (db)

Ezt a három adatot a Bszt. 111. §-ának figyelembe vételével kell meghatározni.

31C221, Közvetítők által szerzett ügyfelek száma az időszak végén (fő, illetve db)

31C222, Közvetítők által szerzett ügyfélvagyon piaci értéken az időszak végén

31C223, Közvetítők részére kifizetett jutalék a tárgyhóban

Ezt a három adatot a Bszt. 111. §-a szerinti közvetítőkre vonatkozóan kell megadni.

31C231, Befektetési vállalkozás (mint közvetítő) által a megbízók részére közvetített ügyfelek száma az időszak végén (fő, illetve db)

31C232, Befektetési vállalkozás (mint közvetítő) által a megbízók részére közvetített ügyfélvagyon piaci értéken az időszak végén

31C233 Megbízóktól közvetítői tevékenységért befolyt jutalék a tárgyhóban

Ezt a három adatot a befektetési vállalkozás azon tevékenységére vonatkozóan kel megadni, amelyet a Bszt. 111. §-a szerinti közvetítői minőségében végez.

31D1 Tájékoztató adatok (2)

A tábla kitöltése

A devizában denominált értékpapírokat forintban kell szerepeltetni. Az átváltási árfolyam az adatszolgáltató számviteli politikájában meghatározott árfolyam, illetve ha ilyen nincs, akkor az MNB által közzétett hivatalos devizaárfolyam. A jelentésben a fizikai készletet kell szerepeltetni.

A tábla sorai:

31D1011 Ügyfélszámlák bruttó követel egyenlege

Az ügyfélszámlák tárgyhó végi követel egyenlegeit tartalmazza. Kitöltése a 30B11 sornál leírtak szerint történik, azzal a kiegészítéssel, hogy az ügyfelek ügyfélszámlára át nem vezetett követeléseit is szerepeltetni szükséges.

31D1012

Ügyfélszámlák bruttó tartozik egyenlege

Az ügyfélszámlák tárgyhó végi tartozik egyenlegeit tartalmazza. Kitöltése a 30B91 sornál leírtak szerint történik.

31D10312

Ügyfél tulajdonában lévő értékpapírok

A kölcsönadáskori nyilvántartási értéken kell szerepeltetni.

31D1041 Ügyfelek száma

Azon - jogi és nem jogi - személyek száma, akik valamely befektetési szolgáltatásra irányuló szerződéssel rendelkeznek az adatszolgáltatóval. Ha ugyanazon személy több szerződéssel vagy portfolióval is rendelkezik az adatszolgáltatóval, akkor is csak egyszer kell figyelembe venni.

Alapok és alapkezelők részére nyújtott szolgáltatás esetén, ha a szolgáltatás alapkezeléshez kapcsolódik, akkor az egyes alapokat, ha pedig portfoliókezeléshez kapcsolódik, akkor az egyes alapkezelőket kell egy személynek tekinteni.

31D10411 Aktív ügyfelek száma

Aktív ügyfélnek minősül az az ügyfél, akinek ügyfélszámláján vagy értékpapírszámláján egyenleg szerepel, vagy aki az elmúlt egy évben valamilyen befektetési szolgáltatást (pl. befektetési tanácsadást) igénybe vett.

31D1042 Vezetett ügyfél értékpapírszámlák száma (db)

A Tpt. 5. § (1) bekezdés 46. pontja szerinti értékpapírszámlák száma.

31D1043 Vezetett ügyfél pénzszámlák száma (db)

A Tpt. 5. § (1) bekezdés 130. pontja szerinti ügyfélszámlák száma. A hitelintézetnek a bankszámlának nem minősülő ügyfélszámlák számát kell megadnia.

31D1052 Portfóliókezelt vagyon átvételkori piaci értéken

A portfóliókezelési tevékenységet végző társaság által átvett vagy rendelkezése alá került vagyon átvételkori piaci értéken. A bekövetkezett tőkeváltozásokat (az átadott eszköz mennyiségi változásait) figyelembe kell venni az érték kiszámításánál.

31D1053 Portfóliókezelt vagyon aktuális piaci értéken

A portfóliókezelt vagyon, a hónap utolsó napjára meghatározott piaci értéken. Mind a tőkeváltozásokat, mind pedig a hozamok hatásait tartalmazza az adat.

31D107, Tárgyhóban szabályozott piacon teljesült (illetve továbbított) megbízások száma összesen - azonnali ügyletek (db)

illetve

31D109 Tárgyhóban szabályozott piacon kívül teljesült (illetve továbbított) megbízások száma összesen - azonnali ügyletek (db)

Az ügyféltől felvett és továbbított megbízások, valamint az ügyfél javára végrehajtott megbízások. Nem kell figyelembe venni azokat a megbízásokat, amelyek csupán az ügyletek elszámolására vonatkoznak, vagyis amikor az ügyfél az adatszolgáltató bevonása nélkül, közvetlenül kötötte az ügyletet a partnerével.

31D112, Internalizálás a tárgyhóban

illetve

31D113 Rendszeres internalizálás a tárgyhóban

A 35B táblában jelentett forgalomból az internalizált, illetve rendszeres internalizálás keretében teljesített megbízások értéke.

31D2 Idegen tulajdonú értékpapírok állománya piaci értéken és a tárgynapi értékpapírtranszferek

A tábla kitöltése

A piaci érték meghatározásához a CRR-ben előírt értékelési szabályokat kell alkalmazni. A devizában denominált értékpapírok árát és ügyletértékét a 31D1 táblánál írtak szerint kell forintra átváltani. A jelentésben a fizikai készletet kell szerepeltetni.

A tábla sorai:

31D21 Idegen tulajdonú értékpapírok állománya piaci értéken

A 31D21 sor, hasonlóan a 31D1 táblakódú tábla 31D1021 sorához, az idegen tulajdonú értékpapírok összesített állományát tartalmazza piaci értéken, csak a megbontásban különböznek egymástól. Ennek megfelelően, a nyilvántartásokban az alábbi elvi egyezőségeknek naponta teljesülniük kell:

- a 31D1021 sor 1. oszlopában szereplő adat egyenlő a 31D21 sor 1-7. oszlopáig terjedő részösszeggel,

- a 31D1021 sor 2. oszlopában szereplő adat egyenlő a 31D21 sor 8-14. oszlopáig terjedő részösszeggel, és

- a 31D1021 sor 3. oszlopában szereplő adat egyenlő a 31D21 sor 15. oszlopában szereplő adattal.

31D22 Betranszferált értékpapírok

Ezen a soron az adott vonatkozási napon végrehajtott, más befektetési szolgáltató által vezetett számláról érkező értékpapírtranszferek közül csak azokat kell jelenteni, amelyek nem tranzakciók (ügyletek) végrehajtását jelentik (így az értékpapírtranszferrel párhuzamosan pénzmozgás sem történik, pl. egy ügyfél egy másik befektetési szolgáltatónál vezetett számlájáról transzferál értékpapírt az adatszolgáltatónál vezetett értékpapírszámlájára). A sort a fizikai készlet alapján kell tölteni, tehát csak azoknak a transzfereknek a figyelembe vételével, amelyeknél az értékpapíroldali teljesítés ténylegesen megtörtént.

A harmadik fél letétkezelő által vezetett számláról érkező transzfereket nem kell jelenteni (harmadik fél letétkezelő az az intézmény, amelynél a befektetési szolgáltató a saját és ügyfelei pénzeszközeit és pénzügyi eszközeit ténylegesen, fizikailag elhelyezi, ahol a számláit vezeti).

31D23 Kitranszferált értékpapírok

Kitöltésére a 31D22 sornál leírtak alkalmazandók azzal, hogy az ott szereplő transzferekkel ellentétes irányú értékpapírmozgásokra vonatkozó adatokat szükséges jelenteni.

A befektetési alapok besorolása a 31D3 táblánál megadott táblázatban szereplő, BAMOSZ által használt kategóriákba történik, kiegészítve a kockázati tőke- és magántőkealappal.

31D3 Forgalmazott, külföldi kibocsátású befektetési jegyek

A tábla kitöltése

A táblát az intézmény által forgalmazási szerződés alapján forgalmazott - MNB határozattal magyarországi forgalomba hozatalra engedélyezett, vagy az ÁÉKBV és ABAK irányelv alapján forgalmazott - külföldi kibocsátású befektetési jegyekről kell elkészíteni. Az egyes alapokat az általuk követett befektetési politika alapján (a BAMOSZ által is alkalmazott kategóriáknak megfelelően) kell az alábbi kategóriákba sorolni.

A tábla eseti jelentés, csak akkor kell kitölteni, ha az abban szereplő adatok megváltoztak. A tábla mindig az aktuális teljes listát tartalmazza.

A tábla oszlopai

4. oszlop: A lehetséges értékek: "ABA", "ÁÉKBV".

A befektetési alapok kategorizálása

| A befektetési alapok kategóriái | A besorolás kritériumai |

| Likviditási alapok (ide értve a rövid lejáratú pénzpiaci alapokat is) | A portfolióban lévő eszközök súlyozott átlagos hátralévő futamideje a 60 napot, az eszközök súlyozott átlagos hátralévő élettartama a 120 napot nem haladhatja meg. Emellett az egyes értékpapírok hátralévő futamideje legfeljebb 397 nap lehet. |

| Pénzpiaci alapok | A portfolióban lévő eszközök súlyozott átlagos hátralévő futamideje a 6 hónapot, az eszközök súlyozott átlagos hátralévő élettartama a 12 hónapot nem haladhatja meg. Emellett az egyes értékpapírok hátralévő futamideje legfeljebb 2 év, a legközelebbi kamat- meghatározási időpontig legfeljebb 397 nap lehet. |

| Rövid kötvényalapok | A portfolióban lévő eszközök átlagos hátralévő futamideje 6 hónap és 3 év közötti. |

| Hosszú kötvényalapok | A portfolióban lévő eszközök átlagos hátralévő futamideje meghaladja a 3 évet. |

| Szabad futamidejű kötvényalapok | Olyan alapok, amelyek nem ragaszkodnak egy előre meghatározott durációs limithez. |

| Kötvénytúlsúlyos (vagy óvatos) vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya nem haladja meg a 35%-ot. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 20 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Kiegyensúlyozott vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya 35-65%. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 40 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Dinamikus vegyes alapok | A portfolióban lévő nem kötvény típusú eszközök aránya meghaladja a 65%-ot. A nem részvény típusú eszközök kategóriánként (pl. ingatlan-típusú, árupiaci típusú) legfeljebb 40 %-ot tehetnek ki - ebből a szempontból a befektetési jegyek teljes egészében a kategóriának megfelelő kitettséget jelentenek, függetlenül az alap feltöltöttségétől. |

| Részvényalapok | A portfolióban lévő részvény-típusú eszközök aránya meghaladja a 80%-ot. |

| Árupiaci alapok | Azon alapok, amelyek legalább 50%-ban árupiaci kitettséget jelenítenek meg (ami lehet alapokon vagy származékos ügyleteken keresztül). |

| Abszolút hozamú alapok | Azon alapok, amelyek tőkepiaci környezettől független pozitív hozam elérésére törekednek, és kiinduló pontként a kockázatmentes hozam meghaladását tekintik. |

| Tőkevédett alapok | A Kbftv. 3. melléklet I. fejezet I. 1.14 szerinti hozamot, illetve tőkemegóvást ígérő, illetve garantáló alapok. |

| Származtatott alapok | Azon származtatott ügyletekbe fektető alapok, amelyek nem tartoznak a fenti alapok közé. |

| Közvetlen ingatlanokba fektető alapok | Azon alapok, amelyek az ingatlankitettséget közvetlen ingatlanok tartásával valósítják meg. |

| Közvetett ingatlanokba fektető alapok | Azon alapok, amelyek a 40 %-ot meghaladó ingatlankitettséget közvetett módon (alapokon, ingatlanrészvényeken stb.) keresztül valósítják meg. |

Az egyes alapok kategóriába sorolásának kiegészítő szabályai:

a) Kötvény- és pénzpiaci alapok nem tartalmazhatnak részvény-típusú eszközöket. A határidős eladással fedezett részvények ebből a szempontból kötvényjellegű eszköznek minősíthetők, az eszköz futamideje ilyenkor megegyezik a határidős ügylet hátralévő lejárati idejével.

b) A befektetési jegyeket az őket kibocsátó alap kategóriájának megfelelően kell figyelembe venni.

c) A befektetési alapokba fektető alapok besorolását a mögöttes termék kategóriájának megfelelően kell figyelembe venni.

Ebben a táblában a BAMOSZ kategorizálásában nem szereplő alábbi kategóriákat is lehet alkalmazni a külföldi befektetési alapok besorolásakor:

a) Egyéb, be nem sorolt értékpapíralapok.

b) Kockázati tőke- és magántőkealapok.

c) Hedge fund-ok és fund of hedge fund-ok: A kibocsátás joga szerint csak intézményi befektetők, vagy egy adott limitet meghaladó befektetési összeggel rendelkező befektetők számára elérhető alapok.

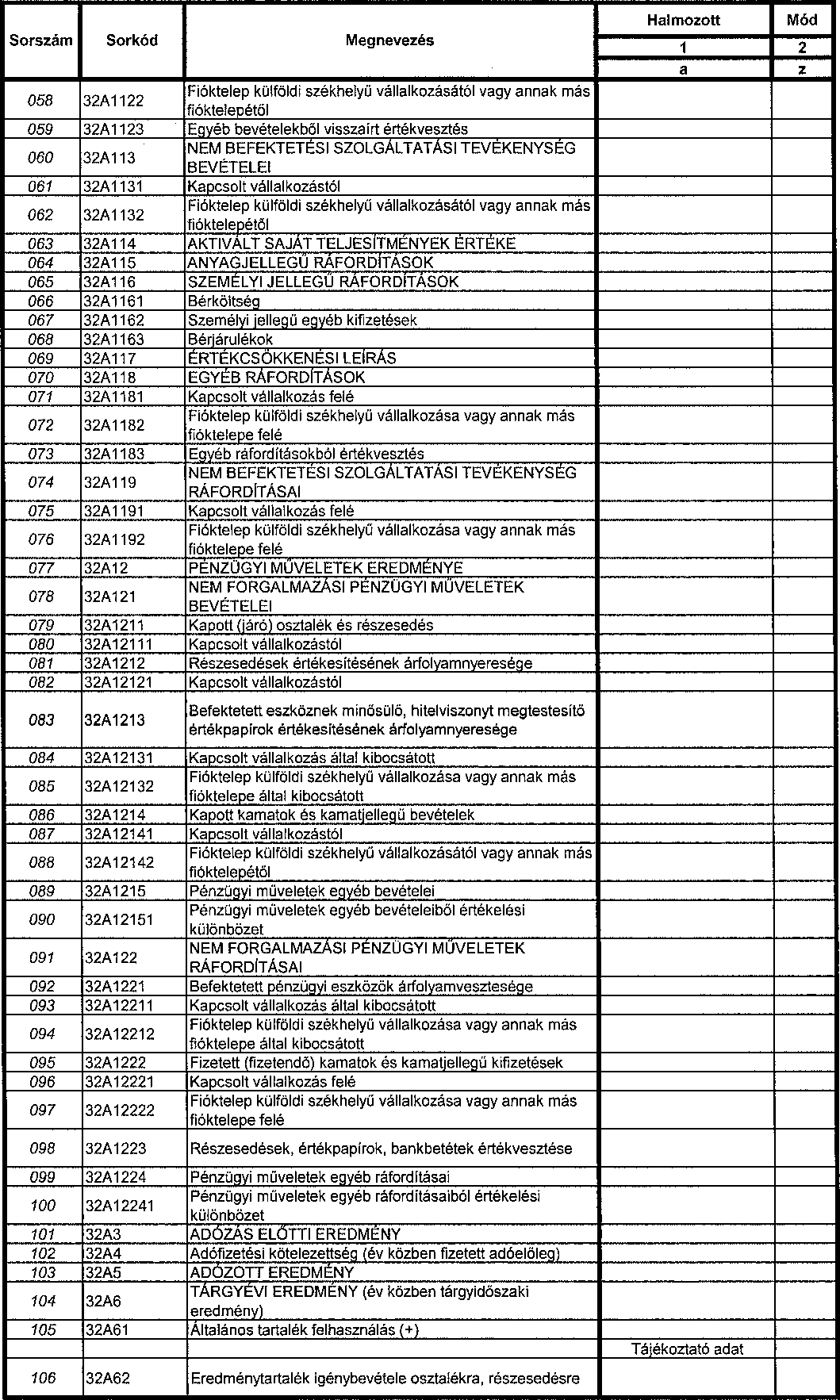

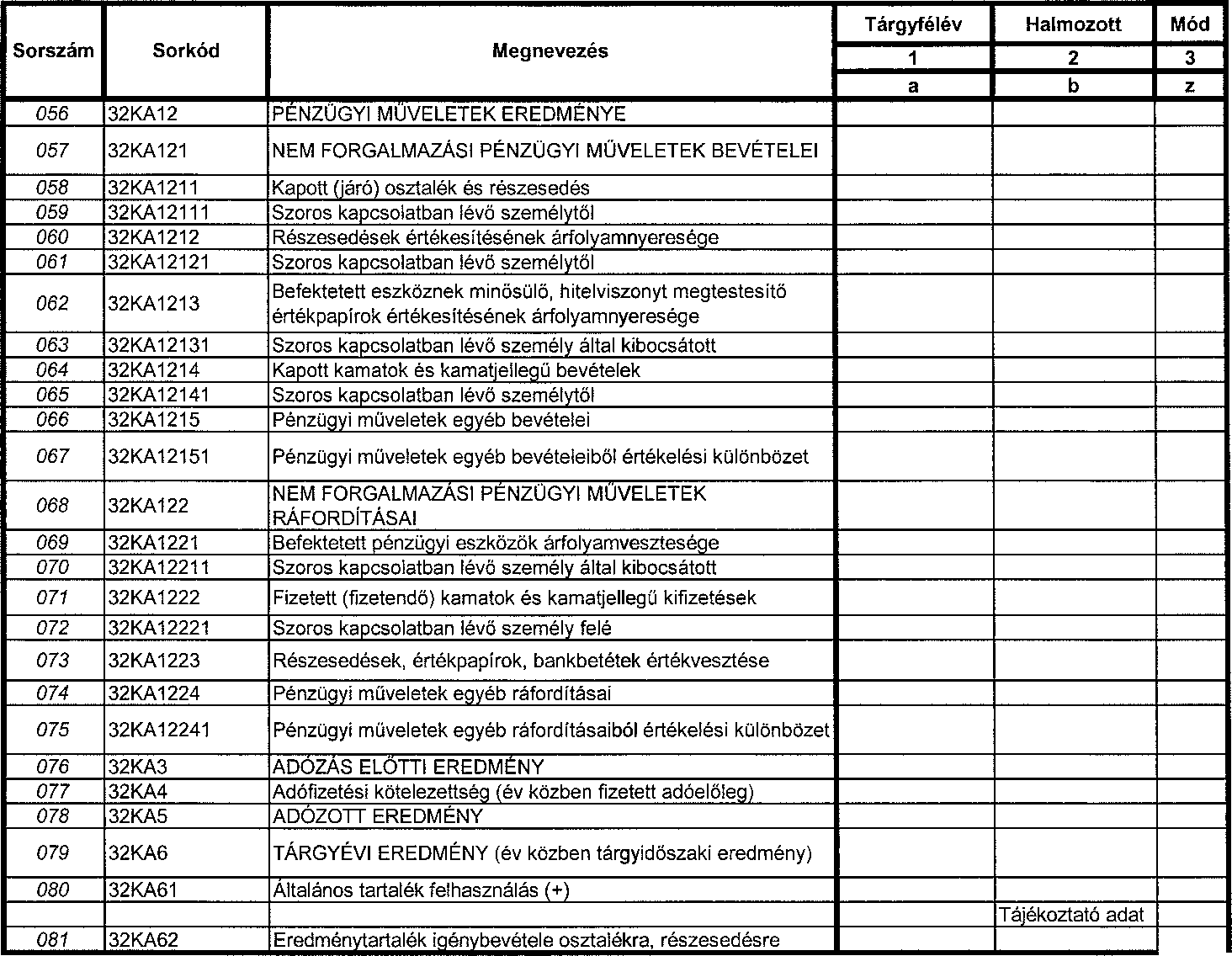

32A Eredménykimutatás

A tábla kitöltése

A tábla az adatszolgáltatónak - az érvényes számviteli előírások alapján összeállított - főkönyvi, illetve az azt alátámasztó analitikus nyilvántartásain alapszik, de az adófizetési kötelezettség tekintetében év közben eltér az éves beszámoló eredménykimutatásától.

A ráfordításokat, költségeket az alapértelmezésnek megfelelően nem kell negatív előjellel ellátni. Ha azonban az adatszolgáltató jelentésében - a számlák aggregálása után - valamelyik ráfordítás vagy költség sor "követel", illetve bevétel sor "tartozik" egyenleget mutat, akkor ezt a tételt negatív előjellel kell feltüntetni.

Az egyes eredménysorokban veszteség esetén a negatív előjelet ki kell tenni.

Az adatszolgáltatóra vonatkozó jogszabályban előírt céltartalékokat az esedékesség időpontjában (negyedév, mérleg fordulónapja stb.) meg kell képezni és el kell számolni. Az éves mérlegbeszámoló elkészítésekor (az egyes adatokban bekövetkezett módosításoknak megfelelően) a már megképzett tartalékok összege is változhat.

A 32A4-32A63 sorokat csak az éves, auditált jelentésben kell kitölteni.

32A113 Nem befektetési szolgáltatási tevékenység bevételei

A Bszt. 8. § (5) bekezdésben meghatározott tevékenységgel kapcsolatos bevételeket tartalmazza.

32A119 Nem befektetési szolgáltatási tevékenység ráfordításai

A Bszt. 8. § (5) bekezdésben meghatározott tevékenységgel kapcsolatos ráfordításokat tartalmazza.

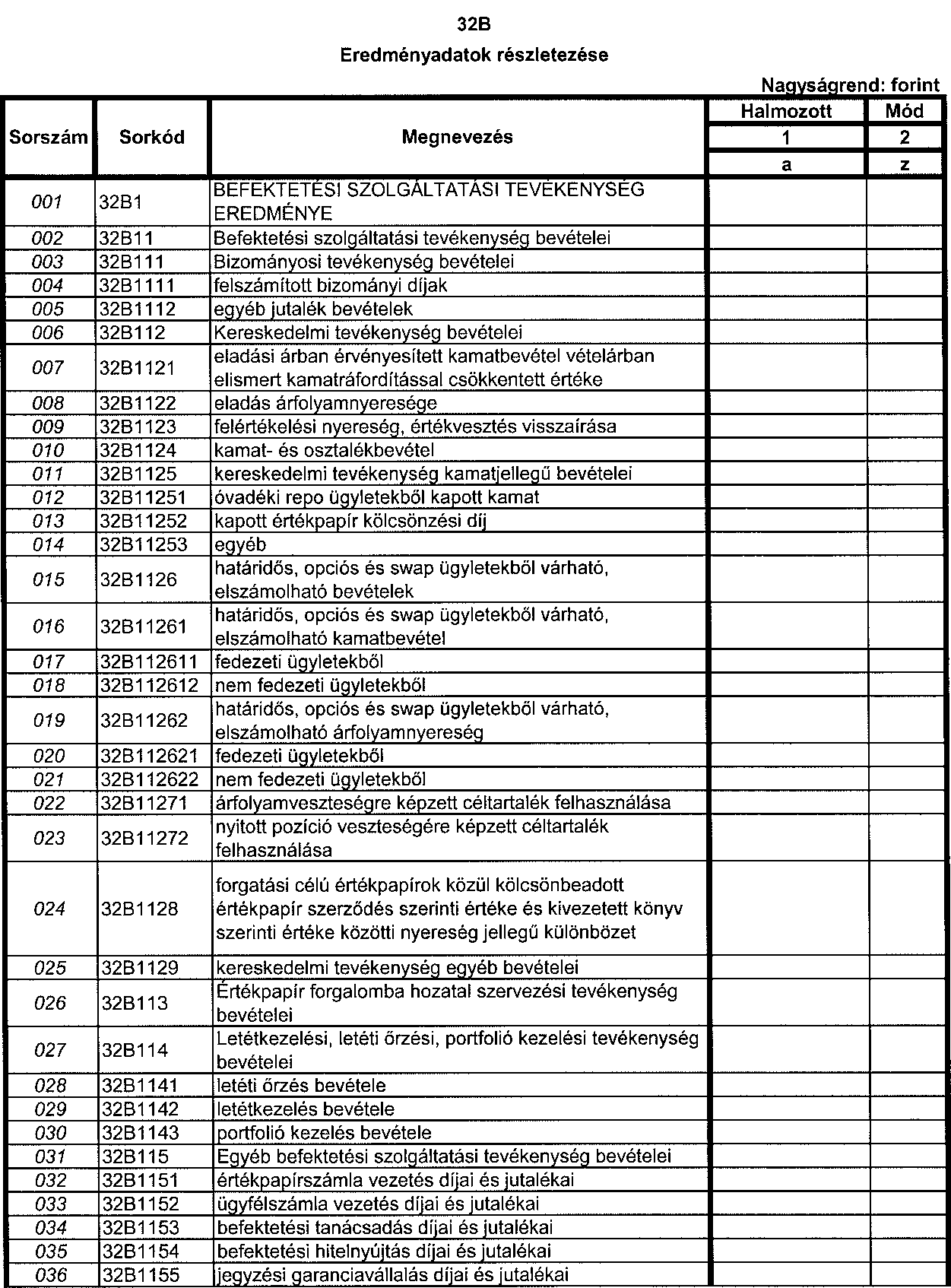

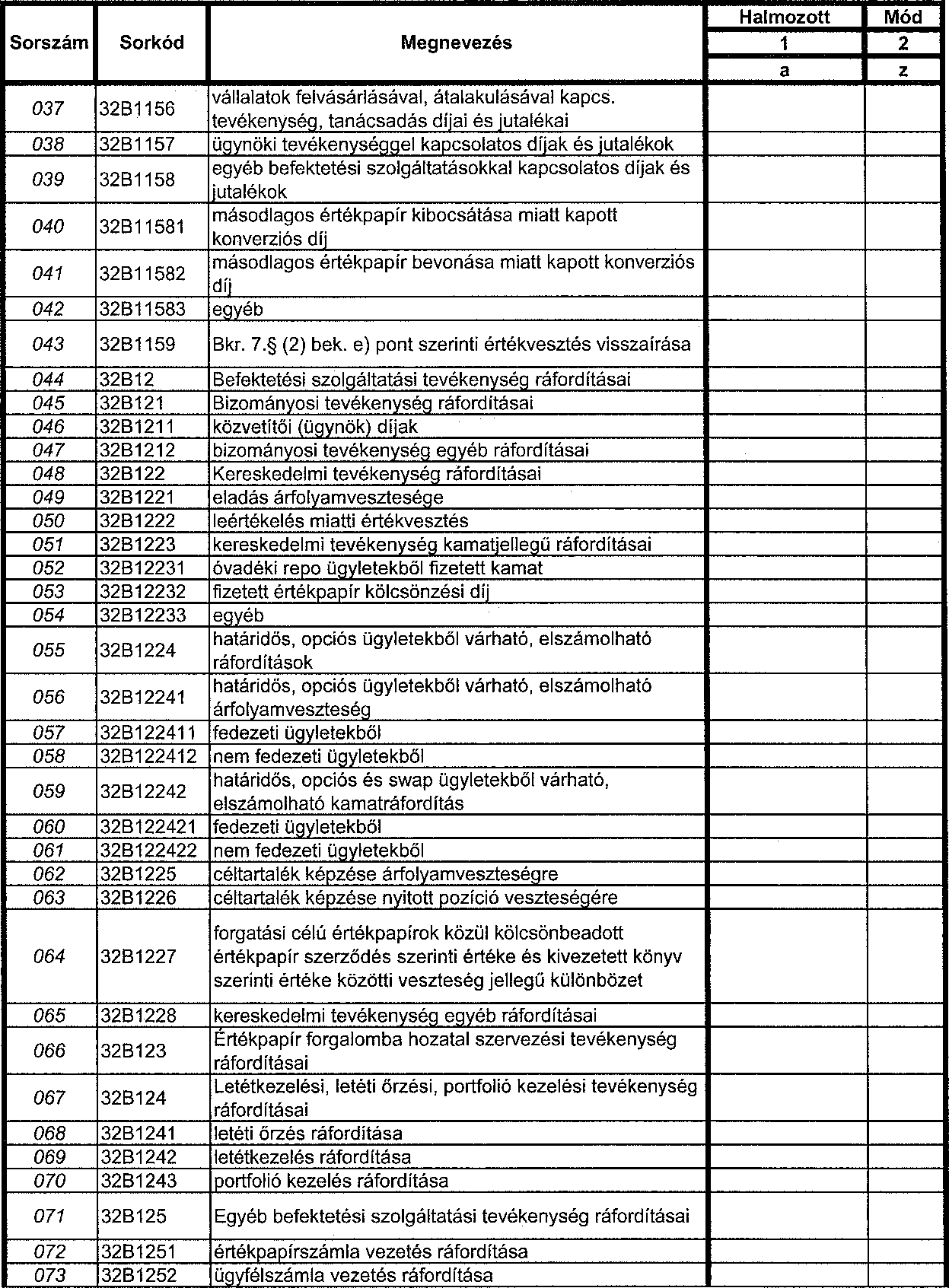

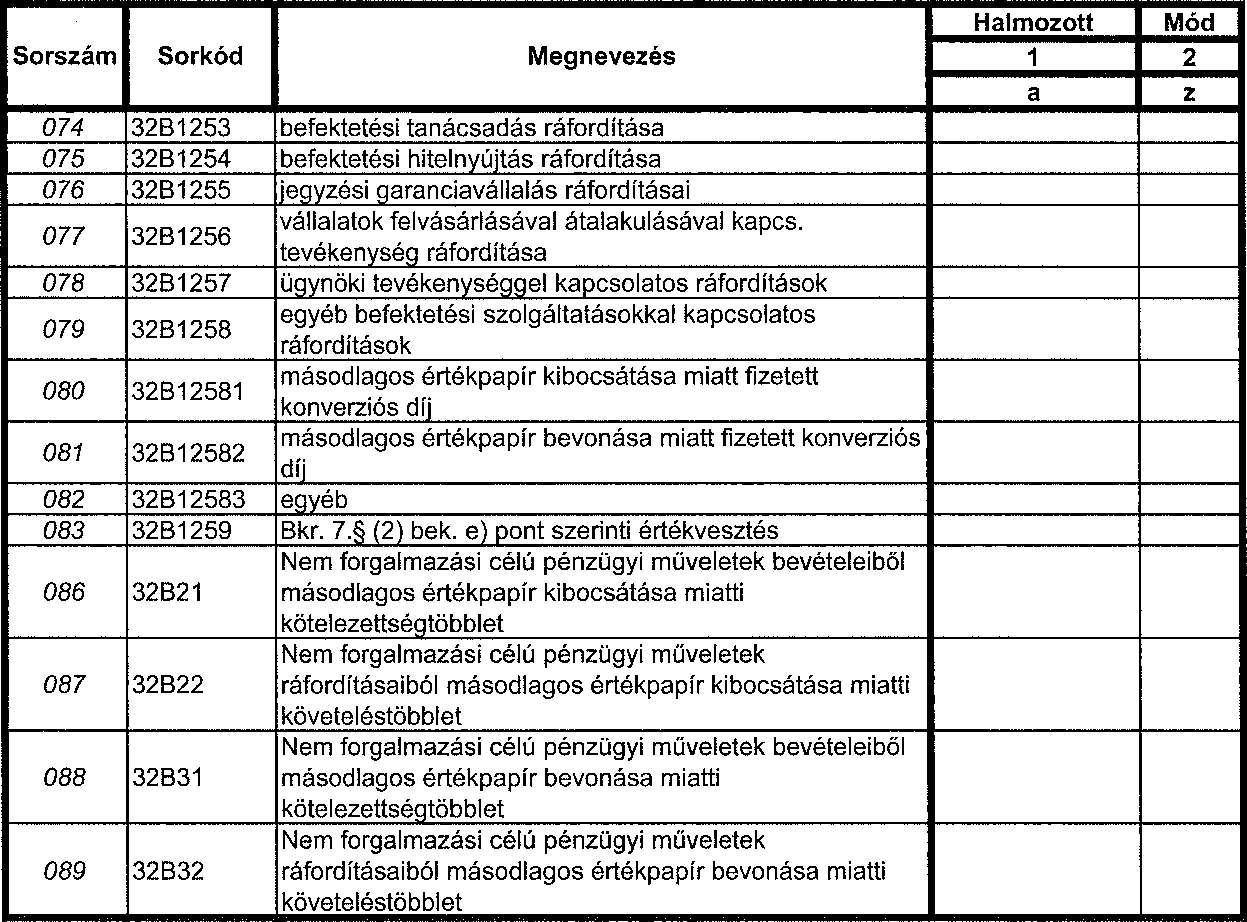

32B Eredményadatok részletezése

A tábla kitöltése

A táblában az adatszolgáltató befektetési szolgáltatási, valamint portfóliókezelési tevékenységből származó bevételeit, illetve ráfordításait és költségeit kell szerepeltetni, a részletező soroknak megfelelő bontásban. Az ügynöki tevékenységet és a bizományosi tevékenységet a Ptk. megbízásra vonatkozó szabályainak történő megfelelés alapján kell megkülönböztetni.

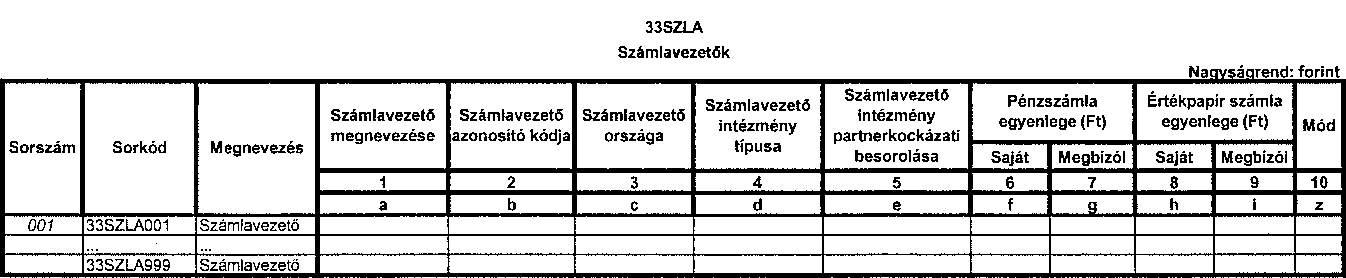

33SZLA Számlavezetők

A tábla kitöltése:

A befektetési vállalkozás, hitelintézet harmadik személyeknél (e tábla tekintetében a továbbiakban: intézményeknél) vezetett, befektetési szolgáltatási tevékenységéhez kapcsolódó valamennyi értékpapír- és pénzszámláját tartalmazza a jelentés.

A táblában csak azokat a partnereket kell szerepeltetni, amelyekkel szemben az intézménynek kitettsége van. Ez azt jelenti, hogy nem kell azokat a partnereket felsorolni, amelyek esetében a 6-9. oszlop mindegyikébe nulla kerülne.

A tábla oszlopai

1. oszlop: Számlavezető megnevezése: annak az intézménynek a neve, amelynél a szolgáltató saját, illetve az ügyfelek tulajdonában lévő pénzügyi eszközeit és pénzeszközeit elhelyezték.

2. oszlop: Számlavezető azonosító kódja: az intézmény ISO 9362 nemzetközi szabvány szerint meghatározott kódja [SWIFT/Bank Identifier Code (11 karakter)].

3. oszlop: Számlavezető országa: annak az országnak az ISO 3166 nemzetközi szabvány szerint meghatározott kétbetűs kódja, amelyben a szolgáltató található.

4. oszlop: Számlavezető intézmény típusa: A lehetséges értékek: "K" = központi bank, "H" = hitelintézet, "E" = központi értéktár, központi szerződő fél, "B" = befektetési vállalkozás, "X" = egyéb.

5. oszlop: A számlavezető partnerkockázati besorolása: A számlavezető partnerkockázati besorolása alatt az adatszolgáltató által alkalmazott értékelő, minősítő rendszer alapján kapott értéket kell szerepeltetni.

6. és 7. oszlop: Pénzszámla egyenlege (Ft): A külföldi pénznemben fennálló számlaegyenlegek értékét a 31D1 táblánál leírtak szerint kell forintra átszámolni.

8. és 9. oszlop: Értékpapír számla egyenlege (Ft): Az értékpapír fizikai készletének piaci értékét kell megadni. A piaci érték meghatározásához a CRR-ben előírt értékelési szabályokat kell alkalmazni.

A külföldi devizában denominált értékpapírokat forintban kell szerepeltetni, a 31D1 táblánál leírtak szerint.

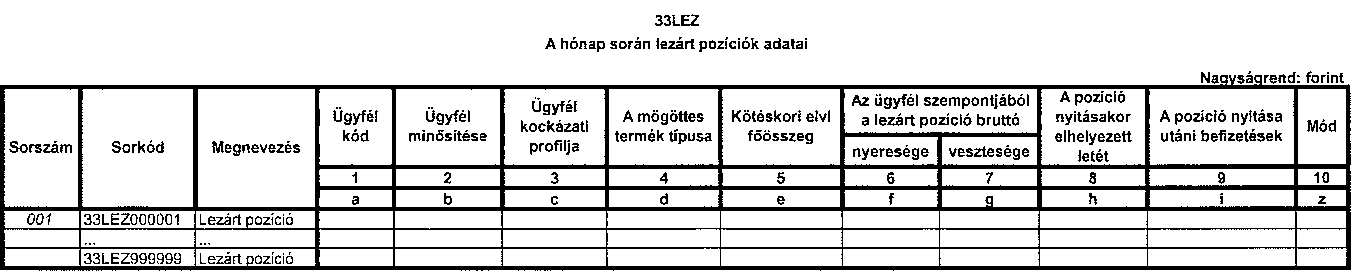

33LEZ, 33NYIPO, 33KP1 táblák

A táblák kitöltése

A táblákban csak a szabályozott piacon kívüli (OTC) kereskedés adatai szerepelnek.

A pozíció nyitásakor legalább tízszeres tőkeáttételű ügyfél ügyletekre kell az adatokat megadni, amelyek felölelik mind az ügyfél javára végrehajtott, mind pedig a szolgáltató által más szolgáltatóhoz továbbított ügyleti adatokat.

Nem kell jelenteni a portfoliókezelés keretében kötött ügyleteket, sem pedig a hitelintézetek ún. Treasury "limittel rendelkező" ügyfeleinek ügyleti adatait. (A jelentés szempontjából limittel rendelkező ügyfélnek minősülnek a hitelintézetek azon - jellemzően vállalati - ügyfelei, amelyek egyedi elbírálás alapján előre megállapított és engedélyezett keretösszegen belül köthetnek FX forward ügyleteket.)

A veszteségre vonatkozó adatokat is pozitív számmal kell jelenteni (tekintettel arra, hogy külön oszlopban szerepelnek a nyereség-, illetve a veszteségadatok).

33LEZ - A hónap során lezárt pozíciók adatai

Az adatokat ügyfelenként, a mögöttes termék típusára összesítve (nem pozíciónként) kell jelenteni.

A tábla oszlopai

1. oszlop: Ügyfél kódja: az adatszolgáltató által az ügyfél azonosítására használt kód.

2. oszlop: Ügyfél minősítése: a Bszt. 47-51. §-ában előírtak szerint.

A lehetséges értékek: "L" = lakossági ügyfél, "SZ" = szakmai ügyfél, "E" = elfogadható partner.

3. oszlop: Ügyfél kockázati profilja: A Bszt. 44. és 45. §-a alapján - az előzetes tájékozódási kötelezettség keretén belül - kitöltött megfelelési, illetve alkalmassági teszt eredményeként az ügyfél kockázati profilját jelző fokozat. Az intézmény egyedi értékelési rendszerében használt kategóriának megfelelő fokozatot kell megadni (a 33KP1 táblában szereplő fokozatok közül). A lehetséges értékek: "1", "2", "3" stb.

4. oszlop: A mögöttes termék típusa

A lehetséges értékek: "F" = deviza, "E" = részvény, "B" = állampapír, "J" = kamat, "I" = index, "X" = Egyéb.

6. és 7. oszlop: Az ügyfél szempontjából a lezárt pozíció bruttó nyeresége, illetve vesztesége: A pozíció lezárásának napján érvényes aktuális árfolyamon kell a nyereség/veszteség adatokat megadni.

8. oszlop: A pozíció nyitásakor elhelyezett letét: Az ügyfél által a pozíció nyitásához elhelyezett letét összege.

9. oszlop: A pozíció nyitása utáni befizetések: a pozíció nyitva tartásához történt befizetések összege.

33NYIPO - Nyitott pozíciók adatai a hónap végén

A tábla adatait ügyfelenként, és azon belül pozíciónként kell megadni. A pozíciók egymással szemben nem nettósíthatók.

A tábla oszlopai

1-4. oszlop: Kitöltésük a 33LEZ tábla 1-4. oszlopánál leírtak szerint történik.

6. oszlop: A pozíció nyitásának napja: a dátumot "éééé.hh.nn" formátumban kell megadni.

8. oszlop: A pozíció jellege (H/R): A lehetséges értékek: "H" = hosszú, "R" = rövid.

10. és 15. oszlop: a tőkeáttétel mértékét egész számra kerekítve kell megadni.

12. oszlop: Rendelkezésre álló fedezet piaci értéke a hónap végén: Kizárólag az adott pozíció fedezetigényének megfelelő fedezetet kell szerepeltetni.

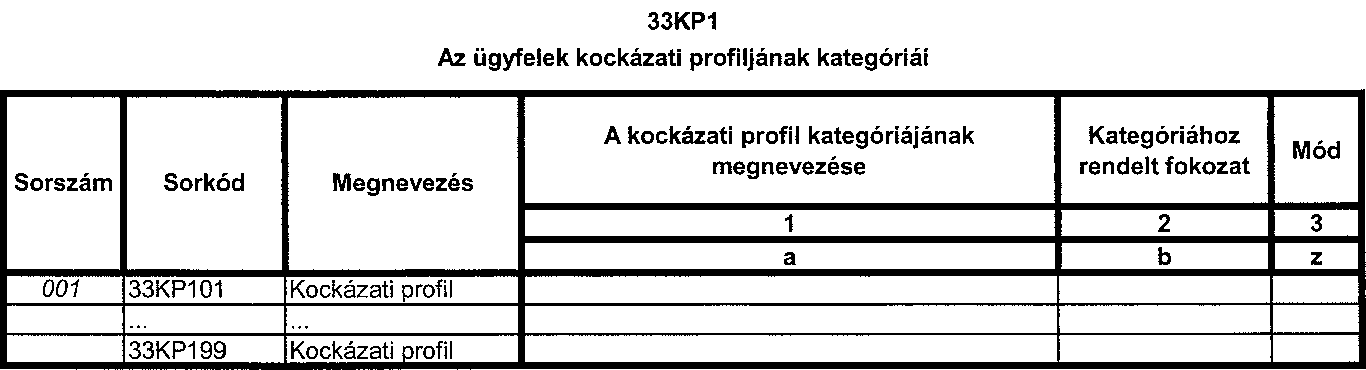

33KP1 - Az ügyfelek kockázati profiljának kategóriái

A Bszt. 44. és 45. §-a alapján - az előzetes tájékozódási kötelezettség keretén belül - kitöltött megfelelési, illetve alkalmassági teszt kiértékelésekor az intézmény által alkalmazott értékelési rendszer kategóriáit tartalmazza a tábla.

1. oszlop: A kockázati profil kategóriájának megnevezése: a megfelelési, illetve alkalmassági teszt eredményének kiértékelésénél, az intézmény által alkalmazott elnevezés.

2. oszlop: Kategóriához rendelt fokozat: az 1. oszlopban szereplő kategóriához rendelt fokozat. A lehetséges értékek: "1", "2", "3" stb., ahol 1 a legalacsonyabb kockázattűrési fokozatot jelöli, és a nagyobb szám nagyobb kockázattűrő képességet tükröz.

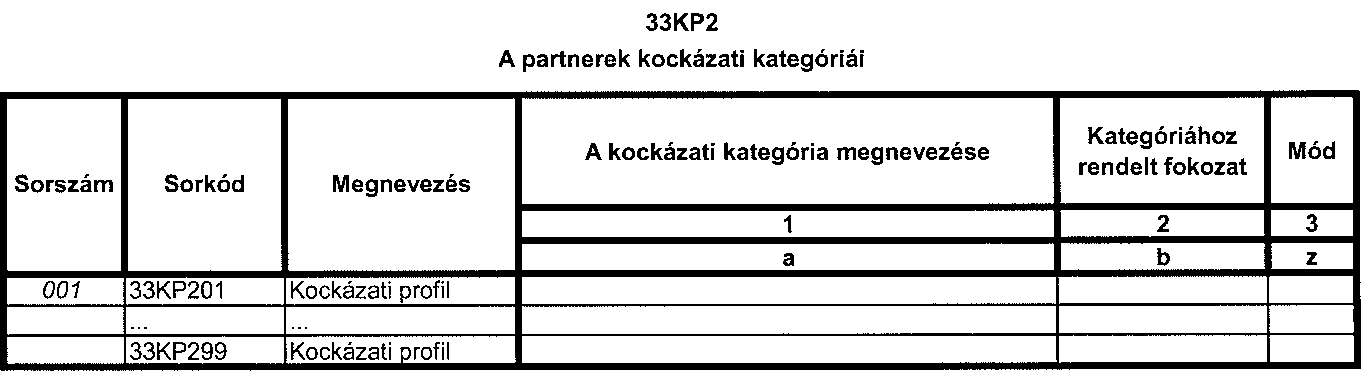

33KP2 A partnerek kockázati kategóriái

A 33SZLA táblához kapcsolódóan, a partnerek kockázati besorolásánál alkalmazott kategóriarendszert (a kategóriák megnevezését és a hozzájuk rendelt fokozatot) kell megadni.

1. oszlop: Azokat a kategóriákat tartalmazza listaszerűen, amelyeket az adatszolgáltató alkalmaz a partnerek kockázati besorolásánál. (Ezen kategóriák szerepelhetnek a 33SZLA tábla 5. oszlopában.)

2. oszlop: Az 1. oszlopban szereplő kategóriához rendelt fokozat. A lehetséges értékek: "1", "2", "3" stb., ahol 1 a legkockázatosabb fokozat, és a nagyobb szám kevésbé kockázatos partnert jelöl.

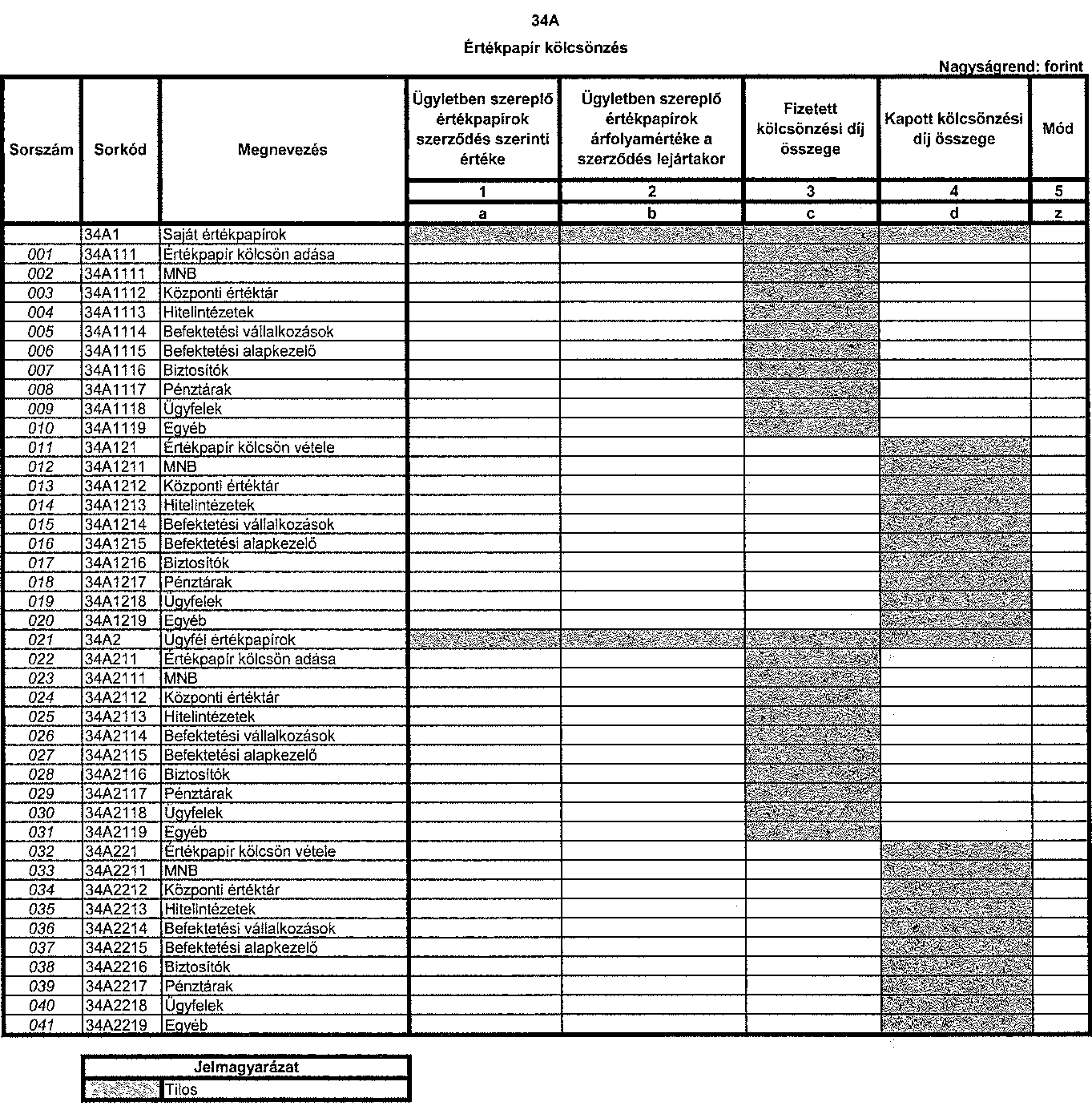

34A Értékpapír kölcsönzés

A tábla kitöltése

A táblában a tárgyidőszak alatt lezárt értékpapír-kölcsönzési ügyleteket kell intézménytípusonként összesítve feltüntetni. A tárgyidőszak végén fennálló ügyletek adatait nem kell jelenteni. A 2. oszlop kitöltésénél a CRR-ben előírt értékelési szabályok az irányadók.

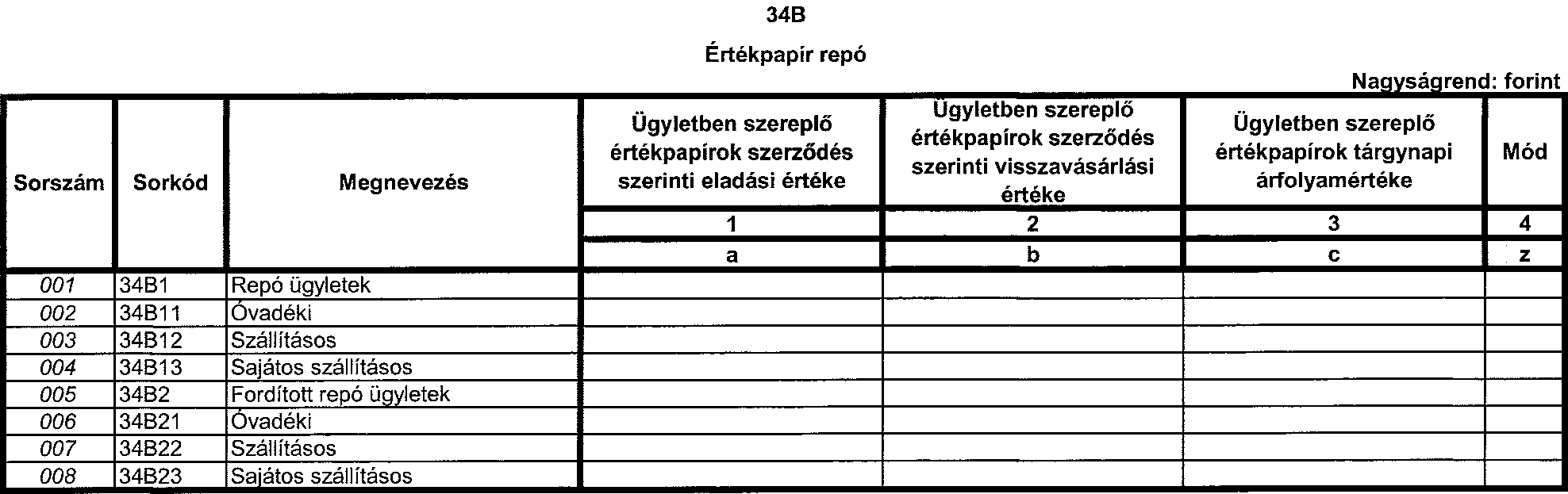

34B Értékpapír repó

A tábla kitöltése

A tárgyidőszak folyamán lezárt értékpapír repó ügyleteket kell intézménytípusonként összesítve szerepeltetni, függetlenül attól, hogy az ügyleteket mikor kötötték. A tárgyidőszak végén fennálló ügyletek adatait itt nem kell jelenteni.

A 3. oszlop kitöltésénél a CRR-ben előírt értékelési szabályok az irányadók.

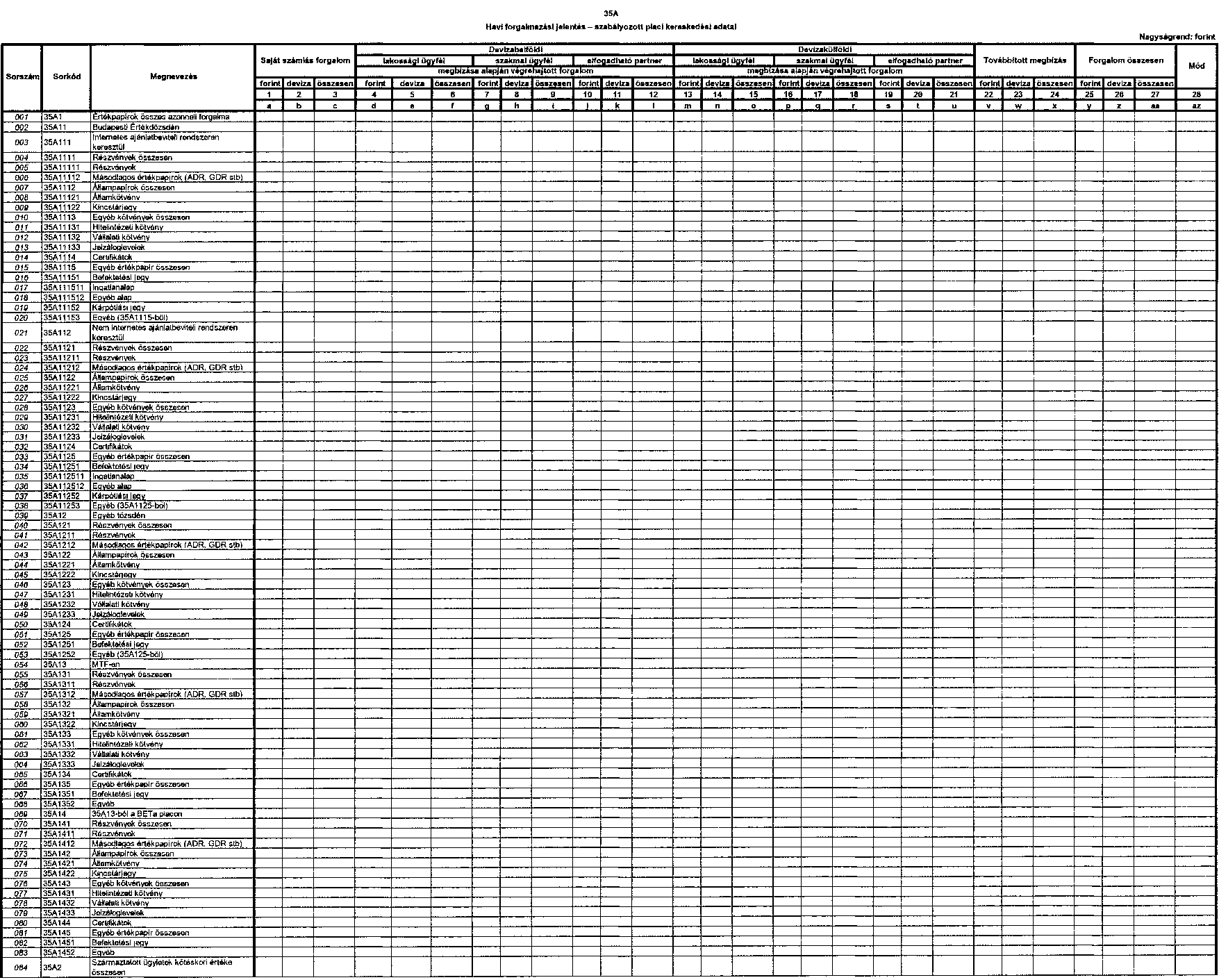

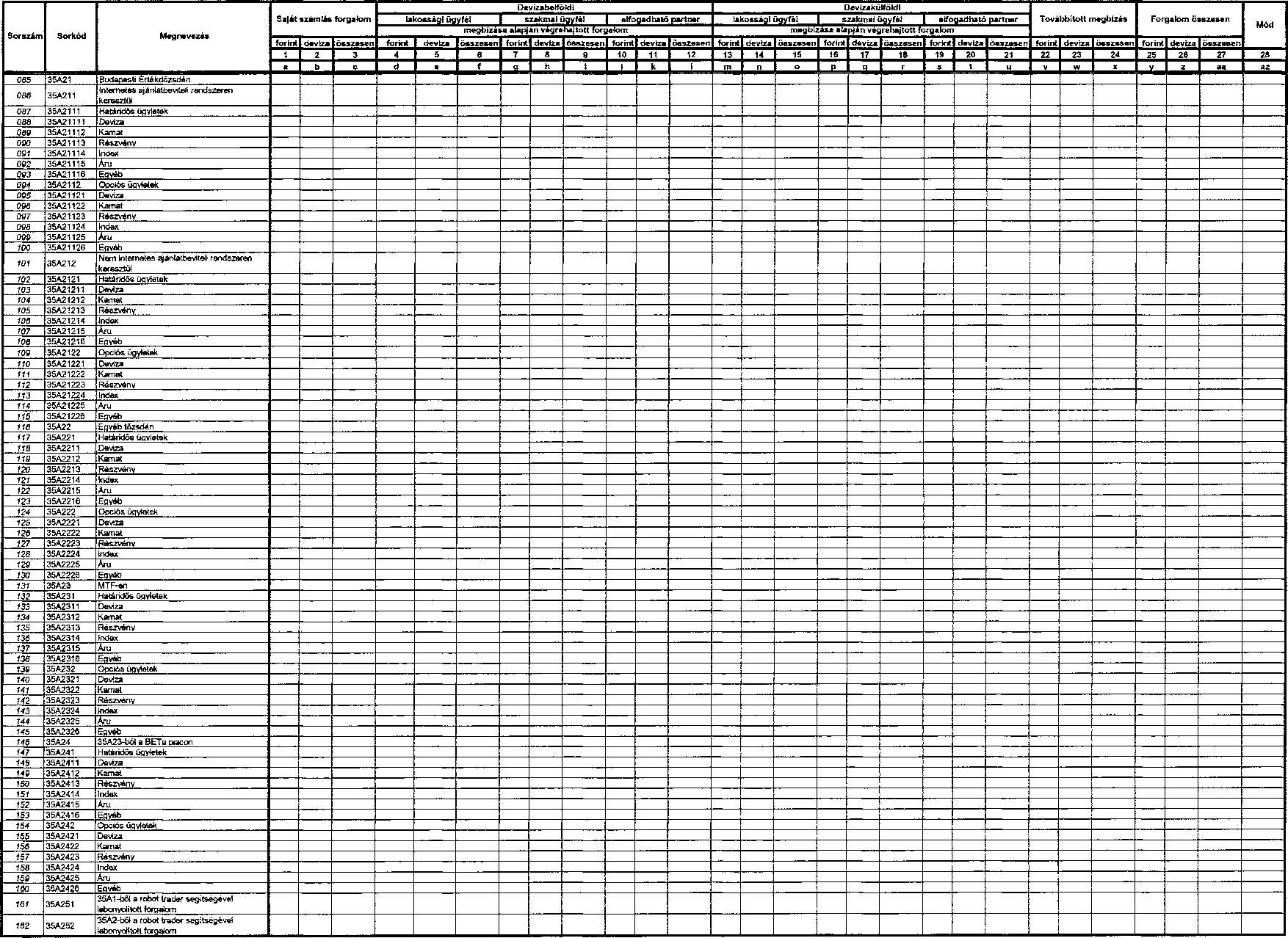

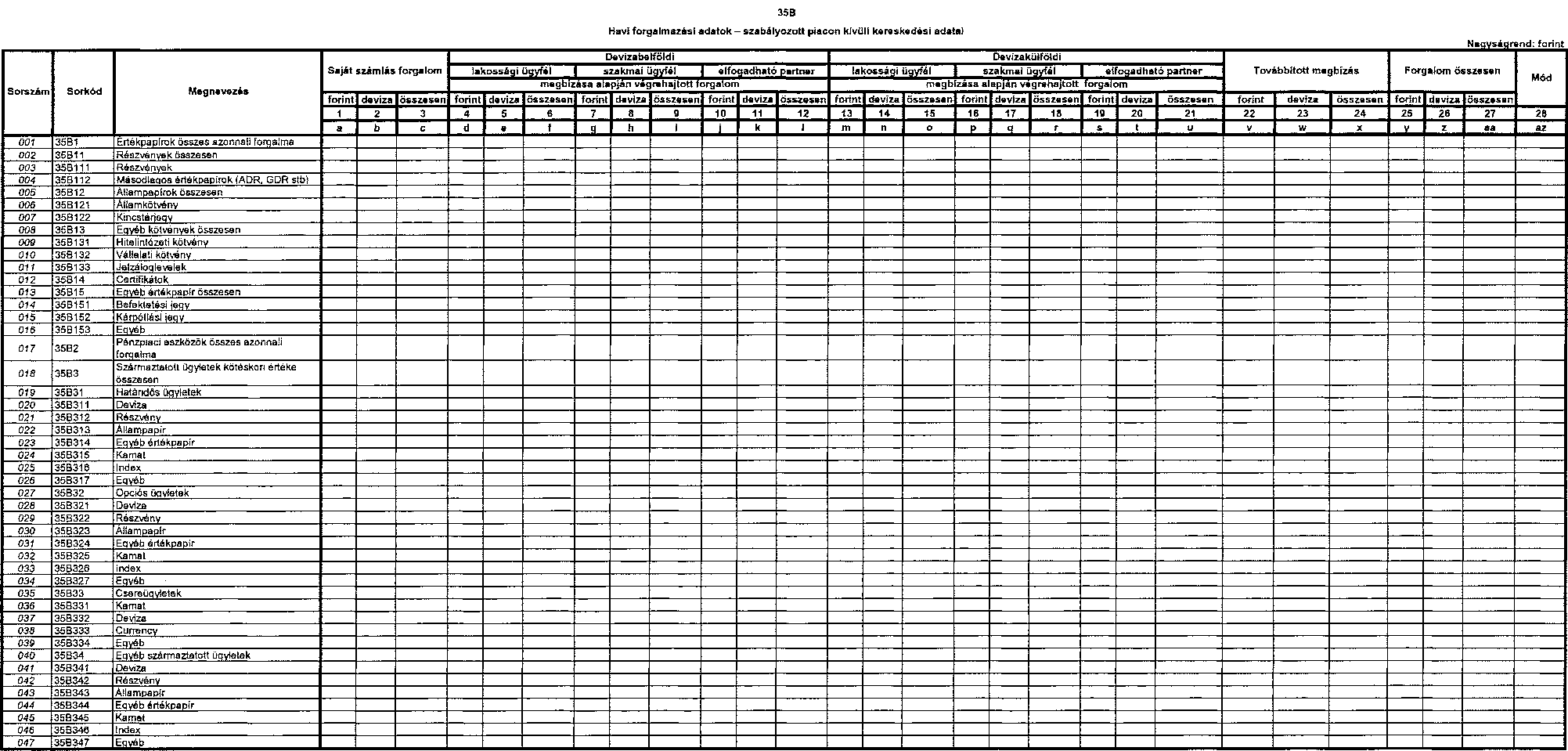

35A Havi forgalmazási jelentés - szabályozott piaci kereskedés adatai

A tábla kitöltése

A Bszt. 6. §-ában meghatározott pénzügyi eszközökre tőzsdén kötött, ügyfélmegbízásra végrehajtott [Bszt. 5. § (1) bekezdés b) pont] vagy továbbított [Bszt. 5. § (1) bekezdés a) pont], illetve a saját számlás kereskedelmi tevékenység havi forgalmi adatait kell jelenteni, a táblában meghatározott eszközbontásban.

A táblában a tőzsdén és a multilaterális kereskedési rendszeren (MTF-en) kötött ügyleteket kell jelenteni, függetlenül attól, hogy az EU területén működnek-e vagy sem. Minden más ügyletet a 35B táblában kell jelenteni.

A "továbbított megbízás" oszlop azokat az ügyleteket tartalmazza, amelyeknél az ügyféltől kapott megbízást nem az adott befektetési szolgáltató hajtja végre, hanem azt továbbadja egy másik befektetési szolgáltatónak, aki ténylegesen végrehajtja a megbízást.

A forgalom számbavételekor a kötés napja számít.

Mind a vételi, mind az eladási ügyleteket figyelembe kell venni, és összegzett - nem nettósított - árfolyamértéken, forintra átszámítva kimutatni. A forintra való átváltás a 31D1 táblánál leírtak szerint történik.

A forgalmi adatokat - a saját számlás és a megbízás alapján végrehajtott ügyletekre egyaránt - minden adatszolgáltatónak magának kell jelentenie, függetlenül attól, hogy a tőzsdei kereskedéshez kapcsolódó elszámolási szolgáltatásokat általános, illetve egyéni klíringtagként vagy alklíringtagként veszi-e igénybe.

Az általános klíringtag csak a saját számlás, és a saját ügyfelei megbízása alapján teljesített (illetve továbbított) forgalmat jelenti.

Amelyik ügyletben HUF szerepel (pl. EUR/HUF, USD/HUF vételi vagy eladási ügylet), azt a forintügyletek közé kell besorolni.

35B Havi forgalmazási adatok - szabályozott piacon kívüli kereskedési adatai

A tábla kitöltése

A táblát a 35A táblánál leírtak szerint kell kitölteni.

A saját számláról végrehajtott ügyfélmegbízásokat a szerződés függvényében vagy a saját számlás forgalom, vagy a megbízás alapján végrehajtott forgalom oszlopban kell szerepeltetni.

A saját számláról végrehajtott ügyfélmegbízás a "szerződés függvényében" lehet saját számlás forgalom (ha az ügyletről adás-vételi szerződés születik az intézmény és az ügyfele között), és lehet megbízás alapján végrehajtott forgalom (ha az ügyletről megbízási szerződés születik az intézmény és az ügyfele között, és az intézmény - mint internalizáló - saját számláról teljesíti a megbízást).

A táblában nem kell jelenteni a repót és a kölcsönügyleteket sem. (Azok valóságos tartalma ugyanis más, mint a "normál" forgalmi ügyleteké.)

35B2 sor: Pénzpiaci eszközök összes azonnali forgalma

Az értékpapírokon kívüli egyéb pénzpiaci eszközök azonnali forgalmát kell jelenteni.

35B34 sor: Egyéb származtatott ügyletek

Itt kell jelenteni pl. a CFD-ügyleteket.

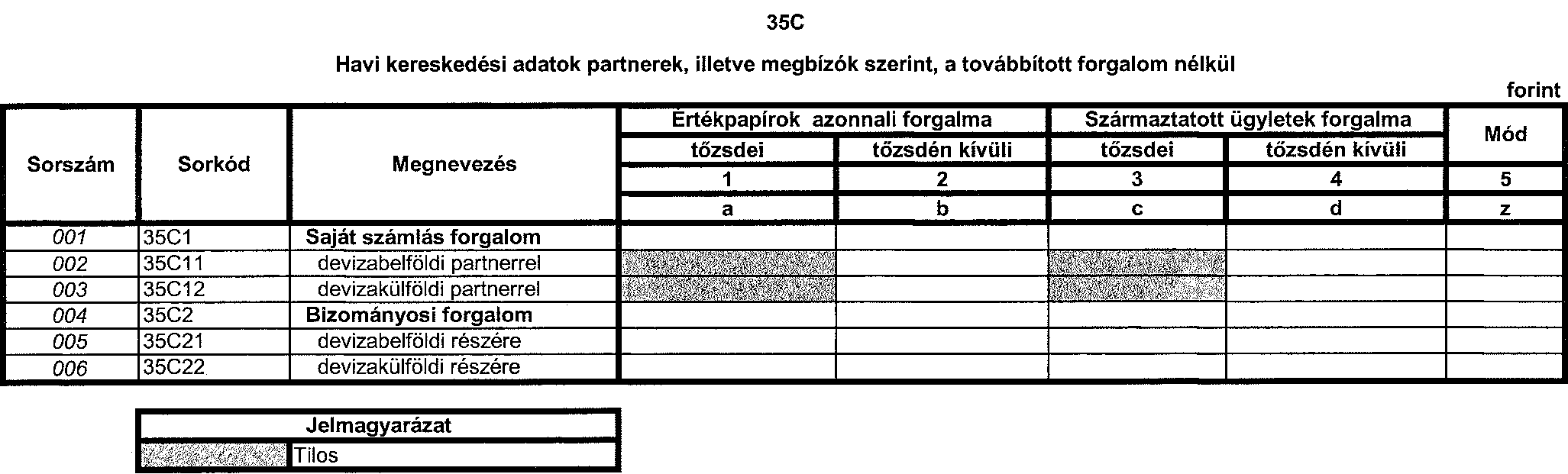

35C Havi kereskedési adatok partnerek, illetve megbízók szerint, a továbbított forgalom nélkül

A tábla kitöltése

A táblát a 35A, illetve 35B táblánál leírtak szerint kell kitölteni.

A saját számlára lebonyolított forgalmat a partner szerint, míg a bizományosi ügyleteket a megbízó szerint kell megbontani (devizabelföldi, illetve devizakülföldi kategóriára).

A tábla a továbbított forgalom adatait nem tartalmazza.

37A Portfólió elemzés - minősítés

A táblában használt fogalmak

Könyv szerinti érték (nettó): a bruttó könyv szerinti érték értékvesztéssel csökkentett értéke.

Bruttó könyv szerinti érték: követelés esetében a bekerülési érték még nem törlesztett összege, készlet esetében a beszerzési érték.

Mérlegen kívüli tétel céltartalékkal csökkentett értéke: a mérlegen kívüli tétel nyilvántartás szerinti értékének a megképzett céltartalékkal történő csökkentésével megkapott "fiktív" érték.

A tábla kitöltése

A tábla kitöltése a Bkr. 5. melléklete kategóriáinak megfelelően történik. Nem kell szerepeltetni azokat az állományokat, amelyek a hivatkozott rendelet szerint nem tartoznak minősítési kötelezettség alá.

Az egyes minősítési kategóriákban egyaránt fel kell tüntetni az állományok könyv szerinti értékét és az állományok könyv szerinti bruttó értékét. A kettő hányadosának teljesítenie kell a Bkr. 5. mellékletében előírt követelményeket.

A mérlegen kívüli tételeknél a nyilvántartási érték céltartalékkal csökkentett értékét, valamint a nyilvántartási értéket kell szerepeltetni.

Az elszámolt értékvesztést és az értékvesztés visszaírását a 37B1 táblában, a céltartalékképzést és a megképzett céltartalék feloldását a 37B2 táblában kell szerepeltetni.

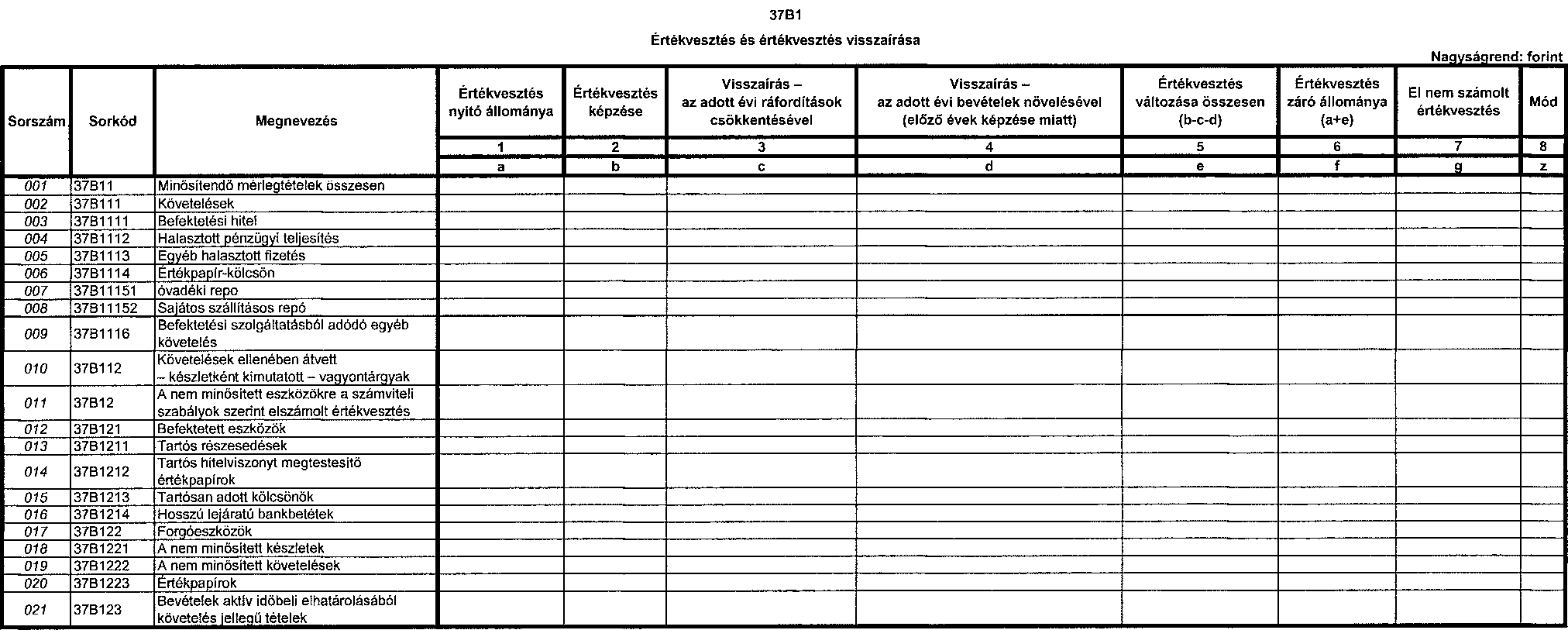

37B1 Értékvesztés és értékvesztés visszaírása

A tábla kitöltése

A táblát a Bkr. 5. melléklete, a Számv.tv. és a Bkr. vonatkozó előírásainak megfelelően kell kitölteni.

A képzésre és visszaírásra vonatkozó oszlopok a tárgyév január 1-jétől a tárgyidőszak végéig kumulált összegeket tartalmazzák.

Az értékvesztés visszaírásával kapcsolatban el kell különíteni a tárgyévi értékvesztéssel kapcsolatos visszaírást (amelyet a számviteli szabályok szerint a ráfordítások csökkentésével kell elszámolni), és az előző években elszámolt értékvesztéseket érintő visszaírást (amely az egyéb bevételeket növeli).

37B11 és részletező sorai Minősítendő mérlegtételek összesen

Itt csak azokat az értékvesztéseket lehet kimutatni, amelyekre a minősítés alkalmával történik az értékvesztés elszámolása.

37B12 és részletező sorai A nem minősített eszközökre a számviteli szabályok szerint elszámolt értékvesztés

A minősítési kötelezettség alá nem tartozó tételekre a számviteli szabályok alapján elszámolt értékvesztést kell elszámolni.

9. oszlop: a minősített tételek könyvvitelileg még nem rendezett értékvesztése, valamint a könyvvizsgáló vagy az MNB által feltárt, de még meg nem képzett értékvesztés.

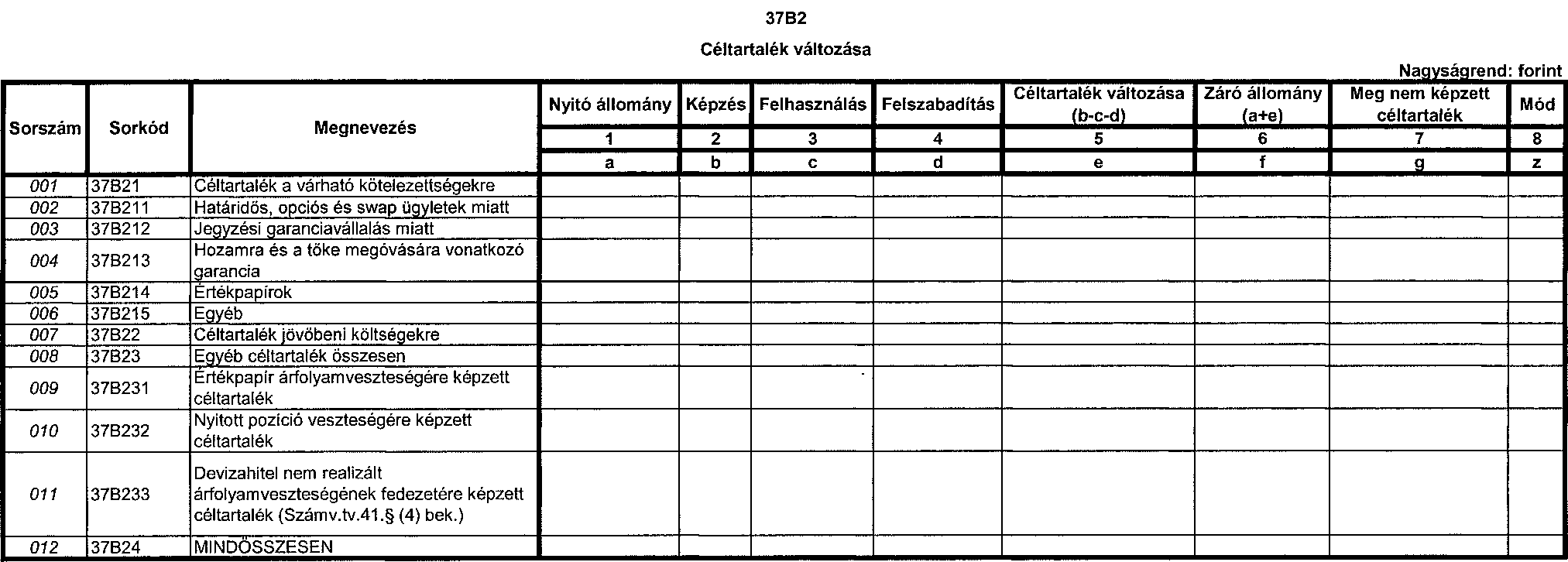

37B2 Céltartalék változása

A tábla kitöltése

A táblát a részletező sorok szerinti bontásban a Bkr. 5. melléklete, a Számv.tv. és a Bkr. vonatkozó előírásainak megfelelően kell kitölteni.

A tábla oszlopai:

1. oszlop: tárgyév január 1-jén a céltartalékok állománya.

2., 3. és 4. oszlop: tárgyév január 1-jétől kumulált összegek.

6. oszlop: tárgyidőszak végén a céltartalék állománya.

7. oszlop: a minősített tételek könyvvitelileg még nem rendezett céltartalék-képzése, valamint a könyvvizsgáló vagy az MNB által feltárt, de még meg nem képzett céltartalék.

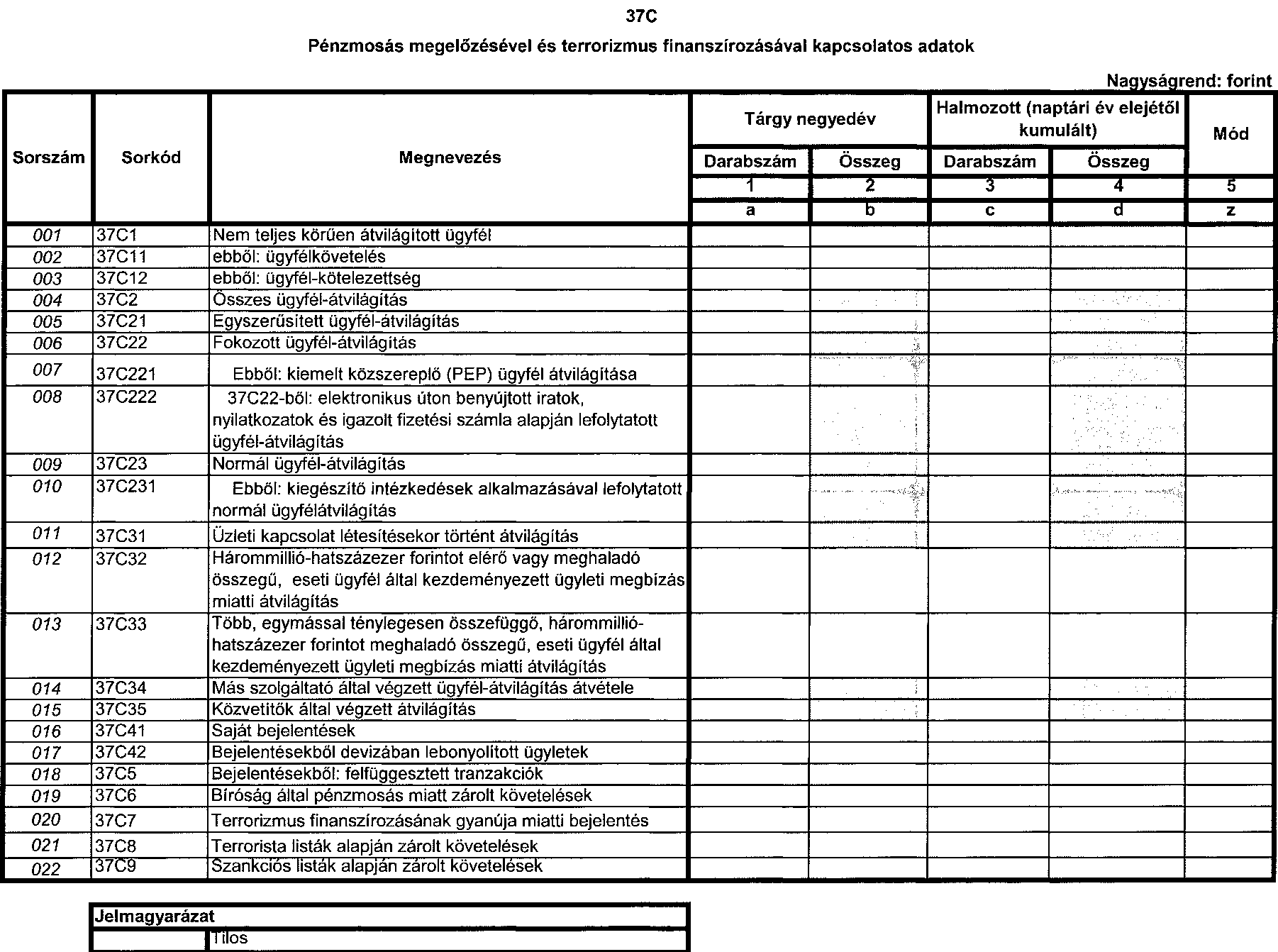

37C Pénzmosás megelőzésével és terrorizmus finanszírozásával kapcsolatos adatok

A táblában a befektetési vállalkozás és az árutőzsdei szolgáltató által a Pmt. szerinti belső szabályzata alapján lefolytatott eljárások keretében összegyűlt információkról kell adatot szolgáltatni.

A hitelintézetek által végzett befektetési szolgáltatás esetén, az e tevékenységgel összefüggő pénzmosással kapcsolatos adatszolgáltatást a hitelintézetekre vonatkozó felügyeleti jelentés keretében kell teljesíteni.

A táblában használt fogalom:

Kiemelt közszereplő: a Pmt. 4. § (1) bekezdésében meghatározott személy.

A tábla kitöltése

Az ügyfelekre - a természetes személyekre és egyéb (gazdasági társaságok, egyéb jogi személyek, egyéni vállalkozások stb.) személyekre - vonatkozó adatokat összesítve, a Pmt. előírásai szerint kell bemutatni.

A devizában lévő állományi adatok a negyedév végén érvényes MNB hivatalos devizaárfolyamon, illetve - az MNB által nem jegyzett deviza esetében - a számviteli szabályok szerint megállapított devizaárfolyamon átszámítva szerepelnek.

Devizaügylet esetén az adott tranzakció lebonyolításakor érvényes MNB hivatalos devizaárfolyamon, illetve az MNB által nem jegyzett deviza esetében a számviteli szabályok szerint megállapított devizaárfolyamon számított összegen kell szerepeltetni.

A halmozott oszlopokban az adott ügyletek (szerződések) lebonyolításakor érvényes árfolyamokon elszámolt összegeket nem kell külön átszámolni, hanem csak összeadni.

A tábla sorai:

37C1 Nem teljes körűen átvilágított ügyfél

A negyedév végén azon ügyfelek száma, amelyeknél a befektetési vállalkozásnak, illetve árutőzsdei szolgáltatónak nem áll rendelkezésre ügyfeléről az összes szükséges adat, a Pmt. 8. §-ában előírt és annak megfelelő nyilatkozat a tényleges tulajdonosról, vagy a Pmt. 16. §-ában előírt kiemelt közszereplői státuszra vonatkozó nyilatkozat.

37C11 ebből: ügyfélkövetelés

A 37C1 sorból az ügyfél összes követelése a befektetési vállalkozással, illetve árutőzsdei szolgáltatóval szemben. Az ügyfélkövetelés nem nettósítható.

37C12 ebből: ügyfél-kötelezettség

A 37C1 sorból az ügyfél összes tartozása a befektetési vállalkozással, illetve árutőzsdei szolgáltatóval szemben. Az ügyfélkötelezettség nem nettósítható.

37C2 Összes ügyfél-átvilágítás

Az összes, egyszerűsített, fokozott vagy normál ügyfél-átvilágítások száma. Amennyiben az ügyfél átvilágítása során, ugyanazon eljárásban egyidejűleg több kapcsolódó személy azonosítása és személyazonosságának igazoló ellenőrzése, valamint nyilatkoztatása is megtörténik (például: képviselő, rendelkezésre jogosult, meghatalmazott, kedvezményezett), azt egy átvilágítási eljárásnak kell tekinteni.

37C21 Egyszerűsített ügyfél-átvilágítás

A Pmt. 12. §-a alapján egyszerűsített ügyfél-átvilágítások száma.

37C22 Fokozott ügyfél-átvilágítás

A Pmt. 14. és 16. §-a alapján lefolytatott fokozott ügyfél-átvilágítások száma.

37C221 Ebből: kiemelt közszereplő (PEP) ügyfél átvilágítása

Azon átvilágítások száma, amelyeknél a szolgáltató a Pmt. 16. §-a alapján megállapította, hogy a külföldi ügyfél kiemelt közszereplőnek minősül.

37C222 37C22-ből: elektronikus úton benyújtott iratok, nyilatkozatok és igazolt fizetési számla alapján lefolytatott ügyfél-átvilágítás

Azon átvilágítások száma, amelyeknél a szolgáltató a Pmt. 14. § (4) bekezdése szerint járt el.

37C23 Normál ügyfél-átvilágítás

Azon ügyfelek száma, akik ügyfél-átvilágítása nem esik sem a fokozott, sem az egyszerűsített ügyfél-átvilágítás típusába.

37C231 Ebből: kiegészítő intézkedések alkalmazásával lefolytatott normál ügyfél-átvilágítás

Azon ügyfél-átvilágítások száma, amelyek esetében a Pmt. 7-9. §-ában előírtakhoz képest a befektetési vállalkozás, az általa azonosított kockázatok figyelembevételével, további információk beszerzését, kiegészítő kontrollok alkalmazását írja elő eljárásai során (pl. a minimum adatkör helyett a maximum adatkör, illetve további információk rögzítése, üzleti kapcsolat létesítésének vezetői engedélyhez kötése, ügyféladatok ellenőrzése adatbázisok igénybevételével, nyilatkoztatás vagy dokumentumokkal történő alátámasztás kérése az eszközök eredetére vonatkozóan).

37C31 Üzleti kapcsolat létesítésekor történt átvilágítás

Azon ügyfelek száma, akiket mint új ügyfelet, átvilágított a befektetési vállalkozás, illetve árutőzsdei szolgáltató.

37C32 Hárommillió-hatszázezer forintot elérő vagy meghaladó összegű, eseti ügyfél által kezdeményezett ügyleti megbízás miatti átvilágítás