37/2018. (XI. 13.) MNB rendelet

a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) hatálya alá tartozó szervezetre, a kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvény (a továbbiakban: Kbftv.) szerinti befektetési alapra és befektetési alapkezelőre, valamint a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.) szerinti központi értéktári, központi szerződő fél és tőzsdei tevékenységet végző szervezetre (a továbbiakban együtt: adatszolgáltató) terjed ki.

2. § (1) Az adatszolgáltató az e rendeletben foglaltak szerint rendszeres és eseti adatszolgáltatást (a továbbiakban: felügyeleti jelentés) teljesít a Magyar Nemzeti Bank (a továbbiakban: MNB) részére.

(2) A felügyeleti jelentés elkészítésének alapját az adatszolgáltató által alkalmazott számviteli szabályozás szerint készített főkönyvi, analitikus és egyéb nyilvántartások képezik.

(3) A felügyeleti jelentés alapjául szolgáló dokumentumokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a felügyeleti jelentés esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

3. § (1) Az adatszolgáltató e rendelet szerinti felügyeleti jelentés teljesítésére vonatkozó kötelezettsége - a (2) bekezdésben foglalt kivétellel - az MNB által kiadott tevékenységi engedélyről szóló határozat véglegessé válása napjától a tevékenységi engedély visszavonásáról szóló határozat véglegessé válása napjáig áll fenn.

(2) A fióktelep az e rendelet szerinti felügyeleti jelentést a működése megkezdésének napjától a tevékenysége befejezésének napjáig teljesíti.

4. § (1) A Bszt. hatálya alá tartozó szervezet, valamint a Tpt. szerinti központi értéktári tevékenységet végző szervezet - a (2) és (3) bekezdésben foglalt kivétellel - a 2. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, havi, negyedéves és éves felügyeleti jelentést teljesít az MNB részére.

(2) A Bszt. 5. § (2) bekezdés a) és b) pontjában meghatározott befektetési szolgáltatási tevékenységet kiegészítő szolgáltatás végzésére nem jogosult adatszolgáltató adatszolgáltatási kötelezettsége a 2. melléklet "ÖSSZEFOGLALÓ TÁBLA" megnevezésű táblázat 2-9., 14., 22., 23. és 37. sorában meghatározott felügyeleti jelentésre nem terjed ki.

(3) A Tpt. szerinti központi értéktári tevékenységet végző szervezet a központi értékpapír-nyilvántartás adatait - az értékpapír ISIN azonosítójának, fajtájának, egyéb jellemzőinek, valamint a kibocsátó adatainak megnevezésével - elektronikus formában, a tárgyidőszakot követő munkanap 10.00 óráig küldi meg az MNB részére.

(4) Az (1) bekezdés szerinti felügyeleti jelentés kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 3. melléklet tartalmazza.

5. § (1) A befektetési alap és a befektetési alapkezelő - a (2) bekezdésben foglalt kivétellel - a 4. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, heti, havi, negyedéves, éves és eseti felügyeleti jelentést teljesít az MNB részére.

(2) A Bszt. 5. § (2) bekezdés a) és b) pontjában meghatározott befektetési szolgáltatási tevékenységet kiegészítő szolgáltatás végzésére nem jogosult adatszolgáltató adatszolgáltatási kötelezettsége a 4. melléklet "ÖSSZEFOGLALÓ TÁBLA" megnevezésű táblázat 1. és 2. sorában meghatározott felügyeleti jelentésre nem terjed ki.

(3) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat az 5. melléklet tartalmazza.

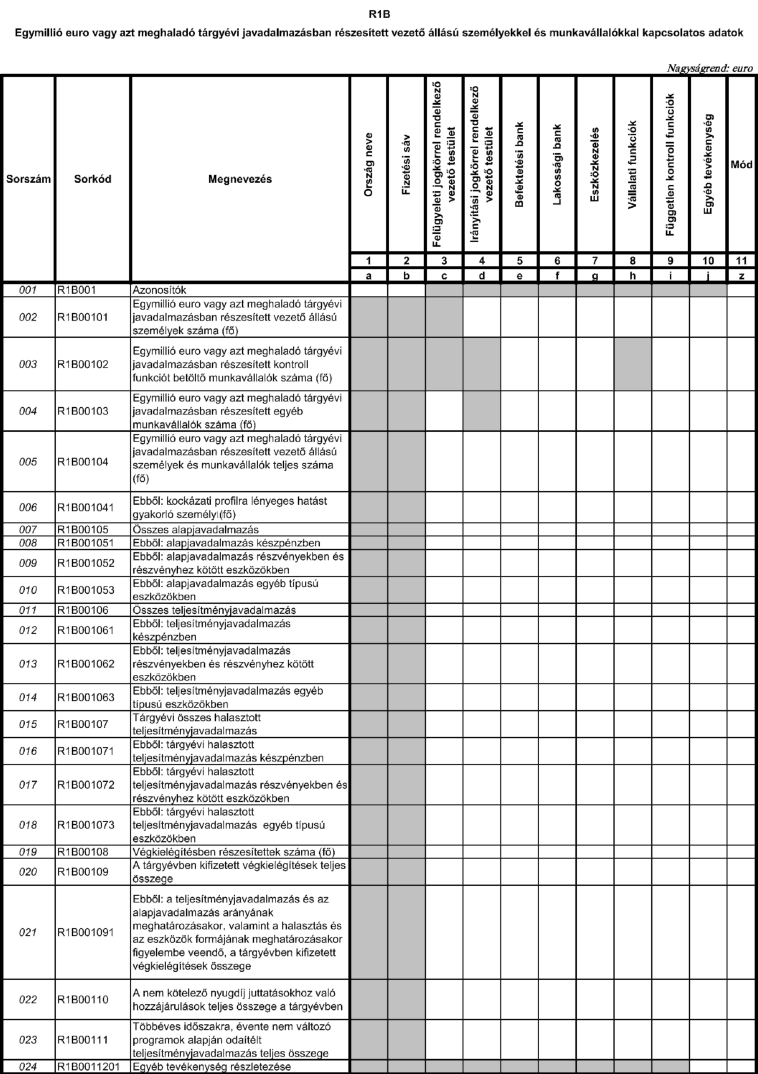

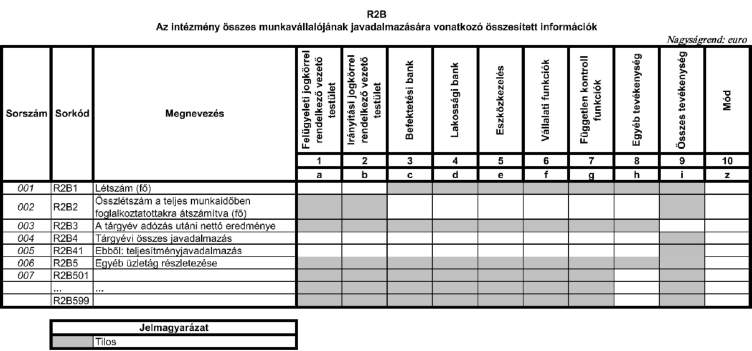

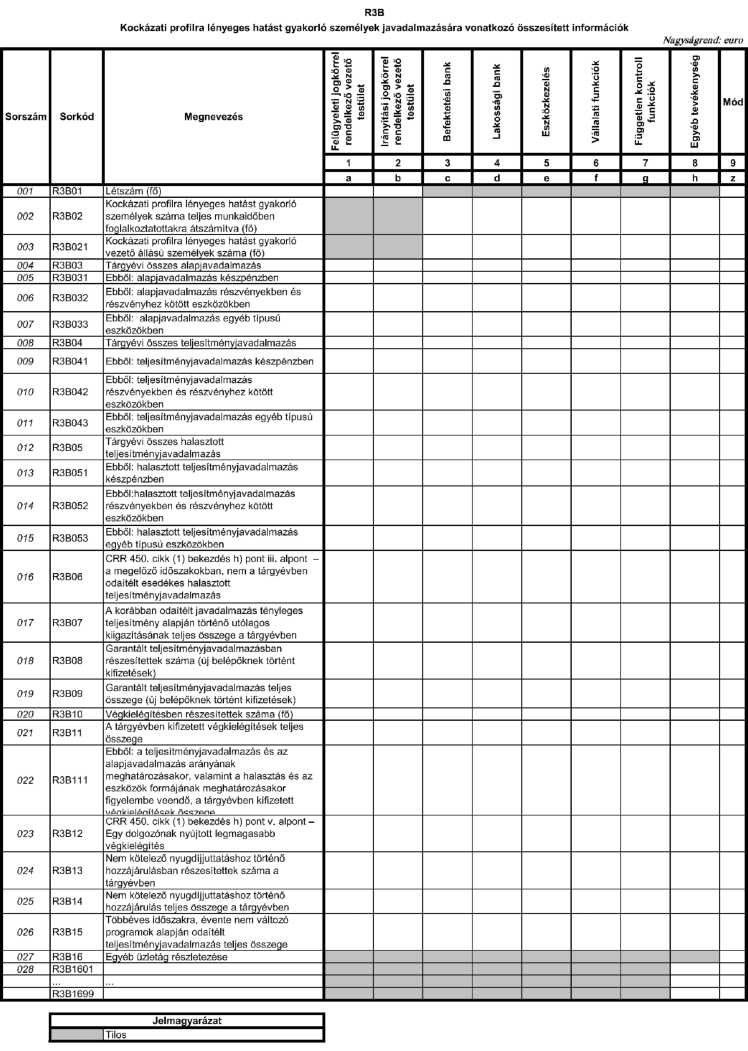

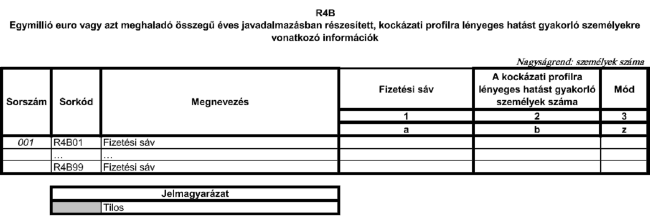

6. § (1) A Bszt. hatálya alá tartozó, magyarországi székhelyű befektetési vállalkozás a 6. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre éves felügyeleti jelentést teljesít a tárgyévi javadalmazási adatokról az MNB részére.

(2) A kitöltésre vonatkozó előírásokat a 7. melléklet tartalmazza.

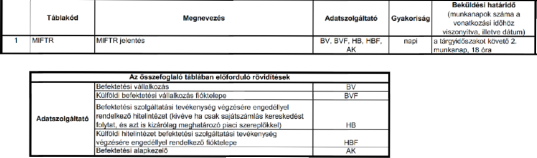

7. § (1) A Bszt. hatálya alá tartozó szervezet, valamint a befektetési alapkezelő az értékpapírtranszferek, értékpapír-átvezetések adatairól a 8. melléklet "ÖSSZEFOGLALÓ TÁBLA" megnevezésű táblázat 1. sora szerinti MIFTR jelentés 8. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre való megküldésével napi felügyeleti jelentést teljesít az MNB részére.

(2) A kitöltésre vonatkozó előírásokat a 9. melléklet tartalmazza.

8. § A Tpt. szerinti tőzsdei tevékenységet végző szervezet a 10. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi felügyeleti jelentést teljesít az MNB részére.

9. §[1] (1) Az adatszolgáltató a felügyeleti jelentést, a 231/2013/EU felhatalmazáson alapuló bizottsági rendelet 110. cikke alapján fennálló adatszolgáltatási kötelezettségét, valamint a 680/2014/EU bizottsági végrehajtási rendelet szerinti adatszolgáltatásokat az MNB által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszerén (a továbbiakban: ERA rendszer) keresztül teljesíti.

(2) Az adatszolgáltató a 600/2014/EU európai parlamenti és tanácsi rendelet 26. cikke alapján fennálló adatszolgáltatási kötelezettségét az ERA rendszeren vagy az MNB által erre a célra kiépített elektronikus csatornán (a továbbiakban: webes szolgáltatás) keresztül, az adatszolgáltatást fokozott biztonságú vagy minősített elektronikus aláírással ellátva teljesíti.

(3) Az adatszolgáltató a felügyeleti jelentés, adatszolgáltatás teljesítésében való akadályoztatásával kapcsolatos bejelentését elektronikus formában, az ERA rendszeren keresztül nyújtja be az MNB részére.

(4) Az ERA rendszer használatára, valamint a felügyeleti jelentés, adatszolgáltatás teljesítésében való akadályoztatás bejelentésére vonatkozó szabályokat a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 38/2018. (XI. 14.) MNB rendelet (a továbbiakban: alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr.) 2. melléklet I. B. 1. pontja, az ERA rendszer használatát segítő részletes útmutatást az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 3. melléklet 3. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák. A webes szolgáltatás használatát segítő útmutatást a 600/2014/EU európai parlamenti és tanácsi rendelet 26. cikke alapján fennálló adatszolgáltatási kötelezettség webes szolgáltatás útján való teljesítéséről szóló, az MNB honlapján közzétett tájékoztató tartalmazza.

10. §[2]

11. § (1) Ha az MNB megállapítja, hogy a felügyeleti jelentés javítást igényel, az adatszolgáltató a javított felügyeleti jelentést az MNB javításra vonatkozó felszólítása kézhezvételétől számított 2 munkanapon belül küldi meg az MNB részére.

(2) Ha az adatszolgáltató a felügyeleti jelentés teljesítését követően olyan, az adatszolgáltató által - számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérést tár fel, amely a 2. § (2) bekezdése szerinti, a felügyeleti jelentés alapjául szolgáló nyilvántartások javítását teszi szükségessé, akkor a felügyeleti jelentést visszamenőleg is, az eltéréssel érintett teljes időszakra vonatkozóan módosítja. A jelen bekezdés szerint módosított felügyeleti jelentést az eltérés feltárásától számított 15 munkanapon belül küldi meg az adatszolgáltató az MNB részére.

12. § (1) Ez a rendelet - a (2) bekezdésben foglaltak kivételével - a kihirdetését követő napon lép hatályba.

(2) A 4., 5., 7. és 8. §, valamint az 1-5., 8. és 9. melléklet 2019. január 1-jén lép hatályba.

13. § (1) Az adatszolgáltató a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 29/2017. (XI. 22.) MNB rendelet [a továbbiakban: 29/2017. (XI. 22.) MNB rendelet] szerinti, 2019. január 1-jét megelőző tárgyidőszakra vonatkozó felügyeleti jelentés, adatszolgáltatás teljesítése során - a 29/2017. (XI. 22.) MNB rendelet 6. §-a szerinti felügyeleti jelentés kivételével - a 29/2017. (XI. 22.) MNB rendelet szabályait alkalmazza.

(2) A Bszt. hatálya alá tartozó, magyarországi székhelyű befektetési vállalkozás a 6. § szerinti felügyeleti jelentést első alkalommal 2018. évre mint tárgyidőszakra vonatkozóan teljesíti.

14. § Ez a rendelet

1.[3] 9. § (2)-(4) bekezdésében a pénzügyi eszközök piacairól és a 648/2012/EU rendelet módosításáról szóló 2014. május 15-i 600/2014/EU európai parlamenti és tanácsi rendelet 26. cikke,

2.[4] 9. §-ában - a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 36/2018. (XI. 13.) MNB rendelet 12. §-ával együtt - az intézmények 575/2013/EU európai parlamenti és tanácsi rendelet szerinti felügyeleti adatszolgáltatása tekintetében végrehajtás-technikai standardok megállapításáról szóló, 2014. április 16-i 680/2014/EU bizottsági végrehajtási rendelet 17. cikk (1) bekezdése,

3.[5] 9. §-ában a 2011/61/EU európai parlamenti és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és a felügyelet tekintetében történő kiegészítéséről szóló 2012. december 19-i 231/2013/EU felhatalmazáson alapuló bizottsági rendelet 110. cikke

végrehajtásához szükséges rendelkezéseket állapít meg.

15. §[6]

Nagy Márton s. k.,

a Magyar Nemzeti Bank alelnöke

1. melléklet a 37/2018. (XI. 13.) MNB rendelethez

Általános kitöltési előírások

I.

A felügyeleti jelentésre vonatkozó általános szabályok

1. Kapcsolódó jogszabályok

1.1. a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény;

1.2. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja. tv.);

1.3. a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv.tv.);

1.4. Tpt.;

1.5. Bszt.;

1.6. a Polgári Törvénykönyvről szóló 2013. évi V. törvény (a továbbiakban: Ptk.);

1.7. a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.);

1.8. Kbftv.;

1.9. az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. törvény (a továbbiakban: Kit.);

1.10. a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi I-III. törvény (a továbbiakban: Pmt.);

1.11. a befektetési alapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 215/2000. (XII. 11.) Korm. rendelet;

1.12. a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 216/2000. (XII. 11.) Korm. rendelet [a továbbiakban: 216/2000. (XII. 11.) Korm. rendelet];

1.13. a hitelintézetek és a pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Hitkr.);

1.14. a befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 251/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Bkr.);

1.15. az egyes pénz- és tőkepiaci szolgáltatásokat is végző egyéb vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 327/2009. (XII. 29.) Korm. rendelet;

1.16. a javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátossága figyelembevételével történő alkalmazásáról szóló 131/2011. (VII. 18.) Korm. rendelet [a továbbiakban: 131/2011. (VII. 18.) Korm. rendelet];

1.17. a kollektív befektetési formák befektetési és hitelfelvételi szabályairól szóló 78/2014. (III. 14.) Korm. rendelet;

1.18. az ÁÉKBV-alapkezelőre vonatkozó szervezeti, összeférhetetlenségi, üzletviteli és kockázatkezelési követelményekről szóló 79/2014. (III. 14.) Korm. rendelet;

1.18a. alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr.;[7]

1.20. a befektetési szolgáltatási tevékenységhez, illetve a kiegészítő szolgáltatáshoz kapcsolódó ösztönzőkről szóló 15/2017. (VI. 30.) NGM rendelet [a továbbiakban: 15/2017. (VI. 30.) NGM rendelet];

1.21. a 2004/39/EK európai parlamenti és tanácsi irányelvnek a befektetési vállalkozások nyilvántartás-vezetési kötelezettségei, az ügyletek bejelentése, a piac átláthatósága, a pénzügyi eszközök piaci bevezetése, valamint az irányelv alkalmazásában meghatározott kifejezések tekintetében történő végrehajtásáról szóló 2006. augusztus 10-i 1287/2006/EK bizottsági rendelet;

1.22. az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 2008. november 3-i 1126/2008/EK bizottsági rendelet;

1.23. a 2011/61/EU európai parlamenti és tanácsi irányelvnek a mentességek, az általános működési feltételek, a letétkezelők, a tőkeáttétel, az átláthatóság és a felügyelet tekintetében történő kiegészítéséről szóló 2012. december 19-i 231/2013/EU felhatalmazáson alapuló bizottság rendelet (a továbbiakban: ABAK-rendelet);

1.24. a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendelet (a továbbiakban: CRR);

1.25. az 575/2013/EU európai parlamenti és tanácsi rendeletnek az intézményekre vonatkozó tőkekövetelményekre alkalmazandó szabályozási technikai standardok tekintetében való kiegészítéséről szóló 2014. január 7-i 241/2014/EU felhatalmazáson alapuló bizottsági rendelet;

1.26. a pénzügyi eszközök piacairól és a 648/2012/EK rendelet módosításáról szóló 2014. május 15-i 600/2014/EU európai parlamenti és tanácsi rendelet (a továbbiakban: MiFIR);

1.27. a 2009/138/EK európai parlamenti és tanácsi irányelvnek megfelelően a felügyeleti hatóságoknak történő adatszolgáltatás táblái tekintetében végrehajtás-technikai standardok meghatározásáról szóló 2015. december 2-i EU 2015/2450 bizottsági végrehajtási rendelet;

1.28. az átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozásokra (ÁÉKBV) vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló, 2009. július 13-1 2009/65/EK európai parlamenti és tanácsi irányelv (a továbbiakban: ÁÉKBV irányelv);

1.29. az alternatív befektetésialap-kezelőkről, valamint a 2003/41/EK és a 2009/65/EK irányelv, továbbá az 1060/2009/EK és az 1095/2010/EU rendelet módosításáról szóló 2011. június 8-i 2011/61/EU európai parlamenti és tanácsi irányelv (a továbbiakban: ABAK irányelv);

1.30. a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről szóló 2013. június 26-i 2013/36/EK európai parlamenti és tanácsi irányelv (a továbbiakban: CRD);

1.31. a pénzügyi eszközök piacairól, valamint a 2002/92/EK irányelv és a 2011/61/EU irányelv módosításáról (átdolgozás) szóló 2014. május 15-i 2014/65/EU európai parlamenti és tanácsi irányelv (a továbbiakban: MIFID II);

1.32. a monetáris pénzügyi intézmények ágazati mérlegéről szóló 2013. szeptember 24-i 1071/2013/EU európai központi bank rendelet (EKB/2013/33) (átdolgozott szöveg) (a továbbiakban: EKB BSI rendelet).

2. Rövidítések

2.1. BAMOSZ: Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetsége;

2.2. BÉT: Budapesti Értéktőzsde;

2.3. EBA: Európai Bankhatóság;

2.4. EU: Európai Unió.

3. Fogalmak

3.1. Alapbér: az intézmény által nyújtott minden olyan javadalmazás, amelynek kifizetéséhez az intézmény nem szabja feltételül valamilyen előre meghatározott teljesítménymutató elérését.

3.2. Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó természetes személy: az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója.

3.3. Az adatszolgáltató (a közvetlen tulajdon alapján hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű) tulajdonosának érdekeltségi körébe tartozó vállalkozás: olyan gazdasági társaság, amelyben a befektetési vállalkozás vagy a befektetési vállalkozás tulajdonosa, igazgatósági tagja, felügyelő bizottsági tagja, ügyvezetője, illetve ezek közeli hozzátartozója a Ptk. 3:324. § (1) bekezdése szerinti minősített többséget jelentő részesedéssel rendelkezik.

3.4. Alklíring tag: az a szabályozott piaci kereskedési joggal rendelkező jogi személy, amelynek garantált szabályozott piaci ügyleteit egy általános klíringtaggal kötött szerződése alapján a KELER KSZF Központi Szerződő Fél Zrt. az általános klíringtag számára garantálja.

3.5. Devizabelföldi: a Tpt. 5. § (1) bekezdés 30. pontja szerinti személyek, szervezetek.

3.6. Devizakülföldi: a Tpt. 5. § (1) bekezdés 31. pontja szerinti személyek, szervezetek.

3.7. EGT-állam: EU-tagállamok és az Európai Gazdasági Térségről szóló megállapodásban részes más állam (Norvégia, Liechtenstein, Izland).

3.8. Értékpapírok fizikai készlete: az értékpapíroknak - mind a nyomtatott, mind a dematerializált értékpapíroknak - a jelentés tárgynapjára vonatkozóan elszámolt, és az őrzési helyeken, továbbá a központi értéktári számlákon meglévő tényleges készlete.

3.9. Értékpapír forgalomba hozatal szervezési tevékenység: pénzügyi eszköz elhelyezése a pénzügyi eszköz vételére vonatkozó kötelezettségvállalás nélkül.

3.10. Felhőszolgáltatás: a 37G és 50U kódú, informatikai adatok megnevezésű táblában szereplő fogalom, amely a számítási felhőre irányuló számítástechnikai tevékenység, amikor olyan állományokkal és programokkal dolgozik az intézmény, amelyek fizikailag nem az intézmény saját számítógépén, hanem az interneten, egy ismeretlen helyen találhatók, képletesen a "felhőben".

3.11. Felügyeleti jogkörrel rendelkező vezető testület: a Bszt. 4. § (2) bekezdés 98. pontja szerinti fogalom.

3.12. Garantált teljesítményjavadalmazás: az intézmény által az újonnan belépő vezető állású személy és munkavállaló részére a teljesítménytől függetlenül nyújtott, előre rögzített mértékű javadalmazás.

3.13. Halmozó részvény: a jegyzett és befizetett részvények közül azok az osztalékelsőbbségi részvények, amelyek a nyereséges év(ek)ben a korábbi (esetleg) veszteséges év(ek)ben elmaradt hozamokra is feljogosítanak.

3.14. Harmadik ország: olyan ország, amely nem részese az Európai Gazdasági Térségről szóló megállapodásnak.

3.15. IAS: az 1126/2008/EK bizottsági rendelet mellékletében meghatározott nemzetközi számviteli standardok;

3.16. Idegen tulajdonú értékpapír: az ügyfél tulajdonát képező értékpapír.

3.17. IFRS-ek: az 1126/2008/EK bizottsági rendelet mellékletében meghatározott nemzetközi pénzügyi beszámolási standardok.

3.18. Irányítási jogkörrel rendelkező vezető testület: a Bszt. 4. § (2) bekezdés 97. pontja szerinti fogalom.

3.19. Javadalmazás: a Bszt. 4. § (2) bekezdés 82. pontjában meghatározott fogalom.

3.20. Kapcsolt vállalkozás: a Számv.tv. 3. § (2) bekezdés 7. pontjában meghatározott vállalkozás.

3.21. Kereskedelmi banki tevékenység: a CRR 317. cikk (4) bekezdés 2. táblázat 4. sorában meghatározott fogalom.

3.22. Kereskedés és értékesítés: a CRR 317. cikk (4) bekezdés 2. táblázat 2. sorában meghatározott fogalom.

3.23. Kereskedési könyvi bizományi ügyletek fedezetére (biztosítékára) vonatkozó fedezeti szorzók: állampapírok esetében - ide nem értve az állampapír-alapok befektetési jegyeit - a szorzó értéke 0,9, egyéb tőzsdei papíroknál - ideértve az állampapír-alapok befektetési jegyeit is - a szorzó értéke 0,8.

3.24. Kiegészítő szolgáltatás: a Bszt. 5. § (2) bekezdésében meghatározott tevékenység.

3.25. Klíringtag: az a személy, aki a KELER KSZF Központi Szerződő Fél Zrt.-vel klíringtagsági szerződést, és a KELER Központi Értéktár Zrt.-vel szolgáltatási szerződést kötött a garantált szabályozott piaci vagy a gázpiaci ügyletek elszámolására és teljesítésére.

3.26. Kockázati profilra jelentős hatást gyakorló személyek: azon vezető állású személyek és munkavállalók, akik szakmai tevékenysége a CRD 92. cikk (2) bekezdése szerint jelentős hatást gyakorol az intézmény kockázati profiljára.

3.27. Kockázati teljesítmény újraértékelése: a 131/2011. (VII. 18.) Korm. rendelet 1. § (1) bekezdés 4. pontja szerinti fogalom.

3.28. Lakossági banki tevékenység: a CRR 317. cikk (4) bekezdésének 2. táblázat 5. sorában meghatározott fogalom.

3.29. LEI-kód: a szervezethez rendelt globális jogiszemély-azonosító, amely egyedileg azonosítja a pénzügyi tranzakciókban részt vevő felet.

3.30. Meghatározó piaci szereplő: a CRR 227. cikk (3) bekezdésében meghatározott szervezetek.

3.31. MiFIR tranzakciós jelentés: a MiFIR 26. cikkében előírt adatszolgáltatás.

3.32. Nyitva szállítás megbízás alapján teljesített ügyleteknél: amennyiben az ügyfél rendelkezési jogot szerez a megbízás alapján teljesített ügyletből származó pénz-, illetve pénzügyi eszköz fölött, mielőtt a befektetési vállalkozás felé rendezte volna az ügyletből ráháruló minden pénzügyi teljesítési, illetve pénzügyi eszköz szállítására vonatkozó szerződés szerinti kötelezettségét.

3.33. Piaci árral rendelkező pénzügyi eszköz: minden olyan pénzügyi eszköz, amelyre a jelentési időpontot megelőző egy naptári hónapban legalább öt, az adatszolgáltató által dokumentálható (de nem feltétlenül az adatszolgáltató által lebonyolított) kötés történt, illetve legalább öt alkalommal volt rá nyilvános vételi vagy eladási árajánlat.

3.34. PIBB: a pénzügyi intézmények (hitelintézetek és pénzügyi vállalkozások), a befektetési vállalkozások, és a biztosító részvénytársaságok (beleértve a viszontbiztosítókat is) közös megnevezése.

3.35. Tárgyévi javadalmazás:

a) a tárgyév teljesítményéért az intézmény által a tárgyévben kifizetett, az Szja. tv. szerinti jövedelem, valamint a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő, nem halasztott jövedelem,

b) a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő halasztott jövedelem és

c) a tárgyévet megelőző üzleti év, illetve évek teljesítményéért a tárgyévre halasztott, és az intézmény által a tárgyévben kifizetett vagy elhatárolt jövedelem, kivéve, ha azt az intézmény a tárgyévet megelőző üzleti évben, illetve években a b) pont szerint számvitelileg elhatárolta.

3.36. Tárgyévi halasztott teljesítményjavadalmazás: a tárgyévi javadalmazásnak a 3.35. pont b) és c) alpontja szerinti eleme.

3.37. Teljesítményjavadalmazás: a Bszt. 4. § (2) bekezdés 83. pontjában meghatározott fogalom.

3.38. Tőkeáttétel: a nyitott pozíció piaci értékének és a rendelkezésre bocsátott fedezet, alapletét piaci értékének hányadosa.

3.39. T nap: az ügyletkötés napja.

3.40. Ügyfél azonosító: belföldi vállalkozás esetén a KSH-törzsszám (az adószám első nyolc számjegye), belföldi természetes személynél a születési dátum, külföldi ügyfél esetében az adatszolgáltató által alkalmazott azonosító (pl. SWIFT kód).

3.41. Ügyfelet, ügyfélcsoportot jelölő kódok:

A - az adatszolgáltató Számv.tv. 3. § (2) bekezdés 1. pontja szerinti anyavállalata;

T - az adatszolgáltató anyavállalatnak nem minősülő, hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosa (természetes személy, jogi személy);

K - az adatszolgáltató Számv.tv. 3. § (2) bekezdés 2-4. pontja szerinti kapcsolt vállalkozása;

V - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó vállalkozás (jogi személy);

S - az adatszolgáltató hitelintézetek esetében 10%-ot, befektetési vállalkozások esetében 5%-ot meghaladó részesedésű tulajdonosának érdekeltségi körébe tartozó természetes személy;

E - a fenti kategóriába nem tartozó személyek, szervezetek és vállalkozások.

3.42. Vállalati pénzügyek: a CRR 317. cikk (4) bekezdésének 2. táblázat 1. sorában meghatározott fogalom.

3.43. Vezető állású személy: a Bszt. 4. § (2) bekezdés 71. pontja szerinti személy.

3.44. Vonatkozási idő: azon időpont, illetve időszak, amelyre a felügyeleti jelentés vonatkozik.

3.45. A táblákban és a kitöltési előírásokban használt további fogalmakat, rövidítéseket - külön magyarázat hiányában - az 1. pont szerinti jogszabályok által meghatározott módon kell érteni.

4. A felügyeleti jelentés formai követelményei

4.1. A felügyeleti jelentéssel egyidejűleg az elektronikus úton, pdf formátumban, kötelezően beküldendő flle-okat az alábbi általános formai előírások figyelembevételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja, vagyis az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja, pl. a 2019. évre vonatkozóan: "20191231".

A fentiek alapján pl. az éves beszámoló mellékletét képező kiegészítő melléklet file neve: xxxxxxxx_20191231_kiegmell

A melléklet típusa az MNB felé elektronikusan megküldendő dokumentumok rövid megnevezését tartalmazza, amelyek megtalálhatók a 2. és 4. melléklet összefoglaló tábláiban.

4.2. Amennyiben

- az adatszolgáltató az ERA rendszer "Adatszolgáltatás" szolgáltatásában egy felügyeleti jelentéscsomagként kezelt felügyeleti jelentések bármelyikének teljesítésére e rendelet alapján nem köteles, vagy[8]

- a felügyeleti jelentés valamely táblájának adattartalma nemleges,

akkor az adatszolgáltató a tábla kötelező mezőit nulla ("0") értékkel feltöltve küldi meg.

4.3. Amennyiben az adatszolgáltató módosító jelentést küld, azzal egyidejűleg tájékoztatja az MNB-nek az adott adatszolgáltató felügyeletét ellátó főosztályát a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

4.4. Nem kell értéket beírni

- az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne,

- a valós értékelést bemutató mezőkbe, ha az adatszolgáltató még nem alkalmaz valós értékelést.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

4.5. A táblák "Megnevezés" mezőibe az adatszolgáltatók nem írhatnak adatot, szöveget. A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

4.6. A pénznemben kifejezett adatokat - az adott táblában, kitöltési előírásban foglalt, az adatok nagyságrendjére vonatkozó eltérő rendelkezés hiányában - egy forintra, illetve az adott deviza egységére kerekítve kell megadni.

5. A felügyeleti jelentés tartalmi követelményei

5.1. A hatályos számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden egyes táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

5.2. A nyilvántartási rendszernek meg kell felelnie a jogszabályi előírásoknak, és felügyeleti ellenőrzésre is alkalmasnak kell lennie. Biztosítani kell, hogy az adatszolgáltató működését szolgáló belső szabályzatok, előírások, az ügyletekre vonatkozó dokumentációk, szerződések, valamint a számviteli és egyéb nyilvántartások magyar nyelven álljanak rendelkezésre.

5.3. A felügyeleti jelentésben szereplő állományoknak (a napi vonatkozási idejű jelentések kivételével) meg kell egyezniük a hó végére lezárt mérleg- és mérlegen kívüli tételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és mérlegen kívüli nyilvántartások alapján kell az MNB részére megküldeni.

5.4. Az egyes (eszköz- és forrás-, illetve eredménykimutatási) tételek részletezése a Számv.tv., valamint a vonatkozó számviteli kormányrendeletek szerinti előírásoknak megfelelően történik.

5.5. A forgalmi típusú jelentéseknél a forintra átszámítás az ügylet napján érvényes árfolyammal történik, az intézmény számviteli politikájában lefektetetteknek megfelelően.

5.6. Az értékpapírok állományára vonatkozó jelentésekben az érvénytelen, valamint a lejárt értékpapírokat nem kell szerepeltetni.

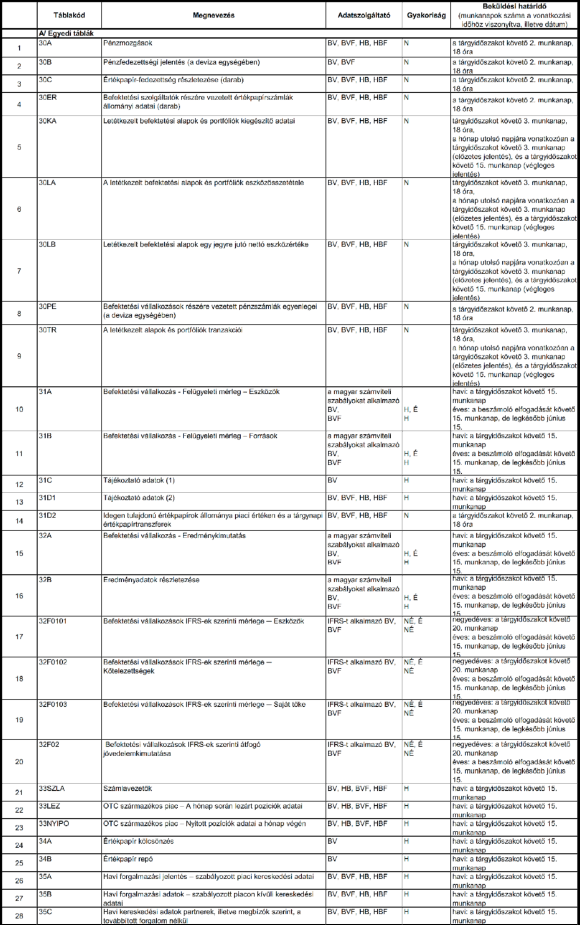

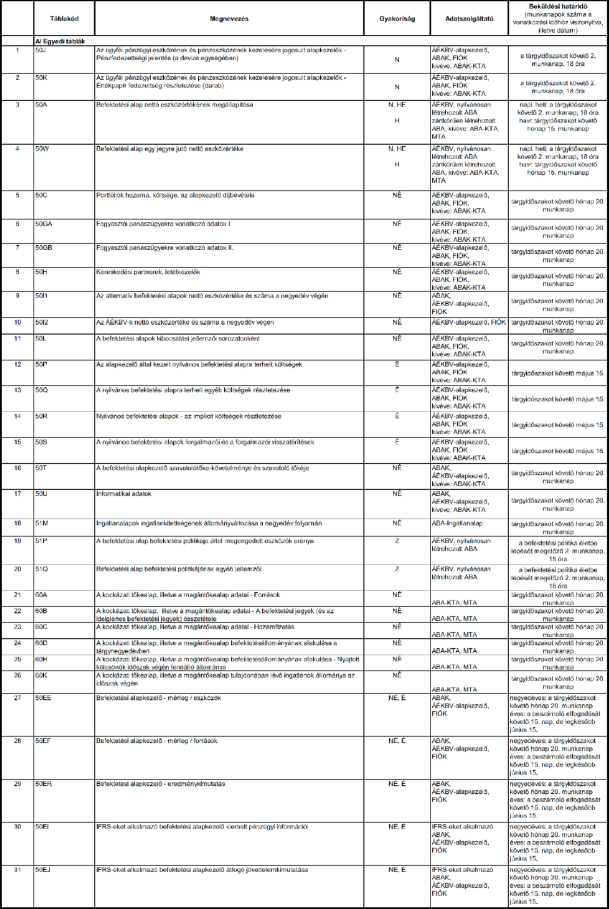

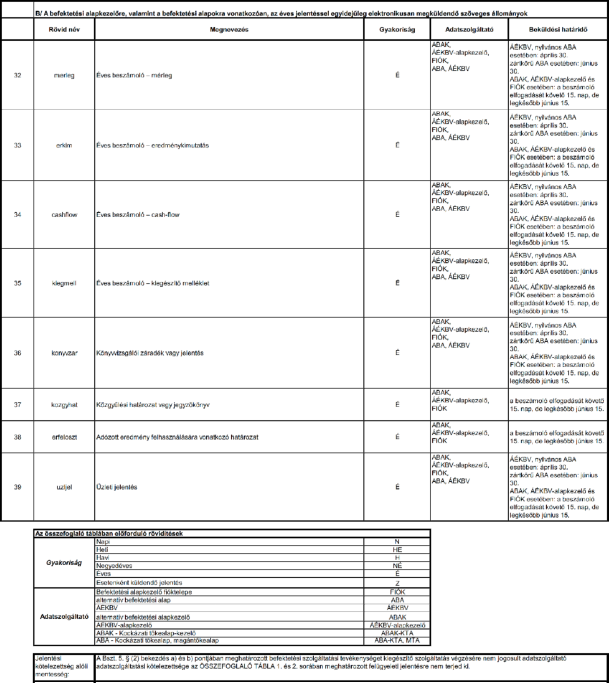

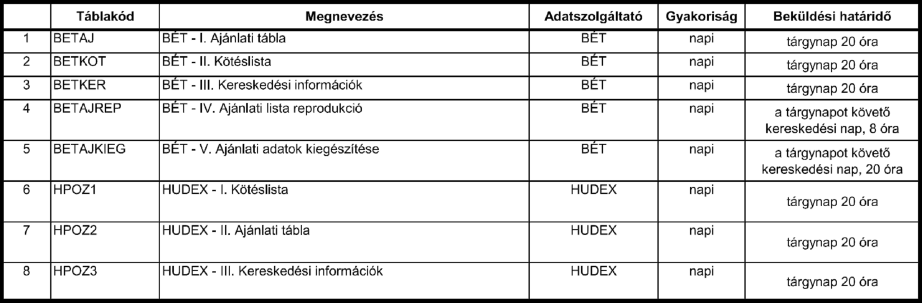

2. melléklet a 37/2018. (XI. 13.) MNB rendelethez

A Bszt. hatálya alá tartozó szervezet és a központi értéktári tevékenységet végző szervezet felügyeleti jelentései

ÖSSZEFOGLALÓ TÁBLA

3. melléklet a 37/2018. (XI. 13.) MNB rendelethez

A Bszt. hatálya alá tartozó szervezet és a Tpt. szerinti központi értéktári tevékenységet végző szervezet felügyeleti jelentéseire vonatkozó kitöltési előírások

I.

A felügyeleti jelentésre vonatkozó általános szabályok

1. Kapcsolódó jogszabályok, fogalmak, rövidítések

A felügyeleti jelentés teljesítése során alkalmazandó jogszabályok körét az 1. melléklet 1. pontja, a táblákban és a kitöltési előírásokban használt rövidítéseket az 1. melléklet 2. pontja, a fogalmak értelmezésére vonatkozó rendelkezést az 1. melléklet 3. pontja határozza meg.

2. A felügyeleti jelentés formai követelményei

A felügyeleti jelentés követelményeit az 1. melléklet 4. pontja határozza meg.

3. A felügyeleti jelentés tartalmi követelményei

A felügyeleti jelentés tartalmi követelményeit az 1. melléklet 5. pontja határozza meg.

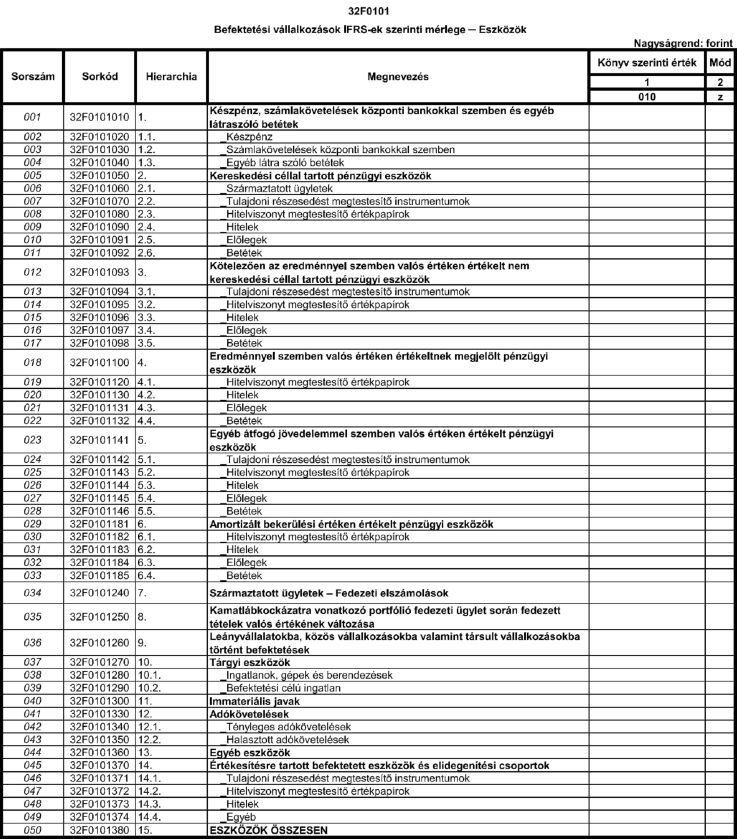

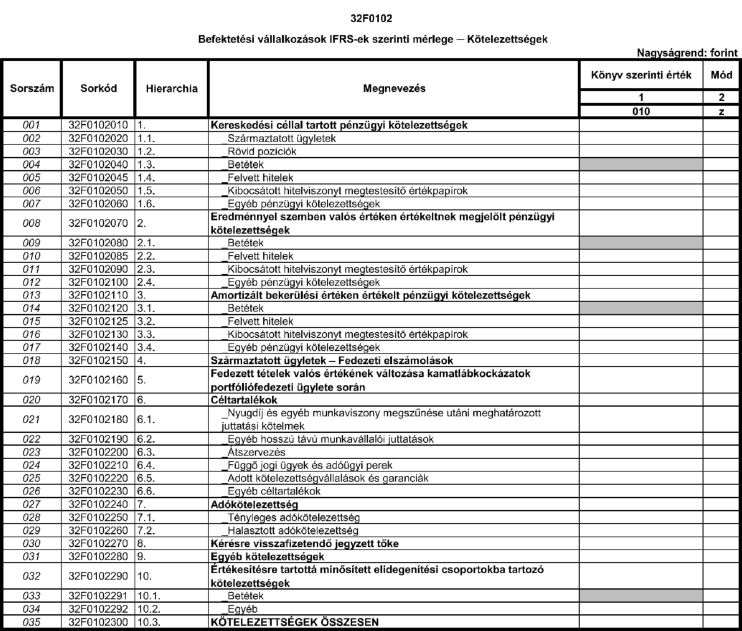

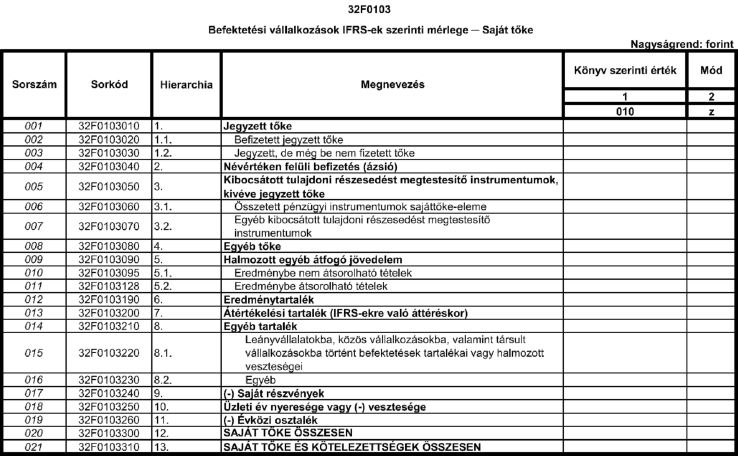

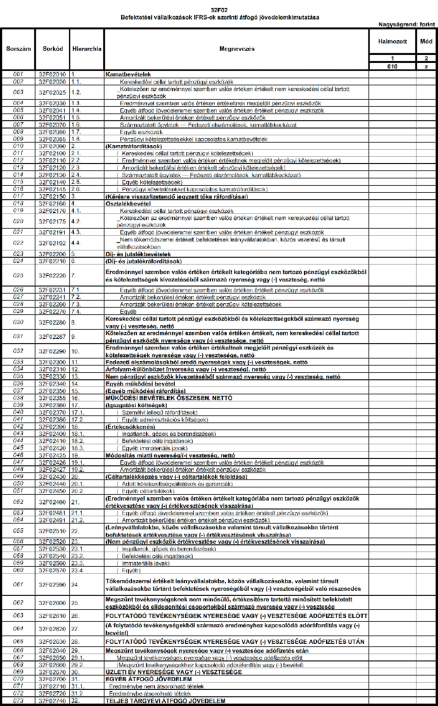

4. Az IFRS-ek szerinti mérleg és átfogó jövedelemkimutatás általános kitöltési előírásai

4.1. Előjelekre vonatkozó szabályok

4.1.1. Egy táblában szereplő valamely tétel megnevezésében a zárójelek használata azt jelenti, hogy az adott tételt le kell vonni ahhoz, hogy megkapjuk az "összesen" értéket, de nem jelenti azt, hogy az adott tételt negatív értékként kell megjeleníteni.

4.1.2. A negatív értékként megjelenítendő tételeket a táblák a megnevezés előtt "(-)" jellel jelölik, például "(-) Saját részvények".

4.2. Számviteli portfóliók

4.2.1. Pénzügyi eszközök

4.2.1.1. A "számviteli portfóliók" kifejezés a különböző értékelési szabályok szerint csoportosított pénzügyi instrumentumokat jelenti. Ezek a csoportok nem tartalmazzák a "készpénz, számlakövetelések központi bankokkal szemben és egyéb látra szóló betétek" tételbe sorolt, látra szóló követel egyenlegeket, valamint az "értékesítésre tartottnak minősített befektetett eszközök és elidegenítési csoportok" között megjelenített pénzügyi instrumentumokat.

4.2.1.2. Az IFRS-ek alapján a pénzügyi eszközöket a következő számviteli portfóliókba kell sorolni:

a) kereskedési céllal tartott pénzügyi eszközök,

b) kötelezően az eredménnyel szemben valós értéken értékelt, nem kereskedési céllal tartott pénzügyi eszközök,

c) az eredménnyel szemben valós értéken értékeltnek megjelölt pénzügyi eszközök,

d) az egyéb átfogó jövedelemmel szemben valós értéken értékelt pénzügyi eszközök,

e) amortizált bekerülési értéken értékelt pénzügyi eszközök.

4.2.2. Pénzügyi kötelezettségek

Az IFRS-ek alapján a pénzügyi kötelezettségeket a következő számviteli portfóliókba kell sorolni:

a) kereskedési céllal tartott pénzügyi kötelezettségek,

b) az eredménnyel szemben valós értéken értékeltnek megjelölt pénzügyi kötelezettségek,

c) amortizált bekerülési értéken értékelt pénzügyi kötelezettségek.

4.3. Pénzügyi instrumentumok

4.3.1. Pénzügyi eszközök

4.3.1.1. A mérleg eszköz oldalán az eszköztételeket könyv szerinti értéken kell jelenteni.

4.3.1.2. Meghatározott táblákban a pénzügyi eszközöket bruttó könyv szerinti értéken kell jelenteni. Bruttó könyv szerinti értéknek az amortizált bekerülési értéken vagy az egyéb átfogó jövedelemmel szemben valós értéken értékelt hitelviszonyt megtestesítő instrumentumok esetében az értékvesztéssel nem csökkentett könyv szerinti érték minősül.

Az eredménnyel szemben valós értéken értékelt hitelviszonyt megtestesítő instrumentumok - a kereskedési céllal tartottak kivételével - bruttó könyv szerinti értéke függ az eszköz minősítésétől. Teljesítő instrumentumok esetében a bruttó könyv szerinti érték megegyezik a valós értékkel. Nem teljesítő instrumentumok esetében a bruttó könyv szerinti értéknek a hitelkockázat változásából származó negatív valósérték-változás halmozott összegével nem módosított könyv szerinti érték minősül. A bruttó könyv szerinti érték nem haladhatja meg az instrumentum kezdeti megjelenítéskori értékét.

A kereskedési céllal tartott pénzügyi eszközök bruttó könyv szerinti értéke megegyezik a valós értékkel.

4.3.1.3. A pénzügyi eszközöket a következő eszközosztályokba kell besorolni:

a) készpénz,

b) származtatott ügyletek,

c) tulajdoni részesedést megtestesítő instrumentumok,

d) hitelviszonyt megtestesítő értékpapírok,

e) hitelek,

f) előlegek,

g) jegybanki és bankközi betétek.

4.3.2. Pénzügyi kötelezettségek

4.3.2.1. A mérleg forrás oldalán a forrástételeket könyv szerinti értéken kell jelenteni.

4.3.2.2. A pénzügyi kötelezettségeket a következő eszközosztályokba kell besorolni:

a) származtatott ügyletek,

b) rövid pozíciók,

c) betétek,

d) felvett hitelek,

e) kibocsátott hitelviszonyt megtestesítő értékpapírok

f) egyéb pénzügyi kötelezettségek.

4.4. A táblákban meghatározott pénzügyi információkat az IFRS-ek megjelenítésre, beszámításra és értékelésre vonatkozó szabályaival összhangban kell előállítani. A táblák kitöltését segítő, az egyes sorokra, oszlopokra vonatkozó konkrét IAS- és IFRS-hivatkozásokat az MNB honlapján közzétett technikai segédlet tartalmazza.

II.

A felügyeleti jelentésre vonatkozó részletes szabályok

1. Egyedi táblák

1.1. 30A Pénzmozgások

A tábla kitöltése

A két különböző ügyfélszámla (ideértve az adatszolgáltató saját számláját is) közötti pénzátvezetéseket, devizaváltásokat, az ügyfélszámlára történő pénztári befizetéseket, beutalásokat, az ügyfélszámláról történő pénztári kifizetéseket és kiutalásokat (e táblában a továbbiakban együtt: művelet) tartalmazza a tábla. A hitelintézet (HB), valamint a hitelintézeti fióktelep (HBF) csak a befektetési szolgáltatási tevékenységéhez köthető műveleteket jelenti. A befektetési szolgáltatási tevékenységhez köthető műveletek körébe tartoznak - egyebek mellett - például az értékpapírszámlákon [ideértve a tartós befektetési számlának (a továbbiakban: TBSZ) és a nyugdíj előtakarékossági számlának (a továbbiakban: NYESZ) minősülő értékpapírszámlákat is] végzett műveletek, a NYESZ értékpapír letéti számlát és pénzszámlát, a bankbetétet tartalmazó TBSZ-t érintő műveletek.

Mivel a tábla kizárólag az ügyfélszámlákat érintő műveletekre terjed ki (ideértve a saját számlákat is), az ügyfél ügyfélszámlája (az értékpapírszámla pénzszámla része) és az ügyfél folyószámlája közötti műveletet csak az ügyfélszámla oldaláról kell jelenteni (a folyószámla oldaláról nem). Tehát az ügyfélszámlán történő jóváírás esetén jóváírást, terhelés esetén terhelést kell jelenteni, és azt az ügyfélkódot megadni, amely az ügyfélszámlához kapcsolódik.

Az egy ügyfél két számlája közötti műveleteket is tartalmazza a tábla, így jelenteni kell pl. egy adott ügyfél bankszámlája és értékpapírszámlája közötti műveleteket is. A társasági eseményekhez kapcsolódó pénzmozgásokat (pl. osztalék, kamat, hozam, tőketörlesztés) szerepeltetni kell a táblában. Nem kell jelenteni az olyan "technikai" jellegű tételt, mint pl. a kerekítési különbözet, továbbá a kapcsolódó díjakkal, jutalékokkal, a kamatadóval összefüggő pénzmozgásokat, a beszedett késedelmi kamatot.

A jelentés vonatkozási napja csak munkanap lehet. Egy adott vonatkozási napra készített jelentés csak az adott napon végrehajtott műveleteket tartalmazhatja, kivétel ez alól a Magyarországon munkaszüneti napnak számító napokon végrehajtott műveletek jelentése. Az ilyen műveleteket a végrehajtásukat követő 2. munkanap 18. óráig kell jelenteni az utolsó, még nem jelentett műveletekkel egyidejűleg.

A devizaváltást és a pénzátvezetést két soron kell jelenteni: a 4. oszlopban az egyiket "J" (jóváírás), a másikat "T" (terhelés) megjelöléssel. Az intézményen belüli átutalás átvezetésnek tekintendő, és ahhoz hasonlóan, szintén két sorban kell jelenteni.

Ha egy befektetési vállalkozás megbízói számlájára a számlavezető bankjánál történik a pénztári befizetés, akkor pénztári befizetésként azt a bank fogja jelenteni. A befektetési vállalkozáshoz átutalásként fog megérkezni a befizetés a számlavezető banktól, így a befektetési vállalkozásnak az átutalást kell jelentenie, partnerként a bankot szerepeltetve.

A tábla oszlopai:

1. oszlop: A bejelentő cég azonosítása: a műveletet végrehajtó vállalkozás (vagyis az adatszolgáltató) azonosítására szolgáló egyedi kód, az ISO 9362 szabvány szerinti (11 karakter hosszúságú) SWIFT/Bank Identifier Code (BIC).

2. oszlop: Pénzmozgás napja: a művelet végrehajtásának napja, ÉÉÉÉHHNN formátumban. Ez a dátum egyúttal a jelentés vonatkozási napja is.

3. oszlop: Pénzmozgás időpontja: a művelet végrehajtásának időpontja, ISO 8601 időformátumban (ÓÓ:PP:MM+/-ÓÓ, 11 karakter).

4. oszlop: Jóváírás/terhelés jelzése: annak meghatározása, hogy a művelet az ügyfél (saját számlára vonatkozó művelet esetén a jelentő adatszolgáltató) szempontjából jóváírás vagy terhelés-e. A lehetséges értékek: "J" = Jóváírás, "T" = Terhelés.

5. oszlop: Kereskedési szerep: annak meghatározása, hogy a vállalkozás a műveletet saját számlájára (saját részére, illetve egy vagy több ügyfél megbízásából) vagy egy ügyfél nevében és annak számlájára hajtja-e végre. A lehetséges értékek: "P" = Saját számla, "A" = Ügyfélszámla. Az ügyfélszámlára történő pénztári befizetések és az ügyfélszámláról történő pénztári kifizetések esetén - mivel ezek a műveletek csak az ügyfélszámlát érintik - a "kereskedési szerep"-nél "A" (vagyis ügyfélszámla) szerepeltetendő. A devizaváltást, a pénzátvezetést és a belső utalást (ami ennél a táblánál pénzátvezetésnek minősül) két soron kell jelenteni (terhelés, illetve jóváírás). Az ügyfél szempontjából jelentett sorban a "kereskedési szerep"-nél "A" (vagyis ügyfélszámla), abban a sorban pedig, amely az adatszolgáltató szempontjából tartalmazza a műveletet, "P" (saját számla) szerepeltetendő.

6. oszlop: Tranzakciótípus: annak meghatározása, hogy a művelet melyik tranzakciótípusba sorolható az ügyfél (adott esetben az adatszolgáltató) szempontjából. Lehetséges értékek: "A" = Pénzátvezetés, "D" = Devizaváltás, "F" = Pénztári befizetés, kifizetés, "U" = Beutalás, kiutalás.

7. oszlop: Árfolyam: devizaváltás esetén az átváltás árfolyama, 5 tizedesjegyig, a tizedes jelölése ponttal történik (max. 19 karakter). Devizaváltás esetén az adott sorban szereplő deviza egy egységét kell megadni a másik devizában kifejezve [pl. ha EUR-t váltanak HUF-ra (vagy fordítva), és 1 EUR = 306 HUF árfolyamot alkalmaznak, akkor az EUR sorába 306, míg a HUF sorába 0,00327 (= 1/306) jelentendő]. A többi műveletnél, ahol tehát csak egy deviza szerepel, az "árfolyam" oszlopba 1-et kell írni.

8. oszlop: Devizanem: a művelet elszámolásának devizaneme. A devizanemet az ISO 4217 szabvány szerinti devizanem kóddal (3 karakter) kell megadni.

9. oszlop: Érték: a művelet pénzösszege, a 8. oszlopban szereplő devizanemben kifejezve. Az értéket 5 tizedesjegy pontosságig lehet megadni, a tizedes jelölése ponttal történik (max. 19 karakter).

10. oszlop: A művelet hivatkozási száma: az adatszolgáltató által megadott, a műveletre vonatkozó egyedi azonosító, maximum 29 karakteres, egyedi alfanumerikus kód. Átvezetés esetén mindkét jelentendő sorban ugyanazt a hivatkozási számot kell szerepeltetni.

11. oszlop: Ügyfélkód: azon ügyfél (beleértve az adatszolgáltatót) azonosítására szolgál, akinek - a 4. oszloppal összhangban - a javára, illetve terhére a műveletet végrehajtották. Alapesetben az ügyfél LEI-kódját, ha az nincs, akkor belső kódját (max. 40 karakter) kell megadni. A táblában és a MiFIR tranzakciós jelentésben ugyanazokat a belső kódokat kell használni (CONCAT). Saját számlára kötött ügylet esetén a saját LEI-kódot kell szerepeltetni. A jelentendő adat típusát a 12. oszlop értéke ("L" vagy "I") határozza meg.

12. oszlop: Ügyfélkód típusa: a 11. oszlophoz kapcsolódóan az ügyfél azonosító kódjának típusa. A lehetséges értékek: "L" = LEI-kód, "I" = Belső kód.

13. oszlop: A partner azonosítója: a partner BIC kódja. Ha a partnernek nincs BIC kódja, akkor az adott intézmény rövid (vagy rövidített), beszédes nevét kell megadni, pontosan 11 karakter hosszan. Ha a rövid név 11 karakternél rövidebb lenne, akkor "X"-ekkel kell feltölteni úgy, hogy 11 karakter hosszú legyen. Pénztári befizetésnél a partner az az intézmény, ahol a befizetés történik, tehát maga az adatszolgáltató. Pénzátvezetésnél, devizaváltásnál a partner azonosítójaként - mindkét sorban - ugyancsak a saját BIC kódot kell feltüntetni.

14. oszlop: Partnerkód típusa: a 13. oszlophoz kapcsolódóan a partner azonosító kódjának típusa. A lehetséges értékek: "B" = BIC, "I" = Belső kód.

15. oszlop: A jelentés készítésének napja: a jelentés lezárásának dátuma ÉÉÉÉHHNN formátumban.

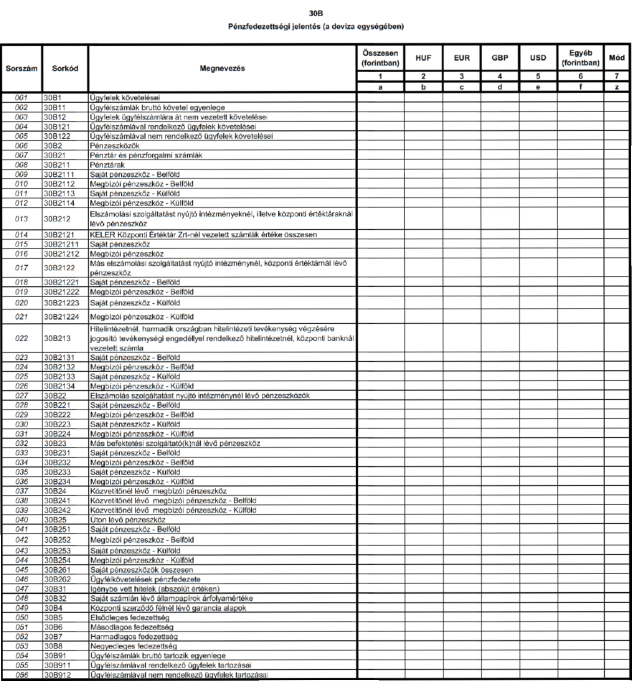

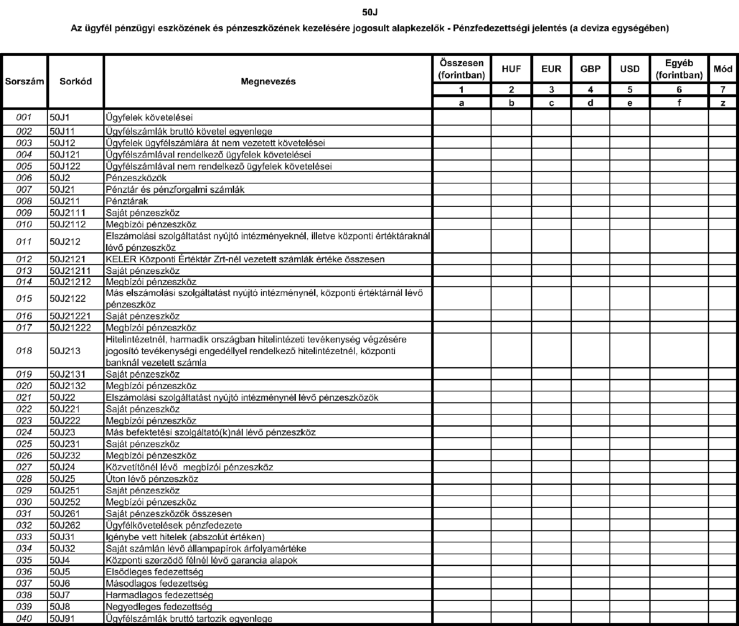

1.2. 30B Pénzfedezettségi jelentés

A tábla kitöltése

A táblát tárgynapra kell kitölteni, a saját pénzeszközöket és az ügyfelet megillető pénzeszközöket elkülönítetten, devizanemenként megbontva.

Az egyes devizákra vonatkozó adatok (2-5. oszlop) az adott deviza egységében szerepelnek. Ahol több deviza összesítéséről van szó (vagyis az 1. és a 6. oszlopban), az adatokat az MNB által közzétett, a vonatkozási napra irányadó hivatalos devizaárfolyamon átszámítva, forintban kell megadni.

A negatív számlaegyenlegeket - abszolút értéken - hitelként kell jelenteni (a 30B31 sorban).

A tábla sorai:

30B1 Ügyfelek követelései

Az ügyfeleket tárgynapon megillető - mind az ügyfélszámlán lévő, mind az arra át nem vezetett - pénzeszközök.

30B11 Ügyfélszámlák bruttó követel egyenlege

A tárgynapra vonatkozóan az ügyfélszámlák követel egyenlegeit tartalmazza. Az összesítésnél bruttó elvet kell követni, a tartozások és követelések ügyfelek között nem nettósíthatóak, minden ügyfelet külön-külön kell számba venni.

Ha az adatszolgáltató az ügyfélszámláról az ügyfél részére pénzkifizetést teljesít, akkor az ügyfelekkel szembeni tartozás összegének módosítását a számviteli politikában meghatározott elvek alapján kell végrehajtani.

30B2 Pénzeszközök

E táblában pénzeszköznek minősülnek a más szempontból (pl. számvitel, likviditás) követelésnek tekintendő tételek.

30B212 Elszámolási szolgáltatást nyújtó intézményeknél, illetve központi értéktáraknál lévő pénzeszköz

A KELER Központi Értéktár Zrt.-nél, más központi értéktárban, elszámolási szolgáltatást nyújtó intézményeknél lévő összes pénzeszköz. A befektetési vállalkozás ügyfeleinek pénzeszközeit a "megbízói pénzeszköz" sorokon kell jelenteni.

30B213 Hitelintézetnél, harmadik országban hitelintézeti tevékenység végzésére jogosító tevékenységi engedéllyel rendelkező hitelintézetnél, központi banknál vezetett számla

Az adatszolgáltató által hitelintézet(ek)nél, központi banknál vezetett számlák napi záró egyenlegei közül a pozitív (és nulla) értékek összege. (A negatív egyenlegek - abszolút értéken - számolt összegét a 30B31 sor tartalmazza.)

30B23 Más befektetési szolgáltató(k)nál lévő pénzeszköz

Bármely más befektetési szolgáltatónál (így a klíringtagoknál) elhelyezett pénzeszközök.

30B24 Közvetítőnél lévő megbízói pénzeszköz

Az adatszolgáltató által igénybe vett közvetítőnél lévő megbízói pénzeszközök összege.

30B25 Úton lévő pénzeszköz

Az adatszolgáltató saját vagy ügyfele tulajdonában lévő azon pénzeszközök, amelyek az adatszolgáltató különböző külső vagy belső letéti helyei között (így különösen: hitelintézetnél vezetett számlák között, tőzsdeforgalmi számla és hitelintézetnél vezetett számla között, pénztár és hitelintézetnél vezetett számla vagy tőzsdeforgalmi számla között, illetve pénztárak között) mozgásban vannak, az utalást indító letéti hely nyilvántartásából kivezették, de a célszámlán még nem írták jóvá.

30B261 Saját pénzeszközök összesen

Az adatszolgáltató saját tulajdonú pénzeszközeinek összegét kell összesítve szerepeltetni. Az ügyféltől árfolyamnyereség címén levont adót - amíg az intézmény ténylegesen nem fizeti meg - szintén a saját pénzeszközök között kell kimutatni.

30B262 Ügyfélkövetelések pénzfedezete

A "megbízói" pénzeszközök összesített értéke.

30B31 Igénybe vett hitelek (abszolút értéken)

Hitel- vagy kölcsönszerződés alapján igénybe vett, bármilyen nemű hitelnek, valamint a negatív számlaegyenlegeknek abszolút értéken vett összege.

30B32 Saját számlán lévő állampapírok árfolyamértéke

A saját számlán lévő állampapírok azon a - valószínűsíthető - piaci értéken, amelyen értékesíthetők.

30B4 Központi szerződő félnél lévő garancia alapok

A garancia alapokra vonatkozó, KELER KSZF Központi Szerződő Fél Zrt. által visszaigazolt összeget kell szerepeltetni.

30B5 Elsődleges fedezettség

Azon összeg, amivel az adatszolgáltató belső és külső letéti helyein (számláin) található ügyféltulajdonú pénzeszközök túl- vagy alulfedezik az ügyfelekkel szembeni bruttó kötelezettséget.

30B6 Másodlagos fedezettség

A 30B5 sortól annyiban tér el, hogy az adatszolgáltató pénztárában lévő, hitelintézetnél, központi banknál, központi értéktárnál vezetett saját számlákon elhelyezett, valamint más befektetési vállalkozásnál lévő saját pénzeszközöket, továbbá az úton lévő saját tulajdonú (az adatszolgáltató tulajdonában lévő) pénzeszközöket is figyelembe veszi.

Ugyanakkor le kell vonni a 30B31 sorban feltüntetett összeget (a hitelből fedezett ügyfélkövetelések kiszűrése érdekében).

30B7 Harmadlagos fedezettség

Ebben a sorban az ügyfelekkel szembeni kötelezettségek fedezettsége - a fentiekben felsorolt pénzeszközök mellett - figyelembe veszi az adatszolgáltató saját számláján lévő állampapírok árfolyamértékét, továbbá a Garancia Alapokban fennálló részesedéseket is. (Az utóbbi eszközök a kereskedési jog végleges visszavonása után saját rendelkezésűvé válnak.)

30B8 Negyed leges fedezettség

Az ügyfélkövetelések negyedleges fedezettsége figyelembe veszi az előző három fedezettségi kategóriában levont, a 30B31 kódnál feltüntetett hitelek összegét is.

30B91 Ügyfélszámlák bruttó tartozik egyenlege

Az adatszolgáltató - ügyfelekkel szembeni pénzköveteléseit tartalmazó - ügyfélszámlák tartozik egyenlegeinek összege. Ez a sor nem érinti az előző sorokban feltüntetett, pénzfedezettségre vonatkozó számítást, csak tájékoztató jelleggel szerepel. A sorra fennáll a következő összefüggés: 30B91=30B911+30B912.

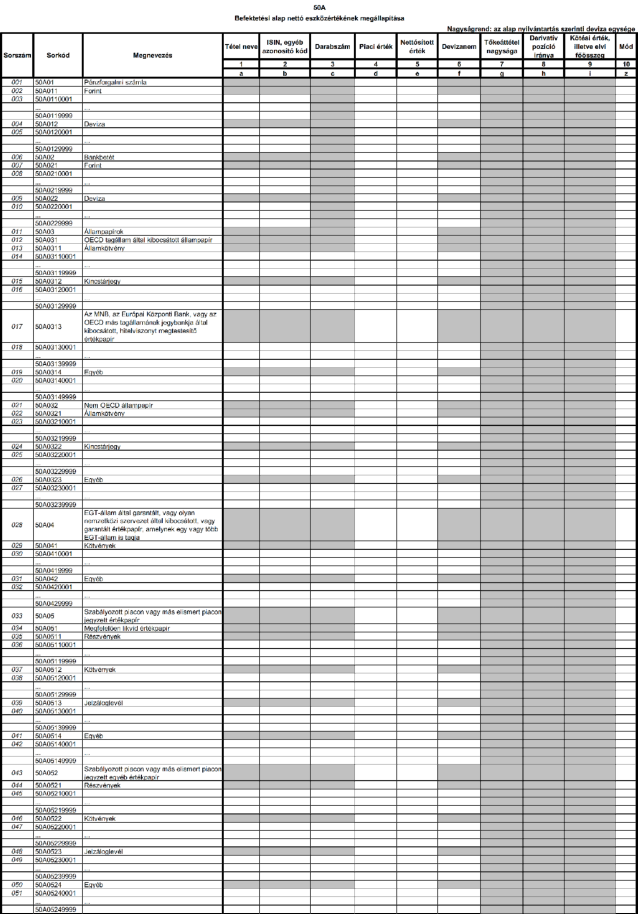

1.3. 30C Értékpapír-fedezettség részletezése (darab)

A tábla kitöltése

A saját tulajdonú és az idegen tulajdonú papírokra vonatkozó adatokat teljes körűen kell szolgáltatni.

Az értékpapírokat akkortól kell jelenteni, amikor azok megjeleníthetők a 3-10. oszlop valamelyikében.

A táblában minden ISIN kód csak egyszer szerepelhet.

A táblát darabszámmal kell kitölteni.

A befektetési jegyek esetében akkor kell az adatokat megadni, ha a vételek (illetve eladások) darabszáma már ismert. (Adott esetben pl. a T+2-dik napon.)

A tábla oszlopai:

3. és 4. oszlop A KELER Központi Értéktár Zrt. kivonata alapján kell kitölteni.

7.-10. oszlop Az egyéb külső helyen lévő értékpapírok, ideértve az óvadékként, biztosítékként más adatszolgáltatónál elhelyezett értékpapírokat is.

11. és 12. oszlop Azok az értéktárból vagy külső letétből kiszállított és a nyilvántartásból kivezetett értékpapírok, amelyeket a rendeltetési helyen még nem írtak jóvá. Értékpapír vásárlása esetén pozitív, eladása esetén negatív számot kell megadni. Az előbbiek alapján, ha pl. az adatszolgáltató értékpapírt vásárolt az ügyfelétől, és a megvásárolt értékpapírokat még nem vezették át a KELER megbízói alszámláról a KELER Zrt.-nél vezetett saját számlára, akkor az érintett értékpapírokat a 12. oszlopban ("Szállítás alatt saját") kell szerepeltetni.

14. oszlop A saját tulajdonban álló (a saját számlára kölcsön vett, illetve arról kölcsönadott értékpapírok átvezetése után kialakult saját rendelkezésű értékpapír-állományból származó) értékpapírok állománya. A saját számlás és bizományi értékpapír-kölcsönzési ügyleteknél az értékpapír-kölcsönzési szerződés alapján az ügyfél számlájáról az adatszolgáltató számlájára, vagy az adatszolgáltató számlájáról az ügyfél számlájára, illetve az ügyfelek számlái között az értékpapírokat a Bkr. 10. § (1) és (2) bekezdéseinek előírásai alapján át kell vezetni, és az átvezetett értékpapírok mennyiségét kell a megfelelő rovatokon feltüntetni.

15. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó kötelezettség (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal). Itt szerepeltetni kell azokat az értékpapírokat, amelyeket az ügyfél kapott óvadékba, de nem kell szerepeltetni azt az állományt, amelyet az ügyfél kölcsönadott egy harmadik félnek.

16. oszlop Az értékpapír mennyiségi egységében fennálló, ügyfelekkel szembeni bruttó követelés (módosítva az értékpapír-kölcsönzésből adódó állománymozgásokkal).

20. oszlop A 31D1, illetve a 31D2 kódú tábla esetében, az értékpapírok értékének meghatározásához használt árfolyam forintban kifejezett értéke.

21. oszlop Az eszközosztályok lehetséges értéke: állampapír - "Á", kötvény - "K", részvény - "R", befektetési jegy és egyéb kollektív befektetési értékpapír - "B", egyéb - "E". Az értékpapírok besorolását a 31D2 kódú táblával összhangban szükséges elvégezni.

1.4. 30ER Befektetési szolgáltatók részére vezetett értékpapírszámlák állományi adatai (darab)

Az adatszolgáltatónál mint harmadik személynél, az MNB felügyelete alatt álló hazai, befektetési szolgáltatási tevékenységet végző intézmények részére vezetett valamennyi értékpapírszámla állományi adatait tartalmazza a tábla. Az adatokat intézményenként és azon belül értékpapíronként kell megadni. A táblához kapcsolódóan, az MNB felügyelete alatt álló hazai, befektetési szolgáltatási tevékenységet végző intézmények listáját az MNB közzéteszi a honlapján.

A tábla oszlopai

1. oszlop: a befektetési szolgáltatási tevékenységet végző intézmény KSH-törzsszáma az adószám első 8 számjegyével azonos.

3. oszlop: elsődlegesen az intézmény ISO 17442 nemzetközi szabvány szerint meghatározott kódja [LEI-kód: Legal Entity Identifier (20 karakter)]. Ha az intézmény nem rendelkezne LEI-kóddal, akkor az ISO 9362 nemzetközi szabvány szerint meghatározott kód [SWIFT-kód: Bank Identifier Code (11 karakter)]. Ha az intézmény nem rendelkezne sem LEI-kóddal, sem pedig SWIFT-kóddal, akkor a belső azonosítót kell szerepeltetni.

4. oszlop: az 1-3. oszlopban meghatározott intézmény értékpapírszámláján lévő értékpapír ISIN kódja. Ha az értékpapír nem rendelkezik ISIN kóddal, akkor az értékpapír belső azonosítója.

5. oszlop: a 4. oszlopban azonosított értékpapírból az 1-3. oszlopban meghatározott intézmény megbízói állománya, darabban kifejezve.

6. oszlop: a 4. oszlopban azonosított értékpapírból az 1-3. oszlopban meghatározott intézmény saját állománya, darabban kifejezve.

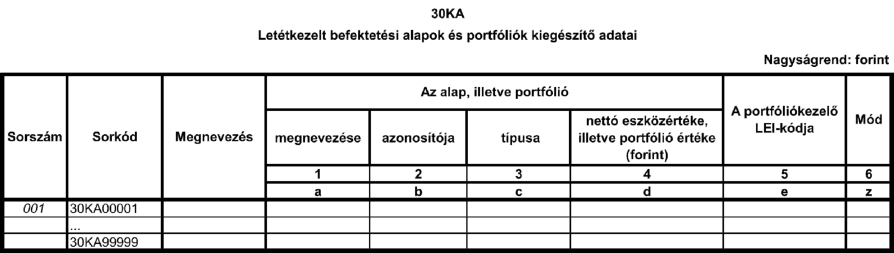

1.5. 30KA Letétkezelt befektetési alapok és portfóliók kiegészítő adatai

Azoknak a letétkezelt befektetési alapoknak, biztosítói és pénztári portfólióknak az adatait tartalmazza a tábla, amelyekre az adatszolgáltató a 30LA kódú táblában a tárgynapra vonatkozóan adatokat jelentett.

A tábla oszlopai

2. oszlop: a 30LA kódú tábla 2. oszlopában használt azonosító.

3. oszlop: a lehetséges értékek: befektetési alap - "BA", pénztári portfólió - "PP", biztosítói portfóliók -"BizP".

4. oszlop: Az eszközöknek a kezelési szabályzatban foglalt értékelési elvek szerint kiszámított összértéke, forintban kifejezve. A forintra történő átszámítást a kezelési szabályzatnak megfelelően kell elvégezni, amennyiben a kezelési szabályzat erről nem rendelkezik, akkor az MNB által közzétett, a vonatkozási napon érvényes hivatalos devizaárfolyamon.

5. oszlop: a portfóliókezelő LEI-kódja, ha nem rendelkezik LEI-kóddal, akkor a KSH-törzsszáma.

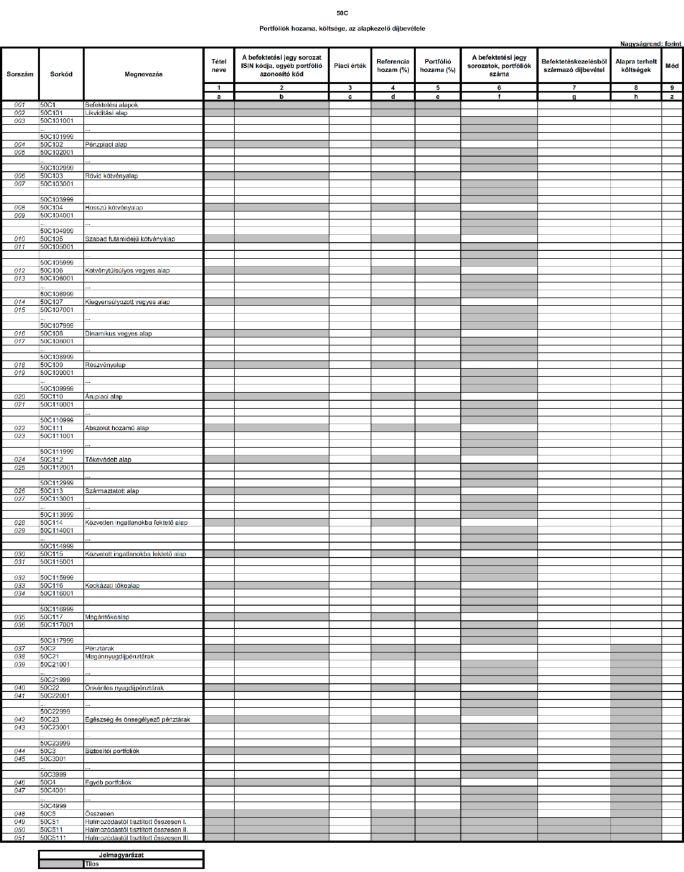

1.6. 30LA A letétkezelt befektetési alapok és portfóliók eszközösszetétele

A napi gyakoriságú tábla az adatszolgáltató által letétkezelt befektetési alapok, pénztári és biztosítói portfóliók eszközeit tartalmazza. Nem kell jelenteni a saját portfóliókezelési tevékenység miatt letétkezelt állományokat, tehát azokat, amelyek esetében a vagyonkezelő és a letétkezelő személye ugyanaz. A táblában azon befektetési alapok, pénztári és biztosítói portfóliók adatait kell szerepeltetni, amelyek esetében az adott napra nettó eszközértéket (piaci értéket) számoltak. Ez alól kivételt jelentenek a nettó eszközértéket heti gyakoriságnál ritkábban számító befektetési alapok, portfóliók, amelyek esetében vonatkozási napnak azon hónap utolsó napját kell tekinteni, amelyik hónapban a nettó eszközértéket kiszámolták.

A tábla mindig csak az adott vonatkozási napra érvényes eszközösszetételt tartalmazza. Ha munkaszüneti napra is számolnak eszközértéket, akkor azt is jelenteni kell, vonatkozási napként az adott munkaszüneti napot alkalmazva. (Tehát úgy kell kezelni az érintett munkaszüneti napot, mint ha munkanap lenne.)

A tábla oszlopai

2. oszlop: Befektetési alap esetén a befektetési alap azonosítására szolgáló ISIN kód. Minden alkalommal az első befektetésijegy-sorozatnak az ISIN kódjával kell azonosítani az adott befektetési alapot. Pénztári és biztosítói portfólió esetén a portfólió egyedi azonosítására alkalmas azonosító. Az azonosítók előállításáról és a letétkezelő részére történő átadásról a pénztárak, illetve biztosítók gondoskodnak.

3. oszlop: a lehetséges értékek: befektetési alap - "BA", pénztári portfólió - "PP", biztosítói portfóliók -"BizP".

4. oszlop: alapértelmezés szerint a befektetési alapban vagy portfólióban lévő egyes eszközök neve. Azoknál a soroknál, ahol a 7. oszlopban szereplő kód 30LA01, 30LA02 vagy 30LA03 kezdetű, a számlavezető megnevezését, a 30LA09 kód esetén az ingatlan címét, a 30LA10 kód esetén az ingatlantársaság megnevezését, a 30LA11 kód esetén a kölcsönnyújtó megnevezését kell szerepeltetni.

5. oszlop: értékpapír esetén az ISIN kód, ha az értékpapír nem rendelkezik ISIN kóddal, akkor az értékpapír belső azonosítója; azoknál a soroknál, ahol a 7. oszlopban szereplő kód 30LA01, 30LA02 vagy 30LA03 kezdetű, a számlavezető intézménynek, a 30LA11 kód esetén pedig a kölcsönnyújtónak az ISO 9362 nemzetközi szabvány szerint meghatározott azonosító kódja [SWIFT-kód: Bank Identifier Code (11 karakter)]; ha a 7. oszlopban 30LA09 kód szerepel, akkor az ingatlan helyrajzi száma. Ha a kölcsönnyújtónak nincs BIC-kódja (Bank Identifier Code), akkor alkalmazható a LEI-kód (Legal Entity Identifier), vagy a KSH-törzsszám.

6. oszlop: az alapban található eszközök darabszáma. Azoknál a soroknál, ahol a 7. oszlopban szereplő kód 30LA01, 30LA02 vagy 30LA03 kezdetű, továbbá ahol a 7. oszlopban 30LA11, 30LA12, vagy 30LA13 a kód, a mezőt nem kell kitölteni.

7. oszlop: az eszközosztályban az alábbi táblázat szerinti kódokat kell szerepeltetni az adott eszközkategóriának megfelelően.

| Kód | Eszközkategória |

| 30LA011 | Pénzforgalmi számla - Forint |

| 30LA012 | Pénzforgalmi számla - Deviza |

| 30LA021 | Bankbetét - Forint |

| 30LA022 | Bankbetét - Deviza |

| 30LA031 | Házipénztár - Forint |

| 30LA032 | Házipénztár - Deviza |

| 30LA041111 | Magyarország által kibocsátott állampapír - Államkötvény |

| 30LA041112 | Magyarország által kibocsátott állampapír - Kincstárjegy |

| 30LA041113 | Magyarország által kibocsátott állampapír - Az MNB által kibocsátott, hitelviszonyt megtestesítő értékpapír |

| 30LA041114 | Magyarország által kibocsátott állampapír - Egyéb |

| 30LA041121 | Más EGT-állam által kibocsátott állampapír - Államkötvény |

| 30LA041122 | Más EGT-állam által kibocsátott állampapír - Kincstárjegy |

| 30LA041123 | Más EGT-állam által kibocsátott állampapír - Az Európai Központi Bank vagy az EGT más államának jegybankja által kibocsátott, hitelviszonyt megtestesítő értékpapír |

| 30LA041124 | Más EGT-állam által kibocsátott állampapír - Egyéb |

| 30LA041131 | Nem EGT-állam által kibocsátott állampapír - Államkötvény |

| 30LA041132 | Nem EGT-állam által kibocsátott állampapír - Kincstárjegy |

| 30LA041133 | Nem EGT-állam által kibocsátott állampapír - Egyéb |

| 30LA04121 | Kötvények - Vállalati kötvény |

| 30LA04122 | Kötvények - Hitelintézeti kötvény |

| 30LA04123 | Kötvények - Önkormányzati kötvény |

| 30LA04124 | Kötvények - Jelzáloglevél |

| 30LA04125 | Kötvények - Nem hazai kibocsátású kötvények |

| 30LA041311 | Szabályozott piacra bevezetett részvények - Budapesti Értéktőzsdére bevezetett részvények |

| 30LA041312 | Szabályozott piacra bevezetett részvények - Más szabályozott piacra bevezetett részvények |

| 30LA04132 | Szabályozott piacra be nem vezetett részvények |

| 30LA0414101 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Likviditási alap |

| 30LA0414102 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Pénzpiaci alap |

| 30LA0414103 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Rövid kötvényalap |

| 30LA0414104 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Hosszú kötvényalap |

| 30LA0414105 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Szabad futamidejű kötvényalap |

| 30LA0414106 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kötvénytúlsúlyos vegyes alap |

| 30LA0414107 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kiegyensúlyozott vegyes alap |

| 30LA0414108 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Dinamikus vegyes alap |

| 30LA0414109 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Részvényalap |

| 30LA0414110 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Árupiaci alap |

| 30LA0414111 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Abszolút hozamú alap |

| 30LA0414112 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Tőkevédett alap |

| 30LA0414113 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Származtatott alap |

| 30LA0414114 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Közvetlen ingatlanokba fektető alap |

| 30LA0414115 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Közvetett ingatlanokba fektető alap |

| 30LA0414116 | Hazai kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kockázati tőkealap és magántőke alap |

| 30LA0414201 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Likviditási alap |

| 30LA0414202 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Pénzpiaci alap |

| 30LA0414203 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Rövid kötvényalap |

| 30LA0414204 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Hosszú kötvényalap |

| 30LA0414205 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Szabad futamidejű kötvényalap |

| 30LA0414206 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kötvénytúlsúlyos vegyes alap |

| 30LA0414207 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kiegyensúlyozott vegyes alap |

| 30LA0414208 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Dinamikus vegyes alap |

| 30LA0414209 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Részvényalap |

| 30LA0414210 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Árupiaci alap |

| 30LA0414211 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Abszolút hozamú alap |

| 30LA0414212 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Tőkevédett alap |

| 30LA0414213 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Származtatott alap |

| 30LA0414214 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Közvetlen ingatlanokba fektető alap |

| 30LA0414215 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Közvetett ingatlanokba fektető alap |

| 30LA0414216 | Külföldi kibocsátású befektetési jegy és egyéb kollektív befektetési értékpapír - Kockázati tőkealap és magántőke alap |

| 30LA0415 | Egyéb értékpapírok |

| 30LA05 | Határidős ügyletek |

| 30LA06 | Vételi és eladási opciók |

| 30LA07 | Repó ügyletek |

| 30LA08 | SWAP ügyletek |

| 30LA09 | Ingatlan |

| 30LA10 | Részesedések ingatlantársaságokban |

| 30LA11 | Nyújtott hitelek, kölcsönök |

| 30LA12 | Követelések |

| 30LA13 | Kötelezettségek |

| 30LA14 | Egyéb |

8. oszlop: a befektetési és egyéb eszközöknek a kezelési szabályzatban foglalt értékelési elvek szerint kiszámított értéke, forintban kifejezve. A felhalmozott kamatokat is figyelembe kell venni a piaci érték meghatározásakor. A forintra történő átszámítást a kezelési szabályzatnak megfelelően kell elvégezni, amennyiben a kezelési szabályzat erről nem rendelkezik, akkor az MNB által közzétett, a vonatkozási napon érvényes hivatalos devizaárfolyamon. Ha az értéknapra nem állna rendelkezésre egyeztetett, rekonsziliált, visszaigazolt nettó jelenérték, akkor az utolsó, visszaigazolt jelenértéket kell jelenteni.

9. oszlop: annak a devizának az ISO kódja, amelyikben az adott sorban szereplő eszköz denominált. Ha ugyanazon eszközre különböző devizákban is van az alapnak vagy portfóliónak pozíciója, akkor devizánként külön sorban kell azokat jelenteni.

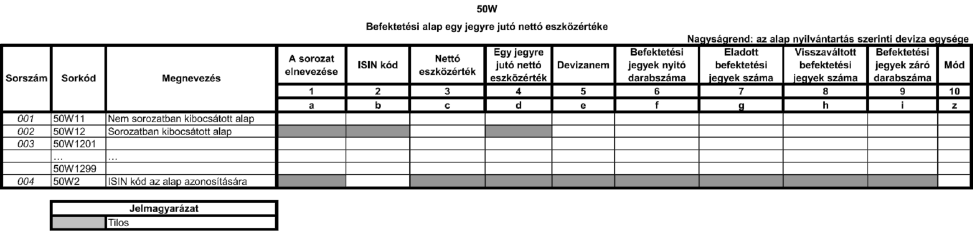

1.7. 30LB Letétkezelt befektetési alapok egy jegyre jutó nettó eszközértéke

A táblában azon alapok adatait kell szerepeltetni, sorozatonkénti bontásban, amelyek esetében az adott napra nettó eszközértéket (piaci értéket) számoltak (és amelyek szerepelnek az adott vonatkozási napra vonatkozó 30LA kódú táblában).

2. oszlop: az alap ISIN kódja, sorozatban kibocsátott alap esetén az első sorozat ISIN kódja.

4. oszlop: az adott sorozat ISIN kódja, nem sorozatban kibocsátott alap esetén a 2. oszlop értékével azonos.

5. és 6. oszlop: a 7. oszlopban meghatározott devizanemben kell jelenteni, a kezelési szabályzatban meghatározott (de legfeljebb 6 tizedesjegy) pontossággal.

7. oszlop: az alap nyilvántartás szerinti devizanemének ISO 4217 szabvány szerinti kódja (3 karakter)

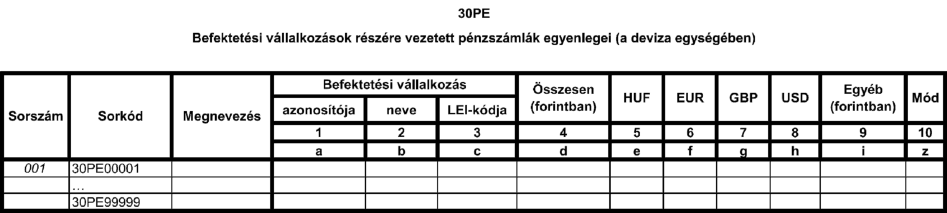

1.8. 30PE Befektetési vállalkozások részére vezetett pénzszámlák egyenlegei (a deviza egységében)

Az adatszolgáltatónál mint harmadik személynél, az MNB felügyelete alatt álló hazai befektetési vállalkozások részére vezetett valamennyi pénzszámlát jelenteni kell.

A tábla oszlopai

1. oszlop: a befektetési vállalkozás KSH-törzsszáma (az adószám első 8 számjegye).

3. oszlop: elsődlegesen a befektetési vállalkozás ISO 17442 nemzetközi szabvány szerint meghatározott kódja [LEI-kód: Legal Entity Identifier (20 karakter)]. Ha a befektetési vállalkozás nem rendelkezik LEI-kóddal, akkor az ISO 9362 nemzetközi szabvány szerint meghatározott kódja [SWIFT-kód: Bank Identifier Code (11 karakter)]. Ha befektetési vállalkozás nem rendelkezik sem LEI-kóddal, sem pedig SWIFT-kóddal, akkor a belső azonosítót kell szerepeltetni.

4. és 9. oszlop: az adatokat - az MNB által közzétett, a vonatkozási napon érvényes hivatalos devizaárfolyamon átszámítva - forintban kell megadni.

5-8. oszlop: az adott deviza egységében szerepelnek az adatok.

1.9. 30TR A letétkezelt alapok és portfóliók tranzakciói

A tábla kitöltése

A tábla az adatszolgáltató által letétkezelt befektetési alapok, biztosítói és pénztári portfóliók tranzakcióit tartalmazza, vagyis azon alapok és portfóliók tranzakcióit, amelyek állományait az adatszolgáltató a 30LA kódú táblában jelenti. Nem kell jelenteni a saját portfóliókezelési tevékenység miatt letétkezelt állományokhoz kapcsolódó tranzakciókat, vagyis azokat, amelyek esetében a vagyonkezelő és a letétkezelő személye ugyanaz. Ebben a táblában tranzakción az értékpapírokhoz, határidős, opciós, repó- és SWAP-ügyletekhez, ingatlanok adásvételéhez kapcsolódó azon műveleteket kell érteni, amelyek a 30LA kódú tábla 7. oszlopában 30LA04 kóddal kezdődő, illetve 30LA05-30LA09 kódú sorok állományi változásait eredményezik.

A tábla oszlopai:

1. oszlop: az adatszolgáltató azonosítására szolgáló egyedi kód, az ISO 9362 szabvány szerinti (11 karakter hosszúságú) SWIFT/Bank Identifier Code (BIC).

2. oszlop: a tranzakció vonatkozási napja, az a nap, amikortól a befektetési alap vagy portfólió eszközérték számításánál figyelembe vételre kerül az adott tranzakció (tehát hatása a 30LA kódú táblában is megjelenik). Ez a dátum egyúttal a jelentés vonatkozási napja is, amely az eszközérték számításának napja. A dátumot ÉÉÉÉHHNN formátumban kell megadni.

3. oszlop: a kötés napja ÉÉÉÉHHNN formátumban.

4. oszlop: a kötés időpontja, ISO 8601 időformátumban (ÓÓ:PP:MM+/-ÓÓ, 11 karakter). Ha a tranzakció pontos időpontja nem ismert, akkor a mező értéke "00:00:00+00".

5. oszlop: annak meghatározása, hogy a tranzakció a befektetési alap, illetve a portfólió szempontjából jóváírás vagy terhelés-e. A lehetséges értékek: "J" = jóváírás, "T" = terhelés.

6. oszlop: Lehetséges értékek: "E" =értékpapírokhoz, "H" = határidős ügylethez, "O" = opciós ügylethez, "R"= repóhoz, "S"=SWAP ügylethez, "l"=ingatlan adásvételéhez kapcsolódó.

7. oszlop: az eszköz megnevezése, ingatlan esetében az ingatlan címe.

8. oszlop: értékpapír esetén az ISIN kód; ingatlan esetében a helyrajzi szám.

9. oszlop: az egységár, 5 tizedesjegy pontossággal. Hitelviszonyt megtestesítő értékpapírok esetében a nettó árfolyamot kell szerepeltetni. Ingatlan adásvétel esetén az ingatlan árát kell megadni.

10. oszlop: a tranzakció elszámolásának devizaneme, az ISO 4217 szabvány szerinti devizanem kóddal (3 karakter).

13. oszlop: minden díj és költség, amely a tranzakcióhoz közvetlenül kapcsolódik.

14. oszlop: az adatszolgáltató által megadott, a tranzakcióra vonatkozó egyedi azonosító (maximum 29 karakteres, alfanumerikus kód).

15. oszlop: a 30KA kódú tábla 1. oszlopában alkalmazott név.

16. oszlop: a 30LA kódú tábla 2. oszlopában használt azonosító (amelyet a 30KA kódú tábla 2. oszlopában is alkalmaz az adatszolgáltató).

17. oszlop: a 30KA kódú tábla 3. oszlopában jelentett típus.

18. oszlop: a partner BIC kódja. Ha a partnernek nincs BIC kódja, akkor az adott intézmény rövid (vagy rövidített), beszédes nevét kell megadni, pontosan 11 karakter hosszan. Ha a rövid név 11 karakternél rövidebb lenne, akkor "X"-ekkel kell feltölteni úgy, hogy 11 karakter hosszú legyen.

19. oszlop: a 18. oszlophoz kapcsolódóan a partner azonosító kódjának típusa. A lehetséges értékek: "B" = BIC, "I" = belső kód.

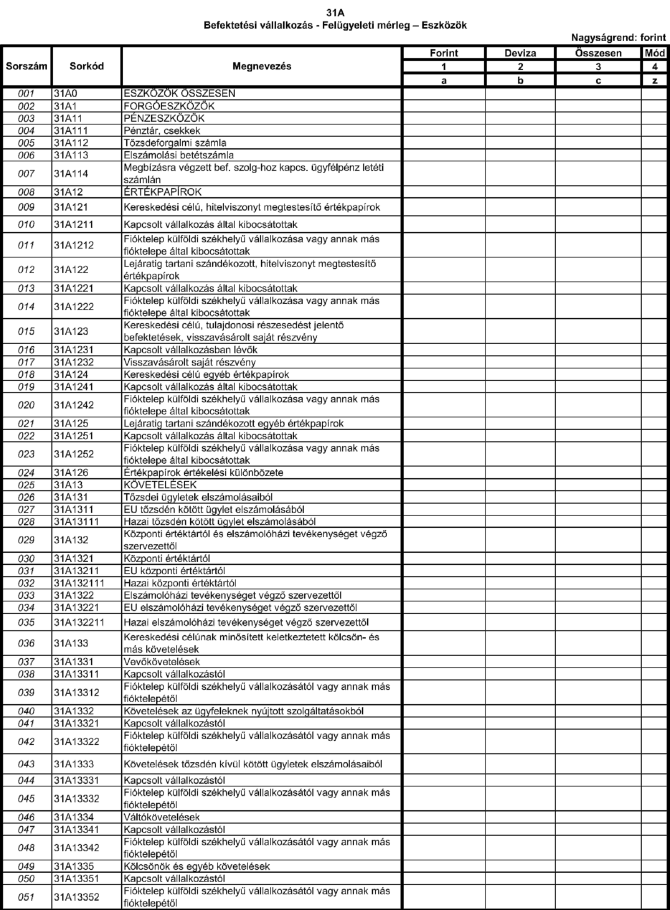

1.10. 31A Befektetési vállalkozás - Felügyeleti mérleg - Eszközök

A tábla sorai:

31A131 Tőzsdei ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg. Azok az adatszolgáltatók, amelyek a tőzsdén kötött azonnali bizományi ügyleteikből adódóan fennálló, még nem teljesített követeléseiket év közben a számviteli szabályok szerint a főkönyvi -mérleg - számlákon is elszámolták, a hó végi záráskor, a bizományi ügyletek kapcsán tőzsdei ügyletek elszámolásaiból fennálló követeléseiket stornó tételként kötelesek kezelni, és a havi felügyeleti jelentésnek ebbe a sorába azt nem állíthatják be.

31A1333 Követelések tőzsdén kívül kötött ügyletek elszámolásaiból

Itt csak saját számlás ügyletekből származó követelések jelenhetnek meg.

31A13451 Ügyleti letétek, biztosítékok és árkülönbözetek összege

A határidős és opciós ügyletek esetén a fizetett letétek, pénzügyi biztosítékok, árkülönbözetek összege (amíg az ügylet le nem zárul).

31A139 Származékos ügyletek pozitív értékelési különbözete

A valós értéken történő értékelésbe bevont, le nem zárt kereskedési- és fedezeti célú származékos ügyletek várható eredménye.

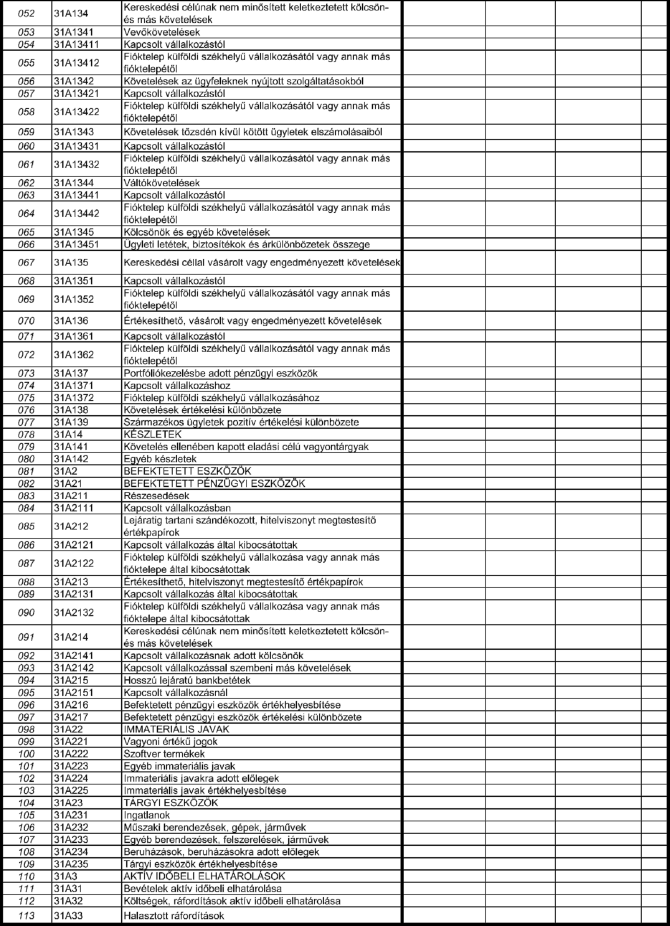

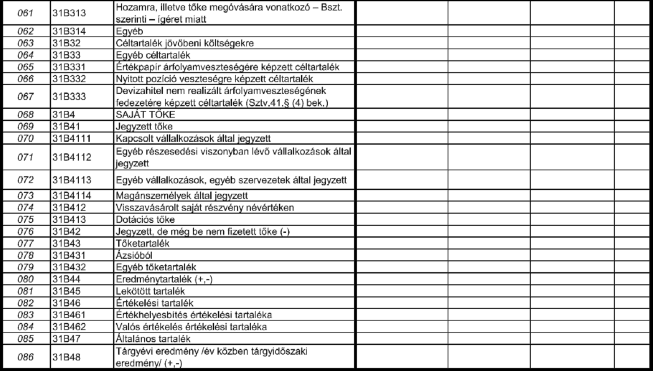

1.11. 31B Befektetési vállalkozás - Felügyeleti mérleg - Források

A tábla kitöltése

A 31B tábla kitöltése alapvetően megegyezik a számviteli előírásokban foglaltakkal, azonban egyes esetekben eltér attól. A számviteli mérleg tagolásától eltérő tételeknél az alábbiakban meghatározott előírásokat kell alkalmazni és annak megfelelően a mérlegben kimutatni.

A tábla sorai:

31B1134 Tőzsdén kívüli ügyletek elszámolásaiból

A tőzsdén kívül saját számlára teljesített (nem bizományi) ügyletekből adódóan keletkezett kötelezettség, valamint az a kötelezettség, amely akkor keletkezik, ha az adatszolgáltató a tőzsdén kívül a teljesített vételi megbízás esetén, az ügyféltől kapott vételár összegét a mérleg fordulónapjáig nem fizette ki az eladónak. Annak összegét az ügyfelekkel szembeni kötelezettségek csökkenéseként és a tőzsdén kívül kötött ügyletek elszámolásaiból eredő kötelezettség növekedéseként kell a mérleg fordulónapjával elszámolni.

31B1137, Egyéb

31B1147, Egyéb

31B1157 Egyéb

Ezeken a sorokon "a befizetett, de a Cégbíróságon még be nem jegyzett tőke" - az alapítókkal szembeni kötelezettség - értékét kell szerepeltetni. A tőkeemelésnek azt a részét, amelyet a vállalkozás saját tőkén belüli tartalékából (tőke- vagy eredménytartalékból) hajt végre, csak a cégbírósági bejegyzést követően - a vonatkozó tartalékállomány csökkentésével egyidejűleg -lehet a jegyzett tőkében szerepeltetni.

Az adóhatósággal szemben fennálló rövid lejáratú kötelezettségeket (járulékokat) a 31B1157 soron kell kimutatni.

31B116 Kötelezettségek értékelési különbözete

A pénzügyi kötelezettségek értékeléskori valós értékének és törlesztésekkel korrigált bekerülési értékének különbsége.

31B31 Céltartalék a várható kötelezettségekre

A határidős, opciós és swap ügyletek, a jegyzési garanciavállalás, a Bszt. szerint a tőke megóvására és a hozamra adott ígéret miatti, valamint a Számv.tv. miatt képzett egyéb céltartalékok.

31B413 Dotációs tőke

Fióktelep külföldi, nem EU székhelyű vállalkozásától a fióktelep létesítéséhez és működéséhez az alapító által tartósan, korlátlanul, tehermentesen a fióktelep szabad rendelkezésére bocsátott tőke.

31B461 Értékhelyesbítés értékelési tartaléka

A Számv.tv. 58. §-a szerinti piaci értékelés alapján meghatározott értékhelyesbítések összege.

31B462 Valós értékelés értékelési tartaléka

A Számv.tv. 59/A.-59/F. §-a szerinti valós értéken történő értékelés elszámolt értékelési különbözete.

31B48 Tárgyévi eredmény /év közben tárgyidőszaki eredmény/ (+,-)

Az eredmény év közben az eredményszámlák lezárása utáni - a bevételeknek, ráfordításoknak és költségeknek - egyenlege, amelyet a társasági adóelőleg befizetett összegével csökkenteni kell.

Év végén az előzetes eredménynél az (előzetes adatok alapján meghatározott) adófizetési kötelezettséggel csökkentett összeget kell figyelembe venni.

Az év végi végleges adat a közgyűlés által elfogadott éves beszámoló szerinti (auditált) mérleg eredménye.

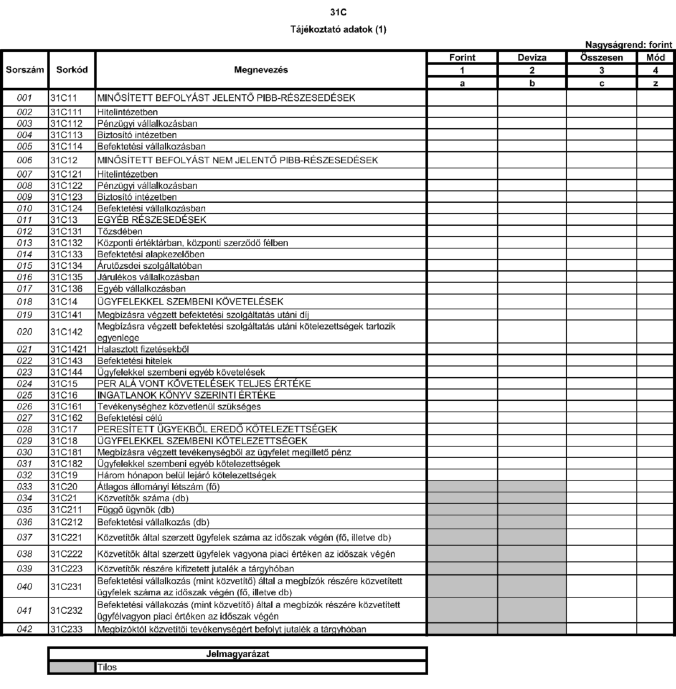

1.12. 31C Tájékoztató adatok (1)

A tábla sorai:

31C11 Minősített befolyást jelentő PIBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C12 Minősített befolyást nem jelentő PIBB-részesedések

A PIBB vállalkozásokba történt, minősített befolyást nem jelentő befektetések, függetlenül attól, hogy a forgatási célú (kereskedési célra vásárolt) értékpapírok között vagy a befektetett eszközök között szerepelnek a mérlegben.

31C14 Ügyfelekkel szembeni követelések

A befektetési szolgáltatási tevékenységből és a kiegészítő szolgáltatásból eredő valamennyi követelés.

31C15 Per alá vont követelések teljes értéke

A mérlegben szereplő követelésállományból az ügyfelekkel szembeni követelések azon része, amelyek bírósági per tárgyát képezik.

31C17 Peresített ügyekből eredő kötelezettségek

Valamennyi - nem kizárólag befektetési szolgáltatásból és kiegészítő szolgáltatásból eredő -peresített kötelezettség teljes értéke.

31C18 Ügyfelekkel szembeni kötelezettségek

A Bkr. 5. § (8) bekezdés szerinti tételek.

31C20 Átlagos állományi létszám (fő)

Átlagos statisztikai állományi létszám. A KSH előírásai szerint teljesített havi munkaügyi adatszolgáltatásban jelentett adatoknak megfelelően kell kitölteni.

31C21, Közvetítők száma (db)

31C211, Függő ügynök (db)

31C212 Befektetési vállalkozás (db)

Ezt a három adatot a Bszt. 111. §-ának figyelembe vételével kell meghatározni.

31C221, Közvetítők által szerzett ügyfelek száma az időszak végén (fő, illetve db)

31C222, Közvetítők által szerzett ügyfelek vagyona piaci értéken az időszak végén

31C223, Közvetítők részére kifizetett jutalék a tárgyhóban

Ezt a három adatot a Bszt. 111. §-a szerinti közvetítőkre vonatkozóan kell megadni.

31C222 Közvetítők által szerzett ügyfelek vagyona piaci értéken az időszak végén

A közvetítők által szerzett ügyfelek számláin nyilvántartott vagyon. Ha az ügyfelet eredetileg közvetítő szerezte, akkor az ilyen ügyfél által újonnan szerzett értékpapírcsomag piaci értékét is tartalmazza a 31C222 sor.

31C231, Befektetési vállalkozás (mint közvetítő) által a megbízók részére közvetített ügyfelek száma az időszak végén (fő, illetve db)

31C232, Befektetési vállalkozás (mint közvetítő) által a megbízók részére közvetített ügyfélvagyon piaci értéken az időszak végén

31C233 Megbízóktól közvetítői tevékenységért befolyt jutalék a tárgyhóban

Ezt a három adatot a befektetési vállalkozás azon tevékenységére vonatkozóan kel megadni, amelyet a Bszt. 111. §-a szerinti közvetítői minőségében végez.

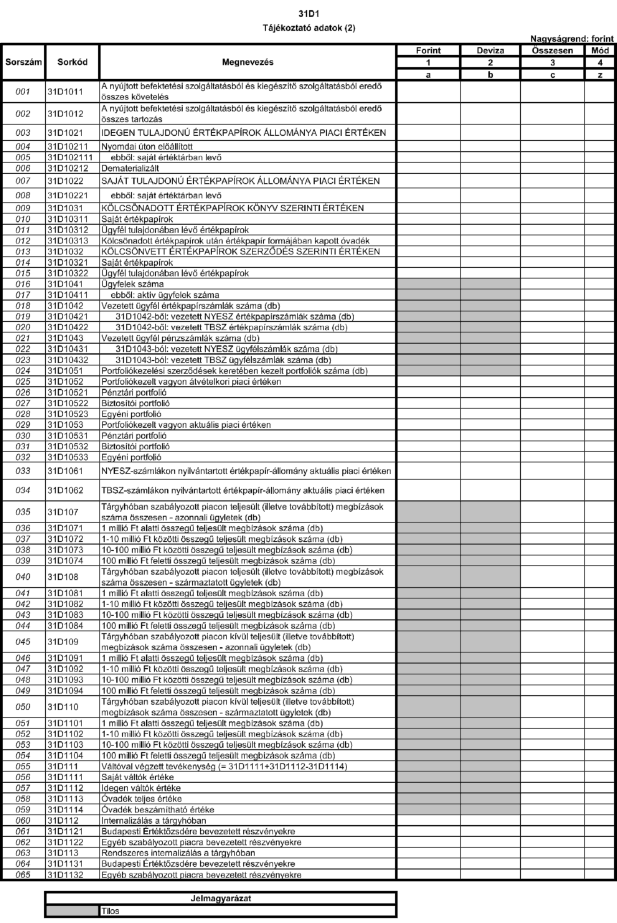

1.13. 31D1 Tájékoztató adatok (2)

A tábla kitöltése

A devizában denominált értékpapírokat forintban kell szerepeltetni. Az átváltási árfolyam az adatszolgáltató számviteli politikájában meghatározott árfolyam, illetve ha ilyen nincs, akkor az MNB által közzétett hivatalos devizaárfolyam. A jelentésben a fizikai készletet kell szerepeltetni.

A tábla sorai:

31D1011 A nyújtott befektetési szolgáltatásból és kiegészítő szolgáltatásból eredő összes követelés

A nyújtott befektetési szolgáltatásból és kiegészítő szolgáltatásból eredő valamennyi követelés, a Bkr.-ben, Hitkr.-ben ilyen címen fennálló követelés.

31D1012 A nyújtott befektetési szolgáltatásból és kiegészítő szolgáltatásból eredő összes tartozás

A nyújtott befektetési szolgáltatásból és kiegészítő szolgáltatásból eredő valamennyi tartozás, a Bkr.-ben, illetve a Hitkr.-ben ilyen címen fennálló kötelezettség.

31D10312 Ügyfél tulajdonában lévő értékpapírok

A kölcsönadáskori nyilvántartási értéken kell szerepeltetni.

31D1041 Ügyfelek száma

Azon - jogi és nem jogi - személyek száma, akik valamely befektetési szolgáltatásra irányuló szerződéssel rendelkeznek az adatszolgáltatóval. Ha ugyanazon személy több szerződéssel vagy portfólióval is rendelkezik az adatszolgáltatóval, akkor is csak egyszer kell figyelembe venni.

Alapok és alapkezelők részére nyújtott szolgáltatás esetén, ha a szolgáltatás alapkezeléshez kapcsolódik, akkor az egyes alapokat, ha pedig portfóliókezeléshez kapcsolódik, akkor az egyes alapkezelőket kell egy személynek tekinteni.

31D10411 Aktív ügyfelek száma

Aktív ügyfélnek minősül az az ügyfél, akinek ügyfélszámláján vagy értékpapírszámláján egyenleg szerepel, vagy aki az elmúlt egy évben valamilyen befektetési szolgáltatást (pl. befektetési tanácsadást) igénybe vett.

31D1042 Vezetett ügyfél értékpapírszámlák száma (db)

A Tpt. 5. § (1) bekezdés 46. pontja szerinti értékpapírszámlák száma.

Csak az olyan értékpapírszámlák (ezen belül csak az olyan TBSZ-, illetve NYESZ-értékpapírszámlák) számát kell megadni (a 31D1042, 31D10421, 31D10422 soroknál), amelyeken van állomány.

31D1043 Vezetett ügyfél pénzszámlák száma (db)

A Tpt. 5. § (1) bekezdés 130. pontja szerinti ügyfélszámlák száma. A hitelintézetnek a bankszámlának nem minősülő ügyfélszámlák számát kell megadnia. A 31D1043 sor adata nem lehet kisebb, mint a 31D10431 és a 31D10432 sorban jelentett adatok összege.

31D1052 Portfóliókezelt vagyon átvételkori piaci értéken