43/2013. (XII. 29.) MNB rendelet

a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában foglalt felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya a hitelintézetre, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozásra (a továbbiakban együtt: hitelintézet), a pénzügyi vállalkozásra, az elektronikuspénz-kibocsátó intézményre, a pénzforgalmi intézményre és a Posta Elszámoló Központot működtető intézményre (a továbbiakban: PEKMI), valamint az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező hitelintézet, pénzügyi vállalkozás, elektronikuspénz-kibocsátó intézmény, pénzforgalmi intézmény magyarországi fióktelepére (a továbbiakban együtt: fióktelep) (a továbbiakban együtt: adatszolgáltató) terjed ki.

2. § (1) Az adatszolgáltató az e rendeletben foglaltak szerint rendszeres, eseti és a Magyar Nemzeti Bank (a továbbiakban: MNB) kijelölésén alapuló adatszolgáltatást (a továbbiakban: felügyeleti jelentés) teljesít az MNB részére.

(2) A felügyeleti jelentés elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi és analitikus nyilvántartások képezik.

(3) A felügyeleti jelentés alapjául szolgáló dokumentumokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a felügyeleti jelentés esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

3. § (1) Az adatszolgáltató e rendelet szerinti felügyeleti jelentés teljesítésére vonatkozó kötelezettsége - a (2)-(4) bekezdésben foglalt eltéréssel - az MNB által kiadott tevékenységi engedélyről szóló határozat jogerőre emelkedésének napjától a tevékenységi engedély visszavonásáról szóló határozat jogerőre emelkedésének napjáig áll fenn.

(2) A PEKMI az e rendelet szerinti felügyeleti jelentést e rendelet hatálybalépésének napjától pénzforgalmi szolgáltató jogállásának megszűnéséig teljesíti.

(3) A fióktelep az e rendelet szerinti felügyeleti jelentést a működése megkezdésének napjától a tevékenysége befejezésének napjáig teljesíti.

(4) A pénzügyi vállalkozás e rendelet szerinti felügyeleti jelentését első alkalommal a cégbírósági bejegyzést követő negyedévben teljesíti.

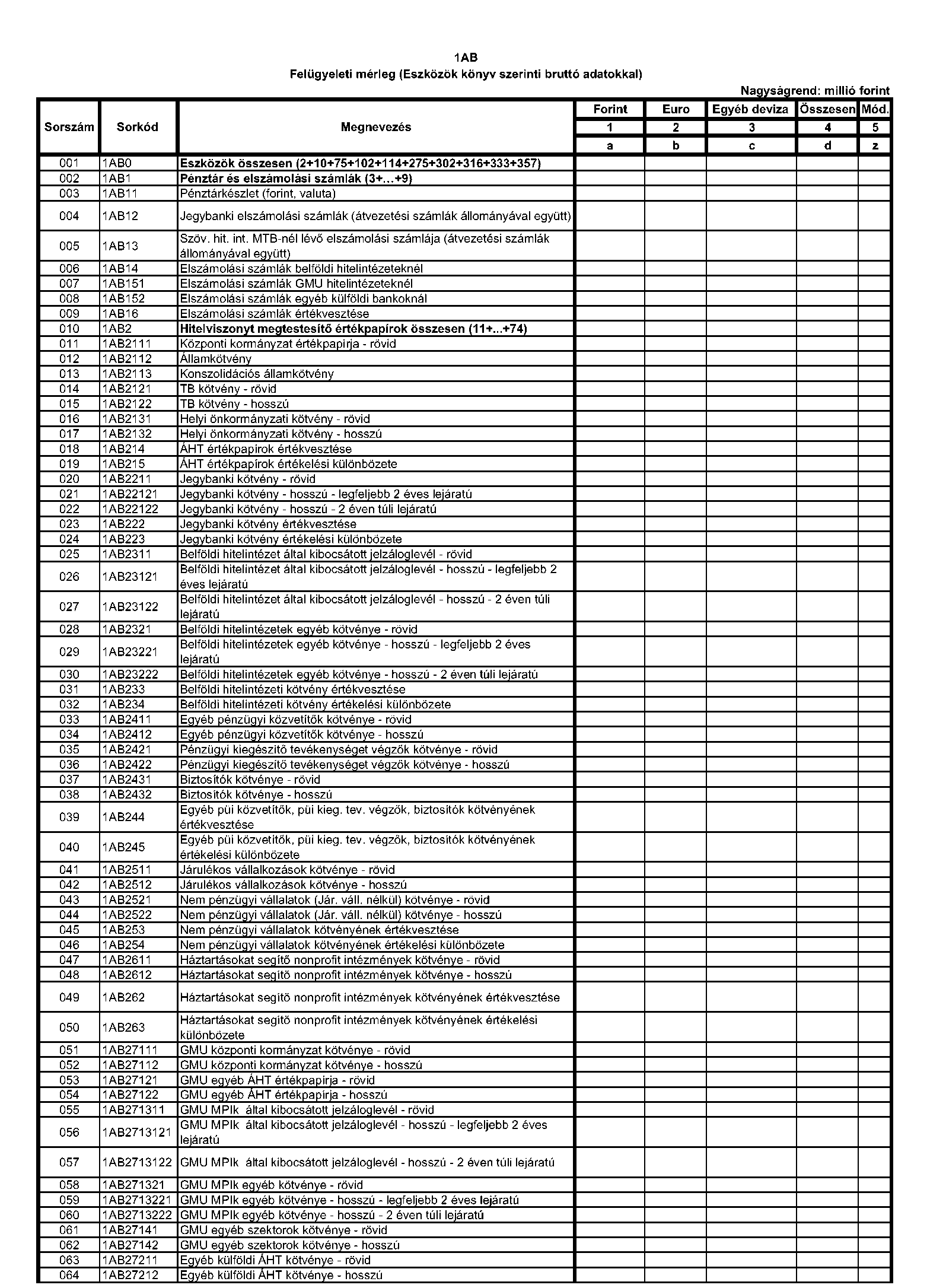

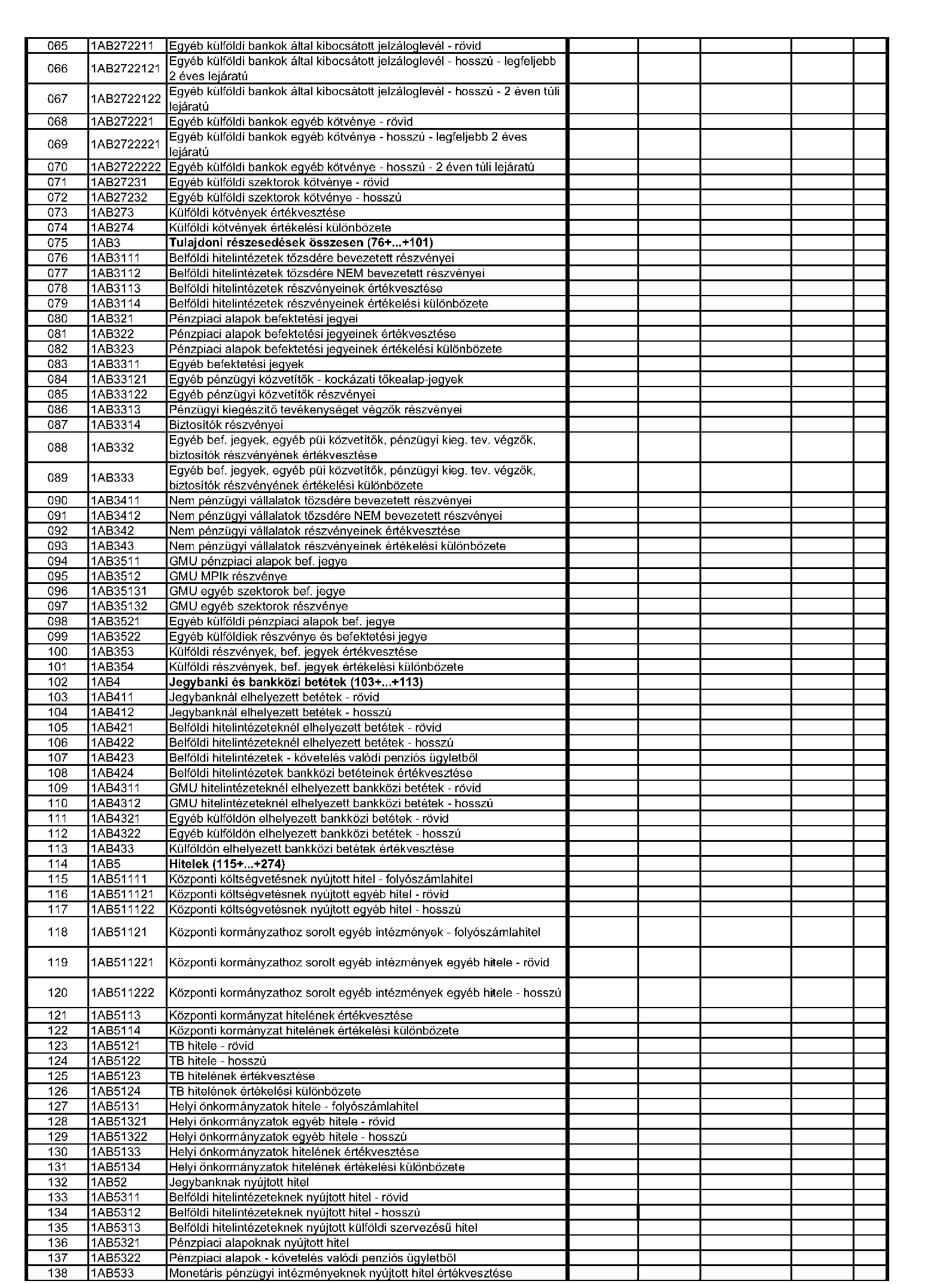

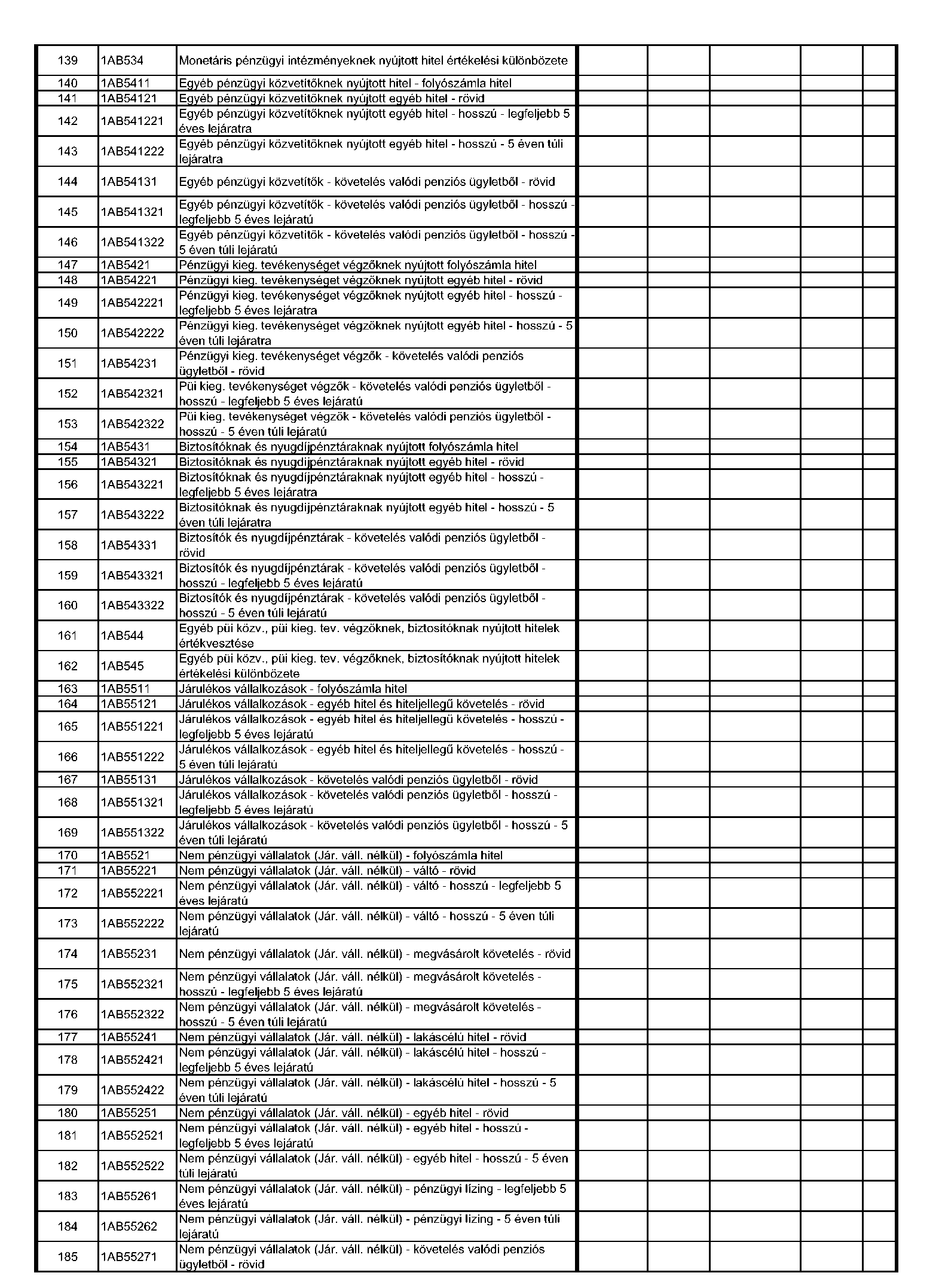

4. § (1)[1] Az (1a) bekezdésben foglalt kivétellel a hitelintézet, valamint az ezen típusú fióktelep a 2. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre napi, havi, negyedéves, éves, eseti és az MNB kijelölésén alapuló felügyeleti jelentést teljesít az MNB részére.

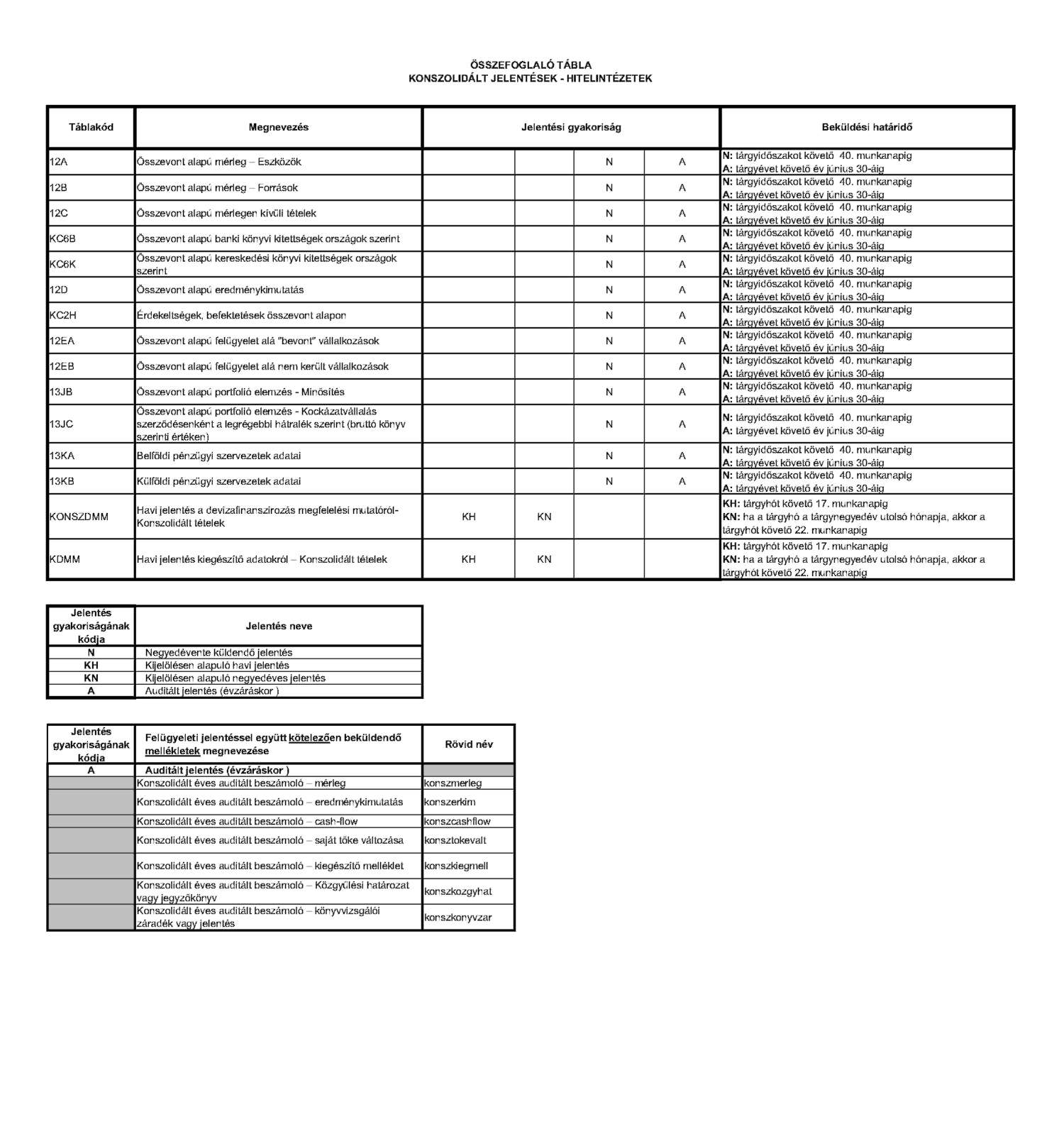

(1a)[2] Az összevont alapú felügyelet alá tartozó, a 680/2014/EU bizottsági végrehajtási rendelet 9. és 10. cikke szerinti adatszolgáltatások teljesítésére kötelezett hitelintézet a 2. melléklet "ÖSSZEFOGLALÓ TÁBLA KONSZOLIDÁLT JELENTÉSEK - HITELINTÉZETEK" megnevezésű táblázatában meghatározott felügyeleti jelentések közül kizárólag a "Havi jelentés a devizafinanszírozás megfelelési mutatóról - Konszolidált tételek" (táblakód: KONSZDMM) és a "Havi jelentés kiegészítő adatokról - Konszolidált tételek" (táblakód: KDMM) megnevezésű felügyeleti jelentést teljesíti az MNB részére.

(2) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 3. melléklet tartalmazza. A kitöltést segítő Technikai Segédletet az MNB e rendelet hatálybalépésével egyidejűleg a honlapján teszi közzé.

5. § (1) A pénzügyi vállalkozás és az ezen típusú fióktelep a 4. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre negyedéves, éves és az MNB kijelölésén alapuló felügyeleti jelentést teljesít az MNB részére.

(2) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat az 5. melléklet tartalmazza.

6. § (1) Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú fióktelepek, valamint a PEKMI a 6. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre havi, negyedéves, éves és az MNB kijelölésén alapuló felügyeleti jelentést teljesít az MNB részére.

(2) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 7. melléklet tartalmazza.

7. § (1) A hitelintézet, a pénzügyi vállalkozás, valamint az ezen típusú fióktelepek az általuk forgalmazott hitel- és pénzügyi lízing-, betéti és megtakarítási-, valamint számlatermékekre vonatkozó havi, negyedéves és eseti felügyeleti jelentést a 8. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre teljesíti az MNB részére.

(2) A kitöltésre vonatkozó általános előírásokat az 1. melléklet, a kitöltésre vonatkozó részletes előírásokat a 9. melléklet tartalmazza.

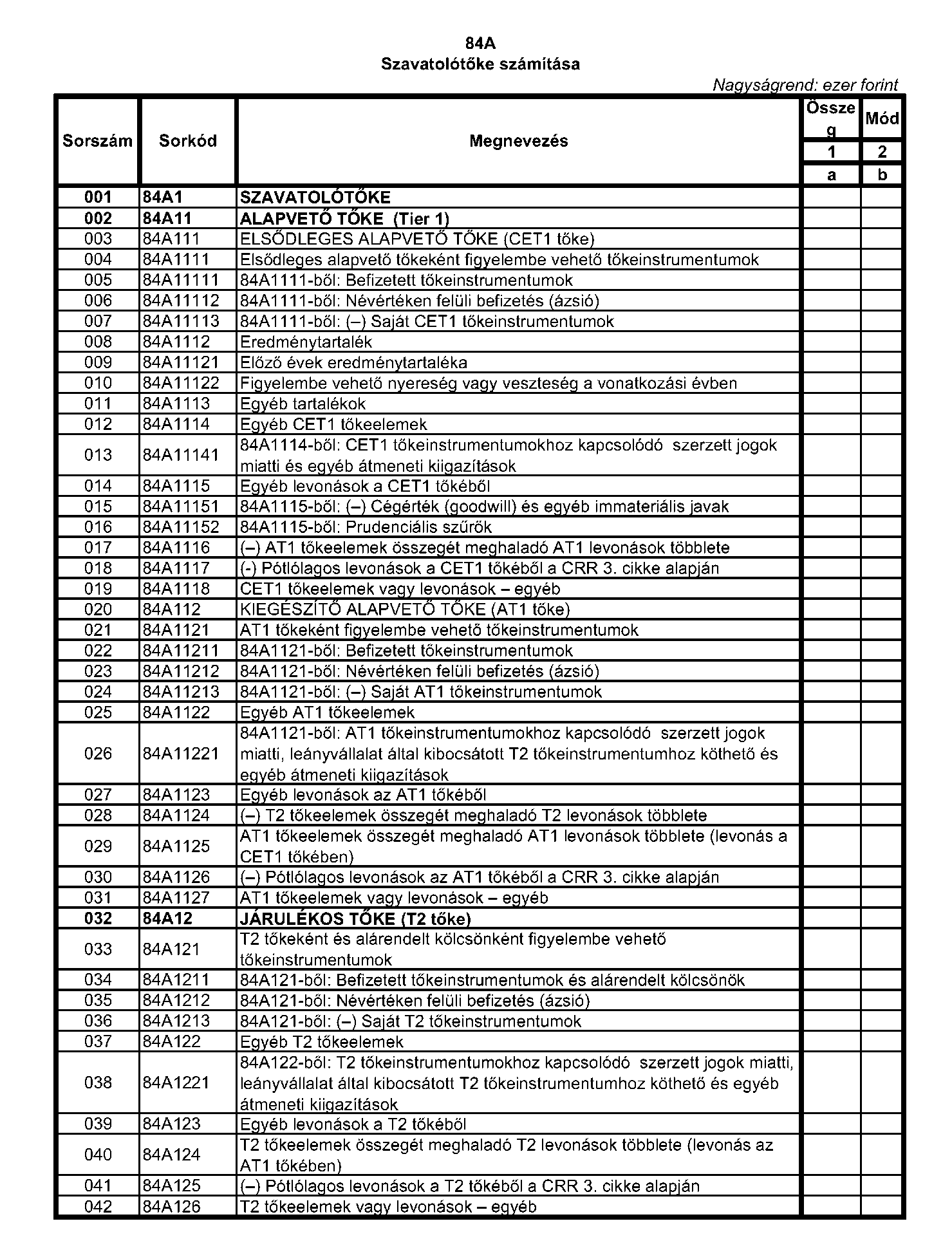

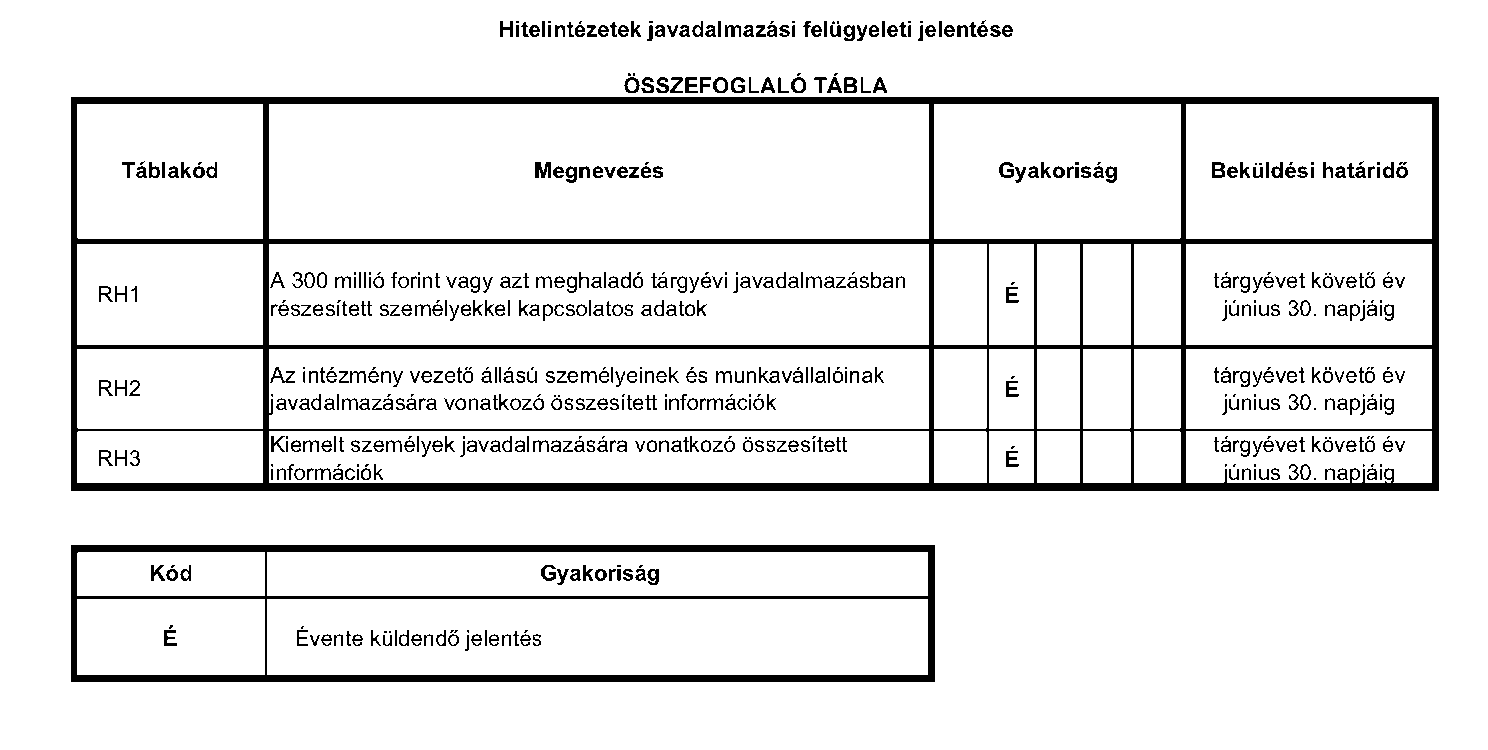

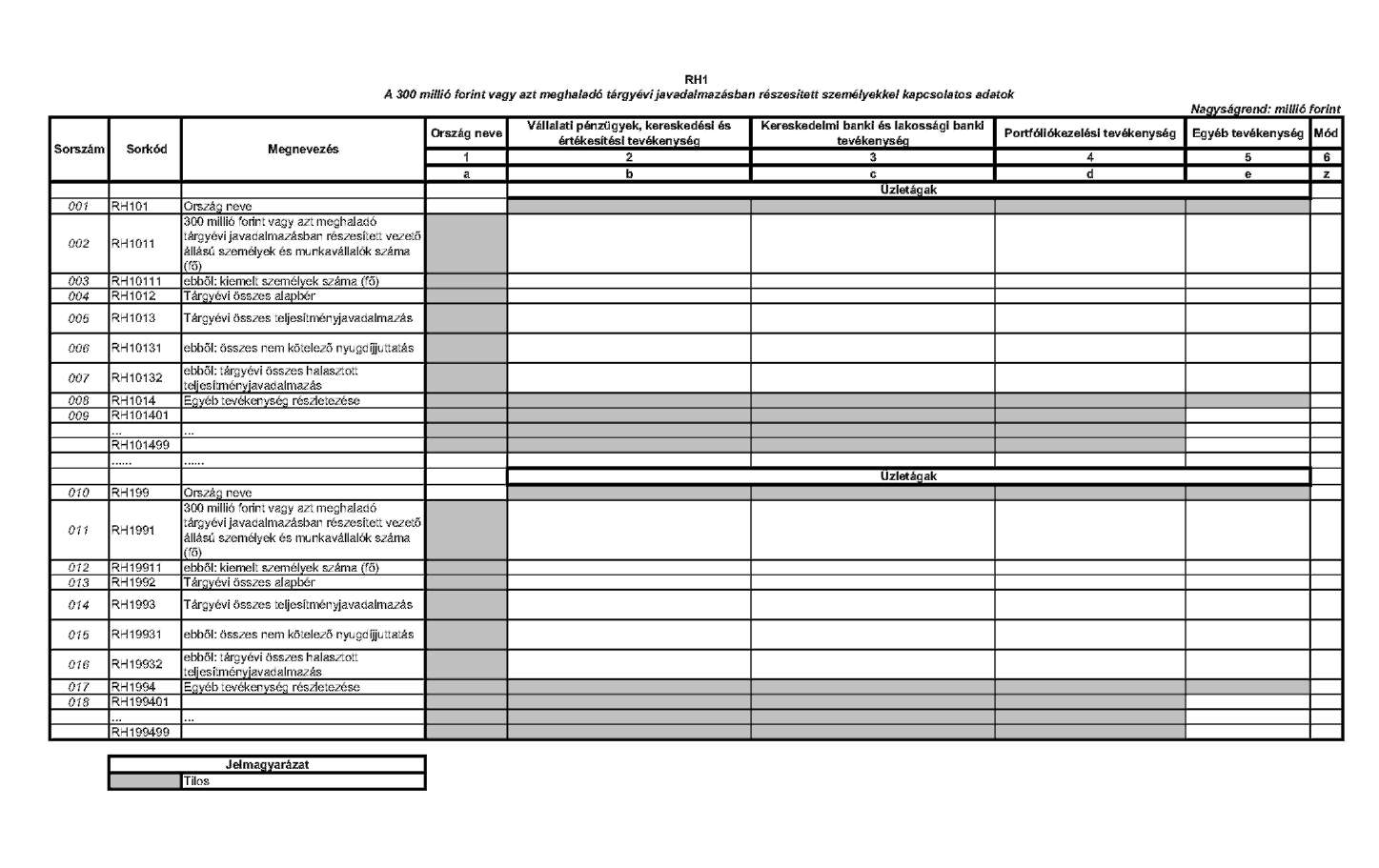

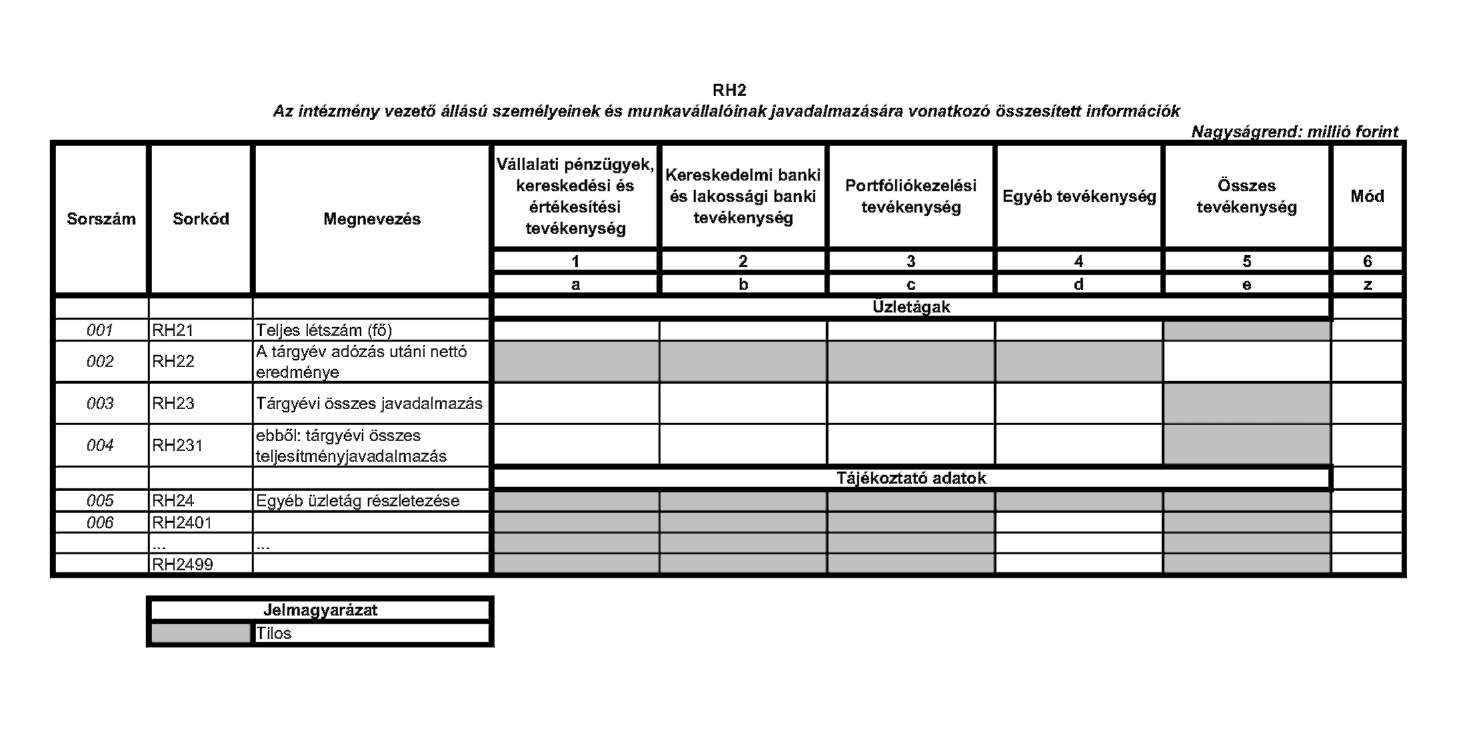

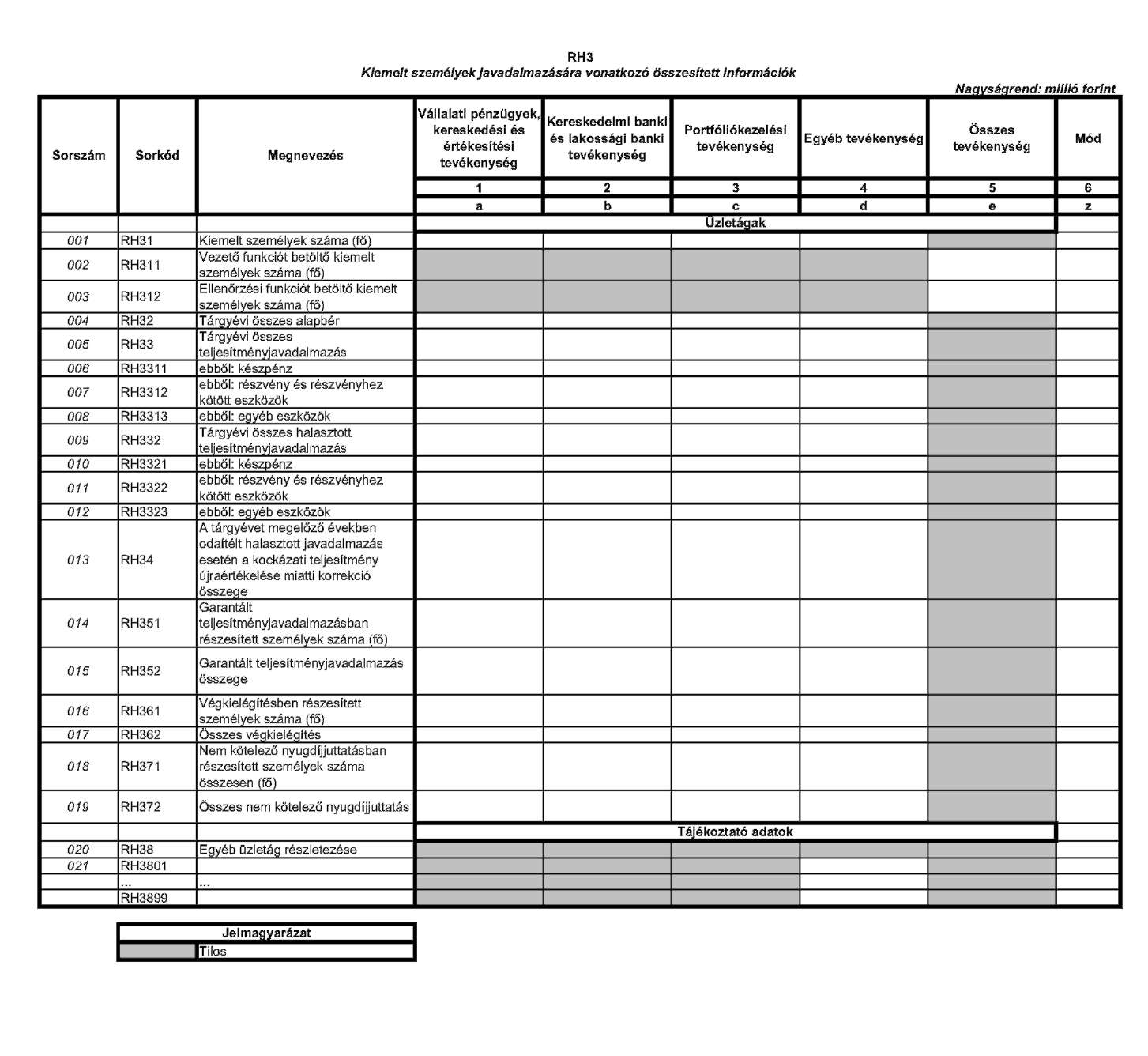

8. § (1) A hitelintézet a 10. mellékletben foglaltaknak megfelelő tartalommal, formában és határidőre éves felügyeleti jelentést teljesít a tárgyévi javadalmazási adatokról az MNB részére.

(2) A kitöltésre vonatkozó előírásokat a 11. melléklet tartalmazza.

9. § (1)[3] Az adatszolgáltató a felügyeleti jelentést, valamint a 680/2014/EU bizottsági végrehajtási rendelet szerinti adatszolgáltatásokat az MNB által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva - a (2) bekezdésben foglalt eltéréssel - az MNB "Kihelyezett Adatküldő Program" megnevezésű jelentésfogadó rendszerén (a továbbiakban: KAP rendszer) keresztül teljesíti. A KAP rendszer használatára vonatkozó részletes követelményeket a KAP rendszer Felhasználói kézikönyve tartalmazza, amelyet az MNB e rendelet hatálybalépésével egyidejűleg a honlapján tesz közzé.

(2) A 2. melléklet szerinti, "Kérdőív az összevont felügyelet alá nem tartozó hitelintézet rendszeres negyedéves beszámolójához" (Táblakód: 20ABU) megnevezésű, a 4. melléklet szerinti, "a Pénzügyi vállalkozás engedélyezési feltételeknek való megfelelése" (Táblakód: 20C) megnevezésű, valamint a 8. mellékletben meghatározott felügyeleti jelentéseket az adatszolgáltató az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszerén (a továbbiakban: ERA rendszer) keresztül teljesíti. Az ERA rendszer használatára vonatkozó szabályokat az engedélyezési, jóváhagyási és nyilvántartásba vételi, törlési eljárásokban, valamint a bejelentések során alkalmazott elektronikus űrlapok benyújtásának technikai feltételeiről szóló MNB rendelet, a használatot segítő útmutatást az ERA rendszer Felhasználói kézikönyve tartalmazza, amelyet az MNB e rendelet hatálybalépésével egyidejűleg a honlapján tesz közzé.

(3) A felügyeleti jelentés formáját, szerkezetét megváltoztatni nem lehet.

(4) Az adatszolgáltató a KAP rendszerbe feltöltött felügyeleti jelentésről a beérkezés időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "érkeztetett" üzenetet kap. Az adatszolgáltató az ERA rendszerbe a felügyeleti jelentések előzményeként feltöltött űrlapokról a beérkezés időpontját és érkeztetési számát tartalmazó, automatikus "érkeztetett" üzenetet kap.

(5) A KAP rendszer a beküldött felügyeleti jelentés státuszáról - a feltöltött felügyeleti jelentés jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében - a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Hibás adatszolgáltatás esetén "visszautasított", az adatszolgáltatás sikeres teljesítése esetén "feldolgozott" státuszról szóló üzenetet kap az adatszolgáltató.

(6) Az adatszolgáltatást az MNB - a (7) bekezdésben foglalt eltéréssel - akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött felügyeleti jelentésére vonatkozóan a KAP rendszerben "feldolgozott" státuszról szóló üzenetet, az ERA rendszerben az érkeztetési számot tartalmazó automatikus üzenetet kapott.

(7) A 8. melléklet szerinti felügyeleti jelentések akkor minősülnek teljesítettnek, ha az MNB az ERA rendszeren keresztül - a feltöltött felügyeleti jelentés jogosultsági, az előre definiált ellenőrző szabályok teljesülésének és technikai ellenőrzésének eredménye függvényében - az érkeztetési számot is tartalmazó, "publikálásra vár" automatikus üzenetben értesíti az adatszolgáltatót.

(8) Ha a felügyeleti jelentés valamely táblájának adattartalma nemleges, akkor - a (9) bekezdésben foglalt eltéréssel -a tábla első sorát nulla ("0") értékkel feltöltve küldi meg az adatszolgáltató.

(9) Ha az adatszolgáltató nem értékesít a 8. melléklet szerint jelentendő terméket, akkor a nemleges adatszolgáltatást a "Nemleges jelentés beküldése" menüpontot választva generált nyilatkozat küldésével teljesíti.

10. § (1) Ha az MNB megállapítja, hogy a felügyeleti jelentés javítást igényel, az adatszolgáltató a javított felügyeleti jelentést az MNB javításra vonatkozó felszólítása kézhezvételétől számított 2 munkanapon belül küldi meg az MNB részére.

(2) Ha az adatszolgáltató a felügyeleti jelentés teljesítését követően olyan, az adatszolgáltató által - Számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérést tár fel, amely a 2. § (2) bekezdése szerinti, a felügyeleti jelentés alapjául szolgáló nyilvántartások javítását teszi szükségessé, akkor a felügyeleti jelentést visszamenőleg is, az eltéréssel érintett teljes időszakra vonatkozóan módosítja. A jelen bekezdés szerint módosított felügyeleti jelentést - a (3) bekezdésben foglalt kivétellel - az eltérés feltárásától számított 15 munkanapon belül kell az MNB részére megküldeni.

(3) A 8. melléklet szerinti felügyeleti jelentésre vonatkozó javított adatot - a javítás pontos okának megjelölésével együtt - az eltérés feltárásától számított 2 munkanapon belül küldi meg az adatszolgáltató az MNB részére.

11. § (1) Az adatszolgáltató az akadályoztatásával kapcsolatos bejelentését elektronikus formában, az ERA rendszeren keresztül köteles benyújtani.

(2) Az akadályoztatás oka lehet különösen

a) az adatszolgáltatónak az adatszolgáltatásra használt informatikai rendszere működési rendellenessége vagy működésképtelensége;

b) a felhasználó akadályoztatása a számára kiosztott hozzáférési jogosultság megszűnése miatt;

c) a felhasználó akadályoztatása az általa használt elektronikus aláíró tanúsítvány érvénytelensége miatt.

(3) Az (1) bekezdés szerinti bejelentés megtételét az ERA rendszerben elérhető elektronikus űrlap kitöltésével kell teljesíteni, amelyhez - az akadályoztatás jellegétől függően, amennyiben az rendelkezésre áll - mellékletként az akadályoztatás tényét igazoló dokumentumot is fel kell tölteni.

(4) Az ERA rendszerben korábban már regisztrált felhasználó az (1) bekezdés szerinti bejelentési kötelezettségének érvényes elektronikus aláíró tanúsítvány hiányában is eleget tehet.

(5) A bejelentés mellékleteként elfogadott dokumentum formátumokat az MNB az ERA rendszerben, az elektronikus tájékoztatás szabályai szerint teszi közzé.

(6) Ha az adatszolgáltató az ERA rendszer üzemzavara miatt vagy a (2) bekezdés b) pontja esetében bejelentési kötelezettségének elektronikus úton nem tud eleget tenni, az üzemzavar elhárításáig vagy az akadály megszűnéséig a bejelentést az MNB ügyfélszolgálatán vagy postai úton nyújthatja be az MNB részére.

(7) A jelen § alkalmazásában

a) akadályoztatás: az adatszolgáltató érdekkörében felmerült okra visszavezethető olyan ténybeli állapot, amelynek a következtében az adatszolgáltató a felügyeleti jelentést az annak teljesítésére előírt határidőben vagy határnapon nem képes teljesíteni;

b) elektronikus űrlap: a szabályozott elektronikus ügyintézési szolgáltatásokról és az állam által kötelezően nyújtandó szolgáltatásokról szóló 83/2012. (IV.21.) Korm. rendelet 2. § 3. pontjában meghatározott fogalom;

c) felhasználó: az adatszolgáltató nevében eljáró természetes személy;

d) üzemzavar: a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény 172. § n) pontjában meghatározott fogalom.

12. § Ez a rendelet 2014. január 1-jén lép hatályba.

13. § A 2013. évre mint tárgyidőszakra vonatkozó, 2014. január 1-jét követően teljesítendő felügyeleti jelentésekre a pénzügyi közvetítőrendszer felügyelete alá tartozó személyeknek és szervezeteknek a Magyar Nemzeti Bank részére teljesítendő egyes kötelezettségeiről, valamint a jegybanki információs rendszerhez szolgáltatandó információk és az információt szolgáltatók köréről, a szolgáltatás módjáról és határidejéről szóló 20/2012. (X. 15.) MNB rendelet módosításáról szóló 19/2013. (IX. 27.) MNB rendelet 2. §-ában foglaltakat kell alkalmazni.

13/A. §[4] A "Havi jelentés a devizafinanszírozás megfelelési mutatóról" (táblakód: DMM), a "Havi jelentés a devizafinanszírozás megfelelési mutatóról - Konszolidált tételek" (táblakód: KONSZDMM), a "Havi jelentés kiegészítő adatokról - Konszolidált tételek" (táblakód: KDMM), valamint a "Fióktelep - Devizafinanszírozás megfelelési mutató" (táblakód: FDMM) megnevezésű adatszolgáltatást e rendeletnek a hitelintézetek devizapozícióbeli lejárati összhangjának szabályozásáról, valamint a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 43/2013. (XII. 29.) MNB rendelet módosításáról szóló 14/2014. (V. 19.) MNB rendelet 7. és 8. §-ával megállapított rendelkezései szerint első alkalommal 2014. július hónapra mint tárgyidőszakra vonatkozóan kell teljesíteni.

13/B. §[5] E rendelet 9. § (1) bekezdése - a tőkepiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 42/2013. (XII. 29.) MNB rendelet 8. § (1) bekezdésével együtt - az intézmények 575/2013/EU európai parlamenti és tanácsi rendelet szerinti felügyeleti adatszolgáltatása tekintetében végrehajtástechnikai standardok megállapításáról szóló 2014. április 16-i 680/2014/EU bizottsági végrehajtási rendelet 17. cikk (1) bekezdése végrehajtásához szükséges rendelkezéseket állapít meg.

14. § E rendelet tervezetének a nemzeti hatóságoknak az Európai Központi Bankkal a jogszabálytervezetekről folytatott konzultációjáról szóló, 1998. június 29-i 98/415/EK tanácsi határozat 2. cikk (1) bekezdés negyedik francia bekezdése szerinti előzetes bejelentése megtörtént.

15. §[6]

16. §[7]

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 43/2013. (XII. 29.) MNB rendelethez

A pénz- és hitelpiaci szervezetek felügyeleti jelentéseire vonatkozó általános kitöltési előírások

1. Kapcsolódó jogszabályok

1.1. a Magyar Export-Import Bank Részvénytársaságról és a Magyar Exporthitel Biztosító Részvénytársaságról szóló 1994. évi XLII. törvény (a továbbiakban: Eximtv.);

1.2. a bírósági végrehajtásról szóló 1994. évi LIII. törvény (a továbbiakban: Vht.);

1.3. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.);

1.4. a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.);

1.5. a lakástakarékpénztárakról szóló 1996. évi CXIII. törvény (a továbbiakban: Ltpt.);

1.6. a jelzálog-hitelintézetekről és a jelzáloglevélről szóló 1997. évi XXX. törvény (a továbbiakban: Jht.);

1.7. a fogyasztóvédelemről szóló 1997. évi CLV. törvény (a továbbiakban: Fgytv.);

1.8. a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv. tv.);

1.9. a Magyar Fejlesztési Bank Részvénytársaságról szóló 2001. évi XX. törvény;

1.10. a tőkepiacról szóló 2001. évi CXX. törvény (a továbbiakban: Tpt.);

1.11. a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény (a továbbiakban: KKVtv.);

1.12. a gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban: Gt.);

1.13. a szövetkezetekről szóló 1996. évi X. törvény (a továbbiakban: Szövtv.);

1.14. a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény (a továbbiakban: Ctv.);

1.15. az államháztartás egyensúlyát javító különadóról és járadékról szóló 2006. évi LIX. törvény (a továbbiakban: Különadó tv.);

1.16. az állami vagyonról szóló 2007. évi CVI. törvény;

1.17. a pénzmosás és a terrorizmus finanszírozása megel őzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény (a továbbiakban: Pmt.);

1.18. a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.);

1.19. a viszontbiztosítókról szóló 2007. évi CLIX. törvény (a továbbiakban: Vbit.);

1.20. a pénzügyi közvetítőrendszer stabilitásának erősítéséről szóló 2008. évi CIV. törvény (a továbbiakban: 2008. évi CIV. törvény);

1.21. a lakáscélú kölcsönökre vonatkozó állami készfizető kezességről szóló 2009. évi IV. törvény (a továbbiakban: Lkkf. tv.);

1.22. a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény (a továbbiakban: Pft.);

1.23. a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény;

1.24. a devizakölcsönök törlesztési árfolyamának rögzítéséről és a lakóingatlanok kényszerértékesítésének rendjéről szóló 2011. évi LXXV. törvény (a továbbiakban: devizakölcsöntv.);

1.25. a hitelszerződésből eredő kötelezettségeiknek eleget tenni nem tudó természetes személyek lakhatásának biztosításáról szóló 2011. évi CLXX. törvény (a továbbiakban: NET tv.);

1.26. a befektetési alapkezelőkről és a kollektív befektetési formákról szóló 2011. évi CXCIII. törvény (a továbbiakban: Batv.);

1.27. az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.);

1.28. a Polgári Törvénykönyvről szóló törvény (a továbbiakban: Ptk.);

1.29. a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény (a továbbiakban: MNB tv.);

1.30. a szövetkezeti hitelintézetek integrációjáról és egyes gazdasági tárgyú jogszabályok módosításáról szóló 2013. évi CXXXV. törvény (a továbbiakban: Szhitv.);

1.31. a hitelintézetekről és pénzügyi vállalkozásokról szóló törvény (a továbbiakban: Hpt.);

1.32. az egyes fizetési szolgáltatókról szóló törvény (a továbbiakban: Fszt.);

1.33. a lakás-takarékpénztár általános szerződési feltételeiről szóló 47/1997. (III. 12.) Korm. rendelet;

1.34. a kereskedési könyvben nyilvántartott pozíciók, kockázatvállalások, a devizaárfolyam kockázat és nagykockázatok fedezetéhez szükséges tőkekövetelmény megállapításának szabályairól és a kereskedési könyv vezetésének részletes szabályairól szóló Korm. rendelet (a továbbiakban: Kkr.);

1.35. a hitelintézetek és pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Hitkr.);

1.36. a befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 251/2000. (XII. 24.) Korm. rendelet (a továbbiakban: Beszkr.);

1.37. a lakáscélú állami támogatásokról szóló 12/2001. (I. 31.) Korm. rendelet [a továbbiakban: 12/2001. (I. 31.) Korm. rendelet];

1.38. az állam által vállalt kezesség előkészítésének és a kezesség beváltásának eljárási rendjéről szóló 110/2006. (V. 5.) Korm. rendelet;

1.39. a hitelintézetek nyilvánosságra hozatali követelményének teljesítéséről szóló 234/2007. (IX. 4.) Korm. rendelet (a továbbiakban: Nykr.);

1.40. a pénzforgalom lebonyolításáról szóló 18/2009. (VIII. 6.) MNB rendelet;

1.41. a kis- és középvállalkozások helyzetével, támogatásával összefüggő adatszolgáltatásról szóló 5/2009. (I. 16.) Korm. rendelet;

1.42. a fiatalok, valamint a többgyermekes családok lakáscélú kölcsöneinek állami támogatásáról szóló 134/2009. (VI. 23.) Korm. rendelet [a továbbiakban: 134/2009. (VI. 23.) Korm. rendelet];

1.43. az egyes pénz- és tőkepiaci szolgáltatásokat is végző egyéb vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 327/2009. (XII. 29.) Korm. rendelet (a továbbiakban: Pszkr.);

1.44. a körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló 361/2009. (XII. 30.) Korm. rendelet (a továbbiakban: Klhr.);

1.45. a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló 82/2010. (III. 25.) Korm. rendelet [a továbbiakban: 82/2010. (III. 25.) Korm. rendelet];

1.46. a teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III. 25.) Korm. rendelet (a továbbiakban: Thmr.);

1.47. a hitelintézetek devizapozícióbeli lejárati összhangjának szabályozásáról, valamint a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 43/2013. (XII. 29.) MNB rendelet módosításáról szóló 14/2014. (V. 19.) MNB rendelet (a továbbiakban: Dmmr.)[8]

1.48. a devizakölcsönök törlesztési árfolyamának rögzítését érintő megtérítésről és a közszférában dolgozók támogatásáról szóló 57/2012. (III. 30.) Korm. rendelet;

1.49. a javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátossága figyelembe vételével történő alkalmazásáról szóló 131/2011. (VII. 18.) Korm. rendelet [a továbbiakban: 131/2011. (VII. 18.) Korm. rendelet];

1.50. a cégbejegyzési eljárás és a cégnyilvántartás egyes kérdéseiről szóló 21/2006. (V. 18.) IM rendelet [a továbbiakban: 21/2006. (V. 18.) IM rendelet];

1.51. a termőföldnek nem minősülő ingatlanok hitelbiztosítéki értékének meghatározására vonatkozó módszertani elvekről szóló 25/1997. (VIII. 1.) PM rendelet;

1.52. a devizakölcsönök törlesztési árfolyamának rögzítését érintő megtérítésről és a közszférában dolgozók támogatásáról szóló 57/2012. (III. 30.) Korm. rendelet [a továbbiakban: 57/2012. (III. 30.) Korm, rendelet];

1.53. a statisztikai számjel elemeiről és nómenklatúráiról szóló 21/2012. (IV. 16.) KIM rendelet [a továbbiakban: 21/2012. (IV. 16.) KIM rendelet];

1.54. a jegybanki információs rendszerhez elsődlegesen az MNB alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 23/2013 (XI. 6.) MNB rendelet [a továbbiakban: 23/2013 (XI. 6.) MNB rendelet];

1.55. a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló, 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendelet (a továbbiakban: CRR);

2. Fogalmak

2.1. Alapbér: Az intézmény által nyújtott minden olyan javadalmazás, amelynek kifizetéséhez az intézmény nem szabja feltételül valamilyen előre meghatározott teljesítménymutató elérését.

2.2. Állampapírok: Tpt. 5. § (1) bekezdés 6. pontja szerinti fogalom.

2.3. Államkötvény: a magyar állam által kibocsátott, 1 éven túli eredeti lejáratú, hitelviszonyt megtestesítő értékpapír.

2.4. Áthidaló kölcsön: az Lkkf. tv. 1. § 2. pontja szerinti fogalom.

2.5. Átstrukturált szerződés (2010. január 1-jétől kezdődően): a Hitkr. 7. melléklet V. fejezet (12) bekezdés c) pontja, valamint a Hitkr. 7. melléklet VII. fejezet szerinti fogalom.

2.6. Átvezetési számla: a pénzeszközökkel kapcsolatos számlák egymás közötti forgalmában az ellenszámla helyettesítője. A Hitkr. szerint az átvezetési számla állománya a pénzeszközállomány része.

2.7. Ballon törlesztési típusú hitel: olyan hitelkonstrukció, melynek jellemzője a viszonylag hosszú türelmi idő, amikor a türelmi idő lejártáig a hitelfelvevő alacsony tőkeösszegeket törleszt, döntően csak a kamatot fizeti, és a tőke jelentős részét a hiteltörlesztés utolsó szakaszában törleszti vissza.

2.8. Bullet törlesztési típusú hitel: olyan hitelkonstrukció melyben a tőke jelentős részét a futamidő végén fizetik vissza.

2.9. Bankszámla: a Ptk. szerinti fogalom.

2.10. Bázisdeviza: A devizapár (beleértve a forint-deviza műveletet is) tekintetében az a devizanem, melynek egy (fix) egységében kerül kifejezésre a másik devizanem (változó deviza) mennyisége.

2.11. Befektetési jegy: a Batv. 3. § 15. pontja szerinti fogalom.

2.12. Befektetési szolgáltatás: a Hitkr. 2. § 8. pontjában leírt szolgáltatás.

2.13. Beruházási hitel: a Számv. tv. 3. § (4) bekezdésének 7. pontja szerinti fogalom.

2.14. Betét a felügyeleti mérleg forrás oldalán: a hitelintézettel szemben fennálló követelés, amely ügyfélbetét-szerződés, bankszámla-szerződés alapján a hitelintézetnél elhelyezett pénzeszközöket jelent, ide értve a hitelintézet által kibocsátott utazási csekket, valamint az elektronikus pénz használatával összefüggésben előre kifizetett pénzösszeget (elektronikus pénz) is, valamint a hitelintézet pénz- és tőkepiaci üzletkötéssel foglalkozó szervezeti egysége által kötött bankközi ügyleteket.

2.15. Betéti kamat: a 82/2010. (III. 25.) Korm. rendelet 2. § b) pontja szerinti fogalom.

2.16. Betéti okirat: a hitelintézetnél elhelyezett betétek közül az, amely nem számlán és nem könyves-betétben került elhelyezésre, függetlenül az okirat elnevezésétől, címletezésétől, lejáratától, illetve attól, hogy bemutatóra szóló-e vagy sem (a hitelintézet által kibocsátott takaréklevél, értékjegy, pénztárjegy, betétjegy, takarékjegy, takarékszelvény, értéklevél, kamatjegy, trezorjegy).

2.17. Csoport: a Hpt. szerinti fogalom.

2.18. Devizabelföldi: a Tpt. 5. § (1) bekezdés 30. pontja szerinti személyek, szervezetek.

2.19. Devizakülföldi: a Tpt. 5. § (1) bekezdés 31. pontja szerinti személyek, szervezetek.

2.20. Egyéb hitel: minden, a kiemelt hitelsorokba nem tartozó hitel.

2.21. Egyéb kiegészítő tevékenység: az Fszt. 5. § (4) bekezdésében és 7. § (4) bekezdésében felsorolt tevékenységek.

2.22. Egyéb tevékenység: a pénzügyi vállalkozás működési és tevékenységi engedélyében szereplő, a Hpt. 3. § (1) és (2) bekezdése szerinti, az MNB engedélyével végzett tevékenység (pl. pénzügyi ügynöki tevékenység a bankközi piacon, hitel referencia szolgáltatás). A 11. mellékletben szereplő táblák tekintetében egyéb tevékenység a vállalati pénzügyek, kereskedési és értékesítési tevékenységbe, a kereskedelmi banki és lakossági banki tevékenységbe és a portfóliókezelési tevékenységbe nem tartozó tevékenység.

2.23. Egyéb üzleti tevékenység: az elektronikuspénz-kibocsátó, és a pénzforgalmi intézmény működési és tevékenységi engedélyében szereplő, az elektronikuspénz-kibocsátási és a pénzforgalmi szolgáltatási tevékenységen (és a két szolgáltatáshoz kapcsolódó pénzügyi szolgáltatáson) kívüli egyéb, az MNB tevékenységi engedélyével és engedély nélkül végezhető, nem pénzügyi szolgáltatás.

2.24. Egyszeri betétlekötés: a lekötési idő lejártát követően a betét lekötése megszűnik, és látra szóló betétként működik, vagy nem kamatozik tovább.

2.25. Elektronikus pénz: a Hpt.-ben meghatározott fizetési eszköz.

2.26. Elektronikuspénz-kibocsátáshoz kapcsolódó pénzügyi szolgáltatás: az Fszt. 7. § (4) bekezdésében foglalt, az illetékes hatóság engedélyével végzett kiegészítő pénzügyi szolgáltatás, és az elektronikuspénz-kibocsátáshoz szorosan kapcsolódó egyéb kiegészítő szolgáltatások, továbbá az Fszt. 8. §-ában foglalt korlátozásokkal végzett hitelés pénzkölcsön nyújtási tevékenység.

2.27. Elektronikuspénz-számla: az a számla, amelyről az elektronikus pénz birtokosa az elektronikus pénzhez hozzáfér, függetlenül attól, hogy azt a birtokában lévő fizetési eszközön tartja, vagy egy távoli szerveren tárolnak.

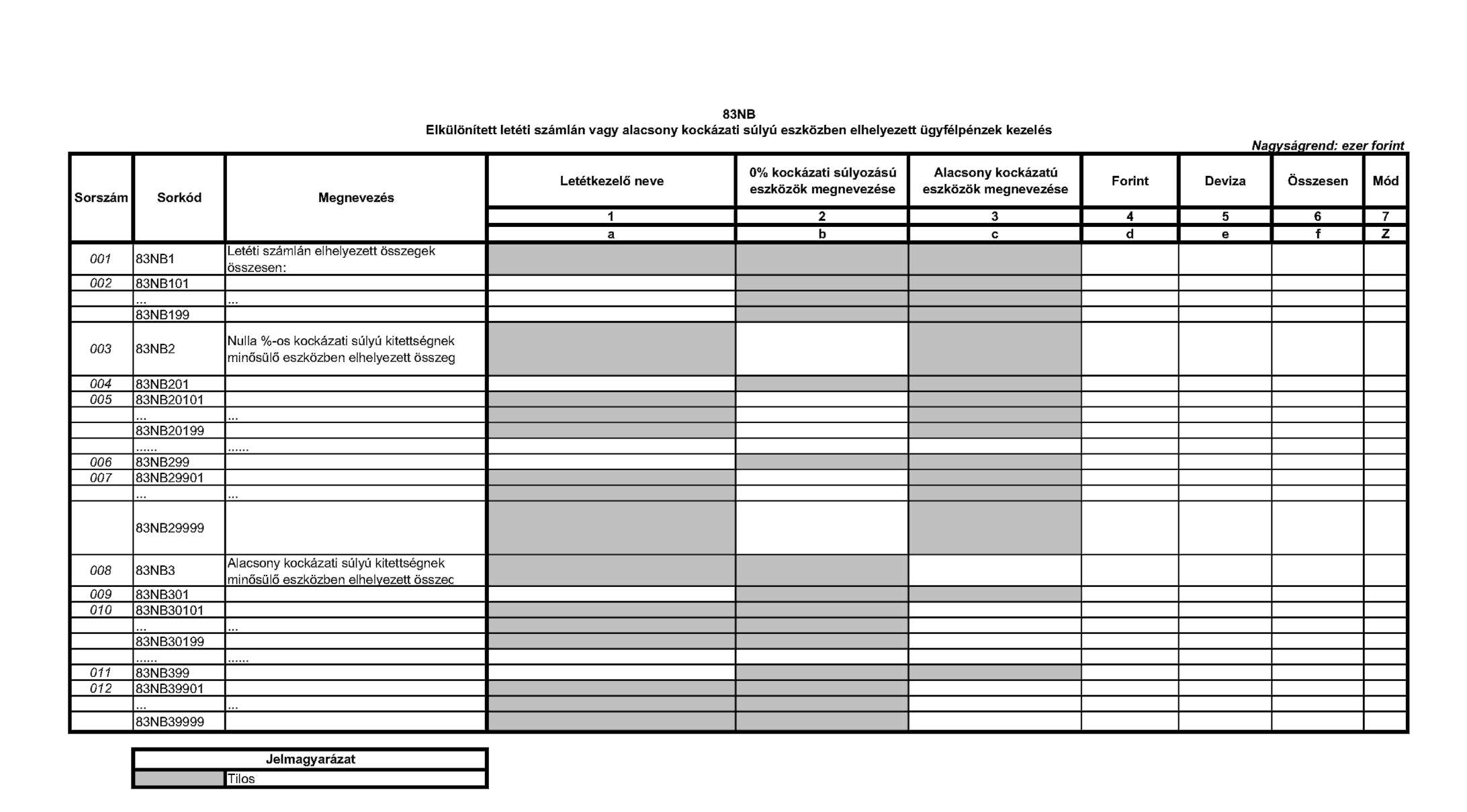

2.28. Elkülönített letéti számlán elhelyezett ügyfélpénz: pénzforgalmi intézmény esetén az Fszt. 46. § (3) bekezdés a) pontja szerint letéti számlán elhelyezett, átvételt követő munkanap végéig fizetési művelet végrehajtására fel nem használt pénzeszköz. elektronikuspénz-kibocsátó intézmény esetén az Fszt. 51. § (3) bekezdés a) pontja szerint az elektronikuspénz kibocsátása ellenében átvett pénzeszköz.

2.29. Elszámolási számla: a nostro és loro számlák közös megnevezése.

2.30. Elvi főösszeg: a határidős kamatlábügyletek és a swapok esetében az a szerződésben szereplő érték, amire a szerződésben meghatározott készpénzkifizetéseket vonatkoztatják.

2.31. Eredeti lejárat (kibocsátáskori, illetve szerződéskötéskor meghatározott futamidő): a pénzügyi instrumentum azon kötött "élettartamát" jelenti, amelynek eltelte előtt az nem váltható vissza (pl. kibocsátott értékpapírok), illetve amelynek letelte előtt csak valamely hátrányos szerződéses feltétellel (pl. járó, de nem esedékes kamat elvesztése) váltható vissza (pl. a betétek és a felvett hitelek egyes típusai), illetve nyújtott hitelek szerződésben meghatározott lejárata.

2.32. Értékpapír-kölcsönzés: a Tpt. 5. § (1) bekezdés 44. pont szerinti fogalom.

2.33. Értékpapírosítás: a CRR 4. cikk (1) bekezdés 61. pontja szerinti fogalom.

2.34. Felhőszolgáltatás: a 9I Informatikai adatok táblában szereplő fogalom, amely a számítási felhőre irányuló számítástechnikai tevékenység, amikor olyan állományokkal és programokkal dolgozik az intézmény, amelyek fizikailag nem az intézmény saját számítógépén, hanem az interneten, egy ismeretlen helyen találhatók, képletesen a "felhőben".

2.35. Felmondási idő: megegyezik azon időtartammal, amely akkor kezdődik, amikor a pénzügyi instrumentum tulajdonosa értesítést küld az instrumentum visszaváltására irányuló szándékáról, és addig a napig tart, amikor a tulajdonos az instrumentumot már hátrányos szerződéses feltétel nélkül visszaválthatja.

2.36. Felmondásos betét: Olyan lejárat nélküli nem transzferálható betétek, amelyek csak egy előzetes felmondási időszak letelte után válthatók pénzre, illetve a felmondási idő előtti készpénzre váltás csak szankció ellenében lehetséges (kamatveszteség).

2.37. Felmondott felvett hitelek: azok a hitelintézet által felvett hitelek, amelyeket rendes felmondás keretében mondtak fel.

2.38. Fizetési művelet: Pft. 2. § 7. pontjában meghatározott ügylet.

2.39. Fizetési számla: a Pft. 2. § 8. pontjában meghatározott számla.

2.40. Fogyasztási hitel: a háztartásoknak a mindennapi élet szokásos használati tárgyainak megvásárlásához, javíttatásához, illetve szolgáltatások igénybevételéhez nyújtott kölcsön (például áruvásárlási, gépjármű-vásárlási, személyi hitel). A fogyasztási hitelek között kell jelenteni azokat a hitelkártya-konstrukciókat is, ahol a bank nem biztosít kamatmentes periódust, és a kártya csak a hitelhez történő hozzáférést biztosítja.

2.41. Fogyasztó: a Hpt szerinti fogalom.

2.42. Folyamatos (ismétlődő) betétlekötés: a futamidő végén a betétet automatikusan újra lekötik. Ez kétféleképpen történhet. A futamidő végén a hitelintézet:

a) a kezdeti tőkeösszeg, valamint a futamidő alatt megszolgált kamat együttes összegét köti le újra, ebben az esetben a betét kamatos kamattal kamatozik tovább, vagy

b) csak az eredeti tőkeösszeg kamatozik tovább.

2.43. Folyó faktoring ügyletek: szerződés alapján az ügyféltől le nem jártan megvásárolt, megelőlegezett követelések.

2.44. Folyószámlabetét: az a folyószámla-szerződés alapján elhelyezett nem lekötött betét, amelyből kifizetések is teljesíthetők a folyószámlán kialakult pozitív egyenleg erejéig.

2.45. Folyószámlahitel: a hitelintézet által vezetett fizetési számlán és a nem fizetési műveletek teljesítésére szolgáló, az ügyfél által bármikor hozzáférhető egyéb számlán kialakult negatív egyenleg (overdraft). Folyószámlahitelnek minősül az a kártyahitel is, amelynél a bank kamatmentes periódust biztosít. Azt a kártyahitelt, ahol a bank kamatmentes periódust nem biztosít a kártyához, a fogyasztási hitelek között kell jelenteni. A folyószámlahitelek között kell kimutatni a határozott futamidővel nem rendelkező újratöltődő (rulírozó, rollover) hiteleket is.

2.46. Garantált teljesítményjavadalmazás: Az intézmény által az újonnan belépő vezető állású személy és munkavállaló részére a teljesítménytől függetlenül nyújtott, előre rögzített mértékű javadalmazás.

2.47. Gyűjtőszámlahitel: a Devizakölcsöntv. 1. § (1) bekezdés 4. pontja szerinti fogalom.

2.48. Hagyományos értékpapírosítás: a CRR 242. cikk 10. pontja szerinti fogalom.

2.49. Harmadik ország: olyan ország, amely nem részese az Európai Gazdasági Térségről szóló megállapodásnak.

2.50. Határon átnyúló szolgáltatás: a Hpt. szerinti fogalom.

2.51. Hátralévő futamidő: A hitel, betét, illetve egyéb instrumentum szerződésben meghatározott lejáratának és a jelentés vonatkozási ideje között fennálló időtartam.

2.52. Hátrasorolt kötelezettség: a Számv. tv. 42. § (4) bekezdésében foglalt kölcsön, és hitelviszonyt megtestesítő értékpapír.

2.53. Háztartások: a lakosság és az önálló vállalkozók együttesen.

2.54. Hitel- és pénzkölcsön nyújtása: a Hpt.-ben meghatározott tevékenység. Pénzforgalmi intézményeknél és az elektronikuspénz-kibocsátó intézményeknél az Fszt.-ben foglalt korlátozással.

2.55. Hitelintézet: a Hpt. szerinti hitelintézet és hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás.

2.56. Hitelintézeti fióktelep: az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező hitelintézet magyarországi fióktelepe.

2.57. Hitelkártya (credit kártya): a 23/2013. (XI. 6.) MNB rendelet 2. melléklet I.F.4.8. alpont szerinti kártya.

2.58. Hitelkeret: a hitelező és az adós között írásban létesített hitelszerződés alapján az adós részére rendelkezésre tartott pénzösszeg, amelynek terhére a hitelintézet -meghatározott szerződési feltételek megléte esetén - a kölcsönszerződés megkötésére vagy egyéb hitelművelet végzésére köteles.

2.59. Hitelleírás (a tranzakciók kiszámításához szükséges adatokat tartalmazó 1E táblában): az előző hónap végén még a mérlegben szereplő hitel- és hiteljellegű követelések leírása, valamint azok törlesztésekkel csökkentett szerződés szerinti, illetve bruttó könyv szerinti értéke alatti eladása a tárgyhónapban.

2.60. Hitelnyújtás: a Hpt. szerinti szolgáltatás, illetve tevékenység.

2.61. Hitelviszonyt megtestesítő értékpapír: a Tpt. 5. § (1) bekezdés 57. pontja szerinti értékpapír.

2.62. Ingatlanra bejegyzett zálogjoggal fedezett kitettség: a CRR 112. cikk i) pontja, a 124. cikk szerinti tartalmú kitettség.

2.63. Intézményi változás: az adatszolgáltató MPI-k körében bekövetkező változás: összeolvadás, beolvadás, különválás, kiválás, megszűnés, átalakulás más típusú intézménnyé.

2.64. ISIN kód: az ISIN azonosítóról szóló MNB rendelet szerinti értékpapír azonosító kód.

2.65. Javadalmazás: a Hpt.-ben meghatározott fogalom.

2.66. Járulékos vállalkozás: olyan vállalkozás, amelynek elsődleges tevékenysége, hogy hitelintézet számára végez üzletszerű tevékenységet kiegészítő tevékenységet, így különösen ingatlankezelést, adatfeldolgozást, pénzszállítást, biztonsági, illetőleg kommunikációs szolgáltatást.

2.67. Jegybanki kötvény: jegybank által kibocsátott, hitelviszonyt megtestesítő értékpapír.

2.68. Jegyzett tőke: a Számv. tv. 35. § (3) bekezdése szerint meghatározott tőke.

2.69. Jelzáloglevél: a Jht. szerint meghatározott értékpapír.

2.70. Jogi személy: a Ptk.-ban ilyenként meghatározott szervezetek.

2.71. Jogi személyiség nélküli gazdasági társaság: a Ptk.-ban ilyenként meghatározott társaságok.

2.72. Kapcsolt vállalkozás: a Számv. tv. 3. § (2) bekezdés 7. pontjában meghatározott vállalkozás.

2.73. Kereskedelmi banki és lakossági banki tevékenység: A CRR 317. cikk (4) bekezdésében található 2. sz. táblázat szerinti kereskedelmi banki tevékenységként és lakossági banki tevékenységként meghatározott fogalom.

2.74. Készpénz helyettesítő fizetési eszköz: a Hpt.-ben meghatározott fogalom. Kivételt képez ez alól az eredménykimutatás tábla [82A], ahol az elektronikuspénz nem tekintendő készpénz-helyettesítő fizetési eszköznek.

2.75. Készpénzforgalmi tranzakciók: fizetési számla terhére vagy javára, valamint a fizetési számla használata nélküli az adatszolgáltató pénztárában vagy postai úton történő kifizetés, vagy befizetés (készpénzfizetésre szóló csekk nélkül)

2.76. Kiegészítő projekthitel: amennyiben a vállalkozás az Új Magyarország Fejlesztési Terv, az Új Magyarország Vidékfejlesztési Program vagy egyéb nemzeti, illetve külföldi finanszírozású beruházási tárgyú pályázati kiíráshoz kérelmet nyújt be, akkor projekt kiegészítő hitel keretében igényelhet hitelt, önerejét és az elnyert vissza nem térítendő támogatást kiegészítő banki társfinanszírozás formájában..

2.77. Kiemelt személyek: a 131/2011. (VII. 18.) Korm. rendeletben meghatározott fogalom.

2.78. Kincstárjegy: az állam által kibocsátott, rövid lejáratú, névre szóló, hitelviszonyt megtestesítő értékpapír.

2.79. Kockázati teljesítmény újraértékelése: A javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátossága figyelembe vételével történő alkalmazásáról szóló 131/2011. (VII. 18.) Korm. rendeletben meghatározott fogalom

2.80. Kollektív befektetési értékpapír: a Batv. 3. § 42. pontja szerinti fogalom.

2.81. Kockázati tőkealap-jegy: a Tpt. 5. § (1) bekezdés 74. pontja szerinti értékpapír.

2.82. Konszolidációs államkötvények: a hitel-, bank- és adóskonszolidációk során kibocsátott, átadott államkötvények.

2.83. Konzorciális hitel: a hitelfelvevő részére hitelintézetek egy csoportja által nyújtott hitel, függetlenül elnevezésétől (szindikált hitel, klub hitel, loan participation, stb.). Csak azok a hitelek tekinthetők konzorciális hitelnek, amelyek esetében a hitelfelvevő számára a hitelszerződésből megállapítható, hogy a hitel több hitelnyújtótól származik.

2.84. Könyv szerinti bruttó érték: az eszközök, a mérlegen kívüli tételek beszerzési, bekerülési, illetve nyilvántartási (értékvesztésekkel, céltartalékkal, értékcsökkenéssel nem csökkentett, értékelési különbözettel, értékhelyesbítéssel nem módosított) értéke, a hitelintézet által kötött szerződésből eredő követelés esetén a még nem törlesztett tőkeösszeg, megvásárolt követelések esetén a bekerülési értékből még nem törlesztett rész.

2.85. Könyv szerinti nettó érték: a könyv szerinti bruttó értéknek a Számv. tv. és a Hitkr. által meghatározott értékvesztéssel, céltartalékkal csökkentett, illetve értékcsökkenéssel, értékelési különbözettel (valós értékelési különbözet, értékhelyesbítés) módosított összege.

2.86. Kötési érték (névérték): a határidős (tőzsdei és tőzsdén kívüli) ügylet és opciós ügylet esetén az a szerződéskötéskor meghatározott érték, amelyért a szerződésben szereplő befektetési eszköz meghatározott mennyiségét egy, a szerződésben rögzített egységáron átruházzák, illetve a befektetési eszközre vételi vagy eladási jogot biztosítanak.

2.87. Kötvény: hitelviszonyt megtestesítő értékpapír.

2.88. Mikro-, kis-, és középvállalkozás (KKV): a KKVtv. szerinti vállalkozás.

2.89. Könyvesbetét: a hitelintézetnél elhelyezett betétek közül az, amelynek elhelyezésekor a betétszerződés alapján betétkönyvet állítanak ki (pl. takarékbetétkönyv, nyereménybetétkönyv), nem ideértve a takaréklevelet.

2.90. Kumulatív elsőbbségi részvény: azon osztalékelsőbbségi részvény, vagy ezzel egyenrangú jegyzett és befizetett saját tőke (szövetkezetek esetében a befektetői tagok által jegyezhető szavazati jogot nem biztosító részjegyek, illetve célrészjegyek tartozhatnak ebbe a körbe), amely esetében a tulajdonos a nyereséges évben minden korlátozás nélkül jogosult az elmúlt év(ek) elmaradt hozamának kifizetésére is.

2.91. Külföld (L szektor): a 23/2013. (XI. 6.) MNB rendelet 2. melléklet I.F.6.2.37. alpontja szerinti fogalom.

2.92. Különleges célú gazdasági egység [Financial Vehicle Corporation (FVC)]: a CRR 4. cikk (1) bekezdés 61. pontja szerinti fogalom.

2.93. Lakosság: A háztartások szektorán belül ide tartoznak a természetes személyek, valamint a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemélyek.

2.94. Látra szóló és folyószámla betét: a folyószámla betét a hitelintézet által vezetett fizetési számla és az ügyfél által bármikor hozzáférhető egyéb bankszámla pozitív egyenlege. Látra szóló betétnek minősül a fenti számlákhoz kapcsolódó lekötetlen betét, az egy napra lekötött betét, a hitelintézet által kibocsátott utazási csekk, az elektronikus pénz használatával összefüggésben előre kifizetett, nem lekötött pénzösszeg (elektronikus pénz), valamint a látra szóló takarékbetét is. (Az egy napos futamidő munkanapban értendő.) Látra szóló betétnek kell tekinteni a futamidő nélküli betétet is (a betéti okiratokat kivéve).

2.95. Lejárat szerinti bontás: A mérlegben szereplő tételeket a Számv. tv. vonatkozó előírásainak megfelelően a hátralévő lejárat szerinti bontásban kell szerepeltetni.

2.96. Lekötött betét: olyan nem transzferálható, egy napnál hosszabb időre lekötött betétek, amelyeket nem lehet, vagy csak bizonyos hátrányos szerződéses feltétellel (pl. járó, de nem esedékes kamatok elvesztése) lehet a szerződés szerinti rögzített határidő előtt visszaváltani. A két éven túli lekötésű betétek tartalmazhatnak nyugdíj-előtakarékossági számlákat is. A futamidő nélküli betéteket (a betéti okiratokat kivéve) a látra szóló betétek közé kell sorolni.

2.97. Letéti igazolás: a globális letéti igazolás (GDR) és az amerikai letéti igazolás (ADR), amely a letéti intézmény által bizonylati formában kibocsátott, saját joga szerint értékpapírnak minősülő, átruházható befektetési forma, a letétbe helyezett, mögöttes értékpapírokra vonatkozó tulajdonjogot bizonyító okirat.

2.98. Letéti jegy: a letéti jegyről szóló 287/2001. (XII. 26.) Korm. rendelet szerinti értékpapír.

2.99. Letéti szolgáltatás (pénzletét kezelés): a Hpt. szerinti tevékenység.

2.100. Lombard hitel nyújtása: minden olyan hitelnyújtás a hitel céljától függetlenül, amikor az ügyfél a hitelintézeti forint- és devizabetétjét, vagy a már meglévő értékpapírját a hitelintézetnél óvadéki letétbe helyezi, hogy ennek fedezete mellett részére hitelt folyósítsanak.

2.101. Megvásárolt követelés: faktorálásból és forfetírozásból eredő követelés. A faktorálás általában rövid lejáratú, a forfetírozás éven túli lejáratú követelés megelőlegezést, vásárlást jelent. A nem pénzügyi vállalatok esetében külön soron, a többi szektornál az egyéb hitelek között jelentendő. Nem értendők ide a megvásárolt hitelek.

2.102. Multicurrency (többdevizás) hitel: olyan hitel, amelyben a bank lehetőséget nyújt az ügyfélnek arra, hogy a hitelt az általa megválasztott, a hitelszerződésben előzetesen rögzített devizanemek egyikében hívja le. Nem tartoznak ide az olyan konstrukciók, amelyek esetében a bank döntése a hitel denominációjának megváltoztatása.

2.103. Munkavállalói számla, számlacsomag: azon számlák, számlacsomagok, amelyeket kizárólag egy adott szakmacsoport, szakmai szervezet vagy intézmény, munkáltató munkavállalói vagy egyéb jogviszonyú tagjai szármára alakítottak ki

2.104. Nem valódi penziós (elhelyezési) ügylet: a Számv. tv. 3. § (8) bekezdés 11. b) pontjában meghatározott ügylet.

2.105. Nonprofit szervezetek: A Gt. 4. § és 365. § (6) bekezdése szerinti fogalom, figyelembe véve a közhasznú szervezetekről szóló 1997. évi CLVI. törvénynek a fogalom használatára vonatkozó rendelkezéseit is. A 23/2013. (XI. 6.) MNB rendelet 2. melléklet I.A. pontja szerinti szektor-meghatározás szerint külön szektort csak a háztartásokat segítő nonprofit intézmények alkotnak. Az üzleti szervezetek által finanszírozott és irányított nonprofit szervezeteket a nem pénzügyi vállalatokhoz, az államháztartás intézményei által finanszírozott és irányított nonprofit szervezetek a központi kormányzathoz vagy a helyi önkormányzatokhoz kell besorolni.

2.106. Nem kötelező nyugdíjjuttatás: a Hpt.-ben meghatározott fogalom.

2.107. Nem valódi penziós (elhelyezési) ügylet: a Számv. tv. 3. § (8) bekezdés 11. b) pontjában meghatározott ügylet.

2.108. Névre szóló betét: a Hpt. szerint az a betét, amelynek tulajdonosa a betétszerződés, a takarékbetét-szerződés vagy a bankszámla-szerződésben feltüntetett azonosító adatok alapján egyértelműen azonosítható.

2.109. Opciós ügyletek: a Tpt. szerint meghatározott vételi opció és eladási opció

2.110. Önálló vállalkozók: a 21/2012. (IV. 16.) KIM rendelet 4. melléklete szerinti fogalom.

2.111. Őstermelők: az Szja tv. és a 21/2012. (IV. 16.) KIM rendelet 4. melléklete szerinti fogalom.

2.112. Penziós ügylet: a Számv. tv. 3. § (8) bekezdés 11. pontja szerinti fogalom.

2.113. Pénzeszközök: a Hitkr. 2. § 3. pontjában felsorolt eszközök.

2.114. Pénzforgalmi közvetítő: az Fszt.-ben meghatározott tevékenységet végző közvetítő.

2.115. Pénzforgalmi szolgáltatás: a Hpt.-ben meghatározott tevékenység.

2.116. Pénzforgalmi szolgáltatáshoz kapcsolódó pénzügyi szolgáltatás: az Fszt. 5. § (3) és (4) bekezdése alapján, az illetékes hatóság engedélyével végzett pénzügyi és kiegészítő pénzügyi szolgáltatás, és a pénzfogalmi szolgáltatásokhoz szorosan kapcsolódó egyéb kiegészítő szolgáltatások, továbbá az Fszt. 6. §-ában foglalt korlátozásokkal végzett hitelés pénzkölcsön nyújtási tevékenység.

2.117. Pénzkölcsön nyújtása: a Hpt.-ben meghatározott tevékenység.

2.118. Pénzpiaci alapok: azok a befektetési alapok, amelyek befektetési jegyei likviditás szempontjából a bankbetétekhez hasonlóak, és eszközeiket elsősorban pénzpiaci eszközökbe, vagy maximum 1 éves hátralévő lejáratú transzferálható hitelviszonyt megtestesítő értékpapírokba, vagy pénzpiaci eszközök kamataihoz hasonló megtérülésű eszközökbe fektetik.

2.119. Pénzpiaci eszközök: a Tpt. 5. § 101. pontja szerint meghatározott fogalom.

2.120. Pénzügyi lízing: a Hpt.-ben meghatározott tevékenység.

2.121. Pénzügyi vállalkozás: a Hpt. szerinti pénzügyi vállalkozás a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás kivételével.

2.122. Portfóliókezelési tevékenység: A CRR 317. cikk (4) bekezdésében található 2. sz. táblázat szerinti vagyonkezelési tevékenységként meghatározott fogalom.

2.123. Prémium banki szolgáltatás (premium, personal banking): e szolgáltatás keretében a hitelintézet bizonyos kivételes szolgáltatásokat kínál az átlagosnál magasabb jövedelmű és ilyen szolgáltatásokat igénylő ügyfelek számára pl. saját kapcsolattartójukon keresztül intézhetik ügyeiket, elérhető számukra a banki termékek emelt szintű csomagja, a bank segítséget nyújt kiemelt ügyfeleinek, hogy megtalálják a számukra legkedvezőbb megoldásokat, stb.

2.124. Privát banki szolgáltatás (private banking): olyan banki szolgáltatás, melyet vagyonos ügyfeleknek kínálnak, akik számára hozzáférhető a privátbanki szolgáltatás teljes palettája: pl. személyre szabott konstrukciók, személyi bankár, exkluzív kényelmi szolgáltatások, stb.

2.125. Projektfinanszírozási hitelek: új létesítmény vagy egy már meglévő létesítmény építési, műszaki, technológiai szempontból teljes mértékben különálló új részegységének létrehozásával kapcsolatos, rendszerint több kockázatvállalási ügyletre és kapcsolódó pénzügyi és befektetési szolgáltatás nyújtására kiterjedő szerződések, amelyek arra a számításra épülnek, hogy a létesítmény a hasznos élettartama alatt fedezi az üzemi költségeket és az adósságszolgálatot.

2.126. Projektcég: gazdasági projekt megvalósítása céljából alapított társaság, amely megszűnik, ha valamennyi kötelezettségét teljesítette és már járulékos kötelmek (pl. garanciális kötelezettségek, jótállás, szavatosság) sem állnak fenn. A projektcég finanszírozásának feltétele, hogy más tevékenységek ne veszélyeztessék a fő projekt megvalósítását (profiltiszta társaság).

2.127. Repó- és fordított repóügylet: A Tpt. 5. § (1) bekezdés 110. pontja szerinti fogalom.

2.128. Részvénnyé átváltoztatható kötvény: a Gt. 194. § (1) bekezdése szerint a részvénytársaság által kibocsátott névre szóló kötvény, amely a kötvényes kérésére törzsrészvénnyé kell átalakítani.

2.129. Speciális Pénz- és Tőkepiaci Intézmények: az egyéb pénzügyi közvetítők, illetve a pénzügyi kiegészítő tevékenységet végző vállalkozások közé sorolt speciális szervezetek gyűjtő elnevezése. Ide tartoznak: a Budapesti Értéktőzsde, az Országos Betétbiztosítási Alap, a Befektető Védelmi Alap, biztosító szövetkezetek és egyesületek, magán- és önkéntes nyugdíjpénztárak, egészségpénztárak, valamint a befektetési alapkezelők.

2.130. Sajátos szállításos repó ügyletek: a Tpt. szerinti repó ügyletnek a Hitkr. 16/A. §-ban meghatározott speciális típusa.

2.131. Szállításos és óvadéki repó ügylet: a repó és fordított repó ügyleteknek a Számv. tv. 3. § (8) bekezdés 2. pontjában meghatározott típusai.

2.132. Számlatermék: a fogyasztók részére vezetett, forintban nyilvántartott bankszámla és számlacsomag, valamint a kapcsolódó szolgáltatások.

2.133. Szintetikus értékpapírosítás: a CRR 242. cikk 11. pontja szerinti fogalom.

2.134. Tárgynap, Tnap, T+x nap: a pénzforgalom lebonyolításáról szóló 18/2009. (VIII. 6.) MNB rendelet szerint értelmezendő fogalmak, ahol

a) a tárgynap (T) alatt a munkanapon belül annak kezdő időpontja és a fizetési megbízásnak a teljesítési határidők számítása szempontjából irányadó átvételére meghatározott végső benyújtási határidő közötti időszakértendő. A munkanap záró időpontját és ezen belül a végső benyújtási határidőt a pénzforgalmi szolgáltató pénzforgalmi szolgáltatás típusonként (ezen belül fizetési módonként, pénznemenként, stb.) eltérően határozhatja meg. A munkanapon belül az adott pénzforgalmi szolgáltatás típusra vonatkozó végső benyújtási határidőt követően beérkezett fizetési megbízást a következő munkanap kezdő időpontjában átvettnek tekintendő.

b) a (T + x) képlet formájában kifejezett teljesítési határidő a tárgynapot (T) követő x-edik munkanapot jelenti. Egy vagy többdevizás devizautalások esetén nem minősül munkanapnak az a nap, amelyen a konverzióval érintett bármelyik deviza piaca zárva van.

2.135. Tárgyévi javadalmazás:

a) a tárgyév teljesítményéért az intézmény által a tárgyévben kifizetett, az Szja. tv. szerinti jövedelem, valamint a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő, nem halasztott jövedelem;

b) a tárgyév teljesítményéért a tárgyév végéig számvitelileg elhatárolt, és a tárgyév lezárását követően kifizetendő halasztott jövedelem; és

c) a tárgyévet megelőző üzleti év, illetve évek teljesítményéért a tárgyévre halasztott, és az intézmény által a tárgyévben kifizetett vagy elhatárolt jövedelem, kivéve, ha azt az intézmény a tárgyévet megelőző üzleti évben, illetve években a b) pont szerint számvitelileg elhatárolta.

2.136. Tárgyévi halasztott teljesítményjavadalmazás: a tárgyévi javadalmazás b) és c) alpontja szerinti javadalmazás.

2.137. Teljesítményjavadalmazás: a Hpt.-ben meghatározott fogalom.

2.138. Törzsszám: az adószám első nyolc számjegye. A jogi személyiséggel nem rendelkező vállalkozások esetében is be kell írni az adószám első nyolc számjegyét a "törzsszám" oszlopba.

2.139. Tulajdoni részesedést jelentő értékpapír: a 23/2013. (XI. 6.) MNB rendelet 2. melléklet I.F.2.14. alpontja szerinti fogalom.

2.140. Tulajdonosi számla, számlacsomag: az intézmény tulajdonosai, saját dolgozói részére kialakított speciális számlák, számlacsomagok

2.141. Újratöltődő (rulírozó, rollover) hitel: olyan, hitelkeret terhére folyósított hitelek, amelyek az alábbi tulajdonságokkal rendelkeznek:

2.142. a hitelfelvevő egy előre jóváhagyott összeghatárig használhat vagy vehet fel pénzt, a bank előzetes értesítése nélkül;

2.143. a rendelkezésre álló hitel összege a pénzfelvétel és pénzvisszafizetés következtében nőhet vagy csökkenhet;

2.144. a hitel többször igénybe vehető;

2.145. nincs rendszeres pénz-visszafizetési kötelezettség.

2.146. Ügyfél: a Bszt. 4. § (2) bekezdés 41. pontja szerinti lakossági ügyfél és a 60. pontja szerinti szakmai ügyfél.

2.147. Ügyfelek tulajdonát képező pénzeszköz: az elektronikuspénz-kibocsátási tevékenységgel és a pénzforgalmi szolgáltatással összefüggésben az adatszolgáltató birtokába került, az ügyfelek tulajdonát képező pénzeszköz.

2.148. Újratárgyalt (prolongált) szerződés (2010. január 1-je előtt): a Hitkr. VII. mellékletének 2010. január 1-jei hatálybalépése előtt a 45/2008. (XII.31.) PM hitelintézeti adatszolgáltatási rendelet szerint újratárgyaltnak minősülő hitel a Hitkr. 7. melléklet V. fejezet (12) bekezdés c) pontja, valamint a Hitkr. 7. melléklet VII. fejezet szerinti fogalom.

2.149. Valódi penziós (elhelyezésű) ügylet: Vonatkozási idő: azon időpont, illetve időszak, amelyre az adatszolgáltatás vonatkozik.

2.150. Vállalati pénzügyek, kereskedési és értékesítési tevékenység: A CRR 317. cikk (4) bekezdésében található 2. sz. táblázat szerinti vállalati pénzügyek tevékenységként és kereskedés és értékesítés tevékenységként meghatározott fogalom.

2.151. Vezető állású személy: A Hpt.-ben meghatározott fogalom.

2.152. Vonatkozási időpont (másképpen beszámolási időpont): az az időpont, amelyre vonatkozóan az adatszolgáltató adatot szolgáltat.

2.153. Work-out ügyletek: az adatszolgáltatás vonatkozásában a követeléskezelésre megvásárolt faktoring követelések, azaz a már lejártan vásárolt követelések, amelyeket általában behajtásra vásárolnak meg az eredeti követelés értékének töredékéért.

2.154. A táblákban és a kitöltési előírásokban használt további fogalmakat, rövidítéseket - külön magyarázat hiányában - az 1. pont szerinti jogszabályok által meghatározott módon kell érteni.

3. Rövidítések

3.1. ÁÉKBV: Átruházható Értékpapírokkal foglalkozó Kollektív Befektetési Vállalkozások

3.2. ÁHT: államháztartás

3.3. ÁKK Zrt.: Államadósság Kezelő Központ Zrt.

3.4. ÁSZF: Általános Szerződési Feltételek

3.5. EBH: Európai Bankhatóság

3.6. EBKM: egységesített betéti kamatláb mutató

3.7. EGT állam: Európai Unió tagállama és az Európai Gazdasági Térségről szóló megállapodásban részes állam (EU tagállamok, Norvégia, Liechtenstein, Izland)

3.8. EKB: Európai Központi Bank

3.9. ESS: egységes statisztikai számjel

3.10. EU: Európai Unió

3.11. EU tag: az Európai Unió tagállama

3.12. GBC: Giro Bankkártya Zrt.

3.13. GIRO: a GIRO Elszámolásforgalmi Zrt.

3.14. GMU: Gazdasági és Monetáris Unió (az Európai Unión belüli euroövezet)

3.15. HBA: Hitelszövetkezetek Első Hazai Önkéntes Betétbiztosítási és Intézményvédelmi Alapja

3.16. IMF: Nemzetközi Valutaalap

3.17. KHR: Központi Hitelinformációs Rendszer

3.18. KKV: mikro-, kis-, és középvállalkozások

3.19. KSH: Központi Statisztikai Hivatal

3.20. KVH Rt.: Központi Váltó- és Hitelbank Rt.

3.21. Ltp: lakástakarékpénztár

3.22. MBSZ: Magyar Bankszövetség

3.23. MPI-k: monetáris pénzügyi intézmények

3.24. MNV Zrt.: Magyar Nemzeti Vagyonkezelő Zrt.

3.25. Mód.: módosítás - A jelentő táblákban a "Mód" jelölésű oszlopokban kell jelezni - az "Eredeti" jelentéshez képest az adatban bekövetkezett változást

3.26. NHP hitel: az MNB Növekedési Hitel Programjának keretében a kis- és középvállalkozásoknak nyújtott hitel

3.27. PEK: Posta Elszámoló Központ

3.28. PIBB: a Pénzügyi intézmények (hitelintézetek és pénzügyi vállalkozások), a Befektetési vállalkozások, és a Biztosító részvénytársaságok (beleértve a viszontbiztosítókat is) összefoglalóan

3.29. SWIFT: Society for Worldwide Interbank Financial Telecommunication, nemzetközi pénzügyi üzenetközvetítő rendszer

3.30. SZT: szavatoló tőke

3.31. TB: Országos Nyugdíjbiztosítási Főigazgatóság, valamint az Országos Egészségbiztosítási Pénztár összefoglalóan

3.32. TEÁOR: a gazdasági tevékenységek egységes ágazati osztályozási rendszere

3.33. THM: teljes hiteldíj mutató

3.34. VIBER: Valós Idejű Bruttó Elszámolási Rendszer, amelyet az MNB működtet.

4. Formai követelmények

4.1. Az adatszolgáltató a módosító jelentés beküldésével egyidejűleg, tájékoztatja a felügyeletet ellátó szakfőosztályt a módosításról és annak indokairól.

A módosított jelentésben az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes jelentést (a javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

Nem kell értéket beírni

- az ismétlő sorok mezőibe akkor, ha az adatszolgáltatónak nincs jelentenivalója, vagyis az ismétlő sor minden jelentett értéke nulla lenne,

- a valós értékelést bemutató mezőkbe, ha az adatszolgáltató még nem alkalmaz valós értékelést.

Minden egyéb esetben értéket (legalább nullát) kell szerepeltetni a mezőben.

4.2. A táblák "Megnevezés" mezőibe az adatszolgáltatók nem írhatnak adatot, szöveget.

4.3. A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

4.4. Az adott tábla, illetve az adott táblára vonatkozó kitöltési előírások eltérő rendelkezése hiányában a részvénytársasági formában működő hitelintézeteknek, továbbá a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozásoknak az adatokat millió forintban, egész számra kerekítve, a szövetkezeti hitelintézeteknek és a hitelintézeti fióktelepeknek millió forintban, három tizedesre kerekítve kell megadnia.

A pénzügyi vállalkozások esetében a pénznemben kifejezett adatok nagyságrendje ezer forint az L5 tábla kivételével, ahol a nagyságrend millió forint.

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, azok fióktelepe és a PEKMI esetében az adatokat ezer forintban, egész számra kerekítve kell szerepelteti. A súlyozott, és a szorzott értékek kiszámításánál - a kerekítés általános szabálya szerint - a kapott értékeket 0,5-től felfelé, 0,49-től lefelé kell kerekíteni.

4.5. Egy táblán belül csak azonos nagyságrendű pénznem értékek szerepelhetnek, amelyek kerekítésben eltérhetnek egymástól.

4.6. A 2. melléklet szerinti felügyeleti jelentések formai követelményei

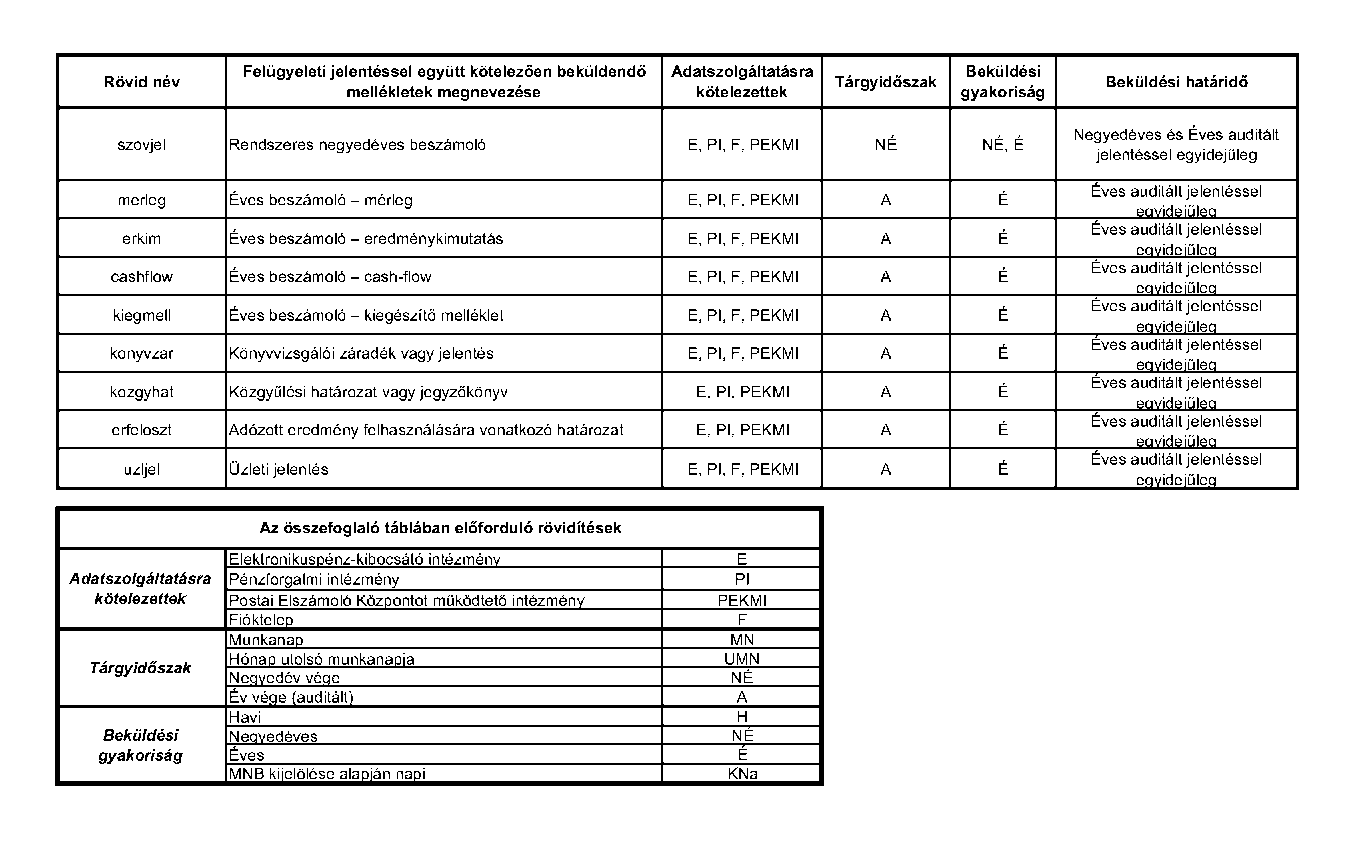

A felügyeleti jelentéssel egyidejűleg az elektronikus úton, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf

A vonatkozás vége a tárgyidőszak záró napja 8 karakterrel, szóköz és pontok nélkül. Az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a vonatkozó beszámolási időszak záró napja, azaz a mérleg fordulónapja: például "20121231". A negyedéves szöveges jelentések esetén az adott negyedév zárónapját kell feltüntetni az alábbiak szerint, például 2012. júniusra vonatkozóan "20120630".

A melléklet típusa az MNB felé elektronikusan megküldendő alábbi dokumentumok rövid megnevezését tartalmazza az alábbiak szerint:

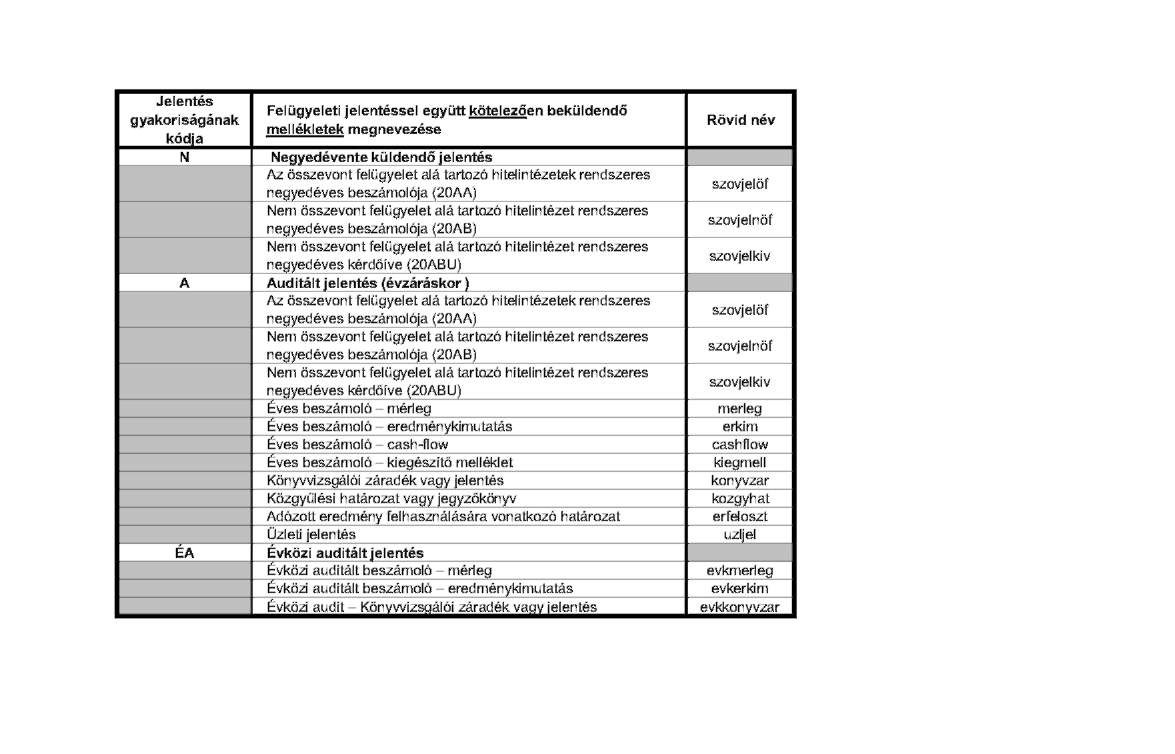

| Megnevezés | Rövid név |

| Az összevont felügyelet alá tartozó hitelintézetek | szovjelöf |

| rendszeres negyedéves beszámolója (20AA) | |

| Nem összevont felügyelet alá tartozó hitelintézet | szovjelnöf |

| rendszeres negyedéves beszámolója (20AB) | |

| Nem összevont felügyelet alá tartozó hitelintézet | szovjelkiv |

| rendszeres negyedéves kérdőíve (20ABU) | |

| Fióktelep - Negyedéves szöveges jelentés (F20A) | szovjelfiok |

| Évközi auditált beszámoló - mérleg | evkmerleg |

| Évközi auditált beszámoló - eredménykimutatás | evkerkim |

| Évközi audit - Könyvvizsgálói záradék vagy jelentés | evkkonyvzar |

| Éves beszámoló - mérleg | merleg |

| Éves beszámoló - eredménykimutatás | erkim |

| Éves beszámoló - cash-flow | cashflow |

| Éves beszámoló - kiegészítő melléklet | kiegmell |

| Könyvvizsgálói záradék vagy jelentés | konyvzar |

| Közgyűlési határozat vagy jegyzőkönyv** | kozgyhat |

| Adózott eredmény felhasználására vonatkozó határozat | erfeloszt |

| Üzleti jelentés | uzljel |

| Konszolidált éves auditált beszámoló - mérleg | konszmerleg |

| Konszolidált éves auditált beszámoló - | konszerkim |

| eredménykimutatás | |

| Konszolidált éves auditált beszámoló - cash-flow* | konszcashflow |

| Konszolidált éves auditált beszámoló - saját tőke | konsztokevalt |

| változása* | |

| Konszolidált éves auditált beszámoló - kiegészítő | konszkiegmell |

| melléklet | |

| Konszolidált éves auditált beszámoló - Közgyűlési | konszkozgyhat |

| határozat vagy jegyzőkönyv | |

| Konszolidált éves auditált beszámoló - könyvvizsgálói | konszkonyvzar |

| záradék vagy jelentés |

*/ A Cash-flow és Saját tőke változása dokumentumokat a nem IFRS alapú konszolidált beszámolót készítő bankcsoportoknak - ha nem készítik - nemleges jelentésként be kell küldeni.

**/ A közgyűlési határozat vagy jegyzőkönyv nevű dokumentumot az MNB részére akkor is meg kell küldeni, ha a közgyűlési határozat a beszámoló elfogadásán és az eredményfelosztáson túl egyéb határozatot nem tartalmaz. Közgyűlés hiányában a pénzügyi intézmény döntéshozó testületét kell érteni. Az éves beszámoló szempontjából az EGT székhellyel rendelkező hitelintézet fióktelepének döntéshozó testülete a külföldi hitelintézet döntéshozó testülete.

A melléklet típusa táblában felsorolt és a jelentésekhez csatolandó kötelező mellékletek köre a hitelintézetek szervezeti formája és a jelentés típusa szerint változik, amelyek részletes felsorolását e rendelet 2. melléklet összefoglaló táblái tartalmazzák.

4.7. A 4. és 6. mellékletek szerinti felügyeleti jelentések formai követelményei

A felügyeleti jelentéssel egyidejűleg elektronikus úton, a KAP rendszeren keresztül, pdf formátumban, kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kell csatolni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a file név felépítése: törzsszám_vonatkozás_vége_melléklet típusa.pdf

A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a tárgyidőszak záró napja. A rendszeres negyedéves beszámoló esetén az adott negyedév záró napját kell feltüntetni 8 karakterrel, szóköz és pontok nélkül az alábbiak szerint, pl. "20140331", "20140630". Az éves auditált felügyeleti jelentéssel egyidejűleg küldendő dokumentumok esetén a vonatkozás vége a mérleg fordulónapja pl. "20131231.

A melléklet típusa az elektronikusan megküldendő alábbi dokumentumok rövid neve:

| Megnevezés | Rövid név |

| Rendszeres negyedéves beszámoló | szovjel |

| Eves beszámoló - mérleg | merleg |

| Eves beszámoló - eredménykimutatás | erkim |

| Eves beszámoló - cash-flow | cashflow |

| Eves beszámoló - kiegészítő melléklet | kiegmell |

| Könyvvizsgálói záradék vagy jelentés | konyvzar |

| Közgyűlési határozat vagy jegyzőkönyv | kozgyhat |

| Adózott eredmény felhasználására vonatkozó határozat | erfeloszt |

| Üzleti jelentés | uzljel |

A fentiekben foglaltak szerint például az éves beszámoló mellékletét képező kiegészítő melléklet azonosítója xxxxxxxx_20131231_kiegmell.

4.8. A 8. melléklet szerinti felügyeleti jelentések formai követelményei

4.8.1. Az adatküldés formai és technikai követelményeit részletesen tartalmazza az ERA Felhasználói kézikönyve, illetve az ERA - Hitel- és lízingtermék bejelentő szolgáltatás, az ERA - Betét és megtakarítási termék bejelentő szolgáltatás, valamint az ERA -Számlatermék bejelentő szolgáltatás Felhasználói kézikönyve.

4.8.2. A kitöltéssel kapcsolatos formai szabályok

Tömör megfogalmazás: A szöveges mezők kitöltésénél törekedni kell a tömör és a fogyasztó által is érthető megfogalmazásokra. Figyelembe kell venni, hogy az adatok automatikusan konvertálódnak át a WEB-es lekérdező felületre, így az MNB által történő korrektúrázásukra nincs mód.

Rövidítések alkalmazása: Mivel az adatok egy összehasonlító program révén a fogyasztók számára is megismerhetővé válnak, a szöveges mezők kitöltésénél ezt figyelembe kell venni (pl. csak a fogyasztók számára is egyértelmű rövidítések használata javasolt, a szakmai rövidítések mellőzendők).

Cellaformázás: A jelentés mezői az elvárt kitöltés szerint definiálva vannak, elkerülendő az ebből adódó problémákat például %-os értékek (80%) esetén elegendő a szám beírása (80).

4.8.3. A termékkód képzése

A bemutatandó termékek azonosítását és a kapcsolódó információk kezelését egy egyedi azonosító, a termékkód segíti. Új termék rögzítésekor az ERA rendszer első lépésben egy ideiglenes termékkódot generál, amely a feldolgozást követően az MNB alábbi tájékoztatása alapján automatikusan egy végleges termékkódra cserélődik. Ez az azonosító végigkíséri a terméket forgalmazásának teljes idejében. Amennyiben a termék értékesítése szünetel, az értékesítés újrakezdésekor is az eredeti termékkóddal kell küldeni az adatszolgáltatásban.

A termékkód felépítése a következő:

törzsszám(xxxxxxxx)_terméktípus azonosító(x)_sorszám(xxxx)-verziószám(xxx)

Példa: 12345678_B_0001-001

A törzsszám az adatszolgáltató adószámának első 8 számjegye.

A terméktípus azonosító az adott termék típusának azonosítására szolgáló egy karakter, amely megegyezik a jelentéskód utolsó betűjelével, az alábbiak szerint:

Hitel- és pénzügyi lízingtermék

A Áruhitel

C Gépjárműlízing

G Gépjárműhitel

H Hitelkártyák

I Ingatlanlízing

J Szabad felhasználású jelzáloghitel

K Személyi kölcsön

L Ingatlancélú hitel

M Megtakarítás mellett nyújtott hitel

S Számlahitel

Betéti és megtakarítási termék

B Lekötött betét

O Kombinált megtakarítási termék

T Tartós befektetési szerződés

Z Megtakarítási számla

Számlatermék

E Számla

D Betéti bankkártya

A sorszám a pénzügyi intézmény által az adott típusú termék egyedi azonosítását szolgáló, folyamatos azonosító (4 karakter).

A verziószám az adott sorszámhoz tartozó terméktípus különböző változatait jelölő, a sorszámhoz kapcsolódó folyamatos alszám (3 karakter) (pl. azonos termék eltérő devizanemben). Amennyiben a termékhez nem tartoznak termékváltozatok, úgy a termékkód nem tartalmaz 3 jegyű verziószámot. Ebben az esetben a termékkód felépítése a következő: törzsszám(xxxxxxxx)_terméktípus azonosító(x)_sorszám(xxxx).

5. Tartalmi követelmények

5.1. Az érvényes számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy minden táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

5.2. A kijelölésen alapuló jelentések beküldési gyakoriságát, határidejét és tárgyidőszakát, az adatszolgáltatásra kötelezettek körét, az adatszolgáltatás időtartamát az MNB kijelölése határozza meg. Az adatszolgáltatónak biztosítania kell, hogy nyilvántartásai, informatikai rendszerei alkalmasak legyenek e jelentések előállítására.

5.3. A felügyeleti jelentésben szereplő állományoknak (a napi vonatkozási idejű jelentések kivételével) meg kell egyezniük a hó végére lezárt mérleg- és mérlegen kívüli tételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és mérlegen kívüli nyilvántartások alapján kell az MNB részére megküldeni.

5.4. Az adatszolgáltatásokban a szektor-meghatározást, a rezidensek és nem-rezidensek körébe való besorolást a 23/2013 (XI. 6.) MNB rendelet 2. melléklet I.A pontja szerint kell elvégezni.

5.5. A külföldi pénznemben fennálló állományi és forgalmi adatok forintra történő átszámítása Egyes adatszolgáltatások forint, euro, illetve egyéb deviza, valamint összesen oszlopokat tartalmaznak. Az egyes sorokban a külföldi pénznemben fennálló vagy külföldi pénznemen alapuló követelések, illetve kötelezettségek forintra átszámított összegét kell a megfelelő devizaoszlopokban szerepeltetni.

Az állományi típusú jelentéseknél a valutakészletek, valamint a külföldi pénznemre szóló követelések és kötelezettségek (devizák) forintra történő átszámítását a Hitkr. 9. § (4) bekezdése, az MNB által nem jegyzett deviza- és valutakészleteket a Hitkr. 9. § (5) bekezdése alapján megállapított devizaárfolyamon kell elvégezni.

A forgalmi típusú jelentéseknél az adott tábla kitöltési előírásainak eltérő rendelkezése hiányában a forintra átszámítás az ügylet napján érvényes árfolyammal történik az intézmény számviteli politikájában lefektetetteknek megfelelően.

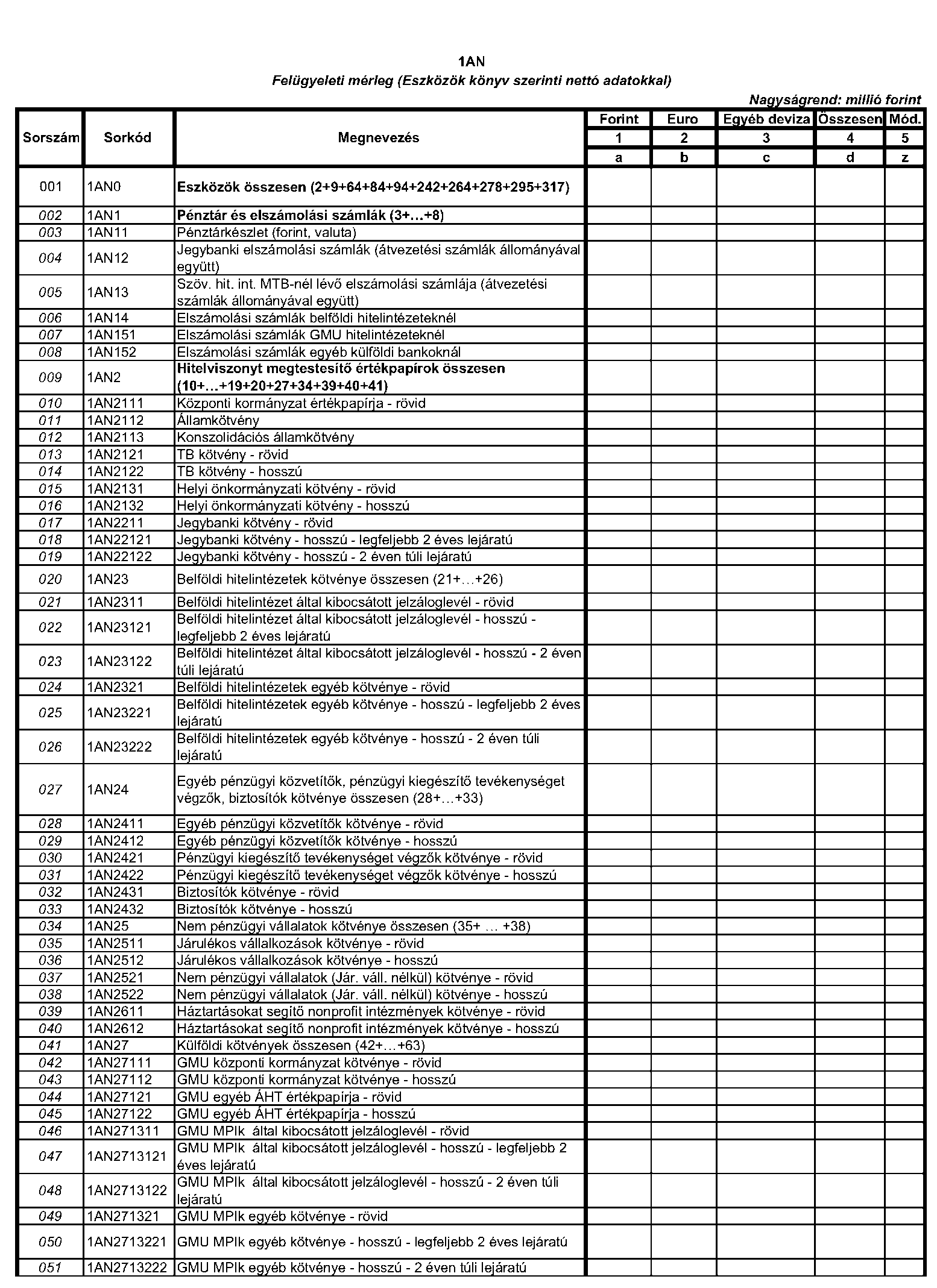

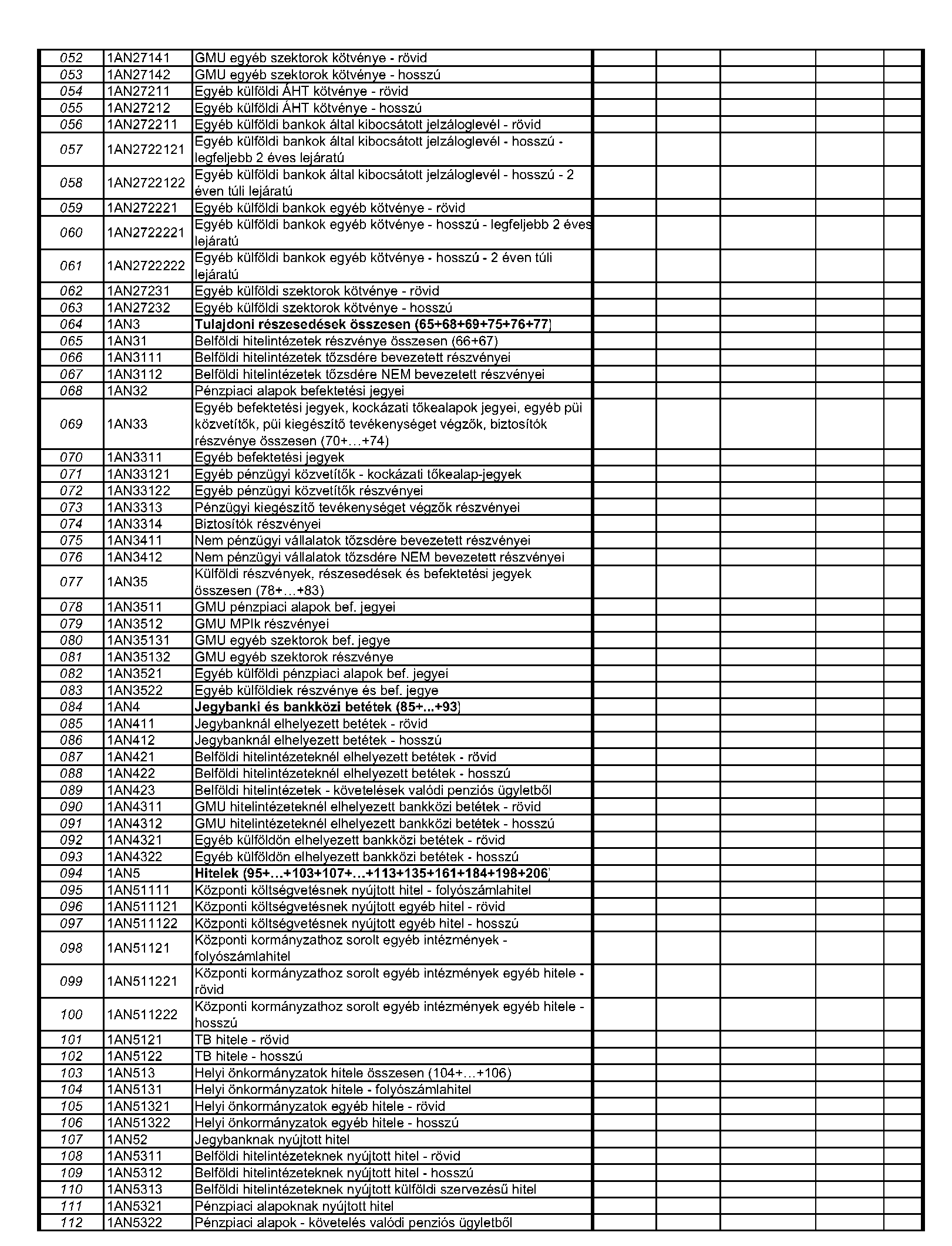

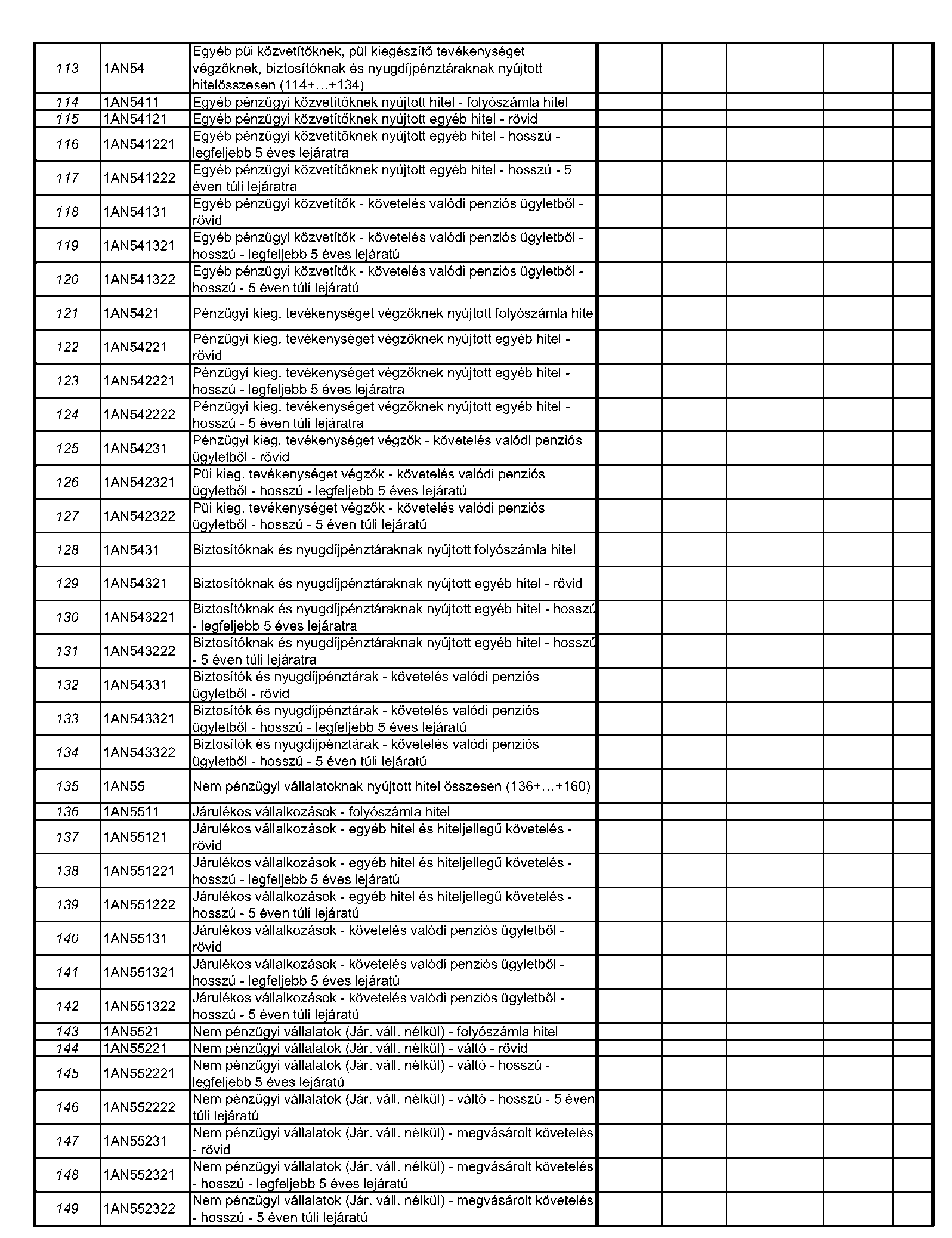

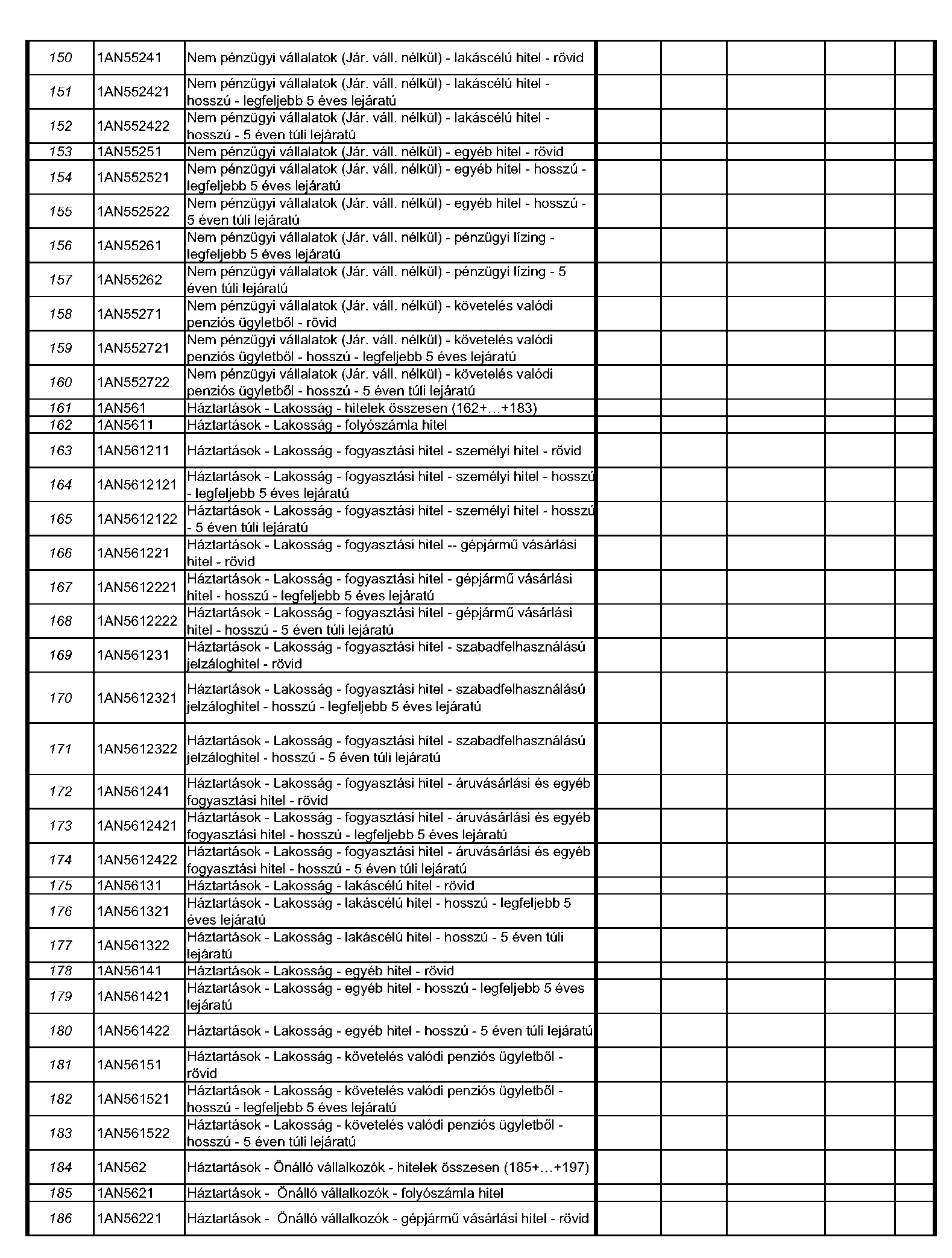

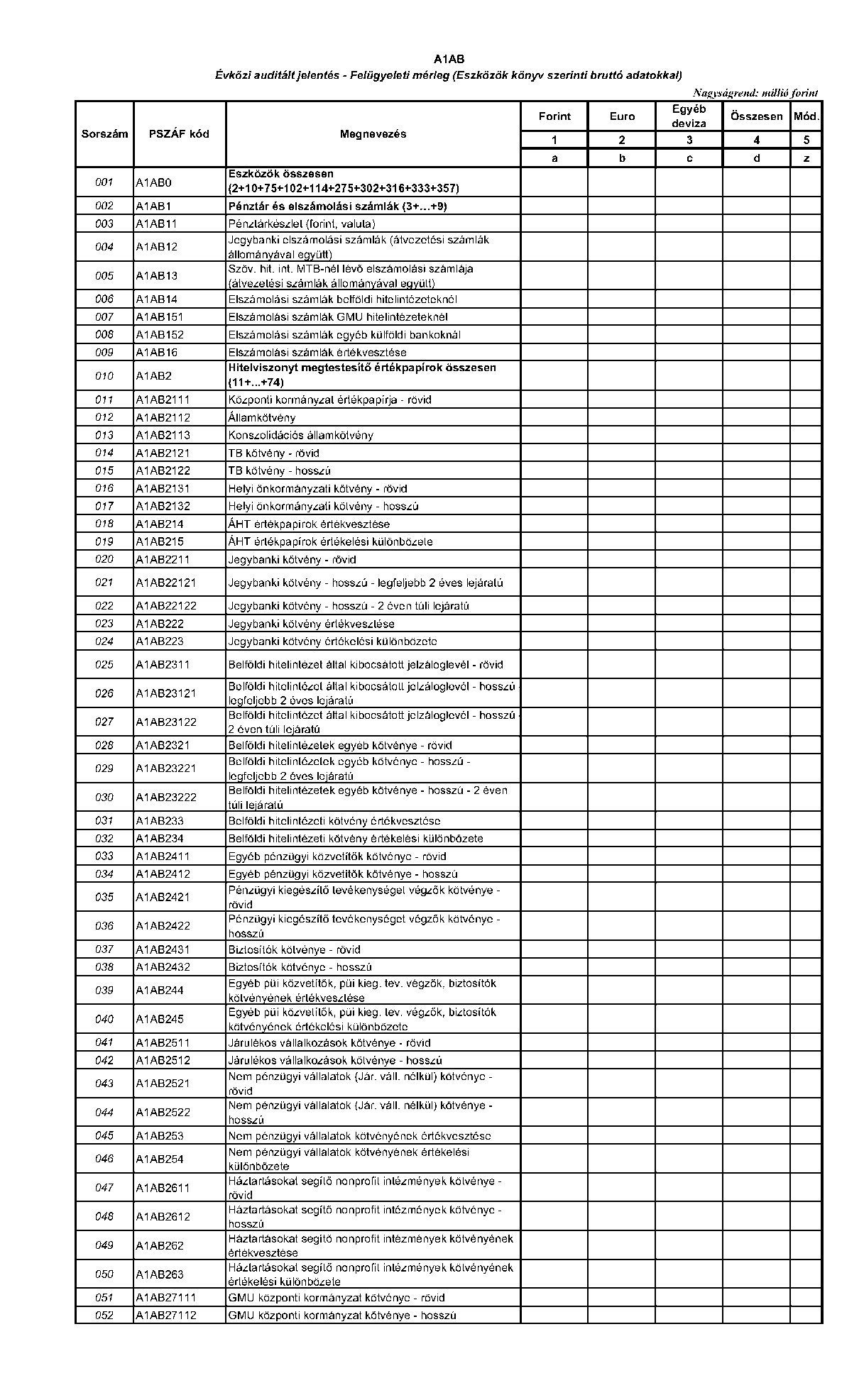

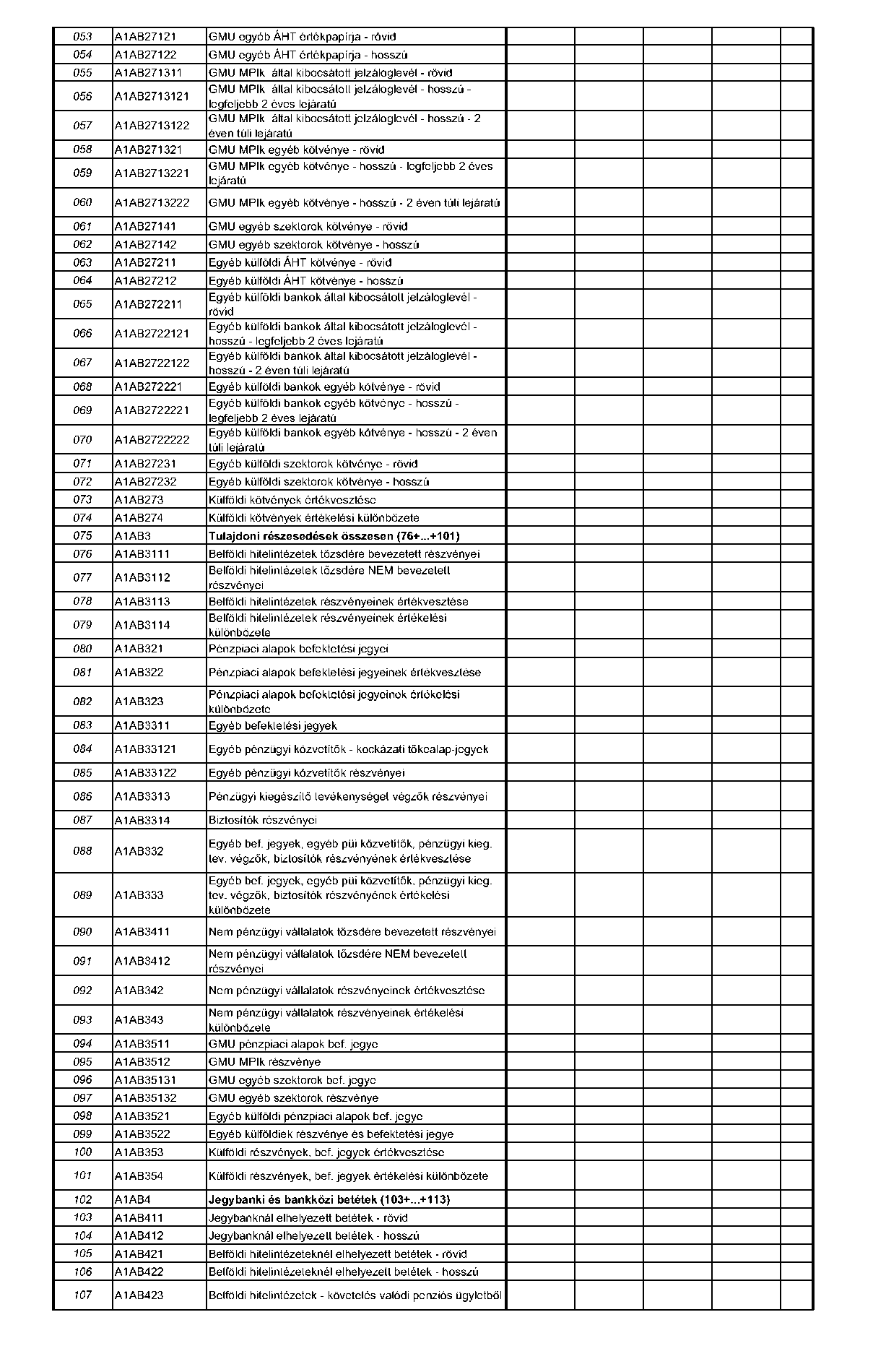

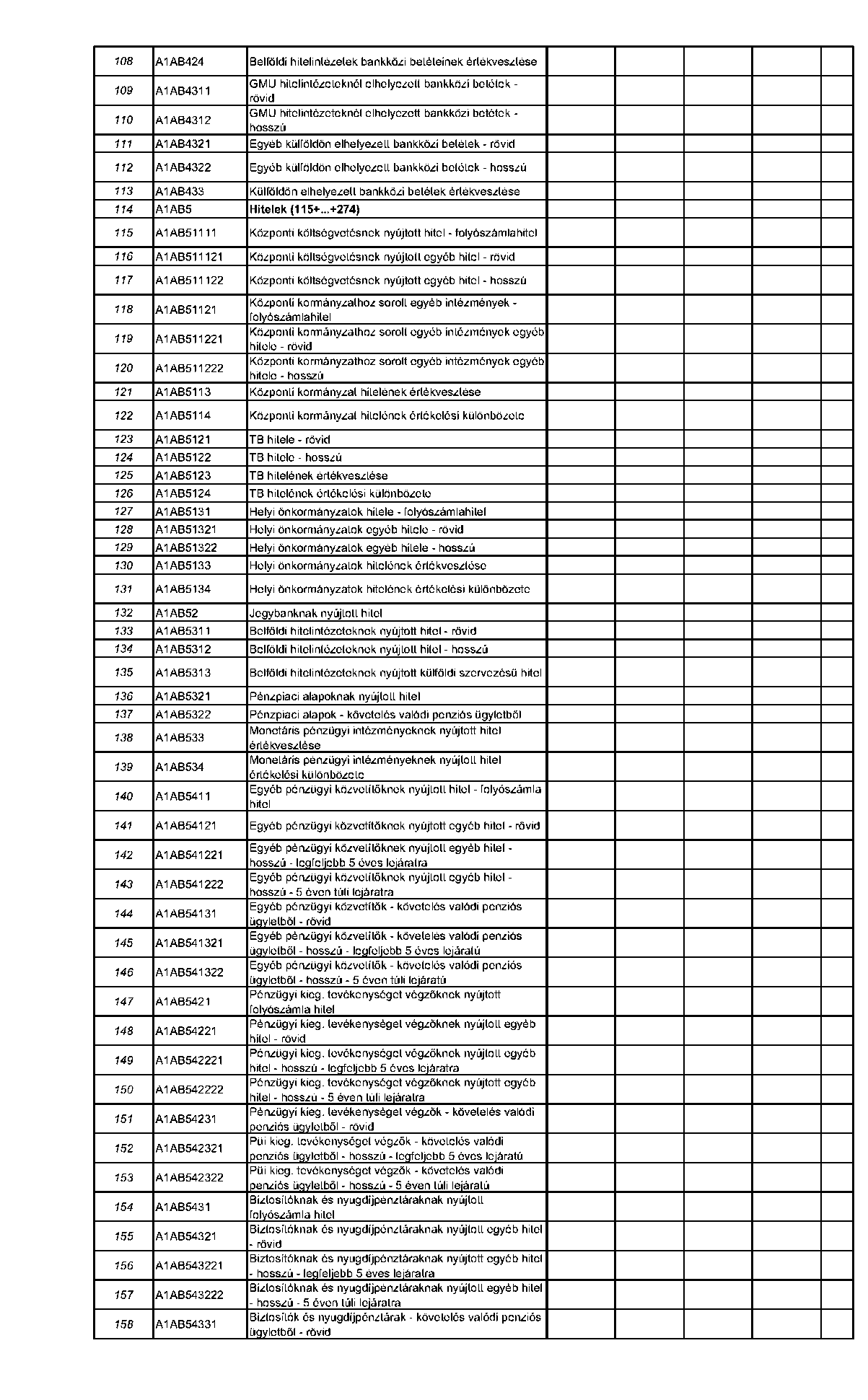

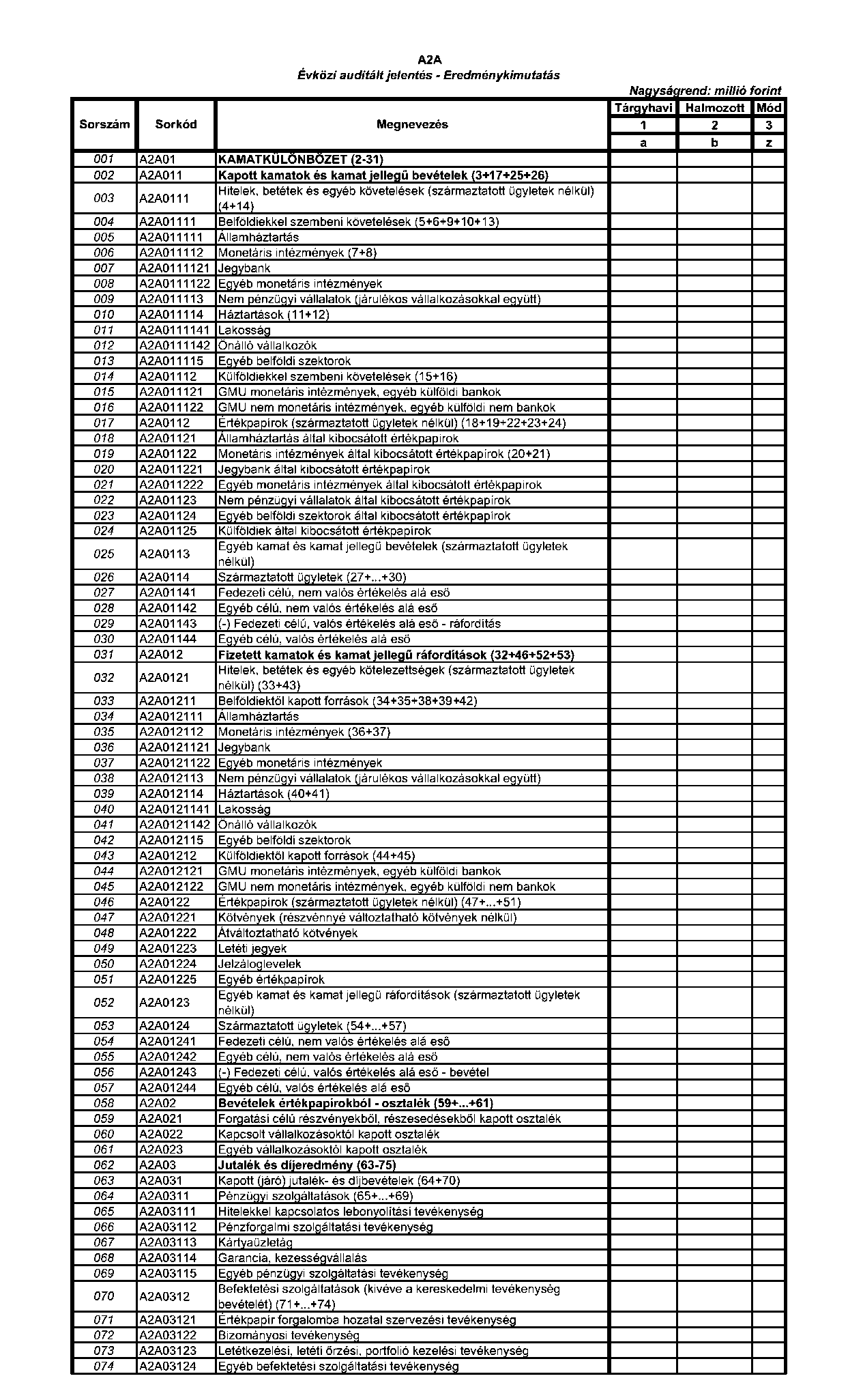

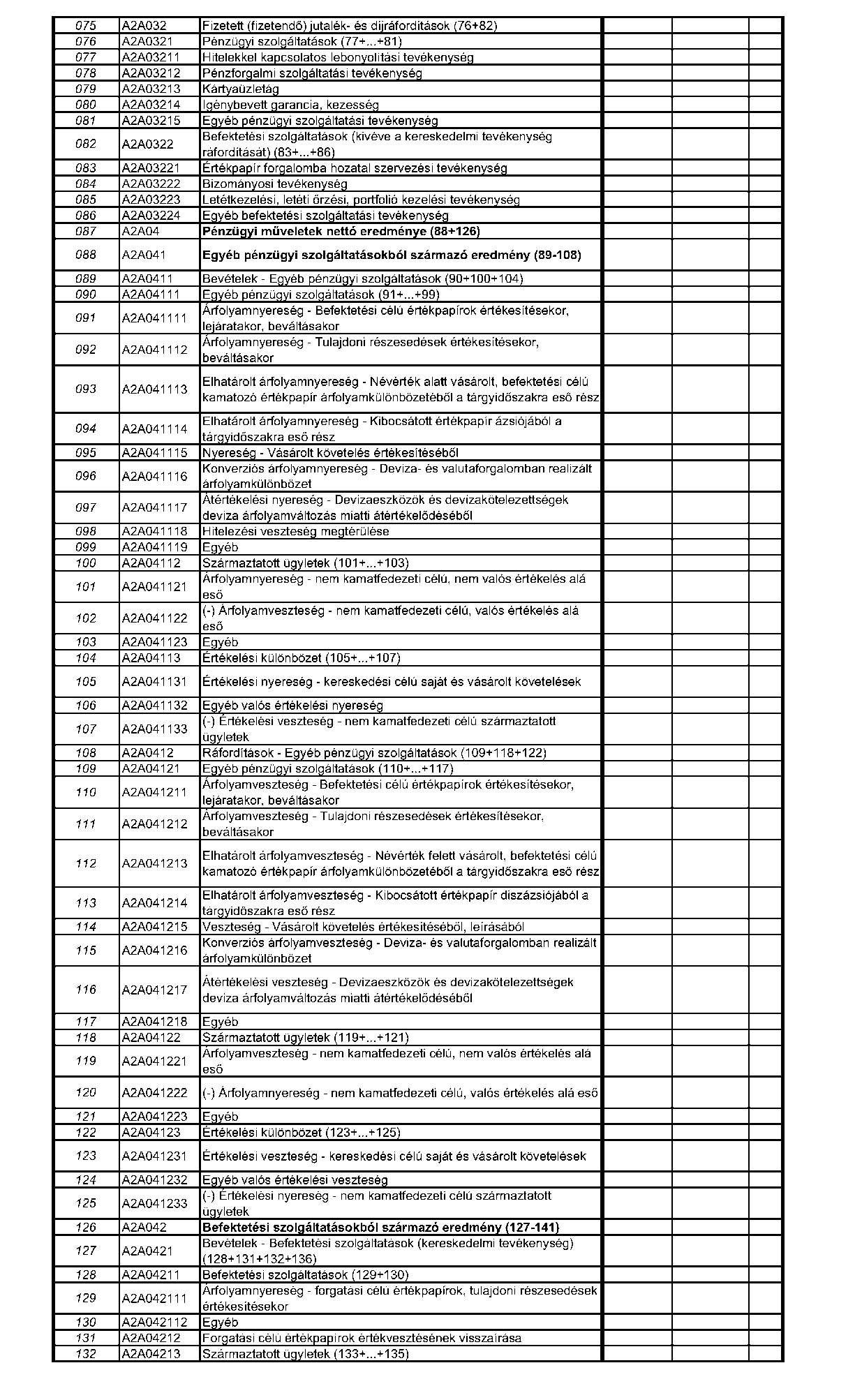

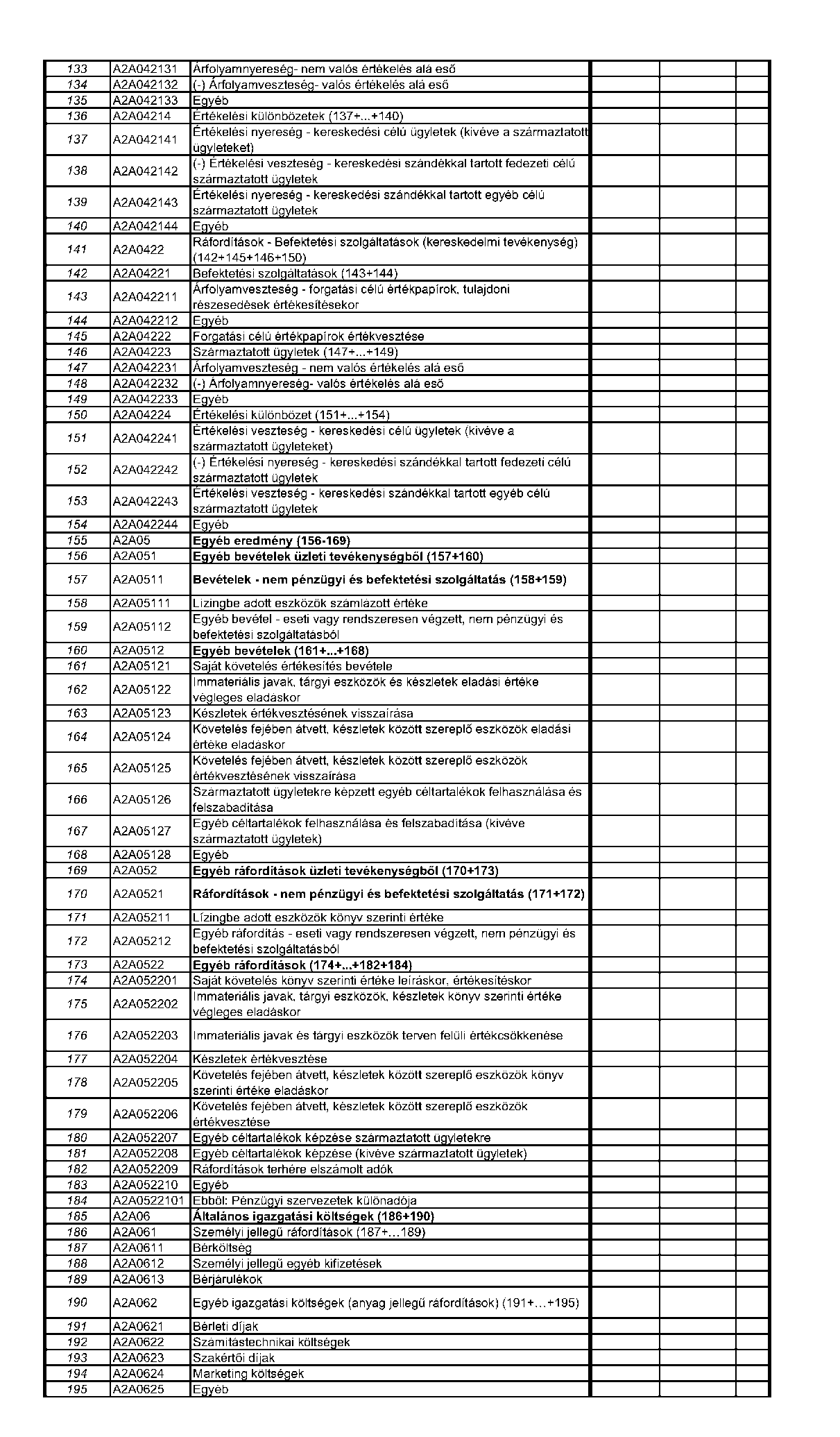

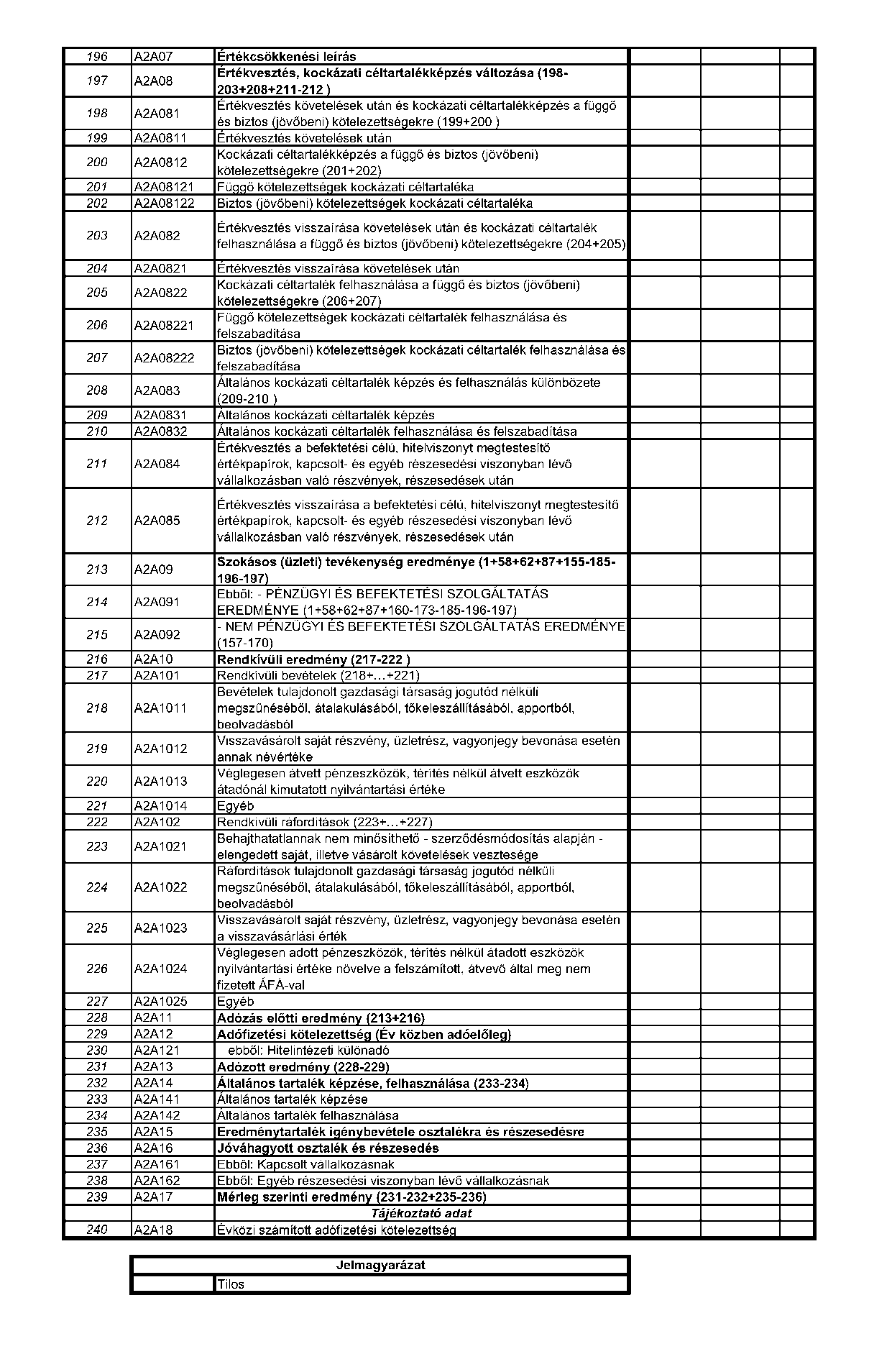

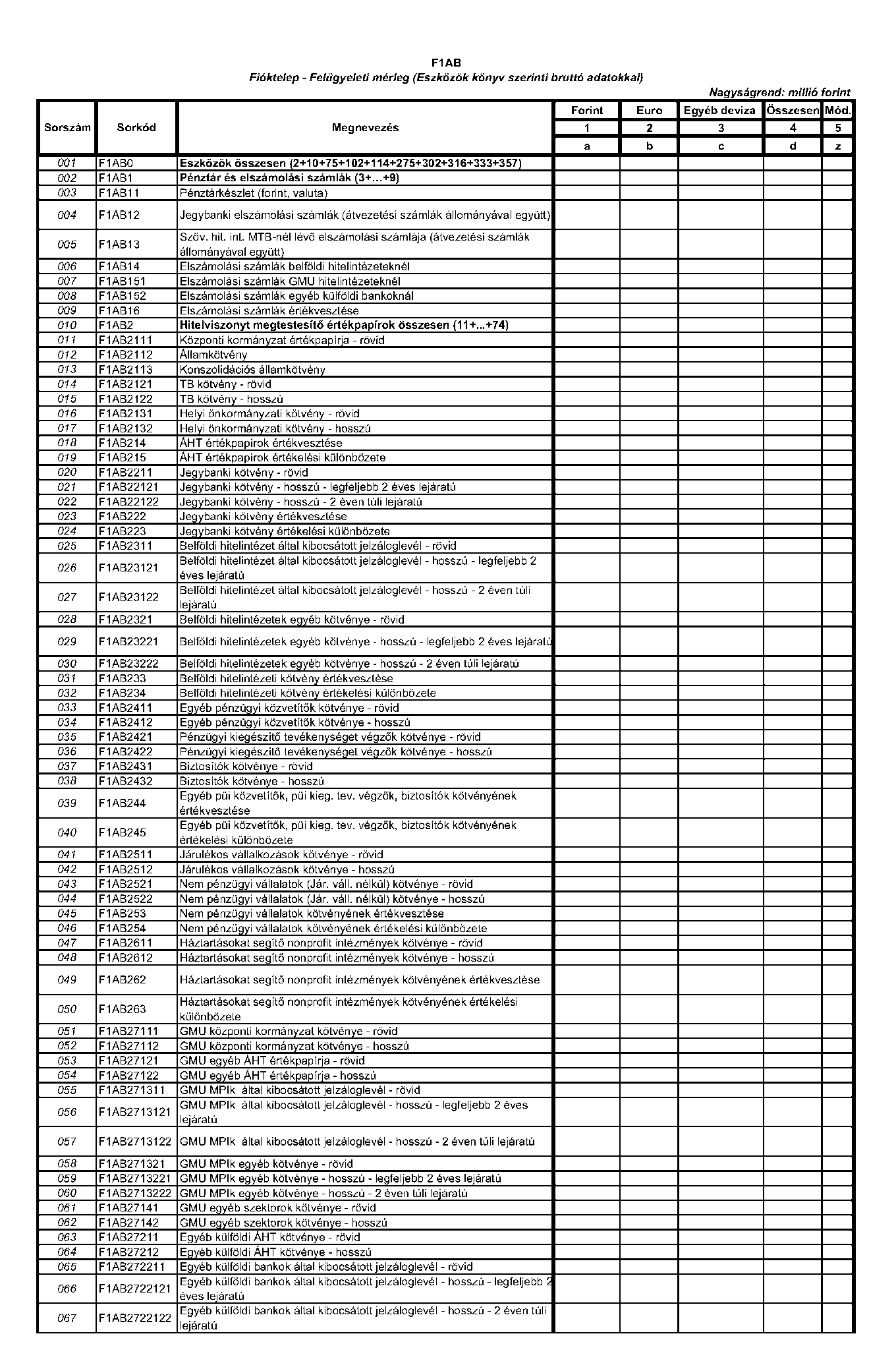

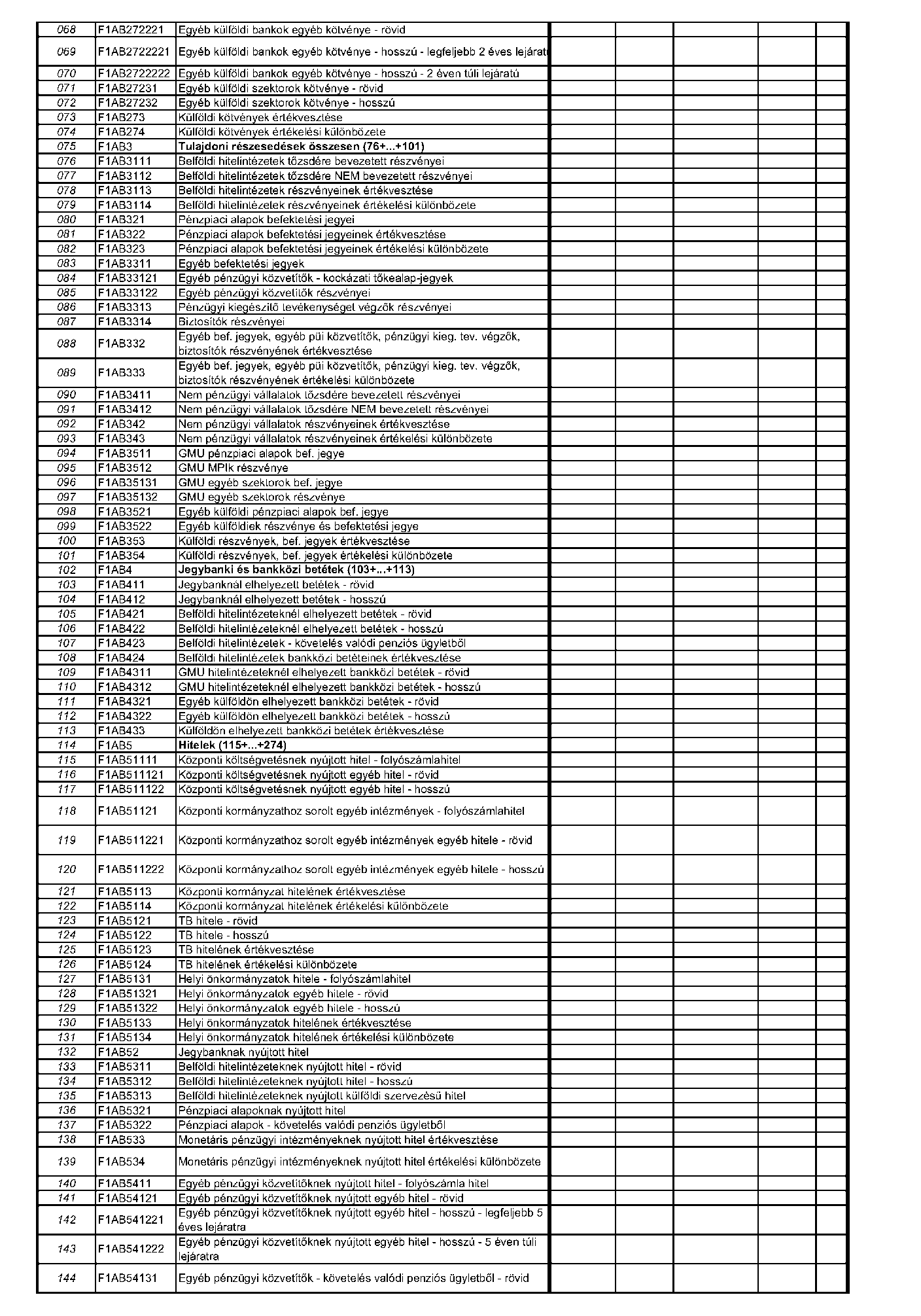

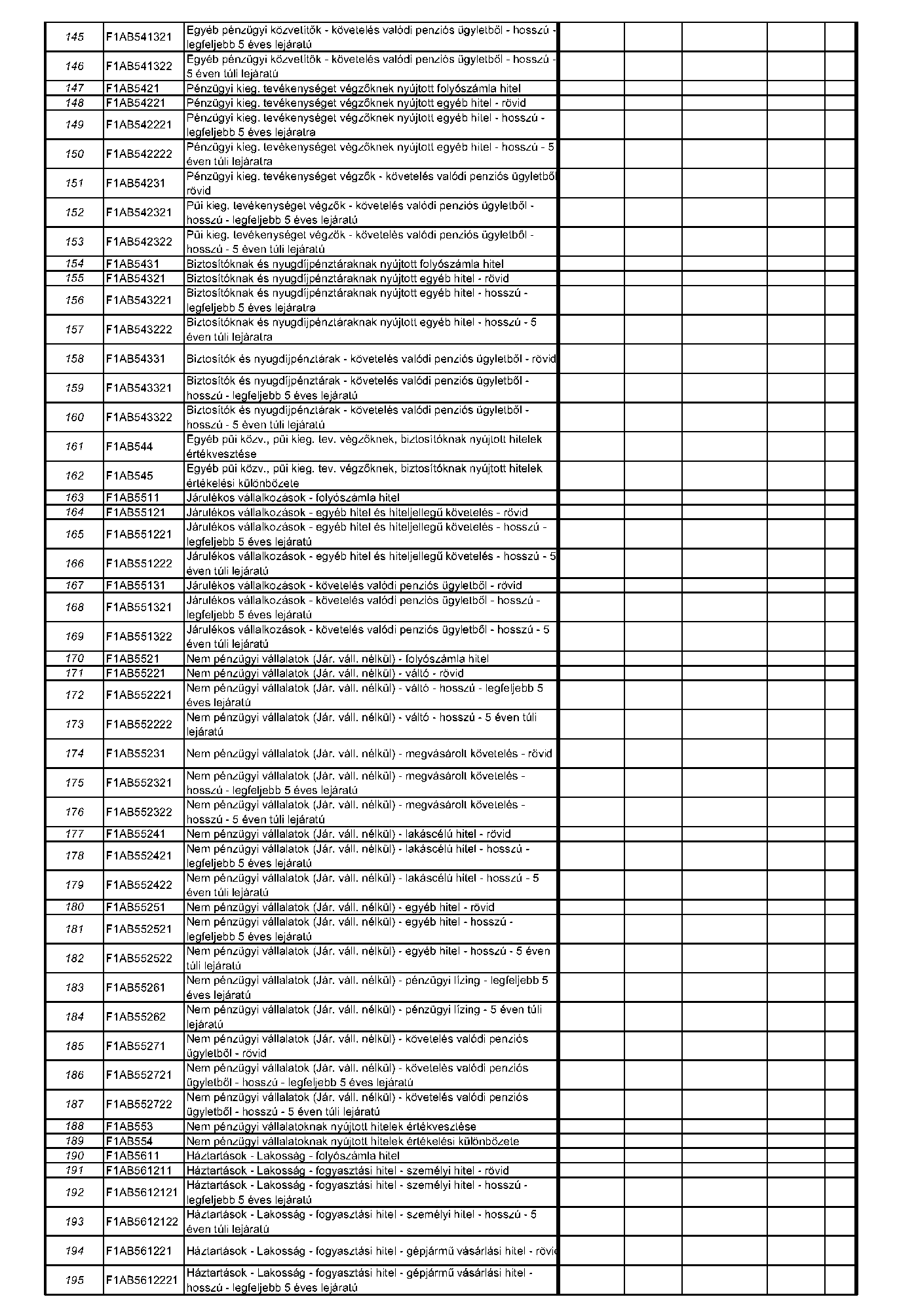

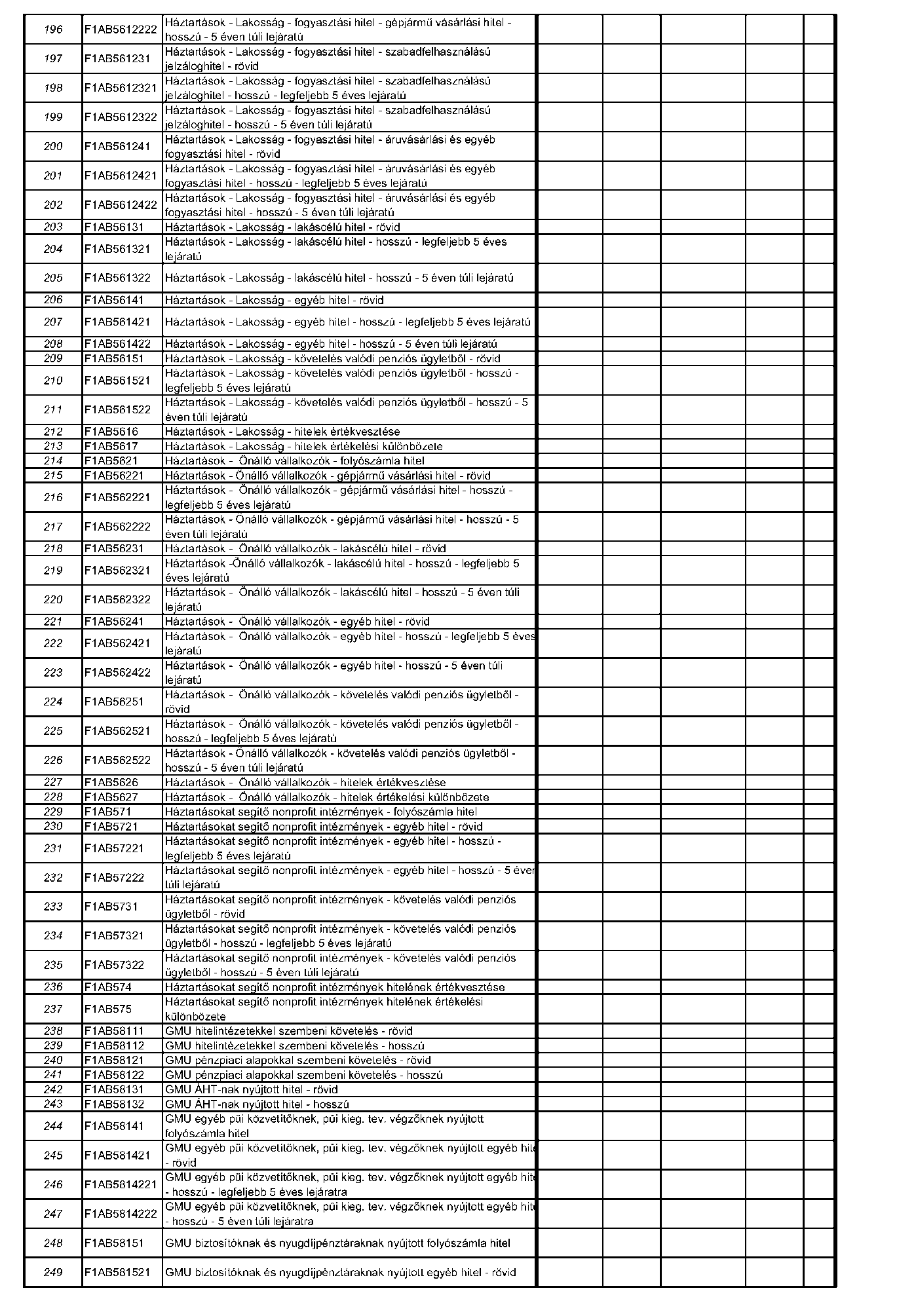

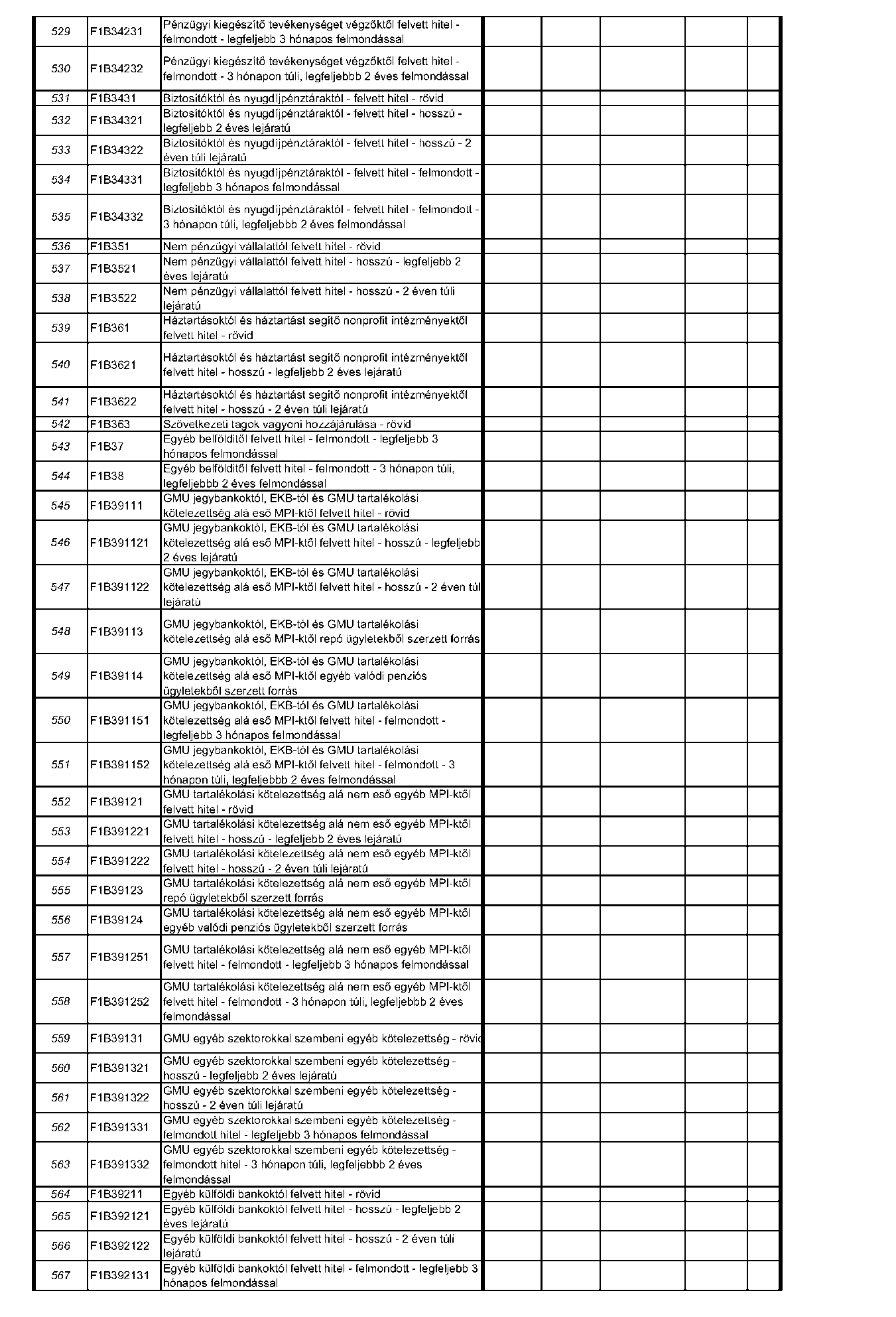

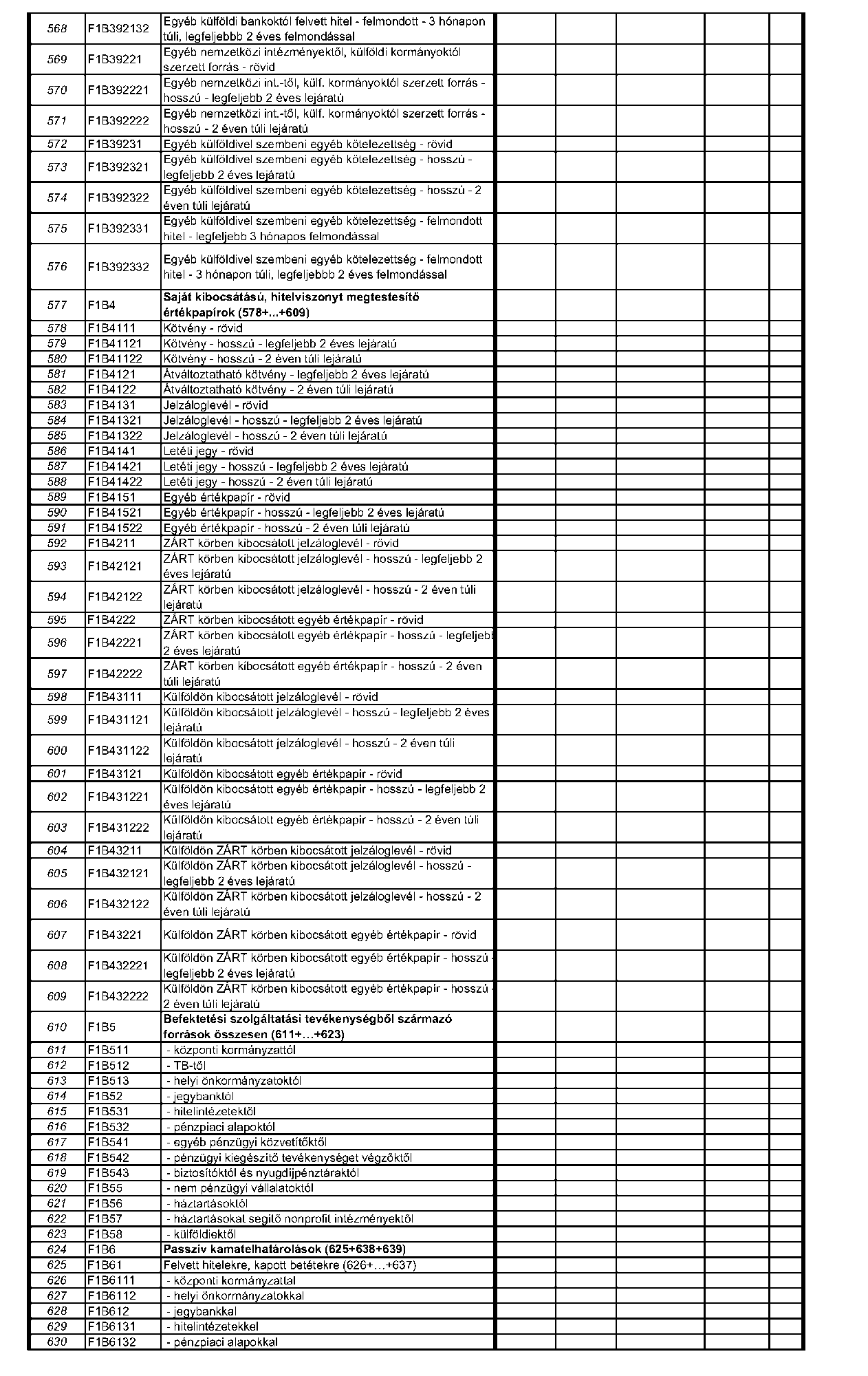

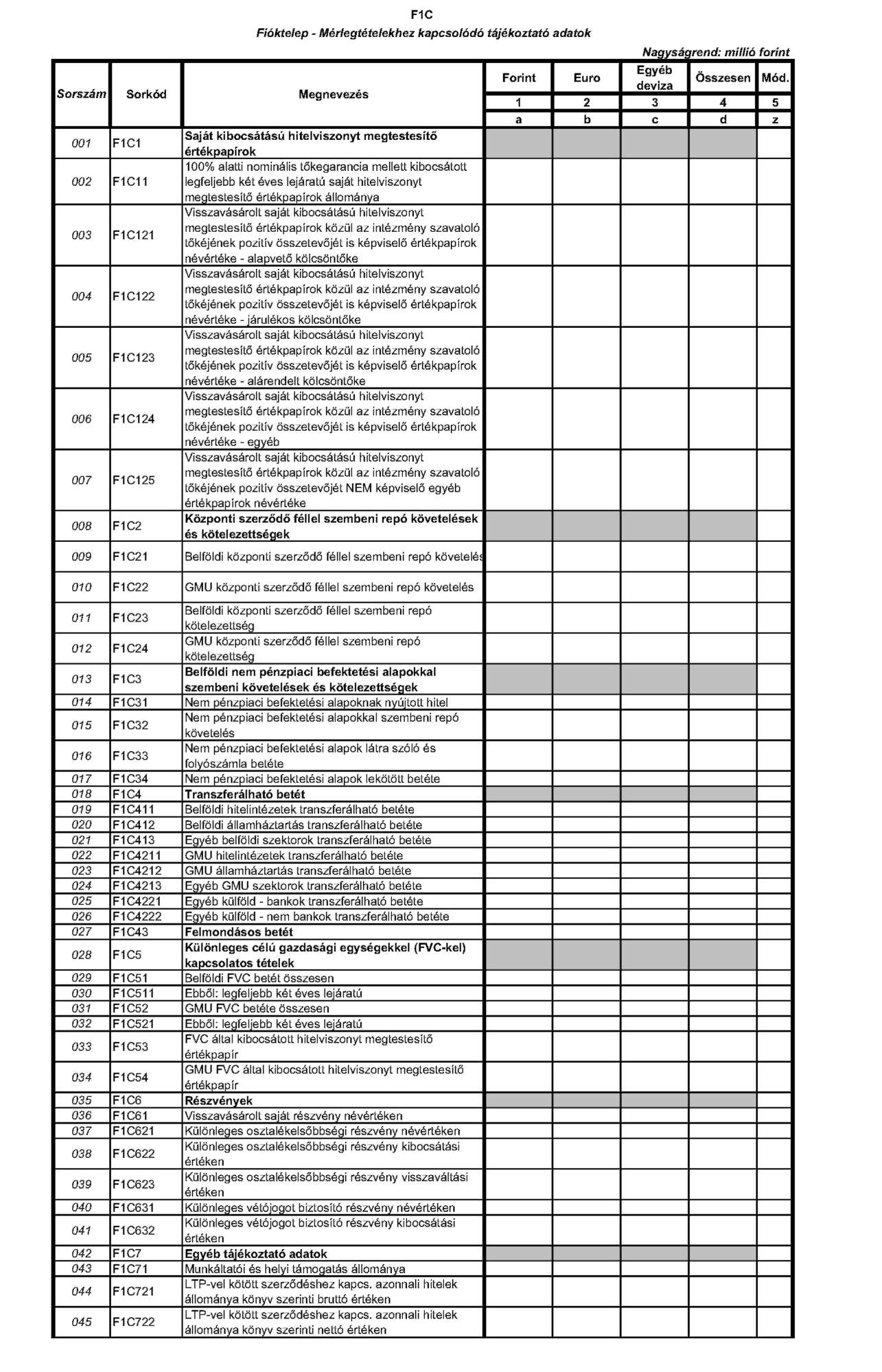

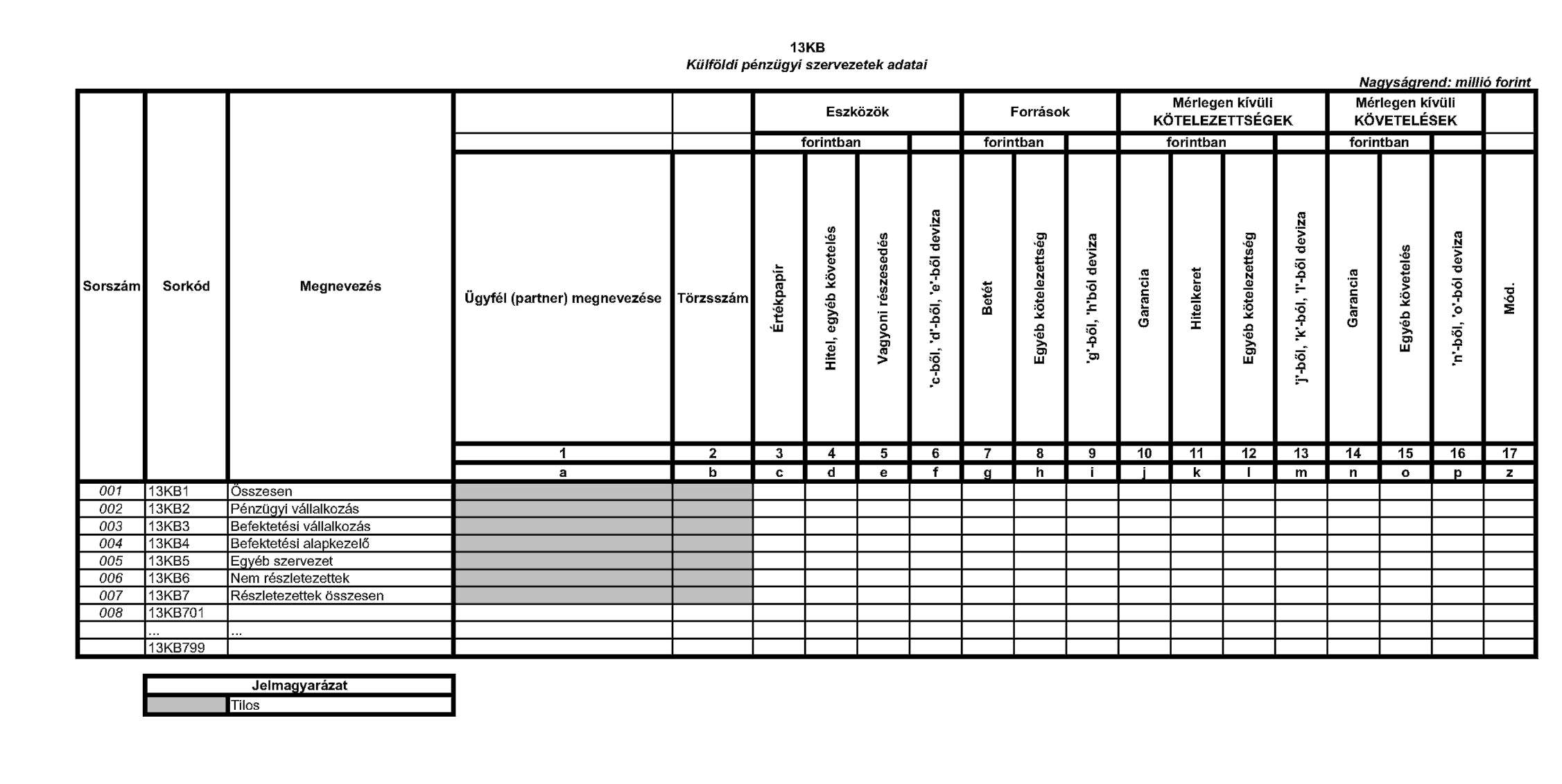

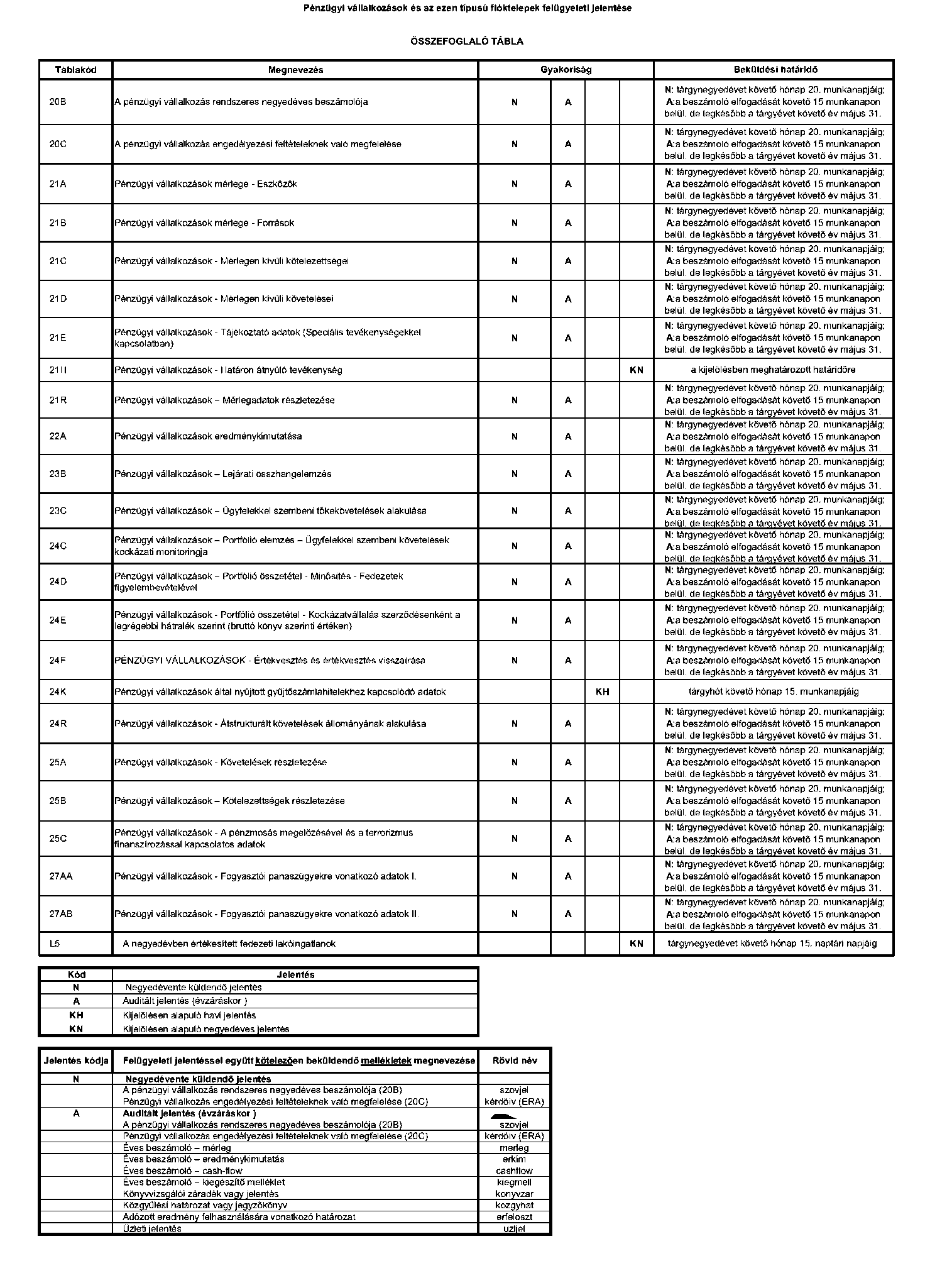

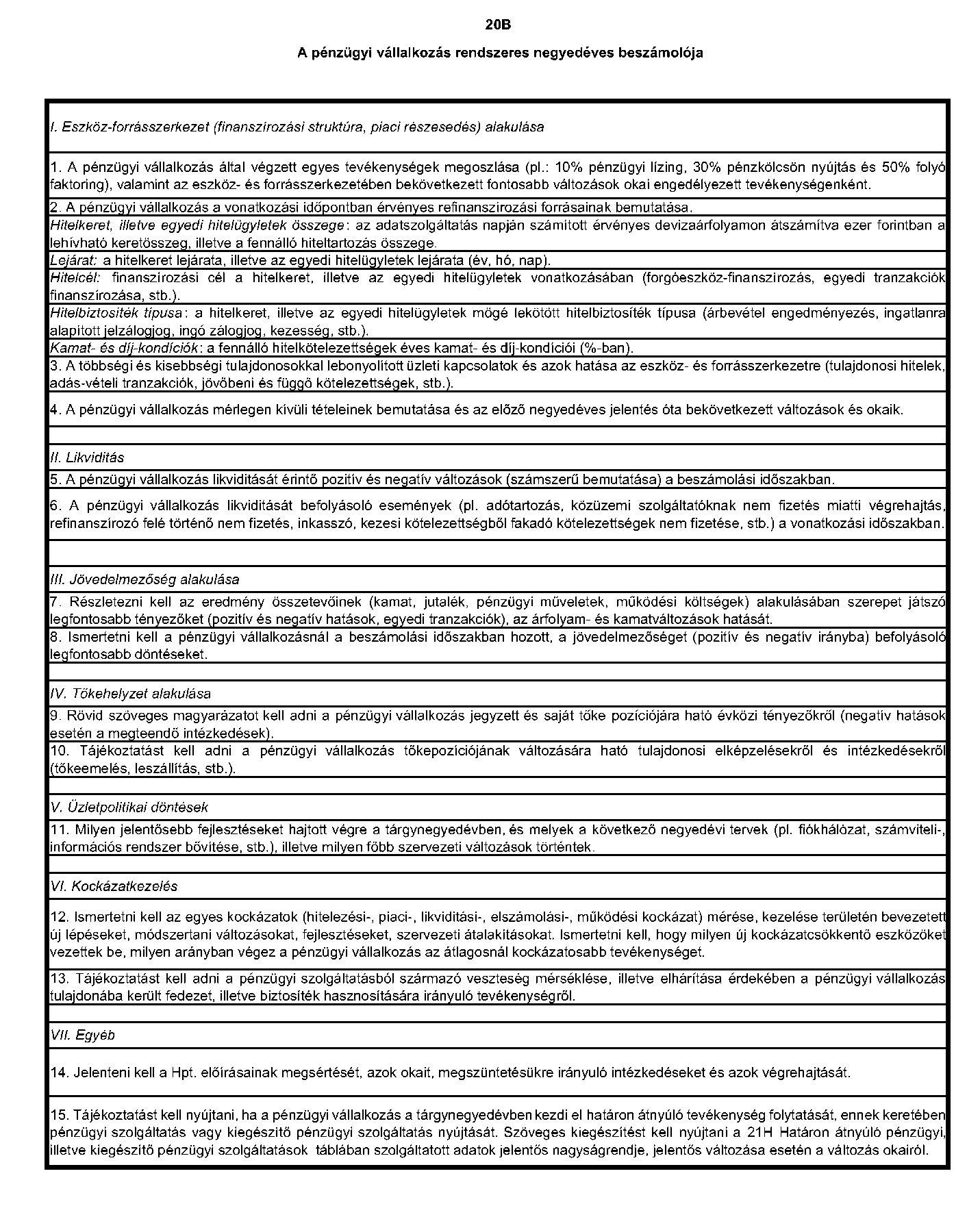

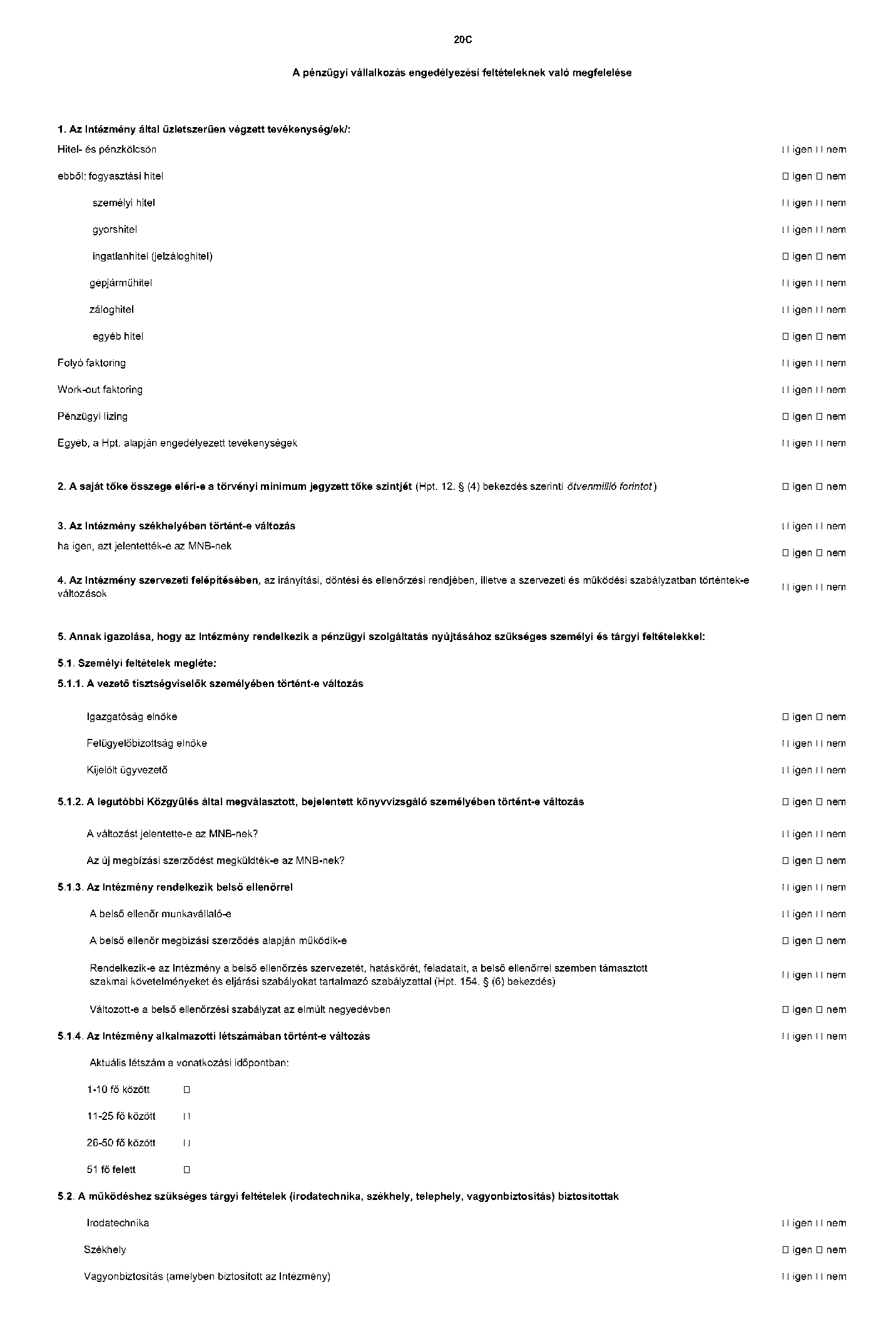

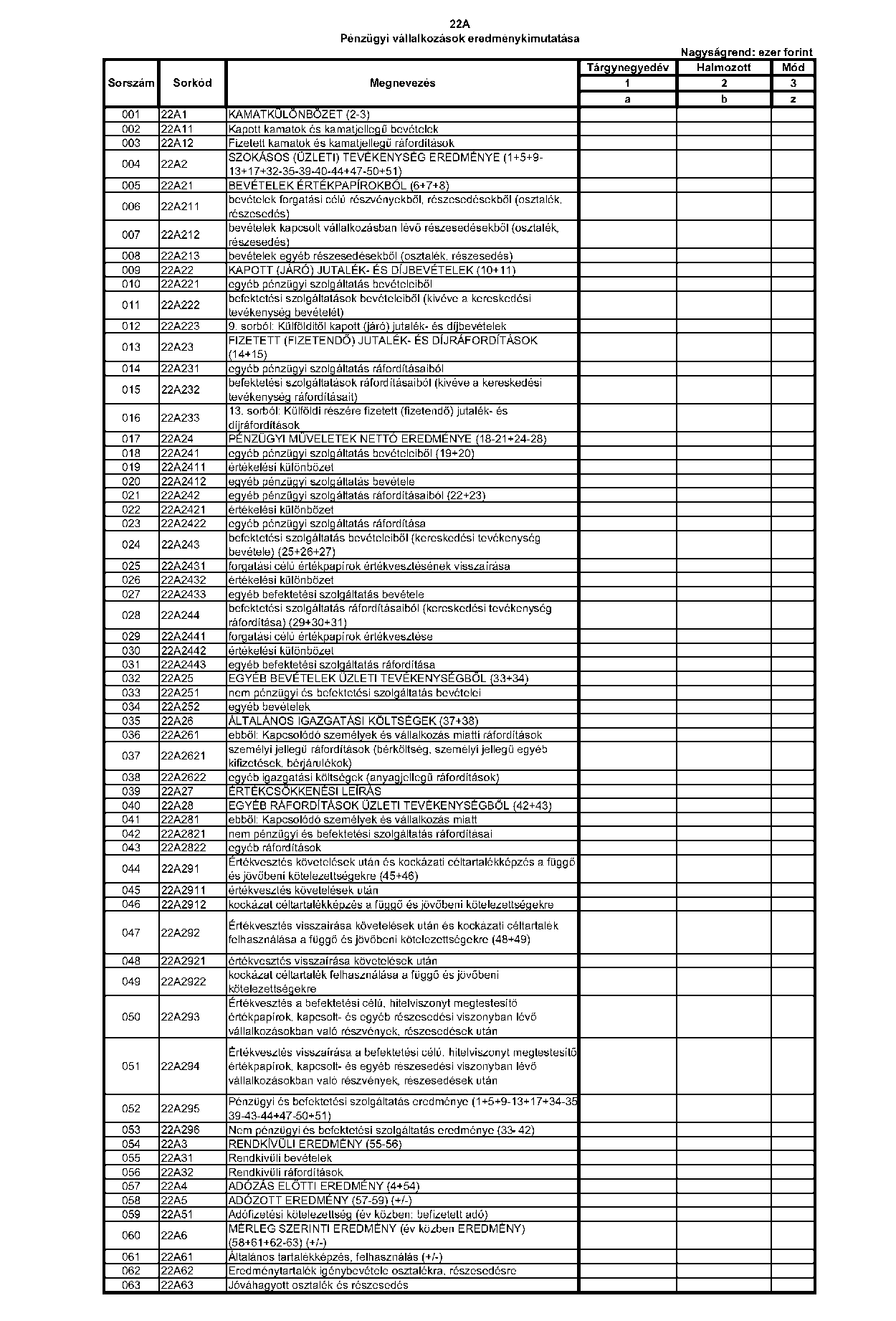

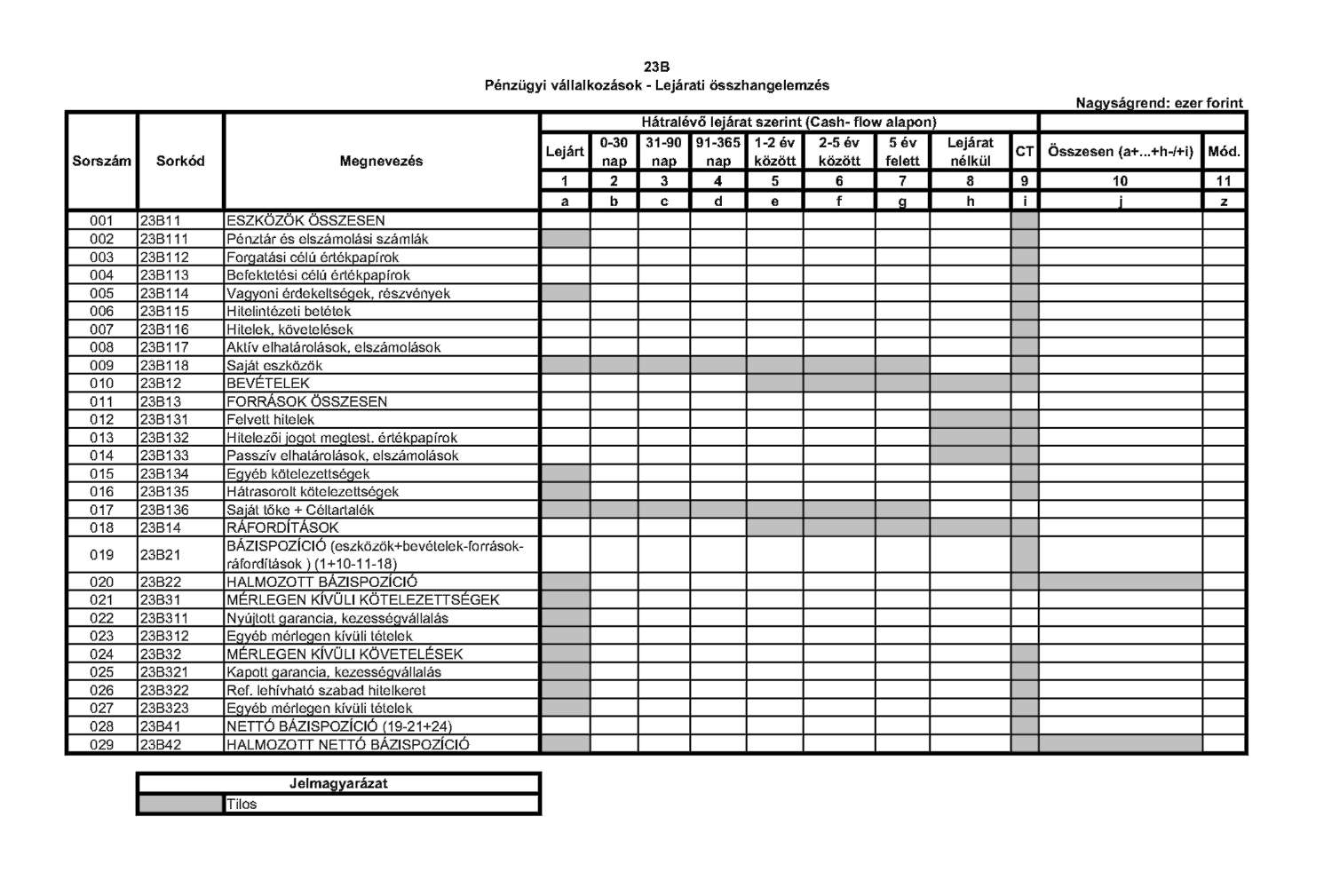

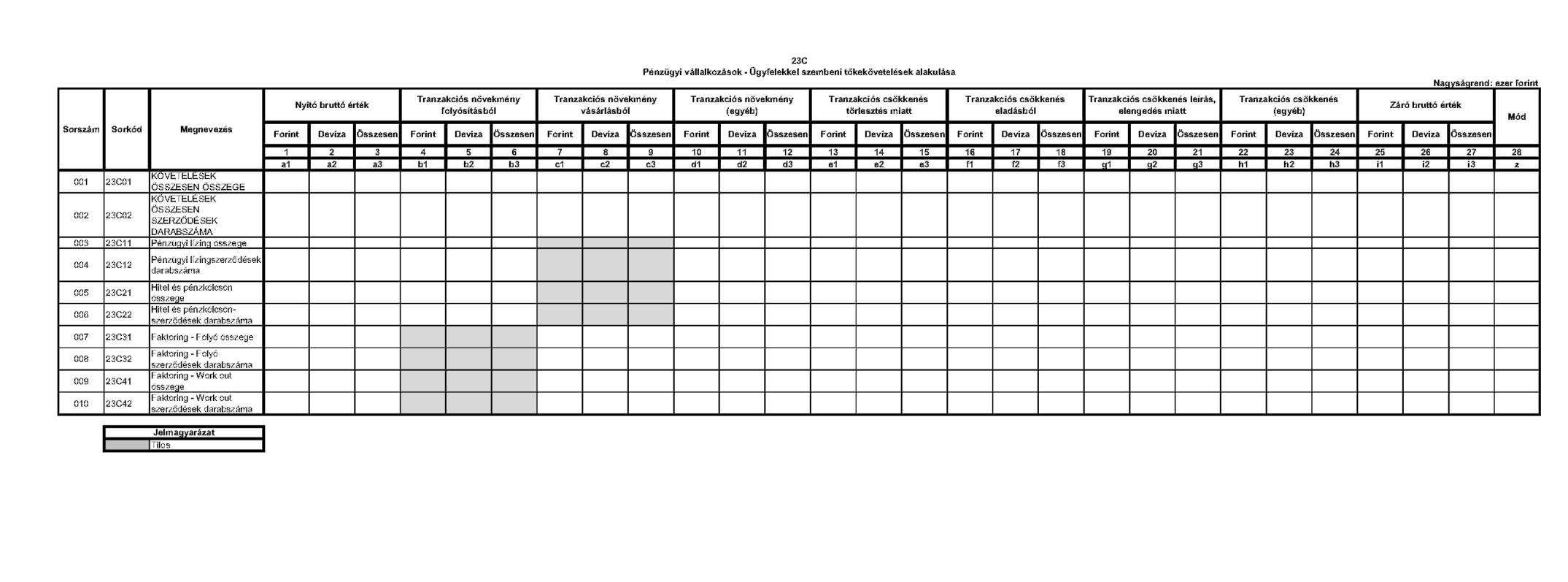

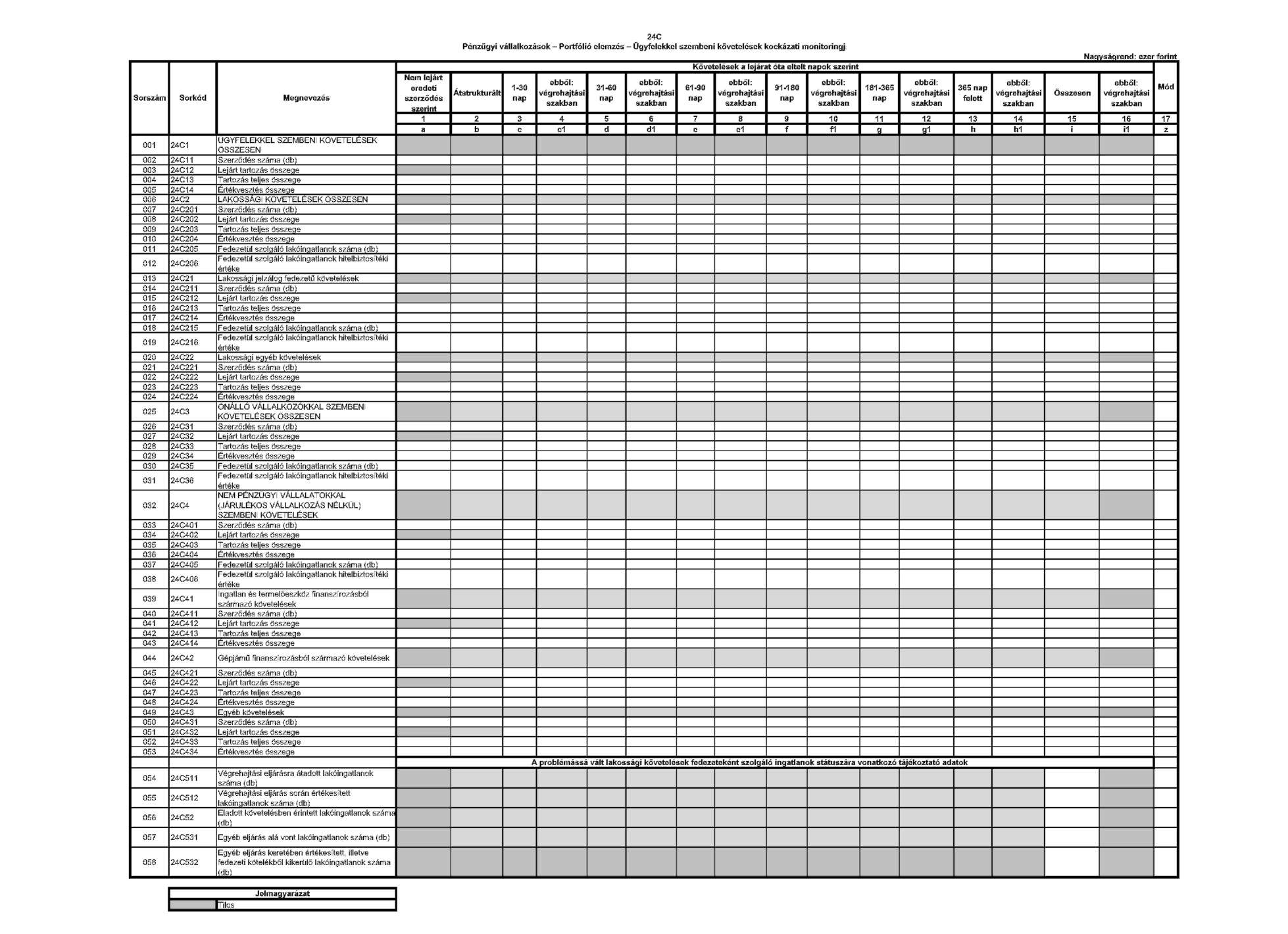

2. melléklet a 43/2013. (XII. 29.) MNB rendelethez

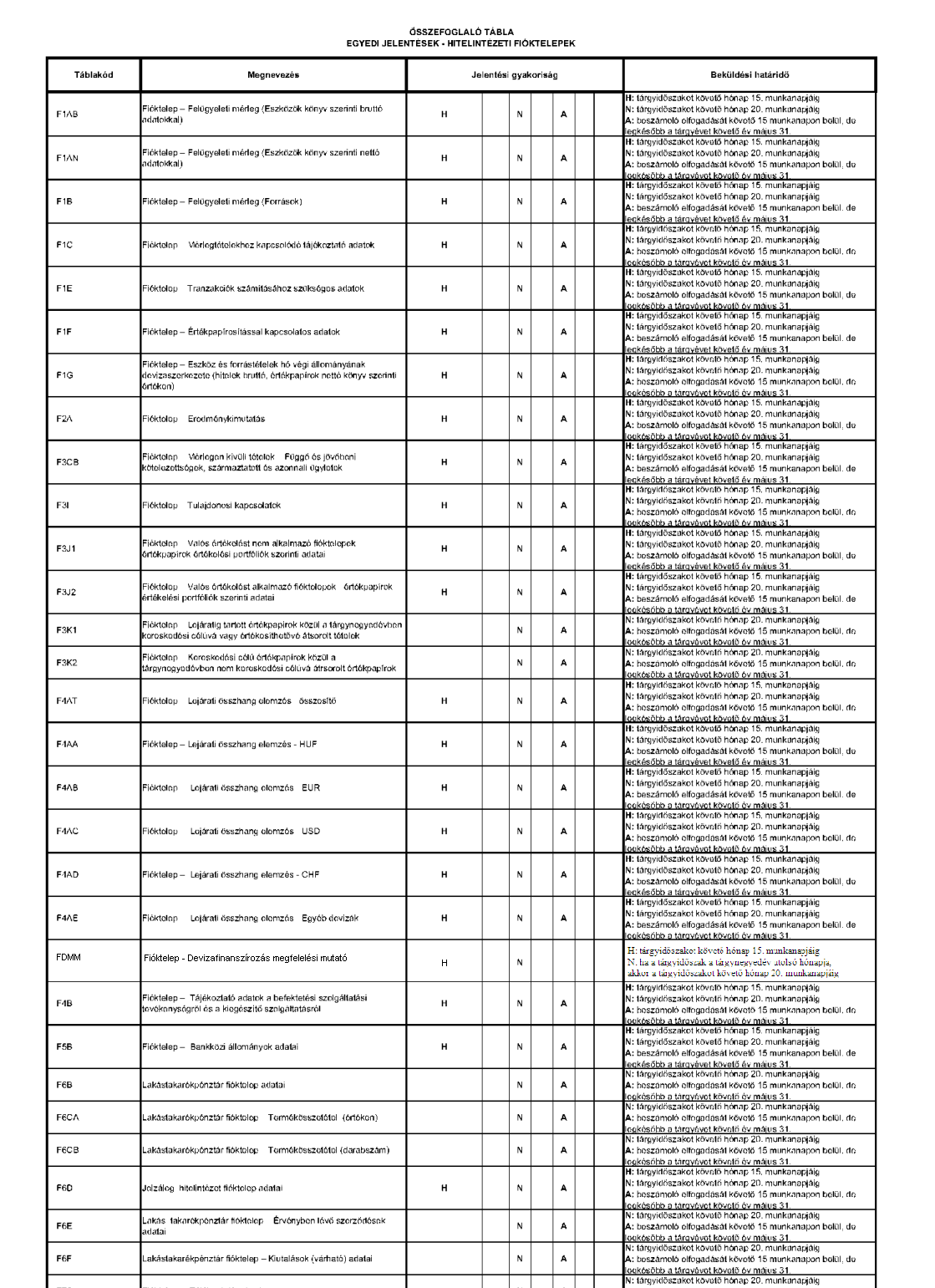

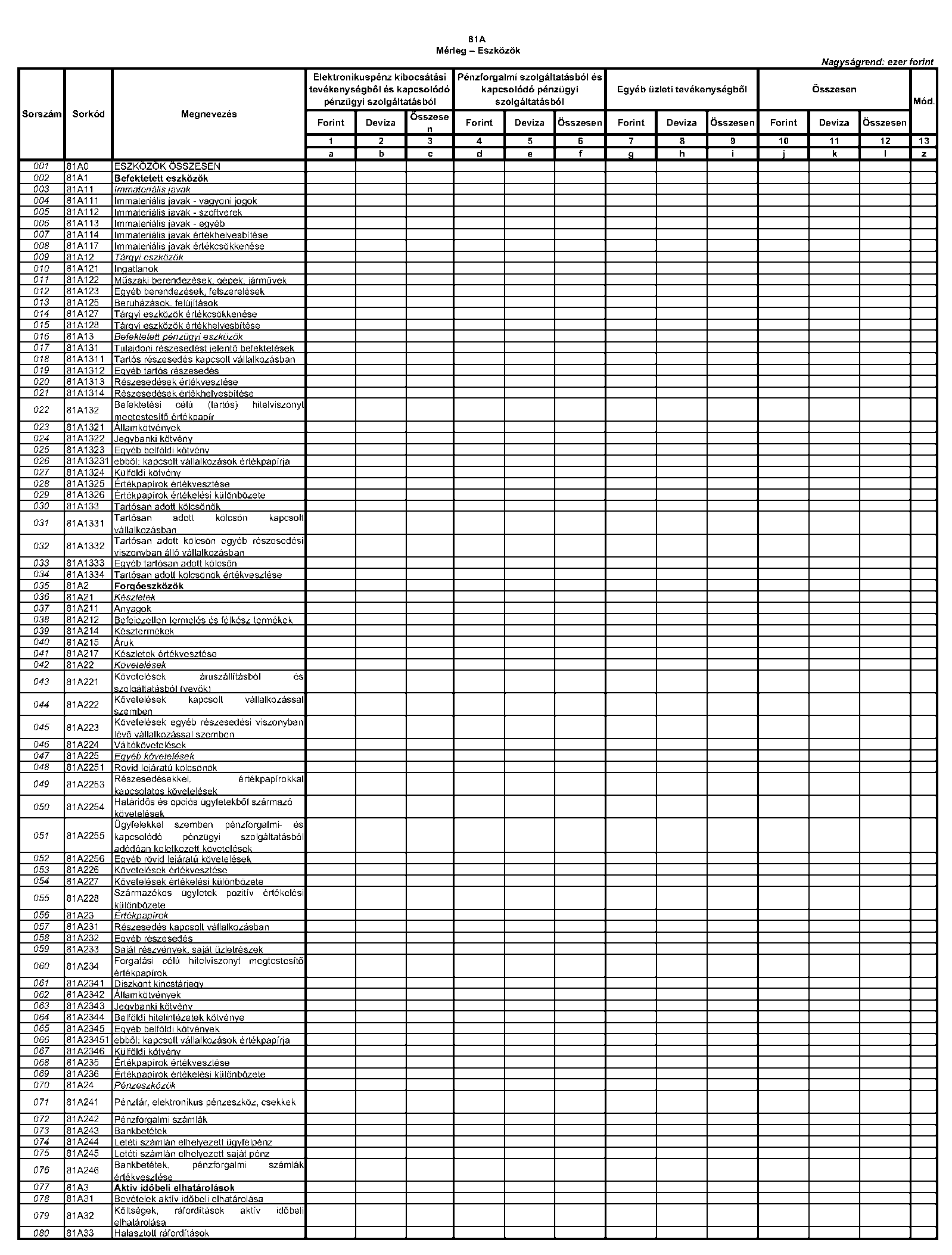

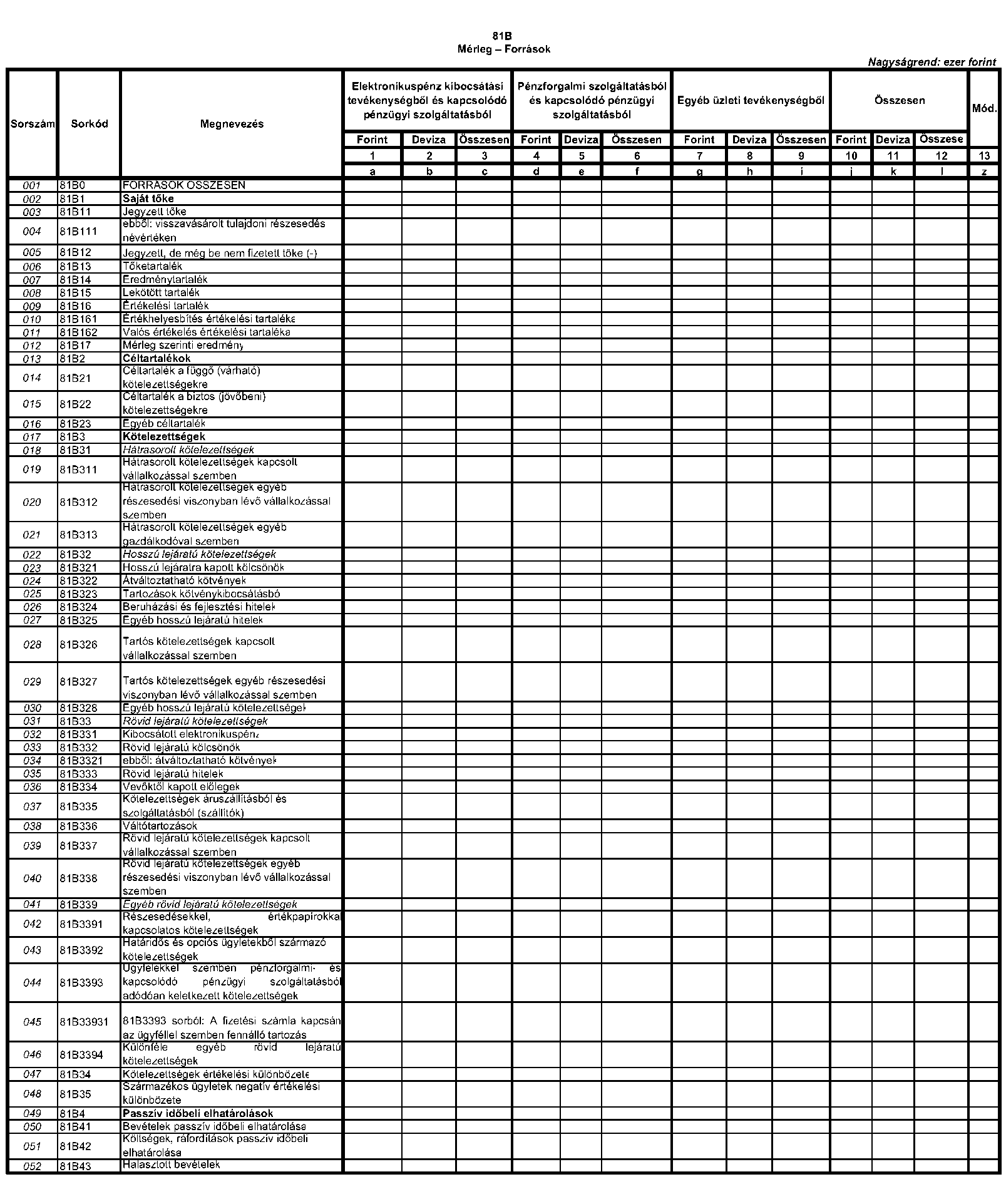

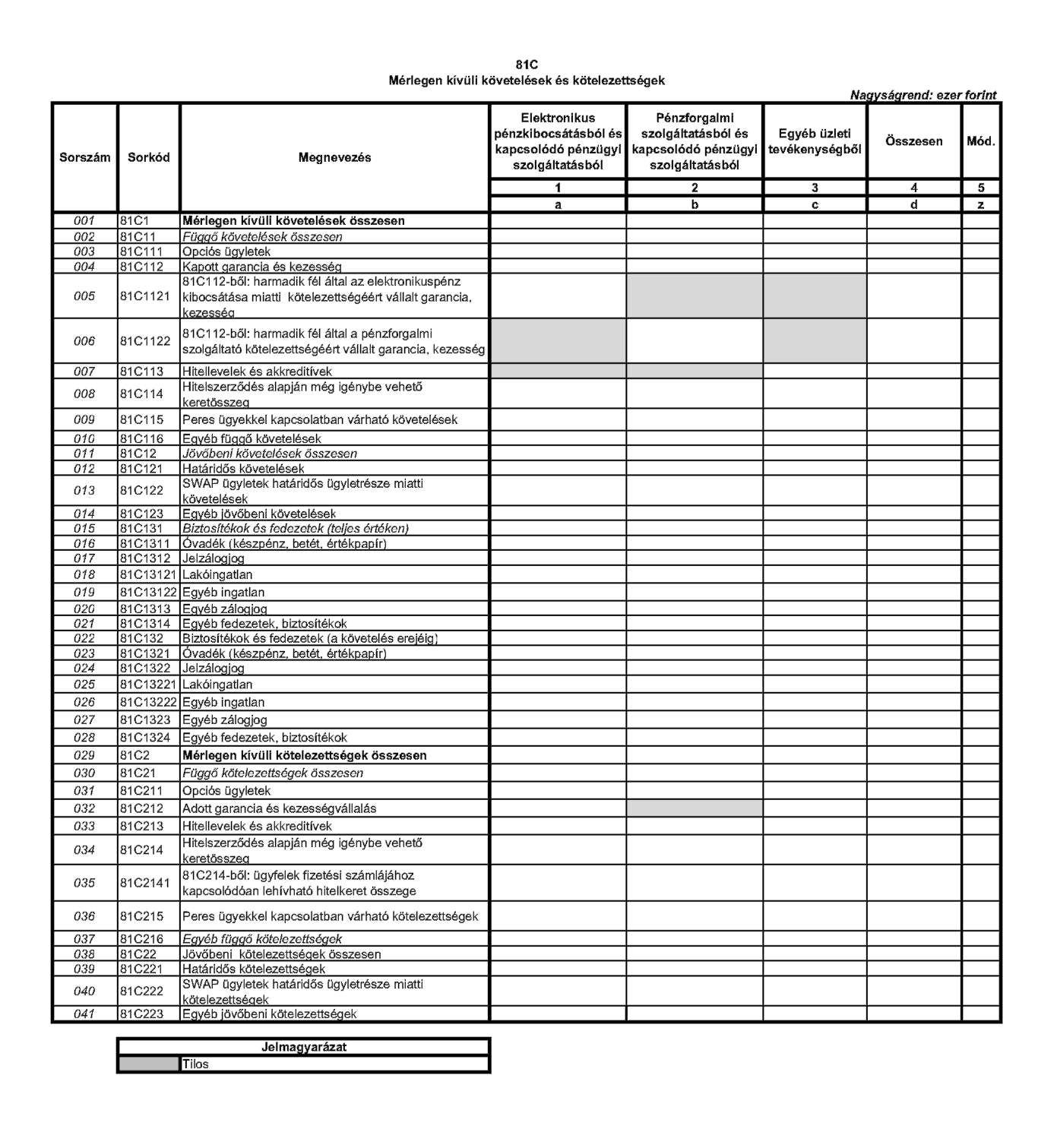

A HITELINTÉZET ÉS AZ EZEN TÍPUSÚ FIÓKTELEP FELÜGYELETI JELENTÉSEI

ÖSSZEFOGLALÓ TÁBLA[9]

EGYEDI JELENTÉSEK - RÉSZVÉNYTÁRSASÁGOK ÉS SZÖVETKEZET HITELINTÉZETEK

| Táblakód | Megnevezés | Jelentési gyakoriság | Beküldési határidő | ||||||||

| 1 | 1AB | Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal) | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 2 | 1AN | Felügyeleti mérleg (Eszközök könyv szerinti nettó adatokkal) | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 3 | 1B | Felügyeleti mérleg (Források) | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 4 | 1C | Mérlegtételekhez kapcsolódó tájékoztató adatok | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 5 | 1D | Eladott eszközök halasztott fizetéssel, illetve visszavásárlási kötelezettséggel | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 6 | 1E | Tranzakciók számításához szükséges adatok | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 7 | 1F | Értékpapírosítással kapcsolatos adatok | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 8 | 1G | Eszköz és forrástételek hó végi állományának devizaszerkezete (hitelek bruttó, értékpapírok nettó könyv szerinti értéken) | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 9 | 2A | Eredménykimutatás | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

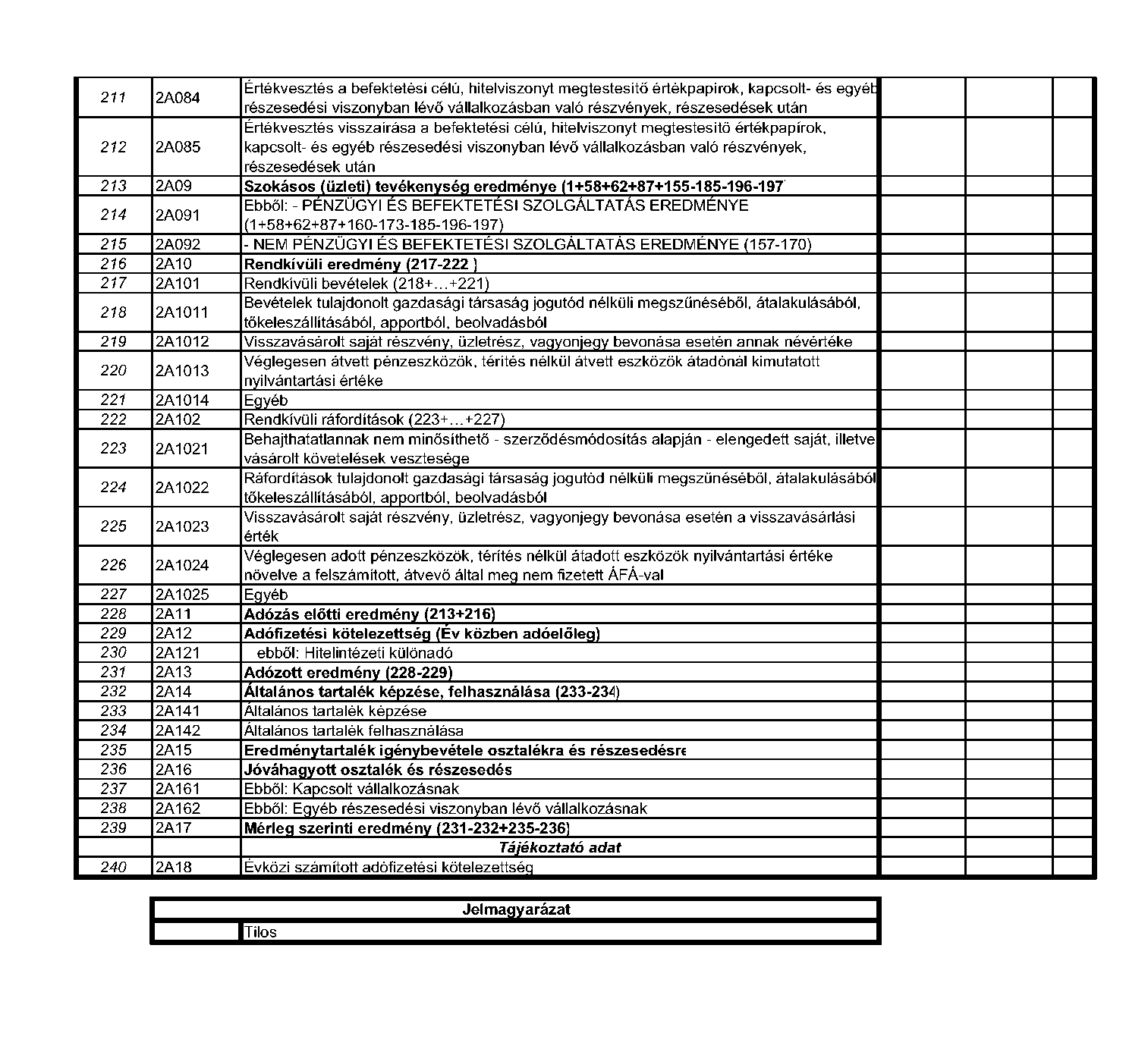

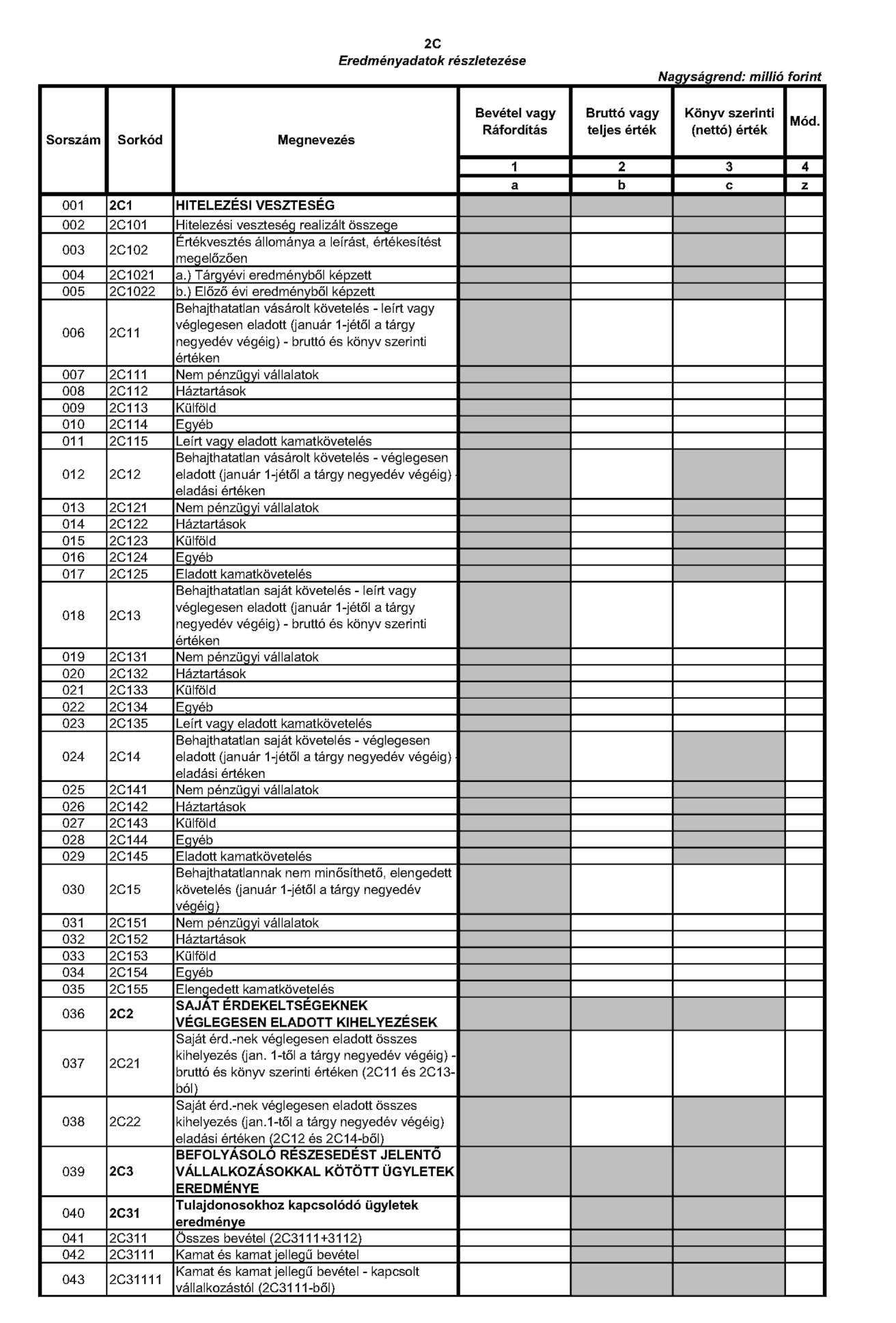

| 10 | 2C | Eredményadatok részletezése | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

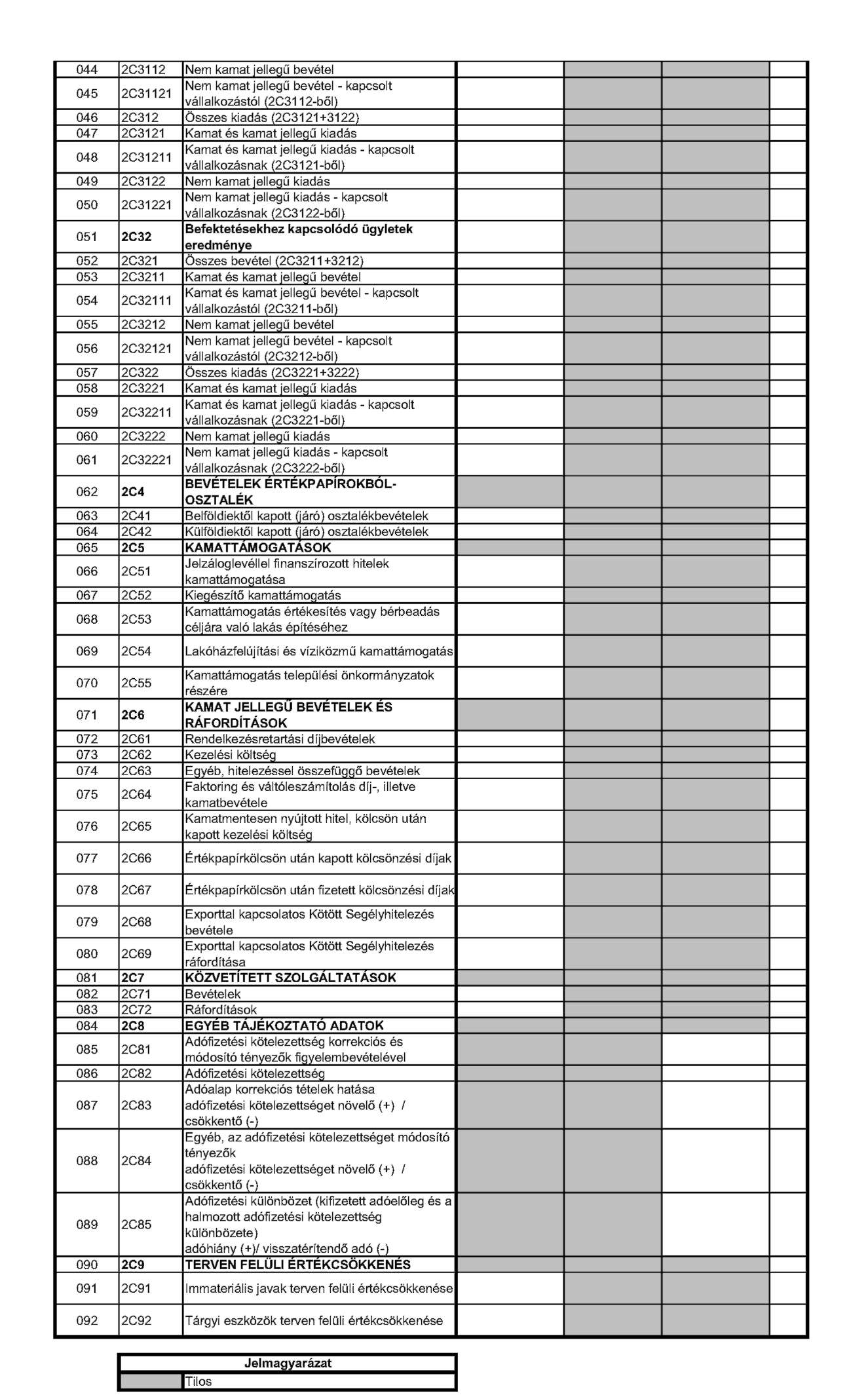

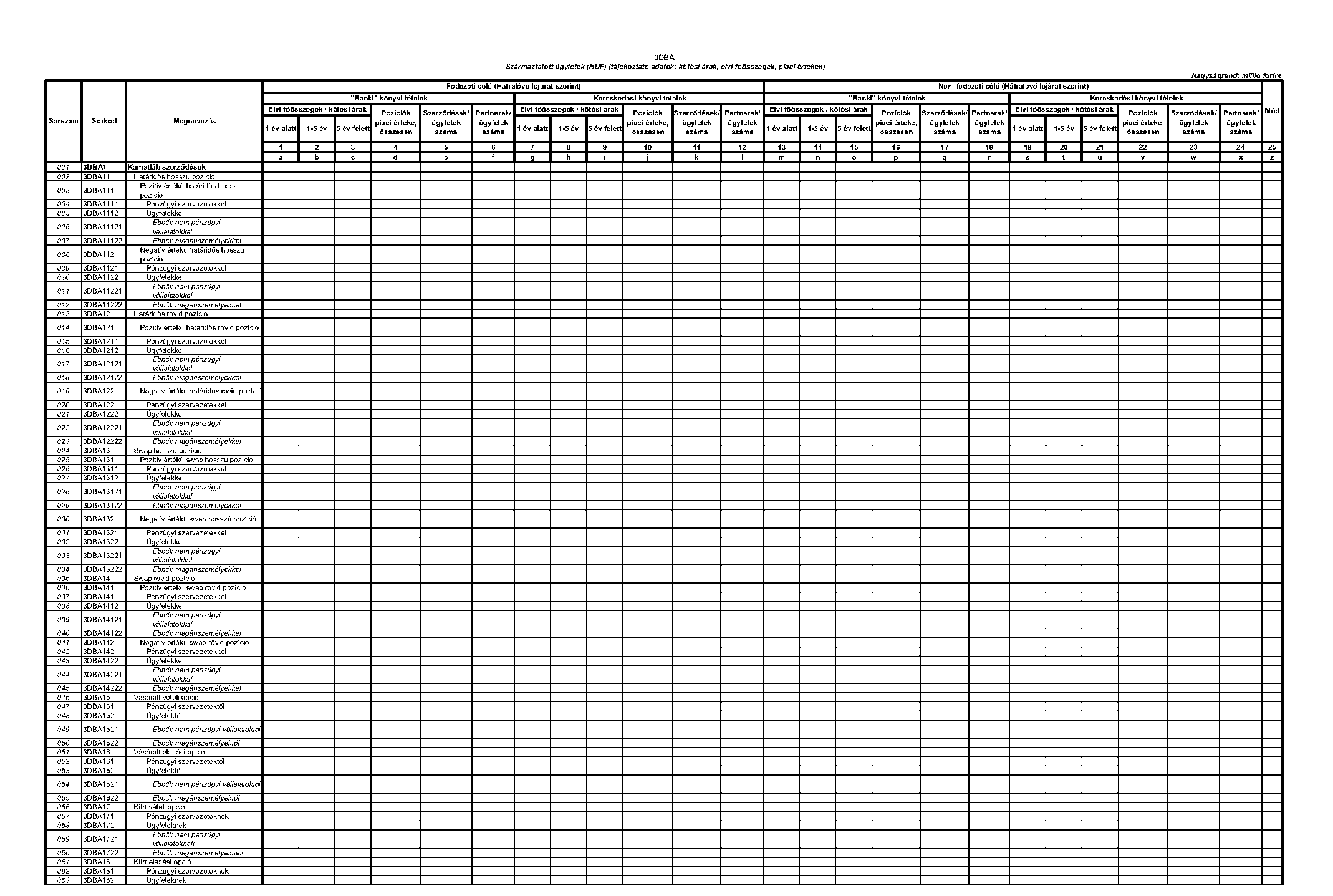

| 11 | 3DBA | Származtatott ügyletek (HUF) (tájékoztató adatok: kötési árak, elvi főösszegek, piaci értékek) | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

| 12 | 3DBB | Származtatott ügyletek (EUR) (tájékoztató adatok: kötési árak, elvi főösszegek, piaci értékek) | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

| 13 | 3DBC | Származtatott ügyletek (USD) (tájékoztató adatok: kötési árak, elvi főösszegek, piaci értékek) | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

| 14 | 3DBD | Származtatott ügyletek (CHF) (tájékoztató adatok: kötési árak, elvi főösszegek, piaci értékek) | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

| 15 | 3DBE | Származtatott ügyletek (Egyéb devizák) (tájékoztató adatok: kötési árak, elvi főösszegek, piaci értékek) | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

| 16 | 3I | Tulajdonosi kapcsolatok | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

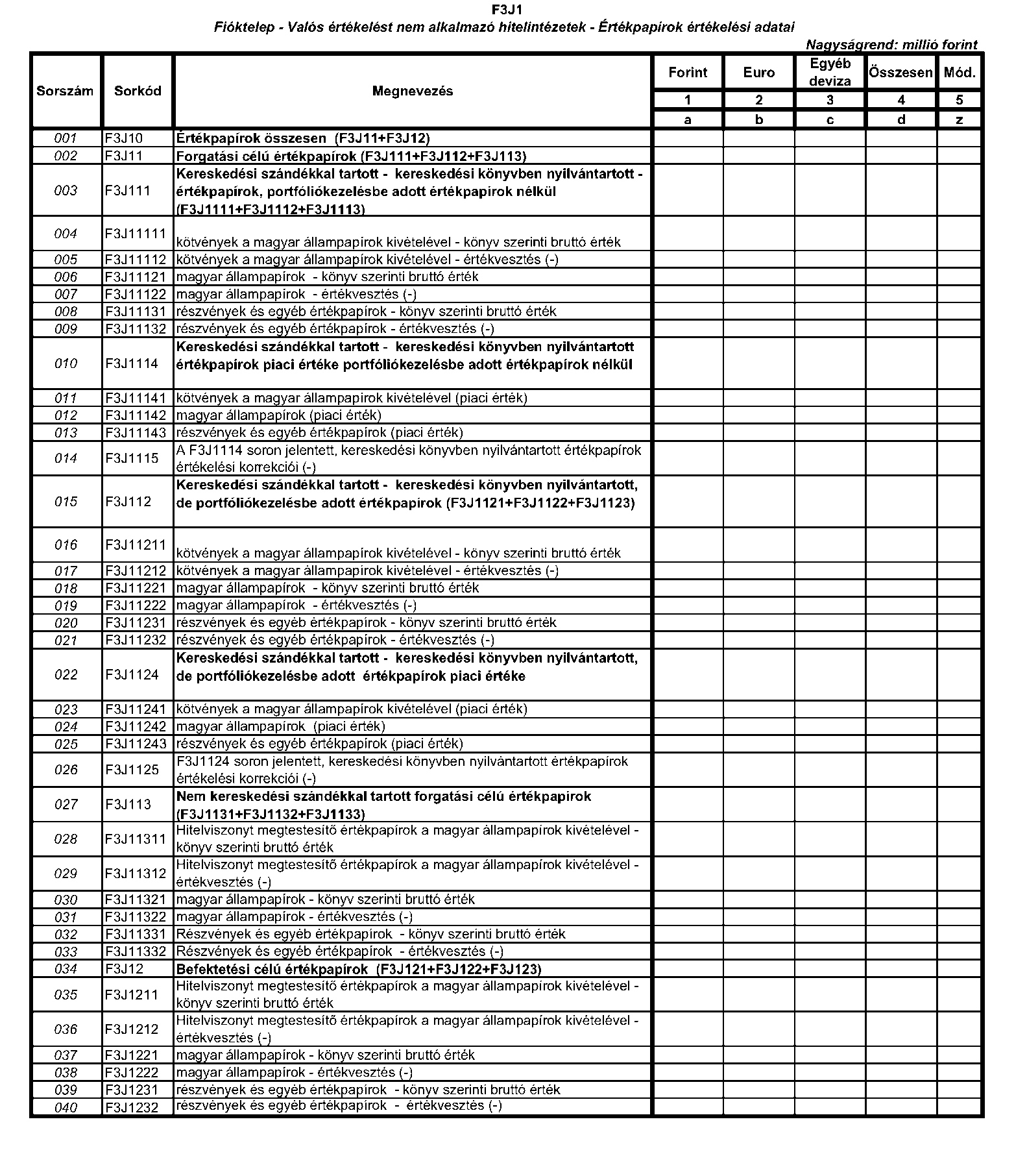

| 17 | 3J1 | Valós értékelést nem alkalmazó hitelintézetek- értékpapírok értékelési adatai | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

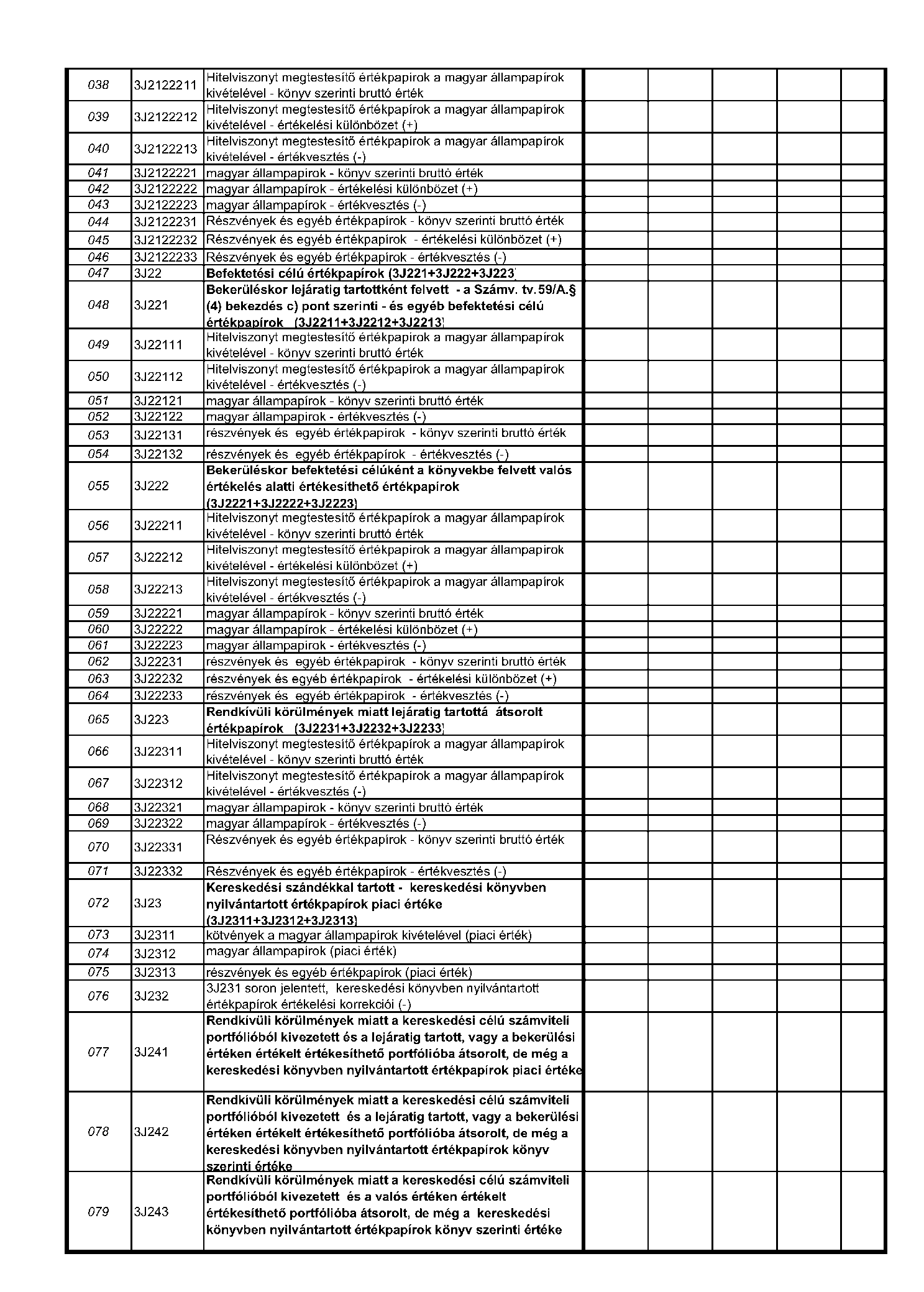

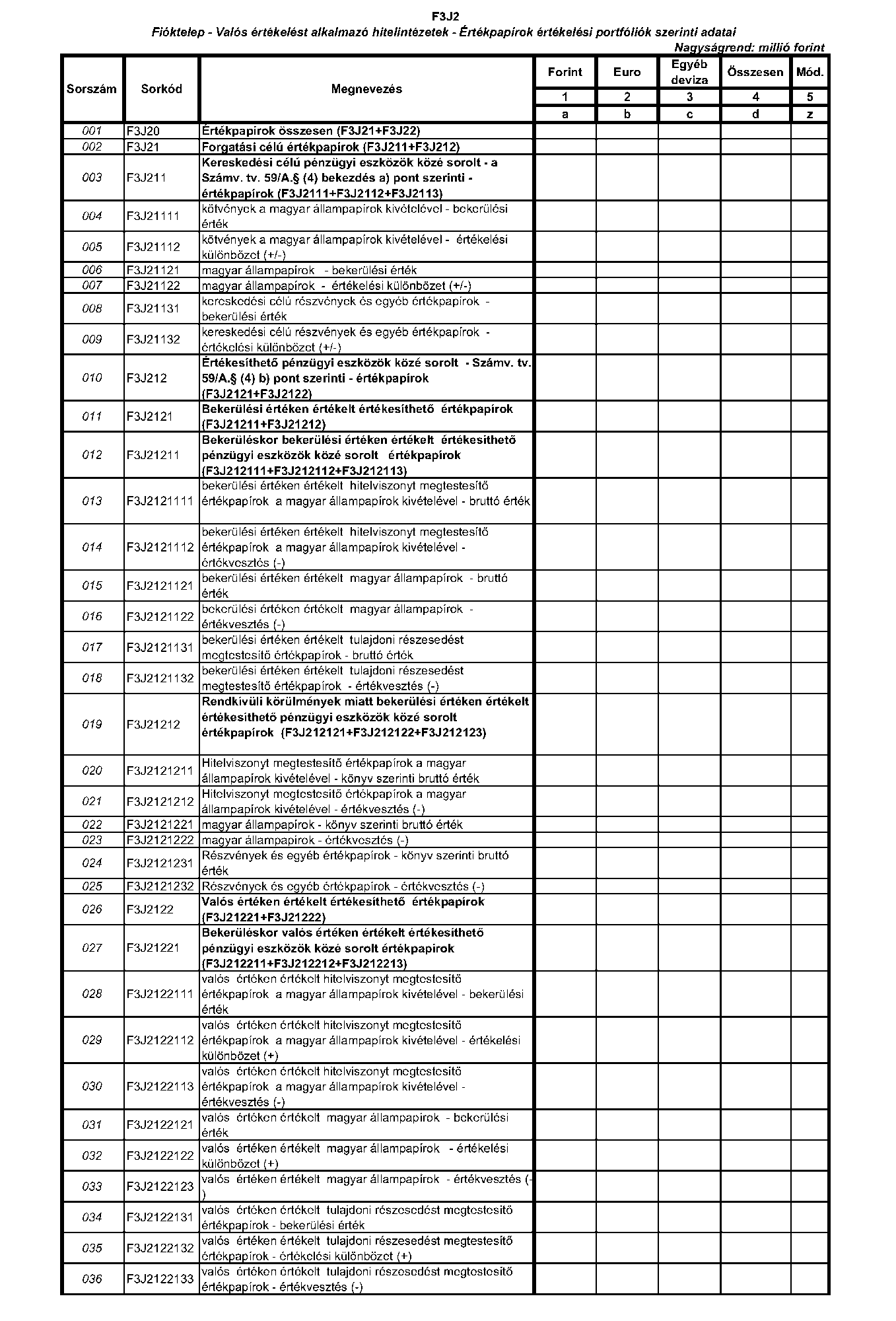

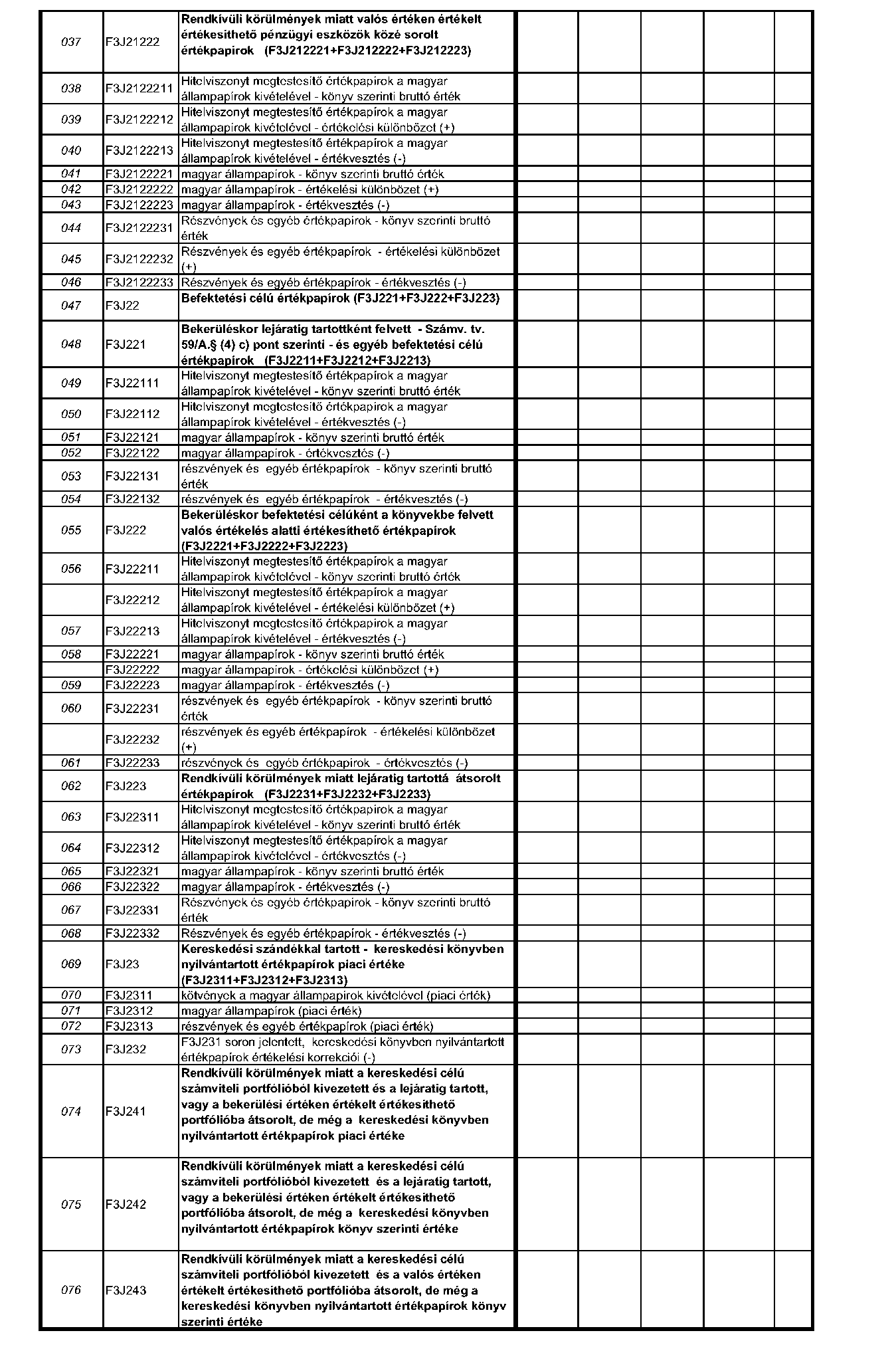

| 18 | 3J2 | Valós értékelést alkalmazó hitelintézetek - értékpapírok értékelési portfóliók szerinti adatai | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

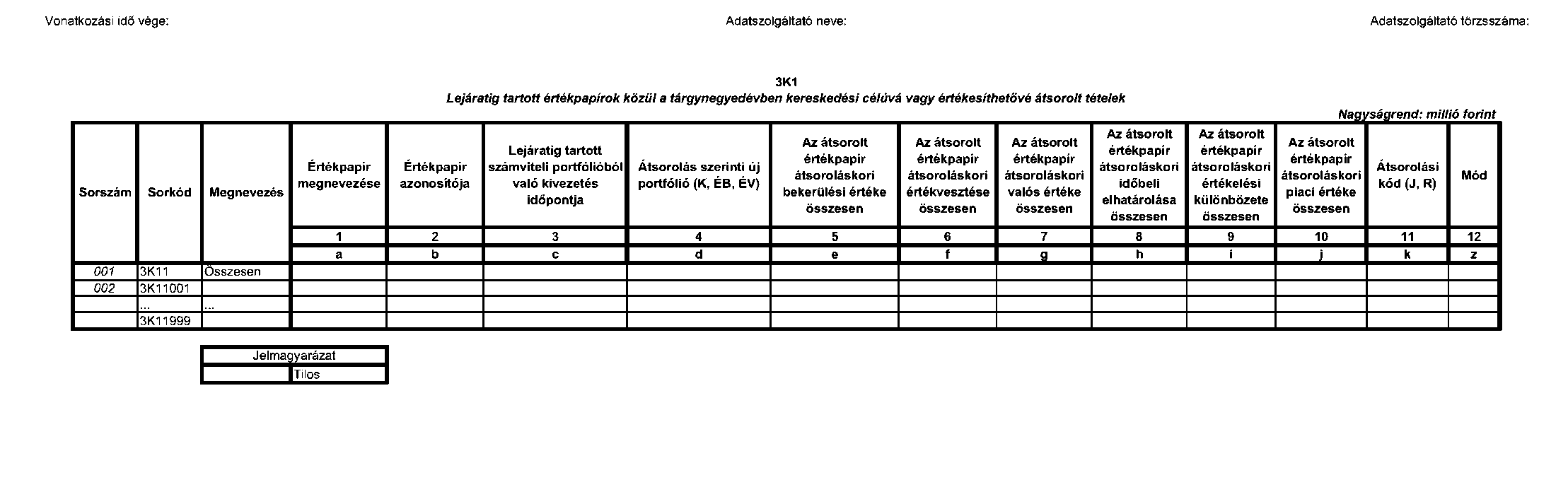

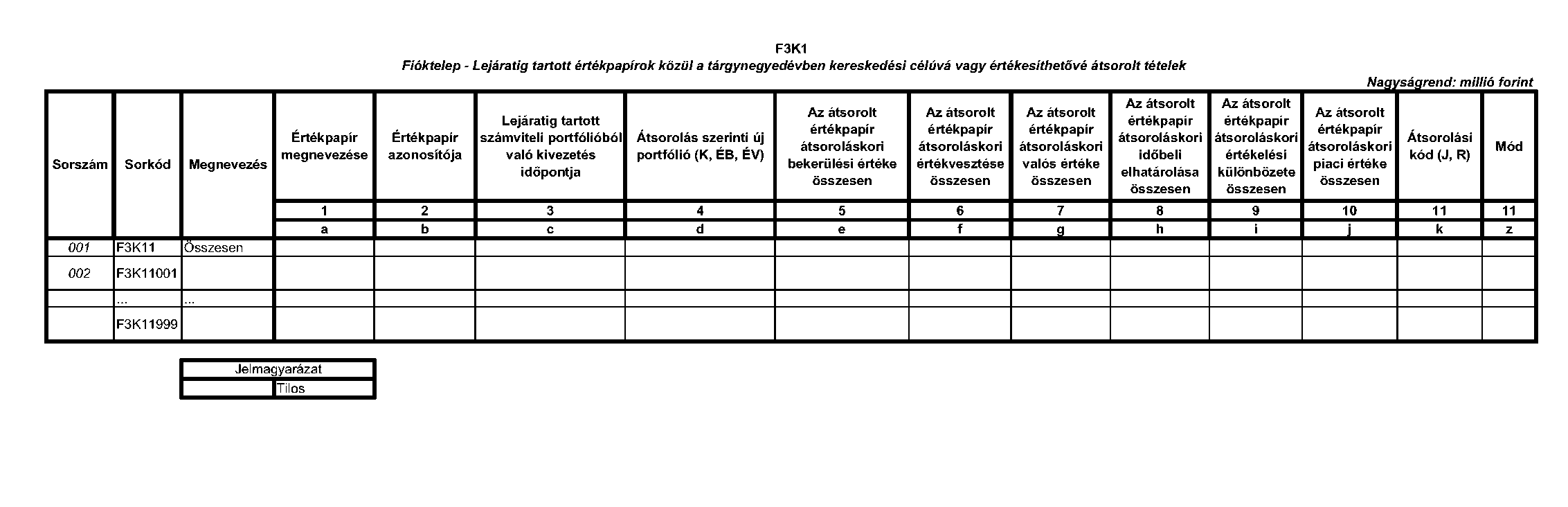

| 19 | 3K1 | Lejáratig tartott értékpapírok közül a tárgynegyedévben kereskedési célúvá vagy értékesíthetővé átsorolt tételek | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

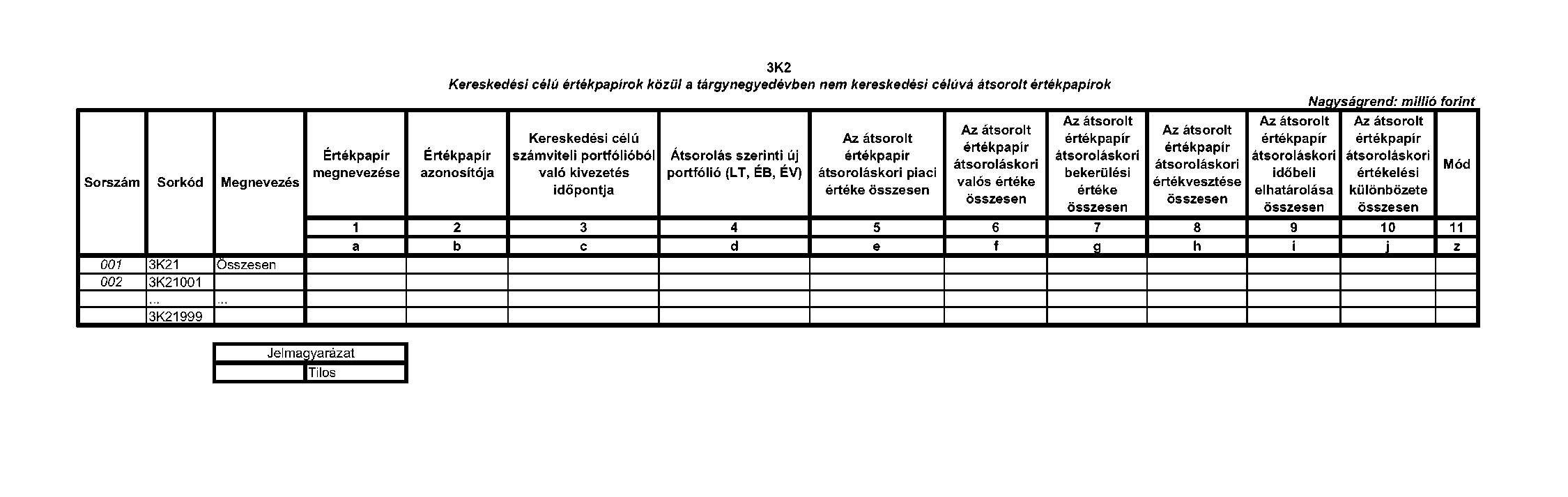

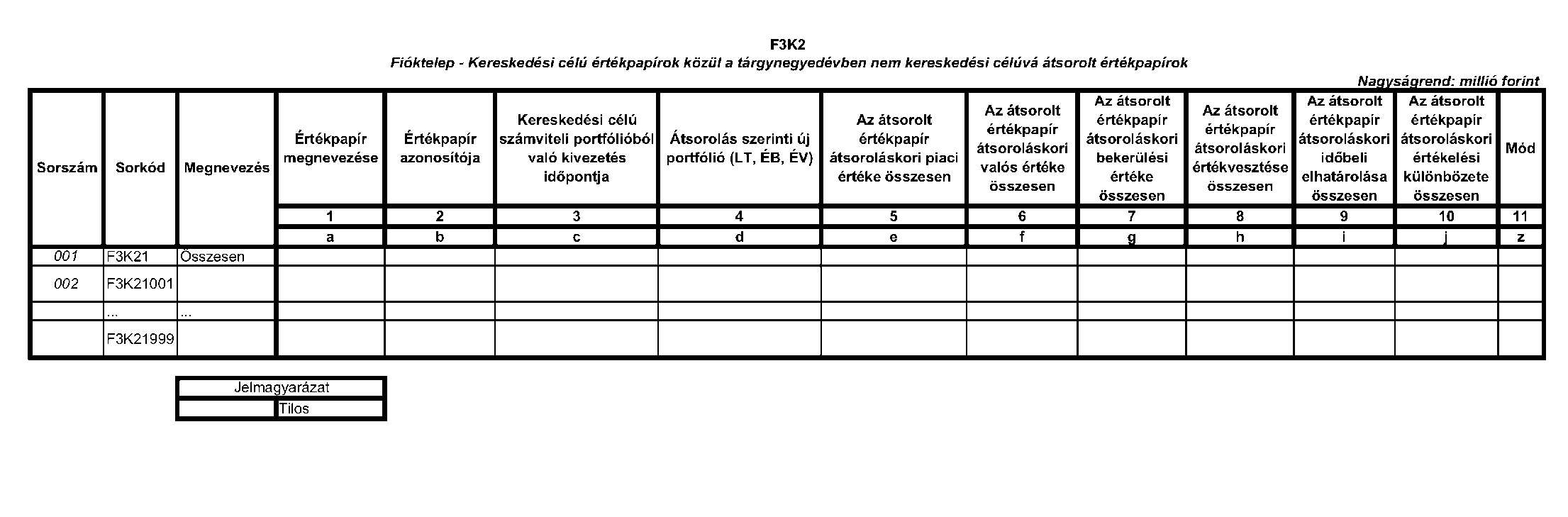

| 20 | 3K2 | Kereskedési célú értékpapírok közül a tárgynegyedévben nem kereskedési célúvá átsorolt értékpapírok | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

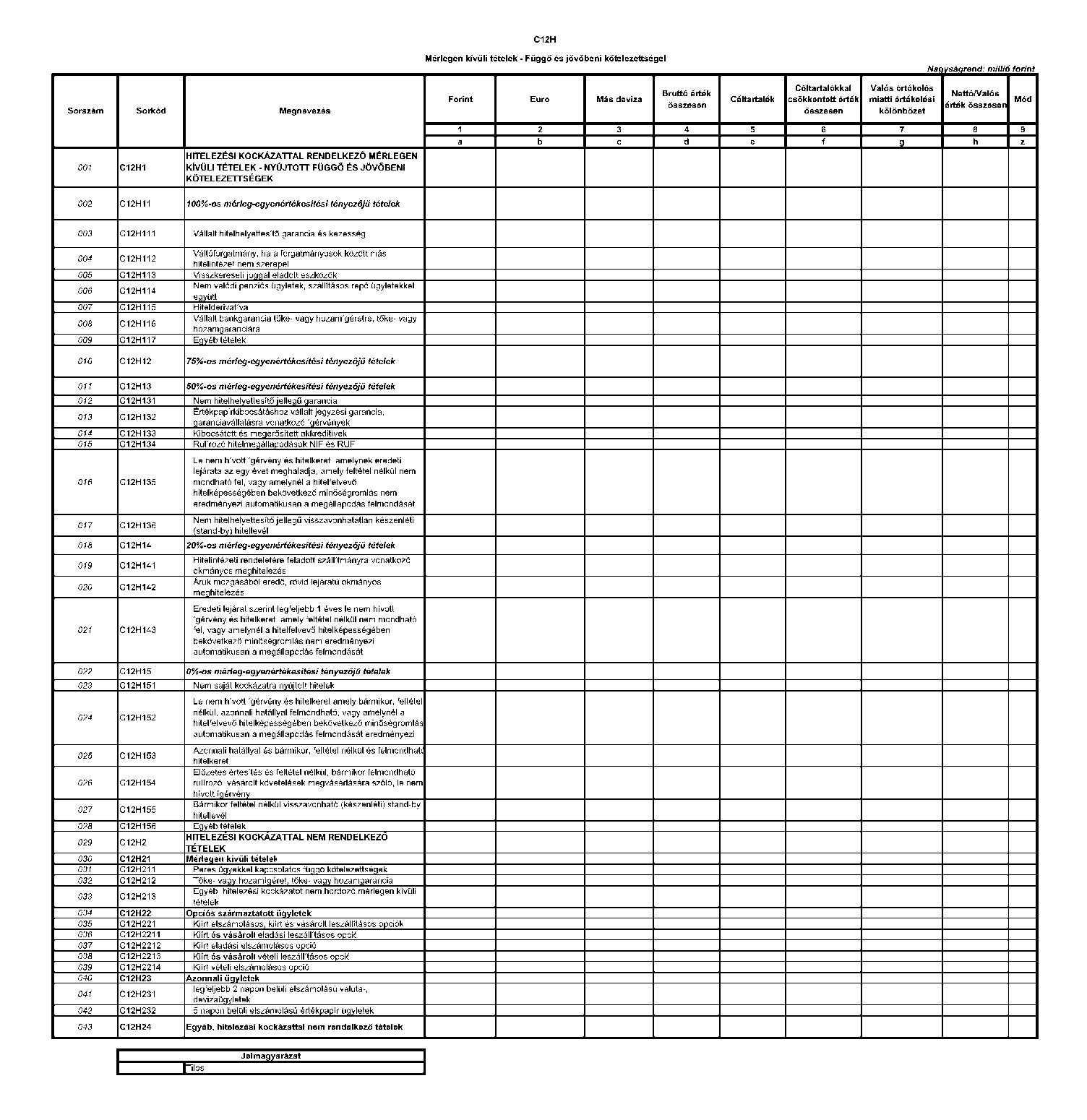

| 21 | C12H | Mérlegen kívüli tételek - Függő és jövőbeni kötelezettségek | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

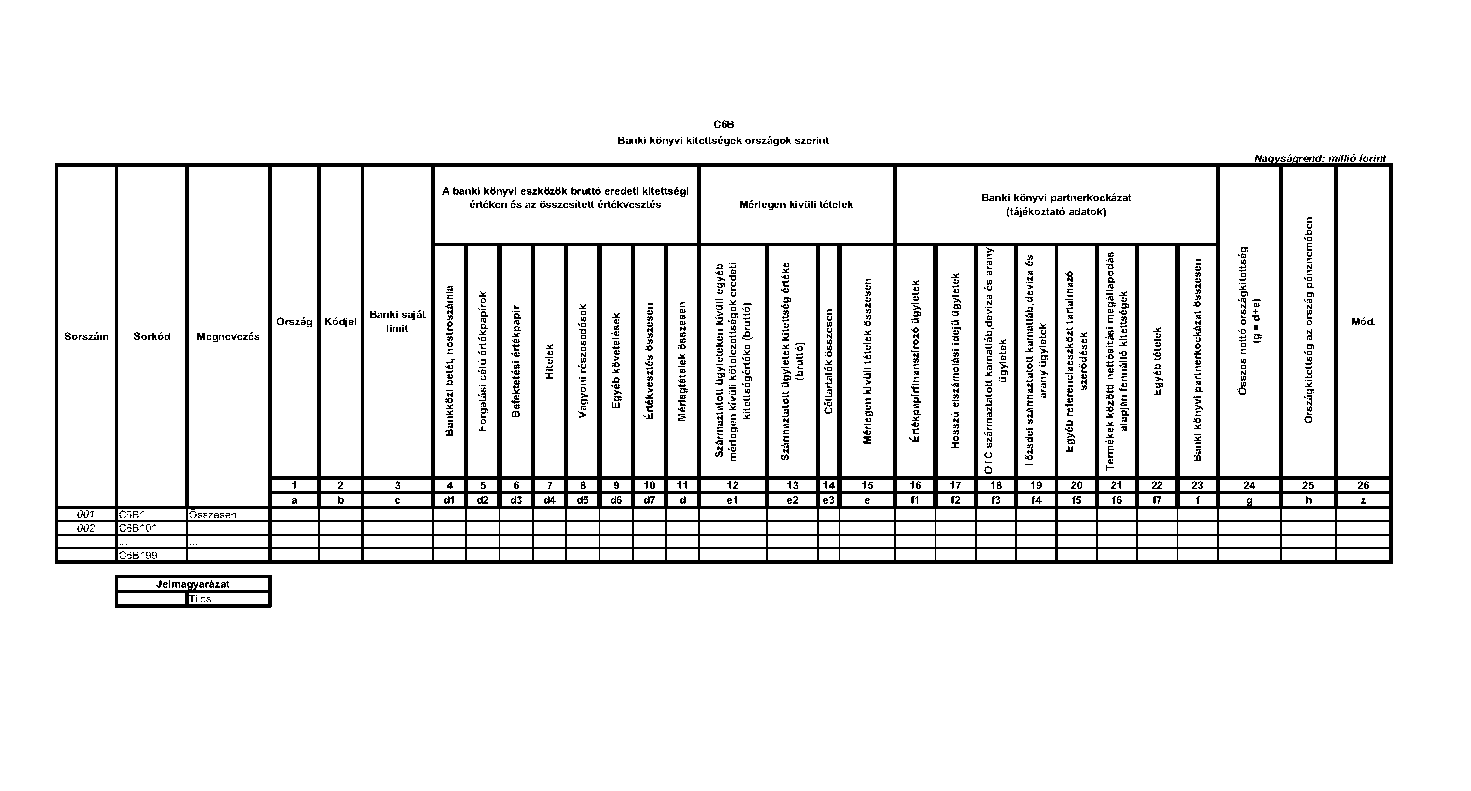

| 22 | C6B | Banki könyvi kitettségek országok szerint | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

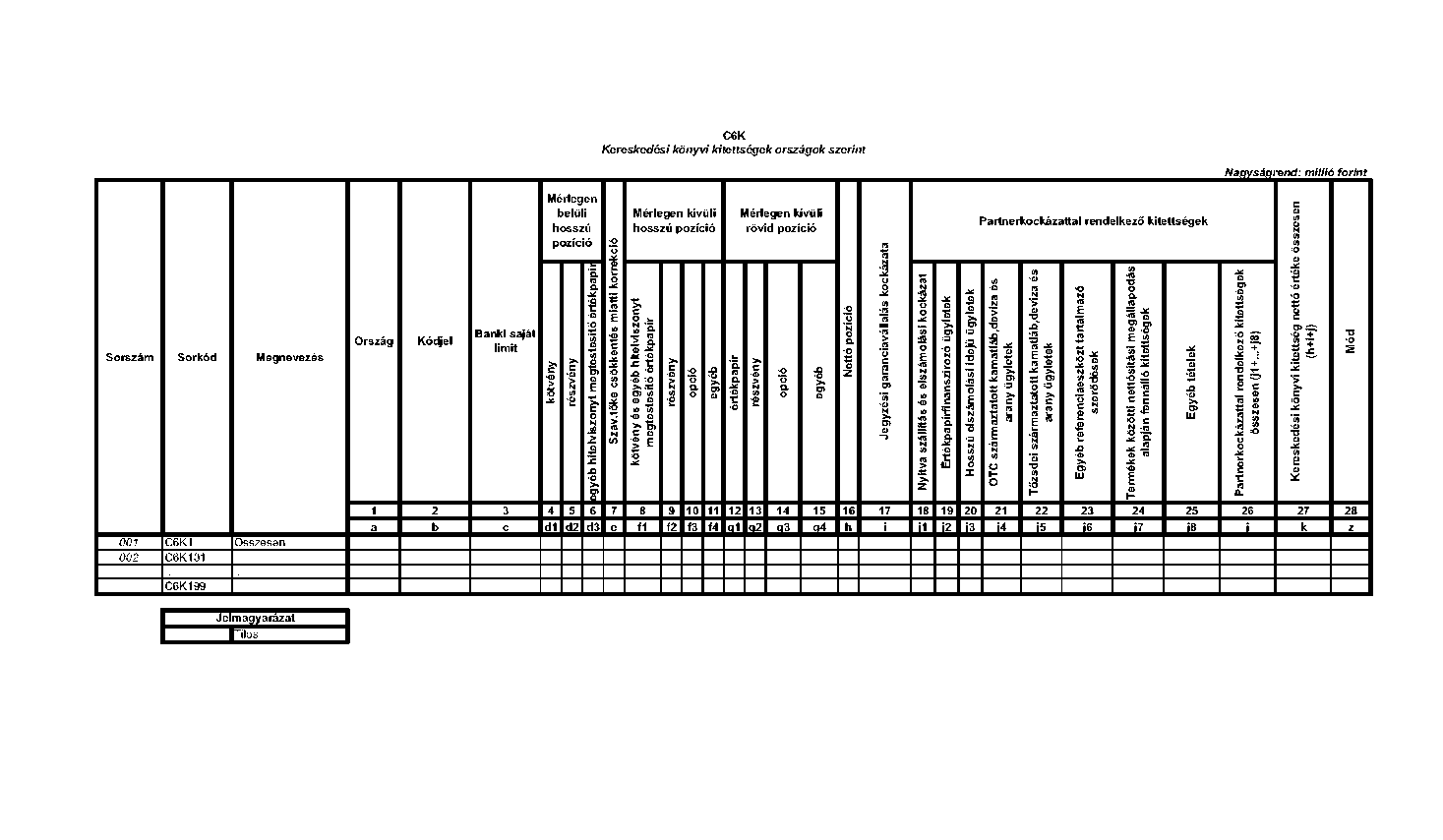

| 23 | C6K | Kereskedési könyvi kitettségek országok szerint | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

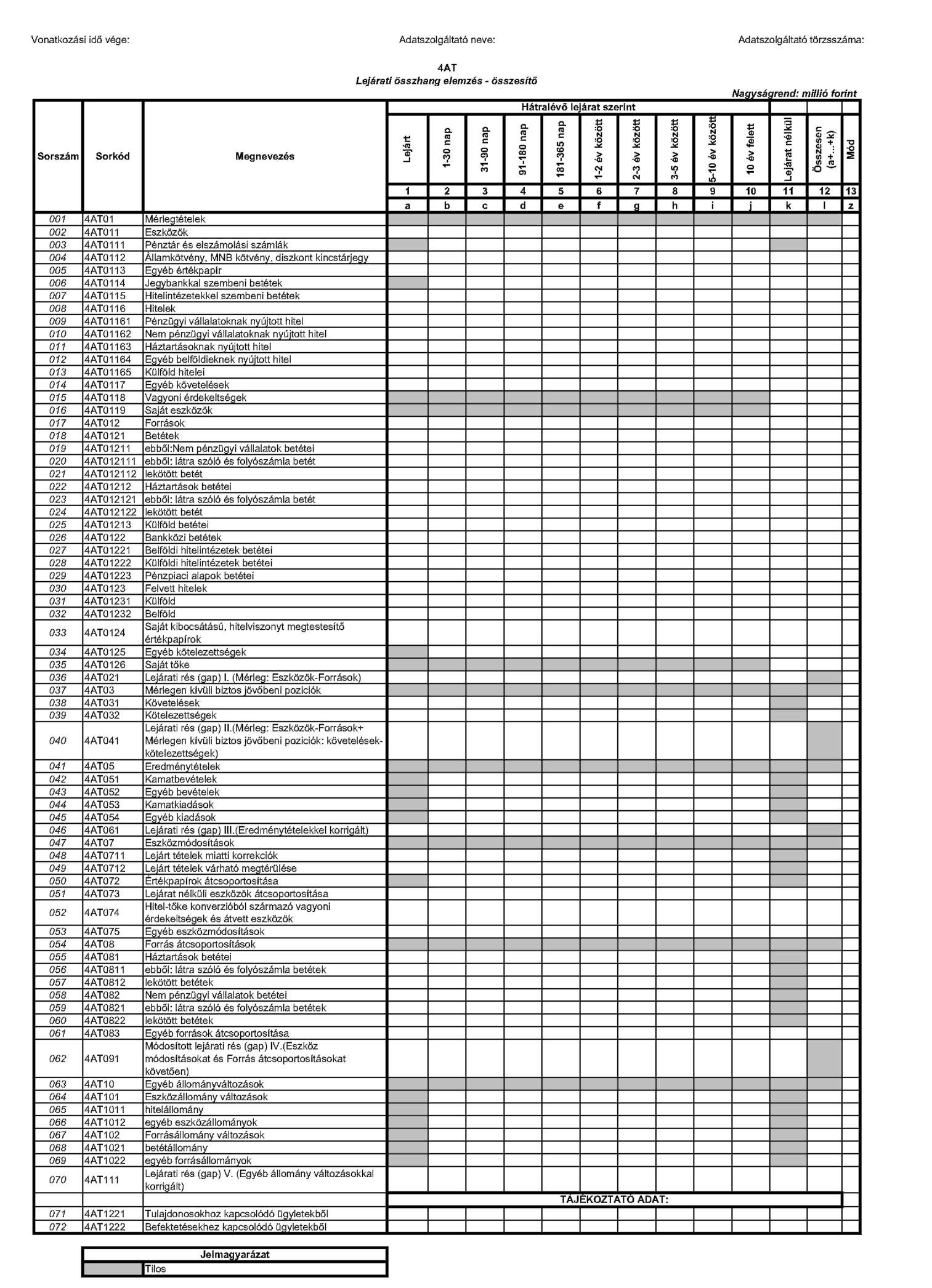

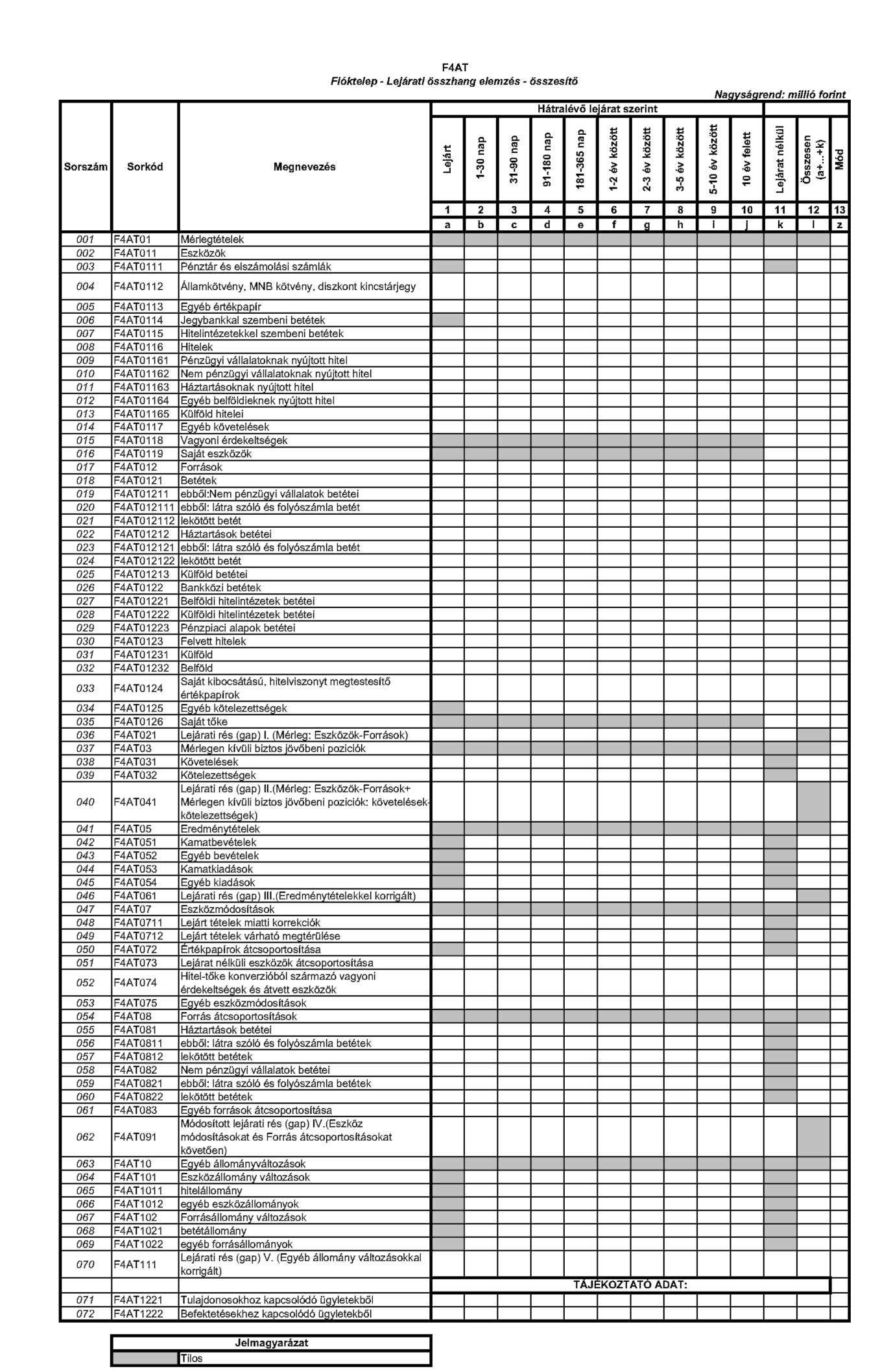

| 24 | 4AT | Lejárati összhang elemzés - összesítő | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

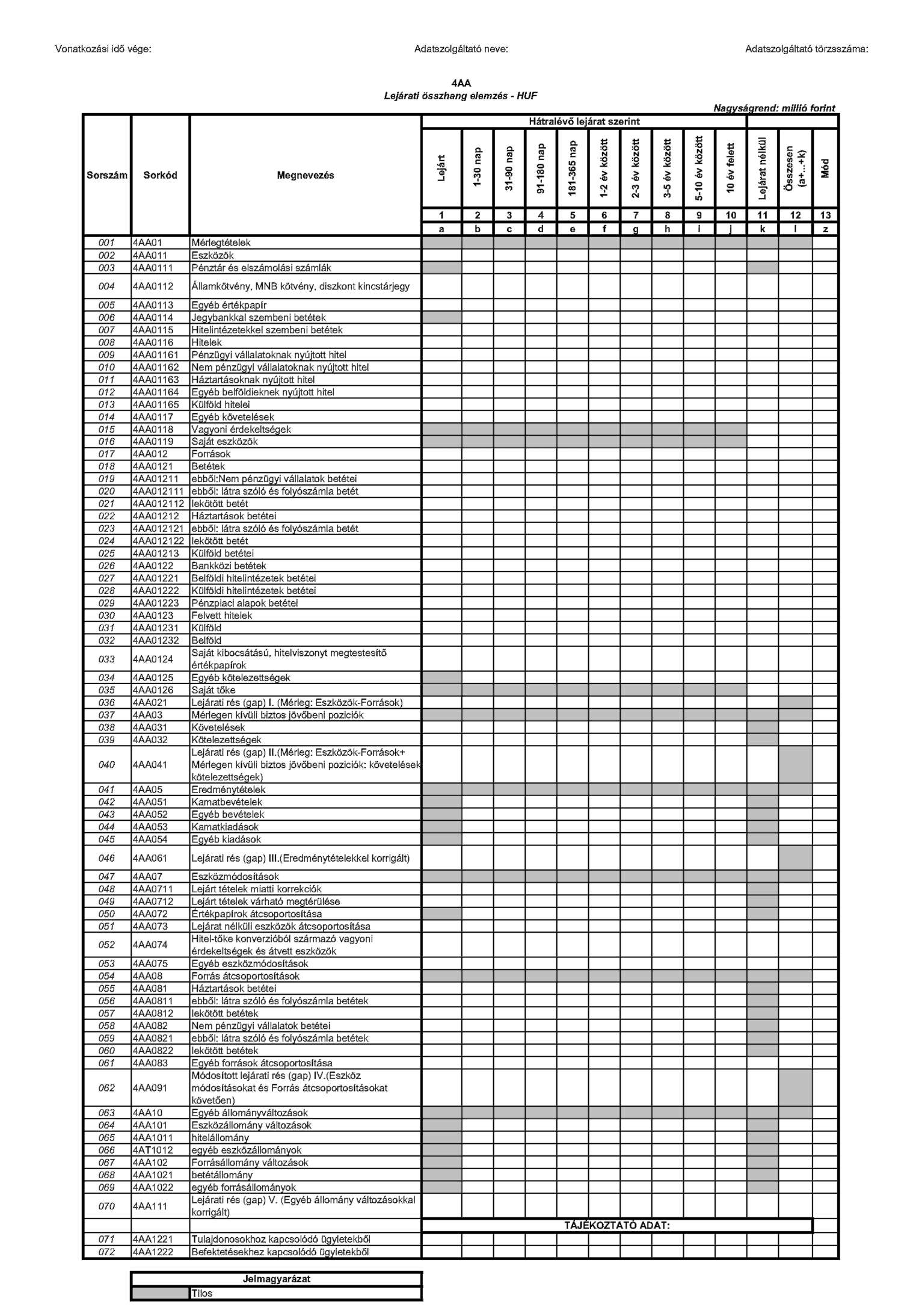

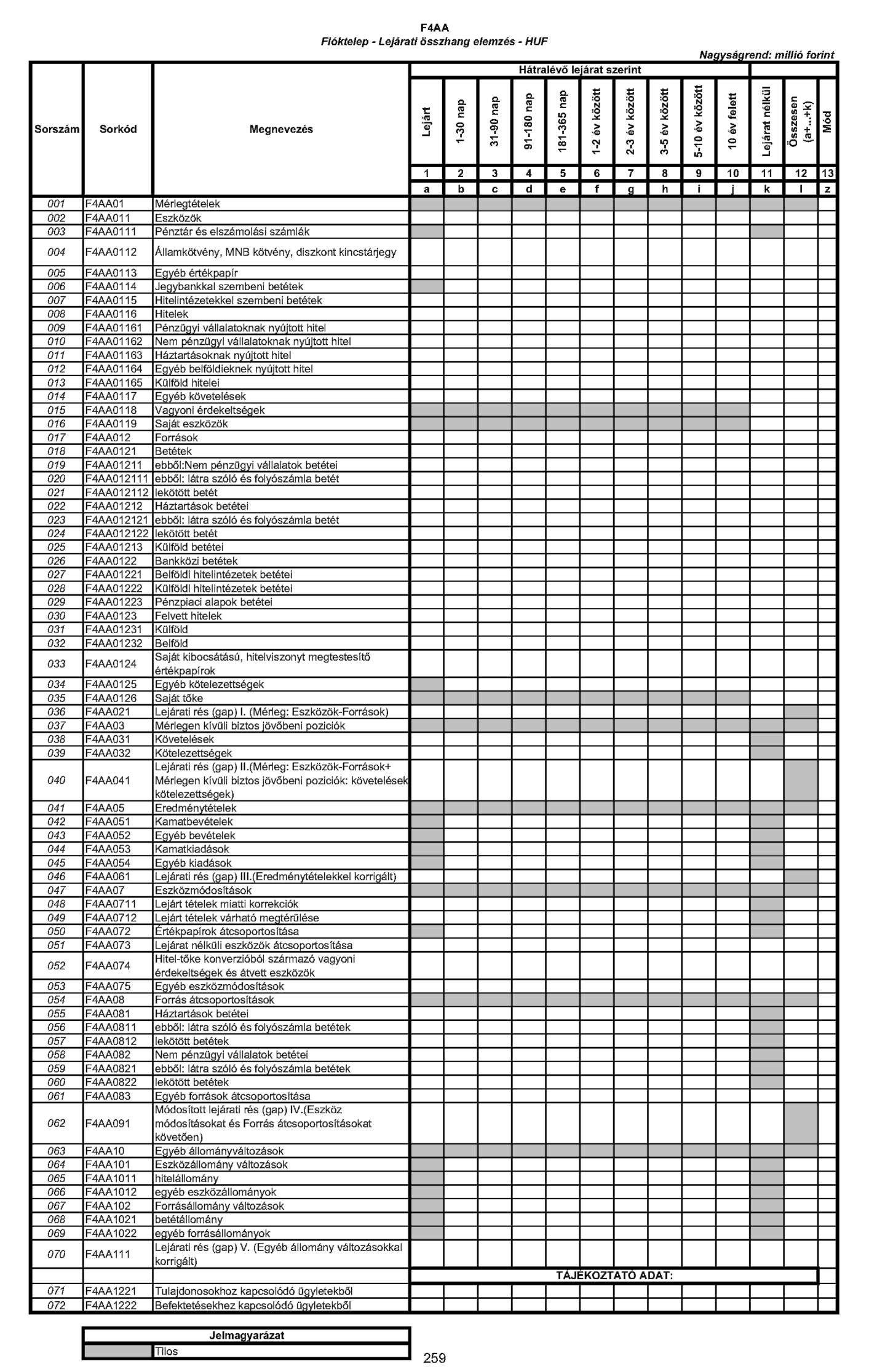

| 25 | 4AA | Lejárati összhang elemzés - HUF | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

| 26 | 4AB | Lejárati összhang elemzés - EUR | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

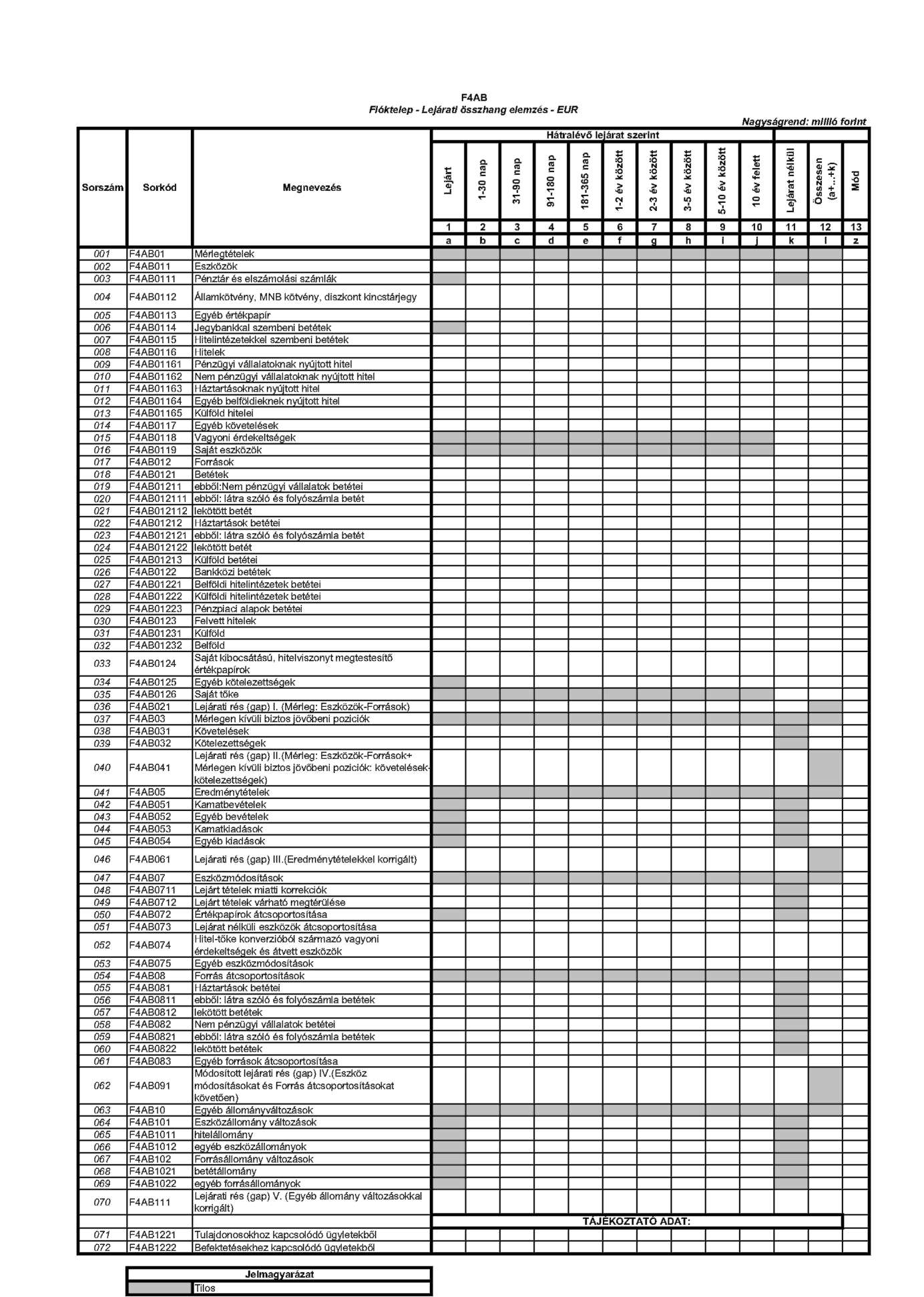

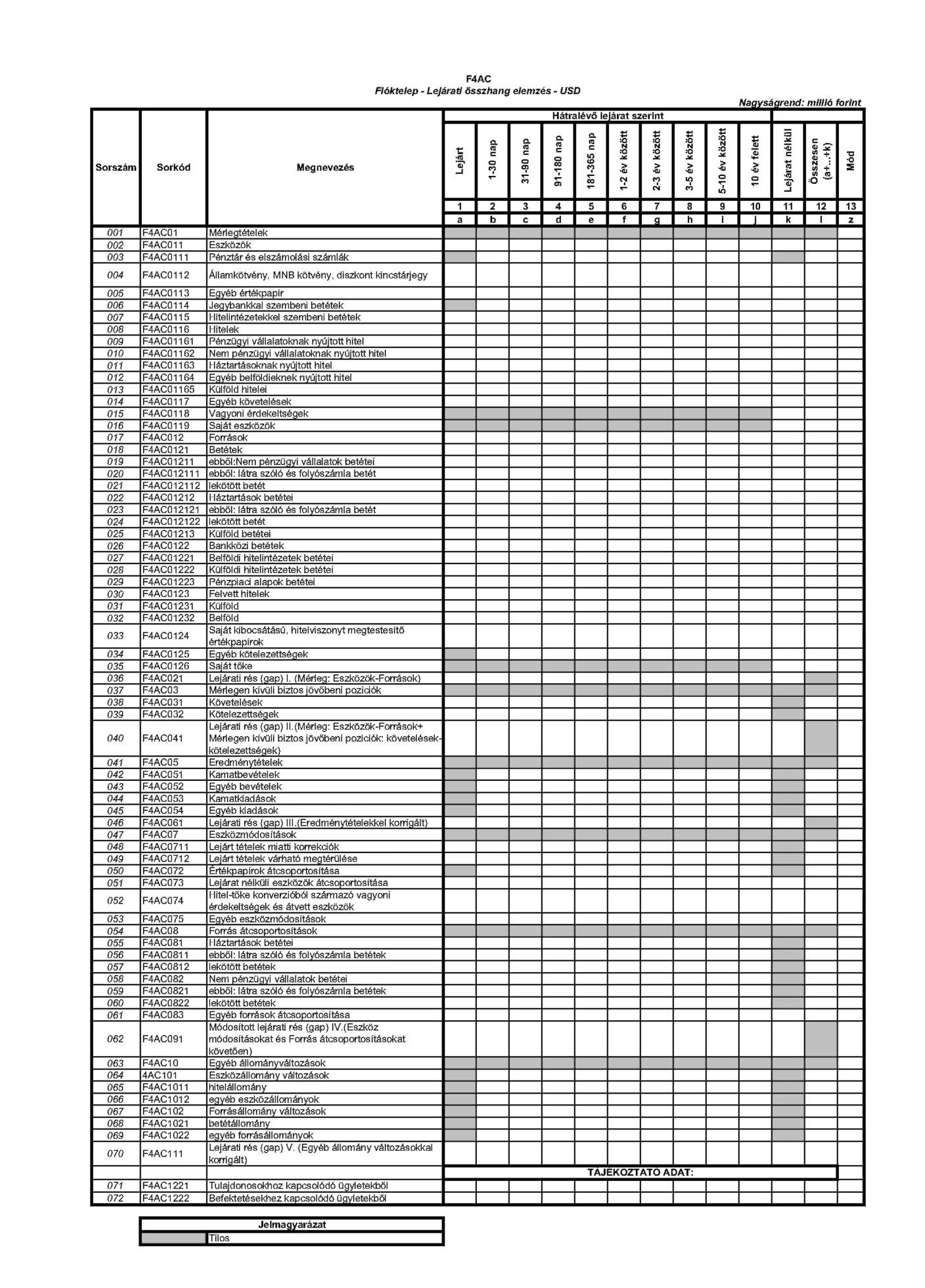

| 27 | 4AC | Lejárati összhang elemzés - USD | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

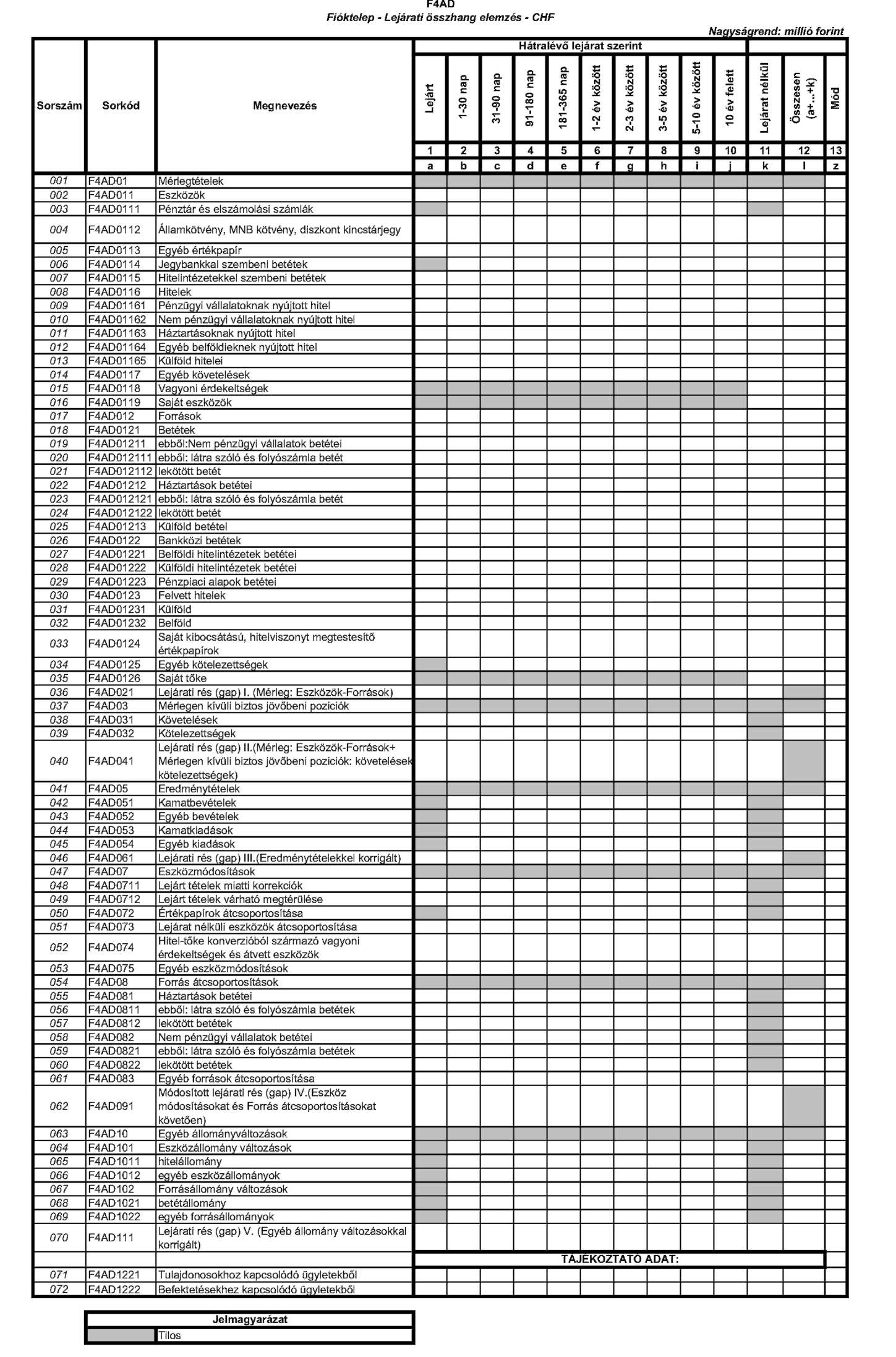

| 28 | 4AD | Lejárati összhang elemzés - CHF | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

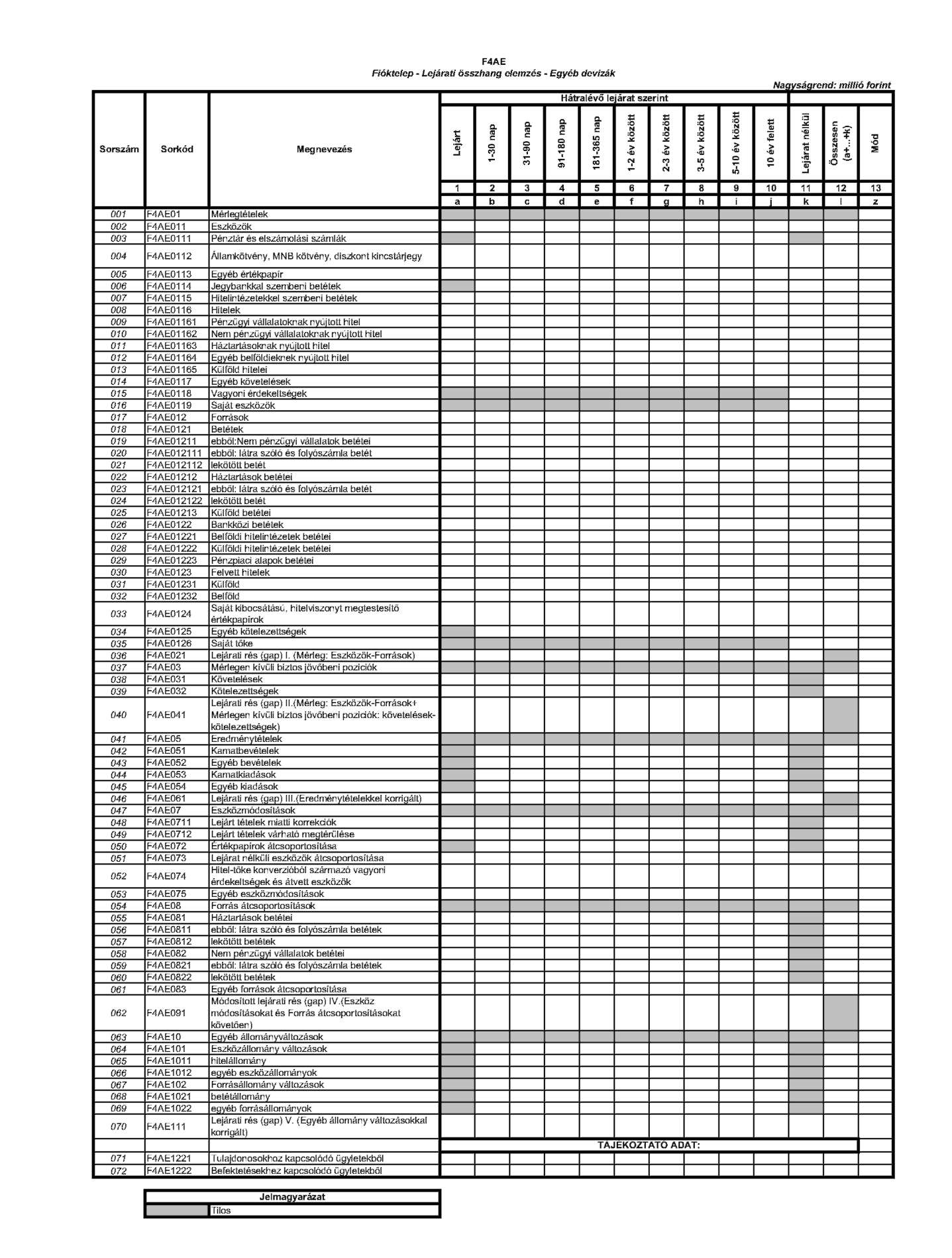

| 29 | 4AE | Lejárati összhang elemzés - Egyéb devizák | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

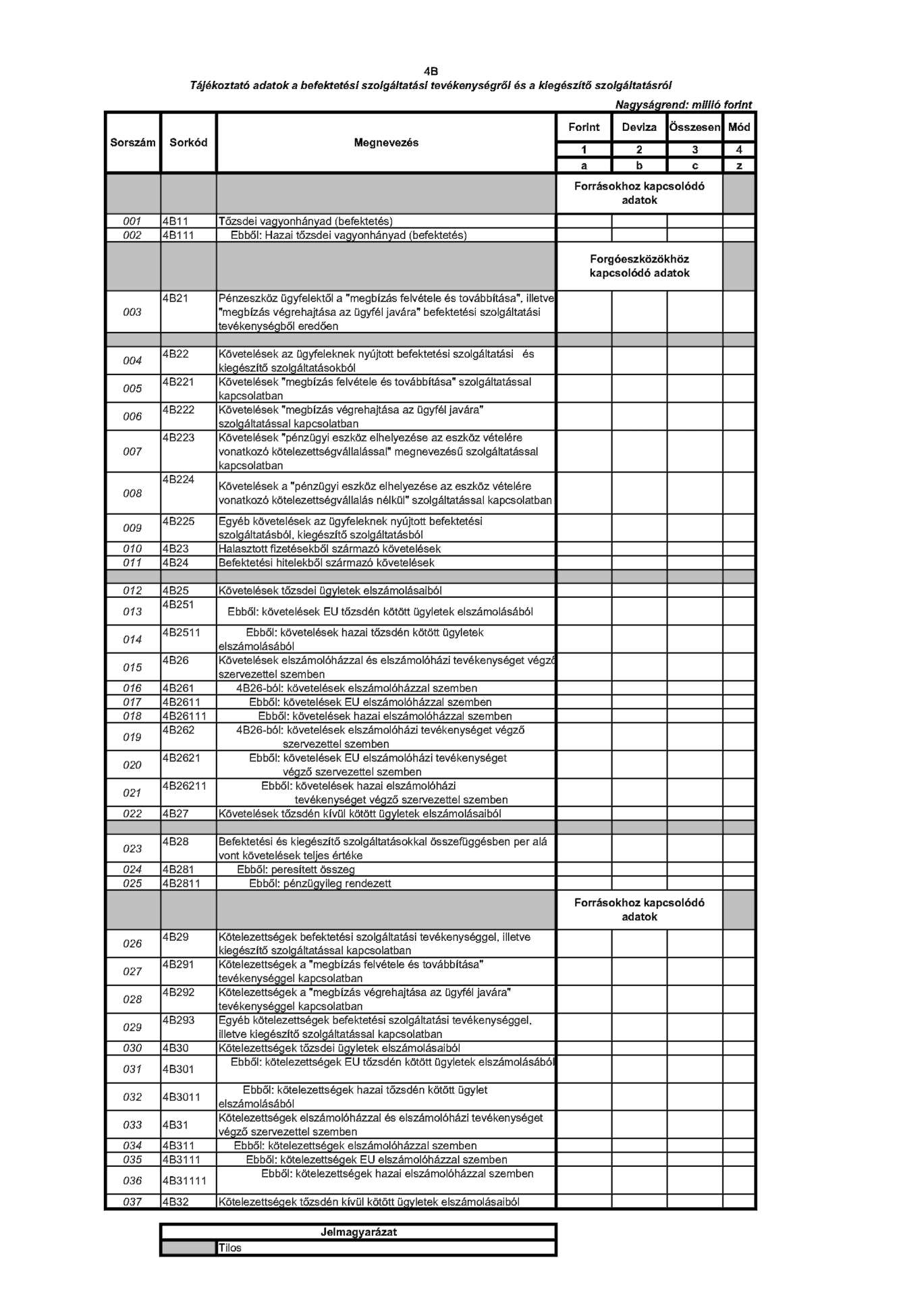

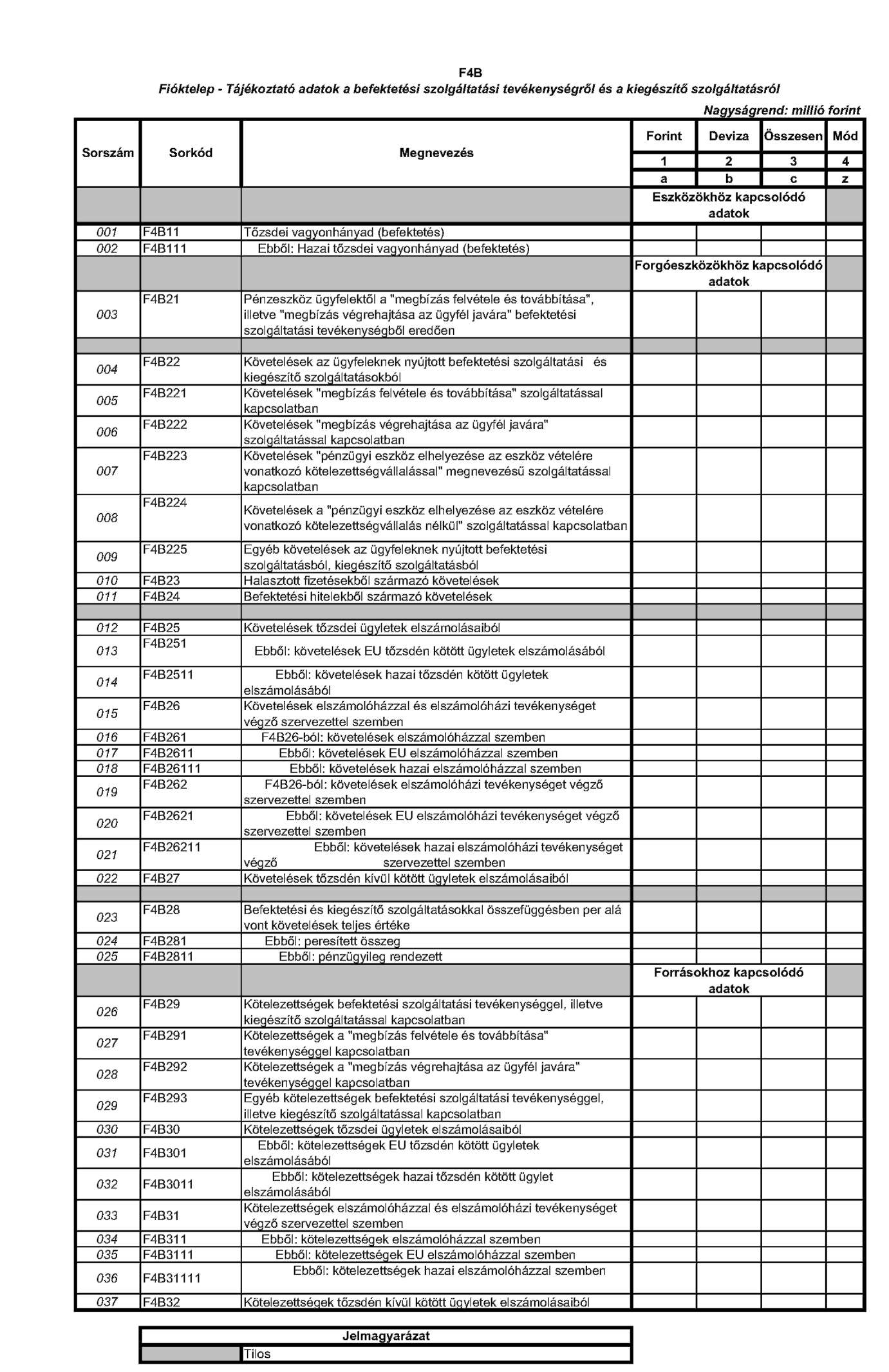

| 30 | 4B | Tájékoztató adatok a befektetési szolgáltatási tevékenységről és a kiegészítő szolgáltatásról | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

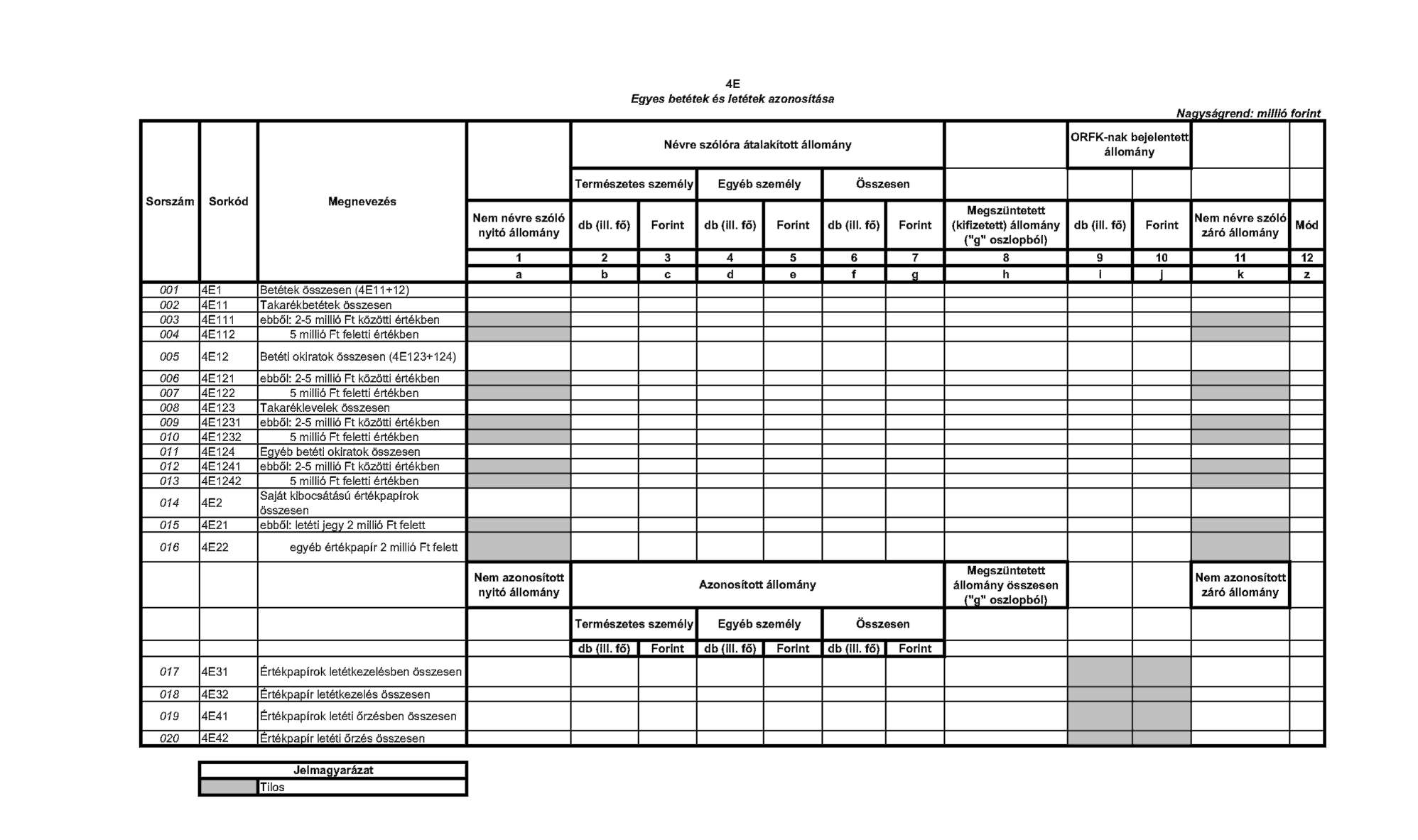

| 31 | 4E | Egyes betétek és letétek azonosítása | H | N | A | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | |||||

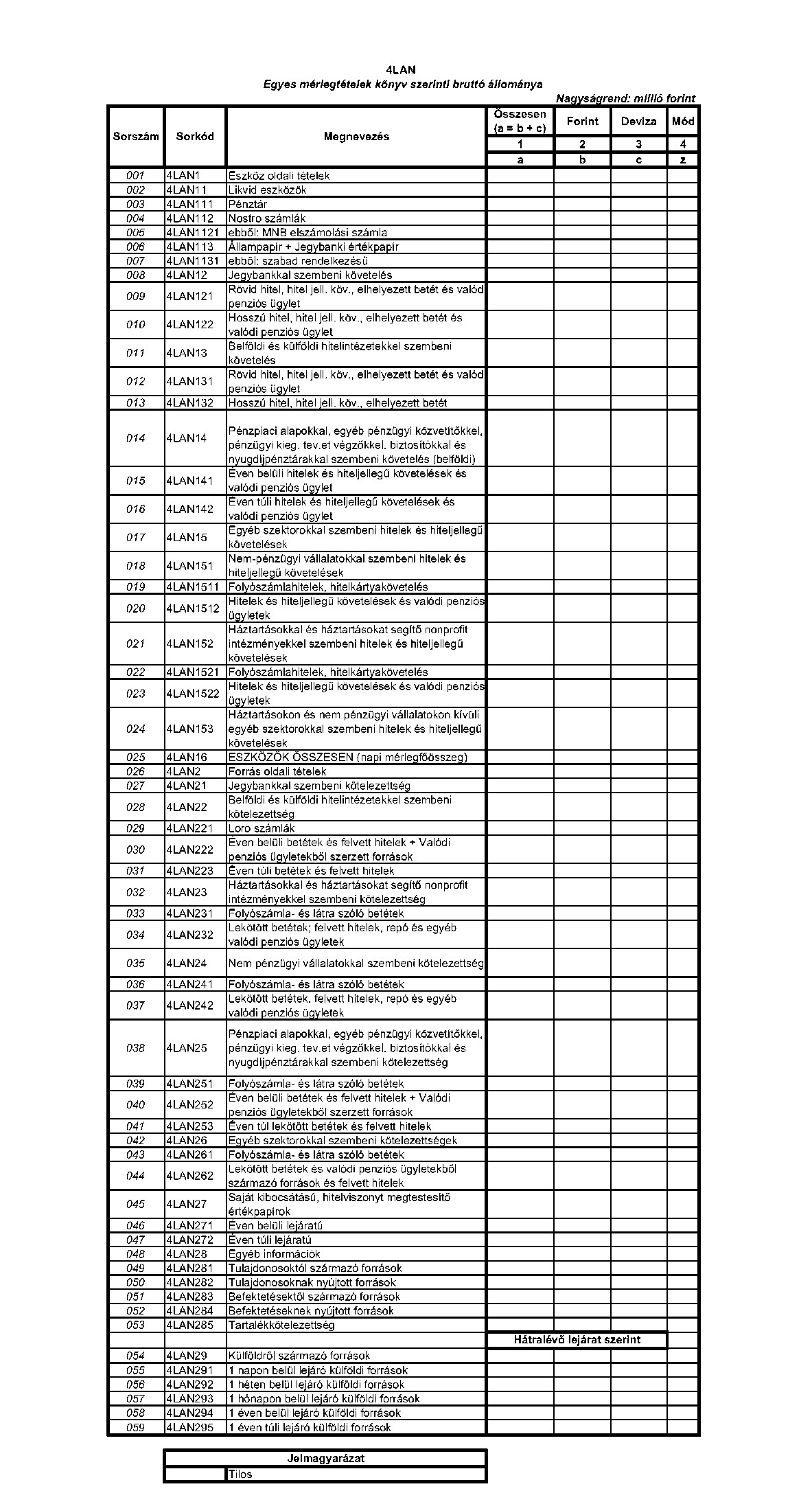

| 32 | 4LAN | Egyes mérlegtételek könyv szerinti bruttó állománya | KNa | KNa: tárgynapot követő munkanap 11 óráig | |||||||

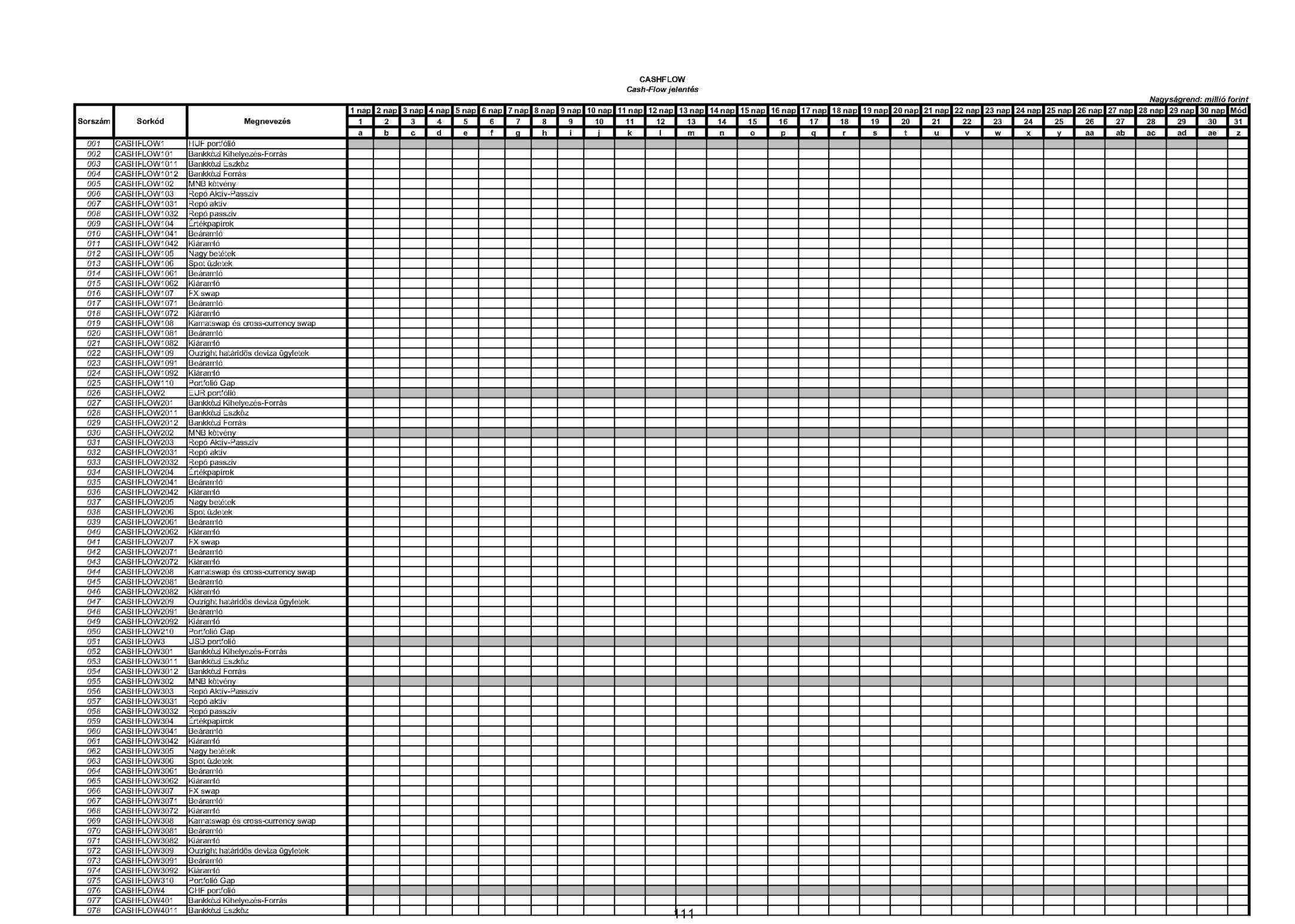

| 33 | Cashflow | Cash-Flow jelentés | KNa | KNa: tárgynapot követő munkanap 12 óráig | |||||||

| 34 | ACashflow | Anya Cash-Flow jelentés | KNa | KNa: tárgynapot követő munkanap 12 óráig | |||||||

| 35 | DMM | Havi jelentés a devizafinanszírozás megfelelési mutatóról | H | N | H: tárgyidőszakot követő hónap 15. munkanapjáig N: tárgyidőszakot követő hónap 20. munkanapjáig | ||||||

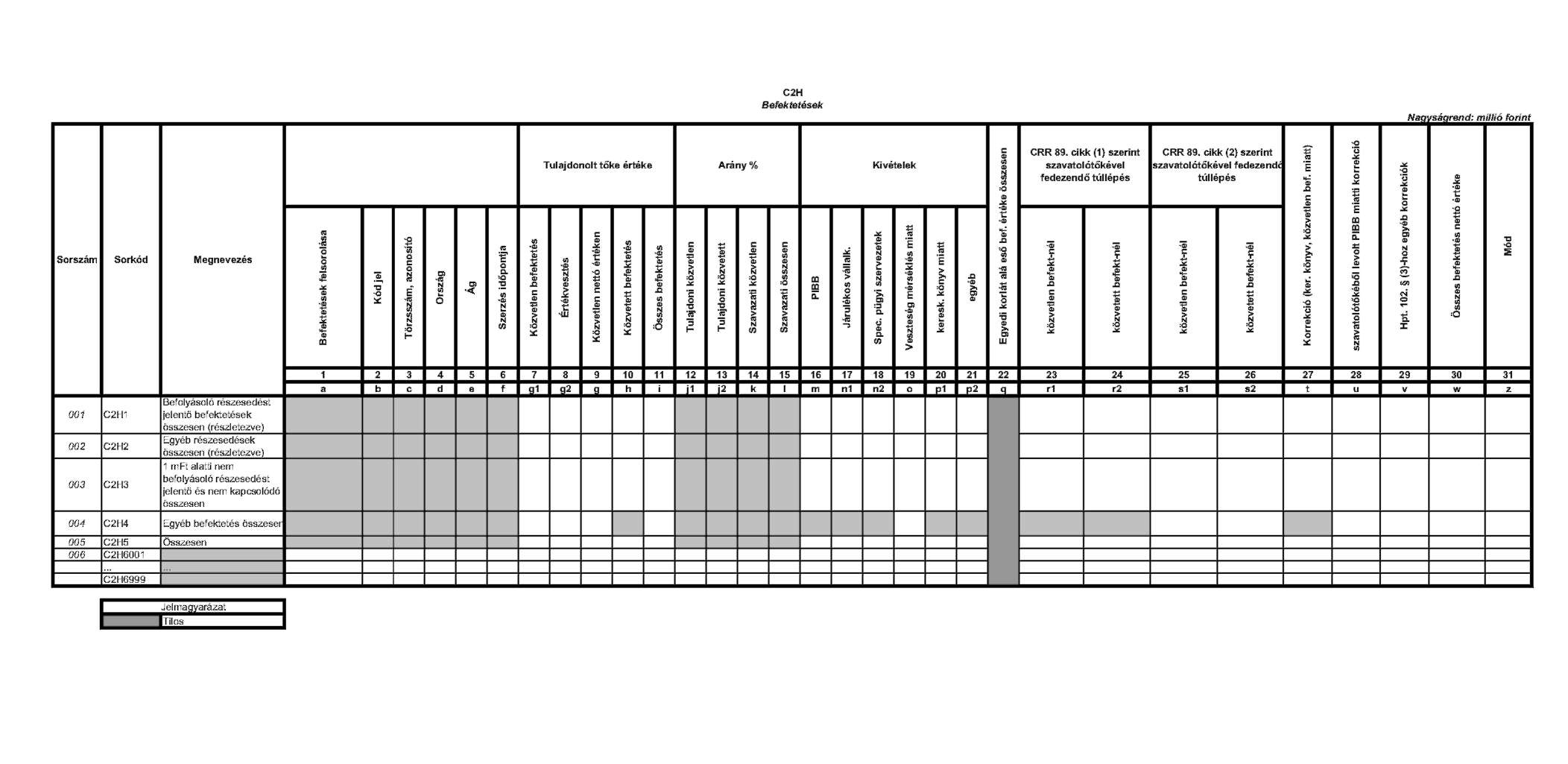

| 36 | C2H | Befektetések | N | A | N: első negyedév tekintetében a tárgyidőszakot követő második hónap 12. napjáig, második - negyedik negyedév tekintetében a tárgyidőszakot követő második hónap 11. napjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||

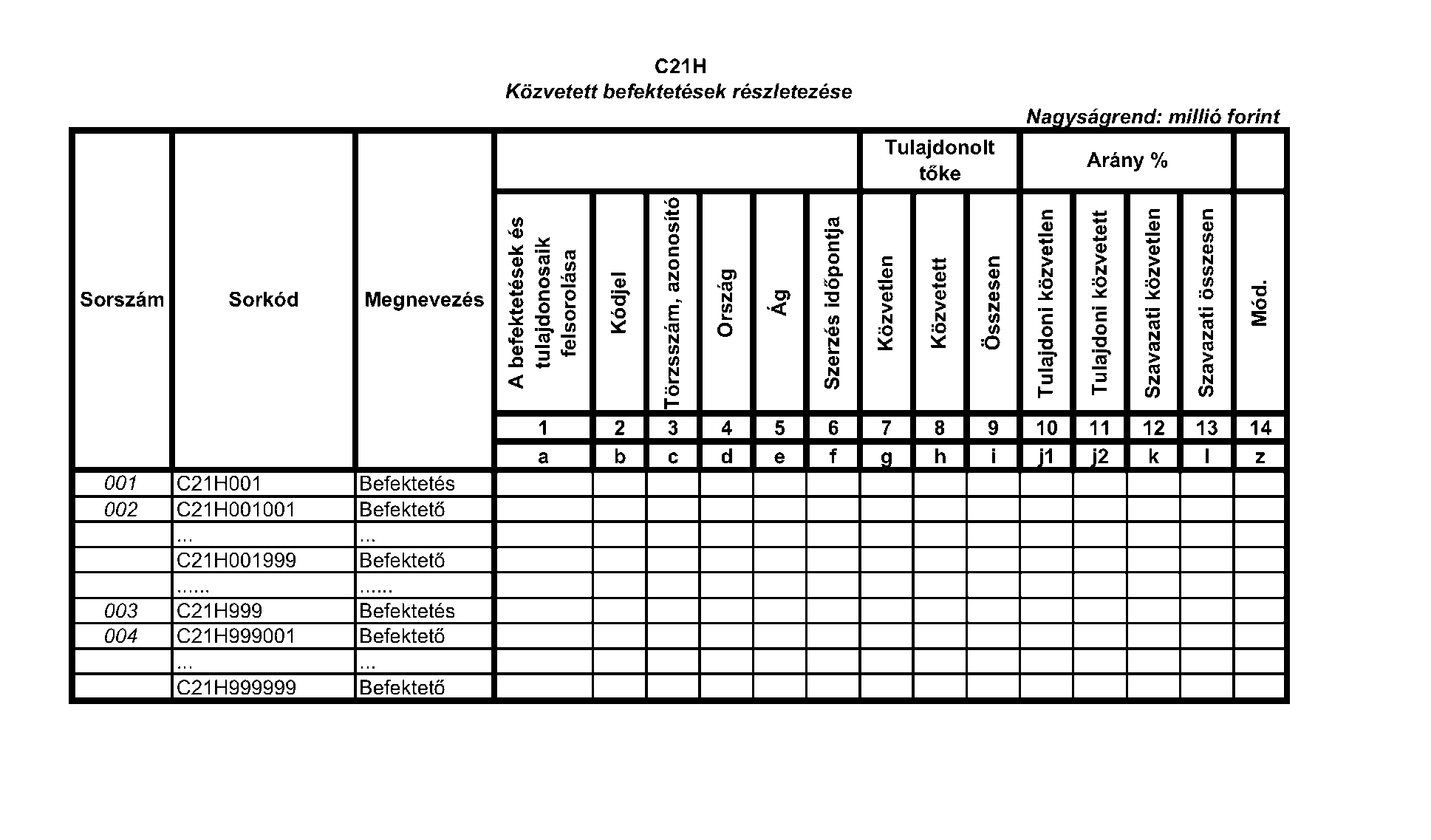

| 37 | C21H | Közvetett befektetések részletezése | N | A | N: tárgyidőszakot követő hónap 20. munkanapjáig A: beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31. | ||||||