9/2009. (X. 9.) PM utasítás

a Magyar Államkincstár Szervezeti és Működési Szabályzatáról szóló 7/2007. (III. 30.) PM utasítás módosításáról

A Magyar Államkincstár Szervezeti és Működési Szabályzatáról szóló 7/2007. (III. 30.) PM utasítást a központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2006. évi LVII. törvény 74. § (1) bekezdésében meghatározott feladatkörömben eljárva - figyelemmel a jogalkotásról szóló 1987. évi XI. törvény 49. § (1) bekezdésére - az alábbiak szerint módosítom.

1. § A Magyar Államkincstár Szervezeti és Működési Szabályzatáról szóló 7/2007. (III. 30.) PM utasítás mellékletét képező Szervezeti és Működési Szabályzatot (a továbbiakban: Szabályzat) a jelen utasítás Mellékletében foglaltak szerint módosítom.

2. § A Szabályzat 1. számú függeléke helyébe jelen utasítás 1. számú függeléke, a Szabályzat 4. számú függeléke helyébe jelen utasítás 2. számú függeléke, a Szabályzat 5. számú függeléke helyébe jelen utasítás 3. számú függeléke, a Szabályzat 6. számú függeléke helyébe jelen utasítás 4. számú függeléke, a Szabályzat 7. számú függeléke helyébe jelen utasítás 5. számú függeléke lép. Jelen Utasítás 6. számú függelékeként a Szabályzat egy új melléklettel egészül ki.

3. § Ez az utasítás az aláírása napján lép hatályba.

4. § (1) Az utasítás hatálybalépésével egyidejűleg a Szabályzat 3. § (2) bekezdés u) pontjában szereplő "ideértve a mezőgazdasági és vidékfejlesztési beruházások előirányzatait is" szövegrész, a 4. § q) pontjában szereplő "kezelési" szövegrész, 4. § ta) pontja, a 33. § (1) és (2) bekezdése, a 38. § (4) bekezdés e) pontja, a 43. § t) pontja, valamint a 71-73. §-a hatályát veszti.

(2) Az utasítás hatálybalépésével egyidejűleg a Szabályzat 4. § h) pontjában szereplő "általános elnökhelyettes és a gazdasági igazgató" szövegrész helyébe "elnökhelyettesek és a gazdasági vezető" szövegrész, a 4. § l) pontjában szereplő "általános elnökhelyettes" szövegrész helyébe "elnökhelyettesek" szövegrész, a 4. § t) pontjában szereplő "kinevezi" szövegrész helyébe "kijelöli" szövegrész, a 6. § (2) bekezdés c) pontjában szereplő "általános elnökhelyettes" szövegrész helyébe "elnökhelyettesek" szövegrész, a 9. § e) pont első és második francia bekezdésében "gazdasági igazgató" szövegrész helyébe a "gazdasági vezető" szövegrész, a 16. § (2) bekezdésében "általános elnökhelyettes" szövegrész helyébe "elnökhelyettesek" szövegrész, a 16. § (2) bekezdésében a "gazdasági igazgatót" szövegrész helyébe "gazdasági vezetőt" szövegrész, a 22. §-ában a "kollégiumok" szövegrész helyébe a "fórumok" szövegrész, a 24. §-ában a "hálózatirányítási igazgató" szövegrész helyébe a "hálózatirányítási elnökhelyettes" szövegrész, a 31. § (3) bekezdésében az "általános elnökhelyettes" szövegrész helyébe az "elnökhelyettesek" szövegrész, a 34. § (1), (2) és (3) bekezdésében a "gazdasági igazgató" szövegrész helyébe a "gazdasági vezető" szövegrész, valamint a 38. § (1) bekezdésében a "hálózatirányítási igazgató" szövegrész helyébe a "hálózatirányítási elnökhelyettes" szövegrész lép.

Budapest, 2009. szeptember 30.

Dr. Oszkó Péter s. k.,

pénzügyminiszter

Melléklet a 9/2009. (X. 9.) PM utasításhoz

1. § (1) A Szabályzat 1. §-a (1) bekezdésének helyébe az alábbi rendelkezés lép:

"A Magyar Államkincstárról szóló 311/2006. (XII. 23.) Korm. rendelet alapján a Magyar Államkincstár (a továbbiakban: Kincstár) a pénzügyminiszter irányítása alatt álló, közhatalmi, önállóan működő és gazdálkodó központi költségvetési szerv."

(2) A Szabályzat 1. §-a (2) bekezdésének f) pontja helyébe az alábbi rendelkezés lép:

[A Kincstár alapadatai a következők:]

"f) Jelzőszámok: PIR-azonosító szám: 329970

adószám: 15329970-2-41

KSH-szám: 15329970-8411-312-01

társadalombiztosítási nyilvántartási szám: 15346412

TEÁOR-szám: 8411

szakágazati besorolás: 841115 Igazgatási intézmények ellátó, kisegítő szolgálatai

szakfeladat szám: 75171-3 Államigazgatási célú szolgáltatás

gazdálkodási forma kód: 312

államháztartási egyedi azonosító szám: 237309

fejezet: XXII. Pénzügyminisztérium

cím: 10 Magyar Államkincstár"

2. § A Szabályzat 3. § (3) bekezdése egy új k) ponttal egészül ki:

[A Kincstár Áht.-n kívüli jogszabályokban meghatározott feladatai különösen]

"k) cégeljárásokhoz és más cégügyekhez kapcsolódva megfizetett illetékekről, valamint költségtérítésekről külön-külön elektronikus igazolást küld."

3. § A Szabályzat 4. §-ának f) pontja helyébe az alábbi rendelkezés lép:

[Az elnök feladatkörei elsősorban a következők:]

"f) kialakítja és érvényesíti a Kincstár humánpolitikáját; engedélyezi a Kincstáron belüli szervezeti átalakításokat;"

4. § A Szabályzat 5. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

"Elnökhelyettesek"

(Feladatkörök általában)

5. §

Az elnökhelyettesek feladatkörei elsősorban a következők:

a) feladatkörében képviseli a Kincstárat és irányítja a feladatok végrehajtását;

b) az elnök távollétében ellátja a helyettesítéssel kapcsolatosan ráruházott feladatokat;

c) koordinálja az irányítása alá tartozó szakterületén mindazon ügyeket, amelyek irányítását az elnök nem tartotta fenn magának;

d) felelős az irányítása alá tartozó szakterületek tevékenységének eredményes koordinálásáért;

e) felelős az irányítása alá tartozó szervezeti egységek hatáskörébe rendelt feladatok végrehajtásának eredményességéért. Ennek elősegítése érdekében utasítási joga van és intézkedést adhat ki;

f) felelős az elnök által átruházott kiadmányozási jog gyakorlásáért;

g) ellátja a vezetői ellenőrzési kötelezettségéből eredő feladatokat;

h) javaslatot tesz szakmai területének működésével összefüggő költségek és a fejlesztési források megtervezésére;

i) megállapítja a közvetlen irányítása alá tartozó köztisztviselők teljesítményértékeléséhez szükséges követelményeket."

5. § A Szabályzat 23. §-ának(1) bekezdése helyébe a következő rendelkezés lép:

[A vezetői értekezlet]

"(1) A vezetői értekezlet az elnök tanácsadó, véleményező testülete, amelyet az elnök heti rendszerességgel az elnöki titkárság útján hív össze. A vezetői értekezletet a Kincstár elnöke vezeti. Tagjai: az általános elnökhelyettes, a hálózatirányítási elnökhelyettes, a központi szerv igazgatói, az Ellenőrzési Főosztály vezetője, a Humánpolitikai Főosztály vezetője, valamint a Jogi és Igazgatási Főosztály vezetője. A vezetői értekezleten, illetve annak egyes témáinak megtárgyalásánál meghívott személyek is részt vehetnek.

6. § A Szabályzat 25. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

A szakmai fórumok

25. §

(1) A szakmai fórumok tanácsadó, véleményező, döntést előkészítő testületek, amelyeket a hálózatirányítási elnökhelyettes szükség szerinti gyakorisággal, előre meghatározott napirenddel hív össze.

(2) A szakmai fórumok feladata az, hogy a területi szervek feladatellátását, a szakmai feladatok azonos értelmezését, közös álláspontok megfogalmazását, egységes munkamódszerek és eljárásrendek kialakítását segítse.

(3) A fórumok üléséről emlékeztető készül, amely alapot képez az országosan egységes feladatvégzéshez, az elnöki intézkedéshez."

7. § A Szabályzat 32. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

[A jogi kontroll működése]

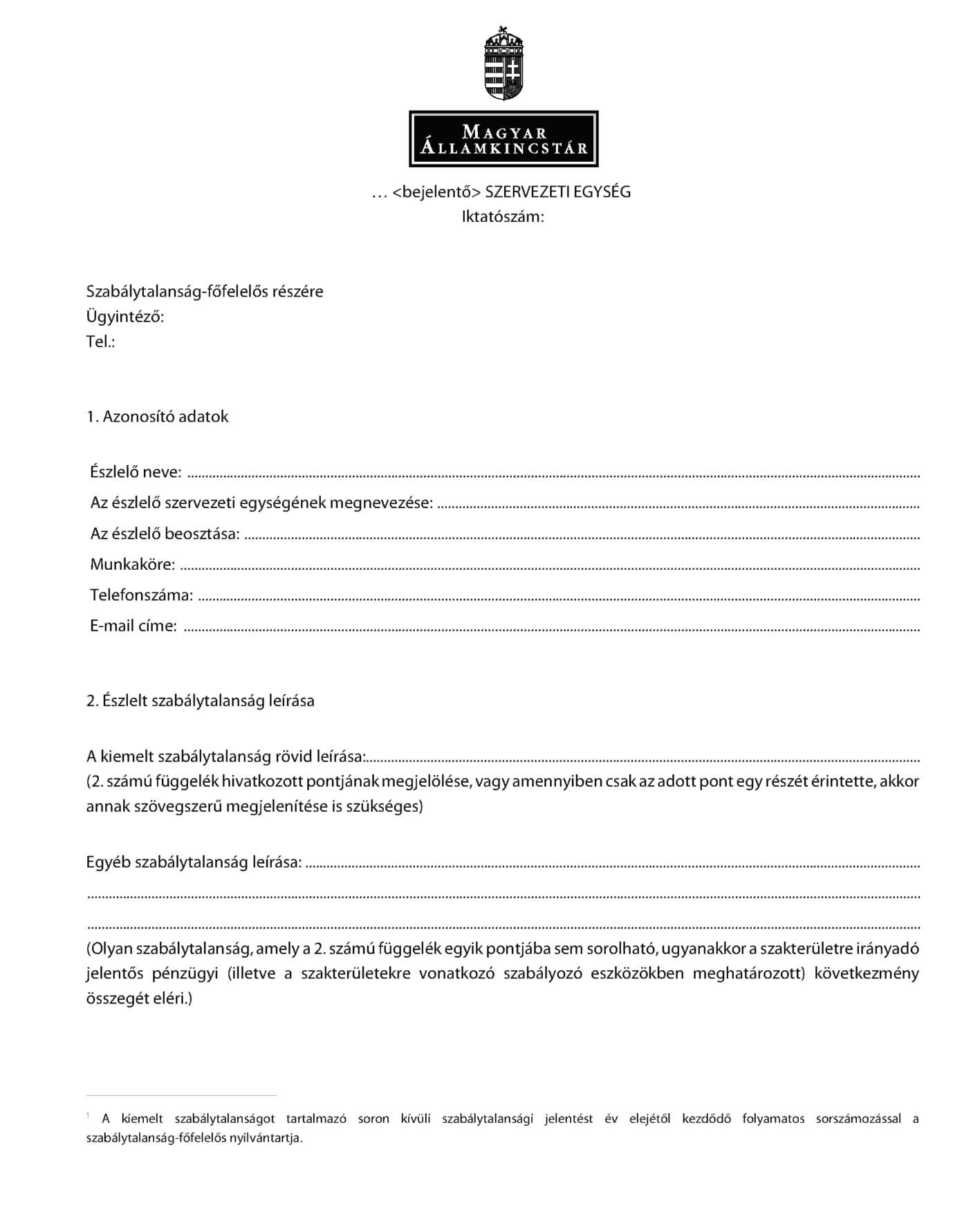

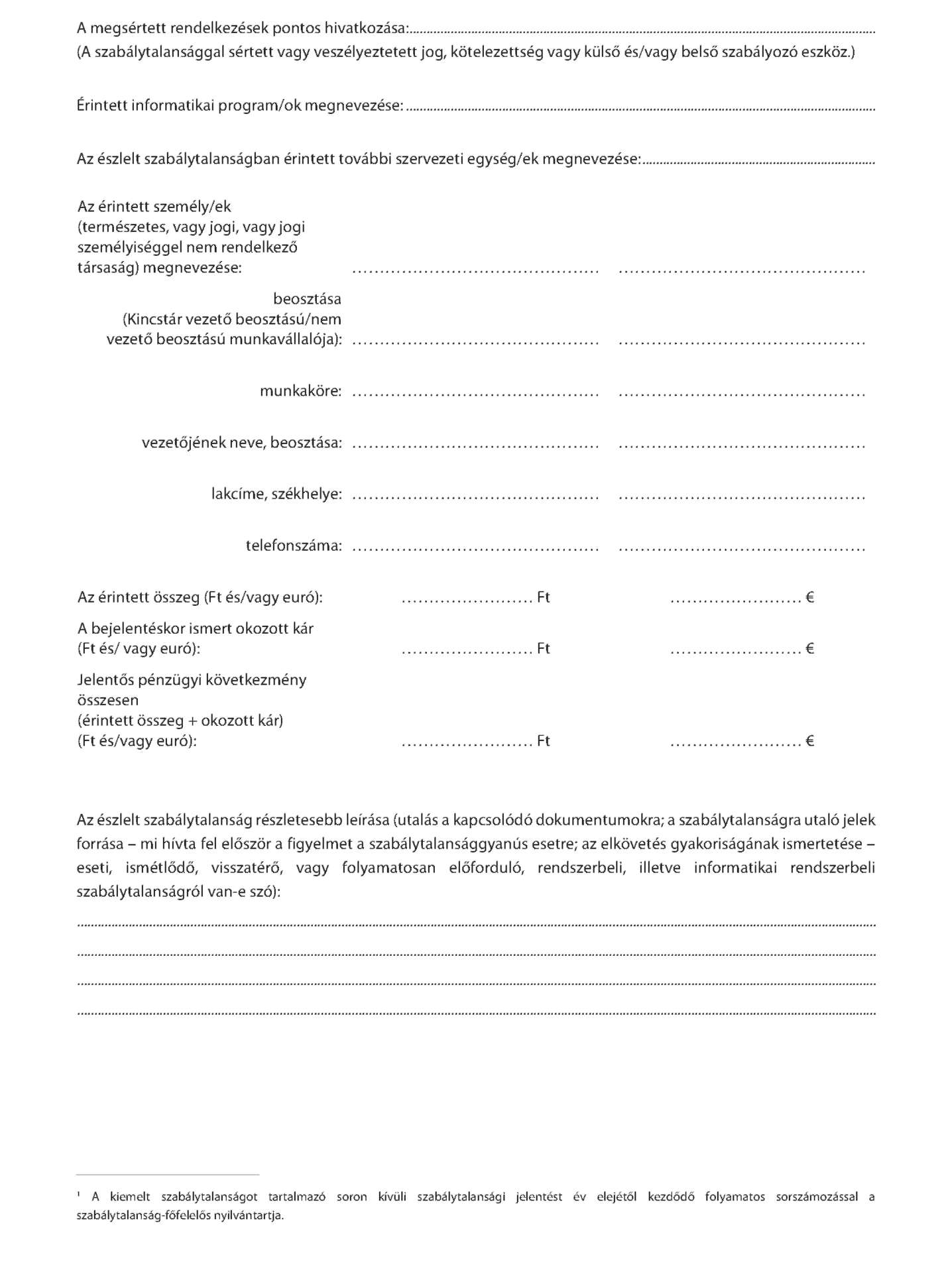

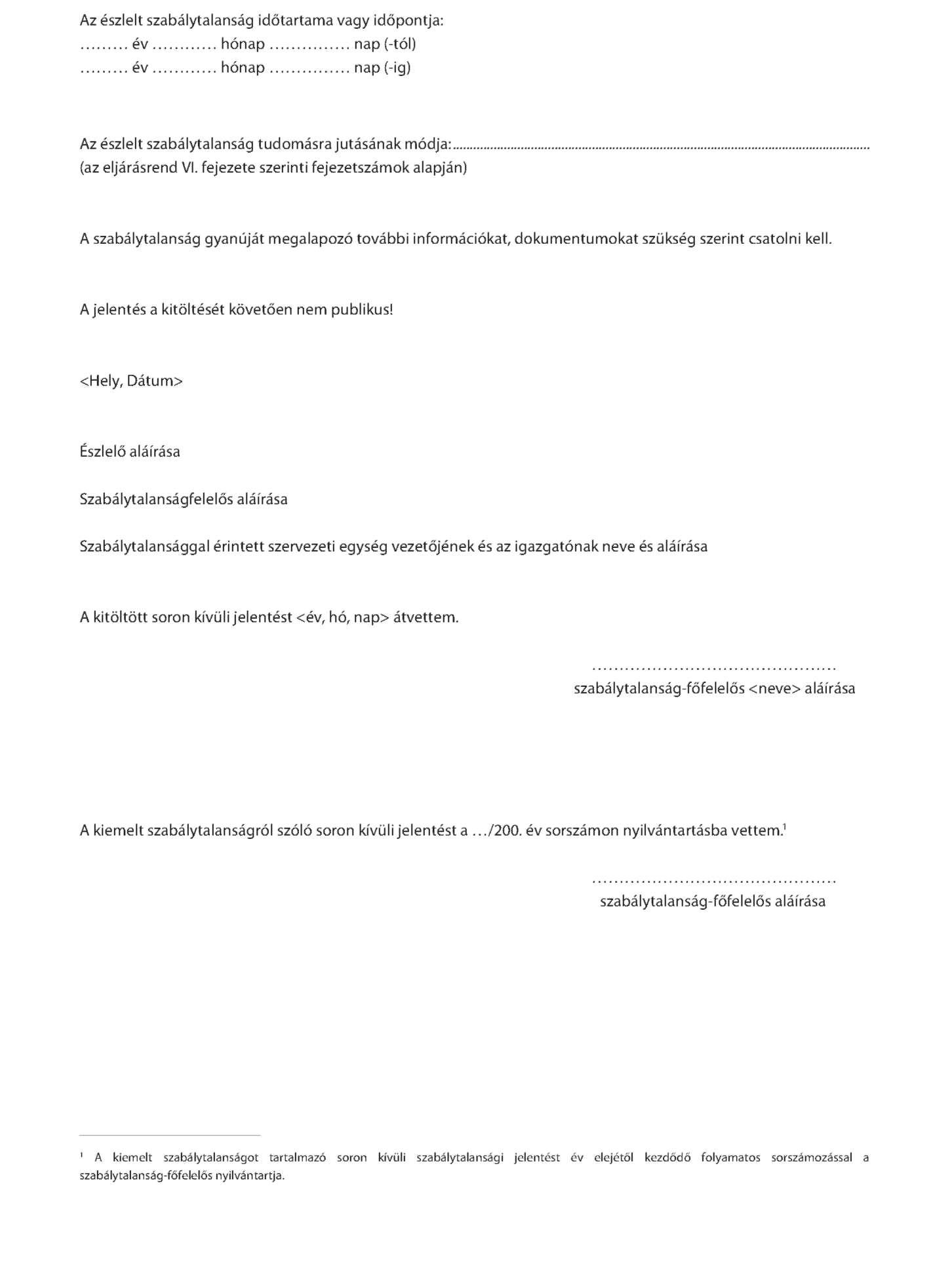

"(3) Amennyiben az ügyintéző, ügykezelő köztisztviselő vagy fizikai foglalkoztatott munkavállaló tevékenysége során a szervezeti egységeknél szabálytalan joggyakorlatot észlel, úgy kezdeményezi a megszüntetéshez szükséges intézkedéseket jelen Szabályzat mellékletében foglaltak szerint."

8. § A Szabályzat 33. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

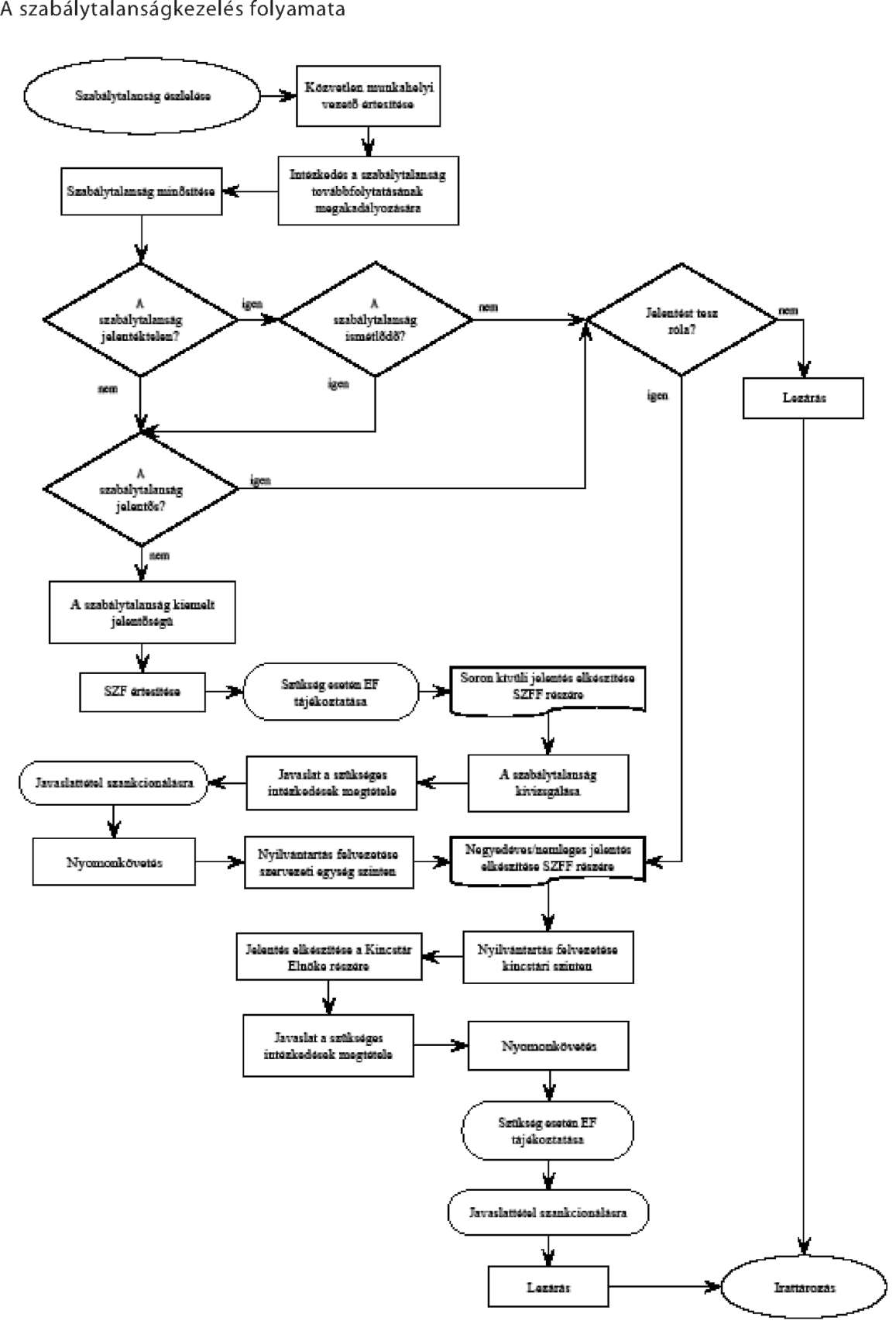

[A szabálytalanságok kezelésének rendje]

"(3) A szabálytalanság részletes fogalmi meghatározását, a szabálytalanságok csoportosítását, a szabálytalanságok kezelésének szervezeti felépítését, valamint a szabálytalanságok megelőzésének legfontosabb eszközeit jelen Szabályzat melléklete tartalmazza."

9. § A Szabályzat 41. §-a egy új v) ponttal egészül ki:

[Ellenőrzési Főosztály]

"v) Ellátja a szabálytalanság-főfelelősi tevékenységgel kapcsolatos feladatokat."

10. § A Szabályzat 43. §-át követően a következő alcímmel és 43/A. §-sal egészül ki:

Általános elnökhelyettes

43/A. §

Az általános elnökhelyettes

a) az elnök távollétében ellátja az általános helyettesítéssel kapcsolatos feladatokat;

b) felügyeli a kincstári körbe tartozó költségvetési szervek, előirányzatok és alapok költségvetési gazdálkodásával kapcsolatos - a Kincstár hatáskörébe tartozó előirányzat-gazdálkodási, finanszírozási - feladatok végrehajtását;

c) felügyeli a zárszámadás előkészítésével, összeállításával kapcsolatos feladatokat;

d) felügyeli a Kincstár tevékenységi körében a költségvetési gazdálkodás végrehajtási feladatainak szabályozását, illetve az erre vonatkozó tervezetek összeállítását;

e) irányítja a Kincstár részvételét a költségvetési-kincstári gazdálkodási rend és a pénzügyi ellenőrzés kincstári stratégiai továbbfejlesztésében az EU-s elvárások, a jogharmonizáció és az ellenőrző szervezetek megállapításainak figyelembevételével;

f) A Kincstár munkavédelemmel kapcsolatos munkáltatói feladatainak ellátása érdekében, a Műszaki és Ellátási Főosztály vezetője útján beszámoltatja a munkavédelmi vezetőt és a munkavédelmi megbízottakat.

g) Tagja a Likviditási Bizottságnak.

h) Kiadja az általa irányított szervezeti egységek szakmai tevékenységi körébe tartozó feladatok végrehajtásáról szóló elnökhelyettesi utasításokat.

i) irányítja a területi szervek államháztartási irodáinak szakmai tevékenységét; részt vesz a területi szervek feladatkörét megalapozó jogszabályok előkészítésében, koordinációjában. Közreműködik a területi szervek feladatkörét érintő belső szabályozó eszközök, jelentések előkészítésében, koordinációjában. Felügyeli az egységes gyakorlat kialakítását és az ehhez kapcsolódó egységes módszerek, belső szabályozó eszközök, jogszabályon alapuló szakmai ellenőrzési módszertanok kidolgozását és bevezetését;

j) közvetlenül irányítja az Alapok és Közalapítványok Főosztályát, a Fejezeti Főosztályt, a Támogatásokat és Járadékokat Kezelő Főosztályt és az Önkormányzati Főosztályt;

k) A j) pont vonatkozásában ellátja az igazgatóra vonatkozó 6. § (1) bekezdés a)-e) és g)-i) pontjában leírt feladatokat."

11. § A Szabályzat 46. §-át követően a következő alcímmel és 46/A. §-sal egészül ki:

Önkormányzati Főosztály

46/A. §

a) Közreműködik a helyi önkormányzatok gazdálkodásával és szabályozásával kapcsolatos kincstári feladatok ellátásában.

b) Ellátja a területi szervek államháztartási irodai tevékenységének- költségvetés, beszámoló, helyi adó, pályázatos és felülvizsgálati tevékenységek - szakmai vezetésével kapcsolatos feladatokat az érintett minisztériumokkal, a pályázatkiírókkal, a területfejlesztési tanácsokkal szoros munkakapcsolatban. Kialakítja az egységes belső eljárási rendeket, elkészíti a felülvizsgálattal kapcsolatos módszertani segédletet.

c) Ellátja az Áht. alapján az önkormányzati felülvizsgálattal kapcsolatos másodfokú hatósági feladatokat.

d) Kialakítja az államháztartási irodák tevékenységét segítő informatikai rendszerek szakmai követelményeit, a fejlesztések irányát, prioritásait.

e) Nyilvántartja az önkormányzatok és a többcélú kistérségi társulások költségvetési támogatási előirányzatait, a beruházási típusú támogatások maradványfelhasználásával összefüggő támogatási előirányzatok módosítását, az önkormányzatok befizetéseit és visszafizetéseit, információt szolgáltat.

f) Ellátja az önkormányzati körben a nettó finanszírozással, a nettó körön kívüli támogatások utalásával kapcsolatos operatív végrehajtási és szabályozási feladatokat, továbbá a finanszírozási lebonyolítási számlák kezelésével, az illeték bevételek megosztásával, utalásával kapcsolatos feladatokat.

g) Intézkedik a nettó finanszírozás során megelőlegezett közterhek, valamint a zárszámadási törvényben előírt és az évközi lemondással kapcsolatos befizetési kötelezettségek beszedésére. A kincstári követelést nem teljesítő önkormányzattal szemben adósságrendezési eljárás megindítását kezdeményezi.

h) Elkészíti az önkormányzati támogatási előirányzatokra és az átengedett személyi jövedelemadóra vonatkozó előrejelzéseket, finanszírozási terveket, havi, időszaki és éves monitoring jelentéseket. Adatokat szolgáltat a zárszámadási törvényjavaslat összeállításához.

i) Ellátja a humánszolgáltatást nyújtó nem állami intézményfenntartók finanszírozásával (a támogatás igénylésével, határozathozatalával, folyósításával, elszámolásával és ellenőrzésével), az ezt támogató szoftverek fejlesztésével és üzemeltetésével kapcsolatos szabályozási, vezetési, szervezési és koordinációs feladatokat a területi szervek és az érintett minisztériumok irányában.

j) Ellátja a területfejlesztési tanácsok számlavezetésével kapcsolatos adminisztratív feladatokat, adatszolgáltatást készít a pénzforgalmukról, részt vesz a vonatkozó jogszabályok, belső szabályozó eszközök elkészítésében."

12. § A Szabályzat 47. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Hálózatirányítási elnökhelyettes

47. §

a) Felügyeli a területi szervek általános irányításával összefüggő koordinációs tevékenységet;

b) ellenőrzi a területi szervek feladatkörét megalapozó jogszabályok előkészítésében való közreműködést, a területi szervek feladatkörét érintő belső szabályozó eszközök, jelentések előkészítését, koordinációját. Felügyeli az egységes gyakorlat kialakítását és az ehhez kapcsolódó egységes módszerek, belső szabályozó eszközök, jogszabályon alapuló szakmai ellenőrzési módszertanok kidolgozását és bevezetését;

c) együttműködik a területi szervek szakmai tevékenysége feltételrendszerének (személyi, tárgyi, informatikai háttér) biztosításában, a szakmai követelmények meghatározásában az intézményi működtetéssel, üzemeltetéssel foglalkozó központi szerv szervezeti egységeivel;

d) összefogja az évközi kormányzati intézkedésekhez kapcsolódó eseti feladatok végrehajtását, felméréseket, elemzéseket végez;

e) irányítja a területi szervek állampénztári, családtámogatási és szociális ellátási, valamint illetmény-számfejtési irodáinak szakmai tevékenységét az irányítása alatt álló főosztályok feladatkörébe tartozó tevékenységek vonatkozásában;

f) felügyeli a területi szervek részvételével tartott munkaértekezleteket, és a szakmai fórumok munkáját;

g) munkakapcsolatot tart a kincstári dolgozók érdekképviseletét ellátó MKKSZ MÁK OSZT-vel, részt vesz az elnökségi ülésen, valamint a tisztségviselők munkaértekezletén;

h) közvetlenül irányítja és felügyeli a Hálózatirányítási Főosztály, a Követeléseket és Közösségi Támogatásokat Kezelő Főosztály, a Támogatásokat Közvetítő Főosztály, a Pénzforgalmi Főosztály, a Családtámogatási Főosztály és az Illetmény-számfejtési Főosztály munkáját."

13. § A Szabályzat 47. §-át követően a következő alcímmel és 47/A. §-sal egészül ki:

Hálózatirányítási Főosztály

47/A. §

a) Ellátja a területi szervek általános irányításával összefüggő koordinációs tevékenységet;

b) közreműködik a területi szervek feladatkörét megalapozó jogszabályok,a területi szervekfeladatkörét érintő belső szabályozó eszközök, jelentések előkészítésében, koordinációjában;

c) közreműködik a területi szervek szakmai tevékenysége feltételrendszerének (személyi, tárgyi, informatikai háttér) biztosításában, a szakmai követelmények meghatározásában az intézményi működtetéssel, üzemeltetéssel foglalkozó központi szerv szervezeti egységeivel;

d) koordinálja a területi szervek állampénztári, családtámogatási és szociális ellátási, és illetmény-számfejtési irodái szakmai tevékenységének irányítását;

e) közvetlen kapcsolatot tart a területi szervek állampénztári, családtámogatási és szociális ellátási és illetmény-számfejtési irodáival;

f) gondoskodik a területi szervek államháztartási irodái, állampénztári irodái, családtámogatási és szociális ellátási irodái és illetmény-számfejtési irodái számára a szakmai értekezletek, megbeszélések összehívásáról;

g) koordinálja a területi szervek részvételével tartott munkaértekezleteket, a szakmai fórumok munkáját."

14. § A Szabályzat 48. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Követeléseket és Közösségi Támogatásokat Kezelő Főosztály

48. §

a) A keretgazdákkal/minisztériumokkal kötött megbízási szerződés alapján ellátja a visszatérítési kötelezettséggel nyújtott, valamint szerződésszegés miatt (részben vagy egészben) visszavont, továbbá egyéb eljárás alapján követeléssé vált vissza nem térítendő, pályázatos úton kihelyezett támogatásokból keletkezett követelések kezelését.

b) Kezeli a jogszabály, megbízás és egyedi felkérés alapján a Kincstárra bízott ún. belföldi állami követeléseket.

c) Közreműködik a központi költségvetés külföldi követeléseinek lebontásában, megteszi az e követelések beszedése érdekében szükséges intézkedéseket, új hitelkezelési megállapodásokat köt, illetve a meglévőket módosítja.

d) A megbízási szerződésben foglaltak szerint teljeskörűen ellátja a Hadigondozottak Közalapítványa kezelésével kapcsolatos, továbbá az életüktől és szabadságuktól politikai okokból jogtalanul megfosztottak kárpótlásával összefüggő feladatokat.

e) A Wesselényi Miklós Ár- és Belvízvédelmi Kártalanítási Alap kezelőjeként végzi az Alap működtetési feladatait, egyedileg lefolytatja a kártalanítási eljárást.

f) A pénzügyminiszter egyedi meghatalmazása alapján kiadja az egyes kedvezményes hitelkonstrukciók keretében kötött hitelszerződések módosításával összefüggő kezesi nyilatkozatokat.

g) Mindezen tevékenységek tekintetében végzi, illetve ellátja a nyilvántartási, külső és belső adatszolgáltatási, tervezési, beszámolási, tájékoztatási és egyéb feladatokat.

h) A lakosság vezetékes gázfogyasztása és távhőfelhasználása szociális támogatásával összefüggő közreműködői tevékenysége keretében ellátja a lakossági vezetékesgáz-fogyasztás és távhőfelhasználás szociális támogatási rendszere keretében keletkezett, a fogyasztót terhelő visszafizetési kötelezettséggel kapcsolatos befizetések nyilvántartási, továbbá a szolgáltatókkal szemben keletkezett követelések kezelési feladatait.

i) Ellátja a szakmai felügyeletét az Új Magyarország Fejlesztési Tervhez kapcsolódó, jogszabályban és a Nemzeti Fejlesztési Ügynökséggel kötött megállapodásban részletezett, Kincstárra háruló ellenőrzési feladatoknak.

j) A Strukturális Alapokból származó pénzeszközök felhasználásához kapcsolódóan közreműködik a Nemzeti Fejlesztési Terv I. (NFT I.) megvalósításában, a jogszabályban és megállapodásban meghatározott feladatok végrehajtásában, a hazai és uniós normák szerinti belső eljárásrendek kialakításában. Ennek keretében gondoskodik a finanszírozásra átvett támogatási szerződések ellenőrzéséről, a pénzügyi lebonyolítás során az előlegek és támogatás igénylésekor benyújtott elszámolások feldolgozásáról, a helyszíni ellenőrzések lebonyolításáról.

k) Gondoskodik az EQUAL Közösségi Kezdeményezés Program teljes körű pénzügyi lebonyolításáról, az elszámolások feldolgozásáról, helyszíni ellenőrzések elvégzéséről, ehhez kapcsolódóan az egységes eljárásrend kidolgozásáról. l) Ellátja a szakmai felügyeletét az Új Magyarország Fejlesztési Terv keretében meghirdetett pályázati konstrukciókkal kapcsolatos Kincstárra háruló feladatoknak.

m) Működteti és folyamatosan fejleszti a kincstári monitoringrendszert, melynek keretében véleményezi a támogatási konstrukciókat, feldolgozza a döntéshozók adatszolgáltatását, működteti a csekély összegű (de minimis) támogatások modulját, és ellátja a működtetéshez kapcsolódó koordinációs tevékenységet.

n) Vezeti az Új Magyarország Fejlesztési Tervvel kapcsolatban a jogszabályban meghatározott, az irányító hatóságok és közreműködő szervezetek európai uniós támogatások lebonyolításával kapcsolatos feladataihoz kötődő számviteli nyilvántartásokat, és teljesíti a beszámoló-készítési és adatszolgáltatási kötelezettséget.

o) Ellátja a szakmai felügyeletét a Főosztály által kezelt feladatokkal összefüggésben a területi szervek állampénztári irodai tevékenységének, kialakítja a szakterületre vonatkozó egységes belső szabályozó eszközöket."

15. § A Szabályzat 49. §-a helyébe a következő rendelkezés lép:

[Támogatásokat Közvetítő Főosztály]

49. §

a) Elkészíti a Kincstár által kezelt célelőirányzatok megbízási szerződéseinek tervezetét, egyeztetést követően véglegesíti azokat.

b) Megállapodást köt az előirányzatok kezelésében közreműködő egyéb szervezetekkel.

c) Elkészíti a célelőirányzatok támogatási és finanszírozási szerződéseinek tervezetét, egyeztetést követően véglegesíti azokat, majd gondoskodik az adatbázisba történő beépítésükről.

d) Gondoskodik a különböző pályázati kiírások és a kedvezményezettek számára készített tájékoztatók kincstári honlapon történő közzétételéről.

e) Ellátja a költségvetési törvényben jóváhagyott, kormányrendelettel és az abban foglaltak szerinti szabályok szerint a feladatfinanszírozás hatálya alá vont fejezeti kezelésű előirányzatok pénzügyi lebonyolítását.

f) Teljesíti az előirányzat megvalósítók rendszeres és eseti adatigényét.

g) Ellátja a szakmai felügyeletét a Kincstár által kezelt célelőirányzatokkal összefüggésben a területi szervek állampénztári irodai tevékenységének, kialakítja a szakterületre vonatkozó egységes belső szabályozó eszközöket.

h) Másodfokon eljár a lakáscélú közvetlen támogatások, illetve a kamattámogatások (a továbbiakban: lakástámogatások) igénylése iránti kérelmek hitelintézeti elutasítása esetén az ügyfél kérelmére indult, lakáscélú állami támogatásra jogosító feltételeknek való megfelelés megállapítására irányuló ügyekben.

i) Az állampénztári irodák bevonásával, illetve önállóan ellenőrzi a hitelintézetek lakástámogatások nyújtásához kapcsolódó tevékenységét.

j) A Ket. szerint másodfokon jár el a lakástámogatások igénybevétele jogszerűségének hatósági ellenőrzése, illetve a lakástámogatás jogosulatlan igénybevétele esetén hozott elsőfokú határozatok ellen benyújtott fellebbezések elbírálása során.

k) Elkészíti a lakáscélú állami támogatással kapcsolatos a magyar állam javára bejegyzett jelzálogjog, valamint az azt biztosító elidegenítési és terhelési tilalom törlésével kapcsolatos belső szabályozó eszközöket. l) A lakosság vezetékes gázfogyasztásának és távhőfelhasználásának szociális támogatásával összefüggő közreműködői tevékenysége keretében ellátja a szolgáltatók által visszaigényelt támogatások folyósításával, az elszámolt igénylések megalapozottságának, az előirányzattal történő elszámolás jogosságának ellenőrzésével kapcsolatos feladatokat.

m) Részt vesz a Kincstár Likviditási Bizottságának munkájában.

n) Ellátja az egyes célelőirányzatok kezelésére kötött megbízási szerződések, valamint jogszabályi felhatalmazás alapján a támogatások folyósításával kapcsolatos feladatokat.

o) Meghatározott célelőirányzatok esetében ellátja a kedvezményezettek éves beszámoltatásával kapcsolatos feladatokat.

p) Ellátja az állampénztári irodák pályázatos támogatási célelőirányzatokkal, valamint a gáz- és távhőszolgáltatókkal és társasházakkal kapcsolatos ellenőrzési tevékenységének koordinálását. Az ellenőrzések tapasztalatairól féléves és/vagy éves beszámolókat készít az egyes előirányzatokat kezelő minisztériumok számára.

q) A Kincstár által kezelt célelőirányzatokra vonatkozóan rendszeres és eseti adatszolgáltatást teljesít.

r) Cégfigyelést végez a Cégközlönyben közzétettek alapján.

s) Közreműködik a lakástámogatásokkal kapcsolatos feladatok ellátása érdekében a LAKHAT-rendszer kialakításában. t) Cégeljárásokhoz és más cégügyekhez kapcsolódva megfizetett illetékekről, valamint költségtérítésekről külön-külön elektronikus igazolást küld."

16. § (1) A Szabályzat 49. §-át követően a következő alcímmel és 49/A. §-sal egészül ki:

Pénzforgalmi Főosztály

49/A. §

a) Ellátja a Kincstár számlavezető rendszer, valamint a Kincstári Kártyarendszer központi törzsadatkezelésével kapcsolatos feladatokat.

b) Ellátja a kincstári ügyfelek készpénzforgalmának biztosításához szükséges központi feladatokat.

c) Gondoskodik a kincstári kártyarendszerhez, valamint a bankkártya-elfogadási tevékenységhez kapcsolódó központi feladatok ellátásáról.

d) Ellátja a Kincstár befektetési és kiegészítő befektetési szolgáltatási tevékenységét az állam által kibocsátott, hitelviszonyt megtestesítő értékpapírok körében.

e) Ellátja a Kincstár által alkalmazott elektronikus értékpapír-kereskedési rendszer alkalmazásgazdai feladatait.

f) Gondoskodik az MNB-nél vezetett KESZ-tranzakciós állományok feldolgozásáról, egyeztetéséről.

g) Ellátja a Kincstár belföldi elszámolásforgalmi rendszereivel történő adatforgalmazást, feldolgozást és egyeztetést.

h) Gondoskodik a csoportos fizetési rendszerhez kapcsolódó megbízások ügyviteli, adatforgalmazási és feldolgozási feladatainak végrehajtásáról.

i) Gondoskodik az elektronikus eljárási és cégbírósági illetékkel kapcsolatos adatok feldolgozásáról.

j) Gondoskodik a Kincstár számlavezető rendszerének napnyitási és napzárási feladatainak ellátásáról, végrehajtja a rendszerhez kapcsolódó önálló alkalmazásokat.

k) Ellátja a fiatalok életkezdési támogatásával kapcsolatos jogszabályban előírt központi feladatokat.

l) Részt vesz az elszámolásforgalmi konstrukciók kialakításában, azok gyakorlati megvalósításában, szükség szerint

javaslatot tesz a meglévő folyamatok módosítására."

(2) A Szabályzat 49. §-át követően a következő alcímmel és 49/B. §-sal egészül ki:

Családtámogatási Főosztály

49/B. §

a) Szakmailag vezeti a területi szervek családtámogatási és a lakosság vezetékes gázfogyasztásának és távhőfelhasználásának szociális támogatási szakmai és ellenőrzési, valamint a szociális ellátási tevékenységét. Szabályozási feladatokat lát el az ellenőrzéssel kapcsolatosan.

b) Másodfokon eljár a családtámogatással, a fogyatékossági támogatással, a keresetkiegészítéssel, az európai uniós családtámogatási ügyekkel, a lakosság vezetékesgáz-fogyasztásának és távhőfelhasználásának szociális támogatásával kapcsolatos hatósági ügyekben.

c) Ellátja a szakterületét érintő peres ügyekben a jogi képviseletet.

d) Meghatározza a családtámogatási tevékenységet támogató informatikai rendszer fejlesztésének szakmai követelményeit.

e) Gondoskodik a családtámogatási tárgyú formanyomtatványok tartalmának meghatározásáról, elkészíttetéséről, karbantartásáról és a területi szervek részére történő mintapéldányok eljuttatásáról.

f) Gondoskodik a fiatalok életkezdési támogatásával kapcsolatban ellátandó nyilvántartási, adategyeztetési, utalási, adatszolgáltatási feladatok végrehajtásáról.

g) Biztosítja a felügyeleti intézkedés megtételét a közigazgatási eljárás szabályai alapján jogszabálysértő intézkedés, határozat, vagy gyakorlat esetén a területi szervek, a kirendeltségeik és a családtámogatási kifizetőhelyek vonatkozásában. Kivizsgálja a panaszügyeket és megteszi a szükséges intézkedéseket.

h) Külön megállapodást készít - jogszabályi felhatalmazás alapján - a családtámogatási kifizetőhelyek által kifizetett ellátások elszámolására, nyilvántartására és adatszolgáltatásra, valamint gondoskodikaz általuk kifizetett ellátásoknak az elszámolás felülvizsgálatát követő átutalásáról.

i) Lefolytatja a közigazgatási eljárást a diákhitelhez nyújtott célzott állami kamattámogatás tárgyában.

j) Felterjeszti a Kincstár elnöke részére határozathozatalra a gyermekgondozási segély méltányosságból történő megállapításával kapcsolatban a területi szervek által előkészített ügyeket.

k) Lefolytatja a jogalap nélkül kifizetett családtámogatási ellátásokról hozott jogerős határozattal megállapított, visszafizetési kötelezettség elengedésére vonatkozó méltányossági eljárásokat.

l) Kapcsolatot tart az Európai Unió tagállamainak családi ellátásokkal foglalkozó szerveivel, valamint részt vesz az Európai Unió családtámogatási ellátásokkal kapcsolatos jogszabályainak véleményezésében.

m) Elkészíti, vagy jóváhagyja a családtámogatási és szociális tárgyú ügyekben a területi szervek által előkészített büntetőfeljelentéseket."

(3) A Szabályzat 49. §-át követően a következő alcímmel és 49/C. §-sal egészül ki:

Illetmény-számfejtési Főosztály

49. §

a) Vezérli a központosított illetményszámfejtés szakmai feladatait.

b) Egységes eljárási, módszertani és ügyviteli szabályokat, iránymutatásokat ad ki a munkajogi, adó, társadalombiztosítási jogszabályok értelmezésére vonatkozóan, és ellenőrzi azok végrehajtását.

c) Ellátja az illetményszámfejtés információs, valamint a könyvelés-finanszírozás feladatainak a szakmai vezetését.

d) Aktualizálja az illetményszámfejtéshez szükséges okiratok adattartalmát a munkajogi szabályok változásával összhangban.

e) Nyilvántartja a központosított illetményszámfejtő rendszert alkalmazó illetményszámfejtő helyeket, koordinálja az új illetményszámfejtő helyek/költségvetési szervek csatlakozási tevékenységét.

f) Meghatározza az illetményszámfejtés informatikai rendszerei fejlesztéséhez, módosításához szükséges szakmai követelményeket, ellenőrzi a megvalósítást.

g) Rendszeres és eseti adatszolgáltatásokat teljesít, tájékoztatókat, elemzéseket készít a központi munkaügyi, statisztikai, létszám és bérgazdálkodási információs rendszerből.

h) Szervezi, vezeti az illetmény-számfejtési feladatokat ellátó vezetők és ügyintézők szakmai képzését.

i) Ellátja a szakmai ügyfélszolgálati, illetve a segélyvonal működtetésével kapcsolatos feladatokat, karbantartja a központosított illetmény-számfejtési rendszer (KIR) honlapja szakmai oldalait."

17. § A Szabályzat 50. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Gazdasági vezető

50. §

(1) A gazdasági vezető

a) a Kincstár, mint intézmény vonatkozásában ellátja

- a tervezéssel, az előirányzat-felhasználással, a hatáskörébe tartozó előirányzat módosítással kapcsolatos feladatokat;

- ellátja az intézmény üzemeltetési, fenntartási, működési, beruházási, vagyonhasználati és -hasznosítási feladatait;

- ellátja a munkaerő-gazdálkodással, a készpénzkezeléssel, a könyvvezetéssel, a beszámolási kötelezettséggel és az adatszolgáltatással kapcsolatos feladatokat;

b) a területi szervek vonatkozásában a feladatait a hálózatirányítási elnökhelyettes egyidejű tájékoztatása mellett látja el;

c) ellenjegyzi, vagy az általa kijelölt személlyel ellenjegyezteti a Kincstárat terhelő gazdasági kihatású kötelezettségvállalásokat;

d) a működéssel összefüggő gazdasági és pénzügyi feladatok tekintetében a Kincstár elnökének helyettese, feladatait az elnök közvetlen irányítása és ellenőrzése mellett látja el.

(2) A gazdasági vezető irányítása alá az Intézményi Gazdálkodási Főosztály és a Műszaki Ellátási Főosztály tartozik."

18. § A Szabályzat 53. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Informatikai igazgató

53. §

(1) Az informatikai igazgató

a) gondoskodik a Kincstár informatikai stratégiájának elkészítéséről, valamint az elfogadott informatikai stratégia végrehajtásáról és aktualizálásáról;

b) irányítja, ellenőrzi és összehangolja a központi és a területi szervezeti egységek informatikai munkáját;

c) szakmai irányítást gyakorol a területi szervek informatikai irodáinak tevékenysége felett;

d) tervet készít a Kincstár felhalmozási keretébe tartozó - informatikai eszközök állományát növelő - beszerzésekre, fejlesztésekre, és a jóváhagyott beszerzési terv alapján kezdeményezi a beruházásokat;

e) irányítja a Kincstár tevékenységi körébe tartozó feladatokat támogató alkalmazói rendszerek rendszerszervezési, szoftverfejlesztési, -karbantartási és -üzemeltetési tevékenységét;

f) ellenőrzi az adatvédelmi (logikai jellegű) biztonsági követelmények érvényesülését;

g) biztosítja a központi szerv felhasználói és a területi biztonsági megbízottak részére az Informatikai Biztonsági Szabályzat oktatását.

(2) Az informatikai igazgató irányítása alá az Alkalmazásfejlesztési Főosztály, az Alkalmazott Rendszerek Üzemeltetési Főosztálya és az Informatikai Üzemeltetési Főosztály és a Szolgáltatás Menedzsment és Támogatási Főosztály tartozik, valamint közvetlen irányítása alá tartozik a Koordinációs Osztály és a Jogi Informatikai és Szabályozási Osztály."

19. § A Szabályzat 54. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Alkalmazásfejlesztési Főosztály

54. §

a) Kialakítja, illetve meghatározza a Kincstár egészére vonatkozó standard informatikai fejlesztési eljárásokat, folyamatokat, különös tekintettel a fejlesztői környezetre, programozási, tesztelési módszerekre, dokumentálási követelményekre.

b) Javaslatot tesz a fejlesztések végrehajtásához szükséges külső és belső erőforrás-allokációra, valamint a hatékonyságjavító és teljesítménynövelő fejlesztésekre, a feladataival összefüggő beszerzésekre.

c) Koordinálja és vezeti a Kincstár saját belső, továbbá a kapcsolódó egyéb külső szervezetek szervezői és fejlesztői erőforrásait, tevékenységét, igazolja az általuk végzett feladatok teljesítését.

d) A beérkező informatikai fejlesztési igények alapján kidolgozza a feladat pontos leírását, rendszertervet készít, meghatározza a fejlesztéshez szükséges erőforrásokat, elkészíti a szükséges számítógépes programokat és dokumentációkat, kézikönyveket, kidolgozza az üzembe helyezési eljárásokat, gondoskodik az adott feladat határidőre történő végrehajtásáról.

e) Gondoskodik a Kincstár honlapjának működéséről."

20. § A Szabályzat 55. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Alkalmazott Rendszerek Üzemeltetési Főosztálya

55. §

a) Üzemelteti a Kincstár központi szervében működő alkalmazásokat, továbbá javaslatot tesz a feladataival összefüggő beszerzésekre.

b) Nyilvántartja az informatikai igazgató által irányított főosztályok külső - felügyeleti és ellenőrzési - szervezetek részére készített adatszolgáltatásai körét.

c) Gondoskodik a központi költségvetési szervek, helyi önkormányzatok és intézményeik költségvetés tervezéséhez és beszámoló készítéséhez szükséges központi informatikai üzemeltetési feladatok végrehajtásáról.

d) Teszteli, valamint üzembe helyezi az elkészült programfejlesztéseket, módosításokat, az üzemeltetési eljárásban bekövetkező változásokról írásban tájékoztatja az üzemeltetésért felelős területet.

e) Ellenőrzi az adatkezelés feladatkörébe tartozó biztonsági előírások megtartását, ellenőrzéseiről nyilvántartást vezet."

21. § A Szabályzat 56. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Informatikai Üzemeltetési Főosztály

56. §

a) Üzemelteti és karbantartja a Kincstár számítástechnikai központjában elhelyezett informatikai eszközöket, szervereket, a Kincstár tűzfalrendszereit, központi levelezőszerverét, a hálózati aktív elemeit, illetve az ezekhez tartozó alapszoftvereket.

b) Karbantartja a területi szervek adatbázisszervereit.

c) Felelős a Kincstár informatikai hálózatának folyamatos és biztonságos működéséért.

d) Biztosítja a Kincstár központi alkalmazói rendszereinek biztonságos működését, végzi a szabályzatok szerinti rendszeres és alkalomszerű mentéseket, visszaállításokat.

e) Végzi az általa üzemeltetett rendszerek szabályok szerinti archiválását,és biztosítja az adatok visszakereshetőségét.

f) A belső szabályozó eszközök szerint kezeli és nyilvántartja az általa üzemeltetett rendszerekhez tartozó felhasználói jogosultságokat.

g) A Kincstár egészére kiterjedően kialakítja a számítógéptermek, szerverszámítógépek üzemeltetési eljárásait.

h) A Kincstár adathálózati kapcsolatát szervezi és vezeti.

i) Javaslatot tesz a biztonságos működés, illetve az ehhez tartozó fejlesztések megvalósításához szükséges informatikai eszközök, hardver- és szoftverelemek, számítástechnikai kellék- és segédanyagok beszerzésére, szabályozási változtatásokra, infrastruktúramódosításokra és feladatokra.

j) A Kincstár központi épületeiben karbantartja a felhasználók által használt informatikai eszközöket (személyi számítógép, asztali nyomtató stb.), közvetlen felhasználói támogatást biztosít.

k) A Kincstár központi épületeiben használt új számítástechnikai eszközök üzembe állításához telepítési tervet készít, valamint végrehajtja az üzembe állítást.

l) Nyilvántartást vezet és beszerzési javaslatot készít az országosan beérkező számítástechnikai eszköz-, kellék- és segédanyagigényekről.

m) Meghatározza és jóváhagyja az igényelt beruházások, felújítások biztonsági szempontú elektronikus, mechanikus, hírközlési, adatátviteli és egyéb információs rendszer követelményeit, rendszerterveit, vagy azok elveit, valamint közreműködik a lebonyolításban.

n) Nyilvántartást vezet a Kincstár hardver- és szoftvereszközeiről.

o) Diszponál az informatikai raktárkészlet felett."

22. § A Szabályzat 57. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Szolgáltatás Menedzsment és Támogatási Főosztály

57. §

a) Felhasználói támogatást nyújt a Kincstár által működtetett, a központi költségvetés gazdálkodását érintő alkalmazói rendszerekkel kapcsolatban.

b) Felhasználói Help Desk-et működtet mind a Kincstár, mind más költségvetési szervek részére.

c) Szervezi és végrehajtja a központi költségvetés gazdálkodását érintő alkalmazói rendszerek tesztelését és üzembe helyezését, végrehajtja a rendszereket érintő alkalmazói paraméterezéseket.

d) Koordinálja és összegyűjti a központi költségvetés gazdálkodását érintő alkalmazásokkal kapcsolatban felmerülő módosítási igényeket és továbbítja azokat a fejlesztőknek.

e) Elsődlegesen kezeli és megoldja a költségvetés gazdálkodását érintő alkalmazásokkal kapcsolatosan felmerülő problémákat.

f) Működteti a központi költségvetés gazdálkodását érintő alkalmazásokat, rendszeres és eseti adatfeldolgozást végez."

23. § A Szabályzat 58. §-a és az azt megelőző alcím helyébe a következő rendelkezés lép:

Közgazdasági igazgató

58. §

(1) A közgazdasági igazgató

a) felelős az állami költségvetéssel kapcsolatos kincstári tájékoztatás összehangolásáért;

b) vezeti, szervezi a nemzetgazdasági előirányzatokkal összefüggő szabályozási, nyilvántartási, ellenőrzési és finanszírozási feladatok végrehajtását;

c) felelős az állami költségvetés számviteli és pénzforgalmi mérlegeinek időszaki és éves összeállításáért;

d) koordinálja a zárszámadás előkészítésével, összeállításával kapcsolatosan a Kincstárra háruló feladatokat;

e) vezeti a Kincstár tevékenységi körében a költségvetési gazdálkodási-végrehajtási feladatokszabályozását, illetve az erre vonatkozó tervezetek összeállítását;

f) vezeti a Kincstár részvételét a költségvetési-kincstári gazdálkodási rend és pénzügyi ellenőrzés továbbfejlesztésében az európai uniós elvárások, a jogharmonizáció és az ellenőrző szervezetek megállapításainak figyelembevételével;

g) vezeti a Kincstár tevékenységi körében a pénzforgalmi szolgáltatást érintő végrehajtási feladatok szabályozását, illetve gondoskodik a szabályzatok tervezeteinek elkészítéséről;

h) felelős a Kincstár hatáskörébe tartozó pénzforgalmi, számlavezetési és értékpapír-forgalmazási feladatok szabályozásáért, vezetéséért;

i) gondoskodika KESZ-likviditás kezeléséről, közreműködik a költségvetés rövid és középtávú finanszírozási tervének elkészítésében, aktualizálásában, működteti a Kincstár Likviditási Bizottságát;

j) gondoskodik az állam gazdálkodását bemutató számviteli mérlegek összeállításáról, beleértve az állam megbízásából, annak nevében eljáró nem államháztartási szervezetek által végzett vagyon, adósság- és követeléskezelési feladatok elszámolásait is. Gondoskodik a beszámolási rend továbbfejlesztésére vonatkozó javaslatok kidolgozásáról, koordinálásáról;

k) vezeti a makrogazdasági és államháztartási pénzügyi folyamatok elemzését;

l) kidolgozza az Egységes Kincstári Honlap tartalmi fejlesztésének koncepcióját;

m) közreműködik az EU-konform pénzügyi elszámolások és államháztartási számvitel kidolgozásában;

n) gondoskodik a költségvetési szervek, valamint a külön törvény rendelkezései alapján nyilvántartandó, a költségvetési szervek gazdálkodására vonatkozó szabályokat alkalmazó jogi személyek törzskönyvi nyilvántartásáról, és biztosítja az ezzel összefüggő adatszolgáltatási és ügyfélszolgálati feladatok ellátását;

(2) A közgazdasági igazgató irányítása alá az Államháztartási Összefoglaló Főosztály, az Államháztartási Számviteli Főosztály, és a Szabályozási Főosztály tartozik."

24. § A Szabályzat 59. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Államháztartási Összefoglaló Főosztály

59. §

a) Folyamatosan információt szolgáltat a költségvetési törvény végrehajtásáról, a költségvetési fejezetek és intézmények, a társadalombiztosítás és az elkülönített állami pénzalapok, a nemzetgazdasági jogcímek és azok teljesítésének vonatkozásában. Teljesíti a Kincstár információszolgáltatási kötelezettségét a külső szervek részére.

b) Napi gyorsjelentést készít a központi kormányzat költségvetésének helyzetéről és finanszírozásáról.

c) Elkészíti és elemzi a központi kormányzat költségvetésének havi és éves pénzforgalmi mérlegeit.

d) Feladata a kincstári tevékenységekhez kapcsolódó adatforgalmak (teljes körű adattérkép) összeállítása és aktualizálása.

e) Ellátja a közérdekű adatok kérelemre történő szolgáltatásával kapcsolatban a Kincstárra háruló feladatokat.

f) Részt vesz a kormányzati pénzügyi statisztikai módszertan kialakításában, az EU-szabályokhoz igazodó továbbfejlesztésében. Összehangolja és fejleszti a Kincstár feladatkörébe tartozó közgazdasági, statisztikai és pénzügyi jellegű nyilvántartások vezetésének módszertani szabályait, meghatározza a statisztikai adatszolgáltatások teljesítésének rendjét.

g) Kialakítja a nemzetgazdasági számlák rendjét. Végzi a kincstári nemzetgazdasági számlák kezelését, az utalványozás tartalmi és formai ellenőrzését, analitikus nyilvántartását és a jogcímek szerinti könyvelést, számot ad róla a zárszámadás előkészítésekor.

h) Végzi az EU saját források befizetését, az ezzel kapcsolatos analitikus nyilvántartási feladatokat, és számot ad róla a zárszámadás, illetve az EU által előírt beszámolások szerint.

i) Gondoskodik a KESZ terhére, annak forrásaiból - jogszabályban meghatározott feltételekkel - kamatmentes megelőlegezési, likviditási hitel nyújtásáról.

j) Előkészíti az év végi zárást, előírja a nemzetgazdasági számlákkal kapcsolatos feladatokat az informatikai rendszer számára, lezárja a kincstári költségvetési évet.

k) A központi kormányzat napi likviditási pozíciójára vonatkozóan előrejelzéseket készít és aktualizál, közreműködik a költségvetés finanszírozási szükségletének meghatározásában, a KESZ napi likviditás-kezelésében.

l) Részt vesz a Kincstár Likviditási Bizottságának munkájában, és közreműködik a PM havi költségvetési előrejelzései kialakításában.

m) A központi költségvetés egyes nemzetgazdasági előirányzatai vonatkozásában részt vesz a központi költségvetés tervezésében.

n) A lakáscélú állami támogatással kapcsolatos gazdaságpolitikai kérdésekben véleményt alakít ki, és összefoglalja a Kincstáron belüli szakmai álláspontokat.

o) Összehangolja az Egységes Kincstári Honlap üzemeltetéséhez és fejlesztéséhez kapcsolódó szakmai pénzügyi és statisztikai feladatokat, javaslatokat dolgoz ki a fejlesztésre. Ellátja a Honlap Bizottság vezetői és titkársági feladatait."

25. § A Szabályzat 60. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Államháztartási Számviteli Főosztály

60. §

a) Részt vesz az államszámvitel rendszerének továbbfejlesztésében.

b) Kidolgozza, és folyamatosan korszerűsíti a számlarendet (számlatükröt) és a számviteli politikát. Szabályozza a főkönyvi könyvelés rendjét, gondoskodik a kincstári számlavezető rendszer és az előirányzat-gazdálkodási rendszer főkönyvi moduljának aktualizálásáról, az új pénzforgalmi számlák megnyitásához és a könyvelési szabálybázis módosításához számviteli rendelkezéseket készít.

c) Közreműködik az államháztartás számviteli beszámolási és könyvvezetési kötelezettségének teljesítésében.

d) Gondoskodik az analitikus helyek főkönyvi feladásainak szabályozásáról, a követelések értékelési szempontjainak és az értékvesztések elszámolásának meghatározásáról.

e) Adatszolgáltatást teljesít a KESZ egyenlegeiről, a központi költségvetés adósságának törlesztéséről, az EU-s támogatások és nemzetközi segélyek devizaszámláinak állományi adatairól a Pénzügyminisztérium részére.

f) Teljesíti a zárszámadással kapcsolatos feladatait, egyezteti a leltárakat, eseti és rendszeres információt nyújt a főkönyvi számlák forgalmáról és egyenlegéről.

g) Fogadja a kincstári számlavezető rendszerből on-line kapcsolatban érkező napi pénzforgalmi és pénzforgalom nélkül teljesülő adatait, könyveli a Magyar Nemzeti Bank (a továbbiakban: MNB) kivonatokat, a valutapénztárak és az analitikus helyek feladásait. Fogadja és könyveli a TSH előirányzat-gazdálkodási rendszer főkönyvi feladásait.

h) Rendszeresen figyelemmel kíséri az analítika és a főkönyv egyezőségét, szakmai kapcsolatot tart az analitikus helyekkel. Intézkedik a napi jelentés és a főkönyvi adatok napi egyeztetésében az eltérések rendezésére.

i) Gondoskodik a kincstári honlap részére a szakterület információs tábláinak, szöveges tájékoztatóknak az elkészítéséről, szabályzat szerinti frissítéséről.

j) Kimutatást készít a külföldi követelések alakulásáról országonként, követeléstípusonként, lejárat szerint - ezeken belül külön a lejárt és a kétessé vált állományt - az MNB fizetési mérleg adatszolgáltatásához, valamint az Országos Statisztikai Adatgyűjtési Program által elrendelt nemzetgazdasági elszámolások könyvviteli mérlegéhez a negyedévet követően.

k) Közreműködik az államháztartás pénzügyi, számviteli, információs és ellenőrzési rendszerének korszerűsítését szolgáló koncepciók kidolgozásában.

l) Közreműködik a pénzügyi ellenőrzési rendszer hazai továbbfejlesztésében, részt vesz az Államháztartási Pénzügyi Ellenőrzési Tárcaközi Bizottság munkájában, koordinálja a Kincstár folyamatba épített pénzügyi ellenőrzési rendszerének kialakítását.

m) Kidolgozza, és évenként aktualizálja a Kincstár éves jelentését (Bulletin).

n) Részt vesz az államháztartás pénzügyi-számviteli továbbfejlesztésében, valamint a kormányzati pénzügyi statisztika módszertanának kialakításában, különös tekintettel az EU-ban alkalmazott fiskális módszertanok magyarországi alkalmazására."

26. § A Szabályzat 61. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Szabályozási Főosztály

61. §

a) Kezdeményezi, kidolgozza és összefoglalja a költségvetési-kincstári gazdálkodással, a pénzforgalmi szolgáltatásokkal, a pénzmosással és az EU-pénzeszközök felhasználásával összefüggő jogszabályok tervezeteit, részt vesz azok egyeztetési folyamatában.

b) Javaslatokat készít a jogszabályokból adódó új belső szabályozó eszközökre, illetve közreműködik ezek kidolgozásában, elkészíti, véleményezi a vonatkozó belső utasítások tervezeteit.

c) A kincstári gazdálkodást érintő jogszabály módosításokról tájékoztatókat készít a kincstári körbe tartozók részére, a jogszabályok egységes alkalmazásához szükség szerinti segédleteket, ajánlásokat állít össze.

d) Összefoglalja és koordinálja a kincstári körbe tartozók kincstári gazdálkodásával kapcsolatos megállapításait, javaslatait, észrevételeit, javaslatokat tesz ezek hasznosítására, illetve érvényesíti azokat a szabályozás során.

e) Elkészíti és aktualizálja a Kincstár pénzforgalmának lebonyolításához, a forint- és devizaszámla-vezetéshez kapcsolódó belső szabályozó eszközöket.

f) Közreműködik a pénzforgalomhoz és a pénzügyi szolgáltatásokhoz kapcsolódó szerződések előkészítésében, egyeztetésében, módosításában.

g) Közreműködik a kapcsolódó belső utasítások aktualizálásában.

h) Elkészíti a területi szervek pénz- és értékkezelési tevékenységének, valamint a készpénzforgalmának és készpénzkészletének szabályozását.

i) Elkészíti a készpénz-helyettesítő fizetési eszközök és szolgáltatások szabályozását, központilag menedzseli a kincstári kártyarendszert és a bankkártya-elfogadást.

j) Elkészíti az értékpapír-forgalmazás eljárási rendjét és az üzletszabályzatot, gondoskodik azok kiadásáról és aktualizálásáról.

k) A Kincstár pénzforgalmi és pénzügyi szolgáltatásaival kapcsolatos ügyfélmegkeresésekkel, reklamációkkal kapcsolatban közreműködik a szakmai állásfoglalások kialakításában.

l) Közreműködik a Kincstár hirdetményeinek, - számlavezetési, készpénzforgalmi, értékpapír-forgalmazási, kincstári kártyarendszer alkalmazási - ügyfél tájékoztatóinak előkészítésében, kiadásában és aktualizálásában.

m) Részt vesz új pénzügyi konstrukciók kidolgozásában, a jelenlegi szolgáltatások továbbfejlesztésében, a termékfejlesztési feladatok koordinálásában, az új és a továbbfejlesztett szolgáltatások szabályozásában, bevezetésében.

n) Gondoskodik a területi szervek értékszállítási tevékenységének szervezéséről, a kapcsolódó szerződések megkötéséről és a belső szabályozó eszközök elkészítéséről.

o) Feladata a pénzügyi szolgáltatásokból befolyt díjbevételek kimutatása, gyűjtése és elemzése, javaslattétel a módosításokra.

p) A Kincstár pénzügyi szolgáltatásai tekintetében forgalmi és állományi adatokat gyűjt, azokból statisztikát és elemzéseket készít.

q) Elkészíti az államigazgatási eljárási illetékfizetéssel, a cégbírósági eljárás illetékének és a közzétételi költségtérítésének elektronikus úton történő megfizetésével kapcsolatos kincstári feladatok szabályozását. r) Elkészíti a hatósági letét kezelési tevékenység szabályozását.

s) Részt vesz a magyar állam nemzetközi pénzügyi és fejlesztési intézetekkel való együttműködésével, tagságával összefüggő feladatok lebonyolításában, így különösen - a Pénzügyminisztérium rendelkezése alapján - gondoskodik az időszakonként fizetendő összegek utalásáról és a kamatfizetési kötelezettséget nem tartalmazó kötelezvények kiállításáról.

t) Kialakítja a Kincstár álláspontját a költségvetési szervek törzskönyvi nyilvántartásának jogi szabályozásával kapcsolatos kérdésekben, koordinálja az egyeztetést.

u) Ellátja a törzskönyvi nyilvántartás alanyaival kapcsolatos hatósági bejegyzésre, törlésre, módosításra és adatszolgáltatásra vonatkozó feladatokat."

27. § A Szabályzat 62. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

A területi szerv munkaszervezete Koordinációs Osztály

62. §

(1) A Koordinációs Osztályt osztályvezető vezeti.

(2) Az osztály az alábbi feladatokat látja el:

a) Gondoskodik

aa) a humánpolitikai, jogi, titkársági, titok- és adatvédelmi, munkavédelmi és biztonsági megbízotti feladatok végrehajtásáról;

ab) a jogszabályokban, az állami irányítás egyéb jogi eszközeiben és a belső szabályozó eszközökben foglaltak szakszerű és pontos végrehajtásának szervezéséről;

ac) a munkarend kiadásával kapcsolatos feladatokról;

ad) a munkatervvel, az ügyrenddel kapcsolatos feladatok végrehajtásának szervezéséről;

ae) a rendszeres és eseti értekezletek összehívásának feladat végrehajtásáról.

b) az ügyiratkezelők ellátják az ügyirat-kezelési, irattárosi feladatokat."

28. § A Szabályzat 63. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Központi Ügyfélszolgálati Osztály

63. §

(1) A Központi Ügyfélszolgálati Osztály kizárólag a Magyar Államkincstár Észak-magyarországi Regionális Igazgatóságán működik, illetékességi területe kiterjed Magyarország teljes területére. A Központi Ügyfélszolgálati Osztályt osztályvezető irányítja.

(2) Az osztály az alábbi feladatokat látja el:

a) Telefonos, elektronikus és írásbeli tájékoztatást nyújt az ügyfelek részére a családtámogatási, szociális, fogyatékossági ellátások és a lakáscélú állami támogatások területén.

b) A Kincstár által működtetett Webkincstár-rendszeren keresztül értékpapír ügyintézést végez interneten és telefonon keresztül az ügyfelek részére."

29. § A Szabályzat 64. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

A területi szerv irodái

Ellenőrzési Iroda

64. §

a) Figyelemmel kíséri a szakmai területek ellenőrzési tevékenységét.

b) Folyamatosan figyelemmel kíséri, elemzi a FEUVE-tevékenység működését, javaslatot tesz az ellenőrzési módszerek, standardok alkalmazására.

c) Összehangolja a folyamatba épített ellenőrzési tevékenységeket, gondoskodik a kockázatelemzés alapján új kontrollpontok kialakításáról, a meglévők hatékonyságának fokozásáról.

d) Értékeli az alkalmazott számítógépes programokba beépített ellenőrzési pontok megfelelőségét, működésük eredményességét, javaslatot készít a szakértői munka során feltárt hiányosságok alapján a szakmai feladatok és feladatellátást támogató informatikai rendszerek összehangolására.

e) Számításokat és elemzéseket végez a közpénzek kiutalását megelőző ellenőrzések eredményességére, gazdaságosságára, hatékonyságára vonatkozóan.

f) Javaslatot tesz az ellenőrzési módszertanok kialakítására.

g) Javaslatot tesz a szabályozás kialakítására.

h) Közreműködik a szabályozás létrehozásában és nyomon követi annak végrehajtását.

i) Folyamatosan vizsgálja a meglevő szabályozás jogszabályi megfelelőségét, hatékonyságát és összhangját a feladatok ellátásával, feltárja annak hiányosságait, amely alapján javaslatot tesz a szabályozás továbbfejlesztésére, kiegészítésére.

j) Az Ellenőrzési Főosztály felkérése alapján szakértőként közreműködik a belső ellenőrzési vizsgálatok lefolytatásában. k) Folyamatosan figyelemmel kíséri a területi szerv által ellátott feladatok végrehajtását, javaslatot tesz azok hatékonyabb ellátására."

30. § A Szabályzat 65. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Államháztartási Iroda

65. §

(1) A költségvetési feladatok tekintetében.

a) Megvizsgálja és feldolgozza a helyi, valamint a helyi kisebbségi önkormányzatok és a többcélú kistérségi társulások (a továbbiakban: önkormányzatok) és költségvetési szerveik költségvetési, és beszámoló információs űrlapjait, valamint az időközi költségvetési és mérlegjelentéseit tartalmi és számszaki szempontból, majd továbbítja azokat az illetékes szervezeti egységhez.

b) Elvégzi a központi költségvetésből az önkormányzatokat megillető normatív jellegű és egyéb módon, jogszabályban meghatározott feltételekkel igényelhető támogatások igénylésével, lemondásával, elszámolásával, kamatfizetési kötelezettségével kapcsolatos felülvizsgálati és feldolgozási feladatokat. A felülvizsgálat során a támogatásra való jogosultság feltételeit a helyszínen is ellenőrzi.

c) Ellátja az egyes fejlesztési célú támogatások igénybejelentéseinek, beruházási koncepcióinak, illetve a támogatások elszámolásának felülvizsgálatát és feldolgozását.

d) Ellátja a humánszolgáltatásokat nyújtó nem állami, nem önkormányzati intézmények fenntartóit megillető állami támogatások, hozzájárulások megállapításával, finanszírozásával, köztartozásainak figyelésével, adatszolgáltatásával, elszámolásával és ellenőrzésével kapcsolatos feladatokat.

e) Vezeti az önkormányzatok támogatási előirányzatainak és azok módosításának; a központi költségvetéssel szembeni kötelezettségeknek és azok teljesítésének a nyilvántartását.

f) Vezeti az önkormányzati körbe tartozó költségvetési szervek törzskönyvi nyilvántartását.

g) Részt vesz az önkormányzatok nettó finanszírozási rendszerének működtetésében.

(2) Ellátja az önkormányzatok hatáskörébe tartozó adókkal, adók módjára behajtandó köztartozásokkal, az iparűzési adóval kapcsolatos adatszolgáltatás összesítését. Felügyeli az adófeldolgozó programot az önkormányzatok körében. Szakmai tanácsadást nyújt az önkormányzatok adóügyi munkájához.

(3) Az önkormányzatokkal való szakmai kapcsolatai tekintetében.

a) Az önkormányzati ingatlanvagyon-kataszterre vonatkozó adatszolgáltatást feldolgozza és továbbítja.

b) Értékelést készít az önkormányzatok éves gazdálkodásáról szóló beszámolói alapján.

c) Tájékoztatja az illetékes szakminisztériumokat az érintett önkormányzatok értesítése alapján az adósságrendezési eljárás megindításáról.

d) Gondoskodik az önkormányzatok és a költségvetési szervek államháztartási és pénzügyi információ szolgáltatási kötelezettségeinek teljesítését támogató központilag biztosított és térítésmentes számítógépes programok telepítéséről, működtetéséről, a programok karbantartásáról és fejlesztéséről.

e) Szakmai tanácsadást nyújt az önkormányzatok és költségvetési szervek munkájához. A szakmai ismeretek bővítése érdekében értekezleteket, továbbképzéseket, oktatásokat szervez."

31. § A Szabályzat 66. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Illetmény-számfejtési Iroda

66. §

(1) Ellátja a költségvetési szervek központosított illetményszámfejtését a külön jogszabályban és belső szabályozó eszközökben foglaltak alapján.

(2) Ellátja a társadalombiztosítási feladatokat. Teljesíti a biztosítottak bejelentését a társadalombiztosítás egyéni nyilvántartási és adatszolgáltatási kötelezettsége szerint.

(3) Ellátja az önkéntes és magánnyugdíj-pénztár tagdíjak levonásával összefüggő feladatokat és előkészíti a jogszabályban előírt adatszolgáltatásokat.

(4) Ellátja a személyi jövedelemadózással kapcsolatos feladatokat. Teljesíti az adatszolgáltatást az állami adóhatóság részére.

(5) Kimutatást készít az érvényesített levonásokról, illetve adatot szolgáltat egyedi ügyekben, a költségvetési szervek bér- és munkaügyi, statisztikai adatszolgáltatásához, valamint a létszám- és bérgazdálkodási információs rendszer működtetéséhez."

32. § (1) A Szabályzat 67. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Családtámogatási és Szociális Ellátási Iroda

67. §

(1) Elbírálja az illetékességi körébe tartozó családi pótlék, gyermekgondozási támogatási, anyasági támogatási, fogyatékossági támogatási, valamint keresetkiegészítési támogatási igényeket, valamint ellenőrzi a jogosultsági feltételek fennállását. Jogerősen megállapított támogatási igények alapján végzi a rendszeres folyósítást.

(2) Elbírálja a lakosság vezetékes gázfogyasztási és távhőfelhasználási szociális támogatásával kapcsolatos kérelmeket, valamint ellenőrzést folytat a támogatásra való jogosultsággal kapcsolatban.

(3) Előkészíti és felterjeszti az elnök részére a gyermekgondozási segély méltányosságból történő megállapításához szükséges iratokat, illetve a jogalap nélkül kifizetett ellátások méltányosságból történő elengedésére vonatkozó kérelmeket.

(4) Folyósítja, illetve megszünteti a vakok személyi járadékát.

(5) Adatot szolgáltat a Kincstár illetékes szervei részére, illetve intézkedik az EU-s ügyekben a vonatkozó közösségi jog szabályai alapján.

(6) Kérelemre vagy hivatalból hatósági bizonyítványt ad ki a hatáskörébe tartozó ellátások megállapításáról, folyósításáról vagy megszüntetéséről.

(7) Felterjeszti és véleményével ellátva megküldi a másodfokú eljárás lebonyolítására a fellebbezéseket.

(8) Felterjeszti a másodfokú határozatok ellen benyújtott kereseteket.

(9) Intézi, nyilvántartja a jogalap nélkül kifizetett ellátások visszafizetését, megtérítését valamint végrehajtását. Gondoskodik az elévülés, illetve behajthatatlanság miatti törlésről.

(10) Ellátja a családtámogatási ellátások országos ütköztetésével kapcsolatos eljárási feladatokat.

(11) Gondoskodik az ügyfélszolgálat(ok) működtetéséről."

33. § A Szabályzat 68. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Állampénztári Iroda

68. §

(1) A számlavezetéssel kapcsolatban

a) Vezeti a kincstári körbe tartozó intézményekés pénzforgalmi számlatulajdonosok számláit, lebonyolítja a belső és külső köri forgalmat, ellátja a kapcsolódó pénzügyi szolgáltatásokat.

b) Rögzíti a költségvetési szervek saját hatáskörben végrehajtott előirányzat-módosításait, az intézmények kötelezettségvállalásait, teljesítési adatait.

c) Ellátja a számlaforgalomhoz kapcsolódó készpénzforgalmi feladatokat.

d) Korlátozott funkcionalitással devizaszámla-műveleteket végez.

e) Ellátja a Kincstár valutaforgalmazási tevékenységének lebonyolításához szükséges valuta beszerzésével, valamint a valutafelesleg eladásával kapcsolatos feladatokat.

(2) A Közép-magyarországi Regionális Igazgatóság Állampénztári Irodája az (1) bekezdésen kívül

a) Vezeti a nemzetgazdasági számlákat.

b) Működteti az elkülönített számlavezetési rendszert.

c) Devizaszámlát vezet a nemzetközi szerződések alapján a magyar állam, illetve a kincstári ügyfelek részére nyújtott támogatásokhoz, pályázatokhoz, és lebonyolítja a devizaforgalmat.

(3) Az értékpapír-forgalmazással, bankkártya-elfogadással kapcsolatban

a) Részt vesz a magyar állam által kibocsátott értékpapírok elsődleges, illetve másodlagos forgalmazásában, vezeti az értékpapír-nyilvántartási számlát, ellátja a kifizetőhelyi feladatokat.

b) Gondoskodik a bankkártya elfogadási feladatok ellátásáról, a rendszer biztonságos működtetéséről.

c) Teljesíti az előírt adatszolgáltatási és jelentésadási kötelezettségeket.

(4) A Közép-magyarországi Regionális Igazgatóság Állampénztári Irodája a (3) bekezdésben foglaltakon túlmenően központilag egyezteti az állampénztári irodákban lebonyolított bankkártya-elfogadás forgalmát.

(5) A pénztárszolgálattal kapcsolatban

a) Ellátja a pénztárszolgálati feladatokat, a készpénzállományok feldolgozását és kezelését,

b) Fizikai értékpapírokat és letéteket kezel, valamint azok, továbbá a készpénzállományok tekintetében értéktárat kezel,

c) Regionális igazgatóságonként meghatározott telephelyen valutapénztárat működtet.

(6) A Közép-magyarországi Regionális Igazgatóság Állampénztári Irodája az (5) bekezdésben foglaltakon kívül ellátja a hatósági letétekkel kapcsolatos valuta és forint kifizetését, gondoskodik annak pénzügyi rendezéséről.

(7) A pályázatos támogatások pénzügyi lebonyolításával és követeléskezelésével kapcsolatban

a) Ellátja a decentralizált helyi önkormányzati fejlesztési programokhoz kapcsolódó döntés-előkészítési, szerződéskötési, finanszírozási, valamint a közbenső és - szükség esetén - utó-ellenőrzési feladatokat.

b) Tájékoztatja a támogatottat a támogatás igénylésével kapcsolatos eljárásról és előírásokról. Konzultációt biztosít a támogatottaknak (ügyfél-tájékoztatás, ügyfélfogadás).

c) Befogadja a támogatás igényléséhez szükséges elszámolásokat. Pénzügyileg és számszakilag ellenőrzi a finanszírozási feltételek teljesülését, és kezdeményezi a támogatás lehívását.

d) Cégfigyelést végez a támogatott átalakulására, valamint csőd-, felszámolási vagy végelszámolási eljárására vonatkozóan, és a köztartozása területén.

e) Az egyes megbízási szerződésekben foglaltaknak megfelelően előzetes, közbenső, utó-, kötelezettségvállalás- és záró ellenőrzést végez.

f) Egyes célelőirányzatok esetében elkészíti a szerződéseket és azok módosításait, gondoskodik a pályázó, illetve a döntéshozó által történő aláírásáról.

g) Egyes célelőirányzatok esetében kapcsolatot tart a döntéshozóval, illetve területi szerveivel.

h) Egyes célelőirányzatoknál nyilvántartja a döntéshozó rendelkezésére álló támogatási keretet, keretmaradványt egyeztet.

i) A Strukturális Alapokból származó pénzeszközök felhasználásához kapcsolódóan közreműködik a meghirdetett pályázati konstrukciók megvalósításában.

j) Közreműködik az előirányzat-gazdák/megbízók/közreműködők által igényelt rendszeres/eseti adatszolgáltatások teljesítésében.

(8) Ellátja a Wesselényi Miklós Ár- és Belvízvédelmi Kártalanítási Alap működésével kapcsolatos feladatokat.

(9) Ellátja az Új Magyarország Fejlesztési Tervvel kapcsolatban a jogszabályban meghatározott, a közreműködő szervezetek lebonyolítói tevékenységével és a kedvezményezettek helyszíni ellenőrzésével kapcsolatos feladatokat.

(10) Elvégzi a lakosság vezetékes gázfogyasztás és távhőfelhasználás szociális támogatásával kapcsolatos dokumentum alapú és helyszíni ellenőrzést.

(11) A lakáscélú állami támogatással összefüggésben ellátja:

a) a magyar állam javára bejegyzett jelzálogjoggal, valamint az azt biztosító elidegenítési és terhelési tilalommal kapcsolatos, jogszabályban meghatározott feladatokat;

b) első fokú hatósági jogkörben a lakástámogatások igénybevételének jogszerűségét ellenőrzi, illetve a lakástámogatások igénylése iránti kérelmek hitelintézeti elutasítása esetén eljár a támogatásra jogosító feltételeknek való megfelelés megállapítására irányuló, kérelemre indult eljárásban;

c) a lakástámogatások jogosulatlan igénybevétele esetén első fokú határozattal intézkedik a központi költségvetést megillető támogatásoknak a Korm. rendeletben meghatározott késedelmi pótlékkal növelt visszafizetésről, illetve nem teljesítés esetén intézkedik a területileg illetékes adóhatóságnál a végrehajtásról;

d) közreműködik az állam nevében nyújtott közvetlen támogatásokkal, kamattámogatásokkal és a költségtérítésekkel kapcsolatos hitelintézeti elszámolásokhoz kapcsolódó követelések ellenőrzésében."

34. § A Szabályzat 69. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Informatikai Iroda

69. §

(1) Biztosítja a működőképes informatikai hátteret a területi szervek számára. Ellátja a szerverek, helyi hálózatok és számítógépek működtetésével és üzemképességének fenntartásával kapcsolatos feladatokat, közreműködik az országos hálózat működtetésében.

(2) Gondoskodik a feldolgozórendszerek sajátosságai szerint a felhasználói szoftverek és adatbázisok naprakész rendelkezésre állásáról. Ellátja az önkormányzatoknál, azok intézményeinél és a központi költségvetési szerveknél az informatikai rendszerekhez kapcsolódó telepítési, program-felügyeleti és oktatással összefüggő feladatokat.

(3) Részt vesz a központi informatikai koncepciók kidolgozásában. A hatékonyabb működtetés érdekében elemzéseket, javaslatokat készít az informatikai fejlesztési rendszerek kialakításához. Központi irányítással részt vesz az informatikai projektek megvalósításában."

35. § A Szabályzat 70. §-a és az azt megelőző alcím helyébe az alábbi rendelkezés lép:

Pénzügyi Gazdálkodási Iroda

70. §

(1) Az intézmény működtetésével kapcsolatban

a) Elkészíti a költségvetési javaslatot és az elemi költségvetést, a beszámoló jelentést, az adóbevallást.

b) Ellátja a gazdálkodási feladatokat a részjogkörű előirányzat-felhasználási jogkörében eljárva.

c) Ellátja a számlázási és könyvelési feladatokat, vezeti a pénzügyi nyilvántartásokat és adatot szolgáltat a Kincstár számviteli információs rendszeréhez.

d) Kezeli az előirányzat-felhasználási keret számlát.

e) Működteti a házipénztárt.

f) Elkészíti és továbbítja az illetékes központi szervezeti egységhez a statisztikai adatszolgáltatásokat.

(2) Lebonyolítási feladatai körében

a) Ellátja a lebonyolítási, a magánnyugdíj-pénztári és a humántámogatások lebonyolítási számlákkal kapcsolatos feladatokat.

b) Ellátja az önkormányzatok és intézményeik nettó finanszírozáshoz kapcsolódó forgótőke megállapításával és a fedezet biztosításával járó feladatokat.

c) Végzi a tagdíjak, egyéb levonások átutalását.

(3) A családtámogatással és a fogyatékossági támogatással összefüggésben.

a) Biztosítja a családtámogatási, szociális és fogyatékossági támogatási ellátások pénzügyi fedezetét, és folyósítását.

b) Vezeti a jogalap nélkül felvett ellátásokkal kapcsolatos - pénzügyi - nyilvántartásokat, kezdeményezi a Családtámogatási és Szociális Ellátási Irodánál a behajtási eljárás lefolytatását.

c) Teljesíti az előírt statisztikai adatszolgáltatást.

d) Nyilvántartást vezet a gyermek születése esetén az apát megillető munkaidő kedvezménnyel összefüggő költségek elszámolását benyújtó munkáltatókról.

(4) Ellátja humánszolgáltatásokkal kapcsolatos lebonyolítási feladatokat."

1. számú függelék a 9/2009. (X. 9.) PM utasításhoz

1. számú függelék a Szervezeti és Működési Szabályzathoz

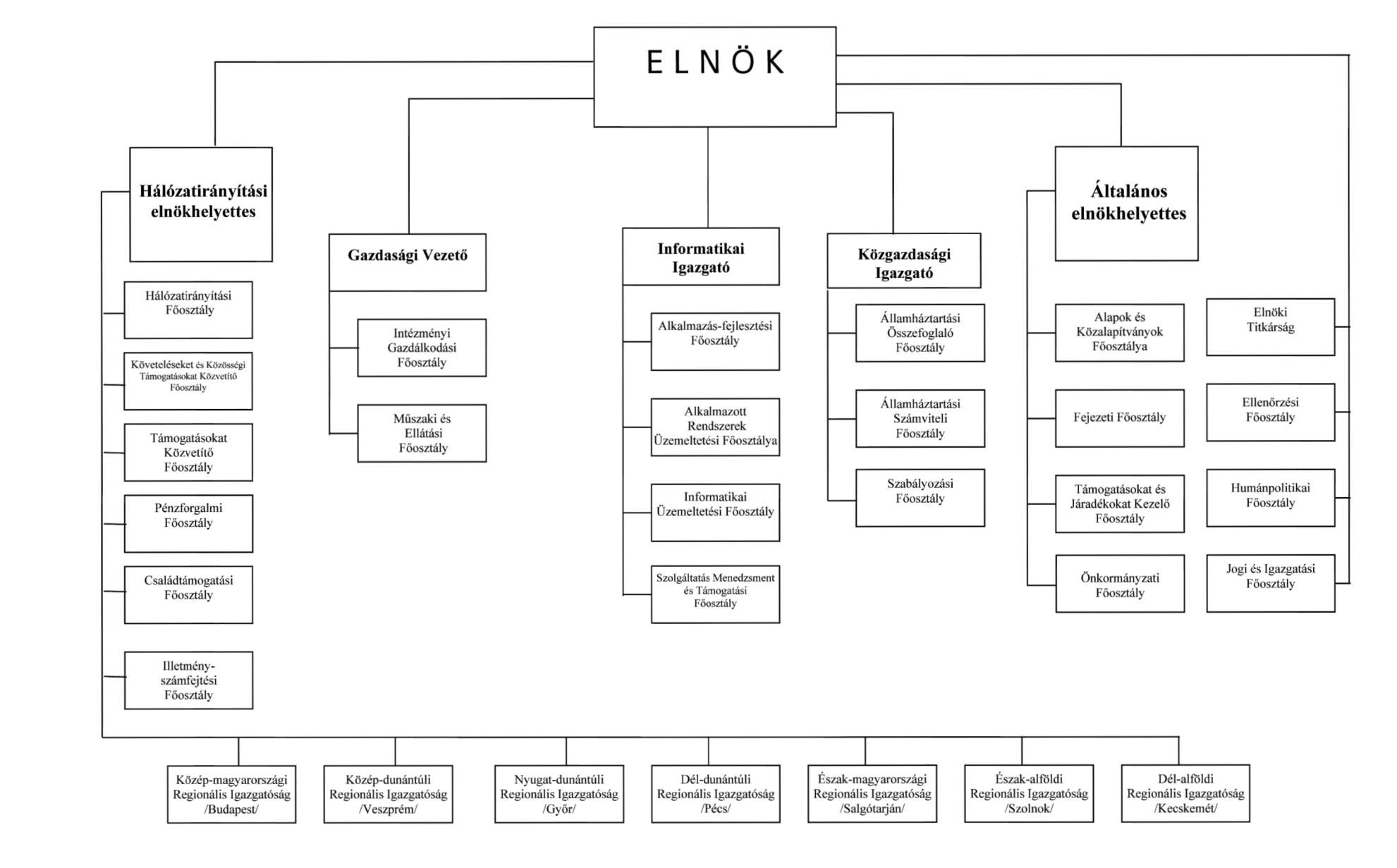

A Magyar Államkincstár szervezeti felépítése

2. számú függelék a 9/2009. (X. 9.) PM utasításhoz

4. számú függelék a Szervezeti és Működési Szabályzathoz

| Elnöki titkárság | |||

| Elnök | Az elnök közvetlen irányítása alatti szervezeti egységek | Ellenőrzési Főosztály | Belső Ellenőrzési Osztály |

| Módszertani Osztály | |||

| Humánpolitikai Főosztály | Központi Osztály | ||

| Területi Osztály | |||

| Jogi és Igazgatási Főosztály | Igazgatási Osztály | ||

| Jogi Osztály | |||

| Alapok és Közalapítványok | Ellátórendszerek Előirányzat-gazdálkodási Osztálya | ||

| Főosztálya | Intézményi Költségvetési és Nyilvántartási Osztály | ||

| Gazdasági Fejezetek Osztálya | |||

| Humán Fejezetek Osztálya | |||

| Fejezeti Főosztály | Kincstári Biztosi Iroda | ||

| Összefoglaló és Igazgatási Fejezetek Osztálya | |||

| Általános elnökhelyettes | Védelmi és Rendészeti Fejezetek Osztálya | ||

| Kárrendezési Osztály | |||

| Támogatásokat és Járadékokat Kezelő Főosztály | Nemzetközi és Regressz Osztály | ||

| Vállalkozási és Pénzügyi Osztály | |||

| Hatósági Ügyek Osztálya | |||

| Önkormányzati Főosztály | Humánszolgáltatások Osztálya | ||

| Önkormányzatok Költségvetési és Finanszírozási Osztálya | |||

| Hálózatirányítási Főosztály | |||

| Alap- és Követeléseket Kezelő Osztály | |||

| Európai Uniós Támogatások Számviteli Osztálya | |||

| Követeléseket és Közösségi | Közalapítvány-kezelő és Kárpótlási Osztály | ||

| Támogatásokat Kezelő Főosztály | Közösségi Támogatás Közvetítő és Monitoring Osztály | ||

| Pályázatos Követeléseket Kezelő Osztály | |||

| Feladatfinanszírozási Osztály | |||

| Lakástámogatási Osztály | |||

| Hálózatirányítási elnökhelyettes | Támogatásokat Közvetítő Főosztály | Lebonyolítási Osztály | |

| Szabályozási Osztály | |||

| Támogatások Ellenőrzését Koordináló Osztály | |||

| Állampapír és Kártya Elszámolási Osztály | |||

| Pénzforgalmi Főosztály | Elszámolásforgalmi Osztály | ||

| Központi Elszámolások Osztálya | |||

| Pénzforgalmi Üzemeltetési Osztály | |||

| Családtámogatási Főosztály | Családtámogatási Szakigazgatási Osztály | ||

| Jogorvoslati és Peres Ügyek Osztálya | |||

| Illetmény-számfejtési Főosztály | Illetményszabályozási Osztály | ||

| Lebonyolítási és Információs Osztály | |||

| Elnök | Bér- és Adóügyi Osztály | ||

| Közbeszerzési Osztály | |||

| Intézményi Gazdálkodási Főosztály | Pénzügyi Osztály | ||

| Számviteli Osztály | |||

| Gazdasági vezető | Területi Lebonyolítási Osztály | ||

| Beruházási Ellátási és Biztonsági Osztály | |||

| Műszaki és Ellátási Főosztály | Építési Osztály | ||

| Műszaki Osztály | |||

| Vagyongazdálkodási Osztály | |||

| Informatikai Koordinációs Osztály | |||

| Jogi Informatikai és Szabályozási Osztály | |||

| Kincstári Egységes Információszolgáltatási Osztály | |||

| Alkalmazásfejlesztési Főosztály | Központi programozási és Rendszertámogatási Osztály | ||

| Rendszerszervezési Osztály | |||

| Államháztartási Informatikai Rendszerek Osztálya | |||

| Informatikai igazgató | Alkalmazott Rendszerek | Költségvetési Információ Feldolgozási Osztály | |

| Üzemeltetési Főosztálya | Számfejtési Rendszerek Üzemeltetési Osztálya | ||

| Területi Koordinációs Osztály | |||

| Informatikai Üzemeltetési Főosztály | IT-technikai Támogató Osztály | ||

| Infrastruktúraüzemeltetési Osztály | |||

| IT-biztonsági és Hálózatfelügyeleti Osztály | |||

| Szolgáltatás Menedzsment és | Help Desk Osztály | ||

| Támogatási Főosztály | Alkalmazásüzemeltetési Osztály | ||

| Államháztartási Összefoglaló | Közgazdasági Osztály | ||

| Főosztály | Nemzetgazdasági Elszámolások Osztálya | ||

| Államháztartási Számviteli | Államháztartási Számviteli és Módszertani Osztály | ||

| Közgazdasági igazgató | Főosztály | Főkönyvi Könyvelési Osztály | |

| Államháztartási Szabályozás Osztálya | |||

| Szabályozási Főosztály | Pénzforgalmi Szabályozás Osztálya | ||

| Törzskönyvi Nyilvántartási Osztály | |||

3. számú függelék a 9/2009. (X. 9.) PM utasításhoz

5. számú függelék a Szervezeti és Működési Szabályzathoz

A Kincstár alaptevékenységét és szervezetét meghatározó jogszabályok jegyzéke a jogszabályi hierarchia és megjelenésük éve szerinti sorrendben

A Kincstár alaptevékenységét és szervezetét meghatározó legfontosabb törvények:

a) a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény,

b) a költségvetési szervek jogállásáról és gazdálkodásáról szóló 2008. évi CV. törvény,

c) a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény,

d) a pénzmosás és a terrorizmus finanszírozása megelőlegezéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvény,

e) az állami vagyonról szóló 2007. évi. CVI. törvény,

f) a fiatalok életkezdési támogatásáról szóló 2005. évi CLXXIV. törvény,

g) a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény,

h) a települési önkormányzatok többcélú kistérségi társulásáról szóló 2004. évi CVII. törvény,

i) a fővárosi önkormányzat és a kerületi önkormányzatok közötti forrásmegosztásról szóló 2006. évi CXXXIII. törvény, j) a Wesselényi Miklós Ár- és Belvízvédelmi Kártalanítási Alapról szóló 2003. évi LVIII. törvény,

k) a Nemzeti Civil Alapprogramról szóló 2003. évi L. törvény,

l) a számvitelről szóló 2000. évi C. törvény,

m) a családok támogatásáról szóló 1998. évi LXXXIV. törvény,

n) a fogyatékos személyek jogairól és esélyegyenlőségük biztosításáról szóló 1998. évi XXVI. törvény,

o) a területfejlesztésről és a területrendezésről szóló 1996. évi XXI. törvény,

p) a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény,

q) a helyi önkormányzatok címzett és céltámogatási rendszeréről szóló 1992. évi LXXXIX. törvény,

r) az államháztartásról szóló 1992. évi XXXVIII. törvény,

s) a helyi önkormányzatokról szóló 1990. évi LXV. törvény,

t) a Magyar Köztársaság költségvetéséről szóló törvények.

A Kincstár alaptevékenységét és szervezetét meghatározó legfontosabb kormányrendeletek:

a) A decentralizált helyi önkormányzati fejlesztési támogatási programok előirányzatai, valamint a vis maior tartalék felhasználásának részletes szabályairól szóló 12/2007. (II. 6.) Korm. rendelet,

b) a Magyar Államkincstárról szóló 311/2006. (XII. 23.) Korm. rendelet,

c) a 2007-2013. programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások fogadásához kapcsolódó pénzügyi lebonyolítási és ellenőrzési rendszerek kialakításáról szóló 281/2006. (XII. 23.) Korm. rendelet,

d) a 2007 - 2013. évi programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások felhasználásának alapvető szabályairól és felelős intézményeiről szóló 255/2006. (XII. 8.) Korm. rendelet,

e) a lakossági vezetékes gázfogyasztás és távhőfelhasználás szociális támogatásáról szóló 289/2007. (X. 31.) Korm. rendelet,

f) a pénzforgalmi szolgáltatásokról és az elektronikus fizetési eszközökről szóló 227/2006. (XI. 20.) Korm. rendelet,

g) az állam által vállalt kezesség előkészítésének és a kezesség beváltásának eljárási rendjéről szóló 110/2006. (V. 5.) Korm. rendelet,

h) a hallgatói hitelrendszerről és a Diákhitel Központról szóló 86/2006. (IV. 12.) Korm. rendelet,

i) a helyi önkormányzatok címzett és céltámogatása felhasználásának részletes szabályairól szóló 19/2005. (II. 11.) Korm. rendelet,

j) a nemzeti Fejlesztési Terv operatív programjai, az EQUAL Közösségi Kezdeményezés program és a Kohéziós Alap projektek támogatásainak fogadásához kapcsolódó pénzügyi, lebonyolítási, számviteli és ellenőrzési rendszerek kialakításáról szóló 360/2004. (XII. 26.) Korm. rendelet,

k) az európai uniós előcsatlakozási eszközök és az Átmeneti Támogatás felhasználásának pénzügyi tervezési, lebonyolítási, számviteli és ellenőrzési rendjéről szóló 119/2004. (IV. 29.) Korm. rendelet,

l) a kincstári elszámolások, beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 240/2003. (XII. 17.) Korm. rendelet,

m) a térség- és településfelzárkóztatási célelőirányzat felhasználásának részletes szabályairól szóló 27/2003. (III. 4.) Korm. rendelet,

n) a lakáscélú állami támogatásokról szóló 12/2001. (I. 31.) Korm. rendelet,

o) az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet,

p) a központosított illetményszámfejtésről szóló 172/2000. (X. 18.) Korm. rendelet,

q) a személyes gondoskodást nyújtó szociális intézmény és a falugondnoki szolgálat működésének engedélyezéséről, továbbá a szociális vállalkozás engedélyezéséről szóló 188/1999. (XII. 16.) Korm. rendelet,

r) az államháztartás működési rendjéről szóló többször módosított 217/1998. (XII. 30.) Korm. rendelet,

s) a közoktatásról szóló 1993. évi LXXIX. törvény végrehajtásáról szóló 20/1997. (II. 13.) Korm. rendelet,

t) a lakás-előtakarékosság állami támogatásáról szóló 215/1996. (XII. 23.) Korm. rendelet.

A Kincstár alaptevékenységét és szervezetét meghatározó legfontosabb PM rendeletek:

a) a Wesselényi Miklós Ár- és Belvízvédelmi Kártalanítási Alap működésével összefüggő szabályokról szóló 33/2003. (XII. 9.) PM rendelet,

b) a költségvetési viszontgarancia vállalásának és érvényesítésének részletes szabályairól szóló 48/2002. (XII. 28.) PM rendelet,

c) a központosított illetmény-számfejtési feladatokról, valamint a bér- és munkaügyi adatszolgáltatás rendjéről szóló

37/2001. (X. 25.) PM rendelet,

d) a pénzügyi szolgáltatások teljesítésének rendjéről a Magyar Államkincstárban tárgyú többször módosított 36/1999. (XII. 27.) PM rendelet,