T/10856. számú törvényjavaslat indokolással - Magyarország 2021. évi központi költségvetésének megalapozásáról

2020. évi LXXVI. törvény Magyarország 2021. évi központi költségvetésének megalapozásáról

1. A helyi adókról szóló 1990. évi C. törvény módosítása

1. §

A helyi adókról szóló 1990. évi C. törvény 3. §-a a következő (4a) bekezdéssel egészül ki:

"(4a) Mentes az állami tulajdont terhelő vagyoni értékű jog jogosítottjaként őt terhelő építményadó és telekadó alól az egyesület és az alapítvány."

2. §

A helyi adókról szóló 1990. évi C. törvény 36/A. §-a helyébe a következő rendelkezés lép:

"36/A. § A települési önkormányzat által megállapított helyi iparűzési adóból származó bevétel elsőként - a fővárosi önkormányzat esetén külön törvényben meghatározottak szerint - a helyi közösségi közlekedési feladat ellátására, a helyi közösségi közlekedési feladat ellátásához szükséges összegen felüli bevétel különösen a települési önkormányzat képviselőtestületének hatáskörébe tartozó szociális ellátások finanszírozására használható fel. A települési önkormányzat által megállapított helyi iparűzési adóból származó bevétel az önkormányzati hivatal állományában foglalkoztatottak személyi juttatásai és az ahhoz kapcsolódó munkaadókat terhelő járulékok és szociális hozzájárulási adó finanszírozására nem fordítható."

3. §

A helyi adókról szóló 1990. évi C. törvény VI. fejezete a következő 51/K. §-sal egészül ki:

"51/K. § A Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi .... törvénnyel (a továbbiakban: Módtörvény) hatályon kívül helyezett 41. § (9) bekezdését - függetlenül attól, hogy az üzleti év megegyezik-e a naptári évvel - első alkalommal a Módtörvény hatálybalépése napját magában foglaló adóévben nem kell alkalmazni."

4. §

(1) Hatályát veszti a helyi adókról szóló 1990. évi C. törvény

1. 11/A. §-a,

2. 12/A. §-a,

3. 14. § (5) bekezdése,

4. 15/A. §-a,

5. 16/A. §-a,

6. 41. § (9) bekezdése, és

7. 51/I. §-a.

(2) Hatályát veszti a helyi adókról szóló 1990. évi C. törvény

1. 7. § e) pontjában " , reklámhordozója" szövegrész, és

2. 42/D. § (1) bekezdésében az "és az adóelőleg-kiegészítés összegéről szóló bevallási kötelezettségét" szövegrész.

2. A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény módosítása

5. §

A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény

1. 19/B. § (1) bekezdésében a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalap (a továbbiakban: Alap) szöveg,

2. 20. § (1) bekezdésében, 37. § (6) bekezdésében, 39. § (4), (5) és (8) bekezdésében, 39/A. § (5) bekezdésében, (8) bekezdés nyitó szövegrészében, (8) bekezdés c) pontjában és (13) bekezdésében, 39/D. § (5) bekezdésében, 41. § (2) és (3) bekezdésében és 55. § (1) bekezdés nyitó szövegrészében az "a Nemzeti Foglalkoztatási Alap" szövegrész helyébe az "az Alap"szöveg,

3. 39/C. § (1) bekezdés i) pontjában az "a Nemzeti" szövegrészek helyébe az "a Gazdaságvédelmi" szöveg,

4. 39. §-át megelőző alcím címében a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "Gazdaságvédelmi Foglalkoztatási Alap" szöveg,

5. 39. § (2) bekezdésében a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "Gazdaságvédelmi Foglalkoztatási Alap, mely a foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalap" szöveg,

6. 39. § (2), (9), (10) és (12) bekezdésében, 39/A. § (9) és (10) bekezdésében, 39/B. § (2), (5) és (6) bekezdésében, 39/C. § (1) bekezdés nyitó szövegrészében, 39/C. § (4) bekezdésében, 39/D. § (5) bekezdésében, 40. §-át megelőző alcím címében, 40. § (2) és (3) bekezdésében és 41. § (1) bekezdésében az "A Nemzeti Foglalkoztatási Alap" szövegrész helyébe az "Az Alap" szöveg,

7. 39. § (3) bekezdésében az "A Nemzeti Foglalkoztatási Alapon" szövegrész helyébe az "Az Alapon" szöveg,

8. 39. § (9) bekezdésében az "a Nemzeti Foglalkoztatási Alapnak" szövegrész helyébe az "az Alapnak" szöveg,

9. 39/A. § (1) bekezdésében az "A Nemzeti Foglalkoztatási Alapért" szövegrész helyébe az "Az Alapért" szöveg,

10. 39/A. § (1) bekezdésében az "a Nemzeti Foglalkoztatási Alappal" szövegrész helyébe az "az Alappal" szöveg,

11. 21. § (4) bekezdésében, 39/B. § (1) bekezdésében és 40. § (4) bekezdésében az "a Nemzeti Foglalkoztatási Alapból" szövegrész helyébe az "az Alapból" szöveg,

12. 39/C. § (1) bekezdés a) pontjában és 41. § (3) bekezdésében az "a Nemzeti Foglalkoztatási Alapot" szövegrész helyébe az "az Alapot" szöveg, és

13. 39/C. § (2) és (3) bekezdésében az "A Nemzeti Foglalkoztatási Alapba" szövegrész helyébe az "Az Alapba" szöveg

lép.

3. A koncesszióról szóló 1991. évi XVI. törvény módosítása

6. §

A koncesszióról szóló 1991. évi XVI. törvény 10/C. §-a helyébe a következő rendelkezés lép:

"10/C. § (1) Szerencsejáték szervezésére irányuló koncessziós szerződés megkötésére

a) koncessziós pályázat kiírása és lebonyolítása alapján, vagy

b) koncessziós pályázat kiírása nélkül, a szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény (a továbbiakban: Szjtv.) szerinti megbízható szerencsejáték-szervezők között az e §-ban meghatározottak szerint kiírt ajánlattételi eljárás keretében

kerülhet sor.

(2) Az ágazati miniszter a szerencsejáték szervezésére irányuló tevékenység koncessziós szerződés alapján történő végzésére irányuló koncessziós pályázat kiírását megelőzően a megbízható szerencsejáték-szervezőt 30 napos határidővel ajánlattételre hívja fel. Az ajánlattételi felhívás tartalmára az Szjtv. 4. § (4) és (5) bekezdését megfelelően alkalmazni kell.

(3) A megbízható szerencsejáték-szervező ajánlattevő ajánlatában megjelöli az üzemeltetni kívánt - az Szjtv.-ben meghatározott - egység település szerinti helyszínét és vállalja, hogy egységenként legalább az ajánlattételi felhívásban meghatározott összegű éves koncessziós díjat fizet.

(4) Ha a megbízható szerencsejáték-szervező ajánlata nem felel meg az e törvényben, az Szjtv.-ben, valamint az ajánlattételi felhívásban meghatározott követelményeknek, az ágazati miniszter egy alkalommal, 30 napos határidővel hiánypótlásra szólítja fel a megbízható szerencsejáték-szervezőt, amelynek időtartama a (6) bekezdés szerinti döntés meghozatalának határidejébe nem számít bele.

(5) Ha

a) az ajánlattételi felhívásban megjelölt határidőig nem érkezett be megbízható szerencsejáték-szervezőtől ajánlat, vagy

b) a hiánypótlásra felhívott megbízható szerencsejáték-szervező a hiánypótlásnak nem tett eleget, vagy az ajánlat a (4) bekezdés szerinti hiánypótlást követően sem felel meg az e törvényben, az Szjtv.-ben, valamint az ajánlattételi felhívásban meghatározott követelményeknek,

az ágazati miniszter köteles koncessziós pályázatot kiírni.

(6) Ha a megbízható szerencsejáték-szervező ajánlata megfelel az e törvényben, az Szjtv.-ben, valamint az ajánlattételi felhívásban meghatározott követelményeknek, az ágazati miniszter az ajánlat elfogadásáról a megbízható szerencsejáték-szervező írásbeli ajánlatának átvételét követő 30 napon belül dönt. Több érvényes ajánlat esetén az ágazati miniszter azzal a megbízható szerencsejáték-szervezővel köti meg a koncessziós szerződést, aki a legmagasabb összegű koncessziós díj megfizetését vállalja. Több azonos összegű koncessziós díjfizetésre vonatkozó érvényes ajánlat esetében az ágazati miniszter a korábban érvényes ajánlatot tevő megbízható szerencsejáték-szervezővel köti meg a koncessziós szerződést.

Ha az ajánlattételi eljárás során nem a korábbi koncesszió jogosultja tette a legmagasabb összegű érvényes ajánlatot, de vállalja, hogy az ajánlattételi eljárásban tett legmagasabb összegű érvényes ajánlatnál is magasabb összegű éves koncessziós díjat fizet, abban az esetben az ágazati miniszter a volt jogosulttal köti meg a koncessziós szerződést.

(7) Az ajánlattételi felhívásban megjelölt határidőn belül beérkezett ajánlatokról az ágazati miniszter emlékeztetőt készít. Az emlékeztető tartalmára a 9/A. §-t megfelelően alkalmazni kell.

(8) Az e § szerinti ajánlattételi felhívás alapján lefolytatott eljárás eredményéről vagy eredménytelenségéről az ágazati miniszter legalább két országos napilapban vagy a kormányzati honlapon hirdetményt tesz közzé. Eredményes eljárás esetén a hirdetménynek tartalmaznia kell

a) a megbízható-szerencsejáték szervező megnevezését,

b) a koncessziós szerződéssel érintett egységek számát és földrajzi-közigazgatási egységét, és

c) a megbízható szerencsejáték-szervező által fizetendő koncessziós díj összegét.

(9) Az e § szerint lefolytatott ajánlattételi eljárás esetén az ágazati miniszter a nyertes ajánlattevővel a (6) bekezdés szerinti döntés meghozatalát követő 30 napon belül köti meg a koncessziós szerződést,

(10) Az e § szerint megkötött koncessziós szerződés alapján a koncesszió jogosultja legfeljebb hét egységet üzemeltethet.

(11) A koncessziós szerződésre és a koncesszió jogosultjára egyebekben e törvény és az Szjtv. rendelkezései irányadóak.

(12) Az (1)-(11) bekezdésben foglaltakat a lóversenyfogadás és - a lóversenyfogadás kivételével - a bukmékeri rendszerű fogadás szervezésére irányuló koncessziós szerződésnek az Szjtv. szerinti megbízható szerencsejáték-szervezővel nyilvános pályázat kiírása nélkül történő megkötésére irányuló ajánlattételi eljárásra és koncessziós szerződésre megfelelően alkalmazni kell."

7. §

A koncesszióról szóló 1991. évi XVI. törvény

1. 4. § (1) bekezdésében a "10/C. §" szövegrész helyébe a "10/C. § (1) bekezdés b) pont" szöveg,

2. 11. §-ában a "10/C. §-ban" szövegrész helyébe a "10/C. § (1) bekezdés b) pontjában" szöveg, és

3. 14. § (2) bekezdésében a "10/C. §-a" szövegrész helyébe a "10/C. § (1) bekezdés b) pontja" szöveg

lép.

4. A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény módosítása

8. §

(1) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 2. § (4) bekezdés b) pontja helyébe a következő rendelkezés lép:

(Nem adható meg az engedély, ha)

"b) a kérelmező, a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény hatálya alá tartozó szerencsejáték szervezése esetén a kérelmezőnek a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló törvény szerinti tényleges tulajdonosa (a továbbiakban: tényleges tulajdonos), illetve vezető tisztségviselője vagy a szavazatok legalább 25%-ával rendelkező tagja a székhelye vagy lakóhelye szerinti állam joga vagy a magyar jog alapján büntetett előéletű,

ba) a 2013. június 30-ig hatályban volt Büntető Törvénykönyvről szóló 1978. évi IV. törvény (a továbbiakban: 1978. évi IV. törvény) szerinti közélet tisztasága elleni (1978. évi IV. törvény XV. Fejezet VIII. cím), közbizalom elleni (1978. évi IV. törvény XVI. Fejezet III. cím), gazdasági (1978. évi IV. törvény XVII. Fejezet), vagyon elleni (1978. évi IV. törvény XVIII. fejezet) bűncselekményt, tiltott szerencsejáték szervezésének bűncselekményét,

bb) korrupciós [a Büntető Törvénykönyvről szóló 2012. évi C. törvény (a továbbiakban: Btk.) XXVII. Fejezet], közbizalom elleni (Btk. XXXIII. Fejezet), vagyon elleni erőszakos (Btk. XXXV. Fejezet), vagyon elleni (Btk. XXXVI. Fejezet), szellemi tulajdonjog elleni (Btk. XXXVII. Fejezet), a pénz- és bélyegforgalom biztonsága elleni (Btk. XXXVIII. Fejezet), a költségvetést károsító (Btk. XXXIX. Fejezet), a pénzmosás (Btk. XL. Fejezet), a gazdálkodás rendjét sértő (Btk. XLI. Fejezet), a fogyasztók érdekeit és a gazdasági verseny tisztaságát sértő (Btk. XLII. Fejezet), a tiltott adatszerzés és az információs rendszer elleni (Btk. XLIII. Fejezet) bűncselekményt, tiltott szerencsejáték szervezésének bűncselekményét követte el és ezért a kérelem benyújtását megelőző 3 éven belül jogerősen elítélték,"

(2) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 2. § (4) bekezdés d) pontja helyébe a következő rendelkezés lép:

(Nem adható meg az engedély, ha)

"d) a kérelmező, illetőleg vezető tisztségviselője, vagy a szavazatok legalább 25%-ával rendelkező tagja a kérelem benyújtását megelőző 5 éven belül a székhelye, vagy lakóhelye szerinti állam joga alapján tiltott szerencsejáték szervező tevékenységet folytatott, vagy a kérelmező vezető tisztségviselője, vagy a szavazatok legalább 25%-ával rendelkező tagja olyan gazdálkodó szervezetben volt vezető tisztségviselő, vagy a szavazatok legalább 25%-ával rendelkező tag, amely a vezető tisztségviselői vagy tagsági jogviszonyának fennállása alatt, a kérelem benyújtását megelőző 5 éven belül tiltott szerencsejáték szervező tevékenységet folytatott, és a tiltott szerencsejáték szervező tevékenység folytatását jogerős bírósági ítélet állapította meg,"

(3) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 2. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A szerencsejáték-felügyeleti hatóság az engedély iránti kérelmet elutasítja, ha a kérelmezőnek, illetve vezető tisztségviselőjének, vagy a szavazatok legalább 25 %-ával rendelkező tagjának a székhelye, vagy lakóhelye szerinti államban 10 millió forintot meghaladó 30 napon túli köztartozása vagy adótartozása van."

9. §

(1) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 4. §-a a következő (3a) és (3b) bekezdéssel egészül ki:

"(3a) Ha a koncessziós szerződés eredeti időtartamának fele eltelt, a szerencsejátékszervezés állami felügyeletéért felelős miniszter kiemelt nemzetgazdasági érdekből - így különösen az állami bevételek hosszú távú biztosítása érdekében - a koncessziós szerződés alapján végzett szerencsejáték szervezésére irányuló tevékenységre vonatkozóan a Ktv. 10/C. § (1) bekezdés b) pontja szerinti ajánlattételi eljárást folytathat le, illetve koncessziós pályázatot írhat ki a koncessziós szerződés eredeti időtartamának elteltét követő időszakra. Ilyen esetben a koncessziós szerződés eredeti időtartama a (3) bekezdés szerint nem hosszabbítható meg.

(3b) A (3a) bekezdés szerinti kiemelt nemzetgazdasági érdek fennállásáról a Kormány rendelettel dönt."

(2) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 4. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A koncessziós szerződést a szerencsejáték-szervezés állami felügyeletéért felelős miniszter a Ktv. 10/C. § (1) bekezdés b) pontja alapján az e törvény szerinti megbízható szerencsejáték-szervezővel nyilvános pályázat kiírása nélkül, a Ktv. 10/C. § szerinti ajánlattételi eljárás keretében, a Ktv. 10/C. § (2)-(4), (6), (9) és (12) bekezdésében foglaltak szerint is megkötheti."

10. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 7/B. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A szerencsejáték-szervező tevékenység megkezdésekor a szervezőnek személyi megfelelősége megállapítása és hatósági bizonyítvány kiállítása iránt a szerencsejátékfelügyeleti hatóság által rendszeresített formanyomtatványon kérelmet kell benyújtania. A szervezőnek kérelméhez csatolnia kell a személyi megfelelőség igazolásához szükséges, külön jogszabályban meghatározott okiratokat és adatokat, valamint a létesítő okiratot. A szerencsejáték-felügyeleti hatóság a személyi feltételek vizsgálatát követően a szervező személyi megfelelőségét az annak igazolásául szolgáló legkésőbb kiállított okirat keltezésétől számított három évig állapítja meg, valamint hatósági bizonyítványt állít ki, amely a kiállítás napjától három évig érvényes."

11. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 16. §-a helyébe a következő rendelkezés lép:

"16. § (1) A tombolajáték olyan nem folyamatosan szervezett sorsolásos játék, amelynél a sorsjegyet kizárólag a rendezvény helyszínén jelen lévők között árusítják, a sorsolást a rendezvény helyszínén és annak ideje alatt tartják meg és

a) a kibocsátott sorsjegyek száma (az árusítani tervezett sorsjegyek összessége) az 5 ezer darabot vagy összértéke a 2 millió forintot nem haladja meg és

b) a nyeremények fogyasztói áron számított összértéke a kibocsátott sorsjegyek összes értékének 80%-át meghaladja.

(2) Tombolajáték a szerencsejáték-felügyeleti hatóság engedélye nélkül szervezhető, azonban a tombolajáték szervezését a szerencsejáték-szervező legalább 10 nappal a tombolajáték meghirdetése előtt bejelenti a szerencsejáték-felügyeleti hatósághoz. A szerencsejáték-felügyeleti hatóság a tombola lebonyolítását ellenőrizheti.

(3) A sorsolás alatt át nem vett nyereményeket a rendezvény helyszínén és ideje alatt ismételten ki kell sorsolni mindaddig, amíg azokat a jelenlévő nyertes át nem veszi. A sorsolási eseményről közjegyzői okiratot kell kiállítani, vagy a szerencsejáték-szervező a sorsolást az általa kijelölt, a sorsolás lebonyolításáért felelős, legalább háromtagú sorsolási bizottság részvételével bonyolítja le, amely a sorsolás lebonyolításáról jegyzőkönyvet vesz fel.

(4) Egy bejelentés alapján kizárólag egy tombolajáték bonyolítható le. Tilos készpénznyeremény tombolajáték keretében történő sorsolása.

(5) Tombolajáték hírközlő eszköz és rendszer útján nem szervezhető."

12. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 21. §-a helyébe a következő rendelkezés lép:

"21. § Sorsjáték az a rendezvény, amelynek keretében a sorsjáték szervezője ellenérték fejében folyamatos számozással megjelölt vagy az esetleges nyeremény összegét megjelölő sorsjegyet bocsát ki, és kötelezettséget vállal arra, hogy az előre meghatározott helyen és időben nyilvánosan megtartott sorsoláson, vagy a sorsjegy megvásárlásával egy időben a véletlenszerűen kihúzott számot vagy nyereményösszeget megjelölő sorsjegy birtokosát meghatározott vagyoni értéket képviselő nyereményhez juttatja."

13. §

(1) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 28/A. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A 24/A. § (2) bekezdését és a 29/H. § (2)-(3b) bekezdését a fogadás-szervezőre is alkalmazni kell."

(2) A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 28/A. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) Bukmékeri rendszerű fogadás esetén a koncessziós díj mértéke évente legalább 200 millió forint. A kiadott koncessziók száma egyidejűleg legfeljebb 2 lehet."

14. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 29/C. §-a helyébe a következő rendelkezés lép:

"29/C. § Távszerencsejáték a fogadás, ha azt kizárólag hírközlő eszköz és rendszer útján szervezik. A fogadási esemény fogalmára a 28/A. § (1) bekezdésében foglalt rendelkezéseket kell alkalmazni."

15. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 37. § 30. pontja helyébe a következő rendelkezés lép:

"30. Megbízható szerencsejáték-szervező: a 3. § (1) bekezdés a) pontja és (1a) bekezdése szerinti szerencsejáték-szervező, továbbá az a szerencsejáték-szervező, aki a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. § (1) bekezdés 1. pontja szerinti átlátható szervezet és

a) valamennyi, az állami adóhatóság által nyilvántartott, 10 000 000 Ft-ot meghaladó közteherre vonatkozó bevallási- és fizetési kötelezettségének eleget tett, és ilyen kötelezettsége teljesítésével egyszer sem esett 90 napot meghaladó késedelembe,

b) egyik bankszámláján sem volt 10 000 000 Ft-ot meghaladó azonnali beszedési megbízás az adóhatóság részéről, illetve működése során az állami adóhatóság nem indított ellene 10 000 000 Ft-ot meghaladó érték tekintetében végrehajtási eljárást,

c) működése során, azzal összefüggésben, nem történt olyan jogsértés, amely miatt a szerencsejáték-felügyeleti hatóság esetenként öt millió forint összeget meghaladó bírsággal sújtotta volna,

d) legalább 5 éven keresztül folytatott a szerencsejáték-felügyeleti hatóság engedélyével a koncessziós szerződés alapján gyakorolni kívánt tevékenység szerinti szerencsejáték szervezésére irányuló tevékenységet Magyarországon,

e) a játékosok személyazonosságának megállapítására, valamint az ahhoz kapcsolódó adatkezelésre vonatkozó szabályokat maradéktalanul betartotta, amennyiben ilyen kötelezettség terhelte."

16. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 38. §-a a következő (1c) és (1d) bekezdéssel egészül ki:

"(1c) Felhatalmazást kap a Kormány, hogy a személyi megfelelőség megállapítására és meghosszabbítására vonatkozó részletes eljárási szabályokat rendeletben állapítsa meg.

(1d) Felhatalmazást kap a Kormány, hogy a 4. § (3a) bekezdés szerinti ajánlattételi eljárás, illetve koncessziós pályázat kiírását rendelettel kiemelt nemzetgazdasági érdeknek minősítse."

17. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 40/A. §-a a következő (3)-(6) bekezdéssel egészül ki:

"(3) Az e törvény alapján a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi ... törvény (a továbbiakban: Módtv.3.) hatálybalépését megelőzően megkötött koncessziós szerződések, valamint kiadott engedélyek hatályosságát a Módtv.3. hatálybalépése nem érinti.

(4) Nem veszti hatályát a szerencsejáték szervező tevékenység folytatására jogosító, a Módtv.3. hatálybalépését megelőzően kiadott engedély (a továbbiakban: korábbi engedély), ha az engedélyes a koncesszió megszűnése előtt a szerencsejáték-felügyeleti hatóságnál igazolja, hogy a Módtv.3. hatálybalépését megelőzően létrejött koncessziós szerződés szerinti koncesszió jogosultja (a továbbiakban: korábbi koncesszió jogosult) az engedély szerinti tevékenységre vonatkozóan

a) a szerencsejáték szervezésére irányuló koncessziós szerződés megkötésére irányuló koncessziós pályázati kiírás alapján pályázatot nyújtott be, vagy

b) a koncessziós szerződés Ktv. 10/C. § (1) bekezdés b) pontja alapján az e törvény szerinti megbízható szerencsejáték-szervezővel nyilvános pályázat kiírása nélkül történő megkötésére irányuló ajánlattételi felhívás alapján ajánlatot tett.

(5) Ha a (4) bekezdés szerinti koncessziós pályázati vagy ajánlattételi eljárás eredményeként a korábbi engedély szerinti tevékenységre vonatkozóan a korábbi koncesszió jogosulttal jön létre koncessziós szerződés, az engedélyes a koncessziós szerződés aláírását követő hat hónapon belül köteles a szerencsejáték szervezésének engedélyezése iránti kérelmet benyújtani a szerencsejáték-felügyeleti hatósághoz. A kérelem benyújtásának elmulasztása esetén a korábbi engedély a koncessziós szerződés aláírását követő hatodik hónap utolsó napján hatályát veszti.

(6) Ha a (4) bekezdés szerinti koncessziós pályázati vagy ajánlattételi eljárás eredményeként a korábbi engedély szerinti tevékenységre vonatkozóan nem a korábbi koncesszió jogosulttal jön létre koncessziós szerződés, a korábbi engedély a koncessziós szerződés hatálybalépésével egyidejűleg hatályát veszti, melynek időpontját a szerencsejátékfelügyeleti hatóság állapítja meg a szerencsejáték-szervezés állami felügyeletéért felelős miniszter tájékoztatása alapján."

18. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 40/F. §-a helyébe a következő rendelkezés lép:

"40/F. § E törvény 2. § (4) és (6)-(8) bekezdése, 7/A. § (7) és (8) bekezdése, 7/B. § (3)-(6) bekezdése és 7/C. § (1) és (2) bekezdése a pénzügyi rendszerek pénzmosás vagy terrorizmusfinanszírozás céljára való felhasználásának megelőzéséről, a 648/2012/EU európai parlamenti és tanácsi rendelet módosításáról, valamint a 2005/60/EK európai parlamenti és tanácsi irányelv és a 2006/70/EK bizottsági irányelv hatályon kívül helyezéséről szóló, 2015. május 20-i (EU) 2015/849 európai parlamenti és tanácsi irányelv 47. cikk (2) bekezdésének való megfelelést szolgálja."

19. §

A szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény

1. 1. § (7a) bekezdésében az "a felelős játékszervezés részletes szabályairól szóló kormányrendelet, valamint az egyes szerencsejátékok engedélyezésével, lebonyolításával és ellenőrzésével kapcsolatos feladatok végrehajtásáról szóló miniszteri rendelet" szövegrész helyébe az "az e törvény végrehajtására kiadott jogszabály" szöveg,

2. 2. § (8) bekezdésében az "évente" szövegrész helyébe a "háromévente" szöveg,

3. 5. § (2) bekezdésében az "e törvény különös rendelkezéseiben" szövegrész helyébe az "a nemzeti vagyonról szóló 2011. évi CXCVI. törvényben" szöveg,

4. 7/B. § (3), (4), és (6) bekezdésében, valamint a 7/C. § (1) bekezdésben az "a Vhr.-ben" szövegrész helyébe a "külön jogszabályban" szöveg,

5. 12. § (3) bekezdés b) pontjában a "a felelős játékszervezés részletes szabályairól szóló kormányrendelet, továbbá az egyes szerencsejátékok engedélyezésével, lebonyolításával és ellenőrzésével kapcsolatos feladatok végrehajtásáról szóló rendelet" szövegrész helyébe az "az e törvény végrehajtására kiadott jogszabály" szöveg,

6. 20. § a) pontjában a "(21. §)" szövegrész helyébe a "(16. § és 21. §)" szöveg,

7. 27. § (13) bekezdésében az "és Zala megyében együtt legfeljebb három" szövegrész helyébe a "és Zala megyében együtt legfeljebb négy" szöveg, és

8. 29/L. § (3) bekezdésében az "az Szjtv. 27. § (5) és (6) bekezdése szerinti" szövegrész helyébe a "megfizetendő" szöveg

lép.

20. §

(1) Hatályát veszti a szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény 27. § (5)-(7) bekezdése.

(2) Hatályát veszti a szerencsejáték szervezéséről szóló 1991. évi XXXIV. törvény

1. 29. § (1) bekezdésében az "A koncesszió időtartama legfeljebb 20 év." szöveg,

2. 29. § (2) bekezdésében az "A koncessziós díjat a 27. § (6) bekezdésében foglaltaknak megfelelően évente valorizálni kell." szöveg, és

3. 29/L. § (2) bekezdésében a "27. § (7) bekezdése szerinti" szöveg.

5. A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény módosítása

21. §

A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 57. § (2) bekezdés d) pontjában a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalap" szöveg lép.

6. A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény módosítása

22. §

A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 4. § (3) bekezdés b) pontja helyébe a következő rendelkezés lép:

(A kiadások fedezetét a következő bevételek képezik:)

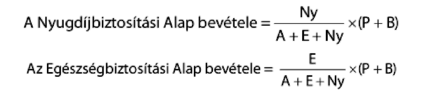

"b) a biztosított által fizetett társadalombiztosítási járulékból a Nyugdíjbiztosítási Alapot megillető rész, valamint a megfizetett nyugdíjjárulék;"

23. §

(1) A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 4. § (3) bekezdés c) pont 1. alpontja helyébe a következő rendelkezés lép:

(A kiadások fedezetét a következő bevételek képezik:

egyéb járulékok és hozzájárulások, ideértve)

"1. az egyszerűsített közteherviselési hozzájárulás Nyugdíjbiztosítási Alapot megillető része,"

(2) A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 4. § (3) bekezdés c) pont 7. alpontja helyébe a következő rendelkezés lép:

(A kiadások fedezetét a következő bevételek képezik:

egyéb járulékok és hozzájárulások, ideértve)

"7. a magánnyugdíjpénztár által a pénztártag egyéni számlájáról a Nyugdíjbiztosítási Alap részére átutalt összeget;"

24. §

A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 5. § (3) bekezdés c) pontja a következő 5. alponttal egészül ki:

(A kiadások fedezetét a következő bevételek képezik:

egyéb járulékok és hozzájárulások, ideértve)

"5. az egyszerűsített közteherviselési hozzájárulás Egészségbiztosítási Alapot megillető része;"

25. §

(1) Hatályát veszti a társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 41. §-a.

(2) Hatályát veszti a társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény

1. 4. § (3) bekezdés a) pontjában az "a munkáltatói nyugdíjbiztosítási járulék" szövegrész, és

2. 5. § (3) bekezdés a) pontjában az "a munkáltatói egészségbiztosítási járulék (ezen belül természetbeni és pénzbeli egészségbiztosítási járulék)" szövegrész.

26. §

A társadalombiztosítás pénzügyi alapjairól és azok 1993. évi költségvetéséről szóló 1992. évi LXXXIV. törvény 13. számú melléklete helyébe az 1. melléklet lép.

7. A bírósági végrehajtásról szóló 1994. évi LIII. törvény módosítása

27. §

A bírósági végrehajtásról szóló 1994. évi LIII. törvény 34/A. §-ában a "befizeti, vagy átutalja" szövegrész helyébe a "befizeti vagy átutalja" szöveg lép.

8. A Bérgarancia Alapról szóló 1994. évi LXVI. törvény módosítása

28. §

A Bérgarancia Alapról szóló 1994. évi LXVI. törvény

1. 1. § (4) bekezdésében a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalap (a továbbiakban: Alap)" szöveg,

2. 5. § (2) bekezdés nyitó szövegrészében, 7. § (4) bekezdésében, 13. § (1) bekezdésében, 2. melléklet C) táblázat címében, 2. melléklet C) táblázat 3. pontjában és 4. melléklet B) pont 3. alpontjában az "a Nemzeti Foglalkoztatási Alap" szövegrész helyébe az "az Alap" szöveg,

3. 7. § (3) bekezdésében és 2. melléklet C) táblázat 4. pontjában, az "A Nemzeti Foglalkoztatási Alap" szövegrész helyébe az "Az Alap" szöveg, és

4. 4. melléklet C) pontjában a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe az "Alap" szöveg

lép.

9. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény módosítása

29. §

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 7. § (1) bekezdés i) pontja helyébe a következő szöveg lép:

(A jövedelem kiszámításánál nem kell figyelembe venni a következő bevételeket:)

"i) azt az összeget, amelyet a Tbj. szerint

ia) nyugellátásra jogosító szolgálati idő és nyugdíjalapot képező jövedelem szerzése céljából megállapodás alapján, és/vagy

ib) a nem biztosított magánszemély egészségügyi szolgáltatásra való jogosultsága megszerzése céljából, egészségügyi szolgáltatási járulék címén vagy egészségügyi szolgáltatásra kötött megállapodás alapján

a magánszemély helyett más személy fizet meg (mindkét esetben ideértve bármely EGT-államban a kötelező társadalombiztosítási rendszer keretében történő megfizetést is);"

30. §

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

1. 3. § 15. pontjában a "Tbj." szövegrész helyébe az "a Tbj." szöveg, és

2. 49/B. § (6) bekezdés f) pontjában az "összegét meghaladó rész 50 százaléka" szövegrész helyébe az "összegé meghaladó rész" szöveg

lép.

10. Az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló 1997. évi LXVIII. törvény módosítása

31. §

Az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló 1997. évi LXVIII. törvény 121. § (1) bekezdése a következő h) ponttal egészül ki:

(Az igazságügyi alkalmazott részére a költségvetésben biztosított előirányzatoktól függően egyéb juttatások adhatók, így különösen:)

"h) cafetéria-juttatás,"

11. A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény módosítása

32. §

A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény

1. 4. § (1) bekezdés c) pontjában az "elért keresetek, jövedelmek tekintetében a társadalombiztosítási járulék és a nyugdíjjárulék" szövegész helyébe az "elért, társadalombiztosítási járulékköteles keresetek, jövedelmek tekintetében a társadalombiztosítási járulék, a Tbj. szerint nyugdíjjárulék-köteles keresetek, jövedelmek tekintetében a nyugdíjjárulék" szöveg, és

2. 39. § (1) bekezdésében a "g) pontja" szövegrész helyébe az "ff) pontja" szöveg

lép.

33. §

Hatályát veszti a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény 96/E. § (3) bekezdésében a "Tbj." szövegrész.

12. A mozgóképről szóló 2004. évi II. törvény módosítása

34. §

(1) A mozgóképről szóló 2004. évi II. törvény 38. § a) pontja helyébe a következő rendelkezés lép:

(Felhatalmazást kap a 18. § (2) bekezdésében meghatározott, a Kormány által rendeletben kijelölt miniszter, hogy rendeletben állapítsa meg)

"a) - az Ákr. 8. § (3) bekezdésétől eltérő módon - a Filmiroda által e törvény alapján vezetett nyilvántartásba bejegyezhető adatok körét, az adatszolgáltatásra kötelezettek körét, a Filmiroda részére teljesítendő adatszolgáltatás és nyilvántartásból történő adatszolgáltatás módját,"

(2) A mozgóképről szóló 2004. évi II. törvény 38. § e) pontja helyébe a következő rendelkezés lép:

(Felhatalmazást kap a 18. § (2) bekezdésében meghatározott, a Kormány által rendeletben kijelölt miniszter, hogy rendeletben állapítsa meg)

"e) - az Ákr. 8. § (3) bekezdésétől eltérő módon - a nemzetközi egyezményekben meghatározott koprodukciós igazolások, valamint a magyar mozgóképszakma nemzetközi együttműködéséhez szükséges egyéb igazolások kiadásának rendjét,"

(3) A mozgóképről szóló 2004. évi II. törvény 38. § h) pontja helyébe a következő rendelkezés lép:

(Felhatalmazást kap a 18. § (2) bekezdésében meghatározott, a Kormány által rendeletben kijelölt miniszter, hogy rendeletben állapítsa meg)

"h) - az Ákr. 8. § (3) bekezdésétől eltérő módon - az e törvény szerint nyilvántartások elektronikus úton kezelhető adatbázisba rendezésének módját és feltételeit,"

35. §

A mozgóképről szóló 2004. évi II. törvény

1. 14. § (5) bekezdésében a "Nemzeti Média- és Hírközlési Hatóság Hivatala (a továbbiakban: Hivatal)" szövegrész helyébe a "Nemzeti Filmiroda (a továbbiakban: Filmiroda)" szöveg,

2. 14. § (5) bekezdésében a "Hivatal" szövegrész helyébe a "Filmiroda" szöveg,

3. 18. § (2) bekezdésében a "Nemzeti Filmiroda (a továbbiakban: Filmiroda)" szövegrész helyébe a "Filmiroda" szöveg,

4. 26. § (2) bekezdésében, és 36. § (4) bekezdésében a "Nemzeti Filmiroda" szövegrész helyébe a "Filmiroda" szöveg,

5. 26. § (2) bekezdésében az "igazgatójának" szövegrész helyébe a "vezetőjének" szöveg,

6. 31/D. § (10) bekezdésében a "kérelmének benyújtását" szövegrész helyébe a "kérelem alapján, a közvetett támogatás nyújtására vonatkozó támogatási szerződés megkötését" szöveg,

7. 36/A. § (2) és (3) bekezdésében, valamint 36/E. § (1) bekezdésében a "Hivatal" szövegrészek helyébe a "Filmiroda" szöveg,

8. 36/A. § (3) bekezdésében a "Hivataltól" szövegrész helyébe a "Filmirodától" szöveg, és

9. 36/E. § (1) bekezdésében a "Hivatalhoz" szövegrész helyébe a "Filmirodához" szöveg

lép.

13. A pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve a családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról szóló 2004. évi CXXIII. törvény módosítása

36. §

A pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve a családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról szóló 2004. évi CXXIII. törvény 17. § (2) bekezdés a) pontjában a "Nemzeti Foglalkoztatási Alap" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalap" szöveg lép.

14. A kereskedelemről szóló 2005. évi CLXIV. törvény módosítása

37. §

A kereskedelemről szóló 2005. évi CLXIV. törvény 2. § 22. pontja helyébe a következő rendelkezés lép:

(E törvény alkalmazásában:)

"22. szálláshely: szálláshely-szolgáltatás folytatása céljából létesített vagy használt épület, önálló rendeltetési egységet képező épületrész vagy terület, valamint szálláshelyszolgáltatás folytatása céljából, bérbeadás keretében hasznosított, a víziközlekedésről szóló 2000. évi XLII. törvény 87. § 29a. pontja szerinti nyaralóhajó,"

38. §

A kereskedelemről szóló 2005. évi CLXIV. törvény "A kereskedelmi tevékenységek folytatásának egyéb feltételei" című alcíme a következő 5/F. §-sal egészül ki:

"5/F. § A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített adatok adóhatóság felé történő szolgáltatásáról szóló 48/2013. (XI. 15.) NGM rendelet 1. §-a szerinti kereskedő köteles biztosítani a fogyasztó számára az elektronikus fizetés lehetőségét és annak folyamatos rendelkezésre állását."

39. §

A kereskedelemről szóló 2005. évi CLXIV. törvény

1. 7/A. § (2) bekezdésében a "cikk e §" szövegrész helyébe a "cikknek minősül e §" szöveg,

2. 9. § (3) bekezdésében a "rendelkezések szerint." szövegrész helyébe a "rendelkezések alapján." szöveg, és

3. 11/C. §-ában a "7/A. §-t" szövegrész helyébe a "7/A. §-ban foglaltakat" szöveg

lép.

15. Az államháztartásról szóló 1992. évi XXXVIII. törvény és egyes kapcsolódó törvények módosításáról szóló 2006. évi LXV. törvény módosítása

40. §

Az államháztartásról szóló 1992. évi XXXVIII. törvény és egyes kapcsolódó törvények módosításáról szóló 2006. évi LXV. törvény 8. §-a helyébe a következő rendelkezés lép:

"8. § E törvény alkalmazásában állami alapító alatt a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló 2011. évi CLXXXI. törvény 62. § (3) bekezdésében meghatározott alapítót kell érteni. E törvény állami alapítóra vonatkozó rendelkezései nem alkalmazhatók, ha a Kormány az 1. § (1a) bekezdésében foglaltak szerint hoz létre alapítványt, ideértve a vagyonkezelő alapítvány alapítását is."

16. Az állami vagyonról szóló 2007. évi CVI. törvény módosítása

41. §

Az állami vagyonról szóló 2007. évi CVI. törvény "Központi költségvetési szervek vagyongazdálkodására vonatkozó szabályok" című alcíme a következő 28/A. §-sal egészül ki:

"28/A. § (1) Az MNV Zrt. a Kormány irányítása vagy felügyelete alá tartozó költségvetési szervek elhelyezését állami elhelyezési célú ingatlanokban biztosítja. Az MNV Zrt. tulajdonosi joggyakorlása alatt álló állami elhelyezési célú ingatlanok állagának megóvásáról, karbantartásáról, üzemeltetéséről, beruházásainak és felújításainak előkészítéséről, illetve megvalósításáról az MNV Zrt. gondoskodik a központi költségvetés terhére.

(2) Az MNV Zrt. az (1) bekezdés szerinti költségvetési szervek elhelyezése érdekében - egyoldalú nyilatkozatával - állami elhelyezési célú ingatlanhasználati jogviszonyt létesít, amely jogviszony nem minősül az Nvtv. 3 § (1) bekezdés 4. pontja szerinti hasznosításnak. Az MNV Zrt. kijelölő okiratot állít ki, amely alapján az (1) bekezdés szerinti költségvetési szerv köteles a kijelölő okiratban számára megjelölt ingatlant az abban megjelölt határidőben birtokba venni.

(3) A kijelölő okirattal létrejövő állami elhelyezési célú ingatlanhasználati jogviszony keretében a kijelölő okiratban meghatározott (1) bekezdés szerinti költségvetési szerv az állami elhelyezési célú ingatlant díjfizetési kötelezettség nélkül jogosult használni az e törvényben és a végrehajtási rendeletében meghatározottak szerint. A központi költségvetési szerv közfeladat ellátására való tekintettel az állami elhelyezési célú ingatlanhasználati jogviszony nem minősül az általános forgalmi adóról szóló 2007. évi CXXVII. törvény szerinti gazdasági tevékenységnek.

(4) Állami elhelyezési céllal, az (1) bekezdés szerinti költségvetési szervek javára, kizárólag az MNV Zrt. jogosult nem állami tulajdonú, Magyarország területén található ingatlanra vonatkozó használati jogosultságot eredményező megállapodást kötni.

(5) Az állami elhelyezési célú ingatlanok vonatkozásában hasznosítási megállapodást -az e törvény végrehajtási rendeletében meghatározott kivétellel - kizárólag az MNV Zrt. köthet, azzal, hogy a hasznosítás a (2) bekezdés szerint kijelölt használó közfeladat ellátását nem akadályozhatja.

(6) A (2) bekezdés szerinti kijelöléssel érintett állami tulajdonú ingatlanok tekintetében az állami elhelyezési célú ingatlanként történő használatot az ingatlan jogi jellegeként kell bejegyezni az ingatlan-nyilvántartásba. Az MNV Zrt. egyoldalú nyilatkozatát tartalmazó kérelemmel gondoskodik az állami elhelyezési célú ingatlan jogi jelleg ingatlan-nyilvántartási bejegyzésének kezdeményezéséről.

(7) Az állami elhelyezési célú ingatlanhasználati jogviszony megszűnik, ha:

a) a kijelölő okiratban meghatározott idő lejár;

b) az MNV Zrt. a kijelölést részlegesen vagy teljesen visszavonja;

c) az (1) bekezdés szerinti költségvetési szerv megszűnik, ide nem értve a központi költségvetési szervek közötti jogutódlást;

d) a kijelölés tárgyát képező állami ingatlan az állami tulajdonból kikerül;

e) a kijelölés tárgyát képező ingatlan megsemmisül.

(8) Az (1) bekezdés szerinti üzemeltetési feladatok ellátása, továbbá az állami elhelyezési célú ingatlanokon végrehajtandó értéknövelő beruházások, felújítások, állagmegóvási és karbantartási feladatok végrehajtása érdekében - közbeszerzési eljárás lefolytatása nélkül - az MNV Zrt.

a) központi költségvetési szervet,

b) 100 %-os tulajdonában álló gazdasági társaságot,

c) 100 %-os vagy többségi állami tulajdonban álló gazdasági társaságot,

d) többségi állami tulajdonban álló gazdasági társaság többségi tulajdonában álló gazdasági társaságot

vonhat be.

(9) E § alkalmazásában állami elhelyezési célú ingatlannak minősül:

a) a Kormány irányítása vagy felügyelete alá tartozó költségvetési szerv részére állami elhelyezési célú ingatlanhasználati jogviszony keretében használatba adott többségében irodai funkciót ellátó, Magyarország területén található ingatlan, ahol az ingatlanon fekvő építmény valamennyi helyiségét figyelembe véve megállapítható, hogy azok többsége irodai rendeltetésű vagy azok tényleges hasznosítása irodai célokat szolgál,

b) a Kormány irányítása vagy felügyelete alá tartozó költségvetési szerv részére állami elhelyezési célú ingatlanhasználati jogviszony keretében használatba adott olyan oktatási, üdültetési vagy egyéb rekreációs célt szolgáló, Magyarország területén található ingatlan, amely nem a költségvetési szerv szakmai alapfeladataként meghatározott tevékenység ellátását biztosítja."

42. §

Az állami vagyonról szóló 2007. évi CVI. törvény 71. § (1) bekezdése a következő i) ponttal egészül ki:

(Felhatalmazást kap a Kormány, hogy rendeletben állapítsa meg)

"i) a Kormány irányítása vagy felügyelete alá tartozó költségvetési szervek elhelyezésére, az állami elhelyezési célú ingatlanhasználati jogviszonyra, valamint az állami elhelyezési célú ingatlanok hasznosítására vonatkozó részletszabályokat."

17. A közpénzekből nyújtott támogatások átláthatóságáról szóló 2007. évi CLXXXI. törvény módosítása

43. §

A közpénzekből nyújtott támogatások átláthatóságáról szóló 2007. évi CLXXXI. törvény 5. § (5) bekezdésében a "Nemzeti Foglalkoztatási Alapból" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalapból" szöveg lép.

18. A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása

44. §

(1) A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény 7/J. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A köztulajdonban álló gazdasági társaság első számú vezetője gondoskodik a belső ellenőrzési funkció kialakításáról, megfelelő működtetéséről és függetlenségének biztosításáról. A belső ellenőrzést végző személy vagy szervezeti egység a tevékenységét a köztulajdonban álló gazdasági társaság első számú vezetőjének közvetlenül alárendelve végzi az (5) bekezdésben foglalt kivételekkel."

(2) A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény 7/J. § (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A belső ellenőrzési vezető - egyszemélyes feladatellátás esetén a belső ellenőrzést végző személy - kiválasztásával, jogviszonyának létesítésével, megszűnésével, valamint a belső ellenőrzés erőforrásainak - létszám, költségvetés - biztosításával kapcsolatos döntések a felügyelőbizottság előzetes jóváhagyásával hozhatóak meg."

45. §

A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény

1. 7/J. § (1) bekezdés nyitó szövegrészében az "a Magyar Nemzeti Bank, a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény, valamint a biztosítási tevékenységről szóló törvény hatálya" szövegrész helyébe az "a Magyar Nemzeti Bank és annak felügyelete" szöveg,

2. 7/J. § (5) bekezdés nyitó szövegrészében a "belső ellenőrzést végző személy vagy szervezeti egység szakmai irányítása keretében" szövegrész helyébe az "a belső ellenőrzést végző személy vagy szervezeti egység tevékenységére vonatkozóan" szöveg, és

3. 7/J. § (5) bekezdés f) pontjában a "dolgoz" szövegrész helyébe a "dolgozhat" szöveg lép.

19. A központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2010. évi XLIII. törvény módosítása

46. §

A központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2010. évi 2010. évi XLIII. törvény

1. 31. (1) bekezdésében a "kaphat, ha tevékenysége" szövegrész helyébe a "kaphat, amennyiben a tevékenysége" szöveg, és

2. 33. (3) bekezdésében "díjazás, valamint kormányrendeletben meghatározott" szövegrész helyébe a "díjazás, és kormányrendeletben meghatározott" szöveg

lép

20. Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény módosítása

47. §

Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény 13. § (2) bekezdés a) pontjában a "Nemzeti Foglalkoztatási Alapnak" szövegrész helyébe a "foglalkoztatási programokkal kapcsolatos elkülönített állami pénzalapnak" szöveg lép.

21. A médiaszolgáltatásokról és a tömegkommunikációról szóló 2010. évi CLXXXV. törvény módosítása

48. §

A médiaszolgáltatásokról és a tömegkommunikációról szóló 2010. évi CLXXXV. törvény

1. 136. § (4) bekezdésében az "e törvény 4. számú melléklete" szövegrész helyébe a "4. számú melléklet" szöveg, és

2. 4. számú mellékletében a "háztartással, és háztartásonként havonta" szövegrész helyébe a "háztartással és háztartásonként havonta" szöveg

lép.

22. A honvédelemről és a Magyar Honvédségről, valamint a különleges jogrendben bevezethető intézkedésekről szóló 2011. évi CXIII. törvény módosítása

49. §

1. 5. § (4) bekezdés h) pontjában a "minisztérium kormánytisztviselője" szövegrész helyébe a "minisztériumban kormányzati szolgálati, politikai szolgálati, biztosi jogviszonyban vagy munkaviszonyban áll" szöveg,

2. 12. § (3) bekezdésében a "minisztérium kormánytisztviselőire" szövegrész helyébe a "minisztériumban kormányzati szolgálati, politikai szolgálati, biztosi jogviszonyban vagy munkaviszonyban állókra" szöveg,

3. 40. § (7) bekezdésében a "szervezetnél jogviszonyban álló kormánytisztviselő, honvédelmi alkalmazott, közalkalmazott vagy a munka törvénykönyvének hatálya alá tartozó munkavállaló" szövegrész helyébe a "szervezetnél kormányzati szolgálati, politikai szolgálati, biztosi, honvédelmi alkalmazotti, közalkalmazotti jogviszonyban vagy munkaviszonyban álló személy" szöveg,

4. 45. § (1) bekezdésében a "3. § (3) bekezdés c) pontja, és (7) bekezdése szerinti" szövegrész helyébe a "3. § (3) bekezdés c) pontja, (5) bekezdés c) pontja, és (7) bekezdése szerinti" szöveg, és

5. 45. § (1a) bekezdésében a "3. § (3) bekezdés c) pontja, és (7) bekezdése szerinti" szövegrész helyébe a "3. § (3) bekezdés c) pontja, (5) bekezdés c) pontja, és (7) bekezdése szerinti szöveg

lép.

50. §

Hatályát veszti a honvédelemről és a Magyar Honvédségről, valamint a különleges jogrendben bevezethető intézkedésekről szóló 2011. évi CXIII. törvény

1. 40/A. §-ában a " , kormányzati ügykezelővel" szövegrész, és

2. 81. § (2) bekezdés f) pontjában a "kormányzati ügykezelőknek," és az "és kormányzati ügykezelők" szövegrész.

23. A legfőbb ügyész, az ügyészek és más ügyészségi alkalmazottak jogállásáról és az ügyészi életpályáról szóló 2011. évi CLXIV. törvény módosítása

51. §

A legfőbb ügyész, az ügyészek és más ügyészségi alkalmazottak jogállásáról és az ügyészi életpályáról szóló 2011. évi CLXIV. törvény 119. §-a helyébe a következő rendelkezés lép:

"119. § Az alügyészre és az ügyészségi fogalmazóra a 69. § és a 72-76. § rendelkezéseit is megfelelően alkalmazni kell. A 70. §-t azzal az eltéréssel kell alkalmazni, hogy a jubileumi jutalomra jogosító idő számításának kezdő időpontját a kinevezési okiratban fel kell tüntetni. A 73. §-t azzal az eltéréssel kell alkalmazni, hogy az alügyész és az ügyészségi fogalmazó részére cafetéria juttatás is biztosítható."

52. §

A legfőbb ügyész, az ügyészek és más ügyészségi alkalmazottak jogállásáról és az ügyészi életpályáról szóló 2011. évi CLXIV. törvény 150. § g) pontja helyébe a következő rendelkezés lép:

(A tisztviselő, az írnok és a fizikai alkalmazott ügyészségi szolgálati viszonyára e törvénynek az ügyészek ügyészségi szolgálati viszonyára vonatkozó rendelkezései közül megfelelően alkalmazni kell a következő rendelkezéseket is)

"g) a 69. §-t, a 72-76. §-t, továbbá a 70. §-t azzal az eltéréssel, hogy a tisztviselő, az írnok és a fizikai alkalmazott kinevezési okiratának tartalmaznia kell a jubileumi jutalomra jogosító idő számításának kezdő időpontját, a 73. §-t azzal az eltéréssel kell alkalmazni, hogy tisztviselő, az írnok és a fizikai alkalmazott részére cafetéria juttatás is biztosítható,"

53. §

A legfőbb ügyész, az ügyészek és más ügyészségi alkalmazottak jogállásáról és az ügyészi életpályáról szóló 2011. évi CLXIV. törvény 70. § (2) bekezdés d) pontjában az "öthavi" szövegrész helyébe az "öthavi," szöveg lép.

24. A korhatár előtti öregségi nyugdíjak megszüntetéséről, a korhatár előtti ellátásról és a szolgálati járandóságról szóló 2011. évi CLXVII. törvény módosítása

54. §

A korhatár előtti öregségi nyugdíjak megszüntetéséről, a korhatár előtti ellátásról és a szolgálati járandóságról szóló 2011. évi CLXVII. törvény 1. § a) pont aa)-ac) alpontjában az "e)-g) pontja" szövegrész helyébe a "d)-f) pontja" szöveg lép.

25. A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény módosítása

55. §

A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény 146/C. §-a helyébe a következő rendelkezés lép:

"146/C. § A 71. § (4) és (5) bekezdés szerinti polgármesteri illetmény és a tiszteletdíj összegéhez az állam a központi költségvetésből - a települési önkormányzat egy lakosra jutó adóerő-képességének figyelembevételével - a Magyarország központi költségvetéséről szóló törvényben meghatározott mértékben a helyi önkormányzatok számára támogatást biztosít."

26. A Magyarország gazdasági stabilitásáról 2011. évi CXCIV. törvény módosítása

56. §

(1) A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 10. §-a a következő (2a) és (2b) bekezdéssel egészül ki:

"(2a) Az önkormányzat a tárgyévben egy olyan ügyletet köthet, amely ügylet futamideje legfeljebb a tárgyévet követő év június 30-áig tart, vagy a (3) bekezdés b) pontja alapján meglévő ügylete kapcsán végrehajthat egy olyan szerződésmódosítást, amely alapján az ügylet futamideje legfeljebb a tárgyévet követő év június 30-áig tart, azzal, hogy a 2020-ban megkötött vagy módosított adósságot keletkeztető ügylet összege nem haladhatja meg az önkormányzat 2019. évi iparűzési adóbevételének 25 %-át, a 2021-ben megkötött vagy módosított adósságot keletkeztető ügylet összege nem haladhatja meg az önkormányzat 2020. évi iparűzési adóbevételének 20 %-át, a 2022-ben megkötött vagy módosított adósságot keletkeztető ügylet összege pedig nem haladhatja meg az önkormányzat 2021. évi iparűzési adóbevételének 15 %-át.

(2b) A (2a) bekezdés szerinti ügyletek 2020. évben keletkeztethető összértékének maximuma 200,0 milliárd forint. A (2a) bekezdés szerinti ügyletek 2021. és 2022. években keletkeztethető összértékének maximumát a központi költségvetésről szóló törvény tartalmazza."

(2) A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 10. § (3) bekezdés c) pontja a következő ce) alponttal egészül ki:

(Nincs szükség a Kormány hozzájárulására az önkormányzat olyan adósságot keletkeztető ügylete megkötéséhez, amely)

"ce) a (2a) bekezdés alapján jön létre, továbbá az ügylet értéke nem haladja meg az önkormányzat előző évi iparűzési adóbevételének a 10 %-át vagy az 1 milliárd forintot, valamint az ügylet főbb adatairól az önkormányzat az ügylet megkötését megelőző legalább 20 munkanappal adatszolgáltatást teljesít az államháztartásért felelős miniszter részére, és arra a megkötés időpontjáig nem kapott elutasító választ az államháztartásért felelős minisztertől, továbbá"

57. §

A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 10/A. §-a a következő c) ponttal egészül ki:

(Az önkormányzat a Kormány előzetes hozzájárulásával kizárólag)

"c) a 10. § (2a) bekezdés szerinti, a 10. § (3) bekezdés c) pont ce) alpontja szerinti körbe nem tartozó, a helyi adóbevétel megelőlegezésére, vagy a csökkenés pótlására"

(köthet naptári éven túli futamidejű működési célú adósságot keletkeztető ügyletet.)

58. §

(1) A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 10/B. § (1) bekezdése a következő d) ponttal egészül ki:

(Az önkormányzat adósságot keletkeztető ügyletéhez - e törvény eltérő rendelkezése hiányában - a Kormány a következő feltételek együttes fennállása esetén járul hozzá:)

"d) az önkormányzat előző évi iparűzési adóbevétele 10%-át és 1 milliárd forintot meghaladó, 10. § (2a) bekezdés szerinti ügyleteknél teljesülnek a 10. § (2a) és (2b) bekezdések szerinti feltételek."

(2) A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 10/B. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A Kormány az (1)-(3) bekezdés szerinti hozzájárulást megtagadhatja, ha az ügylet nem kötelező önkormányzati feladat ellátásához szükséges kapacitás létrehozását eredményezi, vagy ha az önkormányzat a fejlesztési célt adósságot keletkeztető ügylet megkötése nélkül is képes megvalósítani, vagy ha az önkormányzat a működését a 10. § (2a) bekezdés szerinti adósságot keletkeztető ügylet megkötése nélkül is képes biztosítani, vagy ha a fejlesztés megvalósításának ütemezése pénzügyileg nem kellően előkészített, megalapozott, a fejlesztés révén létrehozandó kapacitás jövőbeli működtetése nem kellően alátámasztott és emiatt központi költségvetési többletkiadást vagy önkormányzati költségvetési többletkiadást generálhat."

59. §

A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény

1. 10/A. § a) pontjában a "teljesítésére, és" szövegrész helyébe a "teljesítésére," szöveg,

2. 10/A. § b) pontjában a "biztosítására" szövegrész helyébe a "biztosítására, és" szöveg,

3. 10/B. § (1) bekezdés b) pontjában a "biztosított, és" szövegrész helyébe a "biztosított," szöveg,

4. 10/B. § (1) bekezdés c) pontjában a "feltétel." szövegrész helyébe a "feltétel, és" szöveg, és

5. 10/C. § (1) bekezdésében a "cb) és cd) alpontja" szövegrész helyébe a "cb, cd) és ce) alpontja" szöveg

lép.

27. Az államháztartásról szóló 2011. évi CXCV. törvény módosítása

60. §

Az államháztartásról szóló 2011. évi CXCV. törvény 6/B. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A központi kezelésű előirányzat, a fejezeti kezelésű előirányzat, az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai előirányzata esetében jogszabály a fejezetet irányító szerv (1) bekezdésben meghatározott feladatai - a tervezés, az előirányzatok módosítása, átcsoportosítása és az éves költségvetési beszámoló jóváhagyása kivételével - részbeni vagy teljes körű ellátására kezelő szervet jelölhet ki. Ha e törvény központi kezelésű előirányzat, fejezeti kezelésű előirányzat vagy elkülönített állami pénzalapok előirányzata kezelő szervéről rendelkezik, azon - kezelő szerv kijelölése hiányában - a fejezetet irányító szervet kell érteni."

61. §

(1) Az államháztartásról szóló 2011. évi CXCV. törvény 15. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A fejezetek címekre, alcímekre, jogcímcsoportokra, jogcímekre tagozódhatnak. A központi költségvetésről szóló törvényben szereplő címek címrendet képeznek."

(2) Az államháztartásról szóló 2011. évi CXCV. törvény 15. § (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait tartalmazó fejezet a szabályozási szempontból összetartozó költségvetési bevételi előirányzatokat és költségvetési kiadási előirányzatokat cím, alcím, jogcím-csoport, jogcím szerinti bontásban tartalmazza. A működési bevételek és kiadások alcímként jelennek meg, ezen belül jogcímcsoportot alkotnak a központi hivatali szervek."

62. §

Az államháztartásról szóló 2011. évi CXCV. törvény 16. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A központi költségvetésről szóló törvény az államháztartás központi alrendszerébe tartozó költségvetési szervek működési kiadásait a személyi juttatások és az egyéb működési kiadások előirányzat szerinti bontásban, a felhalmozási kiadásait és a bevételi előirányzataikat összesítve tartalmazza."

63. §

Az államháztartásról szóló 2011. évi CXCV. törvény 19. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Állami vagyonelemek - így különösen gazdasági társaságok, befektetési alapok és kockázati tőkealapok - felett törvényben és miniszteri rendeletben kijelölt, továbbá a Vtv. 3. § (5) bekezdése szerinti megállapodás alapján tulajdonosi jogok gyakorlására feljogosított szervezet, vagy személy (a továbbiakban: kijelölt tulajdonosi joggyakorló) által, e minőségében beszedett bevételeket és teljesített kiadásokat (a továbbiakban: tulajdonosi ügylet) központi kezelésű kiadási előirányzaton kell megtervezni és elszámolni. A fejezet irányítói hatáskörrel rendelkező tulajdonosi joggyakorló tulajdonosi ügyleteit az általa irányított fejezetben kell elhelyezni. A költségvetési szerv tulajdonosi joggyakorló tulajdonosi ügyleteit e szerv költségvetését tartalmazó fejezetben kell megjeleníteni. A további szervek, személyek tulajdonosi ügyleteinek elhelyezését ezek tevékenységének szakmai kapcsolódása határozza meg, a gazdasági társaságként működő szerv tulajdonosi ügyletei a felette tulajdonosi jogokat gyakorló szerv költségvetési fejezetében jelennek meg elkülönítve."

64. §

Az államháztartásról szóló 2011. évi CXCV. törvény a következő 31/A. §-sal egészül ki:

"31/A. § (1) A 14. § (4) bekezdés b) pontja szerinti fejezetbe sorolt központi kezelésű előirányzatok kezelő szerve mint kedvezményezett számára biztosított, a fejezet költségvetési bevételi előirányzatai javára elszámolandó európai uniós forrásból származó költségvetési támogatások összegével a fejezet költségvetési kiadási előirányzatait a fejezetet irányító szerv módosíthatja.

(2) A 14. § (4) bekezdés b) pontja szerinti fejezetbe sorolt, az állam Polgári Törvénykönyv szerinti örökléséből adódóan a fejezet költségvetési bevételi előirányzata javára elszámolandó, a tervezettet meghaladó bevétel összegével a fejezet költségvetési kiadási előirányzatát a fejezetet irányító szerv módosíthatja.

(3) A 14. § (4) bekezdés b) pontja szerinti fejezetbe sorolt, ingatlanok fejlesztését, vásárlását szolgáló kiadási előirányzatokat - a központi költségvetésből finanszírozott határozott idejű programok, projektek megvalósítása érdekében - a fejezetet irányító szerv javaslata alapján az államháztartásért felelős miniszter módosíthatja.

(4) A fejezetet irányító szerv a törvényben meghatározott kibocsátási egységek értékesítéséből származó, a központi költségvetésről szóló törvényben megtervezetten felül pénzforgalmilag teljesült bevételeknek a központi költségvetésről szóló törvényben meghatározott mértékével megnövelheti a bevétel felhasználására szolgáló kiadási előirányzatot.

(5) A központi költségvetési szervnek nem minősülő, vonalas közlekedési infrastruktúrát működtető, vagy központosított infokommunikációs közszolgáltatást nyújtó, vagy törvényben meghatározott építtetői feladatokat ellátó vagyonkezelő az állami tulajdonú

a) feladatellátásához nem szükséges - a Vtv. 33. § (2) bekezdése alapján az éves költségvetési törvényben meghatározott értékhatárt meg nem haladó egyedi, könyv szerinti bruttó értékű - immateriális jószágok, tárgyi eszközök, készletek,

b) a hulladéknak nem minősülő vissznyereményi anyagok,

c) a bányászatról szóló törvény szerint ásványi nyersanyagnak minősülő anyagok

az állam nevében, a tulajdonosi joggyakorlóval kötött megbízási szerződés vagy törvény alapján történő értékesítéséből származó bevétel kizárólag az államot illeti meg, amelyet a 14. § (4) bekezdés b) pontja szerinti fejezetben kell elszámolni. Az értékesítési bevétel a vagyonkezelő vagyonkezelésében lévő állami vagyon értéke megőrzésének vagy gyarapításának céljára használható fel olyan módon, hogy az államháztartásért felelős miniszter a költségvetési évben elszámolt bevétel mértékéig új kiadási előirányzat létrehozatalát vagy meglévő kiadási előirányzat növelését engedélyezheti abban a költségvetési fejezetben, amely e cél finanszírozására szolgál.

(6) Az (5) bekezdés szerinti értékesítési eljárás során felmerült, igazolt költségeket az MNV Zrt. a 14. § (4) bekezdés b) pontja szerinti fejezet terhére megtéríti. A megtérítési kötelezettség összegével a fejezet költségvetési kiadási előirányzatát a fejezetet irányító szerv módosíthatja.

(7) Ha a 45. § (7) bekezdése szerinti befektetési alap vagy kockázati tőkealap létrehozatalának vagy azokban végrehajtandó tőkeemelés költségvetési fedezetét a kincstár által vezetett fizetési számlák közötti átutalás biztosítja, a fejezetet irányító szerv az átutalás tulajdonosi bevételként elszámolandó összegével az alapok létrehozatala vagy tőkeemelése érdekében a fejezet kiadási előirányzatát módosíthatja vagy ennek érdekében új kiadási előirányzatot hozhat létre az államháztartásért felelős miniszter egyidejű tájékoztatása mellett."

65. §

(1) Az államháztartásról szóló 2011. évi CXCV. törvény 33. § (3) bekezdés b) pontja helyébe a következő rendelkezés lép:

(A központi költségvetésről szóló törvény eltérő rendelkezése hiányában a fejezetet irányító szerv az általa irányított fejezetbe sorolt)

"b) - a Gazdaságvédelmi Alap fejezeti kezelésű előirányzatai kivételével - fejezeti kezelésű előirányzatok, és elkülönített állami pénzalapok kiadási előirányzatai terhére előirányzat-átcsoportosítást hajthat végre, ha

ba) azokon megtakarítás keletkezik,

bb) az előirányzat-átcsoportosítás a közfeladatok változásával kapcsolatban szükséges,

bc) a fejezeti általános tartalék fejezeten belüli előirányzat-átcsoportosítása előre nem valószínűsíthető és nem tervezhető költségvetési kiadás teljesítéséhez szükséges,

bd) az az államháztartás központi alrendszerébe tartozó költségvetési szerv részére költségvetési támogatás biztosításával kapcsolatban szükséges, vagy

be) elkülönített állami pénzalap és fejezeti kezelésű előirányzat javára feladatátadással kapcsolatban szükséges."

(2) Az államháztartásról szóló 2011. évi CXCV. törvény 33. §-a a következő (4a) és (4b) bekezdéssel egészül ki:

"(4a) A (3) bekezdés szerinti előirányzat-átcsoportosítás - a közfeladatok változásával, költségvetési szervek alapításával, átalakításával vagy megszüntetésével kapcsolatos előirányzat-átcsoportosítás kivételével - nem irányulhat a személyi juttatások költségvetési kiadási előirányzatai növelésére.

(4b) Az államháztartásért felelős miniszter előzetes hozzájárulására van szükség a Kormány irányítása alá tartozó fejezeten belüli, (3) bekezdés szerinti előirányzatátcsoportosításhoz, ha az a központi költségvetés előirányzat-módosítási kötelezettség nélkül túlteljesíthető előirányzatai terhére történik."

(3) Az államháztartásról szóló 2011. évi CXCV. törvény 33. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A (3) bekezdés b) pont ba) és bb) alpontja szerinti, a Kormány irányítása alá tartozó fejezeten belüli előirányzat-átcsoportosítás, és a fejezetek közötti, (3) bekezdés a) pontja, valamint a (3) bekezdés b) pont ba) és bb) alpontja szerinti előirányzat-átcsoportosítás az államháztartásért felelős miniszter egyidejű tájékoztatása mellett történik."

66. §

(1) Az államháztartásról szóló 2011. évi CXCV. törvény 40. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A Kormány a központi költségvetés költségvetési egyenlegének, vagy a Gst. 4. § (1) bekezdése alapján a központi költségvetésről szóló törvényben megállapított értékeknek a tervezettől eltérő, kedvezőtlen alakulása esetén, vagy az év közben meghozott kormányzati döntésekből származó feladatok megvalósítása és a kiegyensúlyozott költségvetési gazdálkodás fenntartása érdekében a központi költségvetés költségvetési kiadási előirányzatait - a (2) bekezdésben foglalt kivételekkel - zárolhatja, csökkentheti, törölheti azon költségvetési kiadási előirányzatok kivételével, amelyek évközi módosításának, átcsoportosításának jogát az Országgyűlés magának tartotta fenn."

(2) Az államháztartásról szóló 2011. évi CXCV. törvény 40. § (4) és (5) bekezdése helyébe a következő rendelkezések lépnek:

"(4) Az Alaptörvény 53. cikke szerinti veszélyhelyzet esetén a Kormány e törvény rendelkezéseitől eltérő átmeneti intézkedéseket hozhat, amelyről az Országgyűlés legközelebbi ülésén be kell számolnia. E jogkörében a Kormány az (1) bekezdésben foglaltakon túl a központi költségvetésről szóló törvényben nem szereplő költségvetési kiadásokat teljesíthet és rendkívüli fizetési kötelezettséget írhat elő.

(5) Az Alaptörvény 53. cikke szerinti veszélyhelyzet esetén, a katasztrófavédelemről és a hozzá kapcsolódó egyes törvények módosításáról szóló törvény rendelkezéseivel összhangban a megyei közgyűlés elnöke, a főpolgármester, a polgármester e törvény rendelkezéseitől eltérő, a helyi önkormányzat költségvetése körében a (4) bekezdés szerint átmeneti intézkedéseket hozhat, amelyekről a képviselő-testület, a megyei közgyűlés soron következő ülésén be kell számolnia."

67. §

(1) Az államháztartásról szóló 2011. évi CXCV. törvény 45. § (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az állam nevében hitelt, kölcsönt - a kijelölt tulajdonosi joggyakorló, valamint az Nvt. 8. § (7) bekezdése szerinti meghatalmazott esetén annak kezdeményezésére - az MNV Zrt. nyújthat. Ilyen kölcsön az állam többségi befolyása alatt álló gazdasági társaság részére nyújtható.

(2) Az állam tulajdonában álló gazdasági társaságnak az állam nevében tőkeemelést, pótbefizetést és a 49/B. § (2) bekezdése szerinti tulajdonosi támogatást az állami vagyon felügyeletéért felelős miniszter előzetes jóváhagyásával lehet nyújtani. A jóváhagyásról az államháztartásért felelős miniszter és az állami támogatások versenyszempontú ellenőrzéséért felelős szerv írásos véleményének ismeretében kell dönteni."

(2) Az államháztartásról szóló 2011. évi CXCV. törvény 45. §-a a következő (6) bekezdéssel egészül ki:

"(6) Az állam nevében kijelölt tulajdonosi joggyakorlói feladatot ellátó és az állami magasépítési beruházások megvalósításáról szóló 2018. évi CXXXVIII. törvény alapján Beruházási Ügynökségként kijelölt gazdasági társaság tevékenységéről szóló törvény alapján a működéséhez biztosított központi költségvetési forrás felhasználásáról a tulajdonosi joggyakorlója felé elszámol, a fel nem használt vagy nem rendeltetésszerűen felhasznált forrás visszafizetése mellett."

68. §

Az államháztartásról szóló 2011. évi CXCV. törvény 45. §-a a következő (7) bekezdéssel egészül ki:

"(7) Ha az állam befektetési alap vagy kockázati tőkealap létrehozatala útján valósítja meg feladatát, az alapok létrehozatala és azokban tőkeemelés az állam nevében, tulajdonosi ügyletként hajtható végre. Az állam nevében létrehozott befektetési alapból vagy kockázati tőkealapból származó bevétel az állam tulajdonosi bevétele. Befektetési alapot vagy kockázati tőkealapot a Vtv. 17. § (1) bekezdés e) pontjától eltérően a befektetés céljának vagy jellegének szakmai kapcsolódása alapján feladat- és hatáskörrel rendelkező költségvetési szerv is létrehozhat. Az így létrejött állami vagyon feletti tulajdonosi joggyakorlás tekintetében a Vtv. rendelkezéseit kell alkalmazni."

69. §

Az államháztartásról szóló 2011. évi CXCV. törvény 34. alcíme a következő 49/B. §-sal egészül ki:

"49/B. § (1) A központi költségvetés terhére támogatási jogviszony keretében finanszírozott, állami vagyon növekedését eredményező beruházást, felújítást gazdasági társaság a saját nevében, az állam javára végzi azzal, hogy a megvalósult beruházás, felújítás az állam tulajdonába kerül. E támogatási jogviszonyra a költségvetési támogatás szabályait kell alkalmazni.

(2) Állami tulajdonú gazdasági társaság tevékenységének és működésének támogatása ágazati támogatási jogviszony keretében az általa ellátott feladat ágazati szakmai tartalmának és eredmény-követelményeinek meghatározásával finanszírozható. Ágazati szakmai tartalom előírásának hiányában állami tulajdonú gazdasági társaság számára támogatás a 19. § (3) bekezdése szerinti tulajdonosi ügyletként nyújtható."

70. §

Az államháztartásról szóló 2011. évi CXCV. törvény 34. alcíme a következő 49/C. §-sal egészül ki:

"49/C. § Az államháztartás központi alrendszerén kívüli szervezet tulajdonába kerülő befektetési alap vagy kockázati tőkealap létrehozása, azokban végrehajtandó tőkeemelés érdekében fejezeti kezelésű előirányzat terhére is nyújtható támogatás."

71. §

Az államháztartásról szóló 2011. évi CXCV. törvény 53/A. §-a a következő (5) és (6) bekezdéssel egészül ki:

"(5) A támogatási szerződés módosítása a fejezeti kezelésű előirányzat terhére megvalósuló támogatott tevékenység eredeti céljának a megváltoztatására irányulhat, ha az eredeti és a módosított cél a támogató - ide értve a támogatást biztosító előirányzat felett fejezetet irányító szervi jogállással nem bíró kezelő szervet, a fejezetet irányító szerv előzetes engedélyével - feladatkörébe tartozó szakmai, ágazati feladatok megvalósítását szolgálja.

(6) A támogatási szerződésben rögzített támogatási cél módosításának részletszabályait a Kormány rendeletben állapítja meg."

72. §

Az államháztartásról szóló 2011. évi CXCV. törvény 70. § (5) bekezdés g) pontja helyébe a következő rendelkezés lép:

(Az államháztartásért felelős miniszter a belső ellenőrzési tevékenység folytatására jogosult személyekről vezetett nyilvántartás tartalmazza az érintett)

"g) felsőfokú iskolai végzettségét igazoló oklevelének számát, a kiállító intézmény nevét és a kiállítás keltét vagy a szakirányú végzettség alóli felmentést igazoló dokumentum meglétére vonatkozó utalást,"

73. §

Az államháztartásról szóló 2011. évi CXCV. törvény 104. § (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az átalakítással érintett költségvetési szervnek a törzskönyvi nyilvántartásból való törlése, vagy az alapító okiratának módosítása, a jogutód költségvetési szerv bejegyzése, vagy a jogutód költségvetési szerv alapító okiratának módosítása esetén a törzskönyvi nyilvántartás vezetésére irányuló eljárásban, a (2) bekezdésben meghatározott ügyintézési határidő megkezdésének napja alatt azt a napot kell érteni, amely napon valamennyi, az eljárás lefolytatásához előírt kérelem - ha az átalakítással érintett költségvetési szervek valamelyike az Mötv. 85. § (3a) bekezdése szerinti kormányhivatali kijelöléssel érintett, a kormányhivatal vezetője által hozott kijelölő döntése - a kincstárhoz hiánytalanul, jogszabályban meghatározott követelményeknek megfelelő tartalommal beérkezik."

74. §

Az államháztartásról szóló 2011. évi CXCV. törvény a következő 69/A. alcímmel egészül ki:

"69/A. Törzsadat-nyilvántartás

106/G. § (1) A kincstárként kijelölt szerv a jogszabályban meghatározott feladatainak ellátásához, annak érdekében, hogy az általa vezetett nyilvántartásokban szereplő adatok az adatkezelés céljai szempontjából megfelelőek és relevánsak legyenek és a szükséges mértékre korlátozódjanak, továbbá az adatok folyamatos, megfelelő minőségének biztosítása, naprakészen tartása, valamint az általa vezetett nyilvántartások informatikai rendszereinek az ügyfelek magasabb színvonalú kiszolgálását biztosító együttműködése céljából azon ügyféladatok tekintetében, amelyek nem tartalmaznak részletes ügyviteli információkat, és ezáltal nem teszik lehetővé az ügyfelek érdemi ügyviteli adatainak jogellenes összekapcsolását (a továbbiakban: törzsadat), a fenti célok eléréséhez szükséges adatkörben és mértékben egységes közhiteles nyilvántartásnak nem minősülő törzsadat-nyilvántartást vezet.

(2) A törzsadat-nyilvántartás a törvényi felhatalmazás alapján a kincstári feladatokra kijelölt szerv adatkezelési körébe tartozó személyes, különleges és egyéb adatokat tartalmazhat.

(3) Az (1) bekezdés szerinti törzsadat-nyilvántartással kapcsolatos adatfeldolgozási feladatok ellátásával a Kormány rendeletben kijelölt szervet vagy szervezetet bízhat meg, kivéve, ha e korlátozás alól az adatkezelő irányítására kijelölt miniszter előterjesztésére a közigazgatási informatika infrastrukturális megvalósíthatóságának biztosításáért felelős miniszter a nemzeti adatvagyon körébe tartozó állami nyilvántartások fokozottabb védelméről szóló törvényben meghatározott egyedi felmentést ad.

(4) Az (1) bekezdés szerinti nyilvántartás vezetése céljából a kincstárként kijelölt szerv által vezetett nyilvántartások összekapcsolhatók, amelynek során biztosítani szükséges, hogy a törzsadatnak nem minősülő adatok összekapcsolása kizárólag emberi beavatkozás nélküli, gépi úton valósuljon meg, és sem üzemszerű működés, sem rendkívüli esemény során ne jöhessen létre olyan összekapcsolt, ember számára értelmezhető adatokat tartalmazó nyilvántartás, amely a kincstárként kijelölt szerv részére egyes feladatainak ellátáshoz meghatározott célokon túlmenően többlet hozzáférést biztosítana bárkinek az érintettek egymástól elkülönülten kezelendő törzsadatnak nem minősülő adataihoz.

(5) A törzsadat-nyilvántartásban szereplő adatok kizárólag jogszabály szerinti feladatellátás céljából, jogszabályban meghatározott mértékben és időtartamban kezelhetőek.

(6) A törzsadat-nyilvántartásban szereplő adathoz való hozzáférés kizárólag azon szerv, vagy személy részére biztosítható, amely az érintett adat megismerésére, kezelésére törvény alapján jogosult.

(7) A kincstár az (1) bekezdés szerinti nyilvántartás útján történő adatkezelés jogszerűsége, valamint az adatok kezelésére vonatkozó elveknek való megfelelés ellenőrzése és biztosítása, továbbá ezen megfelelés igazolása érdekében egységes azonosítási, jogosultságkezelési és adatszolgáltatási nyilvántartást vezet."

75. §

(1) Az államháztartásról szóló 2011. évi CXCV. törvény 109. §-a a következő (2a) bekezdéssel egészül ki:

"(2a) Felhatalmazást kap a Kormány arra, hogy rendeletben jelölje ki a törzsadatnyilvántartás működtetésében közreműködő szervet vagy szervezetet."

(2) Az államháztartásról szóló 2011. évi CXCV. törvény 109. § (3) bekezdése a következő 9. ponttal egészül ki:

(Felhatalmazást kap az államháztartásért felelős miniszter arra, hogy)

"9. a törzsadat-nyilvántartás vezetésének részletes szabályait és a törzsadat-nyilvántartás műszaki követelményeit"

(rendeletben szabályozza.)

76. §

Az államháztartásról szóló 2011. évi CXCV. törvény 111. §-a a következő (3b) bekezdéssel egészül ki:

"(3b) A 79. § (2a) bekezdése szerinti felmentéssel rendelkező kincstári körön kívüli számlatulajdonos, - kivéve, ha a felmentés területszerzéssel, a közigazgatási, hatósági és bírósági eljárásokkal, a személyi jellegű ráfordításokkal, a pénzügyi és ajánlati biztosítékokkal, a bírósági és ügyvédi letétbe helyezéssel kapcsolatos feladatok, illetve a magyar honosságú gazdasági társaságok nemzetközi piacra jutásának elősegítésével kapcsolatos feladatok külföldi bankszámlán keresztül történő finanszírozása eseteire vonatkozik - ha a részére megítélt hazai forrásból nyújtott fejlesztési támogatás összege meghaladja az ötvenmillió forintot, a támogatások kincstáron kívüli fizetési számlán kezelt, még fel nem használt összegét a kincstárnál vezetett fizetési számlájára 2020. szeptember 30-ig átutalja. Ezt követően a kedvezményezett a költségvetési támogatás célja szerinti kiadásokat kizárólag a kincstárnál vezetett fizetési számláról teljesítheti. A támogató ellenőrzi az átutalási kötelezettség teljesítését, annak felszólítás ellenére történő elmaradása esetén a jogosulatlanul igénybe vett támogatás jogkövetkezményeit alkalmazza. E rendelkezést a 2020. december 31. napjáig lezáruló projektek esetében nem kell alkalmazni."

77. §

Az államháztartásról szóló 2011. évi CXCV. törvény a következő 111/A. §-sal egészül ki:

"111/A. § A befektetési alap vagy kockázati tőkealap létrehozására, azokban tőkeemelésre visszatérítendő költségvetési támogatást nyújtó szerv olyan tartalommal módosíthatja az e törvény hatálybalépését megelőzően megkötött támogatási szerződést, amely lehetőséget ad számára, hogy a támogatási jogviszonyból eredő követelését a befektetési alap befektetési jegyeinek, vagy a kockázati tőkelapban lévő kockázati tőkejegyeinek megszüntetéséből felszabaduló pénzeszköz értéke alapján határozza meg. Ha a pénzeszközök értéke kevesebb, mint a követelés eredeti összege, akkor ez a veszteség jellegű különbözet elengedett követelésnek minősül."

78. §

Az államháztartásról szóló 2011. évi CXCV. törvény a következő 111/B. §-sal egészül ki:

"111/B. § E törvénynek a Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020. évi... törvénnyel megállapított 15. § (1) és (7) bekezdését valamint 16. § (1) bekezdését első alkalommal a Magyarország 2021. évi központi költségvetéséről szóló törvény szerkezete tekintetében kell alkalmazni."

79. §

Az államháztartásról szóló 2011. évi CXCV. törvény

1. 6. § (4) bekezdés b) pontjában a "részesedések értékesítésekor" szövegrész helyébe a "részesedések, befektetési jegyek értékesítésekor" szöveg,

2. 6. § (6) bekezdés a) pontjában a "részesedések megszerzéséhez" szövegrész helyébe a "részesedések és befektetési jegyek megszerzéséhez" szöveg,

3. 6. § (7) bekezdés a) pont aa) alpontjában az "értékpapírok vásárlásából" szövegrész helyébe az "értékpapírok - kivéve a befektetési jegyek - vásárlásából" szöveg,