401/2007. (XII. 27.) Korm. rendelet

az államháztartás működési rendjéről szóló 217/1998. (XII. 30.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló - többször módosított - 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének a)-d), f), g), i), n),p), r), s), u), v)-w), x), xa), z), zs), zsd), valamint zse) pontjában, továbbá a Magyar Köztársaság 2007. évi költségvetéséről szóló 2006. évi CXXVII. törvény 66. §-ában kapott felhatalmazás alapján, az Alkotmány 35. § (1) bekezdés b) pontjában megállapított feladatkörében a következőket rendeli el:

1. §

(1) Az államháztartás működési rendjéről szóló 217/1998. (XII. 30.) Korm. rendelet (a továbbiakban: Ámr.) 2. §-ának 2-4. pontja helyébe a következő rendelkezés lép:

"2. fejezet felügyeletét ellátó szerv vezetője: a költségvetési törvény által meghatározott fejezetrendhez igazodóan: az I. fejezetnél az Országgyűlés Hivatala gazdasági főigazgatója, a II. fejezetnél a Köztársasági Elnöki Hivatal vezetője, a III. fejezetnél az Alkotmánybíróság elnöke, a IV. fejezetnél az állampolgári jogok országgyűlési biztosa, az V. fejezetnél az Állami Számvevőszék főtitkára, a VI. fejezetnél az Országos Igazságszolgáltatási Tanács elnöke, a VIII. fejezetnél a legfőbb ügyész, a IX. fejezetnél az önkormányzati és területfejlesztési miniszter, a X. fejezetnél a Miniszterelnöki Hivatalt vezető miniszter, a XI-XVIII. és a XX-XXVI. fejezeteknél a miniszter (tárca nélküli miniszter), a XIX. fejezetnél a Nemzeti Fejlesztési Ügynökség elnöke, a XXX. fejezetnél a Gazdasági Versenyhivatal elnöke, a XXXI. fejezetnél a Központi Statisztikai Hivatal (a továbbiakban: KSH) elnöke, a XXXIII. fejezetnél a Magyar Tudományos Akadémia főtitkára, a XLI. fejezetnél a pénzügyminiszter, a külön jogszabályban meghatározott jogkör tekintetében a LXXI. fejezetnél a szociális és munkaügyi miniszter, a LXXII. fejezetnél az egészségügyi miniszter, az elkülönített állami pénzalapok tekintetében az alappal való rendelkezésre jogosult, a felhasználásért felelős miniszter;

3. felügyeleti szerv: a költségvetési fejezet meghatározott előirányzatainak tervezéséért, végrehajtásáért, a felhasználásáról való elszámolásáért, a fejezethez tartozó költségvetési szervek, elkülönített állami pénzalapok, illetőleg feladatok felügyeletéért, pénzellátásáért és ellenőrzéséért, illetve mindezek szabályozásáért felelős szerv: az 1. pontban megjelöltek, valamint az I. fejezetnél a Közbeszerzések Tanácsa tekintetében a Közbeszerzések Tanácsa, a XIV. fejezetnél az Országos Atomenergia Hivatal tekintetében az Országos Atomenergia Hivatal, a XV. fejezetnél a Nemzeti Hírközlési Hatóság tekintetében a Nemzeti Hírközlési Hatóság, a Magyar Energia Hivatal tekintetében a Magyar Energia Hivatal, a Magyar Szabadalmi Hivatal tekintetében a Magyar Szabadalmi Hivatal, a XXI. fejezetnél az Egészségbiztosítási Felügyelet tekintetében az Egészségbiztosítási Felügyelet, a XXII. fejezetnél a Kormányzati Ellenőrzési Hivatal tekintetében a Kormányzati Ellenőrzési Hivatal, a Pénzügyi Szervezetek Állami Felügyelete tekintetében a Pénzügyi Szervezetek Állami Felügyelete; valamint a helyi önkormányzati költségvetési szervek tekintetében az önkormányzat közgyűlése, képviselő-testülete; a helyi kisebbségi önkormányzati költségvetési szervek tekintetében a helyi kisebbségi önkormányzat testülete; a többcélú kistérségi társulás által felügyelt költségvetési szervek tekintetében a többcélú kistérségi társulás tanácsa; az országos kisebbségi önkormányzati költségvetési szervek tekintetében az országos kisebbségi önkormányzat; a Nyugdíjbiztosítási Alap és az Egészségbiztosítási Alap tekintetében a Kormány; az Országos Nyugdíjbiztosítási Főigazgatóság (a továbbiakban: ONYF) tekintetében a Szociális és Munkaügyi Minisztérium, valamint az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP) tekintetében az Egészségügyi Minisztérium, az igazgatási szervek tekintetében az ONYF, illetve az OEP; az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv;

4. felügyeleti szerv vezetője: a 3. pontban felsorolt szervek vezetői, a XIX. fejezet tekintetében a Nemzeti Fejlesztési Ügynökség elnöke, a Közbeszerzések Tanácsa tekintetében a Közbeszerzések Tanácsa elnöke, a polgári nemzetbiztonsági szolgálatok tekintetében a polgári nemzetbiztonsági szolgálatokat irányító miniszter, az Országos Atomenergia Hivatal tekintetében az Országos Atomenergia Hivatal főigazgatója, a Nemzeti Hírközlési Hatóság tekintetében a Nemzeti Hírközlési Hatóság Tanácsának elnöke, a Magyar Energia Hivatal tekintetében a Hivatal elnöke, a Magyar Szabadalmi Hivatal tekintetében a Hivatal elnöke, az Egészségbiztosítási Felügyelet tekintetében az Egészségbiztosítási Felügyelet elnöke, az állami vagyongazdálkodási előirányzatok tekintetében a pénzügyminiszter, a Kormányzati Ellenőrzési Hivatal tekintetében a Kormányzati Ellenőrzési Hivatal elnöke, a Pénzügyi Szervezetek Állami Felügyelete tekintetében a Felügyeleti Tanács elnöke, valamint a helyi önkormányzat tekintetében a (fő) polgármester, illetve a megyei közgyűlés elnöke; a többcélú kistérségi társulás tekintetében a társulási tanács elnöke; a helyi kisebbségi önkormányzatok tekintetében a helyi kisebbségi önkormányzat elnöke; az országos kisebbségi önkormányzati költségvetési szervek tekintetében az országos kisebbségi önkormányzat elnöke; a Nyugdíjbiztosítási Alap és az ONYF tekintetében a szociális és munkaügyi miniszter, az Egészségbiztosítási Alap és az OEP tekintetében az egészségügyi miniszter, az igazgatási szervek tekintetében az ONYF vezetője, illetve az OEP vezetője; az elkülönített állami pénzalapok tekintetében az alap kezelője szerinti felügyeleti szerv vezetője (az alap felett rendelkező);"

(2) Az Ámr. 2. §-ának 9. pontja helyébe a következő rendelkezés lép:

"9. vagyonkezelő szervezet: a Magyar Nemzeti Vagyonkezelő Zrt. (a továbbiakban: MNV Zrt.), a Kincstár, a pénzügyminiszternek az Állami Fejlesztési Intézet Rt. jogutódjaként átruházott feladatkörében; az MNV Zrt.-vel kötött szerződés alapján tulajdonosi jogokat gyakoroló központi költségvetési szerv vagy más személy, a Magyar Tudományos Akadémia mint köztestület vagyonába adott eszközök kezelésére létrehozott vagyonkezelő szervezet, valamint a társadalombiztosítás pénzügyi alapjainak kezelői;"

(3) Az Ámr. 2. §-ának 63. pontja helyébe a következő rendelkezés lép:

"63. kockázat: mindazon elemek és események bekövetkeztének a valószínűsége, amelyek hátrányosan érinthetik a költségvetési szerv működését;"

(4) Az Ámr. 2. §-ának 80. pontja helyébe a következő rendelkezés lép:

"80. európai uniós támogatás, illetve európai uniós forrás: az Európai Unió költségvetéséből, illetve az Európai Gazdasági Térség Európai Unión kívüli tagállamainak költségvetéséből származó támogatások, valamint a "Svájci Hozzájárulás" programból származó támogatások;"

(5) Az Ámr. 2. §-a a következő 82. ponttal egészül ki: "82. belső kontroll rendszerek: a FEUVE (mint pénzügyi irányítási és ellenőrzési tevékenység), valamint a belső ellenőrzés együttesen."

2. §

Az Ámr. 10. §-a a következő új (4) bekezdéssel egészül ki, ezzel egyidejűleg a jelenlegi (4)-(9) bekezdés számozása (5)-(10) bekezdésre változik:

"(4) Az alapító okiratban foglaltak változása esetén az alapító okirat módosítását tartalmazó okirat mellett el kell készíteni és a módosító okirathoz csatolni az alapító okiratot egységes szerkezetben is."

3. §

Az Ámr. 11. §-ának (1) bekezdése helyébe a következő rendelkezés lép és ezzel egyidejűleg a § a következő (7) bekezdéssel egészül ki:

"(1) A költségvetési szerv megszüntetésére az Áht.-ban foglalt rendelkezéseket a (2)-(7) bekezdésekben foglaltak figyelembevételével kell alkalmazni."

"(7) Amennyiben a költségvetési szerv nem szűnik meg, de a felügyeletét ellátó szerv változik - és másképpen az átadás-átvételre vonatkozó Megállapodás nem rendelkezik - az átvevő felügyeleti szervnek kell a törzskönyvi nyilvántartásban szereplő adatok megváltoztatását kezdeményezni."

4. §

Az Ámr. 17. §-a (1) bekezdésének felvezető szövege helyébe a következő rendelkezés lép:

"(1) Az önállóan gazdálkodó költségvetési szerv egyetlen gazdasági szervezettel rendelkezik. E szervezetnek kell megoldania a tervezéssel, az előirányzat-felhasználással, a hatáskörébe tartozó előirányzat-módosítással, az üzemeltetéssel, fenntartással, működtetéssel, beruházással, a vagyon használatával, hasznosításával, a munkaerő-gazdálkodással, a készpénzkezeléssel, a könyvvezetéssel és a beszámolási kötelezettséggel, az adatszolgáltatással kapcsolatos összefoglaló és a saját szervezetére kiterjedő feladatokat, amely részben történhet"

5. §

Az Ámr. 18. §-a a következő (10)-(11) bekezdéssel egészül ki:

"(10) A gazdasági vezető évente köteles a belső kontroll rendszerek témakörben a pénzügyminiszter által meghatározott továbbképzésen részt venni. A részvételt köteles a költségvetési szerv vezetője felé minden év december 31-ig igazolni.

(11) A (10) bekezdésben foglaltak nem vonatkoznak az adott évben azon személyekre, akit október 1. után bíznak meg gazdasági vezetői feladattal."

6. §

Az Ámr. 42. §-a a következő (10) bekezdéssel egészül ki:

"(10) Az országos kisebbségi önkormányzat költségvetését - beleértve felügyelete alá tartozó költségvetési szerv költségvetését is - a "J) Országos kisebbségi önkormányzati és intézményi költségvetés" megnevezésű nyomtatványgarnitúra e rendelet 2. számú mellékletében meghatározott űrlapjainak kitöltésével, illetve a kijelölt szerv által közreadott számítástechnikai program segítségével készíti el és elektronikus módon is benyújtja."

7. §

(1) Az Ámr. 46. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdés a)-d) pontjaiban foglalt átcsoportosítások közül a fejezeten belüli átcsoportosítások, illetve fejezetek intézményei közötti, az intézménytől más fejezet fejezeti kezelésű előirányzatára és a fejezeti kezelésű előirányzatnak az előirányzat céljának, rendeltetésének megfelelő, megállapodáson alapuló fejezetek közötti átcsoportosítása tekintetében az előirányzat-módosítási hatáskört, a kiemelt előirányzatok (fő összegüket nem érintő) átcsoportosítására is kiterjedően - ha a költségvetési törvény másként nem rendelkezik - a fejezet felügyeletét ellátó szerv vezetője gyakorolja. Nem minősül cél- és rendeltetésszerű felhasználásnak - a fejezeti általános tartalék kivételével - a fejezeti kezelésű előirányzatból a felügyelet alá tartozó költségvetési szerv számára átcsoportosított összeg jutalmazási célú felhasználása.

(3) Az (1) bekezdés a) és d) pontjában foglalt átcsoportosítások közül a fejezetek közötti átcsoportosítások tekintetében - kivéve a (2) bekezdésben meghatározott megállapodáson alapuló fejezetek közötti átcsoportosítást - az előirányzat-átcsoportosítási, -módosítási hatáskört, a kiemelt előirányzatok (fő összegüket nem érintő) átcsoportosítására is kiterjedően - ha a költségvetési törvény alapján ahhoz az Országgyűlés engedélye nem szükséges - a Kormány gyakorolja. A Kormány hatáskörébe utalt előirányzat-módosítás tekintetében az előterjesztés és a határozat mellékleteként az e rendelet 3. számú mellékletében meghatározott adatlapot kell alkalmazni."

(2) Az Ámr. 46. §-a (6) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(A fejezeti kezelésű előirányzatok felhasználása)

"d) európai uniós forrás igénybevételével megvalósuló programok előirányzatainak államháztartáson belüli továbbadását támogatás értékű kiadásként kell elszámolni."

8. §

Az Ámr. 52/A. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az Áht. 64/A. §-ának (2) bekezdésében meghatározott vizsgálat esetén az Igazgatóság a tényállást elsősorban a rendelkezésére álló iratok és saját nyilvántartása alapján állapítja meg. Helyszíni vizsgálat - az Áht. 64/F. §-ának (1) bekezdésében szabályozott kötelező esetén kívül - a felülvizsgálat megalapozása érdekében tartható."

9. §

Az Ámr. 52/C. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ha az önkormányzat a felhívás alapján elfogadja az Igazgatóság javaslatát, az Igazgatóság által rendelkezésre bocsátott önrevíziós adatlapon módosítja elszámolását. Amennyiben az önkormányzat év végi elszámolásának felülvizsgálata során jegyzőkönyv felvételére nem kerül sor, az Igazgatóság a felülvizsgálat megtörténtét külön nyomtatványon záradékkal igazolja, amelynek egy példányát megküldi az önkormányzatnak. A záradéknak tartalmaznia kell, hogy az Igazgatóság a felülvizsgálat során a rendelkezésére álló információk alapján az elszámolásban közölt - önrevíziós adatlappal módosított - adatokhoz képest eltérést nem állapított meg."

10. §

Az Ámr. a következő 52/D. §-sal egészül ki:

"52/D. § (1) Az Áht. 64/F. § (2) bekezdése szerinti helyszíni vizsgálatot cél-, illetve témavizsgálatként országos hatáskörrel a Kincstár elnöke, Igazgatóság illetékességi területéhez tartozó hatáskörrel az Igazgatóság igazgatója rendelhet el, egy vagy több évre vonatkozóan is az állami támogatások és hozzájárulások egyes jogcímeire. A cél-, illetve témavizsgálat elrendeléséről az érintett önkormányzatokat a helyszíni vizsgálat megkezdése előtt legalább 8 nappal értesíteni kell. A vizsgálatot végző Igazgatóság az értesítéssel egyidejűleg jogosult kiegészítő információkat, dokumentumokat bekérni az önkormányzattól a helyszíni vizsgálat megalapozása érdekében.

(2) Az Áht. 64/D. § (1) bekezdés szerinti felülvizsgálatot 4 évre szóló - évente módosítható - az Igazgatóság illetékességi területére vonatkozó munkaterv alapján kell szervezni. A felülvizsgálati munkaterveket a következő 4 évre vonatkozóan minden év december 31-ig kell elkészíteni. A munkaterv készítése során gondoskodni kell az Áht. 64/F. § (3) bekezdésben meghatározott feltételek teljesüléséről. A felülvizsgálati munkatervnek tartalmaznia kell az Igazgatóság illetékességi területéhez tartozó valamennyi önkormányzat és többcélú kistérségi társulás elszámolásai helyszíni felülvizsgálatának tervezett időpontját negyedéves ütemezés szerint, valamint a helyszíni vizsgálatba vont főbb támogatási jogcímeket."

11. §

(1) Az Ámr. 63/A. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A központi költségvetési szerv köteles a rábízott állami vagyonnal rendeltetésszerűen gazdálkodni, annak állagát, értékét megőrizni, védeni, lehetőség szerint a vagyon értékét növelni."

(2) Az Ámr. 63/A. §-a (2) bekezdésének felvezető szövege, valamint b) és d) pontja helyébe a következő rendelkezés lép:

"(2) A központi költségvetési szervnek éves vagyongazdálkodási tervet kell készítenie, melyben köteles - költségvetésével összhangban - megtervezni:"

"b) az adott időszakban várhatóan nélkülözhető vagyontárgyak szerződéses formában történő átadását, kezelésre (kivéve vagyonkezelés), üzemeltetésre, egyéb hasznosításra, illetőleg koncesszióba adását - meghatározva a várt ellenértéket, illetve a költségvetési szerv által vagyonkezelt vagyonelem hasznosításra, értékesítésre történő átadását az MNV Zrt. részére,"

"d) az év során értékesítésre szánt vagyontárgyak meghatározását, engedélyeztetésének előkészítését és az értékesítés alapján várható bevételek meghatározását,"

(3) Az Ámr. 63/A. §-ának (3) és (5) bekezdése helyébe a következő rendelkezés lép:

"(3) A központi költségvetési szerv által készített vagyongazdálkodási programot az MNV Zrt. részére minden évben május 3 1-ig meg kell küldeni."

"(5) Az éves beszámolóhoz kapcsolódóan írásban értékelni kell az éves vagyongazdálkodási program szakmai, tárgyi és számszaki végrehajtását. Az értékelésről készített dokumentumot április 30-ig meg kell küldeni az MNV Zrt.-nek."

12. §

Az Ámr. 63/B. §-a és az azt megelőző cím helyébe a következő rendelkezés lép:

"Az állami vagyon értékesítés ének különös szabályai

63/B. § (1) A központi költségvetési szervnek - ha törvény másként nem rendelkezik - a vagyonkezelésében lévő ingatlan engedélyezett értékesítéséből származó bevételnek az értékesítés igazolt költségeinek és az értékesítést terhelő általános forgalmi adó befizetési kötelezettség fedezetén felüli összegét a bevétel jóváírását követő 15 napon belül kell befizetnie.

(2) A központi költségvetési szerv vagyonkezelésében lévő ingatlan értékesítési költségeként számolható el az értékbecslés, a pályázat, a hirdetés, a környezetvédelmi vizsgálat kiadásai, továbbá az értékesítés engedélyezésének időpontjától az értékesítésig felmerült, költségvetési szervet terhelő vagyonőrzési, biztosítási kiadások, ügyvédi, közjegyzői díjak.

(3) A központi költségvetési szerv a vagyonkezelésében lévő ingatlan értékesítését követő 60 napon belül köteles tájékoztatást adni a pénzügyminiszter és az MNV Zrt. számára az értékesítésből származó tényleges bevételről, az értékesítési eljárás költségeiről, valamint a központi költségvetést megillető bevételhányad átutalásáról. Az értékesítésről az e rendelet 6/a. számú melléklete szerinti formában és tartalommal kell elszámolni."

13. §

Az Ámr. 66. §-a (10) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(Az előirányzat-maradvány elszámolás során kötelezettségvállalással terhelt előirányzat-maradványnak tekintendő)

"c) az európai uniós forrásokból a központi költségvetési szervek, mint kedvezményezettek részére lebonyolításra átadott előleg összege."

14. §

Az Ámr. 67. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A felügyeleti szervnél, illetve a felügyelete alá tartozó költségvetési szervénél képződött, jóváhagyott pénzmaradvány, előirányzat-maradvány más költségvetési szerv részére történő átadása - az európai uniós forrás igénybevételével megvalósuló programok előirányzatainak kivételével - csak a Fejezeti maradvány-elszámolási számlán keresztül történhet."

15. §

(1) Az Ámr. 70. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A feladatfinanszírozásra vonatkozó szabályokat kell alkalmazni:

a) a központi beruházásokra, beleértve a lakásépítés és a lakástámogatás előirányzatait is,

b) azon fejezeti kezelésű előirányzatokra - a (3) bekezdésben foglaltakra figyelemmel -, melyek esetében a felhalmozási költségvetés eredeti előirányzata meghaladja a 100 millió forintot,

c) egyes európai uniós támogatással (Átmeneti támogatás, TEN-T) megvalósuló programokra, továbbá az uniós nagyberuházások és komplex programok előkészítésére a decentralizált rész kivételével,

d) a Kohéziós Alap támogatásával megvalósuló programokra a külön jogszabályokban foglaltak figyelembevételével,

e) a nemzetközi fejlesztési intézmények (Világbank, Európai Beruházási Bank stb.) pénzeszközeiből (hitel és vissza nem térítendő támogatás), vagy nemzetközi egyezmény alapján Magyarországnak nyújtott segélyből megvalósuló feladatok lebonyolítására a pénzügyminiszter döntése alapján,

f) a felügyeleti szerv által kezdeményezett egyéb fejezeti kezelésű előirányzatokra."

(2) Az Ámr. 70. §-ának (3) bekezdése a következő h)-n) pontokkal egészül ki:

(A fejezeti kezelésű előirányzatok közül nem tartoznak a feladatfinanszírozás körébe az alábbi előirányzatok)

"h) a részben vagy egészében pályázati rendszer keretében felhasználásra kerülő fejezeti kezelésű előirányzatok,

i) a fejezeti kezelésű előirányzatok közül azok a központilag kezelt előirányzatok, melyek év közben előirányzat-módosítással kerülnek a költségvetési szervekhez, és az előirányzat a költségvetési szerv működtetési és felhalmozási célú kiadásainak kiegészítését, illetve az állami feladat ellátását szolgálja,

j) a NATO Biztonsági Beruházási Programjához kapcsolódó előirányzat,

k) az Útpénztár előirányzata, a Beruházás-ösztönzési célelőirányzat és a Kötött segélyhitelezés előirányzata,

l) a Schengeni követelményeknek való megfelelés előirányzata, a Kossuth tér rendezése alcím előirányzata,

m) egyes, európai uniós forrásból megvalósuló programok előirányzatai (Nemzeti Fejlesztési Terv, Új Magyarország Fejlesztési Terv, Nemzeti Vidékfejlesztési Terv, Új Magyarország Vidékfejlesztési Program, INTERREG, INTERACT, Európai Területi Együttműködés, EGT Norvég Alap, "Svájci Hozzájárulás", EQUAL programok előirányzatai),

n) EU támogatások felhasználásához szükséges technikai segítségnyújtás előirányzatai."

16. §

Az Ámr. 71. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

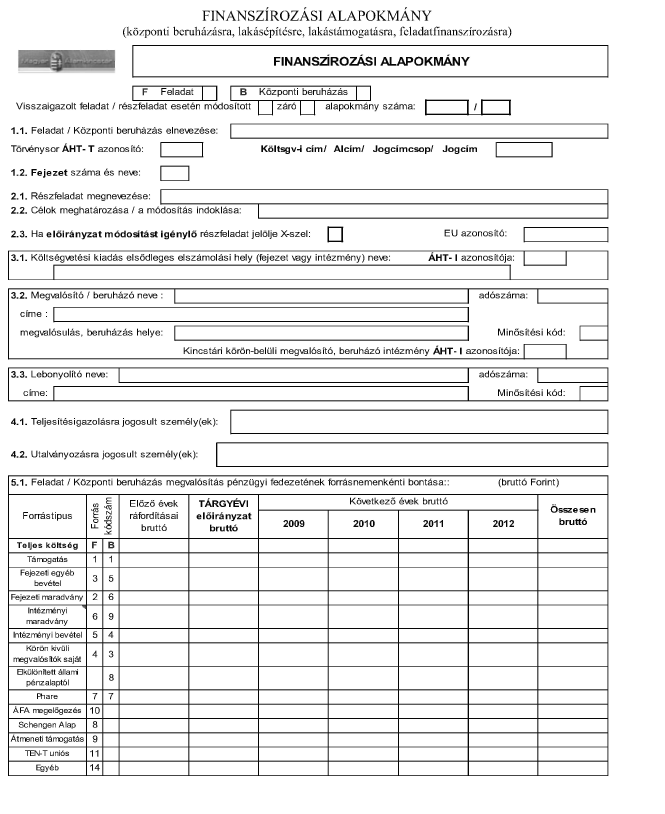

"(2) Az előirányzat éves költségvetésének jóváhagyását követően a fejezet felügyeletét ellátó szerv vezetője gondoskodik a finanszírozás alapját képező Finanszírozási Alapokmányok (a továbbiakban: Alapokmány) e rendelet 5. számú melléklete szerinti tartalommal évente folyamatosan, de legkésőbb a feladathoz kapcsolt program jóváhagyását követő 30 napon belüli elkészítéséről, továbbá jóváhagyásáról és a 72. § (1) bekezdés a)-b) pontjában meghatározott határidő szerint a Kincstárhoz való benyújtásáról."

17. §

Az Ámr. 72. §-ának (1)-(2) bekezdése helyébe a következő rendelkezés lép:

"(1) A feladatfinanszírozási körbe vont előirányzatok finanszírozásának megkezdéséhez

a) az e rendelet 70. § (1) bekezdésébe tartozó előirányzatokra programonként Alapokmányt kell benyújtani a Kincstárhoz papíralapon, vagy elektronikus úton folyamatosan, de legkésőbb a jóváhagyást követő 60 napon belül,

b) a tárgyév június 30-át követően induló programok esetében a jóváhagyástól számított 30 napon belül kell az Alapokmányt benyújtani a Kincstárhoz.

(2) Az Alapokmányokat minden egyes részfeladatra el kell készíteni."

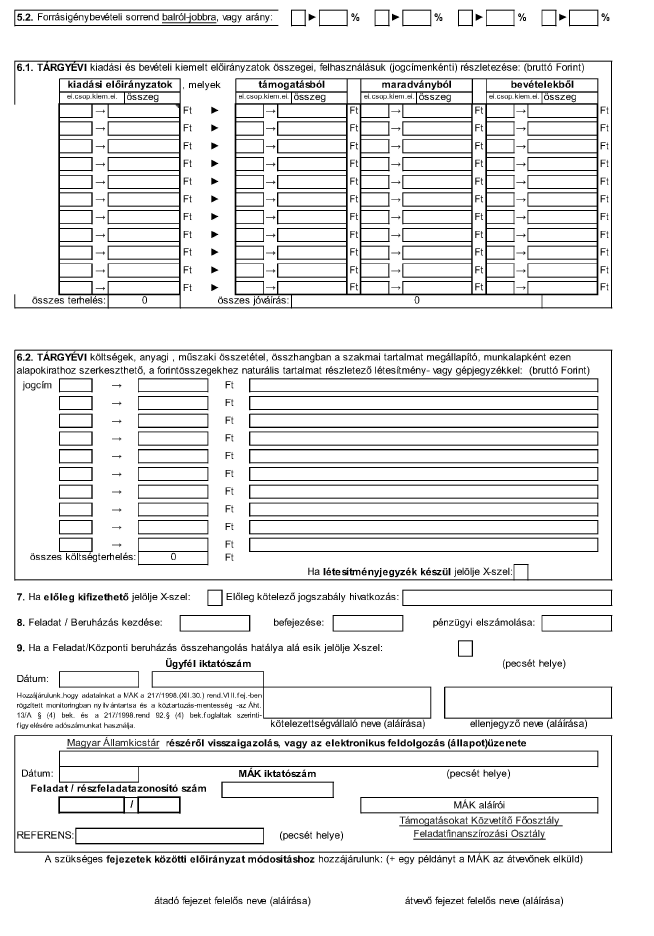

18. §

(1) Az Ámr. 73. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A Kincstár a megküldött finanszírozási okmányokat átvizsgálja és az Alapokmányokat részfeladat azonosítóval ellátva visszaigazolja (visszaküldi)- papíralapon, illetve az elektronikus úton megküldött okmányok esetén elektronikus úton - a fejezetnek, amely gondoskodik a megvalósító értesítéséről. A Kincstár az Alapokmányokat a költségvetési törvényben meghatározott cél(ok) nak és előirányzat(ok) nak való megfelelés, a rendelkezésre álló előirányzatok, források, az okirat kitöltésének teljeskörűsége, valamint a szakmai döntéshozó által szükség szerint megállapított egyéb szempont szerint vizsgálja."

(2) Az Ámr. 73. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A Kincstár az Alapokmányok befogadásával és annak azonosítóval ellátott visszaigazolásával egyidejűleg

a) nyilvántartásba veszi a teljes bekerülési költséget (kiadást), annak éves előirányzatát, forrásösszetételét;

b) végrehajtja a megvalósításhoz szükséges tárgyévi egyösszegű előirányzat-módosítást - ideértve a jogszabályi rendelkezés alapján nyújtható előlegeket is - és annak kötelezettségvállalásként történő lekötését az Alapokmányokban foglalt teljes előirányzatra vonatkozóan."

(3) Az Ámr. 73. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A felügyeleti szerv a Kincstár által megküldött értesítő alapján - feladat/részfeladat azonosítóval jelölt - a pénzügyminiszter által szabályozott előirányzat-módosításra rendszeresített adatlapon a finanszírozási okmányok módosítása nélkül rendelkezhet az előirányzatok visszavezetéséről, ha azok szerződéssel lekötöttek. Az így visszavezetett előirányzat-maradványokhoz kapcsolódó, az európai uniós - és a tárgyévet megelőzően a devizaszámlára beérkezett - források felhasználására a finanszírozási alapokmányok módosítása nélkül, az érintett előirányzat-maradványok tárgyévi megnyitásával kerülhet sor. Az okmányok előirányzati összegének vagy a pénzügyi forrás összetételének változása esetén a finanszírozás okmányait ismételten be kell nyújtani. Minden egyéb módosítást levélbeli közléssel papíralapon, vagy az e célra biztosított elektronikus rendszeren keresztül lehet kezdeményezni. Az eljárás alkalmazható a fejezet felügyeletét ellátó szerv rendelkezési jogában fenntartott fejezeti kezelésű előirányzatok maradványa terhére lekötött előirányzatokra is."

19. §

Az Ámr. 74. §-ának (2)-(4) bekezdése helyébe a következő rendelkezés lép:

"(2) A fejezet felügyeletét ellátó szerv a feladatfinanszírozás körébe vont fejezeti kezelésű előirányzat meghatározott része felett a rendelkezési jogot egy-egy részfeladatra Alapokmányban adhatja át. A nem az adott fejezet felügyelete alá tartozó költségvetési szerv által megvalósítandó részfeladat Alapokmányát az előirányzatot átadó és átvevő fejezet felügyeletét ellátó szerv vezetője vagy annak megbízottja együtt írja alá. Az utalványozási jog részfeladatot megvalósító államháztartáson kívüli szervezetnek - az európai uniós támogatások kivételével - nem adható át. Egyéb előirányzatok esetében ez alól - egyedi elbírálás alapján - a pénzügyminiszter adhat felmentést.

(3) Amennyiben a rendelkezési jog átadása - az Alapokmányban foglaltak szerint - előirányzat-módosítással történik, a Kincstár a fejezeti kezelésű előirányzatról az elsődleges elszámolást készítő költségvetési szerv javára a támogatással fedezett kiadási előirányzat-átcsoportosítást, továbbá a pénzeszközátadás keretében átadott maradvány, illetve egyéb forrás terhére megvalósuló kifizetéssel összefüggő kiadási és bevételi előirányzat módosítást az Alapokmány befogadásával egyidejűleg hajtja végre.

(4) Az előirányzat-módosítással járó részfeladat esetében az elsődleges elszámolást készítő költségvetési szerv a (3) bekezdésben foglaltak szerint végrehajtott előirányzat-módosítást saját költségvetésében a Kincstár által visszaigazolt Alapokmány alapján hajtja végre. A számlakivonat alapján elszámolja a támogatást, illetve a pénzeszközátadást jóváírásként, valamint a teljes kifizetett összeget a megfelelő kiemelt előirányzaton pénzügyi teljesítésként. A fejezeti kezelésű előirányzattal rendelkező fejezet a támogatással fedezett előirányzat-változást főkönyvi nyilvántartásában a Kincstár által visszaigazolt Alapokmány alapján hajtja végre."

20. §

(1) Az Ámr. 75. §-ának (1)-(2) bekezdése helyébe a következő rendelkezés lép:

"(1) A jóváhagyott előirányzatok felhasználása a 72. §-ban részletezett okmányok alapján a fejezet vagy a költségvetési szerv részére nyitott

a) 70. § (1) bekezdésének a) pontjában foglalt feladatok esetében a Beruházási előirányzat-felhasználási keretszámláról (a továbbiakban: BEFK),

b) 70. § (1) bekezdésének b)-c) és e)-f) pontjaiban foglalt feladatok esetén a Feladatfinanszírozási előirányzat-felhasználási keretszámláról (a továbbiakban: FEFK) történik az Alapokmányban utalványozásra kijelölt kezdeményezése alapján a Kincstárnál. A FEFK, BEFK számlára a számlatulajdonos közvetlenül csak jóváírást kezdeményezhet.

(2) A 70. § (1) bekezdésének d) pontjában foglalt feladatok pénzügyi lebonyolítási szabályait külön kormányrendelet tartalmazza."

(2) Az Ámr. 75. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A Kincstár eltekinthet a kiegészítő forrás kincstári számlára történő befizetésétől, ha az Alapokmány erre lehetőséget biztosít, vagy a kiegyenlítendő számla kiegészítő forrást terhelő részének kifizetését bankszámlakivonattal igazolják."

21. §

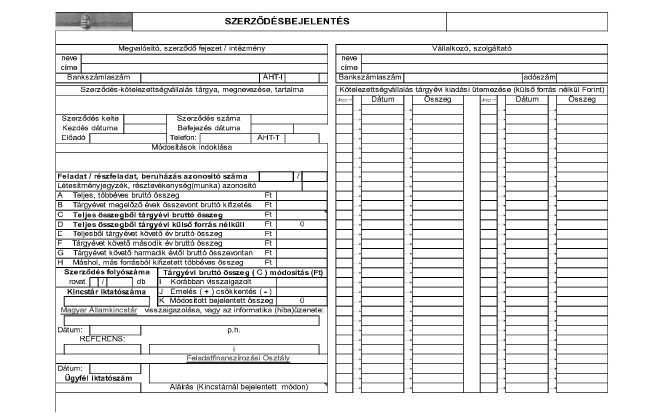

(1) Az Ámr. 76. §-ának (2)-(4) bekezdése helyébe a következő rendelkezés lép:

"(2) A részfeladatok megvalósítása érdekében kötött szerződéseket, valamint az egyéb - nem szerződésnek minősülő - kötelezettségvállalási bizonylatokat, okmányokat a kötelezettségvállalást követő 8 munkanapon belül kell a megvalósítónak egy, az azokhoz tartozó - az e rendelet 5. számú mellékletében meghatározott - szerződés bejelentést papíralapon három példányban, vagy az e célra biztosított elektronikus rendszeren keresztül benyújtania a Kincstárhoz az Alapokmány megküldését követően, vagy azzal egyidejűleg. Elektronikus beküldés esetén a szerződéseket, vagy azokat helyettesítő kötelezettségvállalási bizonylatokat egy példányban, papíralapon kell eljuttatni - legkésőbb az első átutalási megbízással egyidejűleg -a Kincstárhoz.

(3) A Kincstár a (2) bekezdés szerinti szerződéseket - ha azok tartalmukat és összegszerűségüket tekintve megfelelnek az Alapokmányban foglaltaknak - vállalt kötelezettségként nyilvántartásba veszi. A nem magyar nyelven megkötött szerződésekhez kapcsolódó szerződés bejelentéseket a Kincstár kizárólag a benyújtott szerződés azon szakaszainak magyar nyelvű fordításával együtt fogadja be, amelyek tartalmazzák a kivitelezési szerződés alapján megvalósítandó feladat műszaki, szakmai és pénzügyi jellemzőinek, a kivitelezés egyéb pénzügyi feltételeinek és a megvalósítási határidőnek a tételes meghatározását.

(4) A Kincstár a kifizetéseket a Kincstárhoz bejelentett módon aláírt fizetési megbízások alapján teljesíti. A fizetési megbízásokhoz a megvalósult szakmai, illetve műszaki-naturális teljesítményt dokumentáló számviteli bizonylatokat, lakástámogatási kiemelt előirányzat felhasználását kezdeményező átutalás esetén a 100. § (1)-(4) bekezdése szerinti adatokat tartalmazó kimutatást kell csatolni. Amennyiben a fizetési megbízás benyújtására - a Kormány által elfogadott fizetés-átütemezés keretében - a teljesítést követő években kerül sor, a bizonylatokat a kifizetések kezdeményezésének várható időpontjától függetlenül a kivitelezői teljesítés igazolását követő 10 napon belül a Kincstár részére meg kell küldeni a (6) bekezdés szerinti ellenőrzés megvalósítása és a beruházás pénzügyi előirányzata (fedezete) terhére történő nyilvántartásba vétel céljából."

(2) Az Ámr. 76. §-ának (6)-(7) bekezdése helyébe a következő rendelkezés lép:

"(6) Amennyiben a teljesítési záradékkal ellátott számlával (számlát helyettesítő bizonylattal) igazolt teljesítmény az Alapokmánnyal, az előjegyzett szerződésekkel összhangban van, a Kincstár az átutalási megbízást a kötelezettségvállalásként előjegyzett támogatási előirányzat-felhasználási keret, maradvány vagy egyéb forrás, illetve a központi költségvetési előirányzaton kívül a beérkezett kiegészítő forrás terhére teljesíti, közvetlenül a kivitelező számlája javára történő átutalással. Kifizetés függő, átfutó és kiegyenlítő kiadások jogcímen nem kezdeményezhető. Működési költségek, vagy beruházás közvetett járulékos költségei elszámolása esetében, ha a számlák száma 5 db-ot meghaladja és számlánként a számla bruttó értéke nem éri el a 200 000 forintot, akkor záradékolt számlaösszesítővel is igazolható a teljesítmény.

(7) Ha a fejezeti, vagy intézményi megvalósító a kivitelező által benyújtott számlát - egyedi mérlegelése alapján - a saját intézményi vagy valamelyik - feladatfinanszírozáson kívüli - fejezeti kezelésű előirányzat-felhasználási keretszámláról kifizette, a kifizetés bankszámla kivonattal történő igazolása mellett legfeljebb a kifizetést követő 6 hónapon belül, de legkésőbb a tárgyév végéig, EU támogatásból és a hozzá kapcsolódó társfinanszírozásból történő finanszírozás esetén az elszámolásra rendelkezésre álló időszakon belül kell kezdeményeznie az érintett részfeladat (központi beruházás) pénzügyi üteme terhére a megfelelő számlájára történő visszatérítést."

22. §

Az Ámr. 77. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A részfeladat akkor tekintendő befejezettnek, ha a részfeladat megvalósítása során keletkezett összes fizetési kötelezettség (saját kivitelező szervezetek elszámolásainak) ellenértékét a FEFK, BEFK számla terhére elszámolták."

23. §

Az Ámr. 78. §-a és az azt megelőző cím helyébe a következő rendelkezés lép:

" TÁMOGATÁSI CÉLT SZOLGÁLÓ ELŐIRÁNYZATOK, ILLETVE AZ ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK PÉNZESZKÖZEI FELHASZNÁLÁSÁNAK SPECIÁLIS SZABÁLYAI

78. § (1) A központi költségvetés és az alapok e rendelet 7. számú mellékletében megjelölt előirányzatai, részelőirányzatai, felhasználási jogcímei (a továbbiakban együtt: azonos célú előirányzatok) felhasználásának szabályozása, az előirányzatokat terhelő döntések, a támogatások felhasználása során e fejezet rendelkezéseit - a 93/B. §-ban foglalt előirányzatra a külön jogszabályokban meghatározott eltérésekkel - kell alkalmazni.

(2) A központi költségvetés és az alapok 7. számú mellékletben nem szereplő előirányzatainak, részelőirányzatainak pályázati rendszer keretében történő felhasználása esetén e fejezet rendelkezései közül kizárólag a 79. § (2) bekezdés, a 83. § (2) bekezdés j) pont, 85. § (2) és (7) bekezdései, a 87. § (7) és (8) bekezdései és a 90. § (2) és (3) bekezdéseiben foglaltaknak kell eleget tenni.

(3) A központi költségvetés támogatási célú előirányzatai közül a nem állami humánszolgáltatókat megillető normatív állami hozzájárulások és támogatások, kiegészítő támogatások felhasználása során e fejezet rendelkezéseit a nem állami humánszolgáltatókra vonatkozó külön jogszabályokban meghatározott eltérések figyelembevételével kell alkalmazni. Ezen előirányzatok esetében az előirányzatot terhelő kifizetéseknél a Kincstár az általa működtetett monitoring rendszerhez kapcsolódóan ellenőrzi a köztartozásra vonatkozó információkat és tartozás esetén felfüggeszti a kifizetést."

24. §

(1) Az Ámr. 79. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

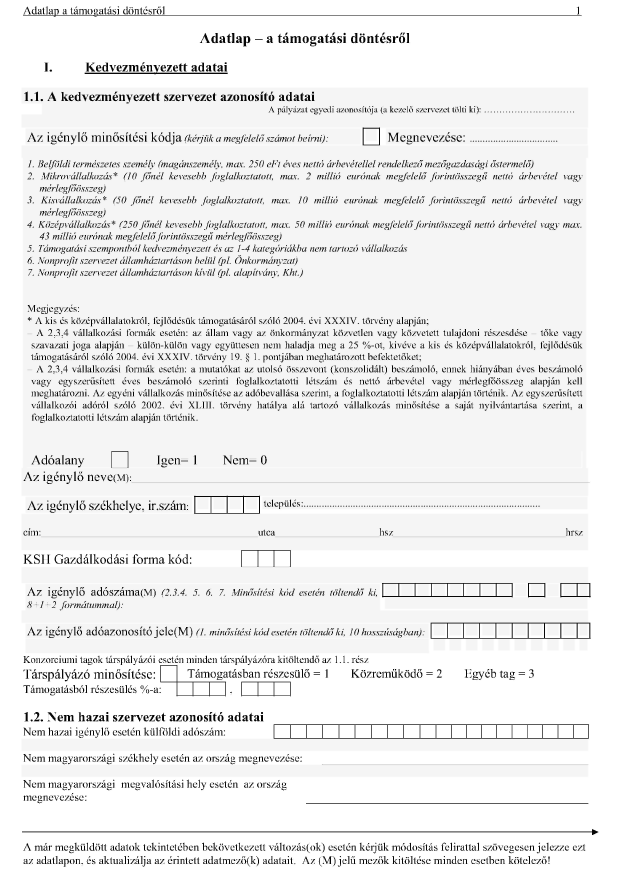

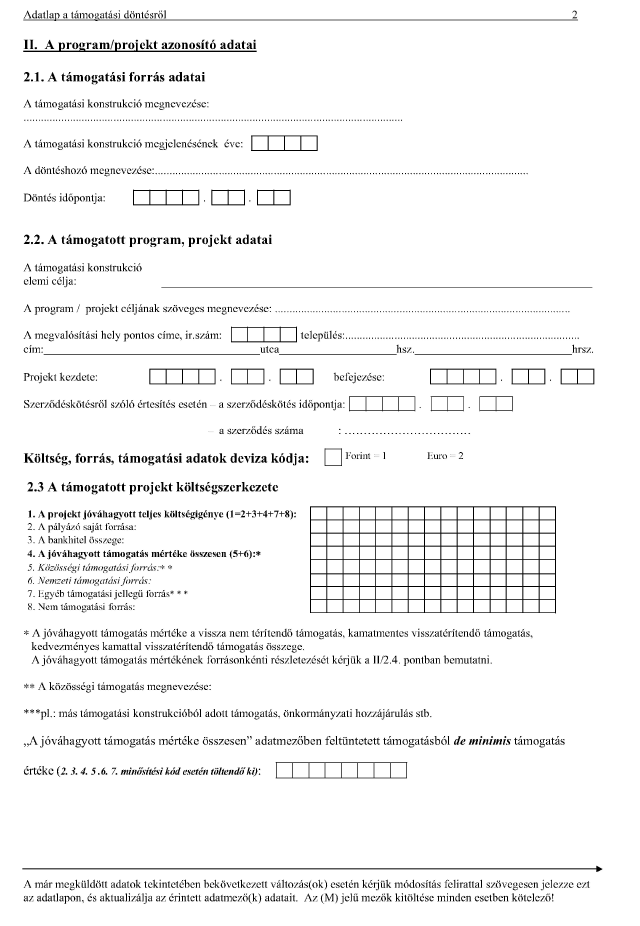

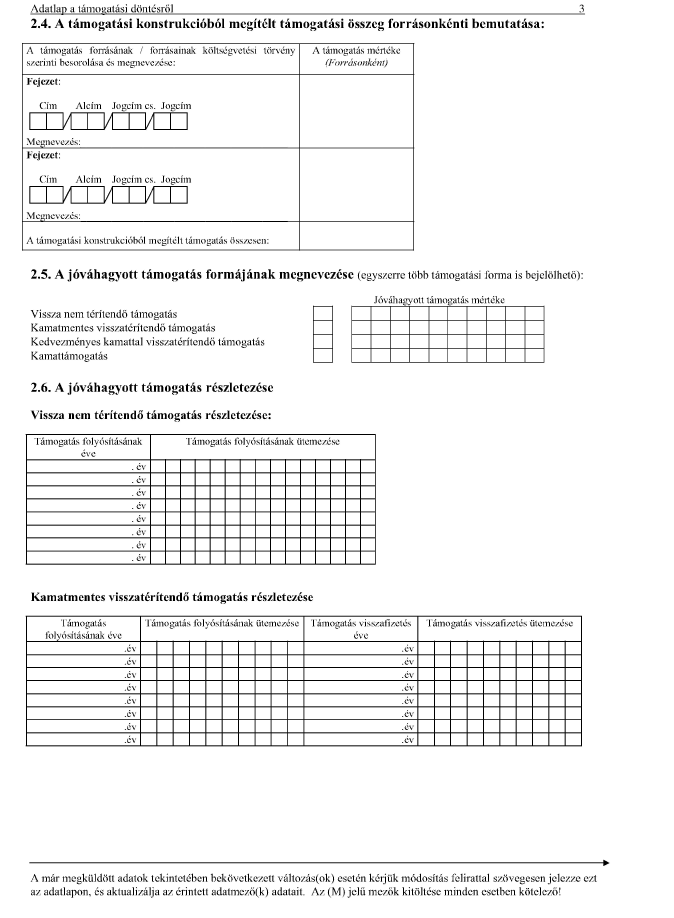

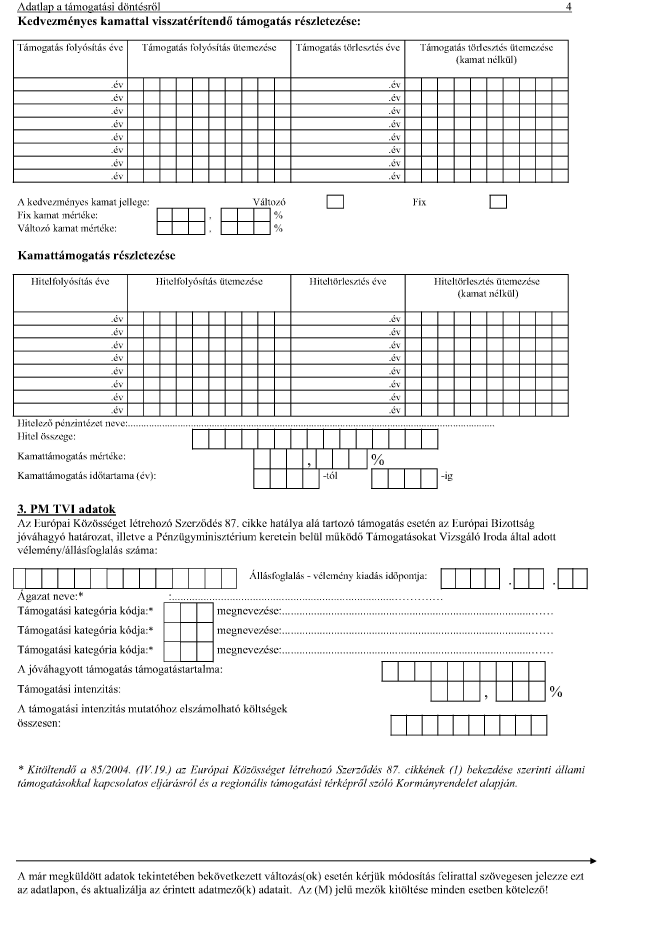

"(2) Az előirányzat kezelője az éves költségvetés elfogadását követően és a támogatási konstrukció megjelentetését megelőzően köteles megküldeni a Kincstár részére az előirányzatok célrendszerének, rendeltetésének meghatározására, pályázatos támogatási célú felhasználásának tárgyévi keretösszegére, mértékére, a nyújtható támogatás arányára vonatkozó javaslatot (8/a. számú melléklet), az e fejezet hatálya alá tartozó előirányzatokból nyújtani kívánt támogatási konstrukciók (pályázati felhívások, támogatási programok, egyedi támogatások) tervezetének teljes körű dokumentációját, és az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásáról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet által előírt esetekben az ott meghatározottak szerint a pénzügyminiszter támogatást jóváhagyó véleményét, vagy a Római Szerződés I. sz. mellékletében felsorolt termékek termelésére és kereskedelmére nyújtott, a Római Szerződés 87. cikkének (1) bekezdése szerinti állami támogatások esetében a külön jogszabály által előírt űrlapot. A támogatási konstrukció tervezetet a Kincstár az általa mindenkor működtetett monitoring rendszerben (a továbbiakban: monitoring rendszer) rögzíti és az e rendeletben meghatározott adatgyűjtésre vonatkozóan kompatibilitás szempontjából vizsgálja, melyre vonatkozóan egyetértési joggal rendelkezik. Egyetértése, illetve az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásáról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet [a Római Szerződés I. sz. mellékletében felsorolt termékek termelésére és kereskedelmére nyújtott, a Római Szerződés 87. cikkének (1) bekezdése szerinti állami támogatások esetében a külön jogszabály] szerint a pénzügyminiszter támogatást jóváhagyó véleménye, illetve az Európai Bizottság által hozott, a támogatást jóváhagyó határozat esetén a Kincstár regisztrálja a támogatási konstrukció adatait a monitoring rendszerbe. Az e rendelet 8/a. számú melléklete megküldése papír alapon vagy elektronikus módon történhet. Ez utóbbi módon történő továbbítás esetén papír alapon is meg kell küldeni a támogatási konstrukció tervezetét. A Kincstárnak a beérkezést követő 10 napon - a helyi önkormányzatok fejlesztési és vis maior feladatainak támogatására, illetve a terület- és régiófejlesztési célelőirányzat terhére kiírt pályázati felhívások esetében 5 napon - belül kell nyilatkoznia. A Kincstár a monitoring rendszerben nyilvántartja a csekély összegű (de minimis) támogatásokat kedvezményezettenként. A nyilvántartás az Art. 54. §-ának (9) bekezdésén és e rendelet 8/b. számú mellékletén alapul."

(2) Az Ámr. 79. §-ának (11) bekezdése helyébe a következő rendelkezés lép:

"(11) A Nemzeti Kulturális Alap előirányzataira az e rendelet VIII. fejezetének rendelkezéseit nem kell alkalmazni. Az Alap előirányzatát legkésőbb a tárgyév február 15-éig egyeztetni kell az Egyházi kulturális örökség értékeinek rekonstrukciója előirányzat kezelőjével és arról jegyzőkönyvet kell felvenni, a párhuzamosságok, az indokolatlan állami finanszírozások elkerülése érdekében. Az érintett felek a pályázati felhívásokat és a bírálati ülésekről készült dokumentumokat kölcsönösen megküldik egymásnak."

25. §

Az Ámr. 81. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

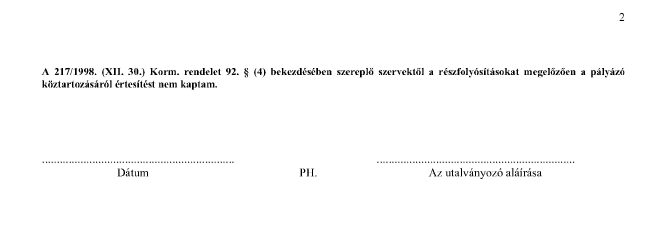

"(2) A 87. § (2) bekezdés a) pontjában foglalt kivétellel a lejárt esedékességű, meg nem fizetett köztartozással rendelkezőkkel - a köztartozás megfizetéséig -, valamint a felszámolási eljárás, csőd-, végelszámolási, illetve adósságrendezési eljárás alatt álló szervezetekkel - függetlenül a támogatás egyéb feltételeinek meglététől - támogatási szerződés nem köthető, illetve a szerződéskötést követően kialakuló ilyen köztartozás, illetve meginduló felszámolási, csőd-, végelszámolási, illetve adósságrendezési eljárás esetén támogatás nem folyósítható."

26. §

Az Ámr. 82. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A támogatási igény benyújtása előtt - az Európai Unió strukturális alapjaiból, illetve Kohéziós Alapjából finanszírozandó projektek esetében az operatív programnak az Európai Bizottság általi befogadását megelőzően -megkezdett beruházáshoz, fejlesztéshez támogatás nem adható, kivéve a címzett és céltámogatásban részesített fejlesztések esetén a helyi önkormányzatok fejlesztési és vis maior feladatának támogatását. Ez utóbbi esetben támogatás a beruházás pénzügyileg nem teljesített, hátralévő műszaki tartalmának költségéhez adható."

27. §

(1) Az Ámr. 83. §-a (2) bekezdésének e) és j) pontja helyébe a következő rendelkezés lép:

(A pályázótól - ha törvény vagy kormányrendelet eltérően nem rendelkezik, a pályázat befogadásának feltételeként - írásbeli nyilatkozatot kell kérni)

"e) a pályázati felhívásban előírt biztosítékok támogatás esetén történő rendelkezésre bocsátásáról,"

"j) ahhoz történő hozzájárulásról, hogy a Kincstár által mindenkor működtetett monitoring rendszerhez a jogszabályban meghatározott jogosultak, valamint az Állami Számvevőszék, a Kormányzati Ellenőrzési Hivatal és a Pénzügyminisztérium számára hozzáférési lehetőséget biztosíthasson,"

(2) Az Ámr. 83. §-a (4) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(A pályázathoz csatolni kell)

"b) a pályázati díj - amennyiben az meghatározásra került - megfizetéséről szóló készpénzfizetési szelvény vagy a számlakivonat hitelesített másolatát,"

28. §

(1) Az Ámr. 85. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Kincstár a döntés-előkészítés folyamatában adatot szolgáltat a monitoring rendszerben regisztrált adatokról. Az előirányzat-kezelők a pályázati konstrukció regisztrálása után lekérdezési lehetőséget kapnak elektronikus módon a pályázóknak a monitoring rendszerben regisztrált adatairól."

(2) Az Ámr. 85. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) A döntéshozó a jóváhagyó döntésekről a döntést követő 10 munkanapon belül e rendelet 8/b) számú melléklete szerinti adatokat a Kincstár által meghatározott felületen berögzíti, vagy megküldi elektronikus módon a monitoring rendszer részére. Több támogatási forrásra benyújtott pályázat esetén a döntéshozó döntéséről a többi érintett előirányzat kezelőjét is tájékoztatja."

29. §

Az Ámr. 86. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A területfejlesztési tanácsok a rendelkezési hatáskörükbe utalt előirányzatok felhasználásáról szóló döntéseikről - az e rendelet 8/b) számú melléklete szerinti részletezésben 10 munkanapon belül tájékoztatják az érintett minisztereket és a 85. § (7) bekezdés szerint a Kincstárt."

30. §

(1) Az Ámr. 87. §-a (2) bekezdésének felvezető szövege helyébe a következő rendelkezés lép:

"(2) A fejlesztési célú támogatást elnyert kedvezményezettel való szerződéskötés további feltétele"

(2) Az Ámr. 87. §-ának (7)-(10) bekezdése helyébe a következő rendelkezés lép:

"(7) Amennyiben a 85. § (7) bekezdés szerint megadott döntési adatokban módosulás történik, illetve a döntés hatályát veszti, vagy az előirányzat kezelője, illetve a szerződésre feljogosított szerv a szerződés megkötéséről, módosításáról, felbontásáról, megszűnéséről dönt, akkor erről elektronikus úton 5 munkanapon belül - az e rendelet 8/b. számú mellékletében meghatározott, értelemszerűen kitöltött adatlapon - értesíteni kell a Kincstárt.

(8) A regisztrált adatok egyeztetése céljából a Kincstár évente június 30-ig adatot szolgáltat a monitoring rendszerben feldolgozott 8/b. számú melléklet szerinti információkról az adatszolgáltatóknak. Az adatszolgáltatók évente július 31-ig aktualizálják az általuk szolgáltatott adatok körét.

(9) A Kincstár a köztartozások, illetve az Európai Unió tradicionális saját forrásai címen a tartozások figyelemmel kísérése érdekében az e rendelet 8/b. számú melléklete szerinti, kedvezményezettjének nevére (megnevezésére), lakhelyére (székhelyére), adószámára, adóazonosító jelére vonatkozó adatokat elektronikus úton megküldi az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: APEH), a Vám- és Pénzügyőrség Országos Parancsnoksága (a továbbiakban: VPOP) részére. Az Áht. 13/A. § (5) bekezdésében meghatározott támogatás folyósítója a pályázó hozzájáruló nyilatkozata alapján közvetlenül fordulhat az APEH-hoz, illetve a VPOP-hoz a pályázók köztartozásának ellenőrzése céljából. A megkeresés elektronikus úton, az APEH és a VPOP által meghatározott formában történik.

(10) Az utolsó folyósítási részlet utalványozásáról szóló 9. számú adatlap adatainak 85. § (7) bekezdése szerinti monitoring rendszerben történő rögzítését követően a Kincstár intézkedik a kedvezményezetteknek a 87. § (9) bekezdése, valamint a 92. § (4) bekezdése szerinti adóhatósági megfigyelési körből történő kivezetése érdekében."

(3) Az Ámr. 87. §-ának (12) bekezdése helyébe a következő rendelkezés lép:

"(12) A kedvezményezett az adólevonási jogosultságában bekövetkezett változást a támogatási szerződés módosítása végett haladéktalanul köteles a támogatást nyújtó előirányzat kezelőjének írásban bejelenteni. A változás bejelentése előtt igénybe vett támogatás visszaigényelt áfájára jutó összegével a támogatott köteles elszámolni, illetve azt visszafizetni."

31. §

Az Ámr. 88. §-a helyébe a következő rendelkezés lép:

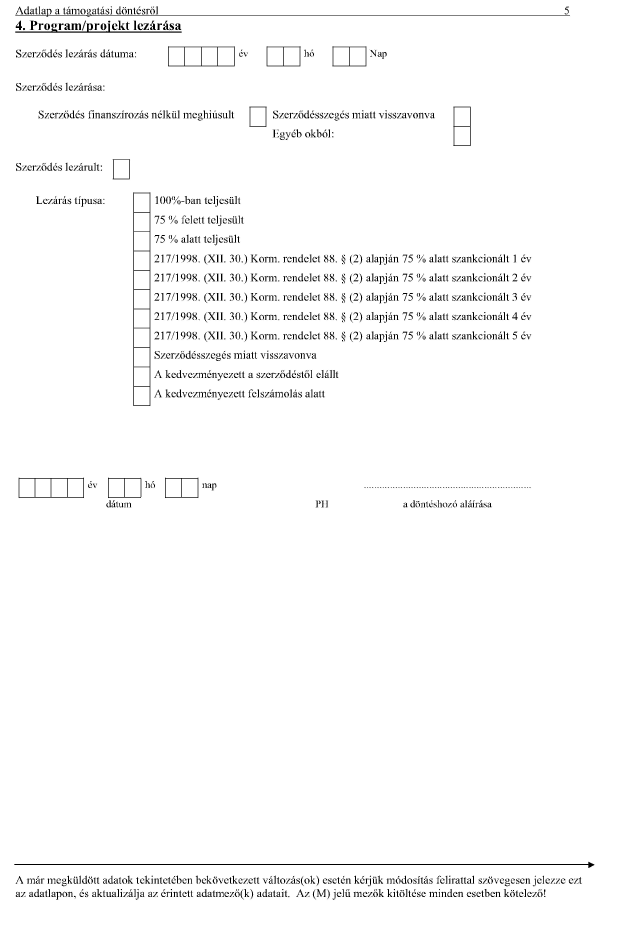

"88. § (1) Amennyiben a kedvezményezett a szerződésben vállalt kötelezettségeit nem, vagy csak részben teljesíti, az igénybe nem vett támogatás - törvény, illetve kormányrendelet eltérő rendelkezése hiányában - annak zárolásával, törlésével visszavonásra kerül. Ha a kedvezményezett neki felróható okból nem teljesíti a szerződésben vállalt kötelezettségeit, az igénybe vett támogatás (természetben juttatott telephely - telek vagy telek és épület -esetén a területre kijelölt igazságügyi ingatlanszakértő által megállapított forgalmi érték) egészét vagy arányos részét a (4) bekezdésben meghatározott mértékű kamattal növelt összeggel kell visszafizetnie.

(2) Az (1) bekezdésben meghatározott szankciók alkalmazása mellett a fejezet felügyeletét ellátó szerv vezetőjének döntésével a kedvezményezett meghatározott időre - de legfeljebb öt évre - kizárható az érintett előirányzatok támogatási rendszeréből, ha az alábbiakban meghatározott feltételek közül legalább egy teljesül:

a) a szerződésben rögzített kötelezettség, illetve részkötelezettség teljesítése a szerződésben foglalt határidőre egyáltalán nem, vagy csak részben - számszerűen megállapított kötelezettségek esetén 75%-ot (természetbeni telephely-juttatás vagy telephely vásárlására adott közvetlen támogatás esetén 66%-ot) el nem érő arányban - valósul meg, és a támogatott nem tett eleget a 87. § (5) bekezdés szerinti jelentéstételi kötelezettségének,

b) a kedvezményezett az elfogadott céltól eltérő feladatot valósít meg,

c) a kedvezményezett e rendelet 87. §-a (5) bekezdésében meghatározott bejelentési kötelezettségének az ott előírt határidőig nem tett eleget,

d) a kedvezményezett legalább három alkalommal nem tesz eleget a projekttel kapcsolatos beszámolási, jelentéstételi kötelezettségének,

e) a kedvezményezett nem tesz eleget ellenőrzéstűrési kötelezettségének, és ennek következtében jogszabály alapján ellenőrzésre jogosult szervek a projekt szabályszerű megvalósítását nem tudják ellenőrizni,

f) a kedvezményezett a pályázattal, illetve a projekttel kapcsolatban valótlan, hamis adatot szolgáltatott,

g) a kedvezményezett a szabálytalanul felhasznált összeget a támogatási szerződésben meghatározott határidőben nem, vagy nem teljes mértékben fizette vissza, és a támogató követelését a rendelkezésre álló biztosítékokból vagy más módon nem tudta behajtani,

h) a támogatást nyújtó vagy annak nevében eljáró szervezet a kedvezményezettnek felróható okból állt el a támogatási szerződéstől.

(3) A (2) bekezdésben meghatározott, a támogatási rendszerből való kizárás a strukturális alapokból vagy a Kohéziós Alapból nyújtott támogatás esetén valamennyi, a strukturális alapokból, illetve a Kohéziós Alapból finanszírozott támogatási rendszerre kiterjed. A Kohéziós Alapból nyújtott támogatás esetén a fejezet felügyeletét ellátó szerv vezetőjének döntésével a (2) bekezdésben meghatározott kizárás arra az esetre is vonatkozik, ha a kedvezményezettnek felróható ok miatt az Európai Bizottság a Kohéziós Alapból megítélt támogatást vagy annak egy részét visszavonja.

(4) Az (1) bekezdésben előírt kamat éves mértéke - törvény eltérő rendelkezése hiányában - megegyezik a támogatásnak az (1)-(2) bekezdés alapján történő visszavonása, illetve a szerződéstől való elállás időpontjában érvényes jegybanki alapkamat kétszeresével, de legalább 20%.

(5) Az (1) bekezdés alapján visszavont támogatás és a szerződéstől való elállás esetén alkalmazott kamat, valamint a késedelmi kamat megfizetésére irányuló követelés érvényesítése azonnali beszedési megbízás alkalmazásával, illetve biztosíték érvényesítésével történik, amennyiben a fizetési felszólítás megküldését követően, az abban foglalt határidőn belül a kedvezményezett nem teljesíti fizetési kötelezettségét és visszafizetési kötelezettség részletfizetés formájában történő engedélyezésére sem került sor. A kötelezettséget annak a támogatási szerződésben meghatározott előirányzatnak a javára kell teljesíteni, amelyet az előirányzatról szóló szabályozás szerint a támogatás folyósítása terhelt.

(6) Több előirányzatból együttesen nyújtott támogatás esetén az (1)-(2) bekezdések szerint visszavont támogatást és a kamatot a folyósított támogatások arányában kell megosztani.

(7) Az előirányzat kezelője jogosult pályázati rendszerében további szankciókat meghatározni, és a szerződéses kötelezettségek nem teljesítése esetén azt érvényesíteni. A visszafizetési kötelezettség az előirányzat kezelőjének döntése alapján részletekben is teljesíthető, aminek időtartama nem haladhatja meg a 36 hónapot. A visszafizetés ütemezését a támogatási szerződés módosítása, illetve a támogatási szerződéstől való elállás esetében kiegészítő megállapodás rögzíti."

32. §

Az Ámr. a következő 88/A. §-sal egészül ki:

"88/A. § (1) A támogatást nyújtó köteles a szerződésben késedelmi kötbért kikötni, ha az alábbiakban foglalt feltételek közül legalább egy bekövetkezik:

a) a projekt előrehaladási jelentéstételi kötelezettségét határidőben nem teljesíti, és annak az erre vonatkozó írásbeli felszólításban megjelölt újabb határidő leteltéig sem tesz eleget,

b) ellenőrzéstűrési kötelezettségének nem tesz eleget, és az ellenőrzést az erre irányuló írásbeli felszólításban megjelölt határidőig sem teszi lehetővé, vagy

c) a projekt megvalósításának befejezése a kedvezményezettnek felróható okból a támogatási szerződésben meghatározott időponthoz képest 6 hónapot meghaladóan késik.

(2) A késedelmi kötbér napi mértéke a kötbér alapját képező támogatás 10%-ának 1/365-öd része.

(3) A késedelmi kötbér alapja az (1) bekezdés a) és b) pontja esetében az előrehaladási jelentés esedékességéig, illetve az ellenőrzéstűrési kötelezettség megsértéséig kifizetett támogatás összege, a c) pont esetében a megítélt támogatás összege. A kötbérfizetés kezdő időpontja

a) az (1) bekezdés a) pontja esetében az előrehaladási jelentéstételi kötelezettség teljesítésének eredeti határideje, utolsó napja az előrehaladási jelentés benyújtását megelőző naptári nap;

b) az (1) bekezdés b) pontja esetében az ellenőrzéstűrési kötelezettség megtagadásának napja, utolsó napja pedig az ellenőrzés lehetővé tételének napját megelőző naptári nap;

c) az (1) bekezdés c) pontja esetében a projekt megvalósítás befejezésének támogatási szerződés szerinti határideje, utolsó napja a projekt befejezésének tényleges napja.

(4) A kötbérfizetési kötelezettség beálltának részletes feltételeit (különös tekintettel a felróhatóságra) a támogatást nyújtó fél köteles a szerződésben rögzíteni."

33. §

Az Ámr. 89. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az előirányzatból támogatott beruházással létrehozott vagyon - amennyiben az a kedvezményezett tulajdonába kerül - a támogatási szerződésben meghatározott időpontig csak a támogatási döntést hozó előzetes jóváhagyásával és a foglalkoztatási, illetve a szolgáltatási és az egyéb kötelezettségek átvállalásával, átruházásával idegeníthető el, adható bérbe, illetve terhelhető meg. A támogatási döntést hozó előzetes jóváhagyásával, a szolgáltatási és az egyéb kötelezettségek átvállalása nélkül is lehetséges az idő előtt elhasználódott, egy-egy vagyontárgy pótlással együtt járó selejtezése. Természetbeni telephely juttatás esetén, vagy ha a beruházó a telephelyet vissza nem térítendő támogatásból vásárolta vagy építette meg, teljes elidegenítési és terhelési tilalmat, keretbiztosítéki jelzálogot kell érvényesítenie a támogatási szerződésben a forráskezelőnek."

34. §

Az Ámr. 90. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A támogatások folyósításáról minden évben legalább egyszer, a tárgyévet követő január 3 1-ig az e rendelet 9. számú mellékletében meghatározott - adatlap adattartalmának megfelelő információkról, a 85. § (7) bekezdés szerint meghatározott formában - elektronikusan kell értesíteni a Kincstárt, az utolsó folyósítási részlet esetén az utalványozást követő 5 munkanapon belül kell az adatszolgáltatást teljesíteni."

35. §

(1) Az Ámr. 91. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A támogatás csak abban az esetben igényelhető az általános forgalmi adót is tartalmazó összköltségének a saját résszel csökkentett összege után, ha a kedvezményezettnek - külön jogszabály szerint - a támogatásból finanszírozott beszerzése kapcsán áfa levonási joga nincs. Amennyiben a kedvezményezett áfa levonási joggal rendelkezik, úgy az a 83. § (1) bekezdése b) pontjának 3. és 4. alpontjában meghatározott összeggel csökkentve igényelhető. A támogatás a támogatási szerződésben rögzített forrásösszetételben, illetve pénzügyi és időbeli ütemezésben vehető igénybe."

(2) Az Ámr. 91. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

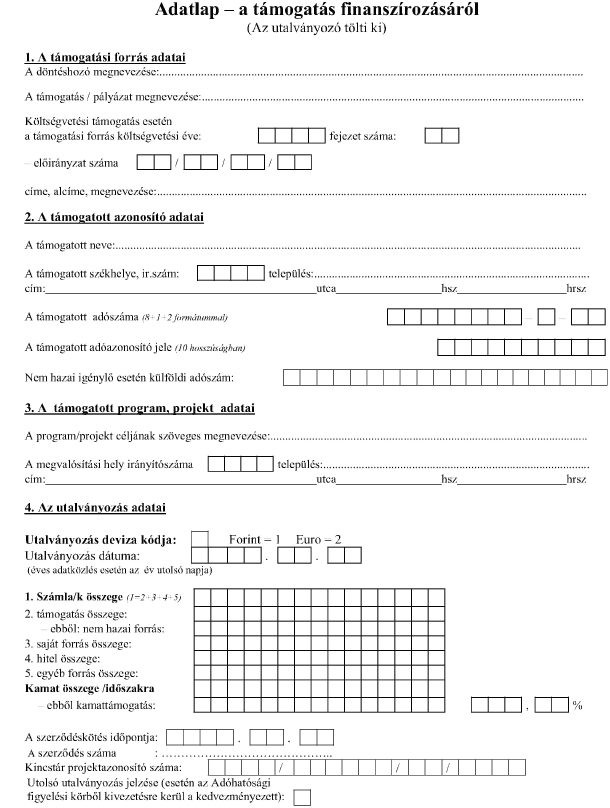

"(3) Támogatási előleg indokolt esetben, eltérő jogszabályi rendelkezés hiányában a program vagy projekt elindításához és likviditásának biztosításához szükséges legkisebb összegben - amely nem haladhatja meg a támogatás 25%-át, de legfeljebb 300 millió forintot, kutatás, műszaki fejlesztés esetén a 75%-át, de legfeljebb 450 millió forintot a (7) bekezdés szerinti ütemezésben - nyújtható, ha ezt a támogatási szerződés is tartalmazza. Az előleg folyósítására több részletben is sor kerülhet. A természetbeni telephelyjuttatás vagy a vissza nem térítendő támogatásból épített vagy vásárolt telek, illetve épület esetén a telephely, illetve az ingatlan előlegként értelmezhető. Ez esetben a telephely forgalmi értéke, illetve a telephely (telek, továbbá telek és épület) vásárlására, építésére folyósított vissza nem térítendő támogatás értéke nem haladhatja meg a teljes beruházás forgóeszközhitellel és készletekkel csökkentett értékének 15%-át, illetve csak telekátadás, illetve vásárlás esetén 10%-át."

(3) Az Ámr. 91. §-a (5) bekezdésének a) és c)-d) pontja helyébe a következő rendelkezés lép:

(Az Európai Unió strukturális alapjainak és Kohéziós Alapjának támogatásával megvalósuló programok esetében az előlegnyújtás, illetve a támogatás kifizetése során a következők szerint kell eljárni)

"a) az előleget - vagy annak egy részét - a támogatási szerződés hatálybalépésének napjától számított 3 hónapon belül, a projekt elindításához, az első kifizetési kérelem benyújtását megelőzően lehet igényelni. Az előleg több részletben történő folyósítása esetén, az előleg - első részletének folyósítását követően - fennmaradó részét a program vagy projekt elindítását követően is lehet igényelni, amennyiben a program, projekt megvalósítási költségeinek időbeli felmerülése ezt indokolttá teszi,"

"c) időközi fizetést a támogatást nyújtó szervezet a ténylegesen felmerült, elszámolható költségekhez igazodva teljesít. A kedvezményezett időközi fizetési kérelméhez mellékelni kell a ténylegesen felmerült költségeket igazoló számlát és/vagy egyéb, a gazdasági eseményt hitelesen igazoló dokumentumot, valamint a követelés kiegyenlítésről szóló bizonylat másolatát, szállítói kiutalás esetén pedig a külön jogszabályban meghatározott dokumentumot. Az operatív program vagy a közösségi kezdeményezés irányító hatóság által meghatározott összeghatár alatt számlaösszesítő is benyújtható. Az előleg és az időközi fizetések összege - ide nem értve a szállító részére történő kiutalást - nem haladhatja meg a megítélt támogatás szállítói kiutalásokkal csökkentett összegének 80%-át, nonprofit kedvezményezett esetében a 90%-át. Ettől eltérni csak központi költségvetési szerv kedvezményezett esetében, illetve a (11) bekezdésben meghatározott esetben lehet, ahol az előleg és az időközi fizetések összege elérheti a megítélt támogatás 100%-át. Az eltérés mértékéről az operatív program vagy a közösségi kezdeményezés irányító hatóság vezetője dönt,

d) az időközi fizetésnek nem előfeltétele a folyósított előleg teljes összege felhasználásának igazolása, és az azzal történő elszámolás,"

36. §

Az Ámr. 92. §-ának (3)-(5) bekezdése helyébe a következő rendelkezés lép:

"(3) Amennyiben a Kincstár észleli, hogy a folyósított támogatások halmozódásának tényleges szintje meghaladja az érintett támogatási szerződésekben meghatározott mértéket, haladéktalanul értesíti a támogatást biztosító érintett előirányzatokat kezelő szerveket.

(4) Az APEH, a VPOP és szervei, valamint a Kincstár e rendelet 87. §-ának (9) bekezdésében foglalt tájékoztatása alapján számszerű adatot szolgáltatnak az utalványozónak és a Kincstár részére, amikor a kedvezményezettnek az adatkérést megelőző hónap utolsó napjáig esedékessé vált és a felülvizsgálat napjáig meg nem fizetett köztartozása, és/vagy behajthatatlanság miatt törölt köztartozása, illetve az Európai Unió tradicionális saját forrásai címen tartozása alakul ki, illetőleg azt megfizette, vagy arra időközben fizetési könnyítést (halasztást, részletfizetést) kapott. A döntéshozó és/vagy az utalványozó, és/vagy a támogatás folyósítója, valamint a Kincstár tájékoztatása elektronikusan havi rendszerességgel, a Kincstár és az adóhatóságok közötti megállapodásban rögzített, a támogatás folyósítója közvetlen megkeresése esetén pedig, az adóhatóságok által meghatározott időpontban és adatstruktúrában történik.

(5) A (4) bekezdésben foglalt adatszolgáltatás alapján a kedvezményezett lejárt esedékességű, meg nem fizetett köztartozása esetén - a köztartozás fennálltáig - az utalványozó köteles felfüggeszteni az esedékes támogatások folyósítását. A Kincstár a 30. számú mellékletben szereplő előirányzatok esetében - bele nem értve az ÚMFT operatív programjainak technikai segítségnyújtás előirányzatait - a jelen fejezet eljárási szabályain túl az előirányzatot terhelő kifizetéseknél a számlavezető rendszerhez kapcsolódóan ellenőrzi az előirányzatból részesülő kedvezményezettek köztartozásra vonatkozó információit és tartozás esetén felfüggeszti a kifizetést."

37. §

Az Ámr. 93/B. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) A 83. §-ban meghatározott pályázat helyett a támogatás a pályázó azonosító adatait tartalmazó kártya-igénylőlap kitöltésével igényelhető. Az igénylőlaphoz csatolni kell a 83. § (2) bekezdés a)-d) és g)-k) pontjaiban meghatározott tartalmú írásbeli nyilatkozatot.

(3) Az előirányzat kezelője a 85. § (2) és (7) bekezdésében, valamint a 87. § (7) bekezdésében meghatározott kötelezettségét a Kincstár részére a 8/b. számú melléklet adattartalmának a 85. § (7) bekezdésében foglaltak szerinti elektronikus formában történő megküldésével teljesíti."

38. §

(1) Az Ámr. 98. §-ának (1) bekezdése a következő m) ponttal egészül ki:

(A Kincstár a központi költségvetési szervek felügyeleti szerve részére a következő számlákat vezetheti)

"m) Egyéb nemzetközi támogatási programok közösségi forrás pénzforgalmi forintszámla."

(2) Az Ámr. 98. §-a a következő (18) bekezdéssel egészül ki:

"(18) Az (1) bekezdés m) pontjában megjelölt számla közösségi forrásból átutalt, még fel nem használt pénzeszközök állományának kimutatására, illetve az ehhez kapcsolódó pénzforgalom lebonyolítására szolgál."

39. §

Az Ámr. 99. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) A köztartozás zárolt fedezeti számla e rendelet 109. § (5) bekezdésében meghatározott zárolt összegek kezelésére szolgál. A számla felett a központi költségvetési szerv közvetlenül nem rendelkezhet."

40. §

Az Ámr. 103. §-a (6) bekezdésének h) pontja helyébe a következő rendelkezés lép:

(A helyi önkormányzat a költségvetési elszámolási számlájához kapcsolódóan - általában jogszabályban meghatározott bevételek és kiadások elkülönített elszámolására - alcímű számlákat nyithat a következők szerint)

"h) helyi, valamint helyi kisebbségi önkormányzatok rövid lejáratú betétei elkülönítésére,"

41. §

(1) Az Ámr. 107. §-ának (1) bekezdése a következő g) ponttal egészül ki:

(A Kincstár a társadalombiztosítási költségvetési szervek, valamint az OEP és ONYF - mint felügyeleti szerv -részére a következő számlákat vezeti)

"g) feladatfinanszírozási előirányzat-felhasználási keretszámla."

(2) az Ámr. 107. §-a a következő új (8) bekezdéssel egészül ki és ezzel egyidejűleg a jelenlegi (8) bekezdés számozása (9) bekezdésre változik:

"(8) A feladatfinanszírozási előirányzat-felhasználási keretszámla a feladatfinanszírozás körébe vont fejezeti kezelésű előirányzatokkal összefüggő pénzforgalom lebonyolítására szolgál. A számláról kiadás - a számlatulajdonos kezdeményezése alapján - a Kincstár intézkedésére teljesíthető."

42. §

Az Ámr. 108/A. §-a (4) bekezdése d) pontjának da) és dg) alpontja helyébe a következő rendelkezés lép:

(Mentesek a díjfizetés alól a következő tranzakciók)

[d) a Munkaerőpiaci Alap]

"da) Álláskeresési támogatások alcím"

"dg) Vállalkozói járadék alcím" (kiadási előirányzatai terhére teljesített átutalások.)

43. §

(1) Az Ámr. 109. §-ának (1)-(3) bekezdése helyébe a következő rendelkezés lép:

"(1) A Kincstár a központi költségvetési szerv (beleértve a társadalombiztosítási költségvetési szervet is) kiadási és bevételi előirányzatának különbözeteként az (5)-(10) bekezdésben foglalt eltérésekkel havi időarányos költségvetési előirányzat-felhasználási keretet (a továbbiakban: keret) nyit. A Kincstár a keretet automatikusan állapítja meg és utalja át a fejezeti elosztási számlákon keresztül a kincstári körbe tartozó ügyfelek előirányzat-felhasználási keret számlájára.

(2) A Kincstár minden év január havi időarányos támogatási keretnyitásakor - a Honvédelmi Minisztérium és a Polgári Nemzetbiztonsági Szolgálatok kivételével - a támogatásarányos személyi juttatások eredeti támogatási előirányzata 1/12-ének 40%-ával és a támogatásarányos munkaadókat terhelő járulékok eredeti támogatási előirányzata 1/12-ével csökkentett keretet nyit. A Kincstár elnöke e mértéktől a felügyeleti szerv kezdeményezésére eltérhet.

(3) Az Áht. 102. § (1) bekezdés b) pontja szerinti közterhek és a magán-nyugdíjpénztári tagdíjak befizetési kötelezettségének teljesítéséhez a Kincstár a tárgyévben aktuális havi és az egyidejűleg megküldött önrevízióra vonatkozó adóbevallás "A" részének űrlapjaiból a Kincstár által biztosított leválogató programmal előállított és elektronikus úton megküldött adatszolgáltatás alapján a befizetési kötelezettségeket a költségvetési szervek - beleértve a teljes egészében bevételből gazdálkodó szerveket is - előirányzat-felhasználási keret számlájának megterhelésével teljesíti."

(2) Az Ámr. 109. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) Az időarányos havi ütemezéstől a (9) bekezdésben foglaltakat meghaladó eltérést (előrehozást) fejezet összesenben a Kincstár engedélyezhet. A munkavállalókat és munkaadókat terhelő közterhekre keret-előrehozás nem kezdeményezhető. Az előrehozás időarányos visszapótlás mellett történik, kivéve, ha a Kincstár a rendelkezésére álló adatok alapján - a fejezet kérelmét is figyelembe véve - ettől eltérő módon rendelkezik."

44. §

Az Ámr.l09/A. §-ának (2)-(3) bekezdése helyébe a következő rendelkezés lép:

"(2) Az (1) bekezdésben meghatározott előirányzatfinanszírozási tervet - a jóváhagyott költségvetési törvény alapján - az e rendelet 27. számú mellékletében meghatározott formában a felügyeleti szervnek tárgyév január 10-ig, majd ezt követően havonta a tárgyhónapot megelőző hó 20. napjáig elektronikus úton kell benyújtania a Kincstárhoz. A január hónapra vonatkozó tervet valamennyi fejezeti kezelésű előirányzatra vonatkozóan - jóváhagyott költségvetési törvény hiányában a benyújtott törvényjavaslat alapján - dekádonkénti részletezésben a tárgyévet megelőző év december 22-ig kell a Kincstár részére megküldeni.

(3) A kifizetési ütem az előirányzat-finanszírozási terv benyújtásával érintett tárgyhónapon belül a felügyeleti szerv kérelmére a Kincstár által módosításra kerül. Az erre vonatkozó kérelmet a kiadás várható teljesítésének időpontját megelőző 10. napig kell benyújtani. Ettől eltérni csak rendkívüli esetben lehet."

45. §

(1) Az Ámr. 114. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az egészségügyi hozzájárulás címén az APEH elkülönített számláiról a Kincstár naponta átutalja az egyenleget az OEP Elszámolási számlájára, a korkedvezmény-biztosítási járulék összegét pedig az ONYF Elszámolási számlájára."

(2) Az Ámr. 114. §-ának (11) bekezdése helyébe a következő rendelkezés lép:

"(11) Az Egészségbiztosítási Alapból a nyugellátások fedezetére a Nyugdíjbiztosítási Alapnak átadott pénzeszköz átutalását január 15-ig kell teljesíteni."

46. §

Az Ámr. a következő 114/A. §-sal egészül ki:

"114/A. § (1) A fejezetek az E. Alapból finanszírozott egészségügyi intézmények részére a költségvetési törvény alapján létszámcsökkentés, tizenharmadik havi illetmény, többlet személyi juttatások és az azokhoz kapcsolódó munkaadókat terhelő járulékok címen teljesített kifizetésekről a Pénzügyminisztérium részére november 30-áig szolgáltatnak adatot.

(2) A Pénzügyminisztérium a tárgyév utolsó előtti kincstári napjáig a fejezetek adatszolgáltatása alapján tájékoztatja a Kincstárat az egészségügyi intézmények részére az (1) bekezdés szerint teljesített kifizetések összegéről."

47. §

Az Ámr. 117. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) Az OEP a nettó módon finanszírozott önkormányzati egészségügyi intézmények által a tizenharmadik havi illetmény január havi kifizetéséhez a külön jogszabály alapján igényelt előleg fedezetének átvezetéséről a tárgyév január 11-éig rendelkezik és a Kincstár az e rendelet 10/b. számú melléklete szerint teljesíti az utalást. A tizenharmadik havi illetmény kifizetési rendelkezéséhez a Kincstár a központosított illetményszámfejtésbe tartozó önkormányzati egészségügyi intézmények esetében elvégzi a számfejtést. A központosított illetményszámfejtési körbe nem tartozó önkormányzati egészségügyi intézmények a tizenharmadik havi illetmény számfejtéséről az adatszolgáltatást január 12-éig küldik meg a Kincstár részére. Az előleg bruttó összegének a visszavonásáról az OEP a tizenharmadik havi illetményrész intézmények részére teljesített kifizetését követően - a Kincstár adatszolgáltatása alapján - a külön jogszabály szerint rendelkezik."

48. §

(1) Az Ámr. 126. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az Áht. 64/B. §-ának (2) bekezdése szerinti jogtalan igénybevétel kezdő napja - ha jogszabály másként nem rendelkezik - a támogatásnak az önkormányzat költségvetési elszámolási számlájára történő jóváírás napja. Amennyiben a támogatás átutalása több részletben történik és az egyes részletekből a jogtalan igénybevétel összege egyértelműen nem állapítható meg, akkor a jogtalan igénybevétel kezdőnapja(i) a visszafizetési kötelezettség összegével megegyező támogatási részlet(ek) költségvetési elszámolási számlán történő jóváírása napjaival azonosak úgy, hogy a számítást az utolsó részlet jóváírási időpontjától kezdődően visszafelé kell elvégezni."

(2) Az Ámr. 126. §-ának (9) bekezdése helyébe a következő rendelkezés lép:

"(9) Az (1) és (2) bekezdésben foglaltak szerinti visszafizetési kötelezettség, illetve az önkormányzatot megillető pótlólagos hozzájárulás és támogatás kiutalás összegének megállapítása és teljesítése során az alábbiak szerint kell eljárni:

a) azÁht. 64-64/A. §-ok hatálya alá tartozó normatív állami hozzájárulások és normatív, kötött felhasználású támogatások, a helyi önkormányzatok jövedelemkülönbségének mérséklését szolgáló támogatás, valamint az önhibájukon kívül hátrányos helyzetű önkormányzatok kiegészítő támogatása egyenlegét,

b) azÁht. 64-64/A. §-ok hatálya alá nem tartozó - kivéve az önhibájukon kívül hátrányos helyzetű önkormányzatok kiegészítő támogatása -, központi költségvetésből származó támogatások összegét jogcímenként kell megállapítani és megfizetni.

Amennyiben a visszafizetendő hozzájárulás vagy a támogatás együttes összege, illetőleg az igénybevételi, a kiegészítő és a késedelmi kamat együttes összege az 1000 forintot nem éri el, azt az önkormányzatnak nem kell visszafizetnie, és a Kincstár a pótlólagosan megállapított 1000 forint alatti hozzájárulást vagy támogatást nem utalja át."

49. §

(1) Az Ámr. 134. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Nem szükséges írásbeli kötelezettségvállalás a gazdasági eseményenként 50 000 forintot el nem érő kifizetések, valamint a csőd-, felszámolási és végelszámolási eljáráshoz kapcsolódó bírósági regisztrációs díjak kifizetése esetében. Ennek rendjét és nyilvántartási formáját belső szabályzatban kell rögzíteni. A nyilvántartásnak tartalmaznia kell legalább a kötelezettségvállalás tárgyát, összegét, időpontját, a kötelezettségvállaló nevét."

(2) Az Ámr. 134. §-ának (13) bekezdése helyébe a következő rendelkezés lép:

"(13) A kötelezettségvállalásokhoz kapcsolódóan olyan analitikus nyilvántartást kell vezetni, amelyből megállapítható az évenkénti kötelezettségvállalás összege, továbbá biztosítja a 25. számú mellékletben meghatározott adatokat."

50. §

Az Ámr. 135. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A szakmai teljesítés igazolásának az (1) bekezdésben foglaltak szerinti módjáról és az azt végző személyek kijelöléséről a költségvetési szerv vezetője - helyi kisebbségi önkormányzat esetében (az Áht. 66. § szerinti megállapodása alapján) a helyi önkormányzatjegyzője, országos kisebbségi önkormányzat esetében az országos kisebbségi önkormányzat hivatalának vezetője - belső szabályzatban köteles rendelkezni. A szakmai teljesítést az igazolás dátumának és az (1) bekezdésben meghatározott igazolási kötelezettség végrehajtásának megjelölésével, az arra jogosult személy aláírásával kell igazolni."

51. §

(1) Az Ámr. 149. §-a (2) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(A költségvetési szerv felügyeleti szerve a költségvetési szervei részére)

"c) előírja, hogy az Áht. 97. § (2) bekezdésében meghatározott kötelezettségnek megfelelően e rendelet 23. számú melléklete szerint értékelje a belső kontrollok működését, és az éves költségvetési beszámolóval együttesen küldje meg a felügyeleti szervnek;"

(2) Az Ámr. 149. §-ának (10) bekezdése helyébe a következő rendelkezés lép:

"(10) Amennyiben a (2) bekezdés c) pontjával érintett költségvetési szervnél év közben változás történik a szerv vezetője személyében (továbbá, ha a szerv átalakul vagy megszűnik), a távozó vezető (átalakuló vagy megszűnő szerv vezetője) köteles a 23. számú mellékletet az addig eltelt időszak vonatkozásában kitölteni, és az új vezetőnek (jogutódnak) átadni, aki köteles azt saját nyilatkozatához mellékelni."

52. §

(1) Az Ámr. 149/A. §-a (1) bekezdésének a) pontja helyébe a következő rendelkezés lép:

[A központi költségvetési szerv - ideértve a felügyeleti szervet is - mint vagyonkezelő, illetve tulajdonosi (alapítói, külön jogszabályban meghatározott részvényesi, szavazatelsőbbségi) jogok gyakorlója e rendelet 19. számú melléklete szerinti adatszolgáltatási űrlap kitöltése mellett értékelni köteles, hogy]

"a) a gazdálkodó szervezet (kivéve az MNV Zrt. és a Magyar Nemzeti Bank), közalapítvány, alapítvány (a továbbiakban: gazdálkodó szervezet) működése hogyan befolyásolja a szakfeladat támogatási szükségletét;"

(2) Az Ámr. 149/A. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A pénzügyminiszter az adatszolgáltatás és értékelés alapján, vagy az előírt értékelési és adatszolgáltatási kötelezettség - felhívás ellenére - hiányos, illetve nem határidőre történő teljesítése esetén kezdeményezheti az MNV Zrt.-nél a központi költségvetési szerv vagyonkezelői jogának, illetve tulajdonosi jogok gyakorlásának módosítását, megszüntetését."

53. §

Az Ámr. a következő 149/B. §-sal és az azt megelőző címmel egészül ki:

"A fejlesztési célú támogatással megvalósuló, befejezett beruházásokhoz pótlólagosan realizált bevételek elszámolása

149/B. § (1) Amennyiben a fejlesztési támogatásban részesülő helyi önkormányzat, központi költségvetési szerv az Áht. 101. § (10) bekezdése szerinti pótlólagos bevételhez jut, visszafizetési kötelezettségének összegét beruházásonként, az e rendelet 29. számú mellékletében mutatja ki. Ha az adott beruházásra több jogcímen kapott - hazai, illetve uniós - támogatást, a 29/a. számú melléklet alapján kell meghatározni a beruházás átlagos támogatási intenzitását, aminek arányában vissza kell fizetni a pótlólagos bevételre jutó támogatást. A helyi önkormányzat, központi költségvetési szerv a kitöltött melléklet(ek) et a beruházás üzembe helyezését követő 60 napon belül küldi meg a Kincstárnak.

(2) A helyi önkormányzat, központi költségvetési szerv a központi költségvetést megillető összeget az (1) bekezdés szerinti elszámolási határidőt követő 30 napon belül visszafizeti.

(3) Ha a visszafizetési kötelezettséget a (2) bekezdésben foglalt határidőig nem teljesítik, a jogtalanul igénybevett fejlesztési támogatást - a (2) bekezdés szerinti határidőtől a visszafizetés napjáig számított - jegybanki alapkamat kétszeresének megfelelő mértékű kamattal terhelten kell visszafizetni."

54. §

Az Ámr. a következő 149/C. §-sal és az azt megelőző címmel egészül ki:

"Adatszolgáltatás az önkormányzati tulajdonú gazdasági társaságokról

149/C. § A helyi önkormányzatok az e rendelet 31. számú melléklete szerint adatot szolgáltatnak az önkormányzati tulajdonú gazdasági társaságok tárgyévet megelőző, lezárt két üzleti évéről. Az adatlapot a féléves beszámolóval egyidejűleg kell benyújtani a Kincstárhoz."

55. §

Az Ámr. 150. §-ának (1) bekezdése a következő c) ponttal egészül ki:

[A pénzügyminiszter, továbbá - a Kormány irányítási és felügyeleti hatáskörébe nem tartozó szervek, testületek költségvetési szervei esetében a Kormány kezdeményezésére - az Országgyűlés (a továbbiakban együtt: kijelölő szerv) kincstári biztost jelöl ki a központi költségvetési szervhez, ha]

"c) a Kincstár nyilvántartásaiból nyert adatok a költségvetési szerv likviditási helyzete, illetve összes adósságának mértéke és aránya alapján a gazdálkodás tartós kiegyensúlyozatlanságát jelzik."

56. §

Az Ámr. 157. §-a a következő (3) bekezdéssel egészül ki:

"(3) Az e rendeletben meghatározott adatszolgáltatás során közölt adatokkal kapcsolatban a Pénzügyminisztérium és a Kincstár adategyeztetést végezhet, az adatszolgáltatóhoz módszertani, elszámolási kérdéseket intézhet, a helyes számviteli szabályok alkalmazására, betartására figyelmeztethet. Szóbeli kérdésre szóban, írásbeli kérdésre írásban kell válaszolni. Az adatszolgáltatónak a válaszadást, illetve hibás adatközlés esetén a megismételt adatszolgáltatást - ha jogszabály másként nem rendelkezik -8 napon belül teljesítenie kell."

57. §

Az Ámr. 163/A. §-ának (1)-(2) bekezdése helyébe a következő rendelkezés lép:

"(1) A központi költségvetési szervek (beleértve a társadalombiztosítási költségvetési szerveket is)- a Honvédelmi Minisztérium és a Polgári Nemzetbiztonsági Szolgálatok kivételével - személyi juttatásai és járulékai nettó finanszírozásához szükséges információkhoz az e rendelet 109. §-ának (3) bekezdésében meghatározott módon adatot szolgáltatnak minden hónap 16-áig a Kincstár részére. (2) A központi illetményszámfejtés rendszeréhez kapcsolódó központi költségvetési szervek személyi juttatásai és járulékai nettó finanszírozásához, illetőleg a havi bevalláshoz szükséges információt a központi illetmény-számfejtési rendszerből rendelkezésre álló adatokból a fejezeti illetményszámfejtő hely szolgáltatja a számfejtési körébe tartozó költségvetési szervek részére."

58. §

Az Ámr. 163/C. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az Art. 31. § (2) bekezdésében meghatározott bevallási kötelezettséget a helyi önkormányzatok nettó finanszírozása hatálya alá tartozó, a központi illetményszámfejtés rendszerét alkalmazó költségvetési szervek esetén - a tárgyhónapot követő hónap 20-ig - a Kincstár teljesíti. A központosított illetmény-számfejtési körbe tartozó központi költségvetési szervek ezen bevallási kötelezettségét - külön megállapodás alapján - a Kincstár teljesítheti."

59. §

Az Ámr. a következő 163/D. §-sal és az azt megelőző címmel egészül ki:

"Adómegállapítás a központi illetményszámfejtés rendszerébe tartozó költségvetési szerveknél

163/D. § Az Adóhatósági adómegállapítás személyi jövedelemadó törvényben meghatározott feltételeinek megfelelő magánszemély jövedelemadóját - ha önadózással nem kívánja megállapítani - az adóévet követő év február 15. napjáig tett, munkáltatói adómegállapítást kérő nyilatkozata alapján a 172/2000. (X. 18.) Korm. rendelet 2. §-ának hatálya alá tartozó szervek május 20. napjáig állapítják meg."

60. §

Az Ámr. 165. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A korábban feladatfinanszírozás körébe vont előirányzatok maradványát a teljes felhasználásig e szabályok szerint kell felhasználni abban az esetben, ha a tárgyévi költségvetési törvényben előirányzattal nem rendelkezik. Amennyiben a feladat tárgyévi előirányzata a feladatfinanszírozás köréből kikerül a maradvány felhasználása a tárgyévi előirányzat felhasználásával azonos módon, az általános előírások szerint történik."

61. §

Az Ámr. 2. számú mellékletének megfelelő űrlapjai e rendelet 1. számú melléklete szerint módosulnak. Az Ámr. 5. számú melléklete helyébe e rendelet 2. számú melléklete, 6/a. számú melléklete helyébe e rendelet 3. számú melléklete, 7. számú melléklete helyébe e rendelet 4. számú melléklete, 8/b. számú melléklete helyébe e rendelet 5. számú melléklete, 9. számú melléklete helyébe e rendelet 6. számú melléklete, 10/a. számú melléklete helyébe e rendelet 7. számú melléklete, 10/b. számú melléklete helyébe e rendelet 8. számú melléklete, 11. számú melléklete helyébe e rendelet 9. számú melléklete, 12/a-c. számú melléklete helyébe e rendelet 10. számú melléklete, 13. számú melléklete helyébe e rendelet 11. számú melléklete, 16. számú melléklete helyébe e rendelet 12. számú melléklete lép. Az Ámr. 22. számú melléklete e rendelet 13. számú melléklete szerint változik. Az Ámr. 23. számú melléklete helyébe e rendelet 14. számú melléklete lép. Az Ámr. e rendelet 15. számú melléklete szerinti 25. számú melléklettel egészül ki. Az Ámr. 27. számú melléklete helyébe e rendelet 16. számú melléklete lép. Az Ámr. e rendelet 17. számú melléklete szerinti 29-29/a. számú melléklettel, 18. számú melléklete szerinti 30. számú melléklettel és 19. számú melléklete szerinti 31. számú melléklettel egészül ki.

62. §

(1) Ez a rendelet a (2)-(4) bekezdésben foglalt kivétellel 2008. január 1-jén lép hatályba. E rendelet 2008. július 2-án hatályát veszti.

(2) Az (5) bekezdés 2007. december 31-én lép hatályba.

(3) Az Ámr. e rendelet 28. §-ával megállapított 85. §-ának (2) és (7) bekezdése, az Ámr. e rendelet 29. §-ával megállapított 86. §-ának (3) bekezdése, az Ámr. e rendelet 30. §-ával megállapított 87. §-ának (7) és (10) bekezdése, az Ámr. e rendelet 34. §-ával megállapított 90. §-ának (2) bekezdése, az Ámr. e rendelet 5. számú mellékletével módosított 8/b. számú melléklete, valamint e rendelet 6. számú mellékletével módosított 9. számú melléklete 2008. április 1-jén lép hatályba.

(4) Az Ámr. e rendelet 36. §-ával megállapított 92. §-ának (5) bekezdése 2008. július 1-jén lép hatályba.

(5) Az államháztartás működési rendjéről szóló 217/1998. (XII. 30.) Korm. rendelet módosításáról szóló 356/2006. (XII. 27.) Korm. rendelet 90. § (5) bekezdésében a "2008. január 1-jén" szövegrész helyébe a "2008. július 1-jén" szöveg lép.

(6) E rendelet hatálybalépésével egyidejűleg az Ámr. 18. §-ának (7) bekezdésében az "a 135. § (2) bekezdés szerinti" szövegrész helyébe "a 135. § (4) bekezdés szerinti" szöveg, az Ámr. 19. számú mellékletének 26. sorában az "ebből (25. sorból): a fejezet tárgyévi részesedése [kivéve (köz) alapítványok]" szövegrész helyébe az "ebből (25. sorból): az adatszolgáltató költségvetési szerv tárgyévi részesedése [kivéve (köz) alapítványok]" szöveg, az Ámr. 20. számú melléklete II. rész 1. pontjának a) alpontjában az "aa) az Állami Privatizációs és Vagyonkezelő Rt.," szövegrész helyébe az "aa) Magyar Nemzeti Vagyonkezelő Zrt.," szöveg, az Ámr. 22. számú mellékletében az "1.2. Helyi, helyi kisebbségi önkormányzati költségvetési szervek" szövegrész helyébe az "1.2. Helyi, települési, illetve területi kisebbségi önkormányzati költségvetési szervek", 22. pontjában az "Az OTMR adatai (az OTMR hatálya alá tartozó" szövegrész helyébe az "A kincstári monitoring rendszer adatai (a hatálya alá tartozó" szöveg lép.

(7) E rendelet hatálybalépésével egyidejűleg hatályát veszti: