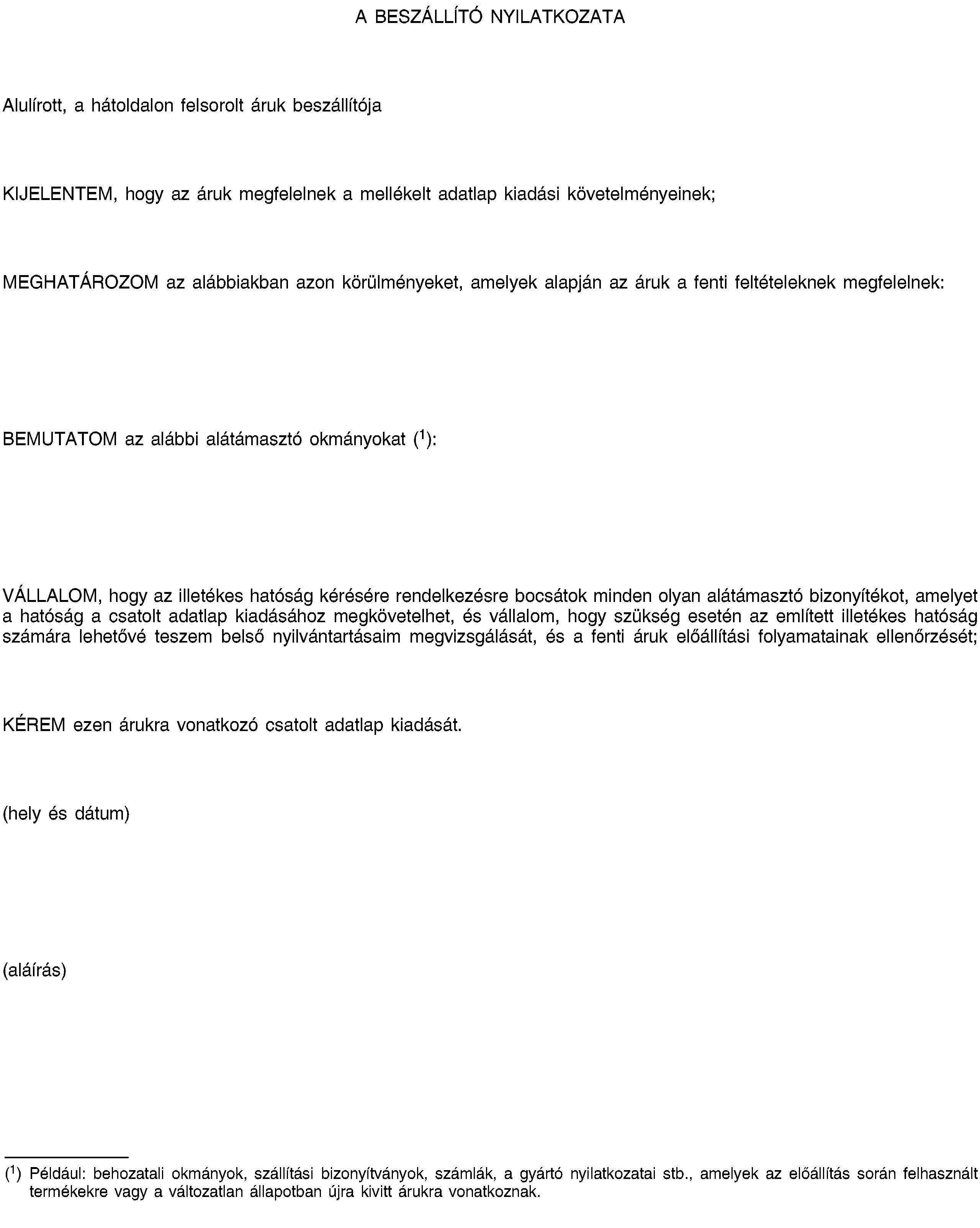

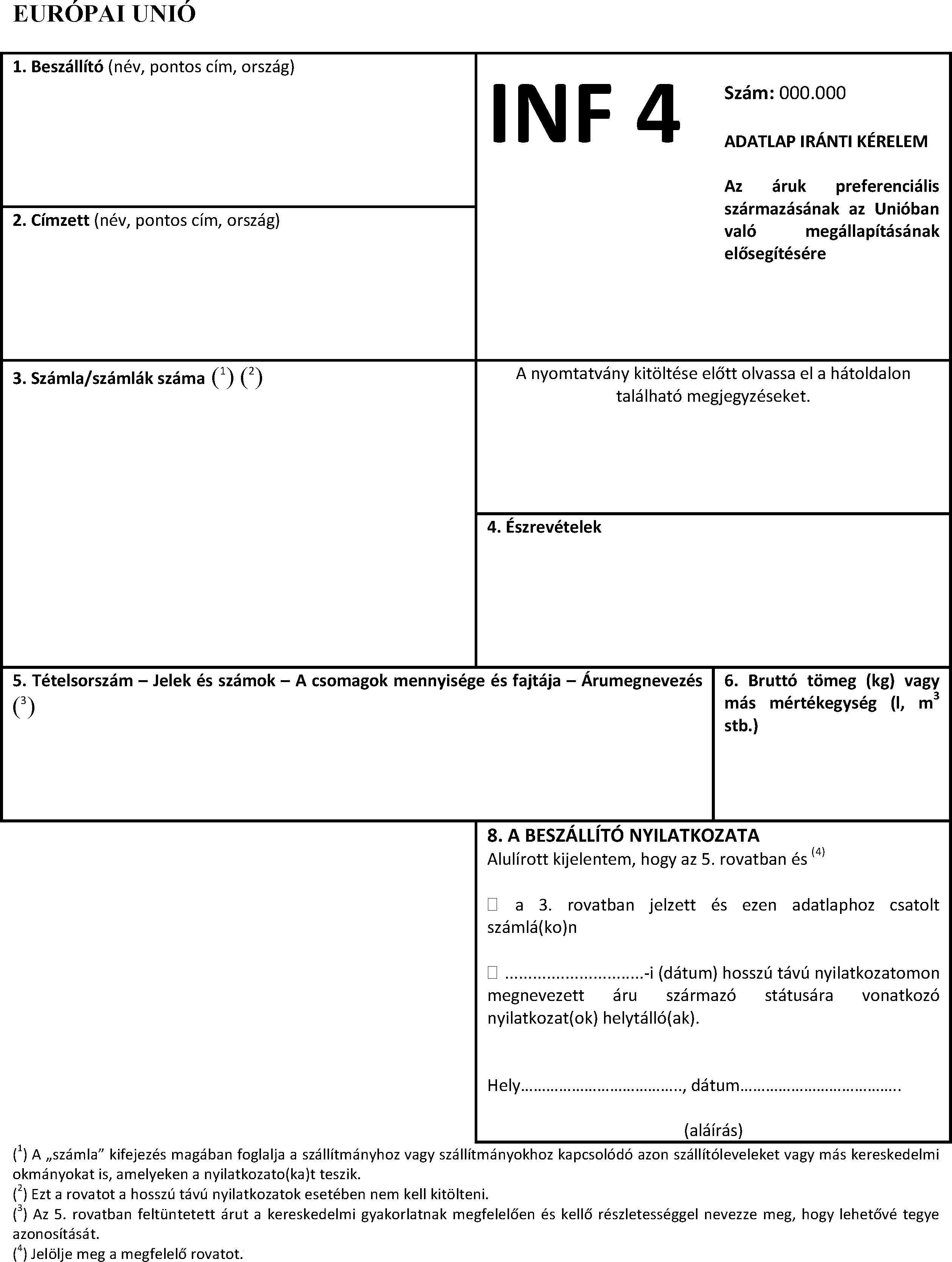

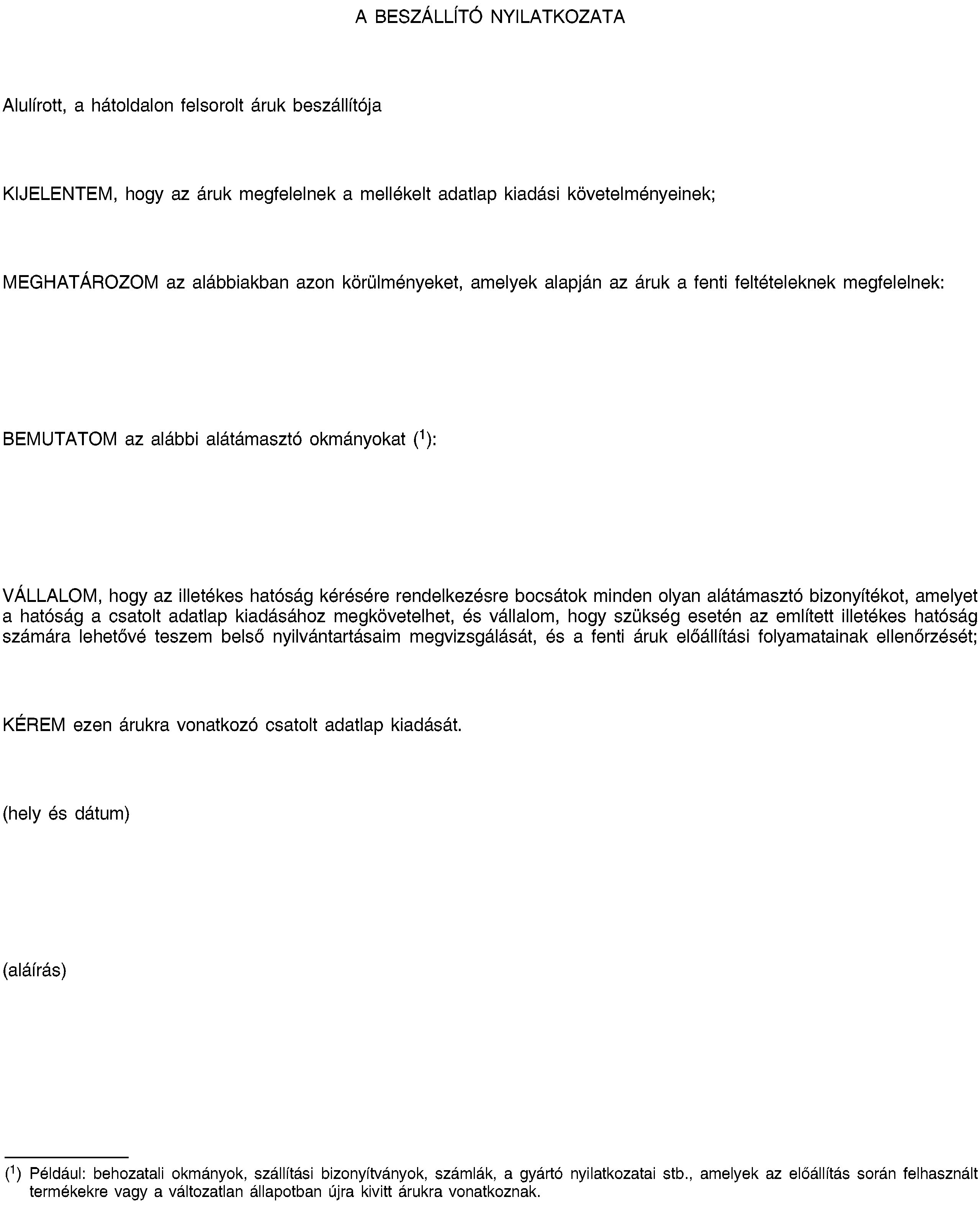

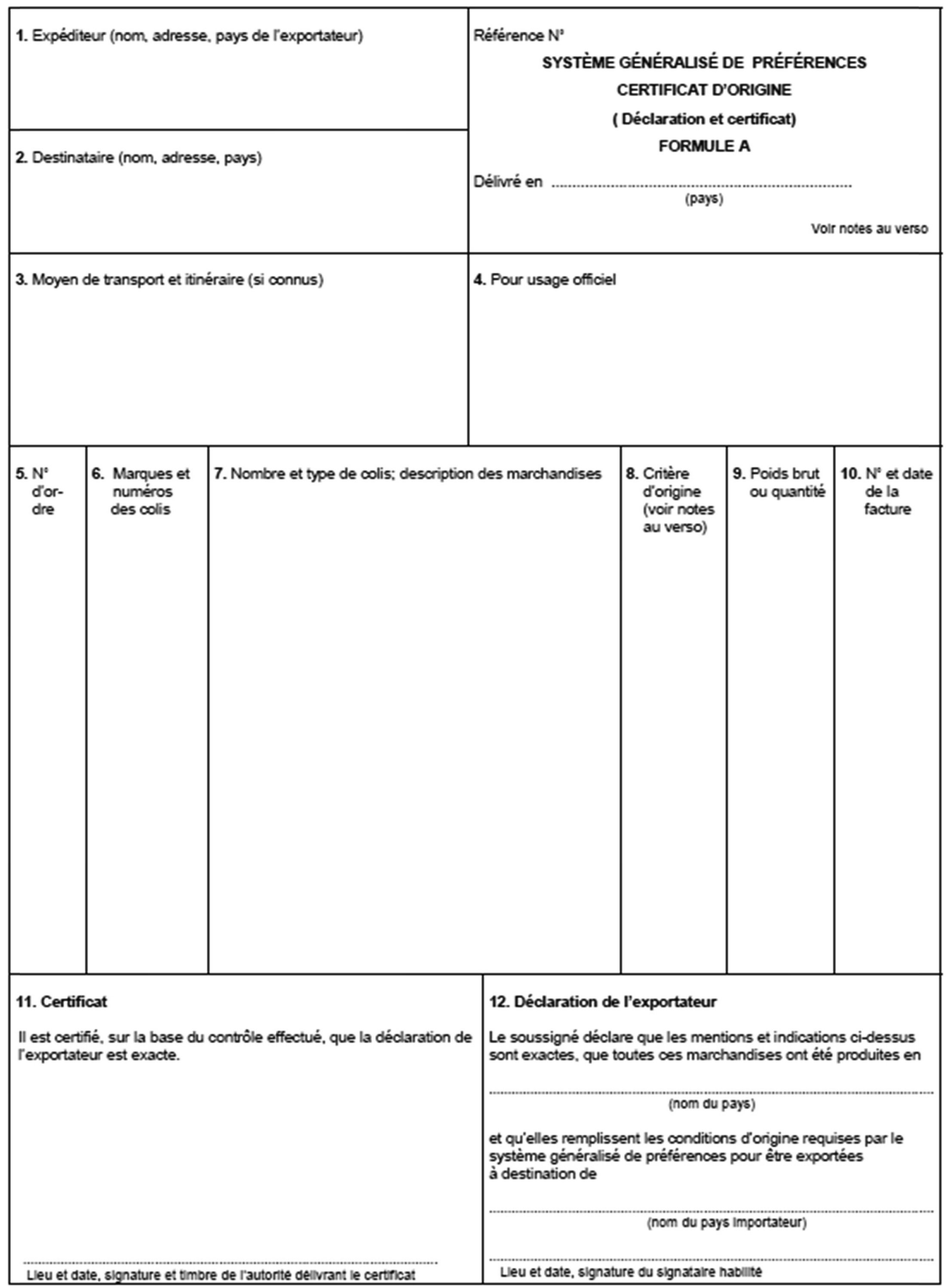

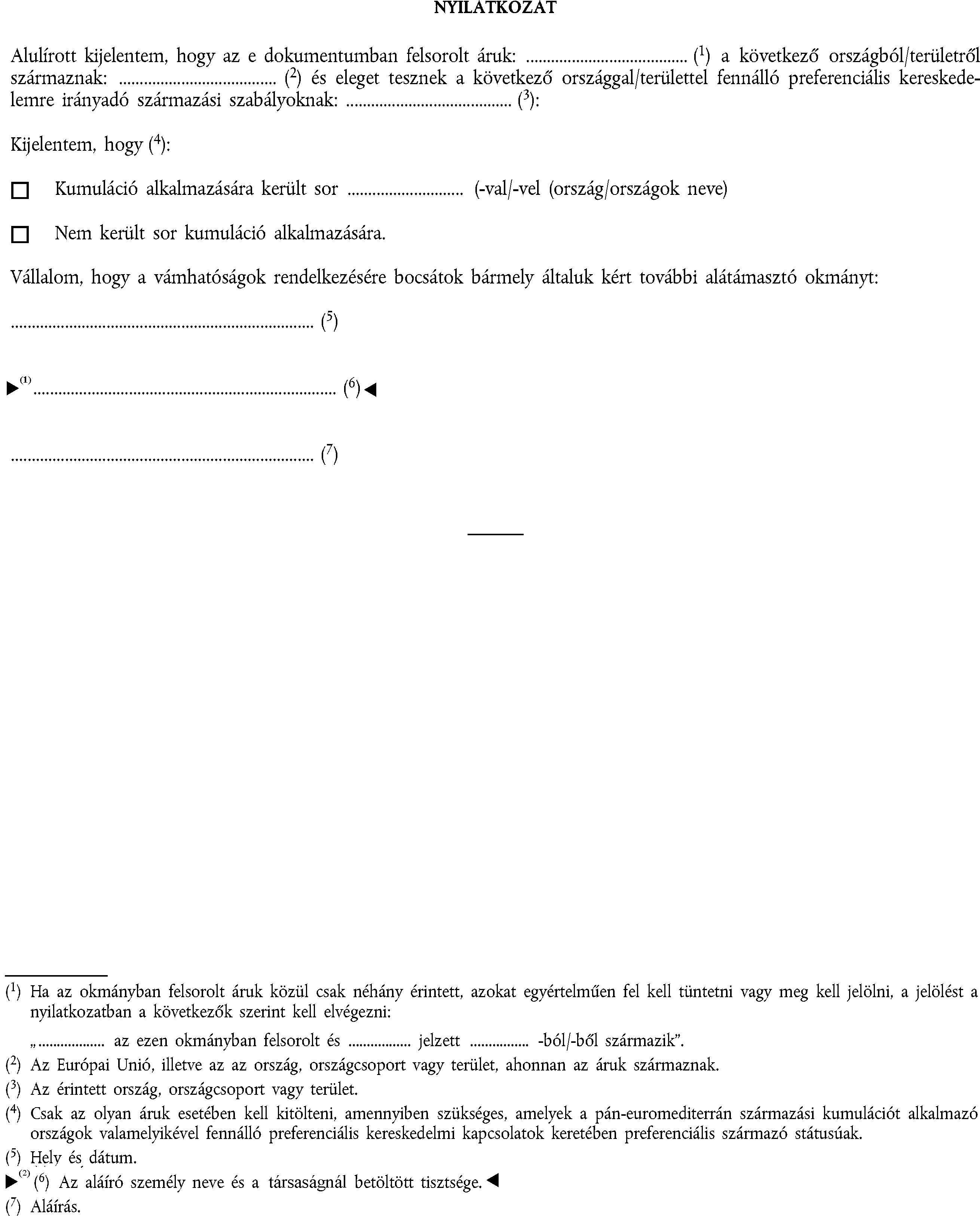

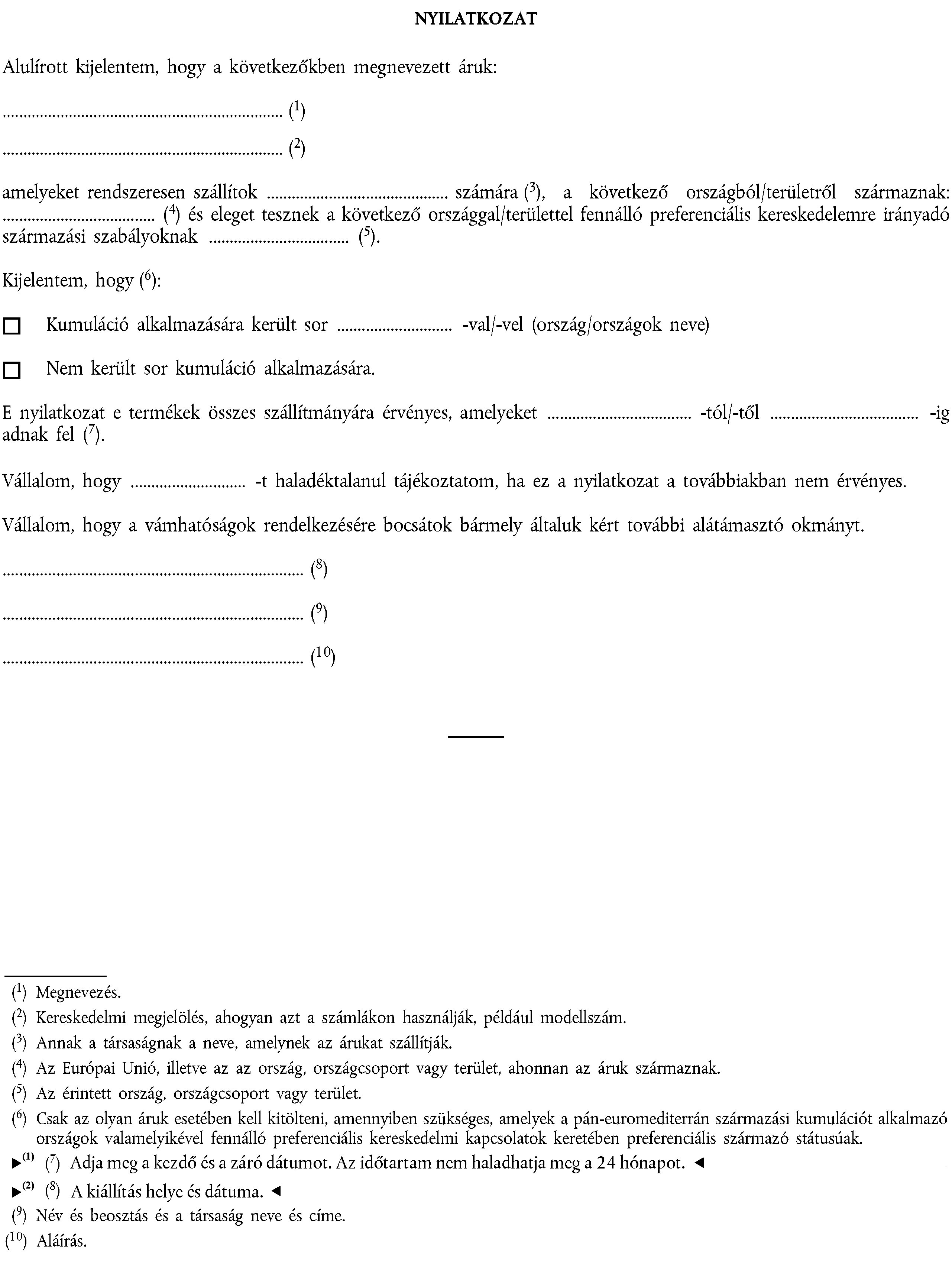

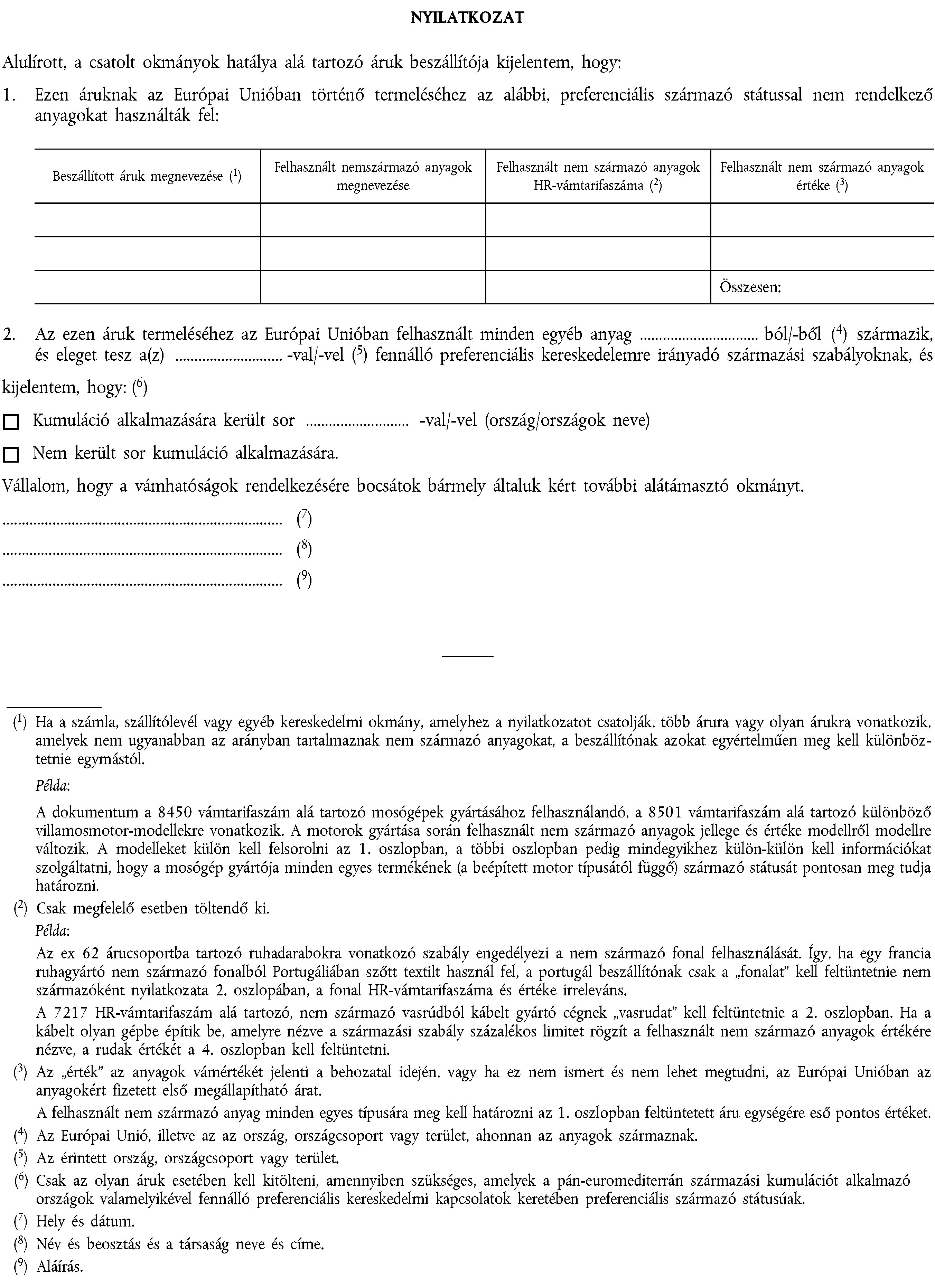

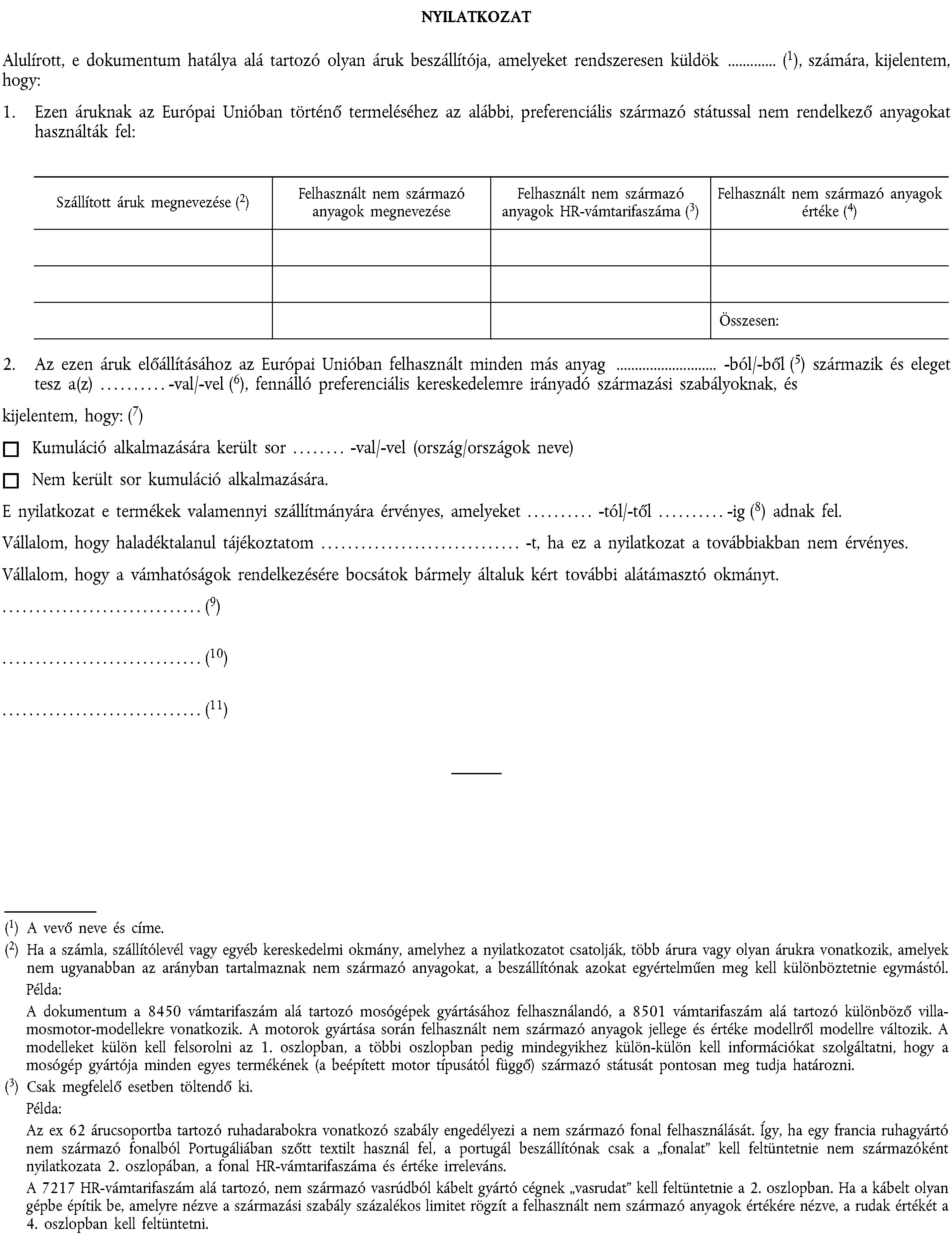

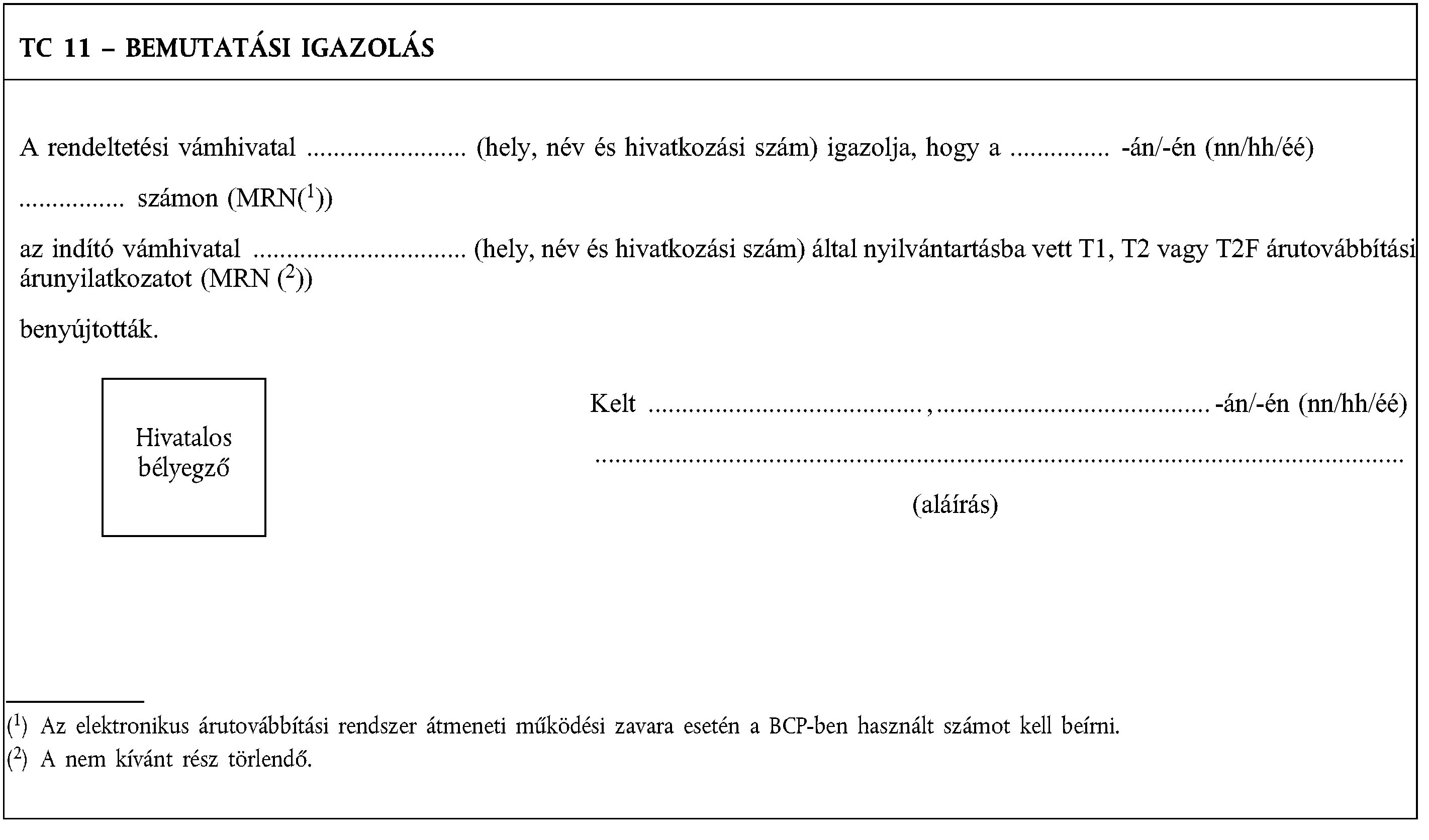

32015R2447[1]

A Bizottság (EU) 2015/2447 végrehajtási rendelete (2015. november 24.) az Uniós Vámkódex létrehozásáról szóló 952/2013/EU európai parlamenti és tanácsi rendelet egyes rendelkezéseinek végrehajtására vonatkozó részletes szabályok megállapításáról

A BIZOTTSÁG (EU) 2015/2447 VÉGREHAJTÁSI RENDELETE

(2015. november 24.)

az Uniós Vámkódex létrehozásáról szóló 952/2013/EU európai parlamenti és tanácsi rendelet egyes rendelkezéseinek végrehajtására vonatkozó részletes szabályok megállapításáról

I. CÍM

ÁLTALÁNOS RENDELKEZÉSEK

1. FEJEZET

A vámjogszabályok alkalmazási köre, a vám küldetése és fogalommeghatározások

1. cikk

Fogalommeghatározások

(1) E rendelet alkalmazásában az (EU) 2015/2446 felhatalmazáson alapuló rendelet ( 1 ) 1. cikkében rögzített fogalommeghatározások alkalmazandók.

(2) E rendelet alkalmazásában:

(1) "kézipoggyász" : légi közlekedés esetében az a poggyász, amit a természetes személy a légi jármű utasterébe fel-, majd onnan levisz;

(2) "vám elé állítás helye szerinti vámhivatal" : az áruk vám elé állításának helyén illetékes vámhivatal;

(3) "feladott poggyász" : légi közlekedés esetében az a poggyász, amelyet az indulási repülőtéren adtak fel, és az a természetes személy számára sem a repülés alatt, sem - amennyiben releváns - az esetleges közbülső leszállások alatt nem hozzáférhető;

(4) "azonos áruk" : a vámérték megállapításával összefüggésben olyan, ugyanabban az országban előállított áruk, amelyek minden tekintetben megegyeznek, beleértve a fizikai tulajdonságokat, a minőséget és a hírnevet is. A meghatározásnak egyébként megfelelő áruk kisebb megjelenésbeli eltérései nem zárják ki, hogy ezeket az árukat azonosnak tekintsék;

(5) "uniós nemzetközi repülőtér" : bármely uniós repülőtér, amely - a vámhatóságok erre irányuló engedélye alapján - jóváhagyással rendelkezik az Unió vámterületén kívüli területekkel légi közlekedés bonyolítására;

(6) "Unión belüli légi járat" : légi jármű két uniós repülőtér közötti, közbülső leszállás nélküli mozgása, amely nem kezdődik és nem végződik nem uniós repülőtéren;

(7) "fő feldolgozott termékek" : azok a feldolgozott termékek, amelyek esetében megadták az aktív feldolgozásra vonatkozó engedélyt;

(8) "marketingtevékenység" : a vámérték megállapításával összefüggésben a szóban forgó áru reklámozásával, marketingjével és eladásának ösztönzésével, valamint az árura vonatkozó jótállással és szavatossággal kapcsolatos valamennyi tevékenység;

(9) "másodlagos feldolgozott termékek" : azok a fő feldolgozott termékeken kívüli feldolgozott termékek, amelyek a feldolgozási művelet szükségszerű melléktermékei;

(10) "üzleti vagy turisztikai célú légi jármű" : olyan utazásokra szánt magán légi jármű, amelynek útvonalát a használók határozzák meg;

(11) "III. típusú közvámraktár" : olyan vámraktár, amelyet a vámhatóság üzemeltet.

(12) "helyhez kötött szállítóberendezés" : műszaki eszköz, amelyet olyan áruk folyamatos szállítására használnak, mint például az elektromos áram, gáz vagy olaj;

(13) "átléptető vámhivatal" :

a következők valamelyike:

a) az Unió vámterületéről való kilépés helye szerint illetékes vámhivatal, amennyiben az áruk ezt a területet árutovábbítási művelet során egy, az egységes árutovábbítási országtól eltérő, Unió vámterületén kívüli területtel közös határon keresztül hagyják el;

b) az Unió vámterületére való belépés helye szerint illetékes vámhivatal, amikor az áruk az árutovábbítási művelet során egy az Unió vámterületén kívüli területen is áthaladnak;

(14) "hasonló áruk" : a vámérték megállapításával összefüggésben olyan, ugyanabban az országban előállított áruk, amelyek bár nem minden tekintetben egyeznek meg, de hasonló tulajdonságokkal rendelkeznek és hasonló összetevő anyagokból állnak, ami lehetővé teszi, hogy megfeleljenek ugyanazon funkcióknak és a kereskedelemben egymással helyettesíthetők legyenek; az áruk hasonlóságának megállapításakor a figyelembe veendő tényezők közé tartozik azok minősége, hírneve és az, hogy rendelkeznek-e védjeggyel.

2. FEJEZET

A személyek vámjogszabályok szerinti jogai és kötelezettségei

1. szakasz

Információnyújtás

1. alszakasz - A közös adatszolgáltatási követelményekhez, adatcseréhez és -tároláshoz kapcsolódó formátumok és kódok

2. cikk

A közös adatszolgáltatási követelményekhez kapcsolódó formátumok és kódok

(A Vámkódex 6. cikkének (2) bekezdése)

(1) A kérelmekhez és határozatokhoz szükséges információcserével és adattárolással összefüggésben a Vámkódex 6. cikkének (2) bekezdésében és az (EU) 2015/2446 felhatalmazáson alapuló rendelet 2. cikkében említett közös adatszolgáltatási követelményekhez kapcsolódó formátumokat és kódokat e rendelet A. melléklete határozza meg.

(2) Az árunyilatkozatokhoz, az értesítésekhez és a vámjogi státus igazolásához szükséges információcserével és adattárolással összefüggésben a Vámkódex 6. cikkének (2) bekezdésében és az (EU) 2015/2446 felhatalmazáson alapuló rendelet 2. cikkében említett közös adatszolgáltatási követelményekhez kapcsolódó formátumokat és kódokat e rendelet B. melléklete határozza meg.

(3) E cikk (1) bekezdésétől eltérve a kötelező érvényű tarifális felvilágosítás (KTF) rendszerének és a Felügyelet 2 rendszernek az (EU) 2016/578 bizottsági végrehajtási határozat ( 2 ) mellékletében említett korszerűsítése első szakaszának telepítési időpontjáig a KTF-kérelmekre és -határozatokra vonatkozóan az e rendelet A. mellékletében előírt formátumok és kódok nem alkalmazandók, és az (EU) 2016/341 felhatalmazáson alapuló bizottsági rendelet ( 3 ) 2-5. mellékletében meghatározott formátumokat és kódokat kell alkalmazni.

E cikk (1) bekezdésétől eltérve az engedélyezett gazdálkodók (AEO) rendszerének az (EU) 2016/578 végrehajtási határozat mellékletében említett korszerűsítése időpontjáig az AEO-kérelmekre és -engedélyekre vonatkozóan az e rendelet A. mellékletében előírt formátumok és kódok nem alkalmazandók, és az (EU) 2016/341 felhatalmazáson alapuló rendelet 6. és 7. mellékletében meghatározott formátumokat és kódokat kell alkalmazni.

(4) E cikk (2) bekezdésétől eltérve az (EU) 2016/341 felhatalmazáson alapuló rendelet 1. mellékletében felsorolt informatikai rendszerek esetében az (EU) 2016/578 végrehajtási határozat mellékletében említett megfelelő informatikai rendszerek telepítésének, illetve korszerűsítésének időpontjáig az e rendelet B. mellékletében meghatározott, közös adatszolgáltatási követelményekhez kapcsolódó formátumok és kódok nem alkalmazandók.

Az (EU) 2016/341 felhatalmazáson alapuló rendelet 1. mellékletében felsorolt informatikai rendszerek esetében az (EU) 2016/578 végrehajtási határozat mellékletében említett megfelelő informatikai rendszerek telepítésének, illetve korszerűsítésének időpontjáig az árunyilatkozatokhoz, az értesítésekhez és a vámjogi státus igazolásához szükséges információcserére és adattárolásra az (EU) 2016/341 felhatalmazáson alapuló rendelet 9. mellékletében megállapított formátumokat és kódokat kell alkalmazni.

(5) Az (EU) 2016/578 végrehajtási határozat mellékletében említett Uniós Vámkódex - vámhatósági határozatok rendszer telepítésének időpontjáig a vámhatóságok dönthetnek úgy, hogy az e rendelet A. mellékletében megállapított formátumok és kódok helyett azoktól eltérő formátumokat és kódokat kell alkalmazni a következő kérelmek és engedélyek esetében:

a) az áru vámértékének részét képező összegek meghatározásának egyszerűsítésére vonatkozó kérelmek és engedélyek;

b) az összkezesség nyújtására vonatkozó kérelmek és engedélyek;

c) a halasztott fizetésre vonatkozó kérelmek és engedélyek;

d) az átmeneti megőrzési létesítmények üzemeltetésére vonatkozó kérelmek és engedélyek a Vámkódex 148. cikkében említettek szerint;

e) a menetrend szerinti tengeri árufuvarozó járatokra vonatkozó kérelmek és engedélyek;

f) az engedélyes kibocsátóra vonatkozó kérelmek és engedélyek;

g) engedélyes banánmérlegelő státusra vonatkozó kérelmek és engedélyek;

h) önértékelésre vonatkozó kérelmek és engedélyek;

i) a TIR-műveletek engedélyezett címzetti státusára vonatkozó kérelmek és engedélyek;

j) az uniós árutovábbítási eljáráshoz kapcsolódó engedélyezett feladói státusra vonatkozó kérelmek és engedélyek;

k) az uniós árutovábbítási eljáráshoz kapcsolódó engedélyezett címzetti státusra vonatkozó kérelmek és engedélyek;

l) különleges zárak használatára vonatkozó kérelmek és engedélyek;

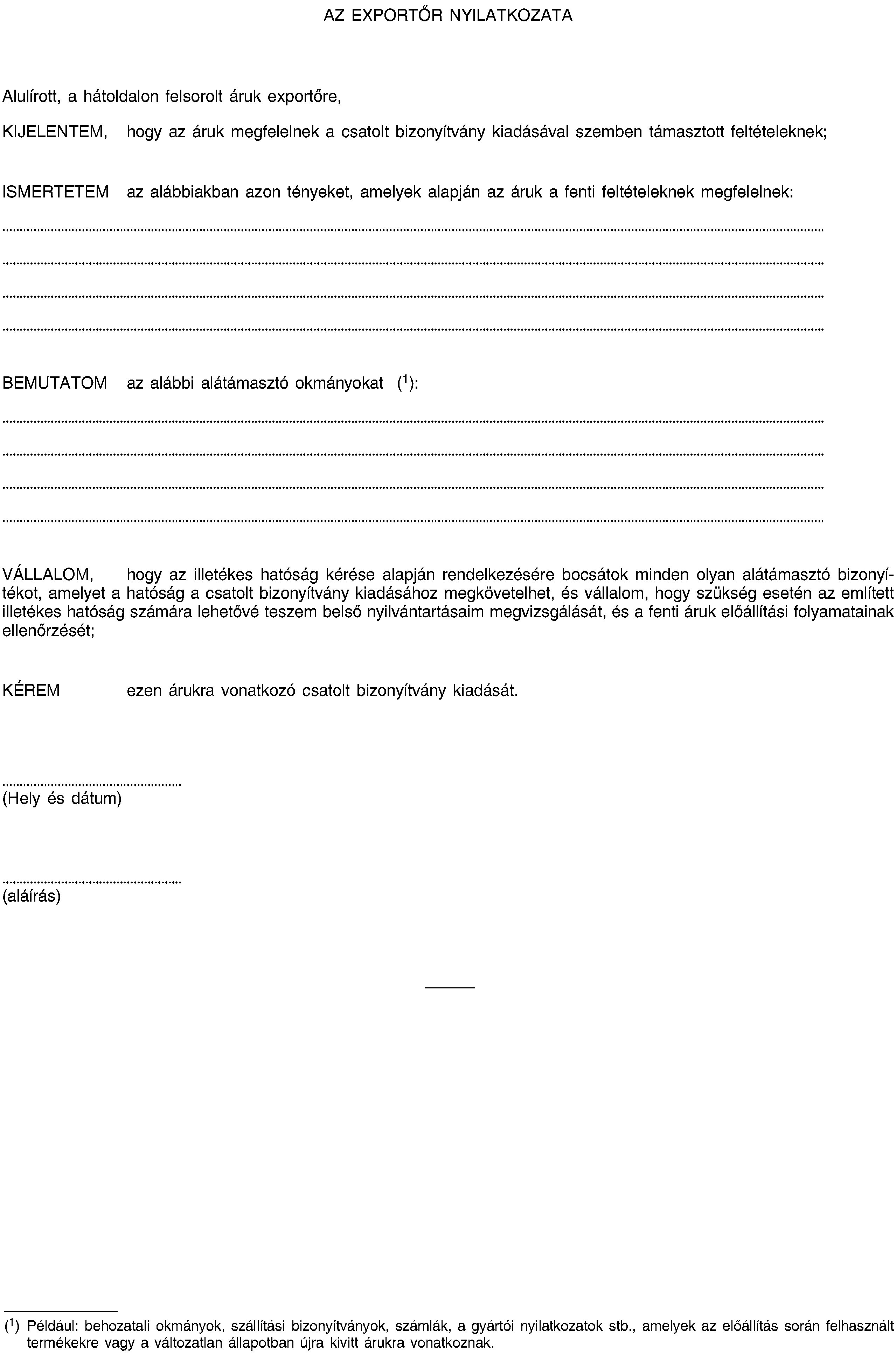

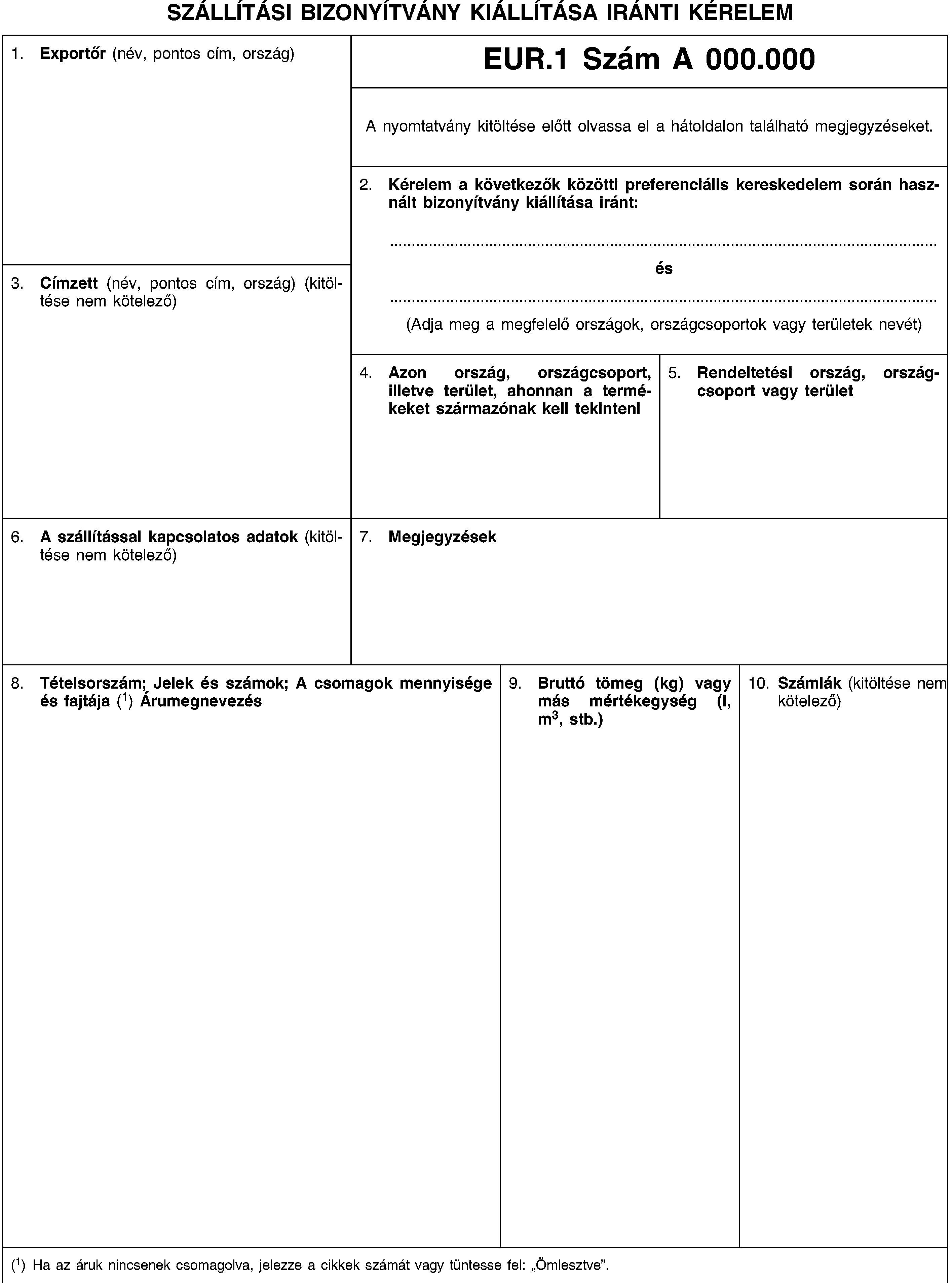

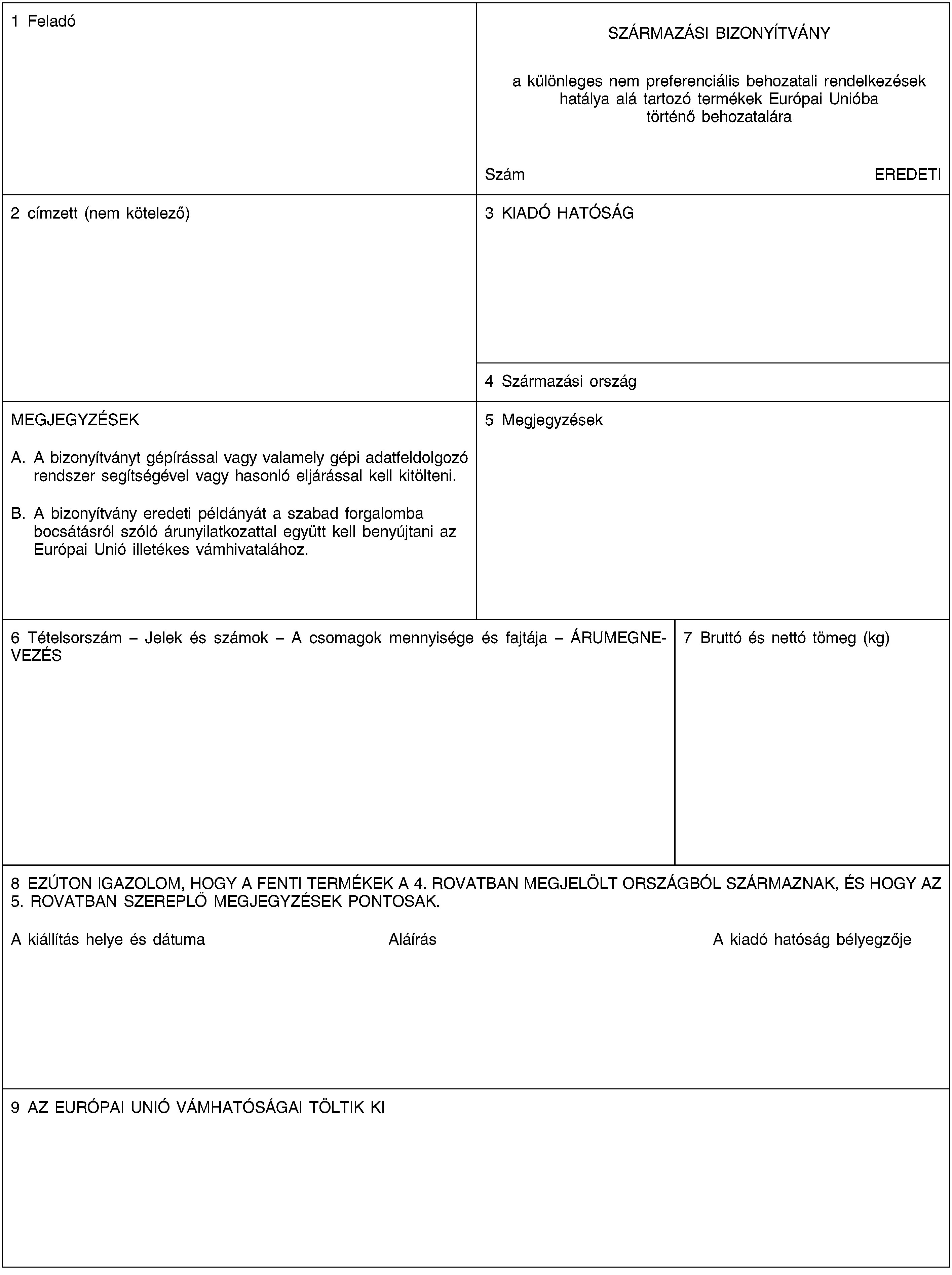

m) csökkentett adattartalmú árutovábbítási árunyilatkozat használatára vonatkozó kérelmek és engedélyek;

n) elektronikus fuvarokmány vám-árunyilatkozatként való használatára vonatkozó kérelmek és engedélyek.

(6) Az Uniós Vámkódex - vámhatósági határozatok rendszer telepítésének időpontjáig a vámhatóságok megengedhetik az (EU) 2016/341 felhatalmazáson alapuló rendelet 12. mellékletében meghatározott, a kérelmekre és engedélyekre vonatkozó közös adatszolgáltatási követelményekhez kapcsolódó formátumok és kódok használatát az e rendelet A. mellékletében megállapított adatszolgáltatási követelmények helyett a következő kérelmek és engedélyek esetében:

a) az egyszerűsített árunyilatkozat használatára vonatkozó kérelmek és engedélyek;

b) a központi vámkezelésre vonatkozó kérelmek és engedélyek;

c) a nyilatkozattevő nyilvántartásába való bejegyzésre vonatkozó kérelmek és engedélyek;

d) aktív feldolgozás alkalmazására vonatkozó kérelmek és engedélyek;

e) passzív feldolgozás alkalmazására vonatkozó kérelmek és engedélyek;

f) meghatározott célra történő felhasználás alkalmazására vonatkozó kérelmek és engedélyek;

g) ideiglenes behozatal alkalmazására vonatkozó kérelmek és engedélyek;

h) vámraktározás céljára szolgáló raktározási létesítmények üzemeltetésére vonatkozó kérelmek és engedélyek.

(7) A (6) bekezdésben foglaltak ellenére az Uniós Vámkódex - Automatizált Kiviteli Rendszer (AES) telepítésének vagy a nemzeti importrendszerek korszerűsítésének az (EU) 2016/578 végrehajtási határozat mellékletében említett időpontjaiig - amennyiben az engedély iránti kérelem az (EU) 2015/2446 felhatalmazáson alapuló rendelet 163. cikkének (1) bekezdése szerinti vám-árunyilatkozaton alapul - az (EU) 2016/341 felhatalmazáson alapuló rendelet 12. mellékletében meghatározott formátumokat és kódokat kell alkalmazni a kérelemhez szükséges kiegészítő adatelemek tekintetében.

3. cikk

Elektronikus rendszerek biztonsága

(A Vámkódex 16. cikkének (1) bekezdése)

(1) Az elektronikus rendszereknek a Vámkódex 16. cikke (1) bekezdése szerinti kifejlesztése, fenntartása és alkalmazása során a tagállamok megfelelő biztonsági intézkedéseket állapítanak meg és tartanak fenn a különféle rendszerek hatékony, megbízható és biztonságos működtetése érdekében. Biztosítják továbbá az adatok forrásának ellenőrzését, valamint az adatoknak az illetéktelen hozzáféréssel, az adatvesztéssel, a megváltoztatással vagy a megsemmisüléssel szembeni védelmét célzó intézkedéseket.

(2) Az adatok minden bevitelét, módosítását vagy törlését fel kell jegyezni a művelet céljával, pontos időpontjával, valamint az azt végző személy megjelölésével együtt.

(3) A tagállamok tájékoztatják egymást, a Bizottságot, és adott esetben az érintett gazdálkodókat az elektronikus rendszerek biztonsági intézkedéseinek minden tényleges vagy gyanítható megsértéséről.

4. cikk

Az adatok tárolása

(A Vámkódex 16. cikkének (1) bekezdése)

A releváns elektronikus rendszer által validált valamennyi adatot - eltérő rendelkezés hiányában - az azon év végétől számított legalább három naptári évig meg kell őrizni, amelyik évben az adatokat validálták.

5. cikk

Elektronikus rendszerek rendelkezésre állása

(A Vámkódex 16. cikkének (1) bekezdése)

(1) A Bizottság és a tagállamok működtetési megállapodásokat kötnek, amelyekben meghatározzák az elektronikus rendszerek rendelkezésre állására és teljesítményére, valamint az üzletmenet folytonosságára vonatkozó gyakorlati követelményeket.

(2) Az (1) bekezdés szerinti működtetési megállapodásokban mindenekelőtt megfelelő válaszadási idő kerül megállapításra a releváns elektronikus rendszerekben végrehajtott információcsere és -feldolgozás tekintetében.

(3) Az elektronikus rendszereknek állandóan rendelkezésre kell állniuk. Ez a kötelezettség azonban nem alkalmazandó:

a) az (1) bekezdésben említett megállapodásokban - vagy nemzeti szinten, amennyiben nem léteznek ilyen megállapodások - meghatározott elektronikus rendszerek használatához kapcsolódó különös esetekben;

b) vis maior esetén.

2. alszakasz - Személyek nyilvántartásba vétele

6. cikk

Illetékes vámhatóság

A nyilvántartásba vételért felelős vámhatóságokat a tagállamok jelölik ki. A tagállamok megküldik a Bizottságnak az említett hatóságok nevét és címét. A Bizottság ezeket az információkat közzéteszi az interneten.

7. cikk

Az EORI-számhoz kapcsolódó elektronikus rendszer

(1) Az EORI-hoz kapcsolódó információcseréhez és adattároláshoz a Vámkódex 16. cikkének (1) bekezdése szerint erre a célra létrehozott elektronikus rendszert (a továbbiakban: EORI-rendszer) kell használni.

Új EORI-szám hozzárendelése vagy a már végrehajtott regisztráció kapcsán tárolt adatok változása esetén az illetékes vámhatóság az említett rendszeren keresztül rendelkezésre bocsátja az információt.

(2) Minden egyes személyhez egyetlen EORI-számot kell hozzárendelni.

(3) Az EORI-rendszerben tárolt adatok formátumát és kódjait a 12-01. melléklet állapítja meg.

(4) E cikk (1) bekezdésétől eltérve a 12-01. mellékletben meghatározott formátumok és kódok nem alkalmazandók a központi EORI-rendszer korszerűsítésének időpontjáig.

A központi EORI-rendszer korszerűsítésének időpontjáig a gazdálkodók és egyéb személyek regisztrálására vonatkozó közös adatszolgáltatási követelmények kódjait az (EU) 2016/341 felhatalmazáson alapuló rendelet 9. melléklete határozza meg.

(5) Amennyiben a tagállamok a 12-01. melléklet 4. pontjában felsorolt adatokat gyűjtenek, kötelesek biztosítani, hogy a 12-01. mellékletben meghatározott formátumokat és kódokat használják.

2. szakasz

A vámjogszabályok alkalmazásával kapcsolatos határozatok

1. alszakasz - A vámhatóságok által hozott határozatok

8. cikk

A meghallgatáshoz való jogra vonatkozó általános eljárás

(A Vámkódex 22. cikkének (6) bekezdése)

(1) A Vámkódex 22. cikke (6) bekezdésének első albekezdésében említett közlés:

a) hivatkozást tartalmaz a vámhatóságok által határozatuk alapjául használni kívánt okmányokra és információkra;

b) meghatározza az érintett személy által álláspontja kifejezésére rendelkezésre álló időtartamot, amely attól a naptól kezdődik, amelyen a közlést megkapta vagy úgy tekintendő, hogy megkapta;

c) hivatkozást tartalmaz az érintett személy azon jogára, hogy - az alkalmazandó rendelkezéseknek megfelelően - hozzáférése legyen az a) pontban említett okmányokhoz és információkhoz.

(2) Ha az érintett személy az (1) bekezdés b) pontjában említett időtartam lejárta előtt kifejezi álláspontját, a vámhatóságok folytathatják a határozathozatalt, kivéve, ha az érintett személy egyidejűleg jelzi arra irányuló szándékát, hogy az előírt időtartamon belül részletesebben kifejezze álláspontját.

9. cikk

A meghallgatáshoz való jogra vonatkozó különös eljárás

(A Vámkódex 22. cikkének (6) bekezdése)

(1) A vámhatóságok a Vámkódex 22. cikke (6) bekezdésének első albekezdésében említett közlést beilleszthetik a megerősítési vagy ellenőrzési folyamatba, amennyiben a következők bármelyike alapján szándékoznak határozatot hozni:

a) az áruk vám elé állítását követő megerősítés eredményei;

b) a vám-árunyilatkozat Vámkódex 191. cikke szerinti megerősítésének eredményei;

c) a Vámkódex 48. cikkében említett, áruátengedést követő ellenőrzés eredményei, amennyiben az áruk még vámfelügyelet alatt állnak;

d) az áruk uniós vámjogi státusára vonatkozó igazolás megerősítésének vagy adott esetben az ilyen igazolás nyilvántartásba vétele vagy az ilyen igazolás záradékolása iránti kérelem megerősítésének eredményei;

e) a származási igazolás vámhatóságok általi kiadása;

f) az olyan áruk ellenőrzésének eredményei, amelyek kapcsán nem nyújtottak be gyűjtő árunyilatkozatot, átmeneti megőrzési árunyilatkozatot, újrakiviteli árunyilatkozatot vagy vám-árunyilatkozatot.

(2) Az (1) bekezdés szerinti közlés esetén az érintett személy:

a) a közléshez az (EU) 2015/2446 felhatalmazáson alapuló rendelet 9. cikke szerint használttal azonos módon haladéktalanul kifejezheti álláspontját; vagy

b) a 8. cikk szerinti közlést kérhet, kivéve az (1) bekezdés f) pontjában említett eseteket.

A vámhatóságoknak tájékoztatniuk kell az érintett személyt erről a két lehetőségről.

(3) Amennyiben a vámhatóságok az érintett személyre nézve hátrányos határozatot hoznak, rögzítik, hogy a szóban forgó személy kifejezte-e álláspontját a (2) bekezdés a) pontjának megfelelően.

2. alszakasz - Kérelem alapján hozott határozatok

10. cikk

A határozatokhoz kapcsolódó elektronikus rendszerek

(A Vámkódex 16. cikkének (1) bekezdése)

(1) Az esetleg több tagállamban hatással járó kérelmekkel és határozatokkal, valamint az eredeti kérelemre vagy határozatra esetleg hatást gyakorló bármely későbbi eseménnyel kapcsolatos információcseréhez és adattároláshoz a Vámkódex 16. cikkének (1) bekezdése szerint e célra létrehozott elektronikus rendszert kell használni.

Az illetékes vámhatóságnak ezen a rendszeren keresztül kell haladéktalanul rendelkezésre bocsátania az információt, legkésőbb az attól az időponttól számított hét napon belül, amikor arról tudomást szerzett.

(2) Az olyan kérelmekkel és határozatokkal kapcsolatos információcseréhez, amelyeknek több tagállamban lehet hatásuk, a Bizottság és a tagállamok által egymással egyetértésben kialakított, uniós szinten összehangolt gazdasági szereplői interfészt kell használni.

(3) E cikk (1) és (2) bekezdése a 2014/255/EU végrehajtási határozat mellékletében említetteknek megfelelően az Uniós Vámkódex - vámhatósági határozatok rendszer telepítési időpontjától kezdődően alkalmazandó.

11. cikk

A kérelmek fogadására kijelölt vámhatóság

(A Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése)

A tagállamok közlik a Bizottsággal a Vámkódex 22. cikke (1) bekezdésének harmadik albekezdésében említett, a kérelmek fogadására kijelölt vámhatóságok jegyzékét. A tagállamok közlik a Bizottsággal az említett jegyzék későbbi módosításait is.

12. cikk

A kérelem befogadása

(A Vámkódex 22. cikkének (2) bekezdése)

(1) Ha a vámhatóság befogad egy az (EU) 2015/2446 felhatalmazáson alapuló rendelet 11. cikkének (1) bekezdése szerinti kérelmet, a szóban forgó kérelem befogadásának dátuma az a nap, amikor a vámhatóság a Vámkódex 22. cikke (2) bekezdésének második albekezdése szerinti valamennyi információt megkapta.

(2) Ha a vámhatóság azt állapítja meg, hogy a kérelem nem tartalmazza az összes szükséges információt, ésszerű határidőn belül, amely nem haladja meg a 30 napot, felkéri a kérelmezőt, hogy adja meg a szükséges információkat.

Amennyiben a kérelmező nem nyújtja be a vámhatóságok által kért információt a hatóságok által e célból meghatározott határidőn belül, a kérelmet nem lehet befogadni, és a kérelmezőt erről értesíteni kell.

(3) Amennyiben a kérelmező nem kap arra vonatkozó értesítést, hogy a kérelmet befogadták-e vagy sem, a kérelem befogadottnak tekintendő. A befogadás dátuma a kérelem benyújtásának napja, vagy abban az esetben, ha a kérelmező a vámhatóság kérésére további információkat nyújtott be a (2) bekezdésnek megfelelően, az utolsó információ benyújtásának napja.

13. cikk

A határozatokkal kapcsolatos információk tárolása

(A Vámkódex 23. cikkének (5) bekezdése)

A határozat meghozatalában illetékes vámhatóság a határozat érvényességének zárónapjától számított legalább három évig megőrzi a határozathozatal alapjául szolgáló adatokat és alátámasztó okmányokat.

14. cikk

Vámhatóságok közötti egyeztetés

(1) Ha a határozat meghozatalában illetékes vámhatóságnak egyeztetnie kell egy másik érintett tagállam vámhatóságával a kedvező határozat meghozatalához szükséges feltételek és kritériumok teljesítéséről, az egyeztetést a szóban forgó határozat meghozatalára előírt határidőn belül kell lefolytatni. A határozat meghozatalában illetékes vámhatóság megállapítja az egyeztetésre vonatkozó határidőt, amely azon a napon kezdődik, amikor az említett vámhatóság közli azokat a feltételeket és kritériumokat, amelyeket az egyeztetésre felkért vámhatóságnak meg kell vizsgálnia.

Amennyiben az első albekezdésben említett vizsgálatot követően az egyeztetésre felkért vámhatóság megállapítja, hogy a kérelmező nem teljesíti a kedvező határozat meghozatalához szükséges feltételek és kritériumok valamelyikét, a kellően dokumentált és indokolt eredményeket továbbítani kell a határozat meghozatalában illetékes vámhatóságnak.

(2) A határozat meghozatalában illetékes vámhatóság a következő esetekben meghosszabbíthatja az egyeztetésre vonatkozóan az (1) bekezdésnek megfelelően megállapított határidőt:

a) amennyiben az elvégzendő vizsgálatok jellege miatt az egyeztetésre felkért hatóság több időt kér;

b) amennyiben a kérelmező az (1) bekezdésben említett feltételek és kritériumok teljesítésének biztosítása érdekében kiigazításokat hajt végre és azokat közli a határozat meghozatalában illetékes vámhatósággal, amely megfelelően tájékoztatja az egyeztetésre felkért vámhatóságot.

(3) Amennyiben az egyeztetésre felkért vámhatóság az (1) és a (2) bekezdésnek megfelelően az egyeztetésre megállapított határidőn belül nem ad választ, az egyeztetés tárgyát képező feltételek és kritériumok teljesítettnek tekintendők.

(4) Az (1) és (2) bekezdésben megállapított egyeztetési eljárás alkalmazható a határozat újraértékelése és nyomon követése céljából is.

15. cikk

Kedvező határozat visszavonása

Az (EU) 2015/2446 felhatalmazáson alapuló rendelet 16. cikkének (1) bekezdése szerint felfüggesztett határozatot a határozat meghozatalában illetékes vámhatóságnak az említett rendelet 16. cikke (1) bekezdésének b) és c) pontjában említett esetekben vissza kell vonnia, amennyiben a határozat jogosultja az előírt időtartamon belül elmulasztja megtenni a határozat tekintetében megállapított feltételek teljesítéséhez vagy a határozatból fakadó kötelezettségeinek teljesítéséhez szükséges intézkedéseket.

3. alszakasz - Kötelező érvényű felvilágosításra vonatkozó határozatok

16. cikk

Kötelező érvényű felvilágosításra vonatkozó határozat iránti kérelem

(A Vámkódex 22. cikkének (1) bekezdése)

(1) Ha az (EU) 2015/2446 felhatalmazáson alapuló rendelet 19. cikkének (1) bekezdése szerinti, kötelező érvényű felvilágosításra vonatkozó határozat iránti kérelem kerül benyújtásra a kérelmező letelepedésének helye szerinti tagállamtól eltérő tagállamban, az a vámhatóság, amelynek a kérelmet benyújtották, a kérelem befogadásától számított hét napon belül értesíti a kérelmező letelepedésének helye szerinti tagállam vámhatóságát.

Amennyiben az értesítést átvevő vámhatóság olyan információ birtokában van, amelyet a kérelem feldolgozása szempontjából relevánsnak tart, a lehető leghamarabb, de legkésőbb az értesítés dátumától számított 30 napon belül továbbítja ezt az információt annak a vámhatóságnak, amelyhez a kérelmet benyújtották.

(2) A kötelező érvényű tarifális felvilágosításra vonatkozó határozat (KTF-határozat) iránti kérelem csak olyan árukra vonatkozhat, amelyek hasonló tulajdonságokkal rendelkeznek, és amelyek eltérései tarifális besorolásuk céljából nem relevánsak.

(3) A kötelező érvényű származási felvilágosításra vonatkozó határozat (KSZF-határozat) iránti kérelem csak egy típusú árukra és a származás megállapítása szempontjából egy körülménycsoportra vonatkozhat.

(4) A Vámkódex 33. cikke (1) bekezdése második albekezdésének a) pontjában a KTF-határozat iránti kérelemmel kapcsolatban meghatározott követelménynek való megfelelés biztosítása céljából az (EU) 2015/2446 felhatalmazáson alapuló rendelet 19. cikkének (1) bekezdésében említett vámhatóság ellenőrzést végez az e rendelet 21. cikkében említett elektronikus rendszerben és nyilvántartja ezen ellenőrzések eredményeit.

17. cikk

Meglévő KTF-határozattal való összhang

(A Vámkódex 22. cikkének (3) bekezdése)

A határozat meghozatalában illetékes vámhatóság - az általa kiadni szándékozott KTF-határozat és a korábban kiadott határozatok összhangjának biztosításához - ellenőrzést végez a 21. cikkben említett elektronikus rendszerben és nyilvántartja ezen ellenőrzések eredményeit.

18. cikk

Értesítés a KSZF-határozatról

(A Vámkódex 6. cikkének (3) bekezdése)

(1) Amennyiben a határozat meghozatalában illetékes vámhatóság az elektronikus adatfeldolgozási eljárástól eltérő módon értesíti a kérelmezőt a KSZF-határozatról, a 12-02. mellékletben meghatározott nyomtatványt kell használnia.

(2) Amennyiben a határozat meghozatalában illetékes vámhatóság az elektronikus adatfeldolgozási eljárás alkalmazásával értesíti a kérelmezőt a KSZF-határozatról, az említett határozatnak a 12-02. mellékletben meghatározott formátumban nyomtathatónak kell lennie.

19. cikk

KSZF-határozatokkal kapcsolatos adatok cseréje

(A Vámkódex 23. cikkének (5) bekezdése)

(1) A vámhatóságok negyedévente továbbítják a Bizottságnak a KSZF-határozatok releváns adatait.

(2) A Bizottság az (1) bekezdésnek megfelelően kapott adatokat valamennyi tagállam vámhatóságának rendelkezésére bocsátja.

20. cikk

A KTF-határozatok nyomon követése

(A Vámkódex 23. cikkének (5) bekezdése)

Amennyiben a vámalakiságokat a KTF-határozat által érintett áruk tekintetében a KTF-határozat jogosultja vagy az érdekében eljáró személy teljesíti, ezt a KTF-határozat hivatkozási számának feltüntetésével jelezni kell a vám-árunyilatkozatban.

21. cikk

A kötelező érvényű tarifális felvilágosításhoz kapcsolódó elektronikus rendszer

(A Vámkódex 16. cikkének (1) bekezdése és 23. cikkének (5) bekezdése)

(1) A kötelező érvényű tarifális felvilágosítás iránti kérelmekkel és határozatokkal, valamint az eredeti kérelemre vagy határozatra esetleg hatást gyakorló bármely későbbi eseménnyel kapcsolatos információcseréhez és adattároláshoz a Vámkódex 16. cikkének (1) bekezdése szerint erre a célra létrehozott elektronikus rendszert kell használni.

Az illetékes vámhatóságnak ezen a rendszeren keresztül kell haladéktalanul rendelkezésre bocsátania az információt, legkésőbb az attól az időponttól számított hét napon belül, amikor arról tudomást szerzett.

(2) Az (1) bekezdésben említett információn túlmenően:

a) az e rendelet 55. cikkében említett felügyeletnek ki kell terjednie azokra az adatokra, amelyek a KTF-határozatok használatának ellenőrzése szempontjából relevánsak;

b) az a vámhatóság, amely átvette a kérelmet és meghozta a KTF-határozatot, az (1) bekezdésben meghatározott rendszeren keresztül közli, ha a KTF-határozat tekintetében további felhasználhatósági időtartamot hagytak jóvá, feltünteti a további felhasználhatóság időtartamának végét és az időtartam által érintett áruk mennyiségét.

(3) A Bizottság rendszeresen tájékoztatja a tagállamokat a (2) bekezdés a) pontjában említett nyomon követés eredményeiről, hogy segítse a vámhatóságok által a kötelező érvényű tarifális felvilágosításból származó kötelezettségeknek való megfelelésre vonatkozóan végzett nyomon követést.

(4) A kötelező érvényű tarifális felvilágosítás iránti kérelmekkel és határozatokkal kapcsolatos információcseréhez a Bizottság és a tagállamok által egymással egyetértésben kialakított, uniós szinten összehangolt gazdasági szereplői interfészt kell használni.

(5) A vámhatóságok a kötelező érvényű tarifális felvilágosításra vonatkozó határozatok iránti kérelmek feldolgozása során feltüntetik a kérelem státusát az (1) bekezdésben említett rendszerben.

(6) E cikk (1) bekezdésétől eltérve a tagállamok az ott említett rendszer 2014/255/EU végrehajtási határozat mellékletével összhangban történő korszerűsítésének időpontjáig a Közösségi Vámkódex létrehozásáról szóló 2913/92/EGK tanácsi rendelet végrehajtására vonatkozó rendelkezések megállapításáról szóló 2454/93/EGK bizottsági rendelet ( 4 ) 8. cikkének (3) bekezdésében meghatározott bizottsági központi adatbázist használják.

(7) Az e cikk (1) bekezdésében említett rendszer, valamint az e rendelet 56. cikkében említett rendszer korszerűsítése első szakaszának telepítési időpontjáig a vámhatóságok a KTF-határozatok használatának ellenőrzését a vámellenőrzéseknek vagy az áruátengedést követő ellenőrzéseknek a Vámkódex 46. cikkével és 48. cikkével összhangban történő végrehajtása során végzik el. E cikk (3) bekezdésétől eltérve, a telepítés említett időpontjáig a Bizottság nem kötelezhető arra, hogy közölje a tagállamok felé az e cikk (2) bekezdésének a) pontjában említett ellenőrzés eredményeit.

22. cikk

A kötelező érvényű felvilágosításra vonatkozó határozatok további felhasználhatósága

(A Vámkódex 34. cikkének (9) bekezdése)

(1) Amennyiben a vámhatóságok úgy döntenek, hogy a Vámkódex 34. cikke (9) bekezdése harmadik albekezdésének megfelelően további felhasználhatóságra vonatkozó időtartamot hagynak jóvá, pontosan meghatározzák azt a dátumot, amikor a szóban forgó határozat további felhasználhatóságának időtartama lezárul.

(2) Amennyiben a vámhatóságok úgy döntenek, hogy a Vámkódex 34. cikke (9) bekezdése harmadik albekezdésének megfelelően egy KTF-határozattal összefüggésben további felhasználhatóságra vonatkozó időtartamot hagynak jóvá, az (1) bekezdésben említett dátum mellett pontosan meghatározzák a további felhasználhatóság időtartama alatt vámkezelhető áruk mennyiségét.

Az említett mennyiségek elérésekor meg kell szüntetni azon határozat felhasználását, amelyre további felhasználhatóságra vonatkozó időtartamot hagytak jóvá.

Az 55. cikkben említett felügyelet alapján a Bizottság tájékoztatja a tagállamokat, amint az említett mennyiségeket elérik.

23. cikk

A helyes és egységes tarifális besorolás vagy származásmegállapítás biztosítására irányuló intézkedések

(A Vámkódex 34. cikkének (10) bekezdése)

(1) A Bizottság haladéktalanul értesíti a vámhatóságokat a KTF- és a KSZF-határozatok meghozatalának a Vámkódex 34. cikke (10) bekezdésének a) pontja szerinti felfüggesztéséről, amennyiben:

a) a Bizottság helytelen vagy nem egységes határozatokat azonosított;

b) a vámhatóságok olyan eseteket terjesztettek a Bizottság elé, amelyek kapcsán nem tudták a maximális 90 napos időtartamon belül rendezni a helyes és egységes tarifális besorolással vagy a származás megállapításával összefüggő nézetkülönbségeiket.

A helyes és egységes tarifális besorolás vagy származásmegállapítás biztosításáig nem adható ki kötelező érvényű felvilágosításra vonatkozó határozat az a) vagy b) pont hatálya alá tartozó áruk tekintetében attól a dátumtól, amikor a Bizottság értesíti a vámhatóságokat a felfüggesztésről.

(2) A helyes és egységes tarifális besorolásról vagy származás megállapításról a lehető leghamarabb és legkésőbb a Bizottság általi, (1) bekezdés szerinti értesítést követő 120 napon belül uniós szintű egyeztetést kell folytatni.

(3) A Bizottság haladéktalanul értesíti a vámhatóságokat a felfüggesztés visszavonásáról.

(4) Az (1)-(3) bekezdés alkalmazásában a KSZF-határozatok akkor tekintendők nem egységesnek, ha eltérő származást alapoznak meg olyan áruk tekintetében, amelyek:

a) ugyanazon vámtarifaszám alá tartoznak, és amelyek származását ugyanazon származási szabályok alapján állapították meg; és

b) azonos feltételek között, ugyanolyan gyártási folyamat és - kifejezetten azok származó vagy nem származó státusára tekintettel - azonos megítélés alá eső anyagok használatával lettek előállítva.

3. szakasz

Engedélyezett gazdálkodó

24. cikk

Megfelelés

(A Vámkódex 39. cikkének a) pontja)

(1) Amennyiben a kérelmező természetes személy, a Vámkódex 39. cikkének a) pontjában meghatározott kritériumot teljesítettnek kell tekinteni, ha a kérelmező - és adott esetben a kérelmező vámügyeiért felelős alkalmazott - az elmúlt három évben nem sértette meg súlyosan vagy ismételten a vámjogszabályokat és az adószabályokat, és nincs nyilvántartásban gazdasági tevékenységükhöz kapcsolódó súlyos bűncselekmény.

Amennyiben a kérelmező nem természetes személy, a Vámkódex 39. cikkének a) pontjában meghatározott kritériumokat teljesítettnek kell tekinteni, ha az elmúlt három évben a következő személyek egyike sem sértette meg súlyosan vagy ismételten a vámjogszabályokat és az adószabályokat, és gazdasági tevékenységéhez kapcsolódóan súlyos bűncselekmény nincs nyilvántartva:

a) a kérelmező;

b) a kérelmezőért felelős vagy annak vezetése felett ellenőrzést gyakorló személy;

c) a kérelmező vámügyeiért felelős alkalmazott.

(2) Mindazonáltal a Vámkódex 39. cikkének a) pontjában említett kritériumot teljesítettnek kell tekinteni, ha a határozat meghozatalában illetékes vámhatóság úgy ítéli meg, hogy a jogsértés csekély jelentőségű a kapcsolódó műveletek számához és nagyságrendjéhez képest, és a vámhatóságnak nincs kétsége a kérelmező jóhiszeműségét illetően.

(3) Amennyiben az (1) bekezdés b) pontjában említett személy harmadik országban letelepedett vagy lakóhelye harmadik országban van, a határozat meghozatalában illetékes vámhatóság a rendelkezésére álló nyilvántartások és információk alapján értékeli a Vámkódex 39. cikkének a) pontjában említett kritérium teljesítését.

(4) Amennyiben a kérelmezőt három évnél rövidebb ideje alapították, a határozat meghozatalában illetékes vámhatóság a rendelkezésére álló nyilvántartások és információk alapján értékeli a Vámkódex 39. cikkének a) pontjában említett kritérium teljesítését.

25. cikk

A kereskedelmi és szállítási nyilvántartások vezetésének kielégítő színvonalú rendszere

(A Vámkódex 39. cikkének b) pontja)

(1) A Vámkódex 39. cikkének b) pontjában meghatározott kritériumot akkor kell teljesítettnek tekinteni, ha a következő feltételek teljesülnek:

a) olyan számviteli rendszert tart fenn, amely összhangban van az abban a tagállamban alkalmazott általánosan elfogadott számviteli elvekkel, ahol a könyvelést vezetik, és amely lehetővé teszi a számviteli alapú vámellenőrzést, továbbá a számviteli rendszer keretében olyan nyilvántartást vezet a rögzített adatokról, amely számviteli ellenőrzési nyomvonalat biztosít attól a pillanattól kezdve, hogy az adat bekerül az adatállományba;

b) a vámügyi célból nyilvántartott adatok beépülnek számviteli rendszerébe vagy lehetővé teszik az adatok összevetését a számviteli rendszerrel;

c) lehetővé teszi a vámhatóság számára a számviteli rendszeréhez és adott esetben kereskedelmi és szállítási nyilvántartásához való fizikai hozzáférést;

d) lehetővé teszi a vámhatóság számára a számviteli rendszeréhez és adott esetben kereskedelmi és szállítási nyilvántartásához való elektronikus hozzáférést, amennyiben ezeket a rendszereket vagy nyilvántartásokat elektronikusan vezetik;

e) logisztikai rendszere azonosítja az uniós és nem uniós árukat és adott esetben jelzi az áruhelyet;

f) olyan igazgatási szervezettel rendelkezik, amely megfelel a vállalkozás típusának és méretének és alkalmas az áruforgalom kezelésére, valamint olyan belső ellenőrzéssel rendelkezik, amely képes a hibák megelőzésére, felderítésére és kijavítására, valamint a jogellenes vagy szabálytalan ügyletek megelőzésére és felderítésére;

g) adott esetben megfelelő, kialakult eljárásokkal rendelkezik a kereskedelempolitikai intézkedésekkel vagy a mezőgazdasági termékekkel folytatott kereskedelemmel kapcsolatban megadott engedélyek kezelésére;

h) megfelelő, kialakult eljárásokkal rendelkezik nyilvántartásainak és információinak archiválásához és az információvesztés elleni védelemhez;

i) biztosítja, hogy az érintett munkavállalói utasítást kapjanak arra, hogy a vámhatóságokat tájékoztassák, ha a megfeleléssel kapcsolatban nehézségeket fedeznek fel, és megfelelő eljárásokat hoz létre ahhoz, hogy az ilyen nehézségekről a vámhatóságok tájékoztatást kapjanak;

j) megfelelő biztonsági intézkedésekkel rendelkezik számítógépes rendszerének a jogosulatlan behatolással szembeni védelméhez és a kérelmező dokumentációjának megóvásához;

k) adott esetben megfelelő, kialakult eljárásokkal rendelkezik a tilalmakkal és a korlátozásokkal kapcsolatos behozatali és kiviteli engedélyek kezelésére, ideértve a tilalmak vagy korlátozások alá eső áruk más áruktól való megkülönböztetését szolgáló intézkedéseket is, valamint a tilalmak és a korlátozások érvényesítését szolgáló intézkedéseket.

(2) Ha a kérelmező csak a Vámkódex 38. cikke (2) bekezdésének b) pontja értelmében vett "biztonság és védelem" típusú engedélyezett gazdálkodó (AEOS) státus iránti engedélyt kérelmez, az (1) bekezdés e) pontjában meghatározott követelmény nem alkalmazandó.

26. cikk

Fizetőképesség

(A Vámkódex 39. cikkének c) pontja)

(1) A Vámkódex 39. cikkének c) pontjában meghatározott kritériumot akkor kell teljesítettnek tekinteni, ha a kérelmező megfelel a következőknek:

a) nem folyik ellene csődeljárás;

b) a kérelem benyújtását megelőző három év során eleget tett az áruk behozatalakor vagy kivitelekor, illetve ahhoz kapcsolódóan szedett vámok, valamint minden egyéb adó és díj kifizetésével kapcsolatos pénzügyi kötelezettségeinek;

c) a kérelem benyújtását megelőző három évre vonatkozóan rendelkezésre álló adatok és információk alapján igazolja, hogy elegendő pénzügyi forrással rendelkezik, hogy teljesítse kötelezettségeit és eleget tegyen vállalásainak az üzleti tevékenység típusára és volumenére tekintettel, hogy többek között nem rendelkezik negatív nettó eszközökkel, csak amennyiben finanszírozhatóak.

(2) Ha a kérelmezőt három évnél rövidebb ideje alapították, a Vámkódex 39. cikkének c) pontja szerinti fizetőképességét a rendelkezésre álló nyilvántartások és információk alapján kell ellenőrizni.

27. cikk

Gyakorlati jellegű szakértelem vagy szakmai képesítések

(A Vámkódex 39. cikkének d) pontja)

(1) A Vámkódex 39. cikkének d) pontjában meghatározott kritériumot akkor kell teljesítettnek tekinteni, ha a következő feltételek bármelyike teljesül:

a) a kérelmező vagy a kérelmező vámügyeiért felelős személy rendelkezik a következő gyakorlati jellegű szakértelem valamelyikével:

i. vámügyekben szerzett, legalább három éves igazolt gyakorlati tapasztalat;

ii. európai szabványügyi szervezet által a vámügyet illetően elfogadott minőségi standardnak való megfelelés.

b) a kérelmező vagy a kérelmező vámügyeiért felelős személy sikeresen elvégzett olyan a vámjogszabályokra vonatkozó képzést, amely megfelel a vámügyekkel kapcsolatos feladatainak és abból a szempontból releváns, és amelyet a következők valamelyike nyújtott:

i. valamely tagállami vámhatóság;

ii. a vámhatóságok vagy szakmai képzésért felelős tagállami szerv által a szóban forgó szakmai képesítés nyújtása céljából elismert oktatási intézmény;

iii. a szóban forgó szakmai képesítés nyújtása céljából a tagállami vámhatóságok által elismert vagy az Unióban akkreditált szakmai vagy kereskedelmi szövetség.

(2) Amennyiben a kérelmező vámügyeiért felelős személy szerződtetett személy, a Vámkódex 39. cikkének d) pontjában meghatározott kritériumot teljesítettnek kell tekinteni, ha a szerződtetett személy a Vámkódex 38. cikke (2) bekezdésének a) pontja értelmében vett "vámügyi egyszerűsítések" típusú engedélyezett gazdálkodó (AEOC).

28. cikk

Biztonsági és védelmi szabványok

(A Vámkódex 39. cikkének e) pontja)

(1) A Vámkódex 39. cikkének e) pontjában meghatározott kritériumot akkor kell teljesítettnek tekinteni, ha a következő feltételek teljesülnek:

a) az AEOS-engedélyhez kapcsolódó műveletekkel összefüggésben használandó épületek védelmet nyújtanak a jogellenes behatolással szemben, és olyan anyagokból épültek, amelyek a jogellenes belépésnek ellenállnak;

b) megfelelő intézkedéseket alkalmaznak az irodákba, a szállítási területekre, a berakodási dokkokba, a rakományterekbe és egyéb releváns helyekre történő jogosulatlan belépés megelőzésére;

c) az áruk kezelését szolgáló intézkedésekre került sor, amelyek magukban foglalják a nem engedélyezett bejuttatással, kicseréléssel, az áruk helytelen kezelésével, valamint a rakománytételek manipulálásával szembeni védelmet;

d) a kérelmező olyan intézkedéseket hajtott végre, amelyek lehetővé teszik kereskedelmi partnereinek egyértelmű azonosítását, valamint - megfelelő szerződéses megállapodások és egyéb, a kérelmező üzleti modelljével összhangban levő, megfelelő intézkedések végrehajtása révén - biztosítják, hogy a szóban forgó kereskedelmi partnerek gondoskodjanak a nemzetközi ellátási lánc rájuk eső részének biztonságáról;

e) a kérelmező - amennyiben a nemzeti jogszabályok azt megengedik - biztonsági átvilágítást végez biztonsági szempontból érzékeny beosztásban dolgozó leendő alkalmazottainál; valamint időszakosan, illetve a körülmények által indokolt esetben háttérellenőrzéseket végez az ilyen beosztásban dolgozó jelenlegi alkalmazottainál;

f) a kérelmező megfelelő biztonsági eljárásokkal rendelkezik a szerződtetett külső szolgáltatásnyújtók tekintetében;

g) a kérelmező biztosítja, hogy a biztonsággal összefüggő feladatokat ellátó személyzete rendszeresen részt vegyen a szóban forgó biztonsági kérdésekkel összefüggő tudatosságot elősegítő programokon;

h) a kérelmező a védelmi és biztonsági kérdésekben illetékes kapcsolattartó személyt nevezett ki.

(2) Amennyiben a kérelmező rendelkezik nemzetközi egyezmények vagy a Nemzetközi Szabványügyi Szervezet nemzetközi szabványa, illetőleg valamely európai szabványügyi szervezet európai szabványa alapján kiadott biztonsági és védelmi tanúsítvánnyal, ezeket a tanúsítványokat figyelembe kell venni a Vámkódex 39. cikkének e) pontjában meghatározott kritériumoknak való megfelelés ellenőrzésekor.

A kritériumokat teljesítettnek kell tekinteni, amennyiben megállapításra kerül, hogy a szóban forgó tanúsítvány kiadásának kritériumai azonosak vagy egyenértékűek a Vámkódex 39. cikkének e) pontjában meghatározott kritériumokkal.

A kritériumokat teljesítettnek kell tekinteni, amennyiben a kérelmező olyan harmadik ország által kiadott biztonsági és védelmi tanúsítvánnyal rendelkezik, amellyel az Unió az említett tanúsítvány elismerését előíró megállapodást kötött.

(3) Ha a kérelmező a 300/2008/EK európai parlamenti és tanácsi rendelet ( 5 ) 3. cikke szerint meghatalmazott ügynök vagy ismert szállító, valamint megfelel a 185/2010/EU bizottsági rendeletben ( 6 ) előírt követelményeknek, az (1) bekezdésben meghatározott kritériumokat teljesítettnek kell tekinteni azon helyszínek és műveletek tekintetében, amelyekre a kérelmező a meghatalmazott ügynök vagy az ismert szállító státusát megszerezte, amennyiben a meghatalmazott ügynök vagy az ismert szállító státus kiadásának kritériumai azonosak, illetve egyenértékűek a Vámkódex 39. cikkének e) pontjában meghatározott kritériumokkal.

29. cikk

A kritériumok vizsgálata

(1) A Vámkódex 39. cikkének b) és e) pontjában meghatározott kritériumok vizsgálata céljából a határozat meghozatalában illetékes vámhatóság biztosítja, hogy helyszíni ellenőrzést hajtsanak végre minden olyan helyiségre vagy területre vonatkozóan, amely érintett a kérelmező vámügyekkel kapcsolatos tevékenységeiben.

Amennyiben a kérelmező nagy számú helyiséggel vagy területtel rendelkezik és a határozathozatalra előírt határidő nem teszi lehetővé az összes helyiség vagy terület vizsgálatát, a vámhatóság dönthet úgy, hogy ezeknek a helyiségeknek vagy területeknek csak egy reprezentatív részét vizsgálja meg, amennyiben meggyőződött arról, hogy a kérelmező az összes helyiségénél vagy területénél ugyanazokat a biztonsági és védelmi szabványokat alkalmazza és valamennyi helyiség vagy terület esetében ugyanazokat a közös standardokat és eljárásokat alkalmazza a nyilvántartások vezetésénél.

(2) A határozat meghozatalában illetékes vámhatóságok figyelembe vehetik az uniós jogszabályoknak megfelelően elvégzett értékelések és ellenőrzések eredményeit, amilyen mértékben azok a Vámkódex 39. cikkében meghatározott kritériumok vizsgálata szempontjából relevánsak.

(3) Annak vizsgálatakor, hogy teljesülnek-e a Vámkódex 39. cikkének b), c) és e) pontjában meghatározott kritériumok, a vámhatóságok figyelembe vehetik a kérelmező által benyújtott szakértői megállapításokat, amennyiben az azokat kidolgozó szakértő e rendelet 127. cikkének értelmében nem áll kapcsolatban a kérelmezővel.

(4) A vámhatóságok a Vámkódex 39. cikkében meghatározott kritériumok teljesülésének vizsgálatakor kellő mértékben figyelembe veszik a gazdálkodók, különösen a kis- és középvállalkozások sajátos jellemzőit.

(5) A határozat meghozatalában illetékes vámhatóság dokumentálja a Vámkódex 39. cikkében meghatározott kritériumok vizsgálatát, valamint a vizsgálat eredményeit.

30. cikk

Az AEO státushoz kapcsolódó elektronikus rendszer

(A Vámkódex 16. cikkének (1) bekezdése)

(1) Az engedélyezett gazdálkodói (AEO) engedély iránti kérelmekkel és a megadott AEO-engedélyekkel, valamint az eredeti határozatot a későbbiekben esetleg befolyásoló további eseményekkel vagy cselekményekkel, többek között a megsemmisítéssel, felfüggesztéssel, visszavonással vagy módosítással, vagy a nyomon követés vagy újraértékelés eredményével összefüggő információcseréhez és adattároláshoz a Vámkódex 16. cikkének (1) bekezdése szerint erre a célra létrehozott elektronikus rendszert kell használni. Az illetékes vámhatóságnak ezen a rendszeren keresztül kell haladéktalanul, de legkésőbb hét napon belül rendelkezésre bocsátania az információt.

Az AEO-engedélyekhez kapcsolódó kérelmekkel és határozatokkal összefüggő információcseréhez a Bizottság és a tagállamok által egymással egyetértésben kialakított, uniós szinten összehangolt gazdasági szereplői interfészt kell használni.

(2) Adott esetben, különösen amennyiben az AEO státus egyéb uniós jogszabályok szerint megadandó jóváhagyás, engedélyek vagy könnyítések alapja, az illetékes vámhatóság hozzáférést biztosíthat az (1) bekezdésben említett elektronikus rendszerhez a polgári légiközlekedés-védelemért felelős nemzeti hatóság számára. A hozzáférés a következő információkra vonatkozik:

a) az AEOS-engedélyek, többek között az engedélyes neve, és adott esetben az engedélyek módosítása vagy visszavonása, vagy az engedélyezett gazdálkodó státus felfüggesztése és annak okai;

b) az AEOS-engedélyek újraértékelése és annak eredményei.

A polgári légiközlekedés-védelemért felelős, a szóban forgó információt kezelő nemzeti hatóságok csak a meghatalmazott ügynökre és az ismert szállítóra vonatkozó releváns programok céljából használják ezt az információt, valamint ezen információk védelmének biztosítása érdekében végrehajtják a megfelelő technikai és szervezeti intézkedéseket.

(3) E cikk (1) bekezdésétől eltérve a 2014/255/EU végrehajtási határozat mellékletében említett engedélyezett gazdálkodók (AEO) rendszere korszerűsítésének időpontjáig a tagállamok a 2454/93/EGK bizottsági rendelet 14x. cikkében meghatározott rendszert használják.

31. cikk

A vámhatóságok közötti egyeztetési eljárás és információcsere

(1) A határozat meghozatalában illetékes hatóság egyeztethet más tagállamok azon vámhatóságaival, amelyeknek illetékességi területén található a szükséges információ vagy az a hely, ahol a Vámkódex 39. cikkében meghatározott egy vagy több kritérium vizsgálata céljából ellenőrzést kell végezni.

(2) Az (1) bekezdésben említett egyeztetés kötelező, amennyiben:

a) az AEO státus iránti kérelmet az (EU) 2015/2446 felhatalmazáson alapuló rendelet 12. cikkének (1) bekezdésével összhangban ahhoz a vámhatósághoz nyújtják be, amelynek illetékességi területén a kérelmező vámügyi tevékenységekkel kapcsolatos főkönyveit vezetik, vagy ahol ezek hozzáférhetőek;

b) az AEO státus iránti kérelmet az (EU) 2015/2446 felhatalmazáson alapuló rendelet 27. cikkével összhangban annak a tagállamnak a vámhatóságához nyújtották be, amelyben a kérelmező állandó üzleti telephellyel rendelkezik, és ahol az Unión belüli általános logisztikai irányítási tevékenységére vonatkozó információkat tartja vagy ahol ezek hozzáférhetőek;

c) az AEO státus iránti kérelem szempontjából releváns nyilvántartásoknak és dokumentációnak egy részét egy a határozat meghozatalában illetékes vámhatóság tagállamától eltérő tagállamban őrzik;

d) az AEO státus kérelmezője raktározási létesítményt tart fenn vagy vámügyekkel kapcsolatos egyéb tevékenységet folytat egy az illetékes vámhatóság tagállamától eltérő tagállamban.

(3) Az e rendelet 14. cikke (1) bekezdése első albekezdésének második mondatában meghatározott határidőtől eltérve a vámhatóságoknak az egyeztetési folyamatot le kell zárniuk attól a naptól számított 80 napon belül, amikor az egyeztetésre felkért vámhatóság által megvizsgálandó feltételeket és kritériumokat a határozat meghozatalában illetékes vámhatóság közli.

(4) Amennyiben egy másik tagállam vámhatósága az AEO státus megadása szempontjából lényeges információ birtokában van, a kérelemnek az e rendelet 30. cikke szerinti elektronikus rendszeren keresztül történő közlésétől számított 30 napon belül közli ezt az információt a határozat meghozatalában illetékes vámhatósággal.

32. cikk

Kérelem elutasítása

Az AEO kérelem elutasítása nem érinti a kérelmezővel kapcsolatban a vámjogszabályoknak megfelelően hozott meglévő kedvező határozatokat, kivéve, ha a szóban forgó kedvező határozat meghozatala valamely olyan AEO kritérium teljesítésén alapul, amelyről az AEO kérelem vizsgálata során bizonyították, hogy nem teljesül.

33. cikk

Az engedély két típusának kombinációja

(A Vámkódex 38. cikkének (3) bekezdése)

Ha egy kérelmező jogosult arra, hogy részére mind az AEOC-, mind pedig az AEOS-engedélyt megadják, a határozat meghozatalában illetékes vámhatóság egyetlen, kombinált engedélyt ad ki.

34. cikk

Az engedély visszavonása

(1) Az AEO engedély visszavonása nem érinti az ugyanarra a személyre vonatkozóan hozott kedvező határozatot, kivéve, ha az AEO státus a kedvező határozat feltétele volt, vagy a szóban forgó határozat a Vámkódex 39. cikkében felsorolt olyan kritériumon alapult, amely már nem teljesül.

(2) Az engedélyesre vonatkozó kedvező határozat visszavonása vagy módosítása nem befolyásolja automatikusan az érintett személy AEO-engedélyét.

(3) Ha ugyanazon személy AEOC- és AEOS-státussal is rendelkezik és a Vámkódex 39. cikkének d) pontjában meghatározott feltételek nem teljesítése miatt a Vámkódex 28. cikke vagy e rendelet 15. cikke alkalmazandó, az AEOC-engedélyt vissza kell vonni, az AEOS-engedély pedig érvényes marad.

Ha ugyanazon személy AEOS- és AEOC-státussal is rendelkezik és a Vámkódex 39. cikkének e) pontjában meghatározott feltételek nem teljesítése miatt a Vámkódex 28. cikke vagy e rendelet 15. cikke alkalmazandó, az AEOC-engedélyt vissza kell vonni, az AEOS-engedély pedig érvényes marad.

35. cikk

Nyomon követés

(A Vámkódex 23. cikkének (5) bekezdése)

(1) A tagállamok vámhatóságai haladéktalanul tájékoztatják az illetékes vámhatóságot az AEO státus megadását követően felmerülő minden olyan tényezőről, amely befolyásolhatja az engedély fenntartását vagy tartalmát.

(2) Az illetékes vámhatóság minden rendelkezésére álló releváns információt elérhetővé tesz azon többi tagállam vámhatósága számára, ahol az AEO vámügyekkel kapcsolatos tevékenységeket folytat.

(3) Ha a vámhatóság visszavon egy az AEO státus alapján hozott kedvező határozatot, értesíti a státust megadó vámhatóságot.

(4) Amennyiben az AEOS gazdálkodó a 300/2008/EK rendelet 3. cikke szerinti meghatalmazott ügynök vagy ismert szállító, valamint megfelel a 185/2010/EU rendeletben előírt követelményeknek, az illetékes vámhatóság haladéktalanul elérhetővé teszi a polgári légiközlekedés-védelemért felelős nemzeti hatóság számára a rendelkezésére álló következő minimális információkat az AEO státusával kapcsolatban:

a) az AEOS-engedély, többek között az engedélyes neve, és adott esetben az engedély módosítása, visszavonása, vagy az engedélyezett gazdálkodó státus felfüggesztése és annak okai;

b) arra vonatkozó információk, hogy a vámhatóságok látogatást tettek-e az érintett konkrét helyszínen, az utolsó látogatás dátuma és hogy a látogatás az engedélyezési folyamatra, az újraértékelésre vagy a nyomon követésre tekintettel történt-e;

c) az AEOS-engedély újraértékelése és annak eredményei.

A nemzeti vámhatóságok a polgári légi közlekedés védelméért felelős nemzeti hatósággal egyetértésben megállapítják azon információk cseréjének részletes módját, amelyekre nem vonatkozik az e rendelet 30. cikke szerinti elektronikus rendszer.

A polgári légiközlekedés-védelemért felelős, a szóban forgó információt kezelő nemzeti hatóságok csak a meghatalmazott ügynökre és az ismert szállítóra vonatkozó programok céljából használják fel ezen információkat, valamint az információk védelmének biztosítása érdekében végrehajtják a megfelelő technikai és szervezeti intézkedéseket.

4. Szakasz

Az áruk ellenőrzése

1. alszakasz - Vámellenőrzések és kockázatkezelés

36. cikk

A vámellenőrzésekhez és kockázatkezeléshez kapcsolódó elektronikus rendszer

(A Vámkódex 16. cikkének (1) bekezdése)

(1) A kockázattal összefüggő információra vonatkozó, a tagállamok vámhatóságai és a Bizottság közötti kommunikációhoz kapcsolódó információcseréhez és adattároláshoz a Vámkódex 16. cikkének (1) bekezdése szerint erre a célra létrehozott elektronikus rendszert (a továbbiakban: vámügyi kockázatkezelési rendszer) kell használni.

(2) Az (1) bekezdésben említett rendszert kell használni továbbá a vámhatóságok közötti, illetőleg a vámhatóságok és a Bizottság közötti kommunikációhoz a közös kockázati kritériumok és standardok végrehajtása, a közös kiemelt ellenőrzési területek, a vámügyi válságkezelés, a kockázatokkal összefüggő információcsere és a Vámkódex 46. cikkének (5) bekezdése szerinti kockázatelemzés eredményei, valamint a vámellenőrzések eredményei tekintetében.

2. alszakasz - Kézi- és feladott poggyász légi szállítása

37. cikk

Tranzitjáratok

(1) Az olyan személyek kézi- és feladott poggyászára alkalmazandó vámellenőrzéseket és alakiságokat, akik nem uniós repülőtérről érkező olyan légi járművön utaznak, amely egy uniós repülőtéren való közbülső leszállás után egy másik uniós repülőtérre folytatja útját, az utolsó uniós nemzetközi repülőtéren kell elvégezni.

A kézi- és feladott poggyászra a harmadik országból érkező személyek poggyászára vonatkozó szabályokat kell alkalmazni, kivéve, ha az ilyen poggyászt szállító személy bizonyítja az abban levő áruk uniós státusát.

(2) Az olyan személyek kézi- és feladott poggyászára alkalmazandó vámellenőrzéseket és alakiságokat, akik uniós repülőtérről érkező olyan légi járművön utaznak, amely egy uniós repülőtéren való közbülső leszállás után egy nem uniós repülőtérre folytatja útját, az első uniós nemzetközi repülőtéren kell elvégezni.

A kézipoggyász az áruk uniós vámjogi státusáról való megbizonyosodás céljából ellenőrizhető azon az utolsó uniós nemzetközi repülőtéren is, ahol a légi jármű megszakítja az útját.

38. cikk

Tranzitjáratok üzleti és turisztikai célú légi járművön

Az üzleti vagy turisztikai célú légi járművön utazó személyek poggyászára alkalmazandó vámellenőrzéseket és alakiságokat a következő repülőtereken kell elvégezni:

a) nem uniós repülőtérről érkező olyan légi jármű esetében, amely egy uniós repülőtéren való közbülső leszállás után egy másik uniós repülőtérre folytatja útját, az első uniós nemzetközi repülőtéren;

b) uniós repülőtérről érkező olyan légi jármű esetében, amely egy uniós repülőtéren való közbülső leszállás után egy nem uniós repülőtérre folytatja útját, az utolsó uniós nemzetközi repülőtéren.

39. cikk

Érkező transzferjáratok

(1) Amennyiben egy nem uniós repülőtérről uniós repülőtérre érkező légi jármű fedélzetén szállított poggyászt ezen az uniós repülőtéren egy Unión belüli légi járatként közlekedő másik légi járműre rakodnak át, a (2) és a (3) bekezdés alkalmazandó.

(2) A feladott poggyászra alkalmazandó vámellenőrzéseket és alakiságokat az Unión belüli légi járat érkezése szerinti utolsó uniós nemzetközi repülőtéren kell elvégezni. Mindazonáltal az olyan feladott poggyászra alkalmazandó vámellenőrzések és alakiságok, amely nem uniós repülőtérről érkezik és amelyet egy uniós nemzetközi repülőtéren egy ugyanazon tagállam területén lévő másik uniós nemzetközi repülőtérre induló légi járműre rakodnak át, elvégezhetők a feladott poggyász átrakodásának helye szerinti uniós nemzetközi repülőtéren.

A feladott poggyászra alkalmazandó vámellenőrzések és alakiságok, kivételes esetben és az első albekezdésben említett ellenőrzéseken és alakiságokon túlmenően, elvégezhetők az első uniós nemzetközi repülőtéren, amennyiben azok a kézipoggyász ellenőrzését követően szükségesnek bizonyulnak.

(3) A kézipoggyászra alkalmazandó vámellenőrzéseket és alakiságokat az első uniós nemzetközi repülőtéren kell elvégezni.

Kézipoggyászra alkalmazandó további vámellenőrzések és alakiságok egy Unión belüli légi járat érkezési repülőterén csak kivételes esetben végezhetők, amennyiben a feladott poggyász ellenőrzését követően szükségesnek bizonyulnak.

40. cikk

Induló transzferjáratok

(1) Amennyiben a poggyászt egy uniós repülőtéren rakodták be egy Unión belüli légi járatként közlekedő légi járműre, és azt egy másik uniós repülőtéren át fogják rakodni egy olyan légi járműre, amelynek rendeltetési helye egy nem uniós repülőtér, a (2) és a (3) bekezdés alkalmazandó.

(2) A feladott poggyászra alkalmazandó vámellenőrzéseket és alakiságokat az indulás szerinti első uniós nemzetközi repülőtéren kell elvégezni. Mindazonáltal az olyan feladott poggyászra alkalmazandó vámellenőrzések és alakiságok, amelyet egy uniós nemzetközi repülőtéren rakodtak be egy légi járműbe és ugyanazon tagállam területén lévő másik uniós nemzetközi repülőtéren rakodnak át egy nem uniós repülőtérre induló légi járműre, elvégezhetők a feladott poggyász átrakodásának helye szerinti uniós nemzetközi repülőtéren.

A feladott poggyászra alkalmazandó vámellenőrzések és alakiságok kivételes esetben és az első albekezdésben említett ellenőrzéseken és alakiságokon túlmenően elvégezhetők az utolsó uniós nemzetközi repülőtéren, amennyiben azok a kézipoggyász ellenőrzését követően szükségesnek bizonyulnak.

(3) A kézipoggyászra alkalmazandó vámellenőrzéseket és alakiságokat az utolsó uniós nemzetközi repülőtéren kell elvégezni.

Kézipoggyászra alkalmazandó további vámellenőrzések és alakiságok csak kivételes esetben végezhetők egy Unión belüli légi járat indulási repülőterén, amennyiben a feladott poggyász ellenőrzését követően szükségesnek bizonyulnak.

41. cikk

Átrakodás turisztikai vagy üzleti célú légi járműbe

(1) Az olyan poggyászra alkalmazandó vámellenőrzéseket és alakiságokat, amely egy nem uniós repülőtérről menetrend szerinti vagy charterjáraton érkezik egy uniós repülőtérre, és amelyet ezen az uniós repülőtéren egy Unión belüli légi járatként közlekedő turisztikai vagy üzleti célú légi járműre rakodnak át, a menetrend szerinti vagy charterjárat érkezési repülőterén kell elvégezni.

(2) Az olyan poggyászokra alkalmazandó vámellenőrzéseket és alakiságokat, amelyeket egy uniós repülőtéren egy Unión belüli légi járatként közlekedő turisztikai vagy üzleti célú légi járműre rakodnak be azzal a céllal, hogy ezeket a poggyászokat egy másik uniós repülőtéren átrakodják egy olyan menetrend szerinti vagy charterjáratra, amelynek rendeltetési helye egy nem uniós repülőtér, a menetrend szerinti vagy charterjárat indulási repülőterén kell elvégezni.

42. cikk

Ugyanazon tagállam területén levő repülőterek közötti átrakodás

A vámhatóságok a következő poggyászok ellenőrzését hajthatják végre azon az uniós nemzetközi repülőtéren, ahol a feladott poggyászt átrakodják:

a) amelyek egy nem uniós repülőtérről érkeztek, és amelyeket egy uniós nemzetközi repülőtéren olyan légi járműre rakodnak át, amely ugyanazon államterület uniós nemzetközi repülőterére tart,

b) amelyeket egy uniós nemzetközi repülőtéren azért rakodtak be egy légi járműbe, hogy az ugyanazon államterületen található másik uniós nemzetközi repülőtéren olyan légi járműre rakodják át, amely nem uniós repülőtérre tart.

43. cikk

Az illegális átrakodás megelőzését célzó intézkedések

A tagállamok biztosítják, hogy:

a) azon uniós nemzetközi repülőtérre való érkezéskor, ahol a vámellenőrzést végre kell hajtani, nyomon kövessék a kézipoggyászban lévő áruknak a szóban forgó poggyászon végzett említett ellenőrzéseket megelőző átrakodását;

b) azon uniós nemzetközi repülőtérről való induláskor, ahol a vámellenőrzést végre kell hajtani, nyomon kövessék a kézipoggyászban lévő áruknak a szóban forgó poggyászon végzett említett ellenőrzést követő átrakodását;

c) azon uniós nemzetközi repülőtérre való érkezéskor, ahol a vámellenőrzést végre kell hajtani, megtegyék a megfelelő intézkedéseket annak megakadályozása érdekében, hogy a feladott poggyászban lévő áruk bármilyen átrakodására sor kerüljön a szóban forgó poggyászon végzett említett ellenőrzés elvégzését megelőzően;

d) azon uniós nemzetközi repülőtérről való induláskor, ahol a vámellenőrzést végre kell hajtani, megtegyék a megfelelő intézkedéseket annak megakadályozása érdekében, hogy a feladott poggyászban lévő áruk bármilyen átrakodására sor kerüljön a szóban forgó poggyászon végzett említett ellenőrzés elvégzését követően.

44. cikk

Poggyászcímke

Az uniós repülőtéren regisztrált feladott poggyászt a hozzáerősített címkével kell azonosítani. A címke mintáját és műszaki jellemzőit a 12-03. melléklet tartalmazza.

45. cikk

Az uniós nemzetközi repülőterek jegyzéke

A tagállamok benyújtják a Bizottságnak uniós nemzetközi repülőtereik jegyzékét és tájékoztatják a Bizottságot a jegyzék változásairól.

3. alszakasz - Poggyász tengeri szállítása

46. cikk

Kedvtelési célú vízi jármű

A kedvtelési célú vízi járművön utazó személyek poggyászára alkalmazandó vámellenőrzéseket és alakiságokat a hajó származásától vagy rendeltetési helyétől függetlenül a kikötés céljából az Unióban igénybe veendő kikötőben kell elvégezni. Kedvtelési célú vízi jármű a kedvtelési célú vízi járművekre vonatkozó tagállami törvényi, rendeleti és közigazgatási rendelkezések közelítéséről szóló, 1994. június 16-i 94/25/EK európai parlamenti és tanácsi irányelvben ( 7 ) meghatározott kedvtelési célú vízi jármű.

47. cikk

Átszállásos tengeri utazás

Az olyan személyek poggyászára alkalmazandó vámellenőrzéseket és alakiságokat, akik ugyanazon hajón olyan egymás utáni útszakaszokból álló tengeri utazáson vesznek részt, amely egy nem uniós kikötőből indul, ott áll meg, vagy oda érkezik, azon uniós kikötőben kell elvégezni, amelyben a szóban forgó poggyászt berakják, illetve kirakják.

3. FEJEZET

Valutaátszámítás

48. cikk

A tarifális célból meghatározott átváltási árfolyamra vonatkozó rendelkezések

(1) Az euro értékét, amennyiben a Vámkódex 53. cikke (1) bekezdésének b) pontjával összhangban arra szükség van, havonta egyszer kell rögzíteni.

Az alkalmazandó átváltási árfolyam az Európai Központi Bank által a hónap utolsó előtti napját megelőzően megállapított legutolsó árfolyam, amely a következő hónapban érvényes.

Amennyiben azonban a hónap kezdetén alkalmazandó árfolyam több mint 5 %-kal eltér az Európai Központi Bank által ugyanazon hónap 15. napja előtt megállapított árfolyamtól, a hónap 15. napjától a szóban forgó hónap végéig az utóbbi árfolyamot kell alkalmazni.

(2) Amennyiben valutaátszámításra van szükség a Vámkódex 53. cikkének (2) bekezdésében említett bármely ok miatt, az euro nemzeti pénznemekben kifejezett értékeként az Európai Központi Bank által október első munkanapján megállapított árfolyam alkalmazandó, amely árfolyamot a következő év január 1-jei hatállyal kell alkalmazni.

(3) A tagállamok változatlanul hagyhatják az euróban meghatározott összeg nemzeti valutában kifejezett értékét, amennyiben az éves kiigazítás időpontjában a szóban forgó összegnek az átváltása a nemzeti pénznemben kifejezett értéknek kevesebb mint 5 %-os változását eredményezi.

A tagállamok az átváltás után kapott összeget felfelé vagy lefelé kerekíthetik a legközelebbi tizedesjegyig.

II. CÍM

AZOK A TÉNYEZŐK, AMELYEK ALAPJÁN AZ ÁRUFORGALOMRA VONATKOZÓ BEHOZATALI ÉS KIVITELI VÁMOT ÉS MÁS INTÉZKEDÉSEKET ALKALMAZZÁK

1. FEJEZET

Közös Vámtarifa és az áruk tarifális besorolása

1. Szakasz

A vámkontingensek kezelése

49. cikk

A vámkontingensek egységes kezelésére vonatkozó általános szabályok

(A Vámkódex 56. cikkének (4) bekezdése)

(1) Az ebben a cikkben és az e rendelet 50-54. cikkében meghatározott módszerre hivatkozó uniós jogszabályoknak megfelelően megnyitott vámkontingenseket a szabad forgalomba bocsátásra vonatkozó vám-árunyilatkozatok elfogadásának időbeli sorrendje alapján kell kezelni.

(2) Az uniós jogszabályokban minden vámkontingenst rendelésszám azonosít, ami megkönnyíti kezelésüket.

(3) E szakasz alkalmazásában, a vámhatóságok által január 1-jén, 2-án vagy 3-án elfogadott szabad forgalomba bocsátásra vonatkozó árunyilatkozatokat ugyanazon év január 3-án elfogadottnak kell tekinteni. Ha azonban e napok bármelyike szombatra vagy vasárnapra esik, a nyilatkozatokat az adott év január 4-én elfogadottnak kell tekinteni.

(4) E szakasz alkalmazásában munkanap az a nap, amely nem munkaszüneti nap az uniós intézmények számára Brüsszelben.

50. cikk

A tagállamok vámhatóságainak a vámkontingensek egységes kezelésével kapcsolatos feladatai

(A Vámkódex 56. cikkének (4) bekezdése)

(1) A vámhatóságok megvizsgálják, hogy a vámkontingenst megnyitó uniós jogszabály értelmében érvényes-e a vámkontingens igénybevétele iránti kérelem, amelyet a nyilatkozattevő a szabad forgalomba bocsátásra vonatkozó vám-árunyilatkozatban tett.

(2) Amennyiben a nyilatkozattevő által tett, vámkontingens igénybevétele iránti érvényes kérelmet tartalmazó szabad forgalomba bocsátásra vonatkozó vám-árunyilatkozatot elfogadnak, és a vámhatóságok megkapták a vámkontingens megadásához szükséges összes alátámasztó okmányt, a vámhatóságok haladéktalanul továbbítják a Bizottsághoz a kérelmet, megjelölve a vám-árunyilatkozat elfogadásának dátumát és a kérelmezett pontos mennyiséget.

51. cikk

Vámkontingens-mennyiségek kiosztása

(A Vámkódex 56. cikkének (4) bekezdése)

(1) A Bizottság munkanapokon végzi a kiosztást. Mindazonáltal a Bizottság dönthet úgy, hogy egy adott munkanapon nem oszt fel mennyiségeket, feltéve, hogy a tagállamok illetékes hatóságait előre értesítik.

(2) A vámkontingens-mennyiségek nem oszthatók ki azon vám-árunyilatkozat elfogadásának dátumát követő második munkanapnál korábban, amelyben a nyilatkozattevő kérelmezte a vámkontingens igénybevételét.

A Bizottság általi minden egyes kiosztás során figyelembe kell venni azokat a vámkontingens igénybevétele iránti még teljesítetlen kérelmeket, amelyek olyan vám-árunyilatkozatokon alapulnak, amelyeket a felosztás időpontját megelőző második munkanapon vagy korábban fogadtak el, és amelyeket a vámhatóságok továbbítottak az e rendelet 54. cikkében említett rendszerbe.

(3) A Bizottság minden vámkontingens esetében a hozzá beérkezett, vámkontingens igénybevétele iránti kérelmek alapján, a vonatkozó vám-árunyilatkozatok elfogadásának időbeli sorrendjét követve osztja ki a mennyiségeket olyan mértékben, ahogy az adott vámkontingens fennmaradó egyenlege azt megengedi.

(4) Amennyiben egy kiosztási napon a vámkontingens igénybevétele iránti azon kérelmek szerinti mennyiségek összege, amelyek ugyanazon időpontban elfogadott árunyilatkozatokhoz kapcsolódnak, nagyobb, mint a vámkontingens fennmaradó egyenlege, a Bizottság e kérelmek kapcsán a kérelmezett mennyiségek figyelembevételével arányosan osztja ki a mennyiségeket.

(5) Amikor új vámkontingens kerül megnyitásra, a Bizottság a vámkontingenst megnyitó uniós jogi aktus közzétételének napját követő tizenegyedik munkanap előtt nem oszt ki vámkontingens-mennyiségeket.

52. cikk

Kérelmek törlése és a kiosztott, de fel nem használt vámkontingens-mennyiségek visszatérítése

(A Vámkódex 56. cikkének (4) bekezdése)

(1) A vámhatóságok haladéktalanul visszatérítik a tévesen kiosztott mennyiségeket az e rendelet 54. cikkében említett elektronikus rendszerbe. A visszatérítési kötelezettség azonban nem alkalmazandó, ha egy 10 EUR-nál kisebb összegű vámtartozást képviselő téves felosztás felfedezésére az érintett vámkontingens érvényességi idejének végét követő első hónap után kerül sor.

(2) Amennyiben a vámhatóságok olyan áruk tekintetében, amelyek vámkontingens igénybevétele iránti kérelem tárgyát képezik, azelőtt érvénytelenítenek egy vám-árunyilatkozatot, hogy a Bizottság kiosztotta volna a kért mennyiséget, a vámhatóságoknak a vámkontingens igénybevétele iránti teljes kérelmet törölniük kell.

Amennyiben a Bizottság már kiosztotta a kért mennyiséget egy érvénytelenített vám-árunyilatkozat alapján, a vámhatóságnak haladéktalanul vissza kell térítenie a kiosztott mennyiséget az e rendelet 54. cikkében említett elektronikus rendszerbe.

53. cikk

A vámkontingensek kritikus státusa

(A Vámkódex 56. cikkének (4) bekezdése)

(1) Az (EU) 2015/2446 felhatalmazáson alapuló rendelet 153. cikkének alkalmazásában egy vámkontingenst kritikusnak kell tekinteni, amint a vámkontingens teljes mennyiségének 90 %-a felhasználásra került.

(2) Az (1) bekezdéstől eltérve, a vámkontingenst a megnyitása napjától kezdve kritikusnak kell tekinteni bármely következő esetben:

a) a vámkontingenst három hónapnál rövidebb időre nyitják meg;

b) az előző két évben nem nyitottak meg a szóban forgó vámkontingensével megegyező termékkörre kiterjedő, megegyező származású árukra vonatkozó és azonos időtartamra szóló vámkontingenst ("egyenértékű vámkontingens");

c) az előző két évben megnyitott egyenértékű vámkontingens a kontingensidőszaka harmadik hónapjának utolsó napján vagy azt megelőzően kimerült, vagy nagyobb induló mennyiségre vonatkozott, mint a szóban forgó vámkontingens.

(3) Az olyan vámkontingenst, amelynek a 654/2014/EU európai parlamenti és tanácsi rendelet ( 8 ) előírásai szerint egyedüli célja védintézkedés vagy engedmények felfüggesztése miatti intézkedés alkalmazása, kritikusnak kell tekinteni, amint a teljes mennyiség 90 %-a felhasználásra kerül, függetlenül attól, hogy nyitottak-e meg egyenértékű vámkontingenst az előző két évben.

54. cikk

A vámkontingensek kezeléséhez kapcsolódó elektronikus rendszer

(A Vámkódex 16. cikkének (1) bekezdése és 56. cikkének (4) bekezdése)

(1) A vámkontingensek kezelésére a Vámkódex 16. cikkének (1) bekezdése szerint e célokra felállított elektronikus rendszert kell használni a következőkhöz:

a) a vámhatóságok és a Bizottság közötti, a vámkontingensek igénybevétele iránti kérelmekkel és a visszatérítésekkel, valamint a vámkontingensek státusával kapcsolatos információcsere, és ezen információk tárolása;

b) a vámkontingensek igénybevétele iránti kérelmek és a visszatérítések Bizottság általi kezelése;

c) a vámhatóságok és a Bizottság közötti, a vámkontingens-mennyiségek kiosztásával kapcsolatos információcsere, és ezen információk tárolása;

d) bármely további esemény vagy aktus rögzítése, amely hatással lehet a vámkontingensek eredeti lehívására vagy visszatérítésére, illetve kiosztására.

(2) A Bizottság a kiosztás eredményével kapcsolatos információt e rendszeren keresztül teszi elérhetővé.

2. szakasz

Az áruk szabad forgalomba bocsátásának vagy kivitelének felügyelete

55. cikk

Az áruk szabad forgalomba bocsátásának vagy kivitelének felügyeletére vonatkozó általános szabályok

(A Vámkódex 56. cikkének (5) bekezdése)

(1) Ha a Bizottság előírja, hogy egyes áruk a szabad forgalomba bocsátáskor vagy a kivitelkor felügyelet hatálya alá tartozzanak, a felügyeleti követelmény alkalmazandóvá válása előtt kellő időben tájékoztatja a vámhatóságokat a szóban forgó áruk KN-kódjáról és a felügyelet céljára szükséges adatokról.

A Bizottság által a felügyelet céljára előírható adatok jegyzékét a 21-01. melléklet határozza meg.

(2) Ha az áruk szabad forgalomba bocsátáskor vagy kivitelkor történő felügyelet hatálya alá kerültek, a vámhatóságok kötelesek legalább hetente egyszer a Bizottság rendelkezésére bocsátani a vonatkozó eljáráshoz kapcsolódó vám-árunyilatkozatra vonatkozó adatokat.

A vámhatóságok kötelesek haladéktalanul a Bizottság rendelkezésére bocsátani az adatokat, amikor az árukat a Vámkódex 194. cikke (1) bekezdésének megfelelően átengedik.

(3) A vámhatóságok által rendelkezésre bocsátott, az (1) bekezdésben említett adatokat a Bizottság csak összesített formában teszi közzé.

(3a) A Bizottság az 56. cikk (2) bekezdésének megfelelően engedélyezett felhasználóknak hozzáférést biztosít a hozzáférésüket kérelmező tagállam vámhatóságai által szolgáltatott nem összesített adatokhoz és az uniós szinten összesített adatokhoz.

(3b) A (3a) bekezdéstől eltérve a Bizottság a tagállamok illetékes hatóságainak hozzáférést biztosít a nem összesített adatokhoz, ha az Unió valamelyik jogi aktusa ilyen hozzáférést biztosít.

(4) Amennyiben az árukat a Vámkódex 166. cikkében említettek szerint egyszerűsített árunyilatkozat alapján, vagy a Vámkódex 182. cikkében említettek szerint a nyilatkozattevő nyilvántartásába történő bejegyzés révén vonják vámeljárás alá, és a Bizottság által előírt információ nem állt rendelkezésre, amikor az árukat a Vámkódex 194. cikke (1) bekezdésének megfelelően átengedték, a vámhatóságok kötelesek ezt az információt a Vámkódex 167. cikke szerint benyújtott kiegészítő árunyilatkozat kézhezvételét követően haladéktalanul a Bizottság rendelkezésére bocsátani.

(5) Ha a Vámkódex 167. cikkének (3) bekezdése értelmében eltekintenek a kiegészítő árunyilatkozat benyújtására vonatkozó kötelezettségtől, vagy ha a kiegészítő árunyilatkozatot e rendelet 225. cikkének megfelelően nyújtották be vagy bocsátották rendelkezésre, az engedélyes legalább havonta egyszer elküldi a vámhatóságoknak a Bizottság által előírt adatokat, vagy a vámhatóságoknak a nyilatkozattevő rendszeréből kell begyűjteniük az említett adatokat.

A vámhatóságoknak az adatokat haladéktalanul be kell vinniük az e rendelet 56. cikkében említett elektronikus rendszerbe.

(6) Az (1) bekezdésétől eltérve a Bizottság által a szabad forgalomba bocsátás felügyeletének céljára előírható adatok jegyzékét a 21-02. melléklet határozza meg addig az időpontig, ameddig meg nem történik az (EU) 2016/578 végrehajtási határozat mellékletében említett nemzeti behozatali rendszerek korszerűsítésének telepítése.

Az (1) bekezdésétől eltérve a Bizottság által a kivitel felügyeletének céljára előírható adatok jegyzékét a 21-02. melléklet határozza meg addig az időpontig, ameddig meg nem történik az (EU) 2016/578 végrehajtási határozat mellékletében említett nemzeti kiviteli rendszerek korszerűsítésének telepítése.

56. cikk

Az áruk szabad forgalomba bocsátásának vagy kivitelének felügyeletéhez kapcsolódó elektronikus rendszer

(A Vámkódex 16. cikkének (1) bekezdése és 56. cikkének (5) bekezdése)

(1) Az áruk szabad forgalomba bocsátásának vagy kivitelének felügyeletére a Vámkódex 16. cikkének (1) bekezdése szerint felállított elektronikus rendszert kell használni a következő információk továbbítására és tárolására:

a) az áruk szabad forgalomba bocsátásának vagy kivitelének felügyeleti adatai;

b) olyan információk, amelyek aktualizálhatják az elektronikus rendszerbe bevitt és ott tárolt, az áruk szabad forgalomba bocsátására vagy kivitelére vonatkozó felügyeleti adatokat.

(2) A Bizottság a tagállamok kérése alapján engedélyezheti a felhasználók számára az (1) bekezdésben említett elektronikus rendszerhez való hozzáférést.

(3) E cikk (1) bekezdésétől eltérve a 2014/255/EU végrehajtási határozat mellékletében szereplő rendszer korszerűsítése első szakaszának telepítési időpontjáig az említett bekezdés a) és b) pontja szerinti adattovábbítás és -tárolás céljára a Bizottság Felügyelet 2 rendszerét kell használni.

2. fejezet

Az áruk származása

1. szakasz

A nem preferenciális származás igazolása

57. cikk

Különleges nem preferenciális behozatali rendelkezések hatálya alá tartozó termékek származási bizonyítványa

(A Vámkódex 61. cikkének (1) és (2) bekezdése)

(1) A harmadik országból származó, különleges nem preferenciális behozatali rendelkezések hatálya alá tartozó termékekre vonatkozó származási bizonyítványt - amennyiben azok a rendelkezések erre a cikkre hivatkoznak - a 22-14. mellékletben meghatározott nyomtatvány használatával, az ott megállapított technikai előírásoknak megfelelően kell kiadni.

A különleges nem preferenciális behozatali rendelkezésekben a 2454/93/EGK rendelet 55-65. cikkével összhangban kiadott származási bizonyítványokra történő hivatkozásokat az e cikkben említett származási bizonyítványokra való hivatkozásoknak kell tekinteni.

(2) A származási bizonyítványt azon harmadik ország illetékes hatósága adja ki, amelyből a különleges nem preferenciális behozatali rendelkezések hatálya alá tartozó termékek származnak, vagy az említett hatóságok által e célra megfelelően felhatalmazott megbízható ügynöksége (kiadó hatóságok), feltéve, hogy a termékek származását a Vámkódex 60. cikkének megfelelően állapították meg.

A kiadó hatóságoknak meg kell őrizniük minden kiadott származási bizonyítvány másolatát.

(3) A származási bizonyítványt azt megelőzően kell kiadni, hogy a származási harmadik országban kivitelre bejelentik az általa érintett terméket.

(4) A (3) bekezdéstől eltérve, a származási bizonyítványt kivételes esetben az általa érintett termékek kivitele után is ki lehet adni, ha azt tévedés, nem szándékos mulasztás vagy különleges körülmények miatt nem adták ki a kivitelkor.

A kiadó hatóság mindaddig nem adhatja ki visszamenőleges hatállyal az (1) bekezdésben meghatározott származási bizonyítványt, amíg meg nem győződött arról, hogy az exportőr kérelmében szereplő adatok megegyeznek a vonatkozó kiviteli adatokkal.

58. cikk

A különleges nem preferenciális behozatali rendelkezésekhez kapcsolódó igazgatási együttműködést érintő információk rendelkezésre bocsátása