8/2010. (VIII. 25.) KSH közlemény

a statisztikai számjel elemeiről és nómenklatúráiról

A jogalkotásról szóló 1987. évi XI. törvény 52. §-a alapján, a statisztikáról szóló 1993. évi XLVI. törvény 6. § (1) bekezdés f) pontjában foglalt feladat ellátásának keretében - a statisztikai számjel elemeit és nómenklatúráit az alábbiak szerint határozom meg.

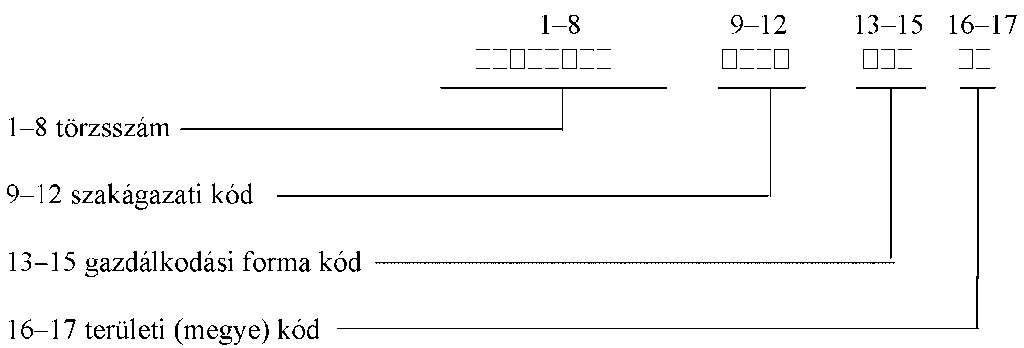

1. § A statisztikai regiszter részét képező statisztikai számjel felépítését a közlemény 1. számú melléklete tartalmazza.

2. § A statisztikai számjel első eleme (1-8. számjegy) a törzsszám, a gazdasági szervezetek egyedi azonosítója.

A törzsszámról az adóalanyok egységes azonosítási rendszeréről szóló 8002/1987. (SK 12.) KSH-APEH együttes tájékoztató intézkedik.

3. § A statisztikai számjel második eleme a tagországokban közvetlenül hatályos, a gazdasági tevékenységek statisztikai osztályozása NACE Rev.2 rendszerének létrehozásáról és a 3037/90/EGK tanácsi rendelet, valamint egyes meghatározott statisztikai területekre vonatkozó EK-rendeletek módosításáról szóló Európai Parlament és Tanács 1893/2006/EK (2006. december 20.) rendeletben (a gazdasági tevékenységek statisztikai osztályozása NACE Rev.2 rendszerének magyar megnevezése: gazdasági tevékenységek egységes ágazati osztályozási rendszere, rövidítve: TEÁOR) foglaltak szerinti, a gazdasági szervezetek részére megállapított fő tevékenysége szakágazatát tartalmazza (9-12. számjegy).

4. § A statisztikai számjel harmadik eleme (13-15. számjegy) a gazdasági szervezetek gazdálkodási forma szerinti osztályozása, amelynek osztályozását a közlemény 2. számú melléklete tartalmazza.

5. § A statisztikai számjelnek a gazdasági szervezetek székhelye szerinti megyét kifejező negyedik elemének (16-17. számjegy) nómenklatúráját a közlemény 3. számú melléklete tartalmazza.

6. § A gazdálkodási formák elemeinek tartalmi meghatározását a közlemény 4. számú melléklete tartalmazza.

7. § (1) Ez a közlemény a közzétételét követő napon lép hatályba azzal, hogy rendelkezéseit 2011. január 1-jétől kell alkalmazni.

(2) 2011. január 1-jétől hatályát veszti a 9001/2002. (SK 3.), a 9007/2002. (SK 10.), 9007/2003. (SK 8.), a 9004/2004. (SK 5.), a 9001/2005. (SK 1.), a 9002/2005. (SK 2.), a 9004/2006. (SK 2.), az 1/2009. (XII. 18.) és a 4/2009. (XII. 29.) KSH közlemény.

(3) A jelen közlemény hatályba lépésének időpontjában nyilvántartásban szereplő szervezetek statisztikai számjelének módosítását az új nómenklatúra alapján a Központi Statisztikai Hivatal (KSH), a törzskönyvi jogi személyek esetében a Magyar Államkincstár (MÁK) végzi el. A módosított számjel adatokat a KSH - a hatályos jogszabályoknak megfelelően - átadja a hivatalos központi nyilvántartást vezető szerveknek.

Dr. Vukovich Gabriella s. k.,

a KSH elnöke

1. számú melléklet a 8/2010. (VIII. 25.) KSH közleményhez

A statisztikai számjel felépítése

2. számú melléklet a 8/2010. (VIII. 25.) KSH közleményhez

A gazdasági szervezetek gazdálkodási forma szerinti osztályozása

VÁLLALKOZÁS (1, 2)

1 Jogi személyiségű vállalkozás

11 Jogi személyiségű gazdasági társaság

113 Korlátolt felelősségű társaság

114 Részvénytársaság

115 Európai részvénytársaság SE Societas European

12 Szövetkezet

122 Takarék- és hitelszövetkezet

124 Mezőgazdasági szövetkezet

125 Európai szövetkezet SCE European Cooperative Societies

126 Biztosító szövetkezet

127 Szociális és iskola szövetkezet

129 Egyéb szövetkezet

13 Egyéb jogi személyiségű vállalkozás

131 Ügyvédi iroda

133 Vízitársulat

134 Víziközmű-társulat

135 Erdőbirtokossági társulat

136 Végrehajtó iroda

137 Közjegyzői iroda

138 Magyarországi székhelyű európai gazdasági egyesülés

139 Egyéb, máshova nem sorolt jogi személyiségű vállalkozás

2 Jogi személyiség nélküli vállalkozás

21 Jogi személyiség nélküli gazdasági társaság

211 Közkereseti társaság

212 Betéti társaság

213 Egyéni cég

22 Jogi személyiség nélküli egyéb vállalkozás

226 Külföldi székhelyű vállalkozás fióktelepe

227 Külföldi székhelyű európai gazdasági egyesülés magyarországi telephelye

229 Máshova nem sorolt, jogi személyiség nélküli vállalkozás

23 Egyéni vállalkozás

231 Egyéni vállalkozói nyilvántartásban szereplő egyéni vállalkozó

232 Egyéb egyéni vállalkozó

233 Adószámmal rendelkező magánszemély

KÖLTSÉGVETÉSI SZERVEK ÉS KÖLTSÉGVETÉSI REND SZERINT GAZDÁLKODÓ SZERVEK (3)

3 Költségvetési szervek és költségvetési rend szerint gazdálkodó szervek

31 Központi költségvetési irányító és költségvetési szervek

311 Központi költségvetési irányító szerv

312 Központi költségvetési szerv

32 Helyi önkormányzati költségvetési irányító és költségvetési szervek

321 Helyi önkormányzat

322 Helyi önkormányzati költségvetési szerv

325 Polgármesteri hivatal (költségvetési szerv)

326 Többcélú kistérségi társulás

327 Helyi önkormányzatok jogi személyiségű társulása

328 Területfejlesztési önkormányzati társulás

33 Társadalombiztosítási költségvetési irányító és költségvetési szervek

331 Társadalombiztosítási költségvetési irányító szerv

332 Társadalombiztosítási költségvetési szerv

34 Köztestületi költségvetési irányító és költségvetési szervek

341 Köztestületi költségvetési irányító szerv

342 Köztestületi költségvetési szerv

35 Országos kisebbségi önkormányzati költségvetési irányító és költségvetési szervek

351 Országos kisebbségi önkormányzat

352 Országos kisebbségi önkormányzati költségvetési szerv

353 Országos kisebbségi önkormányzatok jogi személyiségű társulása

36 Területfejlesztési tanácsok

361 Regionális fejlesztési tanács

362 Térségi fejlesztési tanács

363 Megyei fejlesztési tanács

365 Kistérségi fejlesztési tanács

37 Helyi kisebbségi önkormányzati költségvetési irányító és költségvetési szervek

371 Helyi kisebbségi önkormányzat

372 Helyi kisebbségi önkormányzati költségvetési szerv

373 Helyi kisebbségi önkormányzatok jogi személyiséggel rendelkező társulása

38 Költségvetési rend szerint gazdálkodó egyéb szervek

381 Költségvetési rend szerint gazdálkodó, központi költségvetési körbe tartozó szerv

382 Költségvetési rend szerint gazdálkodó, önkormányzati költségvetési körbe tartozó szerv

39 Költségvetési technikai kódok

391 Központi kezelésű előirányzat

392 Fejezeti kezelésű előirányzat

393 Elkülönített állami pénzalap

394 Nyugdíjbiztosítási alap

395 Egészségbiztosítási alap

NONPROFIT ÉS EGYÉB NEM NYERESÉGÉRDEKELT SZERVEZET (5, 6)

5 Jogi személyiségű nonprofit szervezet 51-59, 62, 69 Statisztikai nonprofit szervezetek

51 Párt

511 Párt

52 Egyesület

521 Sportegyesület, sportszövetség, országos sportági szakszövetség

529 Egyéb egyesület

53 Szakszervezet, munkavállalói érdekképviselet

531 Szakszervezet

532 Egyéb munkavállalói érdekképviselet

54 Köztestület 541 Kamara

549 Egyéb köztestület

55 Egyház, egyházi intézmény

551 Egyház

552 Önálló egyházi intézmény

553 Egyház önálló szervezete

554 Egyházak szövetsége

559 Egyéb egyházi szervezet

56 Alapítvány

561 Közalapítvány

562 Közalapítvány önálló intézménye

569 Egyéb alapítvány

57 Nonprofit gazdasági társaság

572 Nonprofit korlátolt felelősségű társaság

573 Nonprofit részvénytársaság

574 Európai kutatási infrastruktúráért felelős konzorcium (ERIC)".[1]

58 Pénztárszervezet

581 Önkéntes kölcsönös biztosító pénztár

582 Magánnyugdíjpénztár

583 Vegyes nyugdíjpénztár

59 Egyéb, jogi személyiségű nonprofit szervezet

591 Egyesülés

593 Lakásszövetkezet

599 Egyéb, jogi személyiségű nonprofit szervezet

6 Jogi személyiség nélküli nonprofit szervezet

61 Jogi személyiség nélküli nonprofit szervezet

611 Külföldi székhelyű vállalkozás kereskedelmi képviselete

62 Jogi személyiség nélküli nonprofit gazdasági társaság

621 Nonprofit közkereseti társaság

622 Nonprofit betéti társaság

69 Egyéb, jogi személyiség nélküli nonprofit szervezet

692 Társasház

693 Építőközösség

699 Egyéb, jogi személyiség nélküli nonprofit szervezet

ÁTMENETI ÉS TECHNIKAI KÓDOK (7, 8, 9)

7 Egyéb gazdasági szervezet

71 Állami gazdálkodó szervezet

711 Állami vállalat

72 Egyéb vállalat

721 Leányvállalat

73 Megszűnt gazdálkodási forma

731 Gazdasági munkaközösség

732 Közös vállalat

733 Oktatói munkaközösség

734 Polgári jogi társaság

735 Művészeti alkotóközösség

736 Közhasznú társaság

737 Egyes jogi személyek vállalata

738 Egyéb, máshova nem sorolt vállalat

739 Egyéb megszűnt gazdálkodási forma

8 Egyéni (nem piaci) gazdasági tevékenység

81 Egyéni (nem piaci) gazdasági tevékenység

811 Egyéni (nem piaci) gazdasági tevékenység

TECHNIKAI KÓD (9)

91 Alap

915 Befektetési alap

916 Országos betétbiztosítási alap

917 Magánnyugdíjgarancia-alap

918 Pénztárak garanciaalapja

919 Egyéb alap

92 Munkavállalói résztulajdonosi program szervezete

921 Munkavállalói résztulajdonosi program szervezete

93 Egyéb adóalany

931 Egyéb adóalany

94 Külföldi diplomáciai, konzuli testület, egyéb területen kívüli szervezet

941 Külföldi diplomáciai, konzuli testület

942 Egyéb területen kívüli szervezet

95 Gesztorönkormányzat, társulás, európai területi együttműködési csoportosulás

951 Gesztorönkormányzat, társulás

952 Európai területi együttműködési csoportosulás

96 Háztartás 961 Háztartás

3. számú melléklet a 8/2010. (VIII. 25.) KSH közleményhez

A gazdasági szervezetek székhelye szerinti megyét kifejező nómenklatúra

| Budapest | 01 |

| Baranya megye | 02 |

| Bács-Kiskun megye | 03 |

| Békés megye | 04 |

| Borsod-Abaúj-Zemplén megye | 05 |

| Csongrád megye | 06 |

| Fejér megye | 07 |

| Győr-Moson-Sopron megye | 08 |

| Hajdú-Bihar megye | 09 |

| Heves megye | 10 |

| Komárom-Esztergom megye | 11 |

| Nógrád megye | 12 |

| Pest megye | 13 |

| Somogy megye | 14 |

| Szabolcs-Szatmár-Bereg megye | 15 |

| Jász-Nagykun-Szolnok megye | 16 |

| Tolna megye | 17 |

| Vas megye | 18 |

| Veszprém megye | 19 |

| Zala megye | 20 |

| Megyéhez nem köthető* | 21 |

*E kód csak a 91-essel, 93-assal és 94-essel kezdődő gazdálkodásiforma-kóddal együtt alkalmazható.

4. számú melléklet a 8/2010. (VIII. 25.) KSH közleményhez

A gazdálkodási formák elemeinek tartalmi meghatározása

Az egyes gazdálkodási formák részletes meghatározását a hivatkozott jogszabályok írják le.

Tájékoztatásul a legfontosabbnak tartott részeket emeltük ki.

VÁLLALKOZÁS (1, 2)

Olyan jogi személy vagy jogi személyiség nélküli jogalany, amely elsődlegesen üzletszerű gazdasági tevékenység folytatása céljából jött létre. Üzletszerű gazdasági tevékenység folytatása: állandósult, huzamos és szervezetszerű gazdasági tevékenység végzése nyereség elérése érdekében, gazdasági kockázatvállalás mellett. Vállalkozási tevékenység folytatható jogi személyiségű, jogi személyiség nélküli és egyéni vállalkozás, vagy egyéb jogszerű piaci tevékenység keretében.

1 Jogi személyiségű vállalkozás

Olyan jogi személy, amely elsődlegesen üzletszerű gazdasági tevékenység folytatása céljából jött létre. A jogi személy jogképes: jogai és kötelezettségei lehetnek. Ha jogszabály másképp nem rendelkezik, jogképessége kiterjed mindazokra a jogokra és kötelezettségekre, amelyek jellegüknél fogva nem csupán az emberhez fűződhetnek. A jogi személy jogképessége - ha törvény eltérően nem rendelkezik - nyilvántartásba vételétől a nyilvántartásból való törléséig tart. A jogi személyek típusait, valamint az egyes jogi személy típusok létesítésére, szervezetére, működésére és megszüntetésére vonatkozó alapvető szabályokat jogszabály állapítja meg. A jogi személyek szabadon alapíthatók. Az alapításról létesítő okiratot kell kiállítani és ez alapján nyilvántartásba kell venni. A jogi személyiségű vállalkozás saját nevén jogképes, azaz jogokat szerezhet és kötelezettségeket vállalhat, így különösen tulajdont szerezhet, szerződést köthet, pert indíthat és perelhető. A jogi személy kötelezettségeiért saját vagyonával felel. A jogi személy típusára irányadó törvény lehetővé teheti, hogy az alapító a jogi személy szervezeti egységét a létesítő okiratban jogi személlyé nyilvánítsa.

11 Jogi személyiségű gazdasági társaság

(1959. IV. tv.; 2006. IV. tv.)

Jogi személyiségű gazdasági társaság a korlátolt felelősségű társaság, a részvénytársaság és az európai részvénytársaság.

113 Korlátolt felelősségű társaság

A korlátolt felelősségű társaság olyan jogi személyiségű gazdasági társaság, amely előre meghatározott összegű törzsbetétekből álló törzstőkével alakul, s a tag kötelezettsége a társasággal szemben törzsbetétének szolgáltatására terjed ki. A társaság kötelezettségeiért a tag nem felel. Tagjai természetes és/vagy jogi személyek lehetnek. A társaság egyszemélyes is lehet és akkor alapító okirattal, egyébként többszemélyes alapításkor társasági szerződéssel alapítható. A korlátolt felelősségű társaság létrejöhet e törvény szerinti átalakulással is. A társaság a cégjegyzékbe történő bejegyzéssel jön létre a bejegyzés napjával. A korlátolt felelősségű társaság elnevezést - vagy annak "kft." rövidítését - a társaság cégnevében fel kell tüntetni. Nem ide tartozik: a nonprofit korlátolt felelősségű társaság 572.

114 Részvénytársaság

A részvénytársaság előre meghatározott összegű és névértékű részvényekből álló alaptőkével (jegyzett tőkével) alakuló jogi személyiségű gazdasági társaság, ahol a tag (részvényes) kötelezettsége a részvénytársasággal szemben a részvény névértékének vagy kibocsátási értékének szolgáltatására terjed ki. A részvénytársaság kötelezettségeiért a részvényes nem felel. Tagjai természetes és/vagy jogi személyek. Egyszemélyes rt. is alapítható, illetve működő is válhat egyszemélyessé. A részvénytársaság a cégjegyzékbe való bejegyzéssel jön létre a bejegyzés napjával. A részvénytársaság zárt körben vagy nyilvánosan alapítható, működési formája lehet zártkörű vagy nyilvános. Részvénytársaság - zártkörű vagy nyilvános működési formában - létrejöhet e törvény szerinti átalakulással.

A részvénytársaság elnevezést - a működési forma megjelölésével, illetve annak "zrt." vagy "nyrt." rövidítésével -a társaság cégnevében fel kell tüntetni. Nem ide tartozik: a nonprofit részvénytársaság 573.

115 Európai részvénytársaság SE Societas European

(2004. XLV. tv.; 2157/2001/EK r.; 2006. IV. tv.; 2001/86/EK irányelv; 2006. V. tv.)

Az európai részvénytársaság olyan jogi személyiségű részvénytársaság, amelynek alapítására, szervezetére és működésére a Tanács 2157/2001/EK rendeletét kell alkalmazni a 2004. évi XLV. törvényben foglaltakkal együtt. Az európai részvénytársaság alapítására azon tagállamnak a nyilvánosan működő részvénytársaságokra vonatkozó jogszabályai vonatkoznak, mely tagállamban az európai részvénytársaság létrehozza a székhelyét. Az európai részvénytársaság a cégnyilvántartásba történő bejegyzés napján jön létre. A részvénytársaság cégbejegyzésére, valamint törlésére vonatkozó adatoknak a Cégközlönyben történő közzétételét követő 30 napon belül a cégbíróság intézkedik az adatoknak az Európai Közösségek Hivatalos Lapjában történő nyilvánosságra hozataláról az Európai Unió hivatalos közlemények közzétételéért felelős hivatalához történő megküldés útján. Ennek során a cégbíróság feltünteti a bejegyzésre vonatkozó végzésének számát, a végzés keltét, azt a tényt, hogy a közzétételre Magyarországon, a Cégközlönyben került sor, valamint a Cégközlönyben történt közzététel napját is.

12 Szövetkezet

A szövetkezet az alapszabályban meghatározott összegű részjegytőkével alapított, a nyitott tagság és a változó tőke elvei szerint működő, jogi személyiséggel rendelkező szervezet, amelynek célja a tagjai gazdasági, valamint más társadalmi kulturális, oktatási, szociális, egészségügyi szükségletei kielégítésének elősegítése.

122 Takarék- és hitelszövetkezet

(1996. CXII. tv.; 2000. CXLI. tv.; 2006. X. tv.)

Az alapszabályban meghatározott összegű részjegytőkével alapított, a nyitott tagság és a változó tőke elvei szerint működő, a tagok saját gazdálkodása eredményességének előmozdítását szolgáló, jogi személyiséggel rendelkező hitelintézet. Szövetkezetet természetes személyek és - törvényben meghatározott korlátozásokkal - jogi személyek alapíthatnak. Tevékenysége alapvetően - a hitelintézetekről és pénzügyi vállalkozásokról szóló törvény alapján meghatározott kivételekkel - betét elfogadására és hitelnyújtásra irányul, elsősorban tagjaik, illetve természetes személyek körében. A hitelszövetkezet tevékenységét - a pénzváltás kivételével - csak saját tagjai körében végezheti. A Pénzügyi Szervezetek Állami Felügyeletének engedélye szükséges a hitelintézet alapításához. Cégbírósági bejegyzéssel jön létre. A hitelintézet bank, szakosított hitelintézet vagy szövetkezeti hitelintézet (takarék-, illetőleg hitelszövetkezet) lehet.

124 Mezőgazdasági szövetkezet

Az alapszabályban meghatározott összegű részjegytőkével alapított, a nyitott tagság és a változó tőke elvei szerint működő, a tagok saját gazdálkodása eredményességének előmozdítását szolgáló, jogi személyiséggel rendelkező gazdálkodó szervezet. Szövetkezetet természetes személyekés - a törvényben meghatározott korlátozásokkal - jogi személyek alapíthatnak. Tevékenységi köre döntően a mezőgazdaságra, erdőgazdálkodásra és/vagy halászatra terjed ki. Cégbírósági bejegyzéssel jön létre.

125 Európai szövetkezet SCE European Cooperative Societies

(Tanács 1435/2003/EK r.; 2006. LXIX. tv.; 2006. X. tv.; 2006. IV. tv.; 2006. V. tv.)

Az SCE szupranacionális forma, amely a nemzeti jogi szabályozás alapján működő szövetkezetek mellett, kiegészítő jelleggel alapítható. Alapítására nem a belső jogi normák, hanem a közösségi jog ad felhatalmazást, illetve működésének szabályait is - túlnyomórészt - ez utóbbi határozza meg. Az SCE jogi személy, a cégjegyzékbe való bejegyezéssel jön létre, legalább 30 000 € jegyzett tőkével. Ha a tagállami jogszabályok egyes, speciális tevékenységet folytató szövetkezetre ennél magasabb minimum tőkét állapítanak meg pl. hitelintézetek, akkor ezek a követelmények az ilyen tevékenységet folytató SCE-re is irányadók. Az SCE tőkéje részjegyekre oszlik. Amennyiben a szövetkezet alapszabálya eltérően nem rendelkezik, az SCE alapításakor egyetlen tag felelőssége sem haladhatja meg az általa jegyzett összeg mértékét. Amennyiben az SCE tagjainak felelőssége korlátozott, az SCE elnevezésében fel kell tüntetni a korlátolt felelősségű kifejezést. Székhelye a közösségen belül szabadon megválasztható. A tagok létszáma és az SCE tőkéje változó lehet.

126 Biztosító szövetkezet

Biztosító szövetkezetet legalább 10 tag alapíthat. A biztosító szövetkezet tagjai által jegyzett, az alapításhoz minimálisan szükséges, 50 millió Ft szerinti részjegytőkén belül a pénzbeli hozzájárulásnak legalább 70 százalékot kell elérnie. A részjegytőkén belüli nem pénzbeli hozzájárulásban nem szerepelhetnek a számviteli törvény szerinti immateriális javak. Egy részjegy névértéke legalább 10 ezer forint. A biztosító szövetkezetnek a cégjegyzékbe történő bejegyzésére kizárólag akkor kerülhet sor, ha a részjegyek pénzbeli hányadát teljes egészében befizették. A szövetkezetekről szóló törvényben foglaltakon felül meg kell határozni az alapszabályban a biztosító szövetkezet tevékenységi körét biztosítási ág, ágazat szerint, a biztosító szövetkezet adózott eredményének felhasználási elveit.

127 Szociális és iskola szövetkezet

A szociális szövetkezetnek a nevében viselnie kell a szociális szövetkezet megnevezést, illetve - iskolaszövetkezet esetében - az iskolaszövetkezet megnevezést. A klasszikus elvek szerint működő szövetkezettől annyiban tér el, hogy a tevékenységében meghatározó jellegű a társadalom leszakadó rétegei helyzetének javítására való törekvés. A törvény a szociális szövetkezetek körébe sorolja a munkanélküli tagok számára munkafeltételeket teremtő, a tagok szociális helyzetének javítását előtérbe állító szövetkezeteket, valamint a diákok számára munkát szervező iskolaszövetkezeteket. Alapítását az alapszabály elfogadásától számított 30 napon belül - bejegyzés és közzététel céljából - be kell jelenteni a szövetkezet székhelye szerint illetékes megyei, fővárosi bírósághoz mint cégbírósághoz (a továbbiakban: cégbíróság).

129 Egyéb szövetkezet

Az alapszabályban meghatározott összegű részjegytőkével alapított, a nyitott tagság és a változó tőke elvei szerint működő, a tagok saját gazdálkodása eredményességének előmozdítását - ideértve a természetes személy tagok fogyasztását is -, illetve esetenként tagjai, munkavállalói és azok hozzátartozói kulturális, oktatási, szociális szükségletei kielégítését szolgáló, jogi személyiséggel rendelkező gazdálkodó szervezet. Szövetkezetet természetes személyek és jogi személyek alapíthatnak. Tevékenységi köre döntően a 122-127 csoportoknál meg nem nevezett tevékenységi területekre terjed ki. Cégbírósági bejegyzéssel jön létre. Kivéve: lakásszövetkezet (lásd 593).

13 Egyéb jogi személyiségű vállalkozás

A 113-129 formákba nem tartozó jogi személyiségű vállalkozások.

131 Ügyvédi iroda

(1998. XI. tv.; 1983. 3. tvr.; 2007. CXXXVI. tv.)

Ügyvédi irodát egy vagy több ügyvéd alapíthat alapító okirattal. Az iroda jogi személy és - az Ügyvédi Kamara által - az ügyvédi irodák névjegyzékébe való felvétellel jön létre. Felelősségbiztosítással kell rendelkeznie, a cég nevében az ügyvédi iroda kifejezésnek szerepelnie kell.

133 Vízitársulat

1995. LVII. tv.; 120/1999. VIII.6. Korm. r.; 2009. CXLIV. tv.)

A vízitársulat jogi személyiséggel rendelkező közhasznú gazdálkodó szervezet, amely közfeladatait szolgáló tevékenységét a működési területén végzi. Egy működési területen a területi vízgazdálkodási közfeladatok ellátására egyidejűleg csakegy társulat működhet. A vízgazdálkodási közfeladatok vízgazdálkodási társulatok útján is elláthatók. A vízitársulatot az érdekeltségi területen ingatlantulajdonnal rendelkező, vagy az ingatlant egyéb jogcímen használó természetes és jogi személyek, jogi személyiséggel nem rendelkező gazdasági társaságok alapszabály szerint alapíthatják. A társulat tagjai kötelesek a társulat közfeladatai ellátásának költségeihez az érdekeltségi egység arányában hozzájárulni. A társulat közfeladatként a működési területén a tulajdonában, vagyonkezelésében, valamint használatában lévő közcélú vízgazdálkodási műveken (a továbbiakban: társulati művek) területi vízrendezési, vízkárelhárítási és mezőgazdasági vízhasznosítási feladatokat lát el, közcélú vízilétesítményeket hoz létre, karbantartási és üzemeltetési feladatokat lát el. Működési területén környezetvédelmi, természetvédelmi, táblán, illetve üzemen belüli meliorációs és mezőgazdasági vízszolgáltatási feladatokat végezhet. A társulat, az alapszabályban meghatározott közfeladatait elősegítő vállalkozási tevékenységeket is folytathat. Jogi személyiséggel rendelkező gazdálkodó szervezet, cégjegyzékbe történő bejegyzéssel jön létre.

134 Víziközmű-társulat

(1995. LVII. tv.; 120/1999. VIII.6. Korm. r.; 2009. CXLIV. tv.)

A vízgazdálkodási közfeladatok vízgazdálkodási társulatok útján is elláthatók. A víziközmű-társulat tagjai az érdekeltségi területen ingatlantulajdonnal rendelkező, vagy az ingatlant egyéb jogcímen használó természetes és jogi személyek, jogi személyiséggel nem rendelkező gazdasági társaságok alapszabály szerint alapíthatják. A társulat tagjai kötelesek a társulat közfeladatai ellátásának költségeihez az érdekeltségi egység arányában hozzájárulni. A társulat jogi személyiséggel rendelkező közhasznú gazdálkodó szervezet. A társulat a vízrendezési feladatok ellátása érdekében közcélú vízgazdálkodási létesítményeket (csatornákat, szivattyútelepeket, tározókat) létesít, fejleszt, újít fel, tart fenn és üzemeltet, továbbá vízfolyásokat tart fenn és üzemeltet. Cégjegyzékbe történő bejegyzéssel jön létre. Jogi személyiséggel rendelkező gazdálkodó szervezet.

135 Erdőbirtokossági társulat

(1994. XLIX. tv.; 2006. IV. tv.; 2006. V. tv.)

Az ingatlan-nyilvántartás szerint erdőművelési ágban nyilvántartott, egy vagy több földrészlet tulajdonosai által az erdőgazdálkodási tevékenységgel összefüggő, valamint az ahhoz kapcsolódó feladatok ellátása céljából létrehozott jogi személyiségű gazdálkodó szervezet. A társulat kizárólag erdőgazdálkodási és ahhoz közvetlenül kapcsolódó tevékenységet folytathat. Legkevesebb két erdőtulajdonos alapíthatja. Tíz főnél kevesebb alapító tag a társulatot szerződéssel hozza létre. Egyébként a társulat alapítását az alapító közgyűlés határozza el, és az alapszabályt okiratba kell foglalni. A tagok társulati érdekeltségét a társulati vagyonból való részesedésük határozza meg, amely ezzel arányos szavazati jogot biztosít a társulat közgyűlésén és kifejezi az erdőn fennálló használat mértékét (használati illetőség). A társulat tagjairól névjegyzéket vezet, amely tartalmazza a tag nevét (cégét), lakhelyét (telephelyét), tulajdona mértékét, valamint az őt megillető szavazatok számát. A társulat a cégbírósági bejegyzéssel jön létre a bejegyzés napjával. A társulatot az erdészeti hatóság nyilvántartásba veszi.

136 Végrehajtó iroda

A végrehajtói iroda határozatlan időre alapítói okirattal alapított, jogi személyiséggel rendelkező szervezet. A végrehajtói iroda alapítására, nyilvántartására, működésére, ellenőrzésére, megszűnésére és tagjainakfelelősségére a korlátolt felelősségű társaságra vonatkozó szabályok érvényesek, de az egyszemélyes kft.-re vonatkozó szabályok szerint nem működhet. Végrehajtói irodaként a cégjegyzékbe bejegyzett és a végrehajtói irodáknak a kamaránál végzett nyilvántartásába felvett iroda működhet. Üzletszerű tevékenységet csak a végrehajtói tevékenység elősegítésére folytathat. A végrehajtók önkormányzati szerve: a Magyar Bírósági Végrehajtói Kamara (röviden: kamara). Végrehajtói iroda alapításához a kamara engedélye szükséges (alapítási engedély). Az azonos székhelyre kinevezett két vagy több végrehajtó közös irodában is végezheti tevékenységét. A közös iroda létesítését a kamara engedélyezi. A végrehajtói iroda cégjegyzékbe történő bejegyzéssel jön létre a bejegyzés napjával.

137 Közjegyzői iroda

(1991. XLI. tv.; 118/2008. (V. 8.) Korm. r.; 2006. IV. tv.; 2006. V. tv.)

A közjegyzői iroda a közjegyzői tevékenység végzésének elősegítésére határozatlan időre alapító okirattal, a területi kamara alapítási engedélyével alapított, jogi személyiséggel rendelkező szervezet. Alapításához és működéséhez szükséges külső anyagi források bevonása során a közjegyzők jogalkalmazói tevékenységének jellegére figyelemmel speciális garanciális rendelkezések érvényesülnek, mint például a tagság létesítéséhez megállapított feltételrendszer, szavazati jog szabályozása, vagy az, hogy társas formában történő működés nem érinti a közjegyzői tevékenység hatósági jellegét. Az iroda alapítására, nyilvántartására, működésére, ellenőrzésére és megszüntetésére, továbbá tagjainak a gazdálkodással kapcsolatos felelősségére a gazdasági társaságokról szóló törvényben foglaltakat kell alkalmazni. Közjegyzői iroda alapításához a területi kamara elnökségének engedélye szükséges. A közjegyzői iroda működését a területi kamarai nyilvántartásba vételt követően kezdheti meg. Cégjegyzékbe történő bejegyzéssel, a bejegyzés napjával jön létre. A közjegyző köteles a tevékenységét a székhelyén levő irodában végezni.

138 Magyarországi székhelyű európai gazdasági egyesülés

(2003. XLIX. tv.; 2006. IV. tv.; 2006. V. tv.; 2137/85/EGK r.)

A magyarországi székhelyű európai gazdasági egyesülés olyan jogi személyiségű egyesülés, amelynek alapítására, szervezetére és működésére a Tanács 2137/85/EGK rendeletét kell alkalmazni a 2003. évi XLIX. tv. 1. § (2)-(5) bekezdésében foglalt kiegészítésekkel. A magyarországi székhelyű európai gazdasági egyesülés cégbejegyzéssel a bejegyzés napján jön létre.

139 Egyéb, máshova nem sorolt jogi személyiségű vállalkozás

Ide tartozik a 131-138 csoportokba nem sorolható egyéb jogi személyiségű vállalkozás.

2 Jogi személyiség nélküli vállalkozás

Saját cégnevük alatt abszolút jogképességgel, vagyis teljes körű jogalanyisággal rendelkező, ámde jogi személyiség nélküli vállalkozási formák, tagjai korlátlanul és egyetemlegesen felelősek a cég tartozásaiért.

21 Jogi személyiség nélküli gazdasági társaság

A jogi személyiség nélküli gazdasági társaság: a közkereseti társaság, a betéti társaság, valamint jellegét tekintve az egyéni cég.

211 Közkereseti társaság

A közkereseti társaság társasági szerződéssel létrehozott jogi személyiség nélküli társaság. Tagjai korlátlan és egyetemleges felelősségük mellett folytatnak közös gazdasági tevékenységet, és az ehhez szükséges vagyoni hozzájárulást a társaság rendelkezésére bocsátják. A tagok természetes és/vagy jogi személyek lehetnek. A társaság cégjegyzékbe történő bejegyzéssel a bejegyzés napjával jön létre. A közkereseti társaság elnevezést - vagy annak "kkt." rövidítését - a társaság cégnevében fel kell tüntetni. Nem ide tartozik: a nonprofit közkereseti társaság 621.

212 Betéti társaság

Társasági szerződéssel létrehozott, jogi személyiség nélküli társaság. Tagjai üzletszerű, közös gazdasági tevékenység folytatására vállalnak kötelezettséget oly módon, hogy legalább egy tag (beltag) felelőssége a társasági vagyon által nem fedezett kötelezettségekért korlátlan és a többi beltaggal egyetemleges, míg legalább egy másik tag (kültag) csak a társasági szerződésben vállalt vagyoni betétje szolgáltatására köteles, a társaság kötelezettségeiért azonban nem felel. A tagok természetes és/vagy jogi személyek lehetnek, költségvetési szervezet csak felügyeleti szervének hozzájárulásával lehet beltag. A betéti társaságnak legalább egy beltagjának és legalább egy kültagjának kell lennie. A társaság cégjegyzékbe történő bejegyzéssel a bejegyzés napjával jön létre. A betéti társaság elnevezést - vagy annak "bt." rövidítését - a társaság cégnevében fel kell tüntetni. Nem ide tartozik: a nonprofit betéti társaság 622.

213 Egyéni cég

(2006. IV. tv.; 2009. CXV. tv.)

Az egyéni cég az egyéni vállalkozói nyilvántartásban szereplő természetes személy által alapított, jogi személyiséggel nem rendelkező jogalany, amely a cégnyilvántartásba történő bejegyzéssel, a bejegyzés napján jön létre. A Cégtörvény hatálya alá tartozik. Az egyéni cégnek - a törvényben meghatározott kivétellel - kizárólag egy természetes személy tagja (alapítója) lehet. A tag felelőssége az alapító okiratban foglaltak szerint korlátlan vagy korlátozott lehet.

22 Jogi személyiség nélküli egyéb vállalkozás

Ide tartozik a 211-213 csoportokba nem sorolható egyéb jogi személyiség nélküli vállalkozás.

226 Külföldi székhelyű vállalkozás fióktelepe

(1997. CXXXII. tv.; 2006. V. tv.)

Ide tartozik a külföldi vállalkozás jogi személyiséggel nem rendelkező, gazdálkodási önállósággal felruházott olyan szervezeti egysége, amelyet önálló cégformaként a belföldi cégnyilvántartásban a külföldi vállalkozás fióktelepeként bejegyeztek. A vállalkozási tevékenységet a cégbejegyzést követően kezdheti meg, és nem folytathat a külföldi vállalkozás, illetve más devizakülföldi nevében képviseleti és ügynöki tevékenységet. A fióktelep devizabelföldinek minősül. A fióktelep cégnyilvántartásba történő bejegyzéssel jön létre.

227 Külföldi székhelyű európai gazdasági egyesülés magyarországi telephelye

A külföldi székhelyű európai gazdasági egyesülés magyarországi telephelyének nyilvántartásba vételére, illetve nyilvántartására a Fővárosi Bíróság mint Cégbíróság rendelkezik hatáskörrel és kizárólagos illetékességgel. Nem önálló jogalany. A telephely esetében a kötelezően feltüntetendő adatok esetében csak az úgynevezett általános adatok egy részét kell bejegyezni. A telephely önálló cégjegyzékszámmal, adószámmal, statisztikai számjellel rendelkezik. A cégjegyzék tartalmazza a telephely fő tevékenységét a KSH által kiadott nómenklatúra szerint. A cégjegyzék a telephely anyacége, az európai gazdasági egyesülés tekintetében is tartalmazza az alapvető információkat pl. neve, székhelye, telephely szerinti állam betűjele. Az európai gazdasági egyesülés telephelyének cégbejegyzésére, valamint törlésére vonatkozó adatoknak a Cégközlönyben történő közzétételét követő harminc napon belül a cégbíróság intézkedik, az adatoknak az Európai Közösségek Hivatalos Lapjában történő nyilvánosságra hozataláról az Európai Unió hivatalos közlemények közzétételéért felelős hivatalának való megküldés útján. Ennek során a cégbíróság feltünteti a bejegyzésre vonatkozó végzésének számát, a végzés keltét, azt a tényt, hogy a közzétételre Magyarországon, a Cégközlönyben került sor, valamint a Cégközlönyben történt közzététel napját is.

229 Máshova nem sorolt, jogi személyiség nélküli vállalkozás

Ide tartozik a 226-227 csoportokba nem sorolható jogi személyiség nélküli egyéb vállalkozás. Kivéve: társasház (lásd 692), építőközösség (lásd 693)

23 Egyéni vállalkozás

231 Egyéni vállalkozói nyilvántartásban szereplő egyéni vállalkozó

(2009. LVI. tv.; 2009. CXV. tv.)

Egyéni vállalkozói nyilvántartásban szereplő természetes személy, aki üzletszerűen - rendszeresen, nyereség- és vagyonszerzés céljából, saját gazdasági kockázatvállalás mellett - termelő- vagy szolgáltatótevékenységet végez. Tevékenységéből eredő kötelezettségeiért teljes vagyonával felel. Természetes személy csak egy egyéni vállalkozást alapíthat, és egyidejűleg nem lehet gazdasági társaságnak korlátlanul felelős tagja. Az egyéni vállalkozó - kérelmére -a cégjegyzékbe egyéni cégként bejegyezhető, egyszemélyes korlátolt felelősségű társasággá vagy egyszemélyes részvénytársasággá alakulhat át. Több tevékenységet folytathat, amelyet több telephelyen, fióktelepen végezhet. Közreműködőként alkalmazottat, bedolgozót, segítő családtagot, szakiskolai, szakközépiskolai tanulót foglalkoztathat. Képesítéshez kötött tevékenységet csak a jogszabályokban meghatározott követelményeknekeleget téve végezhet.

232 Egyéb egyéni vállalkozó

Egyéb egyéni vállalkozó: az egyéni vállalkozói nyilvántartásban nem szereplő közjegyző a közjegyzőkről szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét közjegyzői iroda tagjaként folytatja); önálló bírósági végrehajtó a bírósági végrehajtásról szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét végrehajtói iroda tagjaként folytatja); egyéni szabadalmi ügyvivő a szabadalmi ügyvivőkről szóló törvényben meghatározott tevékenysége tekintetében; ügyvéd az ügyvédekről szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét ügyvédi iroda tagjaként vagy alkalmazott ügyvédként folytatja); magán-állatorvosi tevékenység gyakorlására jogosító igazolvánnyal rendelkező magánszemély e tevékenysége tekintetében.

233 Adószámmal rendelkező magánszemély

(2007. CXXVII. tv; 2003. XCII. tv.; 1995. CXVII. tv.)

Egyéni vállalkozónak nem minősülő, de adószámmal rendelkező, az általános forgalmi adó hatálya alá tartozó magánszemély, vagy az adószám kiváltására kötelezett magánszemély, aki áfa fizetésére kötelezett, illetve aki nem

kötelezett (pl. humánorvosi tevékenységet, adómentes ingatlan-bérbeadást folytató). Mezőgazdasági őstermelő: az aki a 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a saját gazdaságában a törvényben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására őstermelői igazolvánnyal rendelkezik, ideértve a mezőgazdasági és vidékfejlesztési támogatási szerv által vezetett ügyfél-nyilvántartási rendszerben nyilvántartott mezőgazdasági termelő magánszemélyt, valamint a termőföldről szóló törvény szerint családi gazdálkodónak minősülő magánszemélyt és e magánszemélynek a családi gazdaságban nem foglalkoztatottként közreműködő családtagját is, mindegyikre vonatkozóan a törvényben felsorolt termékek előállítására irányuló tevékenysége(i)nek bevétele (jövedelme) tekintetében. Nem ide tartozik a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemély 961.

KÖLTSÉGVETÉSI SZERVEK ÉS KÖLTSÉGVETÉSI REND SZERINT GAZDÁLKODÓ SZERVEK (3)

3 Költségvetési szervek és költségvetési rend szerint gazdálkodó szervek

(1992. XXXVIII. tv.; 292/2009. (XII.19.) Korm. r.; 1990.LXV. tv.; 2004. CVII. tv.; 1997. CXXXV. tv.; 1996. XXI. tv.; 1993. LXXVII. tv.; 2001. XI. tv.; 1992. XXXVIII. tv.)

A költségvetési szerv az államháztartás részét képező, törvényi rendelkezések szerint nyilvántartásba vett olyan jogi személy, amely jogszabályban meghatározott és az alapító okiratban rögzített állami, önkormányzati feladatokat közérdekből, alaptevékenységként, haszonszerzési cél nélkül, jogszabályban meghatározott követelmények és feltételek alapján, jogszabályban meghatározott szerv vagy személy irányítása vagy felügyelete mellett, az alapító okiratban megjelölt működési körben közfeladat-ellátási kötelezettséggel, költségvetéséből gazdálkodva végez. A költségvetési szervek és alapító szervük az alábbiak lehetnek: a) központi költségvetési szerv, társadalombiztosítási költségvetési szerv, amelyet az Országgyűlés, a Kormány, vagy - az autonóm államigazgatási szerv és a kormányhivatal kivételével - a fejezetet irányító szerv alapíthat; b) helyi önkormányzati költségvetési szerv, amelyet a helyi önkormányzat, a helyi önkormányzat jogi személyiséggel rendelkező társulása, a többcélú kistérségi társulás alapíthat; c) helyi kisebbségi önkormányzati költségvetési szerv, amelyet külön törvény alapján a helyi kisebbségi önkormányzat, vagy a helyi kisebbségi önkormányzat jogi személyiségű társulása alapíthat; d) országos kisebbségi önkormányzati költségvetési szerv, amelyet külön törvény alapján az országos kisebbségi önkormányzat, vagy az országos kisebbségi önkormányzat jogi személyiségű társulása alapíthat; e) köztestületi költségvetési szerv, amelyet külön törvény alapján a köztestület alapíthat. A költségvetési szerv létrehozásáról jogszabályban vagy alapító okiratban kell rendelkezni. A jogszabály alapján alapító okiratot kell kiadni. Az alapító okiratot az alapító szerv adja ki, kivéve a törvény vagy kormányrendelet által létrehozott, vagy a Kormány vagy miniszter irányítása vagy felügyelete alá nem tartozó költségvetési szervet, amelynek alapító okiratát az irányító szerv, a minisztériumét és a kormányhivatalét a miniszterelnök adja ki. Ide tartoznak továbbá a költségvetési szervek gazdálkodására vonatkozó szabályokat alkalmazó egyéb jogi személyek is. A törzskönyvi jogi személyekről (költségvetési szervek, helyi önkormányzatok, helyi önkormányzatok jogi személyiséggel rendelkező társulásai a külön törvény alapján kincstár által nyilvántartandó, illetve a költségvetési szervek gazdálkodására vonatkozó szabályokat alkalmazó egyéb jogi személyek) a kincstár nyilvános és közhiteles nyilvántartást vezet, amelynek külön jogszabályban meghatározott adatait interneten keresztül is elérhetővé és kereshetővé teszi.

31 Központi költségvetési irányító és költségvetési szervek

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Ide tartozik a 311 Központi költségvetési irányító szerv és a 312 Központi költségvetési szerv.

311 Központi költségvetési irányító szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A központi költségvetési szerv felett irányítási jogokkal rendelkező költségvetési szerv.

312 Központi költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A központi költségvetési szerv, amelyet az Országgyűlés, a Kormány, vagy - az autonóm államigazgatási szerv és a kormányhivatal kivételével - a fejezetet irányító szerv költségvetési szervként alapíthat.

32 Helyi önkormányzati költségvetési irányító és költségvetési szervek

[1990. LXV. tv.; 1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Idetartozik a 321 Helyi önkormányzat, a 326 Többcélú kistérségi társulás, a 327 Helyi önkormányzatok jogi személyiségű társulása, a 328 Területfejlesztési önkormányzati társulás mint irányító szervek, valamint a 322 Helyi önkormányzati költségvetési szerv és a 325 Polgármesteri hivatal (költségvetési szerv).

321 Helyi önkormányzat

[1990. LXV. tv.; 1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A község, a város, a főváros és kerületei, valamint a megye önkormányzata (a továbbiakban: helyi önkormányzat) a feladat- és hatáskörébe tartozó helyi érdekű közügyekben (a továbbiakban: helyi közügy) önállóan jár el. A helyi közügyek a lakosság közszolgáltatásokkal való ellátásához, a közhatalom önkormányzati típusú helyi gyakorlásához, valamint mindezek szervezeti, személyi és anyagi feltételeinek helyi megteremtéséhez kapcsolódnak.

322 Helyi önkormányzati költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A helyi önkormányzati költségvetési szerv, amelyet a helyi önkormányzat, a helyi önkormányzat jogi személyiséggel rendelkező társulása, a többcélú kistérségi társulás ekként alapít.

325 Polgármesteri hivatal (költségvetési szerv)

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Ide tartozik a helyi önkormányzat gazdálkodásának végrehajtó szerveként működő(fő-) polgármesteri hivatal, megyei önkormányzati hivatal, körjegyzőség, közös képviselő-testület hivatala (a továbbiakban együtt: önkormányzati hivatal).

326 Többcélú kistérségi társulás

A kistérségben - kivéve a fővárost és azt a kistérséget, amelyben egy település alkot egy kistérséget - működő települési önkormányzatok képviselő-testületei a kistérségi együttműködés hosszú távú biztosítására írásbeli megállapodással a kistérségben egy többcélú kistérségi társulást alakíthatnak. A többcélú kistérségi társulás részt vehet a kistérség területének összehangolt fejlesztésében (különösen: fejlesztési tervek, programok, pályázatok készítésében, megvalósításában) és a településfejlesztés összehangolásában, vállalhatja kistérségi közszolgáltatások biztosítását, fejlesztését és szervezését, valamint intézmények fenntartását. A törvény alkalmazásában kistérségen a törvény mellékletében megjelölt kistérséget kell érteni.

327 Helyi önkormányzatok jogi személyiségű társulása

Két vagy több képviselő-testület megállapodhat jogi személyiséggel rendelkező társulás létrehozásában, ha a feladat, szolgáltatás közös ellátása, intézmény vagy más szervezet közös alapítása, fenntartása szükségessé teszi, hogy a társulás önállóan vállaljon kötelezettségeket, és rendelkezzen vagyoni jogokkal. A jogi személyiséggel rendelkező társulás létrehozásához társulási megállapodás szükséges. Működése során - külön törvényben foglaltak szerint - a költségvetési szervek gazdálkodására vonatkozó szabályokat kell alkalmazni.

328 Területfejlesztési önkormányzati társulás

(1996. XXI. tv.; 1997. CXXXV. tv.)

A települések összehangolt fejlesztésére, közös területfejlesztési programok kialakítására és megvalósítására létrehozott, jogi személyiségű költségvetési szerv.

33 Társadalombiztosítási költségvetési irányító és költségvetési szervek

Idetartozik a 331 Társadalombiztosítási költségvetési irányító szerv és a 332 Társadalombiztosítási költségvetési szerv.

331 Társadalombiztosítási költségvetési irányító szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A társadalombiztosítási költségvetési szerv felett irányítási jogokkal rendelkező költségvetési szerv.

332 Társadalombiztosítási költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Társadalombiztosítási költségvetési szerv, amelyet az Országgyűlés, a Kormány vagy - az autonóm államigazgatási szerv és a kormányhivatal kivételével - a fejezetet irányító szerv ekként alapít.

34 Köztestületi költségvetési irányító és költségvetési szervek

Ide tartozik a 341 Köztestületi költségvetési irányító szerv és a 342 Köztestületi költségvetési szerv.

341 Köztestületi költségvetési irányító szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A köztestületi költségvetési szerv felett irányítási jogokkal rendelkező köztestület.

342 Köztestületi költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Köztestületi költségvetési szerv, amelyet külön törvény alapján a köztestület ekként alapít.

35 Országos kisebbségi önkormányzati költségvetési irányító és költségvetési szervek

[1993. LXXVII. tv.; 1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.; 1993. LXXVII. tv.; 1997. CXXXV. tv.]

Ide tartozik a 351 Országos kisebbségi önkormányzat,a 352 Országos kisebbségi önkormányzati költségvetési szerv és a 353 Országos kisebbségi önkormányzatok jogi személyiségű társulása.

351 Országos kisebbségi önkormányzat

Az országos kisebbségi önkormányzat törvényben meghatározott közszolgáltatási feladatokat ellátó, testületi formában működő, jogi személyiséggel rendelkező, demokratikus választások útján törvény alapján, külön törvény által meghatározott eljárási rendben létrehozott szervezet, amely a kisebbségi közösséget megillető jogosultságok érvényesítésére, a kisebbségek érdekeinek védelmére és képviseletére, a kisebbségi közügyek országos szinten történő önálló intézésére jön létre. A kisebbségi önkormányzat jogi személy.

352 Országos kisebbségi önkormányzati költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.)

Az országos kisebbségi önkormányzati költségvetési szerv, amelyet külön törvény alapján az országos kisebbségi önkormányzat, vagy az országos kisebbségi önkormányzat jogi személyiségű társulása ekként alapít.

353 Országos kisebbségi önkormányzatok jogi személyiségű társulása

(1993. LXXVII. tv.; 1997. CXXXV. tv.)

Az országos kisebbségi önkormányzat a feladatainak hatékonyabb ellátására szabadon társulhat más kisebbségi önkormányzattal. A társulás feltételeit megállapodásban kell rögzíteni. A jogi személyiséggel rendelkező társulás létrehozásához társulási megállapodás szükséges. Működése során - külön törvényben foglaltak szerint - a költségvetési szervek gazdálkodására vonatkozó szabályokat kell alkalmazni.

36 Területfejlesztési tanácsok

(1996. XXI. tv.; 1997. CXXXV. tv.; 1990. LXV. tv.; 2001. XL. tv.)

A területfejlesztés feladataira létrehozott, jogi személyiséggel rendelkező társulás. A fejlesztési feladat területi hatókörétől függően a tanács és a társulás különböző kategóriát alkot. A jogi személyiséggel rendelkező társulás létrehozásához társulási megállapodás szükséges. Működése során - külön törvényben foglaltak szerint - a költségvetési szervek gazdálkodására vonatkozó szabályokat kell alkalmazni.

361 Regionális fejlesztési tanács (1996. XXI. tv.; 2001. XL. tv.)

A régió területfejlesztési koncepciója és programja kidolgozását az Országos Területfejlesztési Koncepcióban meghatározott tervezési-statisztikai régiókban működő regionális fejlesztési tanácsok látják el. A regionális fejlesztési tanács jogi személy.

362 Térségi fejlesztési tanács

A régió-, illetve a megyehatárokon túl terjedő, továbbá egyes kiemelt területfejlesztési feladatok ellátására a regionális fejlesztési tanácsok, illetve a megyei területfejlesztési tanácsok hozzák létre. A térségi fejlesztési tanács jogi személy.

363 Megyei fejlesztési tanács

A megyében a területfejlesztési feladatok összehangolására megyei területfejlesztési tanács működik. A megyei területfejlesztési tanács jogi személy, székhelye a megyeszékhely város.

365 Kistérségi fejlesztési tanács

A kistérségben a területfejlesztési feladatok összehangolására, a kistérségi területfejlesztési koncepció elfogadására, közös területfejlesztési programok kialakítására kistérségi fejlesztési tanács működik. Akistérségi fejlesztési tanács jogi személy.

37 Helyi kisebbségi önkormányzati költségvetési irányító és költségvetési szervek

[1993. LXXVII. tv.; 1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.; 1993. LXXVII. tv.; 1997. CXXXV. tv.]

Ide tartozik a 371 Helyi kisebbségi önkormányzat, a 372 Helyi kisebbségi önkormányzati költségvetési szerv és a 373 Helyi kisebbségi önkormányzatok jogi személyiséggel rendelkező társulása. A kisebbségi önkormányzat a törvényben meghatározott közszolgáltatási feladatokat ellátó, testületi formában működő, jogi személyiséggel rendelkező, demokratikus választások útján törvény alapján, külön törvény által meghatározott eljárási rendben létrehozott szervezet, amely a kisebbségi közösséget megillető jogosultságok érvényesítésére, a kisebbségek érdekeinek védelmére és képviseletére, a kisebbségi közügyek települési, területi (megyei, fővárosi) szinten történő önálló intézésére jön létre. A kisebbségi önkormányzat jogi személy. A kisebbségi önkormányzati feladat- és hatáskörök a kisebbségi önkormányzat testületét illetik meg, a kisebbségi önkormányzatot az elnök képviseli.

371 Helyi kisebbségi önkormányzat

A kisebbségi önkormányzat a törvényben meghatározott közszolgáltatási feladatokat ellátó, testületi formában működő, jogi személyiséggel rendelkező, demokratikus választások útján törvény alapján, külön törvény által meghatározott eljárási rendben létrehozott szervezet, amely a kisebbségi közösséget megillető jogosultságok érvényesítésére, a kisebbségek érdekeinek védelmére és képviseletére, a kisebbségi közügyek települési, területi (megyei, fővárosi) szinten történő önálló intézésére jön létre. A kisebbségi önkormányzat jogi személy. A kisebbségi önkormányzati feladat- és hatáskörök a kisebbségi önkormányzat testületét illetik meg, a kisebbségi önkormányzatot az elnök képviseli. A helyi kisebbségi önkormányzat a feladatmutatók szerint járó normatív hozzájárulásokból és támogatásokból finanszírozza és látja el a nemzeti és etnikai kisebbségek jogairól szóló és más törvényben meghatározott feladatait.

372 Helyi kisebbségi önkormányzati költségvetési szerv

[1992. XXXVIII. tv.; 292/2009. (XII.19.) Korm. r.]

A helyi kisebbségi önkormányzati költségvetési szerv, amelyet külön törvény alapján a helyi kisebbségi önkormányzat, vagy a helyi kisebbségi önkormányzat jogi személyiségű társulása ekként alapít.

373 Helyi kisebbségi önkormányzatok jogi személyiséggel rendelkező társulása

(1993. LXXVII. tv.; 1997. CXXXV. tv.)

A kisebbségi önkormányzat a feladatainak hatékonyabb ellátására szabadon társulhat más helyi önkormányzattal, illetve kisebbségi önkormányzattal. A társulás feltételeit megállapodásban kell rögzíteni. A helyi önkormányzatok képviselő-testületei (a továbbiakban: képviselő-testület) önkéntes és szabad elhatározásukból, egyenjogúságuk tiszteletben tartásával, a kölcsönös előnyök és az arányos teherviselés alapján írásbeli megállapodással hozhatnak létre társulást. Társulási megállapodás (a továbbiakban: megállapodás) helyi önkormányzati feladat- és hatáskör, valamint a polgármester, a jegyző, a képviselő-testület hivatala ügyintézője államigazgatási feladat- és hatásköre ellátására köthető. A megállapodást a polgármester, államigazgatási feladat- és hatáskör esetén a polgármester és a jegyző írja alá. A helyi önkormányzat feladatellátási kötelezettségét nem érinti a társulás létrehozása. Két vagy több képviselő-testület megállapodhat jogi személyiséggel rendelkező társulás létrehozásában, ha a feladat, szolgáltatás közös ellátása, intézmény vagy más szervezet közös alapítása, fenntartása szükségessé teszi, hogy a társulás önállóan vállaljon kötelezettségeket, és rendelkezzen vagyoni jogokkal. A jogi személyiséggel rendelkező társulás létrehozásához társulási megállapodás szükséges. Működése során - külön törvényben foglaltak szerint - a költségvetési szervek gazdálkodására vonatkozó szabályokat kell alkalmazni. A jogi személyiséggel rendelkező társulás gazdálkodószervezetet alapíthat, illetve vállalkozásban vehet részt, azonban felelőssége nem haladhatja meg vagyoni hozzájárulásának mértékét.

38 Költségvetési rend szerint gazdálkodó egyéb szervek

Ide tartozik a 381 Költségvetési rend szerint gazdálkodó, központi költségvetési körbe tartozó szerv és a 382 Költségvetési rend szerint gazdálkodó, önkormányzati költségvetési körbe tartozó szerv.

381 Költségvetési rend szerint gazdálkodó, központi költségvetési körbe tartozó szerv

A központi költségvetési körbe tartozó azon önálló jogi személyek, melyek a költségvetési szervek gazdálkodására vonatkozó szabályokat alkalmazzák. A Magyar Államkincstár által vezetett törzskönyvi nyilvántartásban egyéb törzskönyvi jogi személyként vannak nyilvántartásba véve. Idetartozik a rádiózásról és televíziózásról szóló 1996. évi I. törvény hatálya alá tartozó Médiatanács.

382 Költségvetési rend szerint gazdálkodó, önkormányzati költségvetési körbe tartozó szerv

Az önkormányzati költségvetési körbe tartozó azon önálló jogi személyek, amelyek a költségvetési szervek gazdálkodására vonatkozó szabályokat alkalmazzák. A Magyar Államkincstár által vezetett törzskönyvi nyilvántartásban egyéb törzskönyvi jogi személyként vannak nyilvántartásba véve, és nem tartoznak a 321, 326-328, 371, 373, 351, 353 és a 36 gazdálkodási formakód csoportokhoz tartozó kategóriák egyikébe sem.

39 Költségvetési technikai kódok

A költségvetési gazdálkodás rendszerében önállóan gazdálkodó, könyvvezetésre és beszámolásra kötelezett, önálló jogi személyiséggel nem rendelkező költségvetési prezentációs alapegységek.

391 Központi kezelésű előirányzat

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Technikai kód, amelyet csak a Magyar Államkincstár használhat az állami költségvetés központi kezelésű előirányzataira.

392 Fejezeti kezelésű előirányzat

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Technikai kód, amelyet csak a fejezeti jogosítvánnyal rendelkező szervezetek használhatnak az állami költségvetés fejezeti kezelésű előirányzataira.

393 Elkülönített állami pénzalap

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

Az állam egyes feladatait részben államháztartáson kívüli forrásokból finanszírozó olyan alap, amely működésének jellege az államháztartáson belül elkülönített finanszírozást tesz szükségessé. Alapot létrehozni csak törvénnyel lehet, amelyben meg kell határozni az alap rendeltetését, bevételi forrásait, a teljesíthető kiadások körét, valamint az alappal való rendelkezésre jogosult, a felhasználásért felelős minisztert. A miniszter az alap feladatainak ellátásával kizárólag központi költségvetési szervet vagy kivételesen köztestületet bízhat meg.

394 Nyugdíjbiztosítási alap

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A kötelező társadalombiztosítás rendszerében az államháztartás részét képező önállóan gazdálkodó pénzügyi alap, amely a kötelező munkáltatói, munkavállalói járulék befizetésből, a költségvetésből és egyéb forrásból képződik.

A nyugdíjbiztosítási alap kezelésével kapcsolatos kérdésekben az Országos Nyugdíjbiztosítási Főigazgatóság mint a vonatkozó pénzügyi alap kezelője dönt. Az alap és kezelő szerve - a törvényben meghatározott eltérésekkel -a költségvetési szervezetekre vonatkozó gazdálkodási, pénzügyi, elszámolási és számviteli rendet alkalmazza. Gazdálkodását éves költségvetés alapján kell folytatni.

395 Egészségbiztosítási alap

[1992. XXXVIII. tv.; 292/2009. (XII. 19.) Korm. r.]

A kötelező társadalombiztosítás rendszerében az államháztartás részét képező önállóan gazdálkodó pénzügyi alap, amely a kötelező munkáltatói, munkavállalói járulék befizetéséből, a költségvetésből és egyéb forrásból képződik. Az egészségbiztosítási alap kezelésével kapcsolatos kérdésekben az Országos Egészségbiztosítási Pénztár mint a vonatkozó pénzügyi alap kezelője dönt. Az alap és kezelő szerve - az 1992. LXXXIV. tv.-ben meghatározott eltérésekkel - a költségvetési szervezetekre vonatkozó gazdálkodási, pénzügyi, elszámolási és számviteli rendet alkalmazza. Gazdálkodását éves költségvetés alapján kell folytatni.

NONPROFIT ÉS EGYÉB NEM NYERESÉGÉRDEKELT SZERVEZET (5, 6)

Mindenkinek joga van arra, hogy másokkal szervezeteket, illetőleg közösségeket hozzon létre vagy azok tevékenységében részt vegyen. A magánszemélyek, a jogi személyek, valamint ezek jogi személyiséggel nem rendelkező szervezetei - tevékenységük célja és alapítóik szándéka szerint - társadalmi szervezetet hozhatnak létre és működtethetnek. Minden olyan tevékenység végzése céljából alapítható, amely összhangban áll az Alkotmánnyal és amelyet törvény nem tilt. Elsődlegesen gazdasági-vállalkozási tevékenység végzése céljából nem alapítható. Az egyesülési jog alapján fegyveres szervezet nem hozható létre. A társadalmi szervezet, a társadalmi szervezetek szövetsége, továbbá - ha az alapszabály így rendelkezik - a szervezeti egysége jogi személy. Idetartoznak továbbá a köztestületek, alapítványok, pénztárszervezetek, nonprofit jogi személyiségű gazdasági társaságok és más jogszabály alapján létesíthető jogi személyiségű nonprofit szervezetek. Egyéb vonatkozásban a gazdasági társaságokra előírt általános és különleges szabályok megfelelői itt is érvényesek.

5 Jogi személyiségű nonprofit szervezet

Nem jövedelemszerzésre irányuló közös gazdasági tevékenység folytatására alapított, vagy a már működő gazdasági társaság legfőbb szerve által nonprofitként való továbbműködést elhatározó jogi személyiségű gazdasági társaság (nonprofit gazdasági társaság). Nonprofit gazdasági társaság bármely társasági formában alapítható és működtethető. A gazdasági társaság nonprofit jellegét a gazdasági társaság cégnevében a társasági forma megjelölésénél fel kell tüntetni. Nonprofit gazdasági társaság üzletszerű gazdasági tevékenységet csak kiegészítő jelleggel folytathat, a gazdasági társaság tevékenységéből származó nyereség a tagok (részvényesek) között nem osztható fel, az a gazdasági társaság vagyonát gyarapítja. Nonprofit gazdasági társaság más társasági formába csak nonprofit jellegének megtartásával alakulhat át, nonprofit gazdasági társasággal egyesülhet, illetve nonprofit gazdasági társaságokká válhat szét. Külön törvény (1997. évi CLVI. törvény a közhasznú szervezetekről) határozza meg, hogy a nonprofit gazdasági társaság milyen előfeltételek fennállása esetén minősül közhasznú szervezetnek, és ehhez milyen követelményeket kell teljesítenie. A közhasznú tevékenységet a társasági szerződésben (alapszabályban, alapító okiratban) meg kell határozni. A közhasznú szervezeti minőséget - a társaság alapításakor vagy később -kérelemre a cégjegyzéket vezető megyei (fővárosi) bíróság (a továbbiakban: cégbíróság) állapítja meg. A közhasznú szervezeti jelleget cégnevében a nonprofit gazdasági társaság feltüntetheti.

51-59, 62, 69 Statisztikai nonprofit szervezetek

Statisztikai nonprofit szervezetek: a párt, az egyesület, a szakszervezet és munkavállalói érdekképviselet, a köztestület, az egyház, egyházi intézmény, az alapítvány, a nonprofit gazdasági társaság, a pénztárszervezet, az egyéb, jogi személyiségű nonprofit szervezet, a jogi személyiség nélküli nonprofit gazdasági társaság és az egyéb, jogi személyiség nélküli nonprofit szervezet.

51 Párt

511 Párt

(1989. II. tv.; 1989. XXXIII. tv.)

A párt a társadalmi szervezetekre vonatkozó szabályok alapján jogi személyként, önkéntesen, alapszabályban meghatározott célra létrehozott szervezet. Nyilvántartott,csak magánszemélyekből álló tagsággal rendelkezik. A párt bírósági nyilvántartásba vétellel jön létre annak napjával.

52 Egyesület

(1959. IV. tv.;1989. II. tv.; 2004. I. tv.)

A közjogi társadalmi szervezet magánjogi megfelelője. Az egyesület jogi személy, a bírósági nyilvántartásba vétellel jön létre.

521 Sportegyesület, sportszövetség, országos sportági szakszövetség

(1959. IV. tv.; 1989. II. tv.; 2004. I. tv.)

A sportszövetségek a sportversenyek szervezésére, a tagok érdekvédelmére és a részükre való szolgáltatásokra, valamint a nemzetközi kapcsolatok lebonyolítására létrehozott, jogi személyiséggel és önkormányzattal rendelkező társadalmi szervezetek. A sportszövetségek típusai: országos sportági szakszövetségek, sportági szövetségek, szabadidősport szövetségek, fogyatékosok sportszövetségei, diák- és főiskolai-egyetemi sport sportszövetségei. Bírósági nyilvántartásba vétellel jön létre a bejegyzés napjával. Az országos sportági szakszövetség sportágában kizárólagos jelleggel törvényben meghatározott feladatokat lát el, és törvényben megállapított különleges jogosítványokat gyakorol. A szakszövetség jogi személy, bírósági nyilvántartásba vétellel jön létre. A szakszövetséget a Fővárosi Bíróság külön jogi személy típusként veszi nyilvántartásba. A szakszövetség közgyűlése (küldöttgyűlése) alapszabályának felhatalmazása alapján a szakszövetség egyes szervezeti egységeit - például tagozatait, területi szervezeteit, szakágait - jogi személyiséggel ruházhatja fel. A jogi személy szervezeti egység kötelezettségeiért a szakszövetség kezesi felelősséggel tartozik.

529 Egyéb egyesület

(1959. IV. tv.; 1989. II. tv.)

Olyan, önkéntesen létrehozott, önkormányzattal rendelkező szervezet, amely az alapszabályban meghatározott társadalmi, kulturális stb. célra magánszemélyek és/vagy jogi személyek részvételével alakul, nyilvántartott tagsággal rendelkezik. Az egyesület jogi személy, bírósági nyilvántartásba vétellel jön létre. Idetartozik a vadászegyesület, a horgászegyesület és az önkéntes tűzoltó egyesület, valamint a pénztárak szövetsége, a szövetkezeti szövetség stb. Nem ide tartozik: Párt 511; Szakszervezet 531, Egyéb munkavállalói érdekképviselet 532.

53 Szakszervezet, munkavállalói érdekképviselet

Szakszervezeten a munkavállalóknak miden olyan szervezetét érteni kell, amelynek elsődleges célja a munkavállalók munkaviszonnyal kapcsolatos érdekeinek előmozdítása és megvédése.

531 Szakszervezet

(1989. II. tv.; 1992. XXII. tv.; 2007. LXXXII. tv.)

A szakszervezet a társadalmi szervezetekre vonatkozó szabályok alapján jogi személyként, önkéntesen, alapszabályban meghatározott célra létrehozott szervezet. Nyilvántartott, csak magánszemélyekből álló tagsággal rendelkezik. Elsődleges célja a munkavállalók munkaviszonyával kapcsolatos érdekeinek előmozdítása és védelme. A szakszervezet a bírósági nyilvántartásba vétellel jön létre annak napjával, jogi személy.

532 Egyéb munkavállalói érdekképviselet

(1989. II. tv.; 1992. XXII. tv.)

A tagok önkéntes társulásán alapuló munkavállalói érdekeket képviselő egyesület.

54 Köztestület

(1959. IV. tv.; 1997. CLVI. tv.)

A köztestület önkormányzattal és nyilvántartott tagsággal rendelkező szervezet, amelynek létrehozását törvény rendeli el. A köztestület a tagsághoz, illetőleg a tagsága által végzett tevékenységhez kapcsolódó közfeladatot lát el.

A köztestület jogi személy. Köztestület különösen a Magyar Tudományos Akadémia, a gazdasági, illetve a szakmai kamara. Törvény meghatározhat olyan közfeladatot, amelyet a köztestület köteles ellátni. A köztestület a közfeladat ellátásához szükséges - törvényben meghatározott - jogosítványokkal rendelkezik, és ezeket önigazgatása útján érvényesíti. Törvény előírhatja, hogy valamely közfeladatot kizárólag köztestület láthat el, illetve, hogy meghatározott tevékenység csak köztestület tagjaként végezhető.

541 Kamara (1959. IV. tv.)

Idetartozik az önkormányzattal, nyilvántartott tagsággal rendelkező, törvény alapján létrehozott, a tagságához, ill. az általuk végzett tevékenységhez kapcsolódó közfeladatot ellátó köztestületek közül a gazdasági, ill. szakmai kamara. A kamara a bírósági nyilvántartásba vétellel jön létre annak napjával, jogi személy.

549 Egyéb köztestület

Idetartozik az 541 csoporton kívüli valamennyi köztestület, például a Magyar Tudományos Akadémia, a hegyközség. Bírósági nyilvántartásba vétellel jön létre, jogi személy.

55 Egyház, egyházi intézmény

551 Egyház

(1990. IV. tv.; 1997. CXXIV. tv.)

Az azonos hitelveket követők, vallásuk gyakorlása céljából, önkormányzattal rendelkező vallási közösséget, vallásfelekezetet, egyházat (továbbiakban együtt egyház) hozhatnak létre. Az egyház a székhelye szerint illetékes megyei, illetve fővárosi bíróság általi nyilvántartásba vétellel jön létre annak napjával, jogi személy.

552 Önálló egyházi intézmény

Az egyház mint jogi személy elláthat minden olyan nevelési, oktatási, kulturális, szociális, egészségügyi, sport-, illetőleg gyermek-és ifjúságvédelmi tevékenységet, amelyet törvény nem tart fenn kizárólagosan az állam vagy állami szerv intézmény számára. E tevékenységi körben az egyház mint jogi személy intézményt létesíthet és tarthat fenn. Az egyház intézménye jogi személy, az egyház alapító okiratával, bíróság általi nyilvántartásba vétellel jön létre annak napjával.

553 Egyház önálló szervezete

(1990. IV. tv.; 1997. CXXIV. tv.)

Az egyház vallásos célra létesülő önálló szervezete szerzetesi szervezet a bíróság általi nyilvántartásba vétellel jön létre, jogi személy. A bejelentéshez mellékelni kell az illetékes egyházi szerv nyilatkozatát arról, hogy a szervezet az egyház szabályai szerint alakult meg, és az egyház keretében működik.

554 Egyházak szövetsége

Az egyházak által létrehozott szövetség a bíróság általi nyilvántartásba vétellel jön létre, jogi személy. Egyházi szövetség elsődlegesen gazdasági-vállalkozási tevékenység végzése céljából nem alapítható.

559 Egyéb egyházi szervezet

Idetartozik az 551-554 csoporton kívüli valamennyi jogi személyiségű egyházi szervezet.

56 Alapítvány

(1959. IV. tv.; 1997. CLVI. tv.)

Magánszemély, jogi személy, és jogi személyiséggel nem rendelkező gazdasági társaság meghatározott célra alapító okiratban alapítványt hozhat létre. Alapítvány elsődlegesen gazdasági tevékenység folytatása céljából nem alapítható. Az alapítvány javára a célja megvalósításához szükséges vagyont kell rendelni. Az alapítvány jogi személy, bírósági nyilvántartásba vétellel jön létre, tevékenységét a nyilvántartásba vételről szóló határozat jogerőre emelkedése napján kezdheti meg. Ez után az alapító az alapítványt nem vonhatja vissza. Az alapítványt annak székhelye szerinti illetékes megyei bíróság, illetőleg a Fővárosi Bíróság veszi nyilvántartásba. Az alapítvány a nyilvántartásból való törléssel szűnik meg.

561 Közalapítvány

(1959. IV. tv.; 1997. CLVI. tv.; 2006. LXV tv.)

Azok a szervezetek, amelyek közalapítvány létrehozására jogosultak voltak, közalapítványt 2006. július 25-e után nem alapíthatnak, ahhoz nem csatlakozhatnak és annak alapítói joga gyakorlására nem jelölhetők ki. A közalapítvány olyan alapítvány, amelyet vagy az Országgyűlés, vagy a kormány, vagy a helyi önkormányzat képviselő-testülete közfeladat ellátásának folyamatos biztosítása céljából hozott létre. E tekintetben közfeladatnak minősül az az állami vagy helyi önkormányzati feladat, amelynek ellátásáról jogszabály alapján az államnak vagy az önkormányzatnak kell gondoskodnia. Közalapítvány létrejöhetett úgy is, hogy korábban már létrejött alapítvány a teljes vagyonát azonos célú közalapítvány létesítése érdekében az arra jogosult szervnek felajánlotta, és az az ajánlatot elfogadta. A közalapítvány létrehozásával az alapítvány megszűnt, jogutódja a közalapítvány lett. Az alapító okiratban a kezelő szervet is meg kellett jelölni vagy ilyen célra külön szervezet - ideértve a kezelő szerv ellenőrzésére jogosult szervezetet is - létrehozásáról gondoskodni kellett. A közalapítvány jogi személy, a bírósági nyilvántartásba vétellel jött létre. A jelenleg hatályos tv. szerint: a közalapítvány csak olyan gazdálkodószervezetben vehet részt, amelyben legalább többségi befolyással rendelkezik, és amelyben felelőssége nem haladja meg vagyoni hozzájárulása mértékét. Közalapítvány által létrehozott gazdálkodószervezet további gazdálkodószervezetet nem alapíthat, és gazdálkodószervezetben részesedést nem szerezhet. A közalapítvány alapítványt nem hozhat létre, ahhoz nem csatlakozhat, azzal nem egyesíthető, a közalapítvány alapítvány alapító jogainak gyakorlására nem jelölhető ki. A közalapítvány tevékenysége újabb közfeladat ellátásával nem bővíthető, a közalapítvány alapító jogainak gyakorlására más személy nem jelölhető ki.

562 Közalapítvány önálló intézménye

A közalapítvány azon szervezeti egysége, amelyet a közalapítványt alapító az alapító okiratban jogi személynek nyilvánított és nem sorolható más gazdálkodási formába. Az alapító akkor élhet ezzel a lehetőséggel, ha a szervezeti egységnek önálló ügyintéző és képviseleti szerve van, valamint ha rendelkezik a működéséhez szükséges, a közalapítvány céljára rendelt vagyonból elkülönített vagyonnal. Ha az alapító a közalapítvány kezelésére külön szervezetet hoz létre, az alapító okiratban rendelkeznie kell erről.

569 Egyéb alapítvány

Magánszemély, jogi személy és jogi személyiséggel nem rendelkező gazdasági társaság tartós közérdekű célra alapító okiratban - közalapítványnak nem minősülő - alapítványt hozhat létre. Alapítvány elsődlegesen gazdasági tevékenység folytatása céljából nem alapítható. Az alapítvány javára a célja megvalósításához szükséges vagyont kell rendelni. Az alapítvány jogi személy, bírósági nyilvántartásba vétellel jön létre. Ha az alapító az alapítványhoz való csatlakozást megengedi nyílt alapítvány, az alapítványhoz - az alapító okiratban meghatározott feltételek mellett -bárki csatlakozhat. Az alapító az alapító okiratban az alapítvány szervezeti egységét jogi személynek nyilváníthatja, ha a szervezeti egységnek önálló ügyintéző és képviseleti szerve van, valamint ha rendelkezik a működéséhez szükséges, az alapítvány céljára rendelt vagyonból elkülönített vagyonnal. Ha az alapító az alapítvány kezelésére külön szervezetet hoz létre, az alapító okiratban erről rendelkeznie kell. Amennyiben fő tevékenységként a közalapítvány kezelését elkülönült szervezet végzi vagy a közalapítvány önálló más szervezetet, intézményt alapíthat, azokat az osztályozás megfelelő más csoportjaiba kell sorolni.

57 Nonprofit gazdasági társaság (2006. IV. tv.)

Idetartozik az 572 Nonprofit korlátolt felelősségű társaság, és az 573 Nonprofit részvénytársaság.

572 Nonprofit korlátolt felelősségű társaság

2007. július 1-jétől lehet ilyen gazdasági társaságot alapítani, azaz nonprofit kft.-t is, mely nem jövedelemszerzésre irányuló közös gazdasági tevékenységet folytat. Nonprofit gazdasági társaság üzletszerű gazdasági tevékenységet csak kiegészítő jelleggel folytathat. A nyereség a tagok között nem osztható fel. A gazdasági társaság nonprofit jellegét a cégnévben fel kell tüntetni. A cégjegyzékbe való bejegyzéssel, annak napjával jön létre.

573 Nonprofit részvénytársaság

2007. július 1-jétől lehet ilyen gazdasági társaságot alapítani, azaz nonprofit rt.-t is mely nem jövedelemszerzésre irányuló közös gazdasági tevékenységet folytat. Nonprofit gazdasági társaság üzletszerű gazdasági tevékenységet csak kiegészítő jelleggel folytathat. A nyereség a részvényesek között nem osztható fel. A gazdasági társaság nonprofit jellegét a cégnévben fel kell tüntetni. A cégjegyzékbe való bejegyzéssel, annak napjával jön létre.

574 Európai kutatási infrastruktúráért felelős konzorcium (ERIC)[2]

(723/2009 EK rend.; 2010. CXXIII. tv.)

Az ERIC elsődleges feladata egy kutatási infrastruktúra létrehozása és nem gazdasági alapon való működtetése. Forrásai legnagyobb részét ezen elsődleges feladat ellátására kell fordítania. Az innováció, valamint az ismeret- és technológiaátadás elősegítése érdekében olyan, korlátozott mértékű gazdasági tevékenységeket folytathat, amelyek elsődleges feladatához szorosan kötődnek és annak teljesítését nem veszélyeztetik. Jogi személyiségű szervezet, és legalább 3 tagállamból kell taggal rendelkeznie.

58 Pénztárszervezet

A természetes személyek elhatározásából, illetve a munkáltató kezdeményezésére munkavállalók által alapított olyan pénztári szervezet, amely tagjai - vagy a pénztártag jogán annak közeli hozzátartozói - köztestületi vagy más szociális ellátást kiegészítő, pótló, illetve - külön törvényben meghatározott feltételek szerint-azt helyettesítő szociális, illetve egészségügyi, egészségvédelmi szolgáltatást szervez és nyújt.

581 Önkéntes kölcsönös biztosító pénztár

[1993. XCVI. tv.; 268/1997. (XII. 22.) Korm. r.]

Legalább tizenöt természetes személyből álló tag által munkahelyi, szakmai, ágazati vagy területi alapon alapított, a függetlenség, a kölcsönösség, a szolidaritás és az önkéntesség elvén alapuló, a társulás tagjai - vagy a pénztártag jogán annak közeli hozzátartozói - részére társadalombiztosítási ellátásokat kiegészítő, pótló, illetve ezeket helyettesítő szolgáltatásokat, továbbá az egészség védelmét elősegítő ellátásokat nonprofit módon szervező és finanszírozó társulás. A pénztár munkáltatói tagja az a természetes vagy jogi személy, aki a pénztárral kötött szerződés alapján alkalmazottjának tagdíjfizetési kötelezettségét egészében vagy részben átvállalja (munkáltatói hozzájárulás). Típusai lehetnek: nyugdíjpénztár, önsegélyező pénztár, egészségpénztár. Több pénztártípus nem működhet egy pénztár keretében. A pénztár jogi személy, a székhelye szerint illetékes megyei (fővárosi bíróság) veszi nyilvántartásba, és ezzel az alakuló közgyűlés időpontjára visszamenő hatállyal jön létre. A pénztár tevékenységeit kizárólag a Pénzügyi Szervezetek Állami Felügyeletének engedélyével kezdheti meg.

582 Magánnyugdíjpénztár

(1997. LXXXII. tv.; 1997. LXXX. tv.)

A magánnyugdíj-szolgáltatásra létrehozott, önkormányzati működési elvű, jogi személyiségű szervezet. A pénztár alapításához, továbbá a tevékenység megkezdéséhez a Pénzügyi Szervezetek Állami Felügyeletének engedélye szükséges. Magánnyugdíjpénztár tagja a tagságra kötelezett (pályakezdő), és a magánnyugdíjpénztárhoz önkéntes döntéssel csatlakozó személy lehet, aki nyugdíjjárulék és tagdíj fizetésére kötelezett. A pénztár a székhelye szerint illetékes fővárosi, megyei bíróság általi nyilvántartásba vétellel jön létre annak napjával.

583 Vegyes nyugdíjpénztár

Tevékenységi engedéllyel rendelkező önkéntes nyugdíjpénztár, valamint tevékenységi engedéllyel rendelkező magánnyugdíjpénztár, magánnyugdíjpénztárat működtető önkéntes nyugdíjpénztárrá (vegyes nyugdíjpénztár) alakulhat át (ágazatok vegyes nyugdíjpénztárrá alakulása). Az átalakulás során a bírósági bejegyzéssel a magánnyugdíjpénztár önálló jogi személyisége megszűnik, valamennyi joga és kötelezettsége általános jogutódként az újonnan létrejövő vegyes pénztár magán-nyugdíjpénztári ágazatát illeti, illetve terheli. Tevékenységi engedéllyel rendelkező vegyes nyugdíjpénztár ágazatai szétválhatnak, és az egyes ágazatok külön-külön önálló jogi személyként működhetnek tovább (ágazatok szétválása). A vegyes pénztár önkéntes nyugdíjpénztári ágazatának valamennyi joga és kötelezettsége általános jogutódként a létrejövő önkéntes nyugdíjpénztárat illeti, illetve terheli. A vegyes pénztár magán-nyugdíjpénztári ágazatának valamennyi joga és kötelezettsége általános jogutódként az újonnan létrejövő magánnyugdíjpénztárat illeti, illetve terheli. Az ágazatok szétválásának elhatározásához az szükséges, hogy a vegyes nyugdíjpénztár mindkét ágazata külön-külön a közgyűlésén a szétválás mellett döntsön. Vegyes nyugdíjpénztár ágazatainak szétválása esetén a szétválásról szóló határozatban rögzíteni kell a közös vagyon, illetve közös kötelezettségek megosztását.

59 Egyéb, jogi személyiségű nonprofit szervezet

591 Egyesülés

Az egyesülés a tagok által gazdálkodásuk eredményességének előmozdítására és gazdasági tevékenységük összehangolására, valamint szakmai érdekeik képviseletére alapított, jogi személyiséggel rendelkező kooperációs társaság. Az egyesülés saját nyereségre nem törekszik, vagyonát meghaladó tartozásaiért a tagok korlátlanul és egyetemlegesen felelnek. Az egyesülés az összehangolási feladatok teljesítését segítő egyéb szolgáltatási és közös gazdálkodási tevékenységet a (továbbiakban együtt: kiegészítő gazdálkodási tevékenységet) is végezhet. Az egyesülés alapítója és tagja - csakúgy, mint a gazdasági társaságoké - külföldi és belföldi természetes személy, jogi személy és jogi személyiség nélküli gazdasági társaság lehet. Így tagja lehet az egyesülésnek jogi személyiségű gazdasági társaság, szövetkezet, azonban önkormányzat, párt nem. Az egyesülés alapítása társasági szerződéssel történik. Az "egyesülés" elnevezést a társaság cégnevében fel kell tüntetni. Az egyesülés cégbejegyzéssel, a bejegyzés napján jön létre. Az egyesülés működésének költségeit a tagok viselik, és azok bocsátják rendelkezésre a kiegészítő gazdálkodási tevékenységhez szükséges vagyont is. Tagjai egyéb vagyoni értékű szolgáltatás mellékszolgáltatás teljesítésére is vállalhatnak kötelezettséget. A mellékszolgáltatásért a tagokat külön díjazás illetheti meg.

593 Lakásszövetkezet

A lakásszövetkezet a lakás, a nyugdíjasházi, az üdülő, a személygépkocsi-tároló, a műhely, vagy az üzlethelyiség-építő és -fenntartó szövetkezet közhasznú tevékenységet ellátó, jogi személyiségű kommunális szervezet. A tagok természetes és/vagy jogi személyek lehetnek. A lakásszövetkezet a vagyonával felel az alaptevékenységéből - építés, üzemeltetés, felújítás - eredő tartozásaiért, ha az nem fedezi a tartozást, a tagok, tulajdonosok pótbefizetésre kötelezhetők. A lakásszövetkezet tevékenységét a saját részére, tagjai, továbbá a nem tag tulajdonosok részére végzi, amellyel kapcsolatban nyereségre nem törekszik, de tevékenységének ellátása céljából vállalkozási tevékenységet folytathat. A lakásszövetkezetet a székhelye szerint illetékes cégbíróság veszi nyilvántartásba, a cégbejegyzés időpontjával jön létre.

599 Egyéb, jogi személyiségű nonprofit szervezet

Idetartozik a más gazdálkodási formába nem sorolható jogi személyiségű nonprofit szervezet. Pl. a nem állam, önkormányzat által alapított, fenntartott művelődési otthon, könyvtár, közoktatási megállapodás keretében működő közoktatási intézmény, az alapítványok alapító okirat szerint nonprofit közoktatási intézménye stb. Az alapító okirat szerint vállalkozás alapján folyó oktatás, nevelés, az iskolarendszeren kívüli oktatás, nevelés szervezetei a 139 Egyéb, máshova nem sorolt jogi személyiségű vállalkozás, illetve a 229 Máshova nem sorolt jogi személyiség nélküli vállalkozás megfelelő alcsoportjaiba; az állam, az önkormányzat által fenntartott, költségvetési szerv formában működő közoktatási intézmény a 8 Költségvetési szervés intézménye; az egyházi közoktatási intézmény az 552 Önálló egyházi intézmény gazdálkodási formába tartozik. Kivéve: magyarországi székhelyű európai gazdasági egyesülés (lásd 138).

6 Jogi személyiség nélküli nonprofit szervezet