61/1981. (XII. 23.) PM rendelet

a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló 54/1979. (XII. 20.) PM rendelet módosításáról

Az állami pénzügyekről szóló 1979. évi II. törvény végrehajtásáról rendelkező 23/1979. (VI. 28.) MT rendelet 105. § (1) bekezdésében foglalt felhatalmazás alapján a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló - az 52/1980. (XII. 20.) PM rendelettel módosított - 54/1979. (XII. 20.) PM rendeletet (a továbbiakban: R.) a következők szerint módosítom:

1. §

A R. 2. §-a helyébe a következő rendelkezés lép:

"2. § A Pénzügyminisztérium Ellenőrzési Főigazgatóságának megyei (fővárosi) igazgatóságai (a továbbiakban: vállalati adóhatóság), valamint az adóelszámolási irodák hatáskörét és illetékességét az e szervezetre vonatkozó jogszabályok állapítják meg."

2. §

A R. 4. §-ának helyébe a következő rendelkezés lép:

"4. § Az adóigazgatási eljárásban nem vehet részt a vállalati adóhatóságnak, illetve az adóelszámolási irodának az a dolgozója, aki a vállalati gazdálkodó szervezet vezetőállású vagy az ügyben érdekelt dolgozójának hozzátartozója (Áe. 97. § b) pont), továbbá az sem, akitől az ügy tárgyilagos megítélése nem várható."

3. §

(1) A R. 8. §-ának (3) bekezdése helyébe a következő rendelkezés lép, egyúttal a korábbi (3) bekezdés számozása (4) bekezdésre változik:

"(3) Bankszámlával nem rendelkező szervezetek esetében a kötelezettségek befizetésének időpontja az a nap, amelyen a szervezet a pénzt a pénzintézet pénztáránál befizette vagy a postán feladta."

(2) A R. 8. §-a a következő (5) bekezdéssel egészül ki:

"(5) Ha a kötelezettség a nem vállalati gazdálkodó szervezeteknél - bankszámla, illetőleg azon levő fedezet hiányában - azonnali beszedési megbízás útján nem hajtható be, a végrehajtást - a szervezet elsőfokú vállalati adóhatóságának megkeresésére - a szervezet székhelye vagy a tagok lakóhelye szerint illetékes helyi tanácsi adóhatóság foganatosítja a lakossági adóigazgatási eljárás általános szabályairól szóló rendeletek előírásai szerint."

(3) A R. 8. §-ának korábbi (4) bekezdése (6) bekezdésre változik, és a következő mondattal egészül ki:

"Ha a gazdálkodó szervezetnek kiegyenlítetlen adótartozása van, az ugyanabban a bevallási időszakban öt megillető költségvetési juttatást -hivatalból - az adótartozása rendezésére kell fordítani."

4. §

A R. 9. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A 8. § (4) és (5) bekezdésében foglaltakat az előlegekre is alkalmazni kell."

5. §

A R. 13. §-a helyébe a következő rendelkezés lép:

"13. § Az adóigazgatási eljárásban a harminc napos ügyintézési határidőt - ha a határozat kiadására a pénzügyi-gazdasági ellenőrzés megállapításai alapján kerül sor - az ellenőrzés befejezésétől (a jegyzőkönyv zárótárgyalásának keltétől) kell számítani."

6. §

A R. 5. §-ában meghatározott melléklet helyébe e rendelet melléklete lép.

7. §

Ez a rendelet 1982. január hó 1. napján lép hatályba, egyidejűleg a R. 14 §-a hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 61/1981. (XII. 23.) PM rendelethez

Az állammal szembeni pénzügyi kötelezettségek és költségvetési juttatások 1982-től érvényes bevallási, befizetési és igénylési rendje

I.

Általános szabályok

1. a) A vállalati gazdálkodó szervezetek - a IV. részben meghatározott társaságok kivételével - az állammal szembeni pénzügyi kötelezettségeikről és költségvetési juttatási igényeikről a rendelet 7. §-ában előírt bevallásokat az I. negyedévről: április 20-ig, a II. negyedévről: július 20-ig, a III. negyedévről: október 20-ig, a IV. negyedévről: február 15-ig kötelesek benyújtani.

A 6115 szakágazatba sorolt viziközmű társulatoknak a takarék-, a lakás-, üdülő-, és garázsszövetkezeteknek, a kisvállalatoknak és a kisszövetkezeteknek bevallást évente egyszer, a tárgyévet követő február 15-ig kell adniuk.

A felszámolásra kerülő vállalati gazdálkodó szervezeteknek a felszámolás kezdő időpontjával is kell bevallást készíteniük.

Az évközi beszámoló, illetve év végi mérlegbeszámoló készítésére kötelezetteknek a bevallást a beszámolóval egyeztetve és ahhoz csatolva kell benyújtaniuk.

b) A vállalati gazdálkodó szervezeteknek évközi bevallási és az illetékes adóelszámolási irodához teljesítendő évközi befizetési kötelezettségük, (juttatási igényük) csak olyan kötelezettség (juttatás) tekintetében áll fenn, amelyben az év elejétől, illetőleg az előzőleg már teljesített befizetéstől (folyósítástól) számítva a kötelezettség (igény) a 100 000 forintot eléri. A kötelezettséget befizetni (juttatást igényelni) a 100 000 forint elérését követően a vonatkozó befizetésre (folyósításra) megállapított legközelebbi határidőben, ha pedig a 100 000 forintot egész évben nem éri el, akkor a megállapított legutolsó határidőben kell.

Ha a vállalati gazdálkodó szervezet e lehetőséggel nem kíván élni, 100 000 forintot el nem érő kötelezettséget is teljesíthet (juttatást igényelhet). Ez esetben viszont a bevallási kötelezettsége is az értékhatártól függetlenül áll fenn mind a kötelezettségekre, mind a juttatásokra.

Az előbbi értékhatárt a kötelezettség, illetve a juttatás pénzforgalmi lebonyolítására megnyitott számlánként kell figyelembe venni. Ez a lehetőség a határozattal előírt (pénzügyileg külön rendezendő) kötelezettségekre és juttatásokra, az igénylés nélkül hivatalból kiutalandó juttatásokra, az árubehozatali engedélykérelem illetékére, a statisztikai illetékre, és a termeléskorszerűsítési támogatási kérelem beadványai illetékére nem vonatkozik.

c) Ha valamely kötelezettség évi összege az 1000 forintot nem éri el, akkor a vállalati gazdálkodó szervezet mentesül a bevallási és befizetési kötelezettség alól, de az általános jövedelemadót, a szellemi foglalkozásúak jövedelemadóját, a községfejlesztési hozzájárulást és a honvédelmi hozzájárulást az adófizetésre kötelezettektől levonás útján ebben az esetben is be kell szednie. Ezen értékhatár alatt költségvetési juttatás nem igényelhető.

d) Ha a vállalati gazdálkodó szervezet I-III. negyedévi nettó költségvetési kapcsolatainak tényleges összege nem haladja meg a 2 000 000 forintot, akkor a következő* évben költségvetési kapcsolatait egyszerűsített formában bonyolíthatja le.

Az adóelszámolási iroda az értékhatártól függetlenül más vállalati gazdálkodó szervezeteknek is - kérelme alapján - biztosíthatja az egyszerűsített lebonyolítási mód alkalmazását.

Az adóelszámolási iroda az egyszerűsített forma alkalmazására jogosultakat értesíti és ezek a következő módon bonyolíthatják le költségvetési pénzforgalmukat:

A befizetési kötelezettség az augusztus 15-én és november 15-én fizetendő földadó kivételével minden adónemben - függetlenül a II. fejezetben adónemenként részletezett előírásoktól - negyedévenként csak egy alkalommal, a bevallás benyújtására meghatározott időpontban esedékes. A befizetés az I. és a III. negyedévben előlegnek minősül. Előlegként az I. negyedévben a bázisév I. félévi, a III. negyedévben a bázisév II. félévi kötelezettségének 50%-át kell adónemenként befizetni. Az előleg és a féléves (éves) elszámolás különbözetét a féléves (éves) bevallás benyújtásakor kell rendezni.

A támogatásra a vállalati gazdálkodó szervezet igénye a tárgynegyedévet követő hó 5-én nyílik meg.

A b) és c) pont előírásai az egyszerűsített lebonyolítási módnál is érvényesek.

Azoknak a vállalati gazdálkodó szervezeteknek, amelyeknek támogatási igénye a bázis időszak adatai alapján nagyobb, mint a befizetési kötelezettsége, az adóelszámolási iroda - külön kérelemre - a különbözet felét két részletben, az I. félévben január 20-ig, a II. félévben július 20-ig, támogatási előlegként folyósítja. A támogatási előleget a féléves (éves) pénzügyi rendezésnél figyelembe kell venni.

e) A kisvállalatoknak és a kisszövetkezeteknek év közben - a b., és c. pont előírásainak alkalmazásával - a nyereségadón, illetve a vállalati jövedelemadón kívül befizetési kötelezettségük nincs.

2. A pénzügyi kötelezettségek és a költségvetési juttatások pénzforgalmát ezer forintra kerekítve kell lebonyolítani. Kivételt képeznek az árubehozatali engedélykérelem illetéke, a statisztikai illeték, a termeléskorszerűsítési támogatási kérelem beadványi illetéke, amelyeket száz forintra kell kerekíteni.

3. A bevallás szerinti, annak benyújtásával egyidejűleg esedékes kötelezettségeknek a vállalati gazdálkodó szervezet - a már befizetett előlegek kiegészítéseként - pótlékmentesen az l/a. pontban meghatározott vagy a Melléklet II. részében, illetve a Pénzügyminisztérium által külön leiratban előírt határidőig tehet eleget.

A kötelezettséget meghaladó előleg rendezésére az igény az előbbiek szerinti időpontokban nyílik meg.

4. Az illetékes adóelszámolási iroda a már igénybe vehető költségvetési juttatás kiutalását az igény beérkezése után 6 napon belül teljesíti.

II.

Az állammal szembeni pénzügyi kötelezettségek bevallása és befizetése

1. Értékcsökkenési leírás központosított része.

a) A 3/1975. (XI. 22.) OT - PM együttes rendelet alapján alkalmazott, a 101/1981. OT-PM, a 101/1980. OT-PM és a 101/1979. OT-PM együttes közleménnyel kiegészített és módosított Amortizációs Normák Jegyzéke alapján kiszámított értékcsökkenési leírás negyedévi összegének a 37/1981. (X. 27.) PM rendelet 2. számú melléklete szerint a fejlesztési alapba helyezhető összegen felüli részéből a hónapra jutó összeget

minden hónap 20. napjáig

kell befizetni.

b) Január és április hónapokban - ha a befizetés alapjául szolgáló állóeszközök negyedévi nyitó állománya még nem áll rendelkezésre - az előző negyedévi kötelezettség egyharmad részét kell előlegként befizetni. A tényleges kötelezettség és az előleg közötti különbözetet a február, illetve a május havi befizetésnél kell rendezni.

c) Az amortizációnak a vállalatok és szövetkezetek vesztesége, részesedési és fejlesztési alaphiánya rendezésének módjáról és felhasználásáról szóló 10/1981. (IV. 2.) PM rendelet 3. §-a alapján a veszteség rendezésébe történő bevonása esetén a veszteséggel záró év utáni évben a veszteség rendezése után fennmaradó amortizációt kell megosztani és a központosított részt kiszámítani.

Januárban befizetett összeg átvezetését, illetve visszautalását február 15-ét követően lehet kérni.

d) A vállalati gazdálkodó szervezeteknek az 58/1980. (XII. 28.) PM rendelet 10. §-a (4) bekezdésében előírt befizetési kötelezettségüknek az elszámolást követő hónap 20-ig kell eleget tenniük.

2. Földadó

A 49/1981. (X. 27.) MT számú, valamint a 43/1980. (X. 27.) MT rendelettel módosított és kiegészített 39/1979. (XI. 1.) MT rendelettel meghatározott földadót két egyenlő részletben kell befizetni:

az első részlet augusztus 15-ig,

a második november 15-ig esedékes.

Az első részletet a II. negyedévi bevallásban kell szerepeltetni.

3. Levonás útján beszedett jövedelemadó, községfejlesztési hozzájárulás és honvédelmi hozzájárulás

a) Az általános jövedelemadóról szóló, a 47/1981. (X. 8.) MT, a 48/1980. (XI. 22.) MT, a 41/1976. (XI. 30.) MT és a 18/1975. (VI. 18.) MT rendelettel módosított 42/1971. (XII. 17.) Korm. rendelet végrehajtására kiadott, a 28/1981. (IX. 29.) PM rendelettel módosított 38/1980. (XI. 22.) PM rendelet alapján levonás útján beszedett jövedelemadót az 57 1981. (XI. 19.) MT számú és az 5/1974. (I. 17.) MT rendelettel módosított 43/1971. (XII. 17.) Korm. rendelet végrehajtása tárgyában kiadott, az 53/1981. (XI. 19.) PM, a 2/1974. (I. 17.) PM és a 21/1973. (VI. 19.) PM rendelettel módosított 36/1971. (XII. 17.) PM rendelet alapján a szellemi tevékenységet folytatóktól levonás útján beszedett jövedelemadót, valamint a 29/1981. (IX. 29.) PM és a 39/1980. (XI. 22.) PM rendelettel módosított 35/1978. (XII. 22.) PM rendelet alapján levont adót negyedévenként

a negyedévet követő hó 15. napjáig

kell befizetni.

A levont adókat

aa) az állami költségvetési szervek, a társadalmi és az érdekképviseleti szervek, a tömegszervezetek - vállalataik kivételével - az 1980. december 31. napja előtt hozott külön jogszabályok alapján működő munka- és alkotóközösségek, továbbá a kizárólag rendeltetésszerű tevékenységet folytató lakás-, üdülő- és garázs-szövetkezetek a székhelyük (megyei szerv a megyéje) szerint illetékes megyei (megyei városi) illetékhivatal, a fővárosban pedig a kerületi tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szerve forgalmi adó beszedési számlájára kötelesek a tárgyhónapot követő hó 15. napjáig -bejelentésük mellett - befizetni,

ab) a társasági adóról szóló 29/1981. (IX. 29.) PM, valamint a 39/1980. (XI. 22.) PM rendelettel módosított 35/1978. (XII. 22.) PM rendelet 1. §-ának a)-c) pontjában felsorolt kifizető szervek a PM Ellenőrzési Főigazgatóság Budapesti Adóelszámolási Irodájához kötelesek befizetni és a Főigazgatóság Fővárosi Igazgatóságához a bevallásra vonatkozó szabályok szerint bevallani,

ac) az aa)-ab) pontban nem említett kifizető szervek a PM Ellenőrzési Főigazgatóságnak a szerv székhelye szerint illetékes adóelszámolási irodájához kötelesek befizetni és a Főigazgatóság hatáskörrel és illetékességgel rendelkező megyei (fővárosi) igazgatóságához a bevallásra vonatkozó szabályok szerint bevallani.

b) A 48/1976. (XII. 11.) PM rendelettel módosított 15/1967. (XI. 24.) PM rendelet alapján megállapított és levont községfejlesztési hozzájárulást a hivatkozott rendeletek, illetve a 308/1972. PM IX. közleményben foglaltaknak megfelelően, a következők szerint kell befizetni:

ba) azok a kifizető szervek, amelyek a levont jövedelemadókat és a honvédelmi hozzájárulást az adóelszámolási irodához utalják, a tárgynegyedévet követő hónap 15. napjáig - a székhelyük szerint illetékes megyei, fővárosi, megyei városi tanács részére - az OTP által vezetett fejlesztési alap betétszámlára,

bb) az aa) pontban felsorolt kifizető szervek pedig a tárgyhónapot követő hónap 15. napjáig a székhelyük szerint illetékes megyei (megyei városi) illetékhivatal, a fővárosban a kerületi tanács végrehajtó bizottsága pénzügyi osztálya forgalmi adó beszedési számlájára utalják át.

c) Az 59/1980. (XII. 28.) PM rendelettel módosított 11/1976. (V. 27.) PM sz. rendelet értelmében megállapított honvédelmi hozzájárulás befizetését is az a) pont szerinti időpontban kell teljesíteni.

4. Tehergépkocsi járulék

A vállalati gazdálkodó szervezeteknek az 50/1981. (X. 31.) PM rendelet szerinti tehergépkocsi járulékot

a tárgyhót követő hó 15-ig

termelési adóként kell befizetniük.

5. Fogyasztói forgalmi adó

a) A fogyasztói forgalmi adóról és a fogyasztói árkiegészítésről szóló 57/1981. (XII. 1.) PM, az 51/1981. (XI. 9.) PM, a 33/1981. (IX. 29.) PM, a 16/1981. (VI. 27.) PM, a 8/1981. (III. 11.) PM, a 2/1981. (I. 19.) PM, az 53/1980. (XII. 27.) PM, a 16/1980. (VII. 1.) PM, a 8/1980. (IV. 4.) PM rendelettel módosított 60/1979. (XII. 24.) PM rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek a forgalmi adó havonkénti összegét

a tárgyhónapot követő hónap 15. napjáig

kötelesek befizetni.

b) Ha a kötelezettség a bázisév azonos negyedévében elérte a 6 millió forintot, akkor a tárgynegyedévben minden hónap 28-án előleget kell fizetni. Az előleg a bázis negyedévi kötelezettség egyhatod része. A havi tényleges kötelezettség és az előleg különbözete a tárgyhót követő hónap 15. napján esedékes. Ha az adóhatóság engedélyt ad a tényleges kötelezettség későbbi időpontban történő rendezésére, akkor a tárgyhót követő hó 15-én újabb egyhatod részt kell befizetni.

6. Import-forgalmi adó

a) Az import-forgalmi adóról és az import árkiegészítésről szóló 28/1976. (X. 30.) PM rendelettel módosított 42/1969. (XII. 31.) PM rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek az import-forgalmi adó havonkénti összegét

a tárgyhót követő hó 15-ig

kötelesek befizetni.

b) Ha a kötelezettség a bázisév azonos negyedében elérte az 5/b) pontban megállapított összeghatárt, akkor az ugyanazon pontban leírtak szerint kell eljárni.

7. Termelési adó

a) A 48/1981. (X. 27.) MT rendelettel módosított 36/1979. (XI. 1.) MT, valamint a 49/1981. (X. 27.) MT és a 43/1980. (X. 27.) MT rendelettel módosított 39/1979. (XI. 1.) MT számú, a 25/1980. (X. 27.) PM, a 38/1981. (X. 27.) PM és a 22/1980. (X. 27.) PM rendelettel módosított 39/1979. (XI. 1.) PM, a 35/1979. (XI. 1.) PM és a 26/1979. (XI. 1.) PM - MüM rendelet alapján előírt termelési adó összegét

a tárgyhónapot követő hó 15-ig

kell befizetniük.

Az 50/1981. (X. 31.) PM rendelettel előírt tehergépkocsi járulékot és az áfészek keretében működő szakcsoportok termelési és jövedelemadójáról szóló, a 31/1981. (IX. 29.) PM rendelettel módosított 38/1979. (XI. 1.) PM rendelet 5. §-a alapján fizetendő adót is termelési adóként kell befizetni.

b) Ha a kötelezettség a bázisév azonos negyedévében elérte az 5/b) pontban megállapított összeghatárt, akkor az ugyanazon pontban leírtak szerint kell eljárni.

c) A 111/1981. (PK 22.) PM - KkM számú együttes utasítás alapján fizetendő termelési adó és az előlegek különbözete pénzügyi rendezésének határideje

október 31, illetve február 28.

8. Különbözeti termelői forgalmi adó

a) A 21/1979. (XI. 1.) PM rendelet alapján fizetendő különbözeti termelői forgalmi adót

a tárgyhónapot követő hó 15. napjáig

az importból származó, illetve a belföldi előállítású alapanyagok (felkésztermékek) miatti kötelezettség pénzforgalmi lebonyolítására külön megnyitott számlákra kell befizetni.

A tárgyévben vámkezelt áruk utáni kötelezettség, ha az import számla december hónapban még nem állt rendelkezésre, a tárgyévet követő

február 15-ig

esedékes.

b) Ha a vállalati gazdálkodó szervezet kötelezettsége a bázisév azonos negyedévében elérte az 5/b) pontban megállapított összeghatárt, akkor az ugyanazon pontban leírtak szerint kell eljárni. A 8 a) pont szerinti befizetési megoszlás a hóközi előlegekre is vonatkozik.

9. Kereskedelmi adó

A külkereskedelmi vállalatok jövedelemszabályozásáról szóló, a 44/1981. (X. 30.) PM rendelettel módosított 30/1979. (XI. 1.) PM rendelet szerint kiszámított kereskedelmi adó kötelezettségre havonta két alkalommal

minden hónap 10-ig és 28-ig

előleget kell fizetni. Az előleg összege megegyezik az előző év azonos negyedévének (az I. félévben az előző év I. félévének) tényleges adójával, amelynek egyhatod (az I. félévben egy tizenketted) részét kell esetenként befizetni.

Az évközi és az éves mérlegbeszámolók alapján megállapított halmozott tényleges befizetési kötelezettség és az előlegek közötti különbözetet a negyedéves bevallás benyújtási határidejét követő első (28-án esedékes) előleggel együtt kell rendezni.

10. Építési-szerelési adó

A 46/1972. (XII. 31.) MT rendelettel módosított 46/1968. (XII. 14.) Korm. és az 5/1973. (I. 21.) PM rendelettel módosított 42/1968. (XII. 28.) PM rendelettel szabályozott építési-szerelési adót azoknak a vállalatoknak, amelyek tekintetében a fenti rendeletek a 23/1975. (VIII. 3.) MT és a 32/1975. (VIII. 3.) PM rendelet alapján még hatályban vannak, a 42/1968. (XII. 28.) PM sz. rendelet 3. § (1) és (2) bekezdése alapján fizetendő adót havonta,

termelési adóként

a tárgyhónapot követő hó 15. napjáig

a 3. § (3) bekezdése alapján fizetendő adót pedig

negyedévenként, a bevallás benyújtásával egyidőben

kell befizetni.

A befizetett összeget a bevallásban termelési adóként kell szerepeltetni.

11. Építési adó

Az építési adóról szóló, a 24/1981. (VIII. 15.) MT rendelettel módosított 23/1975. (VIII. 3.) MT és a 33/1980. (X. 30.) PM, valamint a 31/1977. (XI. 19.) PM rendelettel módosított 32/1975. (VIII. 3.) PM rendelet alapján fizetendő építési adót havonta

a tárgyhónapot követő hó 20. napjáig

kell befizetni.

12. Városi és községi hozzájárulás

a) A városi és községi hozzájárulásról szóló, a 27/1980. (X. 30.) PM rendelettel módosított 18/1979. (XI. 1.) PM rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek kötelezettségükre negyedév közben előleget kötelesek fizetni.

Előlegként a vállalati gazdálkodó szervezetek -a mezőgazdasági jövedelemszabályozásúak kivételével - az előző év azonos negyedévében ( az I. félévben az előző év I. félévében) elért nyereség 15%-ának egyharmad (az I. félévben egyhatod) részét kötelesek

minden hónap 15. napjáig

befizetni.

A tárgynegyedévi (az I. félévben a félévi) nyereség után ténylegesen esedékes városi és községi hozzájárulás, valamint a negyedévben befizetett előlegek közötti különbözetet a bevallás benyújtásával egyidejűleg kell rendezni.

Az erdőgazdálkodási ágazatba sorolt állami vállalatok és gazdasági társulások városi és községi hozzájárulásra előleget évenként egyszer - a nyereségadó előleg fizetési kötelezettséggel azonos mértékben és időben - kötelesek fizetni. A városi és községi hozzájárulás éves összegének bevallását és rendezését a nyereségadó bevallásával és rendezésével egyidejűleg kell végrehajtani.

b) A mezőgazdasági jövedelemszabályozás alá tartozó gazdálkodó szervezeteknek az előző évi kötelezettség l0, 20, illetve 30%-át kell befizetniük az I., II., illetve a III. negyedévben előlegként a bevallással egyidejűleg.

Az éves szintű kötelezettséget a tényleges tárgyévi bruttó jövedelem alapján kell kiszámítani. Az évközi előlegekkel egybevetett éves kötelezettség különbözetét a bevallás benyújtásával egyidejűleg kell rendezni.

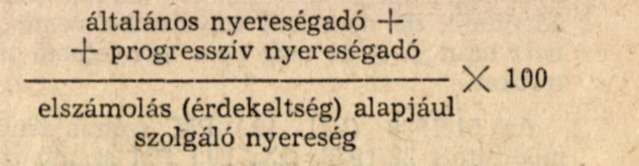

c) Az 51/1980. (XII. 12.) PM rendelettel módosított 22/1978. (IX. 19.) PM rendelet hatálya alá tartozó gazdálkodó szervezetek az évközi előlegek, valamint a féléves és III. negyedéves kötelezettség kiszámítása során az elszámolás (érdekeltség) alapjául szolgáló eredményből levonhatják az alapítók által megállapított mérték szerinti összeget.

13. Bérfejlesztési befizetés

Az 1/1981. (X. 30.) ÁBMH számú rendelkezés hatálya alá tartozó vállalati gazdálkodó szervezeteknek december hónapban ki kell számítaniuk az éves várható kötelezettséget és azt előlegként december 28-ig be kell fizetniük. Amennyiben ennek az adóelőlegnek az összege nem éri el az éves kötelezettség 90%-át, akkor a teljes különbözetre 8%, ha pedig 85%-át sem éri el, 12% pótlékot kell fizetni a bevallás benyújtásával egyidejűleg.

Az éves tényleges kötelezettség és az előleg különbözetét február 15-ig kell pénzügyileg rendezni.

A 2/1981. (X. 30.) ÁBMH számú rendelkezés hatálya alá tartozó kisvállalatoknak az éves kötelezettség befizetését a tárgyévet követő február 15-ig kell teljesíteniük.

14. Nyereségadó

a) A vállalati jövedelemszabályozás rendszeréről szóló a 48/1981. (X. 27.) MT rendelettel módosított 36/1979. (XI. 1.) MT rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek az éves mérlegbeszámoló alapján megállapított adóköteles nyereség utáni nyereségadót a vonatkozó PM rendeletben előírt módon kötelesek évenként utólag kiszámítani.

b) Az évenként utólag, február 15-ig bevallott nyereségadóra - az erdőgazdálkodási ágazatba sorolt állami vállalatok és gazdasági társulások, valamint a takarékszövetkezetek kivételével - havonta két alkalommal nyereségadó-előleget kell fizetni.

A nyereségadó-előleg számításának és befizetésének módja:

ba) Az I. félévben, illetve a III. és IV. negyedévben esedékes előleg az előző év azonos időszakának az elszámolás (érdekeltség) alapjául szolgáló tényleges nyeresége és az előző év átlagos nyereségadó-százaléka

alapján számított összeg, amelynek egytizenketted, illetve egyhatod részét kell - december 28-a kivételével -

minden hónap 10. és 28. napjáig

befizetni.

A százalék számításánál a visszatartásokkal csökkentett nyereségadót kell a számlálóban szerepeltetni.

Az átlagos nyereségadó százalékot a kerekítés általános szabályai szerint kialakított egész számként kell számítási tényezőként figyelembe venni.

bb) Január hónapban és február 10-én - amikor az előző évi adatok még nem ismertek - az I előző év december 28-ig felmért éves várható elszámolás (érdekeltség) alapjául szolgáló nyereség és nyereségadó alapján számított átlagos adókulcsot kell alkalmazni. Az előző évi tényleges adatok alapján kiszámított kötelezettség és a várható adatok alapján befizetett három részlet különbözetét a február 28-án esedékes részlettel együtt kell pénzügyileg rendezni.

bc) Az újonnan alapított vagy az előző évben veszteséges vállalati gazdálkodó szervezetek az I. félévben nem fizetnek nyereségadó előleget. Az I. féléves elszámolásra megállapított határidőben azonban be kell fizetniük az I. féléves elszámolás (érdekeltség) alapjául szolgáló és a városi és községi hozzájárulással csökkentett tényleges eredmény után az általános nyereségadó százalékával számított kötelezettséget. A II. félévben pedig esedékességenként az I. féléves kötelezettség egy-tizenketted részét tartoznak előlegként befizetni.

bd) Vállalati gazdálkodó szervezetből való kiválás, vagy szétválás esetén a bázisban elért elszámolás (érdekeltség) alapjául szolgáló nyereséget meg kell osztani az új (ideértve a régi szervezet továbbműködő részlegét is) szervezetek között és a ba) pontban előírt előlegeket ennek alapján kell kiszámítani. A nyereségadó átlagos százalékaként a régi szervezetnél a bázis év alapján kiszámított százalékot kell figyelembe venni.

A nyereség megosztást az érintett adóelszámolási irodáknál be kell jelenteni.

be) Az I. félévben és a III. negyedévben az évközi beszámoló alapján az elszámolás (érdekeltség) alapjául szolgáló - az év elejétől halmozott tényleges - nyereség és az előző évi átlagos nyereségadó százaléka alapján kell a nyereségadókötelezettséget kiszámítani, bevallani és a legközelebbi (28-án esedékes) előleggel együtt pénzügyileg rendezni.

Az elszámolás (érdekeltség) alapjául szolgáló nyereség összegét a beszámoló alapján kell megállapítani, de nem kell figyelembe venni az export után járó, de még nem igényelhető támogatásokat.

Az 51/1980. (XII. 12.) PM rendelettel módosított 22/1978. (IX. 19.) PM rendelet hatálya alá tartozó gazdálkodó szervezet az évközi előleg, valamint a féléves és III. negyedéves kötelezettség kiszámításánál a 12/c. pont szerint járhat el.

bf) A vállalati gazdálkodó szervezetek december hónapban kötelesek kiszámítani a tárgyévi várható (nem az előző év átlagos nyereségadó százalékával számított) nyereségadót, és az addig befizetett nyereségadó-előleget december 28-ig erre az összegre kiegészíteni. Amennyiben az előlegek együttes összege az éves tényleges kötelezettség 90%-át nem éri el, a teljes különbözet után 8%, ha 85%-át sem éri el, 12% pótlékot kell fizetni február 28-ig.

bg) Az erdőgazdálkodási ágazatba sorolt állami vállalatok és gazdasági társulások nyereségadó-előleget évente egy alkalommal

október 28-ig

kötelesek fizetni. Az előleg mértéke az érvényes előírások alapján számított éves várható nyereségadó 70%-a. Ha a befizetett előleg nem éri el a tényleges éves befizetési kötelezettség 60%-át, a 70%-ig terjedő különbözet után 8% pótlékot kell február 15-ig befizetni.

Az előleg és az éves tényleges kötelezettség különbözetét az éves bevallás benyújtási határidejéig rendezni kell.

bh) A kisvállalatok - a fogyasztási szolgáltatói kisvállalatok kivételével - az előleget csak a bevallás benyújtására előírt határidőben fizetnek, negyedévenként az előző évi kötelezettség 20%-át.

A bf) pont előírásai a kisvállalatokra nem vonatkoznak.

bi) Az éves mérlegbeszámoló alapján számított tényleges nyereségadó-fizetési kötelezettség és az év folyamán befizetett előlegek különbözetét az éves bevallás benyújtását követő első fizetési határidőig - február 28-ig - kell pénzügyileg rendezni.

c) Ha a vállalati gazdálkodó szervezet a fejlesztési, a kötelező, illetve elkülönített tartalékalapjából, vagy a Kölcsönös Támogatási Alapból visszapótlási kötelezettséggel - vagy végleges juttatásként - kapott támogatásból veszteségrendezést hajt végre, akkor az általános nyereségadó visszatérítést az éves bevallásban kell rendeznie. A visszatérítés számításánál a veszteséget megelőző évben érvényes általános nyereségadó mértékét kell alkalmazni. Kivételt képez az 1979. évi eredményből, vagy azt megelőzően képzett - külön nyilvántartott - kötelező tartalékalap, melynek igénybevétele esetén 40%-os általános nyereségadó visszatérítést lehet elszámolni.

d) Az elkülönített és a kötelező tartalékalap részesedési célú felhasználása esetén a vállalati gazdálkodó szervezet a tárgyévi nyereségadó a) és bf) pont szerinti elszámolásakor köteles az ilyen célú felhasználást terhelő progresszív nyereségadót is számításba venni.

15. Mezőgazdasági üzemek jövedelemadója,munkadíjadója és részesedési adója

a) A 49/1981. (X. 27.) MT számú, valamint a 43/1980. (X. 27.) MT rendelettel módosított 39/1979. (XI. 1.) MT rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek jövedelemadó előleg-fizetési kötelezettségének az alapja az előző év mérlegében kimutatott jövedelemadó befizetési kötelezettség. A bázis szerinti kötelezettségből az I. negyedévre 10%-ot, a II. negyedévre 20%-ot, a III. negyedévre 30%-ot fizetnek be előlegként a bevallás benyújtásának határidejéig. Az éves kötelezettség és a befizetett előlegek különbözetét az éves bevallás benyújtásának határidejéig kell befizetni, illetve visszaigényelni.

Ha a vállalati gazdálkodó szervezet év közben hitelképtelenné válik és várható veszteségét vagy alaphiányát a tárgyévi és a következő évi saját forrásaiból képes rendezni, vagy a hitelképességének helyreállításához költségvetési fedezet szükséges, akkor a következő negyedévtől nem kell jövedelemadó előleget fizetnie. Az éves mérlegbeszámoló alapján megállapított kötelezettség és a befizetett előlegek különbözetét az előző bekezdésben leírtak szerint kell rendezni.

b) A módosított 39/1979. (XI. 1.) MT rendelet 10. §-ában előírt munkadíjadót az éves bevallás benyújtására megállapított határidőig kell befizetni.

c) A módosított 39/1979. (XI. 1.) MT rendelet 14. §-ában előírt részesedési adót az éves bevallás benyújtására megállapított határidőig kell befizetni.

16. Vállalati jövedelemadó

a) A 43/1981. (X. 27.) PM rendelet hatálya alá tartozó kisszövetkezetek és fogyasztási szolgáltató tevékenységet folytató kisvállalatok a bruttó jövedelem utáni jövedelemadót

a tárgyévet követő február 15-ig

kötelesek befizetni.

b) Év közben - az I-III. negyedévekben - az éves kötelezettségre előleget kell fizetni, negyedévenként a bevallás benyújtására előírt határidőben. [I. rész l/a) pont]. Az előleg összege negyedévenként az előző évi kötelezettség 20%-a.

17. Egyéb kötelezettségek

a) Deviza-ártényező különbözet (befizetés).

Az előző években bevallott deviza-ártényező különbözet befizetés helyesbítését termelési adóként kell bevallani és befizetni.

b) Központi műszaki fejlesztési hozzájárulás

A 34/1980. (XI. 3.) PM rendelettel módosított 48/1979. (XI. 1.) PM rendelet, valamint a 43/1980. (X. 27.) MT rendelettel módosított 39/1979. (XI. 1.) MT rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek a központi műszaki fejlesztési hozzájárulás előleg összegét

a tárgyhó 20-ig

kötelesek befizetni.

A tárgyévi értékesítési bevétel alapján számított tényleges központi műszaki fejlesztési hozzájárulás, valamint az év folyamán befizetett előlegek közötti különbözet összegét az éves bevallás benyújtásával egyidejűleg kell rendezni.

A kutatóintézetek az ingatlanok után elszámolt értékcsökkenési leírás teljes összegét műszaki fejlesztési hozzájárulásként kötelesek befizetni havonta a tárgyhó 20. napjáig a II/1/b) pontban foglaltak alkalmazásával.

c) Állami telekhasználati, telek-igénybevételi és helyiségigénybevételi díj

ca) Az állami telkek használati és igénybevételi díjáról szóló 19/1979. (XI. 1.) PM-ÉVM-ÁH és a 4/1977. (I. 28.) PM-ÉVM-ÁH együttes rendelettel módosított 50/1975. (XI. 22.) PM-ÉVM-ÁH együttes rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek a fizetendő éves telekhasználati díjat

minden év május 31. napjáig

a rendeletben megjelölt szervekhez kötelesek befizetni. A kötelezettséget a II. negyedévről benyújtandó bevallásban kell bevallani.

cb) A ca) pontban hivatkozott rendeletekkel módosított 50/1975. (XI. 22.) PM-ÉVM-ÁH együttes rendelet 6. §-ában előírt telek-igénybevételi díjat abban a negyedévben kell bevallani, amelyre a jogerőre emelkedett hatósági határozat a befizetési határidőt megállapította.

cc) A közületi szervek elhelyezéséről szóló, a 10/1972. (III. 28.) Korm. rendelettel módosított 2/1969. (I. 23.) Korm. rendelet, valamint a végrehajtására kiadott, a 3/1972. (III. 28.) ÉVM rendelettel módosított, és a 13/1972. (IX. 1.) ÉVM rendelettel kiegészített 4/1969. (I. 23.) ÉVM rendelet alapján előírt helyiség igénybevételi díjat a telek-igénybevételi díjjal azonos módon kell befizetni és bevallani.

d) Szakmunkásképzési hozzájárulás

A szakmunkásképzési hozzájárulást a 15/1976. (XII. 17.) MüM-PM együttes rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek a IV. negyedévi bevallásban kötelesek bevallani.

A szakmunkásképzési hozzájárulás összegét

a tárgyévet követő február hó 15-ig

kell befizetni.

e) Légszennyezési bírság

A légszennyezési bírságról szóló 16/1976. (VI. 29.) ÉVM rendelettel módosított 19/1974. (XII. 27.) ÉVM rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek a kirótt bírságot a határozat kézhezvételének negyedévében vallják be. - A bírság összegét a jogerős határozat kézhezvételét követő hó 20-ig kell befizetni.

18. Külön fel nem sorolt kötelezettségek

a) A más jogszabályban meghatározott, de az előzőekben fel nem sorolt, állammal szembeni pénzügyi kötelezettségekkel kapcsolatos bevallási és befizetési kötelezettségeiknek a vállalati gazdálkodó szervezetek a vonatkozó jogszabályokban megállapított módon kötelesek eleget tenni.

b) Amennyiben valamelyik vállalati gazdálkodó szervezet átvállalja külföldi társaságot terhelő adófizetési kötelezettséget, ideértve a levonásos adót is, a kötelezettséget a külföldi társaságra vonatkozó szabályok szerint kell kiszámítania, a bevallást és a befizetést azonban az általános szabályok szerint kell teljesítenie.

III.

A költségvetési juttatások bevallása, igénylése és folyósítása

1. Fogyasztói árkiegészítés

a) A fogyasztói forgalmi adóról és a fogyasztói árkiegészítésről szóló 1980. január 1-től kezdődően érvényes rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek igénye a számviteli adatok alapján kimutatott havi árkiegészítés kiutalására

a tárgyhónapot követő hónap 15. napjával nyílik meg.

b) A vállalati adóhatóság - a vállalati gazdálkodó szervezet kérelme alapján - engedélyezheti az árkiegészítés tizenöt, tíz- vagy ötnaponkénti igénylését is. Ilyen esetben az igény az elszámolási időszakot követő 15 nap után nyílik meg.

Ha a hóközben igénybe vett előlegek a havi tényleges igényt meghaladják a különbözetet -amennyiben az adóhatóság másként nem rendelkezik - a tárgyhót követő hó 15-ig kell visszafizetni.

2. Termelési árkiegészítés és dotáció

a) A számviteli adatok alapján kimutatott havi termelési árkiegészítés és dotáció kiutalására a vállalati gazdálkodó szervezetek igénye

a tárgyhónapot követő hónap 15. napjával nyílik meg.

b) A rövidebb időszakonkénti igénylésre az 1/b) pontban foglaltak az irányadók.

c) A mezőgazdasági üzemek támogatásáról szóló, a 41/1981. (X. 27.) PM-MÉM együttes rendelettel módosított 21/1980. (X. 27.) PM-MÉM együttes rendelet alapján közvetlenül igénybe vehető támogatásokat a hivatkozott rendelet 14. számú mellékletében meghatározott támogatásnemből és időponttól kezdődően lehet igényelni.

3. Import árkiegészítés

a) Az import-forgalmi adóról és import-árkiegészítésről szóló 28/1976. (X. 30.) PM rendelettel módosított 42/1969. (XII. 31.) PM rendelet hatálya alá tartozó vállalatoknak a számviteli adatok alapján kimutatott havi import-árkiegészítés kiutalási igénye

a tárgyhónapot követő hónap 15. napjával

nyílik meg.

b) A rövidebb időszakonkénti igénylésre az 1/b) pontban foglaltak az irányadók.

4. Különbözeti termelői forgalmi adó visszatérítés

a) A 28/1980. (X. 30.) PM-KkM és a 35/1981. (X. 16.) PM-KkM együttes rendelettel módosított, 20/1979. (XI. 1.) PM-KkM, valamint a 29/1980. (X. 30.) PM-KkM és a 36/1981. (X. 16.) PM-KkM együttes rendelettel módosított 23/1979. (XI. 1.) PM-KkM együttes rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek visszatérítésre vonatkozó igénye tíznaponként,

az időszakot követő 15. napon

nyílik meg.

b) A vállalati adóhatóság - a vállalati gazdálkodó szervezet kérelme alapján - engedélyezheti a visszatérítés 5 naponkénti igénylését.

5. Állami visszatérítés

a) Az állami visszatérítésre a vállalati gazdálkodó szervezet igénye a tárgyhónapot követő hó 15-én nyílik meg.

b) A rövidebb időszakonkénti igénylésre a 4/b) pontban foglaltak az irányadók.

6. Átmeneti időre nyújtható termeléskorszerűsítési támogatás

a) A 24/1979. (XI. 1.) PM - KkM sz. együttes rendelet hatálya alá tartozó vállalati gazdálkodó szervezetek igénye a támogatás kiutalására tíznaponként,

az időszakot követő 15. napon

nyílik meg.

b) A vállalati adóhatóság - a vállalati gazdálkodó szervezet kérelme alapján - engedélyezheti a támogatás 5 naponkénti igénylését.

c) A 111/1981. (PK 22.) PM - KkM számú együttes utasítás alapján igénybe vehető támogatás és az előlegek különbözete pénzügyi rendezésének határideje

október 31., illetve február 28.

7. Deviza-ártényező különbözet (juttatás)

Az előző években bevallott deviza-ártényező különbözet juttatás helyesbítését termelési árkiegészítésként kell bevallani és igényelni.

8. Külön fel nem sorolt juttatások

A más jogszabályban meghatározott, de az előzőekben fel nem sorolt, a vállalati gazdálkodó szervezeteket megillető költségvetési juttatást a vonatkozó jogszabályokban (leiratokban) megállapított módon kell igényelni, elszámolni, illetve folyósítani.

IV.

A társaságokra vonatkozó külön szabályozások

A 29/1981. (IX. 29.) PM, és a 39/1980. (XI. 22.) PM rendelettel módosított 35/1978. (XII. 22.) PM rendelet hatálya alá tartozó külföldi részvétellel működő gazdasági társulások, külföldi érdekeltségű társaságok, külföldi társaságok és a különféle belföldi társaságok (a továbbiakban: társaságok) bevallásaik készítésénél és költségvetési kapcsolataik lebonyolításánál az alábbi szabályok szerint kötelesek eljárni:

1. A társaságoknak a tárgyévet követő április 30-ig kell a bevallást 2 példányban benyújtaniuk az illetékes első fokú vállalati adóhatósághoz (a PM Ellenőrzési Főigazgatóságának megyei (fővárosi) igazgatóságához).

2. Ha az adóköteles tevékenység megszűnik, a bevallást a megszűnést követő 8 napon belül kell benyújtani.

3. A módosított 35/1978. (XII. 22.) PM rendelet 1. § a)-c) pontjaiban felsorolt társaságok ezer forintra, míg a d)-e) pontokban felsoroltak száz forintra kerekítve rendezik költségvetési kapcsolataikat. A kerekítést az év elejétől göngyölített költségvetési jogcímnél kell elvégezni az általános szabályok szerint (500 Ft-tól, illetve 50 Ft-tól felfele, 499 Ft-tól, illetve 49 Ft-tól lefele).

4. Ha bármely okból a társaságnak sem befizetési, sem bevallási kötelezettsége nincs, az általános jövedelemadót, a szellemi foglalkozásúak jövedelemadóját, a községfejlesztési hozzájárulást és a honvédelmi hozzájárulást az adófizetésre kötelezettektől levonás útján ebben az esetben is be kell szedniük.

5. A társaságoknak év közben a társasági adó, a levonásos adók, a fogyasztói forgalmi adó és a magánszemélyek forgalmi adója kivételével, az Adóelszámolási Iroda által vezetett számlára befizetési kötelezettségük nincs.

6. A társasági adóra - a külföldi társaságok kivételével - év közben, negyedévenként, a 7. pontban foglaltak szerint előleget kell fizetni. A negyedévi előleg mértéke az előző évi társasági adó és társasági különadó 20%-a. Az I negyedévi előleget április 30-ig. a II-IV. negyedévi előleget a tárgynegyedévet követő hó 15-ig kell befizetni.

Az 1982. évben gazdasági munkaközösséggé átalakuló polgári jogi társaságok az 1982. évi társasági adó előlegük számítása során az 1981. évi adóalapjuk után 3%-os kulccsal állapítják meg számított kötelezettségüket és annak 20%-át kell előlegként befizetniük.

7. Az előleget csak abban az esetben kell fizetni, ha az év elejétől, vagy az előző fizetéstől számított göngyölített kötelezettség, a módosított 35 1978. (XII. 22.) PM rendelet 1. § a)-b) és d) pontjában felsoroltaknál, valamint a c) pont alá tartozók közül azoknál, amelyeknek belföldön állandó képviselete, kirendeltsége van

a 100 000 Ft-ot

elérte.

A c) pont alá tartozó többi társaság az ellenérték kézhezvételétől számított 8 napon belül esetenként köteles befizetni.

8. Az előlegek és az éves kötelezettség különbözetének rendezésére a bevallás benyújtására meghatározott utolsó napon, április 30-án kerül sor. Addig az időpontig kell a még esedékes kötelezettséget befizetni, illetve akkor lehet a túlfizetést visszaigényelni, vagy a következő év I. negyedévi előlegre beszámítani.

Az áfész-ek keretében működő szakcsoportok jövedelemszabályozásának változása esetén az adóelszámolási irodához kell fordulni a pénzügyi rendezés lebonyolítása érdekében.

9/ Az adóelszámolási irodához fizetendő gépjárműadót a tárgyévet követő január 15-ig kell befizetni.

10. Az általános jövedelemadót, a szellemi foglalkozásúak jövedelemadóját, a községfejlesztési hozzájárulást és a honvédelmi hozzájárulást a negyedévet követő hó 15-ig az I. negyedévet követően április 30-ig kell befizetni a II. rész 3. pontjában feltüntetett szervekhez.

11. A magánszemélyek forgalmi adójáról szóló, a 32/1981. (IX. 29.) PM, a 10/1980. (V. 14.) PM, a 37/1977. (XII. 24.) PM, a 70/1975. (XII. 28.) PM, a 9/1974. (IV. 8.) PM, a 45/1973. (XII. 28.) PM, a 29/1973. (IX. 13.) PM és a 3/1973. (I. 9.) PM rendelettel módosított 40 1971. (XII. 29.) PM rendelet szerint kiszámított forgalmi adót, valamint a fogyasztói forgalmi adót (II/5. pont) félévenként - az I. félévről július 15-ig, a II. félévről január 15-ig - kell befizetni.

12. A kötelezettségek, vagy juttatási igények tekintetében a IV. részben nem szabályozott esetekben az I-III. részben leírtakat kell alkalmazni.