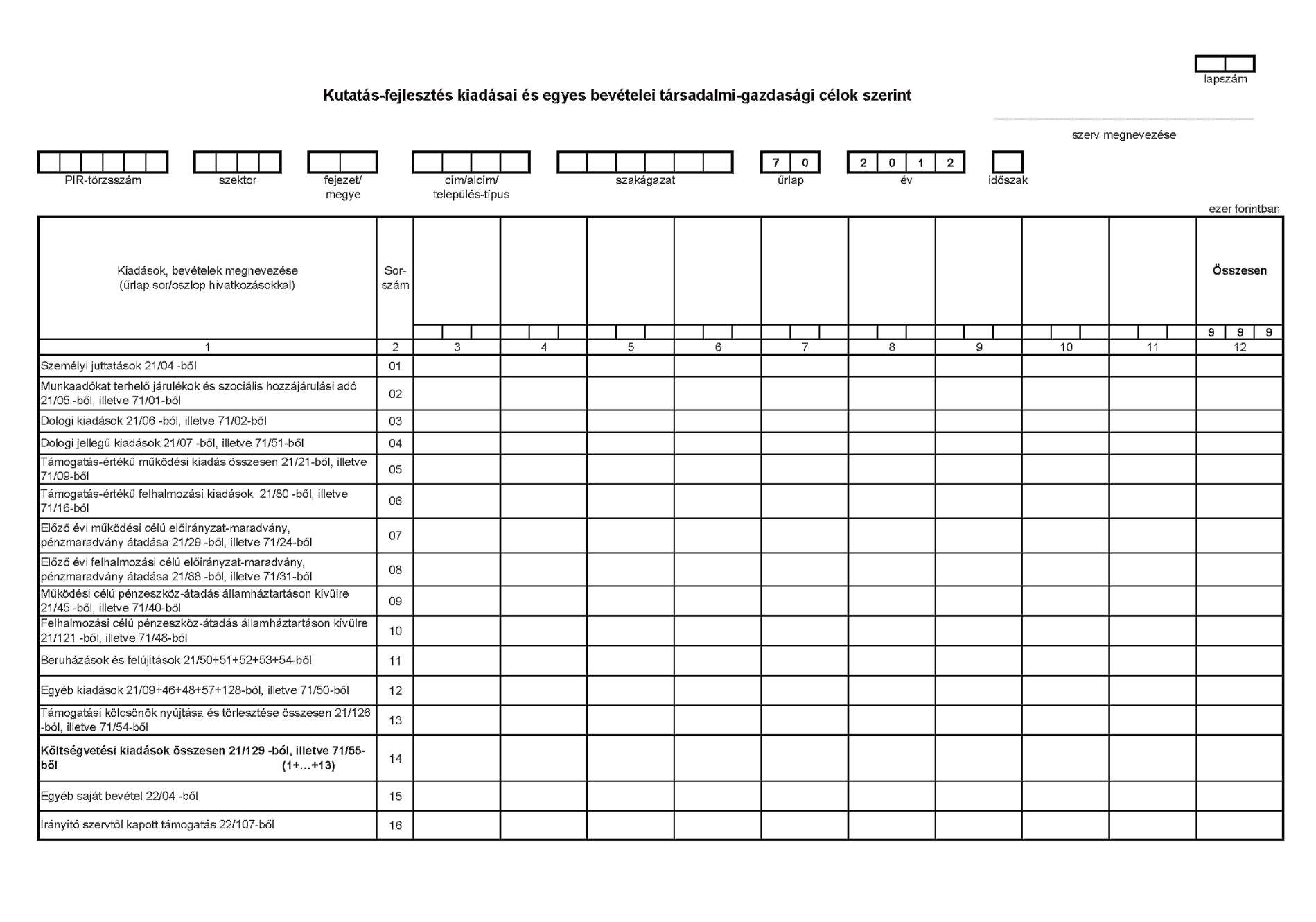

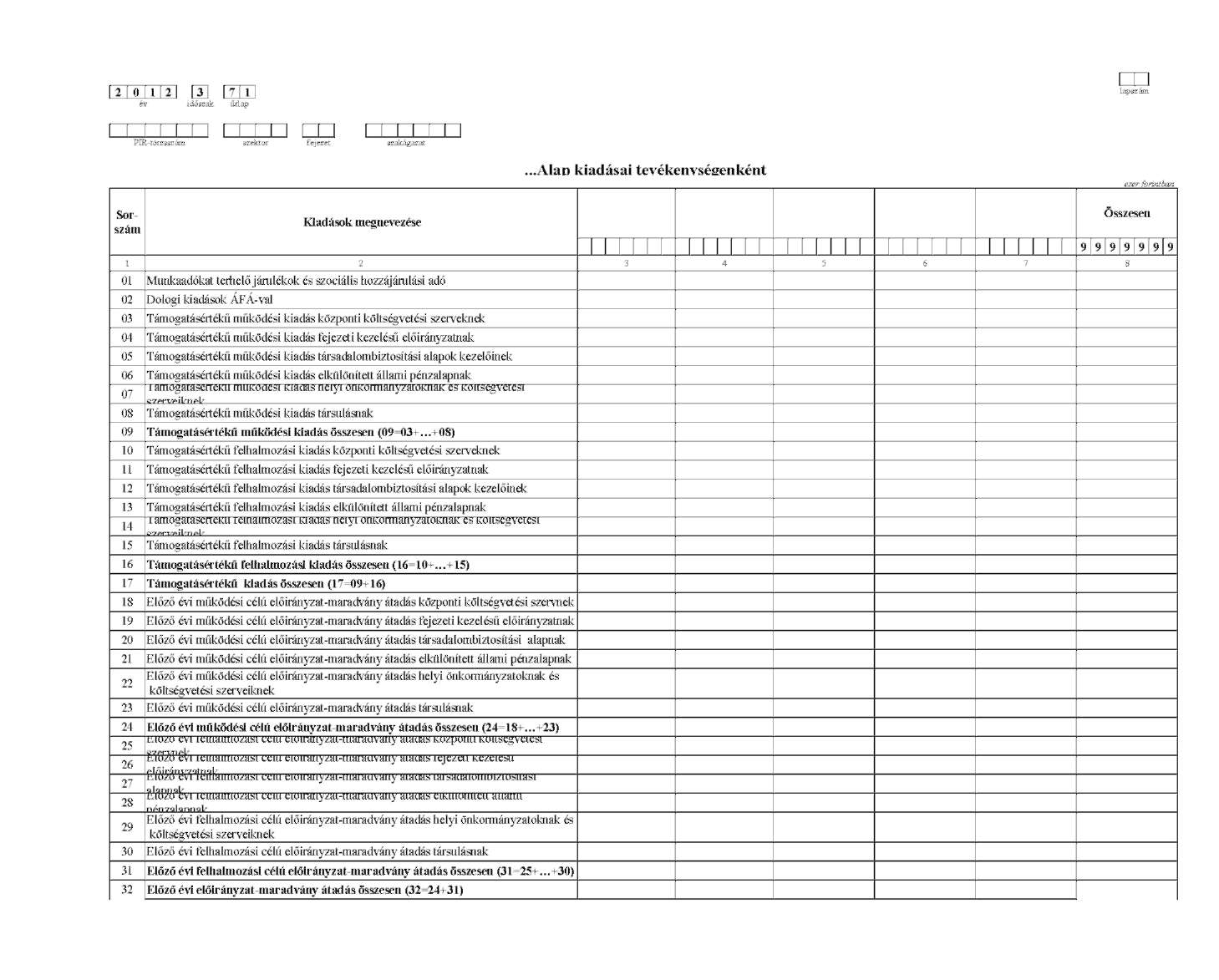

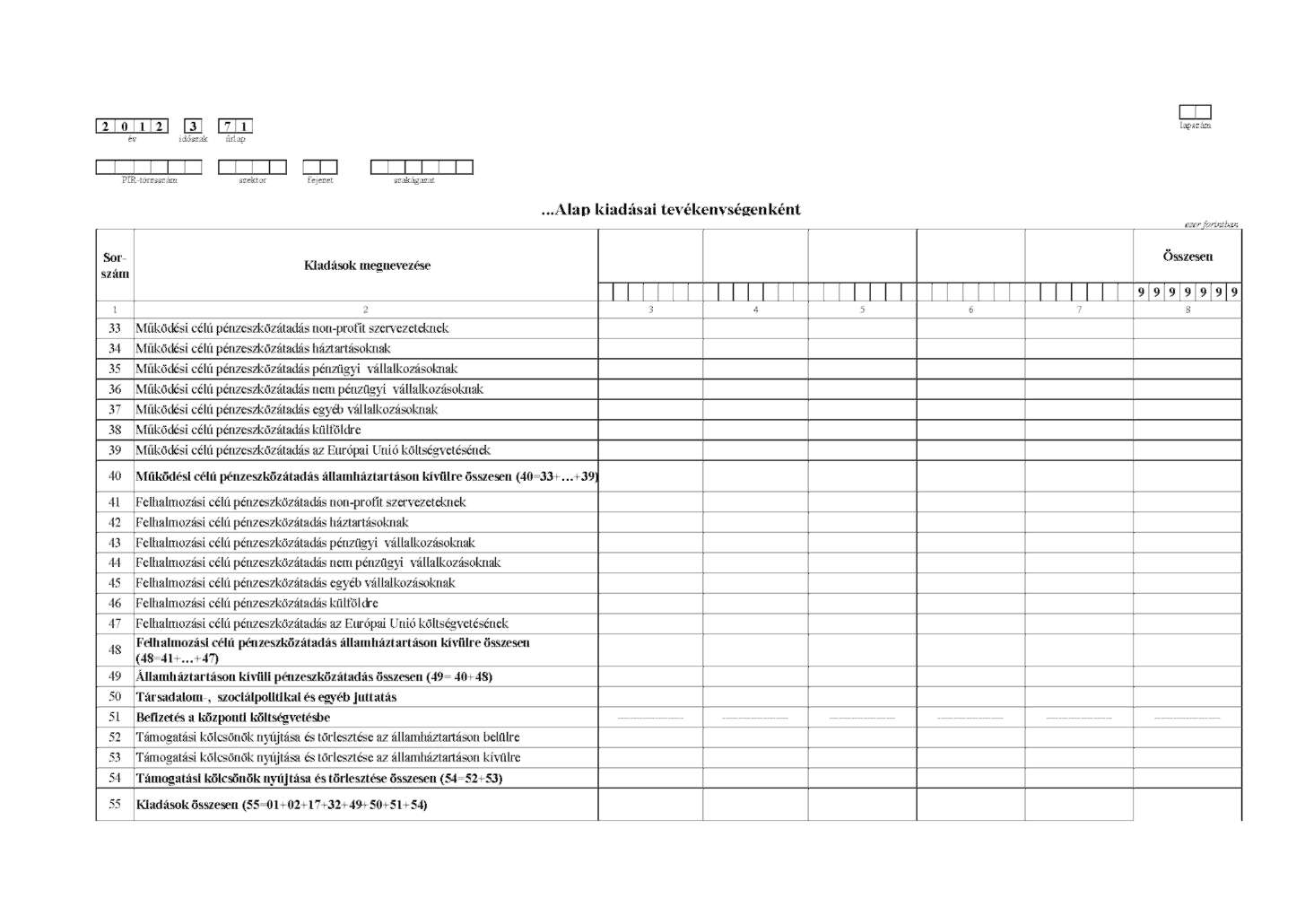

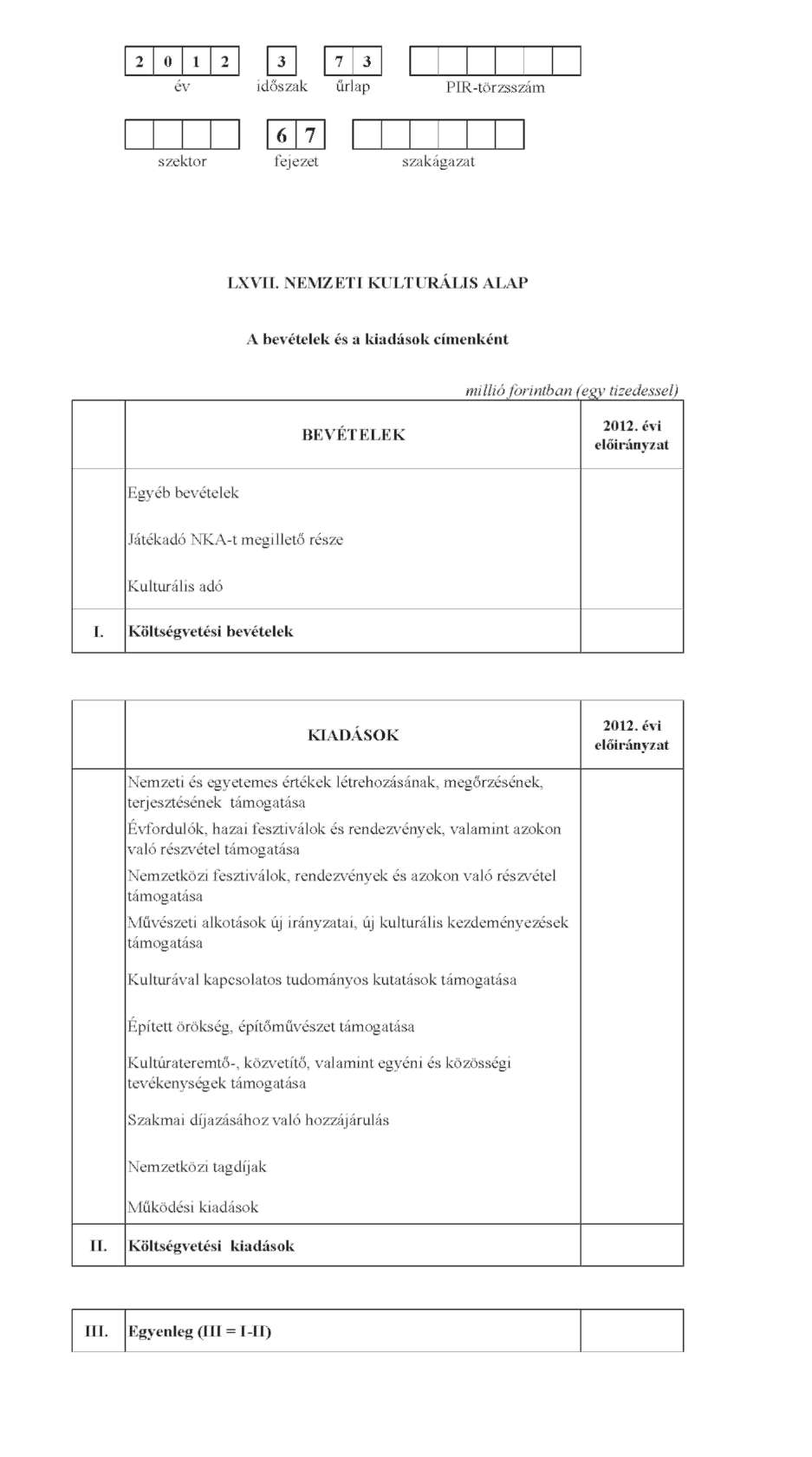

5/2012. (III. 1.) NGM rendelet

az elemi költségvetésről

Az államháztartásról szóló 2011. évi CXCV. törvény 109. § (3) bekezdés 1. pontjában, valamint a 14. § tekintetében az államháztartásról szóló 2011. évi CXCV. törvény 109. § (3) bekezdés 6. pontjában kapott felhatalmazás alapján, az egyes miniszterek, valamint a Miniszterelnökséget vezető államtitkár feladat-és hatásköréről szóló 212/2010. (VII. 1.) Korm. rendelet 73. § b) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 28. § (3) bekezdése alapján elemi költségvetés készítésére kötelezettekre terjed ki.

2. § (1) A költségvetési szerv elemi költségvetése magában foglalja

a) a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) a költségvetési szerv személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) Az államháztartás központi alrendszerébe tartozó költségvetési szerv elemi költségvetését az "A) Intézményi költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

(3) Az államháztartás önkormányzati alrendszerébe tartozó költségvetési szerv elemi költségvetését a "C) Önkormányzati intézményi költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

3. § (1) A fejezeti kezelésű előirányzat elemi költségvetése magában foglalja a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve.

(2) A fejezeti kezelésű előirányzat elemi költségvetését az "A) Intézményi költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

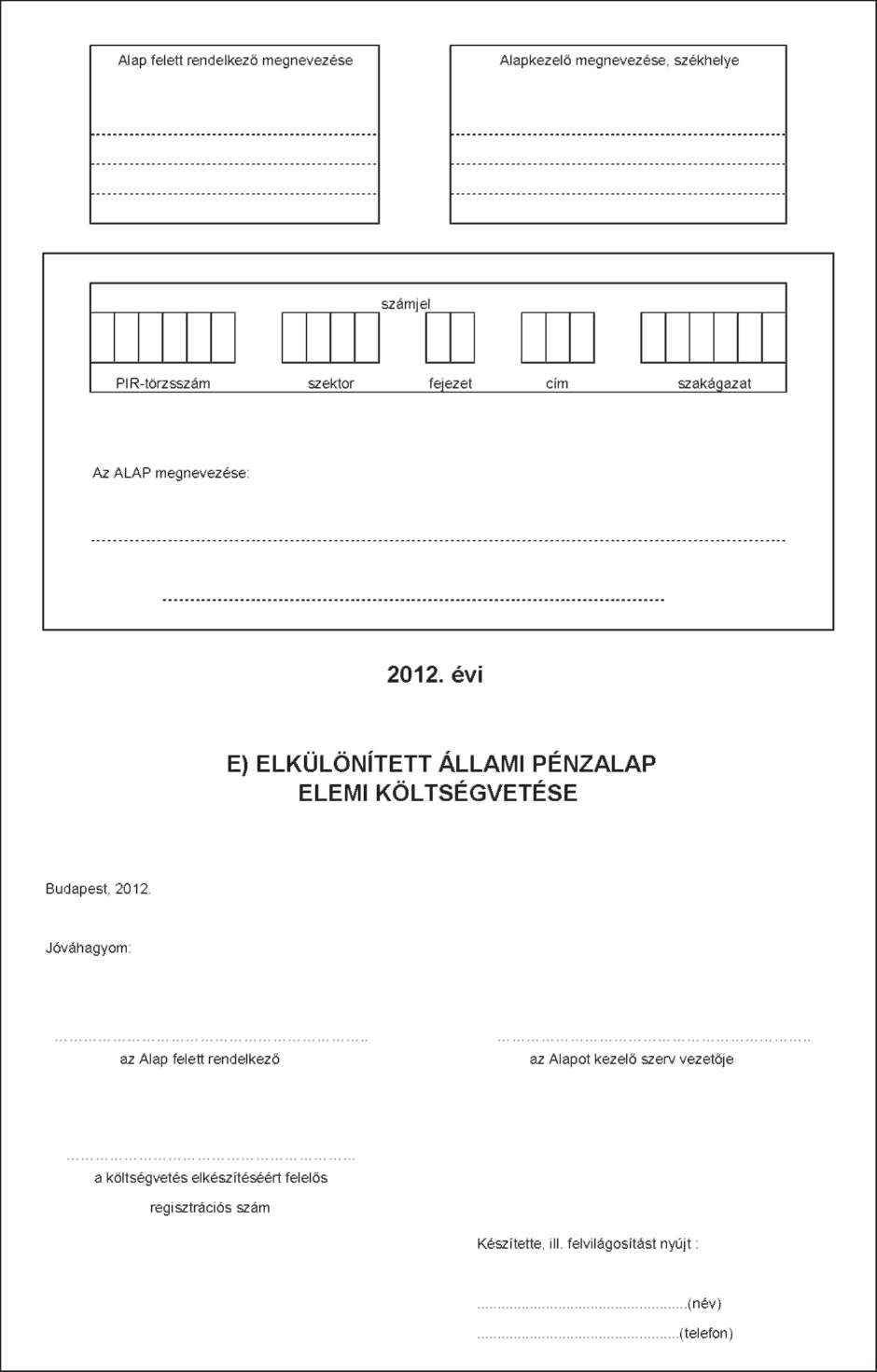

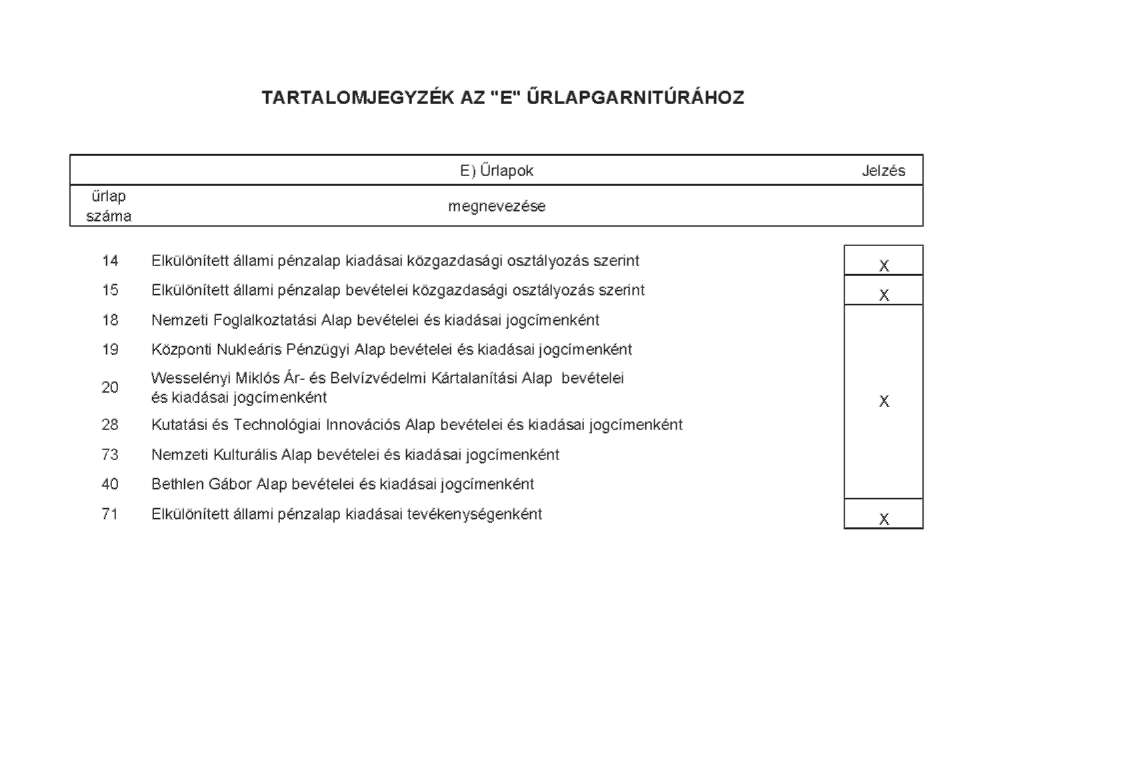

4. § (1) Az elkülönített állami pénzalap elemi költségvetése magában foglalja

a) a kiadásokat és bevételeket az alap működését szabályozó törvényben meghatározott jogcímenként, a központi költségvetésről szóló törvényben megállapított előirányzatok keretei között, valamint azokat részletezve,

b) a kiadásokat és a bevételeket a közgazdasági osztályozásnak megfelelő bontásban, részletes előirányzatonként,

c) az alap költségvetési évre vonatkozó finanszírozási tervét,

d) szakfeladatrend szerinti tevékenységenként készített kimutatást.

(2) Az elkülönített állami pénzalap elemi költségvetését az "E) Elkülönített állami pénzalap költségvetése" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

(3) Az (1) bekezdés a) és b) pontjai szerinti részletes előirányzatokat az államháztartásért felelős miniszter által meghatározott és az elkülönített állami pénzalappal egyeztetett szerkezeti rendben, az adatszolgáltatásra rendelkezésre bocsátott formátumban kell bemutatni.

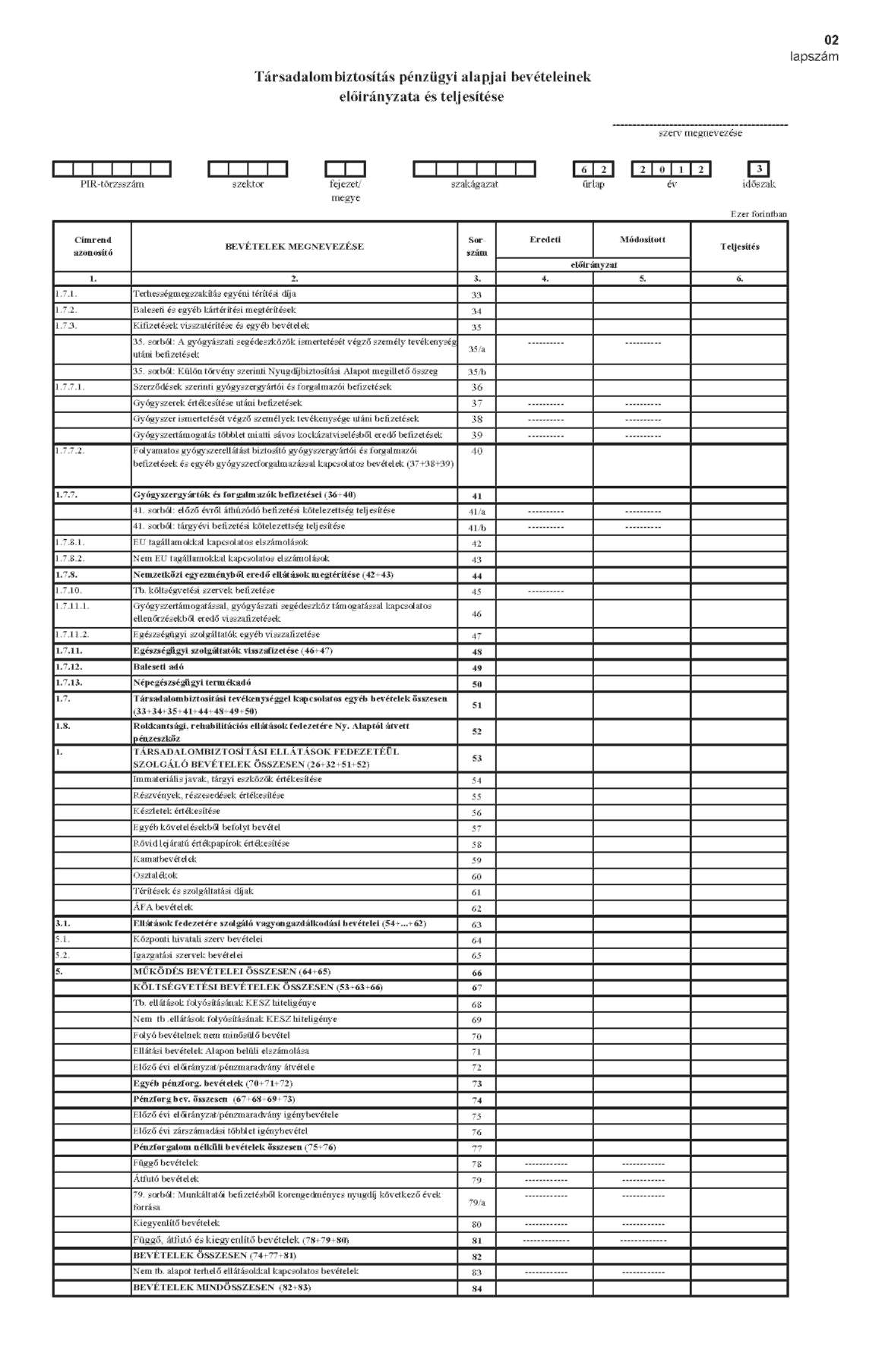

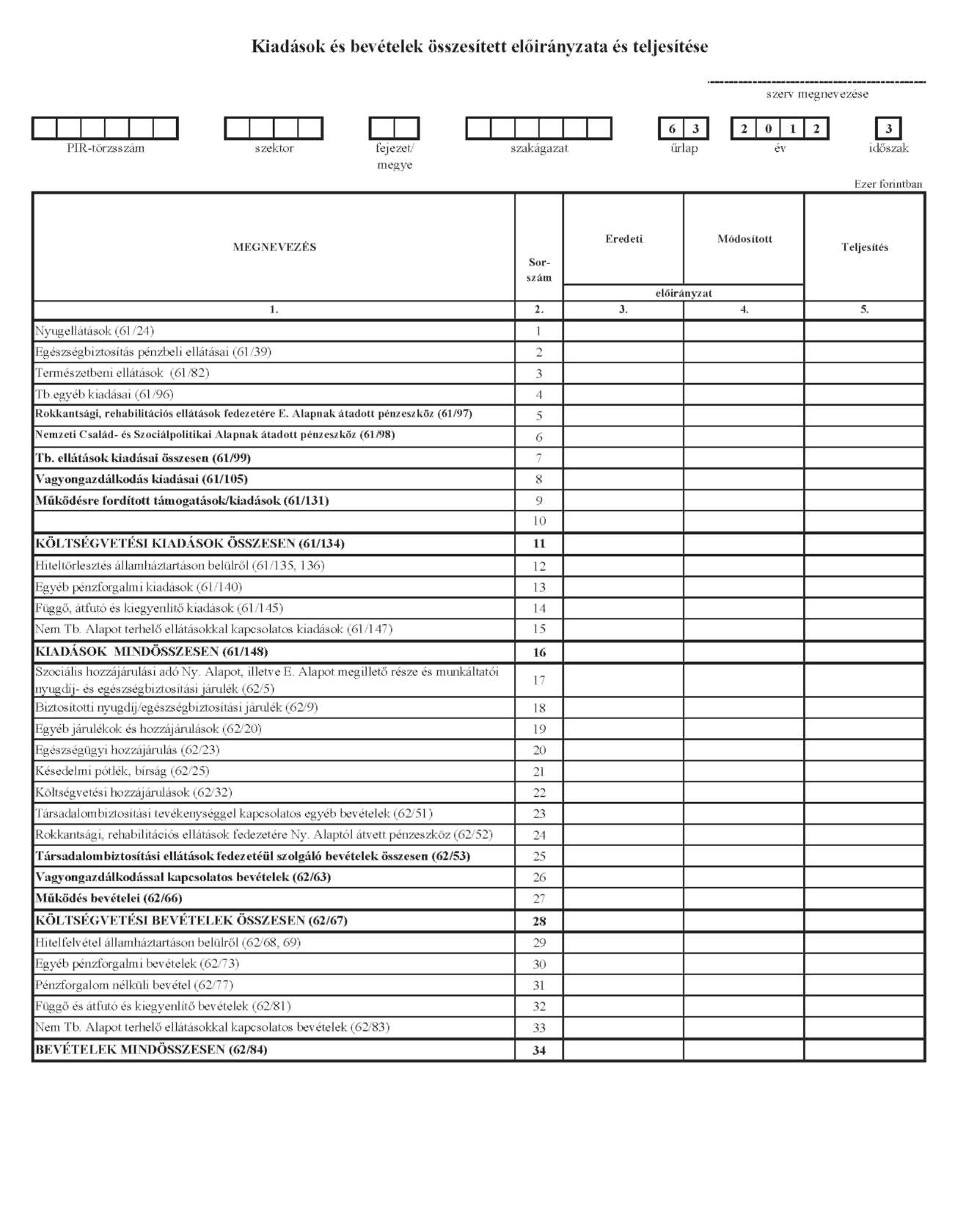

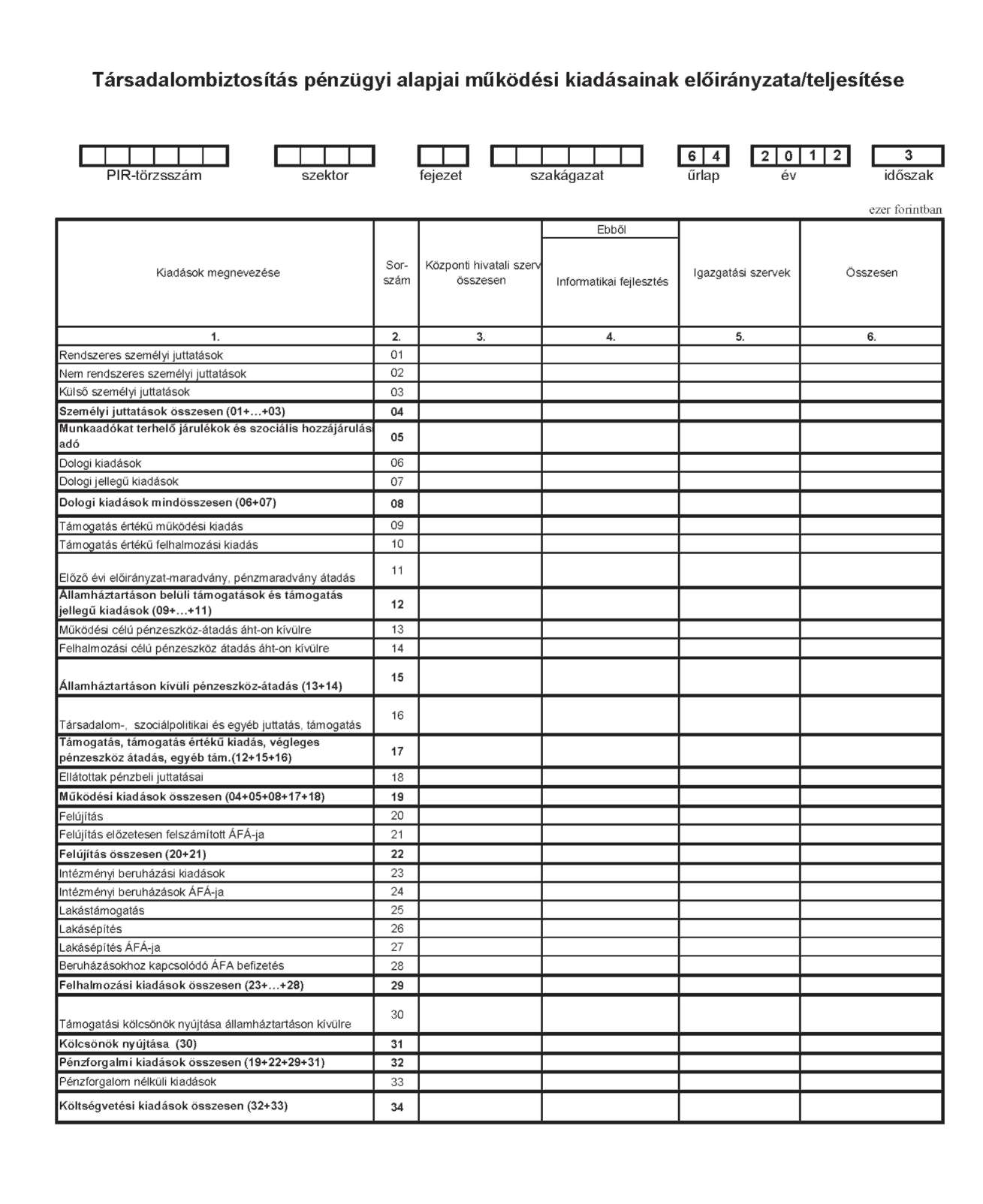

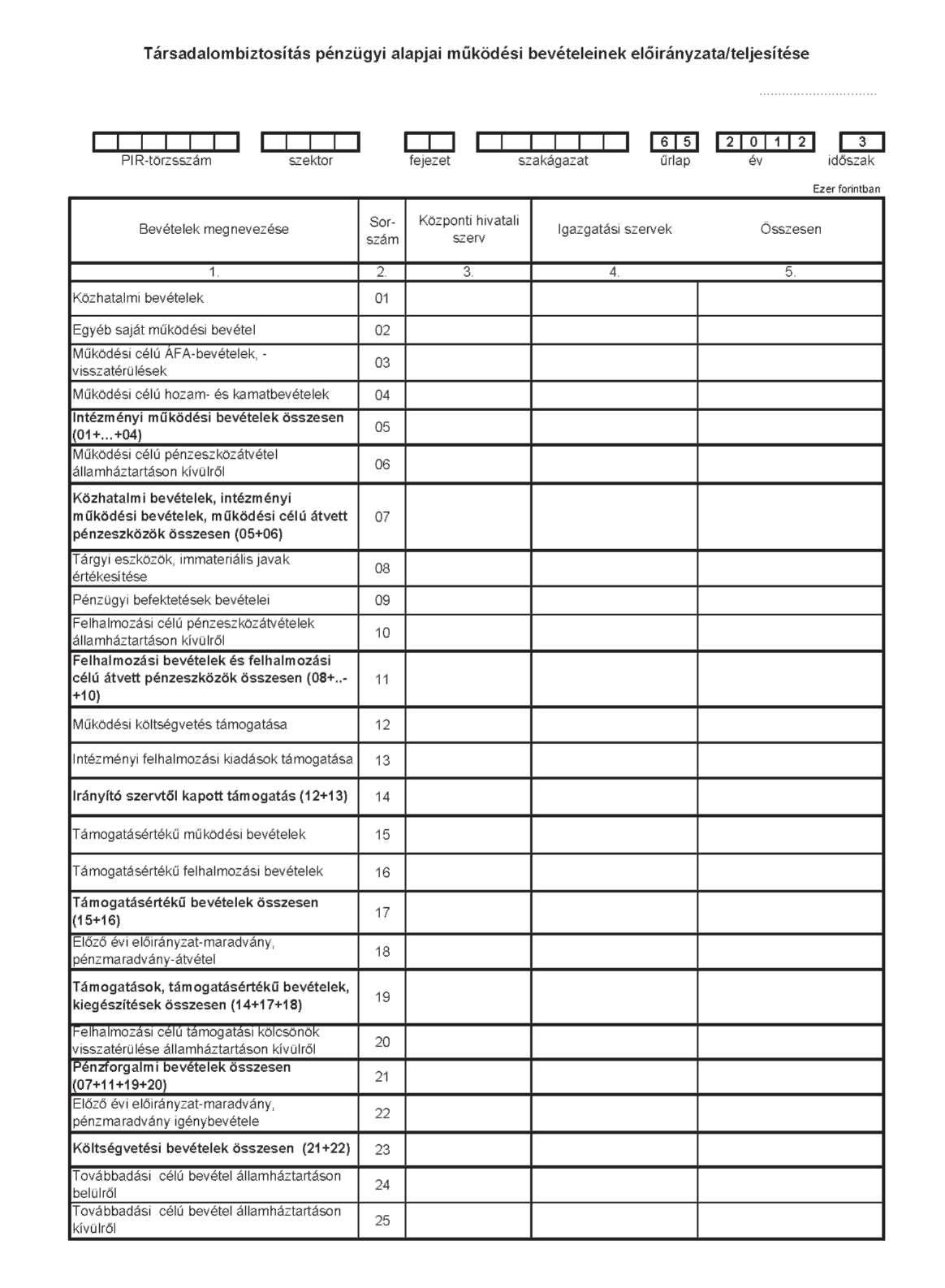

5. § (1) A társadalombiztosítás pénzügyi alapjainak elemi költségvetése magában foglalja

a) a társadalombiztosítás pénzügyi alapjai ellátásainak fedezetére szolgáló bevételeket, a működési célú, továbbá a vagyongazdálkodással kapcsolatos bevételeket,

b) a társadalombiztosítás pénzügyi alapjainak ellátási kiadásait, a vagyongazdálkodással és egyéb kötelezettséggel járó kiadásokat, működésre fordított kiadásokat,

c) a kiadások és bevételek szakfeladatrend szerinti tevékenységenkénti részletezését,

d) a költségvetési feladatmutatók állományát és a teljesítménymutatókat.

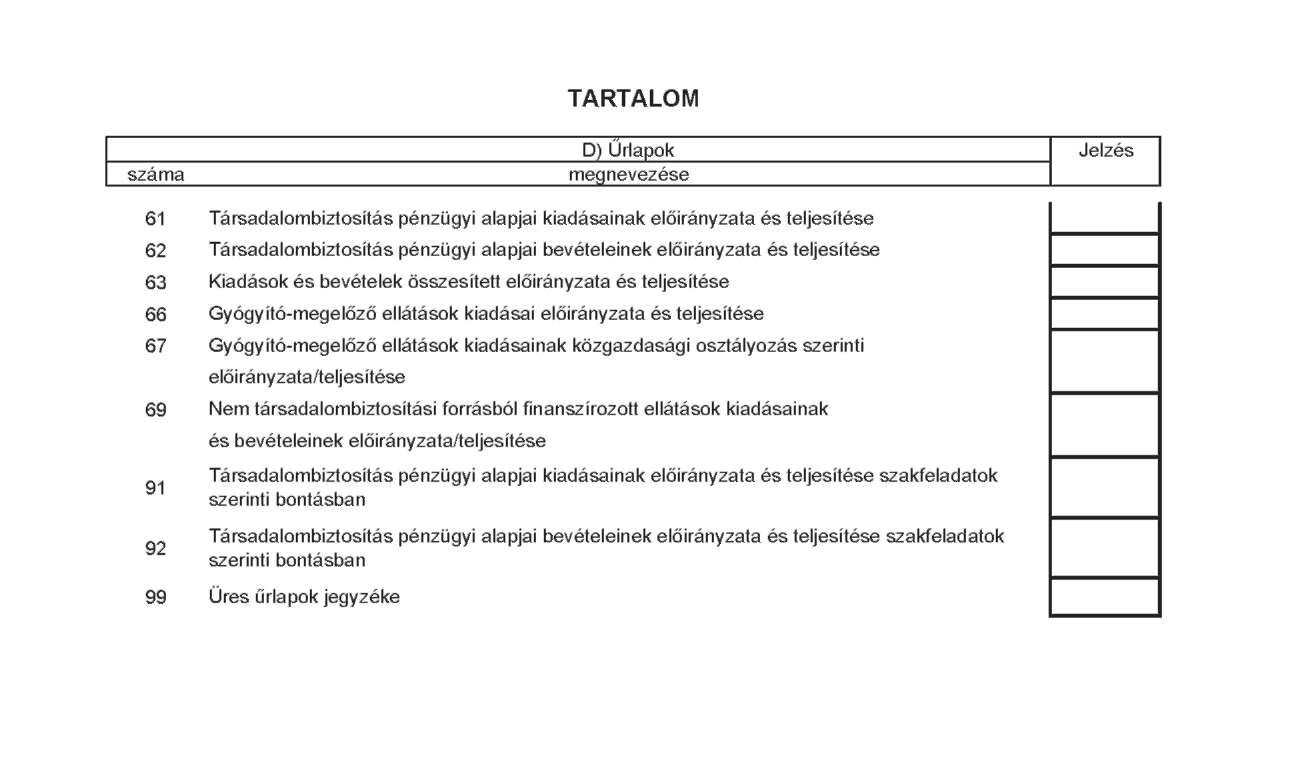

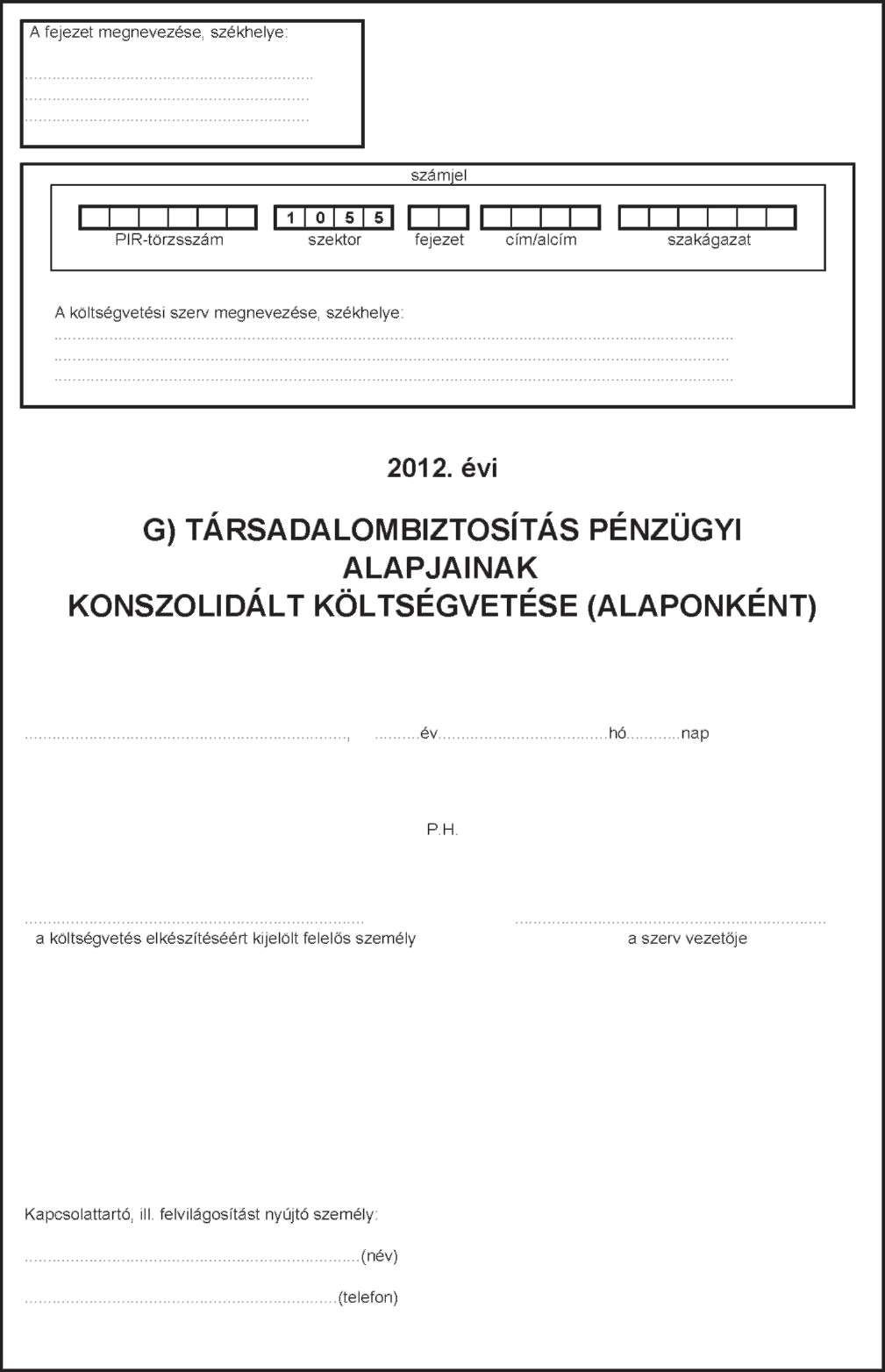

(2) A társadalombiztosítás pénzügyi alapjainak elemi költségvetését a "D) Társadalombiztosítás pénzügyi alapjainak ellátási költségvetése" megnevezésű, továbbá - a halmozódások kiszűrésével - a "G) Társadalombiztosítás pénzügyi alapjainak konszolidált költségvetése" és a társadalombiztosítás pénzügyi alapjainak együttes konszolidált költségvetését tartalmazó a "H) Társadalombiztosítás pénzügyi alapjainak konszolidált költségvetése" megnevezésű nyomtatványgarnitúrák 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

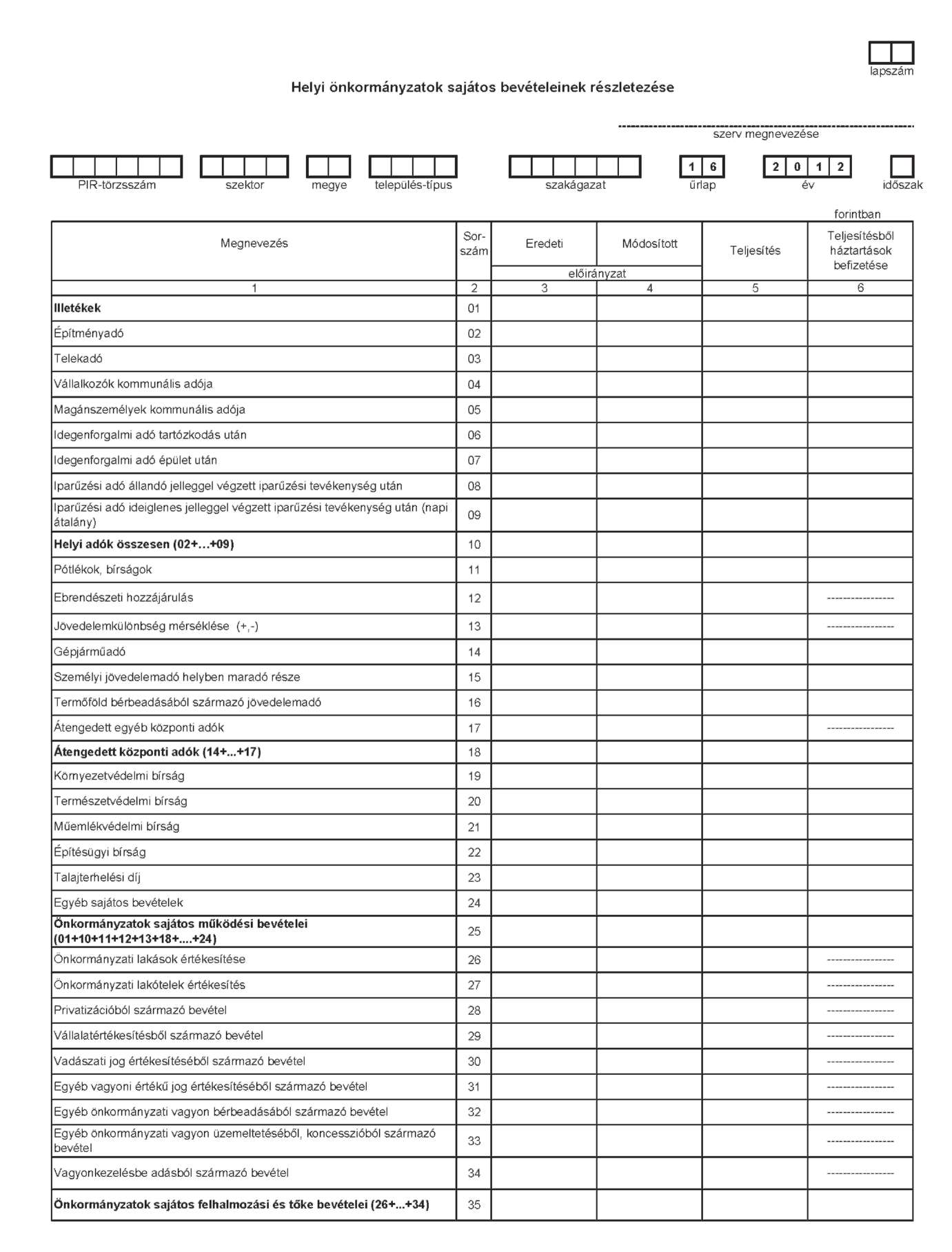

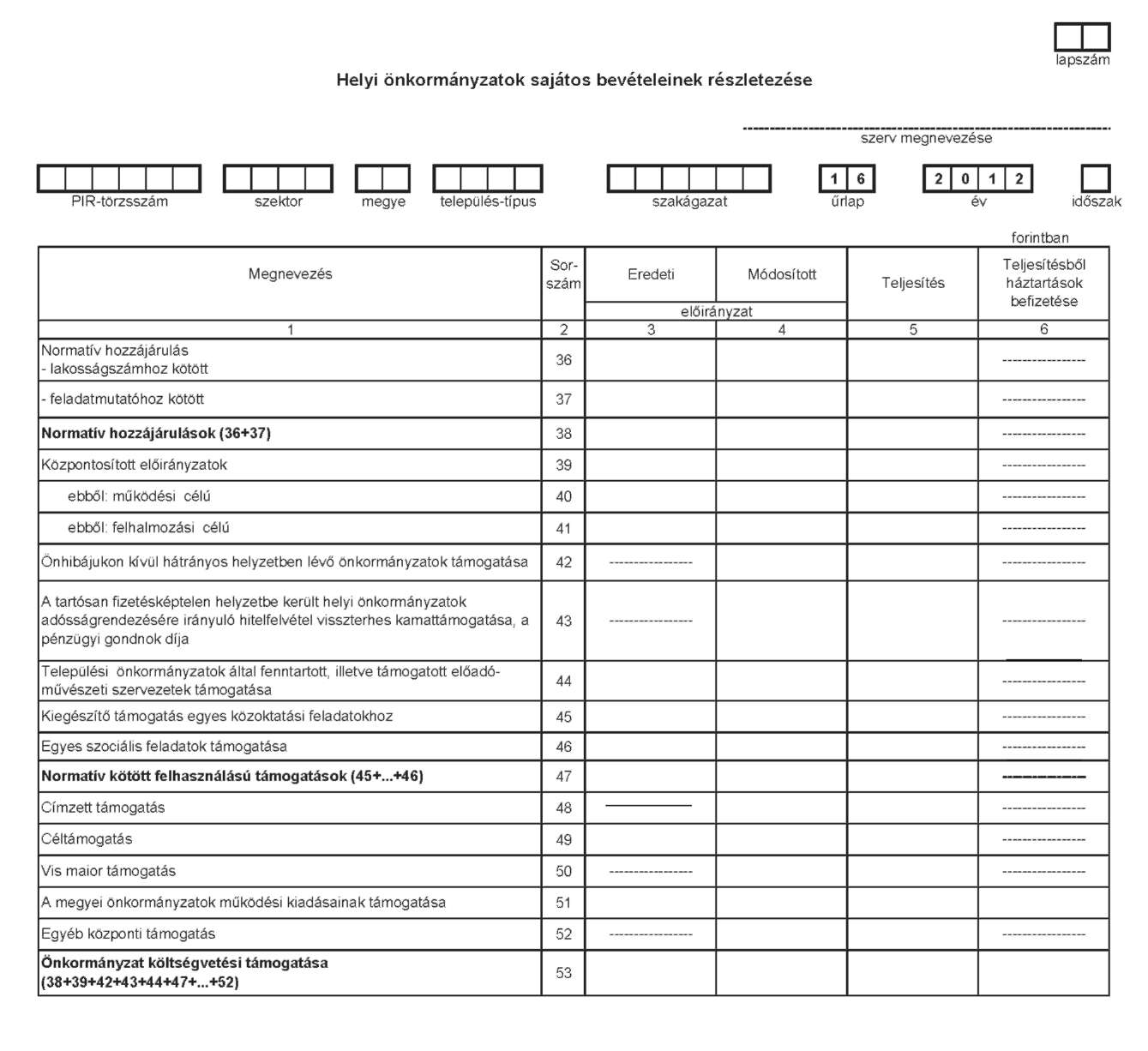

6. § (1) A helyi önkormányzat elemi költségvetése magában foglalja

a) a kiadásokat,bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) a helyi önkormányzat személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) A helyi önkormányzatok elemi költségvetését a "B) Önkormányzati költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

7. § (1) A térségi fejlesztési tanács elemi költségvetése magában foglalja

a) a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) a térségi fejlesztési tanács személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) A térségi fejlesztési tanács elemi költségvetését a "C) Önkormányzati intézményi költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

8. § (1) A többcélú kistérségi társulás és a jogi személyiségű társulás elemi költségvetése magában foglalja

a) a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) a többcélú kistérségi társulás és a jogi személyiségű társulás személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) A többcélú kistérségi társulás és a jogi személyiségű társulás elemi költségvetését az "I) Társulási Költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

9. § (1) Az országos nemzetiségi önkormányzatok elemi költségvetése magában foglalja

a) a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) az országos nemzetiségi önkormányzat személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) Az országos nemzetiségi önkormányzatok elemi költségvetését a "J) Országos nemzetiségi önkormányzati elemi költségvetés" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

10. § (1) A helyi nemzetiségi önkormányzat elemi költségvetése magában foglalja

a) a kiadásokat, bevételeket és támogatásokat kiemelt előirányzatokon belül tételenként és szakfeladatrend szerinti tevékenységenként részletezve,

b) a helyi nemzetiségi önkormányzat személyi juttatásainak és létszámának összetételét,

c) a szakfeladatrend szerinti mutatók állományát és értékeit.

(2) A helyi nemzetiségi önkormányzat elemi költségvetését a "K) Helyi nemzetiségi önkormányzat elemi költségvetése" megnevezésű nyomtatványgarnitúra 1. mellékletben meghatározott űrlapjainak kitöltésével kell elkészíteni.

11. § Az elemi költségvetést a Magyar Államkincstár (a továbbiakban: Kincstár) által közreadott számítástechnikai program segítségével kell elkészíteni, és arról a Kincstárnak elektronikus úton adatot szolgáltatni.

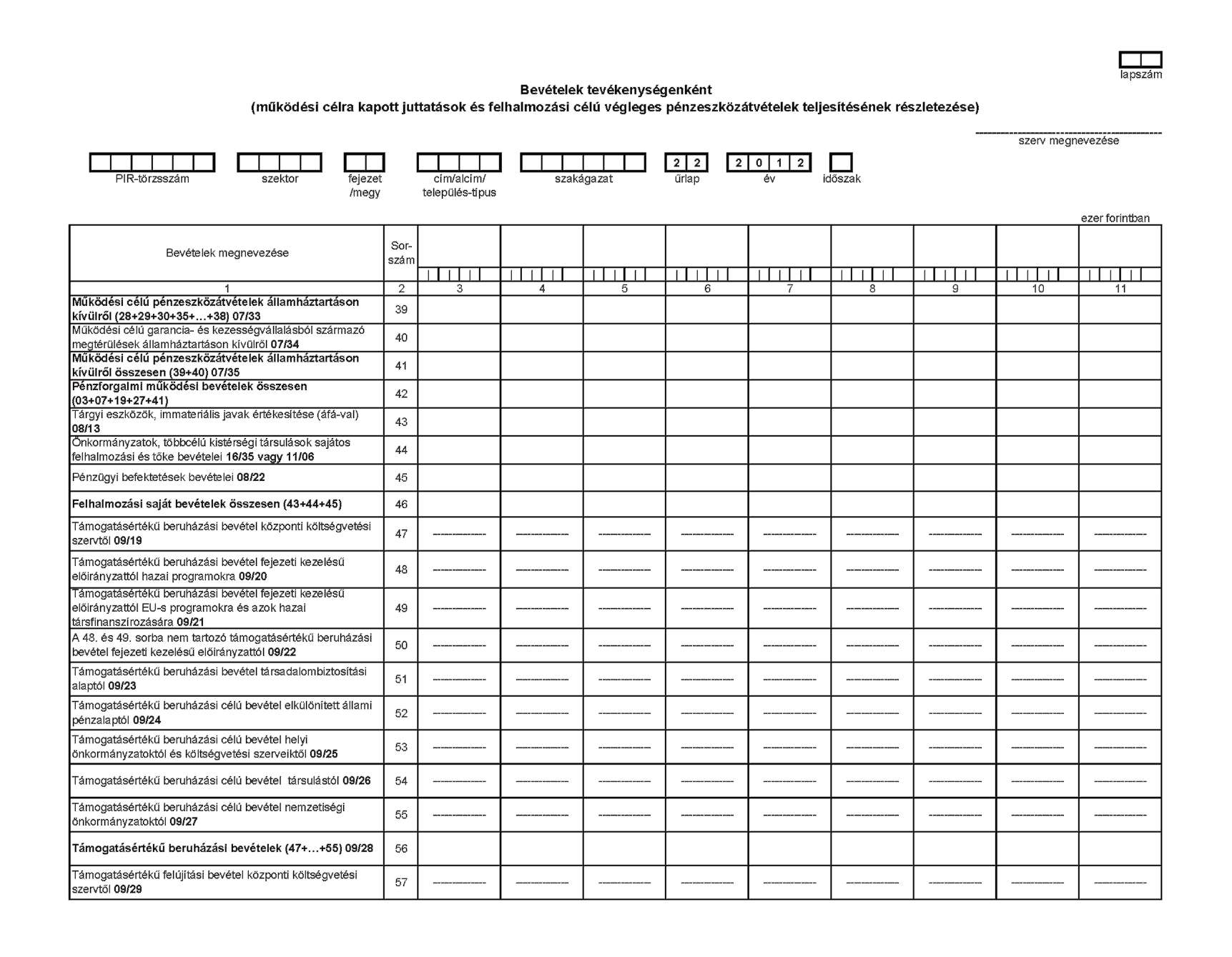

12. § Az Áht. 108. § (2) bekezdése szerinti időközi költségvetési jelentés az alábbi űrlapok sorait tartalmazza:

a) 02. űrlap 09., 42., 48., 50., 51., 52., 53., 54. sorai,

b) 03. űrlap 41., 49., 50., 56., 62., 67., 68. sorai,

c) 04. űrlap 01., 02., 04., 05., 06., 07., 08., 09., 10., 11., 12., 14., 16., 17., 18., 19., 20., 21., 22., 23., 24., 26., 27., 28., 29., 30., 31., 32., 33., 34., 37., 65., 66., 86., 87., 94., 100. sorai,

d) 05. űrlap 06., 30., 31., 36. sorai,

e) 06. űrlap 17., 43., 60., 67., 68., 69., 70., 71., 72., 73., 76., 79., 80., 81., 82., 83., 84., 87., 88., 89., 90., 91., 92., 93., 94., 100. sorai,

f) 07. űrlap 04., 14., 20., 24., 33., 34. sorai,

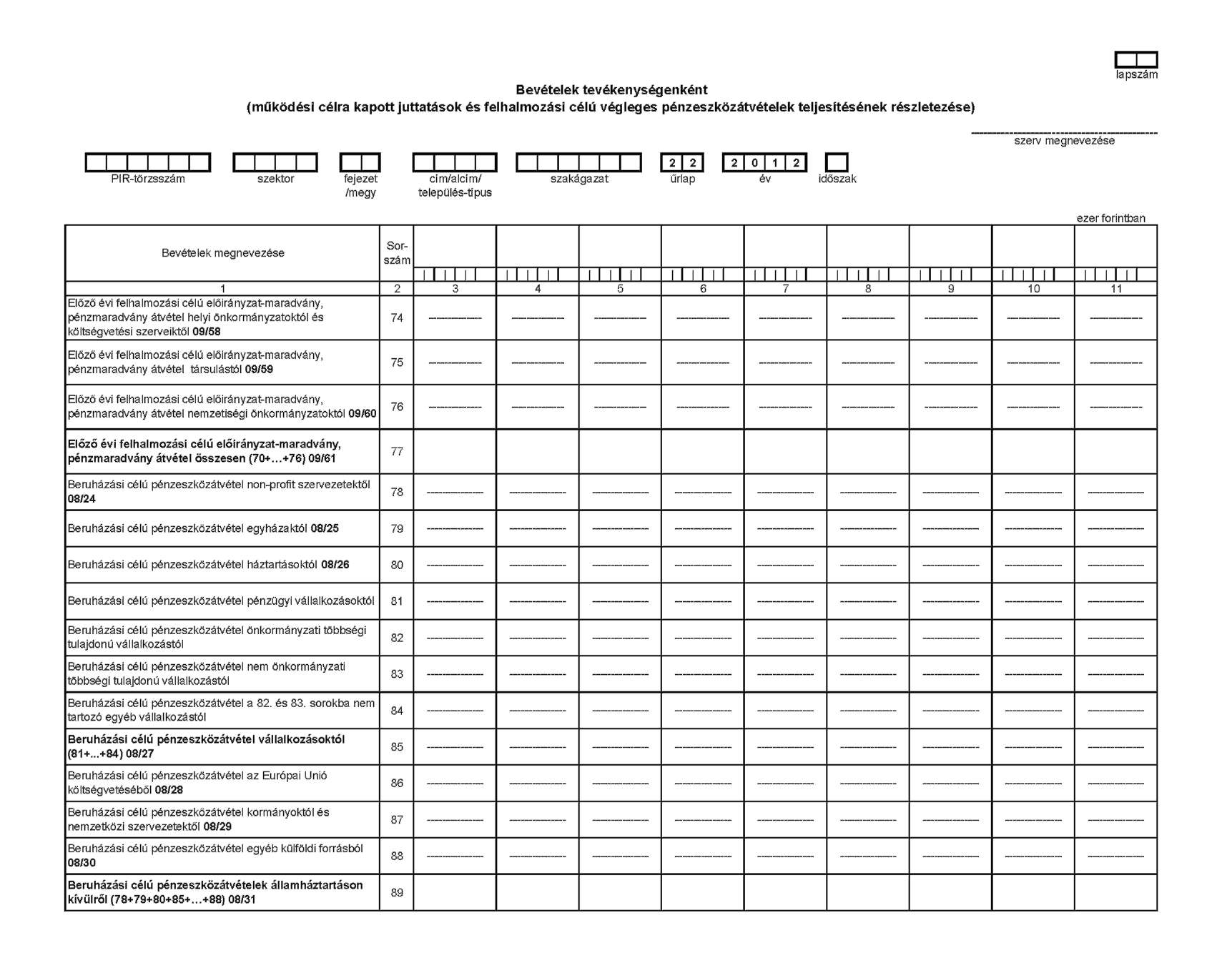

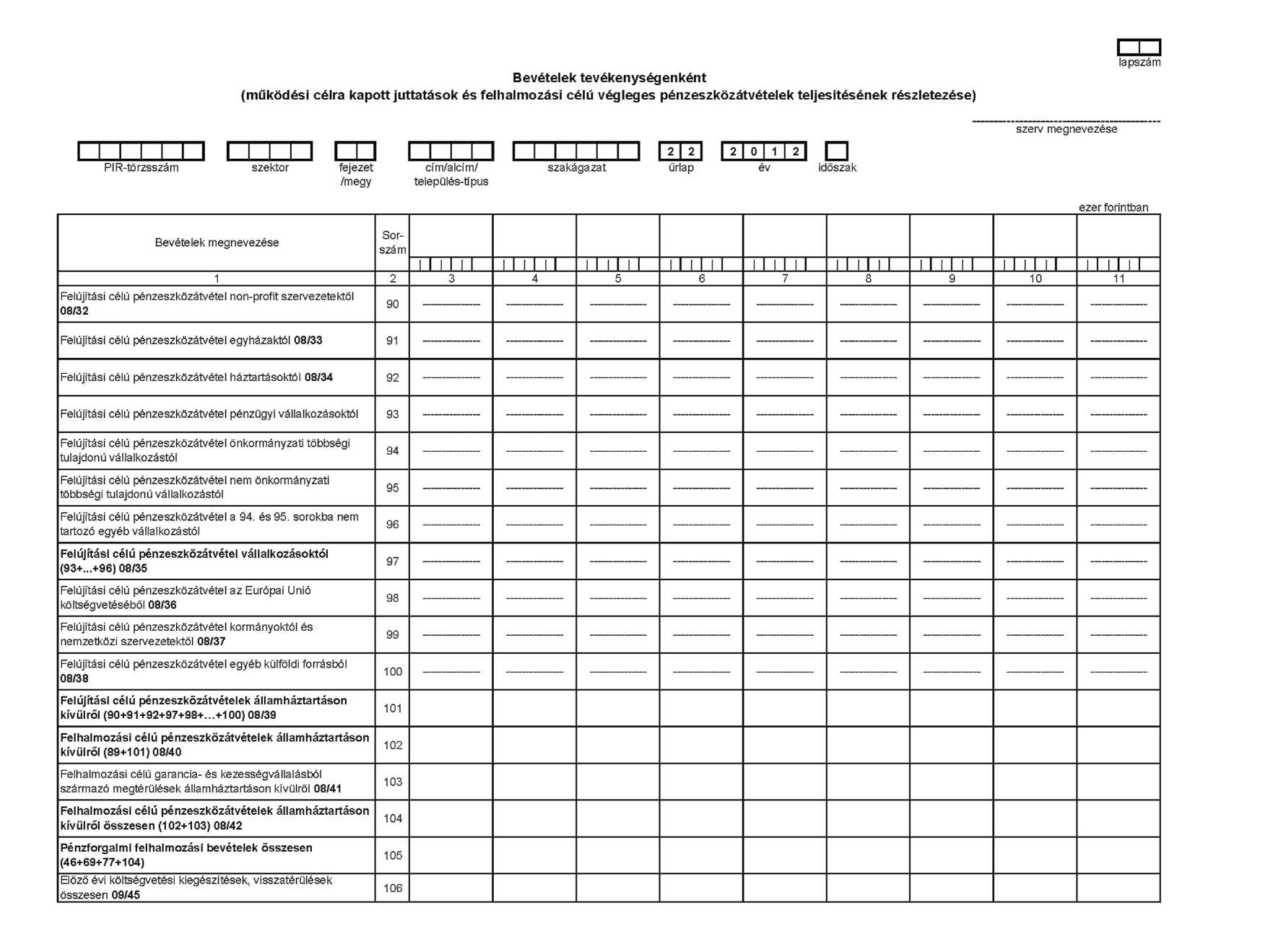

g) 08. űrlap 13., 14., 17., 19., 20., 21., 40., 41. sorai,

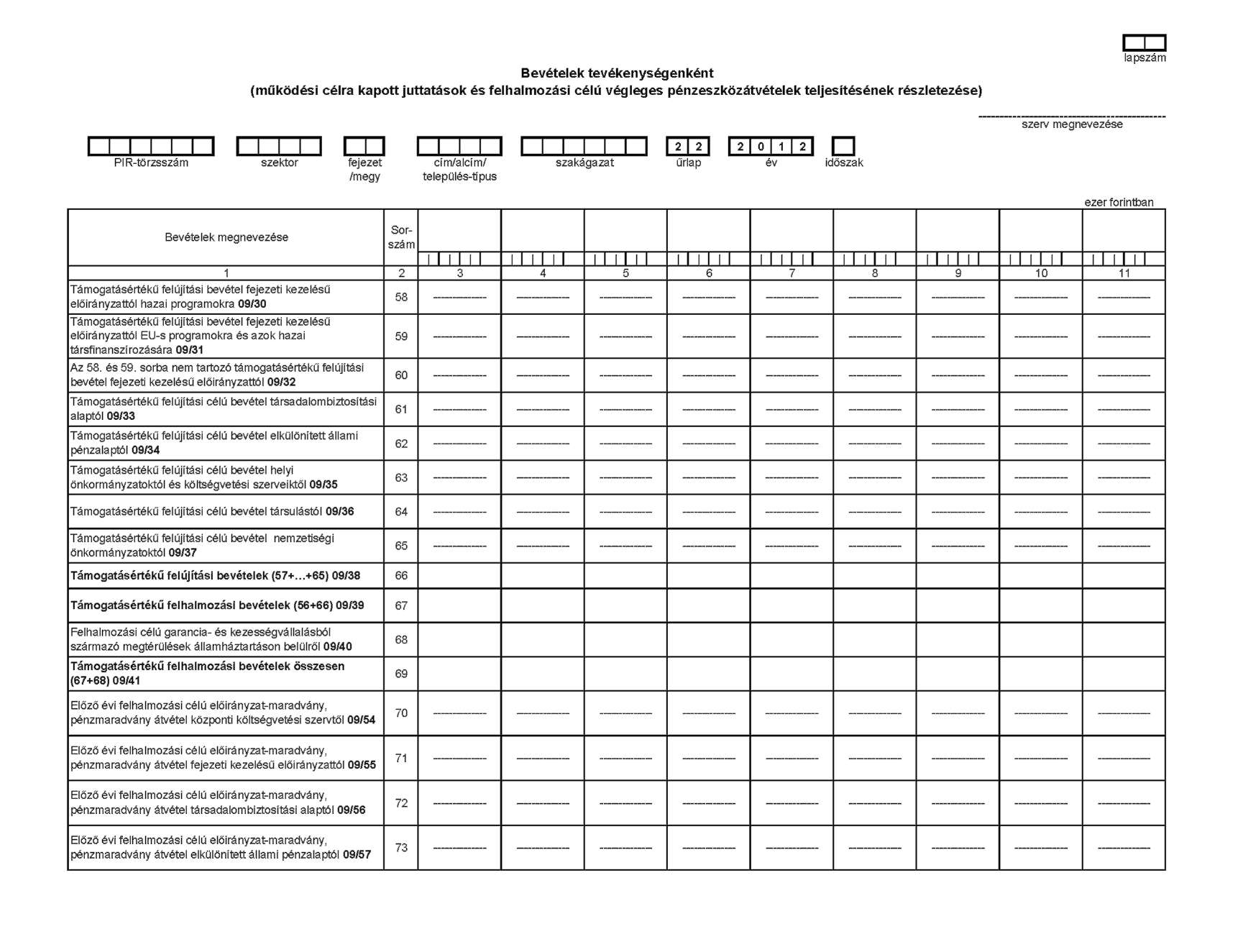

h) 09. űrlap 01., 02., 06., 07., 08., 09., 10., 11., 12., 13., 14., 15., 17., 19., 20., 21., 22., 23., 24., 25., 26., 27., 29., 30., 31., 32., 33., 34., 35., 36., 37., 40., 45. sorai,

i) 10. űrlap 17., 42., 59., 61., 62., 63., 64., 65., 67., 68., 69., 70., 71., 74., 77., 78., 79., 80., 81., 82., 85., 86., 87., 88., 89., 90., 91., 92., 104. sorai,

j) 11. űrlap 01., 02., 03., 04., 05., 07., 08., 27., 28. sorai,

k) 16. űrlap 01., 08., 09., 10., 11.,13., 14., 15., 16., 17., 19., 20., 21., 22., 23., 24., 26., 27., 28., 29., 30., 31., 32., 33., 34., 53. sorai,

l) 80. űrlap 74. sora.

13. § E rendelet a kihirdetését követő napon lép hatályba.

14. § A szakfeladatrendről és az államháztartási szakágazati rendről szóló 56/2011. (XII. 31.) NGM rendelet 1. számú melléklete, valamint 2. számú mellékletében a szakfeladatok száma és megnevezése a 7. melléklet szerint módosul.

Dr. Matolcsy György s. k.,

nemzetgazdasági miniszter

1. melléklet az 5/2012 (III. 1.) NGM rendelethez

2. melléklet az 5/2012 (III. 1.) NGM rendelethez

ÚTMUTATÓ az

A) Intézményi elemi költségvetés

B) Önkormányzati elemi költségvetés

C) Önkormányzati intézményi elemi költségvetés

I) Társulási elemi költségvetés

J) Országos nemzetiségi önkormányzati elemi költségvetés

K) Helyi nemzetiségi önkormányzati elemi költségvetés elnevezésű nyomtatványgarnitúrák űrlapjainak kitöltéséhez

Tartalomjegyzék

| Rövidítések: | |

| Áfa törvény | Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény |

| Áhsz. | Az államháztartás szervezetei beszámolási és könyvvezetési |

| kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) Korm. rendelet | |

| Áht. | Az államháztartásról szóló 2011. évi CXCV. törvény |

| Ávr. | Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) |

| Korm. rendelet | |

| EUMSz. | Az Európai Unió működéséről szóló szerződés |

| Feot. | A felsőoktatásról szóló 2005. évi CXXXIX. törvény |

| Gt. | A gazdasági társaságokról szóló 2006. évi IV. törvény |

| Gyvt. | A gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. |

| törvény | |

| Kincstár | Magyar Államkincstár |

| Kvtv. | Magyarország 2012. évi központi költségvetéséről szóló 2011. évi |

| CLXXXVIII. törvény | |

| Kszr. | A kincstári elszámolások beszámolási és könyvvezetési kötelezettségének |

| sajátosságairól szóló 240/2003. (XII. 17.) Korm. rendelet | |

| KIM | Közigazgatási és Igazságügyi Minisztérium |

| MNV Zrt. | Magyar Nemzeti Vagyonkezelő Zrt. |

| NVT | Nemzeti Vagyongazdálkodási Tanács |

| OEP | Országos Egészségbiztosítási Pénztár |

| ONYF | Országos Nyugdíjbiztosítási Főigazgatóság |

| Ötv. | A helyi önkormányzatokról szóló 1990. évi LXV. törvény |

| Új Ötv. | Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény |

| Ptk. | A Polgári Törvénykönyvről szóló 1959. évi IV. törvény |

| Stabtv. | Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény |

| Stabr. | az adósságot keletkeztető ügyletekhez történő hozzájárulás részletes |

| szabályairól szóló 353/2011 (XII. 30.) Korm. rendelet | |

| Szt. | A számvitelről szóló 2000. évi C. törvény |

| Szja tv. | A személyi jövedelemadóról szóló 1995. évi CXVII. törvény |

| Szoctv. | A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény |

| Tkt. | A települési önkormányzatok többcélú kistérségi társulásáról szóló 2004. évi |

| CVII. törvény | |

| Ttv. | A helyi önkormányzatok társulásairól és együttműködéséről szóló 1997. évi |

| CXXXV. törvény | |

| Vtv. | Az állami vagyonról szóló 2007. évi CVI. törvény |

| Vtr. | az állami vagyonnal való gazdálkodásról szóló 254/2007. (X. 4.) Korm. |

| rendelet | |

| Ktjv. | A kormánytisztviselők jogállásáról szóló 2010. évi LVIII. törvény |

| Ktv. | A köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény |

| Kjt. | A közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény |

| Pftv. | A pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a |

| gyermek gondozását, illetve a családtag ápolását követően munkát keresők | |

| foglakoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról | |

| szóló 2004. évi CXXIII. törvény | |

| Hszt. | A fegyveres szervek hivatásos állományú tagjainak szolgálati viszonyáról |

| szóló 1996. évi XLIII. törvény | |

| Hjt. | A Magyar Honvédség hivatásos és szerződéses állományú katonáinak |

| jogállásáról szóló 2001. évi XCV. törvény | |

| NAV tv. | A Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény |

| NAV | Nemzeti Adó- és Vámhivatal |

I. általános rendelkezések

A) intézményi elemi költségvetés

1. Az "A) Intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- az önállóan működő és gazdálkodó, valamint önállóan működő központi költségvetési szervek (ideértve a Magyar Tudományos Akadémia és a Magyar Művészeti Akadémia által irányított köztestületi költségvetési szerveket is) (1051, 1056, 1058, 1059, szektor),

- a fejezeti kezelésű előirányzatok (1091 szektor).

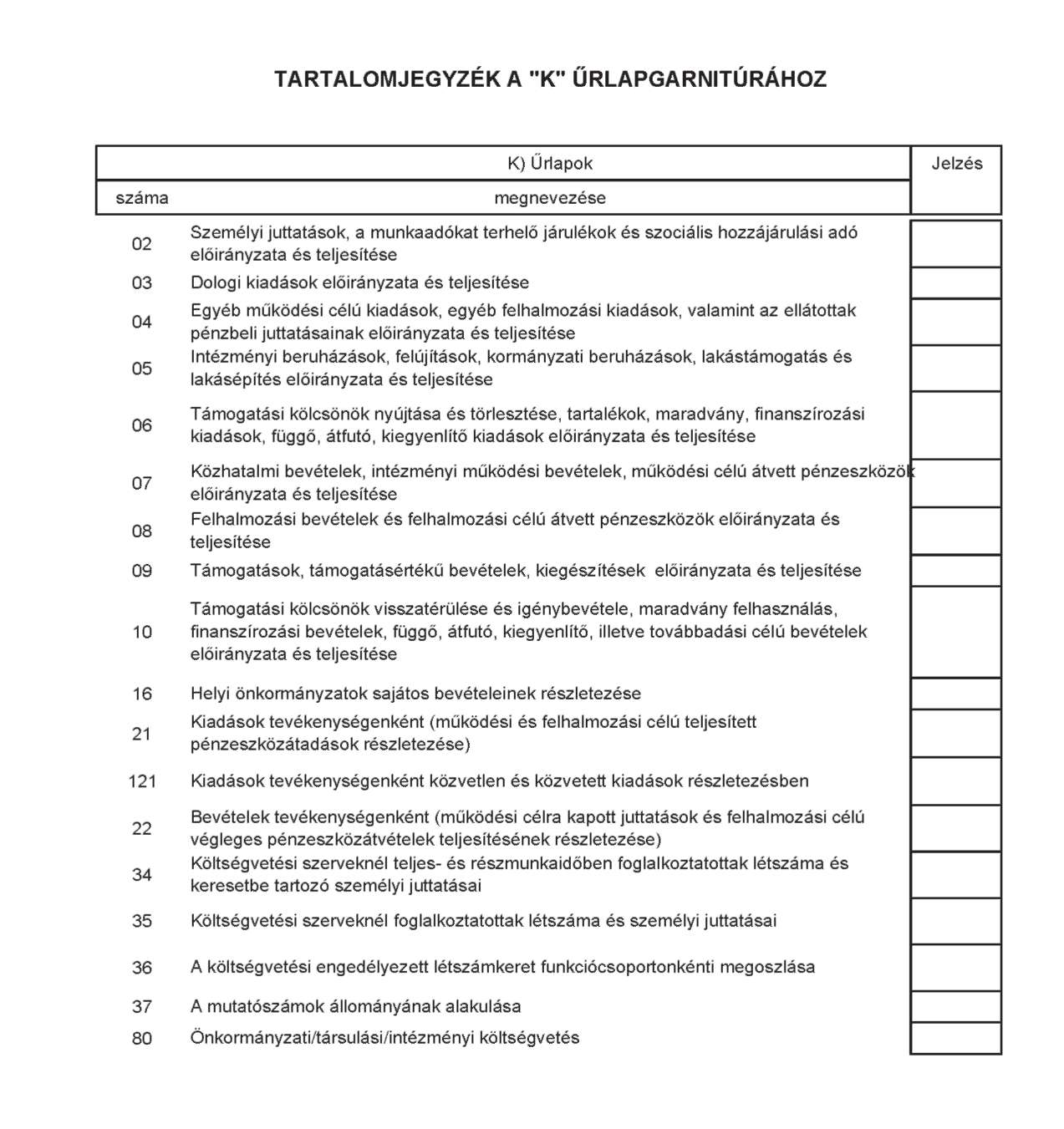

2. Az "A) Intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

02-10., 21-22., 121., 34-37., 70., és 98. űrlapok.

B) önkormányzati elemi költségvetés

1. A "B) Önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- a helyi önkormányzatok (1254 szektor).

A helyi önkormányzat által irányított önállóan működő és gazdálkodó, valamint önállóan működő költségvetési szerv - ideértve az önkormányzati hivatalt - a "C) Önkormányzati intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúrán készíti el elemi költségvetését!

2. A "B) Önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

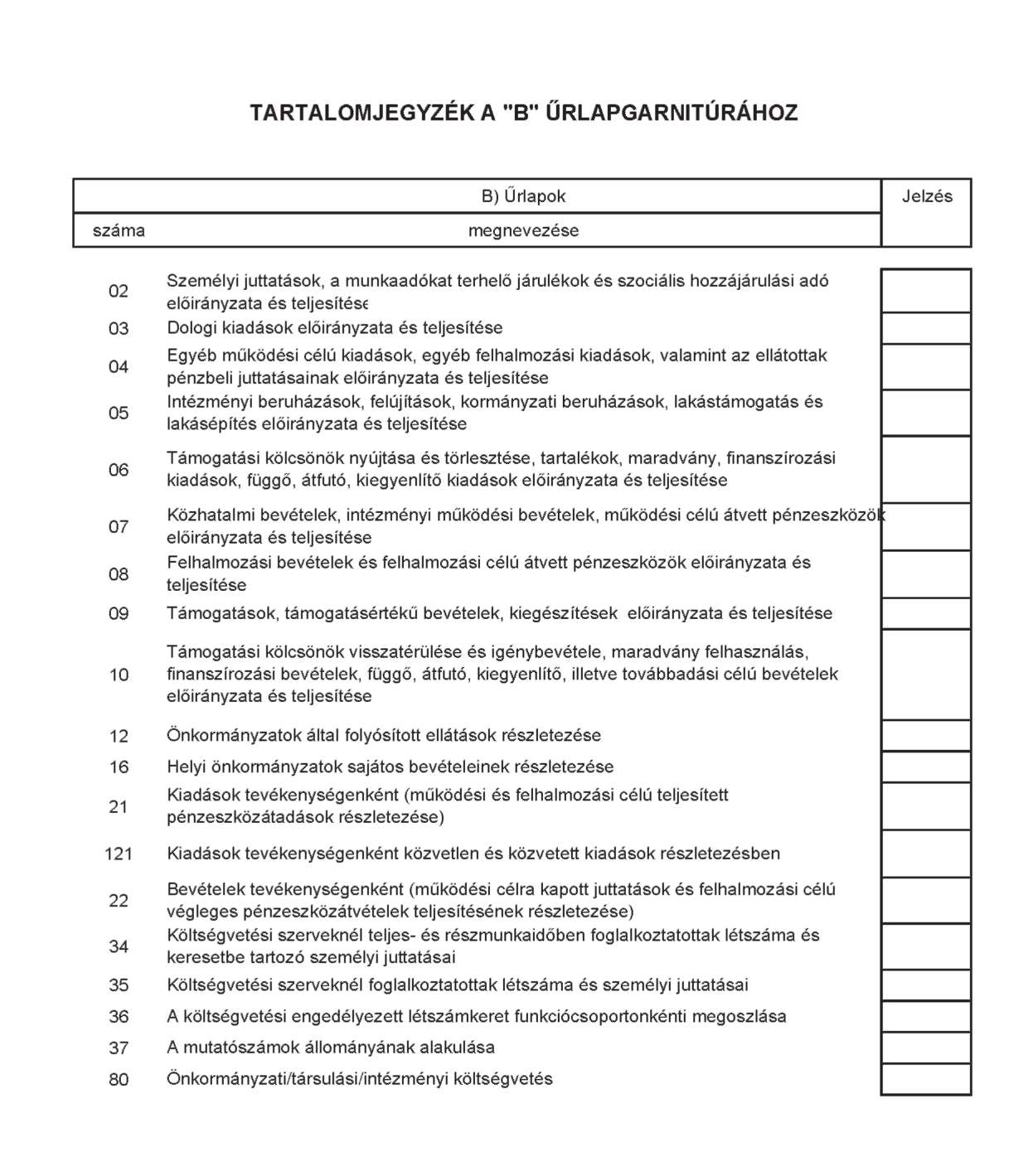

02-10., 12., 16., 21-22., 121., 34-37., és 80. űrlapok.

C) önkormányzati intézményi elemi költségvetés

1. A "C) Önkormányzati intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- a helyi önkormányzatok által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek - ideértve az önkormányzati hivatalt (1251 szektor),

- az országos nemzetiségi önkormányzatok által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek (1250 szektor),

- A helyi nemzetiségi önkormányzatok által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek (1246 szektor),

- a többcélú kistérségi társulások által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek (1241 szektor),

- a jogi személyiségű társulások által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek (1248 szektor),

- a térségi fejlesztési tanácsok (1259 szektor),

- a térségi fejlesztési tanácsok által irányított önállóan működő és gazdálkodó, továbbá önállóan működő költségvetési szervek (1258).

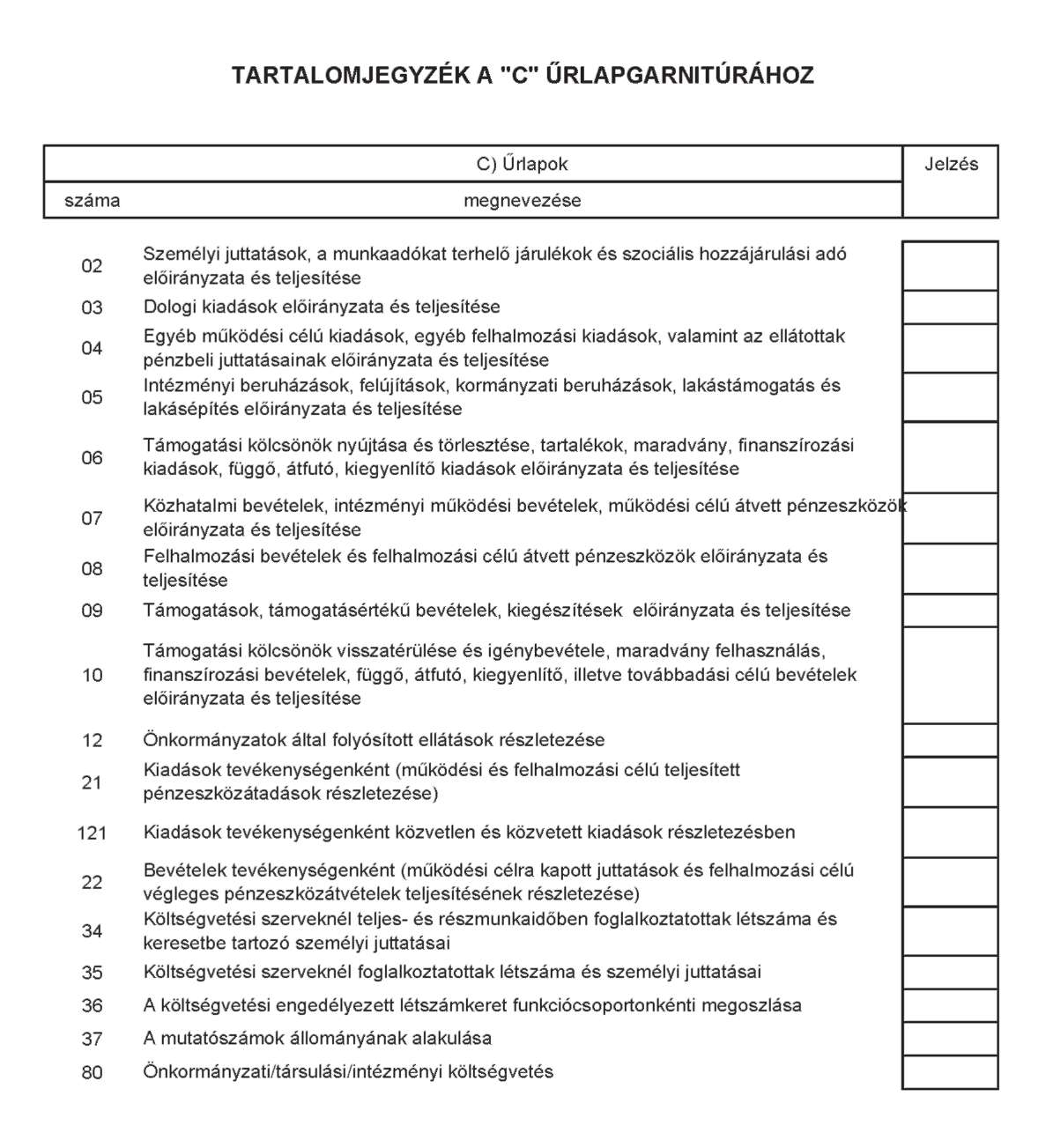

2. A "C) Önkormányzati intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

02-10., 12., 21-22., 121., 34-37., és 80. űrlapok

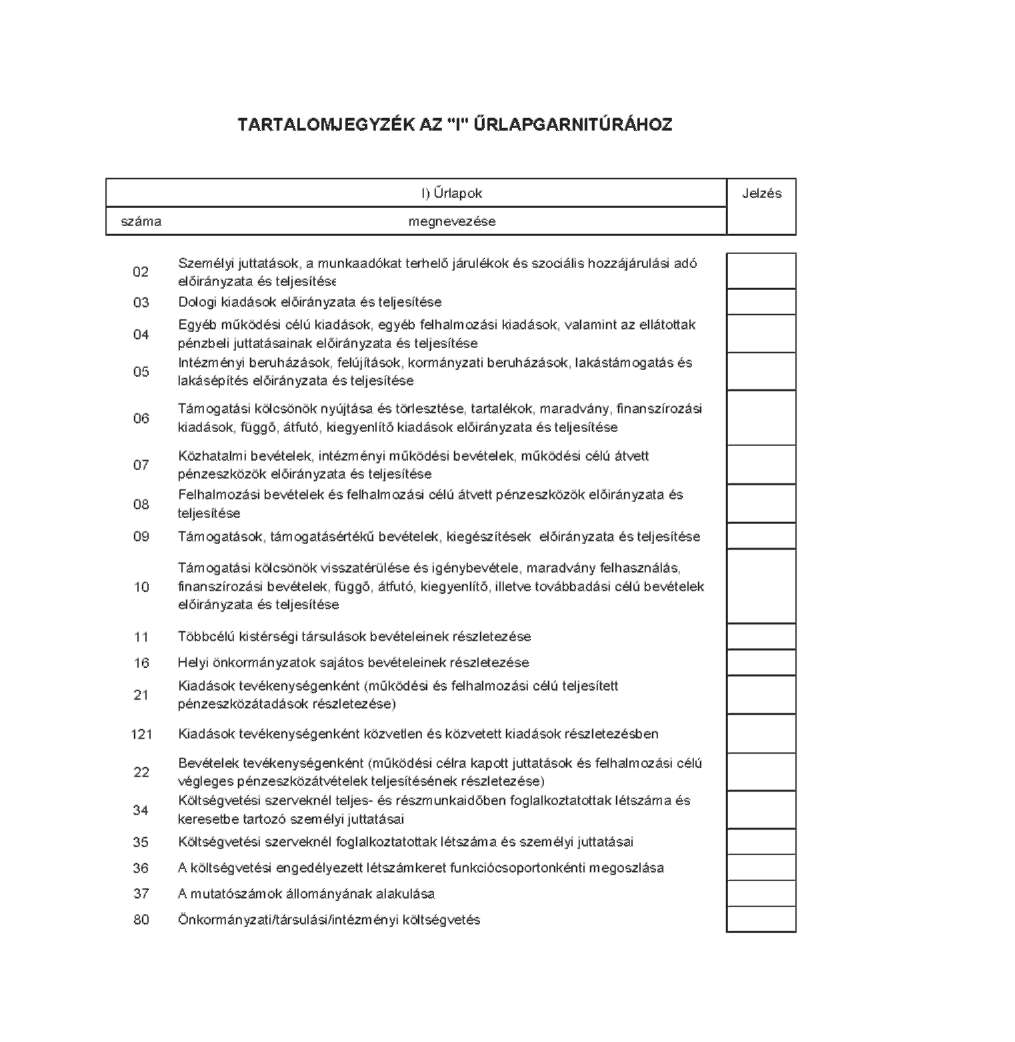

I) TÁRSULÁSI ELEMI KÖLTSÉGVETÉS

1. Az "I) Társulási elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- a többcélú kistérségi tárulások (1253 szektor),

- a jogi személyiségű társulások (1249 szektor).

A többcélú kistérségi társulás, valamint a jogi személyiségű társulás által irányított önállóan működő és gazdálkodó, valamint önállóan működő költségvetési szerv a "C) Önkormányzati intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúrán készíti el elemi költségvetését!

2. Az "I) Társulási elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

02-11., 16., 21-22., 121., 34-37., és 80. űrlapok.

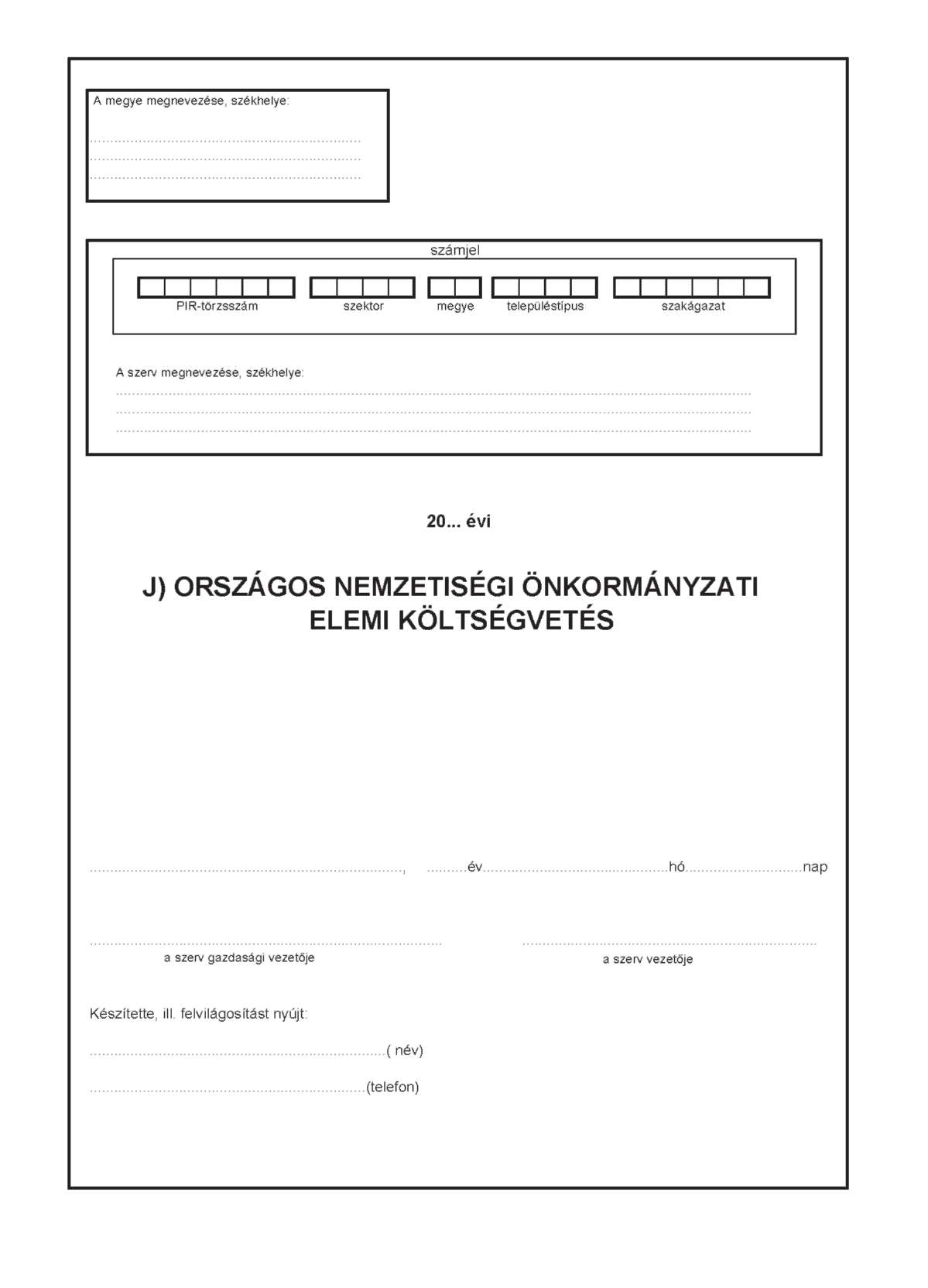

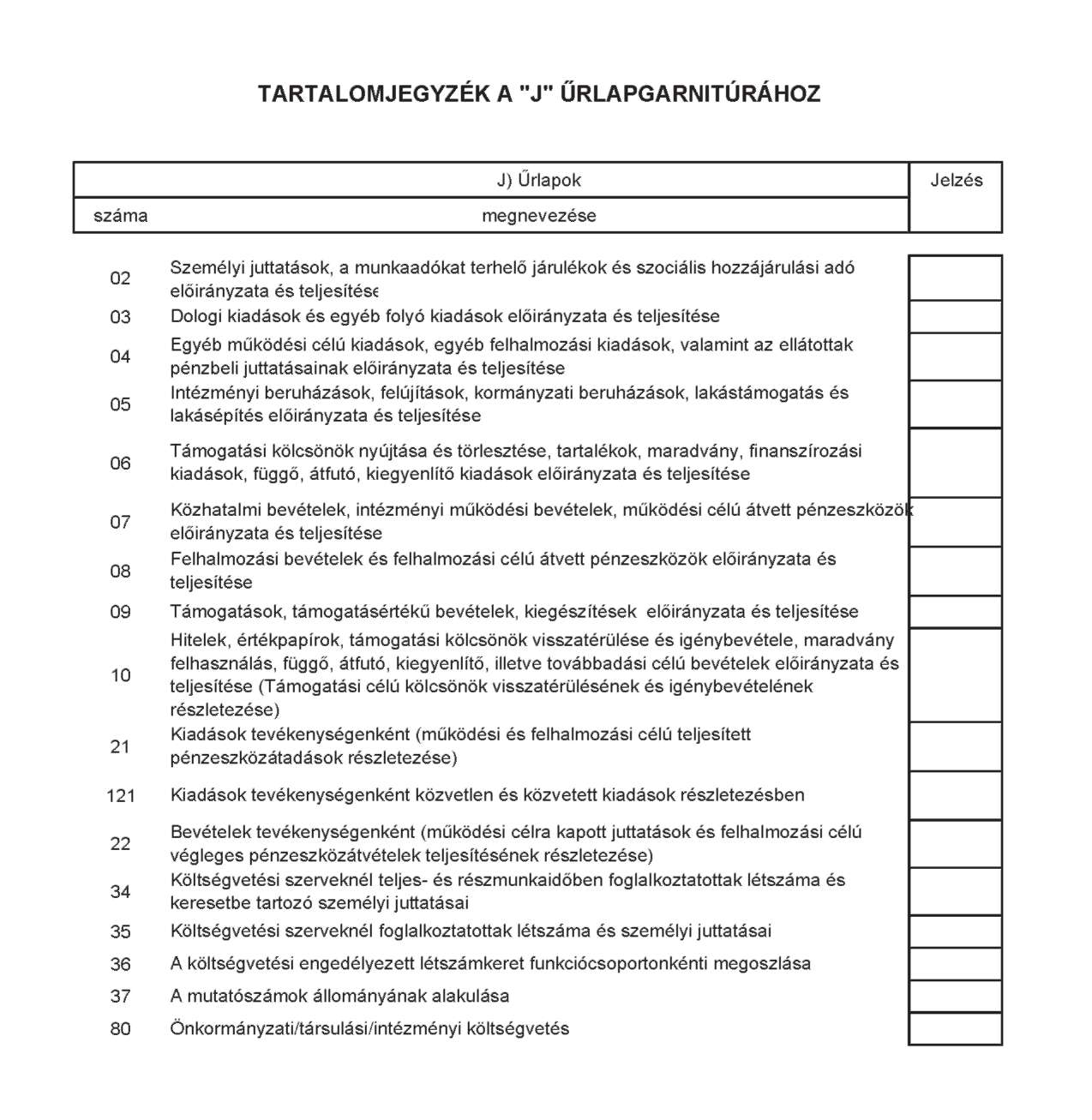

J) ORSZÁGOS NEMZETISÉGI ÖNKORMÁNYZATI ELEMI KÖLTSÉGVETÉS

1. A "J) Országos nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- az országos nemzetiségi önkormányzatok (1252 szektor).

Az országos nemzetiségi önkormányzat által irányított önállóan működő és gazdálkodó, valamint önállóan működő költségvetési szerv a "C) Önkormányzati intézményi elemi költségvetés " elnevezésű nyomtatványgarnitúrán készíti el elemi költségvetését!

2. Az "J) Országos nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

02-10., 21-22., 121., 34-37., és 80. űrlapok.

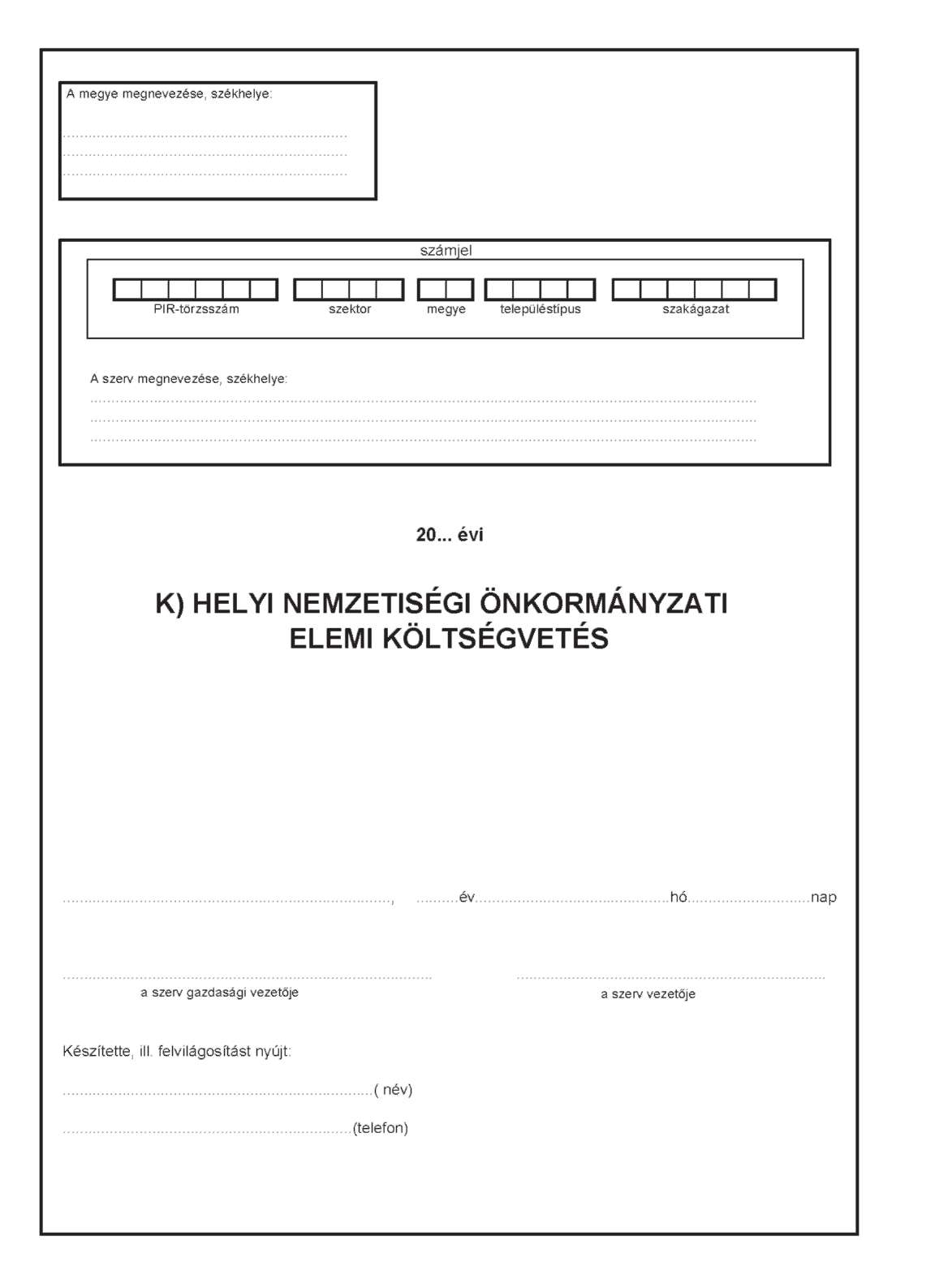

K) HELYI NEMZETISÉGI ÖNKORMÁNYZATI ELEMI KÖLTSÉGVETÉSE

1. A "K) helyi nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra felhasználásával tesznek eleget elemi költségvetés készítési kötelezettségüknek:

- a helyi nemzetiségi önkormányzatok (1247 szektor).

A helyi nemzetiségi önkormányzat által irányított önállóan működő és gazdálkodó, valamint önállóan működő költségvetési szerv a "C) Önkormányzati intézményi elemi költségvetés " elnevezésű nyomtatványgarnitúrán készíti el elemi költségvetését!

3. A "K) helyi nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra űrlapjai:

02-10., 16., 21-22., 121., 34-37., 80. űrlapok.

AZ adatszolgáltatáshoz KAPCSOLÓDÓ tudnivalók

Az elemi költségvetést központilag előírt tartalmú nyomtatványon kell elkészíteni és benyújtani, amely a kormány.hu honlapon is hozzáférhető.

A feldolgozást a Magyar Államkincstár (a továbbiakban: Kincstár) végzi.

Az intézmény, az irányító szerv - ideértve az önkormányzati hivatalt is - köteles ellenőrizni a kinyomtatott nyomtatványok kitöltésének teljességét, az előírt tartalmi, formai kellékek meglétét, az előírások betartását, a tartalmi és számszaki egyezőségeket.

Az elemi költségvetés borítólapjának belső oldala a garnitúra egyes űrlapjainak számjelét és elnevezését tartalmazza. A "Jelzés" oszlopba "+" jelet kell írni, amennyiben a garnitúra tartalmaz ilyen űrlapot, "-" jelet, ha nem.

1. Az "A) Intézményi elemi költségvetés" elnevezésű kitöltött nyomtatványgarnitúra űrlapjainak a KGR K11 rendszerben rögzített és kinyomtatott formában való összegyűjtéséről, Kincstárhoz történő továbbításáról annak a szervnek kell gondoskodnia, amely az Ávr. 1. § (1) bekezdésének a) pontjában hivatkozott 1. melléklet fejezetet irányító szervnek jelöl. A fejezetet irányító szervnek a költségvetési szervek elemi költségvetéseit a kinyomtatott - Kincstár által előírt formában és az ebből a célból biztosított szoftverrel előállított - hitelesített bizonylat garnitúrán kell a táblázatokat továbbítania.

A kísérő jegyzéket (programmal előállított törzslista névvel, címmel) kettő példányban kell benyújtani, ebből egy példány a Kincstáré, egy példány pedig az átvétel igazolására szolgál.

2. A költségvetési szervek az "A) intézményi elemi költségvetés" és a "C) önkormányzati intézményi elemi költségvetés" elnevezésű, KGR K11 rendszerben rögzített, kinyomtatott nyomtatványgarnitúra kitöltésével elkészített elemi költségvetését a szerv vezetőjének és gazdasági vezetőjének, illetve helyi önkormányzati, pénzügyi-gazdasági szervezeti egység nélküli költségvetési szerv esetén az elemi költségvetés elkészítésére kijelölt felelős személynek alá kell írnia. Emellett az elemi költségvetés borítólapján fel kell tüntetni még az azt készítő vagy felvilágosítás adására felhatalmazott dolgozó nevét és telefonszámát, az elemi költségvetést az irányító (a felügyeleti) szerv részéről ellenőrző személy nevét és telefonszámát.

3. A helyi önkormányzatok a "B) Önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra kitöltésével elkészített elemi költségvetését a közgyűlés elnökének, a (fő)polgármesternek, valamint a (fő)jegyzőnek kell aláírni. Emellett fel kell tüntetni a készítő és a felvilágosítást nyújtó dolgozók nevét és telefonszámát.

4. A többcélú kistérségi társulások az "I) Társulási elemi költségvetés" elnevezésű nyomtatványgarnitúra kitöltésével elkészített elemi költségvetését a társulási tanács megválasztott elnökének és a költségvetés elkészítéséért kijelölt felelős személynek kell aláírnia. Emellett fel kell tüntetni a készítő és a felvilágosítást nyújtó dolgozók nevét, és telefonszámát.

A jogi személyiséggel rendelkező társulások az "I) Társulási elemi költségvetés" elnevezésű nyomtatványgarnitúra kitöltésével elkészített elemi költségvetését a társulási tanács elnöke és a költségvetés elkészítéséért kijelölt felelős személy köteles aláírni. Emellett fel kell tüntetni a készítő és a felvilágosítást nyújtó dolgozók nevét és telefonszámát.

5. Az országos nemzetiségi önkormányzatok a "J) Országos nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra kitöltésével elkészített elemi költségvetésüket a Kincstár által előírt módon - a KGR K11 rendszerben - rögzítik és benyújtják a nemzetiségi politikáért felelős miniszternek

6. A helyi nemzetiségi önkormányzatok a "K) Helyi nemzetiségi önkormányzati elemi költségvetés" elnevezésű nyomtatványgarnitúra kitöltésével elkészített elemi költségvetését a képviselő testület megválasztott elnökének és a költségvetés elkészítéséért kijelölt felelős személynek kell aláírni. Emellett fel kell tüntetni a készítő és a felvilágosítást nyújtó dolgozók nevét és telefonszámát.

EGYSÉGES KÖVETELMÉNYEK AZ ŰRLAPOK KITÖLTÉSÉNÉL

Az űrlapok egységes szerkezetű fejrészét minden esetben, a szoftverrel előállított nyomtatványon is ki kell tölteni.

Az űrlapokat ezer forintban, tizedes nélkül kell kitölteni, a kerekítés általános szabályai szerint, kivéve a 11. és 16. űrlapokat, melyeket forintban kell kitölteni.

Az űrlapokon a költségvetési év megjelölése mellett az időszakot kell feltüntetni. A "3" számjel a költségvetés, "1" a féléves, "2" az év végi beszámolás jelölésére szolgál.

Az űrlapok jobb felső sarkában lévő 2 pozíciójú lapszám jelet (01, 02, 03, stb.) kell használni azokban az esetekben, amikor az űrlap az azon szereplő, meghatározatlan számú csoportosítás szükség szerinti megjelenítése érdekében válik többoldalassá. Az utolsó űrlap azonosítása a kizárólag azon az űrlapon kitöltött összesítő sor alapján történik, a közbenső lapokon részösszesítést alkalmazni nem szabad.

Azokat az adathelyeket, amelyekbe adat nem kerül, üresen kell hagyni. Az üres adathelyeket sem kihúzni, sem kipontozni nem szabad.

A nyomtatványok sorait megbontani nem szabad.

Az összesen vagy ellenőrző-technikai összegezés sorokat akkor is ki kell töltetni, ha az űrlapon csak egyetlen adatsor vagy adatmező fordul elő.

egységes tartalmi követelmények a költségvetési előirányzatok meghatározásánál

A Kvtv. mellékletében jóváhagyott előirányzatoktól eltérni nem lehet. Ez azt jelenti, hogy a központi költségvetési intézményeket megjelenítő költségvetési címeknél, alcímeknél a működési költségvetés és a felhalmozási költségvetés adatait együttesen tartalmazó elemi költségvetést kell készíteni.

Az előirányzatokat a költségvetési törvényben elfogadott kerekített összeg szerint kell megtervezni.

Az egyetlen intézményt megjelenítő cím (alcím) előirányzataival azonos összegben kell tervezni az adott intézmény költségvetési törvény szerinti bevételi és kiadási előirányzatait, valamint támogatását.

A több intézményt magában foglaló költségvetési cím (alcím) előirányzatai (főösszeg és kiemelt előirányzatok) az odatartozó intézmények költségvetési előirányzatainak összesítéséből állnak, eltérés nem mutatkozhat. El kell érni, hogy a költségvetési törvénymellékletekben foglaltakkal egyezően az ezer forintban megállapított előirányzatok kerek számot eredményezzenek (azaz a 101,5 millió forint 101.500 ezer forint legyen).

Az "A) Intézményi elemi költségvetés" elnevezésű nyomtatványgarnitúrában a fejezeti kezelésű előirányzatokat teljes körűen összevontan kell megtervezni.

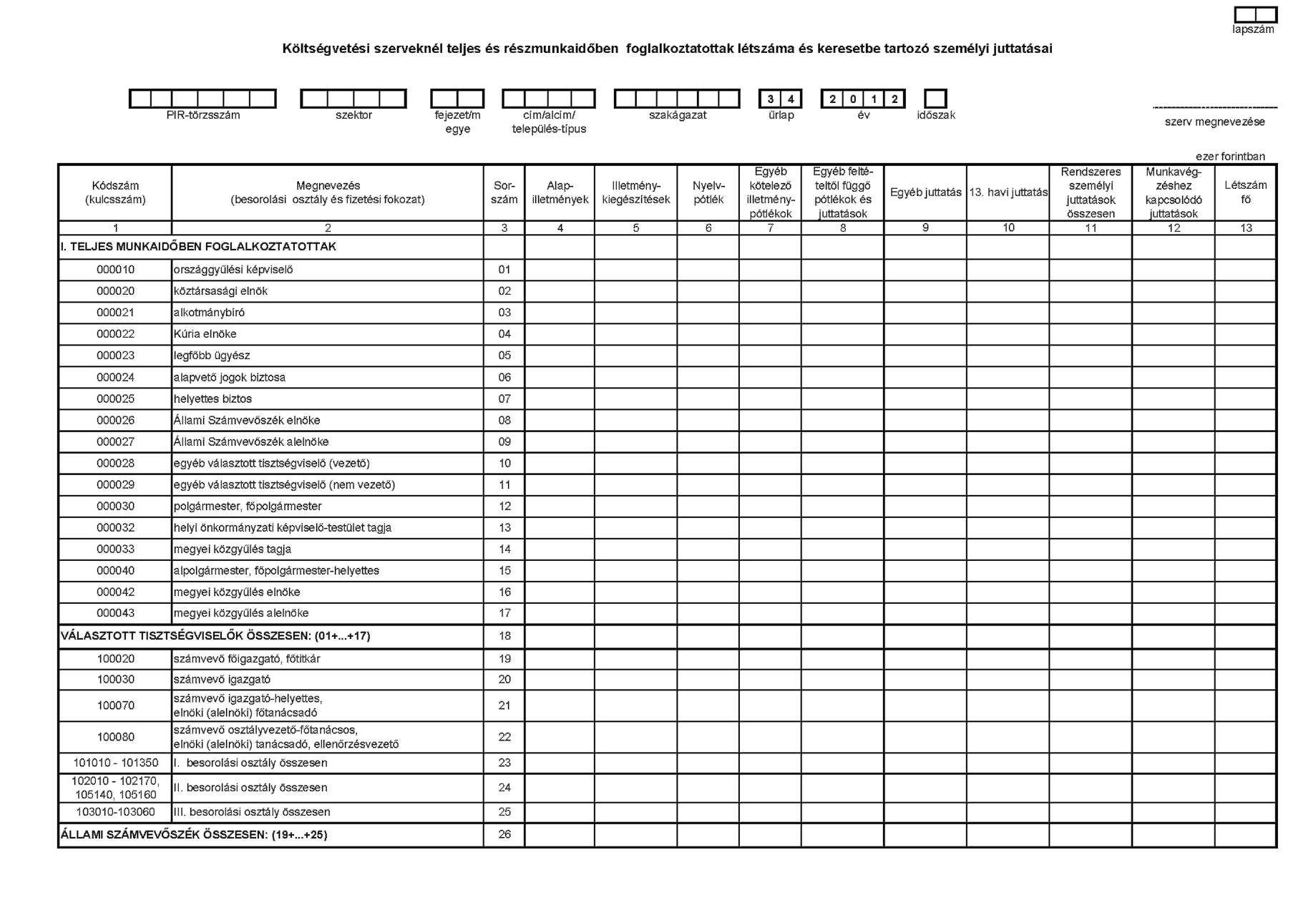

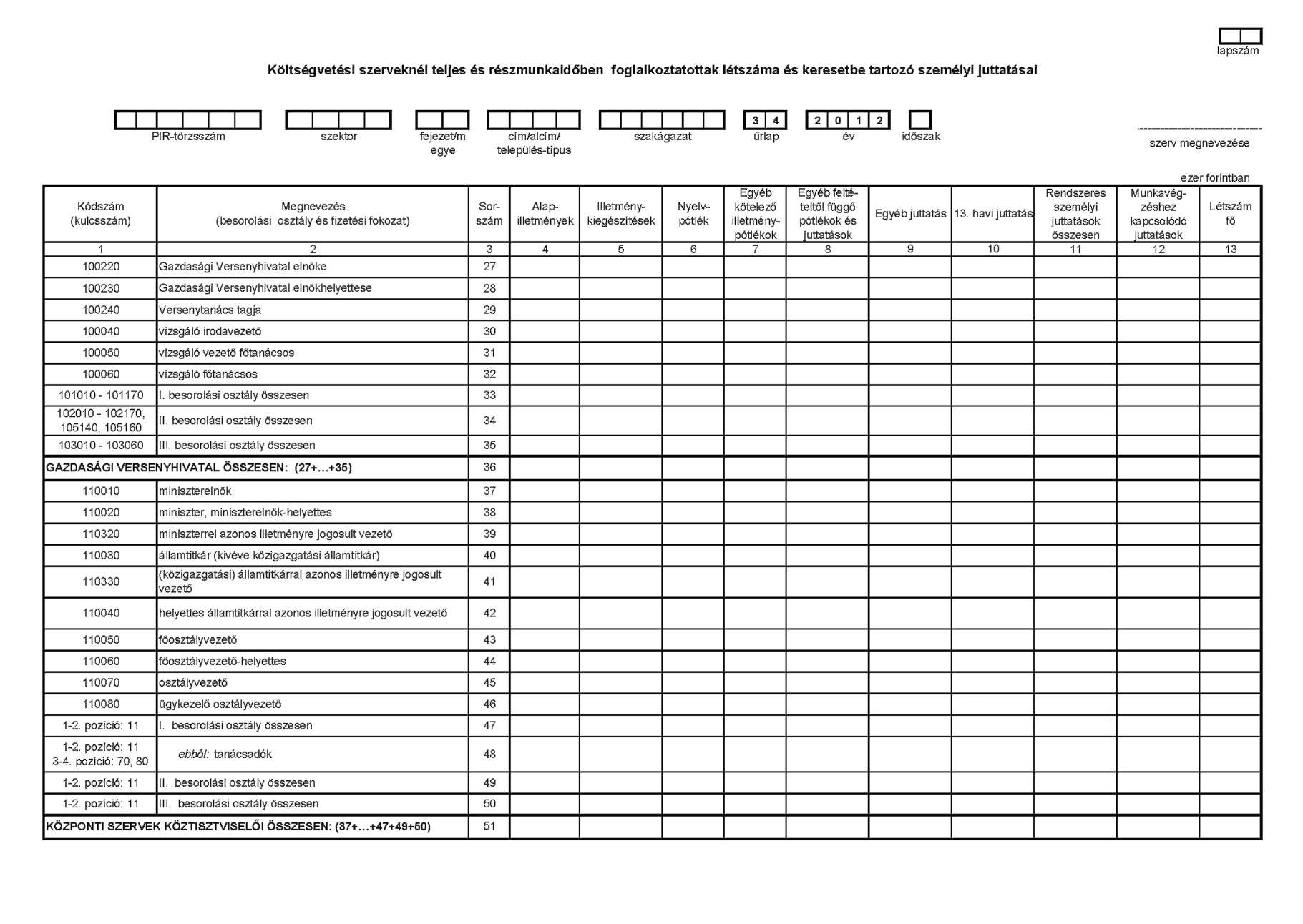

Külön is fel kell hívni a figyelmet a költségvetési szervek létszámát és személyi juttatásait ismertető 02., 21., 34. és 35. űrlapok kiemelt szerepére. Az intézmények és irányító (felügyeleti) szerveik ellenőrizni tartoznak a feltüntetett kategóriák elnevezésének és kódszámának érvényességét, helyességét.

II. Általános előírások az űrlapok kitöltéséhez

Borítólap és az űrlapok fejrészére vonatkozóan:

A költségvetés borítólapjának címlapján

A) Intézményi elemi költségvetés nyomtatványgarnitúra esetében a fejezet, a közvetlen irányítást (felügyeletet) ellátó szerv megnevezését és székhelyét;

B) Önkormányzati elemi költségvetés nyomtatványgarnitúra esetében a megye és az önkormányzat megnevezését;

C) Önkormányzati intézményi elemi költségvetés nyomtatványgarnitúra esetében a megye, az irányító (a felügyeleti) szerv megnevezését;

I) Társulási elemi költségvetés nyomtatványgarnitúra esetében a társulás és a megye megnevezését;

J) Országos nemzetiségi önkormányzati elemi költségvetés nyomtatványgarnitúra esetében az önkormányzat és a megye megnevezését;

K) Helyi nemzetiségi önkormányzati elemi költségvetés nyomtatványgarnitúra esetében az önkormányzat és a megye megnevezését;

a költségvetési szerv törzskönyvi nyilvántartás szerinti megnevezését és címét, valamint számjelét kell feltüntetni.

Az azonosító számjel felépítése:

Törzsszám (PIR szám): 6 számjelből áll, melynek utolsó számjegye a C. D.V. ellenőrző szám;

Szektor: 4 számjel

"1051" Központi és társadalombiztosítási költségvetési szervek,

"1055" Társadalombiztosítási ellátás,

"1056" Vagyonkezelő Szervezetek,

"1058" Köztestületi költségvetési szervek (kivéve a Magyar Tudományos Akadémia, a Magyar Művészeti Akadémia által irányított köztestületi költségvetési szerveieket),

"1059" Egyéb jogállású szervezetek,

"1091" Fejezeti kezelésű előirányzatok,

"1099" Elkülönített állami pénzalapok,

"1241" Többcélú kistérségi társulások által irányított költségvetési szervek,

"1246" Helyi nemzetiségi önkormányzatok által irányított költségvetési szervek,

"1247" Helyi nemzetiségi önkormányzatok,

"1248" Jogi személyiségű társulások által irányított költségvetési szervek,

"1249" Jogi személyiségű társulások,

"1250" Országos nemzetiségi önkormányzatok által irányított költségvetési szervek,

"1251" Helyi önkormányzatok által irányított költségvetési szervek - ideértve az önkormányzati hivatalt is -,

"1252" Országos nemzetiségi önkormányzat,

"1253" Többcélú kistérségi társulások,

"1254" Helyi önkormányzatok,

"1258" Térségi fejlesztési tanácsok által irányított költségvetési szervek,

"1259" Térségi fejlesztési tanácsok.

Fejezet: 2 számjel,

a hivatalos római szám jelölést a számítástechnikai feldolgozás érdekében arab számokkal jelölve az Kvtv-ben foglaltak szerint, kizárólag az A) jelű nyomtatványgarnitúránál;

Megye: 2 számjel,

a kódszám a jelenleg is törzskönyvi nyilvántartásban lévő 01-20-ig terjedő számtartomány tartalma szerint alkalmazandó a B), C) I) J) és K) jelű nyomtatványgarnitúráknál;

Cím: 4 számjel,

ebből az első kettő a költségvetési cím, a harmadik, negyedik az alcím megjelölését jelenti (pl.: az 1. cím 2. alcímét a "0102" jelöléssel) kizárólag az A) jelű nyomtatványgarnitúránál;

Településtípus: 4 számjel,

az első számjel a törzskönyvi nyilvántartásban jelenleg is kezelt 1-9 önkormányzattípust jelöli, a második számjel a település népességszám szerinti megkülönböztetésére szolgál a 4. mellékletben foglaltak szerint a B), C) I) J) és K) jelű nyomtatványgarnitúráknál.

Azokon az űrlapokon, ahol négy pozíció van, ott a harmadik, negyedik számjelre 00-t kell beírni.

Az önkormányzat irányítása (felügyelete) alatt működő költségvetési szerveknek az önkormányzat településtípus kódját, a közösen létrehozott, fenntartott önkormányzati társulásoknak és intézményeknek a székhely önkormányzat településtípus kódját kell alkalmazniuk.

Többcélú kistérségi társulásoknak és irányításuk (felügyeletük) alá tartozó költségvetési szerveiknek 0 (nulla) értéket kell a településtípust jelölő első számjel rovatba írni.

Szakágazat: 6 számjel,

A szakfeladatrendről és az államháztartási szakágazati rendről szóló 56/2011. (XII. 31) NGM rendelet szerinti államháztartási szakágazatot kell feltüntetni, a törzskönyvi nyilvántartással megegyezően.

Az űrlapok fejrészén a következő adatok szerepelnek:

A költségvetési szerv esetén a törzskönyvi nyilvántartás szerinti megnevezését és címét, valamint számjelét kell feltüntetni, alapoknál, más előirányzatoknál a törvényi, jogszabályi elnevezést kell használni.

Államháztartási egyedi azonosító: hat (öt hosszú egyedi azonosító + egy CDV ellenőrző kód) számjel,

amely technikai sorszám, adattartalma nincs, kizárólag azonosító célokat szolgál. A fejezetbe tartozó intézmények, előirányzatok, alapok államháztartási egyedi azonosítóját a Nemzetgazdasági Minisztérium nyilvántartásával egyezően kell kitölteni.

Szektor, Fejezet, Cím, Szakágazat kitöltésére vonatkozóan a Borító lapnál leírtakat kell alkalmazni.

Év: négy számjel,

amely a vonatkozó költségvetési év jelölésére szolgál.

Időszak: egy számjel,

amely "1" a féléves beszámoló

"2" az éves beszámoló

"3" az elemi költségvetés

"4" a költségvetési javaslat

"5" a kincstári költségvetés

"6" az évközi előirányzat-módosítás

"7" a várható előirányzat

"8" az előirányzatok várható teljesítésének jelölésére.

Törzsszám (PIR szám): 6 számjelből áll, melynek utolsó számjegye a CDV ellenőrző kódszám;

Adatközlő: két számjel,

amely 01, ha az irányító szerv,

02, ha az intézmény,

03, ha a Nemzetgazdasági Minisztérium

04, ha a Kincstár

tölti ki.

Adatközlés időpontja: hat számjel,

a naptári nap jelölés formátuma: ééhhnn. Pl. 2012. december 7. = 121207

Adatközlés sorszáma: négy számjel,

technikai sorszám, amely az adott konkrét űrlap szerinti adatszolgáltatás felügyeleti szerv általi sorszámozása, tehát első ízben 0001, az űrlap második beadásánál (akár javítási, akár tartalmi módosítási célból) 0002, és így tovább.

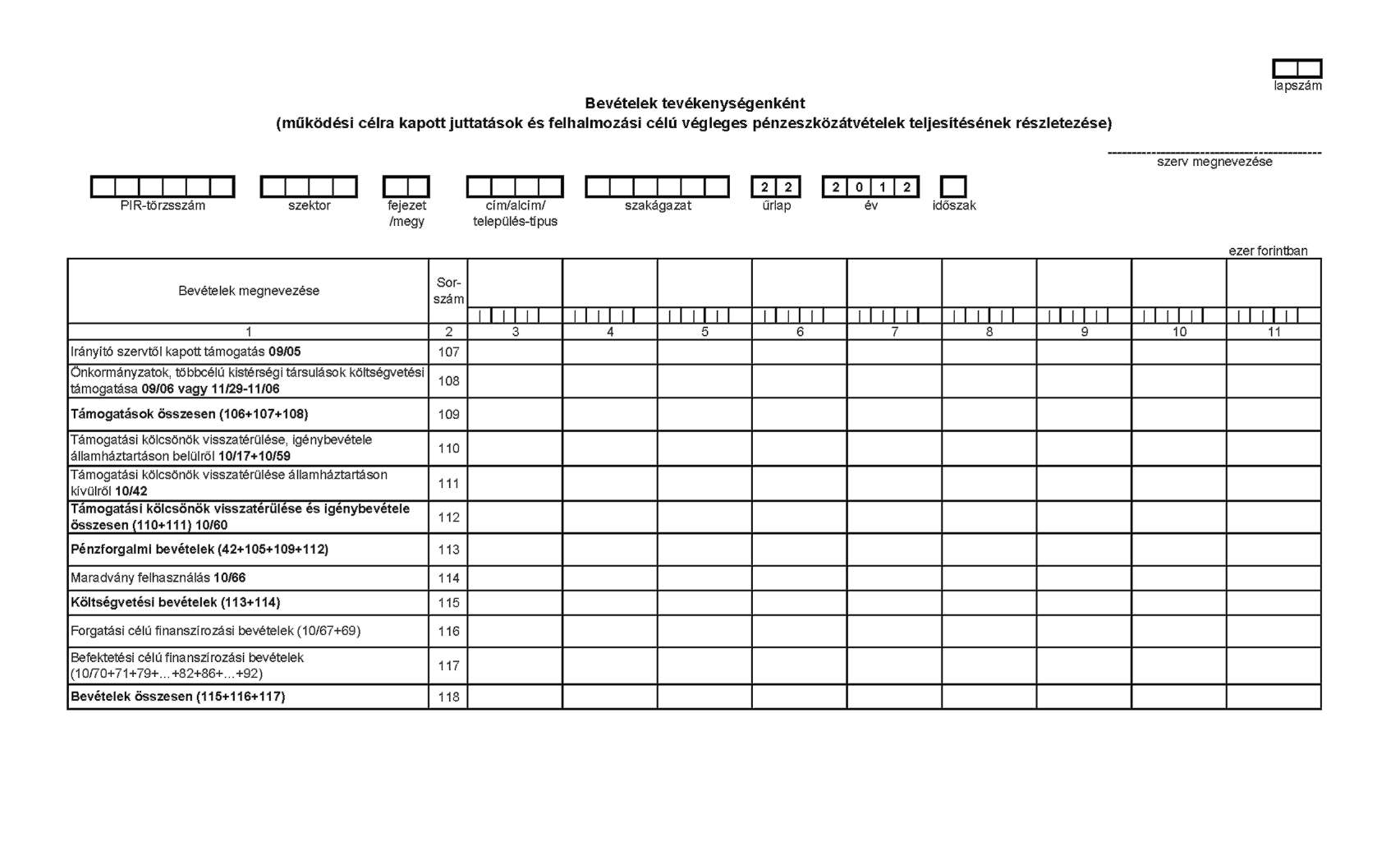

Az űrlap adatai tervezéskor és beszámoláskor a bevételeket és kiadásokat részletező más űrlapok adataiból származnak, az űrlapon jelölt űrlapsor hivatkozások szerint.

III. A KÖLTSÉGVETÉS ŰRLAPJAINAK RÉSZLETES KITÖLTÉSE

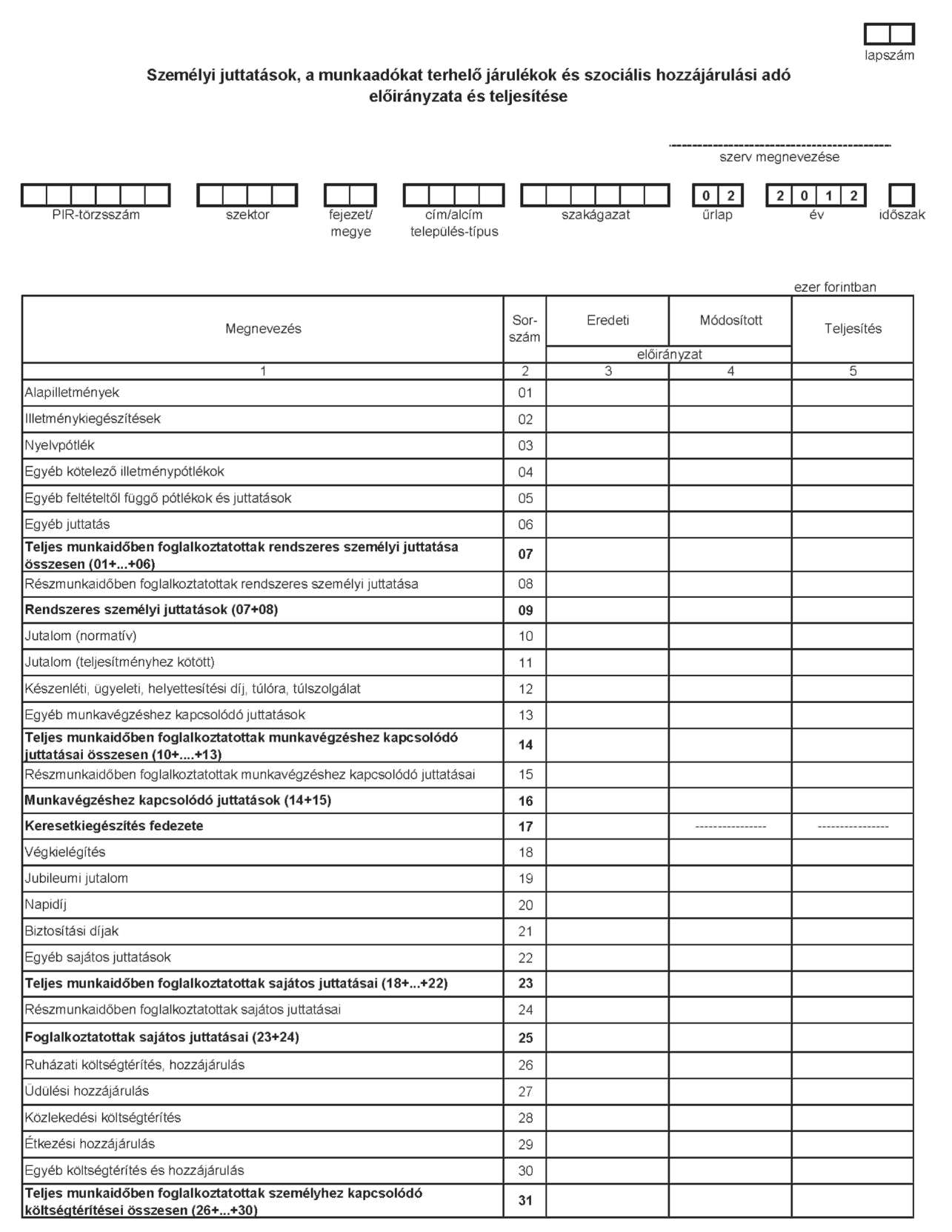

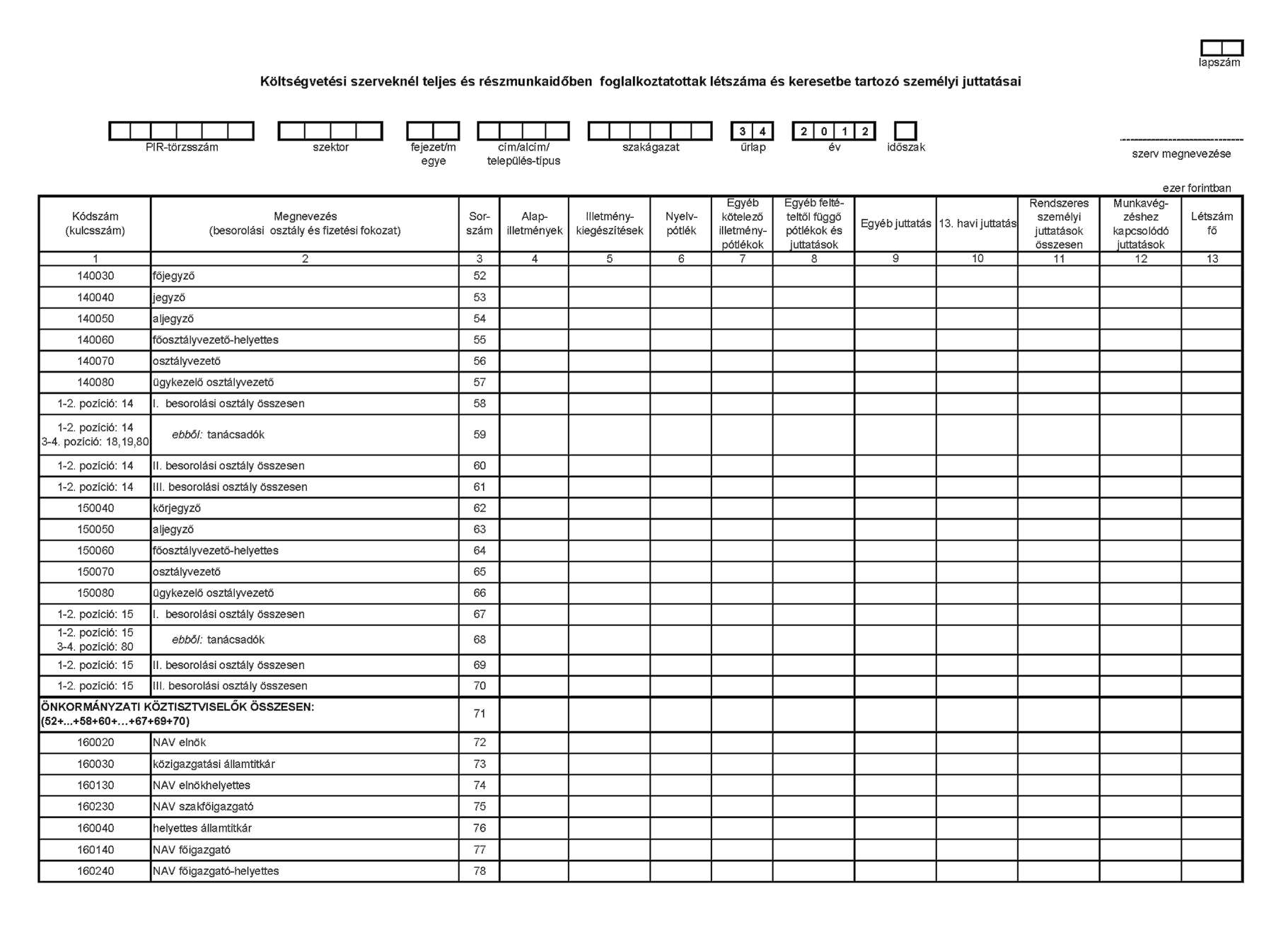

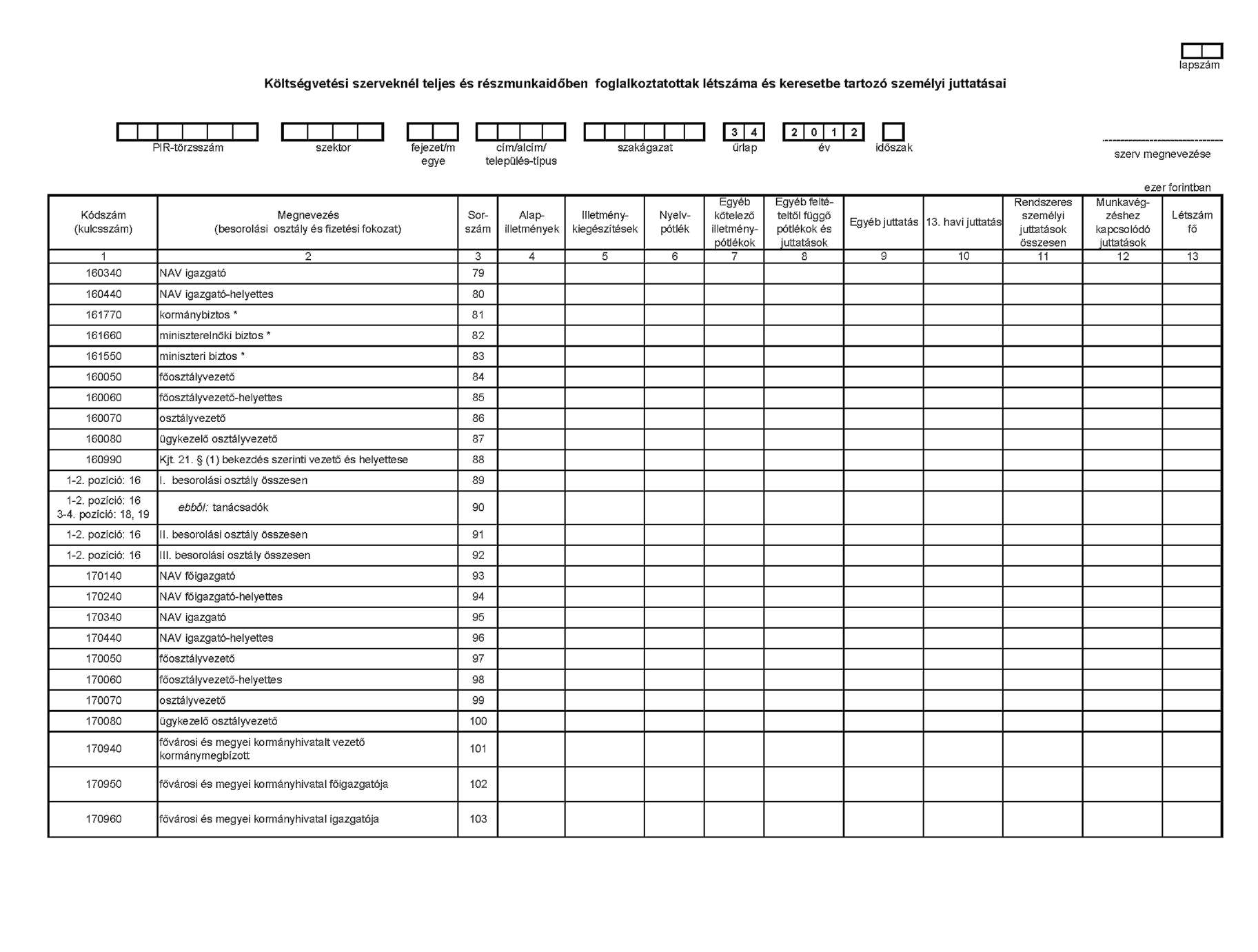

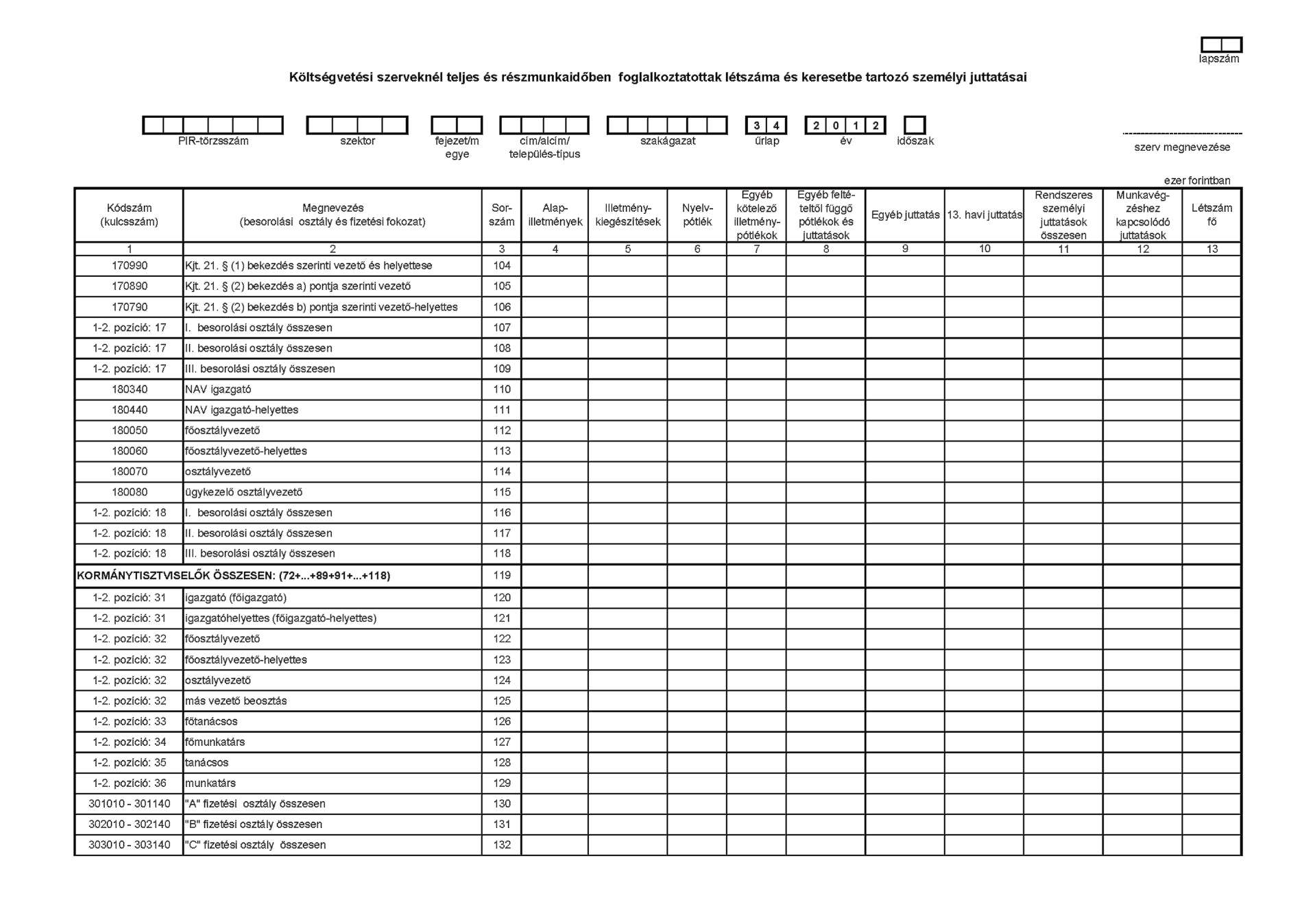

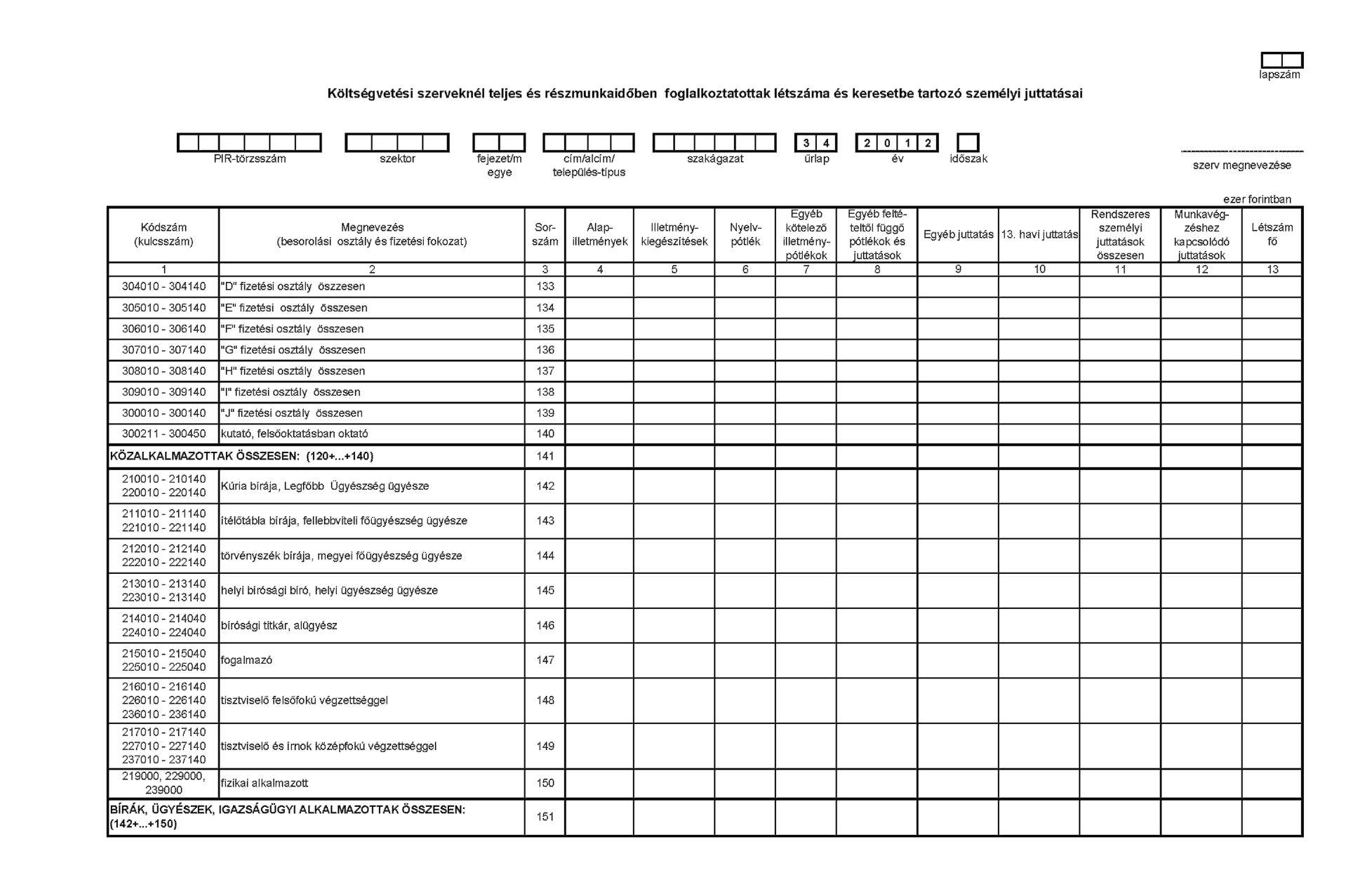

02. ŰRLAP: SZEMÉLYI JUTTATÁSOK, A MUNKAADÓKAT TERHELŐ JÁRULÉKOK ÉS SZOCIÁLIS HOZZÁJÁRULÁSI ADÓ ELŐIRÁNYZATA ÉS TELJESÍTÉSE

A személyi juttatások előirányzata három élesen elkülönülő részből áll:

- a rendszeres személyi juttatásokból, amelybe a teljes- és részmunkaidőben foglalkoztatottak csoportjára vonatkozóan törvényekben, s más jogszabályokban meghatározott alapilletmények, kötelező pótlékok, azok az egyéb juttatások tartoznak, melyek havonta, évente rendszeresen ismétlődve kerülnek kifizetésre. Ide tartoznak a közfoglalkoztatásban résztvevők részére kifizetett személyi juttatások elszámolásai. a felmentési idejét töltő foglalkoztatott részére a munkavégzés alóli tényleges felmentés napjáig kifizetett személyi juttatás elszámolása is;

-a nem rendszeres személyi juttatásokból, amelybe az egyes foglalkoztatással összefüggő törvényekben, azok végrehajtására kiadott kormányrendeletekben, egyéb jogszabályokban, kollektív szerződésekben szereplő juttatások, költségtérítések, hozzájárulások tartoznak, amelyek kötelezőek, vagy nem kötelezőek, de lehetőség van a kifizetésükre és/vagy eseti, egyedi, alkalmanként megjelenő fizetési kötelezettségként jelentkeznek;

- a külső személyi juttatásokból, amelybe az adott intézménnyel alkalmazotti viszonyban nem állók részére kifizetendő juttatások előirányzatai és elszámolásai, a saját munkavállalónak munkakörén kívül a munkáltatónak végzett tevékenységért (fizikai, alkalmi és egyéb munkáért) fizetett juttatás, valamint a felmentési idejét töltő munkavállaló részére a munka alóli tényleges felmentés napját követően a felmentési idő végéig kifizetett személyi juttatás összegei tartoznak.

01. sor: Alapilletmények

Ezen a soron kell tervezni és elszámolni

-a kormánytisztviselők alapilletményét a költségvetési törvényben meghatározott illetményalap és a kormánytisztviselők jogállásáról szóló 2010. évi LVIII. törvény (a továbbiakban: Ktjv.) szerint - visszahivatkozva a Ktv. szabályaira - a besorolási osztály, a fizetési fokozat figyelembevételével. A vezetői munkakört betöltő kormánytisztviselők alapilletményét a Ktjv. előírásai alapján kell tervezni.

Itt kell feltüntetni azoknak a kormánytisztviselőknek az alapilletményét is, akiknek az illetménye a megadott határok között (+50 %, -20 %) eltér a jogszabályban szereplő mértéktől, valamint a munkavégzésre kötelezett tartalékállományban lévők alapilletményét is.

A kormánytisztviselői illetményalap mértéke - a köztisztviselőkkel megegyezően - 2012. évben 38 650forint;

-a köztisztviselők alapilletményét a költségvetési törvényben meghatározott illetményalap és a köztisztviselők jogállásáról szóló - többször módosított - 1992. évi XXIII. törvény (a továbbiakban: Ktv.) szerint a besorolási osztály, a fizetési fokozat figyelembevételével. A vezetői megbízással rendelkező köztisztviselők alapilletményét a Ktv. előírásai alapján kell tervezni.

Itt kell feltüntetni azoknak a köztisztviselőknek az alapilletményét is, akiknek az illetménye a megadott határok között (+50 %, -20 %) eltér a jogszabályban szereplő mértéktől vagy még személyi fizetésben részesülnek, valamint a munkavégzésre kötelezett tartalékállományban lévők alapilletményét. A köztisztviselői illetményalap mértéke 2012. évben 38 650 forint;

-a közalkalmazottak illetményét a közalkalmazottak jogállásáról szóló - többször módosított - 1992. évi XXXIII. törvényben (a továbbiakban Kjt.) meghatározottak, valamint a felsőoktatói, kutatói illetménytábla, továbbá a Kvtv. 11. melléklete szerinti illetménytáblában foglaltak figyelembe-vételével. A garantált illetményt meghaladó illetményt is ezen a soron kell tervezni;

-a bírák, az ügyészek, az igazságügyi és az ügyészségi alkalmazottak illetményét az éves költségvetési törvényben meghatározott illetményalap figyelembevételével a bírák jogállásáról és javadalmazásáról szóló 2011. évi CLXII. törvény, az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló 1997. évi LXVIII. törvény, valamint a legfőbb ügyész, az ügyészek és más ügyészségi alkalmazottak jogállásáról és az ügyészi életpályáról szóló 2011. évi CLXIV. törvény előírásai szerinti fizetési fokozat és kategóriák alapulvételével. Az e törvények hatálya alá tartozók illetményalapja 2012. évben 391 600 forint;

-az ösztöndíjas foglalkoztatottak - pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve a családtag ápolását követően munkát keresők foglakoztatásának elősegítéséről, továbbá az ösztöndíjas foglalkoztatásról szóló 2004. évi CXXIII. törvény (Pftv.) alapján kerülnek alkalmazásra - a foglalkoztatási jogviszonyukra tekintettel megillető díjat,

- a fegyveres szervek hivatásos állományú tagjainak szolgálati viszonyáról szóló 1996. évi XLIII. törvény (a továbbiakban: Hszt.), valamint a Magyar Honvédség hivatásos és szerződéses állományú katonáinak jogállásáról szóló 2001. évi XCV. törvény (a továbbiakban: Hjt.), továbbá a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény hatálya alá tartozó szervezetek hivatásos és szerződéses állománya alapilletményét. A tervezés és elszámolás során a költségvetési törvényben meghatározott illetményalapot (2012. évben 38.650 forint), valamint a besorolási osztályt, a besorolási kategóriákat, a fizetési fokozatot és a tényleges rendfokozatot kell figyelembe venni. Itt kell elszámolni a rendelkezési állományban lévő hivatásos állomány alapilletményét is;

- a Munka Törvénykönyve alapján foglalkoztatottak személyi alapbérét, ideértve a közfoglalkoztatásban résztvevők személyi juttatását is;

- a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 298/2011. (XII. 22.) Korm. rendelet alapján fizetendő összegeket, [teljes munkaidő teljesítése esetén a személyi alapbér kötelező legkisebb összege (minimálbér) 93.000 Ft/hó A legalább középfokú iskolai végzettséget, illetve középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma 108.000 Ft/hó.]

- a bírákat megillető egyhavi külön juttatást az illetmény összetételének megfelelő sorokon kell szerepeltetni.

A felmentési idejét töltő foglalkoztatott részére a munkavégzés alóli tényleges felmentés napjáig kifizetett alapilletmény számolható el ezen a soron, illetve az alábbi, illetmény elemeket tartalmazó megfelelő sorokon.

02. sor: Illetménykiegészítések

Ezen a soron kell tervezni és elszámolni a Ktv., a Ktjv., a Kjt., a Hszt., a Hjt., NAV tv. az Állami Számvevőszékről, továbbá a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról szóló törvények alapján foglalkoztatottakat megillető illetménykiegészítés összegét.

03. sor: Nyelvpótlék

Ezen a soron kell tervezni és elszámolni a költségvetési szerveknél foglalkoztatottakra vonatkozó törvényekben meghatározottak szerint folyósítandó idegennyelv-tudási pótlékot.

04. sor: Egyéb kötelező illetménypótlékok

Ezen a soron kell tervezni és elszámolni a költségvetési szerveknél foglalkoztatottakra vonatkozó törvényekben meghatározottak szerint kötelezően folyósítandó illetménypótlékokat (pl. vezetői-, címpótlék, osztályfőnöki, diák-önkormányzati, gyógypedagógiai pótlék).

05. sor: Egyéb feltételtől függő pótlékok és juttatások

A közalkalmazottak részére a Kjt.-ben kapott felhatalmazás szerint külön jogszabályokban szabályozott egyéb, feltételtől függő, adható pótlékokat kell itt megtervezni és elszámolni (pl. felzárkóztatási, kollégiumi, összevont osztályban oktatók pótlékai, közművelődési, közgyűjteményi dolgozók pótléka).

Itt kell továbbá tervezni és elszámolni mindazon pótlékokat, amelyek jogszabály által, vagy a jogi irányítás egyéb eszközeivel szabályozottan illetik meg a költségvetési szerveknél foglalkoztatott dolgozókat

06. sor: Egyéb juttatás

E soron kell tervezni és elszámolni

- az Országgyűlés fejezetnél a képviselők járandóságait az országgyűlési képviselők tiszteletdíjáról, költségtérítéséről és kedvezményeiről szóló törvények alapján,

- a Széchenyi István Ösztöndíjat, a Békésy György Posztdoktori Ösztöndíjat.

07. sor: Teljes munkaidőben foglalkoztatottak rendszeres személyi juttatása összesen

A sor a 01. - 06. sorok összegzésére szolgál.

08. sor: Részmunkaidőben foglalkoztatottak rendszeres személyi juttatása

Részmunkaidőben foglalkoztatottnak az a dolgozó minősül, akinek a kötelező munkaideje a munkavállaló és a munkáltató közötti megállapodás (munkaszerződés) szerint nem éri el a munkakörre egyébként előírt munkarend szerinti kötelező (heti, havi, évi) teljes munkaidőt. (Idetartoznak a gyermekgondozási segély igénybevétele mellett munkát vállalók is.)

E soron kell tervezni és elszámolni összesítve a részmunkaidőben foglalkoztatottak - a teljes munkaidőben foglalkoztatottakéval azonos jogcímeket tartalmazó - rendszeres személyi juttatásait. Tervezéskor és elszámoláskor a teljes munkaidőben foglalkoztatottaknál ismertetett szabályok szerint kell eljárni.

Továbbá ezen a soron kell kimutatni a különleges foglalkoztatási jogviszonyban résztvevő munkavállalók rendszeres személyi juttatását (a prémium évek programban részvevők részére fizetendő összegeket az Állományba nem tartozók juttatásai között kell elszámolni).

09. sor: Rendszeres személyi juttatások

A sor a 07.+08. sorok összege.

10. sor: Jutalom (normatív)

Ezen a soron kell megtervezni az Ávr. 51. §-ának (1) bekezdése alapján a teljesítményösztönzés, személyi ösztönzés céljából adható jutalom, prémium előirányzatát: A központi költségvetési szervek esetében jutalom (sem normatív, sem prémium címén teljesítményösztönzés, személyi ösztönzés) nem tervezhető.

Helyi önkormányzati, országos, illetve helyi nemzetiségi önkormányzati költségvetési szerv az irányító szerv költségvetési rendeletében (határozatában), köztestületi költségvetési szerv az irányító szerv által meghatározott mértékű jutalmat tervezhet.

11. sor: Jutalom (teljesítményhez kötött)

Ezen a soron előirányzat nem tervezhető. Módosított előirányzat, illetve teljesítés az Ávr.-ben foglaltak figyelembevételével képezhető, illetve számolható el. Kifizetés csak teljesítményhez kötötten történhet.

12. sor: Készenléti, ügyeleti, helyettesítési díj, túlóra, túlszolgálat

Ezen a soron kell megtervezni és elszámolni a jogszabályokban meghatározott készenléti és ügyeleti díj összegét, a helyettesítés, illetve helyettesítésre szóló megbízás címen, az ennek alapján folyósítandó juttatásokat, valamint a műszakpótlékot a hatályos jogszabályi előírásoknak megfelelően. Továbbá a foglalkoztatottaknak jogszabályokban meghatározott esetekben és mértékben kifizethető túlóradíjakat, valamint a fegyveres szervek hivatásos állományú tagját a túlszolgálatért megillető díjazás összegét lehet a soron tervezni és elszámolni.

A kormánytisztviselőkre, köztisztviselőkre vonatkozóan adatot a sor csak helyettesítés, illetve helyettesítésre szóló megbízás címen tartalmazhat, mivel a Ktjv. és a Ktv. szerint készenlét, ügyelet, túlmunka esetén díjazás nem jár, csak szabadidő. Amennyiben a szabadidő a tárgyévben nem adható ki, szabadidő megváltás illeti meg a kormánytisztviselőt és a köztisztviselőt, amelynek kiadását a 13. soron kell elszámolni.

13. sor: Egyéb munkavégzéshez kapcsolódó juttatások

Ezen a soron kizárólag olyan juttatások számolhatók el, amelyeket az előző jogcímek nem tartalmaznak, ugyanakkor keresetbe számító juttatásnak minősülnek.

Itt kell tervezni és elszámolni pl.:

- a munkából való távollét idejére jogszabályban meghatározott esetekben fizetendő díj és az egyébként a munkavállalónak járó illetmény különbözetét,

- a kormánytisztviselőknek, köztisztviselőknek fizetendő szabadidő megváltás összegét,

- a külképviseleteknél teljes munkaidőben foglalkoztatottak keresetbe tartozó speciális juttatásait,

- a pedagógusok 1998. szeptember 1-jétől bevezetett minőségi kereset-kiegészítésével összefüggő kiadását,

- a Ktjv. és a Ktv. hatálya alá tartozó munkavállalóknak kifizetett céljuttatást, projektprémiumot, (önkormányzati költségvetési szervnél az önkormányzat költségvetési rendeletében meghatározott mértéket).

Itt kell elszámolni:

- a közalkalmazottaknak jogszabály szerint fizetett kereset-kiegészítés összegét (tervezésére ld. 17. sor),

- a költségvetési szerveknél foglalkoztatottak 2012. évi kompenzációjának összegét. [371/2011. (XII. 31.) Korm. rendelet]

14. sor: Teljes munkaidőben foglalkoztatottak munkavégzéshez kapcsolódó juttatásai összesen

A sor a 10.-13. sorok összege.

15. sor: Részmunkaidőben foglalkoztatottak munkavégzéshez kapcsolódó juttatásai

A soron a részmunkaidőben foglalkoztatottak összes munkavégzéséhez kapcsolódó juttatásait kell kimutatni. A nem teljes munkaidőben (határozatlan vagy határozott időre, illetve időszakosan) foglalkoztatottak ezen juttatásai megegyeznek a teljes munkaidőben foglalkoztatottak munkavégzéshez kapcsolódó juttatásaival.

Továbbá ezen a soron kell kimutatni a különleges foglalkoztatási jogviszonyban résztvevő munkavállalók munkavégzéshez kapcsolódó juttatásait is.

16. sor: Munkavégzéshez kapcsolódó juttatások

A sor a 14.-15. sorok összegzésére szolgál.

A 01.-16. sorok (a rendszeres személyi juttatások és a munkavégzéshez kapcsolódó juttatások) együttesen a kereset statisztikai fogalmát fedik le a teljes- és részmunkaidős munkavállalók esetében.

17. sor: Kereset-kiegészítés fedezete

E soron kell megtervezni az a közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény 77. § (1) bekezdése szerinti kereset-kiegészítés fedezetét. A fedezet mértéke 2012. évben a keresetbe tartozó személyi juttatások előző évi bázis az év közbeni szerkezeti változások összegével korrigált előirányzatának 2%-a [Kvtv. 58. §-ának (2) bekezdése]. Az előirányzat kereset-kiegészítésre fel nem használt részét a keresetbe tartozó juttatások emelésére kell fordítani.

A soron teljesítés nem szerepelhet, az előirányzatot keresetbe tartozó juttatásként, elsősorban kereset-kiegészítésként kell elszámolni.

E rendelkezés nem vonatkozik a közoktatásról szóló törvény 118. § (11)-(14) bekezdésében szabályozott esetekre, továbbá az állami felsőoktatási intézményekre, valamint a központi költségvetési szervként működő kutatóközpontokra, kutatóintézetekre, a Magyar Tudományos Akadémiához tartozó kutatást kiegészítő akadémiai központi költségvetési szervekre.

18. sor: Végkielégítés

A teljes munkaidőben foglalkoztatottak részére a jogszabályokban meghatározott esetekben és mértékben fizetendő végkielégítés összegét kell itt tervezni és elszámolni.

19. sor: Jubileumi jutalom

A soron a teljes munkaidőben foglalkoztatottak részére a jogszabályokban meghatározott feltételekkel és mértékben fizetendő jubileumi jutalom és a munkaviszony elismerésére szolgáló jutalmak (pl. a hűségjutalom jogcímen fizetendő jutalom) összegét kell tervezni és elszámolni.

20. sor: Napidíj

Ezen a soron kell előirányozni és elszámolni a teljes munkaidőben foglalkoztatottat belföldi és külföldi kiküldetés idején megillető napidíj összegét. A kiküldetéssel kapcsolatos egyéb kiadásokat nem itt, hanem a dologi kiadások között kell tervezni és elszámolni.

21. sor: Biztosítási díjak

Itt kell megtervezni és elszámolni a teljes munkaidőben foglalkoztatottak javára

- a munkáltató által kötött (és fizetett) különböző típusú biztosítások díjait (pl. veszélyes munkakört ellátók részére kötött biztosításért fizetett díjakat);

- az önkéntes kölcsönös biztosító pénztáraknak - a munkavállalók részére - átutalt munkáltatói hozzájárulás, adomány összegét;

- a magánnyugdíj rendszer keretében a munkavállaló magánnyugdíj tagdíjának kiegészítését (2012-ben ilyen jogcímen kifizetés nem teljesíthető), továbbá

- a munkavállaló gépkocsija után fizetett kötelező felelősségbiztosítás átvállalt összegét.

22. sor: Egyéb sajátos juttatások

Itt kell tervezni és elszámolni a teljes munkaidőben foglalkoztatott munkavállalóknak a munkáltató részéről jogszabályi előírás alapján, illetve egyéb, általa meghatározott esetekben fizetendő juttatásokat. Pl.:

- a tartós külföldi szolgálatot teljesítő munkavállalók részére jogszabály alapján járó és nem illetményként fizetett összegek forint ellenértéket,

- a munkáltatót üzemi baleset vagy más ok miatt terhelő kártérítési kötelezettséget, s az ezzel összefüggő munkáltató által fizetett eseti közlekedési költségtérítést,

- a munkavállalót betegsége idejére megillető juttatását (eredeti előirányzatot nem lehet tervezni),

-a fegyveres szervek hivatásos állományú tagjainak egészségügyi szabadságára eső távolléti díjat és a táppénz különbözetet - figyelembe véve az Országos Egészségbiztosítási Pénztárral fennálló megállapodást -,

- a Munka Törvénykönyvében szereplő feltételek fennállása esetén, valamint más jogszabály, vagy a munkáltató által meghatározott egyéb feltétel alapján a munkavállaló továbbtanulása esetén adható munkáltatói támogatást és költségtérítéseket,

- a köztisztviselők, kormánytisztviselők kötelezően előírt vizsgáival (pl: közigazgatási alap-és szakvizsga) összefüggő valamennyi kiadását,

- a pedagógus-szakvizsga, -továbbképzés és -átképzés, ezen belül a szakmai elméleti és szakmai gyakorlati képzést folytató pedagógusok továbbképzésére és átképzésére fordítható összeget,

- a 60/1992. (IV. 1.) Korm. rendelet alapján üzemanyag megtakarítás címén kifizetett összegek (melyek 100 eFt összeghatárig szja-mentesek az Szjatv. 27. §-a szerint),

- az elmaradt túlórapótlékokhoz kapcsolódó késedelmi kamat (Pl: tűzoltók).

23. sor: Teljes munkaidőben foglalkoztatottak sajátos juttatásai

A sor a 18.-22. sorok összegzésére szolgál

24. sor: Részmunkaidőben foglalkoztatottak sajátos juttatásai

Itt kell megtervezni és elszámolni összesítve a részmunkaidőben foglalkoztatottaknak a teljes munkaidőben foglalkoztatottakéval megegyező sajátos juttatásait. Továbbá ezen a soron kell kimutatni a különleges foglalkoztatási jogviszonyban résztvevő munkavállalók sajátos juttatásait is.

25. sor: Foglalkoztatottak sajátos juttatásai

A sor a 23.-24. sorok összegzésére szolgál (keresetbe nem tartozó juttatások).

26. sor: Ruházati költségtérítés, hozzájárulás

Ezen a soron kell tervezni és elszámolni a munkáltatók által a teljes munkaidőben foglalkoztatott munkavállalóik részére pénzben fizetett, vagy természetben juttatott ruházati költségtérítéseket és hozzájárulásokat. A költségtérítéseket az általános forgalmi adó összegével növelt összegben kell figyelembe venni. A fegyveres szervek esetében e soron csak a készpénzben kifizetett ruházati költségtérítést kell szerepeltetni.

A szakmai tevékenységhez (pl. talár) kapcsolódó munka- és formaruha, védőruha beszerzésének kiadásait a dologi kiadások között kell tervezni és elszámolni.

27. sor: Üdülési hozzájárulás

Ezen a soron kell megtervezni és elszámolni a munkáltató által a teljes munkaidőben foglalkoztatott munkavállalóknak fizetett üdülési szolgáltatást, illetve a Széchenyi Pihenő Kártya szálláshely alszámlájára utalt támogatás összegét.

28. sor: Közlekedési költségtérítés

A teljes munkaidőben foglalkoztatott részére a munkába járással kapcsolatos személygépkocsi használat és más utazási költségtérítés, továbbá a munkába járáshoz szükséges helyi közlekedési bérlet előirányzatai tervezhetők és számolhatók el ezen a soron.

A költségtérítéseket az általános forgalmi adó összegével növelt összegben kell figyelembe venni.

29. sor: Étkezési hozzájárulás

A sor jogszabályban, illetve a kollektív szerződésben meghatározott, a teljes munkaidőben foglalkoztatott munkavállaló részére az étkezéshez készpénzben, vagy étkezési utalványban nyújtott munkáltatói hozzájárulást tartalmazza. Készpénzben történő hozzájárulásnak kell tekinteni a munkáltató által az önköltség és a térítési díj közötti különbözet összegét is. Itt kell megtervezni és elszámolni továbbá az Erzsébet-utalvány, a Széchenyi Pihenő Kártya vendéglátás alszámlájára utalt támogatás összegét.

30. sor: Egyéb költségtérítés és hozzájárulás

Ezen a soron kell megtervezni és elszámolni az állományba tartozó, teljes munkaidőben foglalkoztatott munkavállalók részére fizetendő, az előzőekben nem nevesített költségtérítéseket hozzájárulásokat, az Szja. tv. szerinti béren kívüli juttatásokat, és béren kívüli juttatásnak nem minősülő egyes meghatározott juttatásokat. Itt kell megtervezni és elszámolni továbbá a Széchenyi Pihenő Kártya szabadidő alszámlájára utalt támogatás összegét.

A cafetéria rendszert alkalmazó költségvetési szervek ezen a soron számolhatják el mindazon juttatások összegét, amelyek önálló soron nem jelennek meg az űrlapon.

31. sor: Teljes munkaidőben foglalkoztatottak személyhez kapcsolódó költségtérítései összesen

A soron a 26.-30. sorok összegét kell szerepeltetni.

32. sor: Részmunkaidőben foglalkoztatottak személyhez kapcsolódó költségtérítései

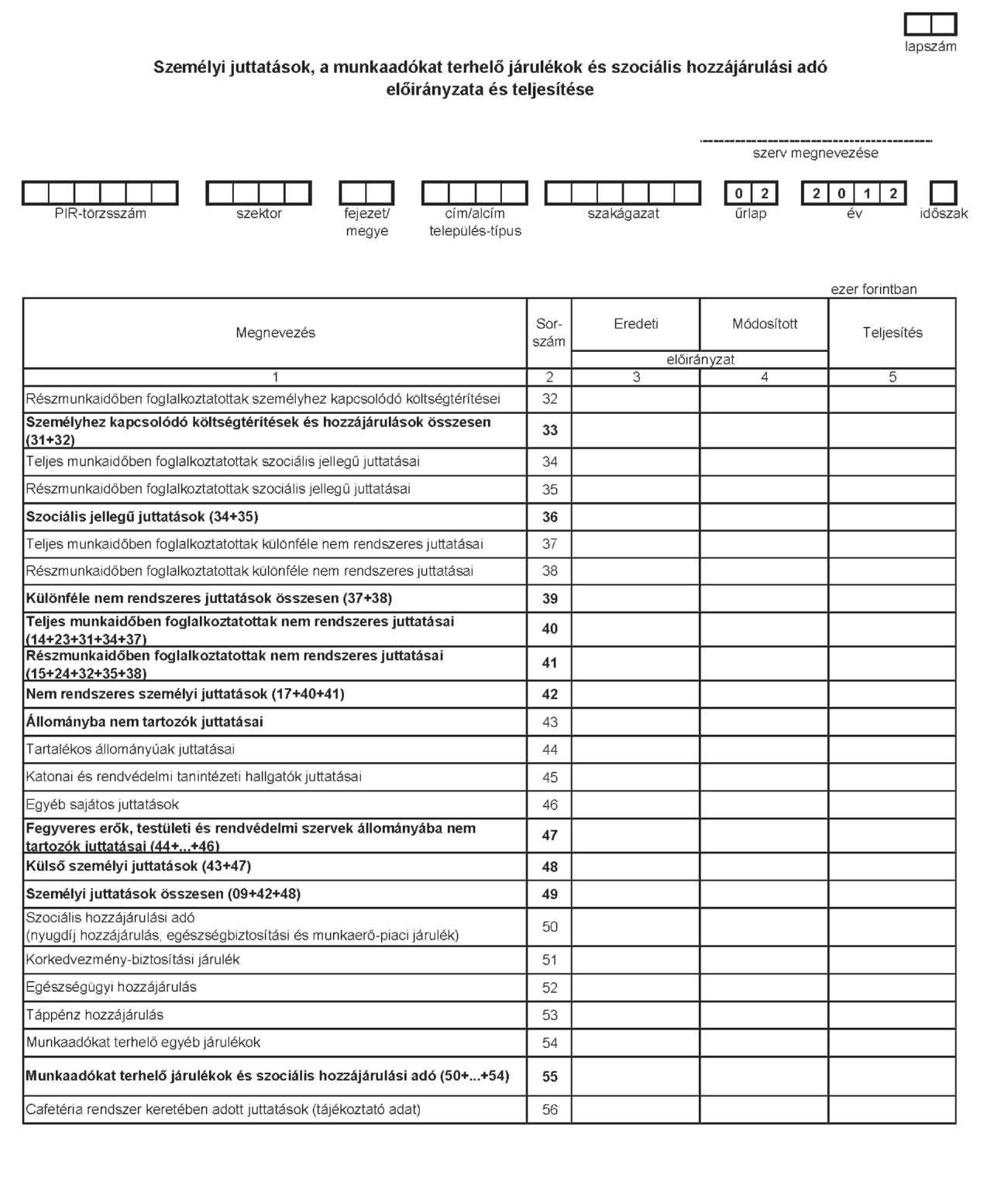

Itt kell megtervezni és elszámolni összesítve a részmunkaidőben foglalkoztatottak részére fizetett, a teljes munkaidőben foglalkoztatottakéval megegyező személyhez kapcsolódó juttatásokat. Továbbá ezen a soron kell kimutatni a különleges foglalkoztatási jogviszonyban résztvevő munkavállalók személyhez kapcsolódó költségtérítéseit is.

33. sor: Személyhez kapcsolódó költségtérítések és hozzájárulások összesen

A sor a 31.-32. sor összegzésére szolgál.

34. sor: Teljes munkaidőben foglalkoztatottak szociális jellegű juttatásai

Ezen a soron lehet tervezni és elszámolni a teljes munkaidőben foglalkoztatott munkavállalók részére kifizetett szociális jellegű juttatásokat (pl.: albérleti díj hozzájárulás, szociális támogatás, iskolakezdéshez adott munkáltatói támogatás, szociális segély, visszafizetési kötelezettség nélkül nyújtott családalapítási támogatás, letelepedési segély).

35. sor: Részmunkaidőben foglalkoztatottak szociális jellegű juttatásai

A soron a részmunkaidőben foglalkoztatottakat megillető, a 34. soron tervezett és elszámolt juttatásokkal analóg kifizetéseket kell kimutatni. Továbbá ezen a soron kell kimutatni a különleges foglalkoztatási jogviszonyban résztvevő munkavállalók szociális jellegű juttatásait is.

36. sor: Szociális jellegű juttatások

A sor a 34.-35. sorok összegzésére szolgál.

37. sor: Teljes munkaidőben foglalkoztatottak különféle nem rendszeres juttatásai

Itt kell tervezni és elszámolni

- a saját munkavállalónak a munkaköre ellátásához kapcsolódó tiszteletdíjat, szerzői díjat (alkotói díjat), honoráriumot, valamint az újítási és találmányi díjat, beleértve a nemesítési, fajtafenntartói jutalékot is;

- az előbbiekben nem nevesített, de a teljes munkaidőben foglalkoztatottak részére fizetendő - keresetbe nem tartozó - nem rendszeres személyi juttatásokat (pl.: a pályakezdők támogatása, a különélő dolgozót megillető különélési díj);

- a fegyveres szervek esetében valamennyi, az előbbiekben nevesítetten nem említett miniszteri, illetve belső szabályozás alapján folyósított juttatásokat (pl.: költözködési átalány).

38. sor: Részmunkaidőben foglalkoztatottak különféle nem rendszeres juttatásai

A sor a részmunkaidőben foglalkoztatottakat megillető, a 37. soron kimutatott juttatásokkal analóg kifizetések tervezésére és elszámolására szolgál.

39. sor: Különféle nem rendszeres személyi juttatások összesen

A sor a 37.-38. sorok összegzésére szolgál.

40. sor: Teljes munkaidőben foglalkoztatottak nem rendszeres juttatásai

A soron a 14.+23.+31.+34.+37. sorok adatait kell összesíteni.

41. sor: Részmunkaidőben foglalkoztatottak nem rendszeres juttatásai A soron a 15.+24.+32.+35.+38. sorok adatait kell összesíteni.

42. sor: Nem rendszeres személyi juttatások

A sor a 17., 40. és 41. sorok összegzésére szolgál.

43. sor: Állományba nem tartozók juttatásai Ezen a soron kell tervezni és elszámolni

- a saját dolgozónak nem a munkaköréhez tartozó munkavégzése keretében végzett tevékenységéért fizetett díjazást (megbízási díj, fizikai munkáért járó díjazás),

- a munkavégzésre irányuló egyéb jogviszony keretében nem saját dolgozónak fizetett megbízási díjat, az ítélkezésben közreműködők (pl.: kirendelt védő, szakértő) díját, a tiszteletdíjat (pl.: népi ülnök), szerzői díjat, honoráriumot, újítási és találmányi díjat, beleértve a nemesítési, fajtafenntartási jutalékot is,

- a főállásuk szerint más munkáltatóval munkaviszonyban álló, de a főállásuk mellett az adott intézménynél további munkaviszonyt létesítettek részére történő kifizetéseket,

- a Bolyai Ösztöndíjat,

- közigazgatásban foglalkoztatott ösztöndíjas részére kifizetett foglalkoztatási ösztöndíjat,

- az egyéb, nem a rendszeres személyi juttatások körébe tartozó ösztöndíjakat,

- az egyszerűsített foglalkoztatás alá tartozó munkavállalók részére fizetett juttatásokat, ideértve a juttatásaik után a foglalkoztatót terhelő a 2010. évi LXXV. törvény alapján megállapított és pénzügyileg teljesített közterheket is, (Figyelem e törvény 3. § (4) bekezdése alapján államháztartás szervezete alaptevékenységével kapcsolatban ilyen jogviszonyt nem létesíthet),

- a munkaviszonyban nem állók részére fizetett költségtérítéseket (pl. ítélkezésben közreműködők), valamint mindazon juttatásokat, amelyek nem sorolhatók be az előbbi jogcímekbe. Itt kell kimutatni a munkaterápiában résztvevő betegek díjazását, a nevelőszülőkhöz kihelyezett gyermeket ellátók és azokkal foglalkozók díját a házi szociális gondozók díját, a jogsegélyszolgálat, a lelki-segély szolgálat díját, a diákok, hallgatók demonstrátori díját, a társadalombiztosítás és állami szociálpolitikai ellátásokból elkülönülten szabályozott pénzbeli juttatásokat (folyósított nyugdíjak, járadékok, segélyek és támogatások),

- helyi önkormányzati képviselők kereset megtérítését,

- az önkormányzati képviselők azon juttatásait, amelyet a polgármesteri tisztség ellátásának egyes kérdéseiről és az önkormányzati képviselők tiszteletdíjáról szóló törvény ír elő,

- a társadalmi megbízatású polgármesterek, alpolgármesterek díjazását,

- a felmentési idejét töltő munkavállaló részére a munka alóli tényleges felmentés napját követően a felmentési idő végéig kifizetett személyi juttatás összegét"

-a prémiumévek programban résztvevők valamennyi személyi juttatások körébe tartozó juttatását.

Megbízási díj kifizetésére csak a költségvetési szerv és a megbízott között a feladatra vonatkozóan előzetesen kötött megbízási szerződés alapján kerülhet sor.

A volt közjogi méltóságok részére:

- a köztársasági elnök, a miniszterelnök, az Országgyűlés elnöke, az Alkotmánybíróság elnöke és a Legfelsőbb Bíróság elnöke tiszteletdíjáról és juttatásairól szóló 2000. évi XXXIX. törvény;

- a köztársasági elnök jogállásáról és javadalmazásáról szóló 2011. évi CX. törvény;

- az Alkotmánybíróságról szóló 2011. évi CLI. törvény;

- az országgyűlési képviselők javadalmazásáról szóló 1990. évi LVI. törvény;

- a bírák jogállásáról és javadalmazásáról szóló 2011. évi CLXII. törvény;

- a központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2010. évi XLIII. törvény

előírása alapján jövedelem kiegészítésként átutalt összegeket nem itt kell megtervezni és teljesítésként elszámolni, hanem a 04. Egyéb működési célú kiadások, egyéb felhalmozási célú kiadások, valamint az ellátottak pénzbeli juttatásainak előirányzata és teljesítési űrlap 93. Pénzbeli kártérítés, egyéb pénzbeli juttatások során.

44. sor: Tartalékos állományúak juttatásai

A soron kell szerepeltetni a Magyar Honvédség önkéntes tartalékos szolgálatot teljesítők részére fizetett rendszeres és nem rendszeres személyi juttatásokat (pl.: illetmény, pótlékok, rendelkezésre állási díj, jutalom).

45. sor: Katonai és rendvédelmi tanintézeti hallgatók juttatásai

Itt kell kimutatni a katonai és rendvédelmi tanintézeteknél tisztképzésben és tiszthelyettes képzésben részesülők illetményét (alapilletmény és pótlékok), valamint az egyéb nem rendszeres kifizetéseket és jutalmakat.

46. sor: Egyéb sajátos juttatások

Itt kell számításba venni a honvéd kollégiumok, gimnáziumok és szakközépiskolák növendékeinek, valamint a rendészeti szakközépiskolák hallgatói állományának pénzbeni juttatását, az egyéb, nem a fegyveres erők és rendvédelmi szervek állományába tartozók részére folyósított személyi juttatásokat, eseti kifizetéseket, jutalmakat, továbbá a fogvatartottak díjazását és egyéb költségtérítését (pl.: közlekedési költség).

47. sor: Fegyveres erők, testületi és rendvédelmi szervek állományába nem tartozók juttatásai

A sor a 44.- 46. sorok összegzésére szolgál.

48. sor: Külső személyi juttatások

A sor a 43.+47. sorok összegzésére szolgál.

49. sor: Személyi juttatások összesen

A sor a 09.+42.+48. sorok összegzésére szolgál.

50. sor: Szociális hozzájárulási adó

Ezen a soron kell tervezni és elszámolni a költségvetési szervek által a foglalkoztatottal a szociális hozzájárulási adófizetési kötelezettséggel járó jogviszony alapján kifizetett jövedelmek fizetett szociális hozzájárulási adót. Itt kell megtervezni és elszámolni a START, START PLUSZ, START EXTRA és START BÓNUSZ kártyával rendelkezők után fizetett -az igénybe vehető kedvezménnyel csökkentett - szociális hozzájárulási adót is. Itt kell tervezni és elszámolni a 2011. december hónap után járó kifizetések esetén (vagyis a 2012. január 10-éig megszerzett és 2011. december havi járulékalapot képező olyan jövedelmek esetén, amelyeket a 2011. december hónapra vonatkozóan benyújtott bevallásban kell bevallani) a foglalkoztatott biztosított részére a biztosítási kötelezettséggel járó jogviszony alapján kifizetett, elszámolt, járulékalapot képező jövedelem után - a kötelező társadalombiztosítási rendszerbe - fizetett nyugdíjbiztosítási, egészségbiztosítási és munkaerő-piaci járulékot. (A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 65. § (2) bekezdése.)

51. sor: Korkedvezmény-biztosítási járulék

Ezen a soron kell tervezni és elszámolni a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 20/A. §-a szerinti korkedvezmény-biztosítási járulék összegét. A törvény 19. § (6) bekezdése alapján a járulék mértéke 13%.

52. sor: Egészségügyi hozzájárulás

Itt kell tervezni és elszámolni az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény szerinti kötelezettség összegét (a reprezentáció után fizetendőt is).

53. sor: Táppénz hozzájárulás

Ezen a soron kell tervezni és elszámolni a költségvetési szerv által alkalmazott, foglalkoztatott részére a biztosított keresőképtelensége, valamint a kórházi (klinikai) ápolás időtartamára folyósított táppénz egyharmadát képező táppénz hozzájárulást.

54. sor: Munkaadókat terhelő egyéb járulékok

Itt kell megtervezni és elszámolni a költségvetési szervek nem foglalkoztatói, hanem kifizetőhelyi minőségben történő, különböző - jövedelempótlási jelleggel megállapított -társadalom- és szociálpolitikai ellátások folyósítása után a pénzbeni ellátásban részesítettek kötelező társadalombiztosítási rendszerű jogviszonyának keletkeztetése és fenntartása érdekében fizetendő járulékot. Figyelem: ilyen csak a 2011. december hónap után járó kifizetések esetén (vagyis a 2012. január 10-éig megszerzett és 2011. december havi járulékalapot képező olyan jövedelmek esetén, amelyeket a 2011. december hónapra vonatkozóan benyújtott bevallásban kell bevallani) lehetséges.

55. sor: Munkaadókat terhelő járulékok és szociális hozzájárulási adó

A 50-54. sorok összegzését tartalmazza.

56. sor: Cafetéria rendszer keretében adott juttatások (tájékoztató adat)

A cafetéria rendszert alkalmazó szervek esetében - kizárólag tájékoztató jelleggel - itt kell feltüntetni a cafetéria rendszer keretében biztosított juttatások bruttó összegét. A Kvtv. 57. § (3) bekezdése szerint a költségvetési szervek által foglalkoztatottak éves cafetéria kerete 2012. évben nem haladhatja meg a bruttó 200 000 forintot.

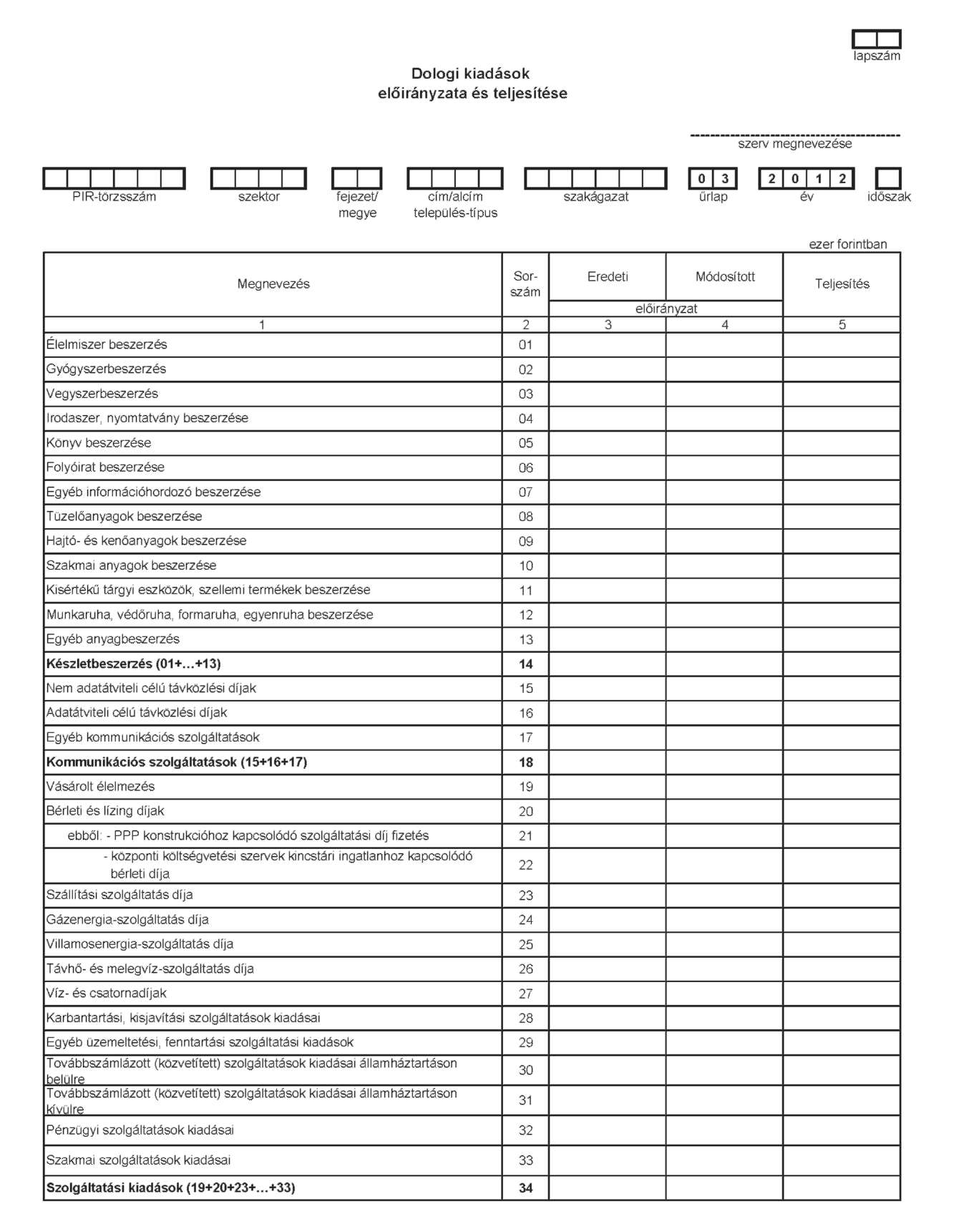

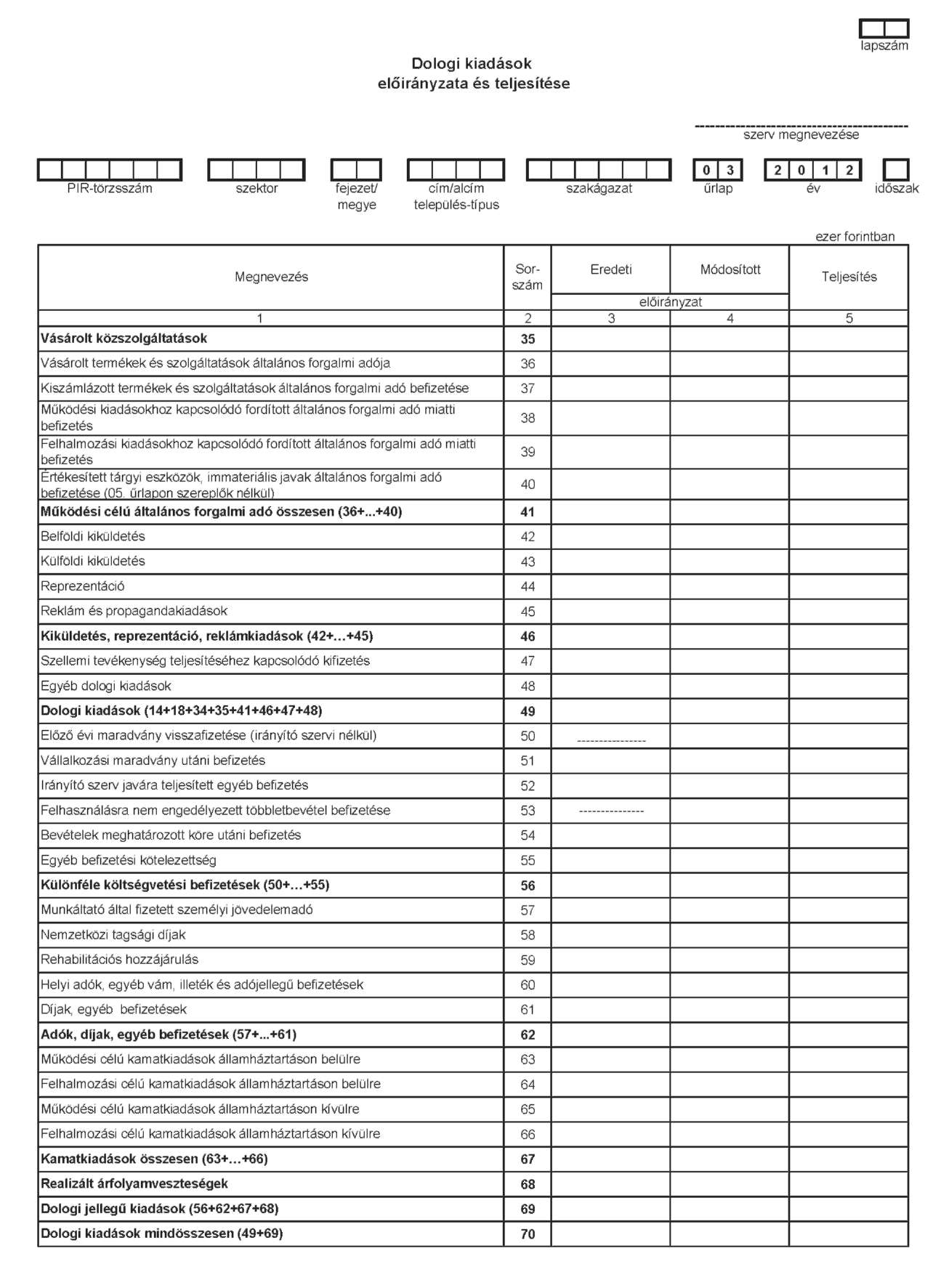

03. ŰRLAP: DOLOGI KIADÁSOK ELŐIRÁNYZATA ÉS TELJESÍTÉSE

Dologi kiadások

A dologi kiadásokat a következő csoportokba kell sorolni és e csoportosításnak megfelelően kell az előirányzatokat tervezni, illetve a kiadásokat elszámolni:

1) Készletbeszerzés

2) Kommunikációs szolgáltatások

3) Szolgáltatási kiadások

4) Vásárolt közszolgáltatások

5) Működési célú általános forgalmi adó

6) Kiküldetés, reprezentáció, reklám kiadások

7) Szellemi tevékenység teljesítéséhez kapcsolódó kifizetés

8) Egyéb dologi kiadások

01. sor: Élelmiszer beszerzés

Ezen a soron kell tervezni és elszámolni a saját konyhát üzemeltető költségvetési szerveknél az élelmiszerek, élelmezési nyersanyagok beszerzésének kiadásainak teljes összegét, függetlenül attól, hogy az étkezést ellátottak, saját alkalmazottak vagy más szerv ellátottai, alkalmazottai veszik igénybe.

02. sor: Gyógyszerbeszerzés

Ezen a soron kell megtervezni és elszámolni a gyári előállítású és magisztrális gyógyszerek, gyógyszerjellegű anyagok (készítmények), tápszerek, vér- és vérkészítmények, valamint a gyógyászati diagnosztikai segédanyagok vásárlásának kiadásait.

03. sor: Vegyszerbeszerzés

Ezen a soron kell megtervezni és elszámolni a gyógyszer alapanyagként használt vegyszerek, valamint a gyógyászati és nem gyógyászati (szakmai, termelési, oktatási, kutatási) felhasználású vegyszerek vásárlásának kiadásait.

04. sor: Irodaszer, nyomtatvány beszerzése

Ezen a soron kell tervezni minden intézményüzemeltetési, -fenntartási, valamint a szakmai feladat ellátásához szükséges

- irodai papír (írógéppapír, céges levélpapír, boríték, sokszorosítás, fénymásolás papírigénye stb.) kiadásait, beleértve a nyomdai papírt, a számítástechnikai feldolgozásokhoz használt leporellót is;

- nyomtatványok (NAV jelentés, szervezeten belüli információ-áramláshoz szükséges belső nyomtatványok, stb.) kiadásait, ideértve a számítástechnikai feldolgozásnál alkalmazott előnyomott papírt is;

- minden, irodai célokat szolgáló anyag, készlet (irattartók, tűzőgépek, irodai kapcsok, naptárak, ceruzák, tollak, radírok, ragasztók, lyukasztógépek, stb.) kiadásait;

- a sokszorosítási feladatokkal összefüggő anyagok (festék, festékpatron, stb.) beszerzésével kapcsolatos kiadásokat.

05. sor: Könyv beszerzése

A sor a költségvetési szerv által általánosan használt, a tevékenységét segítő hagyományos (papír alapú) könyvek beszerzési kiadásainak előirányzására és elszámolására szolgál. Itt kell tervezni és elszámolni az intézményen belül működő, a szervezeti egységeket kiszolgáló könyvtárak hagyományos (papír alapú) könyv beszerzéseit.

06. sor: Folyóirat beszerzése

A sor a költségvetési szerv által általánosan használt, a tevékenységét segítő, hagyományos (papír alapú) eszközök (közlönyök, jogi információk, szabványok, stb.) beszerzési, előfizetési kiadásainak előirányzására és elszámolására szolgál.

Itt kell tervezni és elszámolni a hagyományos (papír alapú), napi, rendszeres tájékoztatás eszközeire fordított kiadásokat (pl.: napilap, folyóirat).

07. sor: Egyéb információhordozó beszerzése

A sor a költségvetési szerv által általánosan használt, a tevékenységét segítő elektronikus eszközök, floppy lemezek, CD-k, DVD-k (könyvek, közlönyök, jogi információk, szabványok, stb.) beszerzési, előfizetési kiadásainak előirányzására és elszámolására szolgál. Itt kell tervezni és elszámolni az intézményen belül működő, a szervezeti egységeket kiszolgáló könyvtárak elektronikus könyv és egyéb információhordozó beszerzéseit, valamint a napi, rendszeres tájékoztatás elektronikus eszközeire fordított kiadásokat .

08. sor: Tüzelőanyagok beszerzése

A szilárd tüzelőanyagok (szén, koksz, brikett, fa, stb.), a folyékony energiahordozók (fűtőolaj), valamint gáznemű energiaanyagok (pl. PB gáz) vásárlásának előirányzata és teljesítése jelenik meg a soron.

09. sor: Hajtó- és kenőanyagok beszerzése

E soron kell előirányozni és elszámolni a járművekhez vásárolt hajtó- és kenőanyagok (pl.: benzin, gázolaj, gáz, kenőolaj, motorolaj, gépzsír és egyéb hűtő-, kenőfolyadékok) vásárlását, beleértve a készpénzes üzemanyag-vásárlást is előzetes áfa nélküli összegben.

10. sor: Szakmai anyagok beszerzése

Ezen a soron kell tervezni és elszámolni - az előző sorokba nem tartozó - szakmai feladatok ellátásához szükséges anyagok beszerzését.

11. sor: Kisértékű tárgyi eszköz, szellemi termékek beszerzése

Ezen a soron kell tervezni és elszámolni - az előző sorokba nem tartozó - a feladatok ellátásához szükséges kisértékű (100 ezer forint egyedi beszerzési érték alatti) - nem felhalmozási körbe tartozó - tárgyi eszközök, szellemi termékek beszerzését.

12. sor: Munkaruha, védőruha, formaruha, egyenruha

Itt kell megtervezni és elszámolni az intézményi ellátottak ruházata beszerzésének kiadásait, valamint a ruházati költségtérítésnél nem szerepeltethető munka- és védőruha beszerzési kiadásait is.

13. sor: Egyéb anyagbeszerzés

Ezen a soron kell tervezni és elszámolni mindazon anyagbeszerzések kiadásait, amelyek nem sorolhatók be az előbbi kiadási jogcímekbe (pl.: karbantartási anyagok, tisztítószerek beszerzését).

14. sor: Készletbeszerzés

A 01-13. sorok összegzését tartalmazza.

15. sor: Nem adatátviteli célú távközlési díjak

Itt kell megtervezni, illetve elszámolni a nem számítógépek között megvalósuló, nem adatátviteli célú távközlési díjakat (telefon, telefax, telex, mobil stb.). Itt kell elszámolni a mobil telefonokhoz vásárolt, meghatározott díj, illetve időhatárig használható kártyák ellenértékét is.

16. sor: Adatátviteli célú távközlési díjak

Itt kell szerepeltetni a számítógépek között megvalósuló adatátviteli célú távközlési kapcsolatok díjait. Ilyen lehet a kapcsolt, illetve bérelt vonalak díja, a műholdas adatátvitel stb.

17. sor: Egyéb kommunikációs szolgáltatások

Ezen a soron kell tervezni és elszámolni a számítógépes oktatás, továbbképzés térítendő szolgáltatási díjait, a szerződés szerint végeztetett számítástechnikai szolgáltatások díjait (adatbázis, adatrögzítés, adatfeldolgozás és minden olyan szolgáltatás, amely a számítástechnikai rendszer működtetésével összefüggésben felmerül), valamint az ezekhez kapcsolódó, szerződés szerint végeztetett külső szolgáltatások díjait.

A sor tartalmazza továbbá - a jogszabályi előírások figyelembevételével tervezhető -műsorvételi, műsorközlési jogdíjak előirányzatait és teljesítését.

18. sor: Kommunikációs szolgáltatások

A 15-17. sorok összegzésére szolgál.

19. sor: Vásárolt élelmezés

A sor a melegítő konyhával rendelkező, vagy dolgozói étkeztetéséről más módon (pl.: helyiségeinek vendéglátó tevékenységet végző vállalkozások részére történő bérbeadása, más költségvetési vagy gazdálkodó szervnél való elhelyezéssel) gondoskodó költségvetési szervnél a kész- és félkész ételek, továbbá a - jogszabályban előírt, természetben nyújtott - védőételek, -italok beszerzése, vásárlása kiadásainak tervezésére és elszámolására szolgál.

20. sor: Bérleti és lízing díjak

Itt kell tervezni a költségvetési szerv által bérelt épületek, építmények, helyiségek, szolgálati lakás céljára bérelt lakások, valamint a gépjárművek, gépek, berendezések, felszerelések, stb. bérleti és lízingdíjait. A bérlettel és lízinggel kapcsolatos egyéb kiadásokat is e sorban kell megjeleníteni, amennyiben a szerződéses ár azt tartalmazza (fűtés, világítás, takarítás, egyebek).

Ezen a soron kell szerepeltetni a számítástechnikai eszközök működtetésével kapcsolatos -pl.: a szoftver - bérlet díját, valamint a munkásszálló bérleti díjának azon részét, amelyet a munkavállalóval a munkáltató nem téríttet meg.

21. sor: PPP konstrukcióhoz kapcsolódó szolgáltatási díj fizetés

E soron a PPP konstrukció keretében megvalósuló létesítmény igénybevétele miatt fizetett szolgáltatási díjat kell kimutatni.

22. sor: Központi költségvetési szervek kincstári ingatlanhoz kapcsolódó bérleti díja

Ezen a soron kell tervezni és elszámolni az állami vagyonról szóló 2007. évi CVI. törvény alapján a központi költségvetési szervek által az állami tulajdonban lévő ingatlanhoz kapcsolódóan fizetendő bérleti díjat.

23. sor: Szállítási szolgáltatás

A soron az anyag- és áruszállítás, valamint a kiküldetési költségnek, költségtérítésnek és reprezentációnak nem minősülő személyszállítási szolgáltatások díjait kell előirányozni és elszámolni, beleértve a Ktv. 49/C. §-a szerinti, a köztisztviselő részére a nem kiküldetésnek minősülő munkavégzés kapcsán fizetett költségtérítést is. A soron belül nem lehet olyan szállítási költséget kimutatni, amely a tárgyi eszköz beszerzési értékének része.

24. sor: Gázenergia-szolgáltatás díja

A költségvetési szervnek ezen a soron kell tervezni és elszámolni az intézmény által felhasznált (igénybevett) gázenergia-szolgáltatás összes kiadását.

25. sor: Villamosenergia-szolgáltatás díja

A költségvetési szervnek ezen a soron kell tervezni és elszámolni az intézmény által felhasznált (igénybevett) villamosenergia-szolgáltatás összes kiadását.

26. sor: Távhő- és melegvíz-szolgáltatás díja

A költségvetési szervnek ezen a soron kell tervezni és elszámolni az intézmény által igénybe vett távhő- és melegvíz szolgáltatás összes kiadását.

27. sor: Víz- és csatornadíjak

A költségvetési szervnek ezen a soron kell tervezni és elszámolni az intézmény által fizetendő víz- és csatornadíjakat.

28. sor: Karbantartási, kisjavítási szolgáltatások kiadásai

A soron kell tervezni és elszámolni az intézmény kezelésében, használatában, tulajdonában lévő ingatlanok, gépek, berendezések, felszerelések, járművek idegen kivitelezővel végeztetett karbantartását és kisjavítását célzó kiadásokat.

29. sor: Egyéb üzemeltetési, fenntartási szolgáltatási kiadások

Ezen a soron kell tervezni és elszámolni mindazon szolgáltatási kiadásokat, amelyek nem tartoznak az előbbi sorokba (pl.: jogi segítségnyújtás jogi segítői díjának számlázott ellenértéke, fordítói-, közjegyzői-, közbeszerzési irodai díjak számlázott ellenértéke, takarítás, kulturális rendezvény megrendelése, orvosi vizsgálatok megrendelése, üzemorvosi szolgáltatásért fizetett díj, postai levél, csomag, távirat, postafiókbérlet, előfizetési díjak, szemétszállítási és kéményseprési díjak, rovarirtás).

30. sor: Továbbszámlázott (közvetített) szolgáltatások kiadásai államháztartáson belülre

Továbbszámlázott (közvetített) szolgáltatások kiadásaként kell tervezni és elszámolni azon szolgáltatások értékét, amelyet a költségvetési szerv saját nevében vásárolt, de azt teljes egészében vagy részben változatlan formában államháztartáson belülre továbbértékesíti (továbbértékesítette). Pl. egy épületen belüli - közös - elhelyezésből adódóan, vagy más formában nyújtott szolgáltatás továbbszámlázása (közüzemi díjak). A közüzemi szolgáltatásoknál a változatlan formában történő értékesítés azt jelenti, hogy az államháztartás szervezete a bérlő fogyasztását ugyanolyan módon állapítsa meg, mint ahogyan azt felé a szolgáltató megállapította.

31. sor: Továbbszámlázott (közvetített) szolgáltatások kiadásai államháztartáson kívülre

Továbbszámlázott (közvetített) szolgáltatások kiadásaként kell tervezni és elszámolni azon szolgáltatások értékét, amelyet a költségvetési szerv saját nevében vásárolt, de azt teljes egészében vagy részben változatlan formában államháztartáson kívülre továbbértékesíti (továbbértékesítette).

Ilyen jellegű kiadás például a távbeszélő szolgáltatás, a lakásbérleti költségek, valamint minden egyéb olyan szolgáltatás kiadása, amelyet részben vagy egészben a költségvetési szerv dolgozója részére továbbszámláz. Ezen kiadásokkal kapcsolatos bevételeket a 07. űrlap 08. sorában kell tervezni, illetve elszámolni.

32. sor: Pénzügyi szolgáltatások kiadásai

Ezen a soron kell kimutatni a pénzügyi, befektetési, és biztosítóintézeti szolgáltatásokkal összefüggésben felmerülő kiadásokat, amennyiben nem képezik az eszköz bekerülési értékének részét és nem a személyi juttatások között, vagy a dologi kiadások más során (pl. kamatkiadás) kell megjeleníteni. Ide tartozik például a számlavezetési díj, kincstári rendelkezésre tartási díj, banki kezelési költség, banki pénzforgalmi jutalék, letétkezelési díj, bankügynöki tevékenység díja, értékpapír kezelés díja, készpénzt helyettesítő fizetési eszközök (csekk, bankkártya) költsége, hitelképesség vizsgálat díja, széfügylet díja, pénzváltási ügyletek díja, banki pénzügyi tanácsadás díja, portfólió kezelés díja, óvadék összege, biztosítási szolgáltatási díjak, biztosítási alkuszi tevékenység díja. Ezen a soron kell elszámolni az 1 és 2 forintos érmék forgalomból történő kivonása miatti kiadási jellegű kerekítési különbözetet, ha a készpénzes kiadások teljesítésekor nem határozható meg egyértelműen, hogy a költségvetési kiadási jogcím mely dologi vagy személyi jellegű kiadáshoz rendelhető (pl. kiküldetési előleggel történő elszámolásnál), valamint ha készpénzes bevétel beszedéskor nem határozható meg egyértelműen, hogy a kerekítési különbözet mely bevételi jogcímhez kapcsolódik, mivel a készpénzmozgás egynél több kiadási, illetve bevételi jogcímet érintett.

33. sor: Szakmai szolgáltatások kiadásai

Ezen a soron kell kimutatni az alaptevékenység ellátása érdekében szükséges, olyan szakmai szolgáltatás igénybevételéhez (megrendeléséhez kapcsolódó kiadásokat,

- amelyek nem minősíthetők vásárolt közszolgáltatásnak (35. sor.),

- nem sorolhatók a szellemi tevékenység végzéséhez kapcsolódó kifizetésekhez (47. sor), de az alaptevékenység szakmai ellátásához szükségesek, s eddig általában az egyéb üzemeltetési, fenntartási szolgáltatások kiadásaiban kerültek elszámolásra.

Pl. olyan laborvizsgálatok igénybe vétele, amelyek a költségvetési szervnél nem végezhetők el speciális jellegükből adódóan.

34. sor: Szolgáltatási kiadások

A sor 19+20+23-33. sorok összegzésére szolgál.

35. sor: Vásárolt közszolgáltatások

A soron azokat az egyébként jellemzően az államháztartás körébe tartozó feladatokat, az államháztartás által kibocsátott szolgáltatásokat kell kimutatni, amelyeket nem az államháztartás szervezetei teljesítenek, állítanak elő, hanem államháztartáson kívüli gazdasági szervezetek. Az államháztartásba tartozó szerv ez esetben megrendelő és mint végterméket -jellemzően szerződés alapján, illetőleg számla ellenében - megvásárolja a kész komplex (teljes) szolgáltatást. Ilyen lehet - jogszabályok által lehetővé tett - egészségügyi, oktatási, szociális, útüzemeltetési, környezetvédelmi, társadalombiztosítási kifizetőhelyi stb. szolgáltatás megvásárlása magánvállalkozóktól (pl. magánorvostól, magántanártól), vállalkozásoktól, non-profit szervezetektől.

36. sor: Vásárolt termékek és szolgáltatások általános forgalmi adója

A soron kell tervezni és elszámolni a készletek beszerzése és szolgáltatások igénybevétele előirányzata alapján tervezhető, illetve a tényleges kiadásként elszámolt előzetesen felszámított egyenes, vagy fordított adózás alá tartozó általános forgalmi adót.

37. sor: Kiszámlázott termékek és szolgáltatások általános forgalmi adó befizetése